paulo ayres barreto - fesdt.org.br · auxílio-doença, desde que este direito seja extensivo à...

TRANSCRIPT

PAULO AYRES BARRETO

GRADUADO EM DIREITO PELA UNIVERSIDADE DE SÃO PAULO E EM

ADMINISTRAÇÃO DE EMPRESAS PELA FUNDAÇÃO GETULIO VARGAS/SP;

MESTRE E DOUTOR EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE

SÃO PAULO – PUC/SP ;

LIVRE-DOCENTE PELA UNIVERSIDADE DE SÃO PAULO – USP;

PROFESSOR ASSOCIADO DA FACULDADE DE DIREITO DA UNIVERSIDADE DE SÃO

PAULO, VINCULADO AO DEPARTAMENTO DE DIREITO ECONÔMICO, FINANCEIRO E

TRIBUTÁRIO.

Contribuições Previdenciárias: o problema da definição negativa da base de cálculo

Paulo Ayres Barreto

Contribuições: Traços Típicos

Parte que cabe a cada um em certa despesa ou encargo comum;

a atividade estatal deverá ser voltar para o grupo de pessoas instado a contribuir para o órgão, fundo ou despesa;

vantagem ou benefício que vincule aquele que suporta o custo ou despesa (contribuinte), em relação à atividade a ser desenvolvida pelo Estado;

Contribuições: Traços Típicos

existência de uma necessária correlação entre o custo da atividade estatal e o montante a ser arrecadado;

o produto da arrecadação deve, necessariamente, ser aplicado na finalidade que deu causa à instituição da contribuição.

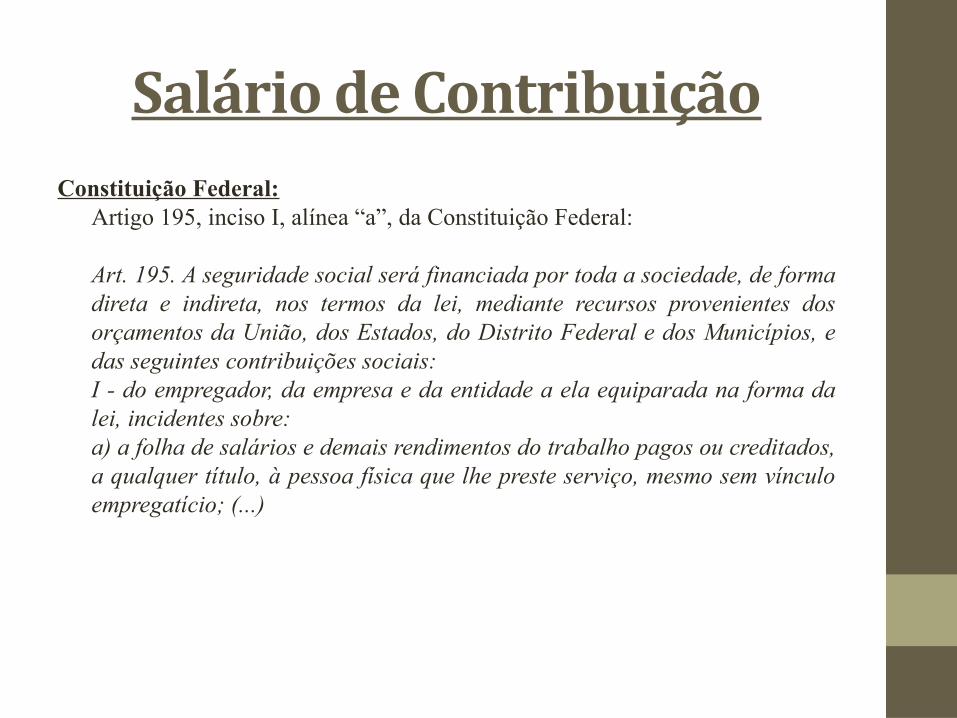

Salário de ContribuiçãoConstituição Federal:

Artigo 195, inciso I, alínea “a”, da Constituição Federal:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (...)

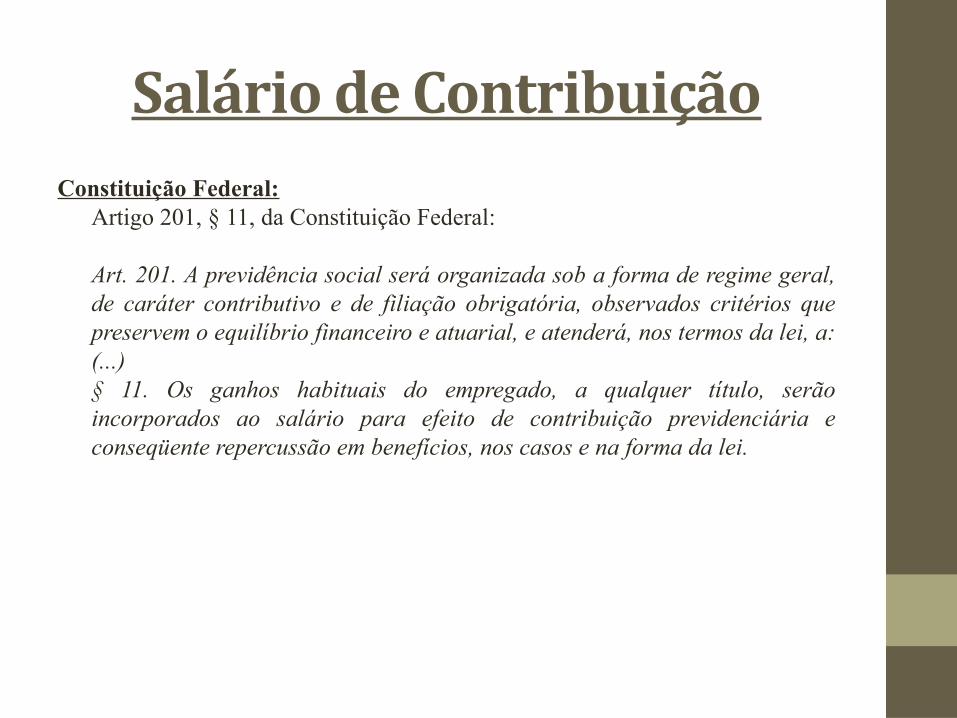

Salário de ContribuiçãoConstituição Federal:

Artigo 201, § 11, da Constituição Federal:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: (...)§ 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e conseqüente repercussão em benefícios, nos casos e na forma da lei.

Salário de Contribuição

Ao definir os ganhos habituais não se pode ignorar que o parágrafo 11 do art. 201 se encerra falando “nos casos e na forma da lei” Quer dizer : além da contribuição doutrinária sobre o papel desses ganhos habituais, trata-se de uma disposição contida e, em cada caso, depende de regulamentação legal. (MARTINEZ, Wladimir Novaes. “Inclusão e Exclusão de Parcelas Integrantes do Salário de Contribuição”. In Revista Dialética de Direito Tributário n. 189. São Paulo: Dialética, 2011, p.121).

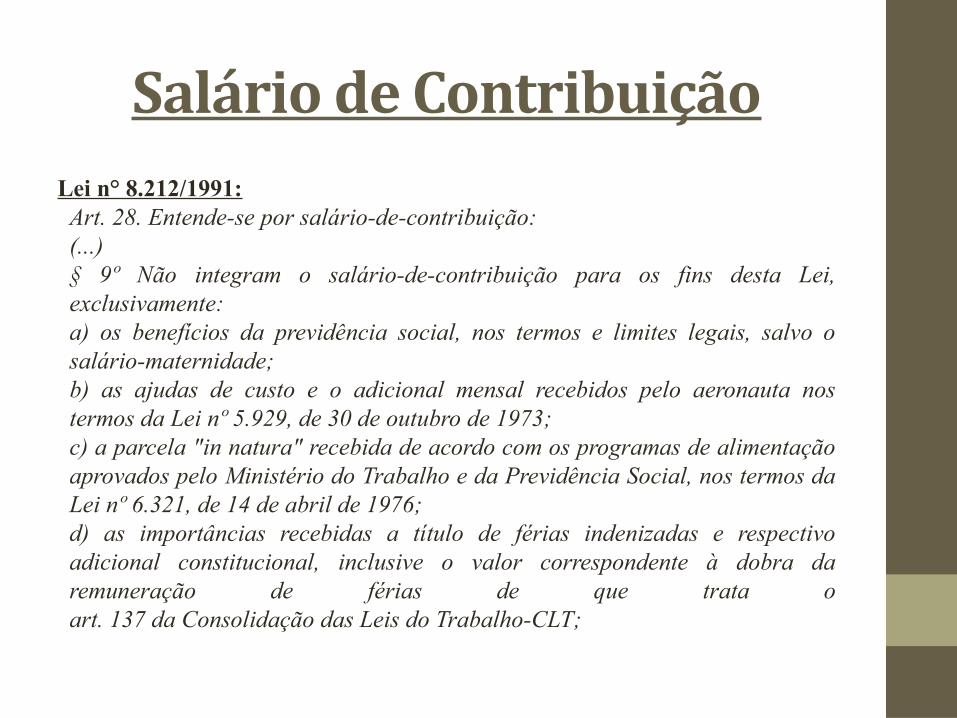

Salário de ContribuiçãoLei n° 8.212/1991:Art. 28. Entende-se por salário-de-contribuição: (...)§ 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente:a) os benefícios da previdência social, nos termos e limites legais, salvo o salário-maternidade; b) as ajudas de custo e o adicional mensal recebidos pelo aeronauta nos termos da Lei nº 5.929, de 30 de outubro de 1973; c) a parcela "in natura" recebida de acordo com os programas de alimentação aprovados pelo Ministério do Trabalho e da Previdência Social, nos termos da Lei nº 6.321, de 14 de abril de 1976;d) as importâncias recebidas a título de férias indenizadas e respectivo adicional constitucional, inclusive o valor correspondente à dobra da remuneração de férias de que trata o art. 137 da Consolidação das Leis do Trabalho-CLT;

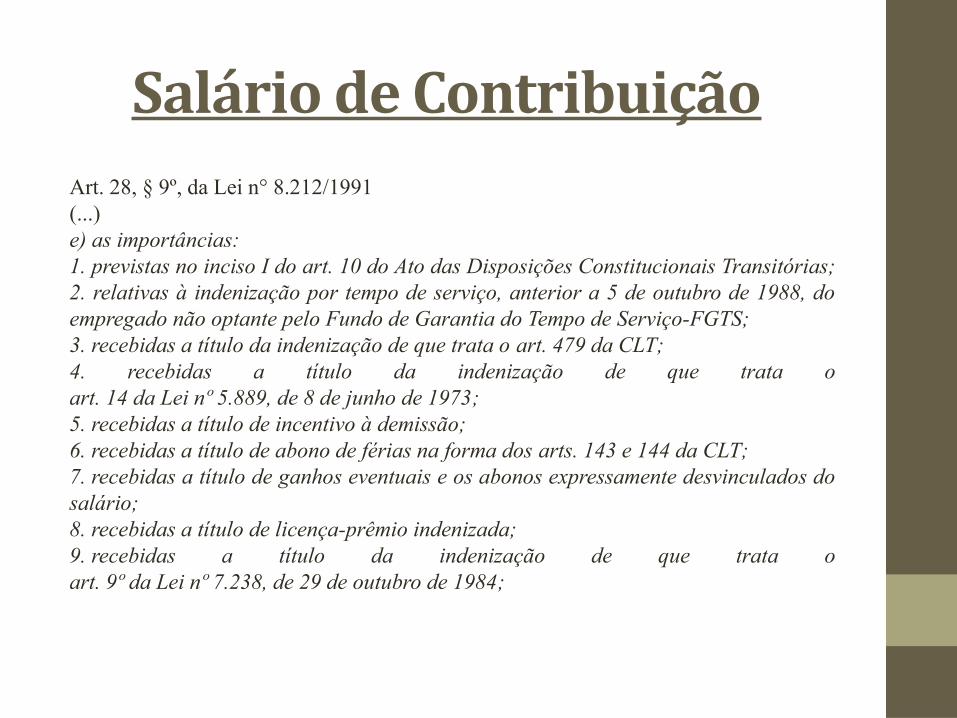

Salário de ContribuiçãoArt. 28, § 9º, da Lei n° 8.212/1991(...)e) as importâncias: 1. previstas no inciso I do art. 10 do Ato das Disposições Constitucionais Transitórias; 2. relativas à indenização por tempo de serviço, anterior a 5 de outubro de 1988, do empregado não optante pelo Fundo de Garantia do Tempo de Serviço-FGTS; 3. recebidas a título da indenização de que trata o art. 479 da CLT; 4. recebidas a título da indenização de que trata o art. 14 da Lei nº 5.889, de 8 de junho de 1973; 5. recebidas a título de incentivo à demissão;6. recebidas a título de abono de férias na forma dos arts. 143 e 144 da CLT;7. recebidas a título de ganhos eventuais e os abonos expressamente desvinculados do salário; 8. recebidas a título de licença-prêmio indenizada; 9. recebidas a título da indenização de que trata o art. 9º da Lei nº 7.238, de 29 de outubro de 1984;

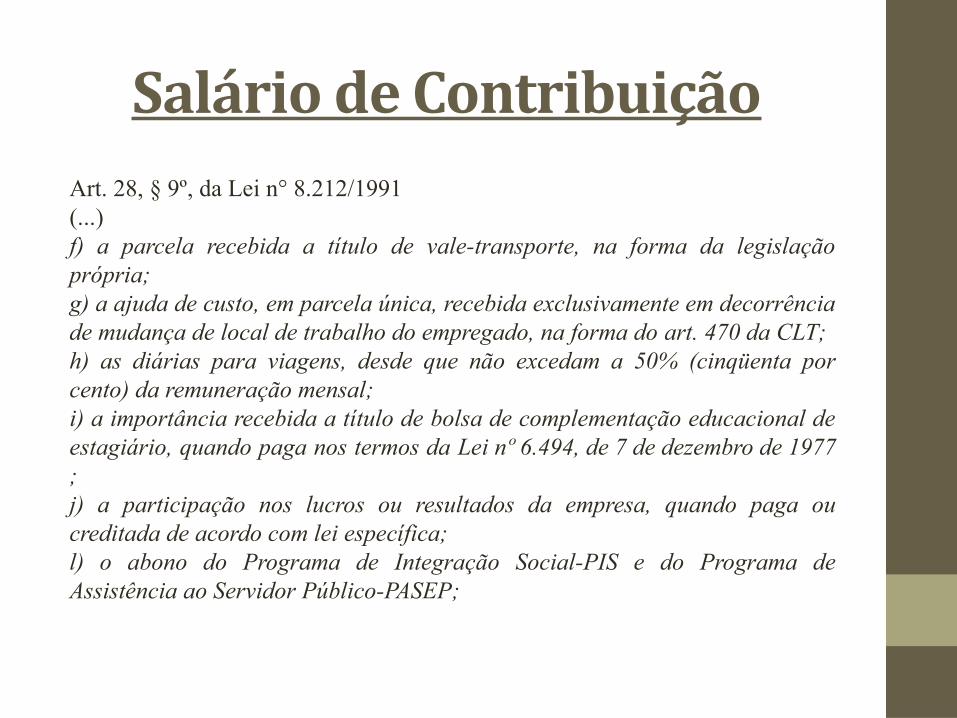

Salário de ContribuiçãoArt. 28, § 9º, da Lei n° 8.212/1991(...)f) a parcela recebida a título de vale-transporte, na forma da legislação própria; g) a ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado, na forma do art. 470 da CLT; h) as diárias para viagens, desde que não excedam a 50% (cinqüenta por cento) da remuneração mensal; i) a importância recebida a título de bolsa de complementação educacional de estagiário, quando paga nos termos da Lei nº 6.494, de 7 de dezembro de 1977; j) a participação nos lucros ou resultados da empresa, quando paga ou creditada de acordo com lei específica; l) o abono do Programa de Integração Social-PIS e do Programa de Assistência ao Servidor Público-PASEP;

Salário de ContribuiçãoArt. 28, § 9º, da Lei n° 8.212/1991(...)m) os valores correspondentes a transporte, alimentação e habitação fornecidos pela empresa ao empregado contratado para trabalhar em localidade distante da de sua residência, em canteiro de obras ou local que, por força da atividade, exija deslocamento e estada, observadas as normas de proteção estabelecidas pelo Ministério do Trabalho;n) a importância paga ao empregado a título de complementação ao valor do auxílio-doença, desde que este direito seja extensivo à totalidade dos empregados da empresa; o) as parcelas destinadas à assistência ao trabalhador da agroindústria canavieira, de que trata o art. 36 da Lei nº 4.870, de 1º de dezembro de 1965;p) o valor das contribuições efetivamente pago pela pessoa jurídica relativo a programa de previdência complementar, aberto ou fechado, desde que disponível à totalidade de seus empregados e dirigentes, observados, no que couber, os arts. 9º e 468 da CLT;

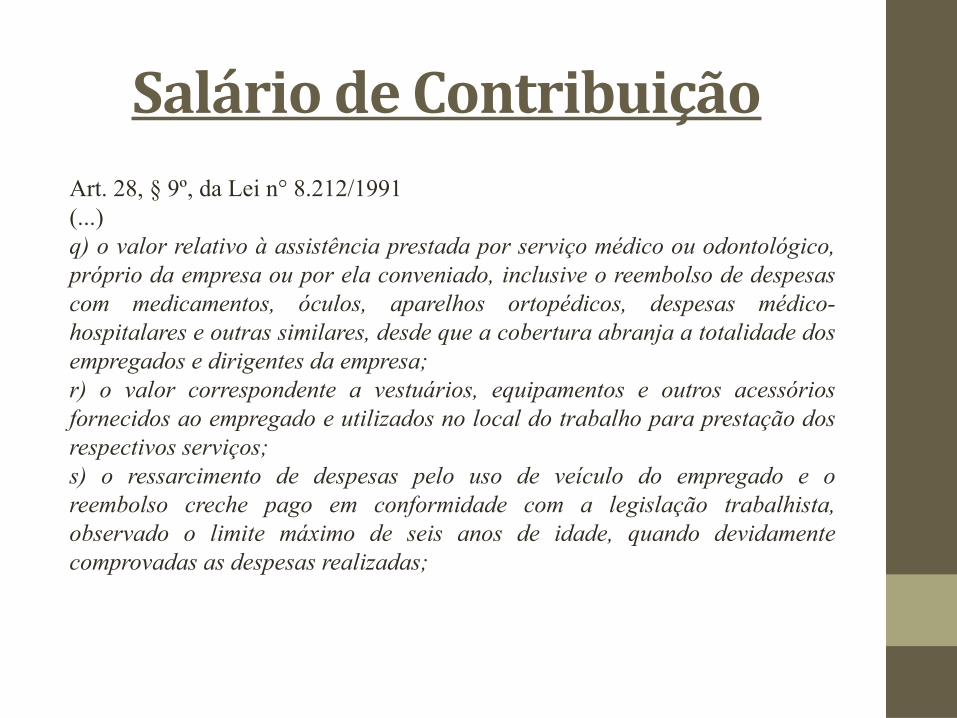

Salário de ContribuiçãoArt. 28, § 9º, da Lei n° 8.212/1991(...)q) o valor relativo à assistência prestada por serviço médico ou odontológico, próprio da empresa ou por ela conveniado, inclusive o reembolso de despesas com medicamentos, óculos, aparelhos ortopédicos, despesas médico-hospitalares e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa; r) o valor correspondente a vestuários, equipamentos e outros acessórios fornecidos ao empregado e utilizados no local do trabalho para prestação dos respectivos serviços; s) o ressarcimento de despesas pelo uso de veículo do empregado e o reembolso creche pago em conformidade com a legislação trabalhista, observado o limite máximo de seis anos de idade, quando devidamente comprovadas as despesas realizadas;

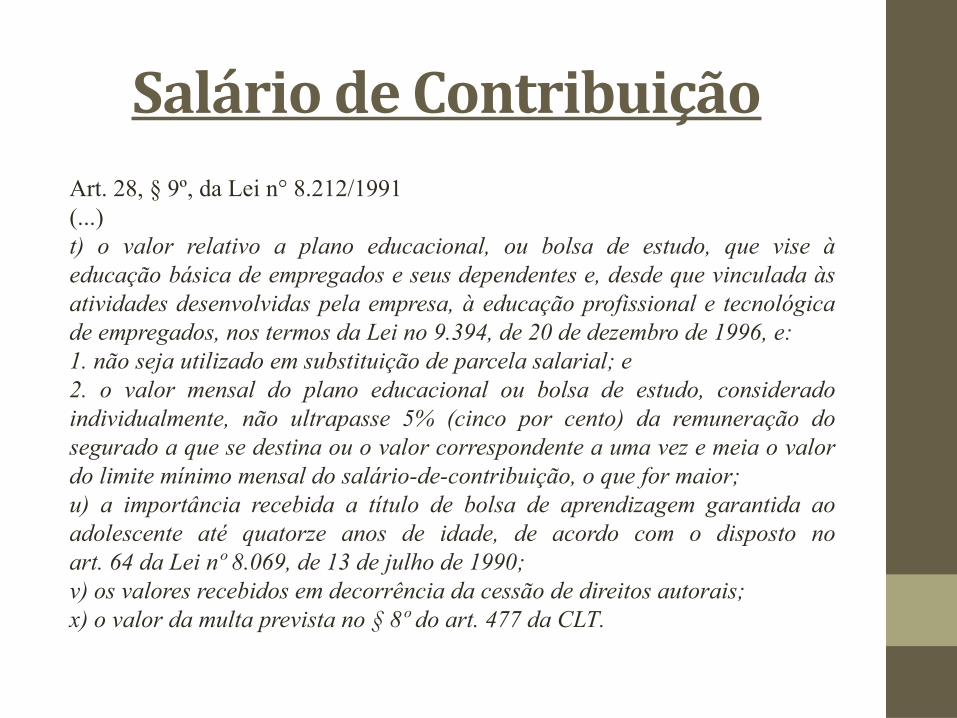

Salário de ContribuiçãoArt. 28, § 9º, da Lei n° 8.212/1991(...)t) o valor relativo a plano educacional, ou bolsa de estudo, que vise à educação básica de empregados e seus dependentes e, desde que vinculada às atividades desenvolvidas pela empresa, à educação profissional e tecnológica de empregados, nos termos da Lei no 9.394, de 20 de dezembro de 1996, e: 1. não seja utilizado em substituição de parcela salarial; e 2. o valor mensal do plano educacional ou bolsa de estudo, considerado individualmente, não ultrapasse 5% (cinco por cento) da remuneração do segurado a que se destina ou o valor correspondente a uma vez e meia o valor do limite mínimo mensal do salário-de-contribuição, o que for maior; u) a importância recebida a título de bolsa de aprendizagem garantida ao adolescente até quatorze anos de idade, de acordo com o disposto no art. 64 da Lei nº 8.069, de 13 de julho de 1990; v) os valores recebidos em decorrência da cessão de direitos autorais; x) o valor da multa prevista no § 8º do art. 477 da CLT.

Salário de ContribuiçãoQuestões suscitadas a partir da leitura do artigo 28, §9º, da Lei n° 8.212/91:

Rol Taxativo? O dispositivo legal consigna a expressão “exclusivamente”

Somente as verbas expressamente constantes do referido parágrafo não integrarão o salário de contribuição, devendo todas as demais serem incluídas na base de cálculo da contribuição previdenciária do empregador e dos empregados.

Base de cálculo formada por todas as verbas. A exclusão de verbas seria somente das autorizadas por lei, constituindo-se em exceção.

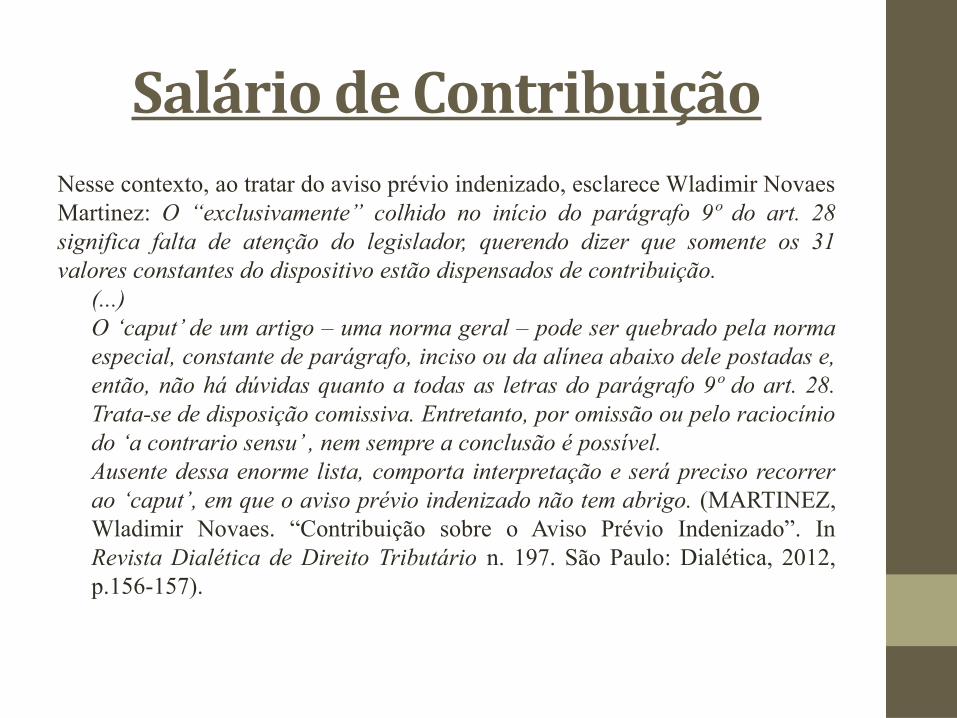

Salário de ContribuiçãoNesse contexto, ao tratar do aviso prévio indenizado, esclarece Wladimir Novaes Martinez: O “exclusivamente” colhido no início do parágrafo 9º do art. 28 significa falta de atenção do legislador, querendo dizer que somente os 31 valores constantes do dispositivo estão dispensados de contribuição.

(...)O ‘caput’ de um artigo – uma norma geral – pode ser quebrado pela norma especial, constante de parágrafo, inciso ou da alínea abaixo dele postadas e, então, não há dúvidas quanto a todas as letras do parágrafo 9º do art. 28. Trata-se de disposição comissiva. Entretanto, por omissão ou pelo raciocínio do ‘a contrario sensu’ , nem sempre a conclusão é possível.Ausente dessa enorme lista, comporta interpretação e será preciso recorrer ao ‘caput’, em que o aviso prévio indenizado não tem abrigo. (MARTINEZ, Wladimir Novaes. “Contribuição sobre o Aviso Prévio Indenizado”. In Revista Dialética de Direito Tributário n. 197. São Paulo: Dialética, 2012, p.156-157).

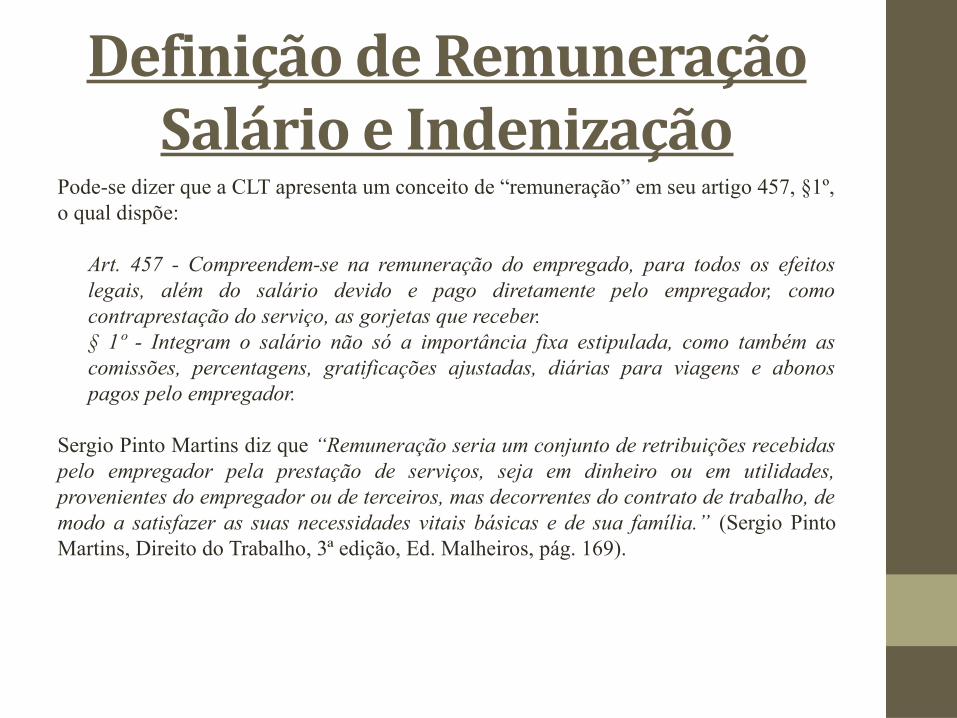

Definição de Remuneração Salário e Indenização

Pode-se dizer que a CLT apresenta um conceito de “remuneração” em seu artigo 457, §1º, o qual dispõe:

Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. § 1º - Integram o salário não só a importância fixa estipulada, como também as comissões, percentagens, gratificações ajustadas, diárias para viagens e abonos pagos pelo empregador.

Sergio Pinto Martins diz que “Remuneração seria um conjunto de retribuições recebidas pelo empregador pela prestação de serviços, seja em dinheiro ou em utilidades, provenientes do empregador ou de terceiros, mas decorrentes do contrato de trabalho, de modo a satisfazer as suas necessidades vitais básicas e de sua família.” (Sergio Pinto Martins, Direito do Trabalho, 3ª edição, Ed. Malheiros, pág. 169).

Definição de Salário e Indenização

Já “salário”, conforme conceitua Mozart Victor Russomano é a contraprestação devida pelo empregador em face de serviço desenvolvido pelo empregado. (In Manual Prático de Direito do Trabalho, José Konfino Editor, Rio de Janeiro, 1959, v.I, pág. 74).

Sobre a distinção dos vocábulos “salário” e “indenização”, asseverou Amauri Mascaro Nascimento: Indenização é a reparação de danos. Não se confundem com salário as indenizações de dispensa sem justa causa e outras, como as diárias e ajudas de custo, cuja natureza é também de ressarcimento (In Iniciação do Direito do Trabalho, Ed. LTR, páginas 297/298).

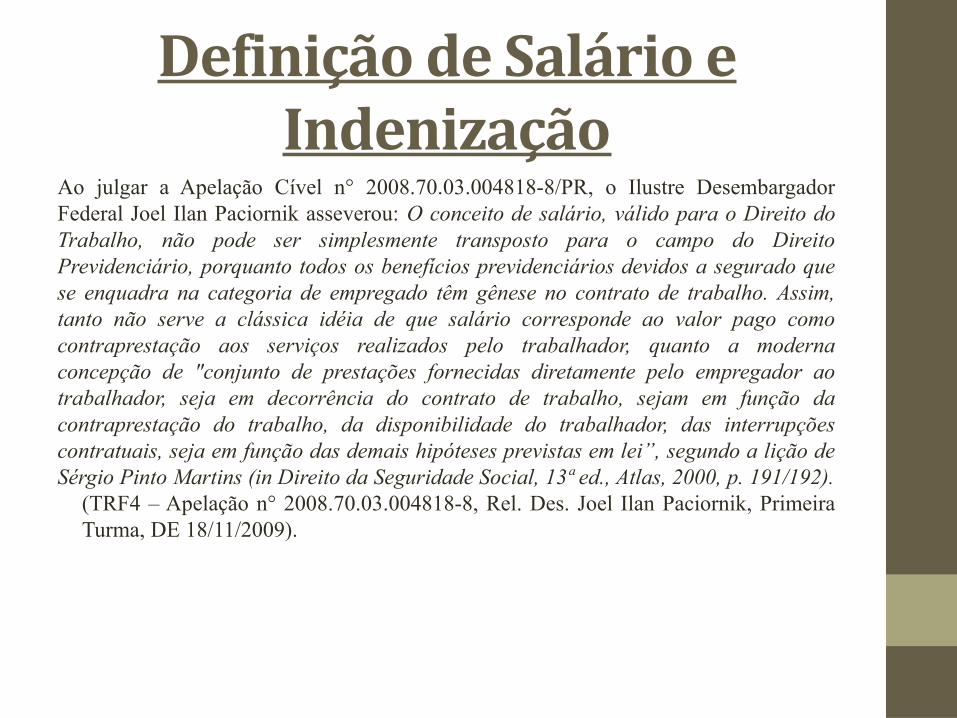

Definição de Salário e Indenização

Ao julgar a Apelação Cível n° 2008.70.03.004818-8/PR, o Ilustre Desembargador Federal Joel Ilan Paciornik asseverou: O conceito de salário, válido para o Direito do Trabalho, não pode ser simplesmente transposto para o campo do Direito Previdenciário, porquanto todos os benefícios previdenciários devidos a segurado que se enquadra na categoria de empregado têm gênese no contrato de trabalho. Assim, tanto não serve a clássica idéia de que salário corresponde ao valor pago como contraprestação aos serviços realizados pelo trabalhador, quanto a moderna concepção de "conjunto de prestações fornecidas diretamente pelo empregador ao trabalhador, seja em decorrência do contrato de trabalho, sejam em função da contraprestação do trabalho, da disponibilidade do trabalhador, das interrupções contratuais, seja em função das demais hipóteses previstas em lei”, segundo a lição de Sérgio Pinto Martins (in Direito da Seguridade Social, 13ª ed., Atlas, 2000, p. 191/192).

(TRF4 – Apelação n° 2008.70.03.004818-8, Rel. Des. Joel Ilan Paciornik, Primeira Turma, DE 18/11/2009).

Verbas indenizatórias:Terço Constitucional de FériasArt. 7º, inciso XVII, da Constituição Federal:Art. 7º. São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:(...)XVII – gozo de férias anuais remuneradas com, pelo menos, um terço a mais que o salário normal;

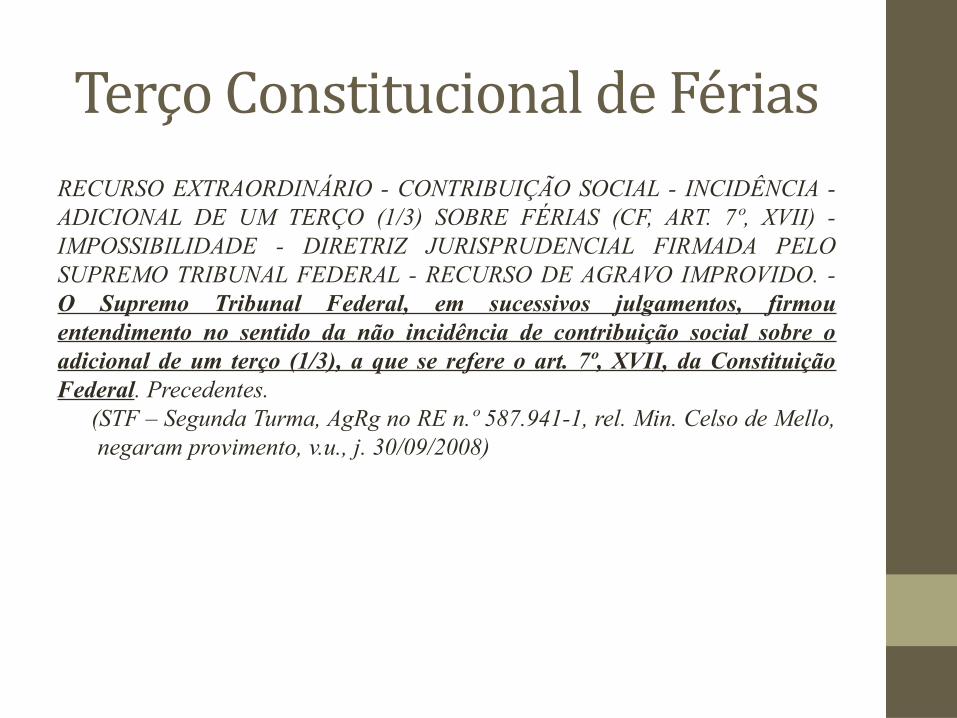

Terço Constitucional de FériasRECURSO EXTRAORDINÁRIO - CONTRIBUIÇÃO SOCIAL - INCIDÊNCIA - ADICIONAL DE UM TERÇO (1/3) SOBRE FÉRIAS (CF, ART. 7º, XVII) - IMPOSSIBILIDADE - DIRETRIZ JURISPRUDENCIAL FIRMADA PELO SUPREMO TRIBUNAL FEDERAL - RECURSO DE AGRAVO IMPROVIDO. - O Supremo Tribunal Federal, em sucessivos julgamentos, firmou entendimento no sentido da não incidência de contribuição social sobre o adicional de um terço (1/3), a que se refere o art. 7º, XVII, da Constituição Federal. Precedentes.

(STF – Segunda Turma, AgRg no RE n.º 587.941-1, rel. Min. Celso de Mello, negaram provimento, v.u., j. 30/09/2008)

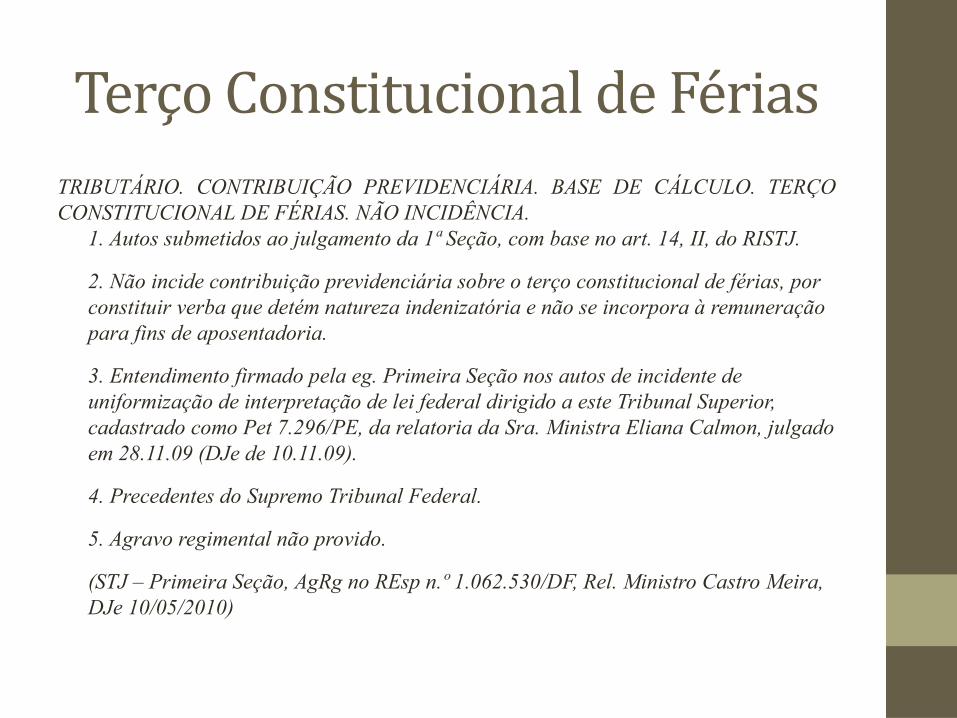

Terço Constitucional de FériasTRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. BASE DE CÁLCULO. TERÇO CONSTITUCIONAL DE FÉRIAS. NÃO INCIDÊNCIA.

1. Autos submetidos ao julgamento da 1ª Seção, com base no art. 14, II, do RISTJ.

2. Não incide contribuição previdenciária sobre o terço constitucional de férias, por constituir verba que detém natureza indenizatória e não se incorpora à remuneração para fins de aposentadoria.

3. Entendimento firmado pela eg. Primeira Seção nos autos de incidente de uniformização de interpretação de lei federal dirigido a este Tribunal Superior, cadastrado como Pet 7.296/PE, da relatoria da Sra. Ministra Eliana Calmon, julgado em 28.11.09 (DJe de 10.11.09).

4. Precedentes do Supremo Tribunal Federal.

5. Agravo regimental não provido.

(STJ – Primeira Seção, AgRg no REsp n.º 1.062.530/DF, Rel. Ministro Castro Meira, DJe 10/05/2010)

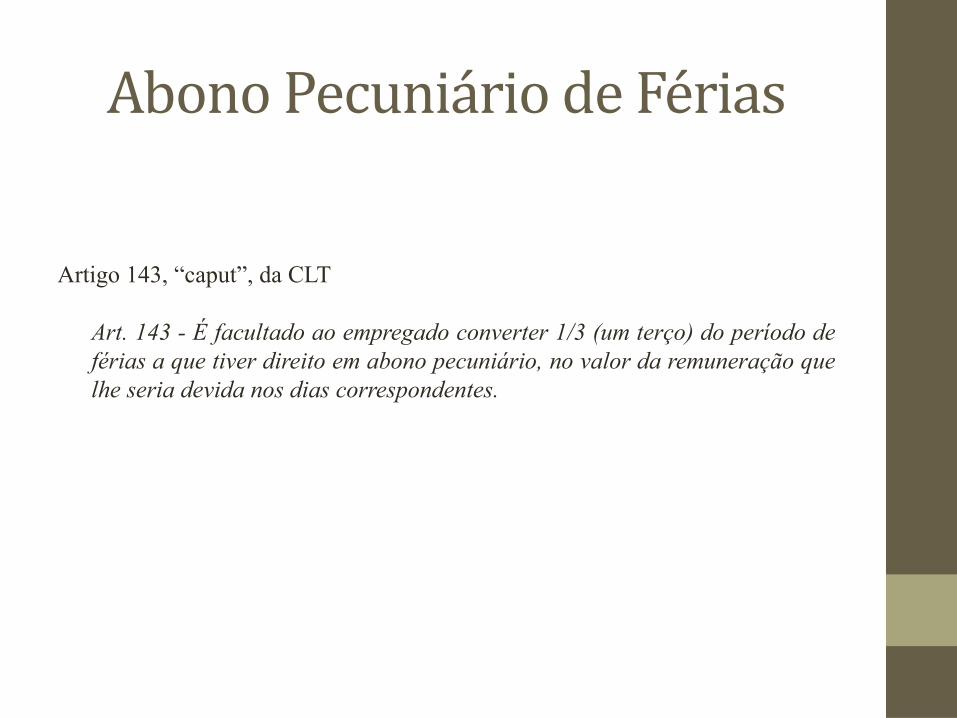

Abono Pecuniário de FériasArtigo 143, “caput”, da CLT

Art. 143 - É facultado ao empregado converter 1/3 (um terço) do período de férias a que tiver direito em abono pecuniário, no valor da remuneração que lhe seria devida nos dias correspondentes.

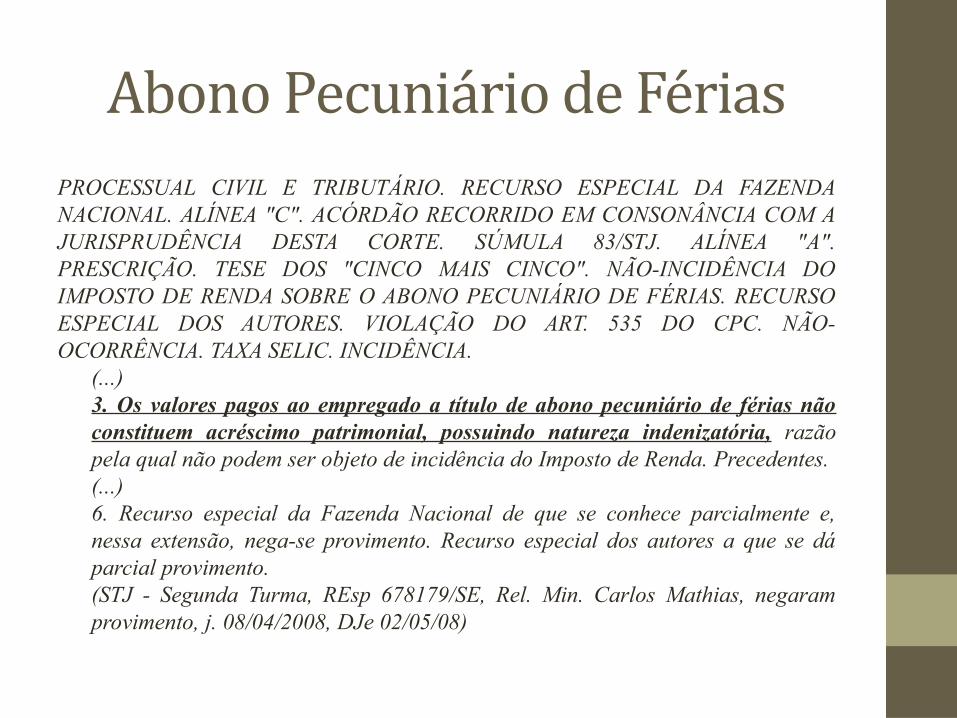

Abono Pecuniário de FériasPROCESSUAL CIVIL E TRIBUTÁRIO. RECURSO ESPECIAL DA FAZENDA NACIONAL. ALÍNEA "C". ACÓRDÃO RECORRIDO EM CONSONÂNCIA COM A JURISPRUDÊNCIA DESTA CORTE. SÚMULA 83/STJ. ALÍNEA "A". PRESCRIÇÃO. TESE DOS "CINCO MAIS CINCO". NÃO-INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE O ABONO PECUNIÁRIO DE FÉRIAS. RECURSO ESPECIAL DOS AUTORES. VIOLAÇÃO DO ART. 535 DO CPC. NÃO-OCORRÊNCIA. TAXA SELIC. INCIDÊNCIA.

(...)3. Os valores pagos ao empregado a título de abono pecuniário de férias não constituem acréscimo patrimonial, possuindo natureza indenizatória, razão pela qual não podem ser objeto de incidência do Imposto de Renda. Precedentes.(...)6. Recurso especial da Fazenda Nacional de que se conhece parcialmente e, nessa extensão, nega-se provimento. Recurso especial dos autores a que se dá parcial provimento.(STJ - Segunda Turma, REsp 678179/SE, Rel. Min. Carlos Mathias, negaram provimento, j. 08/04/2008, DJe 02/05/08)

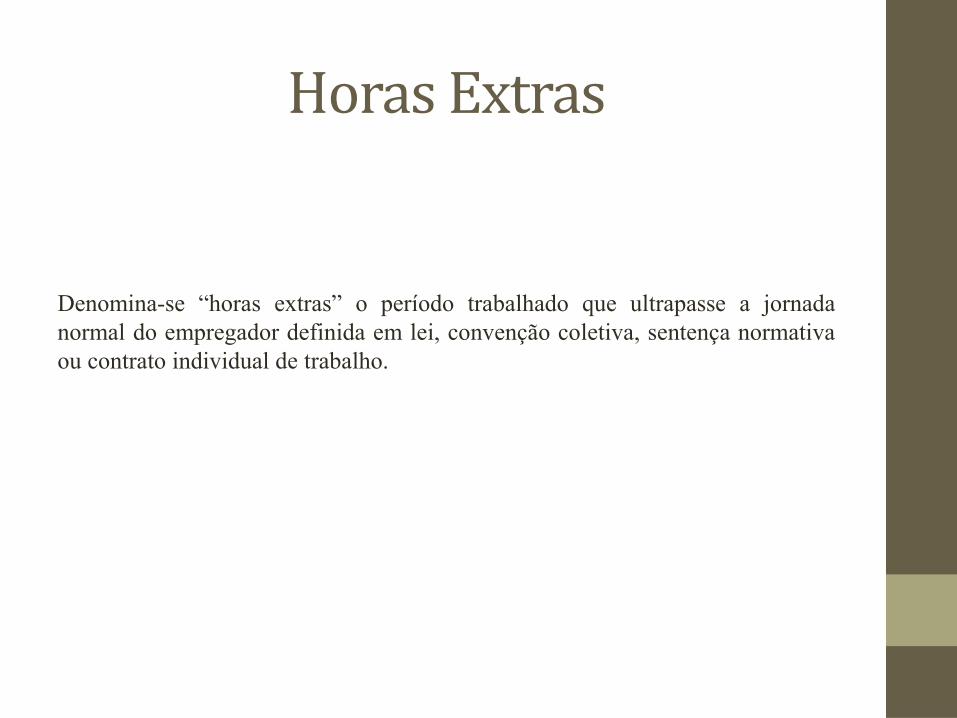

Horas ExtrasDenomina-se “horas extras” o período trabalhado que ultrapasse a jornada normal do empregador definida em lei, convenção coletiva, sentença normativa ou contrato individual de trabalho.

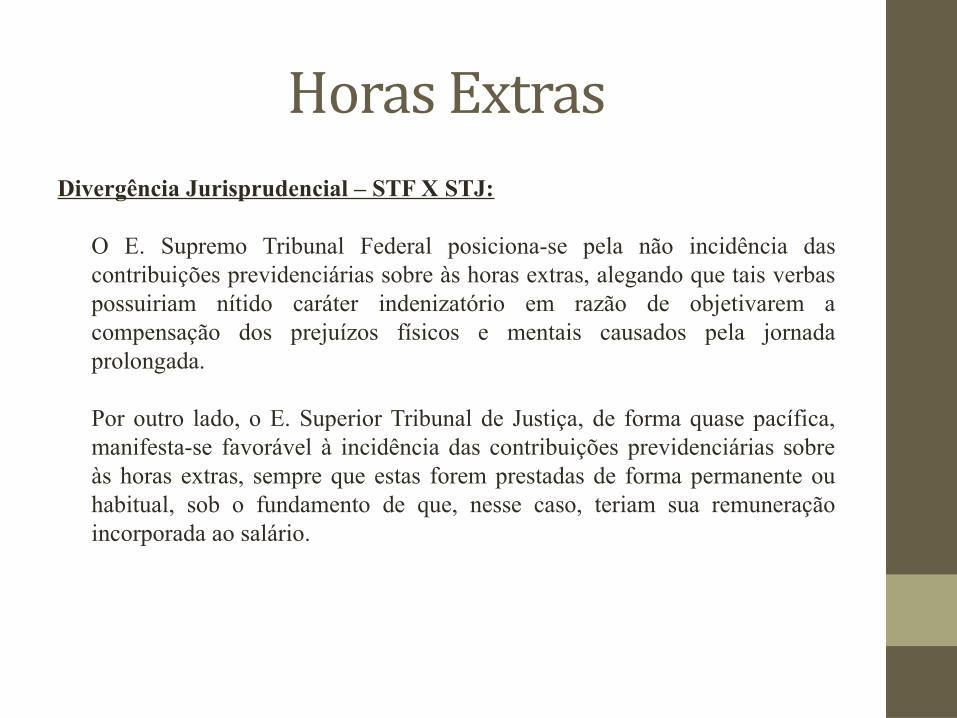

Horas ExtrasDivergência Jurisprudencial – STF X STJ:

O E. Supremo Tribunal Federal posiciona-se pela não incidência das contribuições previdenciárias sobre às horas extras, alegando que tais verbas possuiriam nítido caráter indenizatório em razão de objetivarem a compensação dos prejuízos físicos e mentais causados pela jornada prolongada.

Por outro lado, o E. Superior Tribunal de Justiça, de forma quase pacífica, manifesta-se favorável à incidência das contribuições previdenciárias sobre às horas extras, sempre que estas forem prestadas de forma permanente ou habitual, sob o fundamento de que, nesse caso, teriam sua remuneração incorporada ao salário.

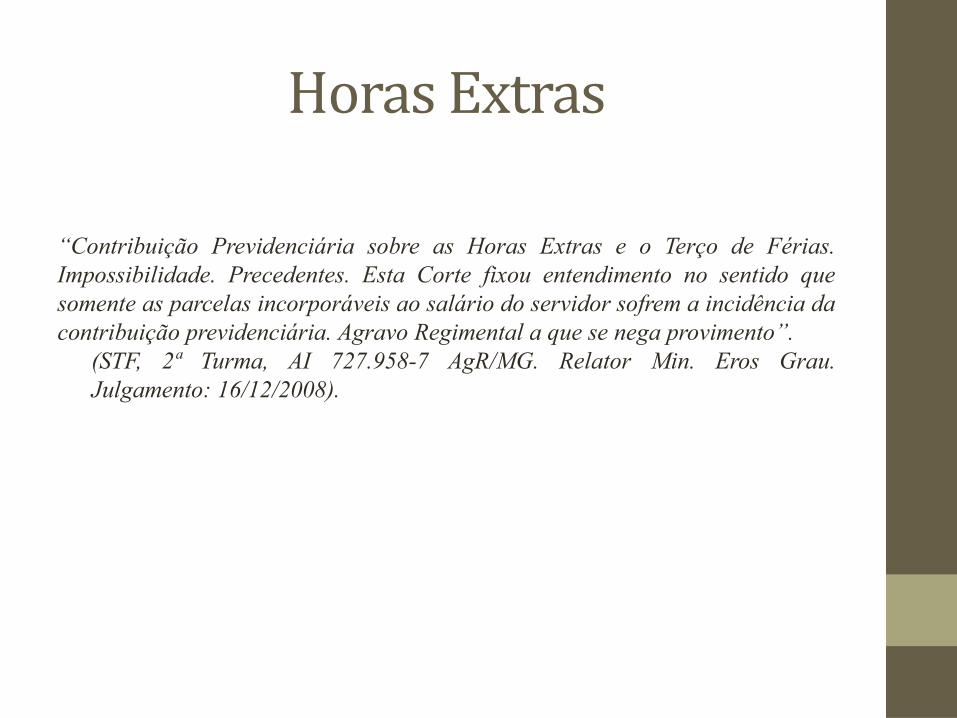

Horas Extras“Contribuição Previdenciária sobre as Horas Extras e o Terço de Férias. Impossibilidade. Precedentes. Esta Corte fixou entendimento no sentido que somente as parcelas incorporáveis ao salário do servidor sofrem a incidência da contribuição previdenciária. Agravo Regimental a que se nega provimento”.

(STF, 2ª Turma, AI 727.958-7 AgR/MG. Relator Min. Eros Grau. Julgamento: 16/12/2008).

Horas ExtrasTRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. TERÇO CONSTITUCIONAL DE FÉRIAS. NÃO-INCIDÊNCIA. HORAS EXTRAS. INCIDÊNCIA.

1. Após o julgamento da Pet. 7.296/DF, o STJ realinhou sua jurisprudência para acompanhar o STF pela não-incidência de contribuição previdenciária sobre o terço constitucional de férias.2. Incide a contribuição previdenciária no caso das horas extras, porquanto configurado o caráter permanente ou a habitualidade de tal verba. Precedentes do STJ.3. Agravos Regimentais não providos.(STJ - AgRg no REsp 1210517/RS; Segunda Turma; Relator Ministro Herman Benjamin; J. 02/12/2010).

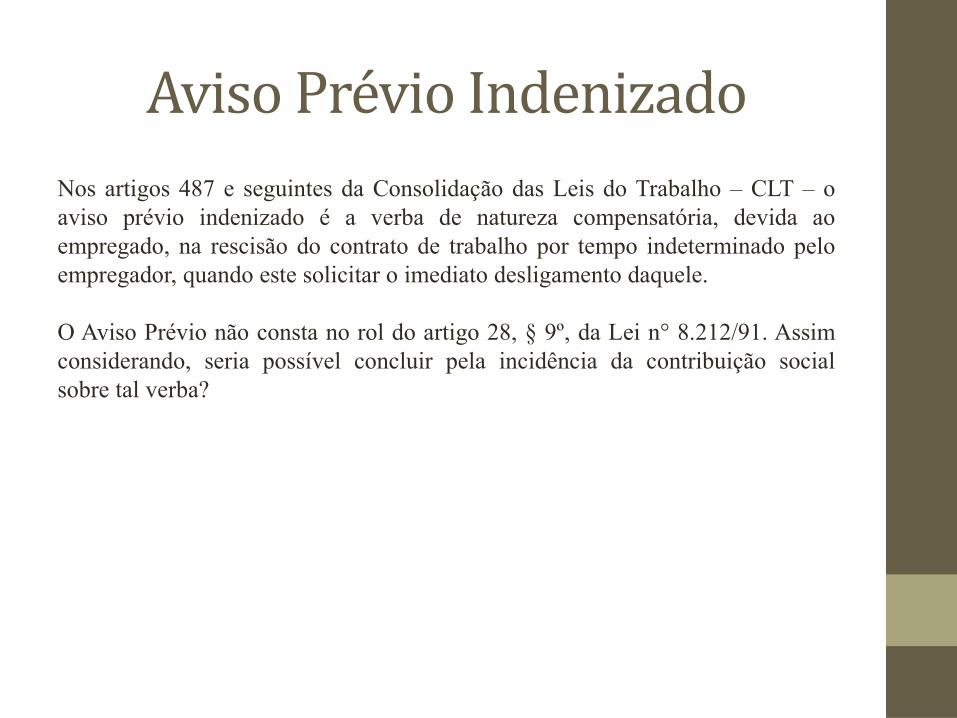

Aviso Prévio IndenizadoNos artigos 487 e seguintes da Consolidação das Leis do Trabalho – CLT – o aviso prévio indenizado é a verba de natureza compensatória, devida ao empregado, na rescisão do contrato de trabalho por tempo indeterminado pelo empregador, quando este solicitar o imediato desligamento daquele.

O Aviso Prévio não consta no rol do artigo 28, § 9º, da Lei n° 8.212/91. Assim considerando, seria possível concluir pela incidência da contribuição social sobre tal verba?

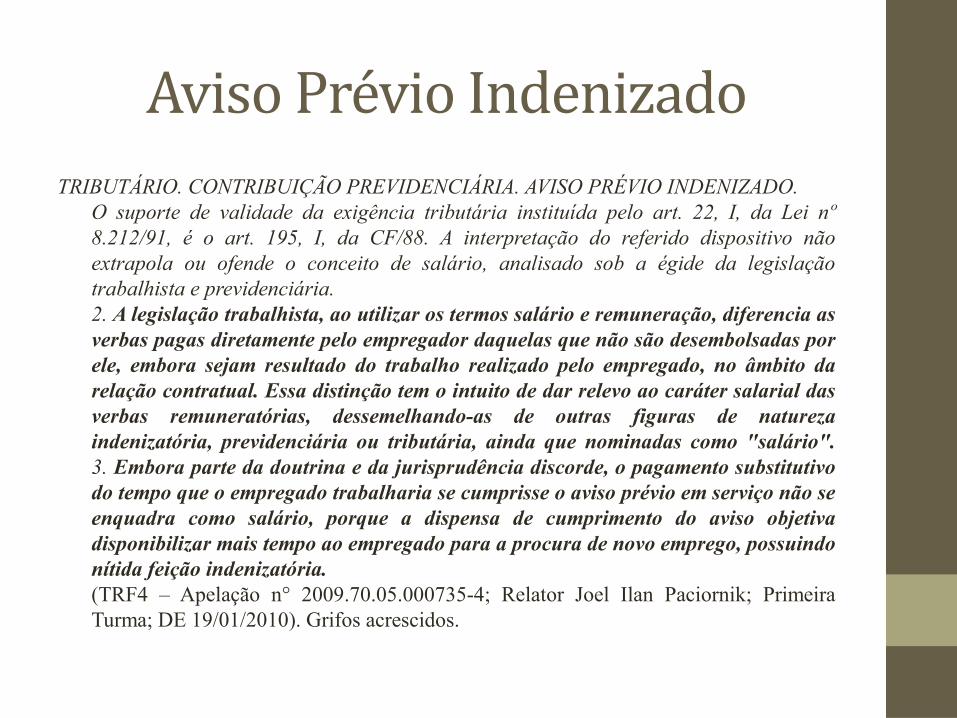

Aviso Prévio IndenizadoTRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. AVISO PRÉVIO INDENIZADO.

O suporte de validade da exigência tributária instituída pelo art. 22, I, da Lei nº 8.212/91, é o art. 195, I, da CF/88. A interpretação do referido dispositivo não extrapola ou ofende o conceito de salário, analisado sob a égide da legislação trabalhista e previdenciária.2. A legislação trabalhista, ao utilizar os termos salário e remuneração, diferencia as verbas pagas diretamente pelo empregador daquelas que não são desembolsadas por ele, embora sejam resultado do trabalho realizado pelo empregado, no âmbito da relação contratual. Essa distinção tem o intuito de dar relevo ao caráter salarial das verbas remuneratórias, dessemelhando-as de outras figuras de natureza indenizatória, previdenciária ou tributária, ainda que nominadas como "salário".3. Embora parte da doutrina e da jurisprudência discorde, o pagamento substitutivo do tempo que o empregado trabalharia se cumprisse o aviso prévio em serviço não se enquadra como salário, porque a dispensa de cumprimento do aviso objetiva disponibilizar mais tempo ao empregado para a procura de novo emprego, possuindo nítida feição indenizatória.(TRF4 – Apelação n° 2009.70.05.000735-4; Relator Joel Ilan Paciornik; Primeira Turma; DE 19/01/2010). Grifos acrescidos.

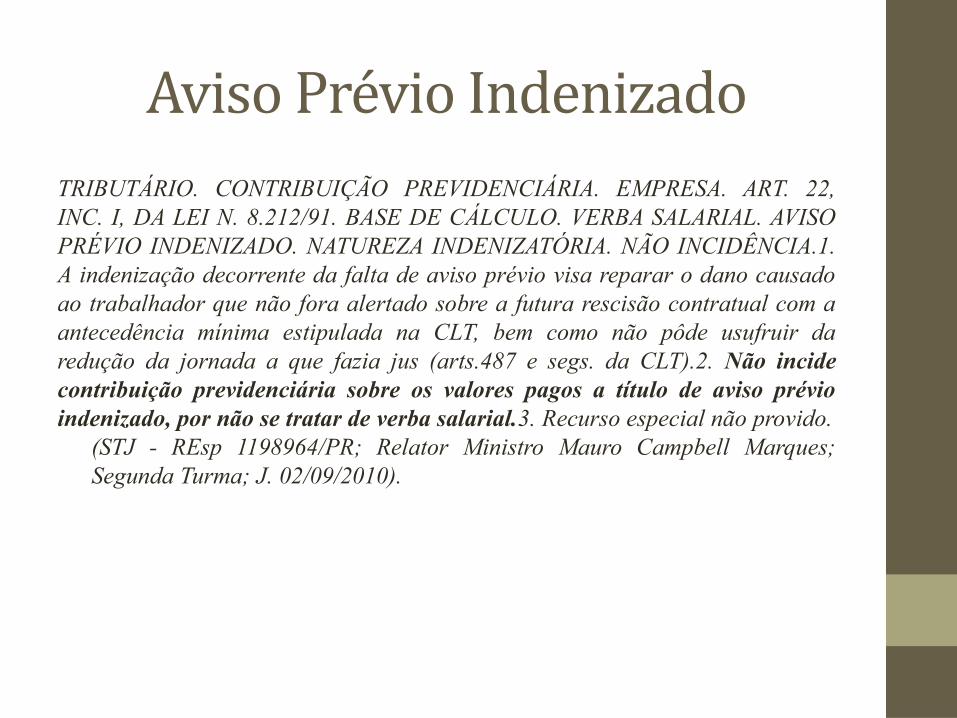

Aviso Prévio IndenizadoTRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. EMPRESA. ART. 22, INC. I, DA LEI N. 8.212/91. BASE DE CÁLCULO. VERBA SALARIAL. AVISO PRÉVIO INDENIZADO. NATUREZA INDENIZATÓRIA. NÃO INCIDÊNCIA.1. A indenização decorrente da falta de aviso prévio visa reparar o dano causado ao trabalhador que não fora alertado sobre a futura rescisão contratual com a antecedência mínima estipulada na CLT, bem como não pôde usufruir da redução da jornada a que fazia jus (arts.487 e segs. da CLT).2. Não incide contribuição previdenciária sobre os valores pagos a título de aviso prévio indenizado, por não se tratar de verba salarial.3. Recurso especial não provido.

(STJ - REsp 1198964/PR; Relator Ministro Mauro Campbell Marques; Segunda Turma; J. 02/09/2010).

Salário MaternidadeArtigo 392, da CLT:

Art. 392 - A empregada gestante tem direito à licença-maternidade de 120 (cento e vinte) dias, sem prejuízo do emprego e do salário.

Artigo 1º, da Lei n° 11.770/2008: Art. 1º - É instituído o Programa Empresa Cidadã, destinado a prorrogar por 60 (sessenta) dias a duração da licença-maternidade prevista no inciso XVIII do caput do art. 7o da Constituição Federal.

Salário MaternidadeO E. Superior Tribunal de Justiça vinha adotando o posicionamento segundo o qual consigna que o salário maternidade teria natureza remuneratória. Nesse sentido:

PROCESSUAL CIVIL E TRIBUTÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. SALÁRIO-MATERNIDADE. REMUNERAÇÃO DE FÉRIAS GOZADAS. NATUREZA SALARIAL. INCIDÊNCIA. AVISO PRÉVIO INDENIZADO. NATUREZA INDENIZATÓRIA. NÃO INCIDÊNCIA. PRECEDENTES.1. É pacífico no STJ o entendimento de que o salário-maternidade não tem natureza indenizatória, mas sim remuneratória, razão pela qual integra a base de cálculo da contribuição previdenciária.(...)(STJ - AgRg nos EDcl no AREsp 135682 / MG; Relator Ministro Herman Benjamin; Segunda Turma; Dje 14/06/2012).

Salário MaternidadeEntretanto, a Primeira Seção do E. STJ rediscutirá a incidência da contribuição previdenciária sobre o salário maternidade por meio do julgamento do REsp 1322945, conforme acórdão exarado nos autos do Agravo de Instrumento n° 1420247.

O Relator do aludido Agravo de Instrumento, Ministro Napoleão Nunes Maia Filho, reconheceu que o artigo 28, parágrafo segundo, da Lei n° 8.212/91 trata o salário maternidade como salário de contribuição. Mas, segundo ele, “o preceito normativo não pode transmutar a natureza jurídica da verba”, sendo necessária uma análise da essência da verba.

O Recurso Especial n° 1322945 trará à discussão, ainda, a natureza da verba relativa às férias gozadas pelo empregado.

Salário MaternidadeAGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. SALÁRIO-MATERNIDADE E FÉRIAS GOZADAS. AUSÊNCIA DE EFETIVA PRESTAÇÃO DE SERVIÇO PELO EMPREGADO. NATUREZA INDENIZATÓRIA QUE NÃO PODE SER ALTERADA. NÃO INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA. RELEVÂNCIA DA MATÉRIA A EXIGIR REABERTURA DA DISCUSSÃO PERANTE A 1a. SEÇÃO. AGRAVO REGIMENTAL PROVIDO PARA DETERMINAR A SUBIDA DOS AUTOS DO RECURSO ESPECIAL QUE, NOS TERMOS DO ART. 14, II DO RISTJ, FICA, DESDE JÁ, SUBMETIDO A JULGAMENTO PELA 1a. SEÇÃO.1. O preceito normativo não pode transmudar a natureza jurídica de uma verba. Tanto no salário-maternidade quanto nas férias gozadas, independentemente do título que lhes é conferido legalmente, não há efetiva prestação de serviço pelo empregado, razão pela qual, não é possível caracterizá-los como contraprestação de um serviço a ser remunerado, mas sim, como compensação ou indenização legalmente previstas com o fim de proteger e auxiliar o Trabalhador.2. Da mesma forma que só se obtém o direito a um benefício previdenciário mediante a prévia contribuição, a contribuição também só se justifica ante a perspectiva da sua retribuição em forma de benefício (ADI-MC 2.010, Rel. Min. CELSO DE MELLO); destarte, não há de incidir a contribuição previdenciária sobre tais verbas.3. Apesar de esta Corte possuir o entendimento pacífico em sentido oposto (REsp. 1.232.238/PR, Rel. Min. HERMAN BENJAMIN, Dje 16.03.2011; AgRg no Ag 1.330.045/SP, Rel. Min. LUIZ FUX, DJe 25.11.2010; REsp. 1.149.071/SC, Rel. Min. ELIANA CALMON, DJe 22.09.2010), a relevância da matéria exige a reabertura da discussão perante a 1a. Seção.4. Agravo Regimental provido para determinar a subida dos autos do Recurso Especial que, nos termos do art. 14, II do RISTJ, fica, desde já, submetido a julgamento pela 1ª Seção.(STJ - AgRg no AGRAVO DE INSTRUMENTO Nº 1.420.247 – DF, Dje 10/02/2012).

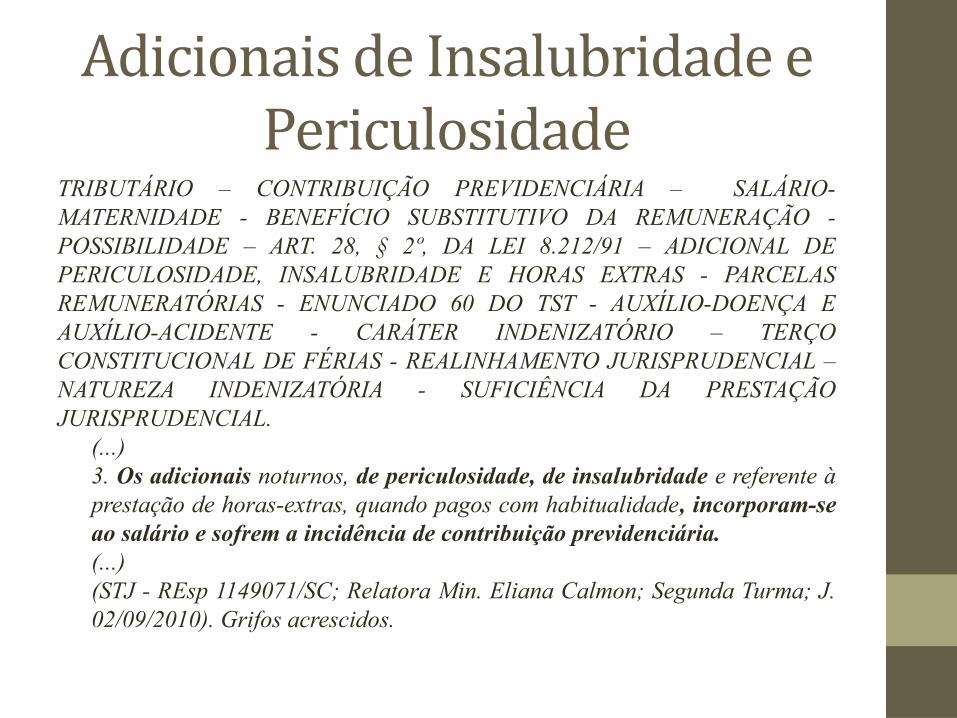

Adicionais de Insalubridade e PericulosidadeOs adicionais de insalubridade e de periculosidade foram criados com o objetivo de minimizarem os danos causados à saúde dos empregados, a teor da proteção emanada pela Constituição Federal, em seu artigo 7º, inciso XXII, o qual preceitua:

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:

(...)XXII - redução dos riscos inerentes ao trabalho, por meio de normas de saúde, higiene e segurança;

Adicionais de Insalubridade e PericulosidadeTRIBUTÁRIO – CONTRIBUIÇÃO PREVIDENCIÁRIA – SALÁRIO-MATERNIDADE - BENEFÍCIO SUBSTITUTIVO DA REMUNERAÇÃO - POSSIBILIDADE – ART. 28, § 2º, DA LEI 8.212/91 – ADICIONAL DE PERICULOSIDADE, INSALUBRIDADE E HORAS EXTRAS - PARCELAS REMUNERATÓRIAS - ENUNCIADO 60 DO TST - AUXÍLIO-DOENÇA E AUXÍLIO-ACIDENTE - CARÁTER INDENIZATÓRIO – TERÇO CONSTITUCIONAL DE FÉRIAS - REALINHAMENTO JURISPRUDENCIAL – NATUREZA INDENIZATÓRIA - SUFICIÊNCIA DA PRESTAÇÃO JURISPRUDENCIAL.

(...)3. Os adicionais noturnos, de periculosidade, de insalubridade e referente à prestação de horas-extras, quando pagos com habitualidade, incorporam-se ao salário e sofrem a incidência de contribuição previdenciária.(...)(STJ - REsp 1149071/SC; Relatora Min. Eliana Calmon; Segunda Turma; J. 02/09/2010). Grifos acrescidos.

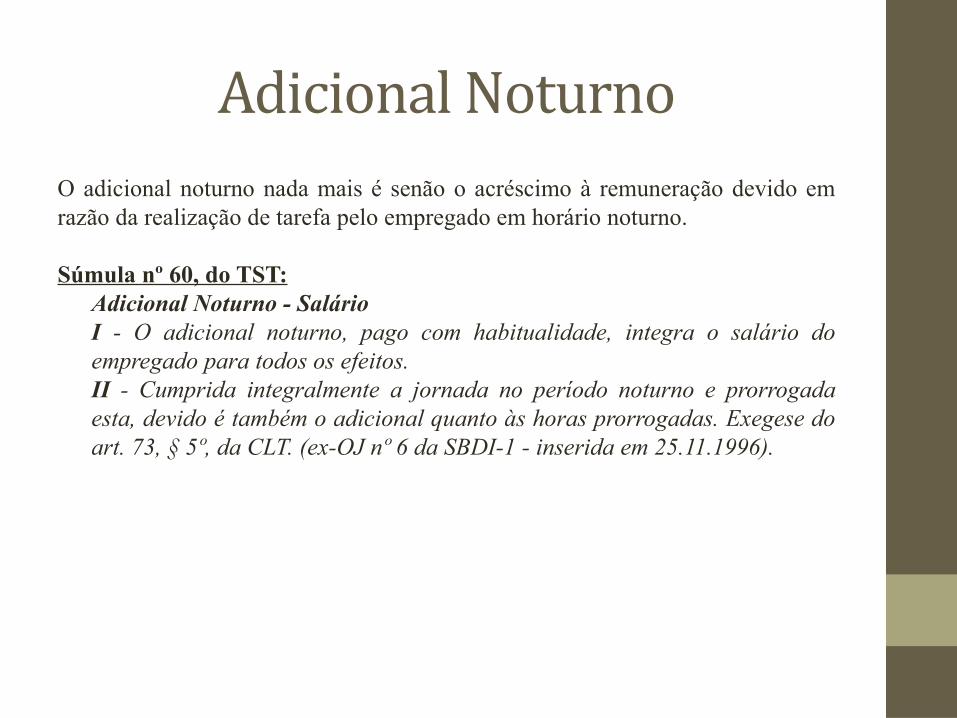

Adicional NoturnoO adicional noturno nada mais é senão o acréscimo à remuneração devido em razão da realização de tarefa pelo empregado em horário noturno.

Súmula nº 60, do TST:Adicional Noturno - SalárioI - O adicional noturno, pago com habitualidade, integra o salário do empregado para todos os efeitos.II - Cumprida integralmente a jornada no período noturno e prorrogada esta, devido é também o adicional quanto às horas prorrogadas. Exegese do art. 73, § 5º, da CLT. (ex-OJ nº 6 da SBDI-1 - inserida em 25.11.1996).

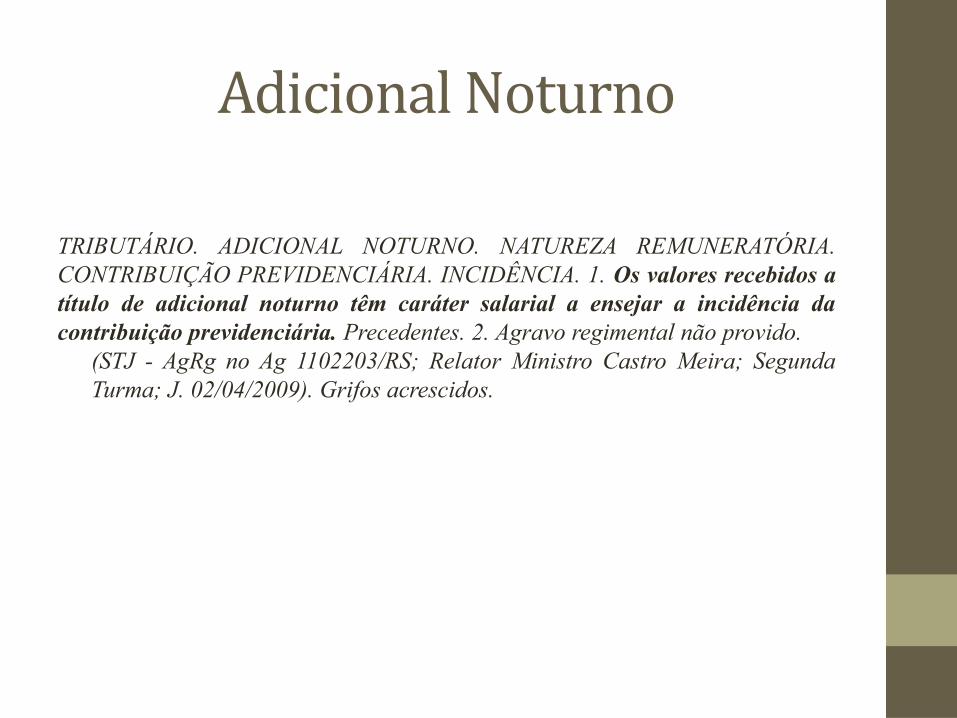

Adicional NoturnoTRIBUTÁRIO. ADICIONAL NOTURNO. NATUREZA REMUNERATÓRIA. CONTRIBUIÇÃO PREVIDENCIÁRIA. INCIDÊNCIA. 1. Os valores recebidos a título de adicional noturno têm caráter salarial a ensejar a incidência da contribuição previdenciária. Precedentes. 2. Agravo regimental não provido.

(STJ - AgRg no Ag 1102203/RS; Relator Ministro Castro Meira; Segunda Turma; J. 02/04/2009). Grifos acrescidos.

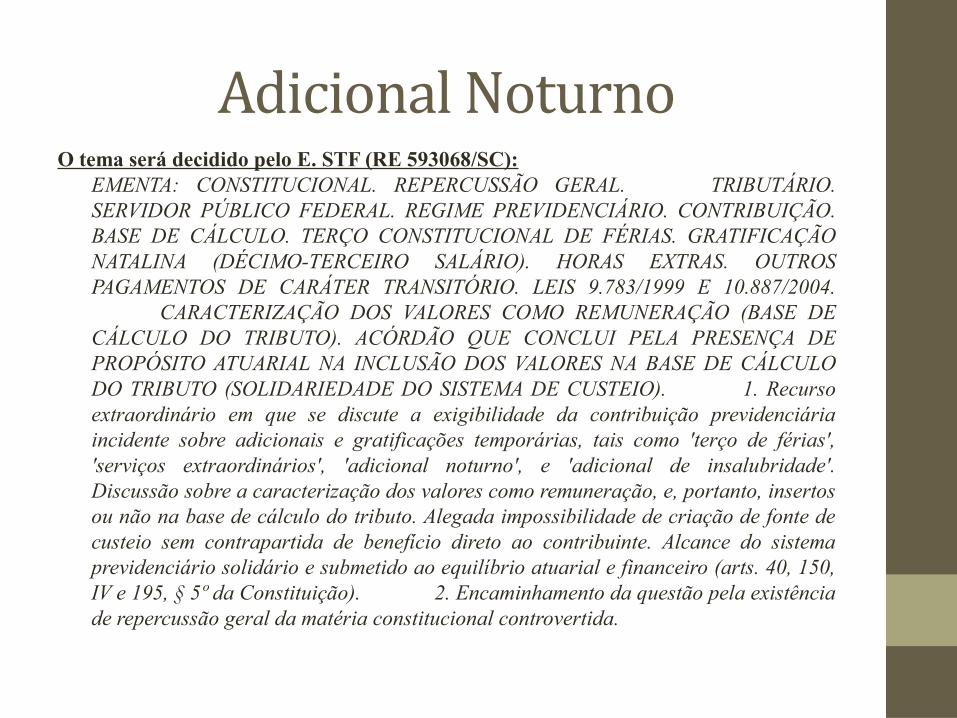

Adicional NoturnoO tema será decidido pelo E. STF (RE 593068/SC):

EMENTA: CONSTITUCIONAL. REPERCUSSÃO GERAL. TRIBUTÁRIO. SERVIDOR PÚBLICO FEDERAL. REGIME PREVIDENCIÁRIO. CONTRIBUIÇÃO. BASE DE CÁLCULO. TERÇO CONSTITUCIONAL DE FÉRIAS. GRATIFICAÇÃO NATALINA (DÉCIMO-TERCEIRO SALÁRIO). HORAS EXTRAS. OUTROS PAGAMENTOS DE CARÁTER TRANSITÓRIO. LEIS 9.783/1999 E 10.887/2004. CARACTERIZAÇÃO DOS VALORES COMO REMUNERAÇÃO (BASE DE CÁLCULO DO TRIBUTO). ACÓRDÃO QUE CONCLUI PELA PRESENÇA DE PROPÓSITO ATUARIAL NA INCLUSÃO DOS VALORES NA BASE DE CÁLCULO DO TRIBUTO (SOLIDARIEDADE DO SISTEMA DE CUSTEIO). 1. Recurso extraordinário em que se discute a exigibilidade da contribuição previdenciária incidente sobre adicionais e gratificações temporárias, tais como 'terço de férias', 'serviços extraordinários', 'adicional noturno', e 'adicional de insalubridade'. Discussão sobre a caracterização dos valores como remuneração, e, portanto, insertos ou não na base de cálculo do tributo. Alegada impossibilidade de criação de fonte de custeio sem contrapartida de benefício direto ao contribuinte. Alcance do sistema previdenciário solidário e submetido ao equilíbrio atuarial e financeiro (arts. 40, 150, IV e 195, § 5º da Constituição). 2. Encaminhamento da questão pela existência de repercussão geral da matéria constitucional controvertida.

Repouso Semanal RemuneradoO Repouso Semanal Remunerado é a verba, paga pelo empregador, pelo período de folga a que tem direito o empregado, após determinado número de dias ou de horas de trabalho por semana.

A REMUNERAÇÃO DOS DIAS DE REPOUSO INTEGRA O SALARIO PARA OS EFEITOS LEGAIS, CALCULANDO-SE O MES NA BASE DE 30 DIARIAS OU 240 HORAS.

(STF – AI 16516; Relator Min. Hahnemann Guimarães; Segunda Turma; J. 26/01/1954). Grifos acrescidos.

Auxílio Doença e Auxílio AcidenteO E. STJ, em diversos julgados, afirma que o auxílio-doença pago até o 15º dia pelo empregador, bem como o auxílio acidente são inalcançável pela contribuição previdenciária, uma vez que não possuiria natureza remuneratória.

Auxílio Doença e Auxílio AcidentePROCESSUAL CIVIL E TRIBUTÁRIO. VIOLAÇÃO AO ART. 535. INEXISTÊNCIA DE INDICAÇÃO DE VÍCIO NO ACÓRDÃO RECORRIDO. MERAS CONSIDERAÇÕES GENÉRICAS. SÚMULA N. 284 DO STF, POR ANALOGIA. CONTRIBUIÇÃO PREVIDENCIÁRIA. EMPRESA. ART. 22, INC. I, DA LEI N. 8.212/91. BASE DE CÁLCULO. VERBA SALARIAL. AVISO PRÉVIO INDENIZADO. AUXÍLIO-DOENÇA. PRIMEIROS 15 DIAS DE AFASTAMENTO. ADICIONAL DE 1/3 DE FÉRIAS. NÃO INCIDÊNCIA.

(...)3. Os valores pagos a título de auxílio-doença e de auxílio-acidente, nos primeiros quinze dias de afastamento, não têm natureza remuneratória e sim indenizatória, não sendo considerados contraprestação pelo serviço realizado pelo segurado. Não se enquadram, portanto, na hipótese de incidência prevista para a contribuição previdenciária. Precedentes.(...)(STJ – REsp 1225318/PR; Relator Ministro Mauro Campbell Marques; Segunda Turma; J. 17/02/2011).

Critérios para Definição da Caracterização como Verba

Salarial A prestação ou não de serviço não pode ser utilizada como parâmetro para concluir pela natureza remuneratória ou não da verba.

Exemplo: Auxílio Doença X Repouso SemanalEm ambos, não é verificada a prestação de serviços. Entretanto, enquanto a jurisprudência é assente quanto à incidência da contribuição social sobre o Repouso Semanal, entende pela não incidência desta relativamente ao Auxílio Doença

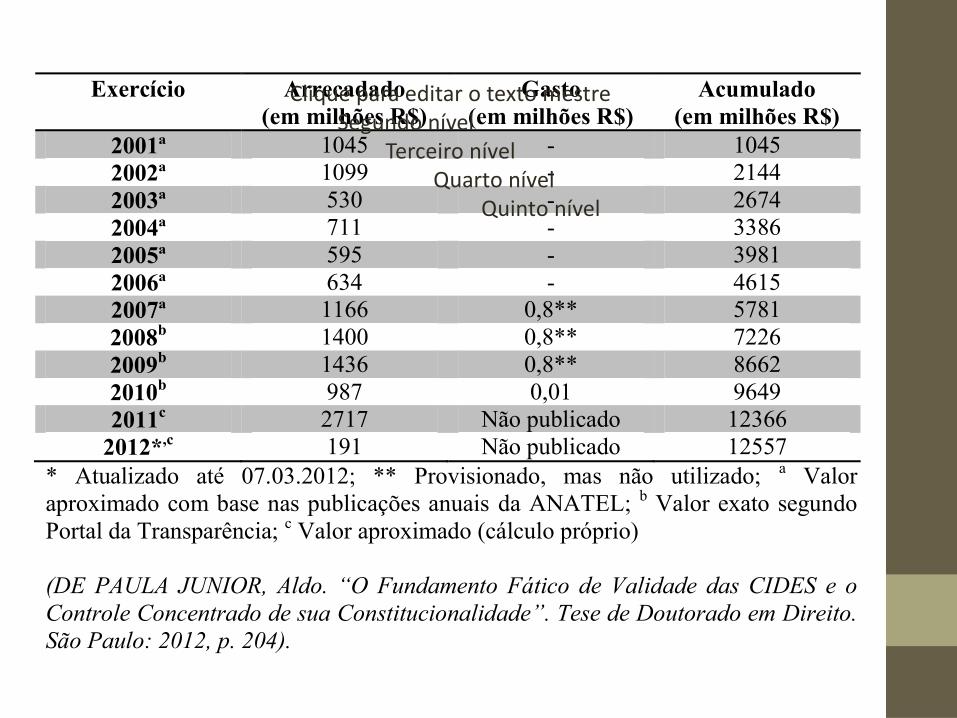

Exercício Arrecadado (em milhões R$)

Gasto (em milhões R$)

Acumulado (em milhões R$)

2001ª 1045 - 1045 2002ª 1099 - 2144 2003ª 530 - 2674 2004ª 711 - 3386 2005ª 595 - 3981 2006ª 634 - 4615 2007ª 1166 0,8** 5781 2008b 1400 0,8** 7226 2009b 1436 0,8** 8662 2010b 987 0,01 9649 2011c 2717 Não publicado 12366

2012*,c 191 Não publicado 12557 * Atualizado até 07.03.2012; ** Provisionado, mas não utilizado; a Valor aproximado com base nas publicações anuais da ANATEL; b Valor exato segundo Portal da Transparência; c Valor aproximado (cálculo próprio) (DE PAULA JUNIOR, Aldo. “O Fundamento Fático de Validade das CIDES e o Controle Concentrado de sua Constitucionalidade”. Tese de Doutorado em Direito. São Paulo: 2012, p. 204).

Clique para editar o texto mestreSegundo nível

Terceiro nívelQuarto nível

Quinto nível

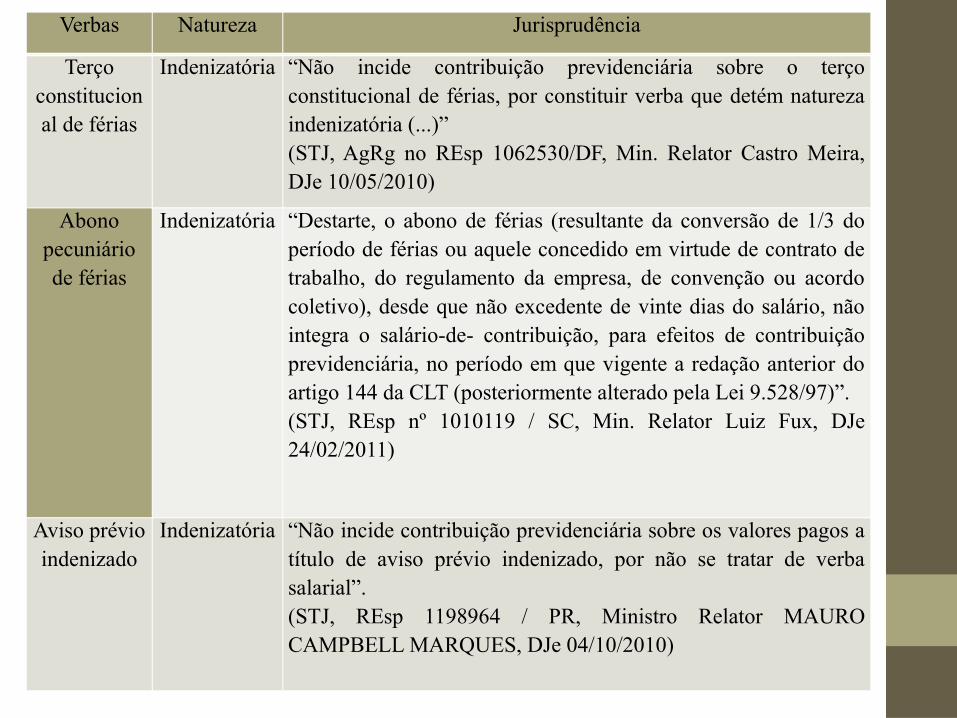

Verbas Natureza Jurisprudência

Terço constitucional de férias

Indenizatória “Não incide contribuição previdenciária sobre o terço constitucional de férias, por constituir verba que detém natureza indenizatória (...)” (STJ, AgRg no REsp 1062530/DF, Min. Relator Castro Meira, DJe 10/05/2010)

Abono pecuniário de férias

Indenizatória “Destarte, o abono de férias (resultante da conversão de 1/3 do período de férias ou aquele concedido em virtude de contrato de trabalho, do regulamento da empresa, de convenção ou acordo coletivo), desde que não excedente de vinte dias do salário, não integra o salário-de- contribuição, para efeitos de contribuição previdenciária, no período em que vigente a redação anterior do artigo 144 da CLT (posteriormente alterado pela Lei 9.528/97)”. (STJ, REsp nº 1010119 / SC, Min. Relator Luiz Fux, DJe 24/02/2011)

Aviso prévio indenizado

Indenizatória “Não incide contribuição previdenciária sobre os valores pagos a título de aviso prévio indenizado, por não se tratar de verba salarial”. (STJ, REsp 1198964 / PR, Ministro Relator MAURO CAMPBELL MARQUES, DJe 04/10/2010)

Verbas Natureza Jurisprudência

Auxílio-acidente

Indenizatória “O auxílio – acidente ostenta natureza indenizatória, (...) razão pela qual consubstancia verba infensa à incidência da contribuição previdenciária”. (STJ, REsp 1010119/SC, Min. Relator Luiz Fux, DJe 01/07/2010)

Auxílio-doença Indenizatória “O auxílio -doença pago até o 15º dia pelo empregador é inalcançável pela contribuição previdenciária , uma vez que referida verba não possui natureza remuneratória”.(STJ, REsp 1010119/SC, Min. Relator Luiz Fux, DJe 01/07/2010)

Horas extras, Salário

Maternidade e Adicionais de

insalubridade e periculosidade

Remuneratória “1. A jurisprudência deste Tribunal Superior é firme no sentido de que a contribuição previdenciária incide sobre o total das remunerações pagas aos empregados, inclusive sobre o 13º salário e o salário-maternidade (Súmula n.° 207/STF). 2. Os adicionais noturno, hora-extra, insalubridade e periculosidade possuem caráter salarial”.(STJ, REsp 1010119/SC, Min. Relator Luiz Fux, DJe 01/07/2010)