as mais-valias fundiarias urbanas e os...

TRANSCRIPT

AS MAIS-VALIAS FUNDIÁRIAS URBANAS E OS INTRUMENTOS TRIBUTÁRIOS PARA A

SUA RECUPERAÇÃO

Marcelo Dias FerreiraProcuradoria-Geral do Município de Porto Alegre

2012

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

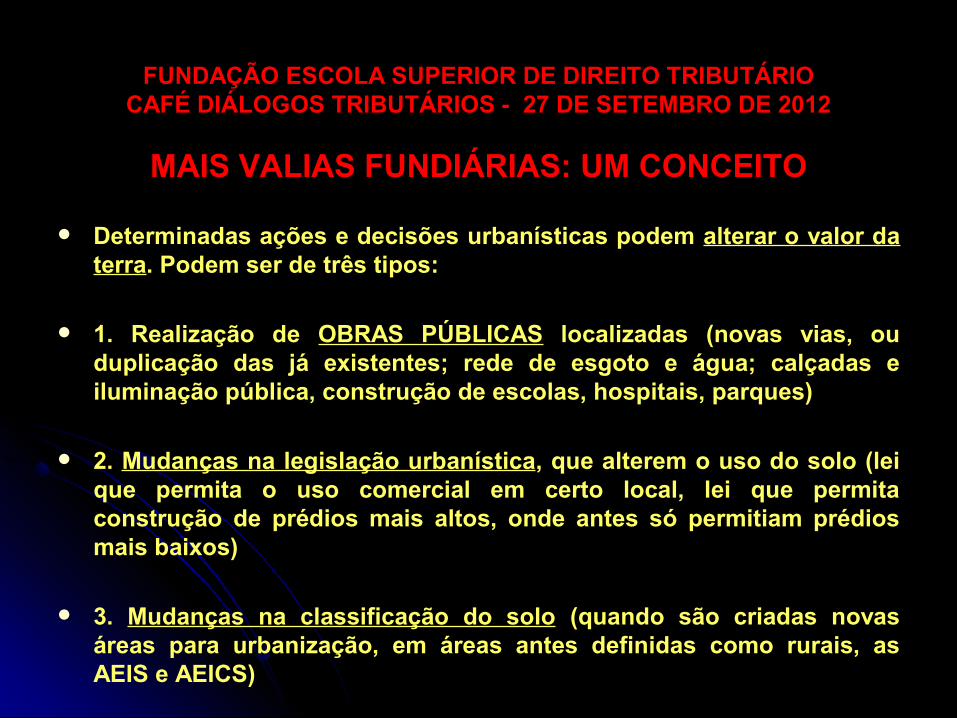

MAIS VALIAS FUNDIÁRIAS: UM CONCEITO

Determinadas ações e decisões urbanísticas podem alterar o valor da terra. Podem ser de três tipos:

1. Realização de OBRAS PÚBLICAS localizadas (novas vias, ou duplicação das já existentes; rede de esgoto e água; calçadas e iluminação pública, construção de escolas, hospitais, parques)

2. Mudanças na legislação urbanística, que alterem o uso do solo (lei que permita o uso comercial em certo local, lei que permita construção de prédios mais altos, onde antes só permitiam prédios mais baixos)

3. Mudanças na classificação do solo (quando são criadas novas áreas para urbanização, em áreas antes definidas como rurais, as AEIS e AEICS)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

MAIS VALIAS FUNDIÁRIAS: UM CONCEITO

“CONSIDERE O QUE É A RENDA. ELA NÃO CRESCE ESPONTANEAMENTE DA TERRA; NÃO É DEVIDA A NADA

QUE OS PROPRIETARIOS TENHAM FEITO. ELA REPRESENTA UM VALOR CRIADO POR TODA A COMUNIDADE. DEIXEMOS

QUE OS PROPRIETÁRIOS TENHAM TUDO O QUE A POSSE DA TERRA LHES DARIA NA AUSÊNCIA DO RESTANTE DA

COMUNIDADE.”(Henry George, Progress and Poverty, p. 366)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

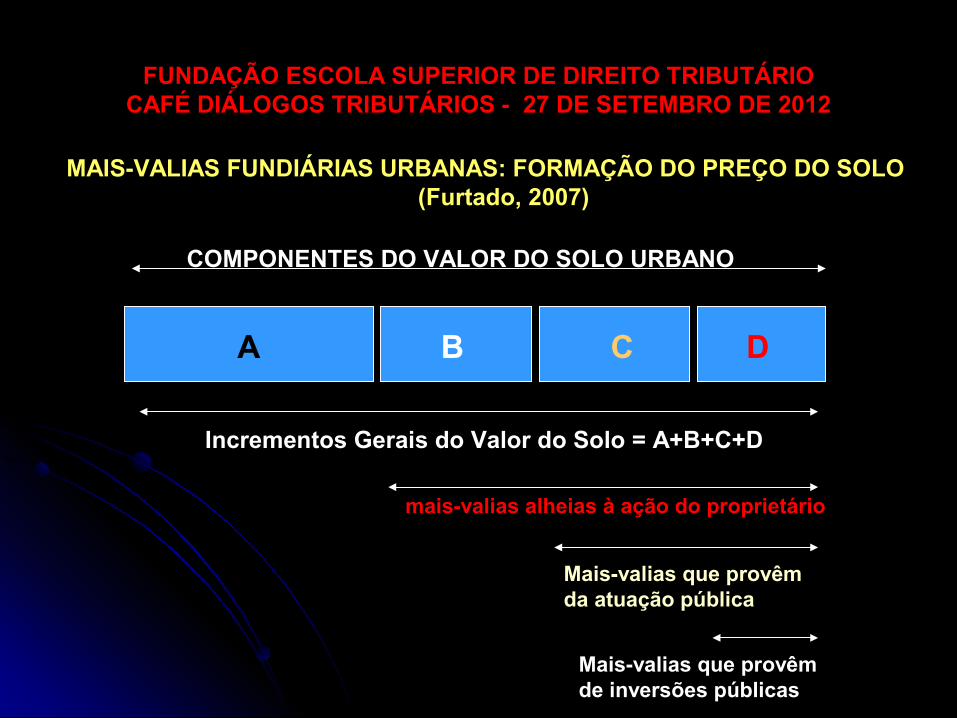

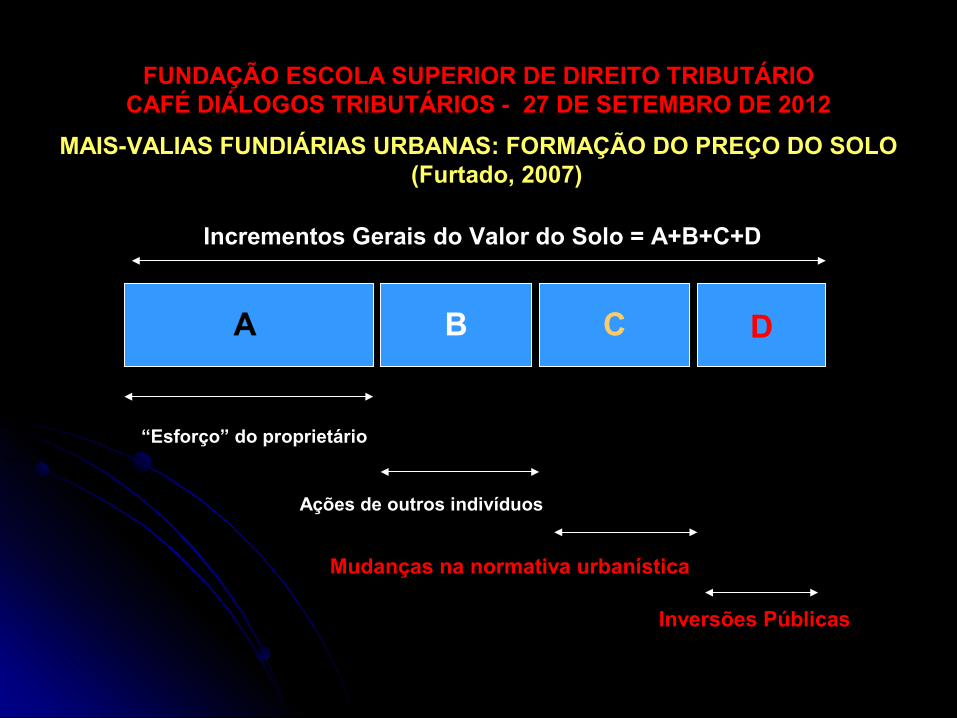

MAIS-VALIAS FUNDIÁRIAS URBANAS: FORMAÇÃO DO PREÇO DO SOLO (Furtado, 2007)

COMPONENTES DO VALOR DO SOLO URBANO

Incrementos Gerais do Valor do Solo = A+B+C+D

mais-valias alheias à ação do proprietário

Mais-valias que provêm da atuação pública

Mais-valias que provêm de inversões públicas

A B C D

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

MAIS-VALIAS FUNDIÁRIAS URBANAS: FORMAÇÃO DO PREÇO DO SOLO (Furtado, 2007)

DA B C

“Esforço” do proprietário

Ações de outros indivíduos

Mudanças na normativa urbanística

Inversões Públicas

Incrementos Gerais do Valor do Solo = A+B+C+D

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

A apropriação privada das mais-valias fundiárias urbanas é apontada de forma recorrente como questão central na literatura que examina os problemas associados ao processo de urbanização na América Latina, principalmente a informalidade

Estudos e diagnósticos convergem, há pelo menos duas décadas, para a necessidade e a oportunidade da utilização de instrumentos para a recuperação, pelo setor público, das mais-valias fundiárias geradas em decorrência de sua atuação

As avaliações da experiência latino-americana com instrumentos de recuperação de mais-valias fundiárias têm sido, via de regra, associadas de forma mais imediata com a contribuição de melhoria e tributos similares desenvolvidos na região, mas há outras formas, inclusive não-tributárias

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

DIRETRIZES GERAIS A SEREM OBSERVADAS

Função social da propriedade urbana (CF/88, art. 5º, inciso XXII)

Recuperação dos investimentos do Poder Público de que tenha resultado a valorização de imóveis urbanos (Estatuto da Cidade, art. 2º, inciso XI)

Justa distribuição dos benefícios e ônus decorrentes do processo de urbanização (Estatuto da Cidade, art. 2º, inciso IX)

Adequação dos instrumentos de política econômica, tributária e financeira, e dos gastos públicos, aos objetivos do desenvolvimento urbano, de modo a privilegiar os investimentos geradores de bem-estar geral e a fruição dos bens pelos diferentes segmentos sociais (Estatuto da Cidade, art. 2º, inciso X)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

INSTRUMENTOS NÃO TRIBUTÁRIOS DE RECUPERAÇÃO DE MAIS VALIAS FUNDIÁRIAS URBANAS

São todos aqueles instrumentos que não fazem parte do rol de tributos (IPTU, ISS, ITBI, Taxas, Contribuição de Melhoria, CIP, transferências de receitas tributárias Federais e Estaduais, Fundo de Repartição dos Municípios, etc). Exemplos:

Outorga Onerosa do Direito de Construir (OODC) – Separam o direito de propriedade do direito de construir (solo criado = acréscimo além do coeficiente básico de aproveitamente estabelecido pela lei)

Transferência do Direito de Construir – Implica na possibilidade do proprietário exercer seu direito em outro local (Pagto das áreas da 3ª Perimetral)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

INSTRUMENTOS NÃO TRIBUTÁRIOS DE RECUPERAÇÃO DE MAIS VALIAS FUNDIÁRIAS URBANAS

Operações Urbanas Consorciadas = identifica relação entre Poder Público e iniciativa privada, onde o segundo aporta contrapartidas em câmbio de um modelo urbanístico mais flexível (transferência de potencial construtivo – CEPAC`s em SP – medidas mitigadoras e compensatórias, etc) - Regulamentada no art. 32 do Estatuto da Cidade

Medidas Compensatorias no Licenciamento Ambiental = Ex: implantação ou ampliação de vias públicas se ocorrer impacto no trânsito, construção de obras de drenagem, plantação de espécies vegetais, etc

Parcerias Publico-Privadas (PPP`s) = são instrumentos criados por lei para viabilizar e contratualizar a realização de tarefas públicas, de serviços e obras públicas por particulares

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

INSTRUMENTOS TRIBUTÁRIOS DE RECUPERAÇÃO DE MAIS VALIAS FUNDIARIAS URBANAS

CONTRIBUIÇÃO DE MELHORIA

”A contribuição de melhoria (CM) cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado (Art. 81 do CTN)”

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

INSTRUMENTOS TRIBUTÁRIOS DE RECUPERAÇÃO DE MAIS VALIAS FUNDIÁRIAS URBANAS

Função da CM é fiscal, mas tem importante função redistributiva – é também um instrumento de politica urbana pelo Estatuto da Cidade (Lei Federal 10.257/01)

A arrecadação de recursos financeiros para cobrir os custos da obra pública pode ser considerado um de seus objetivos, mas a destinacao destes recursos não é relevante para definir a CM

O fato gerador da CM é a valorização do imóvel do qual o contribuinte é proprietário, desde que esta valorização seja decorrente de obra pública

Cálculo = é determinado tomando a parcela do custo da obra, cujo custeio deva ser feito pelos contribuintes, e fazendo-se o rateio desta pelos imóveis situados na zona beneficiada, em função dos respectivos fatores individuais de valorização (art. 82, par.1o. CTN)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

INSTRUMENTOS TRIBUTÁRIOS DE RECUPERAÇÃO DE MAIS VALIAS FUNDIÁRIAS URBANAS

IMPOSTO PREDIAL TERRITORIAL URBANO

O IPTU: Além de ser baixa a base de arrecadação, ou seja, o valor cadastral das propriedades, o sistema de arrecadação do imposto predial opera com um baixo nível de eficácia no Brasil, sendo alto o percentual de inadimplência e evasão

Dado o elevado custo político imputado ao IPTU, este custo acaba por ultrapassar suas vantagens econômicas e, por isso, as autoridades locais preferem explorar outras fontes de recursos, que mesmo que menos eficientes, sejam politicamente mais viáveis

Parte dos recursos locais provém de transferências desde os níveis regionais e nacionais de governo, o que acaba por tornar as administrações locais altamente dependentes desses recursos (FPM, Transferencias constitucionais, etc)

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

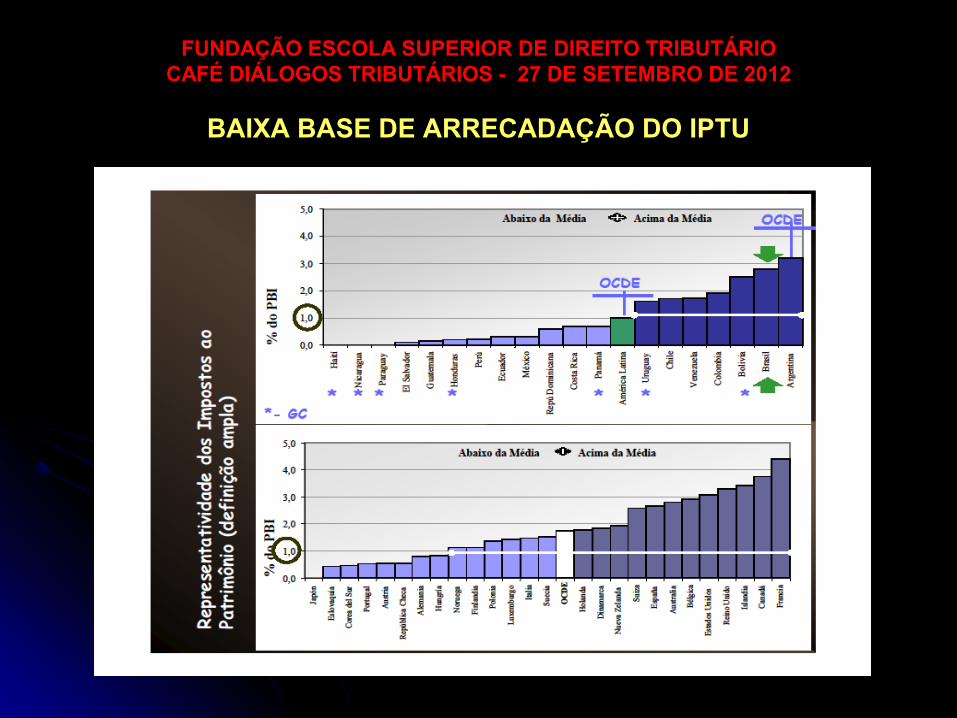

BAIXA BASE DE ARRECADAÇÃO DO IPTU

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

BAIXA BASE DE ARRECADAÇÃO DO IPTU

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

BAIXA BASE DE ARRECADAÇÃO DO IPTU

Uma das razões apontadas é a deficiência dos Cadastros Imobiliários, cuja Planta de Valores Genérica encontra-se desatualizada e há fortes resistências nos Legislativos em implementar sua atualização

Outra é a alta regressividade das alíquotas fixas do IPTU, espelhando a regressividade na distribuição pessoal da carga tributária no Brasil

Pobres pagam, relativamente à sua renda, mais tributos do que os ricos (35,9% da renda pessoal p/ renda até um salário mínimo e 14,1% da renda pessoal para indivíduos com renda superior a 100 salários mínimos) Comunicados IPEA nº 92 para 2008/9.

A aplicação da progressividade nos tributos diretos (IPTU, IR, etc) atua como movimento de “desconcentração de renda”

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

PROGRESSIVIDADE FISCAL E EXTRAFISCAL DO IPTU

Progressividade Fiscal = de acordo com o valor do imovel, respeitando o principio da capacidade contributiva (CF, art. 156, § 1º, inciso I) – Finalidade arrecadatória e de justiça fiscal (combate a regressividade das alíquotas fixas)

Art. 156. “Compete aos Municípios instituir imposto sobre:I – a propriedade predial e territorial urbana:(…)§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, §4º, inciso II, o imposto previsto no inciso I poderá:I – Ser progressivo em razão do valor do imóvel

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

PROGRESSIVIDADE FISCAL E EXTRAFISCAL DO IPTU

Progressividade Extrafiscal = tem a finalidade sancionatória e de fins urbanísticos

Art. 182, §4º, II da CF/88 – “É facultado ao Poder Público Municipal, mediante lei específica para área incluida no Plano Diretor, exigir, nos termos da Lei Federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de:(…)II – Imposto sobre a propriedade predial e territorial urbana progressivo no tempo”

Extrafiscalidade alternativa de cobranca do IPTU = Art. 1276 do CCB (Abandono de imovel urbano e a arrecadação dele como bem vago se o proprietário deixar de satisfazer os ônus fiscais) – finalidade precípua de combater a especulação imobiliária e melhorar o ordenamento urbano

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

Debilidade dos instrumentos de recuperação de mais-valias fundiárias

POR QUÊ???

Há, de modo geral uma forte resistência a qualquer tributo que incida sobre a propriedade, característica que tem o apoio de diversos setores da sociedade

O amplo espectro de dificuldades que se interpõem ao aprimoramento do imposto predial é aplicável em grande medida a qualquer tentativa de desenvolver outros instrumentos destinados à recuperação de mais-valias fundiárias

por último, fica claro que o argumento ético que genericamente sustentaria a implementação de instrumentos de recuperação de mais-valias fundiárias, de que cada um deve ser recompensado apenas pelo seu próprio esforço, longe de estar consolidado no Brasil, parece carecer de maior sentido ou reconhecimento social

FUNDAÇÃO ESCOLA SUPERIOR DE DIREITO TRIBUTÁRIOCAFÉ DIÁLOGOS TRIBUTÁRIOS - 27 DE SETEMBRO DE 2012

“É a elas – as grandes cidades – que afluem e que se articulam as multidões às quais o capital já não oferece mais alternativas. Esta gente estabelece novas formas de sociabilidade, identidade e valores. Nestas cidades, portanto, concentram-se tanto as energias do capital quanto as melhores chances de superá-lo. Elas não são túmulos, mas arenas. Aí se dá o choque entre as principais concepções para a humanidade.”

(“As cidades rebeldes”, de David Harvey)