integraÇÃo do fisco - fesdt.org.br · a cobrança judicial do crédito tributário não é...

TRANSCRIPT

INTEGRAÇÃO DO FISCO

Antônio Ricardo V. SchmittLeonardo Gaffrée Dias

Newton Berford GuaranáPaulo Fernando S. de Castro

ROTEIRO APRESENTAÇÃO

Federalismo

Atual estágio da Integração do Fisco

Fator crítico de sucesso Precedência da União no concurso na Cobrança judicial

dos créditos tributários

Conclusões

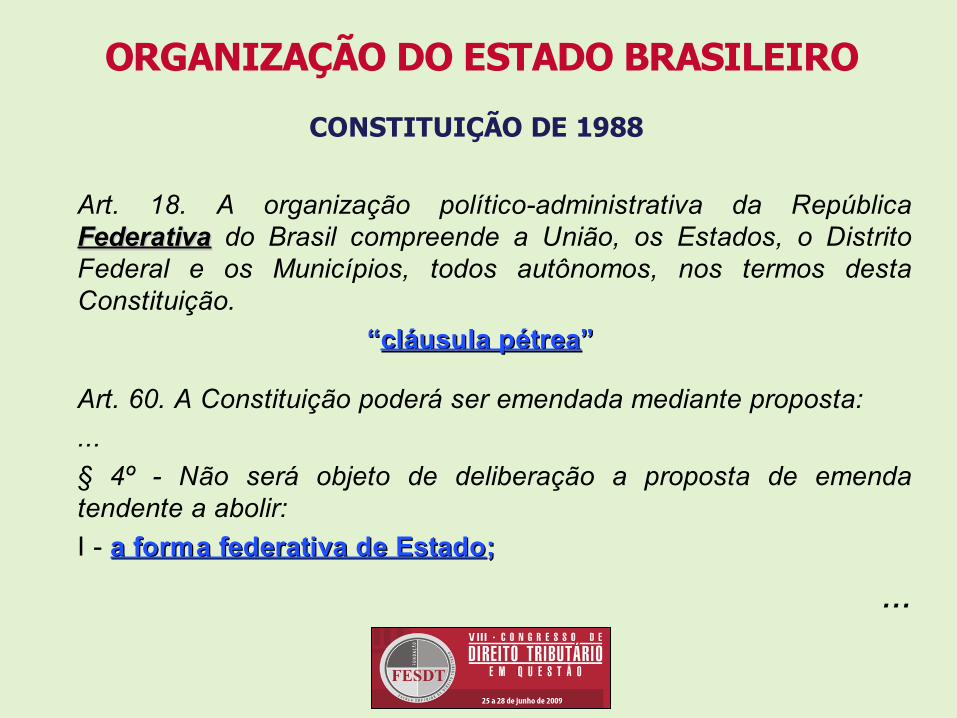

ORGANIZAÇÃO DO ESTADO BRASILEIRO

CONSTITUIÇÃO DE 1988

Art. 18. A organização político-administrativa da República FederativaFederativa do Brasil compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, nos termos desta Constituição.

““cláusula pétreacláusula pétrea””

Art. 60. A Constituição poderá ser emendada mediante proposta:...§ 4º - Não será objeto de deliberação a proposta de emenda tendente a abolir:I - a forma federativa de Estadoa forma federativa de Estado;;

...

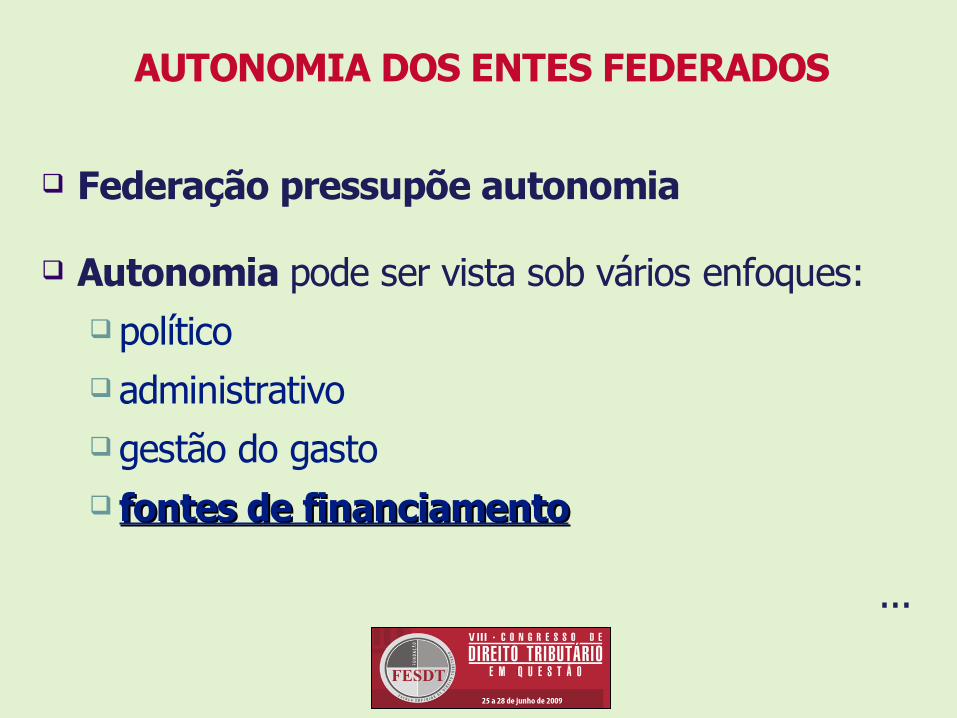

AUTONOMIA DOS ENTES FEDERADOS

Federação pressupõe autonomia

Autonomia pode ser vista sob vários enfoques: político administrativo gestão do gasto fontes de financiamentofontes de financiamento

...

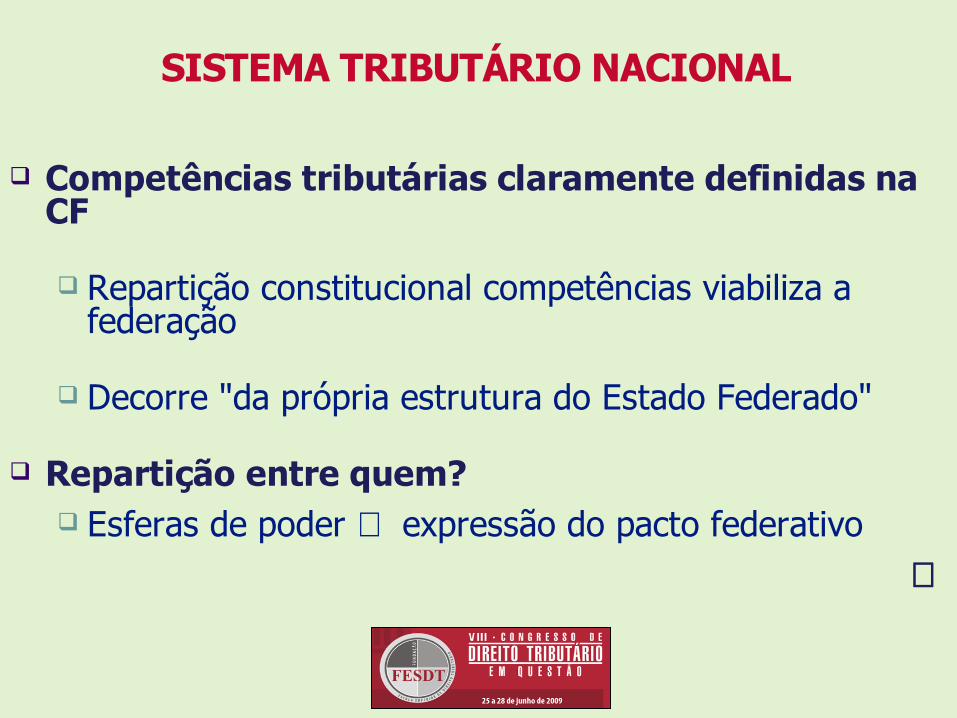

SISTEMA TRIBUTÁRIO NACIONAL

Competências tributárias claramente definidas na CF

Repartição constitucional competências viabiliza a federação

Decorre "da própria estrutura do Estado Federado"

Repartição entre quem? Esferas de poder ⇒ expressão do pacto federativo

⇔

CARACTERÍSTICAS FUNDAMENTAIS DA FEDERAÇÃO

Autonomia

Unidade

Vínculo entre as esferas de poder Vertical Horizontal

Prevalência da autonomia sobre a unidadePrevalência da autonomia sobre a unidade

⇓ ConfederaçãoConfederação

...

INTEGRAÇÃO

Fator de eficáciaFator de eficácia da açãoação dos fiscosfiscos em uma FederaçãoFederação onde sãosão fundamentaisfundamentais:

Autonomia

Unidade ...

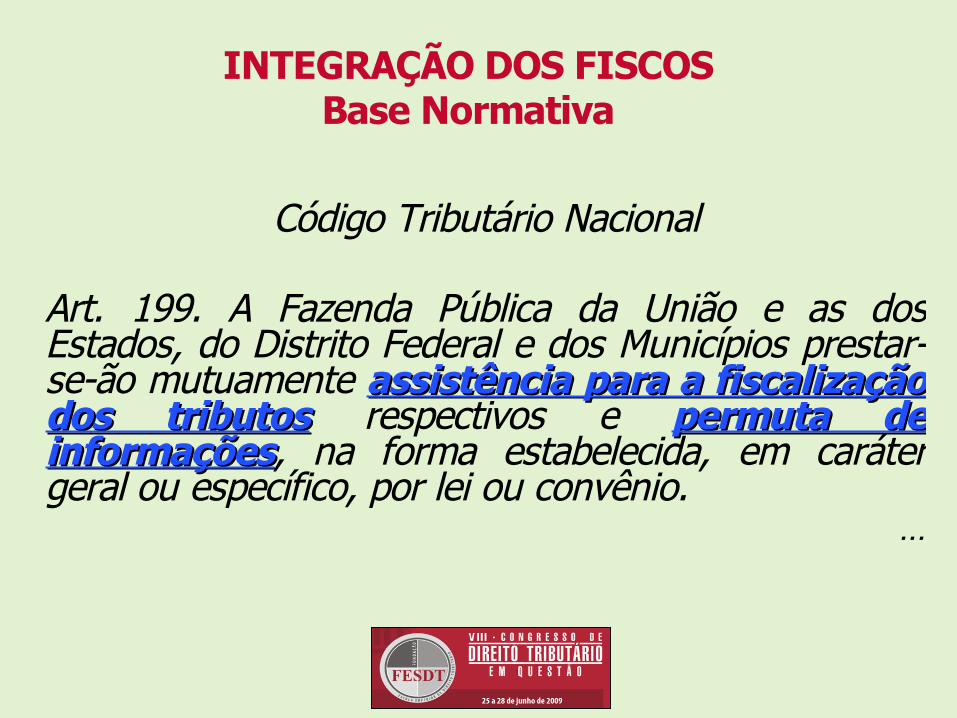

INTEGRAÇÃO DOS FISCOSBase Normativa

Código Tributário Nacional

Art. 199. A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização assistência para a fiscalização dos tributosdos tributos respectivos e permuta de permuta de informaçõesinformações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

...

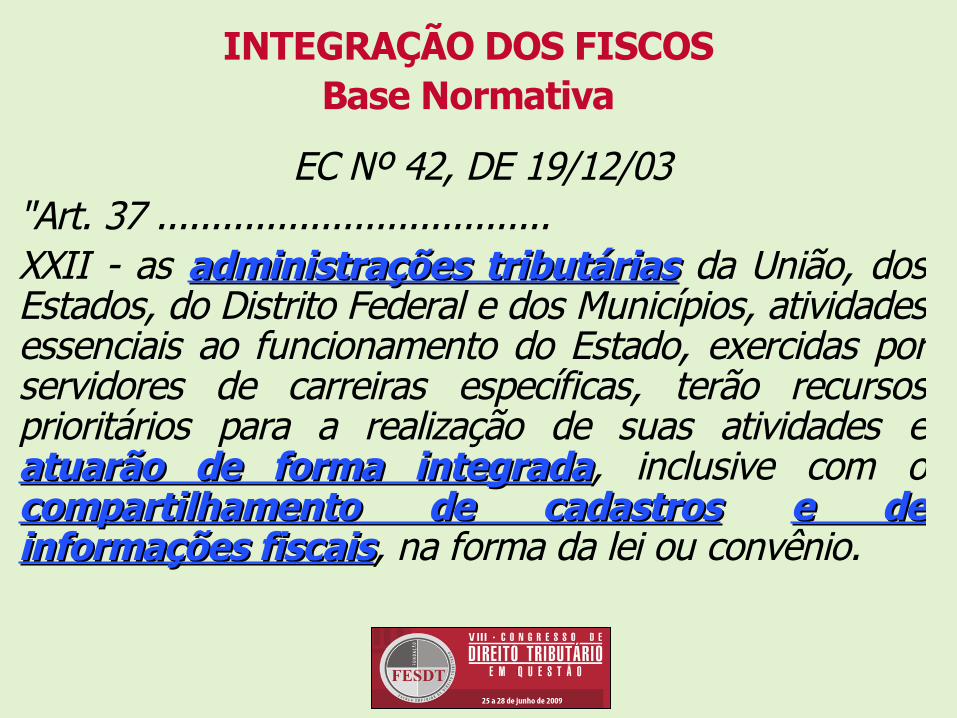

INTEGRAÇÃO DOS FISCOSBase Normativa

EC Nº 42, DE 19/12/03"Art. 37 ....................................XXII - as administrações tributáriasadministrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integradaatuarão de forma integrada, inclusive com o compartilhamento de cadastroscompartilhamento de cadastros e de e de informações fiscaisinformações fiscais, na forma da lei ou convênio.

INTEGRAÇÃO DOS FISCOS

Formas de efetivação da integração

1. Fóruns de integração: Internacional - CIAT (Centro Interamericano de Adm.

Tributárias) Nacional

Vertical - ENAT Horizontal - CONFAZ / ENCAT

Regional - CONSEF-FAMURS / Fórum AT Região Sul

2. Alteração nas estruturas dos fiscos - (COCIF/RFB - Coordenação-Geral de Cooperação Fiscal e Integração)

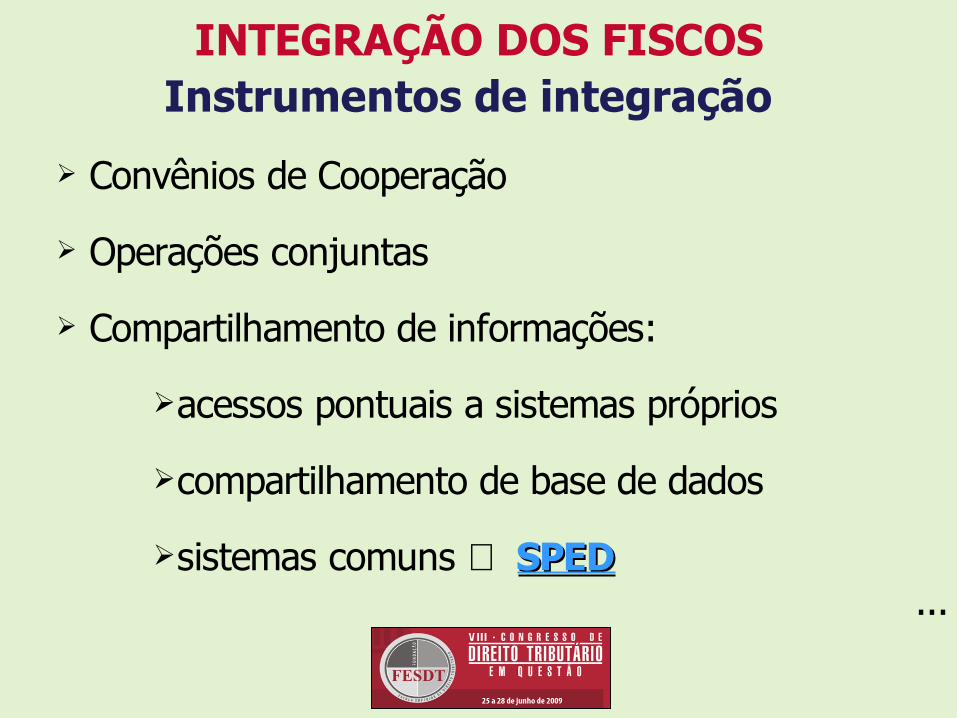

INTEGRAÇÃO DOS FISCOSInstrumentos de integração

Convênios de Cooperação

Operações conjuntas

Compartilhamento de informações:

acessos pontuais a sistemas próprios

compartilhamento de base de dados

sistemas comuns ⇒ SPEDSPED...

Sistema Público de Escrituração Digital

Sped – ContábilSped – FiscalNF-eCT-e...

Objetivos:Promover a integração dos fiscos, mediante a padronização e compartilhamento das informaçõescompartilhamento das informações contábeis e fiscais, respeitadas as restrições legais (“autonomia”);Racionalizar e uniformizar as obrigações acessórias....Tornar mais célere a identificação de ilícitos tributários,...

Fonte: sítio SPED / RFB

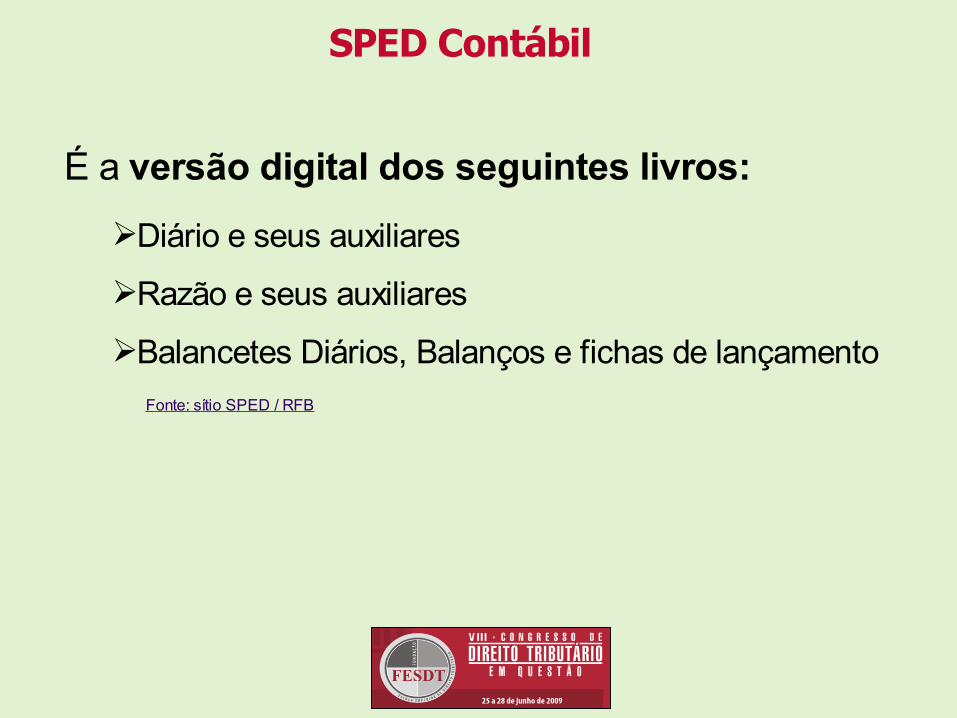

SPED Contábil

É a versão digital dos seguintes livros:Diário e seus auxiliares

Razão e seus auxiliares

Balancetes Diários, Balanços e fichas de lançamentoFonte: sítio SPED / RFB

SPED Fiscal

Legislação Decreto nº 6.022 - Institui o Sistema Público de Escrituração Digital - Sped. Convênio ICMS nº 143/2006 - Institui a Escrituração Fiscal Digital - EFD. Ato COTEPE nº 09/2008 - Dispõe sobre as especificações técnicas para a

geração de arquivos da Escrituração Fiscal Digital – EFD

É a versão digital dos livros: Registro de Entradas Registro de Saídas Registro de Inventário Registro de Apuração do IPI Registro de Apuração do ICMS

Vai substituir o SINTEGRAVai substituir o SINTEGRA

Fonte: sítio SPED / RFB

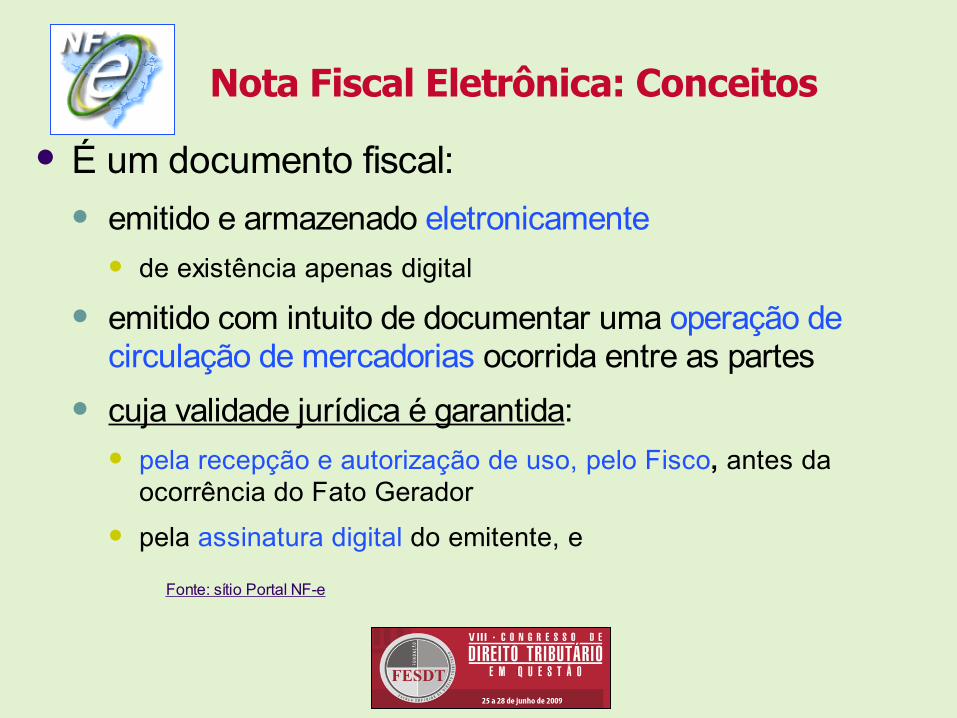

É um documento fiscal: emitido e armazenado eletronicamente

de existência apenas digital

emitido com intuito de documentar uma operação de circulação de mercadorias ocorrida entre as partes

cuja validade jurídica é garantida: pela recepção e autorização de uso, pelo Fisco, antes da

ocorrência do Fato Gerador pela assinatura digital do emitente, e

Nota Fiscal Eletrônica: Conceitos

Fonte: sítio Portal NF-e

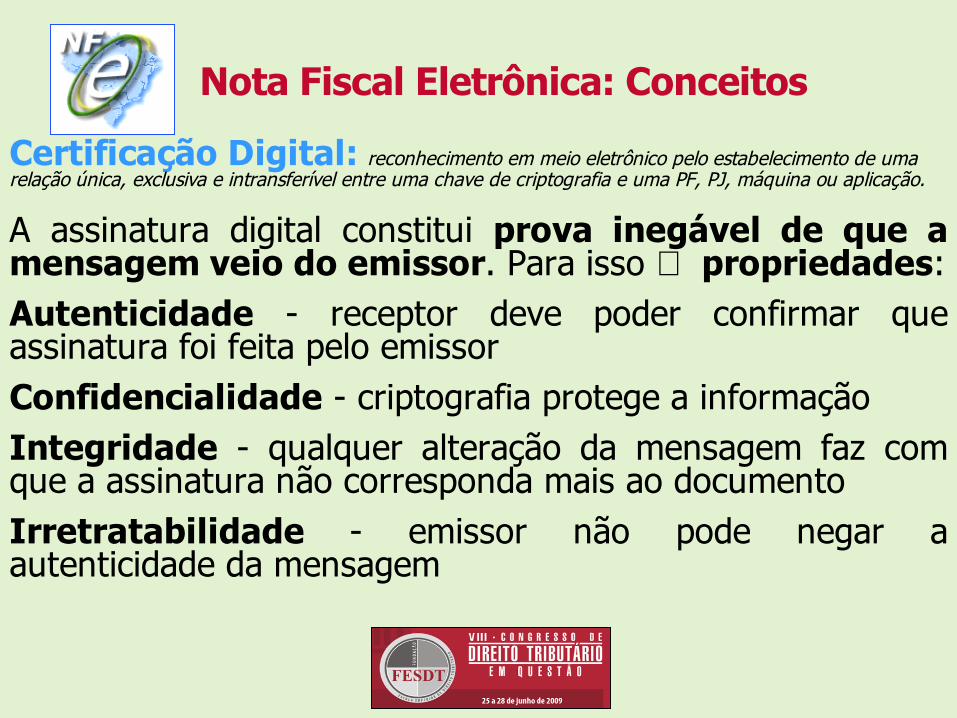

Nota Fiscal Eletrônica: Conceitos

Certificação Digital: reconhecimento em meio eletrônico pelo estabelecimento de uma relação única, exclusiva e intransferível entre uma chave de criptografia e uma PF, PJ, máquina ou aplicação.

A assinatura digital constitui prova inegável de que a mensagem veio do emissor. Para isso ⇒ propriedades:Autenticidade - receptor deve poder confirmar que assinatura foi feita pelo emissorConfidencialidade - criptografia protege a informaçãoIntegridade - qualquer alteração da mensagem faz com que a assinatura não corresponda mais ao documentoIrretratabilidade - emissor não pode negar a autenticidade da mensagem

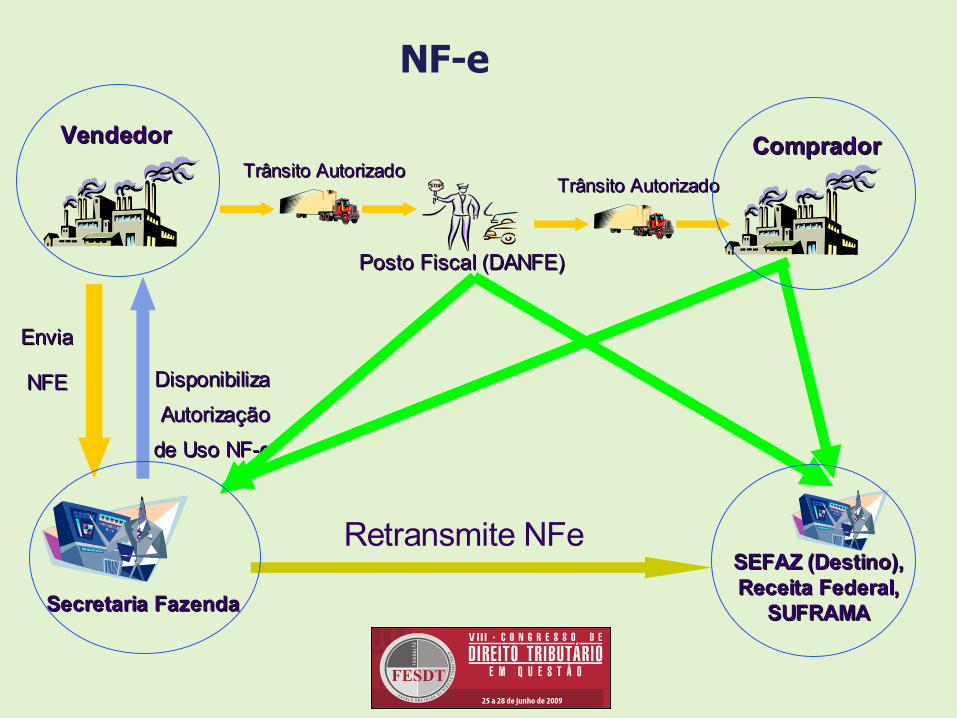

NF-e

Secretaria FazendaSecretaria Fazenda

VendedorVendedor CompradorComprador

EnviaEnvia

NFENFE DisponibilizaDisponibiliza

AutorizaçãoAutorização

de Uso NF-ede Uso NF-e

SEFAZ (Destino), SEFAZ (Destino), Receita Federal, Receita Federal,

SUFRAMASUFRAMA

Trânsito AutorizadoTrânsito Autorizado

Posto Fiscal (DANFE)Posto Fiscal (DANFE)

Trânsito AutorizadoTrânsito Autorizado

Retransmite NFe

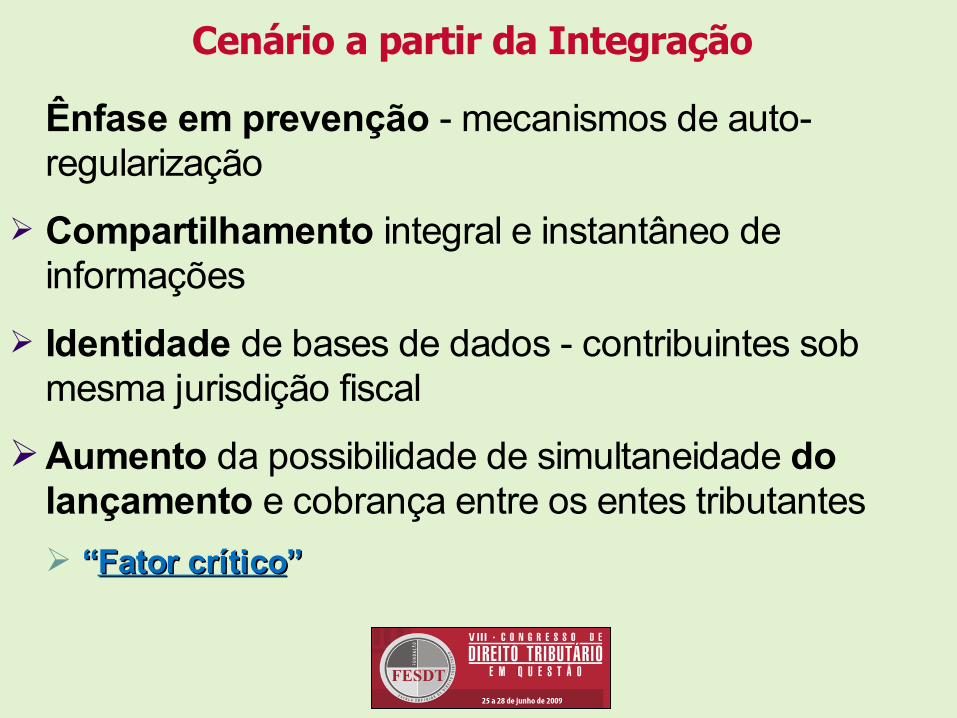

Cenário a partir da Integração

Ênfase em prevenção - mecanismos de auto-regularização

Compartilhamento integral e instantâneo de informações

Identidade de bases de dados - contribuintes sob mesma jurisdição fiscal

Aumento da possibilidade de simultaneidade do lançamento e cobrança entre os entes tributantes ““Fator críticoFator crítico””

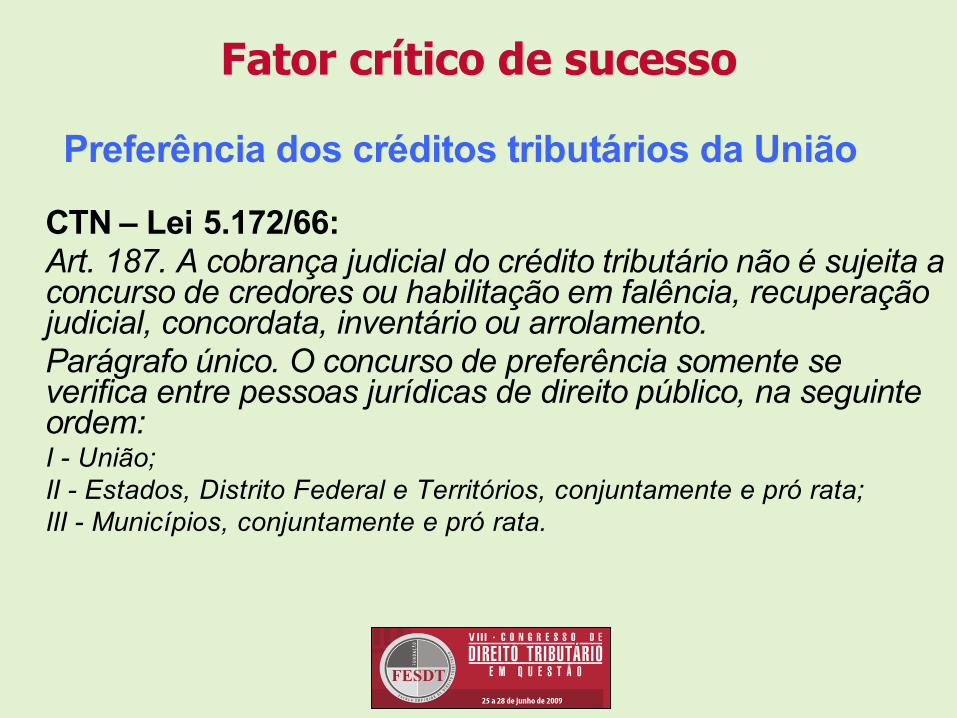

Fator crítico de sucesso

Preferência dos créditos tributários da União

CTN – Lei 5.172/66:Art. 187. A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento.Parágrafo único. O concurso de preferência somente se verifica entre pessoas jurídicas de direito público, na seguinte ordem:I - União;II - Estados, Distrito Federal e Territórios, conjuntamente e pró rata;III - Municípios, conjuntamente e pró rata.

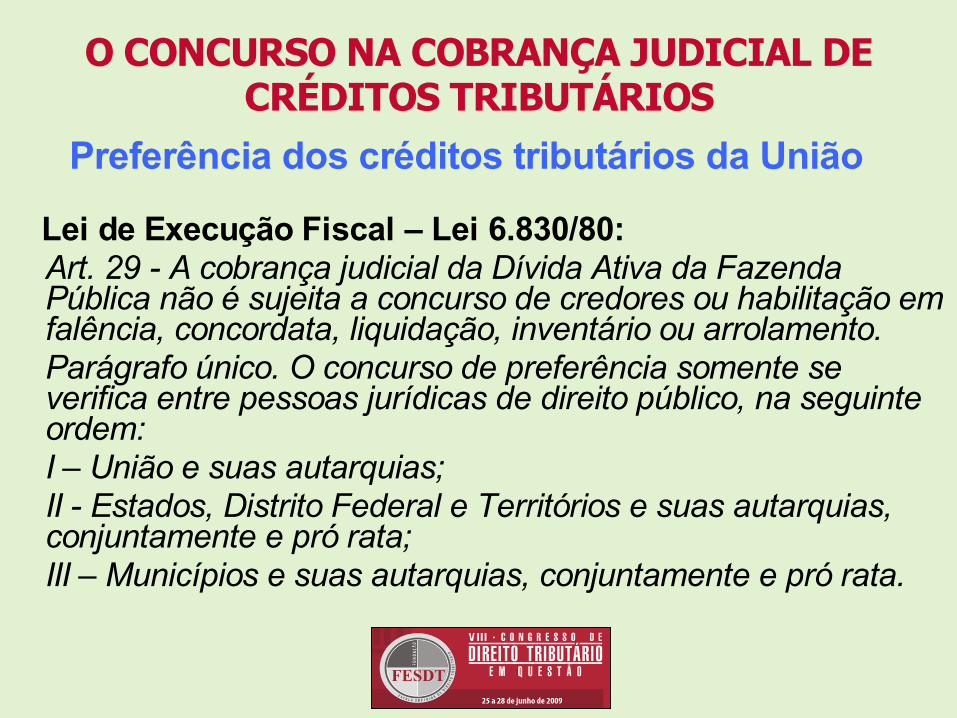

O CONCURSO NA COBRANÇA JUDICIAL DE CRÉDITOS TRIBUTÁRIOS

Preferência dos créditos tributários da União

Lei de Execução Fiscal – Lei 6.830/80:Art. 29 - A cobrança judicial da Dívida Ativa da Fazenda Pública não é sujeita a concurso de credores ou habilitação em falência, concordata, liquidação, inventário ou arrolamento.Parágrafo único. O concurso de preferência somente se verifica entre pessoas jurídicas de direito público, na seguinte ordem:I – União e suas autarquias;II - Estados, Distrito Federal e Territórios e suas autarquias, conjuntamente e pró rata;III – Municípios e suas autarquias, conjuntamente e pró rata.

O CONCURSO NA COBRANÇA JUDICIAL DE CRÉDITOS TRIBUTÁRIOS

Proposta de alteração da legislação

Nova redação do parágrafo único dos arts. 187 do CTN e 29 da LEF.

Parágrafo único. Havendo concurso de preferênciaHavendo concurso de preferência entre pessoas jurídicas de direito públicopessoas jurídicas de direito público, a satisfação dos créditos tributários se dará da seguinte forma:I – de acordo com a precedência das penhorasprecedência das penhoras, casocaso estas superemsuperem o montante dos créditoscréditos em execução;II – conjuntamente e na proporção dos créditos, nos na proporção dos créditos, nos demais casos.demais casos.

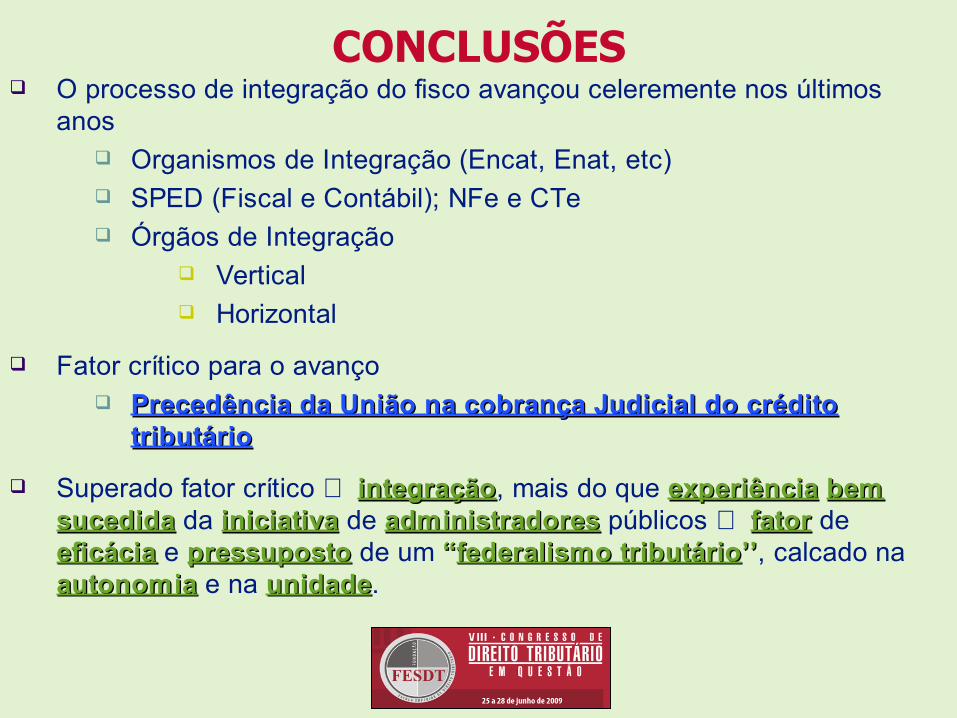

CONCLUSÕES O processo de integração do fisco avançou celeremente nos últimos

anos Organismos de Integração (Encat, Enat, etc) SPED (Fiscal e Contábil); NFe e CTe Órgãos de Integração

Vertical Horizontal

Fator crítico para o avanço Precedência da União na cobrança Judicial do crédito Precedência da União na cobrança Judicial do crédito

tributáriotributário

Superado fator crítico ⇒ integraçãointegração, mais do que experiênciaexperiência bembem sucedidasucedida da iniciativainiciativa de administradoresadministradores públicos ⇒ fatorfator de eficáciaeficácia e pressupostopressuposto de um ““federalismo tributáriofederalismo tributário’’’’, calcado na autonomiaautonomia e na unidadeunidade.

Certificação DigitalÉ a atividade de reconhecimento em meio eletrônico que se caracteriza pelo estabelecimento de uma relação única, exclusiva e intransferível entre uma chave de criptografia e uma pessoa física, jurídica, máquina ou aplicação.LegislaçãoMedida Provisória nº 2.200-2, de 24 de Agosto de 2001 - Institui a Infra-Estrutura de Chaves Públicas Brasileira - ICP-Brasil, e dá outras providências. Decretos / Resoluções / Instruções Normativas / Manuais de Condutas Técnicas / Portarias.

Fonte: sítio ITI - Instituto Nacional de Tecnologia da Informação

Nota Fiscal Eletrônica: Conceitos

A Contingência

Contingência do Ambiente Nacional (SCAN) - Receita Federal (SERPRO).

Emissão de DANFE em contingência em formulário de segurança

Transmissão de Declaração Prévia de Emissão em Contingência – DPEC

Impressão do DANFE em Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico.

Acesso gratuito a programa emissor

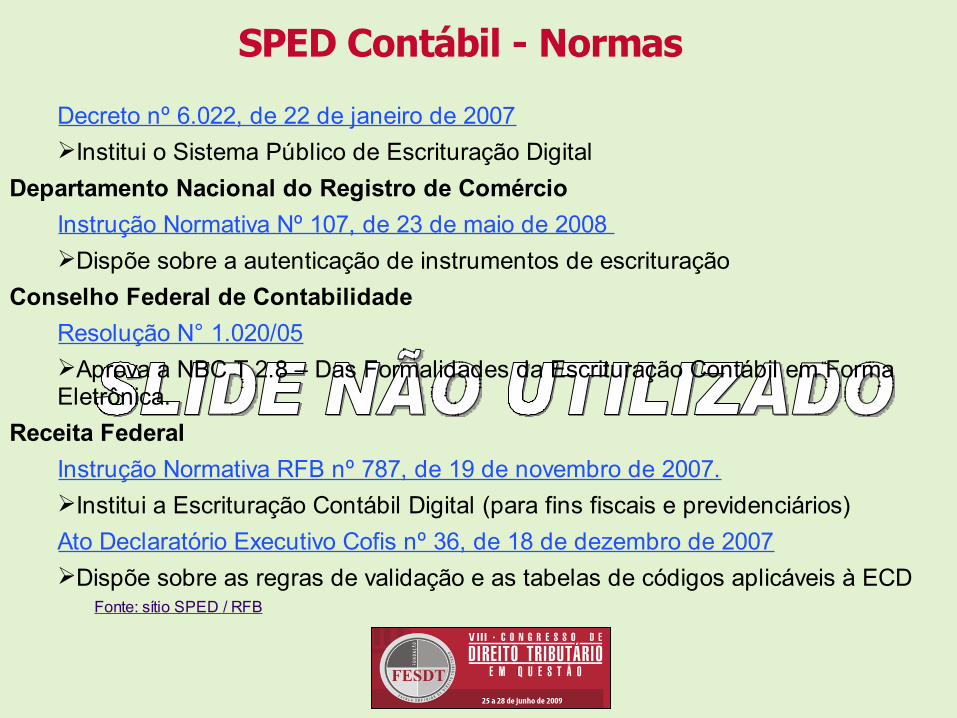

SPED Contábil - Normas

Decreto nº 6.022, de 22 de janeiro de 2007Institui o Sistema Público de Escrituração Digital

Departamento Nacional do Registro de ComércioInstrução Normativa Nº 107, de 23 de maio de 2008 Dispõe sobre a autenticação de instrumentos de escrituração

Conselho Federal de ContabilidadeResolução N° 1.020/05Aprova a NBC T 2.8 – Das Formalidades da Escrituração Contábil em Forma Eletrônica.

Receita FederalInstrução Normativa RFB nº 787, de 19 de novembro de 2007.Institui a Escrituração Contábil Digital (para fins fiscais e previdenciários) Ato Declaratório Executivo Cofis nº 36, de 18 de dezembro de 2007 Dispõe sobre as regras de validação e as tabelas de códigos aplicáveis à ECD

Fonte: sítio SPED / RFB

Protocolo ENAT 03/2005 – Protocolo de cooperação para implantação da Nota Fiscal Eletrônica;

Ajuste SINIEF 07/2005 - Institui a Nota Fiscal Eletrônica (NF-e) e o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE);

Ato COTEPE 03/2009 - aprovado o Manual de Integração da Nota Fiscal Eletrônica ;

Ato COTEPE 14/2009 - aprovado o Manual da NF-e em contingência;

Ajuste SINIEF 05/2007 e Ajuste SINIEF 08/2007 – Autoriza os estados a estabelecer a obrigatoriedade de emissão de NF-e;

Protocolo ICMS 10/2007 e alterações – Estabelecem as obrigatoriedades de emissão de NF-e.

Nota Fiscal Eletrônica - Legislação

Fonte: sítio Portal NF-e

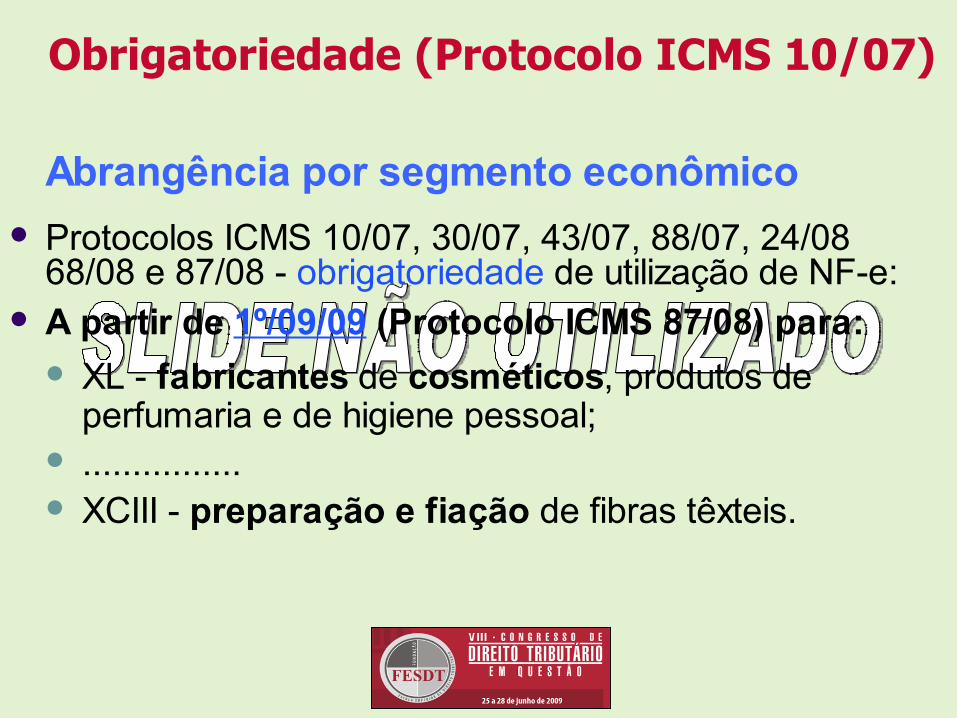

Obrigatoriedade (Protocolo ICMS 10/07)

Abrangência por segmento econômico Protocolos ICMS 10/07, 30/07, 43/07, 88/07, 24/08

68/08 e 87/08 - obrigatoriedade de utilização de NF-e: A partir de 1º/09/09 (Protocolo ICMS 87/08) para:

XL - fabricantes de cosméticos, produtos de perfumaria e de higiene pessoal;

................ XCIII - preparação e fiação de fibras têxteis.

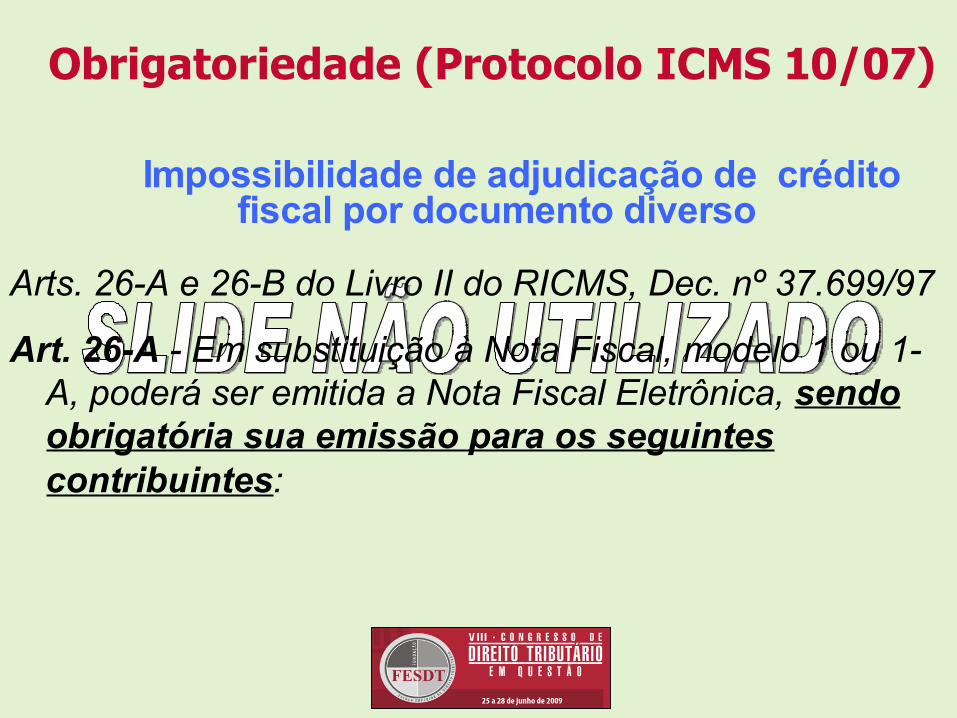

Obrigatoriedade (Protocolo ICMS 10/07)

Impossibilidade de adjudicação de crédito fiscal por documento diverso

Arts. 26-A e 26-B do Livro II do RICMS, Dec. nº 37.699/97

Art. 26-A - Em substituição à Nota Fiscal, modelo 1 ou 1-A, poderá ser emitida a Nota Fiscal Eletrônica, sendo obrigatória sua emissão para os seguintes contribuintes: