iob - icms/ipi - rio de janeiro - nº26/2016 - 5ª sem junho

DESCRIPTION

IOB ICMS-IPI, Rio de Janeiro,26-2016,5a Sem JunhoTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Ressarcimento do imposto por decisão judicial

a ICMS - Importação

ICMS - IPI e OutrosFascículo No 26/2016

Rio de Janeiro

/a FederalIPIRessarcimento do imposto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSTransporte parcelado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualTransportes - Prestações promovidas por transportador autônomo ou empresa transportadora não inscrita no CAD/ICMS . . . . . . . . . . . . . . 11

/a IOB ComentaFederalICMS - Projeto Canal Verde Brasil-ID - Simplificação da fiscalização - Disciplina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

/a IOB Perguntas e RespostasIPICertidão negativa - Prazo de validade . . . . . . . . . . . . . . . . . . . . . . . 13

Simples NacionalClassificação fiscal - NCM - Indicação obrigatória . . . . . . . . . . . . . . 13

ICMS/RJPasse Fiscal de Mercadorias - Hipótese de emissão . . . . . . . . . . . . . . 14Substituição tributária - MVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : ressarcimento do imposto.... -- 12. ed. -- São Paulo : Sage - IOB, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2742-7

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

16-04153 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

26-01Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

a Federal

IPI

Ressarcimento do imposto SUMÁRIO 1. Introdução 2. Direito ao ressarcimento 3. Pedido 4. Transferência 5. Competência 6. Pagamento 7. Procedimento especial

1. INTRODUÇÃO

O procedimento para o ressarcimento de tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) está disciplinado pela Instru-ção Normativa RFB nº 1.300/2012.

Neste texto, examinaremos os detalhes para o ressarcimento de créditos do IPI, com fundamento na referida Instrução Normativa.

(Instrução Normativa RFB nº 1.300/2012)

2. DIREITO AO RESSARCIMENTO

Os créditos do IPI, em conformidade com o princípio da não cumulatividade, pode-rão ser utilizados pelos estabelecimentos mediante o lançamento dos respectivos valores na escrita fiscal, para efeito de dedução dos débitos decorrentes das saídas de produtos tributados.

Os créditos que ao final do período de apuração remanescerem da dedução poderão ser mantidos na escrita fiscal do estabelecimento para posterior dedução de débitos do IPI, relativos a períodos subsequentes de apuração, ou ser transferidos para outro estabelecimento da pessoa jurídica, somente para dedução de débitos do IPI, caso se refiram a:

a) créditos presumidos do IPI, como ressarci-mento das contribuições para o PIS-Pasep e da Cofins previstas nas Leis nºs 9.363/1996 e 10.276/2001;

b) créditos decorrentes de estímulos fiscais na área do IPI a que se refere o art. 1º da Portaria MF nº 134/1992;

c) créditos do IPI passíveis de transferência a fi-lial atacadista nos termos do item 6 da Instru-ção Normativa SRF nº 87/1989;

d) créditos presumidos do IPI de que tratam os incisos III a VIII do caput do art. 12 do Decreto nº 7.819/2012, apurados pelo estabelecimento matriz da pessoa jurídica habilitada ao Progra-

ma de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva

de Veículos Automotores (Inovar--Auto), nos termos do art. 15 do

mesmo Decreto.

Se ao final de cada trimestre-calendário rema-nescerem créditos do IPI

passíveis de ressarcimento, depois de efetuadas as dedu-

ções, o estabelecimento matriz da pessoa jurídica poderá requerer

o ressarcimento dos referidos créditos em nome do estabelecimento que os apurou

ou utilizá-los na compensação de débitos próprios relativos a tributos administrados pela RFB.

(Lei nº 9.363/1996; Lei nº 10.276/2001; Decreto nº 7.819/2012, art. 12, III a VIII, e art. 15; Instrução Normativa SRF nº 87/1989, item 6; Instrução Normativa RFB nº 1.300/2012, art. 21, caput, §§ 1º e 2º; Portaria MF nº 134/1992, art. 1º)

2.1 Créditos passíveis de ressarcimento

Não obstante o contribuinte poder utilizar os créditos para dedução do imposto nos períodos sub-sequentes ou transferi-los para outro estabelecimento

A retificação do

pedido de ressarcimento gerado a partir do programa PER/DCOMP, nas hipóteses

em que for admitida, deverá ser requerida pelo sujeito passivo

mediante apresentação à RFB de documento retificador gerado

a partir do referido programa

26-02 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

(matriz ou filial) nas hipóteses referidas nas letras “a” a “d” do item 2, para fins de ressarcimento somente serão passíveis:

a) os créditos relativos a entrada de matérias-pri-mas (MP), produtos intermediários (PI) e mate-rial de embalagem (ME) para industrialização, escriturados no trimestre-calendário;

b) os créditos presumidos mencionados na letra “a” do item 2, escriturados no trimestre-ca-lendário, excluídos os valores recebidos por transferência da matriz;

c) o crédito presumido do IPI como ressarcimen-to das contribuições para o PIS-Pasep e da Cofins, previsto no inciso IX do art. 1º da Lei nº 9.440/1997; e

d) os créditos presumidos do IPI de que tratam os incisos III a VIII do caput do art. 12 do De-creto nº 7.819/2012, nos termos do art. 15 do mesmo Decreto (Inovar-Auto).

(Lei nº 9.363/1996; Lei nº 9.440/1997, art. 1º, IX; Lei nº 10.276/2001; Instrução Normativa RFB nº 1.300/2012, art. 21, § 3º)

2.2 Vedação

É vedado o ressarcimento de crédito do trimestre--calendário cujo valor possa ser alterado, total ou par-cialmente, por decisão definitiva em processo judicial ou administrativo fiscal de determinação e exigência de crédito do IPI.

Ao requerer o ressarcimento, o representante legal da pessoa jurídica deverá prestar declaração, sob as penas da lei, de que a pessoa jurídica não se encontra nessa situação.

(Instrução Normativa RFB nº 1.300/2012, art. 25)

3. PEDIDO

Cada pedido de ressarcimento deverá:

a) corresponder a um único trimestre-calendá-rio; e

b) ser efetuado pelo saldo credor passível de ressarcimento remanescente no trimestre-ca-lendário, depois de efetuadas as deduções na escrituração fiscal.

(Instrução Normativa RFB nº 1.300/2012, art. 21, § 7º)

3.1 PER/DCOMP

O pedido de ressarcimento será efetuado pelo estabelecimento matriz da pessoa jurídica mediante

utilização do Programa Gerador do Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP).

Nota

Ato Declaratório Executivo Corec nº 3/2016 aprovou o Programa PER/DCOMP, versão 6.6.

Esse programa, de livre reprodução, está dispo-nível na página da RFB (www.receita.fazenda.gov.br).

A pessoa jurídica deverá apresentar o PER/DCOMP com assinatura digital, inclusive, em relação ao pedido de cancelamento e à retificação desse programa, nas seguintes hipóteses:

a) declarações de compensação;b) pedidos de restituição, exceto para créditos

decorrentes de pagamentos indevidos ou a maior, ou de contribuições previdenciárias; e

c) pedidos de ressarcimento.(Instrução Normativa RFB nº 1.300/2012, art. 21, § 6º, e

art. 110; Ato Declaratório Executivo Corec nº 3/2016)

3.2 Retificação

A retificação do pedido de ressarcimento gerado a partir do Programa PER/DCOMP, nas hipóteses em que for admitida, deverá ser requerida pelo sujeito passivo mediante apresentação à RFB de documento retificador gerado a partir do referido programa.

A retificação do pedido de ressarcimento apre-sentado em formulário (papel), nas hipóteses em que for admitida, deverá ser requerida pelo sujeito passivo mediante a apresentação à RFB de formulário retifica-dor, o qual será juntado ao processo administrativo de ressarcimento para posterior exame pela autoridade competente.

O pedido de ressarcimento somente poderá ser retificado pelo sujeito passivo caso se encontre pen-dente de decisão administrativa à data do envio do documento retificador.

(Instrução Normativa RFB nº 1.300/2012, arts. 87 e 88)

4. TRANSFERÊNCIA

A transferência de créditos do IPI a que se refere o item 2 deverá ser efetuada mediante nota fiscal, emitida pelo estabelecimento que os apurou, exclusi-vamente para essa finalidade, em que deverá constar:

a) o valor dos créditos transferidos;b) o período de apuração a que se referem os

créditos;

26-03Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

c) a fundamentação legal da transferência dos créditos.

(Instrução Normativa RFB nº 1.300/2012, art. 24, caput)

4.1 Escrituração

4.1.1 Transferência

O estabelecimento que estiver transferindo os créditos deverá escriturá-los no livro Registro de Apuração do IPI, a título de estorno de créditos, com a observação: “Créditos transferidos para o estabele-cimento inscrito no CNPJ sob o nº........”.

Nota

O contribuinte obrigado à Escrituração Fiscal Digital (EFD), na forma do Ajuste Sinief nº 2/2009, deverá observar as orientações contidas no Ato Cotepe/ICMS nº 9/2008, que define as especificações técnicas do leiaute dos arquivos da EFD, e no Guia Prático EFD ICMS/IPI. Os lançamentos de estorno de créditos deverão ser efetuados, entre outros, nos registros E520 e E530 do bloco E da EFD.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Ins-trução Normativa RFB nº 1.300/2012, art. 24, § 1º; Guia Prático EFD ICMS/IPI)

4.1.2 Recebimento

O estabelecimento que estiver recebendo os créditos por transferência deverá escriturá-los no livro Registro de Apuração do IPI, a título de outros créditos, com a observação: “Créditos transferidos do estabelecimento inscrito no CNPJ sob o nº........”, indicando o número da nota fiscal que documenta a transferência.

Nota

Examinar “nota” sobre a EFD no subitem 4.1.1.

(Instrução Normativa RFB nº 1.300/2012, art. 24, § 2º)

4.2 Transferência por não contribuinte

A transferência de créditos presumidos do IPI, como ressarcimento das contribuições ao PIS-Pasep e da Cofins, por estabelecimento matriz não contri-buinte do imposto será realizada mediante emissão de nota fiscal de entrada pelo estabelecimento industrial que estiver recebendo o crédito, devendo o estabelecimento matriz efetuar a escrituração em seu livro Diário.

(Instrução Normativa RFB nº 1.300/2012, art. 24, § 3º)

4.3 Estorno de crédito

No período de apuração em que for apresentado à RFB o pedido de ressarcimento, o estabelecimento

que escriturou referidos créditos deverá estornar, em sua escrituração fiscal, o valor do crédito solicitado.

Nota

Examinar “nota” sobre a EFD no subitem 4.1.1.

(Instrução Normativa RFB nº 1.300/2012, art. 23)

5. COMPETÊNCIA

A decisão sobre o pedido de restituição de cré-dito relativo a tributo administrado pela RFB, o pedido de ressarcimento de créditos da contribuição para o PIS-Pasep, da Cofins, do Reintegra e o pedido de reembolso, caberá ao titular da Delegacia da Receita Federal do Brasil (DRF), da Delegacia Especial da Receita Federal do Brasil de Administração Tributária (Derat), da Delegacia Especial da Receita Federal do Brasil de Maiores Contribuintes no Rio de Janeiro (Demac/RJ) ou da Delegacia Especial da Receita Federal do Brasil de Instituições Financeiras (Deinf) que, à data do reconhecimento do direito creditório, tenha jurisdição sobre o domicílio tributário do sujeito passivo.

A restituição, o reembolso ou o ressarcimento dos créditos, bem como a sua compensação de ofício com os débitos do sujeito passivo para com a Fazenda Nacional, caberão à DRF, à Derat, à Demac/RJ ou à Deinf que, à data da restituição, do reembolso, do ressarcimento ou da compensação, tenha jurisdição sobre o domicílio tributário do sujeito passivo.

(Instrução Normativa RFB nº 1.300/2012, art. 69)

5.1 Reconhecimento do crédito

A autoridade da RFB competente para decidir sobre o pedido de ressarcimento de créditos do IPI poderá condicionar o reconhecimento do direito cre-ditório à apresentação de documentos comprobató-rios desse direito, inclusive arquivos magnéticos, bem como determinar a realização de diligência fiscal nos estabelecimentos do sujeito passivo a fim de verificar, mediante exame de sua escrituração contábil e fiscal, a exatidão das informações prestadas.

(Instrução Normativa RFB nº 1.300/2012, art. 76, caput)

5.2 Indeferimento

É facultado ao sujeito passivo no prazo de 30 dias contados da data da ciência da decisão que indeferiu seu pedido de restituição, ressarcimento ou reembolso ou, ainda, da data da ciência do despacho

26-04 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

que não homologou a compensação por ele efetuada, apresentar manifestação de inconformidade contra o indeferimento do pedido ou a não homologação da compensação.

(Instrução Normativa RFB nº 1.300/2012, art. 77, caput)

6. PAGAMENTO

O ressarcimento de créditos do IPI será realizado pela RFB exclusivamente mediante crédito em conta--corrente bancária ou de poupança de titularidade do beneficiário.

Ao pleitear o ressarcimento, o requerente deverá indicar o banco, a agência e o número da conta--corrente bancária ou de poupança de titularidade do sujeito passivo em que se pretende que seja efetuado o crédito.

Compete à instituição financeira que efetivar o ressarcimento verificar a correspondência do número de inscrição do respectivo beneficiário no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ), constante dos docu-mentos de abertura da conta-corrente bancária ou de poupança, com o assinalado na correspondente autorização de crédito.

O descumprimento dessa norma caracteriza desvio de recursos públicos e obriga a instituição financeira responsável à entrega dos valores ao legítimo credor ou sua devolução ao Tesouro Nacional, acrescidos dos juros e das demais san-ções cabíveis.

(Instrução Normativa RFB nº 1.300/2012, arts. 85 e 86)

6.1 Juros compensatórios

O crédito relativo a tributo administrado pela RFB, passível de restituição ou de reembolso, será restituído, reembolsado ou compensado com o acréscimo de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulados mensalmente, e de juros de 1% no mês em que a quantia for disponibilizada ao sujeito passivo.

No entanto, não incidirão juros compensatórios no ressarcimento de créditos do IPI, bem como na compensação desses créditos, conforme o disposto no § 5º, I, do art. 83 da Instrução Normativa RFB nº 1.300/2012.

(Instrução Normativa RFB nº 1.300/2012, art. 83, caput, I, § 5º, I)

7. PROCEDIMENTO ESPECIAL

A Portaria MF nº 348/2010 instituiu procedimento especial para ressarcimento de créditos de contribui-ções para o PIS-Pasep, da Cofins e do IPI.

O procedimento de ressarcimento do IPI somente se aplica a créditos acumulados em cada trimestre--calendário, decorrente de aquisição de MP, PI e ME, aplicados na industrialização, inclusive de produto isento ou tributado à alíquota zero, que o contribuinte não puder compensar com o IPI devido na saída de outros produtos.

Não serão objetos de ressarcimento do IPI, devendo ser estornados os créditos originários de aquisição de MP, PI e ME, destinados à fabricação de produtos:

a) com notação “NT” na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660/2011;

b) amparados por imunidade, exceto nos casos de exportação para o exterior; e

c) excluídos do conceito de industrialização na forma do art. 5º do Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

O procedimento especial não alcança pedidos de ressarcimento efetuados por pessoa jurídica com pro-cesso judicial ou com processo administrativo fiscal de determinação e exigência de crédito cuja decisão definitiva, judicial ou administrativa, possa alterar o valor a ser ressarcido.

A RFB deverá, no prazo máximo de 30 dias conta-dos da data do pedido de ressarcimento dos créditos, efetuar o pagamento de 50% do valor pleiteado por pessoa jurídica que atenda, cumulativamente, às seguintes condições:

a) cumpra os requisitos de regularidade fiscal para o fornecimento de certidão negativa ou de certidão positiva, com efeitos de negativa, de débitos relativos a tributos administrados pela RFB e à Dívida Ativa da União (DAU) ad-ministrada pela Procuradoria-Geral da Fazen-da Nacional (PGFN);

b) não tenha sido submetida a regime especial de fiscalização de que trata o art. 33 da Lei nº 9.430/1996 nos 36 meses anteriores à apre-sentação do pedido;

c) esteja obrigada a manter EFD;

26-05Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

Nota

A obrigatoriedade da EFD será verificada para cada estabelecimento detentor de crédito do IPI, nos ressarcimentos de créditos desse tributo.

d) tenha efetuado exportações em todos os 4 anos--calendário anteriores ao pedido;

e) tenha auferido receita bruta decorrente de ex-portações para o exterior nos 2º e 3º anos-ca-lendário anteriores ao do pedido, em valor igual ou superior a 30% de sua receita bruta total da venda de bens e serviços no mesmo período; e

f) não tenha havido indeferimentos de pedidos de ressarcimento ou não homologações de compensações relativos a créditos de contri-buição para o PIS-Pasep, da Cofins e do IPI, totalizando valor superior a 15% do montante solicitado ou declarado, com análise concluí-da pela autoridade competente da RFB, ainda que o pedido se encontre pendente de deci-são definitiva na esfera administrativa nos 24 meses anteriores à apresentação do pedido.

Nota

O disposto no art. 2º da Portaria MF nº 348/2010 aplica-se aos pedidos de ressarcimento efetuados a contar de 22.05.2011, bem como àqueles com período de apuração compreendidos entre 1º.01.2009 e 31.03.2010 (Portaria MF nº 260/2011, art. 3º).

A apuração do requisito descrito na letra “e” será efetuada anualmente.

Entende-se por receita bruta de exportações a soma dos valores das mercadorias efetivamente exportadas, em reais, conforme informado nas res-pectivas declarações de exportação (DE) e declara-ções simplificadas de exportação (DSE) registradas no âmbito do Sistema Integrado de Comércio Exterior (Siscomex), no período de 1º.01 a 31.12 de cada ano--calendário utilizado para o cálculo.

A apuração do requisito indicado na letra “f” independe da data de apresentação dos pedidos de ressarcimentos ou das declarações de compensação analisados nos últimos 24 meses e será calculada de forma unificada para o contribuinte.

A retificação do pedido de ressarcimento apre-sentada depois do efetivo ressarcimento de 50% do valor pleiteado somente produzirá efeitos depois de sua análise pela autoridade competente.

Para fins de pagamento a ser efetuado pela RFB, deve ser descontado do valor a ser ressarcido o montante utilizado em declarações de compensação apresentadas até a data da restituição, no que superar em 50% do valor pleiteado pela pessoa jurídica.

O procedimento especial de que trata este item foi disciplinado pela Instrução Normativa RFB nº 1.060/2010.

Para efeito de sua aplicação, o contribuinte deverá atender aos requisitos exigidos na data do pedido, mantendo esta condição inalterada até a data do pagamento da antecipação.

A operacionalização da antecipação do ressarci-mento será efetuada pela unidade da RFB a que compete o reconhecimento do direito ao ressarcimento do crédito.

Aplica-se, subsidiariamente, aos pedidos de ressarcimento especial o disposto na Instrução Normativa RFB nº 1.300/2012 e nos demais dispositi-vos da legislação tributária que disciplinam a matéria.

(RIPI - Decreto nº 7.212/2010; TIPI - Decreto nº 7.660/2011; Instrução Normativa RFB nº 1.300/2012; Instrução Norma-tiva RFB nº 1.060/2010; Portaria MF nº 348/2010; Portaria MF nº 594/2010; Portaria MF nº 260/2011)

N

a Estadual

ICMS

Transporte parcelado SUMÁRIO 1. Introdução 2. Fato gerador

3. Documentos fiscais 4. Transporte parcelado de mercadoria importada 5. Exemplo

1. INTRODUÇÃO

Pode ocorrer que, em determinada operação com mercadoria, esta deva ser entregue parceladamente,

26-06 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

em virtude de suas características especiais, como peso, altura, tamanho ou outra circunstância que impeçam o seu transporte de uma só vez.

Nesse caso, deverão ser adotados procedimen-tos específicos, dos quais cuidaremos neste proce-dimento.

2. FATO GERADOR

No caso de mercadoria cujo transporte se faça em parcelas e em que o valor da operação se estender ao todo, sem perfeita fixação ou indicação referente a cada componente, peça ou parte, considera-se ocorrido o fato gerador na data em que se efetivar a saída do 1º componente.

(RICMS-RJ/2000, Livro I, art. 3º, § 10)

3. DOCUMENTOS FISCAIS

Deverá o contribuinte emitir nota fiscal no caso de mercadoria que não possa ser transportada de uma só vez, desde que o imposto incida sobre o todo, observados os seguintes critérios:

a) a nota fiscal inicial deverá ser emitida se o preço de venda se estender para o todo, sem a indicação correspondente a cada peça ou parte, e especificará o todo, com o destaque do ICMS, devendo constar que a remessa será feita em peças e partes;

b) a cada remessa corresponderá nova nota fis-cal, sem destaque do ICMS, e nela deverão ser mencionados o número, a série (se houver) e a data da nota fiscal inicial.

(RICMS-RJ/2000, Livro VI, art. 17, III e nota)

3.1 Reajuste de preço

Se ocorrer reajuste de preço, em virtude de con-trato escrito de que decorra acréscimo do valor da mercadoria, o contribuinte deverá emitir nota fiscal complementar.

A nota fiscal complementar, na qual deverá ser destacado o ICMS sobre a diferença entre o valor originariamente contratado e o decorrente de reajuste,

deverá ser emitida no prazo de 3 dias contados da data de ocorrência do reajuste.

(RICMS-RJ/2000, Livro VI, art. 17, IV e nota)

4. TRANSPORTE PARCELADO DE MERCADORIA IMPORTADA

O ICMS é um imposto que incide, inclusive, sobre a entrada de bem ou mercadoria importados do exte-rior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior (Constituição Federal de 1988, art. 155, § 2º, IX, “a”).

Muitas vezes, as empresas importadoras neces-sitam transportar de forma parcelada os produtos do local do desembaraço aduaneiro até o estabe-lecimento destinatário. Nesse caso, deverão ser adotados procedimentos específicos para efeito de cumprimento da legislação do ICMS.

4.1 Emissão de nota fiscal

A legislação determina que o importador contribuinte do ICMS deverá emitir nota fiscal, identificada como de entrada, no momento em que entrar no estabelecimento, real ou simbolicamente, mercadoria importada diretamente do exterior. Esse documento servirá para acompanhar o trân-sito da mercadoria até o local do estabelecimento emitente.

(RICMS-RJ/2000, Livro XI, art. 5º)

4.2 Documentos que devem acompanhar o trânsito

O transporte de mercadoria ou bem importado até o estabelecimento do importador ou respon-sável deve estar acompanhado dos seguintes documentos:

a) extrato da Declaração de Importação;

b) respectivo Comprovante de Importação;

c) 2ª via do DARJ ou da GNRE ou 1ª via da guia para liberação de mercadoria estrangeira sem

26-07Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

comprovação do recolhimento do ICMS (con-forme o caso).

(RICMS-RJ/2000, Livro XI, art. 7º, I)

4.3 Transporte parcelado

Tratando-se de transporte parcelado de merca-doria importada, deverão ser adotados os seguintes procedimentos:

a) a 1ª parcela será transportada com a nota fis-cal relativa à totalidade da mercadoria, na qual constarão a identificação da repartição onde se processou o desembaraço aduaneiro, o nú-mero e a data do registro da Declaração de Importação;

b) as demais parcelas, a partir da 2ª, serão acompanhadas de nota fiscal, na qual se-rão mencionados o número e a data da nota fiscal referida na letra “a”, bem como a de-claração de que o ICMS, se devido, foi re-colhido.

(RICMS-RJ/2000, Livro XI, art. 7º, II, Livro VI, art. 34, § 2º)

4.4 Escrituração fiscal

Os lançamentos das operações nos registros fiscais da Escrituração Fiscal Digital (EFD) variam de acordo com a operação. Neste sentido, destacamos os principais registros, tendo em vista a particulari-dade de cada operação.

Ao escriturar uma nota fiscal de importação, o contribuinte deverá preencher os Registros:

a) C100, como entrada;

b) C120, para informar detalhes da importação;

c) C190, para representar a escrituração dos do-cumentos fiscais totalizados por CST, CFOP e alíquota de ICMS; e

d) C197, com as informações referentes aos pa-gamentos de ICMS-Importação, devendo lan-çar as notas fiscais de forma individualizada por nota fiscal, de acordo com os códigos da tabela 5.3 do PVA.

No que tange à apuração, deverão ser escritura-dos os registros:

a) E110, referente às operações próprias, es-pecialmente o campo “VL_TOT_DEBITOS”, o valor total do imposto devido referente às importações realizadas no período, e o campo “VL_TOT_DED”, o valor do imposto pago referente às importações efetuadas no período;

b) E111, para discriminar o ajuste lançado nos campos VL_TOT_DED e DEB_ESP do regis-tro E110 e, ainda, a indicação do DARJ ou da GNRE relativos às importações realizadas no período.

Ressalta-se que os registros mencionados não se esgotam, devendo ser observada a operação, que pode gerar a necessidade ou não de escriturar outros registros não mencionados neste tópico.

Os créditos, ao contrário das demais compras, podem ser efetuados independentemente de as mer-cadorias ingressarem no estabelecimento importador, bastando haver o recolhimento da importação, pois, por diversas vezes, o imposto é pago em período anterior à entrada da mercadoria no estabelecimento importador, conforme estabelece a legislação flumi-nense.

(RICMS-RJ/2000, Livro XI, arts. 9º e 10; Resolução Sefaz nº 720/2014, Parte II, Anexo VII, Tabela “Normas relativas à EFD”)

5. EXEMPLO

A indústria “XYZ” vende uma mercadoria para uma empresa comercial “ABC”, tendo sido combi-nado entre as partes que a entrega seria feita em 2 remessas.

Demonstramos, a seguir, exemplos de como poderão ser emitidos os documentos fiscais na ope-ração de transporte de produtos, cuja unidade não pode ser transportada de uma só vez. Ressaltamos que os dados são fictícios e prestam apenas para ilustrar a operação.

26-08 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

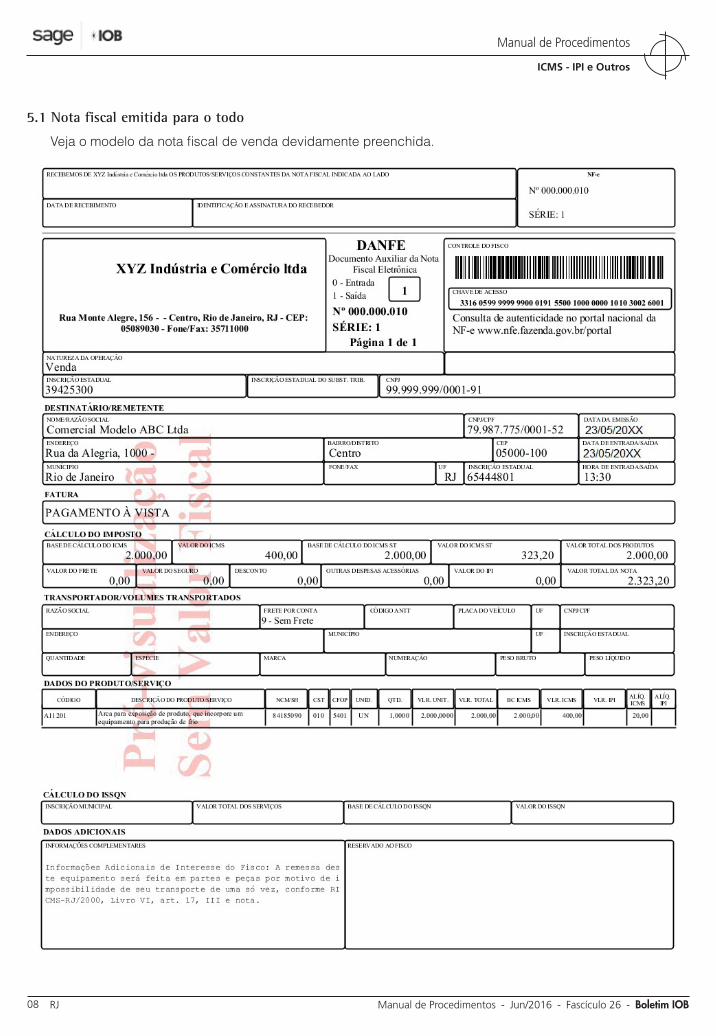

5.1 Nota fiscal emitida para o todo

Veja o modelo da nota fiscal de venda devidamente preenchida.

26-09Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

5.2 Nota fiscal relativa à 1ª remessa

Veja o modelo da nota fiscal relativa à 1ª remessa, devidamente preenchida.

26-10 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

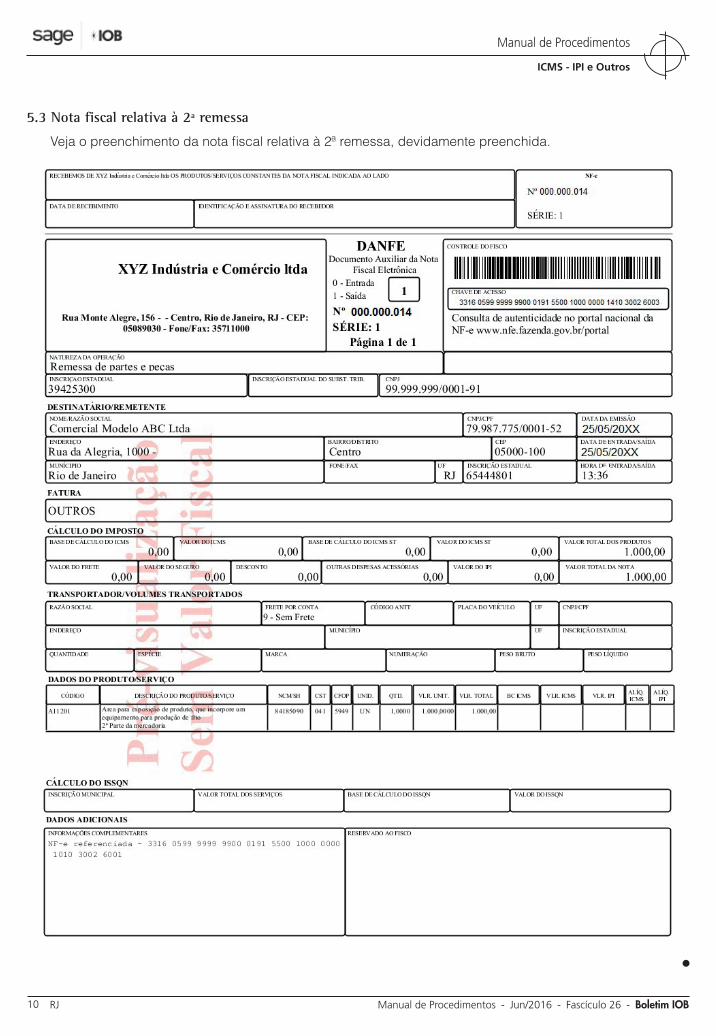

5.3 Nota fiscal relativa à 2ª remessa

Veja o preenchimento da nota fiscal relativa à 2ª remessa, devidamente preenchida.

N

26-11Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

ESTADUAL

Transportes - Prestações promovidas por transportador autônomo ou empresa transportadora não inscrita no CAD/ICMS

Na prestação de serviço de transporte de carga executado por transportador autônomo ou empresa transportadora de outra Unidade da Federação (UF) não inscrita no Cadastro de Contribuintes do Estado, a responsabilidade pelo recolhimento do imposto devido é atribuída:

a) ao remetente, na qualidade de contribuinte substituto, quando esse for contribuinte do ICMS e contratante do serviço, ao promover a saída interna ou interestadual, até o dia 9 do mês subsequente ao da prestação;

b) ao destinatário, na qualidade de contribuinte substituto, quando esse for contribuinte do ICMS e contratante do serviço, em operação interna, até o dia 9 do mês subsequente ao da prestação.

Nas demais hipóteses, o pagamento do imposto será efetuado antes do início da prestação mediante Documento de Arrecadação do Estado do Rio de Janeiro (DARJ), emitido única e exclusivamente no site da Fazenda Estadual (www.fazenda.rj.gov.br), com indicação do número do CNPJ ou CPF no campo próprio.

Na hipótese de recolhimento pelo remetente, a nota fiscal acobertadora da operação deverá conter, no campo “Informações Complementares”, quando se tratar de transportador autônomo ou empresa trans-portadora de outra UF, além dos demais requisitos, os seguintes dados relativos à prestação do serviço:

a) o preço;

b) a base de cálculo;

c) a alíquota aplicável;

d) o valor do imposto;

e) a expressão: “O ICMS devido sobre o serviço de transporte será pago pelo remetente/desti-natário, nos termos do art. 82, inciso II, item 1, do Livro IX, do RICMS”.

A nota fiscal contendo as indicações referidas no parágrafo anterior servirá para acobertar a prestação do serviço de transporte.

No caso de o recolhimento do imposto ser efe-tuado de forma antecipada pelo profissional autônomo ou por empresa de transporte estabelecida em outra UF, deverão constar no documento de arrecadação, ainda que no verso, as seguintes informações:

a) o nome da empresa transportadora contratan-te do serviço, se for o caso;

b) a placa do veículo e a UF, no caso de transpor-te rodoviário, ou outro elemento identificativo, nos demais casos;

c) o preço do serviço, a base de cálculo do im-posto e a alíquota aplicável;

d) o número, a série e o emitente do documento fiscal referente à mercadoria transportada, ou a identificação do bem se a legislação não exi-gir documento fiscal;

e) os locais de início e término da prestação do serviço.

Na hipótese anterior, a prestação de serviço de transporte será acobertada pelo DARJ com o imposto pago.

O imposto incidente sobre a prestação de serviço de transporte intermunicipal entre o produtor rural e a cooperativa, realizado por profissional autônomo, será pago pelo destinatário da mercadoria.

(RICMS-RJ/2000, Livro IX, art. 82)

N

a IOB Setorial

26-12 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

FEDERAL

ICMS - Projeto Canal Verde Brasil-ID - Simplificação da fiscalização - Disciplina

Os Estados da Bahia, Maranhão, Mato Grosso, Minas Gerais, Rio Grande do Sul e Sergipe são os signatários do Protocolo ICMS nº 51/2015, que dispõe sobre a simplificação dos procedimentos de fiscali-zação nos postos fiscais de controle de mercadorias em trânsito, relacionados às empresas de transporte e veículos de cargas, participantes do Projeto Canal Verde Brasil-ID.

Considerando, entre outros fatores, o disposto no Convênio ICMS nº 77/1997, que trata do compar-tilhamento de postos fiscais de divisa interestadual e da necessidade de assegurar maior eficiência e celeridade às atividades de verificação de docu-mentos fiscais e de conferência de mercadorias transportadas por via rodoviária, os mencionados Estados ajustaram regras de cooperação mútua para atuar de forma harmônica e integrada na fiscalização de mercadorias em trânsito de seus res-pectivos territórios, bem como no que se refere aos procedimentos de fiscalização nos postos fiscais de percurso onde transitam os veículos de carga de empresas de transporte com termo de acordo (TA) ou regime especial (RE) participantes do Projeto Canal Verde - Brasil-ID.

As empresas de transporte interessadas em participar desse projeto devem firmar TA ou RE com a Unidade da Federação (UF) de destino e termo de anuência com as UF que possuam postos de fiscali-zação de mercadorias em trânsito nas localidades de carregamento e percurso da carga.

O objetivo do projeto é possibilitar o desenvolvi-mento conjunto de novos modelos de fiscalização de trânsito de mercadorias adequados à nova realidade dos documentos fiscais eletrônicos (DF-e) e, ao mesmo tempo, reduzir o tempo de deslocamento dos veículos de carga, com a adoção de um novo con-ceito de inspeção de veículo em movimento, a partir do monitoramento dos DF-e transportados e rastrea-

mento dos veículos de carga, na saída da unidade de carregamento, no percurso e descarregamento.

Os veículos das empresas transportadoras integrantes do projeto terão atendimento mais célere nos postos fiscais dos Estados signatários, quando estes estiverem em trânsito em seus respec-tivos territórios, devendo os mesmos adentrar nas unidades fiscais para o procedimento de leitura da etiqueta de rádio frequência, que identifica a placa do veículo, da apresentação do Documento Auxiliar do Manifesto de Documentos Fiscais Eletrônicos (DAMDFE), de cópia do TA ou do RE e dos termos de anuência assinados com as Secretarias da Fazenda envolvidas, assim como para outras ações julgadas necessárias.

Não poderão participar do projeto cargas trans-portadas com previsão de carregamento/descarre-gamento durante o percurso entre a UF de origem e destino final das mercadorias.

Os veículos participantes do Canal Verde devem possuir adesivos fornecidos pela Secretaria da Fazenda de destino, apostos nos para-brisas e na porta lateral direita, sendo também obrigatório o regis-tro no Manifesto Eletrônico de Documentos Fiscais (MDF-e) de que se trata de mercadoria transportada através do Projeto Canal Verde Brasil-ID.

Na hipótese de existência de alguma não confor-midade ou em caso de suspeita de irregularidade, a carga passa a ter o tratamento usual de controle fiscal adotado para todas as demais cargas.

A UF de destino poderá cancelar a qualquer tempo o TA ou o RE, excluindo o transportador do pro-jeto, tornando o contribuinte sujeito ao controle normal de fiscalização de mercadorias em trânsito.

As UF de carregamento e/ou percurso poderão cancelar o TA a qualquer tempo, excluindo o trans-portador do projeto, tornando o contribuinte sujeito ao controle normal em seu território, independente da permanência do benefício nas demais UF envol-vidas.

(Convênio ICMS nº 77/1997; Protocolo ICMS nº 51/2015)

N

a IOB Comenta

26-13Boletim IOB - Manual de Procedimentos - Jun/2016 - Fascículo 26 RJ

ICMS - IPI e Outros

Manual de Procedimentos

IPI

Certidão negativa - Prazo de validade

1) Qual é o prazo de validade da certidão negativa de débitos de tributos e contribuições federais?

O prazo de validade da certidão é de 180 dias, contados da data de sua emissão.

(Portaria Conjunta PGFN/RFB nº 1.751/2014, art. 10)

SIMPLES NACIONAL

Classificação fiscal - NCM - Indicação obrigatória

2) Há obrigatoriedade de indicação da classifica-ção fiscal de acordo com a Nomenclatura Comum do Mercosul (NCM), nas notas fiscais emitidas por empre-sas enquadradas no Simples Nacional?

As obrigações acessórias das empresas optantes pelo Simples Nacional, de que trata a Lei Complementar nº 123/2006, estão disciplinadas pela Resolução CGSN nº 94/2011.

O art. 63 dessa Resolução dispõe que os livros e os documentos fiscais nela previstos serão emitidos e escriturados nos termos da legislação do ente tribu-tante da circunscrição do contribuinte, observando-se o disposto nos Convênios e Ajustes Sinief de que tratam a matéria, especialmente no Convênio Sinief s/nº, de 1970, no Convênio Sinief nº 6/1989 e no Ajuste Sinief nº 7/2005 - Nota Fiscal Eletrônica (NF-e).

Nesse sentido, o Ajuste Sinief nº 11/2009 alterou a alínea “c” do inciso IV do art. 19 do Convênio s/nº, de 15.09.1970, estabelecendo, entre os requisitos obrigatórios na emissão da nota fiscal, a indicação do código da Nomenclatura Comum do Mercosul - Sistema Harmonizado (NCM/SH), nas operações realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legislação federal, e nas operações de comércio exterior.

O inciso V da cláusula terceira do Ajuste Sinief nº 7/2005 dispõe que a identificação das mercadorias

comercializadas com a utilização da NF-e deverá conter o seu correspondente código, estabelecido na NCM:

a) nas operações:

a.1) realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legis-lação federal;

a.2) de comércio exterior;

b) nos demais casos:

b.1) desde 1º.07.2014, para NF-e, modelo 55;

b.2) desde 1º.01.2015, para NF-e, modelo 65.

O item 3 da Nota Técnica (NT) nº 4/2014, versão 1.10, citando o Ajuste Sinief nº 22/2013, esclarece que a identificação das mercadorias na NF-e deverá conter o seu correspondente código estabelecido na NCM completo, não sendo mais aceita a possibilidade de informar apenas o capítulo (2 dígitos).

Esclarece, ainda, que:

a) caso o item da NF-e se refira a serviço tribu-tado pelo Imposto sobre Serviços (ISS) ou a NF-e seja de ajuste, neste campo deverá ser informado o código “00” (2 zeros);

b) em caso de NF-e complementar que se refi-ra a um dos casos referidos na letra “a”, tam-bém poderá ser informado o código “00” neste campo; e

c) se o item da NF-e se referir a mercadoria ou outra operação que não possa ser classifi-cada segundo a tabela da NCM, seguidas as normas do Ministério do Desenvolvimen-to, Indústria e Comércio Exterior (MDIC), este campo deverá ser preenchido com o código “00000000” (8 zeros).

(Lei Complementar nº 123/2006, art. 18-A; Convênio Sinief s/nº, de 1970, art. 19, IV, “c”, § 27; Ajuste Sinief nº 7/2005; Ajuste Sinief nº 11/2009; Ajuste Sinief nº 22/2013; Resolução CGSN nº 94/2011, art. 63; Nota Técnica nº 4/2014, versão 1.10; Manual de Orientação do Contribuinte - NF-e, versão 6.0, Anexo I, item 104)

a IOB Perguntas e Respostas

26-14 RJ Manual de Procedimentos - Jun/2016 - Fascículo 26 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS/RJ

Passe Fiscal de Mercadorias - Hipótese de emissão

3) Quando deverá ser emitido o Passe Fiscal de Mercadorias?

O Passe Fiscal de Mercadorias será emitido, por repartição ou posto fiscal, para acompanhamento de mercadorias destinadas a este Estado, a outra Unidade da Federação ou ao exterior quando estas devam transitar pelo território fluminense, conforme trata o inciso XVI do art. 3º do Livro I do RICMS-RJ/2000.

(RICMS-RJ/2000, Livro XVI, art. 14, parágrafo único, e art. 15)

Substituição tributária - MVA

4) Deverá ser aplicada a margem de valor agre-gado (MVA) original no cálculo do recolhimento do im-posto referente à substituição pela entrada, tendo em vista que a mercadoria tem a substituição tributária só internamente no RJ?

Não. Deverá ser utilizada, para efeito de cálculo de recolhimento da substituição tributária pela entrada, a MVA ajustada conforme a alíquota interestadual de aquisição da mercadoria.

(Resolução Sefaz nº 537/2012, art. 4º, §§ 2º, 3º e 4º)

◙