iob - icms/ipi - bahia - nº05/2016 - 5ª sem janeiro

DESCRIPTION

IOB ICMS-IPI, Bahia,05-2016,5a Sem JaneiroTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Nota fiscal de entrada - Hipóteses de emissão

a ICMS - Atividade hoteleira

ICMS - IPI e OutrosFascículo No 05/2016

Bahia

/a FederalIPIBase de cálculo - Inclusão do valor do frete . . . . . . . . . . . . . . . . . . . 01

/a EstadualIPVAConsiderações gerais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialFederalEmpresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

/a IOB ComentaMunicipal (Salvador)IPTU - Autorizada a redução do imposto para clubes sociais, recrea-tivos, de futebol e de outras entidades . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB Perguntas e RespostasIPIRessarcimento de créditos fiscais - Processo judicial - Restrição . . . . 09

IPI/ICMSSped - NF-e - Danfe - Emissão . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

ICMS/BASubstituição tributária - Colchões . . . . . . . . . . . . . . . . . . . . . . . . . . 10Substituição tributária - Suportes elásticos para cama . . . . . . . . . . . 10Substituição tributária - Travesseiros . . . . . . . . . . . . . . . . . . . . . . . . 10

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : base de cálculo : inclusão do valor.... -- 11. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2642-0

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-11337 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 BA

a Federal

IPI

Base de cálculo - Inclusão do valor do frete SUMÁRIO 1. Introdução 2. Valor tributável 3. Produtos isentos ou sujeitos a alíquotas diferenciadas 4. Exemplo

1. INTRODUÇÃO

Para efeito de apuração do valor tributável do IPI, devem ser incluídas na base de cálculo todas as despesas cobradas ou debitadas ao destinatário.

Examinaremos, neste texto, os aspec-tos fiscais da inclusão do valor do frete, como despesa acessória, na base de cálculo desse tributo, com fundamento no Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

(RIPI - Decreto nº 7.212/2010)

2. VALOR TRIBUTÁVEL

Constitui valor tributável dos produtos nacionais o total da operação de que decorrer a saída do estabe-lecimento industrial ou equiparado a industrial.

Note-se que o valor da operação compreende o preço do produto acrescido do valor do frete e das demais despesas acessórias cobradas ou debitadas pelo contribuinte ao comprador ou destinatário.

(RIPI/2010, art. 190, caput, II, § 1º)

2.1 Transporte realizado por empresa coligada, controladora, controlada ou interligada

Para efeito da base de cálculo do IPI, será consi-derado como cobrado ou debitado pelo contribuinte

ao comprador ou destinatário o valor do frete quando o transporte for realizado ou cobrado por empresa coligada, controladora, controlada ou interligada do estabelecimento contribuinte ou por empresa com a qual este mantenha relação de interdependência, ainda que o frete seja subcontratado.

Notas

(1) São coligadas as sociedades nas quais a investidora tenha influên-cia significativa (Lei nº 6.404/1976, art. 243, § 1º).

(2) Entende-se por acionista controlador a pessoa, natural ou jurídica, ou o grupo de pessoas vinculadas por acordo de voto, ou sob controle co-mum, que (Lei nº 6.404/1976, art. 116):

a) é titular de direitos de sócio que lhe assegurem, de modo perma-nente, a maioria dos votos nas deliberações da assembleia-geral e o poder de eleger a maioria dos administradores da companhia; e

b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

(3) Considera-se controlada a sociedade na qual a controladora, diretamente ou através de

outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, pre-ponderância nas deliberações sociais e o poder de eleger a maioria dos administradores (Lei nº 6.404/1976, art. 243, § 2º).

(4) Consideram-se interligadas as pessoas jurídicas que tenham como controlador o mesmo só-

cio ou acionista (Decreto-lei nº 1.950/1982, art. 10, § 2º, “b”).

(5) Duas firmas são consideradas interdependentes quando (RIPI/2010, art. 612):

a) uma delas tiver participação na outra de 15% ou mais do capital social, por si, seus sócios ou acionistas, bem como por intermédio de parentes destes até o segundo grau e respectivos cônjuges, se a participação societária for de pessoa física;

b) de ambas, uma mesma pessoa fizer parte, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

c) uma tiver vendido ou consignado à outra, no ano anterior, mais de 20%, no caso de distribuição com exclusividade em determinada área do território nacional, e mais de 50%, nos demais casos, do volume das vendas dos produtos tributados, de sua fabricação ou importação, ex-ceto a venda de matérias-primas e produtos intermediários, destinados exclusivamente à industrialização de produtos do comprador;

d) uma delas, por qualquer forma ou título, for a única adquirente, de um ou de mais de um dos produtos industrializados ou importados pela outra, ainda quando a exclusividade se refira a padronagem, marca ou tipo do produto, exceto a venda de matérias-primas e pro-dutos intermediários, destinados exclusivamente à industrialização de produtos do comprador; ou

Constitui valor tributável dos produtos

nacionais o total da operação de que decorrer a

saída do estabelecimento industrial ou equiparado a

industrial

Manual de Procedimentos

ICMS - IPI e Outros

05-02 BA Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

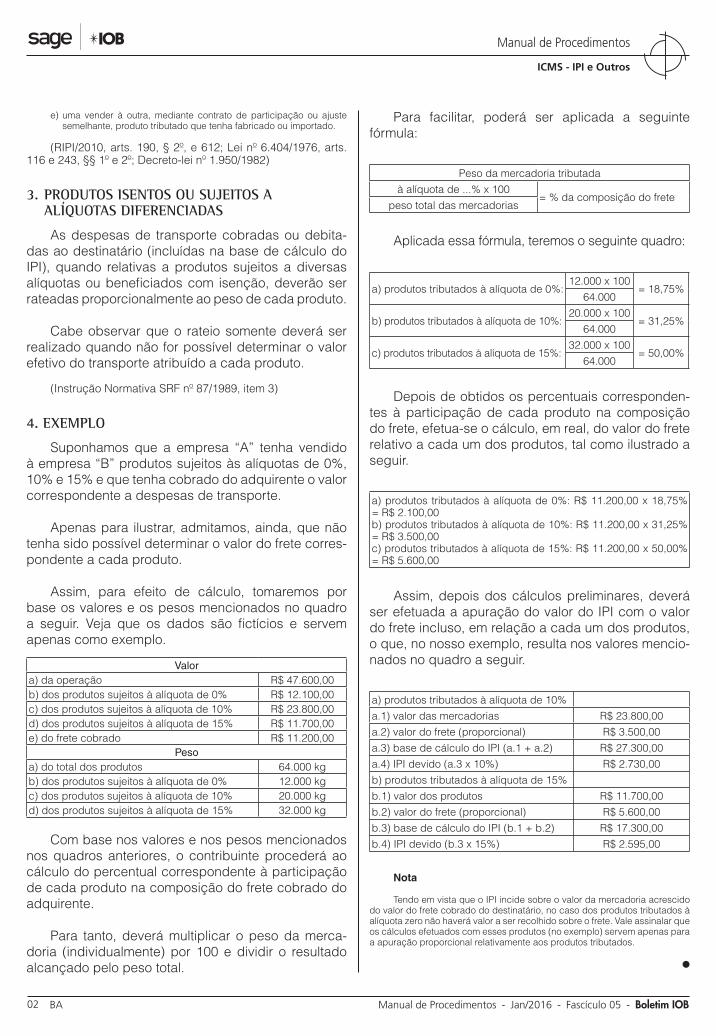

e) uma vender à outra, mediante contrato de participação ou ajuste semelhante, produto tributado que tenha fabricado ou importado.

(RIPI/2010, arts. 190, § 2º, e 612; Lei nº 6.404/1976, arts. 116 e 243, §§ 1º e 2º; Decreto-lei nº 1.950/1982)

3. PRODUTOS ISENTOS OU SUJEITOS A ALÍQUOTAS DIFERENCIADAS

As despesas de transporte cobradas ou debita-das ao destinatário (incluídas na base de cálculo do IPI), quando relativas a produtos sujeitos a diversas alíquotas ou beneficiados com isenção, deverão ser rateadas proporcionalmente ao peso de cada produto.

Cabe observar que o rateio somente deverá ser realizado quando não for possível determinar o valor efetivo do transporte atribuído a cada produto.

(Instrução Normativa SRF nº 87/1989, item 3)

4. EXEMPLO

Suponhamos que a empresa “A” tenha vendido à empresa “B” produtos sujeitos às alíquotas de 0%, 10% e 15% e que tenha cobrado do adquirente o valor correspondente a despesas de transporte.

Apenas para ilustrar, admitamos, ainda, que não tenha sido possível determinar o valor do frete corres-pondente a cada produto.

Assim, para efeito de cálculo, tomaremos por base os valores e os pesos mencionados no quadro a seguir. Veja que os dados são fictícios e servem apenas como exemplo.

Valor a) da operação R$ 47.600,00 b) dos produtos sujeitos à alíquota de 0% R$ 12.100,00 c) dos produtos sujeitos à alíquota de 10% R$ 23.800,00 d) dos produtos sujeitos à alíquota de 15% R$ 11.700,00 e) do frete cobrado R$ 11.200,00

Peso a) do total dos produtos 64.000 kg b) dos produtos sujeitos à alíquota de 0% 12.000 kg c) dos produtos sujeitos à alíquota de 10% 20.000 kg d) dos produtos sujeitos à alíquota de 15% 32.000 kg

Com base nos valores e nos pesos mencionados nos quadros anteriores, o contribuinte procederá ao cálculo do percentual correspondente à participação de cada produto na composição do frete cobrado do adquirente.

Para tanto, deverá multiplicar o peso da merca-doria (individualmente) por 100 e dividir o resultado alcançado pelo peso total.

Para facilitar, poderá ser aplicada a seguinte fórmula:

Peso da mercadoria tributadaà alíquota de ...% x 100

= % da composição do fretepeso total das mercadorias

Aplicada essa fórmula, teremos o seguinte quadro:

a) produtos tributados à alíquota de 0%: 12.000 x 100

= 18,75%64.000

b) produtos tributados à alíquota de 10%:20.000 x 100

= 31,25%64.000

c) produtos tributados à alíquota de 15%: 32.000 x 100

= 50,00%64.000

Depois de obtidos os percentuais corresponden-tes à participação de cada produto na composição do frete, efetua-se o cálculo, em real, do valor do frete relativo a cada um dos produtos, tal como ilustrado a seguir.

a) produtos tributados à alíquota de 0%: R$ 11.200,00 x 18,75% = R$ 2.100,00b) produtos tributados à alíquota de 10%: R$ 11.200,00 x 31,25% = R$ 3.500,00c) produtos tributados à alíquota de 15%: R$ 11.200,00 x 50,00% = R$ 5.600,00

Assim, depois dos cálculos preliminares, deverá ser efetuada a apuração do valor do IPI com o valor do frete incluso, em relação a cada um dos produtos, o que, no nosso exemplo, resulta nos valores mencio-nados no quadro a seguir.

a) produtos tributados à alíquota de 10%a.1) valor das mercadorias R$ 23.800,00a.2) valor do frete (proporcional) R$ 3.500,00a.3) base de cálculo do IPI (a.1 + a.2) R$ 27.300,00a.4) IPI devido (a.3 x 10%) R$ 2.730,00b) produtos tributados à alíquota de 15%b.1) valor dos produtos R$ 11.700,00b.2) valor do frete (proporcional) R$ 5.600,00b.3) base de cálculo do IPI (b.1 + b.2) R$ 17.300,00b.4) IPI devido (b.3 x 15%) R$ 2.595,00

Nota

Tendo em vista que o IPI incide sobre o valor da mercadoria acrescido do valor do frete cobrado do destinatário, no caso dos produtos tributados à alíquota zero não haverá valor a ser recolhido sobre o frete. Vale assinalar que os cálculos efetuados com esses produtos (no exemplo) servem apenas para a apuração proporcional relativamente aos produtos tributados.

N

ICMS - IPI e Outros

Manual de Procedimentos

05-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 BA

IPVA

Considerações gerais SUMÁRIO 1. Introdução 2. Fato gerador 3. Momento em que o imposto será devido 4. Imunidade 5. Isenção 6. Contribuinte e responsável 7. Alíquota 8. Base de cálculo 9. Lançamento do imposto 10. Pagamento do imposto 11. Restituição do imposto 12. Impossibilidade de registro, inscrição ou matrícula do

veículo 13. Vinculação do imposto ao veículo 14. Repartição de receitas 15. Infrações e penalidades

1. INTRODUÇÃO

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) foi instituído pela Lei nº 6.348/1991 e regulamentado pelo Decreto nº 14.528/2013.

Examinaremos, nos tópicos seguintes, as disposições contidas nesses diplomas legais, esclarecendo que o novo Regulamento trata apenas do pagamento do imposto.

2. FATO GERADOR

O IPVA, devido anualmente, tem como fato gera-dor a propriedade de veículo automotor de qualquer espécie.

Considera-se ocorrido o fato gerador do imposto em 1º de janeiro de cada exercício.

Em se tratando de veículo novo, considera-se ocorrido o fato gerador na data da sua alienação para consumidor final ou quando da incorporação ao Ativo Imobilizado por empresa fabricante, revendedora ou importadora de veículo.

Tratando-se veículo registrado em outra Unidade da Federação, considera-se ocorrido o fato gerador a partir do uso ou da locação não eventual no território deste Estado.

No caso de veículo de procedência estrangeira, novo ou usado, importado diretamente por consumi-

dor final, considera-se ocorrido o fato gerador na data do desembaraço aduaneiro.

Entende-se por veículo novo aquele que ainda não foi objeto de uso em suas finalidades precípuas.

(Lei nº 6.348/1991, art. 1º)

3. MOMENTO EM QUE O IMPOSTO SERÁ DEVIDO

O imposto será devido quando o veículo for:

a) registrado no órgão competente com jurisdi-ção neste Estado;

b) utilizado ou locado de forma não eventual no território deste Estado, quando registrado em órgão competente de outra Unidade da Fede-ração.

Quando o veículo não estiver sujeito ao registro em órgão competente, o imposto será devido caso seja utilizado de forma não eventual neste Estado.

(Lei nº 6.348/1991, art. 2º)

4. IMUNIDADE

São imunes ao imposto os veículos de proprie-dade:

a) da União, dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fun-dações instituídas e mantidas pelo Poder Pú-blico;

b) dos partidos políticos, inclusive de suas fun-dações, das entidades sindicais dos trabalha-dores e das instituições de educação ou de assistência social, sem fins lucrativos, que:

b.1) não distribuam qualquer parcela do seu patrimônio ou de suas rendas a título de lucro ou participação no seu resultado;

b.2) apliquem integralmente os seus recursos na manutenção de seus objetivos institu-cionais no País;

b.3) mantenham escrituração de suas recei-tas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão;

c) os veículos dos templos religiosos de qualquer culto.

a Estadual

Manual de Procedimentos

ICMS - IPI e Outros

05-04 BA Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

A imunidade restringe-se aos veículos relacio-nados com as finalidades da instituição ou delas decorrentes.

(Lei nº 6.348/1991, art. 3º)

5. ISENÇÃO

São isentos do pagamento do imposto:

a) os veículos de embaixadas, representações consulares, bem como de funcionários de car-reira diplomática ou de serviço consular, quan-do façam jus a tratamento diplomático, e des-de que os respectivos países de origem ado-tem reciprocidade de tratamento;

b) os veículos não registrados no Estado, de pro-priedade ou posse de turistas estrangeiros, portadores de “Certificados Internacionais de Circular e Conduzir”, pelo prazo estabelecido nesses certificados, mas nunca superior a 1 ano;

c) as máquinas agrícolas e de terraplanagem, desde que não circulem em vias públicas;

d) os veículos utilizados no transporte público de passageiros, na categoria de táxi, de proprie-dade de motoristas profissionais autônomos;

e) o veículo terrestre com potência inferior a 50 cilindradas e a embarcação com motor de po-tência inferior a 25 HP;

f) os veículos e as embarcações de empresas concessionárias, permissionárias ou autoriza-tárias de serviços públicos de transporte cole-tivo, empregados exclusivamente no transpor-te urbano e suburbano;

g) os veículos de propriedade de pessoas por-tadoras de deficiência física, visual, mental ou autista;

h) os veículos de pessoas jurídicas de direito pri-vado instituídas pelos Poderes Públicos esta-dual ou municipal;

i) os veículos utilizados como ambulância e no combate a incêndios, desde que não haja co-brança pelo serviço;

j) embarcação de propriedade de pescador pro-fissional, pessoa física, por ele utilizada na ati-vidade pesqueira;

k) os veículos terrestres, nacionais ou estrangei-ros, com mais de 15 anos de fabricação;

l) a motocicleta ou motoneta utilizada no trans-porte de passageiro, mercadoria ou encomen-da, registrada como veículo da categoria de

aluguel e de propriedade de motorista profis-sional autônomo, desde que:

l.1) sejam atendidos os requisitos estabeleci-dos em legislação federal e municipal;

l.2) a taxa referente ao licenciamento do ano anterior tenha sido paga naquele ano;

l.3) sejam atendidas as condições estabele-cidas em regulamento.

As isenções previstas nas letras “d”, “g”, “j” e “l” serão concedidas a um veículo por pessoa física.

(Lei nº 6.348/1991, art. 4º)

5.1 Apreciação de pedido de imunidade e isenção

Compete aos coordenadores de atendimento pre-sencial da Sefaz do domicílio do requerente apreciar os pedidos de reconhecimento de imunidade ou isenção.

O interessado deverá dirigir requerimento acom-panhado das informações e dos documentos compro-batórios das condições estabelecidas na legislação para a concessão do benefício.

Do indeferimento do pedido caberá recurso voluntário para a Diretoria de Tributação (Ditri).

O ato declaratório de reconhecimento de isenção ou imunidade, utilizado para licenciamento do veículo, obedecerá às seguintes disposições:

a) será exigido apenas uma vez e terá validade enquanto o veículo permanecer sob a proprie-dade de quem goze desses benefícios, aten-didas as exigibilidades previstas neste regula-mento;

b) quando for relativo a veículos novos, o do-cumento fiscal de aquisição deverá, obriga-toriamente, estar em nome do beneficiário da isenção ou imunidade;

c) quando for relativo a veículos usados, estes deverão estar cadastrados no órgão estadual de trânsito em nome do beneficiário da isen-ção ou imunidade.

Fica dispensada, para o cadastramento ou licen-ciamento do veículo, a exigência de ato declaratório de reconhecimento de imunidade quando o proprie-tário do veículo for órgão da administração direta do Poder Público federal, estadual ou municipal.

Aplica-se a inexigibilidade do ato declaratório de reconhecimento de isenção quando o veículo terrestre

ICMS - IPI e Outros

Manual de Procedimentos

05-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 BA

tenha potência inferior a 50 cilindradas ou quando se tratar de embarcação com motor de potência inferior a 25 HP.

Tratando-se de portador de deficiência física, visual, mental ou autista, a comprovação da condição de deficiência será atestada, conforme o caso, me-diante apresentação de laudo de avaliação exigido na legislação do ICMS para a isenção desse imposto na aquisição de veículo.

(RIPVA-BA/2013, art. 3º)

6. CONTRIBUINTE E RESPONSÁVEL

Contribuinte do imposto é o proprietário do veículo.

São responsáveis, solidariamente, pelo paga-mento do imposto:

a) o adquirente, em relação ao veículo adquirido sem o pagamento do imposto do exercício ou dos exercícios anteriores;

b) o titular do domínio e/ou o possuidor a qual-quer título;

c) o funcionário que autorizar ou efetuar regis-tro e licenciamento, inscrição ou matrícula de veículo de qualquer espécie sem a prova do pagamento ou do reconhecimento de isenção, não incidência ou imunidade do imposto.

(Lei nº 6.348/1991, arts. 8º e 9º)

7. ALÍQUOTA

A alíquota do imposto é de:

a) para automóveis e utilitários:a.1) 3,0%, quando movidos a óleo diesel;a.2) 2,5%, quando movidos a outros tipos de

combustíveis;b) 1% para ônibus, micro-ônibus, caminhões, tra-

tores, motos e motonetas, motocicletas e trici-clos estrangeiros e nacionais;

c) 1,5% para embarcações e aeronaves.

Serão aplicadas as alíquotas previstas para automóveis e utilitários, na hipótese de caminhão com capacidade de carga inferior a 2.000 kg, de acordo com o tipo de combustível utilizado.

Em se tratando de automóveis e utilitários novos adquiridos por empresas locadoras de veículos, a alíquota será de 1%, caso:

a) o faturamento ocorra diretamente para estabe-lecimento localizado na Bahia, nos termos do Convênio ICMS nº 51/2000;

b) a empresa locadora:

b.1) possua, no mínimo, 20 veículos de sua propriedade para locação;

b.2) esteja credenciada na forma prevista em regulamento.

(Lei nº 6.348/1991, art. 8º)

7.1 Credenciamento de empresas locadoras de veículos para aplicação da alíquota de 1%

O credenciamento de empresas locadoras de veículos para efeito da aplicação da alíquota de 1%, somente será concedido à empresa que:

a) possua, no mínimo, 20 veículos de sua pro-priedade para locação;

b) comprove que, no mínimo, 50% de sua receita bruta decorram da atividade de locação de veículos;

c) não possua débitos tributários, salvo se com exigibilidade suspensa.

Para efetivar o credenciamento, o contribuinte deverá protocolar requerimento firmado pelo repre-sentante legal da empresa, anexando os seguintes documentos:

a) comprovação de inscrição no Cadastro Nacio-nal de Pessoa Jurídica (CNPJ);

b) cópia do contrato social;

c) comprovação de associação à entidade na-cional ou regional representativa do setor de locação de veículos;

d) cópia do Demonstrativo de Resultado de Exer-cício (DRE), com detalhamento das receitas, ou, no caso de contribuinte optante do Simples Nacional, da Declaração de Informações So-cioeconômicas e Fiscais (Defis);

e) declaração de que os novos veículos serão adquiridos diretamente do fabricante, nos ter-mos do Convênio ICMS nº 51/2000, sob pena de perda do benefício e sujeição ao pagamen-to do imposto com os acréscimos moratórios e penalidades previstas na legislação.

O credenciamento terá validade de 2 anos e poderá ser renovado se atendidas as mesmas condi-ções para concessão.

Compete ao titular da coordenação de processos, no âmbito da região metropolitana de Salvador, e aos titulares das inspetorias fazendárias, no âmbito das

Manual de Procedimentos

ICMS - IPI e Outros

05-06 BA Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

regiões fiscais Sul e Norte, a apreciação dos pedidos de concessão e renovação de credenciamento.

Somente serão beneficiados os veículos novos adquiridos a partir da data do credenciamento cuja aquisição ocorra diretamente da montadora por esta-belecimento-locadora localizado na Bahia, nos termos do Convênio ICMS nº 51/2000, constando o CNPJ da empresa na nota fiscal de aquisição do veículo e no registro de propriedade junto ao Departamento Estadual de Trânsito da Bahia (Detran/BA).

(RIPVA-BA/2013, art. 4º)

8. BASE DE CÁLCULO

A base de cálculo do imposto é:

a) para veículo novo, o valor venal constante da nota fiscal ou do documento que represente a transmissão da propriedade, acrescido do valor dos equipamentos opcionais e dos aces-sórios a ele incorporados e das despesas de frete e seguro;

b) para veículo usado, o valor venal constante em tabela anualmente publicada pela Secretaria da Fazenda (Sefaz) com base nos preços mé-dios de mercado, observando-se:

b.1) em relação a veículos terrestres: marca, modelo, espécie, potência e ano de fa-bricação;

b.2) em relação a embarcações: potência, combustível, comprimento, casco e ano de fabricação;

b.3) em relação a aeronaves: peso máximo de decolagem e ano de fabricação.

Para efeito do 1º lançamento relativo a veículo importado diretamente pelo consumidor final, o valor venal será o constante do documento relativo ao desembaraço aduaneiro acrescido de tributos e demais gravames devidos.

Poderá a Sefaz, a título de uniformização, adotar os valores venais constantes em tabela que venha a ser elaborada pelo Conselho Nacional de Política Fazendária (Confaz).

A tabela será publicada até o mês de dezembro para vigorar no exercício seguinte e terá os valores venais expressos em reais.

Para veículo novo, o imposto será devido pro-porcionalmente ao número de meses restantes do

exercício fiscal, calculado a partir do mês de sua aquisição.

Ocorrendo a perda total do veículo, por sinistro, roubo, furto ou outro motivo que descaracterize sua propriedade, seu domínio ou sua posse, a base de cál-culo corresponderá ao valor proporcional ao número de meses do ano em que o veículo permaneceu na sua propriedade, domínio ou posse.

Na hipótese de novo licenciamento dos veículos enquadrados na situação do parágrafo anterior, a base de cálculo do imposto será a prevista na letra “b”, anterior, observada a proporcionalidade no exercício.

(Lei nº 6.348/1991, art. 7º)

9. LANÇAMENTO DO IMPOSTO

O lançamento do imposto será efetuado por meio de notificação fiscal emitida pela Sefaz, quando não ocorrer o pagamento nos prazos previstos na legislação.

Em relação aos veículos usados, o Detran poderá enviar ao sujeito passivo aviso informando o dia do vencimento, bem como o valor do imposto conjunta-mente com o licenciamento, o registro, a inscrição ou a matrícula nos órgãos competentes.

A notificação fiscal aos contribuintes em atraso será publicada no Diário Oficial do Estado em caráter geral, devendo ser indicado o endereço eletrônico em que constará a relação dos sujeitos passivos e os demais requisitos do lançamento tributário.

(Lei nº 6.348/1991, art. 10)

10. PAGAMENTO DO IMPOSTO

O imposto deverá ser recolhido nos seguintes prazos:

a) no momento da ocorrência das seguintes hi-póteses:

a.1) registro do veículo novo ou que não te-nha sido cadastrado no Detran/BA;

a.2) perda ou aquisição do direito de isenção ou de imunidade, calculando-se o impos-to devido por duodécimo ou fração de mês não coberto pelo benefício;

a.3) transferência do veículo para outro Esta-do ou para outro proprietário, observan-do-se o art. 13 da Lei nº 6.348/1991;

ICMS - IPI e Outros

Manual de Procedimentos

05-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 BA

b) tratando-se de veículos usados cadastrados no Detran/BA, nos prazos e na forma estabele-cidos em ato do Secretário da Fazenda.

O contribuinte poderá efetuar o pagamento do IPVA, por meio eletrônico, na instituição financeira credenciada, ou por meio de Documento de Arrecadação Estadual (DAE), emitido mediante acesso ao site da Sefaz.

O pagamento deve ser efetuado até 30 dias após a emissão da nota fiscal ou do documento que represente a transmissão da propriedade, em relação a veículo novo.

(Lei nº 6.348/1991, art. 11, § 3º; RIPVA-BA/2013, art. 1º, § 1º)

10.1 Dispensa do imposto para veículos usados

Não se exigirá o pagamento do imposto relativo a veículos usados, quando o total devido de cada exercício for inferior a R$ 50,00 e desde que a taxa referente ao licenciamento do ano anterior tenha sido paga naquele ano.

(Lei nº 6.348/1991, art. 11, § 2º)

10.2 Informações de valores pagos, a pagar e de prazos

Os proprietários de veículos terrestres cadastra-dos no Detran/BA poderão obter informações dos valores pagos, dos prazos e do valor a pagar nos call centers do Detran e da Sefaz, ou via Internet, nos sites dessas repartições.

(RIPVA-BA/2013, art. 1º, § 2º)

11. RESTITUIÇÃO DO IMPOSTO

A restituição de indébito em decorrência de perda total do veículo, por sinistro, roubo, furto ou outro motivo que descaracterize sua propriedade, seu domínio ou sua posse, será efetuada em moeda corrente mediante requerimento do contribuinte junto às unidades de atendimento da Sefaz.

(RIPVA-BA/2013, art. 2º)

12. IMPOSSIBILIDADE DE REGISTRO, INSCRIÇÃO OU MATRÍCULA DO VEÍCULO

Nenhum veículo será registrado, inscrito ou matricu-lado perante as repartições competentes sem a prova do pagamento do imposto ou de que é imune ou isento.

Essa norma aplica-se igualmente aos casos de renovação, averbação, cancelamento e a quaisquer

outros atos que impliquem alteração em registro, inscrição ou matrícula do veículo, bem como no caso de licenciamento anual.

(Lei nº 6.348/1991, art. 12)

13. VINCULAÇÃO DO IMPOSTO AO VEÍCULO

O imposto é vinculado ao veículo, não se exigindo, nos casos de transferência, novo pagamento do imposto já solvido neste Estado ou em outras Unidades da Fede-ração, observado sempre o respectivo exercício fiscal.

(Lei nº 6.348/1991, art. 13)

14. REPARTIÇÃO DE RECEITAS

Do produto da arrecadação do imposto, incluídos os acréscimos correspondentes, 50% constituirá receita do Estado e 50% do Município no qual estiver licenciado, inscrito ou matriculado o veículo.

(Lei nº 6.348/1991, art. 19)

15. INFRAÇÕES E PENALIDADES

A violação da legislação vigente sujeita o infrator às seguintes multas:

a) 60% do valor do imposto, quando a falta do pagamento não decorrer de fraude;

b) 100% do valor do imposto, quando a falta do pagamento decorrer de fraude.

(Lei nº 6.348/1991, art. 15)

15.1 Redução das multas

As multas serão reduzidas nos seguintes percentuais:

a) 70%, se pagas dentro do prazo de 30 dias contados da intimação do lançamento de ofí-cio;

b) 35%, se pagas antes da inscrição do débito na dívida ativa tributária;

c) 25%, se pagas antes do ajuizamento da execu-ção do crédito tributário.

Esse benefício condiciona-se ao pagamento integral do débito ou se autorizado o parcelamento ao pagamento em até 12 parcelas mensais e consecutivas.

O pagamento efetuado implica renúncia à defesa ou recurso previsto na legislação e desistência aos já interpostos.

(Lei nº 6.348/1991, art. 16)

N

Manual de Procedimentos

ICMS - IPI e Outros

05-08 BA Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

FEDERAL

Empresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016

Para efeito de recolhimento do ICMS pelo regime do “Simples Nacional”, em seus respectivos territórios, os Estados e o Distrito Federal poderão optar pela apli-cação dos valores de receita bruta anual, de acordo com a sua participação no Produto Interno Bruto (PIB) brasileiro, sem prejuízo da possibilidade de adoção de todas as faixas de receita bruta para essa finalidade.

A opção produzirá efeitos a partir do ano-calen-dário subsequente, salvo deliberação do Conselho Gestor do Simples Nacional (CGSN).

A mencionada opção implica adoção do mesmo sublimite de receita bruta, para fins de recolhimento do ISS dos municípios localizados nas respectivas Unidades da Federação, assim como do ISS devido no Distrito Federal.

As Unidades da Federação que adotaram subli-mites de receita bruta deveriam ter se manifestado mediante decreto do Poder Executivo, até o último dia útil do mês de outubro, e notificado a opção ao CGSN até o último dia útil do mês de novembro.

A Resolução CGSN nº 124/2015 divulgou a rela-ção de Estados que adotaram os sublimites de receita bruta para 2016.

1. SUBLIMITES PARA 2016

Para os sublimites de receita bruta, são adotadas as seguintes regras:

a) os Estados cuja participação no PIB brasileiro seja de até 1% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 35, 50 ou 70% do valor correspondente a R$ 3.600.000,00;

b) os Estados cuja participação no PIB seja de mais de 1% e de menos de 5% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 50 ou 70% do valor correspondente a R$ 3.600.000,00.

2. SUBLIMITE DE ATÉ R$ 1.800.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 50% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (50% x R$ 3.600.000,00 = R$ 1.800.000,00).

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016 com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALAcre Decreto nº 3.602/2015 - DOE AC de 29.10.2015

Amapá Decreto nº 5.002/2015 - DOE AP de 21.10.2015Rondônia Decreto nº 19.957/2015 - DOE RO de 22.07.2015Roraima Decreto nº 19.791-E/2015 - DOE RR de 21.10.2015

3. SUBLIMITE DE ATÉ R$ 2.520.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 70% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (70% x R$ 3.600.000,00 = R$ 2.520.000,00).

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016, com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALMaranhão Decreto nº 31.260/2015 - DOE MA de 29.10.2015

Mato Grosso Decreto nº 310/2015 - DOE MT de 28.10.2015Mato Grosso

do Sul Decreto nº 14.292/2015 - DOE MS de 29.10.2015

Pará Decreto nº 1.422/2015 - DOE PA de 26.10.2015Piauí Decreto nº 16.290/2015 - DOE PI de 16.11.2015

Tocantins Decreto nº 5.330/2015 - DOE TO de 27.10.2015

4. PARTICIPAÇÃO NO PIB ACIMA DE 5%

Os Estados que tiverem participação no PIB acima de 5% ficam obrigados à adoção de todas as faixas de receita bruta anual.

Nos demais Estados não relacionados nos qua-dros anteriormente reproduzidos e no Distrito Federal, serão adotadas em 2015 todas as faixas de receita bruta anual de até R$ 3.600.000,00.

(Lei Complementar nº 123/2006, art. 19, caput, §§ 2º e 3º; Resolução CGSN nº 94/2011, arts. 9º, 10 e 11; Resolução CGSN nº 124/2015)

N

a IOB Setorial

ICMS - IPI e Outros

Manual de Procedimentos

05-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 BA

MUNICIPAL (SALVADOR)

IPTU - Autorizada a redução do imposto para clubes sociais, recreativos, de futebol e de outras entidades

Diploma legal da Câmara Municipal sancionado pelo Prefeito do Município de Salvador autoriza o Poder Executivo a reduzir o valor do Imposto Predial e Territorial Urbano (IPTU) dos clubes sociais e recreati-vos, de regatas, das agremiações e clubes de caráter desportivo e de futebol.

Com efeito, poderá ser reduzido o imposto em até 70% de unidade imobiliária na qual funcione a sede de:

a) clube social e recreativo;b) agremiação ou clube social e de regatas, de

caráter desportivo, filiado à Federação de Es-porte Olímpico ou Paraolímpico;

c) clube de futebol.

A concessão prevista na letra “a”, anterior, fica condicionada à entidade que:

a) não possua fins lucrativos;b) seja declarada de utilidade pública;c) comprove ter firmado convênio, ou que venha a

firmá-lo, no prazo de 120 dias, com o Município de Salvador, disponibilizando suas dependên-cias e equipamentos para a realização de pro-jetos culturais, esportivos e de recreação, pro-movidos pela Prefeitura de Salvador, por meio dos seus órgãos da administração direta e indi-reta, conforme estabelecido em regulamento.

A concessão prevista na letra “b”, do primeiro pará-grafo deste texto, dependerá de que a entidade comprove:

a) estar filiada à Federação de Esporte Olímpico ou Paraolímpico;

b) não possuir fins lucrativos e ser declarada de utilidade pública, desde que ateste a sua utili-zação para a atividade esportiva, prevista es-tatutariamente;

c) possuir no imóvel equipamento para a prática da modalidade esportiva olímpica ou paraolím-pica, por meio de declaração firmada pela Fe-deração de Esporte Olímpico ou Paraolímpico.

A redução prevista para a letra “c”, do primeiro pará-grafo deste texto, será aplicada à área destinada ao Estádio de Futebol e dependerá de que a entidade comprove:

a) estar filiada à Federação Baiana de Futebol;b) desenvolver projetos esportivos de caráter social.

A inobservância de quaisquer formalidades, bem como o descumprimento de quaisquer condições estabelecidas nesta norma acarretará a cobrança do IPTU do imóvel, devido sobre a sua integralidade, nos termos da legislação aplicável.

A redução do imposto será concedida a partir do exercício do requerimento e alcança os processos em andamento.

Esclareça-se que esta lei, em fundamento, será regulamentada, no que couber, no prazo de 45 dias.

(Lei nº 8.953/2015)

N

a IOB Comenta

a IOB Perguntas e RespostasIPI

Ressarcimento de créditos fiscais - Processo judicial - Restrição

1) O contribuinte com processo judicial pode solicitar ressarcimento de créditos do IPI?

É vedado o ressarcimento a estabelecimento pertencente a pessoa jurídica com processo judicial ou com processo administrativo-fiscal de determinação e exigência de crédito do IPI cuja decisão definitiva, judicial ou administrativa, possa alterar o valor a ser ressarcido.

Manual de Procedimentos

ICMS - IPI e Outros

05-10 BA Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Ao requerer o ressarcimento, o representante legal da pessoa jurídica deverá prestar declaração, sob as penas da lei, de que a pessoa jurídica não se encontra na situação em apreço.

(Instrução Normativa RFB nº 1.300/2012, art. 25)

IPI/ICMS

Sped - NF-e - Danfe - Emissão

2) Qual é a quantidade de vias do Documento Au-xiliar da Nota Fiscal Eletrônica (Danfe) exigida para acompanhar o trânsito de mercadorias?

O contribuinte deverá emitir o Danfe em uma única via, salvo quando houver disposição expressa em outro sentido.

Quando a legislação tributária exigir a utilização de vias adicionais ou previr utilização específica para as vias das notas fiscais, o contribuinte que utilizar NF-e deverá emitir o Danfe com o número de cópias exigidas.

(Ajuste Sinief nº 7/2005, cláusula nona; Ato Cotepe/ICMS nº 51/2015; Manual de Orientação do Contribuinte, versão 6.0, item 7)

ICMS/BA

Substituição tributária - Colchões

3) Colchões estão no regime de substituição tri-butária?

Não. Colchões, a partir de 1º.01.2016, não estão mais no regime de substituição tributária.

Esclareça-se que o Anexo 1 do RICMS-BA/2012, que se fundamenta no Convênio ICMS nº 92/2015, e que substituiu o anexo anterior, não incluiu tal merca-doria nesse regime de tributação.

(RICMS-BA/2012, art. 289, caput, Anexo 1)

Substituição tributária - Suportes elásticos para cama

4) Suportes elásticos para cama estão no regime de substituição tributária?

Não. Suportes elásticos para cama, a partir de 1º.01.2016, não estão mais no regime de substituição tributária.

Esclareça-se que o Anexo 1 do RICMS-BA/2012, que se fundamenta no Convênio ICMS nº 92/2015, e que substituiu o anexo anterior, não incluiu tal merca-doria nesse regime de tributação.

(RICMS-BA/2012, art. 289, caput, Anexo 1)

Substituição tributária - Travesseiros

5) Travesseiros estão no regime de substituição tributária?

Não. Travesseiros, a partir de 1º.01.2016, não estão mais no regime de substituição tributária.

Esclareça-se que o Anexo 1 do RICMS-BA/2012, que se fundamenta no Convênio ICMS nº 92/2015, e que substituiu o anexo anterior, não incluiu tal merca-doria nesse regime de tributação.

(RICMS-BA/2012, art. 289, caput, Anexo 1)

◙