guia do faturista 2ª ed. | iob e-store

TRANSCRIPT

GUIA DO FATURISTA

Principais Operações Fiscais

2ª EDIÇÃO

GILBERTO DE MORAES

Contador, advogado, especialista em direito tributário, auditor, consultor, palestrante, conferencista, instrutor de cursos na seara do direito tributário. Hodiernamente, através do due diligency, atua na área de impostos indiretos, onde, a mais de duas décadas vêm de forma pragmática fomentando, projetos de elisão fi scal, em empresas nacionais e internacionais, sendo diretor sócio de escritório de consultoria empresarial em SP.

GILBERTO DE MORAES

GUIA DO FATURISTA

Principais Operações Fiscais

2ª EDIÇÃO

IOB

Presidente: Gilberto FischelDiretor de Produtos Jurídicos: Elton DonatoDiretor Editorial e de Produtos Regulatórios: José Adriano PintoDiretora de Educação e Livros: Adriana MaiaEditora: Viviane Caravieri Sant’AnaEditoração Eletrônica: Linotec Capa: LinotecRevisão: Linotec

Edição concluída em outubro de 2010

Publicado e comercializado por IOB Informações Objetivas Publicações Jurídicas Ltda.

Telefone: 0800 724 7560E-mail: [email protected]

Rua Antônio Nagib Ibrahim, 350 - Água Branca - CEP 05036-060 - São Paulo - SPFone: (11) 2188-7900

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil)

Moraes, Gilberto deGuia do Faturista / Gilberto de Moraes — 2. ed. — São Paulo : IOB, 2010.

ISBN 978-85-379-0833-4

1. Contabilidade 2. Contabilidade Tributária 3. Tributação — Brasil I. Título.

10-12170 CDD-657.46

Índices para catálogo sistemático:

1. Guia do faturista : Contabilidade tributária : Administração 657.46

Agradeço a DEUS, por me garantir um novo episódio de glórias em minha simples vida.

Sou infi nitamente grato a minha esposa e amiga Sueli e meu fi lho amado Vinícius de Moraes,que não deixaram passar in albis a chance de me apoiar nessa nova empreitada.

INTRODUÇÃO

Prezados amigos leitores, nesta segunda edição, buscamos acompanhar todas as inovações trazidas pela le-gislação ordinária e constitucional, nas searas da aplicabilidade do ICMS e IPI, quando de operações sujeitas às suas respectivas tributações.

Empenhamo-nos também, em deixar essa humilde obra com características mais próximas da realidade dos operadores, ou seja, dos profi ssionais que hodiernamente se deparam com uma avalanche de obrigações, sobre-tudo as acessórias, que se não cumpridas, obviamente culminarão em sanções por parte do ente tributante.

Como é cediço pelos leitores deste Manual, separamos a obra em capítulos por operações, vislumbrando uma maneira mais didática e, de entendimento mais prazeroso; assim sendo, temos capítulos reservados às ope-rações de: vendas, transferências, devoluções, remessas e retornos, dentro e fora do território paulista, além de operações outras, tais como: brindes e suas distribuições, cesta básica e suas distribuições, compra de não con-tribuintes, notas fi scais complementares de ICMS e IPI, inclusive operações de aquisições do exterior, bem assim vendas para o estrangeiro, demonstrando como se proceder em face dos cálculos do ICMS e IPI, além de trazer um norte, quando se necessitar emitir diversas modalidades de notas fi scais.

Esse Manual pode servir de referência, aos desenvolvedores de software, bem como às empresas comerciais e industriais, em face da parametrização de suas operações, tendo em vista que nos exemplos encontrados no bojo do livro, deixamos informações relativas às benesses que poderão ocasionalmente ser utilizadas, em razão de benefícios que acompanhem o produto ou a operação; posto isto, teremos operações que se sujeitam a: não incidência, isenção, suspensão, diferimento, imunidade tributária, base reduzida etc., de forma a trazer uma pra-ticidade, quando das emissões de notas que não tenha se ocorrido o fato imponível (fato gerador).

Trouxemos a despeito da primeira obra, um capítulo exclusivo tratando das operações relativas ao regime da substituição tributária do ICMS, muito embora, nessa edição, tivemos o cuidado de fazer uso de cada nicho (seguimento) apontando mediante tabelas o cálculo do ICMS substituição tributária e do ICMS próprio, além de demonstrar o que irá compor a base de cálculo dos referidos impostos, ou seja, da inclusão dos valores: do frete, do seguro, e das demais despesas suportadas pelo adquirente das mercadorias.

Ainda na sujeição passiva da substituição tributária, procuramos ser precisos ao exemplifi car operações em se tratando de o contribuinte estar nas condições de: industrial e importador, na qualidade de substituto tributa-ria, enquanto que o comerciante atacadista e o varejista, em linhas gerais serão o substituído tributário.

Ademais, com vistas a não deixar pairar dúvidas, explicamos passo a passo as operações de aquisições de outros Estados, quando os produtos, objeto da operação dentro do território paulista, estiverem inseridos no rol dos elencados na substituição tributária. Diante disso, apontamos a forma correta do cálculo do ajuste e, como consequência, a antecipação tributária; tratamos do levantamento do estoque; falamos das operações entre entes tributantes ao serem signatários de acordos, quais sejam: Convênio e Protocolos e suas particularidades, além das operações que tenham como fi nalidade do destinatário: consumo ou ativo permanente, motivo pelo qual, em algumas unidades federativas, teremos a obrigatoriedade do recolhimento do diferencial de alíquota em razão da

8 GUIA DO FATURISTA

sujeição passiva da substituição tributária e ainda, a título de exemplo, demonstramos determinada operação para a Zona Franca de Manaus, no enfoque da substituição tributária do ICMS; nos preocupamos ainda, em trazer à baila operações inseridas no regime simplifi cado, qual seja: Simples Nacional, nos moldes da Lei Complementar nº 123/2006.

Enfi m, nessa segunda edição, tivemos a preocupação de demonstrar como se dá o respectivo lançamento na escrita fi scal pelo fornecedor, ou seja, aquele contribuinte que veio a emitir o documento fi scal, respeitando assim, sua tributação na seara do ICMS e IPI, procedendo de forma antagônica, ao se nos depararmos com ope-rações benefi ciadas pela não tributação.

Por derradeiro, tínhamos como missão mor deixar a obra com uma visão pragmática do dia a dia das empre-sas, e esperamos ter atingido esse ideal.

SUMÁRIO

Capítulo I - DAS INFORMAÇÕES GERAIS .......................................................................................... 23

1. Das alíquotas ............................................................................................................................... 23

2. Dos Estados separados por regiões .............................................................................................. 28

3. Da base de cálculo do ICMS e do IPI .......................................................................................... 29

4. Código de Situação Tributária ..................................................................................................... 31

5. Princípios Constitucionais ......................................................................................................... 32

6. Da hierarquia das Normas ........................................................................................................... 34

7. Benefícios Fiscais ......................................................................................................................... 38

8. Descontos condicionais e incondicionais .................................................................................... 39

9. Erros comuns na emissão da nota fi scal relativos ao ICMS e ao IPI ........................................... 39

10. Cartas de correções eletrônicas ................................................................................................... 39

11. Modelos de declarações diversas ................................................................................................. 40

12. Da industrialização ..................................................................................................................... 46

Capítulo II - DAS VENDAS PARA SÃO PAULO E OUTRAS REGIÕES ................................................ 47

1. Venda de produção do estabelecimento ...................................................................................... 49

2. Venda de mercadoria adquirida ou recebida de terceiros ............................................................ 52

3. Venda de produção do estabelecimento a não contribuinte ........................................................ 55

4. Venda de mercadoria adquirida ou recebida de terceiro a não contribuinte ............................... 57

5. Venda de sucata ........................................................................................................................... 59

6. Venda de ativo imobilizado ......................................................................................................... 62

7. Venda de produção do estabelecimento ou mercadoria adquirida de terceiro para a Zona Franca de Manaus (ZFM) ....................................................................................................................... 65

8. Venda - Simples faturamento de mercadoria em consignação mercantil .................................... 68

9. Venda - Simples faturamento de mercadoria em consignação industrial .................................... 71

10. Venda para entrega futura ........................................................................................................... 74

11. Exportação .................................................................................................................................. 77

12. Venda à “comercial trading” ........................................................................................................ 81

13. Venda de mercadoria com fi m específi co de exportação ............................................................. 85

14. Venda à ordem - 1ª nota fi scal do fornecedor (Colliseun) ao adquirente (Panda) ..................... 87

14.1 Venda à ordem - 2ª nota fi scal do fornecedor (Colliseun) ao cliente fi nal (Menphis) .... 90

14.2 Venda à ordem - 3ª nota fi scal do adquirente (Panda) ao cliente fi nal (Menphis) ......... 93

10 GUIA DO FATURISTA

Capítulo III - DAS TRANSFERÊNCIAS ................................................................................................ 97

1. Transferência de produção do estabelecimento ........................................................................... 98

2. Transferência de mercadoria adquirida ou recebida de terceiro .................................................. 101

3. Transferência de ativo imobilizado .............................................................................................. 104

4. Transferência de material de uso ou consumo ............................................................................ 107

Capítulo IV - DAS DEVOLUÇÕES ........................................................................................................ 111

1. Devolução de compra para industrialização ............................................................................... 113

2. Devolução de compra para comercialização ............................................................................... 116

3. Devolução de compra para ativo imobilizado ............................................................................. 119

4. Devolução de compra de material de uso ou consumo ............................................................... 122

5. Devolução de compra para industrialização do exterior ............................................................. 125

6. Devolução de transferência para industrialização ....................................................................... 128

7. Devolução de transferência para comercialização ....................................................................... 131

8. Devolução de compra para utilização na prestação de serviços ................................................. 134

9. Devolução de compra para industrialização sob o regime “drawback” ...................................... 137

10. Devolução de mercadoria sob o regime de admissão temporária ............................................... 140

11. Devolução de bem do ativo imobilizado de terceiro recebido para uso no estabelecimento ...... 142

Capítulo V - DAS REMESSAS DENTRO E FORA DO ESTADO ........................................................... 145

1. Remessa para industrialização por encomenda ........................................................................... 146

2. Remessa de mercadoria ou bem para conserto ou reparo ........................................................... 149

3. Operação triangular de industrialização - 1ª nota fi scal do fornecedor (Colliseun) ao adquirente (Panda) ........................................................................................................................................ 152

3.1 Operação Triangular - 2ª nota fi scal do fornecedor (Colliseun) ao industrializador(Menphis) ........................................................................................................................ 155

3.2 Operação Triangular - 3ª nota fi scal do encomendante (Panda) ao industrializador(Menphis) ........................................................................................................................ 158

4. Remessa em demonstração para São Paulo ................................................................................. 161

5. Remessa em demonstração para outros Estados ......................................................................... 163

6. Remessa para exposição ou feiras ............................................................................................... 165

7. Troca ............................................................................................................................................ 168

8. Remessa para reposição ............................................................................................................... 171

9. Remessa para armazém geral em São Paulo ................................................................................ 174

10. Remessa para armazém geral em outros Estados ........................................................................ 176

11. Remessa para empréstimo para São Paulo .................................................................................. 179

12. Remessa para empréstimo para outros Estados........................................................................... 181

13. Remessa para locação em São Paulo ............................................................................................ 183

14. Remessa para locação para outros Estados .................................................................................. 185

15. Remessa de vasilhame ou sacaria ................................................................................................ 187

16. Remessa em garantia ................................................................................................................... 190

17. Remessa para depósito fechado em São Paulo ............................................................................ 193

18. Remessa para depósito fechado para outros Estados .................................................................. 195

19. Remessa em comodato ................................................................................................................ 197

SUMÁRIO 11

20. Remessa de ferramental .............................................................................................................. 200

21. Remessa de bem para uso fora do estabelecimento ..................................................................... 203

22. Remessa em consignação mercantil ............................................................................................ 206

23. Remessa em consignação industrial ............................................................................................ 209

24. Remessa para distribuição de brindes ......................................................................................... 212

25. Remessa para molde .................................................................................................................... 215

26. Remessa para entrega futura ....................................................................................................... 218

27. Remessa para distribuição de cesta básica em São Paulo ............................................................ 221

28. Remessa para distribuição de cesta básica para outros Estados .................................................. 223

29. Remessa para venda fora do estabelecimento ............................................................................. 225

Capítulo VI - DOS RETORNOS PARA O ESTADO DE SÃO PAULO E PARA OUTRAS REGIÕES ...... 229

1. Retorno de mercadoria utilizada na industrialização por encomenda ........................................ 230

2. Retorno de mercadoria utilizada na industrialização por encomenda ........................................ 233

3. Retorno de mercadoria recebida para industrialização e não aplicada no processo .................... 235

4. Retorno de demonstração recebida de São Paulo ........................................................................ 238

5. Retorno de demonstração recebida de outros Estados ................................................................ 240

6. Retorno de exposição .................................................................................................................. 242

7. Retorno de conserto ou reparo .................................................................................................... 245

8. Retorno de armazém geral ........................................................................................................... 248

9. Retorno de armazém geral ........................................................................................................... 250

1. Retorno simbólico das mercadorias ............................................................................................ 250

2. Retorno físico das mercadorias .................................................................................................... 250

10. Retorno de empréstimo ............................................................................................................... 252

11. Retorno de empréstimo ............................................................................................................... 254

12. Retorno de troca .......................................................................................................................... 256

13. Retorno de locação ...................................................................................................................... 259

14. Retorno de locação ...................................................................................................................... 261

15. Retorno de vasilhame ou sacaria ................................................................................................. 263

16. Retorno de depósito fechado ....................................................................................................... 266

17. Retorno de depósito fechado ....................................................................................................... 269

18. Retorno de garantia ..................................................................................................................... 271

19. Retorno de comodato .................................................................................................................. 274

20. Retorno de ferramental ............................................................................................................... 277

21. Retorno de venda fora do estabelecimento ................................................................................. 280

Capítulo VII - DAS OUTRAS OPERAÇÕES DENTRO E FORA DO ESTADO ..................................... 283

1. Entrada de resíduos de materiais ............................................................................................... 285

2. Compra de mercadorias ou bens de não contribuintes .............................................................. 289

3. Nota Fiscal Complementar de ICMS e IPI ................................................................................. 292

4. Importação ................................................................................................................................. 296

5. Brindes......................................................................................................................................... 302

6. Amostra grátis ............................................................................................................................. 305

7. Doação ......................................................................................................................................... 309

12 GUIA DO FATURISTA

8. Cesta básica ................................................................................................................................ 313

9. Quebra ou baixa de estoque ....................................................................................................... 316

Capítulo VIII - DAS INFORMAÇÕES GERAIS DA SUBSTITUIÇÃO TRIBUTÁRIA ............................ 317

1. Introdução ................................................................................................................................... 317

2. Substituição tributária ................................................................................................................. 318

3. Sujeitos da substituição tributária ............................................................................................... 318

4. Dos produtos novos e antigos sujeitos ao regime da substituição tributária ............................. 319

5. Dos acordos implementados mediante Convênios e Protocolos ICMS ...................................... 320

6. Código de situação tributária - substituição tributária .............................................................. 320

Capítulo IX - ANTECIPAÇÃO E SUBSTITUIÇÃO TRIBUTÁRIA - AQUISIÇÃO DE OUTRO ESTADO SEM A RETENÇÃO DO IMPOSTO ................................................................................................... 323

1. Antecipação tributária ................................................................................................................. 323

2. Do cálculo do imposto relativo à aquisição de mercadorias vindas de outro Estado ................. 324

Capítulo X - DA BASE DE CÁLCULO DO ICMS-SUBSTITUIÇÃO TRIBUTÁRIA ............................... 327

1. Da base de cálculo do ICMS-substituição tributária .................................................................. 327

2. ICMS-substituição tributária fi xado ou autorizado por autoridade competente ....................... 327

3. ICMS-substituição tributária sugerido pelo fabricante ou pelo importador ............................... 328

4. ICMS-substituição tributária - Margem de Valor Agregado (MVA) ou Índice de Valor Adiciona-do Setorial (IVA-ST) .................................................................................................................... 328

5. Quando da impossibilidade de inclusão dos valores do frete, do seguro e de outras despesas acessórias .................................................................................................................................... 328

Capítulo XI - DO CÁLCULO DO IMPOSTO NAS OPERAÇÕES INTERNAS E PARA FORA DOESTADO ............................................................................................................................................. 331

1. Do cálculo nas operações internas ............................................................................................. 331

2. Do cálculo nas operações interestaduais ..................................................................................... 332

3. Quando o destinatário for contribuinte - consumidor ou usuário fi nal (diferencial de alí-quotas) ....................................................................................................................................... 333

4. Da redução da base de cálculo do ICMS nas operações próprias e substituição tributária ......... 334

Capítulo XII - SIMPLES NACIONAL E A SUBSTITUIÇÃO TRIBUTÁRIA........................................... 337

1. Da não exclusão do Simples Nacional frente à obrigação da substituição tributária ................. 337

2. Da base de cálculo do ICMS-substituição tributária quando substituto e substituído .............. 338

3. Das aquisições interestaduais de empresas optantes pelo Simples Nacional sem a retenção do ICMS-substituição tributária ...................................................................................................... 339

Capítulo XIII - DAS OBRIGAÇÕES DO SUBSTITUTO E SUBSTITUÍDO TRIBUTÁRIO ..................... 343

1. Do substituto ............................................................................................................................... 343

2. Do substituído ............................................................................................................................. 345

Capítulo XIV - DO CRÉDITO RELATIVO AO ICMS PRÓPRIO ........................................................... 347

1. Da regra geral para o creditamento do ICMS .............................................................................. 347

2. Da possibilidade do crédito quando a fi nalidade for para industrialização ................................ 348

SUMÁRIO 13

Capítulo XV - DO RESSARCIMENTO DO COMPLEMENTO E DA DEVOLUÇÃO DO ICMS RE-TIDO .................................................................................................................................................. 349

1. Ressarcimento do ICMS-substituição tributária .......................................................................... 349

2. Forma de aplicação do ressarcimento de ICMS-substituição tributária ...................................... 350

3. Complemento de ICMS-substituição tributária .......................................................................... 350

4. Devolução de produtos adquiridos de contribuinte substituto e substituído ............................. 351

Capítulo XVI - LEVANTAMENTO DO ESTOQUE - MERCADORIAS REGIDAS PELA SUBSTITUI-ÇÃO TRIBUTÁRIA ............................................................................................................................. 353

1. Levantamento do estoque - IVA-ST ............................................................................................. 353

2. Das empresas que não estão obrigados a proceder ao levantamento do estoque ........................ 353

3. Do cálculo do ICMS-substituição tributária - levantamento do estoque .................................... 354

4. Disposições gerais - levantamento do estoque ............................................................................ 357

Capítulo XVII - OBRIGAÇÕES ACESSÓRIAS DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA ........ 359

1. Guia de arrecadação estadual - GARE - ICMS ............................................................................ 359

2. Forma de Preenchimento da GARE - ICMS ................................................................................ 359

3. Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ................................................ 361

Capítulo XVIII - DAS OPERAÇÕES PARA ZONA FRANCA DE MANAUS COM SUBSTITUIÇÃO TRIBUTÁRIA ...................................................................................................................................... 365

1. Considerações preliminares ........................................................................................................ 365

2. Pressupostos para concessão de isenção do ICMS-operação própria .......................................... 367

3. Do envio de mercadoria com substituição tributária à Zona Franca de Manaus ........................ 368

4. Da base de cálculo do ICMS-substituição tributária ................................................................... 368

Capítulo XIX - DAS TABELAS DE CÁLCULOS PRÁTICOS DO ICMS-SUBSTITUIÇÃO TRIBUTÁRIA DE EMPRESAS NO RPA - REGIME PERIÓDICO DE APURAÇÃO .................................................. 373

Medicamentos

1. Venda de medicamentos com substituição tributária - RPA para RPA ........................................ 374

2. Revenda de medicamentos sem substituição tributária - RPA para RPA ..................................... 376

3. Revenda de medicamentos sem substituição tributária - RPA para RPA ..................................... 378

4. Venda de medicamentos com substituição tributária - RPA para RPA ........................................ 380

5. Revenda de medicamentos sem substituição tributária - RPA para RPA ..................................... 382

6. Revenda de medicamentos sem substituição tributária - RPA para RPA ..................................... 384

Bebidas alcoólicas

1. Venda de bebidas alcoólicas com substituição tributária - RPA para RPA .................................. 386

2. Revenda de bebidas alcoólicas sem substituição tributária - RPA para RPA ............................... 388

3. Revenda de bebidas alcoólicas sem substituição tributária - RPA para RPA ............................... 390

4. Venda de bebidas alcoólicas com substituição tributária - RPA para RPA .................................. 392

5. Revenda de bebidas alcoólicas sem substituição tributária - RPA para RPA ............................... 394

6. Revenda de bebidas alcoólicas sem substituição tributária - RPA para RPA ............................... 396

14 GUIA DO FATURISTA

Perfumaria e higiene pessoal

1. Venda de perfumaria e higiene pessoal com substituição tributária - RPA para RPA .................. 398

2. Revenda de perfumaria e higiene pessoal sem substituição tributária - RPA para RPA .............. 400

3. Revenda de perfumaria e higiene pessoal sem substituição tributária - RPA para RPA .............. 402

4. Venda de perfumaria e higiene pessoal com substituição tributária - RPA para RPA .................. 404

5. Revenda de perfumaria e higiene pessoal sem substituição tributária - RPA para RPA .............. 406

6. Revenda de perfumaria e higiene pessoal sem substituição tributária - RPA para RPA .............. 408

Rações tipo pet

1. Venda de rações tipo pet com substituição tributária - RPA para RPA ........................................ 410

2. Revenda de rações tipo pet sem substituição tributária - RPA para RPA .................................... 412

3. Revenda de rações tipo pet sem substituição tributária - RPA para RPA .................................... 414

4. Venda de rações tipo pet com substituição tributária - RPA para RPA ........................................ 416

5. Revenda de rações tipo pet sem substituição tributária - RPA para RPA .................................... 418

6. Revenda de rações tipo pet sem substituição tributária - RPA para RPA .................................... 420

Produtos de limpeza

1. Venda de produtos de limpeza com substituição tributária - RPA para RPA .............................. 422

2. Revenda de produtos de limpeza sem substituição tributária - RPA para RPA ........................... 424

3. Revenda de produtos de limpeza sem substituição tributária - RPA para RPA ........................... 426

4. venda de produtos de limpeza com substituição tributária - RPA para RPA ............................... 428

5. Revenda de produtos de limpeza sem substituição tributária - RPA para RPA ........................... 430

6. Revenda de produtos de limpeza sem substituição tributária - RPA para RPA ........................... 432

Produtos fonográfi cos

1. Venda de produtos fonográfi cos com substituição tributária - RPA para RPA ............................ 434

2. Revenda de produtos fonográfi cos sem substituição tributária - RPA para RPA ......................... 436

3. Revenda de produtos fonográfi cos sem substituição tributária - RPA para RPA ......................... 438

4. Venda de produtos fonográfi cos com substituição tributária - RPA para RPA ............................ 440

5. Revenda de produtos fonográfi cos sem substituição tributária - RPA para RPA ......................... 442

6. Revenda de produtos fonográfi cos sem substituição tributária - RPA para RPA ......................... 444

Autopeças

1. Venda de autopeças com substituição tributária - RPA para RPA ............................................... 446

2. Revenda de autopeças sem substituição tributária - RPA para RPA ............................................ 448

3. Revenda de autopeças sem substituição tributária - RPA para RPA ............................................ 450

4. Venda de autopeças com substituição tributária - RPA para RPA ............................................... 452

5. Revenda de autopeças sem substituição tributária - RPA para RPA ............................................ 454

6. Revenda de autopeças sem substituição tributária - RPA para RPA ............................................ 456

Pilhas e baterias

1. Venda de pilhas e baterias com substituição tributária - RPA para RPA ..................................... 458

2. Revenda de pilhas e baterias sem substituição tributária - RPA para RPA .................................. 460

3. Revenda de pilhas e baterias sem substituição tributária - RPA para RPA .................................. 462

4. Venda de pilhas e baterias com substituição tributária - RPA para RPA ..................................... 464

SUMÁRIO 15

5. Revenda de pilhas e baterias sem substituição tributária - RPA para RPA .................................. 466 6. Revenda de pilhas e baterias sem substituição tributária - RPA para RPA .................................. 468

Lâmpadas elétricas

1. Venda de lâmpadas elétricas com substituição tributária - RPA para RPA .................................. 470 2. Revenda de lâmpadas elétricas sem substituição tributária - RPA para RPA ............................... 472 3. Revenda de lâmpadas elétricas sem substituição tributária - RPA para RPA ............................... 474 4. Venda de lâmpadas elétricas com substituição tributária - RPA para RPA .................................. 476 5. Revenda de lâmpadas elétricas sem substituição tributária - RPA para RPA .............................. 478 6. Revenda de lâmpadas elétricas sem substituição tributária - RPA para RPA ............................... 480

Papel

1. Venda de papel com substituição tributária - RPA para RPA ...................................................... 482 2. Revenda de papel sem substituição tributária - RPA para RPA ................................................... 484 3. Revenda de papel sem substituição tributária - RPA para RPA ................................................... 486 4. Venda de papel com substituição tributária - RPA para RPA ...................................................... 488 5. Revenda de papel sem substituição tributária - RPA para RPA ................................................... 490 6. Revenda de papel sem substituição tributária - RPA para RPA ................................................... 492

Produtos para indústria alimentícia

1. Venda de produtos da indústria alimentícia com substituição tributária - RPA para RPA .......... 494 2. Revenda de produtos da indústria alimentícia sem substituição tributária - RPA para RPA ....... 496 3. Revenda de produtos da indústria alimentícia sem substituição tributária - RPA para RPA ....... 498 4. Venda de produtos da indústria alimentícia com substituição tributária - RPA para RPA .......... 500 5. Revenda de produtos da indústria alimentícia sem substituição tributária - RPA para RPA ....... 502 6. Revenda de produtos da indústria alimentícia sem substituição tributária - RPA para RPA ....... 504

Produtos da construção civil

1. Venda de produtos da construção civil com substituição tributária - RPA para RPA .................. 506 2. Revenda de produtos da construção civil sem substituição tributária - RPA para RPA .............. 508 3. Revenda de produtos da construção civil sem substituição tributária - RPA para RPA .............. 510 4. Venda de produtos da construção civil com substituição tributária - RPA para RPA .................. 512 5. Revenda de produtos da construção civil sem substituição tributária - RPA para RPA .............. 514 6. Revenda de produtos da construção civil sem substituição tributária - RPA para RPA .............. 516

Ferramentas

1. Venda de ferramentas com substituição tributária - RPA para RPA ............................................ 518 2. Revenda de ferramentas sem substituição tributária - RPA para RPA ......................................... 520 3. Revenda de ferramentas de colchoaria sem substituição tributária - RPA para RPA ................... 522 4. Venda de ferramentas com substituição tributária - RPA para RPA ............................................ 524 5. Revenda de ferramentas sem substituição tributária - RPA para RPA ......................................... 526 6. Revenda de ferramentas sem substituição tributária - RPA para RPA ......................................... 528

Bicicletas e suas partes

1. Venda de bicicletas e suas partes com substituição tributária - RPA para RPA ........................... 530

2. Revenda de bicicletas e suas partes sem substituição tributária - RPA para RPA ........................ 532

16 GUIA DO FATURISTA

3. Revenda de bicicletas e suas partes sem substituição tributária - RPA para RPA ........................ 534

4. Venda de bicicletas e suas partes com substituição tributária - RPA para RPA ........................... 536

5. Revenda de bicicletas e suas partes sem substituição tributária - RPA para RPA ........................ 538

6. Revenda de bicicletas e suas partes sem substituição tributária - RPA para RPA ........................ 540

Brinquedos

1. Venda de brinquedos com substituição tributária - RPA para RPA ............................................. 542

2. Revenda de brinquedos sem substituição tributária - RPA para RPA .......................................... 544

3. Revenda de brinquedos sem substituição tributária - RPA para RPA .......................................... 546

4. Venda de brinquedos com substituição tributária - RPA para RPA ............................................. 548

5. Revenda de brinquedos sem substituição tributária - RPA para RPA .......................................... 550

6. Revenda de brinquedos sem substituição tributária - RPA para RPA .......................................... 552

Máquinas e aparelhos mecânicos

1. Venda de máquinas e aparelhos mecânicos com substituição tributária - RPA para RPA ........... 554

2. Revenda de máquinas e aparelhos mecânicos sem substituição tributária - RPA para RPA ........ 556

3. Revenda de máquinas e aparelhos mecânicos sem substituição tributária - RPA para RPA ........ 558

4. Venda de máquinas e aparelhos mecânicos com substituição tributária - RPA para RPA ........... 560

5. Revenda de máquinas e aparelhos mecânicos sem substituição tributária - RPA para RPA ........ 562

6. Revenda de máquinas e aparelhos mecânicos sem substituição tributária - RPA para RPA ........ 564

Artefatos de uso doméstico

1. Venda de artefatos de uso doméstico com substituição tributária - RPA para RPA ..................... 566

2. Revenda de artefatos de uso doméstico sem substituição tributária - RPA para RPA ................. 568

3. Revenda de artefatos de uso doméstico sem substituição tributária - RPA para RPA ................. 570

4. Venda de artefatos de uso doméstico sem substituição tributária - RPA para RPA ..................... 572

5. Revenda de artefatos de uso doméstico sem substituição tributária - RPA para RPA ................. 574

6. Revenda de artefatos de uso doméstico sem substituição tributária - RPA para RPA ................. 576

Materiais elétricos

1. Venda de materiais elétricos com substituição tributária - RPA para RPA .................................. 578

2. Revenda de materiais elétricos sem substituição tributária - RPA para RPA ............................... 580

3. Revenda de materiais elétricos sem substituição tributária - RPA para RPA ............................... 582

4. Venda de materiais elétricos sem substituição tributária - RPA para RPA ................................... 584

5. Revenda de materiais elétricos sem substituição tributária - RPA para RPA ............................... 586

6. Revenda de materiais elétricos sem substituição tributária - RPA para RPA ............................... 588

Instrumentos musicais

1. Venda de instrumentos musicais com substituição tributária - RPA para RPA ........................... 590

2. Revenda de instrumentos musicais sem substituição tributária - RPA para RPA ........................ 592

3. Revenda de instrumentos musicais sem substituição tributária - RPA para RPA ........................ 594

4. Venda de instrumentos musicais sem substituição tributária - RPA para RPA ........................... 596

5. Revenda de instrumentos musicais sem substituição tributária - RPA para RPA ........................ 598

6. Revenda de instrumentos musicais sem substituição tributária - RPA para RPA ........................ 600

SUMÁRIO 17

Produtos de papelaria

1. Venda de produtos de papelaria com substituição tributária - RPA para RPA ............................ 602

2. Revenda de produtos de papelaria sem substituição tributária - RPA para RPA ......................... 604

3. Revenda de produtos de papelaria sem substituição tributária - RPA para RPA ......................... 606

4. Venda de produtos de papelaria sem substituição tributária - RPA para RPA ............................. 608

5. Revenda de produtos de papelaria sem substituição tributária - RPA para RPA ......................... 610

6. Revenda de produtos de papelaria sem substituição tributária - RPA para RPA ......................... 612

Eletrônicos e eletrodomésticos

1. Venda de eletrônicos e eletrodomésticos com substituição tributária - RPA para RPA ............... 614

2. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - RPA para RPA ............ 616

3. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - RPA para RPA ............ 618

4. Venda de eletrônicos e eletrodomésticos sem substituição tributária - RPA para RPA ............... 620

5. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - RPA para RPA ............ 622

6. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - RPA para RPA ............ 624

Produtos de colchoaria

1. Venda de produtos de colchoaria com substituição tributária - RPA para RPA .......................... 626

2. Revenda de produtos de colchoaria sem substituição tributária - RPA para RPA ....................... 628

3. Revenda de produtos de colchoaria sem substituição tributária - RPA para RPA ....................... 630

4. Venda de produtos de colchoaria sem substituição tributária - RPA para RPA ........................... 632

5. Revenda de produtos de colchoaria sem substituição tributária - RPA para RPA ....................... 634

6. Revenda de produtos de colchoaria sem substituição tributária - RPA para RPA ....................... 636

Capítulo XX - DAS TABELAS DE CÁLCULOS PRÁTICOS DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA DAS EMPRESAS NO REGIME SIMPLIFICADO - SIMPLES NACIONAL ........................................ 639

Medicamentos

1. Venda de medicamentos com substituição tributária - Simples para RPA ................................. 640

2. Revenda de medicamentos sem substituição tributária - Simples para RPA ............................... 642

3. Revenda de medicamentos sem substituição tributária - Simples para RPA ............................... 644

4. Venda de medicamentos com substituição tributária - Simples para RPA .................................. 646

5. Revenda de medicamentos sem substituição tributária - Simples para RPA ............................... 648

6. Revenda de medicamentos sem substituição tributária - Simples para RPA ............................... 650

Bebidas alcoólicas

1. Venda de bebidas alcoólicas com substituição tributária - Simples para RPA ............................. 652

2. Revenda de bebidas alcoólicas sem substituição tributária - Simples para RPA ......................... 654

3. Revenda de bebidas alcoólicas sem substituição tributária - Simples para RPA ......................... 656

4. Venda de bebidas alcoólicas com substituição tributária - Simples para RPA ............................. 658

5. Revenda de bebidas alcoólicas sem substituição tributária - Simples para RPA ......................... 660

6. Revenda de bebidas alcoólicas sem substituição tributária - Simples para RPA ......................... 662

Perfumaria e higiene pessoal

1. Venda de perfumaria e higiene pessoal com substituição tributária - Simples para RPA ............ 664

2. Revenda de perfumaria e higiene pessoal sem substituição tributária - Simples para RPA ......... 666

18 GUIA DO FATURISTA

3. Revenda de perfumaria e higiene pessoal sem substituição tributária - Simples para RPA ......... 668

4. Venda de perfumaria e higiene pessoal com substituição tributária - Simples para RPA ............ 670

5. Revenda de perfumaria e higiene pessoal sem substituição tributária - Simples para RPA ......... 672

6. Revenda de perfumaria e higiene pessoal sem substituição tributária - Simples para RPA ......... 674

Rações tipo pet

1. Venda de rações tipo pet com substituição tributária - Simples para RPA .................................. 676

2. Revenda de rações tipo pet sem substituição tributária - Simples para RPA ............................... 678

3. Revenda de rações tipo pet sem substituição tributária - Simples para RPA ............................... 680

4. Venda de rações tipo pet com substituição tributária - Simples para RPA .................................. 682

5. Revenda de rações tipo pet sem substituição tributária - Simples para RPA ............................... 684

6. Revenda de rações tipo pet sem substituição tributária - Simples para RPA ............................... 686

Produtos de limpeza

1. Venda de produtos de limpeza com substituição tributária - Simples para RPA ......................... 688

2. Revenda de produtos de limpeza sem substituição tributária - Simples para RPA ..................... 690

3. Revenda de produtos de limpeza sem substituição tributária - Simples para RPA ..................... 692

4. Venda de produtos de limpeza com substituição tributária - Simples para RPA ......................... 694

5. Revenda de produtos de limpeza sem substituição tributária - Simples para RPA ..................... 696

6. Revenda de produtos de limpeza sem substituição tributária - Simples para RPA ..................... 698

Produtos fonográfi cos

1. Venda de produtos fonográfi cos com substituição tributária - Simples para RPA ...................... 700

2. Revenda de produtos fonográfi cos sem substituição tributária - Simples para RPA ................... 702

3. Revenda de produtos fonográfi cos sem substituição tributária - Simples para RPA ................... 704

4. Venda de produtos fonográfi cos com substituição tributária - Simples para RPA ...................... 706

5. Revenda de produtos fonográfi cos sem substituição tributária - Simples para RPA ................... 708

6. Revenda de produtos fonográfi cos sem substituição tributária - Simples para RPA ................... 710

Autopeças

1. Venda de autopeças com substituição tributária - Simples para RPA .......................................... 712

2. Revenda de autopeças sem substituição tributária - Simples para RPA ...................................... 714

3. Revenda de autopeças sem substituição tributária - Simples para RPA ...................................... 716

4. Venda de autopeças com substituição tributária - Simples para RPA .......................................... 718

5. Revenda de autopeças sem substituição tributária - Simples para RPA ...................................... 720

6. Revenda de autopeças sem substituição tributária - Simples para RPA ...................................... 722

Pilhas e baterias

1. Venda de pilhas e baterias com substituição tributária - Simples para RPA ................................ 724

2. Revenda de pilhas e baterias sem substituição tributária - Simples para RPA ............................ 726

3. Revenda de pilhas e baterias sem substituição tributária - Simples para RPA ............................ 728

4. Venda de pilhas e baterias com substituição tributária - Simples para RPA ................................ 730

5. Revenda de pilhas e baterias sem substituição tributária - Simples para RPA ............................ 732

6. Revenda de pilhas e baterias sem substituição tributária - Simples para RPA ............................ 734

SUMÁRIO 19

Lâmpadas elétricas

1. Venda de lâmpadas elétricas com substituição tributária - Simples para RPA ............................ 736

2. Revenda de lâmpadas elétricas sem substituição tributária - Simples para RPA ......................... 738

3. Revenda de lâmpadas elétricas sem substituição tributária - Simples para RPA ......................... 740

4. Venda de lâmpadas elétricas com substituição tributária - Simples para RPA ............................ 742

5. Revenda de lâmpadas elétricas sem substituição tributária - Simples para RPA ......................... 744

6. Revenda de lâmpadas elétricas sem substituição tributária - Simples para RPA ......................... 746

Papel

1. Venda de papel com substituição tributária - Simples para RPA ................................................. 748

2. Revenda de papel sem substituição tributária - Simples para RPA.............................................. 750

3. Revenda de papel sem substituição tributária - Simples para RPA.............................................. 752

4. Venda de papel com substituição tributária - Simples para RPA ................................................. 754

5. Revenda de papel sem substituição tributária - Simples para RPA.............................................. 756

6. Revenda de papel sem substituição tributária - Simples para RPA.............................................. 758

Produtos indústria alimentícia

1. Venda de produtos indústria alimentícia com substituição tributária - Simples para RPA ......... 760

2. Revenda de produtos indústria alimentícia sem substituição tributária - Simples para RPA ...... 762

3. Revenda de produtos indústria alimentícia sem substituição tributária - Simples para RPA ...... 764

4. Venda de produtos indústria alimentícia com substituição tributária - Simples para RPA ......... 766

5. Revenda de produtos indústria alimentícia sem substituição tributária - Simples para RPA ...... 768

6. Revenda de produtos indústria alimentícia sem substituição tributária - Simples para RPA ...... 770

Produtos da construção civil

1. Venda de produtos da construção civil com substituição tributária - Simples para RPA ............ 772

2. Revenda de produtos da construção civil sem substituição tributária - Simples para RPA ......... 774

3. Revenda de produtos da construção civil sem substituição tributária - Simples para RPA ......... 776

4. Venda de produtos da construção civil com substituição tributária - Simples para RPA ............ 778

5. Revenda de produtos da construção civil sem substituição tributária - Simples para RPA ......... 780

6. Revenda de produtos da construção civil sem substituição tributária - Simples para RPA ......... 782

Ferramentas

1. Venda de ferramentas com substituição tributária - Simples para RPA....................................... 784

2. Revenda de ferramentas sem substituição tributária - Simples para RPA ................................... 786

3. Revenda de ferramentas de colchoaria sem substituição tributária - Simples para RPA ............. 788

4. Venda de ferramentas com substituição tributária - Simples para RPA....................................... 790

5. Revenda de ferramentas sem substituição tributária - Simples para RPA ................................... 792

6. Revenda de ferramentas sem substituição tributária - Simples para RPA ................................... 794

Bicicletas e suas partes

1. Venda de bicicletas e suas partes com substituição tributária - Simples para RPA ..................... 796

2. Revenda de bicicletas e suas partes sem substituição tributária - Simples para RPA .................. 798

3. Revenda de bicicletas e suas partes sem substituição tributária - Simples para RPA .................. 800

20 GUIA DO FATURISTA

4. Venda de bicicletas e suas partes com substituição tributária - Simples para RPA ..................... 802 5. Revenda de bicicletas e suas partes sem substituição tributária - Simples para RPA .................. 804 6. Revenda de bicicletas e suas partes sem substituição tributária - Simples para RPA .................. 806

Brinquedos

1. Venda de brinquedos com substituição tributária - Simples para RPA ....................................... 808 2. Revenda de brinquedos sem substituição tributária - Simples para RPA .................................... 810 3. Revenda de brinquedos sem substituição tributária - Simples para RPA .................................... 812 4. Venda de brinquedos com substituição tributária - Simples para RPA ....................................... 814 5. Revenda de brinquedos sem substituição tributária - Simples para RPA .................................... 816 6. Revenda de brinquedos sem substituição tributária - Simples para RPA .................................... 818

Máquinas e aparelhos mecânicos

1. Venda máquinas e aparelhos mecânicos com substituição tributária - Simples para RPA .......... 820 2. Revenda máquinas e aparelhos mecânicos sem substituição tributária - Simples para RPA ....... 822 3. Revenda máquinas e aparelhos mecânicos sem substituição tributária - Simples para RPA ....... 824 4. Venda máquinas e aparelhos mecânicos com substituição tributária - Simples para RPA .......... 826 5. Revenda máquinas e aparelhos mecânicos sem substituição tributária - Simples para RPA ....... 828 6. Revenda máquinas e aparelhos mecânicos sem substituição tributária - Simples para RPA ....... 830

Artefatos de uso doméstico

1. Venda de artefatos de uso doméstico com substituição tributária - Simples para RPA ............... 832 2. Revenda de artefatos de uso doméstico sem substituição tributária - Simples para RPA ............ 834 3. Revenda de artefatos de uso doméstico sem substituição tributária - Simples para RPA ............ 836 4. Venda de artefatos de uso doméstico sem substituição tributária - Simples para RPA ............... 838 5. Revenda de artefatos de uso doméstico sem substituição tributária - Simples para RPA ............ 840 6. Revenda de artefatos de uso doméstico sem substituição tributária - Simples para RPA ............ 842

Materiais elétricos

1. Venda de materiais elétricos com substituição tributária - Simples para RPA ............................ 844 2. Revenda de materiais elétricos sem substituição tributária - Simples para RPA ......................... 846 3. Revenda de materiais elétricos sem substituição tributária - Simples para RPA ......................... 848 4. Venda de materiais elétricos sem substituição tributária - Simples para RPA ............................. 850 5. Revenda de materiais elétricos sem substituição tributária - Simples para RPA ......................... 852 6. Revenda de materiais elétricos sem substituição tributária - Simples para RPA ......................... 854

Instrumentos musicais

1. Venda de instrumentos musicais com substituição tributária - Simples para RPA ..................... 856 2. Revenda de instrumentos musicais sem substituição tributária - Simples para RPA .................. 858 3. Revenda de instrumentos musicais sem substituição tributária - Simples para RPA .................. 860 4. Venda de instrumentos musicais sem substituição tributária - Simples para RPA ...................... 862 5. Revenda de instrumentos musicais sem substituição tributária - Simples para RPA .................. 864

6. Revenda de instrumentos musicais sem substituição tributária - Simples para RPA .................. 866

Produtos de papelaria

1. Venda de produtos de papelaria com substituição tributária - Simples para RPA ....................... 868

2. Revenda de produtos de papelaria sem substituição tributária - Simples para RPA ................... 870

SUMÁRIO 21

3. Revenda de produtos de papelaria sem substituição tributária - Simples para RPA ................... 872

4. Venda de produtos de papelaria sem substituição tributária - Simples para RPA ....................... 874

5. Revenda de produtos de papelaria sem substituição tributária - Simples para RPA ................... 876

6. Revenda de produtos de papelaria sem substituição tributária - Simples para RPA ................... 878

Eletrônicos e eletrodomésticos

1. Venda de eletrônicos e eletrodomésticos com substituição tributária - Simples para RPA ......... 880

2. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - Simples para RPA ...... 882

3. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - Simples para RPA ...... 884

4. Venda de eletrônicos e eletrodomésticos sem substituição tributária - Simples para RPA .......... 886

5. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - Simples para RPA ...... 888

6. Revenda de eletrônicos e eletrodomésticos sem substituição tributária - Simples para RPA ...... 890

Produtos de colchoaria

1. Venda de produtos de colchoaria com substituição tributária - Simples para RPA ..................... 892

2. Revenda de produtos de colchoaria sem substituição tributária - Simples para RPA ................. 894

3. Revenda de produtos de colchoaria sem substituição tributária - Simples para RPA ................. 896

4. Venda de produtos de colchoaria sem substituição tributária - Simples para RPA ..................... 898

5. Revenda de produtos de colchoaria sem substituição tributária - Simples para RPA ................. 900

6. Revenda de produtos de colchoaria sem substituição tributária - Simples para RPA ................. 902

Capítulo XXI - DAS OPERAÇÕES DE SUBSTITUIÇÃO TRIBUTÁRIA PARA OUTROS ESTADOS ... 905

1. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - MG ....... 906

2. Venda de mercadoria importada com substituição tributária - RPA para RPA - MG .................. 908

3. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - PR ........ 910

4. Venda de mercadoria importada com substituição tributária - RPA para RPA - PR .................... 912

5. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - SC......... 914

6. Venda de mercadoria importada com substituição tributária - RPA para RPA - SC .................... 916

7. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - RS ......... 918

8. Venda de mercadoria importada com substituição tributária - RPA para RPA - RS .................... 920

9. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - RJ ......... 922

10. Venda de mercadoria importada com substituição tributária - RPA para RPA - RJ ..................... 924

11. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - BA ........ 926

12. Venda de mercadoria importada com substituição tributária - RPA para RPA - BA .................... 928

13. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - PI .......... 930

14. Venda de mercadoria importada com substituição tributária - RPA para RPA - PI ..................... 932

15. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - PE ......... 934

16. Venda de mercadoria importada com substituição tributária - RPA para RPA - PE .................... 936

17. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - ES ......... 938

18. Venda de mercadoria importada com substituição tributária - RPA para RPA - ES .................... 940

19. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - RR ........ 942

20. Venda de mercadoria importada com substituição tributária - RPA para RPA - RR .................... 944

21. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - RO ........ 946

22. Venda de mercadoria importada com substituição tributária - RPA para RPA - RO ................... 948

22 GUIA DO FATURISTA

23. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - AP ........ 950

24. Venda de mercadoria importada com substituição tributária - RPA para RPA - AP .................... 952

25. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - PA ......... 954

26. Venda de mercadoria importada com substituição tributária - RPA para RPA - PA .................... 956

27. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - SE ......... 958

28. Venda de mercadoria importada com substituição tributária - RPA para RPA - SE .................... 960

29. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - AL ........ 962

30. Venda de mercadoria importada com substituição tributária - RPA para RPA - AL .................... 964

31. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - AC ........ 966

32. Venda de mercadoria importada com substituição tributária - RPA para RPA - AC ................... 968

33. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - GO ....... 970

34. Venda de mercadoria importada com substituição tributária - RPA para RPA - GO ................... 972

35. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - DF ........ 974

36. Venda de mercadoria importada com substituição tributária - RPA para RPA - DF .................... 976

37. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - TO ........ 978

38. Venda de mercadoria importada com substituição tributária - RPA para RPA - TO ................... 980

39. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - MS ........ 982

40. Venda de mercadoria importada com substituição tributária - RPA para RPA - MS ................... 984

41. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - MT ....... 986

42. Venda de mercadoria importada com substituição tributária - RPA para RPA - MT ................... 988

43. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - CE ........ 990

44. Venda de mercadoria importada com substituição tributária - RPA para RPA - CE .................... 992

45. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - MA ....... 994

46. Venda de mercadoria importada com substituição tributária - RPA para RPA - MA ................... 996

47. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - AL ........ 998

48. Venda de mercadoria importada com substituição tributária - RPA para RPA - AL .................... 1000

49. Venda de produção do estabelecimento com substituição tributária - RPA para RPA - RN ........ 1002

50. Venda de mercadoria importada com substituição tributária - RPA para RPA - RN ................... 1004

Operações diversas

1. Operações diversas - Zona Franca de Manaus ............................................................................ 1006

2. Operações Diversas - Zona Franca de Manaus ............................................................................ 1008

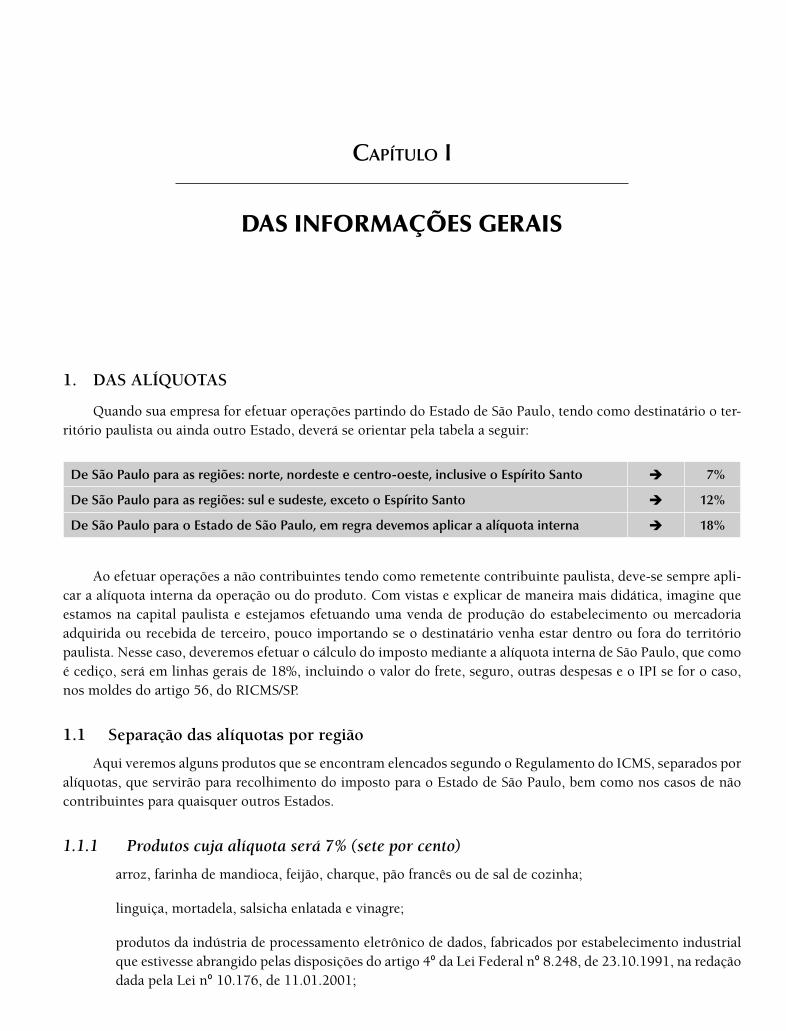

CAPÍTULO I

DAS INFORMAÇÕES GERAIS

1. DAS ALÍQUOTAS

Quando sua empresa for efetuar operações partindo do Estado de São Paulo, tendo como destinatário o ter-ritório paulista ou ainda outro Estado, deverá se orientar pela tabela a seguir:

De São Paulo para as regiões: norte, nordeste e centro-oeste, inclusive o Espírito Santo 7%

De São Paulo para as regiões: sul e sudeste, exceto o Espírito Santo 12%

De São Paulo para o Estado de São Paulo, em regra devemos aplicar a alíquota interna 18%

Ao efetuar operações a não contribuintes tendo como remetente contribuinte paulista, deve-se sempre apli-car a alíquota interna da operação ou do produto. Com vistas e explicar de maneira mais didática, imagine que estamos na capital paulista e estejamos efetuando uma venda de produção do estabelecimento ou mercadoria adquirida ou recebida de terceiro, pouco importando se o destinatário venha estar dentro ou fora do território paulista. Nesse caso, deveremos efetuar o cálculo do imposto mediante a alíquota interna de São Paulo, que como é cediço, será em linhas gerais de 18%, incluindo o valor do frete, seguro, outras despesas e o IPI se for o caso, nos moldes do artigo 56, do RICMS/SP.

1.1 Separação das alíquotas por região

Aqui veremos alguns produtos que se encontram elencados segundo o Regulamento do ICMS, separados por alíquotas, que servirão para recolhimento do imposto para o Estado de São Paulo, bem como nos casos de não contribuintes para quaisquer outros Estados.

1.1.1 Produtos cuja alíquota será 7% (sete por cento)

• arroz, farinha de mandioca, feijão, charque, pão francês ou de sal de cozinha;

• linguiça, mortadela, salsicha enlatada e vinagre;

• produtos da indústria de processamento eletrônico de dados, fabricados por estabelecimento industrial que estivesse abrangido pelas disposições do artigo 4º da Lei Federal nº 8.248, de 23.10.1991, na redação dada pela Lei nº 10.176, de 11.01.2001;

24 GUIA DO FATURISTA

• preservativos classifi cados no código 4014.10.0000 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH) vigente em 31 de dezembro de 1996 (previsão de isenção até 30.04.2007 - ar-tigo 66 do Anexo I do RICMS/SP);

• ovo integral pasteurizado, ovo integral pasteurizado desidratado, clara pasteurizada desidratada ou res-friada e gema pasteurizada desidratada ou resfriada;

• embalagens para ovo “in natura”, do tipo bandeja ou estojo, com capacidade para acondicionamento de até 30 (trinta) unidades.

1.1.2 Produtos cuja alíquota será 12% (doze por cento)

• serviços de transportes;

• ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto comestível resultante do seu abate, em estado natural, resfriado ou congelado;

• farinha de trigo, bem como mistura pré-preparada de farinha de trigo classifi cada no código 1901.20.9900 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH) vigente em 31 de dezem-bro de 1996, e massas alimentícias não cozidas, nem recheadas ou preparadas de outro modo;

• pedra e areia, no tocante às saídas;

• implementos e tratores agrícolas, máquinas, aparelhos e equipamentos industriais e produtos da indús-tria de processamento eletrônico de dados;

• óleo diesel e álcool etílico hidratado carburante;

• ferro e aços não planos comuns:

1. fi o-máquina de ferro e aços não ligados:

a) dentados, com nervuras, sulcos ou relevos, obtidos durante a laminagem, 7213.10.00;

b) outros de aços para tornear, 7213.20.00;

2. barras de ferro ou aços não ligados, simplesmente forjadas, laminadas, estiradas ou extrudadas, a quente, incluídas as que tenham sido submetidas à torção após a laminagem:

a) dentadas, com nervuras, sulcos e relevos, obtidos durante a laminagem, ou torcida após lami-nagem, 7214.20.00;

b) outras: de seção transversal retangular; 7214.91.00; de seção circular; 7214.99.10; outras, 7214.99.90;

3. perfi s de ferro ou aço não ligados:

a) perfi s em “U”, “I” e “H”, simplesmente laminados, estirados ou extrudados, a quente, de altura inferior a 80 mm, 7216.10.00;

b) perfi s em “L”, simplesmente laminados, estirados ou extrudados, a quente, de altura inferior a 80 mm, 7216.21.00;

c) perfi s em “T”, simplesmente laminados, estirados ou extrudados, a quente, de altura inferior a 80 mm, 7216.22.00;

d) perfi s em “U” simplesmente laminados, estirados ou extrudados, a quente, de altura igual ou superior a 80 mm, 7216.31.00;

DAS INFORMAÇÕES GERAIS 25

e) perfi s em “I” simplesmente laminados, estirados ou extrudados, a quente, de altura igual ou superior a 80 mm, 7216.32.00;

f) fi os de ferro ou aços não ligados: outros, não revestidos, mesmo polidos, 7217.10.90;

4. armações de ferro prontas, para estrutura de concreto armado ou argamassa armada, 7308.40.00;

5. grades e redes, soldadas nos pontos de interseção, de fi os com, pelo menos, 3 mm na maior dimen-são do corte transversal e com malhas de 100 cm2 ou mais, de superfície de aço, não revestidas, para estruturas ou obras de concreto armado ou argamassa armada, 7314.20.00;

6. outras grades e redes, soldadas nos pontos de interseção:

a) galvanizadas, 7314.31.00;

b) de aço, não revestidas, para estruturas ou obras de concreto armado ou argamassa armada, 7314.39.00;

7. outras telas metálicas, grades e redes:

a) galvanizadas, 7314.41.00;

b) recobertas de plásticos, 7314.42.00;

c) recobertas de plásticos, 7314.42.00;

8. arames:

a) galvanizados, 7217.20.90;

b) plastifi cados, 7217.90.00;

c) farpados, 7313.00.00;

9. gabião, 7326.20.00.

10. grampos de fi o curvado, 7317.00.20 (Lei nº 6.374/1989, artigo 34, § 7º, item 10, acrescentado pela Lei 10.708/2000, artigo 2º, III); (Acrescentado o item 10 pelo inciso II do artigo 2º do Decreto nº 45.644, de 26.01.2001; DOE 27.01.2001; efeitos a partir de 1º.01.2001.)

11. pregos, 7317.00.90 (Lei nº 6.374/1989, artigo 34, § 7º, item 11, acrescentado pela Lei nº 10.708/2000, artigo 2º, III); (Acrescentado o item 11 pelo inciso II do artigo 2º do Decreto nº 45.644, de 26.01.2001; DOE 27.01.2001; efeitos a partir de 1º.01.2001), produtos cerâmicos e de fi brocimento, indicados no § 2º do artigo 54 do RICMS/SP:

1. argamassa, 3214.90.00;

2. tijolos cerâmicos, não esmaltados nem vitrifi cados, 6904.10.00;

3. tijoleiras (peças ocas para tetos e pavimentos) e tapa-vigas (complementos da tijoleira) de cerâmica não esmaltada nem vitrifi cada, 6904.90.00;

4. telhas cerâmicas, não esmaltadas nem vitrifi cadas, 6905.10.00;

5. telhas e lajes planas pré-fabricadas, 6810.19.00;

6. painéis de lajes, 6810.91.00;

7. pré-lajes e pré-moldados, 6810.99.00;

8. blocos de concreto, 6810.11.00;

26 GUIA DO FATURISTA

9. postes, 6810.99.00;

10. chapas onduladas de fi brocimento, 6811.10.00;

11. outras chapas de fi brocimento, 6811.20.00;

12. painéis e pranchas de fi brocimento, 6811.20.00;

13. calhas e cumeeiras de fi brocimento, 6811.20.00;

14. rufos, espigões e outros de fi brocimento, 6811.20.00;

15. abas, cantoneiras e outros de fi brocimento, 6811.20.00;

16. tanques e reservatórios de fi brocimento, 6811.90.00;

17. tampas de reservatórios de fi brocimento, 6811.90.00;

18. armações treliçadas para lajes, 7308.40.00;

• painéis de madeira industrializada, classifi cados nos códigos 4410.19.00, 4411.11.00, 4411.19.00, 4411.21.00, 4411.29.00 da NBM/SH;

• veículos automotores, quando tais operações sejam realizadas sob o regime jurídico-tributário da sujei-ção passiva por substituição com retenção do imposto relativo às operações subsequentes;

• independentemente de sujeição ao regime jurídico-tributário da sujeição passiva por substituição, os veícu-los classifi cados nos códigos 8701.20.0200, 8701.20.9900, 8702.10. 0100, 8702.10.0200, 8702.10.9900, 8704.21.0100, 8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900, 8706.00.0100 e 8706.00.0200 da NBM/SH vigente em 31.12.1996;

• no fornecimento de alimentação, como nas saídas de refeições realizadas por empresas preparadoras de refeições coletivas, excetuado, em qualquer dessas hipóteses, o fornecimento ou a saída de bebidas.

Segundo a NBM/SH, no tocante às saídas:

a) assentos - 9401, exceto os classifi cados no código 9401.20.00;

b) móveis - 9403;

c) suportes elásticos para camas - 9404.10;

d) colchões - 9404.02.

Segundo a NBM/SH, no tocante às saídas:

a) chapas, folhas, películas, tiras e lâminas de plásticos - 3921.90.1 e 3921.90.90;

b) papel e cartão revestidos - impregnados - 4811.31.20.

Segundo a NBM/SH, as operações com os produtos:

a) elevadores e monta-cargas, 8428.10;

b) escadas e tapetes rolantes, 84.28.40;

c) partes de elevadores, 8431.31;

d) seringas descartáveis, 9018.31.19;

e) agulhas descartáveis, 9018.32.19.

DAS INFORMAÇÕES GERAIS 27

Pão não abrangido pela alíquota de 7%, e desde que classifi cados nas subposições 1905.10 ou 1905.20, ou no código 1905.90.90, e pão torrado, torradas ou produtos semelhantes da subposição 1905.40, todos da NBM/SH.

Nas operações com as soluções parenterais abaixo indicadas, todas classifi cadas no código 3004.90.99, da NBM/SH:

a) solução de glicose a 1,5%, 5%, 10%, 25%, 50% ou a 70%;

b) solução de cloreto de sódio a 0,9%, 10%, 17,7% ou a 20%;

c) solução glicofi siológica;

d) solução de ringer, inclusive com lactato de sódio;

e) manitol a 20%;

f) diálise peritoneal a 1,5% ou 7%;

g) água para injeção;

h) bicarbonato de sódio a 8,4% ou a 10%;

i) dextran 40, com glicose ou com fi siológico;

j) cloreto de potássio a 10%, 15% ou a 19,1%;

k) fosfato de potássio 2 mEq/ml;

l) sulfato de magnésio 1 mEq/ml, a 10% ou a 50%;

m) fosfato monossódico + dissódico;

n) glicerina;

o) sorbitol a 3%;

p) aminoácido;

q) dipeptiven;

r) frutose;

s) haes-steril;

t) hisocel;

u) hisoplex;

v) lipídeos;

• energia elétrica de conta residencial que apresentar consumo mensal de até 200 (duzentos) kWh;

• energia elétrica utilizada no transporte público eletrifi cado de passageiros;

• operações com energia elétrica utilizada em propriedade rural, assim considerada a que efetivamente mantiver exploração agrícola ou pastoril e estiver inscrita no Cadastro de Contribuintes do ICMS.

1.1.3 Produtos cuja alíquota será 25% (vinte e cinco por cento)

• nas prestações onerosas de serviço de comunicação;

• bebidas alcoólicas, classifi cadas nas posições 2204, 2205 e 2208, exceto os códigos 2208.40.0200 e 2208.40.0300;

28 GUIA DO FATURISTA

• fumo e seus sucedâneos manufaturados, classifi cados no Capítulo 24;

• perfumes e cosméticos, classifi cados nas posições 3303, 3304, 3305 e 3307, exceto as posições 3305.10 e 3307.20, os códigos 3307.10.0100 e 3307.90.0500, as preparações antissolares e os bronzeadores, ambos classifi cados na posição 3304;

• peleteria e suas obras e peleteria artifi cial, classifi cadas nos códigos 4303.10.9900 e 4303.90.9900;

• motocicletas de cilindrada superior a 250 centímetros cúbicos, classifi cadas nos códigos 8711.30 a 8711.50; asas-delta, balões e dirigíveis, classifi cados nos códigos 8801.10.0200 e 8801.90.0100; embar-cações de esporte e recreio, classifi cados na posição 8903;

• armas e munições, suas partes e acessórios, classifi cados no Capítulo 93;

• fogos de artifício, classifi cados na posição 3604.10;

• trituradores domésticos de lixo, classifi cados na posição 8509.30;

• aparelhos de sauna elétricos, classifi cados no código 8516.79.0800;

• aparelhos transmissores receptores (do tipo “walkie-talkie”), classifi cados no código 8525.20.0104; bi-nóculos, classifi cados na posição 9005.10;

• jogos eletrônicos de vídeo (videojogo), classifi cados no código 9504.10.0100;

• bolas e tacos de bilhar, classifi cados no código 9504.20.0202;

• cartas para jogar, classifi cadas na posição 9504.40;

• confetes e serpentinas, classifi cados no código 9505.90.0100;