contabilidade pÓs-direito tributÁrio - cloud object...

TRANSCRIPT

1

CONTABILIDADE PÓS-DIREITO TRIBUTÁRIO 1. CONCEITO DE CONTABILIDADE

A Contabilidade é uma ciência social que tem por objeto o patrimônio das entidades, e por objetivo o

controle desse patrimônio, com a finalidade de fornecer informações aos seus usuários.

1.1 CIÊNCIA SOCIAL

A Contabilidade é uma ciência social, portanto não exata, necessitando de Princípios Contábeis de

adoção obrigatória para todas as entidades (pessoas físicas ou jurídicas com ou sem fins lucrativos) na sua

execução, de forma a padronizar as informações contábeis divulgadas para os seus usuários.

1.1.1 PRINCÍPIOS CONTÁBEIS

São Princípios de Contabilidade: (Redação dada pela Resolução CFC nº. 1.282/10)

- o da Prudência

- o da Entidade

- o da Continuidade

- o da Competência

- o da Oportunidade

- o do Registro pelo Valor Original

1.2 OBJETO

O patrimônio é o conjunto de bens, direitos e obrigações de uma entidade num determinado momento

que podem ser avaliados economicamente.

1.3 OBJETIVO

O controle do patrimônio é realizado através de lançamentos contábeis nos livros Diário e Razão.

1.4 FINALIDADE

As informações oriundas da Contabilidade são divulgadas por meio das demonstrações contábeis:

- Balanço Patrimonial

- Demonstração do Resultado do Exercício

- Demonstração de Lucros ou Prejuízos Acumulados

- Demonstração da Mutação do Patrimônio Líquido

- Demonstração dos Fluxos de Caixa

- Demonstração do Valor Adicionado

2

1.5 USUÁRIOS DAS INFORMAÇÕES

As principais pessoas e entidades que utilizam as informações contábeis são:

- acionistas, sócios ou proprietários com o objetivo de saber a rentabilidade e a segurança do seu

investimento

- administradores da empresa com a finalidade de tomada de decisões

- os credores de uma forma geral (bancos, fornecedores, etc.) com a pretensão de avaliar a segurança do

retorno dos recursos aplicados na empresa

- os órgãos do governo (Federal, Estadual e Municipal) com a finalidade de verificar a tributação das

empresas

2. CAMPO DE APLICAÇÃO DA CONTABILIDADE

O campo de aplicação da Contabilidade abrange todas as entidades (pessoas físicas ou jurídicas com ou

sem fins lucrativos) que possuam patrimônio. As referidas entidades são unidades econômico-

administrativas que podem ser chamadas de Aziendas, palavra de origem italiana que significa Fazenda.

3. FUNÇÕES DA CONTABILIDADE

3.1 FUNÇÃO ADMINISTRATIVA

Controlar o patrimônio da entidade mediante registro dos fatos contábeis em livros apropriados (Diário e

Razão).

3.2 FUNÇÃO ECONÔMICA

Apurar o resultado líquido (ou rédito) que pode ser lucro líquido ou prejuízo líquido.

4. DEFINIÇÃO DOS ELEMENTOS PATRIMONIAIS

4.1 BENS

São todas as coisas que têm utilidade para as entidades e podem ser avaliados economicamente. Os bens

encontram-se divididos em bens numerários, bens de venda, bens de renda e bens de uso.

4.1.1 BENS NUMERÁRIOS

Bens relacionados com as disponibilidades financeiras (dinheiro) da entidade.

- Caixa

- Banco Conta Movimento

- Aplicações Financeiras de Liquidez Imediata

- Numerários em Trânsito

4.1.2 BENS DE VENDA

Bens destinados à comercialização da entidade.

- Matérias-Primas

3

- Produtos em Fabricação

- Produtos Prontos

- Mercadorias

4.1.3 BENS DE RENDA

Bens que não são essenciais à manutenção das atividades da entidade e que podem gerar renda.

- Imóveis para Aluguel

- Ações de Coligadas

- Ações de Controladas

4.1.4 BENS DE USO

Bens que são essenciais à manutenção das atividades da entidade, ou seja, a entidade depende desses bens

para que possa desenvolver as suas atividades. Os bens de uso podem ser materiais ou imateriais.

4.1.4.1 BENS MATERIAIS OU TANGÍVEIS

Bens de existência concreta, ou seja, bens que podem ser tocados.

- Veículos

- Imóveis

- Móveis e Utensílios

- Máquinas e Equipamentos

4.1.4.2 BENS IMATERIAIS OU INTANGÍVEIS

Bens de existência abstrata, ou seja, bens que não podem ser tocados.

- Marcas

- Patentes

- Concessões Obtidas

- Direitos Autorais

4.2 DIREITOS

São todos os valores que a entidade tem a receber de terceiros, geralmente aparecem seguidos da

expressão a receber, a recuperar.

- Duplicatas a Receber

- Adiantamentos a Fornecedores

- Adiantamentos a Empregados

- Impostos a Recuperar

- Dividendos a Receber

- Empréstimos a Diretores

- Empréstimos a Coligadas

- Empréstimos a Controladas

- Juros a Receber

- Aluguel a Receber

4

- ICMS a Recuperar

- IPI a Recuperar

4.3 OBRIGAÇÕES

São todos os valores que a entidade tem a pagar com terceiros, geralmente aparecem seguidos da

expressão a pagar, a recolher.

- Duplicatas a Pagar

- Adiantamentos de Clientes

- Salários a Pagar

- Impostos a Recolher

- Dividendos a Pagar

- Financiamentos

- Empréstimos de Coligadas

- Empréstimos de Controladas

- Contas a Pagar

- ICMS a Recolher

- IPI a Recolher

5. BALANÇO PATRIMONIAL

É a demonstração que apresenta a posição patrimonial, financeira e econômica de uma entidade ao

término de cada exercício social, sendo que o total do Ativo (bens e direitos) é obrigatoriamente igual ao

total do Passivo (obrigações e Patrimônio Líquido).

Ativo Passivo

Bens..........................................................15.000,00

Direitos.....................................................35.000,00

Total.........................................................50.000,00

Obrigações................................................20.000,00

Patrimônio Líquido...................................30.000,00

Total..........................................................50.000,00

6. EQUAÇÃO PATRIMONIAL

A equação fundamental do patrimônio (ou equação patrimonial) demonstra que o total do Ativo (partes

positivas do patrimônio) é exatamente igual ao total do Passivo (partes negativas do patrimônio mais o

Patrimônio Líquido).

Em toda e qualquer entidade vale sempre a seguinte relação:

A ≥ 0, P ≥ 0 e SL > 0 ou SL < 0 ou SL = 0

Nota: Na Matemática, todo valor negativo recebe sinal –. Na Contabilidade, todo valor negativo é

representado entre parênteses. Assim, por exemplo, – 25.000,00 é representado na forma (25.000,00).

7. CAPITAL

Capital, Capital Social ou Capital Subscrito representa o total de ações subscritas na constituição de uma

companhia.

5

8. CONTAS DE RESULTADO

As contas de resultado (receitas e despesas) são transitórias, pois ao final de cada exercício social as

mesmas são encerradas (os seus saldos são zerados) a fim de que se possa apurar o resultado do exercício

(lucro líquido ou prejuízo líquido).

9. CONTAS

Vimos que a Contabilidade tem por objeto o patrimônio das entidades (conjunto de bens, direitos e

obrigações) e por objetivo o controle desse patrimônio. Esse controle que a Contabilidade realiza é feito

por meio de registro (lançamento contábil) dos fatos contábeis nas contas que representam os bens,

direitos, obrigações, patrimônio líquido, despesas e receitas da entidade.

10. DEFINIÇÃO DE CONTAS

Contas são nomes (títulos) que qualificam os elementos patrimoniais (bens, direitos, obrigações,

patrimônio líquido, despesas e receitas) e quantificam os mesmos por meio de saldos devedores e

credores.

11. MÉTODO DAS PARTIDAS DOBRADAS

O método das partidas dobradas (ou digrafia) remonta ao frade franciscano Luca Pacioli que escreveu

"Tratactus de Computis et Scripturis" (Contabilidade por Partidas Dobradas ou Digrafia), publicado em

1494, enfatizando que à teoria contábil do débito e do crédito corresponde à teoria dos números positivos

e negativos. Como nessa época a Contabilidade do comerciante (pessoa física) confundia-se com a

Contabilidade da empresa (pessoa jurídica), para que houvesse o controle do patrimônio do comerciante,

surge a Teoria Personalista. De acordo com essa teoria, cada conta assumiria o papel de uma pessoa no

relacionamento com a empresa.

12. TEORIA PERSONALISTA

A Teoria Personalista separa as contas que representam a situação estática (bens, direitos, obrigações e

Patrimônio Líquido) das contas que representam a situação dinâmica (receitas e despesas), sendo que

nesta teoria cada conta (bens, direitos, obrigações, Patrimônio Líquido, despesas e receitas) assume a

configuração de uma pessoa no seu relacionamento com a empresa ou entidade, dividindo as contas em

pessoas na forma de:

12.1 AGENTES CONSIGNATÁRIOS

Representam as pessoas a quem os proprietários confiam a guarda dos bens.

12.2 AGENTES CORRESPONDENTES

Representam as pessoas de fora da empresa com as quais os proprietários se relacionam e que resultam

nos direitos e obrigações da empresa.

12.3 PROPRIETÁRIOS

Representam os sócios que são os titulares do Patrimônio Líquido, das receitas e das despesas da

empresa.

6

13. NATUREZA DAS CONTAS

13.1 CONTAS DO ATIVO

As contas do Ativo são de natureza devedora. Isto significa que para aumentar o saldo de uma conta do

Ativo temos que debitar e para reduzir temos que creditar.

13.2 CONTAS DO PASSIVO

As contas do Passivo são de natureza credora. Isto significa que para aumentar o saldo de uma conta do

Passivo temos que creditar e para reduzir temos que debitar.

13.3 CONTAS DE DESPESAS

As contas de despesas são de natureza devedora. Isto significa que para aumentar o saldo de uma conta

de despesa temos que debitar e para reduzir temos que creditar.

13.4 CONTAS DE RECEITAS

As contas de receitas são de natureza credora. Isto significa que para aumentar o saldo de uma conta de

receita temos que creditar e para reduzir temos que debitar.

14. APURAÇÃO DO RESULTADO DO EXERCÍCIO

Como vimos o resultado do exercício de uma entidade pode ser lucro líquido ou prejuízo líquido. Quando

o resultado for lucro líquido o mesmo é transferido para o Patrimônio Líquido para a conta Lucros

Acumulados e quando for prejuízo líquido a transferência será para a conta Prejuízos Acumulados do

Patrimônio Líquido.

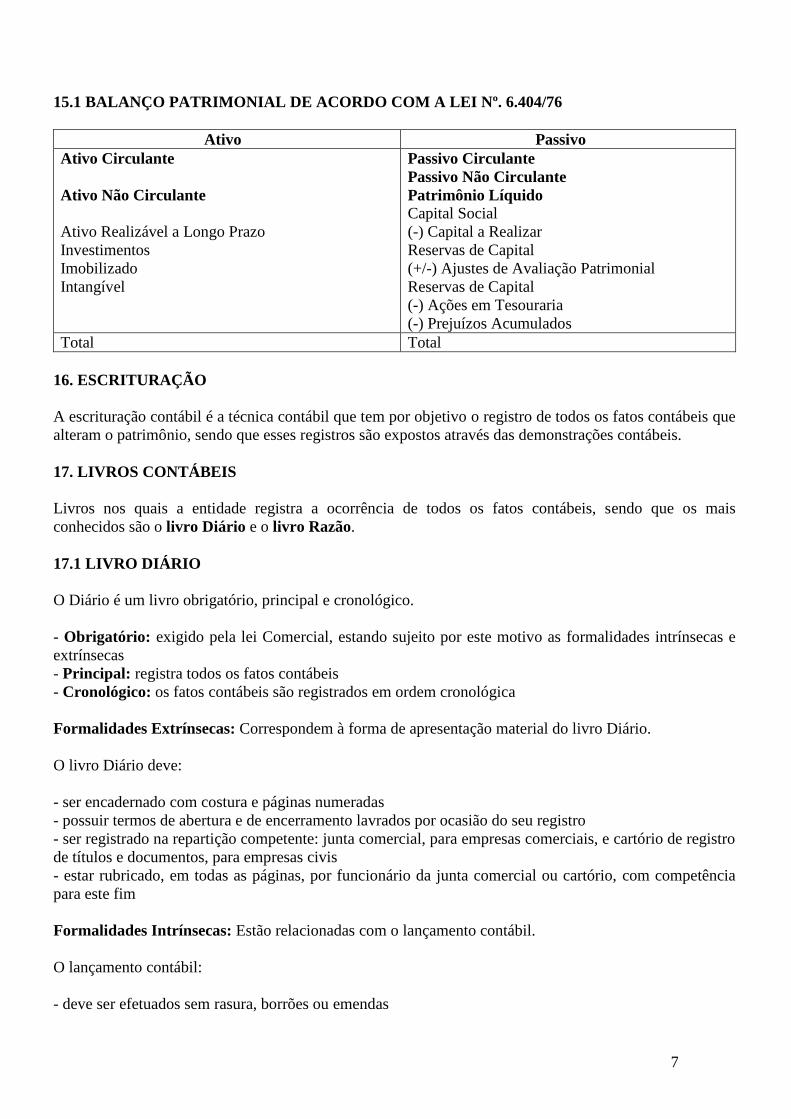

15. BALANÇO PATRIMONIAL

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da

companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

nelas registrados, nos seguintes grupos:

I – ativo circulante; e

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e

intangível.

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante;

II – passivo não circulante; e

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação

patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

7

15.1 BALANÇO PATRIMONIAL DE ACORDO COM A LEI Nº. 6.404/76

Ativo Passivo

Ativo Circulante

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Passivo Circulante

Passivo Não Circulante

Patrimônio Líquido

Capital Social

(-) Capital a Realizar

Reservas de Capital

(+/-) Ajustes de Avaliação Patrimonial

Reservas de Capital

(-) Ações em Tesouraria

(-) Prejuízos Acumulados

Total Total

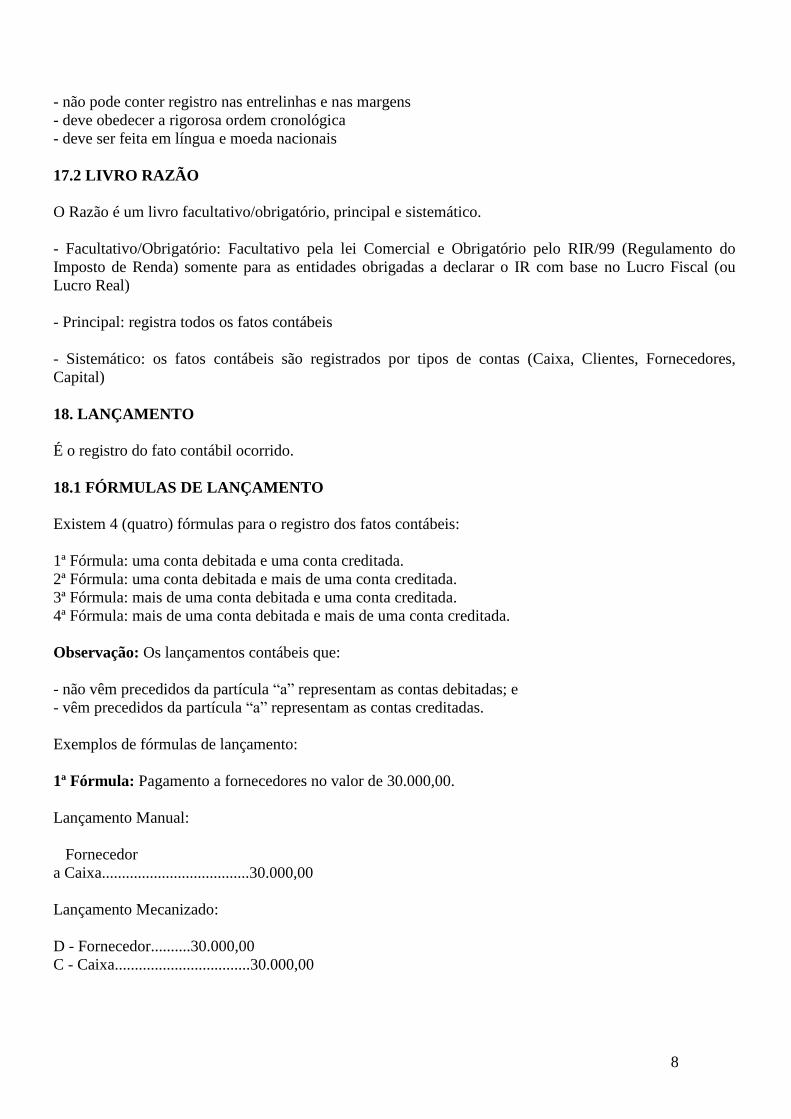

16. ESCRITURAÇÃO

A escrituração contábil é a técnica contábil que tem por objetivo o registro de todos os fatos contábeis que

alteram o patrimônio, sendo que esses registros são expostos através das demonstrações contábeis.

17. LIVROS CONTÁBEIS

Livros nos quais a entidade registra a ocorrência de todos os fatos contábeis, sendo que os mais

conhecidos são o livro Diário e o livro Razão.

17.1 LIVRO DIÁRIO

O Diário é um livro obrigatório, principal e cronológico.

- Obrigatório: exigido pela lei Comercial, estando sujeito por este motivo as formalidades intrínsecas e

extrínsecas

- Principal: registra todos os fatos contábeis

- Cronológico: os fatos contábeis são registrados em ordem cronológica

Formalidades Extrínsecas: Correspondem à forma de apresentação material do livro Diário.

O livro Diário deve:

- ser encadernado com costura e páginas numeradas

- possuir termos de abertura e de encerramento lavrados por ocasião do seu registro

- ser registrado na repartição competente: junta comercial, para empresas comerciais, e cartório de registro

de títulos e documentos, para empresas civis

- estar rubricado, em todas as páginas, por funcionário da junta comercial ou cartório, com competência

para este fim

Formalidades Intrínsecas: Estão relacionadas com o lançamento contábil.

O lançamento contábil:

- deve ser efetuados sem rasura, borrões ou emendas

8

- não pode conter registro nas entrelinhas e nas margens

- deve obedecer a rigorosa ordem cronológica

- deve ser feita em língua e moeda nacionais

17.2 LIVRO RAZÃO

O Razão é um livro facultativo/obrigatório, principal e sistemático.

- Facultativo/Obrigatório: Facultativo pela lei Comercial e Obrigatório pelo RIR/99 (Regulamento do

Imposto de Renda) somente para as entidades obrigadas a declarar o IR com base no Lucro Fiscal (ou

Lucro Real)

- Principal: registra todos os fatos contábeis

- Sistemático: os fatos contábeis são registrados por tipos de contas (Caixa, Clientes, Fornecedores,

Capital)

18. LANÇAMENTO

É o registro do fato contábil ocorrido.

18.1 FÓRMULAS DE LANÇAMENTO

Existem 4 (quatro) fórmulas para o registro dos fatos contábeis:

1ª Fórmula: uma conta debitada e uma conta creditada.

2ª Fórmula: uma conta debitada e mais de uma conta creditada.

3ª Fórmula: mais de uma conta debitada e uma conta creditada.

4ª Fórmula: mais de uma conta debitada e mais de uma conta creditada.

Observação: Os lançamentos contábeis que:

- não vêm precedidos da partícula “a” representam as contas debitadas; e

- vêm precedidos da partícula “a” representam as contas creditadas.

Exemplos de fórmulas de lançamento:

1ª Fórmula: Pagamento a fornecedores no valor de 30.000,00.

Lançamento Manual:

Fornecedor

a Caixa.....................................30.000,00

Lançamento Mecanizado:

D - Fornecedor..........30.000,00

C - Caixa..................................30.000,00

9

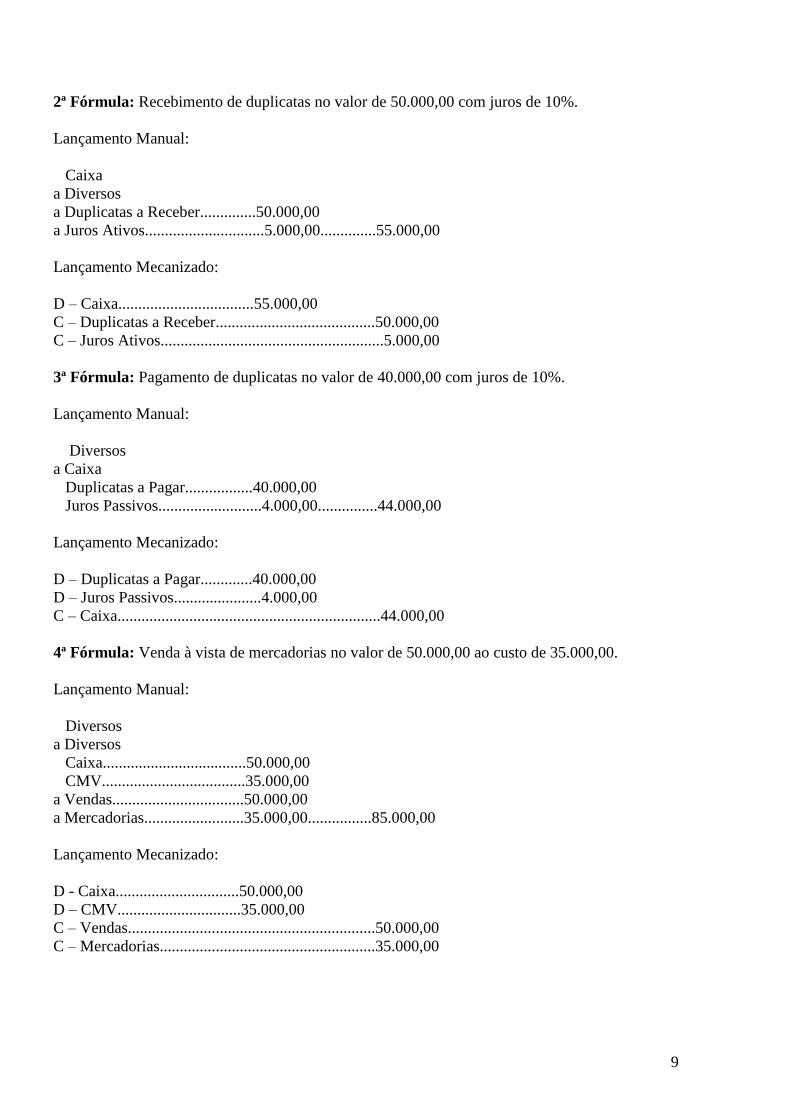

2ª Fórmula: Recebimento de duplicatas no valor de 50.000,00 com juros de 10%.

Lançamento Manual:

Caixa

a Diversos

a Duplicatas a Receber..............50.000,00

a Juros Ativos..............................5.000,00..............55.000,00

Lançamento Mecanizado:

D – Caixa..................................55.000,00

C – Duplicatas a Receber........................................50.000,00

C – Juros Ativos........................................................5.000,00

3ª Fórmula: Pagamento de duplicatas no valor de 40.000,00 com juros de 10%.

Lançamento Manual:

Diversos

a Caixa

Duplicatas a Pagar.................40.000,00

Juros Passivos..........................4.000,00...............44.000,00

Lançamento Mecanizado:

D – Duplicatas a Pagar.............40.000,00

D – Juros Passivos......................4.000,00

C – Caixa..................................................................44.000,00

4ª Fórmula: Venda à vista de mercadorias no valor de 50.000,00 ao custo de 35.000,00.

Lançamento Manual:

Diversos

a Diversos

Caixa....................................50.000,00

CMV....................................35.000,00

a Vendas.................................50.000,00

a Mercadorias.........................35.000,00................85.000,00

Lançamento Mecanizado:

D - Caixa...............................50.000,00

D – CMV...............................35.000,00

C – Vendas..............................................................50.000,00

C – Mercadorias......................................................35.000,00

10

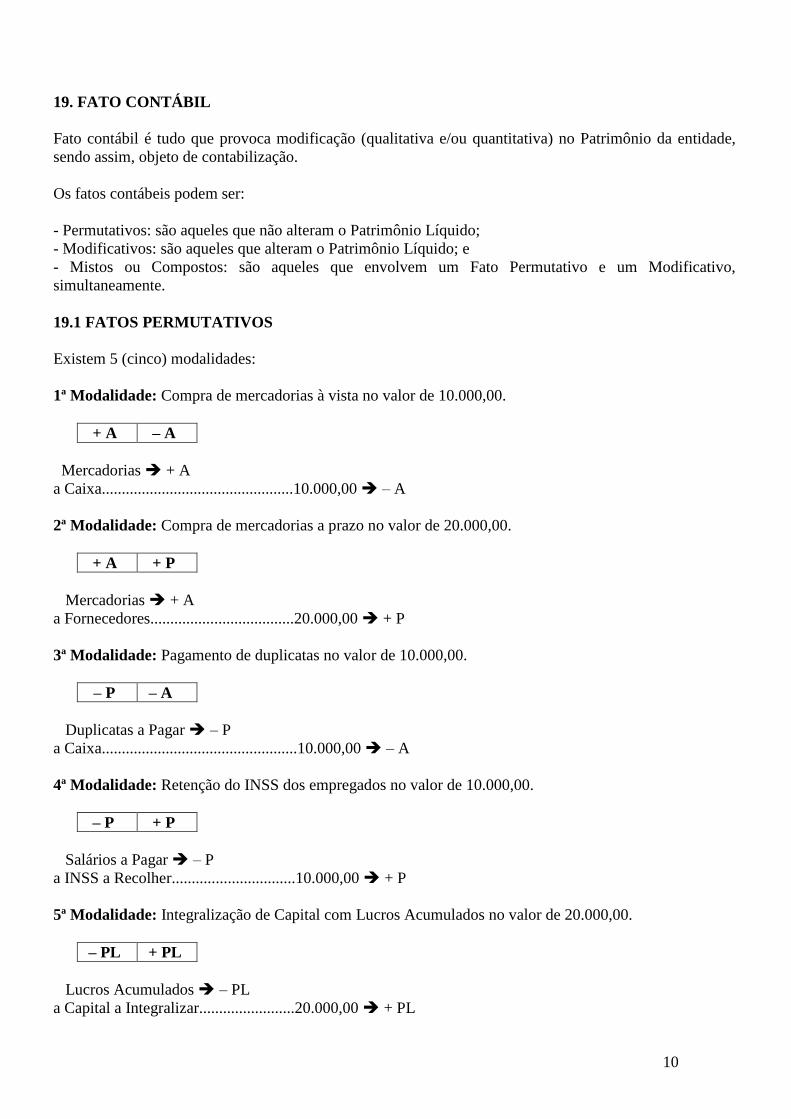

19. FATO CONTÁBIL

Fato contábil é tudo que provoca modificação (qualitativa e/ou quantitativa) no Patrimônio da entidade,

sendo assim, objeto de contabilização.

Os fatos contábeis podem ser:

- Permutativos: são aqueles que não alteram o Patrimônio Líquido;

- Modificativos: são aqueles que alteram o Patrimônio Líquido; e

- Mistos ou Compostos: são aqueles que envolvem um Fato Permutativo e um Modificativo,

simultaneamente.

19.1 FATOS PERMUTATIVOS

Existem 5 (cinco) modalidades:

1ª Modalidade: Compra de mercadorias à vista no valor de 10.000,00.

+ A – A

Mercadorias + A

a Caixa................................................10.000,00 – A

2ª Modalidade: Compra de mercadorias a prazo no valor de 20.000,00.

+ A + P

Mercadorias + A

a Fornecedores....................................20.000,00 + P

3ª Modalidade: Pagamento de duplicatas no valor de 10.000,00.

– P – A

Duplicatas a Pagar – P

a Caixa.................................................10.000,00 – A

4ª Modalidade: Retenção do INSS dos empregados no valor de 10.000,00.

– P + P

Salários a Pagar – P

a INSS a Recolher...............................10.000,00 + P

5ª Modalidade: Integralização de Capital com Lucros Acumulados no valor de 20.000,00.

– PL + PL

Lucros Acumulados – PL

a Capital a Integralizar........................20.000,00 + PL

11

19.2 FATOS MODIFICATIVOS

19.2.1 FATOS MODIFICATIVOS DIMINUTIVOS

Existem 2 (duas) modalidades:

1ª Modalidade: Pagamento de despesas com salários à vista no valor de 20.000,00.

– PL – A

Despesas com Salários – PL

a Caixa...............................................10.000,00 – A

2ª Modalidade: Apropriação de salários no valor de 15.000,00.

– PL + P

Despesas com Salários – PL

a Salários a Pagar..............................15.000,00 + P

19.2.2 FATOS MODIFICATIVOS AUMENTATIVOS

Existem 2 (duas) modalidades:

1ª Modalidade: Recebimento de juros ativos no valor de 12.000,00.

+A + PL

Caixa + A

a Juros Ativos......................................12.000,00 + PL

2ª Modalidade: Prescrição de dívidas no valor de 20.000,00.

– P + PL

Dívidas a Pagar – P

a Receitas com Prescrição de Dívidas.......20.000,00 + PL

12

19.3 FATOS MISTOS

19.3.1 FATOS MISTOS DIMINUTIVOS

Existem 3 (três) modalidades:

1ª Modalidade: Recebimento de duplicatas no valor de 20.000,00 com desconto de 10%.

+ A – PL – A

Caixa..............................................18.000,00 + A

Descontos Concedidos.....................2.000,00 – PL

a Duplicatas a Receber..................................20.000,00 – A

2ª Modalidade: Pagamento de duplicatas no valor de 10.000,00 com juros de 10%.

– P + PL – A

Duplicatas a Pagar............................10.000,00 – P

a Descontos Obtidos.......................................1.000,00 + PL

a Caixa............................................................9.000,00 – A

3ª Modalidade: A empresa Alfa renegociou a sua dívida no valor de 20.000,00 com vencimento em 01 de

janeiro de 2012. O novo vencimento passou a ser em 31 de dezembro de 2012 com a incidência de juros

simples a taxa de 5%, mas com a renovação, a instituição bancária cobrou no ato 10% de IOF.

– P – PL + P

Dívidas a Pagar em 01/01/2012.............................20.000,00 – P

Despesas com IOF....................................................2.000,00 – PL

a Dívidas a Pagar em 31/12/2012..........................................20.000,00 + P

19.3.2 FATOS MISTOS AUMENTATIVOS

Existem 3 (três) modalidades:

1ª Modalidade: Recebimento de duplicatas no valor de 20.000,00 com juros de 10%.

+ A – A + PL

Caixa...........................................22.000,00 + A

a Duplicatas a Receber...............................20.000,00 – A

a Juros Ativos...............................................2.000,00 PL

2ª Modalidade: Pagamento de duplicatas no valor de 10.000,00 com desconto de 10%.

– P – A + PL

Duplicatas a Pagar......................10.000,00 – P

a Caixa.......................................................9.000,00 – A

a Descontos Obtidos..................................1.000,00 + PL

13

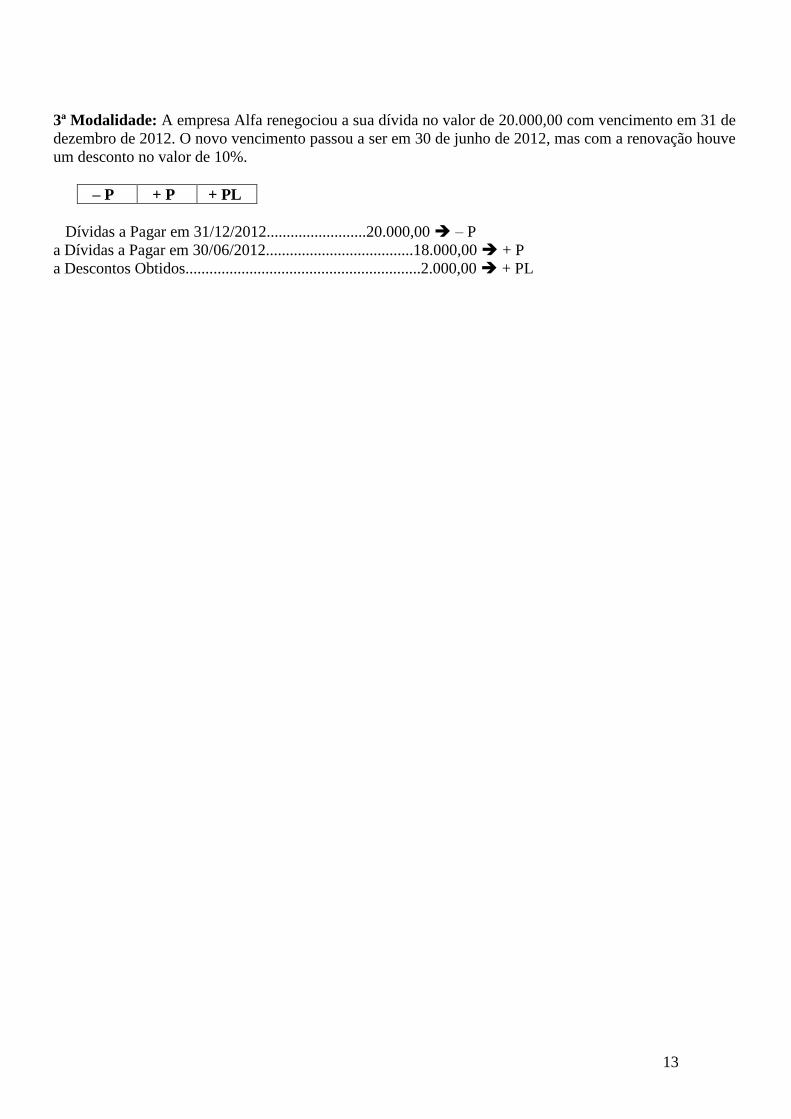

3ª Modalidade: A empresa Alfa renegociou a sua dívida no valor de 20.000,00 com vencimento em 31 de

dezembro de 2012. O novo vencimento passou a ser em 30 de junho de 2012, mas com a renovação houve

um desconto no valor de 10%.

– P + P + PL

Dívidas a Pagar em 31/12/2012.........................20.000,00 – P

a Dívidas a Pagar em 30/06/2012.....................................18.000,00 + P

a Descontos Obtidos...........................................................2.000,00 + PL

14

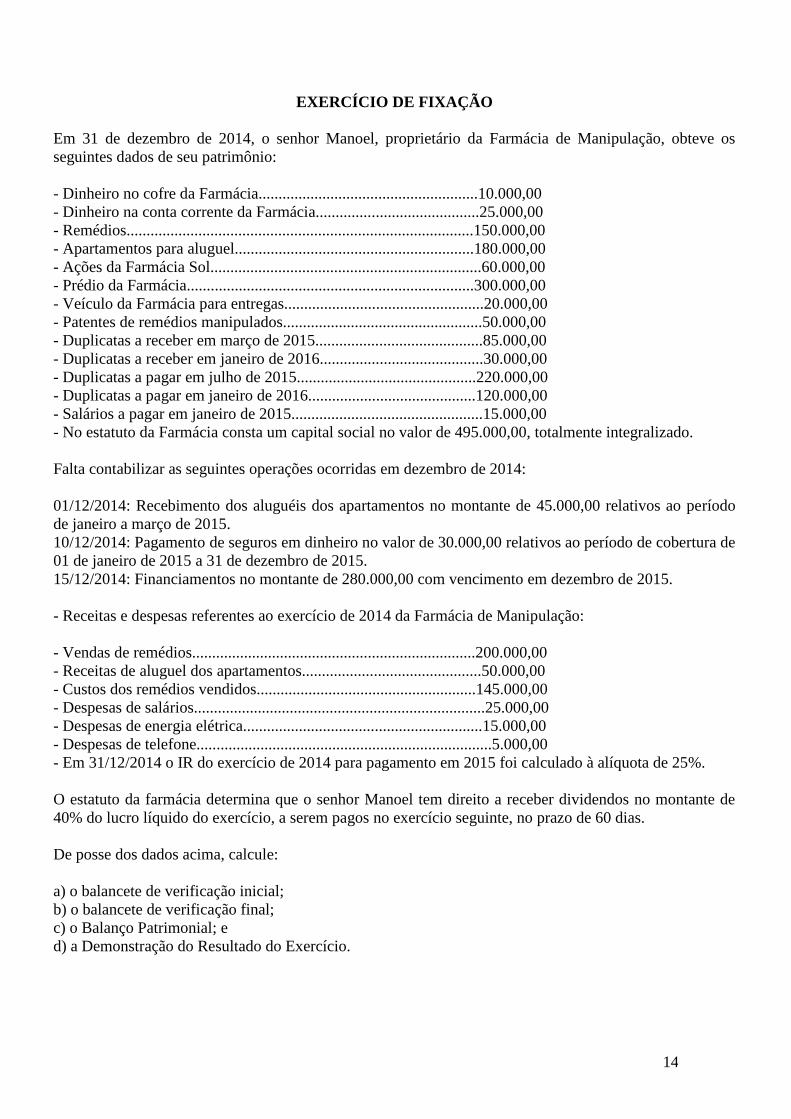

EXERCÍCIO DE FIXAÇÃO

Em 31 de dezembro de 2014, o senhor Manoel, proprietário da Farmácia de Manipulação, obteve os

seguintes dados de seu patrimônio:

- Dinheiro no cofre da Farmácia.......................................................10.000,00

- Dinheiro na conta corrente da Farmácia.........................................25.000,00

- Remédios.......................................................................................150.000,00

- Apartamentos para aluguel............................................................180.000,00

- Ações da Farmácia Sol....................................................................60.000,00

- Prédio da Farmácia........................................................................300.000,00

- Veículo da Farmácia para entregas..................................................20.000,00

- Patentes de remédios manipulados..................................................50.000,00

- Duplicatas a receber em março de 2015..........................................85.000,00

- Duplicatas a receber em janeiro de 2016.........................................30.000,00

- Duplicatas a pagar em julho de 2015.............................................220.000,00

- Duplicatas a pagar em janeiro de 2016..........................................120.000,00

- Salários a pagar em janeiro de 2015................................................15.000,00

- No estatuto da Farmácia consta um capital social no valor de 495.000,00, totalmente integralizado.

Falta contabilizar as seguintes operações ocorridas em dezembro de 2014:

01/12/2014: Recebimento dos aluguéis dos apartamentos no montante de 45.000,00 relativos ao período

de janeiro a março de 2015.

10/12/2014: Pagamento de seguros em dinheiro no valor de 30.000,00 relativos ao período de cobertura de

01 de janeiro de 2015 a 31 de dezembro de 2015.

15/12/2014: Financiamentos no montante de 280.000,00 com vencimento em dezembro de 2015.

- Receitas e despesas referentes ao exercício de 2014 da Farmácia de Manipulação:

- Vendas de remédios.......................................................................200.000,00

- Receitas de aluguel dos apartamentos.............................................50.000,00

- Custos dos remédios vendidos.......................................................145.000,00

- Despesas de salários.........................................................................25.000,00

- Despesas de energia elétrica............................................................15.000,00

- Despesas de telefone..........................................................................5.000,00

- Em 31/12/2014 o IR do exercício de 2014 para pagamento em 2015 foi calculado à alíquota de 25%.

O estatuto da farmácia determina que o senhor Manoel tem direito a receber dividendos no montante de

40% do lucro líquido do exercício, a serem pagos no exercício seguinte, no prazo de 60 dias.

De posse dos dados acima, calcule:

a) o balancete de verificação inicial;

b) o balancete de verificação final;

c) o Balanço Patrimonial; e

d) a Demonstração do Resultado do Exercício.

15

Solução

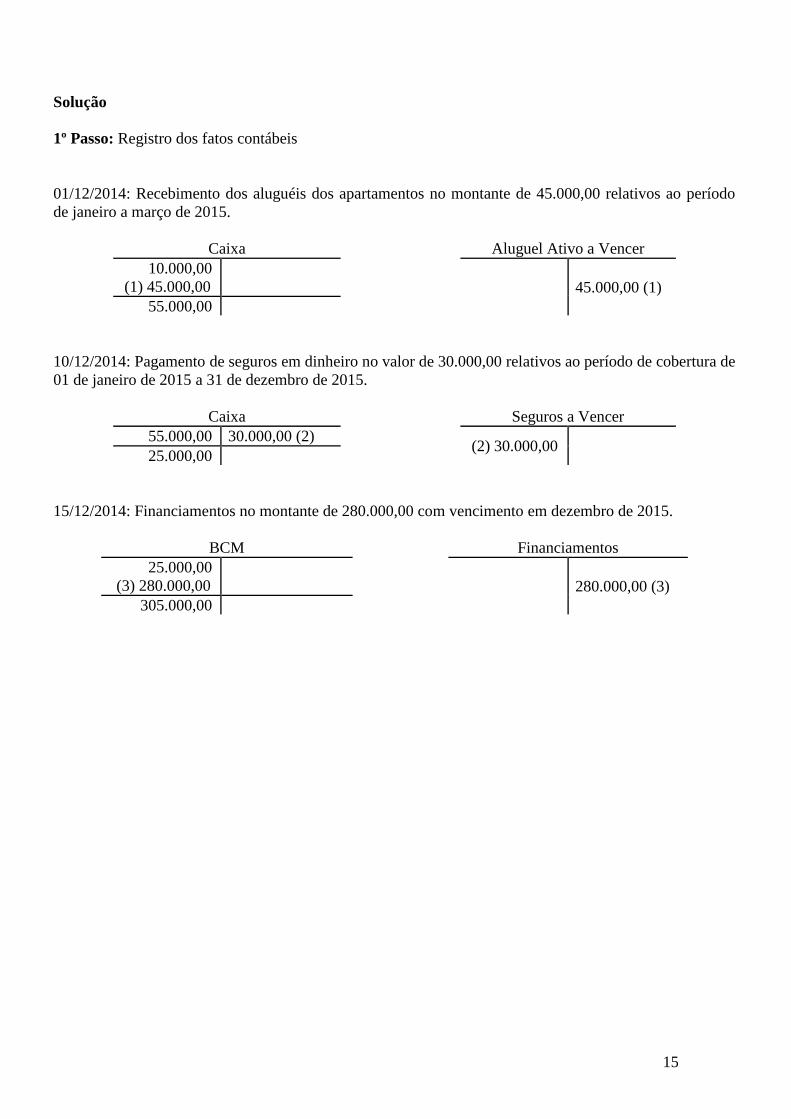

1º Passo: Registro dos fatos contábeis

01/12/2014: Recebimento dos aluguéis dos apartamentos no montante de 45.000,00 relativos ao período

de janeiro a março de 2015.

Caixa Aluguel Ativo a Vencer

10.000,00

(1) 45.000,00

45.000,00 (1)

55.000,00

10/12/2014: Pagamento de seguros em dinheiro no valor de 30.000,00 relativos ao período de cobertura de

01 de janeiro de 2015 a 31 de dezembro de 2015.

Caixa Seguros a Vencer

55.000,00 30.000,00 (2) (2) 30.000,00

25.000,00

15/12/2014: Financiamentos no montante de 280.000,00 com vencimento em dezembro de 2015.

BCM Financiamentos

25.000,00

(3) 280.000,00

280.000,00 (3)

305.000,00

16

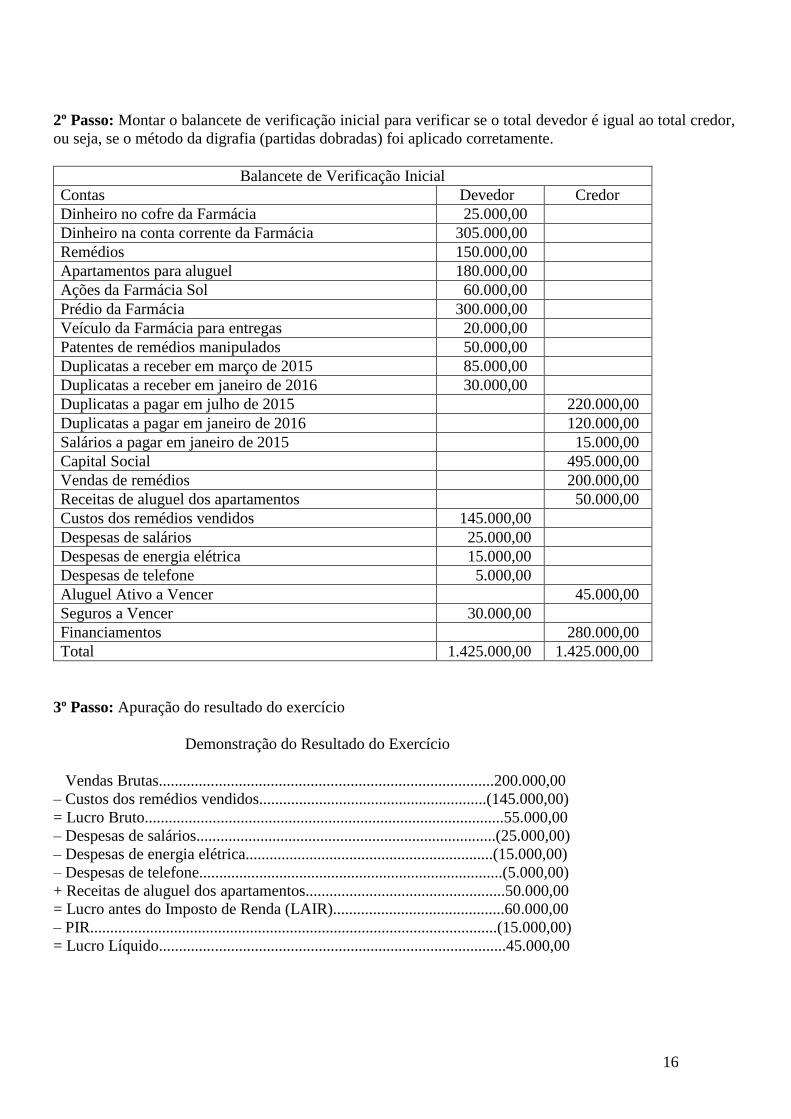

2º Passo: Montar o balancete de verificação inicial para verificar se o total devedor é igual ao total credor,

ou seja, se o método da digrafia (partidas dobradas) foi aplicado corretamente.

Balancete de Verificação Inicial

Contas Devedor Credor

Dinheiro no cofre da Farmácia 25.000,00

Dinheiro na conta corrente da Farmácia 305.000,00

Remédios 150.000,00

Apartamentos para aluguel 180.000,00

Ações da Farmácia Sol 60.000,00

Prédio da Farmácia 300.000,00

Veículo da Farmácia para entregas 20.000,00

Patentes de remédios manipulados 50.000,00

Duplicatas a receber em março de 2015 85.000,00

Duplicatas a receber em janeiro de 2016 30.000,00

Duplicatas a pagar em julho de 2015 220.000,00

Duplicatas a pagar em janeiro de 2016 120.000,00

Salários a pagar em janeiro de 2015 15.000,00

Capital Social 495.000,00

Vendas de remédios 200.000,00

Receitas de aluguel dos apartamentos 50.000,00

Custos dos remédios vendidos 145.000,00

Despesas de salários 25.000,00

Despesas de energia elétrica 15.000,00

Despesas de telefone 5.000,00

Aluguel Ativo a Vencer 45.000,00

Seguros a Vencer 30.000,00

Financiamentos 280.000,00

Total 1.425.000,00 1.425.000,00

3º Passo: Apuração do resultado do exercício

Demonstração do Resultado do Exercício

Vendas Brutas....................................................................................200.000,00

– Custos dos remédios vendidos.........................................................(145.000,00)

= Lucro Bruto..........................................................................................55.000,00

– Despesas de salários...........................................................................(25.000,00)

– Despesas de energia elétrica..............................................................(15.000,00)

– Despesas de telefone............................................................................(5.000,00)

+ Receitas de aluguel dos apartamentos..................................................50.000,00

= Lucro antes do Imposto de Renda (LAIR)...........................................60.000,00

– PIR......................................................................................................(15.000,00)

= Lucro Líquido.......................................................................................45.000,00

17

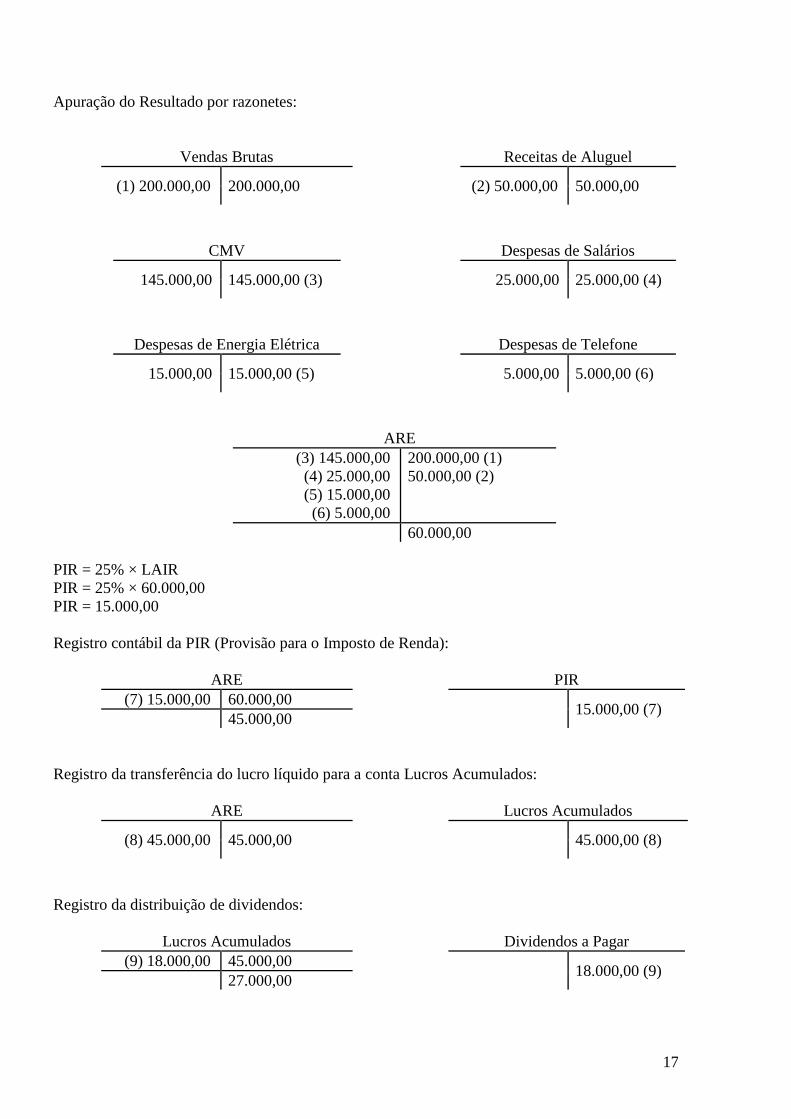

Apuração do Resultado por razonetes:

Vendas Brutas Receitas de Aluguel

(1) 200.000,00 200.000,00 (2) 50.000,00 50.000,00

CMV Despesas de Salários

145.000,00 145.000,00 (3) 25.000,00 25.000,00 (4)

Despesas de Energia Elétrica Despesas de Telefone

15.000,00 15.000,00 (5) 5.000,00 5.000,00 (6)

ARE

(3) 145.000,00

(4) 25.000,00

(5) 15.000,00

(6) 5.000,00

200.000,00 (1)

50.000,00 (2)

60.000,00

PIR = 25% × LAIR

PIR = 25% × 60.000,00

PIR = 15.000,00

Registro contábil da PIR (Provisão para o Imposto de Renda):

ARE PIR

(7) 15.000,00 60.000,00 15.000,00 (7)

45.000,00

Registro da transferência do lucro líquido para a conta Lucros Acumulados:

ARE Lucros Acumulados

(8) 45.000,00 45.000,00 45.000,00 (8)

Registro da distribuição de dividendos:

Lucros Acumulados Dividendos a Pagar

(9) 18.000,00 45.000,00 18.000,00 (9)

27.000,00

18

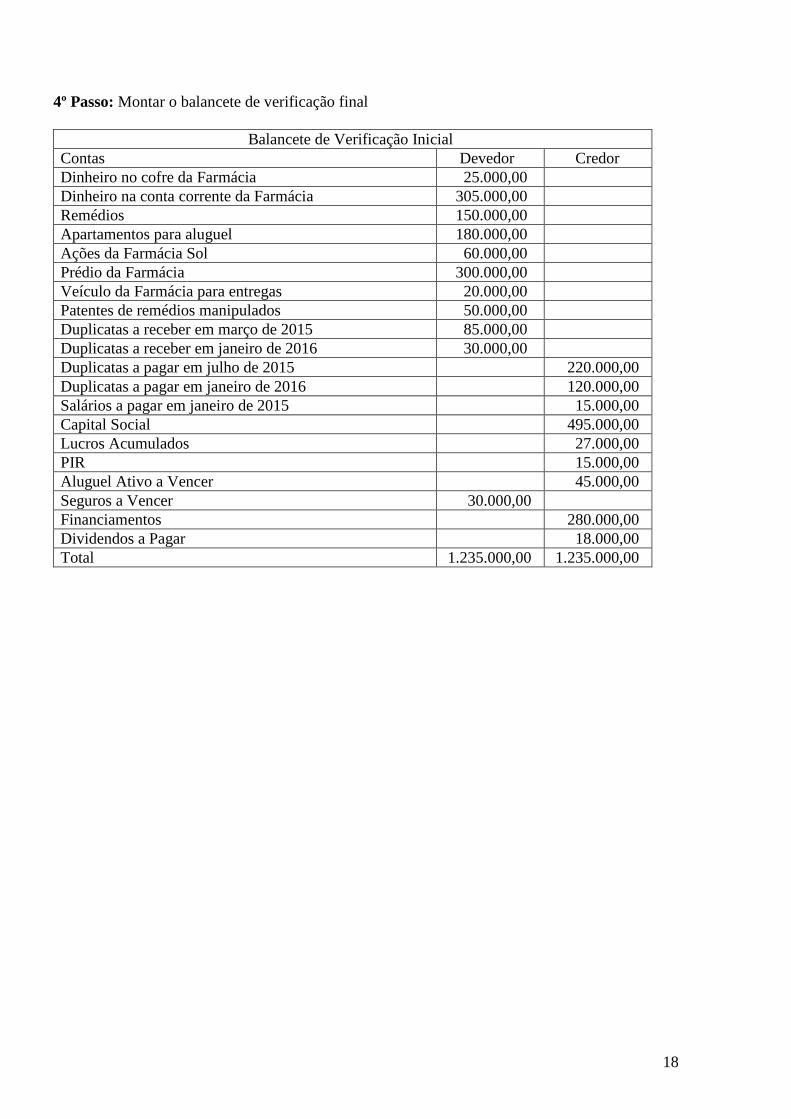

4º Passo: Montar o balancete de verificação final

Balancete de Verificação Inicial

Contas Devedor Credor

Dinheiro no cofre da Farmácia 25.000,00

Dinheiro na conta corrente da Farmácia 305.000,00

Remédios 150.000,00

Apartamentos para aluguel 180.000,00

Ações da Farmácia Sol 60.000,00

Prédio da Farmácia 300.000,00

Veículo da Farmácia para entregas 20.000,00

Patentes de remédios manipulados 50.000,00

Duplicatas a receber em março de 2015 85.000,00

Duplicatas a receber em janeiro de 2016 30.000,00

Duplicatas a pagar em julho de 2015 220.000,00

Duplicatas a pagar em janeiro de 2016 120.000,00

Salários a pagar em janeiro de 2015 15.000,00

Capital Social 495.000,00

Lucros Acumulados 27.000,00

PIR 15.000,00

Aluguel Ativo a Vencer 45.000,00

Seguros a Vencer 30.000,00

Financiamentos 280.000,00

Dividendos a Pagar 18.000,00

Total 1.235.000,00 1.235.000,00

19

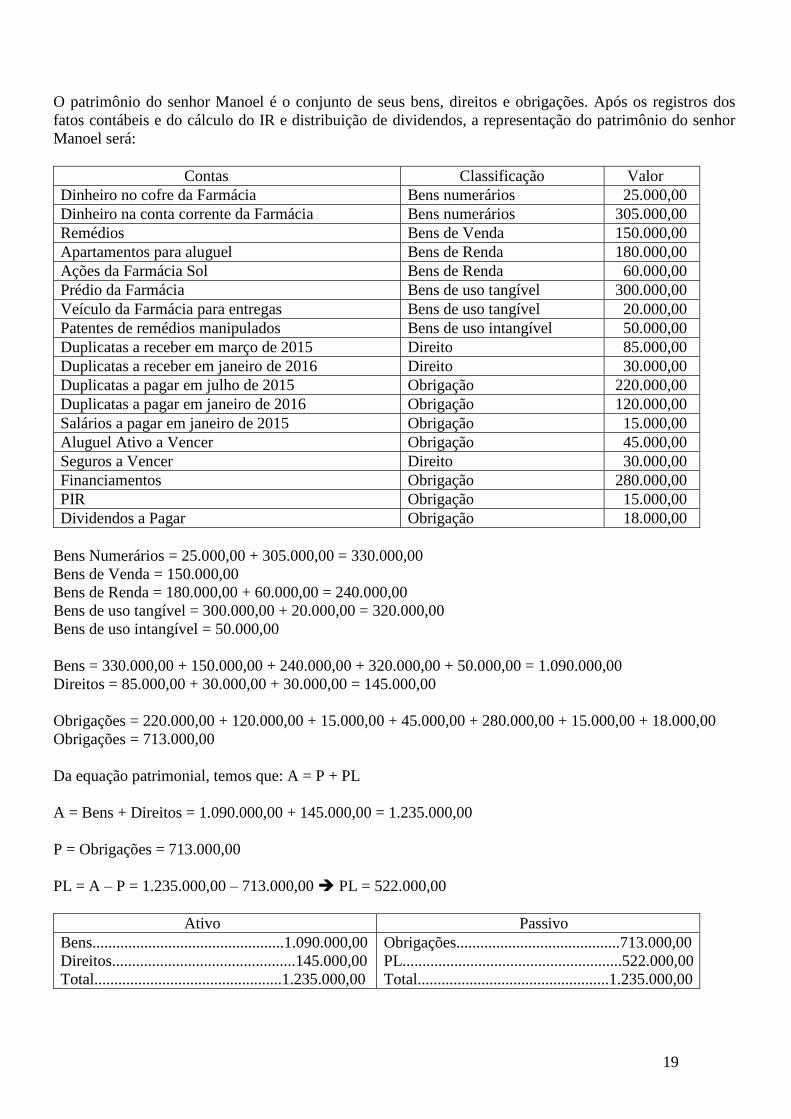

O patrimônio do senhor Manoel é o conjunto de seus bens, direitos e obrigações. Após os registros dos

fatos contábeis e do cálculo do IR e distribuição de dividendos, a representação do patrimônio do senhor

Manoel será:

Contas Classificação Valor

Dinheiro no cofre da Farmácia Bens numerários 25.000,00

Dinheiro na conta corrente da Farmácia Bens numerários 305.000,00

Remédios Bens de Venda 150.000,00

Apartamentos para aluguel Bens de Renda 180.000,00

Ações da Farmácia Sol Bens de Renda 60.000,00

Prédio da Farmácia Bens de uso tangível 300.000,00

Veículo da Farmácia para entregas Bens de uso tangível 20.000,00

Patentes de remédios manipulados Bens de uso intangível 50.000,00

Duplicatas a receber em março de 2015 Direito 85.000,00

Duplicatas a receber em janeiro de 2016 Direito 30.000,00

Duplicatas a pagar em julho de 2015 Obrigação 220.000,00

Duplicatas a pagar em janeiro de 2016 Obrigação 120.000,00

Salários a pagar em janeiro de 2015 Obrigação 15.000,00

Aluguel Ativo a Vencer Obrigação 45.000,00

Seguros a Vencer Direito 30.000,00

Financiamentos Obrigação 280.000,00

PIR Obrigação 15.000,00

Dividendos a Pagar Obrigação 18.000,00

Bens Numerários = 25.000,00 + 305.000,00 = 330.000,00

Bens de Venda = 150.000,00

Bens de Renda = 180.000,00 + 60.000,00 = 240.000,00

Bens de uso tangível = 300.000,00 + 20.000,00 = 320.000,00

Bens de uso intangível = 50.000,00

Bens = 330.000,00 + 150.000,00 + 240.000,00 + 320.000,00 + 50.000,00 = 1.090.000,00

Direitos = 85.000,00 + 30.000,00 + 30.000,00 = 145.000,00

Obrigações = 220.000,00 + 120.000,00 + 15.000,00 + 45.000,00 + 280.000,00 + 15.000,00 + 18.000,00

Obrigações = 713.000,00

Da equação patrimonial, temos que: A = P + PL

A = Bens + Direitos = 1.090.000,00 + 145.000,00 = 1.235.000,00

P = Obrigações = 713.000,00

PL = A – P = 1.235.000,00 – 713.000,00 PL = 522.000,00

Ativo Passivo

Bens................................................1.090.000,00

Direitos..............................................145.000,00

Total...............................................1.235.000,00

Obrigações.........................................713.000,00

PL.......................................................522.000,00

Total................................................1.235.000,00

20

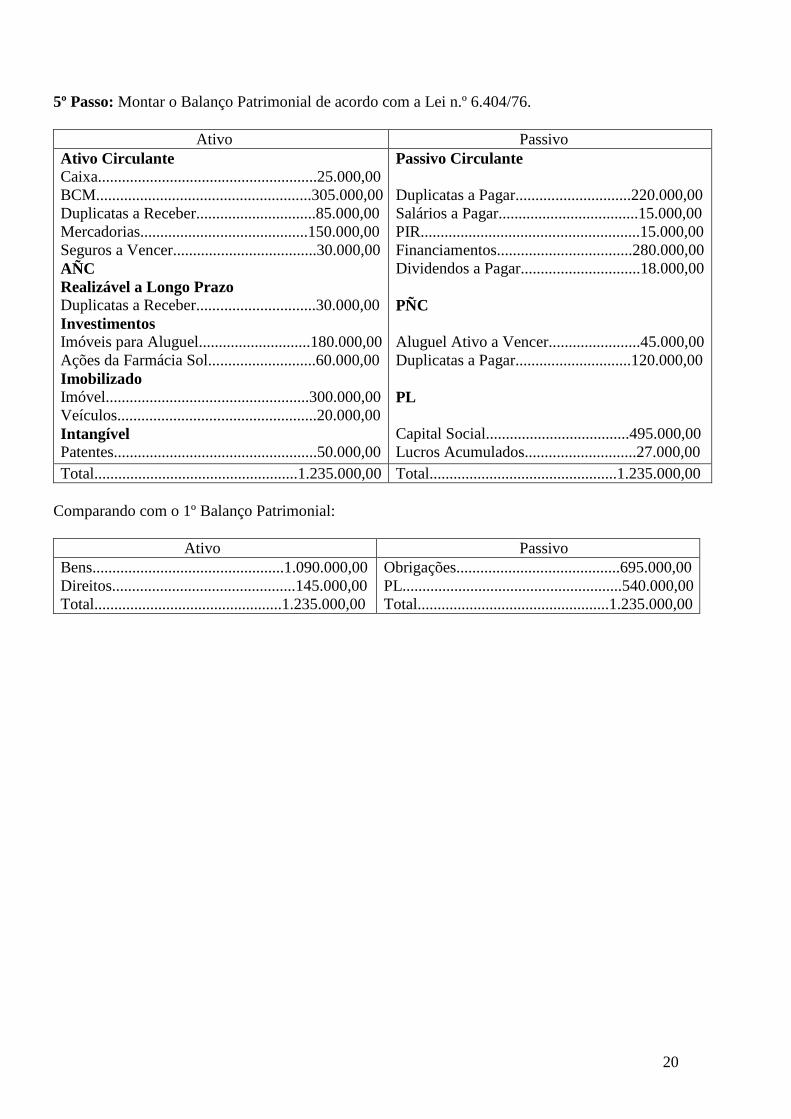

5º Passo: Montar o Balanço Patrimonial de acordo com a Lei n.º 6.404/76.

Ativo Passivo

Ativo Circulante

Caixa.......................................................25.000,00

BCM......................................................305.000,00

Duplicatas a Receber..............................85.000,00

Mercadorias..........................................150.000,00

Seguros a Vencer....................................30.000,00

AÑC

Realizável a Longo Prazo

Duplicatas a Receber..............................30.000,00

Investimentos

Imóveis para Aluguel............................180.000,00

Ações da Farmácia Sol...........................60.000,00

Imobilizado

Imóvel...................................................300.000,00

Veículos..................................................20.000,00

Intangível

Patentes...................................................50.000,00

Passivo Circulante

Duplicatas a Pagar.............................220.000,00

Salários a Pagar...................................15.000,00

PIR.......................................................15.000,00

Financiamentos..................................280.000,00

Dividendos a Pagar..............................18.000,00

PÑC

Aluguel Ativo a Vencer.......................45.000,00

Duplicatas a Pagar.............................120.000,00

PL

Capital Social....................................495.000,00

Lucros Acumulados............................27.000,00

Total...................................................1.235.000,00 Total...............................................1.235.000,00

Comparando com o 1º Balanço Patrimonial:

Ativo Passivo

Bens................................................1.090.000,00

Direitos..............................................145.000,00

Total...............................................1.235.000,00

Obrigações.........................................695.000,00

PL.......................................................540.000,00

Total................................................1.235.000,00

21

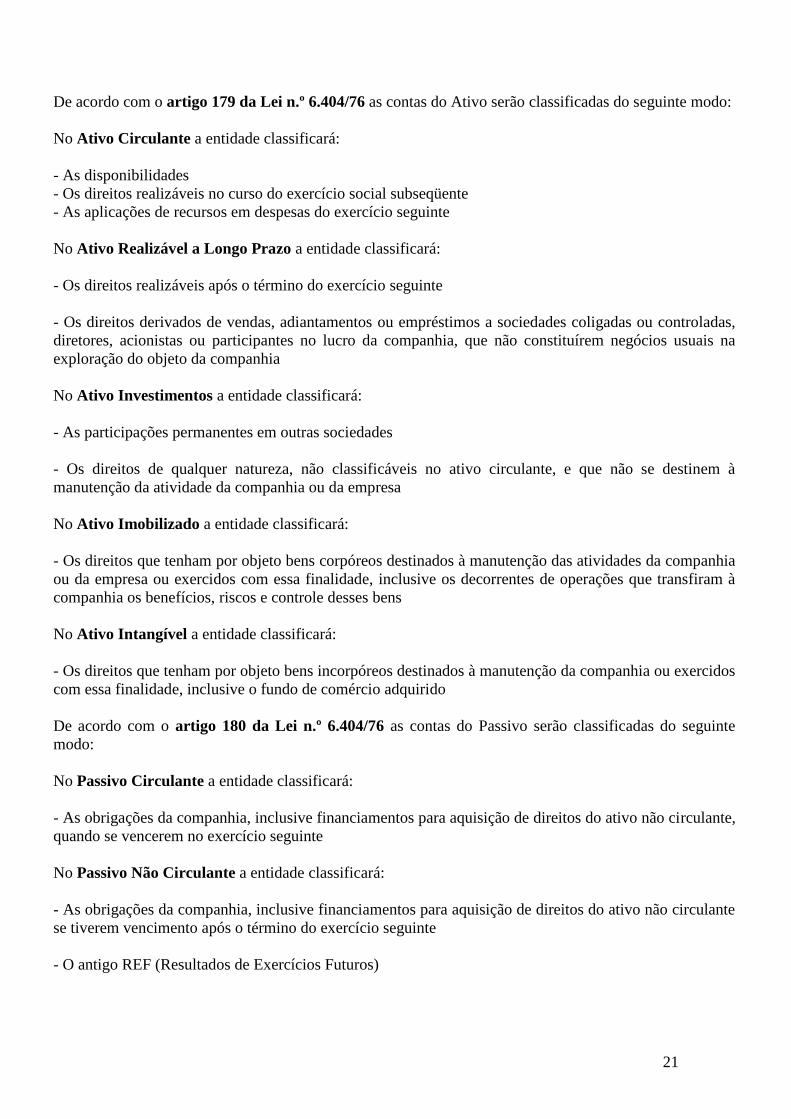

De acordo com o artigo 179 da Lei n.º 6.404/76 as contas do Ativo serão classificadas do seguinte modo:

No Ativo Circulante a entidade classificará:

- As disponibilidades

- Os direitos realizáveis no curso do exercício social subseqüente

- As aplicações de recursos em despesas do exercício seguinte

No Ativo Realizável a Longo Prazo a entidade classificará:

- Os direitos realizáveis após o término do exercício seguinte

- Os direitos derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas,

diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na

exploração do objeto da companhia

No Ativo Investimentos a entidade classificará:

- As participações permanentes em outras sociedades

- Os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à

manutenção da atividade da companhia ou da empresa

No Ativo Imobilizado a entidade classificará:

- Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia

ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à

companhia os benefícios, riscos e controle desses bens

No Ativo Intangível a entidade classificará:

- Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos

com essa finalidade, inclusive o fundo de comércio adquirido

De acordo com o artigo 180 da Lei n.º 6.404/76 as contas do Passivo serão classificadas do seguinte

modo:

No Passivo Circulante a entidade classificará:

- As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante,

quando se vencerem no exercício seguinte

No Passivo Não Circulante a entidade classificará:

- As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante

se tiverem vencimento após o término do exercício seguinte

- O antigo REF (Resultados de Exercícios Futuros)

22

O Resultado de Exercícios Futuros era composto de valores recebidos antecipadamente e que por força de

contrato não seriam devolvidos em hipótese alguma pela empresa.

É o caso do aluguel recebido antecipadamente, cujo contrato consta que não haverá devolução do

adiantamento do aluguel, mesmo que o locatário devolva o imóvel antes.

O antigo REF era composto de receitas e despesas correspondentes a geração das receitas.

Por exemplo, vamos supor que a empresa Alfa no exercício de 2010 tenha recebido antecipadamente o

aluguel de um imóvel relativo ao ano de 2011 no valor de 30.000,00 e consta uma cláusula no contrato

que o respectivo valor não será devolvido, mesmo na hipótese de o locatário sair antes.

Como o imóvel foi locado via imobiliária, a empresa Alfa incorrerá em despesas com locação 6.000,00.

Nesse caso, as despesas com locação eram registradas no REF como dedução das receitas de aluguel

recebidas antecipadamente, sendo que o registro das despesas era efetuado mediante um crédito em uma

conta de provisão no Passivo Circulante.

Registro do recebimento antecipado:

Caixa Aluguel Ativo a Vencer

(1) 30.000,00 30.000,00 (1)

Serviços de Imobiliária a Pagar Despesas com Aluguel Ativo a Vencer

6.000,00 (2) (2) 6.000,00

Nota: Com a extinção do REF, o mesmo passou a integrar o Passivo Não Circulante

O registro acima é atualmente apresentado no Balanço Patrimonial da seguinte forma:

Ativo Passivo

Ativo Circulante

Caixa..........................................................30.000,00

Total...........................................................30.000,00

Passivo Circulante

Serviços de Imobiliária a Pagar...............6.000,00

Passivo Não Circulante

Aluguel Ativo a Vencer...........................30.000,00

(-) Despesas Aluguel Ativo a Vencer......(6.000,00)

Total........................................................30.000,00