disciplina: sistema constitucional tributário: princípios...

TRANSCRIPT

Tema: Princípio da Isonomia Tributária e da Capacidade Contributiva – Aula 4/7

Florence Haret

Disciplina: Sistema Constitucional Tributário: Princípios e Imunidades

Para entender princípios....

É importante saber e definir antes:

• noção de sistema;

• classificação dos sistemas;

• sistema jurídico – direito positivo / ciência do direito;

• sistema constitucional – subsitema constitucional tributário;

Conceito de princípio

• Infinidade de acepções:norma / valor / limiteobjetivo;

• leis ou princípios ontológicos: “tudo que nãoestiver juridicamente proibido, estarájuridicamente permitido (Dt privado) e “tudoque não estiver juridicamente permitido,estará juridicamente proibido.” (Dt público)

• Leis ou princípios jurídicos empiricamenteverificáveis: De acordo com a CF vigente, oBrasil é uma Republica Federativa”(principio federativo e republicano)

• Princípios lógico-jurídicos: valido ou invalido

Princípios epistemológicos-juridicos: Normafundamental (Homogeneidade sintática eHeterogeneidade semantica)

Princípios axiológicos.

Para PBC, são 4 sentidos:

• como norma

• como valor-valor

• como valor-limite objetivo

• critério objetivo

Valores: Regras x Princípios

Para Paulsen:Regras x PrincípiosConflitos de regras (LICC) x Colisão de princípios.

• Normas sobre conflito de regras: hierarquia, temporalidade e especialidade;

• Normas sobre conflito de princípios: razoabilidade, proporcionalidade e vedação do excesso

Só são princípios: • Segurança jurídica;• Isonomia;• Capacidade contributiva;• Praticabilidade da tributação.

Princípios constitucionais gerais

1. federação,2. república,3. justiça,4. certeza do direito, segurança jurídica,5. igualdade,6. legalidade,7. irretroatividade,8. universalidade da jurisdição, ampla defesa e devido

processo legal,9. isonomia das pessoas constitucionais,10. propriedade,11. supremacia do interesse público, indisponibilidade dos

interesses públicos;

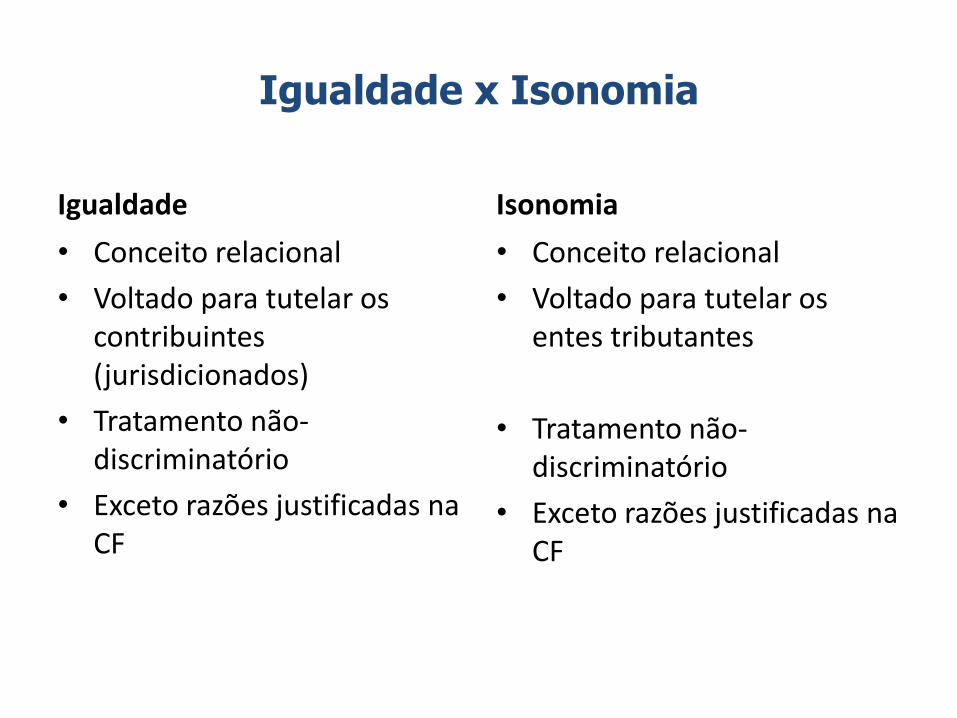

Igualdade x Isonomia

Igualdade

• Conceito relacional

• Voltado para tutelar os contribuintes (jurisdicionados)

• Tratamento não-discriminatório

• Exceto razões justificadas na CF

Isonomia

• Conceito relacional

• Voltado para tutelar os entes tributantes

• Tratamento não-discriminatório

• Exceto razões justificadas na CF

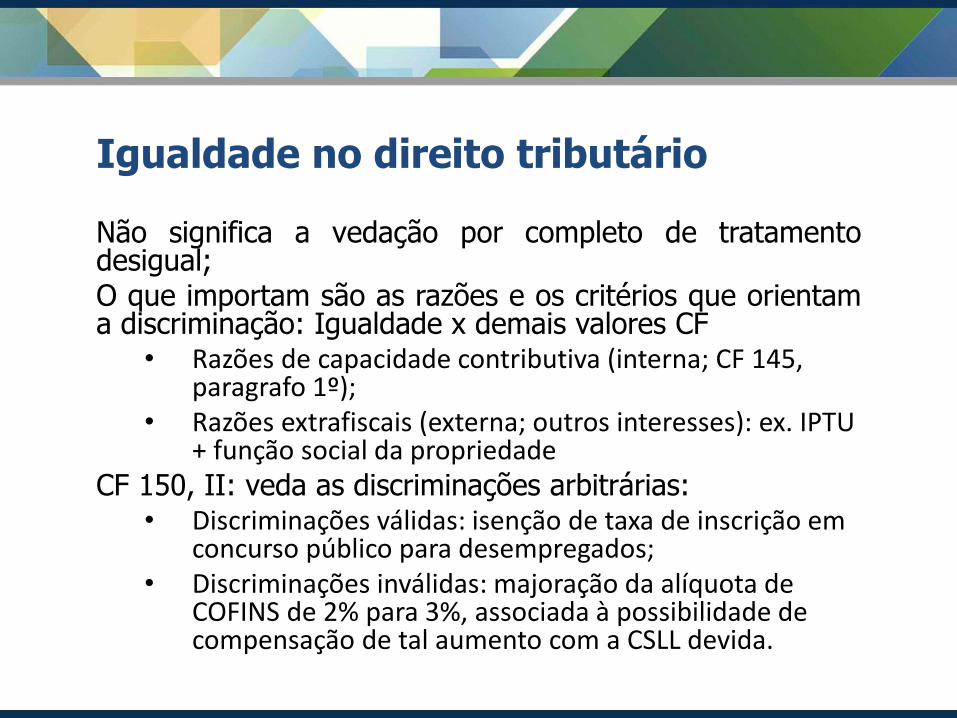

Igualdade no direito tributário

Não significa a vedação por completo de tratamentodesigual;O que importam são as razões e os critérios que orientama discriminação: Igualdade x demais valores CF

• Razões de capacidade contributiva (interna; CF 145, paragrafo 1º);

• Razões extrafiscais (externa; outros interesses): ex. IPTU + função social da propriedade

CF 150, II: veda as discriminações arbitrárias:• Discriminações válidas: isenção de taxa de inscrição em

concurso público para desempregados;• Discriminações inválidas: majoração da alíquota de

COFINS de 2% para 3%, associada à possibilidade de compensação de tal aumento com a CSLL devida.

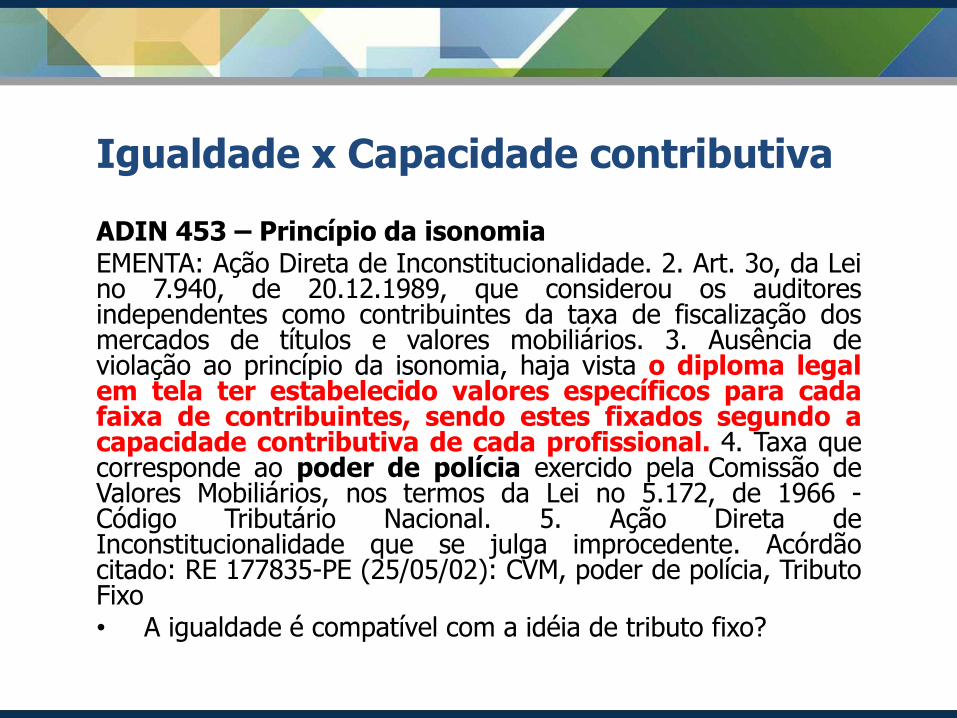

Igualdade x Capacidade contributiva

ADIN 453 – Princípio da isonomiaEMENTA: Ação Direta de Inconstitucionalidade. 2. Art. 3o, da Leino 7.940, de 20.12.1989, que considerou os auditoresindependentes como contribuintes da taxa de fiscalização dosmercados de títulos e valores mobiliários. 3. Ausência deviolação ao princípio da isonomia, haja vista o diploma legalem tela ter estabelecido valores específicos para cadafaixa de contribuintes, sendo estes fixados segundo acapacidade contributiva de cada profissional. 4. Taxa quecorresponde ao poder de polícia exercido pela Comissão deValores Mobiliários, nos termos da Lei no 5.172, de 1966 -Código Tributário Nacional. 5. Ação Direta deInconstitucionalidade que se julga improcedente. Acórdãocitado: RE 177835-PE (25/05/02): CVM, poder de polícia, TributoFixo• A igualdade é compatível com a idéia de tributo fixo?

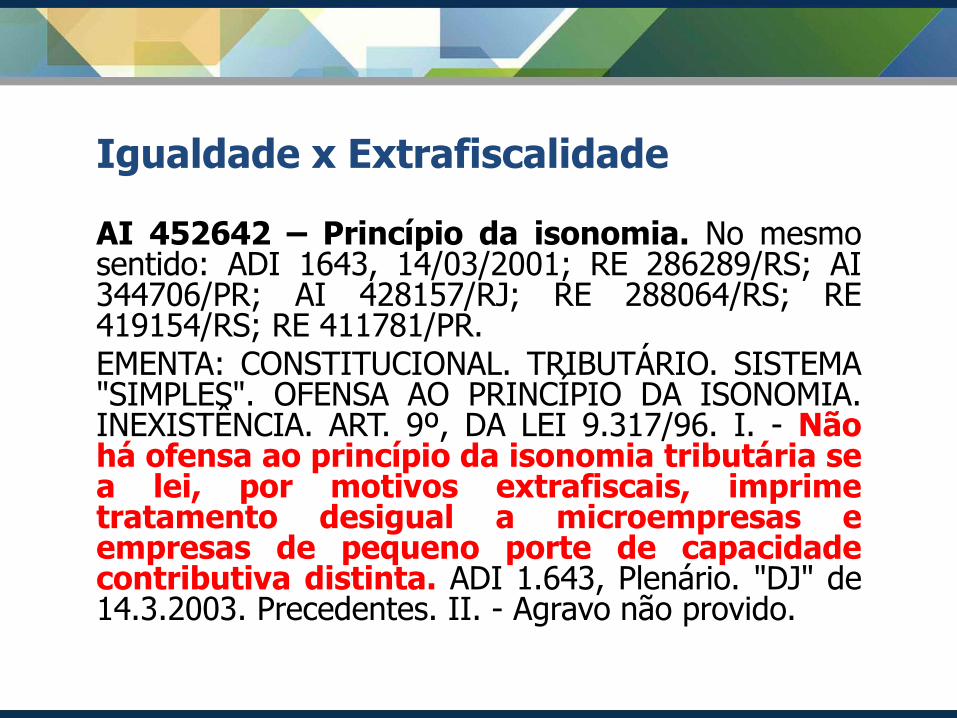

Igualdade x Extrafiscalidade

AI 452642 – Princípio da isonomia. No mesmosentido: ADI 1643, 14/03/2001; RE 286289/RS; AI344706/PR; AI 428157/RJ; RE 288064/RS; RE419154/RS; RE 411781/PR.EMENTA: CONSTITUCIONAL. TRIBUTÁRIO. SISTEMA"SIMPLES". OFENSA AO PRINCÍPIO DA ISONOMIA.INEXISTÊNCIA. ART. 9º, DA LEI 9.317/96. I. - Nãohá ofensa ao princípio da isonomia tributária sea lei, por motivos extrafiscais, imprimetratamento desigual a microempresas eempresas de pequeno porte de capacidadecontributiva distinta. ADI 1.643, Plenário. "DJ" de14.3.2003. Precedentes. II. - Agravo não provido.

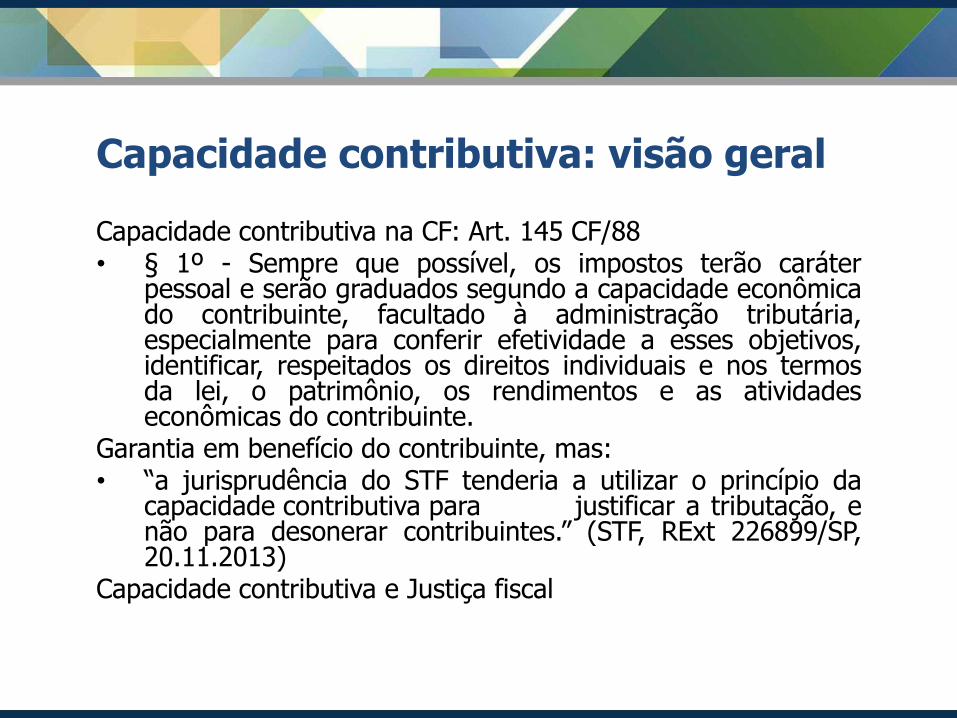

Capacidade contributiva: visão geral

Capacidade contributiva na CF: Art. 145 CF/88• § 1º - Sempre que possível, os impostos terão caráter

pessoal e serão graduados segundo a capacidade econômicado contribuinte, facultado à administração tributária,especialmente para conferir efetividade a esses objetivos,identificar, respeitados os direitos individuais e nos termosda lei, o patrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

Garantia em benefício do contribuinte, mas:• “a jurisprudência do STF tenderia a utilizar o princípio da

capacidade contributiva para justificar a tributação, enão para desonerar contribuintes.” (STF, RExt 226899/SP,20.11.2013)

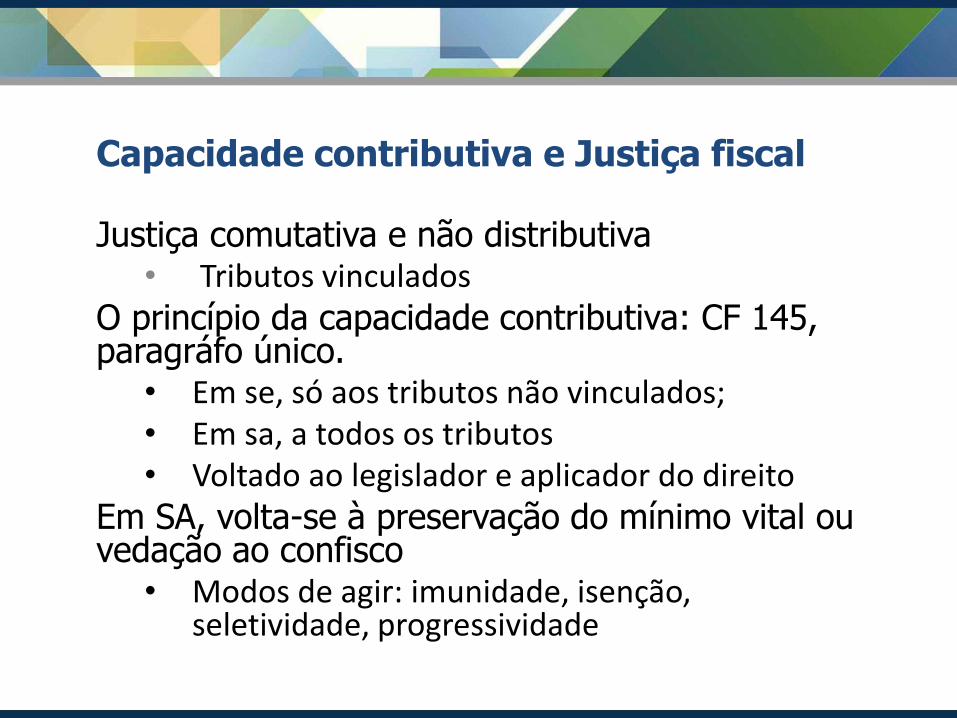

Capacidade contributiva e Justiça fiscal

Capacidade contributiva e Justiça fiscal

Justiça comutativa e não distributiva• Tributos vinculados

O princípio da capacidade contributiva: CF 145, paragráfo único.

• Em se, só aos tributos não vinculados;• Em sa, a todos os tributos• Voltado ao legislador e aplicador do direito

Em SA, volta-se à preservação do mínimo vital ou vedação ao confisco

• Modos de agir: imunidade, isenção, seletividade, progressividade

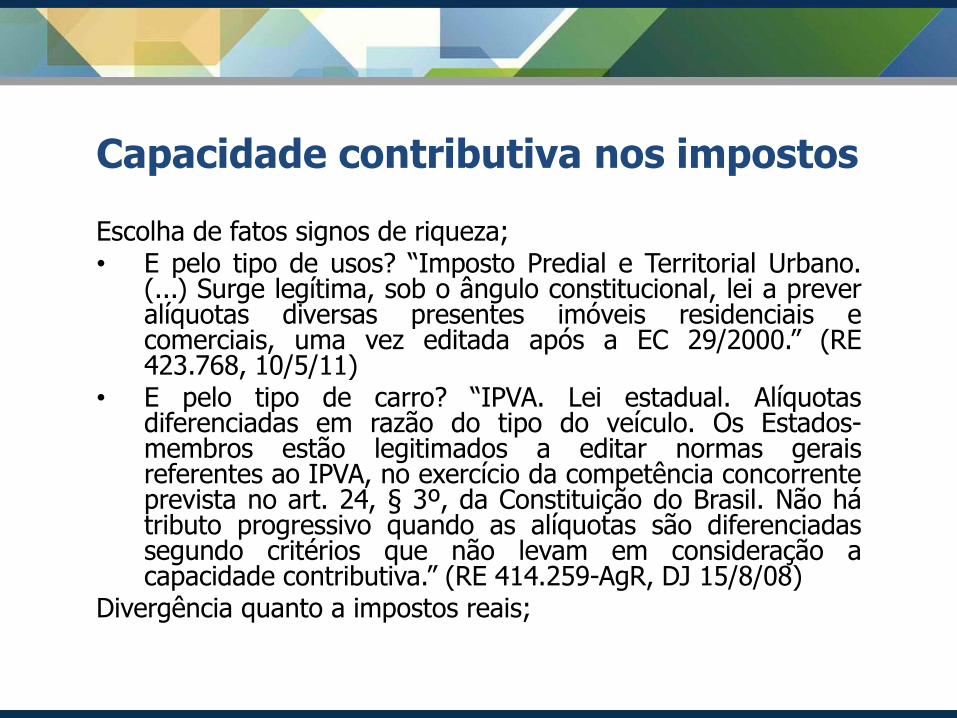

Capacidade contributiva nos impostos

Escolha de fatos signos de riqueza;• E pelo tipo de usos? “Imposto Predial e Territorial Urbano.

(...) Surge legítima, sob o ângulo constitucional, lei a preveralíquotas diversas presentes imóveis residenciais ecomerciais, uma vez editada após a EC 29/2000.” (RE423.768, 10/5/11)

• E pelo tipo de carro? “IPVA. Lei estadual. Alíquotasdiferenciadas em razão do tipo do veículo. Os Estados-membros estão legitimados a editar normas geraisreferentes ao IPVA, no exercício da competência concorrenteprevista no art. 24, § 3º, da Constituição do Brasil. Não hátributo progressivo quando as alíquotas são diferenciadassegundo critérios que não levam em consideração acapacidade contributiva.” (RE 414.259-AgR, DJ 15/8/08)

Divergência quanto a impostos reais;

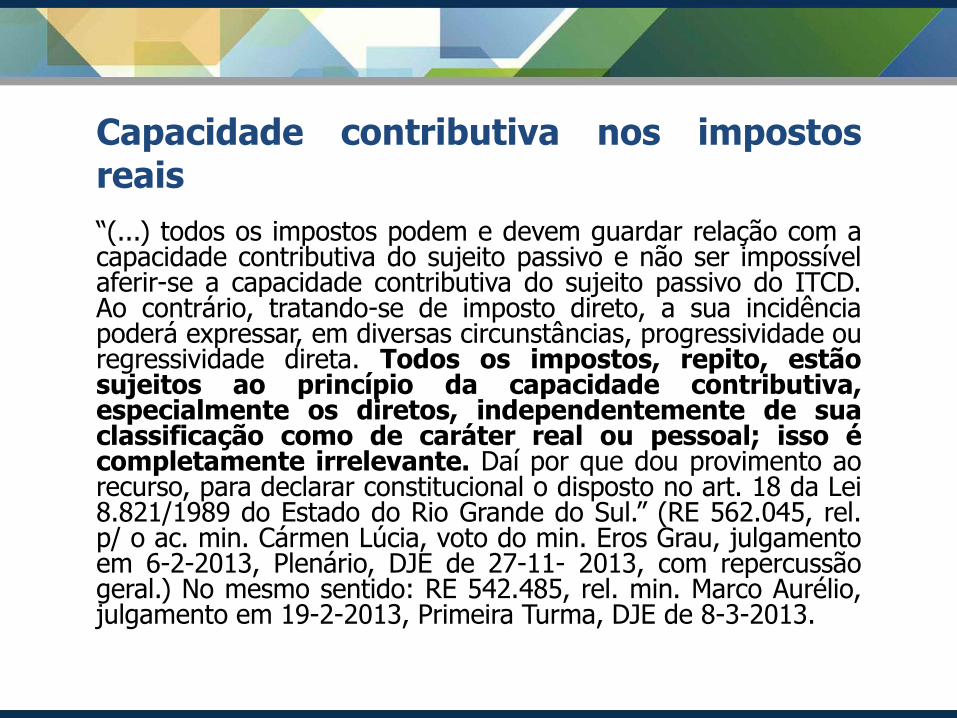

Capacidade contributiva nos impostosreais

“(...) todos os impostos podem e devem guardar relação com acapacidade contributiva do sujeito passivo e não ser impossívelaferir-se a capacidade contributiva do sujeito passivo do ITCD.Ao contrário, tratando-se de imposto direto, a sua incidênciapoderá expressar, em diversas circunstâncias, progressividade ouregressividade direta. Todos os impostos, repito, estãosujeitos ao princípio da capacidade contributiva,especialmente os diretos, independentemente de suaclassificação como de caráter real ou pessoal; isso écompletamente irrelevante. Daí por que dou provimento aorecurso, para declarar constitucional o disposto no art. 18 da Lei8.821/1989 do Estado do Rio Grande do Sul.” (RE 562.045, rel.p/ o ac. min. Cármen Lúcia, voto do min. Eros Grau, julgamentoem 6-2-2013, Plenário, DJE de 27-11- 2013, com repercussãogeral.) No mesmo sentido: RE 542.485, rel. min. Marco Aurélio,julgamento em 19-2-2013, Primeira Turma, DJE de 8-3-2013.

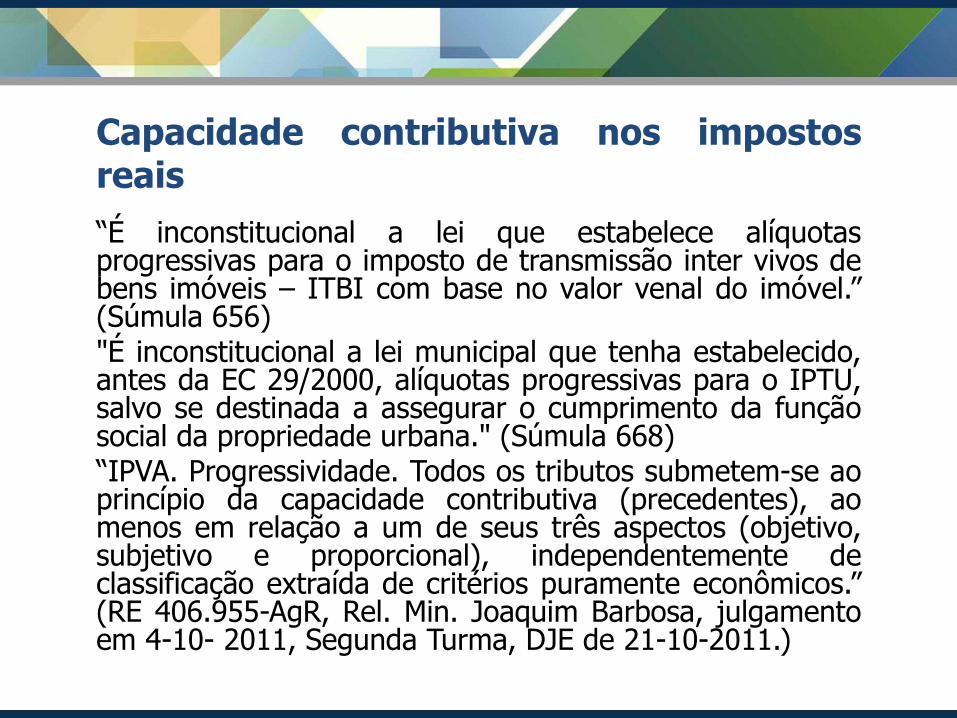

Capacidade contributiva nos impostosreais

“É inconstitucional a lei que estabelece alíquotasprogressivas para o imposto de transmissão inter vivos debens imóveis – ITBI com base no valor venal do imóvel.”(Súmula 656)"É inconstitucional a lei municipal que tenha estabelecido,antes da EC 29/2000, alíquotas progressivas para o IPTU,salvo se destinada a assegurar o cumprimento da funçãosocial da propriedade urbana." (Súmula 668)“IPVA. Progressividade. Todos os tributos submetem-se aoprincípio da capacidade contributiva (precedentes), aomenos em relação a um de seus três aspectos (objetivo,subjetivo e proporcional), independentemente declassificação extraída de critérios puramente econômicos.”(RE 406.955-AgR, Rel. Min. Joaquim Barbosa, julgamentoem 4-10- 2011, Segunda Turma, DJE de 21-10-2011.)

Capacidade x Proporcionalidade

Princípio da proporcionalidade como sobre-princípio:

1.Necessidade (Exigibilidade): menorrestrição possível ao seu direito.2. Razoabilidade (Adequação): adequaçãoentre meios e fins; o ato deve serapropriado para a realização dasfinalidades a ele subjacentes.3.Proporcionalidade em SE (Justamedida)

Capacidade contributiva como regra deproporção: RExt 226899/SP

Capacidade contributiva como garantiaem benefício do contribuinte

“a capacidade contributiva conciliaria dois interessesrelevantes: do ponto de vista do Estado, assegurariaa solidariedade no custeio dos serviços públicos, demodo que nenhuma atividade que gerasse riquezapudesse se furtar à manutenção da máquinaadministrativa (desiderato fiscal); do ponto de vistado contribuinte, garantiria a ele o estímulo necessárioao trabalho e à iniciativa econômica, ao preservar autilidade e a fruição de sua atividade e ao prevenir oefeito de desestímulo característico das porções maiselevadas da curva de Laffer. "

RE 226899/SP, rel. Min. Ellen Gracie, 20.11.2013

Capacidade contributiva e não-confisco

Ideias que se somam

Em ambas, busca-se mensurar o aspectoeconômico da operação:

Capacidade: positiva (dever deobservância)

Não-confisco: negativa (vedação)

Da combinação das duas temos que “a tributaçãonão poderia absorver integralmente a utilidadeeconômica do fato tributado a ponto de torná-loinviável” (STF, RExt 226899/SP, 20.11.2013)

Tipos de capacidade contributiva:

• Tipos de capacidade contributiva:

1. Objetiva;

2. Subjetiva;

3. Proporcional

• Capacidade contributiva e Regra-matriz deincidência tributária das espéciestributárias

Capacidade contributiva nas taxas

• Incide só sobre impostos?Não só incide sobreimpostos como também se aplica àstaxas: RE 177835

• Justiça comutativa;• No fato: retributividade

Estado pode ter lucro?O que define a justa medida daretribuição?

• Na relação jurídica: capacidade contributivaQuais os critérios que definem a basede cálculo?