curso de pÓs graduaÇÃo lato sensu televirtual em direito...

TRANSCRIPT

DIREITOTRIBUTÁRIO

Processo administrativo

tributário

German Alejandro San Martín

Fernández

CURSO DE PÓS-GRADUAÇÃO LATO SENSU EM

Noções Introdutórias

A CF/88 (art. 5º, LV) e a “judicialização” doPAF

Processo e procedimento (ação fiscalizatória ejulgadora do litígio. Diferenças)

“Justiça Administrativa” (há jurisdição?)

A Lei n. 9.784/99 (LGPAF)

Mini CV

• Mestre em Direito do Estado (Direito Tributário) pela PUC/SP; Ex-Juiz do Tribunal de Impostos e Taxas do Estado de São Paulo (2008 a 2013); Ex-Conselheiro do CARF (2011 a 2016); Professor de Direito Tributário da Faculdade de Direito da FAAP e professor convidado (palestrante) nos cursos de pós-graduação em Direito Tributário da FGV, USP (campus Ribeirão Preto) e FUCAPE/ES. Membro do Conselho Científico e Editorial da APET (Associação Paulista de Estudos Tributários). Membro da Comissão do Contencioso Administrativo Tributário da OAB/SP.

Princípios Constitucionais Gerais da Administração Pública

• Legalidade, finalidade, razoabilidade, proporcionalidade, motivação, impessoalidade, publicidade, moralidade e eficiência

Princípios comuns ao Procedimento e ao Processo Administrativo Tributário

• Legalidade objetiva (aplicação imparcial da lei), vinculação, verdade material, oficialidade, dever de colaboração e dever de investigação

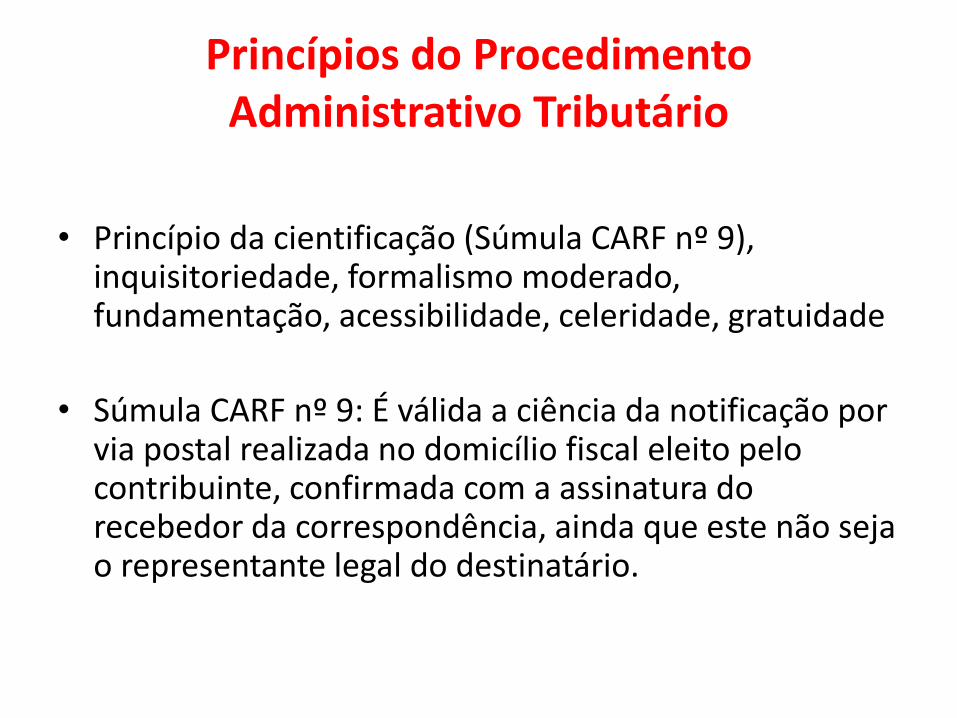

Princípios do Procedimento Administrativo Tributário

• Princípio da cientificação (Súmula CARF nº 9), inquisitoriedade, formalismo moderado, fundamentação, acessibilidade, celeridade, gratuidade

• Súmula CARF nº 9: É válida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

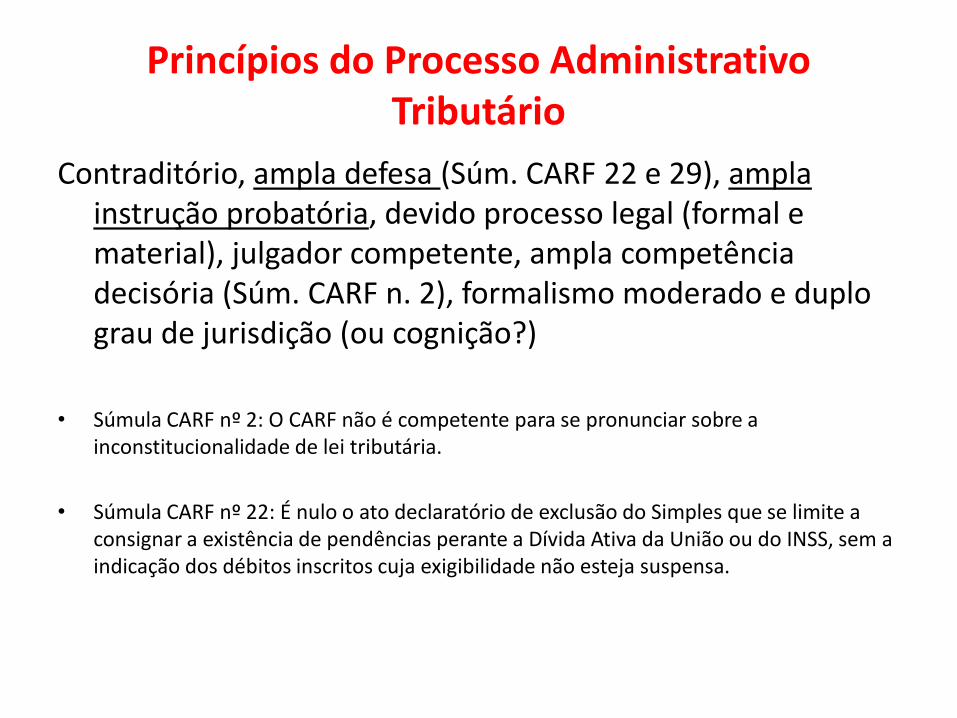

Princípios do Processo Administrativo Tributário

Contraditório, ampla defesa (Súm. CARF 22 e 29), ampla instrução probatória, devido processo legal (formal e material), julgador competente, ampla competência decisória (Súm. CARF n. 2), formalismo moderado e duplo grau de jurisdição (ou cognição?)

• Súmula CARF nº 2: O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária.

• Súmula CARF nº 22: É nulo o ato declaratório de exclusão do Simples que se limite a consignar a existência de pendências perante a Dívida Ativa da União ou do INSS, sem a indicação dos débitos inscritos cuja exigibilidade não esteja suspensa.

Processo administrativo tributário federal (Dec. 70.235/72). CARF

• Histórico

• Paridade

• Composição (Seções, Câmaras, Turmas, Turmas Especiais e CSRF)

• Estrutura

• Designação dos Conselheiros

• Prejudicialidade (Ac. 3101-00.349)

• Art. 26-A. No âmbito do processo administrativo fiscal, fica vedado aos órgãos de julgamento afastar a aplicação ou deixar de observar tratado, acordo internacional, lei ou decreto, sob fundamento de inconstitucionalidade. (Lei n.º 11.941/2009)

• Súmula CARF nº 2: O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária.

PAFF (Decreto 70.235/72)

• Princípio do contraditório, ampla defesa e ampla instrução probatória à luz do CARF

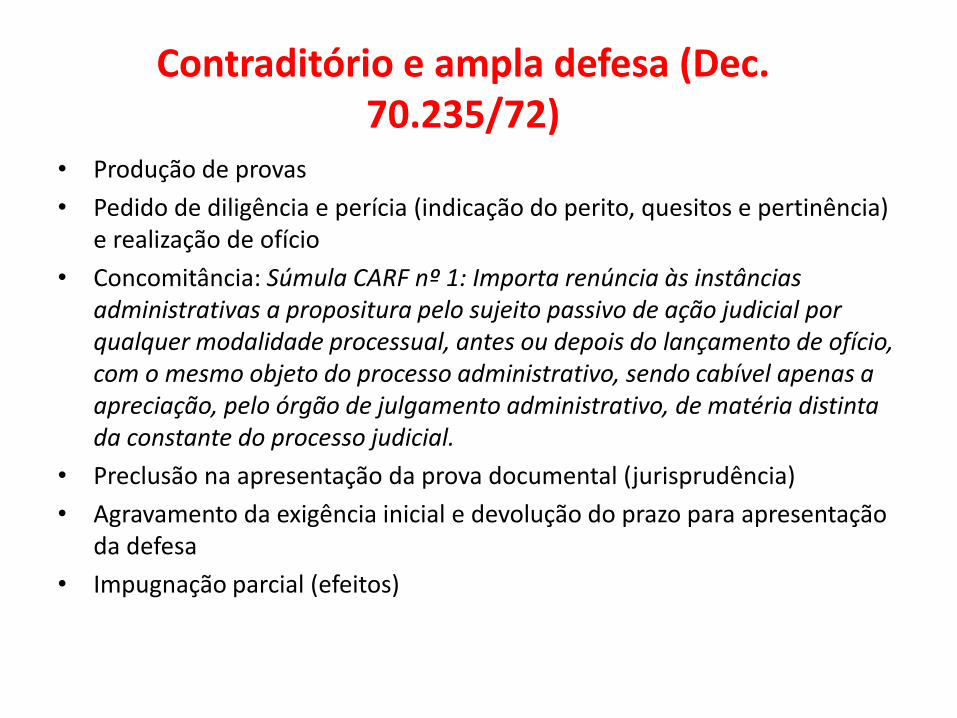

Contraditório e ampla defesa (Dec. 70.235/72)

• Produção de provas

• Pedido de diligência e perícia (indicação do perito, quesitos e pertinência) e realização de ofício

• Concomitância: Súmula CARF nº 1: Importa renúncia às instâncias administrativas a propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial.

• Preclusão na apresentação da prova documental (jurisprudência)

• Agravamento da exigência inicial e devolução do prazo para apresentação da defesa

• Impugnação parcial (efeitos)

CARF. 1ª S., 1ª T. Ac. 1401-00157

• MPF. NULIDADE. CERCEAMENTO DE DEFESA E CONTRADITÓRIOdurante o procedimento de fiscalização não existe contraditório e ampla defesa, direitos esses que serão exercidos a posteriori ,com a instauração do processo administrativo fiscal. Desta feita, a existência, ou não de MPF para o período em nada prejudica o contribuinte, servindo, o MPF, apenas como instrumento de direcionamento da atividade de fiscalização.

CSRF – 2ª T., 2ª C. Ac. 9202.00798

• Para a aplicação da regra prevista no artigo 31 da Lei n°8.212/91, a autoridade lançadora deve comprovar a ocorrência de cessão de mão-de-obra. Neste feito, a fiscalização deixou de indicar os pressupostos de fato pelos quais os serviços prestados em favor da autuada estariam enquadrados no conceito de cessão de mão-de-obra, o que ofende os princípios da motivação, do contraditório e da ampla defesa . Tal nulidade está relacionada ao conteúdo, à materialidade do lançamento e não à sua forma. O vício, portanto, é material.

1ª S., 2ª T. da 3ª C. Ac. 1302-00475

• A ausência de apreciação de argumentos expendidos em fase impugnatória que constituem o eixo central da defesa provoca, em última análise, supressão de instância, e, por decorrência, violação ao princípio do contraditório e da ampla defesa. Nessas circunstâncias, cabe à autoridade julgadora revisora decretar, independentemente de suscitação, a nulidade do ato administrativo.

Processo n° 10845.000927/2005-84 Recurso n° 170573 Voluntário. Acórdão n.1201- 00-221 – 1ª C. / 1ª T. O. Sessão de

29/1/2010

• PROVA DOCUMENTAL JUNTADA APÓS IMPUGNAÇÃO. ELEVADO VOLUME FORÇA MAIOR. POSSIBILIDADE.. AFERIÇÃO À LUZ DOS PRINCÍPIOS DA AMPLA DEFESA E DA AMPLA INSTRUÇÃO DA VERDADE REAL E DO FORMALISMO MODERADO. A verificação de ocorrência de força maior, a permitir a juntada de documentos após a impugnação nos termos do art. 16, §4°, inc. "a" do Decreto n° 70.235/72, deve ser verificada à luz dos princípios da ampla defesa, da ampla instrução, da busca da verdade real, do formalismo moderado, ampliando-se ao máximo a possibilidade de produzir provas pelas partes. Dá-se provimento ao recurso a fim de que a instância a quo conheça da documentação juntada após o protocolo da impugnação .

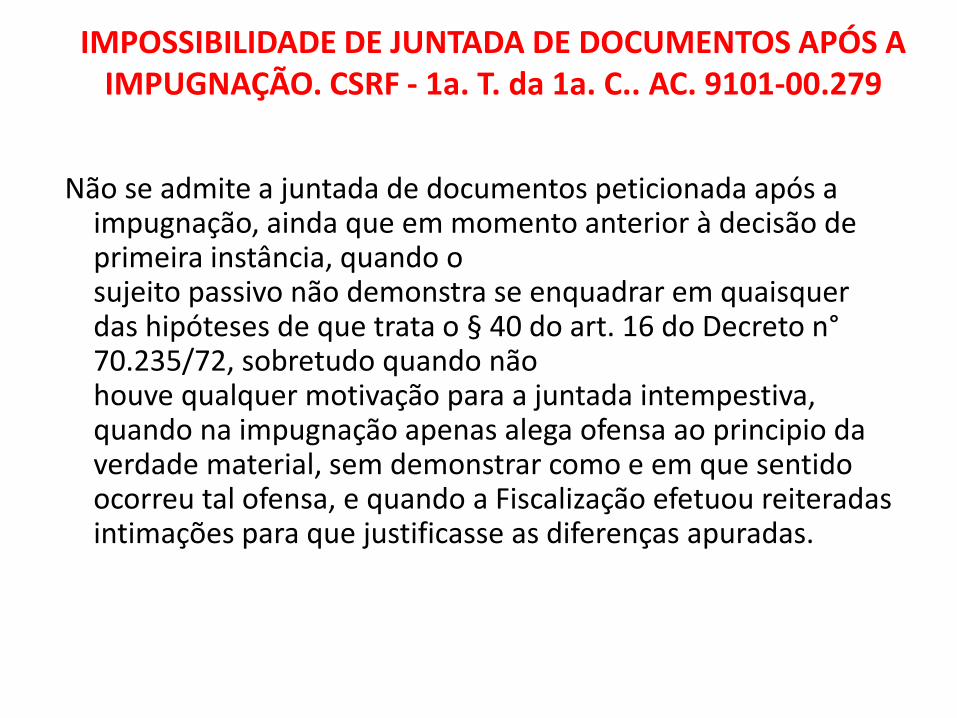

IMPOSSIBILIDADE DE JUNTADA DE DOCUMENTOS APÓS A IMPUGNAÇÃO. CSRF - 1a. T. da 1a. C.. AC. 9101-00.279

Não se admite a juntada de documentos peticionada após a impugnação, ainda que em momento anterior à decisão de primeira instância, quando o sujeito passivo não demonstra se enquadrar em quaisquer das hipóteses de que trata o § 40 do art. 16 do Decreto n°70.235/72, sobretudo quando não houve qualquer motivação para a juntada intempestiva, quando na impugnação apenas alega ofensa ao principio da verdade material, sem demonstrar como e em que sentido ocorreu tal ofensa, e quando a Fiscalização efetuou reiteradas intimações para que justificasse as diferenças apuradas.

CSRF - 2a. Turma da 2a. Câmara - Acórdão 9202-00.799. FALTA DE INDICAÇÃO DE DISPOSITIVO LEGAL. AUSÊNCIA DE NULIDADE

• FALTA DE INDICAÇÃO DE DISPOSITIVO LEGAL PARA ARBITRAMENTO DE TRIBUTO. DESCRIÇÃO CLARA E SUFICIENTE DOS FATOS. AUSÊNCIA DE PREJUÍZO À DEFESA . NULIDADE. IMPOSSIBILIDADE. A falta de indicação do dispositivo legal para arbitramento de tributo não resulta, por si só, a nulidade do lançamento quando a descrição dos fatos é detalhadamente suficiente para assegurar o exercício do direito de defesa .

Inovação da motivação. 2ª. T. da 2ª C., CSRF – 9202-00260

• Quando resta demarcado que o autuado entendeu enquadrar-se a acusação que lhe foi imputada na hipótese que efetivamente rebateu, de forma contundente, mediante impugnação e recurso voluntário, defeso aventar-se, em segunda instância de julgamento, outra hipótese para a imposição da multa, o que seria incorrer em flagrante cerceamento do direito de defesa , em afronta as garantias constitucionais estão insculpidas no artigo 50, LV, da CF de 1988, onde está demarcado que, no âmbito do processo administrativo ou judicial, são garantidos aos litigantes o contraditório e a ampla defesa , com os meios e recursos a ela inerentes. Ademais, frente à estreiteza das vias recursais posteriores, submetidas a requisitos de difícil atendimento pelo recorrente.

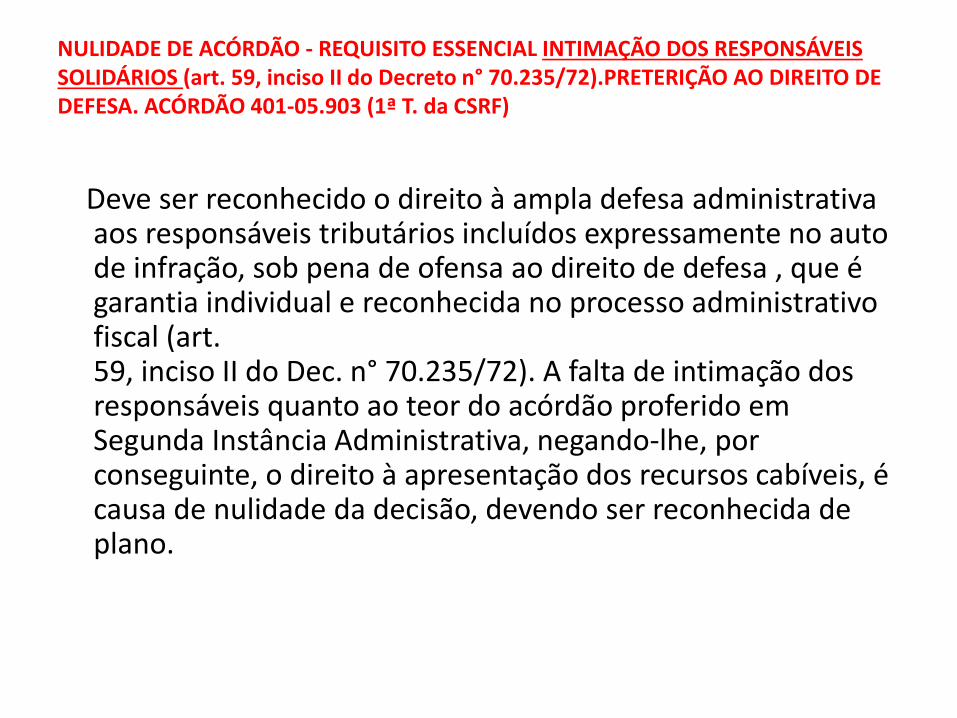

NULIDADE DE ACÓRDÃO - REQUISITO ESSENCIAL INTIMAÇÃO DOS RESPONSÁVEIS SOLIDÁRIOS (art. 59, inciso II do Decreto n° 70.235/72).PRETERIÇÃO AO DIREITO DE DEFESA. ACÓRDÃO 401-05.903 (1ª T. da CSRF)

Deve ser reconhecido o direito à ampla defesa administrativa aos responsáveis tributários incluídos expressamente no auto de infração, sob pena de ofensa ao direito de defesa , que é garantia individual e reconhecida no processo administrativo fiscal (art. 59, inciso II do Dec. n° 70.235/72). A falta de intimação dos responsáveis quanto ao teor do acórdão proferido em Segunda Instância Administrativa, negando-lhe, por conseguinte, o direito à apresentação dos recursos cabíveis, é causa de nulidade da decisão, devendo ser reconhecida de plano.

CSRF / Primeira Turma / ACÓRDÃO CSRF/01-05.352

• ERRO DE IDENTIFICAÇÃO DE SUJEITO PASSIVO - PESSOA JURÍDICA EXTINTA - É inadmissível a lavratura de auto de infração contra pessoa jurídica extinta, bem como a transferência do pólo passivo da relação jurídica tributária no curso do processo administrativo a um dos sócios da empresa sem o devido processo legal para identificar o responsável conforme previsto no Código Civil e no Código Tributário Nacional (arts. 128 a 135), abrindo a possibilidade do direito à ampla defesa e ao contraditório.

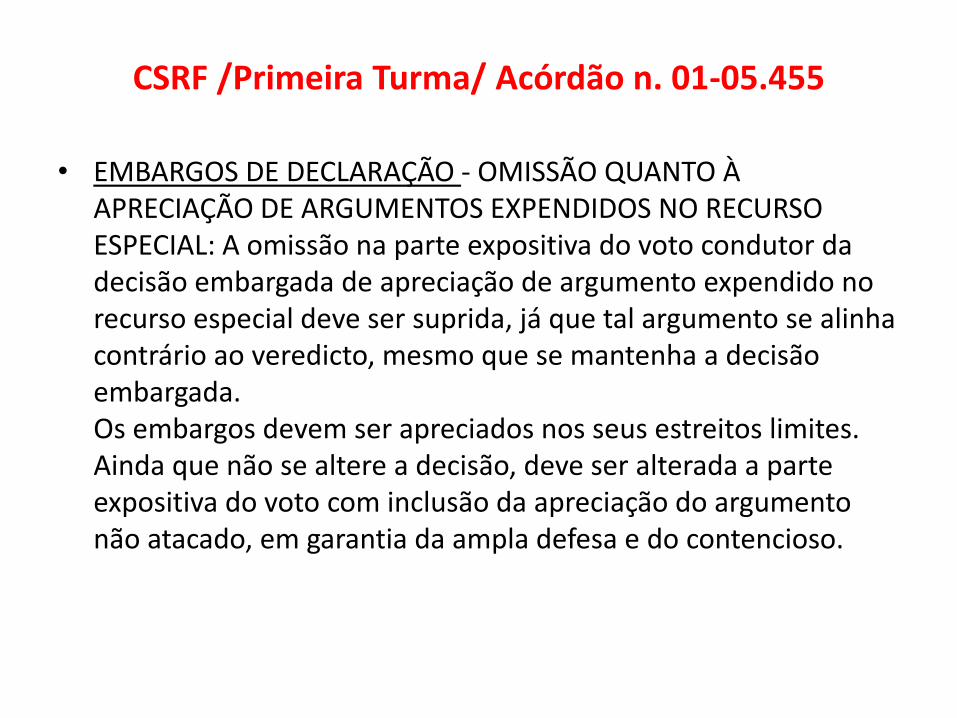

CSRF /Primeira Turma/ Acórdão n. 01-05.455

• EMBARGOS DE DECLARAÇÃO - OMISSÃO QUANTO À APRECIAÇÃO DE ARGUMENTOS EXPENDIDOS NO RECURSO ESPECIAL: A omissão na parte expositiva do voto condutor da decisão embargada de apreciação de argumento expendido no recurso especial deve ser suprida, já que tal argumento se alinha contrário ao veredicto, mesmo que se mantenha a decisão embargada. Os embargos devem ser apreciados nos seus estreitos limites. Ainda que não se altere a decisão, deve ser alterada a parte expositiva do voto com inclusão da apreciação do argumento não atacado, em garantia da ampla defesa e do contencioso.

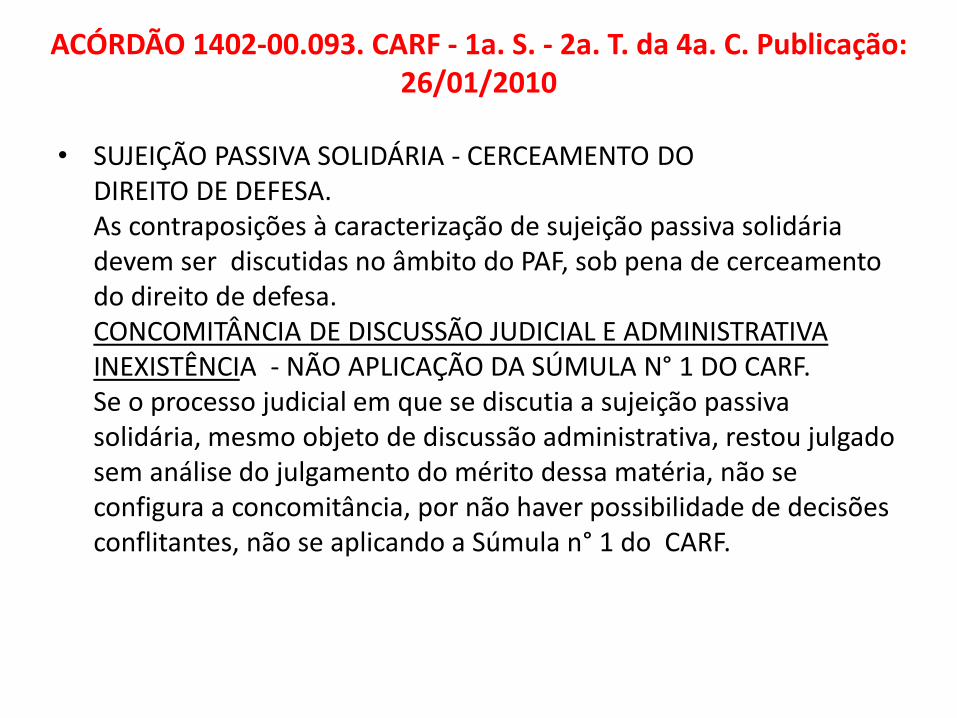

ACÓRDÃO 1402-00.093. CARF - 1a. S. - 2a. T. da 4a. C. Publicação: 26/01/2010

• SUJEIÇÃO PASSIVA SOLIDÁRIA - CERCEAMENTO DO DIREITO DE DEFESA. As contraposições à caracterização de sujeição passiva solidária devem ser discutidas no âmbito do PAF, sob pena de cerceamento do direito de defesa. CONCOMITÂNCIA DE DISCUSSÃO JUDICIAL E ADMINISTRATIVA INEXISTÊNCIA - NÃO APLICAÇÃO DA SÚMULA N° 1 DO CARF. Se o processo judicial em que se discutia a sujeição passiva solidária, mesmo objeto de discussão administrativa, restou julgado sem análise do julgamento do mérito dessa matéria, não se configura a concomitância, por não haver possibilidade de decisões conflitantes, não se aplicando a Súmula n° 1 do CARF.

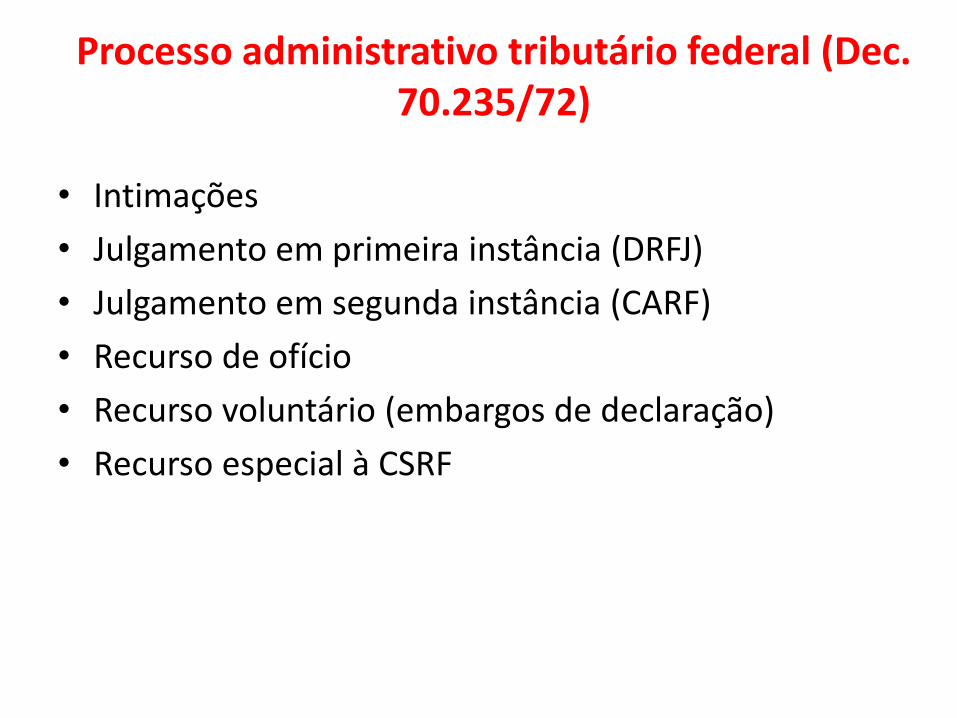

Processo administrativo tributário federal (Dec. 70.235/72)

• Intimações

• Julgamento em primeira instância (DRFJ)

• Julgamento em segunda instância (CARF)

• Recurso de ofício

• Recurso voluntário (embargos de declaração)

• Recurso especial à CSRF

Considerações sobre os efeitos da concomitância de instâncias (judicial e administrativa)

• 1. Jurisdição una

• 2. Prevalência das decisões do Poder Judiciário – exclusividade da definitividade de suas decisões

• 3. Economia e celeridade (eficiência da Administração)

• 4. Renúncia e desistência tácita da instância administrativa

• Súmula CARF n. 1. “Importa renúncia às instâncias administrativas a

propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial.”

Considerações sobre os efeitos da concomitância de instâncias (judicial e administrativa)

• Pleno do STF – RE 233582-2 (publ. 16.5.2008)

• Concomitância de instâncias – 2 órgãos do Estado atuando para resolver o mesmo litígio

• Não há violação ao princípio da inafastabilidade do controle jurisdicional ou livre acesso ao Judiciário

• Vencidos os Ministros Marco Aurélio e Joaquim Barbosa, que reconheciam a inconstitucionalidade do parágrafo único do artigo 38 da LEF

• Situação concreta de impetração de MS preventivo (ICMS na importação), denegação da segurança e posterior autuação fiscal pelo Estado do RJ

STJ, 1ª Turma, REsp nº 840.556/AM, rel. Min. Luiz Fux, j. 26.9.2006, p/maioria, DJU 20.11.2006

• “TRIBUTÁRIO. PROCESSO ADMINISTRATIVO FISCAL. MANDADO DE SEGURANÇA. AÇÃO JUDICIAL. RENÚNCIA DE RECORRER NA ESFERA ADMINISTRATIVA. IDENTIDADE DO OBJETO. ART. 38, PARÁGRAFO ÚNICO DA LEI Nº 6.830/80. 1. Incide o parágrafo único do art. 38, da Lei nº 6.830/80, quando a demanda administrativa versar sobre objeto menor ou idêntico ao da ação judicial. 2. A exegese dada ao dispositivo revela que: "O parágrafo em questão tem como pressuposto o princípio da jurisdição una, ou seja, que o ato administrativo pode ser controlado pelo Judiciário e que apenas a decisão deste é que se torna definitiva, com o trânsito em julgado, prevalecendo sobre eventual decisão administrativa que tenha sido tomada ou pudesse vir a ser tomada. (...) Entretanto, tal pressupõe a identidade de objeto nas discussões administrativa e judicial". (Leandro Paulsen e René Bergmann Ávila. Direito Processual Tributário. Porto Alegre: Livraria do Advogado, 2003, p. 349). (...)

STJ, 1ª Turma, REsp nº 840.556/AM, rel. Min. Luiz Fux, j. 26.9.2006, p/maioria, DJU 20.11.2006

• 3. In casu, os mandados de segurança preventivos, impetrados com a finalidade de recolher o imposto a menor, e evitar que o fisco efetue o lançamento a maior, comporta o objeto da ação anulatória do lançamento na via administrativa, guardando relação de excludência. 4. Destarte, há nítido reflexo entre o objeto do mandamus -tutelar o direito da contribuinte de recolher o tributo a menor (pedido imediato) e evitar que o fisco efetue o lançamento sem o devido desconto (pedido mediato) - com aquele apresentado na esfera administrativa, qual seja, anular o lançamento efetuado a maior (pedido imediato) e reconhecer o direito da contribuinte em recolher o tributo a menor (pedido mediato). 5. Originárias de uma mesma relação jurídica de direito material, despicienda a defesa na via administrativa quando seu objeto subjuga-se ao versado na via judicial, face a preponderância do mérito pronunciado na instância jurisdicional. 6. Mutatis mutandis , mencionada exclusão não pode ser tomada com foros absolutos, porquanto, a contrario sensu, torna-se possível demandas paralelas quando o objeto da instância administrativa for mais amplo que a judicial. 7. Outrossim, nada impede o reingresso da contribuinte na via administrativa, caso a demanda judicial seja extinto sem julgamento de mérito (CPC, art. 267), pelo que não estará solucionado a relação do direito material. 8. Recurso Especial provido, divergindo do ministro relator.”

Considerações sobre os efeitos da concomitância de instâncias (judicial e administrativa)

• Requisitos para o reconhecimento da concomitância:

• 1 – Absoluta identidade de objetos

• 2 – Tríplice identidade – a) partes; b) causa de pedir próxima (fatos) e causa de pedir remota (fundamentos jurídicos - direito violado); c) pedido imediato (provimento almejado) e pedido mediato (bem de vida pretendido)

• Impossibilidade de tornar o lançamento incólume ao controle de legalidade realizado no âmago da Administração, em virtude da discussão judicial de matéria “relacionada”.

• Exemplos: Nulidades, decadência, vícios formais e materiais, erro de fato, etc.

Da composição das Seções, Câmaras e Turmas (RICARF)

• 3 Seções (As Seções são compostas, cada uma, por 4 (quatro) Câmaras)

• As Câmaras são divididas em Turmas (As Câmaras poderão ser divididas em até 2 Turmas de julgamento)

• CSRF (3 Turmas. Uma por Seção)

• O Pleno da CSRF

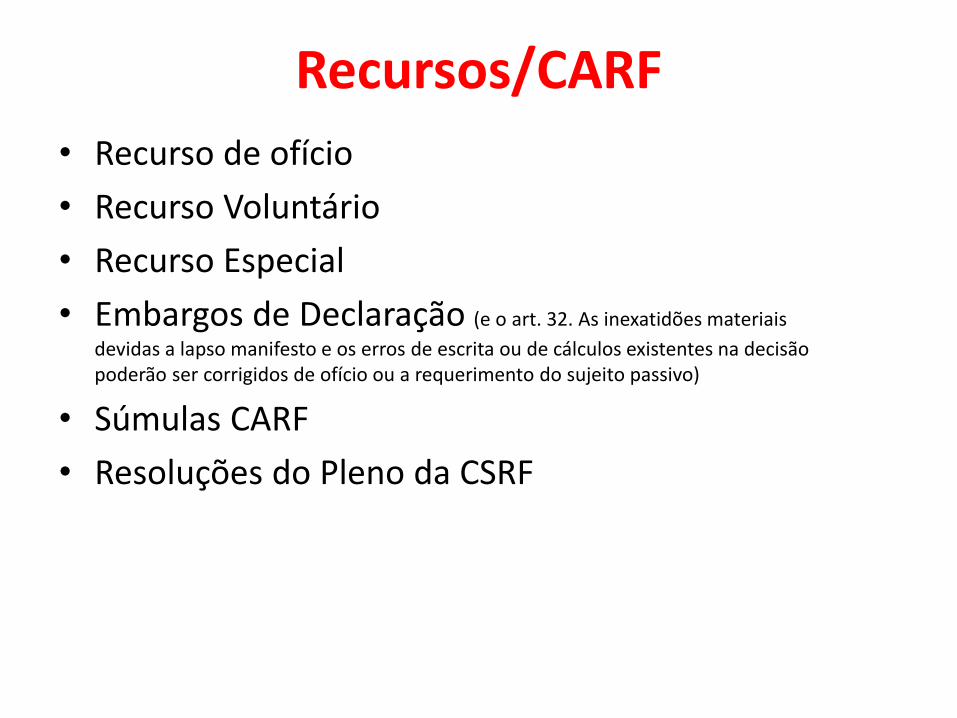

Recursos/CARF

• Recurso de ofício

• Recurso Voluntário

• Recurso Especial

• Embargos de Declaração (e o art. 32. As inexatidões materiais

devidas a lapso manifesto e os erros de escrita ou de cálculos existentes na decisão poderão ser corrigidos de ofício ou a requerimento do sujeito passivo)

• Súmulas CARF

• Resoluções do Pleno da CSRF

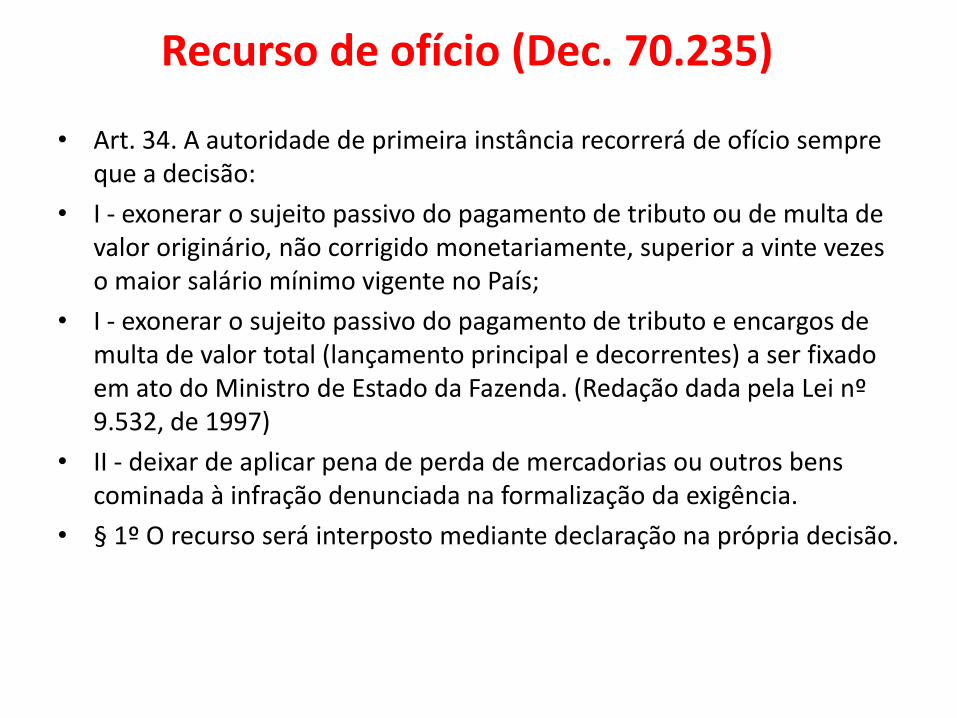

Recurso de ofício (Dec. 70.235)

• Art. 34. A autoridade de primeira instância recorrerá de ofício sempre que a decisão:

• I - exonerar o sujeito passivo do pagamento de tributo ou de multa de valor originário, não corrigido monetariamente, superior a vinte vezes o maior salário mínimo vigente no País;

• I - exonerar o sujeito passivo do pagamento de tributo e encargos de multa de valor total (lançamento principal e decorrentes) a ser fixado em ato do Ministro de Estado da Fazenda. (Redação dada pela Lei nº 9.532, de 1997)

• II - deixar de aplicar pena de perda de mercadorias ou outros bens cominada à infração denunciada na formalização da exigência.

• § 1º O recurso será interposto mediante declaração na própria decisão.

Recurso Voluntário (Dec. 70.235)

• Art. 33. Da decisão caberá recurso voluntário, total ou parcial, com efeito suspensivo, dentro dos trinta dias seguintes à ciência da decisão.

Recurso Especial

• § 2o Caberá recurso especial à Câmara Superior de Recursos Fiscais, no prazo de 15 (quinze) dias da ciência do acórdão ao interessado: (Redação dada pela Lei nº 11.941, de 2009)

• (...)

• II – de decisão que der à lei tributária interpretação divergente da que lhe tenha dado outra Câmara, turma de Câmara, turma especial ou a própria Câmara Superior de Recursos Fiscais. (Redação dada pela Lei nº 11.941, de 2009)

Recurso Especial (RICARF)

• Art. 67. Compete à CSRF, por suas turmas, julgar recurso especial interposto contra decisão que der à lei tributária interpretação divergente da que lhe tenha dado outra câmara, turma de câmara, turma especial ou a própria CSRF.

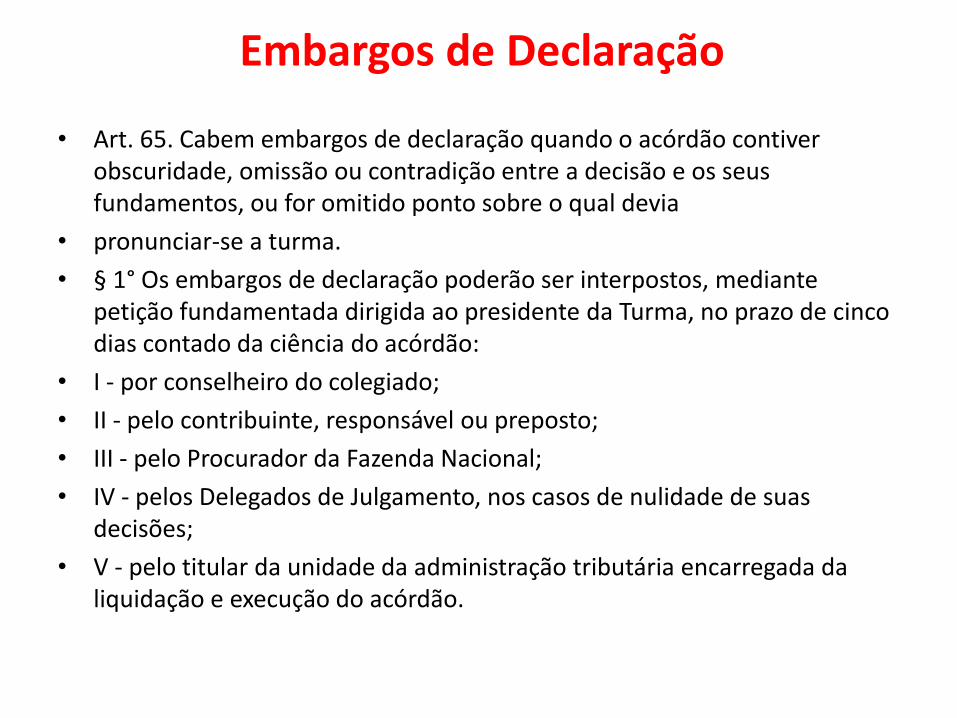

Embargos de Declaração

• Art. 65. Cabem embargos de declaração quando o acórdão contiver obscuridade, omissão ou contradição entre a decisão e os seus fundamentos, ou for omitido ponto sobre o qual devia

• pronunciar-se a turma.

• § 1° Os embargos de declaração poderão ser interpostos, mediante petição fundamentada dirigida ao presidente da Turma, no prazo de cinco dias contado da ciência do acórdão:

• I - por conselheiro do colegiado;

• II - pelo contribuinte, responsável ou preposto;

• III - pelo Procurador da Fazenda Nacional;

• IV - pelos Delegados de Julgamento, nos casos de nulidade de suas decisões;

• V - pelo titular da unidade da administração tributária encarregada da liquidação e execução do acórdão.

Embargos de Declaração

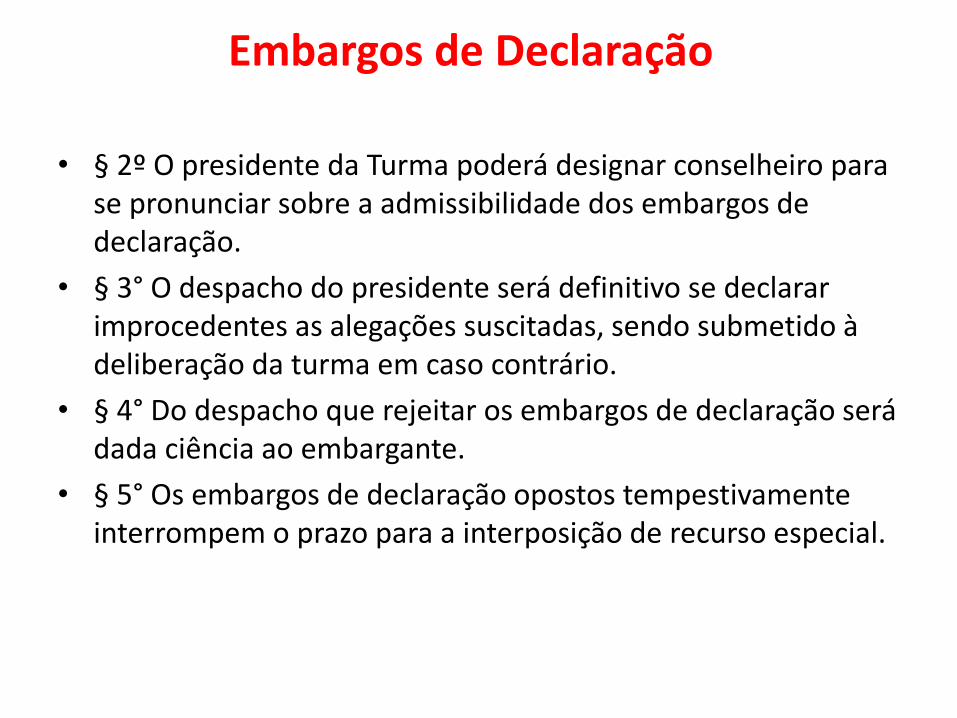

• § 2º O presidente da Turma poderá designar conselheiro para se pronunciar sobre a admissibilidade dos embargos de declaração.

• § 3° O despacho do presidente será definitivo se declarar improcedentes as alegações suscitadas, sendo submetido à deliberação da turma em caso contrário.

• § 4° Do despacho que rejeitar os embargos de declaração será dada ciência ao embargante.

• § 5° Os embargos de declaração opostos tempestivamente interrompem o prazo para a interposição de recurso especial.

.PROCESSO ADMINISTRATIVO TRIBUTÁRIO

ESTADUAL PAULISTA

PROCESSO ADMINISTRATIVO TRIBUTÁRIO ESTADUAL

• Princípios (publicidade, economia, motivação, celeridade, contraditório e ampla defesa)

• Requisitos do Auto de Infração

• A Defesa e seus requisitos

• Impugnação parcial e ausência de impugnação

• Produção de provas

• Intimações

• Nulidades

Intimações• LEI 10.941/01:

– Intimações feitas em ordem de preferência: pessoalmente, por cartaregistrada com AR e por publicação no DOE (art. 11 e §§).

– Quando publicada na imprensa oficial, também comporta notificaçãopostal, devendo ser direcionada ao contribuinte e a seu advogado.

• LEI 13.457/09:

– Estabelece como regra a intimação pela Imprensa Oficial, criandoregra de exceção. Cria, também, a intimação por meio eletrônico (arts.8º e 9º).

– Prevê regra de exceção possibilitando a notificação pessoal ou porcarta registrada (produtor rural, facilidade pela intimação pessoal) –hoje é regra geral. Mantém a obrigatoriedade desta modalidade deintimação para Pessoas Físicas e Firmas Individuais até à final adesãoao processo eletrônico.

DILIGÊNCIA

• Só por decisão de Câmara (art. 30).

• A decisão pela diligência também deve consignar, quando for ocaso, a manifestação da parte (art. 30, § 2º).

• No retorno dos autos da diligência, não se encontrando orelator em exercício na Câmara, o processo será distribuído aum de seus integrantes até o término do mandato (art. 30, §2º). Critério novo. Antes o retorno era àquele que postuloupela diligência.

• Regra não se aplica para as Diligências propostas pelasCâmaras extintas. Distribuição aleatória entre as Câmaras (art.37).

PROCESSO ADMINISTRATIVO TRIBUTÁRIO ESTADUAL

• Órgão de julgamento em 1ª instância (12 Unidades de Julgamento e 3 DTJs)

• Concomitância de instâncias e o artigo 30 e §§da lei n. 13.457/2009 (DRT-5-450650/04)

• Depósito administrativo do montante integral (não é condição para apresentação de defesa ou recurso)

Código de Defesa do Contribuinte (Lei Complementar nº 939, de 3 de abril de 2003

• Artigo 2º - São objetivos do Código:

• (...)

• III - assegurar a ampla defesa dos direitos do contribuinte no âmbito do processo administrativo-fiscal em que tiver legítimo interesse;

• Artigo 5º - São garantias do contribuinte:

• (...)

• IV - a obediência aos princípios do contraditório, da ampla defesa e da duplicidade de instância no contencioso administrativo-tributário, assegurada, ainda, a participação paritária dos contribuintes no julgamento do processo na instância colegiada;

Código de Defesa do Contribuinte (Lei Complementar nº 939, de 3 de abril de 2003

• Artigo 12 - No julgamento do contencioso administrativo-tributário, a decisão será fundamentada em seus aspectos de fato e de direito, sob pena de nulidade absoluta da decisão desfavorável ao contribuinte.

CONCOMITÂNCIA

• Artigo 30 - Não impede a lavratura do auto de infração a propositura pelo autuado de ação judicial por qualquer modalidade processual, com o mesmo objeto, ainda que haja ocorrência de depósito ou garantia.

• § 1º - A propositura de ação judicial importa renúncia ao direito de litigar no processo administrativo tributário e desistência do litígio pelo autuado, devendo os autos serem encaminhados diretamente à Procuradoria Geral do Estado, na fase processual em que se encontrarem.

• § 2º - O curso do processo administrativo tributário, quando houver matéria distinta da constante do processo judicial, terá prosseguimento em relação à matéria diferenciada, conforme dispuser o regulamento.

• § 3º - Estando o crédito tributário com a exigibilidade suspensa, nos termos do artigo 151, incisos II, da lei federal nº 5172 de 25 de outubro de 1966, a autuação será lavrada para prevenir os efeitos da decadência, porém sem a incidência de penalidades.

Discussão judicial com depósito e a nova lei

• AÇÃO JUDICIAL COM DEPÓSITO• • LEI 10.941/01:• – Sem previsão.• • LEI 13.457/09:• – Exigibilidade suspensa pelo depósito judicial integral• efetuado antes da autuação (art. 151, II, do Código• Tributário Nacional)• – Lavratura do auto de infração para prevenir a decadência• sem a incidência de penalidades (Lei 13.457/09, art. 30, §• 3°).• – Não instauração do processo contencioso administrativo• tributário• Aplicação retroativa

RECURSOS

• Recurso de Ofício e Recurso Voluntário à DTJ

• Recurso Ordinário ao Tribunal de Impostos e Taxas: aspectos teóricos e práticos Admissibilidade do recurso pelo Delegado Regional Tributário e demais alterações da nova Lei Paulista

•Recurso Especial à Câmara Superior do Tribunal de Impostos e Taxas: aspectos teóricos e práticos (admissibilidade, conhecimento e o conceito de “dissídio de interpretação”)

Recurso de ofício

• Recurso de ofício - decisão contrária à Fazenda Pública no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a até 5.000 Unidades Fiscais do Estado de São Paulo -UFESPs

• Competência - Delegado Tributário de Julgamento

• Contrarrazões

• Recurso de ofício do art. 46 (competência do TIT)

Recurso Voluntário

• Artigo 40 - Da decisão favorável à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a até 5.000 Unidades Fiscais do Estado de São Paulo - UFESPs, poderá o autuado interpor recurso voluntário, dirigido ao Delegado Tributário de Julgamento.

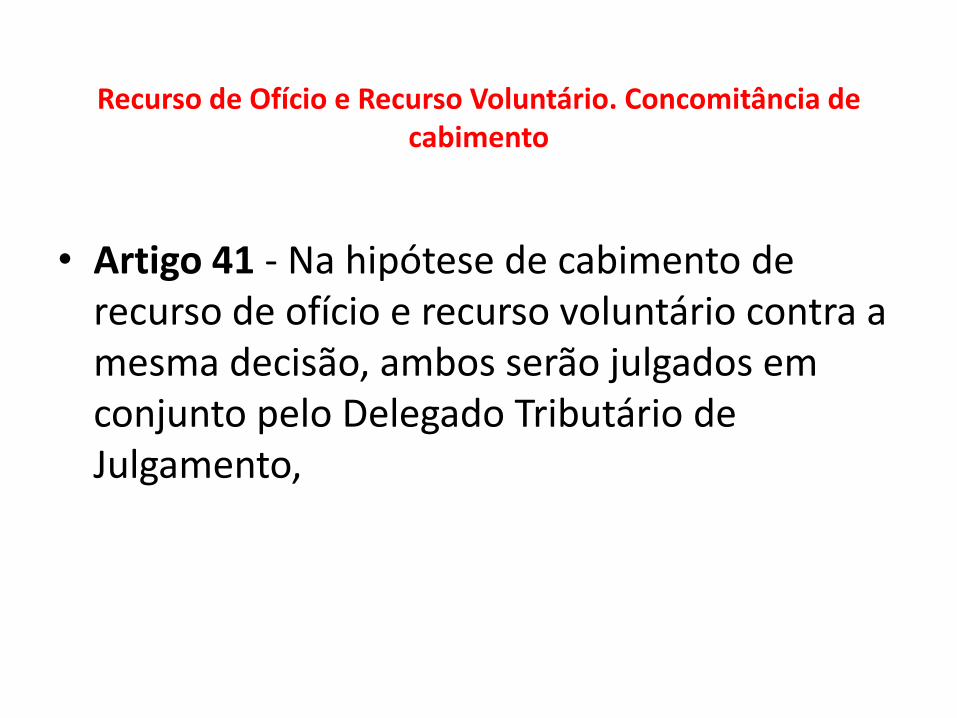

Recurso de Ofício e Recurso Voluntário. Concomitância de cabimento

• Artigo 41 - Na hipótese de cabimento de recurso de ofício e recurso voluntário contra a mesma decisão, ambos serão julgados em conjunto pelo Delegado Tributário de Julgamento,

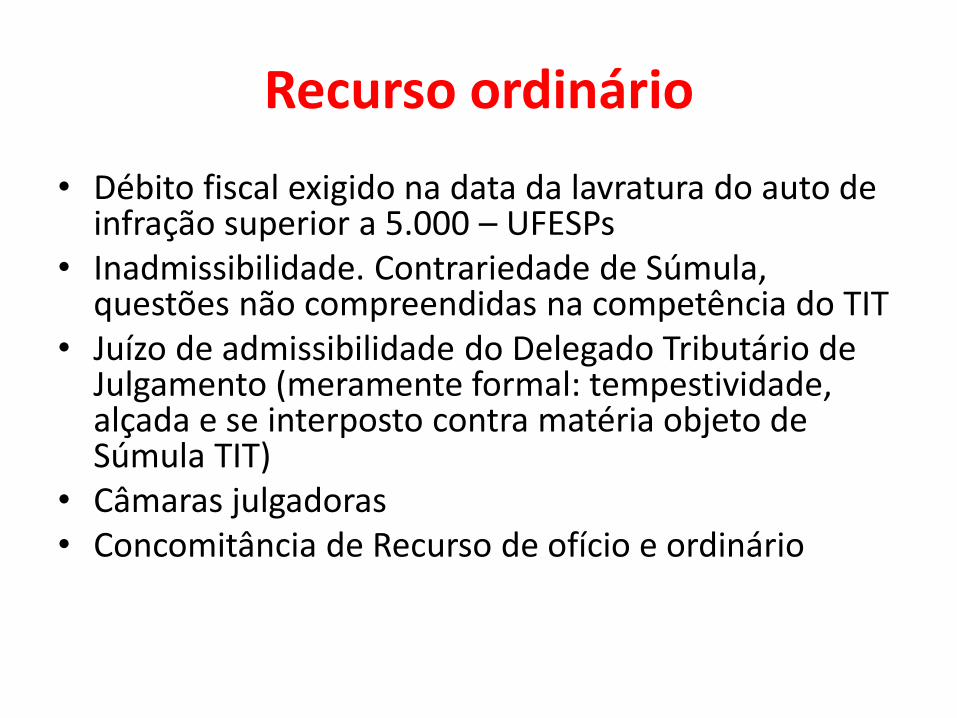

Recurso ordinário

• Débito fiscal exigido na data da lavratura do auto de infração superior a 5.000 – UFESPs

• Inadmissibilidade. Contrariedade de Súmula, questões não compreendidas na competência do TIT

• Juízo de admissibilidade do Delegado Tributário de Julgamento (meramente formal: tempestividade, alçada e se interposto contra matéria objeto de Súmula TIT)

• Câmaras julgadoras• Concomitância de Recurso de ofício e ordinário

Recurso especial

• Artigo 49 - Cabe recurso especial, interposto tanto pelo autuado como pela Fazenda Pública do Estado, fundado em dissídio entre a interpretação da legislação adotada pelo acórdão recorrido e a adotada em outro acórdão não reformado, proferido por qualquer das Câmaras do Tribunal de Impostos e Taxas.

Recurso especial. Requisitos

Indicação da decisão paradigmática e demonstração precisa da divergência

• “§ 2º - A demonstração precisa da divergência, a ser feita pelo recorrente, dar-se-á pelo cotejo analítico dos acórdãos confrontados, transcrevendo os respectivos trechos onde se identifique objetivamente a divergência jurisprudencial, mencionando as circunstâncias que assemelhem os casos”. (§ 2º do art. 19 do RITIT)

• Cópia dos acórdãos (dispensa de autenticação. Ato TIT)• Juízo de admissibilidade do Presidente do Tribunal de Impostos e

Taxas• Julgamento pela Câmara Superior

Reforma dos julgados administrativos

• Artigo 50 - Cabe reforma da decisão contrária à Fazenda Pública do Estado, da qual não caiba a interposição de recurso, quando a decisão reformanda:

• I - afastar a aplicação da lei por inconstitucionalidade, observado o disposto no artigo 28 desta lei;

• II - adotar interpretação da legislação tributária divergente da adotada pela jurisprudência firmada nos tribunais judiciários.

Reforma dos Julgados Administrativos

• Prazo de 60 dias

• Juízo de admissibilidade - Presidente do Tribunal de Impostos e Taxas

• Somente pode ser interposto pela Fazenda(Representação Fiscal)

• Julgamento pela Câmara Superior

Retificação de julgado (art. 22 do RITIT)

• Artigo 22 - A decisão de qualquer Câmara que contiver erro de fato será passível de retificação, devendo o processo ser submetido à apreciação do respectivo órgão de julgamento.

• Admissibilidade – Presidente do TIT/prazo - 30 dias

• Julgamento - Câmara que proferiu a decisão retificanda, ainda que em outra composição ou outro mandato, designando-se relator aquele que proferiu o voto condutor. (§ 3º)

• Não interrompe nem suspende o prazo para interposição de recurso

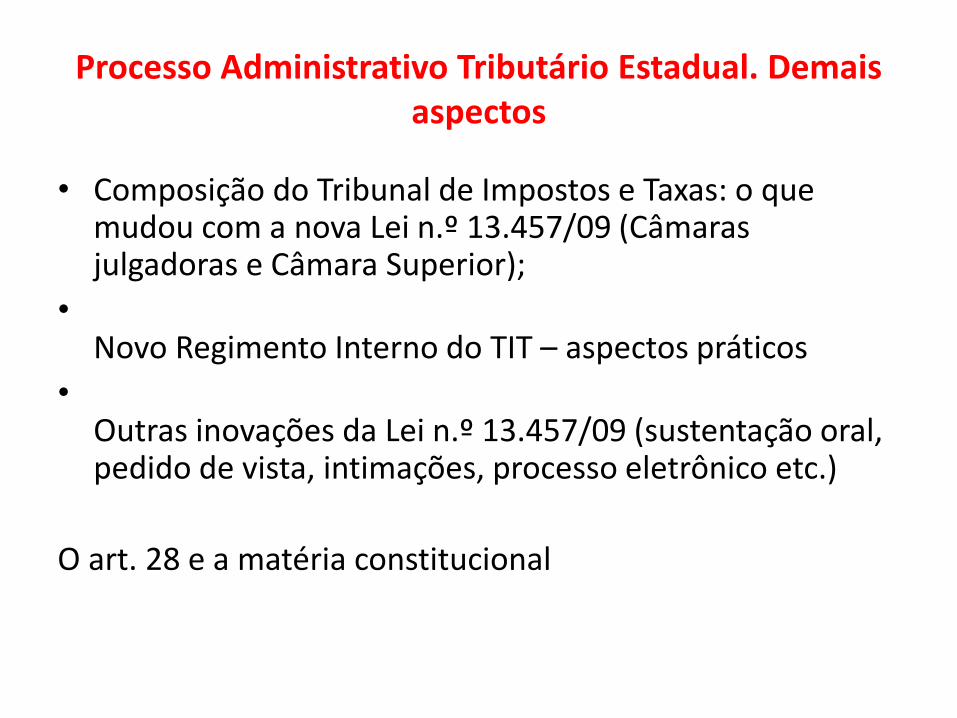

Processo Administrativo Tributário Estadual. Demais aspectos

• Composição do Tribunal de Impostos e Taxas: o que mudou com a nova Lei n.º 13.457/09 (Câmaras julgadoras e Câmara Superior);

•Novo Regimento Interno do TIT – aspectos práticos

•Outras inovações da Lei n.º 13.457/09 (sustentação oral, pedido de vista, intimações, processo eletrônico etc.)

O art. 28 e a matéria constitucional

Aplicação das disposições do NCPC ao PAF

• Art. 15 do NCPC:

• “Na ausência de normas que regulem processos eleitorais, trabalhistas ou administrativos, as disposições deste Código lhes serão aplicadas supletiva e subsidiariamente”

Aplicação das disposições do NCPC ao PAFNCPC ao PAF

• Aplicação subsidiária e supletiva

• “Com freqüência, os termos “aplicação supletiva” e “aplicação subsidiária” têm sido usados como sinônimos, quando, na verdade, não o são.

• Aplicação subsidiária significa a integração da legislação subsidiária na legislação principal, de modo a preencher os claros e as lacunas da lei principal.

• Já a aplicação supletiva ou complementar o corre quando uma lei completa a outra” (Dep. Reinaldo Azambuja

Voto de qualidade

• 8ª Vara de Campinas

• “Na realidade, a previsão legal de voto de qualidade em caso de empate não significa que o Presidente do órgão julgador votará duas vezes em caso de empate, mas que, ainda não tendo votado o Presidente e tendo ocorrido o empate, deve-se buscar colher seu voto, não sendo aplicável o entendimento do art. 112, II, do CTN, segundo o qual “A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado (....).

Voto de qualidade

• Por outro lado, os casos de empate no julgamento em que já tenha sido colhido o voto do Presidente, a aplicação do art. 112, II, do CTN se torna imperativa, restando a controvérsia decidida em favor do contribuinte.

• Isso decorre da consideração da formação paritária do CARF. Outra interpretação, conferindo voto duplo ao Presidente do órgão colegiado, beneficiaria a Administração Fazendária [uma vez que a “presidência do CARF será exercida por conselheiro representante da Fazenda Nacional” (art. 11 do Regimento Interno do CARF)], ferindo também o princípio da isonomia; e contraria frontalmente a determinação expressa no art. 112, inciso II, do CTN, comando que tem como endereço notório a solução de conflitos interpretativos em julgamentos nos quais há dúvida, devendo permear tanto o voto individual do julgador, quanto a decisão coletiva, por ser verdadeira norma-princípio”.

Voto de qualidade

• No mesmo sentido: 2ª e 13ª Varas da JF do DF e 8ª Vara da Justiça Federal de São Paulo (Processo 0013044-60.2015.4.03.6105)

• Doutrina:A existência do voto duplo afasta a certeza e a liquidez do título executivo extrajudicial constituído (...)” (SCAFF, Fernando Facury.In dubio pro contribuinte e o voto de qualidade nos julgamentos administrativo-tributários. RDDT 220/21, Jan/2014).

• Projeto de lei 6.064/2016, de autoria do deputado Carlos Bezerra (PMDB-MT)

Aplicação das disposições do NCPC ao PAFl aplicação• Fundamentação das decisões (art. 489) e aplicação

das regras de distinguishing e overrulling

• Aplicação obrigatória dos precedentes de tribunais superiores

• Tendência (Parecer da PGFN 492/2010, Portaria Conjunta PGFN/RFB n. 1/2014)

• PEPS*