curso de pÓs graduaÇÃo lato sensu televirtual...

TRANSCRIPT

Direito Tributário

Sistema Constitucional Tributário: Princípios e Imunidades

Imunidades Tributárias para impostos - Art. 150, VI, “b” e “c” da CF

Rafael Antonietti Matthes

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ON-LINE EM

Imunidade dos Templos Religiosos

IMUNIDADE RELIGIOSA

Imunidade dos Templos Religiosos

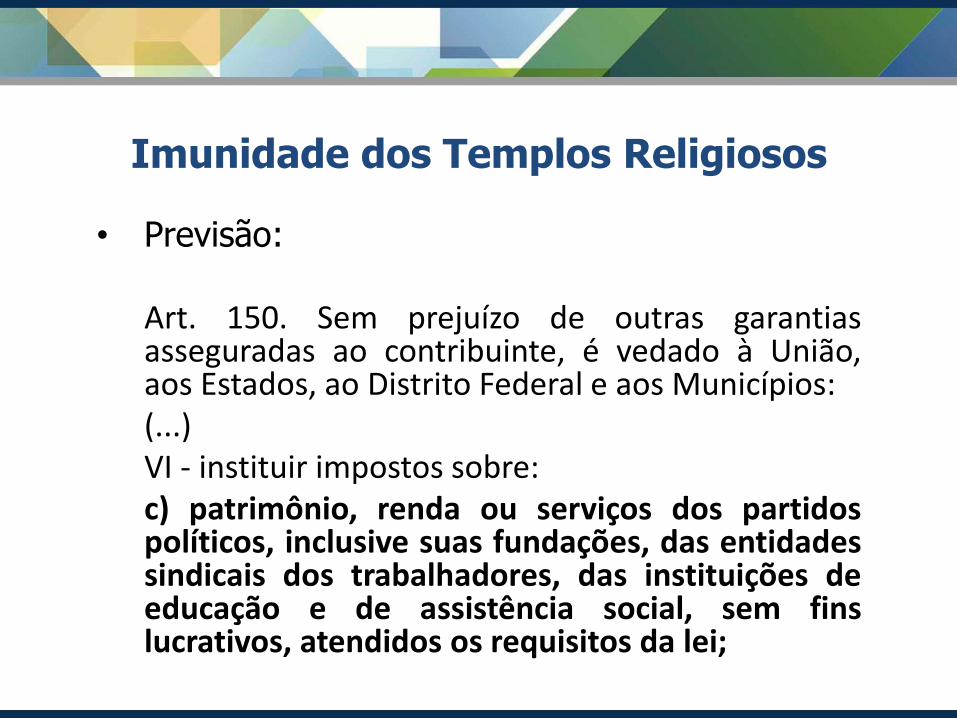

• Previsão:

Art. 150. Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União,aos Estados, ao Distrito Federal e aosMunicípios:

(...)

VI - instituir impostos sobre:

b) templos de qualquer culto;

Imunidade dos Templos Religiosos

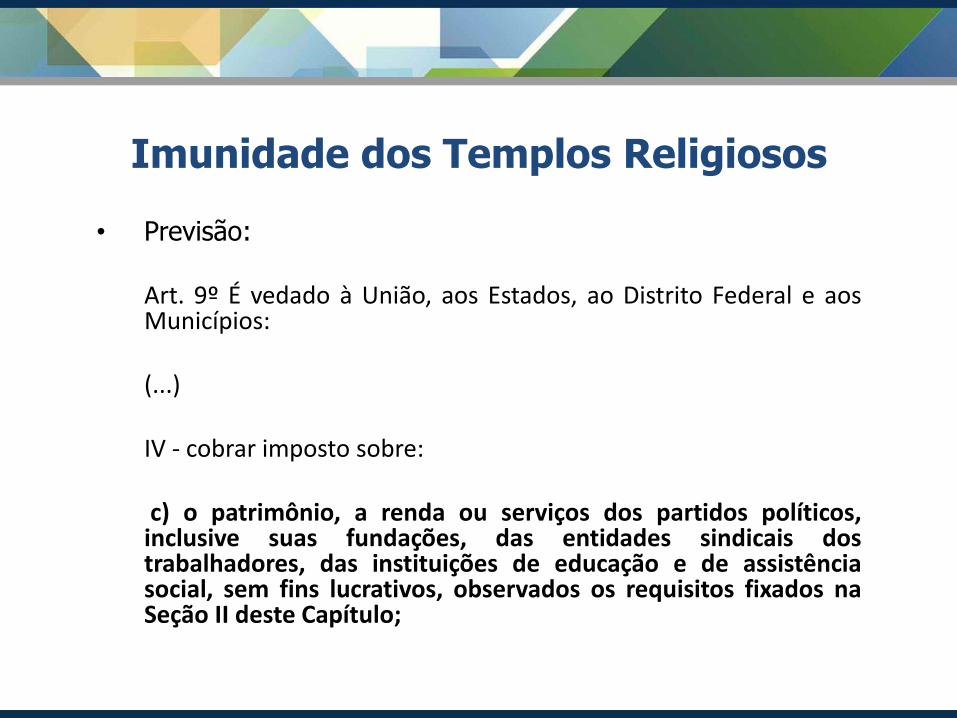

• Previsão:

Art. 9º É vedado à União, aos Estados, ao DistritoFederal e aos Municípios:

(...)

IV - cobrar imposto sobre:

b) templos de qualquer culto;

Imunidade dos Templos Religiosos

• Considerações preliminares:

Trata-se de mais uma espécie de limitação dacompetência, em que a CF/88 prevê a nãoincidência de impostos sobre os templos dequalquer culto.

Imunidade dos Templos Religiosos

• Considerações preliminares:

O Brasil é um país de maioria cristã, mas laico,ou seja, não se vincula a uma religião emespecífico.

É certo que até a Proclamação da República ocatolicismo era a religião oficial no Brasil, nostermos do artigo 5º da Carta de 1824.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Com a proclamação da república, o Estadopassou a ser laico, de modo que a religião deEstado cedeu passo a um “Estado de Religiões”.

Em alguns estados, ainda existem uma religiãooficial. A título de curiosidade, temos:

Imunidade dos Templos Religiosos

• Considerações preliminares:

a) Islamismo – Arábia Saudita, Afeganistão,Egito, Irã, Iraque, Jordânia etc.;

b) Catolicismo – Vaticano, Argentina, CostaRica, Peru etc.;

c) Budismo – Tailândia;

d) Anglicanismo – Reino Unido;

e) Luteranismo – Dinamarca e Noruega.

Imunidade dos Templos Religiosos

• Considerações preliminares:

O laicismo implica que, havendo privilégio,todos os templos devem usufruir. O Estadopassa a ser neutro.

É certo que determinadas ações estataisservem para dar suporte à religião, exemplo ahipótese de feriados nacionais religiosos.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Contudo, tais ações, não desvirtuam aneutralidade estatal, são consideradas, portanto,legítimas e servem para dar suporte à religião.

Temos outras ações estatais que servem parasobrepujar a tutela constitucional da laicidade eque também não desvirtuam a neutralidadeestatal.

Imunidade dos Templos Religiosos

• Considerações preliminares:

É o caso, por exemplo, da presença decrucifixos em tribunais e órgãos públicos. Écerto que o tema é aberto ao debate.

Elemento teleológico que justifica a norma é aliberdade religiosa prevista no artigo 5º, VI aoVIII da CF/88.

Imunidade dos Templos Religiosos

• As espécies tributárias abarcadas pelaimunidade religiosa:

Conforme redação literal do artigo 150, VI, “b” daCF/88, a imunidade para os templos de qualquerculto é relativa aos impostos.

Ou seja, as demais espécies tributárias devem ternormal incidência (jurisprudência – RE 129.930/SP– não permitindo que a contribuição sindical sejaabrangida pela imunidade religiosa).

Imunidade dos Templos Religiosos

• O conceito de templo e culto:

O significado de culto para a doutrina é amanifestação religiosa cuja liturgia adstringe-se avalores consonantes com o arcabouço valorativoque se estipula, programática e teleologicamente,no texto constitucional.

Nesse sentido, para se enquadra no conceito deculto, é necessário que haja o prestígio da fé e dosvalores transcendentais, não colocando em risco adignidade das pessoas, nem os pilares do Estado.

Imunidade dos Templos Religiosos

• O conceito de templo e culto:

Ou seja, o culto deve respeito aos valoresmorais e religiosos, conectando-se a açõesfundadas em bons costumes.

Quanto ao conceito de templo, importantedestacar três diferentes doutrinas a respeito doassunto:

Imunidade dos Templos Religiosos

• O conceito de templo e culto:

A) Teoria Clássico-restritiva (concepção dotemplo-coisa) – templo é o local destinado àcelebração do culto;

B) Teoria Clássico-liberal (concepção do templo-atividade) – templo é tudo aquilo que, diretaou indiretamente, viabiliza o culto – abrangesalão paroquial, convento e outras habitaçõesde comunidades religiosas);

Imunidade dos Templos Religiosos

• O conceito de templo e culto:

c) Teoria moderna (concepção do templo-entidade) – templo extrapola o formato,aproximando-se da organização religiosa.

Esta é a mais aceita, haja vista a redação do §4º doartigo 150, CF/88, já que neste é utilizada aexpressão entidade, por se falar em rendas eserviços (que não decorre do templo em sim, massim da entidade que o mantem) e por indicar afinalidade essencial e não esta em si.

Imunidade dos Templos Religiosos

• A regra do §4º do artigo 150, CF:

§ 4º - As vedações expressas no inciso VI,alíneas "b" e "c", compreendem somente opatrimônio, a renda e os serviços, relacionadoscom as finalidades essenciais das entidadesnelas mencionadas.

Imunidade dos Templos Religiosos

• A regra do §4º do artigo 150, CF:

“Patrimônio, renda e serviços” – exemplos deimpostos que não incidem: IPTU sobre o prédioutilizado para o culto, IPVA sobre o veículo doreligioso, ITBI sobre a aquisiçao de prédiodestinado ao templo, IR sobre as doações edizimos dos fiéis e ISS sobre o serviço religioso.

Imunidade dos Templos Religiosos

• A regra do §4º do artigo 150, CF:

Exercício: Pessoa física propõe ação de despejopor falta de pagamento de aluguel devido porcerta igreja. Esta, por sua vez, possui apenasum bem apto a penhora, mas seu valor émenor do que a dívida. Pode a pessoa físicarequerer a penhora de parte do faturamentodiário da igreja, até a quitação da dívida?

Imunidade dos Templos Religiosos

• A regra do §4º do artigo 150, CF:

Finalidades essenciais da entidade imune – ao encontro dateoria moderna, traz uma visão ampliativa, já que tende adesconsiderar a origem do patrimônio, renda e serviço.

Prestigia a atuação das entidades em ações correlatas comas atividades essenciais.

Este prestigio ocorre, apenas, se as entidades reverteremaos templos os recursos hauridos em suas atividadesconexas e não provoquem prejuízos à livre concorrência.

Imunidade dos Templos Religiosos

• A regra do §4º do artigo 150, CF

Assim, pode-se dizer que para a concessão da imunidadereligiosa é necessário que se cumpra dois requisitos:

A) Reinvestimento integral do montante pecuniário,oriundo das atividades conexas ou correlatas, naconsecução dos objetivos institucionais da igreja;

B) Inexistência de prejuízo à livre concorrência, vedando-se o cunho empresarial na atividade econômicadesempenhada (princípio da livre concorrência comolimitador da imunidade religiosa – STF – ADIN 939/DF).

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os tributos indiretos

Desde 2003, quando o Pleno do STF analisou o RE210.251/SP, há entendimento de que não incideICMS nas operações de venda de mercadoriasfabricadas por entidades imunes. Com a condiçãode que o lucro obtido fosse vertido na consecuçãoda finalidade da entidade.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os tributos indiretos

Tal entendimento superou o posicionamento deAliomar Baleeiro pela interpretação econômica darepercussão tributária.

Atualmente, em uma interpretação de cunho formal,plasmada na repercussão estritamente jurídica,entende-se que o contribuinte de fato é estranho àrelação tributária, devendo, portanto pagar o tributo.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os tributos indiretos

Ou seja, admite-se a incidência dos impostos indiretos nascompras de bens por entidades imunes.

Em suma:a) não incide ICMS nas operações de venda de mercadoriasfabricadas pelos templos, com a condição de que o lucro sejavertido na consecução da finalidade;b) incide ICMS nas operações de compras de mercadorias, pois,neste caso, o contribuinte de fato não paga o imposto, mas sim opreço do bem.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os cemitérios

O cemitério é considerado pela jurisprudênciacomo templo de qualquer culto?

O STF foi convidado a se manifestar sobre oassunto, por meio do RE 544.815/SP.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os cemitérios

O Relator (Min. Joaquim Barbosa) apontou que,naquele caso, a) a propriedade do imóvelpertencia a um particular; b) o imóvel estavaalugado a uma empresa privada sem qualquervínculo com as finalidades de uma entidadeeclesiástica; c) o imóvel é empregado em atividadeeconômico-lucrativa.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os cemitérios

Nesse sentido, determinou que “os terrenos explorados comercialmentepor entidade não eclesiástica para fins que não são necessariamentepróprios à expressão da crença sejam utilizados como templos”.

Entendimento foi acompanhado por Ricardo Lewandowski, Cezar Peluso,Marco Aurélio e Cármen Lúcia).

Carlos Ayres Britto decidiu em sentido contrário, indicando que oscemitérios são revestidos de religiosidade e que o local do culto vale porsi mesmo, nada tem a ver com a entidade que proprietária.

Celso de Mello pediu vistas e retornou ao Relator. Em seguida, a partedesistiu da ação e, a ação, então, foi arquivada.

Imunidade dos Templos Religiosos

• Requisitos para a concessão da imunidadeno caso dos cemitérios.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e as lojas maçônicas

Doutrina majoritária entende que deve haverimunidade, sendo considerada uma verdadeirareligião, já que seu rito está inserido emsistema sacramental, apresentando aspectosexternos (símbolos, liturgia) e internos (liturgiaespiritual ou mental).

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e as lojas maçônicas

No Distrito Federal o art. 8º da LC 277/00,prevê a isenção do IPTU para os templosmaçônicos, referindo-se textualmente a estescomo templos religiosos.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e as lojas maçônicas

STF - “A imunidade tributária conferida pelo art.150, VI, b, é restrita aos templos de qualquerculto religioso, não se aplicando à maçonaria, emcujas lojas não se professa qualquer religião.” (RE562.351, rel. min. Ricardo Lewandowski,julgamento em 4-9-2012, Primeira Turma, DJE de14-12-2012.)

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a residência dos membros

Imóvel destinado à moradia de pastores e obreirosligados a culto religioso. Cobrança a título de IPTUpela Fazenda Pública Municipal. Não se trata deespaço para a prática de atividades religiosas, massim de local para residência.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a residência dos membros

STF (ARE 895972) - Se a circunstância de aentidade religiosa alugar o imóvel de suapropriedade a terceiro, sem qualquer vínculo comela, não afasta a imunidade mencionada, nadajustifica o óbice ao gozo do benefício na hipótesede o bem em questão ser destinado à residênciados seus ministros religiosos.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a prova da utilização dos bens conforme finalidades essenciais

STF (ARE 800395) - o ônus da prova incumbe aoFisco, na medida em que a imunidade não é umfavor fiscal concedido pela Administraçãofazendária, mas um direito fundamental outorgadodiretamente pela Carta.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os imóveis estranhos ao prédio em que se realizam os cultos

STF (AI 690.712) – Lugares estranhos: casa dozelador, casa paroquial, serviço social, abrigorecreativo, sala de reunião e abrigo demantimentos.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e os imóveis estranhos ao prédio em que se realizam os cultos

A imunidade prevista na Constituição que temcomo destinatário os templos de qualquerculto deve abranger os imóveis relacionadoscom a finalidade e funcionamento da entidadereligiosa.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a incidência do IPTU sobre os imóveis alugados a terceiros

STF (RE 325822) - a imunidade prevista no art. 150,VI, b, da Constituição impede a incidência de IPTUsobre imóveis de propriedade de entidadereligiosa mas locados a terceiros, na hipótese emque a renda decorrente dos aluguéis é vertida emprol das atividades essenciais da entidade.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a incidência da Contribuição Sindical

STF (RE 129930) - SINDICATO DOS HOSPITAIS,CLINICAS, CASAS DE SAÚDE, LABORATORIOS DEPESQUISAS E ANÁLISES CLÍNICAS, INSTITUIÇÕESBENEFICENTES, RELIGIOSAS E FILANTRÓPICAS DOESTADO DE SÃO PAULO.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade religiosa e a incidência da Contribuição Sindical

STF (RE 129930) - A imunidade do art. 19, III, da CF/67,(CF/88, ART. 150, VI) diz respeito apenas a impostos. Acontribuição e espécie tributaria distinta, que não seconfunde com o imposto. E o caso da contribuiçãosindical, instituida no interesse de categoriaprofissional (CF/67, art. 21, par-2., I; CF/88, art. 149),assim não abrangida pela imunidade do art. 19, III,CF/67, ou art. 150, VI, CF/88

Imunidade dos Templos Religiosos

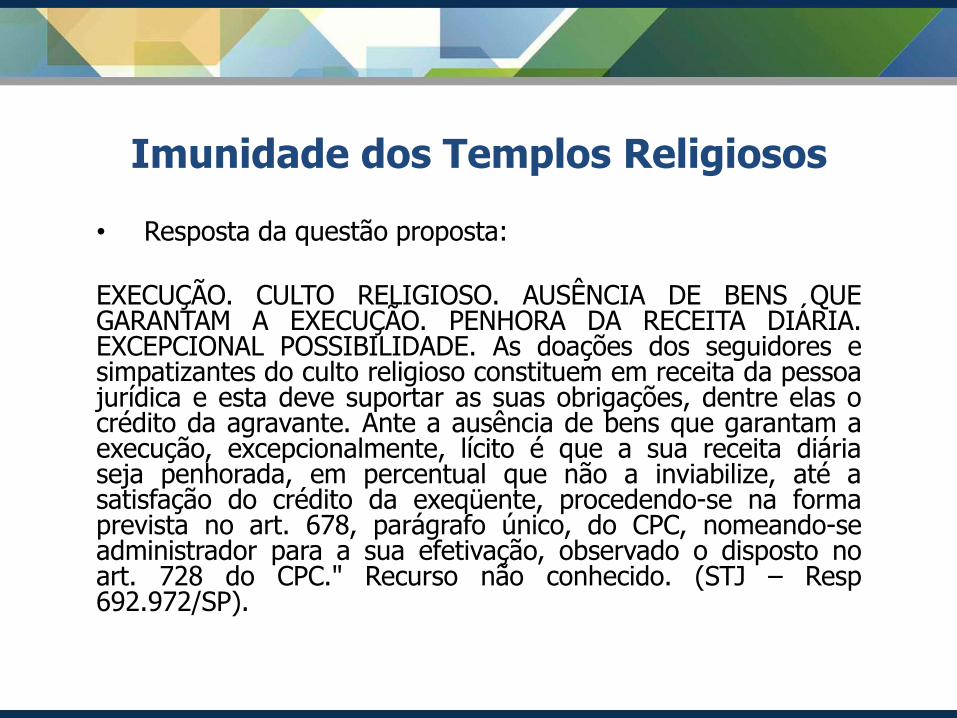

• Resposta da questão proposta:

EXECUÇÃO. CULTO RELIGIOSO. AUSÊNCIA DE BENS QUEGARANTAM A EXECUÇÃO. PENHORA DA RECEITA DIÁRIA.EXCEPCIONAL POSSIBILIDADE. As doações dos seguidores esimpatizantes do culto religioso constituem em receita da pessoajurídica e esta deve suportar as suas obrigações, dentre elas ocrédito da agravante. Ante a ausência de bens que garantam aexecução, excepcionalmente, lícito é que a sua receita diáriaseja penhorada, em percentual que não a inviabilize, até asatisfação do crédito da exeqüente, procedendo-se na formaprevista no art. 678, parágrafo único, do CPC, nomeando-seadministrador para a sua efetivação, observado o disposto noart. 728 do CPC." Recurso não conhecido. (STJ – Resp692.972/SP).

Imunidade dos Templos Religiosos

IMUNIDADES CONDICIONADAS

Imunidade dos Templos Religiosos

• Previsão:

Art. 150. Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União,aos Estados, ao Distrito Federal e aos Municípios:(...)VI - instituir impostos sobre:c) patrimônio, renda ou serviços dos partidospolíticos, inclusive suas fundações, das entidadessindicais dos trabalhadores, das instituições deeducação e de assistência social, sem finslucrativos, atendidos os requisitos da lei;

Imunidade dos Templos Religiosos

• Previsão:

Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aosMunicípios:

(...)

IV - cobrar imposto sobre:

c) o patrimônio, a renda ou serviços dos partidos políticos,inclusive suas fundações, das entidades sindicais dostrabalhadores, das instituições de educação e de assistênciasocial, sem fins lucrativos, observados os requisitos fixados naSeção II deste Capítulo;

Imunidade dos Templos Religiosos

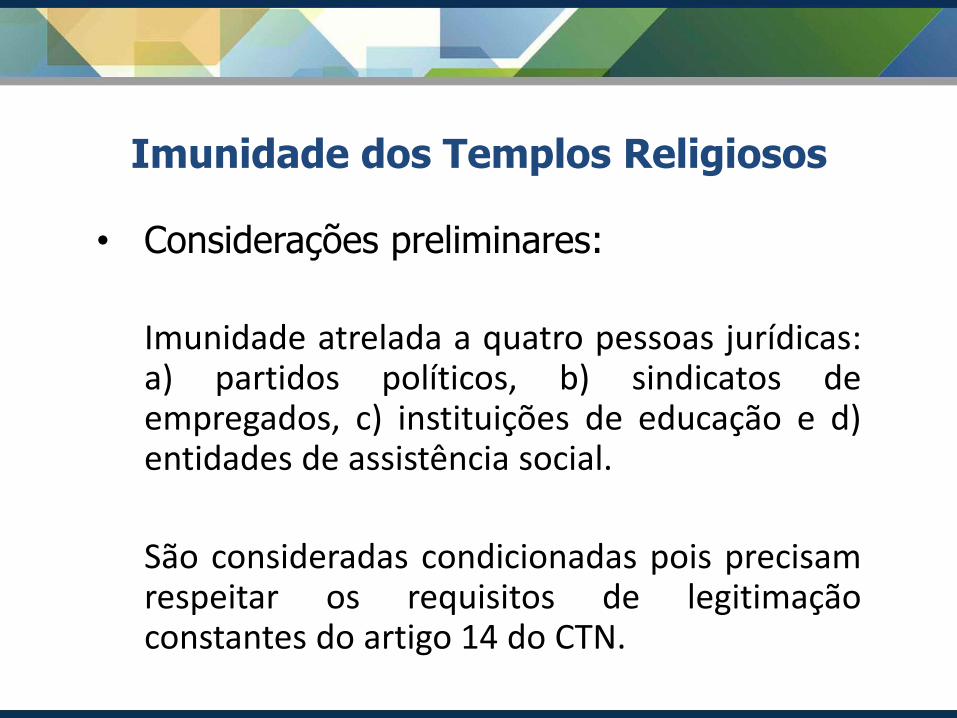

• Considerações preliminares:

Imunidade atrelada a quatro pessoas jurídicas:a) partidos políticos, b) sindicatos deempregados, c) instituições de educação e d)entidades de assistência social.

São consideradas condicionadas pois precisamrespeitar os requisitos de legitimaçãoconstantes do artigo 14 do CTN.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Art. 14. O disposto na alínea c do inciso IV do artigo 9º ésubordinado à observância dos seguintes requisitos pelasentidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou desuas rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus recursos namanutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesas em livrosrevestidos de formalidades capazes de assegurar sua exatidão.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Inciso III – devam manter a escrituração de suasreceitas e despesas em livros revestidos deformalidades capazes de assegurar sua exatidão.

Evidencia-se que a imunidade não afasta ocumprimento das obrigações acessórias. Caso aobrigação acessória não seja cumprida, aimunidade ficará suspensa.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Inciso II – aplicação integral no Brasil dos recursosfinanceiros adquiridos pela pessoa jurídica, osquais devem ser aplicados na manutenção dosseus objetivos institucionais.

Na análise devem prevalecer os fins e não osmeios utilizados, sob pena de se considerarfraudulenta toda e qualquer remessa de valores aoexterior.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Inciso I – proíbe a distribuição de qualquerparcela do patrimônio ou renda da pessoajurídica:

Está imbricada a ideia de proibição do lucro, o queavoca a análise de outra expressão, constante daparte final da alínea “c” do inciso VI do art. 150 daCF/88, isto é, “sem fins lucrativos”.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Sem fins lucrativos:

É permitido o resultado positivo, o que se quer é que todo oresultado reverta em investimento para que a entidadecumpra o seu desiderato institucional.

Não se confunde a apropriação particular do lucro – o quese proíbe – com a permitida e natural remuneração dosdiretores e administradores das entidades, comocontraprestação aos serviços prestados.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Suspensão da imunidade

Art. 14 § 1º, CTN: Na falta de cumprimento dodisposto neste artigo, ou no § 1º do artigo 9º, aautoridade competente pode suspender aaplicação do benefício.

Imunidade dos Templos Religiosos

• Considerações preliminares:

Suspensão da imunidadeRegulamento (Lei 9430/96)Art. 32. A suspensão da imunidade tributária, em virtude de falta deobservância de requisitos legais, deve ser procedida de conformidadecom o disposto neste artigo.

§ 1º Constatado que entidade beneficiária de imunidade de tributosfederais de que trata a alínea c do inciso VI do art. 150 da ConstituiçãoFederal não está observando requisito ou condição previsto nos arts. 9º,§ 1º, e 14, da Lei nº 5.172, de 25 de outubro de 1966 - Código TributárioNacional, a fiscalização tributária expedirá notificação fiscal, na qualrelatará os fatos que determinam a suspensão do benefício, indicandoinclusive a data da ocorrência da infração.

Imunidade dos Templos Religiosos

§ 2º A entidade poderá, no prazo de trinta dias da ciência danotificação, apresentar as alegações e provas que entendernecessárias.

§ 3º O Delegado ou Inspetor da Receita Federal decidirá sobre aprocedência das alegações, expedindo o ato declaratóriosuspensivo do benefício, no caso de improcedência, dando, de suadecisão, ciência à entidade.

§ 4º Será igualmente expedido o ato suspensivo se decorrido oprazo previsto no § 2º sem qualquer manifestação da parteinteressada.

§ 5º A suspensão da imunidade terá como termo inicial a data daprática da infração.

Imunidade dos Templos Religiosos

• Imunidade dos partidos políticos:

Elemento teleológico: liberdade política (art.1º, V, CF);

O partido político é criatura constitucional quedá sustentação e autenticidade ao regimedemocrático e ao liberalismo.

Imunidade dos Templos Religiosos

• Imunidade dos partidos políticos:

O partido deve obter o registro no TSE, comocondição para fruição da imunidade (art. 17,§2º da CF/88).

Nesse sentido, não se estende imunidade aospartidos não registrados, estrangeiros ouclandestinos, que pregam finalidadesdissonantes do regime democrático.

Imunidade dos Templos Religiosos

• Imunidade dos partidos políticos:

Súmula Vinculante 52 e Súmula 724 do STF –“ainda quando alugado a terceiros, permaneceimune ao IPTU o imóvel pertencente a partidopolítico, desde que o valor dos aluguéis sejaaplicado nas atividades essenciais de talentidade”.

Imunidade dos Templos Religiosos

• Imunidade dos sindicatos de empregados:

Não estão englobados os sindicatos patronais ou deempregadores;

Elemento teleológico – direitos sociais descritos noartigo 8º da CF/88.

A imunidade alcança as associações sindicais estaduaise nacionais, ou seja, as Federações e as Confederações.Bem como, alcança as Centrais Sindicais.

Imunidade dos Templos Religiosos

• Imunidade das instituições de educação:

Elemento teleológico – proteção à educação e aoensino – arts. 205, 208 e 214 da CF.

Engloba a educação formal ou curricular(instituições que tem currículo aprovado pelogoverno, como escolas, faculdades, universidadesetc.), como a educação informal ou extracurricular(instituições culturais, como bibliotecas,associações culturais, centros de pesquisa,museus, teatros, centros de estudos etc.).

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Pessoa jurídica imune como locatária

Para gozar de imunidade, a pessoa jurídica precisa exercer ofato gerador do imposto. Ou seja, precisa ser proprietária,auferir renda ou prestar serviço.

Quando a pessoa jurídica é locatária do imóvel, haveránormal incidência sobre o proprietário, pois as cláusulascontratuais que deslocam o ônus para terceiras pessoas nãoaltera a sujeição passiva (art. 123, CTN).

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade de IPTU sobre imóvel pertencente à instituição de ensino, sendo utilizado como estacionamento de

veículos:

"Imunidade tributária do patrimônio das instituições deeducação sem fins lucrativos (CF, art. 150, VI, c): suaaplicabilidade de modo a preexcluir a incidência do IPTUsobre imóvel de propriedade da entidade imune, destinadoa estacionamento gratuito de estudantes: precedentes." (RE308.449, Rel. Min. Sepúlveda Pertence, julgamento em 27-8-2002, Primeira Turma, DJ de 20-9-2002.)

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade de IR sobre a renda da locação de área interna pertencente à instituição de assistência social, destinada ao

estacionamento de veículos:

"Eventual renda obtida pela instituição de assistência socialmediante cobrança de estacionamento de veículos em áreainterna da entidade, destinada ao custeio das atividades desta,está abrangida pela imunidade prevista no dispositivo sobdestaque." (RE 144.900, Rel. Min. Ilmar Galvão, julgamento em22-4-1997, Primeira Turma, DJ de 26-9-1997.) No mesmo sentido:ARE 673.606, Rel. Min. Luiz Fux, decisão monocrática, julgamentoem 19-3-2012, DJE de 26-3-2012.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade de IPTU sobre o imóvel pertencente à instituição de assistência social, sendo utilizado como

escritório e residência de membros da entidade beneficente:

"Instituições de educação e assistência social sem finslucrativos (...). O fato de os imóveis estarem sendo utilizadoscomo escritório e residência de membros da entidade nãoafasta a imunidade prevista no art. 150, VI, alínea c, § 4º, daCF." (RE 221.395, Rel. Min. Marco Aurélio, julgamento em 8-2-2000, Segunda Turma, DJ de 12-5-2000.)

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade de ICMS sobre a venda de mercadorias realizadas por entidade beneficente de assistência

social:

O Pleno do STF, nos Embargos de Divergência nosEmbargos Declaratórios no RE 186.175-SP, Rel. Min.Ellen Gracie, em 23/08/2006, fixou entendimentosegundo o qual as entidades de assistência social sãoimunes em relação ao ICMS incidente sobre acomercialização de bens por elas produzidos.

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade Condicionada e a LC 104/01

Texto antes da LC: c) o patrimônio, a renda ou serviços departidos políticos e de instituições de educação ou deassistência social, observados os requisitos fixados na SeçãoII dêste Capítulo;

Texto após a LC: c) o patrimônio, a renda ou serviços dospartidos políticos, inclusive suas fundações, das entidadessindicais dos trabalhadores, das instituições de educação ede assistência social, sem fins lucrativos, observados osrequisitos fixados na Seção II deste Capítulo;

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Imunidade Condicionada e a LC 104/01

STF (RE 386.474): Antes do advento da LeiComplementar 104/01, as entidades sindicaisde trabalhadores não se sujeitavam àobservância dos requisitos do art. 14 do CTNpara o gozo da imunidade constitucionalmenteprevista, por ausência de previsão leg

Imunidade dos Templos Religiosos

• Questões jurisprudenciais:

Repercussão Geral

Tema 328 - Incidência do IOF sobre aplicaçõesfinanceiras de curto prazo de partidos políticos,entidades sindicais, instituições de educação ede assistência social sem fins lucrativosbeneficiários de imunidade tributária.(finalidades essenciais?).

Imunidade dos Templos Religiosos

• Outras situações:

Assistência social e as entidades fechadas de previdência social privada:

Tais entidades não têm fins lucrativos e visam complementarproventos da aposentadoria que o regime geral pagará aosbeneficiários.

STF – RE 136.332 – deve subsistir a benesse, desde que no cenáriode ausência de contraprestação dos beneficiários, mantenha-se ocaráter de universalidade e generalidade da assistência social. Ouseja, deve o empregador ou patrocinador financiar ascontribuições no lugar do empregado.

Imunidade dos Templos Religiosos

• Outras situações:

Assistência social e as entidades fechadas de previdência social privada:

Súmula 730, STF: A imunidade tributária conferidaa instituições de assistência social sem finslucrativos pelo art. 150, VI, "C", da Constituição,somente alcança as entidades fechadas deprevidência social privada se não houvercontribuição dos beneficiários.

Imunidade dos Templos Religiosos

• Outras situações:

Assistência social e as entidades promotoras da integração no mercado de trabalho:

SESI, SENAI, SENAC, SEBRAE entre outras –detêm imunidade tributária.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) A norma constitucional que veda aos entesfederativos a instituição de impostos sobretemplos de qualquer culto representaimunidade tributária;

2) A imunidade constitucional conferida aostemplos abrange apenas os imóveis depropriedade da igreja católica;

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) A imunidade dos templos visa a garantir aeficácia de diretriz constitucional queassegura a liberdade de crença e o livreexercercício dos cultos religiosos;

2) A imunidade dos templos de qualquerculto abrange todos os tributosrelacionados com as suas finalidadesessenciais.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) É correto afirmar que a vedaçãocompreende somente o patrimônio, arenda e os serviços relacionados com asfinalidades essenciais das entidadesreligiosas;

2) O aluguel de salas localizadas em temploreligioso é legal, mas as receitas daslocações devem ser tributadas pelo IR.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) Em relação ao Sistema Tributário Nacionale à jurisprudência do STF, os cemitériosque consubstanciam extensões deentidades de cunho religioso não estãoabrangidos pela imunidade tributáriaprevista na CF, uma vez que as normasque tratam de renúncia fiscal devem serinterpretadas restritivamente.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) Em relação ao Sistema Tributário Nacionale à jurisprudência do STF, os cemitériosque consubstanciam extensões deentidades de cunho religioso não estãoabrangidos pela imunidade tributáriaprevista na CF, uma vez que as normasque tratam de renúncia fiscal devem serinterpretadas restritivamente.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) Perde a imunidade do IPTU, quandoalugado a terceiros, o imóvel pertencenteà entidade sindical dos trabalhadores,ainda que o valor dos aluguéis sejaaplicado nas atividades essenciais de talatividade.

Imunidade dos Templos Religiosos

• Exercícios de fixação:

1) As instituições de educação e de assistênciasocial, sem fins lucrativos, são imunies àscontribuições para financiamento daseguridade social;

2) O CTN admite que por ato de autoridadeadministrativa seja suspensa a aplicação daimunidade tribútária à instituição deassistência social, sem fins lucrativos, quedistribuir qualquer parcela de seu patrimônioou de suas rendas a qualquer título.