boletim de conjuntura econômica...

TRANSCRIPT

Boletim de Conjuntura do Grupo de Pesquisa de Política Econômica, Ano 04, Número 11, setembro de 2014

GRUPO DE PESQUISA EM POLÍTICA ECONÔMICA

Boletim de Conjuntura

Econômica

IM-UFRRJ

Equipe: Conselho Editorial: Eduardo Martins Morais Elena Soihet Luciana da Silva Ferreira Roberto de Souza Rodrigues

Contato: Email: [email protected]

Estagiários: Caroline Medeiros Douglas Lourenço Fayla Menezes Flaviana Candido Giselle Nunes Florentino Marcos Morais Tamires Galdino

Thayná Bitencourt Cabral

1

Sumário

1.Apresentação ................................................................................................................ 2

2.Mercado de Trabalho ................................................................................................... 3

Mercado de Trabalho Formal por Setor de Atividade ..................................................... 3

Mercado de Trabalho Formal por Região Geográfica .......................................................4

Mercado de trabalho formal na Região Metropolitana do Rio de Janeiro .......................5

3. Inflação ..........................................................................................................................7

IPCA ...................................................................................................................................8

IGP-DI.................................................................................................................................9

4.Nível de Atividade Econômica.....................................................................................10

5.Setor Público ................................................................................................................14

Receita Primária do Governo Central..............................................................................15

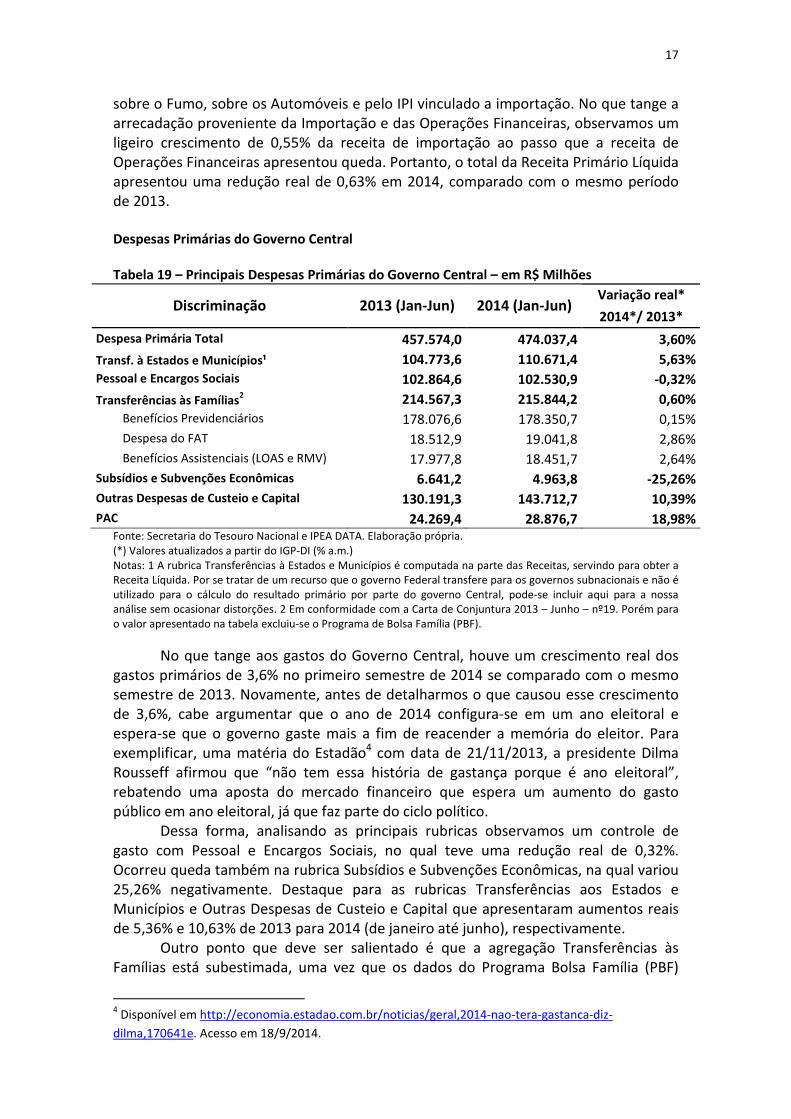

Despesas Primárias do Governo Central .........................................................................17

Dívida Pública e Necessidade de Financiamento do Setor Público.................................18

6.Setor Externo ..............................................................................................................20

Transações Correntes ......................................................................................................21

Conta Capital e Financeira...............................................................................................24

7.Artigo Complementar: A economia como um sistema complexo: perspectivas da

modelagem baseada em agentes .....................................................................................26

2

Apresentação Roberto Rodrigues

O Boletim de Conjuntura Econômica elaborado pelo Grupo de Pesquisa em Política Econômica (GPPE) do Instituto Multidisciplinar da Universidade Federal Rural do Rio de Janeiro (GPPE/IM/UFRRJ) chega a sua décima primeira edição. No ano de eleição em que, devido à disputa mais acirrada, o debate tem explicitado posicionamentos mais claros, específicos e teoricamente antagônicos no que diz respeito à condução das políticas econômicas, convidamos o leitor a mais uma leitura sobre a conjuntura econômica do Brasil, agora para o primeiro semestre de 2014 e para as seguintes temáticas: mercado formal de trabalho, inflação, nível de atividade econômica, setor público e setor externo.

Na análise sobre comportamento do mercado de trabalho para o primeiro semestre de 2014 é destaque a continuidade no crescimento dos postos de trabalho criados no mercado formal. Como ocorrera em períodos anteriores, o mercado de trabalho formal teve o número de contratações maior que o número de demissões, gerando, com isso, um total de 303.535 novos postos de trabalho.

O segundo tema que se apresenta nesta edição é a Inflação brasileira, nesta seção são avaliados o Índice Preço ao Consumidor Amplo (IPCA) e o Índice Geral de Preços – disponibilidade interna (IGP-DI), com destaque para a projeção de inflação para 2014 estar dentro da banda da meta estabelecida pelo Banco Central, apesar de próxima do teto. Na inflação acumulada no ano, os setores que mais puxaram o índice de preços para cima do centro da meta foram os setores de: educação, despesas pessoais, saúde e cuidados pessoais, habitação e alimentos e bebidas, que tiveram aumento de preço superior a 4,5%.

Na parte da atividade econômica do boletim tem-se a análise dos três setores da economia (agropecuária, indústria e serviços). Como pode ser observado neste tópico, a economia brasileira apresentou baixa taxa de crescimento se comparado com o mesmo período em 2013, puxado, principalmente, pela formação bruta de capital, que teve crescimento negativo nos dois primeiros trimestre de 2014 se comparado com o mesmo período em 2013.

Sobre o tema Setor Público, serão analisadas as finanças públicas do Governo Central, que é dividido em governo federal, INSS e Banco Central. Esta parte do boletim também inclui dados sobre o resultado primário e nominal do setor público brasileiro, além do patamar da dívida bruta e líquida do Governo Geral. Sendo que esta última (dívida líquida), apesar de apresentar um comportamento crescente no primeiro semestre de 2014 ainda é uma das mais baixas do mundo.

No que concerne ao Setor Externo, o saldo do balanço de pagamentos no primeiro semestre de 2014 apresentou resultado positivo, implicando em aumento das reservas internacionais. Mesmo o saldo das transações correntes estando com elevado déficit, o saldo da conta capital e financeira foi superavitário e superior a este resultado deficitário. Dessa forma, mesmo com os déficits históricos em transações correntes, o total das reservas internacionais atingiu valores superiores a US$ 373 bilhões, valor este que dá a economia brasileira certa garantia de não incorrer em crises de balanço de pagamentos no curto prazo. Por fim, esta edição traz uma colaboração do professor adjunto do Departamento de Ciências Econômicas e Exatas (DCEX) da Universidade Federal Rural do Rio de Janeiro (UFRRJ), campus de Três Rios, o economista Teófilo Henrique Pereira

3

de Paula. No texto, de Paula, aborda o importante debate a respeito das análises e interpretações teórico/metodológico a partir de modelos matemáticos lineares bem comportados, que não contemplam a maior complexidade do sistema econômico. Dessa forma, seguindo o professor, uma solução específica a esta dificuldade seria “à construção de modelos de simulação, apoiados na ideia de sistemas complexos e adaptativos, os quais podem ser definidos como uma rede de agentes que exibem uma dinâmica e um comportamento agregado que emerge das atividades individuais”. Diante disso, o objetivo do artigo se concentra na comparação entre estas duas linhas de abordagem metodológica e que faz o leitor pensar sobre o tema.

Enfim, todo corpo editorial e de escritores (docentes e discentes) desta edição do boletim lhe desejam uma ótima leitura. Qualquer esclarecimento ou informações podem ser feitos pelo e-mail do grupo de pesquisa colocado na capa desta edição.

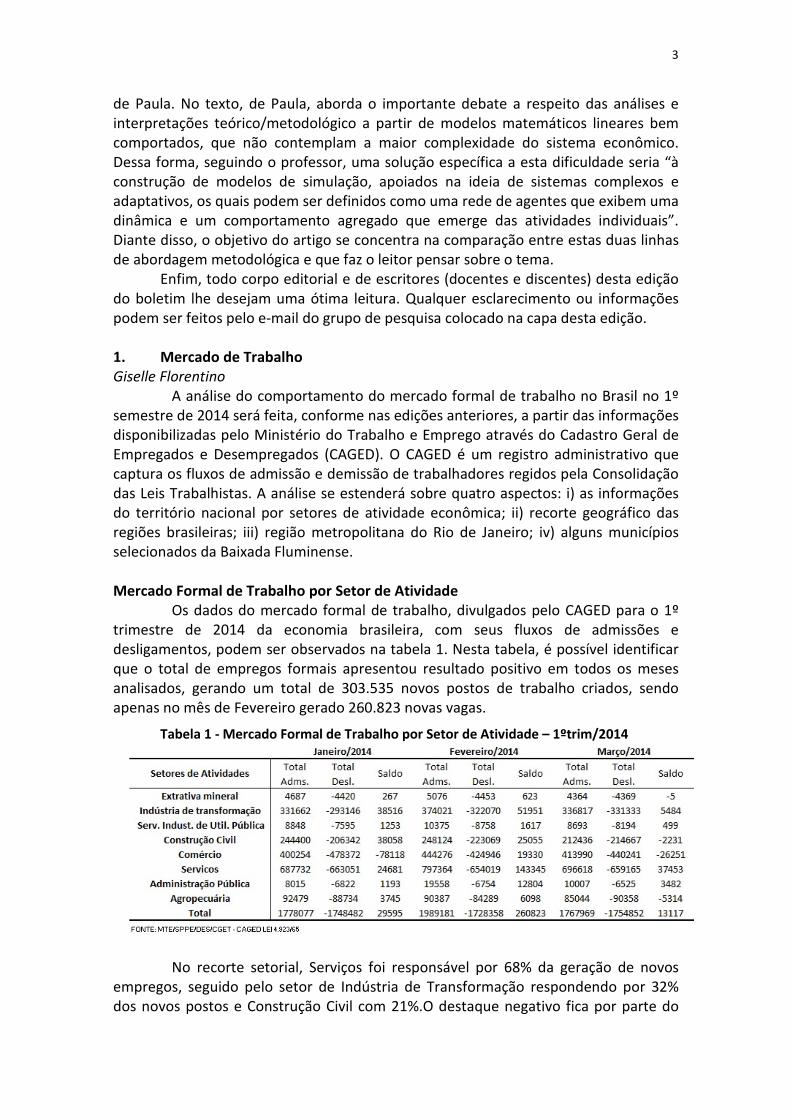

1. Mercado de Trabalho Giselle Florentino

A análise do comportamento do mercado formal de trabalho no Brasil no 1º semestre de 2014 será feita, conforme nas edições anteriores, a partir das informações disponibilizadas pelo Ministério do Trabalho e Emprego através do Cadastro Geral de Empregados e Desempregados (CAGED). O CAGED é um registro administrativo que captura os fluxos de admissão e demissão de trabalhadores regidos pela Consolidação das Leis Trabalhistas. A análise se estenderá sobre quatro aspectos: i) as informações do território nacional por setores de atividade econômica; ii) recorte geográfico das regiões brasileiras; iii) região metropolitana do Rio de Janeiro; iv) alguns municípios selecionados da Baixada Fluminense. Mercado Formal de Trabalho por Setor de Atividade

Os dados do mercado formal de trabalho, divulgados pelo CAGED para o 1º trimestre de 2014 da economia brasileira, com seus fluxos de admissões e desligamentos, podem ser observados na tabela 1. Nesta tabela, é possível identificar que o total de empregos formais apresentou resultado positivo em todos os meses analisados, gerando um total de 303.535 novos postos de trabalho criados, sendo apenas no mês de Fevereiro gerado 260.823 novas vagas.

Tabela 1 - Mercado Formal de Trabalho por Setor de Atividade – 1ºtrim/2014

No recorte setorial, Serviços foi responsável por 68% da geração de novos

empregos, seguido pelo setor de Indústria de Transformação respondendo por 32% dos novos postos e Construção Civil com 21%.O destaque negativo fica por parte do

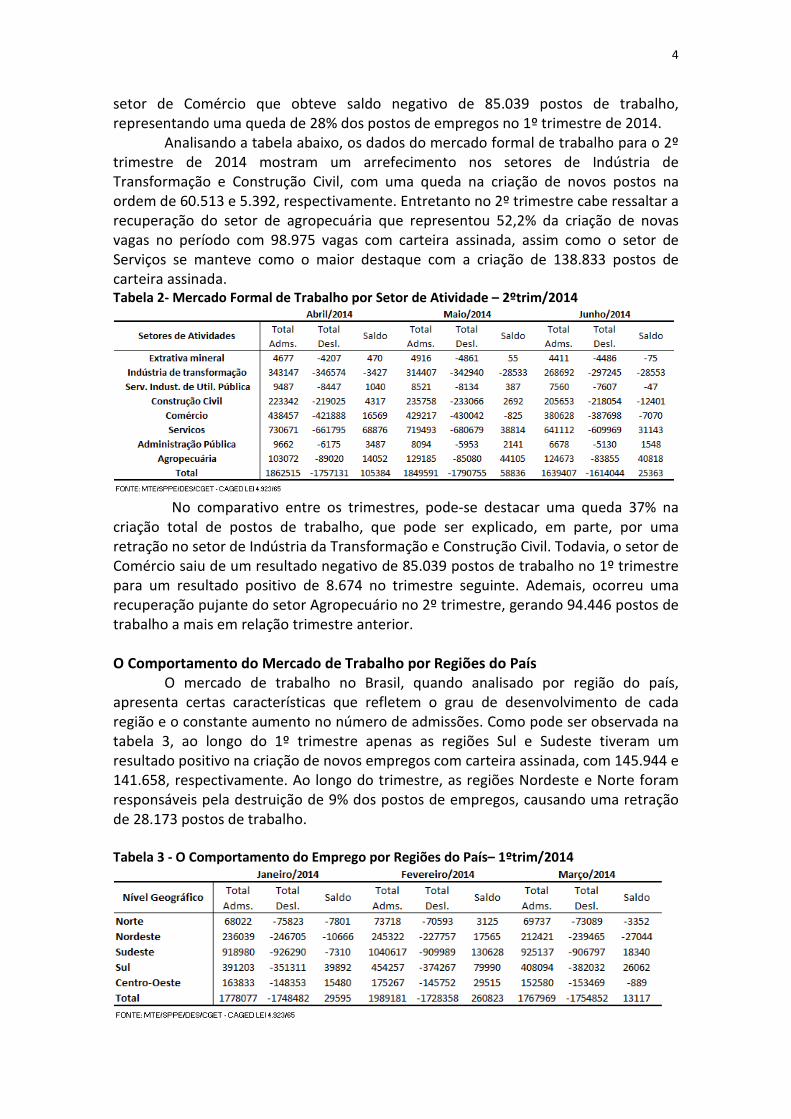

4

setor de Comércio que obteve saldo negativo de 85.039 postos de trabalho, representando uma queda de 28% dos postos de empregos no 1º trimestre de 2014.

Analisando a tabela abaixo, os dados do mercado formal de trabalho para o 2º trimestre de 2014 mostram um arrefecimento nos setores de Indústria de Transformação e Construção Civil, com uma queda na criação de novos postos na ordem de 60.513 e 5.392, respectivamente. Entretanto no 2º trimestre cabe ressaltar a recuperação do setor de agropecuária que representou 52,2% da criação de novas vagas no período com 98.975 vagas com carteira assinada, assim como o setor de Serviços se manteve como o maior destaque com a criação de 138.833 postos de carteira assinada. Tabela 2- Mercado Formal de Trabalho por Setor de Atividade – 2ºtrim/2014

No comparativo entre os trimestres, pode-se destacar uma queda 37% na

criação total de postos de trabalho, que pode ser explicado, em parte, por uma retração no setor de Indústria da Transformação e Construção Civil. Todavia, o setor de Comércio saiu de um resultado negativo de 85.039 postos de trabalho no 1º trimestre para um resultado positivo de 8.674 no trimestre seguinte. Ademais, ocorreu uma recuperação pujante do setor Agropecuário no 2º trimestre, gerando 94.446 postos de trabalho a mais em relação trimestre anterior. O Comportamento do Mercado de Trabalho por Regiões do País

O mercado de trabalho no Brasil, quando analisado por região do país, apresenta certas características que refletem o grau de desenvolvimento de cada região e o constante aumento no número de admissões. Como pode ser observada na tabela 3, ao longo do 1º trimestre apenas as regiões Sul e Sudeste tiveram um resultado positivo na criação de novos empregos com carteira assinada, com 145.944 e 141.658, respectivamente. Ao longo do trimestre, as regiões Nordeste e Norte foram responsáveis pela destruição de 9% dos postos de empregos, causando uma retração de 28.173 postos de trabalho.

Tabela 3 - O Comportamento do Emprego por Regiões do País– 1ºtrim/2014

5

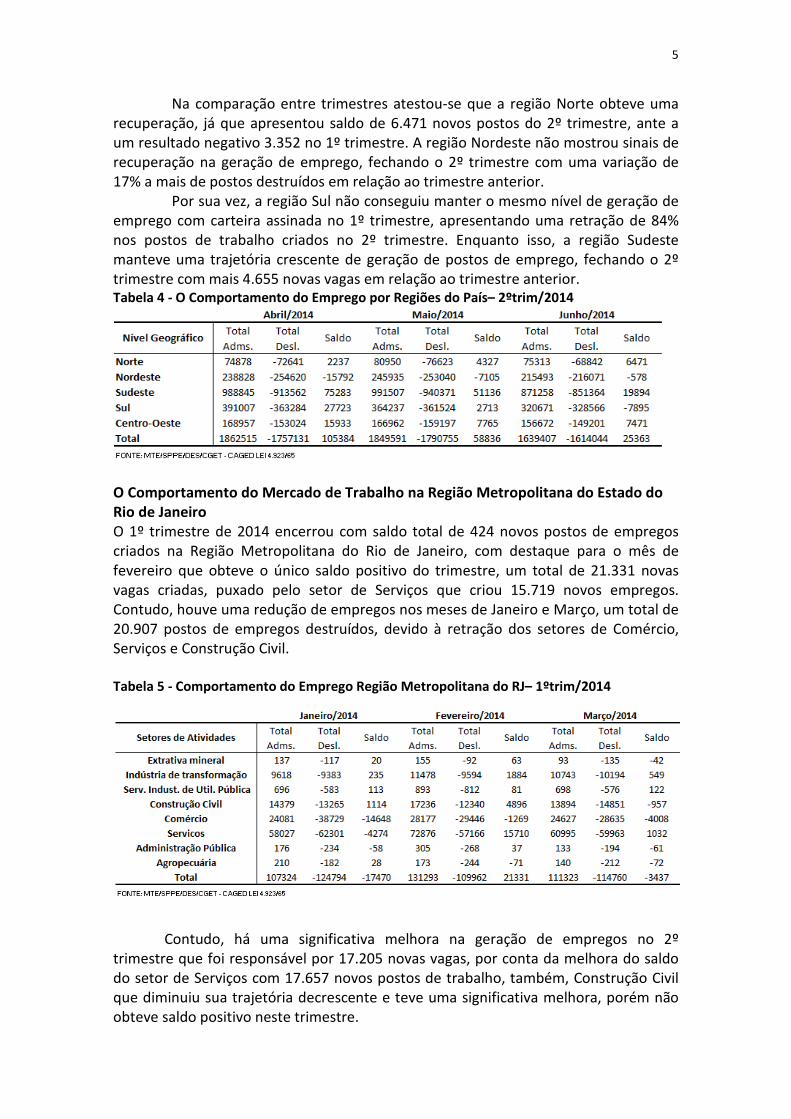

Na comparação entre trimestres atestou-se que a região Norte obteve uma recuperação, já que apresentou saldo de 6.471 novos postos do 2º trimestre, ante a um resultado negativo 3.352 no 1º trimestre. A região Nordeste não mostrou sinais de recuperação na geração de emprego, fechando o 2º trimestre com uma variação de 17% a mais de postos destruídos em relação ao trimestre anterior.

Por sua vez, a região Sul não conseguiu manter o mesmo nível de geração de emprego com carteira assinada no 1º trimestre, apresentando uma retração de 84% nos postos de trabalho criados no 2º trimestre. Enquanto isso, a região Sudeste manteve uma trajetória crescente de geração de postos de emprego, fechando o 2º trimestre com mais 4.655 novas vagas em relação ao trimestre anterior. Tabela 4 - O Comportamento do Emprego por Regiões do País– 2ºtrim/2014

O Comportamento do Mercado de Trabalho na Região Metropolitana do Estado do Rio de Janeiro O 1º trimestre de 2014 encerrou com saldo total de 424 novos postos de empregos criados na Região Metropolitana do Rio de Janeiro, com destaque para o mês de fevereiro que obteve o único saldo positivo do trimestre, um total de 21.331 novas vagas criadas, puxado pelo setor de Serviços que criou 15.719 novos empregos. Contudo, houve uma redução de empregos nos meses de Janeiro e Março, um total de 20.907 postos de empregos destruídos, devido à retração dos setores de Comércio, Serviços e Construção Civil. Tabela 5 - Comportamento do Emprego Região Metropolitana do RJ– 1ºtrim/2014

Contudo, há uma significativa melhora na geração de empregos no 2º

trimestre que foi responsável por 17.205 novas vagas, por conta da melhora do saldo do setor de Serviços com 17.657 novos postos de trabalho, também, Construção Civil que diminuiu sua trajetória decrescente e teve uma significativa melhora, porém não obteve saldo positivo neste trimestre.

6

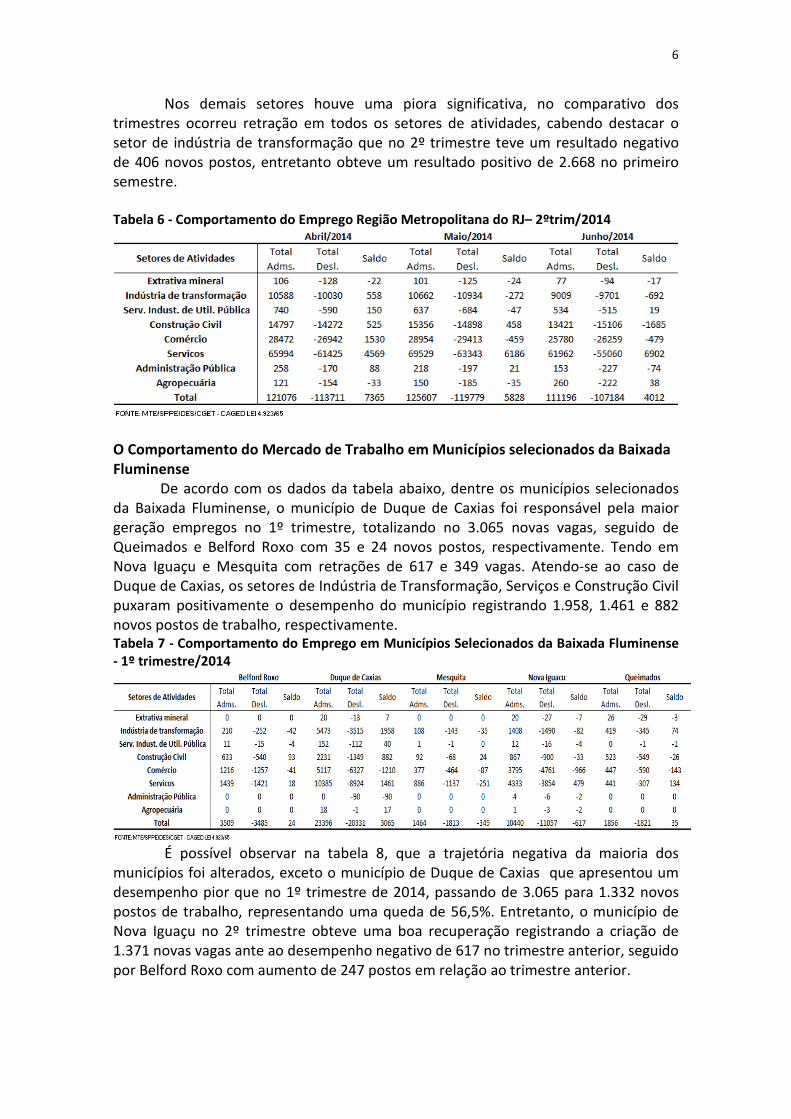

Nos demais setores houve uma piora significativa, no comparativo dos trimestres ocorreu retração em todos os setores de atividades, cabendo destacar o setor de indústria de transformação que no 2º trimestre teve um resultado negativo de 406 novos postos, entretanto obteve um resultado positivo de 2.668 no primeiro semestre.

Tabela 6 - Comportamento do Emprego Região Metropolitana do RJ– 2ºtrim/2014

O Comportamento do Mercado de Trabalho em Municípios selecionados da Baixada Fluminense

De acordo com os dados da tabela abaixo, dentre os municípios selecionados da Baixada Fluminense, o município de Duque de Caxias foi responsável pela maior geração empregos no 1º trimestre, totalizando no 3.065 novas vagas, seguido de Queimados e Belford Roxo com 35 e 24 novos postos, respectivamente. Tendo em Nova Iguaçu e Mesquita com retrações de 617 e 349 vagas. Atendo-se ao caso de Duque de Caxias, os setores de Indústria de Transformação, Serviços e Construção Civil puxaram positivamente o desempenho do município registrando 1.958, 1.461 e 882 novos postos de trabalho, respectivamente. Tabela 7 - Comportamento do Emprego em Municípios Selecionados da Baixada Fluminense - 1º trimestre/2014

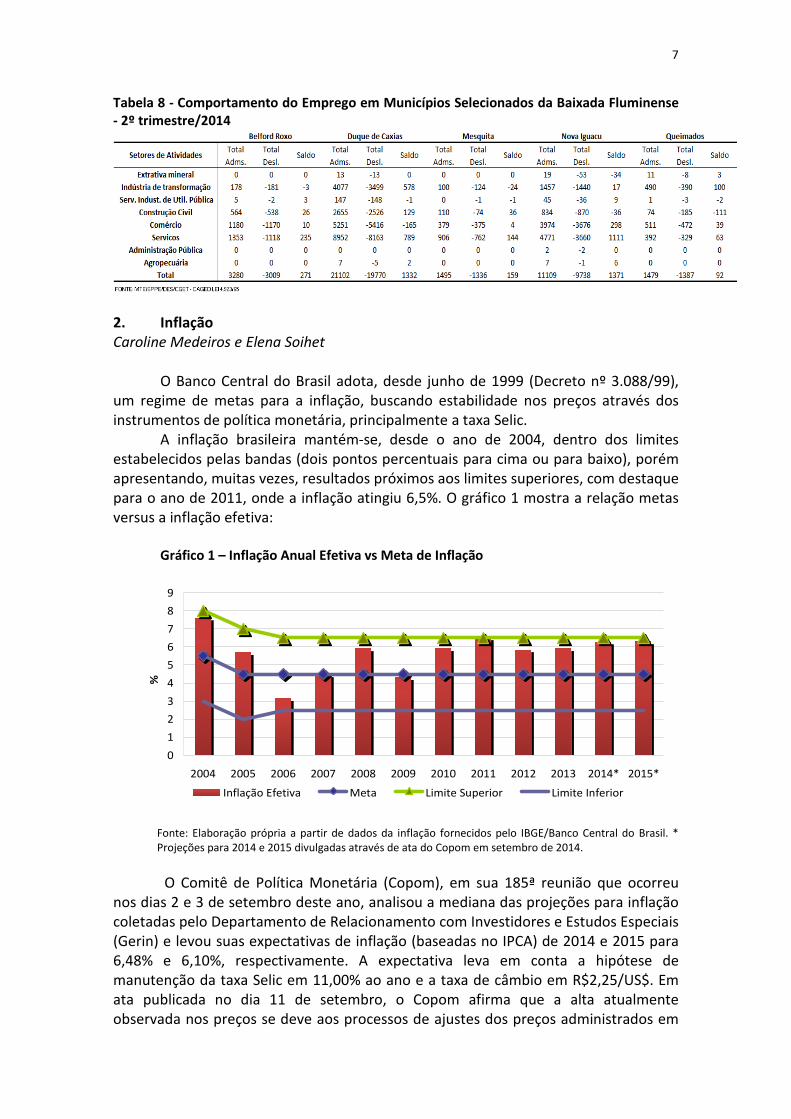

É possível observar na tabela 8, que a trajetória negativa da maioria dos

municípios foi alterados, exceto o município de Duque de Caxias que apresentou um desempenho pior que no 1º trimestre de 2014, passando de 3.065 para 1.332 novos postos de trabalho, representando uma queda de 56,5%. Entretanto, o município de Nova Iguaçu no 2º trimestre obteve uma boa recuperação registrando a criação de 1.371 novas vagas ante ao desempenho negativo de 617 no trimestre anterior, seguido por Belford Roxo com aumento de 247 postos em relação ao trimestre anterior.

7

Tabela 8 - Comportamento do Emprego em Municípios Selecionados da Baixada Fluminense - 2º trimestre/2014

2. Inflação Caroline Medeiros e Elena Soihet

O Banco Central do Brasil adota, desde junho de 1999 (Decreto nº 3.088/99), um regime de metas para a inflação, buscando estabilidade nos preços através dos instrumentos de política monetária, principalmente a taxa Selic.

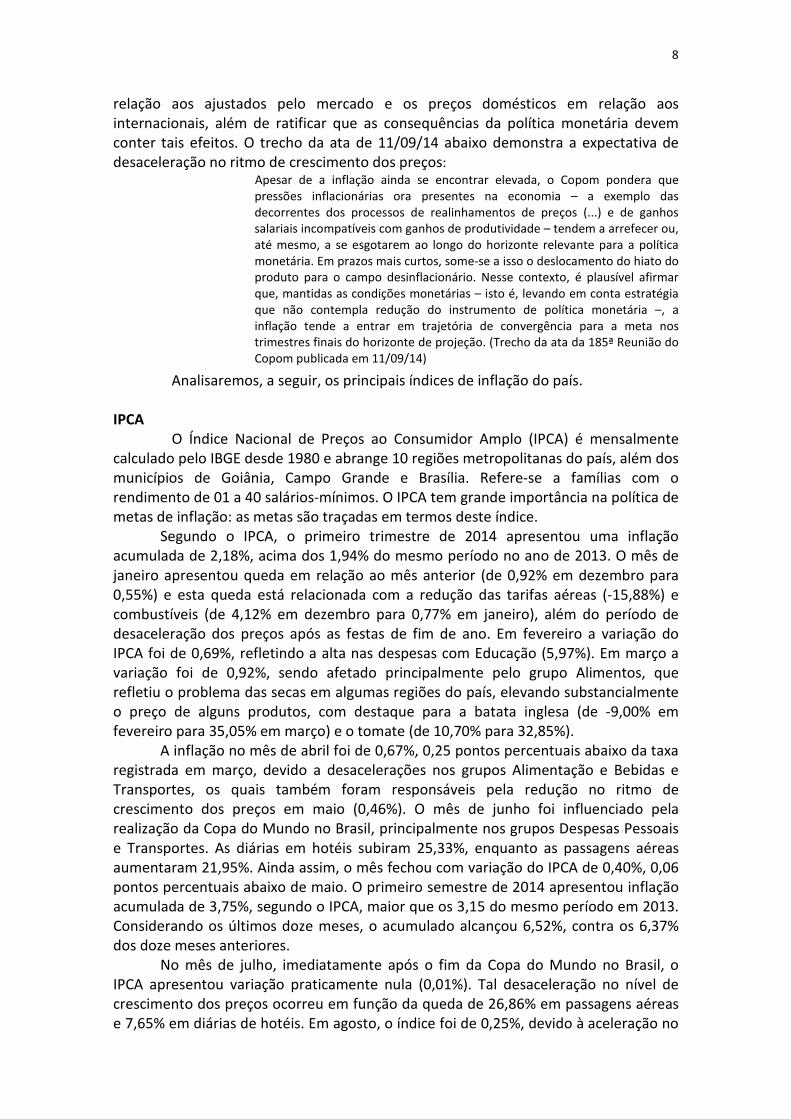

A inflação brasileira mantém-se, desde o ano de 2004, dentro dos limites estabelecidos pelas bandas (dois pontos percentuais para cima ou para baixo), porém apresentando, muitas vezes, resultados próximos aos limites superiores, com destaque para o ano de 2011, onde a inflação atingiu 6,5%. O gráfico 1 mostra a relação metas versus a inflação efetiva:

Gráfico 1 – Inflação Anual Efetiva vs Meta de Inflação

0

1

2

3

4

5

6

7

8

9

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2015*

%

Inflação Efetiva Meta Limite Superior Limite Inferior

Fonte: Elaboração própria a partir de dados da inflação fornecidos pelo IBGE/Banco Central do Brasil. * Projeções para 2014 e 2015 divulgadas através de ata do Copom em setembro de 2014.

O Comitê de Política Monetária (Copom), em sua 185ª reunião que ocorreu nos dias 2 e 3 de setembro deste ano, analisou a mediana das projeções para inflação coletadas pelo Departamento de Relacionamento com Investidores e Estudos Especiais (Gerin) e levou suas expectativas de inflação (baseadas no IPCA) de 2014 e 2015 para 6,48% e 6,10%, respectivamente. A expectativa leva em conta a hipótese de manutenção da taxa Selic em 11,00% ao ano e a taxa de câmbio em R$2,25/US$. Em ata publicada no dia 11 de setembro, o Copom afirma que a alta atualmente observada nos preços se deve aos processos de ajustes dos preços administrados em

8

relação aos ajustados pelo mercado e os preços domésticos em relação aos internacionais, além de ratificar que as consequências da política monetária devem conter tais efeitos. O trecho da ata de 11/09/14 abaixo demonstra a expectativa de desaceleração no ritmo de crescimento dos preços:

Apesar de a inflação ainda se encontrar elevada, o Copom pondera que pressões inflacionárias ora presentes na economia – a exemplo das decorrentes dos processos de realinhamentos de preços (...) e de ganhos salariais incompatíveis com ganhos de produtividade – tendem a arrefecer ou, até mesmo, a se esgotarem ao longo do horizonte relevante para a política monetária. Em prazos mais curtos, some-se a isso o deslocamento do hiato do produto para o campo desinflacionário. Nesse contexto, é plausível afirmar que, mantidas as condições monetárias – isto é, levando em conta estratégia que não contempla redução do instrumento de política monetária –, a inflação tende a entrar em trajetória de convergência para a meta nos trimestres finais do horizonte de projeção. (Trecho da ata da 185ª Reunião do Copom publicada em 11/09/14)

Analisaremos, a seguir, os principais índices de inflação do país. IPCA

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é mensalmente calculado pelo IBGE desde 1980 e abrange 10 regiões metropolitanas do país, além dos municípios de Goiânia, Campo Grande e Brasília. Refere-se a famílias com o rendimento de 01 a 40 salários-mínimos. O IPCA tem grande importância na política de metas de inflação: as metas são traçadas em termos deste índice.

Segundo o IPCA, o primeiro trimestre de 2014 apresentou uma inflação acumulada de 2,18%, acima dos 1,94% do mesmo período no ano de 2013. O mês de janeiro apresentou queda em relação ao mês anterior (de 0,92% em dezembro para 0,55%) e esta queda está relacionada com a redução das tarifas aéreas (-15,88%) e combustíveis (de 4,12% em dezembro para 0,77% em janeiro), além do período de desaceleração dos preços após as festas de fim de ano. Em fevereiro a variação do IPCA foi de 0,69%, refletindo a alta nas despesas com Educação (5,97%). Em março a variação foi de 0,92%, sendo afetado principalmente pelo grupo Alimentos, que refletiu o problema das secas em algumas regiões do país, elevando substancialmente o preço de alguns produtos, com destaque para a batata inglesa (de -9,00% em fevereiro para 35,05% em março) e o tomate (de 10,70% para 32,85%).

A inflação no mês de abril foi de 0,67%, 0,25 pontos percentuais abaixo da taxa registrada em março, devido a desacelerações nos grupos Alimentação e Bebidas e Transportes, os quais também foram responsáveis pela redução no ritmo de crescimento dos preços em maio (0,46%). O mês de junho foi influenciado pela realização da Copa do Mundo no Brasil, principalmente nos grupos Despesas Pessoais e Transportes. As diárias em hotéis subiram 25,33%, enquanto as passagens aéreas aumentaram 21,95%. Ainda assim, o mês fechou com variação do IPCA de 0,40%, 0,06 pontos percentuais abaixo de maio. O primeiro semestre de 2014 apresentou inflação acumulada de 3,75%, segundo o IPCA, maior que os 3,15 do mesmo período em 2013. Considerando os últimos doze meses, o acumulado alcançou 6,52%, contra os 6,37% dos doze meses anteriores.

No mês de julho, imediatamente após o fim da Copa do Mundo no Brasil, o IPCA apresentou variação praticamente nula (0,01%). Tal desaceleração no nível de crescimento dos preços ocorreu em função da queda de 26,86% em passagens aéreas e 7,65% em diárias de hotéis. Em agosto, o índice foi de 0,25%, devido à aceleração no

9

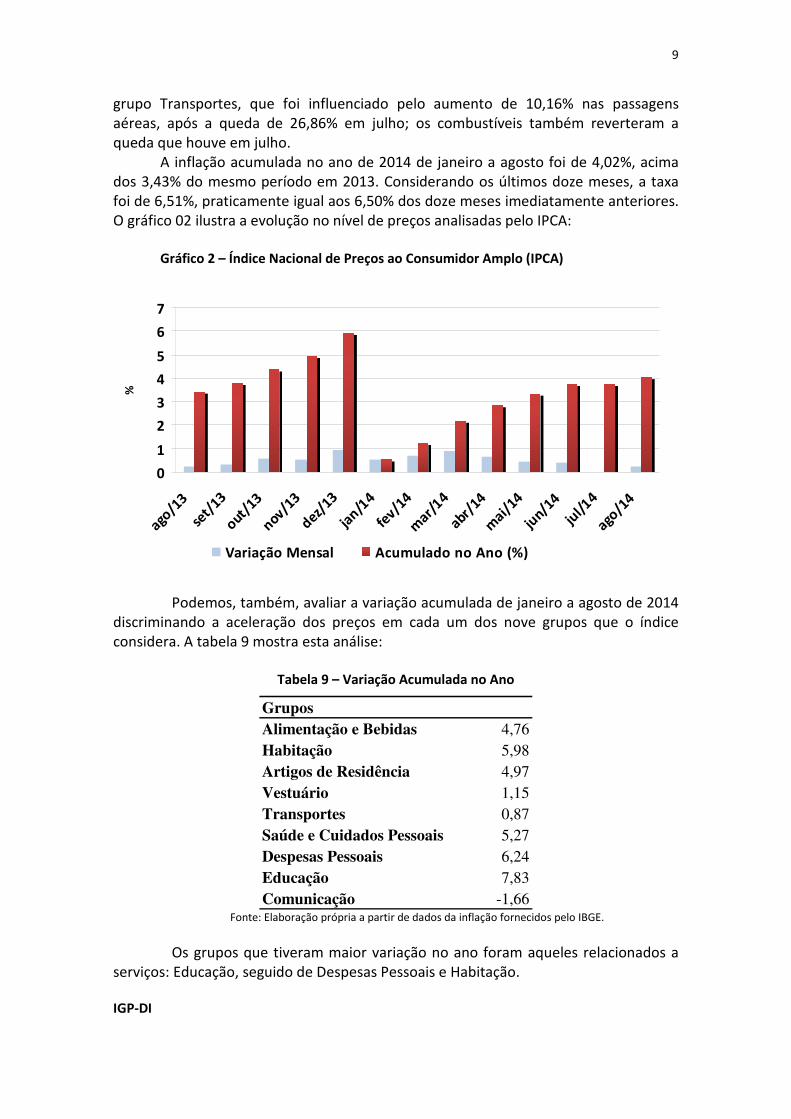

grupo Transportes, que foi influenciado pelo aumento de 10,16% nas passagens aéreas, após a queda de 26,86% em julho; os combustíveis também reverteram a queda que houve em julho.

A inflação acumulada no ano de 2014 de janeiro a agosto foi de 4,02%, acima dos 3,43% do mesmo período em 2013. Considerando os últimos doze meses, a taxa foi de 6,51%, praticamente igual aos 6,50% dos doze meses imediatamente anteriores. O gráfico 02 ilustra a evolução no nível de preços analisadas pelo IPCA:

Gráfico 2 – Índice Nacional de Preços ao Consumidor Amplo (IPCA)

0

1

2

3

4

5

6

7

ago/1

3

set/

13

out/13

nov/13

dez/13

jan/1

4

fev/1

4

mar/

14

abr/14

mai/1

4

jun/1

4

jul/1

4

ago/1

4

%

Variação Mensal Acumulado no Ano (%)

Podemos, também, avaliar a variação acumulada de janeiro a agosto de 2014

discriminando a aceleração dos preços em cada um dos nove grupos que o índice considera. A tabela 9 mostra esta análise:

Tabela 9 – Variação Acumulada no Ano

Grupos

Alimentação e Bebidas 4,76

Habitação 5,98

Artigos de Residência 4,97

Vestuário 1,15

Transportes 0,87

Saúde e Cuidados Pessoais 5,27

Despesas Pessoais 6,24

Educação 7,83

Comunicação -1,66 Fonte: Elaboração própria a partir de dados da inflação fornecidos pelo IBGE.

Os grupos que tiveram maior variação no ano foram aqueles relacionados a serviços: Educação, seguido de Despesas Pessoais e Habitação. IGP-DI

10

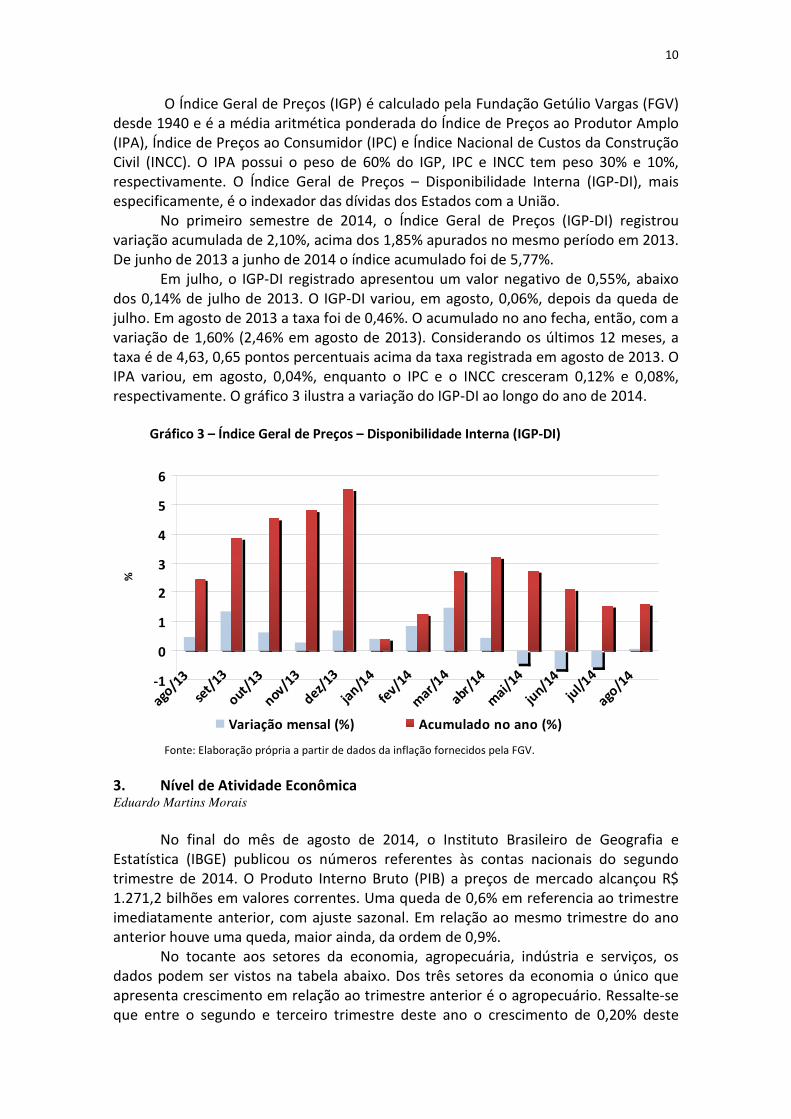

O Índice Geral de Preços (IGP) é calculado pela Fundação Getúlio Vargas (FGV) desde 1940 e é a média aritmética ponderada do Índice de Preços ao Produtor Amplo (IPA), Índice de Preços ao Consumidor (IPC) e Índice Nacional de Custos da Construção Civil (INCC). O IPA possui o peso de 60% do IGP, IPC e INCC tem peso 30% e 10%, respectivamente. O Índice Geral de Preços – Disponibilidade Interna (IGP-DI), mais especificamente, é o indexador das dívidas dos Estados com a União.

No primeiro semestre de 2014, o Índice Geral de Preços (IGP-DI) registrou variação acumulada de 2,10%, acima dos 1,85% apurados no mesmo período em 2013. De junho de 2013 a junho de 2014 o índice acumulado foi de 5,77%.

Em julho, o IGP-DI registrado apresentou um valor negativo de 0,55%, abaixo dos 0,14% de julho de 2013. O IGP-DI variou, em agosto, 0,06%, depois da queda de julho. Em agosto de 2013 a taxa foi de 0,46%. O acumulado no ano fecha, então, com a variação de 1,60% (2,46% em agosto de 2013). Considerando os últimos 12 meses, a taxa é de 4,63, 0,65 pontos percentuais acima da taxa registrada em agosto de 2013. O IPA variou, em agosto, 0,04%, enquanto o IPC e o INCC cresceram 0,12% e 0,08%, respectivamente. O gráfico 3 ilustra a variação do IGP-DI ao longo do ano de 2014.

Gráfico 3 – Índice Geral de Preços – Disponibilidade Interna (IGP-DI)

-1

0

1

2

3

4

5

6

ago/1

3

set/

13

out/13

nov/13

dez/13

jan/1

4

fev/1

4

mar/

14

abr/14

mai/1

4

jun/1

4

jul/1

4

ago/1

4

%

Variação mensal (%) Acumulado no ano (%)

Fonte: Elaboração própria a partir de dados da inflação fornecidos pela FGV.

3. Nível de Atividade Econômica Eduardo Martins Morais

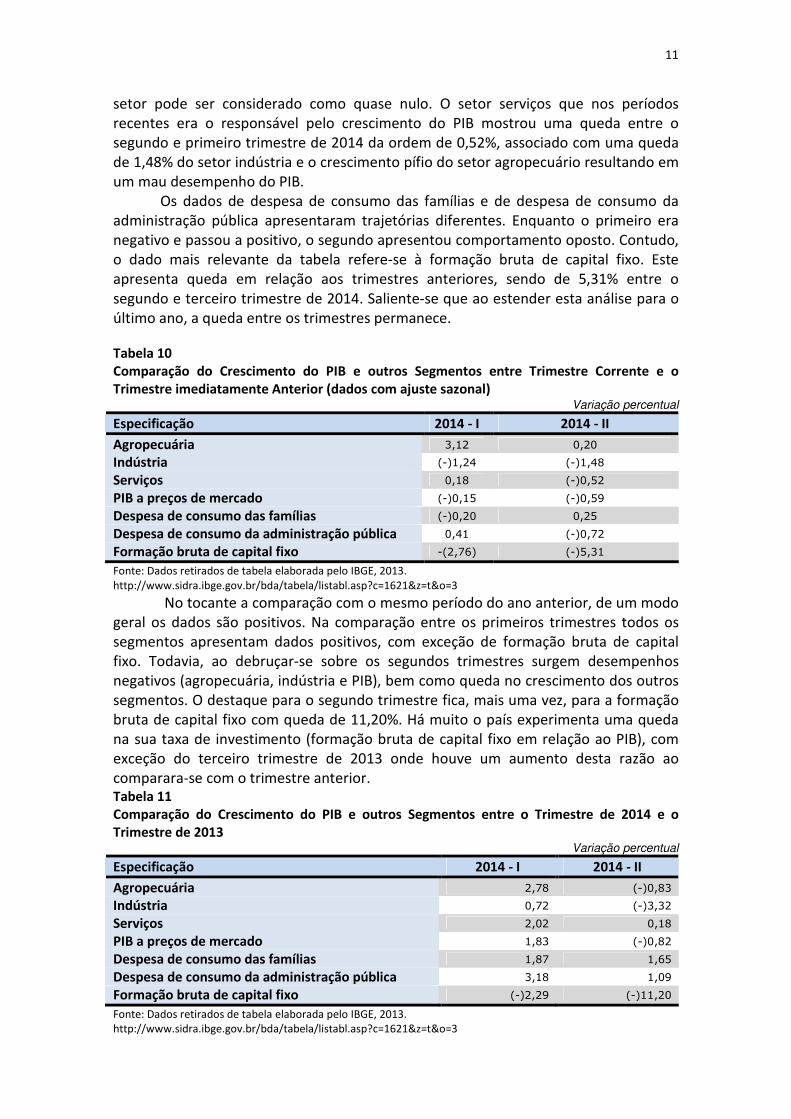

No final do mês de agosto de 2014, o Instituto Brasileiro de Geografia e

Estatística (IBGE) publicou os números referentes às contas nacionais do segundo trimestre de 2014. O Produto Interno Bruto (PIB) a preços de mercado alcançou R$ 1.271,2 bilhões em valores correntes. Uma queda de 0,6% em referencia ao trimestre imediatamente anterior, com ajuste sazonal. Em relação ao mesmo trimestre do ano anterior houve uma queda, maior ainda, da ordem de 0,9%.

No tocante aos setores da economia, agropecuária, indústria e serviços, os dados podem ser vistos na tabela abaixo. Dos três setores da economia o único que apresenta crescimento em relação ao trimestre anterior é o agropecuário. Ressalte-se que entre o segundo e terceiro trimestre deste ano o crescimento de 0,20% deste

11

setor pode ser considerado como quase nulo. O setor serviços que nos períodos recentes era o responsável pelo crescimento do PIB mostrou uma queda entre o segundo e primeiro trimestre de 2014 da ordem de 0,52%, associado com uma queda de 1,48% do setor indústria e o crescimento pífio do setor agropecuário resultando em um mau desempenho do PIB.

Os dados de despesa de consumo das famílias e de despesa de consumo da administração pública apresentaram trajetórias diferentes. Enquanto o primeiro era negativo e passou a positivo, o segundo apresentou comportamento oposto. Contudo, o dado mais relevante da tabela refere-se à formação bruta de capital fixo. Este apresenta queda em relação aos trimestres anteriores, sendo de 5,31% entre o segundo e terceiro trimestre de 2014. Saliente-se que ao estender esta análise para o último ano, a queda entre os trimestres permanece. Tabela 10 Comparação do Crescimento do PIB e outros Segmentos entre Trimestre Corrente e o Trimestre imediatamente Anterior (dados com ajuste sazonal)

Variação percentual

Especificação 2014 - I 2014 - II

Agropecuária 3,12 0,20

Indústria (-)1,24 (-)1,48

Serviços 0,18 (-)0,52

PIB a preços de mercado (-)0,15 (-)0,59

Despesa de consumo das famílias (-)0,20 0,25

Despesa de consumo da administração pública 0,41 (-)0,72

Formação bruta de capital fixo -(2,76) (-)5,31

Fonte: Dados retirados de tabela elaborada pelo IBGE, 2013. http://www.sidra.ibge.gov.br/bda/tabela/listabl.asp?c=1621&z=t&o=3

No tocante a comparação com o mesmo período do ano anterior, de um modo geral os dados são positivos. Na comparação entre os primeiros trimestres todos os segmentos apresentam dados positivos, com exceção de formação bruta de capital fixo. Todavia, ao debruçar-se sobre os segundos trimestres surgem desempenhos negativos (agropecuária, indústria e PIB), bem como queda no crescimento dos outros segmentos. O destaque para o segundo trimestre fica, mais uma vez, para a formação bruta de capital fixo com queda de 11,20%. Há muito o país experimenta uma queda na sua taxa de investimento (formação bruta de capital fixo em relação ao PIB), com exceção do terceiro trimestre de 2013 onde houve um aumento desta razão ao comparara-se com o trimestre anterior. Tabela 11 Comparação do Crescimento do PIB e outros Segmentos entre o Trimestre de 2014 e o Trimestre de 2013

Variação percentual

Especificação 2014 - I 2014 - II

Agropecuária 2,78 (-)0,83

Indústria 0,72 (-)3,32

Serviços 2,02 0,18

PIB a preços de mercado 1,83 (-)0,82

Despesa de consumo das famílias 1,87 1,65

Despesa de consumo da administração pública 3,18 1,09

Formação bruta de capital fixo (-)2,29 (-)11,20

Fonte: Dados retirados de tabela elaborada pelo IBGE, 2013. http://www.sidra.ibge.gov.br/bda/tabela/listabl.asp?c=1621&z=t&o=3

12

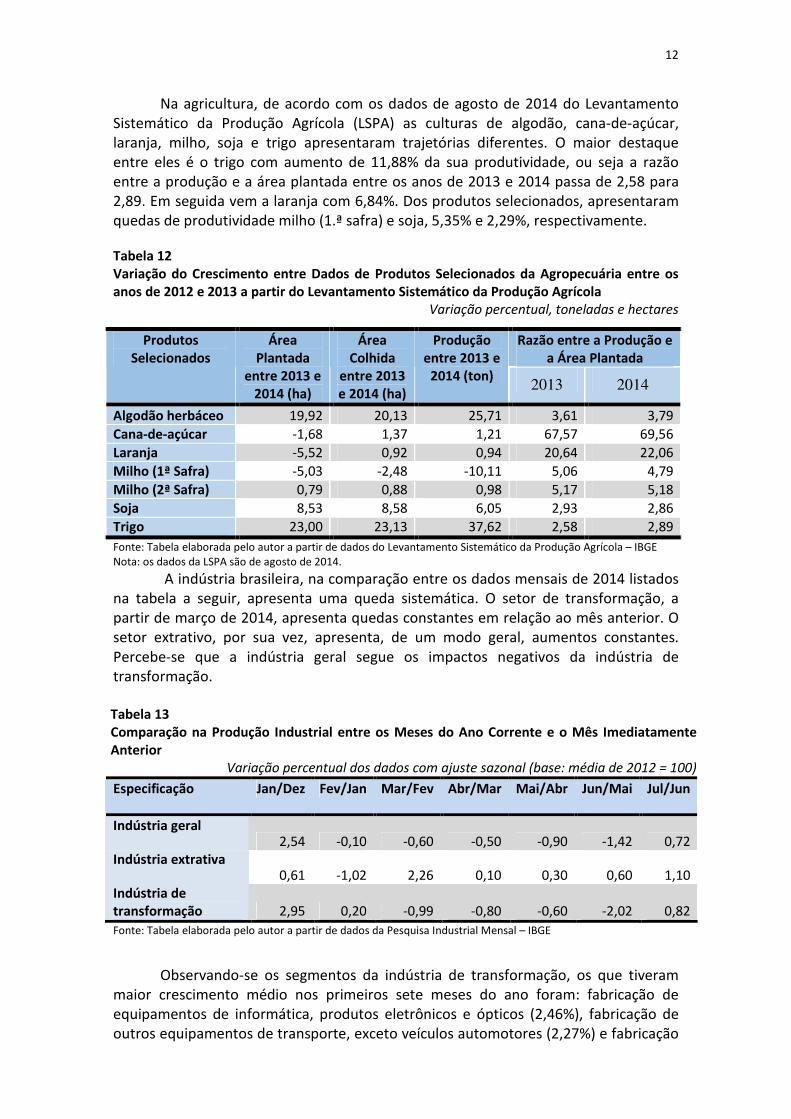

Na agricultura, de acordo com os dados de agosto de 2014 do Levantamento Sistemático da Produção Agrícola (LSPA) as culturas de algodão, cana-de-açúcar, laranja, milho, soja e trigo apresentaram trajetórias diferentes. O maior destaque entre eles é o trigo com aumento de 11,88% da sua produtividade, ou seja a razão entre a produção e a área plantada entre os anos de 2013 e 2014 passa de 2,58 para 2,89. Em seguida vem a laranja com 6,84%. Dos produtos selecionados, apresentaram quedas de produtividade milho (1.ª safra) e soja, 5,35% e 2,29%, respectivamente. Tabela 12 Variação do Crescimento entre Dados de Produtos Selecionados da Agropecuária entre os anos de 2012 e 2013 a partir do Levantamento Sistemático da Produção Agrícola

Variação percentual, toneladas e hectares

Razão entre a Produção e a Área Plantada

Produtos Selecionados

Área Plantada

entre 2013 e 2014 (ha)

Área Colhida

entre 2013 e 2014 (ha)

Produção entre 2013 e

2014 (ton) 2013 2014

Algodão herbáceo 19,92 20,13 25,71 3,61 3,79

Cana-de-açúcar -1,68 1,37 1,21 67,57 69,56

Laranja -5,52 0,92 0,94 20,64 22,06

Milho (1ª Safra) -5,03 -2,48 -10,11 5,06 4,79

Milho (2ª Safra) 0,79 0,88 0,98 5,17 5,18

Soja 8,53 8,58 6,05 2,93 2,86

Trigo 23,00 23,13 37,62 2,58 2,89

Fonte: Tabela elaborada pelo autor a partir de dados do Levantamento Sistemático da Produção Agrícola – IBGE Nota: os dados da LSPA são de agosto de 2014.

A indústria brasileira, na comparação entre os dados mensais de 2014 listados na tabela a seguir, apresenta uma queda sistemática. O setor de transformação, a partir de março de 2014, apresenta quedas constantes em relação ao mês anterior. O setor extrativo, por sua vez, apresenta, de um modo geral, aumentos constantes. Percebe-se que a indústria geral segue os impactos negativos da indústria de transformação.

Tabela 13 Comparação na Produção Industrial entre os Meses do Ano Corrente e o Mês Imediatamente Anterior

Variação percentual dos dados com ajuste sazonal (base: média de 2012 = 100)

Especificação Jan/Dez Fev/Jan Mar/Fev Abr/Mar Mai/Abr Jun/Mai Jul/Jun

Indústria geral 2,54 -0,10 -0,60 -0,50 -0,90 -1,42 0,72

Indústria extrativa 0,61 -1,02 2,26 0,10 0,30 0,60 1,10

Indústria de transformação 2,95 0,20 -0,99 -0,80 -0,60 -2,02 0,82

Fonte: Tabela elaborada pelo autor a partir de dados da Pesquisa Industrial Mensal – IBGE

Observando-se os segmentos da indústria de transformação, os que tiveram maior crescimento médio nos primeiros sete meses do ano foram: fabricação de equipamentos de informática, produtos eletrônicos e ópticos (2,46%), fabricação de outros equipamentos de transporte, exceto veículos automotores (2,27%) e fabricação

13

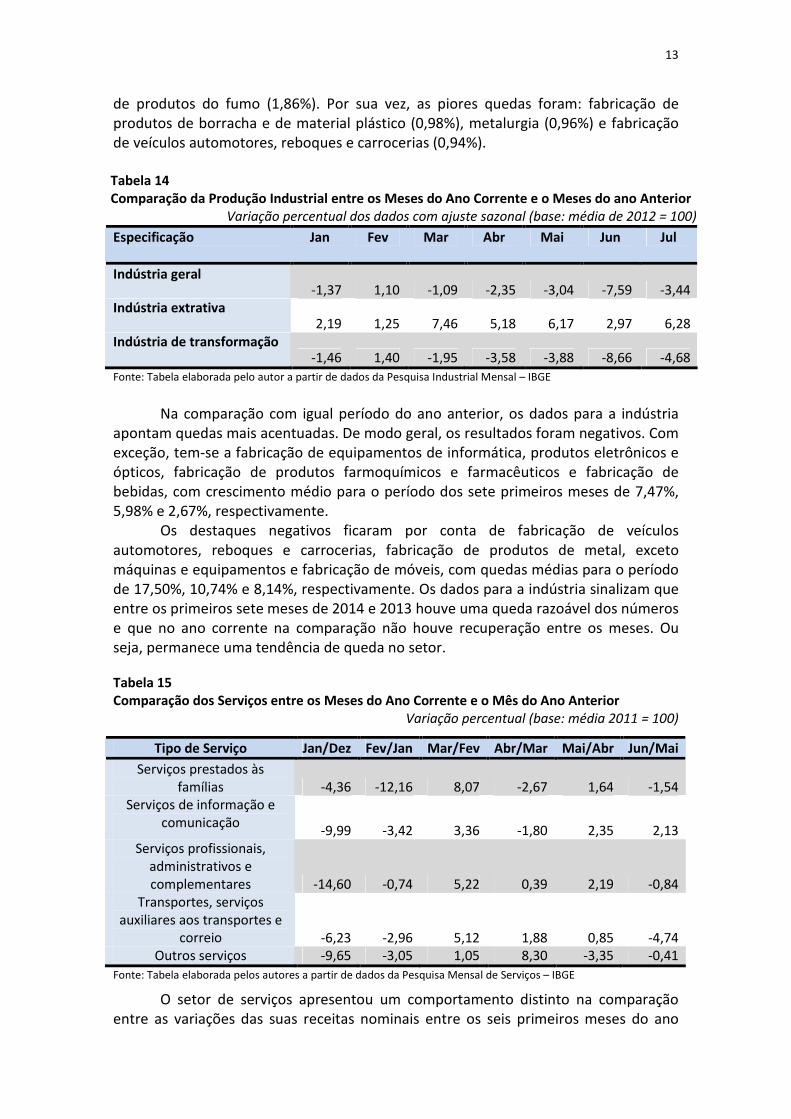

de produtos do fumo (1,86%). Por sua vez, as piores quedas foram: fabricação de produtos de borracha e de material plástico (0,98%), metalurgia (0,96%) e fabricação de veículos automotores, reboques e carrocerias (0,94%).

Tabela 14 Comparação da Produção Industrial entre os Meses do Ano Corrente e o Meses do ano Anterior

Variação percentual dos dados com ajuste sazonal (base: média de 2012 = 100)

Especificação Jan Fev Mar Abr Mai Jun Jul

Indústria geral -1,37 1,10 -1,09 -2,35 -3,04 -7,59 -3,44

Indústria extrativa 2,19 1,25 7,46 5,18 6,17 2,97 6,28

Indústria de transformação -1,46 1,40 -1,95 -3,58 -3,88 -8,66 -4,68

Fonte: Tabela elaborada pelo autor a partir de dados da Pesquisa Industrial Mensal – IBGE

Na comparação com igual período do ano anterior, os dados para a indústria

apontam quedas mais acentuadas. De modo geral, os resultados foram negativos. Com exceção, tem-se a fabricação de equipamentos de informática, produtos eletrônicos e ópticos, fabricação de produtos farmoquímicos e farmacêuticos e fabricação de bebidas, com crescimento médio para o período dos sete primeiros meses de 7,47%, 5,98% e 2,67%, respectivamente.

Os destaques negativos ficaram por conta de fabricação de veículos automotores, reboques e carrocerias, fabricação de produtos de metal, exceto máquinas e equipamentos e fabricação de móveis, com quedas médias para o período de 17,50%, 10,74% e 8,14%, respectivamente. Os dados para a indústria sinalizam que entre os primeiros sete meses de 2014 e 2013 houve uma queda razoável dos números e que no ano corrente na comparação não houve recuperação entre os meses. Ou seja, permanece uma tendência de queda no setor. Tabela 15 Comparação dos Serviços entre os Meses do Ano Corrente e o Mês do Ano Anterior

Variação percentual (base: média 2011 = 100)

Tipo de Serviço Jan/Dez Fev/Jan Mar/Fev Abr/Mar Mai/Abr Jun/Mai

Serviços prestados às famílias -4,36 -12,16 8,07 -2,67 1,64 -1,54

Serviços de informação e comunicação

-9,99 -3,42 3,36 -1,80 2,35 2,13 Serviços profissionais,

administrativos e complementares -14,60 -0,74 5,22 0,39 2,19 -0,84

Transportes, serviços auxiliares aos transportes e

correio -6,23 -2,96 5,12 1,88 0,85 -4,74 Outros serviços -9,65 -3,05 1,05 8,30 -3,35 -0,41

Fonte: Tabela elaborada pelos autores a partir de dados da Pesquisa Mensal de Serviços – IBGE

O setor de serviços apresentou um comportamento distinto na comparação entre as variações das suas receitas nominais entre os seis primeiros meses do ano

14

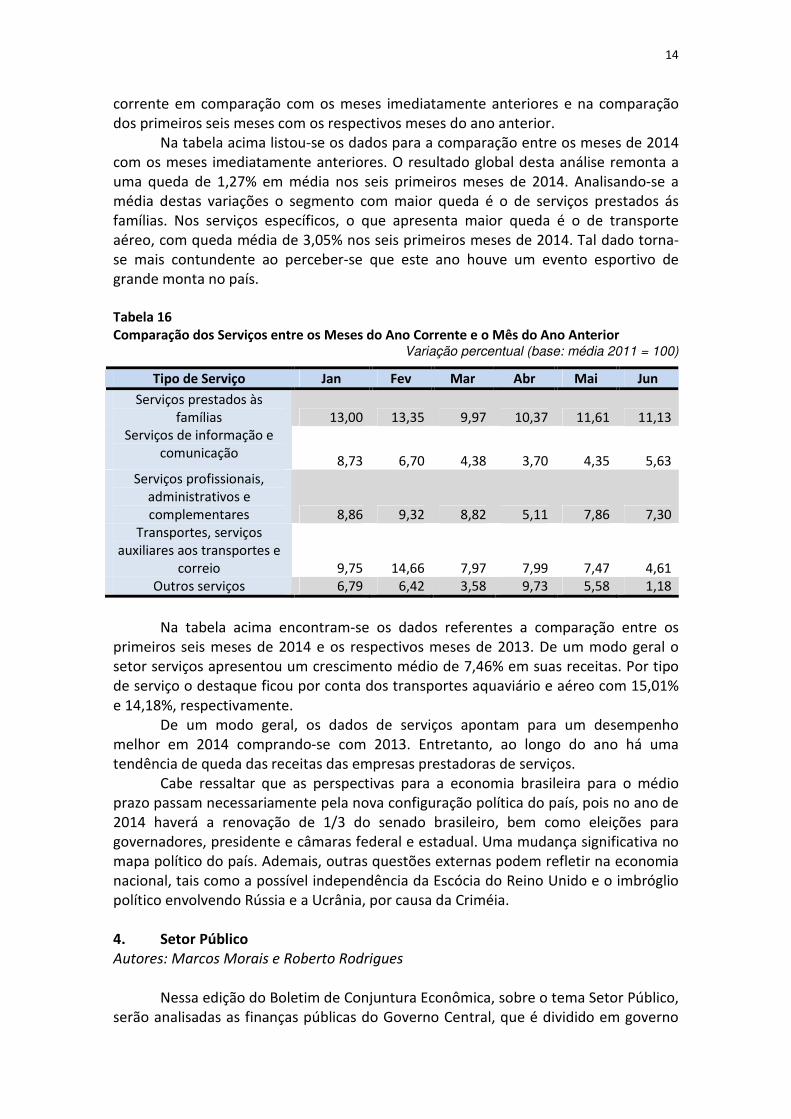

corrente em comparação com os meses imediatamente anteriores e na comparação dos primeiros seis meses com os respectivos meses do ano anterior.

Na tabela acima listou-se os dados para a comparação entre os meses de 2014 com os meses imediatamente anteriores. O resultado global desta análise remonta a uma queda de 1,27% em média nos seis primeiros meses de 2014. Analisando-se a média destas variações o segmento com maior queda é o de serviços prestados ás famílias. Nos serviços específicos, o que apresenta maior queda é o de transporte aéreo, com queda média de 3,05% nos seis primeiros meses de 2014. Tal dado torna-se mais contundente ao perceber-se que este ano houve um evento esportivo de grande monta no país.

Tabela 16 Comparação dos Serviços entre os Meses do Ano Corrente e o Mês do Ano Anterior

Variação percentual (base: média 2011 = 100)

Tipo de Serviço Jan Fev Mar Abr Mai Jun

Serviços prestados às famílias 13,00 13,35 9,97 10,37 11,61 11,13

Serviços de informação e comunicação

8,73 6,70 4,38 3,70 4,35 5,63 Serviços profissionais,

administrativos e complementares 8,86 9,32 8,82 5,11 7,86 7,30

Transportes, serviços auxiliares aos transportes e

correio 9,75 14,66 7,97 7,99 7,47 4,61 Outros serviços 6,79 6,42 3,58 9,73 5,58 1,18

Na tabela acima encontram-se os dados referentes a comparação entre os

primeiros seis meses de 2014 e os respectivos meses de 2013. De um modo geral o setor serviços apresentou um crescimento médio de 7,46% em suas receitas. Por tipo de serviço o destaque ficou por conta dos transportes aquaviário e aéreo com 15,01% e 14,18%, respectivamente.

De um modo geral, os dados de serviços apontam para um desempenho melhor em 2014 comprando-se com 2013. Entretanto, ao longo do ano há uma tendência de queda das receitas das empresas prestadoras de serviços.

Cabe ressaltar que as perspectivas para a economia brasileira para o médio prazo passam necessariamente pela nova configuração política do país, pois no ano de 2014 haverá a renovação de 1/3 do senado brasileiro, bem como eleições para governadores, presidente e câmaras federal e estadual. Uma mudança significativa no mapa político do país. Ademais, outras questões externas podem refletir na economia nacional, tais como a possível independência da Escócia do Reino Unido e o imbróglio político envolvendo Rússia e a Ucrânia, por causa da Criméia.

4. Setor Público Autores: Marcos Morais e Roberto Rodrigues

Nessa edição do Boletim de Conjuntura Econômica, sobre o tema Setor Público, serão analisadas as finanças públicas do Governo Central, que é dividido em governo

15

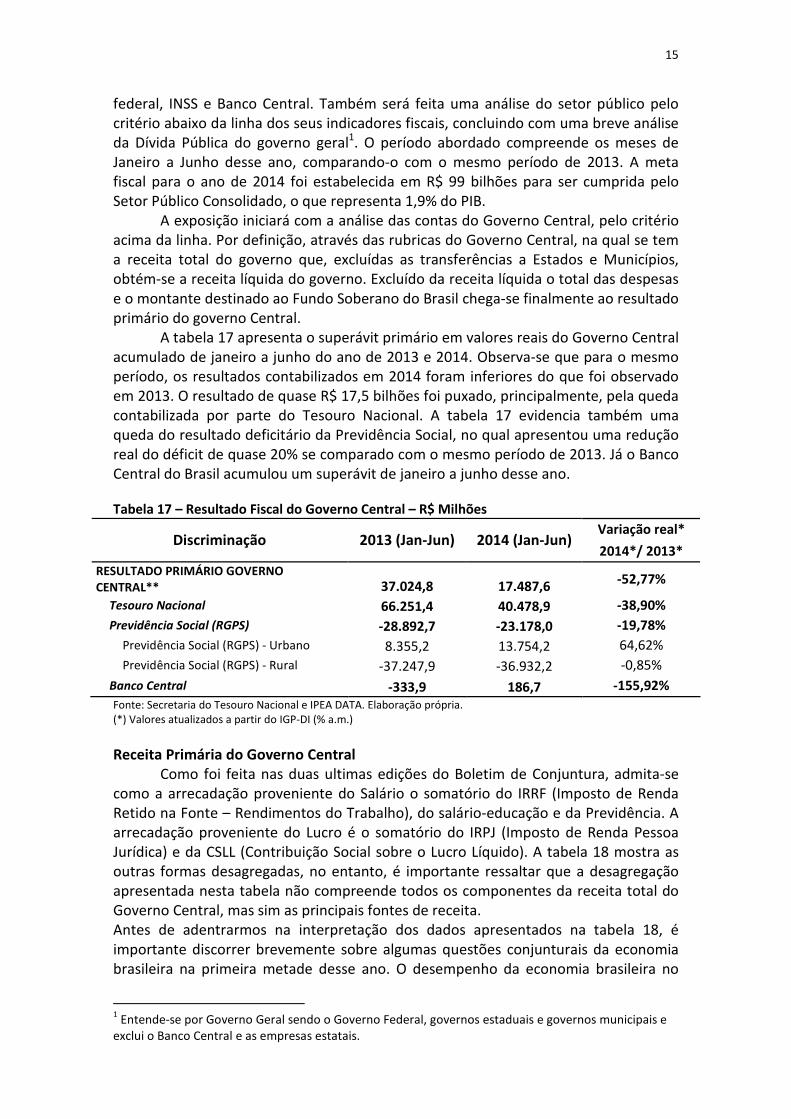

federal, INSS e Banco Central. Também será feita uma análise do setor público pelo critério abaixo da linha dos seus indicadores fiscais, concluindo com uma breve análise da Dívida Pública do governo geral1. O período abordado compreende os meses de Janeiro a Junho desse ano, comparando-o com o mesmo período de 2013. A meta fiscal para o ano de 2014 foi estabelecida em R$ 99 bilhões para ser cumprida pelo Setor Público Consolidado, o que representa 1,9% do PIB.

A exposição iniciará com a análise das contas do Governo Central, pelo critério acima da linha. Por definição, através das rubricas do Governo Central, na qual se tem a receita total do governo que, excluídas as transferências a Estados e Municípios, obtém-se a receita líquida do governo. Excluído da receita líquida o total das despesas e o montante destinado ao Fundo Soberano do Brasil chega-se finalmente ao resultado primário do governo Central.

A tabela 17 apresenta o superávit primário em valores reais do Governo Central acumulado de janeiro a junho do ano de 2013 e 2014. Observa-se que para o mesmo período, os resultados contabilizados em 2014 foram inferiores do que foi observado em 2013. O resultado de quase R$ 17,5 bilhões foi puxado, principalmente, pela queda contabilizada por parte do Tesouro Nacional. A tabela 17 evidencia também uma queda do resultado deficitário da Previdência Social, no qual apresentou uma redução real do déficit de quase 20% se comparado com o mesmo período de 2013. Já o Banco Central do Brasil acumulou um superávit de janeiro a junho desse ano.

Tabela 17 – Resultado Fiscal do Governo Central – R$ Milhões

Variação real* Discriminação 2013 (Jan-Jun) 2014 (Jan-Jun)

2014*/ 2013*

RESULTADO PRIMÁRIO GOVERNO CENTRAL** 37.024,8 17.487,6 -52,77%

Tesouro Nacional 66.251,4 40.478,9 -38,90%

Previdência Social (RGPS) -28.892,7 -23.178,0 -19,78%

Previdência Social (RGPS) - Urbano 8.355,2 13.754,2 64,62%

Previdência Social (RGPS) - Rural -37.247,9 -36.932,2 -0,85%

Banco Central -333,9 186,7 -155,92%

Fonte: Secretaria do Tesouro Nacional e IPEA DATA. Elaboração própria. (*) Valores atualizados a partir do IGP-DI (% a.m.)

Receita Primária do Governo Central Como foi feita nas duas ultimas edições do Boletim de Conjuntura, admita-se

como a arrecadação proveniente do Salário o somatório do IRRF (Imposto de Renda Retido na Fonte – Rendimentos do Trabalho), do salário-educação e da Previdência. A arrecadação proveniente do Lucro é o somatório do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido). A tabela 18 mostra as outras formas desagregadas, no entanto, é importante ressaltar que a desagregação apresentada nesta tabela não compreende todos os componentes da receita total do Governo Central, mas sim as principais fontes de receita. Antes de adentrarmos na interpretação dos dados apresentados na tabela 18, é importante discorrer brevemente sobre algumas questões conjunturais da economia brasileira na primeira metade desse ano. O desempenho da economia brasileira no

1 Entende-se por Governo Geral sendo o Governo Federal, governos estaduais e governos municipais e

exclui o Banco Central e as empresas estatais.

16

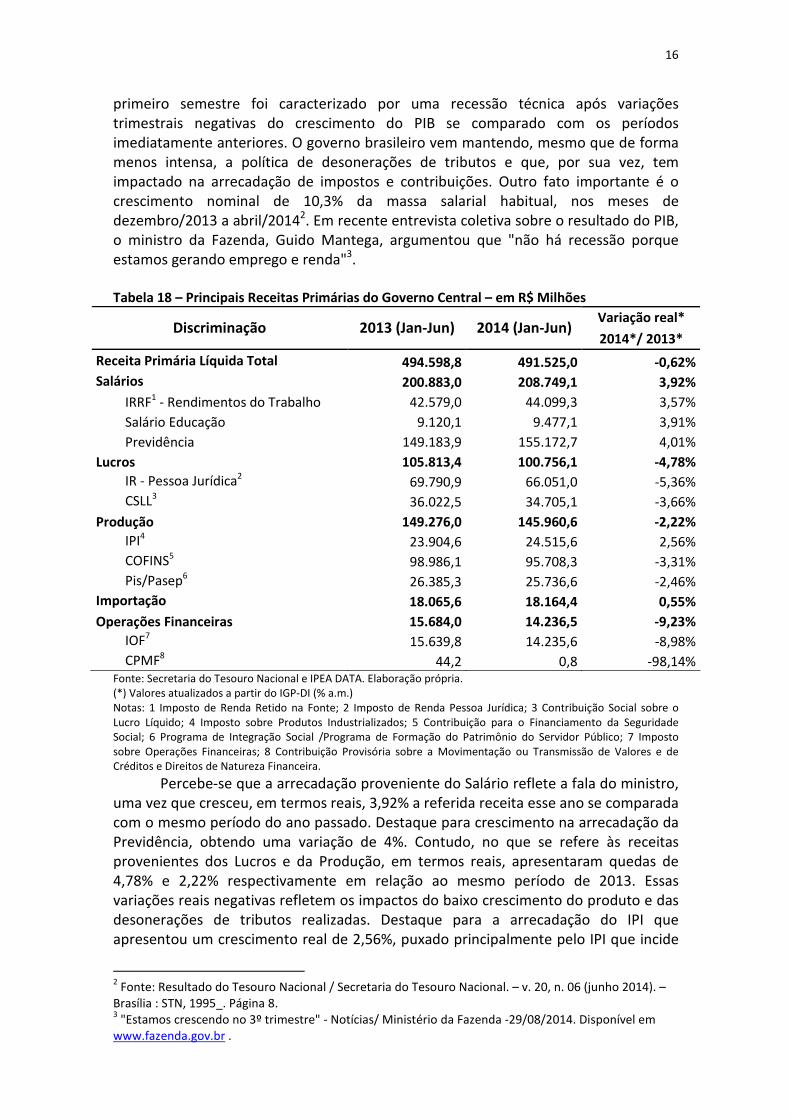

primeiro semestre foi caracterizado por uma recessão técnica após variações trimestrais negativas do crescimento do PIB se comparado com os períodos imediatamente anteriores. O governo brasileiro vem mantendo, mesmo que de forma menos intensa, a política de desonerações de tributos e que, por sua vez, tem impactado na arrecadação de impostos e contribuições. Outro fato importante é o crescimento nominal de 10,3% da massa salarial habitual, nos meses de dezembro/2013 a abril/20142. Em recente entrevista coletiva sobre o resultado do PIB, o ministro da Fazenda, Guido Mantega, argumentou que "não há recessão porque estamos gerando emprego e renda"3. Tabela 18 – Principais Receitas Primárias do Governo Central – em R$ Milhões

Variação real* Discriminação 2013 (Jan-Jun) 2014 (Jan-Jun)

2014*/ 2013*

Receita Primária Líquida Total 494.598,8 491.525,0 -0,62%

Salários 200.883,0 208.749,1 3,92%

IRRF1 - Rendimentos do Trabalho 42.579,0 44.099,3 3,57%

Salário Educação 9.120,1 9.477,1 3,91%

Previdência 149.183,9 155.172,7 4,01%

Lucros 105.813,4 100.756,1 -4,78%

IR - Pessoa Jurídica2 69.790,9 66.051,0 -5,36%

CSLL3 36.022,5 34.705,1 -3,66%

Produção 149.276,0 145.960,6 -2,22%

IPI4 23.904,6 24.515,6 2,56%

COFINS5 98.986,1 95.708,3 -3,31%

Pis/Pasep6 26.385,3 25.736,6 -2,46%

Importação 18.065,6 18.164,4 0,55%

Operações Financeiras 15.684,0 14.236,5 -9,23%

IOF7 15.639,8 14.235,6 -8,98%

CPMF8 44,2 0,8 -98,14%

Fonte: Secretaria do Tesouro Nacional e IPEA DATA. Elaboração própria. (*) Valores atualizados a partir do IGP-DI (% a.m.) Notas: 1 Imposto de Renda Retido na Fonte; 2 Imposto de Renda Pessoa Jurídica; 3 Contribuição Social sobre o Lucro Líquido; 4 Imposto sobre Produtos Industrializados; 5 Contribuição para o Financiamento da Seguridade Social; 6 Programa de Integração Social /Programa de Formação do Patrimônio do Servidor Público; 7 Imposto sobre Operações Financeiras; 8 Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira.

Percebe-se que a arrecadação proveniente do Salário reflete a fala do ministro, uma vez que cresceu, em termos reais, 3,92% a referida receita esse ano se comparada com o mesmo período do ano passado. Destaque para crescimento na arrecadação da Previdência, obtendo uma variação de 4%. Contudo, no que se refere às receitas provenientes dos Lucros e da Produção, em termos reais, apresentaram quedas de 4,78% e 2,22% respectivamente em relação ao mesmo período de 2013. Essas variações reais negativas refletem os impactos do baixo crescimento do produto e das desonerações de tributos realizadas. Destaque para a arrecadação do IPI que apresentou um crescimento real de 2,56%, puxado principalmente pelo IPI que incide

2 Fonte: Resultado do Tesouro Nacional / Secretaria do Tesouro Nacional. – v. 20, n. 06 (junho 2014). –

Brasília : STN, 1995_. Página 8. 3 "Estamos crescendo no 3º trimestre" - Notícias/ Ministério da Fazenda -29/08/2014. Disponível em

www.fazenda.gov.br .

17

sobre o Fumo, sobre os Automóveis e pelo IPI vinculado a importação. No que tange a arrecadação proveniente da Importação e das Operações Financeiras, observamos um ligeiro crescimento de 0,55% da receita de importação ao passo que a receita de Operações Financeiras apresentou queda. Portanto, o total da Receita Primário Líquida apresentou uma redução real de 0,63% em 2014, comparado com o mesmo período de 2013. Despesas Primárias do Governo Central Tabela 19 – Principais Despesas Primárias do Governo Central – em R$ Milhões

Variação real* Discriminação 2013 (Jan-Jun) 2014 (Jan-Jun)

2014*/ 2013*

Despesa Primária Total 457.574,0 474.037,4 3,60%

Transf. à Estados e Municípios¹ 104.773,6 110.671,4 5,63%

Pessoal e Encargos Sociais 102.864,6 102.530,9 -0,32%

Transferências às Famílias2 214.567,3 215.844,2 0,60%

Benefícios Previdenciários 178.076,6 178.350,7 0,15%

Despesa do FAT 18.512,9 19.041,8 2,86%

Benefícios Assistenciais (LOAS e RMV) 17.977,8 18.451,7 2,64%

Subsídios e Subvenções Econômicas 6.641,2 4.963,8 -25,26%

Outras Despesas de Custeio e Capital 130.191,3 143.712,7 10,39%

PAC 24.269,4 28.876,7 18,98% Fonte: Secretaria do Tesouro Nacional e IPEA DATA. Elaboração própria. (*) Valores atualizados a partir do IGP-DI (% a.m.) Notas: 1 A rubrica Transferências à Estados e Municípios é computada na parte das Receitas, servindo para obter a Receita Líquida. Por se tratar de um recurso que o governo Federal transfere para os governos subnacionais e não é utilizado para o cálculo do resultado primário por parte do governo Central, pode-se incluir aqui para a nossa análise sem ocasionar distorções. 2 Em conformidade com a Carta de Conjuntura 2013 – Junho – nº19. Porém para o valor apresentado na tabela excluiu-se o Programa de Bolsa Família (PBF).

No que tange aos gastos do Governo Central, houve um crescimento real dos gastos primários de 3,6% no primeiro semestre de 2014 se comparado com o mesmo semestre de 2013. Novamente, antes de detalharmos o que causou esse crescimento de 3,6%, cabe argumentar que o ano de 2014 configura-se em um ano eleitoral e espera-se que o governo gaste mais a fim de reacender a memória do eleitor. Para exemplificar, uma matéria do Estadão4 com data de 21/11/2013, a presidente Dilma Rousseff afirmou que “não tem essa história de gastança porque é ano eleitoral”, rebatendo uma aposta do mercado financeiro que espera um aumento do gasto público em ano eleitoral, já que faz parte do ciclo político.

Dessa forma, analisando as principais rubricas observamos um controle de gasto com Pessoal e Encargos Sociais, no qual teve uma redução real de 0,32%. Ocorreu queda também na rubrica Subsídios e Subvenções Econômicas, na qual variou 25,26% negativamente. Destaque para as rubricas Transferências aos Estados e Municípios e Outras Despesas de Custeio e Capital que apresentaram aumentos reais de 5,36% e 10,63% de 2013 para 2014 (de janeiro até junho), respectivamente.

Outro ponto que deve ser salientado é que a agregação Transferências às Famílias está subestimada, uma vez que os dados do Programa Bolsa Família (PBF)

4 Disponível em http://economia.estadao.com.br/noticias/geral,2014-nao-tera-gastanca-diz-

dilma,170641e. Acesso em 18/9/2014.

18

estão excluídos nessa análise, mas o que não deixa de evidenciar o impacto positivo dessa transferência de renda para a economia, contudo, observa-se que a agregação Transferências às Famílias teve um pequeno crescimento real, variando 0,6%. Destaque para a rubrica Benefícios Previdenciários que praticamente se manteve constante, o que demonstra que o atual governo está controlando seus gastos nessa rubrica e vai de encontro com o resultado da Previdência Social apresentado no início dessa seção, no qual evidenciou uma redução do déficit.

No que se refere aos gastos com o PAC, o crescimento dessa despesa foi de quase 19% de janeiro até junho na comparação dos dois anos.

Em síntese, o desempenho da economia brasileira impactou negativamente na arrecadação do Governo Central. Pelo lado das despesas, observamos um nível estável na transferência de renda para as famílias e aumentos expressivos na rubrica Outras Despesas de Custeio e Capital, na qual se contabiliza os gastos com o PAC e outras despesas discricionárias. Dívida Pública e Necessidade de Financiamento do Setor Público

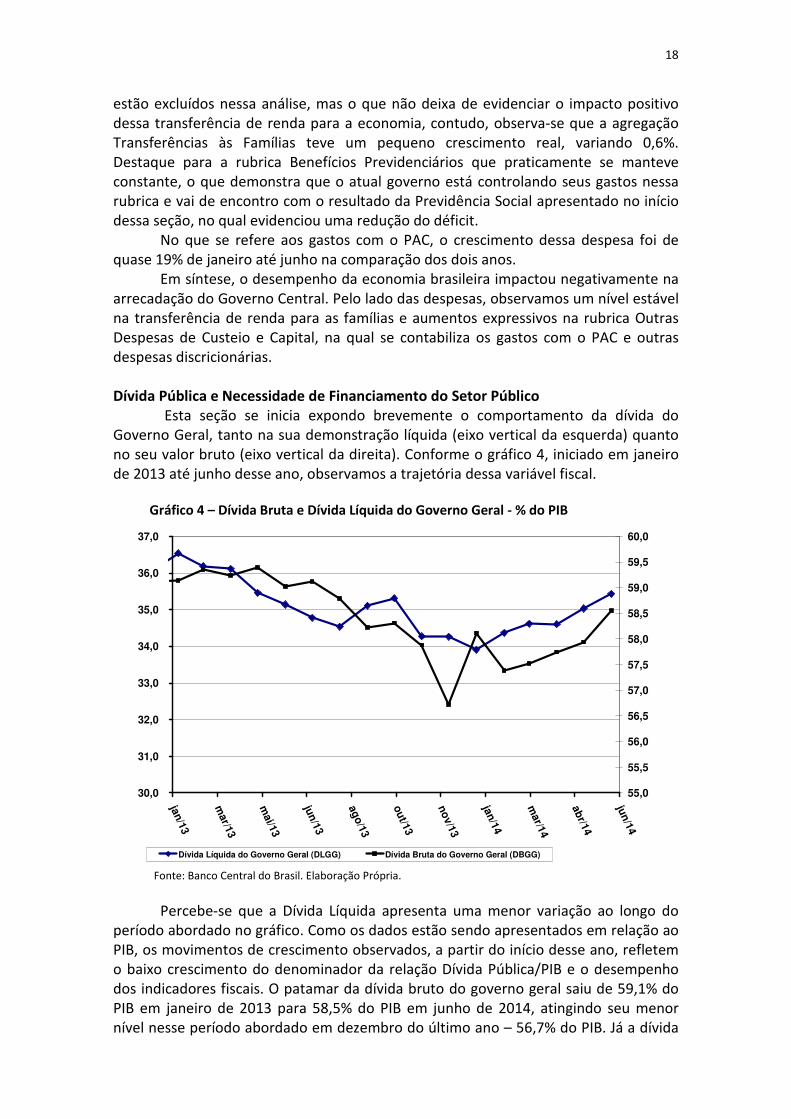

Esta seção se inicia expondo brevemente o comportamento da dívida do Governo Geral, tanto na sua demonstração líquida (eixo vertical da esquerda) quanto no seu valor bruto (eixo vertical da direita). Conforme o gráfico 4, iniciado em janeiro de 2013 até junho desse ano, observamos a trajetória dessa variável fiscal. Gráfico 4 – Dívida Bruta e Dívida Líquida do Governo Geral - % do PIB

30,0

31,0

32,0

33,0

34,0

35,0

36,0

37,0

jan/1

3

mar/1

3

mai/1

3

jun

/13

ag

o/1

3

ou

t/13

no

v/1

3

jan/1

4

mar/1

4

ab

r/14

jun

/14

55,0

55,5

56,0

56,5

57,0

57,5

58,0

58,5

59,0

59,5

60,0

Dívida Líquida do Governo Geral (DLGG) Dívida Bruta do Governo Geral (DBGG)

Fonte: Banco Central do Brasil. Elaboração Própria.

Percebe-se que a Dívida Líquida apresenta uma menor variação ao longo do período abordado no gráfico. Como os dados estão sendo apresentados em relação ao PIB, os movimentos de crescimento observados, a partir do início desse ano, refletem o baixo crescimento do denominador da relação Dívida Pública/PIB e o desempenho dos indicadores fiscais. O patamar da dívida bruto do governo geral saiu de 59,1% do PIB em janeiro de 2013 para 58,5% do PIB em junho de 2014, atingindo seu menor nível nesse período abordado em dezembro do último ano – 56,7% do PIB. Já a dívida

19

líquida do governo geral, no período abordado, apresentou uma queda em relação ao PIB durante o ano de 2013, assim como a dívida bruta, e durante esse ano tendo uma trajetória crescente, na qual seu patamar em junho de 2014 foi de 35,4% do PIB.

No que concerne à Necessidade de Financiamento do Setor Público (NFSP), esse indicador é obtido através do conceito abaixo da linha e tem uma estreita relação com a dinâmica da dívida pública.

Conforme podemos observar na tabela 20, a NFSP no conceito primário está negativa, o que quer dizer que o governo está com resultado primário acumulado de janeiro a junho de 2014 de 1,17% do PIB. Entretanto, se formos comparar o acumulado destes seis primeiros meses do ano com o mesmo período do ano passado, percebemos que houve uma diminuição de aproximadamente 1,06%, já que o resultado do setor público consolidado referente aos primeiros seis meses de 2013 foi de 2,23% do PIB.

Tabela 20 - Necessidade de Financiamento do Setor Público (em % PIB)

Discriminação Primário Juros Nominal

Setor Público Consolidado -1,17 4,78 3,61

Governo Federal -0,60 3,71 3,11

Banco Central -0,01 -0,37 -0,37

Governo Estadual -0,41 1,13 0,72

Governo Municipal -0,14 0,25 0,11

Empresas Estatais -0,01 0,06 0,04 Fonte: Banco Central do Brasil. Elaboração Própria.

Comparando o fluxo mensal do resultado primário do Setor Público

Consolidado em porcentagem do PIB5 (ver tabela 21) é possível perceber que o ano de

2011, nos seis primeiros meses, revela um arrocho fiscal, ao passo que no ano atual,

dado as condições da economia brasileira e as ações do setor público para incentivar o

nível de atividade econômica, observamos um fluxo mensal do resultado primário

menor, contabilizando-se déficits nos meses de maio e junho, na ordem de 2,47% e

0,48 % do PIB, respectivamente.

Tabela 21 - Resultado Primário do Setor Público Consolidado (em % PIB)

Discriminação 2011 2012 2013 2014

Janeiro -5,52 -7,69 -7,89 -4,88

Fevereiro -2,51 -2,85 0,84 -0,53

Março -4,19 -2,97 -0,94 -0,91

Abril -5,45 -4,04 -2,63 -3,97

Maio -2,12 -0,71 -1,39 2,47

Junho -3,73 -0,74 -1,31 0,48 Fonte: Banco Central do Brasil. Elaboração Própria.

O resultado primário, por mais importante que seja, não é a única medida

fiscal abaixo da linha, sendo assim, devemos olhar para o resultado nominal da

economia (que é o resultado primário mais o montante pago de juros). O que se pode

5 O período selecionado compreende o 1º semestre dos 4 anos do Governo Dilma.

20

observar do resultado nominal do setor público consolidado é que ele foi deficitário,

ou seja, mesmo com um superávit primário no acumulado até junho (ver tabela 21),

quando incluído o montante de juros pago pelo governo, a necessidade de

financiamento é positiva, isto é, o resultado fiscal é deficitário. Se compararmos com o

mesmo período de 2013, pode-se observar que o déficit nominal ficou maior no ano

de 2014, mesmo com dispêndio na conta de juros menor. Em termos percentuais do

PIB, o déficit nominal em 2013 foi de 2,28% para 3,61% nesse ano. Já a conta de juros

registrou uma despesa de 5,05% em 2013 no acumulado até junho e 4,78% do PIB em

2014 para o mesmo período.

Por fim, fazendo-se o link entre dívida bruta e a necessidade de financiamento, ambas variáveis do governo geral, segundo o Banco Central do Brasil, no acumulado do ano (de janeiro a junho), os fatores condicionantes para o atual patamar da dívida bruta em porcentagem do PIB representaram um crescimento de 1,8 pontos percentuais (p.p.). De forma mais detalhada, a necessidade de financiamento, os Juros nominais e os ajustes cambiais da dívida bruta foram responsáveis por 4,1% do PIB, 3% do PIB e -0,2% do PIB, respectivamente. Já as emissões líquidas da dívida foram de 1,1 % do PIB, o que representa que o governo resgatou menos do que emitiu – em termos de valor – no acumulado do ano. Como não ocorreram Privatizações, Reconhecimento de Dívidas e nem ajustes na Dívida externa, os fatores condicionantes representam 3,9 p.p. da relação dívida bruta/PIB. Porém, há o efeito do crescimento do PIB sobre a dívida, no qual foi de -2,1 p.p., o que no final das contas, de janeiro a junho, a variação da relação dívida bruta/PIB foi de 1,8 p.p.. Portanto, observa-se o papel do indicador fiscal necessidade de financiamento, do pagamento de juros e do efeito do crescimento do PIB na dinâmica da dívida bruta/PIB.

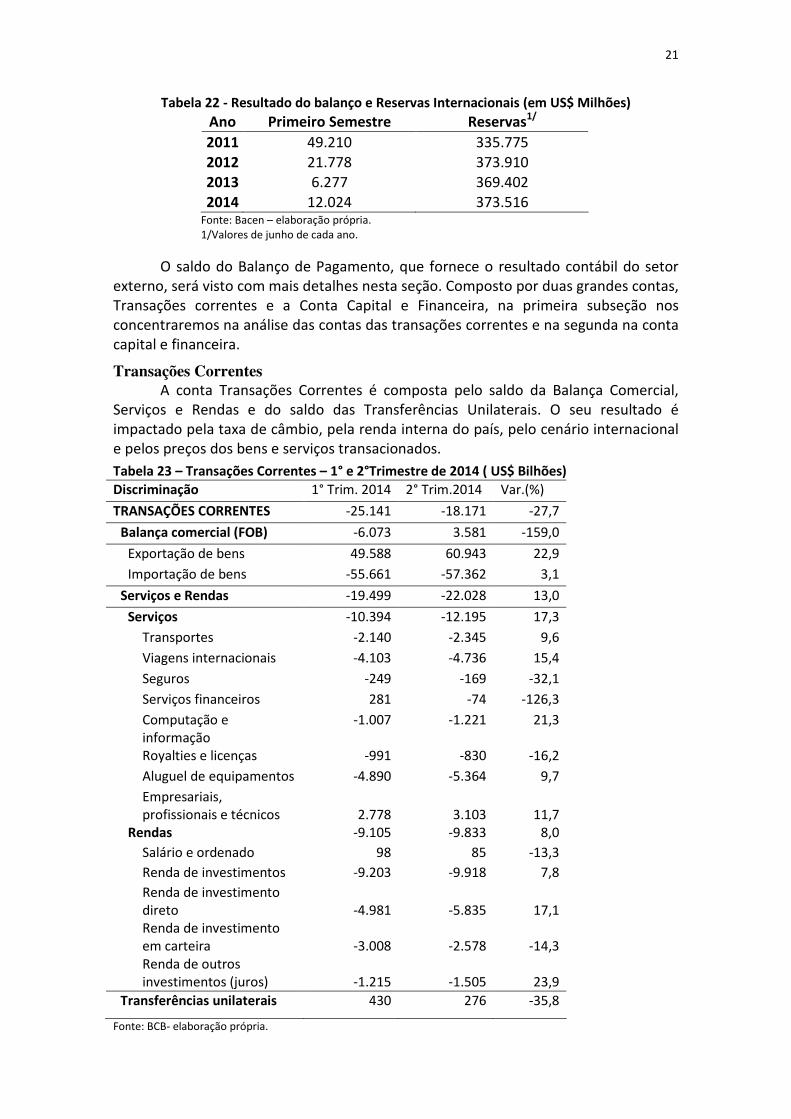

5. Setor Externo Douglas Lourenço, Fayla Menezes, Thayná Bitencourt Cabral e Roberto Rodrigues

Nesta décima primeira edição do Boletim de Conjuntura Econômica sobre o

tema Setor Externo serão analisados os saldos do balanço de pagamentos para os dois primeiros trimestre de 2014 e comparando com o mesmo período no ano anterior (2013). Como pode ser visto na tabela a seguir o resultado do balaço de pagamentos continua sendo positivo, mesmo com o elevado e preocupante déficit em transações correntes, com destaque para o aumento deste saldo em comparação com mesmo período de 2013. Contundo, vale destacar, que continua bem abaixo dos valores registrados nos anos de 2011 e 2012.

Como consequência desses saldos positivos, as reservas internacionais cresceram em comparação ao ano de 2013, saindo de US$ 369 Bilhões para mais de US$ 373 bilhões. O montante de reservas internacionais em junho de 2014 foi 8,6 vezes superior ao déficit em transações correntes apresentado no mesmo período, ou seja, caso o déficit em transações correntes não for financiado por entrada de divisas via conta capital e financeira o país tem condições de financiar este resultado negativo em aproximadamente oito vezes. Contudo, é importante destacar que existe a possibilidade também da conta capital e financeira apresentar valores deficitários, devido à saída de investimentos do país, no entanto, dada a política de câmbio flutuante, deve ocorrer uma desvalorização na moeda interna frente a moeda estrangeira antes que toda a reserva seja esgotada.

21

Tabela 22 - Resultado do balanço e Reservas Internacionais (em US$ Milhões)

Ano Primeiro Semestre Reservas1/

2011 49.210 335.775 2012 21.778 373.910 2013 6.277 369.402 2014 12.024 373.516

Fonte: Bacen – elaboração própria. 1/Valores de junho de cada ano.

O saldo do Balanço de Pagamento, que fornece o resultado contábil do setor externo, será visto com mais detalhes nesta seção. Composto por duas grandes contas, Transações correntes e a Conta Capital e Financeira, na primeira subseção nos concentraremos na análise das contas das transações correntes e na segunda na conta capital e financeira.

Transações Correntes

A conta Transações Correntes é composta pelo saldo da Balança Comercial, Serviços e Rendas e do saldo das Transferências Unilaterais. O seu resultado é impactado pela taxa de câmbio, pela renda interna do país, pelo cenário internacional e pelos preços dos bens e serviços transacionados.

Tabela 23 – Transações Correntes – 1° e 2°Trimestre de 2014 ( US$ Bilhões)

Discriminação 1° Trim. 2014 2° Trim.2014 Var.(%)

TRANSAÇÕES CORRENTES -25.141 -18.171 -27,7

Balança comercial (FOB) -6.073 3.581 -159,0

Exportação de bens 49.588 60.943 22,9

Importação de bens -55.661 -57.362 3,1

Serviços e Rendas -19.499 -22.028 13,0

Serviços -10.394 -12.195 17,3

Transportes -2.140 -2.345 9,6

Viagens internacionais -4.103 -4.736 15,4

Seguros -249 -169 -32,1

Serviços financeiros 281 -74 -126,3

Computação e informação

-1.007 -1.221 21,3

Royalties e licenças -991 -830 -16,2

Aluguel de equipamentos -4.890 -5.364 9,7

Empresariais, profissionais e técnicos

2.778

3.103

11,7

Rendas -9.105 -9.833 8,0

Salário e ordenado 98 85 -13,3

Renda de investimentos -9.203 -9.918 7,8

Renda de investimento direto

-4.981

-5.835

17,1

Renda de investimento em carteira

-3.008

-2.578

-14,3

Renda de outros investimentos (juros)

-1.215

-1.505

23,9

Transferências unilaterais 430 276 -35,8

Fonte: BCB- elaboração própria.

22

Ao comparar as taxas de crescimento entre os dois trimestres, constata-se que o resultado deficitário dessa conta apresentou variação de mais de quase 30% em relação ao 1° trimestre do mesmo ano. As contas que mais contribuíram no 2° trimestre para a composição desses déficits são a de serviços com saldo negativo de US$ 12,19 bilhões e a de rendas com saldo de US$ 9,83 bilhões. Esses saldos mostram uma variação de 17,3% da conta serviços e 8,0% da conta rendas quando comparada ao trimestre imediatamente anterior.

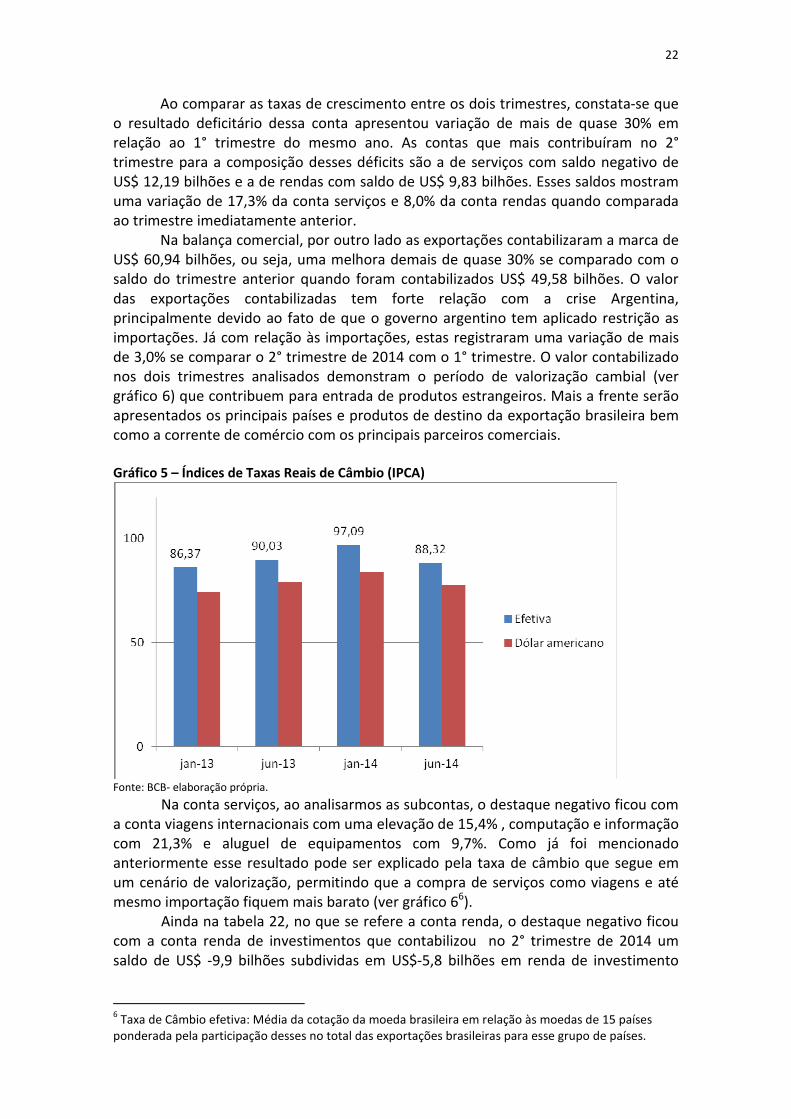

Na balança comercial, por outro lado as exportações contabilizaram a marca de US$ 60,94 bilhões, ou seja, uma melhora demais de quase 30% se comparado com o saldo do trimestre anterior quando foram contabilizados US$ 49,58 bilhões. O valor das exportações contabilizadas tem forte relação com a crise Argentina, principalmente devido ao fato de que o governo argentino tem aplicado restrição as importações. Já com relação às importações, estas registraram uma variação de mais de 3,0% se comparar o 2° trimestre de 2014 com o 1° trimestre. O valor contabilizado nos dois trimestres analisados demonstram o período de valorização cambial (ver gráfico 6) que contribuem para entrada de produtos estrangeiros. Mais a frente serão apresentados os principais países e produtos de destino da exportação brasileira bem como a corrente de comércio com os principais parceiros comerciais.

Gráfico 5 – Índices de Taxas Reais de Câmbio (IPCA)

Fonte: BCB- elaboração própria.

Na conta serviços, ao analisarmos as subcontas, o destaque negativo ficou com a conta viagens internacionais com uma elevação de 15,4% , computação e informação com 21,3% e aluguel de equipamentos com 9,7%. Como já foi mencionado anteriormente esse resultado pode ser explicado pela taxa de câmbio que segue em um cenário de valorização, permitindo que a compra de serviços como viagens e até mesmo importação fiquem mais barato (ver gráfico 66).

Ainda na tabela 22, no que se refere a conta renda, o destaque negativo ficou com a conta renda de investimentos que contabilizou no 2° trimestre de 2014 um saldo de US$ -9,9 bilhões subdividas em US$-5,8 bilhões em renda de investimento

6 Taxa de Câmbio efetiva: Média da cotação da moeda brasileira em relação às moedas de 15 países

ponderada pela participação desses no total das exportações brasileiras para esse grupo de países.

23

direto e US$ 2,6 em renda de investimento em carteira e US$-1,5 bilhões em renda de outros investimentos (juros).

Tabela 24 – Exportações e Importações: variações % de preços e quantum

Exportações Importações

Período Preço Quantum Preço Quantum

2014.02/2014.01 -2,33 1,75 1,19 -11,05

2014.03/2014.02 0,56 10,10 1,46 -4,48

2014.04/2014.03 -0,62 12,62 0,07 9,69

2014.05/2014.04 1,13 3,98 -0,79 5,049

2014.06/2014.05 0,68 -2,05 1,02 -10,55

Fonte: Funcex – elaboração própria.

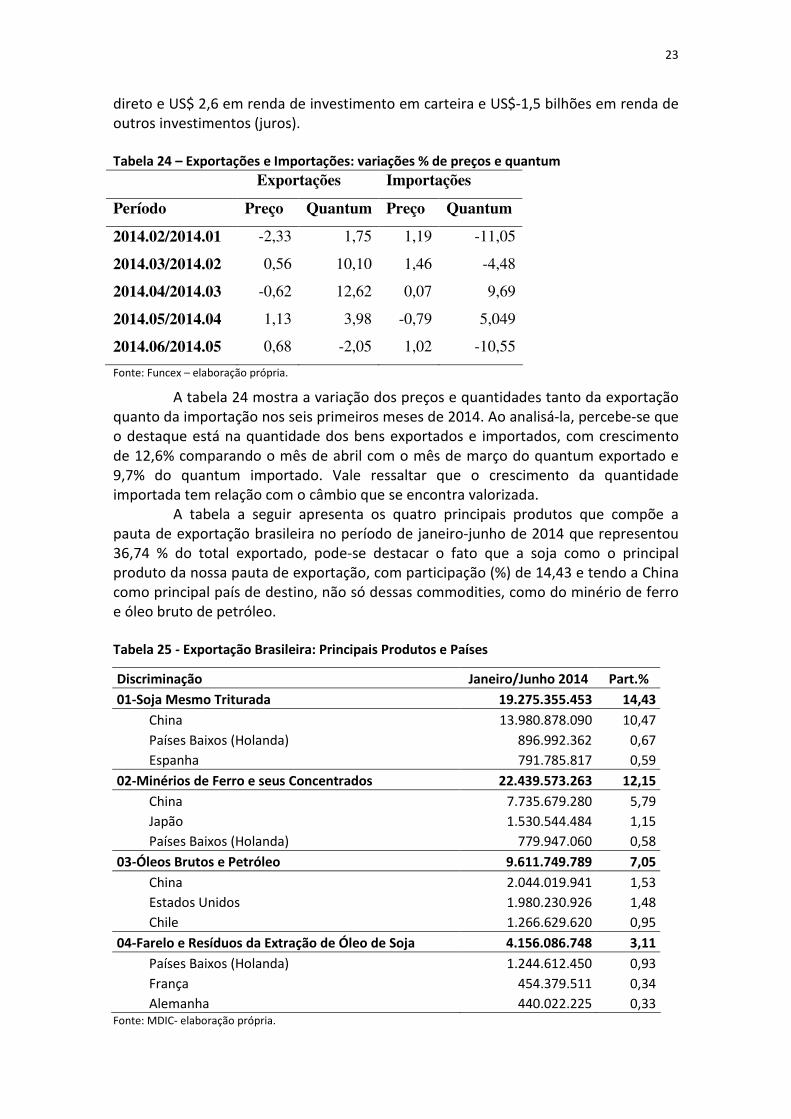

A tabela 24 mostra a variação dos preços e quantidades tanto da exportação quanto da importação nos seis primeiros meses de 2014. Ao analisá-la, percebe-se que o destaque está na quantidade dos bens exportados e importados, com crescimento de 12,6% comparando o mês de abril com o mês de março do quantum exportado e 9,7% do quantum importado. Vale ressaltar que o crescimento da quantidade importada tem relação com o câmbio que se encontra valorizada.

A tabela a seguir apresenta os quatro principais produtos que compõe a pauta de exportação brasileira no período de janeiro-junho de 2014 que representou 36,74 % do total exportado, pode-se destacar o fato que a soja como o principal produto da nossa pauta de exportação, com participação (%) de 14,43 e tendo a China como principal país de destino, não só dessas commodities, como do minério de ferro e óleo bruto de petróleo.

Tabela 25 - Exportação Brasileira: Principais Produtos e Países

Discriminação Janeiro/Junho 2014 Part.%

01-Soja Mesmo Triturada 19.275.355.453 14,43

China 13.980.878.090 10,47

Países Baixos (Holanda) 896.992.362 0,67

Espanha 791.785.817 0,59

02-Minérios de Ferro e seus Concentrados 22.439.573.263 12,15

China 7.735.679.280 5,79

Japão 1.530.544.484 1,15

Países Baixos (Holanda) 779.947.060 0,58

03-Óleos Brutos e Petróleo 9.611.749.789 7,05

China 2.044.019.941 1,53

Estados Unidos 1.980.230.926 1,48

Chile 1.266.629.620 0,95

04-Farelo e Resíduos da Extração de Óleo de Soja 4.156.086.748 3,11

Países Baixos (Holanda) 1.244.612.450 0,93

França 454.379.511 0,34

Alemanha 440.022.225 0,33 Fonte: MDIC- elaboração própria.

24

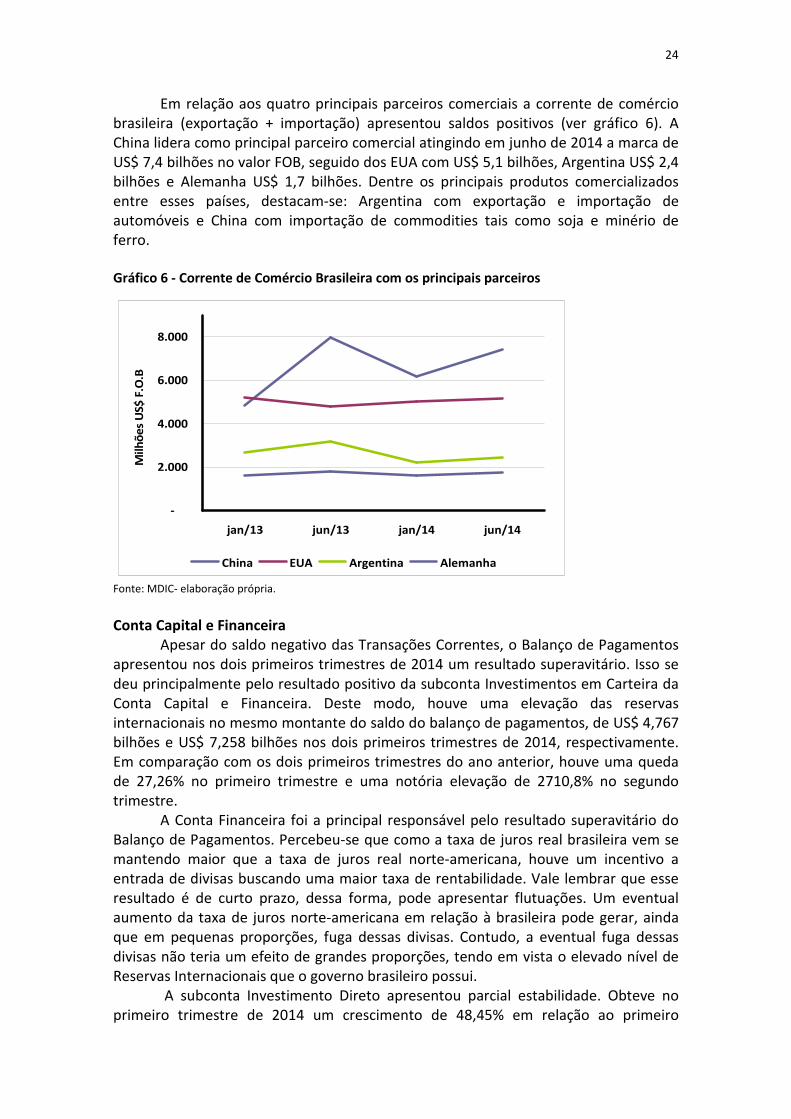

Em relação aos quatro principais parceiros comerciais a corrente de comércio brasileira (exportação + importação) apresentou saldos positivos (ver gráfico 6). A China lidera como principal parceiro comercial atingindo em junho de 2014 a marca de US$ 7,4 bilhões no valor FOB, seguido dos EUA com US$ 5,1 bilhões, Argentina US$ 2,4 bilhões e Alemanha US$ 1,7 bilhões. Dentre os principais produtos comercializados entre esses países, destacam-se: Argentina com exportação e importação de automóveis e China com importação de commodities tais como soja e minério de ferro.

Gráfico 6 - Corrente de Comércio Brasileira com os principais parceiros

-

2.000

4.000

6.000

8.000

jan/13 jun/13 jan/14 jun/14

Milh

õe

s U

S$ F

.O.B

China EUA Argentina Alemanha

Fonte: MDIC- elaboração própria.

Conta Capital e Financeira

Apesar do saldo negativo das Transações Correntes, o Balanço de Pagamentos apresentou nos dois primeiros trimestres de 2014 um resultado superavitário. Isso se deu principalmente pelo resultado positivo da subconta Investimentos em Carteira da Conta Capital e Financeira. Deste modo, houve uma elevação das reservas internacionais no mesmo montante do saldo do balanço de pagamentos, de US$ 4,767 bilhões e US$ 7,258 bilhões nos dois primeiros trimestres de 2014, respectivamente. Em comparação com os dois primeiros trimestres do ano anterior, houve uma queda de 27,26% no primeiro trimestre e uma notória elevação de 2710,8% no segundo trimestre. A Conta Financeira foi a principal responsável pelo resultado superavitário do Balanço de Pagamentos. Percebeu-se que como a taxa de juros real brasileira vem se mantendo maior que a taxa de juros real norte-americana, houve um incentivo a entrada de divisas buscando uma maior taxa de rentabilidade. Vale lembrar que esse resultado é de curto prazo, dessa forma, pode apresentar flutuações. Um eventual aumento da taxa de juros norte-americana em relação à brasileira pode gerar, ainda que em pequenas proporções, fuga dessas divisas. Contudo, a eventual fuga dessas divisas não teria um efeito de grandes proporções, tendo em vista o elevado nível de Reservas Internacionais que o governo brasileiro possui.

A subconta Investimento Direto apresentou parcial estabilidade. Obteve no primeiro trimestre de 2014 um crescimento de 48,45% em relação ao primeiro

25

trimestre de 2013. Esse aumento se deu principalmente pela elevação da subconta Investimento Brasileiro Direto, que no primeiro trimestre apresentou uma alta de 129,85% em comparação com o mesmo período de 2013. Destacou-se, nessa alta, o Empréstimo Intercompanhia, que compreende a concessão de créditos tanto das matrizes como das filiais estabelecidas no exterior. Salientamos que a subconta Investimento Estrangeiro Direto acompanhou essa elevação, apresentando um crescimento de 6,89% no primeiro trimestre em relação ao primeiro trimestre de 2013.

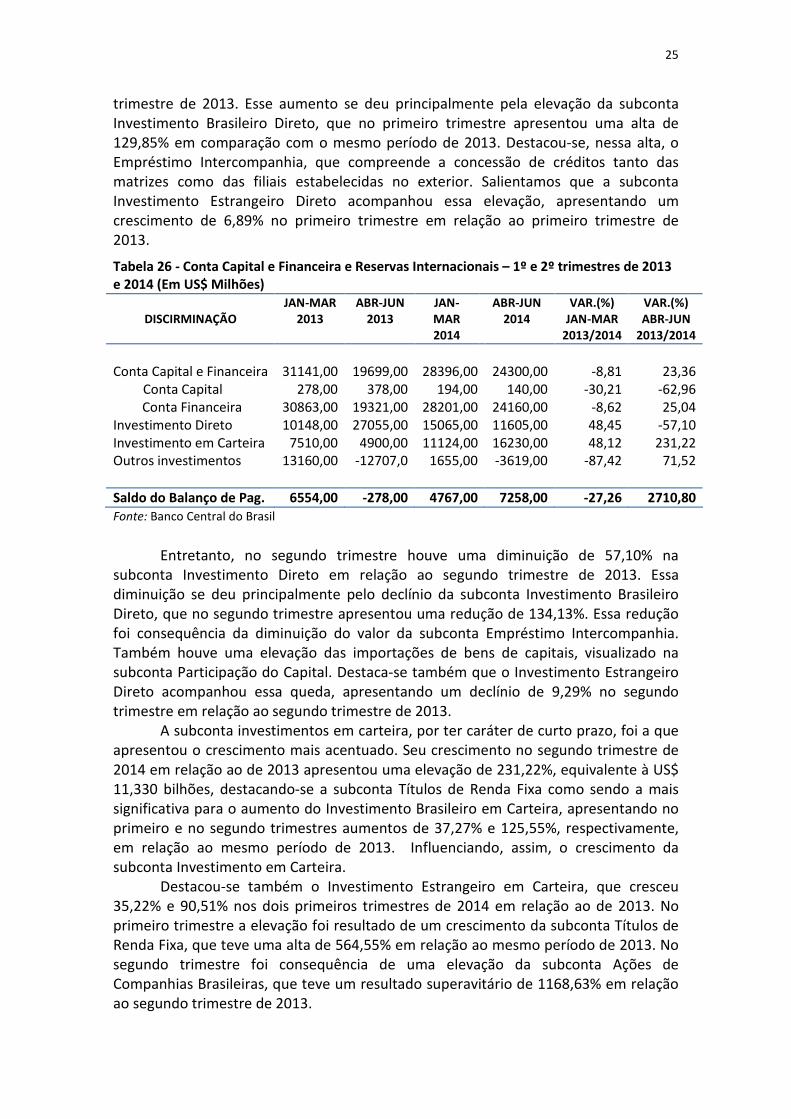

Tabela 26 - Conta Capital e Financeira e Reservas Internacionais – 1º e 2º trimestres de 2013 e 2014 (Em US$ Milhões)

DISCIRMINAÇÃO

JAN-MAR 2013

ABR-JUN 2013

JAN-MAR 2014

ABR-JUN 2014

VAR.(%) JAN-MAR

2013/2014

VAR.(%) ABR-JUN

2013/2014

Conta Capital e Financeira 31141,00 19699,00 28396,00 24300,00 -8,81 23,36 Conta Capital 278,00 378,00 194,00 140,00 -30,21 -62,96

Conta Financeira 30863,00 19321,00 28201,00 24160,00 -8,62 25,04 Investimento Direto 10148,00 27055,00 15065,00 11605,00 48,45 -57,10 Investimento em Carteira 7510,00 4900,00 11124,00 16230,00 48,12 231,22 Outros investimentos 13160,00 -12707,0 1655,00 -3619,00 -87,42 71,52

Saldo do Balanço de Pag. 6554,00 -278,00 4767,00 7258,00 -27,26 2710,80 Fonte: Banco Central do Brasil

Entretanto, no segundo trimestre houve uma diminuição de 57,10% na subconta Investimento Direto em relação ao segundo trimestre de 2013. Essa diminuição se deu principalmente pelo declínio da subconta Investimento Brasileiro Direto, que no segundo trimestre apresentou uma redução de 134,13%. Essa redução foi consequência da diminuição do valor da subconta Empréstimo Intercompanhia. Também houve uma elevação das importações de bens de capitais, visualizado na subconta Participação do Capital. Destaca-se também que o Investimento Estrangeiro Direto acompanhou essa queda, apresentando um declínio de 9,29% no segundo trimestre em relação ao segundo trimestre de 2013.

A subconta investimentos em carteira, por ter caráter de curto prazo, foi a que apresentou o crescimento mais acentuado. Seu crescimento no segundo trimestre de 2014 em relação ao de 2013 apresentou uma elevação de 231,22%, equivalente à US$ 11,330 bilhões, destacando-se a subconta Títulos de Renda Fixa como sendo a mais significativa para o aumento do Investimento Brasileiro em Carteira, apresentando no primeiro e no segundo trimestres aumentos de 37,27% e 125,55%, respectivamente, em relação ao mesmo período de 2013. Influenciando, assim, o crescimento da subconta Investimento em Carteira.

Destacou-se também o Investimento Estrangeiro em Carteira, que cresceu 35,22% e 90,51% nos dois primeiros trimestres de 2014 em relação ao de 2013. No primeiro trimestre a elevação foi resultado de um crescimento da subconta Títulos de Renda Fixa, que teve uma alta de 564,55% em relação ao mesmo período de 2013. No segundo trimestre foi consequência de uma elevação da subconta Ações de Companhias Brasileiras, que teve um resultado superavitário de 1168,63% em relação ao segundo trimestre de 2013.

26

A subconta Outros Investimentos apresentou parcial estabilidade. Com diminuição de 87,42% no primeiro trimestre em relação ao primeiro trimestre de 2013, esse resultado foi consequência de uma queda de 4001,77% no primeiro trimestre da subconta Outros Investimentos Brasileiros em relação ao primeiro trimestre de 2013. Essa diminuição ocorreu em função, principalmente, de déficits nas subcontas Empréstimos e Financiamentos de Longo e Curto prazo e Moeda e Depósito, que decresceram, respectivamente, 404,06% e 965,31% no primeiro trimestre de 2014 em relação ao primeiro trimestre de 2013. Essa diminuição da subconta Moeda e Depósito reflete aquisições superiores à vendas de dólares no mercado à vista pelos bancos brasileiros. A subconta Outros Investimentos Estrangeiros também apresentou queda no primeiro trimestre em relação a 2013, com déficit de 1,64%.

No segundo trimestre a conta Outros Investimentos apresentou um crescimento de 71,52% em relação a 2013. Esse crescimento foi consequência de um aumento de 19,97% e 1562,08% das subcontas Outros Investimentos Brasileiros e Outros Investimentos Estrangeiros, respectivamente, em relação ao segundo trimestre de 2013. Artigo Complementar A economia como um sistema complexo: perspectivas da modelagem baseada em agentes Teófilo Henrique Pereira de Paula Prof. Adjunto ITR/UFRRJ

A crise do subprime no ano de 2008 e a atual crise europeia evidenciam que a natureza cíclica do sistema capitalista é ainda pouco compreendida. A corrente principal da teoria econômica atribui o ciclo a choques externos ou a falhas de mercado, enquanto abordagens alternativas propõem uma explicação endógena, ou seja, as instabilidades são geradas a partir do próprio comportamento do sistema. De fato, as dificuldades quanto ao tratamento formal de elementos tais como incerteza (keynesiana), aprendizado tecnológico, heterogeneidade, dentre outros – frequentemente presentes nas abordagens endógenas das flutuações econômicas – sempre configuraram como um obstáculo ao avanço teórico a partir desta perspectiva.

Não obstante, o surgimento e a difusão do uso do computador a partir da segunda metade do séc. XX tem se constituído numa poderosa ferramenta para a pesquisa científica. Uma aplicação específica no campo da economia diz respeito à construção de modelos de simulação, os quais têm estado presentes de forma crescente nas publicações em economia. A partir dessa metodologia torna-se possível a construção de sistemas econômicos artificiais que contemplam inúmeros aspectos frequentemente ignorados ou relegados ao segundo plano na pesquisa econômica. A crescente produção científica conduzida a partir da utilização das técnicas de simulação é um sinal da importância que tem adquirido o referido arcabouço teórico/metodológico.

A preferência por uma agenda de pesquisa baseada na construção de modelos lineares bem comportados, cujas perturbações são causadas por choques externos, pode ser atribuída a pelo menos três fatores, a saber (Ferri, 1992): i) tais sistemas são matematicamente tratáveis, isto é, podem ser resolvidos, sendo possível

27

considerar a sua solução como um equilíbrio; ii) estes podem convenientemente ser estudados com a utilização de instrumentos econométricos; e iii) a relativa estabilidade observada até os anos 1970 contribuiu para o declínio das abordagens endógenas dos ciclos. Não obstante, as instabilidades observadas a partir de então evidenciaram que o mundo era mais complicado do que o previsto pelos modelos lineares simples. Fazia-se necessário a consideração das questões monetárias e do fator tempo, os quais, por sua vez, introduziam novas dimensões ao problema. O modelo matemático adequado tornava-se multidimensional, path-dependent e não linear. Um caminho natural para o tratamento de problemas com tais características passou então pelos novos desenvolvimentos na matemática de sistemas não lineares, os quais têm contribuído para a retomada das explicações endógenas das flutuações econômicas (Ferri, 1992).

Uma solução específica no campo da economia diz respeito à construção de modelos de simulação, apoiados na ideia de sistemas complexos e adaptativos, os quais podem ser definidos como uma rede de agentes que exibem uma dinâmica e um comportamento agregado que emerge das atividades individuais (Holland, & Miller, 1991). Um agente em tal sistema é adaptativo se às suas ações no seu ambiente pode ser atribuído um valor (performance, utilidade, lucro etc.) e se o mesmo se comporta de forma adaptativa no sentido de aumentar este valor no tempo. Tais sistemas apresentam vários níveis de agregação, organização e interação, com cada nível apresentando uma dinâmica própria (tempo e comportamentos específicos). Um nível pode ser entendido como um nicho local, podendo ser explorado por adaptações específicas. Como os nichos são muitos, dificilmente um agente poderá explorar todos ao mesmo tempo, implicando um caráter local à informação. Ademais, nichos são constantemente criados e/ou modificados por novas adaptações. Essa permanente evolução implica que tais sistemas operaram longe de qualquer ótimo global ou possível de ser alcançado a partir de cálculos privados individualizados.

Um sistema complexo adaptativo pode ser construído por meio de linguagem de programação computacional, sendo este composto por um número finito de Agentes Artificiais Adaptativos – AAA. A principal característica de um modelo baseado em AAA é a sua capacidade de gerar comportamentos emergentes, isto é, propriedades que surgem endogenamente e que não podem ser antecipadas no momento de definição do modelo. A construção e execução no computador destas sociedades artificiais oferecem as seguintes vantagens (Holland, & Miller, 1991): i) um arranjo experimental que permite a exploração das dinâmicas do sistema, com completo controle de todas as condições; ii) a oportunidade de checar, por plausibilidade, os vários desdobramentos dos comportamentos dos agentes.

Alguns autores destacam as diferenças e as vantagens dos modelos baseados em agentes - MBAs em relação àqueles baseados em equações – MBEs (Parunak, Savit, & Riolo, 1998). Estes últimos são os modelos mais comumente usados em que são estabelecidas relações entre variáveis por meio de um conjunto de equações. A solução destas equações fornece a evolução das variáveis no tempo. Uma equação, nos termos acima descritos é, de fato, a representação de um comportamento médio, resultado da interação entre indivíduos, ou, em outras palavras, implica a ideia de indivíduo representativo. Portanto, os comportamentos individuais não têm uma representação explícita nos MBEs. Enquanto nos MBEs os agentes são homogêneos, os MBAs têm como base a representação do comportamento de cada agente individual, os quais são postos a interagir no ato de execução do modelo. Relações diretas entre

28

variáveis são, portanto, um produto do processo e não um insumo. Quando a dinâmica é não linear, variações locais em relação à média podem conduzir a significativos desvios no comportamento do sistema como um todo.

MBEs parecem ser bastante apropriados para sistemas cuja regulação é centralizada e cuja dinâmica é dominada pelas leis da física clássica. Por outro lado, MBAs mostram-se mais adequados para sistemas descentralizados, caracterizados por alto grau de localização e distribuição e dominados por decisões discretas. Mercados, indústrias e vários outros tipos de estruturas sociais podem ser descritos como sistemas de agentes heterogêneos que dinamicamente interagem (Epstein & Axtell, 1996; Foley, 2002). Um exemplo oportuno é apresentado em De Paula e Crocco (2013), onde um setor produtivo, com economias de escala e diferenciação assimétrica de produtos, é conectado a um sistema bancário via mercado de crédito. Como resultado, flutuações cíclicas geradas endogenamente são observadas, as quais os autores atribuem às mudanças na preferência pela liquidez do setor bancário.

No que se refere à implementação computacional de tais modelos, encontra-se disponível uma extensa gama de softwares, muitos dos quais de uso livre, específicos para a construção de modelos de simulação, particularmnete para a simulação com agentes. O software Netlogo (Wilensky, 1999), por exemplo, constitui um ambiente de modelagem programável para simulação de fenômenos naturais e sociais. Sua primeira versão data de 1999, desde então segue em contínuo desenvolvimento. Mostra-se bastante adequado para modelar sistemas complexos que evoluem ao longo do tempo. Modeladores podem dar instruções simultaneamente para centenas ou milhares de agentes independentes. Isto faz com que seja possível explorar a relação entre o comportamento do nível micro dos indivíduos e dos padrões de nível macro que emergem a partir da interacção de muitos indivíduos. Ele permite que pesquisadores façam simulações livremente, explorando o seu comportamento em diversas condições. Netlogo é suficiente simples para que alunos e professores possam facilmente executar simulações ou até mesmo construir a sua própria, bem como avançado o suficiente para servir como uma ferramenta poderosa para os pesquisadores em muitos campos. Disponibiliza ainda tutoriais e uma biblioteca de modelos, abordando diferentes áreas do conhecimento, os quais podem ser utilizados e modificados.

Cabe, por fim, ressaltar algumas limitações do instrumental em questão. De modo geral, pode-se dizer que a metodologia de simulação baseada em agentes encontra-se, ainda, em estágio inicial de desenvolvimento. Diferentes abordagens coexistem, carecendo de um conjunto sólido e representativo de elementos teóricos e metodológicos consensuais. Não obstante, os resultados indicam que a referida linha de pesquisa pode constituir uma opção adequada para uma maior compreensão dos problemas econômicos, basicamente por permitir a incorporação de hipóteses geralmente intratáveis a partir das ferramentas tradicionais de modelagem. REFERÊNCIAS:

1. De Paula, T. H. & Crocco, M. (2013). Financiamento e diversidade produtiva: um

modelo baseado em agentes com flutuações cíclicas emergentes. Revista de Economia Contemporânea, Instituto de Economia/UFRJ, Rio de Janeiro, v. 17, n. 1.

2. Epstein, J. M. & Axtell, R., Growing artificial societies – social science from bottom-up. Brookings Institutions Press and the MIT Press, Washington, 209p., (1996).

29

3. Ferri, P., From business cycles to economics instability, Financial conditions and macroeconomic performance: essays in honor of Hyman P. Minsky, M. E. Sharpe, Armonk, 195p., (1992).

4. Holland, J. H. & Miller, J. H., Artificial adaptive agents in economic theory, AEA Papers and Proceedings, May, pp. 365-370, (1991).

5. Parunak, H., Savit, R. & Riolo, R., Agent-based modeling vs. equation-based modeling: a

case stud and users’ guide, MultiAgent Systems and AgentBased Simulation, vol. 1534, pp. 1-16, (1998).

6. Wilensky, U., NetLogo – Center for Connected Learning and Computer-Based Modeling, Northwestern University, Evanston, (1999).