agregando valor a cadeia com a distribuiÇÃo … · global de produção eficiente e...

TRANSCRIPT

AGREGANDO VALOR A CADEIA

COM A DISTRIBUIÇÃO DIRETA.

4°Workshop Pit Stop Logística e SCM

21 de Março de 2012

• A JBS e o cenário Global.

• Mercado Brasileiro.

• A cadeia de Valor e a Escolha da JBS.

O que será apresentado?

• A cadeia de Valor e a Escolha da JBS.

• Iniciativa em DDDDistribuição DDDDireta.

• Perguntas!

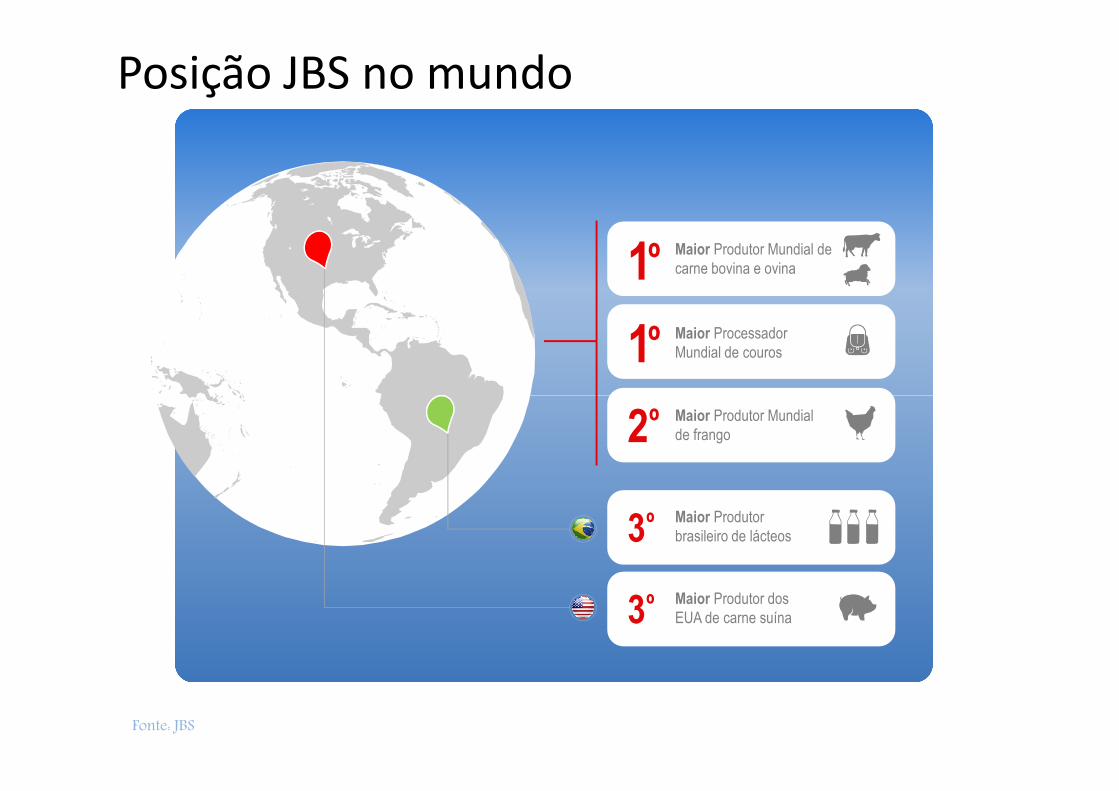

Maior Produtor Mundial de carne bovina e ovina1ºMaior Processador Mundial de couros1º

Posição JBS no mundo

Maior Produtor Mundialde frango2º

Maior Produtor brasileiro de lácteos 3º

Maior Produtor dos EUA de carne suína3º

Fonte: JBS

54,7

Rio BrancoCacoal 1Cacoal 2Porto

VenadoTuerto

JV BeefJerky

SmithfieldBeefFive Rivers

Fusão BertinJBS Couros5 novas unidades

Tatiara Meat(Swift Austrália)

Tasman

Inalca

SB Holdings

Berazategui (Rio Platense)Colonia Caroya

Maringá (Amambay)

Swift Foods Co.

Internacionalização da JBS com aquisição da Swift Argentina.

Construção de uma plataforma de produção e comercialização de carne sustentável.

2005

JBS torna-se a maior empresa do mundo no setor de carne bovina e a maior empresa brasileira na indústria de alimentos. Ingressa no mercado de carne suína.

2007

2008

Diversificação nos segmentos de atuação através da aquisição da Pilgrim’s Pride e da fusão com Bertin.

2009

JBS Swift Austrália torna-se a líder na produção de carne ovina no país.

2010

Pilgrim´s PrideRockdale Beef

Histórico de sucesso em aquisições+ 30 Aquisições em 15 anos

Fonte: JBS

0,3 0,4 0,7 0,9 1,2 1,3 1,9 3,5 3,7 4,3

14,1

30,334,3

1996 1997 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Barra do Garças (Sadia)

Andradina (Sadia)

Barretos (Anglo)

Pres. Epitácio e Campo grande (Bordon)

Araputanga(Frigoara)

Cáceres (Frigosol)

Iturama (Frigosol)

Porto VelhoVilhena (Frigovira)

Pedra Preta (Frigo Marca)

TuertoPontevedra(CEPA)

Receita Líquida (R$ bilhões)

RosárioSan Jose(Swift Argentina)

Diversificação geográfica e nos segmentos de atuação

Fonte: JBS

Abatedouros e Indústria

Escritórios Comerciais

Suínos

CouroCarnes

Centros de DistribuiçãoLaticínio

Biodiesel

Aves

Presença geográfica e capacidade de produção

85.825 cabeças/dia

Bovinos

7,9 mm aves/dia

Frango

50.000 cabeças/dia

Suínos

5.400 tons/dia

Lácteos

24.000 cabeças/dia

Ovinos

76.100 peles/dia

Pele/Couro

3

60

37

20

7

1

58

17

134

6 Ovinos

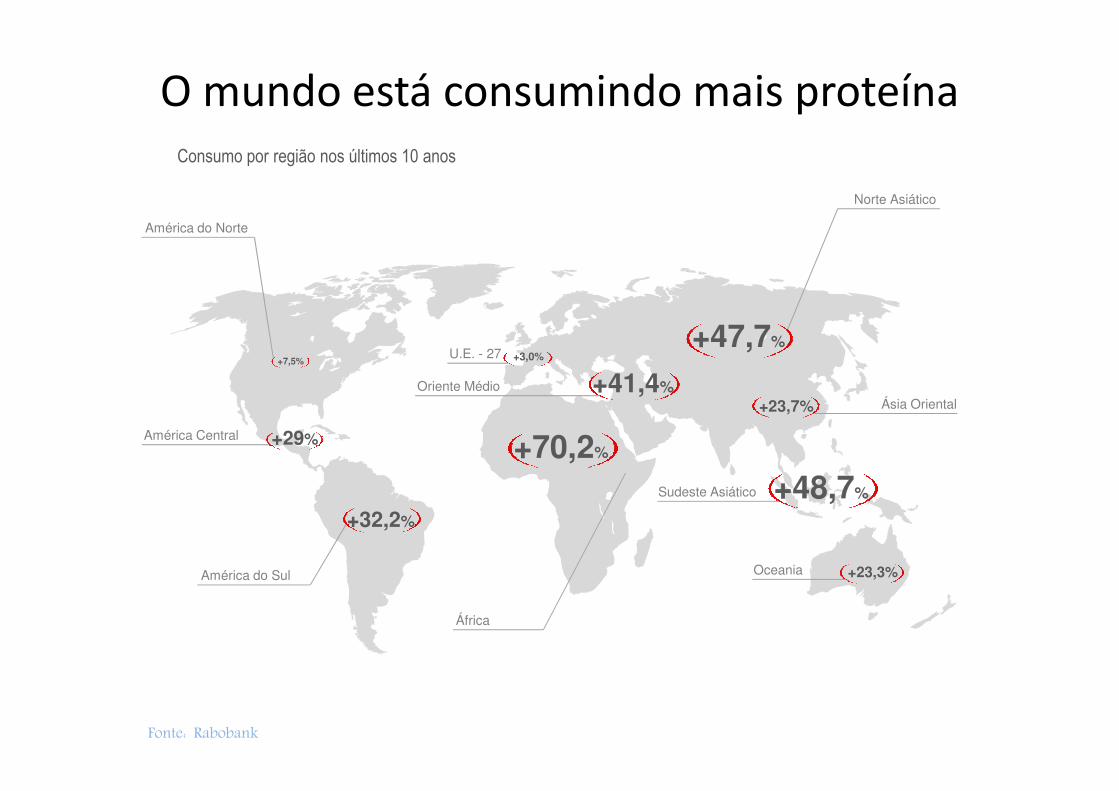

O mundo está consumindo mais proteínaConsumo por região nos últimos 10 anos

América do Norte

U.E. - 27

Oriente Médio

Norte Asiático

+3,0%

+41,4%

+47,7%+7,5%

Fonte: Rabobank

América Central

América do Sul

Ásia Oriental

Oceania

Sudeste Asiático

África

+41,4%

+29%

+32,2%

+23,7%

+48,7%

+23,3%

+70,2%

(MT in mm)

150

200

250

Comércio Global de Proteína Animal Continua CrescendoFortes Fundamentos Globais do Setor

Fonte: USDA FAS

0

50

100

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

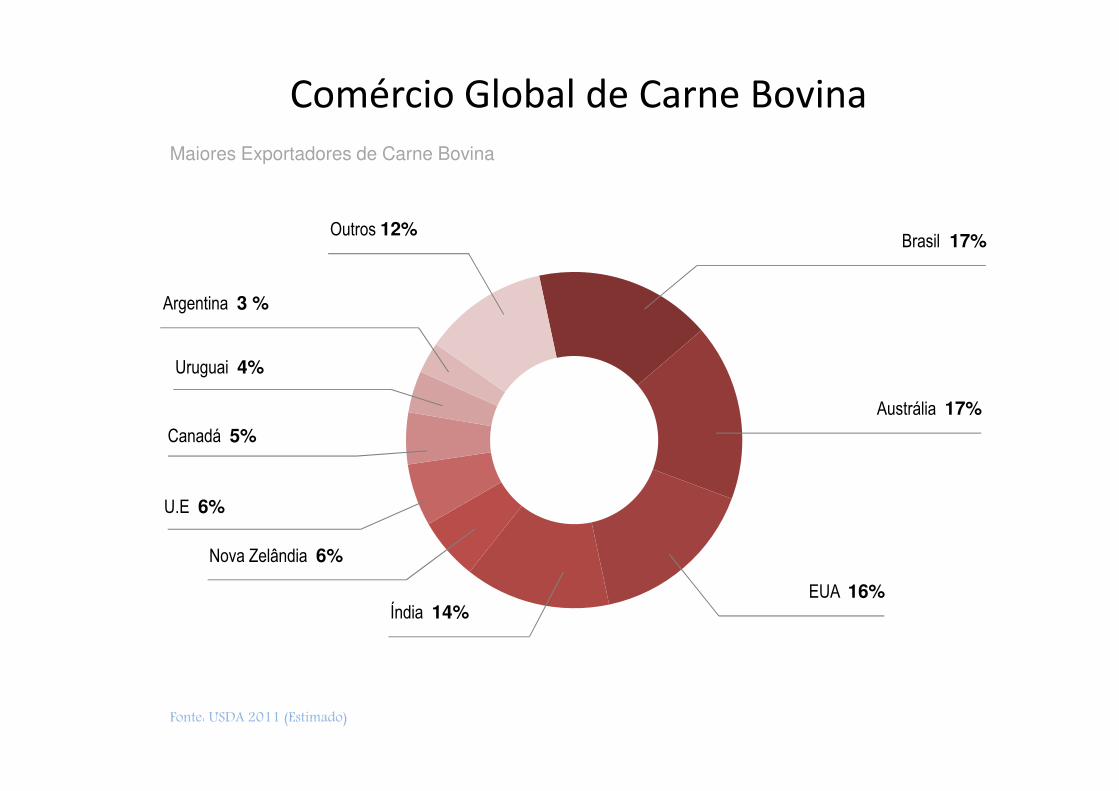

Comércio Global de Carne BovinaMaiores Exportadores de Carne Bovina

Argentina 3 %

Uruguai 4%

Outros 12% Brasil 17%

Fonte: USDA 2011 (Estimado)

Canadá 5%

Nova Zelândia 6%

U.E 6%

Índia 14%

Austrália 17%

EUA 16%

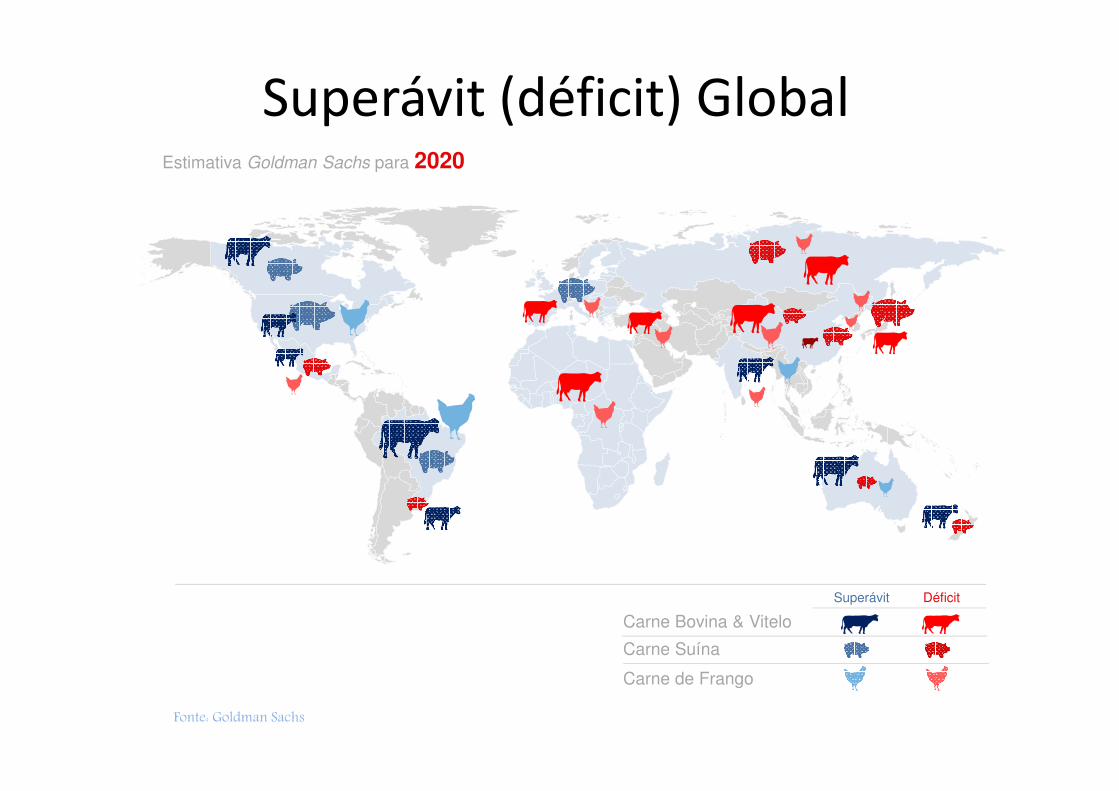

Superávit (déficit) GlobalEstimativa Goldman Sachs para 2020

Fonte: Goldman Sachs

Carne Bovina & Vitelo

Superávit Déficit

Carne Suína

Carne de Frango

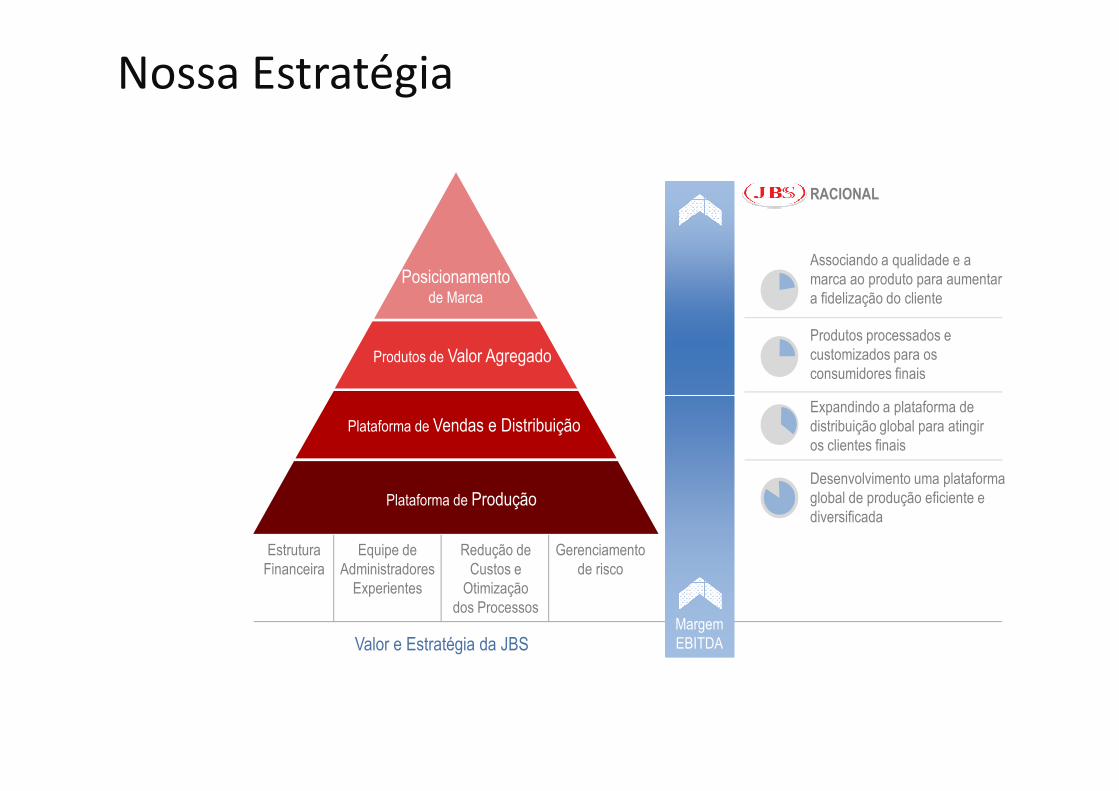

Produtos de Valor Agregado

Posicionamentode Marca

Associando a qualidade e amarca ao produto para aumentara fidelização do cliente

Produtos processados ecustomizados para osconsumidores finais

RACIONAL

Nossa Estratégia

Margem EBITDA

Plataforma de Produção

Plataforma de Vendas e Distribuição

Estrutura Financeira

Equipe deAdministradoresExperientes

Redução deCustos e

Otimizaçãodos Processos

Gerenciamentode risco

Valor e Estratégia da JBS

Expandindo a plataforma dedistribuição global para atingiros clientes finais

Desenvolvimento uma plataformaglobal de produção eficiente ediversificada

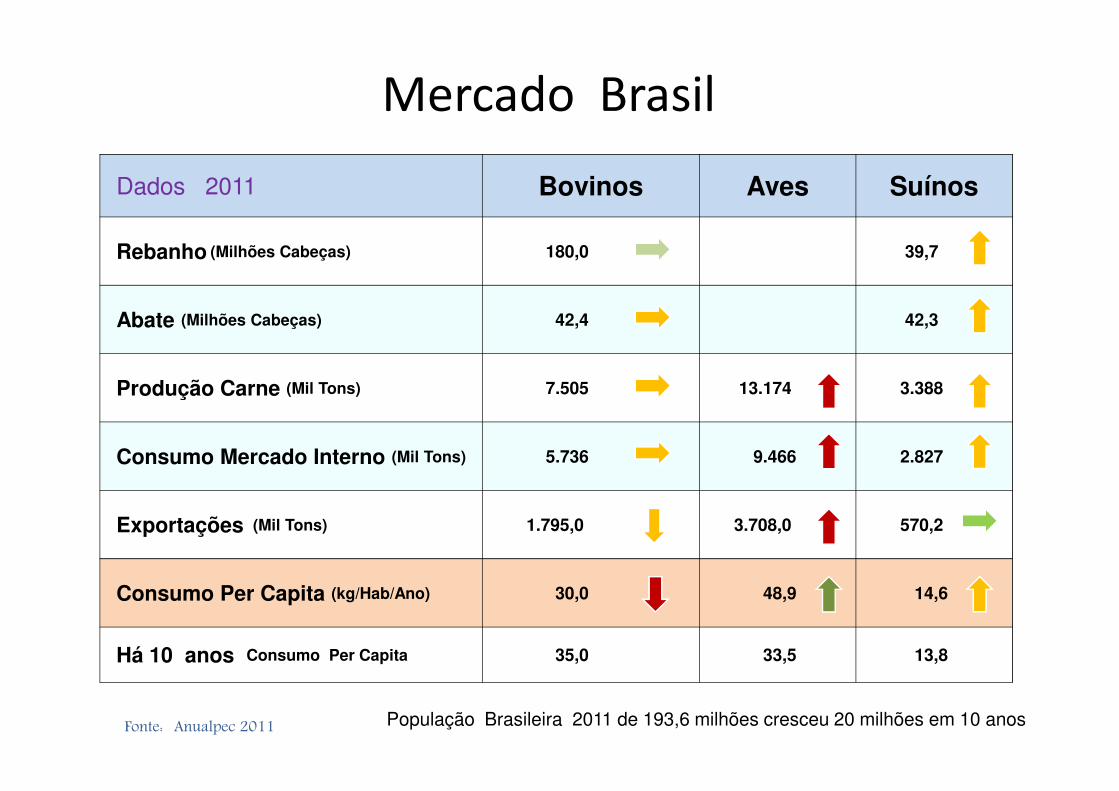

Mercado Brasil

Dados 2011 Bovinos Aves Suínos

Rebanho (Milhões Cabeças) 180,0 39,7

Abate (Milhões Cabeças) 42,4 42,3

Produção Carne (Mil Tons) 7.505 13.174 3.388 Produção Carne (Mil Tons) 7.505 13.174 3.388

Consumo Mercado Interno (Mil Tons) 5.736 9.466 2.827

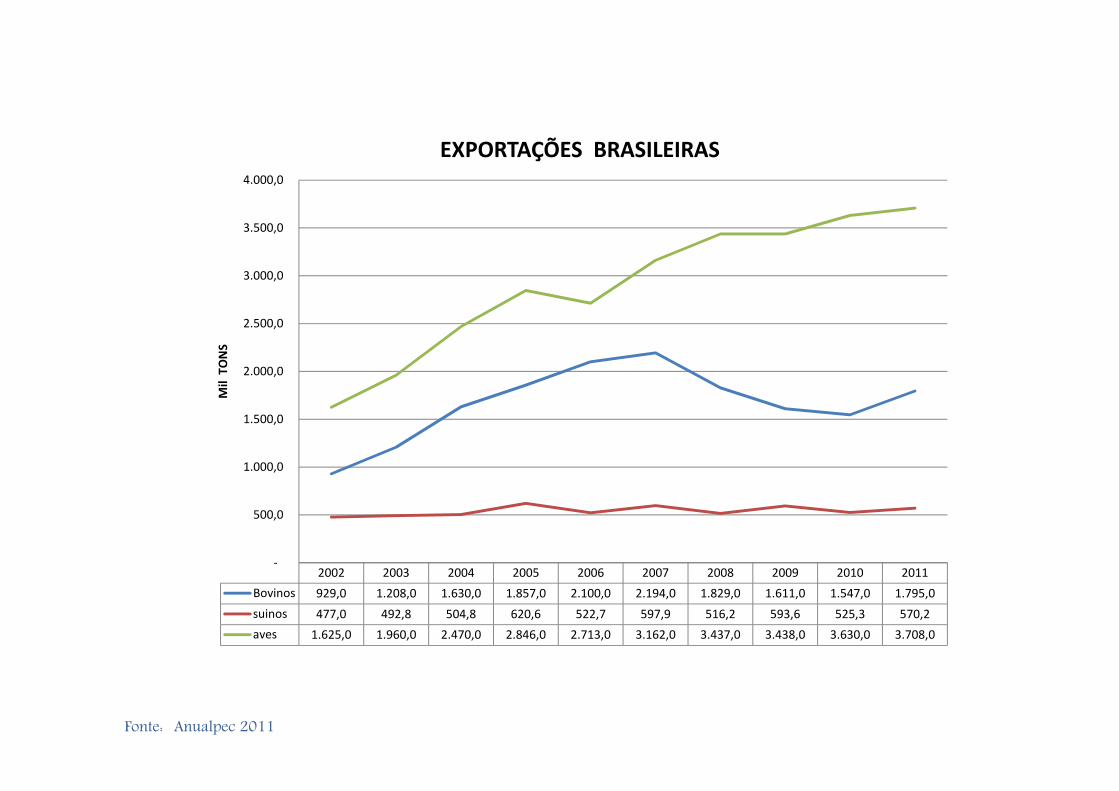

Exportações (Mil Tons) 1.795,0 3.708,0 570,2

Consumo Per Capita (kg/Hab/Ano) 30,0 48,9 14,6

Há 10 anos Consumo Per Capita 35,0 33,5 13,8

Fonte: Anualpec 2011 População Brasileira 2011 de 193,6 milhões cresceu 20 milhões em 10 anos

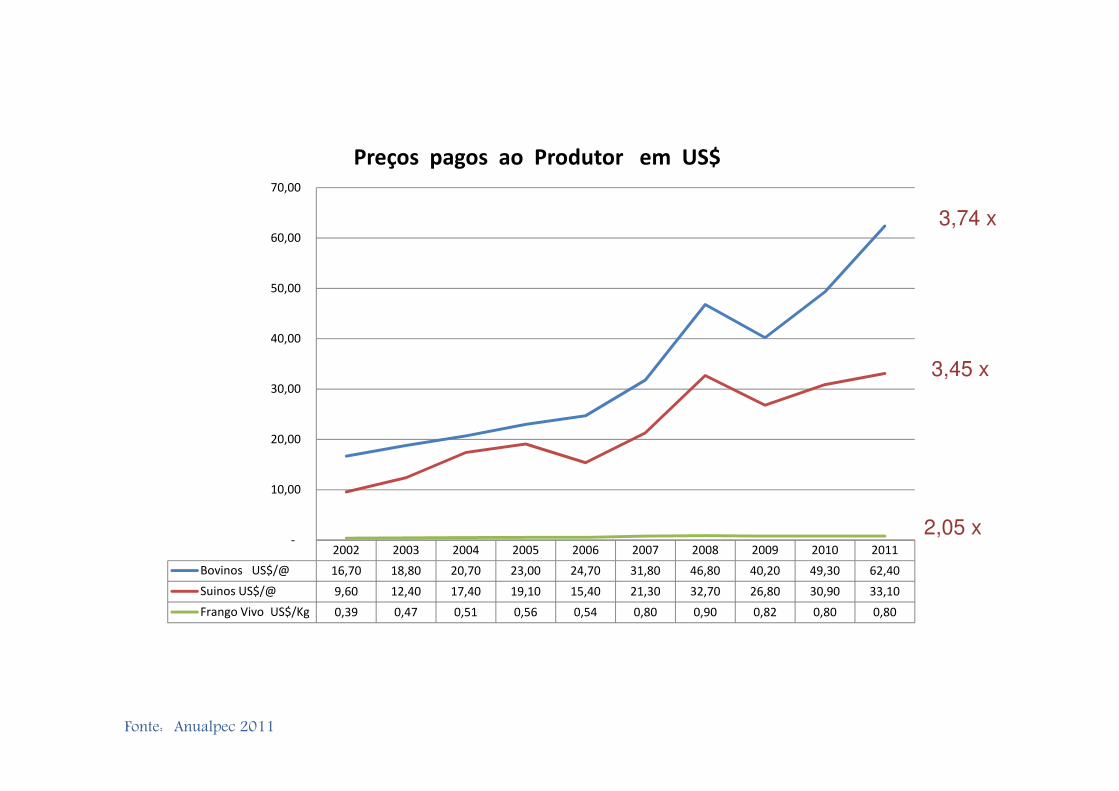

30,00

40,00

50,00

60,00

70,00

Preços pagos ao Produtor em US$

3,45 x

3,74 x

Fonte: Anualpec 2011

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bovinos US$/@ 16,70 18,80 20,70 23,00 24,70 31,80 46,80 40,20 49,30 62,40

Suinos US$/@ 9,60 12,40 17,40 19,10 15,40 21,30 32,70 26,80 30,90 33,10

Frango Vivo US$/Kg 0,39 0,47 0,51 0,56 0,54 0,80 0,90 0,82 0,80 0,80

-

10,00

20,00

2,05 x

2.000,0

2.500,0

3.000,0

3.500,0

4.000,0

Mil

TO

NS

EXPORTAÇÕES BRASILEIRAS

Fonte: Anualpec 2011

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bovinos 929,0 1.208,0 1.630,0 1.857,0 2.100,0 2.194,0 1.829,0 1.611,0 1.547,0 1.795,0

suinos 477,0 492,8 504,8 620,6 522,7 597,9 516,2 593,6 525,3 570,2

aves 1.625,0 1.960,0 2.470,0 2.846,0 2.713,0 3.162,0 3.437,0 3.438,0 3.630,0 3.708,0

-

500,0

1.000,0

1.500,0

Mil

TO

NS

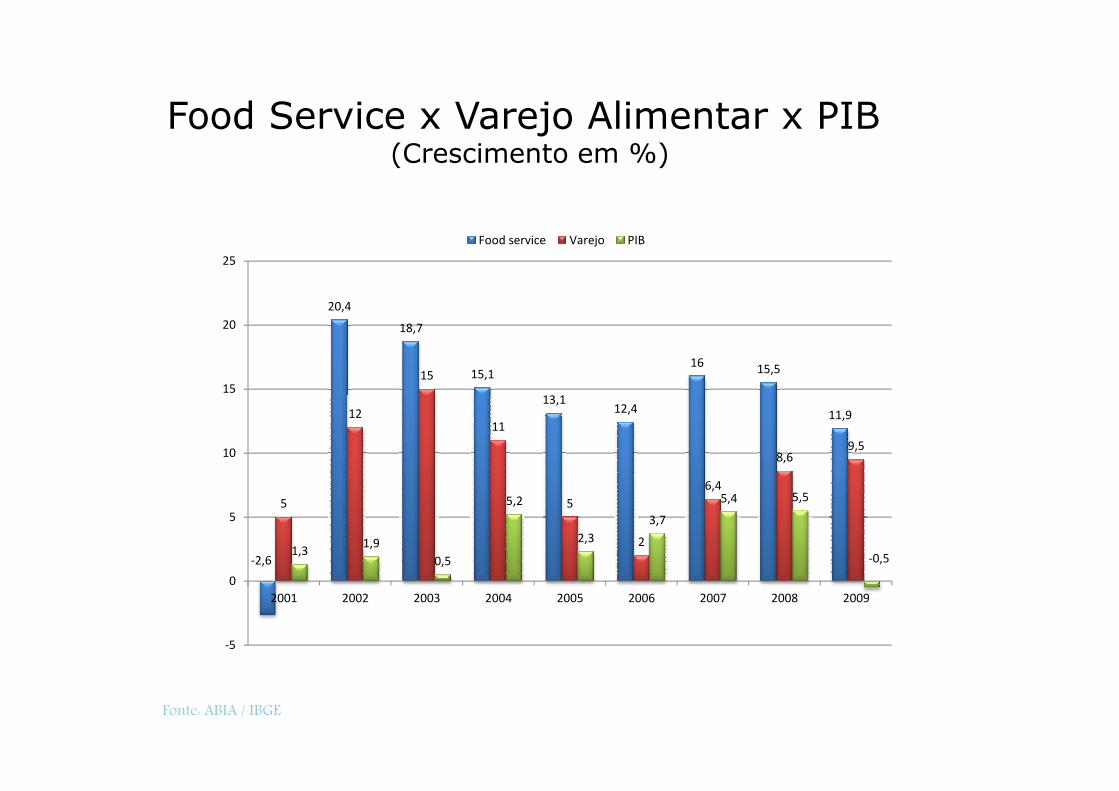

20,4

18,7

15,1

13,1

16 15,51515

20

25

Food service Varejo PIB

Food Service x Varejo Alimentar x PIB (Crescimento em %)

-2,6

13,112,4 11,9

5

1211

5

2

6,4

8,69,5

1,31,9

0,5

5,2

2,3

3,7

5,4 5,5

-0,5

-5

0

5

10

2001 2002 2003 2004 2005 2006 2007 2008 2009

Fonte: ABIA / IBGE

SegmentoAtacado /Distribuidor

Cash andcarry / Atacarejo

Super-mercado

Indústria– direto

Feiras / Sacolões/ Ceasa

Outro Expectativa 2012

Mercearia seca (atomatados, enlatados em geral)

60 46 16 7 --- 9

• Cresce distribuidor• Cresce cash and carry• Reduz indústria e supermercado

VENDAS DO MERCADO DE FOOD SERVICE

PARTICIPAÇÃO EM % POR CANAIS DE DISTRIBUIÇÃO

geral) supermercado

Mercearia seca(cereais, biscoitos, macarrão, caldos)

65 15 1 15 --- 8

• Cresce distribuidor, atacado• Cresce cash and carry• Reduz indústria

Achocolatados, chocolate, produtos confeitaria

72 18 5 28 --- 17

• Cresce distribuidor específico• Cresce loja especializada• Reduz indústria

Fonte: ECD (2011)

SegmentoAtacado /Distribuidor

Cash andcarry / Atacarejo

Super-mercado

Indústria– direto

Feiras / Sacolões/ Ceasa

Outro Expectativa 2012

Proteínas (bovino, suíno, frango)

74 11 3 39 --- 12

• Cresce indústria• Reduz açougue• Cresce cash carry• Reduz distribuidor

VENDAS DO MERCADO DE FOOD SERVICE

PARTICIPAÇÃO EM % POR CANAIS DE DISTRIBUIÇÃO

Pescados 80 6 11 12 30 5

• Cresce indústria• Cresce cash and carry• Reduz atacado,distribuidor e supermercado

Laticínios 35 30 10 12 --- 15• Cresce indústria• Reduz supermercado• Cresce cash and carry

Bebidas nãoalcóolicas

12 4 2 80 --- 5• Cresce distribuidor e cash and carry

Fonte: ECD (2011)

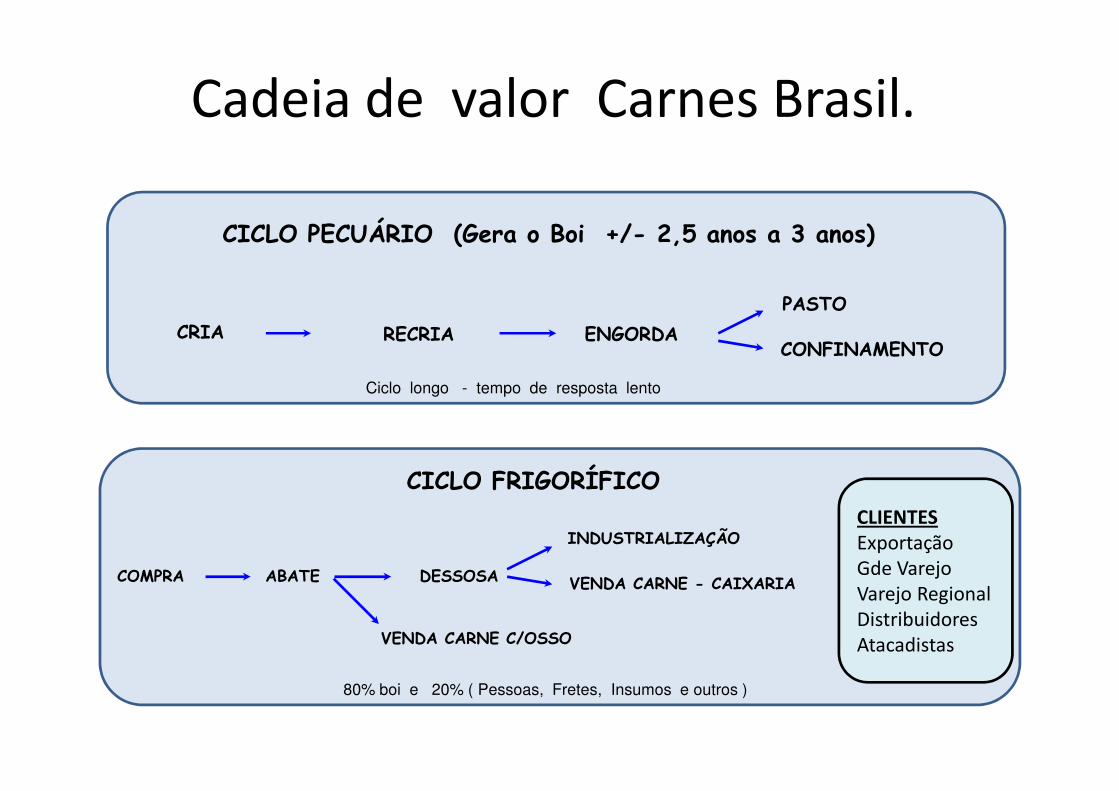

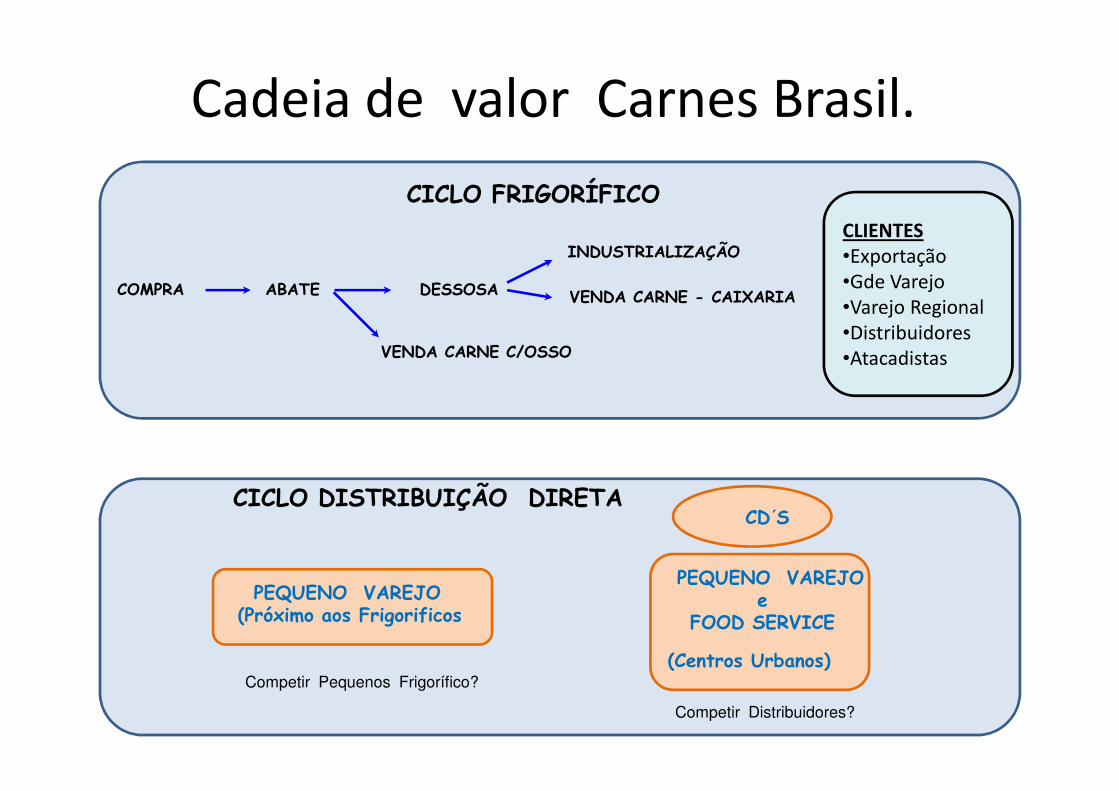

Cadeia de valor Carnes Brasil.

ENGORDACRIA RECRIA PASTO

CONFINAMENTO

CICLO PECUÁRIO (Gera o Boi +/- 2,5 anos a 3 anos)

Ciclo longo - tempo de resposta lento

DESSOSACOMPRA ABATE

INDUSTRIALIZAÇÃO

VENDA CARNE - CAIXARIA

CICLO FRIGORÍFICO

VENDA CARNE C/OSSO

CLIENTESExportaçãoGde VarejoVarejo RegionalDistribuidoresAtacadistas

80% boi e 20% ( Pessoas, Fretes, Insumos e outros )

Ciclo longo - tempo de resposta lento

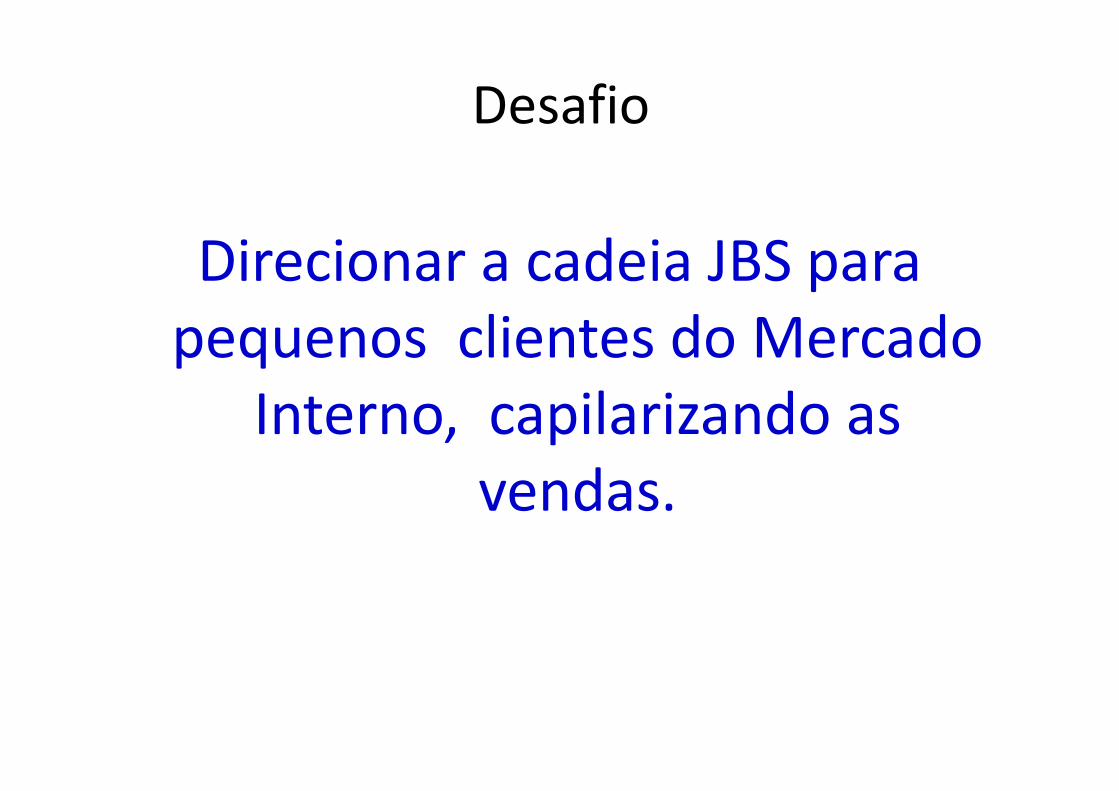

Desafio

Direcionar a cadeia JBS para pequenos clientes do Mercado

Interno, capilarizando as Interno, capilarizando as vendas.

Cadeia de valor Carnes Brasil.

DESSOSACOMPRA ABATE

INDUSTRIALIZAÇÃO

VENDA CARNE - CAIXARIA

CICLO FRIGORÍFICO

VENDA CARNE C/OSSO

CLIENTES•Exportação•Gde Varejo•Varejo Regional•Distribuidores•Atacadistas

(Centros Urbanos)

PEQUENO VAREJOe

FOOD SERVICE

CD´S

PEQUENO VAREJO(Próximo aos Frigorificos

CICLO DISTRIBUIÇÃO DIRETA

Competir Distribuidores?

Competir Pequenos Frigorífico?

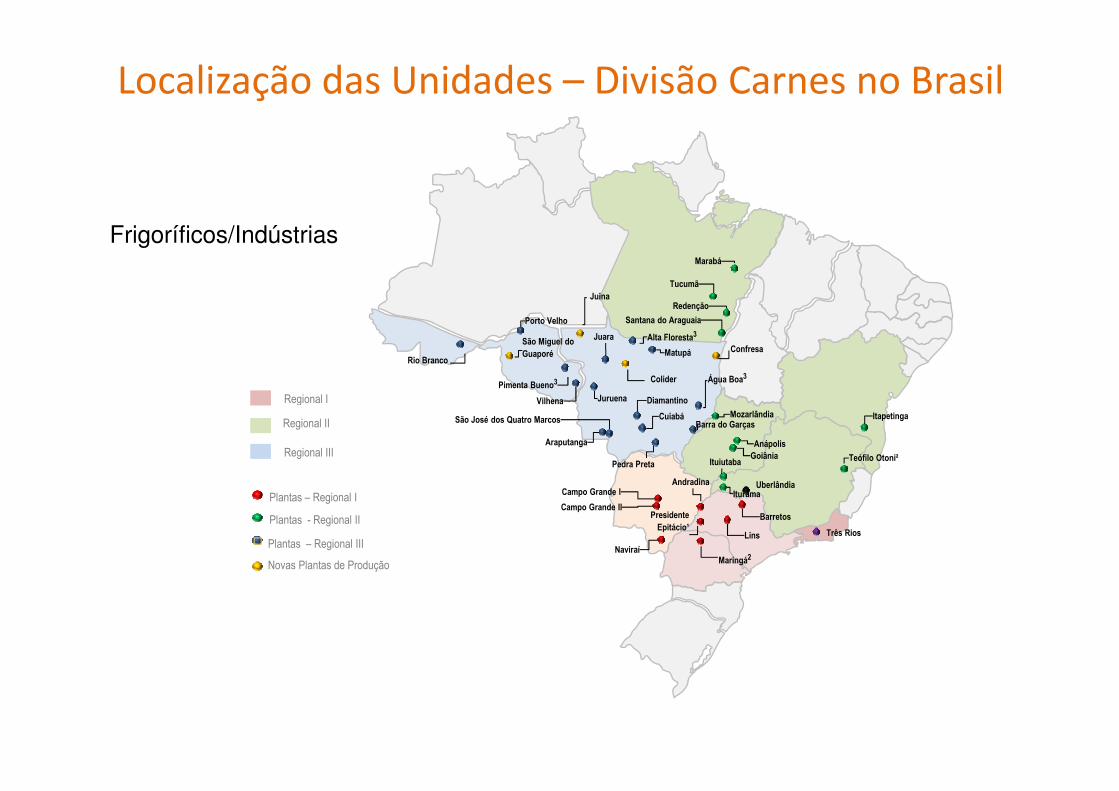

Regional I

Marabá

Redenção

Santana do Araguaia

Tucumã

Água Boa3

DiamantinoJuruena

Alta Floresta3

Rio Branco

Vilhena

Matupá

Pimenta Bueno3

Porto Velho

Juara

Frigoríficos/Indústrias

Colider

São Miguel do Guaporé Confresa

Juina

Localização das Unidades – Divisão Carnes no Brasil

Regional I

Regional II

Regional III

Plantas – Regional I

Plantas - Regional II

Plantas – Regional III

BarretosCampo Grande II

Naviraí

Campo Grande I

Lins

Presidente Epitácio¹

Maringá2

Andradina

Mozarlândia

AnápolisGoiânia

Ituiutaba

Iturama

Teófilo Otoni²

ItapetingaBarra do Garças

Pedra Preta

CuiabáSão José dos Quatro Marcos

Diamantino

Araputanga

JuruenaVilhena

Novas Plantas de Produção

Três Rios

Uberlândia

Regional I

Manaus

Salvador

Recife

Centros de Distribuição

Localização das Unidades – Divisão Carnes no Brasil

Regional I

Regional II

Regional III

Brasília

Curitiba

Rio de JaneiroBarueri

Contagem

Raposo Tavares

Esteio

Centros de distribuição

• Piloto – 2008.

• Implantação - Estruturação - 2009

Contratação Equipe, Transporte, Centros de Distribuição,,….

• Incorporação - 2010

Histórico

• Incorporação - 2010

Busca por Escala,.. Estruturação Food Service,.. Revisão GTM.

• Evolução - 2011

Maturidade de Processos e Produtividade

ROB 2011 Clientes Vendedores Pedidos Volume (tons)

2,68 Bi Reais 80.000 744 200.000 mês 24.765 mês

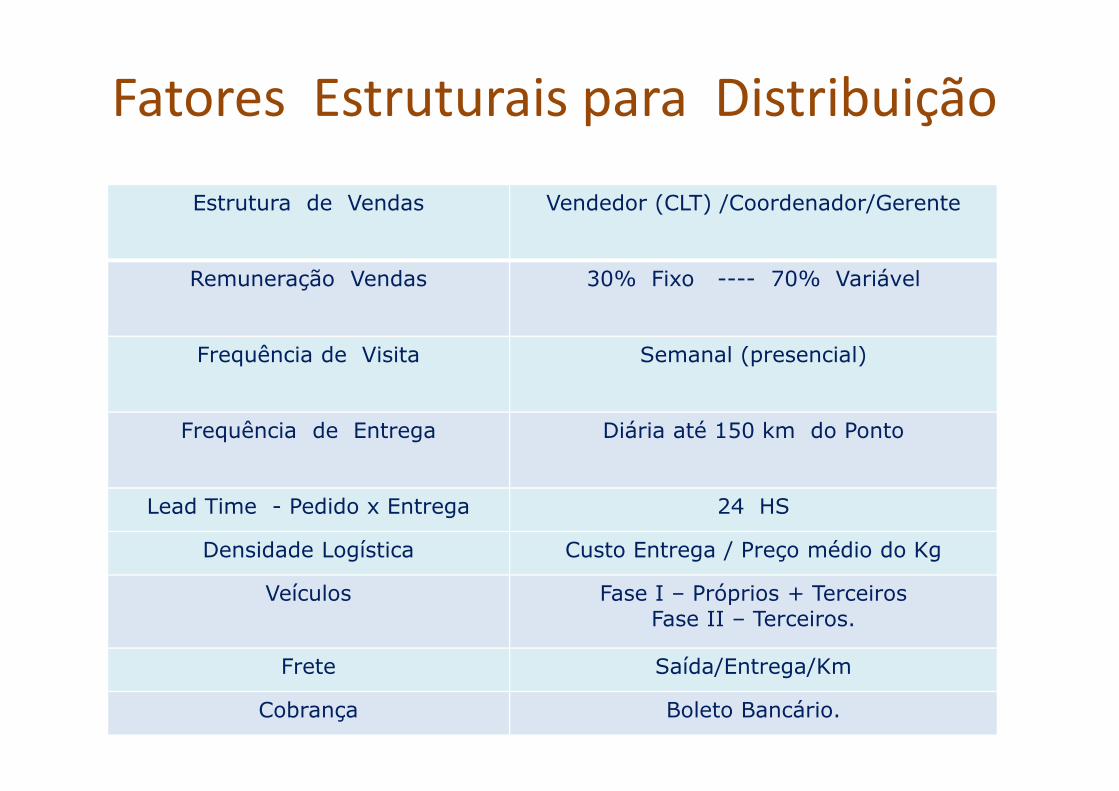

Fatores Estruturais para Distribuição

Estrutura de Vendas Vendedor (CLT) /Coordenador/Gerente

Remuneração Vendas 30% Fixo ---- 70% Variável

Frequência de Visita Semanal (presencial)

Frequência de Entrega Diária até 150 km do Ponto

Lead Time - Pedido x Entrega 24 HS

Densidade Logística Custo Entrega / Preço médio do Kg

Veículos Fase I – Próprios + TerceirosFase II – Terceiros.

Frete Saída/Entrega/Km

Cobrança Boleto Bancário.

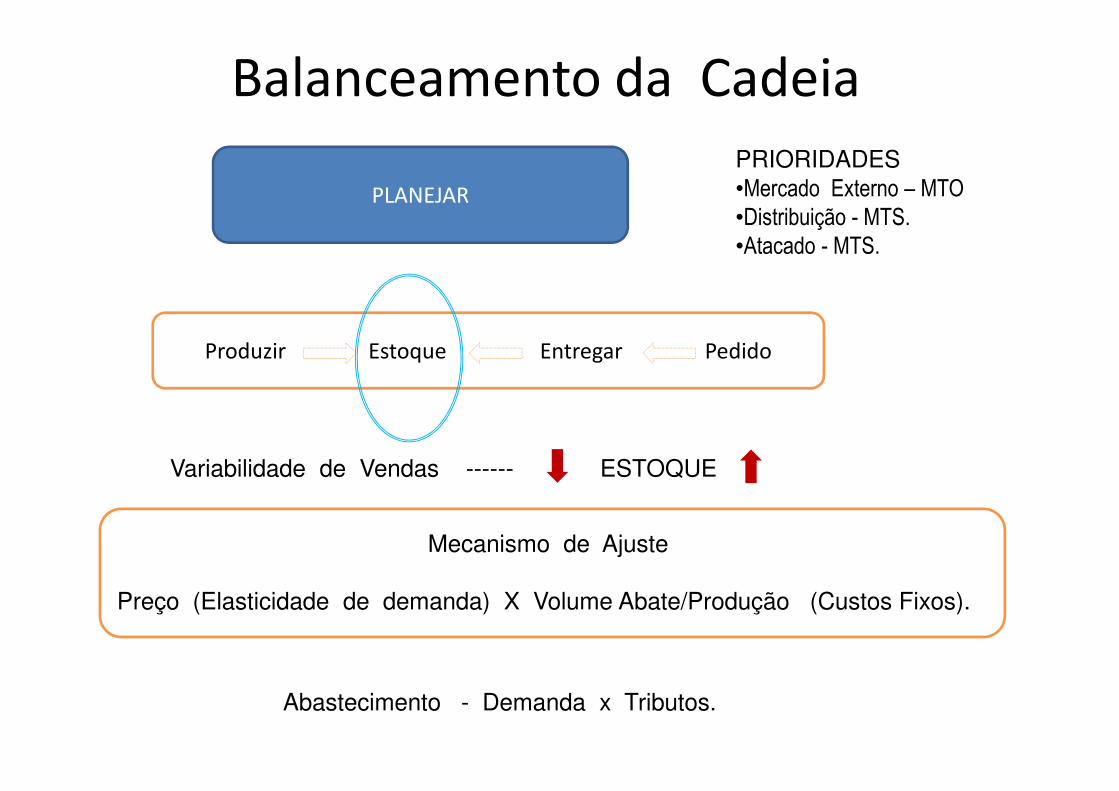

Balanceamento da Cadeia

Produzir Estoque Entregar Pedido

PLANEJAR

PRIORIDADES•Mercado Externo – MTO•Distribuição - MTS.•Atacado - MTS.

Variabilidade de Vendas ------ ESTOQUE

Abastecimento - Demanda x Tributos.

Mecanismo de Ajuste

Preço (Elasticidade de demanda) X Volume Abate/Produção (Custos Fixos).

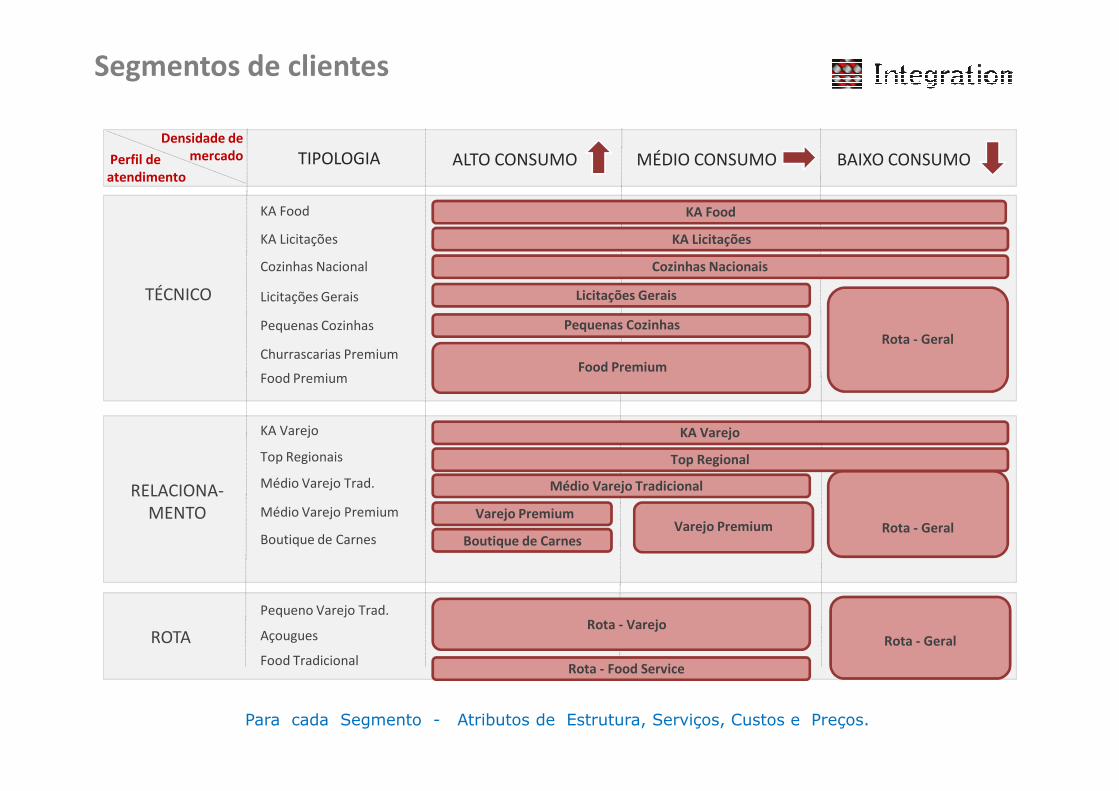

ALTO CONSUMOTIPOLOGIA

TÉCNICO

KA Food

Cozinhas Nacional

Pequenas Cozinhas

Churrascarias Premium

Food Premium

MÉDIO CONSUMO BAIXO CONSUMO

KA Licitações

Licitações Gerais

KA Food

Cozinhas Nacionais

Pequenas Cozinhas

Food Premium

Rota - Geral

KA Licitações

Licitações Gerais

Segmentos de clientes

Perfil de atendimento

Densidade de mercado

KA Varejo

Top Regionais

Médio Varejo Premium

Boutique de Carnes

Médio Varejo Trad.

Açougues

Food Tradicional

Pequeno Varejo Trad.

ROTA

KA Varejo

Top Regional

Rota - GeralVarejo PremiumVarejo Premium

Boutique de Carnes

Médio Varejo Tradicional

Rota - VarejoRota - Geral

Rota - Food Service

RELACIONA-MENTO

Para cada Segmento - Atributos de Estrutura, Serviços, Custos e Preços.

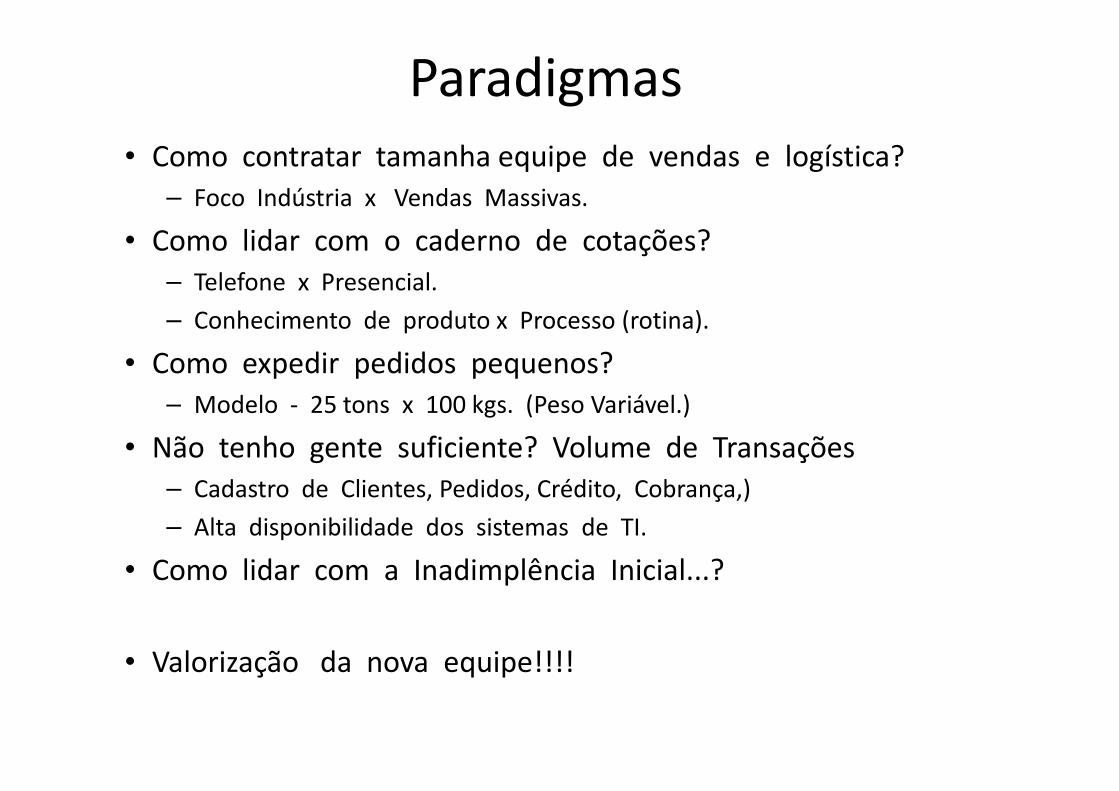

Paradigmas• Como contratar tamanha equipe de vendas e logística?

– Foco Indústria x Vendas Massivas.

• Como lidar com o caderno de cotações?– Telefone x Presencial.

– Conhecimento de produto x Processo (rotina).

• Como expedir pedidos pequenos?– Modelo - 25 tons x 100 kgs. (Peso Variável.)– Modelo - 25 tons x 100 kgs. (Peso Variável.)

• Não tenho gente suficiente? Volume de Transações– Cadastro de Clientes, Pedidos, Crédito, Cobrança,)

– Alta disponibilidade dos sistemas de TI.

• Como lidar com a Inadimplência Inicial...?

• Valorização da nova equipe!!!!

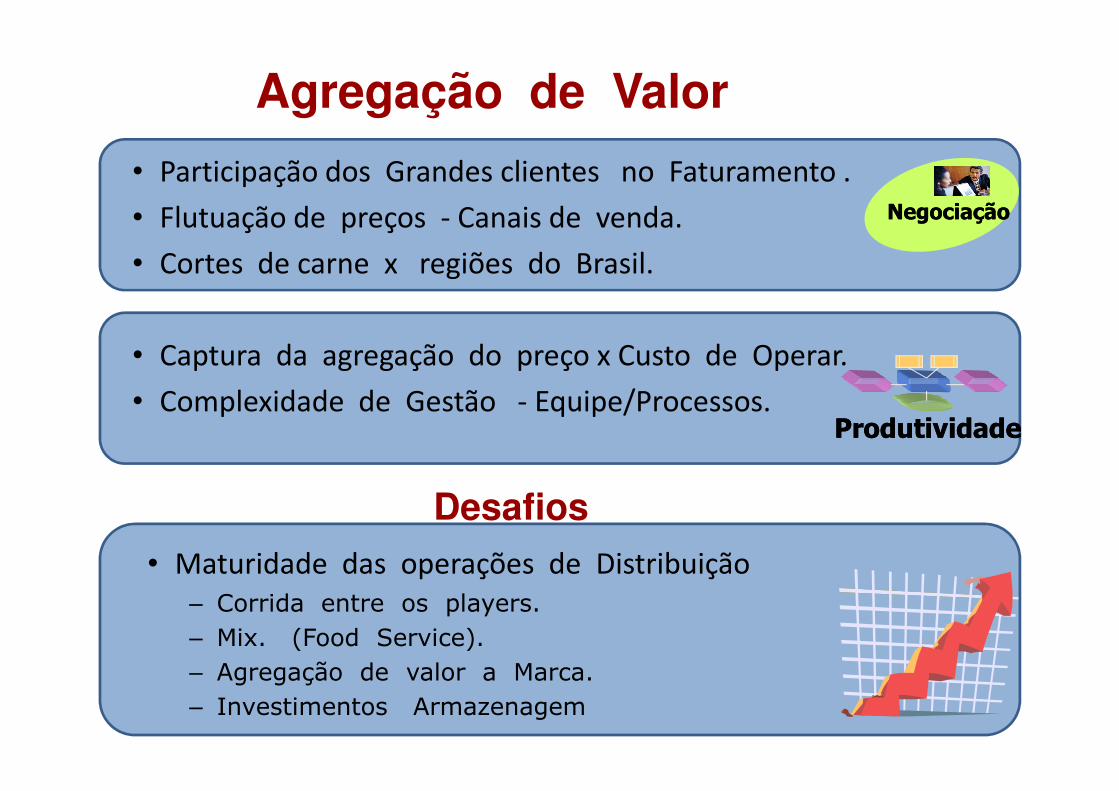

• Participação dos Grandes clientes no Faturamento .

• Flutuação de preços - Canais de venda.

• Cortes de carne x regiões do Brasil.

• Captura da agregação do preço x Custo de Operar.

• Complexidade de Gestão - Equipe/Processos.

NegociaçãoNegociação

Agregação de Valor

• Complexidade de Gestão - Equipe/Processos.ProdutividadeProdutividade

• Maturidade das operações de Distribuição– Corrida entre os players.

– Mix. (Food Service).

– Agregação de valor a Marca.

– Investimentos Armazenagem

Desafios

AGREGANDO VALOR A CADEIA

COM A DISTRIBUIÇÃO DIRETA.

2011

Vicente Zuffo

Essa mudança não foi somente uma mudança ‘comercial’. Foi uma‘mudança de estratégia, de mentalidade’, de voltar-se para omercado, impactando toda a empresa!