cadeia de valor sustentável

DESCRIPTION

Cadeia de valor sustentável Conceitos, fundamentos e modeloTRANSCRIPT

Ref. Currículo jan06 pág. 1 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Cadeia de valor sustentável Conceitos, fundamentos e modelo João Salvador Furtado [email protected]; [email protected] , www.teclim.ufba.br/jsfurtado.

São Paulo, 13 de janeiro de 2006.

Ref. Currículo jan06 pág. 2 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Entendimento e práticas de RSE Responsabilidade Social Empresarial e de DS Desenvolvimento Sustentável Os seguintes aspectos são considerados relevantes ou limitantes, em determinadas situações ou condições. 1. Reconhecimento, determinação e patrocínio do executivo principal e demais líderes da Alta Administração

para inserção de condutas de RSE e de práticas de DS em todas as funções e unidades de gestão (management) e de operações produtivas (processos) de bens e serviços.

2. Entendimento �– pela Empresa alvo (também chamada de Organização âncora) e demais integrantes da Cadeia de valor e, em especial, da Cadeia de valor sustentável �– do significado e dos limites de termos, expressões, questões, elementos ou fatores essenciais, com destaque para: ética, RSE, DS, Cadeia de valor, Código de conduta, Indicadores, Desempenho final econômico (Bottom Line), Desempenho final tríplice econômico, ambiental e social (Triple Bottom Line), Tecnologias sustentáveis e demais ferramentas de base socioambiental (Produção Limpa, Ecodesign, Ecoeficiência, Ecoefetividade, Avaliação de Ciclo-de-Vida, Demanda Material Total, Intensidade Material por Unidade de Serviço, Pegada ecológica, etc.), Capital monetário, Capital natural, Capital social, entre outros.

3. Dispositivos institucionais para atribuição de poder decisório para fomentar e orientar a implementação de condutas e práticas de RSE e DS na Cadeia de valor em todas as áreas e funções gerenciais e produtivas da organização alvo.

4. Iniciativas e papel da Organização âncora, para a concepção, desenho, implementação e sustentação da Cadeia de valor em funcionamento.

Definição de RSE Para o Instituto ETHOS, RSE expressa o compromisso, de caráter voluntário, com algumas variações.

A forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais. (Instituto Ethos material didático).

O comportamento ético elevado, para sucesso econômico em longo prazo, assumindo suas responsabilidades para com todos aqueles que são atingidos por suas atividades, com transparência e em parceria com as comunidades na construção do bem-estar comum e do desenvolvimento social, econômica e ambientalmente sustentável. [Adaptado da missão do Instituto Ethos],

A responsabilidade pelos resultados e impactos das ações [da empresa associada] no meio natural e social afetados [pelas] atividades empresariais [envidando] todos os esforços no sentido de conhecer e cumprir a legislação e de, voluntariamente, exceder [as] obrigações naquilo que seja relevante para o bem-estar da coletividade. [Adaptado da Carta de Princípios, assinada pela empresa associada ao Instituto Ethos]

Ref. Currículo jan06 pág. 3 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Para o autor deste texto [João S. Furtado], RSE é substituída pela expressão RSA Responsabilidade Socioambiental, como conduta obrigatória das organizações de negócios ou de atividades sem fins lucrativos, públicas ou privadas, bem como das pessoas, individualmente ou agrupados em comunidades. Neste sentido, é importante destacar os argumentos seguintes.

Responsabilidade significa dever ou obrigação e não a opção de fazer ou não fazer o que foi assumido ou prometido. Filantropia, voluntariado através do trabalho de colaboradores e parceiros e outras iniciativas de colaboração voluntária �– que resultem em ações educacionais, culturais ou mesmo doação de bens materiais para segmentos da sociedade �– são iniciativas que diferenciam as organizações que ultrapassam os limites dos compromissos obrigatórios. RSA organizacional consiste, portanto, na obrigação ou dever de responder, a todas as partes interessadas, por atos e atitudes, processos e produtos introduzidos no ambiente público, de acordo com a licença para operar concedida para a organização, tenha esta fins lucrativos ou não. Portanto, a organização, com ou sem visão de lucro, não é um indivíduo isolado, mas ente social, no âmbito do Estado (entendido como o conjunto de poderes da Nação e não a estrutura administrativa, representada pelo Governo). Nestas condições, o ambiente (ou o pleonasmo meio-ambiente) constitui bem público, nacional, com duas dimensões1: (i) recursos providos pelo meio físico e biológico e (ii) aspectos de natureza social e econômica, que emergem das atividades humanas, isto é, do meio cultural. No Brasil, o ambiente é um bem comum do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações2. Esta assertiva está inspirada no desenvolvimento sustentável do planeta, segundo o qual as atividades políticas, econômicas, sociais e ambientais devam conduzidas de modo a atender as necessidades do presente, sem comprometer a habilidade das futuras gerações de encontrarem meios para alcançar suas próprias necessidades3. O ambiente �– como bem de uso comum do povo �– está sujeito ao princípio do interesse difuso da sociedade. Portanto, as questões ambientais têm caráter pluralístico e comunitário, ultrapassando o direito individual e privado. A conseqüência é que o ambiente não pode ser apropriado por qualquer organização, sob a justificativa de aumentar o lucro para o dono, investidor ou acionista. Assim, para cumprir o dever ou obrigação de responder por seus atos, atividades e produtos, a organização deverá

1 Toshio Mukai. 1994. Direito ambiental sistematizado. Ed. Forense Universitária, 191 pp. 2 Constituição Federal, seg. Maria da Graça Krieger & col. 1998. Dicionário de direito ambiental. Ed. da Universidade, UFRS-MPF, 511 pp. 3 http://www.ceres.ca.gov/tcsf/sustainable_development.html

Ref. Currículo jan06 pág. 4 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

i. atender ou, preferivelmente, ultrapassar as expectativas éticas, públicas, legais e comerciais, em relação a aspectos ou questões sociais e ambientais envolvidos nos processos produtivos de bens e serviços e

ii. respeitar os interesses das partes ou grupos, que afetam ou são afetados pelos negócios ou atividades da organização, abrangendo:

proprietários, acionistas e investidores (stockholders) e demais interessados (stakeholders), como trabalhadores, suas famílias, comunidade na

vizinhança ou entorno, contratados, fornecedores, distribuidores, consumidores, concorrentes, outros agentes econômico-financeiros, governo e sociedade em geral.

Entendimento de Código de conduta Os diversos códigos de conduta constituem padrões éticos; conjunto de princípios comportamentais ou padrões assumidos, de caráter voluntário e auto-declaratório de conduta. Em geral, as empresas produtoras de bens e serviços declaram respeitar o ambiente, quando produzem os textos onde descrevem as políticas de negócios, os princípios de qualidade industrial e das práticas de gestão organizacional e operacional. Do ponto de vista socioambiental esta conduta está, pelo menos teoricamente, em sintonia com as determinações da Constituição Federal do Brasil segundo a qual 4:

i. a livre iniciativa e a defesa do ambiente estão no mesmo plano, sem privilégio da primeira sobre a segunda;

ii. a livre concorrência �– para ser legítima �– precisa estar em conformidade com os princípios de soberania nacional, defesa do ambiente, da defesa do consumidor, da redução de desigualdades regionais e sociais, do pleno emprego e que

iii. a garantia da propriedade privada só pode ser invocada se estiver conforme com os princípios definidos, entre os quais o da função social.

Entendimento de Cadeia de valor Cadeia de valor �– também denominada Cadeia de suprimento e Rede de distribuição �– representa a organização estruturada das partes interessadas para a execução de atividades gerais que resultem na agregação de valor para todos. A Cadeia de valor deve abranger ou dispor de:

atividades primárias �– logística interna, produção, logística externa, vendas, marketing, serviços e manutenção e

atividades de suporte �– infra-estrutura administrativa de gerenciamento, gestão de recursos humanos, pesquisa e desenvolvimento e compras.

4 Mukai, T. 1994. Direito ambiental sistematizado. Forense Universitária, R.de Jan. 191 p.

Ref. Currículo jan06 pág. 5 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

O suprimento de materiais é fundamental para o sucesso da Cadeia, mas está distante de constituir o único ou o elemento mais importante do processo. O termo fornecedor não deve ser entendido como supridor de matérias primas e outros recursos, porém, de modo mais amplo, a fim de englobar todas as partes que contribuem para o fluxo total de materiais na Cadeia, da extração de materiais primários até o descarte e destinação de materiais durante o consumo ou no pós-consumo. A enfoque de Cadeia de valor se torna mais complexo, a partir do fato de que os integrantes devem responder por seus atos, procedimentos e produtos (representados por bens e serviços). O entendimento de Cadeia de valor fica ainda mais complexo, com a adição do conceito de DS que �– independente das divergências existentes quanto ao significado das definições correntes �– representa o desejo de mudança de cultura e de conduta social nas relações entre a sociedade humana e o Planeta terra. A visão de Cadeia de valor �– considerada na presente proposta �– trata, essencialmente, de relacionamento sócio-institucional e pessoal; de planejamento participativo, cooperação e co-responsabilidade, envolvendo todas as partes interessadas, levando em consideração as diferenças quanto às expectativas e desejos manifestados ou incluídos em de agendas ocultas que precisam ser explicitados. As premissas apresentadas envolvem, portanto, aspectos técnicos, gerenciais e estratégicos, essenciais para a ação de produção e consumo que precisam ser interpretados de forma ampliada. Estas questões estão incluídas nos arcabouços e modelos apresentados neste texto, consideradas essenciais para a formulação da proposta técnica para levantamento, análise e interpretação das informações e subseqüente formulação de modelo de procedimento para replicação em setores de atividades de produção e consumo de bens e serviços.

Ref. Currículo jan06 pág. 6 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Modelo de Cadeia de valor sustentável Relações entre a Empresa alvo e a tipologia elementos e seus sub-elementos na respectiva Cadeia de valor. Os tópicos a seguir indicam, de forma resumida, os elementos que serão incluídos no modelo de Cadeia de valor sustentável (Ilustração 1) proposto e que serão utilizados para determinar o foco e abrangência do instrumento para levantamento de informações, através de entrevistas.

i. Alinhamento da política organizacional ao entendimento de Cadeia de valor sustentável. Levantamento de informações abrangerá a coerência entre as práticas de RSE e de DS e as ações gerenciais, produtivas, para uso na construção de relacionamento com as partes interessadas e participação na concepção da respectiva Cadeia de valor. ii. Adoção de práticas de RSE-DS nos diferentes elementos estruturais de modelo proposto para a

concepção da Cadeia de Valor Sustentável. A proposta de modelo estrutural e de relacionamento conterá os direcionadores externos e internos, os elementos e correspondentes sub-elementos (parcialmente listados), a fim de que a Empresa alvo possa identificar aqueles considerados determinantes na inserção de ações ou práticas de RSE e de DS na Cadeia de valor sustentável. A escolha dos sub-elementos identificará o modelo de conduta da Empresa alvo, para o desenho da Cadeia de valor sustentável. iii. Adoção de práticas de RSE e de DS para os diferentes elementos estruturais de modelo

proposto para o desenho da Cadeia de Valor Sustentável. As informações obtidas irão revelar a amplitude e profundidade como pela Empresa alvo vê a Cadeia de valor da qual faz parte e em que extensão as práticas de RSE e de DS estarão inseridas. iv. Visão da Empresa alvo quanto à inserção de práticas de RSE-DS nos diferentes elementos

estruturais e implementação de modelo proposto para o desenho de Cadeia de valor sustentável.

As informações irão demonstrar as atividades efetivamente executadas pela Empresa alvo, bem como a extensão e complexidade necessárias para o entendimento de Cadeia de valor que incorpore práticas de RSE e de DS. v. Conduta interna efetiva da Empresa alvo, em relação aos integrantes para instrumentação da

Cadeia de Valor Sustentável. As informações servirão para analisar e interpretar a conduta real, na Empresa alvo, a importância atribuída, bem como a forma como está preparada para instrumentar as práticas de RSE e de DS na Cadeia de valor sustentável.

Ilustração 1 �– Modelo de Cadeia de valor sustentável: direcionadores, elementos e sub-elementos estruturais e de relacionamento entre as partes interessadas.

Ref. Currículo jan06 pág. 7 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

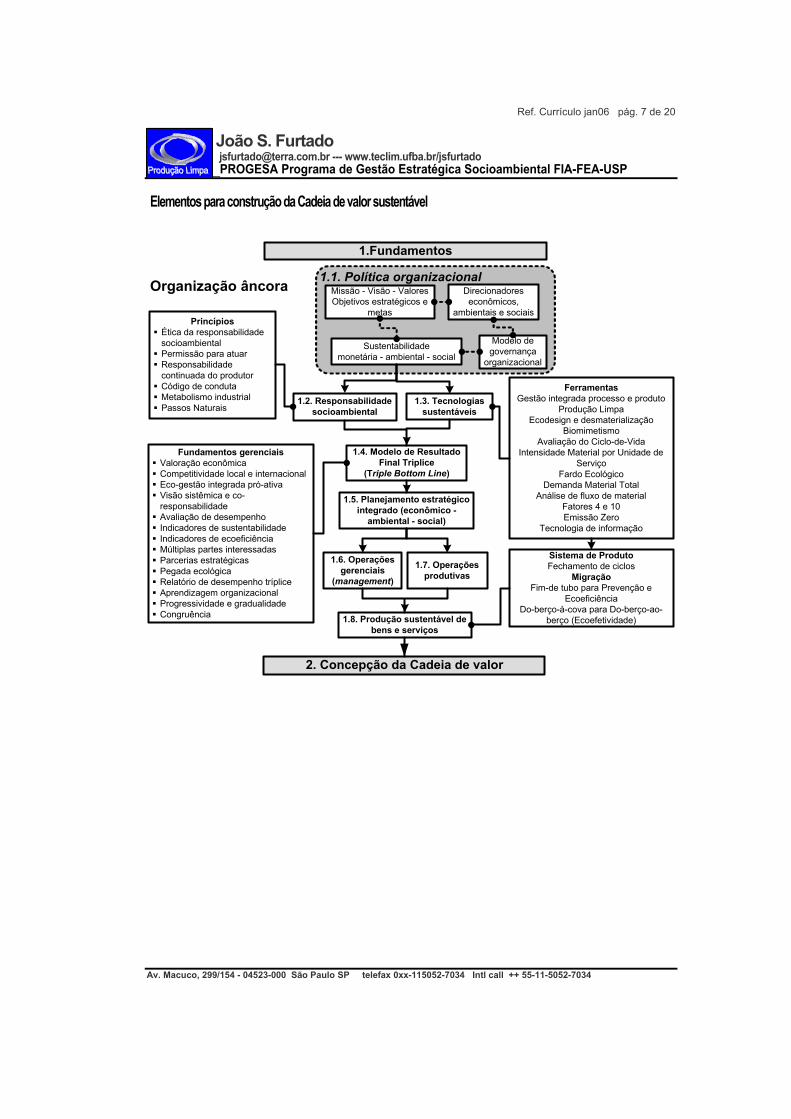

Elementos para construção da Cadeia de valor sustentável

1.1. Política organizacional

Sustentabilidademonetária - ambiental - social

1.2. Responsabilidadesocioambiental

1.3. Tecnologiassustentáveis

1.4. Modelo de ResultadoFinal Tríplice

(Triple Bottom Line)

FerramentasGestão integrada processo e produto

Produção LimpaEcodesign e desmaterialização

BiomimetismoAvaliação do Ciclo-de-Vida

Intensidade Material por Unidade deServiço

Fardo EcológicoDemanda Material Total

Análise de fluxo de materialFatores 4 e 10Emissão Zero

Tecnologia de informação

PrincípiosÉtica da responsabilidadesocioambientalPermissão para atuarResponsabilidadecontinuada do produtorCódigo de condutaMetabolismo industrialPassos Naturais

Fundamentos gerenciaisValoração econômicaCompetitividade local e internacionalEco-gestão integrada pró-ativaVisão sistêmica e co-responsabilidadeAvaliação de desempenhoIndicadores de sustentabilidadeIndicadores de ecoeficiênciaMúltiplas partes interessadasParcerias estratégicasPegada ecológicaRelatório de desempenho trípliceAprendizagem organizacionalProgressividade e gradualidadeCongruência

1.5. Planejamento estratégicointegrado (econômico -

ambiental - social)

Missão - Visão - ValoresObjetivos estratégicos e

metas

1.6. Operaçõesgerenciais

(management)

1.7. Operaçõesprodutivas

1.8. Produção sustentável debens e serviços

Modelo degovernança

organizacional

Direcionadoreseconômicos,

ambientais e sociais

Sistema de ProdutoFechamento de ciclos

MigraçãoFim-de tubo para Prevenção e

EcoeficiênciaDo-berço-à-cova para Do-berço-ao-

berço (Ecoefetividade)

1.Fundamentos

2. Concepção da Cadeia de valor

Organização âncora

Ref. Currículo jan06 pág. 8 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Cadeia de valor sustentávelEcoeficiência e ecoefetividade dofluxo total de materiais e demais

recursosOportunidades custo-efetivas para

todas as partes interessadas

Resultados e benefíciosValoração organizacional econômica e socioambiental - Ganho em competitividade -

Contribuição para a justiça ambiental e social transgeracional

Elementos estruturais para relacionamento participativo e responsabilidade compartilhadaem Cadeia de valor sustentável, envolvendo não somente fornecedores, mas, todas as

partes interessadas, (João S. Furtado, 2006. Inédito)

Direcionador

3.Focoestratégico

ComprasVenda de produtos(bens e serviços)Processo e produtosOperações gerenciais eprodutivas (negócios)Produção e consumosustentáveis

Mudanças nomercado

7. Sistemaprodutivo

Fim-de-tubo paraprevençãoPrecauçãoEcodesignAvaliação de ciclo-de-vida de produtoDemanda material totalIntensidade material porunidade de serviço

Novos ou melhoresprodutos e serviços

4. Princípios evalores

Responsabilidadecontinuada do produtorÉtica comercialPermissão parafuncionarResponsabilidadeSocioambientalDesenvolvimentosustentável

Nova Visão eEstratégia

8. Código deconduta

Códigos ambientaisCódigos sociaisIndexadoras

Princípios e valoresharmonizados

1. Motivação

Relacionamento entreas partes interessadasGestão do fluxo demateriais e recursosMelhoria de produtoAprimoramento donegócio

Necessidades edesejos das partes

interessadas

5. Justificativas

Remuneração doacionistaGestão de riscosExigência de mercadoEficiência e redução decustosSustentabilidade donegócio

Integração de interesses

9. Indicadores

Capital monetárioCapital naturalCapital humano, social einstitucional

Métricas

2. Objetivoprincipal

Econômico-financeiro(Bottom Line)Econômico-ambiental(Ecoeficiência)Econômico-ambiental-social (Triple BottomLine

Planejamento ecooperação

participativos

6. Alvos

Fidelidade do cliente oudo consumidorAumento de participaçãono mercadoDiferenciação de produtoPlanejamento dademandaGestão do fluxo total demateriais e recursosSustentabilidadeorganizacional

Venda e entrega

10. Avaliação dedesempenho

Resultado dedesempenho tríplice(Triple Bottom Line)

Auditoria e transparência

Elemento

Sub-elemento

Formação de Cadeiade valor sustentável

Políticaorganizacional:missão, visão,valores e princípios

Organizaçãoâncora Visão de futuro

Concepção da Cadeia de valor sustentável

Ref. Currículo jan06 pág. 9 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

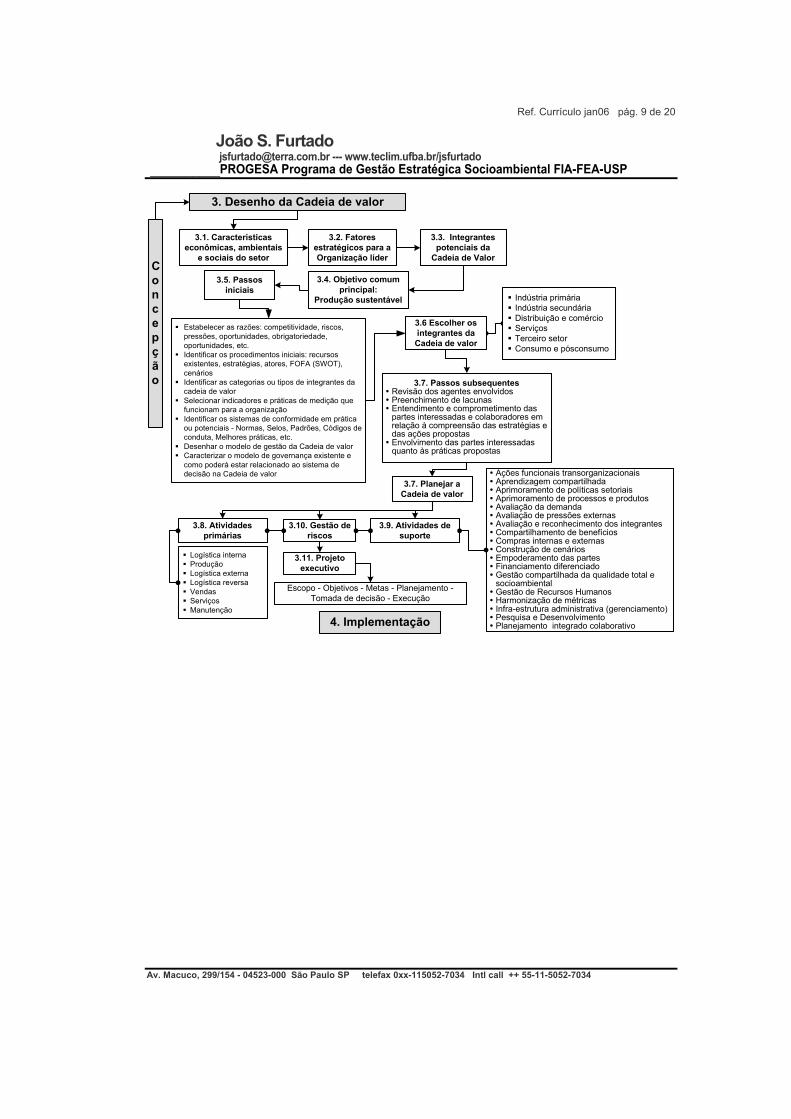

3. Desenho da Cadeia de valor

3.4. Objetivo comumprincipal:

Produção sustentável

3.5. Passosiniciais

3.8. Atividadesprimárias

3.9. Atividades desuporte

Logística internaProduçãoLogística externaLogística reversaVendasServiçosManutenção

Ações funcionais transorganizacionaisAprendizagem compartilhadaAprimoramento de políticas setoriaisAprimoramento de processos e produtosAvaliação da demandaAvaliação de pressões externasAvaliação e reconhecimento dos integrantesCompartilhamento de benefíciosCompras internas e externasConstrução de cenáriosEmpoderamento das partesFinanciamento diferenciadoGestão compartilhada da qualidade total esocioambientalGestão de Recursos HumanosHarmonização de métricasInfra-estrutura administrativa (gerenciamento)Pesquisa e DesenvolvimentoPlanejamento integrado colaborativo

Estabelecer as razões: competitividade, riscos,pressões, oportunidades, obrigatoriedade,oportunidades, etc.Identificar os procedimentos iniciais: recursosexistentes, estratégias, atores, FOFA (SWOT),cenáriosIdentificar as categorias ou tipos de integrantes dacadeia de valorSelecionar indicadores e práticas de medição quefuncionam para a organizaçãoIdentificar os sistemas de conformidade em práticaou potenciais - Normas, Selos, Padrões, Códigos deconduta, Melhores práticas, etc.Desenhar o modelo de gestão da Cadeia de valorCaracterizar o modelo de governança existente ecomo poderá estar relacionado ao sistema dedecisão na Cadeia de valor

3.1. Característicaseconômicas, ambientais

e sociais do setor

3.3. Integrantespotenciais da

Cadeia de Valor

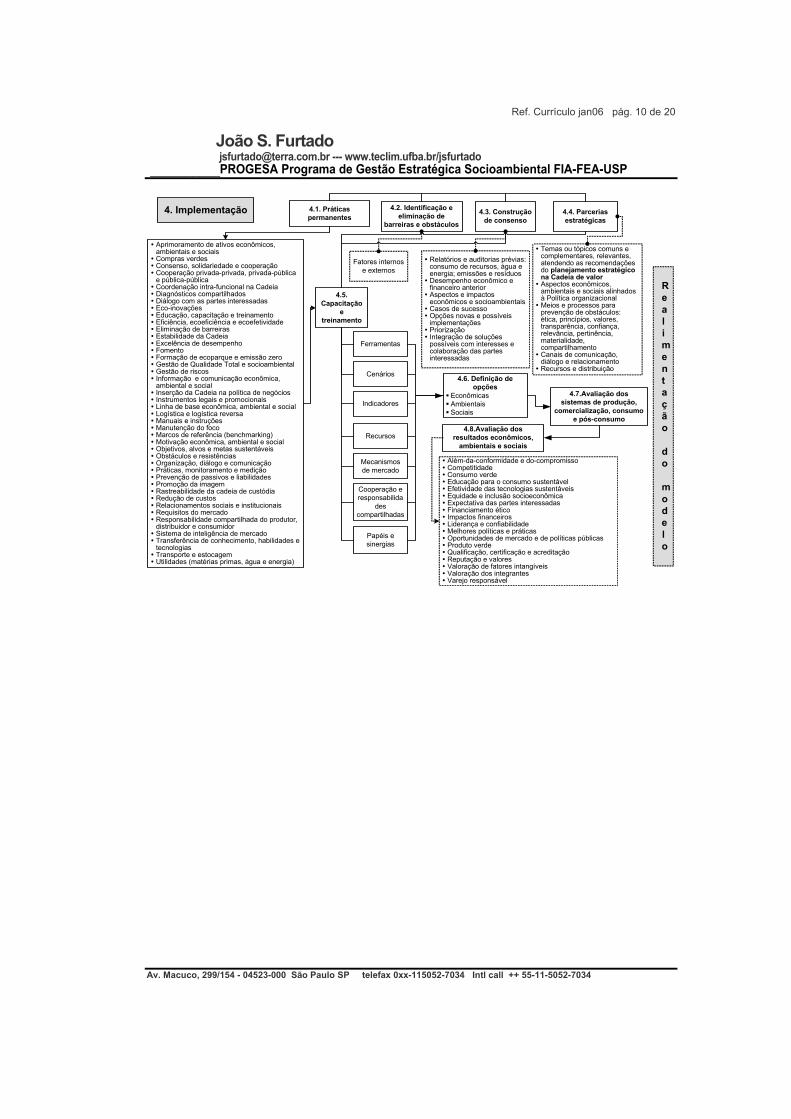

4. Implementação

3.2. Fatoresestratégicos para aOrganização líder

3.7. Passos subsequentesRevisão dos agentes envolvidosPreenchimento de lacunasEntendimento e comprometimento daspartes interessadas e colaboradores emrelação à compreensão das estratégias edas ações propostasEnvolvimento das partes interessadasquanto às práticas propostas

Indústria primáriaIndústria secundáriaDistribuição e comércioServiçosTerceiro setorConsumo e pósconsumo

3.10. Gestão deriscos

3.6 Escolher osintegrantes daCadeia de valor

3.7. Planejar aCadeia de valor

Concepção

3.11. Projetoexecutivo

Escopo - Objetivos - Metas - Planejamento -Tomada de decisão - Execução

Ref. Currículo jan06 pág. 10 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

4.2. Identificação eeliminação de

barreiras e obstáculos

Fatores internose externos

4.4. Parceriasestratégicas

4.3. Construçãode consenso

Relatórios e auditorias prévias:consumo de recursos, água eenergia; emissões e resíduosDesempenho econômico efinanceiro anteriorAspectos e impactoseconômicos e socioambientaisCasos de sucessoOpções novas e possíveisimplementaçõesPriorizaçãoIntegração de soluçõespossíveis com interesses ecolaboração das partesinteressadas

Temas ou tópicos comuns ecomplementares, relevantes,atendendo as recomendaçõesdo planejamento estratégicona Cadeia de valorAspectos econômicos,ambientais e sociais alinhadosà Política organizacionalMeios e processos paraprevenção de obstáculos:ética, princípios, valores,transparência, confiança,relevância, pertinência,materialidade,compartilhamentoCanais de comunicação,diálogo e relacionamentoRecursos e distribuição

4.5.Capacitação

etreinamento

Indicadores

Recursos

Ferramentas

Mecanismosde mercado

Cooperação eresponsabilida

descompartilhadas

Papéis esinergias

4.6. Definição deopções

EconômicasAmbientaisSociais

4.7.Avaliação dossistemas de produção,

comercialização, consumoe pós-consumo

4.8.Avaliação dosresultados econômicos,

ambientais e sociais

Realimentação

do

modelo

Além-da-conformidade e do-compromissoCompetitidadeConsumo verdeEducação para o consumo sustentávelEfetividade das tecnologias sustentáveisEquidade e inclusão socioeconômicaExpectativa das partes interessadasFinanciamento éticoImpactos financeirosLiderança e confiabilidadeMelhores políticas e práticasOportunidades de mercado e de políticas públicasProduto verdeQualificação, certificação e acreditaçãoReputação e valoresValoração de fatores intangíveisValoração dos integrantesVarejo responsável

Cenários

Aprimoramento de ativos econômicos,ambientais e sociaisCompras verdesConsenso, solidariedade e cooperaçãoCooperação privada-privada, privada-públicae pública-públicaCoordenação intra-funcional na CadeiaDiagnósticos compartilhadosDiálogo com as partes interessadasEco-inovaçõesEducação, capacitação e treinamentoEficiência, ecoeficiência e ecoefetividadeEliminação de barreirasEstabilidade da CadeiaExcelência de desempenhoFomentoFormação de ecoparque e emissão zeroGestão de Qualidade Total e socioambientalGestão de riscosInformação e comunicação econômica,ambiental e socialInserção da Cadeia na política de negóciosInstrumentos legais e promocionaisLinha de base econômica, ambiental e socialLogística e logística reversaManuais e instruçõesManutenção do focoMarcos de referência (benchmarking)Motivação econômica, ambiental e socialObjetivos, alvos e metas sustentáveisObstáculos e resistênciasOrganização, diálogo e comunicaçãoPráticas, monitoramento e mediçãoPrevenção de passivos e liabilidadesPromoção da imagemRastreabilidade da cadeia de custódiaRedução de custosRelacionamentos sociais e institucionaisRequisitos do mercadoResponsabilidade compartilhada do produtor,distribuidor e consumidorSistema de inteligência de mercadoTransferência de conhecimento, habilidades etecnologiasTransporte e estocagemUtilidades (matérias primas, água e energia)

4. Implementação 4.1. Práticaspermanentes

Ref. Currículo jan06 pág. 11 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

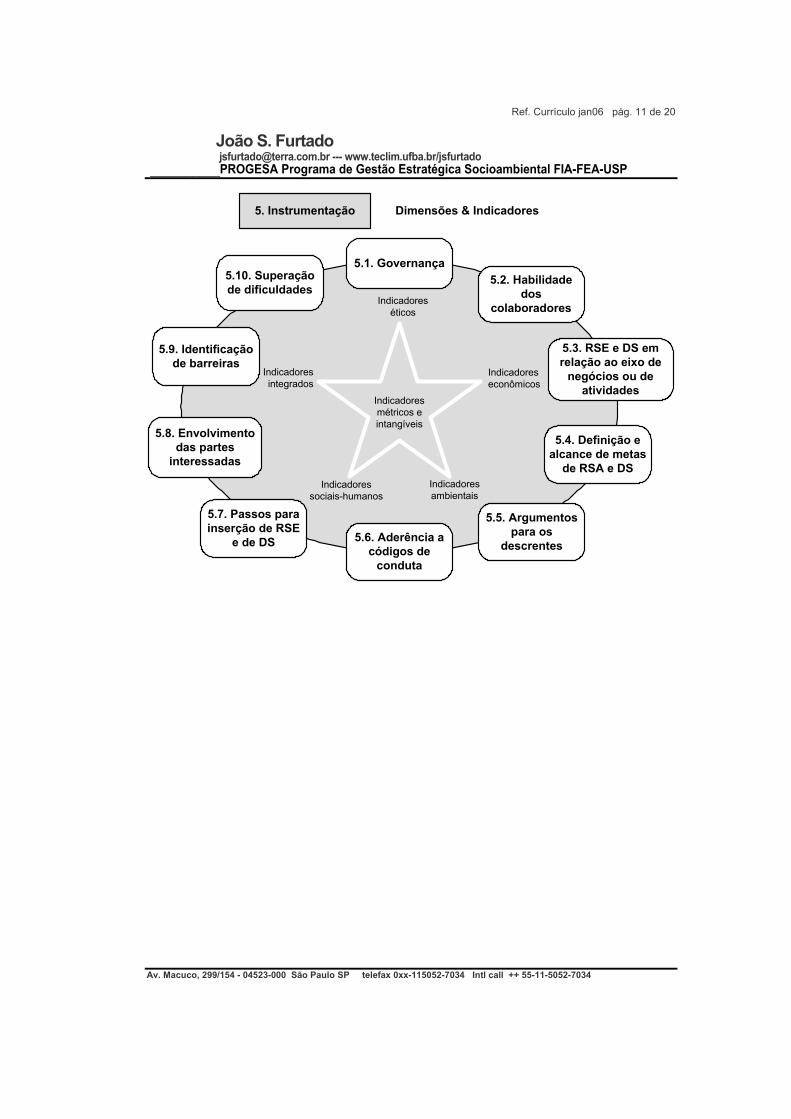

5.1. Governança5.2. Habilidade

doscolaboradores

5.3. RSE e DS emrelação ao eixo de

negócios ou deatividades

5.4. Definição ealcance de metas

de RSA e DS

5.5. Argumentospara os

descrentes5.6. Aderência a

códigos deconduta

5.7. Passos parainserção de RSE

e de DS

5.8. Envolvimentodas partes

interessadas

5.9. Identificaçãode barreiras

5.10. Superaçãode dificuldades

5. Instrumentação Dimensões & Indicadores

Indicadoreseconômicos

Indicadoreséticos

Indicadoresintegrados

Indicadoresambientais

Indicadoressociais-humanos

Indicadoresmétricos eintangíveis

Ref. Currículo jan06 pág. 12 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

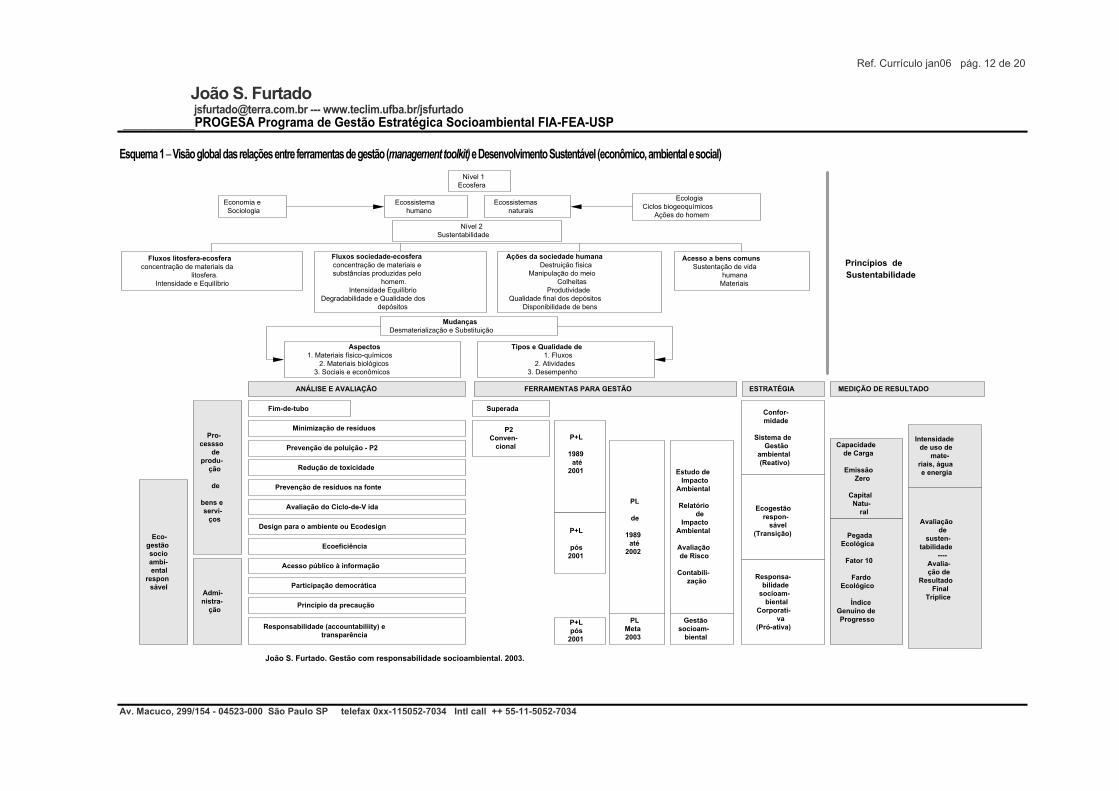

Esquema 1 �– Visão global das relações entre ferramentas de gestão (management toolkit) e Desenvolvimento Sustentável (econômico, ambiental e social)

Fluxos litosfera-ecosferaconcentração de materiais da

litosfera.Intensidade e Equilíbrio

Ecossistemahumano

Ecossistemasnaturais

Economia eSociologia

EcologiaCiclos biogeoquímicos

Ações do homem

Nível 1Ecosfera

Nível 2Sustentabilidade

Fluxos sociedade-ecosferaconcentração de materiais esubstâncias produzidas pelo

homem.Intensidade Equilíbrio

Degradabilidade e Qualidade dosdepósitos

Ações da sociedade humanaDestruição física

Manipulação do meioColheitas

ProdutividadeQualidade final dos depósitos

Disponibilidade de bens

Acesso a bens comunsSustentação de vida

humanaMateriais

MudançasDesmaterialização e Substituição

Aspectos1. Materiais físico-químicos

2. Materiais biológicos3. Sociais e econômicos

Tipos e Qualidade de1. Fluxos

2. Atividades3. Desempenho

SuperadaFim-de-tubo

Minimização de resíduos

Prevenção de poluição - P2

Redução de toxicidade

Prevenção de resíduos na fonte

Avaliação do Ciclo-de-V ida

Ecoeficiência

Design para o ambiente ou Ecodesign

Acesso público à informação

Participação democrática

Princípio da precaução

P2Conven-

cional

Responsabilidade (accountabiliity) etransparência

Pro-cessso

deprodu-

ção

de

bens eservi-

ços

Admi-nistra-

ção

Eco-gestãosocioambi-ental

responsável

João S. Furtado. Gestão com responsabilidade socioambiental. 2003.

PL

de

1989até

2002

PLMeta2003

Estudo deImpacto

Ambiental

Relatóriode

ImpactoAmbiental

Avaliaçãode Risco

Contabili-zação

Gestãosocioam-

biental

ANÁLISE E AVALIAÇÃO FERRAMENTAS PARA GESTÃO MEDIÇÃO DE RESULTADOESTRATÉGIA

P+L

1989até

2001

P+L

pós2001

P+Lpós

2001

Confor-midade

Sistema deGestão

ambiental(Reativo)

Ecogestãorespon-

sável(Transição)

Responsa-bilidade

socioam-biental

Corporati-va

(Pró-ativa)

Capacidadede Carga

EmissãoZero

CapitalNatu-

ral

PegadaEcológica

Fator 10

FardoEcológico

ÍndiceGenuíno deProgresso

Avaliaçãode

susten-tabilidade

----Avalia-ção de

ResultadoFinal

Tríplice

Intensidadede uso de

mate-riais, águae energia

Princípios deSustentabilidade

Ref. Currículo jan06 pág. 13 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

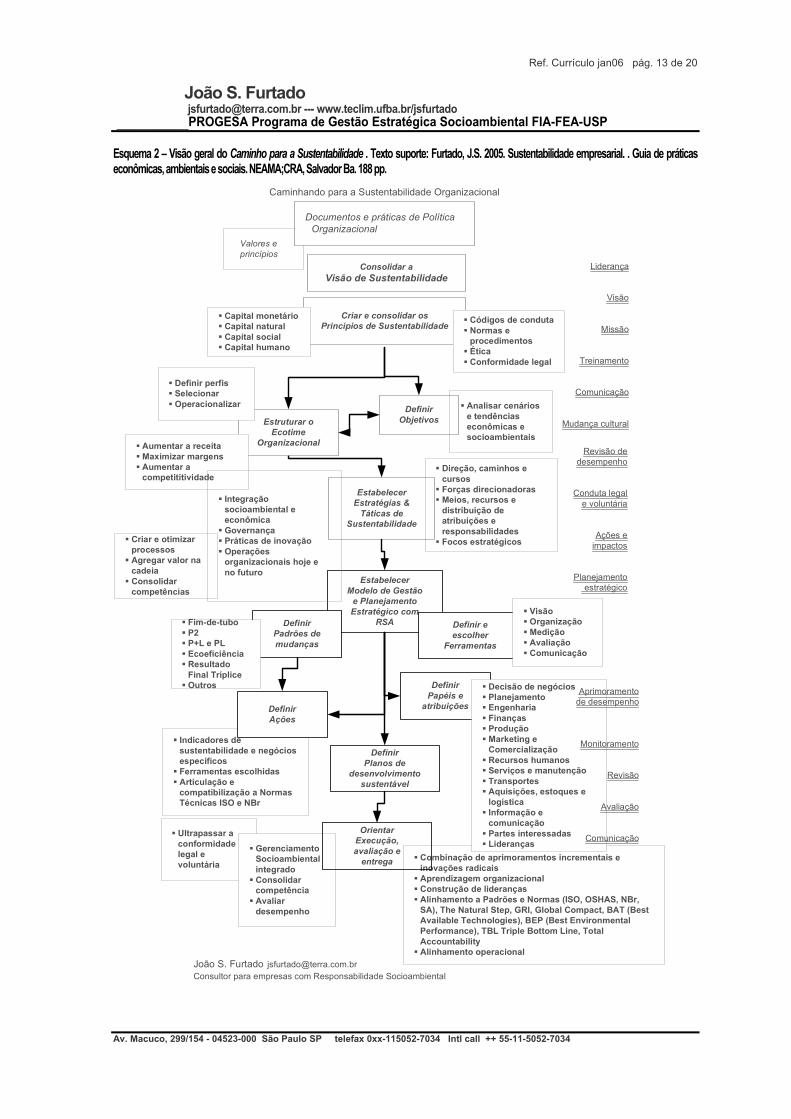

Esquema 2 �– Visão geral do Caminho para a Sustentabilidade . Texto suporte: Furtado, J.S. 2005. Sustentabilidade empresarial. . Guia de práticas econômicas, ambientais e sociais. NEAMA;CRA, Salvador Ba. 188 pp.

Caminhando para a Sustentabilidade Organizacional

Combinação de aprimoramentos incrementais einovações radicaisAprendizagem organizacionalConstrução de liderançasAlinhamento a Padrões e Normas (ISO, OSHAS, NBr,SA), The Natural Step, GRI, Global Compact, BAT (BestAvailable Technologies), BEP (Best EnvironmentalPerformance), TBL Triple Bottom Line, TotalAccountabilityAlinhamento operacional

Indicadores desustentabilidade e negóciosespecíficosFerramentas escolhidasArticulação ecompatibilização a NormasTécnicas ISO e NBr

Direção, caminhos ecursosForças direcionadorasMeios, recursos edistribuição deatribuições eresponsabilidadesFocos estratégicos

Analisar cenáriose tendênciaseconômicas esocioambientais

Valores eprincípios

Ultrapassar aconformidadelegal evoluntária

GerenciamentoSocioambientalintegradoConsolidarcompetênciaAvaliardesempenho

EstabelecerEstratégias &

Táticas deSustentabilidade

Consolidar aVisão de Sustentabilidade

Criar e consolidar osPrincípios de Sustentabilidade

Estruturar oEcotime

Organizacional

EstabelecerModelo de Gestão

e PlanejamentoEstratégico com

RSADefinirPadrões demudanças

Fim-de-tuboP2P+L e PLEcoeficiênciaResultadoFinal TrípliceOutros

DefinirAções

DefinirPlanos de

desenvolvimentosustentável

OrientarExecução,avaliação e

entrega

DefinirObjetivos

DefinirPapéis e

atribuições

Aumentar a receitaMaximizar margensAumentar acompetititividade

Criar e otimizarprocessosAgregar valor nacadeiaConsolidarcompetências

Integraçãosocioambiental eeconômicaGovernançaPráticas de inovaçãoOperaçõesorganizacionais hoje eno futuro

Definir eescolher

Ferramentas

VisãoOrganizaçãoMediçãoAvaliaçãoComunicação

Definir perfisSelecionarOperacionalizar

Códigos de condutaNormas eprocedimentosÉticaConformidade legal

Capital monetárioCapital naturalCapital socialCapital humano

Decisão de negóciosPlanejamentoEngenhariaFinançasProduçãoMarketing eComercializaçãoRecursos humanosServiços e manutençãoTransportesAquisições, estoques elogísticaInformação ecomunicaçãoPartes interessadasLideranças

Documentos e práticas de PolíticaOrganizacional

Revisão dedesempenho

Conduta legale voluntária

Ações eimpactos

Planejamento estratégico

Aprimoramentode desempenho

Monitoramento

Revisão

Avaliação

Comunicação

João S. Furtado [email protected] para empresas com Responsabilidade Socioambiental

Liderança

Visão

Missão

Treinamento

Comunicação

Mudança cultural

Ref. Currículo jan06 pág. 14 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

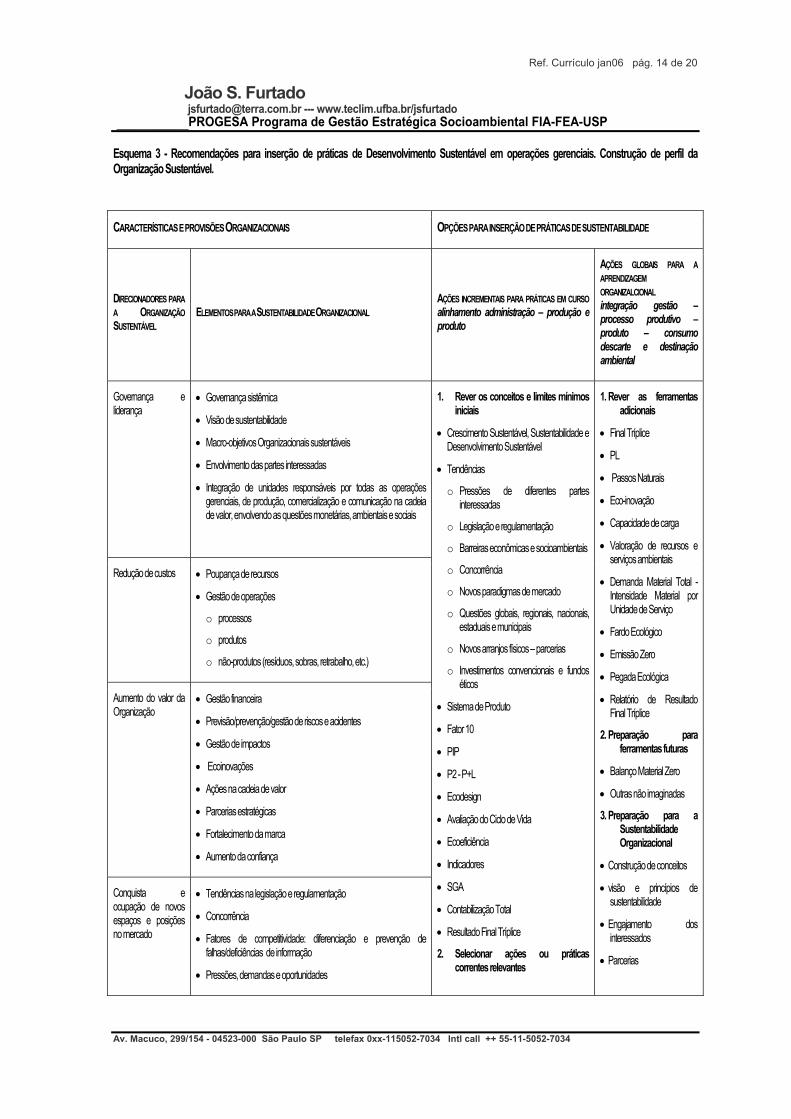

Esquema 3 - Recomendações para inserção de práticas de Desenvolvimento Sustentável em operações gerenciais. Construção de perfil da Organização Sustentável.

CARACTERÍSTICAS E PROVISÕES ORGANIZACIONAIS OPÇÕES PARA INSERÇÃO DE PRÁTICAS DE SUSTENTABILIDADE

DIRECIONADORES PARA A ORGANIZAÇÃO SUSTENTÁVEL

ELEMENTOS PARA A SUSTENTABILIDADE ORGANIZACIONAL AÇÕES INCREMENTAIS PARA PRÁTICAS EM CURSO alinhamento administração �– produção e produto

AÇÕES GLOBAIS PARA A APRENDIZAGEM ORGANIZALCIONAL integração gestão �– processo produtivo �– produto �– consumo descarte e destinação ambiental

Governança e liderança

Governança sistêmica

Visão de sustentabilidade

Macro-objetivos Organizacionais sustentáveis

Envolvimento das partes interessadas

Integração de unidades responsáveis por todas as operações gerenciais, de produção, comercialização e comunicação na cadeia de valor, envolvendo as questões monetárias, ambientais e sociais

Redução de custos

Poupança de recursos

Gestão de operações

o processos

o produtos

o não-produtos (resíduos, sobras, retrabalho, etc.)

Aumento do valor da Organização

Gestão financeira

Previsão/prevenção/gestão de riscos e acidentes

Gestão de impactos

Ecoinovações

Ações na cadeia de valor

Parcerias estratégicas

Fortalecimento da marca

Aumento da confiança

Conquista e ocupação de novos espaços e posições no mercado

Tendências na legislação e regulamentação

Concorrência

Fatores de competitividade: diferenciação e prevenção de falhas/deficiências de informação

Pressões, demandas e oportunidades

1. Rever os conceitos e limites mínimos iniciais

Crescimento Sustentável, Sustentabilidade e Desenvolvimento Sustentável

Tendências

o Pressões de diferentes partes interessadas

o Legislação e regulamentação

o Barreiras econômicas e socioambientais

o Concorrência

o Novos paradigmas de mercado

o Questões globais, regionais, nacionais, estaduais e municipais

o Novos arranjos físicos �– parcerias

o Investimentos convencionais e fundos éticos

Sistema de Produto

Fator 10

PIP

P2 - P+L

Ecodesign

Avaliação do Ciclo de Vida

Ecoeficiência

Indicadores

SGA

Contabilização Total

Resultado Final Tríplice

2. Selecionar ações ou práticas correntes relevantes

1. Rever as ferramentas adicionais

Final Tríplice

PL

Passos Naturais

Eco-inovação

Capacidade de carga

Valoração de recursos e serviços ambientais

Demanda Material Total - Intensidade Material por Unidade de Serviço

Fardo Ecológico

Emissão Zero

Pegada Ecológica

Relatório de Resultado Final Tríplice

2. Preparação para ferramentas futuras

Balanço Material Zero

Outras não imaginadas

3. Preparação para a Sustentabilidade Organizacional

Construção de conceitos

visão e princípios de sustentabilidade

Engajamento dos interessados

Parcerias

Ref. Currículo jan06 pág. 15 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Responsabilidade Socioambiental Total

Transparência

Capacidade de resposta a consultas dos interessados (respondência)

Conformidade

Internalização e integração da conformidade e regulamentação nas práticas gerenciais, legais, produtivas, produtos, entrega e demais ações na cadeia de valor

Cumprimento de Códigos de Conduta voluntários

Certificação e Acreditação

Ética e uso de instrumentos econômicos e de mercado

Contabilização Total

Correlação entre centros de custos e indicadores selecionados para

o efeitos ou bens globais (Sustentabilidade, Desenvolvimento Sustentável)

o efeitos ou bens atividades ou negócios específicos

o efeitos ou bens genéricos, porém, aplicáveis ao desempenho da Organização

Demonstração transparente de gastos e ganhos

o monetários

o ambientais

o sociais e institucionais

Sistema de informações contábeis apropriado para diferentes tipos de interessados/usuários, como:

o Relatório monetário

o Relatório ambiental

o Relatório social

o Relatório de ecoeficiência

o Relatório de RSA Total

o Relatório de Desenvolvimento Sustentável ou Resultado Final Tríplice (Triple Bottom Line)

Iniciativas ou provisões para formação de custo total (full cost pricing):

o valoração de bens naturais locais, nacionais e globais

o internalização de externalidades econômicas

o perspectivas de conduta dos usuários/beneficiários

Transparência

Informações úteis, compreensivas, relevantes e comparativas do desempenho operacional �– administrativo, produtivo e de RSA organizacional

Provisões para avaliação de impactos socioambientais com

o relevância �– orientação da atenção e de condutas, construção de conhecimento e formação de opiniões

o materialidade �– características e conseqüências financeiras, ambientais e sociais dos limites (thresholds) para todos os

3. Analisar as deficiências do sistema de informação ambiental e social praticado

Baixa coordenação de coleta

Amplitude do espectro de interessados

Prioridade dada pela alta administração

Objetivo organizacional de alto nível de agregação

Mecanismos de coleta, tratamento e disseminação

4. Rever o arcabouço de indicadores métricos e o sistema de informação adotados

5. Elencar as operações relevantes, em cada ação ou prática selecionada

6. Eleger as ferramentas de base econômica e socioambientais já existentes que poderão ser usadas em cada operação relevante

7. Estabelecer o plano de trabalho para inserção de melhorias incrementais nas práticas selecionadas, abrangendo, por exemplo

Processo de produção

Produtos

Suprimentos e Logística

Gestão de RH

Gestão Financeira

Marketing - Vendas

Tecnologia da Informação

Automação

Engenharia

Relações com o mercado

Desenvolvimento de produtos

Balanço de Materiais

Macro-objetivos sustentáveis

Indicadores

Contabilização Total

Planejamento Estratégico com RSA

Avaliação de desempenho

Relatório e Comunicação Econômica e Socioambiental

4.

Ref. Currículo jan06 pág. 16 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

interessados

o confiabilidade/neutralidade �– fidelidade, especificidade e validade da descrição, substancialidade, prevenção de vieses e não omissão de fatos ou situações previstas, reais, inquestionáveis ou controversas

o completitude �– visão global de fatos e eventos

o compreensão �– descrição e descritores apropriados aos distintos interessados

o comparabilidade �– marcos de referência temporais da Organização e de outras do mesmo segmento ou setor

o prudência ou precaução �– certeza questionável sobre comprometimentos ou incidentes permanentes ou de longa duração

o atualidade �– fatos correntes e relacionados a ações ou atividades identificáveis

o verificabilidade �– acesso por terceiras partes independentes e relacionamento às expectativas das partes interessadas

Consumo e reaproveitamento de recursos ambientais

Eventos relevantes na cadeia de valor

Aspectos importantes na Avaliação do Ciclo-de-Vida do produto

Eventos/impactos na planta (on site) e fora desta (off site)

o Período de ocorrência de impacto

o Responsabilidade civil (liability) �– custos previstos ou envolvidos para remediação, descomissionamento ou reparação de danos ou situações efetivas

o Previsão/predição de impactos futuros e capacidade organizacional para arcar com os custos de reparação

Prática de estabelecimento de causa-e-efeito econômica e socioambiental

Responsabilidade Continuada do Produtor

Incorporação do Princípio da Precaução

Ref. Currículo jan06 pág. 17 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Esquema 4 - Inserção de elementos socioambientais no planejamento estratégico da empresa ou da organização. Modelo para Organizações.

Definição do m odelo de Gestão e Planejam ento Estratégico Sócio-am biental Integrado

2. Alinhar os princípiosde Responsabilidade

Sócio-am biental

Mecanism ospara novas idéias

Códigos deconduta

Marcos dereferência

Indicadores deRSA

Padrões deexcelência

4. Inserir os princípios deDesenvolvimento

Sustentável

Indicadores decompetitividade

sustentável

Fluxos desustentabilidade

Princípios daecosfera/biosfera

Indicadores desustentabilidadede sistem as de

v ida

6. Identificar e engajar aspartes interessadas

Mecanism os deengajamento

Agentes chave

Parceriasestratégicas

11. Definir a PolíticaSóc io-ambiental

Orientação,rum os oudireções

Normas ouregras deconduta

Atribuição deresponsabilidade

Justificativas

Metasestratégicas

sócio-ambientais

Objetivos sócio-am bientais

organizacionais

Bens globais oucom uns

Grandes tem asou variáveis

sócio-ambientais

V isão

Missão

10. Elaborar o PlanoEstratégico Sócio-

am biental Integrado

Fatores críticospara o sucessosócio-am biental

InserirDesenvolvimento

Sustentável noPlanejam ento

Estratégico

Alinham ento deRSA ao

Planejam entoEstratégico

Im pactos sócio-ambientais

Cenáriosintegrados

Análises gerais

Variáve is sócio-ambientais

Modo de gerarindicadores dedesempenho

8. Area ou campo deativ idades ou de

negócios da organização

9. Recursos para aGestão Sócio-am biental

Responsável

Elementosconstituintes

Níveis decom ando

7. benchmark ing - para aorganização

M arcosinternacionais e

nac ionais daconcorrência

Marcos próprios

5. Identificar e definir oSistem a de Produto

Efeitos sobrefontes dem ateriais

Efeitos damanufatura

Efeitos dadistribuição

Efeitos do uso ouconsum o

Efeitos dodescarte

3. Caracterís ticas sócio-am bientais prevalentes

no m ercado

Conduta em eco-m arketing

Código deconduta nacadeia denegócios

Direcionadorespara inovação

tecnológica

C onduta de RSAda concorrência

1. Carac terizaçãomacro-econômica

Indicadores dedesenvolvim ento

Papel daorganização no

m odelo

Tendência globaldas questões

sócio-am bientais

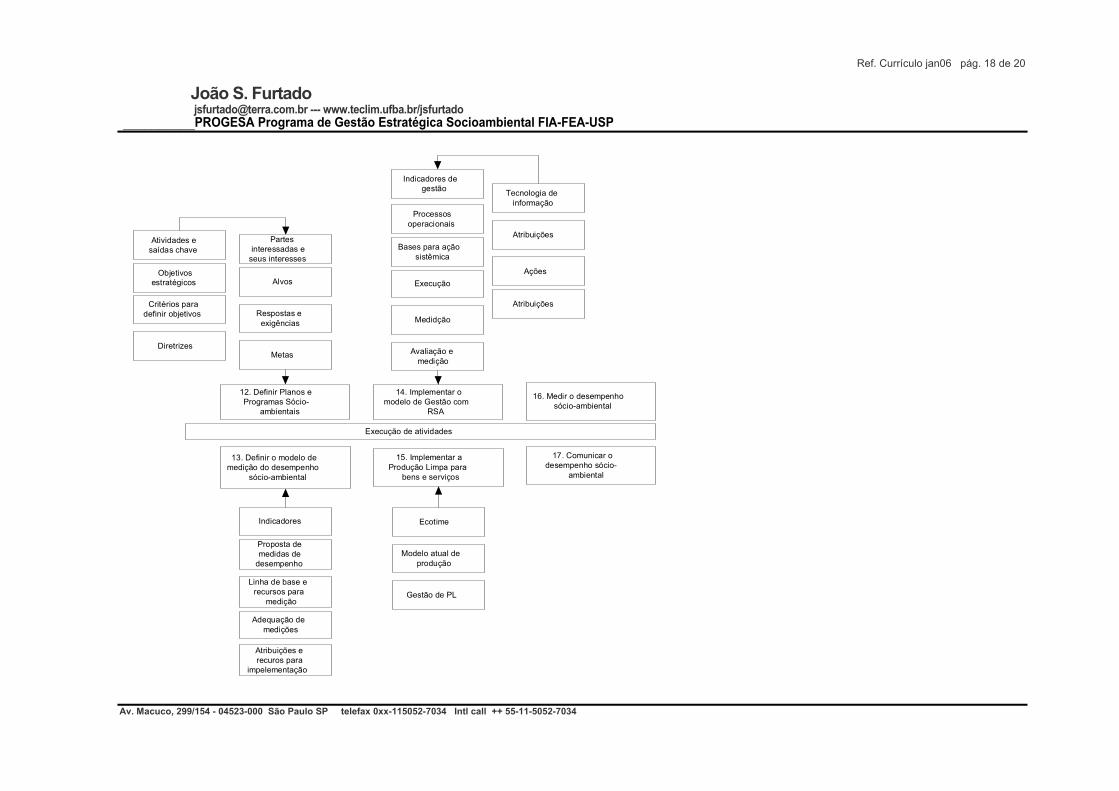

Ref. Currículo jan06 pág. 18 de 20

João S. Furtado [email protected] --- www.teclim.ufba.br/jsfurtado __________PROGESA Programa de Gestão Estratégica Socioambiental FIA-FEA-USP

Av. Macuco, 299/154 - 04523-000 São Paulo SP telefax 0xx-115052-7034 Intl call ++ 55-11-5052-7034

Execução de atividades

Atividades esaídas chave

Objetivosestratégicos

Critérios paradefinir objetivos

Diretrizes

Partesinteressadas e

seus interesses

Alvos

Respostas eexigências

Metas

Tecnologia deinformação

Atribuições

Ações

Atribuições

14. Implementar omodelo de Gestão com

RSA

Indicadores degestão

Processosoperacionais

Bases para açãosistêmica

Execução

Medidção

Avaliação emedição

15. Implementar aProdução Limpa para

bens e serviços

Gestão de PL

Modelo atual deprodução

Ecotime

16. Medir o desempenhosócio-ambiental

17. Comunicar odesempenho sócio-

ambiental

12. Definir Planos eProgramas Sócio-

ambientais

13. Definir o modelo demedição do desempenho

sócio-ambiental

Atribuições erecuros para

impelementação

Adequação demedições

Linha de base erecursos para

medição

Proposta demedidas de

desempenho

Indicadores

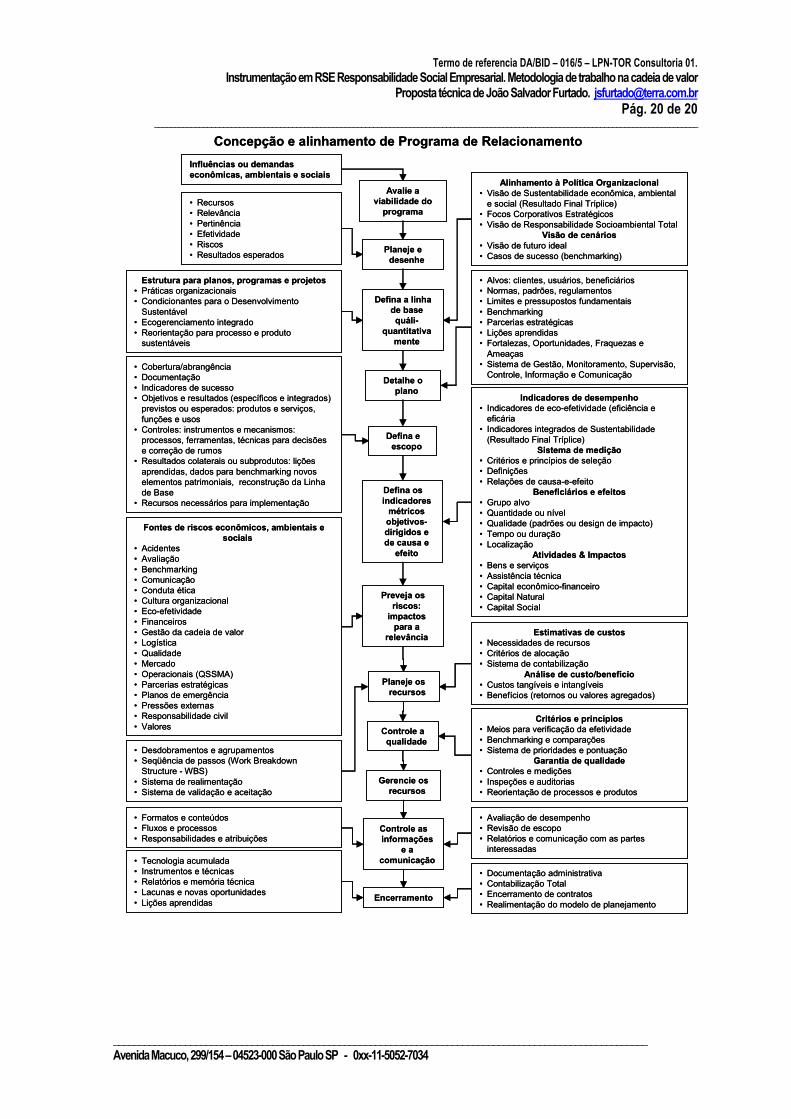

Termo de referencia DA/BID �– 016/5 �– LPN-TOR Consultoria 01. Instrumentação em RSE Responsabilidade Social Empresarial. Metodologia de trabalho na cadeia de valor

Proposta técnica de João Salvador Furtado. [email protected] Pág. 19 de 20

______________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________ Avenida Macuco, 299/154 �– 04523-000 São Paulo SP - 0xx-11-5052-7034

Esquema 5 �– Arcabouço para concepção de plano de relacionamento articulado à visão de sustentabilidade organizacional

Estruturação de planos, programas e projetos1. Práticas organizacionais

�• Negócios�• Processos produtivos�• Produtos (bens e serviços)�• Consumo�• Pós-consumo

2. Condicionantes para oDesenvolvimento Sustentável

�• Condições sistêmicas naturais�• Conservação e restauração de recursos naturais�• Água�• Energia �• Balanço de Carbono�• Química Verde�• Gestão e prevenção de riscos�• Valoração de não-produtos (resíduos e emissões)�• Código de conduta

3. Ecogerenciamento integrado�• Prevenção�• Precaução�• Reaproveitamento: reuso/reutilização, recuperação/remanufatura,

reciclagem�• Redução/minização�• Aproveitamento energético�• Descarte e destinação

4. Reorientação para processo e produtosustentáveis

�• Modificação imediata - Problema sério ou muito sério�• Modificação programada - Informações de ciclo-de-vida ou entendimentos

conflitantes �• Avaliação programada - Ausência de informações de ciclo-de-vida, de

conflitos ou de questionamentos�• Aprimoramento rápido - favoráveis e questionamentos pontuais, de pequena

intensidade�• Aprimoramento programado - Informações de ciclo-de-vida vantajosas,

compatíveis com Fatores 4 ou 10, Pegada Ecológica, Passos Naturais, Produção Limpa, entre outras

Missão - Visão - Princípios -Compromissos

Público interno e externo

Dever ou obrigação de responder - a todas as partes interessadas -pelos impactos benéficos ou maléficos causados por atitudes, processos e produtos introduzidos no meio público

Governança

Negócios e Atividades

Responsabilidade Socioambiental Total

Relacionamentos

Política Operacional

�• Relações institucionais�• Marketing e vendas�• Pós-venda e assistência técnica�• Comunicação�• Educação e treinamento�• Outros Partes

interessadas

Pessoas, comunidades ou organizações sociais que afetam ou são afetadas pelas atividades, processos e produtos da Organização

SustentabilidadeEconômica - Ambiental - Social

Focos Corporativos Estratégicos �• Produtos - Intensidade de serviços�• Materiais - Intensidade de uso de

volume/massa�• Não-produtos - Resíduos e emissões�• Água - Conservação e produção�• Energia - Matriz e intensidade de uso�• Riscos - Gestão

Relações de causa-e-efeitoIndicadores Métricos�• Econômicos�• Ambientais�• Sociais

AvaliaçãoComunicação

Estruturação de planos, programas e projetos1. Práticas organizacionais

�• Negócios�• Processos produtivos�• Produtos (bens e serviços)�• Consumo�• Pós-consumo

2. Condicionantes para oDesenvolvimento Sustentável

�• Condições sistêmicas naturais�• Conservação e restauração de recursos naturais�• Água�• Energia �• Balanço de Carbono�• Química Verde�• Gestão e prevenção de riscos�• Valoração de não-produtos (resíduos e emissões)�• Código de conduta

3. Ecogerenciamento integrado�• Prevenção�• Precaução�• Reaproveitamento: reuso/reutilização, recuperação/remanufatura,

reciclagem�• Redução/minização�• Aproveitamento energético�• Descarte e destinação

4. Reorientação para processo e produtosustentáveis

�• Modificação imediata - Problema sério ou muito sério�• Modificação programada - Informações de ciclo-de-vida ou entendimentos

conflitantes �• Avaliação programada - Ausência de informações de ciclo-de-vida, de

conflitos ou de questionamentos�• Aprimoramento rápido - favoráveis e questionamentos pontuais, de pequena

intensidade�• Aprimoramento programado - Informações de ciclo-de-vida vantajosas,

compatíveis com Fatores 4 ou 10, Pegada Ecológica, Passos Naturais, Produção Limpa, entre outras

Missão - Visão - Princípios -Compromissos

Público interno e externo

Dever ou obrigação de responder - a todas as partes interessadas -pelos impactos benéficos ou maléficos causados por atitudes, processos e produtos introduzidos no meio público

Governança

Negócios e Atividades

Responsabilidade Socioambiental Total

Relacionamentos

Política Operacional

�• Relações institucionais�• Marketing e vendas�• Pós-venda e assistência técnica�• Comunicação�• Educação e treinamento�• Outros Partes

interessadas

Pessoas, comunidades ou organizações sociais que afetam ou são afetadas pelas atividades, processos e produtos da Organização

SustentabilidadeEconômica - Ambiental - Social

Focos Corporativos Estratégicos �• Produtos - Intensidade de serviços�• Materiais - Intensidade de uso de

volume/massa�• Não-produtos - Resíduos e emissões�• Água - Conservação e produção�• Energia - Matriz e intensidade de uso�• Riscos - Gestão

Relações de causa-e-efeitoIndicadores Métricos�• Econômicos�• Ambientais�• Sociais

AvaliaçãoComunicação

Esquema 6 �– Alinhamento de Programa e Projeto ao eixo principal de negócio ou de atividade organizacional

Termo de referencia DA/BID �– 016/5 �– LPN-TOR Consultoria 01. Instrumentação em RSE Responsabilidade Social Empresarial. Metodologia de trabalho na cadeia de valor

Proposta técnica de João Salvador Furtado. [email protected] Pág. 20 de 20

______________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________ Avenida Macuco, 299/154 �– 04523-000 São Paulo SP - 0xx-11-5052-7034

Avalie a viabilidade do

programa�• Recursos�• Relevância�• Pertinência�• Efetividade�• Riscos�• Resultados esperados Planeje e

desenhe

Defina a linha de base quáli-

quantitativamente

Alinhamento à Política Organizacional�• Visão de Sustentabilidade econômica, ambiental

e social (Resultado Final Tríplice)�• Focos Corporativos Estratégicos�• Visão de Responsabilidade Socioambiental Total

Visão de cenários�• Visão de futuro ideal�• Casos de sucesso (benchmarking)

Detalhe o plano

Estrutura para planos, programas e projetos�• Práticas organizacionais�• Condicionantes para o Desenvolvimento

Sustentável�• Ecogerenciamento integrado�• Reorientação para processo e produto

sustentáveis

Defina e escopo

�• Alvos: clientes, usuários, beneficiários�• Normas, padrões, regulamentos�• Limites e pressupostos fundamentais�• Benchmarking�• Parcerias estratégicas�• Lições aprendidas�• Fortalezas, Oportunidades, Fraquezas e

Ameaças�• Sistema de Gestão, Monitoramento, Supervisão,

Controle, Informação e Comunicação �• Cobertura/abrangência�• Documentação �• Indicadores de sucesso�• Objetivos e resultados (específicos e integrados)

previstos ou esperados: produtos e serviços, funções e usos

�• Controles: instrumentos e mecanismos: processos, ferramentas, técnicas para decisões e correção de rumos

�• Resultados colaterais ou subprodutos: lições aprendidas, dados para benchmarking novos elementos patrimoniais, reconstrução da Linha de Base

�• Recursos necessários para implementação

Estimativas de custos�• Necessidades de recursos�• Critérios de alocação�• Sistema de contabilização

Análise de custo/benefício�• Custos tangíveis e intangíveis�• Benefícios (retornos ou valores agregados)

Planeje os recursos

�• Desdobramentos e agrupamentos�• Seqüência de passos (Work Breakdown

Structure - WBS)�• Sistema de realimentação�• Sistema de validação e aceitação

Defina os indicadores

métricos objetivos-dirigidos e de causa e

efeito

Indicadores de desempenho�• Indicadores de eco-efetividade (eficiência e

eficária�• Indicadores integrados de Sustentabilidade

(Resultado Final Tríplice)Sistema de medição

�• Critérios e princípios de seleção�• Definições�• Relações de causa-e-efeito

Beneficiários e efeitos�• Grupo alvo�• Quantidade ou nível�• Qualidade (padrões ou design de impacto)�• Tempo ou duração�• Localização

Atividades & Impactos�• Bens e serviços�• Assistência técnica�• Capital econômico-financeiro�• Capital Natural�• Capital Social

Controle a qualidade

Critérios e princípios�• Meios para verificação da efetividade�• Benchmarking e comparações�• Sistema de prioridades e pontuação

Garantia de qualidade�• Controles e medições�• Inspeções e auditorias�• Reorientação de processos e produtos

Fontes de riscos econômicos, ambientais e sociais

�• Acidentes�• Avaliação�• Benchmarking�• Comunicação�• Conduta ética�• Cultura organizacional�• Eco-efetividade�• Financeiros�• Gestão da cadeia de valor�• Logística�• Qualidade�• Mercado�• Operacionais (QSSMA)�• Parcerias estratégicas�• Planos de emergência�• Pressões externas�• Responsabilidade civil�• Valores

Preveja os riscos:

impactos para a

relevância

Controle as informações

e a comunicação

Gerencie os recursos

Influências ou demandas econômicas, ambientais e sociais

�• Formatos e conteúdos�• Fluxos e processos�• Responsabilidades e atribuições

�• Avaliação de desempenho�• Revisão de escopo�• Relatórios e comunicação com as partes

interessadas

Encerramento

�• Documentação administrativa�• Contabilização Total�• Encerramento de contratos�• Realimentação do modelo de planejamento

�• Tecnologia acumulada�• Instrumentos e técnicas�• Relatórios e memória técnica�• Lacunas e novas oportunidades�• Lições aprendidas

Concepção e alinhamento de Programa de Relacionamento

Avalie a viabilidade do

programa�• Recursos�• Relevância�• Pertinência�• Efetividade�• Riscos�• Resultados esperados Planeje e

desenhe

Defina a linha de base quáli-

quantitativamente

Alinhamento à Política Organizacional�• Visão de Sustentabilidade econômica, ambiental

e social (Resultado Final Tríplice)�• Focos Corporativos Estratégicos�• Visão de Responsabilidade Socioambiental Total

Visão de cenários�• Visão de futuro ideal�• Casos de sucesso (benchmarking)

Detalhe o plano

Estrutura para planos, programas e projetos�• Práticas organizacionais�• Condicionantes para o Desenvolvimento

Sustentável�• Ecogerenciamento integrado�• Reorientação para processo e produto

sustentáveis

Defina e escopo

�• Alvos: clientes, usuários, beneficiários�• Normas, padrões, regulamentos�• Limites e pressupostos fundamentais�• Benchmarking�• Parcerias estratégicas�• Lições aprendidas�• Fortalezas, Oportunidades, Fraquezas e

Ameaças�• Sistema de Gestão, Monitoramento, Supervisão,

Controle, Informação e Comunicação �• Cobertura/abrangência�• Documentação �• Indicadores de sucesso�• Objetivos e resultados (específicos e integrados)

previstos ou esperados: produtos e serviços, funções e usos

�• Controles: instrumentos e mecanismos: processos, ferramentas, técnicas para decisões e correção de rumos

�• Resultados colaterais ou subprodutos: lições aprendidas, dados para benchmarking novos elementos patrimoniais, reconstrução da Linha de Base

�• Recursos necessários para implementação

Estimativas de custos�• Necessidades de recursos�• Critérios de alocação�• Sistema de contabilização

Análise de custo/benefício�• Custos tangíveis e intangíveis�• Benefícios (retornos ou valores agregados)

Planeje os recursos

�• Desdobramentos e agrupamentos�• Seqüência de passos (Work Breakdown

Structure - WBS)�• Sistema de realimentação�• Sistema de validação e aceitação

Defina os indicadores

métricos objetivos-dirigidos e de causa e

efeito

Indicadores de desempenho�• Indicadores de eco-efetividade (eficiência e

eficária�• Indicadores integrados de Sustentabilidade

(Resultado Final Tríplice)Sistema de medição

�• Critérios e princípios de seleção�• Definições�• Relações de causa-e-efeito

Beneficiários e efeitos�• Grupo alvo�• Quantidade ou nível�• Qualidade (padrões ou design de impacto)�• Tempo ou duração�• Localização

Atividades & Impactos�• Bens e serviços�• Assistência técnica�• Capital econômico-financeiro�• Capital Natural�• Capital Social

Controle a qualidade

Critérios e princípios�• Meios para verificação da efetividade�• Benchmarking e comparações�• Sistema de prioridades e pontuação

Garantia de qualidade�• Controles e medições�• Inspeções e auditorias�• Reorientação de processos e produtos

Fontes de riscos econômicos, ambientais e sociais

�• Acidentes�• Avaliação�• Benchmarking�• Comunicação�• Conduta ética�• Cultura organizacional�• Eco-efetividade�• Financeiros�• Gestão da cadeia de valor�• Logística�• Qualidade�• Mercado�• Operacionais (QSSMA)�• Parcerias estratégicas�• Planos de emergência�• Pressões externas�• Responsabilidade civil�• Valores

Preveja os riscos:

impactos para a

relevância

Controle as informações

e a comunicação

Gerencie os recursos

Influências ou demandas econômicas, ambientais e sociais

�• Formatos e conteúdos�• Fluxos e processos�• Responsabilidades e atribuições

�• Avaliação de desempenho�• Revisão de escopo�• Relatórios e comunicação com as partes

interessadas

Encerramento

�• Documentação administrativa�• Contabilização Total�• Encerramento de contratos�• Realimentação do modelo de planejamento

�• Tecnologia acumulada�• Instrumentos e técnicas�• Relatórios e memória técnica�• Lacunas e novas oportunidades�• Lições aprendidas

Concepção e alinhamento de Programa de Relacionamento