administração financeira e orçamentária - aula ao vivo 3

TRANSCRIPT

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 1/34

ADMINISTRAÇÃOFINANCEIRA E ORÇAMENT

PROF. VALDENILSON ANDREA

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 2/34

ORÇAMENTOS FINANCEIROS

OBJETIVOS:

• Aprofundar a temática processo orçamentá

• Conhecer os mecanismos orçamentários.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 3/34

ORÇAMENTOS FINANCEIROS

• O orçamento financeiro pode ser visto como do orçamento empresarial, exigindo um alto ndetalhamento. Os seus elementos requerem uanálise cuidadosa, já que, a partir do orçamenoperacional, serão elaboradas importantes preComo orçamentos operacionais podemos cita

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 4/34

ORÇAMENTOS FINANCEIROS

• Orçamento de vendas;• Orçamento de produção;• Orçamento de capacidade logística;• Orçamento de consumo de materiais;• Orçamento de estoque de materiais;• Orçamento de despesas departamentais;

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 5/34

ORÇAMENTOS FINANCEIROS

• O orçamento financeiro é aquele referente aos deresultados, objetivando, principalmente, estabeleorçamentos dos gastos inerentes a investimentos ativos imobilizados ou intangíveis, também cham

ativos fixos. Além disso, essa vertente também inos financiamentos necessários à obtenção de recupara a aquisição dos ativos fixos.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 6/34

ORÇAMENTO DE VENDAS

• O orçamento de vendas deve ser entendido coelemento-chave do orçamento empresarial, jáconfigura como o ponto de partida para a elab

das peças orçamentárias.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 7/34

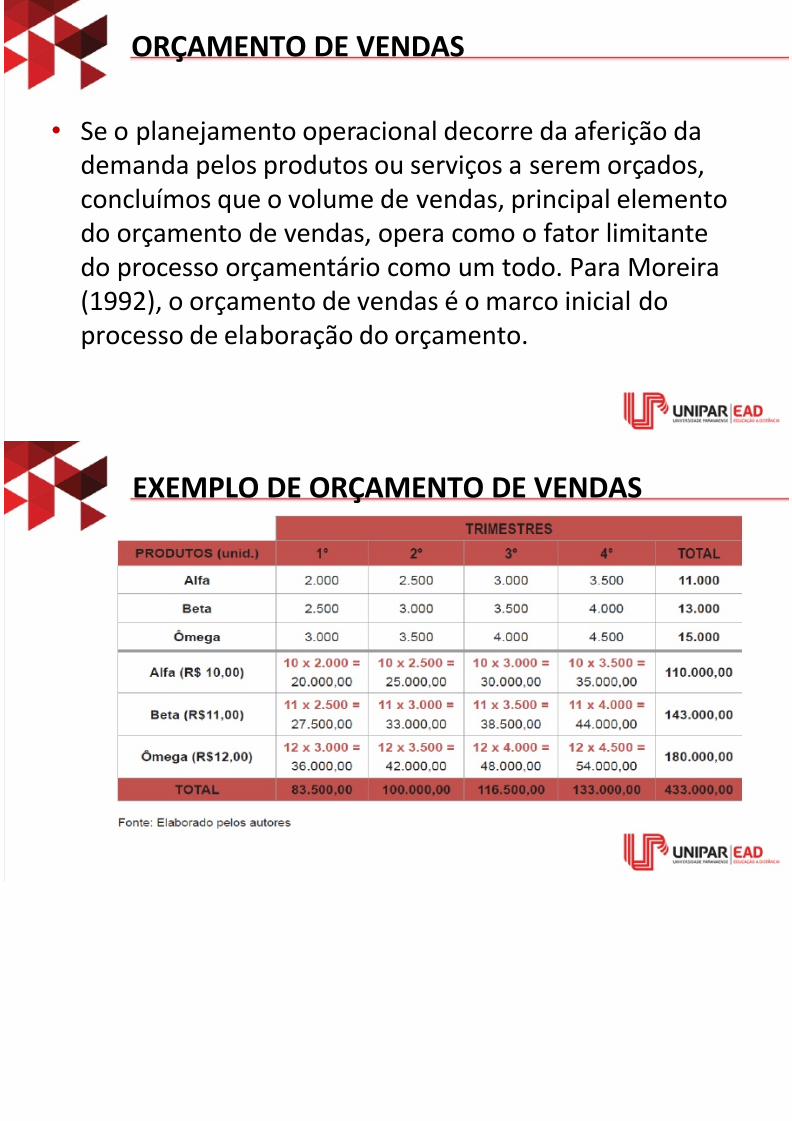

ORÇAMENTO DE VENDAS

•

Se o planejamento operacional decorre da aferiçãdemanda pelos produtos ou serviços a serem orçconcluímos que o volume de vendas, principal eldo orçamento de vendas, opera como o fator limi

do processo orçamentário como um todo. Para M(1992), o orçamento de vendas é o marco inicial processo de elaboração do orçamento.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 8/34

EXEMPLO DE ORÇAMENTO DE VE

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 9/34

ORÇAMENTO DE PRODUÇÃO

• Resulta totalmente do orçamento de vendas, sendfundamental para a programação das operações dempresa.

• Para a elaboração do orçamento de produção éimprescindível a obtenção de dois dados, a saberpolítica de estocagem dos produtos acabados e oorçamento das quantidades de vendas.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 10/34

EXEMPLO DE ORÇAMENTO DE PR

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 11/34

POLÍTICA DE ESTOCAGEM

•

Algumas empresas primam pela disposição de produacabados com vistas à pronta entrega a seus clientesem que o estoque funciona como elemento estratégiContudo, tal metodologia vai de encontro aos preceifinanceiros que pregam um menor investimento em giro. O que devemos perceber é que mesmo que o esde produtos acabados funcione como ferramenta estesse deve ser mantido no menor volume possível.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 12/34

ADMINISTRAÇÃO DE ESTOQUE

•

Deve-se enfatizar que o estoque tem papelfundamental nos investimentos ativos da maiempresas, sejam essas industriais ou comerciempresas devem priorizar uma rápida rotação

seus estoques para que sua rentabilidade sejagarantida e, consequentemente, a sua liquidesustentada.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 13/34

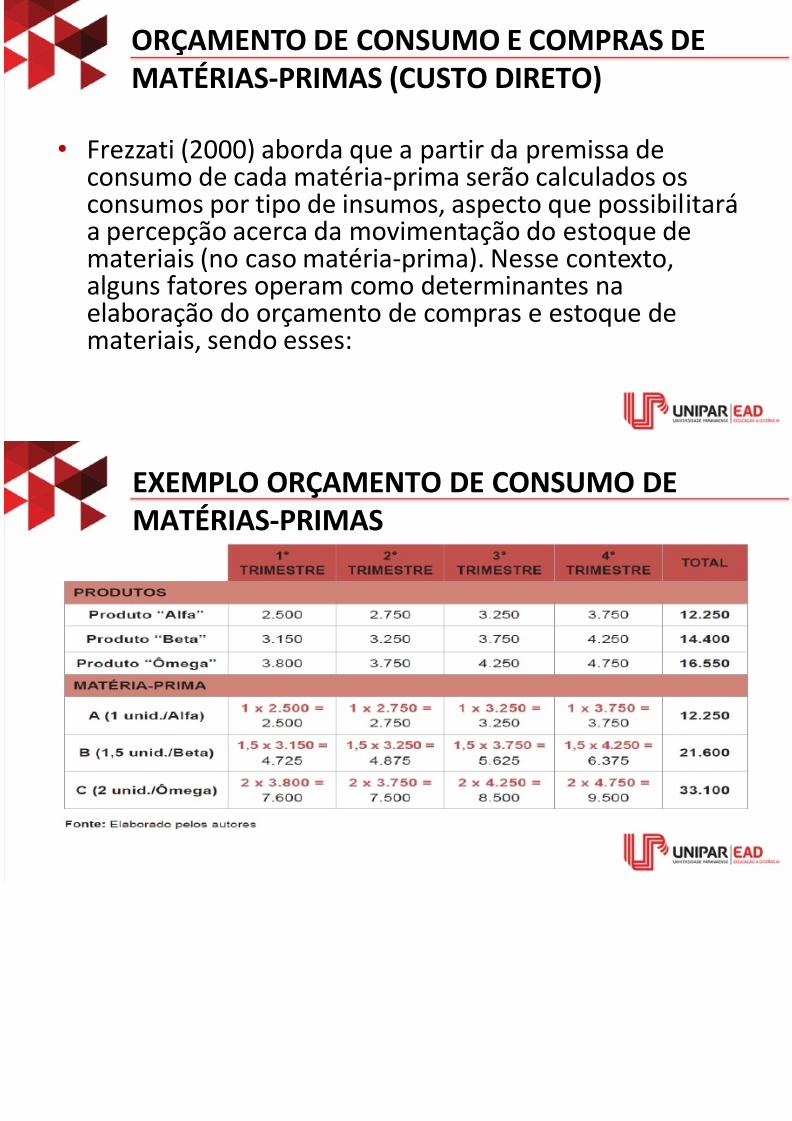

ORÇAMENTO DE CONSUMO E COMMATÉRIAS-PRIMAS (CUSTO DIRET

• Frezzati (2000) aborda que a partir da premissa consumo de cada matéria-prima serão calculadoconsumos por tipo de insumos, aspecto que possa percepção acerca da movimentação do estoquemateriais (no caso matéria-prima). Nesse contexalguns fatores operam como determinantes naelaboração do orçamento de compras e estoque dmateriais, sendo esses:

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 14/34

EXEMPLO ORÇAMENTO DE CONSMATÉRIAS-PRIMAS

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 15/34

ORÇAMENTO DE COMPRA DE MATPRIMAS

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 16/34

ORÇAMENTO DE ESTOQUES FINA

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 17/34

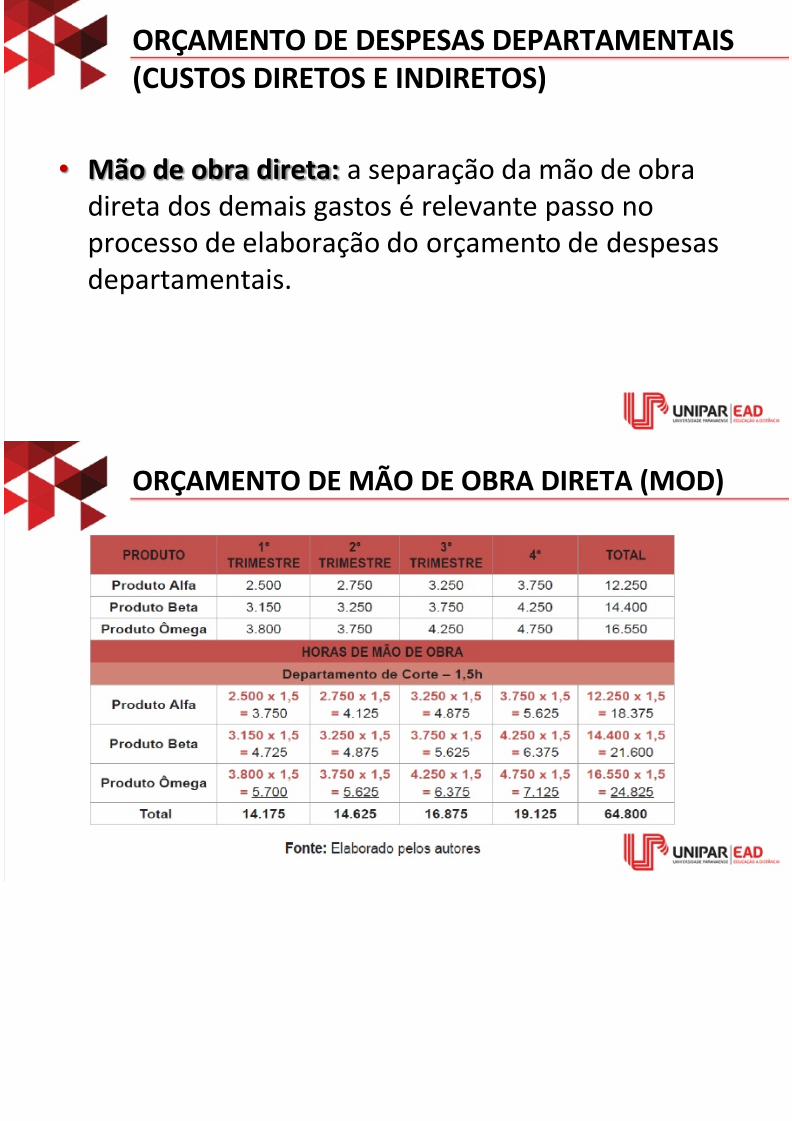

ORÇAMENTO DE DESPESAS DEPAR(CUSTOS DIRETOS E INDIRETOS)

• Mão de obra direta: a separação da mão de direta dos demais gastos é relevante passo noprocesso de elaboração do orçamento de des

departamentais.

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 18/34

ORÇAMENTO DE MÃO DE OBRA DI

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 19/34

ORÇAMENTO DE MÃO DE OBRA D

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 20/34

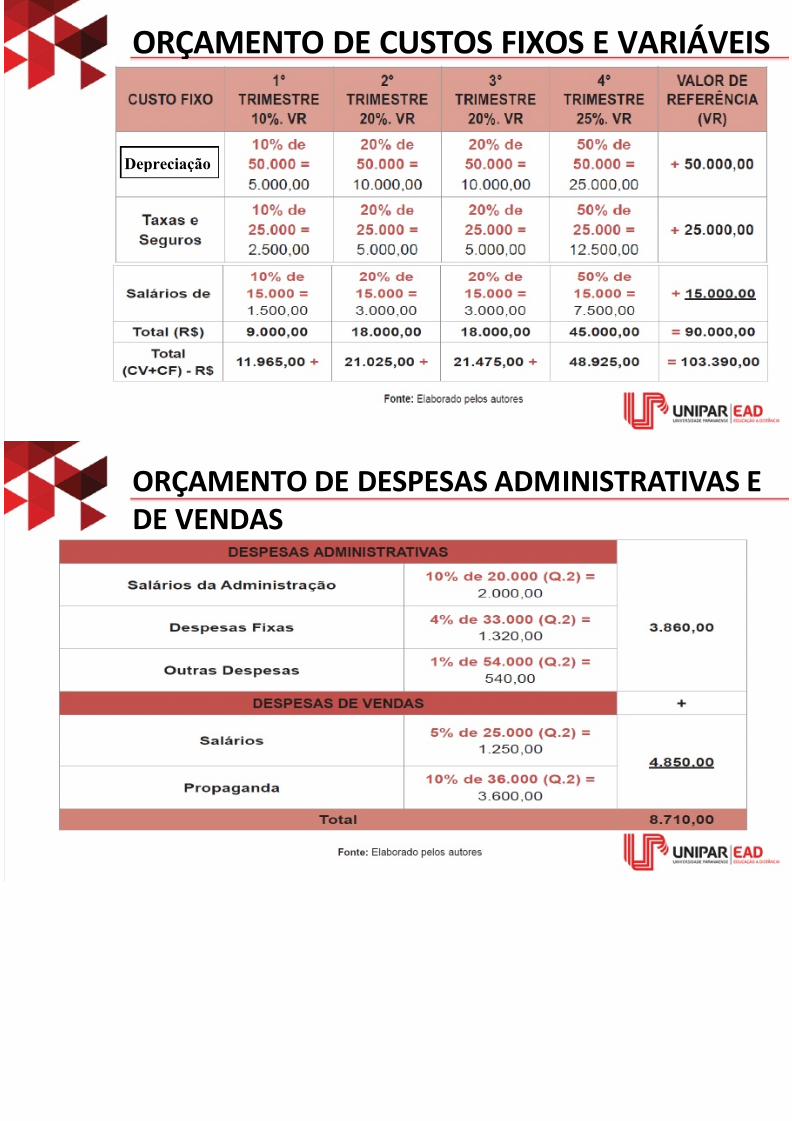

CUSTOS INDIRETOS

•

Aborda aqueles elementos que são utilizados nas opdos departamentos, ou seja, das atividades que não sligadas diretamente ao produto. Podemos citar comoexemplos de materiais indiretos: materiais auxiliarescombustíveis, material de conservação e de limpezade expediente, material de segurança no trabalho, deoutros. Os custos indiretos podem ser fixos ou variáv

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 21/34

ORÇAMENTO DE CUSTOS FIXO

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 22/34

ORÇAMENTO DE CUSTOS FIXO

Depreciação

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 23/34

ORÇAMENTO DE DESPESAS ADMIDE VENDAS

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 24/34

ORÇAMENTO DE CAIXA

• Configura como relevante instrumento de gestãoao planejamento financeiro, pois proporciona aoadministrador a identificação de necessidades eoportunidades financeiras de curto prazo. Dessa serve como indicador da necessidade de financiade curto prazo, identificando o hiato de caixa natempo do fluxo de caixa. Ross et al. (1995) expõraciocínio por trás do orçamento de caixa é simpregistra estimativas de entradas e saídas de caixa

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 25/34

ORÇAMENTO DE INVESTIMENTOS

• O plano de investimento tem por função detainvestimentos planejados, principalmente os ampliação do Ativo Permanente (Ativo Imobaquisição de participações acionárias em outempresas) da empresa, que visam ao atingimmetas fixadas para o futuro (MOREIRA, 199

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 26/34

ORÇAMENTO DE DESPESAS DE CA

Ã

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 27/34

DEMONSTRAÇÃO DE RESULTADOEXERCÍCIO (DRE) PROJETADA

•

É o primeiro demonstrativo a ser realizado. Apuimpostos sobre o lucro e as perspectivas de distrdos resultados. Incorpora, ainda:

• previsão do saldo de correção monetária;• previsão da equivalência patrimonial;• previsão dos resultados não operacionais.

Ã

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 28/34

DEMONSTRAÇÃO DE RESULTADOEXERCÍCIO (DRE) PROJETADA

• Outro importante elemento para a projeção ddemonstração de resultados são os custos deprodutos vendidos. Dessa maneira, deve-se, elaborar orçamento de custos para essa categ

ORÇAMENTO DE CUSTOS DOS PRO

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 29/34

ORÇAMENTO DE CUSTOS DOS PROVENDIDOS

DEMONSTRAÇÃO DE RESULTADO

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 30/34

DEMONSTRAÇÃO DE RESULTADOEXERCÍCIO PROJETADO-ANO “Y”

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 31/34

BALANÇO PATRIMONIAL (BP) PRO

• O balaço patrimonial projetado é elaborado apósconsolidação das demonstrações de resultados dexercício. O balanço patrimonial conterá as contpatrimoniais ativas e passivas resultantes dos flu

orçamentários operacional, financeiro e do caixada situação patrimonial anterior ao plano orçam

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 32/34

BALANÇO PATRIMONIAL PROJETA

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 33/34

BALANÇO PATRIMONIAL PROJETA

8/18/2019 Administração Financeira e Orçamentária - AULA AO VIVO 3

http://slidepdf.com/reader/full/administracao-financeira-e-orcamentaria-aula-ao-vivo-3 34/34

BALANÇO PATRIMONIAL PROJETA

•

As projeções dos demonstrativos contábeis possanálise financeira por meio da obtenção de indic(liquidez, rentabilidade, análises verticais e horietc.) acerca de cenários futuros, os quais são dec

do orçamento global. Tem como metodologia a pde análise mensal com base em dados passados correntes.