programaÇÃo financeira e execuÇÃo orÇamentÁria e financeira

TRANSCRIPT

PROGRAMAÇÃO FINANCEIRA

E

EXECUÇÃO ORÇAMENTÁRIA

E

FINANCEIRA

SUBSECRETARIA DE PLANEMENTO

E ORÇAMENTO

SPO

COORDENAÇÃO GERAL DE

PLANEJAMENTO

CGP

COORDENAÇÃO

GERAL DE ORÇAMENTO

CGO

COORDENAÇÃO

GERAL DE FINANÇAS

CGF

ORGANOGRAMA

PROGRAMAÇÃO FINANCEIRA

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

ATRIBUIÇÃO DA COORDENAÇÃO GERAL

DE FINANÇAS

PROGRAMAÇÃO ORÇAMENTÁRIA

EXECUÇÃO ORÇAMENTÁRIA

DISTINÇÃO ENTRE CRÉDITO E RECURSO

CRÉDITO RECURSO

É ORÇAMENTO É FINANCEIRO

ART.70 DA LEI Nº10.964 DE 2004 - LDO

Art. 70. Se o projeto de lei orçamentária não for sancionado pelo Presidente da República até 31 de dezembro de 2004, a programação dele constante poderá ser executada para o atendimento de:

I - despesas que constituem obrigações constitucionais ou legais da União, relacionadas na Seção "I" do Anexo V desta Lei;

A EXCEPCIONALIDADE NA EXECUÇÃO ATÉ A SANÇÃO DA LEI ORÇAMENTÁRIA ANUAL

II - bolsas de estudo, no âmbito do Conselho Nacional de Desenvolvimento Científico e Tecnológico - CNPq e da Fundação Coordenação de Aperfeiçoamento de Pessoal de Nível Superior - Capes, de residência médica e do Programa de Educação Tutorial - PET; e

III - pagamento de estagiários e de contratações temporárias por excepcional interesse público na forma da Lei no 8.745, de 9 de

dezembro de 1993.

ANEXO VDESPESAS QUE NÃO SERÃO OBJETO DE

LIMITAÇÃO DE EMPENHO, NOS TERMOS DOART. 9o, § 2o, DA LEI COMPLEMENTAR No 101,

DE 4 DE MAIO DE 2000

I) DESPESAS QUE CONSTITUEM OBRIGAÇÕES CONSTITUCIONAIS OU

LEGAIS DA UNIÃO:1. Alimentação Escolar (Medida Provisória no 2.178-

36, de 24/8/2001

31. Pessoal e Encargos Sociais;

32. Sentenças judiciais transitadas em julgado, inclusive as consideradas de pequeno valor;

33. Serviço da dívida;

34. Transferências a Estados e Distrito Federal da Cota-Parte do Salário-Educação (art.212, § 5o, da Constituição);

16. Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério - Fundef (art. 60 do ADCT)

38. Auxílio-Alimentação (art. 22 da Lei no 8.460, de 17/9/1992);

39. Auxílio-Transporte (Medida Provisória no 2.165-36, de 23/8/2001);

56. Apoio ao Transporte Escolar (MP no 173 de 16.03.2004);

57. Educação de Jovens e Adultos (MP no 173 de 16.03.2004);

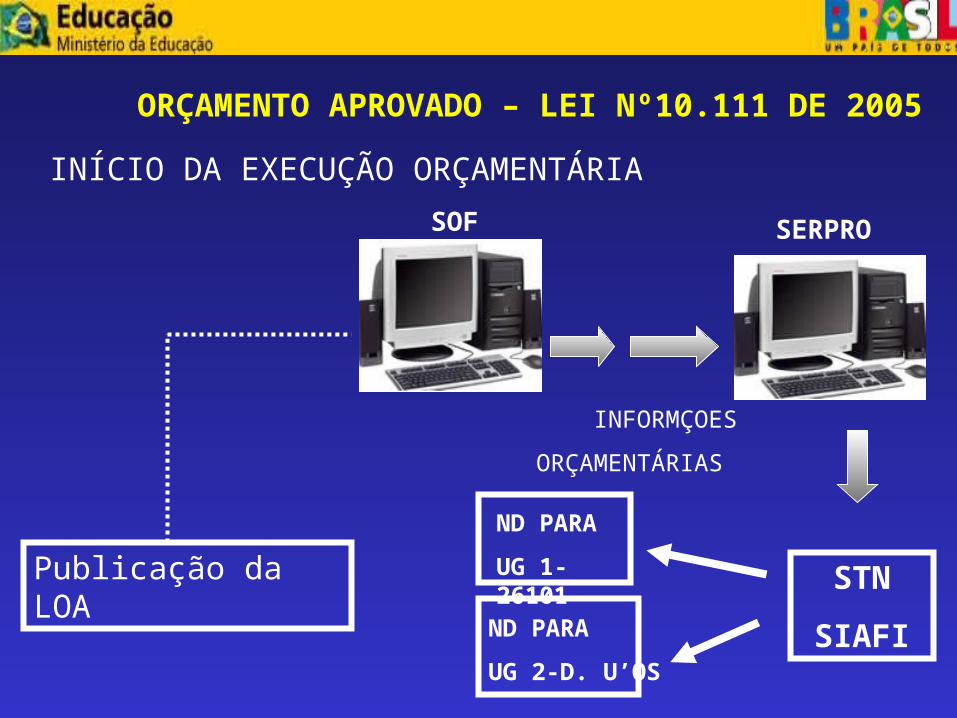

Publicação da LOA

INÍCIO DA EXECUÇÃO ORÇAMENTÁRIA

ORÇAMENTO APROVADO – LEI Nº10.111 DE 2005

INFORMÇOES

ORÇAMENTÁRIAS

SOF SERPRO

STN

SIAFI

ND PARA

UG 1-26101

ND PARA

UG 2-D. U’OS

UG1-26101

UG2-D.UO’S

STN

SIAFI

CRÉDITO DISPONÍVEL

29211000000

COTA DE DESPESA

A PROGRAMAR

CRÉDITO DISPONÍVEL

COTA DE REPASSE A

PROGRAMAR

COTA DE DESPESA A PROGRAMAR

SOMATÓRIO DAS COTAS DE REPASSE A PROGRAMAR

DISPONIBILIZAÇÃO DAS DOTAÇÕES ORÇAMENTÁRIAS E COTAS FINANCEIRAS APÓS A APROVAÇÃO DA LOA

OCPF-STN

OSPF

UG UO

NL

NLNC

COTA DE LIMITE

DISPONIBILIZADA

193110601

CRÉDITO DISPONÍVEL

29211000000

CONTA DE

SUBREPASSE

A PROGRAMAR

COTA DE LIMITE

A UTILIZAR 293110601

COTA DE LIMITE A UTILIZAR

293110601

DISPONIBILIZAÇÃO DAS COTAS ORÇAMENTÁRIAS

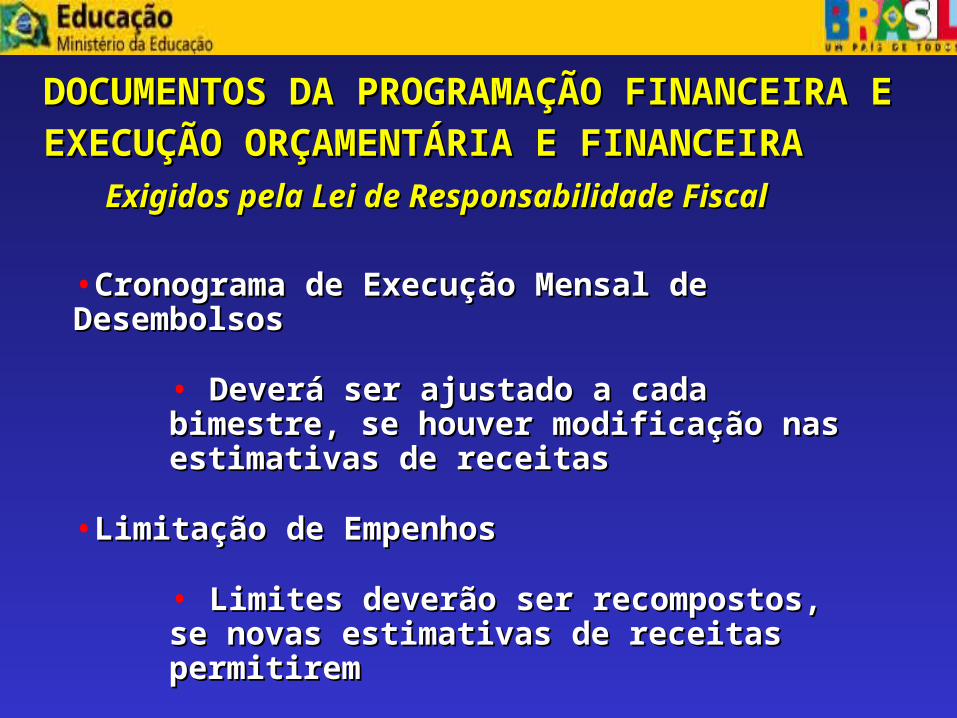

DOCUMENTOS DA PROGRAMAÇÃO FINANCEIRA DOCUMENTOS DA PROGRAMAÇÃO FINANCEIRA

E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRAE EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

•Cronograma de Execução Mensal de DesembolsosCronograma de Execução Mensal de Desembolsos

• Deverá ser ajustado a cada bimestre, se Deverá ser ajustado a cada bimestre, se houver modificação nas estimativas de houver modificação nas estimativas de receitas receitas

•Limitação de EmpenhosLimitação de Empenhos

• Limites deverão ser recompostos, se novas Limites deverão ser recompostos, se novas estimativas de receitas permitiremestimativas de receitas permitirem

•Outras Informações Previstas na LDOOutras Informações Previstas na LDO

Exigidos pela Lei de Responsabilidade Exigidos pela Lei de Responsabilidade FiscalFiscal

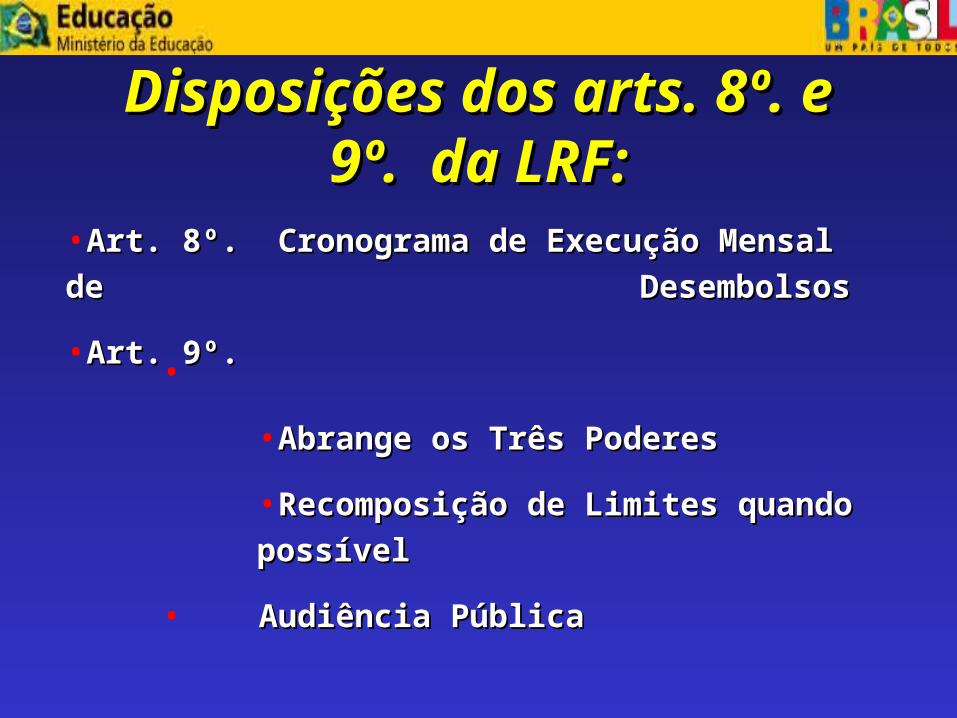

Disposições dos arts. 8º. e Disposições dos arts. 8º. e 9º. da LRF:9º. da LRF:

•Art. 8º. Cronograma de Execução Mensal de Art. 8º. Cronograma de Execução Mensal de

Desembolsos Desembolsos

•Art. 9º. Art. 9º. •

Limitação de Empenho:Limitação de Empenho:

•Abrange os Três PoderesAbrange os Três Poderes

•Recomposição de Limites quando Recomposição de Limites quando

possívelpossível

• Audiência PúblicaAudiência Pública

ARTIGO 8º DA LEI COMPLEMENTAR 101 - LRF

Art 8º Até trinta dias após a publicação dos orçamentos, nos termos que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender o objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

ARTIGO 9º DA LEI COMPLEMENTAR 101 - LRF

Art. 9°. Se verificado, ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário e nominal estabelecidas no anexo de metas fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

§ 1o No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2o Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias

DECRETO N° 5.356 de 27.01.2005

Art.1o Até que o Poder Executivo estabeleça o cronograma de que trata o caput do art. 8o da Lei Complementar no

101, de 4 de maio de 2000, os órgãos, os fundos e as entidades do Poder Executivo, integrantes dos Orçamentos Fiscal e da Seguridade Social, somente poderão comprometer as dotações orçamentárias aprovadas na Lei no

11.100, de 25 de janeiro de 2005, referentes aos seguintes grupos de natureza de despesa: I - "3 - Outras Despesas Correntes", até o limite de doze por cento; e II - "4 - Investimentos" e "5 - Inversões Financeiras", até o limite de oito por cento.

DECRETO Nº 5.379 DE 2005

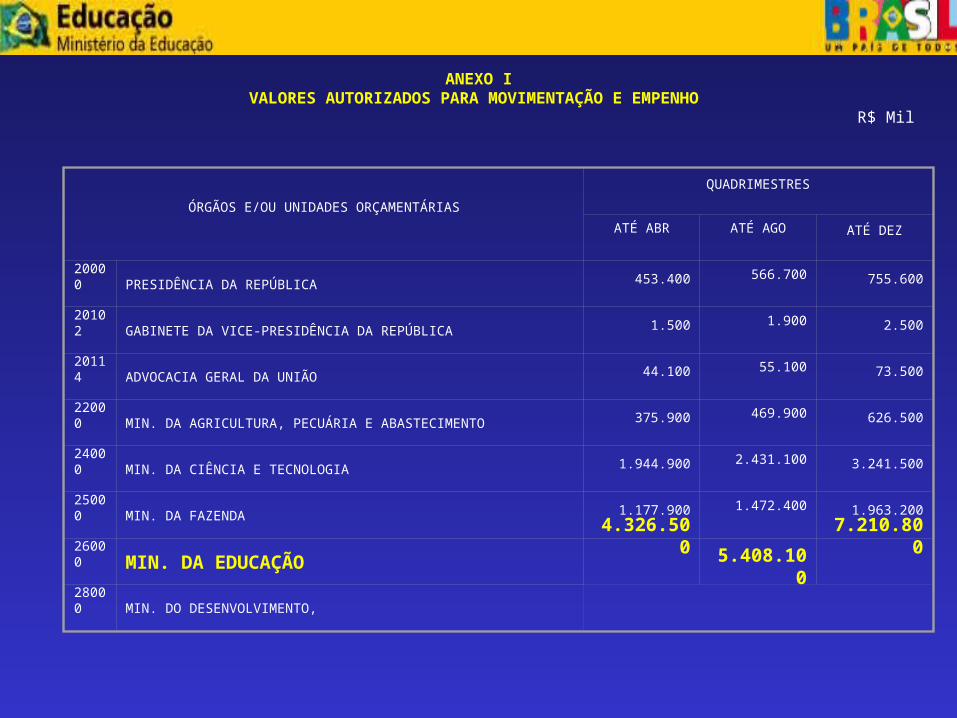

Art. 1o Os órgãos, os fundos e as entidades do Poder Executivo, integrantes dos Orçamentos Fiscal e da Seguridade Social, poderão empenhar as dotações orçamentárias aprovadas na Lei no 11.100, de 25 de janeiro de 2005, observados os valores disponibilizados no Anexo I deste Decreto.

ANEXO IVALORES AUTORIZADOS PARA MOVIMENTAÇÃO E EMPENHO

R$ Mil

ÓRGÃOS E/OU UNIDADES ORÇAMENTÁRIAS

QUADRIMESTRES

ATÉ ABR ATÉ AGO ATÉ DEZ

20000 PRESIDÊNCIA DA REPÚBLICA 453.400 566.700 755.600

20102 GABINETE DA VICE-PRESIDÊNCIA DA REPÚBLICA 1.500 1.900 2.500

20114 ADVOCACIA GERAL DA UNIÃO 44.100 55.100 73.500

22000 MIN. DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO 375.900 469.900 626.500

24000 MIN. DA CIÊNCIA E TECNOLOGIA 1.944.900 2.431.100 3.241.500

25000 MIN. DA FAZENDA 1.177.900 1.472.400 1.963.200

26000 MIN. DA EDUCAÇÃO

4.326.500 5.408.100 7.210.800

28000 MIN. DO DESENVOLVIMENTO,

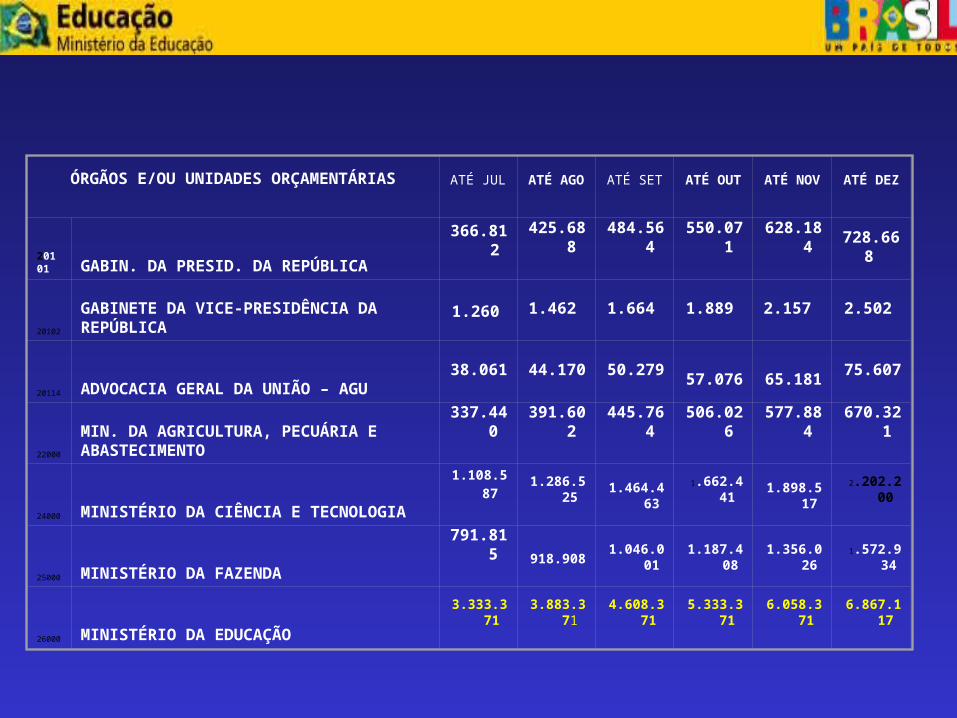

ANEXO IIVALORES AUTORIZADOS PARA PAGAMENTO RELATIVOS A DOTAÇÕES CONSTANTES

DA LEI ORÇAMENTÁRIA PARA 2005 E AOS RESTOS A PAGAR DE 2004R$ Mil

ÓRGÃOS E/OU UNIDADES ORÇAMENTÁRIASProjeto Piloto

ATÉ FEV ATÉ MAR ATÉ ABR ATÉ MAI ATÉ JUN

20101 GABIN. DA PRESID. DA REPÚBLICA

104.345 152.947 204.755 256.345 308.081

20102 GABINETE DA VICE-PRESIDÊNCIA DA REPÚBLICA

358 525 703 880 1.058

20114 ADVOCACIA GERAL DA UNIÃO - AGU

10.827 15.870 21.246 26.599 31.967

22000 MIN. DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO

95.990 140.700 188.360 235.819 283.412

24000 MINISTÉRIO DA CIÊNCIA E TECNOLOGIA

15.000 315.355 462.242 618.818 774.734 931.090

25000 MINISTÉRIO DA FAZENDA

400.000 225.244 330.159 441.995 553.359 665.037

26000 MINISTÉRIO DA EDUCAÇÃO

983.371 1.383.371 1.783.371 2.283.371 2.783.371

Fontes: 100,111,112,113,115,116,118,120,124,125,127,129,130,131,132,133,134,135,138,139,140,141,142,145,147,148,149,150,151,153,155,157,158,162, 164,166,168,172, 174,175,176,179,180,181,185,246,247,249,250,280,281,293,985 e suas correspondentes, resultantes da incorporação de saldos de exercícios anteriores.

ÓRGÃOS E/OU UNIDADES ORÇAMENTÁRIAS ATÉ JULATÉ AGO

ATÉ SET ATÉ OUT ATÉ NOV ATÉ DEZ

20101 GABIN. DA PRESID. DA REPÚBLICA

366.812 425.688 484.564 550.071 628.184 728.668

20102

GABINETE DA VICE-PRESIDÊNCIA DA REPÚBLICA

1.260 1.462 1.664 1.889 2.157 2.502

20114 ADVOCACIA GERAL DA UNIÃO – AGU38.061 44.170 50.279

57.076 65.181 75.607

22000

MIN. DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO

337.440 391.602 445.764 506.026 577.884 670.321

24000 MINISTÉRIO DA CIÊNCIA E TECNOLOGIA1.108.587 1.286.525 1.464.463

1.662.441 1.898.517 2.202.200

25000 MINISTÉRIO DA FAZENDA791.815 918.908 1.046.001 1.187.408 1.356.026 1.572.934

26000 MINISTÉRIO DA EDUCAÇÃO 3.333.371 3.883.371 4.608.371 5.333.371 6.058.371 6.867.117

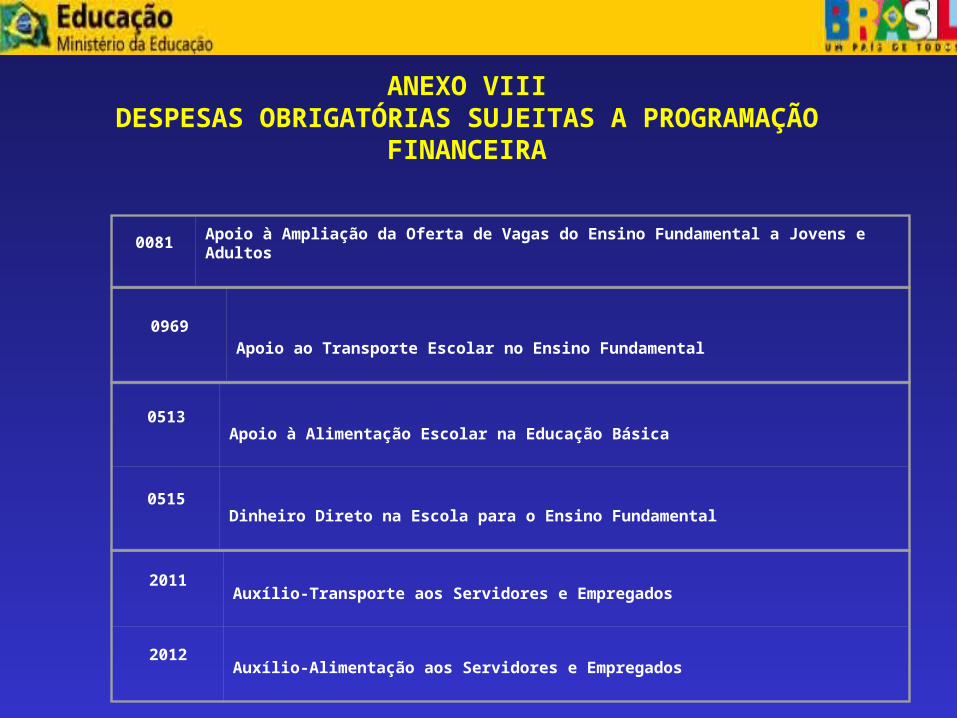

0081Apoio à Ampliação da Oferta de Vagas do Ensino Fundamental a Jovens e Adultos

0513Apoio à Alimentação Escolar na Educação Básica

0515Dinheiro Direto na Escola para o Ensino Fundamental

0969Apoio ao Transporte Escolar no Ensino Fundamental

2011Auxílio-Transporte aos Servidores e Empregados

2012Auxílio-Alimentação aos Servidores e Empregados

ANEXO VIIIDESPESAS OBRIGATÓRIAS SUJEITAS A PROGRAMAÇÃO

FINANCEIRA

ANEXO I LIMITE PARA MOVIMENTAÇÃO

E EMPENHO

ANEXO II LIMITE DE PAGAMENTO

Lim. Pagamento EXERCÍCIO + RP

EXERCÍCIOLim. Empenho

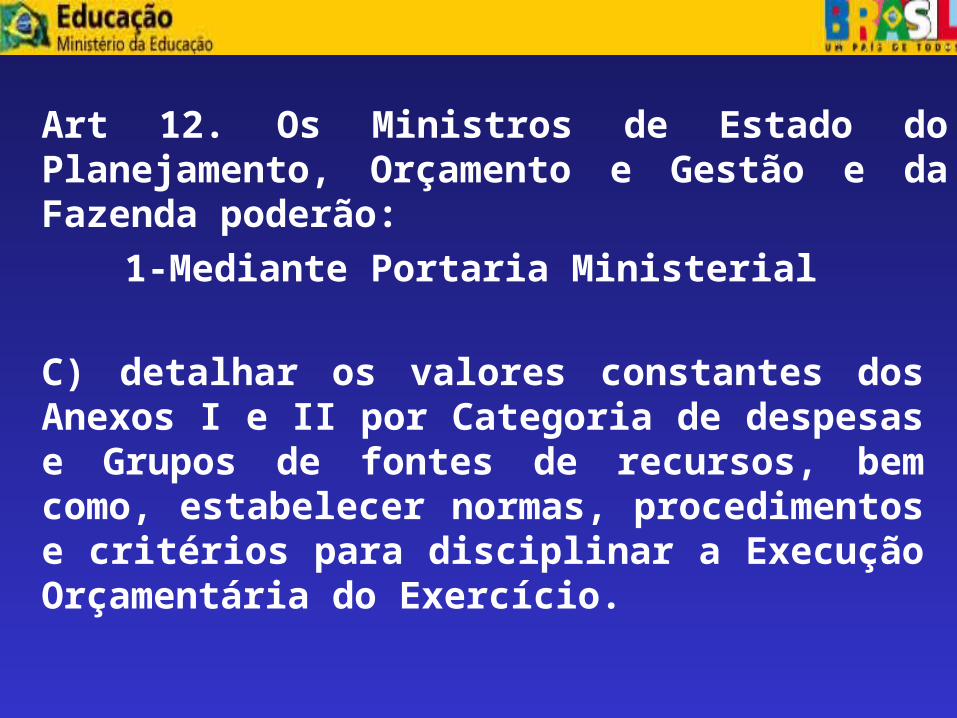

Art 12. Os Ministros de Estado do Planejamento, Orçamento e Gestão e da Fazenda poderão:

1-Mediante Portaria Ministerial

C) detalhar os valores constantes dos Anexos I e II por Categoria de despesas e Grupos de fontes de recursos, bem como, estabelecer normas, procedimentos e critérios para disciplinar a Execução Orçamentária do Exercício.

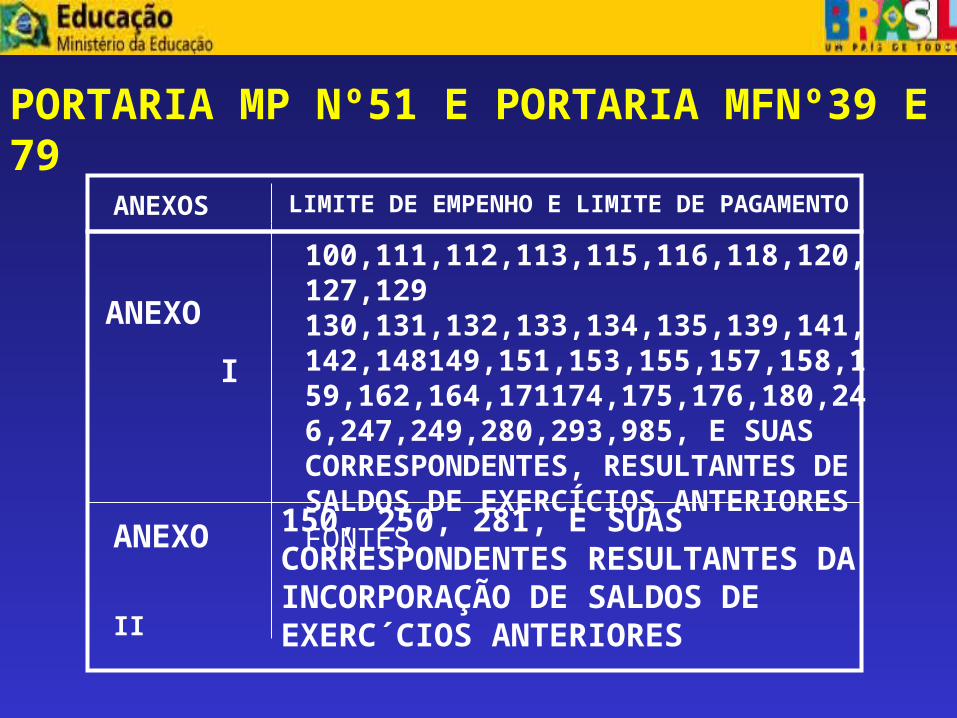

ANEXOS LIMITE DE EMPENHO E LIMITE DE PAGAMENTO

ANEXO

I

ANEXO

II

PORTARIA MP Nº51 E PORTARIA MFNº39 E 79

100,111,112,113,115,116,118,120,127,129130,131,132,133,134,135,139,141,142,148149,151,153,155,157,158,159,162,164,171174,175,176,180,246,247,249,280,293,985, E SUAS CORRESPONDENTES, RESULTANTES DE SALDOS DE EXERCÍCIOS ANTERIORES FONTES

150, 250, 281, E SUAS CORRESPONDENTES RESULTANTES DA INCORPORAÇÃO DE SALDOS DE EXERC´CIOS ANTERIORES

CEFET’S

LEI Nº10.111

IFES

LIMITE

AUTORIZADO

LIMITE

CONCEDIDO

1.300.807 1.229.404 1.133.090

LIMITE

A REPASSAR

96.314

77.749 59.480 57.925 1.555

UNIDADES

LIMITES ORÇAMENTÁRIOS MIL

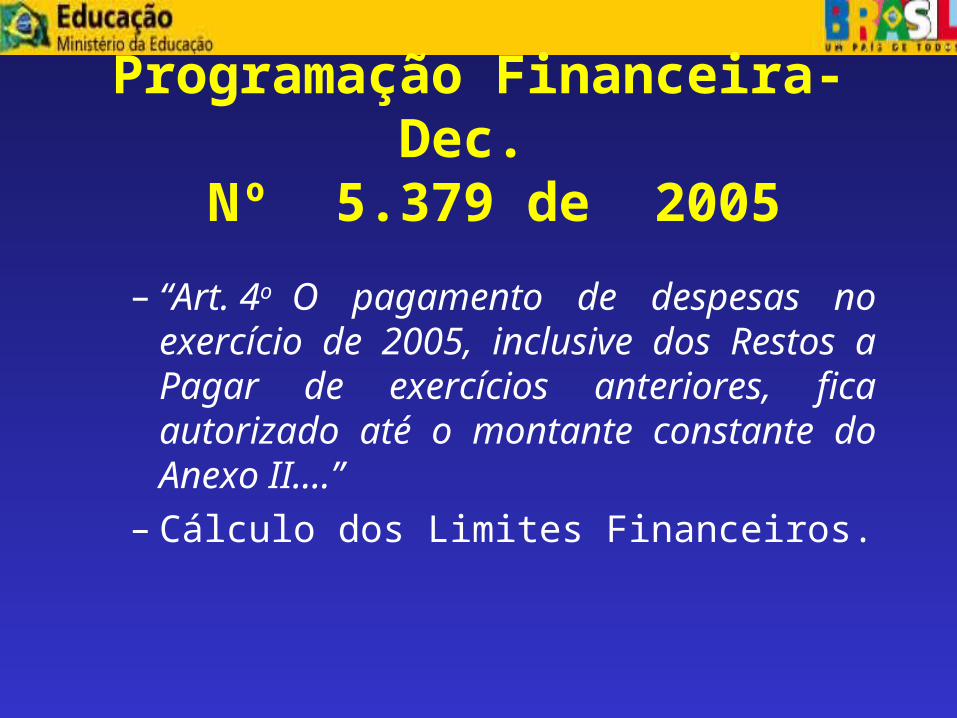

Programação Financeira- Dec. Nº 5.379 de 2005

– “Art. 4o O pagamento de despesas no exercício

de 2005, inclusive dos Restos a Pagar de exercícios anteriores, fica autorizado até o montante constante do Anexo II....”

– Cálculo dos Limites Financeiros.

Programação Financeira

Art. 7o ...

• § 2o A transferência de recursos financeiros, de que trata este Decreto, pelos órgãos setoriais do Sistema de Administração Financeira Federal às suas unidades gestoras, e destas a outras unidades integrantes do Orçamento Fiscal e da Seguridade Social recebedoras de crédito orçamentário, ficará condicionada à liquidação do respectivo empenho, exceto nos casos em que as características da execução financeira exigirem a transferência prévia dos recursos, e terá como parâmetros os limites de que trata o caput e as disponibilidades de recursos nas respectivas unidades subordinadas.

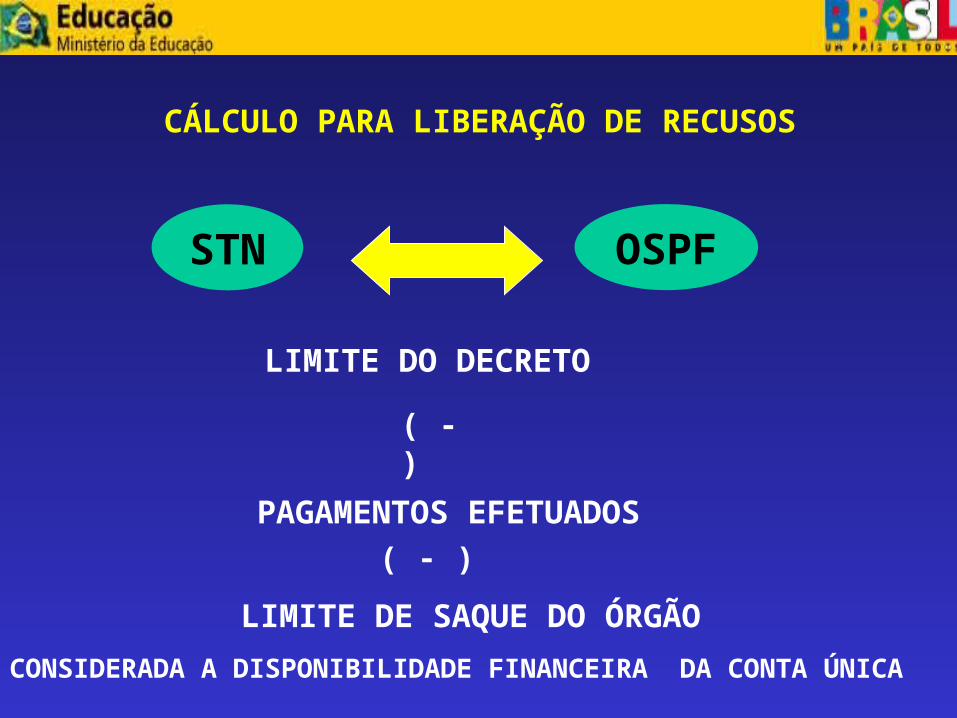

STN OSPF

LIMITE DO DECRETO

( - )

PAGAMENTOS EFETUADOS

LIMITE DE SAQUE DO ÓRGÃO

( - )CÁLCULO PARA LIBERAÇÃO DE RECUSOS

CONSIDERADA A DISPONIBILIDADE FINANCEIRA DA CONTA ÚNICA

CÁLCULO PARA LIBERAÇÃO DE RECUSOS

SPO UNIDADES

COTA DO EXERCÍCIO LIQUIDADA( +)

( - )

RP PROCESSADOS

LIMITE DE SAQUE DA UNIDADE

OBSERVADA A DISPONIBILIDADE FINANCEIRA DA SPO

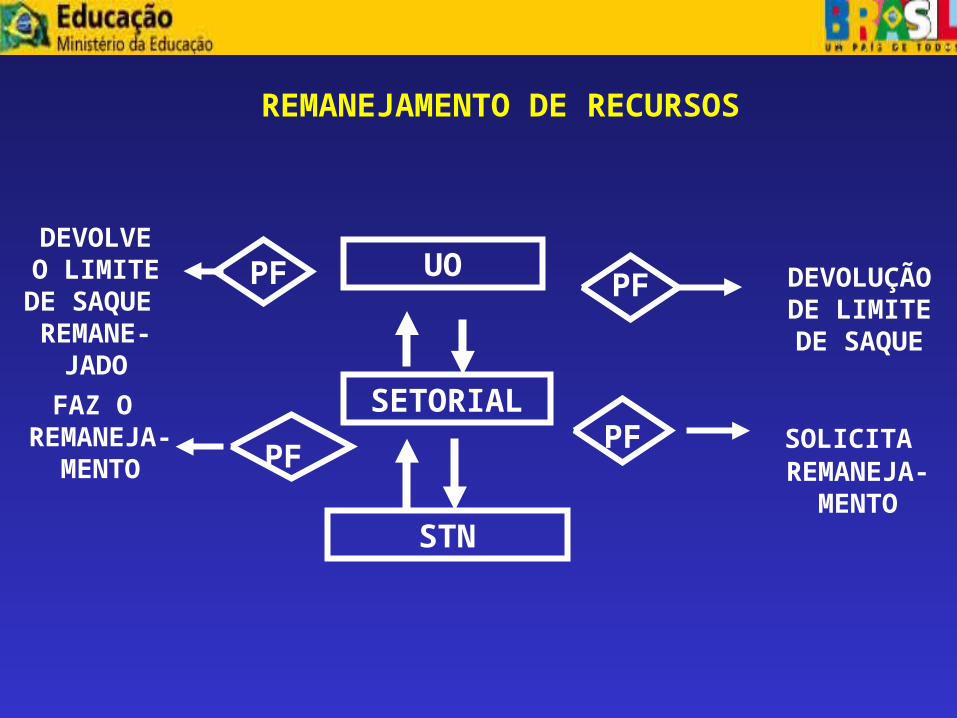

REMANEJAMENTO DE RECURSOS

UO

SETORIAL

STN

PFPF

PFPF

DEVOLUÇÃO DE LIMITEDE SAQUE

SOLICITA REMANEJA-

MENTO

FAZ O REMANEJA-

MENTO

DEVOLVEO LIMITE DE

SAQUE REMANE-

JADO

DEVOLUÇÃO DE RECURSOS PARA REMANEJAMENTO

PF DE RESTOS A PAGAR

TIPO

ESPÉCIE

PF DE COTA DO EXERCÍCIO

TIPO

ESPÉCIE

3109

03

09

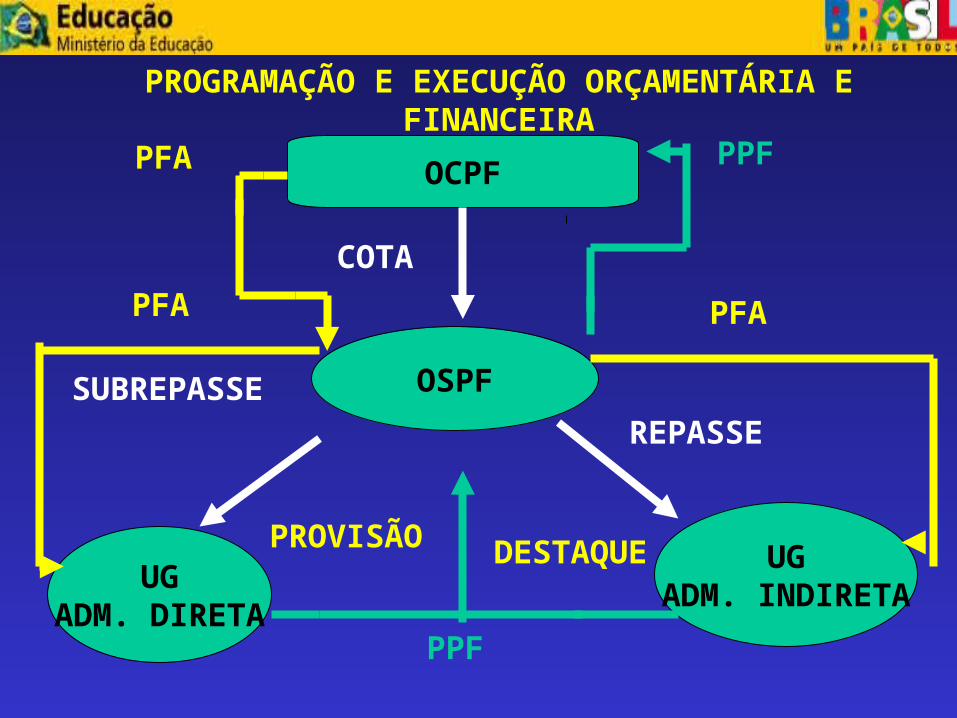

OCPF

OSPF

UGADM. DIRETA

UGADM. INDIRETA

COTA

REPASSESUBREPASSE

PROVISÃO DESTAQUE

PPF

PPFPFA

PFA PFA

PROGRAMAÇÃO E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

DEMONSTRATIVO DOS RESTOS A PAGAR

IFES

CEFETS

INSCRITOSCOTA

RECEBIDA DE RP

VALORES

PAGOS

MIL

UNIDADES

FONTES 0100 E 0112

100.654

4.949

62.192 55.721

3.411 3.255

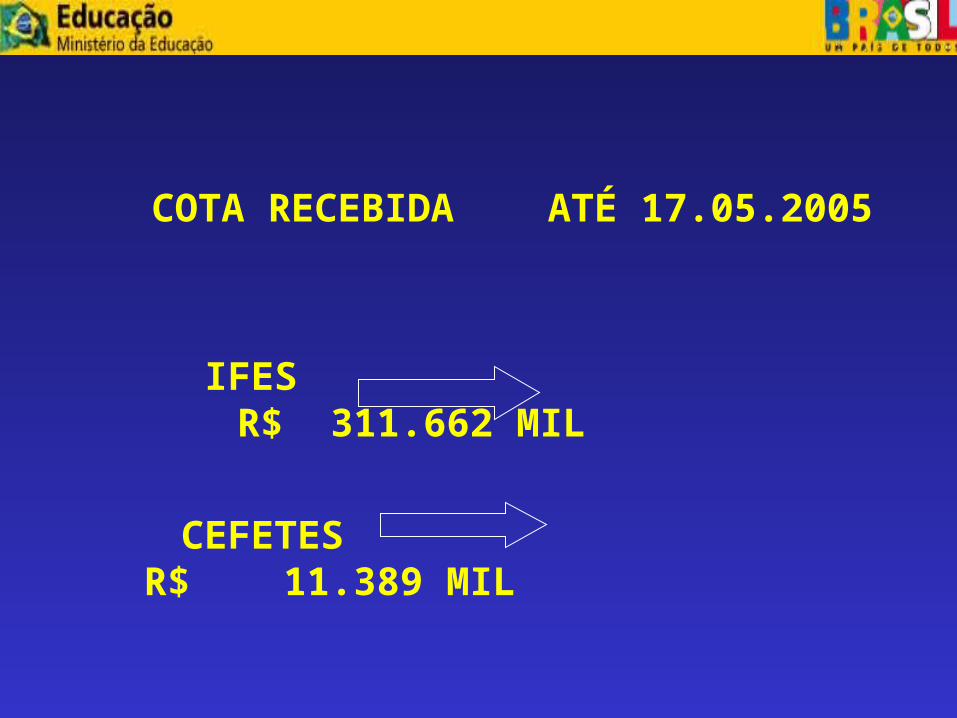

COTA RECEBIDA ATÉ 17.05.2005

IFES R$ 311.662 MIL

CEFETES R$ 11.389 MIL

-Descentralização de recursos. Destaque. Art. 12 da IN nº 01/97. A descentralização de programas de trabalho e ação da administração direta para indireta ou vice versa, sendo órgãos da administração federal partícipes, pertencentes ao Orçamento Geral da União se aplica o art. 12 da IN nº 01/97.

DESCENTRALIZAÇÃO ORÇAMENTÁRIASúmula CONED nº 04/2004.

- Art. 12. Nos convênios em que os partícipes sejam integrantes dos orçamentos fiscal e da seguridade social, a participação financeira se processará mediante a prévia descentralização dos créditos orçamentários, segundo a natureza das despesas que devam ser efetuadas pelo convenente, mantida a Unidade Orçamentária e a classificação funcional programática, respeitando-se integralmente os objetivos preconizados no orçamento (grifo nosso).

DESCENTRALIZAÇÃO ORÇAMENTÁRIASúmula CONED nº 04/2004.

3. Assim na espécie cabe a "movimentação do crédito" (destaque) da unidade orçamentária contemplada para a unidade orçamentária objeto da descentralização. Ambas são unidades orçamentárias constantes da Lei Orçamentária, ambas utilizam o SIAFI para fins de contabilização. Não há, portanto, qualquer impedimento para o cumprimento do art. 12 da IN nº 01/97. A figuração dos recursos no Orçamento Público e a condição de unidade orçamentária dos dois entes asseguram esse atendimento.

DESCENTRALIZAÇÃO ORÇAMENTÁRIASúmula CONED nº 04/2004.

DESCENTRALIZAÇÃO ORÇAMENTÁRIASúmula CONED nº 04/2004.

• 4. A transferência de recursos, no caso, pode ser feita independentemente de convênio. Nada impede, todavia, que seja editada Portaria ou mesmo firmado um protocolo de ação (um convênio simplificado) com objetivo de controle das informações gerenciais sobre o andamento do projeto/ação, por parte do descentralizador (acompanhamento de cronograma de execução, controle de qualidade etc). A prestação de contas global anual do órgão recebedor do destaque compreenderá todos os gastos do mesmo, inclusive dos valores recebidos em destaque.

DESCENTRALIZAÇÃO ORÇAMENTÁRIASúmula CONED nº 04/2004.

• 5. Assim, no caso de destaque (entre órgãos da administração pública federal), inexiste necessidade de consulta ao CADIN e de certidões. " pois ambos integrantes da administração pública federal e traz como vantagem a desburocratização do processo como prestação de contas que será feita, na época própria pelo órgão recebedor do destaque que, na execução da despesa, contabiliza-a à conta do programa destacado

Art.25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recurso correntes ou de capital a outro ente da Federação , a titulo de cooperação, auxílio ou assistência financeira, que decorra de determinação constitucional, legal ou nos destinados ao Sistema único de Saúde.

§ 1º São exigências para a realização de transferência voluntária, além das estabelecidas na Lei de Diretrizes Orçamentárias:

I- existência de dotação específica

II- VETADO

III- observância do disposto no inciso X do Art 167 da Constituição

DAS TRANSFERÊNCIAS VOLUNTÁRIAS

Art. 2o Para os efeitos desta Lei Complementar, entende-se como: I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município

Lei Complementar Nº 101, de 04 de maio de 2000- LRF

LDO 2005 - Lei 10.934/2004 Art. 4º e 7º

•“Art. 4o Para efeito desta Lei, entende-se por:

•..........................................................................................................................

•VII - concedente, o órgão ou a entidade da administração pública direta ou indireta responsável pela transferência de recursos financeiros, inclusive os decorrentes de descentralização de créditos orçamentários; e

•

•VIII - convenente, o órgão ou a entidade da administração pública direta ou indireta dos governos estaduais, municipais ou do Distrito Federal, e as entidades privadas, com os quais a Administração federal pactue a transferência de recursos financeiros, inclusive quando decorrentes de descentralização de créditos orçamentários.

•...........................................................................................................................

•Art. 7o Os orçamentos fiscal e da seguridade social discriminarão a despesa por unidade orçamentária, detalhada por categoria de programação em seu menor nível, com suas respectivas dotações, especificando a esfera orçamentária, o grupo de natureza de despesa, o identificador de resultado primário, a modalidade de aplicação, o identificador de uso e a fonte de recursos.

•...........................................................................................................................

•§ 5o A modalidade de aplicação destina-se a indicar se os recursos serão aplicados:

•I - mediante transferência financeira:

•a) a outras esferas de Governo, seus órgãos ou entidades;

•b) a entidades privadas sem fins lucrativos e outras instituições; ou

•II - diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

LDO 2005 – Lei nº 10.934 de 2004 art. 8º

•Art. 8o A alocação dos créditos orçamentários será feita diretamente à unidade orçamentária responsável pela execução das ações correspondentes, ficando proibida a consignação de recursos a título de transferência para unidades orçamentárias integrantes dos orçamentos fiscal e da seguridade social.

•

•Parágrafo único. A vedação contida no art. 167, inciso VI, da Constituição, não impede a descentralização de créditos orçamentários para execução de ações de responsabilidade da unidade orçamentária descentralizadora.”

• Subsecretaria de Planejamento e Orçamento - Subsecretaria de Planejamento e Orçamento - SPOSPO

• Coordenação-Geral de Finanças – CGFCoordenação-Geral de Finanças – CGF• Tel: (61) 2104-8773/2104-8746 Tel: (61) 2104-8773/2104-8746 • Fax: (61) 2104-9168Fax: (61) 2104-9168• Email Institucional: Email Institucional: [email protected]

Muito obrigada eaté o próximoencontro !!