proposta de criaÇÃo de um fundo de capital protegido de...

TRANSCRIPT

TIAGO RING

São Paulo

2010

PROPOSTA DE CRIAÇÃO DE UM FUNDO DE CAPITAL PROTEGIDO

DE HEGDE FUND

Trabalho de formatura apresentado à

Escola Politécnica da Universidade de

São Paulo para obtenção de diploma de

Engenheiro de Produção.

TIAGO RING

São Paulo

2010

Trabalho de formatura apresentado à

Escola Politécnica da Universidade de

São Paulo para obtenção de diploma de

Engenheiro de Produção.

Orientador:

Prof. Dr. Mauro Zilbovicious

PROPOSTA DE CRIAÇÃO DE UM FUNDO DE CAPITAL PROTEGIDO

DE HEGDE FUND

FICHA CATALOGRÁFICA

Ring, Tiago

Proposta de criação de um fundo de capital protegido de

Hegde Fund / T. Ring. -- São Paulo, 2010.

100 p.

Trabalho de Formatura - Escola Politécnica da Universidade

de São Paulo. Departamento de Engenharia de Produção.

1. Fundo de investimento 2. Desenvolvimento de produtos

I. Universidade de São Paulo. Escola Politécnica. Departamento

de Engenharia de Produção II. t.

À minha família e amigos,

ao meu lado sempre

"The first rule of investing is don't lose money;

the second rule is don't forget Rule No.1."

-Warren Buffet

RESUMO

O presente trabalho visa propor um novo produto de investimento que oferece

segurança para o enfrentamento das crises, boas possibilidades de ganhos e é

isento das influências emocionais que afetam as tomadas de decisões.

A característica inovadora deste produto é o desenvolvimento de um fundo de

capital protegido baseado em um método de proteção através de frequentes

rebalanceamentos. Este metodo permitirá a criação de um produto atrelado ao

desempenho de um hedge fund mesmo sem a existência de opções relacionadas a

ele, característica esta, obrigatória nos fundos de capital protegido convencionais.

Para a definição dos parâmetros a serem utilizados, foi analisado o mercado

de fundos de capital protegido brasileiro, o posicionamento da empresa gestora e

feitas simulações do desempenho do fundo proposto em diferentes cenários através

de um método de random walk.

O resultado do trabalho é uma proposta de criação de um novo produto

indicando suas características e avaliando seus pontos positivos e negativos,

visando o futuro lançamento no mercado.

Palavras-chave: Fundo de Investimento; Inovação Financeira; Capital

Protegido;

ABSTRACT

This paper aims to propose a new investment product that offers security to

confront the crisis, good chance of profit and is free of emotional influences that

affect decision making.

The innovative feature of this product is the development of a capital protected

fund based on a method of protection through regular rebalancing. This method will

create a product linked to the performance of a hedge fund even without the

existence of options related to it, mandatory feature in conventional capital protected

funds.

For definition of parameters to be used, it was analyzed the market for capital

protected funds in Brazil, the company's position in it and simulations of the proposed

fund's performance in different scenarios through a method of random walk.

The result of the work is a proposal to create a new product indicating their

characteristics and evaluating its strengths and weaknesses for a future market

launch.

Key-words: Investment Fund; Financial Innovation; Capital Protected

LISTA DE FIGURAS

Figura 1 – Evolução do patrimônio administrado em R$ Milhões (CSHG website) ... 18

Figura 2 – A função valor hipotética (Kahneman & Tversky, 1979) ............................ 44

Figura 3 – Manchetes de jornais em 2006 .................................................................. 49

Figura 4 – Manchetes de jornais em 2008 .................................................................. 51

Figura 5 – A estrutura com renda fixa e opção de compra (Funds Focus, 2010) ....... 57

Figura 6 – Rentabilidade de uma opção de compra (BM&F Bovespa, 2007, p. 46) ... 59

Figura 7 – Alocação entre hedge fund e ativo defensivo ( Adaptado de: (Wachovia

Securities Inc. - Structured Products, 2003, p. 3)) ...................................................... 61

Figura 8 – Classificação Anbid de fundos de investimento ......................................... 72

LISTA DE GRÁFICOS

Gráfico 1 - Variação percentual contra variação logarítmica (Elaborado pelo autor) .. 30

Gráfico 2 - Probabilidade de preços futuros (Mulholland, 2005) ................................. 32

Gráfico 3 - Probabilidade do logaritmo natural dos preços futuros (Mulholland, 2005) 33

Gráfico 4 – Desempenho do IHFA (Quantum, 2010) .................................................. 47

Gráfico 5 – Captação líquida da indústria de fundos (Anbima, 2010) ......................... 48

Gráfico 6 – Simulação otimista de desempenho do hedge fund ................................. 80

Gráfico 7 - Simulação pessimista de desempenho do hedge fund ............................. 80

Gráfico 8 - Simulação otimista do CPVERDE com m=2 ............................................. 81

Gráfico 9 - Simulação pessimista do CPVERDE com m=2 ......................................... 81

Gráfico 10 - Simulação otimista do CPVERDE com m=3 ........................................... 82

Gráfico 11 - Simulação pessimista do CPVERDE com m=3 ....................................... 82

Gráfico 12 - Simulação otimista do CPVERDE com m=4 ........................................... 83

Gráfico 13 - Simulação pessimista do CPVERDE com m=4 ....................................... 83

Gráfico 14 - Simulação otimista do CPVERDE com m=5 ........................................... 84

Gráfico 15 - Simulação pessimista do CPVERDE com m=5 ....................................... 84

Gráfico 16 Exemplo otimista simulado do desempenho do CPVERDE ...................... 87

Gráfico 17 Exemplo pessimista simulado do desempenho do CPVERDE ................. 88

LISTA DE TABELAS

Tabela 1 - Variação percentual contra variação logarítmica (Mulholland, 2005) ........ 30

Tabela 2 – Exemplo aplicação CPPI (Adaptado de: (Wachovia Securities Inc. -

Structured Products, 2003)) ........................................................................................ 64

Tabela 3 –PL indústria de fundos de capital protegido ............................................... 75

Tabela 4 taxas indústria de fundos de capital protegido ............................................. 75

Tabela 5 – Resumo de simulação otimista do CPVERDE .......................................... 85

Tabela 6– Resumo de simulação pessimista do CPVERDE ...................................... 85

Tabela 7 Exemplo otimista simulado do desempenho do CPVERDE......................... 87

Tabela 8 Exemplo pessimista simulado do desempenho do CPVERDE .................... 88

Tabela 9 Alíquiota de IR para fundos de longo prazo ................................................. 90

Tabela 10 Alíquota de IOF para fundos ...................................................................... 91

Tabela 11 – Prazo médio do fundo ............................................................................. 92

Tabela 12 – Resumo dos custos de criação de um fundo de investimento ................ 93

Tabela 13 – Simulação dos custos do CPVERDE ...................................................... 94

Tabela 14 – Patrimônio médio dos fundos de capital protegido ................................. 94

LISTA DE ABREVIATURAS E SIGLAS

ANBIMA Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais

ANDIMA Associação Nacional das Instituições do Mercado Financeiro

CDB Crédito de Depósito Bancário

CDI Crédito de Depósito Interbancário

CPPI Constant Proportion Portfolio Insurance

CSHG Credit Suisse Hedging Griffo

IHFA Índice de Hedge Funds Andima

IOF Imposto sobre Operações Financeiras

IR Imposto de Renda

LTN Letra do Tesouro Nacional

PL Patrimônio Líquido

PM Prazo Médio

RF Renda Fixa

SELIC Sistema Especial de Liquidação e Custódia

SUMÁRIO

FICHA CATALOGRÁFICA ........................... Error! Bookmark not defined.

1 INTRODUÇÃO ......................................................................... 15

1.1 OBJETIVO DO TRABALHO ................................................................ 15

1.2 A ESTRUTURA DO TRABALHO ......................................................... 15

1.3 A EMPRESA ........................................................................................ 16

1.3.1 Histórico ........................................................................................... 17

1.3.2 Credit Suisse no Brasil e no mundo ................................................ 18

1.3.3 Área do estágio ............................................................................... 19

2 CONCEITOS RELEVANTES ................................................... 21

2.1 INVESTIMENTO .................................................................................. 21

2.1.1 Tempo ............................................................................................. 21

2.1.2 Liquidez ........................................................................................... 22

2.1.3 Retorno ............................................................................................ 22

2.1.4 Risco................................................................................................ 23

2.2 FUNDOS DE INVESTIMENTO ............................................................ 24

2.3 HEDGE FUNDS ................................................................................... 25

2.4 O MODELO RANDOM WALK ............................................................. 28

2.5 A DISTRIBUIÇÃO LOGNORMAL ........................................................ 28

2.6 O MÉTODO DE MONTE CARLO ........................................................ 39

3 FINANÇAS COMPORTAMENTAIS ......................................... 41

3.1 VISÃO GERAL ..................................................................................... 41

3.2 ILUSÕES COGNITIVAS CAUSADAS PELA HEURÍSTICA ................. 42

3.3 TEORIA DAS PERSPECTIVAS ........................................................... 44

4 O CENÁRIO NA CRISE FINANCEIRA .................................... 46

4.1 O DESEMPENHO DOS HEDGE FUNDS ............................................ 46

4.2 O COMPORTAMENTO DOS INVESTIDORES .................................... 47

4.2.1 Influências na tomada de decisão .................................................... 49

4.3 DAS CRISES SURGEM AS OPORTUNIDADES ................................. 52

5 FUNDOS DE CAPITAL PROTEGIDO ..................................... 55

5.1 A VISÃO DO CLIENTE ........................................................................ 55

5.2 A ESTRUTURA .................................................................................... 56

5.3 ESTRUTURA COM OPÇÕES E TÍTULO DE RENDA FIXA ................ 56

5.3.1 Renda Fixa ....................................................................................... 58

5.3.2 Opções ............................................................................................. 59

5.3.3 Considerações ................................................................................. 60

5.4 ESTRUTURA COM HEDGE DINÂMICO ............................................. 61

5.4.1 Constant Proportion Portfolio Insurance ( CPPI ) ............................. 61

6 O CPVERDE ............................................................................. 69

6.1 DESCRIÇÃO ........................................................................................ 69

6.2 CLASSIFICAÇÃO DO FUNDO............................................................. 70

6.3 PÚBLICO ALVO ................................................................................... 73

6.3.1 Perfil ................................................................................................. 73

6.3.2 Mercado ........................................................................................... 75

6.4 SIMULAÇÃO DE PERFORMANCE ..................................................... 77

6.4.1 Objetivo ............................................................................................ 77

6.4.2 Simulando o CPVERDE ................................................................... 77

6.5 A TRIBUTAÇÃO ................................................................................... 89

6.5.1 Aspectos Legais ............................................................................... 89

6.5.2 Imposto de renda ............................................................................. 89

6.5.3 Imposto Sobre Operações Financeiras ........................................... 90

6.5.4 A tributação do CPVERDE .............................................................. 91

6.6 ESTIMATIVAS DE CUSTOS E RECEITAS ......................................... 92

6.6.1 Custos ............................................................................................. 92

6.6.2 Receita ............................................................................................ 95

7 CONCLUSÃO ........................................................................... 97

REFERÊNCIAS BIBLIOGRÁFICAS ...................................................... 99

Anexo A ................................................................................................ 101

Classificação anbid de fundos de investimento .................................................. 101

Anexo B ................................................................................................ 106

Informações dos fundos de capital protegido ..................................................... 106

15

1 INTRODUÇÃO

1.1 OBJETIVO DO TRABALHO

A crise financeira de 2008 causou grandes repercussões no comportamento

de investidores e profissionais de mercado. Durante esse período, muitos foram

levados a tomar decisões sob efeito de fortes emoções e influências externas que

acarretaram importantes consequências, boas para poucos e ruins para muitos.

Estudos recentes sobre finanças comportamentais têm ajudado a entender o

comportamento da mente humana frente a decisões de grande complexidade que

acabam não obedecendo a uma lógica racional.

O objetivo deste trabalho é propor um produto financeiro inovador, que alie

segurança para o enfrentamento das crises, com bom retorno de investimento e

isento das influências emocionais que afetam as tomadas de decisões.

A característica inovadora é o desenvolvimento de um fundo de capital

protegido baseado em um método de proteção através de frequentes

rebalanceamentos, método este que permitirá a criação de um produto atrelado ao

desempenho de um hedge fund, mesmo sem a existência de opções relacionadas a

ele, característica obrigatória nos fundos de capital protegido convencionais.

1.2 A ESTRUTURA DO TRABALHO

O trabalho é organizado em sete capítulos.

No capitulo 1, é apresentado o objetivo principal, a estrutura do trabalho e a

empresa na qual este se desenvolveu.

No capitulo 2, são estabelecidos conceitos relevantes para o perfeito

entendimento do produto financeiro, contemplando as noções de investimento,

tempo, liquidez, retorno, risco, fundos de investimento e hedge funds e também os

16

conceitos de lognormal, Random Walk e Monte Carlo, necessários para o

entendimento do método de simulação utilizado.

No capitulo 3, o propósito é expor um pouco da teoria de finanças

comportamentais, assunto este bastante atual e ainda não muito desenvolvido, mas

de grande importância no entendimento do comportamento do investidores, que sob

influência de ilusões cognitivas e fatores externos tomam decisões e determinam o

comportamento do mercado.

No capitulo 4 estudamos o impacto da crise financeira de 2008 no

desempenho dos hedge funds, assim como o comportamento dos investidores

durante esse período. Procuramos compreender as atitudes tomadas durante a crise

sob a ótica das finanças comportamentais, o que nos permite vislumbrar a

oportunidade de um produto não sujeito as intempéries da crise, e ao mesmo tempo

oferecendo segurança e retorno de investimento.

No capitulo 5, procuramos explicar o que é um fundo de capital protegido, sua

origem e perspectivas. Importante ressaltar a explicação sobre a estrutura dos

fundos de capital protegido tradicionais para diferencia-los da estrutura de hedge

dinâmico que permitirá a criação de um produto com as características propostas.

No capitulo 6, encontra-se a apresentação do produto proposto, denominado

CPVERDE. Após sua descrição, classificação e considerações sobre público alvo,

será feita uma simulação utilizando o Método de Random Walk, com o objetivo de

avaliar o desempenho tanto em um cenário otimista, quanto em um pessimista.

Ainda como parte da propositura do produto, analisamos os aspectos tributários e

financeiros deste mercado.

No capitulo 7, com o objetivo de dar um fechamento ao estudo realizado, será

feita uma avaliação dos pontos positivos e negativos do produto proposto.

1.3 A EMPRESA

O desenvolvimento do trabalho foi realizado na Credit Suisse Hedging Griffo

Corretora de Valores S.A. A Credit Suisse Hedging-Griffo (CSHG) é uma das

maiores instituições brasileiras de Private Banking, Asset Management e Corretora

17

de Valores, que surgiu em novembro de 2007 da associação entre a Hedging-Griffo

Asset Management e o Banco de Investimentos Credit Suisse.

Como uma empresa de gestão de patrimônio, é seu dever zelar pela

segurança e rentabilidade do capital de seus clientes. A empresa atenta também

para os objetivos e projetos de vida que particularizam a administração do

patrimônio individual, oferecendo uma consultoria que vislumbre o alcance destes

ideais. A filosofia da empresa é buscar a eficiência tanto no resultado quanto no

relacionamento pessoal, para auxiliar os seus clientes a atingirem os objetivos de

vida.

1.3.1 Histórico

O início da empresa foi em 1981 com a união de duas corretoras a Hedging e

a Griffo. Inicialmente era uma corretora especializada em commodities agrícolas, e

até hoje é uma das mais especializadas no mercado de café e boi do Brasil.

Posteriormente, expandiu seus negócios para a corretagem nos mercados de

commodities financeiras e ações acompanhando o desenvolvimento e

especialização do mercado financeiro nacional, que ainda começava o seu

desenvolvimento naquela época.

Nos anos 90, quando já era uma das maiores corretoras do mercado

nacional, iniciou sua atuação na área de Gestão de Recursos e Private Banking. O

Fundo Verde, o mais antigo hedge fund em atividade do país, surgiu em 1997 e fez

tamanho sucesso que virou o principal produto da empresa, atualmente conta com

mais de 10 mil clientes e de 12 bilhões de patrimônio.

Em 2006 a Hedging Griffo era não só a maior gestora independente do país,

como também a maior Corretora de Valores e segundo maior Private Banking. Esse

sucesso chamou a atenção do banco suíço Credit Suisse, que no final de 2006 fez

uma oferta de compra pela corretora e passou a ser o novo controlador da Hedging

Griffo.

18

1.3.2 Credit Suisse no Brasil e no Mundo.

O Credit Suisse chegou ao Brasil em 1998 com a compra do Banco Garantia.

Desde então, assumiu a liderança como principal banco de investimentos brasileiro,

sendo líder em emissões de ações, dívida e fusões e aquisições.

O Credit Suisse está em mais de 80 países ao redor do mundo e é uma das

mais tradicionais instituições financeiras do mundo. Sua carteira superior a 1 trilhão

de dólares o coloca como segunda maior gestora de patrimônio do mundo.

A associação entre o Credit Suisse e a Hedging-Griffo aliou um reconhecido

histórico de performance no Brasil com a solidez de um poderoso banco mundial.

Essa nova marca global, trouxe mais vantagens e garantia aos clientes, levando a

uma aceleração no ritmo de crescimento da empresa, como se observa no gráfico

de evolução patrimonial a seguir:

Figura 1 – Evolução do patrimônio administrado em R$ Milhões (CSHG website)

19

1.3.3 Área do estágio

O estágio foi desenvolvido na área de Produtos e Serviços de Crédito que faz

parte do Private Banking da CSHG. A função dessa área, entre outras, é criar

opções de investimentos, mais especificamente, produtos de investimento que

comporão o portfolio a ser ofertado na composição das carteiras de investimento dos

clientes.

Cabe a essa área acompanhar o mercado em busca de oportunidades que

considere atraentes, sempre objetivando a maximização dos resultados de geração

de receita para a empresa e clientes. É parte de sua responsabilidade ofertar uma

gama de produtos que combine rentabilidade e segurança explorando as

oportunidades de mercado.

20

21

2 CONCEITOS RELEVANTES

2.1 INVESTIMENTO

Conforme Bernstein & Damodaran (2000), investimento é um processo

inacabado que começa com a compreensão de dois papéis, o do tempo e o da

incerteza, ou seja, investir depende de um processo de tomada de decisão hoje para

obter resultados futuros incertos.

Não existe uma progressão suave e encantadora para a riqueza. O investidor,

para ter sucesso, precisa ter persistência e objetivos ao longo do tempo, pois as

taxas de retorno podem variar bastante enquanto ele estiver exposto ao mercado.

A seguir serão tratadas algumas complexidades que o investidor deve avaliar

para encontrar um investimento que melhor se adeque as suas preferências e

necessidades.

2.1.1 Tempo

Ainda seguindo Bernstein & Damodaran (2000), a grande força do tempo está

na possibilidade de os investidores converterem uma aparente “incerteza” em uma

“quase certeza”. Quando tratamos de períodos longos todos os eventos devem ser

descritos pela frequência e magnitude de suas ocorrências, pois quanto maior o

período maior a chance de eles ocorrerem em algum momento.

No curto prazo, o problema com o investimento parece ser como tratar das

flutuações do dia-a-dia e das mudanças no mercado de preço. Para os investidores,

no longo prazo, o problema real é o poder constante e destrutivo da inflação

composta no poder de compra.

O investidor ao tomar uma decisão procura vencer o poder corrosivo da

inflação no tempo, pois essa decisão poderá impactar no crescimento a longo prazo

da economia e das instituições pelas quais é responsável. Se o investidor tiver um

22

objetivo de longo prazo, o seu segredo de sucesso estará num investimento com

maior horizonte de prazo possível para obter o máximo de retorno.

Aqueles investidores com horizontes de tempo mais curtos, necessitarão

preocupar-se com a data de vencimento e o risco de resgate antecipado. O ideal

nessas aplicações é preservar o capital até o período final do investimento.

2.1.2 Liquidez

Conforme Bernstein & Damodaran (2000), liquidez determina a capacidade do

investidor de vender ou comprar grandes volumes em um período curto de tempo

sem para isso causar uma mudança significativa no preço. O que garante uma alta

liquidez a um ativo é o bom número de compradores e vendedores, a existência de

informações acuradas do preço e de valor ampla e rapidamente difundida e, por

último, um alto grau de confiança entre os participantes de que o mercado é, e

continuará a ser, livre e justo.

A liquidez permite aos investidores mudar de ideia podendo corrigir de forma

rápida e facilmente qualquer erro cometido. Normalmente as circunstâncias e os

objetivos dos investidores mudam, assim, os mesmos podem vir a reajustar os seus

objetivos conforme a mudança.

2.1.3 Retorno

Para Gitman (2002), retorno é o ganho ou perda total experimentados em um

investimento durante um determinado período de tempo.

Para qualquer investimento negociado no mercado financeiro o retorno pode

ser composto por duas partes: A primeira delas é o retorno esperado daquele

investimento, em que é a parte do retorno que os investidores preveem ou esperam.

Esse retorno depende das informações que os investidores possuem a respeito

23

desse investimento e baseia-se em como o mercado enxerga hoje os fatores

importantes que influenciarão o ativo no próximo ano.

A segunda parte do retorno é a parte incerta em que está concentrado o risco.

Essa é influenciada por qualquer informação inesperada que é revelada como

notícias sobre as pesquisas, divulgação de dados do governo, queda súbita e

inesperada das taxas de juros, entre outros.

O Retorno total apresenta a seguinte fórmula: Retorno total = Retorno

esperado + Retorno inesperado

R = E(R) + U

Onde R indica o retorno efetivo no ano, E(R) a parte esperada do retorno e U

a parte inesperada do retorno. O que isso diz é que o retorno efetivo no ano, R,

difere do retorno esperado, E(R) devido às surpresas que ocorrem durante o ano.

Num ano qualquer, o retorno inesperado será positivo ou negativo, mas, ao

longo do tempo, o valor médio de U será igual a zero. Isso significa que, em média,

o retorno efetivo é igual ao retorno esperado.

À parte não antecipada do retorno, a que resulta de surpresas, é o verdadeiro

risco de um investimento. Porque se um investidor recebesse sempre exatamente o

que estava esperando, o investimento seria perfeitamente previsível e, por definição,

livre de risco. Em outras palavras, o risco de possuir um ativo é originado pelas

surpresas que podem vir a ser aqueles eventos não antecipados.

2.1.4 Risco

Pode-se dizer que o risco é a uma questão primordial em relação aos

investimentos, os investidores não podem controlar os retornos, mas podem

controlar os riscos, na qual induzem os retornos.

Segundo Bernstein & Damodaran (2000), a existência do risco pressupõe que

o investidor não conhece o que irá acontecer, embora tenha alguma ideia das

possibilidades que irão enfrentar.

24

De acordo com Gitman (2002), risco é a chance de uma perda financeira.

Embora exista uma diferença entre risco e incerteza, na literatura financeira os

termos são utilizados alternadamente. O mesmo autor afirma que o indicador

estatístico mais comum de risco é o desvio padrão, que mede a dispersão em

relação ao retorno esperado, onde um maior desvio padrão indica maior dispersão.

A ideia é que quanto mais disperso for o retorno do esperado, maior a incerteza das

rentabilidades futuras.

Embora possam existir inúmeras medidas de risco, utilizaremos o desvio

padrão porque é uma medida, de certa forma, intuitiva, amplamente reconhecida e,

por fim, é a medida que tem sido utilizado na maior parte dos modelos teóricos de

precificação.

2.2 FUNDOS DE INVESTIMENTO

A CVM define fundos de investimento como: “Uma comunhão de recursos,

constituído sob forma de condomínio, destinado à aplicação em ativos financeiros,

autorizado pela legislação específica”.

Os fundos são uma forma organizada de captar e investir o dinheiro no

mercado financeiro de forma coletiva, uma vantagem, sobretudo, para o pequeno

investidor individual, pois o volume de capital obtido pela união de diversos

aplicadores permite que sejam obtidas melhores taxas de retorno se comparadas as

que obteria um pequeno investidor. A soma de recursos permite maior poder de

barganha durante as negociações de taxas de retorno e de corretagem, além de

permitir ao gestor uma capacidade de diversificação que não seria possível com

menor volume financeiro.

A estrutura do fundo permite que todo o dinheiro seja administrado de forma

única por um profissional e garante que todas as receitas e despesas serão divididas

proporcionalmente ao investimento realizado.

O investidor aplica em um fundo por meio da compra de cotas, que equivalem

a parte da carteira proporcional ao capital investido. O valor da cota é atualizado

diariamente e permite o acompanhamento do desempenho do fundo. Nos fundos

25

denominados abertos, essas cotas podem ser negociadas diariamente e o fundo

emite ou subscreve cotas para compensar os novos investimentos ou resgates.

Quando o fundo é fechado não são permitidas novas emissões ou subscrições fora

das datas estabelecidas e as cotas precisam ser negociadas com terceiros.

No Brasil o número de fundos se multiplicou nos últimos anos, em boa parte

devido a duas terceirizações que viabilizaram as boutiques de investimento – a da

distribuição, que permite aos gestores captar recursos sem a montagem de uma

extensa equipe de vendas, e a da administração, que os dispensa das atividades

burocráticas e operacionais.

2.3 HEDGE FUNDS

O termo hedging tem o significado de proteção e é utilizado para denominar

estratégias de compra ou venda de ativos com objetivo de proteger o portfólio de

movimentos contrários do mercado. Dessa forma, poderia parecer a algum

investidor que os riscos incorridos seriam baixos dada a estratégia de proteção

utilizada. Porém, os hedge funds não estão necessariamente sempre “hedgeados”

em todas as suas estratégias.

Atualmente, a denominação hedge fund foi estendida a um grande grupo de

fundos que atuam através de diferentes estratégias para tentar explorar ineficiências

de mercado. É uma forma de se referir a uma classe de fundos de investimentos na

qual um grupo de investidores, normalmente qualificados e com alto patrimônio,

encarrega o gestor de acompanhar o mercado em busca de oportunidades para

valorizar o capital investido diversificando seus investimentos.

Conforme mostra Pelosi (2003), em sua dissertação de mestrado, o termo

hedge fund virou uma denominação para diversos fundos não tradicionais. Ao invés

de uma definição clara, é mais comum encontrarmos na literatura uma enumeração

de suas características típicas. As principais características são sempre associadas

à liberdade de atuação para o gestor, tanto em relação aos ativos, quanto nas

estratégias e ferramentais utilizadas.

26

O gestor possui total autonomia para utilizar qualquer mercado e técnica na

busca de melhores retornos para o fundo, incluindo-se ai a alavancagem, que é a

possibilidade de realizar operações com capital superior ao patrimônio líquido do

fundo. É verdade que isso aumenta as possibilidades de ganho. Porém, o uso desta

estratégia aumenta o risco para quem participa de um fundo. O investidor pode,

inclusive, ser chamado pelo administrador para fazer aportes que cubram eventuais

prejuízos no caso do acontecimento de perdas maiores do que o patrimônio

disponível no fundo.

Outra técnica utilizada por estes gestores é a venda a descoberto, ou seja

nesse tipo de operação o gestor vende ativo que não possui em sua custódia

esperando que seus preços caiam abaixo do preço de venda. Ao recomprar este

ativo mais barato do que vendeu, o fundo estaria lucrando com a diferença entre o

valor que recebeu pela venda a descoberto e o valor que desembolsou para

recomprar e assim encerrar sua operação. Essa técnica permite ao gestor agregar

valor ao fundo mesmo com uma expectativa de queda no mercado.

Estes fundos são ditos de gestão ativa, pois combinam investimentos em

ativos de diversos mercados (juros, câmbio, ações, derivativos etc.) em função de

uma estratégia de investimento adotada pelo gestor e sem se preocupar com o

desempenho de um índice de referência específico. Dessa forma, podem assumir

mais riscos visando rentabilidades maiores.

Quanto aos campos de atuação, um hedge fund pode ser classificado como

macro pela liberdade de investir em diferentes mercados em função de suas

análises macroeconômicas. No mercado americano, é comum que o gestor acabe

se especializando em determinadas estratégias ou mercados que se sinta mais

confortável. Daí o surgimento de fundos especialistas em mercados emergentes, em

moedas, em derivativos entre outros. Já no mercado brasileiro, a maioria dos fundos

adota estratégias oportunistas em todos os mercados, porque ainda não temos um

mercado tão desenvolvido quanto o americano que ofereça espaço para um grande

fundo atuar sem interferir nos preços.

Não é preciso ir longe para se compreender portanto o alto grau de

participação e interferência dos profissionais que atuam nestes tipos de fundos. Com

certeza os resultados estarão intimamente ligados a sua habilidade na execução das

estratégias que envolvem o patrimônio dos investidores.

27

Com toda essa liberdade presente nos hedge funds, a capacidade do gestor

de gerar resultado aumenta, porém traz juntamente grande risco a essa classe.

Como a rentabilidade depende simplesmente da estratégia do gestor, podem haver

perdas mesmo em um cenário de valorização dos mercados em atuação e por isso o

investidor deve estar preparado para períodos de volatilidade das cotas, estando

inclusive ciente da possibilidade de perda do patrimônio investido como

consequência do uso de alavancagem e derivativos.

O cotista que investe nesse tipo de fundo paga ao prestador de serviço

através de duas formas: a taxa de administração e a taxa de performance. A taxa de

administração tem um custo fixo anual normalmente entre 1,5% e 2% fixos para

serem utilizados com todos os custos de funcionários, custódia, auditoria e outros

que o administrador possa ter. Já a taxa de performance, é atrelada ao bom

desempenho do fundo, sendo paga proporcionalmente ao resultado alcançado. No

mercado brasileiro o padrão é de 20% sobre o que exceder o CDI.

Tal forma de remuneração visa incentivar os gestores na obtenção de bons

resultados para o fundo, alinhando o seu interesse com o dos cotistas do fundo.

Porém, essa forma de remuneração também tem o seu aspecto negativo. Como a

remuneração do gestor será proporcional ao rendimento do fundo, mas nunca

haverá uma taxa de performance negativa, existe um incentivo para que se arrisque

exageradamente, especialmente nas situações que o fundo está com rentabilidade

abaixo do CDI e não cobrará performance.

Para demonstrar maior alinhamento de interesse com os seus cotistas, muitos

gestores costumam alocar o seu patrimônio pessoal investido no fundo juntamente

com o dinheiro dos demais clientes. Dessa forma, o cliente tem mais confiança de

que o gestor estará sempre trabalhando para alcançar o melhor resultado possível e

sem o uso de risco demasiado, já que no caso de falência do fundo, o capital do

gestor também estará comprometido.

28

2.4 O MODELO RANDOM WALK

Este modelo é um conceito matemático que consiste na realização de

sucessivos passos aleatórios. Os resultados obtidos através do processo de

Random Walk são utilizados em diversos campos da ciência como física, ecologia,

astronomia e em muitos outros como modelo fundamental para estudar processos

aleatórios ao longo do tempo.

Na área econômica o modelo é extremamente difundido na análise de ativos

de risco cujo comportamento possui uma componente aleatória. Por exemplo, o

modelo de Black & Scholes, que garantiu aos seus criadores o prêmio Nobel em

Economia em 1997 e é o padrão da indústria na precificação de opções, tem como

hipótese que o retorno das ações apresenta uma distribuição lognormal e utiliza o

Random Walk na precificação.

O Random Walk é um processo no qual a variação em valor durante cada

intervalo de tempo é independente de qual tenha sido o retorno nos intervalos

precedentes, e o tamanho assim como a direção dessa variação são imprevisíveis.

O modelo que será utilizado neste trabalho é o Random Walk lognormal com

tendência. A tendência se deve ao fato que as alterações de preços não são

completamente aleatórias. Existe uma componente na explicação do retorno que

define uma tendência de crescimento no valor ao longo do tempo. A parte do

Random Walk no processo representa as oscilações aleatória em torno dessa

tendência de longo prazo.

2.5 A DISTRIBUIÇÃO LOGNORMAL

O modelo de distribuição lognormal assume que as mudanças no logaritmo

do preço dos fundos possui uma distribuição normal e portanto, a distribuição de

valor apresenta uma distribuição lognormal.

No artigo “Lognormal Random Walk Model for Stock Prices”, Mulholland

(2005) explica porque funciona bem o uso dessa distribuição na estimativa do

29

comportamento de ativos de risco, no caso dele de ações, e apresenta as vantagens

em relação ao método normal ou a uma variação percentual.

Inicialmente são demonstrados dois problemas que encontraríamos ao

assumir que o comportamento do fundo segue uma distribuição normal. O primeiro

problema seria a possibilidade de nos depararmos com valores negativos ao utilizar

um Random Walk com preço da ação obedecendo um comportamento normal. No

caso de fundos, assim como ações, também precisamos de uma função que não

permita valores negativos, pois se o valor atingisse zero em um caso extremo já

teríamos o encerramento do fundo ou a falência da companhia, não há possibilidade

de continuar negociando o papel.

O segundo problema é a falta do chamado “efeito escala”. Seria esperado que

se uma ação valendo R$ 25,00 tivesse a possibilidade de variação de preço sendo

metade da de uma ação idêntica que possua valor de R$ 50,00, isso garantiria que o

preço por ação, ou por cota no caso de um fundo, não estão interferindo na variação

percentual no valor. Sem esta hipótese, encontraríamos absurdos, como por

exemplo o caso de uma ação se tornar mais arriscada por ter passado por um split

(quando uma companhia aumenta o número de ações e o preço de cada ação é

ajustado para que o valor total da companhia permaneça constante).

Uma alternativa para tentar evitar os problemas encontrados poderia ser a

adoção de variações relativas expressas em porcentagem do atual valor, entretanto,

essa medida também não se mostra eficaz. O problema da possibilidade de valores

negativos continuaria existindo, uma vez que a distribuição normal tem um perfil

simétrico, ignorando a tendência imposta, as chances de uma alta de 125% devem

ser exatamente as mesmas de uma queda de 125%. O problema está no fato que

apesar de não ser permitida uma queda de mais de 100%, não há razões para

impedir que ocorra uma valorização acima de 100%.

Um segundo problema apresentado pelo autor que aparece com a utilização

da variação porcentual é com os consecutivos intervalos de tempo. Após o primeiro

intervalo de tempo, os preços apresentarão efetivamente uma distribuição normal,

dado que partiram todos do mesmo nível inicial. Já ao final do segundo período, a

distribuição não apresentará as características de uma curva normal, pois o

resultado do primeiro período é que fora o ponto de partida para o rendimento no

segundo período. Notamos com isso que a quantidade de intervalos está interferindo

30

no resultado final, ou seja, de observássemos o retorno do fundo mensalmente ao

invés de diariamente, o resultado seria diferente, o que não faz sentido.

A utilização de um modelo lognormal é capaz de solucionar todos esses

problemas até agora mencionados. O gráfico e a tabela abaixo comparam as

variações de valor decorrentes de uma variação percentual no preço ou no logaritmo

natural, também chamado de Ln, do preço:

Gráfico 1 - Variação percentual contra variação logarítmica (Elaborado pelo autor)

Tabela 1 - Variação percentual contra variação logarítmica (Mulholland, 2005)

Através do gráfico e da tabela percebe-se que quando a variação em Ln é

pequena, ela fica muito próxima à variação em percentual. Já quando a variação em

Ln atinge níveis maiores, a variação correspondente em porcentagem começa a ser

consideravelmente maior do que a variação expressa em porcentagem do Ln. Para

-300%

-200%

-100%

0%

100%

200%

300%

400%

500%

600%

700%

-2 -1 0 1 2

Ln Variação %

Negativa Positiva Negativa Positiva Negativa Positiva

-0,01 0,01 -1,0% 1,0% -1,0% 1,0%

-0,02 0,02 -2,0% 2,0% -2,0% 2,0%

-0,05 0,05 -4,9% 5,1% -5,0% 5,0%

-0,10 0,10 -9,5% 10,5% -10,0% 10,0%

-0,20 0,20 -18,1% 22,1% -20,0% 20,0%

-0,50 0,50 -39,3% 64,9% -50,0% 50,0%

-1,00 1,00 -63,2% 171,8% -100,0% 100,0%

-2,00 2,00 -86,5% 638,9% -200,0% 200,0%

-5,00 5,00 -99,3% 14741,3% -500,0% 500,0%

Variação no Ln Variação Correspondente % Variação no Ln %

31

variações negativas ocorre o inverso, a variação correspondente em porcentagem é

consideravelmente menor do que variação no logaritmo natural.

Duas características muito importantes podem ser observadas nesses

resultados da tabela e do gráfico. A primeira é que existe um piso mínimo de -100%

e precisa de uma variação muito grande do Ln para chegar próximo desse piso. A

explicação disso é pelo fato da função Ln ter um intervalo de [ infinito negativo, 0,

infinito positivo] correspondente aos números [ 0,1, infinito positivo] respectivamente.

Isso garante que os preços podem alcançar valores muito próximos de zero, mas

permanecerão sempre positivos.

A segunda importante característica é que uma variação em Ln de +X e em

seguida uma de –X, fazem o valor retornar ao nível anterior. No caso da variação

porcentual isto não ocorria, se houvesse uma queda no preço de 20% e depois uma

alta de 20%, o resultado final seria (1-0,2)*(1+0,2)=0,96 ou 96% do preço inicial. Já

para a variação de Ln, podemos ver utilizando os dados da tabela que uma alta de

0,2 no Ln e uma consecutiva baixa de mesmo valor fariam um efeito nulo (1-

0,181)*(1+0,221)=1 ou 100% do valor inicial. Essa propriedade garante que se

modelarmos o Random Walk com diferente intervalos de tempo teremos resultados

consistentes. Podemos por exemplo, modelar o retorno de um intervalo de 2 meses

e obter o resultado mais facilmente do que realizar duas vezes consecutivas a

distribuição probabilística que usaríamos para um mês.

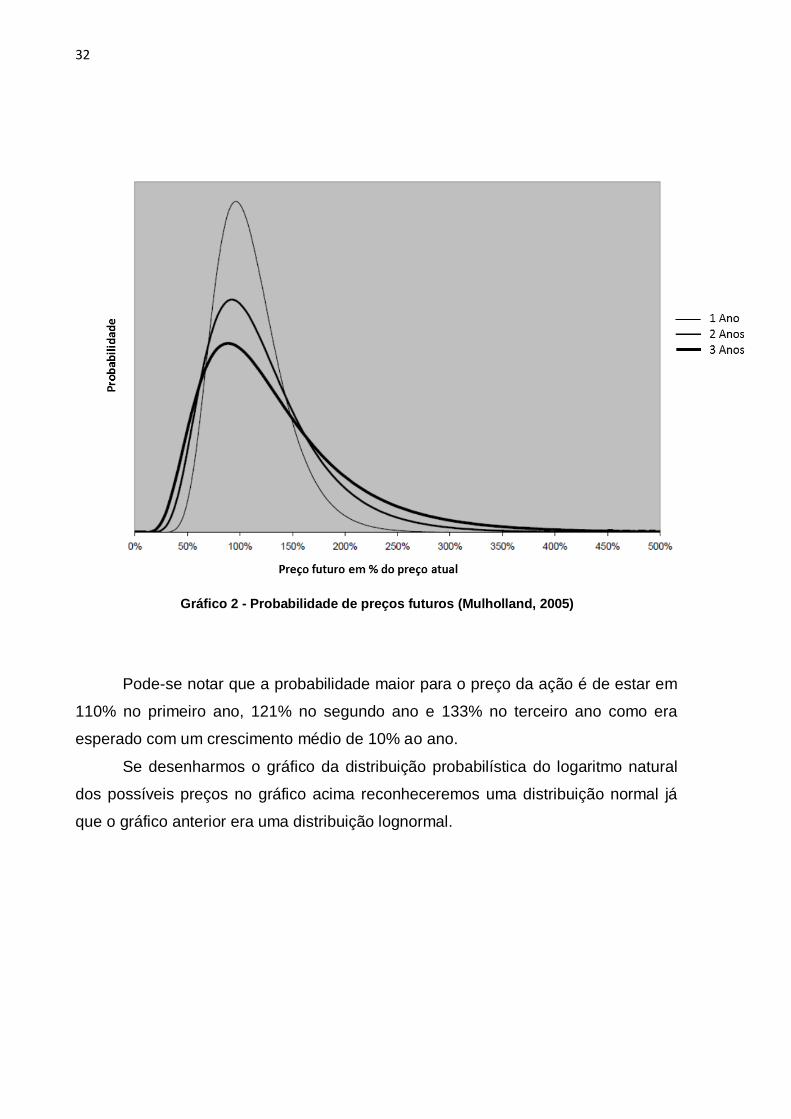

Para ilustrar o comportamento de uma função lognormal, considere que o

fundo tem crescimento esperado de 10% ao ano e volatilidade de 30%. O gráfico de

Mulholland (2005) mostra a distribuição de valores ao final de 1,2, e 3 anos se o

fundo seguir um Random Walk lognormal com tendência.

32

Gráfico 2 - Probabilidade de preços futuros (Mulholland, 2005)

Pode-se notar que a probabilidade maior para o preço da ação é de estar em

110% no primeiro ano, 121% no segundo ano e 133% no terceiro ano como era

esperado com um crescimento médio de 10% ao ano.

Se desenharmos o gráfico da distribuição probabilística do logaritmo natural

dos possíveis preços no gráfico acima reconheceremos uma distribuição normal já

que o gráfico anterior era uma distribuição lognormal.

33

Gráfico 3 - Probabilidade do logaritmo natural dos preços futuros (Mulholland, 2005)

Adiante será abordado o retorno em investimentos com risco, aonde a

variação no valor do investimento é incerta, através da utilização do random walk. A

equação empregada no modelo está deduzida abaixo de acordo com teoria de

Norstad (2008)

O autor considera S sendo um investimento de risco com valor inicial S0. Após

um curto intervalo de tempo chamado dt, o valor do investimento inicial que era S0

passará a ser S1. Neste período de tempo a taxa de retorno do investimento será

uma variável Y1 aleatória, e o valor S1 do investimento ao final do período será:

S1= S0*(1+ Y1)

Em seguida considere mais um intervalo de tempo dt. Sendo S2 o valor do

investimento ao término do segundo período de tempo e Y2 outra variável aleatória

para a rentabilidade no segundo período. Teremos:

S2 = S1*(1+Y2) = So*(1+ Y1)*(1+Y2)

34

Na medida que o tempo passa, o valor do investimento varia uma

porcentagem aleatória para cada período de tempo dt investido. Se chamarmos Sn o

valor do investimento ao final de n intervalos de tempo, e de Yi cada variação

aleatória no retorno do investimento dentro do período i, definimos a seguinte

equação:

∑( )

Podemos então tirar o logaritmo dos dois lados da equação obtida:

( ) ( ∑( )

)

( ) ( ) (∑( )

)

( ) ( ) ∑ ( )

( ) ∑ ( )

Para cada valor de i , vamos chamar de Zi o número aleatório log ( 1+ Yi ).

Então a equação fica:

( ) ∑

35

Para poder utilizar e equação obtida acima precisamos de informações sobre

a distribuição das variáveis aleatórias Yi, que são a taxa de retorno do investimento

no intervalo i.

Para o modelo de Random Walk Lognormal faremos três pressuposições a

respeito da taxa de retorno, embora tais hipóteses sejam questionáveis no mercado

real, podem ser consideradas boas aproximações da realidade para efeito de estudo

e estão justificadas a seguir:

As variáveis Yi são independentes. O retorno ocorrido em qualquer período

não afeta o retorno de períodos seguintes. O mercado “não tem memória”.

Existem duas evidências de que na realidade as taxas de retorno podem não

ser independentes uma das outras. A primeira é que existe uma pequena correlação

positiva no retorno para o curto prazo, isto pode ser chamado de “momento do

mercado”. Ou seja, se o mercado subiu em um dia, existe uma chance ínfima de que

ele vá subir novamente no dia seguinte. Infelizmente não é possível de explorar essa

anomalia do mercado, pois o efeito é tão pequeno que qualquer ganho seria deixado

nas taxas de corretagens necessárias para realizar essa operação.

Além disso, existem pesquisadores que acreditam existir uma correlação

negativa nos retornos para o longo prazo, este efeito é chamado de “reversão à

média”. Em contrapartida ao modelo de curto prazo, acredita-se que exista uma

média de longo prazo e que mercados que foram muito bem durante certo período

tenderão a render abaixo da média no futuro e vice-versa. Até hoje isto é só uma

teoria e ninguém conseguiu explicar quanto tempo durariam esses ciclos ou como

explorar essas tendências.

Todas as variáveis Yi são identicamente distribuídas. Significa que a média, o

desvio padrão e outros atributos que explicam o comportamento da função são

constantes ao longo do tempo.

Na realidade não existe motivo para acreditar que isto seja verdade, pois o

retorno esperado de um mercado com risco é simplesmente o prêmio que os

investidores exigem para correrem tais riscos. Esta disposição ao risco naturalmente

varia ao longo do tempo conforme a percepção de segurança no momento vivido.

Os desvios padrão também não são constantes e tendem a alternar entre períodos

de calmaria no mercado com períodos de alta volatilidade.

36

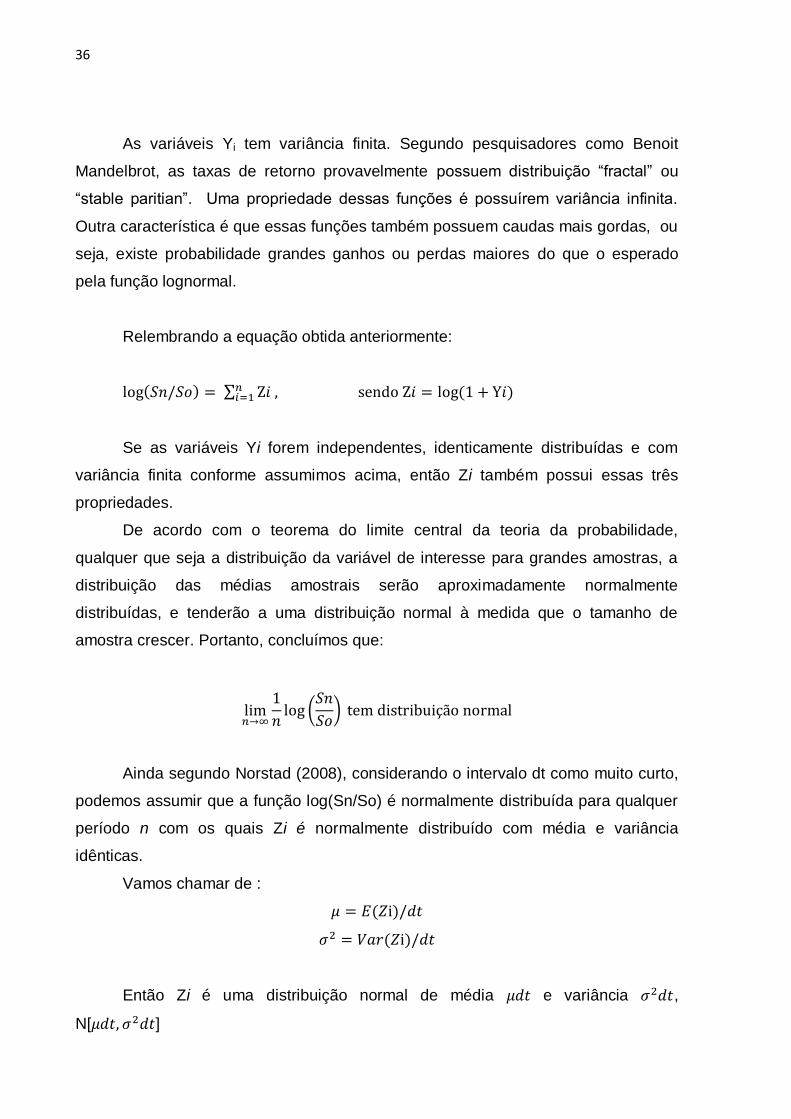

As variáveis Yi tem variância finita. Segundo pesquisadores como Benoit

Mandelbrot, as taxas de retorno provavelmente possuem distribuição “fractal” ou

“stable paritian”. Uma propriedade dessas funções é possuírem variância infinita.

Outra característica é que essas funções também possuem caudas mais gordas, ou

seja, existe probabilidade grandes ganhos ou perdas maiores do que o esperado

pela função lognormal.

Relembrando a equação obtida anteriormente:

( ) ∑ , sendo ( )

Se as variáveis Yi forem independentes, identicamente distribuídas e com

variância finita conforme assumimos acima, então Zi também possui essas três

propriedades.

De acordo com o teorema do limite central da teoria da probabilidade,

qualquer que seja a distribuição da variável de interesse para grandes amostras, a

distribuição das médias amostrais serão aproximadamente normalmente

distribuídas, e tenderão a uma distribuição normal à medida que o tamanho de

amostra crescer. Portanto, concluímos que:

(

)

Ainda segundo Norstad (2008), considerando o intervalo dt como muito curto,

podemos assumir que a função log(Sn/So) é normalmente distribuída para qualquer

período n com os quais Zi é normalmente distribuído com média e variância

idênticas.

Vamos chamar de :

( )

( )

Então Zi é uma distribuição normal de média e variância ,

N[ ]

37

Definindo:

( )

Então:

, onde

Sendo,

s(t) = o valor do investimento s no momento t

E deixando

Então:

( ( ) ( )) ( )

∑

∑ ( ), onde dXi é N[0,dt]

∑

∑

∑

∑

Sendo dXi variáveis aleatórias, independentes e normalmente distribuídas

com média 0 e variância dt. Podemos afirmar que :

Como dXi é N[0 ] para i=1 ... n então ∑ é N[0 ], pois

38

Voltando a equação anterior, teremos:

( ( ) ( )) , sendo X uma N[0,t]

( )

( )

Sendo normalmente distribuído N[ , então s(t)/s(0) é

lognormalmente distribuído LN[ .

Finalmente, considerando a mudança no valor ds(t) no investimento S durante

um curto intervalo de tempo [ t , t+dt ]. Teremos:

s(t+dt) = s(t) , onde dX é N[0,dt]

ds(t) = s(t+dt) – s(t)

ds(t) =s(t) ( )

( )

( )

Esta equação serve para qualquer período t, portanto o comportamento do

nosso investimento de risco ao longo do tempo pode ser descrito por:

, onde dX é N[0,dt]

Esta equação é uma formulação do modelo Random Walk lognormal obtida

em Norstad (2008). é a taxa de retorno esperada do investimento calculada

continuamente, e é o desvio padrão do retorno contínuo.

39

2.6 O MÉTODO DE MONTE CARLO

O método de Monte Carlo surgiu em 1949 com a publicação do artigo “The

Monte Carlo Model” de autoria dos matemáticos John Von Neumann e Stanislaw

Ulam. O nome do método foi uma homenagem ao tio de Ulam que era frequentador

do famoso cassino de Mônaco.

O método consiste em uma alternativa mais prática de obter o valor esperado

de funções complexas através de uma análise por amostragem. São geradas

múltiplas simulações com a utilização de um gerador de números aleatórios e

baseado nessa amostra fica possível aproximar o resultado esperado da distribuição

em estudo.

No livro de Hammersley & Handscomb (1964), a definição do Método de

Monte Carlo é dada como sendo “a parte da matemática experimental que esta

preocupada em experiências com números aleatórios”. É uma definição bem ampla,

mas que traz ideia da gama de aplicações para que o método pode servir. Quando

criou o método, John Von Neumann estudava a difusão de nêutrons durante o

desenvolvimento da bomba atômica em Los Alamos. Hoje em dia, com o avanço da

computação, tornou-se fácil realizar milhares de cálculos por segundo, e com isso o

método foi difundido para aplicações mais simples. Tem sido utilizado desde o

cálculo da área de uma figura plana até para encontrar o valor do número PI.

Segundo Barros (2005), três passos básicos devem ser seguidos para a

execução do método de Monte Carlo.

O primeiro passo é estabelecer qual é a população de interesse. É necessário

que se conheça os seus parâmetros (média, desvio padrão, moda, etc.) e que seja

possível explicar o seu comportamento (normal, exponencial, uniforme, lognormal,

etc.).

O segundo passo é calcular as estatísticas de interesse a partir de números

aleatórios, e que representem amostras da população. A sequência de números é

facilmente obtida computacionalmente através de um gerador de números pseudo

aleatórios. O terceiro passo para executar o método de Monte Carlo fica sendo criar

a distribuição de frequência da estatística de interesse. Esta distribuição de

40

frequência é chamada de distribuição aleatória empírica, e pode ser comparada com

a distribuição aleatória teórica apropriada para avaliação da escolha.

41

3 FINANÇAS COMPORTAMENTAIS

3.1 VISÃO GERAL

O estudo das Finanças tradicionais pressupõe que os agentes econômicos

atuam sempre de forma racional – Hipótese dos Mercados Eficientes (EMH), ou

seja, os agentes não consideram que a psicologia pessoal interfere na tomada das

decisões de investimentos.

As finanças comportamentais contestam a ideia de que o mercado e seus

agentes estão sempre atuando racionalmente e passam a considerar o ser humano

capaz de erros, frequentemente erros decorrentes da ação por impulso. O objetivo

do estudo de finanças comportamentais é melhorar a compreensão de

acontecimentos ocorridos no mercado, especialmente as crises financeiras, pois

durante esses períodos, cada vez mais frequentes, ocorrem anomalias nos preços

os quais a escola moderna de finanças é incapaz de explicar com os conceitos de

racionalidade.

Um estudo base de finanças comportamentais é a “Prospect Theory: An

Analysis of Decision under Risk” apresentada pelos psicólogos e professores

israelenses Daniel Kahneman e Amos Tversky em 1979 que será abordado no item

5.3. Em sua publicação, Kahneman & Tversky (1979) os autores mostram o

processo de análise de decisão diante de probabilidades arriscadas, trabalho que

levou Kahenman a receber o Prêmio Nobel de economia em 2002, nesta época o

seu companheiro Tversky já não estava mais vivo.

Kahneman & Tversky (1974) identificam também fatores psicológicos que

influenciam no comportamento do investidor e que podem gerar erros sistemático no

processo decisório. Esses fatores são conhecidos como ilusões cognitivas, que

podem ser determinadas pelas regras heurísticas, ou seja, atalhos mentais que

levam a conclusões sem um raciocínio fundamentado cientificamente.

42

3.2 ILUSÕES COGNITIVAS CAUSADAS PELA HEURÍSTICA

Representatividade: de acordo com Nofsinger (2006), o cérebro parte da

premissa de que todas as coisas que compartilham qualidades semelhantes têm

similaridade entre si. A representatividade é o julgamento que se baseia em

estereótipos, ou seja, as pessoas veem padrão onde não existe, podendo levar a

conclusões erradas.

Nofsinger (2006) mostra também erros de representatividade nos mercados

financeiros. Os investidores confundem boas empresas com bons investimentos.

Boas empresas são as que geram fortes resultados, têm alto crescimento no

faturamento e são bem administradas. Bons investimentos, por exemplo, são ações

cujos preços sobem mais que as outras. Portanto, as ações de boas empresas nem

sempre são um bom investimento.

Nos mercados financeiros também é possível observar que os investidores

cometem erros da extrapolação quando examinam os retornos dos investimentos

passados. Eles preferem adquirir investimentos após uma alta, em detrimento

daqueles que tiveram uma queda recente. Sendo assim, consideram o desempenho

anterior como uma representatividade das expectativas futuras.

Familiaridade: as pessoas preferem aquilo que lhes é familiar. Quando as

pessoas se defrontam com duas opções arriscadas e têm mais informações sobre

uma delas, escolhem aquela que lhes é mais familiar, não procurando mais

informações que auxiliem na avaliação. Diante de duas opções em que as chances

de vencer são as mesmas, certamente escolherão a mais conhecida.

Podemos aqui tomar como exemplo a primeira aplicação de um investidor,

que tem pouca, ou nenhuma, informação sobre o mercado financeiro. Ele preferirá

os serviços que lhe sejam mais familiares, como a poupança, mesmo sabendo que

seria possível obter retornos melhores em outros produtos, porém desconhecidos.

Excesso de Confiança: ainda segundo Nofsinger (2006), o excesso de

confiança faz com que as pessoas superestimem seus conhecimentos, subestimem

os riscos e exagerem na sua capacidade de controlar os eventos. As pessoas têm

43

excesso de confiança quando pensam ter controle do resultado, mesmo que muitas

vezes isso não seja a realidade.

Pesquisas simples como perguntar se uma pessoa se considera melhor ou

pior motorista do que a média, comprovam como as pessoas supervalorizam suas

habilidades. Nofsinger (2006, p. 10) cita uma pesquisa de Ola Svenson, na qual 82%

das pessoas se consideraram melhores motoristas do que a média. Claramente uma

grande parte delas estava enganada.

O Excesso de confiança afeta o comportamento de tomada de risco do

investidor. Racionalmente o investidor tenta maximizar o retorno enquanto minimiza

o tamanho do risco tomado. Porém, os investidores super confiantes interpretam

erroneamente o risco tomado, pois se ele está certo de que o investimento escolhido

desempenhará bem, não existe risco algum.

Considerações sobre o passado: é outro fator influenciador, segundo um

trecho dos psicólogos Kahneman e Tversky: “Uma pessoa que não fez as pazes

com suas perdas provavelmente aceitará transações arriscadas que, de outra forma,

dificilmente aceitaria” (Kahneman & Tversky, Prospect Theory: An Analysis of

Decision Under Risk, 1979, p. 287)

Segundo o autor, as pessoas têm uma tendência de usar um resultado

passado como fator para a avaliação de uma decisão atual arriscada, ou seja, elas

se dispõem a assumir riscos maiores após um ganho e riscos menores após uma

perda.

Emoções e sentimentos: Ainda segundo Nofsinger (2006), sentimentos e

emoções totalmente desvinculados do assunto podem afetar as decisões. Não raro,

as reações emocionais divergem da razão e da lógica dominando o processo

decisório. Quanto mais complexa e incerta a situação, mais as emoções influenciam

a decisão. Até mesmo o bom humor pode influenciar nas decisões financeiras, se

alguém está de bom humor é mais provável que será otimista ao avaliar um

investimento.

44

3.3 TEORIA DAS PERSPECTIVAS

A Teoria das Possibilidades ou Prospect Theory (Kahneman & Tversky,

Prospect Theory: An Analysis of Decision Under Risk, 1979) é uma teoria que

descreve o processo de decisão entre alternativas que envolvem risco, onde as

possibilidades são conhecidas. O modelo é descritivo e tenta modelar situações

reais ao invés de encontrar quais seriam as decisões ótimas. Os autores mostram

que cada decisão tende a ser avaliada de forma independente, ao contrário do que

prevê o modelo da utilidade esperada.

Os autores realizaram um experimento com estudantes. Primeiro pediram

para que escolhessem entre ganhar $3.000 com certeza ou $4.000 com 80% de

chance e 20% de chance de não ganhar nada. Dos participantes, 80% preferiram

ganhar os $3.000 certos, demonstrando aversão ao risco.

Depois, foram oferecidas aos estudantes as mesmas alternativas em termos

de risco. Deveriam optar por perder $3.000 com certeza ou ter 80% de chance de

perder $4.000. Dessa vez o resultado mostrou que os estudantes eram propensos

ao risco, pois a maioria preferia a possibilidade de perder $4.000 ao invés da certeza

de perder $3.000.

Este comportamento dos investidores em relação a avaliação de ganhos e

perdas foi descrito pelos pesquisadores através de uma função utilidade na forma de

“S”, conforme a figura :

VALOR

GANHOS

PERDAS

Figura 2 – A função valor hipotética (Kahneman & Tversky, 1979)

45

As conclusões relevantes dessa teoria foram:

As pessoas são geralmente avessas ao risco para ganhos e propensas ao

risco para perdas.

Pessoas atribuem pesos menores para ganhos do que para perdas

potenciais.

As pessoas atribuem peso excessivo a resultados certos em comparação com

resultados apenas prováveis.

Pessoas fazem escolhas sobre ganhos e perdas a partir de um ponto de

referência.

Kahneman & Tversky, (1979) mostram na sua pesquisa com investidores que

a dor gerada por uma perda supera o prazer obtido com um ganho. Isso leva os

investidores a lidarem diferentemente com posições ganhadoras e perdedoras.

Segundo Shefrin & Statman (1985), esse efeito ocorre quando os investidores

preferem vender as suas posições que estão com ganhos e segurar aquelas em que

existe um prejuízo acumulado. Tal efeito é explicado pela decisão tomada a partir de

um ponto de referência, que é o preço inicial do ativo. Assim como citado na teoria

das perspectivas, quando um ganho é possível existe maior tendência de exposição

ao risco.

Também pode estar relacionado a esse efeito o sentimento de

arrependimento. Quando o investidor tem prejuízo em um ativo, prefere continuar

com o ativo em queda para não realizar o prejuízo e não precisar conviver com o

arrependimento pela perda. Na verdade, está apenas postergando o pagamento de

um prejuízo que já aconteceu enquanto continua com esse investimento, sendo que

poderia já ter trocado de ativo e estar ganhando com outro investimento nesse

instante.

Quando o investidor tem ganho em uma posição, geralmente busca a

satisfação gerada pelo lucro e para isso costuma vender as posições ganhadoras.

Com esse comportamento pode estar deixando de ter um retorno maior se os ativos

em alta continuarem a subir ainda mais.

46

4 O CENÁRIO NA CRISE FINANCEIRA

4.1 O DESEMPENHO DOS HEDGE FUNDS

O colapso do banco de investimentos Lehman Brothers em 15 de Setembro

de 2008 marcou a transformação da crise financeira que começara com as

hipotecas de alto risco americanas em uma crise global sistêmica, avaliada por

especialistas como a pior crise desde a grande depressão em 1929.

Na economia real houve uma forte retração na atividade econômica

associada ao movimento de redução de alavancagem do sistema e pela rápida

queda na confiança com a economia por parte do consumidor. Já no mercado

financeiro, com o medo de contaminação de outras instituições pelo chamado “efeito

dominó”, ocorreu um enorme movimento de aversão ao risco e busca por liquidez

que interrompeu linhas de crédito internacionais e causou enorme desvalorização de

moedas consideradas especulativas pelo mercado.

Essa fuga de capitais iniciada após a quebra do Lehman Brothers trouxe

efeitos devastadores para a economia mundial. Ao se espalhar por todas as

obrigações com colateral, o problema pôs em perigo empresas de seguro e

resseguro. O mercado de swaps quase foi arrasado, as bolsas despencaram no

mundo todo e os empréstimos interbancários foram paralisados, obrigando os

governos a interferirem na economia para injetar dinheiro e forçar os bancos a

emprestarem novamente.

Em meio a esse cenário, os hedge funds, criados para serem teoricamente

neutros ao mercado, se mostraram na verdade como grandes tomadores de risco e

sofreram fortes quedas com a desvalorização das bolsas e moedas conforme

podemos verificar no gráfico a seguir que traz o retorno do Índice de Hedge Funds

ANDIMA desde sua criação em 01 de Outubro de 2007.

47

Gráfico 4 – Desempenho do IHFA (Quantum, 2010)

É possível visualizar a acentuada desvalorização do índice no segundo

semestre de 2008, especialmente após Setembro na época após a quebra do banco

Lehman Brothers.

Nota-se também uma forte valorização logo após o período de pânico, no qual

o índice cresceu 22,2% em um período de 12 meses a partir do nível mais baixo em

27 de Outubro de 2008 contra 10,3% do CDI, o que equivalente a 215% do

rendimento do CDI.

4.2 O COMPORTAMENTO DOS INVESTIDORES

É muito interessante estudar como o comportamento de um investidor pode

se tornar irracional quando está sob pressão ou em momentos de caos e como o

aspecto psicológico é capaz de influenciar na tomada de decisões que deveriam ser

estritamente lógicas.

48

No gráfico a seguir, vemos a captação líquida da indústria de fundos no

período de 2005 a agosto de 2010:

Podemos observar no gráfico a grande captação de aproximadamente R$ 60

bilhões de reais no ano de 2006 e em seguida a fuga de praticamente o mesmo

montante de recursos ocorrida dois anos depois, durante a crise em 2008.

Conforme demonstra o gráfico 1, apesar da perda de patrimônio ocorrida em

2008, quem ainda assim manteve os recursos aplicados obteve um retorno posterior

suficiente para recuperar o capital que havia perdido. Porém, foi exatamente no

período de maiores perdas que muitos investidores insatisfeitos resgataram os seus

recursos e assim não obtiveram os ganhos posteriores.

Tentaremos analisar agora o que influencia o comportamento dos investidores

tomadores de decisão tanto em situações típicas quanto em cenários adversos

como foi a crise financeira. Será feita uma abordagem do ponto de vista psicológico,

já que do ponto de vista de fundamento, o preço dos ativos mais baixos justificaria

uma nova compra pelos preços mais atrativos e não a venda como aconteceu.

Gráfico 5 – Captação líquida da indústria de fundos (Anbima, 2010)

49

4.2.1 Influências na tomada de decisão

Conforme o gráfico 2, nota-se uma grande captação no ano de 2006, esta é

justificada pelo cenário favorável da época. As finanças mundiais estavam em

expansão e com trajetória de alta, sendo o Brasil observado atentamente pelos

investidores estrangeiros como um país atrativo para investimentos.

Nas manchetes de jornais percebe-se como a mídia louvava e explicava a

indústria de fundos destacando a sua rentabilidade e expansão.

Figura 3 – Manchetes de jornais em 2006

Neste cenário favorável, algumas ilusões cognitivas abordadas no item 5.2

mostram-se presentes na mente do investidor. Um exemplo é a representatividade,

que leva o investidor a admitir a existência de um padrão de crescimento que pode

não se configurar. Também o excesso de confiança gerado pelas manchetes de

jornais contribui para gerar um conforto psicológico favorável ao investimento de

risco.

Nofsinger (2006) avalia na mídia uma necessidade de exagerar a importância

dos fatos, como forma de competir pela nossa atenção. Os profissionais da mídia

50

tem acesso a inúmeras pesquisas e ferramentas de análise, mas na necessidade de

escreverem manchetes curtas e frases de impacto, raramente comentam sobre as

análises propriamente ditas e deixam a impressão de que a análise de investimento

é simplesmente uma contagem de histórias.

Assim, na tentativa de atrair nossa atenção, a mídia apela para emoções e

sentimentos que naturalmente levam-na a gravitar em torno de decisões de

investimento.

Vejamos agora o cenário em 2008. O ambiente predominante era de terror

em todo o mundo e inclusive nos fundos de investimento. Todos os ativos estavam

precificados a custos insignificantes e era uma oportunidade de compra única para

quem tivesse coragem, porém só se falava em medo diante da possibilidade de uma

perda total. O pânico foi generalizado e á mídia apresentava as informações

destacando as perdas em fundos e desincentivando o investimento em risco.

51

Figura 4 – Manchetes de jornais em 2008

Se compararmos o comportamento da mídia nos dois períodos distintos,

podemos notar um viés nas manchetes que influencia fortemente o emocional do

investidor.

O processo de decisão fica muito complexo nestas condições, porque como

vimos, a razão e a emoção são indissociáveis e as ilusões cognitivas atuam na

mente do investidor.

É fácil perceber através do gráfico 2 a queda no volume de captação neste

período. Conforme abordado no item 5.2, as interações sociais e informações

externas interagem no processo cognitivo de avaliação influenciando o processo de

decisão. Segundo Nofsinger (2006), quanto mais complexa e incerta for a situação,

mais as emoções influenciam na decisão.

52

Ainda sob efeito de ilusões cognitivas, a representatividade leva os

investidores a acreditarem na existência de um possível padrão de queda, afastando

novos investimentos. Assim como vimos anteriormente, estes ficam mais

confortáveis em investir em um ativo que está em uma trajetória de alta em

detrimento dos ativos que estão em baixa, o que contraria a máxima do mercado

financeiro que prega comprar na baixa e vender na alta.

A Teoria das Perspectivas (item 5.3), ensina que quando o investidor tem

prejuízo em um ativo, prefere continuar com o ativo em queda para não realizar o

prejuízo e precisar conviver com o arrependimento da perda. Em uma situação de

queda contínua, como foi na crise em 2008, a tentativa de evitar a perda,

postergando a decisão de venda, levou grande parte dos investidores a tomar a

decisão de venda em um momento pior ainda.

Aqueles investidores não influenciados pela emoção que suportaram a queda,

assim como aqueles que enxergaram na crise uma oportunidade de compra, se

beneficiaram da vertiginosa recuperação ocorrida em seguida.

4.3 DAS CRISES SURGEM AS OPORTUNIDADES

O estudo de finanças comportamentais demonstra existir uma falta de

racionalidade mesmo em decisões importantes tomadas com extrema cautela.

Apesar da consciência dos erros cometidos anteriormente, o nosso corpo é

condicionado em seu modo de pensar, de forma que é esperada a repetição das

mesmas atitudes em um próximo cenário de crise, como acompanhamos

constantemente.

Observando no gráfico 1 o comportamento dos hedge funds durante a crise

financeira de 2008 com o comportamento do investidor mostrado no gráfico 2,

percebe-se que, sob influência de ilusões cognitivas e influências externas, os

investidores promoveram uma onda de resgates exatamente no pior momento,

realizando o prejuízo financeiro e perdendo a oportunidade de recuperação que

sucedeu o auge da crise.

53

Em vista dos fatos narrados, a sugestão de investimento proposta por este

trabalho é um capital protegido de hedge fund com um método de composição de

carteira livre de decisões pessoais sujeitas a emoções e ilusões cognitivas. Com o

pré estabelecimento de uma metodologia de ação, o aumento ou diminuição da

alocação em risco, durante todo o período de investimento, será decorrente somente

do cenário externo, sem influência da opinião do gestor ou do próprio detentor do

capital.

Essa metodologia contribuirá para que o investimento seja visto como uma

aplicação de longo prazo, pois será vedada a opção de realizar movimentações no

investimento, tirando do cliente a preocupação constante de como agir diante de

alguma mudança de cenário.

54

55

5 FUNDOS DE CAPITAL PROTEGIDO

5.1 A VISÃO DO CLIENTE

Foi pensando em conquistar o público que não tem a capacidade de suportar

as oscilações e riscos presentes no mercado de renda variável, assim como o

público traumatizado pelas enormes perdas de patrimônio sofridas durante a crise

que os bancos trouxeram ao país os fundos de capital protegido.

O grande atrativo desses produtos é a participação em parte da alta da renda

variável, mas com uma proteção que impede, ao final do período estipulado, a

devolução de um valor inferior ao aplicado.

Se considerarmos a perspectiva de retornos mais baixo no Brasil, por conta

da realidade mais baixa de juros, os investimentos arriscados tendem a ganhar cada

vez mais espaço nos portfolios e essa forma de fundo pode servir de primeiro passo

para um investidor ainda não preparado aos grandes riscos do mercado variável.

Entre os analistas de investimentos existe uma polêmica sobre as vantagens

e desvantagens dos fundos de capital protegido. Ao investir nesse tipo de

investimento deve-se atentar sempre para o problema comum de sua falta de

liquidez e para a complexidade em se medir os riscos. Como muitas vezes os

produtos são formados através da combinação de diversos ativos fica difícil avaliar

as características de risco e retorno propiciadas. As vezes, tais produtos podem

incorporar riscos superiores ao investimento direto no ativo, mas que ficam

imperceptíveis dentro da estrutura em que são vendidos.

Mesmo assim essa categoria de produto vem sendo muito bem aceita pelos

investidores, o patrimônio sob gestão dessa indústria cresceu consideravelmente

nos últimos anos. Segundo dados da Associação Brasileira das Entidades dos

Mercados Financeiro e de Capitais (ANBIMA) o patrimônio líquido total dessa

estratégia saltou de R$ 1,649 bilhão em Janeiro de 2008 para R$ 5,433 bilhões no

final de Julho de 2010.

Quando surgiu, esse tipo de aplicação – também chamada de nota

estruturada – estava limitada apenas a grandes investidores, pois era feita

56

individualmente. Depois, para permitir a aplicação simultânea de vários investidores,

essas estruturas começaram a ser montadas sob forma de fundos fechados. Ou

seja, o fundo tem uma fase de captação de recursos por meio da venda de cotas e é

fechado após esta fase, não permitindo mais que sejam feitas novas subscrições ou

resgates de cotas antes da data estipulada. Esta é uma desvantagem desses fundos

em relação a fundos que garantem liquidez diária (quando o cliente pode sair da

aplicação a qualquer dia), porém foi a forma encontrada de permitir que os

pequenos investidores tivessem acesso a este tipo de produto.

Outras mudanças também ocorreram na estrutura dos fundos. No início os

fundos proporcionavam retornos apenas com a alta da bolsa e não permitiam

resgates antecipados. Hoje em dia existem estruturas que oferecem com quedas da

bolsa também, ou atreladas a outros mercados como moedas e commodities,

também já surgiram fundos cujo resgate antecipado é permitido mediante um

pagamento de multa aos cotistas permanecentes. O passo seguinte tem sido a

utilização de alavancagem, para ganhar mais do que a variação da bolsa.

5.2 A ESTRUTURA

Estão disponíveis no mercado inúmeras formas de capital protegido, porém

praticamente todas elas são derivadas de um dos seguintes métodos de

estruturação:

Estrutura com Opção & Título de Renda Fixa

Estratégias de Hedge Dinâmico

5.3 ESTRUTURA COM OPÇÕES E TÍTULO DE RENDA FIXA

Por trás do fundo de capital protegido existe uma estrutura criada através da

união de dois ou mais ativos que proporcionam novas características de risco e

57

retorno possíveis de serem estabelecidos previamente através da análise de

sensibilidade da sua matriz de retorno.

Essa estrutura é a pioneira em produtos estruturados com intenção de

proteger o capital. Existem variações na estruturação, mas todas dentro do mesmo

princípio e o entendimento dessa servirá para compreensão de outras. Tais

estruturas são sempre compostas das duas partes:

Título de Renda Fixa – Um ativo seguro como um título do governo ou

Certificado de depósito Bancário, não pagador de cupom, que fornecerá o capital

garantido ao final da operação.

Opções – Pode ser uma opção ou uma combinação de derivativos. Esse

portfólio visa a exposição ao tema desejado na tentativa de conquistar um retorno

acima do capital protegido.

Ao final da operação o investidor terá o retorno dado pela soma de ambas as

partes. Receberá 100% do capital investido referente ao investimento em renda fixa

e mais o retorno do investimento em opções como ilustra a figura.

Figura 5 – A estrutura com renda fixa e opção de compra (Funds Focus, 2010)

58

5.3.1 Renda Fixa

Para a parcela de renda fixa, é preferido que sejam comprados títulos não

pagadores de cupom ( pagamentos periódicos de juros ) e com rentabilidade pré-

fixada, o que significa que sua rentabilidade é definida no momento da compra.

Assim, sabe-se exatamente quanto irá receber ao final do período para garantir a

integridade do capital e não correr o risco da variação na taxa de juros.

Os títulos pré-fixados são comprados com desconto sobre o valor de face,

que é o valor a ser recebido no vencimento. O valor inicial que precisa ser alocado