pÓs graduaÇÃo direito e processo tributÁrio · tributário; (vide art 3 da lcp ... ricardo...

TRANSCRIPT

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

Repetição de Indébito

1

Tema: Repetição de Indébito

■ Profª Ana Paula Rodrigues

Professora Ana Paula Rodrigues

professoraanapaularodrigues

2

Normatização da matéria

■ Art. 150 § 7º CF A lei poderá atribuir a sujeito passivo de obrigação tributária acondição de responsável pelo pagamento de imposto ou contribuição, cujo fatogerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituiçãoda quantia paga, caso não se realize o fato gerador presumido.

■ Art. 150 CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributosem lei que o estabeleça;

■ Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União,dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios delegalidade, impessoalidade, moralidade, publicidade e eficiência e, também, aoseguinte:

3

■ Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, àrestituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento,ressalvado o disposto no § 4º do artigo 162, nos seguintes casos:

I - cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em faceda legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fatogerador efetivamente ocorrido;

II - erro na edificação do sujeito passivo, na determinação da alíquota aplicável, no cálculodo montante do débito ou na elaboração ou conferência de qualquer documento relativoao pagamento;

III - reforma, anulação, revogação ou rescisão de decisão condenatória.

■ Código Civil: Art. 877. Àquele que voluntariamente pagou o indevido incumbe a provade tê-lo feito por erro.

4

■ Art. 167. A restituição total ou parcial do tributo dá lugar à restituição, na mesmaproporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes ainfrações de caráter formal não prejudicadas pela causa da restituição.

Parágrafo único. A restituição vence juros não capitalizáveis, a partir do trânsito emjulgado da decisão definitiva que a determinar.

■ Art. 168. O direito de pleitear a restituição extingue-se com o decurso do prazo de 5(cinco) anos, contados:

I - nas hipótese dos incisos I e II do artigo 165, da data da extinção do créditotributário; (Vide art 3 da LCp nº 118, de 2005)

II - na hipótese do inciso III do artigo 165, da data em que se tornar definitiva a decisãoadministrativa ou passar em julgado a decisão judicial que tenha reformado, anulado,revogado ou rescindido a decisão condenatória.

■ Art. 169. Prescreve em dois anos a ação anulatória da decisão administrativa quedenegar a restituição.

Parágrafo único. O prazo de prescrição é interrompido pelo início da ação judicial,recomeçando o seu curso, por metade, a partir da data da intimação validamente feita aorepresentante judicial da Fazenda Pública interessada.

5

QUEM PODE REQUERER A REPETIÇÃO DO INDÉBITO?

6

PAGAMENTO INDEVIDO

■ Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, àrestituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento,ressalvado o disposto no § 4º do artigo 162, nos seguintes casos:

Quem é o sujeito passivo?

7

■ Fenômeno da repercussão: diferenças entre repercussão econômica e repercussão jurídica

■ Contribuinte de fato e de direito

■ Art. 166. A restituição de tributos que comportem, por sua natureza, transferência do respectivoencargo financeiro somente será feita a quem prove haver assumido o referido encargo, ou, no casode tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la.

■ Art. 150, § 7º CF A lei poderá atribuir a sujeito passivo de obrigação tributária a condição deresponsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrerposteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realizeo fato gerador presumido. (Incluído pela Emenda Constitucional nº 3, de 1993)

■ Súmula 71 STF - Embora pago indevidamente, não cabe restituição de tributo indireto.**

■ Súmula STF nº 546 – Cabe a restituição do tributo pago indevidamente, quando reconhecido pordecisão, que o contribuinte de jure não recuperou do contribuinte de facto o quantum respectivo.

■ Entendimento mais recente do STJ – contribuinte de fato não faz parte da relação jurídico-tributária.

8

Tributos diretos e indiretos

“(...) 2 – nem todos os tributos, por sua própria natureza,comportam transferência do respectivo encargo financeiro. 3 –A identificação dos tributos que não comportam transferênciado respectivo encargo financeiro dar-se-á com base em critériosnormativos hauridos do ordenamento posto e não em razões deciência econômica”

(STJ, 1ª T. Resp 118.488/RS, 1997)

9

LC nº 87/96 (Lei Kandir)

Art. 2° O imposto incide sobre:

I - operações relativas à circulação de mercadorias, inclusive o fornecimento dealimentação e bebidas em bares, restaurantes e estabelecimentos similares;

■ Hipótese de incidência X fato gerador (circulação / consumo) x relação jurídica

■ Sujeito ativo X sujeito passivo

10

QUEM FIGURA NO POLO PASSIVO DA REPETIÇÃO

DO INDÉBITO?

11

Análise de caso

Ação proposta por servidor público estadual, visando à restituição de Imposto de Rendaretido na fonte, por entender que é indevida a incidência do imposto sobre valoresrecebidos a título de licença prêmio, férias, abono de férias – verbas de naturezaindenizatória.

Quem deve figurar no polo passivo?

12

■ Súmula 447 - Os Estados e o Distrito Federal são partes legítimas na ação derestituição de imposto de renda retido na fonte proposta por seus servidores. (Súmula447, PRIMEIRA SEÇÃO, julgado em 28/04/2010, DJe 13/05/2010)

13

O QUE DEVE SER DEVOLVIDO?

14

RESTITUIÇÃO DOS JUROS E MULTAS –ART. 167 CTN

Exemplo:

OBS: multa por infração formal

VALOR DEVIDO VALOR PAGO

Tributo: R$ 100 R$ 150

Juros 2%: R$ 2 Juros: R$ 3

Multa 5%: R$ 5 Multa 5%: R$ 7,50

Valor a ser repetido

Tributo: R$ 50

Juros: R$ 1

Multa: R$ 2,50

15

JUROS SOBRE O VALOR PAGO INDEVIDAMENTE

■ Art. 167. A restituição total ou parcial do tributo dá lugar à restituição, na mesmaproporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes ainfrações de caráter formal não prejudicadas pela causa da restituição.

Parágrafo único. A restituição vence juros não capitalizáveis, a partir do trânsito emjulgado da decisão definitiva que a determinar.

Súmula 188 STJ- Os juros moratórios, na repetição do indébito tributário, são devidos apartir do trânsito em julgado da sentença. (Súmula 188, PRIMEIRA SEÇÃO, julgado em11/06/1997, DJ 21/11/1997)

16

CORREÇÃO MONETÁRIA DO VALOR PAGO INDEVIDAMENTE

TEMPO

■ Inexistência de previsão legal

■ Conceito de correção monetária

■ Isonomia

■ Depósito do montante integral

PAGAMENTO RESTITUIÇÃO

17

■ Súmula nº 46 do extinto TFR: Nos casos de devolução do depósito efetuado emgarantia de instância e de repetição do indébito tributário, a correção monetária écalculada desde a data do depósito ou do pagamento indevido e incide até o efetivorecebimento da importância reclamada.

■ Súmula 162 STJ: Na repetição de indébito tributário, a correção monetária incide apartir do pagamento indevido.

“A correção monetária apenas atualiza o valor do débito e nada lhe acrescenta. Em regimede violenta inflação, como o que já vivemos, deixar de atualizar a dívida por vários anos éreduzi-la ao valor apenas simbólico, com grande prejuízo para o credor e enriquecimentosem causa do devedor. No caso concreto, do recolhimento indevido até o ajuizamentodesta ação, decorreram vários anos e não seria justo que a correção só começasse a partirda distribuição da ação”.

(RECURSO ESPECIAL N. 68.117-SP)

18

JUROS SOBRE O VALOR PAGO INDEVIDAMENTE

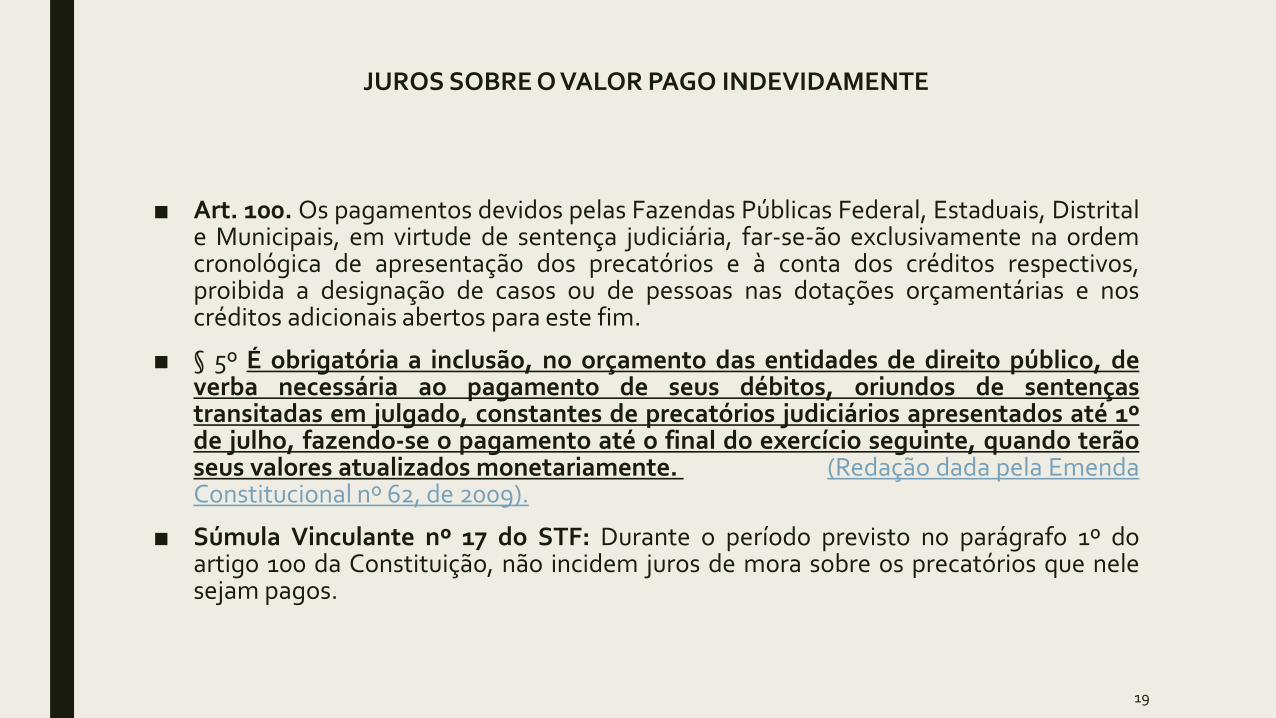

■ Art. 100. Os pagamentos devidos pelas Fazendas Públicas Federal, Estaduais, Distritale Municipais, em virtude de sentença judiciária, far-se-ão exclusivamente na ordemcronológica de apresentação dos precatórios e à conta dos créditos respectivos,proibida a designação de casos ou de pessoas nas dotações orçamentárias e noscréditos adicionais abertos para este fim.

■ § 5º É obrigatória a inclusão, no orçamento das entidades de direito público, deverba necessária ao pagamento de seus débitos, oriundos de sentençastransitadas em julgado, constantes de precatórios judiciários apresentados até 1ºde julho, fazendo-se o pagamento até o final do exercício seguinte, quando terãoseus valores atualizados monetariamente. (Redação dada pela EmendaConstitucional nº 62, de 2009).

■ Súmula Vinculante nº 17 do STF: Durante o período previsto no parágrafo 1º doartigo 100 da Constituição, não incidem juros de mora sobre os precatórios que nelesejam pagos.

19

Súmula STJ 188CTN, art. 167, §ún.

Juros se pagamento não foi feito

Período sem juros

Pagamentoindevido

Ação de repetiçãode indébito

Trânsito emjulgado

1/07/X 31/12/X+1

Ricardo Alexandre. Direito Tributário Esquematizado. Cap.9, fls. 441, 9ª edição.

20

QUAL O PRAZO PARA REQUERER A REPETIÇÃO?

21

■ Extinção do crédito

■ Art. 168. O direito de pleitear a restituição extingue-se com o decurso do prazo de 5 (cinco)anos, contados:

I - nas hipótese dos incisos I e II do artigo 165, da data da extinção do crédito tributário; (Videart 3 da LCp nº 118, de 2005)

Lei Complementar nº118/05 – março 09/06/2005 - retroatividade

II - na hipótese do inciso III do artigo 165, da data em que se tornar definitiva a decisãoadministrativa ou passar em julgado a decisão judicial que tenha reformado, anulado,revogado ou rescindido a decisão condenatória.

22

■ Prazo de 2 anos

■ Art. 169. Prescreve em dois anos a ação anulatória da decisão administrativa que denegara restituição.

Parágrafo único. O prazo de prescrição é interrompido pelo início da ação judicial,recomeçando o seu curso, por metade, a partir da data da intimação validamente feita aorepresentante judicial da Fazenda Pública interessada.

23

Ação de Repetição de Indébito ■ DO PEDIDO

Pelo exposto, a autora requer:

Que seu pedido seja julgado procedente, com a declaração do pagamentoindevido do ICMS sobre as vendas de ativo fixo, bem como a condenação daré na obrigação de restituir tais valores, acrescidos de juros e correçãomonetária

24

■ OBSERVAÇÕES QUANTO ÀS AÇÕES DECLARATÓRIA E ANULATÓRIA

■ CUMULAÇÃO COM PEDIDO DE REPETIÇÃO / COMPENSAÇÃO

25

■ Sujeito passivo ingressa na via administrativa com pedido de restituição de indébito,respeitando o prazo de 5 anos da extinção do crédito.

■ Órgão administrativo demora 9 anos para analisar o pedido da restituição e nega.

■ Sujeito passivo pode ingressar judicialmente discutindo o direito à repetição?

■ Há algum meio para provocar a decisão do fisco?

26

■ Lei nº 11.457/07

■ Art. 24. É obrigatório que seja proferida decisão administrativa no prazo máximode 360 (trezentos e sessenta) dias a contar do protocolo de petições, defesas ou recursos administrativos do contribuinte.

■ “Princípio da eficiência”

■ Razoável duração do processo: art. 5º, o inciso LXXVIII “A todos, no âmbitojudicial e administrativo, são assegurados a razoável duração do processo e osmeios que garantam a celeridade de sua tramitação."

27

Análise de caso

■ Empresa está enquadrada no regime não-cumulativo de apuração das contribuiçõesao PIS e à COFINS.

■ Em obediência à regra legal, a empresa ao promover as saídas de seus produtos,pratica fato gerador de ICMS, assim como, ao gerar faturamento realiza a hipótese deincidência das contribuições ao PIS e a COFINS.

■ A apuração do PIS e da COFINS levam em consideração o ICMS devido, o qual éautomaticamente incluído no cômputo da base de cálculo daquelas.

■ RE nº 240.785/MG ficou decidido por maioria que “o arcabouço jurídico constitucionalinviabiliza a tomada de valor alusivo a certo tributo como base de incidência de outro”,assim como “o que relativo a título de Imposto sobre a Circulação de Mercadorias e aPrestação de Serviços não compõe a base de incidência da Cofins, porque estranho aoconceito de faturamento”.

■ RE nº 574.706 - julgou que o ICMS não compõe a base de cálculo para fins de incidênciado PIS e da Cofins.

28

Mandado de Segurança (...)

Diante de todo o exposto, requer a impetrante seja CONCEDIDA A ORDEMpara, RECONHECER, a inconstitucionalidade e a ilegalidade da incidência dascontribuições ao PIS e a COFINS sobre o ICMS que encontra-se indevidamenteincluído em sua base de cálculo, determinando-se, assim, à autoridadecoatora que se abstenha de exigi-los a partir de então.

Ainda, considerando-se que já vem sendo realizado o recolhimento dosvalores a maior, em obediência à sistemática imposta incorretamente, requer-se seja reconhecido o direito da impetrante de reavê-los, autorizando que amesma promova a compensação do PIS e da COFINS indevidamenterecolhidos, nos últimos cinco anos, com tributos e contribuiçõesadministrados pela Secretaria da Receita Federal, bem como daqueles valoresque sejam recolhidos no curso da ação, até o seu trânsito em julgado.

29

Despacho:

“(...) Não é possível que a prova da condição de credora tributária seja feitacom a juntada de comprovantes de pagamento dos tributos questionados poramostragem, ou a título exemplificativo. Tal prova deve abranger,necessariamente, todos os tributos que a impetrante alega haver pagoindevidamente. Pelo exposto, concedo à impetrante o prazo de quinze diaspara trazer aos autos digitais todos os comprovantes de recolhimento dascontribuições que alega haver pago indevidamente e cuja compensação épretendida. Desde que cumprida a determinação, notifique-se a DD.Autoridade impetrada, para que preste informações, no prazo de dez dias. Dê-se ciência à União (PFN) para os fins do artigo 7º, inciso II da Lei nº12.016/2009. A seguir, dê-se vista ao Ministério Público Federal. Intimem-se.”

30

Informações prestadas:

31

32

Análise de Caso■ Empresa emitiu NFs incorretas, fazendo constar tomador de serviço equivocado.

Recolheu imposto federal e municipal.

■ Prefeitura cancelou notas de ofício.

■ Empresa precisava de certidão e acabou recolhendo os tributos federais IRPJ e CSLL mediante parcelamento.

■ Empresa buscou a restituição diretamente junto à Receita Federal – PER/DCOMP. Despacho:

33

34

■ Que ação caberia?

■ Em que prazo?

35

■ DO PEDIDO –AÇÃO ANULATÓRIA DE DECISÃO QUE DENEGOU A RESTITUIÇÃO

Diante do exposto, estando o presente pedido corroborado peladocumentação suficiente a demonstrar a existência do indébito tributário,bem como estando respeitado o prazo prescricional para o exercício dodireito da autora de vê-lo repetido, requer se digne V. Exa. de JULGARTOTALMENTE PROCEDENTE a presente demanda para o fim de;

a) ANULAR os r. despachos decisórios n°s xxxx, proferidos pelacompetente autoridade administrativa, os quais indeferiram os pedidos derestituição (PER DCOMP) formulados, haja vista que os mesmos não secoadunam com a realidade dos fatos retratada pela documentaçãoapresentada;

36

b) RECONHECER o indébito tributário constituído pelos valores pagos atítulo de IRPJ e CSLL, uma vez que os documentos fiscais emitidoscontinham incorreções e foram cancelados, tendo sido, inclusive járestituído o montante pago a título de ISS pela Prefeitura do Município deSão Paulo, de modo que inexistente a receita de serviços para fins deapuração de tributos;

c) em sendo reconhecido o indébito, DEFERIR à autora a possibilidade decompensar os valores pagos, corrigidos pela SELIC desde o pagamento atéa efetiva restituição/compensação, com quaisquer créditos tributáriosadministrados pela Receita Federal do Brasil.

37

Tema: Obrigação Tributária

■ Profª Ana Paula Rodrigues

Professora Ana Paula Rodrigues

professoraanapaularodrigues

38