pÓs graduaÇÃo direito e processo tributÁrio · poderá continuar a viagem, ... tributário a...

TRANSCRIPT

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

Responsabilidade Tributária

Caso...

A empresa de transporte “Caminhos do Futuro Ltda.” fora contratada

pela empresa “Americanas S/A” para a entrega de uma mercadoria de

uma de suas clientes, comprada via internet. O contrato de prestação

de serviços foi formalizado para que a entrega ocorra dentro do prazo

previsto entre as cidades de Goiânia e Caldas Novas/GO.

A caminho do local da entrega, a empresa de transporte foi

interceptada pela fiscalização estadual na rodovia BR153 próximo a

cidade de Santa Tereza de Goiás, e ao analisar os documentos,

identifica que não foi recolhido o ICMS da mercadoria que está se

circulando de propriedade da Americanas S/A.

O Auditor fiscal promove o Auto de Infração e Imposição de Multa com

fundamento no artigo 46, I da Lei 11.651/91 (Código Estadual de

Goiás), que prevê:

Caso...

Art. 46 - São responsáveis pelo pagamento do imposto devido:

I - o transportador, em relação às mercadorias.

§ 1º - A responsabilidade de que trata este artigo exclui a do

contribuinte, exceto nos casos em que este tenha concorrido para a

prática da infração à legislação tributária.

§ 2º - Quando a responsabilidade, de que trata este artigo, alcançar

mais de uma pessoa, estas responderão solidariamente pela

satisfação da obrigação tributária.

O caminhoneiro conversa com o Advogado da empresa, pois não

poderá continuar a viagem, sem o devido recolhimento do tributo no

valor de R$ 150.000,00, e também a multa no montante de R$

500.000,00.

Avalie o caso

Art. 128

Sem prejuízo do disposto

neste capítulo, a lei pode

atribuir de modo expresso a

responsabilidade pelo crédito

tributário a terceira pessoa,

vinculada ao fato gerador da

respectiva obrigação,

excluindo a responsabilidade

do contribuinte ou atribuindo-a

a este em caráter supletivo do

cumprimento total ou parcial

da referida obrigação.

Caso...

Paula e Joana (irmãs) adquiriram um imóvel em 2007 para

investimento. Formalizaram um contrato de locação com José em

2008, que durante 2 anos ficaria responsável pela quitação de todos os

tributos incidentes sobre a propriedade, como IPTU e taxa de lixo.

Ocorre que José perdeu seu emprego, e não está mais adimplindo

com suas obrigações, o que leva Paula e Joana a requerem por ordem

judicial, o despejo do inquilino. Por circunstâncias do mercado, o

imóvel não foi mais alugado. 03 anos se passam, e Paula recebe em

Agosto de 2011 uma citação para se manifestar de uma Execução

Fiscal municipal pelo não recolhimento do IPTU de 2009. Contrata

advogado e nos autos manifesta que tal cobrança seria indevida, pois

o contrato formalizado levava a José, na época inquilino, a

responsabilidade pelo pagamento do tributo. Manifesta também que

não era a única proprietária do imóvel, e por isso não deveria arcar

sozinha com o tributo, exigindo a citação da Joana para que também

possa se manifestar. Apresenta como prova, o contrato de locação,

bem com a escritura do imóvel.

Caso...

O Juiz ao receber os embargos à execução realiza despacho de

citação para Joana que não fora encontrada. Em 2017 a Fazenda

Pública Municipal requer ao Juiz o redirecionamento da Execução

Fiscal para Joana, visto que Paula não possuía nenhum bem para uma

possível penhora.

O Juiz imediatamente defere o pedido, citando em 03.02.2017 com

sucesso a proprietária Paula. Diante dos fatos narrados, responda:

A – O contrato de locação firmado entre Joana, Paula e José, tem o

condão de retirar a responsabilidade tributária do pagamento de IPTU?

B – No caso em tela há responsabilidade solidária entre Joana e Paula

no pagamento de IPTU?

C - No caso em tela observando o disposto no artigo 125, III é possível

descaracterizar a responsabilidade da Joana no pagamento do tributo?

Art. 130

Os créditos tributários

relativos a impostos cujo fato

gerador seja a propriedade, o

domínio útil ou a posse de

bens imóveis, e bem assim os

relativos a taxas pela

prestação de serviços

referentes a tais bens, ou a

contribuições de melhoria,

subrogam-se na pessoa dos

respectivos adquirentes, salvo

quando conste do título a

prova de sua quitação.

Caso...

Luciana é proprietária de um imóvel urbano, mas em razão de

uma mudança de cidade, decide vender para Francisco, e para

tal formalizam um contrato de compra e venda em fevereiro de

2014. Após a realização do registro do imóvel em nome do novo

proprietário, Luciana muda para uma nova cidade. Ocorre que foi

surpreendida com uma citação para se manifestar em uma

Execução Fiscal de dívidas de IPTU de 2013, quando era

proprietária. A alegação de Francisco que havia sido citado

inicialmente, foi de que todo o processo de venda somente foi

concluído em 2014, e seu nome neste momento sequer constava

em CDA ou dívida ativa, e que também seu bem imóvel adquirido

estaria protegido por ser considerado “Bem de Família”. Diante

dos fatos o Juízo deferiu seu pedido para que a execução fosse

redirecionada a Luciana. Sendo seu escritório contratado pela

Luciana para auxiliar no caso, responda:

Caso...

A – É legítima a responsabilidade solidária da Luciana para

responder pela dívida tributária?

B – O argumento do atual proprietário com relação a

impenhorabilidade do bem de família, se aplicaria ao caso em tela?

C – Quais argumentos poderiam ser apresentados para afastar a

responsabilidade da Luciana nessa Execução Fiscal?

Art. 3º

A impenhorabilidade é

oponível em qualquer

processo de execução civil,

fiscal, previdenciária,

trabalhista ou de outra

natureza, salvo se movido:

IV - para cobrança de

impostos, predial ou territorial,

taxas e contribuições devidas

em função do imóvel familiar

Caso...

Maria de Lourdes, advogado trabalhista, recentemente em razão de

seu trabalho, adquiriu um bem imóvel e por saber que seria

responsável pelas dívidas tributárias, requereu ao alienante uma

certidão negativa para se proteger de futuros incômodos com a

prefeitura. Ocorre que recentemente foi surpreendida com a cobrança

de um IPTU do período anterior à data da compra, e por entender ser

ilegítima se dirigiu a secretaria da fazenda municipal requerendo a

correção dos dados. A servidora pública municipal que atendeu a nova

proprietária argumentou que a cobrança estava correta, pois esse

crédito que agora está inscrito em Dívida Ativa não havia sido apurado

anteriormente, e conforme nota descrita na CND emitida a época (vide

abaixo) tal certidão não contemplava ainda tais dívidas.

Como consultor jurídico qual seria a recomendação a ser dirigida a

Maria de Lourdes?

Caso...

CERTIDAO NEGATIVA DE DÉBITOS

Ressalvado o direito de a Fazenda Pública Municipal cobrar e

inscrever quaisquer dívidas de responsabilidade do sujeito passivo

acima identificado que vierem a ser apuradas, é certificado que não

constam pendências sobre o Bem Imóvel identificado acima,

relativas a tributos administrados pela Secretaria Fazendária

Municipal de São Paulo e as inscrições em Dívida Ativa do Município

junto à Procuradoria Municipal.

Art. 130, PU

No caso de arrematação em

hasta pública, a sub-rogação

ocorre sobre o respectivo

preço.

Art. 131

São pessoalmente

responsáveis:

I - o adquirente ou remitente,

pelos tributos relativos aos

bens adquiridos ou remidos.

Caso...

Pedro vendeu seu veiculo automotor para Júlio, e ambos foram até o

cartório para reconhecimento de firma do documento de transferência.

Combinaram que caberia a Júlio a realização da transferência do

documento no departamento de transito, pois Pedro iria viajar

brevemente. Recentemente Pedro recebeu uma notificação do

Departamento de Transito de sua região que conforme determina o

Artigo 134 do CTB: “No caso de transferência de propriedade, o

proprietário antigo deverá encaminhar ao órgão executivo de trânsito

do Estado dentro de um prazo de trinta dias, cópia autenticada do

comprovante de transferência de propriedade, devidamente assinado e

datado, sob pena de ter que se responsabilizar solidariamente pelas

penalidades impostas e suas reincidências até a data da

comunicação”. Por isso, seu nome foi inscrito em Dívida Ativa a partir

desta data, pois conforme consta, Júlio não adimpliu o IPVA, bem

como a Taxa de Licenciamento do veículo, o que ensejaria pela

ausência da comunicação a responsabilidade do Pedro. Como

consultor jurídico avalie o caso em tela.

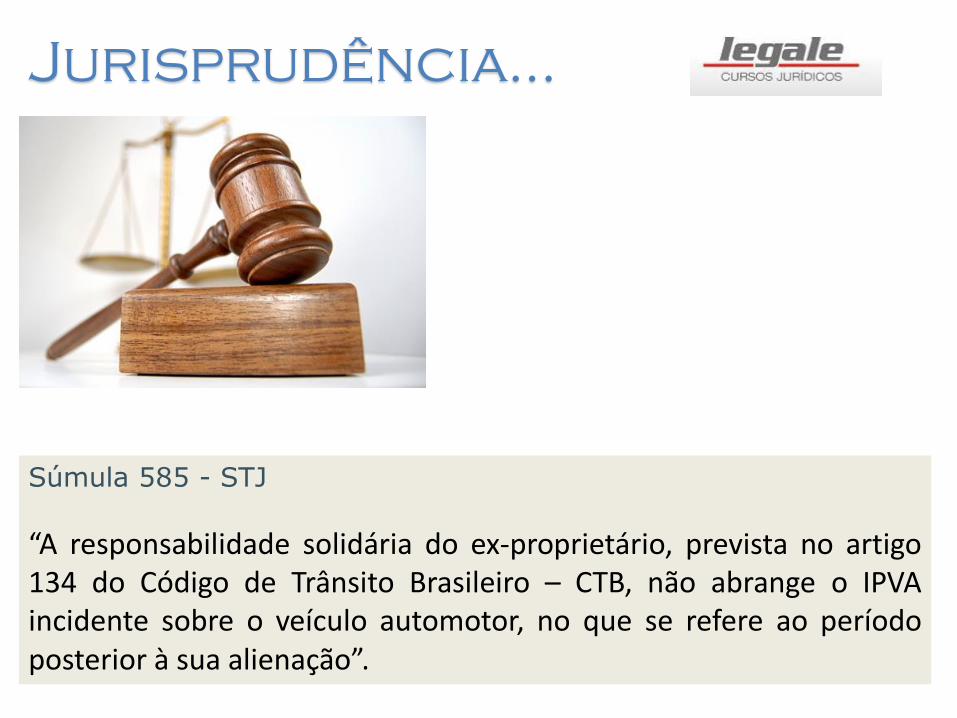

Jurisprudência...

Súmula 585 - STJ

“A responsabilidade solidária do ex-proprietário, prevista no artigo134 do Código de Trânsito Brasileiro – CTB, não abrange o IPVAincidente sobre o veículo automotor, no que se refere ao períodoposterior à sua alienação”.

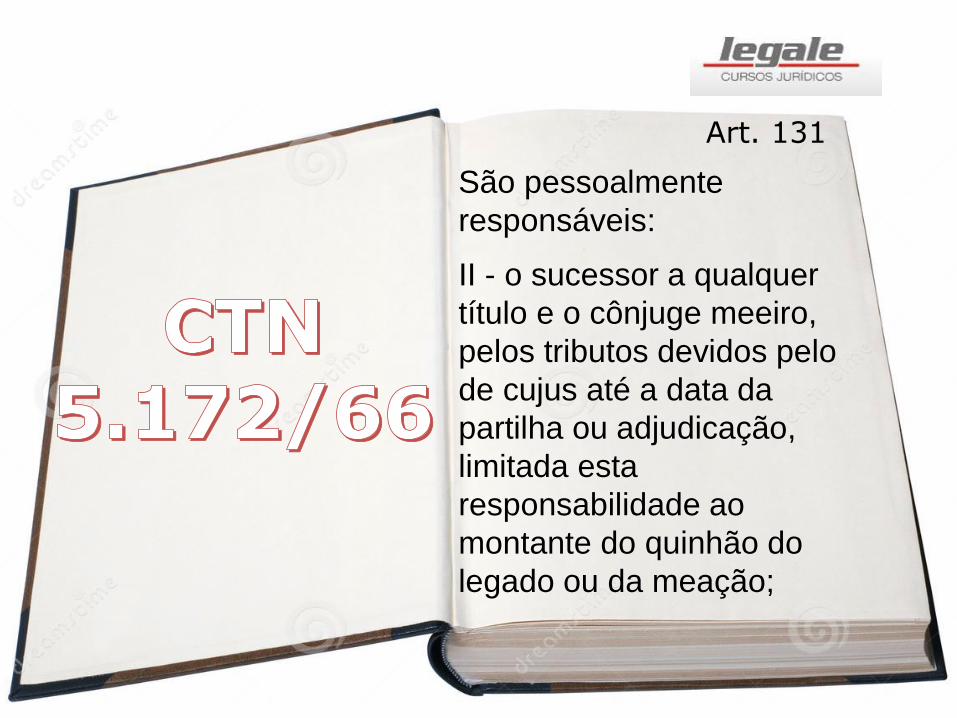

Art. 131

São pessoalmente

responsáveis:

II - o sucessor a qualquer

título e o cônjuge meeiro,

pelos tributos devidos pelo

de cujus até a data da

partilha ou adjudicação,

limitada esta

responsabilidade ao

montante do quinhão do

legado ou da meação;

Art. 131

São pessoalmente

responsáveis:

III - o espólio, pelos tributos

devidos pelo de cujus até a

data da abertura da

sucessão.

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO