plano de negÓcios da tÚlio manuel advocacia

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

CURSO DE ADMINISTRAÇÃO

PLANO DE NEGÓCIOS DA TÚLIO MANUEL ADVOCACIA

João Felipe dos Santos Segundo

Natal/RN

2021

João Felipe dos Santos Segundo

PLANO DE NEGÓCIOS DA TÚLIO MANUEL ADVOCACIA

Trabalho apresentado à Coordenação do curso de

Administração da Universidade Federal do Rio

Grande do Norte, como requisito parcial à obtenção

do título de bacharel em Administração.

Orientador: Prof. Marcelo Rique Carício, Dr.

Natal/RN

2021

Joao Felipe dos Santos Segundo

PLANO DE NEGÓCIOS DA TÚLIO MANUEL ADVOCACIA

Trabalho de conclusão de curso apresentado ao

Departamento de Ciências Administrativas da

Universidade Federal do Rio Grande do Norte, com

banca de avaliação composta pelos seguintes

membros:

Aprovada em: 23/04/2021.

__________________________________________________ Prof. Dr. Marcelo Rique Carício

Universidade Federal do Rio Grande do Norte – UFRN

Orientador

__________________________________________________ Profa. Dra. Jeanne Christine Mendes Teixeira

Universidade Federal do Rio Grande do Norte – UFRN

Membro

__________________________________________________ Profa. Dra. Luciana Bezerra de Souza Gianasi

Universidade Federal do Rio Grande do Norte – UFRN

Membro

“Dedico esse trabalho a Deus que sempre me abençoou e

me proporcionou diversas oportunidades que me

permitiram chegar até aqui e à minha família e amigos

que sempre me apoiaram e me incentivaram a buscar

objetivos cada vez mais altos’’.

AGRADECIMENTOS

A realização desse trabalho não seria possível sem o apoio de algumas pessoas, são elas:

Deus, que sempre me abençoou e abençoa em cada etapa da minha vida.

Minha família, que sempre me apoiou durante a minha jornada estudantil.

Ao meu amigo Túlio Manuel, que disponibilizou sua ideia para que montássemos o

plano de negócios de sua empresa.

Aos meus amigos, que sempre me escutaram e aconselharam nos momentos mais

difíceis.

Ao meu professor orientador, que atuou como um guia nessa etapa final do curso.

LISTA DE ILUSTRAÇÕES

LISTA DE FIGURAS

Figura 1: Logotipo do Escritório da advocacia. .................................................................................... 18

Figura 2: Gerência Jurídica da Túlio Manuel Advocacia. ..................................................................... 19

Figura 3: Gerência Administrativa da Túlio Manuel Advocacia. ......................................................... 20

Figura 4: Mapeamento de Processo – análise de causas tributárias. ..................................................... 35

Figura 5: Mapeamento de Processo – matéria do consumidor. ............................................................. 36

Figura 6: Mapeamento de Processo – matéria tributária. ...................................................................... 36

LISTA DE QUADROS

Quadro 1 - Esquema de entrevistas ....................................................................................................... 13

Quadro 2 - Estrutura do questionário .................................................................................................... 14

Quadro 3 – Métodos em relação aos objetivos específicos ................................................................... 15

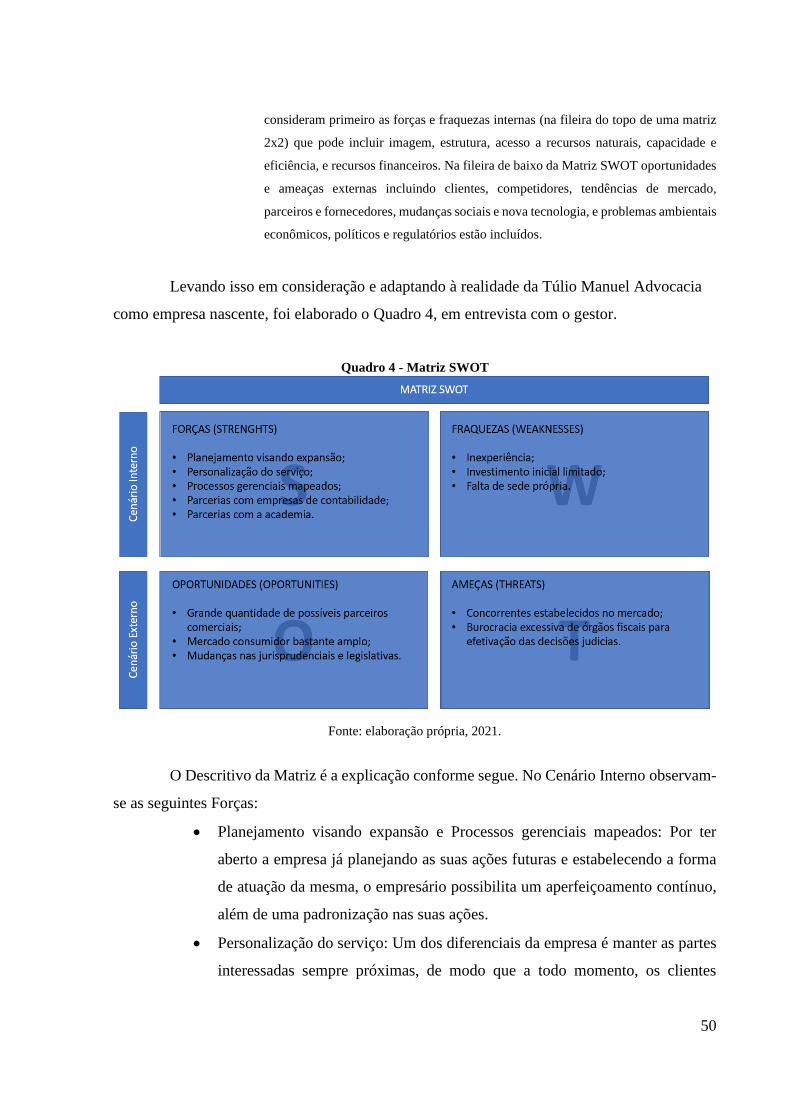

Quadro 4 - Matriz SWOT...................................................................................................................... 50

LISTA DE GRÁFICOS

Gráfico 1: Pesquisa de mercado – segmento. ........................................................................................ 24

Gráfico 2: Pesquisa de mercado – porte. ............................................................................................... 24

Gráfico 3: Pesquisa de mercado – opção de sistema tributário. ............................................................ 25

Gráfico 4: Pesquisa de mercado – serviços de contabilidade. ............................................................... 25

Gráfico 5: Pesquisa de mercado – tempo do suporte contábil. ............................................................. 26

Gráfico 6: Pesquisa de mercado – satisfação com suporte contábil. ..................................................... 27

Gráfico 7: Pesquisa de mercado – conhecimento legal do suporte contábil. ........................................ 27

Gráfico 8: Pesquisa de mercado – frequência de acesso à advocacia tributária. ................................... 28

Gráfico 9: Pesquisa de mercado – percepção de importância da assessoria jurídica. ........................... 28

Gráfico 10: Pesquisa de mercado – avaliação do tempo de atendimento. ............................................. 29

Gráfico 11: Pesquisa de mercado – avaliação do atendimento. ............................................................ 30

Gráfico 12: Pesquisa de mercado – avaliação da qualidade do serviço prestado. ................................. 30

Gráfico 13: Pesquisa de mercado – fatores para opção pela advocacia escolhida. ............................... 31

Gráfico 14: Indicadores financeiros. ..................................................................................................... 47

LISTA DE TABELAS

Tabela 1 - Investimento inicial necessário ............................................................................................ 39

Tabela 2 - Faturamento esperado por mês............................................................................................. 40

Tabela 3 - Despesas operacionais e administrativas ............................................................................. 43

Tabela 4 - Despesas operacionais e administrativas ............................................................................. 45

Tabela 5 - Custos e Despesas, acrescidos de tributos ............................................................................ 45

Tabela 6 - Fluxo de caixa do ano 01 ..................................................................................................... 46

Tabela 7 - Fluxo de caixa do ano 02 ..................................................................................................... 47

Sumário

1. INTRODUÇÃO ........................................................................................................... 10

1.1 Apresentação .............................................................................................................. 10

1.2 Contextualização e Problema ..................................................................................... 11

1.3 Objetivo Geral ............................................................................................................ 12

1.4 Objetivos Específicos ................................................................................................ 12

2 PROCEDIMENTOS METODOLÓGICOS ............................................................. 13

3 ASPECTOS LEGAIS .................................................................................................. 16

3.1 Legislação Pertinente ao Negócio .............................................................................. 16

3.2 Contrato social ........................................................................................................... 16

3.3 Registro da empresa ................................................................................................... 17

3.4 Marca, razão social e logotipo ................................................................................... 17

4 DIMENSÃO ADMINISTRATIVA ............................................................................ 19

4.1 Estrutura organizacional ............................................................................................ 19

4.2 Formulação da missão, visão e estratégias funcionais ............................................... 21

4.2.1 Missão .................................................................................................................... 21

4.2.2 Visão....................................................................................................................... 22

4.2.3 Valores ................................................................................................................... 22

5 DIMENSÃO MERCADOLÓGICA ........................................................................... 23

5.1 Mercado consumidor ................................................................................................. 23

5.2 Análise da concorrência ............................................................................................. 29

5.3 Promoção ................................................................................................................... 31

5.4 Técnicas de Venda ..................................................................................................... 32

5.4.1 Remuneração por êxito........................................................................................... 32

5.5 Propaganda e Publicidade .......................................................................................... 32

6 DIMENSÃO OPERACIONAL .................................................................................. 34

6.1 Programa operacional do empreendimento ............................................................... 34

6.2 O processo produtivo ................................................................................................. 34

6.3 Localização do empreendimento ............................................................................... 37

7 DIMENSÃO AMBIENTAL ....................................................................................... 38

8 DIMENSÃO FINANCEIRA ....................................................................................... 39

8.1 Investimento total ...................................................................................................... 39

8.2 Fontes de recursos ...................................................................................................... 40

8.3 Quadro de usos e fontes do projeto ............................................................................ 40

8.4 Receitas operacionais ................................................................................................. 41

8.5 Projeção de custos e despesas .................................................................................... 43

8.6 Custas Processuais ..................................................................................................... 46

8.7 Demonstrativo de resultados e fluxo de caixa ........................................................... 46

8.8 Indicadores econômico-financeiros ........................................................................... 47

9 DIMENSÃO ESTRATÉGICA ................................................................................... 49

9.1 Matriz SWOT ............................................................................................................ 49

10 CONCLUSÕES E RECOMENDAÇÕES .............................................................. 54

REFERÊNCIAS .................................................................................................................. 56

10

1. INTRODUÇÃO

1.1 Apresentação

Este trabalho trata da construção de um Plano de Negócios para uma advocacia da área

de direito tributário que atuará no mercado norte-rio-grandense. Constitui-se por uma análise

detalhada das diferentes áreas da empresa, tendo sido construída a partir das ideias do sócio,

com o suporte da literatura das diferentes áreas da administração, possibilitando uma gestão

mais estruturada do seu negócio.

Wildauer (2011) fala que ao concluir um Plano de Negócios o empreendedor pode

entender se o seu negócio é viável ou não. Desse modo é gerada uma informação mais ampla

que pode de fato ser utilizada na transformação de determinada ideia em realidade.

O plano, no seu sentido mais prático, nada mais é que um conjunto de diferentes

dimensões do negócio, sendo abordado desde a gestão estratégica até o relacionamento com os

seus stakeholders. Considerando que as empresas possuem essa variedade de campos, nos quais

o plano de negócio busca fornecer uma estruturação e que cada tipo de organização, e cada

abordagem diferente por parte do empreendedor, é única, o modelo que as define também

deverá ser. Dornelas (2001, p. 99) especifica um pouco mais ao colocar que

Qualquer plano de negócios deve possuir um mínimo de seções as quais

proporcionarão um entendimento completo do negócio. Estas seções são organizadas

de forma a manter uma sequência lógica que permita a qualquer leitor do plano

entender como a empresa é organizada, seus objetivos, seus produtos e serviços, seu

mercado, sua estratégia de marketing e sua situação financeira.

A utilização dessas divisões também se faz essencial no que está relacionado a

observar legislações específicas ao exercício da advocacia. Um exemplo disso é o caso da

propaganda no meio jurídico, que é regulada pelo Provimento Nº 94, de 05 de setembro de 2000

(OAB, 2000).

A intensa competição por sua vez, pode fazer com que os advogados levem em

consideração cada vez mais alguns aspectos inerentes à gestão. Gonçalves e Hodges (2007)

afirmam que esse é um fator possível para os advogados relatarem o marketing como

“importante” ou “muito importante”.

Para o desenvolvimento, porém de uma atuação sólida, temos que enxergar todas as

relações do negócio, sejam elas internas ou externas e não apenas áreas específicas.

11

Baggio e Lampert (2010, p. 14) afirmam que o “Planejamento do ponto de vista

empresarial consiste, no seu sentido mais amplo, em um processo que estabelece objetivos,

define linhas de ação e planos detalhados para atingi-los e determina os recursos necessários à

consecução dos mencionados objetivos.”

De forma a entender como esse contexto organizacional busca solucionar as

necessidades dos seus clientes é fundamental entender um pouco sobre o sistema tributário

brasileiro e como uma empresa com um planejamento sólido pode ser capaz de aproveitar as

oportunidades do mercado.

1.2 Contextualização e Problema

O Brasil é um dos países mais complicados no mundo para se pagar tributos. Mais

especificamente, segundo o ranking Doing Business, do Banco Mundial, o ambiente tributário

brasileiro no que está relacionado ao pagamento dos impostos só fica à frente de Somália,

Venezuela, Chade, República Centro Africana, Bolívia e República Democrática do Congo

(THE WORLD BANK; 2020). Os impostos vão desde taxas que incidem sobre o imóvel onde

a empresa está situada (IPTU) até impostos relacionados à sua atividade, como é o caso do

ICMS, ou relacionados aos seus colaboradores (FGTS).

Com isso, é passível que ocorram erros no pagamento desses encargos, fazendo com

que a classe empresarial seja ainda mais onerada. Porém, existe uma possibilidade de reaver

esses tributos pagos de forma desnecessária, e até de prevenir novos pagamentos indevidos. O

artigo 165 do Código Tributário Nacional estabelece as condições para que seja aberto

determinado processo (BRASIL, 1966). Para isso, se faz necessária a atuação de um

profissional do Direito Tributário.

Essas questões tributárias são apenas um empecilho à atuação das empresas no cenário

brasileiro. Uma das que mais impactam, porém, é um planejamento deficitário.

Segundo a Pesquisa Causa Mortis do SEBRAE (2014), as empresas em atividade

apresentavam, em média, um maior tempo de planejamento que as empresas encerradas.

Enquanto, 31% das empresas em atividade levaram mais de 6 meses para se planejar. Nas

encerradas, esse percentual diminui para 18%, mostrando assim as vantagens de um

planejamento prévio.

12

Levando isso em consideração, pode-se notar a importância do planejamento para

praticamente qualquer tipo de negócio, seja ele visando comércio de bens ou de serviços,

incluindo, nesse caso, os jurídicos.

A partir dessa lógica e considerando os fatores inerentes a uma advocacia focada na área

do direito tributário, foi desenvolvido o Plano de Negócios da Túlio Manuel Advocacia.

1.3 Objetivo Geral

Desenvolver um Plano de Negócios para a Túlio Manuel Advocacia.

1.4 Objetivos Específicos

• Elaborar uma análise de mercado com definições de ações estratégicas;

• Esboçar, através de pesquisa de mercado, o campo de atuação da empresa;

• Mapear os processos diretamente relacionados ao core business da empresa;

• Estruturar o organograma, visando uma possível expansão;

• Propor uma estrutura financeira para a empresa.

13

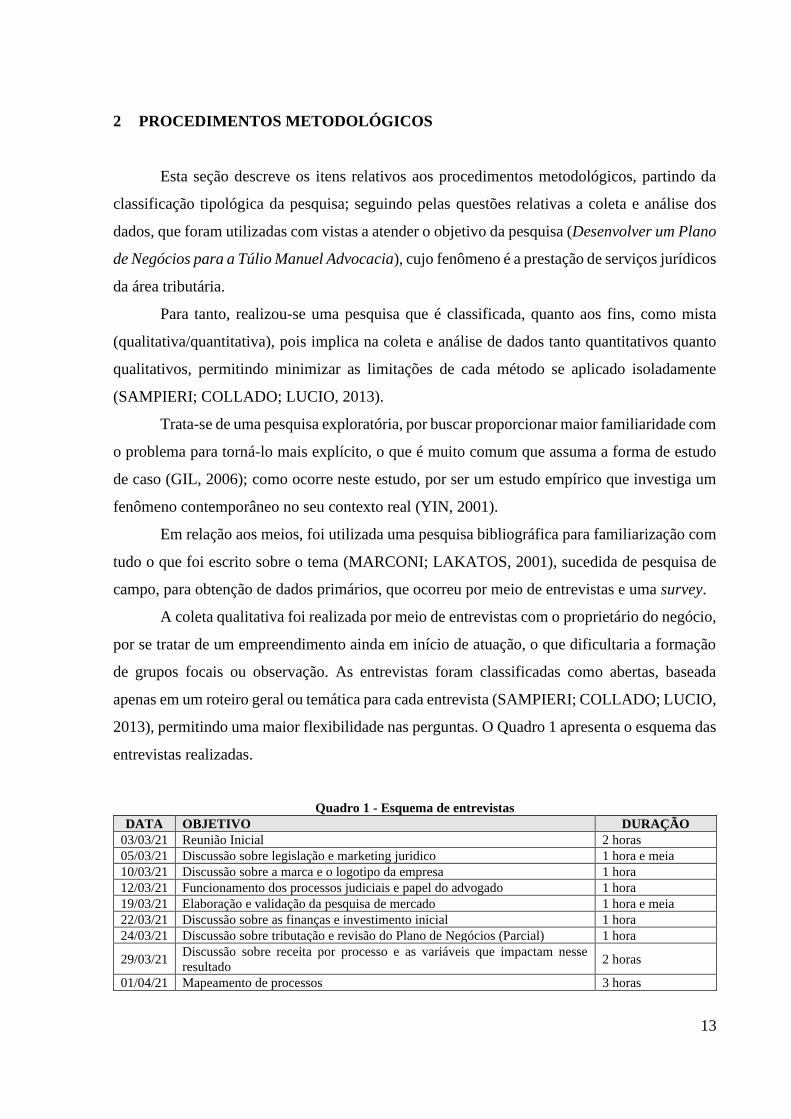

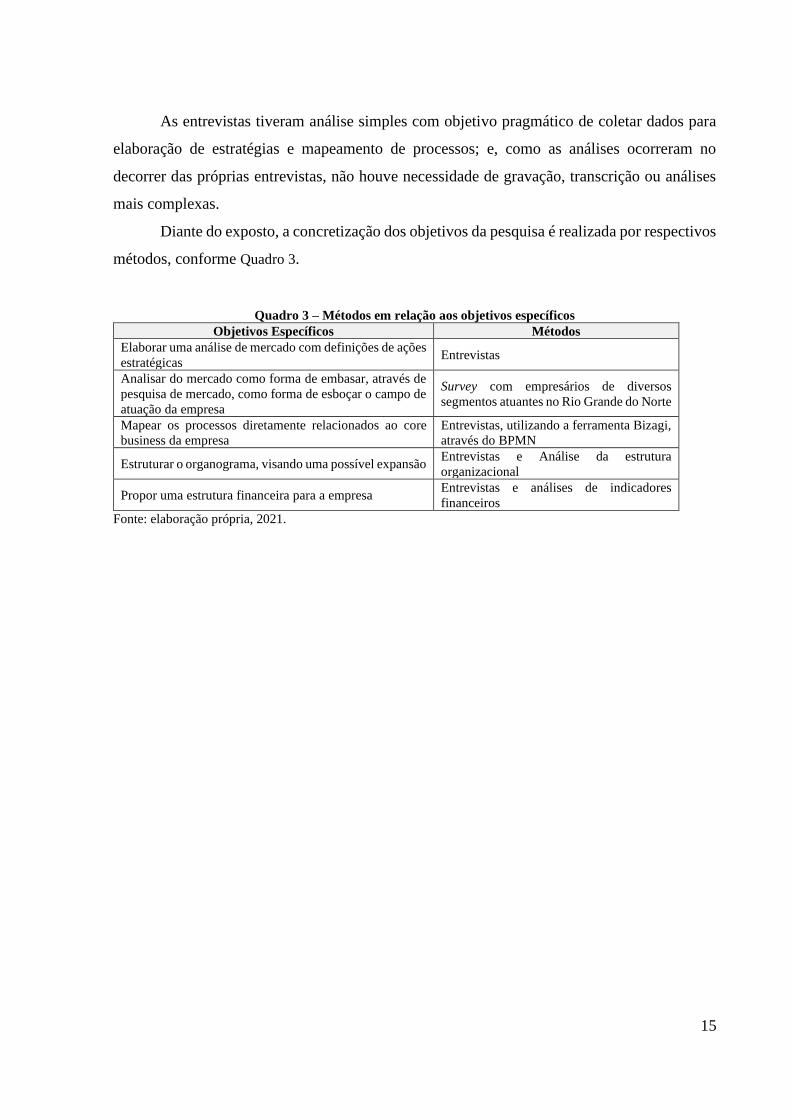

2 PROCEDIMENTOS METODOLÓGICOS

Esta seção descreve os itens relativos aos procedimentos metodológicos, partindo da

classificação tipológica da pesquisa; seguindo pelas questões relativas a coleta e análise dos

dados, que foram utilizadas com vistas a atender o objetivo da pesquisa (Desenvolver um Plano

de Negócios para a Túlio Manuel Advocacia), cujo fenômeno é a prestação de serviços jurídicos

da área tributária.

Para tanto, realizou-se uma pesquisa que é classificada, quanto aos fins, como mista

(qualitativa/quantitativa), pois implica na coleta e análise de dados tanto quantitativos quanto

qualitativos, permitindo minimizar as limitações de cada método se aplicado isoladamente

(SAMPIERI; COLLADO; LUCIO, 2013).

Trata-se de uma pesquisa exploratória, por buscar proporcionar maior familiaridade com

o problema para torná-lo mais explícito, o que é muito comum que assuma a forma de estudo

de caso (GIL, 2006); como ocorre neste estudo, por ser um estudo empírico que investiga um

fenômeno contemporâneo no seu contexto real (YIN, 2001).

Em relação aos meios, foi utilizada uma pesquisa bibliográfica para familiarização com

tudo o que foi escrito sobre o tema (MARCONI; LAKATOS, 2001), sucedida de pesquisa de

campo, para obtenção de dados primários, que ocorreu por meio de entrevistas e uma survey.

A coleta qualitativa foi realizada por meio de entrevistas com o proprietário do negócio,

por se tratar de um empreendimento ainda em início de atuação, o que dificultaria a formação

de grupos focais ou observação. As entrevistas foram classificadas como abertas, baseada

apenas em um roteiro geral ou temática para cada entrevista (SAMPIERI; COLLADO; LUCIO,

2013), permitindo uma maior flexibilidade nas perguntas. O Quadro 1 apresenta o esquema das

entrevistas realizadas.

Quadro 1 - Esquema de entrevistas

DATA OBJETIVO DURAÇÃO

03/03/21 Reunião Inicial 2 horas

05/03/21 Discussão sobre legislação e marketing juridico 1 hora e meia

10/03/21 Discussão sobre a marca e o logotipo da empresa 1 hora

12/03/21 Funcionamento dos processos judiciais e papel do advogado 1 hora

19/03/21 Elaboração e validação da pesquisa de mercado 1 hora e meia

22/03/21 Discussão sobre as finanças e investimento inicial 1 hora

24/03/21 Discussão sobre tributação e revisão do Plano de Negócios (Parcial) 1 hora

29/03/21 Discussão sobre receita por processo e as variáveis que impactam nesse

resultado 2 horas

01/04/21 Mapeamento de processos 3 horas

14

03/04/21 Conclusão do Mapeamento e revisão do Plano de Negócios 1 hora

TOTAL DE HORAS DE ENTREVISTAS 15 horas

Fonte: elaboração própria, 2021.

Para a etapa de mapeamento de processos utilizou-se o software Bizagi e adotou-se o

Business Process Model and Notation – BPMN – que é uma notação mundialmente reconhecida

e adotada no mapeamento de processos; e, se constitui num instrumento essencial para entender

e comunicar os processos de negócios em toda a empresa (BPMN, 2002).

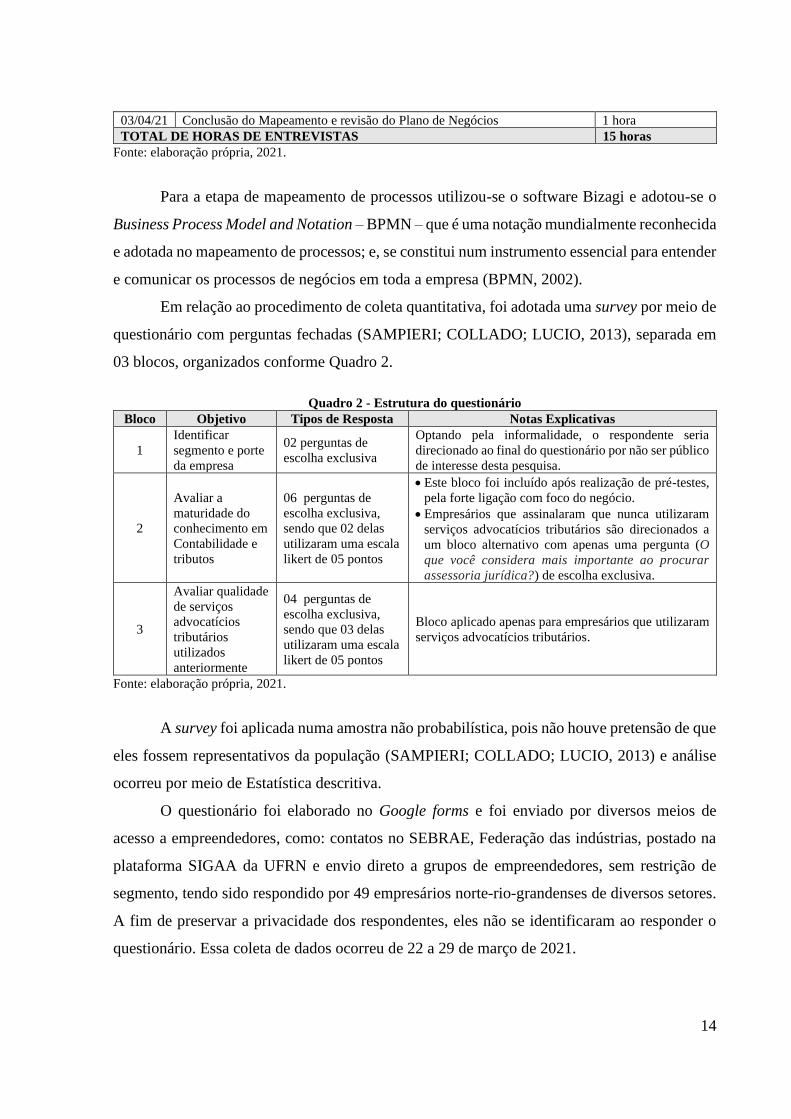

Em relação ao procedimento de coleta quantitativa, foi adotada uma survey por meio de

questionário com perguntas fechadas (SAMPIERI; COLLADO; LUCIO, 2013), separada em

03 blocos, organizados conforme Quadro 2.

Quadro 2 - Estrutura do questionário

Bloco Objetivo Tipos de Resposta Notas Explicativas

1

Identificar

segmento e porte

da empresa

02 perguntas de

escolha exclusiva

Optando pela informalidade, o respondente seria

direcionado ao final do questionário por não ser público

de interesse desta pesquisa.

2

Avaliar a

maturidade do

conhecimento em

Contabilidade e

tributos

06 perguntas de

escolha exclusiva,

sendo que 02 delas

utilizaram uma escala

likert de 05 pontos

• Este bloco foi incluído após realização de pré-testes,

pela forte ligação com foco do negócio.

• Empresários que assinalaram que nunca utilizaram

serviços advocatícios tributários são direcionados a

um bloco alternativo com apenas uma pergunta (O

que você considera mais importante ao procurar

assessoria jurídica?) de escolha exclusiva.

3

Avaliar qualidade

de serviços

advocatícios

tributários

utilizados

anteriormente

04 perguntas de

escolha exclusiva,

sendo que 03 delas

utilizaram uma escala

likert de 05 pontos

Bloco aplicado apenas para empresários que utilizaram

serviços advocatícios tributários.

Fonte: elaboração própria, 2021.

A survey foi aplicada numa amostra não probabilística, pois não houve pretensão de que

eles fossem representativos da população (SAMPIERI; COLLADO; LUCIO, 2013) e análise

ocorreu por meio de Estatística descritiva.

O questionário foi elaborado no Google forms e foi enviado por diversos meios de

acesso a empreendedores, como: contatos no SEBRAE, Federação das indústrias, postado na

plataforma SIGAA da UFRN e envio direto a grupos de empreendedores, sem restrição de

segmento, tendo sido respondido por 49 empresários norte-rio-grandenses de diversos setores.

A fim de preservar a privacidade dos respondentes, eles não se identificaram ao responder o

questionário. Essa coleta de dados ocorreu de 22 a 29 de março de 2021.

15

As entrevistas tiveram análise simples com objetivo pragmático de coletar dados para

elaboração de estratégias e mapeamento de processos; e, como as análises ocorreram no

decorrer das próprias entrevistas, não houve necessidade de gravação, transcrição ou análises

mais complexas.

Diante do exposto, a concretização dos objetivos da pesquisa é realizada por respectivos

métodos, conforme Quadro 3.

Quadro 3 – Métodos em relação aos objetivos específicos

Objetivos Específicos Métodos

Elaborar uma análise de mercado com definições de ações

estratégicas Entrevistas

Analisar do mercado como forma de embasar, através de

pesquisa de mercado, como forma de esboçar o campo de

atuação da empresa

Survey com empresários de diversos

segmentos atuantes no Rio Grande do Norte

Mapear os processos diretamente relacionados ao core

business da empresa

Entrevistas, utilizando a ferramenta Bizagi,

através do BPMN

Estruturar o organograma, visando uma possível expansão Entrevistas e Análise da estrutura

organizacional

Propor uma estrutura financeira para a empresa Entrevistas e análises de indicadores

financeiros

Fonte: elaboração própria, 2021.

16

3 ASPECTOS LEGAIS

3.1 Legislação Pertinente ao Negócio

Até 2016, estabelecer um escritório de advocacia ao terminar a faculdade de direito

era um pouco mais complexo do que nos dias atuais. Holanda e Ferreira (2020) ressaltam que

a legislação vigente anteriormente obrigava os advogados a constituírem sociedade,

representando um obstáculo à prática da advocacia no início de carreira.

A partir de 12 de Janeiro de 2016, com a vigência da Lei Nº 13.247, passa a ser possível

aos advogados comporem “sociedade simples de prestação de serviços de advocacia ou

constituir sociedade unipessoal de advocacia” (BRASIL, 2016).

Outro benefício ressaltado por Holanda e Ferreira (2020) na constituição de uma

Sociedade Unipessoal de Advocacia é a questão da tributação, pois o advogado pode optar pelo

regime de tributação Simples Nacional.

A partir disso, o empresário explicitou a vontade de iniciar uma empresa aonde seria

o único sócio podendo, no futuro, migrar para uma Sociedade de Advogados.

3.2 Contrato social

Mamede (2018) afirma que o contrato está relacionado a um acordo entre as vontades

das partes envolvidas, livres e conscientes, que se ajustam individualmente ao interesse coletivo

dos signatários. A existência desse contrato também possibilita às partes a cobrança judicial ou

extrajudicial das obrigações acordadas entre as partes. Desse modo, podemos entender essa

ferramenta como algo que irá pautar os regimentos legais a serem seguidos dentro de

determinada sociedade.

No caso da Sociedade Unipessoal de Advogados, que é o da Túlio Manuel Advocacia

no momento da criação da empresa, não haverá a presença dos sócios, porém a OAB/RN

disponibiliza um contrato específico para esses casos.

17

3.3 Registro da empresa

A OAB/RN divulga em seu site oficial o passo a passo para a abertura da empresa. Ele

consiste basicamente no cadastro da empresa através da Rede Nacional de Simplificação do

Registro e Legalização de Empresas e Negócios (REDESIM). Após dar entrada nesse processo

se faz necessária a apresentação de alguns documentos na Sede da OAB/RN e Receita Federal.

Algumas observações relativas à documentação são:

• Documentos solicitados pela OAB/RN: Consulta de viabilidade (realizada de

forma prévia através da REDESIM), Contrato Social assinado e rubricado pelos

sócios – além de assinados por duas testemunhas qualificadas (RG, CPF e

Endereço) e Taxa Administrativa (que deverá ser para na tesouraria por depósito

identificado ou transferência).

• É necessário que os sócios sejam regularmente inscritos e estejam em dia com a

anuidade da OAB/RN.

3.4 Marca, razão social e logotipo

Uma das finalidades de uma marca é determinar visualmente diferenças em produtos

e serviços, que possuem características individuais. Kotler e Keller (2006, p. 269) dizem que

“as marcas podem sinalizar determinado nível de qualidade e, dessa maneira, consumidores

satisfeitos podem facilmente optar novamente pelo produto”.

O Artigo 16 do Estatuto do Advogado, em seu paragrafo 4º, afirma que: “A

denominação da sociedade unipessoal de advocacia deve ser obrigatoriamente formada pelo

nome do seu titular, completo ou parcial, com a expressão ‘Sociedade Individual de Advocacia”

(OAB, 1994).

Por isso, foi escolhido o nome “Túlio Manuel Advocacia” para a empresa. A

organização, além de trazer com sua marca uma identificação visual para os clientes que

tiverem uma experiência positiva a associarem àquela advocacia específica buscou, por desejo

do próprio empreendedor, buscou fugir um pouco dos tradicionais símbolos do direito (balança,

martelo, entre outros), optando por uma abordagem baseada no seu próprio nome.

18

Para isso, foi contratado um designer, que se baseou na rubrica do sócio e nesses pré-

requisitos apontados por ele, para a formulação da marca, representada pelos logotipos

conforme Figura 1.

Figura 1: Logotipo do Escritório da advocacia.

Fonte: cedido pelo proprietário do negócio, 2021.

Uma das ideias do designer responsável pela elaboração, foi de usar as iniciais do advogado

como a parte de cima de uma pilastra, de modo que remeta a algo que dará suporte ou

sustentação, tentando assim, fazer com que o cliente tenha uma ideia de efetiva proteção

associada à organização.

19

4 DIMENSÃO ADMINISTRATIVA

4.1 Estrutura organizacional

Oberg (1961) diz que, em empresas em estágio nascentes, o empregado inicial ou o

grupo dos primeiros funcionários, dividem o trabalho de forma bastante informal, de modo que

a medida que a organização cresce, há uma dispersão desses funcionários. Com esse desvio e

modificações nas funções especializadas, os funcionários tendem a aprofundar-se em tarefas

que possuam mais aptidão ou que tenham maior interesse, de forma que a organização acaba

por gerar uma estrutura, por vezes informal, que poderia ser explicitada com a elaboração de

um organograma.

Levando em consideração que a empresa tem a pretensão de crescer ao longo do

tempo, apesar de no início, ter apenas um colaborador, foi decidido que o organograma seria

feito abordando as próprias funções e não apenas cargos. Uma vantagem disso, é que ao

aumentar o número de colaboradores, a especialidade de cada um pode mudar, mas as principais

funções desempenhadas na organização ainda serão válidas.

Balcão (1965, p.110) demonstra uma ideia similar, quando diz que: “A tendência

moderna tem sido exatamente a de ‘impessoalizar o organograma’”.

A empresa irá possuir duas principais duas principais gerências. A Gerência Jurídica,

será responsável por toda a parte onde serão necessários conhecimentos específicos e inerentes

à prática jurídica. Já a Gerência Administrativa será responsável pelas práticas relacionadas à

gestão da advocacia enquanto negócio, levando em consideração que o foco na administração

do escritório, além da manutenção de condições adequadas à execução do trabalho, visa a

implementação das melhores práticas objetivando o desenvolvimento da empresa e de seus

colaboradores.

Figura 2: Gerência Jurídica da Túlio Manuel Advocacia. Fonte: elaboração própria, 2021.

20

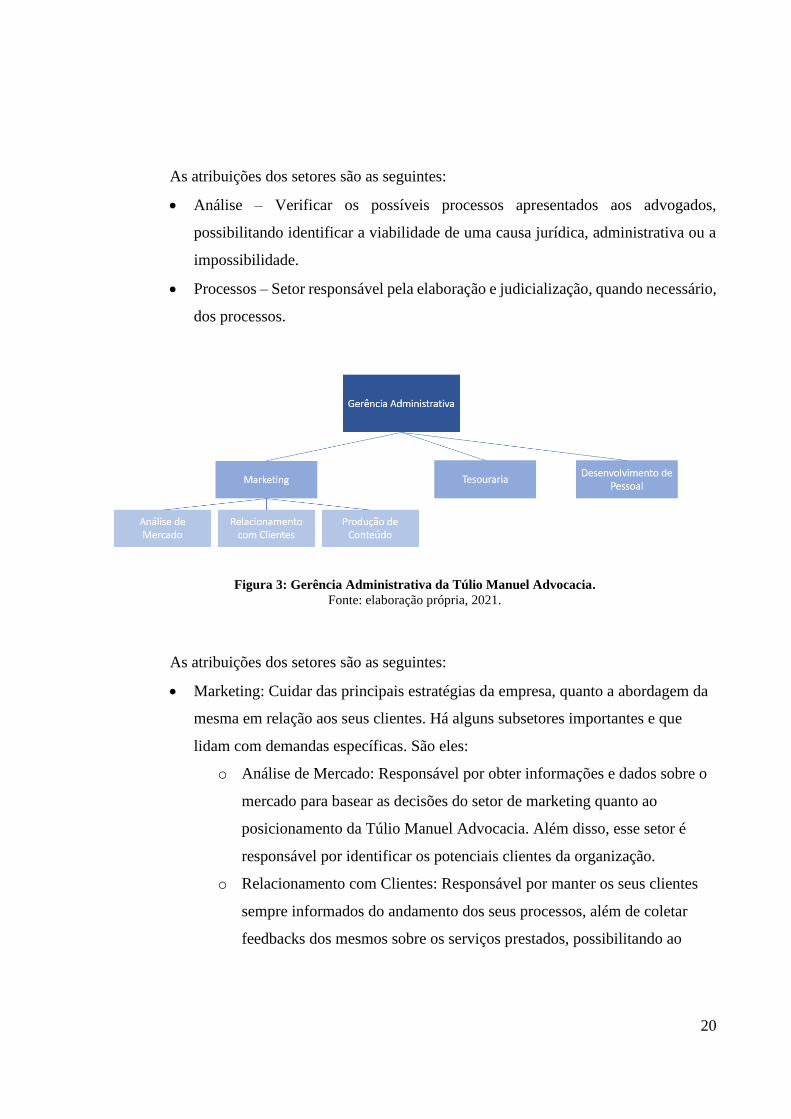

As atribuições dos setores são as seguintes:

• Análise – Verificar os possíveis processos apresentados aos advogados,

possibilitando identificar a viabilidade de uma causa jurídica, administrativa ou a

impossibilidade.

• Processos – Setor responsável pela elaboração e judicialização, quando necessário,

dos processos.

Figura 3: Gerência Administrativa da Túlio Manuel Advocacia. Fonte: elaboração própria, 2021.

As atribuições dos setores são as seguintes:

• Marketing: Cuidar das principais estratégias da empresa, quanto a abordagem da

mesma em relação aos seus clientes. Há alguns subsetores importantes e que

lidam com demandas específicas. São eles:

o Análise de Mercado: Responsável por obter informações e dados sobre o

mercado para basear as decisões do setor de marketing quanto ao

posicionamento da Túlio Manuel Advocacia. Além disso, esse setor é

responsável por identificar os potenciais clientes da organização.

o Relacionamento com Clientes: Responsável por manter os seus clientes

sempre informados do andamento dos seus processos, além de coletar

feedbacks dos mesmos sobre os serviços prestados, possibilitando ao

21

setor criar estratégias cada vez mais assertivas de relacionamento com

cliente e aperfeiçoar os processos.

o Produção de Conteúdo: Conforme será explicitado na seção deste trabalho

que trata de propaganda, o marketing jurídico é permeado de regras,

portanto uma das principais ações da empresa e para a qual, foi separado

um subsetor, é a produção de conteúdo jurídico, visando a atração e

captação de clientes, além de possibilitar um maior reconhecimento da

advocacia por todos os seus stakeholders.

• Tesouraria: Receber pagamentos, fazer a gestão de caixa da empresa e realizar

compras (foi decidido por uma tesouraria que acumulasse funções de compras

devido à sua baixa demanda e complexidade) e atuar junto ao marketing no

financiamento de páginas onde haverá a divulgação do conteúdo produzido.

• Desenvolvimento Pessoal: Responsável por práticas básicas de gestão de pessoas,

com ênfase no treinamento e capacitação de colaboradores, relacionados ou não

ao core business da empresa.

4.2 Formulação da missão, visão e estratégias funcionais

Os conceitos de Missão, Visão e Valores são amplamente difundidos na administração

atualmente, seja nos órgãos privados ou na administração pública. Pode-se dizer que os três

conceitos tratam do direcionamento estratégico da empresa.

Desse modo, se faz necessário que a empresa os elabore como forma de mostrar ao

seus colabores o que ela pretende fazer e de qual modo, permitindo um alinhamento entre os

diferentes níveis da organização na condução das suas mais diversas atividades e tarefas.

4.2.1 Missão

Oliveira (2007) coloca a missão como sendo a razão de ser da empresa, o seu negócio

ou as atividades que pretende desempenhar no futuro. Levando isso em consideração, é

importante para o empresário entender a empresa quase como uma entidade com vontade

própria, que tenta justificar a sua existência e o que ela pode fazer pelo contexto no qual está

inserida ou busca se inserir.

22

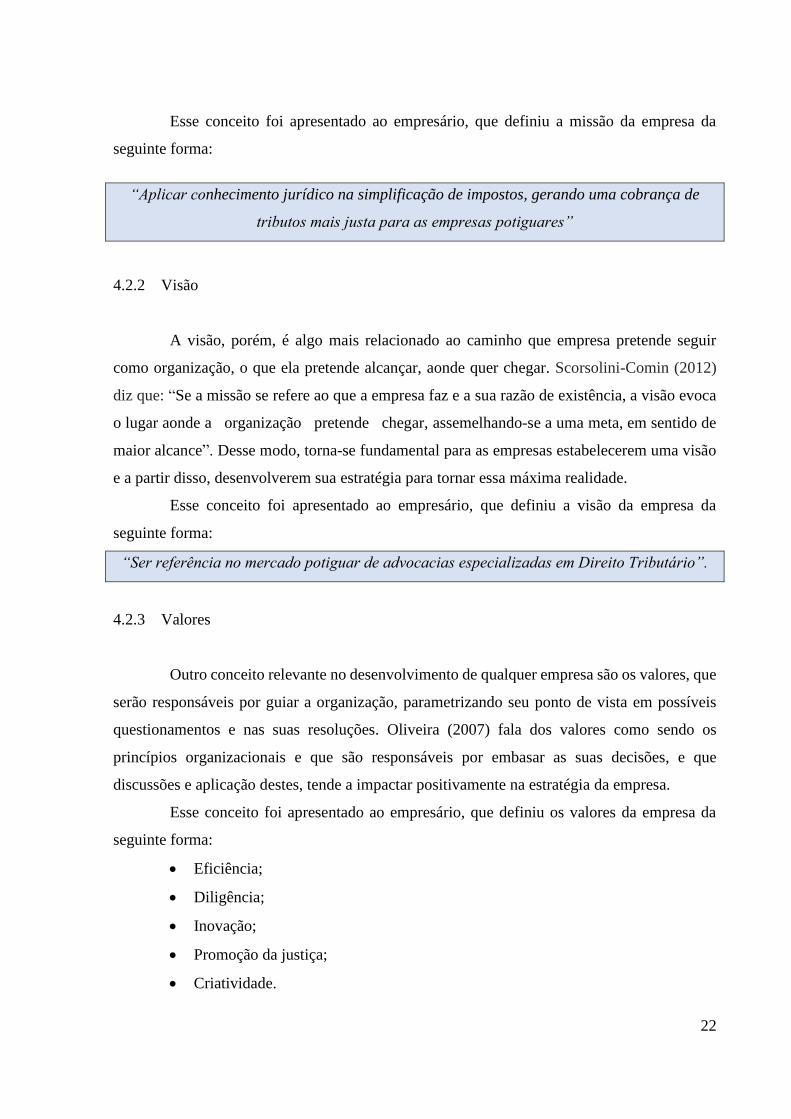

Esse conceito foi apresentado ao empresário, que definiu a missão da empresa da

seguinte forma:

“Aplicar conhecimento jurídico na simplificação de impostos, gerando uma cobrança de

tributos mais justa para as empresas potiguares”

4.2.2 Visão

A visão, porém, é algo mais relacionado ao caminho que empresa pretende seguir

como organização, o que ela pretende alcançar, aonde quer chegar. Scorsolini-Comin (2012)

diz que: “Se a missão se refere ao que a empresa faz e a sua razão de existência, a visão evoca

o lugar aonde a organização pretende chegar, assemelhando-se a uma meta, em sentido de

maior alcance”. Desse modo, torna-se fundamental para as empresas estabelecerem uma visão

e a partir disso, desenvolverem sua estratégia para tornar essa máxima realidade.

Esse conceito foi apresentado ao empresário, que definiu a visão da empresa da

seguinte forma:

“Ser referência no mercado potiguar de advocacias especializadas em Direito Tributário”.

4.2.3 Valores

Outro conceito relevante no desenvolvimento de qualquer empresa são os valores, que

serão responsáveis por guiar a organização, parametrizando seu ponto de vista em possíveis

questionamentos e nas suas resoluções. Oliveira (2007) fala dos valores como sendo os

princípios organizacionais e que são responsáveis por embasar as suas decisões, e que

discussões e aplicação destes, tende a impactar positivamente na estratégia da empresa.

Esse conceito foi apresentado ao empresário, que definiu os valores da empresa da

seguinte forma:

• Eficiência;

• Diligência;

• Inovação;

• Promoção da justiça;

• Criatividade.

23

5 DIMENSÃO MERCADOLÓGICA

5.1 Mercado consumidor

A relação com os clientes é uma das mais importantes para a empresa, considerando

que a sua missão e visão - de forma simples que lacuna ela pretende preencher e o que quer ser

enquanto a figura a preencher tal lacuna – estão baseadas nas necessidades e desejos desses

consumidores.

Kotler e Kelly (2006, p. 98) definem “pesquisa de marketing como a elaboração, a

coleta, a análise e a edição de relatórios sistemáticos de dados e descobertas relevantes sobre

uma situação específica de marketing enfrentada por uma empresa.

No caso da Túlio Manuel Advocacia, considerando o fato da empresa ser uma nova

entrante no mercado, apesar do sócio já possuir experiência na área, foi ressaltada a importância

de analisar alguns fatores que seriam inerentes à prática jurídica focada em direito tributário.

Para isso, foi desenvolvida uma pesquisa de mercado aplicada nas últimas semanas do mês de

Março de 2021 e respondida por 49 empresários norte-rio-grandenses de diversos setores.

Podemos ver a seguir os resultados da pesquisa e sua análise.

A primeira seção da pesquisa visa obter dados gerais acerca das empresas, de modo

que a advocacia poderá conhecer um pouco sobre as pessoas jurídicas sobre as quais foram

obtidos os dados da pesquisa.

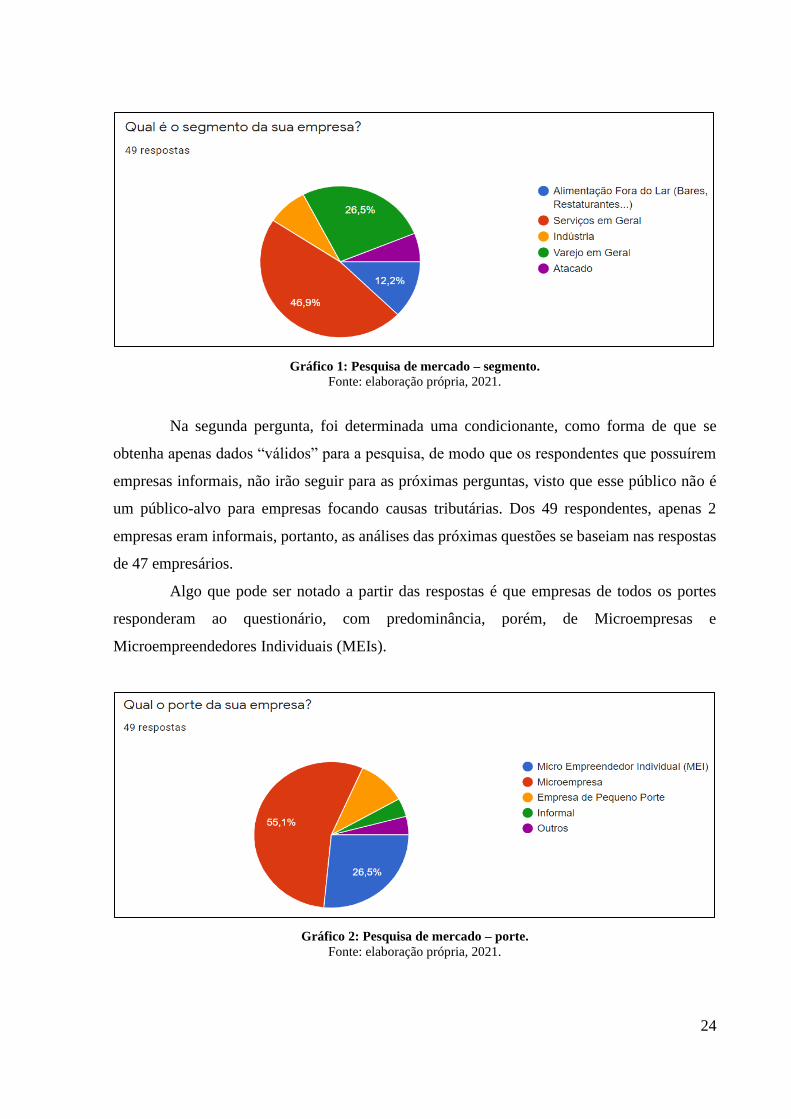

A primeira pergunta tem como objetivo mostrar em qual segmento de mercado a

empresa está enquadrada e verificar se há uma distribuição entre os diferentes ramos de

atividade. Como é possível constatar pelo gráfico abaixo, há uma predominância de

respondentes do setor de Serviços, porém os outros também foram representados de forma

bastante considerável.

24

Gráfico 1: Pesquisa de mercado – segmento. Fonte: elaboração própria, 2021.

Na segunda pergunta, foi determinada uma condicionante, como forma de que se

obtenha apenas dados “válidos” para a pesquisa, de modo que os respondentes que possuírem

empresas informais, não irão seguir para as próximas perguntas, visto que esse público não é

um público-alvo para empresas focando causas tributárias. Dos 49 respondentes, apenas 2

empresas eram informais, portanto, as análises das próximas questões se baseiam nas respostas

de 47 empresários.

Algo que pode ser notado a partir das respostas é que empresas de todos os portes

responderam ao questionário, com predominância, porém, de Microempresas e

Microempreendedores Individuais (MEIs).

Gráfico 2: Pesquisa de mercado – porte. Fonte: elaboração própria, 2021.

25

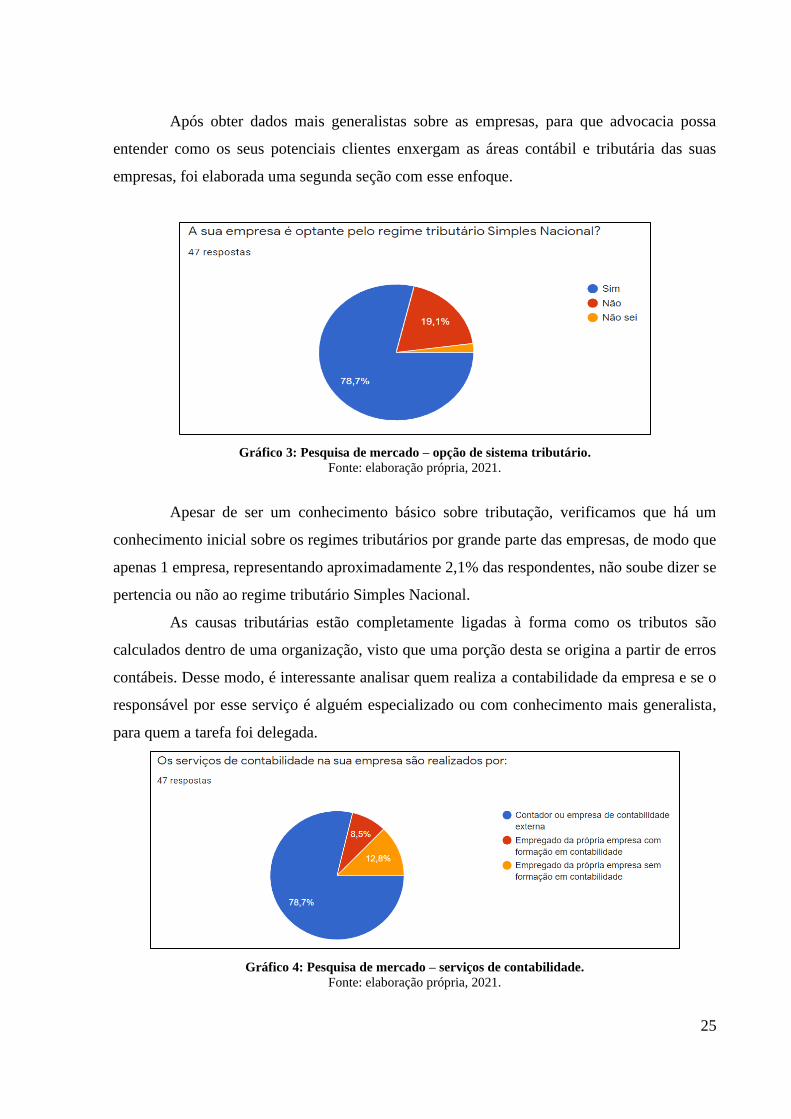

Após obter dados mais generalistas sobre as empresas, para que advocacia possa

entender como os seus potenciais clientes enxergam as áreas contábil e tributária das suas

empresas, foi elaborada uma segunda seção com esse enfoque.

Gráfico 3: Pesquisa de mercado – opção de sistema tributário. Fonte: elaboração própria, 2021.

Apesar de ser um conhecimento básico sobre tributação, verificamos que há um

conhecimento inicial sobre os regimes tributários por grande parte das empresas, de modo que

apenas 1 empresa, representando aproximadamente 2,1% das respondentes, não soube dizer se

pertencia ou não ao regime tributário Simples Nacional.

As causas tributárias estão completamente ligadas à forma como os tributos são

calculados dentro de uma organização, visto que uma porção desta se origina a partir de erros

contábeis. Desse modo, é interessante analisar quem realiza a contabilidade da empresa e se o

responsável por esse serviço é alguém especializado ou com conhecimento mais generalista,

para quem a tarefa foi delegada.

Gráfico 4: Pesquisa de mercado – serviços de contabilidade. Fonte: elaboração própria, 2021.

26

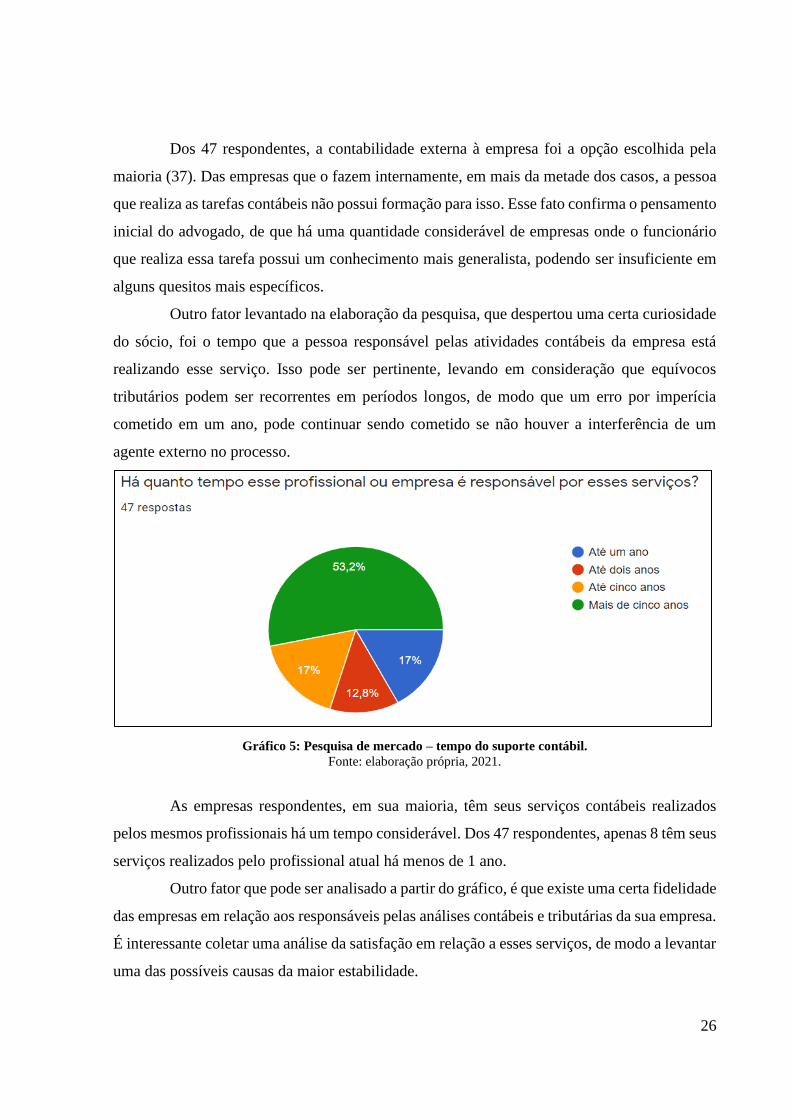

Dos 47 respondentes, a contabilidade externa à empresa foi a opção escolhida pela

maioria (37). Das empresas que o fazem internamente, em mais da metade dos casos, a pessoa

que realiza as tarefas contábeis não possui formação para isso. Esse fato confirma o pensamento

inicial do advogado, de que há uma quantidade considerável de empresas onde o funcionário

que realiza essa tarefa possui um conhecimento mais generalista, podendo ser insuficiente em

alguns quesitos mais específicos.

Outro fator levantado na elaboração da pesquisa, que despertou uma certa curiosidade

do sócio, foi o tempo que a pessoa responsável pelas atividades contábeis da empresa está

realizando esse serviço. Isso pode ser pertinente, levando em consideração que equívocos

tributários podem ser recorrentes em períodos longos, de modo que um erro por imperícia

cometido em um ano, pode continuar sendo cometido se não houver a interferência de um

agente externo no processo.

Gráfico 5: Pesquisa de mercado – tempo do suporte contábil. Fonte: elaboração própria, 2021.

As empresas respondentes, em sua maioria, têm seus serviços contábeis realizados

pelos mesmos profissionais há um tempo considerável. Dos 47 respondentes, apenas 8 têm seus

serviços realizados pelo profissional atual há menos de 1 ano.

Outro fator que pode ser analisado a partir do gráfico, é que existe uma certa fidelidade

das empresas em relação aos responsáveis pelas análises contábeis e tributárias da sua empresa.

É interessante coletar uma análise da satisfação em relação a esses serviços, de modo a levantar

uma das possíveis causas da maior estabilidade.

27

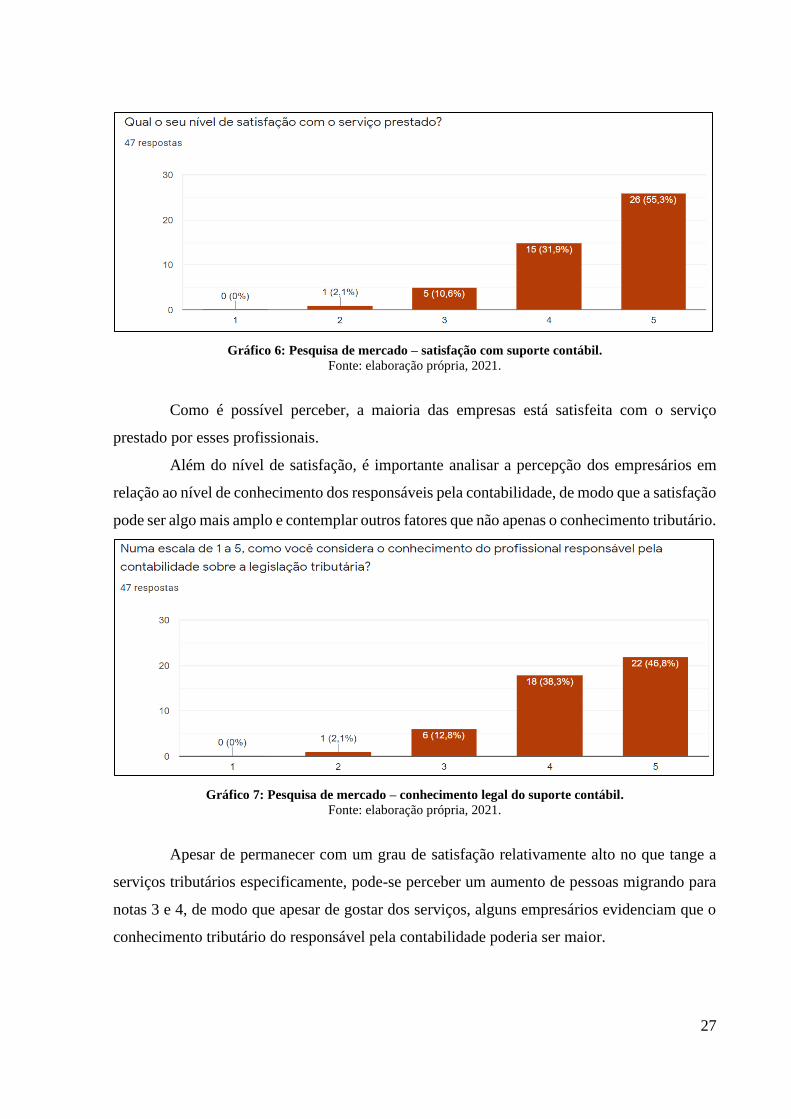

Gráfico 6: Pesquisa de mercado – satisfação com suporte contábil. Fonte: elaboração própria, 2021.

Como é possível perceber, a maioria das empresas está satisfeita com o serviço

prestado por esses profissionais.

Além do nível de satisfação, é importante analisar a percepção dos empresários em

relação ao nível de conhecimento dos responsáveis pela contabilidade, de modo que a satisfação

pode ser algo mais amplo e contemplar outros fatores que não apenas o conhecimento tributário.

Gráfico 7: Pesquisa de mercado – conhecimento legal do suporte contábil. Fonte: elaboração própria, 2021.

Apesar de permanecer com um grau de satisfação relativamente alto no que tange a

serviços tributários especificamente, pode-se perceber um aumento de pessoas migrando para

notas 3 e 4, de modo que apesar de gostar dos serviços, alguns empresários evidenciam que o

conhecimento tributário do responsável pela contabilidade poderia ser maior.

28

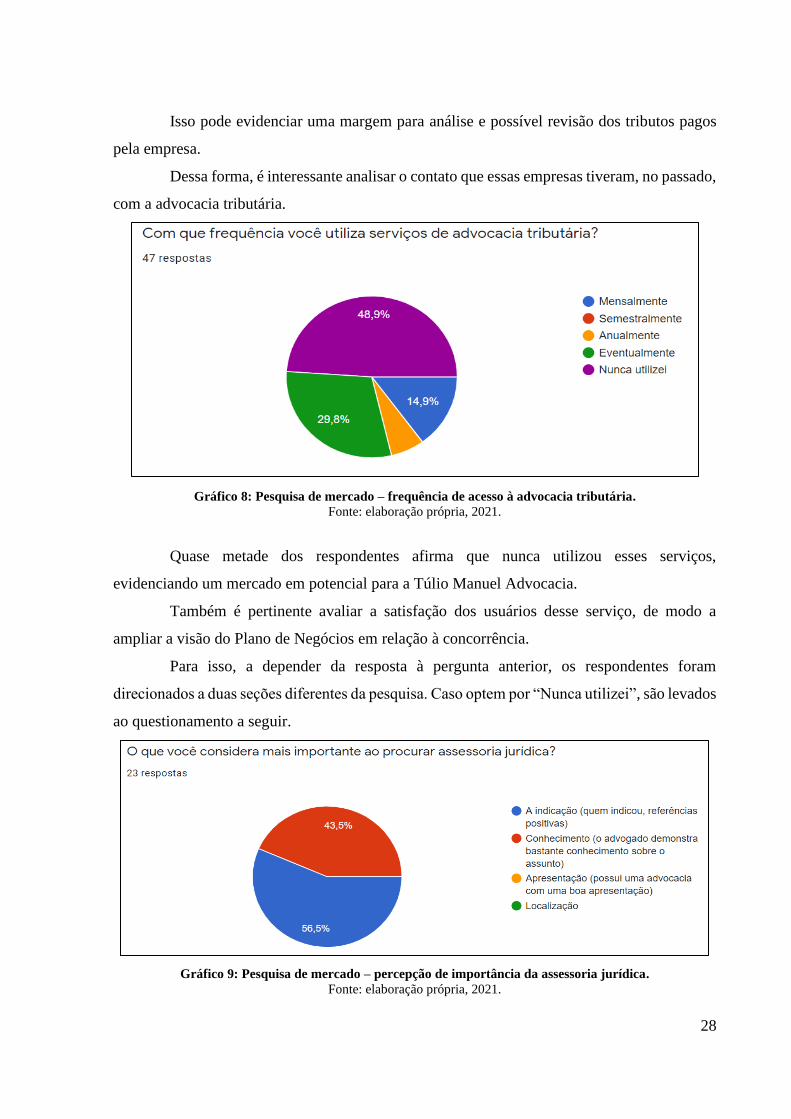

Isso pode evidenciar uma margem para análise e possível revisão dos tributos pagos

pela empresa.

Dessa forma, é interessante analisar o contato que essas empresas tiveram, no passado,

com a advocacia tributária.

Gráfico 8: Pesquisa de mercado – frequência de acesso à advocacia tributária. Fonte: elaboração própria, 2021.

Quase metade dos respondentes afirma que nunca utilizou esses serviços,

evidenciando um mercado em potencial para a Túlio Manuel Advocacia.

Também é pertinente avaliar a satisfação dos usuários desse serviço, de modo a

ampliar a visão do Plano de Negócios em relação à concorrência.

Para isso, a depender da resposta à pergunta anterior, os respondentes foram

direcionados a duas seções diferentes da pesquisa. Caso optem por “Nunca utilizei”, são levados

ao questionamento a seguir.

Gráfico 9: Pesquisa de mercado – percepção de importância da assessoria jurídica. Fonte: elaboração própria, 2021.

29

Dos respondentes que não tiveram contato com a assessoria jurídica tributária, a

indicação e o conhecimento do advogado foram, respectivamente, os aspectos mais importantes

ao buscar o trabalho desses profissionais. Levando isso em consideração, é possível elaborar

estratégias visando demonstrar aos clientes o conhecimento que os advogados possuem nos

temas tributários, assim como ressalta a importância de analisar sempre a relação da advocacia

com os stakeholders, de modo a ampliar a propaganda informal da empresa.

Caso tenham optado por alguma frequência de contato com serviços jurídicos

tributários na pergunta representada pelo Gráfico 8, independentemente de qual seja, são

levados ao questionário apresentado no tópico 5.2 do presente trabalho.

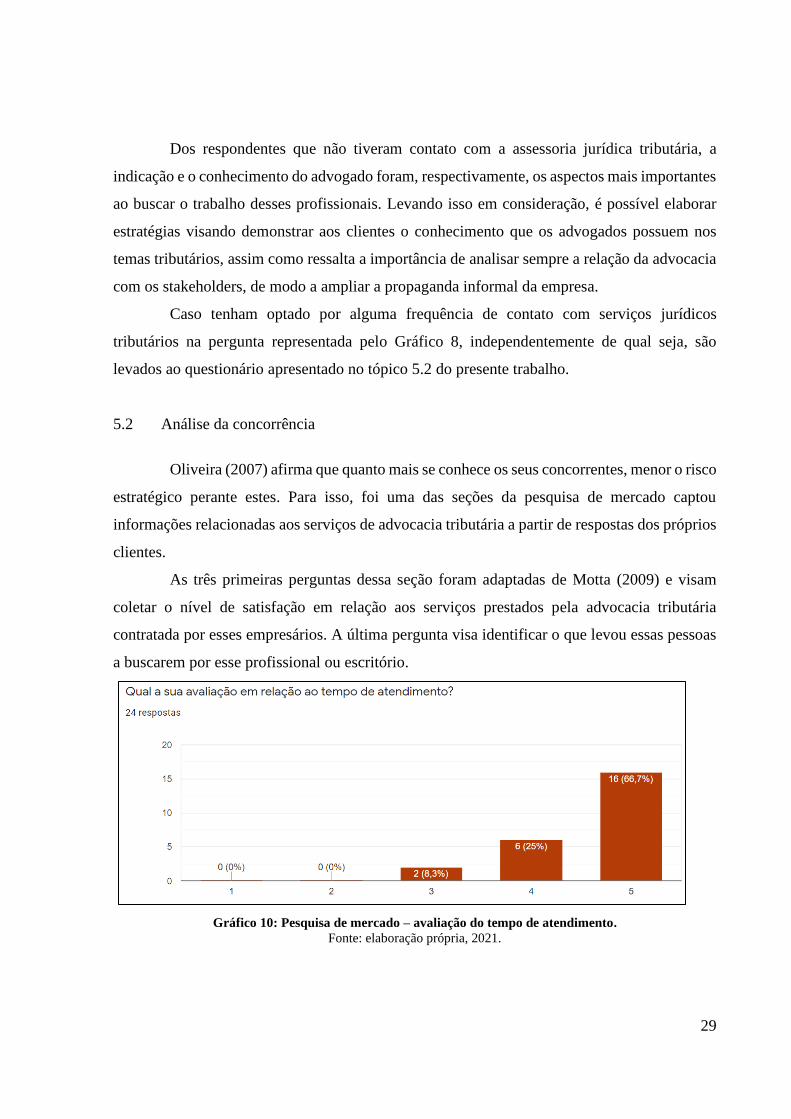

5.2 Análise da concorrência

Oliveira (2007) afirma que quanto mais se conhece os seus concorrentes, menor o risco

estratégico perante estes. Para isso, foi uma das seções da pesquisa de mercado captou

informações relacionadas aos serviços de advocacia tributária a partir de respostas dos próprios

clientes.

As três primeiras perguntas dessa seção foram adaptadas de Motta (2009) e visam

coletar o nível de satisfação em relação aos serviços prestados pela advocacia tributária

contratada por esses empresários. A última pergunta visa identificar o que levou essas pessoas

a buscarem por esse profissional ou escritório.

Gráfico 10: Pesquisa de mercado – avaliação do tempo de atendimento. Fonte: elaboração própria, 2021.

30

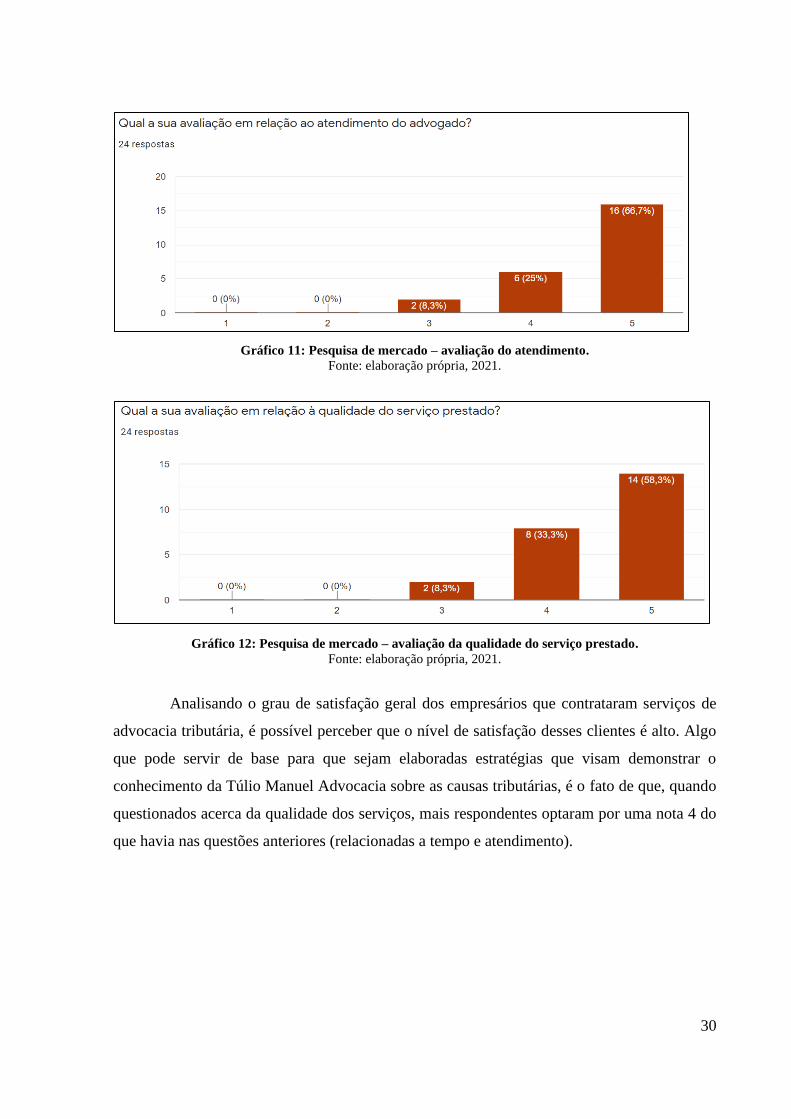

Gráfico 11: Pesquisa de mercado – avaliação do atendimento. Fonte: elaboração própria, 2021.

Gráfico 12: Pesquisa de mercado – avaliação da qualidade do serviço prestado. Fonte: elaboração própria, 2021.

Analisando o grau de satisfação geral dos empresários que contrataram serviços de

advocacia tributária, é possível perceber que o nível de satisfação desses clientes é alto. Algo

que pode servir de base para que sejam elaboradas estratégias que visam demonstrar o

conhecimento da Túlio Manuel Advocacia sobre as causas tributárias, é o fato de que, quando

questionados acerca da qualidade dos serviços, mais respondentes optaram por uma nota 4 do

que havia nas questões anteriores (relacionadas a tempo e atendimento).

31

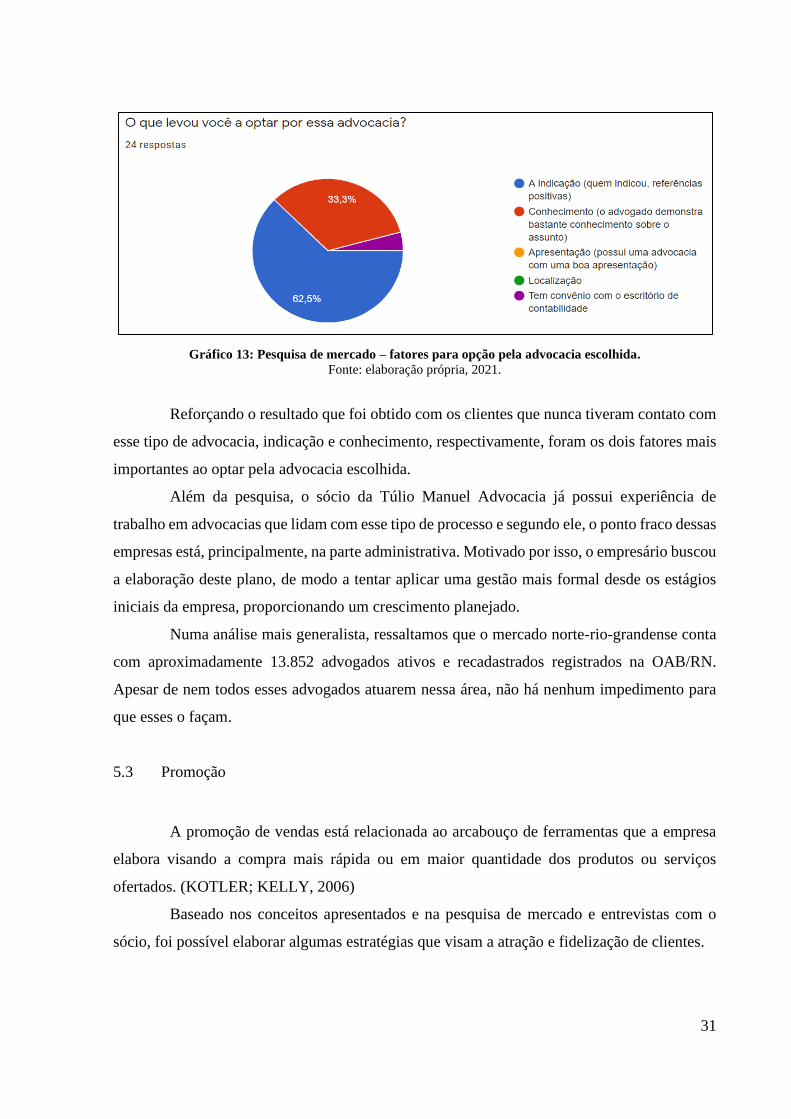

Gráfico 13: Pesquisa de mercado – fatores para opção pela advocacia escolhida. Fonte: elaboração própria, 2021.

Reforçando o resultado que foi obtido com os clientes que nunca tiveram contato com

esse tipo de advocacia, indicação e conhecimento, respectivamente, foram os dois fatores mais

importantes ao optar pela advocacia escolhida.

Além da pesquisa, o sócio da Túlio Manuel Advocacia já possui experiência de

trabalho em advocacias que lidam com esse tipo de processo e segundo ele, o ponto fraco dessas

empresas está, principalmente, na parte administrativa. Motivado por isso, o empresário buscou

a elaboração deste plano, de modo a tentar aplicar uma gestão mais formal desde os estágios

iniciais da empresa, proporcionando um crescimento planejado.

Numa análise mais generalista, ressaltamos que o mercado norte-rio-grandense conta

com aproximadamente 13.852 advogados ativos e recadastrados registrados na OAB/RN.

Apesar de nem todos esses advogados atuarem nessa área, não há nenhum impedimento para

que esses o façam.

5.3 Promoção

A promoção de vendas está relacionada ao arcabouço de ferramentas que a empresa

elabora visando a compra mais rápida ou em maior quantidade dos produtos ou serviços

ofertados. (KOTLER; KELLY, 2006)

Baseado nos conceitos apresentados e na pesquisa de mercado e entrevistas com o

sócio, foi possível elaborar algumas estratégias que visam a atração e fidelização de clientes.

32

5.4 Técnicas de Venda

Pinto (2011) divide as estratégias de formação de preço em três tipos principais:

• Baseado na concorrência;

• Baseado no consumidor;

• Baseado nos custos.

A própria estratégia de formação de preço da Túlio Manuel Advocacia funciona como

um artifício para a venda, pois leva em consideração uma forma adaptada do segundo método

de formação de preço (baseado no consumidor), uma vez que tenta mostrar ao cliente que ele

está auferindo o máximo de valor ao pagar pelo serviço os honorários estabelecidos pela OAB,

além da estratégia da advocacia de remuneração por êxito.

5.4.1 Remuneração por êxito

De acordo com a pesquisa de mercado realizada, o fator que mais impacta a

contratação de advogados focados em direito tributário, tanto pelos que já realizaram tal

contratação, quanto em cenário hipotético, é a indicação. Uma das formas de obter uma base

inicial de clientes é praticar uma política de preços mais agressiva. Desse modo, o advogado

decidiu optar por um modelo onde o cliente, no ato da contratação do serviço, pode optar pelo

pagamento de uma parte do valor estimado da causa, que será abatido do honorário a ser pago

quando e se o processo for ganho ou pelo pagamento apenas em caso de sucesso, ou seja, o

cliente pode optar por pagar apenas quando receber o montante resultante do processo, baseado

na alíquota acordada.

5.5 Propaganda e Publicidade

A propaganda no setor da advocacia no Brasil é bastante regulada. O provimento Nº

94 de 05 de Setembro de 2000 explicita algumas regras que a “propaganda jurídica” deve seguir,

de modo que ficam bastante limitadas as formas de divulgação do trabalho do advogado (OAB,

2000).

33

Gonçalves e Hodges (2007) ressaltam que uma das formas de divulgação possível é a

presença em mídias através oferta de conteúdo educacional ou educativo.

Levando isso em consideração, a proposta para o estabelecimento da publicidade da

empresa é optar pelo modelo de inbound marketing.

Como definido por Patrutiu-Baltes (2016), em tradução livre, inbound marketing é, de

forma primária, um marketing de conteúdo, assim como é o elemento que pode capturar a

atenção do consumidor, direcionando o mesmo para a compra.

Essa alternativa, segundo a pesquisa de mercado realizada é extremamente viável,

visto que dos 23 respondentes que não tiveram contato com advogados focados em direito

tributário, 10 respondentes afirmaram que o mais importante a procurar assessoria jurídica é o

conhecimento que o advogado demonstra sobre o assunto.

A principal plataforma escolhida para a divulgação desses conteúdos é o site Jusbrasil,

onde os advogados podem colocar alguns textos ou artigos explicando determinado conteúdo,

atraindo assim pessoas que tem interesse naquele assunto e, consequentemente, demonstrando

a elas o seu nível de conhecimento. O site possibilita que o advogado disponibilize formas de

contato.

34

6 DIMENSÃO OPERACIONAL

6.1 Programa operacional do empreendimento

Como já foi ressaltado, inicialmente, a empresa terá apenas um advogado. Por ser uma

empresa nascente, as demandas administrativas serão inicialmente desempenhadas pelo sócio.

Apesar disso, o planejamento da empresa já foi feito visando a expansão. Tanto o

organograma da empresa, como os processos relacionados ao core business foram elaborados

como forma de formalizar a separação entre as principais funções da empresa e como os

principais processos são desempenhados. Futuramente, é sugerido que seja feita uma revisão

dessas ferramentas, de modo que estas sempre devem representar a realidade da empresa e a

melhoria contínua da forma como as suas atividades são desempenhadas.

6.2 O processo produtivo

A Túlio Manuel Advocacia, como uma empresa de elaboração de processos jurídicos,

lida no seu dia a dia com três principais tipos de processos, todos eles vinculados à gerência

jurídica da organização. São eles os processos de Análise de causas tributárias, Processo de

matéria do consumidor e Processo de matéria tributária.

Como uma prática gerencial que visa aperfeiçoamento, além de uma maior

disponibilidade das informações relacionadas ao core business da empresa, foi feito o

mapeamento desses três principais processos.

35

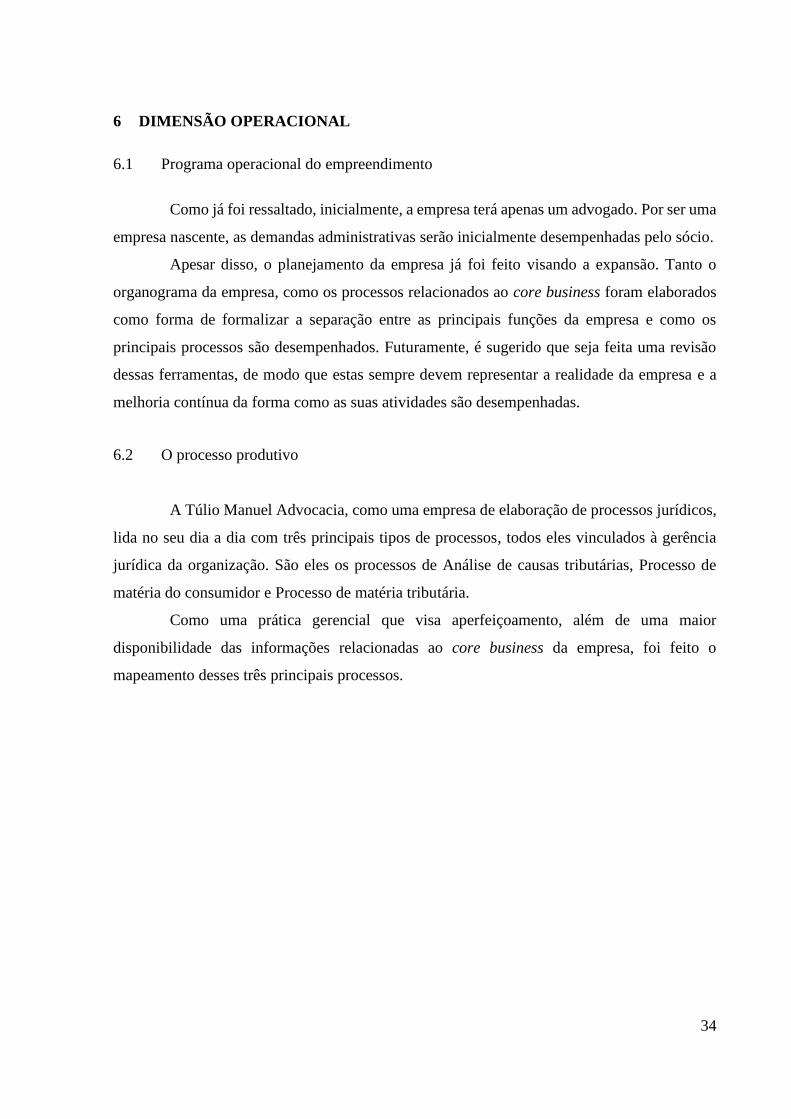

Figura 4: Mapeamento de Processo – análise de causas tributárias. Fonte: elaboração própria, 2021.

O processo de Análise das Causas Tributárias é o primeiro processo a ser desenvolvido

pela Gerência Jurídica da organização, visto que é o ponto onde pode ser iniciado um processo

judicial ou administrativo visando restituição e/ou retificação na cobrança de tributos. Ele tem

como principal objetivo analisar se existe a possibilidade de iniciar ou não tal processo. Em

caso afirmativo, dará início a um dos outros dois processos descritos a seguir. Em caso negativo,

o cliente será comunicado e não se dará prosseguimento em nenhuma ação, seja ela judicial ou

administrativa.

36

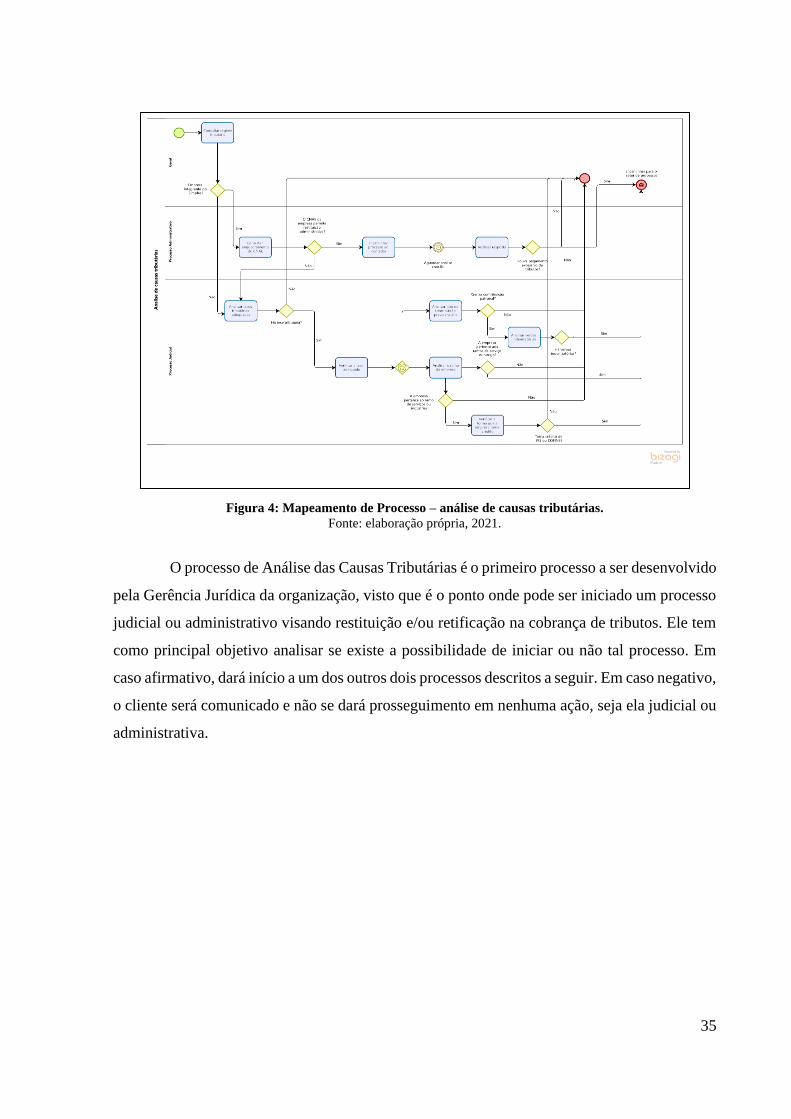

Figura 5: Mapeamento de Processo – matéria do consumidor. Fonte: elaboração própria, 2021.

O Processo de Matéria do Consumidor será o primeiro dos dois tipos de processos

desenvolvidos pelo setor de Processos (constituinte da Gerência Jurídica, juntamente com o

setor de Análises). Provavelmente, ele representará a maioria dos processos da advocacia e terá

uma duração menor, estimada pelo sócio em aproximadamente180 dias.

Figura 6: Mapeamento de Processo – matéria tributária. Fonte: elaboração própria, 2021.

Já o Processo de Matéria Tributária é um tipo de processo mais complexo, visto que

dentro dele já há uma previsão da possibilidade da passagem do processo pra um segundo grau.

Podem durar alguns anos para ser concluídos.

37

6.3 Localização do empreendimento

Incialmente, a advocacia não terá uma sede própria. Levando em consideração o

momento atual (pandemia do COVID-19) e que os trabalhos do advogado, após a implantação

do Processo Judicial Eletrônico (PJE), podem ser feitos de qualquer lugar, o empresário optou

por iniciar as operações atendendo através de ferramentas digitais e reuniões presenciais

realizadas na empresa do cliente, quando houver necessidade ou quando o cliente assim preferir.

Num futuro breve, foi manifestada a intenção de ter um espaço físico. Para isso, foram

elencados em entrevista com o sócio alguns pontos que seriam fundamentais, gerando assim

um embasamento para a posterior escolha do local. São eles:

• Estar localizado em algum prédio comercial;

• Possuir estacionamento;

• Estar localizado próximo às vias de grande fluxo da cidade;

• Possuir aproximadamente 30 m², podendo variar pra mais ou para menos, mas

não inferior a 20 m².

Os dois primeiros visam principalmente a segurança e conforto dos clientes e

advogados, o terceiro foca na facilidade de acesso e o último ponto visa viabilizar a construção

de uma estrutura de separação de ambientes utilizando divisórias (drywall).

Outro fator que foi levantado é a localização de um dos principais fóruns da cidade

(Fórum Miguel Seabra Fagundes), no bairro de Candelária. Caso, no momento da busca pelos

escritórios, surgisse uma oportunidade nesse bairro, seria interessante, pois o sócio teria uma

maior facilidade de realizar os despachos com os juízes, quando necessário. Porém, por ser algo

bastante ocasional, seria mais um diferencial de um escritório nessa localização, do que um pré-

requisito.

38

7 DIMENSÃO AMBIENTAL

Em um primeiro momento, o impacto ambiental da empresa vai ser praticamente nulo,

visto que as suas atividades não gerarão níveis de poluentes consideráveis ou quantidades

relevantes de resíduos, visto que na principal atuação da empresa os processos são executados

por meio do Processo Judicial Eletrônico (PJE), cuja tramitação ocorre exclusivamente na

forma eletrônica, sem utilização de papel.

Uma coisa que a empresa estabeleceu como norma no que está relacionado ao

deslocamento dentro da cidade de Natal, e que pode beneficiar o meio ambiente de forma

indireta, é a utilização de serviços de carona (Uber), visto que esse tipo de meio de transporte,

ao levar o cliente do ponto A ao ponto B, tem potencial de levar outro cliente do ponto B a um

ponto C, por exemplo.

Deve-se levar em consideração, porém, que com o passar do tempo e aumento da

demanda, a empresa deve realizar uma revisão do seu impacto ao meio ambiente e,

possivelmente, estabelecer ações visando a redução do impacto da sua operação ao meio

ambiente.

39

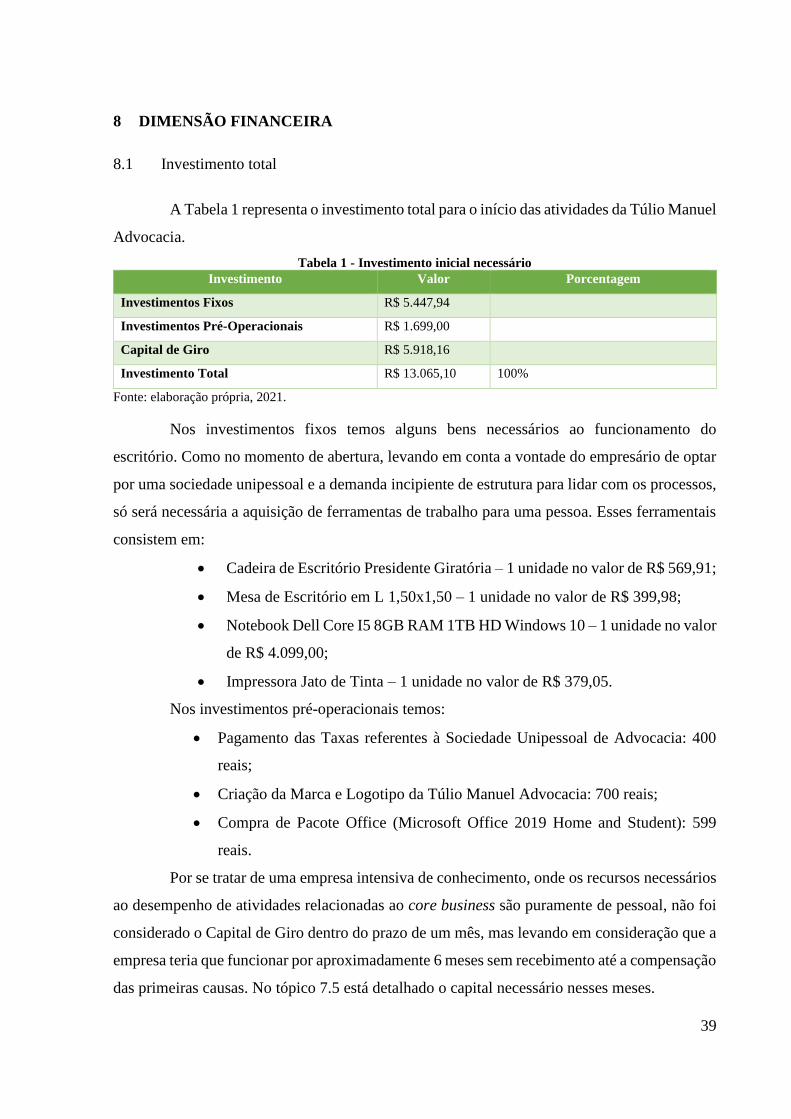

8 DIMENSÃO FINANCEIRA

8.1 Investimento total

A Tabela 1 representa o investimento total para o início das atividades da Túlio Manuel

Advocacia.

Tabela 1 - Investimento inicial necessário

Investimento Valor Porcentagem

Investimentos Fixos R$ 5.447,94

Investimentos Pré-Operacionais R$ 1.699,00

Capital de Giro R$ 5.918,16

Investimento Total R$ 13.065,10 100%

Fonte: elaboração própria, 2021.

Nos investimentos fixos temos alguns bens necessários ao funcionamento do

escritório. Como no momento de abertura, levando em conta a vontade do empresário de optar

por uma sociedade unipessoal e a demanda incipiente de estrutura para lidar com os processos,

só será necessária a aquisição de ferramentas de trabalho para uma pessoa. Esses ferramentais

consistem em:

• Cadeira de Escritório Presidente Giratória – 1 unidade no valor de R$ 569,91;

• Mesa de Escritório em L 1,50x1,50 – 1 unidade no valor de R$ 399,98;

• Notebook Dell Core I5 8GB RAM 1TB HD Windows 10 – 1 unidade no valor

de R$ 4.099,00;

• Impressora Jato de Tinta – 1 unidade no valor de R$ 379,05.

Nos investimentos pré-operacionais temos:

• Pagamento das Taxas referentes à Sociedade Unipessoal de Advocacia: 400

reais;

• Criação da Marca e Logotipo da Túlio Manuel Advocacia: 700 reais;

• Compra de Pacote Office (Microsoft Office 2019 Home and Student): 599

reais.

Por se tratar de uma empresa intensiva de conhecimento, onde os recursos necessários

ao desempenho de atividades relacionadas ao core business são puramente de pessoal, não foi

considerado o Capital de Giro dentro do prazo de um mês, mas levando em consideração que a

empresa teria que funcionar por aproximadamente 6 meses sem recebimento até a compensação

das primeiras causas. No tópico 7.5 está detalhado o capital necessário nesses meses.

40

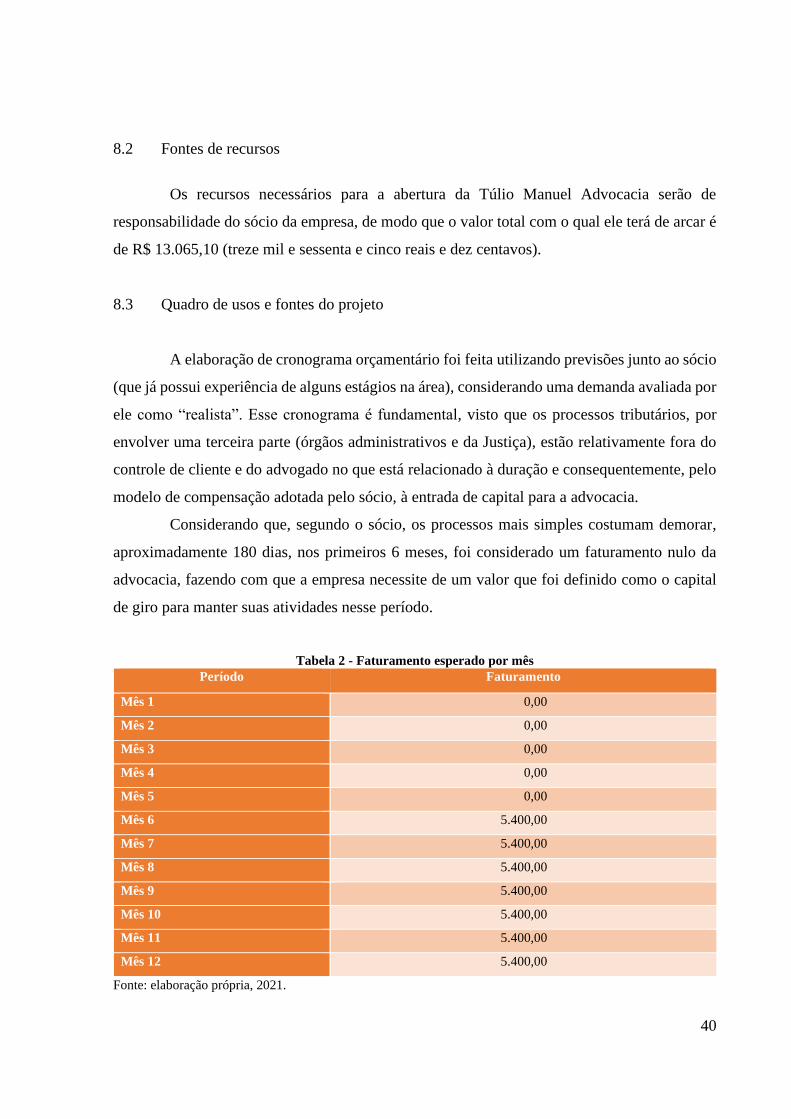

8.2 Fontes de recursos

Os recursos necessários para a abertura da Túlio Manuel Advocacia serão de

responsabilidade do sócio da empresa, de modo que o valor total com o qual ele terá de arcar é

de R$ 13.065,10 (treze mil e sessenta e cinco reais e dez centavos).

8.3 Quadro de usos e fontes do projeto

A elaboração de cronograma orçamentário foi feita utilizando previsões junto ao sócio

(que já possui experiência de alguns estágios na área), considerando uma demanda avaliada por

ele como “realista”. Esse cronograma é fundamental, visto que os processos tributários, por

envolver uma terceira parte (órgãos administrativos e da Justiça), estão relativamente fora do

controle de cliente e do advogado no que está relacionado à duração e consequentemente, pelo

modelo de compensação adotada pelo sócio, à entrada de capital para a advocacia.

Considerando que, segundo o sócio, os processos mais simples costumam demorar,

aproximadamente 180 dias, nos primeiros 6 meses, foi considerado um faturamento nulo da

advocacia, fazendo com que a empresa necessite de um valor que foi definido como o capital

de giro para manter suas atividades nesse período.

Tabela 2 - Faturamento esperado por mês

Período Faturamento

Mês 1 0,00

Mês 2 0,00

Mês 3 0,00

Mês 4 0,00

Mês 5 0,00

Mês 6 5.400,00

Mês 7 5.400,00

Mês 8 5.400,00

Mês 9 5.400,00

Mês 10 5.400,00

Mês 11 5.400,00

Mês 12 5.400,00

Fonte: elaboração própria, 2021.

41

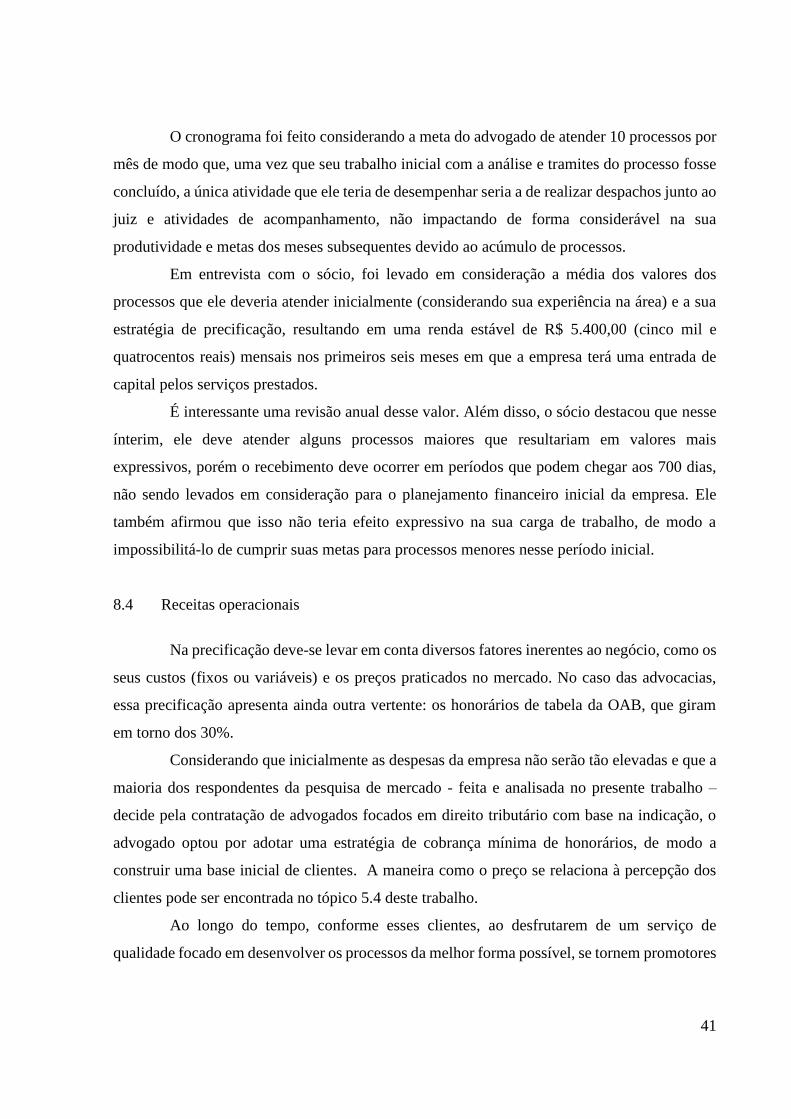

O cronograma foi feito considerando a meta do advogado de atender 10 processos por

mês de modo que, uma vez que seu trabalho inicial com a análise e tramites do processo fosse

concluído, a única atividade que ele teria de desempenhar seria a de realizar despachos junto ao

juiz e atividades de acompanhamento, não impactando de forma considerável na sua

produtividade e metas dos meses subsequentes devido ao acúmulo de processos.

Em entrevista com o sócio, foi levado em consideração a média dos valores dos

processos que ele deveria atender inicialmente (considerando sua experiência na área) e a sua

estratégia de precificação, resultando em uma renda estável de R$ 5.400,00 (cinco mil e

quatrocentos reais) mensais nos primeiros seis meses em que a empresa terá uma entrada de

capital pelos serviços prestados.

É interessante uma revisão anual desse valor. Além disso, o sócio destacou que nesse

ínterim, ele deve atender alguns processos maiores que resultariam em valores mais

expressivos, porém o recebimento deve ocorrer em períodos que podem chegar aos 700 dias,

não sendo levados em consideração para o planejamento financeiro inicial da empresa. Ele

também afirmou que isso não teria efeito expressivo na sua carga de trabalho, de modo a

impossibilitá-lo de cumprir suas metas para processos menores nesse período inicial.

8.4 Receitas operacionais

Na precificação deve-se levar em conta diversos fatores inerentes ao negócio, como os

seus custos (fixos ou variáveis) e os preços praticados no mercado. No caso das advocacias,

essa precificação apresenta ainda outra vertente: os honorários de tabela da OAB, que giram

em torno dos 30%.

Considerando que inicialmente as despesas da empresa não serão tão elevadas e que a

maioria dos respondentes da pesquisa de mercado - feita e analisada no presente trabalho –

decide pela contratação de advogados focados em direito tributário com base na indicação, o

advogado optou por adotar uma estratégia de cobrança mínima de honorários, de modo a

construir uma base inicial de clientes. A maneira como o preço se relaciona à percepção dos

clientes pode ser encontrada no tópico 5.4 deste trabalho.

Ao longo do tempo, conforme esses clientes, ao desfrutarem de um serviço de

qualidade focado em desenvolver os processos da melhor forma possível, se tornem promotores

42

da marca e a base aumente, o advogado enxerga a possibilidade de uma revisão da política de

preços.

O cenário ideal, conforme previsto na seção acima, levaria em conta os seguintes

números:

• Quantidade de processos/mês: 10;

• Valor médio das causas: 15 mil reais;

• Percentual de sucesso dos pedidos por causa: 40% do valor médio da causa;

• Taxa de sucesso (estimativa): 30% dos processos;

• Valor dos honorários: 30% do valor pago referente à causa;

• Faturamento mensal em um cenário ideal: 5,4 mil.

Considerando esses números podem apresentar pequenas variações, foi questionado

ao sócio da Túlio Manuel Advocacia qual desses fatores poderia variar com maior intensidade.

Como foi adotada uma Taxa de Sucesso baixa e os honorários são fixos, foi relatado que o

percentual de sucesso dos pedidos por causa poderia apresentar maior variação, portanto foram

calculados dois cenários: um com uma variação de 10% para menos e outro para mais

(considerando o Cenário Ideal), de modo que possamos estimar os faturamentos possíveis e seu

impacto na receita da organização.

Cenário Pessimista:

• Quantidade de processos/mês: 10;

• Valor médio das causas: 15 mil reais;

• Percentual de sucesso dos pedidos por causa: 30% do valor médio da causa;

• Taxa de sucesso (estimativa): 30% dos processos;

• Valor dos honorários: 30% do valor pago referente à causa;

• Faturamento mensal em um cenário ideal: 4,05 mil

Cenário Otimista:

• Quantidade de processos/mês: 10;

• Valor médio das causas: 15 mil reais;

• Percentual de sucesso dos pedidos por causa: 50% do valor médio da causa;

43

• Taxa de sucesso (estimativa): 30% dos processos;

• Valor dos honorários: 30% do valor pago referente à causa;

• Faturamento mensal em um cenário ideal: 6,75 mil

É necessário fazer a ressalva de que, apesar da quantidade de processos ter a

possibilidade de variar ao longo dos meses, a quantidade atual foi mantida nos dois cenários

por ser a meta do advogado e o percentual de sucesso dos pedidos ser algo mais variável, que

de certo modo independe da qualidade do trabalho prestado.

8.5 Projeção de custos e despesas

Levando em consideração a oportunidade que a digitalização dos órgãos de justiça

trouxe com a implantação do PJE, é possível diminuir os custos e despesas da empresa, de

forma que boa parte do trabalho do advogado é feita de forma remota e utilizando recursos que

estão disponíveis na internet, indo desde as leis a materiais de consulta específicos.

Dessa forma, foram os custos e despesas operacionais e administrativos, foram listados

na Tabela 3.

Tabela 3 - Despesas operacionais e administrativas

Custo/Despesa Valor

Deslocamento 1000 reais

Material de Escritório 350 reais

Energia 38 reais

Telefone 27 reais

Internet 25 reais

Pró-Labore 1.100 reais

Livros e Cursos 400 reais

Fonte: elaboração própria, 2021.

Os gastos com deslocamento foram orçados em 100 reais por processo levando em

consideração três percursos curtos de Uber em horário comercial na cidade de Natal, porém

sabe-se que esses valores variam de acordo com a demanda, a localidade e o horário. Para a

maioria dos processos, o advogado afirmou que deve ser suficiente, porém é importante

observar que em alguns casos, os processos podem requerer viagens intermunicipais, sejam elas

dentro ou fora da região metropolitana, havendo uma necessidade de quantidade de recursos

maior para deslocamento. A solução encontrada foi, caso o valor do deslocamento ultrapasse a

44

base orçada, será feita a cobrança ao cliente do valor de forma separada à prestação do serviço.

Essa política será comunicada e contratualizada junto à parte contratante no contato inicial.

O valor reservado para o material de escritório será utilizado na compra de papeis (não

são necessários ao processo em si, mas a contratos e sentenças pontuais que o advogado julgar

importante imprimir), pen drives, cartuchos para impressora e canetas.

Incialmente o advogado trabalhará apenas da sua casa. O valor de 38 reais presente no

demonstrativo acima corresponde a 25% do valor da conta de energia atual da residência,

estimado com base na quantidade de moradores e tempo de trabalho desempenhado por dia.

Assim como no caso da energia, a internet será compartilhada com os moradores da

residência, além do tempo de utilização. Foi estabelecida a mesma porcentagem. No caso do

telefone, o advogado já possui uma linha pessoal, que no primeiro momento, também utilizará

como contato comercial. Como essa linha será utilizada apenas por ele, a alíquota da conta

estabelecida para uso da advocacia foi de 50%.

O pró-labore para o ano de 2021 foi fixado em 1.100, seguindo o salário-mínimo.

Inicialmente, devido ao investimento para a abertura do negócio e a operação com receita

negativa nos primeiros meses, o sócio optou por um pró-labore mais baixo, visando incialmente

reaplicar o dinheiro na empresa, como uma forma de potencializar o seu desenvolvimento.

Foi proposta uma revisão ao final do primeiro ano completo de operação, mesmo que

haja alteração do valor do salário-mínimo durante esse período.

Como a Justiça está frequentemente mudando o seu entendimento acerca de questões

tributárias, a depender do serviço, o advogado terá que adquirir certos materiais ou até fazer um

determinado curso. Dessa forma, foi orçado por mês um valor de 400 reais (totalizando 4.800

reais anuais), para essa finalidade.

Os custos e despesas com tributação e comercialização serão, inicialmente muito

baixos, levando em conta que o faturamento anual será tributado em 4,5% e a empresa optou

por um modelo de inbound marketing para a propaganda dos seus serviços, gerando conteúdo

para sites jurídicos ou blogs de divulgação gratuita.

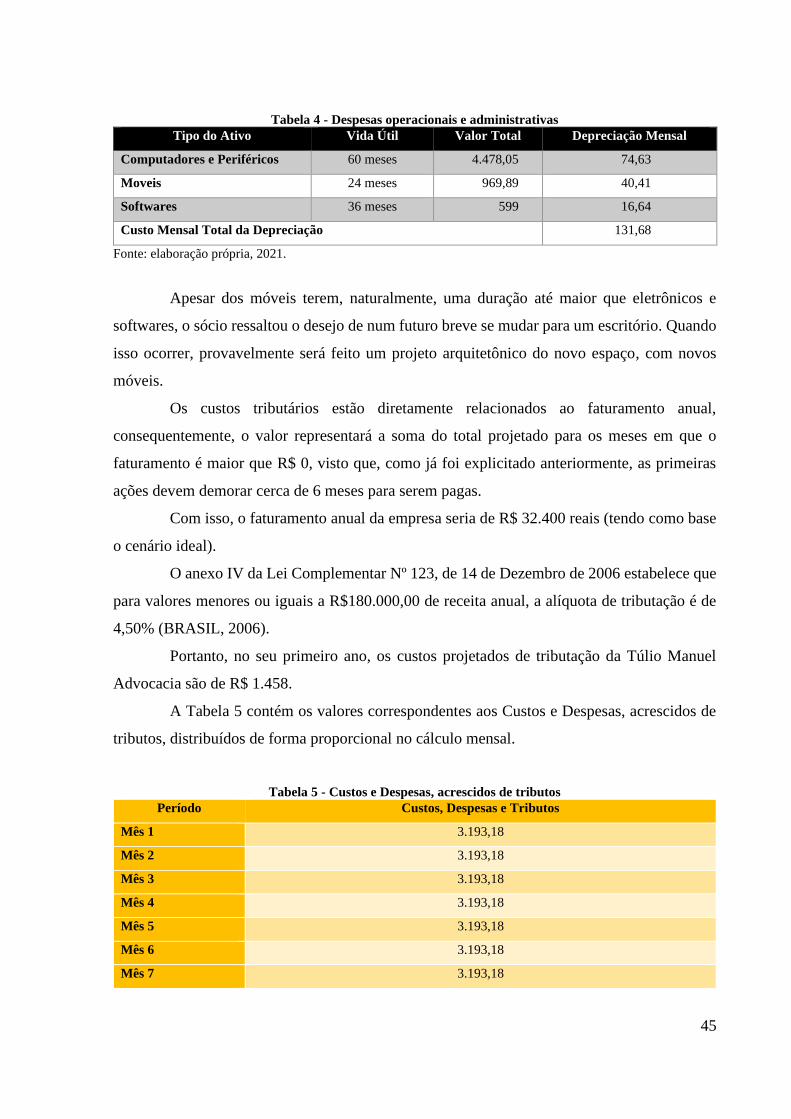

Os ativos da empresa também sofrerão uma certa depreciação ao longo dos anos,

representada pela Tabela 4.

45

Tabela 4 - Despesas operacionais e administrativas

Tipo do Ativo Vida Útil Valor Total Depreciação Mensal

Computadores e Periféricos 60 meses 4.478,05 74,63

Moveis 24 meses 969,89 40,41

Softwares 36 meses 599 16,64

Custo Mensal Total da Depreciação 131,68

Fonte: elaboração própria, 2021.

Apesar dos móveis terem, naturalmente, uma duração até maior que eletrônicos e

softwares, o sócio ressaltou o desejo de num futuro breve se mudar para um escritório. Quando

isso ocorrer, provavelmente será feito um projeto arquitetônico do novo espaço, com novos

móveis.

Os custos tributários estão diretamente relacionados ao faturamento anual,

consequentemente, o valor representará a soma do total projetado para os meses em que o

faturamento é maior que R$ 0, visto que, como já foi explicitado anteriormente, as primeiras

ações devem demorar cerca de 6 meses para serem pagas.

Com isso, o faturamento anual da empresa seria de R$ 32.400 reais (tendo como base

o cenário ideal).

O anexo IV da Lei Complementar Nº 123, de 14 de Dezembro de 2006 estabelece que

para valores menores ou iguais a R$180.000,00 de receita anual, a alíquota de tributação é de

4,50% (BRASIL, 2006).

Portanto, no seu primeiro ano, os custos projetados de tributação da Túlio Manuel

Advocacia são de R$ 1.458.

A Tabela 5 contém os valores correspondentes aos Custos e Despesas, acrescidos de

tributos, distribuídos de forma proporcional no cálculo mensal.

Tabela 5 - Custos e Despesas, acrescidos de tributos

Período Custos, Despesas e Tributos

Mês 1 3.193,18

Mês 2 3.193,18

Mês 3 3.193,18

Mês 4 3.193,18

Mês 5 3.193,18

Mês 6 3.193,18

Mês 7 3.193,18

46

Mês 8 3.193,18

Mês 9 3.193,18

Mês 10 3.193,18

Mês 11 3.193,18

Mês 12 3.193,18

Total 38.318,16

Fonte: elaboração própria, 2021.

8.6 Custas Processuais

Caso haja a necessidade de pagamento de Custas Processuais, o cliente deverá arcar

com esses valores. Em alguns processos, há a dispensa desses valores. Nos casos em que se faz

necessário, o Tribunal de Justiça do Rio Grande do Norte (TJRN) disponibiliza uma tabela com

os valores, que variam de acordo com o tipo da causa.

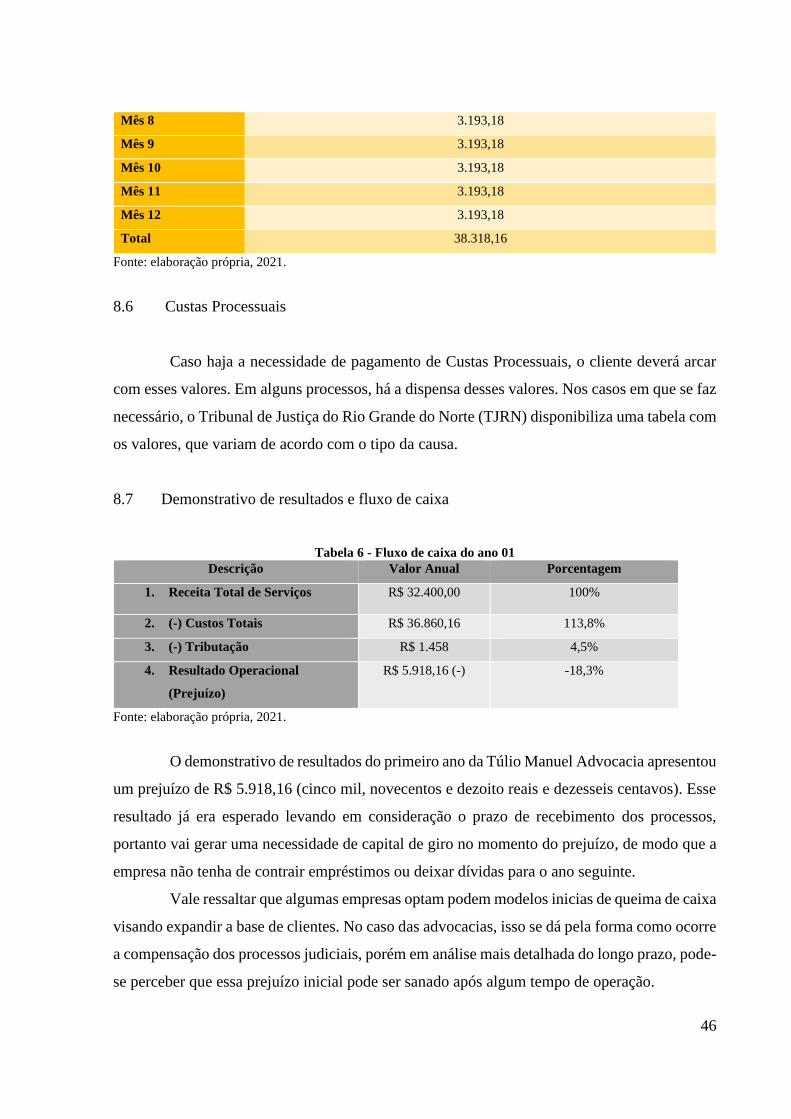

8.7 Demonstrativo de resultados e fluxo de caixa

Tabela 6 - Fluxo de caixa do ano 01

Descrição Valor Anual Porcentagem

1. Receita Total de Serviços R$ 32.400,00 100%

2. (-) Custos Totais R$ 36.860,16 113,8%

3. (-) Tributação R$ 1.458 4,5%

4. Resultado Operacional

(Prejuízo)

R$ 5.918,16 (-) -18,3%

Fonte: elaboração própria, 2021.

O demonstrativo de resultados do primeiro ano da Túlio Manuel Advocacia apresentou

um prejuízo de R$ 5.918,16 (cinco mil, novecentos e dezoito reais e dezesseis centavos). Esse

resultado já era esperado levando em consideração o prazo de recebimento dos processos,

portanto vai gerar uma necessidade de capital de giro no momento do prejuízo, de modo que a

empresa não tenha de contrair empréstimos ou deixar dívidas para o ano seguinte.

Vale ressaltar que algumas empresas optam podem modelos inicias de queima de caixa

visando expandir a base de clientes. No caso das advocacias, isso se dá pela forma como ocorre

a compensação dos processos judiciais, porém em análise mais detalhada do longo prazo, pode-

se perceber que essa prejuízo inicial pode ser sanado após algum tempo de operação.

47

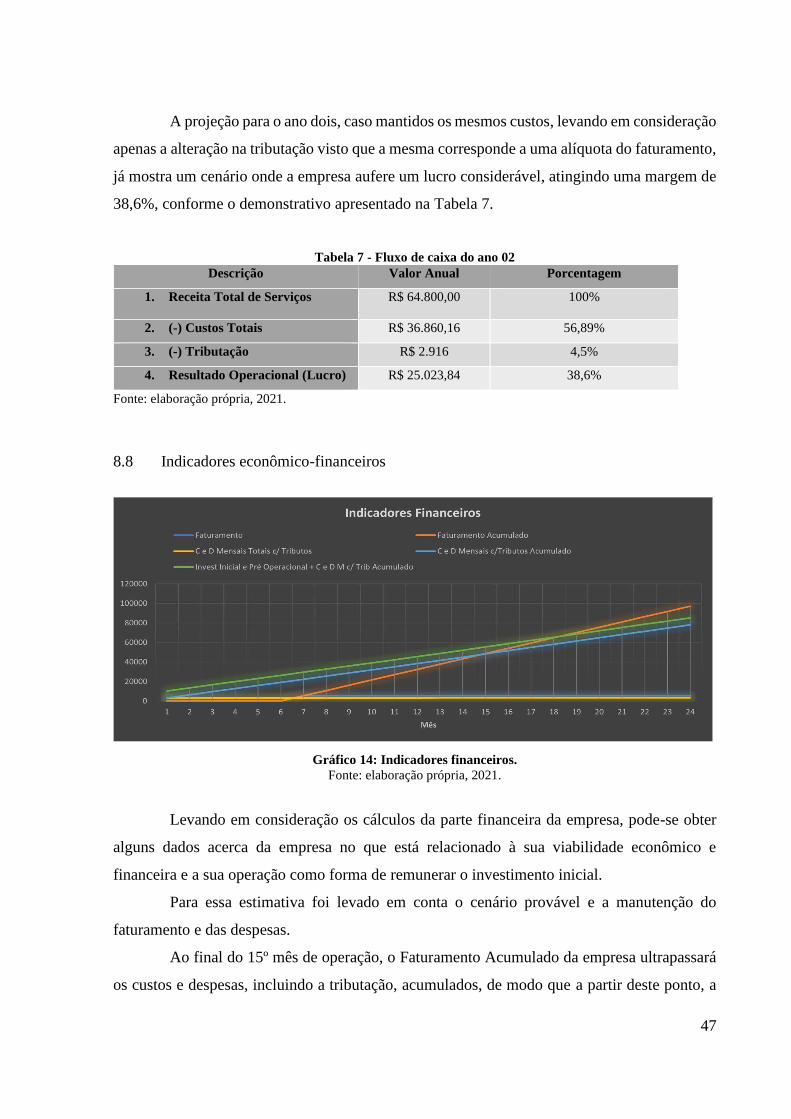

A projeção para o ano dois, caso mantidos os mesmos custos, levando em consideração

apenas a alteração na tributação visto que a mesma corresponde a uma alíquota do faturamento,

já mostra um cenário onde a empresa aufere um lucro considerável, atingindo uma margem de

38,6%, conforme o demonstrativo apresentado na Tabela 7.

Tabela 7 - Fluxo de caixa do ano 02

Descrição Valor Anual Porcentagem

1. Receita Total de Serviços R$ 64.800,00 100%

2. (-) Custos Totais R$ 36.860,16 56,89%

3. (-) Tributação R$ 2.916 4,5%

4. Resultado Operacional (Lucro) R$ 25.023,84 38,6%

Fonte: elaboração própria, 2021.

8.8 Indicadores econômico-financeiros

Gráfico 14: Indicadores financeiros. Fonte: elaboração própria, 2021.

Levando em consideração os cálculos da parte financeira da empresa, pode-se obter

alguns dados acerca da empresa no que está relacionado à sua viabilidade econômico e

financeira e a sua operação como forma de remunerar o investimento inicial.

Para essa estimativa foi levado em conta o cenário provável e a manutenção do

faturamento e das despesas.

Ao final do 15º mês de operação, o Faturamento Acumulado da empresa ultrapassará

os custos e despesas, incluindo a tributação, acumulados, de modo que a partir deste ponto, a

48

empresa poderá utilizar os seus lucros para compensar investimento iniciais, pré-operacionais

e reinvestimento.

Já ao final do 18º mês de operação, caso opte por restituir ao sócio os investimentos

feitos, a empresa terá pago todo o investimento feito para a sua abertura, além dos custos e

despesas acumulados com tributos (marca que foi alcançada ao final do 15º mês). A partir do

19º mês, a operação deverá ter um saldo positivo, fechando o segundo ano de operação com

lucro.

Para fins de cálculo, foi utilizado apenas o Investimento Inicial e Pré-Operacional, ao

invés do Investimento Total, visto que o cálculo deste leva em consideração o valor do capital

de giro, que será utilizado para o pagamento Custos e Despesas no primeiro ano de operação

(onde o faturamento será menor que as despesas) e para a confecção do gráfico, tais valores já

foram utilizados nos Custos e Despesas Mensais com Tributos Acumulados.

49

9 DIMENSÃO ESTRATÉGICA

A estratégia é algo que permeia toda a vida e não seria diferente no cenário

empresarial. Conseguir o emprego “ideal” pode ser tão importante quanto contratar o “melhor”

funcionário para determinado cargo. Porter (1996, p. 19) a define como “criar adequação entre

as atividades da empresa”, de modo que, não haja uma dissociação entre eficácia operacional

e a própria estratégia.

Sabe-se também que esse conceito se insere dentro de um contexto de mercado, onde

há diversos aspectos a serem considerados na formulação de uma estratégia organizacional.

Segundo Nicolau (2001), analisando algumas definições compostas durante três décadas, pode-

se identificar três principais pontos convergentes: uma relação condicionante da empresa com

o meio onde ela está situada (determinando alguns fatores inerentes ao negócio e abrindo certas

oportunidades), a importância do pensamento estratégico para o futuro da organização e o fato

das empresas apresentarem a estratégia desde os níveis mais gerais (organizacionais) aos níveis

mais específicos (tarefas ou atividades), sem deixar de levar em conta que ela pode ocorrer de

maneira implícita ou explicita.

Levando isso em consideração, se torna fundamental na elaboração do plano de

negócios a análise dos cenários internos e externos, abarcando desde os pontos inerentes à

prática jurídica até os fatores mercadológicos que podem impactar uma advocacia focada no

direito tributário.

9.1 Matriz SWOT

Oliveira (2007) diz que a empresa ao chegar, no presente momento, em determinada

situação, deve avaliá-la de modo a planejar o seu futuro e que isso ocorre através do confronto

entre os pontos fortes, fracos e neutros da empresa – levando em consideração o cenário interno

– e das oportunidade e ameaças – considerando o cenário externo.

Helms e Nixon (2010)1 dizem que os gestores, normalmente:

1 Em tradução livre

50

consideram primeiro as forças e fraquezas internas (na fileira do topo de uma matriz

2x2) que pode incluir imagem, estrutura, acesso a recursos naturais, capacidade e

eficiência, e recursos financeiros. Na fileira de baixo da Matriz SWOT oportunidades

e ameaças externas incluindo clientes, competidores, tendências de mercado,

parceiros e fornecedores, mudanças sociais e nova tecnologia, e problemas ambientais

econômicos, políticos e regulatórios estão incluídos.

Levando isso em consideração e adaptando à realidade da Túlio Manuel Advocacia

como empresa nascente, foi elaborado o Quadro 4, em entrevista com o gestor.

Quadro 4 - Matriz SWOT

Fonte: elaboração própria, 2021.

O Descritivo da Matriz é a explicação conforme segue. No Cenário Interno observam-

se as seguintes Forças:

• Planejamento visando expansão e Processos gerenciais mapeados: Por ter

aberto a empresa já planejando as suas ações futuras e estabelecendo a forma

de atuação da mesma, o empresário possibilita um aperfeiçoamento contínuo,

além de uma padronização nas suas ações.

• Personalização do serviço: Um dos diferenciais da empresa é manter as partes

interessadas sempre próximas, de modo que a todo momento, os clientes

51

sintam que podem tirar suas dúvidas ou ser comunicados sobre os processos na

forma que lhes for mais conveniente. No que está relacionado à Justiça, o

advogado visa realizar despachos de forma constante, possibilitando que os

órgãos responsáveis possuam todas as informações o mais rápido possível e de

forma mais completa.

• Parcerias com empresas de contabilidade: Como algumas causas tributárias

necessitam ou são mais bem elaboradas com a assistência de um profissional

da área de contabilidade, o advogado já estabeleceu algumas parcerias que irão

contribuir com os processos. Outro ponto importante dessas parcerias que

foram estabelecidas são as recomendações. As empresas, ao notarem

problemas contábeis, podem procurar contadores, que por sua vez, possuindo

parceria com o advogado, podem recomendá-lo para a judicialização de

possíveis restituições tributárias.

• Parcerias com a academia: Durante a sua graduação, o sócio da Túlio Manuel

Advocacia realizou alguns trabalhos acadêmicos junto a professores e outros

alunos do curso de direito, sendo parte deles com foco em direito tributário.

Levando em consideração a pesquisa de mercado, que estabelece a indicação