luiz clÁudio gaspar alocação de rh de call center para ... gaspar.pdf · nas empresas de call...

TRANSCRIPT

LUIZ CLÁUDIO GASPAR

Alocação de RH de Call Center para Planejamento Orçamentário

Monografia de Final de Curso

10/07/2010

Monografia apresentada ao Departamento de Engenhari a Elétrica da PUC/Rio como parte dos requisitos para a obtenção d o título de

Especialização em Business Intelligence.

Orientadores:

André Vargas Abs da Cruz

Marley Maria B. R. Vellasco

Marco Aurélio C. Pacheco

2

Dedicatória

Dedico este trabalho a minha esposa e meu filho que neste ano letivo me apoiaram nas noites mal dormidas, nos finais de semana que não pude lhes dar atenção devido ao fato de ficar estudando. Aos meus parentes e amigos dos quais tive que varias vezes me ausentar do seu relacionamento em função do estudo.

Agradecimentos

Agradeço a Deus que é pai, pois ele me deu força para continuar nesta longa caminhada.

Agradeço a todos que me apoiaram neste período da minha vida, pois também foi deles que consegui forças para continuar a minha caminhada.

Agradeço aos meus professores da PUC, pois me ensinaram muito mais que uma simples matéria mais sim uma vontade quase divina de apoiar aqueles que necessitam sair das trevas para a luz do conhecimento.

Agradeço em especial às empresas que trabalhei neste período fazendo projetos que me ajudaram na montagem desta monografia.

3

RESUMO

Este relatório tem por objetivo dar uma visão resumida de um processo de planejamento orçamentário (BUDGET), focando no segmento de mercado de Call Center tendo como ênfase o processo de alocação de recursos humanos para intuito de planejamento orçamentário. O planejamento orçamentário é feito anualmente por varias empresas com intuito de se planejarem administrativamente e financeiramente para um novo ano financeiro. Como o segmento de Call Center é fortemente influenciado pelas despesas oriundas de Recursos Humanos, como planejar as alocações de recursos humanos operacionais dos diversos produtos de venda das companhias, esta tarefa se torna uma função hercúlea para as empresas. A proposta é tentar minimizar o problema de alocação de recursos humanos para intuito de planejamento orçamentário, utilizando a técnica de algoritmo genético. Para este trabalho o algoritmo genético terá como função de avaliação o valor EBITDA (earnings before interest, taxes, depreciation and amortization) do DRE (Demonstração do Resultado do Exercício) que deverá ser maximizado.

ABSTRACT

This report aims to give a brief overview of a process of budget planning (BUDGET), focusing on the segment of the call center market with an emphasis on the process of allocation of human resources for purpose of budget planning. The budgeting is done annually by several companies aiming to be administratively and financially plan for the new financial year. As the Call Center segment is strongly influenced by expenses from the Human Resources, how to plan the allocation of human resources operations of several companies selling products, this task becomes a Herculean role for businesses. The proposal is to try to minimize the problem of allocation of human resources for purpose of budget planning, using the technique of genetic algorithm. For this paper the genetic algorithm will be the evaluation function value EBITDA (Earnings before Interest, taxes, depreciation and amortization) of the Income Statement (Statement of Income for the year) which should be maximized.

4

Sumário

1. INTRODUÇÃO ................................................................................5 1.1 MOTIVAÇÃO............................................................................................8 1.2 OBJETIVOS DO TRABALHO...................................................................9 1.3 DESCRIÇÃO DO TRABALHO .................................................................9 1.4 ORGANIZAÇÃO DA MONOGRAFIA......................................................10 2. DESCRIÇÃO DO PROBLEMA ......................................................11 3. METODOLOGIA............................................................................15 4. ARQUITETURA DO SISTEMA PROPOSTO.................................23 5. RESULTADOS ..............................................................................42 6. CONCLUSÕES E TRABALHOS FUTUROS .................................72 7. REFERÊNCIAS BIBLIOGRÁFICAS ..............................................74

5

1. INTRODUÇÃO

O planejamento orçamentário é um procedimento feito anualmente pelas empresas, com intuito de preverem as receitas e despesas previstas para um período determinado. O período orçamentário é variável entre as empresas mais é em geral composto de 12 meses a se iniciar no próximo ano financeiro. Com esse planejamento, a organização pode identificar pontos críticos em que serão necessários maiores cuidados, realizando ações diretas que possam minimizar problemas. Como também saber o quanto deve captar de recursos para poder suprir as necessidades da organização. O processo de planejamento é composto de contribuições de diversas áreas da empresa (receitas previstas, despesas previstas, investimentos previsto, etc.) e simulação dos resultados de DRE (Demonstrativo de Resultado) e Balanço Patrimonial a partir de valores digitados (em planilha Excel, sistema específico de planejamento ou manualmente). Os resultados são apresentados em reunião de diretorias e presidência das empresas aonde são propostos ajustes aos mesmos. O processo é cíclico até que o valor final seja definido como meta para a companhia (BUDGET aprovado ou final).

O processo de BUDGET é um processo fazeado, sendo cada fase discutida, analisada e revisada conforme diretivas previstas antes da realização do mesmo. As fases deste processo incluem:

1. Definição de metas a serem almejadas pela companhia para o próximo ano orçamentário. As metas incluem previsão de crescimento/redução de receitas, gastos diretos e indiretos, contratação ou redução de pessoal, investimentos e outras a serem realizadas no próximo período. As metas sempre são baseadas em tendências de mercado de atuação da companhia. As tendências em geral são baseadas em taxa de crescimento do mercado, leis que regem o segmento, valorização cambial, concorrência, etc.

2. Inclusão/revisão de receitas, gastos, investimentos e outros pelas áreas responsáveis da companhia.

3. Aprovação destas entradas pelos gestores das áreas 4. Simulação dos valores aprovados, para que seja apresentado um balanço

previsto para o próximo período. 5. Defesa dos valores pelos gestores das áreas perante a diretoria da empresa,

reuniões de comitê. 6. Revisão dos valores conforme ajustes propostos pela diretoria da empresa,

sendo que os passos 2 ao 6 são refeitos sistematicamente até que os valores sejam aprovados efetivamente pela empresa.

Varias empresas se utilizam deste processo para definir o objetivo/meta a ser acompanhado no ano orçamento seguinte prevendo assim os desvios que ocorram ao longo do ano.

“Orçamento como fonte de informação para tomada de decisão: contendo os dados previstos e esperados, bem como os objetivos setoriais e corporativos, é uma

6

ferramenta essencial para decisões diárias sobre os eventos econômicos de responsabilidade dos gestores operacionais”. Padoveze (2005).

Segundo Martins e Assaf Neto (1986), Iúdicibus (1998) e Marion (2002), são demonstrações obrigatórias para as Sociedades por Ações (Corporation - S.A.) elaborar e publicar, ao fim de cada exercício social, juntamente com a complementação por notas explicativas, as seguintes: (1) Balanço Patrimonial (BP); (2) Demonstração do Resultado do Exercício (DRE); (3) Demonstração de Origens e Aplicações de Resultados ou Recursos (DOAR) e (4) Demonstração de Lucros ou Prejuízos Acumulados ou Mutações do Patrimônio Líquido) (DLPA).

“Todas as demonstrações financeiras anteriormente citadas devem ser analisadas, embora seja dada maior ênfase às duas primeiras, uma vez que, através delas, é evidenciada de forma objetiva a situação financeira e econômica da empresa (identificada no Balanço Patrimonial e, em conjunto, na Demonstração do Resultado do Exercício)”. Marion (2002, 22).

Dentro do DRE existe um indicador chamado EBITDA (earnings before interest, taxes, depreciation and amortization). Este é um dos principais indicadores utilizados pela área financeira das companhias para identificar a rentabilidade da empresa.

“Serve de base para avaliação de empresas, uma vez que evidencia a viabilidade dos negócios (termômetro de eficiência e produtividade). O EBITDA é a variável mestra em avaliações de empresa uma vez que reflete o puro desempenho do empreendimento no segmento econômico.”. Ricardo Pereira

Este indicador é compostos de receitas menos os impostos diretos e as despesas oriundas da atividade. Para intuito deste trabalho só será considerado como despesas às mesmas oriundas da área de RH da empresa como ponto de simulação de valor de EBITDA.

Uma central de atendimento (call center em inglês / call centre em inglês britânico ou os atuais contact centers) é composta por estruturas físicas e de pessoal, que têm por objetivo centralizar o recebimento de ligações telefônicas, distribuindo-as automaticamente aos atendentes e possibilitando o atendimento aos usuários finais, realização de pesquisas de mercado por telefone, vendas, retenção e outros serviços por telefone, Web, Chat ou e-mail.

O segmento de Call Center é um dos segmentos de mercado que mais crescem no pais atualmente.

“Os números mostram que o setor cresce a cada ano. O volume movimentado pelo mercado gira em torno dos R$ 17 bilhões, sendo que R$ 6 bilhões, derivam das terceirizadas. Mesmo que o setor ainda não tenha uma categoria específica que a identifique nos dados do IBGE (Instituto Brasileiro de Geografia e Estatística), a movimentação financeira é próxima do setor de propaganda ou cosméticos.”. Portal www.callcenter.inf.br.

7

O segmento de Call Center é um dos segmentos de mercado que mais empregam no pais estima-se que existam em torno de 850 mil operadores de telemarketing no Brasil (dado obtido do Portal www.callcenter.inf.br).

“A ABT - Associação Brasileira de Telesserviços prevê a criação, em 2010, de mais de 100 mil novos empregos diretos nas empresas de call center terceirizadas. A associação também estima um faturamento de aproximadamente R$ 6,6 bilhões, mantendo com isso a expectativa de crescimento em 10%, média registrada nos últimos anos.”. Portal www.callcenter.inf.br.

Como um volume tão alto de funcionário para intuito de planejamento orçamentário algumas simplificações são feita. Os funcionários perdem a sua identidade (matricula, salário, dependentes, gratificações, horas extras, benefícios e outras despesas oriundas da rubrica RH) para serem agrupados em regime de trabalho, cargos gerenciais, (operador 4hs, operador 5hs, operador 6hs, operador 8hs, coordenador jr. etc.) que não obrigatoriamente são seus cargos na empresa (Operador junior classe 3 regime 4 horas especializado em cobrança). Nestes agrupamentos de funções operacionais as despesas diretas são consolidadas em valores médios ou estatísticos (exemplo salário médio).

A receita das empresas de Call Center são oriundas basicamente da vendas de serviços de pontos de atendimentos (PA). Os pontos de atendimentos são compostos basicamente de uma área física (mesa, cadeira, espaço físico do ponto), estrutura de apoio (desktop, vídeo, handset ou headfhones), estrutura de comunicação (redes, softwares), estrutura humana (operadores, coordenadores, helpdesks e outros). O PA pode ser alugado das seguintes formas:

• PA de infraestrutura – Somente o PA sem operador, o operador fica por conta do cliente.

• Operador – Somente o recurso de RH operacional é alugado. O cliente sede o PA.

• PA completa – A PA mais o operador são alugados.

O aluguel de PAs ou Operadores para um cliente em um determinado tipo de atuação é chamado de produto. O aluguel do produto é definido pelo numero de horas trabalhadas (regime do produto, exemplo 8x5, 6x5, 24x7, etc horas/dia), bem como, o numero de recursos (PA´s ou operadores alocados). Existem relações indiretas também envolvidas tais como para cada 5 operadores 1 coordenador será alocado.

No planejamento orçamentário as receitas são previstas, portanto as alocações também o são. Vários problemas de alocação são identificados neste processo. Qual cargo gerencial utilizar para um produto no regime de 24x7 com 22 PAs sendo a quantidade de recursos finito, ou seja, o numero de PAs e operadores e proporção de estrutura de apoio é numericamente conhecida. Como os produtos não obrigatoriamente preenchem todo o período orçamentário pode

8

haver necessidade de Turnover ativo (demissões) com todos os seus custos envolvidos em determinados períodos pelo fato de não haver alocação disponível, bem como, o contrario a contratação com custos de treinamento envolvidos nos mesmos. Nas empresas de Call Center os produtos são gerenciados por gerentes de contas que não conhecem as carteiras e necessidades de alocação de outros gerentes, portanto a falta de recursos de um não são cobertos excessos de outros.

A proposta é utilizar um algoritmo genético na alocação de recursos (cargos gerencias) nos diversos produtos da empresa com intuito de minimizar o turnover passivo e melhorar o EBITDA com a redução das despesas envolvidas.

1.1 MOTIVAÇÃO

O processo orçamentário é implementado na maioria das empresas em planilhas Excel sendo que existem no mercado alguns softwares comerciais especialistas no assunto (Hyperion Planning – Oracle, Cognos Planning-IBM, Budget-SAP, e produtos de outras empresas menores), entretanto nenhum deles trata da parte de alocação de cargos gerenciais aos seus produtos. As empresas de call center trabalham com um numero muito grande de produtos e cargos gerenciais de alocação para um período orçamentário de 12 meses; o processo de alocação é feito manualmente pelos gerentes de contas usando a expertise dos mesmos com resultados questionados permanentemente pelos controllers das empresas quando da realização dos resultados do BUDGET.

Considerando a legislação Brasileira trabalhista em vigor, poderão existir, prioritariamente, as seguintes jornadas diárias combinadas com as jornadas semanais:

• 8 horas/ dia - 5 x 2 dias • 8 horas/ dia - de 2a a 6a, e Sáb com meio expediente • 8 horas/ dia - 4 x 2 dias • 6 horas/ dia - 6 x 1 dias • 6 horas/ dia - 5 x 2 dias - com ou sem compensação de 6 horas • 6 horas/ dia - 4 x 2 dias • 5 horas/ dia - 6 x 1 dias • 5 horas/ dia - 5 x 2 dias • 5 horas/ dia - 4 x 2 dias • 4 horas/ dia - 6 x 1 dias • 4 horas/ dia - 5 x 2 dias • 4 horas/ dia - 4 x 2 dias

Qual seria a escala ideal? Ou seja, qual a melhor combinação de escalas: Operador de 6 horas, com escalas de 5 dias de trabalho com 2 de folga para todos (5 x 2 x 6)? Ou uma combinação de operador 4 horas e 6 horas, com (5x2 e 6x1)? Ou algumas horas extras também? Conclusão: a quantidade de combinações possíveis para criação da alocação é imensa, visto que nem sempre a utilização de

9

operadores 6 horas (6x1) permite uma boa aderência entre o NECESSÁRIO e o DISPONÍVEL. Em resumo: o processo de criação de alocação muitas vezes se torna um jogo de tentativa e erro, com os gerentes de contas utilizando planilhas para ajuste manualmente. Alem do problema descrito anteriormente a visualização do gerente de conta é restrito a suas contas e não a utilização de recursos disponíveis pela companhia.

1.2 OBJETIVOS DO TRABALHO

Objetivo do trabalho seria desenvolver uma solução utilizando algoritmo genético que provaria a possibilidade de uso do mesmo na alocação de cargos gerenciais aos produtos de Call Center com intuito de planejamento orçamentário.

Para atingir o objetivo proposto neste trabalho será utilizado:

• Planilha Excel com um pequeno plano de contas gerencias simulando o impacto da alocação de cargos gerencias no indicador EBITDA.

• Evolver, software comercial de algoritmo genético que opera em planilhas Excel.

1.3 DESCRIÇÃO DO TRABALHO

O desenvolvimento dessa monografia envolveu 3 etapas: Desenvolvimento de uma planilha de Excel para simulação what if de planejamento orçamentário, desenvolvimento de um modelo de algoritmo genético para alocação de cargos gerenciais a produtos e simulação de um estudo de caso.

Para o desenvolvimento da planilha de simulação what if de planejamento orçamentário foram assumidas algumas simplificações. A planilha só simulará o DRE até EBITDA para o processo de alocação de cargos a produtos. Não será simulado o processo de aprovação de orçamentação. A visão da mesma será exclusivamente para fins didáticos é não será simulado outras rubricas gerenciais a não ser a referente ao processo de alocação de cargos a produtos. Os cargos gerenciais não foram observados os pontos de necessidades complementares tais com para x cargos alocados é necessário um cargo y complementar.

O desenvolvimento do modelo genético será feito no software Evolver da empresa Palisade em licença disponibilizada pela Pontifícia Universidade Católica para fins didáticos. O modelo utilizado será de evolução simples sem casos de co-evolução. Por fim passará à etapa de estudo de casos, onde o modelo proposto será avaliado com a evolução por algoritmo genético contra uma alocação manual.

10

1.4 ORGANIZAÇÃO DA MONOGRAFIA

Esta monografia está dividida em quatro capítulos adicionais, descritos a seguir:

• O capítulo 2 apresenta a descrição do problema enfrentado pelas empresas de call center para a alocação de seus recursos quanto a planejamento orçamentário.

• O capítulo 3 apresenta a metodologia de algoritmos genéticos que foi utilizado para o problema de alocação de cargos.

• O capítulo 4 detalha a arquitetura utilizada para o desenvolvimento da solução.

• O capítulo 5 descreve os resultados obtidos com o uso do algoritmo genético.

• Finalmente, o capítulo 6 descreve as conclusões do trabalho e identifica possíveis trabalhos futuros.

11

2. DESCRIÇÃO DO PROBLEMA

O planejamento Orçamentário é um procedimento feito anualmente pelas empresas para que as mesmas estejam preparadas para um próximo ano financeiro como o processo é de pura previsão o mesmos é feito utilizando o conceito de what if (cenários).

Em geral, segundo Shimizu (2001), a empresa ou o decisor quer responder a seguinte pergunta (denominada pergunta do tipo WHAT-IF):

“ Que aconteceria com a decisão escolhida, SE o panorama ou a condição fossem outros”.

“Planejar é o estabelecimento antecipado das ações que serão executadas na organização. Tão necessário quanto identificar as ações, é delimitar quais serão os responsáveis e quais os recursos serão empregados.” Welsch (1983)

O processo de planejamento geralmente se inicial nos últimos 3 meses do ano corrente sendo que o objetivo alvo seria o próximo ano financeiro, no segmento de call center geralmente o período é de 12 meses futuros a partir do inicio do ano financeiro que geralmente é janeiro do próximo ano.

Frezatti [2000, p. 33] ressalta que: “A oportunidade está ligada ao momento mais adequado de dispor das informações para a sua utilização. Nesse sentido, um plano anual deve estar montado, analisado, aprovado e divulgado antes de o período por ele compreendido começar”.

Segundo Anthony e Govindarajan (2001), o orçamento tradicional possui as seguintes características:

a) estima o potencial de lucro; b) é apresentado em termos monetários, embora os números possam ser

fundamentados em valores não monetários (unidades vendidas ou produzidas, por exemplo);

c) cobre geralmente o período de um ano; d) é um compromisso gerencial. Os executivos comprometem-se a aceitar a

responsabilidade de atingir as metas do orçamento; e) a proposta orçamentária é aprovada por autoridade hierarquicamente

superior aos responsáveis pela execução do orçamento; f) uma vez aprovado, só pode ser alterado em situações especiais; e g) o desempenho financeiro real é comparado com o orçado e as variações

são analisadas e explicadas.

O processo de planejamento orçamentário é um processo dinâmico com contribuição das diversas áreas da companhia sendo feito repetitivamente

12

tentando-se simular cenários ótimos, medianos, ruins. Somente um cenário será ao termino do processo orçamentário eleito como BUGDET da companhia.

A menor fiabilidade de um modelo previsional, gera: • Perda de oportunidades de negócio, • Desperdício de recursos, • Não cumprimento de objetivos, • Baixos níveis de qualidade, • Grande rotação de clientes.

O planejamento orçamentário não se encerra com o cenário de BUDGET mais como a proposta do trabalho se resume a alocação de RH Operacionais em planejamento orçamentário o BUDGET do DRE até EBITDA será o foco do trabalho.

O BUDGET ou Zero-Base Budgeting foi introduzido pelo governo dos Estados Unidos por volta de 1961, e, posteriormente passou a ser utilizado pelas empresas privadas; sua filosofia reside na exclusão de dados passados. O orçamento base-zero não deve partir de fatos anteriores, devido que esses fatos podem conter ineficiências que o orçamento de tendências perpetuaria.

Padoveze (2005) chama a atenção e diz que a questão fundamental para o orçamento base zero é a de que não é porque aconteceu algo no passado, que deverá acontecer no futuro. Ainda segundo o autor, cada atividade da organização deve ser rediscutida em razão da sua existência, e não em valores.

Composição de um Demonstrativo de Resultado (DRE) até EBITDA em uma empresa de Call Center:

• Receitas Bruta • Impostos • Receita Líquida Total (Receita Bruta – Impostos) • Total Custo Serviço (somatório de despesas diretas e indiretas) • EBITDA (Receita Líquida - Total Custo Serviço) • Margem EBITDA (EBITDA / Receita Líquida)

Após a definição das metas pela diretória/presidência das empresas é

iniciado o processo de ciclo orçamentário nas mesmas. No caso de Call Center o inicio se da pelas receitas previstas para o próximo período. Os gerentes de contas informam quais as receitas (produtos) que terão continuidade e quais as novas receitas serão previstas para o próximo período neste caso o que estará sendo informado será o numero de PA´s que serão alugadas (quantidade de PA´s). As gerencias de preço se encarregam de precificar e reajustar o preço dos produtos bem como criar novos produtos para que sejam oferecidos a clientes existentes e novos clientes geralmente baseado em bases históricas e tendências de mercado.

13

Gerencia Contas

Gerencia Preços

Área Fiscal

Receita

Volume Produtos Impostos IncidentesPreço Produtos

Gastos Incidentes

RH Premissas

RH Alocação

RH

Premissas RH. Cargos. Salário. Benefícios. Outros

DiversasÁreas

DREEBITDA

Gastos. Diretos. Indiretos

Gerencia Contas

Quantidade de Cargos por Produto

Foco Trabalho

Ao se juntar o preço dos produtos aos volumes de vendas esperados se obtém a receita bruta prevista por produto. Com a receita bruta prevista por produto a área fiscal classifica e informa os impostos diretos incidentes no produto, como a área de atuação dos Call Centers é serviços os impostos incidentes neste segmento são ISS, PIS e Cofins.

O setor de RH da empresa informa premissas por cargos gerenciais, tais premissas são quantidade de headcount por cargo gerencial, valor do salário nominal, percentual de redução do salário para novos funcionários, horas extras, valor gasto com alimentação, valor total gasto com transportes, valor de seguro de vida, valor total gasto com assistência médica, valor total gasto com treinamento, percentual médio de turnover passivo (demissão voluntária), percentual médio de Turn Over ativo (demissão pela empresa), taxa percentual média de absenteísmo, taxa percentual média de afastamento, Inss, Fgts, Sesc, Senac, Incra, salário educação, SAT, Sebrae e outras.

A partir da receita calculada as demais áreas da empresa informam o quanto será gasto pelas mesmas para se adequar à nova demanda sendo que pode ser por crescimento ou redução da base instalada, estes valores podem ser os mais diversos possíveis tais como: Manutenção da Planta, Publicidade e Propaganda, Relacionamento com os Clientes, Vendas, Despesas Relacionadas a Contingências e outras.

Com o volume de PA´s a serem alugadas e com as premissas de RH os gerentes de contas começam o processo de alocação de cargos gerencias aos produtos informado a quantidade headcount por cargo gerencial por produto.

Figura 01 - Esquemático resumido de contribuições para DRE até EBITDA.

14

O processo de alocação é o processo mais complexo que existe no

planejamento orçamentário de call center. Este é feito por softwares descritos anteriormente ou em planilhas de Excel. A alocação é feito produto a produto. Cada produto tem um regime de operação (8x5, 24X7, 8x6 e outros regimes em horas por dia). Para o conceito de planejamento orçamentário o numero de PAs é infinito, ou seja, caso não haja PA´s disponíveis as mesmas também serão previstas em orçamento.

Sabendo se o regime do produto e o numero de PA´s alugadas inicia-se o trabalho de alocação dos cargos gerenciais aos produtos, neste caso qual cargo gerencial alocar para o regime do produto.

15

3. METODOLOGIA

A tecnologia a ser empregada para solução do problema será algoritmo genético.

Os algoritmos genéticos foram introduzidos por John Holland (Holland 1975), com intuito de aplicar a teoria da evolução das espécies elaborada por Darwin (Darwin 1859), utilizando os conceitos da evolução biológica como genes, cromossomos, cruzamento, mutação e seleção na computação procurando explicar rigorosamente processos de adaptação em sistemas naturais e desenvolver sistemas artificiais (simulados em computador) que mantenham os mecanismos originais, encontrados em sistemas naturais.

“Holland estudou formalmente a evolução das espécies e propôs um modelo heurístico computacional que quando implementado poderia oferecer boas soluções para problemas extremamente difíceis que eram insolúveis computacionalmente até aquela época.” Linden (2006)

O trabalho de Holland era baseado em cromossomos representados de forma binária.

O algoritmo genético é essencialmente um algoritmo de busca inspirado em conceito de seleção de espécies por melhor aptidão. O algoritmo genético é um algoritmo heurístico que tenta representar sobre forma genética indivíduos que seriam soluções para um problema do mundo real, tendo como resultado soluções sub-otimas ou ótimas para solução de um problema. O principio do algoritmo genético é à busca de soluções no “espaço de soluções ou busca” possíveis para o problema atribuindo um peso (avaliação) para a solução sugerida (individuo) em um conjunto de soluções (população), a recombinação das soluções (crossover) por aptidão, bem como criação de novas soluções (mutação) como forma de fuga de soluções localizadas no espaço de busca.

Como enfatiza Michalewicz (1992), esta busca requer um equilíbrio entre dois objetivos aparentemente conflitantes: a procura das melhores soluções na região que se apresenta promissora ou fase de intensificação e a procura de outra região ou exploração do espaço de busca, também conhecida como diversificação.

Apesar de ser um algoritmo heurístico sem comprovação matemática formal o mesmo se mostra muito eficiente em problemas de difícil solução ou conhecidos como problemas N-Complexos (problemas com muitas soluções sendo que nem sempre as mais indicadas ou ótimas são de fácil identificação. Exemplo o caso didático mais conhecido seria o do caixeiro viajante.

16

Mitchel (1996), A terminologia biológica é muito importante para a compreensão do funcionamento dos algoritmos genéticos. Eis os principais termos:

• Cromossomo: estrutura que representa uma determinada característica da solução ou a própria solução;

• Gene: característica particular de um cromossomo. O cromossomo é composto por um ou mais genes.

• Alelo: valor de determinado gene; • Locus: determinada posição do gene no cromossomo; • Genótipo: estrutura que codifica uma solução. Um genótipo pode ser

formado por um ou mais cromossomos; • Fenótipo: decodificação ou o significado da estrutura; • Fitness: significa aptidão. O quanto o indivíduo é apto para uma

determinada função;

As principais características que diferenciam os algoritmos genéticos de métodos tradicionais são (Goldberg 1989):

• Parâmetros: os algoritmos genéticos trabalham com a codificação dos parâmetros e não com os parâmetros propriamente;

• Número de soluções: os algoritmos genéticos trabalham com uma população de indivíduos (representando um conjunto de soluções) e não com uma única solução;

• Avaliação das soluções: os algoritmos genéticos utilizam informações de custo ou recompensa penalizando ou premiando determinadas características das soluções;

• Regras: os algoritmos genéticos utilizam regras probabilísticas e não determinísticas;

O primeiro passo ao se implementar um algoritmo genético é criar uma representação eficiente para as soluções.

Na sua forma convencional, proposta por Holland (1975), um algoritmo

genético trabalha com uma representação binária (0 e 1) para associar uma solução do problema abordado. A representação binária se mostrou eficiente para vários problemas embora as aplicações tenham crescido bastante e outras formas de representação tenham sido adotadas.

A escolha da representação dos indivíduos é um ponto crucial para os algoritmos genéticos sendo um dos fatores mais importantes no seu desenvolvimento e posterior desempenho (Mitchell-1996).

O algoritmo genético atua sobre uma população fazendo com que esta evolua de acordo com uma função de avaliação. O funcionamento é iterativo iniciando com a geração de uma população inicial que pode ser aleatória ou não, seguida do processo de avaliação, seleção, cruzamento (reprodução) e mutação, que ocorre a cada iteração até que seja atingido algum critério de parada.

17

Definições: Representação Cromossomial, Parâmetros e Função de Avaliação

Criação População Inicial

Avaliação da População

Seleção de Indivíduos

Reprodução (crossover)

Mutação

Apresentação da melhor solução

Verificação critério de parada

Avaliação da População

Sim

Não

Figura 02 - Fluxograma de um algoritmo genético baseado em representação binária ou real.

A representação mais conhecida de cromossomo para algoritmo genéticos é

a representação binária, mais existem vários outros tipos já utilizados como, por exemplo, representação decimal, por ordem. Para cada tipo de representação os operadores de crossover e mutação são específicos para o tipo de representação utilizado. A representação binária inicialmente tenta representar valores numéricos como 0 ou 1. O numero 23 seria assim representado na base binária.

Tabela 01 – Representação binária

Posição 5 4 3 2 1 Valor 1 0 1 1 1

18

A representação binária se mostrou eficiente para vários problemas embora as aplicações tenham crescido bastante e outras formas de representação tenham sido adotadas. A escolha da representação dos indivíduos é um ponto crucial para os algoritmos genéticos sendo um dos fatores mais importantes no seu desenvolvimento e posterior desempenho (Mitchell 1996). Entretanto as representações binárias exigem uma fase de codificação e decodificação das soluções para base binária o que em certas soluções geraria cromossomos extremamente grandes.

Os principais parâmetros de um algoritmo genético são:

• Tamanho da população – numero de indivíduos (soluções) que serão utilizados a cada geração. Populações pequenas (com pouca variedade genética) tendem a convergência (indivíduos iguais ou semelhantes) rapidamente ocasionando baixo desempenho do algoritmo de busca. O contrario, populações muito grandes também requerem recursos computacionais mais elevados e convergência mais lenta embora permita uma cobertura mais ampla da solução fugindo de máximos locais da mesma.

• Numero de gerações – Também utilizado como critério de parada para o algoritmo genético. Seria o numero de vezes que são geradas populações filhas da solução original.

• Taxa de crossover ou cruzamento – É a proporção de cruzamentos que ocorrerá na população corrente da geração atual. Se o numero for alto mais rapidamente serão introduzidos novos indivíduos (soluções) na população prejudicando os bons indivíduos já existentes na mesma.

• Taxa de mutação – Acrescenta novos indivíduos na população com cromossomos diferentes dos cromossomos originais. Se o valor for muito alto poderá gerar soluções aleatórias o que prejudicaria a convergência do algoritmo.

Outros tipos de parâmetros podem ser incluídos no algoritmo genético tais como elitismo, steady state e parâmetros dinâmicos de crossover e mutação.

A população inicial pode ser gerada totalmente aleatória ou utilizando um processo heurístico conhecido para a solução nestes casos os indivíduos incluídos na população serão conhecidos por sementes.

Na etapa de avaliação cada indivíduo da população sofre um processo de avaliação, visando retornar seu grau de aptidão (fitness), ou seja, o quanto cada indivíduo é apto para determinadas condições. A função de avaliação também é chamada de função objetivo. Atualmente, existem várias formas de avaliação utilizadas:

• Em casos de otimização de funções matemáticas, tende a ser escolhido como grau de aptidão de determinado indivíduo, o próprio valor de retorno das funções ao se aplicar como parâmetro à decodificação desse indivíduo.

19

• Em problemas com muitas restrições, funções baseadas em penalidades são mais comuns, ou seja, quanto menos penalidades, maior grau de aptidão do indivíduo.

O processo de seleção de indivíduos ocorre baseado na avaliação do individuo pela função de avaliação. Pelo valor da avaliação o individuo ganha uma nota de aptidão em relação aos seus concorrentes. Quanto maior for a nota de aptidão maior a probabilidade do individuo ser escolhido para o processo de reprodução do algoritmo genético. Alguns métodos podem ser utilizados no processo de seleção dos indivíduos tais como:

• Seleção por roleta aleatória • Seleção por torneio • Seleção uniforme

Para qualquer dos casos de seleção utilizados sempre será necessário utilizar-se de uma forma de normalização que identifique a partir da avaliação qual proporção representa um individuo em relação aos demais para solução do problema. Exemplo de uma população numérica com 5 indivíduos avaliados por uma função de avaliação com intuito de otimização por maximização.

Tabela 02 – Avaliação de uma população.

Indivíduos Valor indivíduo Resultado avaliação

Rank

1 14 32 3 2 32 56 2 3 45 90 1 4 82 11 4 5 90 7 5

Utilizando a normalização tipo windowing os indivíduos assim seriam assim representados para o processo de seleção de indivíduos.

Tabela 03 - Normalização windowing.

Indivíduos Resultado avaliação

Normalização Windowing

Faixa de Seleção

1 32 25 >4 e =<25 2 56 49 >25 e =<49 3 90 81 >49 e =<81 4 11 4 >0 e =<4 5 7 0 0

O individuo no caso de roleta aleatório é selecionado por um numero gerado aleatoriamente entre 0 e 81.

20

O processo de normalização da avaliação é critico para o algoritmo genético e depende diretamente do resultado da função de avaliação. O tipo a ser utilizado de normalização pode gerar super indivíduos (indivíduos que ocupam uma faixa excessivamente grande) ou indivíduos que não podem ser representados (indivíduos com mesmo resultado de avaliação ou com avaliações negativas).

Reprodução ou crossover é o processo sobre o qual os indivíduos selecionados pelo processo de seleção trocam informação genética (parte de sua informação) com outros indivíduos da mesma geração também selecionados pelo processo de seleção. Existem vários operadores de crossover listados em bibliografias disponíveis mais os mais usuais são:

• Crossover com corte em um ponto • Crossover aritmético • Crossover com corte em dois pontos • Crossover com múltiplos pontos • Crossover segmentado • Crossover uniforme • Crossover heurísticos

O uso do crossover depende do tipo de representação utilizada para o cromossomo. Exemplo de 2 cromossomos binários utilizando crossover com corte aleatório de um ponto.

Tabela 04 – Indivíduos Pais.

Pai Valor Binário Valor decimal 1 1 1 0 1 0 26 2 0 1 1 1 1 15

Utilizando um gerador de numero aleatório com valores entre 1 e 5 o mesmo retorna com o valor 4 que representará o ponto de corte será a partir da quarta coluna. Neste caso o material genético dos pais será trocado a partir da quarta coluna.

Tabela 05 – Indivíduos Filhos.

Filho Valor binário Valor decimal 1 1 1 0 1 1 27 2 0 1 1 1 0 14

O crossover também pode ser aplicado sobre números reais. O crossover aritmético é um exemplo de crossover aplicado sobre números reais sendo a sua formula a seguinte:

F1 = a . P1 + (1-a) P2 F2 = a . P2 + (1-a) P1

21

Onde F1 e F2 são os filhos gerados pelo crossover, P1 e P2 os pais e “a” um numero aleatório maior ou igual a zero e menor que 1. Os filhos só serão validos se ficarem dentro do espaço de busca. Um exemplo desta operação seria o seguinte:

Tabela 06 – Crossover aritmético.

P1 7,8 P2 4,2 A 0,45 F1 5,82 F2 6,18

O processo de mutação é a troca de parte da informação genética do cromossomo (solução) de um individuo por uma nova informação que lhe é atribuída aleatoriamente. Com esta troca é possível analisar novos pontos no espaço de busca que anteriormente pelo processo de convergência natural do algoritmo genético poderiam não estar sendo analisados. Este processo geralmente enriquece a população com novos indivíduos com soluções que anteriormente poderiam não estar sendo analisadas. Este processo evita convergências prematuras para ótimos locais no espaço de busca. Alguns dos operadores de mutação existentes são:

• Mutação aleatória: cada gene a ser mudado recebe um valor sorteado do alfabeto válido

• Mutação por troca: são sorteados n pares de genes, e os elementos do par trocam os valores desses genes entre si.

• Mutação creep: um valor aleatório é somado ou subtraído do valor do gene • Mutação Real: Substitui um valor real por outro valor real

Tabela 07 - Cromossomos binário pai utilizando mutação aleatória.

Valor binário Valor decimal Pai 1 1 0 1 0 26

Utilizando um gerador de numero aleatório com valores entre 1 e 5 o

mesmo retorna com o valor 4 que representará o ponto mutação será a quarta coluna. Neste caso o material genético do pai será trocado na quarta coluna.

Tabela 08 - Cromossomos binário filho utilizando mutação aleatória.

Valor binário Valor decimal Filho 1 1 0 0 0 24

A mutação também pode ser empregada sobre números reais. A mutação real é o exemplo mais simples quando um valor é substituído por outro aleatório valido dentro do espaço de busca.

22

A política de sobrevivência de novos indivíduos resultantes do processo de mutação e crossover pode em alguns tipos de algoritmos genéticos ser implementada da seguinte forma:

• Os descendentes (filhos) sempre substituem os ancestrais (pais); • Os descendentes (filhos) substituem os ancestrais (pais) somente se a

média do grau de aptidão dos filhos for maior que a média de aptidão dos pais.

• Os melhores de cada geração são passados para a geração seguinte em um percentual parametrizado.

O processo de parada de um algoritmo genético pode ser definido por critérios tais como:

• Tempo de execução • Numero de gerações (numero de vezes que o algoritmo representado

graficamente nesta monografia será executado) • Convergência (percentual de melhora dos resultados de avaliação a cada

geração ou numero de indivíduos semelhantes de uma geração para outra geração)

O ideal para o algoritmo genético é que os critérios de parada sejam mesclados e dinâmicos, ou seja, se interrompa a execução de uma execução quando um grau de convergência seja alto e se recomece a execução como os melhores resultados da execução anterior (sementes). Agrega-se novo material genético (indivíduos novos) e recomece o processo de busca.

23

4. ARQUITETURA DO SISTEMA PROPOSTO

No foco do trabalho o seguinte diagrama de seqüência representa os passos que são executados para que o trabalho de alocação de RH possa ser executado e seja representado no demonstrativo de resultado (DRE).

Figura 03 – Diagrama de seqüência DRE

1. Definição Produtos ():

O gerente de produto define quais produtos serão orçados no planejamento orçamentário, tais produtos podem ser receitas em andamento (produtos que já existem e terão continuidade no próximo ano) ou novas receitas (novos produtos que serão oferecidos aos clientes) sendo que no caso de novas receitas representam metas a serem alcançadas. O regime do produto (numero de horas a serem trabalhadas, se o mesmo é continuo ou não, a qual cliente o produto pertence) também é definido neste momento.

1.1. Definição Preços/Volumes (): Nesta Fase já se tendo definido quais serão os produtos do orçamento ocorre

à fase de definição preços, quantidades de PA´s a serem alugadas, período de reajuste do preço e percentual de reajuste do mesmo, quais meses que o produto será alugado pelo cliente (por exemplo, o produto será alugado de Março até Outubro do próximo ano).

1.1.1. Definição Preços/Volumes ():

24

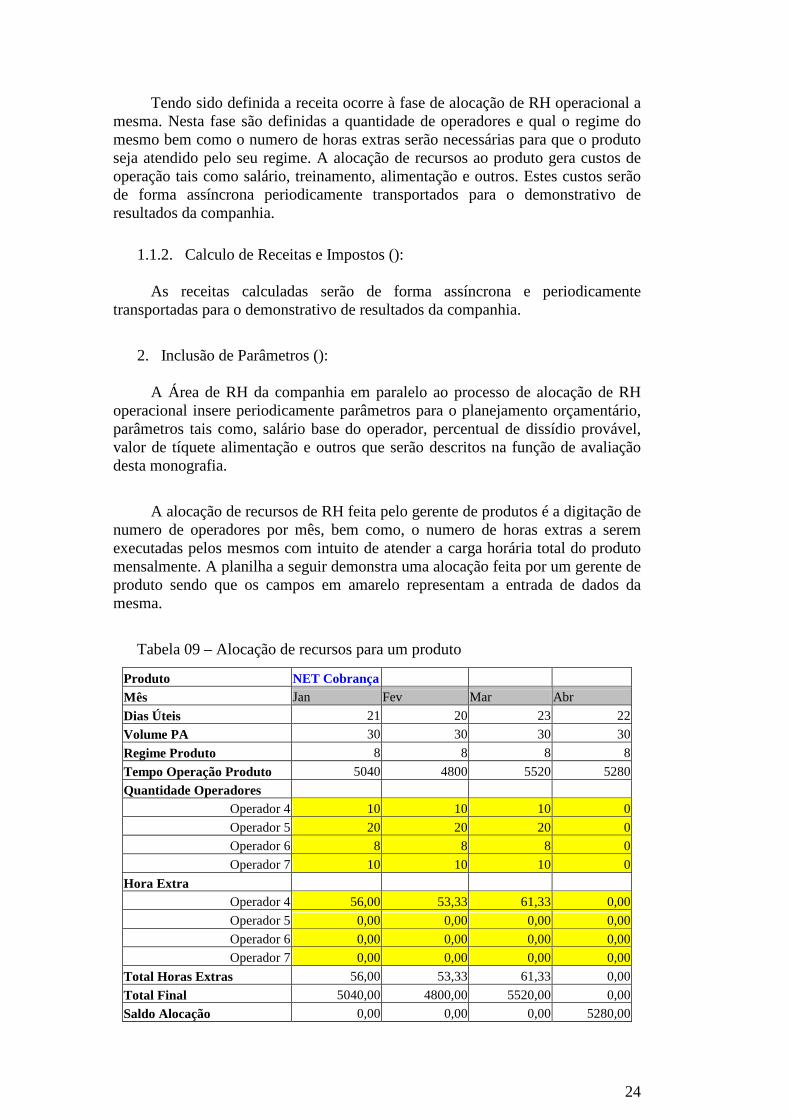

Tendo sido definida a receita ocorre à fase de alocação de RH operacional a mesma. Nesta fase são definidas a quantidade de operadores e qual o regime do mesmo bem como o numero de horas extras serão necessárias para que o produto seja atendido pelo seu regime. A alocação de recursos ao produto gera custos de operação tais como salário, treinamento, alimentação e outros. Estes custos serão de forma assíncrona periodicamente transportados para o demonstrativo de resultados da companhia.

1.1.2. Calculo de Receitas e Impostos ():

As receitas calculadas serão de forma assíncrona e periodicamente transportadas para o demonstrativo de resultados da companhia.

2. Inclusão de Parâmetros ():

A Área de RH da companhia em paralelo ao processo de alocação de RH operacional insere periodicamente parâmetros para o planejamento orçamentário, parâmetros tais como, salário base do operador, percentual de dissídio provável, valor de tíquete alimentação e outros que serão descritos na função de avaliação desta monografia.

A alocação de recursos de RH feita pelo gerente de produtos é a digitação de numero de operadores por mês, bem como, o numero de horas extras a serem executadas pelos mesmos com intuito de atender a carga horária total do produto mensalmente. A planilha a seguir demonstra uma alocação feita por um gerente de produto sendo que os campos em amarelo representam a entrada de dados da mesma.

Tabela 09 – Alocação de recursos para um produto

Produto NET Cobrança

Mês Jan Fev Mar Abr

Dias Úteis 21 20 23 22

Volume PA 30 30 30 30

Regime Produto 8 8 8 8

Tempo Operação Produto 5040 4800 5520 5280

Quantidade Operadores

Operador 4 10 10 10 0

Operador 5 20 20 20 0

Operador 6 8 8 8 0

Operador 7 10 10 10 0

Hora Extra

Operador 4 56,00 53,33 61,33 0,00

Operador 5 0,00 0,00 0,00 0,00

Operador 6 0,00 0,00 0,00 0,00

Operador 7 0,00 0,00 0,00 0,00

Total Horas Extras 56,00 53,33 61,33 0,00

Total Final 5040,00 4800,00 5520,00 0,00

Saldo Alocação 0,00 0,00 0,00 5280,00

25

Para entendermos um pouco melhor a os calculo de alocação vemos os seguintes parâmetros de RH, Produto e Calendário nas planilhas Excel abaixo.

Tabela 10 – Parâmetros de RH

Tipo Operador Operador 4 Operador 5 Operador 6 Operador 7 Regime de horas 4 5 6 7 Pausa em minutos 10 15 30 60 Regime Operação 3,833333333 4,75 5,5 6

Tabela 11 – Parâmetros produto.

Produtos Regime Produto Útil / Corrido

NET Cobrança 8 U

Tabela 12 – Calendario

Dias Mês Dias Úteis Jan 31 21 Fev 28 20 Mar 31 23 Abr 30 22

Os valores em horas serão sempre decimais, por exemplo, 12h30min será 12,5. As formulas de cálculos são representadas por:

• Tempo Operação Produto = Volume PA * Regime Produto * Dias Úteis (produto em regime de dias úteis). Ex: Tempo Operação Produto = 30 * 8 * 21 = 5040.

• Total Final = Soma de Operadores(Quantidade operadores * Regime Operação * Dias Úteis (produto em regime de dias úteis)) + Total Horas Extras. Ex: Total Final (Jan) = 10*3,83*21 + 20*4,75*21 + 8*5,5*21 + 10*6*21 + 56 = 5040.

• Saldo Alocação = Tempo Operação Produto – Total Final

Caso o produto for em regime continuo os dias das formulas seriam total de dias do mês. Com a formatação dos dados de entrada podemos agora definir a composição do cromossomo do algoritmo genético.

Figura 04 – Representação do cromossomo

26

76547654 76547654

Hora ExtraQuantidade Hora ExtraQuantidade

Mês

Produto

Mês

Produto

0,50004010 0,50004010

Hora ExtraQuantidade Hora ExtraQuantidade

Mês: Jan

Produto: Cobrança

Mês: Jan

Produto: Cobrança

Onde os quadros em branco representam um elemento do cromossomo, no

qual a quantidade será representada por um valor inteiro e as horas extras serão representadas por um valor real. O cromossomo total teria um tamanho de 96 genes (ou células) por produto.

Figura 05 - Em representação linear seria assim representado.

Figura 06 – Exemplo de um cromossoma preenchido.

Produto

Mês - Jan

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Fev

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Mar

Quant idade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - ...

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Produto

Mês - Jan

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Jan

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Fev

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Fev

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Mar

Quant idade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - Mar

Quant idade

Operador 4Operador 5

Operador 6

Operador 7

Quant idade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - ...

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Mês - ...

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Quantidade

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

Horas Extras

Operador 4Operador 5

Operador 6

Operador 7

27

A estrutura desenvolvida para este trabalho foi a seguinte: • Uma planilha Excel (software da empresa Microsoft) para função de

avaliação. • Software Evolver para Excel da empresa Palisade para uso do algoritmo

genético.

A função de avaliação foi implementada em uma planilha Excel com 11 sheets descritas abaixo:

a) Parâmetros de RH

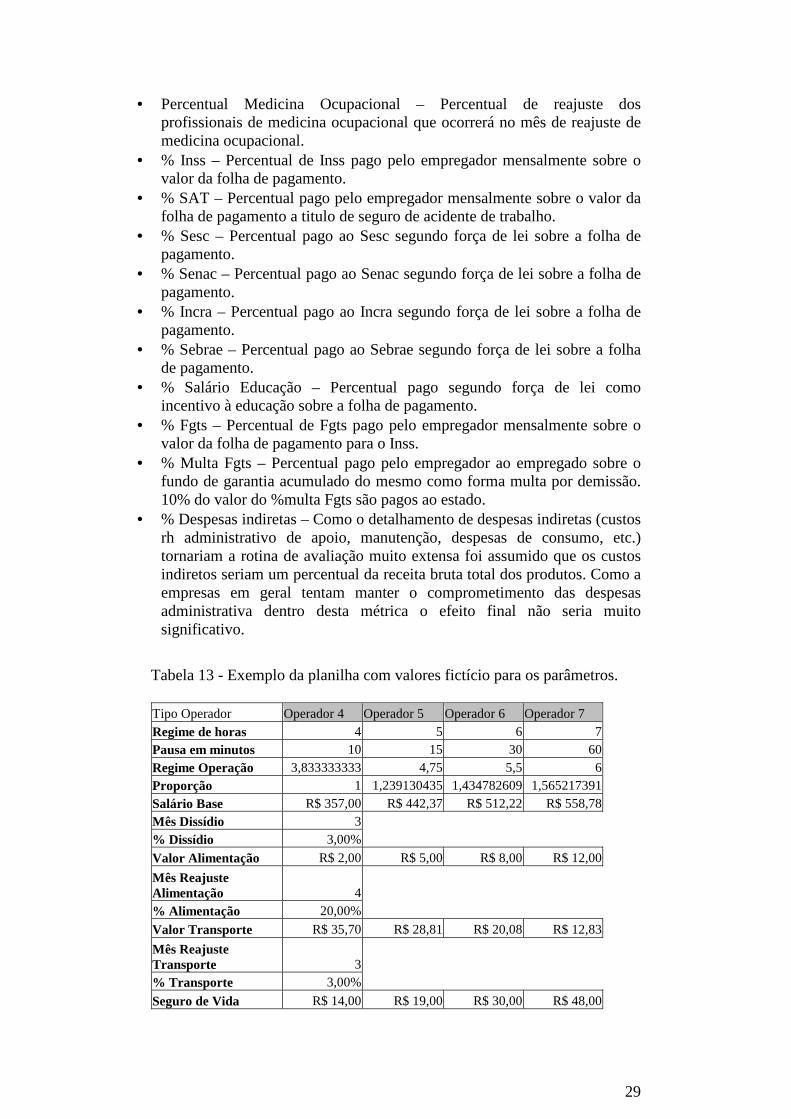

A função de avaliação é composta de uma serie de parâmetros que afetam diretamente o calculo dos custos de RH operacional os mesmos serão descritos a seguir:

• Período de Orçamento – Para a função de avaliação construída foi assumido que o período orçamentário seria de 1 ano. Sendo o inicio do orçamento o ano posterior ao ano corrente.

• Operadores – A função de avaliação utilizará 4 cargos operacionais (Operadores 4, 5, 6 e 7) com regime de horas de operação distintos.

• Regime de horas de operação – Numero de horas úteis trabalhadas pelo cargo de operação. Exemplo: Operador 4 – 4 Horas úteis.

• Pausa em minutos – Numero de minutos permitidos de descanso pelo regime de horas de operação, este limite geralmente segue a legislação brasileira e acordos trabalhistas assinados. Geralmente é variável entre os Call Centers. Exemplo: Operador 4 – 10 minutos.

• Regime de Operação – Numero de horas e minutos efetivamente trabalhados pelo cargo de operação. O seu valor é obtido pela subtração do regime de horas de operação pela pausa em minutos. Efetivamente é o numero de horas/minutos vendidos aos clientes. Exemplo: Operador 4 – 3 Horas e 50 minutos.

• Salário Base – Salário inicial do operador no inicio do orçamento. Como no orçamento os cargos são ditos gerenciais (cargos para efeito de apresentação de orçamento) geralmente o salário base é um valor obtido por media dos salários dos cargos de operação. Não foram considerados na função de avaliação efeitos de regionalização de salários tais como cidades de operação do call center e região do pais nos quais o mesmo operam, bem como remuneração diferenciada por tipo de produto que os operadores operam. Para simplificação da função de avaliação o mesmo também não foi observado para outros parâmetros a serem listados.

• Mês Dissídio – Mês em que ocorre o dissídio da classe em questão. Como os cargos utilizados para a função de avaliação são de operação foi assumido que os cargos estão sobre o mesmo sindicato de trabalho e tem o mesmo mês de dissídio.

• Percentual de Dissídio – Percentual provável do acordo coletivo anual da classe.

• Valor Alimentação – Valor pago aos operadores como ajuda a alimentação (tíquete alimentação, vale alimentação e outros similares). Este valor é o

28

valor base pago no inicio do orçamento e é diferenciado por cargo de operação.

• Mês Reajuste Alimentação – Mês em que o valor alimentação sofre correção ao longo do Orçamento. Para efeito de orçamento foi assumido que todos os cargos operacionais terão o mesmo mês de reajustes e o mesmo percentual de reajuste.

• Percentual Alimentação – Percentual de reajuste do valor alimentação que ocorrerá no mês reajuste alimentação.

• Valor Transporte – Valor pago aos operadores como ajuda a transporte (vale transporte e outros similares). Este valor é o valor base pago no inicio do orçamento e é diferenciado por cargo de operação. A lei 7418 estipula que o empregador participará dos gastos de deslocamento do trabalhador com a ajuda de custo equivalente à parcela que exercer a 6% (seis por cento) de seu salário básico. Como o planejamento orçamentário em um call center não é por funcionário e sim por cargo gerencial este valor é geralmente estimado.

• Mês Reajuste Transporte – Mês em que o valor alimentação sofre correção ao longo do Orçamento. Para efeito de orçamento foi assumido que todos os cargos operacionais terão o mesmo mês de reajustes e o mesmo percentual de reajuste.

• Percentual Transporte – Percentual de reajuste do valor transporte que ocorrerá no mês reajuste do mesmo.

• Seguro de Vida – Valor pago pelo empregador a titulo de apólice de vida e acidentes pessoais e ocupacionais a uma seguradora. Este valor é o valor base pago no inicio do orçamento e é diferenciado por cargo de operação.

• Mês Reajuste Seguro de Vida – Mês em que o valor de seguro de vida é corrigido pela seguradora. Embora as seguradoras sempre tenham um premio fixo por segurado as mesma fazem uma correção anual da apólice na renovação.

• Percentual de Seguro de Vida – Percentual de reajuste do seguro de vida que ocorrerá no mês de reajuste do seguro de vida.

• Assistência Medica – Valor pago pelo empregador para beneficio de assistência medica no inicio do orçamento sendo diferenciado por cargo. Para fins de simplificação da função de avaliação se assumiu uma única operadora de saúde com um único percentual de reajuste e um único percentual de reajuste.

• Mês Reajuste assistência Medica – Mês em que o valor de reajuste do valor de assistência medica ocorrerá.

• Percentual assistência Medica – Percentual de reajuste da assistência medica que ocorrerá no mês de reajuste de assistência medica.

• Medicina Ocupacional – Valor pago pelo empregador no inicio do orçamento para prevenção de doenças ocupacionais. Geralmente a medicina ocupacional é feita por profissionais externos ao call center. O valor é diferenciado por cargo operacional. Os call centers pelo tipo de regime de trabalho e o numero de funcionários que os mesmos tem uma conta gerencial especifica para tratar exclusivamente deste valor pago.

• Mês Reajuste Medicina Ocupacional – Mês em que o valor de reajuste do valor de medicina ocupacional ocorrerá.

29

• Percentual Medicina Ocupacional – Percentual de reajuste dos profissionais de medicina ocupacional que ocorrerá no mês de reajuste de medicina ocupacional.

• % Inss – Percentual de Inss pago pelo empregador mensalmente sobre o valor da folha de pagamento.

• % SAT – Percentual pago pelo empregador mensalmente sobre o valor da folha de pagamento a titulo de seguro de acidente de trabalho.

• % Sesc – Percentual pago ao Sesc segundo força de lei sobre a folha de pagamento.

• % Senac – Percentual pago ao Senac segundo força de lei sobre a folha de pagamento.

• % Incra – Percentual pago ao Incra segundo força de lei sobre a folha de pagamento.

• % Sebrae – Percentual pago ao Sebrae segundo força de lei sobre a folha de pagamento.

• % Salário Educação – Percentual pago segundo força de lei como incentivo à educação sobre a folha de pagamento.

• % Fgts – Percentual de Fgts pago pelo empregador mensalmente sobre o valor da folha de pagamento para o Inss.

• % Multa Fgts – Percentual pago pelo empregador ao empregado sobre o fundo de garantia acumulado do mesmo como forma multa por demissão. 10% do valor do %multa Fgts são pagos ao estado.

• % Despesas indiretas – Como o detalhamento de despesas indiretas (custos rh administrativo de apoio, manutenção, despesas de consumo, etc.) tornariam a rotina de avaliação muito extensa foi assumido que os custos indiretos seriam um percentual da receita bruta total dos produtos. Como a empresas em geral tentam manter o comprometimento das despesas administrativa dentro desta métrica o efeito final não seria muito significativo.

Tabela 13 - Exemplo da planilha com valores fictício para os parâmetros.

Tipo Operador Operador 4 Operador 5 Operador 6 Operador 7 Regime de horas 4 5 6 7 Pausa em minutos 10 15 30 60 Regime Operação 3,833333333 4,75 5,5 6 Proporção 1 1,239130435 1,434782609 1,565217391 Salário Base R$ 357,00 R$ 442,37 R$ 512,22 R$ 558,78 Mês Dissídio 3 % Dissídio 3,00%

Valor Alimentação R$ 2,00 R$ 5,00 R$ 8,00 R$ 12,00

Mês Reajuste Alimentação 4 % Alimentação 20,00%

Valor Transporte R$ 35,70 R$ 28,81 R$ 20,08 R$ 12,83

Mês Reajuste Transporte 3 % Transporte 3,00%

Seguro de Vida R$ 14,00 R$ 19,00 R$ 30,00 R$ 48,00

30

Mês Reajuste Seguro de Vida 5 % Seguro de Vida 6,50%

Assistência Medica R$ 80,00 R$ 120,00 R$ 134,00 R$ 170,00

Mês Reajuste Assistência Medica 9

% Assistência Medica 9,80%

Medicina Ocupacional R$ 12,00 R$ 18,00 R$ 24,00 R$ 30,00

Mês Reajuste Medicina Ocupacional 2

% Medicina Ocupacional 3,40% % Inss 8,00%

% Seguro de Acidente de Trabalho (SAT) 2,00% % Sesc 1,50% % Senac 1,00% % Incra 0,20% % Sebrae 0,60%

% Salário Educação 2,00% % Fgts 12,00% % Multa Fgts 50,00% % Despesas Indiretas 8,00%

b) Parâmetros de RH Mensais

São parâmetros de RH que variam mensalmente não sendo compostos de um valor base e um mês de reajuste.

• Custo Recrutamento – Custo que a empresa tem para contratar um operador pela sua área de RH ou por uma operadora de RH. O mesmo geralmente é por cargo e variável ao longo do ano.

Tabela 14 - Exemplo da planilha com valores fictício para os parâmetros.

Custo Recrutamento

Tipo Operador Jan Fev Mar Abr Mai Jun Jul

Operador 4 R$ 80,00 R$ 80,00 R$ 80,00 R$ 80,00 R$ 80,00 R$ 81,00 R$ 81,00

Operador 5 R$ 82,00 R$ 82,00 R$ 82,00 R$ 82,00 R$ 82,00 R$ 82,00 R$ 83,00

Operador 6 R$ 85,00 R$ 85,00 R$ 85,00 R$ 85,00 R$ 87,00 R$ 87,00 R$ 87,00

Operador 7 R$ 90,00 R$ 90,00 R$ 90,50 R$ 90,50 R$ 90,50 R$ 90,50 R$ 90,50

31

c) Produtos

Os produtos têm alguns parâmetros que afetam diretamente os valores das contas gerenciais de receita e regime de operação dos mesmos. Os mesmos são descritos a seguir:

• Regime Produto – Numero de horas úteis dias do produto • Útil/Corrido – Identifica se o produto segue o regime de calendário de dias

úteis por mês ou se o produto tem um regime diário ao longo do mês não respeitando finais de semana e feriados.

• Treinamento – Valor base do treinamento previsto para no caso de admissão de um funcionário o mesmo esteja apto a executar as suas funções no produto em questão. Geralmente o treinamento é focado em uso dos softwares do cliente e postura em relação aos clientes do produto.

• Preço por PA – É o preço mensal que o cliente paga pelo serviço que o call center presta ao mesmo. Existem varias formas de cobrança tais como minuto falado, aluguel de operador, aluguel de infra, aluguel de ponto de atendimento com operador e outras. Para simplificação da rotina de avaliação foi utilizado o critério de receita gerada por ponto de atendimento com o preço fixado por PA. O preço em geral é o preço previsto no inicio do orçamento sendo o mesmo reajustado uma única vez em um determinado mês.

• Mês Reajuste Preço – É o mês no qual ocorrerá o reajuste de preço base de um produto.

• Percentual de Reajuste do Preço – É o percentual previsto de reajuste do preço base do produto no mês em que ocorrer o reajuste do mesmo.

• % PIS – Percentual de imposto PIS/Pasep a ser pago pela receita do produto.

• % Cofins – Percentual de imposto Cofins a ser pago pela receita do produto.

• % ISS - Percentual de imposto ISS a ser pago pela receita do produto.

Tabela 15 - Exemplo da planilha com valores fictício para os parâmetros.

Produtos Regime Produto

Útil / Corrido Treinamento

Preço por PA (R$)

Mês Reajuste Preço

NET Cobrança 8 U R$ 315,00 4.600,00 8 Teleatendimento OI 24 C R$ 298,00 5.300,00 5

OI Cobrança 8 U R$ 250,00 4.350,00 7

Produtos

% Reajuste Preço % PIS % Cofins %ISS

NET Cobrança 10,00% 0,65% 3,00% 5,00% Teleatendimento OI 8,00% 0,65% 3,00% 5,00%

OI Cobrança 8,50% 0,65% 3,00% 5,00%

32

d) calendário

Na planilha calendário são informados a quantidade de dias úteis e numero de dias do mês.

Tabela 16 - Exemplo da planilha com valores fictício para os parâmetros.

Dias Mês Dias Úteis Numero Mês Jan 31 21 1 Fev 28 20 2 Mar 31 23 3 Abr 30 22 4 Mai 31 21 5 Jun 30 22 6 Jul 31 22 7 Ago 31 22 8 Set 30 22 9 Out 31 21 10 Nov 30 22 11 Dez 31 23 12

e) Receita

Nesta planilha é calculado a receita prevista baseada no volume de PA, bem como os impostos incidentes nos mesmo. Como resultado temos a receita liquida da companhia. Os cálculos são descritos a seguir:

• Preço Base – valor do preço base da planilha de produtos sendo o mesmo reajustado no mês do reajuste pelo percentual de reajuste.

• Receita Bruta – Valor pago pelo cliente ao longo do ano. Formula: Receita Bruta = Preço Base * Volume de PA do produto

• PIS – Valor pago de PIS pelo produto no mês. Formula: PIS = Receita Bruta * %PIS

• Cofins – Valor pago de PIS pelo produto no mês. Formula: Cofins = Receita Bruta * %Cofins

• ISS – Valor pago de PIS pelo produto no mês. Formula: ISS = Receita Bruta * %ISS

• Receita Liquida – A receita liquida é o valor final da receita após a subtração dos impostos. Formula: Receita Liquida = Receita Bruta – (PIS + Cofins + ISS)

Tabela 17 - Exemplo da planilha com valores calculados para os parâmetros anteriormente descritos.

Jan Fev Mar Numero Mês 1 2 3 Preço Base NET Cobrança R$ 4.600,00 R$ 4.600,00 R$ 4.600,00

33

Teleatendimento OI R$ 5.300,00 R$ 5.300,00 R$ 5.300,00 OI Cobrança R$ 4.350,00 R$ 4.350,00 R$ 4.350,00 Receita Bruta Produto Jan Fev Mar NET Cobrança R$ 138.000,00 R$ 138.000,00 R$ 138.000,00 Teleatendimento OI R$ 159.000,00 R$ 159.000,00 R$ 159.000,00 OI Cobrança R$ 130.500,00 R$ 130.500,00 R$ 130.500,00 Total R$ 427.500,00 R$ 427.500,00 R$ 427.500,00 Impostos PIS Jan Fev Mar Produto NET Cobrança R$ 897,00 R$ 897,00 R$ 897,00 Teleatendimento OI R$ 1.033,50 R$ 1.033,50 R$ 1.033,50 OI Cobrança R$ 848,25 R$ 848,25 R$ 848,25 Total R$ 2.778,75 R$ 2.778,75 R$ 2.778,75 Cofins Jan Fev Mar Produto NET Cobrança R$ 4.140,00 R$ 4.140,00 R$ 4.140,00 Teleatendimento OI R$ 4.770,00 R$ 4.770,00 R$ 4.770,00 OI Cobrança R$ 3.915,00 R$ 3.915,00 R$ 3.915,00 Total R$ 12.825,00 R$ 12.825,00 R$ 12.825,00 ISS Jan Fev Mar Produto NET Cobrança R$ 6.900,00 R$ 6.900,00 R$ 6.900,00 Teleatendimento OI R$ 7.950,00 R$ 7.950,00 R$ 7.950,00 OI Cobrança R$ 6.525,00 R$ 6.525,00 R$ 6.525,00 Total R$ 21.375,00 R$ 21.375,00 R$ 21.375,00 Receita Liquida Produto Jan Fev Mar NET Cobrança R$ 126.063,00 R$ 126.063,00 R$ 126.063,00 Teleatendimento OI R$ 145.246,50 R$ 145.246,50 R$ 145.246,50 OI Cobrança R$ 119.211,75 R$ 119.211,75 R$ 119.211,75 Total R$ 390.521,25 R$ 390.521,25 R$ 390.521,25

f) Planilha de Calculo de RH

Nesta planilha é feito o calculo de contas gerencias referentes ao RH, também nesta planilha é feita à alocação dos operadores. Para a simulação foram criadas 3 sheets cada uma com um produto fictício (Calculo NET Cobr, OI Cobrança, Teleatendimento OI) na qual se pretende otimizar a alocação de operadores e horas extras. Os valores desta planilha são calculados mês a mês no período a ser orçado. Os cálculos são descritos a seguir:

34

• Quantidade Operadores Novos – Representa o aumento de necessidade de

recursos (operadores) para um determinado período, o aumento do numero de operadores sempre será refletida no mês anterior, pois um novo operador geralmente requer treinamento e adequação. Geralmente ocorre pelo o aumento de numero de PA de um determinado produto. Formula: Quantidade Operadores Novos = Quantidade Operadores (mês + 1) - Quantidade Operadores (Mês atual).

• Redução de Operadores – Representa o decréscimo de necessidade de recursos (operadores) para um determinado período, a redução do numero de operadores sempre será refletida no mês corrente da redução. Geralmente ocorre pela redução de numero de PA de um determinado produto. Formula: Redução de Operadores = Quantidade Operadores (mês - 1) - Quantidade Operadores (Mês atual).

• Salário a Pagar – Conta gerencial de salários a serem pagos mensalmente aos operadores. Formula: Salário a Pagar = Salário Base * (Quantidade Operadores + Quantidade Operadores Novos).

• Alimentação a Pagar – Conta gerencial de benefícios referente à alimentação dos operadores. Formula: Alimentação a Pagar = Alimentação Base * (Quantidade Operadores + Quantidade Operadores Novos) * Dias Úteis.

• Transporte a Pagar - Conta gerencial de benefícios referente a transporte dos operadores. Nesta conta esta representado somente a fração a pagar do companhia. Formula: Transporte a Pagar = Transporte Base * (Quantidade Operadores + Quantidade Operadores Novos).

• Seguro de Vida a Pagar – Conta gerencial de benefícios referente a seguro de vida dos operadores. Formula: Seguro de Vida a Pagar = Seguro de Vida Base * (Quantidade Operadores + Quantidade Operadores Novos).

• Assistência Medica a Pagar – Conta gerencial de benefícios referente à assistência medica dos operadores. Formula: Assistência Medica a Pagar = Assistência Medica Base * (Quantidade Operadores + Quantidade Operadores Novos).

• Treinamento a Pagar – Conta gerencial de treinamento operacional do produto quando da inclusão de um novo operador ao mesmo. Formula: Treinamento a Pagar = Treinamento do Produto * Quantidade Operadores Novos.

• Recrutamento a Pagar – Conta gerencial referente ao valor gasto pela empresa com intuito de recrutar um novo operador. Formula: Recrutamento a Pagar = Custo Recrutamento do produto * Quantidade Operadores Novos.

• Medicina Ocupacional a Pagar – Conta gerencial referente ao valor pago pela empresa com intuito a prevenção de doenças ocupacionais adquiridas pelos operadores. Formula: Medicina Ocupacional a Pagar = Medicina Ocupacional Base * (Quantidade Operadores + Quantidade Operadores Novos).

• Horas Extras a Pagar – Conta gerencial referente a pagamento de horas extras. O calculo de horas extras leva em conta o valor do salário por hora proporcional segundo a lei que rege o assunto sendo que para fins orçamentários a mesma nunca deve ultrapassar o regime de 50% de

35

acréscimo do valor hora. Formula: Horas Extras a Pagar = (Salário Base / Regime de horas (por força de lei)) * Horas Extras * 1,5.

• Adicional Noturno a Pagar - Conta gerencial referente a pagamento de adicional noturno somente será calculada caso o regime do produto ultrapasse 8hs diárias. Formula: Adicional Noturno a Pagar = (Salário Base / Regime de horas (por força de lei)) * (52,5/60) * 0,2917 * (Tempo alocação sem hora extra + hora extra).

• Férias a Pagar - Conta gerencial referente à provisão de férias a serem pagas. Para fins de simplificação da rotina de avaliação não foi considerado o prazo mínimo de 1 anos para gozo das mesmas em caso de contratação e nem que exista um percentual de operadores em férias mensalmente. Formula: Férias a Pagar = (Salário a Pagar + Horas Extras a Pagar + Adicional Noturno a Pagar) *(1+(1/3)))/12.

• Décimo Terceiro a Pagar - Conta gerencial referente à provisão de décimo terceiro a ser pago.Para fins de simplificação da rotina de avaliação não foi considerado a proporção de décimo terceiro a ser pago em caso de contratações feita depois de janeiro. Formula: Décimo Terceiro a Pagar = (Salário a Pagar + Horas Extras a Pagar + Adicional Noturno a Pagar) /12.

• Inss + SAT a Pagar - Conta gerencial referente a encargos de Inss e Seguro de Acidente de Trabalho a serem pagos pela companhia. Formula: Inss + SAT a Pagar = (Salário a Pagar + Horas Extras a Pagar + Adicional Noturno a Pagar + Férias a Pagar + Décimo Terceiro a Pagar) * (% Inss + % Seguro de Acidente de Trabalho).

• Outros Encargos a Pagar - Conta gerencial referente a encargos de Sesc, Senac, Incra, Sebrae e Salário Educação a serem pagos pela companhia. Formula: Outros Encargos a Pagar = (Salário a Pagar + Horas Extras a Pagar + Adicional Noturno a Pagar + Férias a Pagar + Décimo Terceiro a Pagar) * (% Sesc + %Senac + %Incra + %Sebrae + %Salário Educação).

• Fgts a Pagar - Conta gerencial referente a encargos de Fgts a serem depositados. Nesta conta esta representado somente a fração a pagar do companhia. Formula: Fgts a Pagar = Salário a Pagar + Horas Extras a Pagar + Adicional Noturno a Pagar + Férias a Pagar + Décimo Terceiro a Pagar) * % Fgts.

Tabela 18 - Exemplo da planilha com valores calculados para os parâmetros anteriormente descritos.

Produto NET Cobrança

Mês Jan Fev Mar

Quantidade Operadores Novos

Operador 4 0 0 0

Operador 5 0 0 0

Operador 6 0 0 0

Operador 7 0 0 0

Redução de Operadores

Operador 4 0 0 0

Operador 5 0 0 0

Operador 6 0 0 0

36

Operador 7 0 0 0

Salário a Pagar

Operador 4 R$ 3.927,00 R$ 3.927,00 R$ 4.044,81

Operador 5 R$ 8.847,39 R$ 8.847,39 R$ 9.112,81

Operador 6 R$ 4.097,74 R$ 4.097,74 R$ 4.220,67

Operador 7 R$ 5.587,83 R$ 5.587,83 R$ 5.755,46

Alimentação a Pagar

Operador 4 R$ 462,00 R$ 440,00 R$ 506,00

Operador 5 R$ 2.100,00 R$ 2.000,00 R$ 2.300,00

Operador 6 R$ 1.344,00 R$ 1.280,00 R$ 1.472,00

Operador 7 R$ 2.520,00 R$ 2.400,00 R$ 2.760,00

Transporte a Pagar

Operador 4 R$ 392,70 R$ 392,70 R$ 404,48

Operador 5 R$ 576,21 R$ 576,21 R$ 593,50

Operador 6 R$ 160,64 R$ 160,64 R$ 165,46

Operador 7 R$ 128,29 R$ 128,29 R$ 132,14

Seguro de Vida a Pagar

Operador 4 R$ 154,00 R$ 154,00 R$ 154,00

Operador 5 R$ 380,00 R$ 380,00 R$ 380,00

Operador 6 R$ 240,00 R$ 240,00 R$ 240,00

Operador 7 R$ 480,00 R$ 480,00 R$ 480,00

Assistência Medica a Pagar

Operador 4 R$ 880,00 R$ 880,00 R$ 880,00

Operador 5 R$ 2.400,00 R$ 2.400,00 R$ 2.400,00

Operador 6 R$ 1.072,00 R$ 1.072,00 R$ 1.072,00

Operador 7 R$ 1.700,00 R$ 1.700,00 R$ 1.700,00

Treinamento a Pagar

Operador 4 R$ 0,00 R$ 0,00 R$ 0,00

Operador 5 R$ 0,00 R$ 0,00 R$ 0,00

Operador 6 R$ 0,00 R$ 0,00 R$ 0,00

Operador 7 R$ 0,00 R$ 0,00 R$ 0,00

Recrutamento a Pagar

Operador 4 R$ 0,00 R$ 0,00 R$ 0,00

Operador 5 R$ 0,00 R$ 0,00 R$ 0,00

Operador 6 R$ 0,00 R$ 0,00 R$ 0,00

Operador 7 R$ 0,00 R$ 0,00 R$ 0,00

Medicina Ocupacional a Pagar

Operador 4 R$ 132,00 R$ 136,49 R$ 136,49

Operador 5 R$ 360,00 R$ 372,24 R$ 372,24

Operador 6 R$ 192,00 R$ 198,53 R$ 198,53

37

Operador 7 R$ 300,00 R$ 310,20 R$ 310,20

Hora Extra a Pagar

Operador 4 R$ 0,00 R$ 0,00 R$ 0,00

Operador 5 R$ 0,00 R$ 0,00 R$ 0,00

Operador 6 R$ 0,00 R$ 0,00 R$ 0,00

Operador 7 R$ 0,00 R$ 0,00 R$ 0,00

Adicional Noturno a Pagar

Operador 4 R$ 0,00 R$ 0,00 R$ 0,00

Operador 5 R$ 0,00 R$ 0,00 R$ 0,00

Operador 6 R$ 0,00 R$ 0,00 R$ 0,00

Operador 7 R$ 0,00 R$ 0,00 R$ 0,00

Ferias a Pagar

Operador 4 R$ 436,33 R$ 436,33 R$ 449,42

Operador 5 R$ 983,04 R$ 983,04 R$ 1.012,53

Operador 6 R$ 455,30 R$ 455,30 R$ 468,96

Operador 7 R$ 620,87 R$ 620,87 R$ 639,50

Décimo Terceiro a Pagar

Operador 4 R$ 327,25 R$ 327,25 R$ 337,07

Operador 5 R$ 737,28 R$ 737,28 R$ 759,40

Operador 6 R$ 341,48 R$ 341,48 R$ 351,72

Operador 7 R$ 465,65 R$ 465,65 R$ 479,62

Inss + SAT a Pagar

Operador 4 R$ 469,06 R$ 469,06 R$ 483,13

Operador 5 R$ 1.056,77 R$ 1.056,77 R$ 1.088,47

Operador 6 R$ 489,45 R$ 489,45 R$ 504,14

Operador 7 R$ 667,43 R$ 667,43 R$ 687,46

Outros Encargos a Pagar

Operador 4 R$ 248,60 R$ 248,60 R$ 256,06

Operador 5 R$ 560,09 R$ 560,09 R$ 576,89

Operador 6 R$ 259,41 R$ 259,41 R$ 267,19

Operador 7 R$ 353,74 R$ 353,74 R$ 364,35

Fgts a Pagar

Operador 4 R$ 562,87 R$ 562,87 R$ 579,76

Operador 5 R$ 1.268,13 R$ 1.268,13 R$ 1.306,17

Operador 6 R$ 587,34 R$ 587,34 R$ 604,96

Operador 7 R$ 800,92 R$ 800,92 R$ 824,95

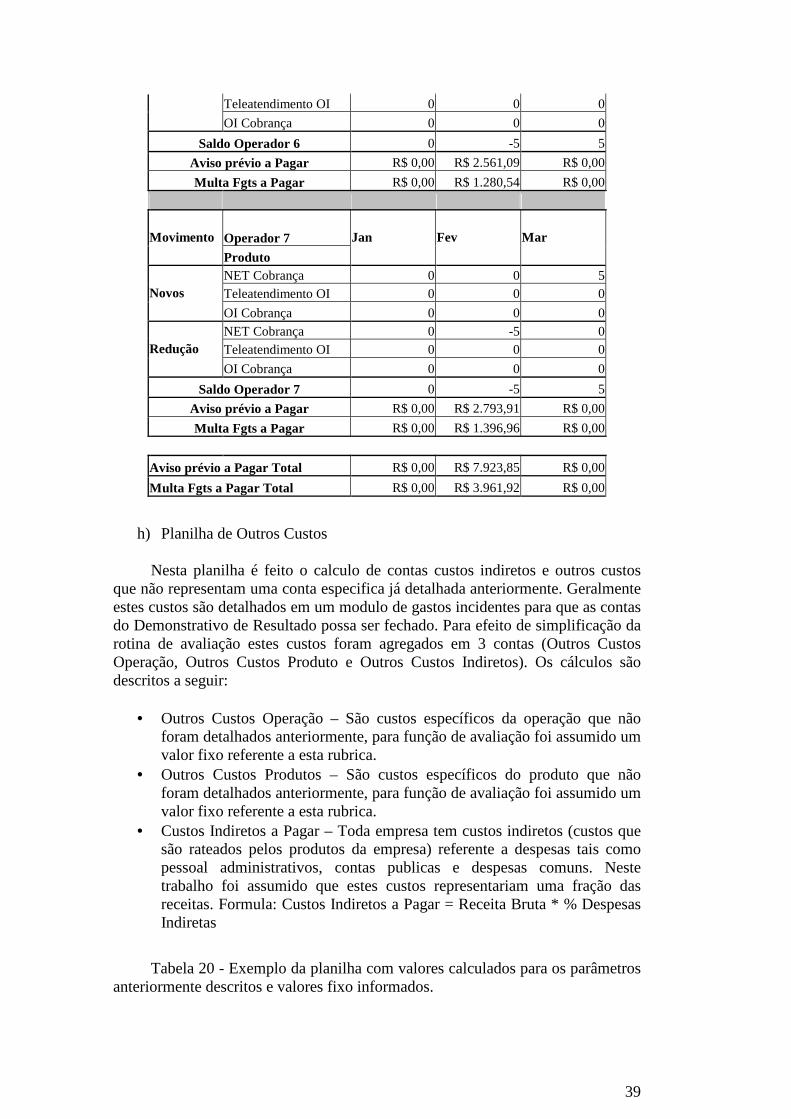

g) Planilha de Transferências

Nesta planilha é feito o calculo de contas gerencias referentes às contas gerencias de aviso prévio e multa de Fgts. Na planilha de transferência e calculado

38

o saldo entre aumento de volume (novos operadores) e redução de volume dos produtos sugerindo a transferência de operadores entre um produto com redução de volume e outro com aumento de volume sendo a diferença total a quantidade de operadores que terão que ser demitidos. Os cálculos são descritos a seguir:

• Aviso prévio a Pagar - Conta gerencial referente a pagamentos de salário sobre regime de aviso prévio. Formula: Aviso prévio a Pagar = (Redução – Novos) * Salário Base. Somente deve ser calculado caso a diferença seja positiva.

• Multa Fgts a Pagar - Conta gerencial referente a pagamentos de multa de Fgts sobre funcionários demitidos. Formula: Multa Fgts a Pagar = % Multa Fgts * Aviso prévio a Pagar.

Tabela 19 - Exemplo da planilha com valores calculados para os parâmetros anteriormente descritos.

Operador 4 Movimento

Produto

Jan Fev Mar

NET Cobrança 0 0 1 Teleatendimento OI 0 0 0 Novos

OI Cobrança 0 0 0 NET Cobrança 0 -1 0 Teleatendimento OI 0 0 0 Redução

OI Cobrança 0 0 0

Saldo Operador 4 0 -1 1

Aviso Prévio a Pagar R$ 0,00 R$ 357,00 R$ 0,00

Multa Fgts a Pagar R$ 0,00 R$ 178,50 R$ 0,00

Operador 5 Movimento

Produto

Jan Fev Mar

NET Cobrança 0 0 5 Teleatendimento OI 0 0 0 Novos

OI Cobrança 0 0 0 NET Cobrança 0 -5 0 Teleatendimento OI 0 0 0 Redução

OI Cobrança 0 0 0

Saldo Operador 5 0 -5 5

Aviso prévio a Pagar R$ 0,00 R$ 2.211,85 R$ 0,00

Multa Fgts a Pagar R$ 0,00 R$ 1.105,92 R$ 0,00

Operador 6 Movimento

Produto

Jan Fev Mar

NET Cobrança 0 0 5 Teleatendimento OI 0 0 0 Novos

OI Cobrança 0 0 0 Redução NET Cobrança 0 -5 0

39

Teleatendimento OI 0 0 0

OI Cobrança 0 0 0

Saldo Operador 6 0 -5 5

Aviso prévio a Pagar R$ 0,00 R$ 2.561,09 R$ 0,00

Multa Fgts a Pagar R$ 0,00 R$ 1.280,54 R$ 0,00

Operador 7 Movimento

Produto

Jan Fev Mar

NET Cobrança 0 0 5 Teleatendimento OI 0 0 0 Novos

OI Cobrança 0 0 0 NET Cobrança 0 -5 0 Teleatendimento OI 0 0 0 Redução

OI Cobrança 0 0 0

Saldo Operador 7 0 -5 5

Aviso prévio a Pagar R$ 0,00 R$ 2.793,91 R$ 0,00

Multa Fgts a Pagar R$ 0,00 R$ 1.396,96 R$ 0,00

Aviso prévio a Pagar Total R$ 0,00 R$ 7.923,85 R$ 0,00

Multa Fgts a Pagar Total R$ 0,00 R$ 3.961,92 R$ 0,00

h) Planilha de Outros Custos

Nesta planilha é feito o calculo de contas custos indiretos e outros custos que não representam uma conta especifica já detalhada anteriormente. Geralmente estes custos são detalhados em um modulo de gastos incidentes para que as contas do Demonstrativo de Resultado possa ser fechado. Para efeito de simplificação da rotina de avaliação estes custos foram agregados em 3 contas (Outros Custos Operação, Outros Custos Produto e Outros Custos Indiretos). Os cálculos são descritos a seguir:

• Outros Custos Operação – São custos específicos da operação que não foram detalhados anteriormente, para função de avaliação foi assumido um valor fixo referente a esta rubrica.

• Outros Custos Produtos – São custos específicos do produto que não foram detalhados anteriormente, para função de avaliação foi assumido um valor fixo referente a esta rubrica.

• Custos Indiretos a Pagar – Toda empresa tem custos indiretos (custos que são rateados pelos produtos da empresa) referente a despesas tais como pessoal administrativos, contas publicas e despesas comuns. Neste trabalho foi assumido que estes custos representariam uma fração das receitas. Formula: Custos Indiretos a Pagar = Receita Bruta * % Despesas Indiretas

Tabela 20 - Exemplo da planilha com valores calculados para os parâmetros anteriormente descritos e valores fixo informados.

40

Custos por Operador a Pagar Jan Fev Mar Abr NET Cobrança R$ 1.568,00 R$ 1.764,00 R$ 1.519,00 R$ 1.617,00 Teleatendimento OI R$ 2.754,00 R$ 2.754,00 R$ 2.754,00 R$ 2.754,00 OI Cobrança R$ 1.568,00 R$ 1.764,00 R$ 1.519,00 R$ 1.617,00 Total R$ 5.890,00 R$ 6.282,00 R$ 5.792,00 R$ 5.988,00 Custos por PA a Pagar Jan Fev Mar Abr NET Cobrança R$ 15.600,00 R$ 15.600,00 R$ 15.600,00 R$ 15.600,00 Teleatendimento OI R$ 21.300,00 R$ 21.300,00 R$ 21.300,00 R$ 21.300,00 OI Cobrança R$ 15.600,00 R$ 15.600,00 R$ 15.600,00 R$ 15.600,00 Total R$ 52.500,00 R$ 52.500,00 R$ 52.500,00 R$ 52.500,00 Custos Indiretos a Pagar Jan Fev Mar Abr NET Cobrança R$ 11.040,00 R$ 11.040,00 R$ 11.040,00 R$ 11.040,00 Teleatendimento OI R$ 12.720,00 R$ 12.720,00 R$ 12.720,00 R$ 12.720,00 OI Cobrança R$ 10.440,00 R$ 10.440,00 R$ 10.440,00 R$ 10.440,00 Total R$ 34.200,00 R$ 34.200,00 R$ 34.200,00 R$ 34.200,00

i) Demonstrativo de Resultado até EBITDA (DRE)

O demonstrativo de resultado até EBITDA é um plano de contas compostos das contas de receita bruta, impostos e custos. No mesmo é calculado o EBITDA mensal e anual da companhia, bem como o %EBITDA que é o target da função de avaliação. Os cálculos são descritos a seguir:

• Receitas Bruta – Somatória das receitas brutas dos produtos • Impostos – Somatório dos impostos diretos calculados para os produtos • Total Custos – Somatório de todas as contas de custos detalhadas

anteriormente. • EBITDA – É um indicador calculado da seguinte forma: EBITDA =

Receitas Brutas – Impostos – Total Custos • %EBITDA – É o percentual do EBITDA que calculado anualmente

(período do orçamento assumido na função de avaliação) será o target do algoritmo genético que se deseja maximizar. O mesmo é calculado da seguinte forma: %EBITDA = EBITDA anual / Receita liquida anual.

Tabela 21 - Exemplo da planilha com valores calculados para os parâmetros anteriormente descritos.

Demonstrativo de Resultado Contas Gerenciais Jan Fev Mar Receitas Bruta R$ 427.500,00 R$ 427.500,00 R$ 427.500,00 Impostos R$ 36.978,75 R$ 36.978,75 R$ 36.978,75 Receita Liquida R$ 390.521,25 R$ 390.521,25 R$ 390.521,25 Total Custos R$ 367.502,27 R$ 364.005,54 R$ 376.633,48 Custos Operação RH R$ 274.912,27 R$ 271.023,54 R$ 284.141,48

41

Pessoal Operacional R$ 130.126,08 R$ 128.382,93 R$ 134.029,87 Salário a Pagar R$ 112.113,52 R$ 112.113,52 R$ 115.476,93

Hora Extra a Pagar R$ 0,00 R$ 0,00 R$ 0,00 Adicional Noturno a Pagar R$ 18.012,56 R$ 16.269,41 R$ 18.552,94

Encargos R$ 67.734,24 R$ 66.826,88 R$ 69.766,27 Inss + SAT a Pagar R$ 15.542,84 R$ 15.334,63 R$ 16.009,12

Fgts a Pagar R$ 18.651,41 R$ 18.401,55 R$ 19.210,95 Décimo Terceiro a Pagar R$ 10.843,84 R$ 10.698,58 R$ 11.169,16

Férias a Pagar R$ 14.458,45 R$ 14.264,77 R$ 14.892,21 Outros Encargos a Pagar R$ 8.237,70 R$ 8.127,35 R$ 8.484,84

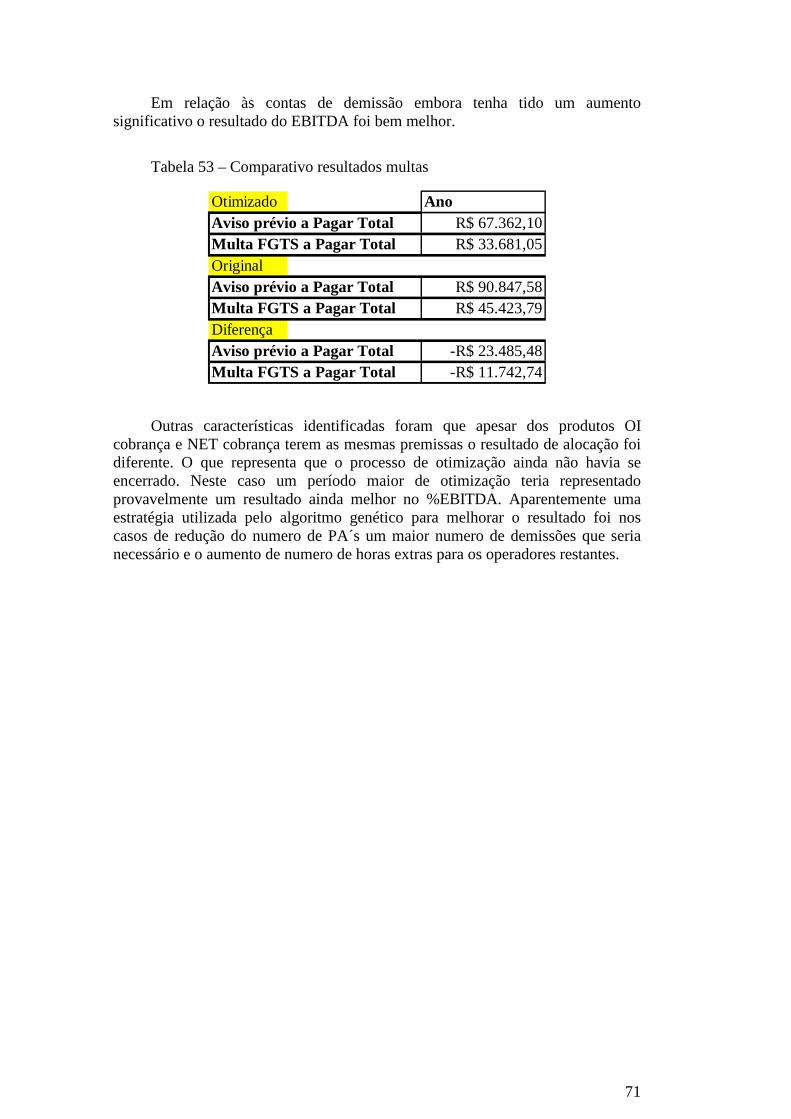

Rescisões R$ 0,00 R$ 0,00 R$ 0,00 Aviso Prévio a Pagar R$ 0,00 R$ 0,00 R$ 0,00