literacia financeira: o contexto de portugal no mundoprojfeup/submit_16_17/uploads/relat_1... ·...

TRANSCRIPT

Literacia Financeira: O Contexto de

Portugal no Mundo

Mestrado Integrado em Engenharia e Gestão Industria

2016/2017 – 1º semestre

Coordenação Geral: Prof º Manuel Firmino Torres e Prof ª Sara Pinho Ferreira

Coordenação MIEGI: Prof º Luís Guimarães

Supervisor: Prof ª Maria Dulce Lopes Monitor: Hermano Rodrigues Maia

Equipa 1MIEGI04_3

José Óscar Carvalho Novais 201606934

Leonor Gamelas Neves Lopes de Magalhães 201606938

Mafalda Lopes Rebelo Nunes 201606942

Maria Francisca de Azevedo e Silva 201606945

Mariana da Costa Fong Vieira Gomes 201606948

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO I

Resumo

A falta de literacia financeira é uma preocupação crescente em todas as entidades

governamentais por todo o mundo. Este facto comprova-se através das várias atitudes e medidas

que, atualmente, são implementadas de maneira a contrariar as baixas taxas de literacia financeira.

Neste contexto, e devido às diferenças existentes entre as várias regiões do globo, este trabalho

foca-se na análise e comparação dos diferentes níveis de literacia financeira em vários países e,

consequentemente, nas razões por detrás deste problema, bem como nos diversos processos

adotados por cada instituição governamental.

Desta forma, fez-se uma comparação entre a situação global, mais concretamente dos EUA,

Alemanha, África, China e Austrália, e a de Portugal baseada em estudos levados a cabo por várias

instituições financeiras.

De forma geral, os países mais desenvolvidos apresentam uma maior percentagem de

indivíduos financeiramente aptos para interpretar e tomar decisões económicas, sendo que nos

restantes países estas percentagens também têm vindo a aumentar. Por exemplo, no caso da

Alemanha, em que 66% dos indivíduos são financeiramente letrados e no caso de Botswana, em

que a percentagem tem vindo a aumentar nos últimos anos, sendo que em 2016 atingiu os 52%.

(Standart & Poor's, 2016)

Palavras-chave

Literacia financeira; Economia; Crescimento Económico; Educação Financeira; Crise.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO II

Abstract

The lack of financial literacy is a growing issue to every government entity, all around the

world. This is proved by all the measures that, nowadays, are being implemented with the objective

to combat the low rates of financial literacy.

In this context, and because of the differences between the multiple regions of the globe, this

work focuses on the analysis and comparison of the different levels of financial literacy all over

the world and, consequently, on the reasons behind it as well as in/on the various processes adopted

by each government institution.

In this way, a comparison was made between the overall situation, more specifically the US,

Germany, Africa, China and Australia, and the Portugal's based on studies carried out by various

financial institutions.

In general, most developed countries have a higher percentage of financially capable

individuals that can make economic decisions, and in other countries these percentages have also

been increasing. For example, the percentage of financial literate adults in Germany is around 66%

and, in the case of Botswana, the percentage has been growing in the last years and nowadays it is

around 52%. (Standart & Poor's, 2016)

Key words

Financial literacy; Economy; Economic Growth; Financial Education; Crisis

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO III

Índice

1. Introdução......................................................................................................................... 1

2. Conceito ........................................................................................................................... 2

3. Literacia Financeira em Portugal ..................................................................................... 3

3.1. Literacia Financeira portuguesa em relação à média europeia ..................................... 5

4. Literacia Financeira no Mundo ........................................................................................ 7

4.1. Literacia Financeira na Alemanha e Estados Unidos da América ................................ 7

4.2. Literacia Financeira na Austrália .................................................................................. 9

4.3. Literacia Financeira em África ................................................................................... 10

4.4. Literacia Financeira na China ..................................................................................... 12

5. Recomendações .............................................................................................................. 14

5.1. Importância da literacia financeira ............................................................................. 14

5.2. A nível nacional .......................................................................................................... 14

5.3. Medidas tomadas ao nível do ensino .......................................................................... 15

6. Conclusão ....................................................................................................................... 17

7. Bibliografia..................................................................................................................... 19

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO IV

Índice de Figuras

Figura 1 - Literacia Financeira (3 em 4 respostas certas) em Portugal por 5 segmentos .............. 4

Figura 2 - Diferentes variações de literacia financeira em todo o mundo (% de adultos

financeiramente letrados) ................................................................................................................ 7

Figura 3 – Literacia Financeira por idade (% de pessoas, por grupo de idade, que responderam

corretamente às questões do inquérito) ........................................................................................... 9

Figura 4 - Análise dos resultados dos estudantes de Xangai ....................................................... 13

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO V

Índice de Tabelas

Tabela 1 - Resultados da FinScope no acesso à literacia e produtos financeiros em África .. 11

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO VI

Abreviaturas

ASIC - Australian Securities and Investments Commission

FEUP – Faculdade de Engenharia da Universidade do Porto

CNSF - Conselho Nacional de Supervisores Financeiros

DECO - Associação Portuguesa para a Defesa do Consumidor

EUA – Estados Unidos da América

GFLEC - Global Financial Literacy Excellence Center

IGFE – International Gateway for Financial Education

INFE - International Network on Financial Education

MHFI - McGraw Hill Financial

OCDE - Organização de Cooperação e Desenvolvimento Económico

PNFF - Plano Nacional de Formação Financeira

REF - Referencial de Educação Financeira

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 1

1. Introdução

No mundo atual em que a população é frequentemente confrontada com conceitos relacionados

com a economia, nomeadamente através das notícias quer da televisão quer dos jornais (em geral

através de todos os meios de comunicação social), a literacia financeira assume uma importância

capital na medida em que é ela que revela se as pessoas estão aptas, ou não, para saber interpretar

conceitos de furor económico tais como: juros, inflação, entre outros.

Neste sentido, a literacia financeira é algo que devia ser considerado essencial na educação de

qualquer pessoa e que começou a entrar no léxico dos portugueses, especialmente, após o início

da crise financeira mundial de 2008 e a sua importância foi-se acentuando com a crise económica

pela qual Portugal passou a estar confrontado, sobretudo, a partir de 2011, com muitas famílias a

terem que passar a tomar mais consciência em relação ao orçamento familiar.

Com o aumento dos impostos e a consequente redução do salário disponível, e com o aumento

do desemprego que atingiu muitas famílias, a necessidade dos cidadãos em ajustarem os seus

gastos aos seus rendimentos fez com que o tema da literacia não fosse absorvido de uma forma

natural pelos portugueses, mas sim imposta pelas situações reais da vida de cada pessoa, de cada

agregado familiar (António Santos, 2015).

Desta forma, este trabalho assenta na questão da literacia financeira e dos vários aspetos que

esta envolve como, por exemplo, a educação financeira, as estratégias de promoção e

desenvolvimento da literacia financeira, os fatores que influenciam a literacia e como estes se

comportam entre si e o comportamento financeiro dos indivíduos na tomada de decisão, entre

outros.

Assim, este trabalho inicia-se com uma breve introdução ao tema central, seguindo-se com uma

análise mais profunda da literacia financeira de diversos países, comparando-a com a situação

portuguesa. De seguida, discute-se os resultados obtidos em diversos inquéritos e retiram-se as

respetivas conclusões.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 2

2. Conceito

De forma a melhor compreender o conceito de literacia financeira, pode proceder-se a uma

análise separada dos dois conceitos.

Assim, entende-se literacia como "1 - a capacidade de ler e escrever; alfabetismo. 2 - capacidade

de usar a leitura e a escrita como forma de adquirir conhecimentos, desenvolver as próprias

potencialidades e participar ativamente na sociedade." (Dicionário Porto Editora, 2016).

Sem aprofundar muito o segundo conceito, sabe-se que este está relacionado com a área das

finanças, tratando-se por isso de um assunto mais geral na área económica.

Deste modo, pode definir-se literacia financeira como a capacidade de entender o

funcionamento do dinheiro no mundo quotidiano. Ou seja, como um indivíduo orienta a sua vida

para o ganhar, gerir e, posteriormente, o investir e distribuir pelos outros.

Por outras palavras, a literacia financeira consiste na educação e na compreensão relativa a

diversas áreas financeiras, focando-se tanto na habilidade pessoal e na eficácia para gerir o

dinheiro, como no conjunto de conhecimentos que permitem uma correta tomada de decisões.

Os critérios de literacia financeira vão desde a gestão do orçamento familiar, ao planeamento

das despesas e escolha de serviços e produtos financeiros adequados, à aplicação de poupanças e

recurso ao crédito em condições que lhes sejam vantajosas.

A falta de literacia financeira constitui uma barreira para a inclusão financeira e o acesso a

produtos financeiros, como investimentos, créditos ou empréstimos. Considera-se, por isso, fulcral

para um bem-estar económico tanto a nível pessoal, como ao nível da sociedade, tornando-se assim

um requisito quase obrigatório para viver bem em comunidade.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 3

3. Literacia Financeira em Portugal

Portugal tem uma literacia financeira de 26%, enquanto que a média global é de 33%. (Paula

Brito,2015)

Em 2016, a Standard & Poor’s realizou um estudo em 144 países para apurar o nível de literacia

financeira da população, fazendo questões relacionadas com diversificação de risco, inflação, juros

e juros compostos. Em Portugal, apenas um quarto dos portugueses foi bem-sucedido.

Analisando este estudo, de acordo com Frederico Moura Martins (2016), os homens

portugueses possuem mais conhecimentos financeiros que as mulheres, sendo que a classe que

possui mais rendimentos é a classe com maior literacia financeira.

Também se concluiu que é no setor terciário que se encontram pessoas com maiores

conhecimentos financeiros face aos outros setores e que em Portugal, o grupo etário entre os 15 e

os 34 anos destaca-se nos resultados de literacia financeira quando comparado com

outras faixas etárias.

Relativamente ao mundo relacionado com o trabalho, é a população empregada e que trabalha

por conta de outrem que apresenta maior literacia financeira face à população desempregada e

aqueles que trabalham por conta própria, respetivamente.

Naturalmente, os portugueses que recorreram ao crédito possuem um maior conhecimento

financeiro face a quem não possui nenhum empréstimo e aqueles que

realizam poupanças também se encontram mais financeiramente informados.

Um nível baixo de literacia financeira é também, em geral, uma característica das pessoas que

revelam uma atitude negativa relativamente à importância que atribuem ao planeamento do

orçamento familiar. (Banco de Portugal, 2010).

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

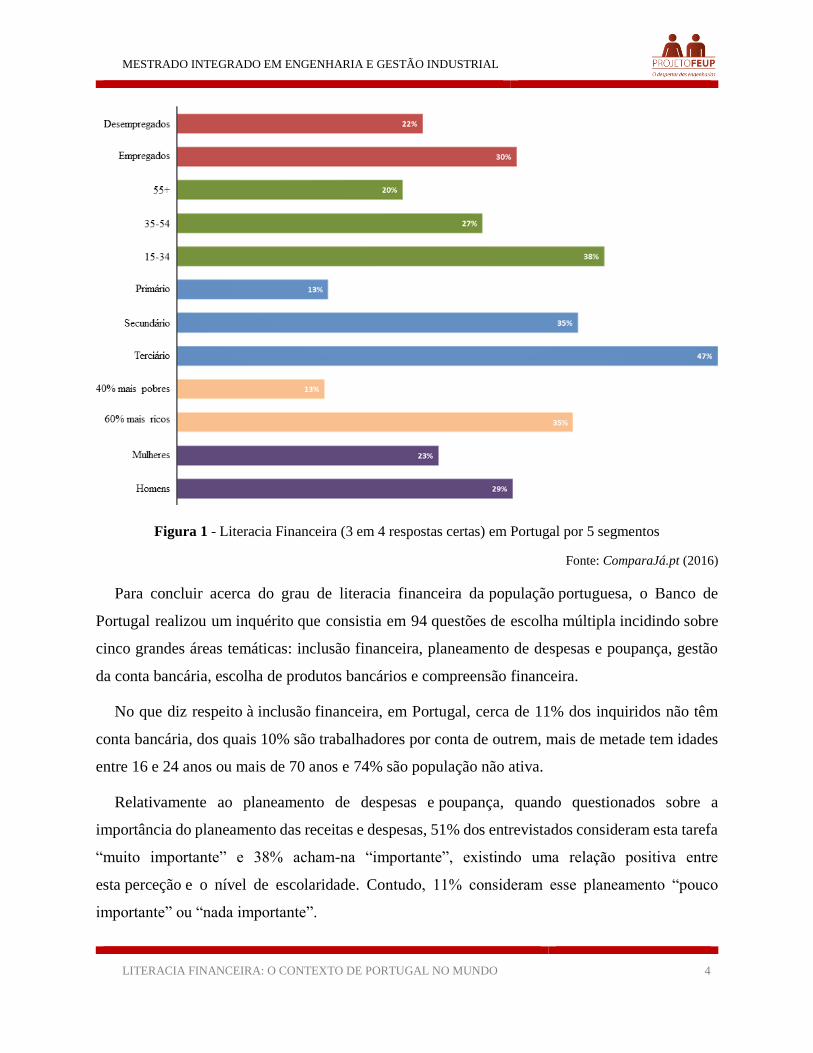

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 4

Figura 1 - Literacia Financeira (3 em 4 respostas certas) em Portugal por 5 segmentos

Fonte: ComparaJá.pt (2016)

Para concluir acerca do grau de literacia financeira da população portuguesa, o Banco de

Portugal realizou um inquérito que consistia em 94 questões de escolha múltipla incidindo sobre

cinco grandes áreas temáticas: inclusão financeira, planeamento de despesas e poupança, gestão

da conta bancária, escolha de produtos bancários e compreensão financeira.

No que diz respeito à inclusão financeira, em Portugal, cerca de 11% dos inquiridos não têm

conta bancária, dos quais 10% são trabalhadores por conta de outrem, mais de metade tem idades

entre 16 e 24 anos ou mais de 70 anos e 74% são população não ativa.

Relativamente ao planeamento de despesas e poupança, quando questionados sobre a

importância do planeamento das receitas e despesas, 51% dos entrevistados consideram esta tarefa

“muito importante” e 38% acham-na “importante”, existindo uma relação positiva entre

esta perceção e o nível de escolaridade. Contudo, 11% consideram esse planeamento “pouco

importante” ou “nada importante”.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 5

Dentro dos hábitos de gestão da conta bancaria, 35% dos portugueses entrevistados

afirmam que escolheram o banco em que têm conta devido a recomendações de familiares ou

amigos e 23% devido à proximidade de casa ou do local de trabalho. A remuneração da conta ou

os custos associados são razões apontadas por apenas 9% dos inquiridos.

3.1. Literacia Financeira portuguesa em relação à média europeia

Segundo Filipe Pontes (2015), Portugal encontra-se acima da média dos países europeus no que

respeita ao conhecimento dos conceitos de inflação e de diversificação de risco. Ou seja, 87% dos

portugueses mostram saber o que é a inflação (média de 79% nos países europeus) e 73%

compreendem que a diversificação da carteira de ações quando investem no mercado de capitais

contribui para a redução do risco (média de 63% nos países europeus). Portugal está em linha com

a média dos países europeus na identificação dos juros de um empréstimo (87% dos entrevistados

em Portugal respondem corretamente), no cálculo de juros simples (61%) e de juros compostos

(30%) e na identificação da relação entre remuneração e risco (82%).

Além disso, os resultados para Portugal estão acima da média dos países Europeus em 9 de 12

questões colocadas. Neste contexto, é de destacar que 72% dos entrevistados em Portugal referem

fazer um orçamento familiar (média de 63% nos países europeus); 82% analisaram algum tipo de

informação antes de contratarem um produto financeiro (média de 49% nos países europeus); e

79% afirmam controlar sistematicamente as suas finanças pessoais (média de 71% nos países

europeus). Com resultados ainda ligeiramente acima da média, aparecem: pagamento atempado

de contas (81% dos entrevistados em Portugal) e o facto de os inquiridos não indicarem a

necessidade de recurso ao crédito para fazerem face às despesas quotidianas (84%).

Apesar de a taxa de literacia de Portugal se encontrar numa posição bastante negativa quando

comparada com a taxa a nível global, este facto não é verificado quando se restringe o inquérito à

Europa.

De acordo com o relatório "Educação Financeira na Europa: Tendências de

Desenvolvimentos Recentes" tanto em termos de conhecimentos como em ações

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 6

práticas, Portugal encontra-se acima da média dos países europeus no que respeita à literacia

financeira. Estes dados resultam de um inquérito constituído por 12 questões que pretendia aferir

os comportamentos financeiros (a forma efetiva de gerir as finanças e o orçamento familiar).

(Tiago Freire, 2016)

No entanto, um dos fatores que deve ser melhorado é a passividade na gestão da poupança, pois

apenas de 31% dos inquiridos resulta de um alocação ativa. Esta conclusão foi baseada no facto

de a maior parte dos portugueses ter grande quantidade de dinheiro disponível à ordem em vez de

estar aplicado em investimentos eventualmente rentáveis. (Económico, 2016)

De acordo com o relatório da OCDE, as estratégias que deveriam ser aplicadas para aumentar

a taxa de literacia financeira portuguesa são a implementação do Plano Nacional de Formação

Financeira, mais precisamente a definição de Princípios de Orientadores das iniciativas de

formação financeira a enquadrar no Plano, a dinamização do Portal Todos Contam, o lançamento

da plataforma de e-learning e a atuação conjunta com o Ministério da Educação para a introdução

de conteúdos de educação financeira nos currículos escolares.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 7

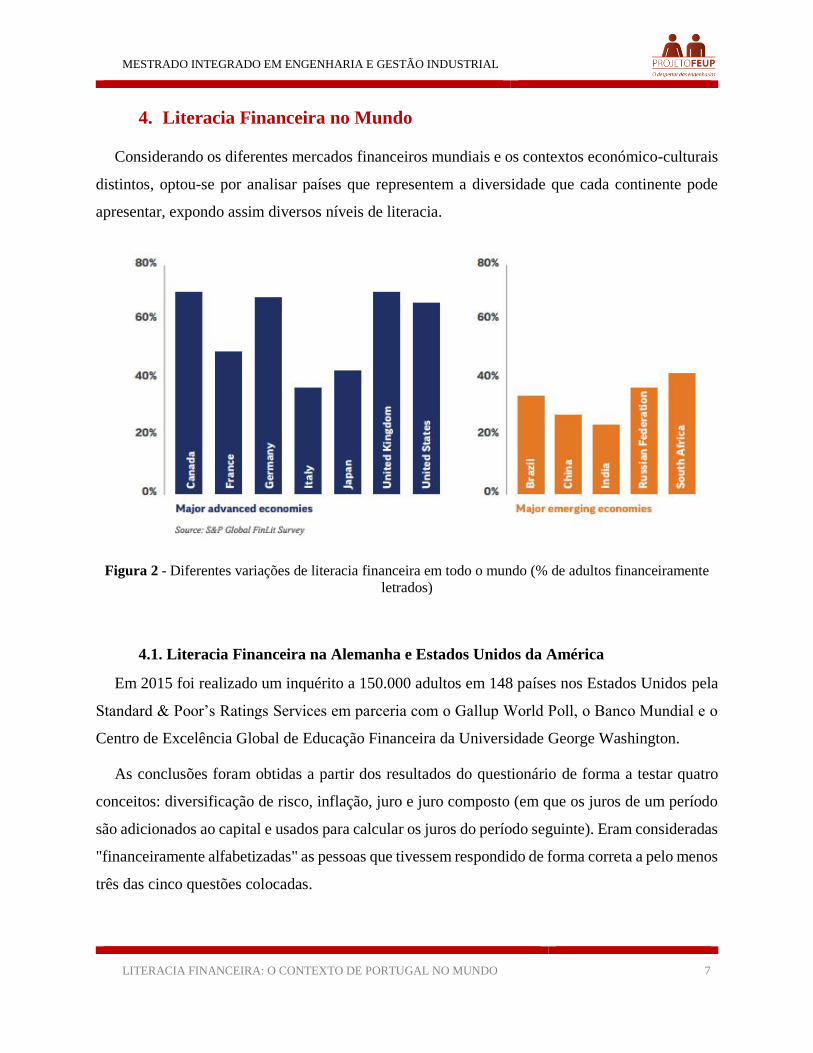

4. Literacia Financeira no Mundo

Considerando os diferentes mercados financeiros mundiais e os contextos económico-culturais

distintos, optou-se por analisar países que representem a diversidade que cada continente pode

apresentar, expondo assim diversos níveis de literacia.

Figura 2 - Diferentes variações de literacia financeira em todo o mundo (% de adultos financeiramente

letrados)

4.1. Literacia Financeira na Alemanha e Estados Unidos da América

Em 2015 foi realizado um inquérito a 150.000 adultos em 148 países nos Estados Unidos pela

Standard & Poor’s Ratings Services em parceria com o Gallup World Poll, o Banco Mundial e o

Centro de Excelência Global de Educação Financeira da Universidade George Washington.

As conclusões foram obtidas a partir dos resultados do questionário de forma a testar quatro

conceitos: diversificação de risco, inflação, juro e juro composto (em que os juros de um período

são adicionados ao capital e usados para calcular os juros do período seguinte). Eram consideradas

"financeiramente alfabetizadas" as pessoas que tivessem respondido de forma correta a pelo menos

três das cinco questões colocadas.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 8

Nos Estados Unidos da América, apenas 57% da população foi aprovada no teste, em

comparação com mais de 70% aprovados na Noruega, Dinamarca e Suécia. Apesar do uso

generalizado de produtos financeiros como cartões de crédito, hipotecas e dívidas de estudante,

nos EUA a taxa de literacia financeira foi relativamente baixa.

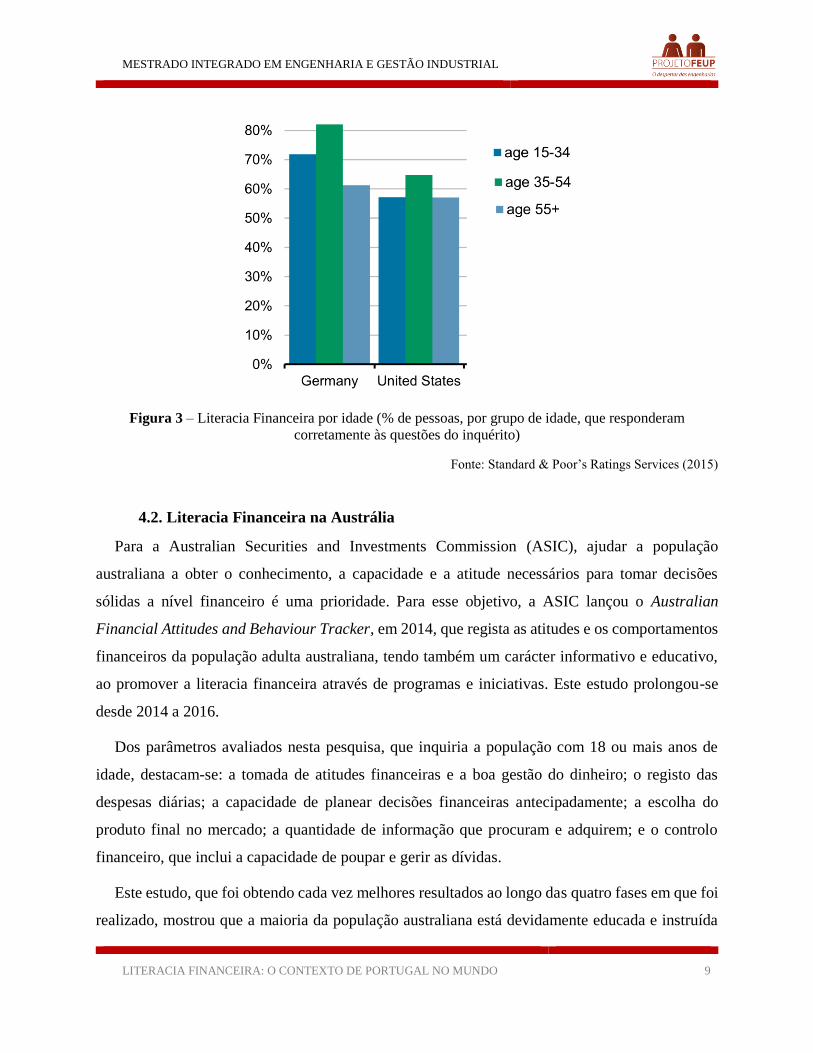

Os dados também revelaram um novo padrão: na maioria dos países desenvolvidos, incluindo

os EUA, os jovens têm menor pontuação de educação financeira do que as pessoas de meia-idade.

Assim, no ranking global de literacia financeira os americanos ocupam, surpreendentemente,

apenas a 14ª posição.

Já no caso da Alemanha, após a recuperação e reconstrução do país da segunda Grande Guerra,

esta potência tem vindo a ser um dos países economicamente mais poderosos. Quanto à literacia

financeira, avaliando os rankings, encontra-se sempre no topo das tabelas (oitavo lugar em 2015).

Do inquérito concluiu-se que 66% da população manifesta literacia financeira.

Tendo em conta diferentes variáveis, nomeadamente, género, educação, idade e a situação no

mercado de trabalho, pode perceber-se melhor a distribuição da literacia pela população.

Constatou-se uma escassez dos conhecimentos acerca de conceitos financeiros básicos entre as

mulheres, os menos letrados, assim como a população que habita na zona Este do país. Em

particular, aqueles com poucas habilitações literárias e baixos salários do Este apresentam menor

taxa de literacia financeira relativamente aos seus homólogos no Oeste. Curiosamente, não há

disparidade de resultados quanto ao género dentro da própria população do Este. No que concerne

à idade, destacam-se as pessoas de meia idade.

De referir ainda, dentro de mercado de trabalho, pessoas empregadas mostram ter mais literacia

financeira relativamente a estudantes, desempregados e reformados.

Em suma, a literacia financeira neste país está diretamente relacionada com o nível de educação

e habilitações académicas.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 9

Figura 3 – Literacia Financeira por idade (% de pessoas, por grupo de idade, que responderam

corretamente às questões do inquérito)

Fonte: Standard & Poor’s Ratings Services (2015)

4.2. Literacia Financeira na Austrália

Para a Australian Securities and Investments Commission (ASIC), ajudar a população

australiana a obter o conhecimento, a capacidade e a atitude necessários para tomar decisões

sólidas a nível financeiro é uma prioridade. Para esse objetivo, a ASIC lançou o Australian

Financial Attitudes and Behaviour Tracker, em 2014, que regista as atitudes e os comportamentos

financeiros da população adulta australiana, tendo também um carácter informativo e educativo,

ao promover a literacia financeira através de programas e iniciativas. Este estudo prolongou-se

desde 2014 a 2016.

Dos parâmetros avaliados nesta pesquisa, que inquiria a população com 18 ou mais anos de

idade, destacam-se: a tomada de atitudes financeiras e a boa gestão do dinheiro; o registo das

despesas diárias; a capacidade de planear decisões financeiras antecipadamente; a escolha do

produto final no mercado; a quantidade de informação que procuram e adquirem; e o controlo

financeiro, que inclui a capacidade de poupar e gerir as dívidas.

Este estudo, que foi obtendo cada vez melhores resultados ao longo das quatro fases em que foi

realizado, mostrou que a maioria da população australiana está devidamente educada e instruída

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 10

para que consiga ter controlo sobre as suas finanças e consiga atingir um nível elevado de bem-

estar consigo e com os outros.

Em 2014, a McGraw Hill Financial (MHFI) elaborou o ranking S&P Ratings Services Global

Financial Literacy Survey com base em entrevistas realizadas em 144 países. Os valores para este

estudo resultam das respostas dadas pelos inquiridos adultos de cada país sobre quatro conceitos

financeiros básicos: aritmética, diversificação de risco, inflação e juros compostos. No ranking, a

Austrália apresentou-se no topo, tendo garantido a 9ª posição, com um índice de literacia financeira

de 64% dos habitantes.

Podemos concluir, pela análise dos estudos acima referidos, que a Austrália é um país que se

destaca a nível mundial no âmbito da instrução da sua população. Isto resulta, entre outras

vertentes, numa elevada capacidade da população adulta em tomar boas decisões a nível

financeiro.

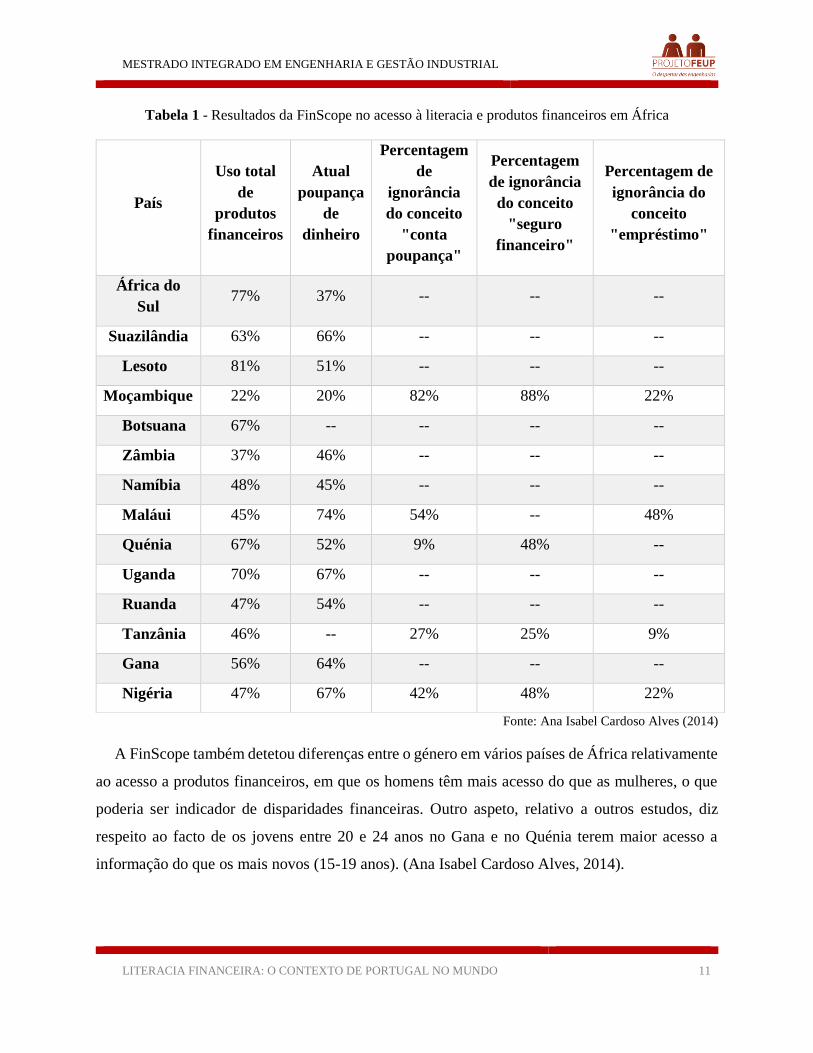

4.3. Literacia Financeira em África

África possui desigualdades acentuadas dentro ou entre os seus países, quer em termos

económicos quer de desenvolvimento humano. Em média, muitos países africanos são

caraterizados pelas baixas percentagens de matrículas nos sistemas de educação, mercados de

trabalho altamente informais e elevados níveis de pobreza.

Algumas pesquisas da FinScope, uma iniciativa da FinmarkTrust para servir e impulsionar

negócios pequenos em países com menores rendimentos, têm sido implementadas em algumas

regiões africanas.

Estas pesquisas em países africanos indicam baixos níveis de acesso da população à literacia

financeira. Por exemplo, no Gana, considerado um dos países com maior nível de rendimento da

região, apenas 56% dos adultos usam algum tipo de produto financeiro.

A FinScope revela também que o conhecimento dos indivíduos sobre produtos e conceitos

financeiros básicos é reduzido, sendo que, por exemplo, muitas pessoas dos países africanos em

estudo nunca ouviram falar em contas poupança. Os resultados da FinScope estão ilustrados na

Tabela 1.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 11

Tabela 1 - Resultados da FinScope no acesso à literacia e produtos financeiros em África

Fonte: Ana Isabel Cardoso Alves (2014)

A FinScope também detetou diferenças entre o género em vários países de África relativamente

ao acesso a produtos financeiros, em que os homens têm mais acesso do que as mulheres, o que

poderia ser indicador de disparidades financeiras. Outro aspeto, relativo a outros estudos, diz

respeito ao facto de os jovens entre 20 e 24 anos no Gana e no Quénia terem maior acesso a

informação do que os mais novos (15-19 anos). (Ana Isabel Cardoso Alves, 2014).

País

Uso total

de

produtos

financeiros

Atual

poupança

de

dinheiro

Percentagem

de

ignorância

do conceito

"conta

poupança"

Percentagem

de ignorância

do conceito

"seguro

financeiro"

Percentagem de

ignorância do

conceito

"empréstimo"

África do

Sul 77% 37% -- -- --

Suazilândia 63% 66% -- -- --

Lesoto 81% 51% -- -- --

Moçambique 22% 20% 82% 88% 22%

Botsuana 67% -- -- -- --

Zâmbia 37% 46% -- -- --

Namíbia 48% 45% -- -- --

Maláui 45% 74% 54% -- 48%

Quénia 67% 52% 9% 48% --

Uganda 70% 67% -- -- --

Ruanda 47% 54% -- -- --

Tanzânia 46% -- 27% 25% 9%

Gana 56% 64% -- -- --

Nigéria 47% 67% 42% 48% 22%

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 12

A percentagem de população africana a ter acesso a produtos financeiros formais é muito baixa

em bastantes países, existindo elevadas proporções de indivíduos a usar apenas produtos e serviços

informais, ou a ser excluídos dos setores financeiros.

Uma baixa literacia financeira nos países africanos é uma barreira para a sua maior inclusão

financeira no mundo.

4.4. Literacia Financeira na China

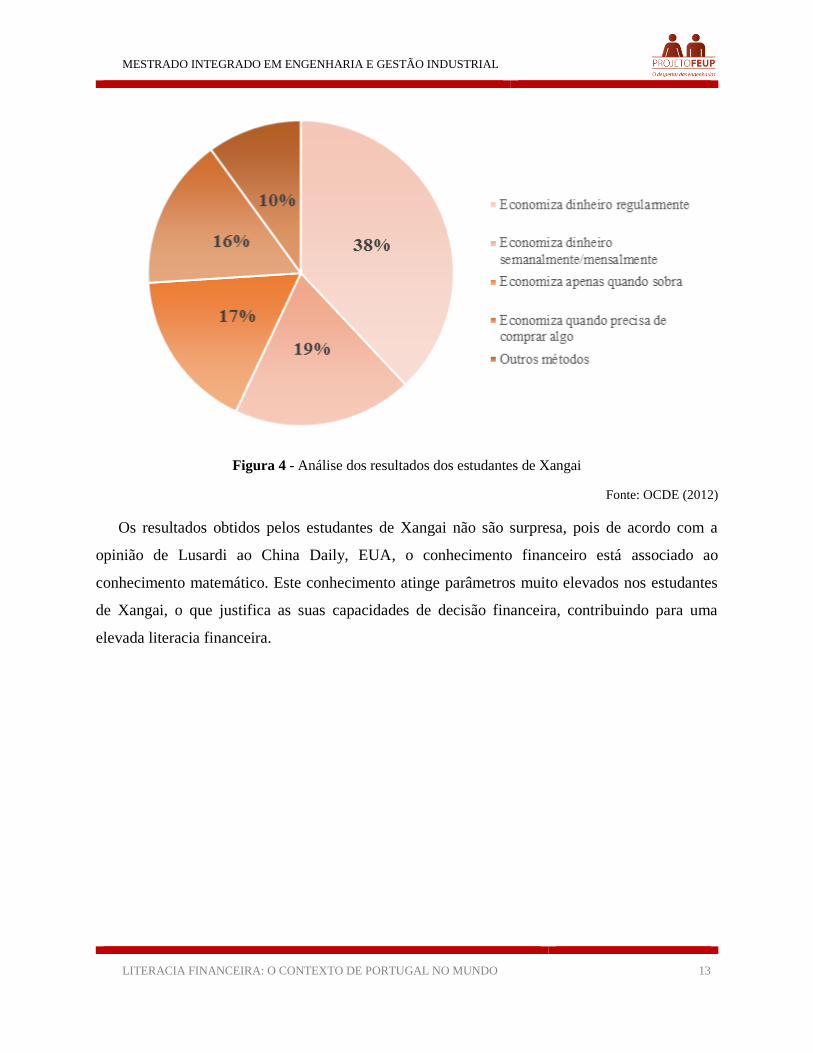

De acordo com a Organização de Cooperação e Desenvolvimento Económico dos EUA, os

estudantes de Xangai de 15 anos obtiveram a melhor classificação num teste acerca de literacia

financeira com uma diferença, em média, de 103 pontos em relação à média de pontuação dos

outros países, que foi implementado em 2012 em 18 países diferentes.

O teste, que teve duração de 60 minutos, pretendeu avaliar as capacidades dos estudantes em

resolver problemas financeiros e, de seguida, que decisões tomavam para resolver esses mesmos

problemas.

Os resultados mostraram que os estudantes de Xangai que definem uma quantia exata de

dinheiro para economizar regularmente ou que têm, numa determinada altura, dinheiro para poupar

e o fazem, obtiveram melhores resultados no teste do que aqueles que apenas guardam determinada

quantia quando precisam de comprar algo. Isto significa que os primeiros hábitos apresentados

estão associados a um nível de literacia financeira elevado quando comparados aos outros.

(OCDE)

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 13

Figura 4 - Análise dos resultados dos estudantes de Xangai

Fonte: OCDE (2012)

Os resultados obtidos pelos estudantes de Xangai não são surpresa, pois de acordo com a

opinião de Lusardi ao China Daily, EUA, o conhecimento financeiro está associado ao

conhecimento matemático. Este conhecimento atinge parâmetros muito elevados nos estudantes

de Xangai, o que justifica as suas capacidades de decisão financeira, contribuindo para uma

elevada literacia financeira.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 14

5. Recomendações

5.1. Importância da literacia financeira

A literacia financeira ganhou especial destaque após a crise financeira global que teve início

em 2007/2008 e, foi perante este cenário, que, em 2009, Howard Frank afirmou "As ações dos

indivíduos têm repercussões a nível individual, mas também no futuro da economia.". Assim, para

impedir que haja uma nova crise global e para que as atitudes inconscientes individuais afetem

toda a economia de um país é necessário promover a educação financeira, de modo a aumentar a

literacia financeira dos cidadãos, o que implica não só o melhor bem-estar financeiro desses

mesmos cidadãos como também uma melhor gestão dos bens gerais económicos.

Assim, para tornar conceitos financeiros como gastos, investimentos, poupança, orçamentos e

uso apropriado de crédito, algo menos abstrato para a maioria da população, ou seja, para contrariar

a falta de literacia financeira na generalidade dos indivíduos, entidades nacionais e internacionais,

como por exemplo, DECO e a OCDE, criaram vários programas na temática da educação

financeira., nomeadamente o "OECD Project on Financial Education".

Na sequência deste projeto foram também criadas as redes INFE para, de uma forma mais

prática e eficaz, se divulgar e promover princípios e boas práticas de formação financeira e também

para recolher informações e dados estatísticos que permitem a elaboração de relatórios

comparativos, investigações e instrumentos de política de incremento dos níveis de literacia

financeira e, ainda, a IGFE que se destina à troca de qualquer tipo de informação, desde recursos

e notícias a recursos e programas relacionados com a literacia financeira.

5.2. A nível nacional

Numa tentativa de atingir todos os cidadãos, sem exceção, a DECO para além de publicar

revistas financeiras com uma linguagem simples e acessível criou também, em 2010, uma

campanha conhecida por "Gerir€Poupar – Faça contas à vida" que vigorou até janeiro de 2012 e

que visou melhorar a literacia financeira não só dos adultos, mas também das crianças.

Para avaliar os níveis de literacia financeira em Portugal e para, consequentemente, ser possível

tomar decisões fundamentadas nesses mesmos níveis, o Banco de Portugal elaborou um inquérito

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 15

direcionado à população portuguesa com idade superior a 16 anos. Foi durante este inquérito que

foi criado o Plano Nacional de Formação Financeira que, tal como as iniciativas da OCDE, tem

como finalidade melhorar o conhecimento financeiro da população. Para se conseguir atingir uns

resultados mais eficazes, a população foi segmentada e, para cada um desses segmentos, foi

elaborada uma linha de atuação mais precisa e direcionada. (BP, 2011)

5.3. Medidas tomadas ao nível do ensino

Cada vez mais, os países da União Europeia esforçam-se para implementarem medidas para

aumentar a taxa de literacia financeira da população. Portugal, não sendo exceção, aplica essas

mesmas medidas principalmente na educação.

Assim sendo, o Referencial de Educação Financeira para a Educação Pré-Escolar, o Ensino

Básico, o Ensino Secundário e a Educação e Formação de Adultos corresponde a um documento

que tem como objetivo implementar, num contexto educativo e formativo, a educação financeira.

O REF foi elaborado pelo Ministério da Educação em parceria com o Conselho Nacional de

Supervisores Financeiros, constituído pelo Banco de Portugal, Comissão do Mercado de Valores

Mobiliários e Instituto de Seguros de Portugal.

Posteriormente, foi elaborado pelo CNSF e a partir do REF, o Plano Nacional de Formação

Financeira, cujos principais objetivos são, evidentemente, o combate à iliteracia financeira, ou

seja, pretende melhorar conhecimentos e atitudes financeiras, apoiar a inclusão financeira,

desenvolver hábitos de poupança, promover o recurso responsável ao crédito e criar hábitos de

precaução, sensibilizando para situações de risco que podem afetar o rendimento.

Todas as metas que o PNFF pretende alcançar são ajustadas de acordo com o nível de ensino,

pois apesar de o conteúdo e os temas serem transversais a todos os níveis educativos, tais como:

Planeamento e Gestão do Orçamento, Sistema e Produtos Financeiros Básicos, Poupança, Crédito,

Ética, Direitos e Deveres; estes são divididos em subtemas para que se adequem à faixa etária dos

estudantes, para que haja uma melhor compreensão deste tema tão complexo pelos mesmos. Desde

modo, para os estudantes mais jovens o PNFF foca-se mais na distinção entre “necessitar” e

“querer” (apesar de se fazer referência desta diferença em todos os ciclos de ensino) e os estudantes

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 16

mais avançados abordam a necessidade de compreensão de formas de aplicação e remuneração da

poupança. (Paulo Alcarva, 2016)

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 17

6. Conclusão

Tendo em conta o objetivo de estudar a literacia financeira de modo global, com maior

destaque para o caso português, estabeleceu-se uma comparação entre os diversos países e

procurou-se justificar as possíveis assimetrias.

Assim conclui-se que, relativamente à população portuguesa, esta apresenta maiores

conhecimentos no que diz respeito ao entendimento sobre a responsabilidade decorrente de um

empréstimo contraído em conjunto com outra pessoa e à compreensão de um extrato bancário,

tendo os entrevistados demonstrado entender o impacto da inflação sobre a evolução temporal do

valor de um depósito a prazo. apresenta maiores conhecimentos no que diz respeito ao

entendimento sobre a responsabilidade decorrente de um empréstimo contraído em conjunto com

outra pessoa e à compreensão de um extrato bancário, tendo os entrevistados demonstrado

entender o impacto da inflação sobre a evolução temporal do valor de um depósito a prazo.

Porém, relativamente ao conhecimento sobre a taxa de juros aplicada aos empréstimos, os

resultados são mais preocupantes, visto que os clientes preferem saber as informações através de

prospetos e escolhem o seu banco por questões de localização ou recomendação de amigos e não

tendo em conta a sua situação económica específica.

A elevada percentagem de respostas incorretas em inquéritos à literacia financeira demonstra a

tendência para os inquiridos sobreavaliarem os seus conhecimentos financeiros e não admitirem a

sua ignorância.

Relativamente a um contexto mundial, o grau de inclusão financeira em Portugal é equivalente

ao de outros países desenvolvidos, onde também inquéritos foram realizados (EUA, Reino Unido,

etc.).

Assim, tal como acontece nos outros países abordados, os piores resultados de literacia

financeira em Portugal concentram-se na população com menores rendimentos e menor grau de

escolaridade, onde predominam as mulheres. Os desempregados e as populações mais jovens em

Portugal apresentam também um nível baixo de conhecimento financeiro, ao contrário do que

ocorre em regiões mais desenvolvidas como por exemplo Xangai, na China.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 18

Os indivíduos que indicam não possuir conta bancária − que se encontram, por isso, excluídos

do sistema bancário − apresentam também reduzidos níveis de literacia financeira.

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 19

7. Bibliografia

Santos, António. "Literacia Financeira: O caso dos alunos dos cursos da área financeira da

Escola Superior de Ciências Empresariais (ESCE) do Instituto Politécnico de Setúbal (IPS)".

Instituto Politécnico de Setúbal, 2015.

Alves, Ana Isabel. "Literacia Financeira e comportamento na tomada de decisões financeiras".

Universidade de Aveiro. Departamento de Economia, Gestão e Engenharia Industrial, 2014.

Bucher-Koenen, Tabea e Lusardi, Annamaria. "Financial literacy and retirement planning in

Germany". National Bureau of Economical Research, 2011.

ASIC. "Australian Financial Attitudes and Behaviour Tracker: Wave 4". ASIC, 2016

Investopedia, LLC. “Financial Literacy”. Última modificação em 2016. Acedido em 15 de

outubro, 2016. http://www.investopedia.com/terms/f/financial-literacy.asp

Deco Jovem. “A importância da Literacia Financeira em idade escolar”. Última modificação

em 20 de outubro, 2015. Acedido em 15 de outubro, 2016. http://decojovem.pt/financas/abc-da-

economia-pessoal/

Messy, Flore-Anne e Monticone, Chiara. "The Status of Financial Education in Africa". OECD

Working Papers on Finance, Insurance and Private Pensions, No. 25, OECD Publishing (2012).

http://dx.doi.org/10.1787/5k94cqqx90wl-en

Woolley, Suzanne. "Would you pass the global financial literacy test?". The Sidney Morning

Herald (2015). Acedido em 9 de outubro, 2016. http://www.smh.com.au/business/would-you-

pass-the-global-financial-literacy-test-20151120-gl3ubl.html

Zumbrun, Josh. "The U.S. May Be the World’s Richest Country, But It Ranks 14th in Financial

Literacy". The Wall Street Journal (2015). Acedido em 4 de outubro, 2016.

http://blogs.wsj.com/economics/2015/11/18/the-u-s-may-be-the-worlds-richest-country-but-it-

ranks-14th-in-financial-literacy/

Brito, Paula. "Literacia financeira. Portugal abaixo da média global com 26%". Dinheiro Vivo

(2015). Acedido em 4 de outubro, 2016. https://www.dinheirovivo.pt/poupanca/literacia-

financeira-portugal-abaixo-da-media-global-com-26/

MESTRADO INTEGRADO EM ENGENHARIA E GESTÃO INDUSTRIAL

LITERACIA FINANCEIRA: O CONTEXTO DE PORTUGAL NO MUNDO 20

Pontes, Filipe. “Combate à Fraude: a importância da Literacia Financeira”. Jornal i Online

(Maio, 2016). Acedido em 14 de outubro, 2016. http://www.gestaodefraude.eu/wordpress/wp-

content/uploads/2016/05/Ji016.pdf

Freire, Tiago. “Portugal acima da média europeia na literacia financeira”. Económico Digital

(Abril, 2016). Acedido em 14 de outubro, 2016. http://economico.sapo.pt/noticias/portugal-acima-

da-media-europeia-na-literacia-financeira_247656.html

Moura Martins, Frederico. “Literacia Financeira: Onde Erram os Portugueses”. ComparaJá.pt

(Fevereiro, 2016). Acedido em 14 de outubro, 2016. http://www.comparaja.pt/blog/literacia-

financeira-onde-erram-os-portugueses

Alcarva, Paulo. “A importância da literacia financeira na educação das crianças e jovens”. Porto

Editora (2016). Acedido em 15 de outubro, 2016. https://www.portoeditora.pt/paisealunos/para-

os-pais/noticia/ver/?id=38604&langid=1

GFLEC. "S&P Global Finlit Survey". Acedido em 10 de outubro, 2016.

http://gflec.org/initiatives/sp-global-finlit-survey/

China Daily USA. "Chinese students rank highest in financial literacy test". Última modificação

em 21 de julho, 2014. Acedido em 4 de outubro, 2016. http://usa.chinadaily.com.cn/us/2014-

07/21/content_17863183.htm

S&P Global Inc. “Standard & Poor’s Ratings Services Global Financial Literacy Survey”.

Última modificação em 2016. Acedido em 15 de outubro, 2016.

https://www.spglobal.com/corporate-responsibility/global-financial-literacy-survey