iob - icms/ipi - espírito santo - nº29/2016 - 3ª sem julho

DESCRIPTION

IOB ICMS-IPI, Espirito Santo,29-2016,3a Sem JulhoTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Registro de Apuração do IPI

a ICMS - Substituição tributária nas operações com lâmpadas, reatores e starter

a ICMS - Substituição tributária nas operações com produtos farmacêuticos

ICMS - IPI e OutrosFascículo No 29/2016

Espírito Santo

/a FederalIPIConserto, restauração ou recondicionamento de produtos usados . . . 01

/a EstadualICMSSubstituição tributária nas operações com aparelhos e lâminas de barbear . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB SetorialFederalTaxista - IPI/IOF - Isenção - Formulários digitais alternativos - Insti-tuição . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB ComentaEstadualSimples Nacional - ICMS - Substituição tributária - Exclusão - Escala industrial não relevante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

/a IOB Perguntas e RespostasICMSSped - EFD - Assinatura digital . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Sped - MDF-e - Emissão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

ICMS/ESEnergia elétrica - Aquisição de outras Unidades da Federação . . . . . 12Substituição tributária - Inaplicabilidade nas operações com pneus e câmaras de ar de bicicletas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Suspensão - Mercadorias remetidas para demonstração . . . . . . . . . . 12

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : conserto, restauração ou recondicionamento.... -- 12. ed. -- São Paulo : Sage - IOB, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2754-0

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

16-04569 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

29-01Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

a Federal

IPI

Conserto, restauração ou recondicionamento de produtos usados SUMÁRIO 1. Introdução 2. Operações excluídas do conceito de industrialização 3. Entrada do produto a ser consertado 4. Saída do produto consertado (retorno ao encomendante) 5. Estorno de crédito 6. Aplicação de componentes normais do estoque 7. Produtos usados 8. Considerações quanto ao ICMS e ao ISS 9. Soluções de consulta da Receita Federal do Brasil (RFB)

1. INTRODUÇÃO Considera-se como industrializa-

ção, entre outras hipóteses, a ope-ração que exercida sobre produto usado ou parte remanescente de produto inutilizado ou deterio-rado renove ou restaure o pro-duto para utilização (renovação ou recondicionamento).

Observa-se, portanto, que a caracterização da operação como industrialização e a consequente sujeição ao Imposto sobre Produtos Industrializados (IPI) estão diretamente ligadas à destinação a ser dada ao produto obtido por meio das operações de conserto, restauração ou recondicionamento, conforme examinaremos nos itens seguintes, com fundamento no Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

(RIPI/2010, arts. 4º, 5º, 38, 194, 254, 407 e 434)

2. OPERAÇÕES EXCLUÍDAS DO CONCEITO DE INDUSTRIALIZAÇÃO

A operação de conserto, restauração ou recondi-cionamento de produtos usados não é considerada industrialização quando:

a) os produtos se destinem ao uso da própria empresa executora; ou

b) os produtos não se destinem ao comércio pelo estabelecimento encomendante.

Além desses casos, também são excluídas do conceito de industrialização as operações que consistam no preparo de partes ou peças pelo con-sertador, restaurador ou recondicionador, destinadas e empregadas exclusiva e especificamente naquelas operações.

Entretanto, se o produto for destinado a revenda (pelo executor da operação ou pelo encomendante),

sua saída estará sujeita à incidência do IPI.

(RIPI/2010, art. 5º, XI)

2.1 Substituição de peças, restauração de pintura, pequenos consertos, etc.

Para efeito de incidência do IPI, não são consideradas indus-

trialização (renovação ou recondi-cionamento) a simples substituição de

peças, a restauração de pintura, a desmontagem, a limpeza, a lubrificação, etc.

Segundo o Parecer Normativo CST nº 214/1972, item 3:

Para que se caracterize o recondicionamento ou renova-ção, não basta que sejam efetuados pequenos consertos, mesmo com substituição de peças, mas é necessário que a operação restitua ao produto condições de funcionamento como se fosse novo. Assim, a desmontagem, limpeza e lubrificação, a eventual substituição de peças e a restau-ração da pintura não caracterizam o recondicionamento.

(RIPI/2010, art. 5º, XI; Parecer Normativo CST nº 214/1972, item 3)

Para efeito de

incidência do IPI, não são consideradas industrialização

(renovação ou recondicionamento) a simples substituição de peças,

a restauração de pintura, a desmontagem, a limpeza, a

lubrificação, etc.

29-02 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.2 Reparo de produto com defeito de fabricação

Também estão excluídas do conceito de industriali-zação as operações de reparo de produto com defeito de fabricação, inclusive mediante substituição de partes e peças, quando referidas operações forem executadas gratuitamente, ainda que por concessionários ou repre-sentantes, em virtude de garantia dada pelo fabricante.

(RIPI/2010, art. 5º, XII)

2.2.1 Exceção

Convém salientar que nas operações de reparo efetuadas após o prazo de garantia as partes ou peças empregadas passam a submeter-se à inci-dência normal do IPI.

É o que esclarece o Ato Declaratório Normativo CST nº 9/1983, segundo o qual:

[...] nos reparos ou manutenções de máquinas e equipa-mentos não há incidência do IPI nas saídas de partes e peças de reposição preparadas pelo executor para subs-tituição de outras no período de vigência de garantia de funcionamento das máquinas e equipamentos nos quais são aplicadas. Após o vencimento da garantia contratada, estão sujeitas à incidência do imposto não somente as partes e peças novas, mas, também, aquelas renovadas.

(RIPI/2010, art. 5º, XII; Ato Declaratório Normativo CST nº 9/1983)

2.3 Produtos destinados à locação ou ao arrendamento

2.3.1 Saída sujeita ao IPI - Exceção

O estabelecimento que promove a locação ou o arrendamento de produtos de fabricação própria ou importados diretamente é considerado contribuinte do IPI.

Portanto, na primeira saída a título de locação ou arrendamento do produto do estabelecimento que o fabricou ou o importou diretamente, ocorre o fato gera-dor do imposto, ou seja, há a tributação normal do IPI.

(RIPI/2010, art. 35, I e II)

2.3.2 Saída não sujeita ao IPI

As saídas subsequentes à primeira não constituem fato gerador, salvo se o produto tiver sido submetido à nova industrialização.

Como se vê, a condição básica para que as saídas subsequentes à primeira não sejam consideradas como fato gerador do IPI é que o produto não tenha sido submetido à nova industrialização.

Caso contrário, a operação (saída subsequente à primeira) poderá ficar novamente sujeita à incidência do IPI, observadas as orientações de que trata o subitem 2.1.

Outro aspecto a registrar é que, nos termos do Parecer Normativo CST nº 214/1972 (citado no subitem 2.1), a expressão “uso da própria empresa” (exigida para que a operação de conserto, restauração ou recondicionamento não se configure como industria-lização) não se aplica nos casos em que referidas operações sejam realizadas em bens destinados a locação ou arrendamento.

(RIPI/2010, arts. 5º, XI, e 38, II, “a”; Parecer Normativo CST nº 214/1972)

3. ENTRADA DO PRODUTO A SER CONSERTADO

3.1 Nota fiscal relativa à entrada - Hipótese de emissão

Como regra, o produto enviado para conserto, restauração ou recondicionamento deve estar acom-panhado de nota fiscal emitida pelo remetente, se este for obrigado à emissão do documento fiscal.

Caso o remetente não esteja obrigado à emissão de documentos fiscais, o estabelecimento que receber produtos para conserto, restauração ou recondiciona-mento estará obrigado a emitir nota fiscal relativa à entrada dos produtos.

(RIPI/2010, arts. 396, I, e 434, IV)

3.2 Escrituração fiscal

O lançamento nos registros fiscais de entradas deverá ser efetuado com base no documento fiscal emi-tido pelo remetente ou na nota fiscal relativa à entrada emitida pelo executor da encomenda, conforme o caso.

(RIPI/2010, art. 456)

4. SAÍDA DO PRODUTO CONSERTADO (RETORNO AO ENCOMENDANTE)

No retorno do produto ao encomendante, o estabe-lecimento executor da operação deve emitir nota fiscal com todos os requisitos exigidos, não se cogitando, natu-ralmente, de lançamento do IPI neste documento fiscal.

Essa nota fiscal deve conter, em especial, os dados da nota fiscal relativa à entrada, emitida por ocasião do recebimento do produto remetido por pessoas físicas ou jurídicas não obrigadas à emissão de documentos fiscais.

29-03Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

No caso de aplicação de componentes normais do estoque do executor, salientamos que haverá incidência do IPI (veja item 6).

(RIPI/2010, art. 407, caput, IV, § 1º)

5. ESTORNO DE CRÉDITO

O contribuinte deve estornar o crédito do IPI relativo a matérias-primas, produtos intermediários e material de embalagem empregados nas operações de conserto, restauração ou recondicionamento, con-forme o disposto no RIPI, art. 254, I, “e”.

Quando houver mais de uma aquisição de produ-tos e não for possível determinar aquela a que corres-ponde o estorno do IPI, este será calculado com base no preço médio das aquisições.

(RIPI/2010, art. 254, caput, I, “e”, § 1º)

5.1 Escrituração fiscal

O valor do crédito a estornar deverá ser lançado diretamente no livro Registro de Apuração do IPI, modelo 8, no item “010 - Estorno de Créditos”.

Exemplificando, supomos que determinado con-tribuinte efetuou, no mês de junho/20XX, o conserto de uma máquina e empregou nessa operação peças no valor de R$ 2.000,00 (custo de aquisição).

Admitindo-se, ainda, que por ocasião da entrada dessas peças no estabelecimento o contribuinte apro-priou (escriturou nos registros fiscais de entradas) o crédito do IPI lançado na nota fiscal correspondente à aquisição (R$ 200,00).

Nesse caso, o lançamento do estorno (R$ 200,00) será efetuado no quadro “Demonstrativo de Débitos” do livro Registro de Apuração do IPI, modelo 8.

Nota

Conforme salientamos no item 5, quando houver mais de uma aquisição de produtos e não for possível determinar aquela a que corresponde o estorno do imposto, este será calculado com base no preço médio das aquisições.

(RIPI/2010, arts. 254, § 1º, e 477)

5.1.1 EFD

O contribuinte obrigado à Escrituração Fiscal Digital (EFD), nos termos do Ajuste Sinief nº 2/2009, deverá observar as orientações contidas no Ato Cotepe/ICMS nº 9/2008, que estabelece as especifica-ções técnicas do leiaute dos arquivos digitais, no Guia Prático da EFD-ICMS/IPI e nos arts. 453 a 455 do RIPI.

Além de outros registros específicos, o estorno do crédito será lançado nos Registros E520 “Apuração do IPI”, campo 05 “Valor de “Outros débitos do IPI (inclusive estornos de crédito)”, e E530 “Ajustes da Apuração do IPI”, campos 02, item 0 “Ajuste a débito”, e 07 “Descrição detalhada do ajuste, com citação dos documentos fiscais”.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; RIPI/2010, arts. 453 a 455; Guia Prático da EFD-ICMS/IPI)

6. APLICAÇÃO DE COMPONENTES NORMAIS DO ESTOQUE

Como exposto no item anterior, o executor deverá estornar o crédito do IPI relativo aos insumos, bem como às partes e às peças importadas ou adquiridas no mercado interno, empregados nas operações de conserto, restauração ou recondicionamento.

A única hipótese que constitui exceção a essa regra é quando as partes e peças a serem emprega-das nas operações forem componentes normais do estoque do executor (produtos de fabricação própria).

Isso porque, nesse caso, tais produtos não foram confeccionados para serem empregados exclusivamente nas operações de conserto, restauração ou recondicio-namento, cabendo ao executor pagar o imposto devido e incidente sobre as referidas partes e peças.

(Parecer Normativo CST nº 437/1970, item 12)

7. PRODUTOS USADOS

A operação de renovação ou recondicionamento de produtos usados insere-se entre aquelas sujeitas ao IPI, embora a tributação do produto dela resultante seja diferenciada, isto é, o imposto será calculado sobre a diferença de preço entre a aquisição e a revenda.

(RIPI/2010, art. 194)

8. CONSIDERAÇÕES QUANTO AO ICMS E AO ISS

As operações de conserto, restauração ou recon-dicionamento executadas sob encomenda do usuário final estão compreendidas no campo de competência tributária dos municípios, sujeitando-se, portanto, à incidência do ISS, podendo, eventualmente, ser oneradas pela incidência do ICMS, caso nas referidas operações sejam empregadas partes ou peças.

Essas operações estão previstas nos itens 14.01 e 14.03 da Lista de Serviços anexa à Lei Complementar nº 116/2003, nos seguintes termos:

29-04 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a Estadual

14.01 - Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipa-mentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS);

14.03 - Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS).

Verifica-se, com base nos itens transcritos, que o executor da encomenda está obrigado a destacar o ICMS sobre o valor das partes e das peças eventual-mente empregadas naquelas operações.

Por sua vez, o ISS (de competência dos municí-pios) deverá ser calculado sobre o valor da mão de obra cobrado a título de serviço prestado, observadas as normas previstas na legislação tributária do res-pectivo município onde o contribuinte for domiciliado.

(Lei Complementar nº 116/2003)

9. SOLUÇÕES DE CONSULTA DA RECEITA FEDERAL DO BRASIL (RFB)

Transcrevemos, a seguir, soluções de consulta relacionadas ao assunto:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 118 de 26 de Abril de 2012

[...]

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: RENOVAÇÃO. RECONDICIONAMENTO. CILIN-DROS USADOS. INDUSTRIALIZAÇÃO. ENCOMENDA DE TERCEIROS. A operação de revestimento de cilindros

usados (revestimento com novos componentes elastomé-ricos), sob encomenda de terceiros estabelecidos com o comércio de tais produtos, caracteriza-se industrializa-ção na modalidade de renovação ou recondicionamento. O estabelecimento que realizar a operação é considerado estabelecimento industrial, contribuinte do IPI e sujeito a todas as obrigações principal e acessórias do imposto. A incidência do ISS naquela operação caracterizada como industrialização é inteiramente irrelevante para determinar a incidência, ou não, do IPI. A operação de revestimento de cilindros usados não será considerada industrialização se estiver enquadrada nas hipóteses previstas no art. 5º, inciso XI, do Ripi/2010, isto é, nos casos em que os produtos usados se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não esta-belecidos com o comércio de tais produtos.

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 127 de 30 de Outubro de 2012

[...]

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: IPI. INDUSTRIALIZAÇÃO. RECICLAGEM DE PAPÉIS OU PAPELÕES USADOS. CARACTERIZAÇÃO. BASE DE CÁLCULO. A reciclagem de papéis e caixas de papelão já utilizados, dando origem a chapas e emba-lagens de papel e papelão ondulado, é um processo de industrialização e está sujeita à incidência do IPI. A men-cionada reciclagem de papéis e caixas de papelão não se enquadra na modalidade de industrialização denominada renovação ou recondicionamento. A base de cálculo de IPI prevista no art. 194 do RIPI (diferença de preço entre a aquisição e a revenda de produtos usados) só se aplica a produtos resultantes de processo de renovação ou recon-dicionamento.

(Soluções de Consulta nºs 118 e 127/2012)

N

ICMS

Substituição tributária nas operações com aparelhos e lâminas de barbear SUMÁRIO 1. Introdução 2. Conceito

3. Responsável pela retenção (contribuinte substituto) 4. Inaplicabilidade 5. Produtos abrangidos 6. Código Especificador da Substituição Tributária 7. Simples Nacional 8. Cálculo do imposto 9. Alíquota 10. Exemplo de cálculo 11. Recolhimento

29-05Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

12. Penalidades 13. Exemplo de nota fiscal emitida pelo contribuinte

substituto 14. Escrituração - Principais reflexos na EFD

1. INTRODUÇÃO

Nos termos da Lei Complementar nº 87/1996, arts. 5º e 6º, o Estado, para consecução de seus fins, pode atribuir de modo expresso a terceiros, vinculados e com interesse no fato gerador do imposto, a respon-sabilidade pelo cumprimento da obrigação tributária. Esse mecanismo constitui-se na figura da substituição tributária, excluindo a responsabilidade do contri-buinte ou atribuindo a esse um caráter supletivo no cumprimento total ou parcial da referida obrigação.

Serão examinadas, neste procedimento, as hipóte-ses de aplicação do regime de substituição tributária às operações com aparelhos e lâminas de barbear, com base nas disposições do RICMS-ES/2002, aprovado pelo Decreto nº 1.090-R/2002 e do Protocolo ICM nº 16/1985.

(Lei Complementar nº 87/1996, arts. 5º e 6º; RICMS--MG/2002; Protocolo ICMS nº 16/1985)

2. CONCEITO

Por imposição legal, a substituição tributária consiste em atribuir a determinado contribuinte do ICMS, qualificado como contribuinte substituto, a res-ponsabilidade pela retenção e pelo recolhimento do imposto devido por outros contribuintes, nomeados contribuintes substituídos.

Esse regime de substituição tributária, nas operações com aparelhos e lâminas de barbear, foi instituído pelo Protocolo ICM nº 16/1985 e incorporado ao Regulamento do ICMS, em seu art. 265, XII.

(Protocolo ICM nº 16/1985; RICMS-ES/2002, art. 265, XII)

3. RESPONSÁVEL PELA RETENÇÃO (CONTRIBUINTE SUBSTITUTO)

Denomina-se contribuinte substituto aquele que assume, por determinação legal, a responsabilidade pelo pagamento do imposto. Dessa forma, ocorre a substituição tributária por ocasião do recolhimento do imposto sob a responsabilidade dos seguintes contribuintes:

a) adquirente ou destinatário da mercadoria, ou destinatário ou usuário do serviço, estabele-

cidos neste Estado, quando devido pelo alie-nante ou remetente da mercadoria ou pelo prestador de serviços de transporte e de co-municação;

b) alienante ou remetente da mercadoria, em re-lação às operações subsequentes, quando devido pelo adquirente ou destinatário da mer-cadoria;

c) alienante ou remetente da mercadoria, quando devido pelo adquirente ou destinatário, ainda que não contribuintes, pela entrada ou pelo re-cebimento para uso, consumo próprio ou Ativo Imobilizado;

d) alienante ou remetente da mercadoria ou outro prestador de serviço, quando devido pelo prestador de serviços de transporte; ou

e) depositário a qualquer título, quando devido pelo depositante da mercadoria, em opera-ções anteriores ou subsequentes.

(RICMS-ES/2002, art. 179)

4. INAPLICABILIDADE

Há operações nas quais não será aplicado o regime de substituição tributária. Dentre elas, desta-cam-se:

a) as transferências de mercadoria entre estabe-lecimentos da mesma empresa industrial e as operações entre contribuintes substitutos in-dustriais;

b) as operações que destinem a mercadoria ao Estado de São Paulo;

c) as operações promovidas por estabeleci-mentos localizados no Estado de São Paulo que tenham como destinatários estabeleci-mentos localizados no Estado do Rio de Ja-neiro.

(Protocolo ICM nº 16/1985, cláusula primeira, § 1º, I, II e III)

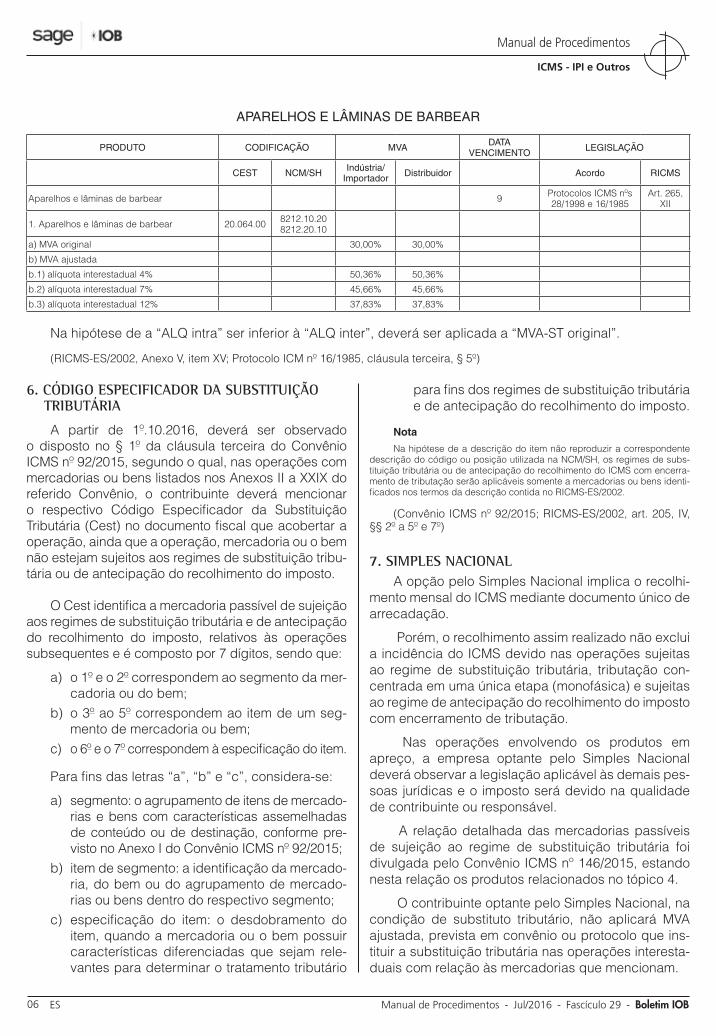

5. PRODUTOS ABRANGIDOS

Estão sujeitos à substituição tributária ora abor-dada os seguintes produtos com as respectivas clas-sificações da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH):

29-06 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6. CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA

A partir de 1º.10.2016, deverá ser observado o disposto no § 1º da cláusula terceira do Convênio ICMS nº 92/2015, segundo o qual, nas operações com mercadorias ou bens listados nos Anexos II a XXIX do referido Convênio, o contribuinte deverá mencionar o respectivo Código Especificador da Substituição Tributária (Cest) no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou o bem não estejam sujeitos aos regimes de substituição tribu-tária ou de antecipação do recolhimento do imposto.

O Cest identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes e é composto por 7 dígitos, sendo que:

a) o 1º e o 2º correspondem ao segmento da mer-cadoria ou do bem;

b) o 3º ao 5º correspondem ao item de um seg-mento de mercadoria ou bem;

c) o 6º e o 7º correspondem à especificação do item.

Para fins das letras “a”, “b” e “c”, considera-se:

a) segmento: o agrupamento de itens de mercado-rias e bens com características assemelhadas de conteúdo ou de destinação, conforme pre-visto no Anexo I do Convênio ICMS nº 92/2015;

b) item de segmento: a identificação da mercado-ria, do bem ou do agrupamento de mercado-rias ou bens dentro do respectivo segmento;

c) especificação do item: o desdobramento do item, quando a mercadoria ou o bem possuir características diferenciadas que sejam rele-vantes para determinar o tratamento tributário

para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Nota

Na hipótese de a descrição do item não reproduzir a correspondente descrição do código ou posição utilizada na NCM/SH, os regimes de subs-tituição tributária ou de antecipação do recolhimento do ICMS com encerra-mento de tributação serão aplicáveis somente a mercadorias ou bens identi-ficados nos termos da descrição contida no RICMS-ES/2002.

(Convênio ICMS nº 92/2015; RICMS-ES/2002, art. 205, IV, §§ 2º a 5º e 7º)

7. SIMPLES NACIONALA opção pelo Simples Nacional implica o recolhi-

mento mensal do ICMS mediante documento único de arrecadação.

Porém, o recolhimento assim realizado não exclui a incidência do ICMS devido nas operações sujeitas ao regime de substituição tributária, tributação con-centrada em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação.

Nas operações envolvendo os produtos em apreço, a empresa optante pelo Simples Nacional deverá observar a legislação aplicável às demais pes-soas jurídicas e o imposto será devido na qualidade de contribuinte ou responsável.

A relação detalhada das mercadorias passíveis de sujeição ao regime de substituição tributária foi divulgada pelo Convênio ICMS nº 146/2015, estando nesta relação os produtos relacionados no tópico 4.

O contribuinte optante pelo Simples Nacional, na condição de substituto tributário, não aplicará MVA ajustada, prevista em convênio ou protocolo que ins-tituir a substituição tributária nas operações interesta-duais com relação às mercadorias que mencionam.

APARELHOS E LÂMINAS DE BARBEAR

PRODUTO CODIFICAÇÃO MVA DATA VENCIMENTO LEGISLAÇÃO

CEST NCM/SH Indústria/ Importador Distribuidor Acordo RICMS

Aparelhos e lâminas de barbear 9 Protocolos ICMS nºs 28/1998 e 16/1985

Art. 265, XII

1. Aparelhos e lâminas de barbear 20.064.00 8212.10.20 8212.20.10

a) MVA original 30,00% 30,00%

b) MVA ajustada

b.1) alíquota interestadual 4% 50,36% 50,36%

b.2) alíquota interestadual 7% 45,66% 45,66%

b.3) alíquota interestadual 12% 37,83% 37,83%

Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA-ST original”.

(RICMS-ES/2002, Anexo V, item XV; Protocolo ICM nº 16/1985, cláusula terceira, § 5º)

29-07Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

Para efeitos de determinação da base de cálculo da substituição tributária o percentual de MVA ado-tado será aquele estabelecido a título de MVA original, adotado em convênio ou protocolo ou pela unidade da Federação destinatária da mercadoria.

(Lei Complementar nº 123/2006, art. 13, caput, VII, § 1°, XIII, “a”; Convênio ICMS nº 146/2015)

8. CÁLCULO DO IMPOSTOA base de cálculo do imposto, para os fins de subs-

tituição tributária, deverá ser o valor correspondente ao preço máximo de venda a varejo fixado por autoridade competente ou, na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço.

Na hipótese de não haver os valores de que trata o parágrafo anterior, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de MVA ajustada, calculada segundo a fórmula:

TABELA DE CÁLCULO

“MVA ajustada = [(1 + MVA-ST original) x (1 - ALQ inter) / (1 - ALQ intra)] - 1”, em que:a) “MVA-ST original” é a margem de valor agregado, para operação interna, prevista na tabela do tópico 5;b) “ALQ inter” é o coeficiente correspondente à alíquota interestadual apli-cável à operação;c) “ALQ intra” é o coeficiente correspondente à alíquota prevista para as ope-rações substituídas, na Unidade da Federação de destino.

Os percentuais de MVA-ST original e MVA-ST ajustada são os constantes da tabela apresentada no tópico 5.

(Protocolo ICM nº 16/1985, cláusula terceira, § 2º; RICMS--ES/2002, Anexo V, item XV)

8.1 FreteNa impossibilidade de inclusão do valor do frete

na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabe-lecimento destinatário, acrescido dos percentuais de MVA indicados no tópico 5.

(Protocolo ICM nº 16/1985, cláusula terceira, § 4º)

8.2 ApuraçãoO ICMS retido será calculado através da diferença

entre o imposto da operação própria do contribuinte que efetuar a substituição tributária e o imposto das operações subsequentes.

(Protocolo ICM nº 16/1985, cláusula quarta)

9. ALÍQUOTAA alíquota a ser aplicada sobre a base de cálculo

prevista será a vigente para as operações internas, ou seja, 17%.

(RICMS-ES/2002, art. 71, I, “a”)

10. EXEMPLO DE CÁLCULO Consideramos para o exemplo a seguir uma

operação interna no Espírito Santo com o produto aparelho de barbear - NCM/SH 8212.10.20.

EXEMPLO DE CÁLCULO EM OPERAÇÃO INTERNA

Produto: Aparelho de barbear - NCM/SH 8212.10.20Valor unitário: R$ 10,00Quantidade: 100Operação própriaa) preço praticado pelo fabricante: R$ 1.000,00b) IPI (15%): R$ 150,00 c) ICMS operação própria: R$ 1.000,00 x 17% = R$ 170,00Operação sob regime de substituição tributáriae) preço (R$ 1.000,00) + IPI (R$ 150,00) + margem de lucro (30%): R$ 1.495,00f) base de cálculo da substituição tributária: R$ 1.495,00 x 17% = R$ 254,15Resultado das operaçõesg) ICMS devido na operação própria (“d” x 17%): R$ 170,00h) ICMS devido por substituição (“f” x 17%): R$ 254,15i) ICMS efetivamente devido por substituição tributária (“h” - “g”): R$ 84,15

11. RECOLHIMENTOO pagamento do imposto retido será efetuado me-

diante utilização do Documento Único de Arrecadação (DUA) eletrônico, nas seguintes hipóteses:

a) antes de iniciada a remessa efetuada por contri-buinte de outra Unidade da Federação, não cre-denciado neste Estado, devendo o documento de arrecadação acompanhar o transporte;

b) nos prazos estabelecidos em convênio ou pro-tocolo, nas remessas efetuadas por contribuin-tes de outra Unidade da Federação, creden-ciados como contribuintes substitutos.

A Secretaria de Estado da Fazenda do Espírito Santo disponibiliza o serviço “Sefaz-e-DUA” (www.sefaz.es.gov.br - DUA Eletrônico), que permite o acesso aos serviços pela Internet, para emissão e pagamento do DUA, além de integração por código de barras com a rede bancária de qualquer agência da receita estadual.

(RICMS-ES/2002, art. 193; Decreto nº 1.969-R/2007, art. 7º, II)

12. PENALIDADESO contribuinte deve cumprir as obrigações a ele

impostas, seguindo os procedimentos determinados na legislação. Caso sejam verificadas irregularidades, o Fisco, no cumprimento do exercício de órgão fisca-lizador, aplica as penalidades previstas na legislação, de acordo com as incorreções ou faltas cometidas pelo contribuinte, e com suas capitulações.

As infrações e penalidades estão devidamente arroladas na Lei nº 7.000/2001, arts. 74 e seguintes.

(Lei nº 7.000/2001, arts. 74 e seguintes)

29-08 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

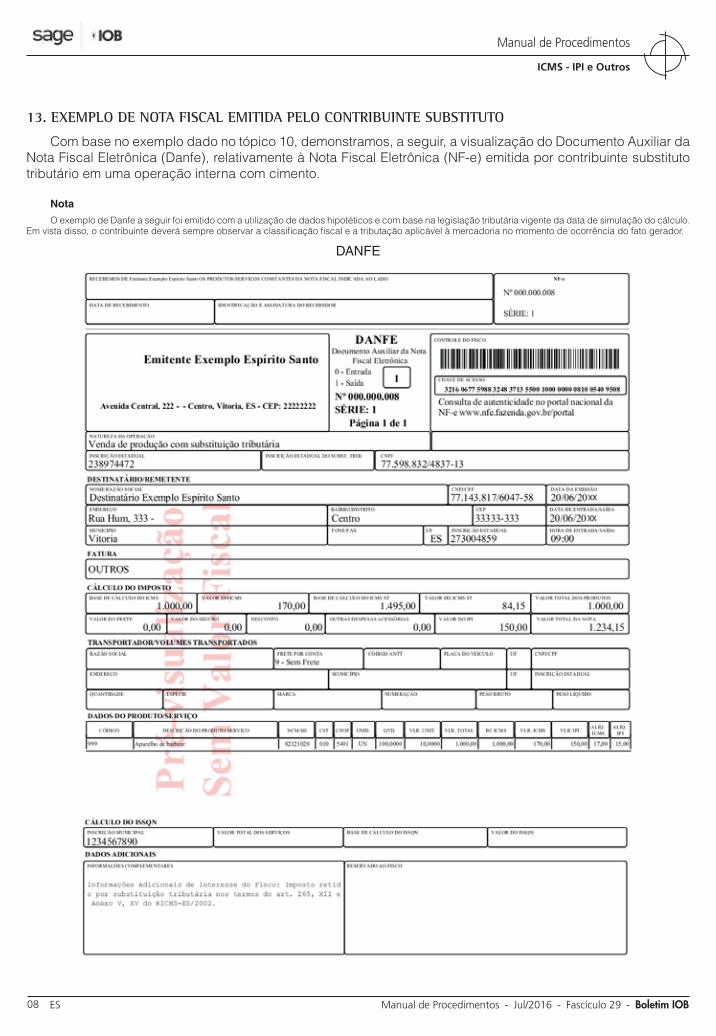

13. EXEMPLO DE NOTA FISCAL EMITIDA PELO CONTRIBUINTE SUBSTITUTO

Com base no exemplo dado no tópico 10, demonstramos, a seguir, a visualização do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), relativamente à Nota Fiscal Eletrônica (NF-e) emitida por contribuinte substituto tributário em uma operação interna com cimento.

Nota

O exemplo de Danfe a seguir foi emitido com a utilização de dados hipotéticos e com base na legislação tributária vigente da data de simulação do cálculo. Em vista disso, o contribuinte deverá sempre observar a classificação fiscal e a tributação aplicável à mercadoria no momento de ocorrência do fato gerador.

DANFE

29-09Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

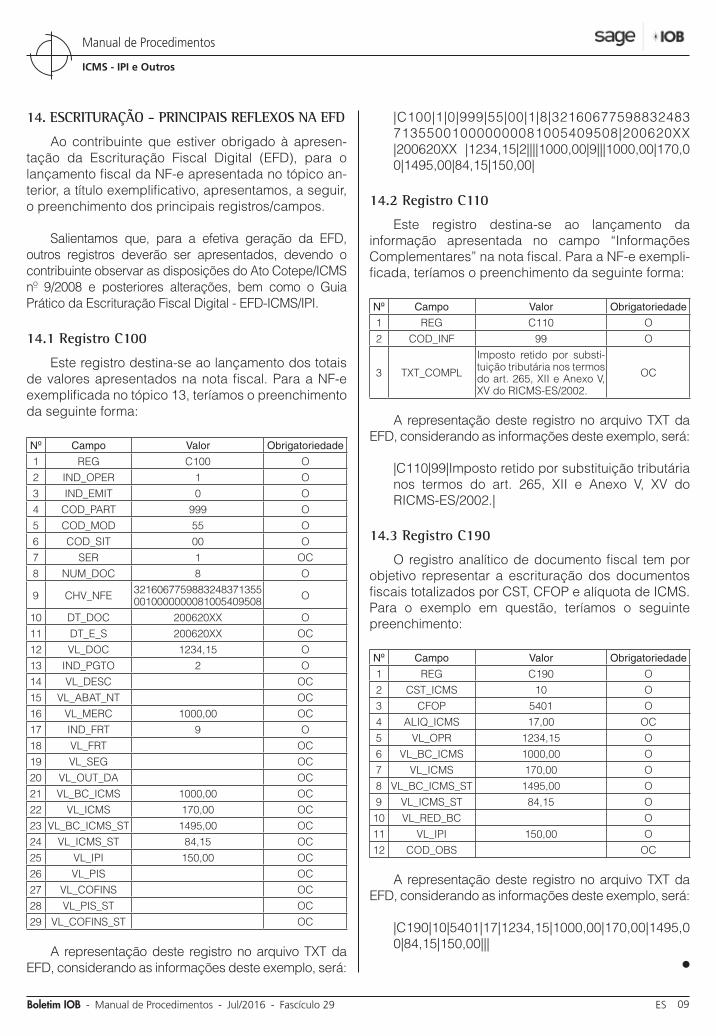

14. ESCRITURAÇÃO - PRINCIPAIS REFLEXOS NA EFD

Ao contribuinte que estiver obrigado à apresen-tação da Escrituração Fiscal Digital (EFD), para o lançamento fiscal da NF-e apresentada no tópico an-terior, a título exemplificativo, apresentamos, a seguir, o preenchimento dos principais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI.

14.1 Registro C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e exemplificada no tópico 13, teríamos o preenchimento da seguinte forma:

Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 1 O3 IND_EMIT 0 O4 COD_PART 999 O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 8 O

9 CHV_NFE 32160677598832483713550010000000081005409508 O

10 DT_DOC 200620XX O11 DT_E_S 200620XX OC12 VL_DOC 1234,15 O13 IND_PGTO 2 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 1000,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS 1000,00 OC22 VL_ICMS 170,00 OC23 VL_BC_ICMS_ST 1495,00 OC24 VL_ICMS_ST 84,15 OC25 VL_IPI 150,00 OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|1|0|999|55|00|1|8|32160677598832483713550010000000081005409508|200620XX |200620XX |1234,15|2||||1000,00|9|||1000,00|170,00|1495,00|84,15|150,00|

14.2 Registro C110

Este registro destina-se ao lançamento da informação apresentada no campo “Informações Complementares” na nota fiscal. Para a NF-e exempli-ficada, teríamos o preenchimento da seguinte forma:

Nº Campo Valor Obrigatoriedade

1 REG C110 O2 COD_INF 99 O

3 TXT_COMPL

Imposto retido por substi-tuição tributária nos termos do art. 265, XII e Anexo V, XV do RICMS-ES/2002.

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|99|Imposto retido por substituição tributária nos termos do art. 265, XII e Anexo V, XV do RICMS-ES/2002.|

14.3 Registro C190

O registro analítico de documento fiscal tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. Para o exemplo em questão, teríamos o seguinte preenchimento:

Nº Campo Valor Obrigatoriedade

1 REG C190 O2 CST_ICMS 10 O3 CFOP 5401 O4 ALIQ_ICMS 17,00 OC5 VL_OPR 1234,15 O6 VL_BC_ICMS 1000,00 O7 VL_ICMS 170,00 O8 VL_BC_ICMS_ST 1495,00 O9 VL_ICMS_ST 84,15 O10 VL_RED_BC O11 VL_IPI 150,00 O12 COD_OBS OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|10|5401|17|1234,15|1000,00|170,00|1495,00|84,15|150,00|||

N

29-10 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

FEDERAL

Taxista - IPI/IOF - Isenção - Formulários digitais alternativos - Instituição

Foram instituídos, por meio do Ato Declaratório Executivo Coaef nº 2/2016, com o intuito de facilitar a apresentação de informações pelo interessado, os formulários digitais nele especificados, como alternativa aos formulários aprovados pela Instrução Normativa RFB nº 987/2009, que disciplina a isen-ção do Imposto sobre Produtos Industrializados (IPI) na aquisição de veículo destinado ao transporte autônomo de passageiros (táxi), bem como para atender à previsão do art. 72 da Lei nº 8.383/1991, no que se refere à isenção do Imposto sobre as Operações de Crédito, Câmbio, Seguros e Títulos ou Valores Mobiliários (IOF) para as operações de financiamento para a aquisição de automóveis de passageiros.

O art. 72, caput, I a III, da Lei nº 8.383/1991 estabelece que ficam isentas do IOF as operações de financiamento para a aquisição de automóveis de passageiros de fabricação nacional de até 127 HP de potência bruta (SAE), quando adquiridos por:

a) motoristas profissionais que, na data da pu-blicação daquela lei, exerçam comprovada-mente em veículo de sua propriedade a ativi-dade de condutor autônomo de passageiros, na condição de titular de autorização, permis-são ou concessão do poder concedente e que destinem o automóvel à utilização na categoria de aluguel (táxi);

b) motoristas profissionais autônomos titulares de autorização, permissão ou concessão para exploração do serviço de transporte in-dividual de passageiros (táxi), impedidos de continuar exercendo essa atividade em vir-tude de destruição completa, furto ou roubo do veículo, desde que destinem o veículo ad-quirido à utilização na categoria de aluguel (táxi);

c) cooperativas de trabalho que sejam permis-sionárias ou concessionárias de transporte pú-blico de passageiros, na categoria de aluguel (táxi), desde que tais veículos se destinem à utilização nessa atividade.

Veja, a seguir, a relação dos formulários digitais alternativos:

a) declaração de união estável;

b) declaração de disponibilidade financeira ou patrimonial;

c) requerimento de isenção do IPI para táxi;

d) requerimento de isenção do IPI para táxi - transferência do direito;

e) requerimento de isenção do IPI para táxi - transferência do veículo;

f) requerimento para transferência, com paga-mento do IPI;

g) autorização - condutor autônomo;

h) autorização - cooperativa;

i) autorização - benefício pleiteado por transfe-rência do direito;

j) autorização - transferência de veículo adquiri-do com isenção do IPI;

k) autorização - transferência de veículo com pa-gamento do IPI;

l) declaração de regularidade fiscal - contribui-ções previdenciárias; e

m) requerimento de isenção do IOF - taxista.

(Lei nº 8.383/1991, art. 72, caput, I a III; Instrução Nor-mativa RFB nº 987/2009; Ato Declaratório Executivo Coaef nº 2/2016)

N

a IOB Setorial

29-11Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

ESTADUAL

Simples Nacional - ICMS - Substituição tributária - Exclusão - Escala industrial não relevante

Os Estados e o Distrito Federal deverão observar, em relação ao ICMS, o prazo mínimo de 60 dias, contado a partir do 1º dia do mês do fato gerador da obrigação tributária, para estabelecer a data de vencimento do imposto devido por substituição tri-butária, tributação concentrada em uma única etapa (monofásica) e por antecipação tributária com ou sem encerramento de tributação, nas hipóteses em que a responsabilidade recair sobre operações ou presta-ções subsequentes.

Essa regra:

a) aplica-se na hipótese de a microempresa (ME) ou a empresa de pequeno porte (EPP) optan-te estar obrigada ao recolhimento do imposto diretamente ao Estado ou ao Distrito Federal, na forma da respectiva legislação, observado o disposto no inciso V do art. 94 da Resolução CGSN nº 94/2011, o qual excepciona do Sis-tema de Recolhimento em Valores Fixos Men-sais dos Tributos Abrangidos pelo Simples Na-cional (Simei) as atribuições da qualidade de substituto tributário ao microempreendedor in-dividual (MEI);

b) não se aplica:

b.1) no caso de a ME ou a EPP estar impedida de recolher o ICMS pelo Simples Nacio-nal nos termos do art. 12 da Resolução em referência;

b.2) quando o contribuinte optante se encon-trar em situação irregular, conforme defi-nido na legislação da respectiva Unidade da Federação.

Cabe observar que os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às opera-ções subsequentes, não se aplicam às operações com mercadorias ou bens relacionados no Anexo Único do Convênio ICMS nº 149/2015, se fabricados em escala industrial não relevante em cada segmento nos termos do § 8º do art. 13 da Lei Complementar nº 123/2006.

Essa regra se estende a todas as operações subsequentes à fabricação das mercadorias ou dos bens em escala não relevante até o consumidor final.

A mercadoria ou o bem serão considerados fabricados em escala industrial não relevante quando produzidos por contribuinte que atender, cumulativa-mente, às seguintes condições:

a) ser optante pelo Simples Nacional, instituído pela Lei Complementar nº 123/2006;

b) auferir, nos últimos 12 meses, receita bruta igual ou inferior a R$ 180.000,00; e

c) possuir estabelecimento único.

Outro aspecto a destacar é que o bem ou a mer-cadoria deixam de ser considerados como fabricados em escala não relevante na hipótese de o contribuinte não atender a qualquer das condições ora mencio-nadas.

Nessa hipótese, as operações com a mercadoria ou o bem ficam sujeitas aos regimes de tributação a partir do 1º dia do 2º mês subsequente ao da ocor-rência.

(Lei Complementar nº 123/2006, art. 13, § 1º, XIII, “a” e § 8º, e art. 21-B; Resolução CGSN nº 94/2011, arts. 12, 69-A e 133-B; Convênio ICMS nº 149/2015; RICMS-ES/2002, art. 180-A)

N

a IOB Comenta

29-12 ES Manual de Procedimentos - Jul/2016 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Sped - EFD - Assinatura digital

1) Como pode ser adquirido o certificado digital e como será efetuada a assinatura digital do arquivo da Escrituração Fiscal Digital (EFD)?

Para se obter um certificado digital, o interessado poderá recorrer a Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil) para localizar a lista de autori-dades certificadoras, pelo site http://www.iti.gov.br/twiki/bin/view/Certificacao/EstruturaIcp.

O arquivo deverá ser assinado digitalmente de acordo com as normas da ICP-Brasil pelo contribuinte ou por seu representante legal.

(Ajuste Sinief nº 2/2009, cláusula primeira, § 2º)

Sped - MDF-e - Emissão

2) Em quais hipóteses será emitido o Manifesto Eletrônico de Documentos Fiscais (MDF-e)?

O MDF-e, modelo 58, será utilizado pelos con-tribuintes do ICMS em substituição ao Manifesto de Carga, modelo 25, devendo ser emitido:

a) pelo contribuinte emitente de Conhecimento de Transporte Eletrônico (CT-e) de que trata o Ajuste Sinief nº 9/2007;

b) pelo contribuinte emitente de Nota Fiscal Ele-trônica (NF-e) de que trata o Ajuste Sinief nº 7/2005, no transporte de bens ou mercadorias realizado em veículos próprios ou arrendados, ou mediante contratação de transportador au-tônomo de cargas.

O MDF-e deverá ser emitido nas situações ora descritas e sempre que houver transbordo, redes-pacho, subcontratação ou substituição do veículo, do motorista, de contêiner ou a inclusão de novas mercadorias ou documentos fiscais, bem como na hipótese de retenção imprevista de parte da carga transportada.

(Ajuste Sinief nº 7/2005; Ajuste Sinief nº 9/2007; Ajuste Sinief nº 21/2010, cláusulas primeira e terceira, § 1º)

ICMS/ES

Energia elétrica - Aquisição de outras Unidades da Federação

3) A quem é atribuída a responsabilidade pelo re-colhimento do imposto na aquisição de energia elétrica de outros Estados?

Em relação à aquisição de energia elétrica junto a fornecedores localizados em outras Unidades da Federação, a responsabilidade pelo recolhimento do imposto incidente nas subsequentes saídas, em operações internas, ou em decorrência da sua utili-zação ou consumo, fica atribuída ao estabelecimento adquirente localizado no Espírito Santo.

Considera-se ocorrido o fato gerador do imposto no momento da entrada da energia elétrica no estabe-lecimento adquirente capixaba.

A responsabilidade pelo recolhimento do imposto não se aplica às operações de aquisição por estabe-lecimentos distribuidores de energia elétrica, quando destinadas à comercialização.

(RICMS-ES/2002, art. 266, §§ 1º e 2º)

Substituição tributária - Inaplicabilidade nas operações com pneus e câmaras de ar de bicicletas

4) É aplicada a substituição tributária nas opera-ções com pneus e câmaras de ar de bicicletas?

Não. No Estado do Espírito Santo, as operações com pneumáticos, câmaras de ar e protetores de bor-racha estão sujeitas à substituição tributária, porém o regime não se aplica às operações com pneus e câmaras de ar de bicicletas.

(RICMS-ES/2002, art. 265, VII e § 6º, III)

Suspensão - Mercadorias remetidas para demonstração

5) As saídas de mercadorias em demonstração são tributadas?

Não. O pagamento do imposto incidente na saída, para o território do Espírito Santo, de mercadorias

a IOB Perguntas e Respostas

29-13Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 29 ES

ICMS - IPI e Outros

Manual de Procedimentos

remetidas para demonstração, inclusive com destino a consumidor ou usuário final, fica suspenso para o momento em que ocorrer a transmissão de sua propriedade.

Constitui condição da suspensão a ocorrência, no prazo de 120 dias, contados da data da saída, da trans-missão da propriedade das mercadorias ou do seu retorno ao estabelecimento de origem.

(RICMS-ES/2002, art. 340, § 1º)

◙