iob - icms/ipi - piauí - nº04/2016 -4ª sem janeiro

DESCRIPTION

IOB ICMS-IPI, Piaui,04-2016,4a Sem JaneiroTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Base de cálculo - Inclusão do valor do frete

a ICMS - Base de cálculo

a ICMS - Transporte parcelado de mercadorias

ICMS - IPI e OutrosFascículo No 04/2016

Piauí

/a FederalIPIAvarias, deterioração e outros danos em produtos tributados . . . . . . 01

/a EstadualEstadualDiferimento do imposto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualPesqueiro - Isenção do ICMS nas saídas de óleo diesel a ser consumi-do por embarcação pesqueira . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

/a IOB ComentaFederalSped - EFD - IPI - Apuração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasIPIBens de produção - Revenda de insumos por estabelecimento equi-parado a industrial - Tratamento tributário . . . . . . . . . . . . . . . . . . . 17Bens de produção - Tributação . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

ISSQN/TeresinaLocação de bens móveis com fornecimento de mão de obra - Consi-derações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Recolhimento do imposto - Dia não útil - Prorrogação . . . . . . . . . . 17

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : avarias, deterioração e outros danos em produtos tributados. -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2638-3

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

15-11202 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

04-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

a Federal

IPI

Avarias, deterioração e outros danos em produtos tributados SUMÁRIO 1. Introdução 2. Ocorrências verificadas no próprio estabelecimento

industrial 3. Ocorrências verificadas após a saída do

estabelecimento industrial (produtos em trânsito) 4. Perdas ocorridas na importação

1. INTRODUÇÃO

Neste texto examinaremos os aspectos relacio-nados a avarias, deterioração, inutilização ou furto de produtos, verificados no estabelecimento industrial, após a sua respectiva saída, assim como os constatados nas operações de importação.

2. OCORRÊNCIAS VERIFICADAS NO PRÓPRIO ESTABELECIMENTO INDUSTRIAL

Na hipótese de ocorrência verificada dentro do estabelecimento industrial, portanto, antes da saída do produto, deverão ser adotados os proce-dimentos descritos nos subitens seguintes.

2.1 Estorno de crédito

O estabelecimento industrial deverá anular, mediante estorno na escrita fiscal, o crédito do IPI relativo a matérias-primas, produtos intermediários, material de embalagem e quaisquer outros produtos que tenham sido furtados ou roubados, inutilizados ou deteriorados ou, ainda, empregados em outros produtos que tenham tido a mesma sorte.

(Regulamento do IPI - Decreto nº 7.212/2010, art. 254, IV)

2.2 Apuração do valor a estornar

O valor do imposto a ser estornado na escrita fis-cal do contribuinte deverá corresponder exatamente àquele lançado por ocasião da respectiva entrada.

Entretanto, havendo mais de uma aquisição de produtos, e não sendo possível determinar aquela a que corresponde o estorno, este será calculado com base no preço médio das aquisições.

(RIPI/2010, art. 254, § 1º)

2.3 Escrituração fiscal

O valor apurado a título de estorno, na forma do subitem anterior, deve ser

escriturado diretamente no livro Registro de Apuração do IPI, modelo 8, no item “010 - Estorno de créditos”, anotando-se resumi-damente o fato que deu origem ao estorno.

(RIPI/2010, art. 477)

2.3.1 EFD

Os contribuintes do IPI devem observar as disposições contidas no Ajuste Sinief nº 2/2009, rela-tivamente à Escrituração Fiscal Digital (EFD), além de outros atos que disciplinam a matéria, tais como o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações técnicas para a geração de arquivos da EFD, o Ato Cotepe/ICMS nº 9/2008 e os arts. 453 a 455 do RIPI/2010.

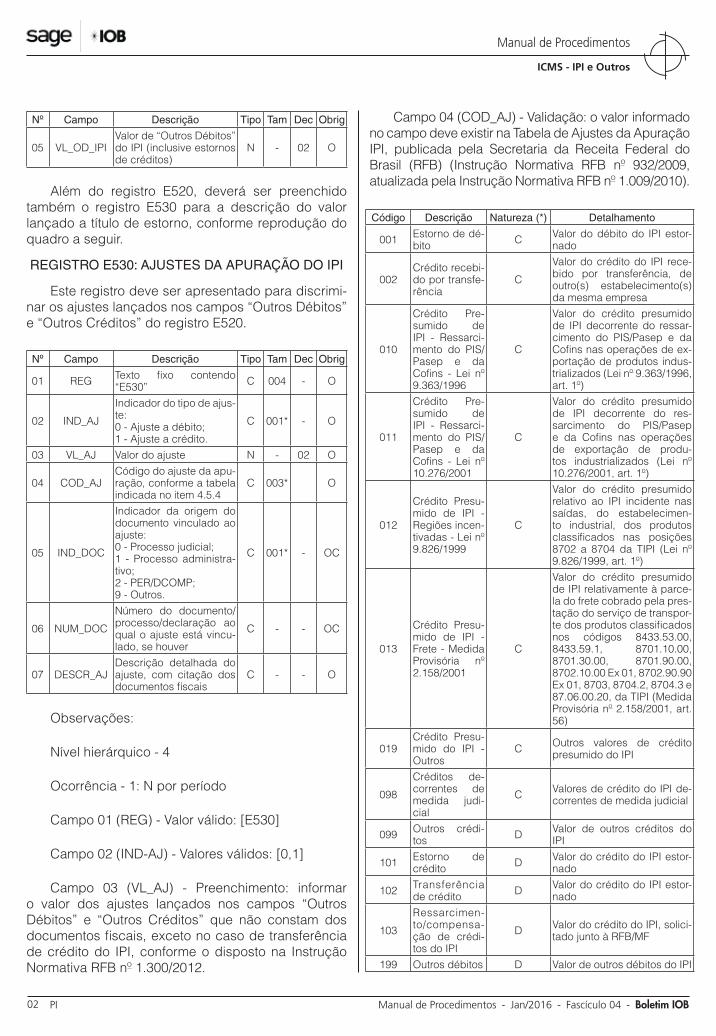

O lançamento do estorno de crédito será feito me-diante o preenchimento do registro E520 - Apuração do IPI, item 05 - VL _OD _IPI - IPI - Valor de “Outros Débitos” do IPI (inclusive estornos de créditos), con-forme reprodução do quadro a seguir:

O valor do imposto

a ser estornado na escrita fiscal do contribuinte

deverá corresponder exatamente àquele

lançado por ocasião da respectiva entrada

Manual de Procedimentos

ICMS - IPI e Outros

04-02 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

Nº Campo Descrição Tipo Tam Dec Obrig

05 VL_OD_IPIValor de “Outros Débitos” do IPI (inclusive estornos de créditos)

N - 02 O

Além do registro E520, deverá ser preenchido também o registro E530 para a descrição do valor lançado a título de estorno, conforme reprodução do quadro a seguir.

REGISTRO E530: AJUSTES DA APURAÇÃO DO IPI

Este registro deve ser apresentado para discrimi-nar os ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E530” C 004 - O

02 IND_AJ

Indicador do tipo de ajus-te:0 - Ajuste a débito;1 - Ajuste a crédito.

C 001* - O

03 VL_AJ Valor do ajuste N - 02 O

04 COD_AJCódigo do ajuste da apu-ração, conforme a tabela indicada no item 4.5.4

C 003* O

05 IND_DOC

Indicador da origem do documento vinculado ao ajuste:0 - Processo judicial;1 - Processo administra-tivo;2 - PER/DCOMP;9 - Outros.

C 001* - OC

06 NUM_DOC

Número do documento/processo/declaração ao qual o ajuste está vincu-lado, se houver

C - - OC

07 DESCR_AJDescrição detalhada do ajuste, com citação dos documentos fiscais

C - - O

Observações:

Nível hierárquico - 4

Ocorrência - 1: N por período

Campo 01 (REG) - Valor válido: [E530]

Campo 02 (IND-AJ) - Valores válidos: [0,1]

Campo 03 (VL_AJ) - Preenchimento: informar o valor dos ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” que não constam dos documentos fiscais, exceto no caso de transferência de crédito do IPI, conforme o disposto na Instrução Normativa RFB nº 1.300/2012.

Campo 04 (COD_AJ) - Validação: o valor informado no campo deve existir na Tabela de Ajustes da Apuração IPI, publicada pela Secretaria da Receita Federal do Brasil (RFB) (Instrução Normativa RFB nº 932/2009, atualizada pela Instrução Normativa RFB nº 1.009/2010).

Código Descrição Natureza (*) Detalhamento

001 Estorno de dé-bito C Valor do débito do IPI estor-

nado

002 Crédito recebi-do por transfe-rência

C

Valor do crédito do IPI rece-bido por transferência, de outro(s) estabelecimento(s) da mesma empresa

010

Crédito Pre-sumido de IPI - Ressarci-mento do PIS/Pasep e da Cofins - Lei nº 9.363/1996

C

Valor do crédito presumido de IPI decorrente do ressar-cimento do PIS/Pasep e da Cofins nas operações de ex-portação de produtos indus-trializados (Lei nº 9.363/1996, art. 1º)

011

Crédito Pre-sumido de IPI - Ressarci-mento do PIS/Pasep e da Cofins - Lei nº 10.276/2001

C

Valor do crédito presumido de IPI decorrente do res-sarcimento do PIS/Pasep e da Cofins nas operações de exportação de produ-tos industrializados (Lei nº 10.276/2001, art. 1º)

012

Crédito Presu-mido de IPI - Regiões incen-tivadas - Lei nº 9.826/1999

C

Valor do crédito presumido relativo ao IPI incidente nas saídas, do estabelecimen-to industrial, dos produtos classificados nas posições 8702 a 8704 da TIPI (Lei nº 9.826/1999, art. 1º)

013

Crédito Presu-mido de IPI - Frete - Medida Provisória nº 2.158/2001

C

Valor do crédito presumido de IPI relativamente à parce-la do frete cobrado pela pres-tação do serviço de transpor-te dos produtos classificados nos códigos 8433.53.00, 8433.59.1, 8701.10.00, 8701.30.00, 8701.90.00, 8702.10.00 Ex 01, 8702.90.90 Ex 01, 8703, 8704.2, 8704.3 e 87.06.00.20, da TIPI (Medida Provisória nº 2.158/2001, art. 56)

019Crédito Presu-mido do IPI - Outros

C Outros valores de crédito presumido do IPI

098

Créditos de-correntes de medida judi-cial

C Valores de crédito do IPI de-correntes de medida judicial

099 Outros crédi-tos D Valor de outros créditos do

IPI

101 Estorno de crédito D Valor do crédito do IPI estor-

nado

102 Transferência de crédito D Valor do crédito do IPI estor-

nado

103

Ressarcimen-to/compensa-ção de crédi-tos do IPI

D Valor do crédito do IPI, solici-tado junto à RFB/MF

199 Outros débitos D Valor de outros débitos do IPI

ICMS - IPI e Outros

Manual de Procedimentos

04-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

(*) Natureza: “C” - Crédito; “D” - Débito

Campo 05 (IND_DOC) - Valores válidos: [0, 1, 2, 9]

Campo 07 (DESCR_AJ) - Preenchimento: informar a descrição resumida do ajuste, incluindo, se for o caso, o período a que se refere o ajuste, especialmente quando se tratar de períodos de apuração anteriores.

(RIPI/2010, arts. 453 a 455; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Guia Prático da EFD-ICMS/IPI, versão 2.0.18, registros E520 e E530)

3. OCORRÊNCIAS VERIFICADAS APÓS A SAÍDA DO ESTABELECIMENTO INDUSTRIAL (PRODUTOS EM TRÂNSITO)

3.1 Aspectos pertinentes ao remetente

Esses aspectos foram examinados em diversas oportunidades pela Coordenação do Sistema de Tributação (CST), segundo a qual as avarias de produtos (deterioração, extravio, perda e eventos do gênero), verificadas após a saída do estabelecimento industrial, não extinguem o crédito tributário já cons-tituído, isto é, o débito do IPI lançado no documento fiscal que acobertou a respectiva saída. A esse res-peito, vejamos o que dizem as ementas dos Pareceres Normativos CST nºs 6/2013 e 209/1971 (examinar, ainda, o Parecer Normativo CST nº 95/1977, reprodu-zido no subitem 3.3):

Parecer Normativo RFB nº 6, de 08.08.2013 - DOU 1 de 13.08.2013

Assunto: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZA-DOS - IPI.

EXTRAVIO DE PRODUTOS POSTERIOMENTE À SAÍDA DO ESTABELECIMENTO. FATO GERADOR. OCORRÊNCIA.

Ementa: O extravio de produtos posteriormente à saída de fábrica, ainda que tal saída seja a título de transferência, não afasta a ocorrência do fato gerador do imposto.

Dispositivos Legais: Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional, arts. 131, § 1º, 139, 156, 170 e 175.

Relatório

Cuida-se da atualização do Parecer Normativo CST nº 25, de 1970. Referido Parecer está parcialmente em vigor, contendo disposições já revogadas que se basearam em entendimento administrativo superado por legislação superveniente. O presente Parecer Normativo abordará somente os trechos do Parecer Normativo CST nº 25, de 1970, que ainda estão em vigor.

2. No caso em questão, discute-se a incidência do Imposto sobre Produtos Industrializados (IPI) no caso de extravio de produtos posteriormente à saída da fábrica.

Fundamentos

3. A saída de produto de estabelecimento industrial é fato gerador do IPI, cuja ocorrência faz surgir a obrigação tri-butária, consoante o disposto no § 1º do art. 131 da Lei nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional (CTN). Por sua vez, o crédito tributário decorre da obrigação tributária e tem a mesma natureza desta (art. 139 do CTN).

4. O crédito tributário somente se extingue ou é excluído por uma das modalidades previstas no referido Código (arts. 156, 170 e 175 do CTN).

5. Isto posto, temos que na hipótese de produtos saídos da fábrica que se extraviaram (incêndio ou explosão) antes de chegar ao destino, ainda que a saída se dê a título de trans-ferência, não se afasta a ocorrência do fato gerador do IPI, nem o nascimento da respectiva obrigação tributária e do crédito tributário dela decorrente. Seria necessária previ-são legal expressa afastando a incidência do imposto.

Conclusão

6. Diante do exposto, conclui-se que a saída de produto tributado de estabelecimento industrial é fato gerador do IPI. Ocorrido este, nasce a obrigação tributária e desta decorre o crédito tributário.

O crédito tributário somente se modifica ou se extingue por uma das modalidades expressamente previstas no Código Tributário Nacional. Nesse contexto, por falta de previsão legal, o extravio de produtos posteriormente à saída da fábrica, ainda que a título de transferência, não afasta a ocorrência do fato gerador do imposto nem da respectiva obrigação tributária e do crédito tributário dela decorrente.

7. Fica revogado o Parecer Normativo CST nº 25, de 1970.

À consideração do Coordenador-Substituto do GT-IPI.

RUI DIOGO LOUSA BORBA

Auditor-Fiscal da Receita Federal do Brasil (AFRFB)

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. À consideração do Coordenador-Geral da Cosit.

MARCOS VINICIOS C. L. TAPAJÓS

AFRFB - Coordenador-Substituto do GT-IPI

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. Encaminhe-se ao Subsecretário de Tributação e Contencioso (Sutri), com proposta de encaminhamento ao Secretário da Receita Federal do Brasil, para aprovação.

CLAUDIA LUCIA PIMENTEL MARTINS DA SILVA

AFRFB - Coordenadora-Geral da Cosit

Substituta

De acordo. Encaminhe-se ao Secretário da Receita Federal do Brasil, para aprovação.

Manual de Procedimentos

ICMS - IPI e Outros

04-04 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

SANDRO DE VARGAS SERPA

Subsecretário de Tributação e Contencioso (Sutri)

As modalidades de extinção do crédito tributário estão previstas no art. 156, I a X, da Lei nº 5.172/1966, que aprovou o Código Tributário Nacional (CTN).

Dentre as modalidades de extinção, citamos: o pagamento, o pagamento antecipado e a homologa-ção do lançamento (como ocorre em relação ao IPI), a prescrição e a decadência, a remissão etc.

Parecer Normativo CST nº 209/71

Furto de produtos tributados, em poder do ambulante: não há extinção do crédito tributário, uma vez que já ocorreu o fato gerador do imposto, pela saída dos produtos do esta-belecimento industrial.

O contribuinte não pode, portanto, creditar-se do imposto relativo aos produtos furtados, devendo estornar esse cré-dito, caso o tenha escriturado.

3.2 Aspectos pertinentes ao destinatário

O destinatário, ao receber produtos que tenham sido objeto de avarias (deterioração, inutilização e eventos do gênero), deverá atentar, em síntese, para os seguintes aspectos (examinar, também, os itens 3 a 5 do Parecer Normativo CST nº 95/1977, transcrito no subitem 3.3):

a) é vedada a emissão de nota fiscal de “devolu-ção ficta” (simbólica) do produto avariado ou de quantidade, peso ou volume relativo às fal-tas verificadas (art. 412 do RIPI/2010);

b) o direito ao crédito do imposto está condicio-nado ao efetivo recebimento do produto, ine-xistindo esse direito nos casos de produtos avariados que, em virtude dos danos sofridos, não mais possam ser utilizados pelo estabele-cimento na industrialização de produtos nem estejam sujeitos à nova incidência do imposto na saída desse estabelecimento.

(RIPI/2010, art. 412)

3.3 Parecer Normativo CST nº 95/1977

Reproduzimos, a seguir, a íntegra do Parecer Normativo CST nº 95/1977, que examinou detalha-damente os aspectos relativos ao crédito do IPI nas hipóteses de faltas ou avarias de produtos em trânsito (entre os estabelecimentos remetente e destinatário):

Parecer Normativo CST nº 95/77

Imposto sobre produtos industrializados

4.18.00.00 - Crédito do Imposto

Crédito do imposto nos casos de faltas ou avarias de pro-dutos em trânsito entre os estabelecimentos remetente e destinatário.

Indaga-se quanto ao direito ao crédito do imposto por parte tanto do estabelecimento remetente como do destinatário, verificada qualquer das hipóteses seguintes:

a) faltas (perda total do produto, ou redução de sua quan-tidade, peso ou volume) decorrentes de evaporação, vaza-mentos, desaparecimentos ou extravios, sinistros ou furtos, e ocorrências semelhantes;

b) avarias (deterioração, inutilização etc.) resultantes, prin-cipalmente, de acidentes ou de demora no trânsito.

2 - O crédito por parte do remetente, em situações seme-lhantes, ou seja, quando não tenha ocorrido a devolução ou o retorno dos produtos ao seu estabelecimento, já foi analisado no PN nº 209/71. O entendimento então espo-sado, contrário ao crédito pleiteado, deve ser generalizado, pois acontecimentos tais como: perda total, redução de quantidade, peso ou volume do produto, ou sua avaria, são irrelevantes para alterar a obrigação tributária decorrente de fato gerador ocorrido por ocasião da saída da merca-doria do estabelecimento remetente, não cabendo, assim, a este creditar-se do imposto correspondente às faltas ou avarias verificadas posteriormente àquela saída.

3 - Esclareça-se, por oportuno, que o destinatário das mer-cadorias não poderá emitir nota fiscal de “devolução ficta” (simbólica) do produto avariado ou da quantidade, peso ou volume relativo às faltas verificadas, tendo em vista o disposto no art. 123 do RIPI/72, que proíbe a emissão de nota fiscal que não corresponda a uma efetiva saída de mercadoria, e atendendo ao fato de que a hipótese em exame não se encontra relacionada, no Regulamento, entre as exceções a esse comando.

4 - O direito ao crédito do imposto por parte do estabe-lecimento destinatário, nas diversas situações expostas no item 1 deste parecer, está condicionado ao efetivo recebimento do produto e, ainda, a que este seja utilizado como matéria-prima, produto intermediário ou material de embalagem na industrialização de produtos tributados, ou seja objeto de nova saída tributada, tendo em vista as disposições do art. 32 do RIPI aprovado pelo Decreto nº 70.162, de 18 de fevereiro de 1972.

5 - Os lançamentos nos livros Registro de Entradas - modelo 1 - e Registro de Controle da Produção e do Estoque - modelo 2 - deverão ser feitos com base na quantidade, peso ou volume que corresponder aos produtos realmente entrados no estabelecimento, não existindo o direito ao crédito do imposto nos casos de recebimento de produtos avariados que, em virtude dos danos sofridos, não mais possam ser utilizados pelo estabelecimento destinatário na industrialização de produtos tributados nem estejam sujeitos à nova incidência do imposto na saída desse esta-belecimento. Quando as faltas ou avarias acima referidas só forem constatadas após competentes registros, estes poderão ser corrigidos mediante lançamento de estorno, sempre com as necessárias anotações na coluna de observações.

ICMS - IPI e Outros

Manual de Procedimentos

04-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

4. PERDAS OCORRIDAS NA IMPORTAÇÃO

4.1 Verificadas antes do desembaraço aduaneiro

Caso seja constatada a falta de produtos importa-dos antes de ocorrido o desembaraço aduaneiro, não será devido o IPI em relação aos produtos extraviados, visto que o fato gerador desse tributo (nas importa-ções) ocorre no momento do respectivo desembaraço aduaneiro. A esse respeito, vejamos o que diz o Ato Declaratório (Normativo) CST nº 1/1978:

Ato Declaratório (Normativo) CST nº 01/78

Imposto sobre Produtos Industrializados

4.08.06.00 - Inocorrência do fato gerador

Artigo 6º, inciso I, do RIPI.

O Coordenador do Sistema de Tributação, no uso das atri-buições que lhe confere o item II da Instrução Normativa do Secretário da Receita Federal nº 034, de 18 de setembro de 1974, e tendo em vista o Parecer CST/SIPE nº 222, de 25 de janeiro de 1978,

Declara, em caráter normativo, às Superintendências Regionais da Receita Federal e demais interessados que, não incide o Imposto sobre Produtos Industrializados, pela não-configuração do fato gerador previsto no art. 6º, inciso I, do RIPI/72, na hipótese de extravio de mercadorias importadas ocorrido antes do respectivo desembaraço aduaneiro.

4.2 Verificadas após o desembaraço aduaneiro

As avarias poderão, ainda, ser constatadas tanto no transporte (da repartição alfandegária até o esta-belecimento importador) como após a entrada dos produtos no estabelecimento (avarias nos estoques).

Relativamente à primeira hipótese (avarias ocorridas no transporte), como o documento fiscal

(nota fiscal relativa à entrada) deve refletir as quan-tidades e os valores dos produtos desembaraçados (documento este que dará ensejo à escrituração dos livros fiscais Registro de Entradas e Registro de Controle da Produção e do Estoque), cumpre ao contribuinte estornar o crédito - lançado por ocasião da escrituração do Registro de Entradas - quanto aos produtos que tenham sido avariados e se tornado imprestáveis (os quais não mais serão objeto de saída tributada). Idêntico procedimento deve ser observado em relação à segunda hipótese, isto é, quando forem verificadas avarias nos estoques de produtos impor-tados.

Sobre o assunto, os itens 1 a 3 do Parecer Normativo CST nº 349/1971 esclarecem:

1) O inciso II do art. 30 do RIPI (Decreto nº 61.514/67) faculta ao importador creditar-se pelo imposto pago no desembaraço aduaneiro.

2) Nos casos de perda constatada posteriormente, qual-quer que seja o motivo (deterioração do produto, obsole-tismo, extravio etc.), será anulado o crédito, pelo sistema de estorno na escrita fiscal do imposto, conforme reitera-dos pronunciamentos desta Coordenação, ressaltando-se, por oportuno, os Pareceres CST nºs 112/71 e 180/71, que focalizam a questão.

3) No que se refere à diferença no estoque, far-se-á o acerto nos livros ou fichas de controle quantitativo, desde que a perda esteja devidamente comprovada por documento hábil, observando-se o fato na coluna correspondente do livro ou ficha próprios.

Relativamente aos demais aspectos pertinentes à apuração e à escrituração fiscal do valor a estornar, examinar as orientações de que tratam os subitens 2.2 e 2.3.

N

ESTADUAL

Diferimento do imposto SUMÁRIO 1. Introdução 2. Conceito 3. Momento do lançamento e do recolhimento do imposto

diferido 4. Responsabilidade pelo lançamento e pelo pagamento

do imposto diferido 5. Vedação ao aproveitamento de crédito 6. Cumprimento das obrigações tributárias como

condição para fruição do diferimento 7. Descaracterização do diferimento

8. Tributação normal da prestação de serviço de transporte

9. Exclusão do contribuinte da sistemática do diferimento 10. Hipóteses de operações amparadas pelo diferimento 11. Diferimento do pagamento do imposto mediante

concessão de regime especial 12. Apuração e crédito do imposto antecipado recolhido 13. Demonstrações de apuração do ICMS antecipado 14. Formalização do requerimento do regime especial do

diferimento do pagamento do imposto 15. Não concessão, suspensão, cancelamento e prazo do

regime do diferimento 16. Contribuintes optantes pelo Simples Nacional 17. Penalidades 18. Exemplificação

a Estadual

Manual de Procedimentos

ICMS - IPI e Outros

04-06 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

1. INTRODUÇÃO

A palavra “diferimento”, que tem o significado de adiamento ou postergação, é empregada na legisla-ção tributária estadual para estabelecer as hipóteses em que o lançamento do imposto fica adiado para outra etapa da circulação da mercadoria ou do ser-viço.

O diferimento é uma espécie de substituição tri-butária denominada pela doutrina como “substituição tributária para trás”, tendo em vista que o responsável fica obrigado a recolher o imposto relativo a uma ope-ração anterior, cujo lançamento foi adiado por força de uma disposição legal.

Neste texto, examinaremos a forma como deverá ser efetuado o lançamento do imposto pelo responsá-vel, por ocasião da realização da operação em que ocorre o encerramento da fase do diferimento e as demais implicações decorrentes desta modalidade de pagamento do imposto, que tem como base legal as disposições contidas no Decreto nº 13.500/2008 (RICMS-PI/2008).

2. CONCEITO

Ocorrerá o diferimento quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

(RICMS-PI/2008, art. 13, § 1º)

3. MOMENTO DO LANÇAMENTO E DO RECOLHIMENTO DO IMPOSTO DIFERIDO

O imposto diferido deverá ser lançado e recolhido, por ocasião do encerramento da fase do diferimento, pelo contribuinte substituto que houver recebido a mercadoria em operação sujeita ao referido regime, independentemente de qualquer ocorrência super-veniente, ainda que a operação subsequente não seja tributada, esteja amparada por isenção ou dis-pensada do pagamento do imposto, ou a mercadoria inexista por qualquer motivo, inclusive em decorrência de sinistro, deterioração, furto e outras hipóteses que causem a retirada do produto de circulação.

O pagamento diferido deverá ser recolhido na mesma data prevista para o pagamento normal do imposto pelo estabelecimento em que se encerrou a fase de diferimento.

(RICMS-PI/2008, art. 13, §§ 1º e 2º)

3.1 Hipóteses de operações desoneradas pelo imposto em que não haverá exigência do pagamento do imposto diferido

3.1.1 Saídas de produtos fabricados com nozes-de-tucum e caroço de pequi

Não se exigirá o pagamento do ICMS diferido em relação às saídas isentas, não tributadas ou ampara-das por dispensa do pagamento do imposto, quando promovidas pelos estabelecimentos industriais, dos produtos de sua fabricação em que se utilizem nozes--de-tucum e caroço de pequi como matérias-primas.

(RICMS-PI/2008, art. 14, § 1º)

3.1.2 Saídas isentas de leite fresco pasteurizado ou não, esterilizado ou reidratado, destinado a consumo final

Não se exigirá o imposto porventura diferido nas operações anteriores em relação às saídas isentas de leite fresco, pasteurizado ou não, esterilizado ou reidratado, destinado a consumo final.

Nota

O RICMS-PI/2008, art. 1.354, I, dispõe que ficam isentas do ICMS as saídas internas de leite fresco in natura, exceto se destinadas à industriali-zação.

(Convênio ICM nº 7/1977; RICMS-PI/2008, art. 14, § 2º)

3.1.3 Saídas isentas de produtos industrializados com produtos in natura

Não se exigirá o pagamento do ICMS diferido em relação às saídas isentas, não tributadas ou amparadas por dispensa do pagamento do imposto, promovidas pelos estabelecimentos industriais, dos produtos de sua fabricação em que se utilizem as seguintes matérias-primas:

a) pó de carnaúba;

b) algodão em rama;

c) milho;

d) soja;

e) castanha-de-caju e pedúnculo de castanha--de-caju;

f) couro e pele de animais, verdes, secos, sal-mourados ou simplesmente salgados;

g) mel de abelha e própolis, geleia real e cera de abelha;

h) fava d’anta;

i) amêndoa de babaçu;

j) mamona;

ICMS - IPI e Outros

Manual de Procedimentos

04-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

k) buriti;l) caroço de manga;m) folha de jaborandi.

(RICMS-PI/2008, art. 14, §§ 5º e 6º)

4. RESPONSABILIDADE PELO LANÇAMENTO E PELO PAGAMENTO DO IMPOSTO DIFERIDO

A responsabilidade pelo lançamento e/ou pelo pagamento do imposto diferido fica atribuída ao contribuinte em cujo estabelecimento se verificar o encerramento da fase de diferimento.

O diferimento não exclui a responsabilidade supletiva do contribuinte originário, no caso de descumprimento total ou parcial da obrigação pelo contribuinte substituto.

(RICMS-PI/2008, art. 13, §§ 4º e 5º)

5. VEDAÇÃO AO APROVEITAMENTO DE CRÉDITO

A fruição do diferimento do ICMS exclui qualquer espécie de aproveitamento de crédito, tanto pelo remetente quanto pelo destinatário das mercadorias ou dos serviços.

Nota

No que concerne ao impedimento da escrituração do crédito fiscal nas operações amparadas pelo diferimento, o legislador fez exceção ao crédito outorgado do ICMS, de valor igual ao débito gerado, nas saídas tributadas dos produtos resultantes da industrialização de nozes-de-tucum, caroço de pequi e amêndoa-de-babaçu, esta relativamente às saídas de óleo bruto ou refinado destinadas a estabelecimentos industriais, que poderá ser aprovei-tado pelo contribuinte de que trata o art. 14, § 3º, do RICMS-PI/2008.

(RICMS-PI/2008, art. 13, § 7º)

6. CUMPRIMENTO DAS OBRIGAÇÕES TRIBUTÁRIAS COMO CONDIÇÃO PARA FRUIÇÃO DO DIFERIMENTO

A fruição do diferimento previsto neste procedi-mento fica condicionada ao cumprimento da obriga-ção principal e das obrigações acessórias, nos termos e nas condições disciplinados no RICMS-PI/2008.

(RICMS-PI/2008, art. 13, § 8º)

7. DESCARACTERIZAÇÃO DO DIFERIMENTO

A descaracterização do diferimento ocorre na comercialização em operação interna ou interes-tadual de produto primário in natura ou quando a este for dada destinação diversa das previstas no RICMS-PI/2008. Inclusive, para uso ou consumo, caso em que o fato gerador ocorrerá no momento da saída do estabelecimento produtor, o imposto torna-se

exigível, com os acréscimos legais, sem prejuízo da atualização monetária.

(RICMS-PI/2008, art. 13, § 9º)

8. TRIBUTAÇÃO NORMAL DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

O transporte de quaisquer mercadorias beneficia-das com diferimento não exclui a incidência do ICMS vinculado à respectiva prestação do serviço.

(RICMS-PI/2008, art. 13, § 10)

9. EXCLUSÃO DO CONTRIBUINTE DA SISTEMÁTICA DO DIFERIMENTO

Será excluído da sistemática do diferimento con-cedido na forma deste procedimento o contribuinte:

a) em atraso, por período superior a 15 dias, com o imposto apurado regularmente em sua escri-turação fiscal;

b) com débito inscrito na Dívida Ativa do Estado;

c) comprovadamente envolvido em atos lesivos ao Erário, assim considerando-se, entre ou-tros:

c.1) a prática de subfaturamento;

c.2) a emissão ou a utilização de nota fiscal inidônea, tal como definida no RICMS--PI/2008;

c.3) a aquisição de mercadorias desacompa-nhadas de documentação fiscal;

c.4) a prática de qualquer artifício tendente a ocultar o fato gerador do imposto ou a re-duzir o seu montante;

d) envolvido na prática de embaraço à fiscaliza-ção;

e) que infringir a legislação tributária deste Estado e, especialmente, as disposições do RICMS--PI/2008 e de atos complementares, ainda que não fique configurada a sonegação do imposto.

O contribuinte que for excluído da sistemática do diferimento somente poderá ser reincluído depois de 6 meses contados da exclusão, desde que sanadas as causas que lhe deram origem e a critério do Secre-tário da Fazenda.

(RICMS-PI/2008, art. 13, §§ 11 e 12)

Manual de Procedimentos

ICMS - IPI e Outros

04-08 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

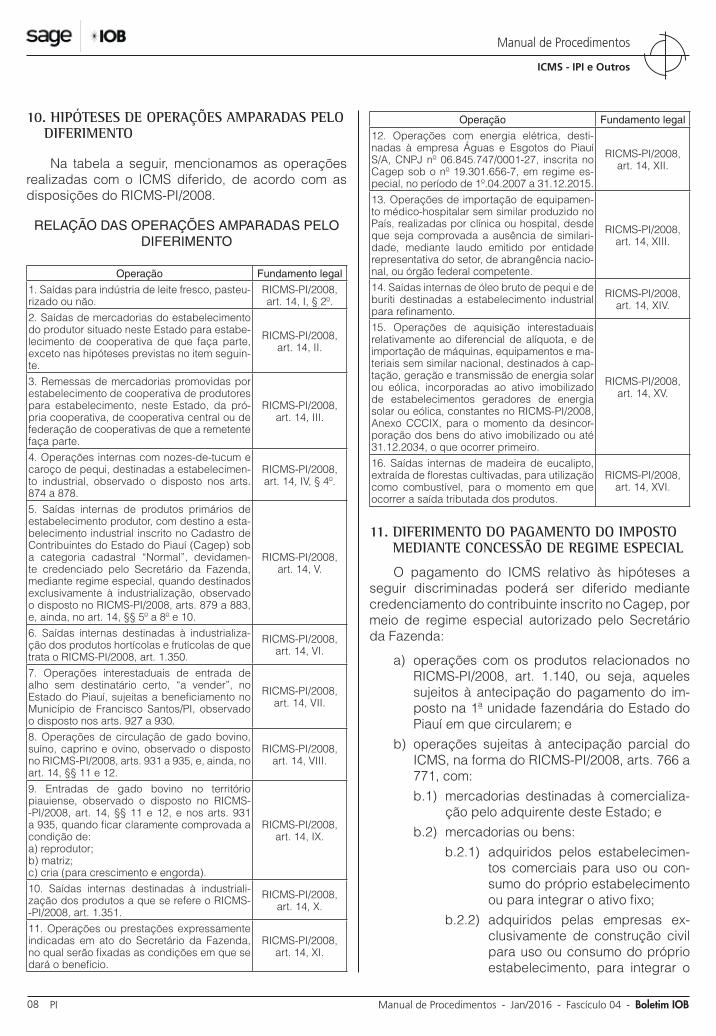

10. HIPÓTESES DE OPERAÇÕES AMPARADAS PELO DIFERIMENTO

Na tabela a seguir, mencionamos as operações realizadas com o ICMS diferido, de acordo com as disposições do RICMS-PI/2008.

RELAÇÃO DAS OPERAÇÕES AMPARADAS PELO DIFERIMENTO

Operação Fundamento legal

1. Saídas para indústria de leite fresco, pasteu-rizado ou não.

RICMS-PI/2008, art. 14, I, § 2º.

2. Saídas de mercadorias do estabelecimento do produtor situado neste Estado para estabe-lecimento de cooperativa de que faça parte, exceto nas hipóteses previstas no item seguin-te.

RICMS-PI/2008, art. 14, II.

3. Remessas de mercadorias promovidas por estabelecimento de cooperativa de produtores para estabelecimento, neste Estado, da pró-pria cooperativa, de cooperativa central ou de federação de cooperativas de que a remetente faça parte.

RICMS-PI/2008, art. 14, III.

4. Operações internas com nozes-de-tucum e caroço de pequi, destinadas a estabelecimen-to industrial, observado o disposto nos arts. 874 a 878.

RICMS-PI/2008, art. 14, IV, § 4º.

5. Saídas internas de produtos primários de estabelecimento produtor, com destino a esta-belecimento industrial inscrito no Cadastro de Contribuintes do Estado do Piauí (Cagep) sob a categoria cadastral “Normal”, devidamen-te credenciado pelo Secretário da Fazenda, mediante regime especial, quando destinados exclusivamente à industrialização, observado o disposto no RICMS-PI/2008, arts. 879 a 883, e, ainda, no art. 14, §§ 5º a 8º e 10.

RICMS-PI/2008, art. 14, V.

6. Saídas internas destinadas à industrializa-ção dos produtos hortícolas e frutícolas de que trata o RICMS-PI/2008, art. 1.350.

RICMS-PI/2008, art. 14, VI.

7. Operações interestaduais de entrada de alho sem destinatário certo, “a vender”, no Estado do Piauí, sujeitas a beneficiamento no Município de Francisco Santos/PI, observado o disposto nos arts. 927 a 930.

RICMS-PI/2008, art. 14, VII.

8. Operações de circulação de gado bovino, suíno, caprino e ovino, observado o disposto no RICMS-PI/2008, arts. 931 a 935, e, ainda, no art. 14, §§ 11 e 12.

RICMS-PI/2008, art. 14, VIII.

9. Entradas de gado bovino no território piauiense, observado o disposto no RICMS--PI/2008, art. 14, §§ 11 e 12, e nos arts. 931 a 935, quando ficar claramente comprovada a condição de:a) reprodutor;b) matriz;c) cria (para crescimento e engorda).

RICMS-PI/2008, art. 14, IX.

10. Saídas internas destinadas à industriali-zação dos produtos a que se refere o RICMS--PI/2008, art. 1.351.

RICMS-PI/2008, art. 14, X.

11. Operações ou prestações expressamente indicadas em ato do Secretário da Fazenda, no qual serão fixadas as condições em que se dará o benefício.

RICMS-PI/2008, art. 14, XI.

Operação Fundamento legal

12. Operações com energia elétrica, desti-nadas à empresa Águas e Esgotos do Piauí S/A, CNPJ nº 06.845.747/0001-27, inscrita no Cagep sob o nº 19.301.656-7, em regime es-pecial, no período de 1º.04.2007 a 31.12.2015.

RICMS-PI/2008, art. 14, XII.

13. Operações de importação de equipamen-to médico-hospitalar sem similar produzido no País, realizadas por clínica ou hospital, desde que seja comprovada a ausência de similari-dade, mediante laudo emitido por entidade representativa do setor, de abrangência nacio-nal, ou órgão federal competente.

RICMS-PI/2008, art. 14, XIII.

14. Saídas internas de óleo bruto de pequi e de buriti destinadas a estabelecimento industrial para refinamento.

RICMS-PI/2008, art. 14, XIV.

15. Operações de aquisição interestaduais relativamente ao diferencial de alíquota, e de importação de máquinas, equipamentos e ma-teriais sem similar nacional, destinados à cap-tação, geração e transmissão de energia solar ou eólica, incorporadas ao ativo imobilizado de estabelecimentos geradores de energia solar ou eólica, constantes no RICMS-PI/2008, Anexo CCCIX, para o momento da desincor-poração dos bens do ativo imobilizado ou até 31.12.2034, o que ocorrer primeiro.

RICMS-PI/2008, art. 14, XV.

16. Saídas internas de madeira de eucalipto, extraída de florestas cultivadas, para utilização como combustível, para o momento em que ocorrer a saída tributada dos produtos.

RICMS-PI/2008, art. 14, XVI.

11. DIFERIMENTO DO PAGAMENTO DO IMPOSTO MEDIANTE CONCESSÃO DE REGIME ESPECIAL

O pagamento do ICMS relativo às hipóteses a seguir discriminadas poderá ser diferido mediante credenciamento do contribuinte inscrito no Cagep, por meio de regime especial autorizado pelo Secretário da Fazenda:

a) operações com os produtos relacionados no RICMS-PI/2008, art. 1.140, ou seja, aqueles sujeitos à antecipação do pagamento do im-posto na 1ª unidade fazendária do Estado do Piauí em que circularem; e

b) operações sujeitas à antecipação parcial do ICMS, na forma do RICMS-PI/2008, arts. 766 a 771, com:b.1) mercadorias destinadas à comercializa-

ção pelo adquirente deste Estado; eb.2) mercadorias ou bens:

b.2.1) adquiridos pelos estabelecimen-tos comerciais para uso ou con-sumo do próprio estabelecimento ou para integrar o ativo fixo;

b.2.2) adquiridos pelas empresas ex-clusivamente de construção civil para uso ou consumo do próprio estabelecimento, para integrar o

ICMS - IPI e Outros

Manual de Procedimentos

04-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

ativo fixo ou para aplicação nas obras que executarem.

O diferimento de que trata este tópico não se aplica às operações com mercadorias sujeitas ao regime de substituição tributária previstas em convê-nios e protocolos dos quais o Estado do Piauí faça parte.

Não será aplicado o diferimento do ICMS na hipótese de estarem incluídos na mesma nota fiscal os produtos sujeitos à antecipação do pagamento do imposto na 1ª unidade fazendária do Estado do Piauí e os produtos procedentes de Unidades da Federação signatárias de convênios ou protocolos de que este Estado faça parte, sem a devida retenção do ICMS pelo substituto.

Nota

A Portaria GSF nº 33/2009, de 16.01.2009, estabeleceu os procedi-mentos a serem observados relativamente aos contribuintes optantes pelo Simples Nacional.

(RICMS-PI/2008, art. 116)

11.1 Prazo e forma de pagamento do imposto diferido

11.1.1 Operações com os produtos relacionados no RICMS-PI/2008, art. 1.140, sujeitos à antecipação

O imposto diferido, relativo às operações de que trata a letra “a” do tópico 11, deverá ser pago até o 15º dia do mês subsequente ao da entrada das mercadorias mediante quitação em Documento de Arrecadação (DAR) específico:

a) na rede bancária autorizada, por meio de DAR Web, disponibilizado ao contribuinte no site www.sefaz.pi.gov.br;

b) no órgão fazendário local, na inexistência de estabelecimento bancário autorizado, por meio de DAR, modelo 3, emitido pela reparti-ção fazendária.

O DAR deverá indicar, nos campos:

a) 08, “Especificação da Receita”: “ICMS - Im-posto, Juros e Multa”;

b) 14, “Código da Receita”: “113001”;

c) 09, “Informações Complementares”: “ICMS Antecipado e Diferido/Ato Autorizativo Gasec nº ______/____, Notas Fiscais nºs _____ ,_____ ,_____ ,______ ,______”.

(RICMS-PI/2008, art. 117)

11.1.2 Operações sujeitas à antecipação parcial do ICMS

O imposto diferido, relativo às operações de que trata a letra “b” do tópico 11, deverá ser pago até o 15º dia do mês subsequente ao da entrada das mer-cadorias.

(RICMS-PI/2008, art. 118)

11.2 Concessão automática do diferimento

Fica concedido aos contribuintes em situação fiscal regular perante a Secretaria da Fazenda, a partir de 20.09.2011, regime especial de diferimento do lan-çamento e do pagamento do ICMS devido, para até o dia 15 do mês subsequente àquele em que ocorrer a entrada das mercadorias ou bens, na hipótese de:

a) antecipação parcial;b) diferença de alíquota;c) substituição pelas entradas;d) antecipação total;e) ICMS complementar.

O diferimento de que trata este subtópico será operacionalizado automaticamente, porém não gera direito adquirido, podendo ser suspenso, cancelado ou revogado a qualquer tempo a critério do Secretário da Fazenda.

O diferimento automático mencionado neste sub-tópico não se aplica:

a) até 15.11.2011, aos contribuintes enquadra-dos como microempreendedor individual (MEI) de que trata a Lei Complementar nº 123/2006, hipótese em que o valor do imposto devido de-verá ser recolhido no posto fiscal;

b) às operações com mercadorias sujeitas ao re-gime de substituição tributária previstas em Convênios e Protocolos dos quais o Estado do Piauí faça parte, ressalvadas aquelas merca-dorias recebidas para integração ou consumo em processo de industrialização.

Nota

Para fins de pagamento do ICMS diferido, operacionalizado na forma da Portaria GSF nº 732/2011, o Fisco do Estado do Piauí instituiu o Sistema de Declaração e Cobrança do ICMS Diferido (Decid Web), no âmbito do Sis-tema Integrado de Administração Tributária (Siat), da Secretaria da Fazenda, para permitir aos sujeitos passivos das obrigações tributárias o cálculo e a geração do Documento de Arrecadação (DAR), para o pagamento do ICMS diferido na forma da Portaria GSF nº 732/2011.

Esta sistemática de pagamento do ICMS diferido produz efeitos desde 1º.11.2011.

(Portarias GSF nºs 732/2011 e 864/2011)

Manual de Procedimentos

ICMS - IPI e Outros

04-10 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

12. APURAÇÃO E CRÉDITO DO IMPOSTO ANTECIPADO RECOLHIDO

A apuração do imposto antecipado diferido será efetuada pelo contribuinte e estará sujeita a posterior homologação por Auditor Fiscal da Fazenda Estadual, podendo, inclusive, ser revista de ofício.

O valor do ICMS relativo à antecipação parcial de que trata o subtópico 11.1.2, relativo às operações com as mercadorias destinadas à comercialização, será apropriado como crédito fiscal no mês da entrada da mercadoria no estabelecimento, ressalvadas as hipóteses de sua vedação, e escriturado por meio da Declaração de Informações Econômico-Fiscais (Dief) no campo “Outros Créditos”.

(RICMS-PI/2008, arts. 119 e 120)

13. DEMONSTRAÇÕES DE APURAÇÃO DO ICMS ANTECIPADO

Desde as operações realizadas no mês de maio de 2008, relativamente às operações de que trata o tópico 11, o contribuinte emite em meio magnético e conserva para exibição ao Fisco, quando exigido:

a) o Demonstrativo de Apuração do ICMS Ante-cipado - DAICMS/Antecipado (antecipação to-tal), constante do RICMS-PI/2008, Anexo XXXI, observada a subtotalização por tipo de merca-doria, em relação às operações mencionadas na letra “a”;

b) o Demonstrativo de Antecipação Parcial do ICMS, constante do RICMS-PI/2008, Anexo XXXII, em relação às operações descritas na letra “b”, específico para cada situação a se-guir, assinalando a quadrícula própria, indica-tiva de:

b.1) mercadoria para comercialização;

b.2) mercadorias ou bens para uso, consumo ou ativo fixo do estabelecimento.

(RICMS-PI/2008, arts. 121 e 122)

14. FORMALIZAÇÃO DO REQUERIMENTO DO REGIME ESPECIAL DO DIFERIMENTO DO PAGAMENTO DO IMPOSTO

O regime especial a que se refere o tópico 11 deverá ser solicitado, pelo interessado, ao Secretário da Fazenda, em requerimento constante do RICMS-PI/2008, Anexo XXXIII, protocolizado no órgão fazendário de sua jurisdição fiscal e instruído com os seguintes documentos:

a) fotocópia do instrumento constitutivo da em-presa (estatuto ou contrato social e aditivos);

b) certidão negativa de débito para com a Secre-taria da Fazenda do Estado do Piauí (Sefaz/PI).

(RICMS-PI/2008, art. 124)

15. NÃO CONCESSÃO, SUSPENSÃO, CANCELAMENTO E PRAZO DO REGIME DO DIFERIMENTO

15.1 Não concessão

Não será concedido diferimento ao contribuinte:

a) com irregularidades cadastrais;

b) em atraso com o pagamento do imposto apu-rado regularmente na escrita fiscal ou em ou-tras hipóteses de ocorrência do fato gerador, inclusive substituição tributária;

c) que apresente, na escrita fiscal do estabeleci-mento, saldo credor superior a 2 períodos con-secutivos, no espaço de 6 meses;

d) com débito formalizado em Auto de Infração, transitado em julgado;

e) que tenha incorrido em infração dolosa, com simulação, fraude ou conluio;

f) com débito inscrito em dívida ativa;

g) em relação ao qual o regime especial se mos-tre prejudicial ou incompatível com os interes-ses fazendários, a critério do Secretário da Fa-zenda;

h) que não seja usuário de processamento eletrô-nico de dados:

h.1) em relação à escrituração de livros fis-cais, em se tratando de estabelecimento varejista usuário de equipamento Emis-sor de Cupom Fiscal (ECF) ou empresa de construção civil;

h.2) para emissão de documentos fiscais e escrituração dos respectivos livros, em se tratando dos demais contribuintes;

i) aos estabelecimentos de microempresa (ME) ou empresa de pequeno porte (EPP), optantes pelo Simples Nacional.

O Secretário da Fazenda, diante de situações especiais, poderá autorizar a concessão do diferi-mento ao contribuinte que não preencha os requisitos previstos nas letras “c”, “h” e “i”.

(RICMS-PI/2008, art. 125)

ICMS - IPI e Outros

Manual de Procedimentos

04-11Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

15.2 Suspensão

O regime especial de diferimento previsto no tópico 11 será suspenso automaticamente na hipó-tese de:

a) atraso no recolhimento do imposto apurado pela sistemática normal;

b) atraso no recolhimento do imposto diferido;c) atraso no cumprimento das obrigações aces-

sórias;d) apresentação de saldo credor, na escrita fis-

cal, por período igual ou superior a 3 meses;e) atraso no recolhimento do imposto devido

pelo beneficiário e nos demais casos que constituam fato gerador do ICMS;

f) existência de débito formalizado em Auto de Infração julgado procedente na esfera admi-nistrativa;

g) inscrição de débito na Dívida Ativa Estadual.

O regime especial suspenso será restabelecido tão logo sejam cessadas as causas que deram origem à suspensão.

(RICMS-PI/2008, art. 126)

15.3 Cancelamento

O cancelamento do regime especial de diferi-mento ocorrerá na hipótese de:

a) suspensão automática superior a 30 dias, sem que tenham sido sanadas as causas que lhe deram origem;

b) reincidência de quaisquer das suposições previstas no subtópico 15.2.

O cancelamento do benefício implica em res-ponsabilidade do pagamento antecipado do imposto pelo beneficiário na data da entrada das mercadorias neste Estado, na 1ª unidade fazendária em que estas circularem. A inobservância dessa determinação importa na exigência do imposto e em acréscimos legais cabíveis.

O regime especial cancelado poderá ser restabe-lecido a critério da autoridade outorgante.

(RICMS-PI/2008, art. 127, §§ 1º a 3º)

15.4 Prazo

O regime especial de diferimento do pagamento do ICMS será concedido por prazo indeterminado e vigorará a partir da data da assinatura do respectivo

ato autorizativo, podendo ser alterado, suspenso ou cancelado, de ofício, se constatada a ocorrência de hipótese de vedação à habilitação e à fruição do be-nefício e/ou for considerado prejudicial ou incompatível com os interesses fazendários, a critério da autoridade outorgante, ouvidos os órgãos envolvidos na arrecada-ção e na fiscalização dos tributos estaduais.

As alterações decorrentes de norma superve-niente ficarão automaticamente incorporadas ao ato autorizativo do benefício.

(RICMS-PI/2008, art. 129, § 1º)

16. CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL

Ao diferencial de alíquotas relativo às operações com mercadorias ou bens destinados ao uso, consumo ou ativo fixo de estabelecimentos não alcançados pelos arts. 766 a 771 será aplicado, no que couber, o disposto no RICMS-PI/2008, arts. 80 a 107, relativa-mente a ME ou EPP, na forma da Lei Complementar nº 123/2006, optantes ou não pelo Simples Nacional.

Nota

Os arts. 766 a 771 do RICMS-PI/2008 disciplinam o regime da antecipa-ção parcial do recolhimento do imposto.

Os arts. 80 a 107 estabelecem regras sobre o Simples Nacional, institu-ído pela Lei Complementar nº 123/2006.

(RICMS-PI/2008, art. 129, § 2º)

17. PENALIDADES

O descumprimento do prazo para o recolhimento do imposto diferido ensejará a aplicação das penali-dades legais cabíveis, sem prejuízo da exigência do imposto, atualizado monetariamente.

(RICMS-PI/2008, art. 123)

18. EXEMPLIFICAÇÃO

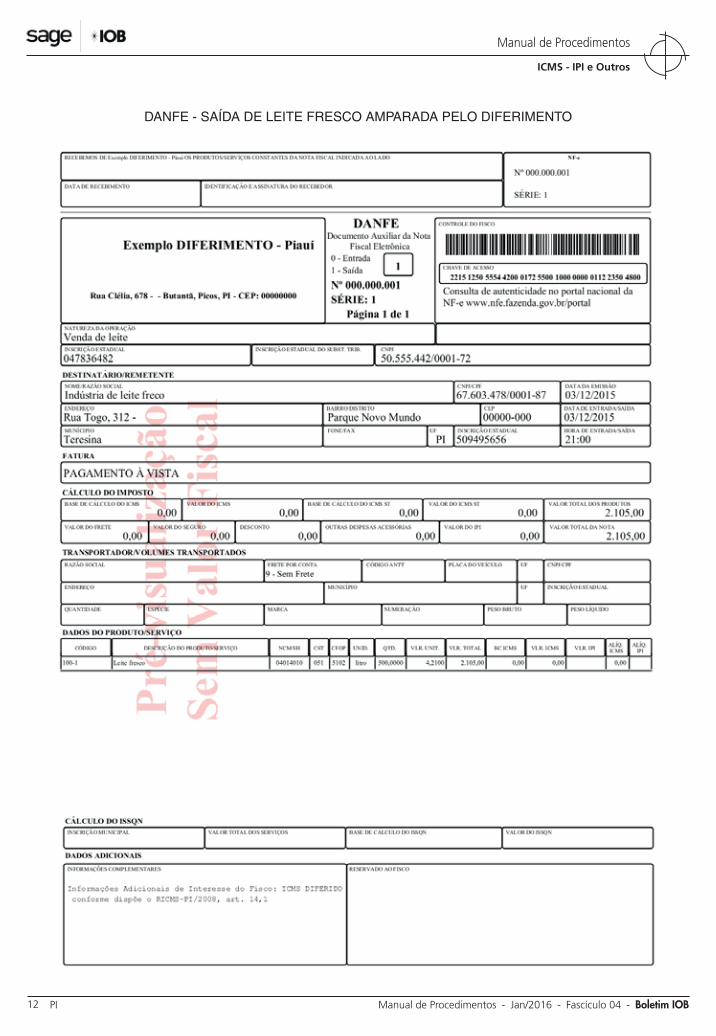

18.1 NF-e

Nas operações amparadas pelo diferimento, o contribuinte deverá, obrigatoriamente, apor na nota fiscal a indicação do dispositivo legal que lhe garante o benefício.

Com base na citada disposição, elaboramos exemplo de nota fiscal emitida em uma operação com leite fresco, amparada pelo diferimento do ICMS, bem como demonstramos os reflexos desta operação no âmbito da Escrituração Fiscal Digital (EFD), com o preenchimento de alguns de seus principais registros.

Manual de Procedimentos

ICMS - IPI e Outros

04-12 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

DANFE - SAÍDA DE LEITE FRESCO AMPARADA PELO DIFERIMENTO

ICMS - IPI e Outros

Manual de Procedimentos

04-13Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

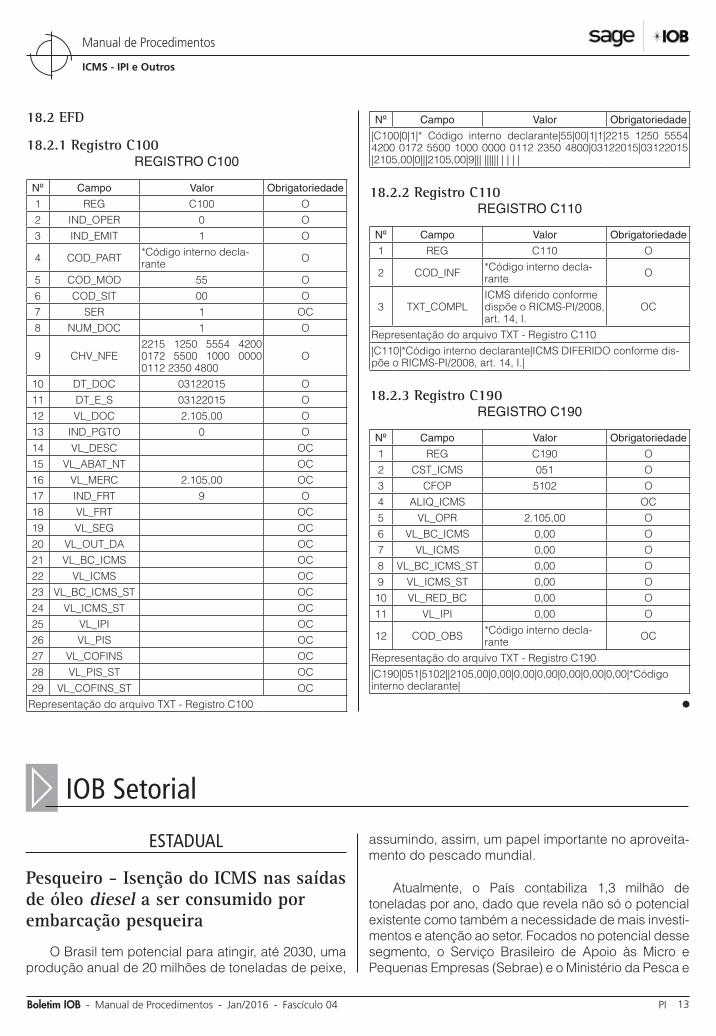

18.2 EFD

18.2.1 Registro C100REGISTRO C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 0 O3 IND_EMIT 1 O

4 COD_PART *Código interno decla-rante O

5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 1 O

9 CHV_NFE2215 1250 5554 4200 0172 5500 1000 0000 0112 2350 4800

O

10 DT_DOC 03122015 O11 DT_E_S 03122015 O12 VL_DOC 2.105,00 O13 IND_PGTO 0 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 2.105,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS OC22 VL_ICMS OC23 VL_BC_ICMS_ST OC24 VL_ICMS_ST OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

Representação do arquivo TXT - Registro C100

Nº Campo Valor Obrigatoriedade

|C100|0|1|* Código interno declarante|55|00|1|1|2215 1250 5554 4200 0172 5500 1000 0000 0112 2350 4800|03122015|03122015|2105,00|0|||2105,00|9||| |||||| | | | |

18.2.2 Registro C110REGISTRO C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O

2 COD_INF *Código interno decla-rante O

3 TXT_COMPLICMS diferido conforme dispõe o RICMS-PI/2008, art. 14, I.

OC

Representação do arquivo TXT - Registro C110|C110|*Código interno declarante|ICMS DIFERIDO conforme dis-põe o RICMS-PI/2008, art. 14, I.|

18.2.3 Registro C190REGISTRO C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O2 CST_ICMS 051 O3 CFOP 5102 O4 ALIQ_ICMS OC5 VL_OPR 2.105,00 O6 VL_BC_ICMS 0,00 O7 VL_ICMS 0,00 O8 VL_BC_ICMS_ST 0,00 O9 VL_ICMS_ST 0,00 O10 VL_RED_BC 0,00 O11 VL_IPI 0,00 O

12 COD_OBS *Código interno decla-rante OC

Representação do arquivo TXT - Registro C190|C190|051|5102||2105,00|0,00|0,00|0,00|0,00|0,00|0,00|*Código interno declarante|

N

ESTADUAL

Pesqueiro - Isenção do ICMS nas saídas de óleo diesel a ser consumido por embarcação pesqueira

O Brasil tem potencial para atingir, até 2030, uma produção anual de 20 milhões de toneladas de peixe,

assumindo, assim, um papel importante no aproveita-mento do pescado mundial.

Atualmente, o País contabiliza 1,3 milhão de toneladas por ano, dado que revela não só o potencial existente como também a necessidade de mais investi-mentos e atenção ao setor. Focados no potencial desse segmento, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e o Ministério da Pesca e

a IOB Setorial

Manual de Procedimentos

ICMS - IPI e Outros

04-14 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

Aquicultura assinaram um acordo de cooperação para fomentar, de forma sustentável, a produção de peixes e dinamizar a aquicultura e a pesca no País. A proposta é implementar projetos e programas relacionados à pro-dução do setor, priorizando os pequenos piscicultores, pescadores artesanais e de pesca amadora, entre os demais empreendedores.

O cenário para o desenvolvimento da piscicultura no Piauí é bastante favorável. Atualmente, apenas 60% do pescado consumido no Estado são oriundos de fazendas da região, sendo os outros 40% compra-dos da Bahia, do Ceará, do Pará e do Maranhão. O Sebrae, no Piauí, é uma das instituições que desen-volvem atividades de fomento à cadeia produtiva da piscicultura no Estado. Entre as ações da instituição estão consultorias, treinamentos, visitas técnicas, entre outras capacitações.

No âmbito da legislação tributária do ICMS, o Estado do Piauí é signatário do Convênio ICMS nº 58/1996, que dispõe sobre a concessão da isenção do imposto nas saídas de óleo diesel a ser consumido por embarcações pesqueiras nacionais.

A fruição do benefício fiscal está condicionado ao cumprimento das exigências a seguir apresenta-das, por parte dos fornecedores de combustíveis e proprietários de embarcações pesqueiras a seguir exposto:

EMPRESA DISTRIBUIDORA DE COMBUSTÍVEIS

A empresa distribuidora de combustíveis deverá:

a) possuir registro na Agência Nacional de Petró-leo (ANP), como distribuidora;

b) estar devidamente credenciada na Secretaria da Fazenda deste Estado, mediante solicita-ção, utilizando o requerimento padronizado, constante do RICMS-PI/2008, Anexo III, dirigi-do ao Secretário da Fazenda, instruído com a documentação comprobatória do atendimento ao disposto na letra “a”;

c) fornecer óleo diesel com isenção do ICMS me-diante comprovação de que a embarcação atende às exigências mencionadas a seguir.

EMBARCAÇÃO PESQUEIRA

A embarcação pesqueira deverá:

a) possuir os seguintes documentos, de emissão da Capitania dos Portos:

a.1) Provisão de Registro ou Título de Inscri-ção;

a.2) Certificado Anual de Regularização de Embarcação ou Termo de Vistoria Anual;

a.3) Passe de Saída, com prazo de validade não superior a 90 dias, emitido com base no Pedido de Despacho;

b) possuir o seu registro, bem como o do seu proprietário ou armador, atualizado no Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

c) comprovar a sua regularidade referente ao IPVA, desde o exercício de 1998;

d) apresentar à empresa distribuidora creden-ciada, por ocasião de cada abastecimento, o documento denominado “Acompanhamento das Aquisições de Óleo Diesel com Isenção”, constante no RICMS-PI/2008, Anexo CLXXX, em que a mesma anotará a quantidade de óleo diesel fornecida e aporá sua rubrica.

CONDIÇÕES PARA FRUIÇÃO DA ISENÇÃO DO ICMS

A fruição do benefício tratado aqui, fica condicio-nada:

a) ao credenciamento do adquirente na Secre-taria da Fazenda, mediante comprovação do cumprimento dos requisitos exigidos da em-barcação pesqueira, anteriormente descritos, por intermédio das entidades representativas do setor pesqueiro;

b) à comprovação junto à empresa distribuidora, do credenciamento concedido por meio de ato específico do Secretário da Fazenda.

Requerimento para Concessão de Credenciamento de Embarcação Pesqueira em Regime Especial - Aquisição de Óleo Diesel para Embarcação Pesqueira

O credenciamento será solicitado pelo interes-sado em requerimento padronizado, Anexo CLXXXI, denominado “Requerimento para Concessão de Credenciamento de Embarcação Pesqueira em Regime Especial - Aquisição de Óleo Diesel para Embarcação Pesqueira”, dirigido ao Secretário da Fazenda, instruído com os documentos mencionados descritos nas letras “a” a “c” do tópico referente à embarcação pesqueira.

ICMS - IPI e Outros

Manual de Procedimentos

04-15Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

Requerimento da empresa distribuidora

O credenciamento da empresa distribuidora será efetivado mediante ato específico do Secretário da Fazenda.

O documento denominado “Acompanhamento das Aquisições de Óleo Diesel com Isenção” deverá ser entregue pelo beneficiário à repartição fiscal de seu domicílio, até o dia 5 do mês subsequente.

PROCEDIMENTOS FISCAIS DA EMPRESA DISTRIBUIDORA DE COMBUSTÍVEL

A empresa distribuidora de combustível, como tal definida pela ANP, relativamente às operações com óleo diesel beneficiadas com a isenção do ICMS, encaminhará ao órgão local de sua jurisdição fiscal, até o dia 10 do mês subsequente, o documento denominado “Relatório das Vendas de Óleo Diesel Destinadas a Consumo de Embarcação Pesqueira”, constante no RICMS-PI/2008, Anexo CLXXXII, con-tendo as seguintes informações:

a) identificação do destinatário:

a.1) nome/razão social;

a.2) nome da embarcação;

a.3) número do registro no Ibama e na Capita-nia dos Portos;

b) número e data da nota fiscal;

c) quantidade e valor do óleo diesel fornecido no mês;

d) quantidade de litros fornecidos até o mês;

e) valor do ICMS retido na fonte.

Ressarcimento do ICMS

O valor do ICMS dispensado em razão da isenção concedida poderá ser objeto de ressarcimento por parte das distribuidoras de combustíveis, observados os procedimentos previstos no RICMS-PI/2008, art. 1.071, §§ 2º a 7º.

LEVANTAMENTO DA PREVISÃO DE CONSUMO PARA O EXERCÍCIO SEGUINTE

Até o dia 30 de novembro de cada ano, a Comissão Técnica Permanente do ICMS (Cotepe/ICMS) remeterá

ao Estado o resultado do levantamento da previsão de consumo para o exercício seguinte, efetuado pelo Grupo Executivo do Setor Pesqueiro (Gespe), enti-dade vinculada à Câmara de Política dos Recursos Naturais, da Presidência da República, contendo, no mínimo, as seguintes indicações:

a) identificação da embarcação, detalhando:

a.1) potência do motor;

a.2) nome do proprietário;

a.3) consumo mensal;

a.4) ano de fabricação;

a.5) nome da embarcação e seus números de registros no Ibama e na Capitania dos Portos;

b) quantitativo anual do óleo diesel a ser contem-plado com o benefício fiscal.

LIMITE DA ISENÇÃO DO ICMS

A isenção será limitada à quota de consumo de óleo diesel que será estabelecida no credenciamento da embarcação pesqueira e será estimada conside-rando:

a) o resultado do levantamento efetuado pelo Gespe;

b) as informações prestadas pela entidade repre-sentativa do setor pesqueiro.

RESPONSABILIDADE SOLIDÁRIA DA ENTIDADE REPRESENTATIVA DOS PROPRIETÁRIOS DE EMBARCAÇÕES PESQUEIRAS

A entidade representativa dos proprietários de embarcações pesqueiras responderá solidariamente com estes nos atos que intervierem ou pelas informa-ções e/ou omissões que resultem em inobservância das disposições estabelecidas no RICMS-PI/2008, arts. 1.070 a 1.074, bem como àquelas disciplinadas em ato normativo editado pela Secretaria da Fazenda a quem foi delegada a atribuição de baixar instruções complementares, se necessário, para efeito do cum-primento das exigências supramencionadas.

(http://www.sebrae.com.br/setor/aquicultura-e-pesca; RI-CMS-PI/2008, art. 1.070)

N

Manual de Procedimentos

ICMS - IPI e Outros

04-16 PI Manual de Procedimentos - Jan/2016 - Fascículo 04 - Boletim IOB

FEDERAL

Sped - EFD - IPI - Apuração

Os contribuintes obrigados à Escrituração Fiscal Digital (EFD) devem observar as disposições contidas no Ajuste Sinief nº 2/2009, além de outros atos que disciplinam a matéria, tais como o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações técni-cas para a geração de arquivos da EFD, e os arts. 453 a 455 do Regulamento do IPI (RIPI).

A EFD é composta de blocos, com seus registros e res-pectivos campos, dos quais destacamos o registro E500, que deve ser apresentado pelos estabelecimentos indus-triais ou eles equiparados, conforme dispõe o RIPI/2010, para identificação do(s) período(s) de apuração.

O(s) período(s) informado(s) deve(m) abranger todo o período previsto no registro 0000.

Registro E510 Consolidação dos valores do IPIRegistro E520 ApuraçãoRegistro E530 Ajustes de apuração do IPI

Registro E510

O registro E510 deve ser preenchido com os valores consolidados do IPI, de acordo com o período informado no registro E500, tomando-se por base as informações prestadas no registro C170, ou na hipótese de Nota Fiscal Eletrônica (NF-e) de emissão própria, no registro C100.

A consolidação se concretiza pela sumarização dos valores contábil, da base de cálculo e do imposto relativo a todas as operações, conforme a combinação de Código Fiscal de Operações e Prestações (CFOP) e Código da Situação Tributária do IPI (CST_IPI).

O campo “CST_IPI” deve ser preenchido somente se o declarante for contribuinte do IPI. A tabela con-tendo os códigos de situação tributária de IPI consta da Instrução Normativa RFB nº 932/2009, atualizada pela Instrução Normativa RFB nº 1.009/2010.

Registro E520

O registro E520 deverá ser preenchido para demons-tração da apuração do IPI do período. Suponhamos que determinada indústria tenha apurado saldo credor

no período anterior no valor de R$ 3.000,00 e débito na competência atual no valor de R$15.000,00.

Com relação aos créditos, R$ 5.000,00 resultante da aquisição de insumos e embalagens para industria-lização e R$ 300,00 de créditos originados da aquisição de insumos de comerciante atacadista não industrial.

Dessa forma, na competência informada, será gerado um saldo devedor de R$ 6.700,00 (15.000,00 - 3.000,00 - 5.000,00 - 300,00).

Registro E530

Assim como ocorre com os registros E111 e E220, o registro E530 destina-se a informar os ajustes neces-sários na apuração, no caso em questão “Ajustes da Apuração do IPI”.

Assim, este registro deve ser apresentado para discriminar os ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520. Exemplo: aproveitamento de crédito do IPI por aquisição de insumos de comercial atacadista não industrial, na forma do art. 227 do RIPI/2010.

Exemplo:

Admitindo-se que uma indústria tenha adquirido insumos no valor de R$ 6.000,00 de empresa comer-cial atacadista não industrial e que o produto esteja sujeito à alíquota de 10%. Por não ser contribuinte do IPI a empresa comercial atacadista não destacará este tributo no documento fiscal.

Conforme o RIPI/2010, a indústria poderá aprovei-tar 50% do IPI da operação se acaso fosse normal-mente tributada, ou seja:

R$ 6.000,00 x 10% = R$ 600,00

50% do valor = R$ 300,00 a ser informado no campo 6 do registro E520: “Outros Créditos de IPI”.

A nota fiscal de entrada dos insumos será lançada sem aproveitamento do crédito que deverá ser objeto de lançamento direto na apuração e, por conseguinte, justificada no registro E530.

(RIPI/2010, arts. 227 e 453 a 455; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008)

N

a IOB Comenta

ICMS - IPI e Outros

Manual de Procedimentos

04-17Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 04 PI

IPIBens de produção - Revenda de insumos por

estabelecimento equiparado a industrial - Tratamento tributário

1) Os estabelecimentos equiparados a industrial por opção que derem saída de matéria-prima, produto intermediário ou material de embalagem (bens de pro-dução) adquiridos de terceiros, com destino a outros estabelecimentos que não sejam industriais ou reven-dedores, deverão tributar a operação?

Não. Os estabelecimentos equiparados a indus-trial por opção que derem saída de matéria-prima, produto intermediário ou material de embalagem (bens de produção) adquiridos de terceiros, com destino a outros estabelecimentos que não sejam industriais ou revendedores, darão saída do produto mediante emissão de nota fiscal, sem destaque do IPI.

Dessa forma, caberá a anulação (estorno) do crédito na escrita fiscal.

Havendo mais de uma aquisição de produtos e não sendo possível determinar aquela a que corres-ponde o estorno do imposto, este será calculado com base no preço médio das aquisições, devendo ocorrer ou se verificar o fato determinante da anulação.

(RIPI/2010, arts. 11, I, 14, I, “a”, 254, II, “a”, §§ 1º e 5º)

Bens de produção - Tributação

2) Qual é a alíquota a ser aplicada na venda tribu-tada de bens de produção?

Na venda tributada de bens de produção, defi-nidos no art. 610 do Regulamento do IPI (RIPI), o contribuinte deve aplicar a alíquota correspondente ao produto objeto da operação, fixada na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), de acordo com a sua classificação fiscal na Nomenclatura Comum do Mercosul (NCM).

(RIPI/2010, arts. 189 e 610; TIPI - Decreto nº 7.660/2011)

ISSQN/TERESINA

Locação de bens móveis com fornecimento de mão de obra - Considerações

3) Pode ser realizado fornecimento de mão de obra conjuntamente com o fornecimento de veículo ou equipamento?

Sim. Porém, o contribuinte deve observar que o fornecimento de mão de obra conjuntamente com um equipamento poderá ser considerado outro serviço constante da lista de serviços sujeitos à incidência do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). Cita-se, por exemplo, o fornecimento de um caminhão com o motorista designado para a sua condução. Tal atividade será considerada como pres-tação de serviço de transporte, prevista no subitem 16.01 da referida lista de serviços, se esse transporte for executado dentro dos limites do município.

Ressalta-se que o legislador municipal de Teresina determinou que não se considera locação o fornecimento de veículo, máquina, equipamento ou qualquer bem em que seja cedido, conjuntamente, motorista ou operador para fins de execução do serviço, mediante quantia certa e previamente estipulada ao usuário, cujo serviço será executado sob a responsabilidade do prestador.

A cessão de veículo com motorista, mediante quantia certa e previamente estipulada, ao contra-tante, para transporte de pessoas dentro do município, sob a responsabilidade do cedente, é considerada serviço de transporte de natureza municipal.

(Decreto nº 7.232/2007, arts. 240 e 241)

Recolhimento do imposto - Dia não útil - Prorrogação

4) Quando o prazo de vencimento dos tributos devi-dos ao Município de Teresina recair em dia não útil o re-colhimento pode ser efetuado no 1º dia útil subsequente?

Os prazos fixados na legislação tributária do Município de Teresina serão contínuos, excluindo-se da sua conta-gem o dia de início e incluindo-se o dia de vencimento.

Os prazos somente se iniciam ou vencem em dia de expediente normal na Secretaria Municipal de Finanças (SEMF), no local em que corra o processo ou deva ser praticado o ato.

Não ocorrendo a citada hipótese, o início ou o fim do prazo será transferido ou prorrogado para o 1º dia de expediente normal imediatamente posterior ao que foi estabelecido.

(Decreto nº 7.232/2007, arts. 134 e 135; Lei Complementar nº 3.606/2006, art. 462, §§ 1º e 2º)

◙

a IOB Perguntas e Respostas