integração do planeamento orçamentação na construção · 4.3.1.3. elaboração da wbs e do...

TRANSCRIPT

Integração do Planeamento – Orçamentação na

Construção

Modelo de Gestão nas Obras de Construção

Pedro Alexandre Amaral Lopes

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri

Presidente: Prof. Albano Luís Rebelo da Silva Das Neves e Sousa

Orientador: Prof. Pedro Miguel Dias Vaz Paulo

Vogal: Prof. Nuno Gonçalo Cordeiro Marques de Almeida

Outubro de 2013

i

Agradecimentos

Este espaço é dedicado a todos os que me apoiaram e deram o seu contributo, ao longo

dos vários meses, para a realização desta dissertação.

Em primeiro lugar gostaria de deixar um agradecimento muito especial aos meus pais

que estiveram sempre presentes apoiando e incentivando, incondicionalmente, durante

todo o meu percurso académico e quem eu devo tudo. Às minhas irmãs, pela paciência e

carinho que tiveram comigo e a toda a minha família pela força que me deram durante

este percurso.

Quero agradecer ao Prof. Pedro Vaz Paulo pelos concelhos e pelo apoio que me deu

para que fosse possível a realização desta dissertação.

Quero deixar um profundo agradecimento a todos os colaboradores da Timelink,

nomeadamente, ao Eng. Paulo Caetano, ao Eng. Nélson Saraiva, ao Dr. João Custódio,

à Sandra Freitas, à Dra. Leonor Cabral e ao Luís Rosa, que deram um contributo

fundamental ao longo destes meses.

Gostaria de agradecer ao Eng. João Afonso e ao Eng. Vítor Dinis da SPIE

BATIGONLLES, pela disponibilidade prestada ao longo da execução desta dissertação.

Por último, gostaria de agradecer a todos os meus amigos que me acompanharam e

incentivaram a atingir os meus objectivos e que estiveram presentes nas minhas vitórias,

e, principalmente, nos momentos mais difíceis.

“At its most fundamental,

Project Management is about people getting things done”

Dr. Martin Barnes, APM President

ii

iii

Integração do Planeamento – Orçamentação na

Construção

Modelo de Gestão nas Obras de Construção

Resumo

Actualmente, devido à crise instalada no mercado da construção, a exigência das

empresas em encontrar meios capazes de reduzir os seus custos e manter o nível de

competitividade, a que estão obrigadas, é cada vez maior. O sucesso de uma empresa

define-se pela sua capacidade de gestão dos empreendimentos e pela sua eficiência

durante a execução da obra. Assim, os processos associados ao controlo de custos e

prazos adquirem uma maior importância dentro das organizações que, cada vez mais,

competem por obras com margens bastante reduzidas ou até mesmo negativas. A

implementação de técnicas e o desenvolvimento de metodologias que integrem o

controlo de custos com o controlo de prazos, de uma forma eficiente, é fundamental,

uma vez que estes dois universos encontram-se, intrinsecamente, ligados entre si e não

deverão ser abordados separadamente, como acontece, actualmente, na grande maioria

das empresas.

Esta dissertação pretende estudar e aplicar uma metodologia que permita uma constante

avaliação do estado da obra, através da interligação do orçamento com o planeamento.

Recorrendo apenas a um sistema informático, será possível elaborar, mais rapidamente

e de forma eficaz, os relatórios de desempenho das obras, bem como as previsões sobre

o destino das mesmas, face às constantes alterações, inerentes à indústria da Construção.

Para demonstrar as vantagens do modelo analisado, será realizada uma análise dos

resultados da sua implementação e será feita uma comparação com os procedimentos de

gestão aplicados numa empresa de construção.

Palavras-chave: Integração, Planeamento, Orçamentação, Sistemas Informáticos,

Controlo de Custos, Controlo de Prazos

iv

v

Planning – Estimating Integration in Construction

Management Model in Construction Works

Abstract

Due the current economic crisis in the construction market, more and more companies

need to find new ways to reduce their costs and maintain their level of competitiveness.

The success of a company is defined by its capability in project management and its

efficiency during the execution of the project. Thus, the procedures associated with cost

and time control acquire greater importance within organizations that currently compete

for projects with small or even negative markups. The implementation of techniques

and the development of methodologies that integrate cost with time control efficiently,

are critical, as these two areas are inextricably linked and should not be addressed

separately which many companies tend to do currently.

These thesis aims to study and apply a methodology that will allow a continuous and

effective assessment of the current state of the project, by interconnecting the estimate

with the program. Using only one computer system, it is possible to develop the

project’s “to-date” performance reports and also make effective predictions about its

future at-completion results. These and other reports are developed quickly and

effectively, taking into consideration the constant changes that are inherent to the

Construction industry.

The advantages of the proposed methodology are demonstrated by analyzing the results

of its implementation against the project management procedures that are applied in a

construction company.

Keywords: Integration, Planning, Estimating, Computer Software, Cost Control,

Time Control

vi

vii

Índice

1. Introdução ............................................................................... 1

1.1 Justificação .................................................................................................................... 1

1.2 Campo de Aplicação do Trabalho de Investigação ....................................................... 2

1.3 Objectivos de Investigação ............................................................................................ 2

1.4 Metodologia de Investigação ........................................................................................ 3

1.5 Organização da Dissertação .......................................................................................... 4

2. Estado de Arte ......................................................................... 7

2.1 Introdução ..................................................................................................................... 7

2.2 Construção em Portugal ................................................................................................ 7

2.3 Processo de pesquisa implementado ........................................................................... 10

2.4 Estado do Conhecimento ............................................................................................. 11

2.4.1 Gestão de Projectos Moderna ......................................................................................... 11

2.4.2 Definição de Projectos ........................................................................................ 13

2.4.3 Gestão de Empreendimentos ...................................................................................... 14

2.4.4 Planeamento e Controlo de Prazos ............................................................................. 18

2.4.4.1. Definição do âmbito ........................................................................................... 19

2.4.4.2. Definição das actividades e criação da Work Breakdown Structure .................. 19

2.4.4.3 Estimativa da Duração das Actividades .............................................................. 23

2.4.4.4 Calendarização e Sequência das Actividades ...................................................... 25

2.4.4.4.1 Diagramas de Gantt ..................................................................................... 26

2.4.4.4.2 Diagramas de Rede ...................................................................................... 28

2.4.4.4.3 Método do Caminho Crítico – Critical Path Method (CPM) ....................... 30

2.4.4.4.4 Project Evaluation and Review Technique (PERT) ..................................... 31

2.4.4.5 Ligações entre actividades................................................................................... 32

2.4.4.6 Avanços (Lead) e Atrasos (Lag) nas Actividades ............................................... 35

2.4.4.7 Folgas das Actividades ........................................................................................ 36

2.4.5 Orçamentação e controlo de custos ............................................................................ 37

2.4.5.1 Estimativa de Custos ........................................................................................... 37

2.4.5.2. Orçamentação ..................................................................................................... 39

viii

2.4.5.2.1 Custos Directos ............................................................................................ 43

2.4.5.2.2 Custos Indirectos .......................................................................................... 44

2.4.5.2.3 Margens ........................................................................................................ 44

2.4.5.3 Monitorização do Empreendimento com o Earned Value Management ............. 44

2.5 Conclusões .................................................................................................................. 48

3. Análise e Interpretação dos Resultados do Inquérito ....... 51

3.1 Introdução ................................................................................................................... 51

3.2 Análise do Inquérito realizado .................................................................................... 51

3.2.1 Identificação e Caracterização .................................................................................... 52

3.2.2 Planeamento e Controlo de Prazos ............................................................................. 53

3.2.3 Orçamentação e Controlo de Custos .......................................................................... 57

3.2.4 Causas para os Atrasos e Desvios Orçamentais ......................................................... 59

3.2.5 Interligação entre Orçamentação e Planeamento ....................................................... 61

3.3 Conclusões .................................................................................................................. 66

4. Apresentação dos Sistemas de Gestão de Planeamento e

Orçamentação ............................................................................. 69

4.1 Introdução ................................................................................................................... 69

4.2 Sistema de Gestão de Planeamento e Orçamentação Independente ............................ 70

4.2.1 Planeamento e controlo de Prazos no Sistema Independente ..................................... 70

4.2.2 Orçamentação e controlo de Custos no sistema Independente ................................... 71

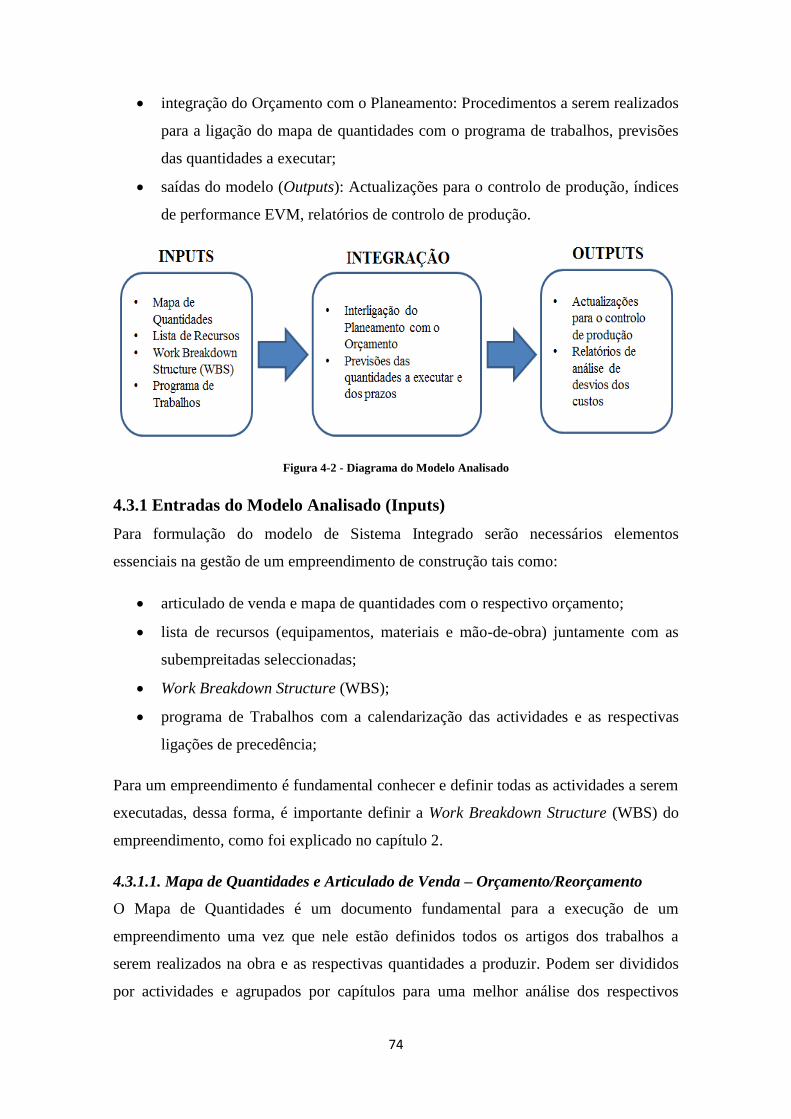

4.3 Sistema de Gestão de Planeamento e Orçamentação Integrado .................................. 72

4.3.1 Entradas do Modelo Analisado (Inputs) ..................................................................... 74

4.3.1.1. Mapa de Quantidades e Articulado de Venda – Orçamento/Reorçamento ........ 74

4.3.1.2. Lista de Recursos ............................................................................................... 77

4.3.1.3. Elaboração da WBS e do Programa de Trabalhos – Planeamento ..................... 77

4.3.2 Integração do Planeamento com o Orçamento no Modelo Analisado ....................... 79

4.3.2.1. Interligação do Planeamento com o Orçamento ................................................. 79

4.3.2.2 Previsões das Quantidades a Executar e dos Prazos ....................................... 82

4.3.3 Saídas do Modelo Analisado (Outputs) ...................................................................... 86

4.4 Resumo e Análise Comparativa .................................................................................. 86

5. Apresentação do Caso de Estudo ........................................ 89

5.1 Introdução ................................................................................................................... 89

ix

5.2 Metodologia de Recolha e Análise de Dados .............................................................. 89

5.3 Apresentação do Caso de Estudo – Túnel do Covão ................................................... 90

5.4 Metodologia Implementada na Empresa SPIE Batignolles Europe ............................ 95

5.4.1 Planeamento e Controlo de Prazos ............................................................................. 96

5.4.2 Orçamentação e Controlo de Custos .......................................................................... 97

5.4.2.1 Orçamentação ..................................................................................................... 98

5.4.2.2 Reorçamentação ................................................................................................. 98

5.4.2.3 Controlo de Custos .............................................................................................. 99

5.4.3 Interligação do Orçamento com o Planeamento ......................................................... 99

5.5 Aplicação do Sistema Integrado no Caso de Estudo ................................................. 100

5.5.1 Actualizações para o Controlo de Custos ................................................................. 100

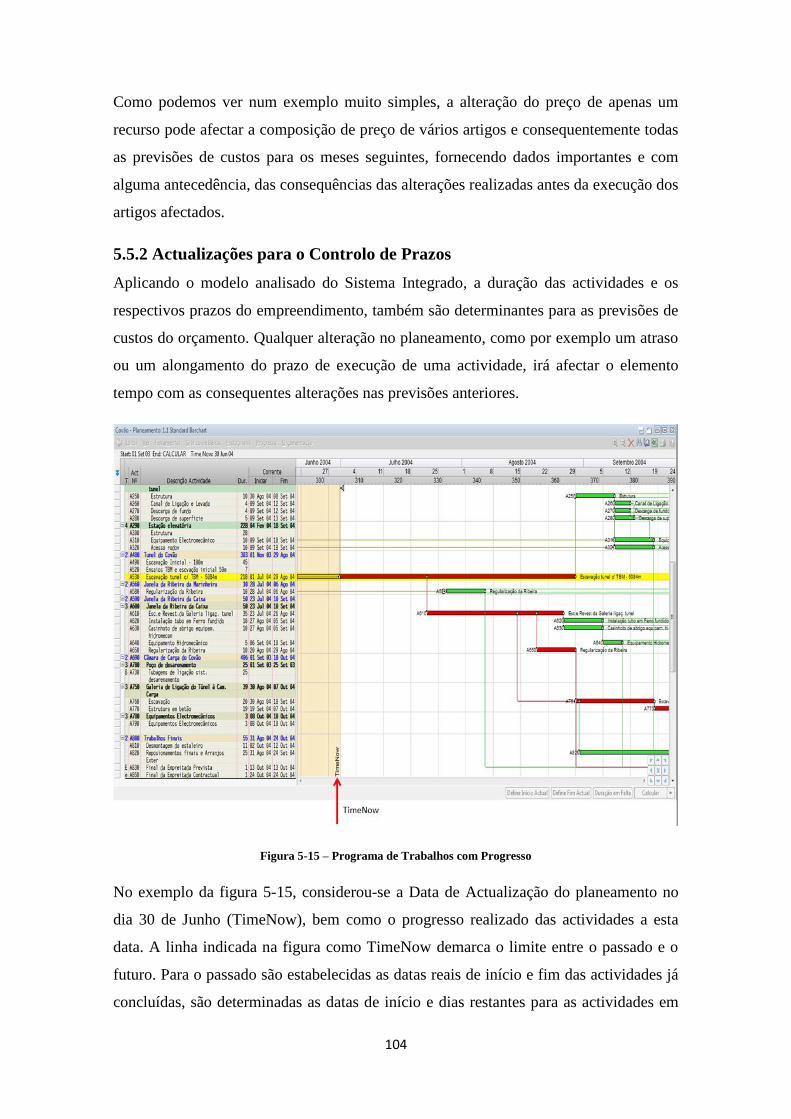

5.5.2 Actualizações para o Controlo de Prazos ................................................................. 104

5.5.3 Relatórios de análise de desvios de custos ............................................................... 108

5.6 Conclusões ................................................................................................................ 109

6. Conclusões ........................................................................... 111

6.1 Introdução ................................................................................................................. 111

6.2 Avaliação dos Resultados e Objectivos Propostos .................................................... 112

6.3 Contribuições e Aspectos Inovadores ....................................................................... 114

6.4 Limitações da Investigação ....................................................................................... 114

6.5 Trabalhos Futuros ...................................................................................................... 115

Referências Bibliográficas ....................................................... 117

Anexos ....................................................................................... 121

Anexo 1 – Modelo do Inquérito .............................................. 123

x

Índice de Figuras

Figura 2-1 – Evolução do Emprego e Desemprego no Sector da Construção nos últimos anos ... 9

Figura 2-2 - Ligação entre os diferentes grupos de processos de um Empreendimento ............. 15

Figura 2-3 – Exemplo de uma WBS (Work Breakdown Structure) de um Edifício ................... 21

Figura 2-4 – Estimativa de custos através da CBS ...................................................................... 22

Figura 2-5 – Evolução da Produtividade em função do tempo e a sua aprendizagem ................ 24

Figura 2-6 – Exemplo de um Diagrama de Gantt ....................................................................... 27

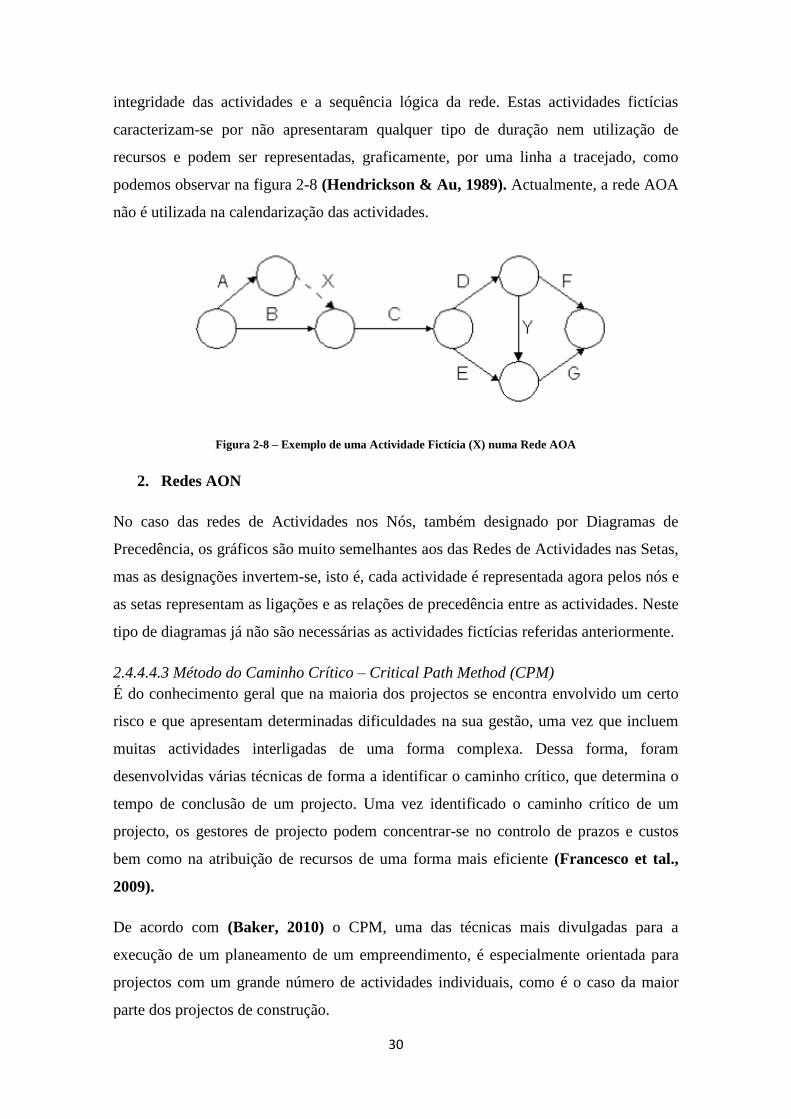

Figura 2-7 – Rede AOA com as ligações lógicas entre as actividades e os eventos ................... 29

Figura 2-8 – Exemplo de uma Actividade Fictícia (X) numa Rede AOA .................................. 30

Figura 2-9 – Ligação Fim – Inicio (Finish-to-Start).................................................................... 35

Figura 2-10 – Ligação Inicio – Início com Avanço (Lead) ......................................................... 35

Figura 2-11 – Ligação Fim – Fim com Atraso (Lag) .................................................................. 35

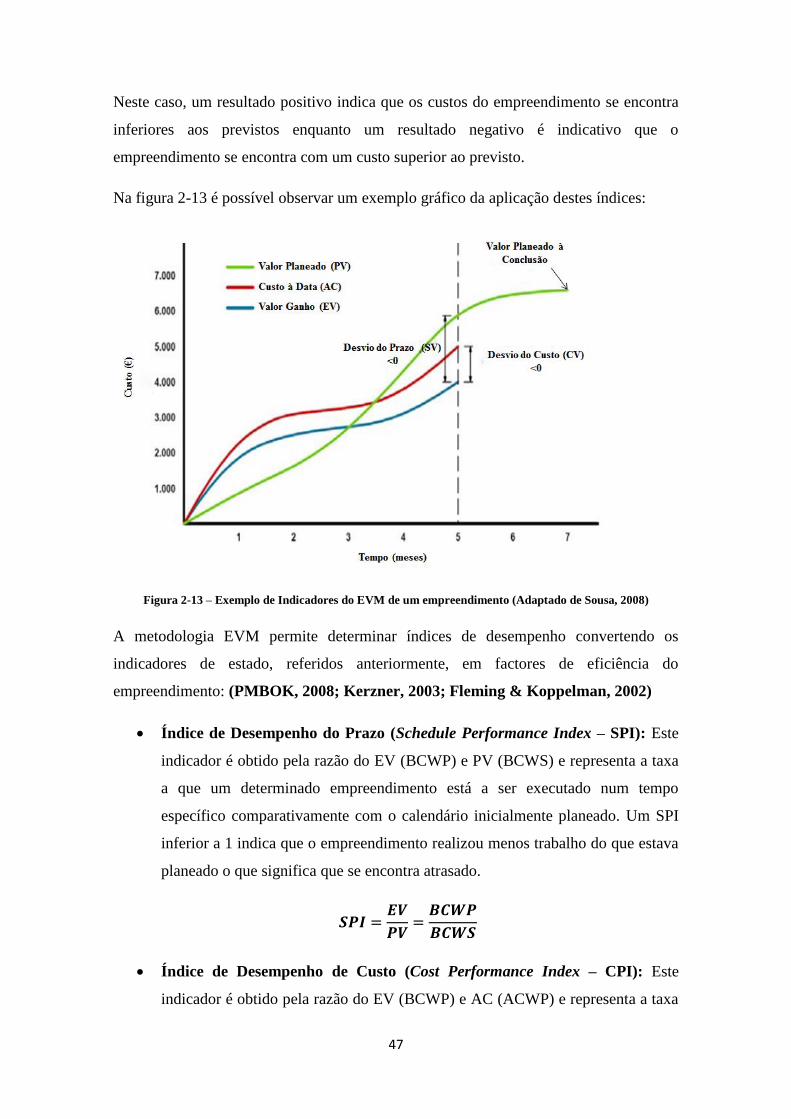

Figura 2-12 – Earned Value, Planned Value e Actual Costs (Adaptado de PMBOK, 2008) ..... 45

Figura 2-13 – Exemplo de Indicadores do EVM de um empreendimento (Adaptado de Sousa,

2008) ........................................................................................................................................... 47

Figura 4-1 – Modelo Analisado para a interligação do Planeamento com o Orçamento ............ 73

Figura 4-2 - Diagrama do Modelo Analisado ............................................................................. 74

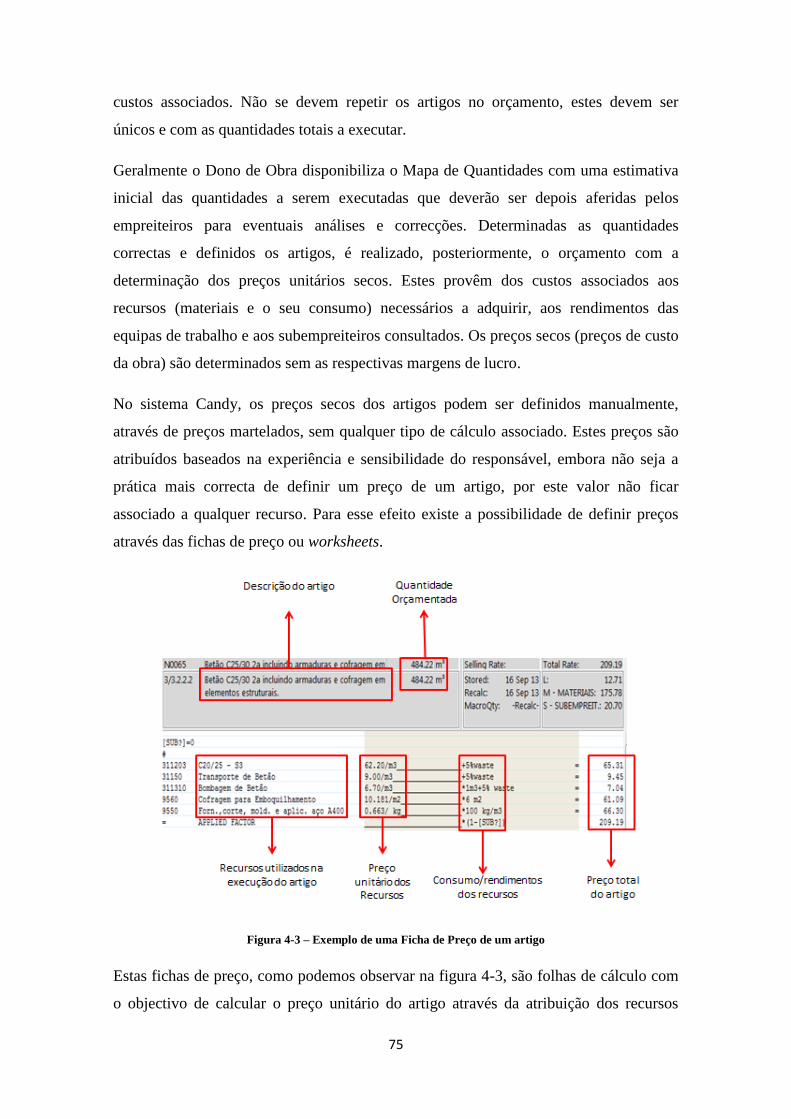

Figura 4-3 – Exemplo de uma Ficha de Preço de um artigo ....................................................... 75

Figura 4-4 – Exemplo de um Mapa de Quantidades com os Preços Secos e os Preços de Venda

dos artigos e as respectivas margens aplicadas ........................................................................... 76

Figura 4-5 – Exemplo de um Programa de Trabalhos com o Diagrama de Gantt ...................... 78

Figura 4-6 – Exemplo de uma ligação n-1 entre o orçamento e o planeamento (Adaptado do

Sistema Candy) ........................................................................................................................... 79

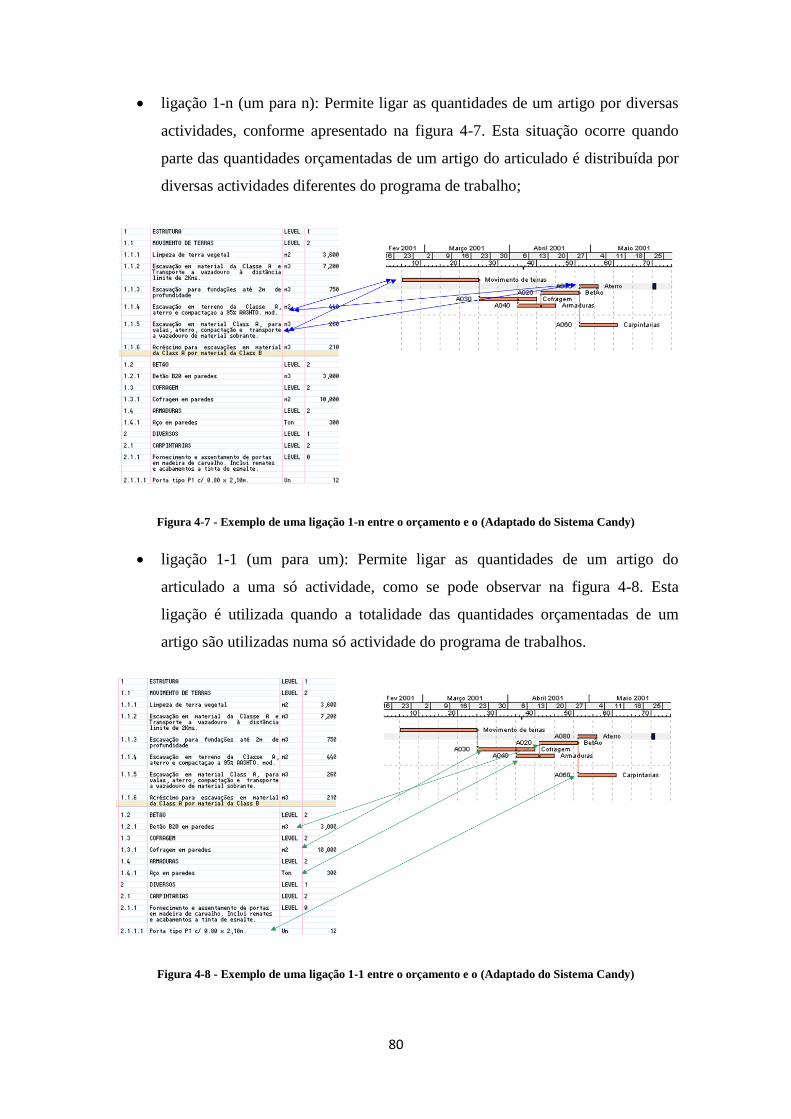

Figura 4-7 - Exemplo de uma ligação 1-n entre o orçamento e o (Adaptado do Sistema Candy)

..................................................................................................................................................... 80

Figura 4-8 - Exemplo de uma ligação 1-1 entre o orçamento e o (Adaptado do Sistema Candy)

..................................................................................................................................................... 80

Figura 4-9 – Exemplo de artigos ligados a cada actividade ........................................................ 81

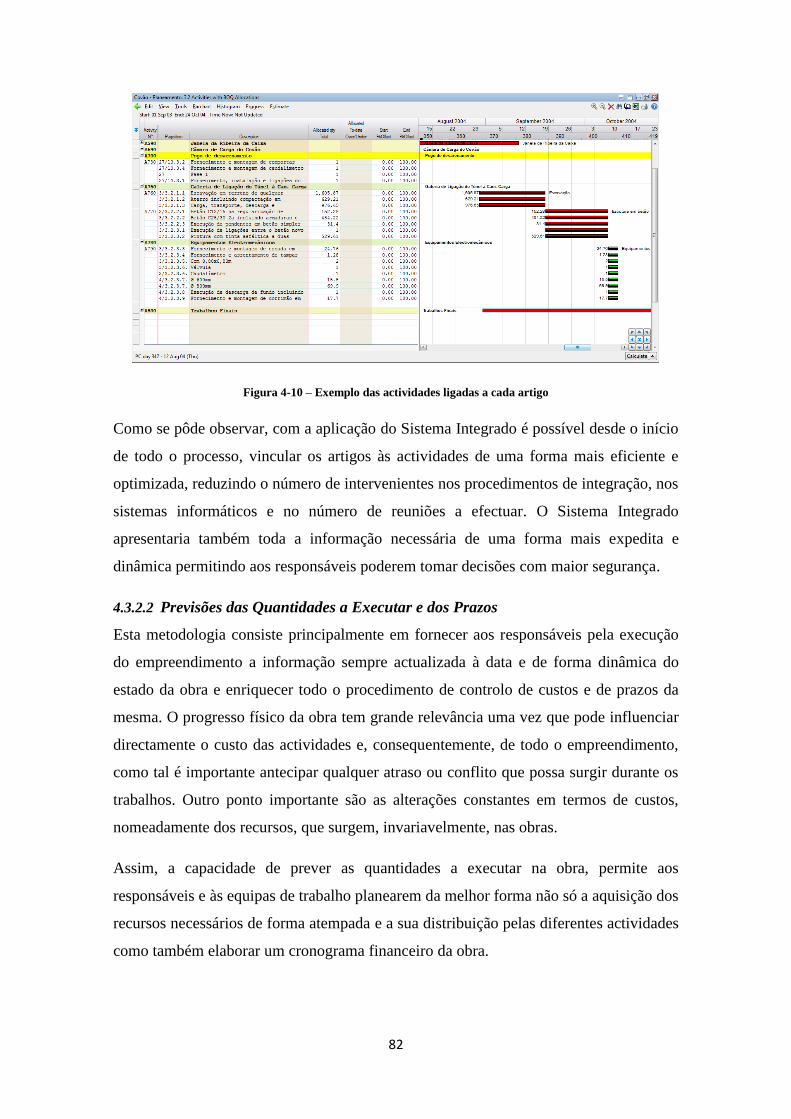

Figura 4-10 – Exemplo das actividades ligadas a cada artigo ..................................................... 82

Figura 4-11 – Previsões mensais das quantidades dos artigos de acordo com o programa de

trabalhos ...................................................................................................................................... 83

Figura 4-12 - Previsões mensais dos custos dos artigos de acordo com o programa de trabalhos

..................................................................................................................................................... 84

Figura 4-13 – Previsão mensal da valorização das actividades pelas respectivas durações ........ 84

Figura 4-14 – Análise Earned Value Management ..................................................................... 85

Figura 4-15 – Previsões mensais do consumo dos recursos por artigo de acordo com o programa

de trabalhos ................................................................................................................................. 86

Figura 5-1 - Organigrama Funcional ........................................................................................... 90

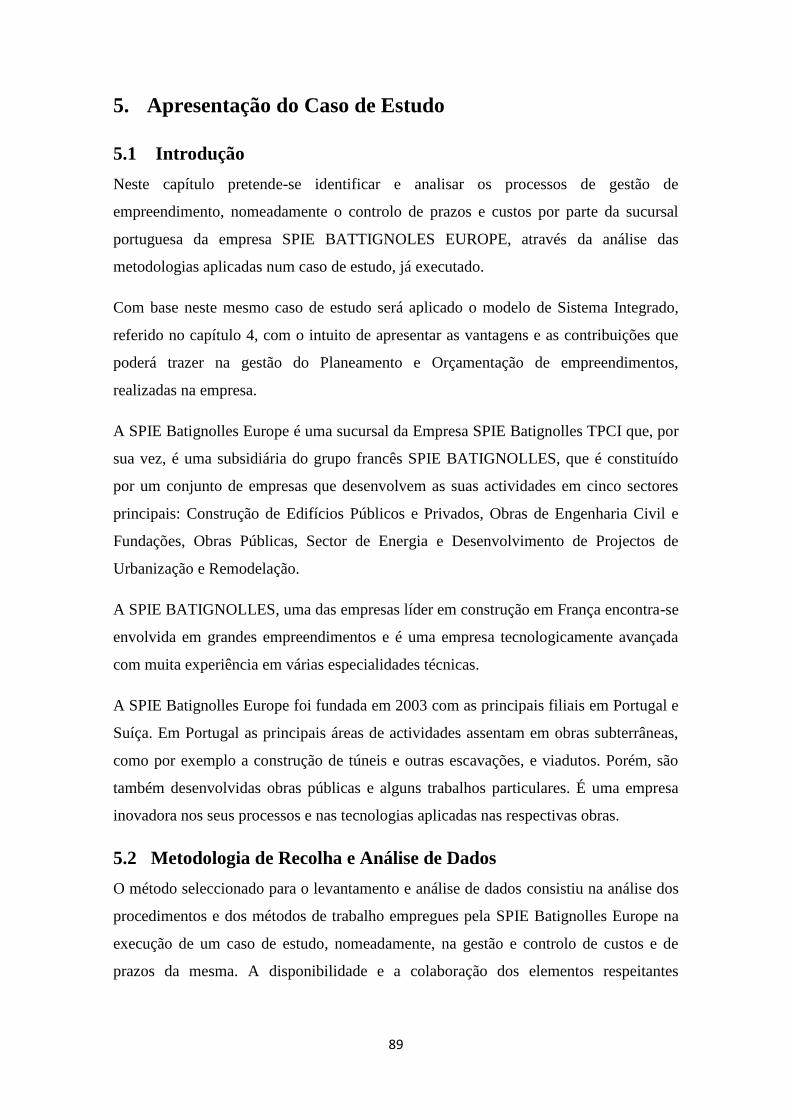

Figura 5-2 – Tuneladora em curso de montagem ........................................................................ 93

Figura 5-3 – Ferramentas de corte da tuneladora ........................................................................ 93

Figura 5-4 – Marcas de corte na frente de escavação .................................................................. 94

Figura 5-5 – Introdução da tuneladora no túnel Piloto ................................................................ 94

Figura 5-6 – Túnel Piloto equipado com vias térreas .................................................................. 95

Figura 5-7 – Túnel Escavado ...................................................................................................... 95

xi

Figura 5-8 – Procedimentos para a Gestão de Custos ................................................................. 98

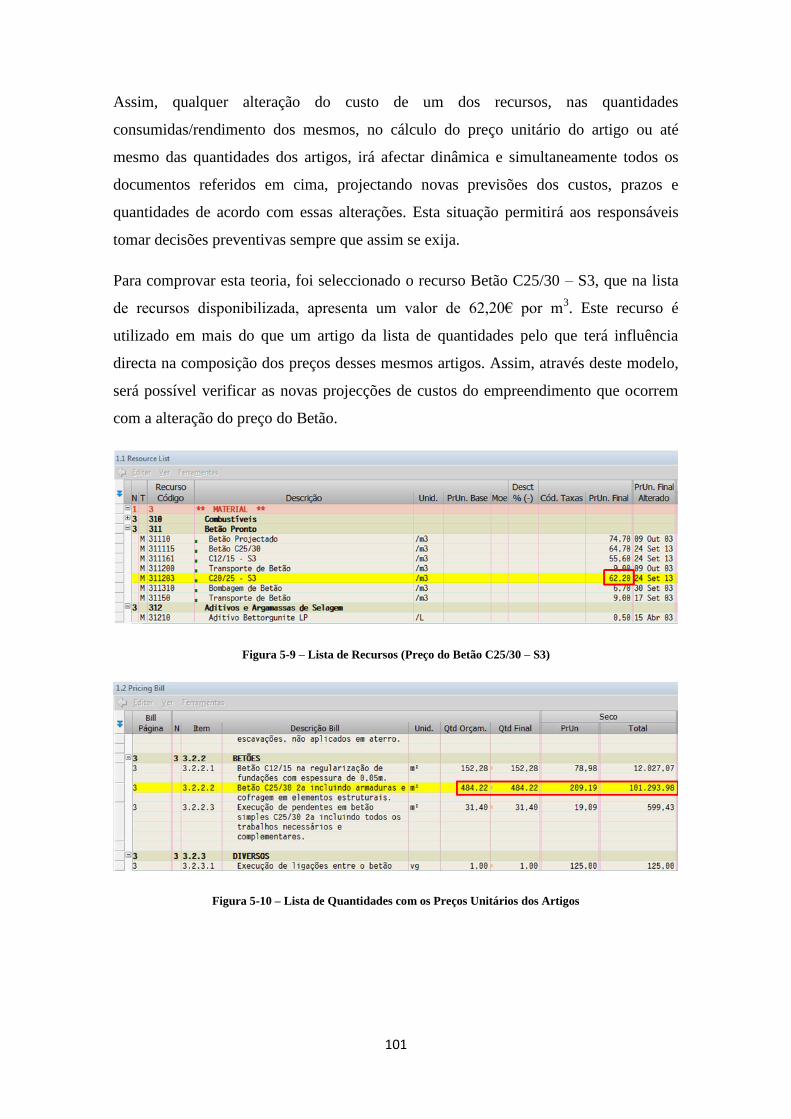

Figura 5-9 – Lista de Recursos (Preço do Betão C25/30 – S3) ................................................. 101

Figura 5-10 – Lista de Quantidades com os Preços Unitários dos Artigos ............................... 101

Figura 5-11 – Previsão mensal dos custos do artigo ao longo da duração da respectiva execução

................................................................................................................................................... 102

Figura 5-12 Lista de Recursos (Preço do Betão C25/30 – S3 alterado) .................................... 102

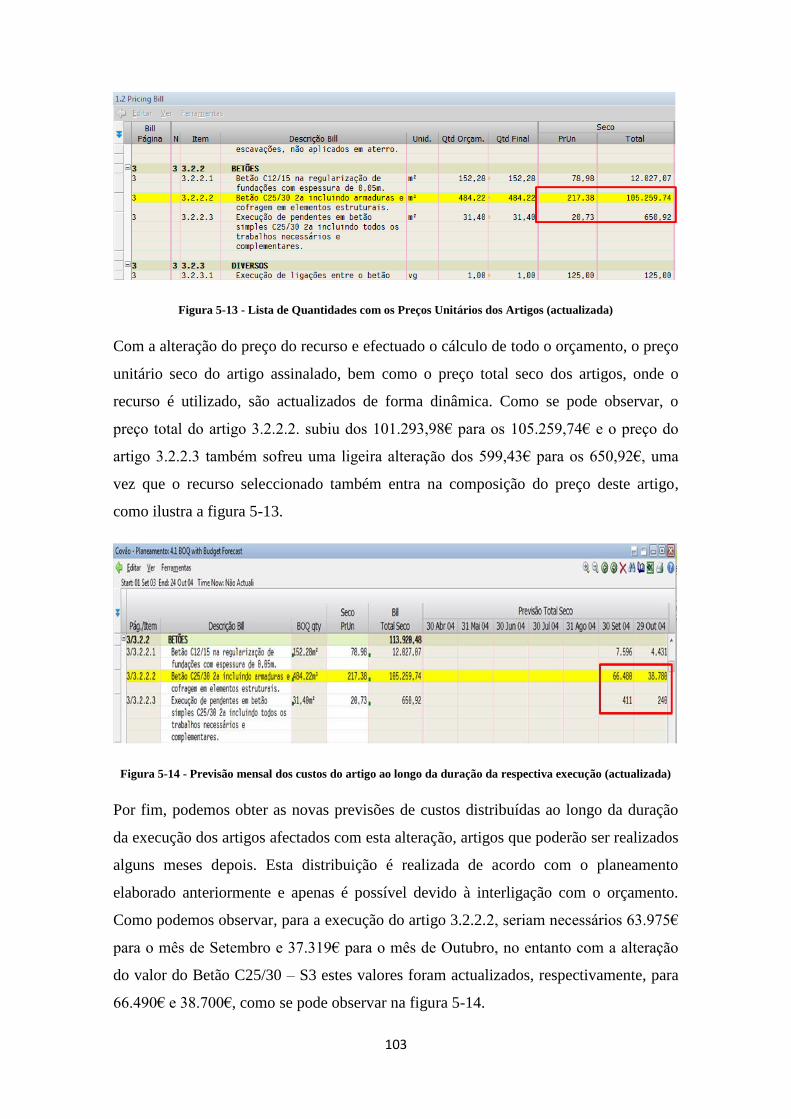

Figura 5-13 - Lista de Quantidades com os Preços Unitários dos Artigos (actualizada) .......... 103

Figura 5-14 - Previsão mensal dos custos do artigo ao longo da duração da respectiva execução

(actualizada) .............................................................................................................................. 103

Figura 5-15 – Programa de Trabalhos com Progresso .............................................................. 104

Figura 5-16 – Descrição dos artigos afectos à actividade: Escavação túnel c/ TBM – 5084m . 105

Figura 5-17 - Previsões mensais dos custos dos artigos de acordo com o programa de trabalhos

(Escavação em Túnel das zonas geotécnicas ZG1, ZG2 e ZG3) .............................................. 105

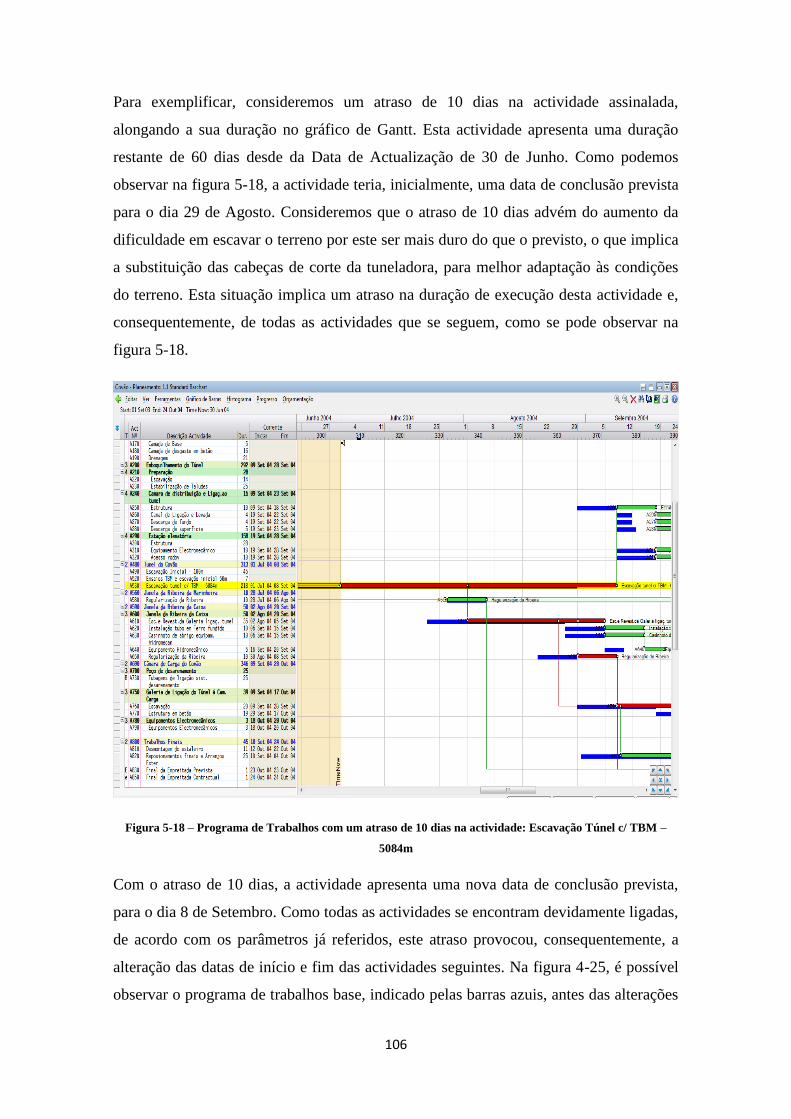

Figura 5-18 – Programa de Trabalhos com um atraso de 10 dias na actividade: Escavação Túnel

c/ TBM – 5084m ....................................................................................................................... 106

Figura 5-19 - Previsões mensais dos custos dos artigos de acordo com o programa de trabalhos

actualizado (Escavação em Túnel das zonas geotécnicas ZG1, ZG2 e ZG3) ........................... 107

xii

xiii

Índice de Tabelas

Tabela 2-1 – Vantagens e Desvantagens da utilização de um Diagrama de Gantt ..................... 28

Tabela 2-2 – Relação entre os índices de desempenho SPI e CPI e o estado actual do

empreendimento .......................................................................................................................... 48

Tabela 3-1 – Principais aspectos dos sistemas implementados de Planeamento e Orçamentação

nas empresas ................................................................................................................................ 67

Tabela 4-1 - Análise comparativa dos dois sistemas de gestão de orçamentação e planeamento88

Tabela 5-1 - Dados da Empreitada do Túnel do Covão .............................................................. 92

Tabela 5-2 – Vantagens com a aplicação do modelo analisado do Sistema Integrado ............. 110

xiv

xv

Índice de Gráficos

Gráfico 3-1 - Número de anos de experiência dos inquiridos ..................................................... 53

Gráfico 3-2 - Importância do Planeamento e Controlo de Prazos numa obra ............................. 53

Gráfico 3-3 - Satisfação com o nível do planeamento efectuado na última obra ........................ 54

Gráfico 3-4 - Periodicidade do Controlo do Planeamento na Obra ............................................. 54

Gráfico 3-5 – Percentagem de obras em que tenham ocorrido atrasos com penalizações .......... 55

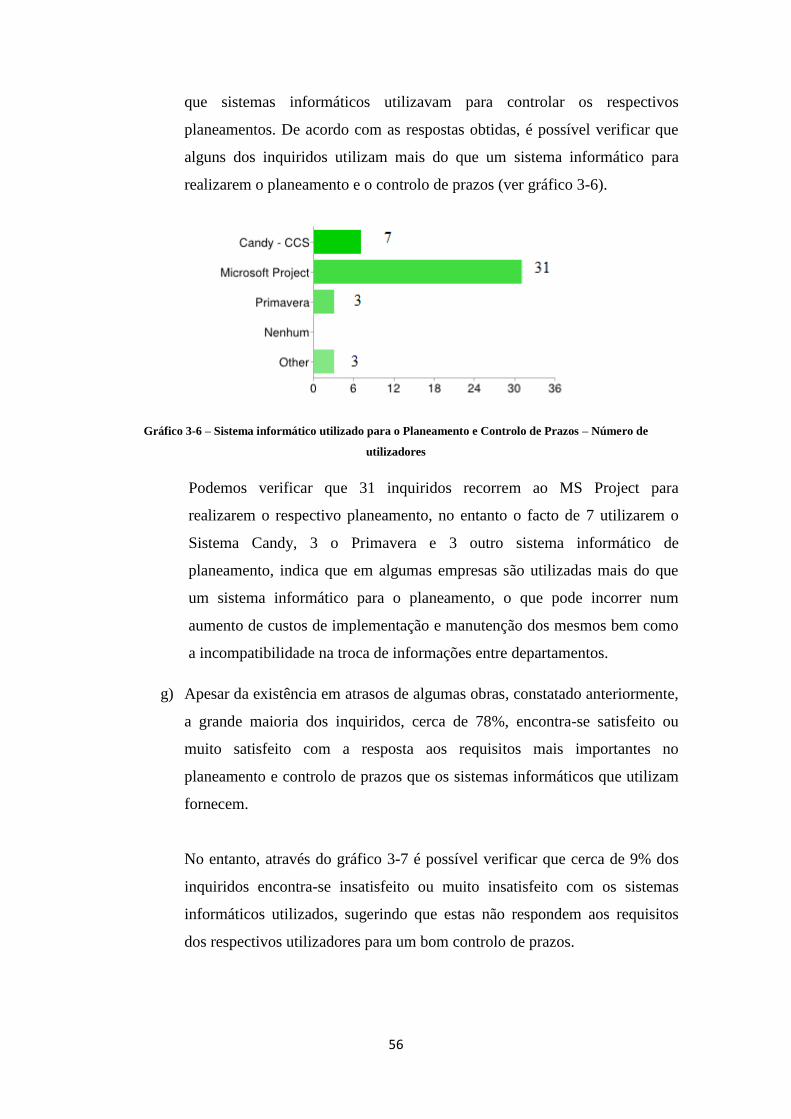

Gráfico 3-6 – Sistema informático utilizado para o Planeamento e Controlo de Prazos – Número

de utilizadores ............................................................................................................................. 56

Gráfico 3-7 - Nível de satisfação face à resposta aos requisitos mais importantes no planeamento

..................................................................................................................................................... 57

Gráfico 3-8 – Nível de importância da Orçamentação e Controlo de Custos numa obra ........... 57

Gráfico 3-9 – Nível de satisfação com o controlo de produção efectuado nas obras .................. 57

Gráfico 3-10 – Periodicidade do controlo do Orçamento na Obra .............................................. 58

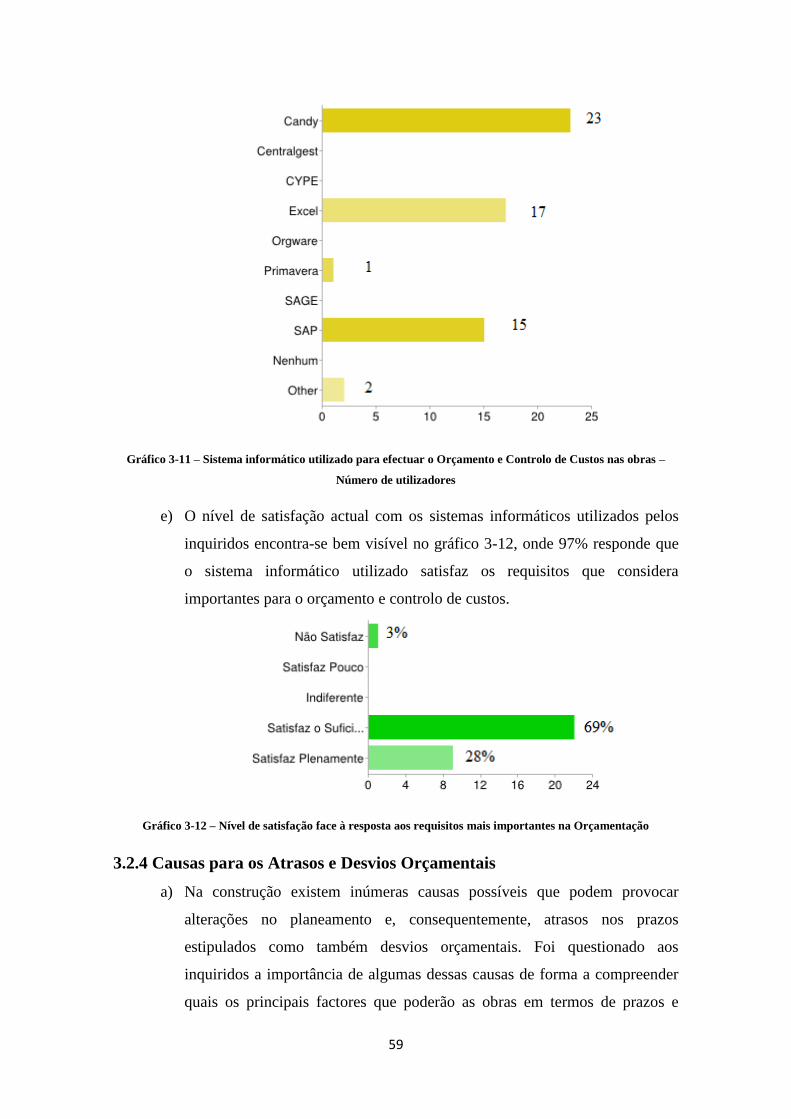

Gráfico 3-11 – Sistema informático utilizado para efectuar o Orçamento e Controlo de Custos

nas obras – Número de utilizadores ............................................................................................ 59

Gráfico 3-12 – Nível de satisfação face à resposta aos requisitos mais importantes na

Orçamentação .............................................................................................................................. 59

Gráfico 3-13 – Nível de importância das principais causas dos atrasos e desvios orçamentais nas

obras ............................................................................................................................................ 60

Gráfico 3-14 – Variação dos Prazos e dos Custos das obras ....................................................... 61

Gráfico 3-15 – Nível de importância da interligação do Planeamento com o Orçamento .......... 62

Gráfico 3-16 – Relevância das principais dificuldades na interligação do planeamento com o

orçamento .................................................................................................................................... 62

Gráfico 3-17 – Capacidade dos sistemas informáticos disponíveis em quantificar e prever a

variação dos custos e dos atrasos ................................................................................................ 63

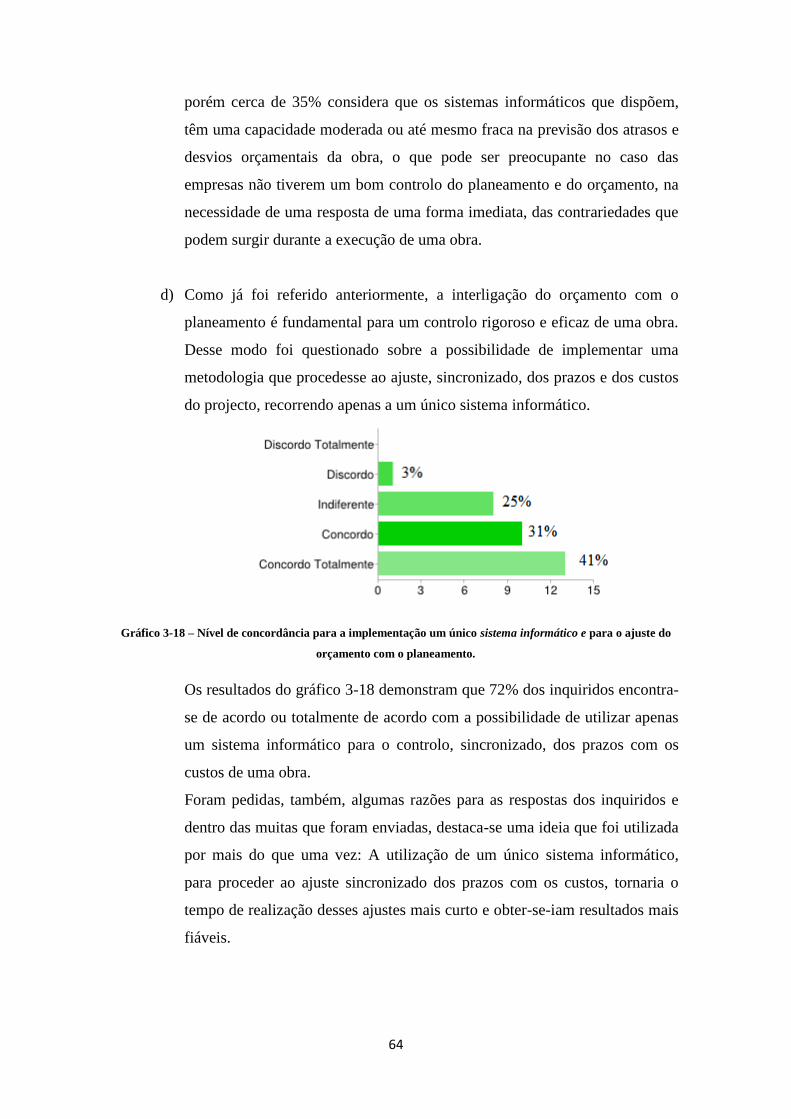

Gráfico 3-18 – Nível de concordância para a implementação um único sistema informático e

para o ajuste do orçamento com o planeamento.......................................................................... 64

Gráfico 3-19 – Despesa anual, da empresa, em sistema informático de orçamentação e

planeamento ................................................................................................................................ 65

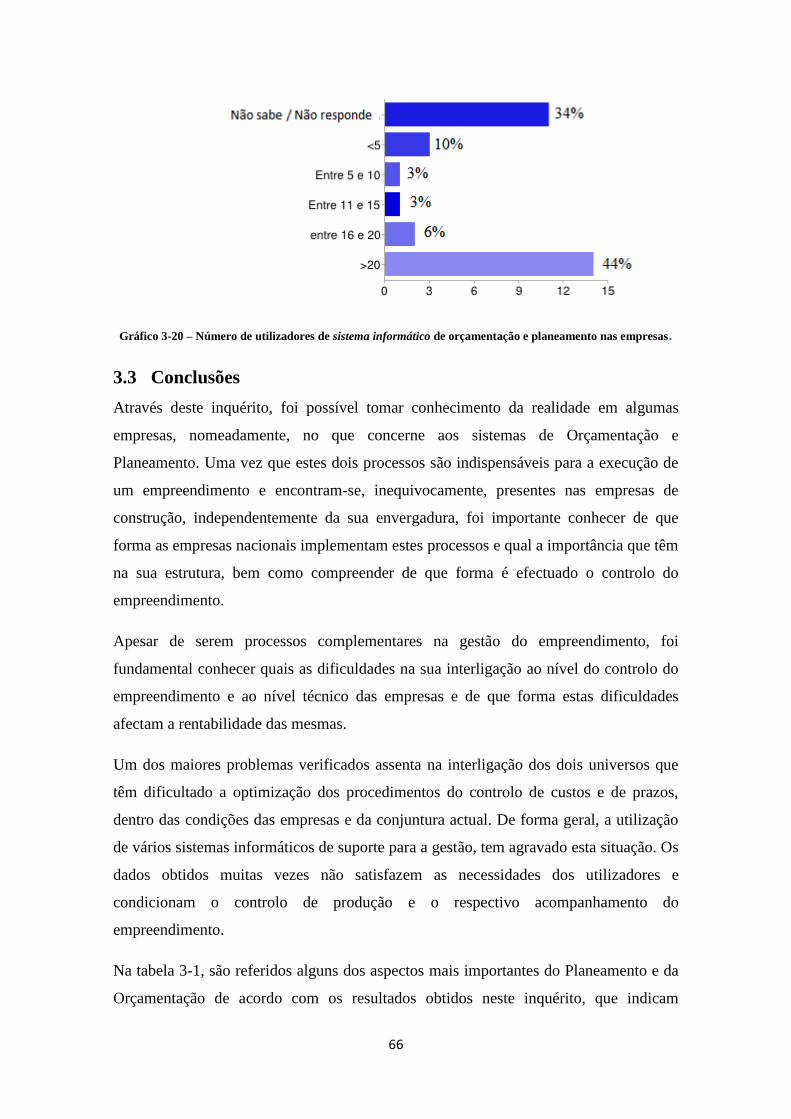

Gráfico 3-20 – Número de utilizadores de sistema informático de orçamentação e planeamento

nas empresas. ............................................................................................................................... 66

xvi

xvii

Lista de Abreviaturas

AACE – American Association of Cost Engineers

AC – Actual Cost

ACWP – Actual Cost of Work Performed

AECOPS – Associação de Empresas da Construção de Obras Públicas

AOA – Arrows on Arrows

AON – Arrows on Nodes

ASCE – American Society of Civil Engineers

BCWP – Budgeted Cost of Work Performed

BCWS – Budgeted Cost of Work Scheduled

CBS – Cost Breakdown Structure

COSEC – Companhia de Seguros de Créditos

CPI – Cost Performance Index

CPM – Critical Path Method

CV – Cost Variance

EEM – Empresa de Electricidade da Madeira

EF – Earliest Finish

ES – Earliest Start

EV – Earned Value

EVM – Earned Value Management

FEPICOP – Federação Portuguesa da Indústria da Construção e Obras Públicas

FF – Finish to Finish

FS – Finish to Start

INE – Instituto Nacional de Estatística

LF – Latest Finish

LS – Latest Start

PERT – Program Evaluation and Review Technique

PMBOK – Project Management Body of Knowledge

PMI – O Project Management Institute

PV – Planned Value

SF – Start to Finish

SPI – Schedule Performance Index

SS – Start to Start

SV – Schedule Variance

TF – Total Float

WBS – Work Breakdown Structure

xviii

1

1. Introdução

1.1 Justificação

Tendo presente o panorama da economia nacional, são cada vez mais evidentes as

dificuldades que o sector da construção civil se tem deparado para conseguir a

adjudicação de obras a preços competitivos, devido ao facto das empresas procurarem a

redução sistemática dos seus custos. Em consequência, estas medidas podem afectar, em

alguns casos, a qualidade dos respectivos empreendimentos e, em última instância, não

garantir os meios necessários para poderem concluir as obras que lhes foram

adjudicadas.

Cada vez mais, se torna necessária uma boa gestão dos recursos e dos financiamentos

necessários, bem como dos prazos a cumprir, de forma a garantir a conclusão das obras

com o necessário benefício e a satisfação do cliente.

Assim, a gestão e o controlo de produção dos empreendimentos tem vindo a evoluir

dentro do sector da construção e a sua implementação, através da utilização de diversos

sistemas informáticos, tem sido cada vez mais procurada pelas empresas de forma a

melhorar, substancialmente, o seu desempenho nas obras.

Além destes sistemas informáticos, o desempenho das empresas pode ser melhorado

através de uma maior e melhor interligação entre o planeamento e o controlo

orçamental, conseguindo-se, assim, efectuar a gestão dos custos e durações dos

empreendimentos com maior eficiência.

Os sistemas informáticos disponíveis no mercado, já permitem às empresas efectuarem

o planeamento e o orçamento das respectivas obras de uma forma mais rápida e com

melhor detalhe de análise. No entanto, a utilização de diferentes sistemas informáticos,

de planeamento e orçamentação, não favorece uma boa gestão da obra, devido à

incompatibilidade dos mesmos, impossibilitando a sincronização da relação

tempo/custo, como poderemos ver no capítulo 4.

Recorrendo apenas a um único sistema informático, já é possível efectuar a análise dos

benefícios da interligação da orçamentação com o planeamento. A aplicação sistemática

deste sistema informático, no acompanhamento da obra, permite comparar os desvios

verificados em relação ao orçamento e calendário previstos, bem como a projecção

2

destes desvios à data da conclusão da obra, de forma a permitir a introdução de medidas

correctivas, com a devida antecipação. Pretende-se, desta forma, diminuir os custos e os

desperdícios e rentabilizar, de uma forma mais eficaz, o tempo e os proveitos do

empreendimento, materializando os princípios de uma boa gestão da obra.

1.2 Campo de Aplicação do Trabalho de Investigação

O trabalho de investigação desenvolvido nesta dissertação destina-se a qualquer

empresa de construção que pretenda implementar uma metodologia que permita

efectuar um controlo mais eficaz e eficiente dos custos e prazos dos respectivos

empreendimentos.

O modelo analisado pretende oferecer às empresas de Construção a possibilidade de

realizarem a gestão e o acompanhamento das obras, ao nível dos custos e dos prazos, de

uma forma interligada e identificar antecipadamente os riscos envolvidos, as

consequências das alterações durante a sua execução, permitindo aos responsáveis

tomarem medidas preventivas eficazmente.

Uma vez que o modelo pretende efectuar a interligação do planeamento com o

orçamento, recorrendo apenas a um sistema informático, recorreu-se ao Sistema Candy

por ser um sistema informático de gestão da construção de fácil implementação em

qualquer empresa e por ser usada na empresa onde foi efectuada esta investigação.

1.3 Objectivos de Investigação

O principal objectivo deste trabalho é a implementação de uma metodologia que

interligue de forma dinâmica o orçamento com o planeamento, na gestão dos

empreendimentos de construção. Esta implementação representa uma melhoria nos

procedimentos de controlo de custos e de prazos de uma obra ao centralizar a sua gestão

apenas num só sistema informático, reduzindo problemas de incompatibilidade e,

principalmente, os custos das empresas em sistemas informáticos de gestão. Esta

metodologia permite fornecer as informações necessárias, aos responsáveis, que

indiquem o estado de cada obra, através do acompanhamento da respectiva evolução

dos seus custos e dos prazos. Através de sucessivas previsões e diversos indicadores do

seu desempenho, face às constantes alterações inerentes a qualquer obra de construção,

é possível tomar decisões preventivas com maior antecipação e com maior rigor,

3

reduzindo os riscos e minimizando as consequências, na obra, dessas mesmas

alterações.

Pretende-se também com esta dissertação, tomar conhecimento e demonstrar algumas

dificuldades existentes no controlo de custos e prazos realizados nas empresas de

construção.

Resumidamente, procurou-se neste trabalho atingir os seguintes objectivos:

elaborar um levantamento e análise bibliográfica das metodologias de gestão de

custos e de prazos de obras de construção, referindo a sua evolução histórica e

consolidar os principais conceitos, modelos e metodologias aplicadas;

investigar os procedimentos de gestão de empreendimentos através da análise da

documentação disponibilizada, de um caso de estudo, pela SPIE,

efectuar um levantamento das principais dificuldades encontradas nos

procedimentos aplicados na gestão de empreendimentos, a diversas empresas de

construção,

analisar e aplicar um modelo de gestão de empreendimentos, simulando a

interligação do orçamento com o planeamento de uma obra já realizada, baseado

no sistema informático utilizado na empresa (Sistema Candy),

contribuir para a melhoria dos procedimentos de gestão existentes na SPIE que

permita aos responsáveis monitorizar a evolução dos empreendimentos em todas

as suas fases, identificando as principais causas dos atrasos e desvios

orçamentais,

1.4 Metodologia de Investigação

A metodologia de investigação desta dissertação encontra-se estruturada para alcançar

os objectivos propostos e pretende-se que todas as fases previstas tenham uma

sequência lógica com o intuito analisar as metodologias e os conceitos teóricos e aplicá-

los num caso de estudo. O tema deste trabalho encontra-se ligado a uma realidade da

indústria da Construção no que respeita à gestão de empreendimentos, como é o caso da

4

gestão integrada de custos e prazos de uma obra, como tal foi procurado um equilíbrio

entre a pesquisa bibliográfica e a aplicação num caso prático destes mesmos conceitos.

Desta forma, esta investigação foi dividida nas seguintes fases:

pesquisa bibliográfica, onde foram consultados artigos relevantes, livros,

dissertações e jornais científicos essenciais na recolha e consolidação dos

conceitos teóricos mais importantes sobre o tema abordado nesta dissertação;

análise e caracterização dos procedimentos aplicados na gestão de

empreendimentos na SPIE, nomeadamente na gestão e controlo de custos e

prazos de uma obra. Nesta metodologia, destacam-se os documentos

disponibilizados de uma obra já realizada;

formulação de um inquérito, onde foram questionadas algumas metodologias

utilizadas nas empresas de construção e analisar quais as maiores dificuldades e

oportunidades de melhoria existentes na respectiva gestão de empreendimentos;

elaboração de um modelo que permita a interligação do orçamento com o

planeamento de uma obra e analisar as informações e os procedimentos

resultantes deste método numa obra já realizada;

1.5 Organização da Dissertação

Esta dissertação está organizada em 6 capítulos principais que vão ao encontro dos

objectivos propostos e da metodologia de investigação estruturada. Estes capítulos estão

divididos da seguinte forma:

Capítulo 1 – Introdução: No primeiro capítulo são apresentados,

resumidamente, os objectivos e as razões que levaram ao desenvolvimento desta

dissertação. Estão enunciados, também, os campos de aplicação para o modelo

analisado bem como a estrutura deste trabalho de investigação.

Capítulo 2 – Estado de Arte: Neste capítulo consiste na apresentação dos

conceitos fundamentais da gestão e do controlo de custos e prazos de

empreendimentos de construção e fazer uma descrição do Estado de Arte nesta

temática. A extensa pesquisa bibliográfica a um vasto conjunto de artigos da

5

especialidade permitiu adquirir uma noção mais aprofundada sobre as técnicas

de gestão de empreendimentos mais utilizadas.

Capítulo 3 – Análise e Interpretação dos Resultados do Inquérito – No

terceiro capítulo da dissertação é feito um levantamento à situação actual da

gestão das empresas de construção, recorrendo a um inquérito, principalmente às

dificuldades no controlo de custos e de prazos dos respectivos empreendimentos

e encontrar oportunidades de melhoria nas metodologias de gestão aplicadas.

Capítulo 4 – Apresentação dos Sistemas de Gestão de Planeamento e

Orçamentação: Neste capítulo são apresentados dois modelos de gestão e

controlo de custos e prazos: o Sistema Independente e o Sistema Integrado. Será

também apresentado o modelo analisado do Sistema Integrado. Este modelo

pretende adaptar os procedimentos aplicados nas empresas para uma gestão

dinâmica dos custos e dos prazos, minimizando os recursos necessários,

utilizando apenas um sistema informático para esse efeito, o Sistema Candy,

contribuindo para uma melhoria no processo de gestão e na redução de custos

das empresas.

Capítulo 5 – Apresentação do Caso de Estudo: Neste capítulo será realizada

uma análise à documentação disponibilizada pela empresa sobre um caso de

estudo já executado. É realizada uma caracterização dos métodos aplicados pela

empresa na gestão e controlo de custos e prazos dos empreendimentos. Para

avaliar o modelo, interligando o orçamento com o planeamento de um caso de

estudo, foram simuladas diversas situações num caso de estudo e foram

analisados os resultados obtidos com a sua aplicação. Neste capítulo são,

também, apresentadas algumas vantagens da utilização da metodologia proposta

no controlo de custos e de prazos de forma dinâmica.

Capítulo 6 – Conclusões: Por último, serão avaliados os objectivos propostos

para esta investigação e analisados os resultados obtidos com a aplicação do

modelo analisado. De seguida serão enumeradas as contribuições e os aspectos

inovadores que esta dissertação apresenta para o enriquecimento do

conhecimento nesta temática. Serão abordadas as principais limitações

6

encontradas na execução deste trabalho bem como alguns dos trabalhos futuros

que poderão ser desenvolvidos com a finalidade de incrementar melhorias ao

modelo analisado.

7

2. Estado de Arte

2.1 Introdução

Neste capítulo pretende-se realizar uma breve introdução histórica da situação da

Construção em Portugal, uma análise ao Estado de Conhecimento da Gestão Integrada

de Projectos, nomeadamente, a algumas das regras de boas práticas no controlo de

Custos e Prazos nas Obras e apresentar a informação mais relevante, no âmbito desta

temática.

2.2 Construção em Portugal

Tendo presente o panorama da economia nacional, são cada vez mais evidentes as

dificuldades com que o sector da construção civil se tem deparado para conseguir a

adjudicação de obras, bem como a sua execução, a preços competitivos, devido ao facto

das empresas procurarem a redução sistemática dos seus custos. Em consequência, estas

medidas podem afectar, em alguns casos, a qualidade dos respectivos empreendimentos

e, em última instância, não garantir os meios necessários para poderem concluir as obras

que lhes foram adjudicadas.

Cada vez mais se torna necessária uma boa gestão dos recursos e dos financiamentos

bem como dos prazos a cumprir, de forma a garantir a conclusão das obras com o

benefício e a satisfação do cliente.

Segundo a AECOPS, a manutenção da crise que vem afectando fortemente a construção

tem tido repercussões bastante negativas na situação financeira das empresas. A

escassez da procura dirigida ao sector da Construção continua a impedir a sua

recuperação, de acordo com os dados da análise regional de conjuntura da AECOPS,

que apontam para uma carteira de encomendas das empresas que lhes garante apenas 7 a

9 meses de produção (AECOPS, 2012).

De acordo com a FEPICOP, “a evolução bem negativa da actividade da Construção,

em resultado da forte diminuição da procura, reflecte-se também no aumento sucessivo

do número de insolvências de empresas, que hoje é mesmo uma das maiores

preocupações dos empresários do Sector, a par com o acréscimo das dificuldades de

obtenção de crédito bancário e com os atrasos no pagamento das empreitadas

realizadas”. Do mesmo modo e no que respeita ao segmento das obras públicas,

verifica-se um forte recuo do investimento na construção, a avaliar pelos valores dos

8

concursos lançados até Novembro de 2011 (-31,6%, em termos homólogos). Para a

evolução desfavorável da actividade deste segmento e segundo os empresários do

Sector, contribuem não só a redução do investimento público, mas também os preços

base muito baixos dos concursos. Na origem desta situação estão, segundo a FEPICOP,

“os elevados encargos financeiros, a elevada carga fiscal, os atrasos nos pagamentos do

Estado e as dificuldades de obtenção de financiamentos” (FEPICOP, 2012).

De acordo com a COSEC "o sector da Construção representa quase um terço do total

das insolvências em 2011, com uma variação homóloga de 13 por cento face ao número

de casos de insolvência”, concluindo ser a actividade mais afectada pela crise em

Portugal. Em termos globais, foram 4.746 as insolvências de empresas registadas em

2011, o que correspondeu a um aumento homólogo de 16% (COSEC, 2012).

Segundo dados avançados pelo INE o número de edifícios licenciados registou uma

redução média anual de 10,6%, no 3º trimestre de 2011, fixando-se em 6,1 mil edifícios.

Já no que respeita ao número de edifícios concluídos, registou-se uma variação média

anual de 9,1%, fixando-se em 7,4 mil edifícios concluídos. O licenciamento de obras

registou os valores mais baixos desde 2001, tanto nos edifícios como nos fogos

licenciados em construções novas para habitação familiar. Os fogos concluídos em

construções novas para habitação familiar registaram também o valor mais baixo desde

o 1º trimestre de 2001. Em comparação com o trimestre anterior, o número de edifícios

licenciados registou uma descida de 5,5%, enquanto nos edifícios concluídos, os dados

estimados apontam para uma redução de 16,8% (INE, 2011).

De acordo com a análise de conjuntura, da FEPICOP, “nos primeiros três meses de

2013, o número médio mensal de desempregados do Sector da Construção inscritos nos

centros de emprego superava os 111 mil, atingindo um novo máximo histórico”. A

situação, em consequência da profunda crise que assola a Construção e que tarda em ser

debelada, não mostra sinais de inversão, muito pelo contrário, o que leva a FEPICOP a

duvidar que o mercado de trabalho no Sector venha a registar, nos tempos mais

próximos, uma evolução menos desfavorável. Por outro lado, persistem as dificuldades

que levam as empresas a reduzir a actividade e, consequentemente, o número de

trabalhadores, quando não mesmo a fechar portas (FEPICOP, 2013).

9

O número de trabalhadores da construção tem vindo a diminuir consideravelmente,

registando valores apenas observados na década de 90. De acordo com o Inquérito ao

Emprego, foram apurados cerca de 301,9 mil trabalhadores no sector da Construção, o

que representa um decréscimo de 11,2 mil postos de trabalho comparando com o

trimestre anterior e uma diminuição de 72,6 mil trabalhadores face ao mesmo período

do ano passado. Como é possível observar na figura 2-1, as perspectivas futuras da

evolução do emprego, no sector da Construção, não são favoráveis mas sim com

tendência em manter um registo negativo.

Figura 2-1 – Evolução do Emprego e Desemprego no Sector da Construção nos últimos anos

No mesmo sentido, nos primeiros quatro meses do ano, o valor das obras públicas

lançadas e adjudicadas caiu, respectivamente, 15% e 57%, face a igual período de 2012.

Com toda esta envolvente, mais de 500 empresas de construção ficaram insolventes nos

primeiros cinco meses do ano, representando mais de 19% do total das

insolvências (Jornal da Construção, 2013).

A AECOPS estima que a produção do sector da Construção apresente um decréscimo

de 15%, com uma redução de 18% na Habitação e 14% na Engenharia Civil. As

previsões, apuradas com base na evolução da actividade ao longo dos primeiros seis

meses do corrente ano e agora divulgadas, são “alarmantes” e confirmam o “sério risco

de colapso económico do Sector”. Confrontado há mais de uma década com uma crise

10

sectorial, a que entretanto se somaram as dificuldades económicas e financeiras globais,

a actividade da Construção vive hoje o momento mais difícil da sua história.

A braços com uma crise com três frentes – de mercado, atenta a ausência da procura e

do investimento, tanto público como privado, estrutural do tecido empresarial,

espelhada no desaparecimento, só este ano, de 1.198 empresas e, nos últimos três anos,

de mais de 200 mil postos de trabalho a Construção caminha para uma situação

insustentável (AECOPS, 2013).

Tendo em conta a situação em que o país se encontra, esta dissertação pretende

desenvolver um modelo de gestão nas obras de construção com base na integração do

planeamento com a orçamentação, contribuindo assim, para uma melhoria dos

procedimentos na gestão de projectos reduzindo os custos e potenciando as receitas nas

empresas de construção de forma a dinamizar o mercado nacional.

2.3 Processo de pesquisa implementado

No presente capítulo serão abordados os fundamentos teóricos que estão na base desta

dissertação. De forma a concretizar os objectivos propostos inicialmente, foi efectuado

um levantamento bibliográfico com a finalidade de aprofundar os conhecimentos

inerentes a esta temática, bem como investigar as técnicas mais recentes de gestão e

planeamento da construção, os conceitos e os métodos existentes.

Uma vez que se trata de um tema em constante mudança e evolução, foi dada maior

relevância ao levantamento de artigos e publicações elaboradas mais recentemente, com

o intuito de conhecer as novas metodologias e os novos conceitos que são

desenvolvidos diariamente. Salienta-se, também, que foi efectuado um levantamento

das publicações mais antigas, mas igualmente importantes, que permitem aprofundar e

obter uma maior compreensão dos diversos problemas inerentes a este tema.

Desta forma, todo o processo de investigação incidiu, principalmente, na pesquisa e

selecção de artigos de revistas conceituadas nesta área, nomeadamente em sítios de

internet de referência no âmbito científico e bibliotecas nacionais, bem como na análise

de trabalhos e métodos apresentadas em teses e dissertações de Mestrado,

principalmente aquelas que foram desenvolvidas no Instituto Superior Técnico.

Relativamente aos jornais que contribuíram para esta investigação, destacam-se o Jornal

11

da Construção, o International Journal of Project Management e o Journal of

Construction Engineering and Management.

A consulta de informação no Project Management Institute (PMI), e a análise do guia

Project Management Body of Knowledge (PMBOK), foram, também, muito importantes

para a compreensão dos processos e metodologias aplicadas na gestão de projectos

internacionalmente.

2.4 Estado do Conhecimento

Quando se fala em história da gestão de projectos ou “Project Management”, é muito

comum considerar as Pirâmides do Egipto como exemplos dos primeiros projectos da

História. No entanto, existe um consenso bastante difundido de que a gestão moderna de

projectos teve a sua génese em meados de 1950. Nos anos subsequentes, muitos

sistemas informáticos distintos de gestão de projectos, técnicas e conceitos foram e têm

vindo a ser desenvolvidas e actualizadas (Stretton, 2007).

No séc. XX, a gestão de projectos evoluiu significativamente com os trabalhos de

Frederick Taylor (1856 – 1915) considerado por muitos o pai da Engenharia Industrial,

e por Henry Gantt (1861 – 1919), o pai do planeamento e das técnicas de controlo de

projectos, que desempenharam um papel fundamental no estudo de projectos.

Frederick Taylor usou o raciocínio de dividir os elementos de um processo para

melhorar a produtividade, eliminando procedimentos desnecessários entre tarefas,

criando assim a WBS (Work Breakdown Structure) e a atribuição de recursos para as

diferentes actividades. Antes deste processo, a produtividade vinha apenas dos

trabalhadores que trabalhavam longas horas, mas com baixo rendimento. Henry Gantt,

por outro lado, foi o criador do aclamado Gráfico de Gantt, que permite a reprodução

em linhas da sequência e da duração das tarefas. Gestores de projectos ainda hoje

utilizam o comprovado gráfico de Gantt na gestão de projectos modernos e muitos dos

sistemas informáticos de gestão e planeamento, recorrem a esta ferramenta na execução

do planeamento (Grant & Kelly, 2009 & Kozak-Holland, 2008).

2.4.1 Gestão de Projectos Moderna

A terceira revolução industrial foi responsável pela introdução dos computadores, da

Internet e das práticas de gestão, nomeadamente gestão de projectos. Antes, os

projectos eram realizados numa base ad hoc recorrendo essencialmente aos Gráficos

12

de Gantt e através de técnicas e ferramentas elementares e informais. Em meados dos

anos 1950 testemunhou-se ao desenvolvimento do Program Evaluation and Review

Technique (PERT), nomeadamente pelas Forças Armadas dos Estados Unidos, para

o programa de mísseis submarinos POLARIS e do Critical Path Method (CPM),

desenvolvido numa cooperação entre a DuPont Corporation e a Remington Rand

Corporation que ofereceram aos gestores de projectos a possibilidade de um melhor

controlo dos seus projectos bem como ferramentas poderosas para o seu

acompanhamento.

Nos anos 70, a gestão de projectos tornou-se uma metodologia usada em todo o

mundo. O Project Management Institute (PMI), uma organização criada com o

propósito de desenvolver e criar novas técnicas na gestão de projectos bem como

introduzir as variáveis Tempo, Custo e Qualidade e a sua interligação na

determinação do valor a obter num projecto. A premissa do PMI parte do

pressuposto que as técnicas e os sistemas informáticos de gestão de projectos são

comuns desde a indústria informática até à indústria da construção. Nos anos 80,

seguiu-se a introdução da gestão de risco na gestão de projectos, que permitia ao

projectista avaliar o risco associado ao projecto em estudo. O PMI publicou,

também, um guia com as normas de boa prática e as directrizes para a gestão de

projectos, o PMBOK Project Management Body of Knowledge (PMBOK). Em

meados dos anos 90 foram introduzidas certificados de gestão de projectos e

orientados para a gestão de redes de projectos e mais-valias de negócio.

A outra alteração na gestão de projectos poderá ter sido na introdução da sua

instrução e desenvolvimento. Novas técnicas inovadoras têm ganho popularidade,

nomeadamente a introdução da tecnologia virtual da construção a 4D, que permite ao

utilizador recorrer aos modelos gráficos a 3D distribuídos numa sequência temporal

de eventos, possibilitando desenvolver virtualmente o projecto sem a sua construção

física.

A gestão de projectos tem uma longa história e criou projectos espantosos. Desde a

Grande Pirâmide até aos edifícios modernos, a gestão de projectos tem evoluído de

forma continua e criando novas técnicas. Nas últimas décadas foram introduzidas

13

novas formas de aplicação da gestão de projectos e o futuro trará novas formas de

pensar (Grant & Kelly, 2009).

2.4.2 Definição de Projectos

Um projecto pode ser definido por um conjunto único de actividades coordenadas, com

início e um fim bem definidos, empreendido por um individuo ou por uma organização

para alcançar objectivos específicos dentro de um calendário e dentro de parâmetros de

custo e de performance bem definidos. Os projectos têm de cumprir certos objectivos

específicos e tem de ser completado dentro do tempo estabelecido; o projecto tem de ser

concluído dentro do orçamento estipulado e os requisitos de qualidade do projecto têm

de ir ao encontro do que foi prescrito (Lester, 2007).

Segundo o PMI, é um grupo temporário de actividades delineadas para produzir um

único produto, serviço ou resultado. É temporário pois tem um início e um fim definido

no tempo e, por isso, recursos e um âmbito igualmente definidos. É único na medida

que não é uma operação de rotina, mas um conjunto de operações designadas para

alcançar um objectivo singular.

Todos os projectos para serem bem-sucedidos têm de ser experientemente geridos de

forma a alcançar todos os objectivos propostos desde os prazos estabelecidos, os

resultados dentro do orçamento proposto, na aprendizagem e na integração que as

empresas procuram.

A Gestão de projectos é portanto a aplicação de conhecimentos, competências e técnicas

para os executar de uma forma eficiente e eficaz.

As organizações executam trabalho que, geralmente, envolvem operações ou projectos,

embora os dois conceitos possam sobrepor-se. As operações e os projectos partilham

muitas características, como por exemplo:

são executadas por pessoas;

constrangidos pelos recursos;

planeados, executados e controlados.

Operações e projectos diferem principalmente na medida que as operações são

contínuas e repetitivas enquanto os projectos são temporários e únicos. Desta forma um

projecto pode ser definido pelas suas características distintas – é um empreendimento

14

temporário realizado para criar um produto ou serviço únicos. É temporário pois cada

projecto tem um início e um fim bem definidos. Único porque o produto ou serviço são

diferentes de uma forma ou de outra de todos os projectos ou serviços semelhantes

(PMBOK, 2008).

Uma vez que poderá existir alguma ambiguidade para o termo projecto na indústria da

construção, este será considerado como sendo um Empreendimento daqui adiante para

uma melhor compreensão.

2.4.3 Gestão de Empreendimentos

A Gestão de Empreendimentos pode ser definida como o planeamento, monitorização e

controlo de todos os aspectos de um projecto e a motivação de todos que estão

envolvidos no processo, de forma a alcançar os objectivos do projecto dentro dos

critérios de tempo, custo e performance acordados. Para poder alcançar estes objectivos,

um número de métodos, procedimentos e técnicas têm sido desenvolvidas, que em

conjunto com as aptidões das pessoas, permitem que o gestor de empreendimentos

consiga alcançar os critérios de tempo, custo e performance/qualidade, da forma mais

efectiva (Lester, 2007).

A gestão de empreendimentos é a aplicação de conhecimento, aptidões, ferramentas e

técnicas para planear actividades para alcançar ou até mesmo exceder as necessidades e

as expectativas das partes interessadas, do empreendimento. Atingir ou exceder as

necessidades e as expectativas das partes interessadas envolve, invariavelmente,

exigências ao nível da gestão entre:

âmbito, tempo, custo e qualidade;

as diferentes necessidades e expectativas das partes interessadas;

requisitos identificados (necessidades) e não identificados (expectativas).

De acordo com o PMI, através do PMBOK os processos da gestão de Empreendimentos

são assentes em 5 grupos principais:

1. Processo de iniciação – Reconhecimento que o projecto deve ser iniciado e com

o compromisso de ser executado;

2. Processo de Planeamento – Elaborar e manter um esquema exequível para

alcançar os objectivos do negócio para o qual foi realizado o projecto;

15

3. Processo de Execução – Coordenar as pessoas e outros recursos para executar o

plano;

4. Processo de Monitorização e Controlo – Assegurar que os objectivos são

alcançados através da monitorização medindo o progresso e tomando medidas

correctivas quando necessário;

5. Processo de Conclusão – Formalizar a aprovação do projecto e terminá-lo de

forma ordenada.

Estes grupos estão ligados entre si pelos resultados que cada um produz, uma vez que o

resultado de um dos grupos torna-se na entrada para o grupo consequente, como se pode

verificar na figura 2-2.

Figura 2-2 - Ligação entre os diferentes grupos de processos de um Empreendimento

O conhecimento da Gestão de Empreendimentos é delineado em 9 áreas distintas

(PMBOK, 2008):

i. Gestão da Integração de Empreendimentos – descreve os processos exigidos

para assegurar que os vários elementos do empreendimento são devidamente

coordenados. Consiste no desenvolvimento do plano do empreendimento, a

execução do mesmo e o controlo das alterações gerais;

ii. Gestão do Custo dos Empreendimentos – Descreve os processos exigidos para

assegurar que o empreendimento é concluído dentro do orçamento aprovado.

Consiste no planeamento de recursos, estimativa e controle de custos;

iii. Gestão de Recursos Humanos – Inclui todo o processo que organiza, gere e

lidera a equipa responsável pelo empreendimento. Esta é composta pelas pessoas

16

com funções e responsabilidades atribuídas com o intuito de completar o

empreendimento;

iv. Gestão do Âmbito do Empreendimento – Descreve os processos exigidos para

assegurar que o empreendimento inclui todos os trabalhos necessários, e apenas

o trabalho exigido, para completar o empreendimento com sucesso. Consiste na

iniciação, no planeamento, definição, verificação e controlo de alterações do

âmbito do empreendimento;

v. Gestão de Qualidade do Empreendimento – Descreve os processos exigidos

para assegurar que o empreendimento satisfará as necessidades para as quais o

projecto foi elaborado. Consiste no planeamento, na garantia e no controlo da

qualidade;

vi. Gestão da Comunicação do Empreendimento – Descreve os processos

necessários para assegurar toda a gestão da informação do empreendimento e da

comunicação entre os elementos da equipa e todos os interessados quer a nível

interno quer externo;

vii. Gestão de Tempo do Empreendimento – Descreve os processos exigidos para

assegurar a conclusão do projecto no tempo estabelecido. Consiste na definição,

sequência, estimativa da duração das actividades e do desenvolvimento do

calendário e respectivo controlo;

viii. Gestão de Risco do Empreendimento – Descreve os processos que definem a

forma como é feita a gestão de risco das actividades de um empreendimento.

Estes processos são importantes de forma a avaliar o grau e o tipo de risco de

um empreendimento e validar a sua importância para a organização;

ix. Gestão de Aprovisionamentos – Inclui os processos necessários para a

aquisição de produtos, serviços ou qualquer outro tipo de resultados e toda a

logística fora do âmbito das equipas do empreendimento.

A gestão de empreendimentos de construção requer o conhecimento de gestão moderna

bem como o entendimento dos processos dos empreendimentos e da própria construção.

Os empreendimentos de construção têm um conjunto específico de objectivos e

constrangimentos tais como um tempo de conclusão predefinido.

Ao contrário de outros projectos contínuos, a organização dos empreendimentos de

construção é, geralmente, concluída quando a missão e os objectivos são alcançados.

17

De acordo com o PMI, a gestão de empreendimentos pode ser definida como a arte de

dirigir e coordenar recursos humanos e materiais durante o tempo de vida do

empreendimento recorrendo a técnicas modernas de gestão para alcançar objectivos

predefinidos tais como o âmbito, custo, tempo, qualidade e a satisfação das partes

interessadas.

As disciplinas de apoio, como a ciência na computação e a ciência da decisão podem

também desempenhar um papel muito importante. Na realidade, as práticas de gestão

modernas e vários domínios de conhecimento especiais têm absorvido técnicas ou

ferramentas que já foram identificadas apenas com as disciplinas de apoio. Por exemplo,

os sistemas baseados em computadores e sistemas de informação de apoio à decisão são

agora um lugar-comum de ferramentas para a administração geral e gestão de

empreendimentos. Da mesma forma, muitas técnicas são agora amplamente utilizadas

em muitos conhecimentos ou domínios de aplicação.

Especificamente, a gestão de empreendimentos em construção engloba um conjunto de

objectivos que podem ser alcançados através da implementação de uma série de

operações sujeitas a restrições de recursos. Há conflitos entre os objectivos definidos no

que diz respeito ao âmbito, tempo, custo e qualidade, e as restrições impostas em

recursos humanos, materiais e financeiros. Esses conflitos devem ser resolvidos no

início de um empreendimento, realizando as trocas necessárias ou a criação de novas

alternativas. Posteriormente, as funções de gestão de Projectos para a construção

geralmente incluem o seguinte:

especificação dos objectivos do empreendimento e os planos, incluindo

delimitação do âmbito de aplicação, orçamento, programação, definição de

requisitos de desempenho e selecção de participantes do empreendimento;

maximização da utilização eficiente de recursos através da contratação de mão-

de-obra, materiais e equipamentos, de acordo com o cronograma e planeamento

estabelecido;

implementação de várias operações através da coordenação e controle de

planeamento, projecto, orçamentação, contratação e construção em todo o

processo;

desenvolvimento das comunicações e mecanismos eficazes para a resolução de

conflitos entre os vários participantes.

18

2.4.4 Planeamento e Controlo de Prazos

“O planeamento de obras de construção civil é uma das actividades que compõem a

actividade mais genérica normalmente designada por preparação e controlo de obras

de construção civil. Planear obras é realizar um “plano” de actividades e indexá-las

ao calendário. No fundo, é decompor a obra em “tarefas” ou “actividades”

elementares e definir para cada uma, datas de início e fim e folgas de realização”

(Faria, 2013).

Dada a incerteza e a complexidade inerentes às obras de construção o planeamento das

mesmas torna-se numa actividade de elevado grau de dificuldade para os gestores de

projectos dada a sua constante necessidade de prever e coordenar todas as tarefas a

serem executadas e controlá-las durante sua execução (Lia et al., 2009).

O planeamento na indústria da construção é uma actividade fundamental tanto na sua

gestão como durante a sua própria execução. Desenvolver um planeamento para a

gestão de uma obra envolve diversas fases, desde a tomada de decisão com o intuito de

idealizar um empreendimento com a elaboração de soluções para atingir o objectivo

proposto, até à definição das tarefas a executar na obra, a estimativa dos recursos físicos

e financeiros, a determinação das durações para as actividades e por fim a identificação

e a interligação entre as diferentes actividades (Hendrickson & Au, 1989 & Angelim,

2009).

As construções de obras de engenharia de grande envergadura envolvem vários e

diferentes tipos de recursos tais como, a mão-de-obra, equipamentos e materiais, que

requerem um planeamento eficaz na sua utilização e aplicação em obra de forma a obter

operações ou tarefas eficientes bem como maiores benefícios económicos (Bhaba et al,

2012).

De acordo com o PMI, o planeamento é da máxima importância no desenvolvimento de

um empreendimento e de forma a efectuar um planeamento eficaz é necessário seguir

algumas etapas fundamentais que se encontram interligadas entre si e as quais permitem

obter um melhor controlo da obra, não apenas no seu inicio mas ao longo da durante

toda a sua fase de execução (PMBOK, 2004):

19

a. definição do âmbito – antes de iniciar o empreendimento é necessário definir

claramente os objectivos e uma descrição detalhada do que se pretende alcançar

do projecto ou do produto, incluindo todos os trabalhos a executar.

b. definição das actividades – identificar as actividades específicas a serem

executadas de forma a obter os resultados (deliverables) previamente definidos e

a criação da WBS (work breakdown structure).

c. definição da Sequência das actividades – definir as interligações entre

actividades, bem como as suas dependências.

d. estimativa dos recursos para as actividades – Estimar os recursos necessários, o

seu tipo, as suas quantidades, número de trabalhadores ou equipamentos para

executar cada actividade

e. estimativa das durações das actividades – estimar o número de períodos de

trabalho (horas ou dias) necessárias para executar uma determinada actividade

f. desenvolvimento da calendarização – Analisar a sequência das actividades, as

respectivas durações e os recursos necessários e calendarizar as restrições do

empreendimento

g. estimativa de custos – Desenvolver um orçamento com os custos directos e

indirectos dos recursos necessários para realizar o empreendimento

h. monitorização e controlo de obra – acompanhar a execução da obra de forma a

evitar grandes desvios entre o planeado e o executado a nível de prazos e custos.

2.4.4.1. Definição do âmbito

Em qualquer empreendimento é fundamental ter um objectivo inequívoco dos

resultados que se pretendem alcançar. Desta forma é imprescindível uma boa gestão do

âmbito de forma a garantir que sejam realizados todos os trabalhos propostos com vista

a concretização do projecto com sucesso. O âmbito é assim caracterizado pela

justificação do projecto, a descrição detalhada do empreendimento a ser entregue e os

objectivos do projecto em causa, tendo em vista os desempenhos futuros. De forma a

garantir o maior sucesso da realização do empreendimento é fundamental que este

ocorra com o mínimo de alterações possíveis no seu âmbito tanto ao nível de

desempenho das tarefas a executar como ao nível estrutural da empresa (Roldão, 2004).

2.4.4.2. Definição das actividades e criação da Work Breakdown Structure

Um empreendimento é composto por um conjunto de acções interligadas entre si e que

são indispensáveis para a sua realização. Essas acções dão-se o nome de actividades ou

20

tarefas, e representam o trabalho físico a ser executado durante a obra e que envolvem

recursos técnicos e económicos. Desta forma é extremamente importante que o

responsável da gestão do empreendimento tenha a capacidade de decompor todo o

projecto em actividades fundamentais através da sua experiência e sensibilidade (Sousa,

2008).

Existe, no entanto, uma metodologia para a identificação das actividades de um

empreendimento que deverá ser seguida (Chagas, 2007):

identificar todas as actividades necessárias para a conclusão do empreendimento

pelo que não deverá ser esquecida nenhuma delas.

evitar a realização de actividades supérfluas que sobrecarreguem o

empreendimento

evitar a redundância com a execução de actividades repetidas.

Para efectuar um controlo eficaz de um empreendimento de grande envergadura, as

actividades deverão ser divididas em etapas ou tarefas, que por sua vez poderão ser

decompostas em subtarefas até que se atinja um controlo estrutural aceitável. Este

método auxiliará de uma melhor forma a identificação de toda a rede de ligações desde

as principais áreas de operação até às tarefas mais simples ou individualizadas. Por esta

razão, a Work Breakdown Structure (WBS) é o ponto de partida para o subsequente de

qualquer planeamento de actividades nos empreendimentos (Lester, 2007).

Em muitos casos a WBS é a primeira etapa entre os objectivos propostos pela empresa

para a concretização dos trabalhos físicos a serem executados e permite ao responsável

pelo planeamento do empreendimento e a todos os intervenientes visualizarem o

trabalho e as actividades necessárias para completar um projecto. Desta forma, ao criar

uma WBS é possível obter uma redução significativa do número de imprevistos e

permite optimizar futuros projectos.

Pode ser usada para decompor efectivamente todo o âmbito do projecto, optimizar o seu

orçamento, melhorar o controlo da execução do projecto e para verificar com maior

precisão o nível de acabamento do mesmo. A WBS permite também resumir toda a

informação do projecto para que o seu historial possa ser utilizado com o intuito de

melhorar a velocidade de execução e a precisão de futuros projectos. É um processo

21

repetitivo que pode ser utilizado como modelo para outros empreendimentos (PMBOK,

2008).

A WBS é definida como uma decomposição hierárquica dos trabalhos a serem

executados pelas equipas de trabalho que se encontra dividida por níveis e subníveis

com o objectivo de uma melhor gestão e controlo, uma vez que a cada subnivel

permitem pormenorizar a actividade ao detalhe. É uma solução que descreve o trabalho

permitindo que as equipas e os responsáveis tenham um conhecimento concreto das

tarefas a serem realizadas com intuito de alcançar os objectivos do projecto (Roldão,

2004).

A WBS é usualmente apresentada sob a forma de um gráfico representando a estrutura

de uma organização. O ponto-chave de uma WBS é ser apresentada de uma forma que

poderá ser facilmente utilizada e compreendida tanto pelos membros das equipas que

executam as tarefas como pelos responsáveis da organização, independentemente do

tipo de obra que se venha a realizar.

Figura 2-3 – Exemplo de uma WBS (Work Breakdown Structure) de um Edifício

De acordo com o exemplo da construção de um edifício na figura 2-3 é possível

verificar que as actividades que se encontram no topo são as actividades principais do

empreendimento, são as actividades de maior nível portanto. Na sua decomposição,

verificamos a existência de um conjunto de actividades cujo nível de detalhe e rigor é

maior, permitindo, como já foi dito, determinar o trabalho a ser realizado para a

conclusão da sua respectiva actividade principal. Assim, a conclusão do projecto

22

pressupõe a conclusão sucessiva das actividades de menor nível da estrutura hierárquica

até à conclusão de todas as actividades principais de maior nível (Sousa, 2008).

Uma vez desenhada a WBS, é possível efectuar uma estimativa de custos começando

nível mais baixo da rede. Com este método, cada pacote de trabalho ou actividade é

custeado e organizado para que o custo total dos pacotes em cada ramo/nível possam ser

adicionados ao custo do pacote parente de um ramo/nível superior, resultado assim na

cost breakdown structure (CBS) ou estrutura hierarquizada de custos, como se pode

observar na figura 2-4.

Figura 2-4 – Estimativa de custos através da CBS

A WBS é uma ferramenta poderosa que demonstra claramente e através de gráficos

quem é responsável por cada tarefa e quanto é que essa mesma tarefa deveria custar e

como se relaciona com outras tarefas do projecto. Está bem patente que a WBS não é

um programa, mas uma vez que seja aceite como um representação correcta das tarefas

do projecto, pode tornar-se numa boa base para desenhar o diagrama da rede de

trabalhos. As inter-relações das tarefas terão de ser demonstradas com maior precisão e

a única informação a ser adicionada serão as durações das mesmas (Lester, 2007).

De uma forma simples, a WBS divide o projecto em actividades mais pequenas e mais

fáceis de controlar e orçamentar. Propõe uma visão mais clara, do esforço e do trabalho

23

necessário bem como da sua importância ao ponto de, se uma actividade não fizer parte

da WBS, pouca relevância ou até mesma nenhuma terá no projecto. Desta forma o

trabalho deverá ser decomposto até ser claro para as equipas poderem executar as suas

tarefas. Desta forma, existe uma linha clara entre o trabalho a ser realizado e os

objectivos do projecto (PMBOK, 2008).

2.4.4.3 Estimativa da Duração das Actividades

Para se efectuar um planeamento de um empreendimento e a respectiva calendarização

das actividades é estritamente indispensável determinar, previamente, os tipos e as

quantidades dos recursos (mão-de-obra, equipamentos e materiais) a atribuir nas

respectivas tarefas, uma vez que a duração das actividades está intrinsecamente ligada

às quantidades a executar em cada tarefa bem como aos recursos e aos rendimentos das

equipas a serem utilizadas (Miranda, 2011).

A estimativa das durações das respectivas actividades encontra-se muito baseada na

análise de dados históricos de empreendimentos semelhantes, na experiência das

equipas de trabalho que irão executar as actividades, na medição dos trabalhos a

efectuar ou em estudos realizados sobre trabalhos semelhantes através de tabelas de

rendimentos (Henriques, 2008 & Fernandes, 2008).

Dada a variabilidade das actividades é possível verificar que as durações das mesmas

apresentam uma distribuição probabilística. Esta distribuição apresenta a probabilidade

da duração de uma determinada actividade, pois nem sempre é possível garantir ao certo

quanto tempo a tarefa requererá para ficar completa (Hendrickson & Au, 1989).

De acordo com Fonseca (2006) a duração de uma actividade deverá ser determinada

assumindo uma duração determinística recorrendo aos conceitos de produtividade e

rendimento. Enquanto a produtividade representa o trabalho executado por uma equipa

ou um equipamento num determinado período o rendimento, o seu inverso, representa a

quantidade de tempo para uma equipa ou equipamento específico necessita para

executar o seu trabalho.

Assim, para uma melhor aproximação das durações das actividades, deverão ser

guardados registos históricos de actividades em particular executada em

empreendimentos anteriores bem como na experiencia e conhecimento das equipas que

executam essas mesmas actividades. Uma vez que o âmbito de uma actividade em

24

particular não se deve alterar de empreendimento para empreendimento, as durações

poderão ser calculadas através da seguinte equação:

Em que:

Dij – Duração da actividade (dias, semanas, meses)

Aij – Quantidade de trabalho necessário a ser realizado (ml, m2, m

3, etc)

Pij – Produtividade média de uma equipa para executar a actividade (m2/hora, m

3/dia,

etc.)

Nij – Número de equipas atribuídas para a realização da actividade

Apesar da sua simplicidade, esta equação poderá ser utilizada para determinar grande

parte das durações das actividades de construção. No entanto, esta fórmula não deixa de

ser apenas uma aproximação da duração real de execução de uma actividade dada a

peculiaridade dos projectos de construção por apresentarem inúmeras variáveis que

poderão influenciar a execução das actividades, desde as condições atmosféricas, local

de acesso aos equipamentos e materiais, rendimento das equipas, entre muitos outros.

Figura 2-5 – Evolução da Produtividade em função do tempo e a sua aprendizagem

25

A produtividade de uma equipa em si também é um factor determinante para a duração

de uma actividade, uma vez que esta está associada a uma curva de aprendizagem, de

acordo com a figura 2-5.

Durante a realização de uma actividade ocorre uma fase de aprendizagem e de

habituação das equipas de trabalho na execução das tarefas. Após um determinado

período as equipas, mostram-se familiarizadas com todos os processos envolventes

levando a uma rápida evolução da sua produtividade até atingir uma fase estacionária,

em que as equipas conseguem automatizar diversos processos de execução, com a

experiencia adquirida, até terminarem a actividade. Esta experiência estará presente

durante todo o empreendimento em que sejam executadas tarefas semelhantes, como

por exemplo o levantamento de uma parede de alvenaria de um edifício, pelo que a

duração das actividades podem variar da duração determinada pela fórmula referida

anteriormente (Hendrickson & Au, 1989).