gestão do orçamento público - repositorio.enap.gov.br

TRANSCRIPT

Diretoria de Desenvolvimento GerencialPrograma Gestão Orçamentária e Financeira

Escola Nacional de Administração Pública

Gestão do OrçamentoPúblico

Slides

1

Gestão do Orçamento Público

Atividades PreliminaresAtividades Preliminares

•• Apresentação do Instrutor

• Apresentação dos Alunos

• Escopo do Curso

• Definição das Regras Básicas

•• Horário das Aulas

• Momento das Perguntas

• Cooperação entre as Partes

2

2

Objetivos de Aprendizagem:

• Identificar os marcos legais e teorias introdutórias referentes ao orçamento público, como: o processo orçamentário federal, os princípios orçamentários e as técnicas orçamentárias

• Compreender o conceito e reconhecer as classificações de receitas públicas

• Delinear o processo de acompanhamento orçamentário e fiscal

• Destacar a utilização das classificações orçamentárias

• Diagnosticar a estrutura e o funcionamento do sistema de elaboração orçamentária, identificando os aspectos legais da elaboração da proposta orçamentária

• Localizar e reconhecer aspectos normativos relacionados às alterações orçamentárias; e

• Destacar a metodologia para melhoria da qualidade do gasto público

3

Introdução ao Orçamento PúblicoIntrodução ao Orçamento Público

4

Capítulo I

3

1946

1961

1964

1967

1971

Promulgação da Constituição denominada “Planejamentista”

Criação da Comissão Nacional de Planejamento

Lei 4.320 –Princípios Orçamentários e definição do atual modelo de elaboração da proposta orçamentária

Decreto-Lei 200: Orçamento-programa anual

Criação da SOF – Subsecretaria de Orçamento e Finanças

1ª Reforma do Estado (Anos 30, Criação do Dasp, de patrimonial p/ burocrático)

2ª Reforma do Estado (efetivar a burocracia estatal, sinais gerenciais)

Breve Histórico

Contexto do Brasil Contexto do Brasil

5

1972

1974

1987

1988

1989

Transformação da Subsecretaria em Secretaria de Orçamento e Finanças – SOF (Atualmente Secretaria de Orçamento Federal ).

Edição da Portaria nº 9 instituindo a classificação funcional-programática.

Criação da Carreira de Orçamento – Decreto-Lei nº 2.347 (Atualmente Carreira de Planejamento e Orçamento - APO).

Constituição Federal – Arts. 165 a 167: PPA, LDO, LOA.

a) Edição da primeira LDO (Lei 7.800).b) Portaria 35: institui grupo de trabalho para elaborar proposta de

reestruturação do processo de planejamento e orçamento.

Contexto do Brasil Contexto do Brasil

6

4

1996

1998

1999

2000

2007

Publicada a Lei de Responsabilidade Fiscal - LRF

Início do debate sobre novo modelo de planejamento e orçamento. a) Seminário Nacional de Orçamento Público (2008 e 2010). b) Seminário Internacional de Orçamento Público (2009).c) Seminários Regionais (NLFP).

SOF torna-se Órgão Específico e Singular do Ministério doPlanejamento e Orçamento.

Decreto 2.829 – reforma dos instrumentos de alocação de recursospúblicos PPA, LDO e LOA, orientando-os a resultados e integraçãoplano-orçamento.

Portaria 42: Acaba a classificação funcional-programática:funções e subfunções passam a ser classificadores da despesa.

3ª Reforma do Estado (Anos 90, tendência Gerencial)

Contexto Breve do Brasil Contexto Breve do Brasil

7

Gestão FiscalGestão Fiscal

Crises Econômicas

Crise Asiática (1997)

Crise da Rússia (1998)

. Desvalorização do real

. Elevação da taxa de juros

. Queda nas reservasinternacionais

. Contingenciamento/1999

LRF (maio/2000)

. Ação planejada e transparente

. Prevenção de riscos e correção de desvios

. Garantia de equilíbrio nas contas públicas

Estabilidade Econômica

Eventos fiscais (NFGC) → gestão orçamentária

Decisão em 2004: Criação do DEAFI , hoje Secretaria-

Adjunta de Assuntos Fiscais

Elaboração de estudos,pesquisas e relatórios denatureza econômica e fiscal comvistas à formulação de políticas ediretrizes orçamentárias

=> Motivações:

8

5

�

�Orçamento Público, instrumento capaz de:

• orientar as decisões;

• alcançar os objetivos pretendidos;

• materializar ações pensadas e programadas;

• fixar período determinado (anual ou plurianual);

• identificar previamente os recursos disponíveis e mobilizáveis; e

• priorizar ações em função das políticas públicas de governo.

Por isso, o orçamento tem-se constituído no maisimportante instrumento de gestão dos recursos públicos.

Fonte: A EVOLUÇÃO HISTÓRICA DO ORÇAMENTO PÚBLICO E SUA IMPORTÂNCIA PARA A SOCIEDADE - José Santo Dal BemPires & Walmir Francelino Motta.

Conceitos Básicos

9

• Documento que prevê as quantias de moeda que, num períododeterminado, devem entrar e sair dos cofres públicos, comespecificação de suas principais fontes de financiamento e dascategorias de despesa mais relevantes. Usualmente formalizado pormeio de lei, proposta pelo Poder Executivo e apreciada pelo PoderLegislativo na forma definida na Constituição. Instrumento decaráter múltiplo: político (realização da política pública), econômico(recursos versus necessidades), programático (planejamento),gerencial (de administração e controle) e financeiro (expressão dorecursos) (Oswaldo Sanches – 1997).

• Processo de planejamento contínuo e dinâmico utilizado peloEstado para demonstrar seus planos e programas de trabalho pordeterminado período de tempo. Contém a estimativa das receitasjá criadas conforme legislação e as despesas previstas para amanutenção das atividades do Estado e a execução dos projetosestabelecidos nos planos e programas de Governo.

Tendência => Orçamento por Resultados (Visão Gerencial)

Orçamento:

10

6

Tipos de Orçamento

Clássico ou Tradicional:

• Não se tem clareza dos objetivos econômicos e sociais quemotivaram a elaboração da peça orçamentária.

• Há preocupação exagerada com o controle contábil do gasto,refletida no obsessivo detalhamento da despesa.

• Há elaboração orçamentária com viés inercial (ouincremental). A distribuição dos recursos para unidadesorçamentárias se dá com base na proporção dos recursosgastos em exercícios anteriores e não em função do programade trabalho que pretendem realizar.

Desempenho (ou de realizações):

• evolução do orçamento clássico;• foco naquilo que o Governo faz (para que se destina a

referida aquisição);• Não pode, ainda, ser considerado um orçamento-programa,

visto que lhe falta uma característica essencial, que é avinculação ao Sistema de Planejamento.

11

Orçamento-Programa:introduzido na esfera federal pelo Decreto-Lei no 200 de23/02/1967;o orçamento deve considerar os objetivos que o Governopretende alcançar, durante um período determinado detempo (idéia de planejamento);o orçamento passa a ser um instrumento deoperacionalização das ações do governo, em consonânciacom os planos e diretrizes formuladas no planejamento.

Tipos de Orçamento

Orçamento Participativo:incorpora a população ao processo decisório da elaboraçãoorçamentária (lideranças da sociedade civil, audiênciaspúblicas ou outras formas de consulta direta à sociedade);existência de uma co-participação do Executivo e Legislativona elaboração dos orçamentos;transparência dos critérios e informações que nortearão atomada de decisões.

12

7

Orçamento Base-Zero:

• necessidade de justificativa de todos os programas cadavez que se inicia um novo ciclo orçamentário; e

• análise, revisão e avaliação de todas as despesas propostase não apenas as das solicitações que ultrapassam o nível degasto já existente.

Tipos de Orçamento

13

Funções do Orçamento

• Alocativa - utilização dos recursos totais da economia, incluindo aoferta de bens públicos, podendo criar incentivos para desenvolvermais certos setores em relação a outros. Ex: investimento emhidrelétricas

• Distributiva - combate os desequilíbrios regionais e sociais,promovendo o desenvolvimento das regiões e classes menosfavorecidas. Ex: recursos do FPE

• Estabilizadora - escolhas orçamentárias na busca do pleno empregodos recursos econômicos; da estabilidade de preços; do equilíbrio dabalança de pagamentos e das taxas de câmbio, tudo isso visando aocrescimento econômico em bases sustentáveis.

14

7%9%

7%

25%52%

Sul

Sudeste

Centro-Oeste

Norte

Nordeste

8

17.016.5

17.2

18.9

19.9 20.020.9

21.921.2

21.922.9 23.0 23.3 23.7

23.3

25.1

14.614.1 14.5

15.1 15.215.7

16.4 16.415.7

16.116.9

17.3 17.717.2

19.218.7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Receita Total Despesas Orçamentárias

Ex. Função Estabilizadora

Receita e Despesa Total em % do PIB

15

Sistema de Planejamento e Orçamento Federal*

Ministério do Planejamento,Orçamento e Gestão

Órgão ColegiadoSPIDESTSOF

COFIEXSEAIN/MP

EmpresasEstatais

CGPLCOF

Ministérios

SecretariaExecutiva

SPOA

* Lei n.º 10.180, de 06/02/2001

(VISÃO LEGAL)

16

9

Sistema de Planejamento e Orçamento Federal

ÓrgãosEspecíficos

ÓrgãoCentral

ÓrgãoSetorial

UnidadesOrçamentárias

Ministério do Planejamento,Orçamento e Gestão - MP

Unidades de planejamento eorçamento nos Min., AGU,VPR e CCPR

Unidades com conjunto deserviços atribuídos ao órgãoque tenha dotação própria

Órgãos vinculados ousubordinados ao MP

ESTRUTURA DE FUNCIONAMENTO

(VISÃO LEGAL)

17

Sistema de Planejamento e Orçamento Federal(Visão Decisória)

Ministérioda Fazenda

Secretaria do Tesouro

Nacional Econômica

Secretaria de PolíticaEconômica

Secretaria de Planejamento

Secretaria deOrçamento

Federal

Órgãos Setoriais de Planejamento

e Orçamento

AssessoriaEconômica

Departamento de Empresas

Estatais

Casa Civil

Junta de Execução Orçamentária - JEO

Ministério do Planejamento,Orçamento e Gestão

18

10

Ciclo de Gestão dos Recursos Públicos

(P) Planejamento → TÍTULO II, III e IV da Lei 4.320(*) (D) Execução → TÍTULO V e VI da Lei 4.320(*) (C) Controle / Acompanhamento → TÍTULO VIII da Lei 4.320(*) (A) Ações de Melhoria → Decisões de Gestão (Maior Discricionariedade)(**)

Equivale ao Ciclo PDCA, idealizado por Shewhart (na

década de 20) e divulgado por Deming (após II Grande

Guerra)Visa a Melhoria Contínua

(Qualidade)

Agir Planejar

ExecutarControlar/

Acompanhar

(*) Combinado com outras normas, ex.: CF, DL 200, LRF, PPA, LDO, LOA, ....(**) Iniciativas SOF para “Permitir Fazer Acontecer” (Agir para Rever o Plano)

São regras fundamentais e norteadoras da prática orçamentária.Conjunto de premissas que devem ser observadas durante cadaetapa da elaboração orçamentária.

Princípios Orçamentários

• Anualidade: o orçamento deve ter vigência limitada a umexercício financeiro. Conforme a legislação brasileira, o exercíciofinanceiro precisa coincidir com o ano civil. A Lei deResponsabilidade Fiscal (LRF) vem reforçar este princípio aoestabelecer que as obrigações assumidas no exercício sejamcompatíveis com os recursos financeiros obtidos no mesmoexercício. (Art. 165, inciso III, CF e arts. 2º e 34 da Lei4.320/1964)

• Clareza: o orçamento deve ser claro e de fácil compreensão aqualquer indivíduo.

• Equilíbrio: os valores autorizados para a realização das despesasno exercício deverão ser compatíveis com os valores previstos paraa arrecadação das receitas. (Art. 167, inciso III, CF e Art 1º, § 1ºda LC 101/2000)

Clássicos

20

11

• Legalidade: a elaboração do orçamento deve observar aslimitações legais em relação aos gastos e às receitas e, em especial,ao que se segue quanto às vedações impostas pela Constituição.(Art. 165 CF e art. 167, inciso IV, CF).

Princípios Orçamentários

• Unidade Orçamentária: o orçamento é uno, ou seja, todas asreceitas e despesas devem estar contidas numa só lei orçamentária.(Art. 165, § 5º, incisos I a III, CF e Lei 4.320/1964, art. 2º)

• Publicidade: garantia a qualquer interessado da transparência epleno acesso às informações necessárias ao exercício da fiscalizaçãosobre a utilização dos recursos arrecadados dos contribuintes. (Art.37, caput e art. 165, § 3º, CF)

• Exclusividade: a lei orçamentária não poderá conter matériaestranha à fixação das despesas e à previsão das receitas (exceçãoconstitucional – autorização para abertura de créditossuplementares e contratação de operação de crédito). (Art. 165, §8º, CF e art. 7º Lei 4.320/1964)

Clássicos

21

Princípios Orçamentários

• Não afetação (ou não vinculação) das receitas: nenhumaparcela da receita poderá ser reservada ou comprometida paraatender a certos ou determinados gastos (Art. 167, incisos IV e IX,CF). Entretanto há exceções na CF... Veja...

• Orçamento Bruto: todas as receitas e despesa devem constar napeça orçamentária com seus valores brutos e não líquidos. (Art. 6ºLei 4.320/1964)

• Uniformidade: os dados apresentados devem ser homogêneos nosexercícios, no que se refere à classificação e demais aspectosenvolvidos na metodologia de elaboração do orçamento, permitindocomparações ao longo do tempo.

• Universalidade: todas as receitas e todas as despesas devemconstar da lei orçamentária, não podendo haver omissão. (Art. 165, §5º, incisos I a III, CF e Lei 4.320/1964, art. 2º, 3º e 4º)

Clássicos (Cont.)

22

12

Princípios Orçamentários

• Simplificação: o planejamento e o orçamento devem basear-sea partir de elementos de fácil compreensão.

• Descentralização: é preferível que a execução das ações ocorrano nível mais próximo de seus beneficiários. Com essa prática, acobrança dos resultados tende a ser favorecida, dada a proximidadeentre o cidadão, beneficiário da ação, e a unidade administrativaque a executa.

• Responsabilização: os gerentes/administradores devemassumir de forma personalizada a responsabilidade pelodesenvolvimento de um programa, buscando a solução ou oencaminhamento de um problema.

Modernos

23

Aspectos Legais relacionados ao Orçamento

• Instrumentos do processo de alocação dos recursospúblicos previstos Constituição Federal e na Lei deResponsabilidade Fiscal

•planos plurianuais - PPA

•leis de diretrizes orçamentárias - LDO

•leis orçamentárias anuais - LOA

•decretos de programação orçamentária e financeira

24

13

Constituição Federal, art. 165

§1o A lei que instituir o plano plurianual estabelecerá, de forma

regionalizada, as diretrizes, objetivos e metas da administração

pública federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração

continuada.

Plano Plurianual - PPA

Aspectos Legais

25

Aspectos Legais

PPA: Objetivos Gerais do Novo PPA 2012PPA: Objetivos Gerais do Novo PPA 2012--2015 2015

• resgatar a função planejamento;

• fazer do PPA um instrumento gerencial de governo;

• aprimorar o acompanhamento dos compromissos degoverno, especialmente dos fóruns de gestão (pobrezaextrema, direito e cidadania, desenvolvimento econômicoe infraestrutura); e

• criar espaço para tratar, na programação do PPA:

o políticas transversais e multisetoriais;

o regionalização das principais políticas;

o discussão pública do PPA com a sociedade civil, comEstados e Municípios.

26

14

Aspectos Legais

PPA: Elementos do Novo PPA PPA: Elementos do Novo PPA • Programa Temático: agenda de governo organizada

pelos Temas das Políticas Públicas - orienta a açãogovernamental, retrata a dimensão estratégica e mede aefetividade.

• Objetivo: expressa o que deve ser feito, refletindo assituações que devem ser alteradas pela implementaçãode um conjunto de iniciativas, com desdobramento noterritório (regionalização). Dimensão tática, medindo aeficácia do planejamento.

• Iniciativa: declara as entregas à sociedade de bens eserviços, resultantes da coordenação de açõesorçamentárias e outras: ações institucionais e normativas,assim como o pacto entre entes federados. Retrata o níveloperacional e mede a eficiência.

27

PPA 2012PPA 2012--2015: Programas Temáticos (65) 2015: Programas Temáticos (65)

1. Agricultura Familiar2. Agricultura Irrigada3. Agricultura Sustentável,

Abastecimento e Comercialização4. Aperfeiçoamento do Sistema Único de

Saúde (SUS)5. Aquicultura e Pesca6. Autonomia e Enfrentamento à

Violência contra as Mulheres (nome em definição)

7. Aviação Civil8. Biodiversidade9. Bolsa Família10.Cidadania e Justiça11.Ciência, Tecnologia e Inovação;12.Combustíveis13.Comércio e Serviços14.Comércio Exterior15.Comunicações para o

Desenvolvimento e a Democracia16.Conservação e Gestão de Recursos

Hídricos17.Cultura. Preservação, Promoção e

Acesso;18.Defesa Agropecuária

19.Desenvolvimento Regional, Local e Ordenamento Territorial

20.Educação Básica21.Educação Profissional e Tecnológica22.Educação Superior: Graduação, Pós.

Graduação, Ensino, Pesquisa e Extensão

23.Energia Elétrica24.Enfrentamento ao Racismo e

Promoção da Igualdade Racial e Brasil Quilombola (nome em definição)

25.Esporte e Grandes Eventos Esportivos26.Política Nacional de Defesa27.Florestas, Prevenção e Controle do

Desmatamento28.Fortalecimento do Sistema Único de

Assistência Social (SUAS)29.Fortalecimento Institucional do Estado30.Gestão da Política Econômica e

Estabilidade do Sistema Financeiro Nacional

31.Gestão de Riscos e Resposta a Desastres;

32.Gestão Estratégica da Geologia, Mineração e Transformação Mineral

28

15

PPA 2012PPA 2012--2015: Programas Temáticos (65) 2015: Programas Temáticos (65)

33.Inovações para a Agropecuária34.Integração Sul Americana35.Juventude36.Mar, Zona Costeira e Antártica37.Micro e Pequenas Empresas38.Mobilidade Urbana e Trânsito39.Moradia Digna40.Mudanças Climáticas41.Oferta de Água42.Petróleo e Gás43.Planejamento Urbano44.Política de Desenvolvimento

Produtivo45.Política Espacial46.Política Externa47.Política Nuclear48.Políticas de Crack, Álcool e outras

Drogas49.Previdência Social50.Promoção dos Direitos de Crianças e

Adolescentes51.Promoção dos Direitos de Pessoas

com Deficiência

52.Promoção, Reparação, Proteção e Defesa dos Direitos Humanos (nome em definição)

53.Proteção e Promoção dos Direitos dos Povos Indígenas

54.Qualidade e Licenciamento Ambiental55.Reforma Agrária e Ordenamento da

Estrutura Fundiária56.Resíduos Sólidos57.Saneamento58.Segurança Alimentar e Nutricional59.Segurança Pública com Cidadania60.Trabalho, Emprego e Renda61.Transporte Ferroviário62.Transporte Hidroviário63.Transporte Marítimo64.Transporte Rodoviário65.Turismo

29

Lei de Diretrizes Orçamentárias

CONSTITUIÇÃO, arts. 165 § 2º e 169 :

• prioridades e metas da administração pública federal;

• diretrizes para a elaboração da lei orçamentária;

• alterações na legislação tributária;

• política de aplicação dos recursos das agências oficiais de fomento;e

• despesas com pessoal e encargos sociais.

Oficina nº 20 / Slide 30

Aspectos Legais

30

16

LDO – Inovações trazidas pela LRF

• equilíbrio entre receitas e despesas;

• critérios e forma de limitação de empenho, aplicados no caso defrustração da receita;

• normas relativas ao controle de custos e a avaliação dosresultados dos programas financiados com recursos públicos;

• condições e exigências para transferências de recursos aentidades públicas e privadas, anexo de metas fiscais e riscosfiscais;

• margem de expansão das despesas obrigatórias de carátercontinuado; e

• projeção de receita – deve atender aos critérios de preços,quantidades e legislação.

Aspectos Legais

31

Anexos da LDO

• Prioridades e Metas – priorização na execução – organizados porprogramas e ações mensurados por metas físicas (A última, PLDO2012, não trouxe anexo específico);

• Despesas ressalvadas – excetuadas do contingenciamento;

• Informações complementares – relação de informaçõesdiversas e complementares ao PLOA – 15 dias após o seu envio aoCongresso Nacional.

Aspectos Legais

32

17

Questão Fiscal

Objetivos da Política Fiscal:

a) estabelecimento da meta de resultado primário, em função do nível decontrole da dívida que se pretende atingir; eb) financiamento dos gastos governamentais por intermédio de tributos e/ouredução de gastos e não por meio de elevação do endividamento.

Remete à LDO a exigência da mensuração do resultado fiscal.

•A meta estabelecida na LDO diz respeito ao resultado primário do setor

público – Lei nº 12.708 de 17/08/12 (LDO 2013) –

R$ 155,9 bilhões (3,10% do PIB).

•Resultado primário – diferença entre as receitas primárias não-financeiras e

as despesas primárias não-financeiras.

Detalhamento da Meta Global – LDO 2013:a) R$ 108,1 bi (2,15% do PIB) para os Orçamentos Fiscal e da SeguridadeSocial (pode abater até R$ 45,2 bi do PAC);b) R$ 0,0 bi (0,0% do PIB) para as Empresas Estatais; ec) R$ 47,8 bi (0,95% do PIB) para Estados e Municípios.

33

Aspectos Legais - Lei de Responsabilidade Fiscal

Outras inovações trazidas pela LRF:

• limitação da despesa total com pessoal – limites sobre aReceita Corrente Líquida – a) União - 50% e b) Estados eMunicípios – 60% (cada um) - Receita Corrente Líquida (União)– Total das Receitas Correntes menos Transferências a Estados eMunicípios, Contribuições para Seguridade Social e Previdência eContribuições para Financiar o Seguro-Desemprego;

• metas trienais para receitas, despesas, resultados nominal eprimário e dívida pública;

• avalia cumprimento das metas no ano anterior;

• evolução do patrimônio líquido, origem e aplicação dosrecursos da privatização; e

• avaliação da situação financeira e atuarial da previdência ede fundos.

Aspectos Legais - Lei de Responsabilidade Fiscal

34

18

Constituição Federal – art. 165

§ 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos,órgãos e entidades da administração direta e indireta, inclusivefundações instituídas e mantidas pelo poder público;

II - o orçamento de investimento das empresas em que a União,direta ou indiretamente, detenha a maioria do capital social comdireito a voto;

III - o orçamento da seguridade social (saúde, previdência eassistência social), abrangendo todas as entidades e órgãos a elavinculados, da administração direta ou indireta, bem como os fundose fundações instituídos e mantidos pelo poder público, referentes a:saúde, previdência e assistência social.

35

Aspectos Legais - Lei Orçamentária Anual -LOA

Prazos das Leis Orçamentárias(Estabelecidos em seção de atos transitórios na CF)

Situação / Instrumento

PPA LDO LOA

Envio ao Poder Legislativo

Até 4 meses antes do final do primeiroexercício financeiro do mandato do novo

governante

(31/08)

Até oito meses e meio antes do encerramento do exercício financeiro

(15/04)

Até 4 meses antes do final do exercício

financeiro anterior a sua vigência

(31/08)

Devolução ao Poder Executivo

Até o encerramento da sessão legislativa do ano do seu envio

(22/12)

Até o encerramento do primeiro período da sessão legislativa

(17/07)

Até o encerramento da sessão legislativa do

ano do seu envio

(22/12)

Vigência

Até o final do primeiro exercício

financeiro do mandato

presidencial subsequente

(4 anos)

18 meses 12 meses

36

19

Aspectos Legais - Reforma Gerencial de 2000

Decreto no 2.829, de 29/10/1998:

– normas para a elaboração e execução do plano plurianual edos orçamentos da União;

– inserção do conceito de ação finalística - aquela queproporciona bem ou serviço para atendimento direto ademandas da sociedade;

– Ação finalística estruturada em programas orientados para aconsecução dos objetivos estratégicos definidos para o períododo PPA; e

– estabelecimento de informações qualitativas para osprogramas (objetivo, órgão responsável, valor total, prazode conclusão, fonte de financiamento, indicadores sobre asituação a ser alterada, ações e metas regionalizadas).

37

Portaria MP no 42, de 14/04/1999:

• estabelecimento de nova classificação que viesse a substituir aclassificação funcional-programática estabelecida em 1974 –classificação funcional e estrutura programática;

• classificação funcional – dividida em funções (maior nível deagregação das diversas áreas de despesa que competem ao setorpúblico) e subfunções (partição da função, visando a agregardeterminado subconjunto de despesa do setor público);

• estrutura programática - programa, atividade, projeto eoperações especiais; e

• padrão para a classificação na União, Estados e DF a partir de2000 e para os Municípios a partir de 2002.

Aspectos Legais - Reforma Gerencial de 2000

38

20

• integração direta do orçamento com o plano, por intermédio do

programa – módulo comum dos dois instrumentos de planejamento;

• o programa agrega os meios para alcançar um determinado objetivo

no sentido de resolver um problema ou atender a uma demanda da

sociedade;

• o conceito de programa é ampliado na medida que é incorporado ao

planejamento estratégico;

• programação orçamentária voltada para a prestação de bens e

serviços à sociedade, consubstanciados em atividades e projetos;

• redefinição de classificadores: criação das funções e subfunções

para consolidar as estatísticas do gastos públicos do país;

• enfoque no gerenciamento dos programas; e

• responsabilização.

Aspectos Legais - Reforma Gerencial de 2000

39

Estrutura Programática

• Programa: instrumento de organização da ação governamentalvisando à concretização dos objetivos pretendidos, sendomensurado por indicadores estabelecidos no plano plurianual;

• Atividade: instrumento de programação para alcançar o objetivode um programa, envolvendo um conjunto de operações que serealizam de modo contínuo e permanente, das quais resulta umproduto necessário à manutenção da ação de governo;

• Projeto: instrumento de programação para alcançar o objetivo deum programa, envolvendo um conjunto de operações, limitadas notempo, das quais resulta um produto que concorre para a expansãoou o aperfeiçoamento da ação de governo; e

• Operações Especiais: despesas que não contribuem para amanutenção das ações de governo, das quais não resulta umproduto, e não geram contraprestação direta sob a forma de bensou serviços.

Aspectos Legais - Reforma Gerencial de 2000

40

21

41

Definição daRealidade

Objetivos, Metas e

Iniciativas

Macroetapas do Ciclo Orçamentário

42

Diagnóstico

Governo

Economia

Infraestrutura

Sociedade

Vulnerabilidades ePotencialidades

AnáliseMacroeconômica

Carências deInfraestrutura

DemandasSociais

Define Programas Temáticos

Estratégias Governamentais

Diretrizes

Elabora o Plano Plurianual

22

Macroetapas do Ciclo Orçamentário

43

PPA

Legislativo

Governo

Proposta do PPA

Lei do PPA

Orçamento

Avalia Programas e Ações

Metas

LDO

Revisão do Plano

Informações Elaboração

Proposta Orçamentária Compatibilizada com LDO

Aprovação do Orçamento

Situação Econômico Financeira

Proposta de Priorizaçãodas Metas

Aprovação de Priorizaçãodas Metas

Prioridades

Macroetapas do Ciclo Orçamentário

44

Recursos Orçamentários

Informações Físicas

Elabora Orçamento

Execução Orçamentária

Acompanhamento Execução

Orçamentária

Avalia Programas e Ações

Informações Orçamentárias e Financeiras

InformaçõesReavaliação

do Plano

Medidas Corretivas dos

Fatores de Produção

23

Integração Orçamentária e Financeira

45

Após o recebimento do crédito orçamentário, as UG estão emcondições de efetuar a realização da despesa, que obedece aosseguintes estágios.

Empenho

•É o primeiro estágio da despesa e precede sua realização,estando restrito ao limite do crédito orçamentário. Aformalização do empenho dá-se com a emissão da nota deempenho (NE), comprometendo dessa forma os créditosorçamentários e tornando-os indisponíveis para nova utilização.O Sistema Integrado de Administração Financeira do GovernoFederal (Siafi) dispõe, ainda, da figura do pré-empenho quepermite reservar parte do crédito orçamentário a ser utilizadoapós a conclusão do processo licitatório, quando for o caso.

Estágio da Despesa

46

24

Liquidação• A liquidação é o segundo estágio da despesa, e consiste em verificar se

há condição de cumprir com o direito do credor, registrado no empenho. Tal verificação é feita a partir da comprovação documental do respectivo crédito.

• Antes da introdução do Cadastro de Contas a Pagar e a Receber – CPR, a liquidação era feita por meio de emissão de um documento denominado nota de lançamento (NL). O CPR é um subsistema do Siafi que assegura o registro dos compromissos de pagamento e de recebimento, considerando o registro de documento que dão origem a esses compromissos (notas fiscais, autorizações administrativas, etc.).

• A partir de então, a liquidação é feita por meio do cadastramento do documento hábil, a partir de uma transação específica do CPR denominada “Atualiza Documento Hábil” ou “ATUCPR”.

Pagamento• O pagamento consiste na entrega do numerário ao credor extinguindo

a obrigação. O pagamento da despesa só poderá ser efetuado após sua regular liquidação. A formalização do pagamento é feita pela emissão da ordem bancária (OB).

Estágio da Despesa

47

• Consideram-se restos a pagar, ou resíduos passivos; são asdespesas empenhadas, mas não pagas dentro do exercíciofinanceiro, ou seja, até 31 de dezembro (arts. 36 da Lei nº4.320/64 e 67 do Decreto nº 93.872/86), distinguindo-se asprocessadas das não processadas.

• O regime de competência exige que as despesas sejamcontabilizadas conforme o exercício a que pertençam, ou seja,aquele em que foram geradas. Se uma despesa foi empenhada emum exercício e somente foi paga no seguinte, ela deve sercontabilizada como pertencente ao exercício do empenho.

• Diante do exposto no parágrafo acima, o restos a pagar serácontabilizado como uma despesa extraorçamentária, tendo emvista que seu pagamento se dará ao exercício seguinte ao daemissão da nota de empenho, ou seja, o empenho foi efetuadodentro do empenho do exercício anterior.

Restos a Pagar

48

25

Classificação

Processadas: são as despesas em que o credor já cumpriu as suas obrigações, isto é, entregou o material, prestou os serviços ou executou a etapa da obra, dentro do exercício, tendo, portanto, direito líquido e certo, faltando apenas o pagamento;

Não Processadas: são aquelas que dependem da prestação do serviço ou do fornecimento do material, ou seja, cujo direito do credor não foi apurado. Representam, portanto, despesas ainda não liquidadas.

Inscrição - Decreto nº 93.872/86

Empenho de despesa não liquidada anulado em 31/12, para todos os fins, salvo quando:

• vigente o prazo assumido para cumprimento da obrigação assumida pelo credor;

• vencido o prazo para cumprimento da obrigação, esteja em curso a liquidação da despesa, ou seja, de interesse da administração exigir o cumprimento da obrigação assumida pelo credor;

• destina-se a atender transferências a instituições públicas ou privadas; e• corresponder a compromisso assumido no exterior.

49

Exercício 1

1)Quais são os princípios orçamentários?

2)Por que eles são denominados como modernos?

3)Quais são os classificadores da Funcional no Orçamento?

4)Quais são os classificadores Programáticos? Qual a Legislação pioneira que determinou a elaboração dos orçamentos no Brasil na forma de “Programas”?

5)Qual os classificadores orçamentários com os quais podemos identificar as entregas de bens e serviços? O que os diferencia?

50

26

Capítulo II

Receita OrçamentáriaReceita Orçamentária

51

ConceitoConceito ee DefiniçõesDefinições“As“As receitasreceitas públicaspúblicas podempodem serser assimassim definidasdefinidas comocomo qualquerqualquerrecursorecurso obtidoobtido durantedurante umum dadodado períodoperíodo financeiro,financeiro, mediantemediante ooqualqual oo enteente públicopúblico satisfazsatisfaz asas despesasdespesas públicaspúblicas queque estãoestão aaseuseu cargo,cargo, parapara ofereceroferecer bensbens ee serviçosserviços àà sociedadesociedade..””

“Ingresso“Ingresso éé qualquerqualquer entradaentrada dede dinheirodinheiro nosnos cofrescofres públicos,públicos,masmas sese reservareserva aa denominaçãodenominação dede receitareceita públicapública aoao ingressoingressoqueque sese façafaça dede modomodo permanentepermanente nono patrimôniopatrimônio estatalestatal ee quequenãonão estejaesteja sujeitosujeito àà condiçãocondição devolutivadevolutiva ouou correspondentecorrespondentebaixabaixa patrimonialpatrimonial (Luiz(Luiz EmygdioEmygdio FrancoFranco RosaRosa Junior)Junior).. Assim,Assim,ingressoingresso ouou entradaentrada éé oo gênerogênero dodo qualqual aa receitareceita públicapública ééespécie,espécie, emboraembora dodo pontoponto dede vistavista contábilcontábil asas duasduas expressõesexpressõessejamsejam equivalentesequivalentes..””

52

27

Ingressos Ingressos ExtraorçamentáriosExtraorçamentários

DefiniçãoDefinição (MTO)(MTO) -- RecursosRecursos financeirosfinanceiros dede carátercaráter temporáriotemporárioee nãonão integramintegram aa LOALOA.. OO EstadoEstado éé meromero depositáriodepositário dessesdessesrecursos,recursos, queque constituemconstituem passivospassivos exigíveisexigíveis ee cujascujasrestituiçõesrestituições nãonão sese sujeitamsujeitam àà autorizaçãoautorização legislativalegislativa..ExemplosExemplos:: depósitosdepósitos emem caução,caução, fianças,fianças, operaçõesoperações dede créditocréditoporpor antecipaçãoantecipação dede receitareceita orçamentáriaorçamentária -- ARO(*),ARO(*), emissãoemissão dedemoedamoeda ee outrasoutras entradasentradas compensatóriascompensatórias nono ativoativo ee passivopassivofinanceirosfinanceiros..

(*)(*) ClassificamClassificam--sese comocomo receitareceita extraorçamentáriaextraorçamentária,, conformeconforme oo artart.. 33oo dada LeiLeinono 44..320320,, dede 19641964,, porpor nãonão representaremrepresentarem novasnovas receitasreceitas aoao orçamentoorçamento

53

Ingressos OrçamentáriosIngressos Orçamentários

EstãoEstão previstasprevistas nono orçamentoorçamento anualanual ondeonde estãoestão destacadasdestacadas asasreceitasreceitas tributáriastributárias (impostos,(impostos, taxastaxas ee contribuiçõescontribuições dedemelhoria)melhoria).. EssasEssas receitasreceitas pertencempertencem aoao Estado,Estado, integramintegram oopatrimôniopatrimônio dodo poderpoder públicopúblico

DisponibilidadesDisponibilidades dede recursosrecursos financeirosfinanceiros queque ingressamingressam duranteduranteoo exercícioexercício ee constituemconstituem elementoelemento novonovo parapara oo patrimôniopatrimôniopúblicopúblico.. InstrumentoInstrumento porpor meiomeio dodo qualqual sese viabilizaviabiliza aa execuçãoexecuçãodasdas políticaspolíticas públicas,públicas, aa receitareceita orçamentáriaorçamentária éé fontefonte dederecursosrecursos utilizadautilizada pelopelo EstadoEstado emem programasprogramas ee açõesações cujacujafinalidadefinalidade precípuaprecípua éé atenderatender àsàs necessidadesnecessidades públicaspúblicas eedemandasdemandas dada sociedadesociedade..

54

28

55

Ingressos de Valores nos Cofres

Públicos

Ingressos Extraorçamentários

Receitas Orçamentárias

(Receitas Públicas)

Características da Receita

O orçamento é o instrumento de planejamento de qualquerentidade, seja pública ou privada. Por meio dele, podemosrepresentar o fluxo previsto dos ingressos e recursos e dasdespesas previstas em determinado período. Existem duascaracterísticas básicas em relação às receitas:

• caráter não devolutivo; e

• finalidade de cobertura das despesas públicas.

56

29

Receita Originária

Receita arrecadada sem vinculação específica, inclusivetransferências aos Estados, Distrito Federal e Municípios, àdisposição do Tesouro para a execução do orçamento,conforme alocação das despesas.Por exemplo: privatizações

Receita Derivada

Procedem do setor privado da economia, isto é, defamílias, empresas e do resto do mundo; são devidas porpessoas físicas ou jurídicas de direito privado, quedesenvolvam atividades econômicas, e correspondem aostributos. De um lado, como sujeito ativo da relação jurídicaestará o fisco; de outro, como sujeito passivo, o contribuinte(pessoa física ou jurídica, pertencente ao setor privado).

57

Classificação da Receita

As receitas orçamentárias são classificadas segundo osseguintes critérios:

• natureza;

• indicador de resultado primário.

58

30

ALÍNEAImp. S/ Renda e Prov. Qualquer Natureza

SUBALÍNEAPessoas Físicas

RUBRICAImposto Sobre Patrimônio Renda

EspécieImpostos

OrigemReceita Tributária

CATEGORIA ECONÔMICAReceita Corrente

2 1004111

Classificação por Natureza da ReceitaClassificação por Natureza da Receita

59

1º 2º 3 º 4º 5º e 6º 7º e 8º

Categoria Econômica

Origem Espécie Rubrica Alínea Subalínea

Receita Corrente

São os casos, por exemplo, das receitas dos impostosque, por se extinguirem no decurso da execução orçamentária,têm de ser elaboradas todos os anos. Compreendem asreceitas tributárias, patrimoniais, industriais e outras denatureza semelhante

Receita de Capital

Receitas que alteram o patrimônio do estado, como, porexemplo, aquelas provenientes de um empréstimo contraídopelo estado a longo prazo. Compreendem, assim, aconstituição de dívidas, a conversão em espécie de bens edireitos, reservas, bem como as transferência de capital.

60

31

RECEITA PRIMÁRIA

X

RECEITA FINANCEIRA

61

Primárias (P): quando seus valores são incluídos naapuração do resultado primário (diferença entre as receitasprimárias e as despesas primárias).

Financeiras (F): quando não são incluídas nesse cálculo.

Obs: As receitas não primárias ou financeiras são aquelas quenão contribuem para o resultado primário ou não alteram oendividamento líquido do Governo (setor público nãofinanceiro) no exercício financeiro correspondente, uma vezque criam uma obrigação ou extinguem um direito, ambos denatureza financeira, junto ao setor privado interno e/ouexterno

62

32

O ORÇAMENTO PÚBLICO

• Receitas Primárias – Acima da linha

• Receita Tributária

• Receita Própria e Vinculada

• Receita Previdenciária

• Receitas Financeiras – Abaixo da linha

63

64

33

65

66

34

A Fonte de Recursos é o passo obrigatório entre a receita e a despesa do governo

XYZ - Código de três dígitos

X - Grupo de Fonte : Tesouro: 1 - Exercício corrente 3 - Ex. anteriores Outras Fontes: 2 - Exercício corrente 6 - Ex. anteriores

9 - CondicionadaYZ - Código de Fonte - 00 a 98

SaúdeTransportes

FONTE DE RECURSOS

67

$$

Receita

Fonte

Despesa

Educação

Lei

Lei

FONTE DE RECURSOS

68

1º DigitoGrupo de Fontes de

Recursos

2º e 3º DígitosEspecificação das Fontes de Recursos

Exemplos:

1-

Recursos do Tesouro –Exercício Corrente;

Fonte 100

Recursos do Tesouro – Exercício Corrente (1);Recursos Ordinários (00);

2-

Recursos de Outras fontes – Exercício Corrente;

Fonte 152

Recursos do Tesouro – Exercício corrente (1);Resultado do Banco Central (52);

3-

Recursos do Tesouro –Exercícios Anteriores

Fonte 150

Recursos do Tesouro – Exercício corrente (1);Recursos Próprios Não Financeiros (50);

6-

Recursos de Outras Fontes –Exercícios Anteriores; e

Fonte 250

Recursos de outras Fontes – Exercício Corrente (2)Recursos Próprios Não financeiros (50);

9-

Recursos Condicionados Fonte 300

Recursos do Tesouro – Exercícios Anteriores (3); eRecursos Ordinários (00).

35

FONTE DE RECURSOS

69

Recursos Fontes

Ingresso de operações de crédito 46, 47, 48 e 49

Recursos próprios não-financeiros e financeiros 50 e 80

Taxas 74 e 75

Outras contribuições econômicas e sociais 11, 72 e 76

Doações 94, 94 e 96

Convênios 81

Restituição de Convênios e Congêneres 82

Compensações financeiras pela exploração de petróleo ou gás natural

42

Recursos das Operações Oficiais de Crédito 59, 60, 71, 73 e 89

Resultado do Banco Central 52

Alienação de Títulos e Valores Mobiliários 87

Recursos de Operações Oficiais de Crédito – Retorno de Refinamento de Dívidas do Clube de Paris

89

LRF Art. 8o [...]Parágrafo único. Os recursos legalmente vinculados a finalidadeespecífica serão utilizados exclusivamente para atender aoobjeto de sua vinculação, ainda que em exercício diversodaquele em que ocorrer o ingresso.

EnquantoEnquanto aa naturezanatureza dada receitareceita orçamentáriaorçamentária buscabusca identificaridentificaraa origemorigem dodo recursorecurso segundosegundo seuseu fatofato gerador,gerador, aafonte/destinaçãofonte/destinação dede recursosrecursos possuipossui aa finalidadefinalidade precípuaprecípua dedeidentificaridentificar oo destinodestino dosdos recursosrecursos arrecadadosarrecadados (vinculadas(vinculadas eenãonão vinculadas)vinculadas)

70

36

Composição das Receitas Orçamentárias

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pe

rce

ntu

al

Ano

Vinculações das Receitas do Tesouro**Desconsideradas as de Colocação de Títulos e as de Privatizações

Tranf.Est./Mun.

Obs: 1 - Ano 1970 até 2010 => Arrecadado;

71

As previsões de receita (Art. 12 da LRF):

Nas previsões devem ser considerados os efeitos:• das alterações na legislação;• da variação do índice de preços; e• do crescimento econômico.

As previsões devem ser acompanhadas:• de demonstrativo de sua evolução nos últimos três anos; e• da projeção para os dois seguintes àquele a que se

referirem, e da metodologia de cálculo e premissasutilizadas.

Obs: Reestimativa (§1º Art. 11 da LRF):Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

72

37

73

*Projeções Fonte: Ministério da Fazenda

Exercício 2• Conforme apresentado, cite três formas de

classificações de receita? (Natureza, Indicador de Resultado Primário; e Fonte/Destinação de Recursos)

• O que deve ser considerado(a), bem como acompanhado(a), nas previsões de receita? (art. 12 LRF)

• Quando e por que as fontes passam a ser classificadas com o grupo fonte 3 ou 6? (Após o fim do exercício financeiro, para o registro dos valores de superávits financeiros)

74

38

Capítulo III

Acompanhamento Fiscal e Acompanhamento Fiscal e OrçamentárioOrçamentário

75

A DÍVIDA PÚBLICA x DÍVIDA PRIVADA

•O Aspecto Positivo da Dívida

•Motivos do Endividamento

•A Dificuldade em Reduzir a Dívida

•A Sustentabilidade da Dívida

76

39

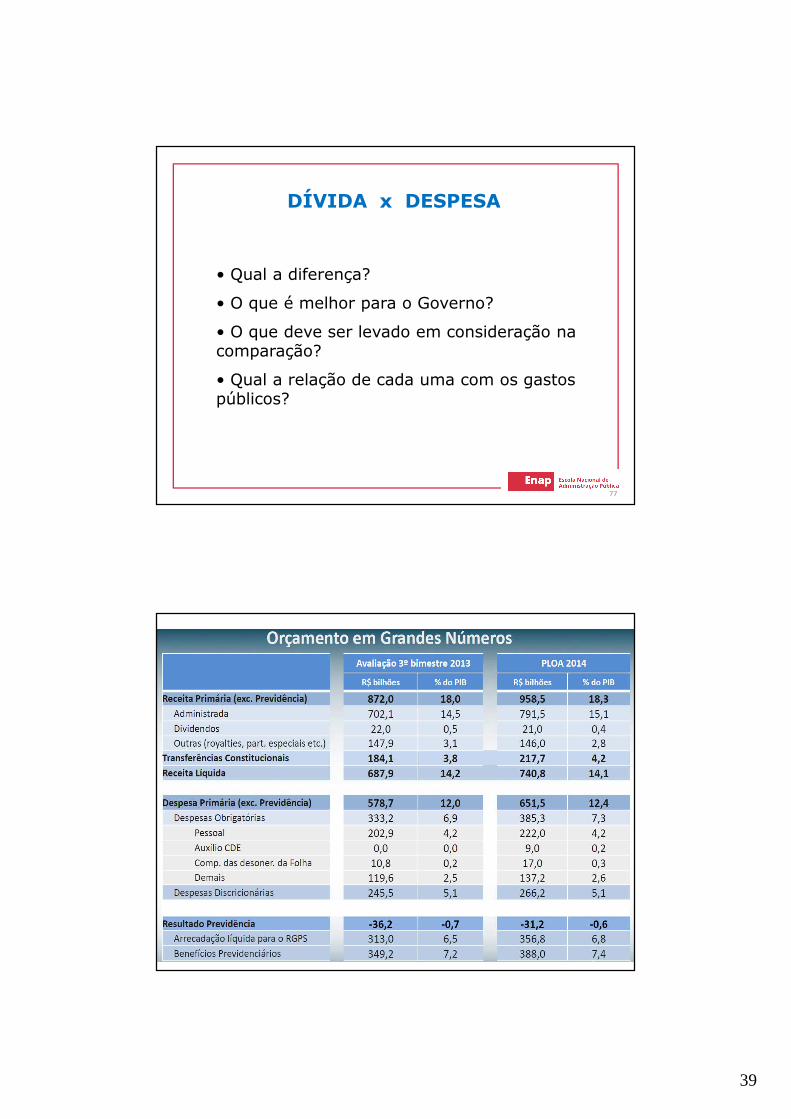

DÍVIDA x DESPESA

• Qual a diferença?

• O que é melhor para o Governo?

• O que deve ser levado em consideração na comparação?

• Qual a relação de cada uma com os gastos públicos?

77

78

40

79

*Projeções Fonte: Ministério da Fazenda

80

PLOA 2014

Despesas Discricionárias;

11,70%

Obrigações; 88,30%

Orçamento Total - 2,36 Trilhões –Despesa primária e financeira

41

81

Brasil sem Miséria; 12%

Demais; 12,40%

Educação ; 13,40%

PAC; 23,80%

Saúde; 30,30%

Ciência, Tecnologia e

Inovação; 2,60%

Defesa; 5,50%

Despesas Discricionárias Poder Executivo - R$ 266,2 bilhões

82

42

83

PLOA 2014

Amortização da Dívida34,4%Benef. Previd. e

Assist.19,8%Desp

Discricionárias -Todos Poderes

11,7%

Pessoal e Encargos

Sociais9,5%

Transferências a Estados e

Municípios9,1%

Juros e Encargos da Dívida

8,0%

Demais Despesas

Financeiras

4,4%

Demais Despesas Obrigatórias

2,7%

Reserva de Contingência

Primária

0,3%

Orçamento Total – R$ 2,36 TrilhõesDespesa primária e financeira

O CONTRA PONTO ENTRE POLÍTICAS MONETARISTAS E KEYNESIANAS

•O Plano Real;

•Crescimento ou estabilidade monetária?

•O Lado “bom” da Inflação

•Desenvolvimentistas x Neo-Liberais

•Estabilidade Monetária e Equilíbrio Fiscal

84

43

A POLÍTICA ECONÔMICA DO GOVERNO

•Política Monetária

•Política Fiscal

•Política Tributária

•Política de Crédito

•Política Cambial

•Política Industrial

•Política Externa

•Política Trabalhista

•Política Educacional

85

A Busca da Eficiência Tributária

Determinação da Alíquota/Imposto Ótimo:

Máximo de Arrecadação com o Mínimo de Impacto Sobre a Produção e a Renda

86

44

ASPECTOS DO PROCESSO ORÇAMENTÁRIO

•Elaboração e Execução

•Vinculação x Desvinculação

•LDO, PLOA e LOA

•SOF, SPI, DEST

•SOF, STN, SRF

•Decreto de Limites

•O Orçamento como Ferramenta de Política Econômica

87

Déficit Nominal

Déficit Nominal

Meta Fiscal

88

Receita Primária Despesa

Primária

SuperávitPrimário

Despesa Primária = Obrigatórias e discricionárias (essenciais e não-essenciais)

Receita Primária Despesa

Primária

Juros

45

Dívida Líquida do Setor Público e ResultadosDívida Líquida do Setor Público e ResultadosPrimário e Nominal (% do PIB)Primário e Nominal (% do PIB)

89

Alguns conceitos importantes:

• Resultado Primário

• Resultado Nominal

• Superávit Financeiro

90

46

SUPERÁVIT PRIMÁRIO

Receitas Primárias - Despesas Primárias

91

HIPÓTESE

O DÉFICIT NOMINAL ZERO

•Causas

•Consequências

•Efeitos no Mercado Interno

92

47

O LADO MONETÁRIO DA ECONOMIA

• A Taxa de Juros

• A Taxa de Inflação

• A Taxa de Câmbio

93

FINANCIANCIAMENTO DO DÉFICIT PÚBLICO

• Crescimento Econômico

• Controle Inflacionário

• Estabilidade Monetária

• Equilíbrio Fiscal

94

48

FORMAS DE FINANCIAMENTO DO DÉFICIT PÚBLICO

• Emissão de Moeda

• Emissão de Títulos

• Aumento da Carga Tributária

95

O QUE MOSTRAM OS INDICADORES

• Relação Dívida/PIB

• Balança Comercial: NX = f(X-M), e = R$/U$, i, i*

• Carga Tributária (Eficiência Arrecadatória x Atividade Econômica)

• Nível de Investimento: Taxa de Juros x Taxa de Poupança

96

49

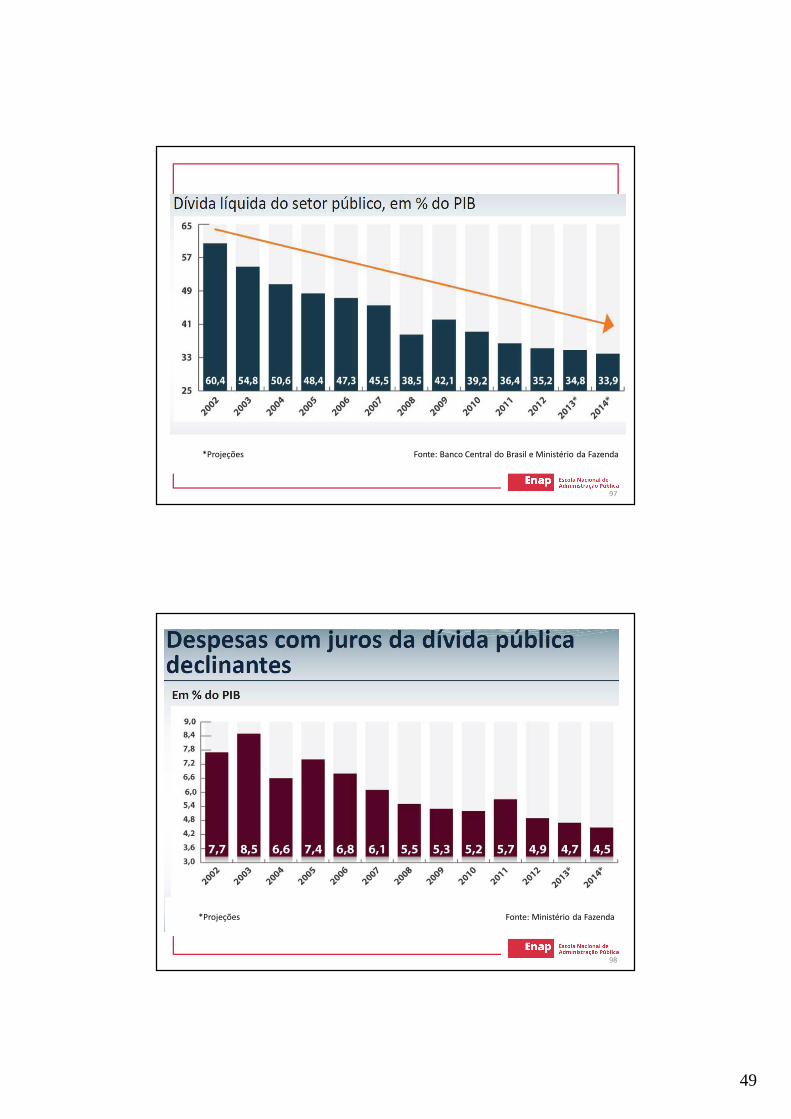

97

*Projeções Fonte: Banco Central do Brasil e Ministério da Fazenda

98

*Projeções Fonte: Ministério da Fazenda

50

Dimensões Acompanhamento Monitoramento

Amplitude Pressupõe Visão Geral Pressupõe Especificidade.

Dados de Conformidade -Controle (Estático)

Dados para intervenções corretivas/proativas - Gerencial (Dinâmico)

Subsídios para Prestação de Contas e Transparência

Subsídios para Tomada de Decisão

Forma deMedição

Indicadores de Eficiência e Eficácia

Indicadores de Eficácia e sinais para a Efetividade, Resultados e Impactos

Informação Perene: contribui para o Monitoramento e avaliação

Transitória: subsídios para avaliação

Responsa-bilidade

Atribuída legalmente aos administradores e demaisresponsáveis por bens,

dinheiro e valores públicos

Atribuída aos administradores que precisam priorizar os projetos para garantir a efetiva realização

Aplicação

99

Previsão Legal:

• art. 6º e 8º, inciso IV, da Lei nº 10.180/2001, que atribui às unidades responsáveis pelas atividades de orçamento a competência para acompanhar e avaliar a execução orçamentária e financeira

• art. 137, §§ 1º e 2º, do Decreto nº 93.872/1986, no qual exige-se que a apuração do custo dos projetos e atividades deva ter por base os elementos fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro Orçamentário de Projetos e Atividades

• as atribuições da SOF, que lhe confere o inciso III, art. 17 do Anexo I do Decreto nº 7.675/2012

100

51

Objetivos:

• gerar informações que possibilitem melhor avaliação das ações orçamentárias e, por consequência, aprimorar os orçamentos dos respectivos órgãos setoriais

• subsidiar a apuração de custos do Governo Federal, no que se refere a realização física do orçamento da União

• permitir a prestação de contas e a transparência exigidas pela sociedade

101

Responsabilidades:

� da SOF:

• organizar o processo de captação das informaçõesacerca da execução orçamentária, no que diz respeito aoaspecto da programação física das ações orçamentárias;

• elaborar e disponibilizar módulo específico no Sioppara inserção de dados a respeito do acompanhamentoda execução físico-financeira das açõesorçamentárias;

• definir o método, a dinâmica e a periodicidade dainserção de dados no Siop; e

• treinar os órgãos setoriais no novo módulo, possibilitandoa capacitação suficiente para o perfeitofuncionamento do sistema.

102

52

Responsabilidades:

� dos órgãos setoriais de orçamento:

• acompanhar a execução físico-financeira das açõesorçamentárias, cujos subtítulos possuam produtos e metasfísicas associados, observando o alinhamento da execução com oplanejado na LOA;

• coordenar o preenchimento e o envio dos dados no módulode acompanhamento orçamentário do Siop , além doscomentários, quando for o caso, dos subtítulos que tiveramexecução financeira, mas que não realizaram o respectivoparâmetro físico da programação;

• organizar, disciplinar e difundir a sistemática deacompanhamento da execução física e financeira do órgão ouda entidade, seguindo normas e orientações técnicas da SOF; e

• editar normas complementares para disciplinar o processo deacompanhamento físico-financeiro junto às suas unidadesorçamentárias.

103

Responsabilidades:� dos órgãos setoriais de orçamento (cont.):

• responsabilizar-se pela qualidade das informações daunidade setorial constante do módulo do Siop junto aosórgãos de controle;

• garantir que as físicas constantes da LOA estejam sempreatualizadas no módulo específico do Siop, inclusive quandoda efetivação de alterações orçamentárias no decorrer doexercício financeiro vigente; e

• acompanhar e demonstrar a evolução dos indicadoresprevistos no Siop, que serão apresentados nos relatóriosgerenciais do módulo de acompanhamento orçamentáriogerados pelo sistema.

OBSOBS:: OsOs servidoresservidores necessáriosnecessários parapara desenvolverdesenvolver asasatividadesatividades acimaacima serãoserão designadosdesignados porpor atoato própriopróprio dasdasSubsecretariasSubsecretarias dede Planejamento,Planejamento, OrçamentoOrçamento eeAdministraçãoAdministração dosdos órgãosórgãos setoriaissetoriais ee poderãopoderão serser dada áreaáreadede PlanejamentoPlanejamento ouou dede OrçamentoOrçamento

104

53

Reprogramação da Meta Física:

A meta física poderá ser reprogramada apenas uma vez ao ano, por ocasião da abertura do módulo de acompanhamento orçamentário.

• Situações:• Ajustes por conta do emendamento• Alterações Orçamentárias• Revisão do Planejamento Físico

OBS: A reprogramação terá o caráter somente gerencial, e tem por finalidade mensurar, de forma mais precisa, os ajustes necessários à apuração dos resultados da ação orçamentária no decorrer do exercício financeiro.

105

Reprogramação Financeira:

Será possível fazer também a reprogramação financeira, quecorresponde ao limite orçamentário que o órgãodisponibilizará para o subtítulo da ação orçamentária.

O número preenchido deverá ser menor ou igual ao valor dadotação atual do respectivo subtítulo, pois, do contrário, osistema bloqueará.

106

54

Indicadores (Eficiência):

• de Eficiência em relação à meta na LOA (EFLOA) e Eficiência em relação à meta após a reprogramação (EFREP)

Para verificar se a meta física prevista na LOA foi alcançada com os recursos da dotação atual (LOA+Créditos)

Para verificar se a meta física reprogramada foi alcançada com a reprogramação financeira

107

Indicadores (Eficácia):

• de Eficácia em relação à meta da LOA (ECLOA) e Eficácia em relação à meta após a reprogramação (ECREP)

Para verificar se a meta prevista na LOA foi alcançada

Para verificar se a meta física reprogramada foi alcançada

108

55

Compilação dos Resultados:

• A média ponderada dos indicadores dos subtítulos seráconsiderada para apurar o grau de eficiência, eficácia eplanejamento orçamentário das ações orçamentárias,das unidades orçamentárias e, por conseguinte, doórgão setorial.

• Para efeito de cálculo da ponderação dos indicadores seráconsiderado o valor relativo de dotação atual de cadasubtítulo.

•OBS: o Físico do “Restos a Pagar”...

• Somente os Restos a Pagar Não Processados que forem efetivamente liquidados

109

Informações a serem preenchidas no sistema:

•FinanceiroReprogramado

•Físicos por subtítuloReprogramado Realizado Data da apuraçãoComentários sobre as condições que levaram ao alcance da meta

•Físico do RAP não processadoRealizado Data da apuração

110

56

Ciclo SistêmicoCiclo Sistêmico

Execução FinanceiraResultado dos Indicadores

Relatórios Internose para Sociedade

Órgãos de ControleAnalistas da SOFPróprio Setorial

AUTORREGULAÇÃOAUTORREGULAÇÃODados Físicos e Comentários

Melhores Orçamentos

Conversão

Output

Feedback

Input

Exercício 3

1) Quais políticas colaboram com a gestão econômica?

2) O que é superávit primário?

3) Quais os objetivos do acompanhamento físico das ações orçamentárias?

112

57

Capítulo IV

]

Classificação da Despesa Classificação da Despesa OrçamentáriaOrçamentária

113

INTEGRAÇÃO ENTRE PLANEJAMENTO E ORÇAMENTO

114

58

Etapas Responsáveis

Planejamento do Processo de Elaboração

- SOF

Definição de Macrodiretrizes - SOF - Assessoria Econômica do MP - Órgãos Setoriais - Ministério da Fazenda - Casa Civil da Presidência da República

Revisão da Estrutura Programática - SOF, SPI e DEST - Órgãos Setoriais - Unidades Orçamentárias

Avaliação da NFGC para a Proposta Orçamentária

- SOF - Assessoria Econômica do MP - Órgãos Setoriais - Ministério da Fazenda - Casa Civil da Presidência da República

Estudo, Definição e Divulgação de Limites para a Proposta Setorial

- SOF - Ministério do Planejamento- Casa Civil da Presidência da República

ETAPAS DO PROCESSO DE ELABORAÇÃO DA PROPOSTA

115

Etapas Responsáveis

Captação da Proposta Setorial - Unidades Orçamentárias - Órgãos Setoriais

Análise e Ajuste da Proposta Setorial - SOF

Fechamento, Compatibilização e Consolidação da Proposta Orçamentária

- SOF - Ministério do Planejamento- Casa Civil da Presidência da República

Elaboração e Formalização da Mensagem Presidencial e do Projeto de Lei Orçamentária

- SOF e DEST - Assessoria Econômica do MP - Órgãos Setoriais - Casa Civil da Presidência da República

Elaboração e Formalização das Informações Complementares ao PLOA

- SOF e DEST - Área Econômica - Órgãos Setoriais - Casa Civil da Presidência da República

ETAPAS DO PROCESSO DE ELABORAÇÃO DA PROPOSTA

116

59

• Constituição Federal, arts. 165 a 169

• Lei no 4.320, de 17.03.1964

• LRF, Lei Complementar no 101, de 04.05.2000

• PPA 2012-2015, Lei no 12.593, de 18.01.2012

• LDO 2013, Lei no 12.708, de 17.08.2012

• LOA 2012, Lei no 12.595, de 19.01.2012

• Portaria Interministerial STN/SOF no 163, de 04.05.2001

• Portaria SOF no 42, de 14.04.1999

• Manual Técnico de Orçamento, versão 2013

• Manual de Contabilidade Aplicada ao Setor Público, 5a ed. Portaria Conj. STN no 437/2012

ORGANIZAÇÃO DO ORÇAMENTO DA DESPESA REFERÊNCIAS

117

Captação da programação qualitativa• Sistema Integrado de Planejamento e

Orçamento - Siop

Programa de Trabalho• Estrutura da programação qualitativa• Respostas às perguntas sobre o orçamento• Classificação por esfera• Classificação institucional• Classificação funcional• Estrutura programática

PROGRAMAÇÃO QUALITATIVA DA DESPESA

118

60

EXEMPLO DE ESTRUTURA DA PROGRAMAÇÃO

119

PROGRAMAÇÃO QUALITATIVA DA DESPESA

120

61

Define a qual esfera orçamentária pertence o programa de trabalho (Art. 165, § 5o da CF/1988)

• Orçamento fiscal:10 ou “F” (SOF)

• Orçamento da Seguridade Social:20 ou “S” (SOF)

• Orçamento de Investimento das Empresas Estatais:30 ou “I” (DEST)

CLASSIFICAÇÃO POR ESFERA

121

É a mais antiga e tradicional das classificações da despesa orçamentária

Maior nível de um programa de trabalho

Finalidade principal: demonstrar qual é o órgão e a unidade responsável pela execução de uma determinada despesa.

CLASSIFICAÇÃO INSTITUCIONAL

122

62

CLASSIFICAÇÃO INSTITUCIONAL - EXEMPLOS

123

Órgãos orçamentários que não são órgãos administrativosEntidades ficcionais, sem estrutura administrativa ou organizacional

71000 ENCARGOS FINANCEIROS DA UNIÃO71101 Recursos sob Supervisão do Ministério da Fazenda71102 Recursos sob Supervisão do Ministério do Planejamento, Orçamento e Gestão71103 Encargos Financeiros da União - Pagamento de Sentenças Judiciais71902 Fundo Soberano do Brasil - Recursos sob Supervisão do Ministério da Fazenda

73000 TRANSFERÊNCIAS A ESTADOS, DISTRITO FEDERAL E MUNICÍPIOS73104 Recursos sob Supervisão do Ministério de Minas e Energia73107 Recursos sob Supervisão do Ministério da Educação73108 Transferências Constitucionais - Recursos sob Supervisão do Ministério da Fazenda73901 Fundo Constitucional do Distrito Federal - FCDF

74000 OPERAÇÕES OFICIAIS DE CRÉDITO74101 Recursos sob a supervisão da Secretaria do Tesouro Nacional - Ministério da Fazenda74102 Recursos sob Supervisão do Ministério da Fazenda

75000 REFINANCIAMENTO DA DÍVIDA PÚBLICA MOBILIÁRIA FEDERAL75101 Recursos sob Supervisão do Ministério da Fazenda

90000 RESERVA DE CONTINGÊNCIA90000 Reserva de Contingência

CLASSIFICAÇÃO INSTITUCIONAL - EXEMPLOS

124

63

Finalidade principal: possibilitar a elaboração de estatísticas eanálises sobre os gastos públicos nos principais segmentosem que atuam as organizações do Estado.

Categorias classificatórias:Função O maior nível de agregação das diversas áreas de despesa que competem ao setor público; Típica da missão do órgão; atípica em relação ao gasto.

Subfunção Representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público.

CLASSIFICAÇÃO FUNCIONAL

125

• Deve-se adotar como função aquela que é típica ouprincipal do órgão. Assim, a programação de um órgão,via de regra, é classificada em uma funçãopredominante.

• A subfunção é escolhida de acordo com a especificidadede cada ação. As ações devem estar conectadas àssubfunções que representam sua área específica.

• Matricialidade: as subfunções podem ser combinadascom funções diferentes daquelas às quais estãorelacionadas.

RELAÇÕES ENTRE FUNÇÕES E SUBFUNÇÕES

126

64

CLASSIFICAÇÃO FUNCIONAL - EXEMPLOS DE MATRICIALIDADE

127

Engloba as despesas em relação às quais não se possa associarum bem ou serviço a ser gerado no processo produtivo corrente,tais como: dívidas, ressarcimentos, indenizações e outras afins,representando, portanto, uma agregação neutra.

Exemplos:841 – Refinanciamento da Dívida Interna842 – Refinanciamento da Dívida Externa843 – Serviço da Dívida Interna844 – Serviço da Dívida Externa845 – Outras Transferências846 – Outros Encargos Especiais847 – Transferências para a Educação Básica

CLASSIFICAÇÃO FUNCIONALFUNÇÃO 28 - ENCARGOS ESPECIAIS

128

65

• Programa: elemento integrador entre planejamento eorçamento

• PPA 2012-2015: diretrizes de programas de governo

o Visão Estratégica: indica o planejamento em um horizontede longo prazo;

o Macrodesafios: decorrem da visão estratégia. Alcance deuma nova realidade.

• O PPA constitui-se de Programas Temáticos eProgramas de Gestão, Manutenção e Serviços ao Estado.

• Articulação entre o Ministério do Planejamento e os ministériosexecutores das políticas públicas.

ESTRUTURA PROGRAMÁTICA

129

Os Programas são classificados em dois tipos (PPA 2012-2015, art. 5o):

I - Programa Temático: expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade

II - Programa de Gestão, Manutenção e Serviços ao Estado: expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental

Não integram o PPA 2012-2015 os programas destinados exclusivamente a operações especiais.

ESTRUTURA PROGRAMÁTICA

130

66

Programa:

Na LDO-2013 - o instrumento de organização daação governamental visando à concretização dosobjetivos pretendidos, sendo mensurado porindicadores estabelecidos no plano plurianual

O código do programa contém quatro (4) dígitos

ESTRUTURA PROGRAMÁTICA

131

1. PROGRAMA

2. AÇÃO

a) Projeto

b) Atividade

c) Operações Especiais

3. LOCALIZADOR DE GASTO (SUBTÍTULO)

CATEGORIAS DE PROGRAMAÇÃO -TRÊS NÍVEIS

132

67

• Ação: operação cujo produto contribui para atender aoobjetivo de um programa. Pode ser classificada ematividade, projeto ou operação especial.

Atividade: é um instrumento de programação para alcançaro objetivo de um programa, envolvendo um conjunto deoperações que se realizam de modo contínuo e permanente,das quais resulta um produto necessário à manutenção daação de governo.

Projeto: é um instrumento de programação para alcançar oobjetivo de um programa, envolvendo um conjunto deoperações, limitadas no tempo, das quais resulta um produtoque concorre para a expansão ou o aperfeiçoamento da açãode governo.

ESTRUTURA PROGRAMÁTICA

133

Operação Especial:

Despesas que não contribuem para amanutenção, expansão ou aperfeiçoamentodas ações de governo, das quais nãoresulta um produto, e não geracontraprestação direta sob a forma de bensou serviços.

ESTRUTURA PROGRAMÁTICA

134

68

Ação e Localizador de Gasto (subtítulo):• Na base do Siop a ação é identificada por um código

alfanumérico de 8 dígitos:o 4 primeiros dígitos determinam uma açãoo 4 últimos dígitos determinam um subtítulo (localizador do

gasto)o se forem ‘0000’ determinam apenas o código da ação

• Quando o 1o dígito for:o 1, 3, 5 ou 7, a ação corresponde a um projeto;o 2, 4, 6 ou 8, trata-se de uma atividade;o 0, refere-se a uma operação especial; eo 9, corresponde a uma ação não orçamentária, isto é, ação

sem dotação nos orçamentos da União, mas que participados programas do PPA.

ESTRUTURA PROGRAMÁTICA

135

CAPTAÇÃO DA PROGRAMAÇÃO QUALITATIVA

136

69

Localizador de Gasto:

As ações são desdobradas em subtítulos paraespecificar suas localizações geográficas integrais ouparciais.

Uma ação pode ter vários subtítulos.

O subtítulo ou localizador de gasto é o menor nível decategoria de programação na lei. É onde o órgão setorialapropria a quantidade de produto, na meta, e o valorfinanceiro, na classificação econômica do gasto. Oproduto é o mesmo da atividade ou projeto.

ESTRUTURA PROGRAMÁTICA

137

0050 Na Região Centro-Oeste CO

CÓDIGO TÍTULO SIGLA

0010 Na Região Norte NO

0020 Na Região Nordeste NE

0030 Na Região Sudeste SD

0040 Na Região Sul SL

0002 No Exterior EX

CÓDIGO TÍTULO SIGLA

0001 Nacional NA

LOCALIZADORES DE GASTO

138

70

continua ...

CÓDIGO TÍTULO SIGLA

0011 No Estado de Rondônia RO

0012 No Estado do Acre AC

0013 No Estado do Amazonas AM

0014 No Estado de Roraima RR

0015 No Estado do Pará PA

0016 No Estado do Amapá AP

0017 No Estado do Tocantins TO

0021 No Estado do Maranhão MA

0022 No Estado do Piauí PI

0023 No Estado do Ceará CE

0024 No Estado do Rio Grande do Norte RN

0025 No Estado da Paraíba PB

0026 No Estado de Pernambuco PE

LOCALIZADORES DE GASTO

139

0054 No Estado de Mato Grosso doSul

MS

0027 No Estado de Alagoas AL

0028 No Estado de Sergipe SE

0029 No Estado da Bahia BA

0031 No Estado de Minas Gerais MG

0032 No Estado do Espírito Santo ES

0033 No Estado do Rio de Janeiro RJ

0035 No Estado de São Paulo SP

0041 No Estado do Paraná PR

0042 No Estado de Santa Catarina SC

0043 No Estado do Rio Grande do Sul RS

0051 No Estado de Mato Grosso MT

0052 No Estado de Goiás GO

0053 No Distrito Federal DF

CÓDIGO TÍTULO SIGLA

LOCALIZADORES DE GASTO

140

71

ESTRUTURA PROGRAMÁTICA - EXEMPLO

141

10.

FiscalMin. Trabalho e Emprego

Min. Trabalho e Emp.

38 .101 . 11 . 125 . 0068 . 2688 . 0001

TrabalhoNorm. e Fiscalização

Erradicação do Trabalho Escravo

Fiscalização para Erradicaçãodo Trabalho Escravo

Classificação Institucional

Class. Funcional

PROGRAMA DE TRABALHO - EXEMPLO

Nacional

142

72

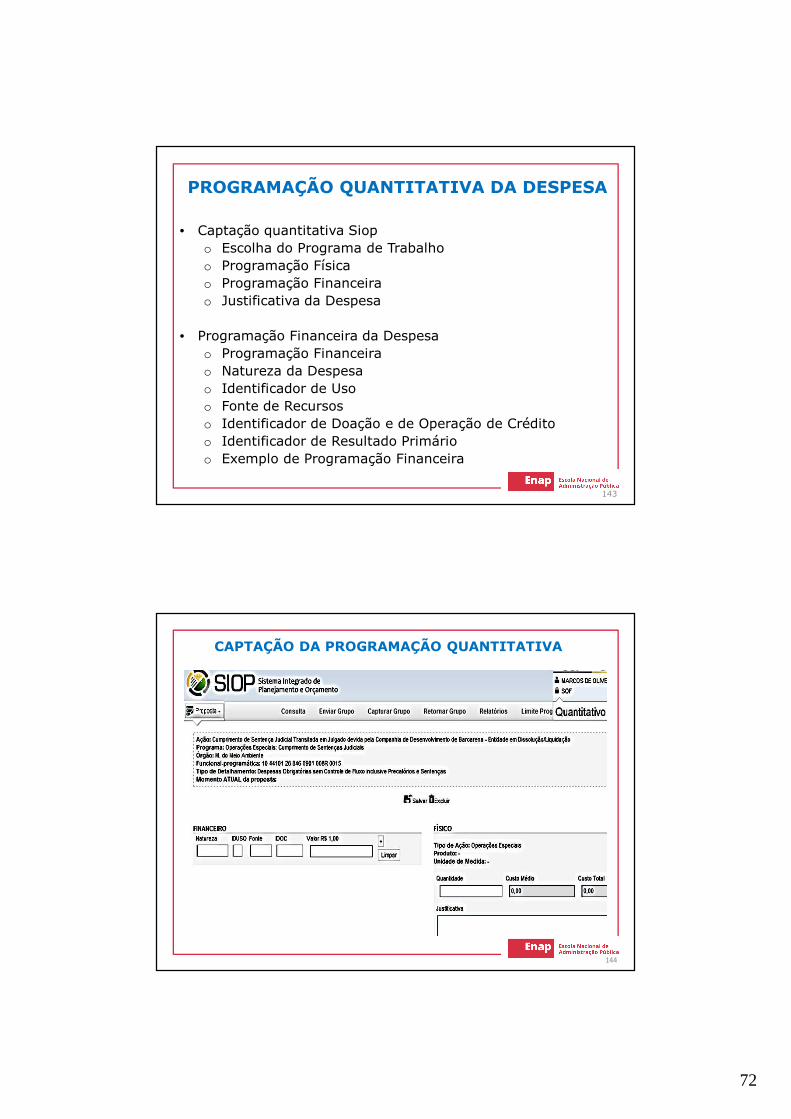

• Captação quantitativa Siopo Escolha do Programa de Trabalhoo Programação Físicao Programação Financeirao Justificativa da Despesa

• Programação Financeira da Despesao Programação Financeirao Natureza da Despesao Identificador de Usoo Fonte de Recursoso Identificador de Doação e de Operação de Créditoo Identificador de Resultado Primárioo Exemplo de Programação Financeira

PROGRAMAÇÃO QUANTITATIVA DA DESPESA

143

CAPTAÇÃO DA PROGRAMAÇÃO QUANTITATIVA

144

73

Categoria Econômica

Grupo de Natureza da Despesa

Modalidade de Aplicação

Elemento de Despesa

Subelemento de Despesa

Identificador de Uso

Identificador de Doação e de Op. Crédito

Natureza da Despesa

Grupo de FonteCódigo de Fonte

Fonte de Recursos

Identificador Resultado Primário

PROGRAMAÇÃO FINANCEIRA

145

.X X XX XX XX X. X XXXX. XXX

PROGRAMAÇÃO QUANTITATIVA DA DESPESA

146

74

Portaria Interministerial no 163, de 2001, art 3o, incisos I, II e II, e § 1o

Composta de quatro categorias classificatórias:• Categoria Econômica (X)• Grupo de Natureza da Despesa (X)• Modalidade de Aplicação (XX) • Elemento (XX)

As categorias econômicas, os grupos e as modalidades de aplicação aparecem na lei orçamentária.

Os elementos são utilizados na elaboração da proposta orçamentária e no acompanhamento da execução orçamentária e financeira (orçamento analítico).

NATUREZA DA DESPESA

147

Finalidade principal:• indicar o efeito que o gasto público tem sobre a economia

como um todo.

É constituída por duas categorias:

• Despesas Correnteso não contribuem diretamente para a formação ou

aquisição de um bem de capital.

• Despesas de Capitalo contribuem diretamente para a formação ou

aquisição de um bem de capital.

NATUREZA DA DESPESA - CATEGORIA ECONÔMICA

148

75

Finalidade: agregar elementos de despesa de mesmas característicasquanto ao objeto de gasto:

Pessoal e Encargos Sociais

Despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas amandatos eletivos, cargos, funções ou empregos, civis, militares e de membrosde Poder, com quaisquer espécies remuneratórias, bem como encargos sociais econtribuições recolhidas pelo ente às entidades de previdência.

Juros e Encargos da Dívida

Despesas orçamentárias com o pagamento de juros, comissões e outrosencargos de operações de crédito internas e externas contratadas, bem como dadívida pública mobiliária.

Outras Despesas Correntes

Despesas orçamentárias com aquisição de material de consumo, pagamento dediárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, alémde outras despesas da categoria econômica "Despesas Correntes" nãoclassificáveis nos demais grupos de natureza de despesa.

GRUPO DE NATUREZA DA DESPESA - GND

149

InvestimentosDespesas orçamentárias com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

Inversões FinanceirasDespesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital, e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

Amortização da DívidaDespesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

Reserva de ContingênciaDespesas orçamentárias destinadas ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, inclusive a abertura de créditos adicionais.

GRUPO DE NATUREZA DA DESPESA - GND

150

76

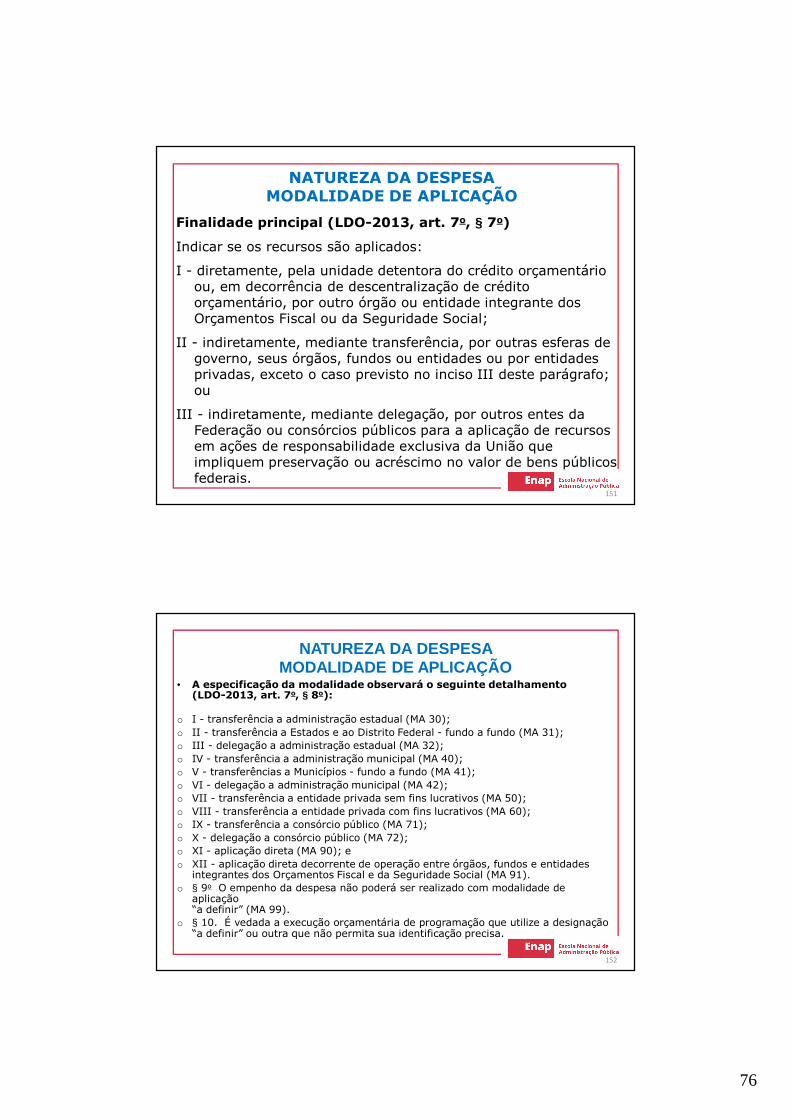

Finalidade principal (LDO-2013, art. 7o, § 7o)

Indicar se os recursos são aplicados:

I - diretamente, pela unidade detentora do crédito orçamentário ou, em decorrência de descentralização de crédito orçamentário, por outro órgão ou entidade integrante dos Orçamentos Fiscal ou da Seguridade Social;

II - indiretamente, mediante transferência, por outras esferas de governo, seus órgãos, fundos ou entidades ou por entidades privadas, exceto o caso previsto no inciso III deste parágrafo; ou

III - indiretamente, mediante delegação, por outros entes da Federação ou consórcios públicos para a aplicação de recursos em ações de responsabilidade exclusiva da União que impliquem preservação ou acréscimo no valor de bens públicos federais.

NATUREZA DA DESPESA MODALIDADE DE APLICAÇÃO

151

• A especificação da modalidade observará o seguinte detalhamento (LDO-2013, art. 7o, § 8o):

o I - transferência a administração estadual (MA 30); o II - transferência a Estados e ao Distrito Federal - fundo a fundo (MA 31);o III - delegação a administração estadual (MA 32);o IV - transferência a administração municipal (MA 40); o V - transferências a Municípios - fundo a fundo (MA 41);o VI - delegação a administração municipal (MA 42);o VII - transferência a entidade privada sem fins lucrativos (MA 50); o VIII - transferência a entidade privada com fins lucrativos (MA 60);o IX - transferência a consórcio público (MA 71);o X - delegação a consórcio público (MA 72);o XI - aplicação direta (MA 90); eo XII - aplicação direta decorrente de operação entre órgãos, fundos e entidades

integrantes dos Orçamentos Fiscal e da Seguridade Social (MA 91).o § 9o O empenho da despesa não poderá ser realizado com modalidade de

aplicação “a definir” (MA 99).

o § 10. É vedada a execução orçamentária de programação que utilize a designação “a definir” ou outra que não permita sua identificação precisa.

NATUREZA DA DESPESA MODALIDADE DE APLICAÇÃO

152

77

• Finalidade principal: propiciar o controle contábilpor meio da classificação do objeto imediato dadespesa.

• Compõe com a classificação institucional, os doiscritérios tradicionais de classificação da despesa.

NATUREZA DA DESPESAELEMENTO DE DESPESA

153

PRINCIPAIS ELEMENTOS DE DESPESA NO PLOA 2013R$ milhões

Cód. Elemento de Despesa PLOA 2013

76 Principal Corrigido da Dívida Mobiliária Refinanciado 607.91881 Distribuição Constitucional ou Legal de Receitas 199.80454 Aposentadoria do RGPS - Área Urbana 174.71123 Juros, Deságios e Descontos da Dívida Mobiliária 159.63672 Principal da Dívida Mobiliária Resgatado 120.13911 Vencimentos e Vantagens Fixas - Pessoal Civil 97.38341 Contribuições 85.26301 Aposentadorias e Reformas 67.45456 Pensões do RGPS - Área Urbana 65.52753 Aposentadoria do RGPS - Área Rural 54.70866 Concessão de Empréstimos e Financiamentos 46.40539 Outros Serviços de Terceiros - Pessoa Jurídica 46.30310 Outros Benefícios de Natureza Social 40.04699 A Classificar 36.38606 Benefício Mensal ao Deficiente e ao Idoso 32.92003 Pensões 29.94851 Obras e Instalações 26.92258 Outros Benefícios do RGPS - Área Urbana 24.19048 Outros Auxílios Financeiros a Pessoas Físicas 22.87713 Contribuições Patronais 19.66555 Pensões do RGPS - Área Rural 19.30791 Sentenças Judiciais 18.21542 Auxílios 17.64245 Equalização de Preços e Taxas 17.01612 Vencimentos e Vantagens Fixas - Pessoal Militar 16.58930 Material de Consumo 13.02452 Equipamentos e Material Permanente 13.009

154

78

Finalidade principal (LDO-2013, art. 7o, § 11)Indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações, ou se são destinados a outras aplicações, constando no orçamento, no mínimo, pelos seguintes dígitos, que antecederão o código das fontes de recursos:

I - recursos não destinados à contrapartida, exceto para identificação dosrecursos destinados à aplicação mínima em ações e serviços públicos desaúde (IU 0);II - contrapartida de empréstimos do Banco Internacional paraReconstrução e Desenvolvimento - BIRD (IU 1);III - contrapartida de empréstimos do Banco Interamericano deDesenvolvimento - BID (IU 2);IV - contrapartida de empréstimos por desempenho ou com enfoquesetorial amplo (IU 3);V - contrapartida de outros empréstimos (IU 4);VI - contrapartida de doações (IU 5); eVII - recursos não destinados à contrapartida, para identificação dosrecursos destinados à aplicação mínima em ações e serviços públicos desaúde (IU 6).

IDENTIFICADOR DE USO

155

A Fonte de Recursos é o passo obrigatório entre a receita e a despesa do governo

XYZ - Código de três dígitosX - Grupo de Fonte : Tesouro: 1 - Exercício corrente 3 - Ex. anteriores

Outras Fontes: 2 - Exercício corrente 6 - Ex. anteriores9 - Condicionada

YZ - Código de Fonte - 00 a 98

SaúdeTransportes

FONTE DE RECURSOS

156

$$

Receita

Fonte

DespesaEducação

Lei

Lei

79

FONTE DE RECURSOS

157

1º DigitoGrupo de Fontes de Recursos

2º e 3º DígitosEspecificação das Fontes de Recursos

Exemplos:

1- Recursos do Tesouro –Exercício Corrente;

Fonte 100

Recursos do Tesouro – Exercício Corrente (1);Recursos Ordinários (00);

2- Recursos de Outras fontes –Exercício Corrente;

Fonte 152

Recursos do Tesouro – Exercício corrente (1);Resultado do Banco Central (52);

3- Recursos do Tesouro –Exercícios Anteriores

Fonte 150

Recursos do Tesouro – Exercício corrente (1);Recursos Próprios Não Financeiros (50);

6- Recursos de Outras Fontes –Exercícios Anteriores; e

Fonte 250

Recursos de outras Fontes – Exercício Corrente (2)Recursos Próprios Não financeiros (50);

9- Recursos Condicionados Fonte 300

Recursos do Tesouro – Exercícios Anteriores (3); eRecursos Ordinários (00).

FONTE DE RECURSOS

158

Recursos Fontes

Ingresso de operações de crédito 46, 47, 48 e 49

Recursos próprios não-financeiros e financeiros

50 e 80

Taxas 74 e 75

Outras contribuições econômicas e sociais 11, 72 e 76

Doações 94, 94 e 96

Convênios 81

Restituição de Convênios e Congêneres 82

Compensações financeiras pela exploração de petróleo ou gás natural

42

Recursos das Operações Oficiais de Crédito 59, 60, 71, 73 e 89

Resultado do Banco Central 52

Alienação de Títulos e Valores Mobiliários 87

Recursos de Operações Oficiais de Crédito – Retorno de Refinamento de Dívidas do Clube de Paris

89

80

• Finalidade principal: identificar as doações e os contratos de empréstimo interno e externo realizados pelos órgãos setoriais ou por suas unidades, que estejam aprovados em resolução do Senado Federal e que irão constar na LOA.

• O Idoc é criado pela SOF e possibilita a consulta de determinada doação ou operação de crédito no orçamento e de suas respectivas contrapartidas.

• Não sendo o recurso relacionado a doação ou operação de crédito adota-se o código 9999.

• O Idoc é utilizado na elaboração do PLOA, mas não é publicado no PLOA e na LOA, existindo apenas no Sidor e no Siafi.

IDENTIFICADOR DE DOAÇÃO E DE OPERAÇÃO DE CRÉDITO

159

Finalidade principal (LDO-2013, art. 7o, § 11)