fluxo de caixa iii cont - etecpalmital.com.br · uma anÁlise sobre a importÂncia do fluxo de...

TRANSCRIPT

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

ETEC PROFESSOR MÁRIO ANTÔNIO VERZA Curso Técnico em Contabilidade

DANILO CÉSAR DE OLIVEIRA GILSON COUTINHO PAULINO

GUSTAVO GARCIA ALVES JOÃO RICARDO DAVANÇOJUNIOR

MAYARA CRISTINA SILVA

UMA ANÁLISE SOBRE A IMPORTÂNCIA DO FLUXO DE CAIXA PARA MICRO E PEQUENAS EMPRESAS

Palmital - SP 2017

DANILO CÉSAR DE OLIVEIRA GILSON PAULINO COUTINHO

GUSTAVO GARCIA ALVES JOÃO RICARDO DAVANÇO JUNIOR

MAYARA CRISTINA SILVA

UMA ANÁLISE SOBRE A IMPORTÂNCIA DO FLUXO DE CAIXA PARA MICRO E PEQUENAS EMPRESAS

Trabalho de conclusão de curso apresentado à ETEC Professor Mário Antônio Verza, como parte dos requisitos necessários para a obtenção do título de Técnico em Contabilidade.

Professores orientadores: Cleison Faria Coutinho Valdiza Maria do Nascimento Fadel

Palmital - SP 2017

“A motivação é o que faz o empreendedor começar e o hábito é o que nos faz continuar.”

JIM RYNN

AGRADECIMENTOS

Agradecemos imensamente a orientadora Valdiza Maria Nascimento Fadel

pelo suporte, pelas correções e incentivos e aos amigos que participaram direta e

indiretamente para a conclusão deste trabalho.

RESUMO Tendo em vista que o equilíbrio financeiro das organizações é fundamental para a sustentabilidade das mesmas, o presente trabalho tem por objetivo analisar o fluxo de caixa como ferramenta de gestão financeira, tendo como foco as micros e pequenas empresas, bem como suas entradas e saídas de receitas. Para tanto, foram realizadas pesquisas bibliográficas e de campo, as quais permitiram desenvolver conhecimentos sistêmicos sobre a temática proposta. É de se relevar que a demonstração de fluxo de caixa e sua devida importância pôde ser observada principalmente pela ótica real conseguida por meio da pesquisa de campo. Cabe ainda destacar que as decisões relacionadas ao desempenho financeiro podem definir se haverá ou não um superávit da empresa em questão. Mesmo que o saldo seja positivo, é necessário que o gestor do negócio esteja preparado e mantenha um controle severo quanto a sua administração, para que imprevistos futuros não sejam ocasionados pela má gestão e imprudência do administrador. Assim, com o controle de caixa é possível evitar retrações do mercado, além de déficits, ou seja, o saldo negativo entre as receitas e despesas organizacionais. Daí a importância da utilização do fluxo de caixa relacionado ao gerenciamento financeiro. Palavras-chave: Controle; Financeiro; Gestor; Sustentabilidade.

ABSTRACT Considering that the financial equilibrium of organizations is fundamental for their sustainability, this paper aims to analyze cash flow as a financial management tool, focusing on micro and small enterprises, as well as their inflows and outflows, recipes. For that, bibliographical and field researches were carried out, which allowed to develop systemic knowledge on the proposed theme. It should be noted that the demonstration of cash flow and its due importance could be observed mainly by the real perspective obtained through field research. It should also be noted that decisions related to financial performance can determine whether or not there will be a surplus of the company in question. Even if the balance is positive, it is necessary that the business manager is prepared and maintains a strict control over its administration, so that future unforeseen events are not caused by the mismanagement and recklessness of the administrator. Thus, with cash control, it is possible to avoid market downturns, in addition to deficits, that is, the negative balance between revenues and organizational expenses. Hence the importance of using cash flow related to financial management. Keywords: Control; Financial; Manager; Sustainability.

LISTA DE FIGURAS Figura 1 - Demonstração de Fluxo de caixa Direto ...................................................16

Figura 2 - Demonstração de Fluxo de caixa Indireto .................................................17

Figura 3 - Prazo de pagamento de compras ............................................................ 20

Figura 4 - Ferramentas Digitais Utilizadas ............................................................... 21

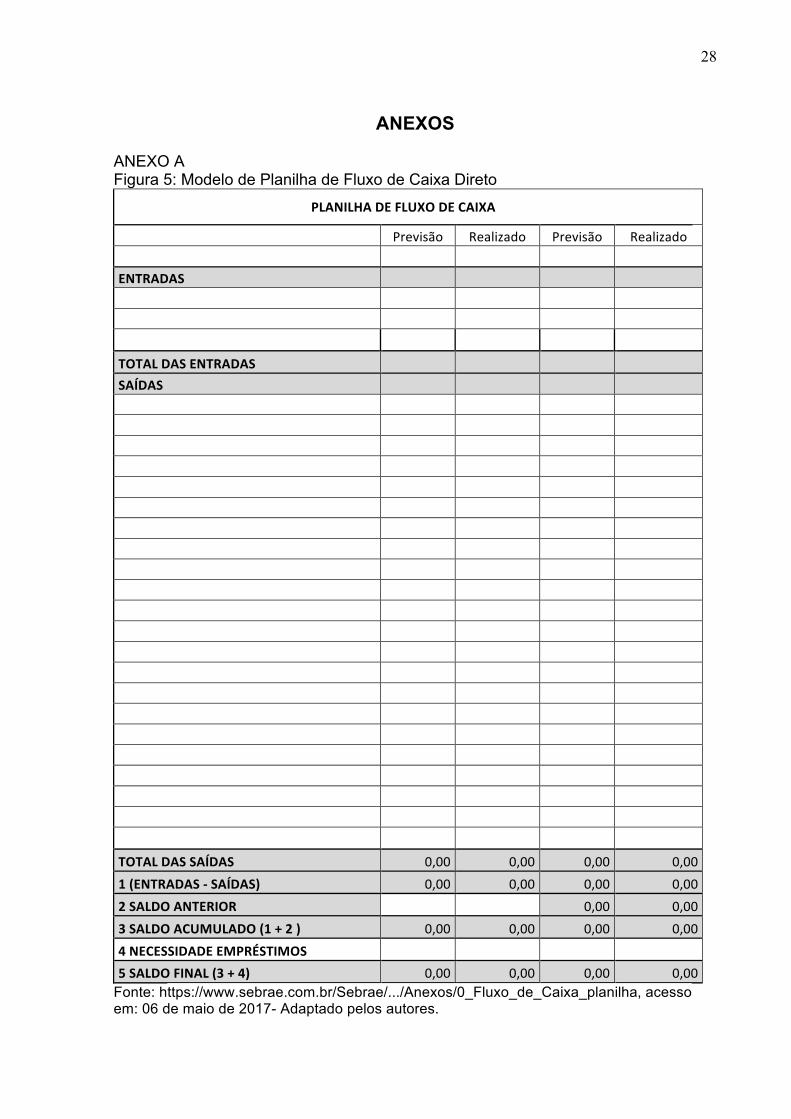

Figura 5 - Modelo de Planilha de Fluxo de Caixa Direto ......................................... 27

Figura 6 - Modelo de Planilha de Fluxo de Caixa Indireto ....................................... 28

SUMÁRIO

1 INTRODUÇÃO .............................................................................. 09

2 FUNDAMENTAÇÃO TEÓRICA .................................................... 11

2.1 GESTÃO EMPRESARIAL: CONCEITOS E EVOLUÇÃO HISTÓRICA ........ 11

2.2 FERRAMENTAS CONTÁBEIS NA GESTÃO EMPRESARIAL..................... 12

2.3 DEMONSTRAÇÃO DO FLUXO DE CAIXA .................................................. 13

2.3.1 Variações da demonstração de fluxo de caixa .......................................... 16

2.3.2 Desafios de utilização do fluxo de caixa .................................................... 18

2.4 Ferramentas digitais de fluxo de caixa ......................................................... 19

3 RESULTADOS .............................................................................. 21

4 CONSIDERAÇÕES FINAIS .......................................................... 23

REFERÊNCIAS ................................................................................ 24

APÊNDICE ...................................................................................... 26

ANEXO ............................................................................................ 28

9

1 INTRODUÇÃO

Tendo como referencial as civilizações antigas, é possível fazer uma

comparação das mesmas com as organizações atuais. Essas, por sua vez se

apresentam com déficits em relação à metodologia usada no controle financeiro.

Visto que a tecnologia atual pode proporcionar uma administração condizente com

os padrões de gestão, pode-se afirmar que esse atraso está ligado ao processo de

gerenciamento utilizado.

Partindo do exposto, o presente trabalho apresenta uma abordagem objetiva

sobre a realidade das micros e pequenas empresas acerca da gestão dos recursos

financeiros, sobretudo, sobre a utilização do fluxo de caixa para o gerenciamento

sistêmico dos processos organizacionais, os quais se má administrados podem

gerar problemas futuros e a mortalidade do negócio.

Desta forma, a justificativa para a elaboração desta pesquisa está

relacionada à gestão financeira da empresa, neste caso, as micros e pequenas

empresas, que são as mais vulneráveis diante do mercado competidor.

Além disso, o acesso às informações contidas nesta pesquisa pode

proporcionar ao gestor informações de como a metodologia de gerencia aplicada na

empresa pode ser decisiva, bem como as ferramentas para essa gestão, em

especial o fluxo de caixa. Dentro dessa perspectiva, o conhecimento sobre a

aplicação de métodos administrativos mais eficientes poderia resultar em melhorias

no controle financeiro da empresa, sendo possível também identificar prováveis

soluções para problemáticas.

1.1 OBJETIVOS

Constitui objetivo geral deste trabalho demonstrar aos micro e pequenos

empresários a forma correta e a importância da administração do fluxo de caixa

pelos gestores de micro e pequenas empresas, com isto podendo melhorar sua

rentabilidade e a capacidade competitiva dessas organizações.

Constituem objetivos específicos:

a) realizar um levantamento teórico e histórico sobre as formas de

administração dos recursos financeiros empresariais, bem como as dimensões

empresariais previstas na legislação;

10

b) fazer uma pesquisa sob uma perspectiva prática para identificação do

percentual de empresários que utilizam o fluxo de caixa na gestão do negócio;

c) disponibilizar os benefícios da utilização do fluxo de caixa, apontando

possíveis moldes para registro de movimentação financeira para micro e pequenos

empresários (ANEXO A e ANEXO B).

1.2 PROCEDIMENTOS METODOLÓGICOS

O primeiro passo foi realizar um levantamento conceitual em livros, artigos

científicos e na internet, sobre a administração dos recursos financeiros

empresariais, uma vez que pesquisas bibliográficas complementam e fundamentam

o objetivo do tema proposto.

Posteriormente, foi feita uma pesquisa de campo com 15 MEIs que melhor

se encaixaram no projeto proposto; para coletar dados foi utilizado um questionário

misto composto por 11 questões com o intuito de verificar quais ferramentas os

mesmos utilizam para gerenciar seus recursos financeiros, bem como identificar as

dificuldades que eles enfrentam com relação ao assunto.

Por fim, após a realização das pesquisas propostas anteriormente, foram

apresentados programas que atendessem as necessidades de cada

microempreendedor.

11

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo serão apresentadas as principais abordagens teóricas

propostas por autores da área de gestão e negócios, tais como, Afonso, Carvalho,

Chiavenato, Costa, Frezatti, Gazzoni, Gonçalves, Iudícibus, Lobato, Luft, Lutosa,

Marion, Rabelo, Sá, Santos, Silva e Zdanowics.

2.1 GESTÃO EMPRESARIAL: CONCEITOS E EVOLUÇÃO HISTÓRICA

O conceito de gestão empresarial reflete um conjunto de situações

decorrentes do processo gerencial, que compreende desde a consideração do foco

da empresa e a forma como a estratégia é estabelecida, transmitida e vivida no dia-

a-dia empresarial até o envolvimento da organização com a comunidade. Alguns

estudos refletem às empresas padrões e formatos de gestão empresarial com

enfoque nas estratégias. Para Rabelo (2005, p.17), “como decorrência de todos

esses esforços, houve uma grande evolução na discussão sobre esse tema [...]”.

É bem verdade que a administração é uma ciência recente, com pouco mais

de cem anos, porém, os vestígios de sua essência já podiam ser vistos desde a

antiguidade. Convém citar, que, os princípios da gestão eram encontrados nas mais

antigas civilizações, tendo como base o planejamento, a organização e o controle da

sociedade em questão. Em resumo, as principais culturas que tiraram proveito dos

ideais da gestão foram os Egípcios e os Hebreus. Ao longo da história da

humanidade, a moderna Administração, ou seja, a Gestão foi aparecendo aos

poucos e com lentidão. É dessa forma que é possível observar as influências de

filósofos e de organizações militares e economistas, que contribuíram grandemente

no crescimento sobre o assunto em questão. (CHIAVENATO, 2000).

Por iguais razões, Lobato (2009, p.18), afirma que: “A definição de estratégia

e consequentemente sua aplicabilidade nas atividades organizacionais é uma

questão fundamental que os pensadores do campo da gestão empresarial buscam

responder”.

Segundo Luft (2001, p.352), a palavra Gestão, “define-se como ação ou

efeito de gerir; gerência; administração”.

Desta forma, a gestão empresarial necessita da visão de empreendedorismo

juntamente com planejamento financeiro, onde os riscos com os investimentos

12

podem ser minimizados através de estratégias de planejamento e controle

financeiro, pois no Brasil a taxa de mortalidade das empresas é alta, em relação à

quantidade de empresas que iniciam suas atividades, fazendo com que empresários

gestores busquem alternativas para gerenciar sua atividade e tomar decisões com

segurança, para tentar minimizar os riscos de seu investimento. Comprovando tal

informação o SEBRAE1 (2013), aponta que 47,5% das empresas encerram suas

atividades antes de completar quatro anos, em função da falta de gerenciamento

financeiro adequado.

Dentro do contexto apresentado, fica evidente a importância do uso de

ferramentas contábeis para que seja possível ao gestor realizar uma gestão

financeira eficiente e eficaz.

2.2 FERRAMENTAS CONTÁBEIS NA GESTÃO EMPRESARIAL: FLUXO DE CAIXA

Tendo em vista que toda organização existe para gerar resultados tangíveis

aos proprietários, clientes e todas as partes interessadas, as ferramentas contábeis

devem fazer parte do planejamento inicial e contínuo do empreendimento. Então, o

planejamento é uma ferramenta essencial para o desenvolvimento de qualquer

organização. Portanto, é também um processo que ajuda na concentração de

esforços e recursos pela empresa.

O planejamento é uma parte essencial da estratégia de qualquer empresa,

pois se trata de um instrumento efetivo de controle pela sua natureza tática e

operacional. Esse sistema busca antecipar a visualização dos possíveis resultados

operacionais, que deverão ser alcançados no período. (GITMAN apud GAZZONI,

2003).

Sendo assim, as ferramentas contábeis são imprescindíveis para os

gestores planejarem e gerenciarem o negócio baseado em informações confiáveis, o

que só pode ser conseguido por meio de uma gestão empresarial eficiente e eficaz.

“Um instrumento gerencial é aquele que permite apoiar o processo decisório da

organização, de maneira que ela esteja orientada para os resultados pretendidos”.

(FREZATTI, 1997, p.28).

Desta forma, o gestor precisa buscar ferramentas contábeis que possam

auxiliar no processo de gestão do negócio. Segundo Tyson (1997 apud Carvalho

1 SEBRAE: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

13

2010), a adoção de uma ferramenta que viabilize, de forma sistematizada, a coleta,

análise e disseminação (ou compartilhamento) do conhecimento torna-se

fundamental para que os usuários possam tomar ações a partir dele. Deve

contemplar informações sobre funcionários, concorrentes, clientes, fornecedores,

terceiros, alianças estratégicas e incluir eventos econômicos, reguladores e políticos

que tenham impacto sobre os negócios da empresa.

Existem muitas ferramentas contábeis disponíveis, mas a principal delas é o

fluxo de caixa, que pode oferecer informações valiosas sobre a movimentação

financeira da empresa.

Neste contexto, Zdanowics (1998, p. 19), afirma que: “O fluxo de caixa é o

instrumento que permite ao administrador financeiro planejar, organizar, coordenar,

dirigir e controlar os recursos financeiros da empresa num determinado período”.

Vale ressaltar que esta deve ser uma preocupação de empresas de todas as

dimensões, desde um pequeno empreendimento, até uma grande indústria, por

exemplo. A gestão do fluxo de caixa não se constitui em preocupação exclusiva das grandes empresas, ou mesmo daquelas voltadas para a obtenção do lucro, mas da organização em geral. Uma instituição religiosa, uma empresa estatal ou mesmo uma organização prestadora de serviços têm seu fluxo de caixa a ser gerenciado a fim de que seus objetivos possam ser atingidos de maneira adequada. (FREZATTI, 1997, P. 14).

Portanto, o gestor financeiro deve empregar a demonstração do fluxo de

caixa, pois através dela é possível identificar qual é a capacidade de pagamentos de

compromissos assumidos e possibilidades de investimentos.

2.3 DEMONSTRAÇÃO DO FLUXO DE CAIXA

A Demonstração do Fluxo de Caixa demonstra a origem e a aplicação de

todo o dinheiro que transitou pelo Caixa em um determinado período e o resultado

desse fluxo. (IUDÍCIBUS e MARION, 1999).

Em outras palavras, é uma demonstração contábil que tem como função

principal apresentar as movimentações de entradas e saídas de caixa de uma

entidade em um determinado período, utilizando linguagem e conceitos simples, o

que proporciona melhoria na comunicação com a maioria dos usuários das

informações contidas nessa demonstração.

14

Para Santos (2005, p. 17), esta ferramenta contábil demonstra a variação

líquida do saldo contábil do caixa e equivalentes ao caixa num período reportado,

detalhando os recebimentos e pagamentos que causaram essa variação.

A demonstração do fluxo de caixa surgiu há muitos séculos, com a

necessidade de o homem adquirir uma compreensão específica a respeito da

contabilidade, e teria sido esta, estudada originalmente no Egito, buscando

desencadear informações para explicar a contabilidade de comerciantes da época, e

de acordo com Sá (2004, p.1): “As primeiras publicações contábeis surgiram, em

1494, quando o monge franciscano Luca Pacioli publicou a obra denominada

"Método das Partidas Dobradas”.

Com o advento de dificuldades na administração de empresas e a

necessidade de atender os interesses dos comerciantes, passou-se a perceber a

indispensabilidade de um sistema de controle financeiro e patrimonial, e o primeiro

estudo realizado sobre o Fluxo de Caixa foi publicado pelo Americam Institute of

Certified Public Accountants (AIPA) em 1934.

Já em 1961 surge uma nova publicação ressaltada pela Accounting

Research 2, que propunha às empresas americanas a adoção do relatório de Fluxo

de Caixa das Atividades Operacionais em lugar da tradicional.

Silva (2006, p. 3) menciona que: A demonstração de fluxo de caixa foi normatizada pelo pronunciamento do Board do Financial Accounting Standards Board (Fasb), pelo boletim n. 95, que instituiu o fluxo de caixa em substituição à Demonstração de Origem e Aplicações de Recursos (Doar), datado de novembro de 1987, sendo colocado em vigor a partir de julho de 1988.

Para a legislação societária as demonstrações de fluxo de caixa não

estavam incluídas nas demonstrações financeiras obrigatórias pelo art. 176 da Lei

11.638 de 2007, porém algumas empresas que tinham maior parte de seu mercado

consumidor vindo do exterior apresentavam a DFC (Demonstração de Fluxo de

Caixa) de maneira complementar. Após a publicação da referida legislação esta

operação se tornou parte das demonstrações financeiras obrigatórias, e assim,

substituiu a DOAR (Demonstração de Origem e Aplicações de Recursos), que

apesar de apresentar uma maior gama de informações era uma demonstração de

difícil compreensão, enquanto a DCF seguia uma linguagem mais padronizada e

fácil de ser compreendida. Mesmo antes da aprovação da lei, o IBRACON (Instituto

15

dos Auditores Independentes do Brasil), pela NPC 20, de abril de 1999, e a CVM

(Comissão de Valores Mobiliários), já recomendavam a apresentação da DFC como

informação complementar. (FIPECAFI apud COSTA, 2011).

Assim como o Brasil, vários países, tais como os Estados Unidos, Inglaterra

e Canadá, por exemplo, também deixaram a DOAR (Demonstração de origem e

aplicação de recursos) e começaram a fazer uso da DFC (Demonstração de fluxo de

caixa), já que seu objetivo era fornecer mais informações de cada fluxo por natureza

de atividade, para que assim os investidores possam tomar a melhor decisão para a

companhia.

A IASB (Internacional Accounting Standards Board) teve um papel muito

importante, pois por meio de suas publicações que atualizavam o IFRS (International

Financial Reporting Standards) que ocorreu a mudança dos padrões contábeis

nacionais e internacionais, fazendo com que todos aderissem a DFC.

Também como maneira de regulamentação, foi sancionada a Lei 6.404 de

1976, especialmente do art. 176, que diz que toda a empresa de capital aberto e

fechado com patrimônio líquido inferior a R$ 1.000.000,00 (um milhão) não são

obrigadas a realizar a publicação da DOAR.

Agora com a Lei 11.638 de 2007, também do art.176, estabeleceu que

todas as empresas de capital aberto e fechado com patrimônio líquido inferior a R$

2.000.000,00 (dois milhões), não serão obrigadas a elaboração do DFC.

Segundo a CVM, o objetivo da obrigatoriedade é acompanhar a mudança

dos mercados, visando a globalização dos mesmos e harmonizando as práticas

brasileiras de contabilidade com as práticas internacionais, tornando assim as

empresas brasileiras mais competitivas de forma padrão, facilitando também a

análise dos investidores estrangeiros.

De acordo com a CVM n. º 547, de 13 de agosto de 2008: A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que habilitam os usuários a avaliar as mudanças nos ativos líquidos de uma entidade, sua estrutura financeira e sua capacidade para alterar os valores e prazos dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades. A demonstração dos fluxos de caixa também melhora a comparabilidade dos relatórios de desempenho operacional para diferentes entidades, porque reduz os efeitos decorrentes do uso de diferentes tratamentos contábeis para as mesmas transações e eventos.

16

O fluxo de caixa, quando utilizado de forma adequada pode ajudar o gestor a

confrontar desequilíbrio entre as entradas e saídas de caixa, indicando quando

ocorrer sobra ou falta de dinheiro. Além de ajudar o setor administrativo a tomar

decisões a curto e longo prazo.

“Outras vantagens são a de fornecer informações sobre a situação financeira

e a possibilidade de utilização da demonstração de fluxos de caixa por um número

muito mais ampliado de usuários”. (AFONSO, 1999, p. 22).

Desta forma, o fluxo de caixa é fundamental para evitar a falta de recursos,

sendo de grande importância para avaliar a situação financeira da instituição a longo

prazo, ou seja, um poderoso instrumento na identificação de problemas e tomadas

de decisões.

“Há tempos se sabe que uma empresa pode operar sem lucros por muitos

anos, desde que tenha um fluxo de caixa adequado. O oposto não é verdade”

(DRUCKER apud GONÇALVES, 2015, p. 5.).

As vantagens do controle de Fluxo de Caixa podem ser observadas na

elaboração de projetos e planejamentos futuros, com resultados perceptíveis.

Também permitem a visualização de problemáticas que possam interferir nos

resultados financeiros de forma negativa. Assim, a demonstração do Fluxo de Caixa

também é benéfica para os demais setores de uma empresa, como se observa nos

setores de compra, venda e estoque, uma vez que o setor contábil necessita do

conjunto de informações da empresa, auxiliando mais uma vez na tomada de

decisões.

2.3.1 Variações da demonstração de fluxo de caixa

É possível identificar dois métodos de elaboração da Demonstração de

Fluxo de Caixa, sendo esses, o método direto e indireto. Apesar das diferenças

existentes entre eles, os fluxos das atividades de financiamento e investimento são

demonstrados de maneira igual.

O método direto constitui-se em demonstrar os fluxos operacionais evidentes

pela análise direta das entradas e saídas de dinheiro em caixa e banco, ou seja,

todas as transações através dos mesmos. Essa demonstração é realizada após a

análise minuciosa do balanço patrimonial e da demonstração do resultado do

exercício (DRE).

Marion (2003, p. 431), descreve o método direto como:

17

O fluxo de caixa pelo método direto é também denominado fluxo de caixa no sentido restrito. Muitos se referem a ele como o verdadeiro fluxo de caixa, porque, (...) nele são demonstrados todos os recebimentos e pagamentos que efetivamente concorreram para a variação das disponibilidades no período.

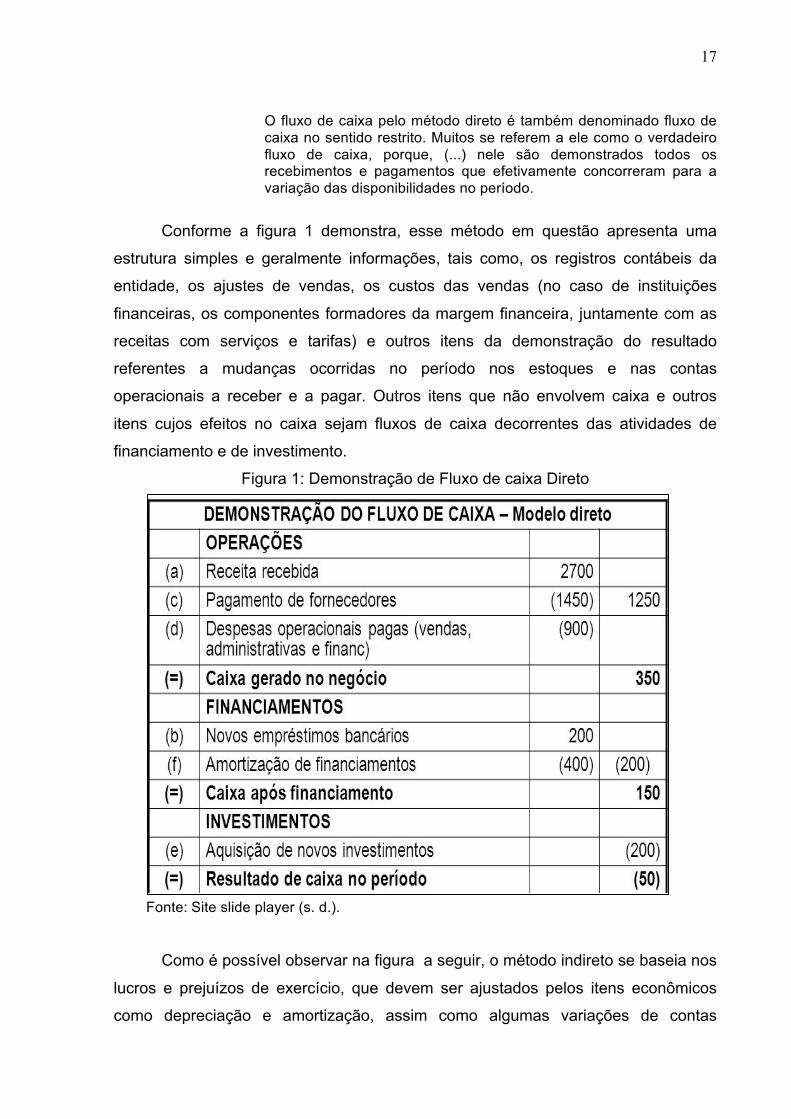

Conforme a figura 1 demonstra, esse método em questão apresenta uma

estrutura simples e geralmente informações, tais como, os registros contábeis da

entidade, os ajustes de vendas, os custos das vendas (no caso de instituições

financeiras, os componentes formadores da margem financeira, juntamente com as

receitas com serviços e tarifas) e outros itens da demonstração do resultado

referentes a mudanças ocorridas no período nos estoques e nas contas

operacionais a receber e a pagar. Outros itens que não envolvem caixa e outros

itens cujos efeitos no caixa sejam fluxos de caixa decorrentes das atividades de

financiamento e de investimento.

Figura 1: Demonstração de Fluxo de caixa Direto

Fonte: Site slide player (s. d.).

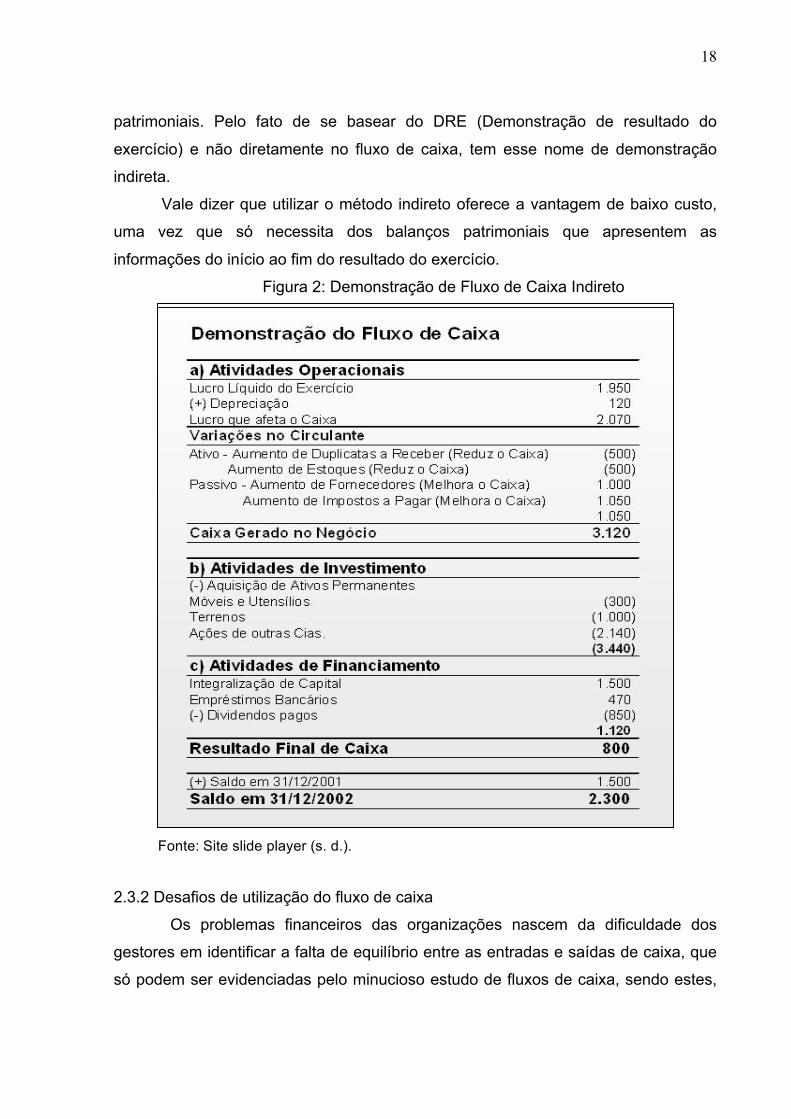

Como é possível observar na figura a seguir, o método indireto se baseia nos

lucros e prejuízos de exercício, que devem ser ajustados pelos itens econômicos

como depreciação e amortização, assim como algumas variações de contas

18

patrimoniais. Pelo fato de se basear do DRE (Demonstração de resultado do

exercício) e não diretamente no fluxo de caixa, tem esse nome de demonstração

indireta.

Vale dizer que utilizar o método indireto oferece a vantagem de baixo custo,

uma vez que só necessita dos balanços patrimoniais que apresentem as

informações do início ao fim do resultado do exercício.

Figura 2: Demonstração de Fluxo de Caixa Indireto

Fonte: Site slide player (s. d.).

2.3.2 Desafios de utilização do fluxo de caixa

Os problemas financeiros das organizações nascem da dificuldade dos

gestores em identificar a falta de equilíbrio entre as entradas e saídas de caixa, que

só podem ser evidenciadas pelo minucioso estudo de fluxos de caixa, sendo estes,

19

recentes ou não. Tais dificuldades são decorrentes da falta do emprego de

ferramentas de controle financeiro. Há uma tendência de os usuários da DFC (Demonstração de Fluxo de Caixa) acreditarem que grandes volumes líquidos positivos de caixa das operações são bons, e que pequenos volumes, positivos ou negativos, ou grandes volumes negativos são ruins. Empresas em expansão necessitam de investimentos crescentes em capital circulante, e assim as suas DFCs, apresentando baixo caixa operacional, podem induzir a erros de análise se consideradas de forma isolada. (LUTOSA, 1997, p.37).

Por sua vez, os empresários se deparam cada vez mais com desafios para

manter o funcionamento adequado da empresa, principalmente para com relação ao

equilíbrio financeiro. Isto porque há diversos fatores que influenciam negativamente

a gestão organizacional, como a falta de recursos próprios, o alto custo para

capitação de recursos dependentes de terceiros e a falta de controle financeiro.

Uma pesquisa realizada pelo SEBRAE (2005), com o propósito de estudar

os fatores condicionantes e taxas de sobrevivência e mortalidade das micro e

pequenas empresas no Brasil revelou que em 2005, 39% das empresas tinham

problemas com o capital de giro, 55% tinham falhas gerenciais e 18% tinham

dificuldades para gerenciar as finanças.

Ademais, as constatações teóricas colocam a gestão financeira,

principalmente em relação ao uso adequado do fluxo de caixa como um fator crucial

na capacidade de sobrevivência e sucesso empresarial. Por outro lado, os

apontamentos reais colocam esse mesmo fator como uma das maiores dificuldades

dos gestores.

2.4 FERRAMENTAS DIGITAIS DE FLUXO DE CAIXA

As transformações sociais, culturais e tecnológicas ocorridas na sociedade

ao longo dos anos têm influenciado as formas de gerenciamento empresarial, onde

o emprego de ferramentas digitais para controlar as movimentações financeiras se

tornou essencial a capacidade competitiva e sustentável das organizações. Contudo,

essas ferramentas ainda não são aplicadas por todos os gestores, parecendo ser

pouco utilizada nas micro e pequenas empresas, o que pode ocorrer pela falta de

conhecimento acerca de seus benefícios.

As organizações podem elaborar o fluxo de caixa manualmente ou utilizar

diversas ferramentas digitais para a elaboração do mesmo, como softwares ou

20

planilhas digitais no aplicativo Excel da Microsoft, por exemplo. Os softwares podem

ser encontrados na internet. Porém o uso de planilhas eletrônicas pode ser

considerado uma das maneiras mais eficazes, já que não implica nenhum custo e

sua estrutura consiste em agrupar informações de entradas e saídas conforme as

necessidades do negócio em questão.

No mesmo sentido, é importante pensar que a informática vem alcançando

cada vez mais espaços na vida de pessoas e organizações, oferecendo

oportunidades e aplicando metodologias para uma melhor praticidade, sendo assim

um ótimo sistema digital de apoio, fornecendo principalmente aos administradores

de empresas, uma excelente funcionalidade e possibilidade de evolução ao negócio,

principalmente em relação ao controle financeiro.

Quanto mais poderosa a tecnologia, mais informado e poderoso se torna o

usuário, seja ele uma pessoa, organização ou um país. A informação torna-se o

principal combustível e o mais importante recurso ou insumo da organização

(CHIAVENATO, 2000).

Em suma, as inovações tecnológicas de hoje ajudam e proporcionam

facilidades mediante a gestão empresarial, podendo ser utilizadas como

ferramentas, mantendo o controle e promovendo transformações para alcançar os

objetivos organizacionais.

21

3 RESULTADOS

A pesquisa de campo realizada junto às empresas na Comarca de Palmital

demonstrou que 46,67% delas estão presentes no mercado há mais de 6 anos e que

praticamente todas estão devidamente formalizadas. Ainda, foi possível identificar

que 73% dessas organizações atuam no ramo do comércio e o restante no ramo de

prestação de serviços.

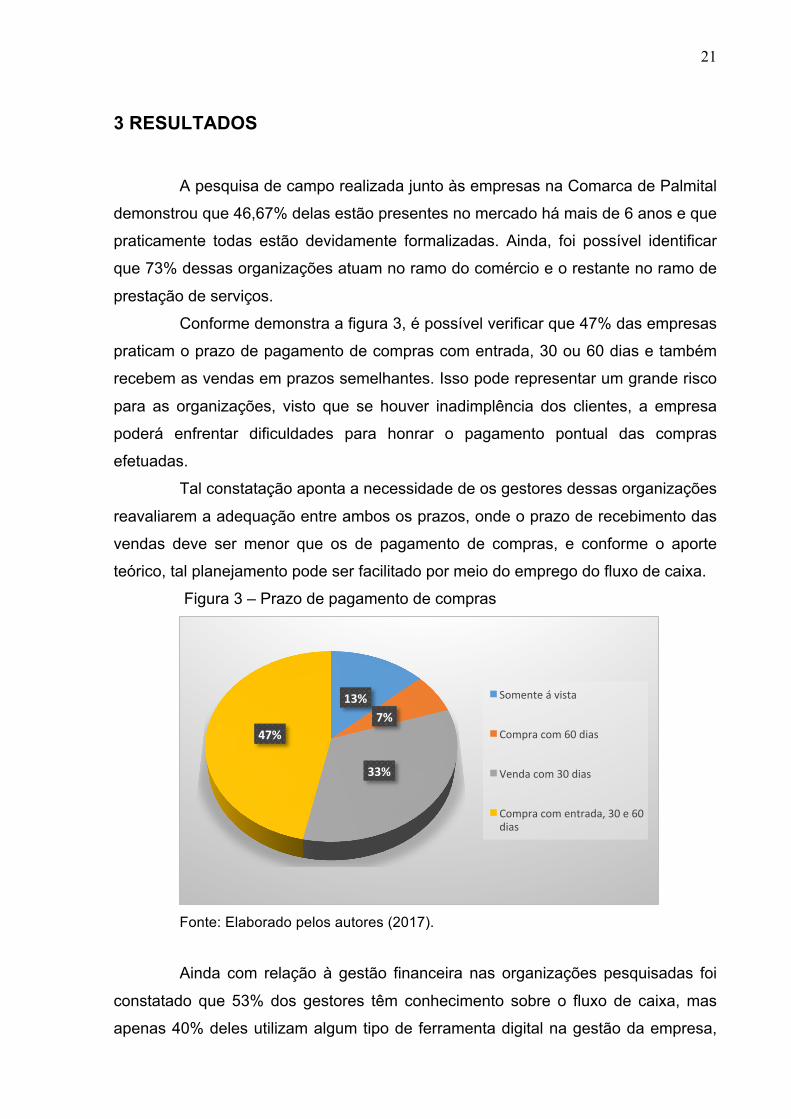

Conforme demonstra a figura 3, é possível verificar que 47% das empresas

praticam o prazo de pagamento de compras com entrada, 30 ou 60 dias e também

recebem as vendas em prazos semelhantes. Isso pode representar um grande risco

para as organizações, visto que se houver inadimplência dos clientes, a empresa

poderá enfrentar dificuldades para honrar o pagamento pontual das compras

efetuadas.

Tal constatação aponta a necessidade de os gestores dessas organizações

reavaliarem a adequação entre ambos os prazos, onde o prazo de recebimento das

vendas deve ser menor que os de pagamento de compras, e conforme o aporte

teórico, tal planejamento pode ser facilitado por meio do emprego do fluxo de caixa.

Figura 3 – Prazo de pagamento de compras

Fonte: Elaborado pelos autores (2017).

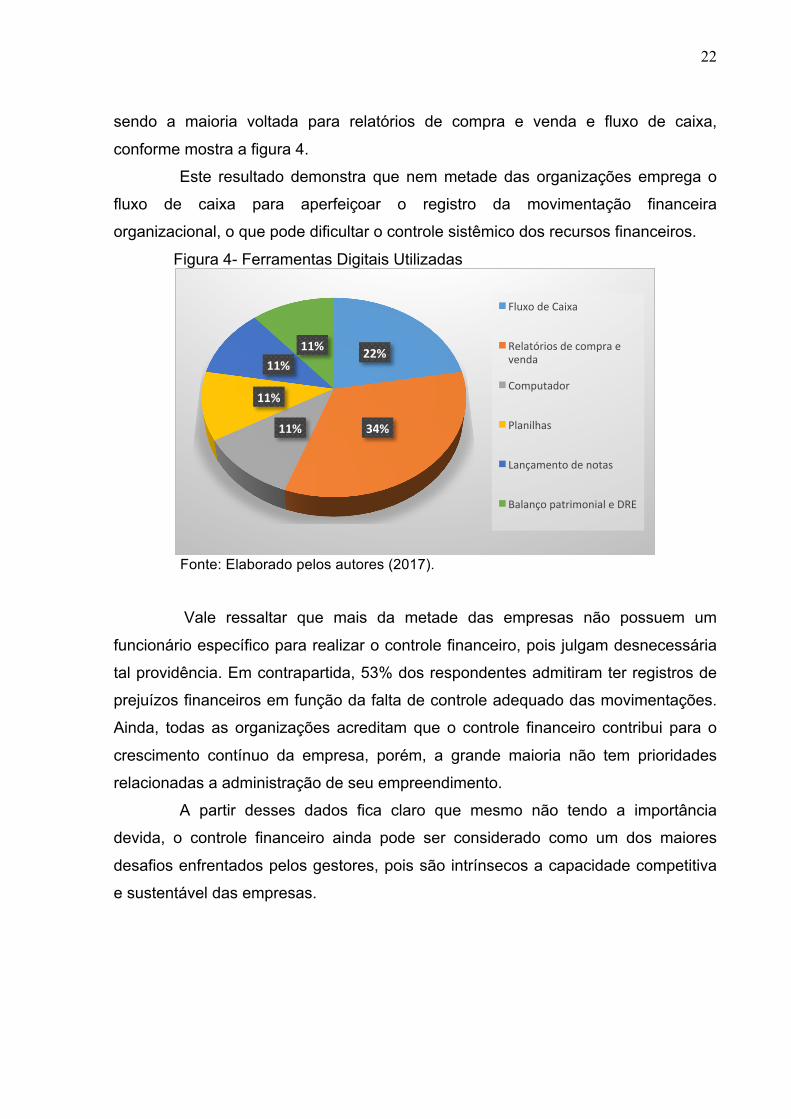

Ainda com relação à gestão financeira nas organizações pesquisadas foi

constatado que 53% dos gestores têm conhecimento sobre o fluxo de caixa, mas

apenas 40% deles utilizam algum tipo de ferramenta digital na gestão da empresa,

13%7%

33%

47%

Somenteávista

Compracom60dias

Vendacom30dias

Compracomentrada,30e60dias

22

sendo a maioria voltada para relatórios de compra e venda e fluxo de caixa,

conforme mostra a figura 4.

Este resultado demonstra que nem metade das organizações emprega o

fluxo de caixa para aperfeiçoar o registro da movimentação financeira

organizacional, o que pode dificultar o controle sistêmico dos recursos financeiros.

Figura 4- Ferramentas Digitais Utilizadas

Fonte: Elaborado pelos autores (2017).

Vale ressaltar que mais da metade das empresas não possuem um

funcionário específico para realizar o controle financeiro, pois julgam desnecessária

tal providência. Em contrapartida, 53% dos respondentes admitiram ter registros de

prejuízos financeiros em função da falta de controle adequado das movimentações.

Ainda, todas as organizações acreditam que o controle financeiro contribui para o

crescimento contínuo da empresa, porém, a grande maioria não tem prioridades

relacionadas a administração de seu empreendimento.

A partir desses dados fica claro que mesmo não tendo a importância

devida, o controle financeiro ainda pode ser considerado como um dos maiores

desafios enfrentados pelos gestores, pois são intrínsecos a capacidade competitiva

e sustentável das empresas.

22%

34%11%

11%

11%11%

FluxodeCaixa

Relatóriosdecompraevenda

Computador

Planilhas

Lançamentodenotas

BalançopatrimonialeDRE

23

4 CONSIDERAÇÕES FINAIS

A elaboração do presente trabalho permite a partir do referencial teórico e

prático, refletir que a ideia de que a demonstração de fluxo de caixa tem um papel

fundamental na gestão financeira de qualquer empresa, sendo neste caso, micro e

pequenos negócios. Esses, conforme a pesquisa bibliográfica são os mais

suscetíveis à mortalidade em menor tempo. Com isso, observa-se que há uma

problemática, sendo evidente que a falta da utilização de ferramentas gestoras é

uma dessa. Assim, o fluxo de caixa como um instrumento de gestão é decisivo

dentro de uma administração eficiente.

Já a pesquisa de campo apontou que grande parte dos empresários

reconhece o fluxo de caixa como ferramenta gestora, mas não valorizam a utilização

da mesma. Foi identificado ainda que os prazos de compras e vendas divergem,

portanto, o ideal seria que as datas de recebimento de vendas, fossem menores do

que as de pagamento de compras. Ademais a maioria das empresas não possuí

uma pessoa específica para suprir as necessidades exigidas no negócio em

questão, pressupõe-se então que a presença de um profissional da área faria a

diferença no controle financeiro da empresa.

Conforme o objetivo proposto inicialmente por meio dos resultados obtidos

nas pesquisas é possível demonstrar aos micro e pequenos empresários a forma

correta e a importância da administração com o uso do fluxo de caixa pelos gestores

de micro e pequenas empresas. Porém, por parte dos empresários há um desdém

quanto à contratação de um funcionário específico, sendo considerado por eles, um

custo desnecessário.

Portanto, é evidente que a empresa que pretende ser bem sucedida,

deve fazer o uso de ferramentas, incluindo o DFC, independentemente se esse

uso é obrigatório ou não. Fazendo isso, pode-se obter um possível processo de

crescimento e desenvolvimento do meio empresarial.

Ademais, as possibilidades de pesquisas são várias, ou seja, este

estudo ainda não está esgotado, sendo possível dar continuidade e descobrir

ainda mais ferramentas que podem auxiliar na gestão de uma empresa.

24

REFERÊNCIAS

AFONSO, Roberto Alexandre Elias. A Capacidade informativa da Demonstração de Origens e Aplicações de Recursos (DOAR) e da Demonstração de Fluxos de Caixa (DFC). Revista Brasileira de Contabilidade. Brasília, n.117, p.20-32, maio/jun. 1999.

BRASIL. Lei n. 11.638, de 27 de dezembro de 2007. Altera os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei nº 6.404, de 15 de dezembro de 1976. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 28 dez. 2007.

CARVALHO, André. Gestão de conhecimento, 2010. Disponível em: <http://www.ebah.com.br/content/ABAAAAy34AA/gestao-conhecimento?part=2>. Acesso em 22 fev. 2017.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 8 ed. Rio de Janeiro. Elsevier Brasil. 2000.

COSTA, Rodrigo Simões da. Demonstração de fluxos de caixa (DFC): Conceitos e estrutura. Disponível em: <http://fmpfm.edu.br/intercienciaesociedade/colecao/online/v1_n1/demonstracao_de_fluxos_2.pdf>. Acesso em: 01 fev. 2017.

FREZATTI, Fábio. Gestão do Fluxo de Caixa Diário. Como dispor de um instrumento fundamental para o gerenciamento do negócio: São Paulo: Atlas. 1997.

GAZZONI, E. I. Fluxo de caixa: ferramenta de controle para a pequena empresa. Dissertação de Mestrado em Engenharia de Produção da Universidade Federal de Santa Catarina, 2003.

GONÇALVES, Sonaly Glena dos Santos. O Fluxo de Caixa como Ferramenta no Processo Decisório nas Empresas. 2015. Disponível em: <http://peritocontador.com.br/wp-content/uploads/2015/03/Sonaly-Glena-dos-Santos-Gon%C3%A7alves-O-Fluxo-de-Caixa-como-Ferramenta-no-Processo-Decis%C3%B3rio-nas-Empresas.pdf>. Acesso em: 22 jan. 2017.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à Teoria da Contabilidade. São Paulo: Atlas, 1999.

LOBATO, David Menezes. Estratégia de empresas. Rio de Janeiro: Editora FGV, 2009.

LUFT, Celso Pedro. Minidicionário, 20ª ed, São Paulo: Ática, 2001. p. 352.

25

LUTOSA, Paulo Roberto Barbosa. DOAR – Uma morte anunciada. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras – FIPECAFI. Caderno de Estudos. São Paulo, v.9, n.16, p.26-38, jul./dez. 1997.

MARION, José Carlos. Contabilidade empresarial. 10 ed. São Paulo; Atlas, 2003.

RABELO, Anir; Estratégia empresarial: uma análise baseada no modelo de Porter. Belo Horizonte: C/Arte, FUMEC-FACE, 2005.

SÁ, C. A. Fluxo de caixa: a visão da tesouraria e da controladoria. 1. ed. São Paulo: Atlas, 2004

SANTOS, Cosme dos. Guia Prático para elaboração do demonstrativo dos fluxos de caixa – DFC. Curitiba: Juruá, 2005.

SILVA, Amado Francisco da. Fluxo de caixa. In: Revista ECCO, ano I, n° 1, 2° semestre de 2006. São Paulo: Universidade Metodista de São Paulo, 2006.

SITE SLIDE PLAYER. Contabilidade de Custos. Disponível em: http://slideplayer.com.br/slide/389781/. Acesso em: 10 Abr. 2017.

ZDANOWICS, Jose Eduardo. Fluxo de Caixa: Uma decisão de planejamento e controles financeiros. 5ª ed. Porto Alegre: Sagra DC Luzzatto, 1998.

26

APÊNDICE

APÊNDICE A – Modelo de questionário utilizado na pesquisa de campo

1. Qual é o ramo de atuação desta empresa?

( ) Comércio ( ) Indústria ( ) Prestadora de Serviços

2. Sua empresa está formalizada?

( ) Sim ( ) Não

3. Há quanto tempo esta empresa está operando?

( ) Há menos de 1 ano ( ) Entre 2 e 3 anos

( ) Entre 4 e 5 anos ( ) Há mais de 6 anos

4. Em média, qual o prazo que você efetua suas compras de produtos ou serviços?

( ) Somente à vista ( ) Compra com 30 dias

( ) Compra com 60 dias ( ) Compra com entrada, 30 e 60 dias

5. Em média, qual o prazo que você efetua suas vendas de produtos ou serviços?

( ) Somente à vista ( ) Venda com 30 dias

( ) Venda com 60 dias ( ) Venda com entrada, 30 e 60 dias

6. Você conhece ou já ouviu falar em Demonstração de Fluxo de Caixa?

( ) Sim ( ) Não

7. Você utiliza alguma ferramenta digital para a gestão financeira da sua empresa?

( ) Sim ( ) Não

7.1 Em caso positivo na questão 7, quais ferramentas digitais?

( ) Fluxo de Caixa

( ) Relatórios de Compras/Vendas

( ) Outros. Especifique: ________________________________

27

8. Existe uma pessoa responsável para o controle interno financeiro da empresa?

( ) Sim ( ) Não

8.1 Em caso negativo na questão 8, por que não contrata uma pessoa

especializada?

( ) Custo muito elevado ( ) Não há necessidade da contratação

9. Você já percebeu prejuízos decorrentes da falta de controle financeiro em sua

empresa?

( ) Sim ( ) Não

10. Você acredita que o controle financeiro ajuda no crescimento contínuo e

estabilidade de uma empresa?

( ) Sim ( ) Não

28

ANEXOS ANEXO A Figura 5: Modelo de Planilha de Fluxo de Caixa Direto

PLANILHADEFLUXODECAIXA

Previsão Realizado Previsão Realizado

ENTRADAS TOTALDASENTRADAS

SAÍDAS TOTALDASSAÍDAS 0,00 0,00 0,00 0,001(ENTRADAS-SAÍDAS) 0,00 0,00 0,00 0,002SALDOANTERIOR 0,00 0,003SALDOACUMULADO(1+2) 0,00 0,00 0,00 0,004NECESSIDADEEMPRÉSTIMOS 5SALDOFINAL(3+4) 0,00 0,00 0,00 0,00

Fonte: https://www.sebrae.com.br/Sebrae/.../Anexos/0_Fluxo_de_Caixa_planilha, acesso em: 06 de maio de 2017- Adaptado pelos autores.

29

ANEXO B: Figura 6- Modelo de Planilha Fluxo de Caixa Indireto DFC(métodoindireto) R$FluxodeCaixadasAtividadesOperacionais(milharesdeR$) LucroLíquidodoExercícioantesdoImpostodeRendaeContribuiçãoSocial(milharesdeR$) ReconciliaçãodoLucroLíquidocomoCaixaLíquidoobtidodasAtividadesOperacionais:(milharesdeR$) DepreciaçãoeAmortização(milharesdeR$) Obrigaçãoporaquisiçãodeinvestimentos-atualização(milharesdeR$) Amortizaçãodoágio(milharesdeR$) ProvisãoparaContingências(milharesdeR$) Provisãoparacréditosdeliquidaçãoduvidosa(milharesdeR$) Provisãoperdascomsucateamento(milharesdeR$) Provisãoparaparticipaçãonosresultados(milharesdeR$) EfeitoCambialsobreágionoexterior(milharesdeR$) OpçõesdeAçõesOutorgadas(canceladas)(milharesdeR$) DespesascomJuros(milharesdeR$) Perdaágioporimparidade(milharesdeR$) AlocaçãodeIntangíveis(milharesdeR$) Reversãodeprovisões(milharesdeR$) BaixadeAtivoIntangível(milharesdeR$) BaixadeAtivoDiferido(milharesdeR$) BaixadeAtivoImobilizado(milharesdeR$) VariaçãoCambialemInvestimentonoExterior(milharesdeR$) (Aumento)DiminuiçãodeAtivos:(milharesdeR$) ContasaReceber(milharesdeR$) Estoques(milharesdeR$) ImpostosaRecuperar(milharesdeR$) TítuloseValoresMobiliários(milharesdeR$) DepósitosJudiciais(milharesdeR$) OutrosAtivos(milharesdeR$) Aumento(diminuição)dePassivos:(milharesdeR$) Fornecedores(milharesdeR$) ObrigaçõesTributárias(milharesdeR$) ProvisãoparaPagamentodeAquisições(milharesdeR$) DemaisPassivos(milharesdeR$) CaixaobtidonasAtividadesOperacionais(milharesdeR$) JurosPagos(milharesdeR$) ImpostodeRendaeContribuiçãoSocialPagos(milharesdeR$) CaixaLíquidoobtidonasAtividadesOperacionais(milharesdeR$) FluxodeCaixadasAtividadesdeInvestimento(milharesdeR$) Recebimentoporalienaçãodeativoimobilizado(milharesdeR$) Obrigaçãoporaquisiçãodeinvestimentos(milharesdeR$) AquisiçãodeInvestimento(R$)

30

ÁgiopagonaAquisiçãodeInvestimento(milharesdeR$) AquisiçãodeIntangível(milharesdeR$) AquisiçãodeImobilizado(milharesdeR$) CaixaLíquidoaplicadonasAtividadesdeInvestimentos(milharesdeR$) FluxodeCaixadasAtividadesdeFinanciamento(milharesdeR$) DividendosPagos(milharesdeR$) Opçõesdeaçõesoutorgadas(R$) RecompradeAções(milharesdeR$) EmpréstimosPagos(milharesdeR$) EmpréstimosCaptados(milharesdeR$) EmissãodeDebêntures(milharesdeR$) -CaixaLíquidoaplicadonasAtividadesdeFinanciamento(milharesdeR$) Efeitodevariaçãocambialsobreocaixaeequivalentedecaixa(milharesdeR$) Aumento(Redução)noCaixaeEquivalentesdeCaixanoPeríodo(milharesdeR$) CaixaeEquivalentesdeCaixanoIníciodoPeríodo(milharesdeR$) CaixaeEquivalentesdeCaixanoFinaldoPeríodo(milharesdeR$) Fonte: http://fundamentos.mz-ir.com/Default.aspx?c=20&f=620&cc=3&u=1&idm=0, acesso em: 06 de maio de 2017. - Adaptado pelos autores.