estudo de casos - case vi - moddobusiness.com.br · registravam a real jornada cumprida pela...

TRANSCRIPT

MÓDULO II

ESTUDO DE CASOS

CASE VI

Rua Barão do Serro Azul, 199 – Centro – Curitiba-Paraná – Fone: 41 3323-1717 www.portalciveltrabalhista.com.br

2

Sumário 1. COMENTÁRIOS INICIAIS ........................................................................................ 3

2 - CAPA DO PROCESSO .............................................................................................. 4

3 – PETIÇÃO INICIAL ................................................................................................... 5

4 - CONTESTAÇÃO ..................................................................................................... 10

5 – RECIBOS DE PAGAMENTOS ............................................................................... 15

6 – COMENTÁRIOS ..................................................................................................... 16

7 – SENTENÇA DE 1º GRAU ...................................................................................... 17

8 - COMENTÁRIOS ...................................................................................................... 18

9 – ACÕRDÃO – DECISÃO RECURSO ORDINÁRIO - TRT ................................... 19

10 – DECISÃO DE EMBARGOS DECLARATÓRIOS - TRT .................................... 34

11 - COMENTÁRIOS .................................................................................................... 38

12 – RECURSO DE REVISTA DENEGADO PELO TST ........................................... 39

13 – DESPACHO DETERMINANDO A ELABORAÇÃO DE CÁLCULOS ............. 41

14 - COMENTÁRIOS .................................................................................................... 42

15 – APRESENTAÇÃO DOS CÁLCULOS PELO PERITO JUDICIAL..................... 43

16 – PRAZO PARA EMBARGOS/IMPUGNAÇÃO AOS CÁLCULOS ..................... 84

17 – EMBARGOS À EXECUÇÃO ............................................................................... 85

18 – IMPUGNAÇÃO À SENTENÇA DE LIQUIDAÇÃO ......................................... 102

19 – CONTRAMINUTA AOS EMBARGOS À EXECUÇÃO ................................... 114

20 – DECISÃO DE EMBARGOS / IMPUGNAÇÃO ................................................. 116

21 – AGRAVO DE PETIÇÃO PROPOSTO PELO RÉU ........................................... 118

22 – RESPOSTA DO RECLAMANTE AO AGRAVO DE PETIÇÃO DO RÉU ...... 135

23 – DECISÃO DO AGRAVO DE PETIÇÃO - TRT ................................................. 138

24 – DESPACHO DETERMINANDO A RETIFICAÇÃO DOS CÁLCULOS ......... 139

25 – PERITO APRESENTA CÁLCULOS RETIFICADOS ....................................... 140

26 – COMENTÁRIOS FINAIS ................................................................................... 153

3

1. COMENTÁRIOS INICIAIS

Estudo de casos é um instrumento pedagógico, idealizado pela equipe de profissionais da empresa Portal Cível & Trabalhista, com o propósito de fortalecer e contribuir para o processo de aprendizagem dos alunos que participam do curso de Cálculos Trabalhistas oferecido por nossa empresa. Os processos são analisados em detalhes, passo a passo, desde a petição inicial até a conclusão dos cálculos, possibilitando ao aluno ter uma visão ampla de todos os procedimentos realizados nos autos. Os estudos são realizados por meio de “CASES”, reproduzidos e extraídos de casos reais, os quais são analisados através de vídeo-aulas, onde o professor faz uma série de comentários e explicações sobre as particularidades do processo trabalhista examinado. Estudo de casos oportuniza ao aluno observar a aplicação das matérias teóricas na reprodução de casos reais, em todas as suas fases. No presente caso foram discutidas as seguintes matérias: 1. Anotação da CTPS da Reclamante; 2. Declaração de Nulidade de Contrato e Vínculo Empregatício Bancário; 3. Reflexos das Comissões; 4. Férias, 13º Salário e FGTS do Período Contratual; 5. Vantagens das CCT´s do Bancários – PLR e Auxílio Alimentação; 6. Horas Extras e Reflexos; 7. Adicional de Horas Extras e Reflexos; 8. Domingos Trabalhados e Reflexos; 9. Auxílio Alimentação; 10. Auxílio Refeição; 11. INSS e IRRF; 12. Honorários Advocatícios;

4

2 ‐ CAPA DO PROCESSO

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO

PROCESSO No.: 1.003/2007

Vara do Trabalho de XXXXXXXXX

Autor.........: XXXXXXXXXXXXXXXXXXXXXXXXXXX Advogado .: XXXXXXXXXXXXXXXXXXXXXXXXXXX Réu ............: XXXXXXXXXXXXXXXXXXXXXXXXXXX Advogado ..: XXXXXXXXXXXXXXXXXXXXXXXXXXX

A U T U A Ç Ã O

Em 05 de novembro de 2007, na secretaria da 1ª Vara do Trabalho de XXXXX, autuo a petição inicial que segue, com ... folhas de documentos. Eu, ____________________________, diretor de secretaria assino este termo.

5

3 – PETIÇÃO INICIAL

EXMO. SR. DR. JUÍZ TITULAR DA __ VARA DO TRABALHO DE XXXXXXX

XXXXXXXXXXXXXXXXXXXXX, brasileira, casada, RG x.xxx.xxx-x, CPF xxx.xxx.xxx-xx, residente e domiciliada à rua ..., Cidade/Estado, por seu advogado qualificado no presente caso, vem à presença de V. Excelência, para propor:

RECLAMAÇÃO TRABALHISTA contra XXXXXXXXXXXXXXXXXXXXX, pessoa

jurídica de direito privado, estabelecido à Rua ..., Cidade/Estado, e XXXXXXXXXXXXXXXXXXXXX, pessoa jurídica de direito privado, estabelecido à Rua ..., Cidade/Estado, na pessoa do seu representante legal, pelos fatos e fundamentos a seguir expostos.

1. CONTRATO DE TRABALHO

A autora foi admitida aos serviços do 1º reclamado

em 01 de agosto de 2003 para exercer a operadora de financiamento. Pediu demissão em 23 de janeiro de 2006.

2. DA ANOTAÇÃO DA CTPS DA

RECLAMANTE:

Deve ser declarado nulo o contrato de trabalho firmado com o 2º reclamado, tendo em vista a ilegalidade perpetrada, e posto que o verdadeiro empregador sempre foi o 1º reclamado, e, consequentemente, seja declarado o vínculo empregatício entre a reclamante e o 1º reclamado, no período de 01/08/2003 a 30/06/2004, com a anotação da sua CTPS.

6

3. DA CONDICÃO DE BANCÁRIO: Em sendo reconhecido o vínculo empregatício da

reclamante com o 1º reclamado, deverá, por consequência, ser reconhecida a condição de bancária da reclamante, em todo o período contratual ora reconhecido, qual seja, 01/06/2003 a 30/06/2004.

Assim, à reclamante, neste período, deverão ser

estendidos todos os benefícios da categoria dos bancários, os quais serão fundamentados individualmente abaixo.

4. DO 13º SALÁRIO: O 1º reclamado não pagou à reclamante o 13º

salário de 2003 (8/12) e 2004 (06/12), sendo a reclamante credora dos mesmos. 5. DAS FÉRIAS: Em atitude semelhante da que teve com relação ao

13º salário, o 1º reclamado, também não pagou à reclamante o valor das férias, nem permitiu que a mesma gozasse, sendo a reclamante credora das férias proporcionais do período aquisitivo de 2003/2004 (11/12), acrescida do terço constitucional.

6. DO FGTS: A reclamante por conta do pedido de demissão, não

recebeu o FGTS do período de 01/08/2003 a 30/06/2004, devendo o 1º reclamado ser condenado a pagar-lhe os valores devidos a tal título, com juros e correção monetária.

7. DAS VANTAGENS DAS CCT’s: Por força de norma coletiva, faz jus a reclamante

aos benefícios previstos nas CCT’s dos bancários juntadas (fls. ...), quais sejam: - PLR; - auxílio cesta alimentação; - auxílio refeição; 8. DAS HORAS EXTRAS: A reclamante durante o período contratual laborou

em média conforme a seguinte jornada: - de 2ª a 6ª feira, das 8h às 19h30min; - com intervalo de 30 minutos;

7

- aos sábados, das 10h às 18h, com 30 minutos de

intervalo; - em dois domingos por mês, das 8h às 20h, e, das

10h às 16h, de forma alternada, também com 30 minutos de intervalo. Ressalta-se que os controles de frequência não

registravam a real jornada cumprida pela obreira. Ocorre que o réu nunca efetuou pagamento a título

de horas extras, sendo devidas horas extras, assim consideradas as excedentes da 6ª diária e 30ª semanal, além de todas as horas laboradas em sábados em domingos, ante a condição de bancária da autora.

O autor foi contratado para laborar das 08:00 às

12:00 e das 14:00 às 18:00 horas, entretanto, na prática o horário contratual sempre era extrapolado.

As horas extras são devidas com o adicional

constitucional de 50% para as excedentes diárias e semanais, e de 100% para as prestadas aos sábados e domingos.

Habituais, geram diferenças reflexas sobre os

repousos semanais remunerados e com estes, sobre: aviso prévio, 13os salários, férias, abono de férias e fgts.

9. DA INTEGRAÇÃO DAS COMISSÕES O réu não pagou em momento algum os repousos

semanais remunerados, sobre as comissões recebidas durante o período contratual. Também não integrou tais valores para efeitos de

pagamento de 13º salário, férias e FGTS. Requer-se o pagamento dos repousos semanais

remunerados, bem como, os reflexos das comissões acrescidas dos repousos sobre as demais verbas (13os salários, férias, abono de férias, fgts e horas extras).

10. DEVOLUÇÃO DE DESCONTOS: O réu descontava ilegalmente da remuneração da

reclamante, o valor referente às pendências dos financiamentos, no importe de 30%. Assim requer que V. Excelência determine a

devolução dos valores supra, eis que autora foi obrigada a efetuar o pagamento sobre o qual não possuía nenhuma obrigação.

8

11. DOS DESCONTOS DE IRRF E INSS: Eventuais valores devidos ao INSS e ao IRRF por

conta da condenação judicial deverão ser de responsabilidade exclusiva do reclamado. Eis que a tributação deveria ser feita mês a mês,

critério este que não sendo adotado, penaliza a autora, causando-lhe diminuição patrimonial.

12. DIANTE DO EXPOSTO REQUER-SE a. declaração de nulidade do contrato de trabalho firmado entre a reclamante e o 2º reclamado; b. declaração de vínculo empregatício com o 1º reclamado, com a anotação da CTPS, bem como o reconhecimento da condição de bancária da reclamante; c. Reflexos das comissões acrescidas dos repousos semanais remunerados sobre as horas extras, aviso prévio, 13os. Salários, férias e abono de férias, horas extras e FGTS; d. férias e 13º salários do período; e. fgts do período contratual a ser pago diretamente a autora; f. vantagens das CCT’s dos bancários, quais sejam, PLR e auxílio alimentação, conforme fundamentação; g. horas extras de todo o período contratual, conforme fundamentação; h. reflexos das horas extras, conforme fundamentação; i. devolução de descontos, conforme fundamentação; j. declaração de que caso haja incidência dos descontos de IRRF e INSS, estes, sejam de responsabilidade exclusiva da reclamada;

9

l. honorários advocatícios, no importe de 20% sobre o valor da condenação. 13. REQUERIMENTOS FINAIS Requer seja a reclamada notificada na pessoa do seu

procurador legal, para que, no prazo legal, querendo, conteste a presente reclamatória, sob pena de confissão e revelia.

Requer a produção de todas as provas admitidas em

direito, tais como, pericial, documental, testemunhal e o depoimento pessoal do representante legal da Ré, sob pena de confissão.

Requer, finalmente, seja a presente reclamatória

julgada procedente, condenando-se a reclamada no pagamento dos pedidos, acrescidos de juros e correção monetária, custas processuais e honorários profissionais na ordem de 20% sobre o total da condenação.

Dá-se à presente causa, para efeitos fiscais e de

alçada, o valor de R$ 1.000,00 (um mil reais). Nestes termos Pede deferimento. Curitiba, 05 de Novembro de 2007. Dr. XXXXXXXXXXXXXXXXXXXX OAB – PR XXXXXXXX

10

4 ‐ CONTESTAÇÃO

EXMO. SR. DR. JUÍZ TITULAR DA __ VARA DO TRABALHO DE XXXXXX

Autos RT XXXXX/XXXX

XXXXXXXXXXXXXXXXXXXXX (reclamado), pessoa jurídica de direito privado, inscrita no CNPL/MF xx.xxx.xxx/xxxx-xx, com sede na rua xxxxxxxxxxx, cidade xxxxx, estado xxxxx, neste ato representado por seu procurador, vem respeitosamente perante Vossa Excelência para apresentar CONTESTAÇÃO em resposta a reclamatória que lhe move XXXXXXXXXXXXXXX (Reclamante), anteriormente qualificado nos autos em epígrafe, pelas razões a seguir aduzidas:

1. CONTRATO DE TRABALHO

A autora foi admitida aos serviços do 2º reclamado

em 01 de agosto de 2003 para exercer a operadora de financiamento e prestar serviços ao 1º reclamado. Pediu demissão em 23 de janeiro de 2006.

2. DA ANOTAÇÃO DA CTPS

Deve ser declarado legítimo o contrato de trabalho

firmado com o 2º reclamado, tendo em vista a legalidade do contrato de terceirização de serviços, e posto que o verdadeiro empregador sempre foi o 2º reclamado e, consequentemente, seja declarado o vínculo empregatício entre a reclamante e o 2º reclamado, no período de 01/08/2003 a 30/06/2004, não havendo que se falar em vínculo com o 1º reclamado, eis que este, foi o tomador dos serviços, e quitou todos os seus compromissos com a empresa prestadora, não podendo ser penalizada por eventuais débitos da 2ª reclamada com seus funcionários.

11

3. DA CONDICÃO DE BANCÁRIA: A reclamante não era funcionária do 1º reclamado,

e, não há que se falar em enquadramento como bancária, pois suas funções em nenhum momento identificavam-se com serviços bancários. Incontroverso que a autora executava serviços de financiamento de veículos, relacionados com vendas, não havendo que se falar em serviços pertinentes à categoria dos bancários.

Ademais, não tendo a reclamante vínculo direto

com o 1º reclamado, não há que se falar e tal enquadramento, sendo indevidas quaisquer verbas previstas nas CCT’s, acostadas aos autos.

Tendo em vista tais considerações, improcedem as

alegações da autora, em sua integralidade. 4. DO 13º SALÁRIO: Não havendo vínculo com o 1º reclamado, este não

será responsável por eventuais verbas não adimplidas à autora. Improcede o pedido alegado.

5. DAS FÉRIAS: Não havendo vínculo com o 1º reclamado, este não

será responsável por eventuais verbas não adimplidas em favor da autora. Improcede o pedido alegado 6. DO FGTS: Alega a reclamante que por conta do pedido de

demissão, não recebeu o FGTS do período de 01/08/2003 a 30/06/2004, devendo o 1º reclamado ser condenado a pagar-lhe os valores devidos a tal título, com juros e correção monetária.

Improcedem as alegações; a uma, a autora não

detinha vínculo empregatício com o 1º reclamado; a duas, não comprovou eventuais diferenças, fato este que se limita às meras alegações da parte autoral.

Diante de tais análises, devem ser julgados

improcedentes os pedidos elencados na inicial a tal título.

12

7. DAS VANTAGENS DAS CCT’s: Não há que se falar em aplicação das CCT’s dos

bancários, visto que a reclamante nunca exerceu tal função.

Diante de tais análises, devem ser julgados improcedentes os pedidos elencados na inicial a tal título.

8. DAS HORAS EXTRAS: Alega a reclamante, que durante o período

contratual laborou em média conforme a seguinte jornada: - de 2ª a 6ª feira, das 8h às 19h30min; - com intervalo de 30 minutos; - aos sábados, das 10h às 18h, com 30 minutos de

intervalo; - em dois domingos por mês, das 8h às 20h, e, das

10h às 16h, de forma alternada, também com 30 minutos de intervalo. Antes de qualquer análise, ressalta-se que os

controles de frequência juntados refletem a real jornada cumprida pela obreira, restando inverídicos os horários apontados em sua petição inicial.

Ainda, pesa o fato de a reclamante não apresentar

qualquer demonstrativo de eventuais diferenças, limitando-se a apontamentos aleatórios, sem a devida prova, não se desincumbindo do ônus da prova que lhe cabia.

Devemos, ainda, ressaltar que a reclamante não se

enquadra na categoria dos bancários e sempre laborou em jornada sujeita a 8 horas diárias e 44 semanais, e que, conforme podemos concluir em análise dos cartões juntados, nunca extrapolou tais jornadas, e jamais laborou aos sábados e domingos, pois o reclamado não tinha expediente em tais dias.

Denota-se de tais premissas que a reclamante falta

com a verdade, em legítima falta de boa-fé, pois se alega labor aos sábados e domingos, estes expedientes jamais ocorreram nas dependências do banco reclamado, pois como todos sabemos, não há expediente em tais dias.

Diante dos fatos e provas demonstrados, não

prospera a alegação obreira, restando improcedentes tais pedidos.

13

9. DA INTEGRAÇÃO DAS COMISSÕES As alegações da reclamante são infundadas, eis que,

sequer apresenta diferenças a tal título, ônus do qual não se desincumbiu. Ainda, analisando-se as fichas financeiras acostadas

aos autos, comprovamos os pagamentos de forma integral, inclusive a título de horas extras.

Requer-se, desta forma, a total improcedência do

pagamento dos repousos semanais remunerados, bem como, os reflexos das comissões acrescidas dos repousos sobre as demais verbas (13os. Salários, férias, abono de férias, fgts e horas extras).

10. DEVOLUÇÃO DE DESCONTOS: Os valores descontados do autor a tal título estão

previstos no contrato de trabalho firmado com a reclamante, conforme documento de fls. XXXXX, assinado pela reclamante.

Ademais, este procedimento, não visa penalizar o

reclamante, pois são descontados de eventuais contratos não fechados, que não geram qualquer valor a empresa reclamada, e o funcionário recebe seu salário fixo normalmente, apenas não percebe as comissões relativas às vendas que não foram concretizadas.

Assim, requer-se, a total improcedência do pedido. 11. DOS DESCONTOS DE IRRF E INSS: Eventuais valores devidos ao INSS e ao IRRF por

conta da condenação judicial, deverão ser abatidos dos créditos da autora, não cabendo responsabilidade exclusiva do reclamado.

Ressalta-se que em relação aos descontos fiscais,

estes devem incidir ao final (regime de caixa), inclusive sobre juros de mora.

14

REQUERIMENTO Nessas condições, requer seja julgado improcedente

a reclamatória proposta pela reclamante. Requer, por derradeiro, provar o alegado por todos

os meios de prova em direito admitidos, especialmente oitiva de testemunhas, juntadas de novos documentos, depoimento pessoal do reclamante sob pena de confissão quanto à matéria de fato.

Nestes termos Pede deferimento. XXXXXXXX, 13 de novembro de 2007. XXXXXXXXXXXXXXXXXXXXXXXXX

15

5 – RECIBOS DE PAGAMENTOS

16

6 – COMENTÁRIOS

COMENTÁRIOS SOBRE A FASE PROCESSUAL Esta fase é chamada de fase de instrução ou conhecimento, onde o reclamante apresentou seu pedido e o réu apresentou sua contestação/defesa. Nesta fase são apresentadas as provas, documentos, recibos de pagamentos, recibos de férias, recibos de 13º salários, rescisão contratual, comprovação de depósitos fundiários, demonstrativos de diferenças salariais, horas extras e outras diferenças que se façam necessárias. Na audiência inaugural ou una, a reclamada deverá apresentar sua defesa/contestação, e a carta de preposição; Em caso de audiência una, o reclamante tem 20 minutos para manifestar-se sobre a defesa e documentos juntados pela reclamada. O reclamante, o representante legal da empresa bem como as testemunhas de ambas as parte, são ouvidos pelo Juízo, podendo as testemunhas que moram em outras comarcas serem ouvidas por carta precatória. As partes têm prazo legal de 10 dias para impugnar documentos ou diferenças apresentadas pela parte contrária. Por último são apresentadas as razões finais (reclamante e reclamado): - Por memoriais = escritas; - Remissivas = ao contido na inicial ou na defesa; - Orais = 20 minutos diante do Juízo. Reunidos todos os dados e fatos, o caso será analisado pelo Juízo para a prolação da sentença. Encerra-se a fase de instrução e após a prolação da sentença começa a fase recursal.

17

7 – SENTENÇA DE 1º GRAU

P O D E R J U D I C I Á R I O JUSTIÇA DO TRABALHO

1a VARA DO TRABALHO DE XXXXXX/XX.

PROCESSO No. RT 1.001/2001

Termo de Audiência

Aos 05 dias do mês de março de 2009, às 14h40min, na sala de audiência desta vara do trabalho, sob a presidência do Exmo. Sr. Juiz do Trabalho Dr. XXXXXXXXX, foram apregoados os litigantes: XXXXXXXXXXXXXX, reclamante e XXXXXXXXXXXXXX, reclamada.

S E N T E N Ç A

Vistos e examinados os autos, decide-se:

CONCLUSÃO

Ante o exposto, decidiu a XX Vara do Trabalho de XXXXX, julgar improcedente, a Reclamação Trabalhista apresentada por XXXXXXXXXXXX, reclamante, e, desta forma, absolver, XXXXXXXXXXXXXXXX, reclamada, dos pedidos contidos na inicial

Custas pela reclamante no importe de R$ 400,00,

calculadas sobre o valor provisoriamente arbitrado à condenação de R$ 20.000,00, sujeitas à complementação.

INTIMEM-SE AS PARTES. Cumpra-se no prazo legal.

Nada mais.

XXXXXXXXXXXXXXXXXXX Juiz Presidente

18

8 ‐ COMENTÁRIOS

COMENTÁRIOS SOBRE A FASE PROCESSUAL A partir da publicação da sentença as partes podem: 1º - No prazo de 05 (cinco) dias, entrar com Embargos Declaratórios sobre a sentença. Cabem embargos declaratórios em caso de omissão, incorreção, erro material, etc. Nesse caso o prazo para a interposição de recurso ordinário fica interrompido até a decisão dos embargos declaratórios; Após a publicação da sentença de embargos declaratórios, começa a contar o prazo de 08 (oito) dias para recurso ordinário; 2º - Se não ocorrer a hipótese de embargos declaratórios, as partes têm 08 (oito) dias para oferecerem suas razões para a reforma da sentença através de Recurso Ordinário encaminhado ao Tribunal Regional. Sempre é oportunizado às partes para se manifestarem sobre os recursos oferecidos pela parte contrária. No presente caso, apenas a reclamante recorreu da decisão, requerendo a reforma de todos os itens da sentença. As reclamadas ofereceram contrarrazões ao recurso ordinário proposto pela reclamante. O Tribunal decidiu a questão da seguinte forma:

19

9 – ACÕRDÃO – DECISÃO RECURSO ORDINÁRIO ‐ TRT

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO TRIBUNAL REGIONAL DO TRABALHO DA XX REGIÃO PROCESSO: xxxxxxxxx A C Ó R D Ã O 8ª TURMA RECURSO ORDINÁRIO. TERCEIRIZAÇÃO ILÍCITA. VÍNCULO DE EMPREGO COM A TOMADORA. A terceirização por intermédio da segunda ré é ilícita porque restou verificada a pessoalidade e subordinação direta na execução dos serviços pela primeira reclamada, bem como a terceirização de serviços ligados à sua atividade-fim, o que leva ao reconhecimento do vínculo de emprego com esta, na forma da Súmula nº 331 do C. TST, em razão da fraude à legislação trabalhista. Vistos, relatados e discutidos os presentes autos de Recurso Ordinário nº TRT-RO-xxxxxxxxxx, em que são partes: xxxxxxxxxxxxxxxxxxx xxxxx, como Recorrente, e xxxxxxxxxxxxxxxxxxxxxxxxxx xxxxxxx e xxxxxxxxxxxxxx LTDA, como Recorridas. I - R E L A T Ó R I O Trata-se de recurso ordinário interposto pela reclamante (fls.279/289) contra a respeitável sentença de fls. 265/269, da MM. 75ª Vara do Trabalho do Rio de Janeiro, da lavra da ilustre juíza xxxxxxxxxxxxxxxx, que julgou IMPROCEDENTES os pedidos. A respeitável sentença foi integrada pela r. decisão que, à fl. 277, REJEITOU os embargos de declaração opostos. Aduz a recorrente, em síntese, que a prova oral produzida evidenciou que a reclamante, durante os contratos de trabalho mantidos com as rés, exerceu as mesmas funções, daí se inferindo que houve terceirização da atividade-fim; que a prova testemunhal evidencia a subordinação jurídica com a primeira ré, o que também comprova a existência de nulidade do contrato mantido com a segunda reclamada; que a atividade da autora estava intimamente ligada à atividade-fim da primeira ré; que, diante de tais fatos, a

20

terceirização é ilícita, o que acarreta o reconhecimento do vínculo de emprego com a primeira ré. Requer, pois, a reforma da sentença para que seja reconhecido o vínculo de emprego, bem como seus consectários. No que tange às horas extras, argumenta que inexiste qualquer anotação da excludente do art. 62, I, na CTPS da autora ou na ficha de empregado; que não havia impossibilidade de controle da jornada; que, diante da manutenção da prestação de serviço para a primeira ré, mostra-se inadmissível que a jornada pudesse ser controlada pela segunda reclamada e não pudesse ser pela primeira; que os controles que vieram aos autos são imprestáveis, porquanto consignam jornada britânica; que, considerando a inidoneidade dos controles de horário colacionados pela segunda ré e diante da ausência de juntada dos registros pela primeira ré, deve prevalecer a jornada indicada na inicial. Com o apelo, veio a guia de custas de fl. 291. Contrarrazões da primeira e da segunda reclamada às fls. 293/300 e fls. 301/306, respectivamente, pugnando pela manutenção da decisão. Os autos não foram remetidos à Douta Procuradoria do Trabalho por não ser hipótese de intervenção legal (Lei Complementar n° 75/1.993) e/ou das situações arroladas no Ofício PRT/1ª Região n° 27/08-GAB, de15/01/2008.

II - F U N D A M E N T A Ç Ã O DO CONHECIMENTO O apelo é tempestivo - partes intimadas da decisão, por

notificação postal, em 30 de abril de 2009, quinta-feira (fl. 278), e interposição de recurso em 12 de maio de 2009 (fl. 279), considerando-se a presunção de recebimento da notificação 48 horas após sua postagem (Súmula nº 16 do C. TST) - e está subscrito por advogado regularmente constituído (procuração de fl. 21).

Custas recolhidas no prazo legal (fl. 291). Dele conheço, pois. DO VÍNCULO DE EMPREGO DURANTE O PERÍODO COMPREENDIDO ENTRE 01.08.2003 A 30.06.2004 A autora ajuizou a presente reclamação trabalhista postulando a

declaração de nulidade do contrato de trabalho firmado com a segunda reclamada no período compreendido entre 01.08.2003 a 30.06.2004 e o reconhecimento do vínculo de emprego com a primeira ré. Relata a inicial que, não obstante a terceirização, sempre esteve subordinada à primeira ré; que o fato de ter sua carteira assinada pela primeira reclamada em 01.07.2004 corrobora tal alegação.

A primeira reclamada, em defesa, alegou que celebrou um

contrato de prestação de serviços com a segunda reclamada no período de 01.08.2003 a 30.06.2004 e que jamais houve qualquer ingerência no trabalho da autora durante tal período.

21

A segunda ré aduziu que não há falar em nulidade contratual,

porquanto os requisitos previstos no art. 3° da CLT se deram diretamente com ela. O MM. Juízo a quo, em sentença, julgou improcedente o pedido por entender que não houve terceirização de atividade-fim, mas, sim, de atividade meio, e também porque a prova oral produzida comprovou que a reclamante, durante o período compreendido entre agosto de 2003 a junho de 2004, esteve subordinada à segunda ré (fls. 266/267). Irresignada, recorre ordinariamente a autora. Aduz, em síntese, que a prova oral produzida evidenciou que a reclamante, durante os contratos de trabalho mantidos com as rés, exerceu as mesmas funções, daí se inferindo que houve terceirização da atividade-fim; que a prova testemunhal evidencia a subordinação jurídica com a primeira ré, o que também comprova a existência de nulidade do contrato mantido com a segunda reclamada; que a atividade da autora estava intimamente ligada à atividade-fim da primeira ré; que, diante de tais fatos, a terceirização é ilícita, o que acarreta o reconhecimento do vínculo de emprego com a primeira ré.

Ao que se percebe, o cerne da questão em exame é perquirir se

houve fraude na terceirização. E, numa análise perfunctória dos autos, verifico que a resposta é afirmativa. Com efeito, há fraude a ser reconhecida por dois fundamentos: primeiro porque a atividade desenvolvida pela reclamante está intimamente ligada à atividade-fim da primeira ré e segundo porque a autora esteve diretamente subordinada à primeira reclamada.

A terceirização não é um fenômeno que nasça no território do

Direito do Trabalho, mas decorre da reorganização do processo produtivo, dos novos métodos de produção, da reformulação da administração do pessoal, das características econômicas da sociedade contemporânea. Apesar de gestada por outro ramo do conhecimento, tem profundas e graves consequências sobre o Direito do Trabalho porque (a) pode, por vias transversas, impedir que os direitos mínimos inegociáveis (CLT, artigo 444) dos trabalhadores sejam desrespeitados e (b) pode tornar inexequível o crédito trabalhista pela inserção na relação contratual de pessoa jurídica (do terceiro) sem idoneidade financeira.

É exatamente por isso que o Direito Positivo do Trabalho não está

preocupado em regular minudentemente a terceirização de serviços, mas se satisfaz ao enfrentar os dois efeitos mais deletérios dela, como bem lembrado por Mario de La Cueva (Derecho Mexicano del Trabajo. México: Editorial Porrua S/A, e impressão, 1967, Tomo I, p. 33): (a) a insolvabilidade do crédito trabalhista pela inidoneidade da empresa contratante e (b) a diminuição do salário ou a sonegação dos direitos dos trabalhadores porque, tendo que retirar seu lucro, somente restaria à empresa interposta a alternativa de pagar menos pelo mesmo serviço ou descumprir a legislação trabalhista e fiscal. Essa é a razão dele (do Direito do Trabalho) não conter senão uma norma que trata da responsabilidade solidária dos contratantes na hipótese de intermediação de mão-de-obra (art. 455 da CLT) e uma outra, que trata da paridade de tratamento entre os empregados contratados pela empresa tomadora e aqueles contratados por empresa de serviço temporário (art. 12 da Lei 6.019/74).

22

A Constituição Federal, norma jurídica básica que confere validade a todas as outras, perfilhou o princípio fundante e também hermenêutico da legalidade do não-proibido (Constituição Federal, artigo 5º, inciso II). É ela também que assegura que todo o trabalho humano lícito (ou não ilícito) deve ser livremente exercitado (Constituição Federal, artigo 5º, inciso XIII), bem como que deve ser assegurado o livre exercício de toda e qualquer atividade econômica (Constituição Federal, artigo 170, parágrafo único). O primeiro pilar, portanto, é este: toda a terceirização é lícita, salvo quando violada norma tutelar trabalhista. E a norma tutelar trabalhista é ferida, basicamente, em três hipóteses: primeira: quando, não obstante a inserção de interposta pessoa, todos os elementos do contrato de trabalho (trabalho não-eventual, pessoalmente prestado, de forma onerosa e subordinada, na forma do artigo 3º da CLT) estão ligados à empresa contratante e não à empregadora aparente; segunda: quando se terceiriza serviços ligados à atividade-fim do contratante, aqueles serviços essenciais ao desempenho de sua atividade econômica e terceira: quando a empresa terceirizada não tem idoneidade financeira para arcar com o adimplemento do crédito trabalhista.

À míngua de uma legislação regulamentar, a jurisprudência trabalhista preencheu bem o espaço vazio, por meio da Súmula nº 331 do C. TST, in verbis:

Nº 331 CONTRATO DE PRESTAÇÃO DE SERVIÇOS. LEGALIDADE (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003 I - A contratação de trabalhadores por empresa interposta é ilegal, formando-se o vínculo diretamente com o tomador dos serviços, salvo no caso de trabalho temporário (Lei nº 6.019, de 03.01.1974). II - A contratação irregular de trabalhador, mediante empresa interposta, não gera vínculo de emprego com os órgãos da administração pública direta, indireta ou fundacional (art. 37, II, da CF/1988). III - Não forma vínculo de emprego com o tomador a contratação de serviços de vigilância (Lei nº 7.102, de 20.06.1983) e de conservação e limpeza, bem como a de serviços especializados ligados à atividade meio do tomador, desde que inexistente a pessoalidade e a subordinação direta. IV - O inadimplemento das obrigações trabalhistas, por parte do empregador, implica a responsabilidade subsidiária do tomador dos serviços, quanto àquelas obrigações, inclusive quanto aos órgãos da administração direta, das autarquias, das fundações públicas, das empresas públicas e das sociedades de economia mista, desde que hajam participado da relação processual e constem também do título executivo judicial (art. 71 da Lei nº 8.666, de 21.06.1993).

23

Nos termos do entendimento contido na súmula supra, inteligência conjunta de seus itens I e III, somente se considera lícita a terceirização que envolva contrato de trabalho temporário e os serviços de vigilância, conservação e limpeza, assim como os serviços especializados ligados à atividade-meio do tomador, sendo, deste modo, ilícita a contratação de trabalhadores mediante empresa interposta em serviços ligados à atividade-fim do tomador ou, mesmo na atividade-meio, nos casos em que se verificar a pessoalidade e subordinação direta na execução dos serviços.

No caso dos autos, cogita-se a existência de terceirização da

atividade-fim da primeira ré, bem como que os elementos do contrato de trabalho estejam ligados à empresa contratante. Quanto ao primeiro aspecto, convém perquirir, inicialmente, qual é a atividade preponderante da primeira reclamada.

Não obstante a primeira ré negue peremptoriamente ser uma

financeira, infere-se, da leitura do depoimento prestado por sua representante, que sua atividade consistia no financiamento de crédito para aquisição de veículo.

Nesse sentido, declarou a preposta da primeira ré, em

depoimento, que “a reclamante exercia a função de operadora comercial na primeira reclamada; que a função consistia em captar clientes que desejavam financiar veículos, recolher a documentação dos clientes e enviar tal financiamento para uma mesa de crédito do banco que aprovaria ou não o financiamento” (fl. 260). Ao que se nota, a primeira reclamada é financeira do HSBC Banco Múltiplo S.A., com quem forma grupo econômico.

Não se pode deixar de mencionar, também, que a representante da primeira reclamada declarou que esta comprou a empresa Losango. E é cediço que esta empresa se promovia como sendo a maior empresa de financiamentos do País e que realizava venda de cartão de crédito, empréstimo pessoal, financiamento de veículos e venda de seguros.

Certo que a atividade da reclamante, ao revés do que entendeu o

MM. Juízo de primeiro grau, insere-se, sim, na atividade explorada pela primeira reclamada. Ora, a captação de clientes nada mais é do que um desmembramento da atividade financeira, não estando, pois, desta dissociada. Um fato que vem a reforçar tal assertiva é a contratação da reclamante pela primeira ré para exercer as mesmas funções que desempenhava para a segunda reclamada. Resta caracterizada, diante do que se disse, a terceirização da atividade-fim da primeira ré. Tal fato já seria suficiente para declarar-se a nulidade do contrato mantido com a segunda ré e o reconhecimento do vínculo de emprego com a primeira reclamada, não fossem os elementos dos autos a evidenciar a subordinação jurídica da reclamante à primeira reclamada. É o que se conclui com a leitura do depoimento prestado pela representante da primeira ré.

Em depoimento, declarou a preposta da primeira ré, Srª Carla, que

“as concessionárias que a reclamante visitava eram determinadas pela sua supervisora que era responsável pela área; que a autora era subordinada à supervisora da primeira reclamada; (...) que a primeira ré comprou a Losango; que a autora foi empregada da

24

Staff que era uma empresa terceirizada da empresa Losango; que na época que a autora era terceirizada fazia o mesmo serviço do que quando era empregada da primeira reclamada; que a reclamante era subordinada à mesma gestora (...)” (fl. 260) De tudo o que se expôs, infere-se que a anotação da CTPS da autora pela segunda reclamada serviu apenas para encobrir a realidade fática, o que tem o condão de macular o contrato mantido entre a recorrente e a segunda ré, diante do exposto no art. 9º da CLT.

Assim, dou provimento ao apelo da reclamante para, reformando

a sentença hostilizada, declarar a nulidade do contrato celebrado com a segunda ré e, consequentemente, a existência do vínculo de emprego entre a autora e a primeira reclamada durante o período compreendido entre 01.08.2003 a 30.06.2004.

DO ENQUADRAMENTO SINDICAL Postulou a reclamante, também, a condenação da reclamada ao

pagamento dos benefícios devidos à categoria dos financiários durante o período compreendido entre 01.08.2003 a 30.06.2004. Com efeito, reconhecido o vínculo de emprego com a primeira reclamada, deve a autora ser enquadrada na categoria dos financiários. Explico. O modelo sindical brasileiro ainda hoje em vigor, mesmo após a promulgação da Constituição Federal de 1988, prevê o enquadramento sindical através da atividade econômica preponderante do empregador e não pela função do empregado (CLT, artigos 570/577), com exceção das chamadas categorias profissionais diferenciadas (CLT, artigo 511, § 3º), discriminadas no Quadro Anexo ao artigo 577, da CLT. Uma mesma empresa não pode gerar um duplo enquadramento, mesmo que haja o exercício de atividades que, em princípio, pertenceriam a mais de uma categoria econômica.

In casu, pretende a recorrente que a identificação da atividade

preponderante do empregador - aquela que ocupa maior espaço no empreendimento -, enseje seu enquadramento como financiária, o que lhe garantiria os benefícios atinentes a essa categoria.

De fato, no modelo sindical vigente, como se disse, para efeito de

enquadramento, é irrelevante o tipo de trabalho executado pelo empregado, desde que não pertencente a categorias profissionais diferenciadas. No presente caso, é de notório conhecimento que a reclamante não integra categoria profissional diferenciada. Não se trata, à evidência, de empregada que componha ou exerça determinada atividade profissional em virtude de função diferenciada prevista em estatuto profissional. Resulta daí, portanto, que o enquadramento da reclamante dar-se-á em função da atividade preponderante do seu empregador, no caso, da empresa HSBC Serviços e Participações Ltda.

Como já ressaltado no capítulo anterior, outra não é a atividade da

primeira ré senão a de financeira. Daí resulta que a reclamante integra a categoria dos financiários.

25

Por essa razão, dou provimento ao apelo da autora para, reformando a sentença hostilizada, enquadrá-la na categoria dos financiários, e condenar a primeira reclamada ao pagamento dos benefícios previstos nas Convenções Coletivas de Trabalho de 2003/2004 e 2004/2005 (fls. 193/210 e 178/192, respectivamente), durante o período de 01.08.2003 a 30.06.2004 (limite imposto pelo pedido – fl. 152), celebrada entre a CONFEDERAÇÃO NACIONAL DOS TRABALHADORES EM INSTITUIÇÕES FINANCEIRAS (CNTIF) e o SINDICATO DAS SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO DO ESTADO DE SÃO PAULO, SINDICATO DAS SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO DOS ESTADOS DO RIO DE JANEIRO E ESPÍRITO SANTO; SINDICATO DAS SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO DO ESTADO DO PARANÁ E SINDICATO DAS SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO DO ESTADO DO CEARÁ, a saber:

- vale-refeição (Cláusula 4.4.1 - fls. 181 e 197); - ajuda alimentação (Cláusula 4.4.2 - fls. 181 e 197).

Indevida a parcela Participação nos Lucros e Resultados de 2004

porque não se encontra nas Convenções Coletivas de 2003/2004 e de 2004/2005 qualquer cláusula prevendo o pagamento de PLR.

DAS HORAS EXTRAS A autora postulou, também, a condenação da primeira reclamada

ao pagamento de horas extras, assim consideradas as excedentes à 6ª hora diária, em razão de seu enquadramento como financiária. Narra a peça de ingresso o labor das 8h às 19h30min, de segunda a sexta-feira, das 10h às 18h, aos sábados, e, em dois domingos por mês, das 8h às 20h e das 10h às 16h, sempre com trinta minutos de intervalo intrajornada.

A primeira ré, em defesa, argumentou que a autora laborava externamente, nos exatos moldes do inciso I, do art. 62, da CLT. A segunda reclamada, por sua vez, aduziu que a reclamante laborava das 9h às 18h, com uma hora de intervalo, de segunda a sexta-feira, e das 9h às 13h, aos sábados. À guisa de comprovação de sua tese, colacionou os controles de horário de fl. 257.

O MM. Juízo de primeiro grau, em sentença, julgou improcedente

o pedido por entender que a reclamante laborava externamente, na forma do inciso I, do art. 62, da CLT.

Irresignada, recorre ordinariamente a reclamante aduzindo, em

síntese, que inexiste qualquer anotação da excludente do art. 62, I, em sua CTPS ficha de empregado; que não havia impossibilidade de controle da jornada; que, diante da manutenção da prestação de serviço para a primeira ré, mostra-se inadmissível que a jornada pudesse ser controlada pela segunda reclamada e não pudesse ser pela primeira; que os controles que vieram aos autos são imprestáveis, porquanto consignam jornada britânica; que, considerando a inidoneidade dos controles de horário colacionados pela

26

segunda ré e diante da ausência de juntada dos registros pela primeira ré, deve prevalecer a jornada indicada na inicial.

Ao que verifico, assiste razão para a autora em seu

inconformismo. Senão, vejamos. Um dos fundamentos que constitui o Estado Democrático de

Direito é o da dignidade da pessoa humana (Constituição Federal, artigo 1º, inciso III). Os direitos sociais, do qual faz parte o direito do trabalho, visam dar concretude ao fundamento da dignidade que principia o Texto Constitucional. Nesse cenário de respeito à dignidade humana, surge a necessidade de limitar a jornada de trabalho do empregado, inclusive com a positivação em nível constitucional (artigo 7º, inciso III). Assim, em regra, o empregado tem direito de não trabalhar além do limite legal. Excepcionalmente, quando a natureza da atividade ou o tipo de relação impedir a observância do limite, está o empregador autorizado a dispensar o controle de jornada. Neste caso específico, também não é devido o pagamento de horas extras.

A legislação ordinária prevê duas hipóteses de exceção: os

gerentes investidos de mandato, com poderes de gestão e os empregados que exercem atividades externas (CLT, art. 62, incisos I e II). Na primeira hipótese, reconhece a Lei que há empregados de hierarquia superior, que fazem as vezes do próprio empregador e, por isso, em face do padrão mais elevado de vencimento, não fazem jus às horas extraordinárias. Na segunda hipótese, é a impossibilidade material de controlar a jornada que exclui o pagamento das horas extraordinárias. Veja-se a expressão legal: “atividade externa incompatível com a fixação de horário de trabalho”. Portanto, nem todo serviço prestado externamente à sede do empregador exclui o pagamento de horas extraordinárias; somente aqueles serviços efetivamente não controláveis impedem o pagamento de horas extraordinárias. Para a configuração dessa segunda hipótese, é exigível que a circunstância seja registrada na Carteira Profissional (para a ciência do empregado) e na ficha de registro de empregados (para a ciência da fiscalização).

Esses são os balizamentos que justificam e explicam o artigo 62,

da CLT, ou seja, como exceção, somente nas estritas hipóteses e quando efetivamente o empregador não puder controlar a jornada de trabalho do empregado não será devido o pagamento de horas extras.

Na hipótese dos autos, a reclamante argumenta, em recurso, que o

descumprimento das formalidades essenciais (no caso, a anotação explícita da condição de não subordinação horária nos registros funcionais do obreiro) acarreta inaplicabilidade da excludente. A primeira reclamada, pelo princípio da eventualidade, opôs, em defesa, um fato impeditivo (no caso, a excludente prevista no inciso I, do art. 62 da CLT).

Segundo a disposição do artigo 333, do CPC, há quatro tipos de

fatos relacionados à busca judicial da verdade: (a) os fatos constitutivos – são aqueles que constituem o núcleo do direito; trazem à vida o direito postulado; (b) os fatos impeditivos – aqui, os fatos constitutivos do direito não estão impugnados, mas há

27

outros, que, por razões diversas, não permitem o deferimento do pedido; (c) os fatos extintivos – de novo, estão presentes os fatos constitutivos, mas, seja pela adimplemento da obrigação pelo devedor, seja por qualquer outra modalidade de extinção da obrigação, o direito não pode mais ser postulado e (d) os fatos modificativos – também aqui estão os fatos constitutivos configurados, mas há circunstâncias que alteraram os aspectos fáticos de modo a impedir o deferimento do direito.

Quando a primeira reclamada alega que são indevidas horas

extras porque a autora trabalhava externamente, nada mais fez do que opor um fato impeditivo ao direito do reclamante. E tal fato deve ser comprovado por quem o alegou (CLT, artigo 818), pelo réu (CPC, artigo 333, inciso II).

Para a configuração da excludente do inciso I, do art. 62 da CLT,

é exigível que a circunstância seja registrada na Carteira Profissional (para a ciência do empregado) e na ficha de registro de empregados (para a ciência da fiscalização). Assim dispõe o texto consolidado:

Art. 62 - Não são abrangidos pelo regime previsto neste capítulo: I - os empregados que exercem atividade externa incompatível

com afixação de horário de trabalho, devendo tal condição ser anotada na Carteira de Trabalho e Previdência Social e no registro de empregados; Destaquei.

II - os gerentes, assim considerados os exercentes de cargos de gestão, aos quais se equiparam, para efeito do disposto neste artigo, os diretores e chefes de departamento ou filial.

Ao que se percebe, é da essência da excludente prevista no inciso

I do art. 62 da CLT o registro de tal condição na CTPS e na ficha do empregado. Não se trata de hipótese a ser comprovada pelo princípio da primazia da realidade, mas de cláusula essencial, de ordem pública e de observância obrigatória, a permitir a fiscalização pelo Ministério do Trabalho. O fato impeditivo oposto pela reclamada só poderia ser comprovado pela anotação de tal excludente na CTPS do reclamante e em sua ficha de registro. Não há, no entanto, qualquer anotação na CTPS da reclamante (fls. 24/25), nem tampouco no único registro da autora que veio aos autos (fl. 254). Diante disso, tem-se que a ré não se desincumbiu do ônus que lhe cabia, a teor do disposto nos artigos 818 da CLT e 333, II, do CPC.

Por outro lado, a primeira reclamada não colacionou qualquer registro de horário a evidenciar a jornada de trabalho desempenhada pelo reclamante, ônus que lhe cabia demonstrar, por não se enquadrar a autora na excludente do art. 62, I, da CLT.

O § 2º do art. 74 da CLT determina textualmente que: "Para os estabelecimentos de mais de dez trabalhadores será obrigatória a anotação da hora de entrada e de saída, em registro manual, mecânico ou eletrônico, conforme instruções a serem

28

expedidas pelo Ministério do Trabalho, devendo haver pré-assinalação do período de repouso." A norma em apreço exige ("é obrigatória", diz a lei) que o

empregador registre a hora que o empregado entrou e a hora que o empregado saiu do emprego. Ou seja, o registro não é apenas da jornada de trabalho estabelecida pelo empregador, mas de toda o tempo em que o empregado esteve à sua disposição. Vale dizer, a lei exige o controle completo da jornada de trabalho do empregado.

O trabalho executado fora do estabelecimento não excepciona a

obrigatoriedade de manutenção de registro de horário. Nesse caso, exige a lei que o empregador mantenha controle de horário de serviço externo. Nesse sentido, dispõe textualmente o § 3° do art. 74 da CLT, verbis:

“Se o trabalho for executado fora do estabelecimento, o horário dos empregados constará, explicitamente, de ficha ou papeleta em seu poder, sem prejuízo do que dispõe o § 1º deste artigo”. Podemos enumerar diversas finalidades da norma em apreço.

Primeiro, o regular cumprimento da jornada de trabalho é medida de saúde e segurança do trabalho, pois controla o tempo em que o trabalhador está à disposição do empregador. O registro da jornada completa de trabalho permite à fiscalização do trabalho exercer o seu poder de polícia, em verificar se estão sendo cumpridas essas medidas de segurança do trabalho. Recorde-se que somente o Ministro do Trabalho tem autoridade para autorizar a redução ou aumento do intervalo intrajornada (art. 71, § 3º da CLT e Orientação Jurisprudencial nº 342 da SBDI-I do C. TST). Segundo, o regular e correto registro da jornada de trabalho permitem ao empregador (e a fiscalização, como dito) controlar as horas extras realizadas pelo empregado.

Os controles de frequência são, na verdade, prova pré-constituída,

em matéria de jornada de trabalho. Por esses motivos que o C. Tribunal Superior do Trabalho adotou a seguinte redação para o Verbete nº 338 de sua Súmula:

HORAS EXTRAS. ÔNUS DA PROVA. I - É ônus do empregador que conta com mais de 10 (dez) empregados o registro da jornada de trabalho na forma do art. 74, § 2º, da CLT. A não-apresentação injustificada dos controles de frequência gera presunção relativa de veracidade da jornada de trabalho, a qual pode ser elidida por prova em contrário. II - A presunção de veracidade da jornada de trabalho, ainda que prevista em instrumento normativo, pode ser elidida por prova em contrário. III - Os cartões de ponto que demonstram horários de entrada e saída uniformes são inválidos como meio de prova, invertendo-se o ônus da prova, relativo às horas extras, que passa a ser do

29

empregador, prevalecendo a jornada da inicial se dele não se desincumbir." No caso, a ausência de manutenção de controle de horário pela ré

atrai o disposto no inciso I do Verbete n° 338 da Súmula do C. TST. Cabível, pois, a inversão do ônus da prova e a presunção de veracidade do horário declinado na inicial (art. 359 do CPC). A não manutenção de controle de frequência e a ausência de prova quanto às alegações da defesa são suficientes ao deferimento das horas extras pleiteadas com base no horário indicado pela reclamante.

Não se pode deixar de mencionar, também, que não se verifica,

aqui, a impossibilidade material de controlar a jornada de trabalho realizada pela autora. Relembre-se que a expressão contida no texto legal diz respeito à “atividade externa incompatível com a fixação de horário de trabalho”. Por essa razão, nem todo serviço prestado externamente à sede exclui o pagamento de horas extraordinárias. Somente os serviços efetivamente não controláveis, registre-se, autorizam a aplicação do disposto no inciso I, do art. 62, da CLT e impedem o pagamento do labor extraordinário. No caso dos autos, restou comprovado que a reclamante prestou os mesmos serviços, sem solução de continuidade, para as rés, sendo que a segunda reclamada mantinha registro de ponto. Daí se infere que os serviços prestados pela reclamante eram passíveis de controle, o que afasta a aplicação do inciso I, do art. 62, da CLT.

Convém registrar, por oportuno, que os controles de horário

colacionados pela segunda reclamada durante o período compreendido entre 01.08.2003 a 30.06.2004 (fl. 257) são imprestáveis para fins de prova da jornada desempenhada pela reclamante. Os referidos controles consignam a jornada britânica das 9h às 18h, de segunda a sexta-feira, e das 9h às 13h, aos sábados.

E, como se sabe, a apresentação de cartões de ponto que

apresentam a marcação invariável do horário de início e término da jornada leva a presunção de que estes controles não são idôneos, sendo imprestável a prova documental produzida.

Apresentando a reclamada prova documental inválida (in casu, os

cartões de ponto com marcação britânica), a ela incumbe comprovar a existência do fato impeditivo ao direito do autor – art. 818 da CLT c/c art. 333, inc. II do CPC -, conforme prevê o item III, da Súmula n° 388 do C. TST, já transcrita.

Convém ressaltar, por fim, que a equiparação das financeiras aos

estabelecimentos bancários é matéria já sumulada pelo C. TST. Eis o teor da Súmula nº 55, verbis:

FINANCEIRAS. EQUIPARAÇÃO COM BANCOS. As empresas de crédito, financiamento ou investimento, também denominadas financeiras, equiparam-se aos estabelecimentos bancários para os efeitos do art. 224 da CLT”.

30

Por essa razão, tem-se que à reclamante é garantida a jornada especial dos bancários – no caso, seis horas diárias e trinta horas semanais.

Cumpre relembrar, quanto à jornada de trabalho desempenhada

pela autora, que as rés restaram confessas (Súmula n° 338 do C. TST), sendo que não produziram qualquer prova a fim de elidir a presunção de veracidade do horário declinado na inicial. Registre-se, por oportuno, que a única testemunha ouvida nada informou acerca do horário de trabalho da reclamante (fl. 262).

Assim é que, pelas razões expostas, dou provimento ao apelo da

autora para, reformando a sentença hostilizada, condenar a primeira reclamada ao pagamento das horas extras pleiteadas, acrescidas dos adicionais de 50% e 100%, assim consideradas as excedentes à jornada semanal de 30 horas.

Observe-se, para fins de cálculo das horas extras, a jornada

apontada na inicial, no caso, das 8h às 19h30min, de segunda a sexta-feira, das 10h às 18h, aos sábados, e, em dois domingos por mês, das 8h às 20h e das 10h às 16h, sempre com trinta minutos de intervalo intrajornada. Ante a habitualidade, as horas extras ora deferidas repercutirão sobre o repouso semanal remunerado, férias e gratificações natalinas, integrais e proporcionais, as primeiras acrescidas do terço constitucional, e FGTS.

DOS RECOLHIMENTOS FISCAIS E PREVIDENCIÁRIOS Requereu a reclamante, na peça de ingresso, a responsabilidade

da reclamada pelo pagamento da contribuição previdenciária e do imposto de renda. Argumentou, em síntese, que a retenção cumulativa do crédito gera irreparável prejuízo.

No que concerne ao recolhimento previdenciário, não há como

existir prejuízo para a reclamante na medida em que, na forma do art. 28, § 5º, da Lei nº 8.212/91, a contribuição previdenciária devida pelo empregado é limitada ao teto do salário de contribuição. Ou seja, a acumulação de valores não poderá importar em aumento do valor a ser recolhido por parte da reclamante. Portanto, nega-se provimento ao recurso quanto ao requerimento de indenização pela contribuição previdenciária.

Todavia, quanto ao imposto de renda, não há dúvida de que a

mora empresarial irá acarretar a ampliação da base de cálculo do imposto. Passa-se a analisar, pois, a responsabilidade empresarial decorrente de tal acréscimo.

Como se sabe, os elementos da responsabilidade civil (da

obrigação de indenizar), da qual o dano moral é mera espécie, são: a) a prática de um ato ilícito; b) o dano causado por este ato ilícito e c) o nexo de causa e efeito entre o ato e o dano.

31

A existência de ato ilícito foi reconhecida no julgamento do presente apelo.

Tais ilícitos geraram o acúmulo de verbas a serem pagas de uma

só vez à reclamante. O dano se configura pelo acréscimo no valor do imposto a ser

suportado pela reclamante em virtude do acúmulo de verbas. O nexo de causalidade se consubstancia no fato de que o valor do

imposto de renda a ser recolhido pela reclamante ou seria nulo, em virtude da faixa de isenção, ou seria inferior ao que agora possivelmente será devido, em função da ampliação da base de cálculo do valor do imposto.

O Código Civil determina que o responsável pela violação de um

direito responda pelos danos que em decorrência dessa violação causar a outrem. Transcreve-se: Art. 186. Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito. Art. 187. Também comete ato ilícito o titular de um direito que, ao exercê-lo, excede manifestamente os limites impostos pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes. Art. 927. Aquele que, por ato ilícito (arts. 186 e 187), causar dano a outrem, fica obrigado a repará-lo. Parágrafo único. Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem”. Dessa forma, responderá a reclamada pela diferença entre o

imposto que seria devido mês a mês e o valor a ser recolhido a título de imposto de renda.

Assim é que, pelas razões expostas, dou parcial provimento para

determinar que a reclamada proceda ao cálculo e recolhimento dos valores devidos a título de imposto de renda, devendo ser abatido do montante a ser pago à parte autora apenas o valor que seria devido caso as verbas deferidas fossem pagas na época própria, com as isenções previstas na legislação tributária, arcando a reclamada com que sobejar de tal valor.

32

Como a r. sentença rejeitou todos os pedidos formulados e, como visto acima, a autora obteve êxito em grau de recurso, é necessário fixar os seguintes critérios e limites da condenação:

A natureza das parcelas deferidas é aquela prevista no art. 28 e

parágrafos da Lei nº 8.212/91. A ré deverá proceder ao cálculo, dedução e recolhimento dos

valores devidos à previdência social (Provs. 01/96 e 02/93 da CG/TST), os quais serão abatidos do montante a ser pago à parte autora.

Os valores devidos à previdência social devem ser calculados

sobre o montante a ser pago à autora, observando-se o teto do salário-de-contribuição e as isenções previstas na Lei no 8.212/91 (art. 22).

Juros e correção monetária, na forma da lei. O índice a ser

adotado para a atualização monetária é aquele previsto na Súmula nº 381/TST. A liquidação será realizada por simples cálculos. Custas, em reversão, pelas rés, no importe de R$ 300,00,

calculadas sobre R$ 15.000,00, valor provisoriamente atribuído à condenação. III - D I S P O S I T I V O

ACORDAM os Desembargadores que compõem a 8ª Turma do Tribunal Regional do Trabalho da 1ª Região, por maioria, DAR PARCIAL PROVIMENTO ao Recurso Ordinário interposto pela Reclamante para, reformando a sentença hostilizada, julgar PROCEDENTES EM PARTE os pedidos, declarando a nulidade do contrato celebrado com a segunda ré e, consequentemente, a existência do vínculo de emprego entre a autora e a primeira reclamada durante o período compreendido entre 01.08.2003 a 30.06.2004 (pedidos de alíneas “a” e “b”) e condenar a primeira reclamada ao pagamento dos seguintes títulos e parcelas: (a) vale-refeição e ajuda alimentação previstos nas Convenções Coletivas de 2003/2004 e 2004/2005, durante o período compreendido entre 01.08.2003 a 30.06.2004, a serem apurados em liquidação de sentença (pedido de alínea “f”) e (b) horas extras, acrescidas dos adicionais de 50% e 100%, assim consideradas as excedentes à jornada semanal de 30 horas. Observe-se, para fins de cálculo das horas extras, a jornada apontada na inicial, no caso, das 8h às 19h30min, de segunda a sexta-feira, das 10h às 18h, aos sábados, e, em dois domingos por mês, das 8h às 20h e das 10h às 16h, sempre com trinta minutos de intervalo intrajornada. Ante a habitualidade, as horas extras ora deferidas repercutirão sobre o repouso semanal remunerado, férias e gratificações natalinas, integrais e proporcionais, as primeiras acrescidas do terço constitucional, e FGTS (pedidos de alíneas “i” e “j”). A natureza das parcelas deferidas é aquela prevista no art. 28 e parágrafos da Lei nº 8.212/91. A ré deverá procederá ao cálculo, dedução e recolhimento dos valores devidos à previdência social (Provs. 01/96 e 02/93 da CG/TST), os quais serão abatidos do montante a ser pago à parte autora. Os valores devidos à previdência social devem ser

33

calculados sobre o montante a ser pago à autora, observando-se o teto do salário-de-contribuição e as isenções previstas na Lei no 8.212/91 (art. 22). A reclamada proceda ao cálculo e recolhimento dos valores devidos a título de imposto de renda, devendo ser abatido do montante a ser pago à parte autora apenas o valor que seria devido caso as verbas deferidas fossem pagas na época própria, com as isenções previstas na legislação tributária, arcando a reclamada com que sobejar de tal valor (pedido de alínea “n”). Juros e correção monetária, na forma da lei. O índice a ser adotado para a atualização monetária é aquele previsto na Súmula nº 381/TST. A liquidação será realizada por simples cálculos. Custas, em reversão, pelas rés, no importe de R$ 300,00, calculadas sobre R$ 15.000,00, valor provisoriamente atribuído à condenação, vencida a Desembargadora XXXXXXXXXXX.

Certifico e dou fé. XXXXXXXXX, XX de março de XXXX. XXXXXXXXXXXXXXXXXXXXXXXXXXXXX Secretário da 1a Turma

34

10 – DECISÃO DE EMBARGOS DECLARATÓRIOS ‐ TRT

PODER JUDICIÁRIO FEDERAL JUSTIÇA DO TRABALHO TRIBUNAL REGIONAL DO TRABALHO DA 1ª REGIÃO Gab. Des Marcelo A.S. Oliveira Av. Presidente Antônio Carlos, 251 7o andar - Gab.42 Castelo Rio de Janeiro 20020-010 RJ PROCESSO: XXXXXXXXXX - RTOrd Embargos de Declaração A C Ó R D Ã O 8ª TURMA EMBARGOS DE DECLARAÇÃO DAS PARTES. Acolhem-

se os embargos de declaração opostos pelas partes para suprir as omissões apontadas. Vistos, relatados e discutidos os presentes autos de Recurso

Ordinário nº TRT-ED-RO-01560-2007-075-01-00-3, em que são partes: xxxxxxxxxxxxxxxxxxx, como Embargantes, e OS MESMOS, como Embargados.

I - R E L A T Ó R I O Trata-se de Embargos de Declaração em Recurso Ordinário

interposto pela reclamante (fls. 323/325) e pela primeira reclamada (fls. 326/329) contra o Acórdão de fls. 311/321, que DEU PARCIAL PROVIMENTO ao recurso ordinário interposto pela autora.

A reclamante sustenta, em síntese, que a decisão embargada

incorreu em omissão, haja vista que não se manifestou expressamente sobre os seguintes pontos: (a) gratificação natalina proporcional de 2003 (5/12) e de 2004 (6/12); (b) FGTS de 01/08/03 a 30/06/04; (c) PLR de 2003 e 2004 e (d) integração da rubrica “COMISSÃO VAR. A. FINAN” para fins de cálculo das horas extras.

A ré, por sua vez, aponta que o Acórdão restou omisso, pois não

se manifestou sobre a prejudicial de mérito arguida em defesa; contraditório, pois não consta no apelo da reclamante qualquer pedido em relação ao imposto de renda e omisso no que tange à aplicação da Súmula nº 368 do C. TST.

35

Embargos de Declaração artigo 46 da Lei nº 8.541 para fins de

cálculo do imposto de renda. Manifestação da primeira reclamada às fls. 333/334. A segunda

ré, devidamente intimada, deixou transcorrer in albis o prazo assinado para manifestação.

II - F U N D A M E N T A Ç Ã O DO CONHECIMENTO Os embargos são tempestivos - partes intimadas da decisão em

22 de outubro de 2009, quinta-feira (fl. 322), e interposição de recurso em 03 de novembro de 2009 (fls. 323 e 326), considerando a suspensão do expediente no período de 26 a 29 de outubro de 2009 – Ato nº 67/2009 e o feriado do dia 02/11/2009 – e estão subscritos por advogados regularmente constituídos (reclamante: ata de fl. 129; primeira reclamada: procuração de fl. 215 e substabelecimentos de fls. 216/217). Deles conheço, pois.

EMBARGOS DE DECLARAÇÃO DA RECLAMANTE Assiste parcial razão à reclamante em seu inconformismo. De

fato, verifico que o Acórdão restou omisso quanto aos pedidos de gratificação natalina proporcional de 2003 (5/12) e de 2004 (6/12), FGTS de 01/08/03 a 30/06/04 e integração da rubrica “COMISSÃO VAR. A. FINAN” para fins de cálculo das horas extras.

Relativamente à gratificação natalina proporcional, nada a

acolher, tendo em vista a comprovação de seu pagamento pelo último documento de fl. 256 e pelo último documento de fl. 257. Relativamente ao FGTS, considerando a unicidade contratual e o fato de que a autora pediu demissão, patente a improcedência do pedido.

No que tange à integração da rubrica “COMISSÃO VAR. A.

FINAN” para fins de cálculo das horas extras, verifico que assiste razão à autora. Considerando a natureza salarial da parcela, é certo que esta deve

ser observada para fins de cálculo das horas extras. Especificamente sobre a PLR, remeto a embargante à leitura de

fl.315, verso. Assim é que, pelas razões expostas, acolho parcialmente os

embargos opostos para, suprindo as omissões apontadas, determinar que seja observada a parcela “COMISSÃO VAR. A. FINAN” para fins de cálculo das horas extras.

36

EMBARGOS DE DECLARAÇÃO DA RECLAMADA Com efeito, o Acórdão embargado foi omisso em alguns dos

pontos apontados pela embargante. A fim de sanar a omissão apontada quanto à prejudicial de mérito, transcreve-se o trecho abaixo, que passará a integrar o Acórdão embargado:

DA PRESCRIÇÃO Considerando o reconhecimento do vínculo de emprego com a

primeira reclamada pelo período compreendido entre 01/08/03 as 30/06/04 e restando patente a unicidade contratual – veja-se que a autora continuou a laborar para a primeira reclamada sem solução de continuidade, como se verifica à fl. 25 -, não há prescrição bienal ou quinquenal a ser pronunciada. No caso, a autora pediu demissão em 23 de janeiro de 2006 e ajuizou a presente reclamação trabalhista em 17 de dezembro de 2007. Rejeito”.

Especificamente sobre a contradição mencionada, mister

esclarecer que a autora, em recurso, requereu a reforma da decisão para que fosse julgada procedente a ação (fl. 289). Daí se conclui que o pedido de responsabilidade da reclamada pelo recolhimento fiscal, pedido acessório, é devolvido se acolhida a pretensão principal.

Quanto à omissão apontada, convém destacar que ao Juiz não é

imposto se pronunciar sobre todas as teses suscitadas pelas partes. Cabe ao Poder Judiciário, em sua missão constitucionalmente reconhecida, a resolução de um problema jurídico, e não o enfrentamento de teses acadêmicas ou filosóficas abstratamente lançadas. A tutela jurisdicional deve ser prestada na medida necessária à solução de uma lide concreta e real. O Juiz, ao decidir, não é obrigado a tecer considerações sobre todos os pontos expendidos na inicial e em recurso. Basta que se dedique aos argumentos imprescindíveis à solução da lide, do problema jurídico posto a exame. No caso dos autos, não mostra-se aplicável a Súmula nº 368 do C. TST e o artigo 46 da Lei nº 8.541 porque restou configurada a prática de ato ilícito, o que atrai o disposto nos artigos 186, 187 e 927 do CCB, como consta na decisão embargada.

Assim é que, pelas razões expostas, acolhem-se parcialmente os

embargos de declaração opostos para fazer constar na decisão embargada o trecho destacado, sem imprimir efeito modificativo ao julgado.

37

III - D I S P O S I T I V O ACORDAM os Desembargadores que compõem a 8ª Turma do

Tribunal Regional do Trabalho da 1ª Região, por unanimidade, ACOLHER PARCIALMENTE os Embargos de Declaração opostos pela reclamante para, suprindo as omissões apontadas, determinar que seja observada a parcela “COMISSÃO VAR. A. FINAN” para fins de cálculo das horas extras e, por unanimidade, ACOLHER PARCIALMENTE os Embargos de Declaração opostos pela primeira reclamada para fazer constar na decisão embargada o trecho destacado, sem imprimir efeito modificativo ao julgado.

XXXXXXXX, 08 de dezembro de 2009. XXXXXXXXXXXXXXXXXXXXXXXX Desembargador Federal do Trabalho Relator xxxxxxxxxxxxxx

38

11 ‐ COMENTÁRIOS

COMENTÁRIOS SOBRE A FASE PROCESSUAL A partir da publicação da sentença as partes têm: 08 (oito) dias para recorrer da decisão. - Embargos declaratórios em caso de omissão, incorreção, erro material, etc.; - Recurso de Revista onde as partes oferecem suas razões para a reforma das decisões anteriores. No presente caso, ambas as partes apresentaram embargos de declaração, requerendo a reforma dos referidos itens, os quais foram providos parcialmente. O reclamado interpõe recurso de revista. O reclamante ofereceu resposta ao recurso interposto proposto pelo réu. O recurso do réu foi denegado. O réu interpõe agravo de instrumento. O TST decidiu o recurso do autor da seguinte forma:

39

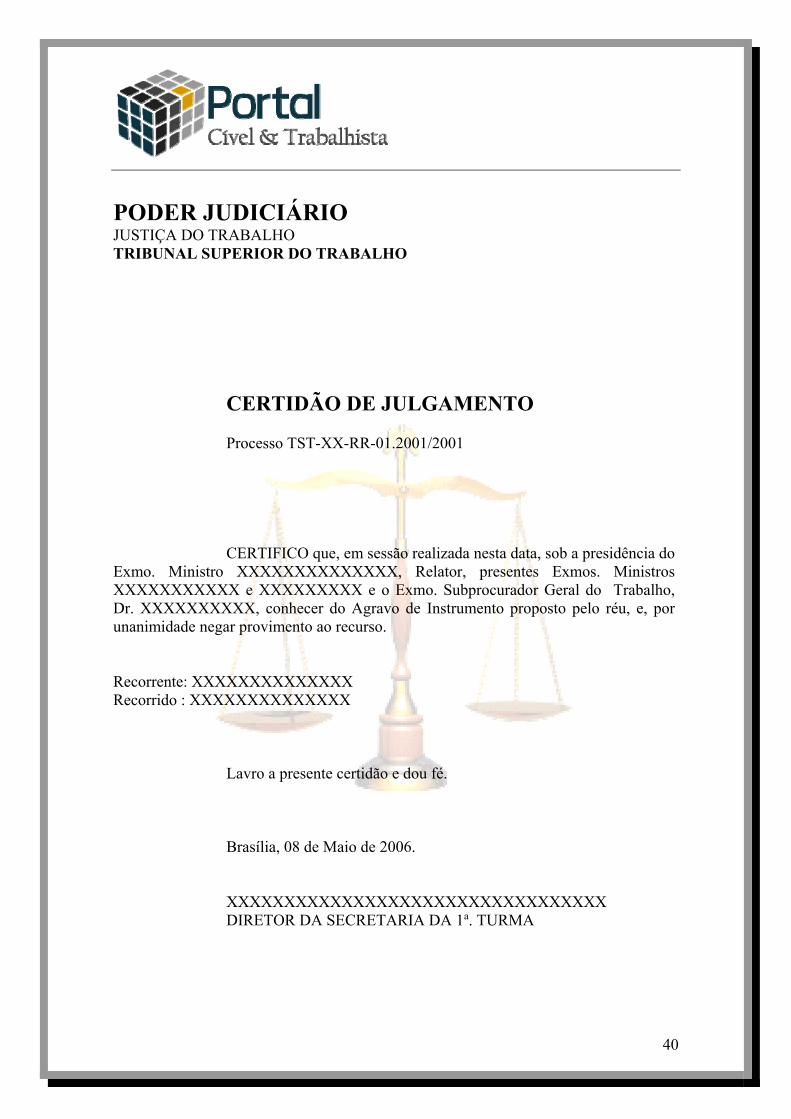

12 – RECURSO DE REVISTA DENEGADO PELO TST

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO TRIBUNAL REGIONAL DO TRABALHO DA XX REGIÃO

RECURSO DE REVISTA Recorrentes: XXXXXXXX e XXXXXXX Recorridos : XXXXXXXX e XXXXXXX

Processo TST-XX-RR-01.1001/2001

RECURSO DO RECLAMADO Pretende o recorrente a reforma do V. Acórdão regional, no tocante

ao enquadramento da autora como bancária, vantagens inerentes à categoria, reconhecimento de vínculo, contribuições fiscais e previdenciárias.

Todavia, não merece conhecimento o apelo. Não houve a ofensa

alegada aos dispositivos constitucionais apontados pelo recorrente. Denega-se seguimento ao recurso de revista.

40

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO TRIBUNAL SUPERIOR DO TRABALHO

CERTIDÃO DE JULGAMENTO Processo TST-XX-RR-01.2001/2001 CERTIFICO que, em sessão realizada nesta data, sob a presidência do

Exmo. Ministro XXXXXXXXXXXXXX, Relator, presentes Exmos. Ministros XXXXXXXXXXX e XXXXXXXXX e o Exmo. Subprocurador Geral do Trabalho, Dr. XXXXXXXXXX, conhecer do Agravo de Instrumento proposto pelo réu, e, por unanimidade negar provimento ao recurso.

Recorrente: XXXXXXXXXXXXXX Recorrido : XXXXXXXXXXXXXX

Lavro a presente certidão e dou fé. Brasília, 08 de Maio de 2006. XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX DIRETOR DA SECRETARIA DA 1a. TURMA

41

13 – DESPACHO DETERMINANDO A ELABORAÇÃO DE CÁLCULOS

P O D E R J U D I C I Á R I O JUSTIÇA DO TRABALHO 1a VARA DO TRABALHO DE XXXXXX/XX. PROCESSO No. RT 1.001/2001

Em face do trânsito em julgado do presente caso, nomeio o Perito ....., para que em 10 dias apresente os cálculos de liquidação.

Juiz do Trabalho. xxxxxxxxxxxxxxxxxxx

42

14 ‐ COMENTÁRIOS

COMENTÁRIOS SOBRE A FASE PROCESSUAL Após o trânsito em julgado da sentença, finda-se a fase recursal e inicia-se a fase de liquidação de sentença. Esta é a fase da apresentação dos cálculos trabalhistas, fase da quantificação do valor devido ao reclamante. Neste momento do processo o Juiz poderá remeter o caso ao reclamante para que apresente seus cálculos, abrindo prazo ao reclamado para conferir a conta e impugná-la, de forma fundamentada, se considerá-la incorreta. O Juiz poderá também enviar o caso diretamente a um perito por ele designado, abrindo prazo para as partes efetuarem a conferência dos cálculos, podendo cada uma das partes (reclamado e reclamante) apresentarem sua manifestação contrária aos cálculos periciais, de forma fundamentada. O presente caso foi enviado ao perito do Juízo para a elaboração da conta. O cálculo foi homologado pelo Juízo que abriu prazo para as partes apresentarem embargos ou impugnação aos cálculos.

43

15 – APRESENTAÇÃO DOS CÁLCULOS PELO PERITO JUDICIAL

EXMO. SR. DR. JUÍZ TITULAR DA __ VARA DO TRABALHO DE XXXXXX

AUTOS.: 1.001/2001

XXXXXXXXXXXXXXXXXXXXX, Perito designado para a realização dos cálculos de liquidação, vem à presença de V. Exa., seguindo o que restou determinado no despacho de fls. ... dos autos, apresentar seus cálculos de liquidação de acordo com as diretrizes traçadas nos autos.

Requer, ainda, sejam arbitrados os honorários

periciais por Vossa Excelência. Em 30 de novembro de 2007. xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

16 – PRAZO PARA EMBARGOS/IMPUGNAÇÃO AOS CÁLCULOS

P O D E R J U D I C I Á R I O JUSTIÇA DO TRABALHO

1a VARA DO TRABALHO DE XXXXXX/XX. PROCESSO No. RT 1.003/2007

Prazo para embargos à execução 5 dias a contar da garantia do Juízo. Após, ao reclamante para contraminutar os embargos do réu e, se for o caso, que apresente sua impugnação aos cálculos ofertados pelo Perito. As partes devem observar os prazos Legais.

Juiz do Trabalho. xxxxxxxxxxxxxxxxxxx

85

17 – EMBARGOS À EXECUÇÃO EXMO. SR. JUIZ TITULAR DA __ VARA DO TRABALHO DE ..... Autos.: 1.003/2007 xxxxxxxxxxxxxxx (reclamado), por seu advogado adiante firmado, já qualificado nos autos do processo em epígrafe, de reclamação trabalhista, promovida por xxxxxxxxxxxxxxxxx (reclamante), vem, mui respeitosamente, à presença de V. Exa., por seu procurador judicial, infra firmado, para opor EMBARGOS À EXECUÇÃO, na forma do Art. 884 da CLT, combinado com todas as demais disposições legais pertinentes à matéria, motivo pelo qual pede vênia a V. Exa. para expor e no final requerer o que segue:

1. Do adicional de extras - comissionistas: Notadamente o autor recebia salário fixo e salário

variável, este remunerado através de comissões pagas no período contratual. As comissões estavam diretamente ligadas às vendas realizadas pelo reclamante no período contratual.

Segundo ensina 1José Aparecido dos SANTOS,

“quando o empregado recebe salário fixo mais comissão, para uma aplicação coerente desse entendimento, sobre o fixo deve incidir integralmente as horas extras (hora normal + adicional) e sobre as comissões incidir apenas o adicional. Por essa razão, as horas extras (incidentes sobre o salário-fixo) devem ser calculadas separadamente do adicional das horas extras (incidente sobre as comissões).”

1 SANTOS, J. A. dos. Curso de Cálculos de Liquidação Trabalhista. Curitiba: Juruá, 2002, p. 134-135.

86

Desta forma, sobre os valores variáveis pagos a título de

comissões, à luz do Em. 340 do TST, resta devido apenas o adicional de extras. 340 - Comissionista. Horas extras (Revisão da Súmula nº 56 - Res. 40/1995, DJ 17.02.1995. Nova redação - Res. 121/2003, DJ 19.11.2003) “O empregado, sujeito a controle de horário, remunerado à base de comissões, tem direito ao adicional de, no mínimo, 50% (cinquenta por cento) pelo trabalho em horas extras, calculado sobre o valor-hora das comissões recebidas no mês, considerando-se como divisor o número de horas efetivamente trabalhadas”. A OJ EX SE – 186, já pacificou a matéria neste sentido,

definindo a questão desta forma: “Não definida a base de cálculo das horas extras no título executivo e constatando-se que o empregado era comissionista, prevalece o disposto na Súmula nº 340 do C. TST, sendo devidas horas extras cheias (hora normal + adicional) com base no salário fixo e só o adicional sobre as comissões”. Este, entretanto, não foi o entendimento do Sr. Contador,

visto que considerou para efeito de cálculo das horas extras, o valor da hora normal acrescido do adicional de extras. Tal procedimento distorceu por completo o cálculo de todas as verbas deferidas, que tem como base de cálculo as comissões.

Requer-se, em razão do exposto, que sobre a parte

variável da remuneração (comissões), seja aplicado tão somente o adicional de extras, para efeito de cálculo das seguintes verbas: horas extras e domingos laborados.

Incorreto o principal, os reflexos decorrentes seguem a

mesma sorte (dsr, aviso prévio, 13º salários, férias, abono de férias e fgts). Pela reforma. 2. Divisor das horas extras – salário variável O divisor fixo de “220” adotado pelo Sr. Perito para efeito

de cálculo do valor hora correspondente às comissões, resulta totalmente equivocado. Cabe destacar que o r. acórdão não fixou nenhum divisor

para as horas extras, exatamente pela condição em que era formada a remuneração ao autor (salário fixo / comissões).

87

Desta forma, para se encontrar o valor hora correspondente

às comissões recebidas pelo autor, o valor deve ser dividido pelo número total de horas trabalhadas no mês. Sobre as horas extras praticadas cabe apenas o adicional de extras.

Isto posto, requer-se a retificação dos cálculos

apresentados pelo Sr. Contador sob os títulos de “horas extras” e “domingos laborados”, em razão da incorreção apontada no divisor para a parte variável da remuneração (comissões).

Os reflexos sobre as demais verbas também resultam

prejudicados (dsr´s, aviso prévio, 13º salário, férias, terço de férias e fgts). 3. Reflexos dos domingos laborados sobre dsr Resultam indevidos os reflexos dos domingos laborados

sobre os repousos semanais remunerados, calculados pelo Sr. Contador nos quadros de fls.. dos autos.

Ocorre que não houve em momento algum dos autos,

determinação específica para tal procedimento. A sentença primeira foi objetiva quanto aos reflexos dos

domingos laborados, senão vejamos: “e. Reflexos dos domingos trabalhados sobre: aviso prévio, 13os. Salários, férias e abono de férias”; O Sr. Contador considerou para efeito de cálculo dos

domingos, as horas laboradas acrescidas dos repousos semanais.

Em face ao exposto, requer-se a retificação do cálculo dos domingos laborados, devendo para tanto o Sr. Contador proceder a exclusão dos repousos semanais remunerados integrados nas horas lançadas nos cálculos homologados.

Os reflexos sofrem os efeitos da verba principal e merecem reformas também: aviso prévio, 13º salário, férias, terço de férias e fgts (11,2%).

88

REQUERIMENTO À vista do exposto, requer-se, assim, que essa MM.

Junta, receba os presentes Embargos à Execução, considerando subsistentes as suas razões para, julgando-as procedentes, determinar a correção da conta homologada, em face dos critérios constantes no bojo desta fundamentação. E assim fazendo, estar-se-á distribuindo às partes, a mais salutar justiça.

Nestes Termos, Pede Deferimento. Curitiba, 21 de janeiro de 2008. XXXXXXXXXXXXXXXXXX OAB XXXXX

89

90

91

92

93

94

95

96

97

98

99

100

101

102

18 – IMPUGNAÇÃO À SENTENÇA DE LIQUIDAÇÃO

EXMO. SR. JUIZ TITULAR DA 1ª VARA DO TRABALHO DE XXXXXXXX

Processo........: RT 1.003/2007 XXXXXXXXXXX (Reclamante), por seu advogado adiante firmado, já qualificado nos autos do processo em epígrafe, de reclamação trabalhista promovida contra XXXXXXXXX (Reclamado), em fase de execução de sentença, vem, mui respeitosamente, à presença de V. Exa. para apresentar sua Impugnação à Sentença de Liquidação, na forma do Art. 884 da CLT, combinado com todas as demais disposições legais pertinentes à matéria, motivo pelo qual pede vênia a V. Exa. para expor e no final requerer o que segue:

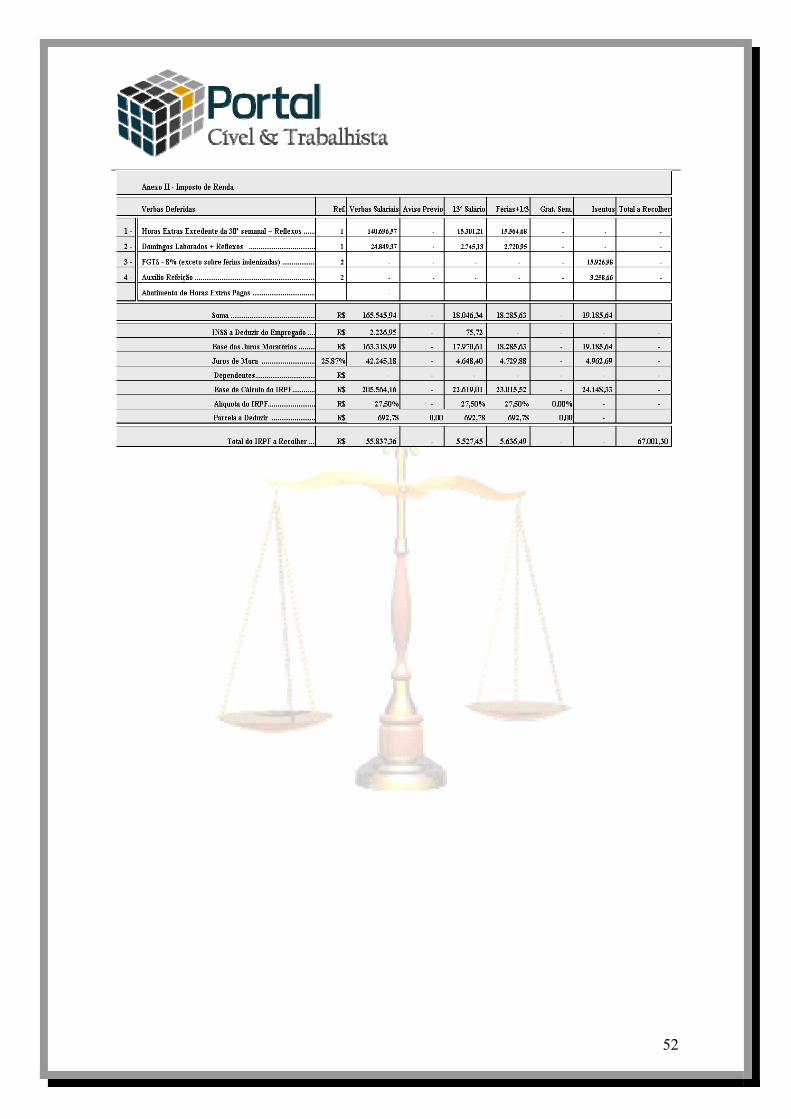

Da Indenização do IRRF O Sr. Contador deixou de considerar em seus cálculos o