estruturaÇÃo do mÉtodo de custeio abc na unidade … · custeio abc na unidade centro da sicredi...

TRANSCRIPT

ESTRUTURAÇÃO DO MÉTODO DE

CUSTEIO ABC NA UNIDADE CENTRO DA

SICREDI CENTRO LESTE PARA UMA

GESTÃO MAIS EFICIENTE

Daniel Weirich Doki (ULBRA )

Adriana Porto (ULBRA )

Gilmar Luiz Colombelli (ULBRA )

Claudia de Freitas Michelin (ULBRA )

Marlon Soliman (UFSM )

O Custeio Baseado em Atividades, conhecido como ABC, é um método de

custeio que procura reduzir sensivelmente as distorções provocadas pelo

rateio arbitrário dos custos indiretos que os outros métodos de custeio não

levam em consideração. AA idéia básica do ABC é tomar os custos das

várias atividades da empresa e entender seu comportamento, encontrando

bases que representem as relações entre os produtos e essas atividades. A

presente pesquisa vem demonstrar que a principal finalidade do Método

de Custeio ABC é apropriar os custos às atividades executadas pela

empresa e, então, apropriar de forma justa aos produtos as atividades

segundo o uso que cada produto ou serviço faz dessas atividades. Para

atingir as finalidades que se propõe, foi utilizado como método de

trabalho pesquisa exploratória e descritiva, identificando as etapas do

ABC que primeiramente foi realizado o mapeamento das atividades,

detalhando ao máximo o conjunto de tarefas necessárias para a produção

de bens ou serviços. Seguido da alocação dos custos às atividades por

ordem de prioridade, ou seja, por rastreamento conhecido como

direcionador de custos que é a relação da causa e efeito entre a

ocorrência da atividade e a geração do custo e por último o rateio. Como

resultado verificou-se que o ABC identificou de forma direta quais

atividades consomem mais recursos, e também os custos de cada atividade

de cada departamento e pode contribuir para a definição de metas de

vendas dos produtos e serviços baseados na sua lucratividade, bem como

serve de subsídio para elaboração de ações para a eliminação ou redução

das atividades desnecessárias e que não agregam valor ao produto ou

serviços.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

1

Palavras-chaves: gestão de custos, custeio ABC, direcionadores

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

2

1. Introdução

Frente a forte concorrência entre as instituições financeiras em conquistar novos clientes, oferecer

melhores produtos e serviços e com valores cada vez mais próximos, entende-se a necessidade de

uma gestão dos custos mais eficiente a fim de viabilizar tal concorrência e possibilitar um melhor

resultado.

Para que isto seja possível, se faz necessário uma ferramenta que proporcione uma avaliação mais

precisa dos custos das atividades e processos, favorecendo a sua redução. Para atender essa

necessidade é que foi desenvolvido um novo sistema de custeio denominado ABC (Activity

Based Costing).

Pelo fato do método de custeio ABC não se limitar apenas ao custeio de produtos e serviços, mas

ser uma poderosa ferramenta a ser utilizada na gestão de custos, auxiliando para fins gerenciais e

estratégicos, trazendo uma visão mais clara dos custos e da lucratividade de maneira a melhorar a

eficiência das atividades é que foi utilizado este método de custeio.

Portanto, o presente trabalho realizado na Unidade Centro da Sicredi Centro Leste, que teve

como problema de pesquisa “Como estruturar o método de Custeio ABC na Unidade Centro da

Sicredi Centro Leste RS para uma gestão de custos mais eficiente?” estruturou novas ferramentas

para possibilitar essa gestão de custos mais eficiente, atingindo desta forma o objetivo principal

deste trabalho.

Para que se atingir os objetivos propostos, esta prática de pesquisa contém informações sobre

contabilidade de custos e explanações sobre suas terminologias, a classificação dos custos, os

principais métodos de custeio, com ênfase no custeio ABC, inclusive para as empresas

prestadoras de serviços e ainda algumas informações sobre cooperativismo de crédito.

2. Referencial teórico

2.1. Contabilidade de custos

Segundo Leone (2000) a contabilidade de custos pode ser conceituada como o ramo da função

financeira que acumula, organiza, analisa e interpreta os custos dos produtos, dos estoques, dos

serviços, dos componentes da organização, dos planos operacionais e das atividades de

distribuição para determinar o lucro, para controlar as operações e para auxiliar o administrador

no processo de tomada de decisões e de planejamento.

Para Martins (2008) a contabilidade de custos tem duas funções relevantes: o auxílio ao controle,

fornecendo dados para o estabelecimento de padrões, orçamentos e outras formas de previsão, e

ajuda às tomadas de decisões.

Através destes conceitos, percebe-se que a contabilidade de custos se tornou uma ferramenta

importante no auxilio de tomadas de decisões e planejamento das operações, clarificando o

entendimento dos objetivos da contabilidade de custos.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

3

2.2. Custeio ABC

O Custeio Baseado em Atividades, mais conhecido com ABC (Activity-Based Costing) é um

método de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio

arbitrário dos custos indiretos (MARTINS, 2008).

O ABC pode ser aplicado, também, aos custos diretos, principalmente à mão de obra direta,

porém, neste caso, não haverá diferenças significativas em relação aos chamados “sistemas

tradicionais”, pois a diferença fundamental está no tratamento dado aos custos indiretos.

Segundo Ching (2001) o ABC é um método de rastrear os custos de um negócio ou departamento

para as atividades realizadas e de verificar como estas atividades estão relacionadas para a

geração de receitas e consumo dos recursos.

Num contexto de imprecisão dos métodos de custeio tradicionais, o custeio baseado em atividade

surgiu num novo cenário de mercado global competitivo, com a proposta não só de minimizar as

distorções surgidas na alocação dos custos indiretos de fabricação, como também na perspectiva

de assinalar as “causas” que levam ao surgimento dos custos. Servir de instrumento para que os

gestores possam a qualquer tempo, avaliar atividades que agregam ou não valor, estão entre

algumas das funcionalidades deste método de custeio.

O método ABC apresenta algumas características inovadoras em relação aos custeios conhecidos.

É um método que possibilita avaliar com acurácia as atividades desenvolvidas em uma empresa

(tanto industrial, quanto de serviços), utilizando direcionadores para atribuir os gastos indiretos

de forma mais realista aos produtos e serviços.

2.2.1. Fases do custeio por atividades

A metodologia ABC pode ser aplicada em qualquer tipo de organização, quer seja indústria,

prestadores de serviços ou empresa comercial. Também pode ser aplicada em departamentos ou

divisões específicas (JUNIOR, 2005).

Segundo Reis e Teixeira (2004) uma vez identificadas às atividades relevantes, seus

direcionadores de recursos e respectivos custos, o próximo passo é custear os serviços prestados.

Para tanto se faz necessário o levantamento da qualidade e quantidade de ocorrência dos

direcionadores de atividades por período e por serviço.

As fases para sua utilização encontram-se a seguir:

Efetuar o mapeamento dos principais processos existentes na organização;

Identificar as principais atividades existentes em cada processo;

Levantar os custos e os recursos associados a cada atividade (custo/atividade);

Identificar as atividades que não agregam valor ao produto;

Identificar os direcionadores de custos, que são os parâmetros para a adequada

apropriação.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

4

2.2.2. Identificação e mapeamento das atividades

Podem ser identificadas por departamentos, (centro de custos) auxiliares ou produtivas. A

organização deve ser modelada em atividades, que, encadeadas, formam os processos. Essa visão

de processo é uma importante diferença entre o ABC e os métodos tradicionais, pois facilita o

apoio a ações de melhoria da empresa (BORNIA, 2002).

A Identificação das atividades relevantes que são desenvolvidas por cada departamento envolvido

na realização dos serviços é o primeiro passo necessário para a proposição do sistema de custeio

ABC, onde o nível de detalhamento vai determinar a qualidade do modelo e, consequentemente,

a adequabilidade das informações para os objetivos pretendidos. Quanto mais detalhadas forem

as atividades, mais facilmente o gerente pode detectar possíveis melhorias, e as estimativas dos

custos e desperdícios do sistema tornam-se mais acuradas (BORNIA, 2002).

2.2.3. Alocação dos custos às atividades

A alocação dos custos deve representar o consumo dos insumos pelas atividades da melhor

maneira possível, os custos a serem distribuídos são os custos indiretos, já que os custos diretos

não apresentam dificuldade para serem alocados aos produtos (BORNIA, 2002).

Considerando que a atividade é mais detalhada do que o centro de custos, muitos custos diretos

em relação aos centros são indiretos em relação às atividades. O caso mais típico é o salário: um

funcionário usualmente está lotado em um centro de custo, mas executa várias atividades. Assim,

na distribuição desse custo para as atividades, devemos estimar a parcela do tempo do

funcionário dedicada a cada atividade (BORNIA, 2002).

Após a identificação das atividades é preciso determinar para cada custo indireto ocorrido um

direcionador para que através desses direcionadores os custos indiretos possam ser transferidos

para as atividades. Deve ser feita uma verificação sobre a relação de cada custo com o

departamento (a atividade) que foi incorrido para a escolha do direcionador mais adequado a ser

adotado.

2.2.4 Identificação dos direcionadores de custos (cost-drivers)

Para custear as atividades que compõem os processos utilizam-se os direcionadores de custos,

que são os fatores que fazem com que as atividades sejam realizadas (COGAN, 1994).

Segundo Cogan (1994) para a seleção de um direcionador de custos, três fatores são levados em

conta: a facilidade na obtenção dos dados necessários para o direcionador de custos escolhido

(custo de medição); a correlação entre o consumo da atividade e o consumo real (grau de

correlação); e a influência que um determinado direcionador terá no comportamento das pessoas

(efeito comportamental).

3. Método de trabalho

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

5

Esta pesquisa caracteriza-se quanto à abordagem como quantitativa e qualitativa, quanto aos

objetivos é exploratória e descritiva e quanto ao método da pesquisa um estudo de caso.

Quantitativa, pois visa analisar os custos e despesas da empresa, e qualitativa sendo aquela que

responde a questões muito particulares, entende o fenômeno específico em profundidade e

trabalha com significados, motivos, aspirações, crenças, valores e atitudes (Minayo, 1994).

Caracteriza-se como exploratória, que conforme Gil (2010), objetiva proporcionar maior

familiaridade com o problema e descritiva, têm como objetivo primordial a descrição das

características de determinada população ou fenômeno.

Quanto ao método foi um estudo de caso, que consiste no estudo profundo e exaustivo de um ou

pouco objetivos, de maneira que permita seu conhecimento detalhado (GIL, 2010).

Utilizou-se como instrumento de coleta de dados a pesquisa documental, conforme Yin (2003), a

coleta de dados dispõe de várias técnicas, que nas pesquisas sociais, as mais utilizadas são a

observação, os documentos e os registros, a entrevista e a dinâmica de grupo. Também foi

utilizada entrevista semi-estruturada, nesta abordagem o pesquisador fica livre para exercitar sua

iniciativa no acompanhamento da resposta a uma pergunta (HAIR, 2005), possibilitando ainda

realizar perguntas relacionadas que não foram previamente imaginadas e que não estavam

originalmente incluídas. Essa abordagem pode resultar no surgimento de informações inesperadas

e esclarecedoras, melhorando as descobertas.

3.1. Sujeitos da pesquisa

Num primeiro momento a realização da pesquisa, foi através de documentos e registros

contábeis. Após, os sujeitos da pesquisa foram o Gerente Administrativo Financeiro (GAF) da

Unidade de Atendimento onde será realizado o trabalho, e o Gerente Regional Administrativo

Financeiro (GRAF) da Cooperativa Sicredi Centro Leste RS.

3.2. Definição e caracterização das variáveis

A criação das variáveis norteia e categoriza a coleta e análise dos dados, com a finalidade de não

“fugir” do foco da pesquisa e dos objetivos propostos (LAKATOS; MARCONI, 2000).

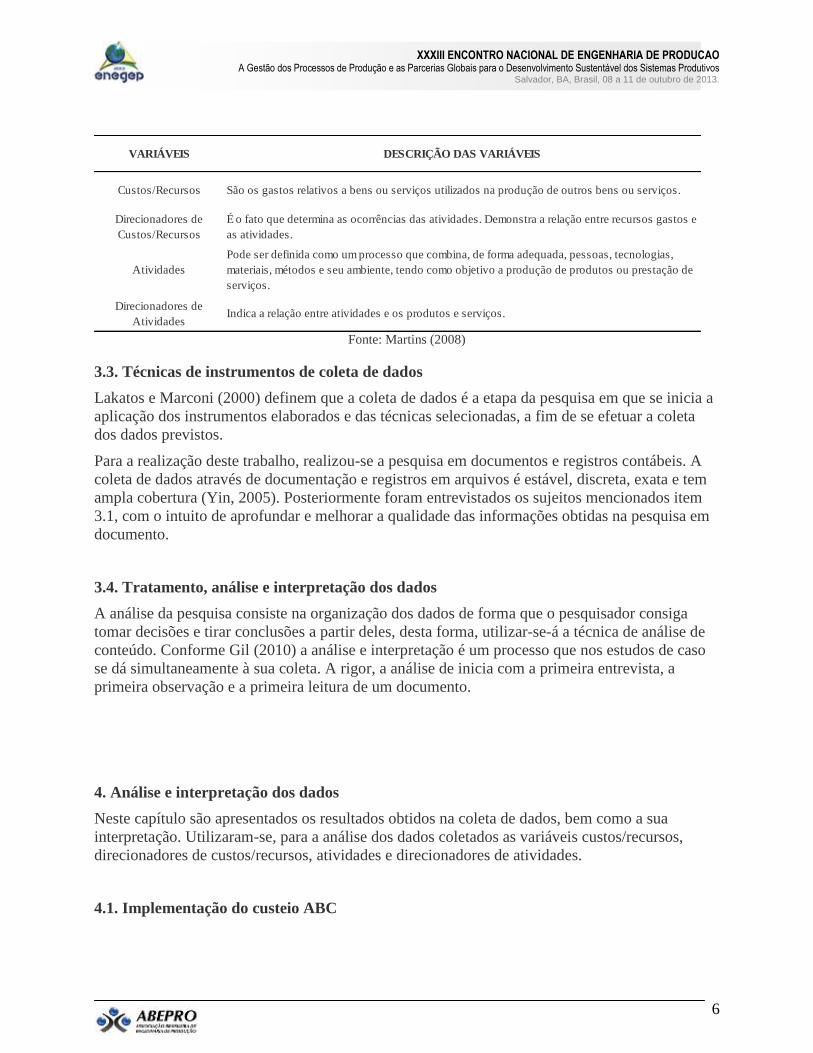

Portanto, as variáveis da presente pesquisa estão relacionadas na tabela 1, que são os Custos,

Direcionadores de Custos, Atividades e Direcionadores de Atividade.

Tabela 1 - Variáveis e descrição das variáveis

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

6

VARIÁVEIS DESCRIÇÃO DAS VARIÁVEIS

Custos/Recursos São os gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços.

Direcionadores de

Custos/Recursos

É o fato que determina as ocorrências das atividades. Demonstra a relação entre recursos gastos e

as atividades.

Atividades

Pode ser definida como um processo que combina, de forma adequada, pessoas, tecnologias,

materiais, métodos e seu ambiente, tendo como objetivo a produção de produtos ou prestação de

serviços.

Direcionadores de

AtividadesIndica a relação entre atividades e os produtos e serviços.

Fonte: Martins (2008)

3.3. Técnicas de instrumentos de coleta de dados

Lakatos e Marconi (2000) definem que a coleta de dados é a etapa da pesquisa em que se inicia a

aplicação dos instrumentos elaborados e das técnicas selecionadas, a fim de se efetuar a coleta

dos dados previstos.

Para a realização deste trabalho, realizou-se a pesquisa em documentos e registros contábeis. A

coleta de dados através de documentação e registros em arquivos é estável, discreta, exata e tem

ampla cobertura (Yin, 2005). Posteriormente foram entrevistados os sujeitos mencionados item

3.1, com o intuito de aprofundar e melhorar a qualidade das informações obtidas na pesquisa em

documento.

3.4. Tratamento, análise e interpretação dos dados

A análise da pesquisa consiste na organização dos dados de forma que o pesquisador consiga

tomar decisões e tirar conclusões a partir deles, desta forma, utilizar-se-á a técnica de análise de

conteúdo. Conforme Gil (2010) a análise e interpretação é um processo que nos estudos de caso

se dá simultaneamente à sua coleta. A rigor, a análise de inicia com a primeira entrevista, a

primeira observação e a primeira leitura de um documento.

4. Análise e interpretação dos dados

Neste capítulo são apresentados os resultados obtidos na coleta de dados, bem como a sua

interpretação. Utilizaram-se, para a análise dos dados coletados as variáveis custos/recursos,

direcionadores de custos/recursos, atividades e direcionadores de atividades.

4.1. Implementação do custeio ABC

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

7

Para melhor compreensão deste estudo e principalmente para que fosse realizado o correto rateio

dos custos, a Unidade de Atendimento Centro de Cachoeira do Sul, foi dividida em 03 (três)

departamentos (Pessoa Física Urbano – PF Urbano, Pessoa Física Rural – PF Rural e Pessoa

Jurídica – PJ), pois segundo Ching (2001) “o ABC é um método de rastrear os custos de um

negócio ou departamento para as atividades realizadas e de verificar como estas atividades estão

relacionadas para a geração de receitas e consumo dos recursos”.

Após o rateio dos custos para os 03 (três) departamentos, cada departamento foi subdivido em

produtos e serviços que cada departamento possui, são eles: cartões, consórcio, depósito a prazo,

poupança, fundos de investimentos, capital social, crédito geral, crédito rural, previdência, seguro

ramo elementares e seguro ramo vida, apenas com uma exceção no departamento PJ que não

possui o produto cartão.

Importante ressaltar que todos os valores utilizados neste estudo baseiam-se nos valores

consolidados do ano de 2011 (período de 01/01/2011 à 31/12/2011).

4.2. Determinação das atividades

Segundo Martins (2008) uma atividade é uma combinação de recursos humanos, materiais,

tecnológicos e financeiros para se produzirem bens ou serviços. É composta por um conjunto de

tarefas necessárias ao seu desempenho. E são elas necessárias para a concretização de um

processo, que é uma cadeia de atividades correlatas, inter-relacionadas.

Com base neste conceito, determinam-se as atividades que consumirão os recursos: PF Urbano,

PF Rural e PJ.

4.2.1. Apuração dos custos diretos

Para o rateio dos custos diretos, foram realizados os seguintes métodos:

Custos com Captação: refere-se à pagamentos aos associados nos produtos de Depósitos a

Prazo, Poupança e Fundos de Investimentos, portanto o direcionador de custo utilizado foi

o percentual de receita com captação de cada departamento, aplicando-se esse percentual

ao custo total obteve-se o percentual por departamento;

Descontos Op. Crédito Geral: refere-se a descontos concedidos à associados para

pagamentos antecipados, quitação ou renegociações. O direcionador utilizado foi o

percentual da média anual de empréstimos concedidos por departamento;

Salários, Benefícios, Encargos Sociais e Treinamento e formação Profissional: foram

identificados os funcionários que estão diretamente ligados ao departamento, somado-se

os valores percebidos pelos mesmos e calculado o percentual que esta soma representa do

total de cada custo. Importante frisar também que essas mesmas contas aparecerão no

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

8

rateio dos custos indiretos, uma vez que existem funcionários de setores administrativos e

que são comuns a todos os departamentos;

Obrigações por Empréstimos/Repasses e Descontos Op. Crédito Rural: esses dois custos

incidem apenas no departamento PF Rural, pois trata-se de linhas de empréstimos

oriundos de BNDES e BRDE, aplicáveis diretamente ao público rural. Da mesma forma

os descontos concedidos nas operações de crédito rural, já está propriamente dito que este

custo refere-se a esse departamento.

4.2.2. Definição dos direcionadores de recursos e apuração dos custos indiretos

Os direcionadores elencados abaixo foram calculados da seguinte forma: o direcionador “% Hora

de mão-de-obra” foi a soma dos percentuais coletados através da entrevista com GAF (Gerente

Administrativo Financeiro da empresa em questão), e o % de mão-de-obra dos funcionários do

rateio da Sureg (Superintendência Regional da Cooperativa); o direcionador “% Área ocupada”

foi utilizada a planta baixa da empresa para calcular o % em metros quadrados utilizados por

departamento mais os metros quadrados que são comum a todos os departamentos que foram

divididos pelo números de funcionários de cada departamento; o direcionador “% Volume de

produtos e serviços” foi feita a soma das médias dos volumes consolidado de todos os produtos e

serviços e posteriormente dividido pela soma da médias dos volumes por departamento.

4.2.3. Apuração dos custos totais e apuração das sobras

A Tabela 2, com base nos dados coletados e os devidos tratamentos em relação à alocação dos

custos através dos direcionadores de custos, apresenta em valor e percentual a receita e o custo

total da empresa por departamento, bem como a sobra ou prejuízo do período de 01/01/2011 à

31/12/2011.

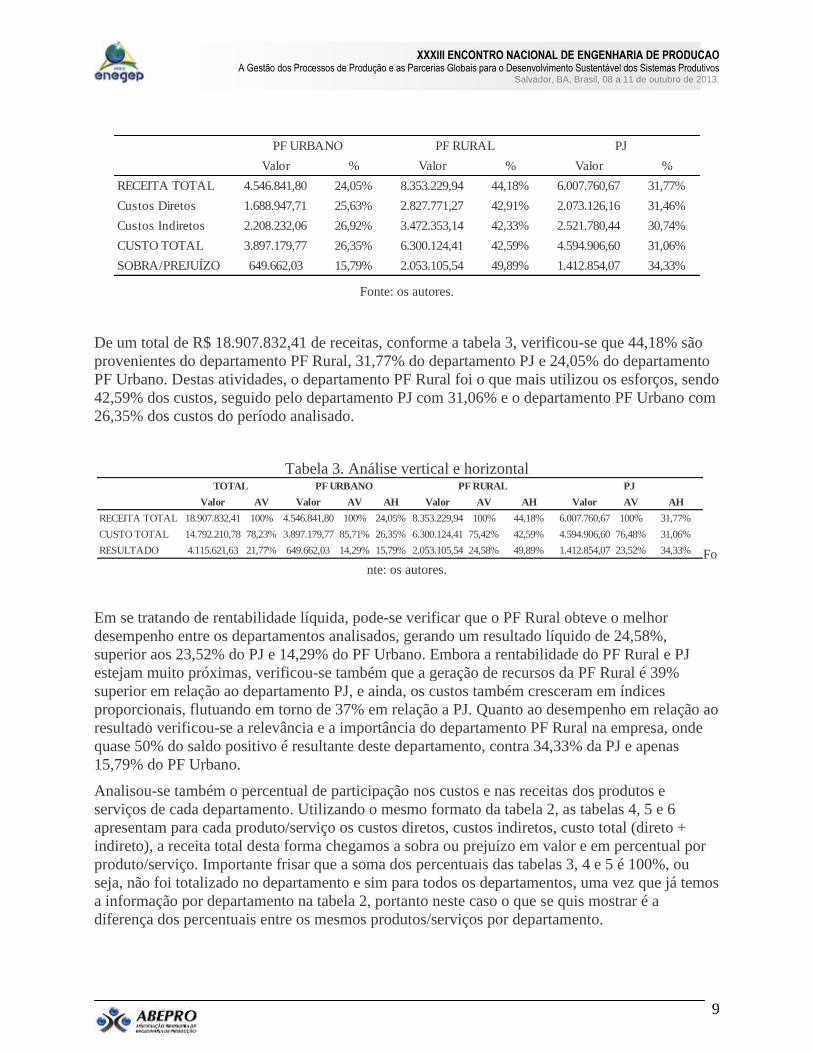

Pode-se analisar que o departamento PF Urbano produz 24,05% da receita total da empresa e

consome 26,35% do total dos custos, o departamento PF Rural produz 44,18% da receita total e

consome 42,59% dos custos e o departamento PJ produz 31,77% da receita total e consome

31,06% dos custos. A ordem de lucratividade dos departamentos é: PF Rural com 49,89%, PJ

com 34,33% e em terceiro o departamento PF Urbano com 15,79%.

Tabela 2. Resultado por Departamento

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

9

Valor % Valor % Valor %

RECEITA TOTAL 4.546.841,80 24,05% 8.353.229,94 44,18% 6.007.760,67 31,77%

Custos Diretos 1.688.947,71 25,63% 2.827.771,27 42,91% 2.073.126,16 31,46%

Custos Indiretos 2.208.232,06 26,92% 3.472.353,14 42,33% 2.521.780,44 30,74%

CUSTO TOTAL 3.897.179,77 26,35% 6.300.124,41 42,59% 4.594.906,60 31,06%

SOBRA/PREJUÍZO 649.662,03 15,79% 2.053.105,54 49,89% 1.412.854,07 34,33%

PF URBANO PF RURAL PJ

Fonte: os autores.

De um total de R$ 18.907.832,41 de receitas, conforme a tabela 3, verificou-se que 44,18% são

provenientes do departamento PF Rural, 31,77% do departamento PJ e 24,05% do departamento

PF Urbano. Destas atividades, o departamento PF Rural foi o que mais utilizou os esforços, sendo

42,59% dos custos, seguido pelo departamento PJ com 31,06% e o departamento PF Urbano com

26,35% dos custos do período analisado.

Tabela 3. Análise vertical e horizontal

Valor AV Valor AV AH Valor AV AH Valor AV AH

RECEITA TOTAL 18.907.832,41 100% 4.546.841,80 100% 24,05% 8.353.229,94 100% 44,18% 6.007.760,67 100% 31,77%

CUSTO TOTAL 14.792.210,78 78,23% 3.897.179,77 85,71% 26,35% 6.300.124,41 75,42% 42,59% 4.594.906,60 76,48% 31,06%

RESULTADO 4.115.621,63 21,77% 649.662,03 14,29% 15,79% 2.053.105,54 24,58% 49,89% 1.412.854,07 23,52% 34,33%

TOTAL PF URBANO PF RURAL PJ

Fo

nte: os autores.

Em se tratando de rentabilidade líquida, pode-se verificar que o PF Rural obteve o melhor

desempenho entre os departamentos analisados, gerando um resultado líquido de 24,58%,

superior aos 23,52% do PJ e 14,29% do PF Urbano. Embora a rentabilidade do PF Rural e PJ

estejam muito próximas, verificou-se também que a geração de recursos da PF Rural é 39%

superior em relação ao departamento PJ, e ainda, os custos também cresceram em índices

proporcionais, flutuando em torno de 37% em relação a PJ. Quanto ao desempenho em relação ao

resultado verificou-se a relevância e a importância do departamento PF Rural na empresa, onde

quase 50% do saldo positivo é resultante deste departamento, contra 34,33% da PJ e apenas

15,79% do PF Urbano.

Analisou-se também o percentual de participação nos custos e nas receitas dos produtos e

serviços de cada departamento. Utilizando o mesmo formato da tabela 2, as tabelas 4, 5 e 6

apresentam para cada produto/serviço os custos diretos, custos indiretos, custo total (direto +

indireto), a receita total desta forma chegamos a sobra ou prejuízo em valor e em percentual por

produto/serviço. Importante frisar que a soma dos percentuais das tabelas 3, 4 e 5 é 100%, ou

seja, não foi totalizado no departamento e sim para todos os departamentos, uma vez que já temos

a informação por departamento na tabela 2, portanto neste caso o que se quis mostrar é a

diferença dos percentuais entre os mesmos produtos/serviços por departamento.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

10

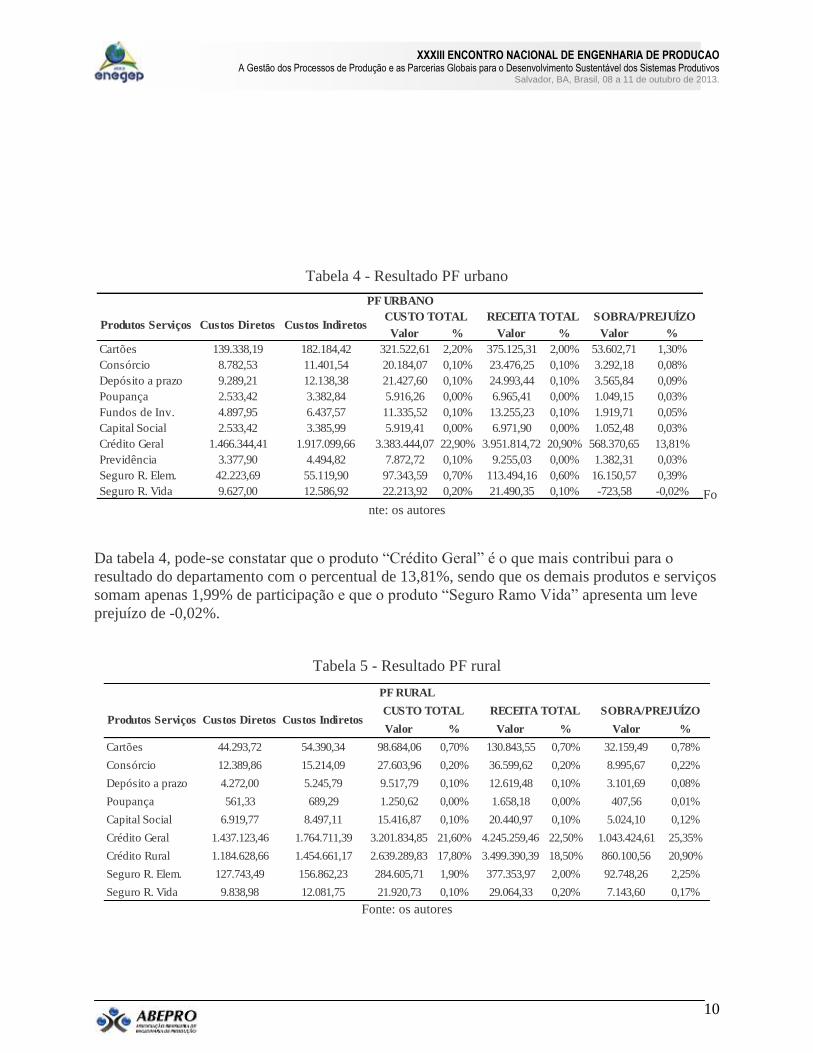

Tabela 4 - Resultado PF urbano

Valor % Valor % Valor %

Cartões 139.338,19 182.184,42 321.522,61 2,20% 375.125,31 2,00% 53.602,71 1,30%

Consórcio 8.782,53 11.401,54 20.184,07 0,10% 23.476,25 0,10% 3.292,18 0,08%

Depósito a prazo 9.289,21 12.138,38 21.427,60 0,10% 24.993,44 0,10% 3.565,84 0,09%

Poupança 2.533,42 3.382,84 5.916,26 0,00% 6.965,41 0,00% 1.049,15 0,03%

Fundos de Inv. 4.897,95 6.437,57 11.335,52 0,10% 13.255,23 0,10% 1.919,71 0,05%

Capital Social 2.533,42 3.385,99 5.919,41 0,00% 6.971,90 0,00% 1.052,48 0,03%

Crédito Geral 1.466.344,41 1.917.099,66 3.383.444,07 22,90% 3.951.814,72 20,90% 568.370,65 13,81%

Previdência 3.377,90 4.494,82 7.872,72 0,10% 9.255,03 0,00% 1.382,31 0,03%

Seguro R. Elem. 42.223,69 55.119,90 97.343,59 0,70% 113.494,16 0,60% 16.150,57 0,39%

Seguro R. Vida 9.627,00 12.586,92 22.213,92 0,20% 21.490,35 0,10% -723,58 -0,02%

PF URBANO

Produtos Serviços Custos Diretos Custos IndiretosCUSTO TOTAL RECEITA TOTAL SOBRA/PREJUÍZO

Fo

nte: os autores

Da tabela 4, pode-se constatar que o produto “Crédito Geral” é o que mais contribui para o

resultado do departamento com o percentual de 13,81%, sendo que os demais produtos e serviços

somam apenas 1,99% de participação e que o produto “Seguro Ramo Vida” apresenta um leve

prejuízo de -0,02%.

Tabela 5 - Resultado PF rural

Valor % Valor % Valor %

Cartões 44.293,72 54.390,34 98.684,06 0,70% 130.843,55 0,70% 32.159,49 0,78%

Consórcio 12.389,86 15.214,09 27.603,96 0,20% 36.599,62 0,20% 8.995,67 0,22%

Depósito a prazo 4.272,00 5.245,79 9.517,79 0,10% 12.619,48 0,10% 3.101,69 0,08%

Poupança 561,33 689,29 1.250,62 0,00% 1.658,18 0,00% 407,56 0,01%

Capital Social 6.919,77 8.497,11 15.416,87 0,10% 20.440,97 0,10% 5.024,10 0,12%

Crédito Geral 1.437.123,46 1.764.711,39 3.201.834,85 21,60% 4.245.259,46 22,50% 1.043.424,61 25,35%

Crédito Rural 1.184.628,66 1.454.661,17 2.639.289,83 17,80% 3.499.390,39 18,50% 860.100,56 20,90%

Seguro R. Elem. 127.743,49 156.862,23 284.605,71 1,90% 377.353,97 2,00% 92.748,26 2,25%

Seguro R. Vida 9.838,98 12.081,75 21.920,73 0,10% 29.064,33 0,20% 7.143,60 0,17%

PF RURAL

Produtos Serviços Custos Diretos Custos IndiretosCUSTO TOTAL RECEITA TOTAL SOBRA/PREJUÍZO

Fonte: os autores

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

11

Já na tabela 5, pode-se constatar que são dois produtos que se destacam no resultado do

departamento, o Crédito Geral e o Crédito Rural, que somados contribuem com 46,25% no

resultado e os demais produtos e serviços somam apenas 3,63% de participação.

Tabela 6. Resultado PJ

Valor % Valor % Valor %

Consórcio 5.752,04 6.996,87 12.748,91 0,10% 16.668,98 0,10% 3.920,07 0,10%

Depósito a prazo 11.226,75 13.656,38 24.883,13 0,20% 32.534,26 0,20% 7.651,13 0,19%

Poupança 715,8 870,71 1.586,50 0,00% 2.074,33 0,00% 487,82 0,01%

Fundos de Inv. 12.537,98 15.251,38 27.789,36 0,20% 36.334,11 0,20% 8.544,75 0,21%

Capital Social 2.765,23 3.363,67 6.128,90 0,00% 8.013,43 0,00% 1.884,53 0,05%

Crédito Geral 1.947.828,84 2.369.366,98 4.317.195,82 29,20% 5.644.658,64 29,90% 1.327.462,82 32,25%

Crédito Rural 61.551,47 74.872,10 136.423,57 0,90% 178.371,45 0,90% 41.947,88 1,02%

Seguro R. Elem. 25.466,32 30.977,60 56.443,91 0,40% 73.799,44 0,40% 17.355,52 0,42%

Seguro R. Vida 5.281,72 6.424,76 11.706,49 0,10% 15.306,03 0,10% 3.599,54 0,09%

PJ

Produtos Serviços Custos Diretos Custos IndiretosCUSTO TOTAL RECEITA TOTAL SOBRA/PREJUÍZO

Fonte: os autores

E na tabela 6, constata-se que novamente o produto que mais contribui para o resultado é o

produto Crédito Geral com 32,25% de participação sendo que os demais produtos e serviços

somam apenas 2,07% de participação.

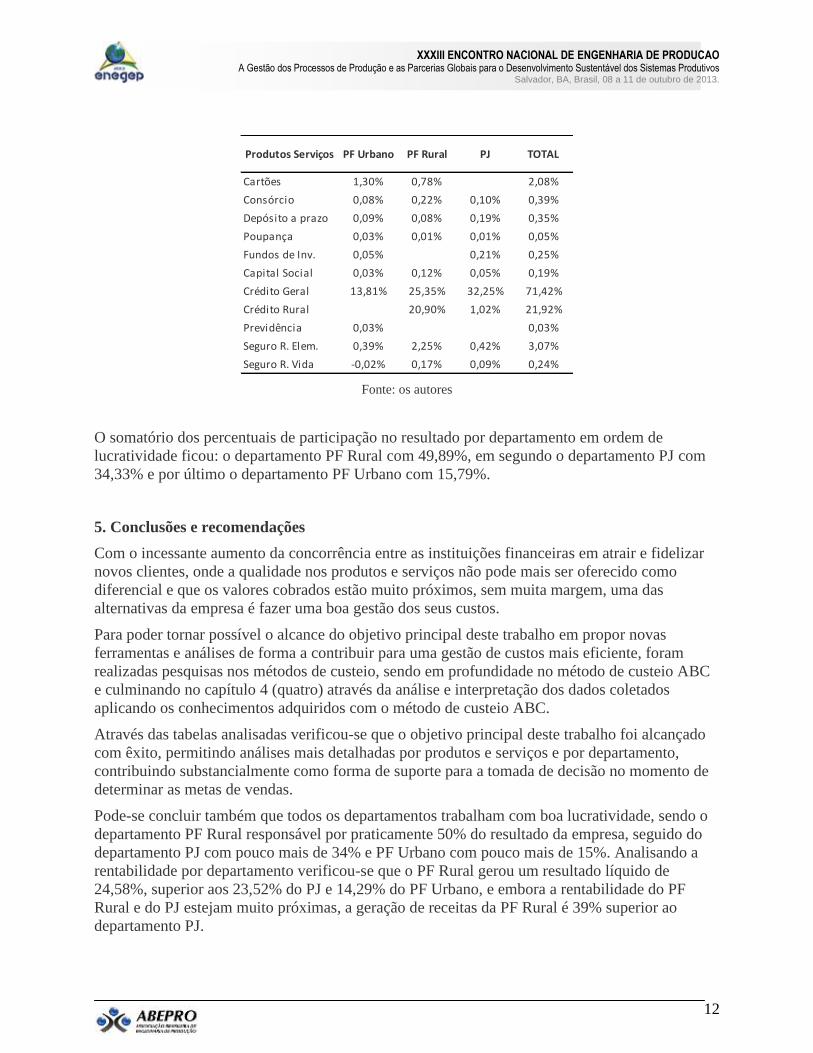

A Tabela 7 a seguir traz um resumo dos percentuais de participação no resultado dos

produtos/serviços nos respectivos departamentos. Através desta tabela podemos constatar que o

produto com melhor lucratividade é sem dúvida o crédito geral com 71,42%, seguido do crédito

rural com 21,92%, em terceiro vem o seguro ramo elementares com 3,07% e em quarto, cartões

com 2,08%. Os produtos que menos contribuem para o resultado são, previdência com 0,0%,

seguido da poupança com 0,05% e em terceiro o capital social com 0,19%

Analisando por departamento, os produtos/serviços que mais contribuem com o resultado são os

mesmos, como o crédito geral em primeiro lugar no departamento PJ com 32,25%, depois crédito

geral e crédito rural no departamento PR Rural com 25,35% e 20,90% respectivamente. Neste

estudo o único percentual negativo foi no serviço Seguro Ramo Vida no departamento PF Urbano

com -0,02%.

Tabela 7 - Resumo percentual participação no resultado

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

12

Cartões 1,30% 0,78% 2,08%

Consórcio 0,08% 0,22% 0,10% 0,39%

Depósito a prazo 0,09% 0,08% 0,19% 0,35%

Poupança 0,03% 0,01% 0,01% 0,05%

Fundos de Inv. 0,05% 0,21% 0,25%

Capital Social 0,03% 0,12% 0,05% 0,19%

Crédito Geral 13,81% 25,35% 32,25% 71,42%

Crédito Rural 20,90% 1,02% 21,92%

Previdência 0,03% 0,03%

Seguro R. Elem. 0,39% 2,25% 0,42% 3,07%

Seguro R. Vida -0,02% 0,17% 0,09% 0,24%

Produtos Serviços PF Urbano PF Rural PJ TOTAL

Fonte: os autores

O somatório dos percentuais de participação no resultado por departamento em ordem de

lucratividade ficou: o departamento PF Rural com 49,89%, em segundo o departamento PJ com

34,33% e por último o departamento PF Urbano com 15,79%.

5. Conclusões e recomendações

Com o incessante aumento da concorrência entre as instituições financeiras em atrair e fidelizar

novos clientes, onde a qualidade nos produtos e serviços não pode mais ser oferecido como

diferencial e que os valores cobrados estão muito próximos, sem muita margem, uma das

alternativas da empresa é fazer uma boa gestão dos seus custos.

Para poder tornar possível o alcance do objetivo principal deste trabalho em propor novas

ferramentas e análises de forma a contribuir para uma gestão de custos mais eficiente, foram

realizadas pesquisas nos métodos de custeio, sendo em profundidade no método de custeio ABC

e culminando no capítulo 4 (quatro) através da análise e interpretação dos dados coletados

aplicando os conhecimentos adquiridos com o método de custeio ABC.

Através das tabelas analisadas verificou-se que o objetivo principal deste trabalho foi alcançado

com êxito, permitindo análises mais detalhadas por produtos e serviços e por departamento,

contribuindo substancialmente como forma de suporte para a tomada de decisão no momento de

determinar as metas de vendas.

Pode-se concluir também que todos os departamentos trabalham com boa lucratividade, sendo o

departamento PF Rural responsável por praticamente 50% do resultado da empresa, seguido do

departamento PJ com pouco mais de 34% e PF Urbano com pouco mais de 15%. Analisando a

rentabilidade por departamento verificou-se que o PF Rural gerou um resultado líquido de

24,58%, superior aos 23,52% do PJ e 14,29% do PF Urbano, e embora a rentabilidade do PF

Rural e do PJ estejam muito próximas, a geração de receitas da PF Rural é 39% superior ao

departamento PJ.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

13

Em todos os departamentos os produtos que mais contribuíram para o resultado foram o Crédito

Geral com 71,42% e Crédito Rural com 21,92% somados, ambos são responsáveis por 93,34%

pelo resultado da empresa.

Recomenda-se que, juntamente com o GRAF (gerente regional administrativo financeiro) e o

GAF (gerente administrativo financeiro) da unidade em estudo, que seja feita uma análise mais

detalhada em cada um dos centros de custos, levando em consideração os direcionadores de

atividades e direcionadores de custos, para viabilizar um planejamento a médio e longo prazo, a

fim de otimizar os processos, reduzindo as atividades desnecessárias, e desta forma reduzir os

custos gradativamente.

Importante salientar que a ferramenta desenvolvida deverá estar sempre evoluindo, identificado

novos fatores de melhoria ou de correção que iram contribuir com redução de processos e/ou

custos.

REFERÊNCIAS

BORNIA, Antonio Cezar. Análise Gerencial de Custos em Empresas Modernas. Porto Alegre:

Bookman, 2002.

CHING, Hong Yuh. Gestão Baseada em Custeio por Atividade – Activity Based Managemente.

São Paulo: Atlas, 2001.

COGAN, Samuel. Activity-Based Costing (ABC): A poderosa estratégia empresarial. 3. ed. São

Paulo: Pioneira, 1994.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5.ed. São Paulo: Atlas, 2010.

HAIR, Jr. et al. Fundamentos de Métodos de Pesquisa em Administração. Porto Alegre, 2005.

JUNIOR, José Hernandez Perez. Gestão Estratégica de Custos. 4. Ed. São Paulo: Atlas, 2005.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia científica. 3.ed. São

Paulo: Atlas, 2000.

LEONE, George S. G. Custos: planejamento, implantação e controle. 3. ed. São Paulo: Atlas,

2000.

MARTINS, Eliseu. Contabilidade de Custos. 9. Ed. São Paulo: Atlas, 2008

MINAYO, Maria Cecília de Souza (Org.). Pesquisa Social: teoria, método e criatividade. 23.

Ed. Rio de Janeiro: Vozes, 1994.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

14

REIS, Juliana Gondim; TEIXEIRA, Flavia Roberta B. O método de custeio ABC aplicado às

empresas prestadoras de serviço: um estudo de caso em um escritório de contabilidade. In XI

Congresso Brasileiro de Custos. Julho 2004. Porto Seguro, BA.

SOUZA, Alceu; CLEMENTE, Ademir. Gestão de Custos: aplicações operacionais e

estratégicas. São Paulo: Atlas, 2007.

YIN, Robert K. Estudo de Caso: Planejamento e Métodos. 3. Ed. Porto Alegre: Bookman, 2005.