controle externo: origens, conceitos sistemas€¦ · 1. conheça os antecedentes do controle...

TRANSCRIPT

CONTROLE EXTERNO: ORIGENS, CONCEITOS SISTEMAS

Profa. Renata Miranda Passos CamargoMa. Gestão do Conhecimento e da Tecnologia da InformaçãoMBA em Administração Estratégica de Sistemas de InformaçãoEspecialista em Governança

OBJETIVO

Ao final desta unidade espera-se que o leitor:

1. Conheça os antecedentes do controle externo e identifique a relação entre controle externo e democracia.

2. Compreenda os vários conceitos de controle.

3. Conheça o Sistemas de Controle Externo de Entidades de Fiscalização Superiores.

4. Conheça o Sistema Brasileiro de Controle externo.

Profa. Renata Passos

1. ORIGENS

Profa. Renata Passos

1.1. Antecedentes do controle externo

Declaração dos direitos do home e do cidadão,proclamada em Paris em agosto de 1789, noseu artigo 15, consagrou o direito da sociedadede “pedir contas” a todo agente público de suaadministração. O corolário desse direito é odever de prestar contas imposto a todosaqueles responsáveis pela aplicação e gerênciade bens públicos.

O exame de tais prestações de contas constituium dos principais objetivos do controleexterno.

O controle é externo porque é realizado, deforma independente, por outro poder, distintodaquele responsável pela execução dasatividades administrativas suscetíveis decontrole.

O primeiro tribunal de contas comcaracterísticas próximas às atuais foi obra deNapoleão Bonaparte que, em 1807, criou aCour des Comptes francesa.

Profa. Renata PassosFonte: (LIMA, 2017)

1.2. Controle Externo e Democracia

Não existe democracia sem controle.

Na democracia, todo governante, gestor público, parlamentar, magistrado, enfim, todo agente detentor de parcela de poder estatal tem sua atividade sujeita a múltiplos controles.

A organização do estado democráticoprevê inúmeros mecanismos medianteos quais o poder é controlado eatuação de seus titulares é limitada.

Profa. Renata PassosFonte: (LIMA, 2017)

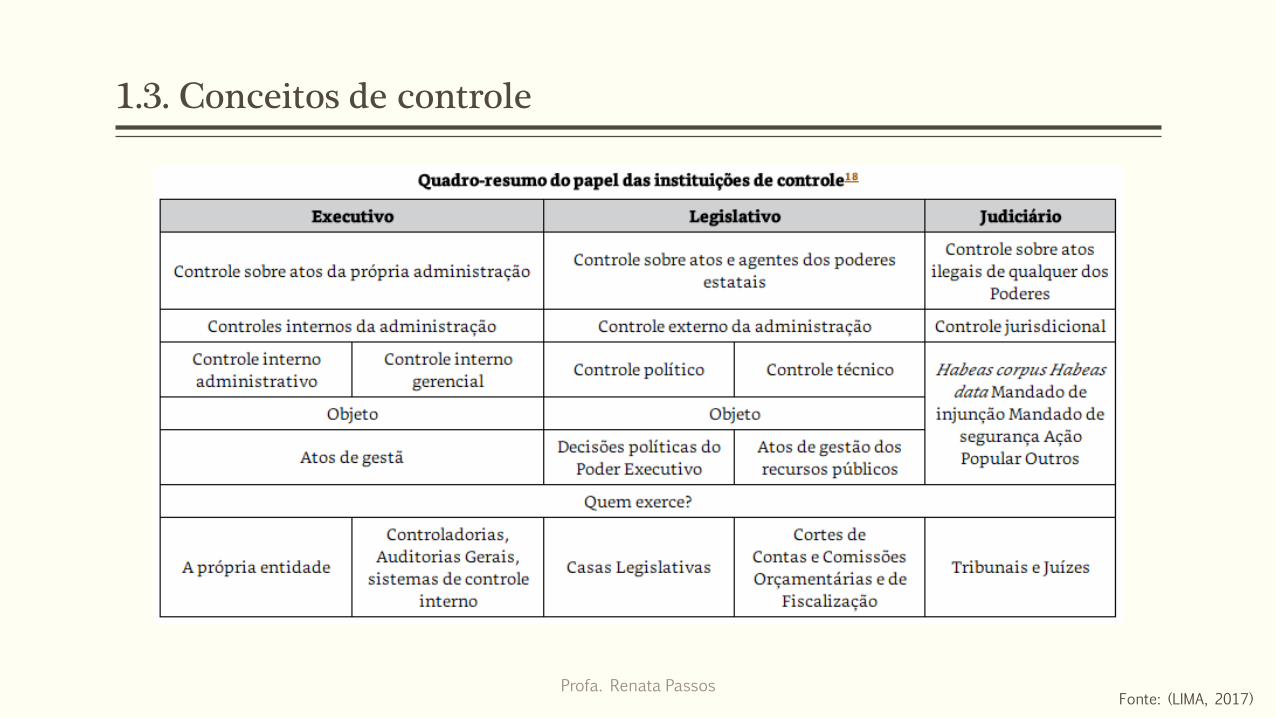

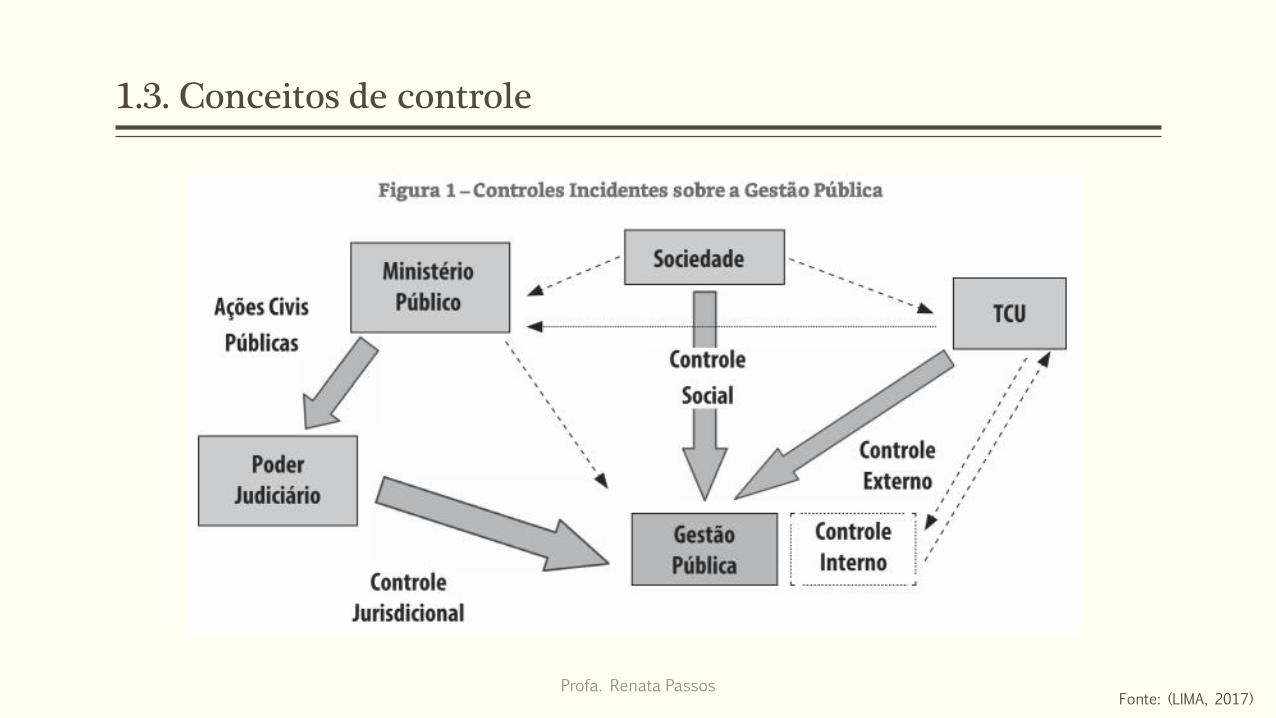

1.3. Conceitos de controle

1.3.1. Controle na ciência da Administração Estabelecimento de metas

Observação do desempenho

Comparação do desempenho com as metas estabelecidas

Ação corretiva

1.3.2. Controle quanto ao objeto Legalidade (conformidade)

Métito (conveniência e oportunidade)

Gestão resultado, processo e recursos

Eficiência, eficácia, efetividade e economicidade

1.3.3. Controle quanto ao momento de sua realização

Prévio ou ex ante ou perpectivo Concomitânte ou pari-passu ou prospectivo

Subsequente ou posteriori ou retrospectivo

1.3.4. Controle quanto ao posicionamento do órgão controlador

Interno

externo

1.3.5. Outras classificações Exterioridade

Jurisdicional judiciário

Político legislativo

Técnico órgãos de controle

Forma de instauração De ofício

Por provocação

Compulsório ou periódico ex. contas anuais

Amplitude Controle do ato administrativo

Controle da atividade, programa ou política pública setorial.

Controle Social

1.3.6. Conceito de controle externo

Profa. Renata PassosFonte: (LIMA, 2017)

Profa. Renata Passos

1.3. Conceitos de controle

Fonte: (LIMA, 2017)

Profa. Renata Passos

1.3. Conceitos de controle

Fonte: (LIMA, 2017)

2. CONCEITOS

Profa. Renata Passos

Profa. Renata Passos

2.1. Conceitos de controle externo

Fonte: (LIMA, 2017)

Para Meirelles, controle externo é o que se realiza por órgão estranho à Administração responsável pelo ato controlado e visa a comprovar a probidade da Administração e a regularidade da guarda e do emprego dos bens, valores e dinheiros públicos, bem como a fiel execução do orçamento.

Rocha entende o controle como constituído de um juízo, seguido, em caso negativo, de eventual medida, com forma: impeditiva (ineficácia do ato),

extintiva (anulação do ato) ou

reparativa (sanção aos responsáveis).

O objeto do controle externo são os atos administrativos em todos os poderes constituídos nas três esferas de governo e atos de gestão de bens e valores públicos.

Profa. Renata Passos

2.2. Conceito de controle social

Fonte: (LIMA, 2017)

3. SISTEMAS DE CONTROLE EXTERNO

Profa. Renata Passos

3.1. Sistemas de controle adotados pelas EFS

Profa. Renata Passos

Jacoby Fernandes conceitua sistema de controle externo como “o conjunto de ações de controle desenvolvidas por uma estrutura organizacional, com procedimentos, atividades e recursos próprios, não integrados na estrutura controlada, visando fiscalização, verificação e correção dos atos”.

Embora cada nação apresente suas peculiaridades, resultantes de sua história, tradições, características políticas, administrativas, étnicas e religiosas, a doutrina costuma identificar dois sistemas principais de controle externo. São os sistemas de Cortes de Contas ou

de Auditorias Gerais (Controladorias Gerais).

De modo geral, as Entidades de Fiscalização Superior – EFS, órgãos de controle externo com jurisdição sobre estados nacionais, podem ser classificadas em um desses sistemas.

Fonte: (LIMA, 2017)

Profa. Renata Passos

3.1. Sistemas de controle adotados pelas EFS

Fonte: (LIMA, 2017)

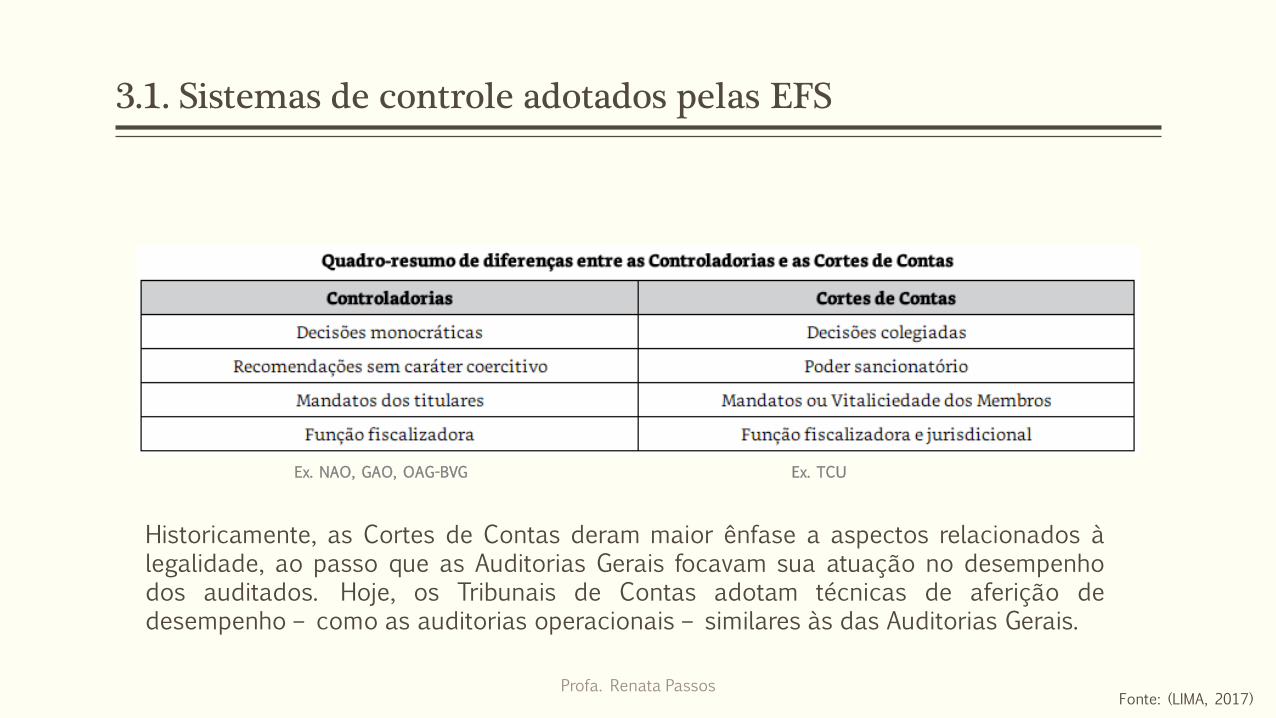

Historicamente, as Cortes de Contas deram maior ênfase a aspectos relacionados àlegalidade, ao passo que as Auditorias Gerais focavam sua atuação no desempenhodos auditados. Hoje, os Tribunais de Contas adotam técnicas de aferição dedesempenho – como as auditorias operacionais – similares às das Auditorias Gerais.

Ex. NAO, GAO, OAG-BVG Ex. TCU

Profa. Renata Passos

3.1. Sistemas de controle adotados pelas EFS

Fonte: (LIMA, 2017)

4. SISTEMA BRASILEIRO DE CONTROLE EXTERNO

Profa. Renata Passos

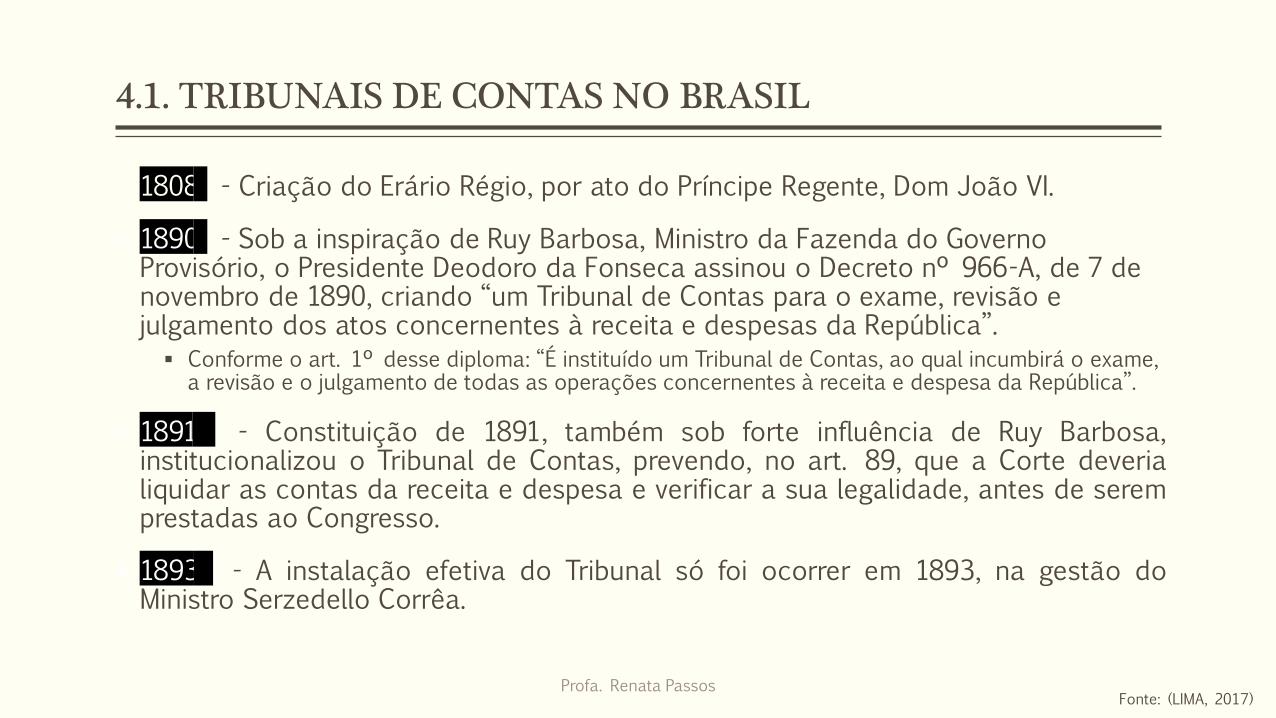

4.1. TRIBUNAIS DE CONTAS NO BRASIL

Profa. Renata Passos

1808 - Criação do Erário Régio, por ato do Príncipe Regente, Dom João VI.

1890 - Sob a inspiração de Ruy Barbosa, Ministro da Fazenda do Governo Provisório, o Presidente Deodoro da Fonseca assinou o Decreto nº 966-A, de 7 de novembro de 1890, criando “um Tribunal de Contas para o exame, revisão e julgamento dos atos concernentes à receita e despesas da República”. Conforme o art. 1º desse diploma: “É instituído um Tribunal de Contas, ao qual incumbirá o exame,

a revisão e o julgamento de todas as operações concernentes à receita e despesa da República”.

1891 - Constituição de 1891, também sob forte influência de Ruy Barbosa,institucionalizou o Tribunal de Contas, prevendo, no art. 89, que a Corte deverialiquidar as contas da receita e despesa e verificar a sua legalidade, antes de seremprestadas ao Congresso.

1893 - A instalação efetiva do Tribunal só foi ocorrer em 1893, na gestão doMinistro Serzedello Corrêa.

Fonte: (LIMA, 2017)

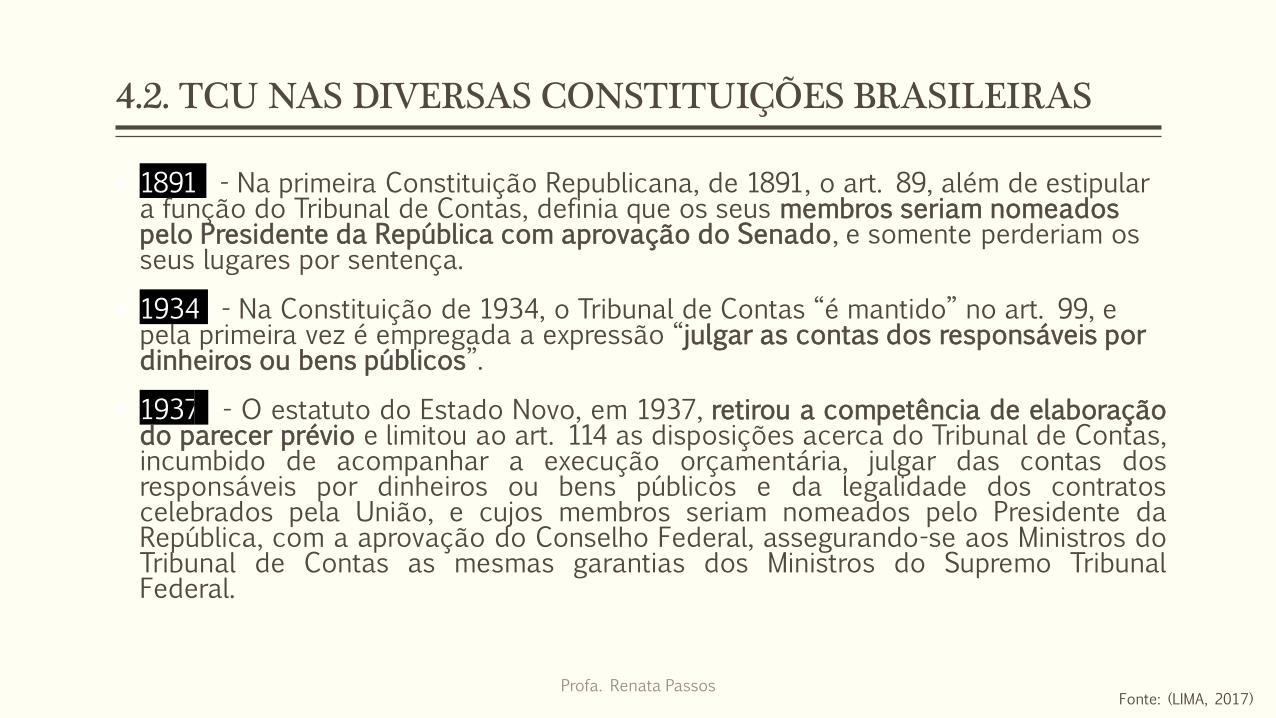

4.2. TCU NAS DIVERSAS CONSTITUIÇÕES BRASILEIRAS

Profa. Renata Passos

1891 - Na primeira Constituição Republicana, de 1891, o art. 89, além de estipular a função do Tribunal de Contas, definia que os seus membros seriam nomeados pelo Presidente da República com aprovação do Senado, e somente perderiam os seus lugares por sentença.

1934 - Na Constituição de 1934, o Tribunal de Contas “é mantido” no art. 99, e pela primeira vez é empregada a expressão “julgar as contas dos responsáveis por dinheiros ou bens públicos”.

1937 - O estatuto do Estado Novo, em 1937, retirou a competência de elaboraçãodo parecer prévio e limitou ao art. 114 as disposições acerca do Tribunal de Contas,incumbido de acompanhar a execução orçamentária, julgar das contas dosresponsáveis por dinheiros ou bens públicos e da legalidade dos contratoscelebrados pela União, e cujos membros seriam nomeados pelo Presidente daRepública, com a aprovação do Conselho Federal, assegurando-se aos Ministros doTribunal de Contas as mesmas garantias dos Ministros do Supremo TribunalFederal.

Fonte: (LIMA, 2017)

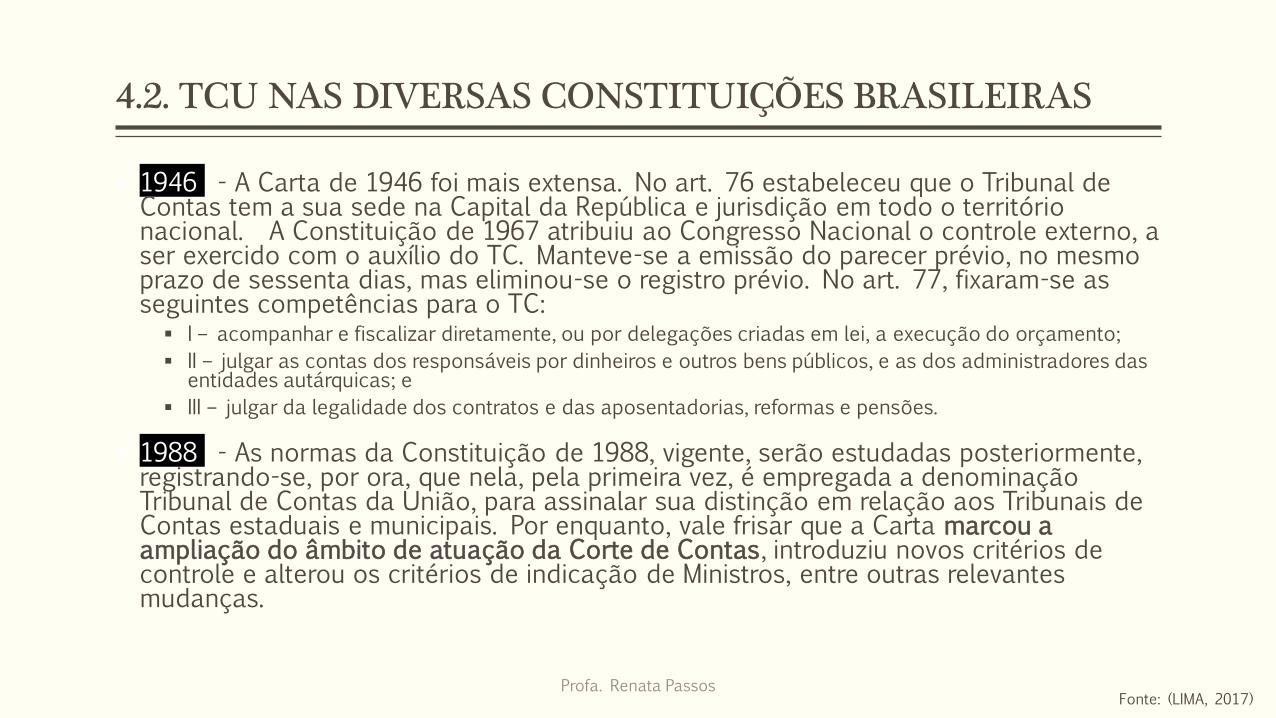

4.2. TCU NAS DIVERSAS CONSTITUIÇÕES BRASILEIRAS

Profa. Renata Passos

1946 - A Carta de 1946 foi mais extensa. No art. 76 estabeleceu que o Tribunal de Contas tem a sua sede na Capital da República e jurisdição em todo o território nacional. A Constituição de 1967 atribuiu ao Congresso Nacional o controle externo, a ser exercido com o auxílio do TC. Manteve-se a emissão do parecer prévio, no mesmo prazo de sessenta dias, mas eliminou-se o registro prévio. No art. 77, fixaram-se as seguintes competências para o TC: I – acompanhar e fiscalizar diretamente, ou por delegações criadas em lei, a execução do orçamento;

II – julgar as contas dos responsáveis por dinheiros e outros bens públicos, e as dos administradores das entidades autárquicas; e

III – julgar da legalidade dos contratos e das aposentadorias, reformas e pensões.

1988 - As normas da Constituição de 1988, vigente, serão estudadas posteriormente, registrando-se, por ora, que nela, pela primeira vez, é empregada a denominação Tribunal de Contas da União, para assinalar sua distinção em relação aos Tribunais de Contas estaduais e municipais. Por enquanto, vale frisar que a Carta marcou a ampliação do âmbito de atuação da Corte de Contas, introduziu novos critérios de controle e alterou os critérios de indicação de Ministros, entre outras relevantes mudanças.

Fonte: (LIMA, 2017)

4.3. TRIBUNAIS DE CONTAS ESTADUAIS E MUNICIPAIS

Profa. Renata Passos

O Tribunal de Contas da União (TCU) trabalha em nível federal, fiscalizando autilização dos recursos do governo federal.

Os Tribunais de Contas dos Estados (TCE) estão presentes em todos os 27 estados,fiscalizando os gastos feitos pelos governos estadual e municipais. Os TCEfiscalizam as contas dos estados e dos municípios que fazem parte deles.

Apenas dois municípios possuem Tribunais próprios: Rio de Janeiro e São Paulo.Assim, esses são os únicos Tribunais de Contas do Município (TCM) do país. Issoacontece porque a Constituição Federal proíbe a criação de novos TCM no seuartigo 31, §4º.Os TCM de São Paulo (1968) e do Rio (1980) já existiam antes da promulgação daConstituição, em 1988. Por isso, como a CF apenas proibia a criação de novos Tribunais, os doispermaneceram funcionando.

Para compensar a falta de TCM, alguns estados criaram os Tribunais de Contas dosMunicípios. Diferentemente dos TCM carioca e paulistano, os Tribunais dosMunicípios são órgãos estaduais, que fiscalizam apenas os municípios de umestado. Existem quatro estados com Tribunais dos Municípios: Bahia, Ceará, Goiás ePará.

4.4. DENÚNCIA FORMAL DE IRREGULARIDADE

Profa. Renata Passos

Conforme estipulado no RITCU (art. 235), bem como nos correspondentes diplomasestaduais e municipais, a denúncia sobre matéria de competência do Tribunaldeverá referir-se a administrador ou responsável sujeito à sua jurisdição, serredigida em linguagem clara e objetiva, conter o nome legível do denunciante, suaqualificação e endereço, estar baseada em fatos consistentes e acompanhada deindícios concernentes à irregularidade ou ilegalidade denunciada ou de elementosmínimos necessários para uma eventual apuração por parte do TCU.

Denúncias relativas ao mau uso de recursos públicos estaduais ou municipaisdevem ser dirigidas ao Tribunal de Contas competente.

Registre-se que o denunciante não se sujeitará a qualquer sanção administrativa,cível ou penal, em decorrência da denúncia, salvo em caso de comprovada má-fé(LOTCU: art. 55, § 2º).

Fonte: (LIMA, 2017)

4.5. COMUNICAÇÃO DE IRREGULARIDADE

Profa. Renata Passos

Deve-se esclarecer que a denúncia formal e a comunicação de irregularidade não seconfundem.

A denúncia formal, realizada mediante autuação de um processo, terá seus requisitosde admissibilidade avaliados, e será apurada em caráter sigiloso, até que sejacomprovada a sua procedência e somente poderá ser arquivada após a realização dasdiligências pertinentes. Essa denúncia, que deverá versar sobre matéria de competênciado Tribunal, deverá referir-se a administrador ou responsável sujeito à sua jurisdição,ser redigida em linguagem clara e objetiva, conter o nome legível do denunciante, suaqualificação e endereço, e estar acompanhada de indício concernente à irregularidadeou ilegalidade denunciada. A denúncia, portanto, será sempre apreciada pelo Tribunal,após a análise, quando preenchidos os requisitos de admissibilidade.

Já a comunicação de irregularidade, encaminhada mediante, no mais das vezes, porsimples mensagem à Ouvidoria do TCU, ou a alguma Unidade Técnica, comunicando aexistência de alguma irregularidade, com ou sem evidências/indícios comprobatórios,carece da formalidade da denúncia. A Unidade Técnica responsável pela área objeto dacomunicação avaliará as informações encaminhadas, a documentação que houver (sehouver) e decidirá pela instauração, ou não, de processo de representação paraanalisar o que foi apontado.

Fonte: (TCU, 2018)

5. ORGANISMOS NACIONAIS E INTERNACIONAIS

Profa. Renata Passos

5.1 INTOSAI

Profa. Renata PassosFonte: (LIMA, 2017)

5.2 OLACEFS

Profa. Renata PassosFonte: (LIMA, 2017)

5.3 ATRICON E AUDICON

Profa. Renata PassosFonte: (LIMA, 2017)

5.4 ATRICON E AUDICON

Profa. Renata PassosFonte: (LIMA, 2017)

6. DESAFIOS DO CONTROLE

Profa. Renata Passos

6.1. NOVOS DESAFIOS DO CONTROLE EXTERNO

Profa. Renata Passos

Essencialmente, exige-se do Controle Externo cada vez maior agilidade e objetividade,substituindo preocupações ritualísticas por prioridades finalísticas.

Nas sociedades democráticas, aumentam as pressões populares por maiortransparência e eficiência na atuação do Poder Público e na gestão financeira doEstado.

No Brasil, novas formas de organização do setor público, desconhecidas ou incipientesquando da promulgação da Carta de 1988 – como as agências reguladoras eexecutivas, as organizações sociais, as organizações da sociedade civil de interessepúblico, as concessões de serviços anteriormente monopolizados pelo Estado, oscontratos de gestão e termos de parceria etc. –, exigem o desenvolvimento demetodologias e procedimentos específicos de controle, com utilização mais intensa deferramentas de tecnologia da informação.

Como as mudanças climáticas globais, a necessidade de sábia gestão dos recursoshídricos e a proteção do patrimônio genético e da diversidade biológica, exigem dasCortes de Contas ações sistemáticas e proativas em defesa do meio ambiente,considerado como patrimônio de todos os brasileiros.

Fonte: (LIMA, 2017)

6.1. NOVOS DESAFIOS DO CONTROLE EXTERNO

Profa. Renata Passos

6.3. CONTROLE SOCIAL

Para fazer face aos novos desafiosencontrados na atividade defiscalização, o Tribunal de Contas daUnião (TCU) está estreitando os laçoscom entidades do terceiro setor, com oobjetivo de incentivar e fortalecer oControle Social.

A expectativa é que esse processo decolaboração, que, entre outras ações,deverá envolver treinamento ecapacitação de membros de diversasorganizações não governamentais(ONGs) na área de auditoria, venha apermitir maior capilaridade das açõesde controle, potencializando melhoresresultados para a sociedade.

Profa. Renata Passos

http://portal.tcu.gov.br/biblioteca-digital/carta-de-servicos-ao-controle-social.htm

LEITURA COMPLEMENTAR

Profa. Renata Passos

LEITURA COMPLEMENTAR

Capítulo 1 do livro:

LIMA, Luiz Henrique Controle externo :teoria e jurisprudência para os tribunaisde contas. 7. ed. rev. e atual. ‒ Rio deJaneiro: Forense; São Paulo, 2018.

Profa. Renata Passos