aula 3

TRANSCRIPT

1HUGO RODRIGUES, 2009

CONTRATO DE COMPRA E VENDA:› Resumo da aula anterior› Descontos com taxa única e descontos

sucessivos› Margens de comercialização› Preenchimento de uma cadeia documental

2HUGO RODRIGUES, 2009

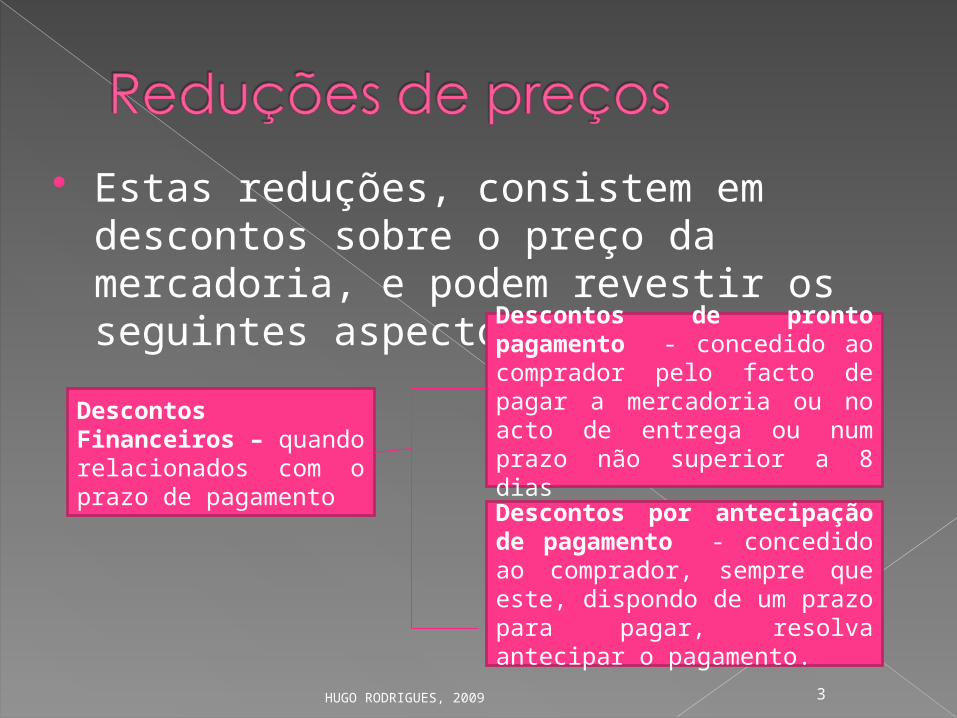

Estas reduções, consistem em descontos sobre o preço da mercadoria, e podem revestir os seguintes aspectos:

Descontos Financeiros – quando relacionados com o prazo de pagamento

Descontos de pronto pagamento - concedido ao comprador pelo facto de pagar a mercadoria ou no acto de entrega ou num prazo não superior a 8 dias

Descontos por antecipação de pagamento - concedido ao comprador, sempre que este, dispondo de um prazo para pagar, resolva antecipar o pagamento.

3HUGO RODRIGUES, 2009

Descontos Comerciais – quando relacionados com determinados condicionalismos que nada têm a ver com o prazo de pagamento

Descontos de Revenda – concedido pelo produtor ao grossista ou retalhista com a intenção de este obter mais lucros na revenda da mercadoria

Rappel – concedido ao comprador sempre que este atinja ou ultrapasse um determinado volume de compras e incide sobre o preço total da mercadoria vendida. Abatimento – concedido ao comprador pelo facto da mercadoria vendida apresentar defeitos acidentais.

Bonificação – concedido ao comprador quando a mercadoria entregue for de qualidade inferior à previamente convencionada, ou quando se verificar atraso na entrega

4HUGO RODRIGUES, 2009

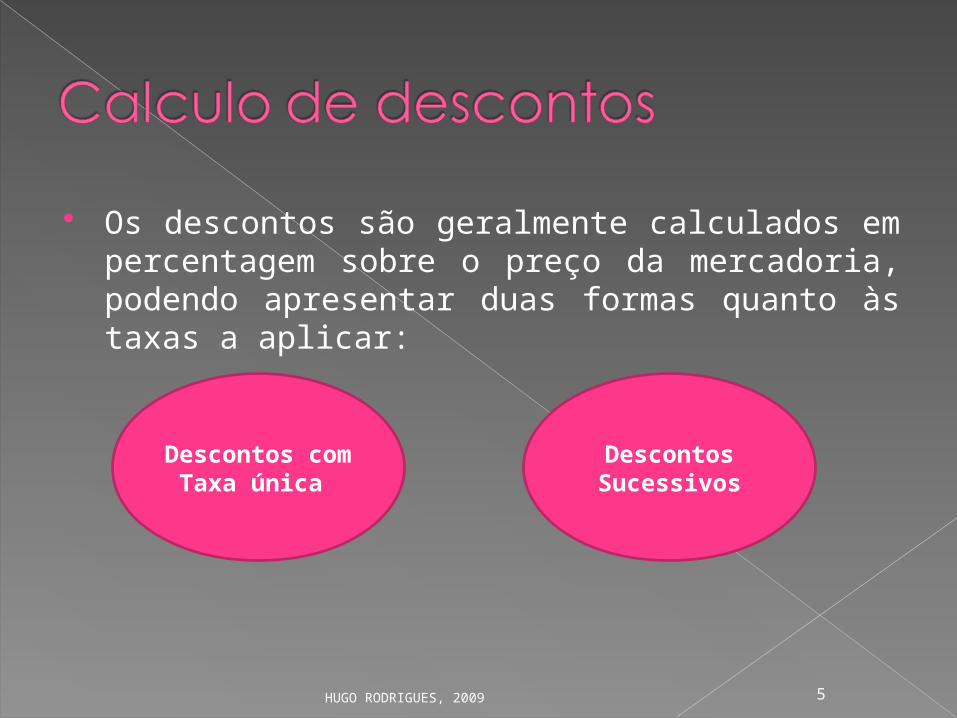

Os descontos são geralmente calculados em percentagem sobre o preço da mercadoria, podendo apresentar duas formas quanto às taxas a aplicar:

Descontos com Taxa

única

Descontos Sucessivos

5HUGO RODRIGUES, 2009

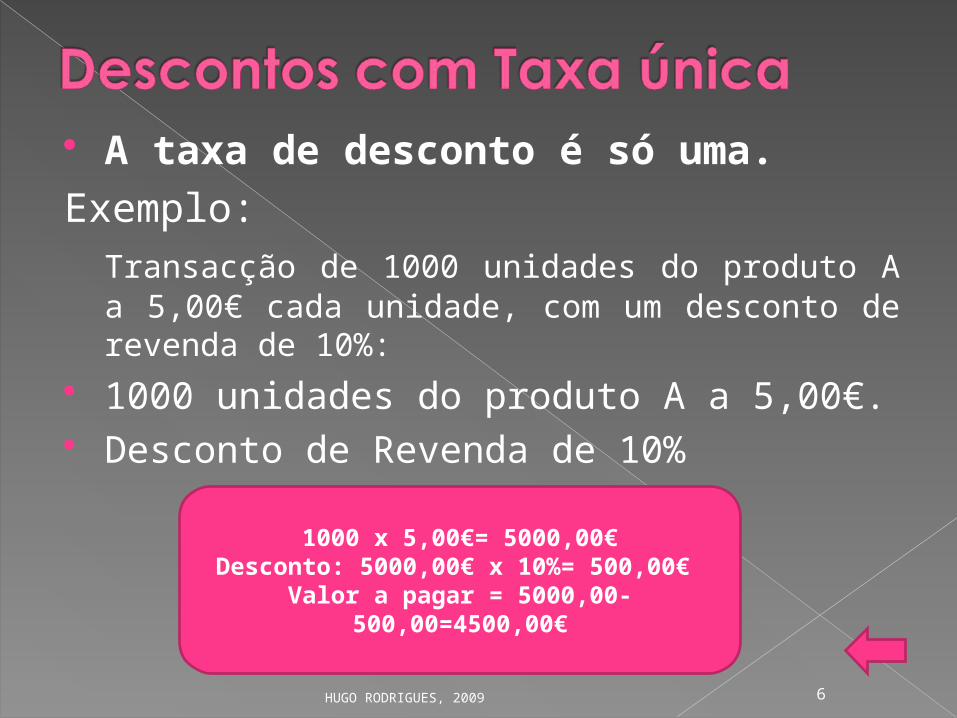

A taxa de desconto é só uma.Exemplo:

Transacção de 1000 unidades do produto A a 5,00€ cada unidade, com um desconto de revenda de 10%:

1000 unidades do produto A a 5,00€. Desconto de Revenda de 10%

HUGO RODRIGUES, 2009 6

1000 x 5,00€= 5000,00€Desconto: 5000,00€ x 10%= 500,00€

Valor a pagar = 5000,00-500,00=4500,00€

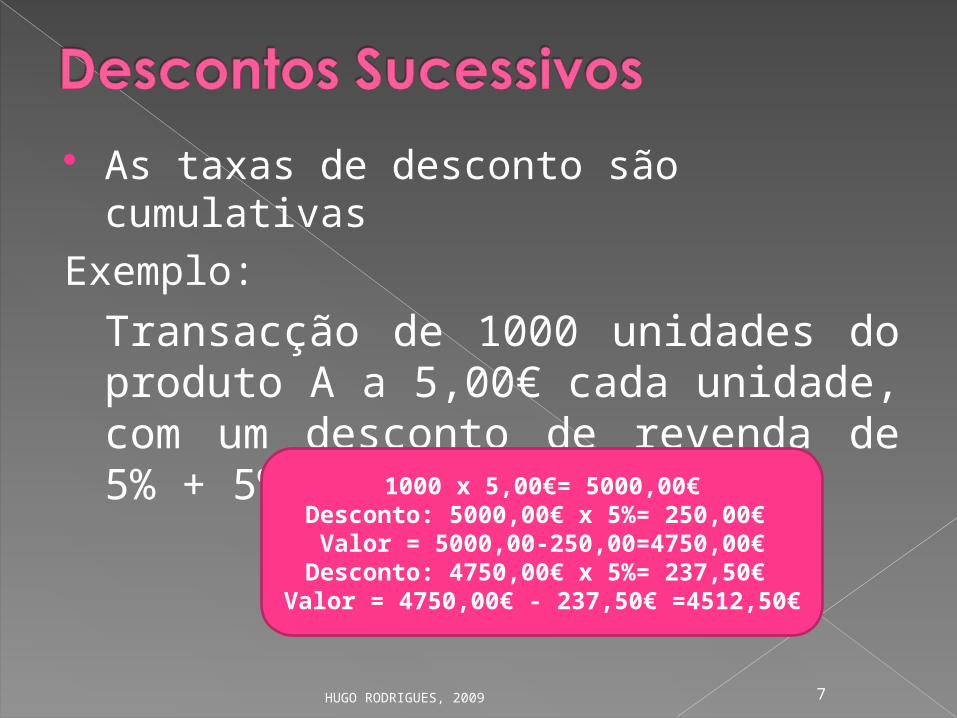

As taxas de desconto são cumulativasExemplo:

Transacção de 1000 unidades do produto A a 5,00€ cada unidade, com um desconto de revenda de 5% + 5%:

HUGO RODRIGUES, 2009 7

1000 x 5,00€= 5000,00€Desconto: 5000,00€ x 5%= 250,00€ Valor = 5000,00-250,00=4750,00€

Desconto: 4750,00€ x 5%= 237,50€ Valor = 4750,00€ - 237,50€ =4512,50€

Como se sabe, as pessoas que se dedicam à actividade comercial fazem-no com a intenção de obter um lucro que constitui uma remuneração do investimento realizado e do risco assumido.

É, pois natural que, ao preço dos bens adquiridos (preço de custo), o vendedor adicione uma determinada percentagem para fixar o preço por que há-de vender a mercadoria (preço de venda)

HUGO RODRIGUES, 2009 8

Preço de venda (PV) = Preço de custo (PC) + margem de comercialização

Percentagem sobre o preço de custo:

Percentagem sobre o preço de venda:

HUGO RODRIGUES, 2009 9

Pv = Pc + x% Pc

Pv = Pc + x% Pv

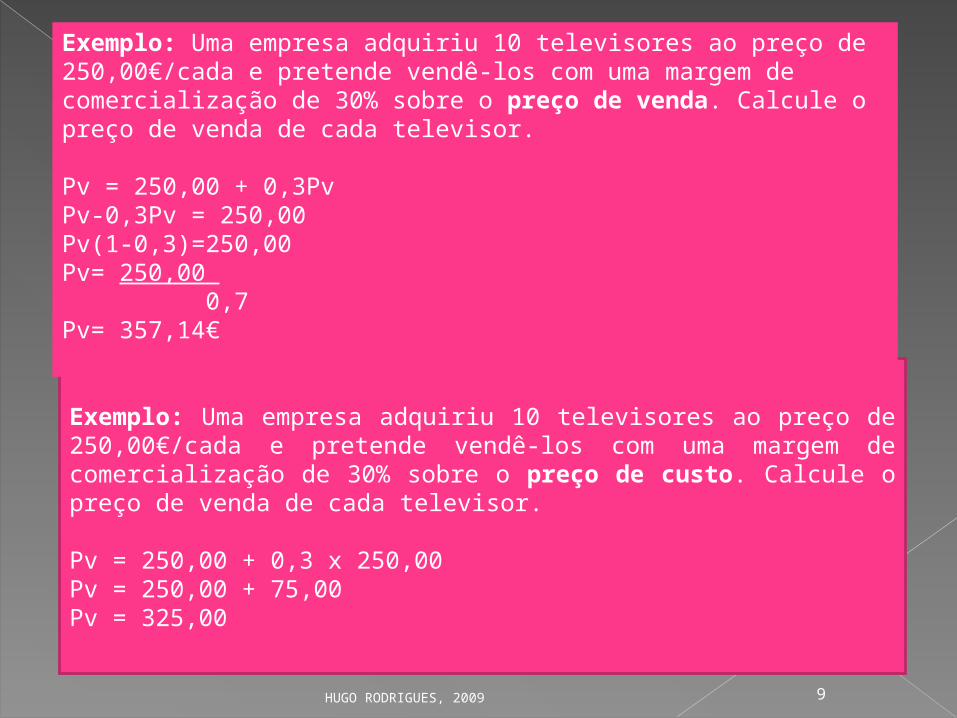

Exemplo: Uma empresa adquiriu 10 televisores ao preço de 250,00€/cada e pretende vendê-los com uma margem de comercialização de 30% sobre o preço de custo. Calcule o preço de venda de cada televisor.

Pv = 250,00 + 0,3 x 250,00Pv = 250,00 + 75,00Pv = 325,00

Exemplo: Uma empresa adquiriu 10 televisores ao preço de 250,00€/cada e pretende vendê-los com uma margem de comercialização de 30% sobre o preço de venda. Calcule o preço de venda de cada televisor.

Pv = 250,00 + 0,3PvPv-0,3Pv = 250,00Pv(1-0,3)=250,00Pv= 250,00 0,7Pv= 357,14€

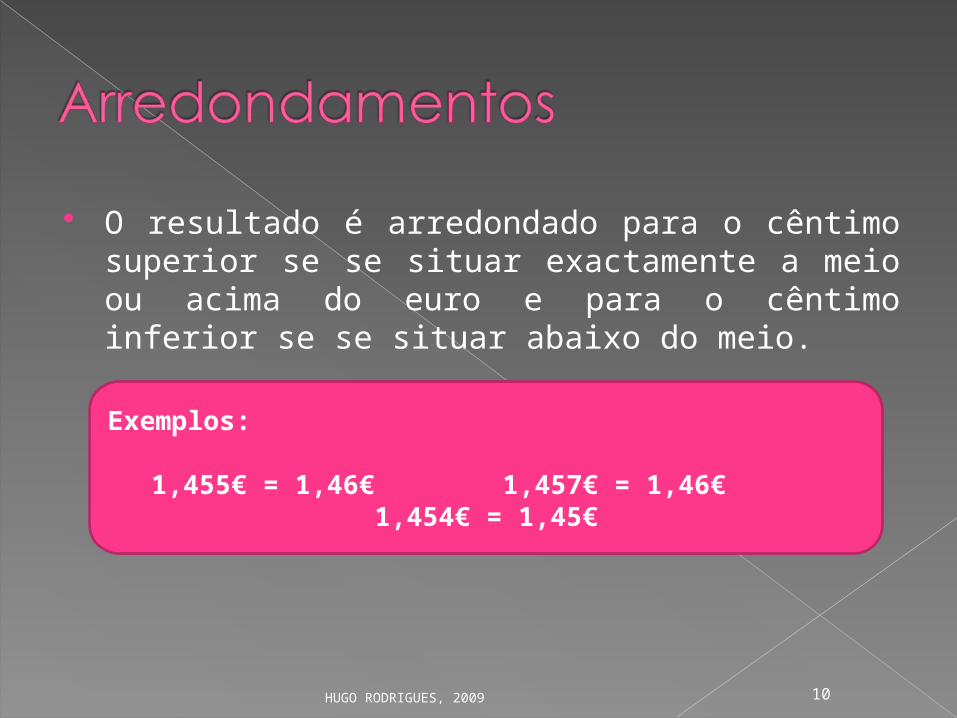

O resultado é arredondado para o cêntimo superior se se situar exactamente a meio ou acima do euro e para o cêntimo inferior se se situar abaixo do meio.

HUGO RODRIGUES, 2009 10

Exemplos:

1,455€ = 1,46€ 1,457€ = 1,46€ 1,454€ = 1,45€

11HUGO RODRIGUES, 2009

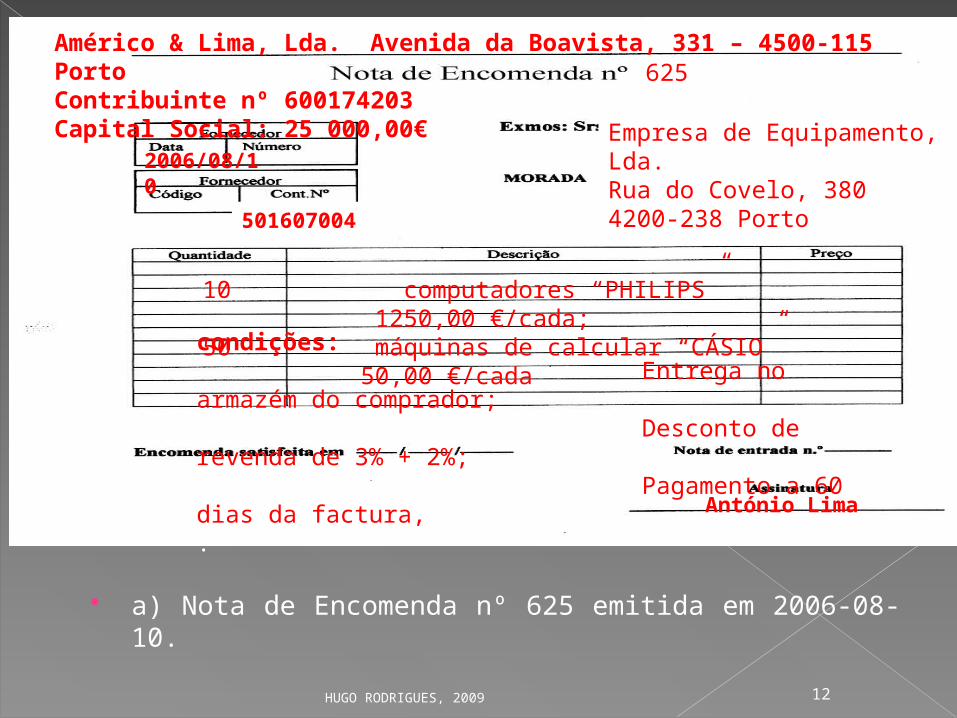

a) Nota de Encomenda nº 625 emitida em 2006-08-10.

HUGO RODRIGUES, 2009 12

Américo & Lima, Lda. Avenida da Boavista, 331 – 4500-115 PortoContribuinte nº 600174203Capital Social: 25 000,00€

625

Empresa de Equipamento, Lda.Rua do Covelo, 3804200-238 Porto

2006/08/10

501607004

10 computadores “PHILIPS” 1250,00 €/cada; 50 máquinas de calcular “CÁSIO” 50,00 €/cadacondições: Entrega no armazém do comprador; Desconto de revenda de 3% + 2%; Pagamento a 60 dias da factura,.

António Lima

HUGO RODRIGUES, 2009 13

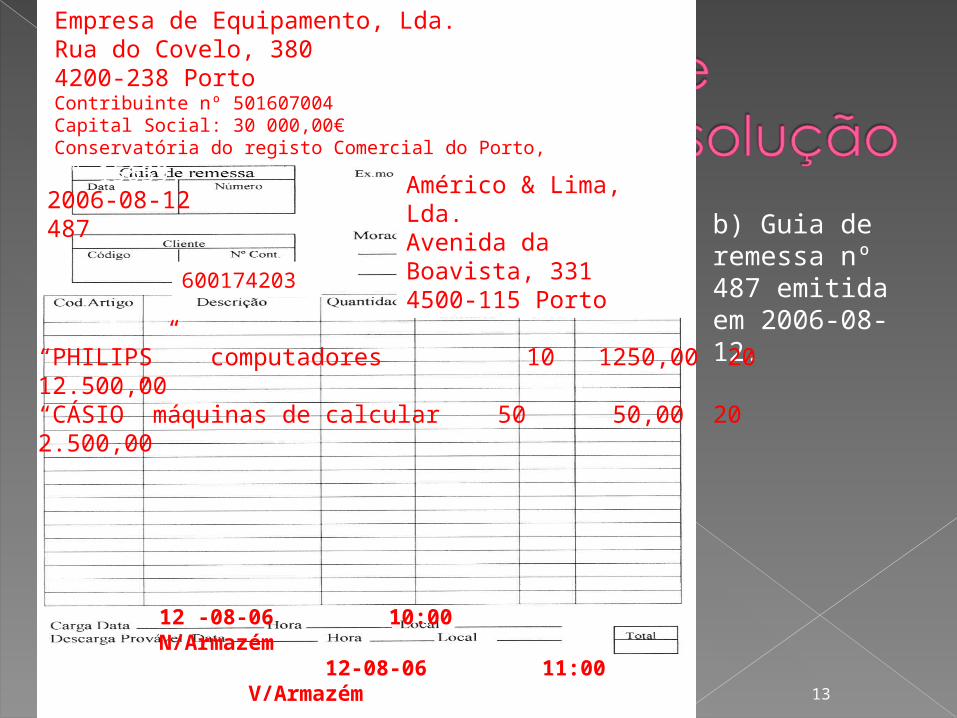

b) Guia de remessa nº 487 emitida em 2006-08-12.

Empresa de Equipamento, Lda.Rua do Covelo, 3804200-238 PortoContribuinte nº 501607004Capital Social: 30 000,00€

Conservatória do registo Comercial do Porto, nº 15639.

2006-08-12 487Américo & Lima, Lda. Avenida da Boavista, 331 4500-115 Porto

600174203

“PHILIPS” computadores 10 1250,00 20 12.500,00 “CÁSIO” máquinas de calcular 50 50,00 20 2.500,00

15.000,00

12 -08-06 10:00 N/Armazém 12-08-06 11:00 V/Armazém

c) Factura nº 436 emitida em 2006-08-16.

Valor Ilíquido: 12.500+2.500=

15.000 Desconto: 15.000*3%=450 15.000-450=14550 14450*2%=291 14550-291=14259 Valor descontos:

450+291= 741

HUGO RODRIGUES, 2009 14

Empresa de Equipamento, Lda. Rua do Covelo, 3804200-238 Porto Contribuinte nº 501607004 Capital Social: 30

000,00€ Conservatória do registo Comercial do Porto, nº 15639.

2006 08 16 436

Américo & Lima, Lda. Avenida da Boavista, 331 4500-115 Porto

487

Desconto de revenda de 3% + 2% Pagamento a 60 dias da factura

600174203

“PHILIPS” computadores 10 1250,00 20 12.500,00 “CÁSIO” máquinas de calcular50 50,00 20 2.500,00

2.851,80

17.110,80

Desconto de revenda de 3% + 2% -741,00 14.259,00

d) Nota de débito nº 124, relativa ao transporte das mercadorias por lapso não incluídas na factura no valor de 100,00 €, com rectificação do IVA a 20%.

100,00 x 20% = 20,00

100,00+20,00= 120,00€

HUGO RODRIGUES, 2009 15

Empresa de Equipamento, Lda. Rua do Covelo, 3804200-238 Porto Contribuinte nº 501607004Capital Social: 30 000,00€ Conservatória do Registo

Comercial do Porto, nº 15639.

Américo & Lima, Lda. Avenida da Boavista, 331 4500-115 Porto

600174203

124

2006-08-24

transporte das mercadorias por lapso não incluídas na factura 100,00

Iva Liquidado 20,00 120,00

Hugo Rodrigues

e) Nota de crédito nº 87, relativa à devolução de duas máquinas de calcular que se encontravam com defeito, emitida em

2006-08-24. 2 x 50,00= 100,00

100,00x3% =3,00100,00-3,00= 97,0097,00 x 2% = 1,9497,00-1,94= 95,06 95,06

x20%=19,0195,06+19,01 =

114,07HUGO RODRIGUES, 2009 16

Empresa de Equipamento, Lda. Rua do Covelo, 3804200-238 Porto Contribuinte nº 501607004Capital Social: 30 000,00€ Conservatória do Registo

Comercial do Porto, nº 15639.

Américo & Lima, Lda. Avenida da Boavista, 331 4500-115 Porto

600174203

87

2006-08-25

Devolução de duas máquinas de calcular que se encontravam com defeito 100,00

Desconto Revenda 3%+2% - 4,94 Iva Regularizações 20% 19,01 114,07

Hugo Rodrigues

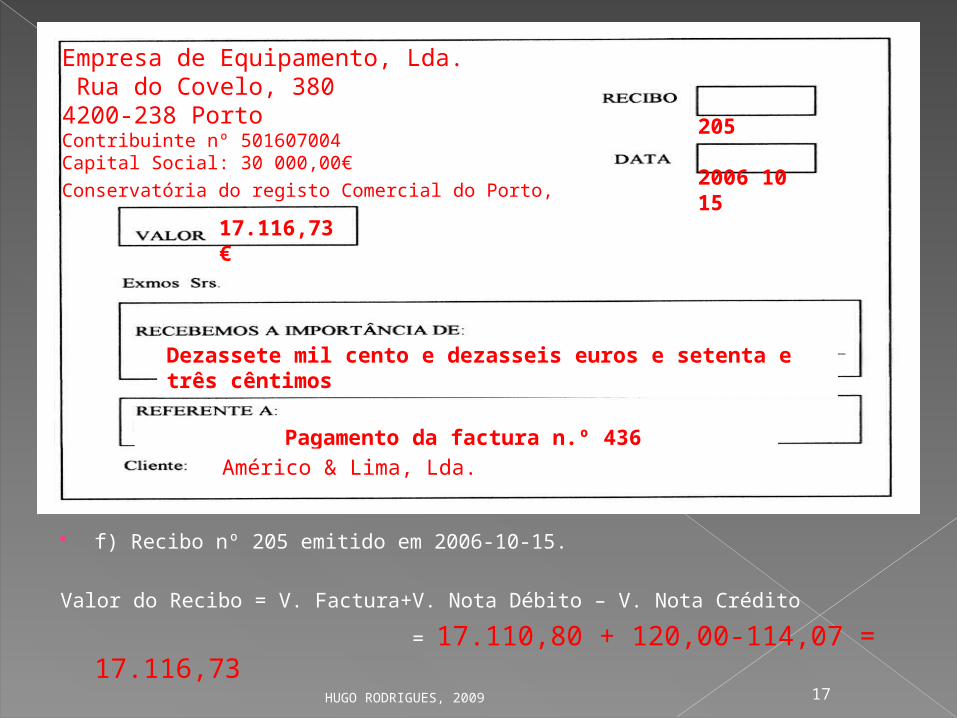

f) Recibo nº 205 emitido em 2006-10-15.

Valor do Recibo = V. Factura+V. Nota Débito – V. Nota Crédito

= 17.110,80 + 120,00-114,07 = 17.116,73

HUGO RODRIGUES, 2009 17

Empresa de Equipamento, Lda. Rua do Covelo, 3804200-238 PortoContribuinte nº 501607004 Capital Social: 30 000,00€

Conservatória do registo Comercial do Porto, nº 15639.

205

2006 10 15

Pagamento da factura n.º 436

Américo & Lima, Lda.

17.116,73 €

Dezassete mil cento e dezasseis euros e setenta e três cêntimos