anuÁrio - uqbar.com.br · anuário, recapitulamos em grande detalhe o desempenho histórico e...

TRANSCRIPT

ANUÁRIO

Securitizaçãoe Financiamento

Imobiliário

2011

Empresa de Conhecimento Financeiro

2

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

Caro leitor,

Mais uma vez, é com grande satisfação que trazemos a você o Anuário

Uqbar: Securitização e Financiamento Imobiliário, agora na sua edição 2011. A

cada ano que passa, procuramos aprimorar esta publicação, em conteúdo e for-

ma, visando atender um mercado crescente de leitores, que, por sua vez, reflete

um setor em plena ascensão. Certamente 2010, o ano referência para este Anuário,

elevou as dimensões do mercado financeiro vinculado ao universo imobiliário a

novos patamares. E é esta maior abrangência que buscamos cobrir da forma mais

completa possível já a partir da Introdução nas próximas páginas.

A sequência de capítulos e a organização de dados dentro dos mesmos

seguem uma lógica que acreditamos ser, ao mesmo tempo, mais efetiva para uma

compreensão macro das fontes existentes de financiamento imobiliário e mais

propícia para se navegar entre os múltiplos mercados associados a estas fontes,

cada qual com suas particularidades.

Começamos com uma Introdução Geral bastante ampla, que caracteriza

todas as fontes de financiamento imobiliário e apresenta informações e dados de

destaque em relação a cada uma delas. A seguir, no primeiro capítulo, o maior do

Anuário, recapitulamos em grande detalhe o desempenho histórico e atual de cada

um dos mercados derivativos destas fontes apresentadas na Introdução Geral. Um

grande conjunto de figuras, tabelas e comentários é produzido, sendo que merca-

dos são agrupados de acordo com perfis de rendimento ou estruturas similares.

No segundo capítulo, dedicado aos Rankings Uqbar, compilamos um va-

riado e extensivo conjunto de classificações dos participantes dos mercados de

securitização e de Fundos de Investimento Imobiliário, segundo critérios diversos.

O crescimento destes mercados em 2010 causou reposicionamentos estratégicos

e, em alguns casos, intensificou o grau de competitividade entre seus participan-

tes. O capítulo acrescenta uma análise sucinta das principais movimentações que

ocorreram nas classificações em 2010 em relação ao ano passado.

Finalizamos com um capítulo centrado na legislação e na regulamentação

que regem os mercados abordados neste Anuário, incluindo aquelas criadas ou

alteradas durante o ano de 2010.

Encorajados pelo sucesso e satisfação gerada por conta das três edições

anteriores do Anuário, trabalhamos com afinco para alcançar metas de qualidade

rigorosas que correspondam às expectativas sempre crescentes de nossos clientes

e leitores. Esperamos que esta quarta e nova edição continue a proporcionar o tipo

de retorno que recebemos no passado e almejamos, através dela, manter nossa

tradição de engajamento e contribuição para o crescimento responsável e trans-

parente do mercado de securitização e financiamento imobiliário brasileiro.

Desejamos a todos uma boa leitura,

Equipe Uqbar

3

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

PA

TR

OC

ÍNIO Pioneira na securitização imobiliária, a CIBRASEC é uma das maiores securitiza-

doras do país com R$ 5,3 bilhões de CRI emitidos e participação de mercado de 24%. Com sólido grupo de acionistas composto pelos principais bancos brasileiros além de organismos multilaterais estrangeiros, a CIBRASEC possui Rating A+(bra) Fitch Ratings.www.cibrasec.com.br

A BRAZILIAN SECURITIES foi criada em 2000 para desenvolver o mercado brasilei-ro de títulos imobiliários. Foi a primeira empresa no Brasil a receber a classifica-ção AA1.BR da Moody’s Investors Service, referente sua emissão de Certificados de Recebíveis Imobiliários (CRIs). As emissões da Brazilian Securities totalizaram R$ 7,34 bilhões em dezembro de 2010, o que representava 33% do mercado brasileiro.www.braziliansecurities.com.br

A RB CAPITAL é uma empresa independente, especializada em operações de crédito estruturado e gestão de investimentos imobiliários, que se diferencia pela sua capacidade de desenvolver e entregar soluções inovadoras e eficien-tes aos seus Clientes e Investidores e, ao mesmo tempo, comprometer o capi-tal necessário para o desenvolvimento dos negócios.www.rbcapital.com.br

O PMKA combina qualidade técnica, vasta experiência em negócios imobiliá-rios e profundo conhecimento da dinâmica empresarial do setor, que contri-buem para uma melhor performance na identificação, avaliação, discussão e proposição de soluções eficazes.www.pmka.com.br

25 anos de Experiência nos mercados financeiro, imobiliário e de capitais, fo-cada na prestação de Serviços Fiduciários, a PENTÁGONO possui profissionais altamente especializados, estando apta e disponível para assessorá-los com extrema diligência e precisão nas mais variadas e inovadoras emissões.www.pentagonotrustee.com.br/Site

A GAIA SECURITIZADORA (GaiaSec) nasceu em 2009, em 1,5 ano atingiu resulta-dos significativos. Baseada em conhecimento técnico, tecnologia e inovação, estruturou e emitiu CRI em montante superior a R$ 1,8 bilhão, trabalhou com 8 dos principais bancos de investimento que atuam no Brasil e realizou alguns dos principais book buildings de 2010.www.gaiasec.com.br

O BANCO FATOR é especializado na estruturação e distribuição de valores mo-biliários lastreados em direitos creditórios, com equipe dedicada a operações de Certificados de Recebíveis Imobiliários (CRI), Recebíveis do Agronegócio e Fundo de Investimento Imobiliário (FII), unindo empresas e investidores por meio do mercado de capitais.www.bancofator.com.br

4

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

ÍNDICE DE CONTEÚDO

INTRODUÇÃO 9

CAPÍTULO UM Financiamento imobiliário 16 Introdução 18 Fundo de Garantia do Tempo de Serviço 19 Repasses do Governo 21 SBPE 23 Renda Fixa 26 Letra de Crédito Imobiliário 27 Termos e Condições 27 Letra Hipotecária 30 Termos e Condições 30 Debêntures 32 Renda Variável 36 Ações 37 Cota de Fundos de Investimento Imobiliário 41 Termos e Condições 41 Classificação dos Fundos 42 Mercado Secundário 45 Investidores 47 Securitização 48 Certificado de Recebíveis Imobiliários 52 Termos e Condições 52 Classificação das Operações 55 Emissores 56 Áquilla 58 Beta 58 Brazilian Securities 58 BRC 59 CIA Província 59 Cibrasec 59 Gaia 60 Habitasec 60 NSG 60 Pátria 60 PDG 61 RB Capital 61 RB Capital Residencial 61 Cedentes 62 Crédito Residencial 62 Crédito Corporativo 62 Mercado Secundário 63 Investidores 64 Cota de Fundos de Investimento em Direitos Creditórios 65 Termos e Condições 65 Cédula de Crédito Imobiliário 68 Termos e Condições 68

ÍND

ICE

5

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

ÍND

ICE

CAPÍTULO DOIS rankings de 2010 71 Introdução 72 Lista de Rankings 75 Emissões 76 Certificados de Recebíveis Imobiliários (CRI) 78 Cotas de FIDC Imobiliário 79 Cotas de FII 80 Entidades Emissoras 81 Securitizadora Imobiliária 83 FIDC Imobiliário 85 Mercado Secundário 86 Certificados de Recebíveis Imobiliários (CRI) 87 Cotas de FIDC Imobiliário 88 Cotas de FII 89 Terceiros 92 Administradores 93 Advogados 94 Agências de Classificação de Risco 97 Agentes Fiduciários 98 Auditores 101 Estruturadores 103

CAPÍTULO TRÊS legislação e regulamentação 104 Principais Leis e Regulamentos 105 Congresso Nacional 105 Poder Executivo Federal 106 Conselho Monetário Nacional 106 Comissão de Valores Mobiliários 107

6

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

ÍND

ICE

ÍNDICE DE FIGURAS

Os dados das figuras desta publicação têm como data base 31 de dezembro de 2010. Para acompanhamento contínuo de dados e notícias sobre este mercado, utilize o Orbis.

Figura 1 Composição das Emissões de Renda Fixa em 2010 por Tipo de Instrumento (% de Montante) 12Figura 2 Composição das Emissões de Renda Variável em 2010 por Tipo de Instrumento (% de Montante) 13Figura 3 Composição das Emissões de 2010 entre Renda Fixa, Renda Variável e Securitização (% de Montante) 14Figura 4 Financiamentos Imobiliários Concedidos com Recursos do FGTS (em R$ milhões) 20Figura 5 Financiamento Médio por Unidade (em R$) 20Figura 6 Saldo de Repasses do Governo (em R$ milhões) 22Figura 7 Financiamentos Imobiliários Concedidos com Recursos do SBPE (em R$ milhões) 24Figura 8 Financiamento Médio por Unidade (em R$) 24Figura 9 Variação Acumulada (%) 25Figura 10 Depósitos de LCI na CETIP – Evolução Histórica (em R$ milhões) 28Figura 11 Estoque de LCI na CETIP – Evolução Histórica (em R$ milhões) 29Figura 12 Estoque de LCI na CETIP – Composição por Indexador (% de Montante) 29Figura 13 Negociações de LCI na CETIP – Evolução Histórica (em R$ milhões) 29Figura 14 Depósitos de LH na CETIP – Evolução Histórica (em R$ milhões) 31Figura 15 Estoque de LH na CETIP – Evolução Histórica (em R$ milhões) 32Figura 16 Negociações de LH na CETIP – Evolução Histórica (em R$ milhões) 32Figura 17 Histórico das Ofertas Primárias de Debêntures de Empresas do Setor Imobiliário 33Figura 18 Histórico das Emissões Primárias de Debêntures de Empresas do Setor Imobiliário 34Figura 19 Áreas de Atuação das Companhias Imobiliárias que Emitiram Debêntures em 2010 35Figura 20 Histórico das Ofertas Primárias de Ações de Empresas do Setor Imobiliário 37Figura 21 Histórico das Emissões Primárias de Ações de Empresas do Setor Imobiliário 38Figura 22 Áreas de Atuação das Companhias Imobiliárias que Emitiram Ações em 2010 38Figura 23 Capitalização de Mercado das 10 Maiores Empresas do Setor Imobiliário em 31/12/2010 (em R$ milhões) 39Figura 24 Histórico do Montante de Emissões de FII (em R$ milhões) 42Figura 25 Número de FII por Tipo de Ativo-lastro em 31/12/2010 43Figura 26 Histórico da Capitalização de Mercado e Patrimônio Liquido de FII Negociados (em R$ milhares) 43Figura 27 Composição da Capitalização de Mercado de FII por Classe de Ativo-lastro (% de Montante) 44Figura 28 Composição da Capitalização de Mercado por tipo de Imóvel (% de Montante) 44Figura 29 Composição da Capitalização de Mercado por Finalidade (% de Montante) 44Figura 30 Histórico dos Montantes Registrado na CETIP e Negociado na BM&FBOVESPA (em R$ milhares) 45Figura 31 Histórico das Negociações na BM&FBOVESPA (em R$ milhares) 45Figura 32 Histórico da Capitalização de Mercado – 10 maiores FII (em R$ milhares) 46Figura 33 Rendimento Mensal Histórico de FII - 10+ negociados no ano 2010 (% do Valor de Mercado) 46Figura 34 Rentabilidade Efetiva Anual Histórica de FII - 10+ negociados no ano 2010 (em %) 47Figura 35 Composição do Montante Emitido de FII em 2010 por Classe de Investidor (% de Montante) 47Figura 36 Histórico do Montante de Emissões de Securitização por Lastro Imobiliário e Não-Imobiliário (em R$ milhões) 50Figura 37 Histórico do Montante de Emissões de Securitização Imobiliária por Ativo-lastro (em R$ milhões) 50Figura 38 Histórico da Participação das Emissões Imobiliárias por Crédito Residencial e Corporativo 51Figura 39 Histórico do Montante de Emissões de CRI (em R$ milhões) 54Figura 40 Depósitos de CRI na CETIP – Evolução Histórica (em R$ milhões) 54Figura 41 Estoque de CRI na CETIP – Evolução Histórica (em R$ milhões) 54Figura 42 Número de Securitizadoras Imobiliárias Registradas na CVM 56Figura 43 Participação no Montante de Emissões em 2010 por Securitizadora Imobiliária 56

7

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

ÍND

ICE

Figura 44 Participação Acumulada no Montante de Emissões por Securitizadora Imobiliária 57Figura 45 Beta – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 58Figura 46 Brazilian Securities – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 58Figura 47 BRC – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 59Figura 48 Cibrasec – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 59Figura 49 Gaia – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 60Figura 50 Pátria – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 60Figura 51 PDG – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 61Figura 52 RB Capital – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 61Figura 53 RB Capital Residencial – Histórico do Montante Emitido por Lastro Corporativo e Residencial (em R$ milhões) 62Figura 54 Número de Cedentes de Crédito Residencial por Atividade Econômica – Ano 2010 62Figura 55 Número de Cedentes de Crédito Corporativo por Atividade Econômica - Ano 2010 63Figura 56 Negociações de CRI na CETIP e BM&FBOVESPA – Evolução Histórica (em R$ milhões) 63Figura 57 Composição do Montante Emitido de CRI em 2010 por Classe de Investidor (% de Montante) 64Figura 58 Número de FIDC Imobiliários Registrados na CVM 67Figura 59 Histórico do Montante de Emissões de Cotas de FIDC Imobiliários (em R$ milhões) 67Figura 60 Histórico do Patrimônio Líquido de FIDC Imobiliários (em R$ milhões) 67Figura 61 Depósitos de CCI na CETIP – Evolução Histórica (em R$ milhões) 69Figura 62 Estoque de CCI na CETIP – Evolução Histórica (em R$ milhões) 69Figura 63 Estoque de CCI na CETIP – Composição por Indexador (% de Montante) 69Figura 64 Negociações de CCI na CETIP – Evolução Histórica (em R$ milhões) 70

ÍNDICE DE TABELAS

Os dados das tabelas desta publicação têm como data base 31 de dezembro de 2010. Para acompanhamento contínuo de dados e notícias sobre este mercado, utilize o Orbis.

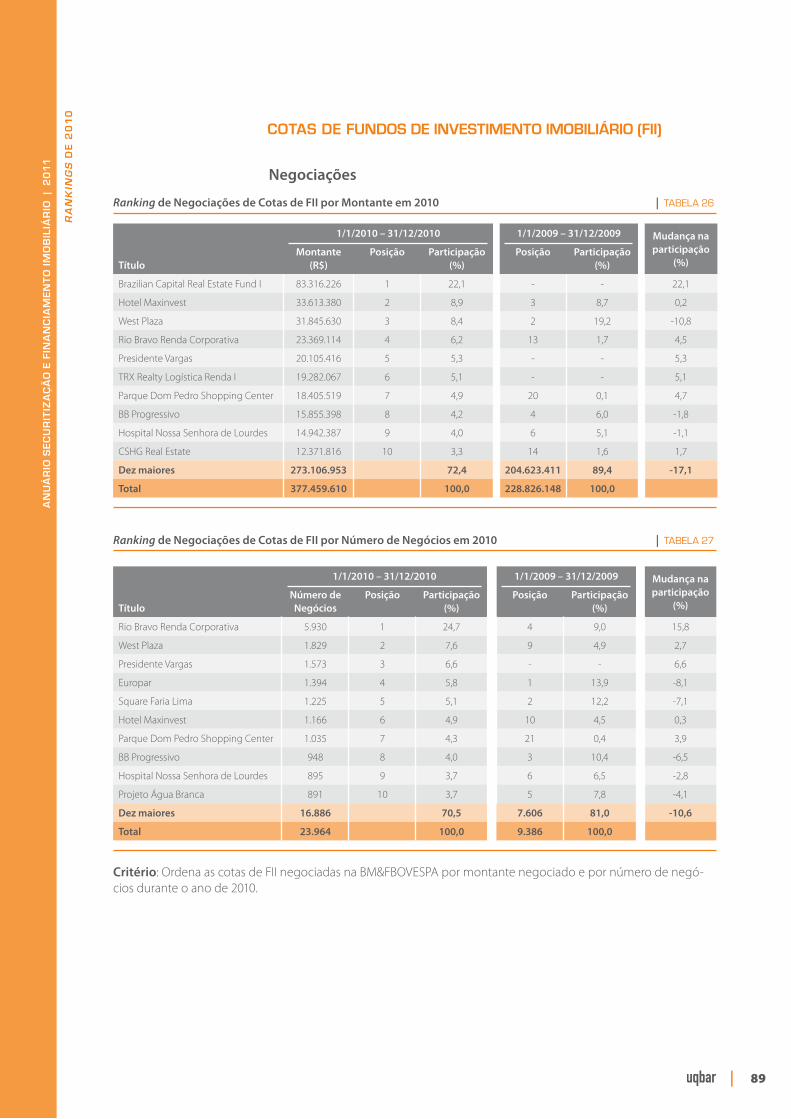

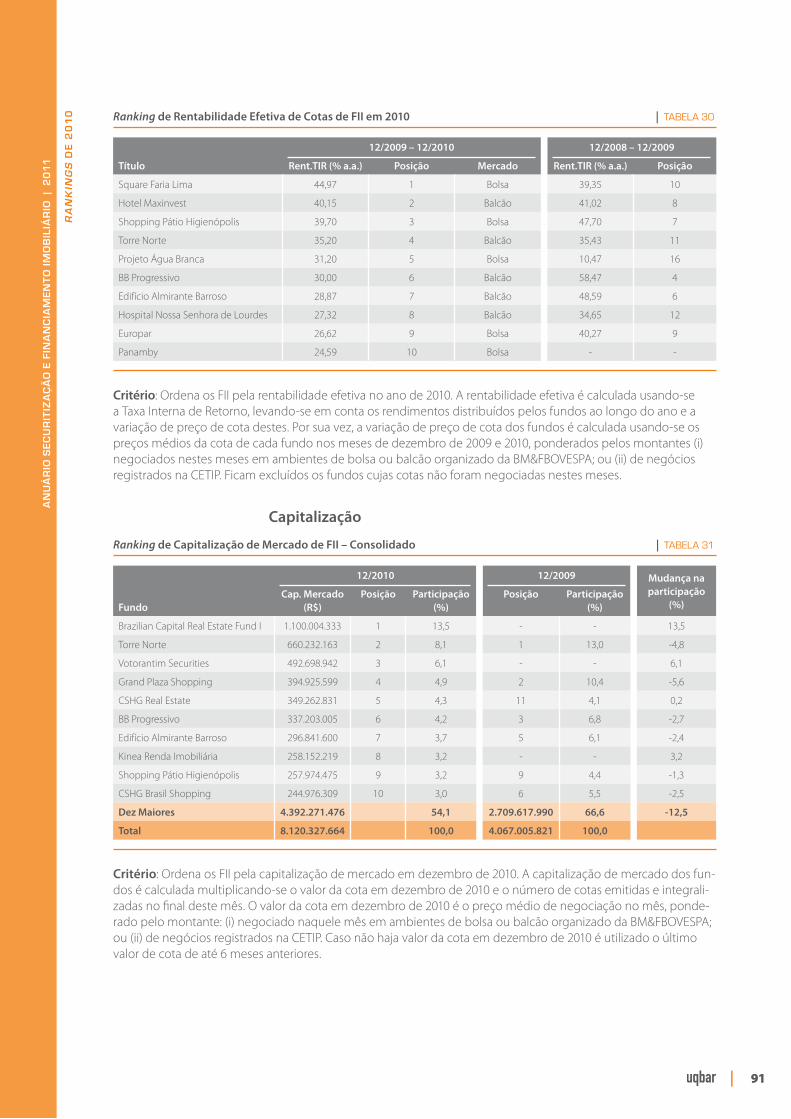

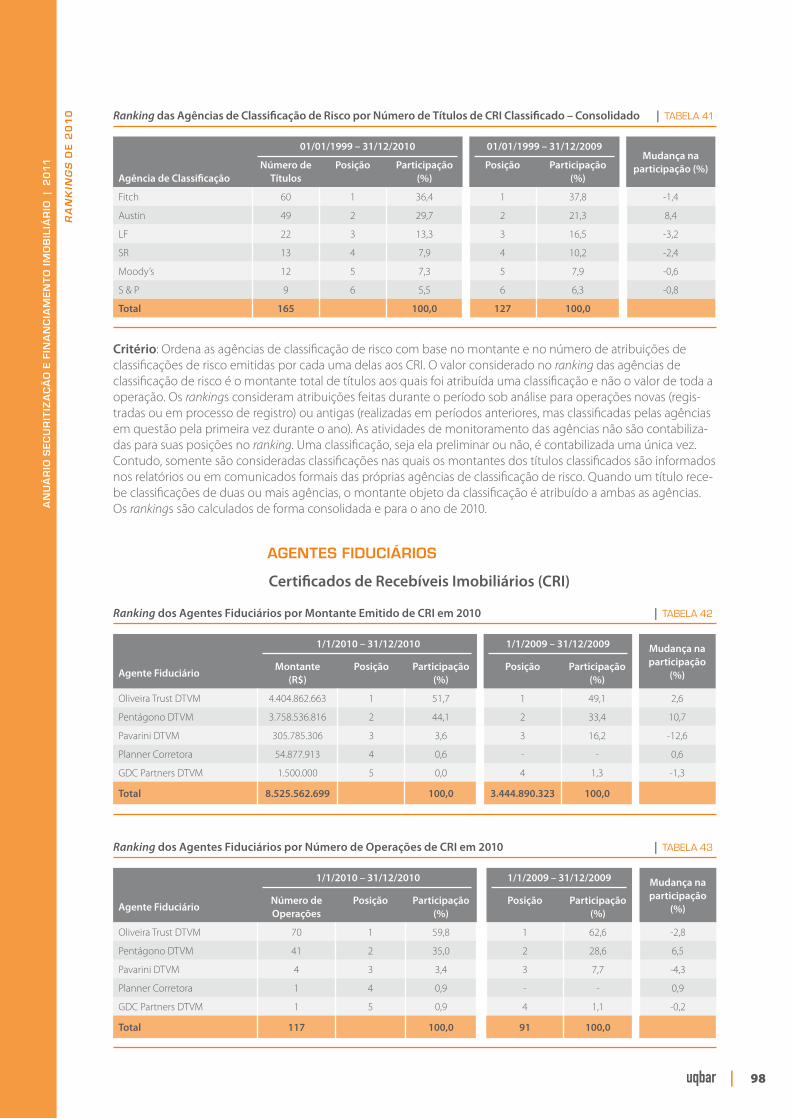

tabela 1 Financiamentos Imobiliários Concedidos com Recursos do FGTS 20tabela 2 Saldo de Repasses do Governo 22tabela 3 Financiamentos Imobiliários Concedidos com Recursos do SBPE 24tabela 4 Caderneta de Poupança – Saldo de Depósitos e Remuneração Histórica 25tabela 5 Ofertas Primárias de Debêntures Registradas na CVM em 2010 de Empresas do Setor Imobiliário 33tabela 6 Emissões Primárias de Debêntures Realizadas por Empresas do Setor Imobiliário em 2010 34tabela 7 Ofertas Públicas Primárias de Ações Registradas na CVM em 2010 de Empresas do Setor Imobiliário 37tabela 8 Emissões Primárias de Ações Realizadas por Empresas do Setor Imobiliário em 2010 38tabela 9 Securitizadoras Imobiliárias Registradas na CVM em 2010 56tabela 10 Securitizadoras Imobiliárias que Emitiram em 2010 57tabela 11 Lista de FIDC Imobiliários 66tabela 12 Ranking de Emissões de CRI por Montante Emitido em 2010 78tabela 13 Ranking de Emissões de CRI por Montante Emitido – Consolidado 78tabela 14 Ranking de Emissões de Cotas de FIDC Imobiliários por Montante Emitido – Consolidado 79tabela 15 Ranking de Emissões de Cotas de FII por Montante Emitido em 2010 80tabela 16 Ranking de Emissões de Cotas de FII por Montante Emitido – Consolidado 80tabela 17 Ranking de Emissores de CRI por Montante Emitido em 2010 83tabela 18 Ranking de Emissores de CRI por Número de Operações em 2010 83tabela 19 Ranking de Emissores de CRI por Montante Emitido – Consolidado 84

8

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

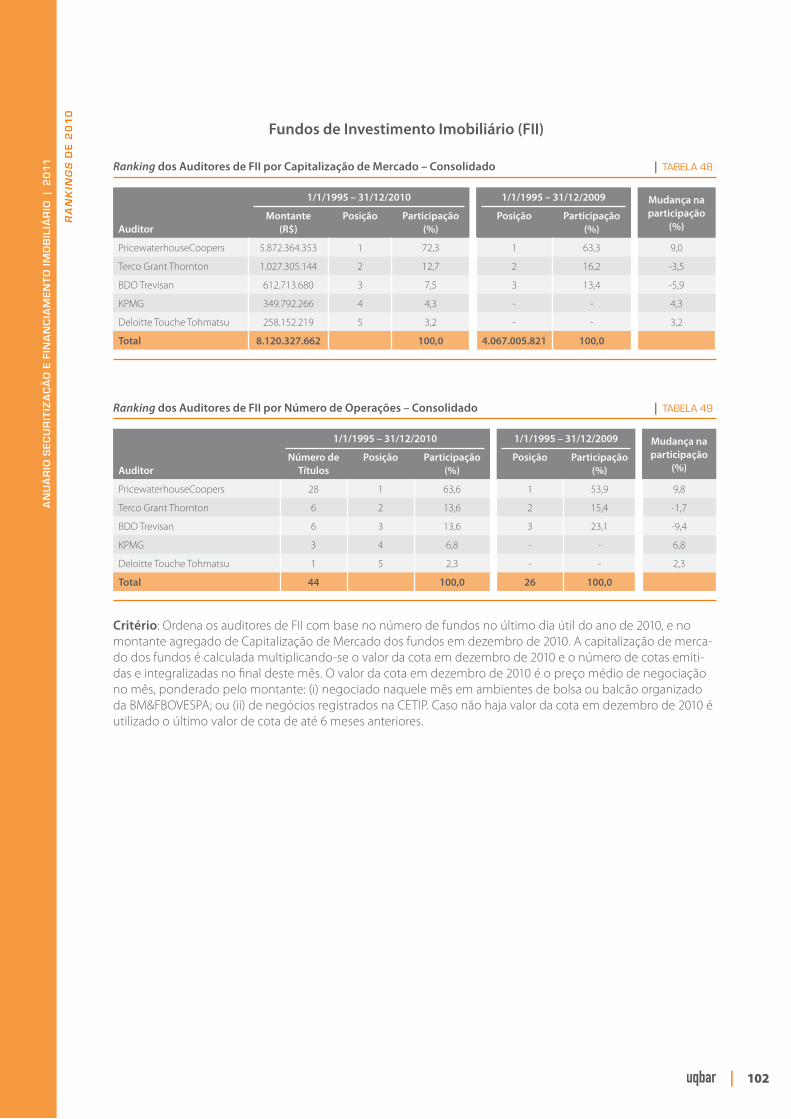

tabela 20 Ranking de Emissores de CRI por Número de Operações – Consolidado 84tabela 21 Ranking de FIDC Imobiliários por Montante de PL – Consolidado 85tabela 22 Ranking de Negociações de CRI por Montante em 2010 87tabela 23 Ranking de Negociações de CRI por Número de Negócios em 2010 87tabela 24 Ranking de Negociações de Cotas de FIDC Imobiliários por Montante em 2010 88tabela 25 Ranking de Negociações de Cotas de FIDC Imobiliários por Número de Negócios em 2010 88tabela 26 Ranking de Negociações de Cotas de FII por Montante em 2010 89tabela 27 Ranking de Negociações de Cotas de FII por Número de Negócios em 2010 89tabela 28 Ranking de Variação de Preço de Cotas de FII em 2010 90tabela 29 Ranking de Dividend Yield de Cotas de FII em 2010 90tabela 30 Ranking de Rentabilidade Efetiva de Cotas de FII em 2010 91tabela 31 Ranking de Capitalização de Mercado de FII – Consolidado 91tabela 32 Ranking dos Administradores de FII por Capitalização de Mercado – Consolidado 93tabela 33 Ranking dos Administradores de FII por Número de Operações – Consolidado 93tabela 34 Ranking dos Advogados por Montante Emitido de CRI em 2010 94tabela 35 Ranking dos Advogados por Número de Operações de CRI em 2010 94tabela 36 Ranking dos Advogados por Montante Emitido de Cotas de FII em 2010 96tabela 37 Ranking dos Advogados por Número de Operações de Cotas de FII em 2010 96tabela 38 Ranking das Agências de Classificação de Risco por Montante de CRI Classificado em 2010 97tabela 39 Ranking das Agências de Classificação de Risco por Número de Títulos de CRI Classificado em 2010 97tabela 40 Ranking das Agências de Classificação de Risco por Montante de CRI Classificado – Consolidado 97tabela 41 Ranking das Agências de Classificação de Risco por Número de Títulos de CRI Classificado – Consolidado 98tabela 42 Ranking dos Agentes Fiduciários por Montante Emitido de CRI em 2010 98tabela 43 Ranking dos Agentes Fiduciários por Número de Operações de CRI em 2010 98tabela 44 Ranking dos Agentes Fiduciários por Montante Emitido de CRI – Consolidado 99tabela 45 Ranking dos Agentes Fiduciários por Número de Operações de CRI – Consolidado 99tabela 46 Ranking dos Auditores de Securitizadoras Imobiliárias por Montante Emitido de CRI em 2010 101tabela 47 Ranking dos Auditores de Securitizadoras Imobiliárias por Número de Operações de CRI em 2010 101tabela 48 Ranking dos Auditores de FII por Capitalização de Mercado – Consolidado 102tabela 49 Ranking dos Auditores de FII por Número de Operações - Consolidado 102tabela 50 Ranking dos Estruturadores de FII por Montante Emitido em 2010 103tabela 51 Ranking dos Estruturadores de FII por Número de Operações em 2010 103

© 2011 Uqbar

A Uqbar Educação e Informação Financeira Avançada Ltda. empregou seus melhores esforços na obtenção e verificação dos dados apresentados neste documento. Nossas informações foram obtidas de fontes que consi-deramos fidedignas, mas sua exatidão e seu grau de integralidade e integridade não estão garantidos. A Uqbar Educação e Informação Financeira Avançada Ltda. não se responsabiliza por quaisquer perdas ou prejuízos que possam advir de informações equivocadas. Esta publicação não é uma recomendação de compra ou venda.

Todos os direitos autorais inerentes ao presente documento são de propriedade da Uqbar Educação e Informação Financeira Avançada Ltda. Nenhuma das informações desta publicação pode ser copiada, reproduzida, divulgada ou transmitida, no todo ou em partes, em qualquer formato, por qualquer razão, ou por qualquer pessoa, sem citar Uqbar Educação e Informação Financeira Avançada Ltda. como fonte.

INTRODUÇÃO

10

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

INTRODUÇÃO

Se há um tema comum entre todas as leituras possíveis do desempenho do mercado de financia-

mento imobiliário no Brasil em 2010, este se resume a uma palavra: crescimento. Quase todas as fontes

de financiamento neste setor apresentaram não somente novos recordes históricos de montante, mas

também taxas inéditas de crescimento anual. Financiar ou investir em imóveis e títulos imobiliários pas-

saram a ser opções importantes demais para não serem consideradas pelos agentes de mercado.

Como o próprio Anuário Uqbar 2010 já apontava há um ano, uma conjunção de fatores levou

o mercado imobiliário, e seu universo financeiro derivativo, a um papel protagonista na economia

brasileira no ano que passou. Por um lado, o governo continuou a priorizar sua meta, ambiciosa em ter-

mos históricos, de financiamentos e investimentos destinados ao setor popular habitacional, o qual mal

começou a recompor o seu pesado deficit de moradias. Por outro lado, o contexto macroeconômico,

caracterizado por uma alta taxa de crescimento do PIB e um nível de taxa de juros historicamente mais

palatável, produziu um quadro em que a demanda imobiliária esteve bem acima da oferta e onde toma-

dores e investidores do setor puderam transacionar.

A seguir, é desenvolvido um texto introdutório abrangendo os números de destaque, tanto de

evolução histórica como de 2010, relativos ao desempenho de todas as fontes de financiamento imobi-

liário, incluindo os títulos de securitização. A ordem de descrição obedece a mesma sequência organiza-

cional escolhida para a apresentação das informações e dados completos de todas as fontes no capítulo

I. Basicamente, inicia-se com o governo e caminha-se em direção à securitização, passando por títulos de

captação de recursos exclusivos de instituições financeiras e alternativas de mercado de capitais. Quan-

do pertinente, são acrescentados aos dados de destaque comentários sobre alterações no arcabouço

jurídico-regulamentar, as quais são abordadas no capítulo III.

As duas principais fontes de financiamento imobiliário sob jurisdição direta governamental

produziram números audaciosos de crescimento em 2010. O Fundo de Garantia do Tempo de Ser-

viço (FGTS) elevou sua cota de participação de R$ 16,01 bilhões, em 2009, para R$ 27,55 bilhões, em

2010, o equivalente a um crescimento de 72,1%. Ao todo, o fundo financiou 660.052 unidades no

último ano, comparado com 424.519 unidades no ano anterior. Por sua vez, o montante de recursos

repassados do Orçamento Geral da União do Governo Federal sob a forma de empréstimos imobili-

ários atingiu R$ 48,46 bilhões em 2010, contra R$ 33,54 bilhões em 2009, um salto de 44,5%. Ambas as

fontes trouxeram recursos no último ano equivalentes a um múltiplo de sete a dez vezes o valor ao qual

correspondiam suas contribuições no ano de 2003.

Já o Sistema Brasileiro de Poupança e Empréstimos (SBPE), além de ter incorporado um volume

maior de depósitos oriundos da caderneta de poupança, aumentou o seu grau de utilização destes re-

cursos para direcionamento para o financiamento imobiliário. Assim, o nível de depósitos, que alcançou

a cifra de R$ 299,88 bilhões em 2010, manteve um nível similar de taxa de crescimento anual verificada

no ano anterior (18,2% em 2010 versus 17,7% em 2009). Mas o montante de financiamentos imobiliários

concedidos com recursos do SBPE pulou de R$ 34,02 bilhões (302.680 unidades), em 2009, para R$ 55,99

bilhões (416.384 unidades), em 2010, representando um crescimento anual de 64,6%, o qual se compara

a apenas 13,3% entre 2008 e 2009.

INT

RO

DU

ÇÃ

O

11

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

No que se refere às Letras com lastro imobiliário, títulos que viabilizam a captação de recursos vin-

culados a carteiras de crédito imobiliário por parte de instituições financeiras, os números vem divergindo

dependendo do instrumento usado. O desempenho do mercado das Letras de Crédito Imobiliário (LCI)

continua traduzindo toda a força de expansão do mercado de financiamento imobiliário. O montante de

depósitos destas letras na CETIP vem subindo vigorosamente desde 2006, quando este registrava apenas

R$ 3,44 bilhões. Em 2009, esta cifra alcançou R$ 26,19 bilhões, e agora, em 2010, foram R$ 39,06 bilhões.

Ao mesmo tempo, o montante em estoque de LCI nesta casa depositária, que era de R$ 6,93 bilhões em

maio de 2008, alcançou R$ 15,51 bilhões no final de 2009, e fechou 2010 em R$ 29,26 bilhões. As LCI têm

mantido seu perfil de curto prazo, como atesta o fato do montante de depósitos no ano ser superior ao

nível de estoque no final do mesmo. Finalmente, as negociações de LCI na CETIP, que não ultrapassaram

R$ 103,1 milhões em 2008, registraram R$ 915,2 milhões em 2009 e atingiram R$ 1,35 bilhão em 2010.

Na contramão das LCI, as Letras Hipotecárias (LH) apontam para um futuro de inexistência. Sendo

um título mais antigo associado ao Sistema Financeiro da Habitação - SFH, as LH são cada vez menos

favorecidas por investidores devido principalmente à baixa atratividade da hipoteca como forma de

garantia vis-à-vis a alienação fiduciária, esta última cada vez mais frequente no mercado. Os números de

depósitos, estoque (dezembro) e negociação de LH em 2010, R$ 1,57 bilhão, R$ 1,90 bilhão e R$ 157,9

milhões, respectivamente, representam a continuidade do declínio do uso deste título, sendo todos eles

pequenas frações de seus valores 5, 10, ou até 17 anos atrás, como no caso de negociação. Em relação a

2009, todas estas três variáveis caíram.

Dentre as opções de mercado de capitais, um título de Renda Fixa consolidou seu papel como ins-

trumento utilizado na captação de recursos para a indústria imobiliária em 2010. Trata-se das debêntures

emitidas por empresas do setor, que, devido a sua importância recém-adquirida, passam a ser incluídas

no Anuário como fonte de financiamento imobiliário. Foram 23 emissões no ano, totalizando R$ 5,53

bilhões. Estes são números recordes, que se comparam às 19 emissões e R$ 3,57 bilhões em 2009, e a

um mercado quase nulo há seis anos.

Na direção oposta do mercado de emissões de ações de empresas do setor imobiliário, analisado

abaixo, o mercado de debêntures cresceu em 2010 e emitiu muito mais. Tal tendência na estratégia de

captação das empresas do setor refletiu condições de mercado que indicaram um custo comparativo

melhor para emissão de dívida versus equity.

No final de 2010, o Governo Federal lançou uma série de “medidas de desenvolvimento e moder-

nização financeira” visando estimular o financiamento de longo prazo da economia brasileira. Apesar das

mudanças regulatórias se aplicarem de forma mais abrangente para o mercado de debêntures, o setor

imobiliário tende a ser um dos principais beneficiários de tais medidas. Dentre as iniciativas, está a edição

da medida provisória n° 517, que propõe incentivos tributários e importantes mudanças na Lei das So-

ciedades Anônimas relativas à emissão de debêntures. A medida objetiva tornar processos de emissão

mais flexíveis e dinamizar o mercado secundário destes títulos.

Abaixo, para efeito comparativo de tamanho de contribuições, é exibido um gráfico mostrando

a composição, por montante de emissão em 2010, das opções de financiamento imobiliário que fazem

parte da categoria de Renda Fixa, aqui no Anuário definidas como sendo a LCI, a LH e as debêntures de

empresas do setor. A LCI é majoritária, com uma fatia de 84,6%. Vale lembrar que o prazo mais curto de

títulos, como a LCI, acarreta em um montante maior de emissões ao longo do ano.

INT

RO

DU

ÇÃ

O

12

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

Embora dispostos na mesma categoria, os recursos captados por esses títulos geralmente têm

finalidades bastante diferentes. Enquanto as letras são utilizadas pelas instituições financeiras na gestão

de suas carteiras de crédito imobiliário, geralmente residencial, os recursos captados através das debên-

tures por empresas do setor são utilizados na compra de terrenos, refinanciamento de dívidas e outras

necessidades financeiras dos emissores.

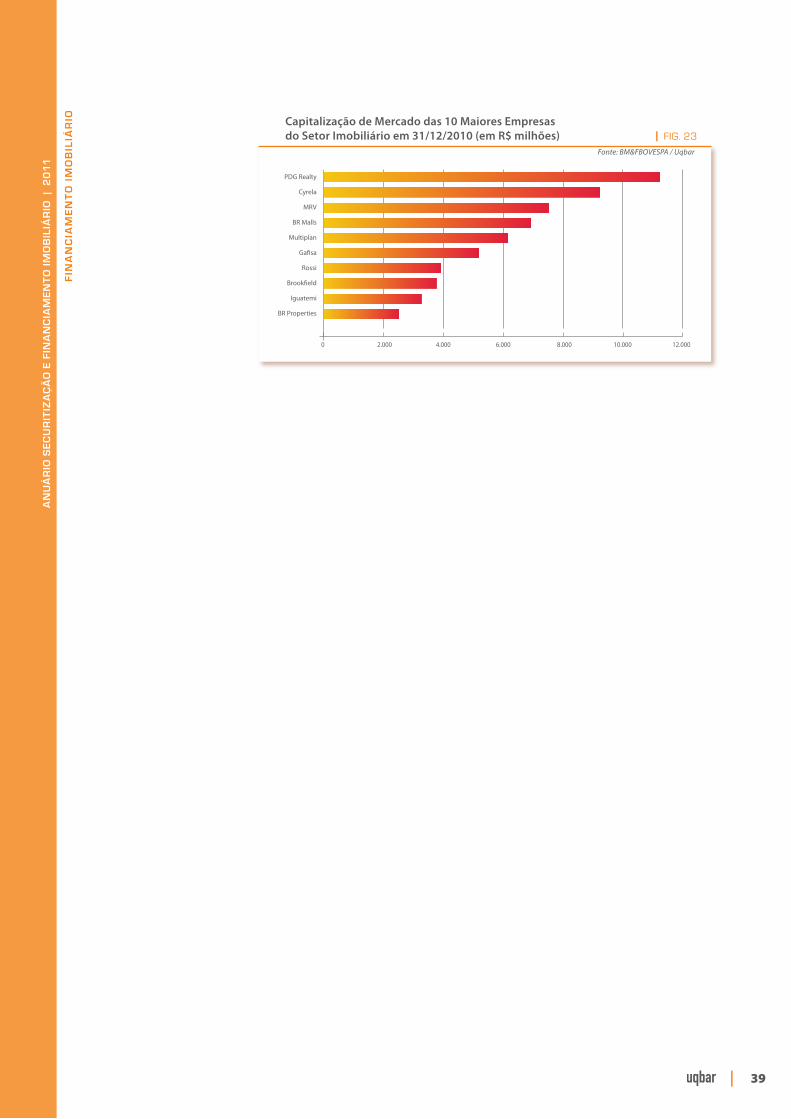

Conforme indicado acima, em 2010, o montante consolidado de emissões de ações de compa-

nhias do setor imobiliário esteve abaixo do nível de 2009 e distante do registrado em 2007, ano referên-

cia neste setor por conta da explosão de IPOs (sigla em inglês para ofertas públicas iniciais). As necessi-

dades de capitalização destas empresas foram atendidas em maior escala pelo mercado de debêntures.

No último ano ocorreram um total de seis emissões de ações, perfazendo um montante consolidado

de R$ 3,63 bilhões. Estes números contrastam com os R$ 12,27 bilhões (22 emissões) de 2007 e R$ 6,87

bilhões (9 emissões) de 2009.

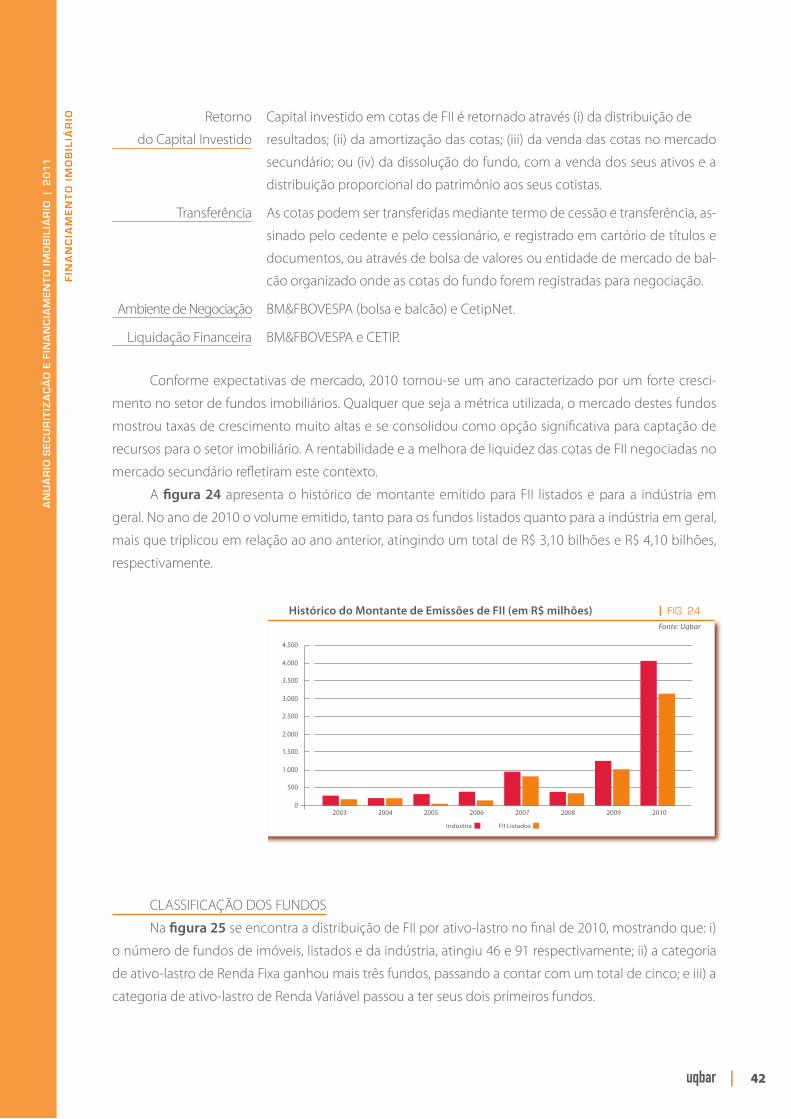

Um dos dois mercados que apresentaram desempenho estelar em 2010 foi o de Fundos de

Investimento Imobiliário (FII). Por qualquer medida que se use para avaliar o setor, as conclusões são

substancialmente construtivas. O mercado destes fundos atingiu novos patamares em termos de valor

consolidado de patrimônio líquido e de capitalização de mercado. A grande maioria de FII cujas cotas

são negociadas no mercado secundário tiveram forte variação positiva de preço. Os rendimentos dis-

tribuídos contribuíram para a geração de uma alta rentabilidade efetiva. A liquidez das cotas, tanto em

termos de montante negociado como de número de negócios, se mostrou ascendente ao longo do

ano. E o volume de novas emissões triplicou em relação ao de 2009, ano que até então tinha o recorde

histórico.

Dois tipos de taxa de crescimento anual são representativos da dimensão da evolução recente do

mercado de FII. O valor consolidado de capitalização de mercado dos fundos listados em dezembro de

2010 era 99,7% superior a aquele calculado no mesmo período do ano anterior – a capitalização cresceu

de R$ 4,07 bilhões, em dezembro de 2009, para R$ 8,12 bilhões, no final do ano passado. Por sua vez, o

montante consolidado de captação de recursos, via emissões de cotas destes fundos, cresceu no ano

223,6% – o montante saltou de R$ 1,26 bilhão, em 2009, para R$ 4,07 bilhões, em 2010.

INT

RO

DU

ÇÃ

O

Composição das Emissões de Renda Fixa em 2010 por Tipo de Instrumento (% de Montante) | FIG. 1

Fonte: Uqbar

84,6 %

12,0 %

3,4 %

LCI

Debênture

LH

84,6 %

12,0 %

3,4 %

13

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

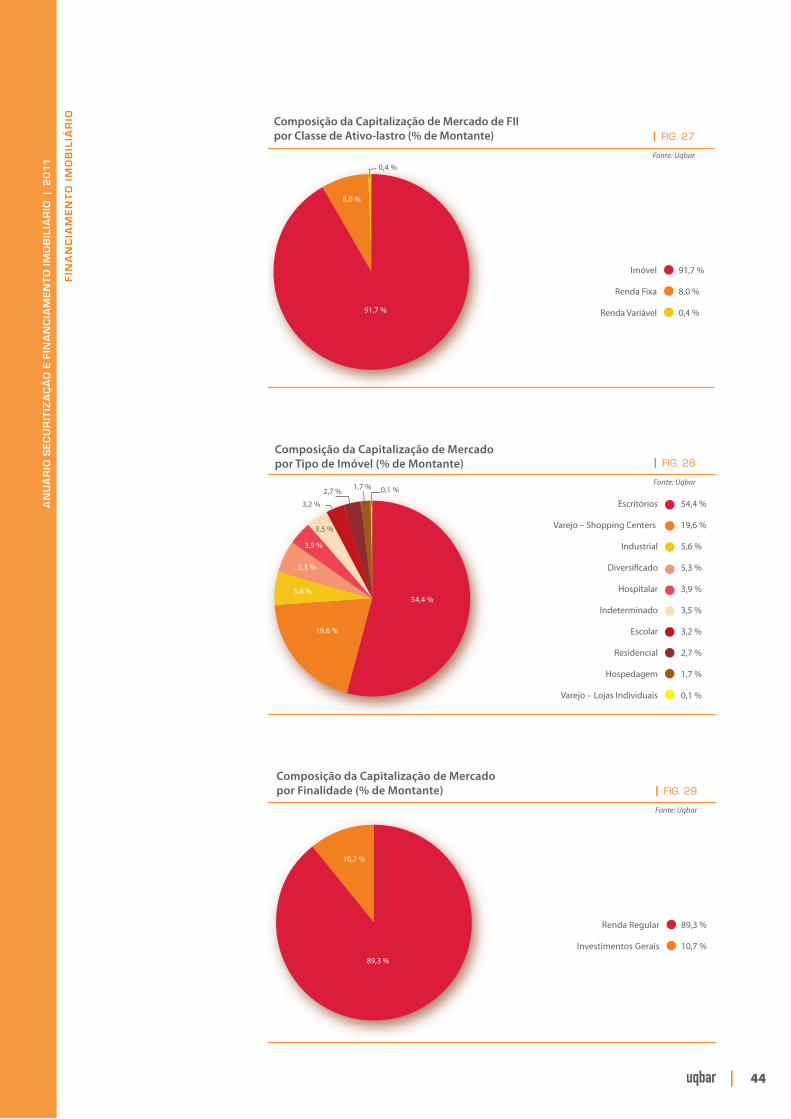

A partir da ICVM nº 472/2008 e, em seguida, da Lei nº 12.024/2009, as quais permitiram, respecti-

vamente, investimentos preponderantes em Certificados de Recebíveis Imobiliários (CRI) por parte de FII

e isenção tributária destes fundos em relação aos rendimentos destes títulos, a expectativa dos partici-

pantes de mercado passou a ser de surgimento dos FII de Renda Fixa. Os FII de Renda Fixa são os fundos

imobiliários que têm como ativos títulos de crédito com lastro imobiliário como o CRI.

Em 2010 estes fundos se tornaram realidade. O ano terminou com um total de cinco fundos nesta

categoria de ativo-lastro, sendo três deles negociados em ambientes de bolsa ou balcão e com um valor

conjunto de capitalização de mercado de R$ 646,5 milhões.

Mais uma vez, o investidor pessoa física, beneficiado pela isenção tributária aplicável para os in-

vestimentos em cotas de FII, foi o maior participante no setor de FII, com uma fatia de 71,6% do total

emitido no ano pelos fundos.

Assim como foi feito para as fontes que são representadas pelos títulos de Renda Fixa, abaixo é

produzido um gráfico ilustrando a composição, por montante de emissão em 2010, das opções de finan-

ciamento imobiliário que fazem parte da categoria de Renda Variável, aqui no Anuário definidas como

sendo as ações de empresas do setor e as cotas de FII.

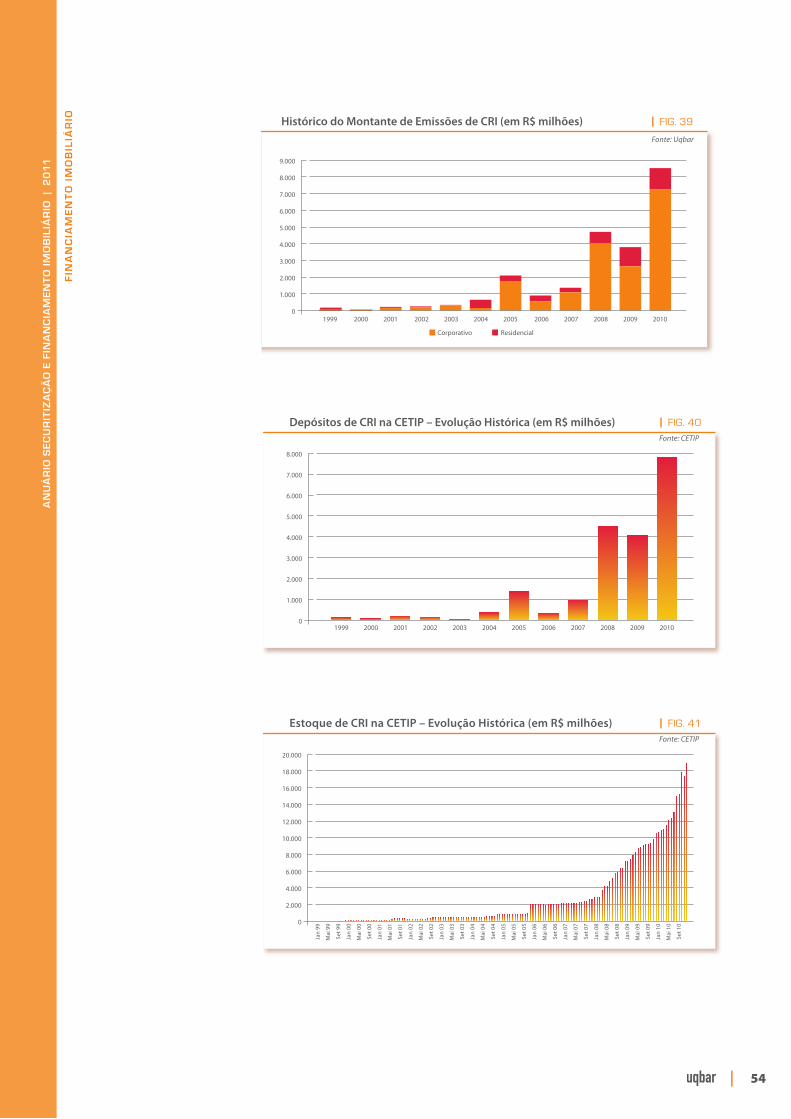

Finalmente, em relação à seção em destaque no final do capítulo I, pode-se afirmar que o merca-

do brasileiro de securitização, como um todo, voltou a crescer em grande estilo em 2010, sendo que o

CRI, o principal título de securitização imobiliária, ficou em evidência e foi o responsável pelo segundo,

e não menos importante, desempenho estelar do ano.

Do total de emissões de títulos de securitização em 2010, de R$ 30,55 bilhões, R$ 8,54 bilhões se

referiram a operações com lastro imobiliário. Estas cifras se comparam com R$ 15,96 bilhões e R$ 4,08

bilhões, respectivamente, referentes a 2009. Basicamente, tanto o mercado de emissões total, como a

contribuição advinda somente das operações com lastro imobiliário, dobraram no último ano.

Títulos de emissão exclusiva das Securitizadoras Imobiliárias, os CRI responderam praticamente

pela totalidade do mercado dos R$ 8,54 bilhões de títulos de securitização de lastro imobiliário que fo-

ram emitidos no ano. Apenas R$ 11,0 milhões corresponderam a outros títulos. Em 2009 as emissões de

CRI haviam somado R$ 3,80 bilhões, enquanto que em 2008, ano recorde de emissões até então, o mon-

INT

RO

DU

ÇÃ

O

Composição de Renda Variável em 2010 por Fonte de Financiamento (% de Montante) | FIG. 2

Fonte: Uqbar

52,8 %47,2 % Cotas de FII

Ações

52,8 %

47,2 %

14

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

tante tinha atingido R$ 4,71 bilhões. Praticamente todo o acréscimo em emissão em 2010 se deu através

de títulos com lastro em crédito corporativo, que por si só aumentaram em R$ 4,60 bilhões no ano.

Os níveis de depósitos de CRI na CETIP retomaram a trajetória de crescimento, praticamente

duplicando no último ano, tendo galgado de R$ 4,11 bilhões, em 2009, para R$ 7,83 bilhões, em 2010.

Já o nível de estoque continuou a tendência de alta durante toda a última década, fechando 2010 em

R$ 18,92 bilhões, depois de estar em R$ 10,57 bilhões no final de 2009.

O outro título de securitização com lastro imobiliário, as cotas de Fundos de Investimento em Di-

reitos Creditórios (FIDC) dedicados ao setor imobiliário, não exerceu papel relevante como instrumento

de financiamento imobiliário em 2010, com exceção de uma pequena emissão de R$ 11,0 milhões de

um novo fundo. Os cinco outros fundos em operação no final do ano já estavam em funcionamento no

final de 2009. Os seis fundos eram responsáveis por um patrimônio líquido consolidado, no final de 2010,

um pouco abaixo de R$ 450,0 milhões.

Por fim, as Cédulas de Crédito Imobiliário (CCI), principal título adquirido pelas Securitizadoras

Imobiliárias em função do seu papel viabilizador de uma maior eficiência operacional, também acom-

panhou o movimento de crescimento dos outros mercados do setor. O nível de depósitos destes títulos

na CETIP cresceu de R$ 6,79 bilhões, em 2009, para R$ 11,94 bilhões, em 2010. Este mesmo nível de

depósitos de CCI não superava a marca de R$ 1,00 bilhão no final de 2007. Ao mesmo tempo, o nível de

estoque de CCI na CETIP quase dobrou no último ano, aumentando de R$ 12,70 bilhões no final de 2009

para R$ 24,29 bilhões registrados no fim de 2010.

Abaixo, com o intuito de se comparar os montantes consolidados emitidos nas categorias de

financiamento de Renda Fixa, Renda Variável e Securitização Imobiliária, conforme definidas acima, é

produzido um gráfico mostrando a composição percentual de cada uma. Vale lembrar que em alguns

poucos casos, o mesmo montante investido no setor pode passar por dois veículos distintos. Por exem-

plo, recursos que são captados através de emissão de cotas de FII que investem em CRI (FII de Renda

Fixa) são utilizados para a compra de CRI. Consequentemente, a apresentação do gráfico não implica

em exclusividade entre as diferentes categorias. Ademais, como mencionado na Figura 1, prazos mais

curtos de títulos, como os de Renda Fixa e, mais especificamente, a LCI, acarretam em maior montante

de emissões ao longo do ano.

INT

RO

DU

ÇÃ

O

Composição das Emissões de 2010 entre Renda Fixa, Renda Variável e Securitização (% de Montante) | FIG. 3

Fonte: Uqbar

74,0 %

13,7 %

12,3 %

Renda Fixa

Securitização Imobiliária

Renda Variável

74,0 %

13,7 %

12,3 %

15

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

20

11

|

A história dos mercados de financiamento imobiliário em 2011 começa a ser escrita. Tudo indica

que o ano que se inicia apresentará novamente crescimento, apesar do aumento da taxa básica de juros.

Pela força com que terminaram o ano passado e pelas indicações iniciais nestes primeiros dias de 2011,

os mercados de FII e CRI parecem querer repetir o desempenho de 2010.

Neste sentido, uma nova resolução do Conselho Monetário Nacional poderá fomentar esse cres-

cimento, através de uma alteração do atual perfil dos tomadores e doadores de recursos destes dois

mercados.

A Resolução nº 3.932, divulgada pelo Banco Central do Brasil em 16 de dezembro de 2010, estipu-

la que somente os CRI lastreados em créditos imobiliários concedidos por entidades integrantes do SBPE

poderão ser computados para efeito da exigibilidade de direcionamento de recursos captados através

da caderneta de poupança. Uma das consequências desta norma poderá ser a redução da participação

das instituições financeiras como investidores de CRI, uma vez que algumas operações lastreadas em

créditos corporativos não poderão mais ser computadas para fins de exigibilidade. Isso poderá ocasionar

uma maior oferta disponível de títulos no mercado, principalmente para os FII de Renda Fixa, que só não

cresceram mais em 2010 pela falta de ativos para investir.

Por outro lado, a nova resolução poderá alterar também o perfil dos cedentes de créditos imo-

biliários para operações de CRI, atualmente concentrado em construtoras e incorporadoras. A partir de

março de 2011, os créditos imobiliários cedidos pelas instituições integrantes do SBPE às Securitizadoras

Imobiliárias poderão permanecer computados para fins de exigibilidade, sendo estes valores reduzidos

mensalmente, de forma linear, ao longo dos três anos seguintes. A medida visa fomentar um forneci-

mento maior de carteiras pulverizadas de crédito imobiliário para o mercado de securitização, permitin-

do às instituições financeiras um maior dinamismo na gestão destes seus ativos.

Carteiras pulverizadas são a principal matéria-prima do mercado de securitização naqueles países

onde esta tecnologia financeira representa uma fatia mais significativa dentre as opções de financia-

mento imobiliário.

Finalmente, ainda na linha de iniciativas regulamentares que poderão alterar o perfil de investi-

dores de títulos com lastro imobiliário, a medida provisória nº517, que foi editada nas últimas horas de

2010, embora não sendo específica para o setor imobiliário, poderá fazer com que títulos de longo prazo,

como o CRI, passem finalmente a entrar no radar de investidores estrangeiros, uma vez que os rendi-

mentos desses títulos poderão, desde que estes atendam certas condições, serem isentos de imposto

de renda.

INT

RO

DU

ÇÃ

O

CA

PÍT

ULO

UM

FINANCIAMENTO IMOBILIÁRIO

Atrás de la tapa ANUNCIO de GAIA

18

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

INTRODUÇÃO

Neste capítulo são apresentadas informações referentes a todas as formas de fontes de finan-

ciamento imobiliário. A cobertura é extensiva, trazendo dados consolidados e individuais de desta-

que, sob uma perspectiva de evolução histórica e do quadro atual, incluindo mercados secundários

quando estes se aplicam. As informações são produzidas, na maior parte, em formato gráfico e tabular,

almejando-se otimização visual e de valor de conteúdo. Em alguns casos, é adicionado conteúdo de

natureza descritiva.

A ordem estabelecida para exibição dos dados, visando uma melhor leitura macro do setor, come-

ça com as fontes compostas por recursos sob responsabilidade direta do governo, mais precisamente

o Fundo de Garantia do Tempo de Serviço (FGTS) e os Repasses de Governo. Em seguida, vem a fonte

sobre a qual o governo exerce forte influência regulatória mas cuja gerência está nas mãos de institui-

ções financeiras, estatais e do setor privado. Trata-se da Caderneta de Poupança, a maior fonte de finan-

ciamento imobiliário.

Na parte seguinte do capítulo, entra-se no universo dos títulos de crédito utilizados por institui-

ções financeiras para captação de recursos destinados ao financiamento imobiliário de seus clientes e

das alternativas de mercado de capitais. Esses instrumentos são classificados em três categorias: Renda

Fixa, Renda Variável e Securitização. Primeiro, são apresentados os dados associados aos instrumentos

de Renda Fixa, sendo eles a Letra de Crédito Imobiliário, a Letra Hipotecária e as Debêntures. Na sequ-

ência, são cobertos os instrumentos de Renda Variável, quais sejam, as ações e as cotas de Fundos de

Investimento Imobiliário. Para estas últimas, a análise informativa é incrementada com dados relativos à

capitalização de mercado, rentabilidade, liquidez e perfil de investidores. Informações sobre debêntures

e ações estão concentradas nas captações de recursos, feitas através destes valores mobiliários, por em-

presas do setor imobiliário.

No final, em seção exclusiva, são abordadas as operações de securitização com lastro imobiliário,

por conta das quais são emitidos os Certificados de Recebíveis Imobiliários e as cotas de Fundos de

Investimento em Direitos Creditórios, seus principais títulos. Um tratamento completo é realizado, adi-

cionando-se informações sobre as diferentes estruturas de securitização utilizadas, a atuação das com-

panhias securitizadoras e suas participações de mercado, e os perfis dos investidores e dos cedentes dos

créditos que são securitizados. Nesta parte também são apresentados os dados do mercado de Cédulas

de Crédito Imobiliário, título favorecido por cedentes e securitizadoras por seu papel operacional repre-

sentando créditos imobiliários.

Para os títulos de Renda Fixa, Securitização e para as cotas de Fundos de Investimento Imobiliário,

é produzida uma ficha técnica com um resumo dos seus principais termos e condições.

19

RE

GU

LA

ME

NT

AÇ

ÃO

E L

EG

ISL

AÇ

ÃO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

FUNDO DE GARANTIA DO TEMPODE SERvIÇO

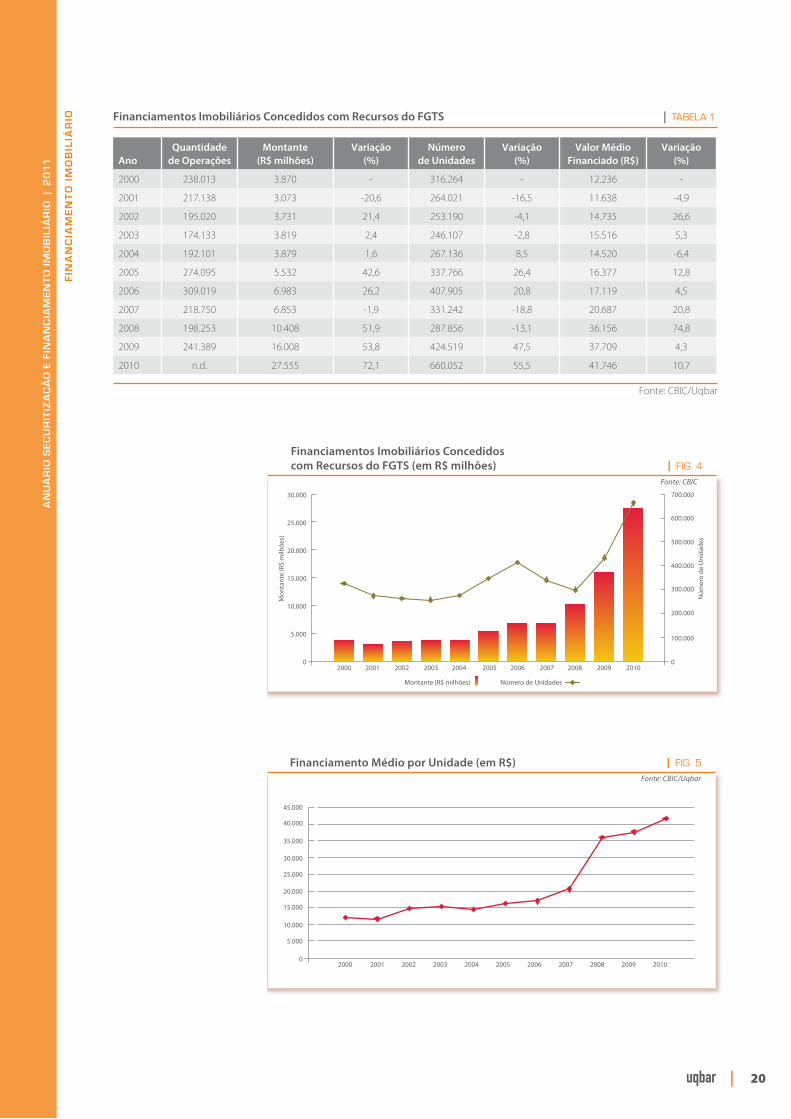

Alocações de investimentos do Fundo de Garantia do Tempo

de Serviço (FGTS) são definidas pelo Governo Federal, e a Caixa

Econômica Federal administra o processo de investimento dire-

tamente com tomadores de recursos financeiros e indiretamente

via agentes financiadores.

A tabela e figuras a seguir apresentam dados sobre a evolução

histórica do financiamento imobiliário concedido com recursos

do FGTS. O ano de 2010 apresentou a maior taxa de crescimento

na última década, tanto em termos de montante como pelo cri-

tério de número de unidades financiadas. O financiamento mé-

dio por unidade também continuou sua trajetória ascendente.

20

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Financiamentos Imobiliários Concedidos com Recursos do FGTS | tabela 1

AnoQuantidade

de OperaçõesMontante

(R$ milhões)Variação

(%)Número

de UnidadesVariação

(%)Valor Médio

Financiado (R$)Variação

(%)

2000 238.013 3.870 - 316.264 - 12.236 -

2001 217.138 3.073 -20,6 264.021 -16,5 11.638 -4,9

2002 195.020 3.731 21,4 253.190 -4,1 14.735 26,6

2003 174.133 3.819 2,4 246.107 -2,8 15.516 5,3

2004 192.101 3.879 1,6 267.136 8,5 14.520 -6,4

2005 274.095 5.532 42,6 337.766 26,4 16.377 12,8

2006 309.019 6.983 26,2 407.905 20,8 17.119 4,5

2007 218.750 6.853 -1,9 331.242 -18,8 20.687 20,8

2008 198.253 10.408 51,9 287.856 -13,1 36.156 74,8

2009 241.389 16.008 53,8 424.519 47,5 37.709 4,3

2010 n.d. 27.555 72,1 660.052 55,5 41.746 10,7

Fonte: CBIC/Uqbar

Financiamentos Imobiliários Concedidos com Recursos do FGTS (em R$ milhões) | FIG. 4

Fonte: CBIC

Montante (R$ milhões) Número de Unidades

Mon

tant

e (R

$ m

ilhõe

s)

Núm

ero

de U

nida

des

0

5.000

10.000

15.000

20.000

25.000

30.000

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

20102009200820072006200520042003200220012000

Financiamento Médio por Unidade (em R$) | FIG. 5

Fonte: CBIC/Uqbar

20012000 2002 2003 2004 2005 2006 2007 2008 2009 20100

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

21

RE

GU

LA

ME

NT

AÇ

ÃO

E L

EG

ISL

AÇ

ÃO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

REPASSES DO GOvERNO

A tabela e a figura a seguir apresentam dados sobre a evolução

histórica do saldo dos empréstimos imobiliários repassados do

Orçamento Geral da União do Governo Federal. O montante de

Repasses do Governo em 2010 teve sua mais alta taxa de cresci-

mento anual desde 2003, ano em que o saldo não representava

15,0% do montante atual.

22

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Saldo de Repasses do Governo | tabela 2

Ano

Saldo de Repasses do Governo

Valores Nominais(em R$ milhões)

Variação(%)

1994 2.972 -

1995 1.783 -40,0

1996 863 -51,6

1997 889 3,0

1998 864 -2,8

1999 633 -26,8

2000 262 -58,6

2001 1.464 458,5

2002 4.472 205,5

2003 6.967 55,8

2004 9.306 33,6

2005 12.095 30,0

2006 15.716 29,9

2007 18.664 18,8

2008 24.530 31,4

2009 33.535 36,7

2010 48.460 44,5

Fonte: Banco Central

Saldo de Repasses do Governo (em R$ milhões) | FIG. 6

Fonte: Banco Central

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

10.000

20.000

30.000

40.000

50.000

5.000

15.000

25.000

35.000

45.000

23

RE

GU

LA

ME

NT

AÇ

ÃO

E L

EG

ISL

AÇ

ÃO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

SBPE

Financiamento imobiliário é concedido a partir de depósitos vo-

luntários detidos por pessoas físicas e jurídicas em instituições

financeiras participantes do Sistema Brasileiro de Poupança e

Empréstimos (SBPE). A alocação dos recursos destinados ao fi-

nanciamento imobiliário é feita por cada participante do SBPE e é

decorrente da evolução do seu saldo de depósitos de poupança.

Este número determina o montante de empréstimos obrigató-

rios que a respectiva instituição deve contabilizar nos termos do

Sistema Financeiro da Habitação.

As tabelas e as figuras a seguir apresentam dados sobre a evo-

lução histórica dos financiamentos concedidos com recursos do

SBPE, saldos de depósito e remuneração histórica da caderneta de

poupança. Apesar de uma taxa de crescimento anual equivalen-

te, entre os dois últimos anos, em termos de saldo de depósitos,

os financiamentos imobiliários concedidos com recursos do SBPE

voltaram a apresentar crescimento vigoroso em 2010, depois de

um crescimento tépido em 2009, tanto em termos de montante

como pelo critério de número de unidades financiadas.

24

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Financiamentos Imobiliários Concedidos com Recursos do SBPE | tabela 3

AnoMontante

(R$ milhões)Variação (%)

Número de Unidades

Variação (%)Financiamento Médio

por Unidade (R$)Variação (%)

1994 1.735 - 61.384 - 28.266 -

1995 1.871 7,8 46.560 -24,1 40.184 42,2

1996 1.463 -21,8 38.286 -17,8 38.204 -4,9

1997 1.725 17,9 35.487 -7,3 48.598 27,2

1998 2.084 20,8 38.887 9,6 53.581 10,3

1999 1.696 -18,6 35.549 -8,6 47.697 -11,0

2000 1.910 12,6 36.333 2,2 52.565 10,2

2001 1.870 -2,1 35.756 -1,6 52.305 -0,5

2002 1.768 -5,4 28.902 -19,2 61.188 17,0

2003 2.217 25,3 36.446 26,1 60.822 -0,6

2004 3.000 35,3 53.786 47,6 55.780 -8,3

2005 4.793 59,7 60.768 13,0 78.869 41,4

2006 9.314 94,3 111.988 84,3 83.170 5,5

2007 18.253 96,0 194.853 74,0 93.673 12,6

2008 30.032 64,5 299.685 53,8 100.212 7,0

2009 34.017 13,3 302.680 1,0 112.386 12,1

2010 55.993 64,6 416.384 37,6 134.474 19,7

Fonte: Banco Central/Uqbar

Financiamentos Imobiliários Concedidos com Recursos do SBPE (em R$ milhões) | FIG. 7

Fonte: Banco Central/Uqbar

Montante (R$ milhões) Número de Unidades

Mon

tant

e (R

$ m

ilhõe

s)

Núm

ero

de U

nida

des

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

10.000

20.000

30.000

40.000

50.000

60.000

50.000

0

10.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Financiamento Médio por Unidade (em R$) | FIG. 8

Fonte: Banco Central/Uqbar

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

20.000

40.000

60.000

80.000

100.000

120.000

140.000

25

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Caderneta de Poupança – Saldo de Depósitos e Remuneração Histórica | tabela 4

AnoSaldo

(R$ milhões)Variação ( %) Remuneração da Poupança (%)

Anual Acumulada Anual Acumulada

2000 91.430 - - 8,4 -

2001 97.146 6,3 6,3 8,6 8,6

2002 112.423 15,7 23,0 9,1 18,5

2003 115.258 2,5 26,1 11,1 31,7

2004 126.853 10,1 38,7 8,1 42,3

2005 135.412 6,7 48,1 9,2 55,4

2006 150.413 11,1 64,5 8,3 68,4

2007 187.827 24,9 105,4 7,7 81,3

2008 215.400 14,7 135,6 7,9 95,7

2009 253.605 17,7 177,4 6,9 109,2

2010 299.878 18,2 228,0 6,9 123,6

Fonte: Banco Central/Uqbar

Variação Acumulada (%) | FIG. 9

Fonte: Banco Central / Portal Brasil / Uqbar

2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

50

100

150

200

250

Saldo Rentabilidade

26

RE

GU

LA

ME

NT

AÇ

ÃO

E L

EG

ISL

AÇ

ÃO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

RENDA FIxA

Esta seção apresenta os principais números referentes aos títulos

de Renda Fixa que são utilizados como instrumentos de captação

de recursos para o financiamento imobiliário, excluindo os títulos

de securitização, que são abordados em seção específica.

São analisadas a Letra de Crédito Imobiliário, a Letra Hipotecária

e, pela primeira vez no histórico deste Anuário, as Debêntures

emitidas por empresas do setor imobiliário.

Com exceção da Letra Hipotecária, que vem apresentando papel

decrescente no setor devido à natureza não mais favorecida do

tipo de garantia comumente associada ao lastro deste título, os

outros dois tipos de título vêm ganhando importância no merca-

do financeiro. Os indicadores até o final de 2010 referentes à Letra

de Crédito Imobiliário e às Debêntures confirmam mercados que

não param de expandir suas dimensões.

Dados relativos aos montantes de depósito, em estoque e nego-

ciados no mercado secundário com registro na CETIP, para am-

bas as Letras, são apresentados nesta seção. Em seguida, dados

atuais e históricos referentes ao registro de ofertas primárias e às

emissões de Debêntures de empresas do setor imobiliário são

exibidos. No final, é produzida uma quantificação de empresas

emissoras pela área de atuação dentro do setor imobiliário.

Precedendo a exposição dos dados de cada Letra, é apresentada

a respectiva ficha técnica com um resumo dos seus principais

termos e condições.

27

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Letra de Crédito Imobiliário

RESUMO DOS TERMOS E CONDIçõES

Descrição Título de crédito lastreado por créditos imobiliários garantidos por hipoteca

ou alienação fiduciária de imóvel e, possivelmente, outras garantias do emis-

sor. A Letra de Crédito Imobiliário (LCI) confere aos seus titulares direito de cré-

dito pelo valor nominal, juros e, se for o caso, atualização monetária nela esti-

pulados.

Emissor Somente bancos comerciais, bancos múltiplos com carteira de crédito imobi-

liário, a Caixa Econômica Federal, sociedades de crédito imobiliário, associa-

ções de poupança e empréstimo, companhias hipotecárias e demais institui-

ções expressamente autorizadas pelo Banco Central do Brasil.

Lastro Um ou mais créditos imobiliários garantidos por hipoteca ou por alienação fi-

duciária de bem imóvel, observado que a soma do valor principal das letras

emitidas não pode exceder o valor total dos créditos imobiliários em poder do

emissor. O crédito imobiliário caucionado pode ser substituído por outro cré-

dito da mesma natureza, por iniciativa do emissor da LCI, nos casos de liquida-

ção ou vencimento antecipado do crédito, ou por solicitação justificada do

credor da letra.

Garantia: Caução de créditos imobiliários, por sua vez garantidos por hipoteca ou alie-

nação fiduciária de bem imóvel. A LCI pode contar também com garantia fide-

jussória adicional de instituição financeira.

Forma e Registro Cartular e escritural. A critério do credor poderá ser dispensada a emissão de

certificado, ficando registrada sob a forma escritural na instituição emissora.

Na forma escritural, deve ser registrada em sistemas de registro e liquidação

financeira de títulos privados autorizados pelo Banco Central do Brasil.

Taxa de Juros Fixa ou flutuante.

Atualização Monetária Índice de preços com série regularmente calculada e de conhecimento públi-

co. A atualização de valor é permitida, desde que os títulos tenham prazo e

periodicidade de reajuste mínimos de um ano. Atualização mensal é permiti-

da, desde que os títulos emitidos tenham prazo mínimo de trinta e seis meses.

Porém, é vedado o pagamento dos valores relativos à atualização monetária

apropriados desde a emissão, quando ocorrer o resgate antecipado, total ou

parcial, em prazo inferior ao mínimo, exceto no caso de quitação ou venci-

mento antecipado dos créditos imobiliários que lastreiam a letra.

28

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Prazo Prazo mínimo depende da taxa de juros ou do índice de reajuste do valor nomi-

nal (atualização monetária). A LCI não poderá ter prazo de vencimento superior

ao prazo de quaisquer dos créditos imobiliários que lhe servem de lastro.

Taxa de Juros Prazo Mínimo

Taxa Fixa Não existe

TR 36 meses

TJLP 1 mês

TBF 2 meses

Atualização Monetária Prazo Mínimo

Anual, por índice de preço 12 meses

Mensal, por índice de preço 36 meses

Pagamento Pagamentos de principal ou juros são feitos periodicamente ou de uma única

vez no vencimento. Não há exigência de intervalo mínimo entre os pagamen-

tos periódicos.

Negociação Diretamente entre as partes interessadas.

Transferência Na forma cartular, endosso; na forma escritural, através dos registros das nego-

ciações em sistemas de registro e de liquidação financeira de ativos autoriza-

dos pelo Banco Central do Brasil.

Ao transferir a letra para outrem, o titular responde por sua veracidade, mas

não pelo pagamento. Se a instituição financeira não o honrar, o titular não po-

derá exigir o pagamento daquele que lhe transferiu a letra.

Liquidação Financeira CETIP.

Depósitos de LCI na CETIP – Evolução Histórica (em R$ milhões) | FIG. 10

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2010200920082007200620052004200320022001

Fonte: CETIP

29

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Estoque de LCI na CETIP – Evolução Histórica (em R$ milhões) | FIG. 11

Fonte: CETIP

0

5.000

10.000

15.000

20.000

25.000

30.000

Nov

01

Fev

02

Mai

02

Ago

02

Nov

02

Fev

03

Mai

03

Ago

03

Nov

03

Fev

04

Mai

04

Ago

04

Nov

04

Fev

05

Mai

05

Ago

05

Nov

05

Fev

06

Mai

06

Ago

06

Nov

06

Fev

07

Mai

07

Ago

07

Nov

07

Fev

08

Mai

08

Ago

08

Nov

08

Fev

09

Mai

09

Ago

09

Nov

09

Fev

10

Mai

10

Ago

10

Nov

10

Estoque de LCI na CETIP – Composição por Indexador (% de Montante) | FIG. 12

Fonte: CETIP

97,7 %

1,4 %0,6 %

0,3 %

DI

Pré

TR

Outros

97,7 %

1,4 %

0,6 %

0,3 %

Negociações de LCI na CETIP – Evolução Histórica (em R$ milhões) | FIG. 13

Fonte: CETIP

20102009200820072006200520042003200220010

200

400

600

800

1.000

1.200

1.400

30

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Letra Hipotecária

RESUMO DOS TERMOS E CONDIçõES

Descrição Título de crédito, garantido por créditos hipotecários e, possivelmente, outras

garantias do emissor. A Letra Hipotecária (LH) confere aos seus titulares direito

de crédito pelo valor nominal, juros e, se for o caso, atualização monetária nela

estipulados.

Emissor Privativa das instituições que atuam na concessão de financiamentos com re-

cursos do Sistema Financeiro da Habitação - SFH.

Lastro Um ou mais créditos hipotecários, sujeito à limitação de que a soma do valor

principal das letras emitidas não excederá o valor total de créditos hipotecários

em poder do emissor. O crédito hipotecário dado em garantia poderá ser subs-

tituído por outro crédito da mesma natureza, por iniciativa do emissor, no caso

de liquidação ou vencimento antecipado, ou por solicitação do credor da letra.

Poderá contar com garantia fidejussória adicional de instituição financeira.

Garantia Hipoteca.

Forma e Registro Cartular e escritural. A critério do credor poderá ser dispensada a emissão de

certificado, ficando registrada sob a forma escritural na instituição emissora.

Na forma escritural deve ser registrada em sistemas de registro e liquidação

financeira de títulos privados autorizados pelo Banco Central do Brasil.

Taxa de Juros Fixa ou flutuante.

Atualização Monetária Índice de preços com série regularmente calculada e de conhecimento públi-

co. A atualização de valor é permitida desde que os títulos tenham prazo e

periodicidade de reajuste mínimos de um ano. Atualização mensal é permiti-

da, desde que os títulos emitidos tenham prazo mínimo de trinta e seis meses.

Porém, é vedado o pagamento dos valores relativos à atualização monetária

apropriados desde a emissão, quando ocorrer o resgate antecipado, total ou

parcial, em prazo inferior ao mínimo, exceto no caso de quitação ou venci-

mento antecipado dos créditos imobiliários que lastreiam a letra.

Prazo Prazo mínimo depende da taxa de juros ou do índice de reajuste do valor no-

minal (atualização monetária). A LH não poderá ter prazo de vencimento su-

perior ao prazo de quaisquer dos créditos hipotecários que lhe servem de las-

tro. Nas operações com cláusula de reajuste por índice de preços, a

periodicidade de atualização não pode ser inferior a um ano.

31

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Taxa de Juros Prazo Mínimo

Taxa Fixa Não existe

TR 180 dias

TJLP 1 mês

TBF 2 meses

Atualização Monetária Prazo Mínimo

Índice de Preço 60 meses

Pagamento Pagamentos de principal ou juros são feitos periodicamente ou de uma única

vez no vencimento. Não há exigência de intervalo mínimo entre os pagamen-

tos periódicos.

Negociação Diretamente entre as partes interessadas.

Transferência: Na forma cartular, endosso; na forma escritural, através dos registros das nego-

ciações em sistemas de registro e de liquidação financeira de ativos autoriza-

dos pelo Banco Central do Brasil.

Ao transferir a letra para outrem, o titular responde por sua veracidade, mas

não pelo pagamento. Se a instituição financeira não o honrar, o titular não po-

derá exigir o pagamento daquele que lhe transferiu a letra.

Liquidação Financeira CETIP.

Depósitos de LH na CETIP – Evolução Histórica (em R$ milhões) | FIG. 14

Fonte: CETIP

20102009200820072006200520042003200220012000199919980

2.000

4.000

6.000

8.000

10.000

12.000

32

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

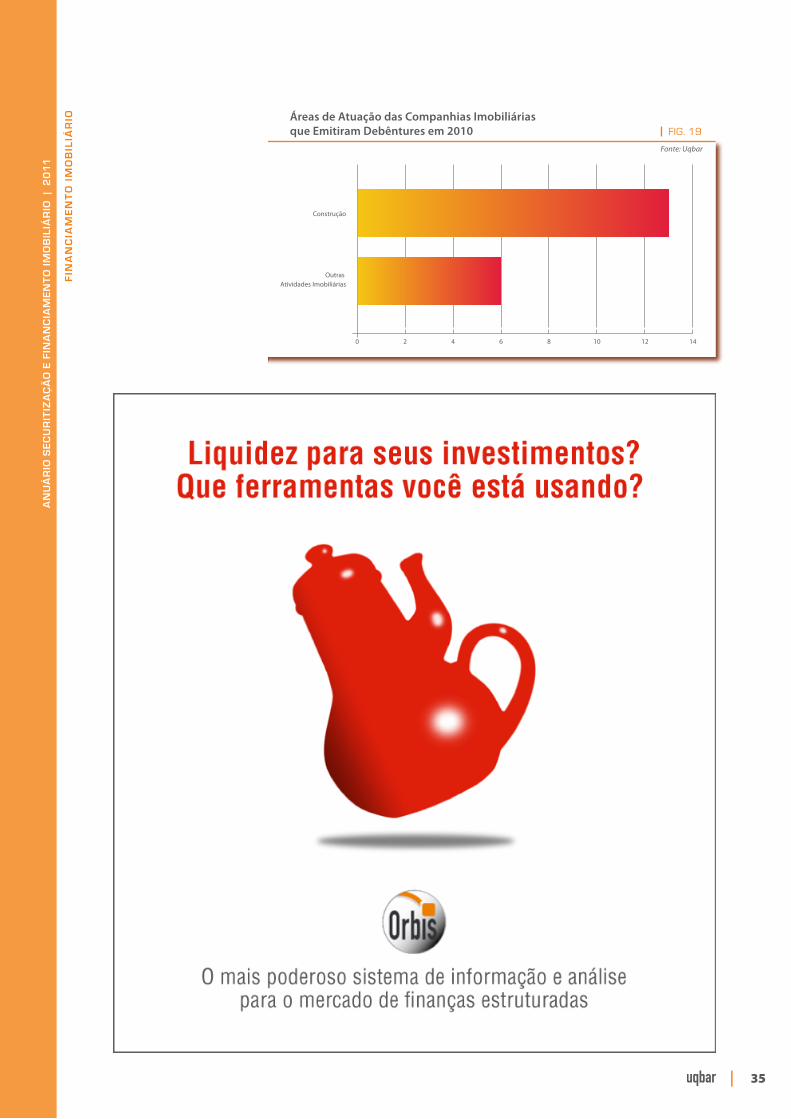

Debêntures

O volume total de emissões de debêntures de empresas do setor imobiliário era virtualmente

nulo até 2006, tendo crescido acentuadamente desde então. Nos últimos dois anos esta cifra mais do

que triplicou e no último ano o crescimento foi maior que 50,0%. Em 2010 o volume de emissões atingiu

R$ 5,53 bilhões, tendo sido realizadas 23 emissões. Do total de dezenove empresas emissoras, treze per-

tencem ao grupo cuja principal área de atuação é a construção, sendo que as outras seis tem como foco

principal outras atividades imobiliárias como incorporação, intermediação e gestão.

A metodologia utilizada:

Os dados referentes a emissões e registros das ofertas de debêntures foram obtidos junto à Co-

missão de Valores Mobiliários, nos sites das respectivas empresas, e também através de documentos

públicos referentes às ofertas, incluindo os de encerramento de oferta.

Estoque de LH na CETIP – Evolução Histórica (em R$ milhões) | FIG. 15

Fonte: CETIP

Jul 9

4N

ov 9

4M

ar 9

5Ju

l 95

Nov

95

Mar

96

Jul 9

6N

ov 9

6M

ar 9

7Ju

l 97

Nov

97

Mar

98

Jul 9

8N

ov 9

8M

ar 9

9Ju

l 99

Nov

99

Mar

00

Jul 0

0N

ov 0

0M

ar 0

1Ju

l 01

Nov

01

Mar

02

Jul 0

2N

ov 0

2M

ar 0

3Ju

l 03

Nov

03

Mar

04

Jul 0

4N

ov 0

4M

ar 0

5Ju

l 05

Nov

05

Mar

06

Jul 0

6N

ov 0

6M

ar 0

7Ju

l 07

Nov

07

Mar

08

Jul 0

8N

ov 0

8M

ar 0

9Ju

l 09

Nov

09

Mar

10

Jul 1

0N

ov 1

0

0

3.000

6.000

9.000

12.000

15.000

Negociações de LH na CETIP – Evolução Histórica (em R$ milhões) | FIG. 16

Fonte: CETIP

2010200920082007200620052004200320022001200019991998199719961995199419930

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

33

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Ofertas Primárias de Debêntures Registradas na CVM em 2010 de Empresas do Setor Imobiliário | tabela 5

Empresa Tipo de Oferta Emissão SérieQuantidade

de Debêntures

Preço(R$)

Montante(R$)

Espécie Remuneração Data

Brookfield Incorporações Pública 2 1 28.466 10.000 284.660.000 Quirografária DI + 2,00% a.a. 27/01

Brookfield Incorporações Pública 2 2 8.140 10.000 81.400.000 Quirografária IPCA + 9,50% a.a. 27/01

MRV Engenharia e Part. Pública 3 Única 51.640 10.000 516.400.000 Quirografária DI + 1,60% a.a. 08/03

Hélio Borenstein Adm., Part. e Com. Esforços Restritos 1 Única 100 1.000.000 100.000.000 Subordinada DI + 2,00% a.a. 23/03

Cyrela Commercial Properties Esforços Restritos 1 Única 300 1.000.000 300.000.000 Quirografária DI + 0,81% a.a. 24/03

Rossi Residencial Esforços Restritos 3 Única 50.000 10.000 500.000.000 Garantia Real TR + 8,75% a.a. 09/06

Rodobens Negócios Imobiliários Esforços Restritos 1 Única 300 1.000.000 300.000.000 Garantia Real TR + 8,30% a.a. 18/06

OAS Empreendimentos Esforços Restritos 1 Única 6.000 10.000 60.000.000 Quirografária DI + 2,90% a.a. 10/08

PDG Realty Empreend. e Part. Esforços Restritos 4 Única 280 1.000.000 280.000.000 Quirografária DI + 2,40% a.a. 13/08

Tecnisa Esforços Restritos 2 Única 150 1.000.000 150.000.000 Quirografária IPCA + 9,65% a.a. 30/08

Queiroz Galvão Desenv. Imob. Esforços Restritos 1 Única 450 1.000.000 450.000.000 Garantia Real TR + 8,25% a.a. 30/08

JHSF Participações Esforços Restritos 2 Única 270 1.000.000 270.000.000 Quirografária DI + 1,50% a.a. 10/09

PDG Realty Empreend. e Part. Dispensa 5 Única 600 1.000.000 600.000.000 Garantia Real TR + 8,16% a.a. 28/09

Cyrela Brazil Realty Esforços Restritos 4 Única 300 1.000.000 300.000.000 Quirografária 115,00% DI 08/10

Helbor Empreendimentos Esforços Restritos 2 Única 90 1.000.000 90.000.000 Quirografária DI + 1,80% a.a. 15/10

Gafisa Pública 8 1 288.427 1.000 288.427.000 Quirografária DI + 1,95 a.a. 29/10

Gafisa Pública 8 2 11.573 1.000 11.573.000 Quirografária IPCA + 7,96% a.a. 29/10

Moura Dubeux Engenharia Esforços Restritos 2 Única 400 1.000.000 400.000.000 Garantia RealTR + 8,36% a.a. (mín) /TR + 10,36% a.a. (máx)

29/10

CR2 Empreend. Imob. Esforços Restritos 1 Única 60 1.000.000 60.000.000 Quirografária DI + 2,50% a.a. 11/11

WTORRE Properties Esforços Restritos 1 Única 90 1.000.000 90.000.000 Quirografária 130,00% DI 25/11

Kallas Inc. e Constr. Esforços Restritos 1 Única 70 1.000.000 70.000.000 Garantia Flutuante DI + 3,17% a.a. 29/11

Mudar SPE Master Emp. Imob. Esforços Restritos 1 Única 50 1.000.000 50.000.000 Garantia Real IPCA + 9,00% 06/12

MRV Engenharia e Part. Esforços Restritos 4 Única 550 1.000.000 550.000.000 QuirografáriaTR + 8,25% a.a. (mín) /TR + 10,25% a.a. (máx)

23/12

Total 5.802.460.000

Fonte: CVM/Uqbar

Histórico das Ofertas Primárias de Debêntures de Empresas do Setor Imobiliário | FIG. 17

Fonte: CVM / Uqbar

Quantidade de RegistrosMontante Registrado (R$ milhões)

Mon

tant

e Re

gist

rado

(R$

milh

ões)

Qua

ntid

ade

de R

egis

tros

0

5

10

15

20

25

20102009200820072006200520040

1.000

2.000

3.000

4.000

5.000

6.000

7.000

34

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

| 2

01

1

|

Emissões Primárias de Debêntures Realizadas por Empresas do Setor Imobiliário em 2010 | tabela 6

Empresa Tipo e Oferta Emissão SérieQuantidade

de DebênturesPreço (R$) Montante (R$) Espécie Remuneração Data

Brookfield Incorporações Pública 2 1 28.466 10.000 284.660.000 Quirografária DI + 2,00% a.a. 01/02Brookfield Incorporações Pública 2 2 8.140 10.000 81.400.000 Quirografária IPCA + 9,50% a.a. 01/02MRV Engenharia e Participações Pública 3 Única 51.640 10.000 516.400.000 Quirografária DI + 1,60% a.a. 15/03Hélio Borenstein - Administração, Participações e Comércio

Esforços Restritos 1 Única 80 1.000.000 80.000.000 Subordinada DI + 2,00% a.a. 22/03

Cyrela Commercial Properties Empreendimentos e Participações

Esforços Restritos 1 Única 300 1.000.000 300.000.000 Quirografária DI + 0,81% a.a. 24/03

Rossi Residencial Esforços Restritos 3 Única 50.000 10.000 500.000.000 Garantia Real TR + 8,75% a.a. 10/06Rodobens Negócios Imobiliários Esforços Restritos 1 Única 300 1.000.000 300.000.000 Garantia Real TR + 8,30% a.a. 21/06Queiroz Galvão Desenv. Imobiliário Esforços Restritos 1 Única 450 1.000.000 450.000.000 Garantia Real TR + 8,25% a.a. 01/08OAS Empreendimentos Esforços Restritos 1 Única 6.000 10.000 60.000.000 Quirografária DI + 2,90% a.a. 11/08PDG Realty Empreendimentos e Parts Esforços Restritos 4 Única 280 1.000.000 280.000.000 Quirografária DI + 2,40% a.a. 16/08Mudar SPE Master Emp. Imobiliários Esforços Restritos 1 Única 50 1.000.000 50.000.000 Garantia Real IPCA + 9,00% 23/08JHSF Participações Esforços Restritos 2 Única 270 1.000.000 270.000.000 Quirografária DI + 1,50% a.a. 30/08Tecnisa Esforços Restritos 2 Única 150 1.000.000 150.000.000 Quirografária IPCA + 9,65% a.a. 30/08PDG Realty Empreendimentos e Parts Dispensa 5 Única 600 1.000.000 600.000.000 Garantia Real TR + 8,16% a.a. 23/09WTORRE Properties Esforços Restritos 1 Única 90 1.000.000 90.000.000 Quirografária 130,00% DI 30/09Cyrela Brazil Realty Empreendimentos e Participações

Esforços Restritos 4 Única 300 1.000.000 300.000.000 Quirografária 115,00% DI 11/10

Kallas Incorporações e Construções Esforços Restritos 1 Única 70 1.000.000 70.000.000Garantia

FlutuanteDI + 3,17% a.a. 15/10

Helbor Empreendimentos Esforços Restritos 2 Única 90 1.000.000 90.000.000 Quirografária DI + 1,80% a.a. 18/10Moura Dubeux Engenharia Esforços Restritos 2 Única 400 1.000.000 400.000.000 Garantia Real TR+8,36% a.a. (mín) / TR+10,36% a.a. (máx) 29/10Gafisa Pública 8 1 288.427 1.000 288.427.000 Quirografária DI + 1,95 a.a. 10/11Gafisa Pública 8 2 11.573 1.000 11.573.000 Quirografária IPCA + 7,96% a.a. 10/11CR2 Empreendimentos Imobiliários Esforços Restritos 1 Única 60 1.000.000 60.000.000 Quirografária DI + 2,50% a.a. 12/11MRV Engenharia e Participações Esforços Restritos 4 Única 300 1.000.000 300.000.000 Quirografária TR + 8,25% a.a. (mín) / TR+10,25% a.a. (máx) 23/12Total 5.532.460.000

Fonte: Uqbar

Histórico das Emissões Primárias de Debêntures de Empresas do Setor Imobiliário | FIG. 18

Fonte: Uqbar

Quantidade de EmissõesMontante Emitido (R$ milhões)

Mon

tant

e Em

itido

(R$

milh

ões)

Qua

ntid

ade

de E

mis

sões

0

1.000

2.000

3.000

4.000

5.000

6.000

0

5

10

15

20

25

2010200920082007200620052004

35

FIN

AN

CIA

ME

NT

O I

MO

BIL

IÁR

IO

AN

UÁ

RIO

SE

CU

RIT

IZA

ÇÃ

O E

FIN

AN

CIA

ME

NT

O I

MO

BIL