reforma tributária - perspectivas pec 233/2008 audiência pública promovida pela comissão...

TRANSCRIPT

Reforma Tributária - Perspectivas

PEC 233/2008Audiência Pública promovida pela Comissão Especial da

Reforma Tributária na Câmara dos Deputados

Organização: SINCADES – Sindicato do Comércio Atacadista e Distribuidor do Espírito Santo

Local: Vitória (ES)

16 de maio de 2008

2

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

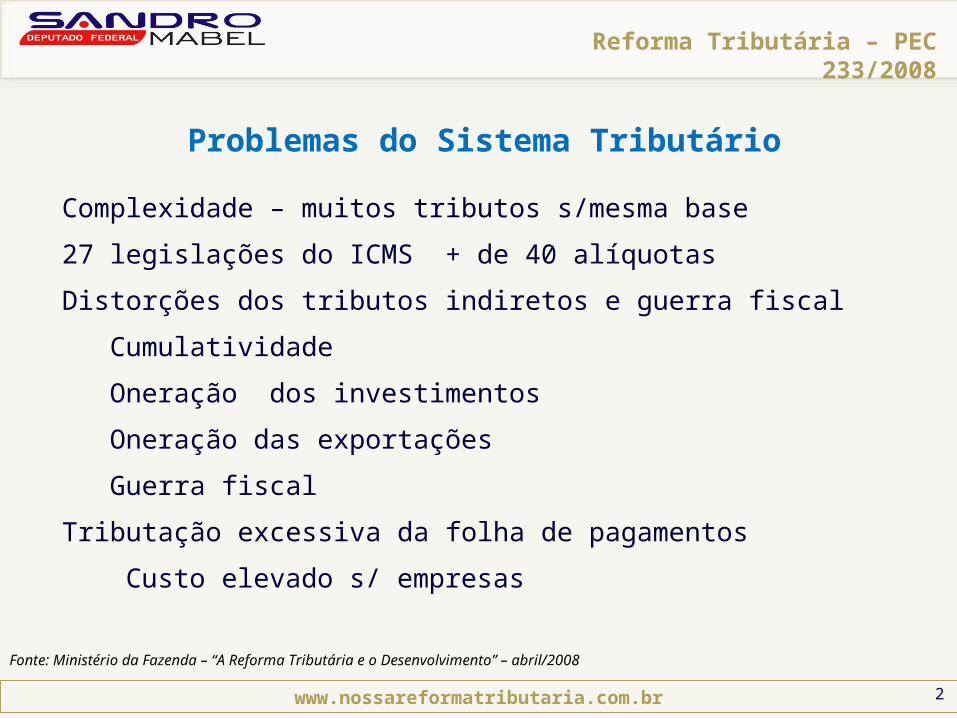

Complexidade – muitos tributos s/mesma base

27 legislações do ICMS + de 40 alíquotas

Distorções dos tributos indiretos e guerra fiscal

Cumulatividade

Oneração dos investimentos

Oneração das exportações

Guerra fiscal

Tributação excessiva da folha de pagamentos

Custo elevado s/ empresas

Problemas do Sistema Tributário

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento” – abril/2008

3

Reforma Tributária – PEC 233/2008

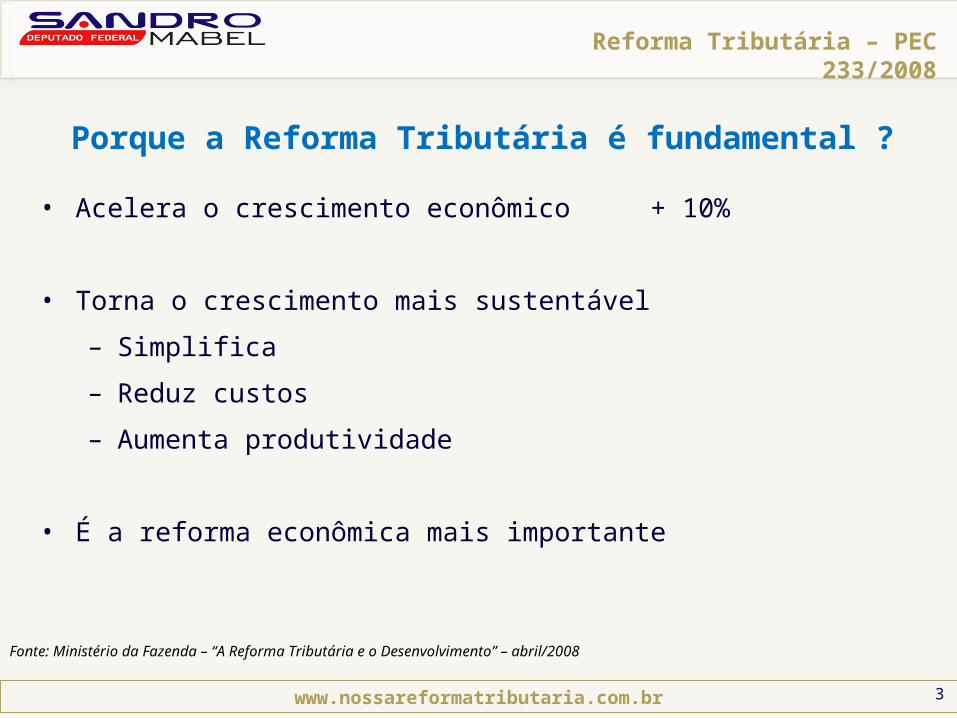

Porque a Reforma Tributária é fundamental ?

www.nossareformatributaria.com.br

• Acelera o crescimento econômico + 10%

• Torna o crescimento mais sustentável

– Simplifica

– Reduz custos

– Aumenta produtividade

• É a reforma econômica mais importante

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento” – abril/2008

4

Reforma Tributária – PEC 233/2008

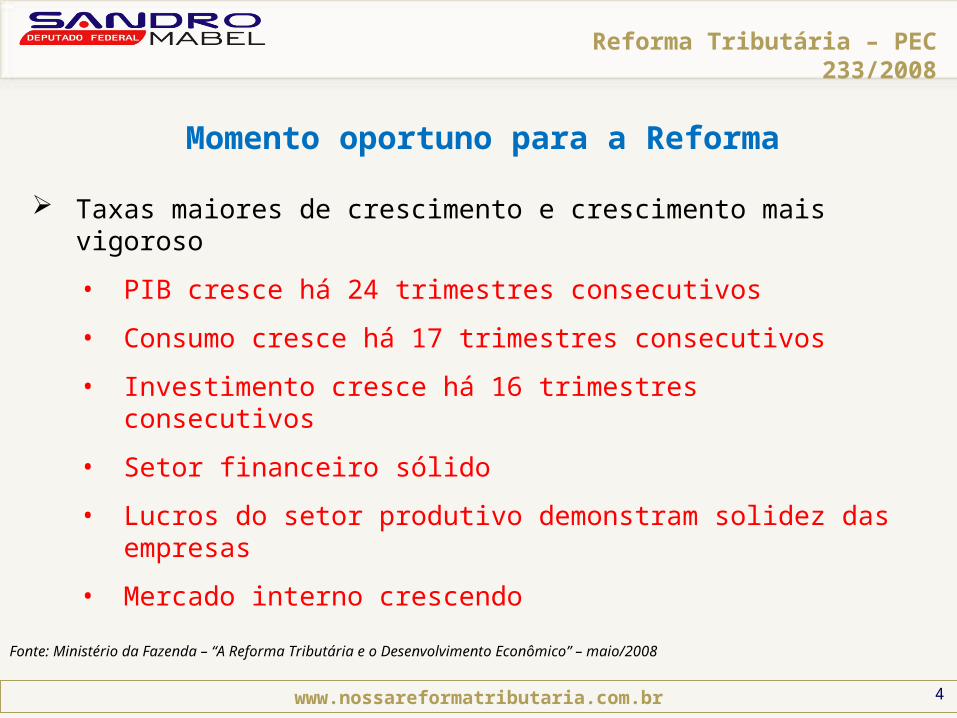

Momento oportuno para a Reforma

www.nossareformatributaria.com.br

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento Econômico” – maio/2008

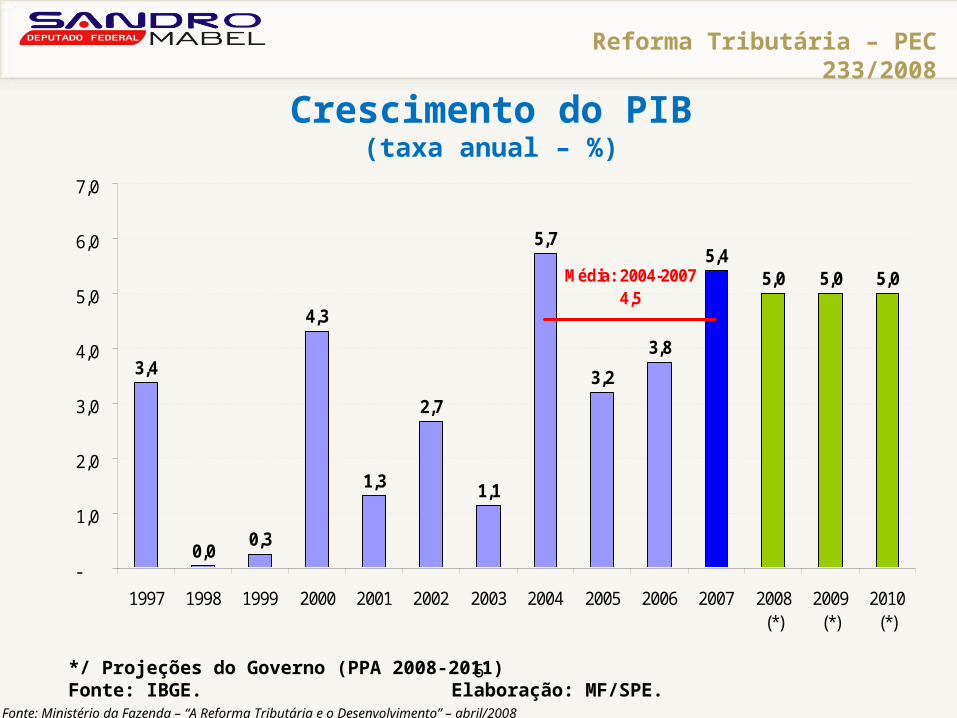

Taxas maiores de crescimento e crescimento mais vigoroso

• PIB cresce há 24 trimestres consecutivos

• Consumo cresce há 17 trimestres consecutivos

• Investimento cresce há 16 trimestres consecutivos

• Setor financeiro sólido

• Lucros do setor produtivo demonstram solidez das empresas

• Mercado interno crescendo

5

Reforma Tributária – PEC 233/2008

Impactos sobre o crescimento

www.nossareformatributaria.com.br

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento” – abril/2008

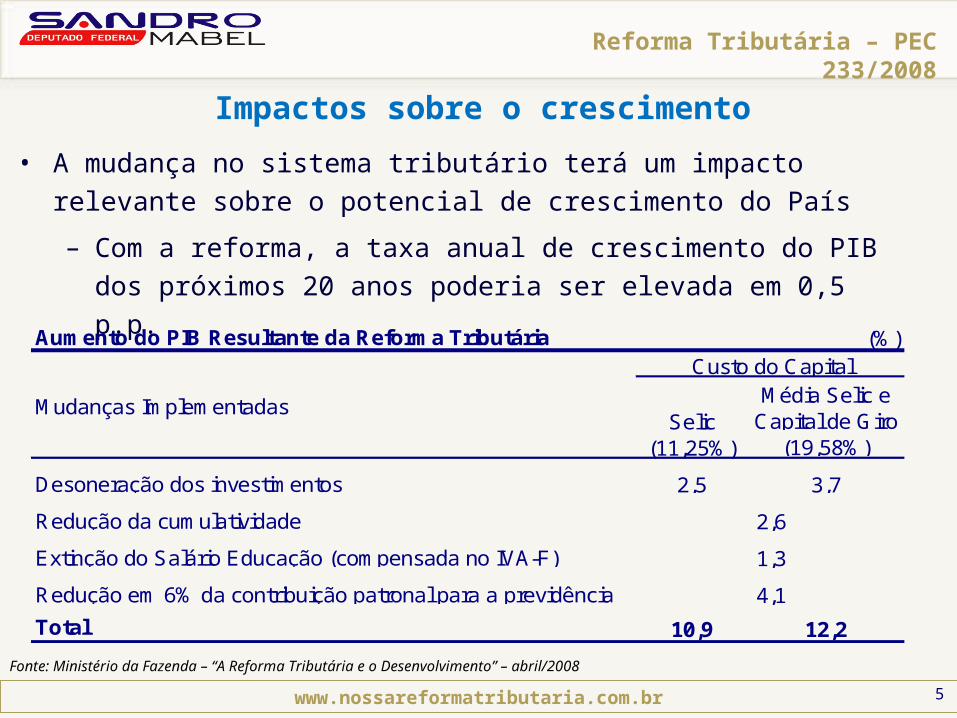

• A mudança no sistema tributário terá um impacto relevante sobre o potencial de crescimento do País

– Com a reforma, a taxa anual de crescimento do PIB dos próximos 20 anos poderia ser elevada em 0,5 p.p.

Aumento do PIB Resultante da Reforma Tributária (%)

SelicMédia Selic e

Capital de Giro (11,25%) (19,58%)

Desoneração dos investimentos 2,5 3,7

Redução da cumulatividade

Extinção do Salário Educação (compensada no IVA-F)

Redução em 6% da contribuição patronal para a previdência

Total 10,9 12,2

4,1

Custo do Capital

Mudanças Implementadas

2,6

1,3

6*/ Projeções do Governo (PPA 2008-2011)Fonte: IBGE. Elaboração: MF/SPE.

Crescimento do PIB(taxa anual – %)

3,4

0,00,3

4,3

1,3

2,7

1,1

5,7

3,2

3,8

5,45,0 5,0 5,0Média: 2004-2007

4,5

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008(*)

2009(*)

2010(*)

Reforma Tributária – PEC 233/2008

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento” – abril/2008

7

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

Principais Destaques da PEC nº. Principais Destaques da PEC nº. 233/08233/08

8

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

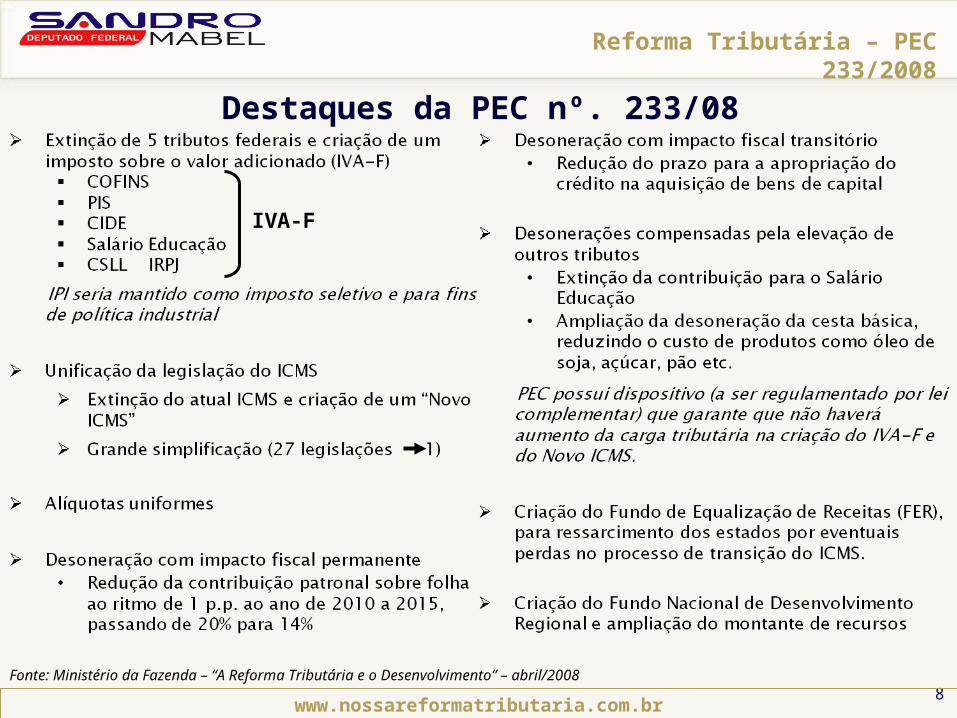

IVA-F

Destaques da PEC nº. 233/08

Fonte: Ministério da Fazenda – “A Reforma Tributária e o Desenvolvimento” – abril/2008

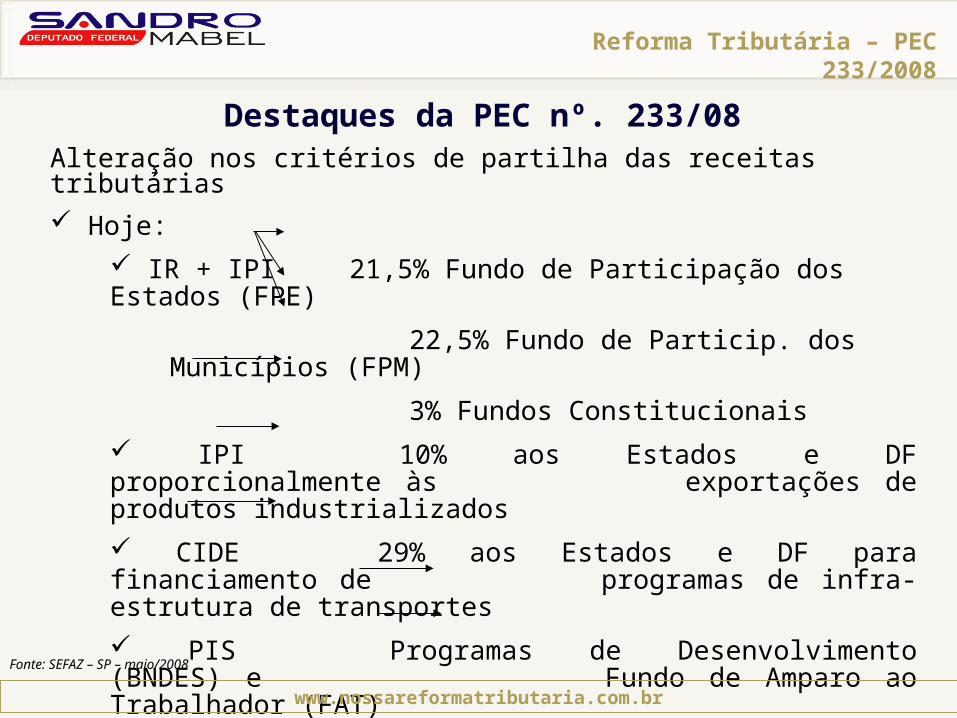

Alteração nos critérios de partilha das receitas tributárias Hoje:

IR + IPI 21,5% Fundo de Participação dos Estados (FPE)

22,5% Fundo de Particip. dos Municípios (FPM)

3% Fundos Constitucionais

IPI 10% aos Estados e DF proporcionalmente às exportações de produtos industrializados

CIDE 29% aos Estados e DF para financiamento de programas de infra-estrutura de transportes

PIS Programas de Desenvolvimento (BNDES) e Fundo de Amparo ao Trabalhador (FAT)

COFINS, CSLL Seguridade Social

Salário Educação Educação Básica

Destaques da PEC nº. 233/08

www.nossareformatributaria.com.br

Reforma Tributária – PEC 233/2008

Fonte: SEFAZ – SP – maio/2008

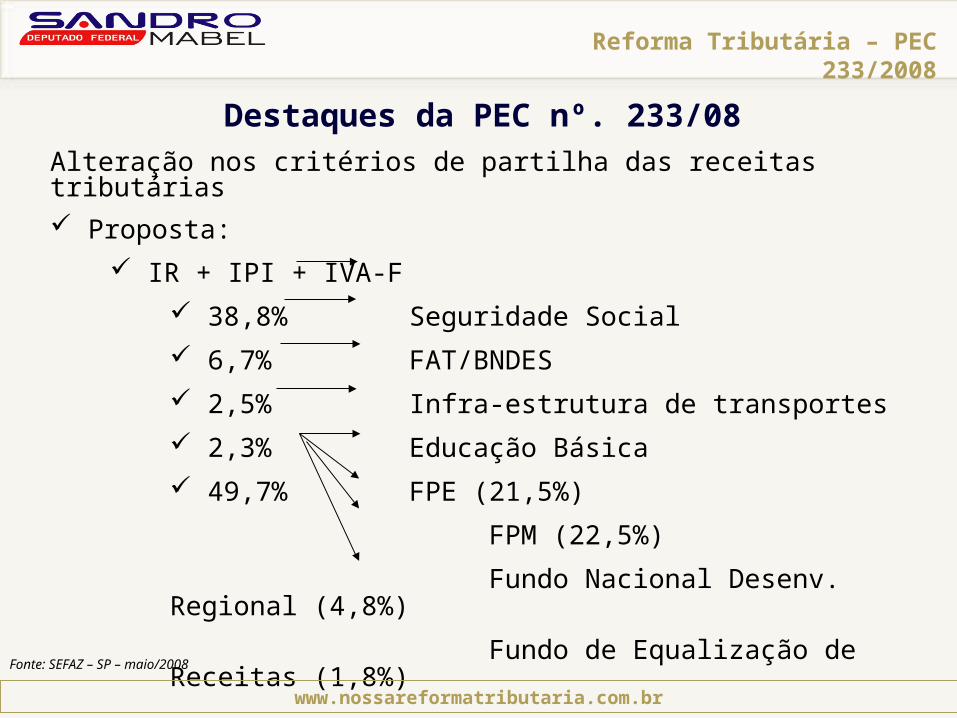

Alteração nos critérios de partilha das receitas tributárias Proposta:

IR + IPI + IVA-F

38,8% Seguridade Social

6,7% FAT/BNDES

2,5% Infra-estrutura de transportes

2,3% Educação Básica

49,7% FPE (21,5%)

FPM (22,5%)

Fundo Nacional Desenv. Regional (4,8%)

Fundo de Equalização de Receitas (1,8%)

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

Fonte: SEFAZ – SP – maio/2008

Destaques da PEC nº. 233/08

11

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

Uma Boa Reforma para TodosUma Boa Reforma para Todos

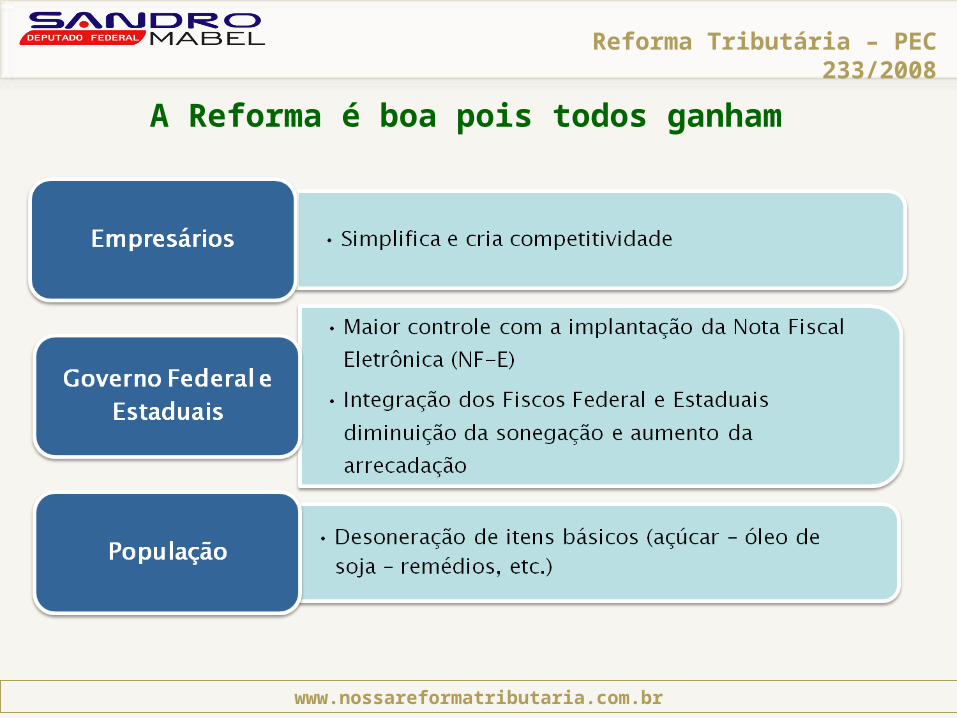

A Reforma é boa pois todos ganham

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

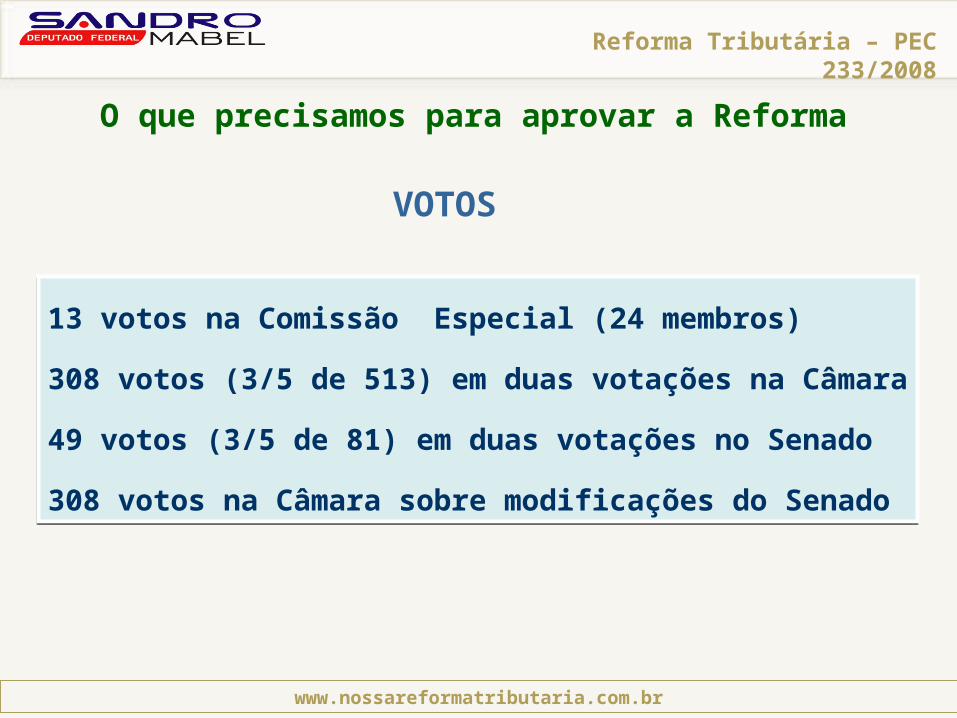

VOTOS

13 votos na Comissão Especial (24 membros)

308 votos (3/5 de 513) em duas votações na Câmara

49 votos (3/5 de 81) em duas votações no Senado

308 votos na Câmara sobre modificações do Senado

13 votos na Comissão Especial (24 membros)

308 votos (3/5 de 513) em duas votações na Câmara

49 votos (3/5 de 81) em duas votações no Senado

308 votos na Câmara sobre modificações do Senado

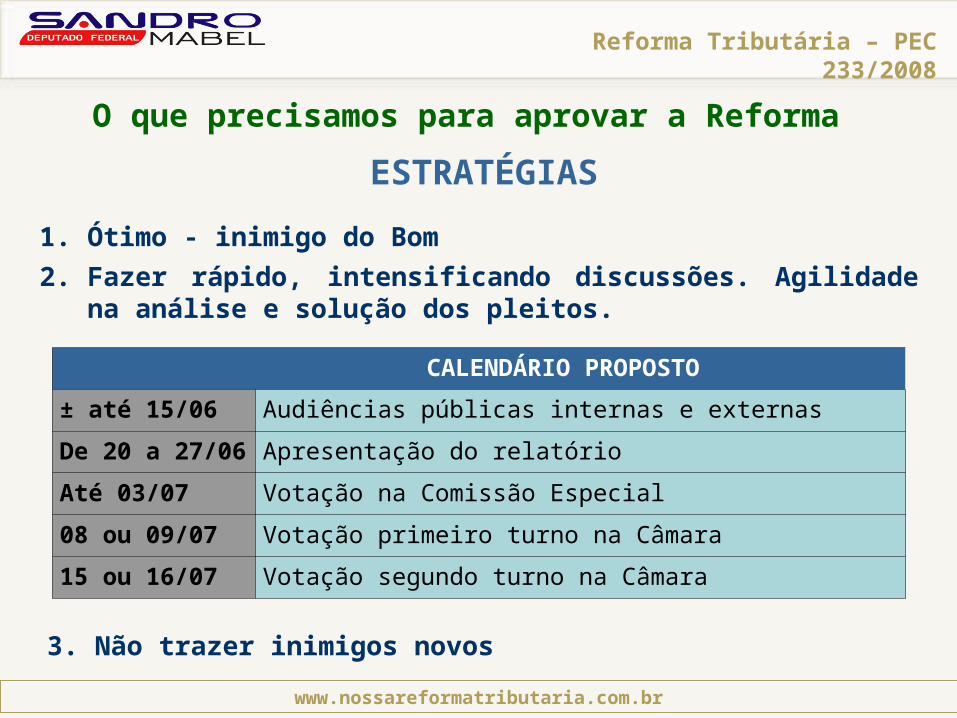

O que precisamos para aprovar a Reforma

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

1. Ótimo - inimigo do Bom

2. Fazer rápido, intensificando discussões. Agilidade na análise e solução dos pleitos.

CALENDÁRIO PROPOSTO

± até 15/06 Audiências públicas internas e externas

De 20 a 27/06 Apresentação do relatório

Até 03/07 Votação na Comissão Especial

08 ou 09/07 Votação primeiro turno na Câmara

15 ou 16/07 Votação segundo turno na Câmara

3. Não trazer inimigos novos

O que precisamos para aprovar a Reforma

ESTRATÉGIAS

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

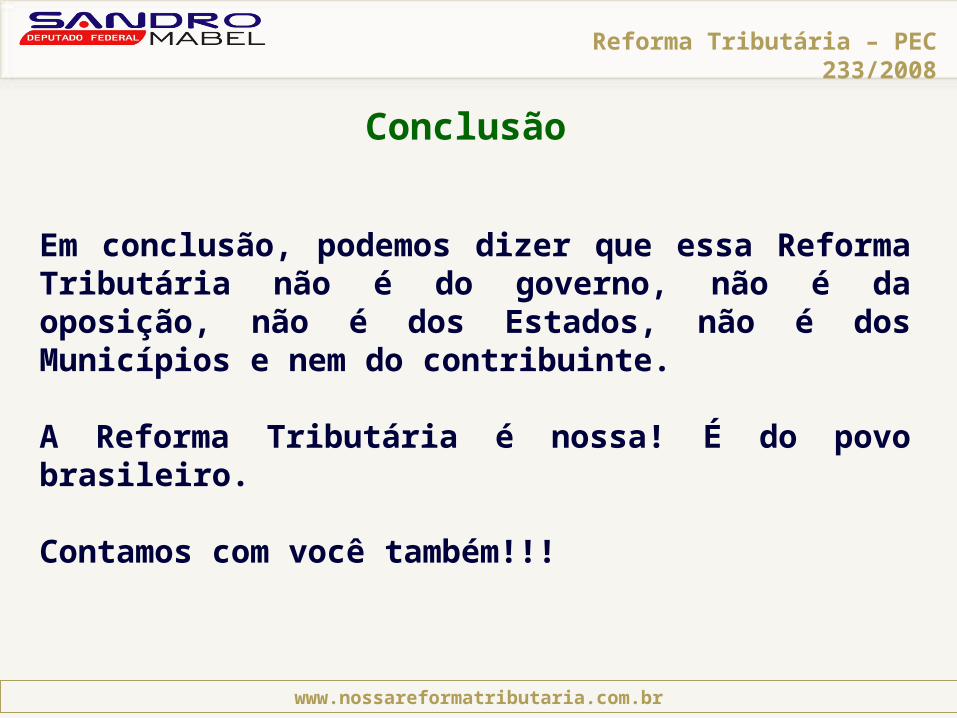

Conclusão

Em conclusão, podemos dizer que essa Reforma Tributária não é do governo, não é da oposição, não é dos Estados, não é dos Municípios e nem do contribuinte.

A Reforma Tributária é nossa! É do povo brasileiro.

Contamos com você também!!!

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br

Deputado Sandro MabelDeputado Sandro Mabel

Relator da Comissão Especial destinada a proferir parecer à Relator da Comissão Especial destinada a proferir parecer à Proposta de Emenda à Constituição nº 31-A/2007; 233/2008; e Proposta de Emenda à Constituição nº 31-A/2007; 233/2008; e

45/200745/2007

Reforma Tributária – PEC 233/2008

www.nossareformatributaria.com.br