reforma tributária e o imposto Único

TRANSCRIPT

Reforma Tributária e o Imposto Único

Marcos Cintra

www.marcoscintra.org

www.marcoscintra.org

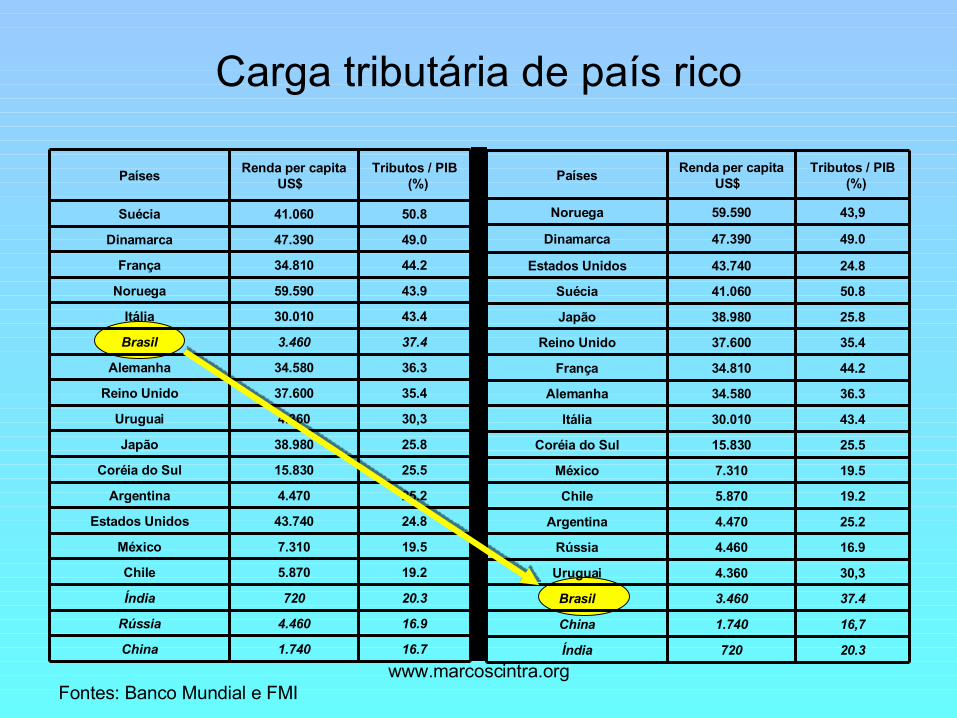

Carga tributária de país rico

16.71.740China

16.94.460Rússia

20.3720Índia

19.25.870Chile

19.57.310México

24.843.740Estados Unidos

25.24.470Argentina

25.515.830Coréia do Sul

25.838.980Japão

30,34.360Uruguai

35.437.600Reino Unido

36.334.580Alemanha

37.43.460Brasil

43.430.010Itália

43.959.590Noruega

44.234.810França

49.047.390Dinamarca

50.841.060Suécia

Tributos / PIB (%)

Renda per capita US$

Países

20.3720Índia

16,71.740China

37.43.460Brasil

30,34.360Uruguai

16.94.460Rússia

25.24.470Argentina

19.25.870Chile

19.57.310México

25.515.830Coréia do Sul

43.430.010Itália

36.334.580Alemanha

44.234.810França

35.437.600Reino Unido

25.838.980Japão

50.841.060Suécia

24.843.740Estados Unidos

49.047.390Dinamarca

43,959.590Noruega

Tributos / PIB (%)

Renda per capita US$

Países

Fontes: Banco Mundial e FMI

www.marcoscintra.org

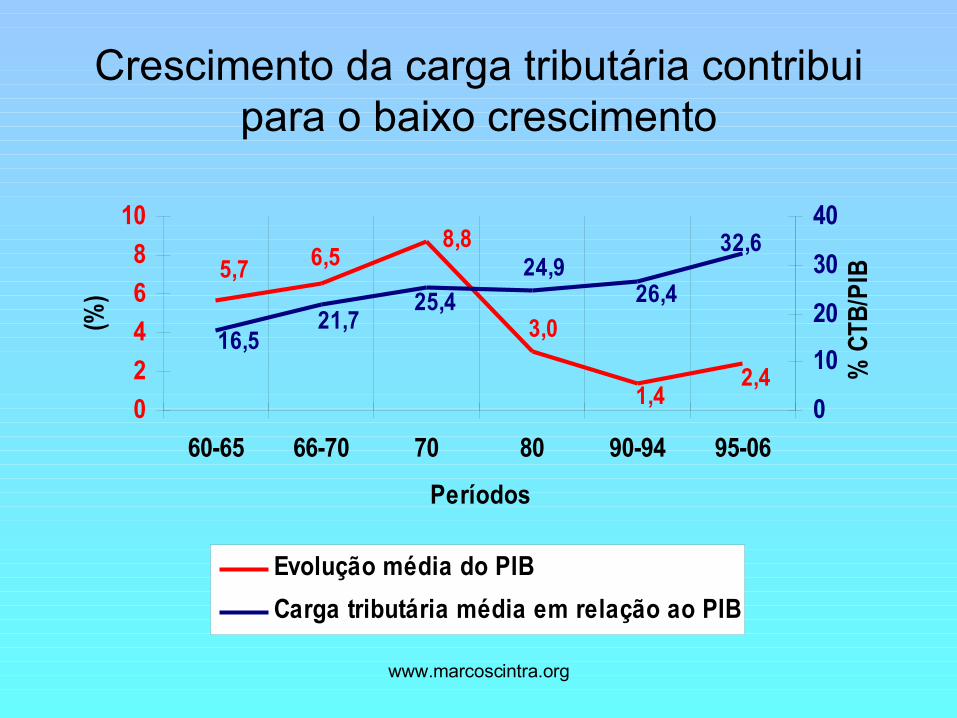

Crescimento da carga tributária contribui para o baixo crescimento

8,8

3,0

1,4

6,55,7

2,4

26,424,9

25,421,7

16,5

32,6

0

2

4

6

8

10

60-65 66-70 70 80 90-94 95-06

Períodos

(%)

0

10

20

30

40

% C

TB/P

IB

Evolução média do PIB

Carga tributária média em relação ao PIB

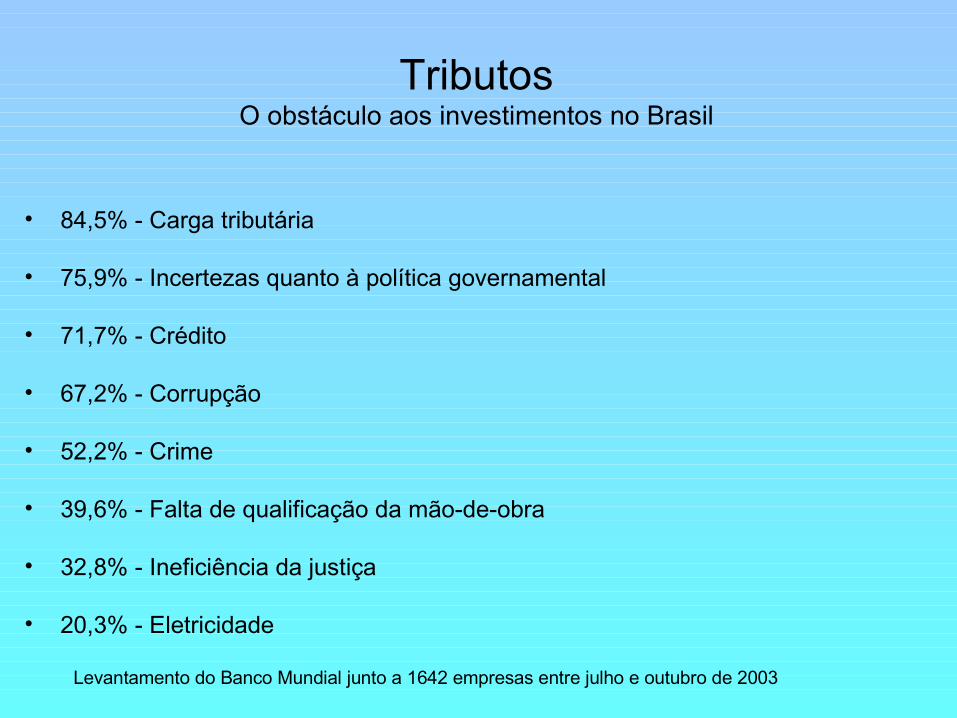

TributosO obstáculo aos investimentos no Brasil

• 84,5% - Carga tributária

• 75,9% - Incertezas quanto à política governamental

• 71,7% - Crédito

• 67,2% - Corrupção

• 52,2% - Crime

• 39,6% - Falta de qualificação da mão-de-obra

• 32,8% - Ineficiência da justiça

• 20,3% - Eletricidade

Levantamento do Banco Mundial junto a 1642 empresas entre julho e outubro de 2003

www.marcoscintra.org

Muito imposto para pouco salário

Fonte: IBPT8,7Coréia

9,1México

16,2Japão

16,5Portugal

19,2Espanha

21,5Suíça

24,3Estados Unidos

25,7Argentina

25,7Canadá

26,5França

28,1Itália

28,4Uruguai

28,7Holanda

28,8Noruega

30,4Suécia

31,7Finlândia

41,2Alemanha

41,4Bélgica

42,2Brasil

43,1Dinamarca

Carga tributária s/Salário bruto (%)

Países

www.marcoscintra.org

Os impostos no consumo

57,0%Microondas

56,0%Cerveja

53,0%Gasolina

49,0%Casa popular

47,1%Geladeira

47,0%Refrigerante

46,7%Telefonia

45,8%Energia elétrica

43,6%Automóvel acima 1.0

41,0%Telefone celular

40,5%Açúcar

39,3%Automóvel 1.0

38,0%Computador

37,8%Roupas

37,4%Sapatos

36,5%Café

23,8%Livros

% de impostos sobre o preço finalProdutos

www.marcoscintra.org

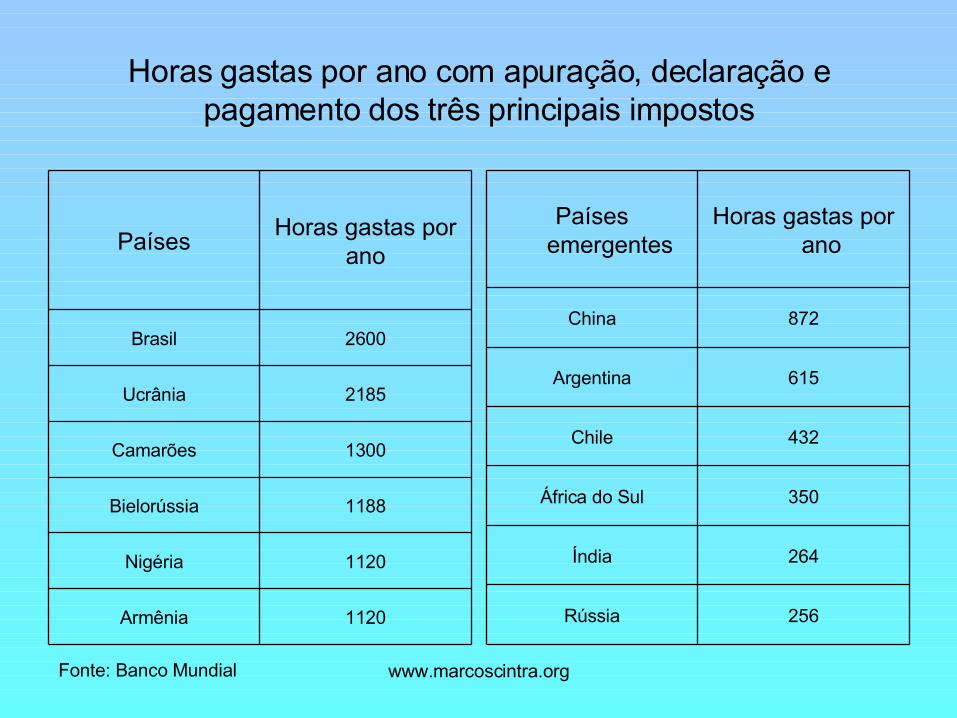

256Rússia

264Índia

350África do Sul

432Chile

615Argentina

872China

Horas gastas por ano

Países emergentes

1120Armênia

1120Nigéria

1188Bielorússia

1300Camarões

2185Ucrânia

2600Brasil

Horas gastas por ano

Países

Horas gastas por ano com apuração, declaração e pagamento dos três principais impostos

Fonte: Banco Mundial

www.marcoscintra.org

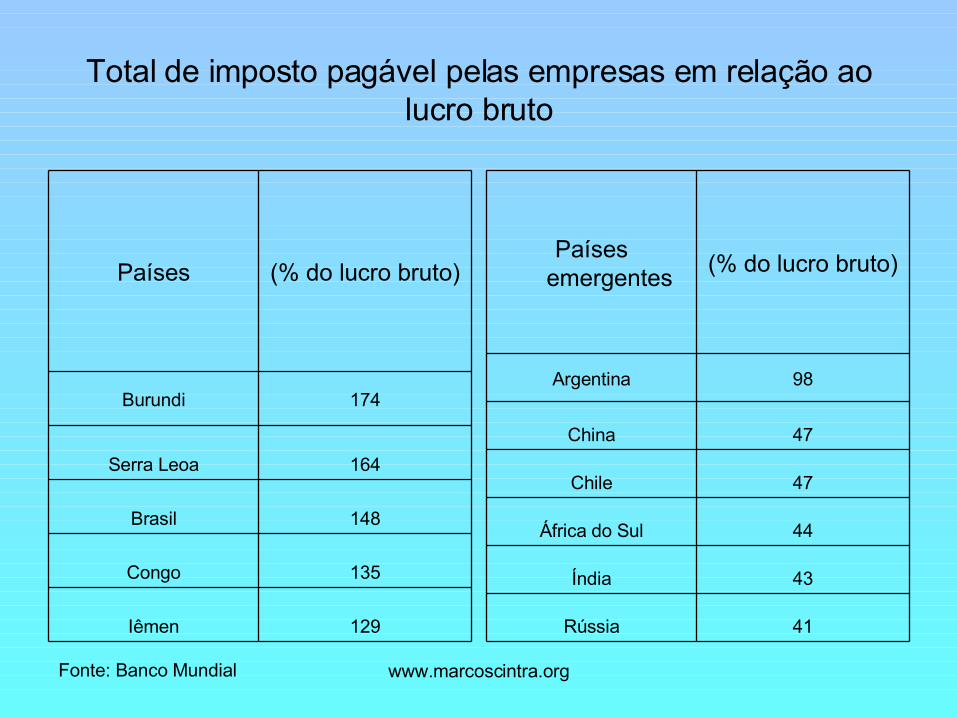

129Iêmen

135Congo

148Brasil

164Serra Leoa

174Burundi

(% do lucro bruto)Países

41Rússia

43Índia

44África do Sul

47Chile

47China

98Argentina

(% do lucro bruto)Países

emergentes

Fonte: Banco Mundial

Total de imposto pagável pelas empresas em relação ao lucro bruto

www.marcoscintra.org

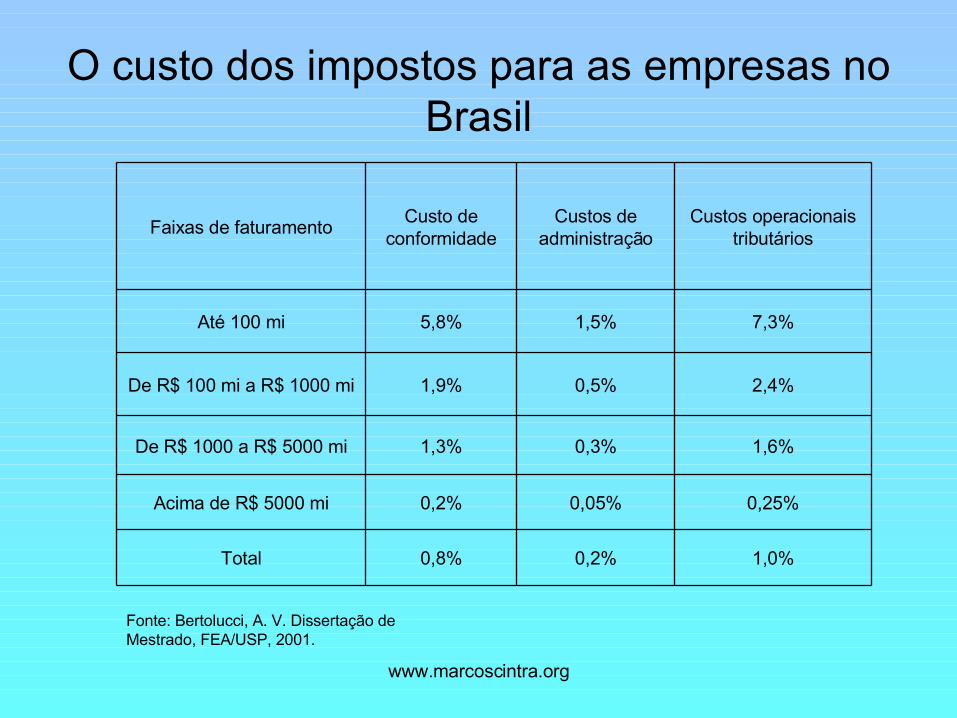

O custo dos impostos para as empresas no Brasil

Fonte: Bertolucci, A. V. Dissertação de Mestrado, FEA/USP, 2001.

1,0%0,2%0,8%Total

0,25%0,05%0,2%Acima de R$ 5000 mi

1,6%0,3%1,3%De R$ 1000 a R$ 5000 mi

2,4%0,5%1,9%De R$ 100 mi a R$ 1000 mi

7,3%1,5%5,8%Até 100 mi

Custos operacionais tributários

Custos de administração

Custo de conformidade

Faixas de faturamento

www.marcoscintra.org

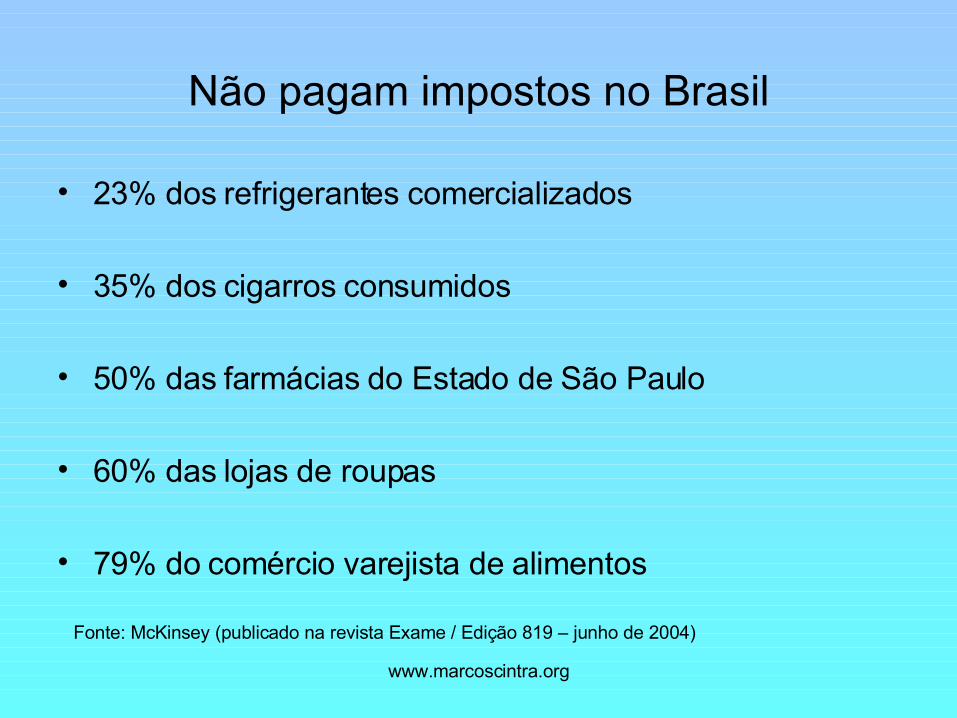

Não pagam impostos no Brasil

• 23% dos refrigerantes comercializados

• 35% dos cigarros consumidos

• 50% das farmácias do Estado de São Paulo

• 60% das lojas de roupas

• 79% do comércio varejista de alimentos

Fonte: McKinsey (publicado na revista Exame / Edição 819 – junho de 2004)

www.marcoscintra.org

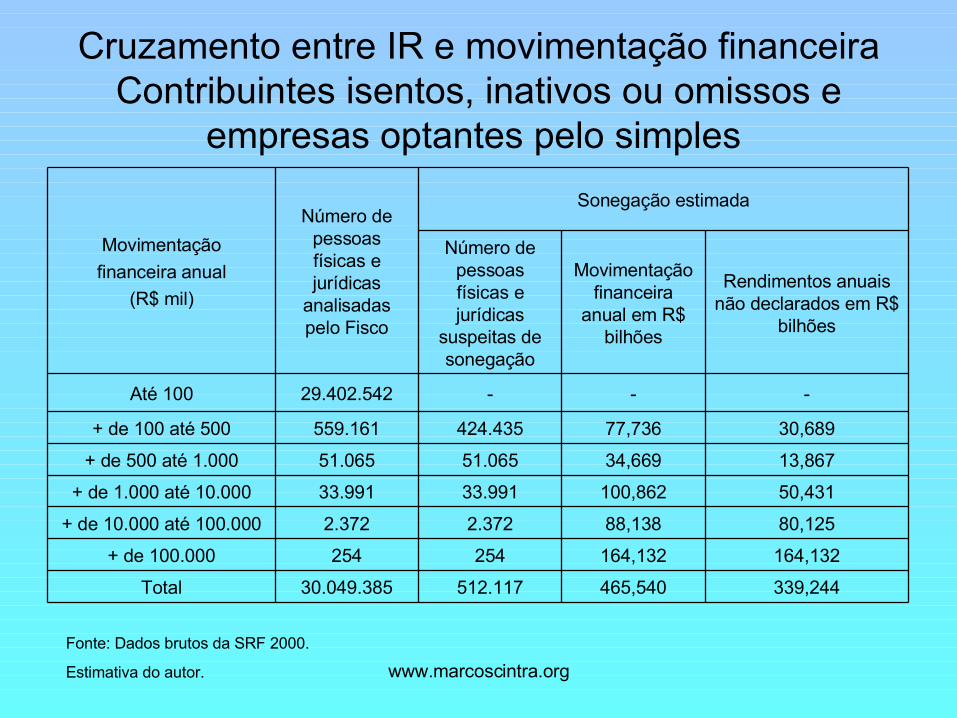

Fonte: Dados brutos da SRF 2000.

Estimativa do autor.

Cruzamento entre IR e movimentação financeiraContribuintes isentos, inativos ou omissos e

empresas optantes pelo simples

465,540

164,132

88,138

100,862

34,669

77,736

-

Movimentação financeira

anual em R$ bilhões

339,244512.11730.049.385Total

164,132254254+ de 100.000

80,1252.3722.372+ de 10.000 até 100.000

50,43133.99133.991+ de 1.000 até 10.000

13,86751.06551.065+ de 500 até 1.000

30,689424.435559.161+ de 100 até 500

--29.402.542Até 100

Rendimentos anuais não declarados em R$

bilhões

Número de pessoas físicas e jurídicas

suspeitas de sonegação

Sonegação estimadaNúmero de

pessoas físicas e jurídicas

analisadas pelo Fisco

Movimentação

financeira anual

(R$ mil)

www.marcoscintra.org

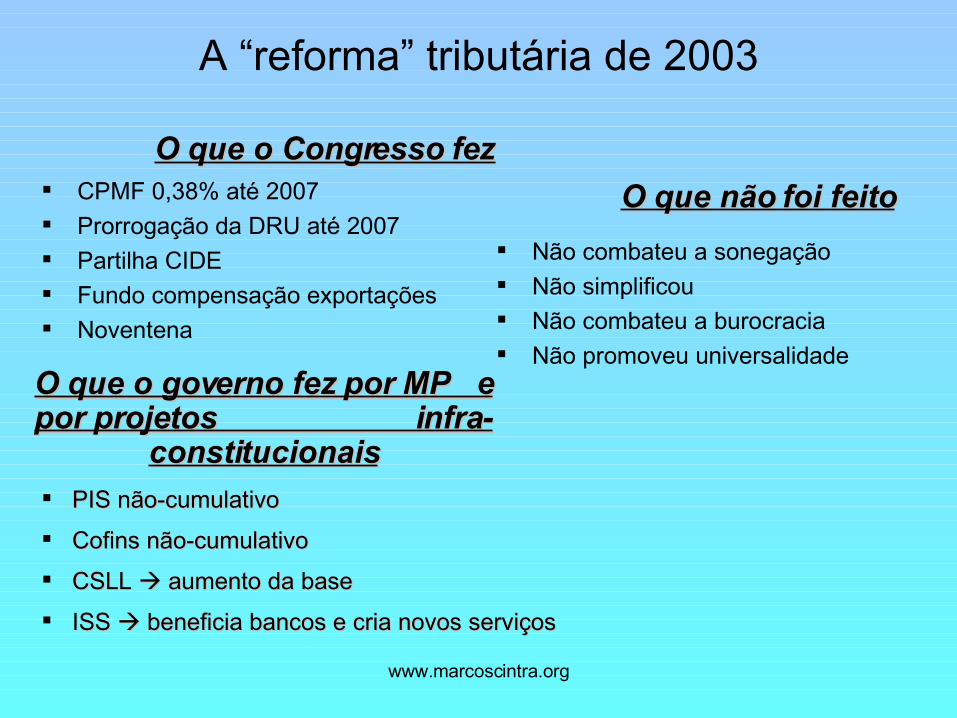

A “reforma” tributária de 2003

CPMF 0,38% até 2007 Prorrogação da DRU até 2007 Partilha CIDE Fundo compensação exportações Noventena

Não combateu a sonegação Não simplificou Não combateu a burocracia Não promoveu universalidade

O que o Congresso fezO que o Congresso fez

O que o governo fez por MP e O que o governo fez por MP e por projetos infra-por projetos infra-

constitucionaisconstitucionais

O que não foi feitoO que não foi feito

PIS não-cumulativoPIS não-cumulativo

Cofins não-cumulativoCofins não-cumulativo

CSLL CSLL aumento da base aumento da base

ISS ISS beneficia bancos e cria novos serviços beneficia bancos e cria novos serviços

www.marcoscintra.org

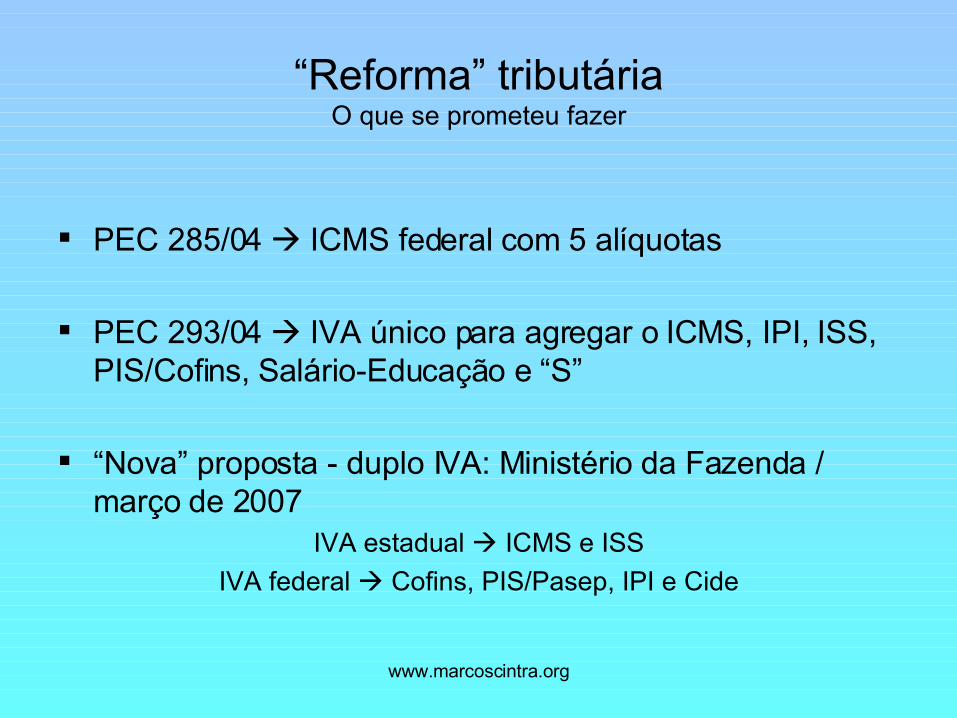

“Reforma” tributáriaO que se prometeu fazer

PEC 285/04 ICMS federal com 5 alíquotas

PEC 293/04 IVA único para agregar o ICMS, IPI, ISS, PIS/Cofins, Salário-Educação e “S”

“Nova” proposta - duplo IVA: Ministério da Fazenda / março de 2007

IVA estadual ICMS e ISS

IVA federal Cofins, PIS/Pasep, IPI e Cide

www.marcoscintra.org

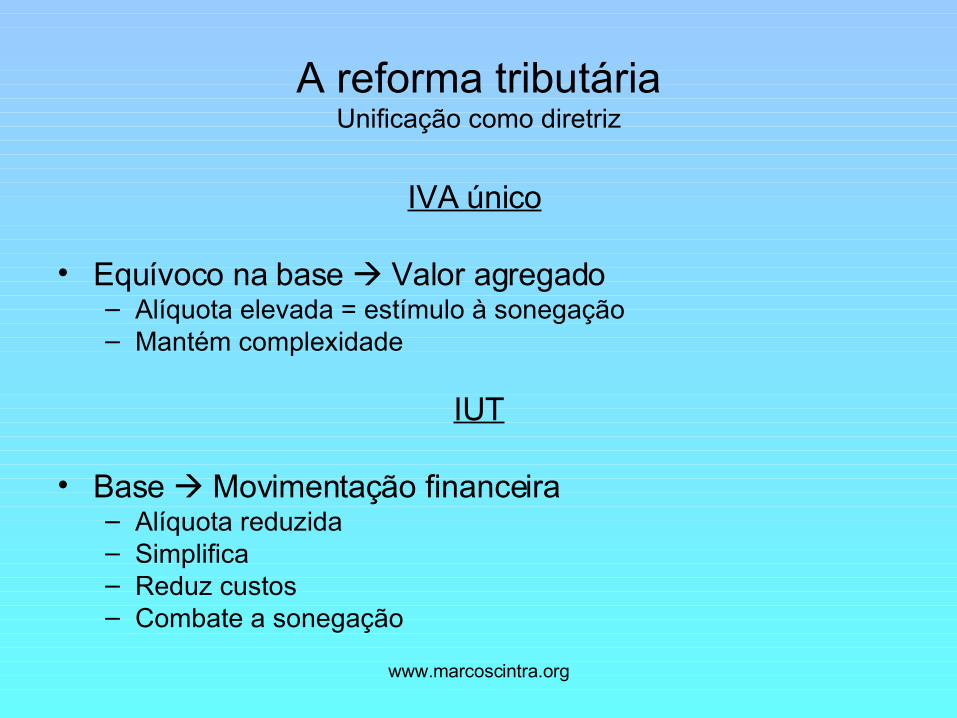

A reforma tributáriaUnificação como diretriz

IVA único

• Equívoco na base Valor agregado– Alíquota elevada = estímulo à sonegação– Mantém complexidade

IUT

• Base Movimentação financeira– Alíquota reduzida– Simplifica– Reduz custos– Combate a sonegação

www.marcoscintra.org

Novo imposto

Não reduz custos Não combate a corrupção Não combate a sonegação Não elimina a burocracia Não for universal Não for não-declaratório

Reduza custos Elimine a corrupção Combata a sonegação Elimine a burocracia Seja universal Seja não-declaratório

IUTIUT

Simplifique o sistema Não simplifica

IVA únicoIVA único

www.marcoscintra.org

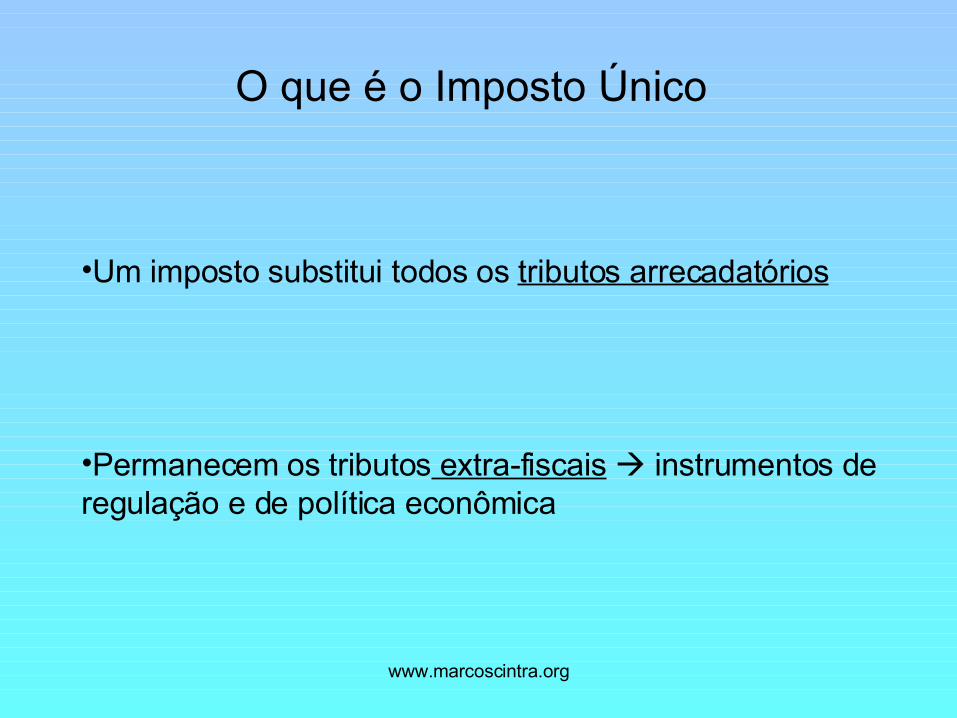

O que é o Imposto Único

•Um imposto substitui todos os tributos arrecadatórios

•Permanecem os tributos extra-fiscais instrumentos de regulação e de política econômica

www.marcoscintra.org

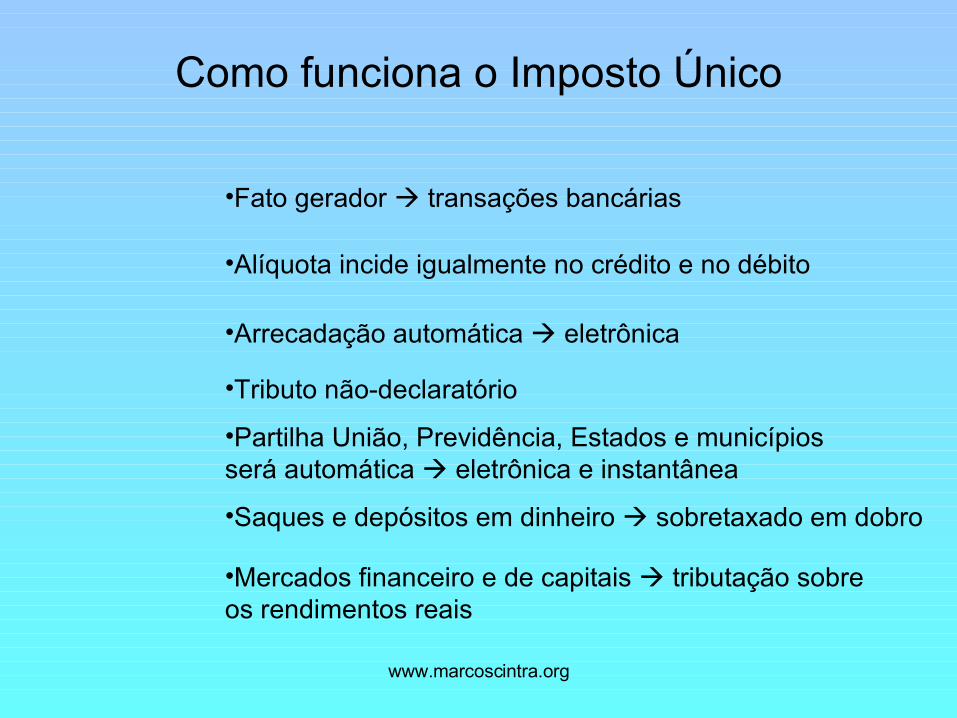

Como funciona o Imposto Único

•Fato gerador transações bancárias

•Alíquota incide igualmente no crédito e no débito

•Arrecadação automática eletrônica

•Tributo não-declaratório

•Partilha União, Previdência, Estados e municípios será automática eletrônica e instantânea

•Saques e depósitos em dinheiro sobretaxado em dobro

•Mercados financeiro e de capitais tributação sobre os rendimentos reais

www.marcoscintra.org

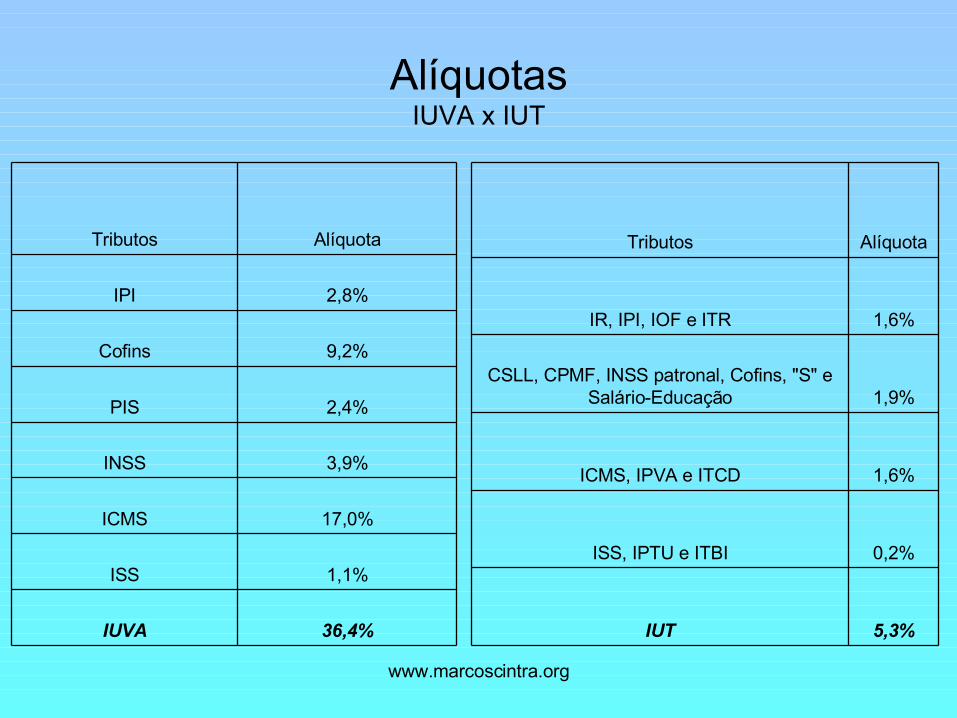

36,4%IUVA

1,1%ISS

17,0%ICMS

3,9%INSS

2,4%PIS

9,2%Cofins

2,8%IPI

AlíquotaTributos

AlíquotasIUVA x IUT

5,3%IUT

0,2%ISS, IPTU e ITBI

1,6%ICMS, IPVA e ITCD

1,9%CSLL, CPMF, INSS patronal, Cofins, "S" e

Salário-Educação

1,6%IR, IPI, IOF e ITR

AlíquotaTributos

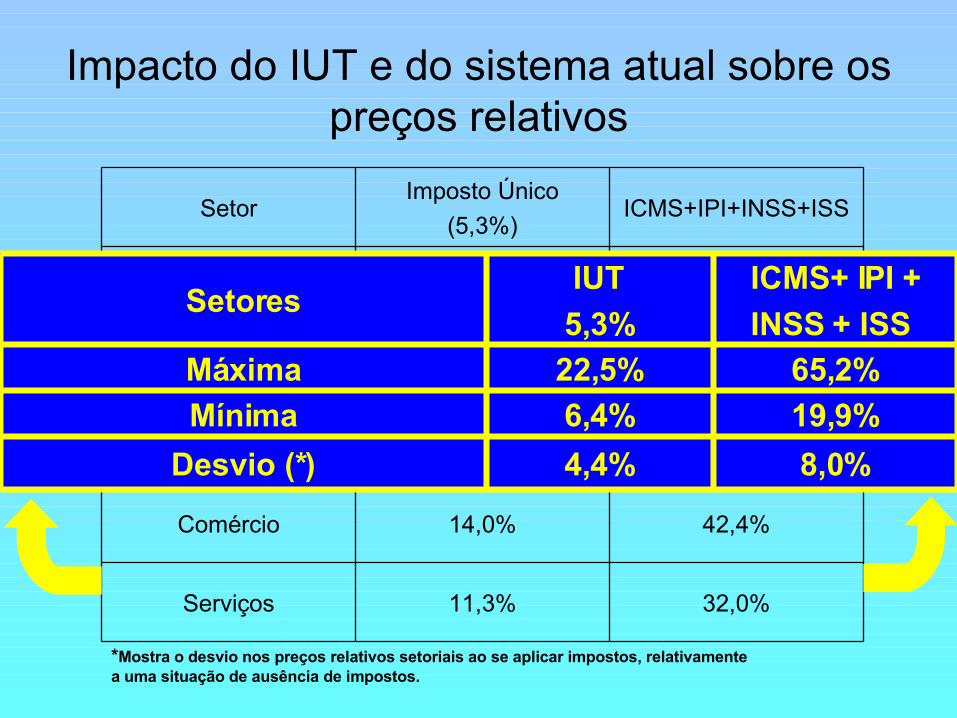

Impacto do IUT e do sistema atual sobre os preços relativos

32,0%11,3%Serviços

42,4%14,0%Comércio

43,7%12,3%Transporte e

comunicações

47,3%18,0%Indústria

50,9%18,5%Agropecuária

ICMS+IPI+INSS+ISSImposto Único

(5,3%)Setor

*Mostra o desvio nos preços relativos setoriais ao se aplicar impostos, relativamente a uma situação de ausência de impostos.

8,0%4,4%Desvio (*)

19,9%6,4%Mínima

65,2%22,5%Máxima

ICMS+ IPI +

INSS + ISS

IUT

5,3%Setores

www.marcoscintra.org

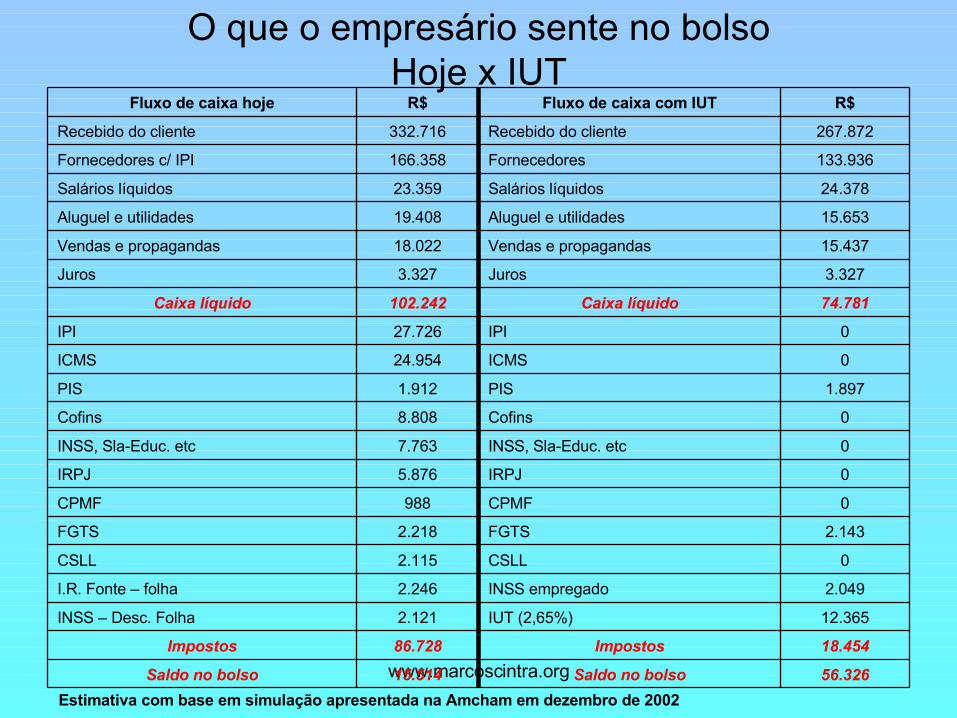

O que o empresário sente no bolsoHoje x IUT

15.514Saldo no bolso

86.728Impostos

2.121INSS – Desc. Folha

2.246I.R. Fonte – folha

2.115CSLL

2.218FGTS

988CPMF

5.876IRPJ

7.763INSS, Sla-Educ. etc

8.808Cofins

1.912PIS

24.954ICMS

27.726IPI

102.242Caixa líquido

3.327Juros

18.022Vendas e propagandas

19.408Aluguel e utilidades

23.359Salários líquidos

166.358Fornecedores c/ IPI

332.716Recebido do cliente

R$Fluxo de caixa hoje

Estimativa com base em simulação apresentada na Amcham em dezembro de 2002

56.326Saldo no bolso

18.454Impostos

12.365IUT (2,65%)

2.049INSS empregado

0CSLL

2.143FGTS

0CPMF

0IRPJ

0INSS, Sla-Educ. etc

0Cofins

1.897PIS

0ICMS

0IPI

74.781Caixa líquido

3.327Juros

15.437Vendas e propagandas

15.653Aluguel e utilidades

24.378Salários líquidos

133.936Fornecedores

267.872Recebido do cliente

R$Fluxo de caixa com IUT

www.marcoscintra.org

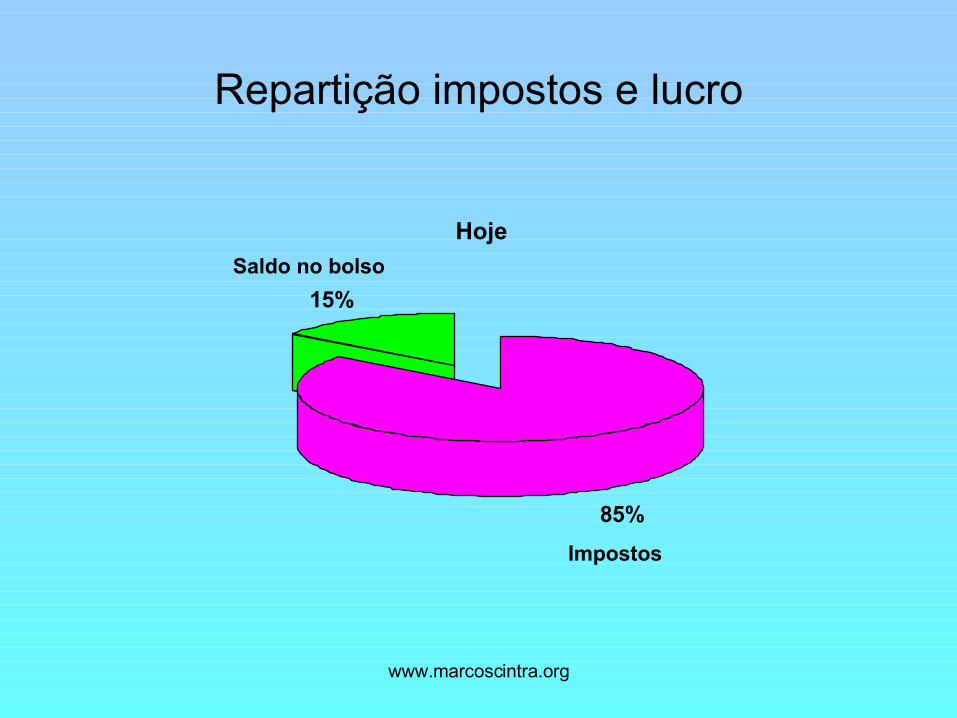

Repartição impostos e lucro

Hoje

15%

Saldo no bolso

85%

Impostos

www.marcoscintra.org

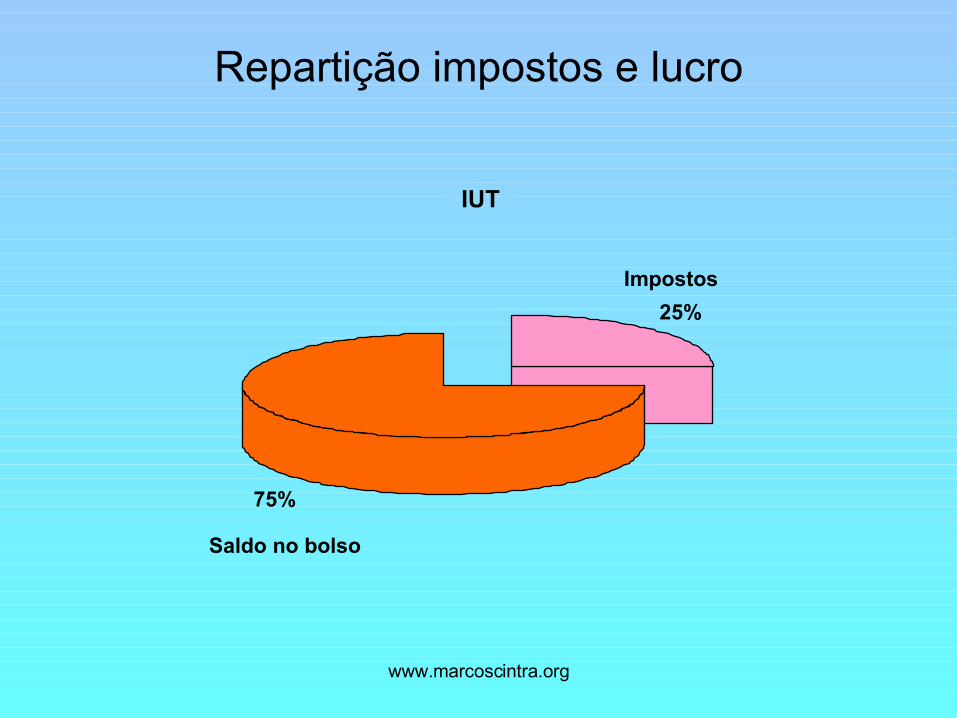

Repartição impostos e lucro

IUT

25%

Impostos

75%

Saldo no bolso

Como mobilizar pelo Imposto Único?

Só há uma maneira não tentada

Plebiscito

Ouvir o contribuinte diretamente

Venha participar do Movimento Nacional pela Implantação do

Imposto Único

Assine a petição disponível no sitewww.impostounico.org.br

www.marcoscintra.org

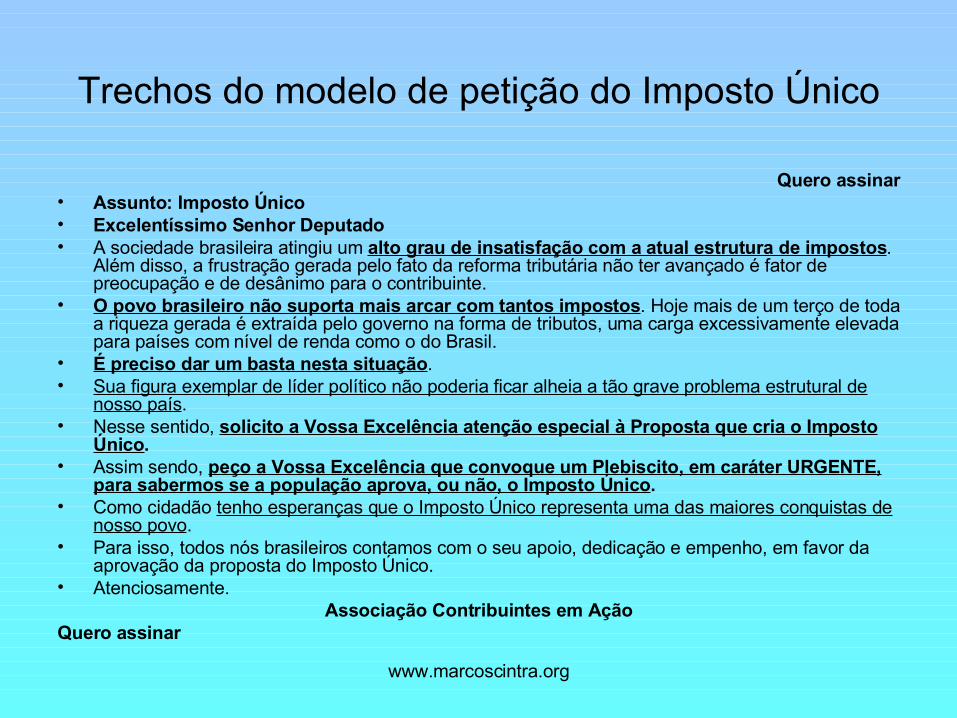

Trechos do modelo de petição do Imposto Único

Quero assinar• Assunto: Imposto Único• Excelentíssimo Senhor Deputado• A sociedade brasileira atingiu um alto grau de insatisfação com a atual estrutura de impostos.

Além disso, a frustração gerada pelo fato da reforma tributária não ter avançado é fator de preocupação e de desânimo para o contribuinte.

• O povo brasileiro não suporta mais arcar com tantos impostos. Hoje mais de um terço de toda a riqueza gerada é extraída pelo governo na forma de tributos, uma carga excessivamente elevada para países com nível de renda como o do Brasil.

• É preciso dar um basta nesta situação.• Sua figura exemplar de líder político não poderia ficar alheia a tão grave problema estrutural de

nosso país.• Nesse sentido, solicito a Vossa Excelência atenção especial à Proposta que cria o Imposto

Único.• Assim sendo, peço a Vossa Excelência que convoque um Plebiscito, em caráter URGENTE,

para sabermos se a população aprova, ou não, o Imposto Único.• Como cidadão tenho esperanças que o Imposto Único representa uma das maiores conquistas de

nosso povo.• Para isso, todos nós brasileiros contamos com o seu apoio, dedicação e empenho, em favor da

aprovação da proposta do Imposto Único.• Atenciosamente.

Associação Contribuintes em AçãoQuero assinar

www.marcoscintra.org

Convide seus amigosUtilize o formulário disponível no site www.marcoscintra.org

Indique 5 pessoas que pensam como você, e cada uma delas receberá um email convidando-a a participar deste esforço. Assim, teremos um

número de 50 mil fundadores para iniciar a mobilização.

Email: Nome:

Email: Nome:

Email: Nome:

Email: Nome:

Email: Nome:

Petição virtual: www.impostounico.org.br

Profº Marcos Cintra: www.marcoscintra.org

www.marcoscintra.org

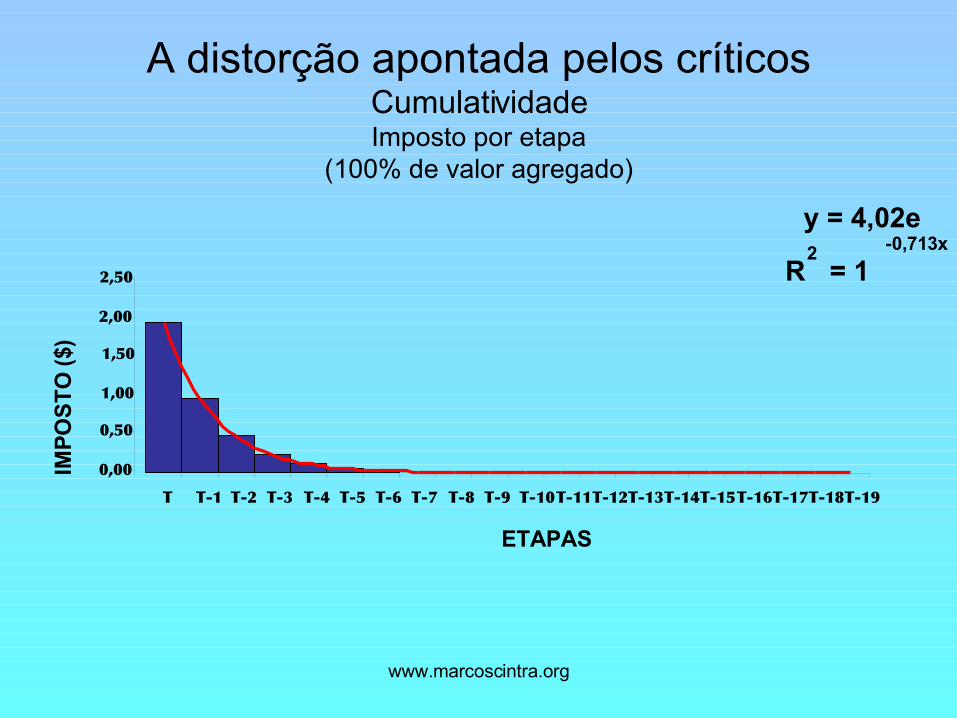

A distorção apontada pelos críticosCumulatividadeImposto por etapa

(100% de valor agregado)

-0,713xy = 4,02e

R2 = 1

0,00

0,50

1,00

1,50

2,00

2,50

T T-1 T-2 T-3 T-4 T-5 T-6 T-7 T-8 T-9 T-10T-11T-12T-13T-14T-15T-16T-17T-18T-19

ETAPAS

IMP

OS

TO

($)

A distorção do IVA

Estímulo à terceirização

www.marcoscintra.org

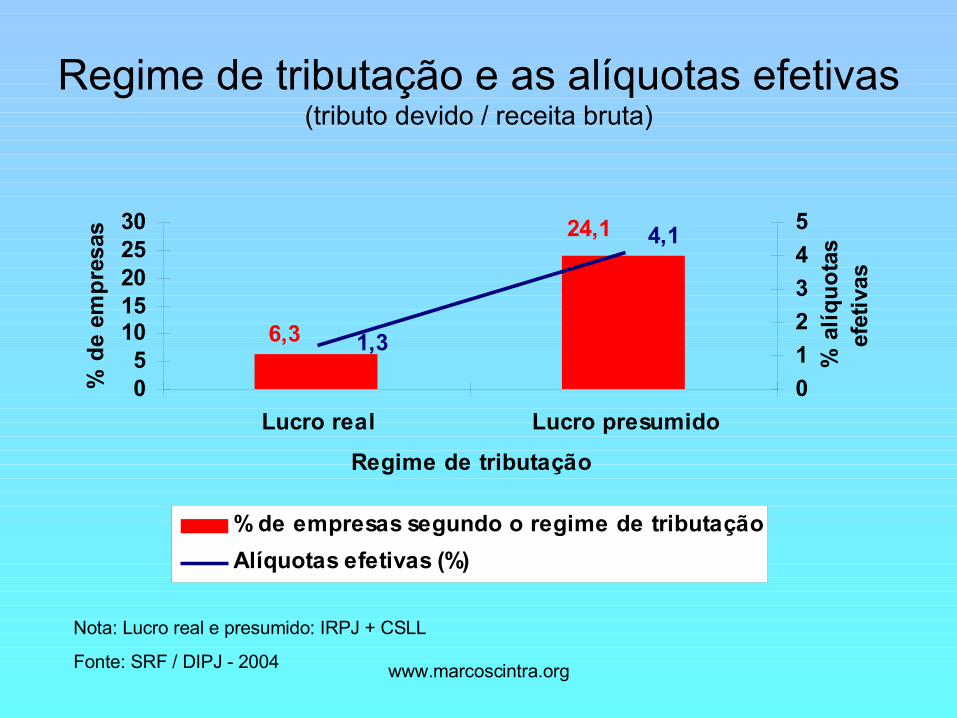

Regime de tributação e as alíquotas efetivas(tributo devido / receita bruta)

Nota: Lucro real e presumido: IRPJ + CSLL

Fonte: SRF / DIPJ - 2004

6,3

24,1

1,3

4,1

05

1015202530

Lucro real Lucro presumido

Regime de tributação

% d

e em

pre

sas

0

1

2

3

4

5

% a

líq

uo

tas

efet

ivas

% de empresas segundo o regime de tributação

Alíquotas efetivas (%)

www.marcoscintra.org

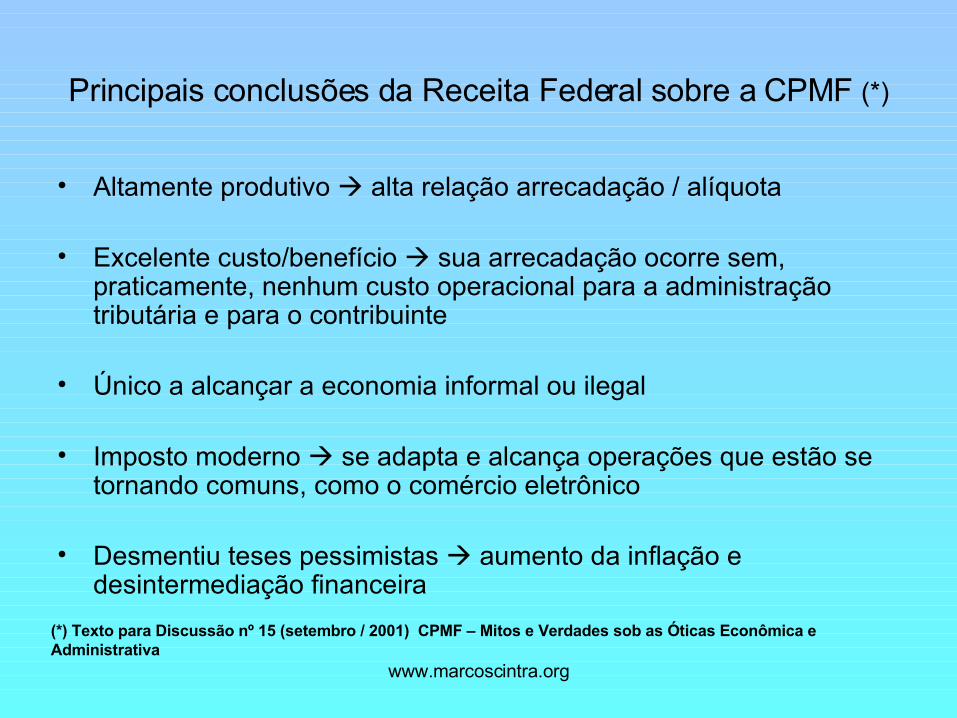

Principais conclusões da Receita Federal sobre a CPMF (*)

• Altamente produtivo alta relação arrecadação / alíquota

• Excelente custo/benefício sua arrecadação ocorre sem, praticamente, nenhum custo operacional para a administração tributária e para o contribuinte

• Único a alcançar a economia informal ou ilegal

• Imposto moderno se adapta e alcança operações que estão se tornando comuns, como o comércio eletrônico

• Desmentiu teses pessimistas aumento da inflação e desintermediação financeira

(*) Texto para Discussão nº 15 (setembro / 2001) CPMF – Mitos e Verdades sob as Óticas Econômica e Administrativa

www.marcoscintra.org

Roberto Campos e a Reforma TributáriaAnos 90

• Razões para a reforma sonegação, informalidade, globalização e informática

• Sistema novo paradigma

• Enfraquecida a produtividade impostos clássicos relíquias artesanais na sociedade eletrônica

• Os efeitos do IVA a exacerbação burocrática, a galopante corrupção, a exasperadora complexidade, os proibitivos custos de arrecadação, a irresistível evasão e a convidativa sonegação

• Imposto Único sobre Transações circunstâncias inexistentes no passado

www.marcoscintra.org

Roberto Campos

• “A estrutura clássica de impostos, à qual nos aferramos, é uma curiosa relíquia artesanal na era eletrônica”

• “Não tenho o menor respeito pela sabedoria convencional que entroniza, como indispensável, os impostos clássicos, tais como o sobre a renda e o imposto sobre valor agregado na circulação de mercadorias. São ambos insuportavelmente obsoletos.”

• “O imposto bom não é o “imposto velho” nem o “imposto clássico”. Imposto bom é o imposto insonegável e de cobrança automatizada. Qualquer imposto sonegável, é socialmente injusto. E se a cobrança depende de documentos declaratórios, torna-se um desperdício. A automaticidade e a insonegabilidade são precisamente as características do chamado Imposto Único”

• “Infelizmente, a metodologia simplificadora do imposto único foi desmoralizada pelo fato de ter o governo por duas vezes –no caso do IPMF (1993) e da CPMF (1996)- aproveitado a “metodologia” automática do imposto sem lhe absorver a “ideologia” simplificadora.

• Trata-se de um instrumento sofisticado que se tornou grosseiro pelo mau uso, como se um florete de esgrima fosse utilizado para cortar grama”

www.marcoscintra.org

Opiniões

• “As transações financeiras constituem uma das poucas bases potenciais de arrecadação futura na qual é possível ancorar o aumento da receita pública sem penalizar os setores produtivos e os segmentos sociais...”

Maria da Conceição Tavares

• “A circulação financeira é uma base de futuro, já que, além de sua contínua expansão, permite controles eletrônicos, e deverá permitir, portanto, uma menor sonegação do que os atuais impostos”

Maria da Conceição Tavares

• “Abolir o Imposto de Renda, seja sobre a pessoa física, seja sobre a pessoa jurídica, ...há de ser o primeiro passo”

Roberto Mangabeira Unger

• “Imposto justo é o que se consegue cobrar”Mário Henrique Simonsen

• “Se o Imposto Único de Marcos Cintra carrear para as burras estatais...o mesmo nível de rendas que o tresloucado elenco atual, o que se deve fazer é ...aprová-lo”.

Ives Gandra da Silva Martins

www.marcoscintra.org

Opiniões

• “O Imposto Único permite a compatibilização dos objetivos de maximização da base tributária, profunda e inédita simplificação, e virtual erradicação da corrupção fiscal- promovendo uma arrecadação mais transparente, eficaz, e equânime”

Folha de São Paulo, (Editorial)

• "O professor Marcos Cintra tem estudado teórica e empiricamente esses problemas (os efeitos da cumulatividade) e seus trabalhos merecem atenção porque diminuem a potência da crítica superficial à cascata".

Delfim Netto

• "Nós continuamos com a “crença” de que o sistema de valor adicionado é superior (do ponto de vista alocativo, isto é, do desenvolvimento econômico) ao de cascata".

Delfim Netto

• "E sobre essa reforma tributária, como dá trabalho. Seria bem mais simples ter um imposto único, que eliminaria a sonegação, a fiscalização, a clandestinidade; estimularia mais investimentos e empregos, faria o país crescer e daria mais arrecadação aos governos. Mas como é simples demais, as cabeças burocratizadas não suportariam a desocupação dos neurônios para outras tarefas".

Alexandre Garcia

www.marcoscintra.org

Estratégias para a implantação do Imposto Único

•Plebiscito

•Substituição horizontal de tributos

•Substituição vertical de tributos

Início INSS 20% sobre a folha de salários

www.marcoscintra.org

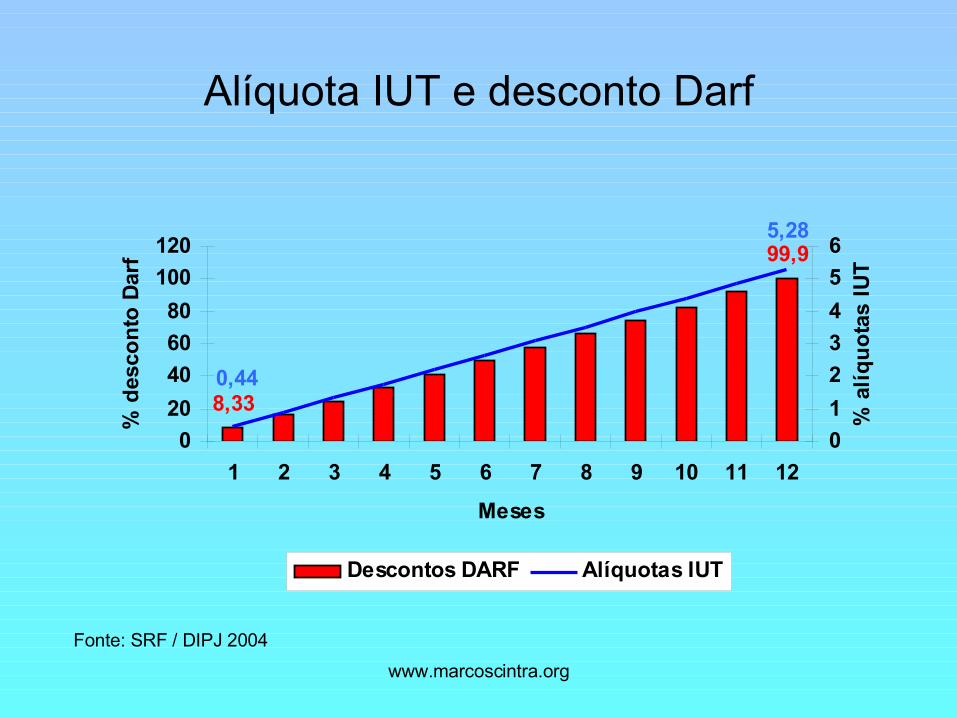

Alíquota IUT e desconto Darf

8,33

99,9

0,44

5,28

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 10 11 12

Meses

% d

esco

nto

Dar

f

0

1

2

3

4

5

6

% a

líq

uo

tas

IUT

Descontos DARF Alíquotas IUT

Fonte: SRF / DIPJ 2004

www.marcoscintra.org

Implantação do Imposto ÚnicoDesoneração da folha de salários

• Iniciar com o INSS patronal 20% sobre a folha de pagamentos (PEC 256/00)

• Alíquota 0,49% como adicional da CPMF