plano de contas aplicado ao setor público - ufmg.br · o plano de contas de uma entidade tem como...

TRANSCRIPT

Fonte: STN/CCONT

Plano de Contas Aplicado

ao Setor Público

Fonte: Apresentação da Coordenação

Geral de Contabilidade STN/CCONT do Tesouro Nacional

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 1

Fonte: STN/CCONT Motivação do Plano de Contas Único Nacional

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 2

Fonte: STN/CCONT Motivação do Plano de Contas Único Nacional

d d

Consolidação das Contas Públicas

LRF Art. 51: O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de

governo, das contas dos entes da Federação g , çrelativas ao exercício anterior, e a sua

divulgação, inclusive por meio eletrônico de acesso público

LRF Art. 48, III – adoção de sistema integrado de administração financeira e controle, que atenda a

Transparênciaf q

padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-

A. (Incluído pela Lei Complementar nº 131, de 2009)2009).

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 3

Fonte: STN/CCONT Motivação do Plano de Contas Único Nacional

Instrumento do Contador

Padronização PCASP Busca de Linguagem Padronizada

Melhora da Comunicação

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 4

Fonte: STN/CCONT Características de um Plano de Contas

AdoçãoAdoção dede estruturaestrutura padronizadapadronizada nasnas

PermitirPermitir aa visãovisão:: patrimonialpatrimonial orçamentáriaorçamentária

AdoçãoAdoção dede estruturaestrutura padronizadapadronizada nasnastrêstrês esferasesferas dede governogoverno (União,(União, EstadosEstados eeMunicípios)Municípios);;PermitirPermitir aa visãovisão:: patrimonial,patrimonial, orçamentáriaorçamentária

ee dede controlecontrole;;

ContempleContemple osos aspectosaspectos inerentesinerentes àsàs empresasempresas estataisestatais dependentesdependentes;;

AA estruturaestrutura dede classificaçãoclassificação dada informaçãoinformação patrimonialpatrimonial nãonão

FlexibilidadeFlexibilidade parapara queque osos entesentes detalhemdetalhem emem níveisníveis inferioresinferiores;;

AA estruturaestrutura dede classificaçãoclassificação dada informaçãoinformação patrimonialpatrimonial nãonãonecessariamentenecessariamente devedeve serser igualigual àà classificaçãoclassificação orçamentáriaorçamentária;;

ImplantaçãoImplantação escalonadaescalonada sendosendo obrigatórioobrigatório aa partirpartir dede 20122012 paraparaUniãoUnião EstadosEstados ee DistritoDistrito FederalFederal ee 20132013 parapara MunicípiosMunicípios;;

FlexibilidadeFlexibilidade parapara queque osos entesentes detalhemdetalhem emem níveisníveis inferioresinferiores;;

GeraçãoGeração dede informaçõesinformações capazescapazes dede contemplarcontemplar asas necessidadesnecessidades dosdosusuáriosusuários dada informaçãoinformação contábilcontábil..

União,União, EstadosEstados ee DistritoDistrito FederalFederal ee 20132013 parapara MunicípiosMunicípios;;

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 5

Fonte: STN/CCONT Conceito e objetivo de um Plano de Contas

ConceitoConceito dede umum PlanoPlano dede ContasContasConceitoConceito dede umum PlanoPlano dede ContasContasÉ a estrutura básica da escrituração contábil,formada por um conjunto de contas previamenteestabelecido que permite obter as informaçõesestabelecido, que permite obter as informaçõesnecessárias à elaboração de relatórios gerenciaise demonstrações contábeis conforme ascaracterísticas gerais da entidade, possibilitando

d i ã d di t táb ia padronização de procedimentos contábeis.

ObjetivoObjetivo dede umum PlanoPlano dede ContasContasO plano de contas de uma entidade tem como objetivo atender, de maneira uniforme esistematizada, o registro contábil dos atos e fatos praticados pela entidade. Destaforma, proporciona maior flexibilidade no gerenciamento e consolidação dos dados ealcança as necessidades de informações dos usuários Sua entrada de informaçõesalcança as necessidades de informações dos usuários. Sua entrada de informaçõesdeve ser flexível de modo a atender os normativos, gerar informações necessárias àelaboração de relatórios e demonstrativos e facilitar a tomada de decisões e aprestação de contas.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 6

Fonte: STN/CCONT Conceito e Características de contas contábeis

C tC t tábiltábilContaConta contábilcontábil :expressão qualitativa e quantitativa de fatos demesma natureza, evidenciando a composição,variação e estado do patrimônio, bem como debens, direitos, obrigações e situações nele nãocompreendidas, mas que, direta ouindiretamente, possam vir a afetá-lo., p

CaracterísticasCaracterísticas::

•Base para a escrituração contábil;

• Permite identificar, classificar e efetuar a escrituração contábil por meio das partidas

dobradas, de modo uniforme e sistematizado;

• Permite individualizar os devedores e credores, com a especificação necessária ao

controle contábil do direito ou obrigação.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 7

Fonte: STN/CCONT

ASPECTOS GERAIS DO ASPECTOS GERAIS DO ASPECTOS GERAIS DO ASPECTOS GERAIS DO PLANO DE CONTAS PLANO DE CONTAS

APLICADO AO SETOR APLICADO AO SETOR PÚBLICOPÚBLICOPÚBLICOPÚBLICO

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 8

Fonte: STN/CCONT Diretrizes do Plano de Contas Aplicado ao Setor Público (PCASP)

Padronização dos registros contábeis das entidadesPadronização dos registros contábeis das entidadesdo setor público de todas as esferas de governo,envolvendo a administração direta e indireta, inclusivefundos, autarquias, agências reguladoras e empresasestatais dependentes de todas as esferas deestatais dependentes - de todas as esferas degoverno;

Harmonização dos procedimentos contábeis com osprincípios e normas de contabilidade sempreprincípios e normas de contabilidade, sempreobservando a legislação vigente;

Adoção de estrutura codificada e hierarquizada em classes de contas contemplandoAdoção de estrutura codificada e hierarquizada em classes de contas, contemplandoas contas patrimoniais, de atos potenciais, de resultado e de planejamento eexecução orçamentária além daquelas com funções precípuas de controle;

Flexibilidade para que os entes detalhem conforme suas necessidades os níveisFlexibilidade para que os entes detalhem, conforme suas necessidades, os níveisinferiores das contas a partir do nível seguinte ao padronizado;

Controle do patrimônio e dos atos de gestão que possam afetá-lo, assim como doorçamento público demonstrando a situação econômico-financeira da entidade;orçamento público, demonstrando a situação econômico financeira da entidade;

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 9

Fonte: STN/CCONT Diretrizes do PCASP

Di i ã d i i i i ó i l dDistinção de institutos com conceitos e regimes próprios em classes ou grupos, como no caso depatrimônio e orçamento, mantendo-se seus relacionamentos dentro de agrupamentos de mesmanatureza de informação;

P ã d á i i i d i ãPreservação dos aspectos orçamentários em seus conceitos, regime de escrituração edemonstrativos, com destaque em classes ou grupos de modo a possibilitar visões sob os enfoquespatrimonial, orçamentário ou fiscal;

I i ê i d á i i l ã l ifi õ á i i i lInexistência de necessária vinculação entre as classificações orçamentária e patrimonial;

Possibilidade de extração de informações de modo a atender seus usuários.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 10

Fonte: STN/CCONT Objetivo Geral e Objetivos Específicos

ObjetivoObjetivo GeralGeral

dodo PCASPPCASP éé estabelecerestabelecer normasnormas dede procedimentosprocedimentosparapara oo registroregistro dasdas operaçõesoperações dodo setorsetor públicopúblico ee permitirpermitiraa consolidaçãoconsolidação dasdas contascontas públicaspúblicas nacionaisnacionais..

ObjetivosObjetivos EspecíficosEspecíficos

atenderatender àsàs necessidadesnecessidades dede informaçãoinformação dasdas organizaçõesorganizações dodo setorsetor públicopúblico;;

observarobservar formatoformato compatívelcompatível comcom asas legislaçõeslegislações vigentesvigentes (Lei(Lei nºnº 44..320320//19641964,, LeiLei66..404404//7676,, LeiLei ComplementarComplementar nºnº 101101//20002000,, etcetc..),), osos PrincípiosPrincípios FundamentaisFundamentais dede,, pp ,, ),), ppContabilidadeContabilidade ee asas NormasNormas BrasileirasBrasileiras dede ContabilidadeContabilidade AplicadasAplicadas aoao SetorSetor PúblicoPúblico --NBCASPNBCASP;;

adaptaradaptar--se,se, tantotanto quantoquanto possível,possível, àsàs exigênciasexigências dosdos agentesagentes externos,externos, principalmenteprincipalmenteàsàs NormasNormas InternacionaisInternacionais dede ContabilidadeContabilidade dodo SetorSetor PúblicoPúblico (NICSP)(NICSP)..

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 11

Fonte: STN/CCONT Responsabilidades

AA STN,STN, comcom oo apoioapoio dodo GrupoGrupo TécnicoTécnico dede ProcedimentosProcedimentos Contábeis,Contábeis, éé responsávelresponsável pelapelaadministraçãoadministração dodo PlanoPlano dede ContasContas AplicadoAplicado aoao SetorSetor PúblicoPúblico atéaté aa implantaçãoimplantação dodoConselhoConselho dede GestãoGestão FiscalFiscal instituídoinstituído pelapela LRFLRF aa quemquem competecompete::ConselhoConselho dede GestãoGestão Fiscal,Fiscal, instituídoinstituído pelapela LRF,LRF, aa quemquem competecompete::

Criar, extinguir, especificar, desdobrar, detalhar e codificar contas;

Expedir instruções sobre a utilização do Plano de Contas, compreendendo osprocedimentos contábeis pertinentes; eprocedimentos contábeis pertinentes; e

Promover as alterações e ajustes necessários à atualização do Plano de Contas,observada sua estrutura básica, incluindo os Lançamentos Típicos do Setor Público.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 12

Fonte: STN/CCONT Campo de Aplicação

O d li ã d Pl d C t A li dO campo de aplicação do Plano de Contas Aplicado aoSetor Público abrange todas as entidades governamentais,exceto as estatais independentes, cuja utilização éfacultativa;

O PCASP deve ser utilizado por todos os Poderes de cadaente da federação, seus fundos, órgãos, autarquias,inclusive especiais, e fundações instituídas e mantidas peloPoder Público, bem como pelas empresas estataisdependentes;

As entidades abrangidas pelo campo de aplicação devemg p p p çobservar as normas e as técnicas próprias daContabilidade Aplicada ao Setor Público;

Entende-se por empresa estatal dependente, conformep p pdisposto no art. 2º, inciso III da LRF, a empresa controladaque recebe do ente controlador recursos financeiros parapagamento de despesas com pessoal, de custeio em geralou de capital, excluídos, no último caso, aquelesou de capital, excluídos, no último caso, aquelesprovenientes de aumento de participação acionária.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 13

Fonte: STN/CCONT

SISTEMA CONTÁBILSISTEMA CONTÁBIL

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 14

Fonte: STN/CCONT Subsistemas: Contabilidade Empresarial

A contabilidade que tem como objetivo prover informações para o seusA contabilidade, que tem como objetivo prover informações para o seusdiversos usuários, constitui‐se um sistema de informações que pode serestruturada em subsistemas de acordo com a necessidade da informação, como

lpor exemplo:

• Subsistema de contabilidade societária e fiscal;

• Subsistema de controle patrimonial ;

• Subsistema de valorização de inventários ou custo contábil ;

• Subsistema de gestão de impostos ;

• Subsistema de custos;

Fonte: Sistemas de Informações Contábeis: Fundamentos e Análise (CLOVIS LUIS PADOVEZE)

Contabilidade EmpresarialMinistério

da EducaçãoSubsecretaria

de Planejamento e OrçamentoSecretaria Executiva 15

Fonte: STN/CCONT Subsistemas: CASP

NBC T 16.2 – PATRIMÔNIO E SISTEMAS CONTÁBEIS:

O sistema contábil representa a estrutura de informações sobreidentificação, mensuração, avaliação, registro, controle e evidenciação dosatos e dos fatos da gestão do patrimônio público, com o objetivo deorientar e suprir o processo de decisão, a prestação de contas e ainstrumentalização do controle socialinstrumentalização do controle social.

A Contabilidade Aplicada ao Setor Público é organizada na forma dei d i f õ j b i fsistema de informações, cujos subsistemas, conquanto possam oferecer

produtos diferentes em razão da respectiva especificidade, convergempara o produto final, que é a informação sobre o patrimônio público.p p f q f ç p p

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 16

Fonte: STN/CCONT Subsistemas: CASP

a) Subsistema Orçamentário – registra, processa e evidencia os atos e osfatos relacionados ao planejamento e à execução orçamentária;a) Subsistema Orçamentário – registra, processa e evidencia os atos e osfatos relacionados ao planejamento e à execução orçamentária;fatos relacionados ao planejamento e à execução orçamentária;fatos relacionados ao planejamento e à execução orçamentária;

b) Subsistema Financeiro – registra processa e evidencia os fatosb) Subsistema Financeiro – registra processa e evidencia os fatosb) Subsistema Financeiro registra, processa e evidencia os fatosrelacionados aos ingressos e aos desembolsos financeiros;b) Subsistema Financeiro registra, processa e evidencia os fatosrelacionados aos ingressos e aos desembolsos financeiros;

c) Subsistema Patrimonial – registra, processa e evidencia os fatos nãofinanceiros relacionados com as variações do patrimônio público;c) Subsistema Patrimonial – registra, processa e evidencia os fatos nãofinanceiros relacionados com as variações do patrimônio público;

d) Subsistema de Custos – registra, processa e evidencia os custos da gestãodos recursos e do patrimônio públicos;d) Subsistema de Custos – registra, processa e evidencia os custos da gestãodos recursos e do patrimônio públicos;p p ;p p ;

e) Subsistema de Compensação – registra, processa e evidencia os atos degestão cujos efeitos possam produzir modificações no patrimônio da entidadee) Subsistema de Compensação – registra, processa e evidencia os atos degestão cujos efeitos possam produzir modificações no patrimônio da entidadegestão cujos efeitos possam produzir modificações no patrimônio da entidadedo setor público, bem como aqueles com funções específicas de controle.gestão cujos efeitos possam produzir modificações no patrimônio da entidadedo setor público, bem como aqueles com funções específicas de controle.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 17

Fonte: STN/CCONT

Contabilidade Aplicada ao Setor PúblicoSubsistemas: CASP

a) Subsistema Orçamentário – registra, processa e evidencia os atos e osf l i d l j à ã á ia) Subsistema Orçamentário – registra, processa e evidencia os atos e osf l i d l j à ã á i

Contabilidade Aplicada ao Setor Público

fatos relacionados ao planejamento e à execução orçamentária;fatos relacionados ao planejamento e à execução orçamentária;

b) S b i Fi i i id i fb) S b i Fi i i id i fb) Subsistema Financeiro – registra, processa e evidencia os fatosrelacionados aos ingressos e aos desembolsos financeiros;b) Subsistema Financeiro – registra, processa e evidencia os fatosrelacionados aos ingressos e aos desembolsos financeiros;

c) Subsistema Patrimonial – registra, processa e evidencia os fatos nãofinanceiros relacionados com as variações do patrimônio público;c) Subsistema Patrimonial – registra, processa e evidencia os fatos nãofinanceiros relacionados com as variações do patrimônio público;

d) Subsistema de Custos – registra, processa e evidencia os custos da gestãod d t i ô i úblid) Subsistema de Custos – registra, processa e evidencia os custos da gestãod d t i ô i úblidos recursos e do patrimônio públicos;dos recursos e do patrimônio públicos;

e) Subsistema de Compensação – registra, processa e evidencia os atos dee) Subsistema de Compensação – registra, processa e evidencia os atos degestão cujos efeitos possam produzir modificações no patrimônio da entidadedo setor público, bem como aqueles com funções específicas de controle.gestão cujos efeitos possam produzir modificações no patrimônio da entidadedo setor público, bem como aqueles com funções específicas de controle.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 18

Fonte: STN/CCONT

REGISTRO CONTÁBILREGISTRO CONTÁBIL

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 19

Fonte: STN/CCONT Componentes de um Plano de Contas

ATIVO

PASSIVO

PL

Receitas Patrimoniais

Despesas Patrimoniais

Controles Diversos

Atos PotenciaisAtos Potenciais

Controles Orçamentários

Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 20

Fonte: STN/CCONT Atual Plano de Contas da União

ATIVO PASSIVOATIVO PASSIVO

PL

COMPENSADOCOMPENSADO

Receitas OrçamentáriasDespesas Orçamentárias

Resultado Aumentativo do ExercícioResultado Diminutivo do Exercício

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 21

Fonte: STN/CCONT Novo Plano de Contas

ATIVO PASSIVO

PL

Variações Patrimoniais Aumentativas

Variações Patrimoniais Diminutivas

C t l d A ã d C t l d E ã d Controles da Aprovação do Planejamento e Orçamento

Controles da Execução do Planejamento e Orçamento

Controles CredoresControles Devedores

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 22

Fonte: STN/CCONT Comparação Modelos Atual e Novo

Modelo Atual x Modelo NovoModelo Atual x Modelo Novo

Lançamentos dentro deLançamentos dentro deLançamentos dentro do mesmo subsistema

Lançamentos dentro do mesmo subsistema

Lançamentos dentro de classes de mesma

natureza de informação

Lançamentos dentro de classes de mesma

natureza de informação

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 23

Fonte: STN/CCONT Natureza da Informação

PatrimonialPatrimonialPatrimônio Público e suas Variações

qualitativas e quantitativasPatrimônio Público e suas Variações

qualitativas e quantitativas

OrçamentáriaOrçamentária Planejamento e execução orçamentáriaPlanejamento e execução orçamentária

ControleControleFunções típicas de controle, atos potenciais, Administração Financeira e informações

Funções típicas de controle, atos potenciais, Administração Financeira e informações

adicionaisadicionais

CustosCustos Apurar e demonstrar os custos dos serviços públicos prestados

Apurar e demonstrar os custos dos serviços públicos prestados

CompensaçãoCompensaçãoAtos potenciais, identificar os

compromissos futuros e os riscos assumidos Atos potenciais, identificar os

compromissos futuros e os riscos assumidos

Adm. FinanceiraAdm. Financeira Programação financeira e outros controles de administração do caixa

Programação financeira e outros controles de administração do caixa

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 24

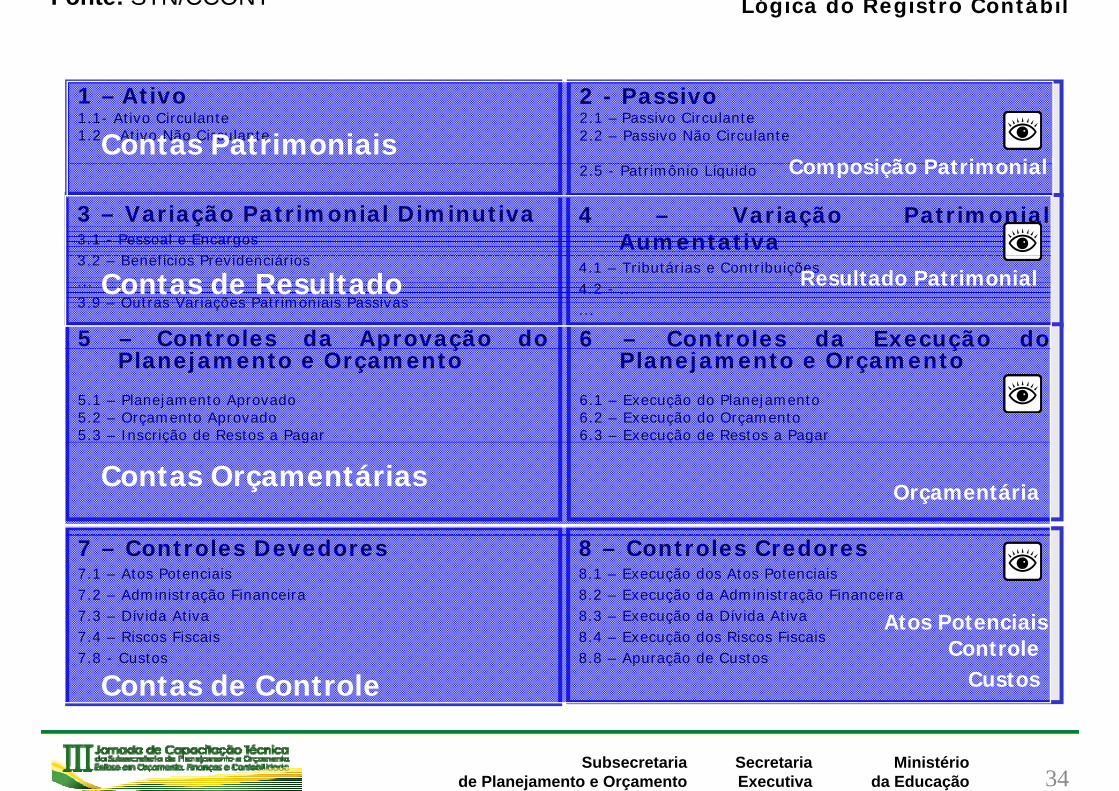

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativa3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - ......4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento

5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id Ati7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 25

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

Informações de Natureza Patrimonial D C2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativa

Informações de Natureza Patrimonial D C

3.1 - Pessoal e Encargos3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - ......4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento D C5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

Informações de Natureza Orçamentária

D C

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id Ati7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Informações de Natureza Típica de ControleD C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 26

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativag

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Diminutivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - .......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a Pagar5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 27

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativag

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Diminutivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - .......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do

Devedor Credor5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a Pagar5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 28

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativag

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a Pagar5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 29

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativa

Contabilidade Patrimonial /Regime de Competência

g3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a Pagar

Contabilidade Orçamentária / Regime (“misto”)5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

ç / g ( )

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 30

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativag

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - ......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a Pagar5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 31

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

4 – Variação PatrimonialAumentativag

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias e Contribuições4.2 - ......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5 3 Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6 3 Execução de Restos a PagarFi ãAprovação5.3 – Inscrição de Restos a Pagar 6.3 – Execução de Restos a PagarFixação

Inscrição

Aprovação

Execução7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa

Inscrição

Registro de t t7.3 Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Custos

contratos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 32

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos3 2 B fí i P id iá i

4 – Variação PatrimonialAumentativa

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

4.1 – Tributárias e Contribuições4.2 - ......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução dop ç

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

çPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagarç g ç g

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 33

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

Composição PatrimonialContas Patrimoniais

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos3 2 B fí i P id iá i

4 – Variação PatrimonialAumentativa

Composição Patrimonial

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

4.1 – Tributárias e Contribuições4.2 - ......4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do 6 – Controles da Execução do

Resultado PatrimonialContas de Resultado

p çPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

çPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagarç g ç g

OrçamentáriaContas Orçamentárias

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7.3 – Dívida Ativa

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8.3 – Execução da Dívida Ativa Atos Potenciais

7.4 – Riscos Fiscais7.8 - Custos

8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Atos PotenciaisControle

Contas de Controle Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 34

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 Pessoal e Encargos

4 – Variação PatrimonialAumentativa3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamentoç p

5.3 – Inscrição de Restos a Pagarç ç

6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id Ati7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 35

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 Pessoal e Encargos

4 – Variação PatrimonialAumentativa3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento1º LANÇAMENTO - HORIZONTALç p

5.3 – Inscrição de Restos a Pagarç ç

6.3 – Execução de Restos a Pagar1 LANÇAMENTO - HORIZONTAL

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id Ati1º LANÇAMENTO HORIZONTAL7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

1 LANÇAMENTO - HORIZONTAL

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 36

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 Pessoal e Encargos

4 – Variação PatrimonialAumentativa3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamentoç p

5.3 – Inscrição de Restos a Pagarç ç

6.3 – Execução de Restos a Pagar

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id Ati7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 37

Fonte: STN/CCONT Lógica do Registro Contábil

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3 1 Pessoal e Encargos

4 – Variação PatrimonialAumentativa3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários...3.9 – Outras Variações Patrimoniais Passivas

Aumentativa4.1 – Tributárias4.2 - Contribuições...4 9 – Outras Variações Patrimoniais Ativas5 C t l d A ã d 6 C t l d E ã d4.9 – Outras Variações Patrimoniais Ativas5 – Controles da Aprovação do

Planejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do OrçamentoDEMAIS LANÇAMENTOS VERTICALç p

5.3 – Inscrição de Restos a Pagarç ç

6.3 – Execução de Restos a PagarDEMAIS LANÇAMENTOS - VERTICAL

7 – Controles Devedores7.1 – Atos Potenciais7.2 – Administração Financeira7 3 Dí id Ati

8 – Controles Credores8.1 – Execução dos Atos Potenciais8.2 – Execução da Administração Financeira8 3 E ã d Dí id AtiDEMAIS LANÇAMENTOS VERTICAL7.3 – Dívida Ativa

7.4 – Riscos Fiscais7.8 - Custos

8.3 – Execução da Dívida Ativa8.4 – Execução dos Riscos Fiscais8.8 – Apuração de Custos

DEMAIS LANÇAMENTOS - VERTICAL

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 38

Fonte: STN/CCONT Definição Ativo e Passivo Financeiros pela Lei 4.320/64

ArtArt 105105 OO BalançoBalanço PatrimonialPatrimonial demonstrarádemonstrará::ArtArt.. 105105.. OO BalançoBalanço PatrimonialPatrimonial demonstrarádemonstrará::

AtivoAtivo FinanceiroFinanceiroPassivoPassivo FinanceiroFinanceiroPassivoPassivo PermanentePermanente

AtivoAtivo PermanentePermanente SaldoSaldo PatrimonialPatrimonial

§§ 11ºº OO AtivoAtivo FinanceiroFinanceiro compreenderácompreenderá osos créditoscréditos ee valoresvalores realizáveisrealizáveisindependentementeindependentemente dede autorizaçãoautorização orçamentáriaorçamentária ee osos valoresvalores numeráriosnumerários..

§§ 22ºº OO AtivoAtivo PermanentePermanente compreenderácompreenderá osos bens,bens, créditoscréditos ee valores,valores, cujacujamobilizaçãomobilização ouou alienaçãoalienação dependadependa dede autorizaçãoautorização legislativalegislativa..

§§ 33ºº OO PassivoPassivo FinanceiroFinanceiro compreenderácompreenderá “as“as dívidasdívidas fundadasfundadas ee outras”outras” cujocujopagamentopagamento independaindependa dede autorizaçãoautorização orçamentáriaorçamentária..

§§ 44ºº OO PassivoPassivo PermanentePermanente compreenderácompreenderá asas dívidasdívidas fundadasfundadas ee outrasoutras quequedependamdependam dede autorizaçãoautorização legislativalegislativa parapara amortizaçãoamortização ouou resgateresgate..

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 39

Fonte: STN/CCONT

Definição Ativo e Passivo Financeiros pelo CFC (NBC T 19.33. Instrumentos Financeiros: Apresentação)

Ativo financeiro é qualquer ativo que seja:

(a) caixa;(b) título patrimonial de outra entidade;(c) direito contratual;(d) contrato que será ou poderá vir a ser liquidadoem títulos patrimoniais da própria entidade.em títulos patrimoniais da própria entidade.

Passivo financeiro é qualquer passivo que seja:

(a) obrigação contratual:(i) de entregar caixa ou outro ativo financeiro para outra entidade; ou(ii) de trocar ativos ou passivos financeiros com outra entidade sob

condições potencialmente desfavoráveis para a entidade; ou(b) contrato que será ou poderá ser liquidado com títulos patrimoniais da(b) contrato que será ou poderá ser liquidado com títulos patrimoniais daprópria entidade.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 40

Fonte: STN/CCONT Comparação Lei x Ciência Contábil

Para a Contabilidade

Para a Lei 4.320/64

Visão Patrimonial Visão OrçamentáriaVisão Patrimonial Visão Orçamentária

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 41

Fonte: STN/CCONT Comparação Lei x Ciência Contábil

Conclusão:

AF

Conclusão:

AF para a Lei 4.320

Controlados AtributoControlados por atributo e

não por

AtributoIndicador de parcelas do cálculo do

PF para L i

não por subsistemas

cálculo do Superávit Financeiro

a Lei 4.320

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 42

Fonte: STN/CCONT Controle em liquidação

BÁSICOSBÁSICOSLei 4.320/1964 e Decreto 93.872/1986

aa origemorigem ee oo objetoobjeto dodo queque sesedevedeve pagarpagar;;

aa importânciaimportância exataexata aa pagarpagar;;

ArtArt.. 6262 OO pagamentopagamento dada despesadespesa sósó poderápoderá serserefetuadoefetuado quandoquando ordenadoordenado apósapós suasua regularregularliquidaçãoliquidação..

Art. 63 (4.320/64 com adaptações do Decreto93.872/86). A liquidação da despesa consistena verificaçãoverificação dodo direitodireito adquiridoadquirido pelopelo credorcredor

aa importânciaimportância exataexata aa pagarpagar;;

aa quemquem sese devedeve pagarpagar aaimportância,importância, parapara extinguirextinguir aaobrigaçãoobrigação..na verificaçãoverificação dodo direitodireito adquiridoadquirido pelopelo credorcredor

ou entidades beneficiárias tendo por base ostítulos e documentos comprobatórios dorespectivo crédito ou habilitação do benefício.

obrigaçãoobrigação..

FORNECIMENTOS E FORNECIMENTOS E SERVIÇOSSERVIÇOS

oo contrato,contrato, ajusteajuste ououacordoacordo respectivorespectivo;;

aa notanota dede empenhoempenhoaa notanota dede empenhoempenho

osos comprovantescomprovantes dadaentregaentrega dede materialmaterial ouou dadaprestaçãoprestação efetivaefetiva dodoprestaçãoprestação efetivaefetiva dodoserviçoserviço..

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 43

Fonte: STN/CCONT

C t bilid d t i i l “Cl 1 2 3 4”D 2.1.2 Obrigações em Circulação (F)C 1 1 1 Di í l (F)

Controle em liquidação

Reconhecimento do passivo na liquidação

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”D 3.3 Variação Patrimonial Diminutiva -

Uso de Bens e serviçosC 2 1 2 Obrigações em circulação (F)

C 1.1.1 Disponível (F)

Execução da despesa

C 2.1.2 Obrigações em circulação (F)

PagamentoReconhecimento

Contabilidade orçamentária – “Classe 5 e 6”

do passivo

D 5.2.2 Dotação Orçamentária InicialD 6.2.2 Crédito Orçamentário DisponívelD 6 2 2 C édit E h d Li id d PD 5.2.2 Dotação Orçamentária InicialC 6.2.2 Crédito Orçamentário Disponível

D 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Empenhado a LiquidarD 6.2.2 Crédito Empenhado Liquidado a PagarC 6.2.2 Crédito Empenhado Pago

D 6.2.2 Crédito Empenhado a liquidarC 6.2.2 Crédito Empenhado Liquidado a Pagar

Dotação Empenho Liquidação Pagamento

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Dotação

44

Fonte: STN/CCONT

C t bilid d t i i l “Cl 1 2 3 4”D 2.1.2 Obrigações em Circulação (F)

Controle em liquidação

Reconhecimento do passivo antes da liquidação

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”D 3.3 Variação Patrimonial Diminutiva -

Uso de Bens e serviços

C 1.1.1 Disponível (F)

Execução da despesa

C 2.1.2 Obrigações em circulação (F)

PagamentoReconhecimento

Contabilidade orçamentária – “Classe 5 e 6”

do passivo

D 5.2.2 Dotação Orçamentária InicialD 6.2.2 Crédito Orçamentário DisponívelD 6.2.2 Crédito Empenhado a LiquidarD 5.2.2 Dotação Orçamentária InicialC 6.2.2 Crédito Orçamentário Disponível

D 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Empenhado a LiquidarD 6.2.2 Crédito Empenhado a LiquidarC 6.2.2 Crédito Empenhado em liquidaçãoD 6.2.2 Crédito Empenhado Liquidado a PagarC 6.2.2 Crédito Empenhado Pago

D 6.2.2 Crédito Empenhado em LiquidaçãoC 6.2.2 Crédito Empenhado Liquidado a Pagar

Dotação Empenho Liquidação PagamentoEm Liquidação

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

ç

45

Fonte: STN/CCONT

C t bilid d t i i l “Cl 1 2 3 4”

Controle em liquidação

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”D 3.3.2 Variação Patrimonial Diminutiva -

Uso de Bens e serviçosC 2 1 2 Obrigações em circulação (P)

D 2.1.2 Obrigações em Circulação (F)C 1.1.1 Disponível (F)

D 2.1.2 Obrigações em circulação (P)C 2.1.2 Obrigações em circulação (F)

Reconhecimento do passivo “Sem suporte orçamentário”Execução da despesa

C 2.1.2 Obrigações em circulação (P)

PagamentoReconhecimentodo passivo (permanente)

Reconhecimentodo passivo (financeiro)

Contabilidade orçamentária – “Classe 5 e 6”

do passivo (permanente) do passivo (financeiro)

D 6.2.2 Crédito Empenhado a LiquidarC 6.2.2 Crédito Empenhado em liquidação

D 6 2 2 Crédito Empenhado em Liquidação

D 5.2.2 Dotação AdicionalC 6.2.2 Crédito Orçamentário Disponível

D 6.2.2 Crédito Empenhado em LiquidaçãoC 6.2.2 Crédito Empenhado Liquidado a Pagar

D 6.2.2 Crédito Empenhado Liquidado a PagarC 6 2 2 C édit E h d P

D 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Empenhado a Liquidar

Empenho Liquidação PagamentoEm Liquidação

C 6.2.2 Crédito Empenhado Pago

Dotação

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Empenho Liquidação PagamentoEm LiquidaçãoDotação

46

Fonte: STN/CCONT

COMPOSIÇÃO DO COMPOSIÇÃO DO ÇÇPATRIMÔNIO PÚBLICOPATRIMÔNIO PÚBLICO

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 47

Fonte: STN/CCONT Composição do Patrimônio Público

C tComponentes

são recursos controlados pela entidade como resultado de eventos passados e

Circulantecomo resultado de eventos passados e do qual se espera que resultem para a

entidade benefícios econômicos futuros ou potencial de serviços

Ativo

Não-Circulante

são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultemP i

Circulante

pagamentos se esperam que resultem para a entidade saídas de recursos

capazes de gerar benefícios econômicos ou potencial de serviços

Passivo

Não-Circulante

é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos

Patrimônio Líquido, Saldo Patrimonial ou

Situação Líquida

A > P

depois de deduzidos todos seus passivosSituação Líquida Patrimonial A < P Passivo a

descoberto

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 48

Fonte: STN/CCONT Composição do Patrimônio Público

Variações PatrimoniaisQualitativas Não altera o Patrimônio Líquido

QuantitativasAumentativas

Diminutivas PL

PL

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 49

Fonte: STN/CCONT

ESTRUTURA DO PLANO ESTRUTURA DO PLANO ESTRUTURA DO PLANO ESTRUTURA DO PLANO DE CONTAS APLICADO DE CONTAS APLICADO DE CONTAS APLICADO DE CONTAS APLICADO

AO SETOR PÚBLICOAO SETOR PÚBLICO

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 50

Fonte: STN/CCONT Componentes do Plano de Contas

PCASPPCASP

Informações Gerenciais

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 51

Fonte: STN/CCONT Componentes do Plano de Contas

PCASPPCASP

Relação de Contas

Atributos Contábeis

Lançamentos Padronizados

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 52

Fonte: STN/CCONT

CLASSIFICAÇÃO DAS CONTAS

Classificação das Contas

CLASSIFICAÇÃO DAS CONTAS

Quanto aos elementos que registram

Patrimonial

Resultado

Compensação

Natureza do saldo

Devedora

CredoraNatureza do saldo Credora

Híbrida ou mista

Variação da natureza do saldoEstável

Variação da natureza do saldoInstável

Movimentação que sofrem

Unilateral

Movimentação que sofremBilateral

Frequência das movimentações do períodoEstática

Frequência das movimentações do períodoDinâmica

EscrituraçãoEscriturável

Não escriturávelNão-escriturável

Necessidade de desdobramentoSintética

Analítica

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 53

Fonte: STN/CCONT Classificação das Contas

1- QUANTO AOS ELEMENTOS QUE REGISTRAM

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLOCLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

PATRIMONIAL Posição estática do patrimônio. Caixa, Bancos, Veículos, Terrenos.

RESULTADO Posição dinâmica do patrimônio. Receita e Despesa.

CO SAÇÃO ibilid d d l i i l C C ê i iCOMPENSAÇÃO Possibilidade de alteração patrimonial no futuro.

Contratos, Convênios, Fianças.

Exemplo de Conta Patrimonial Exemplo de Exemplo deConta Patrimonial Exemplo de

Conta de ResultadoExemplo de Conta de Compensação

RECEITA DE

CONTRATO

No presente instrumento as

CONTA DE LUZ

VENDASinstrumento asPartes declaram suas vontades de acertar a futura construção do por‐

MÓVEIS E UTENSÍLIOS

VEÍCULOS

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

Exemplo de Exemplo de Conta Devedora

pConta de Credora

CONTA DE LUZ

RECEITA DE VENDAS

2- QUANTO À NATUREZA DOS SALDOS

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

DEVEDORA Aumentam o saldo com lançamentos a Caixa Bancos Veículos TerrenosDEVEDORA Aumentam o saldo com lançamentos a débito

Caixa, Bancos, Veículos, Terrenos, Despesa

CREDORA Aumentam o saldo com lançamentos a crédito

Contas a pagar, Receita,.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

Exemplo de Conta Estável Exemplo de Conta Instávelp p

CONTA DE LUZ

Depósitos em Instituições çFinanceiras

3- QUANTO À VARIAÇÃO NA NATUREZA DO SALDO

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

ESTÁVEIS O ld ó d t t C i B V í l TESTÁVEIS O saldo só pode ter uma natureza, devedora ou credora.

Caixa, Bancos, Veículos, Terrenos, Despesa, Contas a pagar, Receita.

INSTÁVEIS O saldo pode ter natureza devedora ou credora.

Depósitos de clientes em instituições financeiras

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

4- QUANTO À MOVIMENTAÇÃO QUE SOFREM4 QUANTO À MOVIMENTAÇÃO QUE SOFREM

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

UNILATERAIS Regra geral, só recebem registros a débito ou a crédito.

Veículos, Terrenos, Despesa, Receita.

BILATERAIS É comum receberem registros a débito e a crédito.

Caixa, Bancos, Duplicatas a Receber.

Exemplo de Conta Unilateral Exemplo de Conta Bilateral

RECEITA DE VENDASCHEQUE ESPECIAL E CARTÃO DE CRÉDITO

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

Exemplo de Conta Estática Exemplo de Conta Dinâmica

VEÍCULOSBANCOS

VEÍCULOS

5- QUANTO À FREQÜÊNCIA COM QUE SOFREM MOVIMENTAÇÕES NO PERÍODO

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

ESTÁTICAS Poucos fatos contábeis alteram o seu Veículos, Terrenos, Capital Social.saldo.

, , p

DINÂMICAS Muitos fatos contábeis alteram o seu saldo.

Caixa, Bancos, Duplicatas a Receber, Aplicação Financeira.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

6- QUANTO À ESCRITURAÇÃO

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

ESCRITURÁVEIS Recebem lançamentos. É o menor nível da informação contábil

Caixa, Banco Conta Movimento..

NÃO-ESCRITURÁVEIS Não recebem lançamentos. São para agregar valores

Ativo Circulante.agregar valores.

Exemplo de Conta Escriturável Exemplo de Conta Não-escriturável

CAIXAATIVO CIRCULANTE

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Classificação das Contas

Exemplo de Conta Analítica

DesdobramentosConta Analítica

7- QUANTO À NECESSIDADE DE DESDOBRAMENTO

CLASSIFICAÇÃO CARACTERÍSTICA EXEMPLOCLASSIFICAÇÃO CARACTERÍSTICA EXEMPLO

SINTÉTICAS Menor nível da informação. Veículos.

ANALÍTICAS Possuem desdobramentos não Banco Conta MovimentoANALÍTICAS Possuem desdobramentos, não necessariamente em contas contábeis.

Banco Conta Movimento.

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva

Fonte: STN/CCONT Níveis do PCASP

11°°nívelnível –– classeclasse

22°°nívelnível –– grupogrupo

33°°nívelnível ‐‐ subgruposubgrupo

1 – ATIVO 2 – PASSIVO e PATRIMÔNIO LÍQUIDOClasse

33°°nívelnível ‐‐ subgruposubgrupo

1 – ATIVO

1 1 Ativo Circulante

2 – PASSIVO e PATRIMÔNIO LÍQUIDO

2 1 Passivo Circulante

Classe

Grupo1.1 Ativo Circulante

1.1.1 Caixa e Equivalentes de Caixa

2.1 Passivo Circulante

2.1.1 Obrigações Trabalhistas e

p

1.1.1 Caixa e Equivalentes de Caixa

1.1.2 Créditos de Curto Prazo

1.1.3 Demais Créditos e Valores de Curto

2.1.1 Obrigações Trabalhistas e Previdenciárias a Pagar

2.1.2 Empréstimos e Financiamentos de C P

Subgrupo

Prazo

1.1.4 Investimentos Temporários

Curto Prazo

2.1.3 Debêntures e Outros Títulos de Dívida de Curto Prazo

1.1.5 Estoques

1.1.9 VPD Pagas Antecipadamente2.1.4 Obrigações Fiscais de Curto Prazo

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 61

Fonte: STN/CCONT

1 – ATIVO 2 – PASSIVO e PATRIMÔNIO LÍQUIDO

Relação de Contas

1.1 Ativo Circulante

1.1.1 Caixa e Equivalente de Caixa

1.1.2 Créditos Realizáveis de Curto Prazo

2.1 Passivo Circulante

2.1.1 Obrigações Trabalhistas e Previdenciárias a Pagar de Curto Prazo

2.1.2 Empréstimos e Financiamentos de Curto Prazo

1.1.3 Demais Créditos e Valores de Curto Prazo

1.1.4 Investimentos Temporários

1.1.5 Estoques

1 1 9 V i õ P t i i i Di i ti P A t i d t

2.1.3 Fornecedores e Contas a Pagar de Curto Prazo

2.1.4 Obrigações Fiscais de Curto Prazo

2.1.5 Demais Obrigações de Curto Prazo

2 1 8 P i õ d C t P1.1.9 Variações Patrimoniais Diminutivas Pagas Antecipadamente

1.2 – Ativo Não Circulante

1.2.1 Ativo Realizável a Longo Prazo

1 2 2 Investimento

2.1.8 Provisões de Curto Prazo

2.2 Passivo Não‐Circulante

2.2.1 Obrigações Trabalhistas e Previdenciárias a Pagar de Longo Prazo

2 2 2 Empréstimos e Financiamentos de Longo Prazo1.2.2 Investimento

1.2.3 Imobilizado

1.2.4 Intangível

2.2.2 Empréstimos e Financiamentos de Longo Prazo

2.2.3 Fornecedores de Longo Prazo

2.2.4 Obrigações Fiscais de Longo Prazo

2.2.5 Demais Obrigações de Longo Prazo

2.2.8 Provisões de Longo Prazo

2.2.9 Resultado diferido

2.5 Patrimônio Líquido / Saldo Patrimonial

2.5.1 Patrimônio/Capital Social

2.5.2 Reservas de Capital

2.5.3 Ajustes de Avaliação Patrimonial

2.5.4 Reservas de Lucros

2.5.5 Resultados Acumulados

2.5.6 Ações/Cotas em Tesouraria

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 62

Fonte: STN/CCONT Relação de Contas

3 – VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

3.1 Pessoal e Encargos

4 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS

4.1 Tributos e Contribuições

3.2 Benefícios Previdenciários

3.3 Benefícios Assistenciais 4.3 Venda de Mercadorias, Produtos e Serviços

4.4 Financeiras

3.4 Financeiras

3.5 Transferências

3.6 Tributos e Contribuições

4.5 Transferências

4.7 Exploração de Bens e Serviços

3.7 Uso de Bens, Serviços e Consumo de Capital Fixo

3.8 Desvalorização e Perda de Ativos

3.9 Outras Variações Patrimoniais Diminutivas

4.8 Valorização e Ganho de Ativos

4.9 Outras Variações Patrimoniais Aumentativas

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 63

Fonte: STN/CCONT

5 CONTROLES DA APROVAÇÃO DO 6 CONTROLES DA EXECUÇÃO DO

Relação de Contas

5. CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO

5.1 Planejamento Aprovado

5 1 1 PPA A d

6. CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO

6.1 Execução do Planejamento

6 1 1 E ã d PPA5.1.1 PPA Aprovado

5.1.2 Projeto da Lei Orçamentária Anual

5.2 Orçamento Aprovado

6.1.1 Execução do PPA

6.1.2 Execução do Projeto da Aprovação do PLOA

6.2 Execução do Orçamento

5.2.1 Previsão da Receita

5.2.2 Fixação da Despesa

5.3 Inscrição de Restos a Pagar

6.2.1 Execução da Receita

6.2.2 Execução da Despesa

6.3 Execução de Restos a Pagar5.3 Inscrição de Restos a Pagar

5.3.1 Inscrição RP Não Processado

5.3.2 Inscrição de RP Processado

6.3 Execução de Restos a Pagar

6.3.1 Execução de RP não processado

6.3.2 Execução de RP processado

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 64

Fonte: STN/CCONT

7 – CONTROLES DEVEDORES 8 – CONTROLES CREDORES

Relação de Contas

7 CONTROLES DEVEDORES

7.1 Atos Potenciais

7 1 1 At t i i d ti

8 CONTROLES CREDORES

8.1 Execução dos Atos Potenciais

8 1 1 E ã d At t i i d ti7.1.1 Atos potenciais do ativo

7.1.2 Atos potenciais do passivo

8.1.1 Execução dos Atos potenciais do ativo

8.1.2 Execução dos Atos potenciais do passivo

7.2 Administração Financeira

7.2.1 Programação Financeira

7.2.2 Disponibilidades por Destinação

8.2 Execução da Administração Financeira

8.2.1 Execução da Programação Financeira

8.2.2 Execução das Disponibilidades por Destinação p p ç

7 3 Dívida Ativa

ç p p ç

8.3 Execução da Dívida Ativa7.3 Dívida Ativa

7.4 Riscos Fiscais

7.8 Custos

8.3 Execução da Dívida Ativa

8.4 Execução dos Riscos Fiscais

8.8 Apuração de Custos

7.9 Outros Controles 8.9 Outros Controles

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 65

Fonte: STN/CCONT Componentes do Plano de Contas

PCASPPCASP

Relação de Contas

Atributos Contábeis

Lançamentos Padronizados

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 66

Fonte: STN/CCONT Classificação dos atributos

Conceitual Legal Operacional

TítuloTítulo Superávit FinanceiroSuperávit Financeiro Uso SiafemUso Siafem

FunçãoFunção DCLDCL Lançamento ÓrgãoLançamento Órgão

FuncionamentoFuncionamento Resultado PrimárioResultado Primário

Natureza do SaldoNatureza do Saldo

CódigoCódigo

EncerramentoEncerramento

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 67

Fonte: STN/CCONT Componentes do Plano de Contas

PCASPPCASP

Relação de Contas

Atributos Contábeis

Lançamentos PadronizadosPadronizados

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 68

Fonte: STN/CCONT

Lançamentos Contábeis Lançamentos Contábeis Lançamentos Contábeis Lançamentos Contábeis Típicos da Administração Típicos da Administração p çp ç

Pública Pública -- PCASPPCASP

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 69

Fonte: STN/CCONT Previsão da Receita Orçamentária

D 5.2.1 Previsão Inicial da ReceitaC 6.2.1 Receita Orçamentária a RealizarC 6.2.1 Receita Orçamentária a Realizar

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativaç ç

5. Controles da Aprovação doPlanejamento e Orçamento

5 1 Planejamento

6. Controles da Execução doPlanejamento e Orçamento

6 1 Execução do Planejamento5.1 Planejamento5.2 LOA – Previsão e Fixação5.2.1 Previsão da ReceitaPrevisão Inicial da Receita Orçamentária

6.1 Execução do Planejamento6.2 Execução do Orçamento6.2.1 Realização da ReceitaReceita Orçamentária a RealizarD C

7 – Controles Devedores 8 – Controles Credores

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 70

Fonte: STN/CCONT Fixação da Despesa Orçamentária

D 5.2.2 Dotação Orçamentária InicialC 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Orçamentário Disponível

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação PatrimonialAumentativa

5. Controles da Aprovação doplanejamento e Orçamento

5.1 Planejamento

6. Controles da Execução doPlanejamento e Orçamento

6.1 Execução do Planejamentoj5.2 LOA – Previsão e Fixação5.2.2 Fixação da DespesaDespesa Orçamentária Fixada

ç j6.2 Execução do Orçamento6.2.2 Execução da DespesaCrédito Orçamentário DisponívelD

C

7 – Controles Devedores 8 – Controles Credores

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 71

Fonte: STN/CCONT Reconhecimento de Crédito Tributário - Lançamento

D 1.1.2 Tributo a Receber (P)C 4.1.x Variação Patrimonial Aumentativa Tributárias – ImpostosC 4.1.x Variação Patrimonial Aumentativa Tributárias Impostos

1 – Ativo1.1 Ativo Circulante

é

2 - Passivo

1.1.2 Créditos de Curto PrazoTributo a Receber (P)

... D

4 – Variação PatrimonialAumentativa

3 – Variação Patrimonial Diminutiva

...

4.1 Tributária e Contribuições4.1.1 Impostos C...

5. Controles da Aprovação do Planejamento eOrçamento

6. Controles da Execução do Planejamento eOrçamentoOrçamento Orçamento

7 – Controles Devedores 8 – Controles Credores

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 72

Fonte: STN/CCONT Arrecadação de Tributos (posterior ao fato gerador)

D 1.1.1 Caixa e Equivalente de Caixa(F)C 1.1.2 Tributo a Receber (P)

D 6.2.1 Receita Orçamentária a RealizarC 6.2.1 Receita Orçamentária Realizada

D 7.2.2 Disponibilidade de RecursosC 8.2.2 Disponibilidade por Destinação de Recursos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 73

Fonte: STN/CCONT

1 Ativo 2 Passivo

Arrecadação de Tributos (posterior ao fato gerador)

1 – Ativo1.1 Ativo Circulante1.1.1 Caixa e Equivalente de Caixa

Bancos1.1.2 Créditos de Curto Prazo

D

2 - Passivo

1.1.2 Créditos de Curto PrazoTributo a Receber (P) C

4 – Variação Patrimonial3 – Variação Patrimonial Diminutiva çAumentativa

ç

5. Controles da Aprovação doPlanejamento e Orçamento

6. Controles da Execução doPlanejamento e Orçamento

6.2 Execução do Orçamentoç ç6.2.1 Realização da Receita

Receita a RealizarReceita Realizada

D

C

7 – Controles Devedores7.2.2 Disponibilidade de Recursos

8 – Controles Credores8.2.2 Disponibilidade por Destinação de Recursos

C

D C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 74

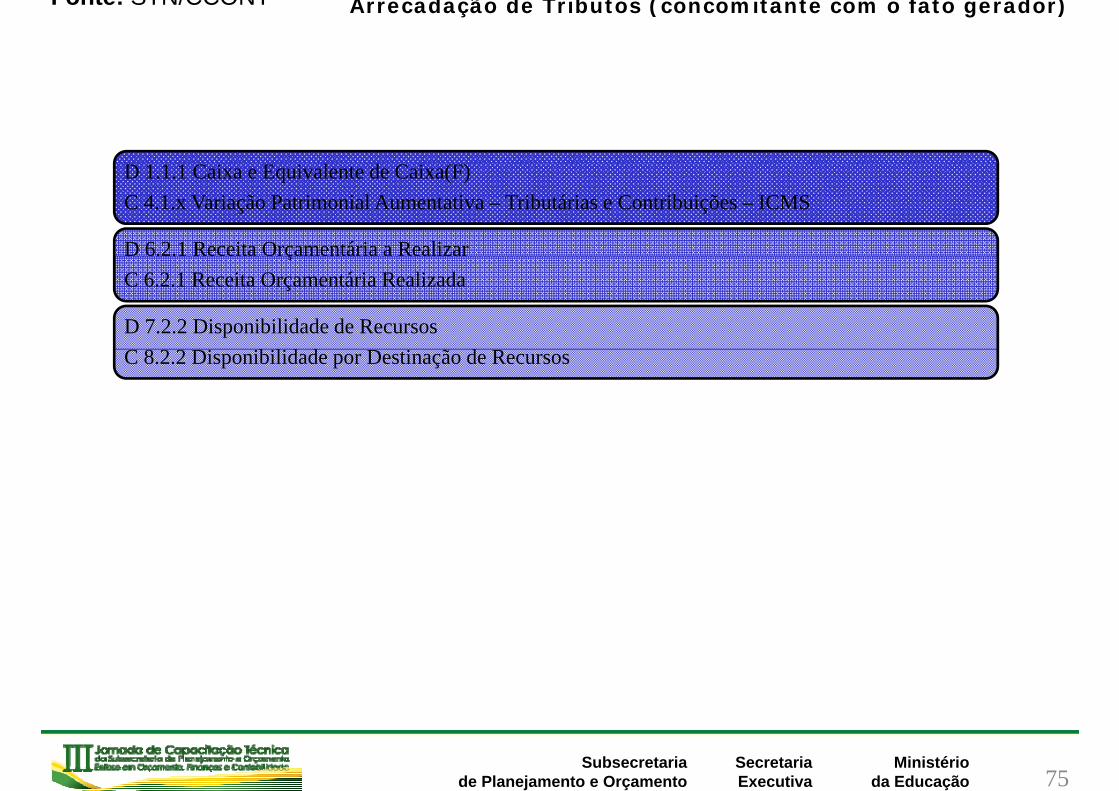

Fonte: STN/CCONT Arrecadação de Tributos (concomitante com o fato gerador)

D 1.1.1 Caixa e Equivalente de Caixa(F)C 4.1.x Variação Patrimonial Aumentativa – Tributárias e Contribuições – ICMS

D 6.2.1 Receita Orçamentária a RealizarD 6.2.1 Receita Orçamentária a RealizarC 6.2.1 Receita Orçamentária Realizada

D 7.2.2 Disponibilidade de RecursosC 8.2.2 Disponibilidade por Destinação de Recursos

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 75

Fonte: STN/CCONT

1 Ati 2 Passivo

Arrecadação de Tributos (concomitante com o fato gerador)

1 – Ativo1.1 Ativo Circulante1.1.1 Caixa e Equivalente de Caixa

D2 - Passivo

4 – Variação PatrimonialAumentativa

3 – Variação Patrimonial Diminutiva

...

4.1 Tributária e Contribuições4.1.1 Impostos C

5. Controles da Aprovação doPlanejamento e Orçamento

6. Controles da Execução doPlanejamento e Orçamento

...

j ç j ç6.2 Execução do Orçamento6.2.1 Realização da Receita

Receita a Realizar D

7 – Controles Devedores 8 – Controles Credores

Receita RealizadaC

7.2.2 Disponibilidade de Recursos 8.2.2 Disponibilidade por Destinação de RecursosDC

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 76

Fonte: STN/CCONT Realização de Operação de Crédito

D 1.1.1 Caixa e Equivalente de Caixa(F)C 2 1 2 Empréstimos e Financiamentos (P)C 2.1.2 Empréstimos e Financiamentos (P)

D 6.2.1 Receita Orçamentária a RealizarC 6.2.1 Receita Orçamentária RealizadaC 6.2.1 Receita Orçamentária Realizada

D 7.2.2 Disponibilidade de RecursosC 8.2.2 Disponibilidade por Destinação de Recursosp p ç

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 77

Fonte: STN/CCONT Realização de Operação de Crédito

1 – Ativo1.1 Ativo Circulante1.1.1 Caixa e Equivalente de Caixa

Bancos D

2 – Passivo...2.1 Passivo Circulante2.1.2 Empréstimos e Financiamentos de Curto

P (P)... Prazo(P)Operações de Crédito... C

4 – Variação PatrimonialAumentativa

3 – Variação Patrimonial Diminutiva

5. Controles da Aprovação doPlanejamento e Orçamento

6. Controles da Execução doPlanejamento e Orçamentoj ç j ç

6.2 Execução do Orçamento6.2.1 Realização da ReceitaReceita a RealizarReceita Realizada

D

CReceita Realizada C

7 – Controles Devedores7.2.2 Disponibilidade de Recursos

8 – Controles Credores8.2.2 Disponibilidade por Destinação de Recursos

DC

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 78

Fonte: STN/CCONT Contratação de Serviços – Registro do Contrato

D 7.1.2 Contrato de ServiçosC 8.1.2 Obrigações Contratadas a Executar

1 – Ativo 2 - Passivo1 Ativo 2 Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação PatrimonialAumentativa

5. Controles da Aprovação do Planejamento eOrçamento

6. Controles da Execução do Planejamento eOrçamento

7 – Controles Devedores7.1.2 Atos Potenciais do Passivo7.1.2 Obrigações Contratuais

8 – Controles Credores8.1.2 Execução dos atos potenciais do passivo

8.1.2 Obrigações Contratuais7.1.2 Obrigações ContratuaisContratos de Serviços Contratos de Serviços a ExecutarD C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 79

Fonte: STN/CCONT Contratação de Serviços – Empenho

D 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Empenhado a Liquidar

D 8.2.2 Disponibilidade por Destinação de RecursosC 8 2 2 Disponibilidade por Destinação de Recursos ComprometidaC 8.2.2 Disponibilidade por Destinação de Recursos Comprometida

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 80

Fonte: STN/CCONT Contratação de Serviços – Empenho

1 – Ativo 2 - Passivo

3 Variação Patrimonial Diminutiva 4 Variação Patrimonial3 – Variação Patrimonial Diminutiva 4 – Variação PatrimonialAumentativa

6. Controles da Execução do Planejamento eOrçamento

6.2 Execução do Orçamento

5. Controles da Aprovação do Planejamento eOrçamento

6.2.2 Execução da DespesaCrédito Orçamentário DisponívelCrédito Empenhado a Liquidar

D

C

7 – Controles Devedores7.1.2 Atos Potenciais do Passivo

8 – Controles Credores8.1.2 Execução dos atos potenciais do passivo8.2.2 Execução das Disponibilidades por

i ã

D

C

DestinaçãoDisponibilidade por Destinação de RecursosDisponibilidade por DR Comprometida

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 81

Fonte: STN/CCONT Contratação de Serviços – Liquidação = Nota Fiscal

D 3.7.2 Variação Patrimonial Diminutiva – ServiçosC 2.1.3 Fornecedores de Curto Prazo(F)

D 6.2.2 Crédito Empenhado a LiquidarC 6.2.2 Crédito Empenhado Liquidado a Pagarp q g

D 8.1.2 Obrigações Contratadas a ExecutarC 8.1.2 Obrigações Contratadas Executadas

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 82

Fonte: STN/CCONT Contratação de Serviços – Liquidação = Nota Fiscal

2 – Passivo2.1 Passivo Circulante2.1.3 Fornecedores de Curto Prazo(F)

1 – Ativo

3 – Variação Patrimonial Diminutiva

( )

C

4 Variação Patrimonial3 – Variação Patrimonial Diminutiva3.7 Uso de Bens, Serviços e Consumo de Capital

FixoServiços D

4 – Variação PatrimonialAumentativa

6. Controles da Execução do Planejamento eOrçamento

6.2 Execução do Orçamento6 2 2 E ã d D

5. Controles da Aprovação do Planejamento eOrçamento

5.2 LOA – Previsão e Fixação5 2 2 Fi ã d D 6.2.2 Execução da Despesa

Crédito Empenhado a LiquidarCrédito Empenhado Liquidado

5.2.2 Fixação da Despesa

D

C

7 – Controles Devedores7.2.2 Disponibilidades por Destinação

8 – Controles Credores8.1.2 Execução dos atos potenciais do passivo

8 1 2 Obrigações Contratuais8.1.2 Obrigações ContratuaisContratos de Serviços a ExecutarContratos de Serviços Executados

C

D

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 83

Fonte: STN/CCONT Contratação de Serviços – Pagamento

D 2.1.3 Fornecedores de Curto Prazo(F)C 1.1.1 Caixa e Equivalente de Caixa(F)

D 6.2.2 Crédito Empenhado Liquidado a PagarC 6.2.2 Crédito Empenhado Pago

D 8.2.2 Disponibilidade por Destinação de Recursos ComprometidaC 8.2.2 Disponibilidade por Destinação de Recursos Utilizada

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 84

Fonte: STN/CCONT Contratação de Serviços – Pagamento

1 – Ativo1.1.1 Caixa e Equivalente de Caixa

2 – Passivo2.1.3 Fornecedores de Curtoq

Bancos Prazo(F)C D

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial3 Variação Patrimonial Diminutiva 4 Variação PatrimonialAumentativa

6. Controles da Execução do Planejamento eOrçamento

6.2 Execução do Orçamento6 2 2 Execução da Despesa

5. Controles da Aprovação do Planejamento eOrçamento

5.2 LOA – Previsão e Fixação5 2 2 Fixação da Despesa 6.2.2 Execução da Despesa

Crédito Empenhado LiquidadoCrédito Liquidado Pago

5.2.2 Fixação da Despesa

D

C

7 – Controles Devedores7.2.2 Disponibilidade por Destinação

8 – Controles Credores8.2.2 Execução da Disponibilidade por Destinação

Disponib. DR Comprometida

Disponib. por DR Utilizada

D

C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 85

Fonte: STN/CCONT Aquisição de Veículos – Empenho

D 6.2.2 Crédito Orçamentário DisponívelC 6.2.2 Crédito Empenhado a LiquidarC 6.2.2 Crédito Empenhado a Liquidar

D 8.2.2 Disponibilidade por Destinação de RecursosC 8.2.2 Disponibilidade por Destinação de Recursos Comprometidap p ç p

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 86

Fonte: STN/CCONT Aquisição de Veículos – Empenho

1 – Ativo 2 - Passivo

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentiva

6. Controles da Execução do Planejamento eOrçamento

6.2 Execução do Orçamento

5. Controles da Aprovação do Planejamento eOrçamento

5.2 LOA – Previsão e Fixação6.2.2 Execução da DespesaCrédito Orçamentário DisponívelCrédito Empenhado a Liquidar

5.2.2 Fixação da Despesa

D

CC

7 – Controles Devedores7 2 2 Disponibilidades por Destinação

8 – Controles Credores8 2 2 Execução das Disponibilidades por Destinação7.2.2 Disponibilidades por Destinação 8.2.2 Execução das Disponibilidades por Destinação

Disponibilidade por DRDisponib. por DR Comprometida

D

C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 87

Fonte: STN/CCONT Aquisição de Veículos – Liquidação = Nota Fiscal

D 1.2.3 Imobilizado - Veículos(P)C 2.1.3 Contas a pagar de Curto Prazo (F)

D 6.2.2 Crédito Empenhado a LiquidarC 6 2 2 Crédito Empenhado Liquidado a PagarC 6.2.2 Crédito Empenhado Liquidado a Pagar

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 88

Fonte: STN/CCONT Aquisição de Veículos – Liquidação = Nota Fiscal

1 – Ativo...

2 – Passivo2.1 Passivo Circulante

1.2.3 ImobilizadoImobilizado

2.1.3 Contas a Pagar de Curto Prazo(F)D C

3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentiva

6. Controles da Execução do Planejamento e5. Controles da Aprovação do Planejamento e

ç

ç jOrçamento

6.2 Execução do Orçamento6.2.2 Execução da DespesaCrédito Empenhado a Liquidar

p ç jOrçamento

5.2 LOA – Previsão e Fixação5.2.2 Fixação da Despesa

DC éd to pe ado a qu daCrédito Empenhado Liquidado C

7 – Controles Devedores 8 – Controles Credores7 Controles Devedores7.2.2 Disponibilidades por Destinação 8.1.2 Execução dos atos potenciais do passivo

8.1.2 Obrigações ContratuaisContratos de Serviços a ExecutarC t t d S i E t d

DContratos de Serviços Executados

C

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 89

Fonte: STN/CCONT

C d ã G l d FiCoordenação-Geral de Finanças

Iara Ferreira PinheiroIara Ferreira PinheiroCoordenadora-Geral de Finanças

S fi i @[email protected]: (61) 2022-8911 / 2022-8912

Fax: (61) 2022-8821

Ministério da Educação

Subsecretariade Planejamento e Orçamento

Secretaria Executiva 90