internacionalização contábil: uma introdução · contas redutores do ativo se a provisão é um...

TRANSCRIPT

Internacionalização Contábil: Uma introdução

Milton da Silva Pereira

Internacionalização Contábil Introdução e breve apresentação

International Financial Reporting Standards

EVOLUÇÃO

Acordo de constituição do IASC

celebrado pelos representantes dos

órgãos de classe de contabilidade na

Austrália, Canadá, França,

Alemanha, Japão, México, Holanda,

Reino Unido/Irlanda e Estados

Unidos.

Constituição do IASC (International Accountand Standard Committee)

1973 2001 2002 2005 2007 2010

É constituída a Fundação IASB. Em 1º de

abril de 2001, o novo IASB assume as suas

responsabilidades de definição de normas do

IASC. As normas do IASB são adotadas pelo

IASB.

Projeto de Lei 3.741 00/01 que deu origem à

lei 11.638/07

O IASC é transformado em IASB

(International Accounting Standards Board)

1973 2001 2002 2005 2007 2010

EVOLUÇÃO

A Europa passa a exigir a adoção do IFRS

pelas empresas abertas a partir de 2005;

O IASB e o FASB publicam um acordo

conjunto sobre convergência;

Surge a Lei Sarbanes-Oxley (Sarbox ou

SOX).

Acordo de Convergência IASB e FASB

(Financial Accaunting Standards Board)

1973 2001 2002 2005 2007 2010

EVOLUÇÃO

Resolução CFC 1.055/05 do CFC, cria o

Comitê de Pronunciamentos Contábeis –

(CPC)

IBRACON Edita a NPC 27, que descreve

a forma de apresentação e divulgação das

Demonstrações Contábeis;

A deliberação 488 da CVM obriga as cias

abertas a cumprirem a NPC 27.

Criação do CPC

1973 2001 2002 2005 2007 2010

EVOLUÇÃO

1973 2001 2002 2005 2007 2010

O FASB x IASB - acordo político;

O Brasil edita a Lei 11.638/07;

A CVM o BACEN e SUSEP - 2010

EVOLUÇÃO

1973 2001 2002 2005 2007 2010

O Brasil antecipa o processo de

convergência internacional para todos os

tipos societários. Entra em prática!

A CVM, BACEN e SUSEP divulgam que as

normas brasileiras estão alinhadas às normas

internacionais.

EVOLUÇÃO

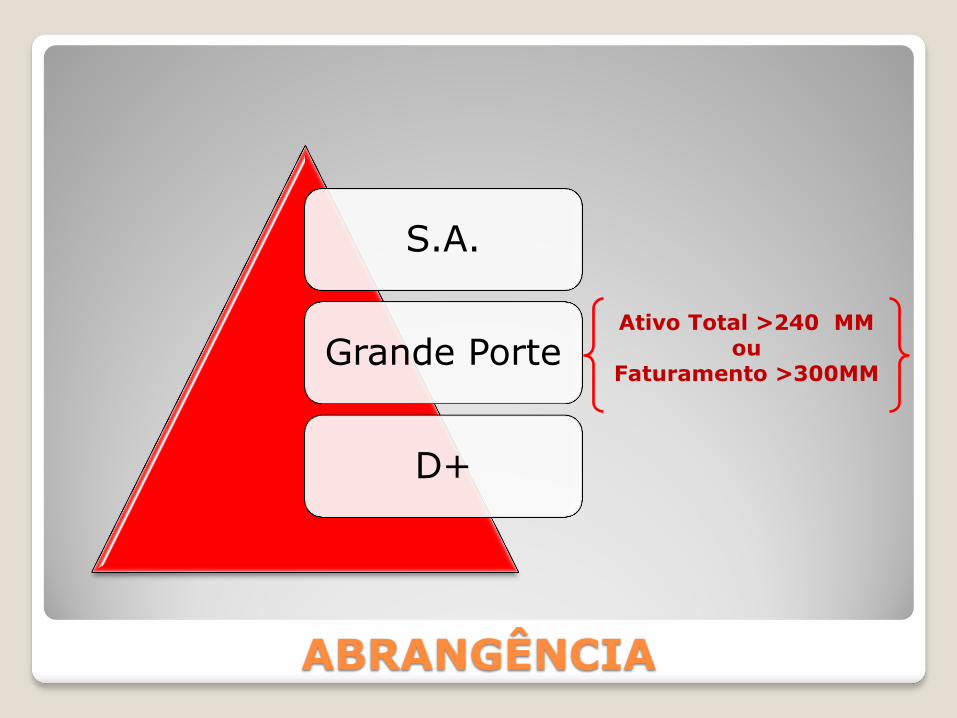

ENTIDADES AFETADAS

A lei estendeu às sociedades de grande porte as disposições relativas à escrituração e elaboração das demonstrações contábeis.

ABRANGÊNCIA

S.A.

Grande Porte

D+

Ativo Total >240 MM ou

Faturamento >300MM

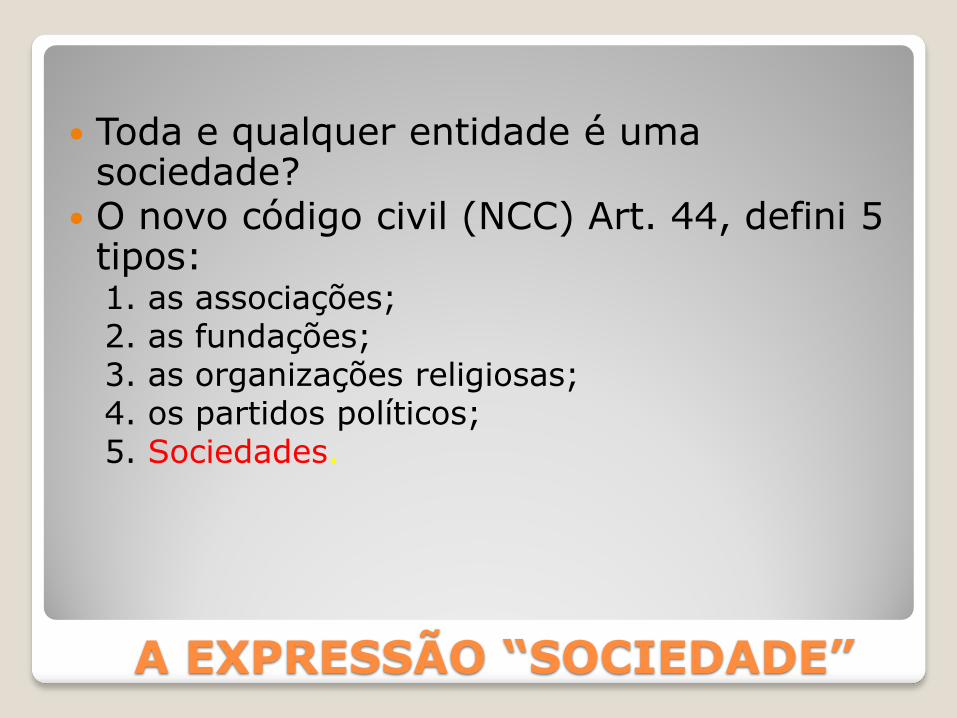

A EXPRESSÃO “SOCIEDADE”

Toda e qualquer entidade é uma sociedade?

O novo código civil (NCC) Art. 44, defini 5 tipos: 1. as associações; 2. as fundações; 3. as organizações religiosas; 4. os partidos políticos; 5. Sociedades.

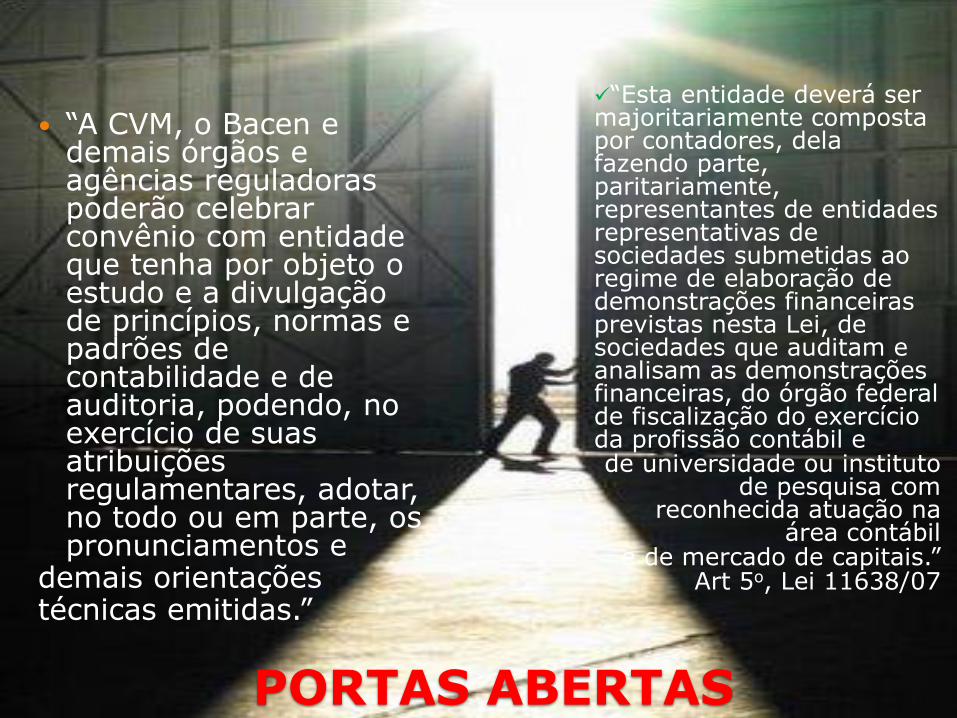

PORTAS ABERTAS

“A CVM, o Bacen e demais órgãos e agências reguladoras poderão celebrar convênio com entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de contabilidade e de auditoria, podendo, no exercício de suas atribuições regulamentares, adotar, no todo ou em parte, os pronunciamentos e

demais orientações técnicas emitidas.”

“Esta entidade deverá ser majoritariamente composta por contadores, dela fazendo parte, paritariamente, representantes de entidades representativas de sociedades submetidas ao regime de elaboração de demonstrações financeiras previstas nesta Lei, de sociedades que auditam e analisam as demonstrações financeiras, do órgão federal de fiscalização do exercício da profissão contábil e de universidade ou instituto

de pesquisa com reconhecida atuação na

área contábil e de mercado de capitais.”

Art 5o, Lei 11638/07

www.cpc.org.br

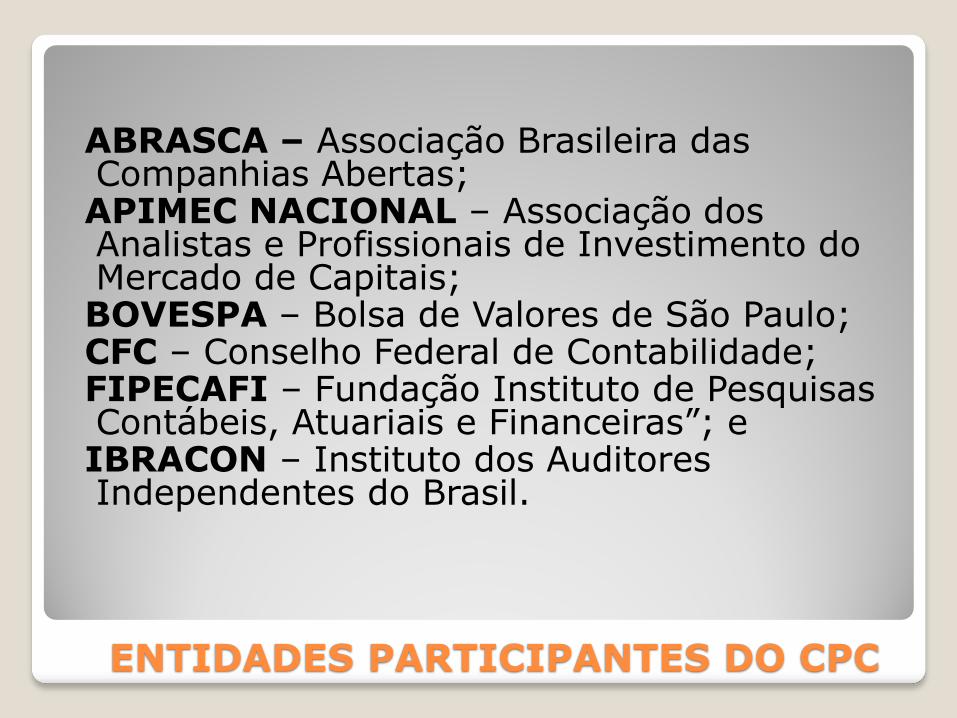

ENTIDADES PARTICIPANTES DO CPC

ABRASCA – Associação Brasileira das Companhias Abertas; APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais; BOVESPA – Bolsa de Valores de São Paulo; CFC – Conselho Federal de Contabilidade; FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras”; e IBRACON – Instituto dos Auditores Independentes do Brasil.

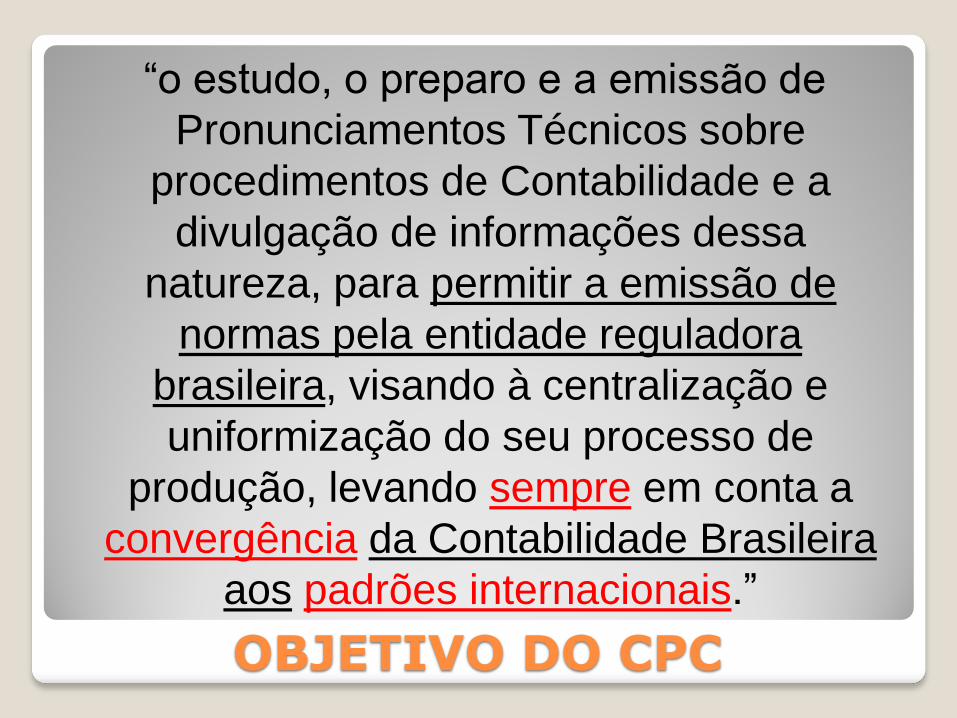

OBJETIVO DO CPC

“o estudo, o preparo e a emissão de

Pronunciamentos Técnicos sobre

procedimentos de Contabilidade e a

divulgação de informações dessa

natureza, para permitir a emissão de

normas pela entidade reguladora

brasileira, visando à centralização e

uniformização do seu processo de

produção, levando sempre em conta a

convergência da Contabilidade Brasileira

aos padrões internacionais.”

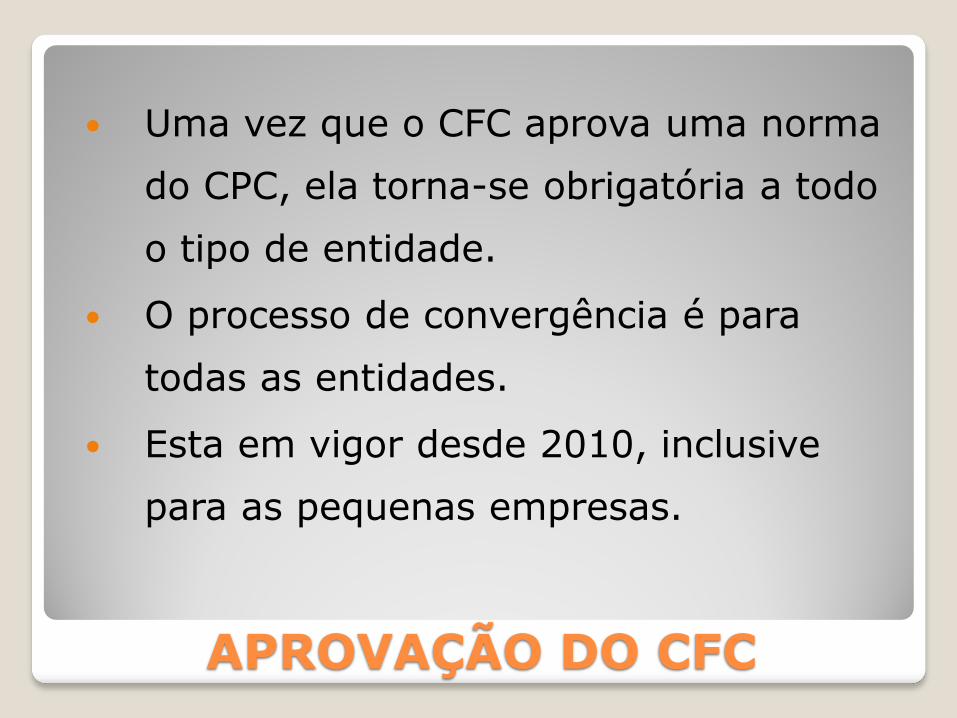

APROVAÇÃO DO CFC

Uma vez que o CFC aprova uma norma

do CPC, ela torna-se obrigatória a todo

o tipo de entidade.

O processo de convergência é para

todas as entidades.

Esta em vigor desde 2010, inclusive

para as pequenas empresas.

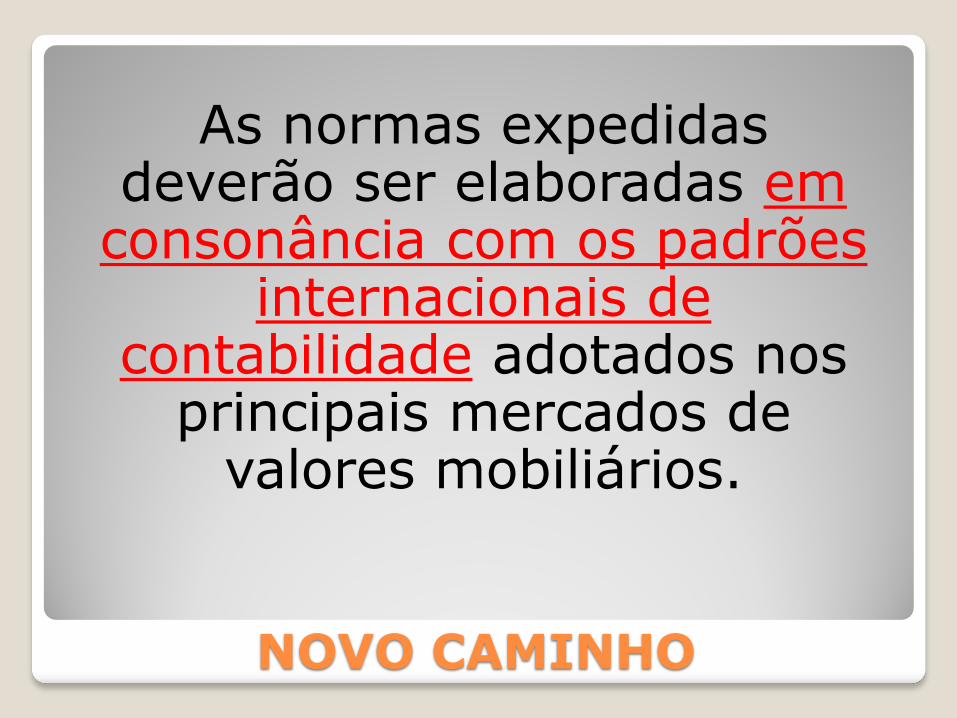

NOVO CAMINHO

As normas expedidas deverão ser elaboradas em

consonância com os padrões internacionais de

contabilidade adotados nos principais mercados de

valores mobiliários.

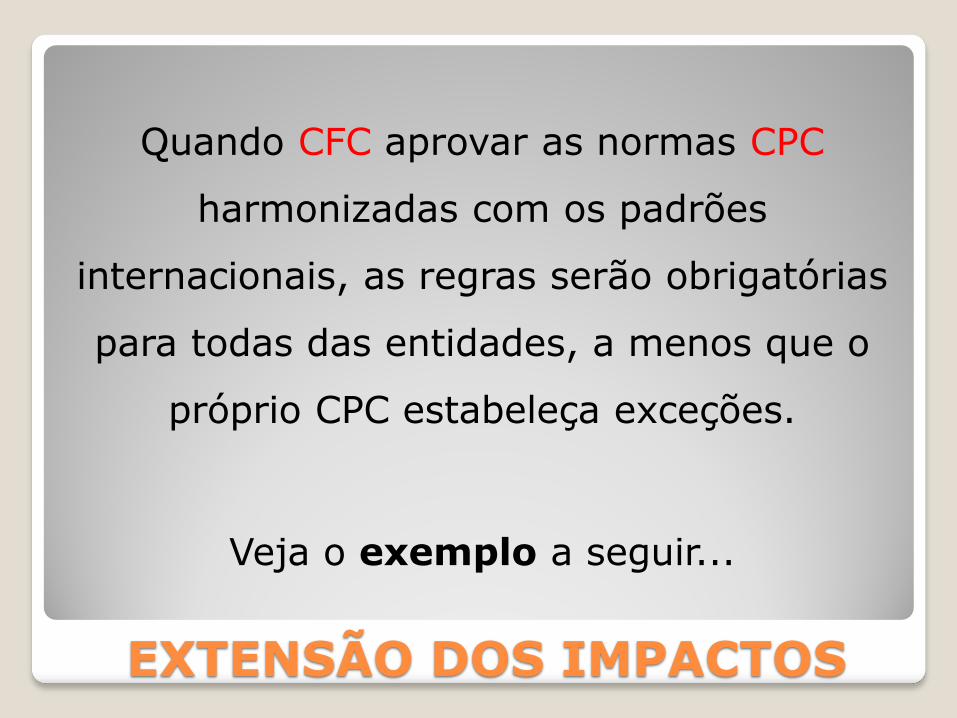

EXTENSÃO DOS IMPACTOS

Quando CFC aprovar as normas CPC

harmonizadas com os padrões

internacionais, as regras serão obrigatórias

para todas das entidades, a menos que o

próprio CPC estabeleça exceções.

Veja o exemplo a seguir...

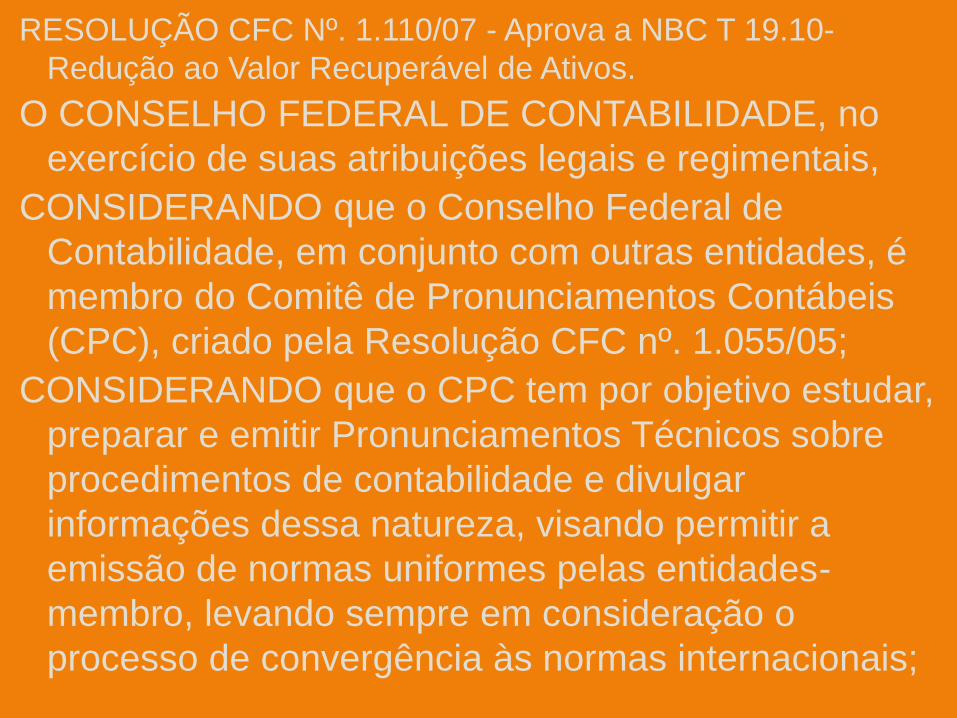

EXEMPLO RESOLUÇÃO CFC Nº. 1.110/07 - Aprova a NBC T 19.10-

Redução ao Valor Recuperável de Ativos.

O CONSELHO FEDERAL DE CONTABILIDADE, no

exercício de suas atribuições legais e regimentais,

CONSIDERANDO que o Conselho Federal de

Contabilidade, em conjunto com outras entidades, é

membro do Comitê de Pronunciamentos Contábeis

(CPC), criado pela Resolução CFC nº. 1.055/05;

CONSIDERANDO que o CPC tem por objetivo estudar,

preparar e emitir Pronunciamentos Técnicos sobre

procedimentos de contabilidade e divulgar

informações dessa natureza, visando permitir a

emissão de normas uniformes pelas entidades-

membro, levando sempre em consideração o

processo de convergência às normas internacionais;

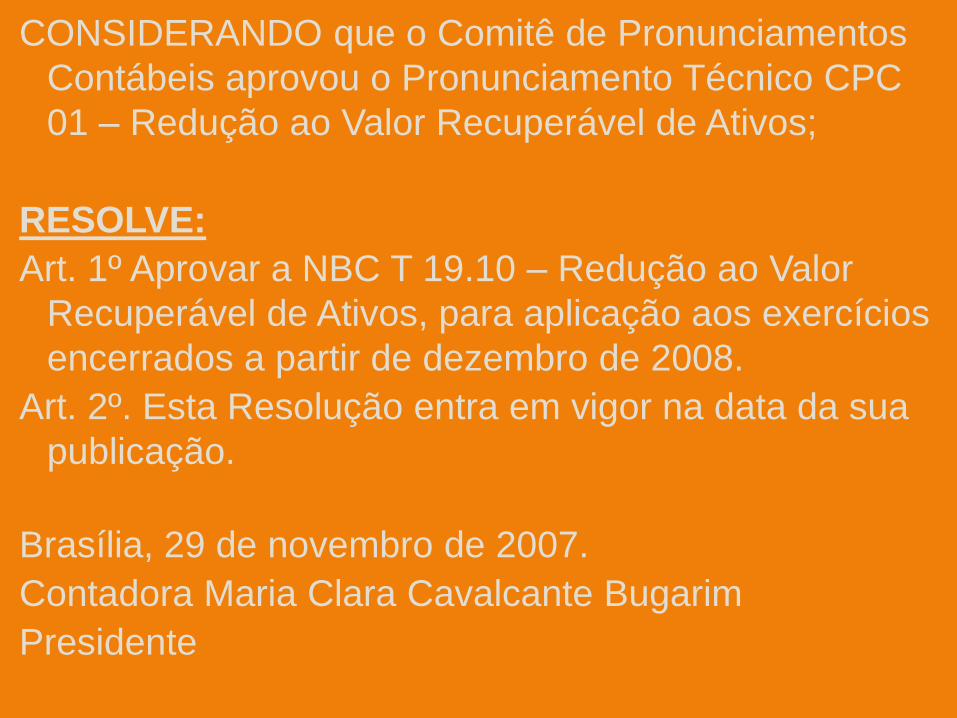

EXEMPLO CONSIDERANDO que o Comitê de Pronunciamentos

Contábeis aprovou o Pronunciamento Técnico CPC

01 – Redução ao Valor Recuperável de Ativos;

RESOLVE:

Art. 1º Aprovar a NBC T 19.10 – Redução ao Valor

Recuperável de Ativos, para aplicação aos exercícios

encerrados a partir de dezembro de 2008.

Art. 2º. Esta Resolução entra em vigor na data da sua

publicação.

Brasília, 29 de novembro de 2007.

Contadora Maria Clara Cavalcante Bugarim

Presidente

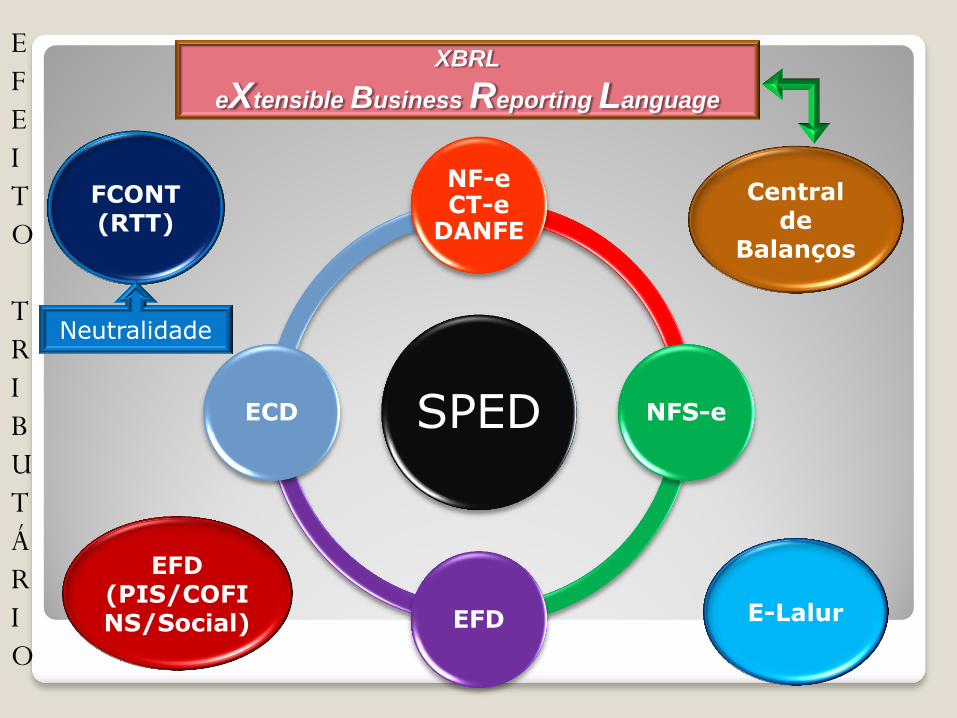

SPED

NF-e CT-e

DANFE

NFS-e

EFD

ECD

E-Lalur

Central de

Balanços

EFD (PIS/COFINS/Social)

FCONT (RTT)

XBRL

eXtensible Business Reporting Language

E

F

E

I

T

O

T

R

I

B

U

T

Á

R

I

O

Neutralidade

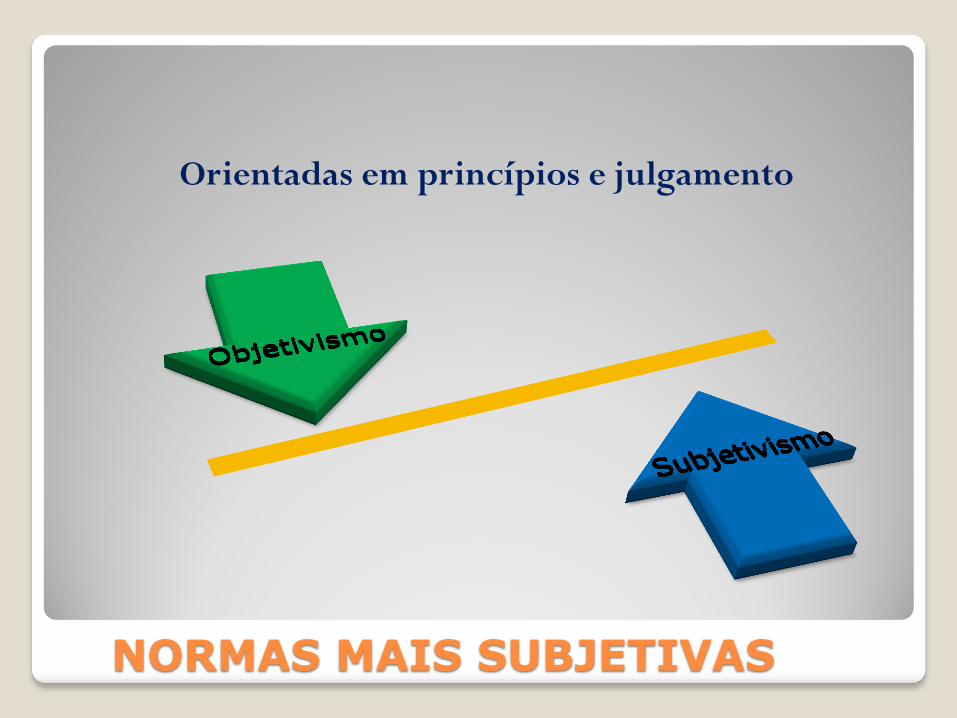

NORMAS MAIS SUBJETIVAS

Orientadas em princípios e julgamento

Primazia da essência sobre a forma

Agora, as normas contábeis serão orientadas por princípios, e não por enorme conjunto de regras detalhadas e, como conseqüência, haverá necessidade cada vez maior do julgamento por parte do profissional de contabilidade, quer como elaborador de demonstrações, quer como auditor.

A lei não menciona de maneira expressa, essas novas tendências, porém, ao exigir que a normatização contábil seja feita, daqui para frente, em direção às normas internacionais, abraça toda essa filosofia.

Outra conseqüência dessa convergência é a adoção da filosofia de que as normas contábeis devem ser centradas muito mais nos princípios e nos objetivos do que se pretende obter como informação do que num enorme conjunto de regras a serem observadas.

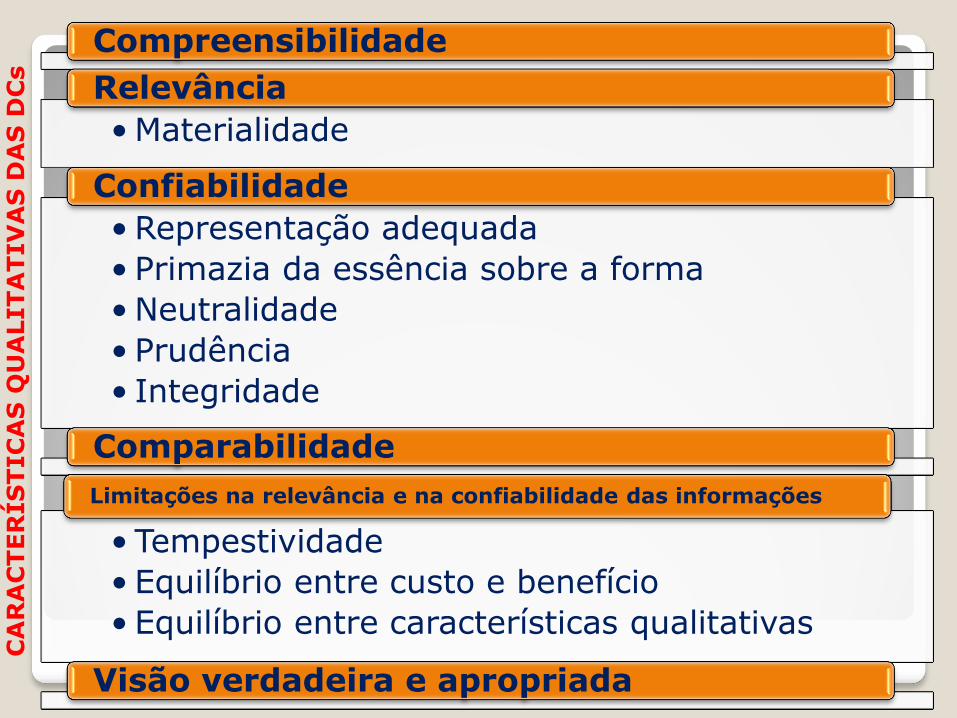

ESTRUTURA CONCEITUAL

o objetivo das demonstrações contábeis;

as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis;

a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; e

os conceitos de capital e de manutenção do capital.

A Primeira norma não tem número é CPC 00

PRESSUPOSTOS BÁSICOS

Continuidade Regime de

competência

CA

RA

CTER

ÍS

TIC

AS

QU

ALITA

TIV

AS

DA

S D

Cs

Compreensibilidade

• Materialidade

Relevância

• Representação adequada

• Primazia da essência sobre a forma

• Neutralidade

• Prudência

• Integridade

Confiabilidade

Comparabilidade

• Tempestividade

• Equilíbrio entre custo e benefício

• Equilíbrio entre características qualitativas

Limitações na relevância e na confiabilidade das informações

Visão verdadeira e apropriada

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

Passado

Presente

Futuro

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

Deriva de eventos já

ocorridos

é uma obrigação

presente da entidade

A liquidação se espera que

resulte em saída de recursos

capazes de gerar benefícios

econômicos;

É resultado de eventos

passados

É um recurso

controlado pela

entidade

se espera que resultem

futuros benefícios

econômicos

ATIVO PASSIVO

Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

NOVOS CONCEITOS

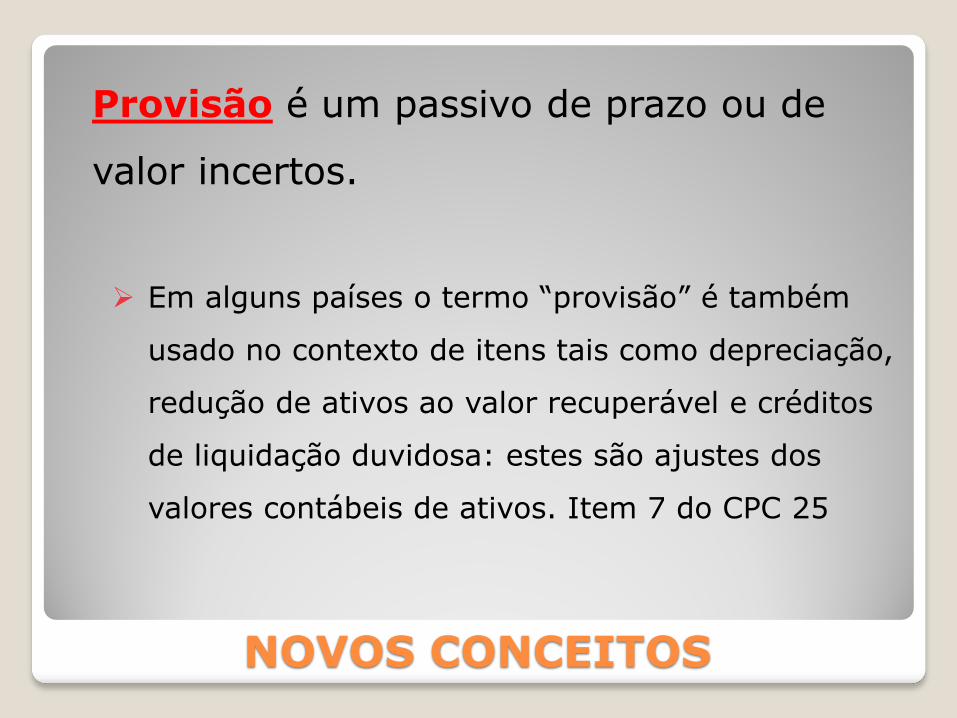

Provisão é um passivo de prazo ou de

valor incertos.

Em alguns países o termo “provisão” é também

usado no contexto de itens tais como depreciação,

redução de ativos ao valor recuperável e créditos

de liquidação duvidosa: estes são ajustes dos

valores contábeis de ativos. Item 7 do CPC 25

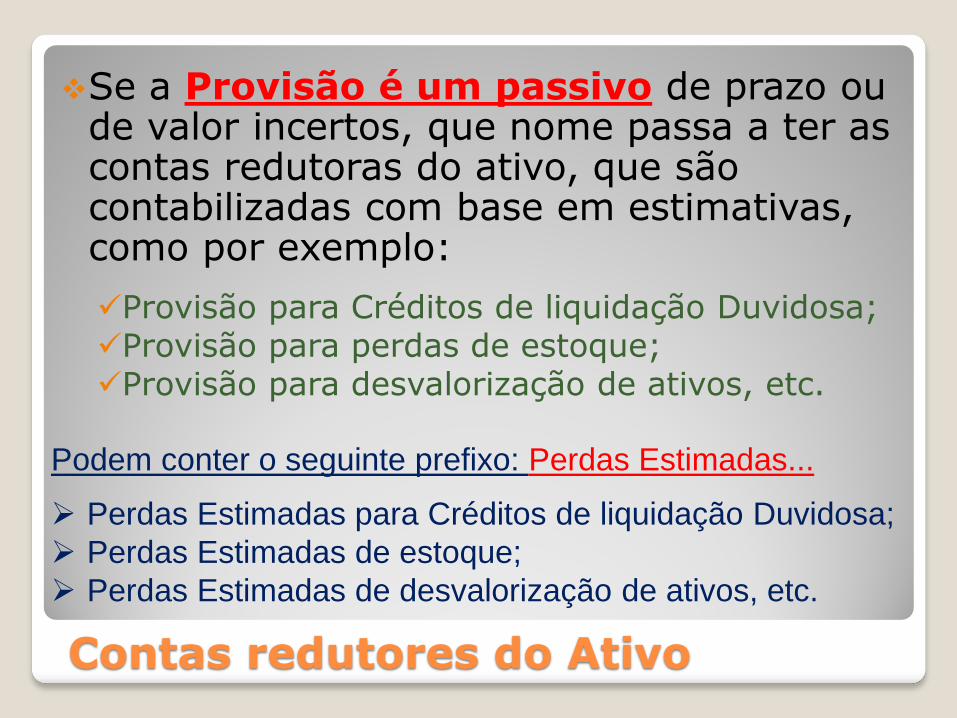

Contas redutores do Ativo

Se a Provisão é um passivo de prazo ou de valor incertos, que nome passa a ter as contas redutoras do ativo, que são contabilizadas com base em estimativas, como por exemplo:

Provisão para Créditos de liquidação Duvidosa; Provisão para perdas de estoque; Provisão para desvalorização de ativos, etc.

Podem conter o seguinte prefixo: Perdas Estimadas...

Perdas Estimadas para Créditos de liquidação Duvidosa;

Perdas Estimadas de estoque;

Perdas Estimadas de desvalorização de ativos, etc.

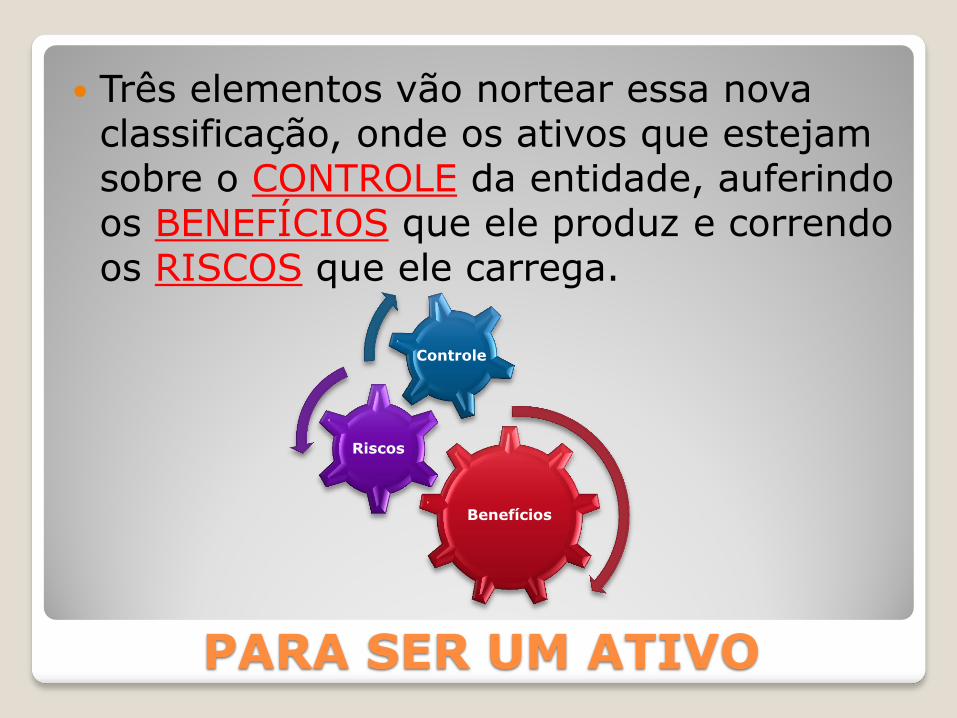

PARA SER UM ATIVO

Três elementos vão nortear essa nova classificação, onde os ativos que estejam sobre o CONTROLE da entidade, auferindo os BENEFÍCIOS que ele produz e correndo os RISCOS que ele carrega.

Benefícios

Riscos

Controle

CONCEITOS DE RECEITAS E DESPESAS

Receitas são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade; e

Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.

DRE

RECEITAS

DESPESAS

+ ATIVO - +PASSIVO -

- PL +

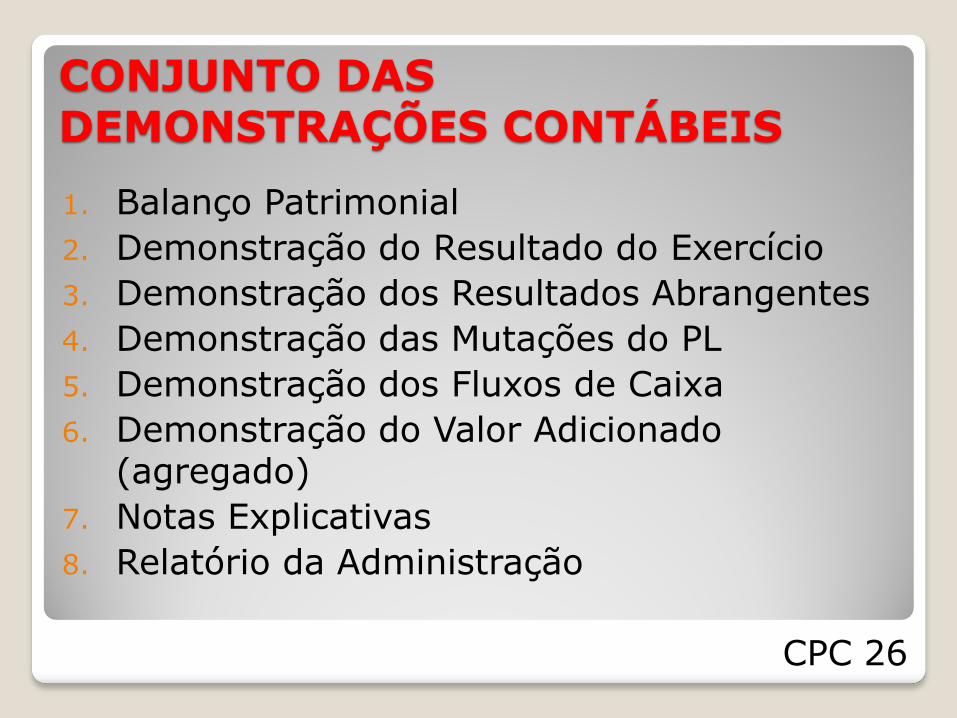

CONJUNTO DAS DEMONSTRAÇÕES CONTÁBEIS

1. Balanço Patrimonial

2. Demonstração do Resultado do Exercício

3. Demonstração dos Resultados Abrangentes

4. Demonstração das Mutações do PL

5. Demonstração dos Fluxos de Caixa

6. Demonstração do Valor Adicionado (agregado)

7. Notas Explicativas

8. Relatório da Administração

CPC 26

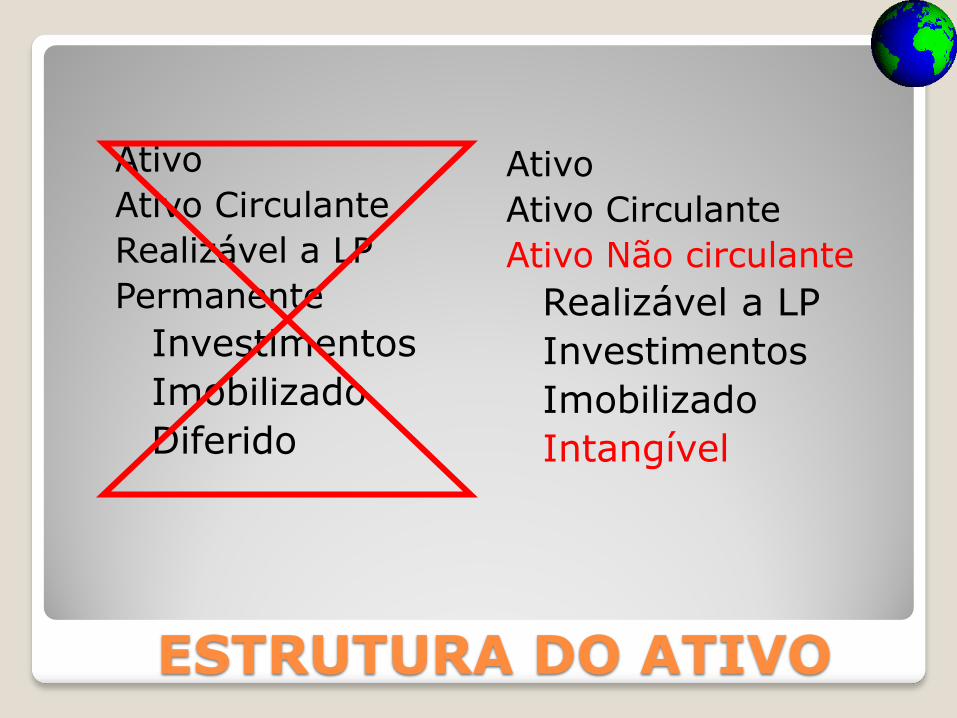

ESTRUTURA DO ATIVO

Ativo

Ativo Circulante

Realizável a LP

Permanente

Investimentos

Imobilizado

Diferido

Ativo

Ativo Circulante

Ativo Não circulante

Realizável a LP

Investimentos

Imobilizado

Intangível

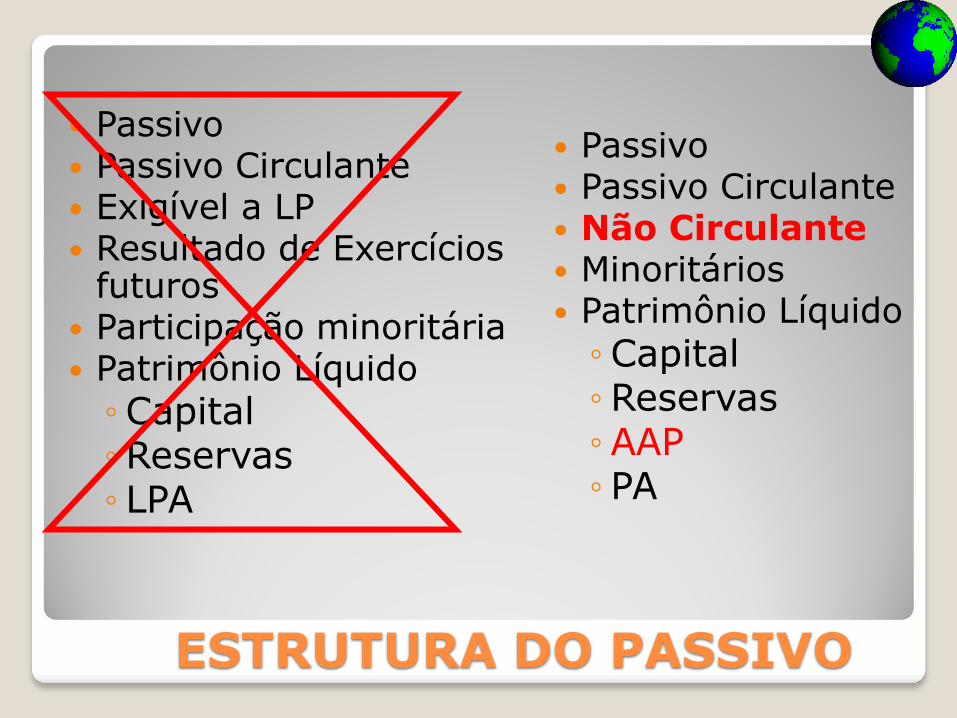

ESTRUTURA DO PASSIVO

Passivo Passivo Circulante Exigível a LP Resultado de Exercícios

futuros Participação minoritária Patrimônio Líquido

◦ Capital ◦ Reservas ◦ LPA

Passivo Passivo Circulante Não Circulante Minoritários Patrimônio Líquido

◦ Capital ◦ Reservas ◦ AAP ◦ PA

Balanço Patrimonial

Ativo

Circulante

Não Circulante

.Realizável LP

.Investimentos

.Imobilizado

.Intangível

Passivo

Circulante

Não Circulante

Patrimônio Líquido

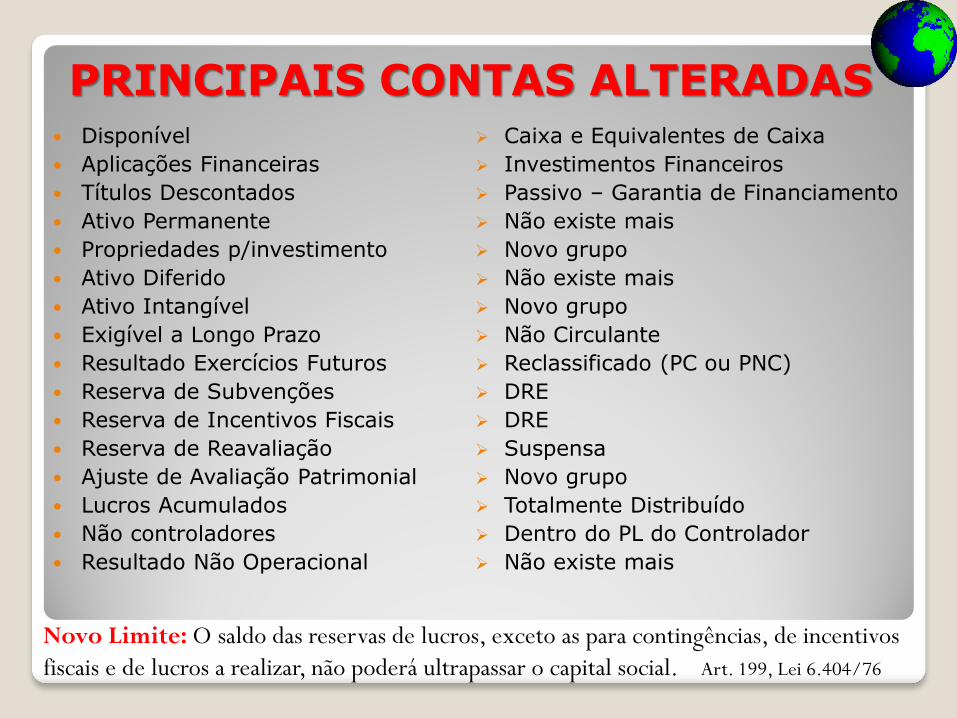

PRINCIPAIS CONTAS ALTERADAS Disponível

Aplicações Financeiras

Títulos Descontados

Ativo Permanente

Propriedades p/investimento

Ativo Diferido

Ativo Intangível

Exigível a Longo Prazo

Resultado Exercícios Futuros

Reserva de Subvenções

Reserva de Incentivos Fiscais

Reserva de Reavaliação

Ajuste de Avaliação Patrimonial

Lucros Acumulados

Não controladores

Resultado Não Operacional

Caixa e Equivalentes de Caixa

Investimentos Financeiros

Passivo – Garantia de Financiamento

Não existe mais

Novo grupo

Não existe mais

Novo grupo

Não Circulante

Reclassificado (PC ou PNC)

DRE

DRE

Suspensa

Novo grupo

Totalmente Distribuído

Dentro do PL do Controlador

Não existe mais

Novo Limite: O saldo das reservas de lucros, exceto as para contingências, de incentivos

fiscais e de lucros a realizar, não poderá ultrapassar o capital social. Art. 199, Lei 6.404/76

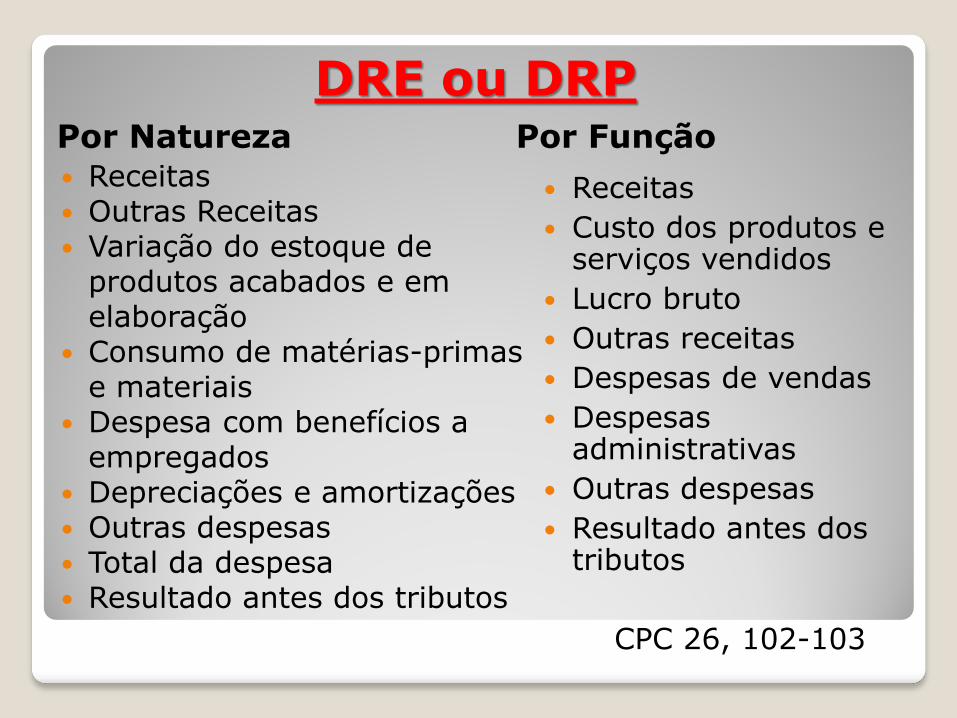

DRE ou DRP Por Natureza Por Função Receitas Outras Receitas Variação do estoque de

produtos acabados e em elaboração

Consumo de matérias-primas e materiais

Despesa com benefícios a empregados

Depreciações e amortizações Outras despesas Total da despesa Resultado antes dos tributos

Receitas

Custo dos produtos e serviços vendidos

Lucro bruto

Outras receitas

Despesas de vendas

Despesas administrativas

Outras despesas

Resultado antes dos tributos

CPC 26, 102-103

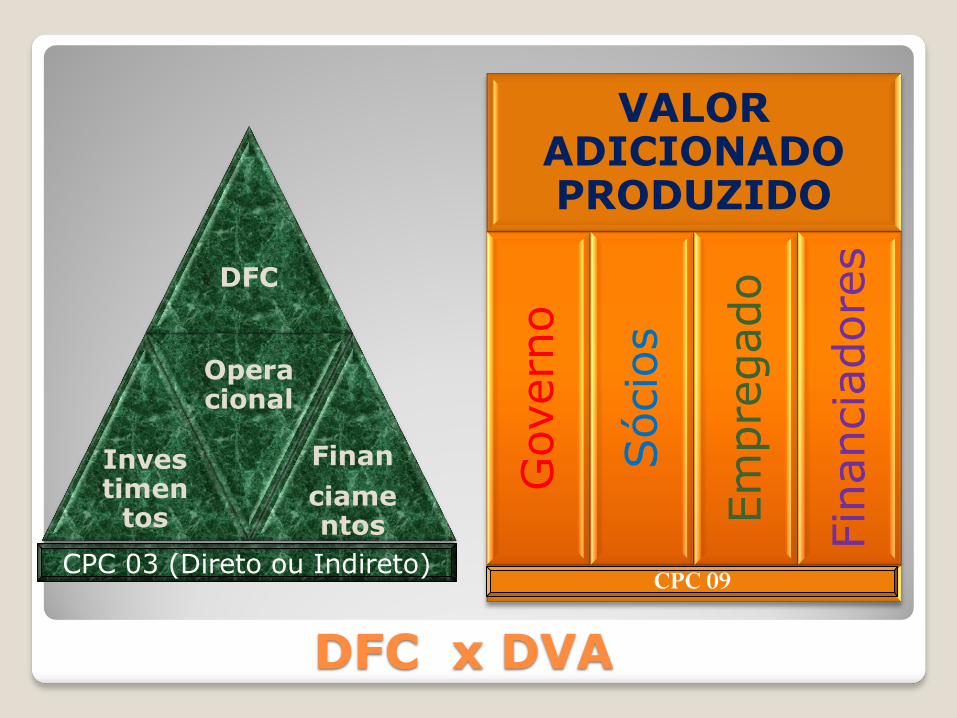

DFC x DVA

DFC

Investimen

tos

Operacional

Finan

ciamentos

VALOR ADICIONADO PRODUZIDO

Govern

o

Sócio

s

Em

pre

gado

Fin

ancia

dore

s

CPC 03 (Direto ou Indireto) CPC 09

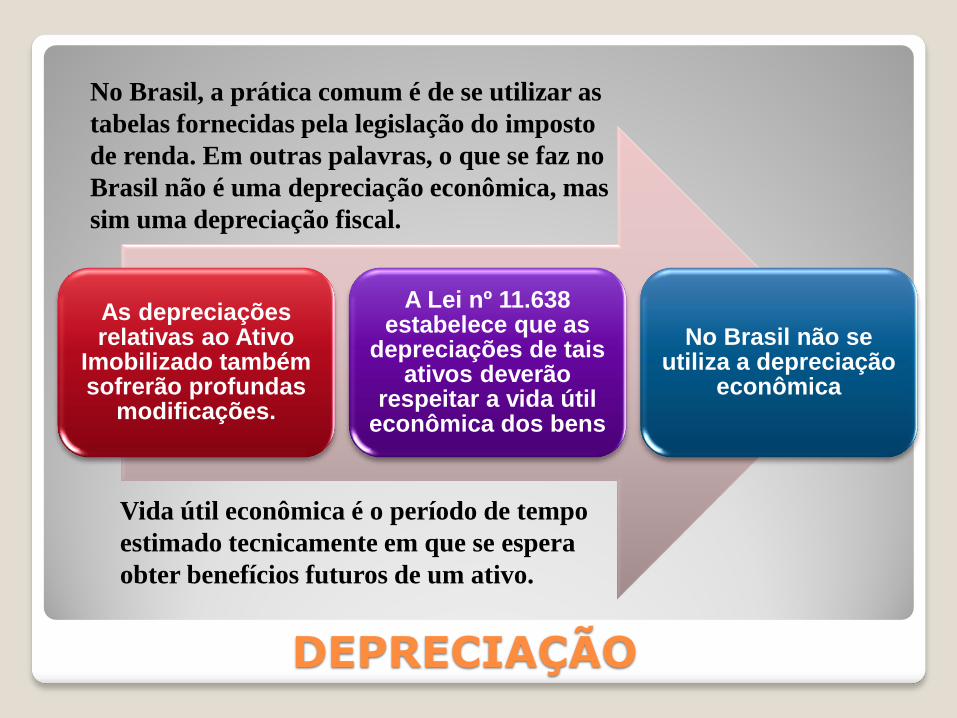

DEPRECIAÇÃO

As depreciações relativas ao Ativo

Imobilizado também sofrerão profundas

modificações.

A Lei nº 11.638 estabelece que as

depreciações de tais ativos deverão

respeitar a vida útil econômica dos bens

No Brasil não se utiliza a depreciação

econômica

Vida útil econômica é o período de tempo

estimado tecnicamente em que se espera

obter benefícios futuros de um ativo.

No Brasil, a prática comum é de se utilizar as

tabelas fornecidas pela legislação do imposto

de renda. Em outras palavras, o que se faz no

Brasil não é uma depreciação econômica, mas

sim uma depreciação fiscal.

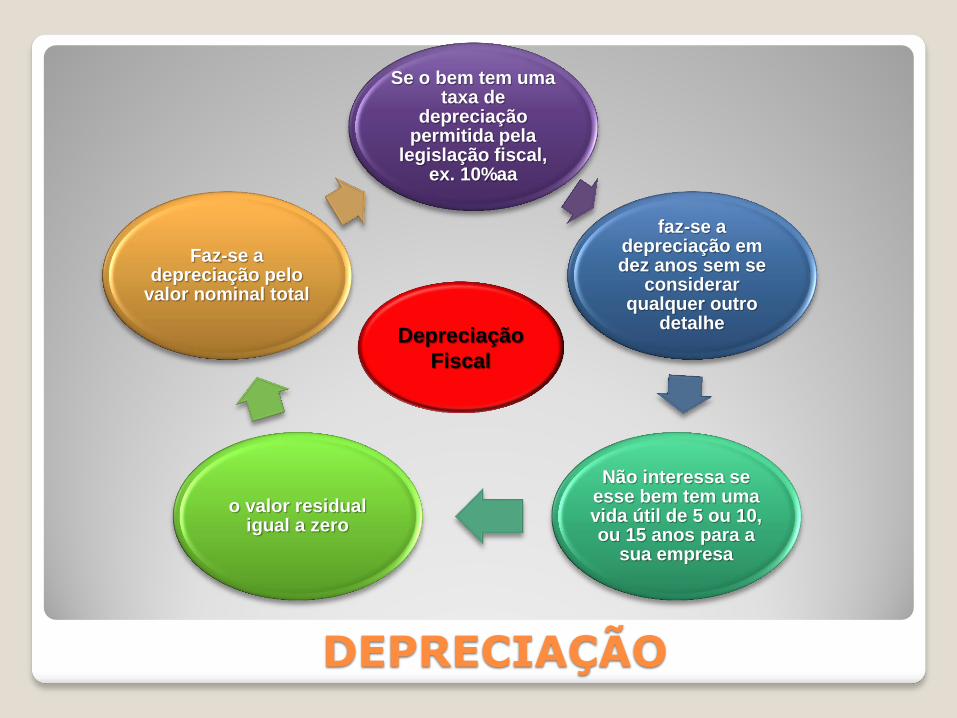

DEPRECIAÇÃO

Se o bem tem uma taxa de

depreciação permitida pela

legislação fiscal, ex. 10%aa

faz-se a depreciação em dez anos sem se

considerar qualquer outro

detalhe

Não interessa se esse bem tem uma vida útil de 5 ou 10, ou 15 anos para a

sua empresa

o valor residual igual a zero

Faz-se a depreciação pelo

valor nominal total

Depreciação

Fiscal

DEPRECIAÇÃO

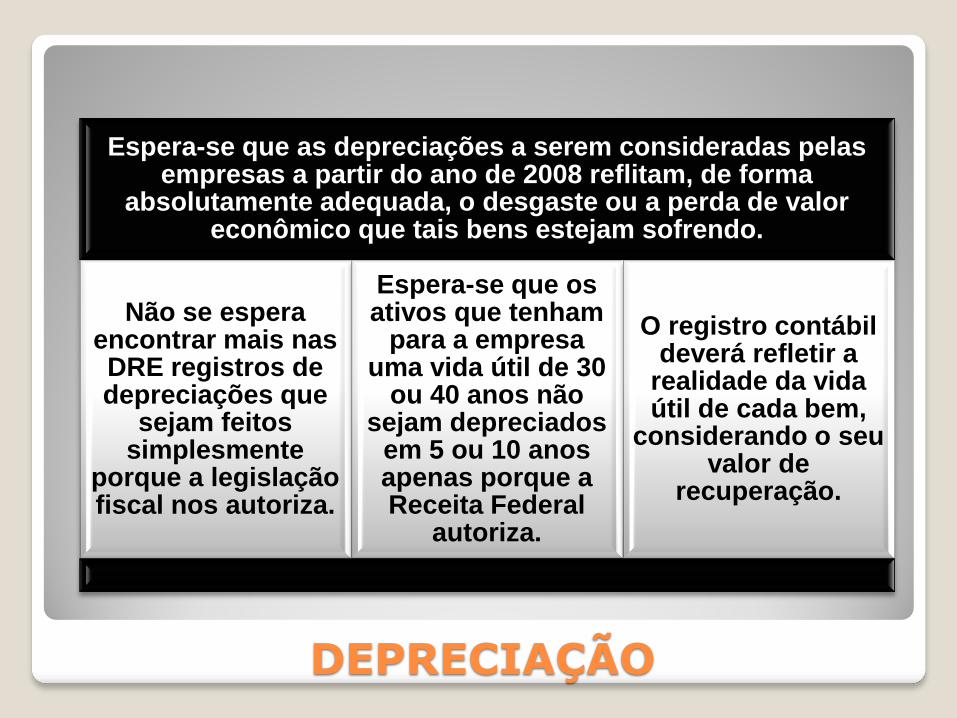

Espera-se que as depreciações a serem consideradas pelas empresas a partir do ano de 2008 reflitam, de forma

absolutamente adequada, o desgaste ou a perda de valor econômico que tais bens estejam sofrendo.

Não se espera encontrar mais nas DRE registros de depreciações que

sejam feitos simplesmente

porque a legislação fiscal nos autoriza.

Espera-se que os ativos que tenham

para a empresa uma vida útil de 30

ou 40 anos não sejam depreciados

em 5 ou 10 anos apenas porque a Receita Federal

autoriza.

O registro contábil deverá refletir a

realidade da vida útil de cada bem,

considerando o seu valor de

recuperação.

Os contabilistas utilizarão de forma mais constante sua capacidade de julgamento, e isso poderá criar grandes dificuldades, afinal subjetividade é algo inerente às pessoas, portando sem condições para fixação de regras.

Assim, serão de todo recomendável que esteja presente, cada vez mais, a máxima proferida pelo prof. Sérgio de Iudícibus:“Subjetivismo Responsável”

Mensagem da Fipecafi

Esse tipo de procedimento, afetará

muito a vida dos

contadores

Nós teremos que

treinar muito

teremos que aprender

muito

não esperem regras

não esperem

metodologias

Não esperem receitas de

como isso deverá ser feito.

Todos nós deveremos

aprender isso de

forma conjunta.

É isso que se espera dos

contadores, atuais e

futuros, é isso que se

espera das futuras

demonstrações contábeis.

Só assim ter-se-a

demonstrações que

representam de forma

adequada, o resultado de

qualquer atividade.