para que serve o orÇamento pÚblico -...

TRANSCRIPT

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

PARA QUE SERVE O ORÇAMENTO PÚBLICO

O orçamento público tem tudo a ver com o nosso dia-a-dia. Grande parte das receitas

governamentais, ou seja, do dinheiro que o governo arrecada, sai do nosso bolso, direta ou

indiretamente. É com o dinheiro que esperam receber de impostos, contribuições e taxas

que os governos estimam sua arrecadação e definem seus gastos todos os anos.

Uma parte dos recursos é gasta em nosso

benefício, pois, de uma forma ou de outra,

direta ou indiretamente, todos/as nós somos

usuários/as dos serviços prestados e das

obras construídas pelo governo, seja a

canalização de um córrego na periferia, seja a

modernização de um aeroporto, a abertura

de novas vagas na creche do bairro, a contratação de mais atendentes para postos do INSS.

Em maior ou menor grau, a vida de toda a comunidade é afetada pelas decisões tomadas

pelos governantes na hora de elaborar e executar o orçamento público. É nele que é

decidido quais obras serão prioritárias, qual promessa de campanha será cumprida, qual

reivindicação popular será atendida.

De forma direta podemos dizer que em tese serve para assegurar os direitos de todos e

todas e contribuir para uma sociedade mais justa. Na legislação a serventia que se destina o

orçamento é tratada como função, e são elas:

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Para que o orçamento cumpra sua finalidade uma serie de procedimento terá que ser feito e

estes se relacionam diretamente a arrecadação, o planejamento e a execução.

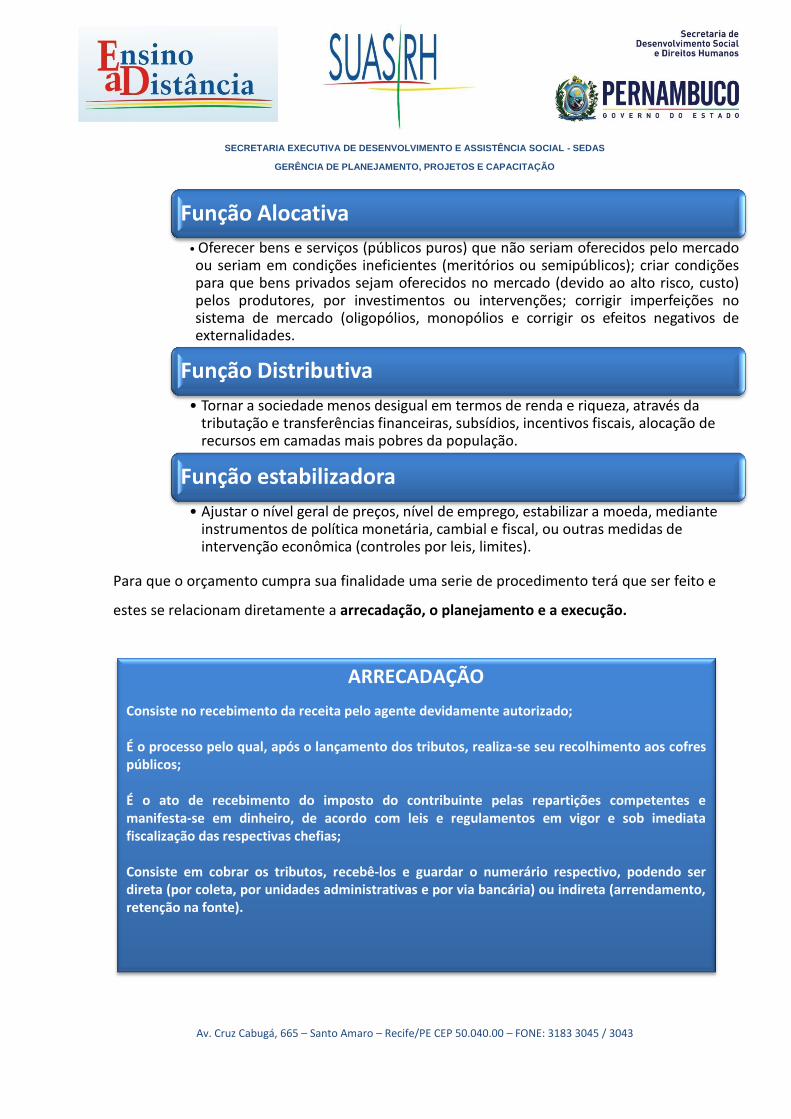

Função Alocativa

• Oferecer bens e serviços (públicos puros) que não seriam oferecidos pelo mercado ou seriam em condições ineficientes (meritórios ou semipúblicos); criar condições para que bens privados sejam oferecidos no mercado (devido ao alto risco, custo) pelos produtores, por investimentos ou intervenções; corrigir imperfeições no sistema de mercado (oligopólios, monopólios e corrigir os efeitos negativos de externalidades.

Função Distributiva

• Tornar a sociedade menos desigual em termos de renda e riqueza, através da tributação e transferências financeiras, subsídios, incentivos fiscais, alocação de recursos em camadas mais pobres da população.

Função estabilizadora

• Ajustar o nível geral de preços, nível de emprego, estabilizar a moeda, mediante instrumentos de política monetária, cambial e fiscal, ou outras medidas de intervenção econômica (controles por leis, limites).

ARRECADAÇÃO

Consiste no recebimento da receita pelo agente devidamente autorizado; É o processo pelo qual, após o lançamento dos tributos, realiza-se seu recolhimento aos cofres públicos; É o ato de recebimento do imposto do contribuinte pelas repartições competentes e manifesta-se em dinheiro, de acordo com leis e regulamentos em vigor e sob imediata fiscalização das respectivas chefias; Consiste em cobrar os tributos, recebê-los e guardar o numerário respectivo, podendo ser direta (por coleta, por unidades administrativas e por via bancária) ou indireta (arrendamento, retenção na fonte).

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Relacionados a esses procedimentos nos deparamos com termos tais como:

Orçamento Bruto

•A Receita e despesa constante no Orçamento, exceto os descontos constitucionais (ex. transferências constitucionais), devem aparecer no Orçamento pelo valor total ou valor bruto, sem deduções de nenhuma espécie.

Orçamento Fiscal

• Integra a Lei Orçamentária Anual, e refere-se ao orçamento do Poder Público, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

Orçamento da Seguridade Social

• Integra a Lei Orçamentária Anual, e abrange todas as entidades, fundos e fundações de administração direta e indireta, instituídos e mantidos pelo Poder público, vinculados à Seguridade Social (destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social).

PLANEJAMENTO

Metodologia de administração que consiste, basicamente, em determinar os objetivos a alcançar, as ações a serem realizadas, compatibilizando-as com os meios disponíveis para sua execução. Mais do que um documento de receitas e despesas, o orçamento é um programa de trabalho, com metas e objetivos a serem alcançados. Ao elaborar o orçamento, o governo faz uma estimativa de arrecadação e de gastos para garantir, entre outras coisas, que os serviços e as obras em andamento tenham continuidade ao longo do ano e que não haja cortes repentinos em programas sociais ou atrasos no pagamento de aposentados e pensionistas, por exemplo.

EXECUÇÃO FINANCEIRA - Utilização dos recursos financeiros visando atender à

realização dos subprojetos e/ou subatividades, atribuídos às unidades orçamentárias.

EXECUÇÃO ORÇAMENTÁRIA DA DESPESA - Utilização dos créditos

consignados no orçamento púbico e nos créditos adicionais, visando à realização dos subprojetos e/ou subatividades atribuídos às unidades orçamentárias.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Arrecadação – detalhando mais um pouco

O Estado dispõe de recursos ou rendas, de acordo com as competências e atribuições que a

Constituição lhe confere, que lhe são entregues através da contribuição das coletividades

(tributos). O conjunto desses recursos constitui a denominada receita pública. O conceito

legal de tributo está previsto no art. 3º do Código Tributário Nacional:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante

atividade administrativa plenamente vinculada.

Características do tributo:

Orçamento de Investimento

• Integra a Lei Orçamentária Anual e refere-se ao orçamento de investimento das empresas em que o poder público, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Não-afetação ou não-vinculação

• é vedada a vinculação dos impostos a órgão, fundo ou despesa, exceto as próprias transferências constitucionais para manutenção e desenvolvimento do ensino (FPE, FPM, etc), e as garantias às operações de crédito por antecipação da receita.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Deve ser pago em dinheiro;

Sua obrigatoriedade decorre da lei (compulsoriedade), sendo irrelevante a manifestação de vontade.

Trata-se de uma prestação que deve ser instituída em lei formal (ato normativo que passa pelo processo legislativo) e material (ato normativo que contém um comando geral e abstrato, aplicável a todos indistintamente). Em regra trata-se de uma lei ordinária.

O tributo, não é uma sanção em virtude de um ilícito cometido pelo contribuinte. O contribuinte não faz nada de errado para ter que pagar tributo. Assim, tributo é diferente de multa, já que essa é uma sanção de ilícito.

É cobrado mediante uma atividade administrativa vinculada. Essa expressão “vinculada” refere-se à atividade de cobrança, para distinguir da atividade “discricionária”. A atividade vinculada é aquela na qual não há margem de escolha para o agente público quando de sua prática, não há um juízo de “oportunidade e conveniência” a ser realizado por parte do administrador, como acontece nas atividades/atos discricionários. Todo tributo tem sua cobrança realizada de forma vinculada, ocorrendo o fato gerador a Administração é obrigada a cobrar o tributo.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

CLASSIFICAÇÃO DOS TRIBUTOS

De acordo com a constituição (art. 145) a União, os Estados, o Distrito Federal e os

municípios poderão instituir os seguintes tributos:

Impostos •Tributos cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica em relação ao contribuinte. Basicamente, os fatos geradores de impostos são: Patrimônio: tributado por impostos diretos como, por exemplo, o IPTU, o IPVA e o ITR; Renda: tributada por impostos diretos cuja base de cálculo é constituída pelos fluxos anuais de rendimentos; Consumo: a compra e venda de mercadorias e serviços constitui o fato dominante, variando apenas o momento em que o imposto é cobrado (do produtor - IPI, ou do consumidor - ICMS) e a base de cálculo de operação (se o valor adicionado ou o total de transação). Atualmente, todos os impostos sobre o consumo são IVA, ou seja, sobre o valor agregado.

Taxas

•Espécie de tributo que os indivíduos pagam ao Estado, em razão do exercício do Poder de Polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição. Exemplos: taxa de lixo urbano e taxa para confecção de passaporte.

Contribuição de Melhoria

• Espécie tributária que tem por fato gerador a atuação estatal mediatamente referida ao contribuinte, ou seja, é cobrada quando representa um benefício ao contribuinte. Entre a atividade estatal e a obrigação do sujeito passivo existe um elemento intermediário que é a valorização do imóvel. A sua cobrança é legitimada sempre que da execução de obra pública decorrer valorização imobiliária, fundada no princípio da equidade.

Contribuição Especial

• caracterizam-se pela finalidade específica para que são instituídos e cobrados. Em geral possui a chamada referibilidade indireta, uma atuação estatal relacionada a um grupo determinado. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas. Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União (art. 149 da CF/88). Ex: PIS e PASEP, soma-se ainda ao rol das Contribuições Especiais a Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP) (Art. 149-A da CF/88).

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Cada tributo tem uma legislação especifica que normatiza sua aplicação, ou seja se

estabelece em que condições será aplicado, qual o ente que o recebe e como será

distribuído. Há uma recorrente discussão referente ao contra-senso da descentralização na

responsabilidade da execução das políticas públicas X a concentração dos recursos já que a

união arrecada 56% dos tributos. Isso posto não significa dizer que a União fica com 56% de

toda receita arrecadado, ela recolhe e redistribui para os demais ente frente transferências.

TRANSFERÊNCIAS INTERGOVERNAMENTAIS

A Constituição da República estabelece uma redistribuição das rendas auferidas pela União e

pelos Estados de modo a tentar equalizar a relação entre as competências materiais de cada

um deles e os recursos que respectivamente arrecadam.

No entanto, essa lógica não fica restrita apenas aos recursos decorrentes dos impostos

previstos pelo texto constitucional. Normas infraconstitucionais também estabelecem a

obrigatoriedade da União e dos Estados repartirem recursos entre si. Os entes podem, de

forma não obrigatória transferir rendas para serem destinados a atividades de interesse

mútuo e público.

TRANSFERÊNCIAS CONSTITUCIONAIS: correspondem às parcelas de recursos

arrecadados pelo governo federal e repassados aos demais entes da federação.

TRANSFERÊNCIAS LEGAIS: consistem em repasses de recursos do Governo Federal

para Estados, Distrito Federal e Municípios. Essas transferências de recursos são

disciplinadas em leis específicas.

TRANSFERÊNCIAS VOLUNTÁRIAS: consistem na entrega de recursos públicos a outro

ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

decorra de determinação constitucional, legal, ou os destinados ao Sistema Único de

Saúde (art. 25 Lei de Responsabilidade Fiscal). O Convênio, assim como o contrato de

repasse é um instrumento de transferências voluntárias.

NOÇÕES BÁSICAS SOBRE TRANSFERÊNCIAS VOLUNTÁRIAS

A união, além dos recursos transferidos de forma obrigatória e automática, realiza as

transferências voluntárias, com o objetivo de auxiliar os demais entes da Federação a

desempenhar suas atribuições. O mesmo ocorre quando Estados transferem recursos de

forma voluntária aos Municípios.

A operacionalização dessas transferências é, na sua maioria, viabilizada por meio de

convênios ou contratos de repasse.

CONVÊNIO

Convênios são acordos firmados entre órgãos públicos ou entre órgãos públicos e privados

para realização de atividades de interesse comum dos participantes. Convênio é acordo, mas

não é contrato. No contrato, as partes têm interesses diversos e opostos; no convênio, os

partícipes têm interesses comuns e coincidentes.

O Convênio é quase sempre celebrado entre entidades públicas, para realizar atividades de

interesses comuns, no campo social, educacional, e de pesquisa. O que ocorre é que o órgão

repassador do recurso, pelas dificuldades de realizar determinadas tarefas, delega a outras

entidades localizadas onde os fatos acontecem, a incumbência de realizar tais tarefas,

repassando o recurso para aquela atividade.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Ao firmar um convênio o ente da Federação assume com o concedente a compromisso de

prestar contas da aplicação do recurso.

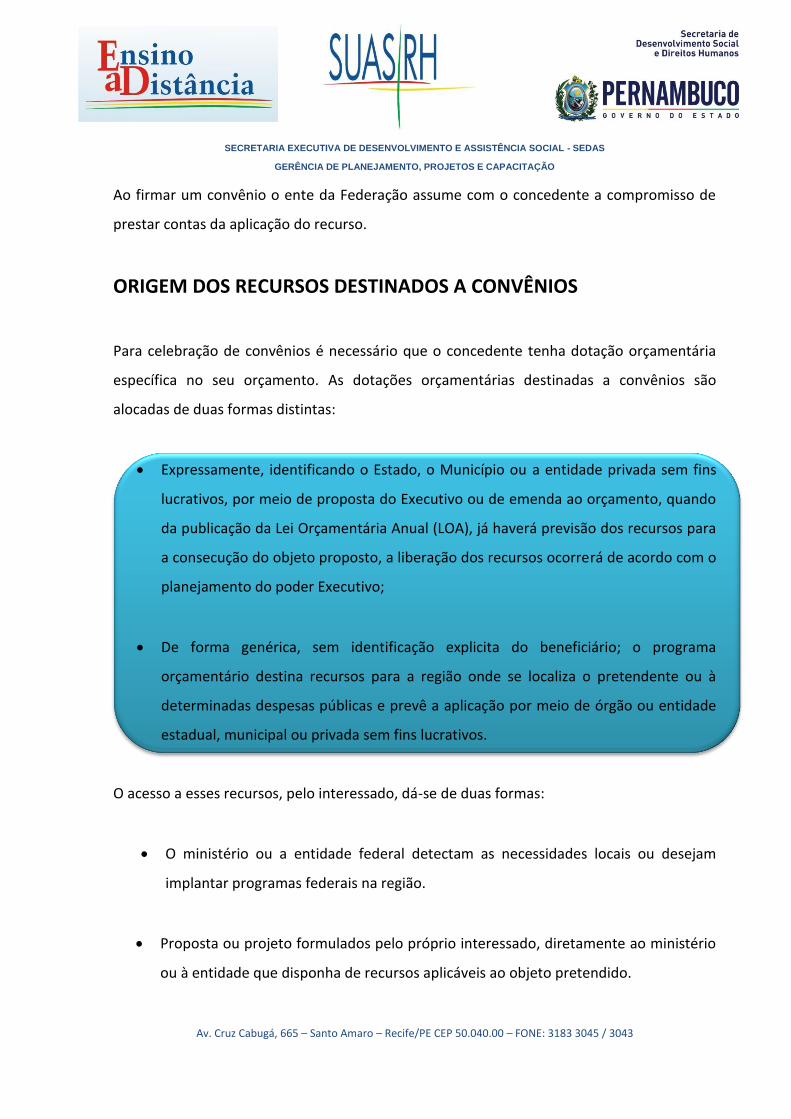

ORIGEM DOS RECURSOS DESTINADOS A CONVÊNIOS

Para celebração de convênios é necessário que o concedente tenha dotação orçamentária

específica no seu orçamento. As dotações orçamentárias destinadas a convênios são

alocadas de duas formas distintas:

Expressamente, identificando o Estado, o Município ou a entidade privada sem fins

lucrativos, por meio de proposta do Executivo ou de emenda ao orçamento, quando

da publicação da Lei Orçamentária Anual (LOA), já haverá previsão dos recursos para

a consecução do objeto proposto, a liberação dos recursos ocorrerá de acordo com o

planejamento do poder Executivo;

De forma genérica, sem identificação explicita do beneficiário; o programa

orçamentário destina recursos para a região onde se localiza o pretendente ou à

determinadas despesas públicas e prevê a aplicação por meio de órgão ou entidade

estadual, municipal ou privada sem fins lucrativos.

O acesso a esses recursos, pelo interessado, dá-se de duas formas:

O ministério ou a entidade federal detectam as necessidades locais ou desejam

implantar programas federais na região.

Proposta ou projeto formulados pelo próprio interessado, diretamente ao ministério

ou à entidade que disponha de recursos aplicáveis ao objeto pretendido.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

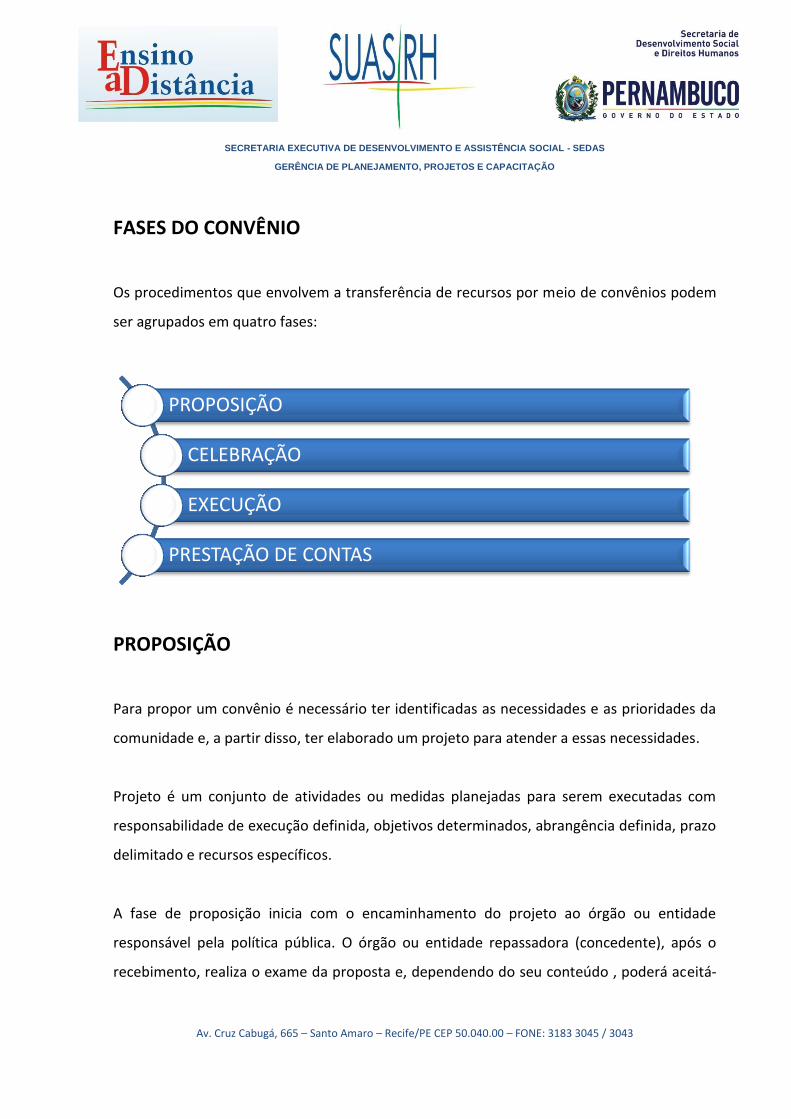

FASES DO CONVÊNIO

Os procedimentos que envolvem a transferência de recursos por meio de convênios podem

ser agrupados em quatro fases:

PROPOSIÇÃO

Para propor um convênio é necessário ter identificadas as necessidades e as prioridades da

comunidade e, a partir disso, ter elaborado um projeto para atender a essas necessidades.

Projeto é um conjunto de atividades ou medidas planejadas para serem executadas com

responsabilidade de execução definida, objetivos determinados, abrangência definida, prazo

delimitado e recursos específicos.

A fase de proposição inicia com o encaminhamento do projeto ao órgão ou entidade

responsável pela política pública. O órgão ou entidade repassadora (concedente), após o

recebimento, realiza o exame da proposta e, dependendo do seu conteúdo , poderá aceitá-

PROPOSIÇÃO

CELEBRAÇÃO

EXECUÇÃO

PRESTAÇÃO DE CONTAS

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

lo, rejeitá-lo ou pedir informações adicionais. Caso seja aprovado pela concedente, o

proponente deve elaborar o plano de trabalho.

O plano de trabalho contém o detalhamento das ações que serão executadas pelo

proponente. É o documento definitivo que vai orientar a execução de todo o convênio. Deve

conter no mínimo: justificativa para a celebração do convênio, descrição completa do objeto

a ser executado, descrição das metas a serem atingidas, definição das etapas ou fases de

execução, cronograma de execução do objeto, cronograma de desembolso, e por fim, plano

de aplicação dos recursos a serem desembolsados pelo concedente e da contrapartida

financeira do proponente, se for o caso.

A contrapartida consiste em valor economicamente mensurável que será arcado pelo

convenente como parte de suas obrigações no convênio e poderá ser atendida por meio de

recursos financeiros e de bens ou serviços, se economicamente mensuráveis. Em regra a

contrapartida é obrigatória, devendo ser estabelecida em termos percentuais do valor total

do objeto do convênio.

CELEBRAÇÃO

Esta é a fase da formalização do convênio, ocorre após a aprovação do plano de trabalho.

Neste caso o convênio deve ser documentado, ou seja, adotar forma escrita; ter seu extrato

publicado no Diário Oficial; e ser assinado por todos os participantes e por duas

testemunhas.

No termo de convênio deve conter os direitos e as obrigações dos participantes, seu

conteúdo é organizado em cláusulas, em que são relacionadas as condições para execução

do convênio.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

EXECUÇÃO

As ações da fase de execução do convênio devem refletir o que foi definido na celebração do

convênio. É na execução que o convenente deve tomar todas as providências para

concretizar o objeto do convênio, utilizando o recurso em favor de sua comunidade. O

dinheiro será liberado para uma conta bancária própria do convênio, onde também deve ser

depositada a contrapartida acordada.

O êxito desta fase depende essencialmente de dois fatores: planejamento, refletido na

elaboração de um bom plano de trabalho; atendimento às normas de administração

orçamentária e financeira.

Os recursos do convênio deverão ser aplicados no mercado financeiro enquanto não forem

utilizados. Os rendimentos dessas aplicações devem ser utilizados no objeto ajustado, ou

devolvidos à concedente ao término do convênio.

É evidente que o convênio precisa manter a integridade do objeto, é admissível, entretanto,

a ampliação da execução do objeto pactuado, bem como a redução ou exclusão de meta,

sem prejuízo da funcionalidade do objeto acordado.

Essa alteração poderá ocorrer mediante proposta, devidamente formalizada e justificada, a

ser apresentada ao concedente por meio de termo aditivo em, no mínimo, trinta dias antes

do término de sua vigência ou no prazo nele estipulado.

PRESTAÇÃO DE CONTAS

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

A prestação de contas é a quarta e última fase de um convênio. Seu objetivo é demonstrar a

correta aplicação dos recursos recebidos. Prestarão contas qualquer pessoa física ou jurídica,

pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e

valores públicos (art. 70 da Constituição Federal).

Prestar contas de um convênio consiste no conjunto de documentos capazes de demonstrar

a gestão das parcelas transferidas pela concedente, da contrapartida e de receitas obtidas

com a aplicação dos recursos do convênio no mercado financeiro. É necessário apresentar

informações e documentos que comprovem a correta aplicação dos recursos, na forma

indicada pela legislação.

A elaboração da prestação de contas é sempre responsabilidade do gestor que está em

exercício na data definida para sua apresentação, quer ele tenha assinado ou não o termo

de convênio. O prazo para envio é definido pelo concedente na fase de celebração do

convênio.

A prestação de contas será analisada pelo concedente quanto aos aspectos técnico e

financeiro. A avaliação técnica é o exame em relação à execução física e ao alcance dos

objetivos do convênio. Já a avaliação financeira é o exame em relação a correta aplicação

dos recursos, envolvendo a legalidade dos gastos. Concluídos os exames a prestação de

contas será encaminhada à autoridade superior para pronunciamento quanto à regularidade

da aplicação dos valores.

Caso a prestação de contas não tenha sido encaminhada no prazo convencionado ou

tenham sido constatados indícios de irregularidade nos documentos apresentados, o

concedente notificará o convenente para que, no prazo máximo de trinta dias: apresente a

prestação de contas devida; corrija as falhas apontadas; ou recolha os recursos repassados,

incluindo os rendimentos da aplicação e acrescidos dos juros de mora, na forma da lei.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Esgotado o prazo fixado sem a apresentação da prestação de contas devida ou, ainda, se

houver evidências de irregularidades de que resultaram prejuízo ao erário, o concedente

deverá instaurar processo de tomada de contas especial.

Quem não apresenta a prestação de contas ou tem a mesma rejeitada fica impedido de

receber novos recursos, até a regularização de sua situação. É vedada a celebração de novos

convênios com órgãos ou entidades em situação de inadimplência relativamente a outros

convênios

Os auxílios

São as transferências a outras esferas da Federação ou a entidades privadas sem fins

lucrativos, destinadas à realização de obras, à aquisição de equipamentos e a outras

despesas de capital, como a compra de imóveis.As subvenções São as transferências

destinadas a cobrir despesas de custeio

(gastos com manutenção/operação de serviços, com pessoal, material de consumo,

encargos etc.) da instituição beneficiada. A principal modalidade de subvenção é a social,

TOMADA DE CONTAS ESPECIAL

A tomada de contas objetiva apurar os fatos, identificar os responsáveis e quantificar o dano causado ao erário, visando o seu imediato ressarcimento. Poderá ser instaurada por determinação dos órgãos de controle interno ou externo, no caso da omissão da autoridade competente para adotar a medida. A tomada de contas especial, quando concluída, será encaminhada ao Tribunal de Contas, que formalizará processo específico, ao final do qual poderá ser julgado regular (dando-se quitação plena aos responsáveis), regulares com ressalvas (no caso de falhas formais ou de menor reprovabilidade) e irregulares. Pode ainda ser considerada iliquidável ou arquivada sem apreciação de mérito. Haverá imputação de débito e/ou multa se for julgada irregular.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

encaminhada exclusivamente a instituições privadas sem fins lucrativos que prestam

serviços assistenciais, médicos e culturais para a

população. Recebem esse tipo de transferência instituições como as Santas Casas de

Misericórdia, por exemplo.

As contribuições

Correspondem às demais transferências. Denominam-se “contribuições de capital” quando

autorizadas em lei específica e destinadas a despesas de capital; e “contribuições correntes”

quando direcionadas a despesas de custeio da entidade beneficiada.

As transferências obrigatórias

Previstas na Constituição, as transferências obrigatórias (também denominadas “transferências

constitucionais”) consistem em repasses de uma parcela da receita tributária arrecadada por uma

esfera de governo para outra esfera de governo.

Exemplos:

Uma parte dos impostos federais, como o IPI e o IR, recolhidos pela União, é transferida para os

estados (21,5%) e para os municípios (22,5%). Essas transferências constituem o Fundo de

Participação dos Estados (FPE) e o Fundo de Participação dos Municípios (FPM). Uma parcela do

ICMS, imposto arrecadado pelo estado, é repassada para os municípios (25%).

Vinculações

O orçamento brasileiro é rígido. Uma de suas principais características é o alto grau de vinculações,

que atrelam grande parte das receitas a fins específicos.

As principais vinculações compreendem transferências da União para estados e municípios;

transferências dos estados para municípios e desses para a União; transferências para a educação e

para a seguridade social; transferências para entidades com e sem fins lucrativos; entre outras. O

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

orçamento de todas as esferas de governo possui vinculações. Por exemplo: todos os anos, a União,

os estados e os municípios são obrigados a aplicar um percentual definido do total de suas receitas

em educação. As políticas atendidas por vinculações não podem ser alvo de contingenciamento

(limitação de gastos) e seus recursos não podem ser destinados a outra finalidade.

As transferências voluntárias

Essas transferências são autorizadas na Lei Orçamentária Anual, de acordo com as determinações da

Lei de Diretrizes Orçamentárias. Nesse caso, uma esfera de governo transfere recursos do seu

orçamento para o orçamento de outra esfera e governo. As transferências voluntárias podem ser

incondicionais ou condicionais. A principal diferença entre as incondicionais e as condicionais diz

respeito à constância, à obrigatoriedade de repartição de receitas e à contrapartida.

Incondicionais

Em geral, essas transferências servem para promover a equalização fiscal, isto é, uma distribuição de

renda mais igual entre os entes da Federação (estados e municípios). As unidades de governo

beneficiadas por esse tipo de transferência têm total liberdade para decidir onde e como aplicar os

recursos recebidos.

Condicionais

São estabelecidas ano a ano, por ocasião da definição do orçamento. Por isso, geralmente são

orientadas de acordo com conveniências momentâneas, como atendimento a pressões e acordos

políticos. Para que o repasse de recursos seja efetivado, o recebedor deve cumprir uma série de

exigências e restrições – a chamada “contrapartida de dispêndio”. A contrapartida significa que, para

cada montante “X” recebido, a unidade de governo beneficiada deve aplicar um montante “Y” de

recursos próprios na mesma finalidade.