gerÊncia de planejamento, projetos e...

TRANSCRIPT

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Lei orçamentária e sua Execução

Dos instrumentos relacionados ao ciclo orçamentário, a LOA – Lei

Orçamentária Anual é de longe a que mais se discute e sem dúvida

é sobre ela que se tem mais informação produzida, aliais é comum

a publicação de manuais técnicos elaborados por órgãos de

planejamentos em nível federal, estadual e as vezes até municipal

normatizando a formulação de cada peça anual. Nesse sentido

priorizaremos nesse segundo texto a LOA e a sua execução.

Como sabemos a Constituição do Brasil estabelece, nos artigos

165 a 169, que o Poder Executivo é obrigado a elaborar todo ano a Lei Orçamentária Anual - LOA,

estabelecendo a previsão de receitas e a programação de despesas para o ano seguinte. Portanto,

a Lei orçamentária é composta por um texto com mensagem, quadros, tabelas e anexos, em

consonância com a LDO que estabelece:

Definições e Classificações Orçamentárias - (Programa, atividade, projeto, operação

especial, função, sub-função unidade orçamentária, natureza da despesa);

Organização do Orçamento - (Poderes que se destina, grupos de despesas, equilíbrio

entre receita e despesa);

Sendo assim é possível identificar numa Lei orçamentária a previsão da receita, ou seja quanto

cada ente da federação estima arrecadar por fonte. Por exemplo, ao informar que a receita

prevista para o Estado de Pernambuco em 2013, é de R$ 33.494.743.100,00 (trinta e três bilhões,

quatrocentos e noventa e quatro milhões, setecentos e quarenta e três mil e cem reais), o

governo obrigatoriamente informa quanto estima arrecadar de:

Imposto

Taxas

Contribuições

Transferências.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

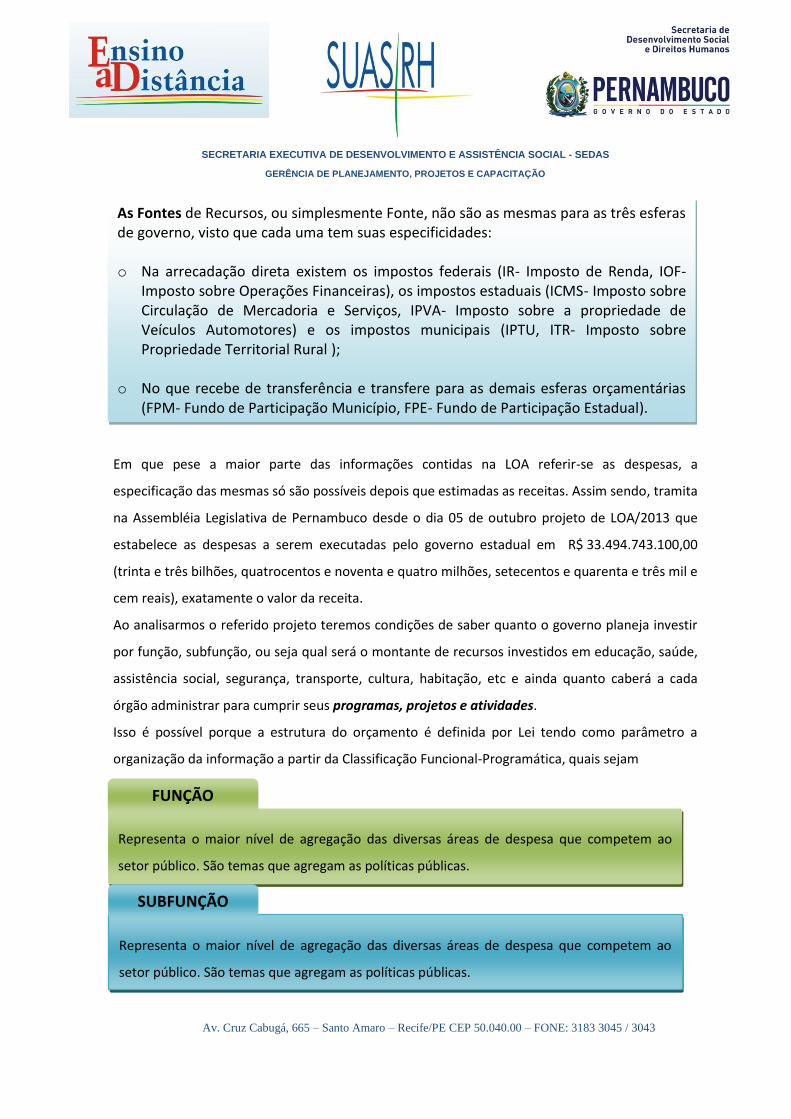

Em que pese a maior parte das informações contidas na LOA referir-se as despesas, a

especificação das mesmas só são possíveis depois que estimadas as receitas. Assim sendo, tramita

na Assembléia Legislativa de Pernambuco desde o dia 05 de outubro projeto de LOA/2013 que

estabelece as despesas a serem executadas pelo governo estadual em R$ 33.494.743.100,00

(trinta e três bilhões, quatrocentos e noventa e quatro milhões, setecentos e quarenta e três mil e

cem reais), exatamente o valor da receita.

Ao analisarmos o referido projeto teremos condições de saber quanto o governo planeja investir

por função, subfunção, ou seja qual será o montante de recursos investidos em educação, saúde,

assistência social, segurança, transporte, cultura, habitação, etc e ainda quanto caberá a cada

órgão administrar para cumprir seus programas, projetos e atividades.

Isso é possível porque a estrutura do orçamento é definida por Lei tendo como parâmetro a

organização da informação a partir da Classificação Funcional-Programática, quais sejam

As Fontes de Recursos, ou simplesmente Fonte, não são as mesmas para as três esferas de governo, visto que cada uma tem suas especificidades: o Na arrecadação direta existem os impostos federais (IR- Imposto de Renda, IOF-

Imposto sobre Operações Financeiras), os impostos estaduais (ICMS- Imposto sobre Circulação de Mercadoria e Serviços, IPVA- Imposto sobre a propriedade de Veículos Automotores) e os impostos municipais (IPTU, ITR- Imposto sobre Propriedade Territorial Rural );

o No que recebe de transferência e transfere para as demais esferas orçamentárias

(FPM- Fundo de Participação Município, FPE- Fundo de Participação Estadual).

Representa o maior nível de agregação das diversas áreas de despesa que competem ao

setor público. São temas que agregam as políticas públicas.

FUNÇÃO

Representa o maior nível de agregação das diversas áreas de despesa que competem ao

setor público. São temas que agregam as políticas públicas.

SUBFUNÇÃO

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Até agora falamos de organização de informação, de previsão, estimativa, portanto de dotação

orçamentária. Quando falamos que o orçamento do PE será em torno de 33 bilhões em 2013, não

significa dizer que o governo dispões dessa quantia em dinheiro e em caixa esperando ser gasta. A

transformação desse montante em dinheiro e realização da despesa se dará gradativamente a

partir de 01 de janeiro com a execução orçamentária.

Entende-se por execução orçamentária a utilização dos créditos previstos na Lei Orçamentária

Anual - LOA. Ou seja, é o comprometimento de parte ou de toda a previsão (dotação) de recursos

de um determinado projeto ou atividade que está no orçamento anual.

Crédito é o valor autorizado para ser gasto num determinado projeto ou atividade a, é quanto

está previsto no orçamento, ou ainda, é a dotação orçamentária.

É o instrumento de organização da atuação governamental que articula um conjunto de

ações que concorrem para um objetivo comum preestabelecido, mensurado por indicadores

instituídos no plano, visando a solução de um problema ou o atendimento de determinada

necessidade ou demanda da sociedade.

PROGRAMA

É instrumento de programação para alcançar o objetivo de um programa, envolvendo um

conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para

a expansão ou aperfeiçoamento da ação dos Governos.

PROJETO

É o instrumento de programação utilizado para alcançar o objetivo de um programa,

envolvendo um conjunto de operações que se realizam de modo contínuo e permanente,

das quais resulta um produto ou serviço necessário à manutenção da ação dos Governos.

ATIVIDADE

EXECUÇÃO ORÇAMENTÁRIA

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Execução financeira é a utilização de recursos financeiros, do dinheiro existente em caixa, visando

atender à realização das ações, de acordo com as dotações orçamentárias.

Recurso é financeiro, é dinheiro ou saldo disponível em

conta bancária.

Em geral define-se execução orçamentária como o ato da

gestão pública gastar os recursos que estão sob sua

responsabilidade, seja o prefeito ou prefeita na prefeitura,

o desembargador ou desembargadora no tribunal, seja

quem estiver presidindo uma casa legislativa.

Quando dizemos isso, estamos confundindo execução

orçamentária com execução financeira. Isso acontece

porque na prática as coisas andam juntas. As duas execuções ocorrem ao mesmo tempo e de

forma interdependente. Mesmo assim, é possível entender as diferenças e no que uma depende

da outra. Ou seja havendo Dotação Orçamentária e não existindo o Recurso Financeiro, não

poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas se não tiver

dotação orçamentária, não será permitido realizar o gasto.

A partir da publicação da LOA são lançadas as informações orçamentárias (créditos

orçamentários) no Sistema de Administração Financeira. Trata-se de sistemas de informação que

se destinam a registrar o comprometimento (o quanto já se utilizou) da despesa orçamentária

prevista, bem como a acompanhar e demonstrar instantaneamente os dados da execução

financeira (recursos), no caso do Estado de Pernambuco, o E-Fisco.

Quando dizemos que execução orçamentária é a utilização dos créditos previstos na LOA (Lei

Orçamentária Anual) parece que tudo o que lá está previsto terá que ser executado, pois se é lei,

teria que ser cumprida. Mas não é bem assim! Primeiro porque a LOA é uma previsão e, portanto,

os recursos para as ações são estimados conforme o ingresso esperado. Ou seja, se a receita

(entrada de recursos) for menor que o esperado - o que quase sempre acontece - a despesa terá

que ser reduzida. Significa dizer que algumas ações terão seus créditos executados parcialmente

ou sem execução nenhuma.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Outro aspecto que possibilita que a LOA não seja cumprida na íntegra é a movimentação de

créditos orçamentários, ou Descentralização de Créditos. Trata-se da transferência do poder de

utilizar créditos orçamentários de uma atividade para outra atividade, ou seja dentro de um

órgão, ou entre órgãos. Para isso, são anulados créditos em uma ação e suplementados em outra,

o que faz com que a dotação inicial de uma ação da LOA possa ser alterada.

O empenho é o primeiro das três etapas da

execução orçamentária e significa o compromisso,

por parte do poder público, de se reservar um

determinado recurso para cobrir despesas com

aquisição de bens ou serviços prestados por cada

credor. É através do empenho que é identificada a

rubrica orçamentária, ou seja, a qual ação de qual

programa orçamentário está relacionada a despesa, o pagamento que se está comprometendo a

fazer. Da mesma forma, o empenho identifica a natureza da despesa, o que permite que se saiba

quanto da dotação já está sendo comprometido. O empenho é registrado no sistema de

administração financeira através da Nota de Empenho - NE.

Chama-se credor a pessoa ou empresa a ser favorecida com pagamento por ter prestado serviço

ou fornecido algum bem ao poder público.

Natureza da Despesa é um tipo de classificação orçamentária que identifica com o que o gasto

está sendo feito. Se é com pessoal, investimentos ou outras despesas correntes. Se é com salários

ou material de consumo.

Dotação inicial é o valor autorizado na LOA, após sanção do executivo, para ser gasto numa

determinada ação orçamentária. Na prática são os créditos previstos para uma ação

orçamentária em 1º de janeiro.

Anulação de Crédito é o ato de cancelar parcial ou totalmente uma dotação orçamentária

prevista para uma determinada ação.

Suplementação de Crédito é o ato de acrescentar em uma ação novos créditos além da dotação

inicial.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

O segundo estágio da despesa pública é a liquidação. Trata-se da comprovação de que o bem ou

serviço foi entregue ou prestado de acordo com as quantidades e características constantes na

Nota de Empenho. Isso ocorre através do reconhecimento por parte de funcionário competente

que atesta o recebimento do material ou a prestação do serviço correspondente. No sistema de

administração financeira a liquidação é registrada como Nota de Lançamento – NL.

A última etapa da despesa é o pagamento. Trata-se do ato

que extingue o débito ou obrigação do poder público com

algum credor. Como o próprio nome diz, é o ato de

disponibilizar, por meio de crédito em conta bancária ou

cheque nominal, os recursos empenhados e liquidados de

um determinado credor. O Pagamento é registrado no

sistema de administração financeira através da emissão de

Ordem Bancária – OB.

O ritmo de entrada dos recursos que um governo arrecada diretamente de contribuintes, ou

recebe de transferências intergovernamentais, ou de quaisquer fonte, nem sempre coincide com

os prazos de realização de despesas públicas. Isso porque, dependendo da origem ou fonte, as

receitas se concentram em períodos específicos do ano civil. Ajustar o fluxo de entrada de

recursos ao ritmo da execução orçamentária é um desafio que está imposto aos gestores,

sobretudo das finanças públicas.

É para superar esse desafio que é elaborada a programação

financeira que é um instrumento de controle do ritmo da

execução do Orçamento ao fluxo provável de entrada de

recursos financeiros. Na prática, fica estabelecido o quanto

cada órgão poderá executar (gastar) a cada trimestre, de

cada uma de suas dotações, durante o exercício fiscal

(janeiro a dezembro).

Durante o ano, à medida que os tributos e contribuições

vão sendo pagos à rede bancária, os recursos vão sendo recolhidos às contas públicas. Ao mesmo

tempo, vão ingressando recursos de transferências intergovernamentais ou de operações de

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

crédito (empréstimos). Cabe aos órgãos gestores das finanças (à Secretaria da Receita Federal e às

secretarias estaduais e municipais de fazenda ou finanças) classificar as informações recebidas

dos bancos gestores das contas públicas (no caso da União, do Banco Central), lançando-as

periodicamente no sistema de administração financeira.

De posse das informações atualizadas de saldo financeiro e considerando a programação

financeira, os gestores financeiros vão liberando, gradualmente, cotas para pagamento de

despesas. Uma vez tendo recursos em caixa e cotas liberadas, os ordenadores de despesa1 dos

órgãos vão autorizando que os passos da execução sejam encaminhados até o pagamento

(emissão de Ordem Bancária – OB).

Falamos aqui que é preciso que exista dotação orçamentária e recursos financeiros em caixa para

que possa ocorrer uma despesa pública. Pois bem. Mesmo que um determinado órgão público

tenha dotação orçamentária e recursos disponíveis, com cotas liberadas, para que ele efetue o

pagamento de uma determinada despesa é necessário que alguns requisitos sejam cumpridos:

que haja projeto elaborado (nos casos de obras e instalações); que haja licitação para definição

de quem executará a obra, serviço ou fornecerá bens; e, ainda, que seja firmado contrato entre o

órgão público (contratante) e quem será contratado.

Algumas despesas precisam de projetos para serem executadas. É o caso de obras e instalação de

alguns tipos de equipamentos que, para serem orçados necessitam de detalhamentos que apenas

um Projeto Executivo é capaz de identificar. Um exemplo é a pavimentação de ruas. Na LOA de

um município deve haver uma dotação orçamentária para essa ação. Pois bem, a dotação destina-

se à pavimentação em geral, em qualquer lugar de um município. Se a secretaria de obras quiser

pavimentar uma determinada rua, terá que responder como será a pavimentação (materiais,

detalhes, etc) e quanto custará. Somente um Projeto Executivo responderá essas questões.

ELABORAÇÃO DE PROJETOS

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

O problema é que, em muitos casos, os órgãos não têm capacidade de elaborar esses projetos,

necessitando que sejam contratados serviços de terceiros2. Para isso, é necessário que haja

dotação orçamentária e disponibilidade financeira para esse fim. Se essas despesas não estiverem

previstas será preciso haver suplementação de créditos para esse fim, bem como liberação de

cota de recursos. Todos esses trâmites burocráticos, mais a elaboração propriamente dita desses

projetos leva tempo, o que muitas vezes atrasa o cronograma de execução de uma atividade.

Havendo dotação orçamentária e previsão de liberação de cota para uma determinada atividade

na programação financeira, cabe à gestão estabelecer processo administrativo de contratação de

fornecedor do bem a ser adquirido ou de prestador do serviço necessário. Ao processo de escolha

de fornecedor dá-se o nome de Licitação. Portanto, o processo licitatório é o meio pelo qual o

poder público, em todas as suas esferas, nos três poderes, seleciona um fornecedor para

contratação de um bem ou serviço, respeitando as imposições legais que regem tal processo.

Segundo a legislação brasileira3, há algumas formas de licitação, a saber:

2 Serviços de terceiros, na gestão pública, são serviços prestados aos diversos órgãos por pessoas que não

fazem parte de seu quadro de funcionários (pessoa física), ou são prestados por instituições ou empresas

(pessoa jurídica). 3 É a Lei 8666/93 que define as normas para licitações e contratos da Administração Pública.

Pregão - É o tipo de licitação no qual a concorrência se dá através de sessão pública, eletrônica

ou presencial, onde são feitas propostas e lances pelos concorrentes,escolhendo-se aquele que

ofertou o menor preço. O Pregão pode ser empregado para contratações de qualquer valor.

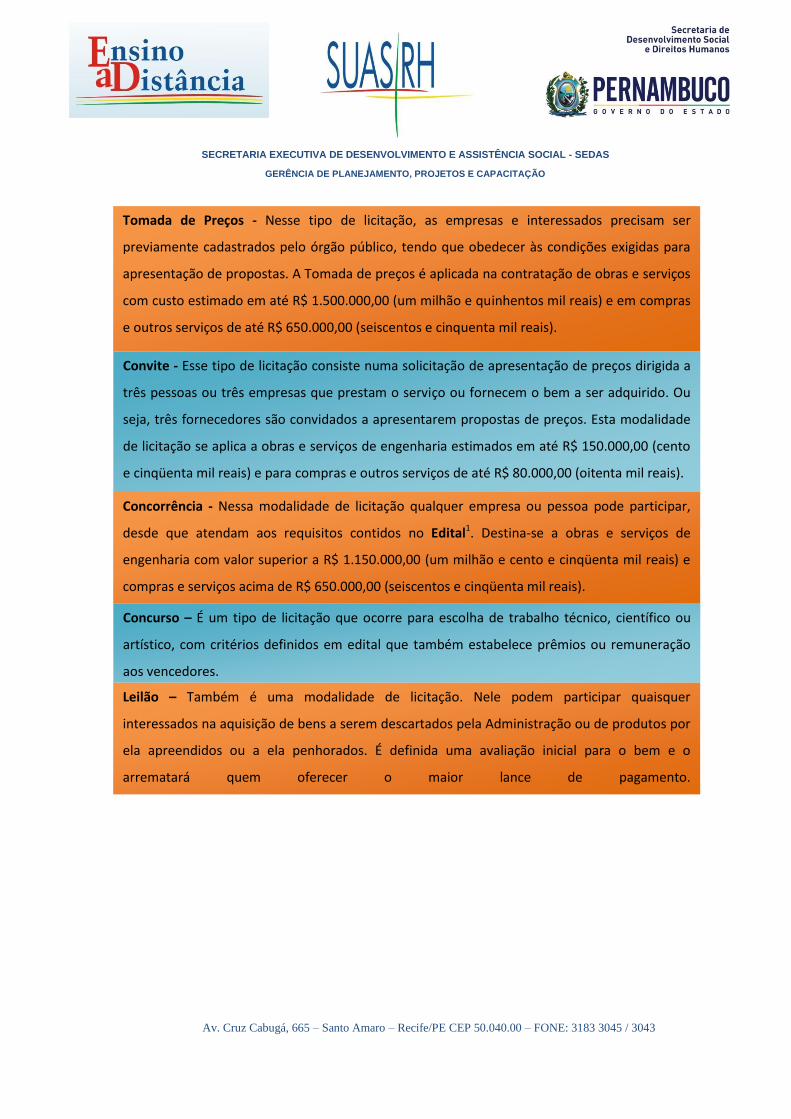

Convite - Esse tipo de licitação consiste numa solicitação de apresentação de preços dirigida a

três pessoas ou três empresas que prestam o serviço ou fornecem o bem a ser adquirido. Ou

seja, três fornecedores são convidados a apresentarem propostas de preços. Esta modalidade

de licitação se aplica a obras e serviços de engenharia estimados em até R$ 150.000,00 (cento

e cinqüenta mil reais) e para compras e outros serviços de até R$ 80.000,00 (oitenta mil reais).

Tomada de Preços - Nesse tipo de licitação, as empresas e interessados precisam ser

previamente cadastrados pelo órgão público, tendo que obedecer às condições exigidas para

apresentação de propostas. A Tomada de preços é aplicada na contratação de obras e serviços

com custo estimado em até R$ 1.500.000,00 (um milhão e quinhentos mil reais) e em compras

e outros serviços de até R$ 650.000,00 (seiscentos e cinqüenta mil reais).

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Tomada de Preços - Nesse tipo de licitação, as empresas e interessados precisam ser

previamente cadastrados pelo órgão público, tendo que obedecer às condições exigidas para

apresentação de propostas. A Tomada de preços é aplicada na contratação de obras e serviços

com custo estimado em até R$ 1.500.000,00 (um milhão e quinhentos mil reais) e em compras

e outros serviços de até R$ 650.000,00 (seiscentos e cinquenta mil reais).

Convite - Esse tipo de licitação consiste numa solicitação de apresentação de preços dirigida a

três pessoas ou três empresas que prestam o serviço ou fornecem o bem a ser adquirido. Ou

seja, três fornecedores são convidados a apresentarem propostas de preços. Esta modalidade

de licitação se aplica a obras e serviços de engenharia estimados em até R$ 150.000,00 (cento

e cinqüenta mil reais) e para compras e outros serviços de até R$ 80.000,00 (oitenta mil reais).

Concorrência - Nessa modalidade de licitação qualquer empresa ou pessoa pode participar,

desde que atendam aos requisitos contidos no Edital1. Destina-se a obras e serviços de

engenharia com valor superior a R$ 1.150.000,00 (um milhão e cento e cinqüenta mil reais) e

compras e serviços acima de R$ 650.000,00 (seiscentos e cinqüenta mil reais).

Concurso – É um tipo de licitação que ocorre para escolha de trabalho técnico, científico ou

artístico, com critérios definidos em edital que também estabelece prêmios ou remuneração

aos vencedores.

Leilão – Também é uma modalidade de licitação. Nele podem participar quaisquer

interessados na aquisição de bens a serem descartados pela Administração ou de produtos por

ela apreendidos ou a ela penhorados. É definida uma avaliação inicial para o bem e o

arrematará quem oferecer o maior lance de pagamento.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Dispensa de Licitação – A Lei 8666/93 possibilita a dispensa de Licitação em algumas situações,

das quais destacam-se:

Para obras e serviços de engenharia de valor até R$ 15.000,00 ou outros serviços e

compras no valor de até R$ 8.000,00;

Nos casos de guerra, grave perturbação da ordem, de emergência ou de calamidade

pública;

Para a compra ou locação de imóvel cujas instalações e localização definam a sua escolha,

desde que o preço seja compatível com o valor de mercado;

Na contratação de instituição brasileira incumbida regimental ou estatutariamente da

pesquisa, do ensino ou do desenvolvimento institucional, ou de instituição dedicada à

recuperação social do preso, desde que a contratada detenha inquestionável reputação

ético-profissional e não tenha fins lucrativos;

Inexigibilidade de Licitação – Também a lei de Licitações prevê alguns casos onde não é exigida a

licitação pelo fato de não haver concorrência. São eles:

Para aquisição de materiais, equipamentos, ou gêneros que só possam ser fornecidos por

um único produtor, empresa ou representante comercial (a comprovação de

exclusividade deve ser feita através de atestado fornecido pelo órgão de registro do

comércio, Sindicato, ou, ainda, pelas entidades equivalentes);

Para a contratação de serviços técnicos de natureza singular, com profissionais ou

empresas de notória especialização;

Para contratação de profissional de qualquer setor artístico, diretamente ou através de

empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião

pública.

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Controle e fiscalização

Segundo a Constituição Federal, há três tipos de controle do orçamento público. O Controle

Interno, o Controle Externo e o Controle Social.

Controle Interno consiste na implementação de instrumentos e instâncias internas de controle

nos diversos órgãos e poderes, como por exemplo as Ouvidorias e Controladorias.

Controle Externo é exercido pelo Poder Legislativo (Congresso Nacional, Assembléias Legislativas,

pela Câmara Distrital do DF e Câmaras de Vereadores). Os Tribunais de Contas (da União, dos

Estados e de alguns municípios) são órgãos auxiliares do Legislativo no controle externo.

O Controle Social é realizado pela sociedade tanto nos espaços institucionais de participação,

como Conselhos e Conferências, quanto nos espaços de articulação da própria sociedade, como

nas Redes e Fóruns.

Na Constituição Federal, no Art. 1º, Parágrafo único: Todo poder emana do Povo que o exerce

indiretamente através dos eleitos e diretamente e no Art. 204: Descentralização político-

administrativa, com a participação da sociedade civil na formulação das políticas e no controle

social;

Na Lei de Responsabilidade Fiscal, Art. 47: Estabelece a obrigação dos gestores no incentivo à

participação popular e realização de audiências públicas, durante os processos de elaboração e

discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

O Estatuto da Cidade, Art 2º: Estabelece como diretriz da implementação da política urbana a

gestão democrática, por meio da participação da população e de associações representativas dos

vários segmentos da comunidade na formulação, execução e acompanhamento de planos,

programas e projetos de desenvolvimento urbano.

A PATICIPAÇÃO DA SOCIEDADE ESTA ASSEGURADA LEGALMENTE

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

Cada esfera possui apenas um orçamento, ou seja, há um orçamento com todas as receitas e

despesas da União, um de cada Estado e um para cada Município. E não trata apenas da despesa

realizada pelo poder executivo. Os recursos destinados ao Judiciário e ao Legislativo também

compõem o Orçamento Público.

O orçamento público compreende o período de um exercício, que corresponde ao ano fiscal (01

de janeiro a 31 de dezembro). A sua formulação é feita no ano anterior e segue prazos

estabelecidos por Lei.

O Orçamento Público no Brasil é autorizativo e não obrigatório, ou seja ao longo da execução

projetos e atividades podem ser priorizados em detrimento de outros, isso que dizer que mesmo

constando na LOA uma atividade pode deixar de ser realizada.

As previsões de receita não são aleatórias. Para estimativa da receita observar-se-ão as normas

técnicas e legais, bem como demonstrativo de sua evolução nos últimos três anos.

INFORMAÇÕES IMPORTANTES SOBRE O ORÇAMENTO PÚBLICO

SECRETARIA EXECUTIVA DE DESENVOLVIMENTO E ASSISTÊNCIA SOCIAL - SEDAS

GERÊNCIA DE PLANEJAMENTO, PROJETOS E CAPACITAÇÃO

Av. Cruz Cabugá, 665 – Santo Amaro – Recife/PE CEP 50.040.00 – FONE: 3183 3045 / 3043

BIBLIOGRAFIA

BRASIL, Constituição da República Federativa do. Texto Constitucional de 05 de outubro de 1988 com alterações adotadas pelas Emendas Constitucionais de n , de 1992 a 43, de 2004, e pelas emendas Constitucionais de revisão de n. 1 a 6 de 1994. Brasília: Senado Federal, 2004. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas das finanças públicas voltadas para as responsabilidades na gestão fiscal e dá outras providências. Brasília, 2000; Lei 8.069, de 13 de julho de 1990. Dispõe sobre o Estatuto da Criança e do Adolescente, e dá outras providências. Brasília, 1990; Lei 4.320, de 17 de março de 1964. Institui normas gerais de direito financeiro para elaboração e controle financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos Municípios e do Distrito Federal. Brasília, 1964; CENTRO DE CULTURA LUIZ FREIRE. 10 Questões que você precisa saber sobre Orçamento Público. Olinda, 2006. CENTRO DE CULTURA LUIZ FREIRE . Mais 10 questões que você precisa saber sobre Orçamento Público. Olinda, 2007.