modelo de avaliaÇÃo de riscosmodelo de ... - ipai.pt · processo de auto-avaliaÇÃo destinado a...

TRANSCRIPT

MA RMA RMODELO DE AVALIAÇÃO DE RISCOS

MA RMODELO DE AVALIAÇÃO DE RISCOSMODELO DE AVALIAÇÃO DE RISCOSMODELO DE AVALIAÇÃO DE RISCOS

ENQUADRAMENTO REGULAMENTAR

MAR

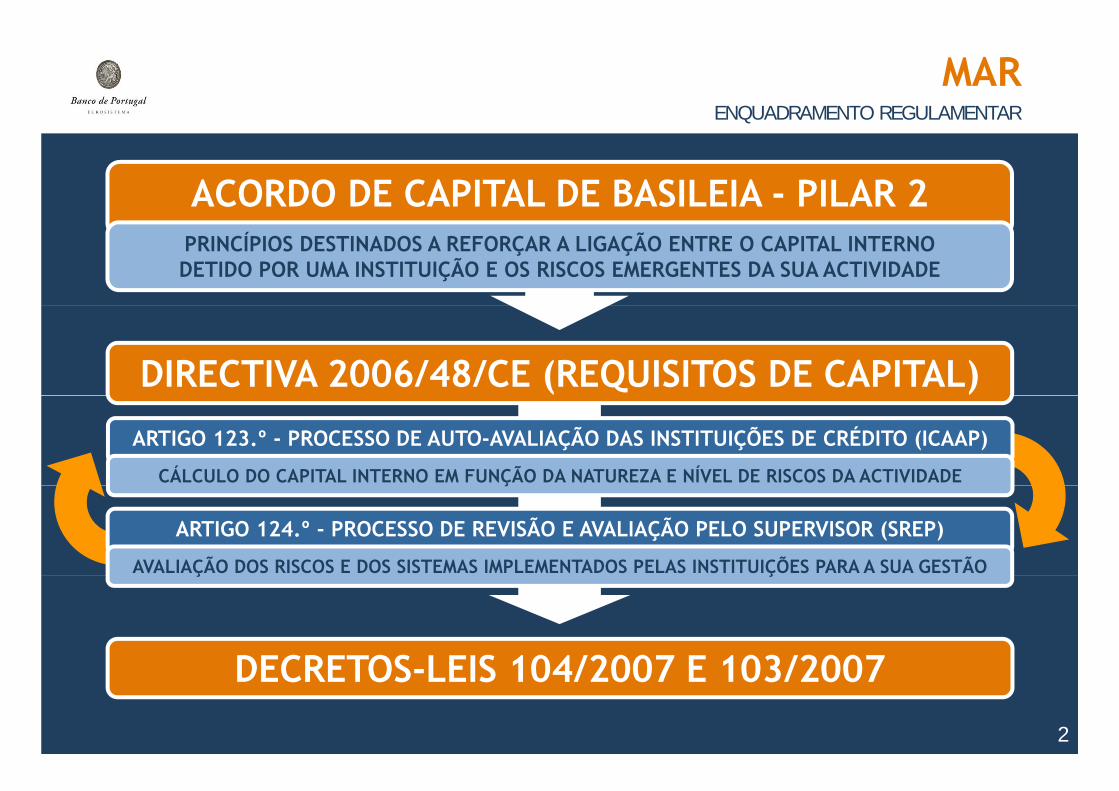

ACORDO DE CAPITAL DE BASILEIA - PILAR 2PRINCÍPIOS DESTINADOS A REFORÇAR A LIGAÇÃO ENTRE O CAPITAL INTERNODETIDO POR UMA INSTITUIÇÃO E OS RISCOS EMERGENTES DA SUA ACTIVIDADE

DIRECTIVA 2006/48/CE (REQUISITOS DE CAPITAL)

ARTIGO 123.º - PROCESSO DE AUTO-AVALIAÇÃO DAS INSTITUIÇÕES DE CRÉDITO (ICAAP)

CÁLCULO DO CAPITAL INTERNO EM FUNÇÃO DA NATUREZA E NÍVEL DE RISCOS DA ACTIVIDADEÇ

ARTIGO 124.º - PROCESSO DE REVISÃO E AVALIAÇÃO PELO SUPERVISOR (SREP)

AVALIAÇÃO DOS RISCOS E DOS SISTEMAS IMPLEMENTADOS PELAS INSTITUIÇÕES PARA A SUA GESTÃO

DECRETOS LEIS 104/2007 E 103/2007

Ç Ç

DECRETOS-LEIS 104/2007 E 103/2007

2

PROCESSO DE SUPERVISÃO

MAR

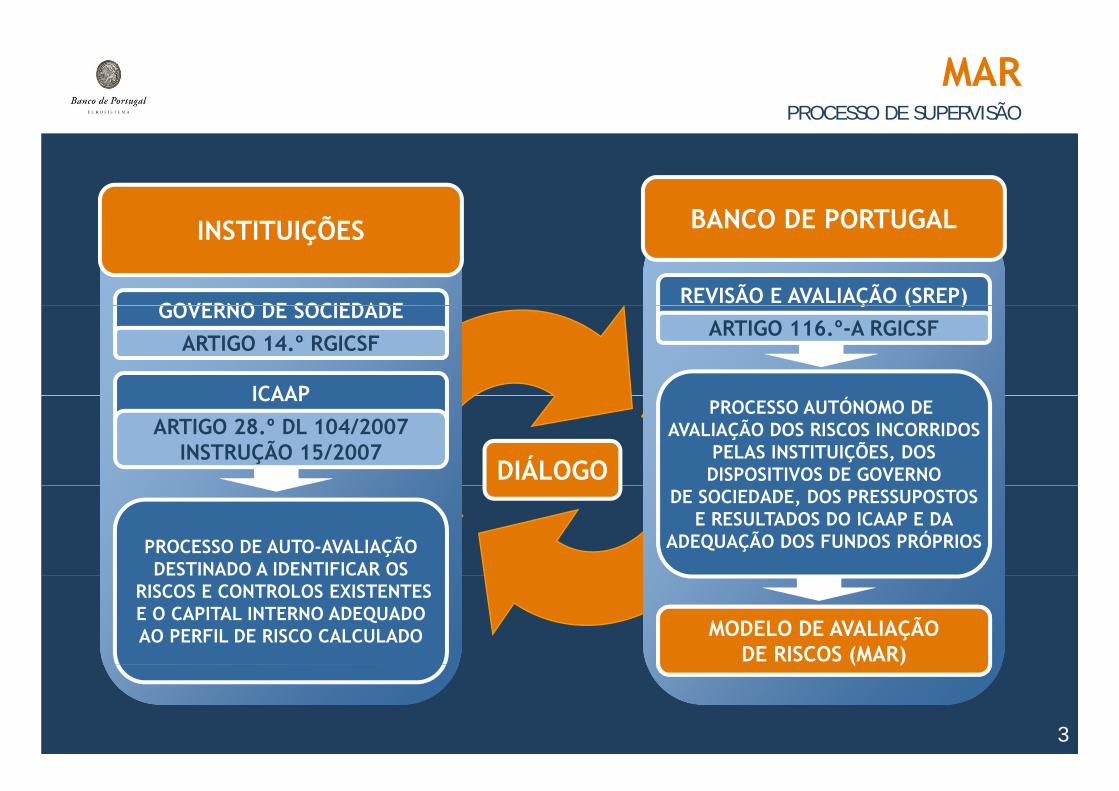

BANCO DE PORTUGALINSTITUIÇÕES

GOVERNO DE SOCIEDADEREVISÃO E AVALIAÇÃO (SREP)

BANCO DE PORTUGAL

GOVERNO DE SOCIEDADEARTIGO 14.º RGICSF

ICAAP

Ç ( )ARTIGO 116.º-A RGICSF

PROCESSO AUTÓNOMO DE AVALIAÇÃO DOS RISCOS INCORRIDOS

PELAS INSTITUIÇÕES, DOSDISPOSITIVOS DE GOVERNO

ICAAPARTIGO 28.º DL 104/2007

INSTRUÇÃO 15/2007DIÁLOGO

PROCESSO DE AUTO-AVALIAÇÃODESTINADO A IDENTIFICAR OS

DE SOCIEDADE, DOS PRESSUPOSTOSE RESULTADOS DO ICAAP E DA

ADEQUAÇÃO DOS FUNDOS PRÓPRIOSDESTINADO A IDENTIFICAR OS

RISCOS E CONTROLOS EXISTENTESE O CAPITAL INTERNO ADEQUADOAO PERFIL DE RISCO CALCULADO SUPORTADO POR UM SISTEMA

DE AVALIAÇÃO DE RISCOSMODELO DE AVALIAÇÃO

DE RISCOS (MAR)

3

Ç ( )

PRINCÍPIOS BASE

MAR

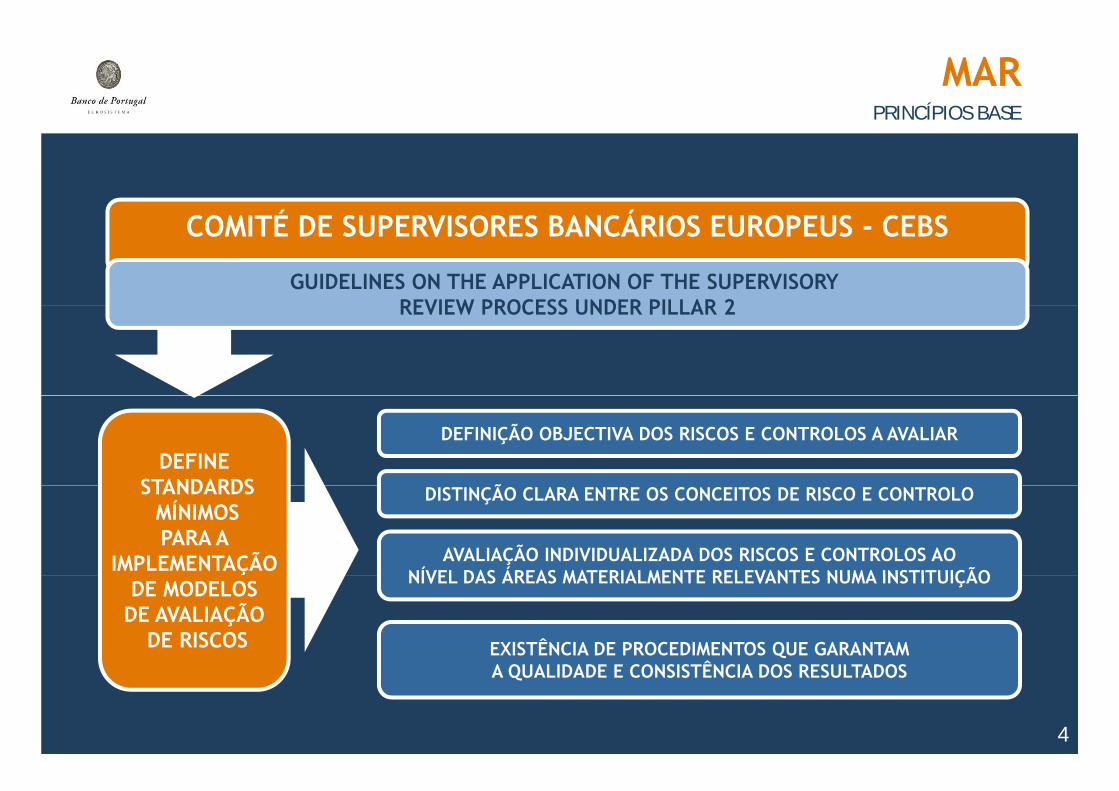

COMITÉ DE SUPERVISORES BANCÁRIOS EUROPEUS CEBSCOMITÉ DE SUPERVISORES BANCÁRIOS EUROPEUS - CEBS

GUIDELINES ON THE APPLICATION OF THE SUPERVISORY REVIEW PROCESS UNDER PILLAR 2REVIEW PROCESS UNDER PILLAR 2

Ã

DEFINIÇÃO OBJECTIVA DOS RISCOS E CONTROLOS A AVALIARDEFINE

STANDARDS DISTINÇÃO CLARA ENTRE OS CONCEITOS DE RISCO E CONTROLO

AVALIAÇÃO INDIVIDUALIZADA DOS RISCOS E CONTROLOS AONÍVEL DAS ÁREAS MATERIALMENTE RELEVANTES NUMA INSTITUIÇÃO

STANDARDSMÍNIMOSPARA A

IMPLEMENTAÇÃONÍVEL DAS ÁREAS MATERIALMENTE RELEVANTES NUMA INSTITUIÇÃO

EXISTÊNCIA DE PROCEDIMENTOS QUE GARANTAMA QUALIDADE E CONSISTÊNCIA DOS RESULTADOS

ÇDE MODELOS

DE AVALIAÇÃODE RISCOS

4

A QUALIDADE E CONSISTÊNCIA DOS RESULTADOS

O QUE É, PARA QUE SERVE

MAR

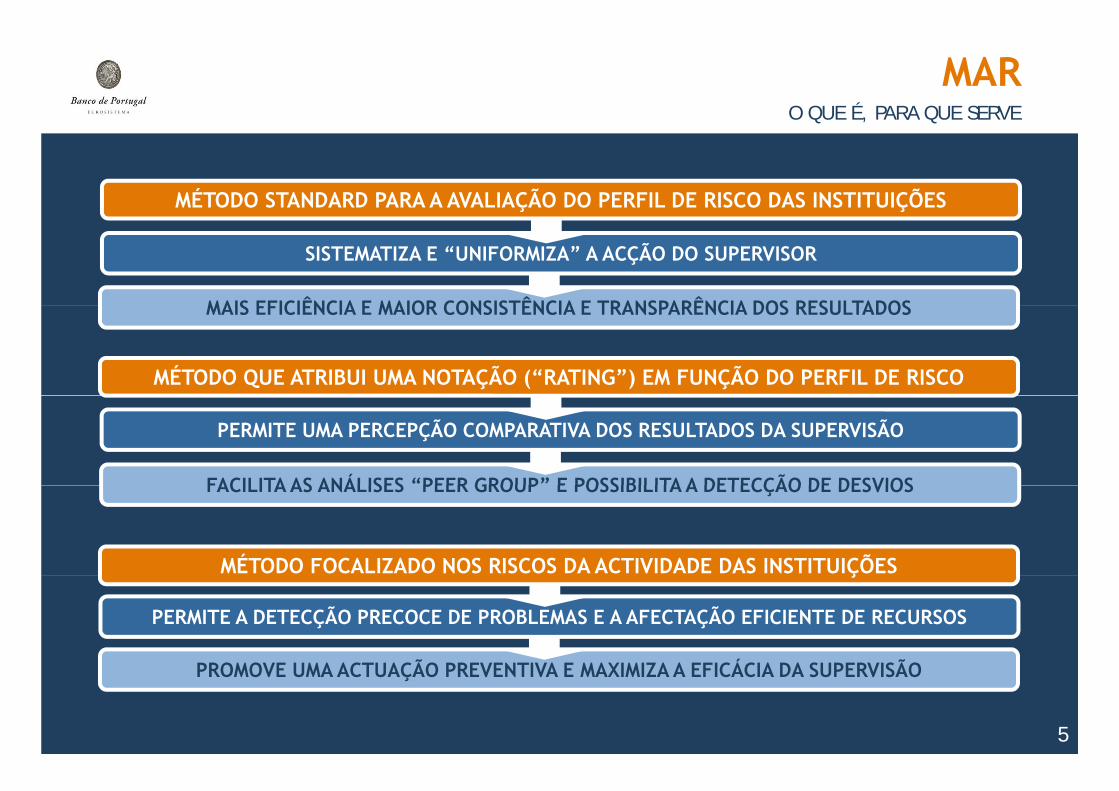

MÉTODO STANDARD PARA A AVALIAÇÃO DO PERFIL DE RISCO DAS INSTITUIÇÕES

MAIS EFICIÊNCIA E MAIOR CONSISTÊNCIA E TRANSPARÊNCIA DOS RESULTADOS

SISTEMATIZA E “UNIFORMIZA” A ACÇÃO DO SUPERVISOR

MAIS EFICIÊNCIA E MAIOR CONSISTÊNCIA E TRANSPARÊNCIA DOS RESULTADOS

MÉTODO QUE ATRIBUI UMA NOTAÇÃO (“RATING”) EM FUNÇÃO DO PERFIL DE RISCO

FACILITA AS ANÁLISES “PEER GROUP” E POSSIBILITA A DETECÇÃO DE DESVIOS

PERMITE UMA PERCEPÇÃO COMPARATIVA DOS RESULTADOS DA SUPERVISÃO

MÉTODO FOCALIZADO NOS RISCOS DA ACTIVIDADE DAS INSTITUIÇÕES

FACILITA AS ANÁLISES PEER GROUP E POSSIBILITA A DETECÇÃO DE DESVIOS

PROMOVE UMA ACTUAÇÃO PREVENTIVA E MAXIMIZA A EFICÁCIA DA SUPERVISÃO

PERMITE A DETECÇÃO PRECOCE DE PROBLEMAS E A AFECTAÇÃO EFICIENTE DE RECURSOS

Ç

PROMOVE UMA ACTUAÇÃO PREVENTIVA E MAXIMIZA A EFICÁCIA DA SUPERVISÃO

5

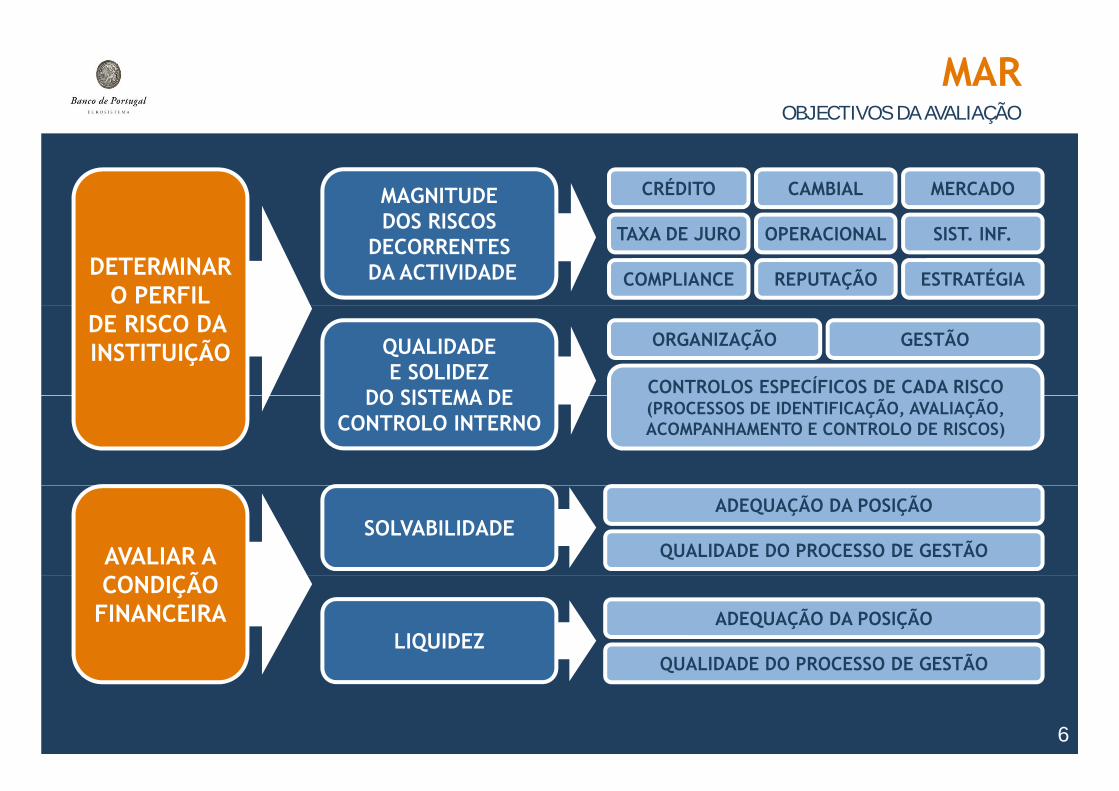

OBJECTIVOS DA AVALIAÇÃO

MAR

MAGNITUDEDOS RISCOS

CRÉDITO MERCADOCAMBIAL

DOS RISCOSDECORRENTESDA ACTIVIDADEDETERMINAR

O PERFIL

TAXA DE JURO OPERACIONAL SIST. INF.

ESTRATÉGIACOMPLIANCE REPUTAÇÃO

DE RISCO DA INSTITUIÇÃO QUALIDADE

E SOLIDEZDO SISTEMA DE CONTROLOS ESPECÍFICOS DE CADA RISCO

ORGANIZAÇÃO GESTÃO

DO SISTEMA DECONTROLO INTERNO

(PROCESSOS DE IDENTIFICAÇÃO, AVALIAÇÃO,ACOMPANHAMENTO E CONTROLO DE RISCOS)

AVALIAR AÃ

SOLVABILIDADEADEQUAÇÃO DA POSIÇÃO

QUALIDADE DO PROCESSO DE GESTÃO

CONDIÇÃOFINANCEIRA

LIQUIDEZADEQUAÇÃO DA POSIÇÃO

QUALIDADE DO PROCESSO DE GESTÃO

6

QUALIDADE DO PROCESSO DE GESTÃO

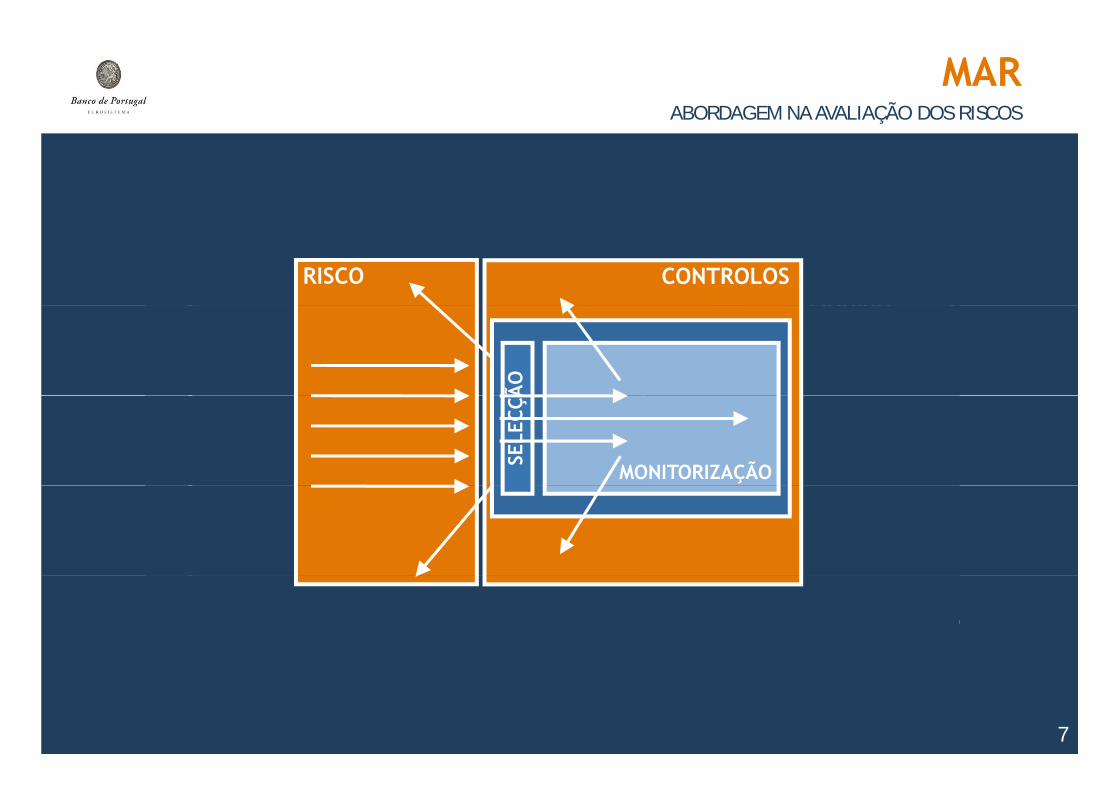

ABORDAGEM NA AVALIAÇÃO DOS RISCOS

MAR

RISCO

LÍQUIDO

RISCOS MITIGADOSPOR CONTROLOS

RISCO CONTROLOS

RISCOS

LÍQUIDOPOR CONTROLOS

ÃO

INTRÍNSECOS

À ACTIVIDADECONTROLOS

IMPLEMENTADOS

INSTITUIÇÃO

SELE

CÇÃ

MONITORIZAÇÃO

PARA MITIGAR

OS RISCOS

7

PRINCIPAIS FASES DO PROCESSO

MAR

AGREGAÇÃO AVALIAÇÃOÃ

ÇE REPORTE

DOSRESULTADOS

AVALIAÇÃODE RISCOS ECONTROLOS

BREAKDOWNPOR ÁREASFUNCIONAIS

DESCRIÇÃOE ANÁLISE

FINANCEIRAFASE

CONSTRUÇÃOAVALIAÇÃO PELOSUPERVISOR DOS

RECOLHA DE DADOS

DECOMPOSIÇÃODA INSTITUIÇÃO DE INDICADORES

NUMÉRICOS EEXTRACÇÃO DECONCLUSÕES

SUPERVISOR DOS RISCOS E

CONTROLOSDE CADA ÁREA SELECCIONADA

DADOSQUALITATIVOS

E QUANTITATIVOSSOBRE A

INSTITUIÇÃO

DA INSTITUIÇÃOPOR BLOCOS EIDENTIFICAÇÃO

DE RISCOS ECONTROLOS

O QUE É?

SELECCIONARCOMPREENSÃOCOMPARAR E IDENTIFICAR

SELECCIONADAINSTITUIÇÃO CONTROLOS

ÁREAS MATERIAISE POSSIBILITAR AINTEGRAÇÃO DOSRESULTADOS DE

COMPREENSÃOGLOBAL DAACTIVIDADEE RISCOS DAINSTITUIÇÃO

HIERARQUIZAR RESULTADOS PARA

AFECTAR, DE FORMA EFICIENTE,

IDENTIFICARÁREAS

PROBLEMÁTICAS PARA ACTUAÇÃODO SUPERVISOR

PARA QUE

SERVE?

ACÇÕES PARCIAISINSTITUIÇÃO OS RECURSOSDO SUPERVISOR

8

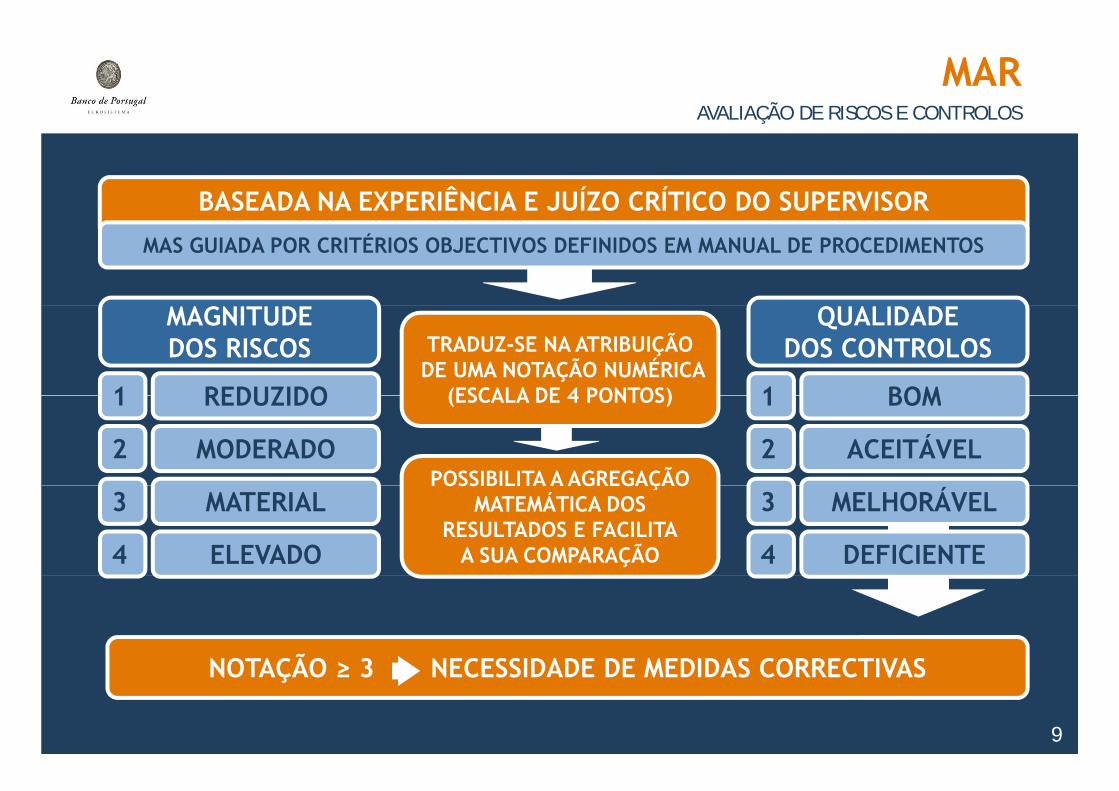

AVALIAÇÃO DE RISCOS E CONTROLOS

MAR

BASEADA NA EXPERIÊNCIA E JUÍZO CRÍTICO DO SUPERVISOR

MAS GUIADA POR CRITÉRIOS OBJECTIVOS DEFINIDOS EM MANUAL DE PROCEDIMENTOS

MAGNITUDEDOS RISCOS

REDUZIDO1

QUALIDADEDOS CONTROLOS

BOM1

TRADUZ-SE NA ATRIBUIÇÃODE UMA NOTAÇÃO NUMÉRICA

(ESCALA DE 4 PONTOS)REDUZIDO1

MODERADO2

BOM1

ACEITÁVEL2

(ESCALA DE 4 PONTOS)

POSSIBILITA A AGREGAÇÃOMATERIAL3

ELEVADO4

MELHORÁVEL3

DEFICIENTE4

POSSIBILITA A AGREGAÇÃOMATEMÁTICA DOS

RESULTADOS E FACILITAA SUA COMPARAÇÃO

NOTAÇÃO ≥ 3 NECESSIDADE DE MEDIDAS CORRECTIVASNOTAÇÃO ≥ 3 NECESSIDADE DE MEDIDAS CORRECTIVAS

9

DIMENSÕES CONSIDERADAS

MAR

PERFILDE RISCO SOLVABILIDADE

LIQUIDEZ RELEVÂNCIASISTÉMICA

10

INTEGRAÇÃO NA ACTIVIDADE DE SUPERVISÃO

MAR

RESULTADOSDO MAR

ÕACÇÕES DESUPERVISÃO

PLANEAMENTODA ACTIVIDADEDE SUPERVISÃODE SUPERVISÃO

11

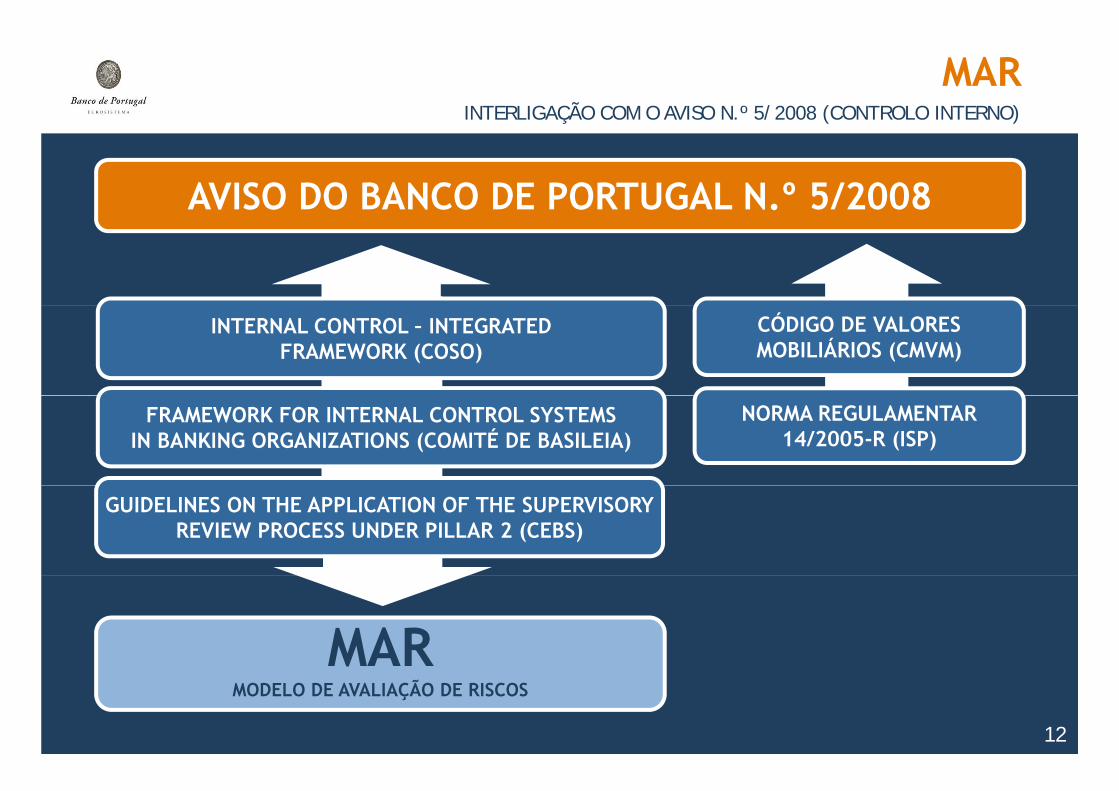

INTERLIGAÇÃO COM O AVISO N.º 5/2008 (CONTROLO INTERNO)

MAR

AVISO DO BANCO DE PORTUGAL N.º 5/2008

INTERNAL CONTROL – INTEGRATEDFRAMEWORK (COSO)

CÓDIGO DE VALORESMOBILIÁRIOS (CMVM)

FRAMEWORK FOR INTERNAL CONTROL SYSTEMSIN BANKING ORGANIZATIONS (COMITÉ DE BASILEIA)

NORMA REGULAMENTAR14/2005-R (ISP)

GUIDELINES ON THE APPLICATION OF THE SUPERVISORYREVIEW PROCESS UNDER PILLAR 2 (CEBS)

MAR12

MARMODELO DE AVALIAÇÃO DE RISCOS

COMPONENTE DO SISTEMA DE CONTROLO INTERNO

MAR

REFLECTE A ATITUDE DA INSTITUIÇÃOPERANTE O CONTROLO INTERNO E ESTABELECE AAMBIENTE

DE CONTROLOESTRUTURA E DISCIPLINA DO SISTEMA DE CONTROLO

DE CONTROLO

ÃVISA IDENTIFICAR, AVALIAR, ACOMPANHAR

SISTEMA DE GESTÃO DE RISCOS

VISA IDENTIFICAR, AVALIAR, ACOMPANHARE CONTROLAR TODOS OS RISCOS QUE POSSAM

INFLUENCIAR OS OBJECTIVOS DEFINIDOS

SISTEMA DE INFORMAÇÃOE COMUNICAÇÃO

DESTINA-SE A GARANTIR A CAPTAÇÃO,TRATAMENTO E TROCA DE DADOS PARA A GESTÃO E CONTROLO DA ACTIVIDADE

PROCESSO DEMONITORIZAÇÃO

VISA ASSEGURAR A ADEQUAÇÃO E EFICÁCIADO PRÓPRIO SISTEMA DE CONTROLO INTERNOMONITORIZAÇÃO DO PRÓPRIO SISTEMA DE CONTROLO INTERNO

13

IMPLEMENTAÇÃO DE ACORDO COM O PRINCÍPIO DA PROPORCIONALIDADE

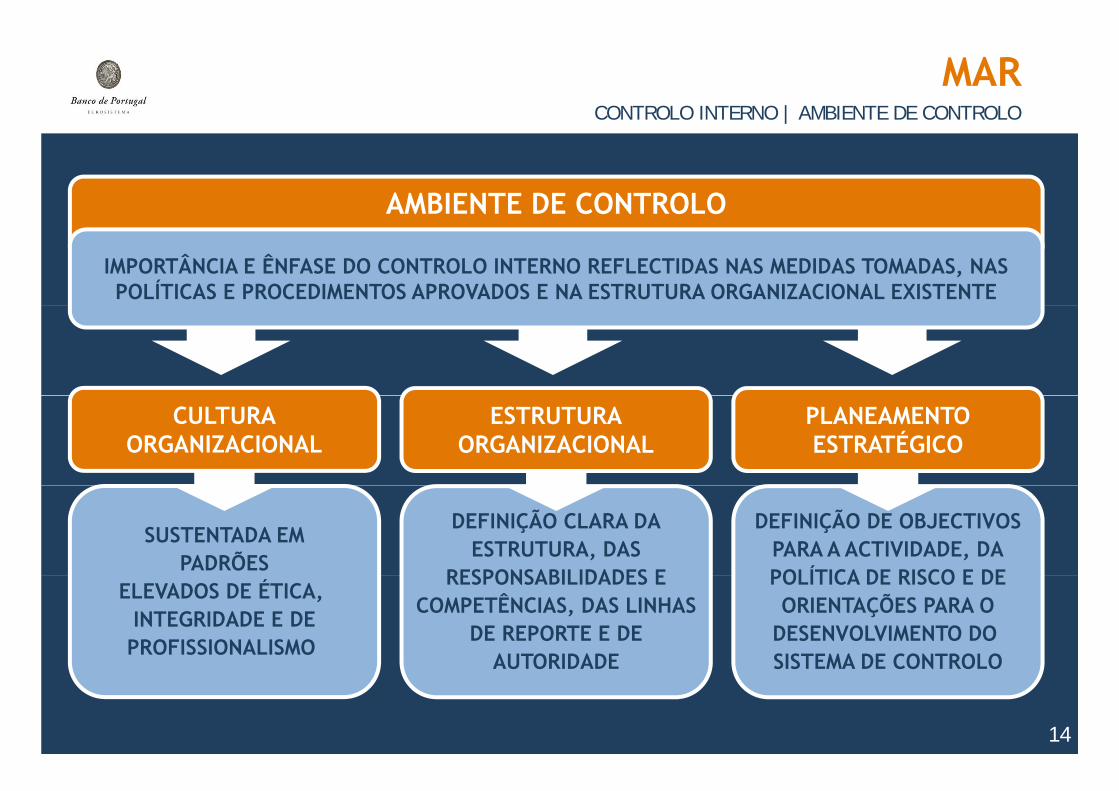

CONTROLO INTERNO | AMBIENTE DE CONTROLO

MAR

AMBIENTE DE CONTROLO

IMPORTÂNCIA E ÊNFASE DO CONTROLO INTERNO REFLECTIDAS NAS MEDIDAS TOMADAS, NASPOLÍTICAS E PROCEDIMENTOS APROVADOS E NA ESTRUTURA ORGANIZACIONAL EXISTENTE

PLANEAMENTOESTRATÉGICO

ESTRUTURAORGANIZACIONAL

CULTURAORGANIZACIONAL

SUSTENTADA EMPADRÕES

DEFINIÇÃO CLARA DAESTRUTURA, DAS

RESPONSABILIDADES E

DEFINIÇÃO DE OBJECTIVOSPARA A ACTIVIDADE, DAPOLÍTICA DE RISCO E DE

ELEVADOS DE ÉTICA, INTEGRIDADE E DEPROFISSIONALISMO

RESPONSABILIDADES ECOMPETÊNCIAS, DAS LINHAS

DE REPORTE E DEAUTORIDADE

POLÍTICA DE RISCO E DEORIENTAÇÕES PARA O

DESENVOLVIMENTO DO SISTEMA DE CONTROLOAUTORIDADE SISTEMA DE CONTROLO

14

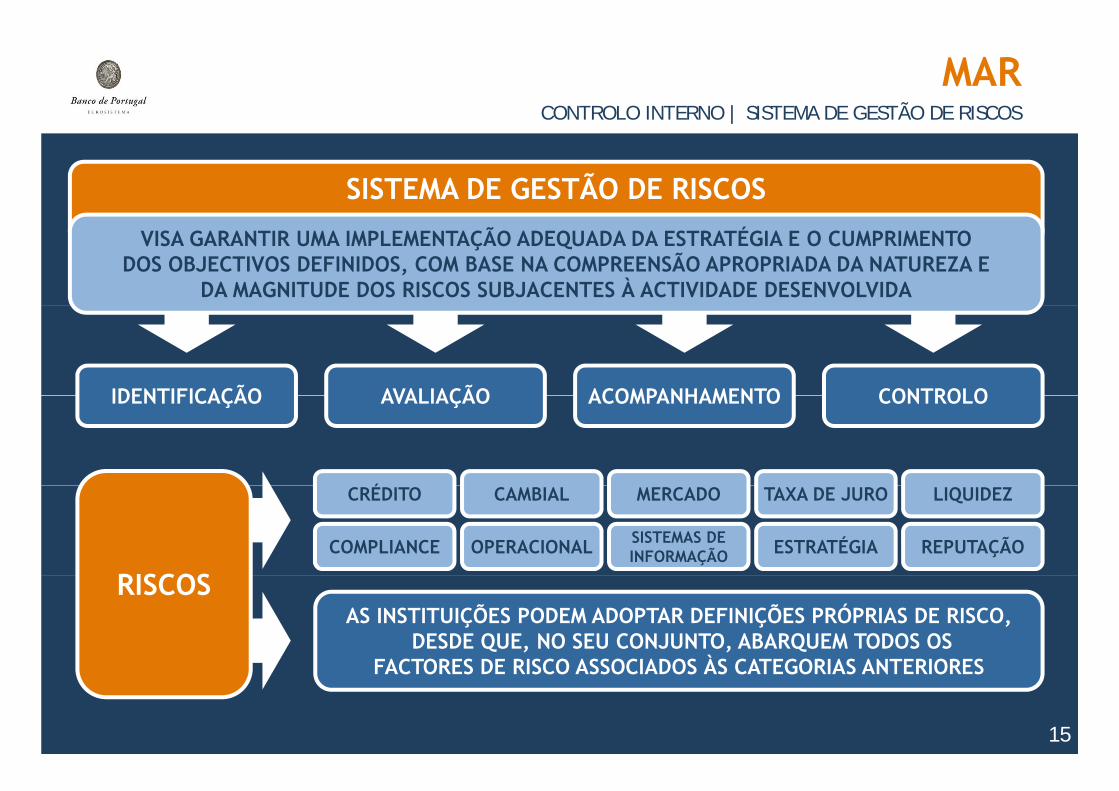

CONTROLO INTERNO | SISTEMA DE GESTÃO DE RISCOS

MAR

SISTEMA DE GESTÃO DE RISCOS

VISA GARANTIR UMA IMPLEMENTAÇÃO ADEQUADA DA ESTRATÉGIA E O CUMPRIMENTODOS OBJECTIVOS DEFINIDOS, COM BASE NA COMPREENSÃO APROPRIADA DA NATUREZA E

DA MAGNITUDE DOS RISCOS SUBJACENTES À ACTIVIDADE DESENVOLVIDA

IDENTIFICAÇÃO AVALIAÇÃO ACOMPANHAMENTO CONTROLOIDENTIFICAÇÃO AVALIAÇÃO ACOMPANHAMENTO CONTROLO

ÉCRÉDITO MERCADO TAXA DE JUROCAMBIAL

OPERACIONAL SISTEMAS DEINFORMAÇÃO ESTRATÉGIACOMPLIANCE REPUTAÇÃO

LIQUIDEZ

RISCOSRISCOSAS INSTITUIÇÕES PODEM ADOPTAR DEFINIÇÕES PRÓPRIAS DE RISCO,

DESDE QUE, NO SEU CONJUNTO, ABARQUEM TODOS OSFACTORES DE RISCO ASSOCIADOS ÀS CATEGORIAS ANTERIORES

15

FACTORES DE RISCO ASSOCIADOS ÀS CATEGORIAS ANTERIORES

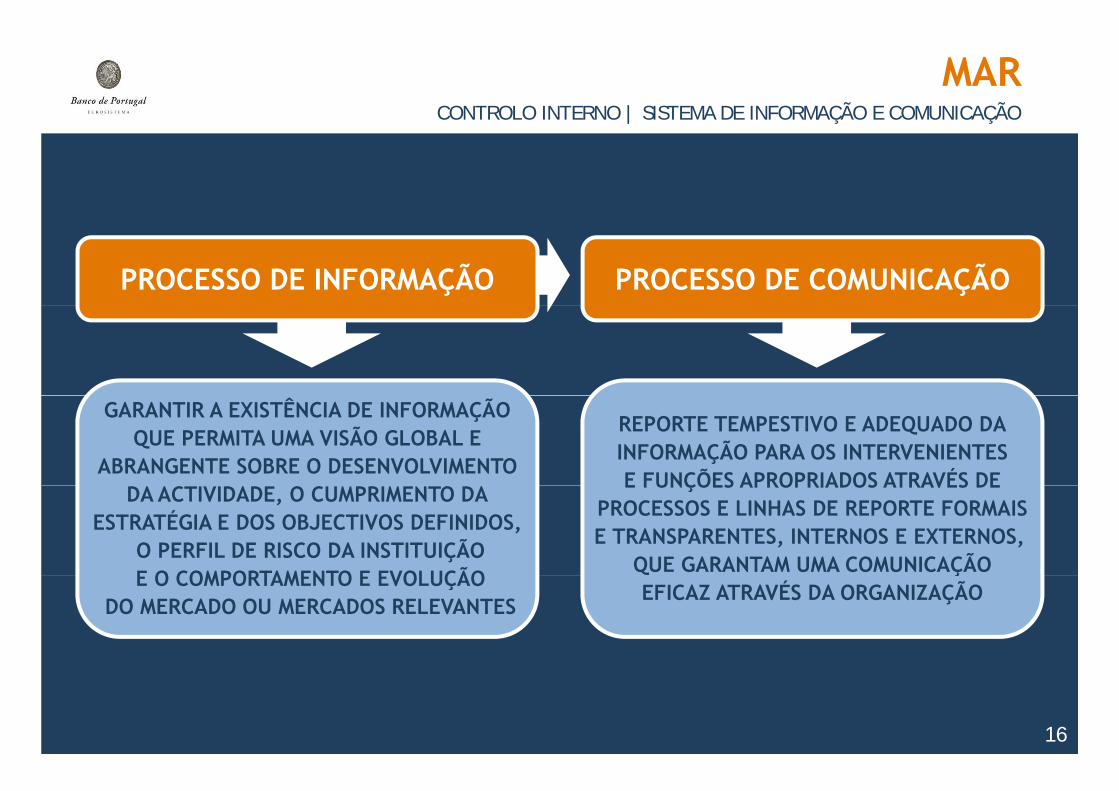

CONTROLO INTERNO | SISTEMA DE INFORMAÇÃO E COMUNICAÇÃO

MAR

PROCESSO DE INFORMAÇÃO PROCESSO DE COMUNICAÇÃO

GARANTIR A EXISTÊNCIA DE INFORMAÇÃOQUE PERMITA UMA VISÃO GLOBAL E

ABRANGENTE SOBRE O DESENVOLVIMENTO

REPORTE TEMPESTIVO E ADEQUADO DAINFORMAÇÃO PARA OS INTERVENIENTESE FUNÇÕES APROPRIADOS ATRAVÉS DE

DA ACTIVIDADE, O CUMPRIMENTO DAESTRATÉGIA E DOS OBJECTIVOS DEFINIDOS,

O PERFIL DE RISCO DA INSTITUIÇÃOE O COMPORTAMENTO E EVOLUÇÃO

E FUNÇÕES APROPRIADOS ATRAVÉS DEPROCESSOS E LINHAS DE REPORTE FORMAISE TRANSPARENTES, INTERNOS E EXTERNOS,

QUE GARANTAM UMA COMUNICAÇÃOE O COMPORTAMENTO E EVOLUÇÃO

DO MERCADO OU MERCADOS RELEVANTES

ÇEFICAZ ATRAVÉS DA ORGANIZAÇÃO

16

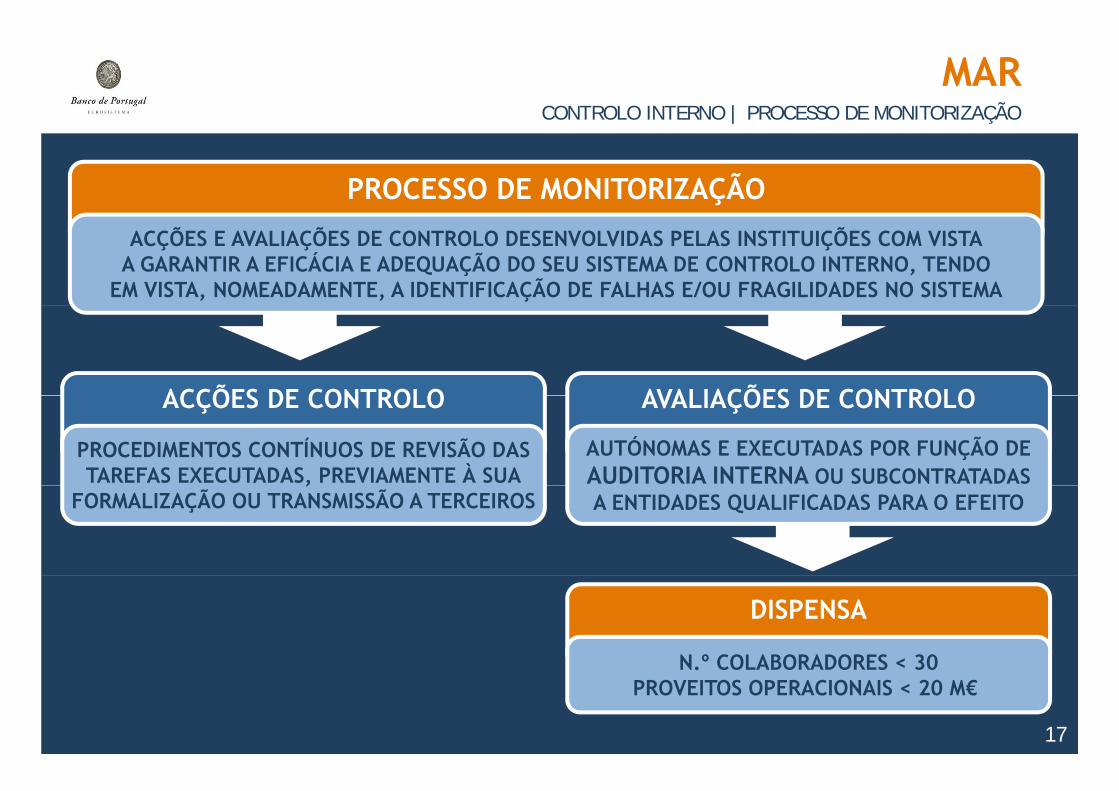

CONTROLO INTERNO | PROCESSO DE MONITORIZAÇÃO

MAR

PROCESSO DE MONITORIZAÇÃO

ACÇÕES E AVALIAÇÕES DE CONTROLO DESENVOLVIDAS PELAS INSTITUIÇÕES COM VISTAA GARANTIR A EFICÁCIA E ADEQUAÇÃO DO SEU SISTEMA DE CONTROLO INTERNO, TENDO

EM VISTA, NOMEADAMENTE, A IDENTIFICAÇÃO DE FALHAS E/OU FRAGILIDADES NO SISTEMA

AVALIAÇÕES DE CONTROLOACÇÕES DE CONTROLO AVALIAÇÕES DE CONTROLO

AUTÓNOMAS E EXECUTADAS POR FUNÇÃO DEAUDITORIA INTERNA OU SUBCONTRATADAS

ACÇÕES DE CONTROLO

PROCEDIMENTOS CONTÍNUOS DE REVISÃO DASTAREFAS EXECUTADAS, PREVIAMENTE À SUA

A ENTIDADES QUALIFICADAS PARA O EFEITO,

FORMALIZAÇÃO OU TRANSMISSÃO A TERCEIROS

DISPENSA

N º COLABORADORES < 30

17

N. COLABORADORES < 30PROVEITOS OPERACIONAIS < 20 M€

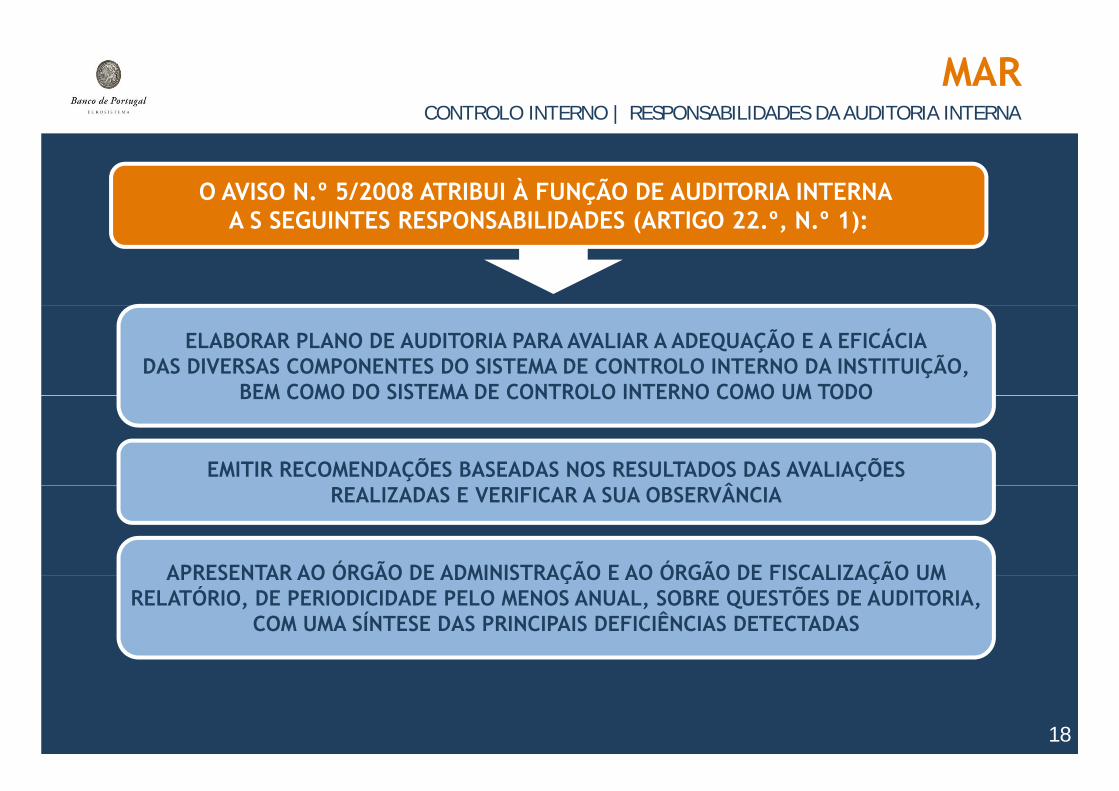

CONTROLO INTERNO | RESPONSABILIDADES DA AUDITORIA INTERNA

MAR

O AVISO N.º 5/2008 ATRIBUI À FUNÇÃO DE AUDITORIA INTERNA A S SEGUINTES RESPONSABILIDADES (ARTIGO 22 º N º 1):A S SEGUINTES RESPONSABILIDADES (ARTIGO 22.º, N.º 1):

ELABORAR PLANO DE AUDITORIA PARA AVALIAR A ADEQUAÇÃO E A EFICÁCIADAS DIVERSAS COMPONENTES DO SISTEMA DE CONTROLO INTERNO DA INSTITUIÇÃO,

BEM COMO DO SISTEMA DE CONTROLO INTERNO COMO UM TODOBEM COMO DO SISTEMA DE CONTROLO INTERNO COMO UM TODO

EMITIR RECOMENDAÇÕES BASEADAS NOS RESULTADOS DAS AVALIAÇÕESÂREALIZADAS E VERIFICAR A SUA OBSERVÂNCIA

APRESENTAR AO ÓRGÃO DE ADMINISTRAÇÃO E AO ÓRGÃO DE FISCALIZAÇÃO UMAPRESENTAR AO ÓRGÃO DE ADMINISTRAÇÃO E AO ÓRGÃO DE FISCALIZAÇÃO UMRELATÓRIO, DE PERIODICIDADE PELO MENOS ANUAL, SOBRE QUESTÕES DE AUDITORIA,

COM UMA SÍNTESE DAS PRINCIPAIS DEFICIÊNCIAS DETECTADAS

18

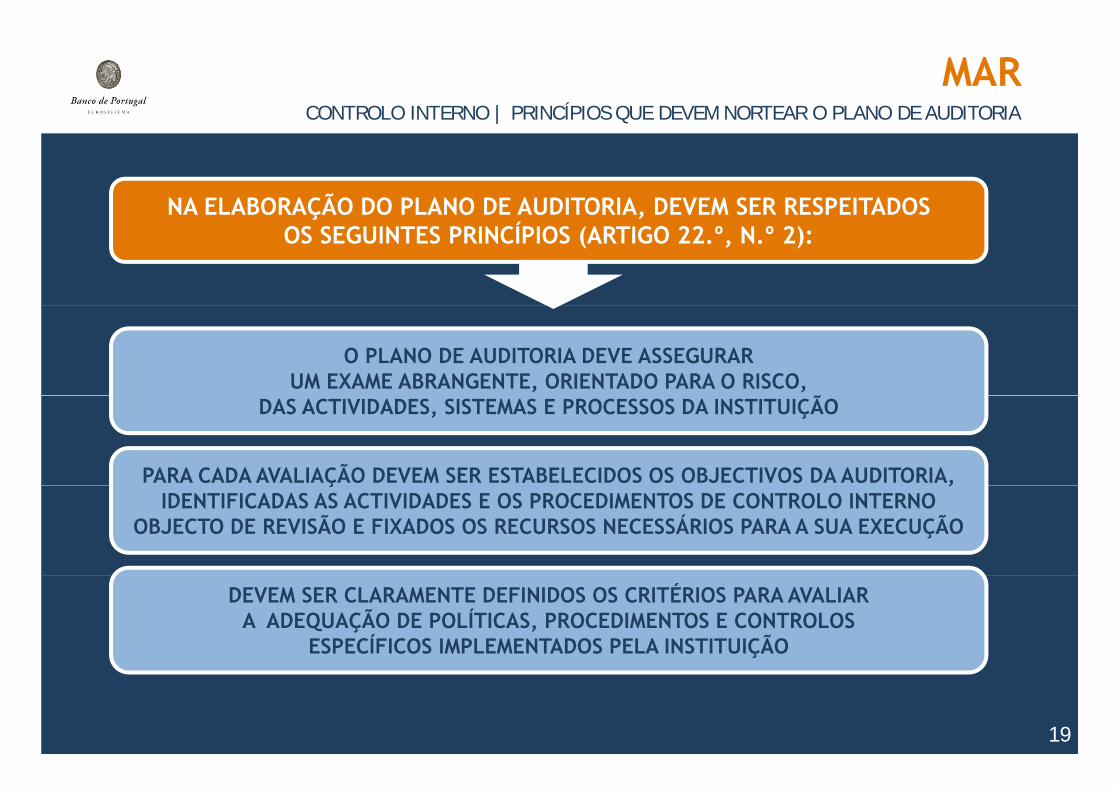

CONTROLO INTERNO | PRINCÍPIOS QUE DEVEM NORTEAR O PLANO DE AUDITORIA

MAR

NA ELABORAÇÃO DO PLANO DE AUDITORIA, DEVEM SER RESPEITADOSÇ ,OS SEGUINTES PRINCÍPIOS (ARTIGO 22.º, N.º 2):

O PLANO DE AUDITORIA DEVE ASSEGURARUM EXAME ABRANGENTE, ORIENTADO PARA O RISCO,

ÃDAS ACTIVIDADES, SISTEMAS E PROCESSOS DA INSTITUIÇÃO

PARA CADA AVALIAÇÃO DEVEM SER ESTABELECIDOS OS OBJECTIVOS DA AUDITORIA,Ç ,IDENTIFICADAS AS ACTIVIDADES E OS PROCEDIMENTOS DE CONTROLO INTERNO

OBJECTO DE REVISÃO E FIXADOS OS RECURSOS NECESSÁRIOS PARA A SUA EXECUÇÃO

DEVEM SER CLARAMENTE DEFINIDOS OS CRITÉRIOS PARA AVALIARA ADEQUAÇÃO DE POLÍTICAS, PROCEDIMENTOS E CONTROLOS

ESPECÍFICOS IMPLEMENTADOS PELA INSTITUIÇÃO

19

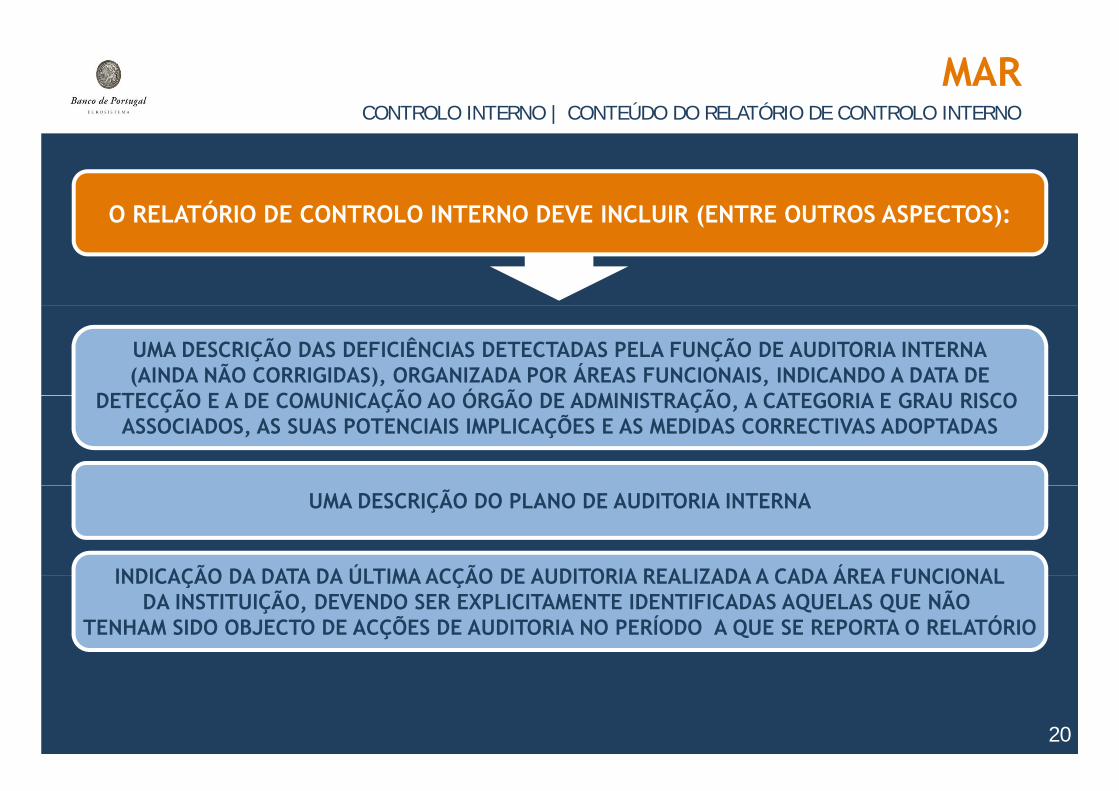

CONTROLO INTERNO | CONTEÚDO DO RELATÓRIO DE CONTROLO INTERNO

MAR

O RELATÓRIO DE CONTROLO INTERNO DEVE INCLUIR (ENTRE OUTROS ASPECTOS):O RELATÓRIO DE CONTROLO INTERNO DEVE INCLUIR (ENTRE OUTROS ASPECTOS):

UMA DESCRIÇÃO DAS DEFICIÊNCIAS DETECTADAS PELA FUNÇÃO DE AUDITORIA INTERNA(AINDA NÃO CORRIGIDAS), ORGANIZADA POR ÁREAS FUNCIONAIS, INDICANDO A DATA DE

DETECÇÃO E A DE COMUNICAÇÃO AO ÓRGÃO DE ADMINISTRAÇÃO A CATEGORIA E GRAU RISCO DETECÇÃO E A DE COMUNICAÇÃO AO ÓRGÃO DE ADMINISTRAÇÃO, A CATEGORIA E GRAU RISCO ASSOCIADOS, AS SUAS POTENCIAIS IMPLICAÇÕES E AS MEDIDAS CORRECTIVAS ADOPTADAS

UMA DESCRIÇÃO DO PLANO DE AUDITORIA INTERNA

INDICAÇÃO DA DATA DA ÚLTIMA ACÇÃO DE AUDITORIA REALIZADA A CADA ÁREA FUNCIONALINDICAÇÃO DA DATA DA ÚLTIMA ACÇÃO DE AUDITORIA REALIZADA A CADA ÁREA FUNCIONALDA INSTITUIÇÃO, DEVENDO SER EXPLICITAMENTE IDENTIFICADAS AQUELAS QUE NÃO

TENHAM SIDO OBJECTO DE ACÇÕES DE AUDITORIA NO PERÍODO A QUE SE REPORTA O RELATÓRIO

20

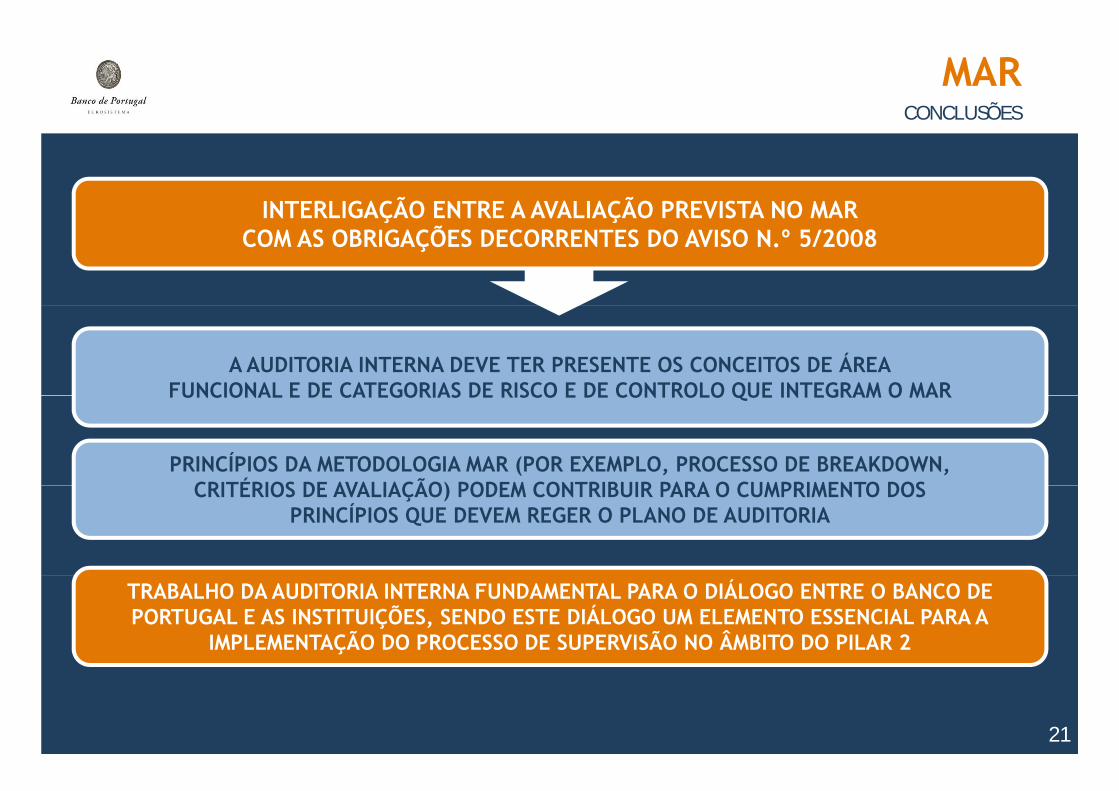

CONCLUSÕES

MAR

INTERLIGAÇÃO ENTRE A AVALIAÇÃO PREVISTA NO MARINTERLIGAÇÃO ENTRE A AVALIAÇÃO PREVISTA NO MARCOM AS OBRIGAÇÕES DECORRENTES DO AVISO N.º 5/2008

A AUDITORIA INTERNA DEVE TER PRESENTE OS CONCEITOS DE ÁREAFUNCIONAL E DE CATEGORIAS DE RISCO E DE CONTROLO QUE INTEGRAM O MARFUNCIONAL E DE CATEGORIAS DE RISCO E DE CONTROLO QUE INTEGRAM O MAR

PRINCÍPIOS DA METODOLOGIA MAR (POR EXEMPLO, PROCESSO DE BREAKDOWN,CRITÉRIOS DE AVALIAÇÃO) PODEM CONTRIBUIR PARA O CUMPRIMENTO DOSCRITÉRIOS DE AVALIAÇÃO) PODEM CONTRIBUIR PARA O CUMPRIMENTO DOS

PRINCÍPIOS QUE DEVEM REGER O PLANO DE AUDITORIA

TRABALHO DA AUDITORIA INTERNA FUNDAMENTAL PARA O DIÁLOGO ENTRE O BANCO DEPORTUGAL E AS INSTITUIÇÕES, SENDO ESTE DIÁLOGO UM ELEMENTO ESSENCIAL PARA A

IMPLEMENTAÇÃO DO PROCESSO DE SUPERVISÃO NO ÂMBITO DO PILAR 2

21