auditoria interna abril/junho 2009 nº - ipai.pt · auto-avaliação do risco e do controlo –...

TRANSCRIPT

1

Auditoria Interna Abril/Junho 2009 Nº 34

2

Auditoria Interna Abril/Junho 2009 Nº 34

Introdução ao Controlo e Auditoria Interna Porto Setembro, 7-8 Francisco Albino, CIA, CCSA, CGAP

Enquadramento de Práticas Profissionais de Auditoria Interna

Lisboa Outubro, 12-13 Raul Fernandes

Auditoria Interna Baseada no Risco – Metodologia ERM

Lisboa Junho, 18 e 19 Nuno Oliveira, CIA

IV Fórum de Auditoria Interna Lisboa Junho, 17

Auditoria Operacional Lisboa A indicar Joaquim Leite Pinheiro

Auto-avaliação do Risco e do Controlo – Preparação para o Exame CCSA

Lisboa A indicar Orlando Sousa, CCSA

Júlia Santos. CCSA

Avaliação da Qualidade da Auditoria Interna Lisboa A indicar A indicar

Avaliação da Performance da Auditoria Interna Lisboa A indicar A indicar

Sistemas e Controlos Informáticos de Apoio à Auditoria Lisboa Setembro, 14 Pedro Cupertino, CISA

Amostragem para Auditoria Lisboa Dezembro, 14-15 Céu Almeida, ROC

Normas Internacionais de Relato Financeiro para Auditores Internos

Lisboa Novembro, 9-10 João Nogueira

Preparação para o exame CIA – I Parte Lisboa Setembro, 21 Francisco Albino, CIA, CCSA, CGAP

Preparação para o exame CIA – II Parte Lisboa Setembro, 22 Nuno Oliveira, CIA

Auditoria Interna no âmbito de Basileia II – Preparação para o Exame CFSA

Lisboa A indicar A indicar

Seminários em parceria com o MIS Lisboa A indicar A indicar

Conferência Anual de Auditoria Interna Lisboa Novembro

As acções de formação aqui apresentadas serão objecto de posterior confirmação podendo vir

a sofrer alterações.

Plano de Formação e Certificação 2009

3

Auditoria Interna Abril/Junho 2009 Nº 34

Índice

Editorial:

Crise, ética, economia, liberdade e auditoria interna

5

Audire:

Ética e amnésia, Manuel Marques Barreiro, Consultor e Presidente do Conselho Geral IPAI

6

Entrevista Auditoria Interna Auditoria Grupo BES, Dr. Orlando Silva 11

Auditoria de Sistemas

ANÁLISE DE DADOS EM AUDITORIA: Comparação de ficheiros utilizada na investigação de fraudes - Técnicas de tratamento dos campos chave, Drumond de Freitas – Consultor, EQUICONSULTE, SA

14

ARTIGOS

O triângulo da fraude, Cátia Pedro e Tiago Lopes

15

Serviços de Consultoria e a função de Auditoria Interna, Luís Montanha Rebelo – Auditor Interno Sénior

22

Fraude ocupacional e a utilização do ACL como ferramenta preventiva, Rogério Simões, Consultor Sénior – Able Solutions

25

Sustentabilidade: O Seguro das Gerações Futuras, Rui Leão Martinho, Presidente do Conselho de Administração da Tranquilidade 28

A u d i t A u t o m a t i o n F a c i l i t i e s –

M ó d u l o d e P l a n e a m e n t o , Fernando

Fernandes - Director Projectos da WJPortugal 30

Notícias 34

Pesquisa Institutos de Auditoria Interna 36

Pesquisa na Rede 37

O Zé auditor, Miguel Silva 38

Propriedade e Administração IPAI – Avenida Duque de Loulé, 5 – 2º B – 1050-085 LISBOAContribuinte nº 502 718 714; Telefone/Fax: 213 151 002 Correio electrónico: [email protected] Sítio: www.ipai.pt

FICHA TÉCNICA

Presidente da Direcção: Domingos Sequeira Director: Joaquim Leite Pinheiro [email protected];Coordenação de edição: Orlando Sousa Redacção: Manuel Marques Barreiro; Raul Fernandes [email protected]; Conselho Editorial: Manuel Barreiro, Domingos Sequeira, Francisco Melo Albino Colaboradores nesta edição: Manuel Barreiro, Orlando Silva, Drumond de Freitas, Fernando Fernandes, Rogério Simões, Rui Leão Martinho, Cátia Pedro, Luís Montanha Rebelo, Tiago Lopes, Miguel Silva Pré-impressão: IPAI Impressão e Acabamento: CEM

Ano X – Nº 34 – TRIMESTRAL Abril/Junho 2009

TIRAGEM: 1100 exemplares; Registo: DGCS com o nº

123336;

Depósito Legal: 144226/99; Expedição por correio; Grátis

Correspondência: IPAI – Avenida Duque de Loulé, 5 – 2º B

– 1050-085 LISBOA Telefone/Fax: 213 151 002

[email protected]; Visite-nos em www.ipai.pt

Contacto para publicidade: [email protected]

Alteração de endereços: [email protected] (Bombarda

Azevedo)

Nota: Os artigos vinculam exclusivamente os seus autores,

não reflectindo necessariamente as posições da Direcção e

do Conselho Editorial da Revista nem do IPAI. A aceitação de

publicação dos artigos na Revista Auditoria Interna do IPAI,

implica a autorização para a inserção no sítio do IPAI após a

edição da revista impressa.

Missão

Promover a partilha do saber e da

prática em auditoria interna,

gestão do risco e controlo interno.

4

Auditoria Interna Abril/Junho 2009 Nº 34

IPAI - Membros Colectivos http://www.ipai.pt/gca/index.php?id=45

CP

GALP ENERGIA

Real Seguros

5

Auditoria Interna Abril/Junho 2009 Nº 34

Crise, ética, economia, liberdade e

auditoria interna

Joaquim Leite Pinheiro, Director da Revista Auditoria Interna e Secretário Direcção do IPAI

Editorial

O Expresso de 16 de Abril noticiava que a

agência Leo Burnett Lisboa tinha criado “uma

aplicação que elimina a palavra crise de todas as

páginas da Internet, substituindo-a pela palavra

oportunidade”.

A crise nunca existiu.

É a vantagem da vivência em democracia e a

capacidade de olhar para a solução e não

focalizarmos unicamente no problema, ou sabermos

olhar para o copo “meio cheio” em detrimento do

copo “meio vazio”. Temos de se ousados e

sabermos aproveitar as virtualidades da

democracia/capitalismo, mesmo sendo objecto de

erros e ganâncias, em alguns contextos e por

determinadas pessoas.

O mundo ocidental capitalista depende de um forte

sistema de valores, no qual a confiança é um dos

pratos fortes. Apesar das situações mais recentes,

sustentadas na ganância demonstrada por alguns

gestores de topo (aos quais era reconhecido talento,

fundamental para o sistema em vigor), não deverá

obscurecer as vantagens do sistema de

concorrência perfeita, ao qual se deve o progresso

económico e de qualidade de vida das pessoas e da

forte componente ética da maioria das pessoas.

Sen, Armatya (2003), Prémio Nobel da Economia em

1998, afirma que o “desenvolvimento pode ser

encarado como um processo de alargamento das

liberdades reais de que uma pessoa goza”.

Neste contexto, estabelece que existem cinco

liberdades instrumentais:

Liberdades políticas: (enquadra nesta liberdade

as “oportunidades que as pessoas têm de decidir

quem e segundo que princípios deve governar e

inclui também a possibilidade de vigiar, criticar as

actividades e de gozar da liberdade de

expressão política). Ou seja, diálogo,

discordância, crítica, direito de voto e de

participação cívica.

Espero demonstrar que a "Economia da Informação" representa uma mudança

fundamental no paradigma que prevalece na Economia. Problemas da informação são

vitais para se compreender não só a economia de mercado mas também a economia

política e, na última parte desta aula, eu analiso as implicações das imperfeições na

informação para o processo político. Joseph E. Stiglitz, Aula Magna (na recepção do Prémio Nobel,

6

Auditoria Interna Abril/Junho 2009 Nº 34

Dispositivos económicos: engloba nesta

liberdade as “oportunidades de que os indivíduos

dispõem para utilizar os recursos para fins de

consumo, de produção ou de troca”.

Oportunidades sociais: esta liberdade

corresponde aos “dispositivos que as sociedades

organizam em favor da educação, dos cuidados

de saúde, que têm influência na liberdade

concreta dos indivíduos de viverem melhor. Ou

seja, a prossecução de uma vida saudável

(“prevenindo doenças e mortalidade precoce”) e

eliminando a iliteracia que é um dos “obstáculos

à participação nas actividades económicas que

exigem conhecimento e entendimento das

directivas”)

Garantias de transparência: nesta liberdade

pretende que a liberdade de lidar uns com os

outros tenha como base “a garantia da clareza e

da transparência”.

Previdência social: visa com esta liberdade criar

uma “rede de protecção social que evite que a

população afectada se veja reduzida a uma

miséria abjecta”. Para isso é defensor do

subsídio de desemprego, de prestações

suplementares, bancos alimentares contra a

fome e a criação de emprego público de

emergência (temporário e com fins

determinados).

Temos de olhar para a crise como uma fonte de

oportunidades: melhorar as competências e

promover o conhecimento sobre o futuro: para onde

vamos e como devemos ir. Fundamental ter uma

visão estratégica e garantir um futuro mais rico para

todos os seres do planeta.

Outro Prémio Nobel (2001), Stiglitz, Joseph E.,

relativamente à crise dos anos 90, no seu livro “Os

loucos anos 90” ao analisar os comportamentos do

U.S. Federal Reserve (FED)1, explana alguns

1 FED - Banco Central EUA, independente do Governo.

acontecimentos da década de 90 (Administração

Clinton) e da era pós Clinton, George Bush (filho),

realçando alguns comportamentos do FED sob a

tutela de Alan Greenspan, a destacar a prioridade

dada à taxa de inflação face às políticas de combate

ao desemprego.

A própria composição do FED fez com que a

preocupação se centrasse mais na taxa de inflação

e menos em políticas de crescimento do emprego.

Stiglitz2, com uma visão mais humanista, defende

que a criação de empregos sustentáveis, que

melhoram a vida de milhares de pessoas/famílias

(pleno emprego e mais bem-estar) traz para a

economia uma visão diferente (muito mais útil do

que atribuir subsídios) e coloca em causa alguns

axiomas, relativos à política praticada pelo FED,

durante os últimos anos.

O FED adoptou uma linha monetarista liberal, numa

lógica de que o mercado resolve os problemas (ou

quase todos), na mesma linha defendida pelo pai da

economia, Adam Smith3, na qual tudo o que o

indivíduo faz, fá-lo em seu proveito mas também em

proveito da sociedade.

2 Stiglitz foi Presidente do Conselho de Assessores Económicos (Council of Economic Advisers) na Administração do Presidente Clinton (1995-1997) Recebeu, juntamente com A. Michael Spence e George A. Akerlof, o Prémio Nobel de Economia em 2001 "por desenvolver os fundamentos da teoria dos mercados com informações assimétricas".

3 Adam Smith (5 de Junho de 1723 — Edimburgo, 17 de Julho de 1790), procurou demonstrar na sua obra mais famosa “An Inquiry into the Nature and Causes of the Wealth of Nations”, que a riqueza das nações resultava da actuação de indivíduos que, movidos apenas pelo seu próprio interesse (self-interest), promoviam o crescimento económico e a inovação tecnológica.

Editorial

7

Auditoria Interna Abril/Junho 2009 Nº 34

Por ironia, a crise actual, e o seu provável

agravamento no ano 2009, acrescida de algumas

fraudes4 no sector financeiro nos EUA, fez acontecer

o impensável há uns anos atrás - Alan Greenspan

fez uma autêntica “mea culpa” face às suas

convicções de muitos anos, pensando e afirmando

várias vezes que o mercado se auto regulava.

A lógica Keynesiana, com toda a artilharia pesada,

está a ser adoptada em todas as frentes para fazer

face à actual crise, tendo o FED, recentemente

(Dezembro de 2008), numa decisão histórica,

baixado a taxa de juro para perto de 0%.

Alguns economistas já argumentam que o próximo

passo do FED seria a sua transformação em banco

comercial injectando liquidez directamente na

economia real, ou seja, emprestando dinheiro às

empresas e aos particulares, substituindo-se aos

bancos comerciais que não estão a permitir o

acesso ao crédito às empresas nem aos

consumidores, nem estão a reflectir com a mesma

celeridade a descida das taxas de juro.

Keynes5 regressou para o curto prazo, pese embora

estas decisões possam dificultar os tempos futuros,

com mais inflação e potenciando o crescimento do

desemprego.

Esperemos que a evolução tecnológica e a acção

dos homens contrariem tais previsões, podendo

conciliar crescimento, emprego, manutenção ou a

descida da inflação e taxas de juro baixas.

4 ENRON, WorldCom, que obrigaram à elaboração do SOX – Sarbanes-Oxley Act of 2002.

5 John Maynard Keynes (Cambridge, 5 de Junho de 1883 —21 de Abril de 1946), Keynes defendeu o papel regulador do Estado na economia, através de medidas de política monetária e fiscal, para mitigar os efeitos adversos dos ciclos económicos - recessão, depressão e crescimento. Keynes é considerado um dos pais da moderna teoria macroeconómica.

Stiglitz, pretende divulgar questões fundamentais

sobre o funcionamento do mercado financeiro

americano (incluindo entidades reguladoras) e

extrair algumas lições sobre a forma de actuar do

FED, que, em sua opinião, contribuiu para a

recessão da década de 90.

Assim, “demasiada fé nas palavras”, “noções

místicas de confiança”, “confiança excessiva na

sabedoria dos mercados financeiros” e “ menor

atenção à economia real” foram os principais

pecados cometidos e, infelizmente, reconfirmados

em 2008 (o actual responsável do FED é Ben

Benanke6).

Finalmente, como refere o autor, a “fé foi mais

importante do que a ciência económica” com o

favorecimento de alguns interesses particulares.

Dois nomes importantes com alertas e conselhos

oportunos mas que não surtiram o efeito desejado: a

crise estalou tendo cavalgado anos a fio numa

ganância de alguns “talentos” e, nalguns casos, com

a passividade dos auditores.

Os auditores internos devem ter uma preocupação

fundamental: de contribuir para o sucesso da

empresa, organização, respondendo perante os

stakeholders. Criar valor para a empresa implica ter

uma política de sustentabilidade e não olhar

somente para o curto prazo. É neste ambiente que

os auditores internos se movimentam e, neste

contexto de volatilidade, devem incrementar o seu

grau de literacia: perceber o contexto e as suas

incongruências.

Pode comentar para [email protected]

6 Ben Bernanke sucedeu a Alan Greenspan em 1 de

Fevereiro de 2006.

Editorial

8

Auditoria Interna Abril/Junho 2009 Nº 34

Audire

No conturbado mundo dos nossos dias, a ética entrou em pousio para dar lugar a profundas crises de amnésia, tão perturbadoras quanto inusitadas. Impõe-se uma anamnese para a compreensão deste fenómeno, a qual deverá passar por uma avaliação dos factores susceptíveis de terem provocado semelhante desajustamento comportamental.

Uma vez conhecida a etiologia e acertado o diagnóstico, faltará apenas a terapêutica adequada. Sobre esta, porém, nem adianta falar. O ideal é deixar o paciente entregue a si próprio. O tratamento indicado para estas situações, pode, ao que parece, criar sérios riscos a quem tem o dever de o aplicar. Daí que ninguém se mostre disponível para enfrentar tais riscos.

Na nossa perspectiva, o factor mais importante, que decorre desta análise sumária, dá pelo nome de ambição. Esta, enquanto moderada, pode ser um vector de desenvolvimento pessoal. Quando em exagero, toma a plebeia designação de ganância e pode ser letal.

Nos casos ultimamente vindos a lume, embora os não conheçamos em detalhe, podemos arriscar, porque os factos o comprovam, que nos encontramos perante o tal fenómeno da ganância. Esta subverteu princípios, o que motivou a distorção da própria

realidade, indisciplinou e desorientou o comportamento e fomentou o desrespeito pela essência das normas e dos valores.

O baralhar das regras de convivência, enreda os seus actores nos mitos por eles engendrados, mitos que acabam por conduzi-los ao vestíbulo da megalomania, a qual, por sua vez, os atirará para o enigmático mundo do autismo. Daqui decorrem erupções de amnésia, tal como as que a comunicação social tem trazido ao conhecimento público. E pelos vistos, esta vivência vem sendo interpretada pelos agentes incumbidos de velar pela abalada saúde destes pacientes, como se de um novo tipo de doença auto-imune se tratasse. Moléstia séria esta, a merecer a nossa mais atenta compaixão.

Como corolário do que acima fica dito, eis aqui a corrupção no seu melhor, mergulhando as suas ávidas raízes neste húmus propiciador de todos os desmandos.

Não será difícil, a partir daqui, prever a eclosão de situações desta natureza, por enquanto ainda em hibernação. O calor da primavera as fará desabrochar, dando porventura lugar a uma previsível pandemia de amnésia.

Pode comentar para [email protected]

Ética e amnésia

Manuel Marques Barreiro,Consultor em Auditoria e

Gestão; Presidente do Conselho Geral IPAI

O baralhar das regras de convivência, enreda os seus actores nos mitos por eles engendrados, mitos

que acabam por conduzi-los ao vestíbulo da megalomania, a qual, por sua vez, os atirará para o

enigmático mundo do autismo.

9

Auditoria Interna Abril/Junho 2009 Nº 34

10

Auditoria Interna Abril/Junho 2009 Nº 34

Publicidade

11

Auditoria Interna Abril/Junho 2009 Nº 34

AI: Como caracteriza o sistema de controlo interno (modelo de governação, gestão do risco) e o papel da auditoria interna na sua empresa?

Orlando Silva (OS) - O modelo de governação do Grupo BES assenta em quatro vectores base:

Criação de valor baseado numa governação socialmente responsável

Procura do saber, ancorado na transmissão e acumulação de valores ao longo de mais de um século de história

Actuação de acordo com estritos princípios de legalidade, objectividade e clareza, procurando garantir a confiança e a lealdade dos Accionistas, Clientes, Colaboradores e Fornecedores

Transparência de actuação através da divulgação da informação relevante de forma atempada e simultânea a todos os stakeholders; na definição de objectivos estratégicos e de valores eficazmente disseminados pela Organização; no estabelecimento de linhas claras de responsabilidade hierárquica.

Desta forma, o sistema de controlo interno beneficia destes princípios e tem vindo a alinhar-se pelas

práticas mais recentes e internacionalmente reconhecidas.

Naturalmente que o quadro regulatório, em particular o estabelecido pelo Aviso 5/2008 do BdP, também contribui significativamente para o desenho do sistema de controlo interno implementado.

AI: Considera que a auditoria interna acrescenta valor á sua empresa?

OS - Em abstracto, a função auditoria acrescenta sempre valor. A verdadeira questão é saber se o desempenho dos profissionais de auditoria está á altura da sua missão e se o ambiente de controlo interno da organização enquadra adequadamente a função.

Sem falsas modéstias, no Grupo BES a resposta a ambas as questões é positiva.

No sistema de controlo interno a função auditoria interna surge claramente posicionada como terceira linha de defesa o que lhe confere as condições necessárias para o exercício da sua função de forma independente e com objectividade. E a dotação de recursos que lhe está afecta, é o melhor sinal do reconhecimento pela gestão de topo da sua importância, naturalmente sujeita a critérios de eficiência, como qualquer outra função.

Auditoria Grupo BES

Dr. Orlando Silva

Em abstracto, a função auditoria acrescenta sempre valor. A verdadeira questão é saber se o desempenho dos profissionais de auditoria está á altura da sua missão e se o ambiente de controlo interno da organização enquadra adequadamente a função.

Entrevista Auditoria Interna

12

Auditoria Interna Abril/Junho 2009 Nº 34

AI: Que tipo de auditorias são realizadas?

OS - Basicamente temos quatro grandes tipos de auditoria:

Auditorias a estruturas: fundamentalmente cobrem as estruturas das redes comerciais nacionais e no exterior;

Auditorias a processos: cobrem os principais processos operativos e linhas de negócio (estas auditorias incluem no seu âmbito as correspondentes vertentes aplicacionais dos processos);

Auditoria dita “á distância”: que tende a evoluir para sistemas de auditoria contínua, em que se realizam trabalhos recorrentes de monitorização ou específicos a determinados cenários de risco.

Auditorias de IT: avaliam os controlos gerais, a infraestrutura de IT e a segurança das redes.

Isto quanto á tipologia de abordagem. Numa óptica de especialização e para além das exigências de conhecimento da técnica geral bancária, requerem-se competências em produtos financeiros sofisticados, em tecnologias da informação e, mais recentemente, em modelos de rating.

AI: Qual a formação dos auditores internos, nomeadamente, quantos auditores certificados (CIA, CCSA, CFSA, CGAP, CISA) existem na empresa?

OS - De uma forma geral a formação académica dos auditores é de nível superior, maioritariamente nas áreas de Gestão e Finanças mas, também, em Direito, Matemáticas e Tecnologias da Informação.

A nível profissional, temos assegurada uma dotação orçamental que permite cumprir o objectivo anual mínimo das 40h de formação por auditor.

Em termos de certificações, lançámos um programa de apoio e incentivo á certificação e, entre os aderentes ao programa e os que se certificaram por iniciativa própria temos actualmente, para um universo de 76 profissionais incluindo chefias:

3 CIA 9 CCSA 4 CISA 1 CISM

E estão em curso de certificação: 2 CISA 3 CFE 6 CIA (já tem CCSA) 2 CIA/CCSA

Em 2009 vamos alargar este programa de incentivo e apoio a mais 10 auditores e perspectivamos ter permanentemente activos programas de incentivo, até porque não basta obter as certificações, sendo essencial mantê-las.

Estas iniciativas são a melhor evidência de que reconhecemos claramente o mérito das certificações e apesar de estarmos inseridos na cultura dos países do sul da Europa não perdemos de vista os exemplos anglo-saxónicos.

AI: Qual a importância do Conselho (Comité) de Auditoria e a articulação com a Auditoria Interna?

OS - O Conselho de Administração do BES criou a Comissão de Auditoria em finais de 2001, em linha com o espírito de adaptação permanente às melhores práticas e, em 2006, extinguiu-se o tradicional órgão de fiscalização passando as suas competências para a Comissão de Auditoria.

Sem dúvida que a existência da Comissão de Auditoria tem demonstrado ser uma boa solução organizativa para a existência de um adequado ambiente de controlo que, como todos sabemos, é uma componente fundamental do sistema de controlo interno.

A auditoria interna reporta hierarquicamente a um Administrador Executivo específico (sem pelouros de negócio) e funcionalmente á Comissão de Auditoria e este modelo tem-se revelado eficaz e tem contribuído para o reforço da independência da auditoria interna.

Entrevista Auditoria Interna – Grupo BES

13

Auditoria Interna Abril/Junho 2009 Nº 34

AI: Considera o papel do IPAI importante na actividade da Auditoria Interna em Portugal? Que colaboração, em termos de formação, espera do IPAI para a actividade auditoria interna?

OS - Sem dúvida que o IPAI, sobretudo como representante do IIA, tem um papel imprescindível para a profissão em Portugal. Sem uma organização corporativa a profissão não evoluirá.

Desta forma, penso que o grande objectivo estratégico do IPAI deverá ser o crescimento massivo dos seus associados, de forma a ganhar massa crítica que lhe permita lançar-se em mais e maiores actividades.

Quanto á formação, o Plano de Actividades para 2009 responde às minhas expectativas. Apostar nos grupos sectoriais, em acções com recurso a formadores internacionais e fazendo isto com ritmo, satisfaz concerteza os anseios dos sócios, levando-os a reconhecer utilidade no IPAI.

AI: Qual o desafio mais relevante do modelo de governação e da auditoria interna nos próximos tempos?

OS - Quanto ao método utilizado pela auditoria não me parece que haja muito a mexer. Identificar e avaliar riscos, avaliar os controlos que mitigam os riscos, identificar e recomendar melhorias, reportar e acompanhar a implementação das recomendações, é um processo provado e que em si mesmo está para ficar. Coisa diferente é o grau de maturidade com que o usamos nas nossas organizações e aí concerteza que cada um de nós estará em diferentes estádios e teremos diferentes melhorias a implementar.

Agora, desafio propriamente dito, penso que andará em torno da atitude que os auditores devem adoptar perante os níveis de apetite pelo risco e de tolerância ao risco adoptados pela gestão. E a questão coloca-se não só pela identificação da

adequacidade de diferentes níveis de risco, mas também no como levar a organização a reconhecer isso.

Um exemplo simples. Actualmente, perante a situação económica que vivemos, todas as organizações definem a drástica redução de custos como objectivo estratégico. Todos sabemos que este tipo de objectivo só é eficazmente atingido se for executado de forma discricionária de cima para baixo. Desta forma, é muito possível que as medidas de redução de custos possam atingir controlos essenciais que mitigam riscos elevados, instalando-se desta forma o confronto entre objectivos estratégicos. Naturalmente que o auditor interno deverá saber avaliar o impacto das medidas quanto á exposição aos riscos e deverá comunicá-lo.

É um desafio para a eficácia dos modelos de governação resolver este conflito de objectivos com razoabilidade e sem prejuízos para os sistemas de gestão de riscos.

E quando o ciclo económico passar a crescimento a questão vai-se pôr da mesma forma e aí, porventura, exigindo maiores capacidades do auditor para se fazer ouvir dado que, em abundância, o apetite pelo risco é maior.

Num plano mais operacional, temos como grande desafio assegurar uma grande flexibilidade dos nossos Planos e das nossas programações, face às medidas de resposta á crise que as organizações estão a adoptar, muitas delas com alterações estratégicas significativas, por forma a que os sistemas de gestão de riscos possam sair reforçados.

Pode comentar para [email protected]

Entrevista Auditoria Interna – Grupo BES

14

Auditoria Interna Abril/Junho 2009 Nº 34

Quando se utiliza ficheiros informáticos há que garantir que estes não foram

adulterados, manipulados ou de algum modo viciados com o objectivo de

ocultar a realidade.

Comparar ficheiros é uma tarefa crucial na

análise de dados e na investigação de fraudes.

Quando se utiliza ficheiros informáticos há que

garantir que estes não foram adulterados,

manipulados ou de algum modo viciados com o

objectivo de ocultar a realidade.

Todos temos ouvido falar de situações nas

quais intrusos se insinuam através dos sistemas

de segurança dos computadores das

organizações para introduzirem alterações em

ficheiros ou bases de dados.

Há que garantir que os ficheiros em análise não

foram em momento algum alterados.

Este problema é mais complexo do que garantir

que o ficheiro ou base de dados está completo

e bem delimitado dentro dos limites das datas

em análise, que não existem campos em

branco, códigos incorrectos, datas inválidas,

etc.

Muitas das vezes os ficheiros fornecidos para a

investigação estão perfeitos em quase todos

estes aspectos, excepto que muitas vezes

omitem o conjunto de transacções críticas.

Estas tarefas podem ser de resolução complexa

se não houver a certeza onde reside o

problema. Muitas vezes transparecem através

de pequenas discrepâncias nos números,

outras pequenas pistas ou simplesmente

denúncias anónimas.

Suponhamos que se obteve um conjunto de

dados de uma sucursal de uma organização e

que tudo parece estar em perfeita ordem após a

conclusão da análise planeada e tradicional

desses mesmos dados.

Neste caso, existindo suspeita, e apesar dos

resultados obtidos, deve-se admitir que os

dados não são confiáveis.

ANÁLISE DE DADOS EM AUDITORIA

Comparação de ficheiros utilizada na investigação de fraudes Técnicas de tratamento dos campos chave

Drumond de Freitas – Consultor, EQUICONSULTE, SA

Auditoria de Sistemas

15

Auditoria Interna Abril/Junho 2009 Nº 34

Assim, deve-se tentar obter uma cópia desses

mesmos dados a partir de uma fonte alternativa,

ou de um subsistema de informação

relacionado, etc., garantindo que estes dados

alternativos sempre estiveram fora do alcance

da sucursal investigada.

A comparação entre estes dois conjuntos de

dados poderá identificar as anomalias ou falhas

nos dados da sucursal.

Muitas vezes isto não é viável porque os dados

alternativos foram fornecidos pela própria

sucursal. Será assim necessário utilizar outras

tácticas nomeadamente através da análise de

ficheiros de ’log’ nos quais poderemos provar

pela negativa que não ocorreram alterações nos

ficheiros ou bases de dados.

A ferramenta informática IDEA tem um conjunto

de facilidades para actuar quer na comparação

de ficheiros quer na análise de ficheiros de ‘log’.

A técnica de comparação de ficheiros será de

grande utilidade quando se está em presença

de um ficheiro suspeito e de uma cópia do

mesmo obtido através de fonte fidedigna.

O primeiro passo para comparar ficheiros é

identificar e definir os campos do ficheiro a

serem utilizados como chave da comparação.

Estes devem ser cuidadosamente

seleccionados porque deles depende o sucesso

da operação.

O campo chave deverá identificar uma e uma só

transacção no ficheiro. Este campo chave será

aquele que fará um determinado registo do

ficheiro diferente de qualquer outro.

O campo chave terá de existir nos dois ficheiros

a comparar e para que a operação corra com

êxito terão de ter estruturas exactamente iguais.

No IDEA os nomes dos campos chave num e

noutro ficheiro não têm de ser iguais, no

entanto, o tipo e o conteúdo tê-lo-ão de ser.

Um campo chave pode ser constituído por um

ou mais campos do ficheiro. Por exemplo numa

empresa de entregas poderemos utilizar o

número do documento de transporte, local de

origem e data de entrega como campo chave

para comparação. ~

Quando comparamos campos cujo conteúdo é

do tipo carácter há a necessidade de cuidados

suplementares no seu tratamento.

Os campos chave são muito sensíveis à

qualidade da informação neles contida.

Por exemplo a palavra “TESTE” (em

maiúsculas) é diferente da palavra “teste” (em

minúsculas) e ainda diferente da palavra “Teste”

(minúsculas com a primeira letra em maiúscula).

Se, por exemplo, estas três formas de escrita

desta palavra existissem num campo chave de

dois ficheiros a serem comparados nunca

originariam um cruzamento de registos válidos

porque têm conteúdos diferentes.

Para lidar com estas situações (case-sensitivity)

será necessário converter os campos chave

através de funções do IDEA do tipo @upper ou

@lower que mais não fazem que transformar

uma cadeia de caracteres em maiúsculas ou

minúsculas respectivamente, tornando deste

modo o seu conteúdo comparável.

Retomando o exemplo da palavra “Teste”

poderemos fazer passar esta palavra pela

função @upper(“Teste”) cujo resultado será

“TESTE”.

Assim, esta função converterá todos os

conteúdos dos campos chave em maiúsculas

garantindo as correspondências dos registos

durante a fase de comparação.

Auditoria de Sistemas

16

Auditoria Interna Abril/Junho 2009 Nº 34

Deveremos ter outras preocupações neste

contexto porque as seguintes cadeias de

caracteres “•M.SOUSA,•LDA” e

“M.•SOUSA,•LDA”, onde o (•) representa um

espaço em branco são diferentes.

Para garantirmos correspondências válidas na

comparação das chaves deveríamos utilizar a

função IDEA @strip que remove todos os

espaços, pontuação e caracteres de controlo de

uma cadeia de caracteres devolvendo

unicamente as letras e números.

Assim no exemplo anterior a aplicação da

função @strip (“•M.SOUSA,•LDA”) devolveria

“MSOUSALDA”. Uma outra preocupação terá a

ver com a existência de palavras acentuadas

existentes na nossa língua.

Quando nos campos chaves existirem

conteúdos como “ÁLVARO JOÃO” onde nunca

saberemos como foi que o operador digitou

estes dados, isto é se utilizou o Á com acento

na palavra “Álvaro” ou o à na palavra “João”

deveremos utilizar uma outra função IDEA

@stripaccent que retira os acentos aos

caracteres acentuados existentes na cadeia de

caracteres.

Por exemplo, utilizando @stripaccent(“ÁLVARO

JOÃO”) devolveria “ALVARO JOAO”. O

objectivo último destas técnicas é harmonizar os

campos chaves existentes nos ficheiros a

comparar, para garantir que a operação de

comparação entre dois ficheiros, que utilizará a

funcionalidade JOIN do IDEA para executar a

comparação, funcione de forma eficaz.

Este conceito de harmonização dos campos

chaves para cruzamento de dados será sempre

de muita utilidade no tratamento de dados e em

especial na investigação de fraudes onde

designações e identificadores diferentes na

forma representam as mesmas entidades ou

objectos.

Resumindo estes aspectos aqui referidos

diremos que a seguinte composição de funções

IDEA expurgaria de qualquer campo chave as

várias situações aqui descritas:

@upper(@strip(@stripaccent(NOME_VARIAV

EL)

Se tiver dificuldades de acesso ao site do IPAI www.ipai.pt ou no respectivo registo, para acesso à área reservada, por favor informe o IPAI [email protected]

Auditoria de Sistemas

17

Auditoria Interna Abril/Junho 2009 Nº 34

fraude é um problema transversal

aos diversos sectores de actividade

que afecta todo o tipo de

organizações e não só as de pequena

dimensão.

É indispensável uma constante gestão do risco de

fraude, de modo a identificar vulnerabilidade e a

actuar de forma pró activa na redução da exposição

ao risco de fraude.

A importância que deve ser dada à fraude pelos

auditores internos pode ser avaliada pelas diversas

menções que são feitas nos Standards

Internacionais para Prática Profissional de Auditoria

Interna emitidos pelo IIA. Nos standards revistos,

que entraram em vigor este ano, foi reforçada a

atenção que deve ser dada à gestão do risco de

fraude, a saber:

Attribute Standard 1210.A2 – Internal

auditors must have sufficient knowledge to

evaluate the risk of fraud and the manner

in which it is managed by the organization,

but are not expected to have the expertise

of a person whose primary responsibility is

detecting and investigating fraud.

Attribute Standard 1220.A1- Internal

auditors must exercise due professional

care by considering the:

o …

o Probability of significant errors,

fraud, or noncompliance; and

o …

A

Artigos

Triângulo da fraude

Cátia Pedro e Tiago Lopes

A fraude é um problema transversal aos diversos sectores de actividade

que afecta todo o tipo de organizações e não só as de pequena dimensão.

É indispensável uma constante gestão do risco de fraude, de modo a

identificar vulnerabilidades e a actuar de forma pró activa, na redução da

exposição ao risco de fraude.

18

Auditoria Interna Abril/Junho 2009 Nº 34

Performance Standard 2060-Reporting to

Senior Management and the Board - The

chief audit executive must report

periodically to senior management and the

board on the internal audit activity's

purpose, authority, responsibility, and

performance relative to its plan. Reporting

must also include significant risk exposures

and control issues, including fraud risks,

governance issues, and other matters

needed or requested by senior

management and the board.

Performance Standard 2120.A2 - The

internal audit activity must evaluate the

potential for the occurrence of fraud and

how the organization manages fraud risk.

Performance Standard 2210.A2- Internal

auditors must consider the probability of

significant errors, fraud, noncompliance,

and other exposures when developing the

engagement objectives.

Reforça-se a necessidade de conhecer para

prevenir. Conhecer, nomeadamente, as razões que

levam os indivíduos a cometer fraudes. O triângulo

da fraude, é uma teoria desenvolvida por Donald

Cressey7, tendo por base a hipótese de que,

indivíduos considerados de elevada confiança no

seio de uma organização cometiam fraude, sempre

que assolados por determinado problema financeiro,

que consideravam não ser partilhável. Que o mesmo

poderia ser resolvido secretamente através da

violação da confiança, no contexto da organização e

sempre que conseguiam desenvolver mecanismos

cognitivos que lhes permitissem justificar a sua

conduta, de modo a neutralizarem qualquer

sentimento de culpa em relação ao seu

comportamento.

7 Donald Cressey – (1919 – 1987), criminologista e sociólogo.

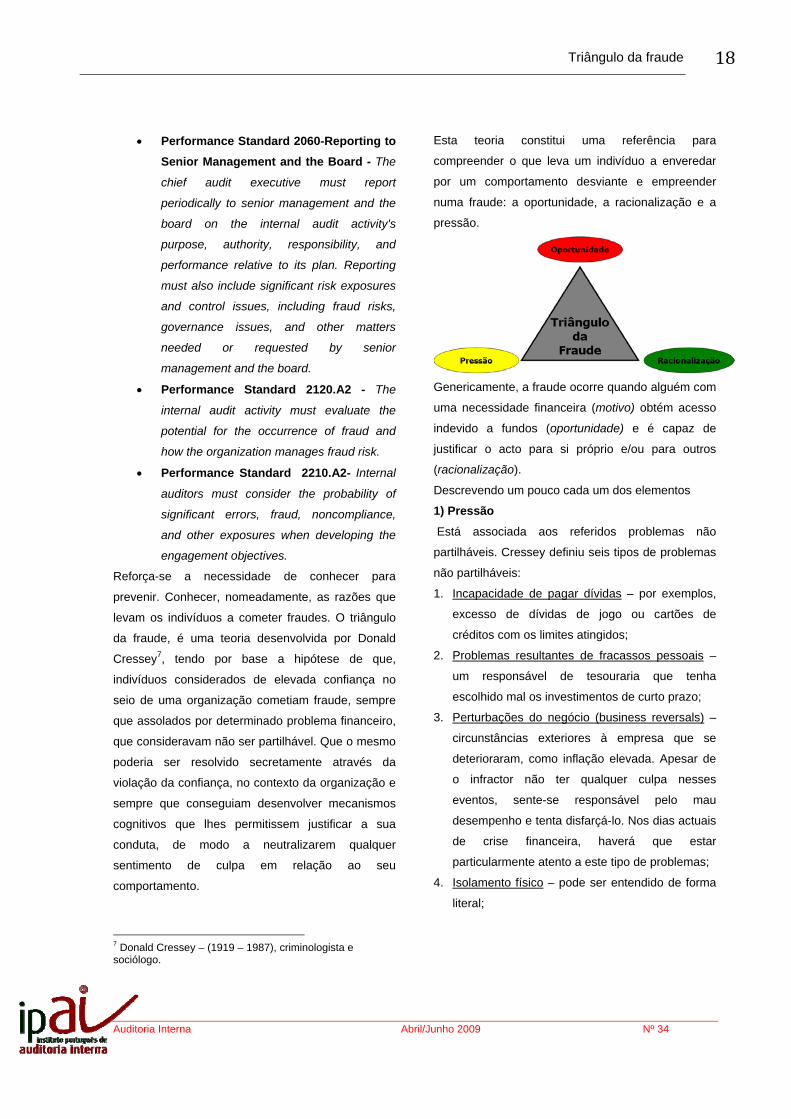

Esta teoria constitui uma referência para

compreender o que leva um indivíduo a enveredar

por um comportamento desviante e empreender

numa fraude: a oportunidade, a racionalização e a

pressão.

Genericamente, a fraude ocorre quando alguém com

uma necessidade financeira (motivo) obtém acesso

indevido a fundos (oportunidade) e é capaz de

justificar o acto para si próprio e/ou para outros

(racionalização).

Descrevendo um pouco cada um dos elementos

1) Pressão

Está associada aos referidos problemas não

partilháveis. Cressey definiu seis tipos de problemas

não partilháveis:

1. Incapacidade de pagar dívidas – por exemplos,

excesso de dívidas de jogo ou cartões de

créditos com os limites atingidos;

2. Problemas resultantes de fracassos pessoais –

um responsável de tesouraria que tenha

escolhido mal os investimentos de curto prazo;

3. Perturbações do negócio (business reversals) –

circunstâncias exteriores à empresa que se

deterioraram, como inflação elevada. Apesar de

o infractor não ter qualquer culpa nesses

eventos, sente-se responsável pelo mau

desempenho e tenta disfarçá-lo. Nos dias actuais

de crise financeira, haverá que estar

particularmente atento a este tipo de problemas;

4. Isolamento físico – pode ser entendido de forma

literal;

Triângulo da fraude

19

Auditoria Interna Abril/Junho 2009 Nº 34

Obtenção de status – Típico de quem vive muito de, e para a sua imagem. Nota-se quando a imagem exterior da pessoa não parece estar de acordo com os seus rendimentos; 5. Relações empregado – empregador – por

exemplo, um colaborador que se sinta injustiçado

numa promoção ou aumento pode achar que tem

direito ao que está a tirar de uma forma ilícita da

empresa.

Uma questão curiosa: estes problemas estão todos,

de alguma forma relacionados, com a manutenção

ou obtenção de status. E por status entenda-se

diversas realidades, desde status social e imagem

de credibilidade na empresa.

2) Oportunidade: As oportunidades para cometer

fraude são diversas, embora o factor principal seja a

falta de controlos internos sobre fundos. A

oportunidade é constituída por dois componentes:

Informação geral - simples conhecimento

de que o posto de confiança pode ser

violado;

Conhecimentos técnicos - competências

necessárias para poder cometer a violação.

Normalmente são aquelas que são

indispensáveis ao normal desenvolvimento

das suas funções.

Não é exigível a criação de condições muito

organizadas para que haja oportunidade. Qualquer

posição em que exista um fundo de caixa é uma boa

oportunidade. Podem ocorrer fraudes com valores

tão diminutos como 400€.

3) Racionalização: É a forma como o infractor

justifica para si próprio o acto que está a cometer.

Ao contrário do que se poderia pensar, a

racionalização ocorre antes de cometer o acto.

Normalmente, depois de cometer fraude, estas

racionalizações são abandonadas (como é usual

dizer-se, o difícil é a primeira vez). A racionalização

surge porque o infractor vê-se como:

Essencialmente não criminoso – no fundo,

é um cidadão cumpridor e respeitador da

lei;

Justificado – teve um motivo para fazer o

que fez;

Parte da irresponsabilidade generalizada

pela qual ele não é completamente

responsabilizável – No fundo, o infractor

pensa que não teve a culpa ou, como diria

um certo dirigente desportivo, “a culpa é do

sistema”.

Adicionalmente, os tipos de racionalização também

estão relacionados com a posição que os infractores

ocupavam e a forma como cometeram a fraude.

Assim, Cressey definiu três categorias de infractores:

1. Profissionais independentes - aqueles que

usam incorrectamente os fundos confiados

por terceiros ou usam os fundos dos seus

negócios como pessoais. A racionalização

habitual é que estão apenas a pedir

emprestado;

2. Infractores de longo prazo - os que retiram

pequenas quantidades ao longo do tempo.

Também são adeptos da racionalização de

“estão apenas a pedir emprestado” e

geralmente por bons motivos, como seja

evitar que a família caia em desgraça; era

um caso de necessidade; ou foi injustiçado

pelo empregador. No entanto, existe

sempre o problema de estes casos

entrarem em bola de neve quando o

infractor percebe que afinal já não vai

conseguir repor “o empréstimo” e a sua

auto-imagem de cidadão correcto cai por

terra.

3. Absconders - aqueles que simplesmente

pegam no dinheiro e fogem. Normalmente,

o principal problema destas pessoas é o

isolamento físico. E pode ocorrer não

porque as pessoas não queiram falar sobre

o problema que as aflige, mas não têm com

quem o partilhar

…

Triângulo da fraude

20

Auditoria Interna Abril/Junho 2009 Nº 34

Quando Cressey questionou os infractores sobre os

motivos porque não tinham cometido as violações

em outras ocasiões, obteve, essencialmente, três

tipos de respostas:

“Não tinha surgido anteriormente a

necessidade”;

“A ideia nunca me passou pela cabeça”

“Noutras alturas pareceu-me desonesto,

mas nesta, inicialmente, não me pareceu”

Poderemos tentar fazer uma aplicação desta teoria,

utilizando um caso recente. Société Générale – uma

fraude no valor de 4,9 biliões de euros:

Pressão: De acordo com uma notícia do

International Herald Tribune, este infractor

não estaria a retirar nenhum ganho pessoal

destas actividades. Assim, poder-se-á

presumir que o problema não partilhável

neste caso poderia ser “Problemas

resultantes de fracassos pessoais” ou

“perturbações do negócio (business

reversals)”. Não obstante, não é de excluir

a obtenção de status, dado que poderia ter

uma imagem de um bom profissional a

manter, ou apenas pretender somar

comissões.

Oportunidade: Havia uma falha no sistema

de controlo interno que permitiu a

aprovação de transacções que acumularam

até aquele montante, para além de outras

práticas ilícitas, como falsificação de

documentos e acesso não autorizado a

sistemas, utilizando a identificação de

colegas;

Racionalização: Neste critério, apenas

poderemos dissertar. No entanto, parece

encaixar na classificação de Infractor de

longo prazo, dado que as suas actividades

se iniciaram ainda em 2005.

Porém, nem tudo está perdido. É possível fazer

frente a cada um dos lados do triângulo de forma a

diminuir a probabilidade de fraude. A principal arma

para a combater é a cultura ética da empresa, que

começa pelo Tone at the top. Ou seja, o exemplo

deve vir de cima. Caso contrário, se os

colaboradores não virem as respectivas chefias,

directores de topo e membros da administração a

agirem de forma ética, não se sentiram compelidos a

adoptar o mesmo comportamento.

Nestas circunstâncias, para cada um dos elementos

do triângulo:

o Oportunidade: Aumentar a vigilância sobre

os controlos e encorajar o reportar de

incidentes;

o Pressão / Necessidade / Motivo: Reduzir

os incentivos ou pressões para cometer

fraude;

o Racionalização: Reduzir a tolerância ou a

justificação para a fraude;

Está provado que tão importante como os controlos

internos é a percepção de que eles existem. Ou

seja, o efeito do conhecimento de que alguém está

ou pode estar a olhar, é um poderoso dissuasor de

comportamentos incorrectos/desviantes.

Importa, neste contexto, mencionar que, de acordo

com os 2006 Report to the Nation e 2008 Report to

the Nation elaborados pela ACFE, a maior parte das

fraudes “é denunciada” por Dica. Mais uma vez se

demonstra a importância da ética e o motivo porque

é o principal factor para a prevenção da fraude.

É possível fazer frente a cada um dos lados

do triângulo de forma a diminuir a

probabilidade de fraude. A principal arma

para a combater é a cultura ética da empresa,

que começa pelo Tone at the top.

Triângulo da fraude

21

Auditoria Interna Abril/Junho 2009 Nº 34

Existem, no entanto, estudos elaborados (e.g.

National Business Ethics Study) ilustrando, que,

mesmo quando se observam actos ilícitos ou

incorrectos, existe uma elevada probabilidade de

não serem reportados. Os motivos prendem-se

com:

Inexistência de medidas correctivas;

Falta de confidencialidade das denúncias;

Retaliações, ao nível das hierarquias ou de

colegas;

Incerteza sobre quem contactar.

É precisamente esta a situação que os auditores

internos, no decurso das suas actividades do dia-a-

dia, devem endereçar.

É determinante que os colaboradores interiorizem

que podem fazer a diferença, com segurança e

privacidade.

Por último, importa ter presente que o modelo de

Cressey não dá resposta a todas as situações

(nenhum modelo dá). Explica muitas situações, mas

não todas.

Trata-se de um modelo com mais de 50 anos e a

sociedade mudou muito desde esse período. Muitos

especialistas acreditam que entretanto surgiu uma

nova espécie de infractor, o que pura e

simplesmente não tem consciência para resistir à

tentação.

Numa nota pessoal, permitindo-nos concordar com

esta posição, no entanto, sob o nosso ponto de

vista, o lado “Racionalização” do triângulo estará a

ser substituído por “Meios” e neste sentido, não

será tanto se devem ou não devem fazer, mas sim

se podem ou não podem fazer.

Desta forma o triângulo tornar-se-ia Motivo,

Oportunidade e Meios.

Para os espectadores frequentes das séries

televisivas americanas de policiais e advogados,

estes elementos constituem os requisitos

demonstrativos de que alguém podia ter cometido

um crime (e afinal, não é isso por si só uma

fraude?).

Referências

The IIA, IPPF, IIA 2009

Association of Certified Fraud Examiners, 2007

Fraud Examiners Manual, ACFE 2007

Association of Certified Fraud Examiners, 2008

Report to the Nation, ACFE 2008

Wells, Joseph T., CPA, CFE, Encyclopedia of

Fraud, Third Edition ACFE

Audit Director Roundtable, Fraud Risk Management

– Best of Roundtable Corporate Executive Board,

2009

o

Triângulo da fraude

22

Auditoria Interna Abril/Junho 2009 Nº 34

Segundo o IIA9, a função de auditoria interna pode prestar dois tipos de serviços, serviços de garantia e serviços de consultoria. Para abordar o tema será melhor começarmos pelas suas definições emanadas pelo IIA.

Serviços de garantia – Consiste num exame objectivo de evidências, com o propósito de fornecer uma avaliação independente acerca dos processos de gestão do risco, controlo e governação.

Serviços de consultoria – Actividades de aconselhamento orientadas para serviço ao cliente, a natureza, cujo âmbito é acordado com o cliente, e têm como objectivo acrescentar valor e melhorar os processos de gestão do risco, controlo e governação sem que o auditor interno assuma responsabilidades de gestão pelos mesmos.

A função de Auditoria Interna está muito bem posicionada para a execução de serviços consultoria e a mais-valia para a organização é normalmente superior do que a execução dos serviços tradicionais de garantia.

Os serviços de consultoria são por natureza serviços de aconselhamento e muitas vezes surgem por solicitação da gestão de topo. Consequentemente, a natureza e o âmbito do serviço de consultoria estão sujeitos a uma negociação. Os serviços de consultoria normalmente envolvem duas partes:

9 Institute of Internal Auditors

A pessoa ou o grupo que aconselha (a função de auditoria interna).

A pessoa ou grupo que procura o conselho (o cliente do trabalho).

Em contraste, os serviços de garantia normalmente envolve três partes:

A pessoa ou o grupo directamente envolvida no processo, sistema, etc. (o auditado).

A pessoa ou o grupo que avalia (a função de auditoria interna).

A pessoa ou grupo que confia na avaliação independente (o utilizador).

Tipos de Serviços de Consultoria

O âmbito dos serviços prestados pela função de auditoria interna é muito vasto. Seguidamente deixo alguns temas passíveis de serem executados pelo auditor interno.

Financeiros (F)

1. Verificar a correcção de registos; 2. Análise de dados de custos históricos; 3. Avaliação dos controlos internos; 4. Apoio na identificação dos riscos e efectuar

avaliações; 5. Apoio a auditores externos; 6. Avaliação do empenhamento sobre processos

de mudança.

Serviços de Consultoria e a função de Auditoria

Interna

Luís Montanha Rebelo – Auditor Interno Sénior

(As opiniões contidas neste texto são expressas a titulo exclusivamente individual)

A função de Auditoria Interna está muito bem posicionada para a execução de serviços consultoria e a mais-valia para a organização é normalmente superior do que a execução dos serviços tradicionais de garantia.

23

Auditoria Interna Abril/Junho 2009 Nº 34

Operacionais (O) 1. Apoio a grupos de trabalho para melhoria de

processos; 2. Documentar e analisar processos e custos

relacionados; 3. Efectuar análises funcionais de funções

existentes; 4. Efectuar questionários de satisfação de clientes; 5. Avaliação de propostas de produtos ou serviços;

6. Comparação com outros para identificação de

melhores práticas; 7. Confirmar o cumprimento de leis,

procedimentos, regulamentos pelos restantes colaboradores;

8. Confirmar o cumprimento de leis, procedimentos, regulamentos por entidades externas à organização.

Salvaguarda de bens (SB) 1. Comparação de registos com os bens físicos; 2. Reconciliação de registos externos com os

registos internos.

Informáticos (TI) 1. Participação/revisão de projectos de

desenvolvimento de sistemas; 2. Revisão dos controlos gerais informáticos; 3. Avaliação dos controlos aplicacionais; 4. Efectuar investigação a situações de alegada

fraude. Embora não seja completa, esta lista representa o largo espectro de serviços de garantia e consultoria que a função de auditoria interna poderá prestar à organização. Os que tipicamente são do âmbito da consultoria são os F2, F4, O1, O2, O3, O4, O5, O6, TI1 e TI4. No entanto a linha que divide os serviços de consultoria e de garantia é muito ténue, quase imperceptível. Por vezes o serviço é mesmo um misto das duas realidades. No quadro seguinte estão representados seis tipos básicos de serviços de auditoria interna e a sua gradação no que respeita à sua natureza.

Fin

anci

al A

uditi

ng

Per

form

ance

Au

ditin

g

Qui

ck R

espo

nse

Aud

iting

Ass

essm

ent

Ser

vice

s

Fac

ilita

tion

Ser

vice

s

Rem

edia

tion

Ser

vice

s

Assurance

Consulting

Anderson, Urton, Researsh Opportunities in Internal Auditing: Assurance and Consulting Services, chapter 4: Assurance and Consulting Services, Altamore Springs, FL: Institute of Internal Auditors, Research foundation, 2003.

O extremo esquerdo do quadro representa o serviço tradicional de avaliação, conforme vamos caminhando para a direita, o serviço perde o cariz de avaliação, passando pela investigação de fraudes e transformando-se em serviços de remediação, onde a função de auditoria interna apoia a gestão na execução das suas funções em vez de um serviço de garantia tradicional.

O Auditor Interno no papel de Consultor

Muitas organizações consideram que a consultoria é a faceta de maior valor acrescentado para a organização e as funções de auditoria interna que prestam serviços de consultoria são geralmente consideradas mais progressistas do que as suas

contrapartes que continuam a prestar unicamente serviços de garantia.

Para ser eficaz como consultor, o auditor terá de ser detentor de um conjunto de características técnicas e pessoais, nomeadamente uma experiência e conhecimentos significativos no desenho e engenharia de processos capacidade de facilitação e conciliação, pensamento estratégico, resolução de problemas ser muito versátil e ter capacidade de aprendizagem rápida.

…

Serviços de consultoria e a função auditoria interna

24

Auditoria Interna Abril/Junho 2009 Nº 34

Aqueles auditores que se regem unicamente pela checklist mental e estão mais confortáveis com a utilização de técnicas tradicionais de auditoria, pela diversidade e imprevisibilidade do trabalho, serão seriamente desafiados quando forem solicitados para executar serviços de consultoria.

O auditor interno tem desta forma a oportunidade de ser um agente de mudança positiva, conseguindo um equilíbrio entre a eficácia da actividade de controlo e a eficácia do processo. No papel de parceiro e consultor, o auditor interno pode ajudar a garantir que a implementação de controlos fortes não significa processos demasiado controlados e pouco eficientes.

Independência/Objectividade

Uma das principais dificuldades na execução de serviços de consultoria é, até onde a função de auditoria interna poderá ir sem sacrificar a independência de futuros serviços de garantia.

Em algumas organizações, por imposição da entidade reguladora ou por definição própria do seu modelo de governação, existem restrições quanto ao tipo de serviços de consultoria que a sua função de auditoria interna e os seus auditores podem prestar.

Existem dois requisitos essenciais para garantir que os serviços de consultoria, não colocam em causa a capacidade de prestar futuros trabalhos de garantia:

Garantir que a função de auditoria interna não assume responsabilidades de gestão.

Garantir que o auditor interno não audita o seu próprio trabalho.

O Standard 1130 obriga a uma completa transparência da actividade de auditoria interna na análise das suas anteriores responsabilidades, determinando que se a independência ou objectividade forem, realmente ou aparentemente, postas em causa, as razões deverão ser detalhadamente comunicadas às entidades competentes.

No entanto, o Standard é mais explícito e dá-nos um entendimento mais objectivo sobre os serviços a prestar, e afirma que a objectividade de um auditor é presumivelmente posta em causa se o auditor prestar um serviço de garantia a uma actividade pela qual tenha tido responsabilidades no ano anterior (Standard 1130.A1).

Como podemos observar esta temática é das mais sensíveis a serem consideradas na execução da

função de auditoria interna. Tendo isto em consideração, o IIA ainda estabelece orientações adicionais (Practice Advisory 1000.C1-3), definindo que os auditores deverão ser independentes e evitar relações pessoais ou profissionais, assim como situações que possam comprometer a objectividade do auditor. Adicionalmente, identifica outras ameaças à objectividade do auditor interno, nomeadamente a existência conflito de interesses ou se o auditor for colocado no papel de defensor da empresa. Sugere ainda que a função de auditoria interna na prestação de serviços de consultoria deverá implementar controlos que ajudem a reduzir o risco de comprometimento da objectividade dos auditores individualmente ou na independência da função de auditoria como um todo, exemplificando com os seguintes procedimentos:

Definir no regulamento de auditoria a natureza dos serviços de consultoria;

Limitar o tipo, natureza e/ou nível de participação em projectos de consultoria,

Segregar grupos de serviços consultoria e de garantia dentro da mesma função de auditoria;

Rodar auditores em trabalhos; Utilizando outsourcing em trabalhos de consultoria,

ou em serviços de garantia para os casos em que houve envolvimento em serviços de consultoria pela função de auditoria interna e que tenha posto em causa a sua objectividade/independência;

Publicar o facto nos relatórios de auditoria, onde a objectividade possa ser posta em causa.

Conclusões

A expansão dos serviços prestados pela função de auditoria interna à organização será cada vez mais evidente. Os auditores internos deverão entender qual o posicionamento da sua organização quanto ao equilíbrio entre trabalhos de consultoria e de garantia. Poderá ser necessário a obtenção de mais recursos e conhecimentos para capacitar a função de auditoria interna de meios para responder a estes serviços adicionais. O auditor interno deverá manter a objectividade, tal como a função de auditoria interna deverá manter a independência enquanto assume a responsabilidade por estes novos serviços. A clarificação das responsabilidades individuais sobre trabalhos de consultoria, assim como a clarificação da responsabilidade que a função de auditoria interna tem de prestar serviços de consultoria à organização, é essencial para evitar mal entendidos a todos os níveis.

Serviços de consultoria e a função auditoria interna

25

Auditoria Interna Abril/Junho 2009 Nº 34

9

Introdução

fraude ocupacional representa um risco significativo de negócio que deve ser mitigado pelas organizações. A

associação Americana ACFE (Association of Certified Fraud Examiners) estima que uma organização típica perca cerca de 7% das suas receitas anuais como resultado de fraude ocupacional e abuso.

A detecção de fraudes é um desafio permanente que requer simultaneamente profissionais experientes e tecnologia especializada. Há diversas razões para que a gestão da fraude seja um desafio constante. Destacamos entre outras, as quantidades crescentes de dados transaccionais, a crescente complexidade dos sistemas de informação, mudanças nos processos de negócio e actividades, evolução contínua dos esquemas de fraude para ultrapassar as actuais técnicas de detecção, falsos alarmes, e legislação para a protecção da privacidade dos colaboradores, e contra discriminação.

A Natureza da Fraude

No relatório “ Report to the Nation on Occupational Fraud and Abuse” vem definido como fraude ocupacional “ o uso da ocupação como forma de enriquecimento pessoal através da apropriação ou uso indevido dos recursos ou activos da organização empregadora”. A fraude ocupacional decompõe-se em três grandes categorias: Uso indevido de activos;

corrupção; demonstrações financeiras fraudulentas. O uso indevido de activos inclui desvio de receitas, roubo de inventário, e fraude com processamento de salários. A vasta maioria dos casos de fraude inquiridos no estudo da ACFE em 2008 cai na primeira categoria, com uma ocorrência de 90% e uma média de perdas por organização na ordem dos 150.000 Dólares. O Estudo ACFE 2008 cobriu 959 casos de fraude ocupacional.

Uma conclusão deste estudo revela que o custo de detecção e prevenção é mínimo quando comparado com as perdas resultantes da fraude, ou os custos de recuperação dos fundos perdidos.

Responsabilidades da Auditoria Interna

A Responsabilidade pela detecção e prevenção de fraudes tem vindo a recair cada vez mais nos departamentos de auditoria interna, visto que tem as competências para estabelecer sistemas de monitorização e avaliação de risco em tempo real, e podem reportar directamente à gestão de topo questões cruciais envolvendo as áreas de risco.

O relatório da PricewaterhouseCoopers “2007 Internal Audit 2012 survey” afirma que: “Although antifraud roles vary in business today, top management generally owns the antifraud responsibility, the audit committee oversees antifraud efforts, and internal audit provides a critical line of defence against the treat of fraud by focusing on risk monitoring in addition to fraud prevention and detection.”

A

Fraude ocupacional e a utilização do ACL

como ferramenta preventiva

Rogério Simões, Consultor Sénior – Able Solutions

26

Auditoria Interna Abril/Junho 2009 Nº 34

A ACFE no seu relatório de 2008 afirma que a auditoria interna, os sistemas de controlo interno e a auditoria externa são responsáveis por detectarem inicialmente cerca de 50% dos casos de fraude (18%, 23% e 9% respectivamente).

Necessidade de uma estratégia para a detecção de fraudes

Ao contrário de responder numa base reactiva à fraude, é mais eficaz usar bons sistemas de controlo interno, e tecnologias de análise de dados para detectar e sobretudo prevenir fraudes no universo organizacional.

Um bom programa de detecção de fraudes deve incluir os seguintes passos:

Construir uma tipologia de potenciais fraudes – Esta tipologia deve incluir as diferentes áreas onde a fraude pode ocorrer, e os vários tipos de fraude possíveis em cada área. Podemos considerar isto como fazendo parte da avaliação do risco.

Testar dados de transacções para encontrar indicadores que indiciem fraude – Um programa de testes completo deve incluir testes pontuais ou aleatórios, testes regulares, e testes contínuos conforme as áreas operacionais e os riscos envolvidos.

Melhorar os sistemas de controlo de modo a incluírem processos contínuos de auditoria e monitorização – Fortalecer os sistemas de controlo na área das autorizações de transacções. Usar auditoria continua para e a monitorização para testar e eficiência dos sistemas implantados.

Rever a informação resultante dos testes aos dados transnacionais, e da monitorização e auditoria continua. – Investigar padrões e indicadores de fraude que possam emergir das auditorias e monitorizações contínuas.

Repetir os passos anteriores – O processo de construir um perfil, testar dados,

melhorar controlos, e rever informação necessita de ser repetido numa base regular.

Reportar – Relatórios de auditoria com recomendações em como fortalecer os sistemas de controlo, ou alterar processos de modo a reduzir a probabilidade de recorrência de fraude.

Técnicas analíticas na detecção de fraude

Um número de técnicas analíticas tem provado a sua eficiência na detecção de fraudes, deixamos aqui alguns exemplos de testes que podem ser realizados com o software ACL:

Cálculo de parâmetros estatísticos como médias, desvios padrão, valores máximos e mínimos para identificar anomalias estatísticas.

Classificações para encontrar padrões e associações entre grupos de dados.

Estratificação de valores numéricos para identificar valores fora do comum.

Análises de Benford para identificar ocorrências de montantes estatisticamente improváveis.

Juntar ou relacionar tabelas de dados de diferentes sistemas, com o intuito de procurar correspondências ou discrepâncias em dados como nomes, moradas, telefones, números de série, etc.

Utilização da função ACL “Sounds Like” para identificar variações fraudulentas de nomes de empresas ou empregados validos.

Utilizar a função ACL “procura de duplicados” que identifica simultaneamente duplicações simples e complexas.

Função ACL de procura de falhas em dados sequenciais.

Soma e controlo de totais que podem ser falsificados.

Fraude ocupacional e a utilização do ACL como ferramenta preventiva

27

Auditoria Interna Abril/Junho 2009 Nº 34

Fraudes típicas e testes que podem ser feitos usando a ferramenta ACL

Saber o que procurar é crítico na construção de um programa de detecção de fraudes. Os exemplos seguintes são baseados no relato de vários tipos de fraude e em testes feitos com o software ACL para descobrir essas mesmas fraudes. Baseado no livro “Fraud Detection: Using Data Analysis Techniques to Detect Fraud” (1)

Fraude: Fornecedores fictícios

Teste: testar moradas de fornecedores com o intuito de encontrar Apartados em estações de correios. Comparar moradas de fornecedores e números de telefone com moradas e telefones de Colaboradores. Estar alerta para fornecedores com nomes similares “foneticamente” utilizando a função “Sounds Like”, ou fornecedores com a mesma morada ou telefone.

Fraude: Facturas alteradas

Teste: Usar a função procura duplicados.

Procurar facturas em que o montante não corresponda ao contrato ou nota de encomenda.

Fraude: Bens não recebidos

Teste: Procurar quantidades compradas que não correspondam com quantidades contratadas.

Verificar se os níveis de inventário variam conforme a entrega de bens esperada.

Fraude: Facturas duplicadas

Teste: Usar a função procura de duplicados para número de factura, data, e montante.

Fraude: Processamento de salários

Teste: Procurar se colaboradores que já terminaram o vinculo contratual à empresa, e

ainda fazem parte do processamento de salários mais recente, comparando a data de fim de contrato com a data do pagamento.

A abordagem que a ACL tem em ralação à fraude, baseia-se numa compreensão analítica dos fluxos de dados transaccionais através dos sistemas financeiros e operacionais. Usar a tecnologia ACL para aceder e analisar volumes de dados ilimitados, a partir de virtualmente qualquer aplicação informática empresarial, permite às organizações rapidamente identificar transacções suspeitas que podem representar fraude, erro, ou abuso e efectuar a respectiva intervenção antes que haja uma escalada de fraude na empresa. A ACL fornece uma tecnologia integrada, eficiente em termos de custos, e suficientemente flexível para que possa ser aplicada ao longo das várias áreas de auditoria contínua conforme as necessidades da empresa em termos de fraude e risco.

Conclusão

Fraude é um risco de negócio significativo que deve ser mitigado. Um sistema bem desenhado e implementado, baseado numa análise de dados transaccionais de sistemas operacionais pode reduzir significativamente as probabilidades de ocorrência de fraude na Organização. Quanto mais cedo estiverem disponíveis e implantados os indicadores de fraude, maior será a probabilidade de recuperação de perdas. Assim como também possam ser corrigidas as fraquezas nos sistemas de controlo interno. A detecção de fraude atempada afecta directamente os resultados económicos de uma organização, reduzindo as perdas. Um sistema de detecção eficaz tem também um efeito dissuasor sobre potenciais praticantes de fraude ocupacional.

o

Fraude ocupacional e a utilização do ACL como ferramenta preventiva

28

Auditoria Interna Abril/Junho 2009 Nº 34

A sociedade e a economia conhecem hoje

uma evolução sem precedentes. Estamos

numa época de grandes mudanças

estruturais, de novas (re)descobertas vitais,

onde o conceito de sustentabilidade ganha

maior relevo.

Os mercados estão cada vez mais exigentes.

As empresas procuram incessantemente a

diferenciação, para manterem elevados

índices de competitividade. É urgente e

peremptório redesenhar novos valores para as

cadeias de negócios. Valores para o futuro, a

socidedade e o ambiente. Valores seguros

para garantir a sobrevivência e a

sustentabilidade das próximas gerações.

No passado, a economia era vista num curto

prazo, mas hoje, antes de se investir,

procuram-se empresas economica, social e

ecologicamente viáveis. É uma visão integrada

de investimento a longo prazo.

O desenvolvimento sustentável é uma

condição inquestionável e que cada vez mais

organizações tendem a assumir como parte

integrante da sua missão estratégica. A

implementação de medidas que visem a

sustentabilidade não pode ser dissociada do

objectivo final da rendibilidade das empresas.

Os agentes económicos e sociais reconhecem

que não pode haver desenvolvimento sem

sustentabilidade.

Deste modo, e particularmente no sector dos

seguros, as empresas desejam também

contribuir para o desenvolvimento de uma

sociedade civil sustentável, fomentando uma

sociedade mais justa e uma maior qualidade

de vida das gerações futuras. A contribuição

para a melhoria de vida da sociedade em geral

e do ambiente é assumida como parte

integrante da cultura organizacional.

Sustentabilidade: O Seguro

das Gerações Futuras

Rui Leão Martinho, Presidente do Conselho de Administração da Tranquilidade

Estamos numa época de grandes mudanças estruturais, de novas

(re)descobertas vitais, onde o conceito de sustentabilidade ganha maior

relevo.

29

Auditoria Interna Abril/Junho 2009 Nº 34

Em 2020, 75% das empresas que estarão

relacionadas no S&P 500 não são ainda

conhecidas hoje. As cerca de 100

sobreviventes das actuais empresas

certamente serão também muito

diferentes de agora.

Esta visão integrada permite que as empresas

responsáveis tenham progressivamente ganho

uma maior consciência, assumindo uma

politica de transparência e um grau de

corporate governance elevados.

Além da solidez no curto prazo, é fundamental

que as empresas ofereçam perspectivas de

sobrevivência no longo prazo. Investir em

empresas que adoptam o caminho da

sustentabilidade é de vital importância para

aqueles que têm uma visão de longo prazo. As

que prometem maiores ganhos, mas que não

se preocupam com a sustentabilidade,

perderão no futuro.

Destaco as empresas que compõe o selecto

grupo do Índice Dow Jones de

Sustentabilidade de Nova York. Os balanços

indicam que a rendibilidade destas empresas

é, pelo menos, 20% superior às que

permanecem prisioneiras do modelo

tradicional.

De acordo com alguns especialistas, em 2020,

75% das empresas que estarão relacionadas

no S&P 500 não são ainda conhecidas hoje.

As cerca de 100 sobreviventes das actuais

empresas certamente serão também muito

diferentes de agora. Esta revelação é um

indicativo objectivo da importância de investir

em empresas que adoptam o caminho da

sustentabilidade.

Aquele que investe os seus rendimentos, seja

o pequeno consumidor ou o grande investidor,

já deixou de ser espectador para passar a ser

um protagonista activo no meio que o rodeia.

Assim, cabe ao consumidor avaliar até que

ponto determinada acção sustentável

adoptada é realmente responsável ou apenas

uma manobra de marketing. O universo

empresarial não pode ignorar que os clientes e

consumidores são cada vez mais

esclarecidos, conscientes e selectivos.

O grau de confiança que os stakeholders

depositam na empresa está directamente

relacionado com o grau de responsabilidade e

corporate governance assumido pela mesma.

Quanto mais fiável for a sua actuação a este

nível, maior é a credibilidade que goza junto

de todos os intervenientes - directos ou

indirectos - no seu negócio.

Por último, e por forma a ajudar os leitores

mais empenhados no desenvolvimento

sustentável, ressalvo que o melhor processo

de avaliação de uma empresa deve basear-se

nos produtos ou nos serviços que desenvolve

e na forma como actua e como relaciona a sua

actividade económica (que deve ser lucrativa)

com as vertentes ambientais e sociais. Este é

o caminho do futuro e a actividade seguradora

saberá trilhá-lo e actuar em conformidade.

o

Sustentabilidade: o seguro das gerações futuras

30

Auditoria Interna Abril/Junho 2009 Nº 34

Audit Automation Facilities – Módulo de

Planeamento

Fernando Fernandes (Director Projectos da WJPortugal)

Dando s egu imen to ao a r t i g o an t e r i o r i r emos ana l i s a r o Módu l o de

P laneamento , r e l emb rando que : O Módu lo de Aná l i se d e R i sco d o Aud i t

Automat i on Fac i l i t i es p e rm i t e h i e r a r qu i z a r po r n í v e l de R i s c o a s Un i dades

Aud i t á ve i s e P r o ce s so s da sua O rgan i z a ção .

Exemp l i f i c a r emos de s egu i da o Módu l o de P laneamento : O AAF permite- lhe planear as acções do seu Departamento

de Auditor ia com base no Risco Normal izado (Risco

Inerente vs Risco de Controlo), préviamente calculado no

Módulo de Anál ise de Risco.

P l a n e a m e n t o c o m b a s e n o R i s c o

N o r m a l i z a d o :

D e q u e F o r m a ?

A p ó s a f i n a l i z a ç ã o d o c á l c u l o d o

R i s c o N o r m a l i z a d o ( M ó d u l o d e

R i s c o ) , a p e n a s é n e c e s s á r i o

s e l e c c i o n a r o p e r í o d o d o p r ó x i m o

c i c l o d e A u d i t o r i a e c l i c a r n o “ O K ” .

E c r ã p l a n e a m e n t o ( b a s e a d o n o

N o r m a l i z a d o , n a D i s p o n i b i l i d a d e d a s u a

e q u i p a d e A u d i t o r e s e n o s t e m p o s

p r e v i s t o s d o s P r o g r a m a s d e T r a b a l h o ,

g e r a u m D r a f t d o p l a n e a m e n t o p a r a o

p r ó x i m o C i c l o d e A u d i t o r i a .

E c r ã d r a f t d o p l a n e a m e n t o

31

Auditoria Interna Abril/Junho 2009 Nº 34

R i s c o N o r m a l i z a d o )

C o m o s e p r o c e s s a ?

O A A F c o m b a s e n o R i s c o

D e q u e F o r m a ?

A t r a v é s d a m a n i p u l a ç ã o d a l i n h a d e

c o r t e , o A A F p e r m i t e - l h e r e t i r a r o u

i n c l u i r A u d i t o r i a s d o d r a f t ,

p e r m i t i n d o - l h e i g u a l m e n t e

c o n g e l á - l o p a r a f u t u r a s

c o m p a r a ç õ e s .

E c r ã d r a f t d o p l a n e a m e n t o

C o m o s e P r o c e s s a a m a n i p u l a ç ã o

d a “ L i n h a d e C o r t e ” ?

P a s s o 1 ( s e l e c c i o n a r a u d i t o r i a a

i n c l u i r e c l i c a r n o b o t ã o “ I n s e r i r n a

L i n h a d e c o r t e ” )

E c r ã d r a f t d o p l a n e a m e n t o

O A A F i n c l u i a a u d i t o r i a n o p r ó x i m o

c i c l o , a p e s a r d o v a l o r d o R i s c o s e r

i n f e r i o r .

O D e p a r t a m e n t o d e A u d i t o r i a t e m

t o d a a f l e x i b i l i d a d e d e m a n i p u l a ç ã o

d o p l a n e a m e n t o ( a s a l t e r a ç õ e s

m a n u a i s s ã o a s s i n a l a d a s p o r u m a

s e t a a z u l )

O D r a f t d o p l a n e a m e n t o , p o d e s e r

r e v i s t o p e l a A u d i t o r i a ?

S i m .

P a s s o 2 ( c l i c a r n o b o t ã o “ C o n g e l a r ” e o

p l a n e a m e n t o f i c a r á g u a r d a d o p a r a f u t u r a s

c o m p a r a ç õ e s )

E c r ã d r a f t d o p l a n e a m e n t o

Q u a i s a s V a n t a g e n s ?

P e r m i t e - l h e p l a n e a r a s s u a s a c ç õ e s d e

A u d i t o r i a d e u m a f o r m a f á c i l e d i r e c c i o n a r

o e s f o r ç o d a s u a e q u i p a d e a u d i t o r e s p a r a

o n d e r e a l m e n t e é n e c e s s á r i a , a c t u a n d o

d e u m a f o r m a e f i c a z m i n i m i z a n d o o R i s c o

d e C o n t r o l o I n t e r n o .

P e r m i t e - l h e i g u a l m e n t e a c o m p a r a ç ã o d o

P l a n e a m e n t o “ C o n g e l a d o ” c o m o

P l a n e a m e n t o e m E x e c u ç ã o , a t r a v é s d o s

R e l a t ó r i o s d e G e s t ã o .

O A A F p e r m i t e - l h e p l a n e a r a s

a c ç õ e s d e A u d i t o r i a n ã o

p r e v i s t a s ( P l a n e a m e n t o a

P e d i d o ) , P r o j e c t o s

A d m i n i s t r a t i v o s e r e p l a n e a r

a u t o m a t i c a m e n t e a p r ó x i m a a c ç ã o

d e A u d i t o r i a à U n i d a d e A u d i t a d a ,

c o m b a s e n o r e s u l t a d o ( n o t a ) d a