mercado de ações

TRANSCRIPT

Características básicas

ConceitoAções são títulos nominativos que

representam a menor fração do capital social de uma empresa, ou seja, ao comprar uma ação o investidor se torna sócio da empresa referente. Aquele que é dono de pelo menos uma ação de determinada empresa é chamado de acionista.

Tipos de açãoExistem dois tipos de ações com características diferentes e de suma importância para

um investidor:

Ações Ordinárias – ONO termo ON é referente à Ordinária Nominativa, o tipo mais comum de ação. O

detentor dessas tem o direito de voto nas assembleias da companhia. Seu voto possui o “peso” determinado pelo número de ações detidas. Além disso, os acionistas ordinários podem eleger os membros da diretoria da empresa e do seu conselho fiscal, decidir sobre a distribuição/retenção do lucro, entre outros assuntos.

Ações Preferenciais – PNO termo PN é referente à Preferencial Nominativa, justamente por terem preferência

na distribuição de dividendos. Elas recebem antes e em volume maior se comparadas com as ordinárias, entretanto não têm direito a voto. São ações tipicamente brasileiras. Isso porque em mercados mais desenvolvidos, como o americano, não são encontradas ações com essas características, apenas as ordinárias.

Podem ser dívidas ainda em classes a critério da empresa emissora das ações. As classes mais comuns são A e B, mas existem também as C e D. Não existe nenhuma forma de diferenciação padrão entre elas. Normalmente cada uma corresponde a características distintas, como, valores diferenciados de dividendos. Essas diferenças são descritas no estatuto social da companhia.

Formas de negociação

Mercado IntegralÉ o mercado no qual se negociam ações em lotes de tamanhos pré-estabelecidos. Lote

padrão é como se chama o número de ações determinado pela BM&FBovespa que servirá de padrão para a negociação nesse mercado. A quantidade de ações do lote pode ser 1, 10, 100, 1000 etc., sendo mais comum no mercado brasileiro um lote padrão de 100 ações. Esse

modelo facilita a negociação entre compradores e vendedores, pois cria parâmetros mínimos de negociação. Logo, o mercado integral detém maior liquidez.

Exemplo:Se uma ação ordinária da Petrobrás (PETR3) esta cotada em R$14,99, o valor de um

lote será 100 vezes o valor da cotação. Portanto, para comprar um lote de PETR3, será necessário o montante de R$ 1.499,00.

Mercado FracionárioNeste mercado, as ações são negociadas em qualquer unidade, sem ter um número ou

lote mínimo. Isso possibilita a entrada na bolsa e a diversificação de carteira por pequenos investidores. Apesar da acessibilidade, esse mercado não possui muita liquidez, justamente por não haverem muitas vantagens em aplicar pequenas quantias em ações, visto que a corretagem, na maioria das vezes, compromete a lucratividade das operações. Também é muito utilizado por grandes investidores para complementar operações. Por exemplo, na compra de 2572 ações, 2500 seriam compradas no mercado integral e 72 no mercado fracionário. Isso é possível porque a ação negociada em ambos é a mesma. O mesmo ativo é negociado em mercados diferentes.

Importante ressaltar que, todas as negociações realizadas no mercado fracionário são com quantidades inferiores à quantidade de um lote padrão. Como na maioria dos casos, o lote padrão é composto por 100 ações, as ordens de compra e de venda podem ser de até 99 ações. As cotações dos dois mercados se comportam de maneira um pouco diferente, o que gera uma dúvida muito pertinente. Como funciona o fechamento do preço do ativo? Nas empresas listadas no índice Bovespa (Ibovespa) o preço de fechamento é determinado no leilão de fechamento. Nas empresas não listadas o preço é determinado pelo último negócio feito. De maneira geral, os preços tendem a estar muito próximos e a caminhar na direção de um mesmo valor até o final do pregão.

UnitsCaracteriza-se por ser um ativo negociado de forma composta, e não uma única ação

propriamente dita. Basicamente é um grupo de ações negociadas em conjunto através de um único código (nome de negociação, a ser visto mais adiante). Não é possível, por exemplo, comprar apenas ações preferenciais ou apenas ações ordinárias da SulAmérica. Elas são negociadas em pacotes com uma ON e duas PNs. Os direitos e os deveres dos investidores detentores de Units são proporcionais à sua participação no ativo.

Companhia Código CombinaçãoANHANGUERA AEDU11 1 ação ON + 6 ações PNENERGISA ENGI11 1 ação ON + 4 ações PNKROTON KROT11 1 ação ON + 6 ações PNRENOVA RNEW11 1 ação ON + 2 ações PNSANTANDER SANB11 55 ações ON + 50 ações PNSEB SEBB11 1 ação ON + 6 ações PNSULAMERICA SULA11 1 ação ON + 2 ações PN

CódigosO nome de pregão de uma ação é formado por um código. Reparem nos exemplos

abaixo:

PETR3 USIM5 SULA11

O código é formado por 4 letras que identificam a empresa e um número que identifica o tipo de ação a qual nos referimos. As letras normalmente são parte da razão social da empresa, enquanto os números têm um significado mais especifico:

1 – Representa o direito de subscrição de uma ação ordinária. Exemplo : Código PETR1, referente ao direito de subscrição da ação ordinária da Petrobrás (PETR3).

2 – Representa o direito de subscrição de uma ação preferencial. Exemplo: Código BBDC2, referente ao direito de subscrição da ação preferencial do Banco Bradesco (BBDC4).

3 – Representa as ações ordinárias de uma empresa. Exemplo: Código VALE3, referente à ação ordinária da Vale.

4 – Representa as ações preferenciais de uma empresa. Exemplo: Código GGBR4, referente à ação preferencial da Gerdau.

5 – Representa às ações preferenciais classe A de uma empresa. Conhecidas como PNAs. Exemplo: Código USIM5, referente à ação preferencial classe A da Usiminas.

6 – Representa as ações preferenciais classe B de uma empresa. Conhecidas como PNBs. Exemplo: Código ELET6, referente à ação preferencial classe B da Eletrobrás.

7 – Representa ações preferenciais de classe C de uma empresa. Conhecidas como PNCs.

8 – Representa ações preferenciais de classe D de uma empresa. Conhecidas como PNDs.

Obs.: Não é comum encontrar ações preferenciais de classe C e D no mercado brasileiro.

9 – Representam os recibos de subscrição das ações ordinárias.

10 – Representam os recibos de subscrição das ações preferenciais.

11 – Não há uma regra específica. Geralmente representa os recibos de ações de empresas estrangeiras negociadas na bolsa brasileira, os chamados BDRs (Brazilian Depositary Receipts). Além disso, também representa as Units, os Fundos Imobiliários e os ETFs – Exchange Traded Funds (fundo que simula um índice, a ser estudado no módulo sobre fundos).

No mercado fracionário os códigos das ações são seguidos da letra F maiúscula. Exemplo: O ativo BBRK3 no mercado fracionário leva o código BBRK3F.

ADRs e BDRsSão títulos negociados em um país que tem como lastro ações de uma empresa que

está instalada fora deste país. ADR’s (American Depositary Receipt) são empresas de fora dos Estados Unidos que negociam nas bolsas americanas e BDR’s (Brazilian Depositary Receipt) são empresas de fora do Brasil que negociam na Bovespa. Têm como finalidade o aumento de mercado e mais liquidez. Exemplo:

Uma empresa brasileira pode querer começar a negociar suas ações nos Estados Unidos (visando aumentar seu mercado e mais liquidez), entretanto a empresa não pode simplesmente emitir ações e começar a negociar nas bolsas americanas.

Diante dessa necessidade se criaram os ADRs. Portanto a empresa na verdade deve ter ações em posse de uma instituição financeira que intermediará essas negociações. Essa instituição emitirá títulos lastreados às ações chamados de Recibos de Depósitos. Os BDR’s possuem o mesmo procedimento, mas no caso para empresas que desejam negociar suas ações no Brasil.

Os BDR’s são classificados em Nível I, Nível II e Nível III, onde:

Nível I: só podem ser negociados por investidores institucionais em balcão e para participar o investidor pessoa física deve comprar cotas de fundos que possuam estes títulos.

Nível II e Nível III: serão negociados na bolsa através do Home Broker

A vantagem dos ADR’s é que como são títulos lastreados às ações negociadas no Brasil, podemos observar as cotações dos ADRs lá fora para termos ideia de como será o pregão aqui no Brasil. Geralmente os movimentos dos preços dos ADRs no exterior são seguidos no Brasil.

Já os BDR’s tem como vantagem o poder do investidor de diversificar ainda mais sua carteira com empresas gigantes no mercado internacional de uma forma mais simples e menos burocrática, sem a necessidade de abrir contas no exterior e assim ficar dependente da compra de dólares.

Segue abaixo a lista de ADR’s e BDR’s.

BDR’s

Código EmpresaAGEN11 AGRENCO LTD.AALC11B ALCOA INC.AAPL11B APPLE INC.ARMT11B ARCELOR MITTALAVON11B AVON PRODUCTS INC.BOAC11B BANK OF AMERICA CORPORATIONBPAT11 BANCO PATAGONIA S.A.CSCO11B CISCO SYSTEMS INC.CTGP11B CITIGROUP INC.CZLT11 COSAN LTD.DAGB11 DUFRY A.G.

EXXO11B EXXON MOBIL CORPORATIONFCXO11B FREEPORT – MCMORAN COPPER GOLD INC.GOO11B GENERAL ELECTRIC COMPANYGSGI11B GOLDMAN SACHS GROUP INC.GOOG11B GOOGLE INC.GPIV11 GP INVESTMENTS LTD.ITLC11B INTEL CORPORATIONMILK11 LAEP INVESTIMENTS LTD.MCMD11B MCDONALDS CORPORATIONMRCK11B MERCK COMPANY INC.MSFT11B MICROSOFT CORPORATIONPFIZ11B PFIZER INC.PGCO11B PROCTER GAMBLE COMPANYTEFC11 TELEFONICA S.A.WALM11B WAL MART STORES INC.WFCO11B WELLS FARGO COMPANYWSON11 WILSON SONS LTD.

ADR’s

Código EmpresaADV AMBEVBAK BRASKEM S.A.BBD BANCO BRADESCOBRFS BRASIL FOODSBTM BRASIL TELECOMCBD COMPANHIA DISTRIBUIDORACIG CEMIGCPL CPFL ENERGIA S.A.CZZ COSAN LTD.ELP COPELERJ EMBRAERFBR FIBRIA CELULOSEGFA GAFISA S.A.GGB GERDAU S.A.GOL GOL LINHAS AEREASITUB ITAÚ UNIBANCOPBR PETROBRASPBR-A PETROBRASSBS SABESPSID SIDERURGICA NACIONALTAM TAM S.A.TBH TELEBRASTNE TELE NORTE LESTETSP TELESPTSU TIM PARTICIPAÇÕESVALE VALE S.A.VIV VIVO PARTICIPAÇÕES

Governança Corporativa“Um sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os

acionistas e os cotistas, Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade”.

*Definição do Instituto Brasileiro de Governança Corporativa (IBGC)

ObjetivoDe acordo com os conceitos lidos acima e com o que se observa no mercado,

a Governança Corporativa tem como principal objetivo a recuperação e a garantia de confiabilidade em uma determinada empresa para os seus acionistas.

Realiza-se por meio da criação e da engrenagem, tanto de incentivos quanto de monitoramento, a fim de assegurar que o comportamento dos executivos esteja sempre alinhado com o interesse dos acionistas.

Características e ferramentasSão listadas como características de uma boa governança corporativa, oito itens.

1. Participação2. Estado de direito3. Transparência4. Responsabilidade5. Orientação por consenso6. Igualdade e inclusividade7. Eficácia e eficiência (efetividade)8. Prestação de conta (accountability)

É de extrema importância o destaque, também, as principais ferramentas utilizadas na Governança Corporativa, que asseguram o controle da propriedade sobre a gestão, sendo elas: o conselho de administração, a auditoria independente e o conselho fiscal.

Benefícios da Governança CorporativaContribui para tornar uma empresa sustentável, proporcionando melhorias no

desempenho, além de maior acesso a fontes externas de capital. Por estes motivos, torna-se tão importante ter conselheiros qualificados e sistemas de governança corporativa de qualidade. Evita-se assim diversos fracassos empresariais decorrentes de:

Abusos de poder – Do acionista controlador sobre minoritários, da diretoria sobre o acionista e dos administradores sobre terceiros;

Erros estratégicos – Resultado de muito poder concentrado no executivo principal;

Fraudes – Uso de informação privilegiada em benefício próprio, atuação em conflito de interesses.

Níveis diferenciados de governança corporativaOs níveis diferenciados de governança corporativa da BM&FBOVESPA foram criados há

mais de 10 anos, em 2000 no momento em que foi notado que, para desenvolver o mercado de capitais brasileiro, era preciso ter segmentos adequados aos diferentes perfis de empresas.

De forma geral, tais regras atraem os investidores, pois assegura direitos e garantias aos acionistas, bem como a divulgação de informações mais completas para controladores, gestores da companhia e participantes do mercado, reduzindo o risco. Vejamos os níveis de governança corporativa convencionados no Brasil.

Bovespa Mais Novo Mercado Nível 2 Nível 1Percentual mínimo de Ações em Circulação(free float)

25% de free foat até o sétimo de listagem ou

condições mínimos de liquidez

No mínimo 25% No mínimo 25% No mínimo 25% de

Características das Ações Emitidas

Somente ações ON podem ser

negociadas e emitidas, mas é

permitida a existência de PN

Permite a existência somente de ações

ON

Permite a existência de ações ON e PN (com direitos adicionais)

Permite a existência de ações ON e PN

Conselho de Administração

Mínimo de três membros (conforme

legislação)

Mínimo de cinco membros, dos quais

pelo menos 20% devem ser

independentes

Mínimo de cinco membros, dos quais

pelo menos 20% devem ser independentes

Mínimo de três membros (conforme

legislação)

Demonstrações Financeiras

Anuais em Padrão

Internacional

Facultativo US GAAP ou IFRS US GAAP ou IFRS Facultativo

Concessão de Tag Along 100% para ações ON 100% para ações ON 100% para ações ON

80% para ações PN80% para ações ON

(conforme legislação)Adoções da Câmara de

Arbitragem do Mercado

Obrigatório Obrigatório Obrigatório Facultativo

Tipos de remuneração

Ganho de capitalAs forças do mercado (oferta e demanda) moldam os preços dos ativos. Os

especuladores conseguem lucrar através da venda de ativos valorizados em relação ao momento da compra e da compra de ativos desvalorizados em relação ao momento da venda. Basicamente, o objetivo do bom investidor é vender mais caro do que comprou ou comprar mais barato do que vendeu.

DividendosAté mesmo na definição legal, uma Companhia tem fins lucrativos, e isso raramente é

discutido. Para entendermos melhor como esse lucro é divido entre os sócios da empresa precisamos definir o conceito de algumas palavras chaves.

Lucro Líquido é o lucro apurado após o desconto do Imposto de Renda; Dividendos é a parcela do lucro apurado pela empresa, que é distribuída aos

acionistas ao fim do exercício social (balanço); Payout é o percentual do lucro líquido distribuído em forma de dividendos ou

juros sobre o capital próprio.

As contas funcionam, de maneira resumida, como segue na tabela abaixo:

Empresa CEMC3Lucro Líquido (ano): R$ 100 milhõesPayout (25%a.a): R$ 25 milhõesNúmero de ações 25 milhõesDividendo por ação; R$ 1,00Cotação da ação R$ 50,00De acordo com a lei das Sociedades Anônimas (S/A) devem ser distribuídos no mínimo

25% do lucro líquido apurado. A periodicidade das distribuições é definida no estatuto da empresa e pode ser mensal, trimestral, semestral, anual, entre outras.

Como a lei define apenas a fatia mínima que deve ser distribuída, cada Companhia deve decidir qual parcela dos lucros distribuirá de acordo com os interesses da empresa e com as manifestações dos acionistas. A Assembleia Geral Ordinária tem essa função e tem prazo máximo para ser convocada em até 4 meses após o exercício social.

Juros sobre capital próprio (JSCP)É uma outra forma de se remunerar o acionista, diferindo-se apenas na incidência do

Imposto de Renda, sua alíquota e quem o deve pagar. Através da análise da tabela abaixo é possível entender a vantagem do uso dessa forma de distribuição de lucros.

Empresas AcionistasDividendos 25% de IR 0% de IRJuros sobre o Capital Próprio 0% de IR 15% de IR

*IR – Imposto de Renda

Em uma análise superficial podemos considerar vantajoso para o acionista receber sua parte do lucro em forma de dividendos por ser aparentemente isento de Imposto de Renda. Entretanto, existe a tributação e ela é maior que sobre os juros sobre capital próprio. Como o JSCP tem, de forma ampla, uma tributação menor, pode oferecer valores maiores que sobre forma de dividendos mesmo após a tributação dos 15% de IR sobre o acionista.

Abertura de CapitalEntre os diversos tipos de formas jurídicas de se constituir uma empresa, existe uma

que se caracteriza por ter o capital social dividido em ações, que podem ser transacionadas livremente, sem necessidade de escritura pública ou outro ato notarial.

Essa pode ser chamada de Companhia ou Sociedade Anônima. Entretanto, ser uma Sociedade Anônima não implica em ter suas ações negociadas em bolsas de valores. Para tal, deve passar por uma Subscrição Pública com registro prévio da emissão na Comissão de Valores Mobiliários (CVM), a ser feita no Mercado Primário. É muito comum escutar o termo IPO (Initial Public Offering) para se referir à primeira Subscrição Pública.

O principal interesse de uma empresa em abrir seu capital é se capitalizar. O que será feito com o capital obtido já é um pouco mais variável. Geralmente é usado para financiar projetos de expansão que o capital próprio não seria capaz de fazê-lo.

BookbuildingPara realizar o IPO, é comum a prática do bookbuilding, assim determina-se quem

comprará e por quanto comprará as ações a serem lançadas. Isto funciona reunindo possíveis investidores e, após estudar o prospecto (livro com informações da empresa e seus planos futuros), eles fazem uma oferta de compra com preço e quantidade.

Depois de reunidas todas as ofertas, elas são organizadas em ordem decrescente de preço. Então, soma-se a primeira, a segunda, a enésima oferta até que o total seja maior ou igual que o número de ações a serem lançadas no IPO.

O valor da última oferta selecionada será o preço a ser praticado para todos os investidores selecionados. Caso o número de ações demandadas supere o número de ações ofertadas, faz-se uma “regra de três” para que os investidores recebam um número de ações proporcional à oferta feita. Vejamos um exemplo em pequenas proporções para facilitar o entendimento:

Empresa Cemec S.A. deseja fazer um IPO para ter suas ações negociadas em Bolsa. Então ela iniciou o bookbuilding com a intenção de emitir 1.000 ações, na faixa de preço de R$ 8,00 a R$ 10,00. Um grupo de investidores fez suas ofertas, as quais constam na tabela abaixo. A coluna Qtd.A. representa a “Quantidade Acumulada”, parecida com a frequência acumulada que vemos na Estatística. Ela consiste na soma das quantidades até aquela linha da tabela. Assim, conseguiremos saber quais investidores terão suas ofertas selecionadas para participar do IPO.

Investidor Preço Quantidade Qtd.A.Ygor R$ 9,70 200 200Bruno R$ 9,50 300 500Victor R$ 9,40 200 700Ivan R$ 9,20 100 800Gonzaga R$ 9,00 100 900

Tiago R$ 9,00 300 1.200João R$ 8,80 200 1.400Rodrigo R$ 8,60 200 1.600Pedro R$ 8,50 150 1.750Gabriel R$ 8,20 250 2.000

Perceba que na linha onde aparece o investidor Tiago, a quantidade acumulada ultrapassou as 1.000 ações. Então, só serão selecionados os investidores até aquela linha. Como o preço desta mesma linha é de R$ 9,00, o preço a ser praticado com todos os investidores será esse. Entretanto, a quantidade acumulada das ofertas selecionadas ultrapassou 1.000 ações, o que implica no cálculo da proporção para sabermos exatamente quantas ações cada investidor irá comprar. Assim, vejamos na tabela abaixo essa relação de proporção:

Investidor Quantidade % sobre 1.200 x1.000 açõesYgor 200 16,7% 167Bruno 300 25,0% 250Victor 200 16,7% 167Ivan 100 8,3% 83Gonzaga 100 8,3% 83Tiago 300 25,0% 250TOTAL 1200 100% 1000

Vimos a participação percentual de cada oferta sobre a quantidade acumulada. Então multiplicamos cada percentual por 1.000, para que chegássemos ao número de ações a ser comprada por cada investidor, mantidas as participações percentuais. Assim, por exemplo, ao invés de comprar 200 ações por R$ 9,40, o investidor Victor comprará 167 ações por R$ 9,00.

Mercado Primário e Mercado SecundárioEsses mercados variam em relação ao momento da negociação e ao destino do capital

investido. O lançamento de novas ações, muito conhecido no mundo financeiro como IPO (Initial Public Offering), acontece no Mercado Primário. Nesse momento o vendedor da ação é a própria Companhia e os recursos captados servirão para financia-la.

A renegociação dos ativos já existentes acontece no Mercado Secundário. Nesse momento o vendedor é o investidor que negocia suas ações, os agentes econômicos envolvidos são variados e os recursos provenientes das negociações não são canalizados para o financiamento das Empresas, apenas para os investidores envolvidos. A existência do Mercado Secundário é essencial para dar liquidez ao lançamento de novos ativos, visto que, a demanda pelas ações no mercado primário seria menor se não houvesse a possibilidade de vendê-las no futuro em um mercado organizado.

Eventos

Desdobramento ou SplitÉ uma ferramenta utilizada pelas Companhias com o principal o objetivo de aumentar

a liquidez das suas ações. Conceitualmente é um aumento no número de ações em circulação sem haver alteração no capital social. A intenção do split é reduzir o preço unitário da ação para torna-la mais acessível ao investidor e conseguir maior liquidez. Segue abaixo um comunicado oficial da Cia. Hering aos seus investidores. Trata-se de um desdobramento na razão de três para um, ou seja, para cada ação que o investidor tem em custódia passará a ter três com um terço do valor cada.

CIA. HeringCNPJ nº 78.876.950/0001-71

COMPANHIA ABERTABLUMENAU – SANTA CATARINA

FATO RELEVANTE

A Cia. Hering (“Companhia”), em cumprimento às disposições da Instrução CVM nº 358/2002, comunica aos Senhores Acionistas e ao mercado, que, em Assembléia Geral Extraordinária realizada em 29/10/2010, foi aprovado o desdobramento das ações representativas do capital social da Companhia, mediante a emissão de 02 (duas) novas ações ordinárias nominativas escriturais, sem valor nominal, para cada ação existente, passando o capital social a ser representado por 162.722.079 (cento e sessenta e dois milhões, setecentas e vinte e duas mil e setenta e nove) ações ordinárias, sem valor nominal.

Terão direito ao recebimento das ações advindas do desdobramento, os acionistas detentores de ações no dia 29/10/2010. A partir do dia 01/11/2010, as ações da Companhia serão negociadas “ex-desdobramento”.

O crédito das ações provenientes do desdobramento será efetuado em 05/11/2010.

As ações advindas do desdobramento participarão em igualdade de condições a todos os benefícios, inclusive a dividendos e eventuais remunerações de capital, que vierem a ser distribuídos por essa Companhia, a partir do dia 01/11/2010.

Blumenau (SC), 30 de outubro de 2010.

Frederico de Aguiar OldaniDiretor de Finanças e de Relações com Investidores

Vamos supor que a ação ordinária da Hering (HGTX3) estivesse cotada em noventa reais e que um investidor tivesse em custódia um lote de cem ações, totalizando um patrimônio de nove mil reais. Após o desdobramento descrito no documento, o investidor passaria a ter em custodia trezentas ações cotando trinta reais cada uma, totalizando os mesmos nove mil reais.

Antes DepoisNúmero de Ações 100 300

Cotação R$ 90,00 R$ 30,00Total R$ 9.000,00 R$ 9.000,00

Percebe-se que não houve variação no patrimônio do investidor. Entretanto, com a nova cotação do ativo é provável que se torne mais líquido, um aspecto positivo para a empresa, para o investidor e para o mercado.

Grupamento ou InplitÉ justamente o processo inverso do desdobramento ou split. Conceitualmente é a

redução do número de ações sem alteração no capital social.

Vamos supor que a ação ordinária do CEMEC (CEMC3) estivesse cotada em três reais e que um investidor tivesse em custódia um total de 300 ações, totalizando um patrimônio de R$ 900,00. Após um grupamento na razão de três para um o investidor passaria a ter em custódia, 100 ações cotando nove reais cada uma, totalizando um os mesmos R$ 900,00. Evidencia-se assim que, como no split, não houve alteração no patrimônio do investidor.

Antes DepoisNúmero de Ações 300 100

Cotação R$ 3,00 R$ 9,00Total R$ 900,00 R$ 900,00

Direitos dos Acionistas

BonificaçãoEntende-se como uma distribuição gratuita e proporcional de novas ações aos

acionistas de uma empresa. É decorrente do aumento de capital, por incorporação de reservas, lucros em suspenso ou reavaliação de ativos. Quando há distribuição de reservas ainda não incorporadas ao capital, a bonificação pode ser realizada com o pagamento em dinheiro. São raros esses casos e não devem ser confundidos com dividendos.

É importante lembrar que o preço do ativo na Bolsa de Valores é ajustado na proporção da bonificação concedida. Isto é, o mercado ajusta o preço da ação conforme o pagamento de bonificação. Assim, se uma empresa anuncia que pagará R$ 0,50 por ação em forma de bonificação, é de se esperar uma queda de R$ 0,50 na cotação da ação.

SubscriçãoÉ o direito concedido ao acionista de preferência na aquisição de novas ações pelo

preço de emissão em quantidade proporcional à quantidade de ações da referida Companhia

em custódia. Pode ser entendido como um benefício quando o preço de emissão é inferior ao preço de mercado.

Concedido o direito, o investidor tem três opções:

Subscrever as ações; Vender seu direito de subscrição; ou Não usufruir o direito.

Processo de Negociação

PregãoEm 2005, o famoso “pregão viva voz” foi extinto, entrando em operação o pregão

eletrônico. Em resumo, os operadores de mesa enviam suas ordens através de terminais conectados à bolsa, além do sistema de home broker, que através da internet canaliza as ordens dos clientes das corretoras. Só é possível executar negociações durante o funcionamento do pregão. Segue abaixo a tabela de horário de funcionamento para o mercado a vista:

MercadoPré-

Abertura NegociaçãoCall de

Fechamento

After MarketPré-

AberturaNegociação

Início Fim Início Fim Início Fim Início Fim Início Fim

Mercado a vista 09:45

10:00 10:00

17:30 17:25 17:30

18:00 18:05

18:05 19:30

Pré-AberturaDurante essa etapa, as ordens de compra e venda são enviadas e registradas, porém

não são executas. O objetivo do leilão de pré-abertura é definir o preço de abertura da ação, além de evitar a descontinuidade do preço em relação ao último negócio fechado com o papel no pregão anterior. Caso sejam emitidas ordens antes do leilão de abertura, elas serão armazenadas no sistema do home broker da corretora e no início do leilão de abertura elas são acatadas como ofertas. Entretanto, essas ofertas só serão executas se os preços estiverem dentro dos parâmetros do preço teórico, e só poderão ser canceladas caso o seu preço não seja igual ou melhor do que o preço teórico.

NegociaçãoSessão regular de negociações. É o momento no qual ocorre a grande maioria das

negociações.

Call de FechamentoEtapa na qual é definido o preço de fechamento das ações que foram negociadas

durante o pregão regular. É considerado mais simples pela duração e por só participarem os papeis que compõem algumas carteiras da Bovespa.

After MarketPodemos dizer que não é nada mais do que um horário extra de funcionamento,

porém com algumas restrições. É interessante para pessoas que desejam administrar pessoalmente suas carteiras e não têm disponibilidade para operar durante o período regular de negociação. Só são negociados papéis pertencentes às carteiras teóricas dos índices calculados pela Bovespa e que tenham sido negociados, no mesmo dia, durante o horário regular de pregão.

Há uma variação máxima do preço correspondente a 2% do preço de fechamento do ativo no pregão regular. Há também um limite de quantidade a vender ou comprar. Em um papel menos líquido, por exemplo, suas ordens estão limitadas a 50% da média de negócios dos últimos 30 dias. Se necessário, deve-se consultar o limite de cada papel.

Home BrokerÉ uma ferramenta de acesso ao pregão eletrônico que permite realizar negociações

através da internet. Costuma ser oferecido pela corretora e cada uma tem o seu próprio. Para acessar o home broker você deve entrar no site de sua corretora e conectar em sua conta.

Com uma plataforma como essa conseguimos negociar na Bolsa de Valores estando em qualquer lugar do mundo e com apenas alguns cliques. Para operar usando essa plataforma é necessário conhecer algumas estruturas:

Book de ofertasÉ um recurso que ilustra todas as ofertas

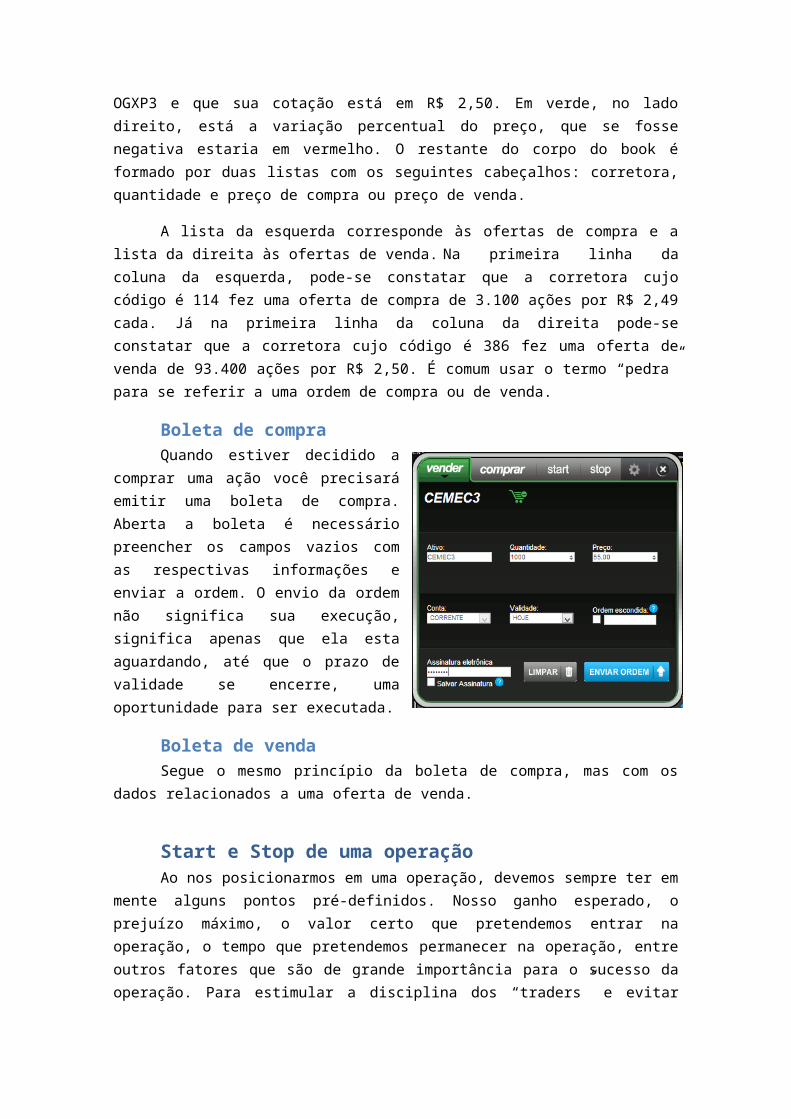

de compra e de venda para um determinado ativo, em um dado momento. Um livro de ofertas pode nos trazer informações muito importantes de um ativo, como, por exemplo, a cotação atual – preço da ultima negociação –, a variação percentual do preço em relação ao fechamento do pregão anterior e as ofertas de compra e de venda feitas por inúmeros investidores. Na figura, podemos observar que se trata do ativo OGXP3 e que sua cotação está em R$ 2,50. Em verde, no lado direito, está a variação percentual do preço, que se fosse negativa estaria em vermelho. O restante do corpo do book é formado por duas listas com os seguintes cabeçalhos: corretora, quantidade e preço de compra ou preço de venda.

A lista da esquerda corresponde às ofertas de compra e a lista da direita às ofertas de venda. Na primeira linha da coluna da esquerda, pode-se constatar que a corretora cujo código é 114 fez uma oferta de compra de 3.100 ações por R$ 2,49 cada. Já na primeira linha da coluna da direita pode-se constatar que a corretora cujo código é 386 fez uma oferta de venda de 93.400 ações por R$ 2,50. É comum usar o termo “pedra” para se referir a uma ordem de compra ou de venda.

Boleta de compraQuando estiver decidido a comprar uma

ação você precisará emitir uma boleta de compra. Aberta a boleta é necessário preencher os campos vazios com as respectivas informações e enviar a ordem. O envio da ordem não significa sua execução, significa apenas que ela esta aguardando, até que o prazo de validade se encerre, uma oportunidade para ser executada.

Boleta de vendaSegue o mesmo princípio da boleta de

compra, mas com os dados relacionados a uma oferta de venda.

Start e Stop de uma operaçãoAo nos posicionarmos em uma operação, devemos sempre ter em mente alguns

pontos pré-definidos. Nosso ganho esperado, o prejuízo máximo, o valor certo que pretendemos entrar na operação, o tempo que pretendemos permanecer na operação, entre outros fatores que são de grande importância para o sucesso da operação. Para estimular a disciplina dos “traders” e evitar grandes perdas, alguns “Home Brokers” oferecem a possibilidade de lançamentos de “Starts” e “Stops” em suas operações, que nada mais são do que gatilhos para lançamento de ordens. Para compreendermos melhor o funcionamento dos gatilhos, devemos ter em mente certas definições, entre elas:

1. AtivoNessa lacuna devemos colocar o código do ativo que pretendemos operar.

2. QuantidadeNesse espaço devemos colocar a quantidade de ações que pretendemos operar. Tome

cuidado, não é a quantidade de lotes, mas sim de ações.

3. ValidadeNesse campo nós podemos arbitrar até onde valerá o “Start” e para isso temos 3

opções de escolha. Podemos colocar a validade somente para o dia de hoje; Podemos selecionar uma data específica para a execução do “Start” ou então podemos colocar o start sem uma data de expiração, sendo ele cancelado somente com o cancelamento do próprio operador.

4. Preço de DisparoO Preço de Disparo será o preço que ativará o nosso “Start”, ou seja, quando o ativo

selecionado atingir o preço de disparo, a ordem será mandada para o book de ofertas.

5. Preço de LimiteO Preço de Limite é o preço que com o qual você pretende executar a operação. Em

operações de venda, o preço de limite deve ser menor do que o preço de disparo. O Oposto funciona para as operações de compra, ou seja, o preço de limite deve ser maior que o preço de disparo. Isso acontece para que haja uma garantia de realização da operação. Por exemplo: Em um start de compra de PETR4, se colocarmos um preço de disparo em R$20,00 e esse disparo for ativado, ou seja, se o preço do ativo atingir R$20,00, a ordem será lançada no book de ofertas. Entretanto, não existem garantias de que ainda existam negociações podendo ser realizadas a R$20,00, portanto, o preço de limite, em starts de compra deve ser maior do que o preço de disparo.

StartO “Start” é um gatilho de lançamento de ordem. Ele é bastante utilizado por pessoas

que não possuem tempo de acompanhar em tempo real o mercado, mas que percebem uma oportunidade de uma operação. Através do “Start”, ela consegue criar um mecanismo em que

essa ordem consiga ser lançada sem que ela precise ficar o tempo todo acompanhando os preços e variações. Ao lado, podemos observar uma boleta de “Start”. Através dela poderemos compreender o funcionamento do “Start”.

StopO Stop de uma operação nada mais é do que uma forma de estimular a disciplina do

investidor. Ao entrarmos em uma operação, devemos ter em mente o máximo que estamos dispostos a perder e o quanto estamos dispostos a ganhar com a operação para que o emocional não afete o seus objetivos no mercado. O Stop serve como um gatilho de envio de ordem para finalizarmos a operação, sendo uma venda caso a operação seja comprada ou de compra caso seja uma operação vendida. Sua função principal é evitar que as perdas aumentem e ganhos diminuam, ou seja, tornar uma operação no mercado financeiro algo racional.

Custos operacionais

CorretagemPode ser fixa ou variável, dependendo do tipo de operação, da maneira que foi feita a

ordem (via home broker, telefone, e-mail etc) e da corretora.

FixaComo o próprio nome sugere, é um valor fixo, ou seja, não varia de acordo com o

volume negociado. Cada corretora define sua própria taxa fixa de corretagem.

VariávelNessa, o valor cobrado incide sobre o volume negociado, seja na compra ou na venda

de ativos. Cada corretora pode definir seu próprio modelo de cobrança de corretagem. Entretanto, a BM&FBovespa elaborou uma tabela padrão, percentual, para ser adotada pelas corretoras facultativamente. A maioria delas adota a tabela.

Segue abaixo a tabela:

Tabela BovespaInício da Faixa Término da Faixa % incidente + Fixo

R$ - R$ 135,05 0,00% R$ 2,70R$ 135,06 R$ 498,61 2,00% R$ -R$ 498,62 R$ 1.514,68 1,50% R$ 2,49

R$ 1.1514,68 R$ 3.029,37 1,00% R$ 10,06R$ 3.029,38 Acima 0,50% R$ 25,21

EmolumentosSão taxas cobradas pela BM&FBovespa sobre o volume negociado, tanto na compra

como na venda. É cobrado 0,025% do valor em operações daytrade e 0,035% nas operações restantes.

Taxa de custódiaÉ uma taxa paga mensalmente à Companhia Brasileira de Liquidação e Custódia

referente à custódia das ações. É cobrada dos intermediadores (corretoras) e pode ou não ser repassada aos investidores. Segue abaixo tabela dos valores cobrados:

Situação Valor mensalConta sem movimentação ou posição R$ 3,00

Conta com movimentação ou posição de ativos de Renda Variável

R$ 6,90

Conta com movimentação ou posição de ativos de Renda Fixa

R$ 20,00 ao ano, pró-rata mês

Imposto de Renda

Mercado de Ações á vistaInvestidores com volume de vendas inferior a R$ 20.000,00 mensais, que não se

constituem em daytrades, estão isentos da cobrança do imposto de renda. Caso haja lucro nas negociações, é apurado mensalmente e pago, pelo investidor, até o último dia útil do mês subsequente (código DARF 6015) a alíquota de 15% do lucro aferido.

É possível, em caso de perdas, realizar a compensação. Ou seja, as perdas podem ser descontadas do imposto de renda do próprio mês ou nos meses subsequentes. Para melhor compreensão segue um exemplo que supõe sempre vendas mensais superiores a R$ 20.000,00:

Janeiro Fevereiro Março Abril MaioGanhos R$ 20.000,00 - R$ 5.000,00 R$ 20.000,00 R$ 30.000,00 R$ 10.000,00Alíquota

(15%) R$ 3.000,00 0 R$ 3.000,00 R$ 4.500,00 R$ 1.500,00

Compensação 0 0 R$ 5.000,00 R$ 2.000,00 0Tributação

Mensal R$ 3.000,00 0 0 R$ 2.500,00 R$ 1.500,00

DaytradeNo caso de operações em daytrade, não há nenhuma forma de isenção e a alíquota é

de 20%. Lembrando que as compensações só servem para operações de mesma natureza, ou seja, operações de daytrade também.

DividendosSão isentos de tributação aos detentores das ações, pois a empresa já foi tributada

antes de fazer a distribuição e é ilegal a bitributação.

Juros Sobre Capital PróprioIncide sobre essa forma de distribuição a alíquota de 15% na fonte.

Blue ChipsO temo Blue Chip é originário dos cassinos onde, no pôquer, as fichas azuis são as mais

valiosas, logo se pressupõe que as blue chips são as empresas mais “valiosas” do mercado. De acordo com a New York Stock Exchange (NYSE), a bolsa de valores de Nova York, blue chip é o termo designado para empresas com reputação nacional de qualidade, confiança e habilidade de operar gerando lucro em bons e maus momentos. Enfim, são grandes e saudáveis empresas do mercado, permitindo-se utilizar essa definição da NYSE também para o mercado brasileiro. Não há o estabelecimento de critérios exatos para classificar uma empresa como Blue Chip ou não, sendo essa denotação mais subjetiva do mercado.

Nos EUA, o índice mais popular que segue a cotação de ações de empresas Blue Chip é o índice Dow Jones Industrial Average (DJIA), ordinariamente chamado de índice Dow Jones, que reúne 30 Blue Chips do mercado financeiro americano. Quem define quais ações de

empresas negociadas na NYSE devem compor o índice Dow 30 são os editores do jornal financeiro norte-americano The Wall Street Journal. Não existe qualquer critério pré-determinado, apenas a exigência de que as companhias norte-americanas selecionadas sejam líderes em seus segmentos de mercado.

No Brasil, não há nenhum índice que acompanhe exclusivamente o andamento as blue chips no mercado. Ironicamente, vemos o contrário, ou seja, existe no Brasil um índice que acompanha Small Caps (empresas com baixo valor de mercado), o índice Small Cap (SMLL). O índice mais próximo do Dow Jones aqui no Brasil seria o Índice Valor Bovespa (IVBX-2), índice desenvolvido pela Bovespa em conjunto com o jornal Valor Econômico, que reúne as empresas mais bem avaliadas pelos investidores.