informativo nespro embrapa pecuÁria sul bovinocultura de ... · no mês de maio, por exemplo, o...

TRANSCRIPT

INFORMATIVO NESPRO&

EMBRAPA PECUÁRIA SULBOVINOCULTURA DE CORTE

NO RIO GRANDE DO SULANO 2. No. 1 - 2015

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SULFACULDADE DE AGRONOMIA

DEPARTAMENTO DE ZOOTECNIANÚCLEO DE ESTUDOS EM SISTEMAS DE PRODUÇÃO DE

BOVINOS DE CORTE E CADEIA PRODUTIVA (NESPRO)

EMPRESA BRASILEIRA DE PESQUISA AGROPECUÁRIACENTRO DE PESQUISA DE PECUÁRIA DOS CAMPOS

SUL BRASILEIROS – EMBRAPA PECUÁRIA SUL

Corpo EditorialGabriel Ribas PereiraEduardo Antunes DiasJulio Otávio Jardim BarcellosAlexandre Costa VarellaFernando Flores CardosoVinicius do Nascimento Lampert

3

CIP – Catalogação Internacional na PublicaçãoBiblioteca Setorial da Faculdade de Agronomia – UFRGS

Biblioteca Prof. Antônio Tavares Quintas

Informativo NESPRO & Embrapa Pecuária Sul :bovinocultura de corte no Rio Grande do Sul – Ano 2,n. 1 (2015) - Porto Alegre, RS : UFRGS, 2015- .

Semestral

Continuação de: Informativo NESPRO : bovinocultura decorte no Rio Grande do Sul. Ano 1, n. 1 (2014)

1. Bovinocultura de Corte – Rio Grande do Sul

Bibliotecária: Elisângela da Silva Rodrigues CRB10/1457

INFORMATIVO NESPRO/EMBRAPA PECUÁRIA SUL

O NESPRO – Núcleo de Pesquisa do Departamento de Zootecnia da Faculdade de Agronomia – e a EMBRAPA PECUÁRIA SUL, numa iniciativa conjunta, dão início a um arranjo institucional denominado “Observatório

da Bovinocultura de Corte do Sul do Brasil”, cujos objetivos consistem em aproveitar as expertises das duas instituições para analisar dados, consolidar informações, interpretar informações estatísticas sobre a

pecuária e sobre as dinâmicas de ocupação do território, identificar tendências e construir cenários futuros para a bovinocultura de corte.

Com isto, pretende-se disponibilizar um conjunto de informações a respeito da pecuária aos integrantes da Cadeia Produtiva da Carne Bovina. O resultado esperado é o suporte as formulações de políticas

públicas e as tomadas de decisões setoriais ligadas a pecuária de corte. Para tanto, foi gerado o primeiro – INFORMATIVO NESPRO-EMBRAPA PECUÁRIA SUL – o qual apresenta a pecuária gaúcha em números,

constituindo-se um objeto descritivo e analítico da Bovinocultura de Corte.

Inicialmente o Informativo contempla, a partir de gráficos, mapas e quadros, os principais aspectos relacionados a comercialização de animais para abate, os preços praticados, os rendimentos e a origem

do gado abatido. Em sequência, retrata a estrutura do rebanho bovino, seus indicadores físicos e a distribuição geográfica nas mesorregiões do Estado. Posteriormente, de modo interpretativo, procura

identificar os elementos explicativos para cada informação apresentada e uma visão de utilidade desta informação e cenário futuro ao setor. Assim, espera-se que, a partir desta iniciativa, seja consolidada uma

estrutura multinstitucional sólida, capaz de constituir-se no centro de referências em informações e análise conjuntural da Bovinocultura de Corte do sul do Brasil.

Setembro de 2015.

Alexandre Costa Varella, Chefe Geral – Embrapa Pecuária SulJúlio Otávio Jardim Barcellos, Coordenador do NESPRO/Dep. Zootecnia/Fac. Agronomia/UFRGS

4

EQUIPE TÉCNICA

Alexandre Costa VarellaPh.D. (Lincoln University, Nova Zelândia) em forrageiras

Chefe Geral – Embrapa Pecuária Sul

Ana Helena Soares da SilvaAcadêmica de Gestão em Agronegócio

Instituição: Instituto de Desenvolvimento Educacional do Alto Uruguai (Faculdades IDEAU)

Ana Paula Steiner LeãesEng. Agron., Mestre, UFRGS

Instituição: PPG – Agronegócios, UFRGS

Carolina Gabriela Becker Berlitz Bolsista PIBITI/UFRGS – NESPRO

Instituição: Acadêmica de Medicina Veterinária, UFRGS

Eduardo Antunes DiasMéd. Vet., Mestre, Doutor, USP

Instituição: Pós-Doutorando do NESPRODep. de Zootecnia, Faculdade de Agronomia, UFRGS

Fernando Flores CardosoMéd. Vet., M.S., PhD, Michigan State University

Instituição: Pesquisador A – Melhoramento Genético AnimalChefe Adjunto de PD&I – Embrapa Pecuária Sul

Gabriel Ribas PereiraMéd. Vet., PhD, University of California

Instituição: Pós-Doutorando do NESPRODep. de Zootecnia, Faculdade de Agronomia, UFRGS

Giordano Bruno Fornari Méd. Vet., UDESC

Instituição: Aluno de Mestrado do PPG-ZOOTECNIA, membro do NESPRODep. de Zootecnia, Faculdade de Agronomia, UFRGS

Júlio Otávio Jardim BarcellosMéd. Vet., Mestre, Doutor, UFRGS

Instituição: Prof. Sistemas de Produção de Bovinos de Corte,Dep. de Zootecnia, Faculdade de Agronomia, UFRGS

Mayara Francyne de Oliveira BitelloBolsista BIC/FAPERGS – NESPRO

Instituição: Acadêmica de Agronomia, UFRGS

Rúbia Branco LopesEng. Agron., UFRGS

Instituição: Aluno de Mestrado do PPG-ZOOTECNIA, membro do NESPRODep. de Zootecnia, Faculdade de Agronomia, UFRGS

Vinícius do Nascimento LampertZootecnista, Mestre, Doutor, UFRGS

Instituição: Pesquisador em Socioeconomia e Sistemas de Produção Sustentáveis

Embrapa Pecuária Sul

Núcleo de Estudos em Sistemas de Produção deBovinos de Corte e Cadeia Produtiva (NESPRO)

Av. Bento Gonçalves, 7712 – CEP: 91540-000, Poto Alegre, RS, BrasilFone: +55 (51) 3308-6958 | Fax: +55 (51) 3308-6039

Email: [email protected] – www.nespro.ufrgs.br

EMBRAPA Pecuária SulRodovia BR-153, Km 603, Vila Industrial Zona Rural, Caixa Postal 242 – CEP: 96401-970, Bagé, RS, Brasil

Fone: +55 (53) 3240-4650 | Fax: +55 (53) 3240-4651Email: [email protected] – www.cppsul.embrapa.br

5

INDICADORESDE PREÇOS E MERCADOS

6

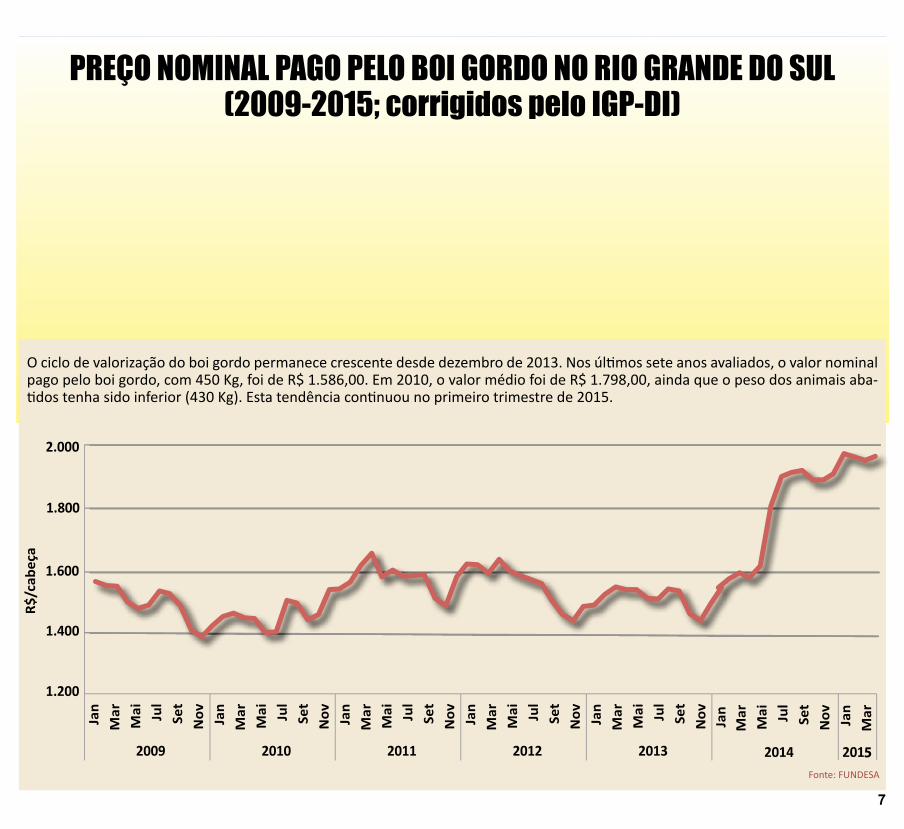

PREÇO NOMINAL PAGO PELO BOI GORDO NO RIO GRANDE DO SUL(2009-2015; corrigidos pelo IGP-DI)

O ciclo de valorização do boi gordo permanece crescente desde dezembro de 2013. Nos últimos sete anos avaliados, o valor nominal pago pelo boi gordo, com 450 Kg, foi de R$ 1.586,00. Em 2010, o valor médio foi de R$ 1.798,00, ainda que o peso dos animais aba-tidos tenha sido inferior (430 Kg). Esta tendência continuou no primeiro trimestre de 2015.

Fonte: FUNDESA

7

No ano de 2014 as médias do peso vivo e de carcaça foram de 450 kg e 219,67 kg, respectivamente. Usando como parâmetro os baixos pesos de carcaça, é possível inferir que os animais são comercializados muito leves, indicando serem muito jovens ou com falta de acabamento de carcaça. Isto ocorre principalmente com os animais vendidos na entre safra nos meses de inverno.

COMPARAÇÃO ENTRE O PESO VIVO E O PESO DE CARCAÇA ENTRE MACHOS E FÊMEAS DURANTE O ANO DE 2014

423 423401

416398

386 392407 403 403 412 417

216202 202 201 202 205 211 211 212

195 188 179

449 450 452 453

407 409396

417 420 421

459

425

216 217 214 224 217 209

244228 224 218

200211

0

50

100

150

200

250

300

350

400

450

500

Pes

o (

Kg

)

FONTE: FUNDESA

Femea Femea Carcaça Macho Macho Carcaça

JAN JUN JUL AGO SET OUT NOV DEZFEV MAR ABR MAI

8

VALORES CORRIGIDOS DO PREÇO DO BOI GORDO (R$/KGPV)NO PERÍODO DE 2009-2014 E VARIAÇÃO (%)

EM RELAÇÃO AO PREÇO MÉDIO ANUAL (R$ 3,85)

O preço médio do quilo vivo do boi gordo, corrigido pelo IGP para setembro de 2015, foi de R$ 3,85 nos úl-timos cinco anos. Neste período de análise, ocorreram dois momentos de variações negativas mais relevantes. Um no primeiro semestre do ano, representado pelos meses de março, abril e maio, típicos da safra histórica no RS e, o segundo, nos meses de setembro e outubro, decorrentes de uma outra “safrinha”, consequência da super oferta de gado originado das pastagens de inver-no, seja da integração com a soja da região noroeste ou das pastagens primaveris da própria região sudoeste. No mês de maio, por exemplo, o preço do boi diminuiu aproximadamente 3,0% em relação à média anual, en-quanto em outubro 2,2%. De outra parte, a tradicional entressafra com um sobre preço considerável que ocor-ria no RS nos últimos anos é mais moderada e a maior valorização ocorreu no mês julho, quando alcançou próximo de 5,0% em relação ao preço médio. Portanto, considerando a variação no mês de maio e o aumento no mês de julho, a opção por comercializar neste úl-timo significa agregar aproximadamente 8,0%. Esse acréscimo serve de base para a tomada de decisões a respeito de investimentos em alimentação para vender os animais num período de escassez.

3,79 3,85 3,8 3,75 3,74 3,88 4,04 3,95 3,81 3,77 3,85 3,96

-3.5

-3

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

5.5

Fonte: Consolidação NESPRO/EMBRAPA-Pecuária Sul, 2015.

jan fev mar abr mai jun jul ago set out nov dez

Variação máxima: +4,70%

Variação máxima: -2,94%

R$ / kg PV Variação (%) em relação a média anual

9

O gráfico superior apresenta o comportamento do preço do kg do boi gordo no RS (2014) com dois períodos de alta, ocorrendo a maior valorização no mês de dezembro de 2014. O gráfico inferior apresenta dados comparativos entre os preços praticados no RS e no Brasil. Importante salientar que o descolamento dos preços do RS em relação ao preço referência no país ocorreu em dois momentos, de maio a julho e de dezembro a janeiro, em consequência da entressafra de inverno no RS e a grande oferta de animais de confinamento no Brasil central. No último trimestre do ano, o preço sobe em todo o país, contudo, a escassez é maior em outras regiões brasileiras, o que reflete no maior preço em relação ao RS.

PREÇO MÉDIO PAGO PELO BOI GORDO NO RIO GRANDE DO SUL

Fonte: EMATER

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Preços R$/Kg do boi em 2014

3.50

3.75

4.00

4.25

4.50

4.75

R$

/ K

g

3,84

3,96

4,044,08

4,11

4,25

4,354,31

4,23 4,23

4,25

4,58

10

Fonte: CEPEA (ESALQ/BM&F Bovespa)

100.00

105.00

110.00

115.00

120.00

125.00

130.00

R$

/ @

CEPEA (Brasil)

CEPEA (RS)

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Preços do boi gordo (Praças de SP e RS 2009-2014; corrigido pelo IGP-DI)

O gráfico apresenta preços com comportamento estacional, pois existe uma tendência de aumento de preços nos meses de inverno (junho e julho) em decorrência da menor oferta de animais para a indústria, devido as características do sistema de engorda ser predominantemente à pasto. O uso de tecnologias mais intensivas na engorda tem atenuado a amplitude do efeito estacional, diminuindo o período de entressafra. Essa tendência de equilíbrio de preços ao longo do ano poderá interferir na rentabilidade de sistemas produtivos que requerem maiores esforços e custos ao buscarem comerciali-zar animais em períodos de alta.

PREÇO MÉDIO MENSAL PAGO PELO BOI GORDO NO RS(2009-2014; corrigidos pelo IGP-DI)

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Fonte: EMATER

3.60

3.70

3.80

3.90

4.00

4.10

4.20

R$

/ Kg

vivo

3,79

3,853,80

3,75 3,74

3,88

4,04

3,95

3,81

3,77

3,85

3,96

11

As diferenças entre preços recebidos de machos e fêmeas nos últimos dois anos oscilaram entre 9% e 11%. Em contraponto as séries históricas de comportamento de preços boi x vaca, estes dados demonstram que não houve uma época mais favorável de abate de fêmeas nos dois últimos anos. Contudo, é possível afirmar que em um período de crise de demanda, provavelmente seja o segundo semestre do ano o mais favorável para o comércio de fêmeas.

DIFERENÇA ENTRE OS PREÇOS DE MACHOS E FÊMEAS ABATIDOS NO RS(2013-2014)

12

0

2

4

6

8

10

12

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

R$

/ Kg

vivo

Diferença entre preços de machos e fêmeas (2013 - 2014)

Macho Fêmea Diferença %

2013 2014

Jan JanFev FevMar MarAbr AbrMai MaiJun JunJul JulAgo Ago

Fonte: EMATER

Set SetOut OutNov NovDez Dez

DIF

ER

EN

ÇA

(%)

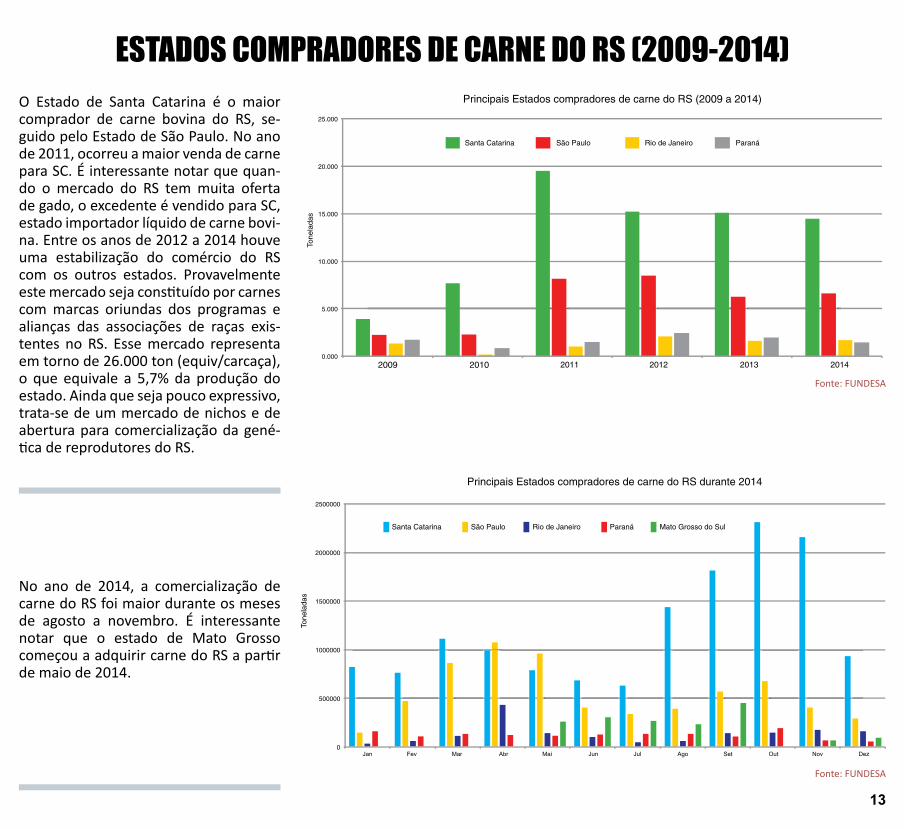

ESTADOS COMPRADORES DE CARNE DO RS (2009-2014)O Estado de Santa Catarina é o maior comprador de carne bovina do RS, se-guido pelo Estado de São Paulo. No ano de 2011, ocorreu a maior venda de carne para SC. É interessante notar que quan-do o mercado do RS tem muita oferta de gado, o excedente é vendido para SC, estado importador líquido de carne bovi-na. Entre os anos de 2012 a 2014 houve uma estabilização do comércio do RS com os outros estados. Provavelmente este mercado seja constituído por carnes com marcas oriundas dos programas e alianças das associações de raças exis-tentes no RS. Esse mercado representa em torno de 26.000 ton (equiv/carcaça), o que equivale a 5,7% da produção do estado. Ainda que seja pouco expressivo, trata-se de um mercado de nichos e de abertura para comercialização da gené-tica de reprodutores do RS.

No ano de 2014, a comercialização de carne do RS foi maior durante os meses de agosto a novembro. É interessante notar que o estado de Mato Grosso começou a adquirir carne do RS a partir de maio de 2014.

13

0.000

5.000

10.000

15.000

20.000

25.000

2009 2010 2011 2012 2013 2014

Tone

lada

s

Principais Estados compradores de carne do RS (2009 a 2014)

Fonte: FUNDESA

Santa Catarina São Paulo Rio de Janeiro Paraná

0

500000

1000000

1500000

2000000

2500000

Tone

lada

s

Principais Estados compradores de carne do RS durante 2014

Santa Catarina São Paulo Rio de Janeiro Paraná Mato Grosso do Sul

Fonte: FUNDESA

Jan Mai Jun Jul Ago Set Out Nov DezMar AbrFev

Nos anos de 2012 a 2014, o Estado do Rio Grande do Sul exportou principalmente carne enlatada para a Inglaterra, seguida de carne congelada sem osso para Hong Kong e subprodutos para o Egito. A pequena participação nas exportações para os países da União Européia é devido, especialmente, as dificuldades da implantação da rastreabilidade, da valorização do real frente ao dólar e dos altos preços pagos no mercado interno.

PAÍSES COMPRADORES DE CARNE DO RS (2012-2014)

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

Inglaterra Egito Hong Kong Arabia Saudita Líbano Alemanha Holanda USA

Tone

lada

s

2012 2013 2014

Fonte: FUNDESA

14

INDICADORESDE REBANHO

15

O rebanho total declarado no ano de 2014 foi 13.901.771 cabeças. A maior população de bovinos está situada na mesorregião Su-doeste do Estado, seguida da Noroeste. A única mesorregião onde o rebanho diminuiu do ano anterior foi a Noroeste (em torno de 1%). Isto possivelmente ocorreu por um crescimento na área agrícola desta região ou por uma menor migração de gado de outras regiões para a engorda no Noroeste, já que em números absolutos isto representa em torno de 26.000 cabeças. A mesorregião que experimentou maior crescimento (11%) foi a Sudeste, representada pelos municípios de São Lourenço, Santa Vitória do Palmar, Jaguarão, Arroio Grande e Caçapava do Sul, dentre outros.

REBANHO TOTAL DE BOVINOS POR MESORREGIÕES (2014*)

CENTRO ORIENTAL770.491

METROPOLITANA984.398

NOROESTE887.106

SUDESTE2.023.153

SUDOESTE4.729.248

NOROESTE2.848.545

CENTRO OCIDENTAL1.658.830

*Inclui bovinos declarados como: corte, leite, misto, não informado e trabalho/tração.Fonte: SEAPA – Serviço de Epidemiologia e Estatística/DDA

16

17

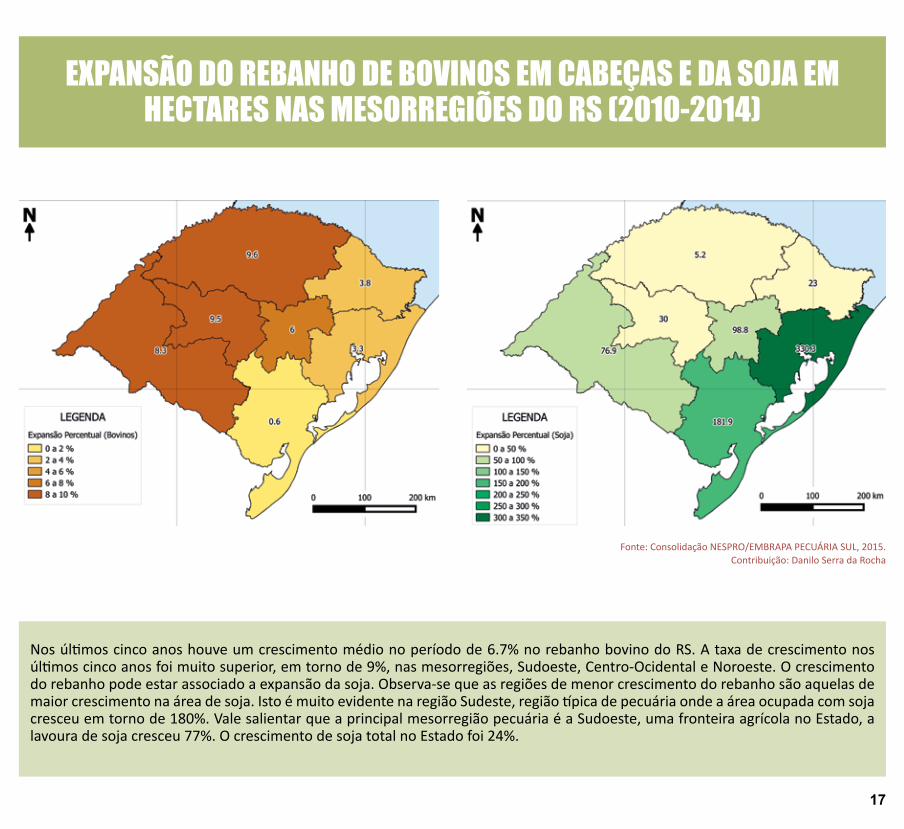

EXPANSÃO DO REBANHO DE BOVINOS EM CABEÇAS E DA SOJA EM HECTARES NAS MESORREGIÕES DO RS (2010-2014)

Nos últimos cinco anos houve um crescimento médio no período de 6.7% no rebanho bovino do RS. A taxa de crescimento nos últimos cinco anos foi muito superior, em torno de 9%, nas mesorregiões, Sudoeste, Centro-Ocidental e Noroeste. O crescimento do rebanho pode estar associado a expansão da soja. Observa-se que as regiões de menor crescimento do rebanho são aquelas de maior crescimento na área de soja. Isto é muito evidente na região Sudeste, região típica de pecuária onde a área ocupada com soja cresceu em torno de 180%. Vale salientar que a principal mesorregião pecuária é a Sudoeste, uma fronteira agrícola no Estado, a lavoura de soja cresceu 77%. O crescimento de soja total no Estado foi 24%.

Fonte: Consolidação NESPRO/EMBRAPA PECUÁRIA SUL, 2015.Contribuição: Danilo Serra da Rocha

18

REBANHO DE BOVINOS DO ESTADO DO RIO GRANDE DO SULDOS ÚLTIMOS 6 ANOS

No ano de 2014, o rebanho cresceu 3,2%, mesmo que a área disponível tenha sido reduzida pela ocupação de outras atividades agrícolas. Esse crescimento tem sido produzido pelo aumento da produtividade da cria, especialmente a partir de 2010, o que significa uma melhora na eficiência reprodutiva do rebanho. Além disso, o cenário de preços pagos pelo boi gordo nesse período favoreceu a retenção de matrizes e a cria. *2015 é estimativa

Fonte: Consolidação NESPRO/EMBRAPA-Pecuária Sul, 2015.

14.000.000

13.025.531

13.603.726 13.643.140 13.591.854

13.901.771

13.973.984

13.800.000

13.600.000

13.400.000

13.200.000

13.000.000

12.800.000

12.600.000

12.400.000

12.200.000

12.000.0002010

No.

de

cabe

ças

2011 2012

Anos2013 2014 2015

COMPOSIÇÃO DO REBANHO DE BOVINOS DE CORTE DO RS EM 2014

A estrutura do rebanho de corte do RS está constituída por 50% de fêmeas com mais de dois anos de idade, portanto, aptas para a reprodução. Vale dizer que aqui também estão incluídas as vacas de descarte. Esses 50% representam aproximadamente 5.800.000 matrizes, das quais 1.000.000 são abatidas anualmente. Dessa forma restam 4.800.000 aptas para a reprodução, as quais geraram em 2014 cerca de 2.876.666 terneiros, o que equivale a uma taxa de desmama de 59%. A composição dos machos evidencia que ainda resta um contingente importante com mais de 36 meses e que não deveriam existir nessa proporção, pois significa que a idade de abate da totalidade dos machos ainda é superior a 36 meses.

19

Milh

ões

de c

abeça

s

>36F 0-12 F 25-36 F 13-24 F 0-12 M 13-24 M >36M 25-36 M

No. Cabeças 4.667.971 1.218.349 1.184.480 1.151.770 1.114.664 937.014 808.303 733.954

39.5 10.3 10.0 9.7 9.4 7.9 6.8 6.2

0

5

10

15

20

25

30

35

40

45

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Porcentagem

Fonte: SEAPA – Serviço de Epidemiologia e Estatística/DDA

Par

ticip

ação

de

cada

cat

egor

ia (%

)

INDICADORESDE ABATE

20

SUPERÁVIT DA CRIA – BALANÇO ENTRE NASCIMENTOSE ABATES NO RS (2010-2015)

O número de nascimentos de bovinos aumentou gradativamente desde o ano de 2010, o que significa uma melhora na eficiência reprodutiva do rebanho. Em 2011 o saldo da produção x abate foi superior a 400 mil animais, sendo que em 2013 alcançou 800 mil cabeças. O balanço entre os nascimentos e o abate, aqui definido como superávit da cria, aumentou de 20% para 43% nos últimos 6 anos. Esse indicador é importante para projetar a estrutura de rebanho e as tendências de disponibilidade para os abates e a consequente produção de carne no Estado. Como a taxa de abate tem se mantido constante nos últimos anos e os nascimentos au-mentados em torno de 4,0% ao ano, mantidas as condições atuais de produção, é crível afirmar que nos próximos anos haverá uma maior oferta de animais para abate.

0

5

10

15

20

25

30

35

40

45

0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2010 2011 2012 2013 2014 2015*

Por

cent

agem

(%

)

Milh

ões

de c

abeç

as

Total de abates Nascimentos Balanço (Nas-Abat) Superavit da Cria (%)

Fonte: Consolidação NESPRO/EMBRAPA PECUÁRIA SUL, 2015.

21

ANIMAIS DESTINADOS AO ABATE POR TIPO DE INSPEÇÃO SANITÁRIA NOS ÚLTIMOS 6 ANOS

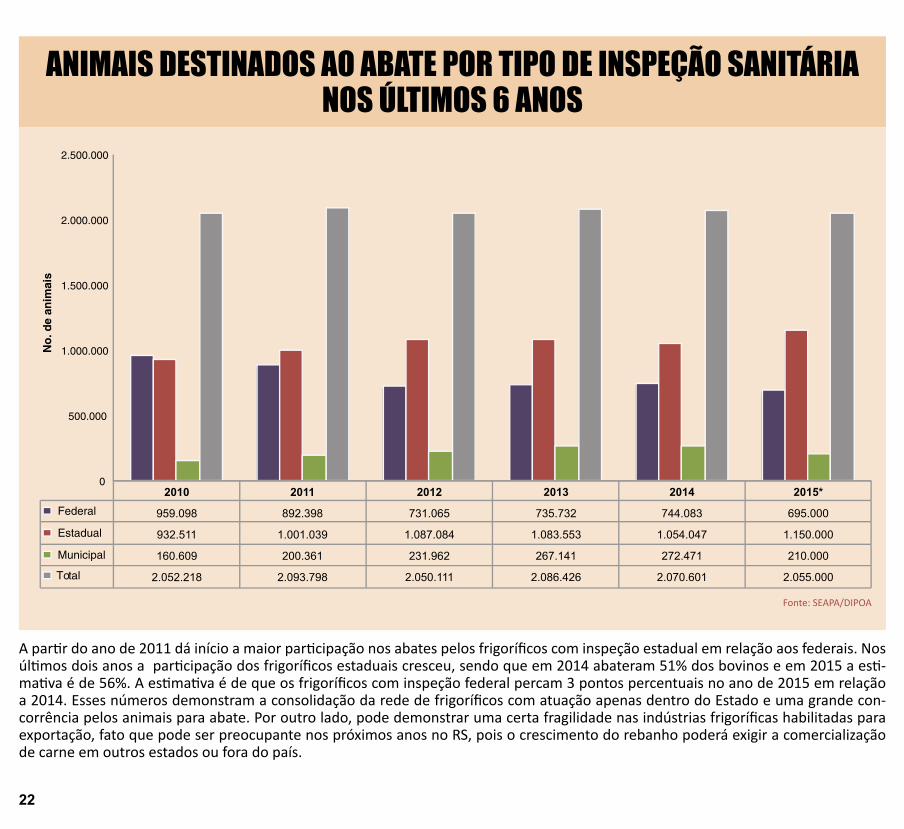

A partir do ano de 2011 dá início a maior participação nos abates pelos frigoríficos com inspeção estadual em relação aos federais. Nos últimos dois anos a participação dos frigoríficos estaduais cresceu, sendo que em 2014 abateram 51% dos bovinos e em 2015 a esti-mativa é de 56%. A estimativa é de que os frigoríficos com inspeção federal percam 3 pontos percentuais no ano de 2015 em relação a 2014. Esses números demonstram a consolidação da rede de frigoríficos com atuação apenas dentro do Estado e uma grande con-corrência pelos animais para abate. Por outro lado, pode demonstrar uma certa fragilidade nas indústrias frigoríficas habilitadas para exportação, fato que pode ser preocupante nos próximos anos no RS, pois o crescimento do rebanho poderá exigir a comercialização de carne em outros estados ou fora do país.

Fonte: SEAPA/DIPOA

Federal

Estadual

Municipal

Total

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

No

. de

anim

ais

2010

959.098

932.511

160.609

2.052.218

2011

892.398

1.001.039

200.361

2.093.798

2012

731.065

1.087.084

231.962

2.050.111

2013

735.732

1.083.553

267.141

2.086.426

2014

744.083

1.054.047

272.471

2.070.601

2015*

695.000

1.150.000

210.000

2.055.000

22

18

2

113

29 7

29

193

414

41

34

133

124

24

Em 2014, a indústria frigorífica do RS contabilizou em atividade 15 plantas com inspeção federal, 94 de inspeção estadual e 254 de inspeçãomunicipal. Em relação a 2013, as plantas frigoríficas de inspeção federal aumentaram 15%, enquanto que a estadual reduziu 6% e municipal 26%. No quadro observa-se a redução de 43% no número de plantas frigorificas no RS de 2010 a 2014.

Mapa: adaptado de IBGE 2014.Fonte: SEAPA

DISTRIBUIÇÃO DOSFRIGORÍFICOS CONFORME TIPODE INSPEÇÃO SANITÁRIA NASMESORREGIÕES DORIO GRANDE DO SUL

Inspeção Municipal

Inspeção Estadual

Inspeção Federal

629

501

423459

363

2010 2011 2012 2013 2014

23

TOTAL DE MACHOS GUIADOS PARA O ABATE POR MESORREGIÕESDE ORIGEM NO RS (2010-2014)

As mesorregiões Noroeste e Centro Ocidental intensificam seus abates a partir de junho, atingindo um pico em outubro, como resultado do sistema de engorda nas pastagens integradas com a lavoura. Já a mesorregião Sudoeste tem um comportamento mais tardio (julho a novembro), além de apresentar dois picos de abate (março e novembro) devido a maior participação do campo nativo na base de alimentação dos animais. As demais regiões apresentam concentração de abates semelhantes ao longo do ano.

No.

de

cabe

ças

CENTRO OCIDENTAL

CENTRO ORIENTAL

METROPOLITANA

NORDESTE

NOROESTE

SUDESTE

SUDOESTE

MESORREGIÃO DE ORIGEM

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

24

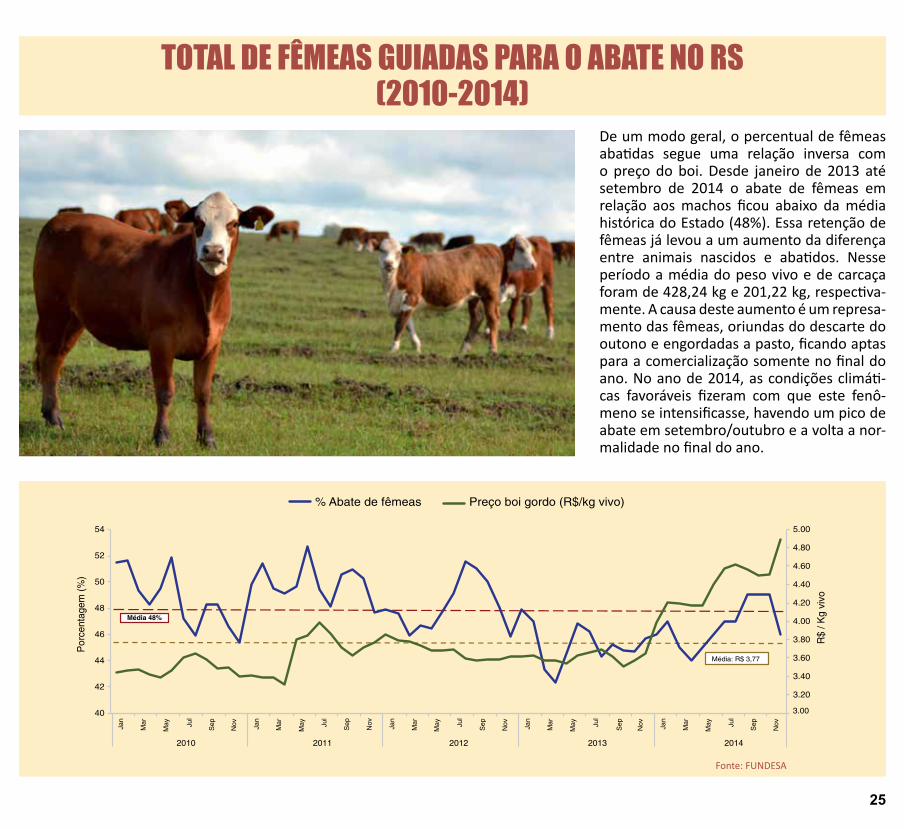

De um modo geral, o percentual de fêmeas abatidas segue uma relação inversa com o preço do boi. Desde janeiro de 2013 até setembro de 2014 o abate de fêmeas em relação aos machos ficou abaixo da média histórica do Estado (48%). Essa retenção de fêmeas já levou a um aumento da diferença entre animais nascidos e abatidos. Nesse período a média do peso vivo e de carcaça foram de 428,24 kg e 201,22 kg, respectiva-mente. A causa deste aumento é um represa-mento das fêmeas, oriundas do descarte do outono e engordadas a pasto, ficando aptas para a comercialização somente no final do ano. No ano de 2014, as condições climáti-cas favoráveis fizeram com que este fenô-meno se intensificasse, havendo um pico de abate em setembro/outubro e a volta a nor-malidade no final do ano.

TOTAL DE FÊMEAS GUIADAS PARA O ABATE NO RS(2010-2014)

3.00

3.20

3.40

3.60

3.80

4.00

4.20

4.40

4.60

4.80

5.00

40

42

44

46

48

50

52

54

R$

/ Kg

vivo

Por

cent

agem

(%

)

% Abate de fêmeas Preço boi gordo (R$/kg vivo)

Média: R$ 3,77

Jan

Jan

Jan

Jan

Mar

May Ju

l

Sep

Nov

Mar

May Ju

l

Sep

Nov

Mar

May Ju

l

Sep

Nov Ja

n

Mar

May Ju

l

Sep

Nov

Mar

May Ju

l

Sep

Nov

2010 2011 2012 2013 2014

Média 48%

Fonte: FUNDESA

25

FONTE DE DADOS

FUNDESA: Fundo de Desenvolvimento e Defesa Sanitária Animal

SEAPA: Secretaria da Agricultura, Pecuária e Agronegócio – Divisão de Controle de Informações Sanitárias (DCIS), Serviço de Epidemiologia e Estatística (DDA) e Divisão de Inspeção de Produtos de Origem Animal (DIPOA)

EMATER / RS – ASCAR: Empresa de Assistência Técnica e Extensão Rural / RS – Associação Sulina de Crédito e Assitência Rural

CEPEA: Centro de Estudos Avançados em Economia Aplicada (Boi Gordo ESALQ / BM&F Bovespa)

DEMAIS FONTES CONSULTADAS

NESPRO: www.nespro.ufrgs.br

NESPRO Índices: www.ufrgs.br/nespro_indices.php

NESPRO Informativo: www.ufrgs.br/nespro/informativos/1/

EMBRAPA: www.embrapa.br

EMBRAPA Pecuária Sul: www.embrapa.br/pecuaria-sul

26