gestão financeira empresarial - legale.com.br · gestão financeira empresarial prof. ms francisco...

TRANSCRIPT

Gestão Financeira

Empresarial

Prof. Ms Francisco J. Siqueira Tavares 1

Professor : Francisco Tavares

MODELO

Francisco José Siqueira Tavares, com Graduação e Mestrado em Administração deEmpresas pela (PUC) Pontifícia Universidade Católica de São Paulo (2005), MBA emGestão Financeira pela Fundação Dom Cabral (2008). Atuou como professor daUniversidade Anhembi Morumbi, SENAC, UNIFIEO E UNIP nos Cursos de Graduaçãonas disciplinas: Matemática Financeira; Estatística I e Estatística II; Teoria Geral daAdministração; Mercado de Capitais; Seminário Avançado de Administração; Análisedas Demonstrações Financeiras; Estratégia Empresarial, Empreendedorismo e NovosNegócios; Produtos e Serviços Bancários; Governança Corporativa e em Pós-Graduação nas disciplinas: Gestão Financeira e Ambiente Econômico, FinançasCorporativas, Avaliação de Ativos e Empresas, Valuation, Decisões de Financiamentoe Estrutura de Capitais, Mercado Financeiro e de Capitais, Estatística em Finanças,Decisões de Financiamento de Longo Prazo, Negociação Empresarial.Experiência de 35 anos no Mercado Financeiro como Executivo de InstituiçõesFinanceiras como Banco Bradesco SA, Banco Santander SA e Banco CooperativoSICREDI SA.

Míni-Currículo do Professor

Conceitos de administração financeira: custos; despesas;

investimentos; taxa de retorno; fluxo de caixa; capital

de giro: ponto de equilíbrio.

Demonstrações financeiras, sua análise e utilização no

processo de tomada de decisões. Análise e prospecção

de fontes de financiamento.

Custo de Capital. Indicadores econômicos e financeiros.

Gestão estratégica de custos. Orçamento de capital.

Planejamento financeiro. Gestão do capital de giro.

PROGRAMA

-ASSAF, Alexandre Neto, Finanças Corporativa e Valor

São Paulo, Atlas, 2003

-BRITO, Osias Santana de, Mercado Financeiro

São Paulo, Saraiva, 2005

-GITMAN, Lawrence J, Princípios de Administração Financeira

Porto Alegre, Bookman, 2005

-SECURATO, José Roberto, Mercado Financeiro e Análise

de Investimento São Paulo, Saint Paul Institute os Finance,2005

-BRIGHAM, Eugene F.; GAPENSKI, Louis C.; EHRHARDT,

Michael C., Administração Financeira – Teoria e Prática

Bibliografia:

Gestão Financeira

- Área ampla e Dinâmica, que afeta diretamentea vida de todas as pessoas, organizações,financeiras ou não, públicas ou privadas,grandes, pequenas, com ou sem fins lucrativos;

Administração Financeira

- É a arte e a ciência de administrar Fundos.

- Fundos - Receitas obtidas, recursos levantados, gastos einvestimentos.

- FINANÇAS - Administra os processos, instituições, mercados einstrumentos envolvidos na transferência de fundos entrepessoas, empresas e governos.

Objetivos da Gestão Financeira

- Realizar análises e planejamento financeiro;

- Tomar decisões de investimento;

- Tomar decisões de financiamentos;

É importante frisar que, embora as decisões definanciamentos e investimentos possam serconvenientemente visualizadas em associação asDemonstrações Financeiras elaboradas pelacontabilidade, tais decisões são tomadas com base nosefeitos que terão sobre o fluxo de caixa.

Planejamento Financeiro

- Transformar dados financeiros para monitorar a situação financeira daempresa;

- Avaliar a necessidade de aumentar / reduzir a capacidade produtiva;

- Determinar aumento / redução dos financiamentos requeridos;

- Essas atividades compreendem as Demonstrações Financeiraselaboradas pela contabilidade em regime de competência, mas temseu objetivo principal e fundamental avaliar o fluxo de caixa daempresa, bem como assegurar a análise marginal ( princípioeconômico segundo qual devem ser tomadas decisões financeiras erealizadas ações, somente quando os benefícios adicionaissuperarem os custos adicionais) e desenvolver planos que asseguremque os recursos adequados estarão disponíveis a realização de seusobjetivos.

Decisões de Investimentos

- Determinar a combinação e o tipo de ativos constantes do Balanço Patrimonial daEmpresa.

A combinação refere-se ao montante de recursos aplicados em AtivosCirculantes ( curto / realizável a longo prazo ) e em Ativos Não Circulantes,estabelecendo-se proporções e determinando níveis ótimos para cada tipode Ativo Circulante, quais os melhores Ativos Não Circulantes a adquirir,quando estes ativos necessitam ser modificados, substituídos ouliquidados.

- Tais decisões são importantes pois afetam o sucesso da empresa para o alcance deseus objetivos

Decisões de Financiamentos

- Determinar a combinação mais apropriada entre financiamentos deCurto e Longo Prazo, e suas respectivas fontes em um dado momento.

- Essas decisões são ditadas pela necessidade, mas algumasrequerem análise aprofundadas das alternativas definanciamentos disponíveis, de seus custos e implicações a longoprazo

- A decisão em questão mais uma vez vem ao encontro da realizaçãodos objetivos da empresa.

Objetivo do Gestor Financeiro

- Maximizar o Lucro?

Ou

- Maximizar e Preservar a Riqueza dos Acionistas e dos Stakeholders?

- A maximização do lucro é falha por várias razões : Ignora a data da ocorrência dosretornos, o fluxo de caixa disponível ao acionistas e o risco

- Sendo assim podemos afirmar que o objetivo principal do Gestor Financeiro é o demaximizar e preservar a riqueza dos acionistas e os interesses dos stakeholders (empregados, clientes, fornecedores, credores, e outros que possuam vinculoeconômico direto com a empresa), pois , o qual por sua vez baseia-se na data daocorrência dos retornos(Fluxo de Caixa ), em sua magnitude e em seu risco.

Balanço Patrimonial

Ativo

Ativo Circulante

Disponibilidades

Direitos no curso do exercício social seguinte

Aplicações de recursos em despesas de exercícios seguintes

Ativo Realizável a Longo Prazo

Direitos Realizáveis após o término do exercício seguinte

Direitos derivados de adiantamentos ou empréstimos a sociedadescoligadas e controladas, diretores, acionistas, ou participantes nolucro da Companhia, que não constituem negócios usuais naexploração do objetivo da companhia

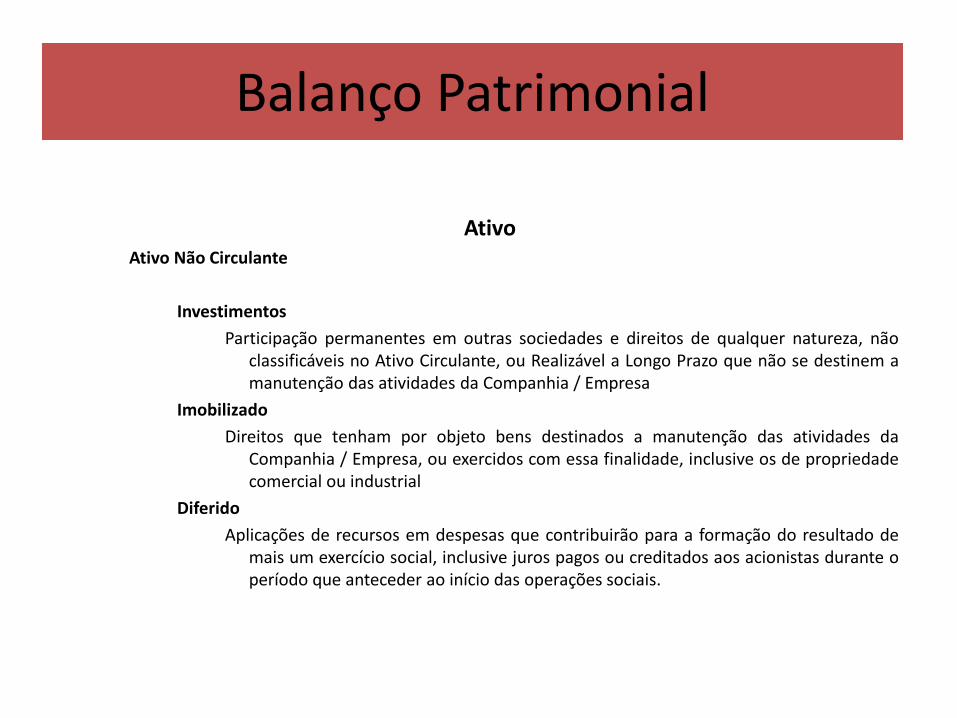

Balanço Patrimonial

AtivoAtivo Não Circulante

Investimentos

Participação permanentes em outras sociedades e direitos de qualquer natureza, nãoclassificáveis no Ativo Circulante, ou Realizável a Longo Prazo que não se destinem amanutenção das atividades da Companhia / Empresa

Imobilizado

Direitos que tenham por objeto bens destinados a manutenção das atividades daCompanhia / Empresa, ou exercidos com essa finalidade, inclusive os de propriedadecomercial ou industrial

Diferido

Aplicações de recursos em despesas que contribuirão para a formação do resultado demais um exercício social, inclusive juros pagos ou creditados aos acionistas durante operíodo que anteceder ao início das operações sociais.

Balanço Patrimonial

Passivo

Passivo Circulante

Obrigações da companhia, inclusive financiamentos para aquisição de direitos do Ativo Permanente quando vencerem no exercício seguinte.

Passivo Não Circulante

Obrigações vencíveis em prazo maior do que o exercício seguinte.

Balanço Patrimonial

Patrimônio Líquido

Capital Social

Montante do capital subscrito e, por dedução, parcela não realizada.

Reservas de Capital

Ágio na emissão de ações ou conversão de debêntures e partes beneficiárias, produto daalienação de partes beneficiárias e bônus de subscrição, prêmios recebidos na emissão dedebêntures, doações e subvenções para investimentos

Reservas de Reavaliações

Contrapartida do aumento de elementos do Ativo em virtude de novas avaliações,documentadas por laudo técnico.

Reservas de Lucro

Contas constituídas a partir de lucros gerados pela companhia

Lucros ou Prejuízos Acumulados

Lucros gerados pela companhia, que ainda não receberam destinação específica

Balanço Patrimonial

Demonstração do Resultado do Exercício

Receita Bruta de Vendas e Serviços(-)Devolução(-)Abatimento(-)Impostos

(=)Receita Líquida de Vendas e Serviços(-)Custo de Mercadorias e Serviços Vendidos

(=)Lucro Bruto(-)Despesas com Vendas(-/+)Despesas Financeiras ( deduzidas das receitas financeiras )(-)Despesas Gerais e Administrativas(-)Outras Despesas Operacionais(+)Outras Receitas operacionais

Balanço Patrimonial

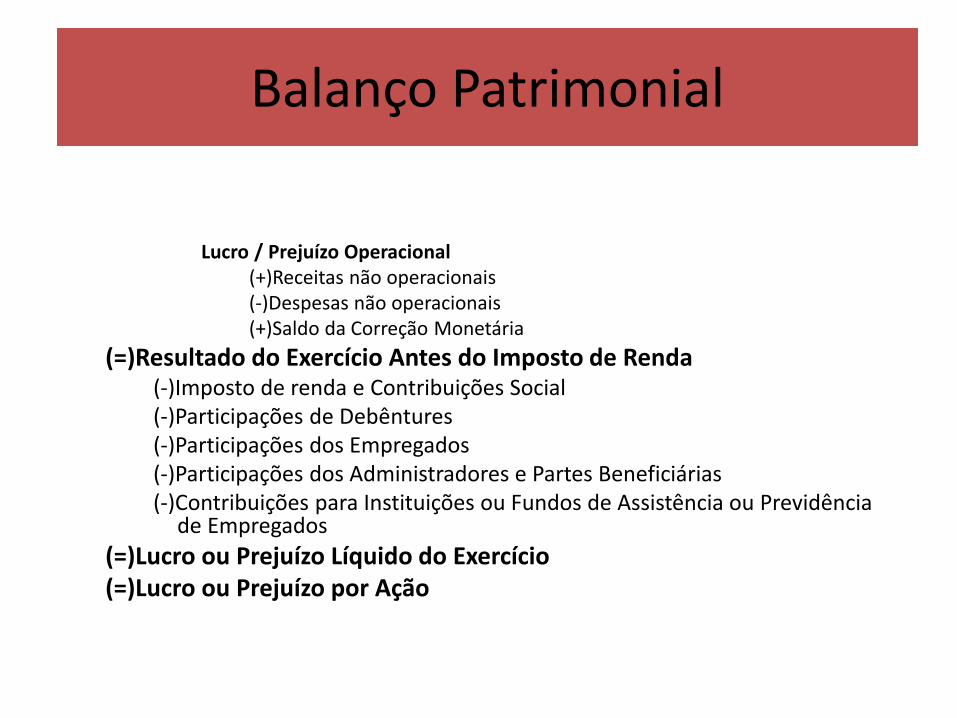

Lucro / Prejuízo Operacional (+)Receitas não operacionais(-)Despesas não operacionais(+)Saldo da Correção Monetária

(=)Resultado do Exercício Antes do Imposto de Renda(-)Imposto de renda e Contribuições Social(-)Participações de Debêntures (-)Participações dos Empregados(-)Participações dos Administradores e Partes Beneficiárias(-)Contribuições para Instituições ou Fundos de Assistência ou Previdência

de Empregados

(=)Lucro ou Prejuízo Líquido do Exercício(=)Lucro ou Prejuízo por Ação

Índices de Balanço

- Índice é a relação entre contas ou grupo de contas dasDemonstrações Financeiras que visa evidenciar determinadoaspecto econômico ou financeiro de uma empresa.

- Os índices constituem a técnica de análise mais empregada, esua característica fundamental é fornecer visão ampla dasituação econômica e financeira da empresa

Principais informações analisadas através dos Índices Financeiros

Situação Financeira

Estrutura Liquidez

Situação Econômica

Rentabilidade

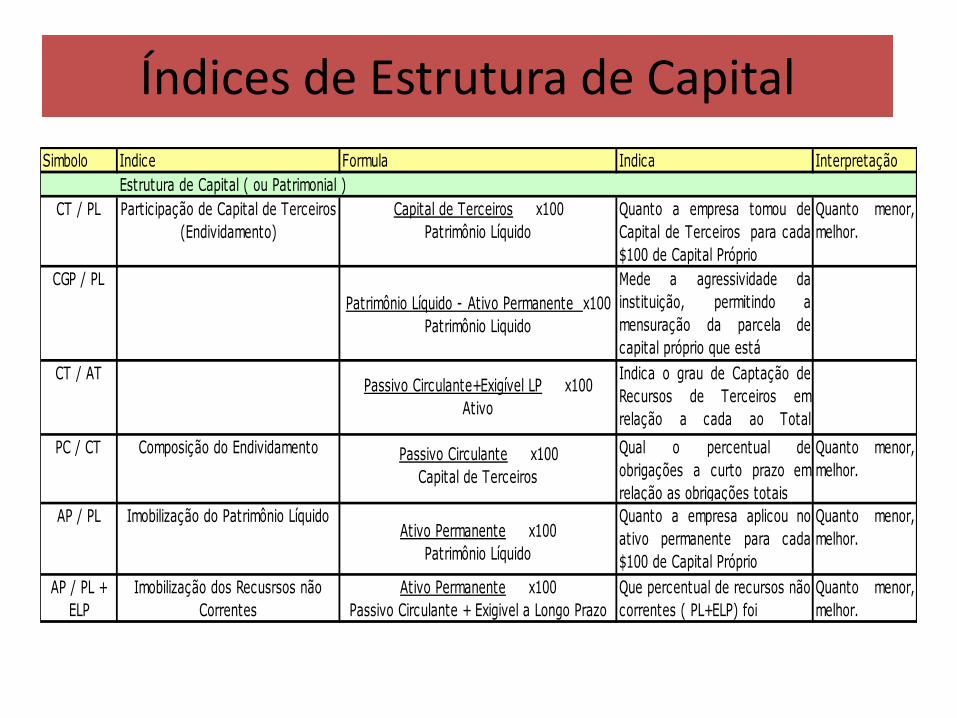

Índices de Estrutura de Capital

Simbolo Indice Formula Indica Interpretação

Estrutura de Capital ( ou Patrimonial )

Capital de Terceiros x100

Patrimônio Líquido

Patrimônio Líquido - Ativo Permanente x100

Patrimônio Liquido

Passivo Circulante+Exigível LP x100

Ativo

Passivo Circulante x100

Capital de Terceiros

Ativo Permanente x100

Patrimônio Líquido

Ativo Permanente x100

Passivo Circulante + Exigivel a Longo Prazo

AP / PL +

ELP

Imobilização dos Recusrsos não

Correntes

Que percentual de recursos não

correntes ( PL+ELP) foi

Quanto menor,

melhor.

AP / PL Imobilização do Patrimônio Líquido Quanto a empresa aplicou no

ativo permanente para cada

$100 de Capital Próprio

Quanto menor,

melhor.

Quanto menor,

melhor.

CT / PL

PC / CT Composição do Endividamento Qual o percentual de

obrigações a curto prazo em

relação as obrigações totais

Quanto menor,

melhor.

CT / AT Indica o grau de Captação de

Recursos de Terceiros em

relação a cada ao Total

Aplicado

Participação de Capital de Terceiros

(Endividamento)

Quanto a empresa tomou de

Capital de Terceiros para cada

$100 de Capital Próprio

CGP / PL Mede a agressividade da

instituição, permitindo a

mensuração da parcela de

capital próprio que está

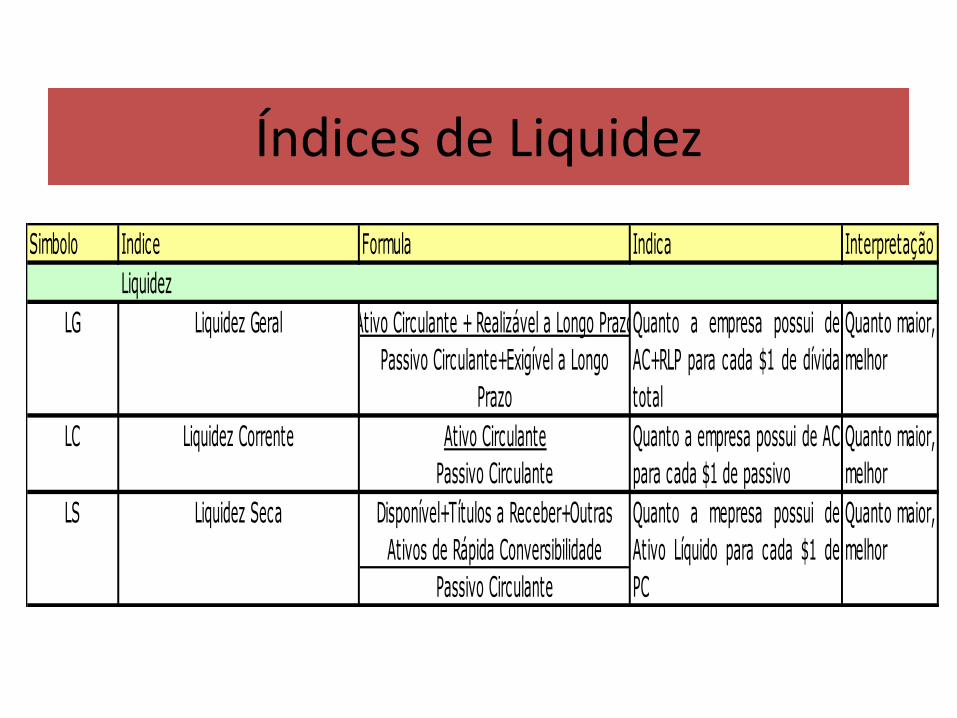

Índices de Liquidez

Simbolo Indice Formula Indica Interpretação

Liquidez

Ativo Circulante + Realizável a Longo Prazo

Passivo Circulante+Exigível a Longo

Prazo

Ativo Circulante

Passivo Circulante

Disponível+Títulos a Receber+Outras

Ativos de Rápida Conversibilidade

Passivo Circulante

LG Liquidez Geral Quanto a empresa possui de

AC+RLP para cada $1 de dívida

total

Quanto maior,

melhor

LC Liquidez Corrente Quanto a empresa possui de AC

para cada $1 de passivo

Quanto maior,

melhor

LS Liquidez Seca Quanto a mepresa possui de

Ativo Líquido para cada $1 de

PC

Quanto maior,

melhor

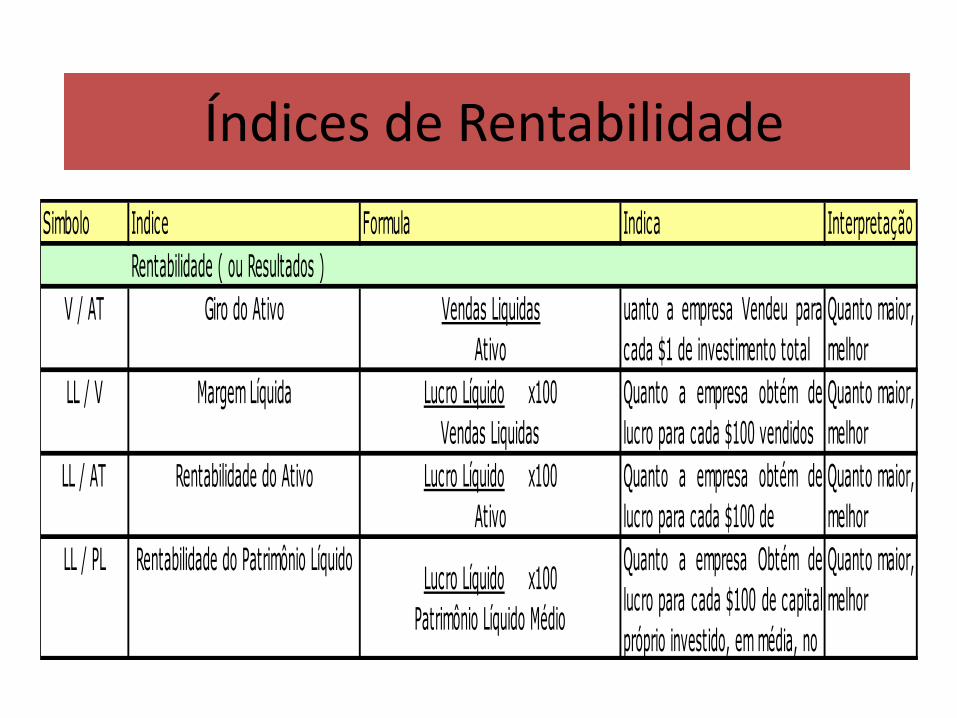

Índices de Rentabilidade

Simbolo Indice Formula Indica Interpretação

Rentabilidade ( ou Resultados )

Vendas Liquidas

Ativo

Lucro Líquido x100

Vendas Liquidas

Lucro Líquido x100

Ativo

Lucro Líquido x100

Patrimônio Líquido Médio

V / AT Giro do Ativo uanto a empresa Vendeu para

cada $1 de investimento total

Quanto maior,

melhor

Rentabilidade do Ativo Quanto a empresa obtém de

lucro para cada $100 de

Quanto maior,

melhor

LL / V Margem Líquida Quanto a empresa obtém de

lucro para cada $100 vendidos

Quanto maior,

melhor

LL / PL Rentabilidade do Patrimônio Líquido Quanto a empresa Obtém de

lucro para cada $100 de capital

próprio investido, em média, no

Quanto maior,

melhor

LL / AT

Calcular os Índices de um Balanço Patrimonial real

avaliando os resultados, quanto ao grau e forma do

endividamento, investimentos realizados, rentabilidade,

estrutura de capitais, etc.

EXERCÍCIO

ATIVO PASSIVO

31/12/2006 31/12/2007 31/12/2006 31/12/2007

R$ R$ R$ R$

ATIVO CIRCULANTE 8.997.968,63 12.624.000,44 PASSIVO CIRCULANTE 9.997.367,49 13.699.495,50

DISPONÍVEL 28.897,04 36.426,33 EMPRÉSTIMOS E FINANCIAMENTOS 4.999.381,96 6.392.610,08

CLIENTES 4.417.129,18 5.902.142,33 FORNECEDORES A PAGAR 2.495.442,70 3.551.303,63

DUPLICATAS DESCONTADAS -1.242.773,42 -998.540,42 Salários e Encargos a Pagar 2.777,95 10.957,88

Contribuições a Recolher 112.768,79 517.525,18

Matérias-Primas 924.222,31 1.062.901,15 Provisão de Férias e 13º 571.881,96 673.407,99

Materias Diversos 89.267,70 58.257,15 OBRIGAÇÕES SOCIAS 687.428,70 1.201.891,05

Produtos em Elaboração 1.097.871,97 1.012.082,79

Produtos em Acabados 3.503.392,85 4.850.574,41 Impostos a Recolher 198.063,11 522.562,26

TOTAL DOS ESTOQUES 5.614.754,83 6.983.815,50 Impostos a Parcelar 1.205.257,10 1.291.546,06

Impostos Parcelados 150.015,71 364.617,72

Imposto a Recuperar 420,72 211.604,73 OBRIGAÇÕES TRIBUTÁRIAS 1.553.335,92 2.178.726,04

Créditos Diversos 179.540,28 488.551,97

Demais Contas a Receber 179.961,00 700.156,70 CONTAS A PAGAR 261.778,21 374.964,70

REALIZÁVEL A LONGO PRAZO 5.808.565,67 9.609.401,79 EXIGÍVEL A LONGO PRAZO 21.341.100,63 26.561.305,38

EMPRÉSTIMOS COMPULSÓRIOS - EMPRÉSTIMOS E FINANCIAMENTOS 3.978.112,37 4.669.152,97

DEPÓSITOS JUDICIAS 1.734.737,38 1.437.858,41 Impostos Parcelados 758.510,49 8.256.410,85

Impostos a Parcelar 9.563.412,47 7.666.164,24

IMPOSTO DE RENDA A COMPENSAR 3.749.317,49 3.749.317,49 Refis - Parcelamento 1.602.498,20 1.280.189,27

OBRIGAÇÕES TRIBUTÁRIAS 11.924.421,16 17.202.764,36

TÍTULOS A RECEBER 324.510,80 3.122.225,89

COLIGADAS E CONTROLADAS - 1.300.000,00 COLIGADAS E CONTROLADAS 5.438.567,10 4.689.388,05

ATIVO PERMANTE 25.895.869,44 27.664.515,99 PATRIMONIO LÍQUIDO 9.363.935,62 9.637.117,34

INVESTIMENTOS 7.157.195,43 7.405.486,90 CAPITAL SOCIAL 3.200.000,00 3.200.000,00

Terrenos 5.375.047,47 5.375.047,47 ADIANTAMENTO P/ AUMENTO DE CAPITAL 6.000.000,00 6.000.000,00

Edifícios 3.140.221,00 3.140.221,00

Máquinas e Equipamentos 4.273.603,34 4.530.865,49 RESERVAS DE REAVALIAÇÃO 11.616.217,31 11.616.217,31

Moldes e Estampos 4.637.266,07 4.976.349,25

Outras Imobilizações 1.090.623,86 1.188.869,40 LUCROS OU PREJUIZOS ACUMULADOS -11.585.042,59 -11.452.281,69

Em Andamento 158.524,72 213.378,27

TOTAL IMOBILIADO 18.675.286,46 19.424.730,88 LUCROS E PREJUIZOS DO EXERCÍCIO 132.760,90 273.181,72

DEFERIDO 63.387,55 834.298,21

TOTAL DO ATIVO 40.702.403,74 49.897.918,22 TOTAL DO PASSIVO 40.702.403,74 49.897.918,22

DEMONSTRAÇÃO DE RESULTADOS

dez/06 dez/07

Receita operacional bruta 32.597.475,45 40.020.728,33

Venda de Produtos no Mercado Interno 31.190.794,63 38.134.075,12

Venda de Produtos no Mercado Externo 1.185.880,06 1.626.515,41

Pretação de Serviços no Mercado Interno 220.800,76 260.137,80

Deduções da Receita Bruta -9.019.098,72 -10.880.529,64

Devoluções e Abatimentos -644.995,01 -772.050,84

Impostos Incidentes Sobre Vendas -8.374.103,71 -10.108.478,80

Receita Operacional Líquida 23.578.376,73 29.140.198,69

CUSTO DOS PRODUTOS E SERVIÇOS VENDIDOS -15.341.059,83 -18.756.121,15

RESULTADO BRUTO 8.237.316,90 10.384.077,54

DESPESAS OPERACIONAIS -6.603.972,74 -7.645.708,84

Despesas Comerciais -3.544.705,31 -4.218.353,16

Despesas Administrativas -3.059.267,43 -3.427.355,68

RESULTADOS NÃO OPERACIONAIS 1.007.169,58 126.389,68

RESULTADOS DE EXERCÍCIOS ANTERIORES - -

RESULTADO ANTES DOS ENCARGOS FINACEIROS 2.640.513,74 2.864.758,38

Encargos Financeiros Líquidos -2.477.753,75 -2.528.099,99

RESULTADO ANTES DA CSLL E IMPOSTO DE RENDA 162.759,99 336.658,39

Provisão para CSLL e Imposto de Renda -29.999,09 -63.477,27

RESULTADO LÍQUIDO 132.760,90 273.181,12

Gestão Financeira Empresarial

Administração do Capital de Giro

Conteúdo:

• Capital de Giro

• Capital de Giro Líquido ( CGL)

• Análise da evolução do Capital de Giro Líquido

• Risco, Lucratividade de Custos

• Estratégia de Administração do Capital de Giro

• Administração de Estoques

• Administração das Duplicatas a Receber

• Ciclo Operacional e Ciclo Financeiro

• Administração de Caixa

CONCEITO

Compreende a composição de Ativos e Passivos de Curto Prazo (Circulantes)

diretamente relacionados com a atividade operacional da Empresa.

EXEMPLOS DE ATIVOS OPERACIONAIS CIRCULANTES:

• DISPONIBILIDADES

• DUPLICATAS A RECEBER

• ESTOQUES

EXEMPLOS DE PASSIVOS OPERACIONAIS CIRCULANTES:

• FORNECEDORES

• SALÁRIOS

• IMPOSTOS

CAPITAL DE GIRO

CONCEITO:

Compreende a diferença entre o Total do Ativo Circulante e o Total do

Passivo Circulante.

CGL = AC – PC

Exemplo:Em $ 12/X1 12/X2

ATIVO CIRCULANTE 60 100

PASSIVO CIRCULANTE 80 70

CAPITAL DE GIRO LIQUIDO (20) 30

Tecnicamente, a Empresa passou de insolvente em 12/X1 para solvente em 12/X2

Em 12/X2, sobram $30 das atividades operacionais, os quais poderão ser usados

Para aplicação no mercado financeiro ou para expansão do ativo fixo

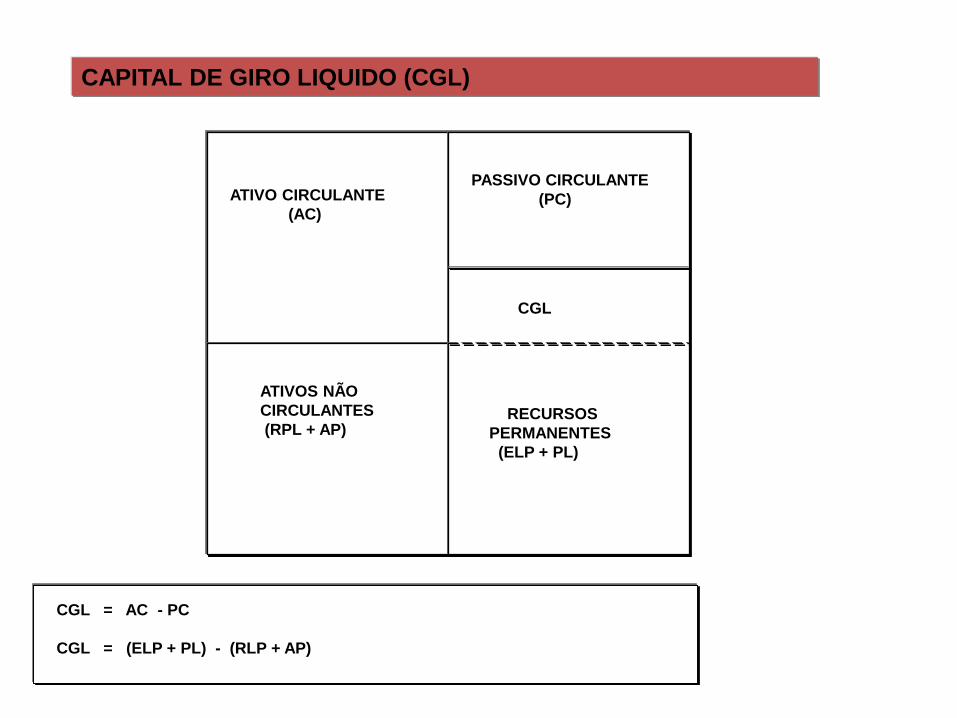

CAPITAL DE GIRO LÍQUIDO (CGL)

CAPITAL DE GIRO LIQUIDO (CGL)

ATIVO CIRCULANTE

(AC)

PASSIVO CIRCULANTE

(PC)

CGL

ATIVOS NÃO

CIRCULANTES

(RPL + AP)RECURSOS

PERMANENTES

(ELP + PL)

CGL = AC - PC

CGL = (ELP + PL) - (RLP + AP)

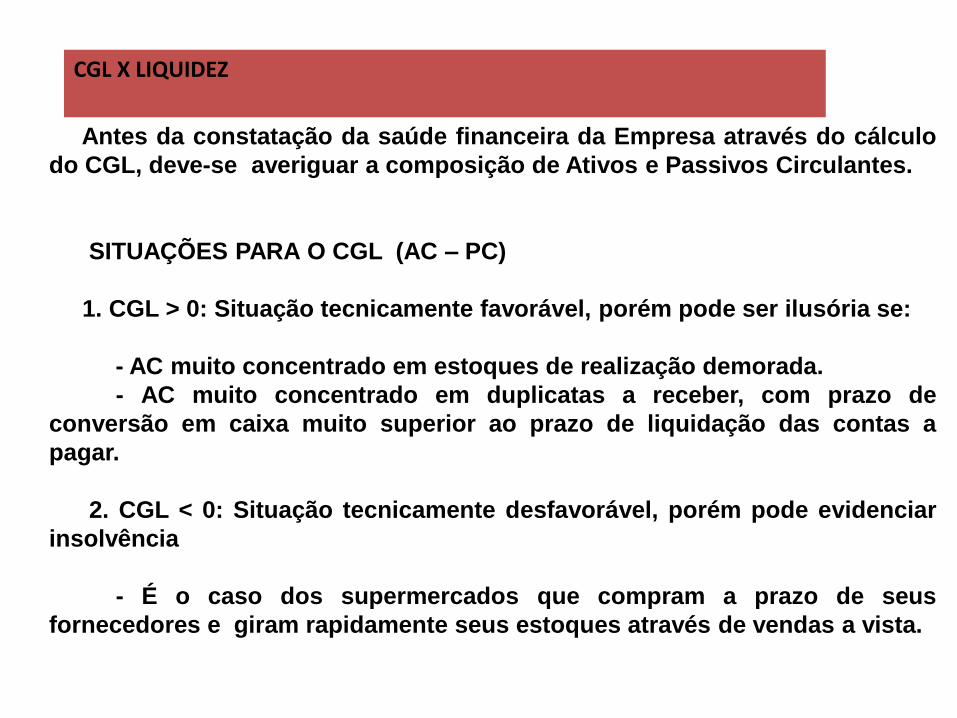

Antes da constatação da saúde financeira da Empresa através do cálculo

do CGL, deve-se averiguar a composição de Ativos e Passivos Circulantes.

SITUAÇÕES PARA O CGL (AC – PC)

1. CGL > 0: Situação tecnicamente favorável, porém pode ser ilusória se:

- AC muito concentrado em estoques de realização demorada.

- AC muito concentrado em duplicatas a receber, com prazo de

conversão em caixa muito superior ao prazo de liquidação das contas a

pagar.

2. CGL < 0: Situação tecnicamente desfavorável, porém pode evidenciar

insolvência

- É o caso dos supermercados que compram a prazo de seus

fornecedores e giram rapidamente seus estoques através de vendas a vista.

CGL X LIQUIDEZ

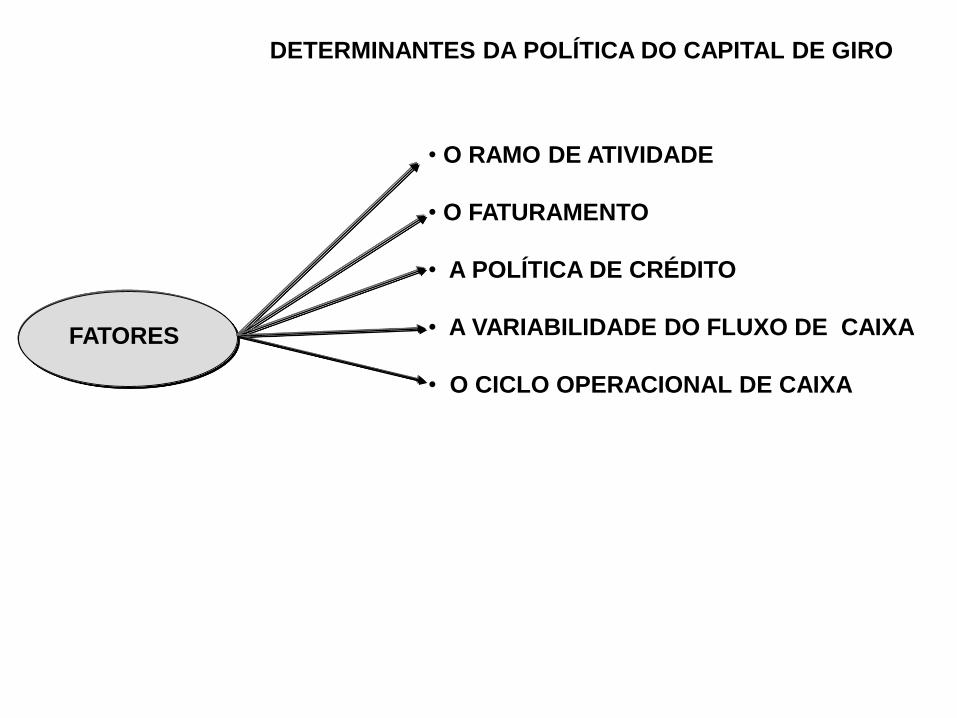

PRESSUPOSTOS DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

- A Tecnologia pode alterar o nível ótimo de ativos

- Manter AC é custoso e não rende

- AC pode ser r financiado.

AC PC

DETERMINANTES DA POLÍTICA DO CAPITAL DE GIRO

• O RAMO DE ATIVIDADE

• O FATURAMENTO

• A POLÍTICA DE CRÉDITO

• A VARIABILIDADE DO FLUXO DE CAIXA

• O CICLO OPERACIONAL DE CAIXA

FATORES

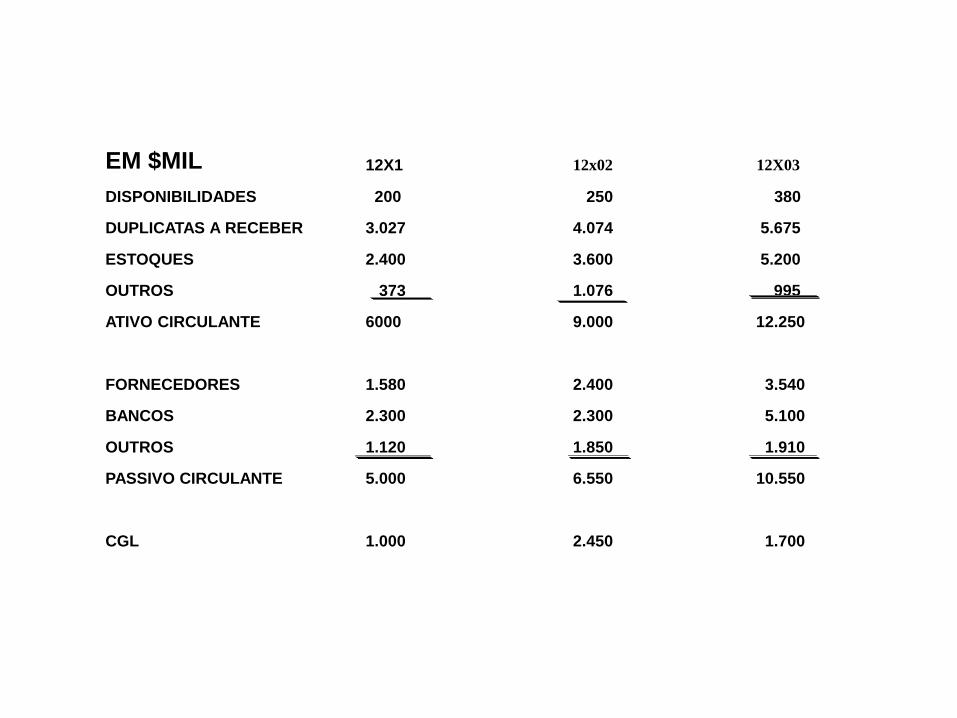

EM $MIL 12X1 12x02 12X03

DISPONIBILIDADES 200 250 380

DUPLICATAS A RECEBER 3.027 4.074 5.675

ESTOQUES 2.400 3.600 5.200

OUTROS 373 1.076 995

ATIVO CIRCULANTE 6000 9.000 12.250

FORNECEDORES 1.580 2.400 3.540

BANCOS 2.300 2.300 5.100

OUTROS 1.120 1.850 1.910

PASSIVO CIRCULANTE 5.000 6.550 10.550

CGL 1.000 2.450 1.700

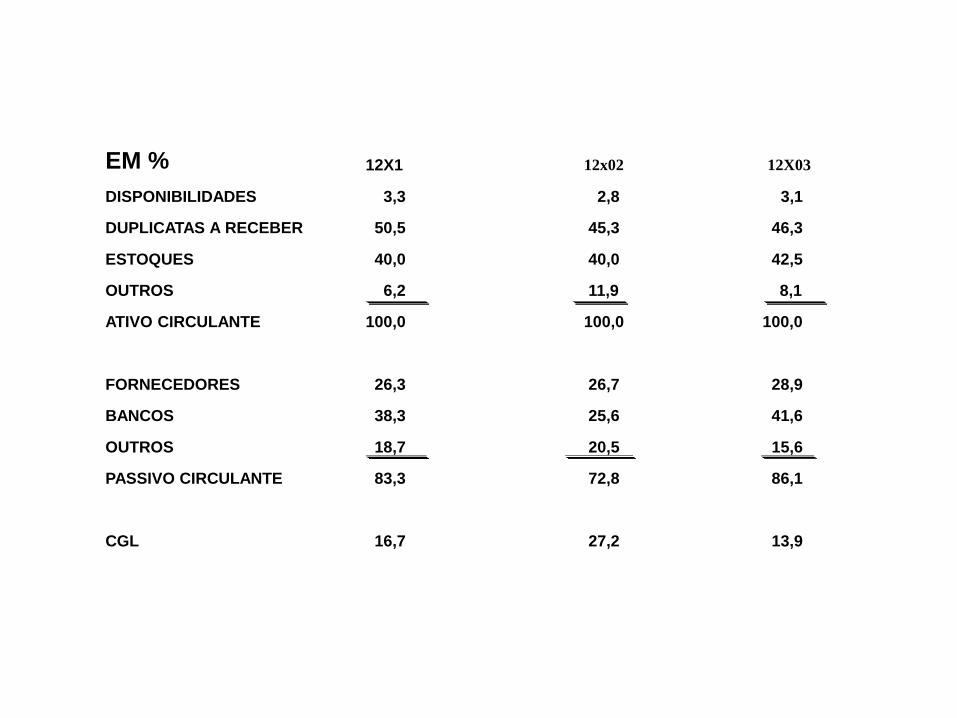

EM % 12X1 12x02 12X03

DISPONIBILIDADES 3,3 2,8 3,1

DUPLICATAS A RECEBER 50,5 45,3 46,3

ESTOQUES 40,0 40,0 42,5

OUTROS 6,2 11,9 8,1

ATIVO CIRCULANTE 100,0 100,0 100,0

FORNECEDORES 26,3 26,7 28,9

BANCOS 38,3 25,6 41,6

OUTROS 18,7 20,5 15,6

PASSIVO CIRCULANTE 83,3 72,8 86,1

CGL 16,7 27,2 13,9

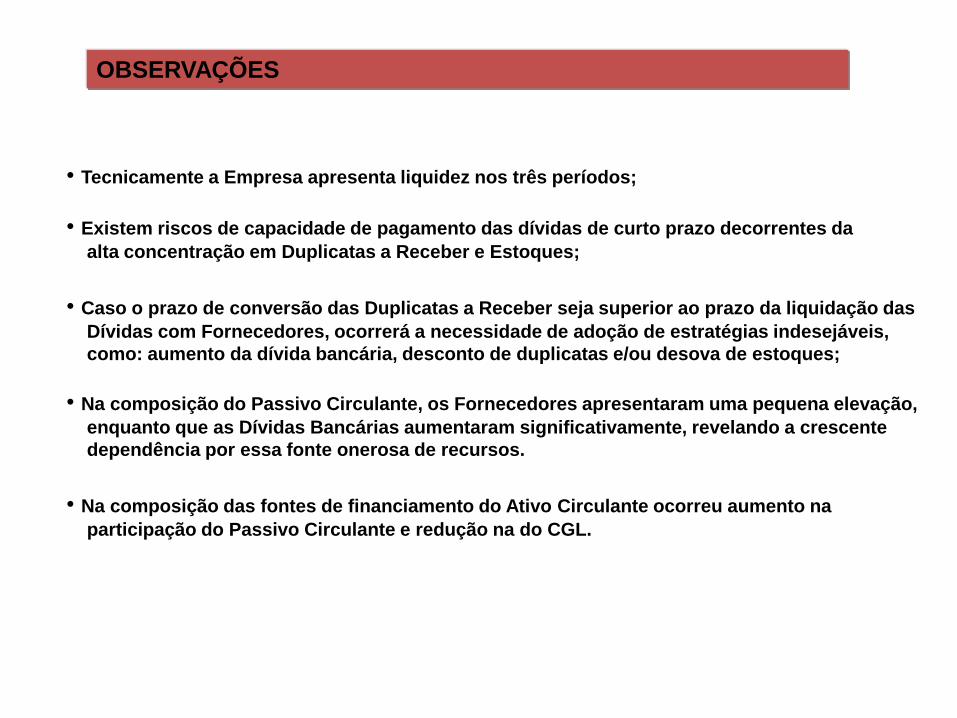

OBSERVAÇÕES

• Tecnicamente a Empresa apresenta liquidez nos três períodos;

• Existem riscos de capacidade de pagamento das dívidas de curto prazo decorrentes da

alta concentração em Duplicatas a Receber e Estoques;

• Caso o prazo de conversão das Duplicatas a Receber seja superior ao prazo da liquidação das

Dívidas com Fornecedores, ocorrerá a necessidade de adoção de estratégias indesejáveis,

como: aumento da dívida bancária, desconto de duplicatas e/ou desova de estoques;

• Na composição do Passivo Circulante, os Fornecedores apresentaram uma pequena elevação,

enquanto que as Dívidas Bancárias aumentaram significativamente, revelando a crescente

dependência por essa fonte onerosa de recursos.

• Na composição das fontes de financiamento do Ativo Circulante ocorreu aumento na

participação do Passivo Circulante e redução na do CGL.

LUCRATIVIDADE RELAÇÃO ENTRE RECEITAS E CUSTOS GERADA PELO USO

DOS ATIVOS DA EMPRESA (CIRCULANTE E PERMANENTE)

RISCOA PROBABILIDADE DE QUE A EMPRESA NÃO ESTEJA

APTA A PAGAR SEUS GASTOS OPERACIONAIS E FINANCEIROS

ÍNDICE VARIAÇÃO EFEITO S/ EFEITO S/

NO ÍNDICE O LUCRO O RISCO

ATIVOS CIRCULANTE AUMENTO REDUÇÃO REDUÇÃO

ATIVOS TOTAIS

PASSIVOS CIRCULANTES AUMENTO AUMENTO AUMENTO

ATIVOS TOTAIS

Risco, Lucratividade & Custo

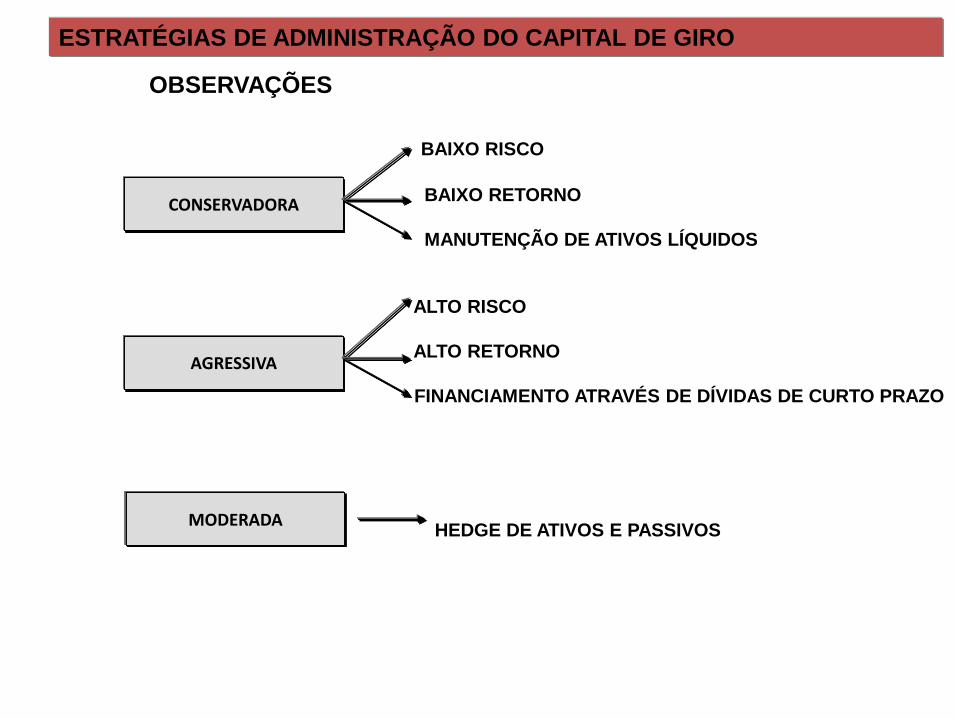

ESTRATÉGIAS DE ADMINISTRAÇÃO DO CAPITAL DE GIRO

CONSERVADORA

AGRESSIVA

MODERADA

BAIXO RISCO

BAIXO RETORNO

MANUTENÇÃO DE ATIVOS LÍQUIDOS

ALTO RISCO

ALTO RETORNO

FINANCIAMENTO ATRAVÉS DE DÍVIDAS DE CURTO PRAZO

HEDGE DE ATIVOS E PASSIVOS

OBSERVAÇÕES

FINANCIAMENTO DE NECESSIDADES PERMANENTES E SAZONAIS

ATIVOS TOTAIS = Ativos Circulantes + Ativos Permanentes

Representam a necessidade total de fundos da Empresa

NECESSIDADES PERMANENTES DE FUNDOS

Compreende a necessidade mínima de ativos permanentes e Ativos

Circulantes da Empresa, que permanecem inalterada ao longo do ano.

NECESSIDADE SAZONAL DE FUNDOS

Compreende a necessidade de fundos complementares para o financiamento

de necessidades que variam ao longo do ano.

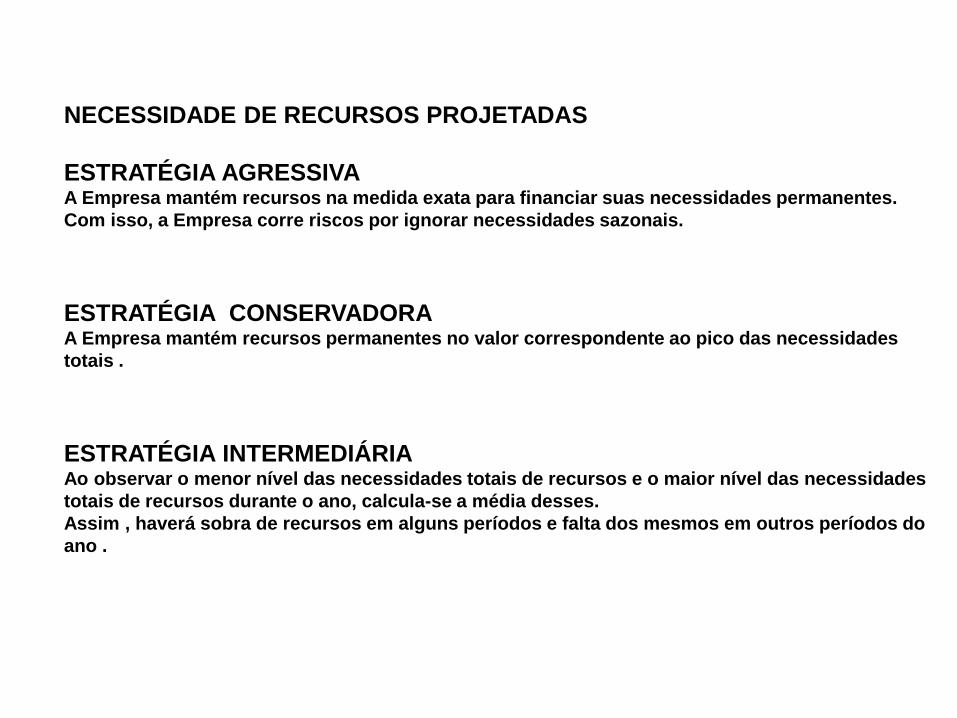

NECESSIDADE DE RECURSOS PROJETADAS

ESTRATÉGIA AGRESSIVAA Empresa mantém recursos na medida exata para financiar suas necessidades permanentes.

Com isso, a Empresa corre riscos por ignorar necessidades sazonais.

ESTRATÉGIA CONSERVADORAA Empresa mantém recursos permanentes no valor correspondente ao pico das necessidades

totais .

ESTRATÉGIA INTERMEDIÁRIAAo observar o menor nível das necessidades totais de recursos e o maior nível das necessidades

totais de recursos durante o ano, calcula-se a média desses.

Assim , haverá sobra de recursos em alguns períodos e falta dos mesmos em outros períodos do

ano .

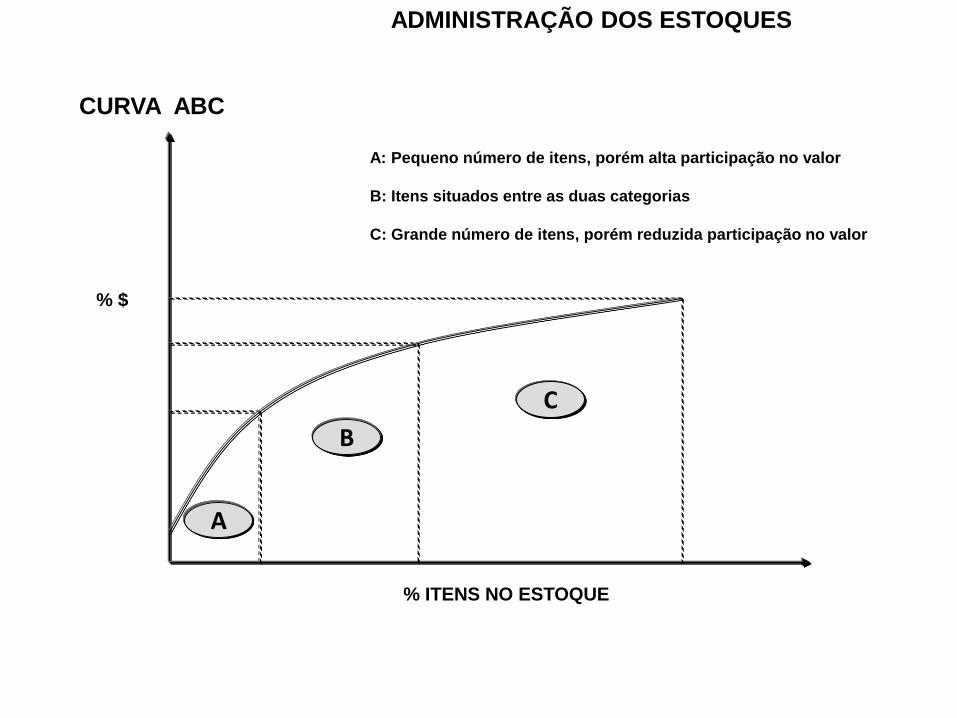

ADMINISTRAÇÃO DOS ESTOQUES

CURVA ABC

% ITENS NO ESTOQUE

% $

A: Pequeno número de itens, porém alta participação no valor

B: Itens situados entre as duas categorias

C: Grande número de itens, porém reduzida participação no valor

A

B

C

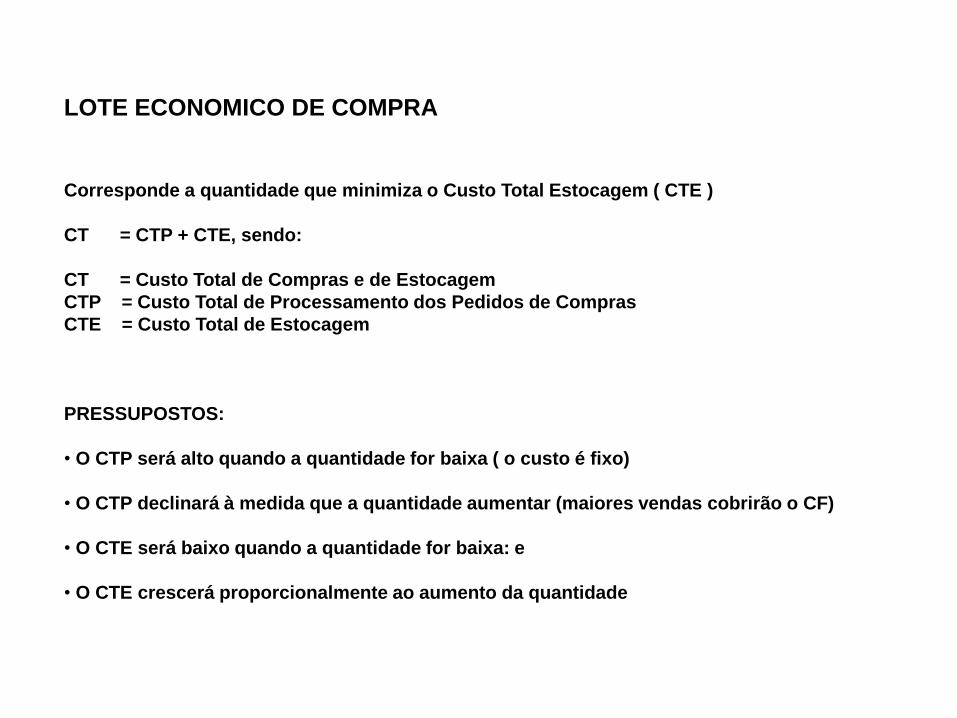

LOTE ECONOMICO DE COMPRA

Corresponde a quantidade que minimiza o Custo Total Estocagem ( CTE )

CT = CTP + CTE, sendo:

CT = Custo Total de Compras e de Estocagem

CTP = Custo Total de Processamento dos Pedidos de Compras

CTE = Custo Total de Estocagem

PRESSUPOSTOS:

• O CTP será alto quando a quantidade for baixa ( o custo é fixo)

• O CTP declinará à medida que a quantidade aumentar (maiores vendas cobrirão o CF)

• O CTE será baixo quando a quantidade for baixa: e

• O CTE crescerá proporcionalmente ao aumento da quantidade

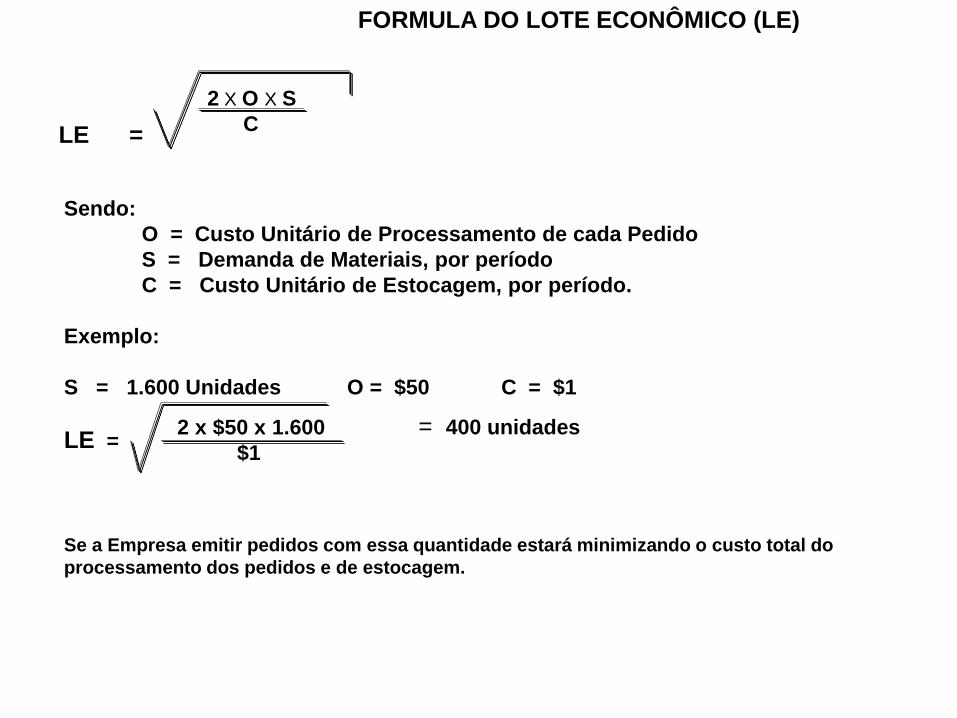

FORMULA DO LOTE ECONÔMICO (LE)

LE =

2 X O X S

C

Sendo:

O = Custo Unitário de Processamento de cada Pedido

S = Demanda de Materiais, por período

C = Custo Unitário de Estocagem, por período.

Exemplo:

S = 1.600 Unidades O = $50 C = $1

LE =

Se a Empresa emitir pedidos com essa quantidade estará minimizando o custo total do

processamento dos pedidos e de estocagem.

2 x $50 x 1.600

$1

= 400 unidades

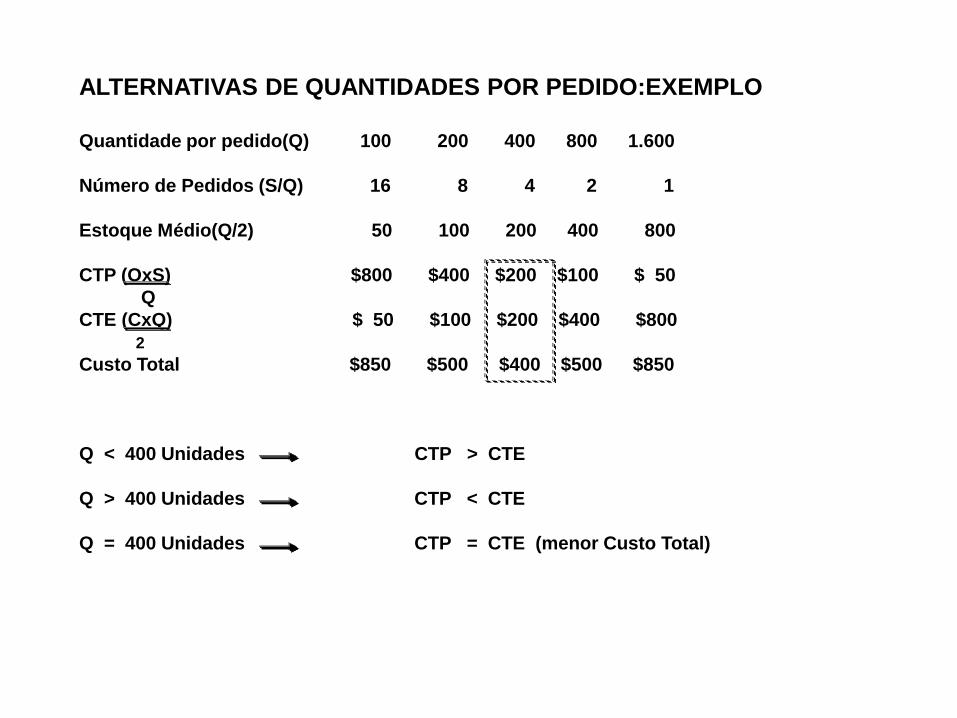

ALTERNATIVAS DE QUANTIDADES POR PEDIDO:EXEMPLO

Quantidade por pedido(Q) 100 200 400 800 1.600

Número de Pedidos (S/Q) 16 8 4 2 1

Estoque Médio(Q/2) 50 100 200 400 800

CTP (OxS) $800 $400 $200 $100 $ 50

Q

CTE (CxQ) $ 50 $100 $200 $400 $800

2

Custo Total $850 $500 $400 $500 $850

Q < 400 Unidades CTP > CTE

Q > 400 Unidades CTP < CTE

Q = 400 Unidades CTP = CTE (menor Custo Total)

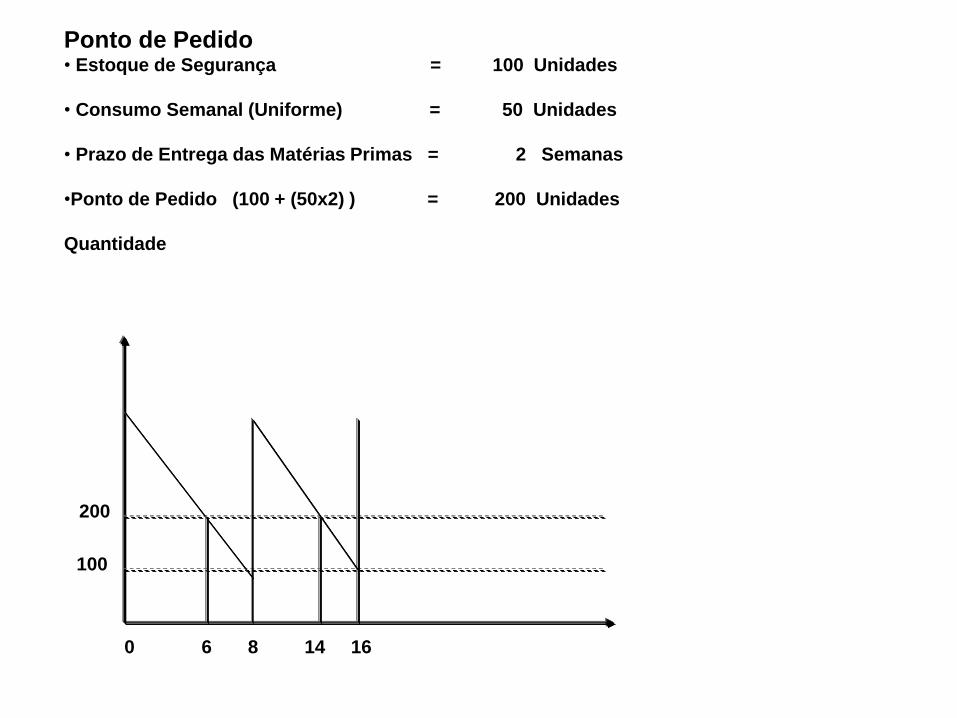

Ponto de Pedido• Estoque de Segurança = 100 Unidades

• Consumo Semanal (Uniforme) = 50 Unidades

• Prazo de Entrega das Matérias Primas = 2 Semanas

•Ponto de Pedido (100 + (50x2) ) = 200 Unidades

Quantidade

0 6 8 14 16

200

100

CUSTOS E RISCOSConceder crédito aos clientes representa assumir custos e riscos, tais como:

• Despesas com a análise do potencial de crédito dos clientes;

• Despesas com a cobrança das duplicatas:

• Riscos de perdas financeiras com créditos incobráveis;

• Custo dos recursos aplicados nas contas a receber

GESTÃO DOS RECURSOS

Pode-se avaliar a eficiência na gestão dos recursos aplicados na duplicadas a receber através

do cálculo do Prazo Médio de Recebimento (PMR)

PMR = Saldo das Duplicatas a Receber do Balanço x 360

Receita Líquida de Vendas

ADMINISTRAÇÃO DAS DUPLICATAS A RECEBER

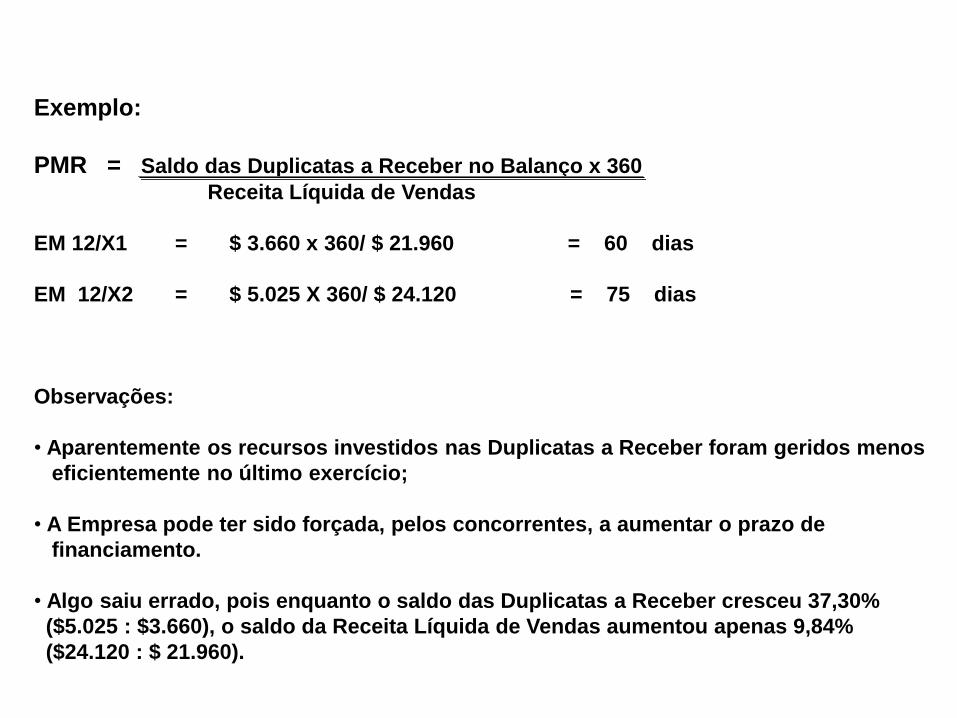

Exemplo:

PMR = Saldo das Duplicatas a Receber no Balanço x 360

Receita Líquida de Vendas

EM 12/X1 = $ 3.660 x 360/ $ 21.960 = 60 dias

EM 12/X2 = $ 5.025 X 360/ $ 24.120 = 75 dias

Observações:

• Aparentemente os recursos investidos nas Duplicatas a Receber foram geridos menos

eficientemente no último exercício;

• A Empresa pode ter sido forçada, pelos concorrentes, a aumentar o prazo de

financiamento.

• Algo saiu errado, pois enquanto o saldo das Duplicatas a Receber cresceu 37,30%

($5.025 : $3.660), o saldo da Receita Líquida de Vendas aumentou apenas 9,84%

($24.120 : $ 21.960).

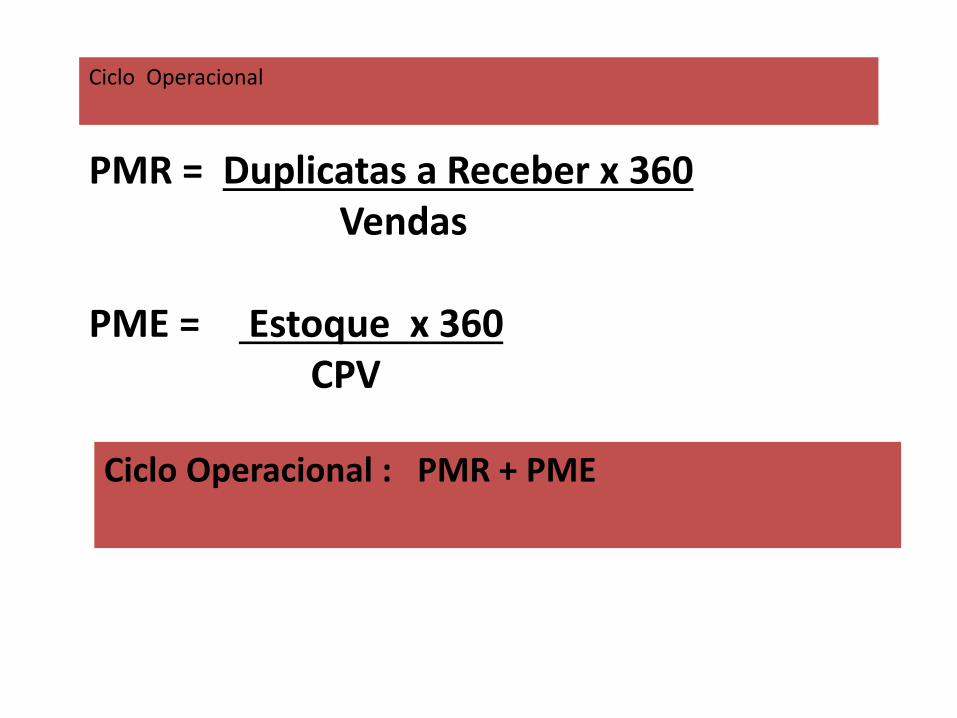

PMR = Duplicatas a Receber x 360 Vendas

PME = Estoque x 360CPV

Ciclo Operacional

Ciclo Operacional : PMR + PME

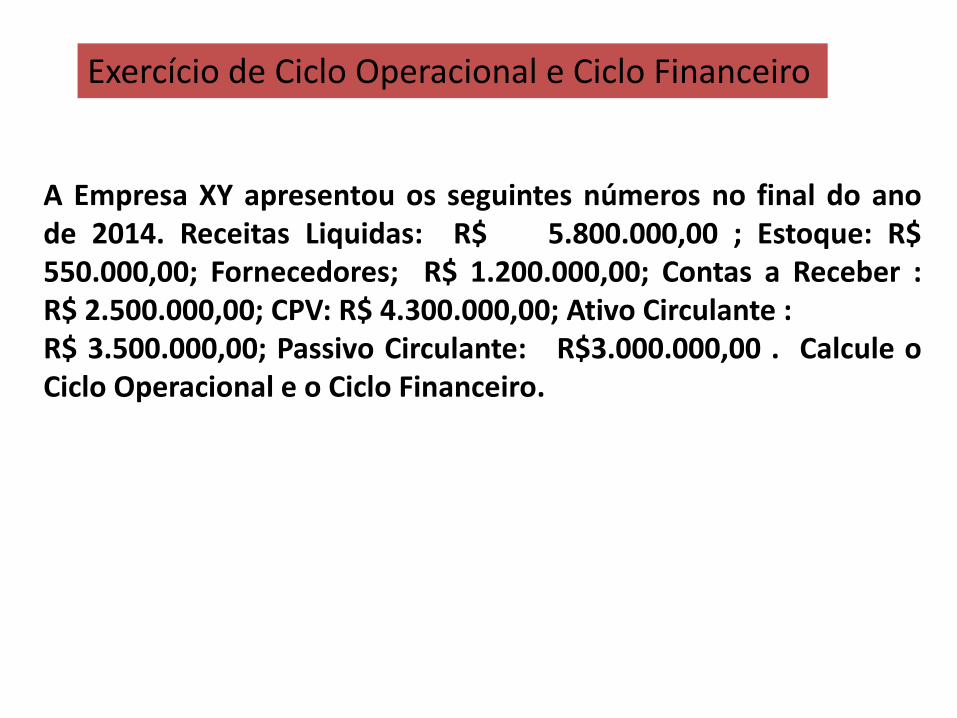

Ciclo Financeiro ou de Caixa

PMP = Fornecedores x 360CPV

Ciclo de Caixa = PMR+ PME-PMP

A Empresa XY apresentou os seguintes números no final do anode 2014. Receitas Liquidas: R$ 5.800.000,00 ; Estoque: R$550.000,00; Fornecedores; R$ 1.200.000,00; Contas a Receber :R$ 2.500.000,00; CPV: R$ 4.300.000,00; Ativo Circulante :R$ 3.500.000,00; Passivo Circulante: R$3.000.000,00 . Calcule oCiclo Operacional e o Ciclo Financeiro.

Exercício de Ciclo Operacional e Ciclo Financeiro

CARÁTER: Idoneidade no mercado de crédito.

CAPACIDADE: Gestão Administrativa

CAPITAL: Situação Financeira

COLATERAL: Situação patrimonial, garantias.

CONDIÇÕES: Cenário econômico.

COOLIGADAS : Conceito de Grupo Econômico

C’s do Crédito

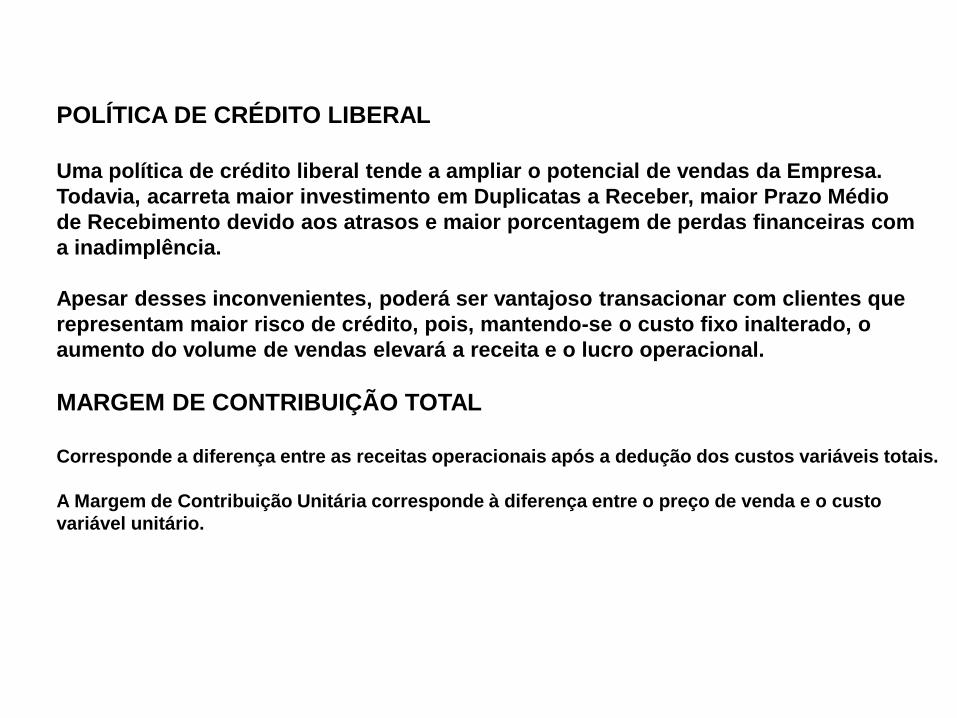

POLÍTICA DE CRÉDITO LIBERAL

Uma política de crédito liberal tende a ampliar o potencial de vendas da Empresa.

Todavia, acarreta maior investimento em Duplicatas a Receber, maior Prazo Médio

de Recebimento devido aos atrasos e maior porcentagem de perdas financeiras com

a inadimplência.

Apesar desses inconvenientes, poderá ser vantajoso transacionar com clientes que

representam maior risco de crédito, pois, mantendo-se o custo fixo inalterado, o

aumento do volume de vendas elevará a receita e o lucro operacional.

MARGEM DE CONTRIBUIÇÃO TOTAL

Corresponde a diferença entre as receitas operacionais após a dedução dos custos variáveis totais.

A Margem de Contribuição Unitária corresponde à diferença entre o preço de venda e o custo

variável unitário.

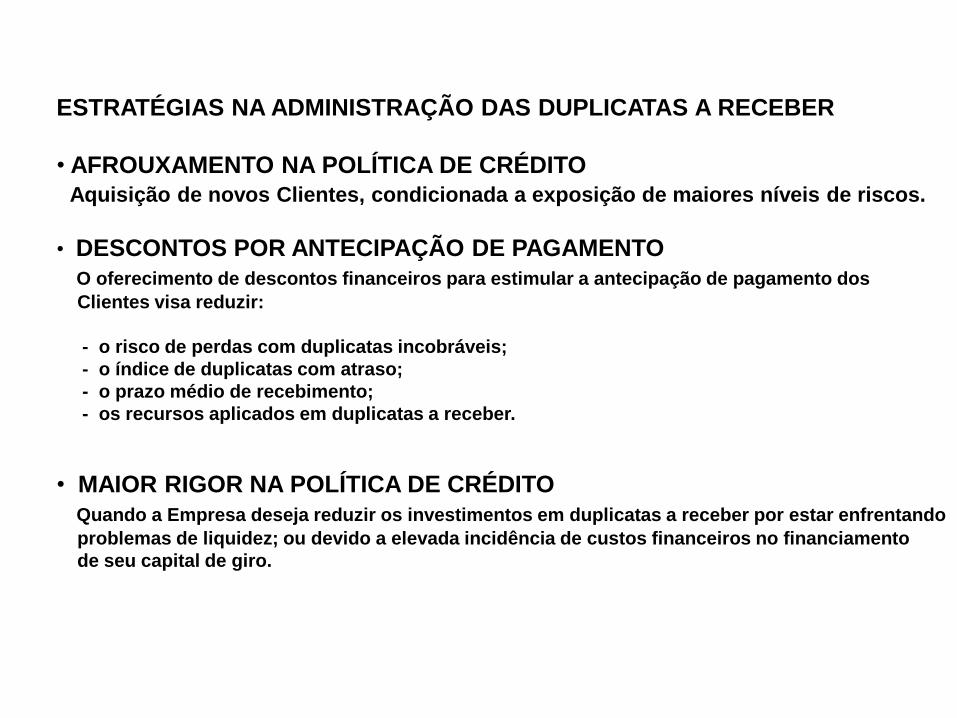

ESTRATÉGIAS NA ADMINISTRAÇÃO DAS DUPLICATAS A RECEBER

• AFROUXAMENTO NA POLÍTICA DE CRÉDITO

Aquisição de novos Clientes, condicionada a exposição de maiores níveis de riscos.

• DESCONTOS POR ANTECIPAÇÃO DE PAGAMENTO

O oferecimento de descontos financeiros para estimular a antecipação de pagamento dos

Clientes visa reduzir:

- o risco de perdas com duplicatas incobráveis;

- o índice de duplicatas com atraso;

- o prazo médio de recebimento;

- os recursos aplicados em duplicatas a receber.

• MAIOR RIGOR NA POLÍTICA DE CRÉDITO

Quando a Empresa deseja reduzir os investimentos em duplicatas a receber por estar enfrentando

problemas de liquidez; ou devido a elevada incidência de custos financeiros no financiamento

de seu capital de giro.

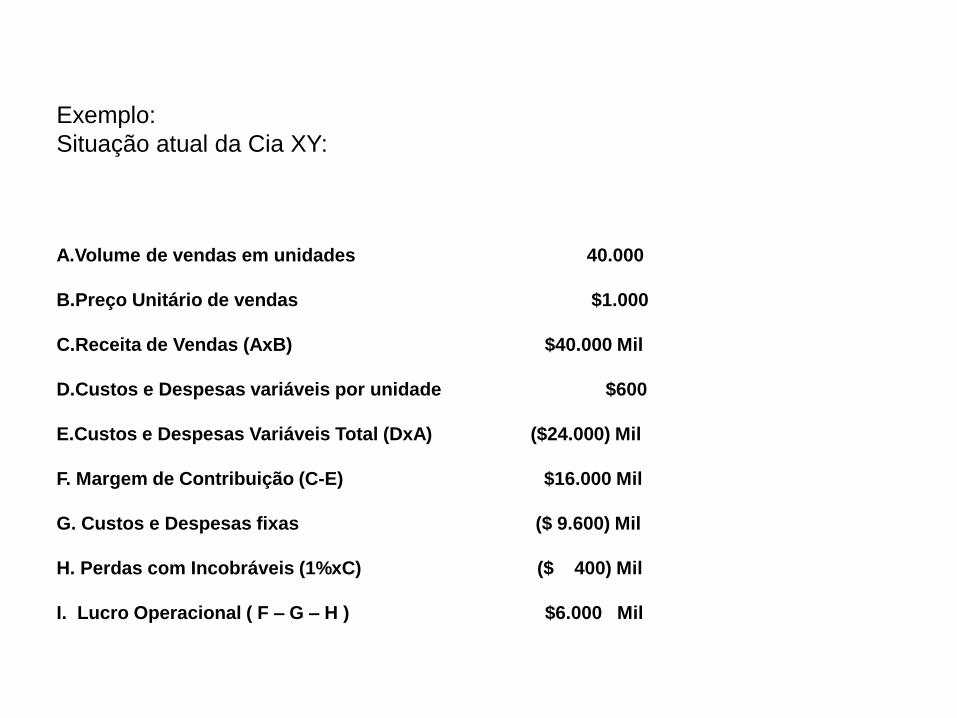

Exemplo:

Situação atual da Cia XY:

A.Volume de vendas em unidades 40.000

B.Preço Unitário de vendas $1.000

C.Receita de Vendas (AxB) $40.000 Mil

D.Custos e Despesas variáveis por unidade $600

E.Custos e Despesas Variáveis Total (DxA) ($24.000) Mil

F. Margem de Contribuição (C-E) $16.000 Mil

G. Custos e Despesas fixas ($ 9.600) Mil

H. Perdas com Incobráveis (1%xC) ($ 400) Mil

I. Lucro Operacional ( F – G – H ) $6.000 Mil

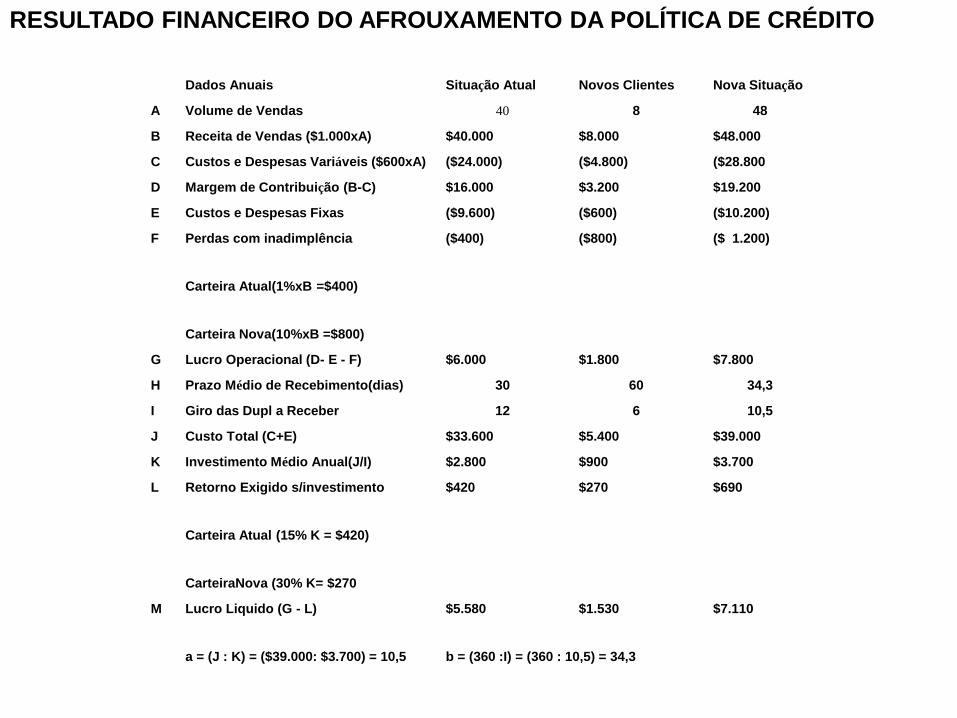

OBJETIVO : AFROUXAMENTO DA POLÍTICA DE CRÉDITO

• Ampliar as vendas de 20% através da aceitação de novos pedidos:

• Aumentar o Lucro Operacional em, no mínimo , 25%.

PREVISÃO:

• 10% das novas duplicatas terão inadimplência.

• Acréscimo de $ 600.000 anuais relativos às despesas fixas de crédito e cobrança:

• Taxa anual de retorno mínimo de 30% sobre os recursos adicionais relativos às

duplicatas sacadas contra os novos clientes: o retorno sobre a carteira atual é

de 15% sobre os recursos investidos no ativo.

Esta empresa deve ser menos rigorosa sobre a atual política de crédito,

passando a operar com a nova clientela ?

Dados Anuais Situação Atual Novos Clientes Nova Situação

A Volume de Vendas 40 8 48

B Receita de Vendas ($1.000xA) $40.000 $8.000 $48.000

C Custos e Despesas Variáveis ($600xA) ($24.000) ($4.800) ($28.800

D Margem de Contribuição (B-C) $16.000 $3.200 $19.200

E Custos e Despesas Fixas ($9.600) ($600) ($10.200)

F Perdas com inadimplência ($400) ($800) ($ 1.200)

Carteira Atual(1%xB =$400)

Carteira Nova(10%xB =$800)

G Lucro Operacional (D- E - F) $6.000 $1.800 $7.800

H Prazo Médio de Recebimento(dias) 30 60 34,3

I Giro das Dupl a Receber 12 6 10,5

J Custo Total (C+E) $33.600 $5.400 $39.000

K Investimento Médio Anual(J/I) $2.800 $900 $3.700

L Retorno Exigido s/investimento $420 $270 $690

Carteira Atual (15% K = $420)

CarteiraNova (30% K= $270

M Lucro Liquido (G - L) $5.580 $1.530 $7.110

a = (J : K) = ($39.000: $3.700) = 10,5 b = (360 :I) = (360 : 10,5) = 34,3

RESULTADO FINANCEIRO DO AFROUXAMENTO DA POLÍTICA DE CRÉDITO

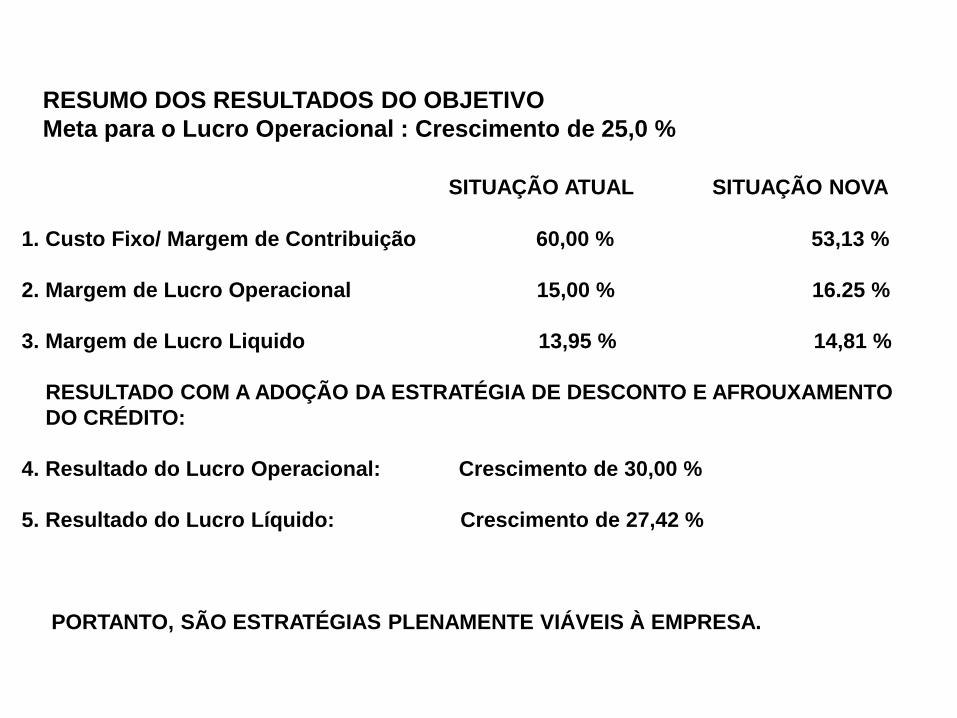

RESUMO DOS RESULTADOS DO OBJETIVO

Meta para o Lucro Operacional : Crescimento de 25,0 %

SITUAÇÃO ATUAL SITUAÇÃO NOVA

1. Custo Fixo/ Margem de Contribuição 60,00 % 53,13 %

2. Margem de Lucro Operacional 15,00 % 16.25 %

3. Margem de Lucro Liquido 13,95 % 14,81 %

RESULTADO COM A ADOÇÃO DA ESTRATÉGIA DE DESCONTO E AFROUXAMENTO

DO CRÉDITO:

4. Resultado do Lucro Operacional: Crescimento de 30,00 %

5. Resultado do Lucro Líquido: Crescimento de 27,42 %

PORTANTO, SÃO ESTRATÉGIAS PLENAMENTE VIÁVEIS À EMPRESA.

OBSERVAÇÕES QUANTO AOS RESULTADOS OBTIDOS:

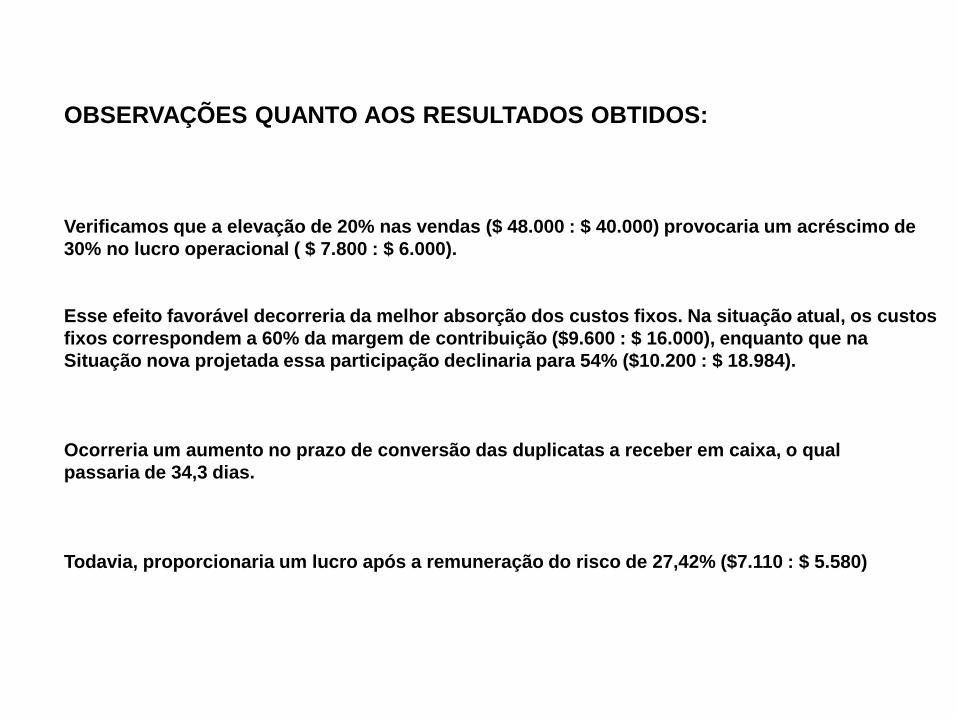

Verificamos que a elevação de 20% nas vendas ($ 48.000 : $ 40.000) provocaria um acréscimo de

30% no lucro operacional ( $ 7.800 : $ 6.000).

Esse efeito favorável decorreria da melhor absorção dos custos fixos. Na situação atual, os custos

fixos correspondem a 60% da margem de contribuição ($9.600 : $ 16.000), enquanto que na

Situação nova projetada essa participação declinaria para 54% ($10.200 : $ 18.984).

Ocorreria um aumento no prazo de conversão das duplicatas a receber em caixa, o qual

passaria de 34,3 dias.

Todavia, proporcionaria um lucro após a remuneração do risco de 27,42% ($7.110 : $ 5.580)

59

Método de Avaliação de

Investimentos

Administradores de Empresas, independente do seu tamanho e campo de atividade, sempre se defrontam com necessidade de avaliar projetos de investimento, sendo que esta avaliação variam desde a pura intuição do administrador, aos mais sofisticados modelos matemáticos, para tanto, há a necessidade fundamental de se identificar a Taxa Mínima de Atratividade de um projeto de investimento.

60

Método de Avaliação de Investimentos

Taxa Mínima de Atratividade (TMA)

O capital utilizado em um projeto de investimento, é em geral remunerado,

sendo este o custo da utilização do capital por parte da empresa.

O projeto de de investimento só se torna interessante, do ponto de vista

econômico, se a taxa de rendimento que ele produzir for superior superior a

taxa de custo do capital.

Ao analisarmos um projeto, temos de levar em conta a taxa de juros do

mercado financeiro, sendo esta taxa de juros considerada como custo de

oportunidade, assim se a taxa de rendimento do projeto for superior a taxa de

juros do mercado financeiro, haverá interesse de se levar o projeto a frete.

Tais situações identificam a taxa de custo do capital ( ou taxa de juros do

mercado financeiro ) como a taxa de rentabilidade mínima aceitável para um

projeto de investimento, caracterizando um parâmetro mínimo de atratividade

para aceitação ou rejeição de um projeto.

61

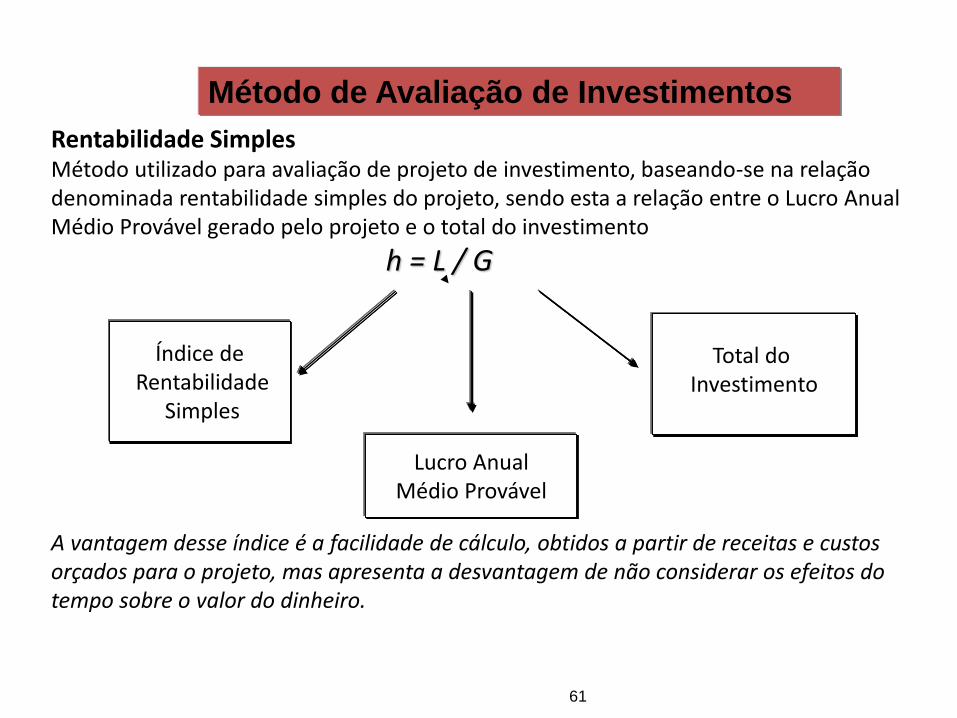

Método de Avaliação de Investimentos

Rentabilidade SimplesMétodo utilizado para avaliação de projeto de investimento, baseando-se na relação denominada rentabilidade simples do projeto, sendo esta a relação entre o Lucro Anual Médio Provável gerado pelo projeto e o total do investimento

h = L / G

A vantagem desse índice é a facilidade de cálculo, obtidos a partir de receitas e custos orçados para o projeto, mas apresenta a desvantagem de não considerar os efeitos do tempo sobre o valor do dinheiro.

Índice deRentabilidade

Simples

Total do Investimento

Lucro AnualMédio Provável

62

Método de Avaliação de Investimentos

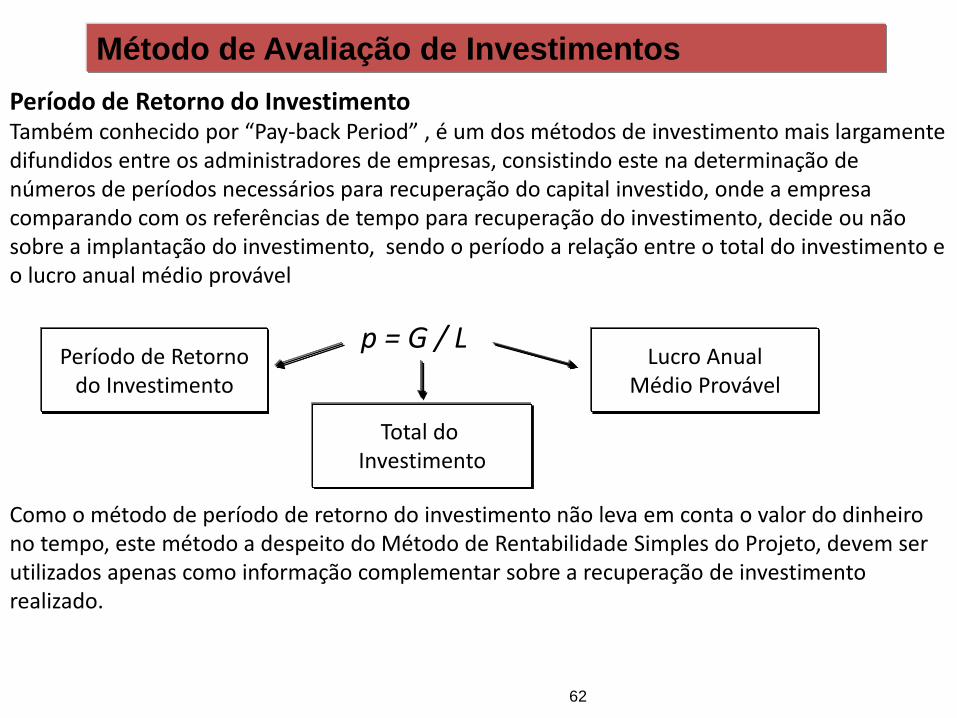

Período de Retorno do InvestimentoTambém conhecido por “Pay-back Period” , é um dos métodos de investimento mais largamente difundidos entre os administradores de empresas, consistindo este na determinação de números de períodos necessários para recuperação do capital investido, onde a empresa comparando com os referências de tempo para recuperação do investimento, decide ou não sobre a implantação do investimento, sendo o período a relação entre o total do investimento e o lucro anual médio provável

p = G / L

Como o método de período de retorno do investimento não leva em conta o valor do dinheiro no tempo, este método a despeito do Método de Rentabilidade Simples do Projeto, devem ser utilizados apenas como informação complementar sobre a recuperação de investimento realizado.

Período de Retornodo Investimento

Total do Investimento

Lucro AnualMédio Provável

63

Método de Avaliação de Investimentos

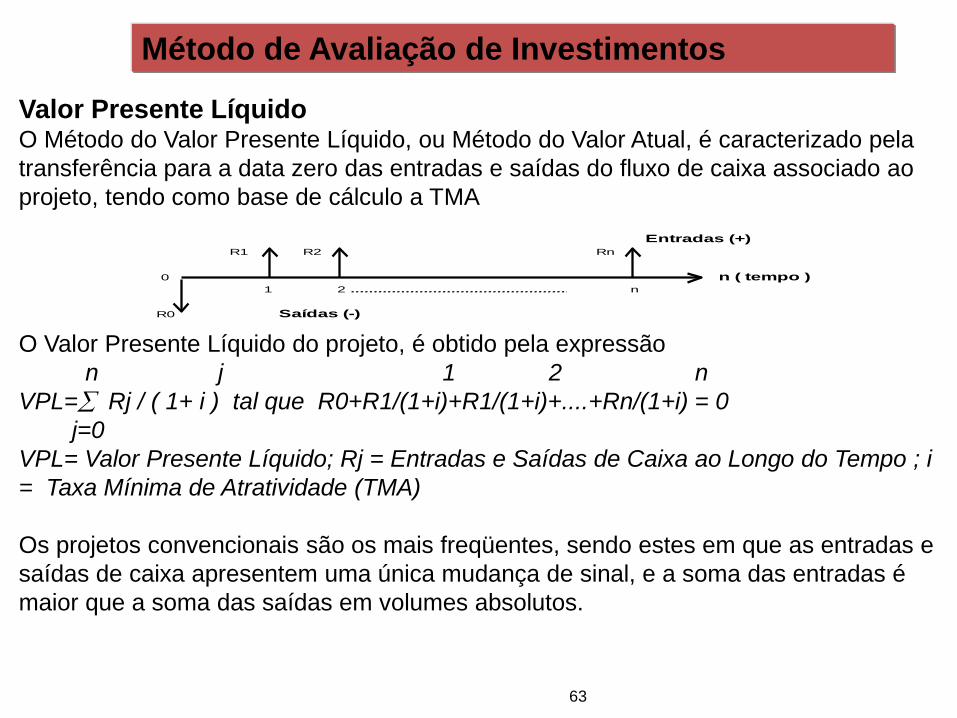

Valor Presente LíquidoO Método do Valor Presente Líquido, ou Método do Valor Atual, é caracterizado pela

transferência para a data zero das entradas e saídas do fluxo de caixa associado ao

projeto, tendo como base de cálculo a TMA

O Valor Presente Líquido do projeto, é obtido pela expressão

n j 1 2 n

VPL= Rj / ( 1+ i ) tal que R0+R1/(1+i)+R1/(1+i)+....+Rn/(1+i) = 0

j=0

VPL= Valor Presente Líquido; Rj = Entradas e Saídas de Caixa ao Longo do Tempo ; i

= Taxa Mínima de Atratividade (TMA)

Os projetos convencionais são os mais freqüentes, sendo estes em que as entradas e

saídas de caixa apresentem uma única mudança de sinal, e a soma das entradas é

maior que a soma das saídas em volumes absolutos.

Entradas (+)

R1 R2 Rn

0 n ( tempo )1 2 n

R0 Saídas (-)

.................................................................................

64

Método de Avaliação de InvestimentosValor Presente LíquidoO Valor Presente Líquido do projeto pode ser positivo, nulo ou negativo.

VPL > 0 - O resultado positivo significa que o valor presente das entradas supera o valor presente das saídas de caixa, nesse caso o projeto será economicamente interessante à taxa de juros considerada e, quanto maior o VPL mais interessante será o projeto de investimento.

VPL = 0 - Significa que o valor presente das entradas é igual o valor presente das saídas de caixa, sendo que o projeto não é ainda desinteressante do ponto de vista econômico, pois as entradas futuras são iguais aos desembolsos realizados com o projeto, isso quer dizer que o projeto produz retorno igual a TMA da empresa.

VPL < 0 - Significa que o valor presente das entradas é inferior ao valor presente das saídas de caixa, tornando neste caso o projeto desinteressante a taxa de juros considerada, pois não ocorrerá sequer a recuperação do investimento realizado.

65

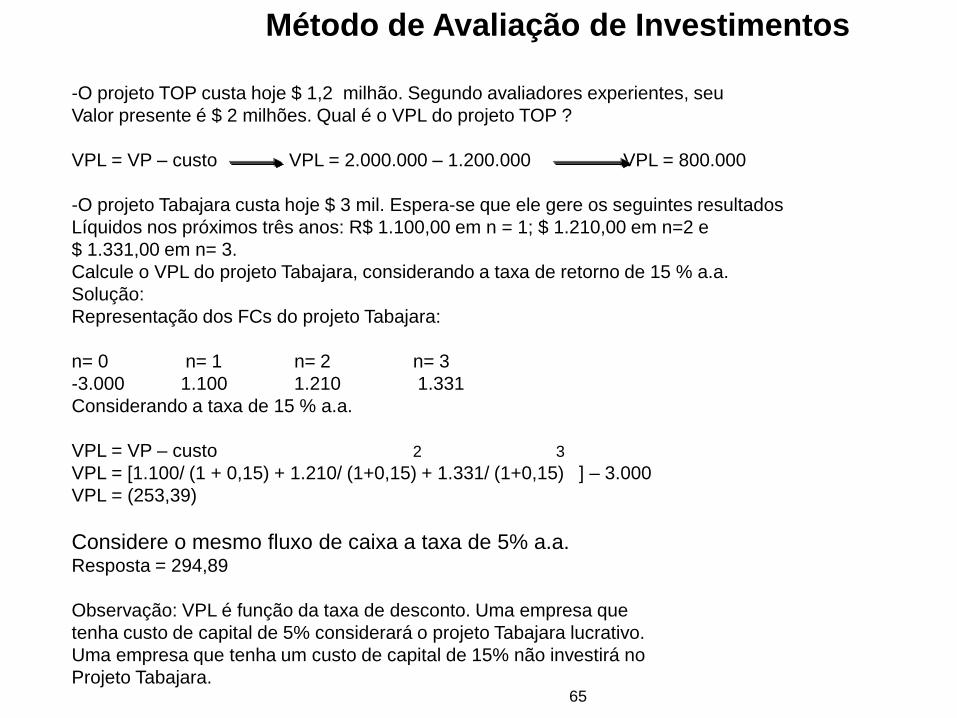

Método de Avaliação de Investimentos

-O projeto TOP custa hoje $ 1,2 milhão. Segundo avaliadores experientes, seu

Valor presente é $ 2 milhões. Qual é o VPL do projeto TOP ?

VPL = VP – custo VPL = 2.000.000 – 1.200.000 VPL = 800.000

-O projeto Tabajara custa hoje $ 3 mil. Espera-se que ele gere os seguintes resultados

Líquidos nos próximos três anos: R$ 1.100,00 em n = 1; $ 1.210,00 em n=2 e

$ 1.331,00 em n= 3.

Calcule o VPL do projeto Tabajara, considerando a taxa de retorno de 15 % a.a.

Solução:

Representação dos FCs do projeto Tabajara:

n= 0 n= 1 n= 2 n= 3

-3.000 1.100 1.210 1.331

Considerando a taxa de 15 % a.a.

VPL = VP – custo 2 3

VPL = [1.100/ (1 + 0,15) + 1.210/ (1+0,15) + 1.331/ (1+0,15) ] – 3.000

VPL = (253,39)

Considere o mesmo fluxo de caixa a taxa de 5% a.a.Resposta = 294,89

Observação: VPL é função da taxa de desconto. Uma empresa que

tenha custo de capital de 5% considerará o projeto Tabajara lucrativo.

Uma empresa que tenha um custo de capital de 15% não investirá no

Projeto Tabajara.

66

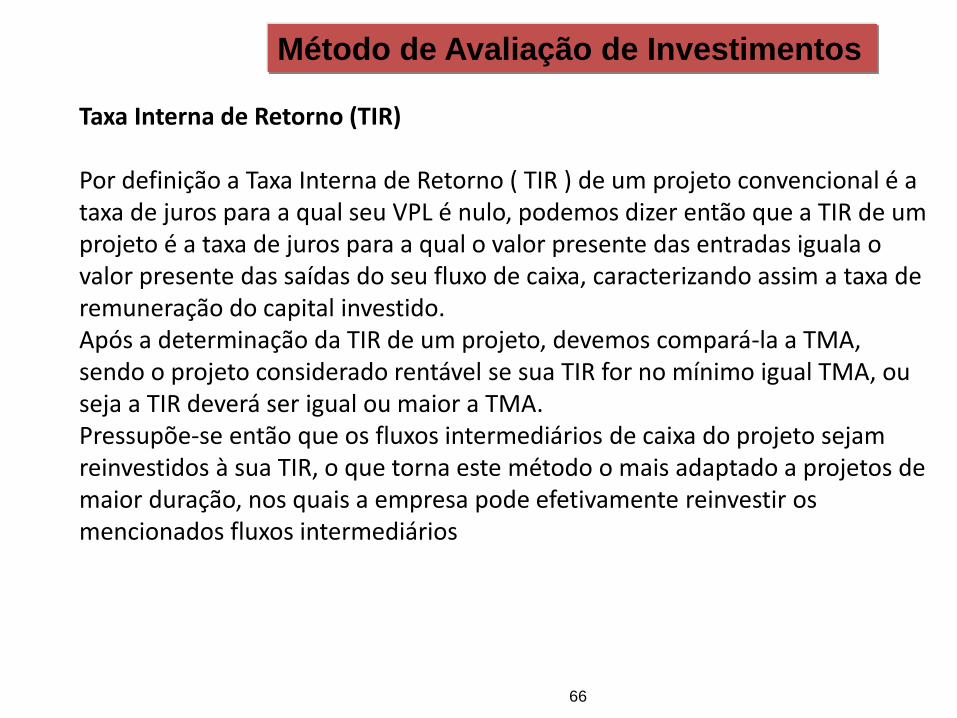

Taxa Interna de Retorno (TIR)

Por definição a Taxa Interna de Retorno ( TIR ) de um projeto convencional é a taxa de juros para a qual seu VPL é nulo, podemos dizer então que a TIR de um projeto é a taxa de juros para a qual o valor presente das entradas iguala o valor presente das saídas do seu fluxo de caixa, caracterizando assim a taxa de remuneração do capital investido.Após a determinação da TIR de um projeto, devemos compará-la a TMA, sendo o projeto considerado rentável se sua TIR for no mínimo igual TMA, ou seja a TIR deverá ser igual ou maior a TMA. Pressupõe-se então que os fluxos intermediários de caixa do projeto sejam reinvestidos à sua TIR, o que torna este método o mais adaptado a projetos de maior duração, nos quais a empresa pode efetivamente reinvestir os mencionados fluxos intermediários

Método de Avaliação de Investimentos

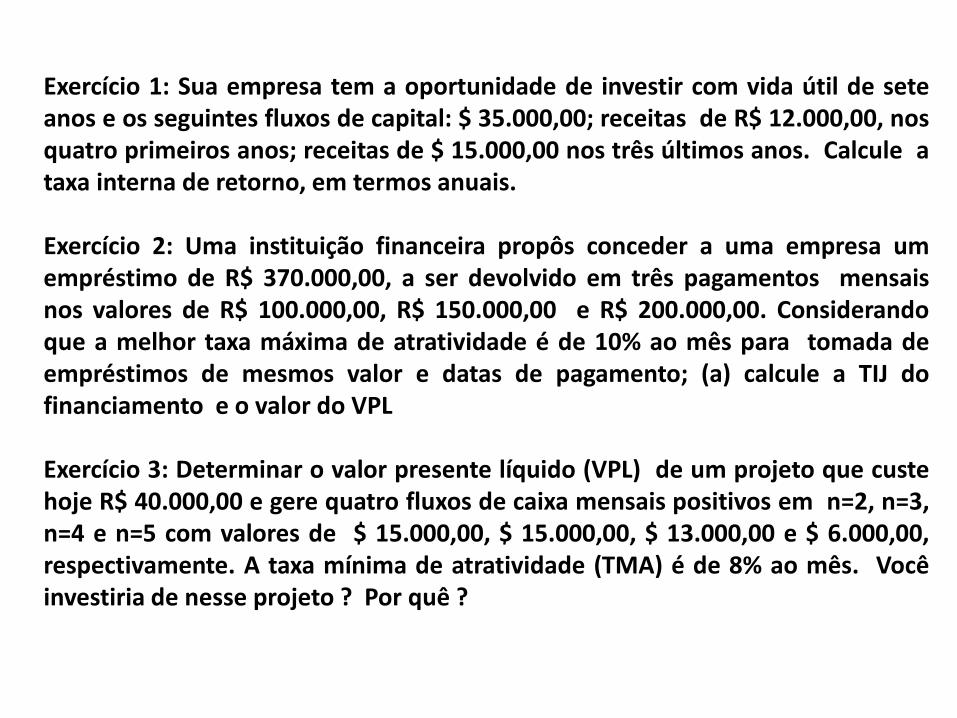

Exercício 1: Sua empresa tem a oportunidade de investir com vida útil de seteanos e os seguintes fluxos de capital: $ 35.000,00; receitas de R$ 12.000,00, nosquatro primeiros anos; receitas de $ 15.000,00 nos três últimos anos. Calcule ataxa interna de retorno, em termos anuais.

Exercício 2: Uma instituição financeira propôs conceder a uma empresa umempréstimo de R$ 370.000,00, a ser devolvido em três pagamentos mensaisnos valores de R$ 100.000,00, R$ 150.000,00 e R$ 200.000,00. Considerandoque a melhor taxa máxima de atratividade é de 10% ao mês para tomada deempréstimos de mesmos valor e datas de pagamento; (a) calcule a TIJ dofinanciamento e o valor do VPL

Exercício 3: Determinar o valor presente líquido (VPL) de um projeto que custehoje R$ 40.000,00 e gere quatro fluxos de caixa mensais positivos em n=2, n=3,n=4 e n=5 com valores de $ 15.000,00, $ 15.000,00, $ 13.000,00 e $ 6.000,00,respectivamente. A taxa mínima de atratividade (TMA) é de 8% ao mês. Vocêinvestiria de nesse projeto ? Por quê ?

68

Custo de Capital

-Todos os componentes de capital tem uma característica em comum: os investidores que

forneceram os fundos esperam receber um retorno sobre seu investimento.

-A taxa de retorno requerida sobre cada fonte de capital é chamada de custo

componente, e o custo de capital usado para analisar as decisões de orçamento de capital

deve ser a média ponderada dos vários custos componentes. Chamamos essa média

ponderada exatamente de Custo Médio Ponderado de Capital (CMPC) ou WACC (weighted

average cost of capital).

Calculo do WACC:

-A empresa NCC tem uma estrutura de capital que implica 30% de dívida, 10% de ações

preferenciais e 60% de capital próprio. O custo de sua dívida antes do IR Kd = 11%; o custo

de sua dívida após IR é kd (1 - T) = 11% (0,60) = 6,6%; o custo de suas ações preferenciais,

Kps, é de 10,3%; o custo do capital próprio, ks, é de 14,7%; sua alíquota marginal de imposto

é de 40%.

WACC = Wdkd (1 – T) + Wpskps + Wxeks = 0,3(11,0%)(0,60) + 0,1 (10,3%) + 0,6(14,7%)

= 11,8 %

Aqui, Wd, Wps e Wxe são os preços usados para dívida, ações preferenciais e capital próprio

respectivamente.

69

Fatores que afetam o Custo Médio Ponderado de Capital (CMPC)

O custo de capital é afetado por uma variedade de fatores. Alguns estão além do controle da empresa, mas outros são influenciados por suas políticas de financiamento e de investimento.

Os dois mais importantes fatores que estão além do controle direto da empresa são (1) o nível das taxas de juros e (2) os impostos.

Fatores que a Empresa pode controlar

Uma empresa pode afetar seu custo de capital por meio de :

1. Sua política de estrutura de capital;2. Sua política de dividendos e3. Sua política de investimento (orçamento de capital)

Custo de Capital

70

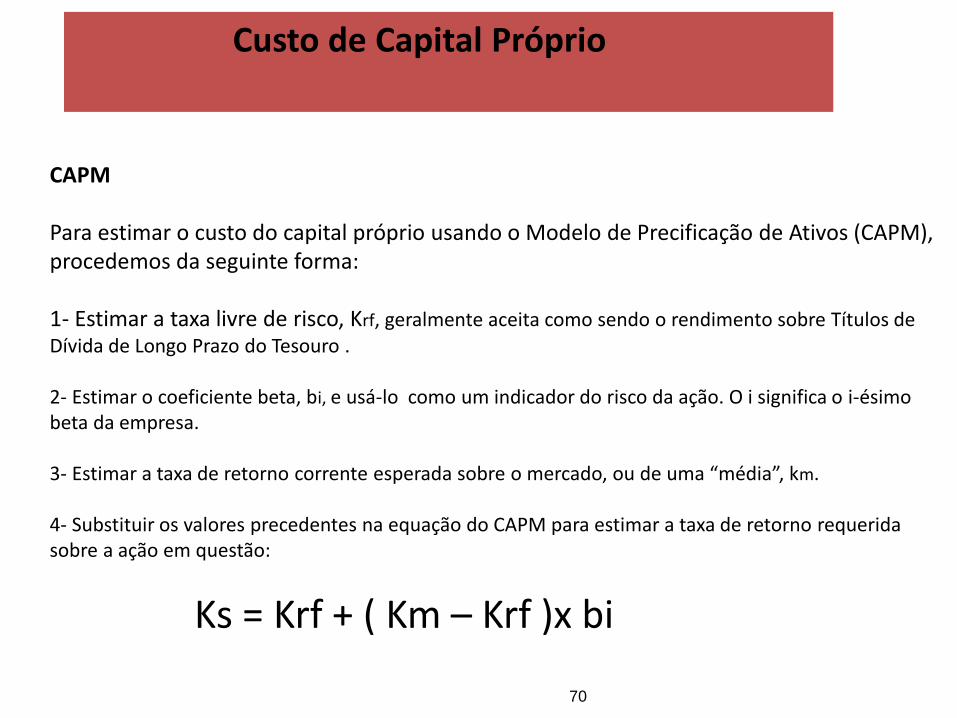

CAPM

Para estimar o custo do capital próprio usando o Modelo de Precificação de Ativos (CAPM), procedemos da seguinte forma:

1- Estimar a taxa livre de risco, Krf, geralmente aceita como sendo o rendimento sobre Títulos de Dívida de Longo Prazo do Tesouro .

2- Estimar o coeficiente beta, bi, e usá-lo como um indicador do risco da ação. O i significa o i-ésimobeta da empresa.

3- Estimar a taxa de retorno corrente esperada sobre o mercado, ou de uma “média”, km.

4- Substituir os valores precedentes na equação do CAPM para estimar a taxa de retorno requerida sobre a ação em questão:

Ks = Krf + ( Km – Krf )x bi

Custo de Capital Próprio

71

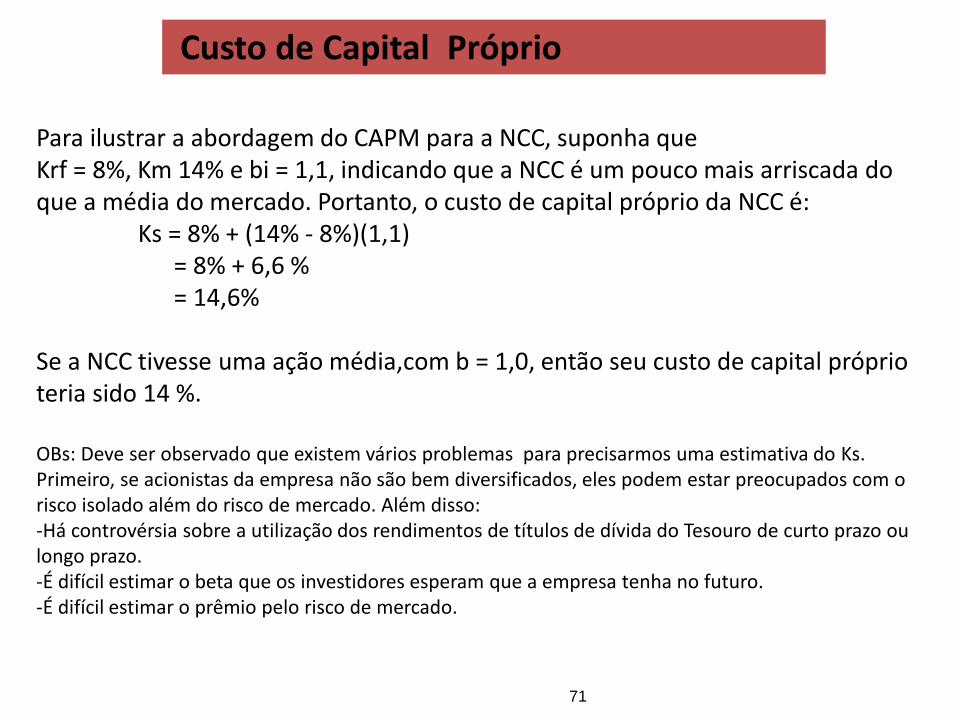

Para ilustrar a abordagem do CAPM para a NCC, suponha queKrf = 8%, Km 14% e bi = 1,1, indicando que a NCC é um pouco mais arriscada do que a média do mercado. Portanto, o custo de capital próprio da NCC é:

Ks = 8% + (14% - 8%)(1,1)= 8% + 6,6 %= 14,6%

Se a NCC tivesse uma ação média,com b = 1,0, então seu custo de capital próprio teria sido 14 %.

OBs: Deve ser observado que existem vários problemas para precisarmos uma estimativa do Ks. Primeiro, se acionistas da empresa não são bem diversificados, eles podem estar preocupados com o risco isolado além do risco de mercado. Além disso:-Há controvérsia sobre a utilização dos rendimentos de títulos de dívida do Tesouro de curto prazo ou longo prazo.-É difícil estimar o beta que os investidores esperam que a empresa tenha no futuro.-É difícil estimar o prêmio pelo risco de mercado.

Custo de Capital Próprio

72

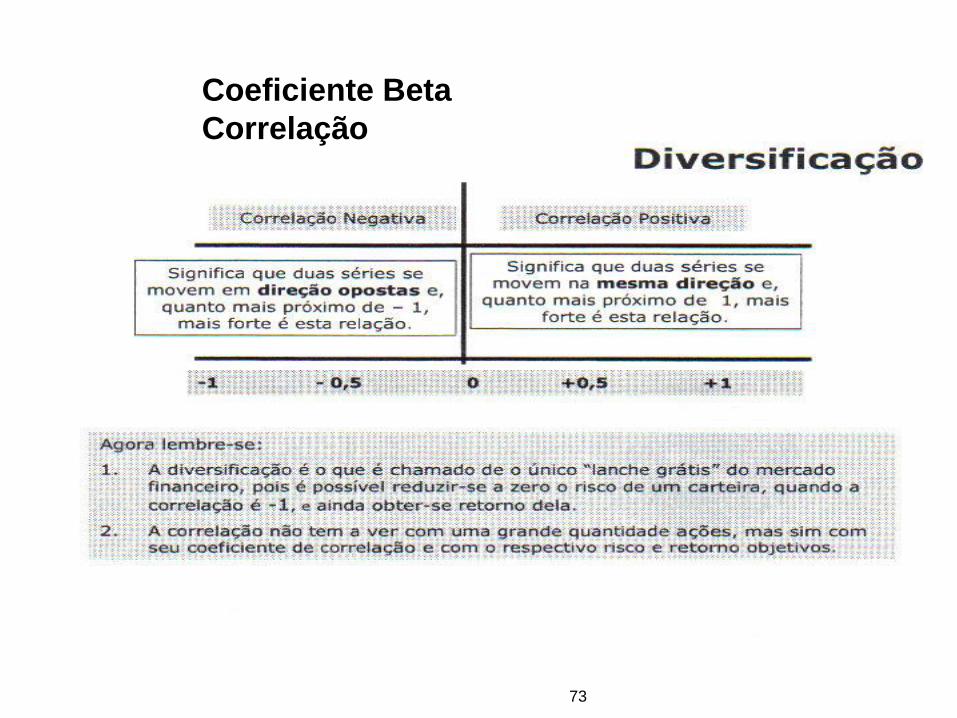

Coeficiente Beta

Trata-se da medida relevante de Risco de Mercado o coeficiente beta de uma ação, que mede a volatilidade de uma ação com relação à uma carteira que contém todas as ações ou mesmo em relação a uma outra ação.

O risco de mercado de determinada ação pode ser medido por sua tendência de movimentação em relação ao mercado em geral.

De acordo com o CAPM, o beta utilizado para estimar o risco de mercado de uma ação deveria refletir as estimativas do investidor acerca da volatilidade futura da ação em relação à do mercado. Obviamente, não sabemos agora como uma ação se relacionará com o mercado no futuro, e também não sabemos como o investidor médio enxerga essa relativa volatilidade esperada futura. Tudo que temos são dados sobre a volatilidade passada.

Custo de Capital Próprio

73

Coeficiente Beta

Correlação

Ás vezes chamada de análise custo-volume-lucro

É usada pela empresa para determinar o nível de operações necessárias para cobrir

todos os custos operacionais e para avaliar a lucratividade associada a vários níveis de

vendas.

O ponto de equilíbrio operacional

É o nível de vendas necessário para cobrir todos os custos operacionais. No ponto de

equilíbrio, os lucros antes dos juros e impostos, ou LAJIR, são iguais a zero.

Os custos fixos

São uma função do tempo, e não do volume de vendas, sendo tipicamente contratuais;

aluguel, por exemplo, é um custo fixo.

Os custos variáveis

Variam de acordo com as vendas e são um função do volume, e não do tempo; custos

de remessa, por exemplo, são custos variáveis.

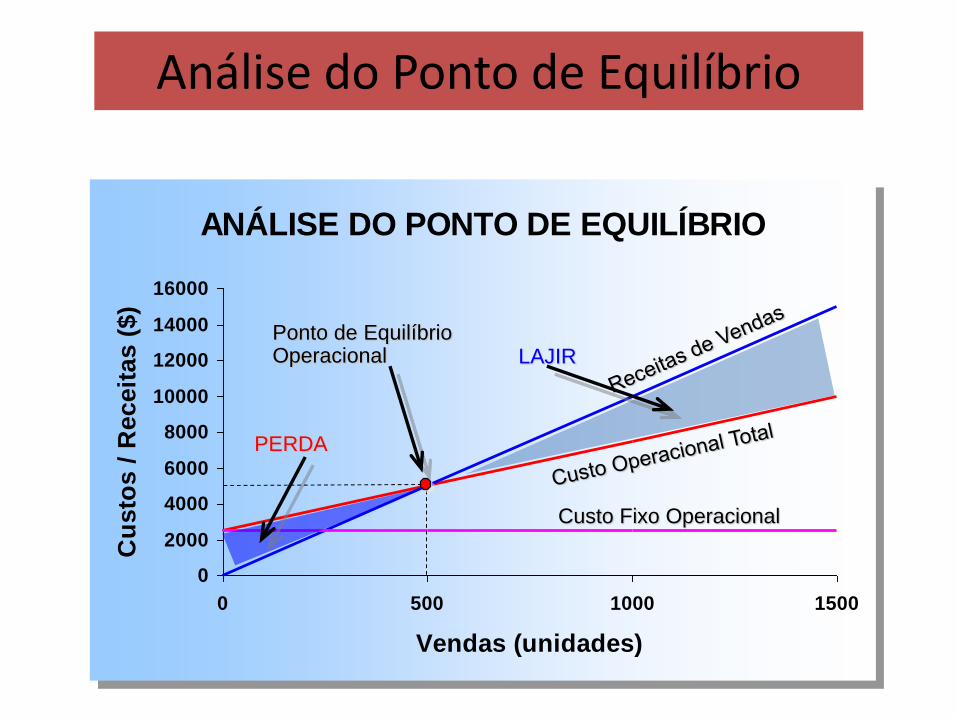

Análise do Ponto de Equilíbrio

ANÁLISE DO PONTO DE EQUILÍBRIO

0

2000

4000

6000

8000

10000

12000

14000

16000

0 500 1000 1500

Vendas (unidades)

Cu

sto

s /

Receit

as (

$)

Custo Fixo Operacional

LAJIR

PERDA

Ponto de Equilíbrio Operacional

Análise do Ponto de Equilíbrio

ABORDAGEM ALGÉBRICA

p = preço de venda por unidade

Q = quantidade de vendas por unidades

F = custo operacional fixo por período

v = custo operacional variável por unidade

ITEM

REPRESENTAÇÃO ALGÉBRICA

Receita de vendas (p x Q) ALAVANCAGEM Menos: Custos operacionais fixos -F OPERACIONAL Menos: Custos operacionais variáveis -(v x Q)

Lucro antes dos juros e imposto de renda LAJIR

ANÁLISE DO PONTO DE EQUILÍBRIO, CUSTOS E ALAVANCAGEM

Análise do Ponto de Equilíbrio

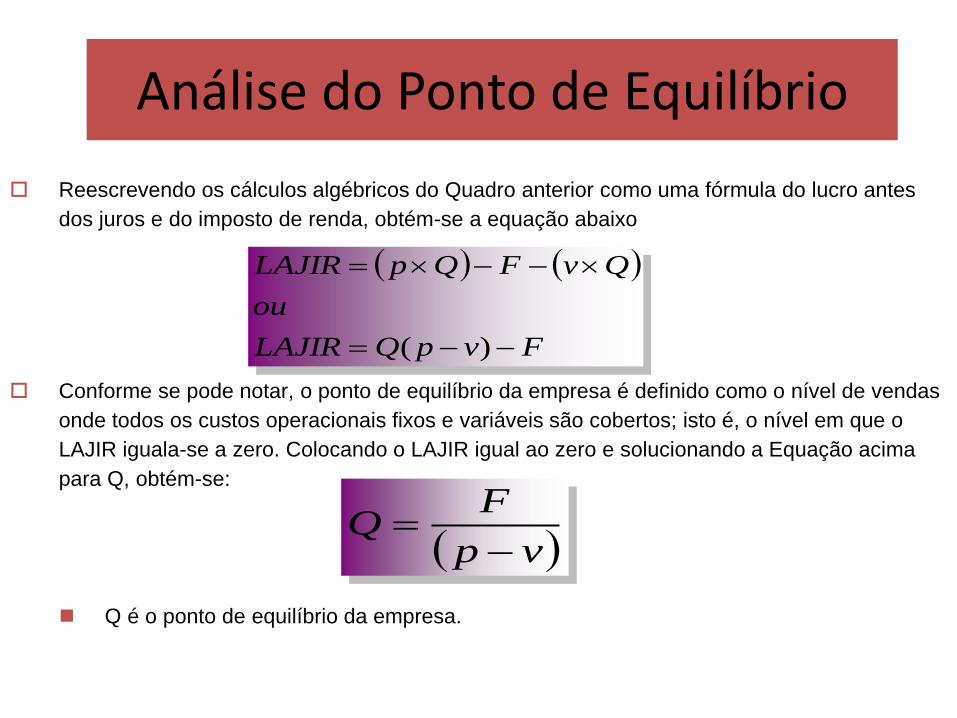

Reescrevendo os cálculos algébricos do Quadro anterior como uma fórmula do lucro antes

dos juros e do imposto de renda, obtém-se a equação abaixo

Conforme se pode notar, o ponto de equilíbrio da empresa é definido como o nível de vendas

onde todos os custos operacionais fixos e variáveis são cobertos; isto é, o nível em que o

LAJIR iguala-se a zero. Colocando o LAJIR igual ao zero e solucionando a Equação acima

para Q, obtém-se:

Q é o ponto de equilíbrio da empresa.

FvpQLAJIR

ou

QvFQpLAJIR

)(

vp

FQ

Análise do Ponto de Equilíbrio

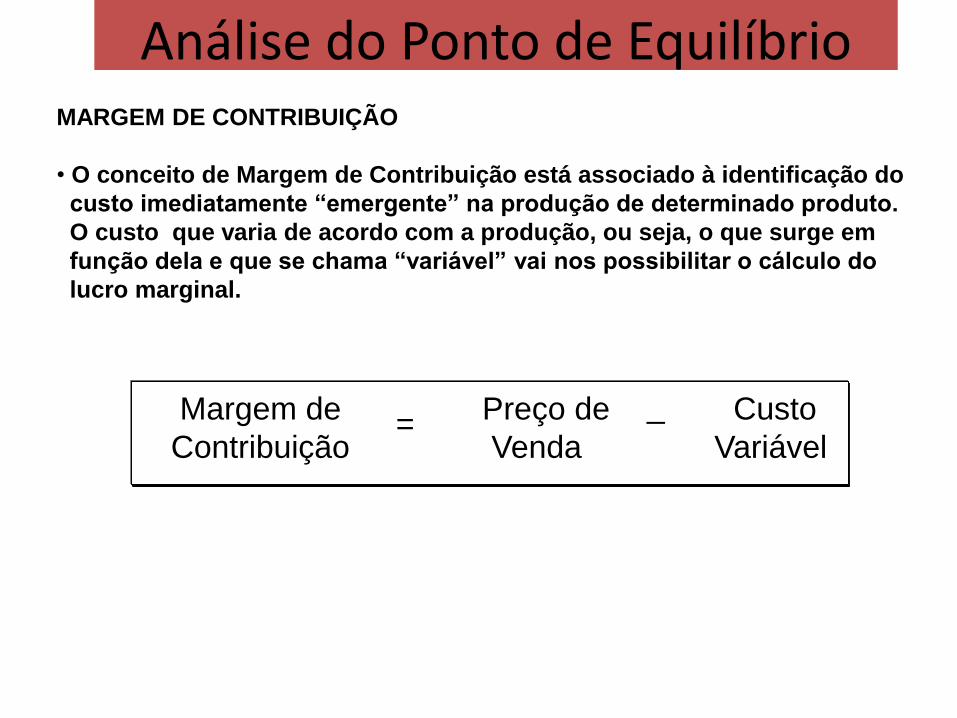

MARGEM DE CONTRIBUIÇÃO

• O conceito de Margem de Contribuição está associado à identificação do

custo imediatamente “emergente” na produção de determinado produto.

O custo que varia de acordo com a produção, ou seja, o que surge em

função dela e que se chama “variável” vai nos possibilitar o cálculo do

lucro marginal.

Margem de Preço de Custo

Contribuição Venda Variável=

_

Análise do Ponto de Equilíbrio

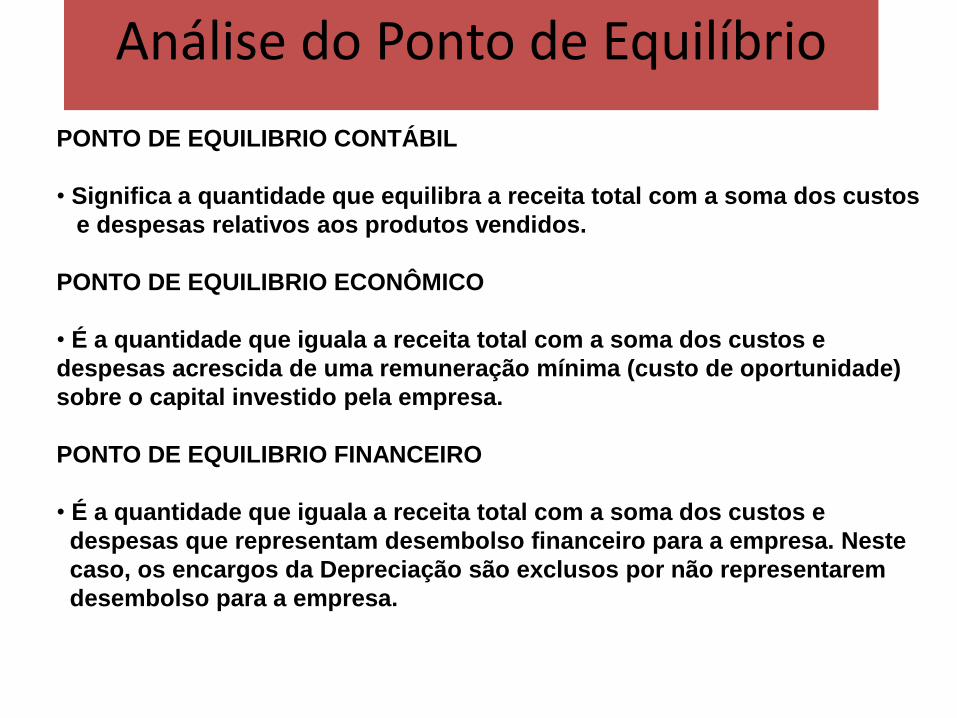

PONTO DE EQUILIBRIO CONTÁBIL

• Significa a quantidade que equilibra a receita total com a soma dos custos

e despesas relativos aos produtos vendidos.

PONTO DE EQUILIBRIO ECONÔMICO

• É a quantidade que iguala a receita total com a soma dos custos e

despesas acrescida de uma remuneração mínima (custo de oportunidade)

sobre o capital investido pela empresa.

PONTO DE EQUILIBRIO FINANCEIRO

• É a quantidade que iguala a receita total com a soma dos custos e

despesas que representam desembolso financeiro para a empresa. Neste

caso, os encargos da Depreciação são exclusos por não representarem

desembolso para a empresa.

Análise do Ponto de Equilíbrio

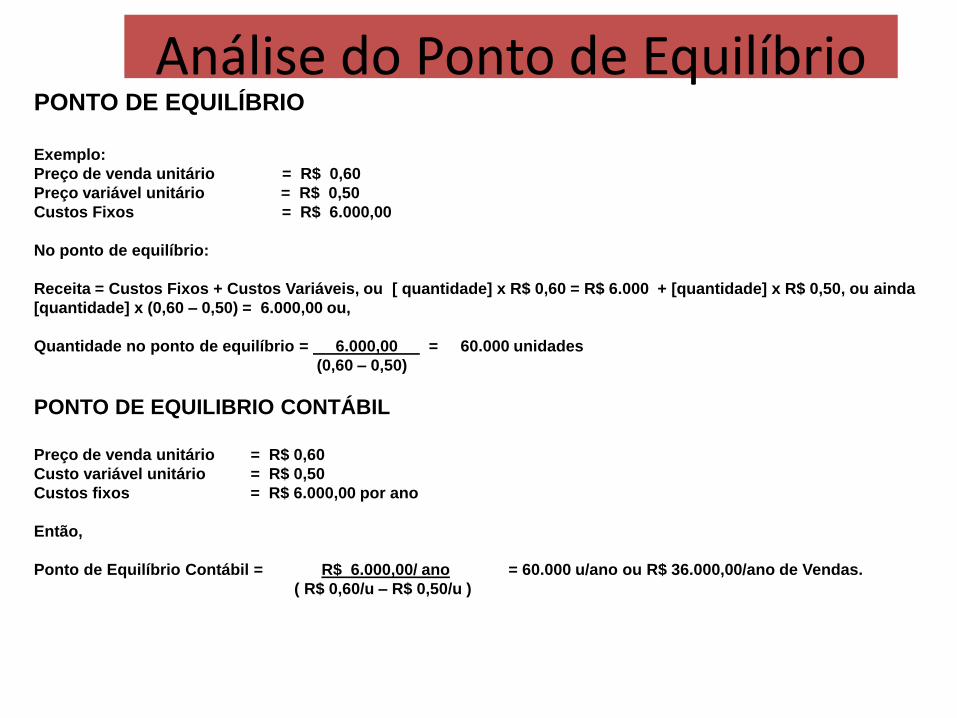

PONTO DE EQUILÍBRIO

Exemplo:

Preço de venda unitário = R$ 0,60

Preço variável unitário = R$ 0,50

Custos Fixos = R$ 6.000,00

No ponto de equilíbrio:

Receita = Custos Fixos + Custos Variáveis, ou [ quantidade] x R$ 0,60 = R$ 6.000 + [quantidade] x R$ 0,50, ou ainda

[quantidade] x (0,60 – 0,50) = 6.000,00 ou,

Quantidade no ponto de equilíbrio = 6.000,00 = 60.000 unidades

(0,60 – 0,50)

PONTO DE EQUILIBRIO CONTÁBIL

Preço de venda unitário = R$ 0,60

Custo variável unitário = R$ 0,50

Custos fixos = R$ 6.000,00 por ano

Então,

Ponto de Equilíbrio Contábil = R$ 6.000,00/ ano = 60.000 u/ano ou R$ 36.000,00/ano de Vendas.

( R$ 0,60/u – R$ 0,50/u )

Análise do Ponto de Equilíbrio

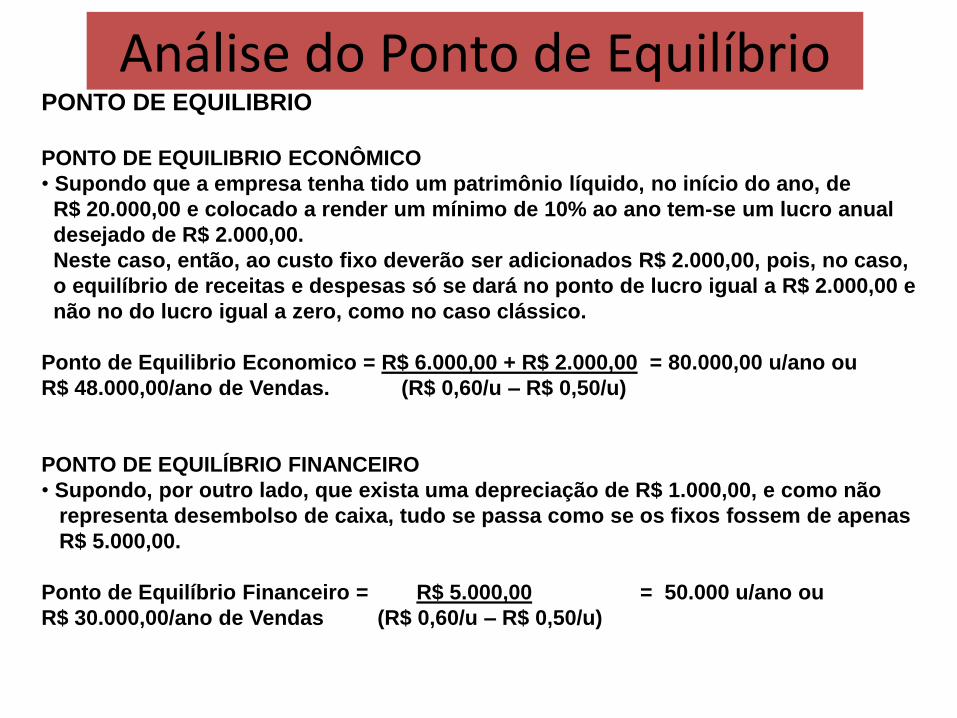

PONTO DE EQUILIBRIO

PONTO DE EQUILIBRIO ECONÔMICO

• Supondo que a empresa tenha tido um patrimônio líquido, no início do ano, de

R$ 20.000,00 e colocado a render um mínimo de 10% ao ano tem-se um lucro anual

desejado de R$ 2.000,00.

Neste caso, então, ao custo fixo deverão ser adicionados R$ 2.000,00, pois, no caso,

o equilíbrio de receitas e despesas só se dará no ponto de lucro igual a R$ 2.000,00 e

não no do lucro igual a zero, como no caso clássico.

Ponto de Equilibrio Economico = R$ 6.000,00 + R$ 2.000,00 = 80.000,00 u/ano ou

R$ 48.000,00/ano de Vendas. (R$ 0,60/u – R$ 0,50/u)

PONTO DE EQUILÍBRIO FINANCEIRO

• Supondo, por outro lado, que exista uma depreciação de R$ 1.000,00, e como não

representa desembolso de caixa, tudo se passa como se os fixos fossem de apenas

R$ 5.000,00.

Ponto de Equilíbrio Financeiro = R$ 5.000,00 = 50.000 u/ano ou

R$ 30.000,00/ano de Vendas (R$ 0,60/u – R$ 0,50/u)

Análise do Ponto de Equilíbrio

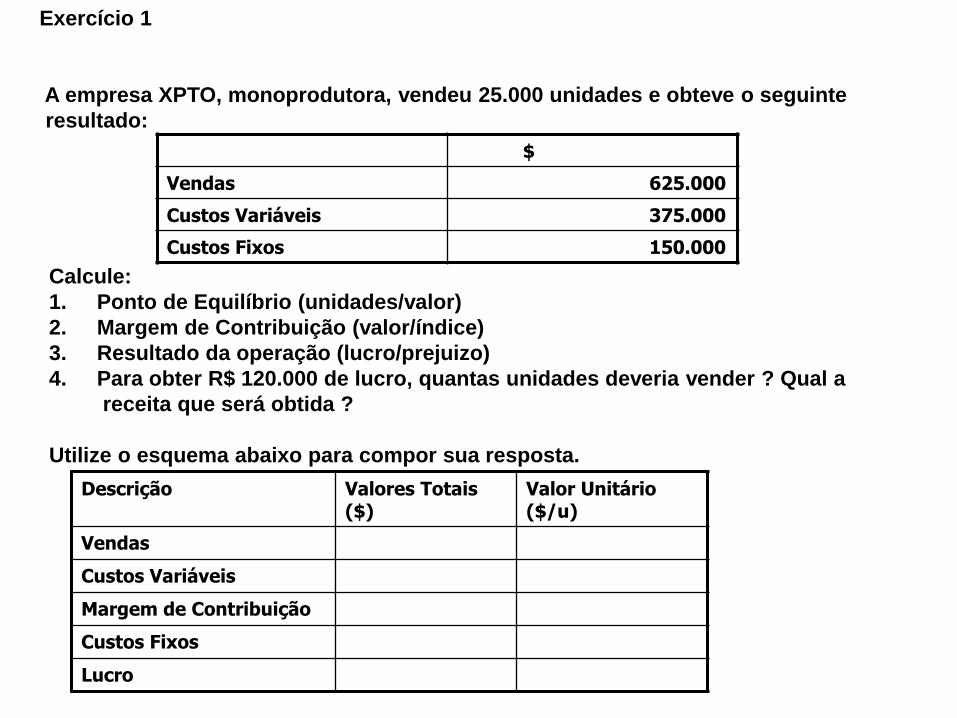

Exercício 1

A empresa XPTO, monoprodutora, vendeu 25.000 unidades e obteve o seguinte

resultado:

$

Vendas 625.000

Custos Variáveis 375.000

Custos Fixos 150.000

Calcule:

1. Ponto de Equilíbrio (unidades/valor)

2. Margem de Contribuição (valor/índice)

3. Resultado da operação (lucro/prejuizo)

4. Para obter R$ 120.000 de lucro, quantas unidades deveria vender ? Qual a

receita que será obtida ?

Utilize o esquema abaixo para compor sua resposta.

Descrição Valores Totais ($)

Valor Unitário ($/u)

Vendas

Custos Variáveis

Margem de Contribuição

Custos Fixos

Lucro

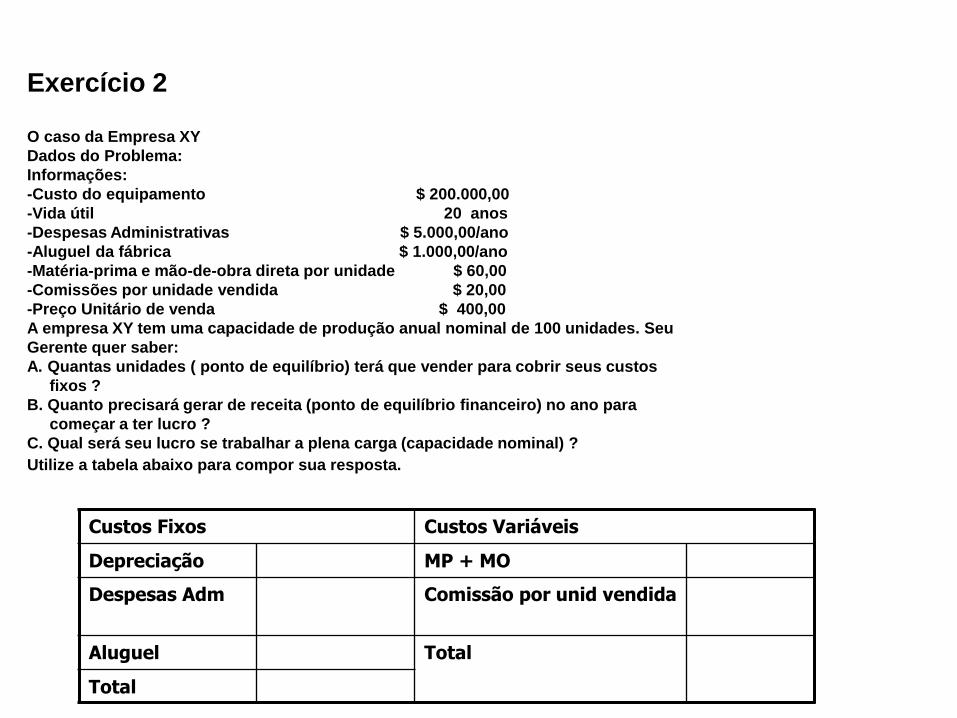

Custos Fixos Custos Variáveis

Depreciação MP + MO

Despesas Adm Comissão por unid vendida

Aluguel Total

Total

Exercício 2

O caso da Empresa XY

Dados do Problema:

Informações:

-Custo do equipamento $ 200.000,00

-Vida útil 20 anos

-Despesas Administrativas $ 5.000,00/ano

-Aluguel da fábrica $ 1.000,00/ano

-Matéria-prima e mão-de-obra direta por unidade $ 60,00

-Comissões por unidade vendida $ 20,00

-Preço Unitário de venda $ 400,00

A empresa XY tem uma capacidade de produção anual nominal de 100 unidades. Seu

Gerente quer saber:

A. Quantas unidades ( ponto de equilíbrio) terá que vender para cobrir seus custos

fixos ?

B. Quanto precisará gerar de receita (ponto de equilíbrio financeiro) no ano para

começar a ter lucro ?

C. Qual será seu lucro se trabalhar a plena carga (capacidade nominal) ?

Utilize a tabela abaixo para compor sua resposta.

Planejamento

Orçamento

Fluxo de Caixa

PROCESSO INTEGRADO

•Planejamento Estratégico (Macroavaliação)

•Orçamento - Detalhamento dos Planos

•Controle e acompanhamento

Planejamento Estratégico ou Business Plan

(Plano de Negócios)

• Expressão numérica da vida do negócio (empresa), a médio/longo

prazo, refletindo sua estratégia.

• Valores anuais, aproximados mas representativos.

• Compreende a continuação das operações atuais + os novos

projetos (planos de investimentos e de financiamentos).

• É feito top dow (de cima para baixo)

• Detalha mês-a-mês o primeiro ano do Planejamento Estratégico

(ou do Business Plan), refletindo eventuais sazonalidades;

• Integra todas as áreas e detalha todas as atividades da empresa;

• Compreende plano físico (quantidade, materiais, pessoas,

capacidade, etc.) e financeiro;

• Abordagem por período ou projeto;

• É ajustado (harmonizado) para viabilizar o “todo” (empresa);

• É feito botton up (de baixo para cima);

• Administração por objetivos (programas)e controle por exceção;

• Procedimentos orçamentários são determinados pelo ambiente/

cultura/porte da empresa (vem a reboque do modelo de gestão)

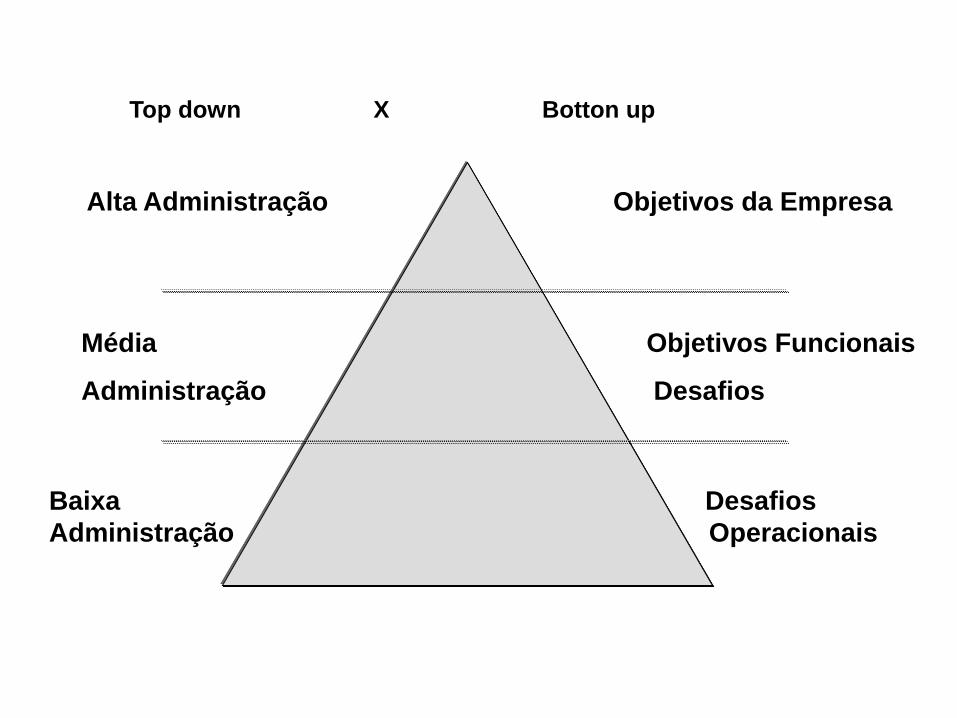

Orçamento

Top down X Botton up

Alta Administração Objetivos da Empresa

Média Objetivos Funcionais

Administração Desafios

Baixa Desafios

Administração Operacionais

• Conjunto de ações, para o próximo período, baseadas no melhor

julgamento da empresa sobre seus mercados, serviços, produtos

produtos e capacidade gerencial;

• Autorização prévia de gastos;

• Instrumento para gerar alvos a serem atingidos e acompanhados

(desempenho da empresa) o que viabilizará a indicação de ações

corretivas.

Restringe ou Libera ?

• O esforço da empresa é canalizado para que se atinjam as metas planejadas;

• Atividades não-orçadas são de difícil execução;

• Orçamento aprovado permite a delegação de poderes

Orçamento

Quem realiza:

• Equipe:

Compromisso com os resultados;

• Gestor do Processo Orçamentário:

Coordena, integra, analisa, consolida, submete,

divulga, etc.

Como:

• Estabelecer premissas orçamentárias (parâmetros padrões,

manuais claros).

Orçamento

Orçamento Financeiro

• Fluxo de Caixa

• Geração Operacional

• Investimentos de Capital

• Sobras / Faltas de Caixa.

• Projeção das finanças

• Caixa mínimo

Orçamento de Resultados

• Lucro Operacional

• Efeitos Financeiros

• Impostos

Gestão de Finanças Empresariais

Professor: Francisco Tavares

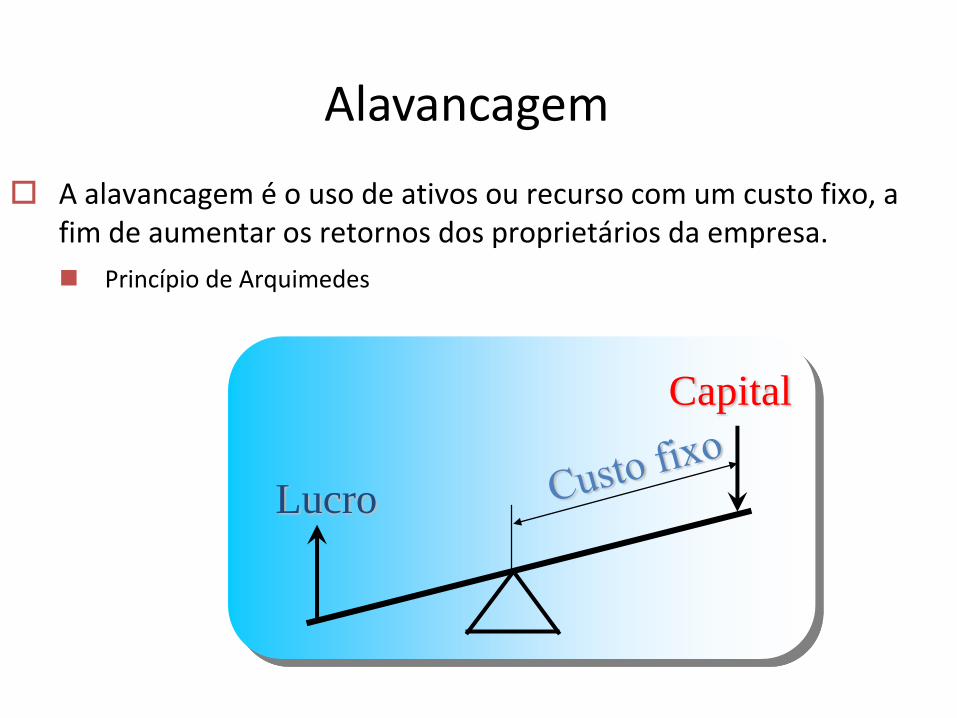

Alavancagem e estrutura de capital

A Alavancagem e a estrutura de capital estão intimamente ligadas aos conceitos

relacionados com o custo de capital.

A alavancagem é o uso de ativos ou recurso com um custo fixo, a fim de aumentar os retornos dos proprietários da empresa.

Princípio de Arquimedes

Lucro

Capital

Alavancagem

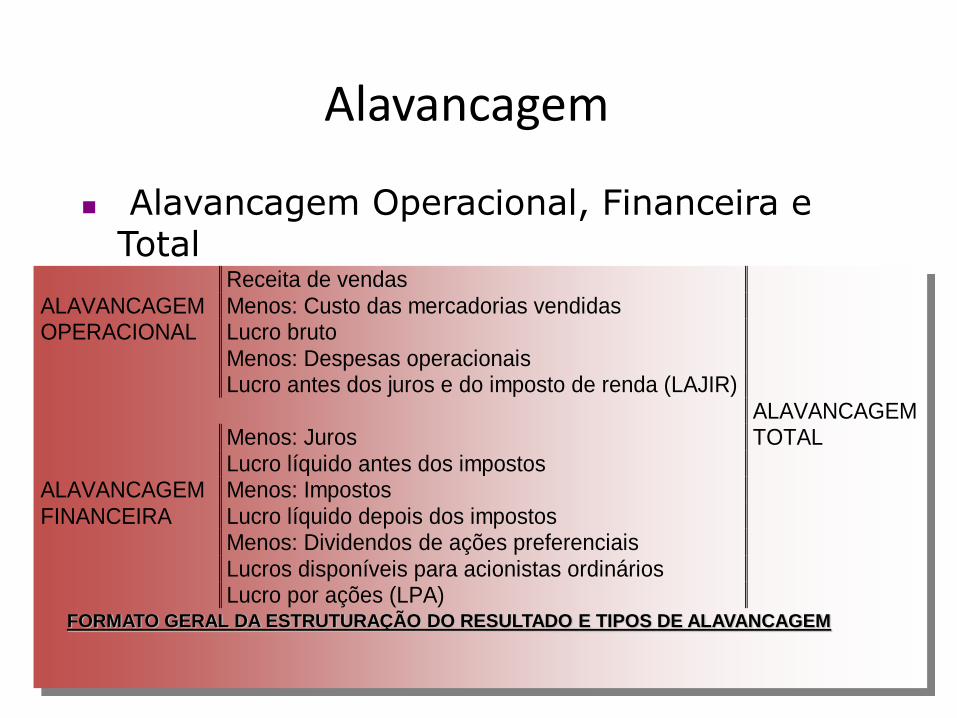

Receita de vendas ALAVANCAGEM Menos: Custo das mercadorias vendidas OPERACIONAL Lucro bruto Menos: Despesas operacionais Lucro antes dos juros e do imposto de renda (LAJIR) ALAVANCAGEM Menos: Juros TOTAL Lucro líquido antes dos impostos ALAVANCAGEM Menos: Impostos FINANCEIRA Lucro líquido depois dos impostos Menos: Dividendos de ações preferenciais Lucros disponíveis para acionistas ordinários Lucro por ações (LPA)

FORMATO GERAL DA ESTRUTURAÇÃO DO RESULTADO E TIPOS DE ALAVANCAGEM

Alavancagem Operacional, Financeira e Total

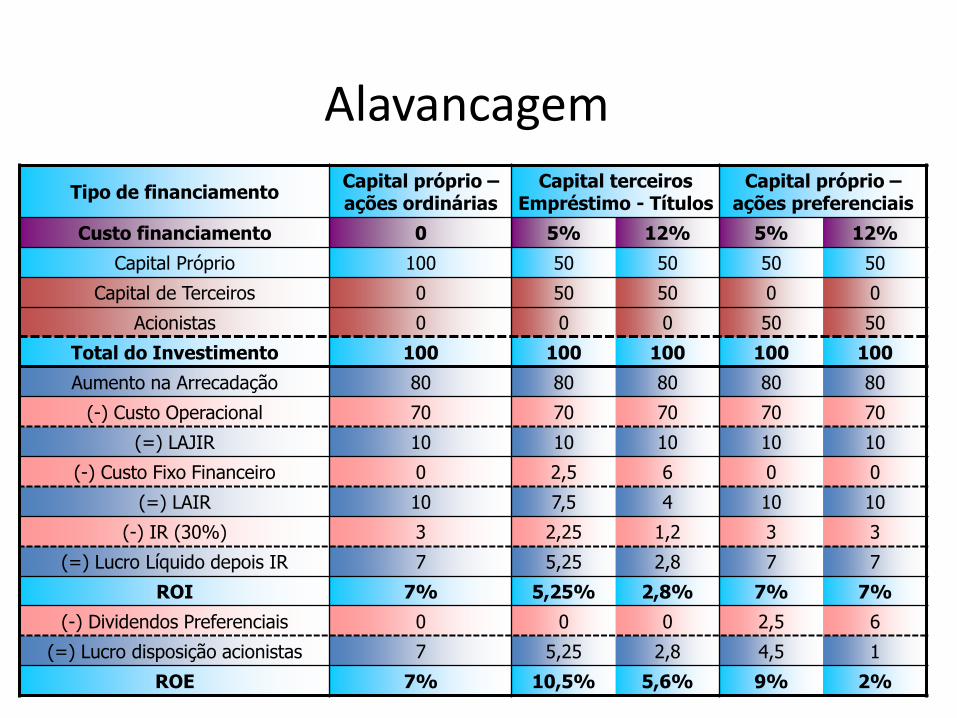

Alavancagem

Tipo de financiamentoCapital próprio –ações ordinárias

Capital terceiros Empréstimo - Títulos

Capital próprio –ações preferenciais

Custo financiamento 0 5% 12% 5% 12%

Capital Próprio 100 50 50 50 50

Capital de Terceiros 0 50 50 0 0

Acionistas 0 0 0 50 50

Total do Investimento 100 100 100 100 100

Aumento na Arrecadação 80 80 80 80 80

(-) Custo Operacional 70 70 70 70 70

(=) LAJIR 10 10 10 10 10

(-) Custo Fixo Financeiro 0 2,5 6 0 0

(=) LAIR 10 7,5 4 10 10

(-) IR (30%) 3 2,25 1,2 3 3

(=) Lucro Líquido depois IR 7 5,25 2,8 7 7

ROI 7% 5,25% 2,8% 7% 7%

(-) Dividendos Preferenciais 0 0 0 2,5 6

(=) Lucro disposição acionistas 7 5,25 2,8 4,5 1

ROE 7% 10,5% 5,6% 9% 2%

Alavancagem

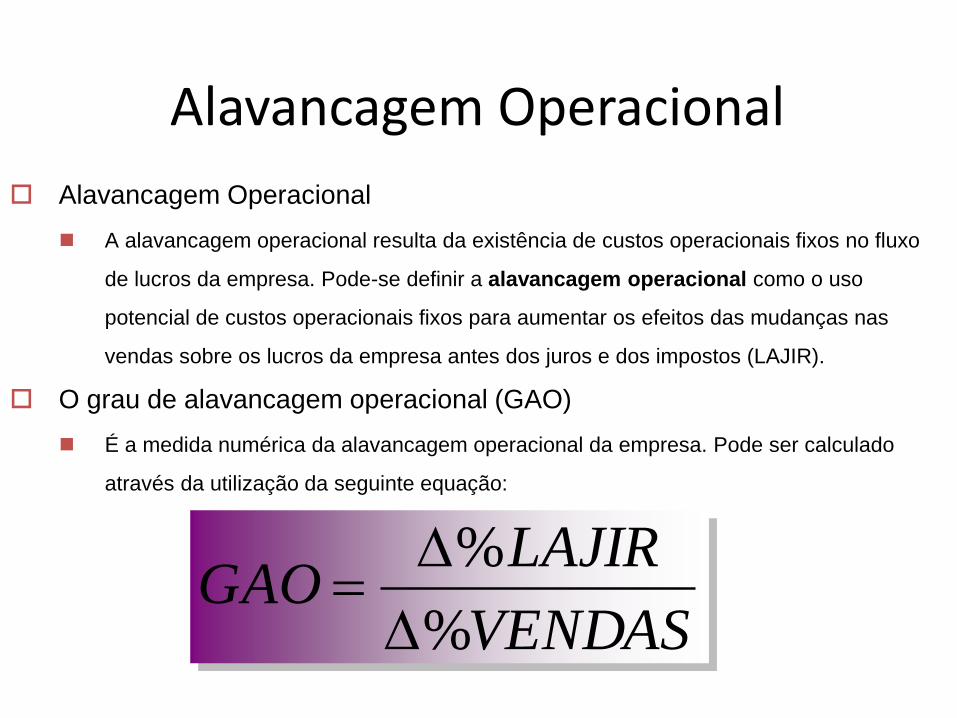

Alavancagem Operacional

A alavancagem operacional resulta da existência de custos operacionais fixos no fluxo

de lucros da empresa. Pode-se definir a alavancagem operacional como o uso

potencial de custos operacionais fixos para aumentar os efeitos das mudanças nas

vendas sobre os lucros da empresa antes dos juros e dos impostos (LAJIR).

O grau de alavancagem operacional (GAO)

É a medida numérica da alavancagem operacional da empresa. Pode ser calculado

através da utilização da seguinte equação:

VENDAS

LAJIRGAO

%

%

Alavancagem Operacional

Alavancagem financeira

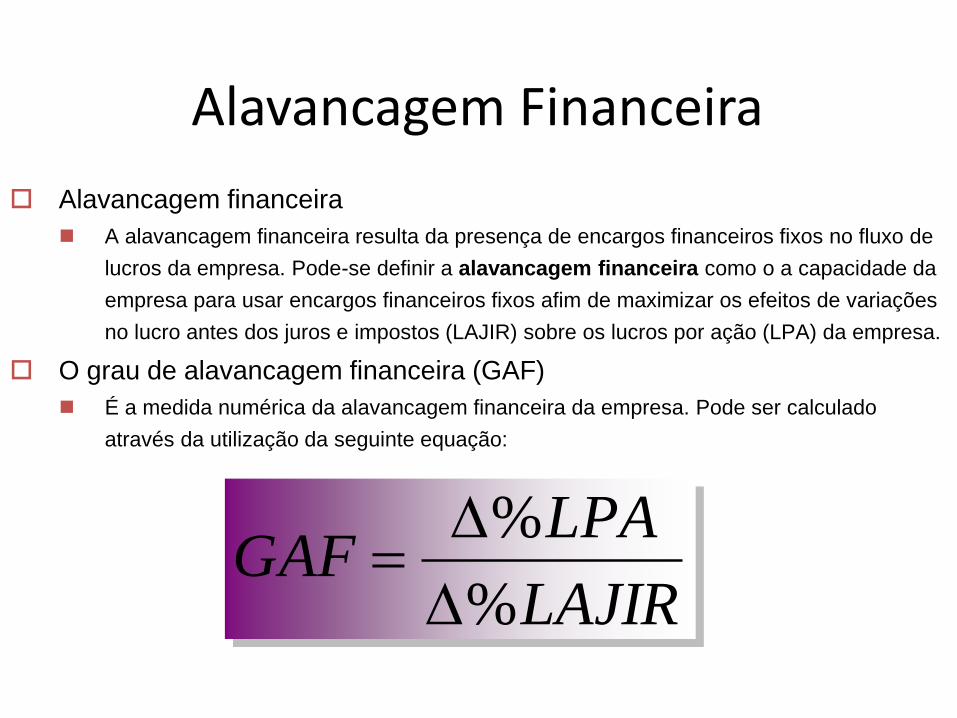

A alavancagem financeira resulta da presença de encargos financeiros fixos no fluxo de

lucros da empresa. Pode-se definir a alavancagem financeira como o a capacidade da

empresa para usar encargos financeiros fixos afim de maximizar os efeitos de variações

no lucro antes dos juros e impostos (LAJIR) sobre os lucros por ação (LPA) da empresa.

O grau de alavancagem financeira (GAF)

É a medida numérica da alavancagem financeira da empresa. Pode ser calculado

através da utilização da seguinte equação:

LAJIR

LPAGAF

%

%

Alavancagem Financeira

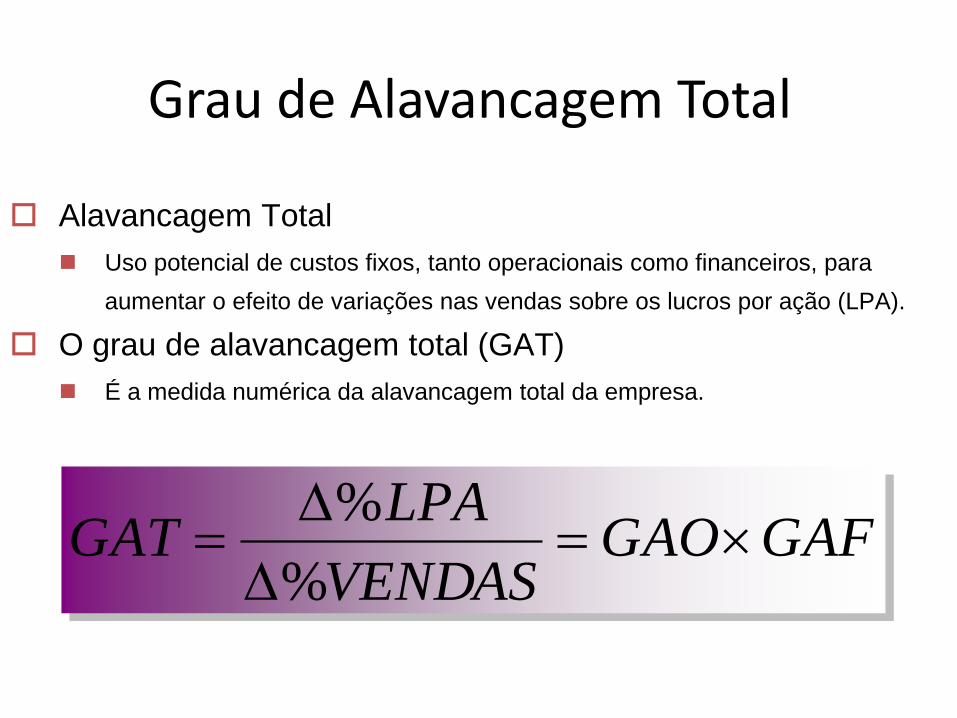

Alavancagem Total

Uso potencial de custos fixos, tanto operacionais como financeiros, para

aumentar o efeito de variações nas vendas sobre os lucros por ação (LPA).

O grau de alavancagem total (GAT)

É a medida numérica da alavancagem total da empresa.

GAFGAOVENDAS

LPAGAT

%

%

Grau de Alavancagem Total

Matéria: Gestão Financeira Empresarial

Exercício : Ponto de equilíbrio e todas as formas de alavancagem.

Recentemente a empresa XPTO vendeu 100.000 unidades a R$ 7,50 cada: seus custosoperacionais variáveis são de R$ 3,00 por unidade e os custos operacionais fixos, de R$250.000,00. Os juros anuais correspondem a R$ 80.000,00, e a empresa tem 8.000 açõespreferenciais de R$ 5,00 (dividendo anual) em circulação. Atualmente, possui 20.000ações ordinárias em circulação. Suponha uma alíquota do imposto de renda de 40%.Em que nível de vendas (em unidades) a empresa atingiria o ponto de equilíbriooperacional (isto é, LAJIR = R$ 0,00)?Calcule o lucro por ação da empresa (LPA) em formato tabular com (1) o atual nível devendas e (2) com o nível de 120.000 unidades vendidas.Usando o atual nível de vendas de R$ 750.000,00 como referência, calcule o grau dealavancagem operacional (GAO) da empresa.Usando o LAJIR associado ao atual nível de vendas de R$ 750.000,00 como referência,calcule o grau de alavancagem financeira (GAF), da empresa.Use o conceito de grau de alavancagem total (GAT) para determinar o efeito (percentual)sobre o lucro por ação de um aumento de 50% nas vendas da XPTO em relação ao atualnível de referência de R$ 750.000,00.

A estrutura de capital é uma das áreas mais complexas na tomada de decisão da

empresa, devido ao seu inter-relacionamento com outras variáveis de decisões

financeiras.

A estrutura ótima de capital da empresa resulta do equilíbrio dos custos e benefícios

dos empréstimos, para minimizar o seu custo médio e ponderado de capital.

Na prática, é provável que as empresas possam elevar seu valor rapidamente,

melhorando a qualidade de seus produtos ou serviços e reduzindo os custos, porém, a

decisão de estrutura de capital pode influenciar no LPA e no valor da ação.

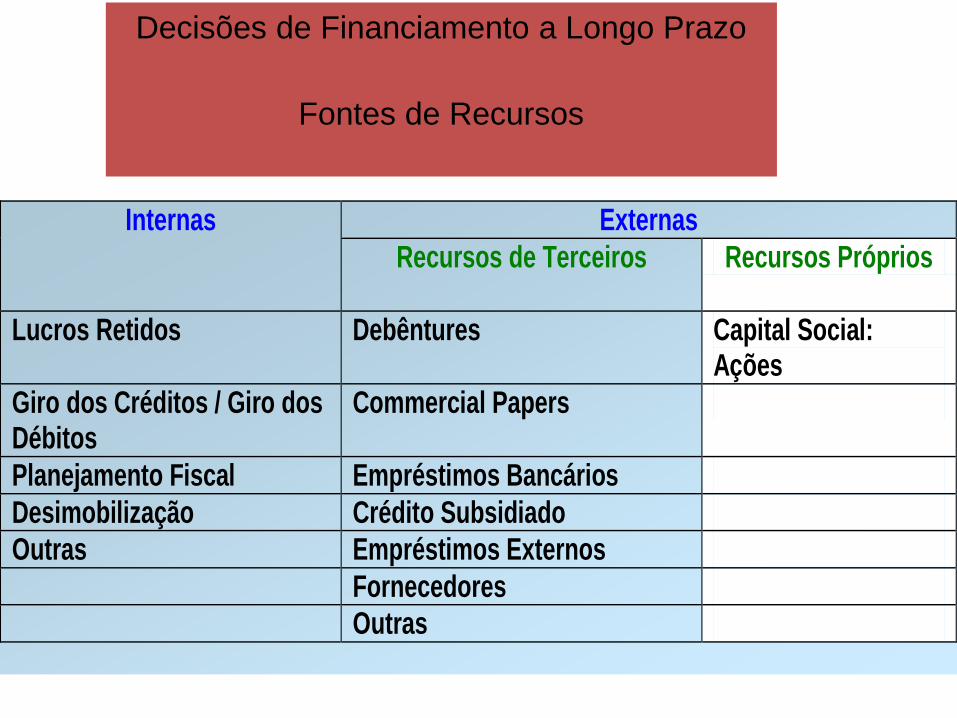

Estrutura de capital

Externas Internas

Recursos de Terceiros

Recursos Próprios

Lucros Retidos Debêntures Capital Social: Ações

Giro dos Créditos / Giro dos Débitos

Commercial Papers

Planejamento Fiscal Empréstimos Bancários

Desimobilização Crédito Subsidiado

Outras Empréstimos Externos

Fornecedores

Outras

Decisões de Financiamento a Longo Prazo

Fontes de Recursos

Ações Notas Promissórias (Commercial Papers)

Debêntures Simples ou Conversíveis em ações

Não tem prazo para resgate Tem prazo para resgate (curto e médio prazo)

Tem prazo para resgate e/ou conversão em ações

Representa a menor fração do capital social

Representam empréstimos tomados no mercado

Representam empréstimos tomados no mercado

Renda Variável Rendem juros Rendem juros, e atualizações monetárias

Geram benefícios aos acionistas

Decisões de Financiamento a Longo Prazo

Principais Ativos de emissão das Empresas

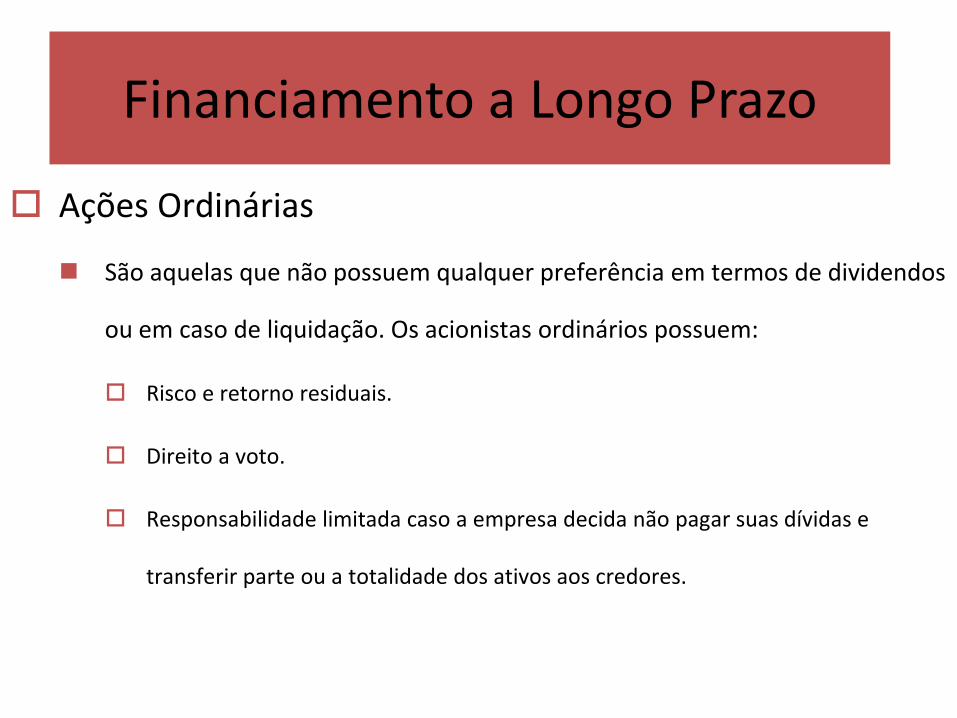

Ações Ordinárias

São aquelas que não possuem qualquer preferência em termos de dividendos

ou em caso de liquidação. Os acionistas ordinários possuem:

Risco e retorno residuais.

Direito a voto.

Responsabilidade limitada caso a empresa decida não pagar suas dívidas e

transferir parte ou a totalidade dos ativos aos credores.

Financiamento a Longo Prazo

Ações Preferenciais

Representam capital próprio de uma empresa e possuem prioridade em relação ao

pagamento de dividendos e aos ativos da empresa em caso de liquidação sobre as

ações ordinárias.

A preferência significa apenas que o titular das ações recebe um dividendo (se a

empresa estiver funcionando normalmente) antes que os portadores de ações

ordinárias recebam alguma coisa.

Financiamento a Longo Prazo

Dividendos

Uma característica marcante das sociedades anônimas reside no fato de que emitem ações e

são autorizadas por lei a pagar dividendos aos titulares dessas opções.

Os dividendos pagos aos acionistas representam um retorno ao capital direta ou indiretamente

fornecido à empresa pelos acionistas.

O pagamento de dividendos é decidido pelo conselho de administração.

Financiamento a Longo Prazo

Características importantes dos dividendos

Até que um dividendo seja declarado pelo conselho de administração de uma

empresa, não se trata de uma exigibilidade da empresa.

Uma empresa jamais será inadimplente em relação a um dividendo não

declarado.

Em conseqüência, as empresas não podem falir por não pagarem dividendos.

O montante do dividendo – e mesmo se é pago ou não – resulta de decisões

baseadas no julgamento empresarial do conselho de administração.

Financiamento a Longo Prazo

Características importantes dos dividendos

O pagamento de dividendos pela sociedade anônima não é uma despesa da

empresa.

Os dividendos não são dedutíveis para fins de imposto de renda de pessoa

jurídica.

Em síntese, os dividendos são pagos com os lucros da empresa, depois do

imposto de renda.

Financiamento a Longo Prazo

A dívida a pagar é um passivo exigível

As dívidas não representam participações na propriedade da empresa.

O pagamento de juros é considerado como custo de atividade e por isso

dedutíveis do imposto de renda.

Tipos de dívidas

Debêntures

É uma dívida de longo prazo sem garantia real, é uma obrigação apoiada no crédito geral da

empresa emitente.

Obrigação

É uma dívida de longo prazo garantida pela hipoteca de ativos da empresa.

Nota

Compromisso de curto prazo.

Tipos de Dívidas

Conceitos básicos

Estrutura de capital

Decisões de estruturas financeiras (seria mais preciso)

Lado Direito do Balanço

Uma empresa pode optar por qualquer estrutura de capital que deseje.

Primeira análise

Serão considerados somente ações ordinárias e dívidas simples (não

conversíveis), livres de impostos e outras imperfeições do mercado de capitais.

Estrutura de Capital

Primeira análise

Ações ordinárias e dívidas simples

Surpreendentemente constatamos que neste caso a decisão de estrutura de

capital é irrelevante.

Legislação fiscal americana

Peculiaridades na legislação fiscal americana que subsidia o financiamento por

meios de capital de terceiros.

Aumento do valor da empresa

Aumento do valor da empresa por meio de capital de terceiros aumenta o valor

das ações.

Estrutura de Capital

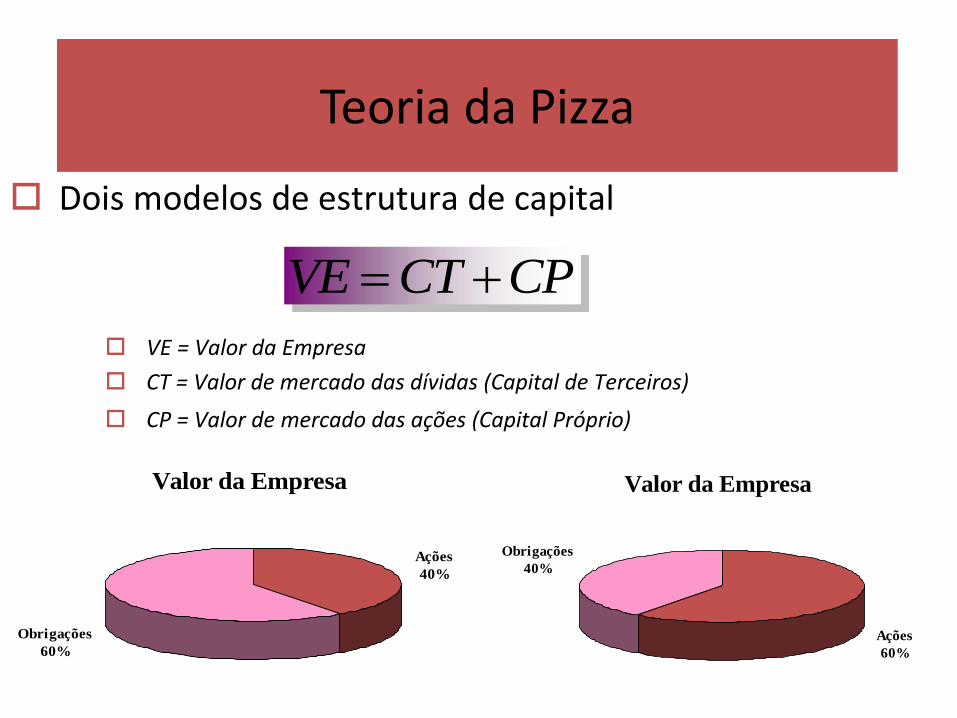

Dois modelos de estrutura de capital

VE = Valor da Empresa

CT = Valor de mercado das dívidas (Capital de Terceiros)

CP = Valor de mercado das ações (Capital Próprio)

Valor da Empresa

Ações

60%

Obrigações

40%

Valor da Empresa

Ações

40%

Obrigações

60%

CPCTVE

Teoria da Pizza

Por que os acionistas deveriam se preocupar com a maximização do valor da

empresa?

As alterações da estrutura de capital beneficiam os acionistas, se e somente se, o

valor da empresa aumentar.

Qual é a proporção entre o capital de terceiros e o capital próprio, que maximiza

o valor da riqueza dos acionistas?

Segundo Modigliani, F. & Miller, M. (1958) nenhuma proporção entre o capital próprio

e o capital de terceiros é melhor ou pior para os acionistas da empresa.

O valor da empresa

Modigliani & Miller (1958) Proposição I (Sem Impostos)

O valor da empresa é sempre o mesmo, qualquer que seja a estrutura de capital;

O endividamento não afeta o valor da empresa.

Condições assumidas

O mercado de capital é perfeito;

Ausência de impostos;

Os indivíduos emprestam e fazem empréstimo à taxa livre de risco;

Expectativa homogênea dos investidores.

Estrutura ótima de Capital

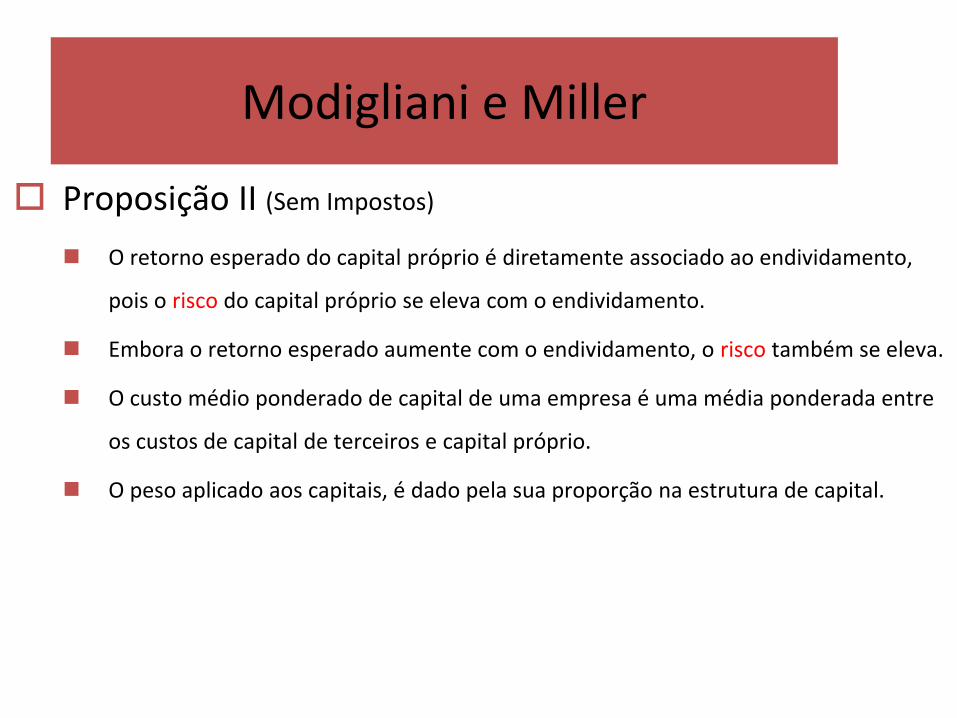

Proposição II (Sem Impostos)

O retorno esperado do capital próprio é diretamente associado ao endividamento,

pois o risco do capital próprio se eleva com o endividamento.

Embora o retorno esperado aumente com o endividamento, o risco também se eleva.

O custo médio ponderado de capital de uma empresa é uma média ponderada entre

os custos de capital de terceiros e capital próprio.

O peso aplicado aos capitais, é dado pela sua proporção na estrutura de capital.

Modigliani e Miller

Fatores a serem Considerados

Fatores a serem Considerados

Planejamento financeiro

O planejamento de caixa é a espinha dorsal da empresa.

Administração financeira

Planejamento financeiro

Refere-se ao processo de estimar as necessidades futuras de financiamento e

identificar como os fundos anteriores foram financiados e por quais

propósitos eles foram gastos.

Através do planejamento e do controle, a administração de uma companhia

pode avaliar se os padrões existentes de financiamento e os fundos gastos

estão alinhados com as metas totais da companhia.

Tanto os prazos como as quantias de fundos necessários podem ser

determinados através de técnicas de planejamento.

Planejamento Financeiro

Conceitos básicos:

Administração da liquidez

Processo de assegurar o caixa adequado para as operações de uma empresa.

Ciclo de caixa

Número de dias entre a compra da matéria-prima e o recebimento pelas vendas de

produtos finais.

Giro de caixa

Número de vezes que o caixa da empresa é coletado em um ano.

Planejamento financeiro

Processo de estimar os fundos necessários de uma empresa e decidir como financiá-

los.

Planejamento financeiro

Planejamento que se inicia com planos financeiros a longo prazo (estratégicos) e

que direciona a formação de planos e orçamentos a curto prazo.

Planos financeiros a longo prazo (estratégicos)

São as ações planejadas para um futuro distante (de dois a dez anos), acompanhadas

da previsão de seus reflexos financeiros.

Planos financeiros a curto prazo (operacionais)

São ações planejadas para o curto prazo (de um a dois anos), acompanhadas da

previsão de seus reflexos financeiros.

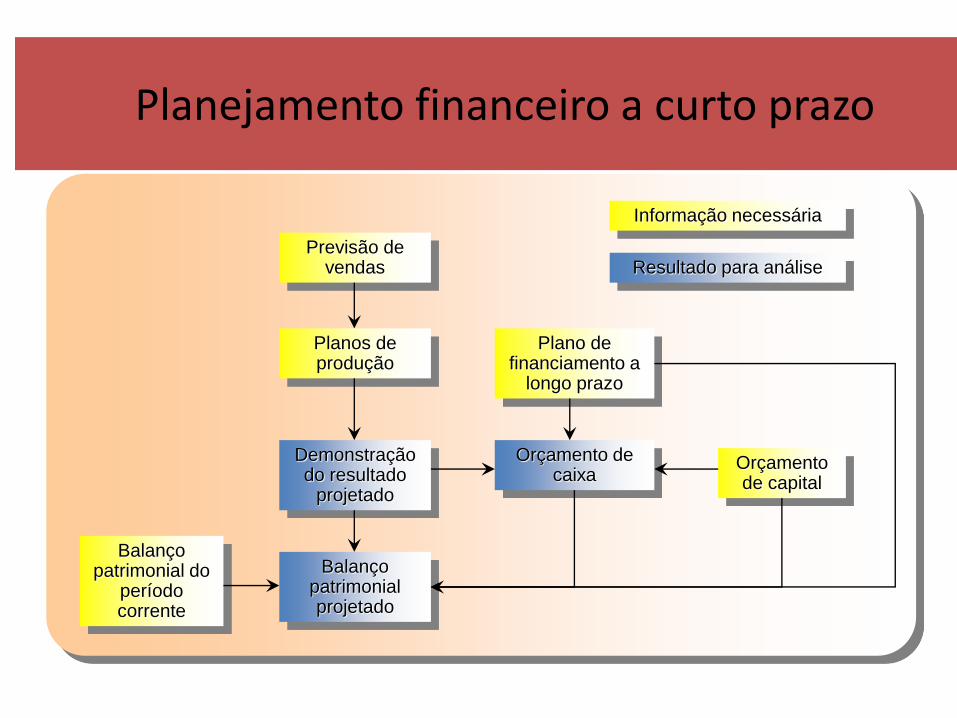

O processo de planejamento financeiro

Previsão de vendas

Planos de produção

Plano de financiamento a

longo prazo

Balanço patrimonial do

período corrente

Orçamento de capital

Demonstração do resultado

projetado

Orçamento de caixa

Balanço patrimonial projetado

Informação necessária

Resultado para análise

Planejamento financeiro a curto prazo

Orçamento de caixa (projeção de caixa)

Um demonstrativo dos fluxos das entradas e saídas projetadas de caixa da

empresa, usado para estimar suas necessidades de caixa a curto prazo.

Previsão de vendas

A previsão de valores de vendas da empresa projetados para um

determinado período, baseados em dados internos e externos, que se

constituem no insumo principal do projeto de planejamento financeiro a

curto prazo.

Planejamento de caixa

Previsões externas

Uma previsão de vendas baseada nas relações observadas entre as vendas da

empresa e os indicadores econômicos externos.

Previsões internas

Uma previsão de vendas baseada no consenso acerca das projeções

realizadas pelos canais de venda da empresa.

Previsão de vendas

Recebimentos de caixa

Todos os itens sobre os quais a empresa recebe entradas de

caixa durante um dado período de planejamento financeiro.

Vendas à vista

Cobranças (duplicatas resultantes de vendas em meses anteriores)

Outros recebimentos (recebimentos esperados resultantes de outras fontes que não as

vendas

Preparação do orçamento de caixa

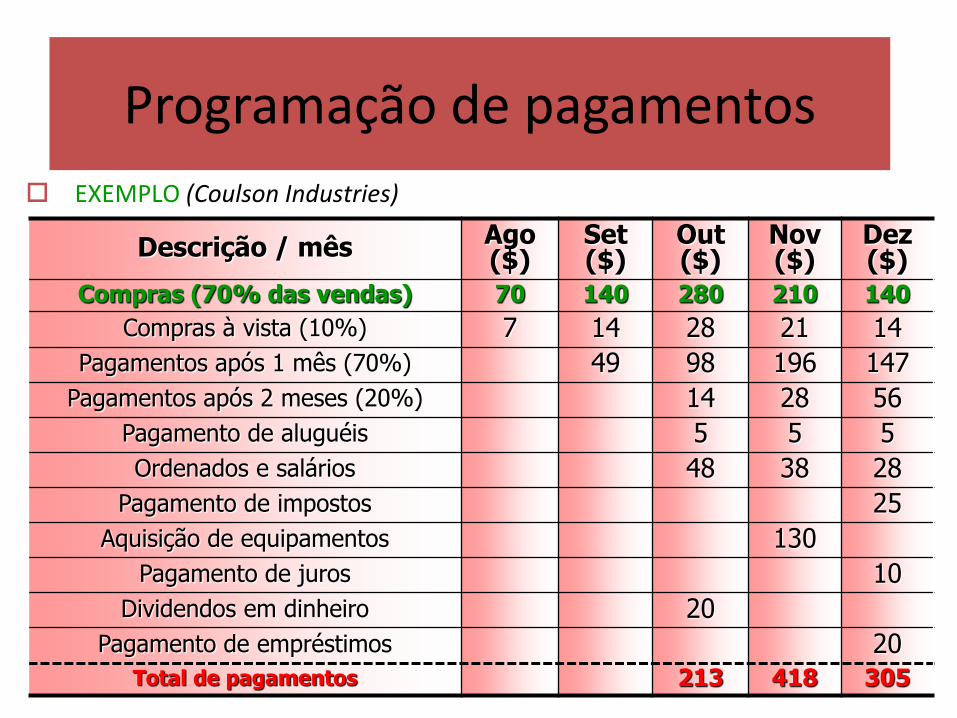

Pagamentos

Todos os desembolsos efetuados pela empresa durante um dado período de tempo. Compras à vista

Pagamentos de duplicatas

Pagamentos de leasing e de aluguéis

Ordenados e salários

Pagamento de empréstimo

Pagamento de impostos

Aquisição de equipamentos

Pagamento de juros

Dividendos em dinheiro

Recompra ou resgate de ações

Preparação do orçamento de caixa

EXEMPLO (Coulson Industries)

Descrição / mêsAgo ($)

Set ($)

Out ($)

Nov ($)

Dez ($)

Previsão de vendas 100 200 400 300 200

Vendas à vista (20%) 20 40 80 60 40

Cobranças após 1 mês (50%) 50 100 200 150

Cobrança após 2 meses (30%) 30 60 120

Outros recebimentos 30

Total de recebimentos 210 320 340

Programação de recebimentos

EXEMPLO (Coulson Industries)

Descrição / mês Ago ($)

Set ($)

Out ($)

Nov ($)

Dez ($)

Compras (70% das vendas) 70 140 280 210 140

Compras à vista (10%) 7 14 28 21 14

Pagamentos após 1 mês (70%) 49 98 196 147

Pagamentos após 2 meses (20%) 14 28 56

Pagamento de aluguéis 5 5 5

Ordenados e salários 48 38 28

Pagamento de impostos 25

Aquisição de equipamentos 130

Pagamento de juros 10

Dividendos em dinheiro 20

Pagamento de empréstimos 20

Total de pagamentos 213 418 305

Programação de pagamentos

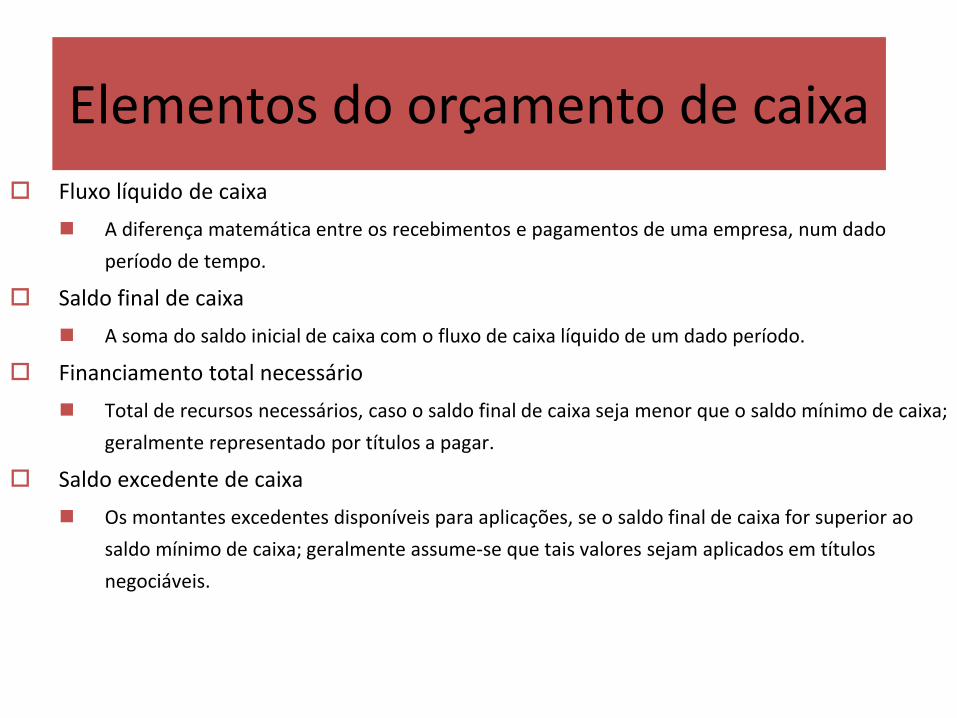

Fluxo líquido de caixa

A diferença matemática entre os recebimentos e pagamentos de uma empresa, num dado

período de tempo.

Saldo final de caixa

A soma do saldo inicial de caixa com o fluxo de caixa líquido de um dado período.

Financiamento total necessário

Total de recursos necessários, caso o saldo final de caixa seja menor que o saldo mínimo de caixa;

geralmente representado por títulos a pagar.

Saldo excedente de caixa

Os montantes excedentes disponíveis para aplicações, se o saldo final de caixa for superior ao

saldo mínimo de caixa; geralmente assume-se que tais valores sejam aplicados em títulos

negociáveis.

Elementos do orçamento de caixa

EXEMPLO (Coulson Industries)

(*) igual ao saldo excedente de caixa do mês anterior mais o saldo mínimo necessário mantido no mês anterior.

No final de setembro, o saldo de caixa da empresa era de $50.000,00.

Descrição / mês Out ($) Nov ($) Dez ($)

Total dos recebimentos 210 320 340

(-) Total dos pagamentos (213) (418) (305)

(=) Fluxo líquido de caixa (3) (98) 35

(+) saldo inicial de caixa* 50 47 (51)

(=) Saldo final de caixa 47 (51) (16)

(-) Saldo mínimo de caixa (25) (25) (25)

(=) Financiamento total necessário 0 76 41

(=) Saldo excedente de caixa 22 0 0

Orçamento de caixa

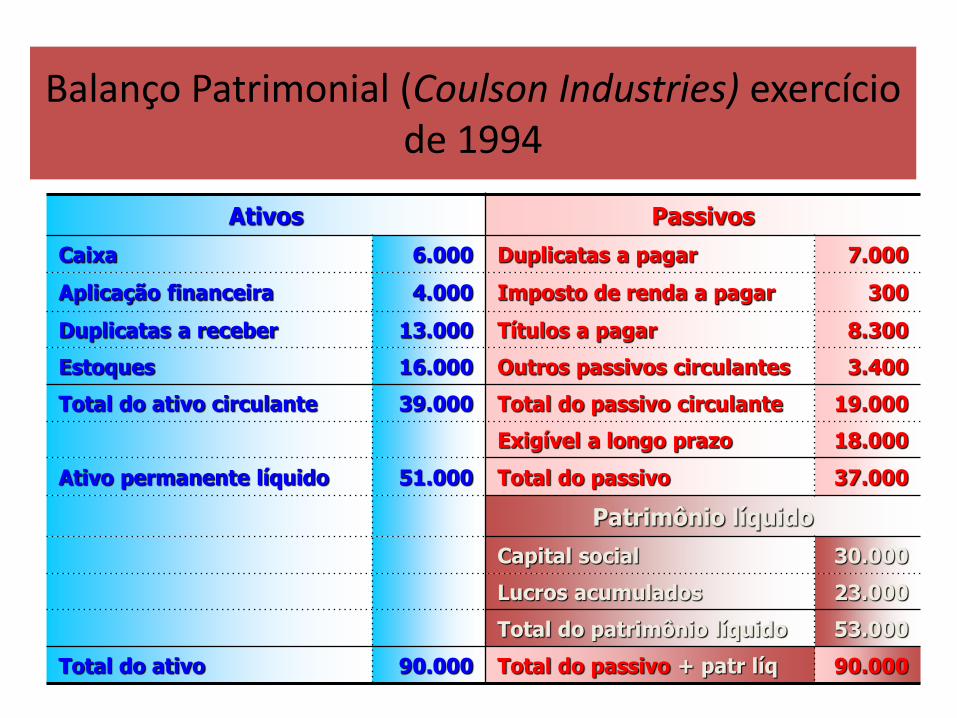

Ativos Passivos

Caixa 6.000 Duplicatas a pagar 7.000

Aplicação financeira 4.000 Imposto de renda a pagar 300

Duplicatas a receber 13.000 Títulos a pagar 8.300

Estoques 16.000 Outros passivos circulantes 3.400

Total do ativo circulante 39.000 Total do passivo circulante 19.000

Exigível a longo prazo 18.000

Ativo permanente líquido 51.000 Total do passivo 37.000

Patrimônio líquido

Capital social 30.000

Lucros acumulados 23.000

Total do patrimônio líquido 53.000

Total do ativo 90.000 Total do passivo + patr líq 90.000

Balanço Patrimonial (Coulson Industries) exercício de 1994

Técnica criteriosa

Método para a elaboração do balanço patrimonial projetado no qual os valores de certas contas

são estimados, enquanto outros são calculados.

Passivo maior que o ativo

Quando houver saldo e interesse do conselho administrativo em financiar o excedente dos

investimentos em ativos, necessários para suprir a demanda gerada pelo atingimento da receita

projetada, o mesmo poderá ser financiado pelos lucros acumulados, respeitando-se a política de

dividendos da empresa.

Ativo maior que o passivo

Quando os lucros acumulados não forem suficientes, haverá necessidade de financiamento

externo na medida exata determinada pelo fechamento do balanço.

Na tabela seguinte, será determinado quais valores (e como) das contas serão estimadas e quais (e como)

valores das outras contas serão calculados.

Balanço patrimonial projetado

Uso de demonstrativos projetados

Além de estimar o valor do financiamento externo exigido para financiar um

dado nível de vendas, as demonstrações projetadas fornecem uma base

para analisar antecipadamente o nível de lucratividade e o desempenho

financeiro global da empresa no ano seguinte.

Vários índices financeiros podem ser calculados a partir dos demonstrativos

projetados.

Avaliação dos demonstrativos projetados

Uso de demonstrativos projetados

Os administradores e os credores poderão analisar as origens e as aplicações

dos recursos da empresa, assim como sua liquidez, atividade, endividamento

e lucratividade.

Após análise, o administrador pode tomar medidas para ajustar as

operações planejadas do ano seguinte, de modo a atingir as metas

financeiras a curto prazo.

Avaliação dos demonstrativos projetados

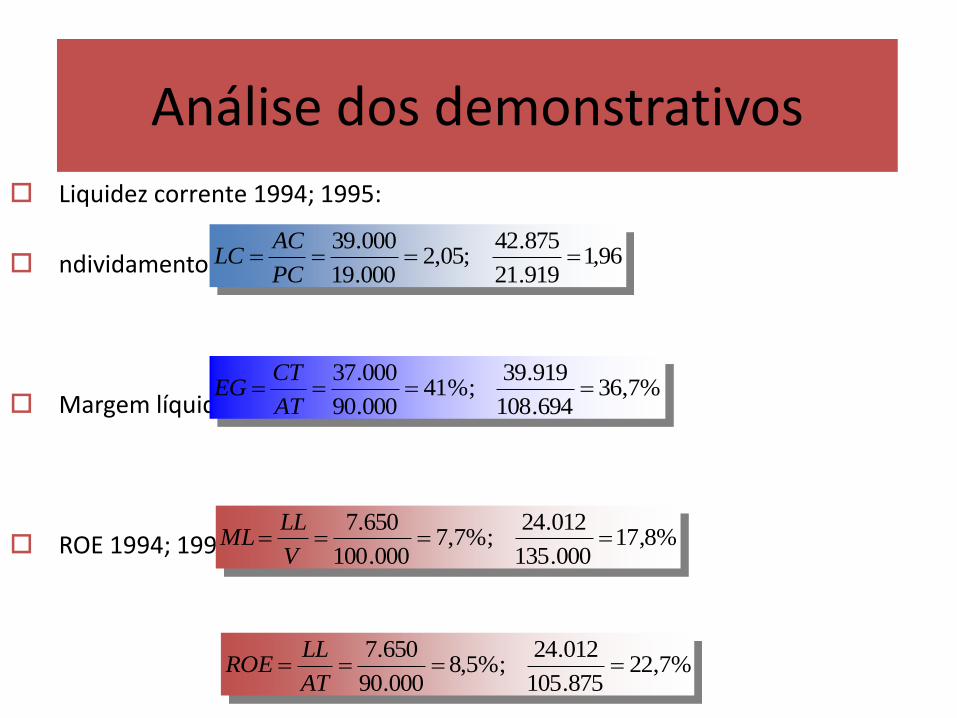

Liquidez corrente 1994; 1995:

ndividamento geral 1994; 1995:

Margem líquida 1994; 1995:

ROE 1994; 1995:

96,1919.21

875.42;05,2

000.19

000.39

PC

ACLC

%7,36694.108

919.39%;41

000.90

000.37

AT

CTEG

%8,17000.135

012.24%;7,7

000.100

650.7

V

LLML

%7,22875.105

012.24%;5,8

000.90

650.7

AT

LLROE

Análise dos demonstrativos

Deficiências das técnicas simplificadas

As limitações das técnicas simplificadas devem-se às seguintes

suposições:

1. A situação financeira precedente da empresa é um previsor exato do seu

futuro;

2. Os valores de certas variáveis como caixa, duplicatas a receber e estoques

podem assumir certos valores desejados.

Avaliação dos demonstrativos projetados