g e s g e s tã nt ppa 2015-2018 manual do ppa e orçamento · avaliação dos resultados obtidos...

TRANSCRIPT

PPA 2015-2018Manual do PPA

e OrçamentoGestã

o Estratégica

Orientada para Resultado

s

Gestão Estratégica

Orientada para Resultado

s

Gestão Estratégica

Orientada para Resultado

s

Gestão Estratégica

Orientada para Resultado

s

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae

Unidade de Gestão Estratégica

GEOR – Gestão Estratégica Orientada para Resultados

PPA 2015-2018

MANUAL DO PPA E ORÇAMENTO

Brasília – DF

2014

© 2014. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeTODOS OS DIREITOS RESERVADOS. A reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei nº 9.610).

INFORMAÇÕES E CONTATOServiço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeUnidade de Gestão EstratégicaSGAS 605 – Conjunto A – Asa Sul – 70.200–904 – Brasília–DFTelefone: (61) 3348–7180 www.sebrae.com.br

CONSELHO DELIBERATIVO NACIONALPresidente Roberto Simões

DIRETORIA EXECUTIVADiretor-Presidente Luiz Eduardo Pereira Barretto FilhoDiretor-TécnicoCarlos Alberto dos SantosDiretor de Administração e FinançasJosé Claudio dos Santos

UNIDADE DE GESTÃO ESTRATÉGICAGerente Pio Cortizo Vidal FilhoGerente-AdjuntaElizis Maria de Faria (revisão)

EQUIPE TÉCNICAGustavo Pereira Angelim (coordenação)Janaina Camilo Costa VendraminiJefferson de Oliveira Silva

UNIDADE DE GESTÃO ORÇAMENTÁRIA E CONTABILIDADEGerenteDomingos PoubelGerente-AdjuntoRonaldo Starling

UNIDADE DE AUDITORIAGerenteMarcelo Hallai VieiraGerente-AdjuntoCarlos Berti Niemeyer

Projeto gráfico e diagramaçãoVanessa Farias – Grupo Informe Comunicação Integrada

Documento aprovado pela Resolução da Diretoria Executiva nº 1224/14

Sumário

3

2

4

1 Introdução ....................................................... 9

Desdobramento da Estratégia do Sistema Sebrae ........................................................... 132.1. Indicadores e Metas do Sistema Sebrae .............. 15

2.2. Estratégia de Atuação Local .................................21

2.3. Projetos e Atividades ...........................................28

Processo de Planejamento e Orçamento ....... 333.1. Revisão do PPA e elaboração do Orçamento – Orientações Gerais .....................................................36

3.2. Revisão do PPA e elaboração do Orçamento do Sebrae NA ..............................................................41

3.3. Revisão do PPA e elaboração do Orçamento do Sebrae UF ..............................................................45

Orçamento ..................................................... 534.1. Estruturação e Elaboração ....................................55

4.2. Aplicação de Recursos .........................................60

Anexos ........................................................... 71Anexo A – Tabela de Classificações Funcionais ...........73

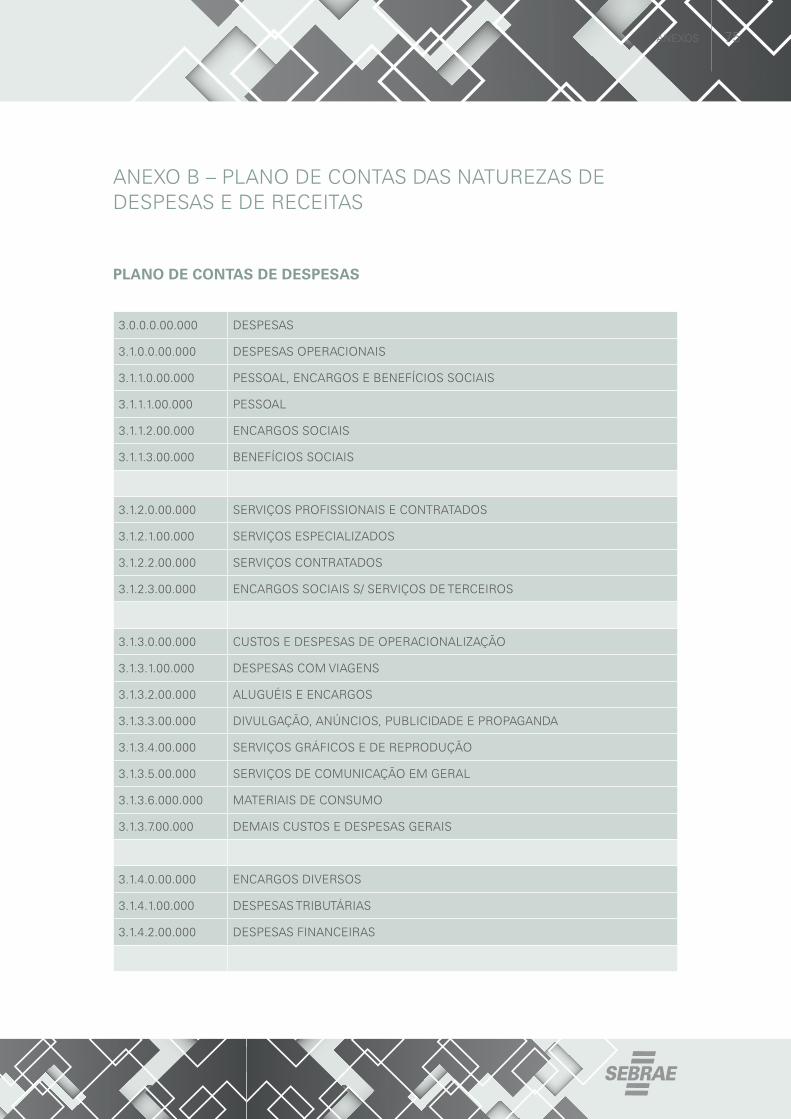

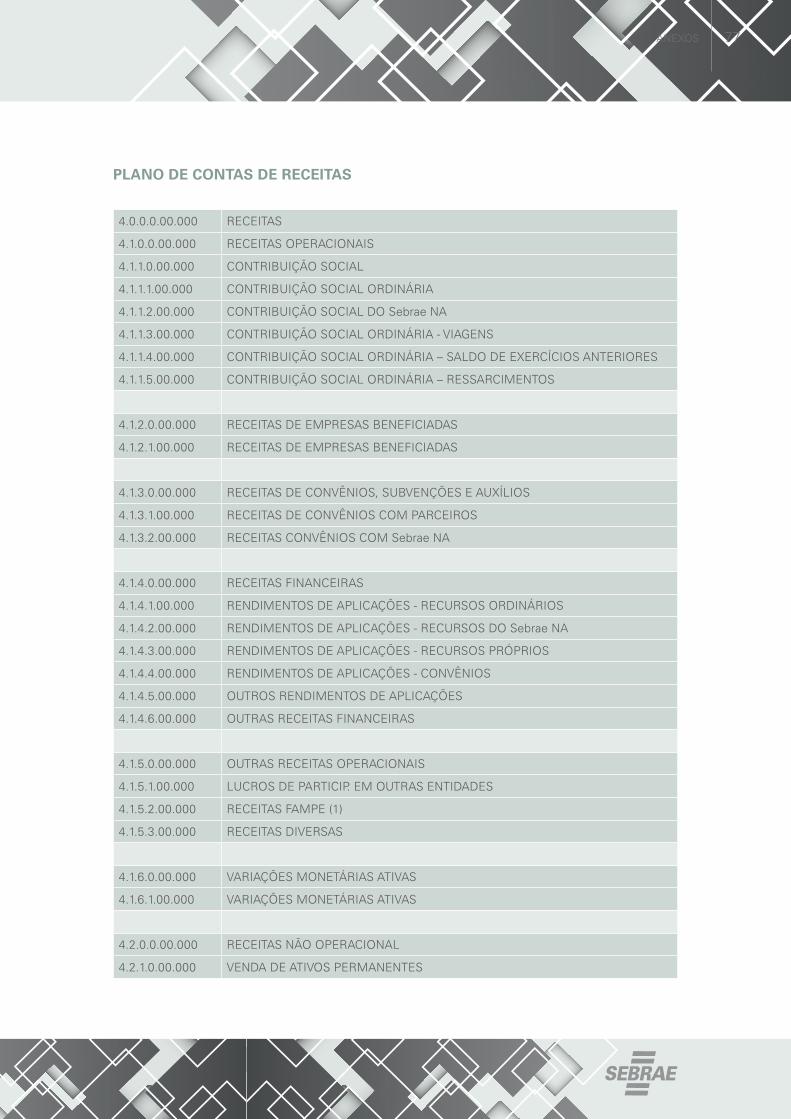

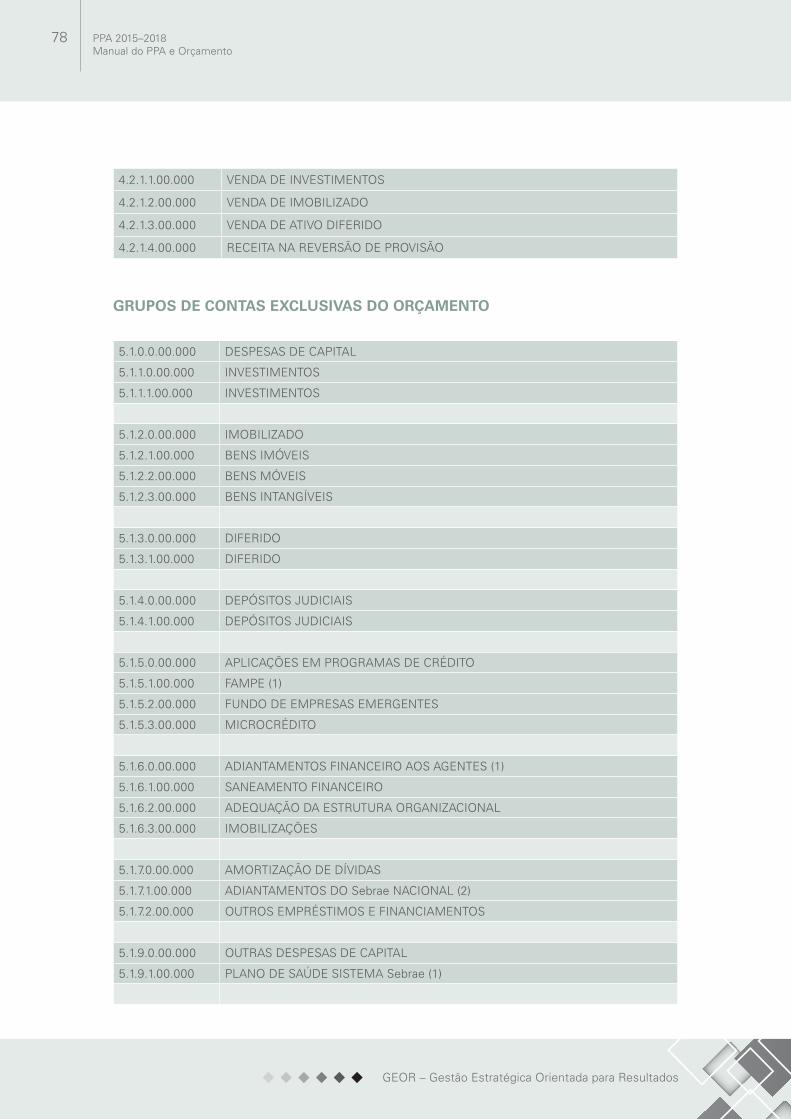

Anexo B – Plano de Contas das Naturezas de Despesas e de Receitas..............................................75

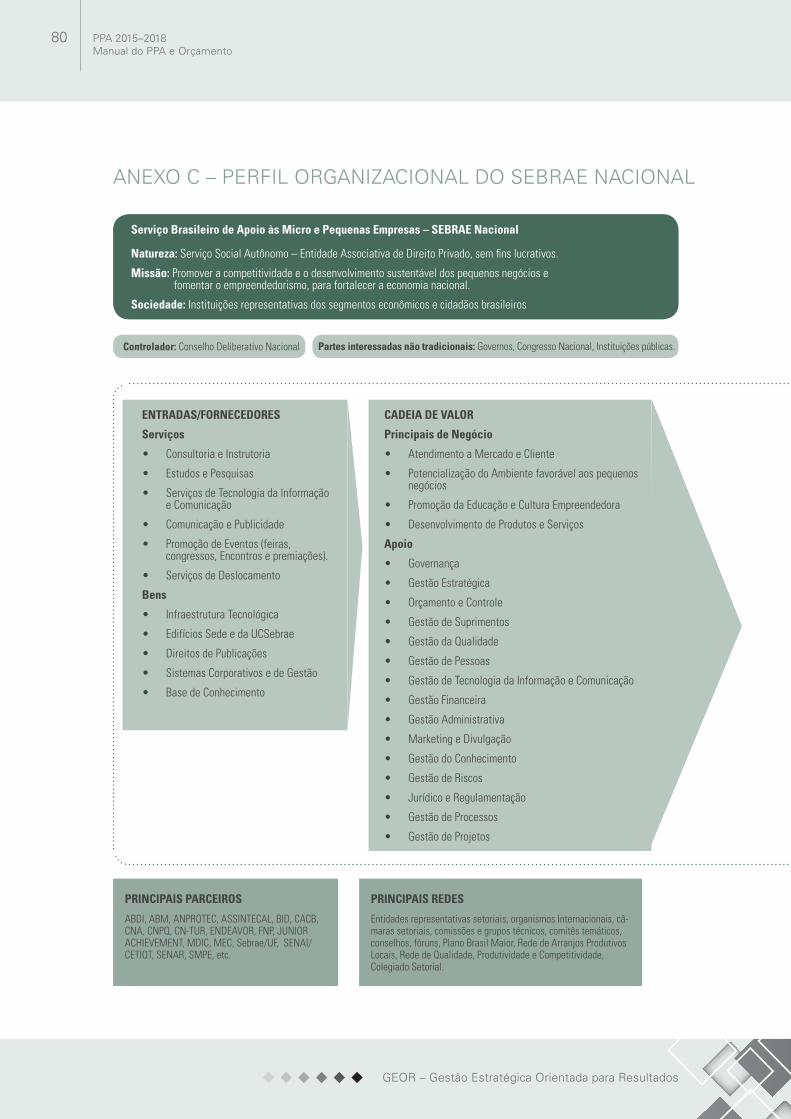

Anexo C – Perfil Organizacional do Sebrae Nacional ...80

Anexo D – Mapa de Macroprocessos .........................83

Anexo E – Riscos Estratégicos ....................................98

Anexo F – Fluxograma do Processo do PPA .............. 106

7

LEGENDASCDE

CDN

CSN

CSO

CSO – Saldo

Direx

GEOR

PPA

Sebrae NA

Sebrae UF

Sistema Sebrae

SGE

SME

UGE

UGOC

Conselho Deliberativo Estadual

Conselho Deliberativo Nacional

Contribuição Social do Sebrae NA

Contribuição Social Ordinária

Contribuição Social Ordinária – Saldo de Exercícios Anteriores

Diretoria Executiva

Gestão Estratégica Orientada para Resultados

Plano Plurianual

Sebrae Nacional

Sebrae de Unidade da Federação

Sebrae UF e o Sebrae NA

Sistema de Gestão Estratégica

Sistema de Monitoramento Estratégico

Unidade de Gestão Estratégica

Unidade de Gestão Orçamentária e Contabilidade

1.

INTRODUÇÃO

11Capítulo 1 :. INTRODUÇÃO

O Plano Plurianual (PPA) é o instrumento de planejamento que estabelece os planos de ações e metas do Sebrae Nacional e Sebrae estaduais, ao longo de um período de quatro anos, que contribuirão para o alcance da visão de futuro do Sistema Sebrae, de ter excelência no desen-volvimento dos pequenos negócios, contribuindo para a construção de um país mais justo, competitivo e sustentável.

O alcance dessa visão de futuro se dá pela revisão das iniciativas que contribuirão para o alcan-ce dos Objetivos Estratégicos do Sistema Sebrae, que estão descritos no documento Sebrae 2022 – Mapa Estratégico do Sistema Sebrae, que é a síntese do Direcionamento Estratégico do Sistema Sebrae, aprovado pelo Conselho Deliberativo Nacional para o período de 2013 a 2022. Este documento deve necessariamente ser considerado no processo de planejamento no âmbito estadual.

O Direcionamento Estratégico Sebrae 2022 apresenta um avanço significativo em relação aos direcionamentos estratégicos anteriores, uma vez que reforça a necessidade de indicadores e metas como forma de orientar e monitorar a execução da estratégia. A partir desse mecanis-mo, será possível demonstrar de forma ainda mais evidente a atuação integrada e consistente dos agentes que compõem o Sistema Sebrae.

Além do direcionamento estratégico, que orienta a visão de longo prazo, a revisão do Plano Plurianual do Sistema Sebrae deve observar as Diretrizes para a Elaboração do Plano Plurianual e Orçamento do Sistema Sebrae, e também os demais documentos de referência para a elabo-ração do PPA e Orçamento, que orientam a estratégia de atuação do Sebrae Nacional e Sebrae estaduais para o período do PPA.

O PPA caracteriza-se como um processo dinâmico e sistematizado e tem início com uma avaliação dos resultados obtidos com a aplicação da estratégia atual, devendo indicar, a partir desses resultados e de uma reflexão sobre o cenário de atuação local, a manutenção ou a mudança de sua estratégia de atuação, bem como a definição de metas para o horizonte de tempo do PPA.

Este é um momento de grande importância no processo de planejamento, quando são confir-madas ou revistas as escolhas estratégicas que, se bem sucedidas, potencializarão a ação do Sebrae, trazendo resultados efetivos para os pequenos negócios.

A reflexão sobre a estratégia de atuação deve ser feita com a participação dos níveis estraté-gico e tático da organização, e utilizar como insumos, além do PPA vigente, outros elementos, como por exemplo, técnicos especialistas nos respectivos setores; os planos de desenvol-vimento dos governos estaduais e de outros parceiros relevantes para a atuação do Sebrae, contextualizados por meio de exposições sobre cenários econômicos locais e regionais.

12

GEOR – Gestão Estratégica Orientada para Resultados

PPA 2015–2018Manual do PPA e Orçamento

O resultado esperado é um PPA que, além de aderente à missão e à estratégia de longo prazo do Sistema Sebrae, também esteja atualizado e em sintonia com as necessidades dos peque-nos negócios atendidos pelo Sebrae local.

Fica a critério do Sebrae UF a escolha da metodologia para a definição da estratégia local, des-de que dela resultem as contribuições para os Objetivos Estratégicos do Sistema Sebrae, no formato e nível de detalhe indicados neste manual.

2. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

15Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

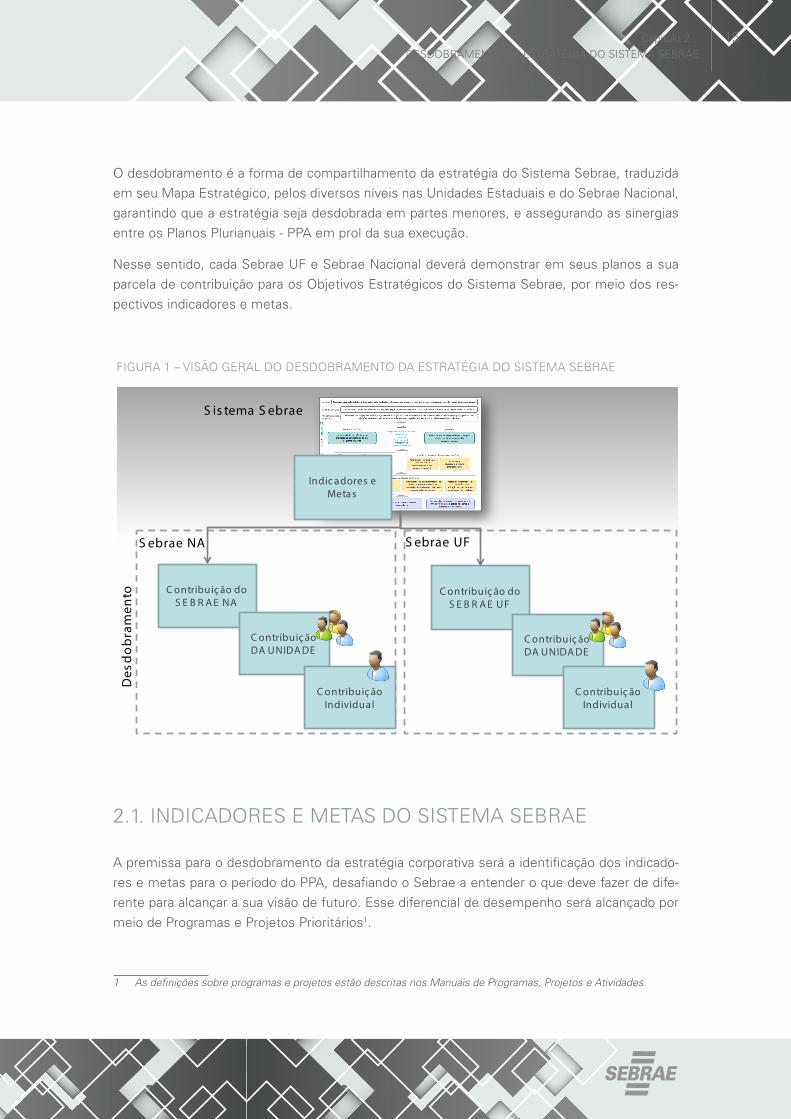

O desdobramento é a forma de compartilhamento da estratégia do Sistema Sebrae, traduzida em seu Mapa Estratégico, pelos diversos níveis nas Unidades Estaduais e do Sebrae Nacional, garantindo que a estratégia seja desdobrada em partes menores, e assegurando as sinergias entre os Planos Plurianuais - PPA em prol da sua execução.

Nesse sentido, cada Sebrae UF e Sebrae Nacional deverá demonstrar em seus planos a sua parcela de contribuição para os Objetivos Estratégicos do Sistema Sebrae, por meio dos res-pectivos indicadores e metas.

FIGURA 1 – VISÃO GERAL DO DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

S is tema S ebrae

S ebrae UF

C ontribuiç ão do S E B R A E UF

C ontribuiç ão DA UNIDA DE

S ebrae NA

C ontribuiç ão do S E B R A E NA

C ontribuiç ão DA UNIDA DE

C ontribuiç ão Individual

C ontribuiç ão Individual

Indic adores e Metas

Des

do

bra

men

to

2.1. INDICADORES E METAS DO SISTEMA SEBRAE

A premissa para o desdobramento da estratégia corporativa será a identificação dos indicado-res e metas para o período do PPA, desafiando o Sebrae a entender o que deve fazer de dife-rente para alcançar a sua visão de futuro. Esse diferencial de desempenho será alcançado por meio de Programas e Projetos Prioritários1.

1 As definições sobre programas e projetos estão descritas nos Manuais de Programas, Projetos e Atividades.

GEOR – Gestão Estratégica Orientada para Resultados

16 PPA 2015–2018Manual do PPA e Orçamento

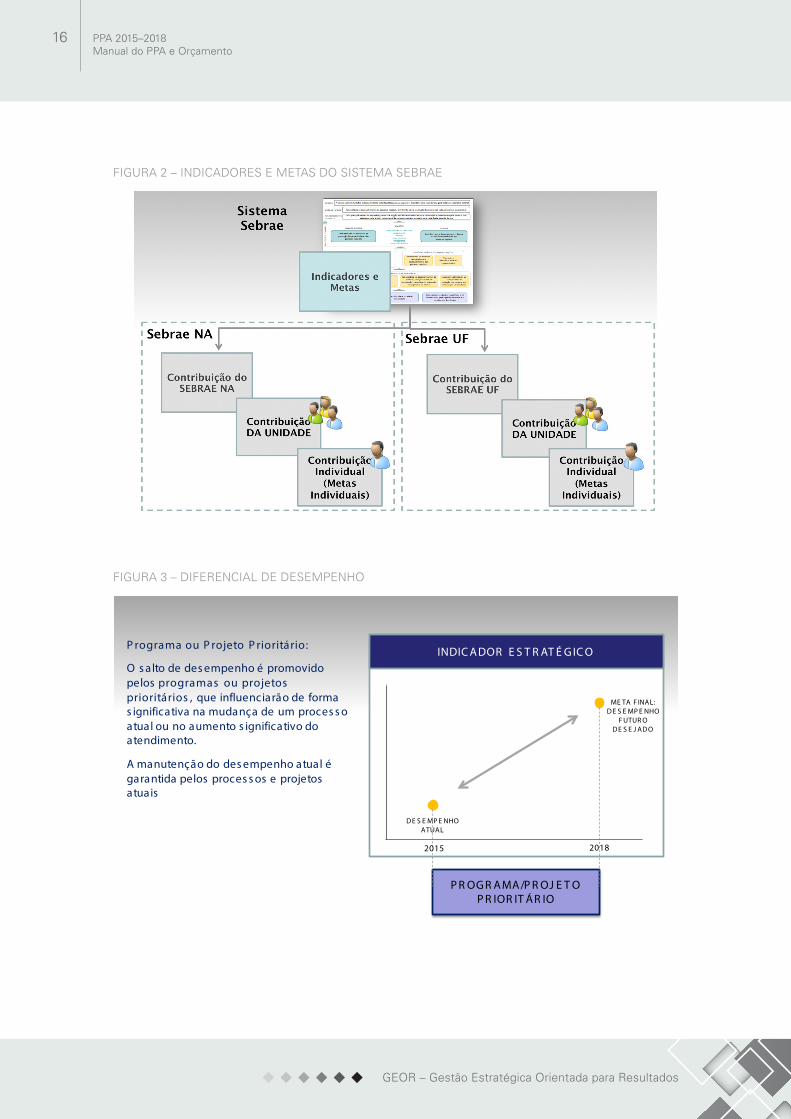

FIGURA 2 – INDICADORES E METAS DO SISTEMA SEBRAE

FIGURA 3 – DIFERENCIAL DE DESEMPENHO

P R OG R AMA/P R OJ E T O P R IOR IT ÁR IO

INDIC ADOR E S T R AT É G IC O

DE S E MP E NHO ATUAL

ME TA F INAL: DE S E MP E NHO

F UTUR O DE S E J ADO

P rograma ou P rojeto P rioritário:

O s alto de des empenho é promovido pelos programas ou projetos prioritários , que influenciarão de forma s ignificativa na mudança de um proces s o atual ou no aumento s ignificativo do atendimento.

A manutenção do des empenho atual é garantida pelos proces s os e projetos atuais

2015 2018

17Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

As etapas a seguir descrevem como são formulados os Indicadores e Metas dos Objetivos Estratégicos do Sistema Sebrae. As orientações sobre a identificação de Programas e Projetos para alcançá-los estão descritas no item 2.2. Estratégia de Atuação Local, etapa 5 – Definição de Programas e Projetos Prioritários.

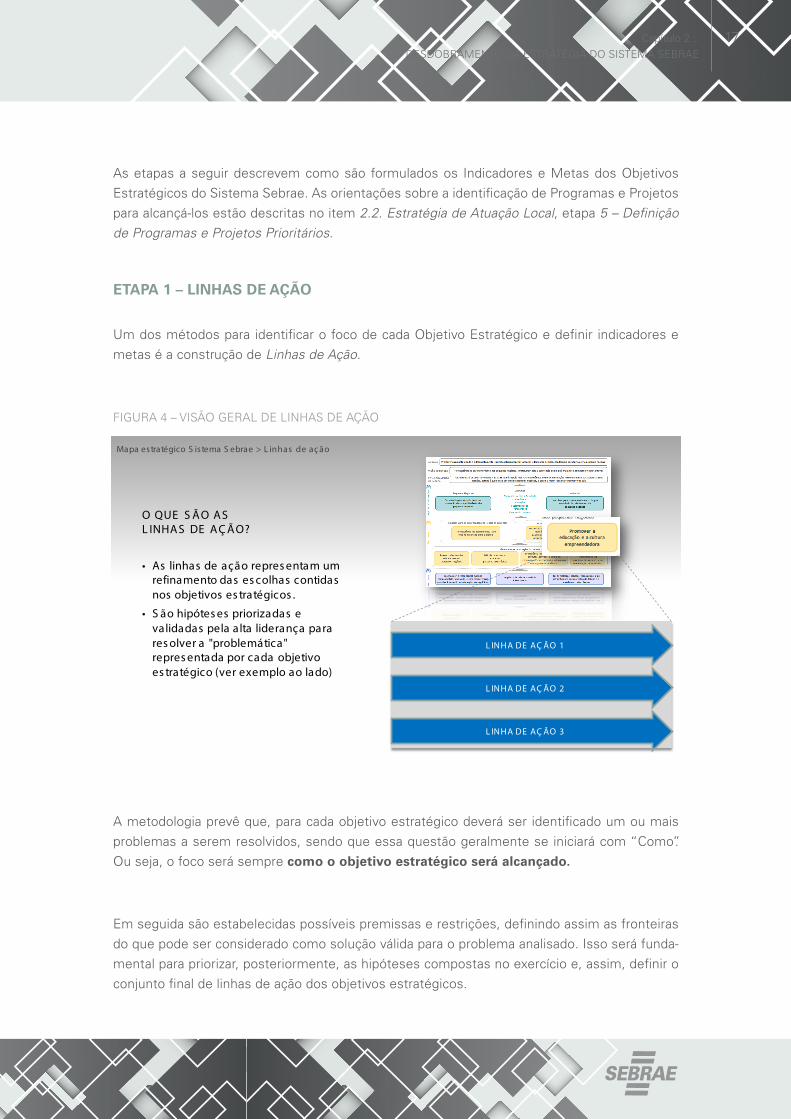

ETAPA 1 – LINHAS DE AÇÃO

Um dos métodos para identificar o foco de cada Objetivo Estratégico e definir indicadores e metas é a construção de Linhas de Ação.

FIGURA 4 – VISÃO GERAL DE LINHAS DE AÇÃO

L INHA DE AÇ ÃO 1

L INHA DE AÇ ÃO 2

L INHA DE AÇ ÃO 3

O QUE S ÃO AS L INHAS DE AÇ ÃO?

• As linhas de ação repres entam um refinamento das es colhas contidas nos objetivos es tratégicos .

• S ão hipótes es priorizadas e validadas pela alta liderança para res olver a "problemática" repres entada por cada objetivo es tratégico (ver exemplo ao lado)

Mapa estratégico S is tema S ebrae > L inhas de aç ão

A metodologia prevê que, para cada objetivo estratégico deverá ser identificado um ou mais problemas a serem resolvidos, sendo que essa questão geralmente se iniciará com “Como”. Ou seja, o foco será sempre como o objetivo estratégico será alcançado.

Em seguida são estabelecidas possíveis premissas e restrições, definindo assim as fronteiras do que pode ser considerado como solução válida para o problema analisado. Isso será funda-mental para priorizar, posteriormente, as hipóteses compostas no exercício e, assim, definir o conjunto final de linhas de ação dos objetivos estratégicos.

GEOR – Gestão Estratégica Orientada para Resultados

18 PPA 2015–2018Manual do PPA e Orçamento

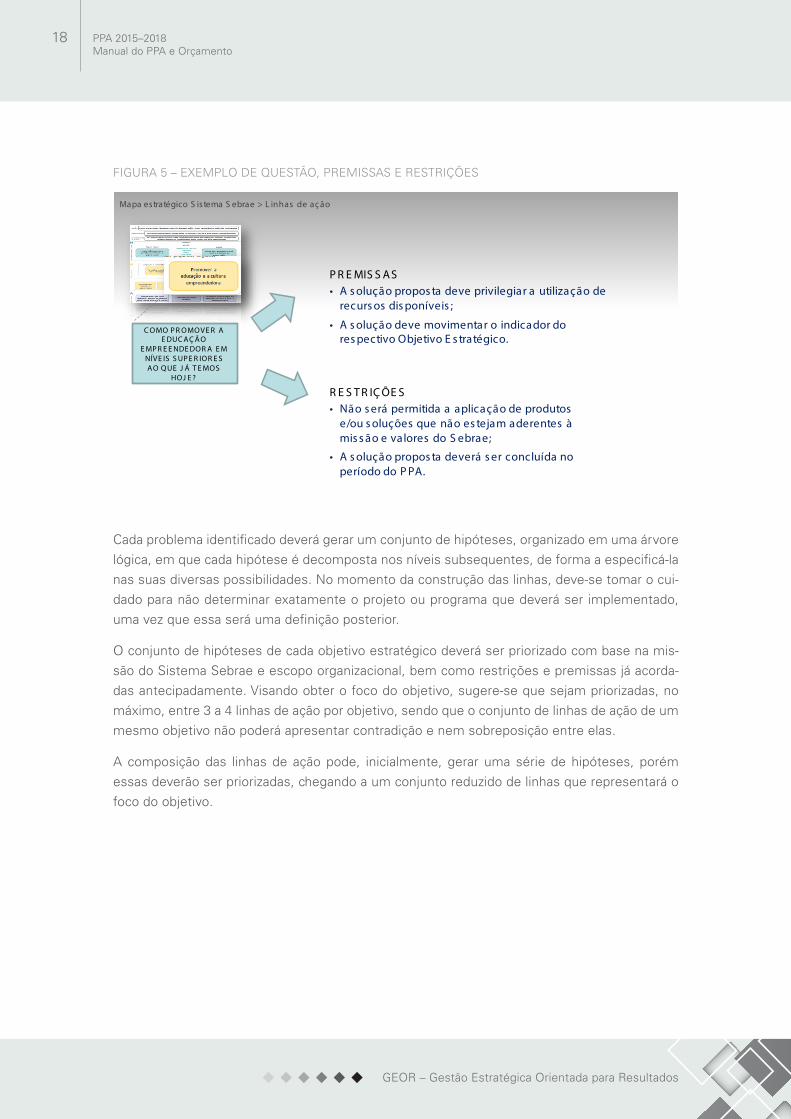

FIGURA 5 – EXEMPLO DE QUESTÃO, PREMISSAS E RESTRIÇÕES

Mapa estratégico S is tema S ebrae > L inhas de aç ão

C OMO P R OMOVE R A E DUC AÇ ÃO

E MP R E E NDE DOR A E M NÍVE IS S UP E R IOR E S AO QUE J Á T E MOS

HOJ E ?

P R E MIS S AS• A s olução propos ta deve privilegiar a utilização de

recurs os dis poníveis ;

• A s olução deve movimentar o indicador do res pectivo Objetivo E s tratégico.

R E S T R IÇ ÕE S• Não s erá permitida a aplicação de produtos

e/ou s oluções que não es tejam aderentes à mis s ão e valores do S ebrae;

• A s olução propos ta deverá s er concluída no período do P PA.

Cada problema identificado deverá gerar um conjunto de hipóteses, organizado em uma árvore lógica, em que cada hipótese é decomposta nos níveis subsequentes, de forma a especificá-la nas suas diversas possibilidades. No momento da construção das linhas, deve-se tomar o cui-dado para não determinar exatamente o projeto ou programa que deverá ser implementado, uma vez que essa será uma definição posterior.

O conjunto de hipóteses de cada objetivo estratégico deverá ser priorizado com base na mis-são do Sistema Sebrae e escopo organizacional, bem como restrições e premissas já acorda-das antecipadamente. Visando obter o foco do objetivo, sugere-se que sejam priorizadas, no máximo, entre 3 a 4 linhas de ação por objetivo, sendo que o conjunto de linhas de ação de um mesmo objetivo não poderá apresentar contradição e nem sobreposição entre elas.

A composição das linhas de ação pode, inicialmente, gerar uma série de hipóteses, porém essas deverão ser priorizadas, chegando a um conjunto reduzido de linhas que representará o foco do objetivo.

19Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

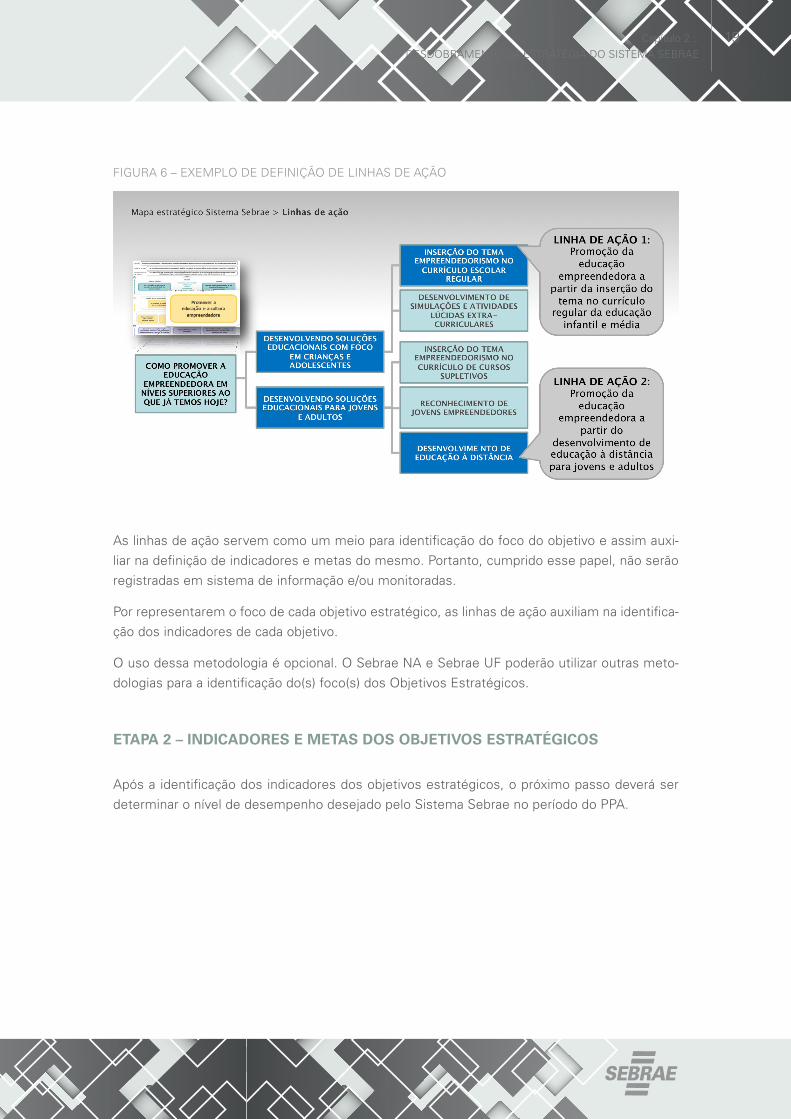

FIGURA 6 – EXEMPLO DE DEFINIÇÃO DE LINHAS DE AÇÃO

As linhas de ação servem como um meio para identificação do foco do objetivo e assim auxi-liar na definição de indicadores e metas do mesmo. Portanto, cumprido esse papel, não serão registradas em sistema de informação e/ou monitoradas.

Por representarem o foco de cada objetivo estratégico, as linhas de ação auxiliam na identifica-ção dos indicadores de cada objetivo.

O uso dessa metodologia é opcional. O Sebrae NA e Sebrae UF poderão utilizar outras meto-dologias para a identificação do(s) foco(s) dos Objetivos Estratégicos.

ETAPA 2 – INDICADORES E METAS DOS OBJETIVOS ESTRATÉGICOS

Após a identificação dos indicadores dos objetivos estratégicos, o próximo passo deverá ser determinar o nível de desempenho desejado pelo Sistema Sebrae no período do PPA.

GEOR – Gestão Estratégica Orientada para Resultados

20 PPA 2015–2018Manual do PPA e Orçamento

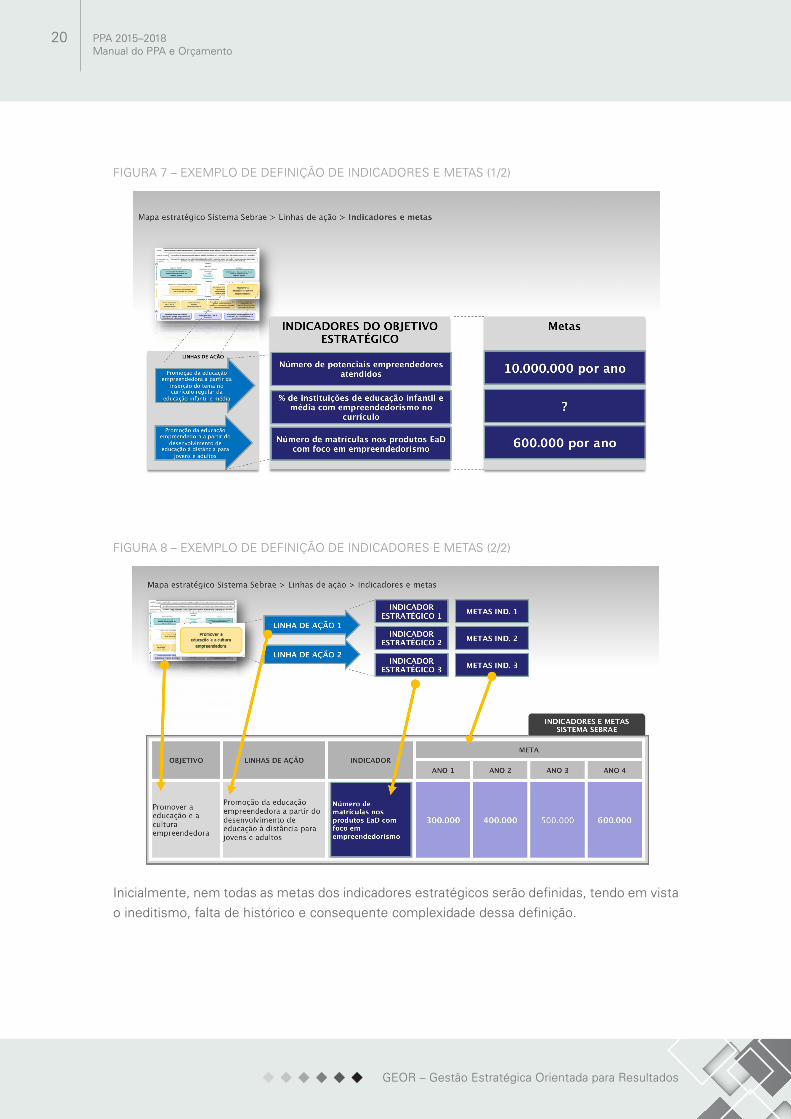

FIGURA 7 – EXEMPLO DE DEFINIÇÃO DE INDICADORES E METAS (1/2)

FIGURA 8 – EXEMPLO DE DEFINIÇÃO DE INDICADORES E METAS (2/2)

Inicialmente, nem todas as metas dos indicadores estratégicos serão definidas, tendo em vista o ineditismo, falta de histórico e consequente complexidade dessa definição.

21Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

2.2. ESTRATÉGIA DE ATUAÇÃO LOCAL

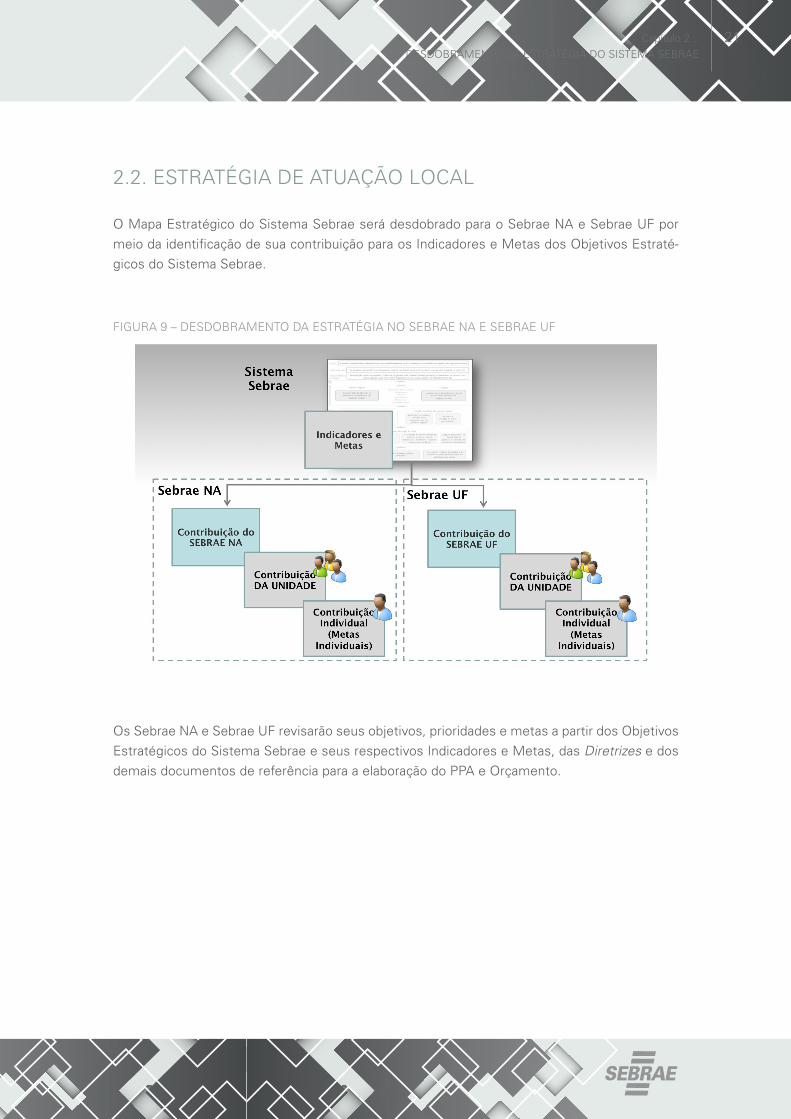

O Mapa Estratégico do Sistema Sebrae será desdobrado para o Sebrae NA e Sebrae UF por meio da identificação de sua contribuição para os Indicadores e Metas dos Objetivos Estraté-gicos do Sistema Sebrae.

FIGURA 9 – DESDOBRAMENTO DA ESTRATÉGIA NO SEBRAE NA E SEBRAE UF

Os Sebrae NA e Sebrae UF revisarão seus objetivos, prioridades e metas a partir dos Objetivos Estratégicos do Sistema Sebrae e seus respectivos Indicadores e Metas, das Diretrizes e dos demais documentos de referência para a elaboração do PPA e Orçamento.

GEOR – Gestão Estratégica Orientada para Resultados

22 PPA 2015–2018Manual do PPA e Orçamento

FIGURA 10 – RELACIONAMENTO DA ESTRATÉGIA LOCAL COM A ESTRATÉGIA DO SISTEMA SEBRAE

A seguir estão descritas as etapas para revisão da estratégia de atuação local e identificação de sua contribuição para a estratégia do Sistema Sebrae.

ETAPA 1 - CENÁRIO DE ATUAÇÃO LOCAL

A situação dos pequenos negócios e empreendedores deve ser caracterizada com base no levantamento efetivo de informações, compreendendo diagnósticos e análise prospectiva (ten-dências e cenários) do ambiente político, econômico, social, tecnológico e institucional que influencia o desempenho dos pequenos negócios.

Podem ser utilizados diagnósticos e estudos existentes sobre a situação dos pequenos negó-cios e empreendedores na Unidade da Federação, para o Sebrae UF, ou no País, para o Sebrae NA, e dos planos e estratégias dos principais parceiros públicos e privados em relação aos pequenos negócios.

Para a caracterização mais aprofundada das necessidades e peculiaridades dos pequenos ne-gócios e empreendedores em cada Unidade da Federação e no país, e definição da sua estraté-gia de atuação, o Sebrae UF e o Sebrae NA podem utilizar outros instrumentos de planejamen-to como, por exemplo, cenários prospectivos e levantamento de fatores de competitividade.

23Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

ETAPA 2 - OBJETIVOS ESTRATÉGICOS LOCAIS

A partir da contextualização da situação dos pequenos negócios e empreendedores, e conside-rando o direcionamento e diretrizes estratégicas, assim como o PPA vigente, poderá ser feita uma atualização do conjunto de Objetivos Estratégicos Locais.

Os Objetivos Estratégicos Locais são enunciados que expressam as principais escolhas do Sebrae UF e as do Sebrae NA2, relacionadas aos Objetivos Estratégicos do Sistema Sebrae, e consequentemente ao cumprimento da missão e alcance da visão de futuro do Sistema Sebrae.

O Sebrae UF poderá, a seu critério, adotar os objetivos do Mapa Estratégico do Sistema Sebrae.

O Sebrae NA e Sebrae UF deverão apresentar a contribuição de cada Objetivo Estratégico Local, das perspectivas de Processos e Recursos do Mapa Estratégico, para os Objetivos Es-tratégicos do Sistema Sebrae, observando pelo menos um dos seguintes critérios:

• O Objetivo Estratégico Local é exatamente igual ao Objetivo Estratégico do Sistema Sebrae;

• O Objetivo Estratégico Local possui indicador igual ao do Objetivo Estratégico do Sistema Sebrae;

• O Objetivo Estratégico Local possui indicador que demonstra contribuição direta para o indicador do Sistema Sebrae;

• O foco do Objetivo Estratégico Local demonstra relação com o foco do Objetivo Estratégico do Sistema Sebrae.

Considerações sobre a vinculação entre Objetivos Estratégicos Locais e os Objetivos Estraté-gicos do Sistema Sebrae:

• Não é obrigatória, desde que não haja correspondência com algum Objetivo Estratégico do Sistema e que haja uma justificativa do estado;

• Um Objetivo Local vincula-se a um único Objetivo do Sistema Sebrae;

• Um Objetivo do Sistema poderá ter mais do que um Objetivo Local vinculado.

Após a definição dos Objetivos Estratégicos Locais sugere-se a identificação do foco de cada objetivo. A etapa 1, do item 2.1. Indicadores e Metas do Sistema Sebrae, apresenta uma su-gestão de metodologia para esta ação.

2 O Sebrae NA adota os mesmos objetivos do Mapa Estratégico do Sistema Sebrae.

GEOR – Gestão Estratégica Orientada para Resultados

24 PPA 2015–2018Manual do PPA e Orçamento

ETAPA 3 – PRIORIDADES ESTRATÉGICAS LOCAIS

As Prioridades Estratégicas Locais são as escolhas estratégicas que indicam o foco de atu-ação do estado em determinados setores/regiões, segmentação de clientes, ambiente dos pequenos negócios e/ou ambiente do Sebrae, cujos resultados contribuirão para o alcance dos Objetivos Estratégicos Locais no período do PPA.

As Prioridades Estratégicas Locais poderão ser obtidas por meio da priorização das Linhas de Ação, para os estados que utilizarem essa metodologia.

FIGURA 11 – PRIORIDADE ESTRATÉGIA LOCAL

As Prioridades Estratégicas Locais se relacionam com os Objetivos Estratégicos das perspec-tivas Processos e Recursos do Mapa Estratégico Local.

Fica a critério de cada estado a forma de definição das Prioridades Estratégicas Locais. Todavia, deverão apresentar um ou mais dos seguintes elementos:

• Transformação: O que se pretende alcançar como resultado da prioridade no período do PPA;

• Setor: Comércio, Serviços, Indústria e Agronegócio, e respectivos segmentos, se for o caso;

• Região/Território: Conjunto de municípios nos quais as empresas que se pretende aten-der tenham necessidades e características comuns, que justifiquem a estratégia adotada;

• Segmentação de Clientes: Microempreendedor Individual, Microempresa, Empresa dePequeno Porte, Produtor Rural, Potencial Empresário e Potencial Empreendedor;

• Ambiente dos Pequenos Negócios: Questões críticas a serem priorizadas pelo estadopara melhoria no ambiente de atuação local dos pequenos negócios;

• Ambiente do Sebrae: Questões críticas relacionadas à melhoria do ambiente interno doestado para viabilização da execução da estratégia.

25Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

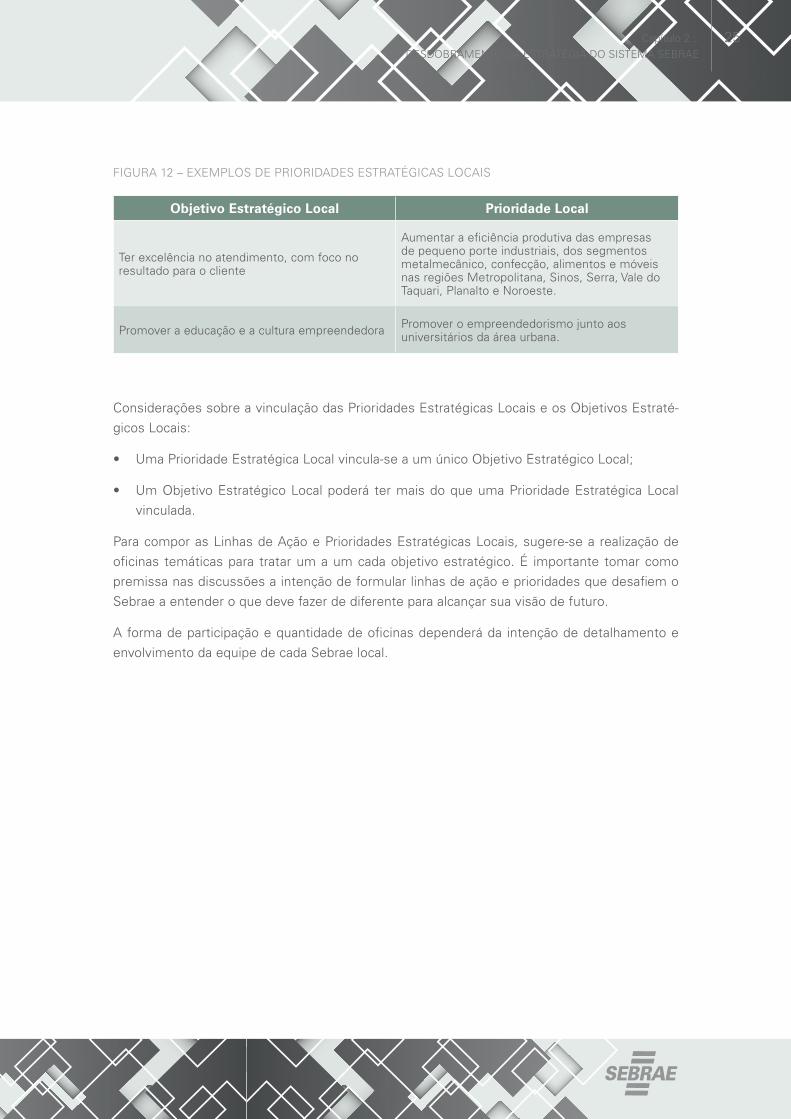

FIGURA 12 – EXEMPLOS DE PRIORIDADES ESTRATÉGICAS LOCAIS

Objetivo Estratégico Local Prioridade Local

Ter excelência no atendimento, com foco no resultado para o cliente

Aumentar a eficiência produtiva das empresas de pequeno porte industriais, dos segmentos metalmecânico, confecção, alimentos e móveis nas regiões Metropolitana, Sinos, Serra, Vale do Taquari, Planalto e Noroeste.

Promover a educação e a cultura empreendedora Promover o empreendedorismo junto aos universitários da área urbana.

Considerações sobre a vinculação das Prioridades Estratégicas Locais e os Objetivos Estraté-gicos Locais:

• Uma Prioridade Estratégica Local vincula-se a um único Objetivo Estratégico Local;

• Um Objetivo Estratégico Local poderá ter mais do que uma Prioridade Estratégica Local vinculada.

Para compor as Linhas de Ação e Prioridades Estratégicas Locais, sugere-se a realização de oficinas temáticas para tratar um a um cada objetivo estratégico. É importante tomar como premissa nas discussões a intenção de formular linhas de ação e prioridades que desafiem o Sebrae a entender o que deve fazer de diferente para alcançar sua visão de futuro.

A forma de participação e quantidade de oficinas dependerá da intenção de detalhamento e envolvimento da equipe de cada Sebrae local.

GEOR – Gestão Estratégica Orientada para Resultados

26 PPA 2015–2018Manual do PPA e Orçamento

ETAPA 4 – INDICADORES E METAS DOS OBJETIVOS ESTRATÉGICOS LOCAIS

Os indicadores e metas dos Objetivos Estratégicos Locais poderão ser definidos das seguintes formas3:

• Por meio da identificação de sua contribuição para os indicadores e metas dos Objetivos Estratégicos do Sistema Sebrae;

• Por meio do desenvolvimento de Linhas de Ação;

• Por meio da definição das Prioridades Estratégicas Locais.

Considerações:

• O Sebrae Local poderá definir outros indicadores que julgue necessário4. Para tanto, suge-re-se analisar as linhas de ação e prioridades associadas a cada objetivo, buscando identifi-car possíveis focos de mensuração. É importante considerar também que, possivelmente, o próprio objetivo estratégico aponte para um determinado foco de mensuração.

• Para validação da proposta final do conjunto de indicadores sugere-se analisar a existência de possíveis sobreposições e contradições entre os indicadores de um mesmo objetivo e suficiência dos indicadores propostos, com o intuito de evitar a multiplicação do número de indicadores.

ETAPA 5 – DEFINIÇÃO DE PROGRAMAS E PROJETOS PRIORITÁRIOS5

A partir dos indicadores e metas locais, o Sebrae NA e Sebrae UF poderão identificar os progra-mas e projetos que contribuirão para o salto de desempenho desejado.

3 Observar as informações descritas no documento Indicadores e Metas do PPA.4 Observar as informações descritas no documento Indicadores e Metas do PPA.5 As definições sobre programas e projetos estão descritas nos Manuais de Programas, Projetos e Atividades.

27Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

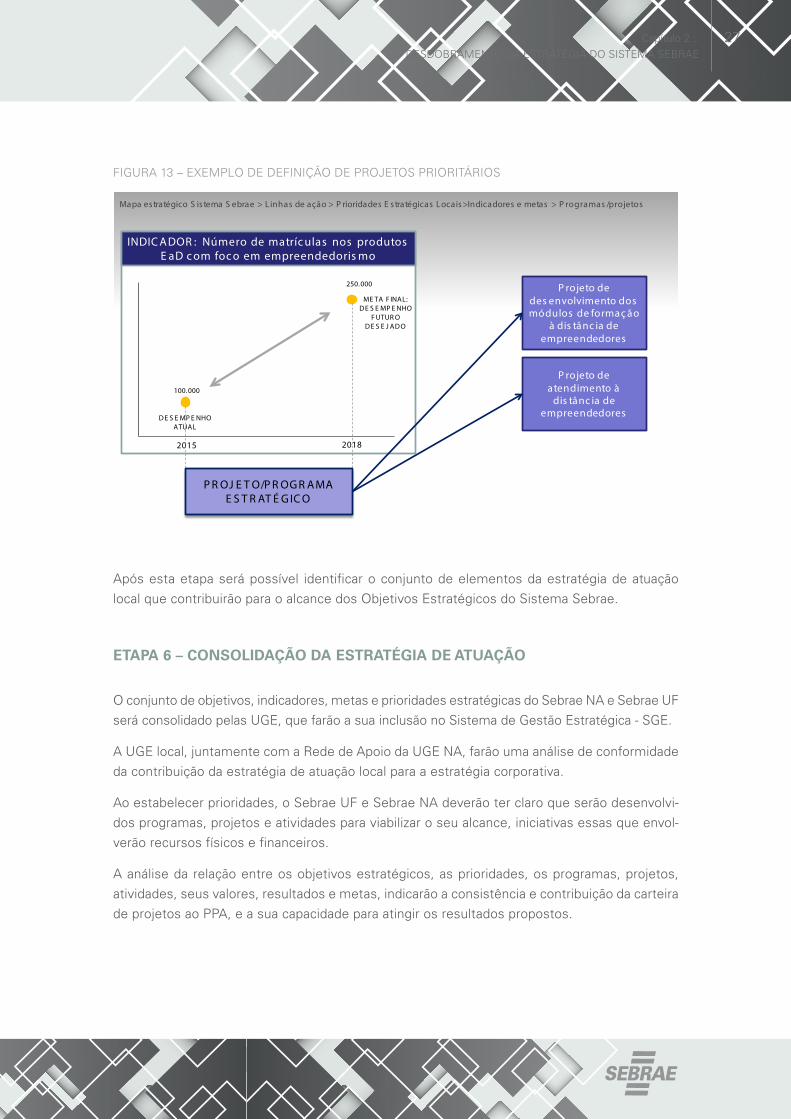

FIGURA 13 – EXEMPLO DE DEFINIÇÃO DE PROJETOS PRIORITÁRIOS

Mapa estratégico S is tema S ebrae > Linhas de ação > P rioridades E stratégicas Locais>Indicadores e metas > P rogramas /projetos

INDIC ADOR : Número de matríc ulas nos produtos E aD c om foc o em empreendedoris mo

DE S E MP E NHO ATUAL

ME TA F INAL: DE S E MP E NHO

F UTUR O DE S E J ADO

250.000

100.000

2015 2018

P rojeto de des envolvimento dos módulos de formaç ão

à dis tânc ia de empreendedores

P rojeto de atendimento à

dis tânc ia de empreendedores

P R OJ E T O/P R OG R AMA E S T R AT É G IC O

Após esta etapa será possível identificar o conjunto de elementos da estratégia de atuação local que contribuirão para o alcance dos Objetivos Estratégicos do Sistema Sebrae.

ETAPA 6 – CONSOLIDAÇÃO DA ESTRATÉGIA DE ATUAÇÃO

O conjunto de objetivos, indicadores, metas e prioridades estratégicas do Sebrae NA e Sebrae UF será consolidado pelas UGE, que farão a sua inclusão no Sistema de Gestão Estratégica - SGE.

A UGE local, juntamente com a Rede de Apoio da UGE NA, farão uma análise de conformidade da contribuição da estratégia de atuação local para a estratégia corporativa.

Ao estabelecer prioridades, o Sebrae UF e Sebrae NA deverão ter claro que serão desenvolvi-dos programas, projetos e atividades para viabilizar o seu alcance, iniciativas essas que envol-verão recursos físicos e financeiros.

A análise da relação entre os objetivos estratégicos, as prioridades, os programas, projetos, atividades, seus valores, resultados e metas, indicarão a consistência e contribuição da carteira de projetos ao PPA, e a sua capacidade para atingir os resultados propostos.

GEOR – Gestão Estratégica Orientada para Resultados

28 PPA 2015–2018Manual do PPA e Orçamento

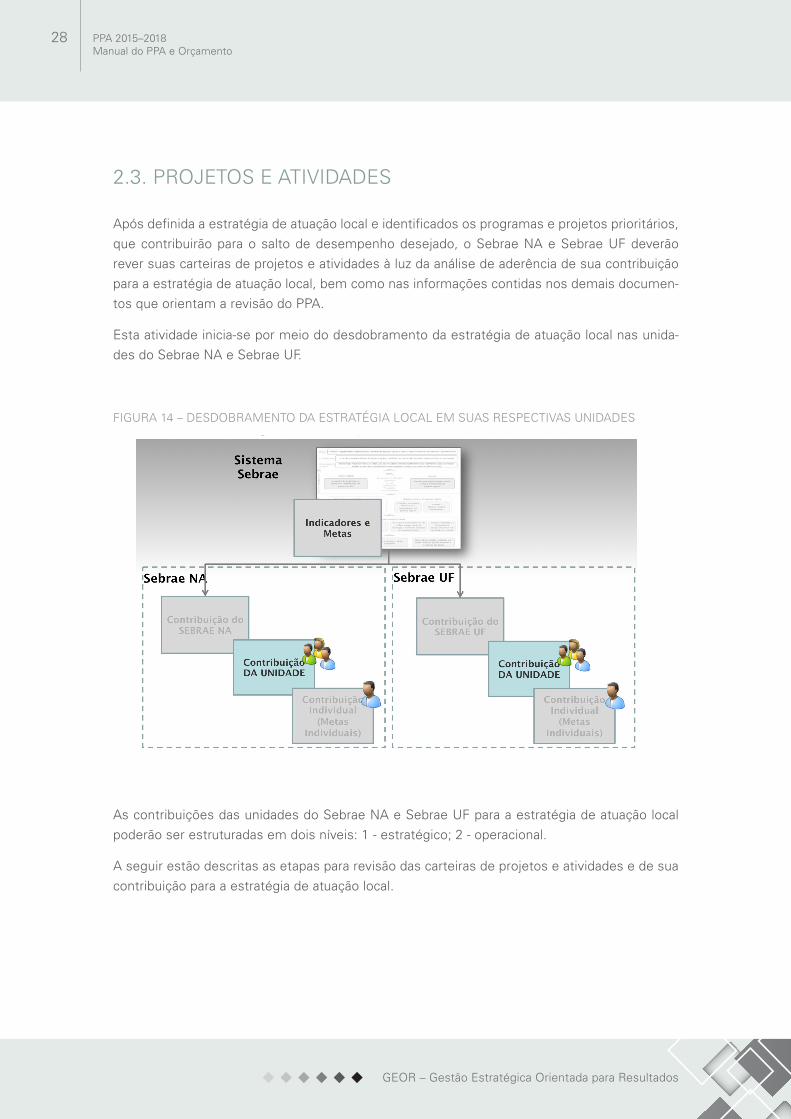

2.3. PROJETOS E ATIVIDADES

Após definida a estratégia de atuação local e identificados os programas e projetos prioritários, que contribuirão para o salto de desempenho desejado, o Sebrae NA e Sebrae UF deverão rever suas carteiras de projetos e atividades à luz da análise de aderência de sua contribuição para a estratégia de atuação local, bem como nas informações contidas nos demais documen-tos que orientam a revisão do PPA.

Esta atividade inicia-se por meio do desdobramento da estratégia de atuação local nas unida-des do Sebrae NA e Sebrae UF.

FIGURA 14 – DESDOBRAMENTO DA ESTRATÉGIA LOCAL EM SUAS RESPECTIVAS UNIDADES

As contribuições das unidades do Sebrae NA e Sebrae UF para a estratégia de atuação local poderão ser estruturadas em dois níveis: 1 - estratégico; 2 - operacional.

A seguir estão descritas as etapas para revisão das carteiras de projetos e atividades e de sua contribuição para a estratégia de atuação local.

29Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

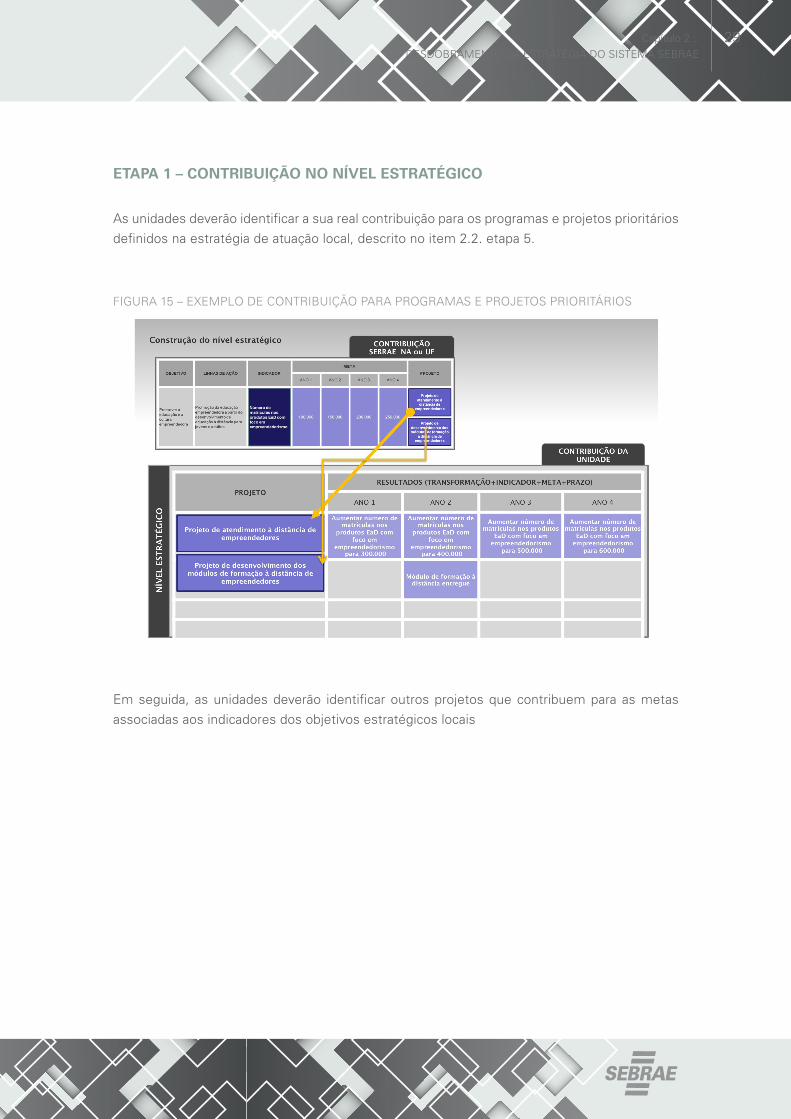

ETAPA 1 – CONTRIBUIÇÃO NO NÍVEL ESTRATÉGICO

As unidades deverão identificar a sua real contribuição para os programas e projetos prioritários definidos na estratégia de atuação local, descrito no item 2.2. etapa 5.

FIGURA 15 – EXEMPLO DE CONTRIBUIÇÃO PARA PROGRAMAS E PROJETOS PRIORITÁRIOS

Em seguida, as unidades deverão identificar outros projetos que contribuem para as metas associadas aos indicadores dos objetivos estratégicos locais

GEOR – Gestão Estratégica Orientada para Resultados

30 PPA 2015–2018Manual do PPA e Orçamento

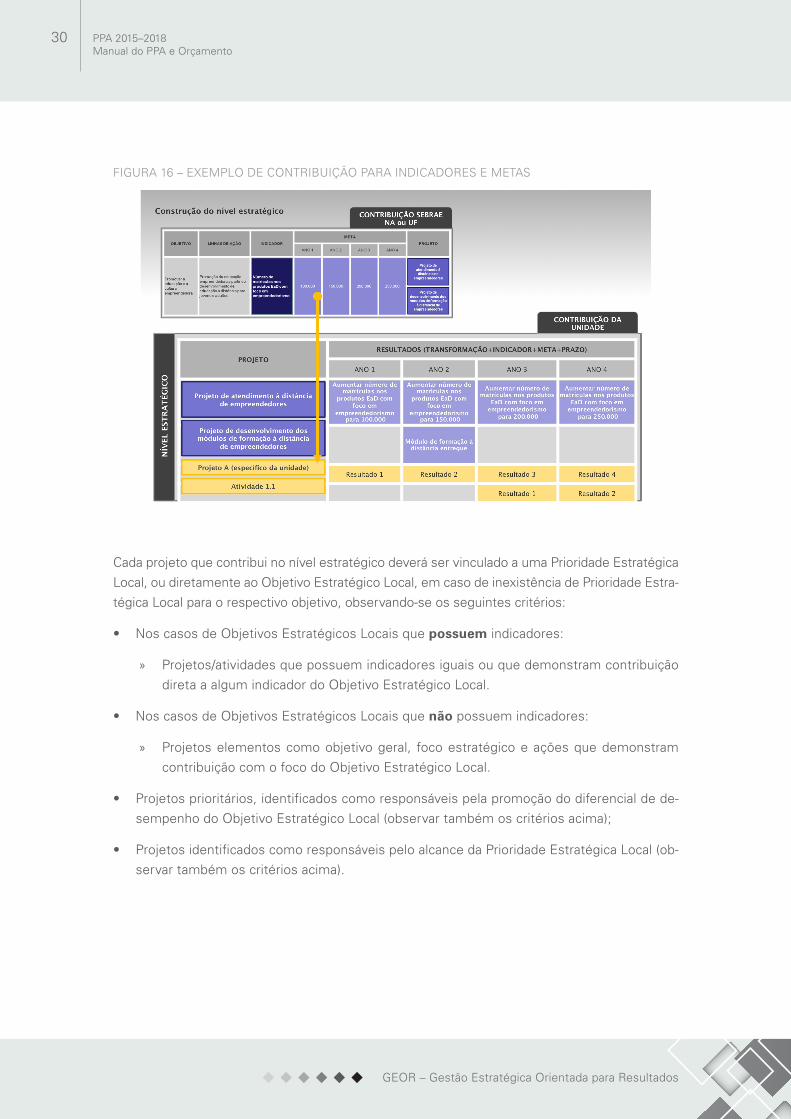

FIGURA 16 – EXEMPLO DE CONTRIBUIÇÃO PARA INDICADORES E METAS

Cada projeto que contribui no nível estratégico deverá ser vinculado a uma Prioridade Estratégica Local, ou diretamente ao Objetivo Estratégico Local, em caso de inexistência de Prioridade Estra-tégica Local para o respectivo objetivo, observando-se os seguintes critérios:

• Nos casos de Objetivos Estratégicos Locais que possuem indicadores:

» Projetos/atividades que possuem indicadores iguais ou que demonstram contribuição direta a algum indicador do Objetivo Estratégico Local.

• Nos casos de Objetivos Estratégicos Locais que não possuem indicadores:

» Projetos elementos como objetivo geral, foco estratégico e ações que demonstram contribuição com o foco do Objetivo Estratégico Local.

• Projetos prioritários, identificados como responsáveis pela promoção do diferencial de de-sempenho do Objetivo Estratégico Local (observar também os critérios acima);

• Projetos identificados como responsáveis pelo alcance da Prioridade Estratégica Local (ob-servar também os critérios acima).

31Capítulo 2 :. DESDOBRAMENTO DA ESTRATÉGIA DO SISTEMA SEBRAE

ETAPA 2 – CONTRIBUIÇÃO NO NÍVEL OPERACIONAL

No nível operacional, as unidades deverão identificar as atividades que contribuem para os ma-croprocessos de negócio e de apoio, os quais suportam a execução da estratégia.

FIGURA 17 – EXEMPLO DE CONTRIBUIÇÃO PARA MACROPROCESSOS

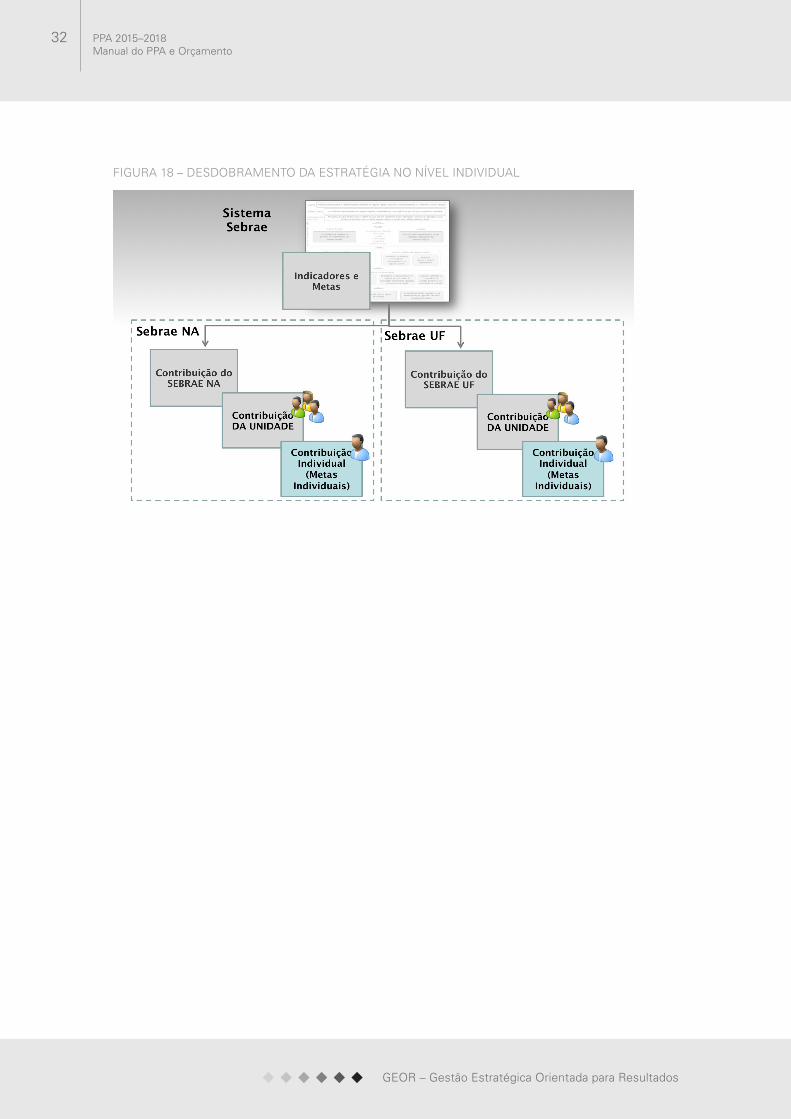

Ao final das etapas anteriores, referentes ao desdobramento da estratégia, será possível identi-ficar as contribuições de cada colaborador, bem como eventual definição de metas individuais, promovendo assim a motivação e sinergia necessárias para a execução da estratégia, do nível individual ao nível organizacional, e fortalecendo a atuação sistêmica da instituição.

32

GEOR – Gestão Estratégica Orientada para Resultados

PPA 2015–2018Manual do PPA e Orçamento

FIGURA 18 – DESDOBRAMENTO DA ESTRATÉGIA NO NÍVEL INDIVIDUAL

3.

PROCESSO DE PLANEJAMENTO E ORÇAMENTO

35Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

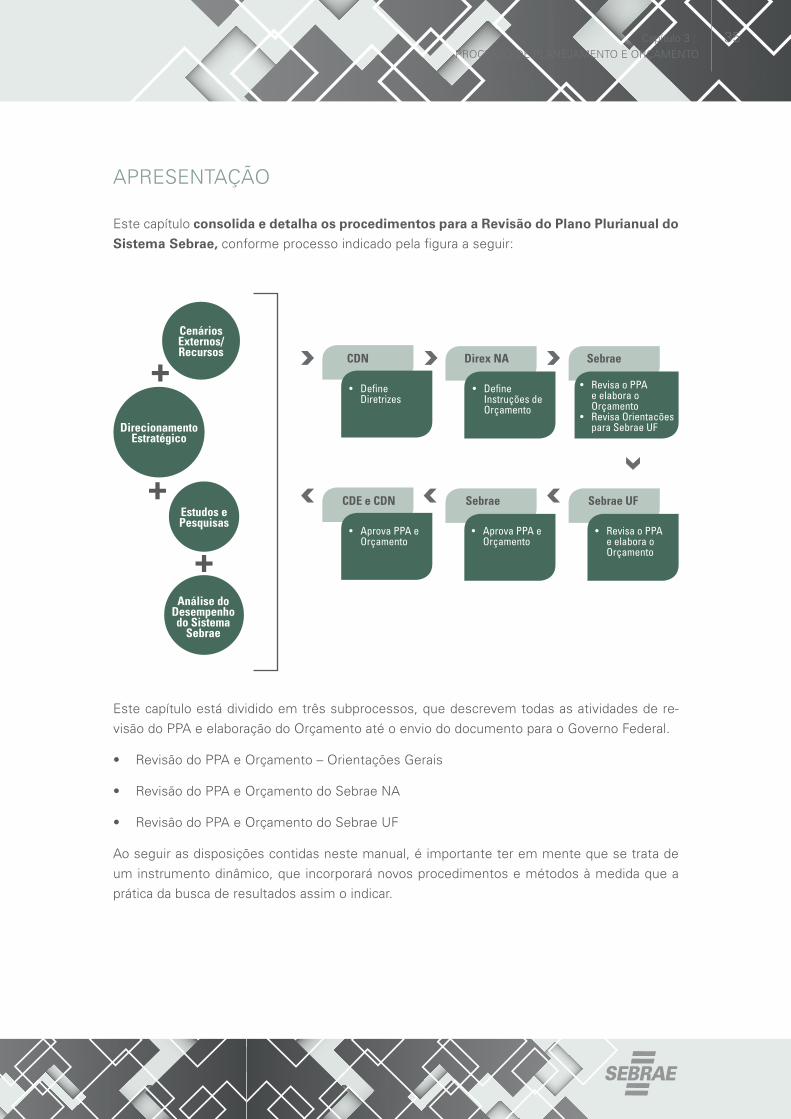

APRESENTAÇÃO

Este capítulo consolida e detalha os procedimentos para a Revisão do Plano Plurianual do

Sistema Sebrae, conforme processo indicado pela figura a seguir:

Este capítulo está dividido em três subprocessos, que descrevem todas as atividades de re-visão do PPA e elaboração do Orçamento até o envio do documento para o Governo Federal.

• Revisão do PPA e Orçamento – Orientações Gerais

• Revisão do PPA e Orçamento do Sebrae NA

• Revisão do PPA e Orçamento do Sebrae UF

Ao seguir as disposições contidas neste manual, é importante ter em mente que se trata de um instrumento dinâmico, que incorporará novos procedimentos e métodos à medida que a prática da busca de resultados assim o indicar.

+

+

+

Cenários Externos/Recursos

Estudos e Pesquisas

Análise do Desempenho do Sistema

Sebrae

Direcionamento Estratégico

CDN

CDE e CDN Sebrae Sebrae UF

Direx NA Sebrae

• Define Diretrizes

• Aprova PPA e Orçamento

• Aprova PPA e Orçamento

• Revisa o PPA e elabora o Orçamento

• Define Instruções de Orçamento

• Revisa o PPA e elabora o Orçamento

• Revisa Orientacões para Sebrae UF

GEOR – Gestão Estratégica Orientada para Resultados

36 PPA 2015–2018Manual do PPA e Orçamento

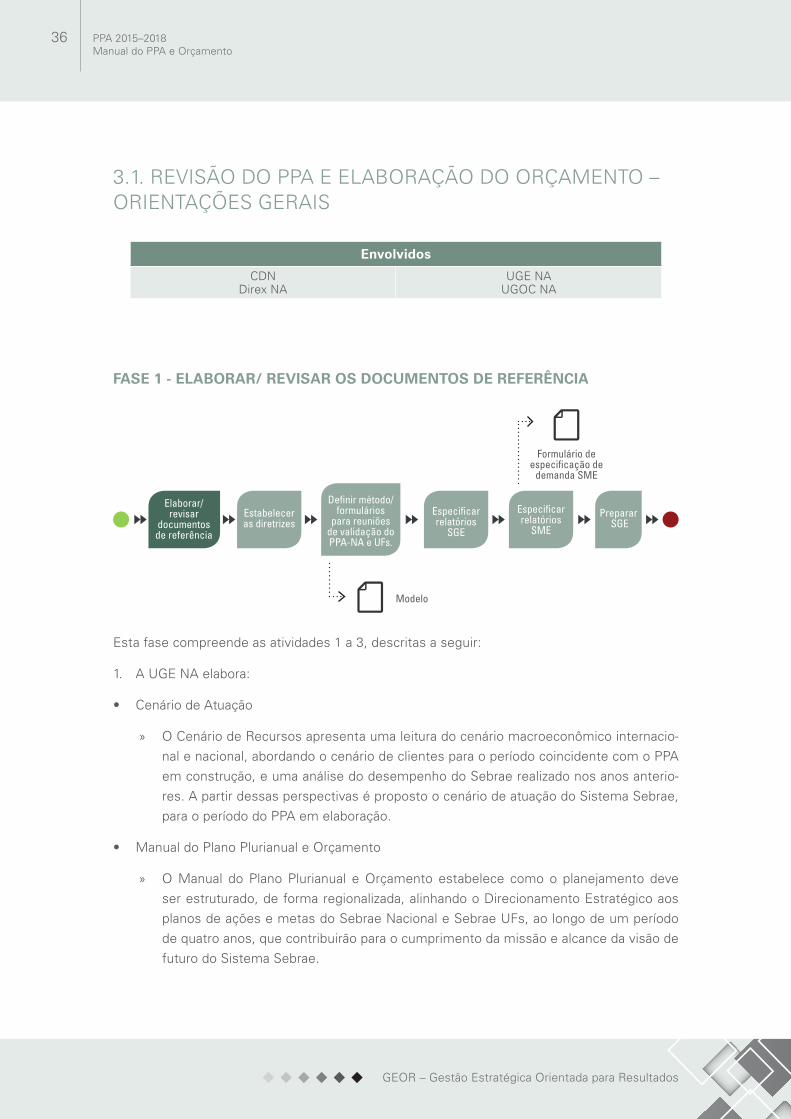

3.1. REVISÃO DO PPA E ELABORAÇÃO DO ORÇAMENTO – ORIENTAÇÕES GERAIS

Envolvidos

CDNDirex NA

UGE NAUGOC NA

FASE 1 - ELABORAR/ REVISAR OS DOCUMENTOS DE REFERÊNCIA

Esta fase compreende as atividades 1 a 3, descritas a seguir:

1. A UGE NA elabora:

• Cenário de Atuação

» O Cenário de Recursos apresenta uma leitura do cenário macroeconômico internacio-nal e nacional, abordando o cenário de clientes para o período coincidente com o PPA em construção, e uma análise do desempenho do Sebrae realizado nos anos anterio-res. A partir dessas perspectivas é proposto o cenário de atuação do Sistema Sebrae, para o período do PPA em elaboração.

• Manual do Plano Plurianual e Orçamento

» O Manual do Plano Plurianual e Orçamento estabelece como o planejamento deve ser estruturado, de forma regionalizada, alinhando o Direcionamento Estratégico aos planos de ações e metas do Sebrae Nacional e Sebrae UFs, ao longo de um período de quatro anos, que contribuirão para o cumprimento da missão e alcance da visão de futuro do Sistema Sebrae.

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

37Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

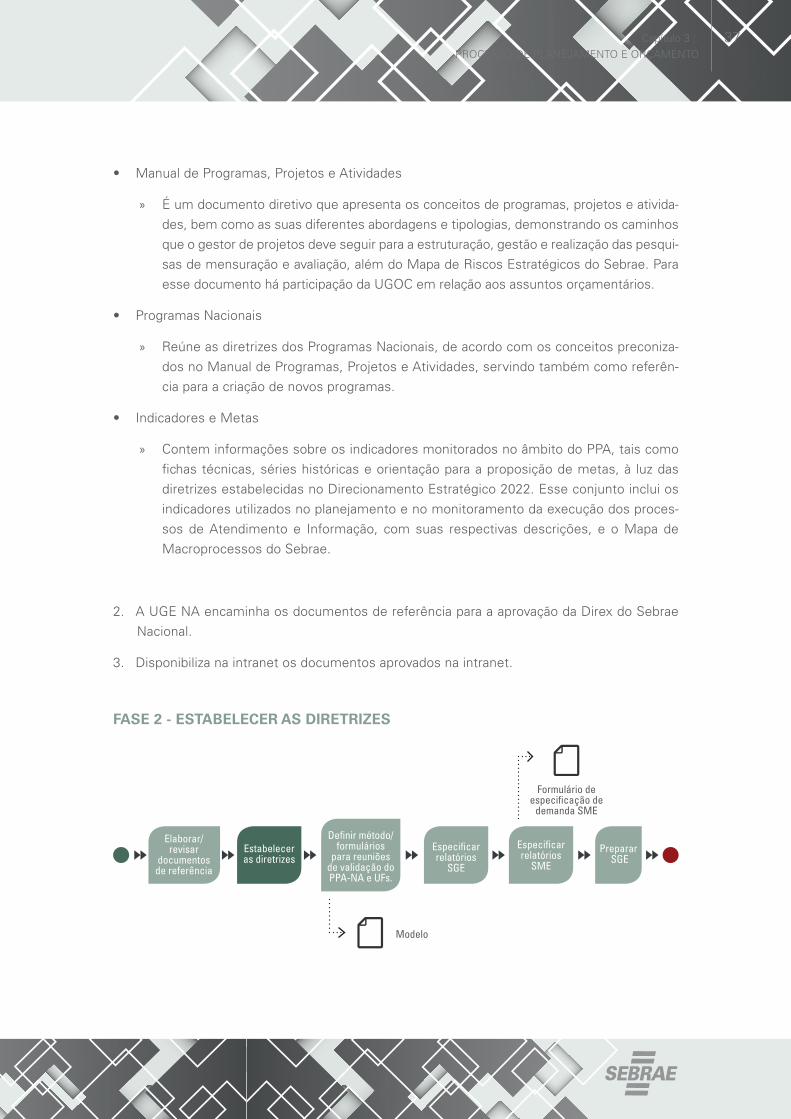

• Manual de Programas, Projetos e Atividades

» É um documento diretivo que apresenta os conceitos de programas, projetos e ativida-des, bem como as suas diferentes abordagens e tipologias, demonstrando os caminhos que o gestor de projetos deve seguir para a estruturação, gestão e realização das pesqui-sas de mensuração e avaliação, além do Mapa de Riscos Estratégicos do Sebrae. Para esse documento há participação da UGOC em relação aos assuntos orçamentários.

• Programas Nacionais

» Reúne as diretrizes dos Programas Nacionais, de acordo com os conceitos preconiza-dos no Manual de Programas, Projetos e Atividades, servindo também como referên-cia para a criação de novos programas.

• Indicadores e Metas

» Contem informações sobre os indicadores monitorados no âmbito do PPA, tais como fichas técnicas, séries históricas e orientação para a proposição de metas, à luz das diretrizes estabelecidas no Direcionamento Estratégico 2022. Esse conjunto inclui os indicadores utilizados no planejamento e no monitoramento da execução dos proces-sos de Atendimento e Informação, com suas respectivas descrições, e o Mapa de Macroprocessos do Sebrae.

2. A UGE NA encaminha os documentos de referência para a aprovação da Direx do Sebrae Nacional.

3. Disponibiliza na intranet os documentos aprovados na intranet.

FASE 2 - ESTABELECER AS DIRETRIZES

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

GEOR – Gestão Estratégica Orientada para Resultados

38 PPA 2015–2018Manual do PPA e Orçamento

Esta fase compreende as atividades 4 a 7, descritas a seguir:

4. A UGE do Sebrae NA propõem as Diretrizes para Elaboração do PPA 2015 - 2018 e Orça-mento 2015 do Sistema Sebrae (Diretrizes), a partir do Direcionamento Estratégico, da avaliação dos resultados obtidos com a aplicação da estratégia atual, e da reflexão sobre os cenários de atuação e de recursos. Esse documento orientará a atualização dos planos de trabalho do Sebrae NA e os Sebrae UFs, visando proporcionar o alcance dos objetivos estabelecidos no Mapa Estratégico do Sistema Sebrae.

5. UGE NA encaminha as diretrizes para a aprovação da Direx.

6. Após a aprovação da Direx, as diretrizes são encaminhadas para a aprovação do CDN.

7. CDN aprova Diretrizes.

FASE 3 - DEFINIR OS FORMULÁRIOS/ CONTEÚDOS PARA REUNIÕES DE VALIDAÇÃO DO PPA NA E UF.

Esta fase compreende as atividades 8 e 9, descritas a seguir:

8. UGE NA propõem formatos e conteúdos para os documentos (ppt, ata, relatórios) que serão utilizados pelas Unidades do Sebrae NA e pelos Sebrae UF para as validações neces-sárias ao processo do PPA.

9. Validar junto à Direx o modelo de apresentação do Sebrae NA e UF para reunião de valida-ção junto a Direx.

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

39Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

FASE 4 - REVISAR RELATÓRIOS DO SGE

Esta fase compreende as atividades 10 a 12, descritas a seguir:

10. UGE NA revisa os relatórios do SGE que subsidiam as análises do PPA

11. Identifica a necessidade de relatórios não disponíveis no SGE.

12. Solicita a criação dos relatórios, especificando seus quesitos necessários por meio do for-mulário de solicitação de demandas do SGE.

FASE 5 - REVISAR RELATÓRIOS DO SME

Esta fase compreende as atividades 13 a 15, descritas a seguir:

13. UGE NA revisa os relatórios do SGE que subsidiam as análises do PPA.

14. Identifica a necessidade de relatórios não disponíveis no SGE.

15. Solicita a criação dos relatórios, especificando seus quesitos necessários por meio do for-mulário de solicitação de demandas do SGE.

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

GEOR – Gestão Estratégica Orientada para Resultados

40 PPA 2015–2018Manual do PPA e Orçamento

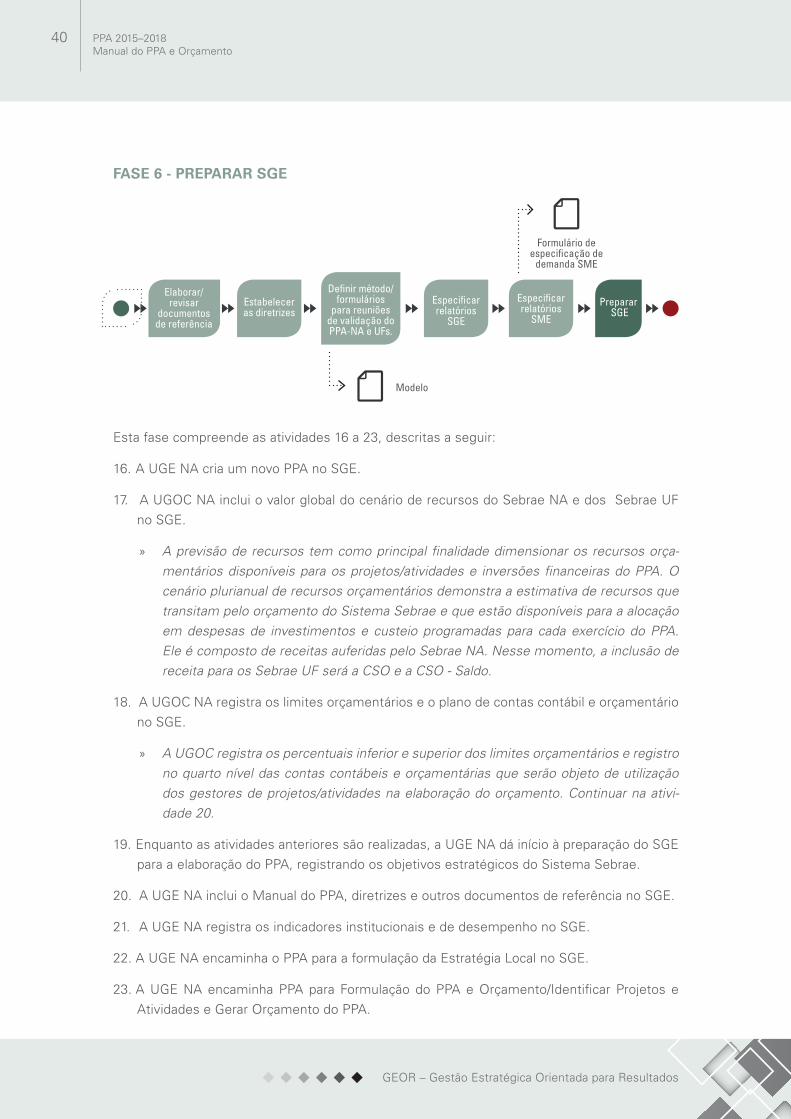

FASE 6 - PREPARAR SGE

Esta fase compreende as atividades 16 a 23, descritas a seguir:

16. A UGE NA cria um novo PPA no SGE.

17. A UGOC NA inclui o valor global do cenário de recursos do Sebrae NA e dos Sebrae UF no SGE.

» A previsão de recursos tem como principal finalidade dimensionar os recursos orça-mentários disponíveis para os projetos/atividades e inversões financeiras do PPA. O cenário plurianual de recursos orçamentários demonstra a estimativa de recursos que transitam pelo orçamento do Sistema Sebrae e que estão disponíveis para a alocação em despesas de investimentos e custeio programadas para cada exercício do PPA. Ele é composto de receitas auferidas pelo Sebrae NA. Nesse momento, a inclusão de receita para os Sebrae UF será a CSO e a CSO - Saldo.

18. A UGOC NA registra os limites orçamentários e o plano de contas contábil e orçamentário no SGE.

» A UGOC registra os percentuais inferior e superior dos limites orçamentários e registro no quarto nível das contas contábeis e orçamentárias que serão objeto de utilização dos gestores de projetos/atividades na elaboração do orçamento. Continuar na ativi-dade 20.

19. Enquanto as atividades anteriores são realizadas, a UGE NA dá início à preparação do SGE para a elaboração do PPA, registrando os objetivos estratégicos do Sistema Sebrae.

20. A UGE NA inclui o Manual do PPA, diretrizes e outros documentos de referência no SGE.

21. A UGE NA registra os indicadores institucionais e de desempenho no SGE.

22. A UGE NA encaminha o PPA para a formulação da Estratégia Local no SGE.

23. A UGE NA encaminha PPA para Formulação do PPA e Orçamento/Identificar Projetos e Atividades e Gerar Orçamento do PPA.

Elaborar/revisar

documentos de referência

Especificar relatórios

SGE

Preparar SGE

Especificar relatórios

SME

Estabelecer as diretrizes

Definir método/formulários

para reuniões de validação do PPA-NA e UFs.

Formulário de especificação de

demanda SME

Modelo

41Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

3.2. REVISÃO DO PPA E ELABORAÇÃO DO ORÇAMENTO DO SEBRAE NA

Envolvidos

UGE NAUGOC NA

Gerentes do Sebrae NAGestores de projetos/atividades do Sebrae NA

FASE 1 - ACOMPANHAMENTO ÀS UNIDADES

Esta fase compreende as atividades 1 e 3, descritas a seguir:

1. Os analistas do Escritório de Projetos da UGE NA analisam os projetos das Unidades do Sebrae Nacional quanto a aderência à Metodologia GEOR.

2. Preparam apresentações com os resultados das análises.

3. Análises concluídas.

FASE 2 - COMUNICAR DELIBERAÇÕES E ORIENTAÇÕES COMPLEMENTARES PARA O PPA E ORÇAMENTO

Acompanhamento às unidades.

Validar o PPA e Orçamento

do Sebrae NA

Revisar PPA e elaborar o

orçamento do Sebrae NA

Comunicar deliberações e orientações para o PPA e Orçamento

Acompanhamento às unidades.

Validar o PPA e Orçamento

do Sebrae NA

Revisar PPA e elaborar o

orçamento do Sebrae NA

Comunicar deliberações e orientações para o PPA e Orçamento

GEOR – Gestão Estratégica Orientada para Resultados

42 PPA 2015–2018Manual do PPA e Orçamento

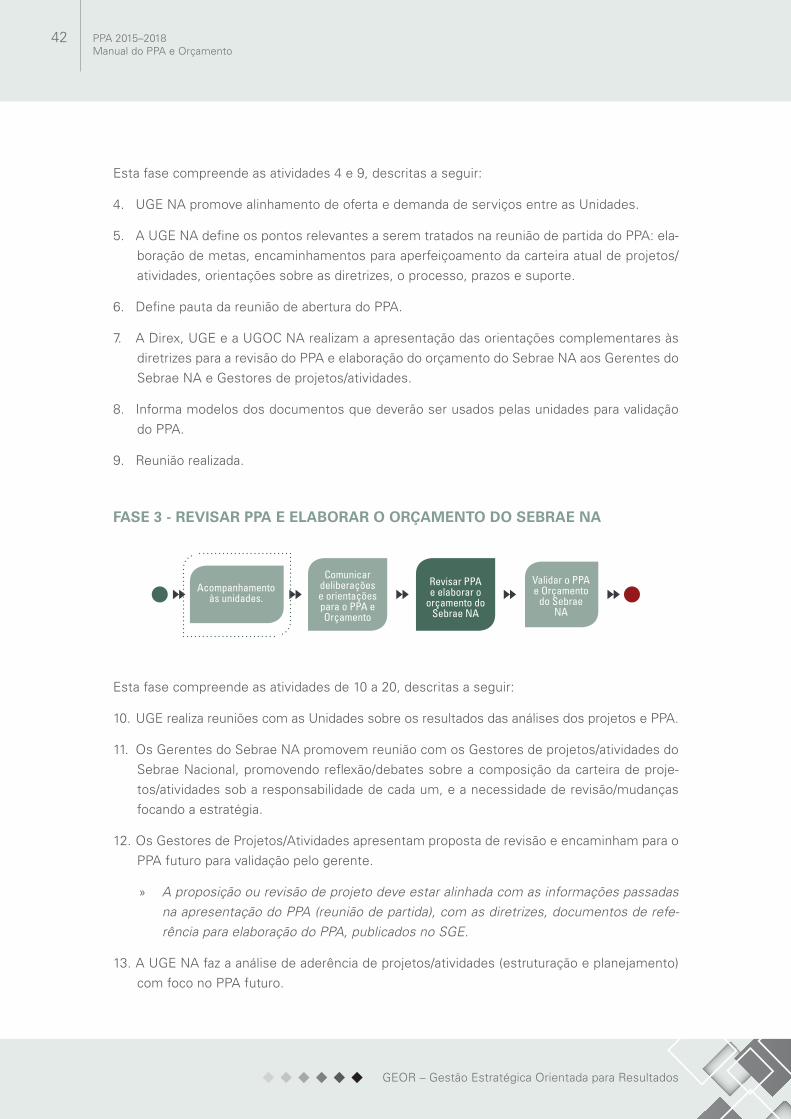

Esta fase compreende as atividades 4 e 9, descritas a seguir:

4. UGE NA promove alinhamento de oferta e demanda de serviços entre as Unidades.

5. A UGE NA define os pontos relevantes a serem tratados na reunião de partida do PPA: ela-boração de metas, encaminhamentos para aperfeiçoamento da carteira atual de projetos/atividades, orientações sobre as diretrizes, o processo, prazos e suporte.

6. Define pauta da reunião de abertura do PPA.

7. A Direx, UGE e a UGOC NA realizam a apresentação das orientações complementares às diretrizes para a revisão do PPA e elaboração do orçamento do Sebrae NA aos Gerentes do Sebrae NA e Gestores de projetos/atividades.

8. Informa modelos dos documentos que deverão ser usados pelas unidades para validação do PPA.

9. Reunião realizada.

FASE 3 - REVISAR PPA E ELABORAR O ORÇAMENTO DO SEBRAE NA

Esta fase compreende as atividades de 10 a 20, descritas a seguir:

10. UGE realiza reuniões com as Unidades sobre os resultados das análises dos projetos e PPA.

11. Os Gerentes do Sebrae NA promovem reunião com os Gestores de projetos/atividades do Sebrae Nacional, promovendo reflexão/debates sobre a composição da carteira de proje-tos/atividades sob a responsabilidade de cada um, e a necessidade de revisão/mudanças focando a estratégia.

12. Os Gestores de Projetos/Atividades apresentam proposta de revisão e encaminham para o PPA futuro para validação pelo gerente.

» A proposição ou revisão de projeto deve estar alinhada com as informações passadas na apresentação do PPA (reunião de partida), com as diretrizes, documentos de refe-rência para elaboração do PPA, publicados no SGE.

13. A UGE NA faz a análise de aderência de projetos/atividades (estruturação e planejamento) com foco no PPA futuro.

Acompanhamento às unidades.

Validar o PPA e Orçamento

do Sebrae NA

Revisar PPA e elaborar o

orçamento do Sebrae NA

Comunicar deliberações e orientações para o PPA e Orçamento

43Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

14. A UGOC NA analisa o orçamento, por amostragem, dos projetos/atividades.

15. Os Gerentes do Sebrae NA validam a proposta dos projetos/atividades apresentados pelos gestores.

16. Os Gerentes do Sebrae NA elaboram a apresentação para validação do PPA com a Direto-ria, utilizando os relatórios do SME.

17. A Diretoria valida a proposta da carteira de projetos/atividades consolidada das Unidades vinculadas.

» A validação do Diretor visa garantir que as carteiras de projetos/atividades das unida-des sob sua direção estejam alinhadas com as diretrizes e orientações definidas para a elaboração do PPA.

18. Os Gestores de Projetos/Atividades finalizam a inclusão e/ou revisão de projeto/atividade sob sua responsabilidade no SGE.

» O gestor do projeto/atividade deve efetuar os registros considerando as eventuais so-licitações de correção feitas pelo diretor na atividade 16, e registrar no histórico de en-caminhamento do SGE que o projeto em questão foi validado pelo respectivo diretor.

19. Unidades NA enviam as informações sobre repasse de CSN, convênios do Sebrae NA e demais informações sobre a elaboração de projetos/atividades aos Sebrae UF.

20. UGE NA encaminha PPA para etapa de Analisar PPA e Orçamento no Sebrae UF do SGE.

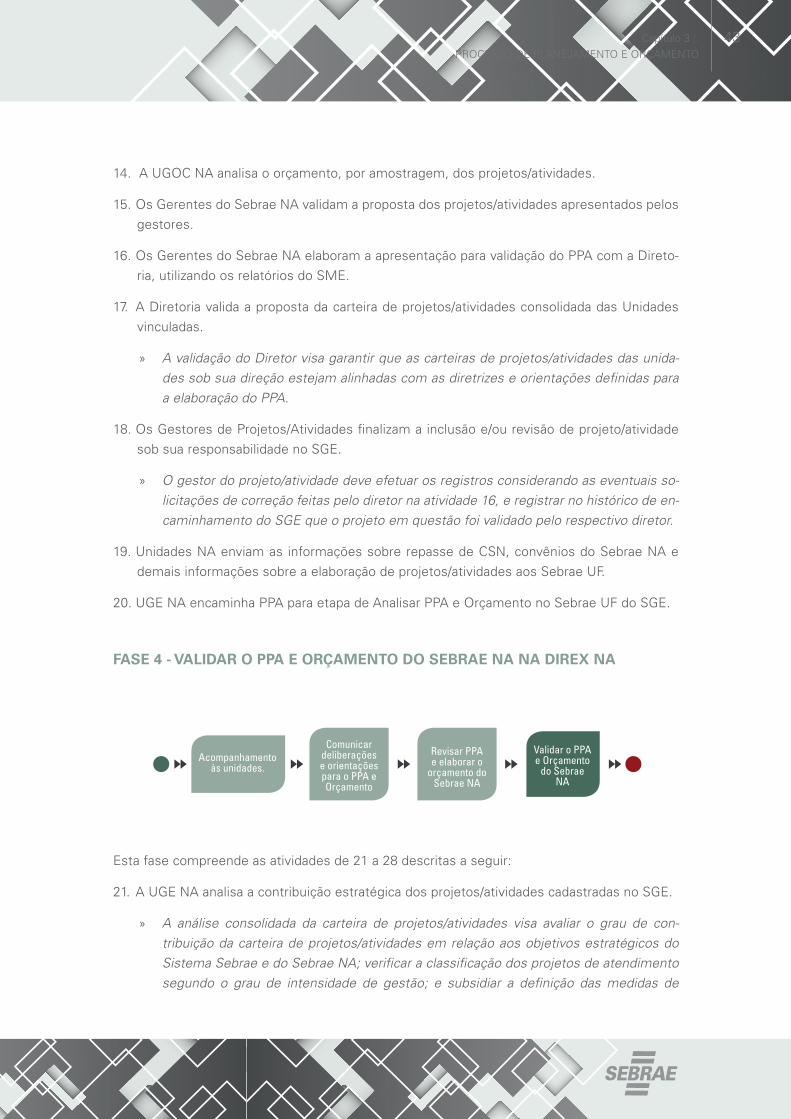

FASE 4 - VALIDAR O PPA E ORÇAMENTO DO SEBRAE NA NA DIREX NA

Esta fase compreende as atividades de 21 a 28 descritas a seguir:

21. A UGE NA analisa a contribuição estratégica dos projetos/atividades cadastradas no SGE.

» A análise consolidada da carteira de projetos/atividades visa avaliar o grau de con-tribuição da carteira de projetos/atividades em relação aos objetivos estratégicos do Sistema Sebrae e do Sebrae NA; verificar a classificação dos projetos de atendimento segundo o grau de intensidade de gestão; e subsidiar a definição das medidas de

Acompanhamento às unidades.

Validar o PPA e Orçamento

do Sebrae NA

Revisar PPA e elaborar o

orçamento do Sebrae NA

Comunicar deliberações e orientações para o PPA e Orçamento

GEOR – Gestão Estratégica Orientada para Resultados

44 PPA 2015–2018Manual do PPA e Orçamento

gestão. Mais detalhes podem ser encontrados nos Manuais de Programas, Projetos e Atividades. Caso, após a avaliação, sejam identificadas inconsistências, realizar os ajustes e retornar à atividade 21.

» Após a avaliação, caso sejam identificadas inconsistências no projeto/atividade, retor-nar à atividade 16.

22. A UGOC NA analisa o orçamento consolidado dos projetos/atividades gerando o documen-to para subsidiar a elaboração do ppt do PPA NA e disponibiliza para UGE NA.

» A análise realizada pela UGOC NA consiste na verificação do cumprimento dos limites orçamentários e o equilíbrio orçamentário. Caso, após a avaliação, sejam identificadas inconsistências no projeto/atividade, retornar à atividade 16.

23. UGE elabora apresentação do PPA consolidado para validação Direx NA e insere o docu-mento no SGE, com informações das análises da UGE e UGOC.

24. A Direx NA valida o PPA e Orçamento do Sebrae NA, conforme a consolidação dos projetos/atividades cadastrados no SGE.

» Caso, após a avaliação, sejam identificadas inconsistências nos projetos/atividades ca-dastrados no SGE seguir para a atividade 23, caso apenas ajustes no PPA devam ser realizados, ou atividade 24, caso o cenário de recursos deva ser alterado, do contrário, seguir para a atividade 27.

25. Os Gestores de projetos/atividades do Sebrae NA ajustam o PPA no SGE, conforme as indicações da Direx, se houver. Os ajustes são orientados pelos respectivos Gerentes das Unidades do Sebrae NA.

26. A UGOC NA altera o cenário de recursos conforme a validação da Direx NA no SGE, caso necessário.

» UGOC NA retorna SGE para etapa de Formulação da Estratégia Nacional e/ ou Definir Estratégia de Atuação Local.

27. A UGOC NA faz a distribuição mensal dos valores do cenário de recursos.

» UGOC NA retorna SGE para etapa identificar Projetos e Atividades e Orçamento.

28. UGE NA insere a apresentação validada pela Direx NA e envia para a etapa Validar PPA na Direx Local no SGE e seguidamente para as demais etapas até alcançar a etapa Elabora o PPA do Sistema Sebrae no SGE.

» O encaminhamento para as etapas deve ser realizado sem a inclusão de documentos de validação, pois o mesmo não é aplicável ao Sebrae NA.

FIM DO SUBPROCESSO “REVISÃO DO PPA E ELABORAÇÃO DO ORÇAMENTO DO

SEBRAE NA”.

45Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

3.3. REVISÃO DO PPA E ELABORAÇÃO DO ORÇAMENTO DO SEBRAE UF

Envolvidos

CDNCDE

Direx NADirex UFUGE NA

UGOC NARepresentantes NA no CDE

Gestores/Coordenadores de projeto/atividade do Sebrae UF

Unidade de Orçamento UFUnidade de Planejamento UF

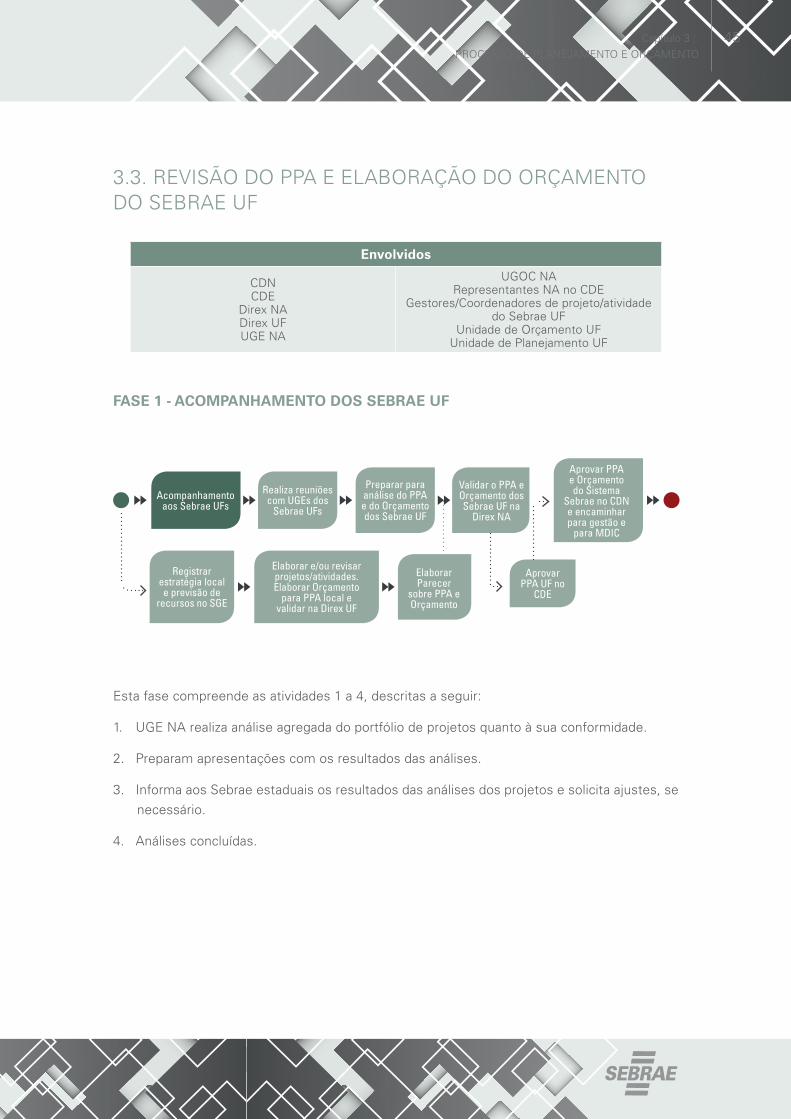

FASE 1 - ACOMPANHAMENTO DOS SEBRAE UF

Esta fase compreende as atividades 1 a 4, descritas a seguir:

1. UGE NA realiza análise agregada do portfólio de projetos quanto à sua conformidade.

2. Preparam apresentações com os resultados das análises.

3. Informa aos Sebrae estaduais os resultados das análises dos projetos e solicita ajustes, se necessário.

4. Análises concluídas.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

GEOR – Gestão Estratégica Orientada para Resultados

46 PPA 2015–2018Manual do PPA e Orçamento

FASE 2 - REALIZAR REUNIÕES SOBRE PPA COM AS UGE UF

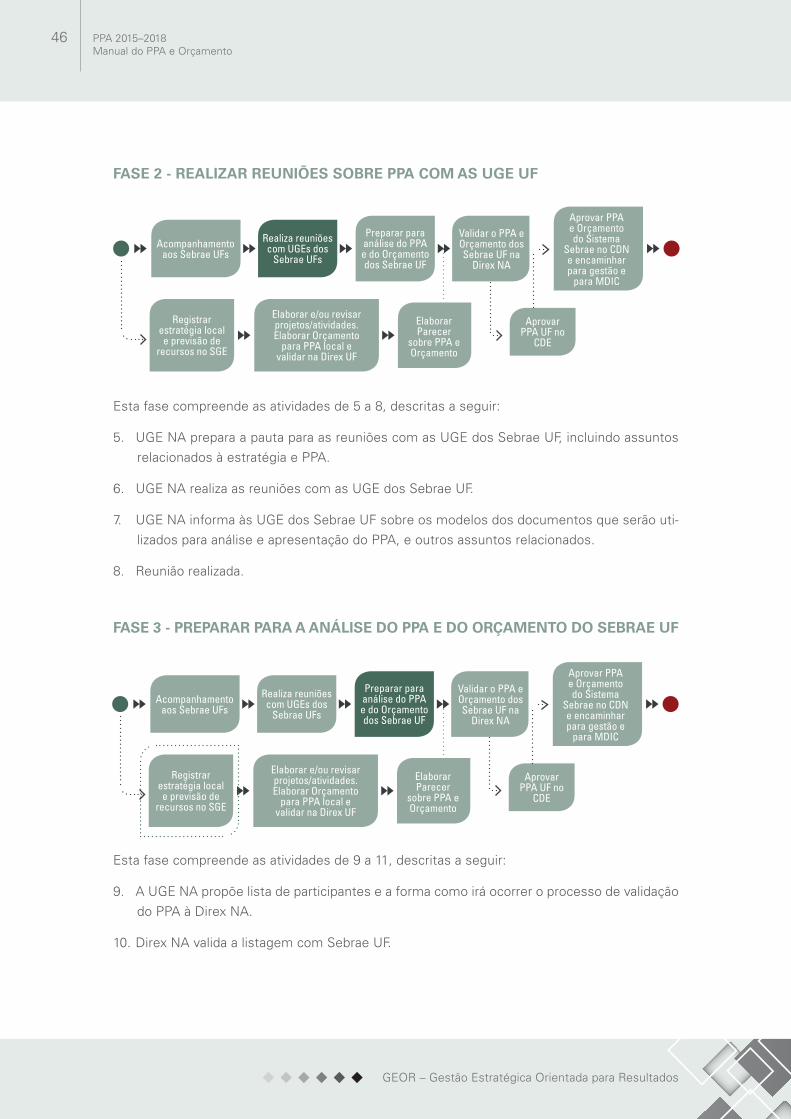

Esta fase compreende as atividades de 5 a 8, descritas a seguir:

5. UGE NA prepara a pauta para as reuniões com as UGE dos Sebrae UF, incluindo assuntos relacionados à estratégia e PPA.

6. UGE NA realiza as reuniões com as UGE dos Sebrae UF.

7. UGE NA informa às UGE dos Sebrae UF sobre os modelos dos documentos que serão uti-lizados para análise e apresentação do PPA, e outros assuntos relacionados.

8. Reunião realizada.

FASE 3 - PREPARAR PARA A ANÁLISE DO PPA E DO ORÇAMENTO DO SEBRAE UF

Esta fase compreende as atividades de 9 a 11, descritas a seguir:

9. A UGE NA propõe lista de participantes e a forma como irá ocorrer o processo de validação do PPA à Direx NA.

10. Direx NA valida a listagem com Sebrae UF.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

47Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

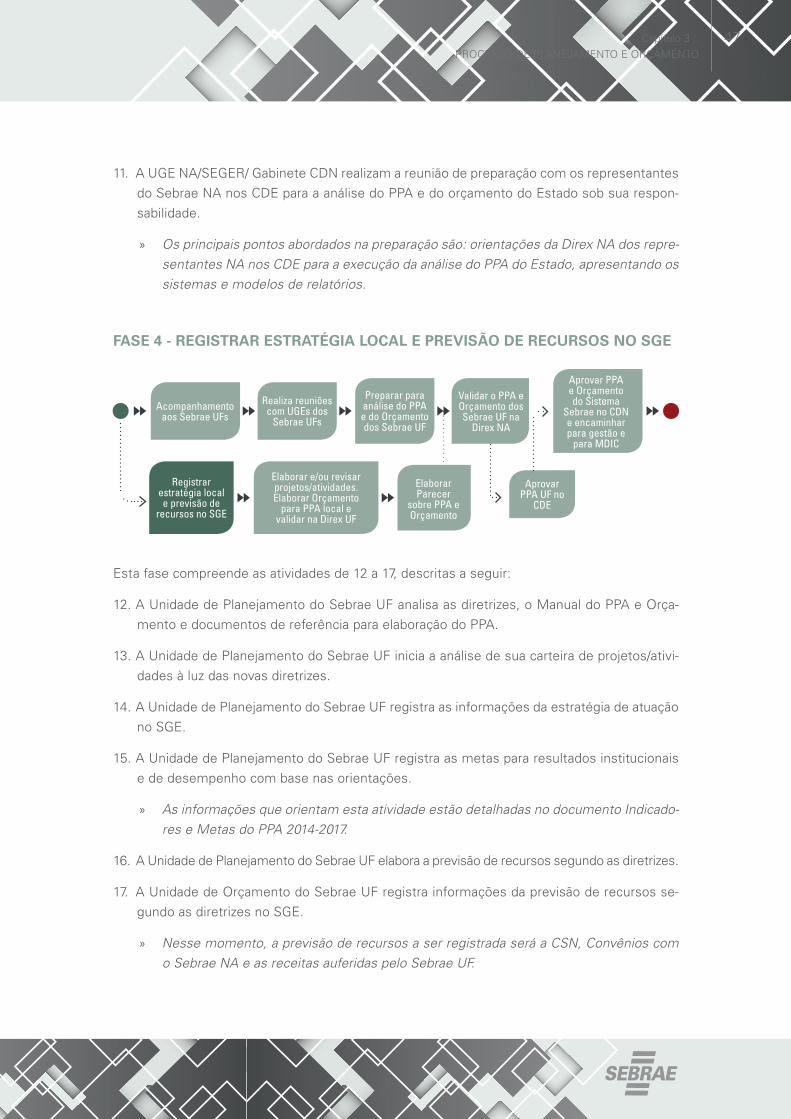

11. A UGE NA/SEGER/ Gabinete CDN realizam a reunião de preparação com os representantes do Sebrae NA nos CDE para a análise do PPA e do orçamento do Estado sob sua respon-sabilidade.

» Os principais pontos abordados na preparação são: orientações da Direx NA dos repre-sentantes NA nos CDE para a execução da análise do PPA do Estado, apresentando os sistemas e modelos de relatórios.

FASE 4 - REGISTRAR ESTRATÉGIA LOCAL E PREVISÃO DE RECURSOS NO SGE

Esta fase compreende as atividades de 12 a 17, descritas a seguir:

12. A Unidade de Planejamento do Sebrae UF analisa as diretrizes, o Manual do PPA e Orça-mento e documentos de referência para elaboração do PPA.

13. A Unidade de Planejamento do Sebrae UF inicia a análise de sua carteira de projetos/ativi-dades à luz das novas diretrizes.

14. A Unidade de Planejamento do Sebrae UF registra as informações da estratégia de atuação no SGE.

15. A Unidade de Planejamento do Sebrae UF registra as metas para resultados institucionais e de desempenho com base nas orientações.

» As informações que orientam esta atividade estão detalhadas no documento Indicado-res e Metas do PPA 2014-2017.

16. A Unidade de Planejamento do Sebrae UF elabora a previsão de recursos segundo as diretrizes.

17. A Unidade de Orçamento do Sebrae UF registra informações da previsão de recursos se-gundo as diretrizes no SGE.

» Nesse momento, a previsão de recursos a ser registrada será a CSN, Convênios com o Sebrae NA e as receitas auferidas pelo Sebrae UF.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

GEOR – Gestão Estratégica Orientada para Resultados

48 PPA 2015–2018Manual do PPA e Orçamento

FASE 5 - ELABORAR E/OU REVISAR PROJETOS/ATIVIDADES, ELABORAR ORÇAMENTO PARA PPA LOCAL E VALIDAR NA DIREX UF

Esta fase compreende as atividades de 18 a 26, descritas a seguir:

18. Os Gestores de projeto/atividade do Sebrae UF propõem ou revisam os projetos/atividades sob sua responsabilidade no SGE.

» A proposição ou revisão de projeto deve estar alinhada com as diretrizes e documentos de referência para elaboração do PPA publicados no SGE.

19. UGE local encaminha PPA para etapa de Analisar PPA e Orçamento no Sebrae UF do SGE e analisa a contribuição estratégica dos projetos/atividades.

» A análise de consistência visa verificar se as prioridades estratégicas estão plenamen-te contempladas na carteira de projetos/atividades; avaliar o grau de contribuição da carteira de projetos/atividades e da alocação de recursos em relação aos objetivos estratégicos do Sistema Sebrae e objetivos estratégicos do Sebrae UF; classificar os projetos de atendimento segundo o grau de intensidade de gestão; subsidiar a defini-ção das medidas de gestão.

20. A Unidade de Orçamento Local analisa o orçamento no SGE.

21. A Unidade de Orçamento do Sebrae UF atualiza o valor da previsão de recursos segundo o planejamento proposto.

22. A Direx UF valida o PPA e Orçamento do Estado.

» Caso o PPA do Estado seja validado sem necessidade de ajustes, continuar na ativi-dade 26.

23. A Unidade de Planejamento do Sebrae UF ajusta o PPA no SGE de acordo com as altera-ções indicadas pela Direx UF.

24. A Unidade de Orçamento do Sebrae UF ajusta o PPA no SGE de acordo com as alterações indicadas pela Direx UF.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

49Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

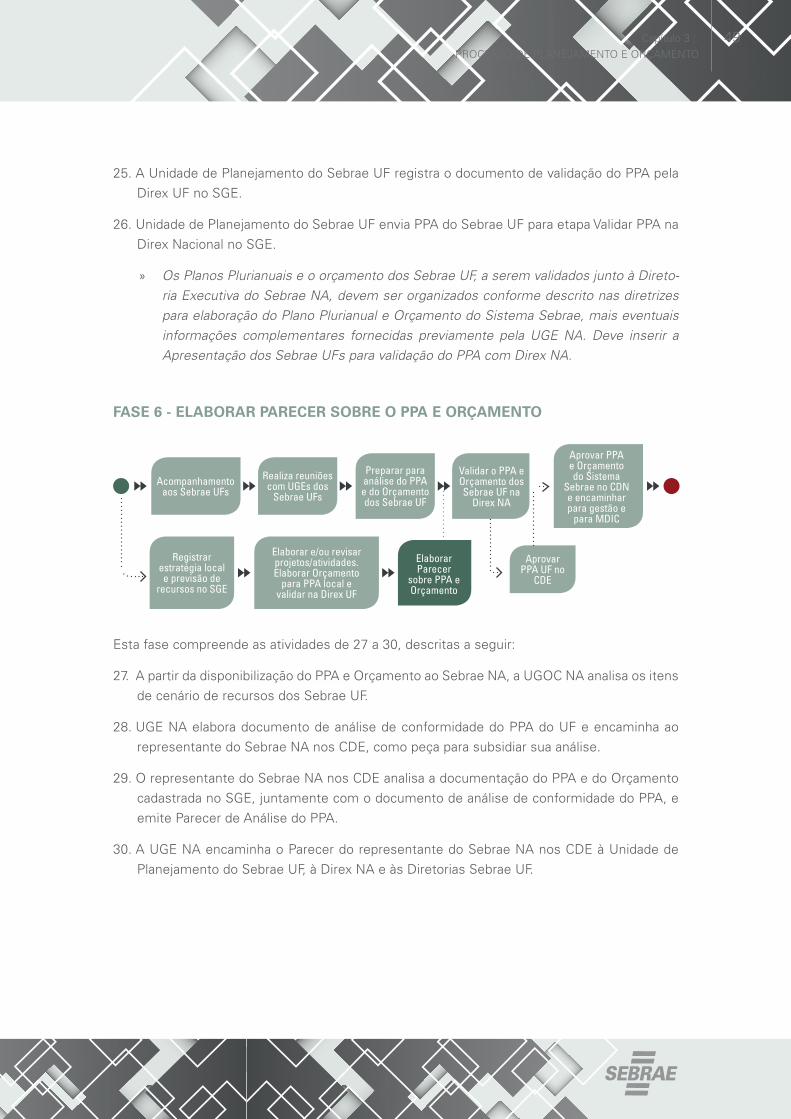

25. A Unidade de Planejamento do Sebrae UF registra o documento de validação do PPA pela Direx UF no SGE.

26. Unidade de Planejamento do Sebrae UF envia PPA do Sebrae UF para etapa Validar PPA na Direx Nacional no SGE.

» Os Planos Plurianuais e o orçamento dos Sebrae UF, a serem validados junto à Direto-ria Executiva do Sebrae NA, devem ser organizados conforme descrito nas diretrizes para elaboração do Plano Plurianual e Orçamento do Sistema Sebrae, mais eventuais informações complementares fornecidas previamente pela UGE NA. Deve inserir a Apresentação dos Sebrae UFs para validação do PPA com Direx NA.

FASE 6 - ELABORAR PARECER SOBRE O PPA E ORÇAMENTO

Esta fase compreende as atividades de 27 a 30, descritas a seguir:

27. A partir da disponibilização do PPA e Orçamento ao Sebrae NA, a UGOC NA analisa os itens de cenário de recursos dos Sebrae UF.

28. UGE NA elabora documento de análise de conformidade do PPA do UF e encaminha ao representante do Sebrae NA nos CDE, como peça para subsidiar sua análise.

29. O representante do Sebrae NA nos CDE analisa a documentação do PPA e do Orçamento cadastrada no SGE, juntamente com o documento de análise de conformidade do PPA, e emite Parecer de Análise do PPA.

30. A UGE NA encaminha o Parecer do representante do Sebrae NA nos CDE à Unidade de Planejamento do Sebrae UF, à Direx NA e às Diretorias Sebrae UF.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

GEOR – Gestão Estratégica Orientada para Resultados

50 PPA 2015–2018Manual do PPA e Orçamento

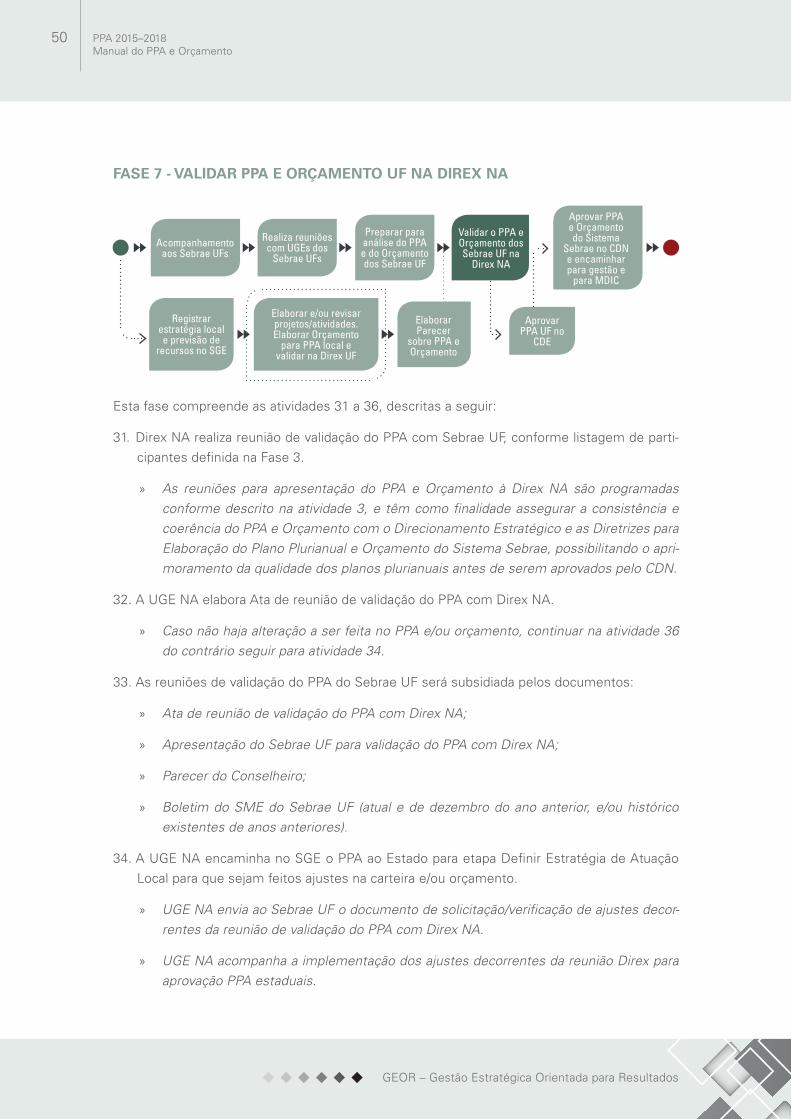

FASE 7 - VALIDAR PPA E ORÇAMENTO UF NA DIREX NA

Esta fase compreende as atividades 31 a 36, descritas a seguir:

31. Direx NA realiza reunião de validação do PPA com Sebrae UF, conforme listagem de parti-cipantes definida na Fase 3.

» As reuniões para apresentação do PPA e Orçamento à Direx NA são programadas conforme descrito na atividade 3, e têm como finalidade assegurar a consistência e coerência do PPA e Orçamento com o Direcionamento Estratégico e as Diretrizes para Elaboração do Plano Plurianual e Orçamento do Sistema Sebrae, possibilitando o apri-moramento da qualidade dos planos plurianuais antes de serem aprovados pelo CDN.

32. A UGE NA elabora Ata de reunião de validação do PPA com Direx NA.

» Caso não haja alteração a ser feita no PPA e/ou orçamento, continuar na atividade 36 do contrário seguir para atividade 34.

33. As reuniões de validação do PPA do Sebrae UF será subsidiada pelos documentos:

» Ata de reunião de validação do PPA com Direx NA;

» Apresentação do Sebrae UF para validação do PPA com Direx NA;

» Parecer do Conselheiro;

» Boletim do SME do Sebrae UF (atual e de dezembro do ano anterior, e/ou histórico existentes de anos anteriores).

34. A UGE NA encaminha no SGE o PPA ao Estado para etapa Definir Estratégia de Atuação Local para que sejam feitos ajustes na carteira e/ou orçamento.

» UGE NA envia ao Sebrae UF o documento de solicitação/verificação de ajustes decor-rentes da reunião de validação do PPA com Direx NA.

» UGE NA acompanha a implementação dos ajustes decorrentes da reunião Direx para aprovação PPA estaduais.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

51Capítulo 3 :. PROCESSO DE PLANEJAMENTO E ORÇAMENTO

35. A Unidade de Planejamento do Sebrae UF e/ou a Unidade de Orçamento do Sebrae UF realizam ajustes no SGE do PPA e/ou Orçamento de acordo com as alterações pactuadas com a Direx NA.

» Unidade de Planejamento local deve atualizar os documentos inseridos no SGE.

36. A UGE NA insere no SGE o documento de validação do PPA pela Direx NA e encaminha PPA UF para etapa Aprovar PPA no CDE.

FASE 8 - APROVAR PPA E ORÇAMENTO DO SEBRAE UF NO CDE

Esta fase compreende as atividades de 37 a 39, descritas a seguir:

37. O CDE aprova o PPA e Orçamento do Estado.

» Caso o PPA e orçamento do Estado seja aprovado sem solicitação de alterações pelo CDE, continuar na atividade 40.

38. A Unidade de Planejamento do Sebrae UF e/ou a Unidade de Orçamento do Sebrae UF ajustam no SGE o PPA e/ou Orçamento de acordo com as alterações solicitadas pelo CDE.

39. A Unidade de Planejamento do Sebrae UF anexa a Resolução do CDE de aprovação do PPA e Orçamento no SGE e envia o PPA e Orçamento para etapa Elabora o PPA do Sistema Sebrae no SGE.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

52

GEOR – Gestão Estratégica Orientada para Resultados

PPA 2015–2018Manual do PPA e Orçamento

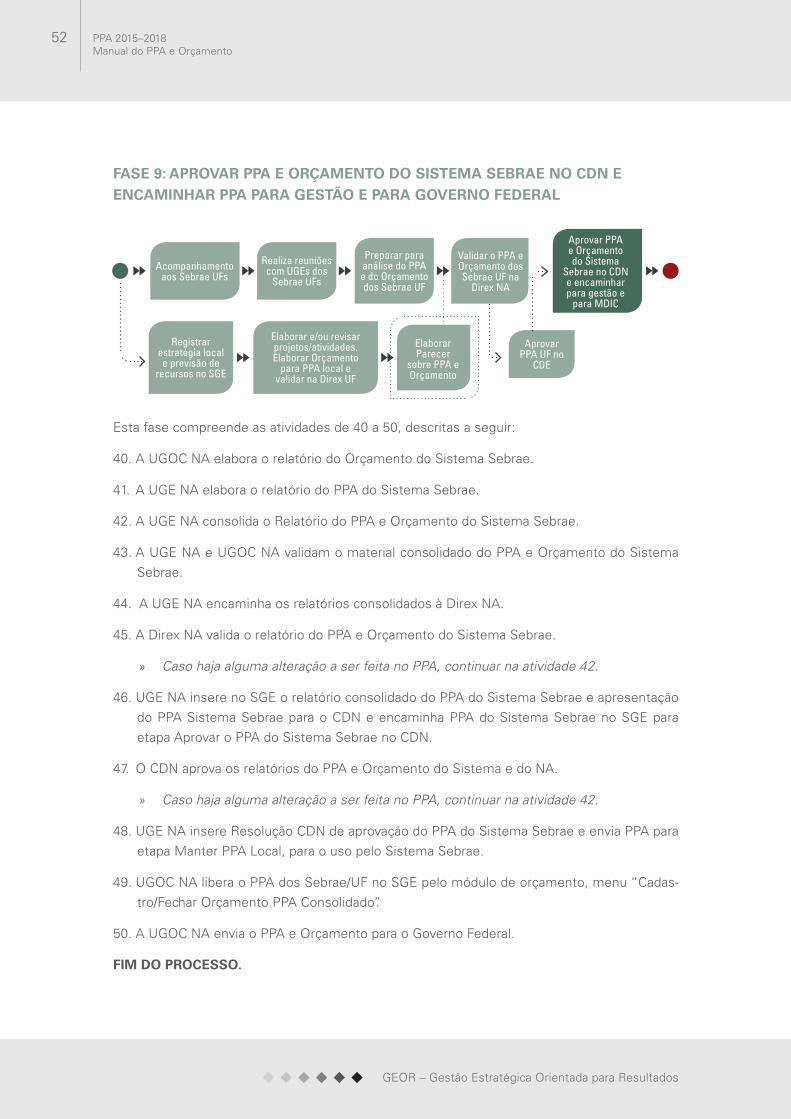

FASE 9: APROVAR PPA E ORÇAMENTO DO SISTEMA SEBRAE NO CDN E ENCAMINHAR PPA PARA GESTÃO E PARA GOVERNO FEDERAL

Esta fase compreende as atividades de 40 a 50, descritas a seguir:

40. A UGOC NA elabora o relatório do Orçamento do Sistema Sebrae.

41. A UGE NA elabora o relatório do PPA do Sistema Sebrae.

42. A UGE NA consolida o Relatório do PPA e Orçamento do Sistema Sebrae.

43. A UGE NA e UGOC NA validam o material consolidado do PPA e Orçamento do Sistema Sebrae.

44. A UGE NA encaminha os relatórios consolidados à Direx NA.

45. A Direx NA valida o relatório do PPA e Orçamento do Sistema Sebrae.

» Caso haja alguma alteração a ser feita no PPA, continuar na atividade 42.

46. UGE NA insere no SGE o relatório consolidado do PPA do Sistema Sebrae e apresentação do PPA Sistema Sebrae para o CDN e encaminha PPA do Sistema Sebrae no SGE para etapa Aprovar o PPA do Sistema Sebrae no CDN.

47. O CDN aprova os relatórios do PPA e Orçamento do Sistema e do NA.

» Caso haja alguma alteração a ser feita no PPA, continuar na atividade 42.

48. UGE NA insere Resolução CDN de aprovação do PPA do Sistema Sebrae e envia PPA para etapa Manter PPA Local, para o uso pelo Sistema Sebrae.

49. UGOC NA libera o PPA dos Sebrae/UF no SGE pelo módulo de orçamento, menu “Cadas-tro/Fechar Orçamento PPA Consolidado”.

50. A UGOC NA envia o PPA e Orçamento para o Governo Federal.

FIM DO PROCESSO.

Acompanhamento aos Sebrae UFs

Validar o PPA e Orçamento dos Sebrae UF na

Direx NA

Aprovar PPA e Orçamento do Sistema

Sebrae no CDN e encaminhar para gestão e

para MDIC

Elaborar Parecer

sobre PPA e Orçamento

Preparar para análise do PPA e do Orçamento dos Sebrae UF

Elaborar e/ou revisar projetos/atividades. Elaborar Orçamento

para PPA local e validar na Direx UF

Realiza reuniões com UGEs dos

Sebrae UFs

Aprovar PPA UF no

CDE

Registrar estratégia local e previsão de

recursos no SGE

4.

ORÇAMENTO

55Capítulo 4 :. ORÇAMENTO

4.1. ESTRUTURAÇÃO E ELABORAÇÃO

Para que as estratégias e os projetos, as atividades e as inversões financeiras formuladas no processo de estruturação produzam resultados é necessário que o Plano, o Orçamento e a Execução estejam integrados.

4.1.1. INTEGRAÇÃO PLANO PLURIANUAL, ORÇAMENTO E EXECUÇÃO

Na elaboração do Plano Plurianual, o foco é a elaboração das estratégias e a formulação qua-

litativa dos projetos, das atividades e das inversões financeiras, e respectivas ações. No Or-çamento ocorre a quantificação das metas de atendimento e a valoração de cada ação que compõe os projetos, as atividades e as inversões financeiras.

Portanto, a elaboração do Orçamento complementa o processo de planejamento, mediante o detalhamento físico e financeiro das ações dos projetos, atividades e inversões financeiras previstas no Plano Plurianual.

Deve-se ressaltar que o valor total dos recursos dos projetos, atividades e inversões financeiras no Orçamento deve ser igual ao total de recursos Sebrae6 previstos no Plano Plurianual no seu primeiro ano.

Tanto no Orçamento como na Contabilidade deve ser adotada a classificação de receitas e despesas do Plano de Contas, padronizado para o Sistema Sebrae.

Os processos de Planejamento, Orçamento e Execução ocorrem como demonstrados na figu-ra a seguir.

6 Campo “Valor Sebrae” do SGE que retrata a totalidade dos recursos orçamentários, inclusive aqueles provenientes de convênios com parceiros que transitam pelo Orçamento Sebrae.

GEOR – Gestão Estratégica Orientada para Resultados

56 PPA 2015–2018Manual do PPA e Orçamento

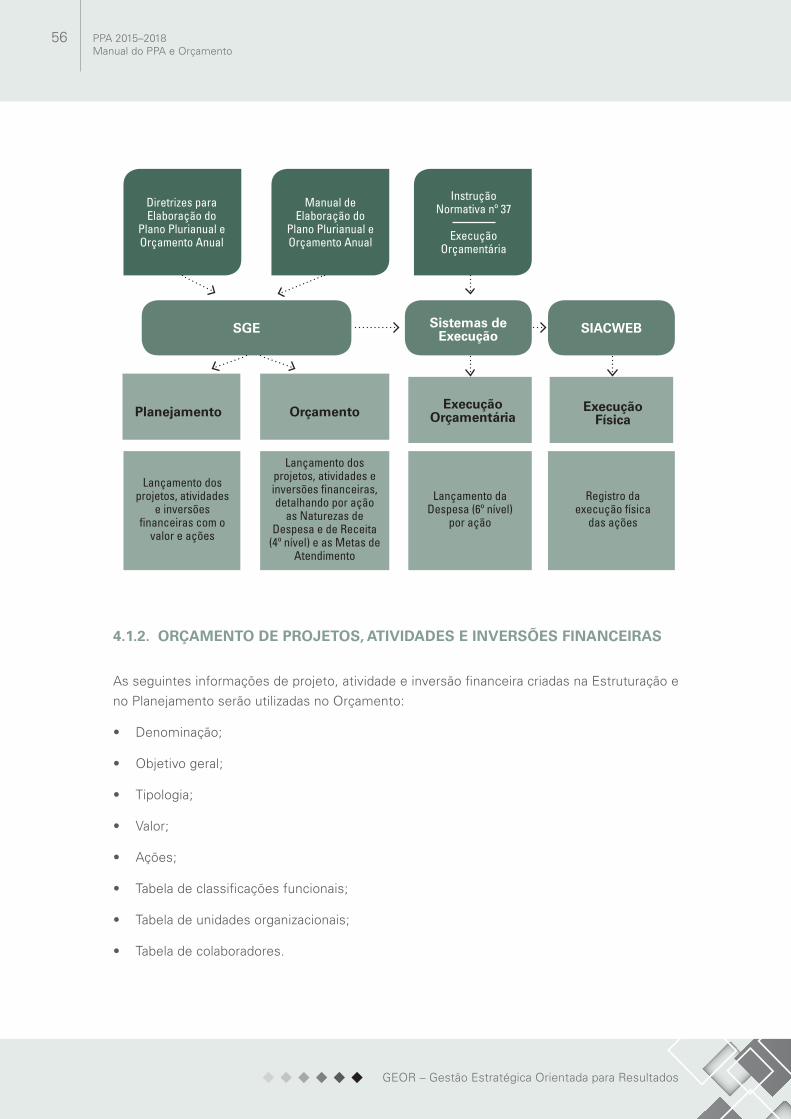

4.1.2. ORÇAMENTO DE PROJETOS, ATIVIDADES E INVERSÕES FINANCEIRAS

As seguintes informações de projeto, atividade e inversão financeira criadas na Estruturação e no Planejamento serão utilizadas no Orçamento:

• Denominação;

• Objetivo geral;

• Tipologia;

• Valor;

• Ações;

• Tabela de classificações funcionais;

• Tabela de unidades organizacionais;

• Tabela de colaboradores.

Diretrizes para Elaboração do

Plano Plurianual e Orçamento Anual

Lançamento dos projetos, atividades

e inversões financeiras com o

valor e ações

Lançamento da Despesa (6º nível)

por ação

Registro da execução física

das ações

Lançamento dos projetos, atividades e inversões financeiras, detalhando por ação

as Naturezas de Despesa e de Receita

(4º nível) e as Metas de Atendimento

Manual de Elaboração do

Plano Plurianual e Orçamento Anual

Instrução Normativa nº 37

Execução Orçamentária

SGE

Planejamento Orçamento Execução Orçamentária

Execução Física

Sistemas de Execução

SIACWEB

57Capítulo 4 :. ORÇAMENTO

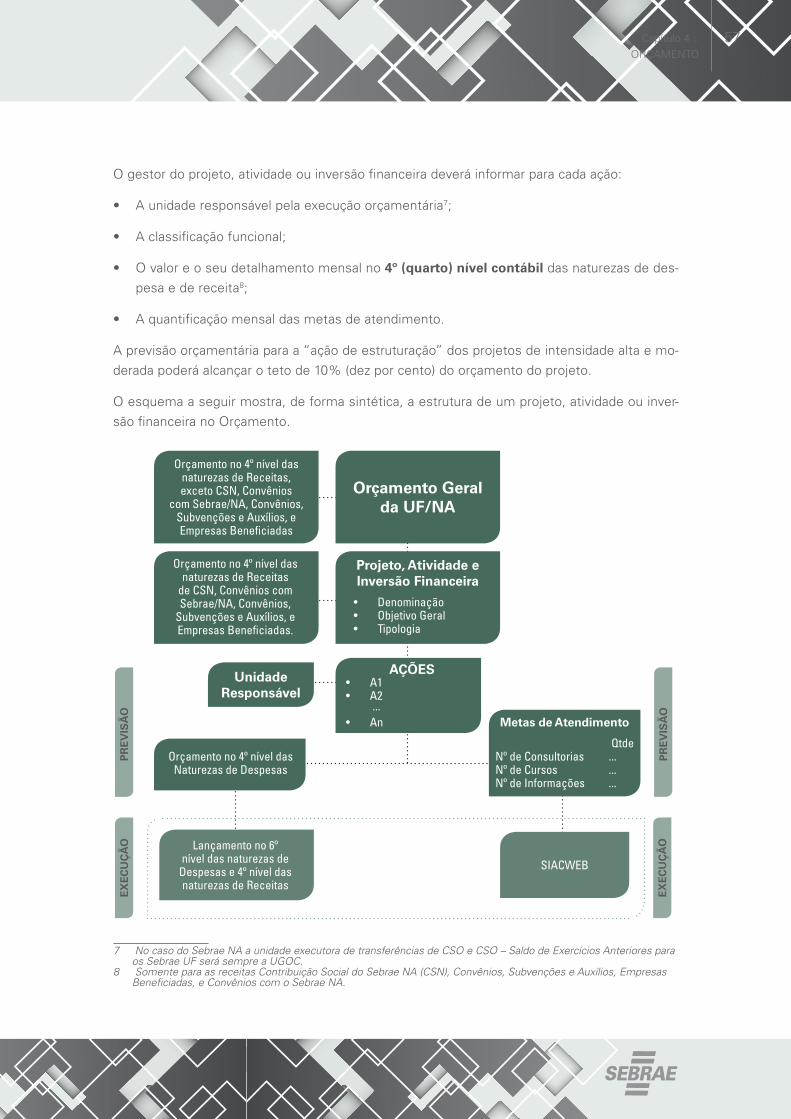

O gestor do projeto, atividade ou inversão financeira deverá informar para cada ação:

• A unidade responsável pela execução orçamentária7;

• A classificação funcional;

• O valor e o seu detalhamento mensal no 4º (quarto) nível contábil das naturezas de des-pesa e de receita8;

• A quantificação mensal das metas de atendimento.

A previsão orçamentária para a “ação de estruturação” dos projetos de intensidade alta e mo-derada poderá alcançar o teto de 10% (dez por cento) do orçamento do projeto.

O esquema a seguir mostra, de forma sintética, a estrutura de um projeto, atividade ou inver-são financeira no Orçamento.

7 No caso do Sebrae NA a unidade executora de transferências de CSO e CSO – Saldo de Exercícios Anteriores para os Sebrae UF será sempre a UGOC.

8 Somente para as receitas Contribuição Social do Sebrae NA (CSN), Convênios, Subvenções e Auxílios, Empresas Beneficiadas, e Convênios com o Sebrae NA.

Orçamento no 4º nível das naturezas de Receitas, exceto CSN, Convênios

com Sebrae/NA, Convênios, Subvenções e Auxílios, e Empresas Beneficiadas

Orçamento no 4º nível das Naturezas de Despesas

Lançamento no 6º nível das naturezas de

Despesas e 4º nível das naturezas de Receitas

Metas de Atendimento

QtdeNº de Consultorias ...Nº de Cursos ...Nº de Informações ...

SIACWEB

Orçamento Geral da UF/NA

Unidade Responsável

Orçamento no 4º nível das naturezas de Receitas

de CSN, Convênios com Sebrae/NA, Convênios,

Subvenções e Auxílios, e Empresas Beneficiadas.

• Denominação• Objetivo Geral• Tipologia

Projeto, Atividade e Inversão Financeira

• A1• A2 ...• An

AÇÕES

PR

EV

ISÃ

O

PR

EV

ISÃ

O

EX

EC

UÇ

ÃO

EX

EC

UÇ

ÃO

GEOR – Gestão Estratégica Orientada para Resultados

58 PPA 2015–2018Manual do PPA e Orçamento

4.1.3. EXECUÇÃO ORÇAMENTÁRIA DE PROJETOS, ATIVIDADES E INVERSÕES FINANCEIRAS

A execução orçamentária dos projetos de intensidade alta e moderada ocorrerá, exclusivamen-te, a partir da dotação orçamentária da “ação de estruturação” até que haja a pactuação dos projetos. Realizada a pactuação, haverá a carga da dotação orçamentária das demais ações dos projetos para o sistema de execução orçamentária.

O registro das despesas e receitas deverá ser feito no 6º (sexto) nível do plano contábil e o acompanhamento da execução orçamentária das despesas e receitas no 4º (quarto) nível tendo por base as contas orçamentárias.

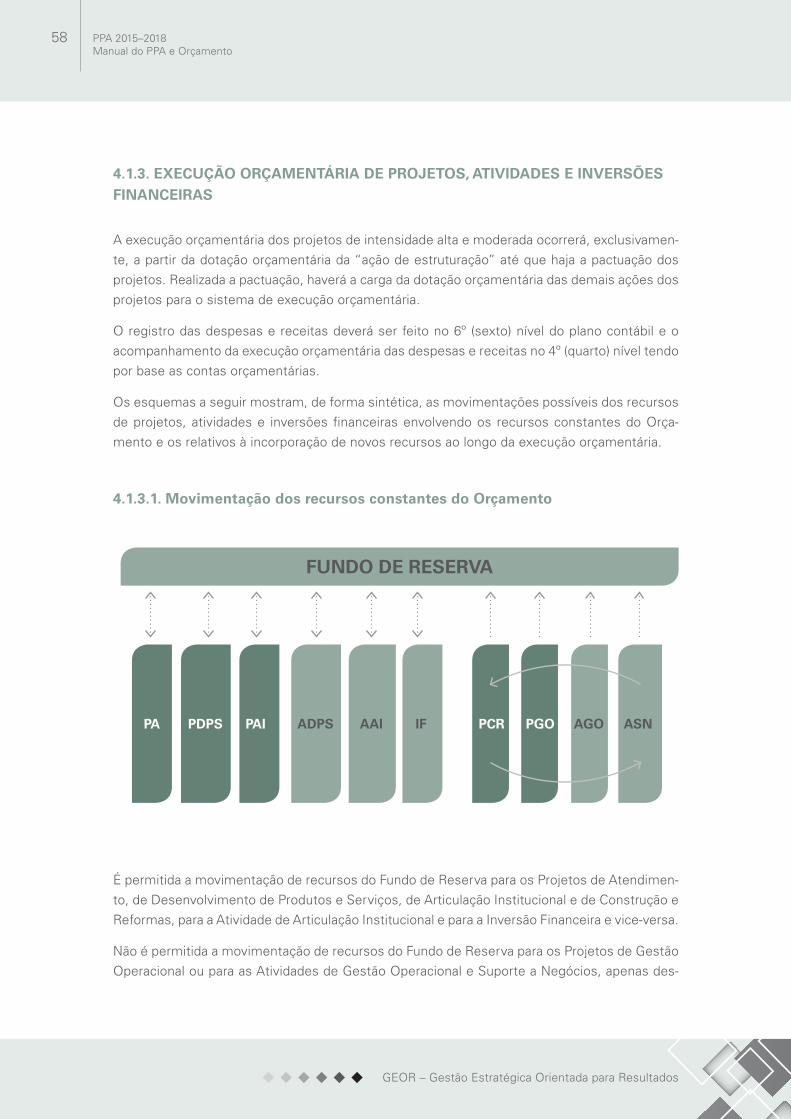

Os esquemas a seguir mostram, de forma sintética, as movimentações possíveis dos recursos de projetos, atividades e inversões financeiras envolvendo os recursos constantes do Orça-mento e os relativos à incorporação de novos recursos ao longo da execução orçamentária.

4.1.3.1. Movimentação dos recursos constantes do Orçamento

É permitida a movimentação de recursos do Fundo de Reserva para os Projetos de Atendimen-to, de Desenvolvimento de Produtos e Serviços, de Articulação Institucional e de Construção e Reformas, para a Atividade de Articulação Institucional e para a Inversão Financeira e vice-versa.

Não é permitida a movimentação de recursos do Fundo de Reserva para os Projetos de Gestão Operacional ou para as Atividades de Gestão Operacional e Suporte a Negócios, apenas des-

FUNDO DE RESERVA

PA PDPS PAI ADPS AAI PCR PGO AGO ASNIF

59Capítulo 4 :. ORÇAMENTO

ses para o Fundo. Cabe ressaltar que tanto nos projetos quanto nas atividades, as alterações orçamentárias dentro da mesma tipologia podem ser realizadas diretamente, transitando pelo Fundo de Reserva apenas para efeito de controle das alterações.

Excepcionalmente é permitida, desde que observados os limites definidos pelo CDN, a mo-vimentação de recursos dos Projetos de Gestão Operacional para as Atividades de Gestão Operacional e de Suporte a Negócios e vice-versa.

4.1.3.2. Incorporação de novos recursos ao longo da execução orçamentária

É permitida a incorporação de novos recursos, inclusive as diferenças de saldos de exercícios anteriores e do aumento efetivo de receita em Projetos, Atividades ou Inversões Financeiras, dentro das regras e limites estabelecidos nos instrumentos que lhe deram origem.

Após a aprovação do Orçamento, o Sebrae NA atualizará e divulgará a Instrução Normativa nº 37, que regulamenta a execução orçamentária com todo o detalhamento da movimentação de recursos demonstrada nos esquemas acima.

FUNDO DE RESERVA

INCORPORAÇÃO DE NOVOS RECURSOS

PA PDPS PAI ADPS AAIPCRPGO AGOASN IF

GEOR – Gestão Estratégica Orientada para Resultados

60 PPA 2015–2018Manual do PPA e Orçamento

4.2. APLICAÇÃO DE RECURSOS

4.2.1. LIMITES DE APLICAÇÃO DE RECURSOS

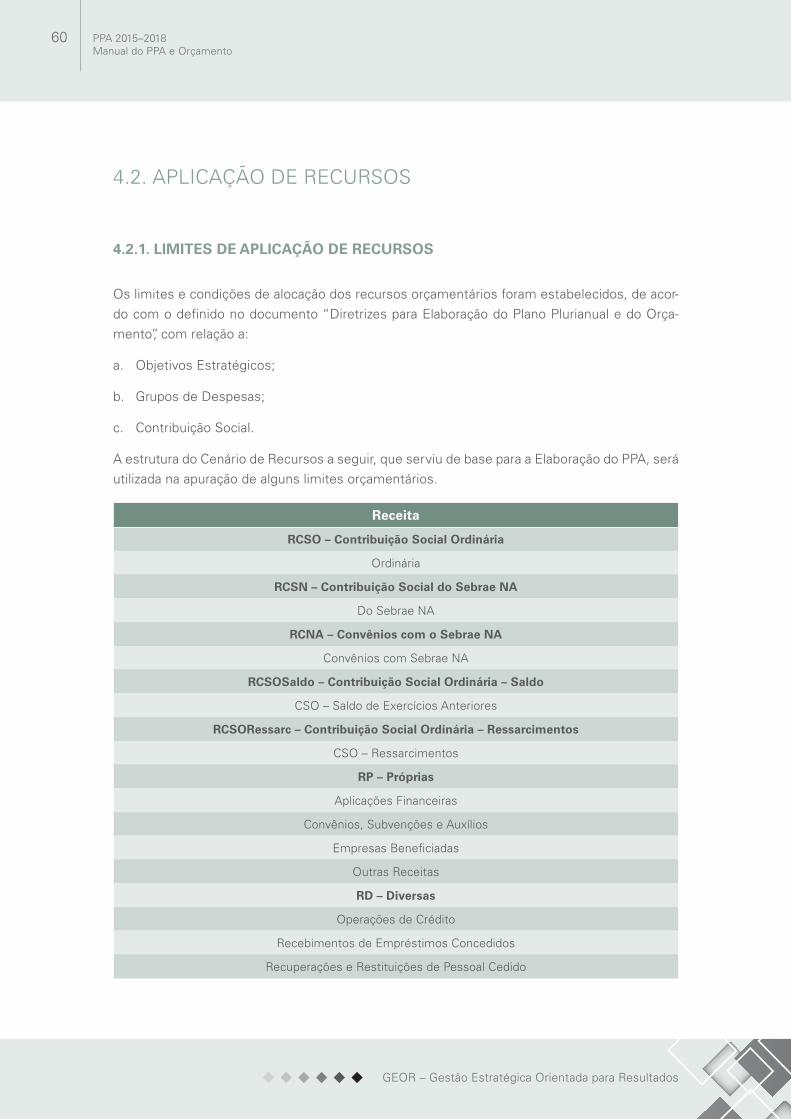

Os limites e condições de alocação dos recursos orçamentários foram estabelecidos, de acor-do com o definido no documento “Diretrizes para Elaboração do Plano Plurianual e do Orça-mento”, com relação a:

a. Objetivos Estratégicos;

b. Grupos de Despesas;

c. Contribuição Social.

A estrutura do Cenário de Recursos a seguir, que serviu de base para a Elaboração do PPA, será utilizada na apuração de alguns limites orçamentários.

Receita

RCSO – Contribuição Social Ordinária

Ordinária

RCSN – Contribuição Social do Sebrae NA

Do Sebrae NA

RCNA – Convênios com o Sebrae NA

Convênios com Sebrae NA

RCSOSaldo – Contribuição Social Ordinária – Saldo

CSO – Saldo de Exercícios Anteriores

RCSORessarc – Contribuição Social Ordinária – Ressarcimentos

CSO – Ressarcimentos

RP – Próprias

Aplicações Financeiras

Convênios, Subvenções e Auxílios

Empresas Beneficiadas

Outras Receitas

RD – Diversas

Operações de Crédito

Recebimentos de Empréstimos Concedidos

Recuperações e Restituições de Pessoal Cedido

61Capítulo 4 :. ORÇAMENTO

Receita

RAL – Alienação de Bens

Alienação de Bens

Saldos – Superávit Financeiro do Exercício Anterior

Superávit Financeiro do Exercício Anterior

4.2.1.1. Focando as Classificações Funcionais

Inovação e Tecnologia

O mínimo de 20% (vinte por cento) do total das aplicações em projetos e atividades deve ser alocado em ações vinculadas às classificações funcionais Atendimento com conteúdo de Ino-vação e Tecnologia, Desenvolvimento de Soluções para o Atendimento a Inovação e Tecnologia, e Promoção de Ambiente Favorável à Inovação.

Esse percentual, no Sebrae NA e nos Sebrae UF, decorrerá do total de aplicações em projetos de Atendimento, de Desenvolvimento de Produtos e Serviços, e de Articulação Institucional, e em atividade de Articulação Institucional.

O limite será calculado aplicando-se a seguinte fórmula:

100*⎟⎠

⎞⎜⎝

⎛VTPAVIT

, onde:

a. Valor de Inovação e Tecnologia (VIT) – Valor das despesas de ações vinculadas às classifica-ções funcionais “Atendimento com conteúdo de Inovação e Tecnologia“, “Desenvolvimento de Soluções para o Atendimento a Inovação e Tecnologia”, e “Promoção de Ambiente Fa-vorável a Inovação”9;

b. Valor Total Projetos e Atividade (VTPA) – Valor total das despesas dos projetos de Atendi-mento, de Desenvolvimento de Produtos e Serviços, e de Articulação Institucional, e da atividade de Articulação Institucional.

Tecnologias de Informação e Comunicação

O mínimo de 2% (dois por cento) do valor da CSO e CSO - Saldo deve ser alocado em ações vinculadas à classificação funcional Tecnologias da Informação e Comunicação.

9 Conforme recomendação do CDN, esse valor não poderá ser inferior ao valor executado no exercício anterior.

GEOR – Gestão Estratégica Orientada para Resultados

62 PPA 2015–2018Manual do PPA e Orçamento

O limite será calculado aplicando-se a seguinte formula:

100*⎟⎠

⎞⎜⎝

⎛−−+ VTCSOSaldoVTCSOVCSOSaldoVCSO

VTIC, onde:

a. Valor de Tecnologias de Informação e Comunicação (VTIC) – Valor das despesas de ações vinculadas à classificação funcional “Tecnologias de Informação e Comunicação”;

b. Valor Receita Contribuição Social Ordinária (VCSO) – Valor da natureza de receita Contribui-ção Social Ordinária;

c. Valor Receita Contribuição Social Ordinária – Saldo (VCSOSaldo) – Valor da natureza de re-ceita Contribuição Social Ordinária – Saldo de Exercícios Anteriores;

d. Valor Transferência CSO (VTCSO) – Valor das despesas orçadas na natureza: transferência interna de CSO;

e. Valor Transferência CSO – Saldo (VTCSOSaldo) – Valor das despesas orçadas na natureza transferência interna de CSO – Saldo de Exercícios Anteriores.

Capacitação de Recursos Humanos

O mínimo de 2% (dois por cento) e máximo de 6% (seis por cento) do valor total das respec-tivas folhas de pagamento (salários, encargos e benefícios) de cada Sebrae UF e do Sebrae NA deve ser alocado em ações vinculadas à classificação funcional Capacitação de Recursos Humanos – Internos.

O limite será calculado aplicando-se a seguinte fórmula:

100*⎟⎠

⎞⎜⎝

⎛VRHVAGI

, onde:

a. Valor Aprimorar Gestão Interna (VAGI) – Valor das despesas de ações com a classificação funcional “Capacitação de Recursos Humanos – Internos”;

b. Valor Recursos Humanos (VRH) – Valor das despesas orçadas nas naturezas: pessoal; en-cargos sociais; e benefícios sociais.

4.2.1.2. Focando o Público-Alvo

Projetos de atendimento setoriais

O mínimo de 50% (cinquenta por cento) do total dos recursos orçamentários destinados a projetos de atendimento deve ser alocado em projetos de atendimento setoriais.

63Capítulo 4 :. ORÇAMENTO

O limite será calculado aplicando-se a seguinte formula:

100*⎟⎠

⎞⎜⎝

⎛VTPAVPAC

, onde:

a. Valor de Projetos de Atendimento Setoriais (VPAC) – Valor das despesas dos projetos de atendimento setorial;

b. Valor Total Projetos Atendimento (VTPA) – Valor das despesas dos projetos de Atendimento, de Desenvolvimento de Produtos e Serviços, de Articulação Institucional, e das atividades de Articulação Institucional.

4.2.1.3. Focando os Grupos de Despesas

Pessoal, Encargos e Benefícios Sebrae UF

Máximo de 55% (cinquenta e cinco por cento) para os Sebrae UF sobre a soma da Contribuição Social Ordinária do exercício, e das Receitas Próprias do exercício.

O limite será calculado aplicando-se a seguinte fórmula:

100*⎟⎠

⎞⎜⎝

⎛ −

VBRHVRPCVRH

, onde:

a. Valor Recursos Humanos (VRH) – Valor das despesas nas naturezas: pessoal; encargos sociais; e benefícios sociais;

b. Valor Receita de Pessoal Cedido (VRPC) – Valor da receita orçada na natureza de receita Recuperações e Restituições de Pessoal Cedido;

c. Valor Base Recursos Humanos (VBRH) – Valor das receitas orçadas nas naturezas: Contri-buição Social Ordinária, Contribuição Social Ordinária – Saldo de Exercícios Anteriores, e Próprias (Convênios, Subvenções e Auxílios; Empresas Beneficiadas; Aplicações Financei-ras; e Outras Receitas).

Pessoal, Encargos e Benefícios Sebrae NA

Máximo de 15% (quinze por cento) para o Sebrae NA sobre a soma da Contribuição Social Or-dinária do exercício, e das Receitas Próprias do exercício.

O limite será calculado aplicando-se a seguinte fórmula:

100*⎟⎠

⎞⎜⎝

⎛−−

−

VTCSOSaldoVTCSOVBRHVRPCVRH

, onde:

GEOR – Gestão Estratégica Orientada para Resultados

64 PPA 2015–2018Manual do PPA e Orçamento

a. Valor Recursos Humanos (VRH) – Valor das despesas nas naturezas: pessoal; encargos sociais; e benefícios sociais;

b. Valor Receita de Pessoal Cedido (VRPC) – Valor da receita orçada na natureza de receita Recuperações e Restituições de Pessoal Cedido;

c. Valor Base Recursos Humanos (VBRH) – Valor das receitas orçadas nas naturezas: Contri-buição Social Ordinária; Próprias (Convênios, Subvenções e Auxílios; Empresas Beneficia-das; Aplicações Financeiras; e Outras Receitas);

d. Valor Transferência CSO (VTCSO) – Valor das despesas orçadas na natureza: transferência interna de CSO;

e. Valor Transferência CSO – Saldo (VTCSOSaldo) – Valor das despesas orçadas na natureza transferência interna de CSO – Saldo.

Divulgação, Anúncio, Publicidade e Propaganda (despesas com divulgação de produtos,

serviços e ações de natureza institucional)

Máximo de 3,5% (três e meio por cento) para os Sebrae UF, e máximo de 5,5% (cinco e meio por cento) para o Sebrae NA, do valor total das receitas previstas no Cenário de Recursos, excluindo-se a CSO - Ressarcimentos e as de Exercícios Anteriores. Na apuração da execução orçamentária será considerado como limite o valor estabelecido na previsão orçamentária do exercício.

O limite será calculado aplicando-se a seguinte fórmula:

100*Re ⎥⎦

⎤⎢⎣

⎡−− VSEAssarcVCSOVCR

VD , onde:

a. Valor Divulgação (VD) – valor das despesas na natureza “divulgação, anúncios, publicidade e propaganda”;

b. Valor Cenário de Recursos (VCR) – valor total das receitas orçadas no Cenário de Recursos;