escola de engenharia de lorena – usp disciplina...

TRANSCRIPT

ESCOLA DE ENGENHARIA DE LORENA – USP DISCIPLINA: ENGENHARIA ECONÕMICA

CAPÍTULO 2: INTRODUÇÃO À TÉCNICA DE ANÁLISE DE INVESTIMENTOS 2.1 Orçamento de Capital e Princípios de Fluxo de Caixa 2.1.1 Introdução Antes de comprometer recursos para expandir, substituir, modernizar ativos fixos ou para levar adiante outros tipos de projetos a longo prazo, as empresas estimam e analisam cuidadosamente os benefícios esperados desses dispêndios. Esse processo de avaliação e seleção é chamado de Orçamento de Capital. Este capítulo traça as etapas no processo de orçamento de capital e explica como os fluxos de caixa relevantes, que são suas entradas, são desenvolvidos. 2.1.2 O Processo Decisório de Orçamento de Capital Investimentos a longo prazo representam dispêndios consideráveis de recursos que comprometem a empresa com um determinado curso de ação. Conseqüentemente, a empresa necessita de procedimentos para analisar e selecionar apropriadamente seus investimentos a longo prazo. Ela deve ser capaz de mensurar fluxos de caixa relevantes e aplicar técnicas de decisão apropriadas. Com o passar do tempo, ativos fixos podem se tornar obsoletos ou exigir uma manutenção; neste ponto, também, podem ser necessárias decisões financeiras. Orçamento de Capital é o processo de avaliar e selecionar investimentos a longo prazo consistentes com a meta da empresa de maximização da riqueza dos proprietários. As empresas fazem uma variedade de investimentos a longo prazo, mas o mais comum para uma fábrica são os ativos imobilizados, que incluem imóveis (terrenos), instalações e equipamentos. Esses ativos, muitas vezes chamados de ativos produtivos, geralmente fornecem a base para o poder de produção e valor da empresa. Tendo em vista que empresas lidam com decisões de orçamento de capital (investimento) e de finanças separadamente, tanto este quanto o capítulo seguinte se concentram na aquisição de ativos imobilizados sem levar em consideração o método específico de financiamento utilizado. 2.1.2.1 Motivações para o Dispêndio de Capital Um dispêndio de capital é um dispêndio de fundos por parte da empresa, que espera que vá produzir benefícios através de um período de tempo maior do que um ano. Um dispêndio operacional é um dispêndio que resulta em benefícios recebidos dentro de um ano. Dispêndios de ativos imobilizados são dispêndios de capital, mas nem todos os dispêndios de capital são classificados como ativos imobilizados. Um desembolso de $60 mil para uma máquina nova com uma vida útil de 15 anos é um dispêndio de capital que apareceria como um ativo imobilizado no balanço da empresa. Um desembolso de $60 mil com propaganda que produz benefícios por um longo período também é um dispêndio de capital, mas raramente seria mostrado como um ativo imobilizado.

2

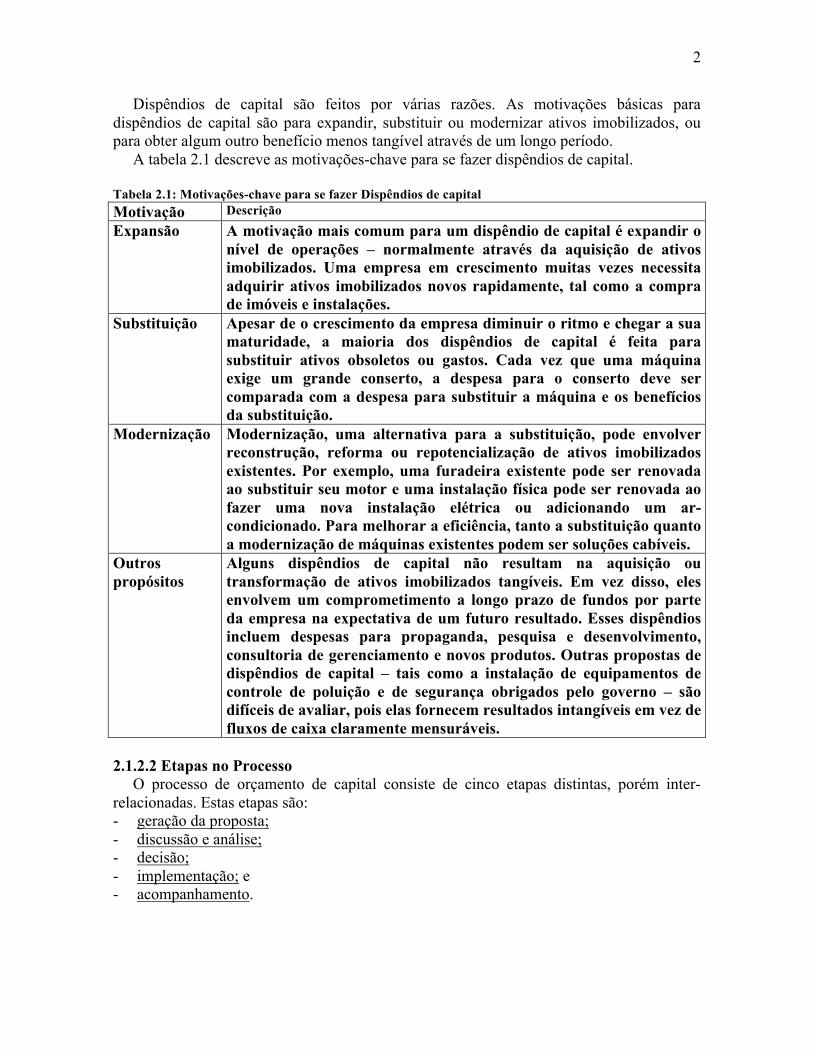

Dispêndios de capital são feitos por várias razões. As motivações básicas para dispêndios de capital são para expandir, substituir ou modernizar ativos imobilizados, ou para obter algum outro benefício menos tangível através de um longo período. A tabela 2.1 descreve as motivações-chave para se fazer dispêndios de capital. Tabela 2.1: Motivações-chave para se fazer Dispêndios de capital Motivação Descrição Expansão A motivação mais comum para um dispêndio de capital é expandir o

nível de operações – normalmente através da aquisição de ativos imobilizados. Uma empresa em crescimento muitas vezes necessita adquirir ativos imobilizados novos rapidamente, tal como a compra de imóveis e instalações.

Substituição Apesar de o crescimento da empresa diminuir o ritmo e chegar a sua maturidade, a maioria dos dispêndios de capital é feita para substituir ativos obsoletos ou gastos. Cada vez que uma máquina exige um grande conserto, a despesa para o conserto deve ser comparada com a despesa para substituir a máquina e os benefícios da substituição.

Modernização Modernização, uma alternativa para a substituição, pode envolver reconstrução, reforma ou repotencialização de ativos imobilizados existentes. Por exemplo, uma furadeira existente pode ser renovada ao substituir seu motor e uma instalação física pode ser renovada ao fazer uma nova instalação elétrica ou adicionando um ar-condicionado. Para melhorar a eficiência, tanto a substituição quanto a modernização de máquinas existentes podem ser soluções cabíveis.

Outros propósitos

Alguns dispêndios de capital não resultam na aquisição ou transformação de ativos imobilizados tangíveis. Em vez disso, eles envolvem um comprometimento a longo prazo de fundos por parte da empresa na expectativa de um futuro resultado. Esses dispêndios incluem despesas para propaganda, pesquisa e desenvolvimento, consultoria de gerenciamento e novos produtos. Outras propostas de dispêndios de capital – tais como a instalação de equipamentos de controle de poluição e de segurança obrigados pelo governo – são difíceis de avaliar, pois elas fornecem resultados intangíveis em vez de fluxos de caixa claramente mensuráveis.

2.1.2.2 Etapas no Processo O processo de orçamento de capital consiste de cinco etapas distintas, porém inter-relacionadas. Estas etapas são: - geração da proposta; - discussão e análise; - decisão; - implementação; e - acompanhamento.

3

A tabela 2.2 descreve essas fases. Cada etapa no processo é importante. No entanto, discussão e análise, assim como a tomada de decisão – etapas 2 e 3, respectivamente – consomem a maior parte do tempo e do esforço. O acompanhamento (etapa 5) é uma fase importante, mas muitas vezes ignorada, com a intenção de permitir que a empresa siga melhorando a precisão de suas estimativas de fluxo de caixa. Tabela 2.2: Etapas no processo de Orçamento de Capital Etapas ordenadas Descrição 1. Geração da Proposta

Propostas para dispêndios de capital são feitas em todos os níveis dentro de uma empresa. Para estimular um fluxo de idéias, muitas empresas oferecem recompensas em dinheiro para propostas que são adotadas. Propostas de dispêndios de capital, tipicamente passam de quem originou a idéia para um revisor em um nível mais alto na organização. Claramente, propostas que exigem grandes desembolsos serão mais cuidadosamente analisadas do que as menos caras.

2. Discussão e análise

Propostas de dispêndios de capital são formalmente analisadas (1) para avaliar sua adequação sob a luz dos objetivos e planos globais da empresa e, mais importante, (2) para avaliar sua validade econômica. Os custos e benefícios propostos são estimados e então convertidos em uma série de fluxos de caixa relevantes. Várias técnicas de orçamento de capital são aplicadas nesses fluxos de caixa para mensurar o mérito do dispêndio potencial do investimento. Adicionalmente, vários aspectos do risco associados à proposta são avaliados. Uma vez que a análise econômica está completa, um relatório sumário, muitas vezes com uma recomendação, é submetido aos tomadores de decisões.

3. Tomada de decisões

A despesa real em $ e a importância de um dispêndio de capital determinam o nível organizacional no qual a decisão de dispêndios é tomada. As empresas geralmente delegam a autoridade sobre dispêndios de capital com base em certos limites de unidades monetárias. O Conselho de Administração se reserva o direito de tomar decisões finais a respeito de dispêndios de capital que exigem despesas acima de um certo montante. Dispêndios de capital inexpressivos, tais como a compra de um martelo por $15, são tratados como despesas operacionais que não exigem uma análise formalª. Geralmente, empresas operando sob limitações de tempo críticas com relação à produção dão ao administrador da planta o poder de tomar decisões necessárias para manter a linha de produção em movimento.

4. Implementação Uma vez que uma proposta tenha sido aprovada e os fundos tenham sido tornados disponíveisb, inicia a fase de implementação. Para pequenos desembolsos, o dispêndio é feito e o pagamento é efetuado. Para grandes dispêndios, um controle maior é exigido. Muitas vezes, os dispêndios para uma única proposta podem ocorrer em fases, cada desembolso exigindo a aprovação assinada dos responsáveis da companhia.

5. Acompanha mento

Envolve a monitoração dos resultados durante a fase operacional de um projeto. É vital a comparação de custos e benefícios reais com aqueles esperados e os de projetos anteriores. Quando os resultados reais se afastam dos resultados projetados, uma ação pode ser exigida para cortar dispêndios, melhorar benefícios ou possivelmente acabar com o projeto. Análises de desvios de valores reais dos previstos fornecem dados que podem ser usados para melhorar o processo de orçamento de capital, particularmente a precisão das estimativas do fluxo de caixa.

4

a Há um certo limite de valor em dinheiro acima do qual os dispêndios são mobilizados (isto é, tratados como um ativo imobilizado) e depreciados em vez de lançados na despesa. Em contabilidade, o problema sobre capitalizar ou lançar na despesa um determinado dispêndio é resolvido aplicando o princípio da materialidade, que sugere que quaisquer dispêndios vistos como materiais (isto é, grandes) em relação à escala de operações da empresa, deveriam ser imobilizados, enquanto os outros deveriam ser lançados como despesa no período corrente. b Dispêndios de capital são muitas vezes aprovados como parte do processo de orçamento anual, apesar de os fundos não estarem disponíveis até que o orçamento seja implantado – freqüentemente até 6 meses após a aprovação. 2.1.2.3 Terminologia Básica Antes de se desenvolver os conceitos, técnicas e práticas relacionadas ao processo de orçamento de capital, seria útil explicar alguma terminologia básica. Adicionalmente, serão apresentadas algumas suposições-chave que são usadas para simplificar a discussão. Projetos Independentes Versus Mutuamente Excludentes Os dois tipos mais comuns de projetos são: (1) projetos independentes e (2) projetos mutuamente excludentes. Projetos independentes são aqueles cujos fluxos de caixa não são relacionados ou dependentes uns dos outros; a aceitação de um não elimina os outros de considerações futuras. Se uma empresa tem fundos ilimitados para investir, todos os projetos independentes que atenderem a esse critério mínimo de aceitação podem ser implementados. Por exemplo uma empresa com fundos ilimitados pode se defrontar com três projetos independentes aceitáveis – (a) instalar um ar-condicionado na planta, (b) adquirir um pequeno fornecedor e (c) comprar um novo sistema de computação. Claramente, a aceitação de qualquer um desses projetos não elimina os outros de futuras considerações; todos os três podem ser levados adiante. Projetos mutuamente excludentes são aqueles que têm a mesma função e por conseguinte competem uns com os outros. A aceitação de um elimina de futuras considerações todos os outros projetos com funções similares. Por exemplo, uma empresa com a necessidade de aumentar sua capacidade de produção poderia obtê-la ao (a) expandir sua planta, (b) adquirir outra companhia ou (c) contratar com outra companhia a produção desejada. Claramente, a aceitação de um elimina a necessidade de qualquer um dos outros. Fundos Ilimitados Versus Racionamento de Capital A disponibilidade de fundos para dispêndios de capital da empresa afetam as decisões da empresa. Se uma empresa tem fundos ilimitados para investimento, tomar decisões de orçamento de capital é um tanto simples: todos os projetos independentes, que vão proporcionar retornos maiores do que algum nível predeterminado, serão aceitos. Tipicamente, no entanto, empresas não estão nessa situação; elas em vez disso operam sob racionamento de capital. Isso significa que elas têm somente um número fixo de unidades monetárias disponíveis para dispêndios de capital e que vários projetos competirão por essas unidades monetárias. Portanto, a empresa tem de racionar seus fundos transferindo-os para projetos que vão maximizar o valor das ações. Os procedimentos para lidar com o racionamento de capital são dados no próximo capítulo. As discussões que seguem neste capítulo presumem fundos ilimitados.

5

Abordagem Aceitar-Rejeitar Versus de Hierarquização Duas abordagens básicas com relação a decisões de orçamento de capital são disponíveis. A abordagem de aceitar-rejeitar envolve avaliar as propostas de dispêndios de capital para determinar se elas atendem ao critério mínimo de aceitação da empresa. Essa abordagem pode ser usada quando a empresa tem fundos ilimitados, como um passo preliminar ao se avaliar projetos mutuamente excludentes, ou em uma situação em que o capital tem de ser racionado. Nesses casos, apenas projetos aceitáveis devem ser considerados. O segundo método, a abordagem de hierarquização, envolve projetos em classificação hierárquica com base em alguma medida pré-determinada, tal como a taxa de retorno. O projeto com maior retorno é classificado como primeiro e o projeto com o menor retorno é classificado por último. Apenas projetos aceitáveis devem ser classificados. A hierarquia é útil ao selecionar o “melhor” de um grupo de projetos mutuamente excludentes e ao avaliar projetos com uma visão para o racionamento de capital. Padrões de Fluxo de Caixa Convencional Versus Não-Convencional Padrões de fluxos de caixa associados a projetos de investimentos de capital podem ser classificados como convencionais ou não-convencionais. Um padrão convencional de fluxo de caixa consiste de uma saída de caixa inicial seguida de uma série de entradas de caixa. Por exemplo, uma empresa pode gastar $10 mil hoje e como resultado esperar receber um fluxo de entrada de caixa anual igual de $2 mil pelos próximos 8 anos, como descrito na linha de tempo na figura 2.1 Setas em vez de sinais de mais ou menos são freqüentemente usadas em linhas de tempo para distinguir entre fluxos de entrada e de saída de caixa. Setas apontando para cima representam fluxos de entrada de caixa (fluxos de caixa positivos), e setas apontando para baixo representam fluxos de saída de caixa (fluxos de caixa negativos)

Figura 2.1: Fluxo de caixa convencional. Linha de tempo para um padrão convencional de fluxo de Caixa Um padrão não-convencional de fluxo de caixa é aquele no qual um fluxo de saída de caixa não é seguido por apenas uma série de fluxos de entrada. Por exemplo, a compra de uma máquina pode exigir um fluxo de saída de caixa inicial de $20 mil e pode gerar fluxos de entrada de caixa de $5 mil a cada ano, por 4 anos.

6

No quinto ano após a compra, um fluxo de saída de $8 mil pode ser exigido para revisar a máquina, após o qual ela gera fluxos de entrada de $5 mil cada ano, por mais 5 anos. Esse padrão não-convencional é ilustrado na linha de tempo, na figura 2.2. Dificuldades surgem muitas vezes ao avaliar projetos com padrões de fluxo de caixa não-convencionais. A discussão no restante deste capítulo e no capítulo seguinte são, por conseguinte, limitadas à avaliação de padrões convencionais.

Figura 2.2: Fluxo de caixa não-convencional. Linha de tempo para um padrão não-convencional de fluxo de caixa Anuidade Versus Série Mista de Fluxos de Caixa Uma anuidade é uma série de fluxos de caixa anuais iguais. Uma série de fluxos de caixa exibindo qualquer padrão que não o de uma anuidade é uma série mista de fluxos de caixa. Os fluxos de entrada de caixa de $2 mil por ano (por 8 anos), na figura 2.1, são fluxos de entrada de uma anuidade, enquanto o padrão desigual de fluxos de entrada na figura 2.3, representa uma série mista. As técnicas do valor do dinheiro no tempo são muito mais simples de aplicar quando o padrão de fluxos de caixa é uma anuidade. 2.1.3 Os Fluxos de Caixa Relevantes Para avaliar alternativas de dispêndios de capital, a empresa tem de determinar os fluxos de caixa relevantes, que são os fluxos de saída de caixa incrementais após o imposto de renda (investimento) e fluxos de entrada subseqüentes. Os fluxos de caixa incrementais representam os fluxos de caixa adicionais – fluxos de saída ou fluxos de entrada – que devem resultar de um dispêndio de capital proposto. Os fluxos de caixa, em vez de números contábeis, são usados efetivamente na análise financeira da empresa, pois fluxos de caixa afetam diretamente a capacidade da empresa de pagar contas e comprar ativos. Mais ainda, números contábeis e fluxos de caixa não são necessariamente o mesmo, devido à presença de certas despesas sem dispêndio de caixa na demonstração de resultados da empresa. Procura-se definir os procedimentos para se mensurar os fluxos de caixa relevantes associados a dispêndios de capital propostos. 2.1.3.1 Componentes Importantes de Fluxo de Caixa

7

Os fluxos de caixa de qualquer projeto que tenha o padrão convencional podem incluir três componentes básicos: (a) investimento inicial, (b) fluxos de entrada de caixa operacionais e (c) fluxo de caixa residual. Todos os projetos - seja para expansão, substituição ou modernização – têm os dois primeiros componentes. Alguns, no entanto, não têm o componente final, o fluxo de caixa residual. A figura 6.3 descreve em uma linha de tempo os fluxos de caixa para um projeto. São dados nomes para cada um dos componentes do fluxo de caixa. O investimento inicial é de $50 mil para o projeto proposto. Esse é o fluxo de saída de caixa relevante no tempo zero. Os fluxos de entrada de caixa operacionais, que são os fluxos de entrada de caixa incrementais após o imposto de renda resultante do uso do projeto durante sua vida, gradualmente aumentam de $4 mil no primeiro ano para $10 mil no seu décimo e último ano. O fluxo de caixa residual de $25 mil, recebido ao final da vida de 10 anos do projeto, é o fluxo de caixa não–operacional após o imposto de renda que ocorre no ano final do projeto. Ele é normalmente atribuível à liquidação do projeto. Repare que o fluxo de caixa residual não inclui o fluxo de entrada de caixa operacional de $10 mil para o ano 10.

Figura 2.3: Componentes do fluxo de caixa. Linha de tempo para os principais componentes do fluxo de caixa 2.1.3.2 Fluxos de Caixa de Expansão Versus de Substituição Desenvolver estimativas de fluxos de caixa relevantes é mais direto no caso de decisões de expansão. Neste caso, o investimento inicial, os fluxos de entrada de caixa operacionais e o fluxo de caixa residual são meramente os fluxos de saída e de entrada de caixa após o imposto de renda associado ao desembolso proposto. Identificar fluxos de caixa relevantes para decisões de substituição é mais complicado; a empresa tem de determinar o fluxo incremental de saída de caixa e as entradas de caixa que resultariam da substituição proposta. O investimento inicial nesse caso é a diferença entre o investimento inicial

8

necessário para adquirir o novo ativo e quaisquer fluxos de entrada após o imposto de renda esperado da liquidação hoje do ativo velho (ativo sendo substituído). Os fluxos de entrada de caixa operacionais são a diferença entre os fluxos de entrada de caixa operacionais do ativo novo e aqueles do ativo velho. O fluxo de caixa residual é a diferença entre os fluxos de caixa após o imposto de renda esperado com a liquidação dos ativos novos e velhos. Essas relações são mostradas na tabela 2.3. Futuramente serão calculados os fluxos de caixa para um exemplo da decisão de substituição. Na realidade, todas as decisões de orçamento de capital podem ser vistas como decisões de substituições. Decisões de expansão são meramente decisões de substituição nas quais todos os fluxos de caixa do ativo velho são zero. Sob a luz desse fato, as discussões seguintes enfatizam as decisões de substituição mais gerais. Tabela 2.3: Fluxos de caixa relevantes para decisões de substituição. Cálculo dos três componentes de fluxo de caixa relevantes para uma decisão de substituição

Investimento inicial

=

Investimento

inicial necessário para adquirir um

ativo novo

-

Fluxos de entrada de caixa após o

imposto de renda da liquidação do

ativo velho Fluxos de entrada

de caixa operacionais

=

Fluxos de entrada de caixa

operacionais de um ativo novo

-

Fluxos de entrada de caixa

operacionais de um ativo velho

Fluxo de caixa

residual

=

Fluxos de caixa após o imposto de

renda da liquidação de um

ativo novo

-

Fluxos de caixa após o imposto de

renda da liquidação de um

ativo velho 2.1.3.3 Custos Incorridos e Custos de Oportunidade Quando estimar os fluxos de caixa relevantes associados a um dispêndio de capital proposto, a empresa deve reconhecer quaisquer custos incorridos e custos de oportunidade. Esses custos são freqüentemente ignorados, particularmente ao se determinar fluxos de caixa incrementais. Custos incorridos são desembolsos de caixa que já foram feitos (isto é, desembolsos passados) e, por conseguinte, não têm efeito sobre os fluxos de caixa relevantes às decisões correntes. Como resultado, custos incorridos não devem ser incluídos nos fluxos de caixa incrementais de um projeto. Custos de oportunidade são fluxos de caixa que poderiam ser realizados através do melhor uso alternativo de um determinado ativo. Eles, por conseguinte, representam fluxos de caixa que não serão realizados como resultado de se empregar esse ativo no projeto proposto. Devido a esse fato, quaisquer custos de oportunidade devem ser incluídos como fluxos de saída de caixa ao se determinar os fluxos de caixa incrementais de um projeto. O exemplo seguinte (2.1) ilustra os custos incorridos e os custos de oportunidade. Exemplo 2.1: A Jankow Equipment está considerando modernizar sua furadeira X12, a qual foi comprada 3 anos antes por $237 mil, fazendo o seu recondicionamento com o sistema de controle computadorizado de uma parte de equipamento obsoleto de sua propriedade. O equipamento obsoleto poderia ser vendido hoje por $42 mil, mas sem o seu

9

sistema computadorizado ele passaria a valer $0. A Jankow está passando pelo processo de estimar os custos de reconhecimento do sistema da furadeira X12 e os benefícios esperados do recondicionamento. Solução: O custo de $237 mil da furadeira X12 é um custo incorrido, pois ele representa um dispêndio de caixa anterior. Ele não seria incluído como um fluxo de saída de caixa ao se determinar os fluxos de caixa relevantes para a decisão de recondicionamento. Apesar de a Jankow ser proprietária da parte obsoleta de equipamento, a proposta de uso de seu sistema de controle computadorizado representa um custo de oportunidade de $42 mil – o preço mais alto pelo qual ela poderia ser vendida hoje. Esse custo de oportunidade seria incluído como um fluxo de saída de caixa associado ao uso do sistema computadorizado de controle. 6.1.3.4 Orçamento de Capital Internacional e Investimentos a Longo Prazo Apesar de os mesmos princípios básicos de orçamento de capital serem usados para projetos domésticos e internacionais, vários fatores adicionais têm de ser abordados ao se avaliar oportunidades de investimento estrangeiras. O orçamento de capital internacional difere da versão doméstica, pois (a) fluxos de entrada e saída de caixa ocorrem em uma moeda estrangeira e (b) investimentos estrangeiros se defrontam potencialmente com um significativo risco político. Ambos os riscos podem ser minimizados através de um planejamento cuidadoso. Companhias se defrontam com riscos de câmbio tanto a longo prazo quanto a curto prazo com relação ao capital investido e aos fluxos de caixa resultantes dele. O risco de câmbio a longo prazo pode ser minimizado ao financiar pelo menos parcialmente o investimento internacional nos mercados de capital locais, em vez de usar o capital em unidades monetárias da companhia subsidiária. Esse passo assegura que as receitas do projeto, os custos operacionais e os custos de financiamento serão na moeda local. Da mesma forma, o valor em dinheiro de fluxos de caixa a curto prazo em moeda local podem ser protegidos usando títulos especiais e estratégias, tais como instrumentos de mercado futuro, pré-indexados e opções. Riscos políticos podem ser minimizados usando estratégias tanto financeiras quanto operacionais. Por exemplo, ao estruturar o investimento como uma joint venture e selecionar um sócio bem relacionado, a companhia estrangeira pode minimizar o risco de que suas operações sejam importunadas ou tomadas. Companhias também podem se proteger de ter seus resultados bloqueados por governos locais ao estruturar o financiamento de tais investimentos como dívida em vez de patrimônio. Pagamentos de serviços da dívida são demandas legalmente exigíveis, enquanto resultados de patrimônio (tais como dividendos) não o são. Mesmo se os tribunais locais não apoiam as reivindicações da companhia estrangeira, a companhia pode ameaçar levar adiante seu caso em cortes estrangeiras. Apesar das dificuldades precedentes, investimentos estrangeiros diretos, que envolvem a transferência de capital, ativos técnicos e gerenciais para um país estrangeiro, decolaram em anos recentes. Isso é evidente nos valores de mercado em crescimento tanto de ativos estrangeiros de propriedade de companhias baseadas no local, quanto investimentos estrangeiros diretos no local, particularmente por parte de companhias estrangeiras (norte-americanas, inglesas, canadenses, holandesas, alemãs e japonesas). Mais, ainda, investimentos estrangeiros diretos por parte de companhias locais parecem estar crescendo, particularmente no Leste Asiático e na América Latina.

10

2.1.4 Perspectiva Financeira Pessoal Fluxos de Saída de Caixa Governam os Dispêndios Pessoais de Capital Planos de gestão de capital podem guiar importantes dispêndios de capital pessoais para carro, casa, barco, casa de férias ou educação universitária dos filhos. Mas enquanto as companhias procuram por projetos que possam render um retorno aceitável, a decisão de se fazer uma compra pessoal muitas vezes enfoca o custo do item e a maneira como a compra será financiada. Há também uma tendência de combinar o investimento e a decisão de financiamento, de forma que compradores selecionem um carro ou uma casa em particular baseados em quanto eles podem pagar. Considere uma decisão a respeito de modernizar ou substituir uma propriedade pessoal. Suponha que seu carro necessite de importantes reparos. Você primeiro avaliaria o custo de consertá-lo, quanto tempo mais você esperaria que o carro durasse e que outros importantes consertos o carro mais velho necessitaria. Então compare esses fluxos de saída de caixa com aqueles envolvidos em comprar um carro novo agora, analisando uma compra toda em dinheiro, um empréstimo ou um financiamento – lembrando, é claro, de considerar o valor do dinheiro no tempo. Finalmente, você consideraria fatores qualitativos. A possibilidade de uma mudança no trabalho que exige deslocamentos maiores para o trabalho pode levar a escalada a favor de um carro novo mais para cima; se você planeja tirar férias caras este ano, pode adiar a compra do carro novo até que seu fluxo de caixa melhore. 2.1.5 Encontrando o Investimento Inicial O termo investimento inicial como usado aqui se refere aos fluxos de saída de caixa relevantes a serem considerados ao se avaliar dispêndios de capital potenciais. Tendo em vista que nossa discussão a respeito de orçamento de capital está preocupada somente com investimentos que exibem fluxos de caixa convencionais, o investimento inicial ocorre no tempo zero – o momento no qual o dispêndio é feito. O investimento inicial é calculado ao se subtrair todos os fluxos de entrada de caixa que ocorrem no tempo zero de todos os fluxos de saída de caixa que ocorrem no tempo zero. O formato básico para determinar o investimento inicial é dado na tabela 2.4. Os fluxos de caixa que devem ser considerados ao se determinar o investimento inicial associado a um dispêndio de capital são o custo do novo ativo instalado, os resultados após o imposto de renda (se houver) da venda de um ativo velho e a variação (se houver) no capital circulante líquido. Repare que se não houver nenhum custo de instalação e a empresa não estiver substituindo um ativo existente, o preço de compra do ativo ajustado para qualquer mudança no capital circulante líquido será igual ao investimento inicial. Tabela 2.4: O Formato Básico para se Determinar o Investimento Inicial Custo do novo ativo instalado = (Custo do novo ativo + custos de instalação) - Resultados após o imposto de renda da venda do ativo velho (Resultado da venda do ativo velho ± imposto de renda sobre a venda do ativo velho) ± Variação no capital circulante líquido = Investimento inicial 2.1.5.1 Custo do Novo Ativo Instalado Como mostrado na tabela 2.4, o custo do novo ativo instalado é encontrado ao se adicionar o custo do novo ativo aos seus custos de instalação.

11

O custo do novo ativo é o fluxo de saída líquido que sua aquisição exige. Normalmente, se está preocupado com a aquisição de um ativo mobilizado para o qual um preço de compra definido é pago. Custos de Instalação são quaisquer custos adicionados necessários para colocar um ativo em operação. Eles são considerados parte do dispêndio de capital da empresa. A Receita Federal exige que a empresa adicione custos de instalação ao preço de compra de um ativo para determinar seu valor depreciável, que é lançado na despesa por um período de anos. O custo do novo ativo instalado, calculado ao se adicionar o custo do ativo aos seus custos de instalação, é igual ao seu valor depreciável. 2.1.5.2 Resultados Após o Imposto de Renda da Venda do Ativo Velho A tabela 2.4 mostra que os resultados após o imposto de renda da venda do ativo velho diminuem o investimento inicial da empresa no novo ativo. Esses resultados são a diferença entre os resultados da venda do ativo velho e quaisquer impostos aplicáveis e restituições de impostos relacionados a sua venda. Os resultados da venda do ativo velho são os fluxos de entrada de caixa líquidos que ele proporciona. Esse montante é livre de quaisquer custos incorridos no processo de remoção do ativo. Incluídos nesses custos de remoção, estão os custos de limpeza, tais como os relacionados à remoção e à disposição de lixos químicos e nucleares. Esses custos podem ser significantes. Os resultados da venda de um ativo velho são normalmente sujeitos a algum tipo de imposto. Esse imposto de renda sobre a venda de um ativo velho depende da relação entre o preço de venda, preço de compra inicial e valor contábil. O tratamento real do imposto de renda é ditado pelas regras dos impostos do governo, que são revistas periodicamente. Um entendimento do (a) valor contábil e das (b) regras básicas do imposto de renda é necessário para se determinar os impostos sobre a venda de um ativo. Valor Contábil O valor contábil de um ativo é o seu valor estritamente contábil. Ele pode ser calculado ao se usar a seguinte equação: Valor contábil = custo do ativo instalado - depreciação acumulada (1) Exemplo 2.2: Kontra Industries, uma pequena companhia de produtos eletrônicos, adquiriu 2 anos atrás uma máquina-ferramenta com um custo do ativo instalado de $100 mil. O ativo estava sendo depreciado sob MACRS, usando um período de recuperação de 5 anos. Solução: A tabela de depreciação do sistema MACRS, mostra que para um período de recuperação de 5 anos, 20 e 32% do custo instalado seriam depreciados nos anos 1 e 2, respectivamente. Em outras palavras, 52% (20% + 32%) do custo de $100 mil ou $52 mil (0,52 x $100 mil) representariam a depreciação acumulada ao final do ano 2. Fazendo a substituição na equação 1, chega-se a: Valor contábil = $100 mil - $52 mil = $48 mil O valor contábil do ativo da Kontra ao final do ano 2 é, por conseguinte, $48.000,00.

12

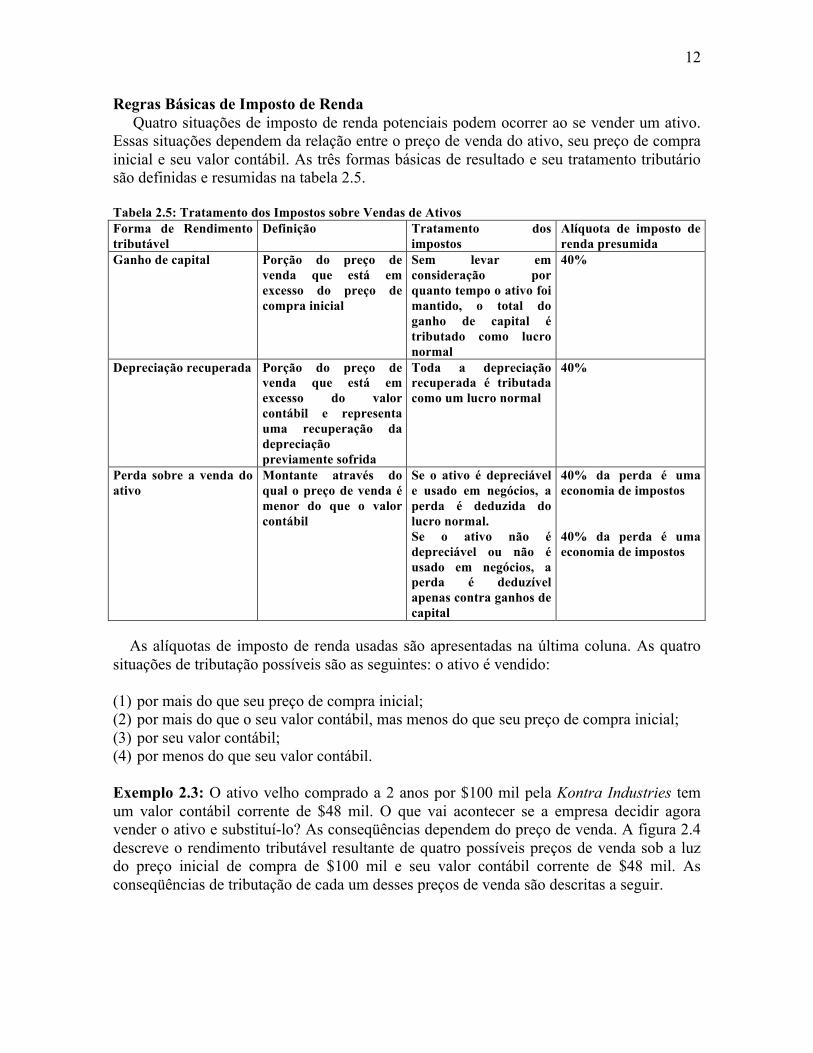

Regras Básicas de Imposto de Renda Quatro situações de imposto de renda potenciais podem ocorrer ao se vender um ativo. Essas situações dependem da relação entre o preço de venda do ativo, seu preço de compra inicial e seu valor contábil. As três formas básicas de resultado e seu tratamento tributário são definidas e resumidas na tabela 2.5. Tabela 2.5: Tratamento dos Impostos sobre Vendas de Ativos Forma de Rendimento tributável

Definição Tratamento dos impostos

Alíquota de imposto de renda presumida

Ganho de capital Porção do preço de venda que está em excesso do preço de compra inicial

Sem levar em consideração por quanto tempo o ativo foi mantido, o total do ganho de capital é tributado como lucro normal

40%

Depreciação recuperada Porção do preço de venda que está em excesso do valor contábil e representa uma recuperação da depreciação previamente sofrida

Toda a depreciação recuperada é tributada como um lucro normal

40%

Perda sobre a venda do ativo

Montante através do qual o preço de venda é menor do que o valor contábil

Se o ativo é depreciável e usado em negócios, a perda é deduzida do lucro normal. Se o ativo não é depreciável ou não é usado em negócios, a perda é deduzível apenas contra ganhos de capital

40% da perda é uma economia de impostos 40% da perda é uma economia de impostos

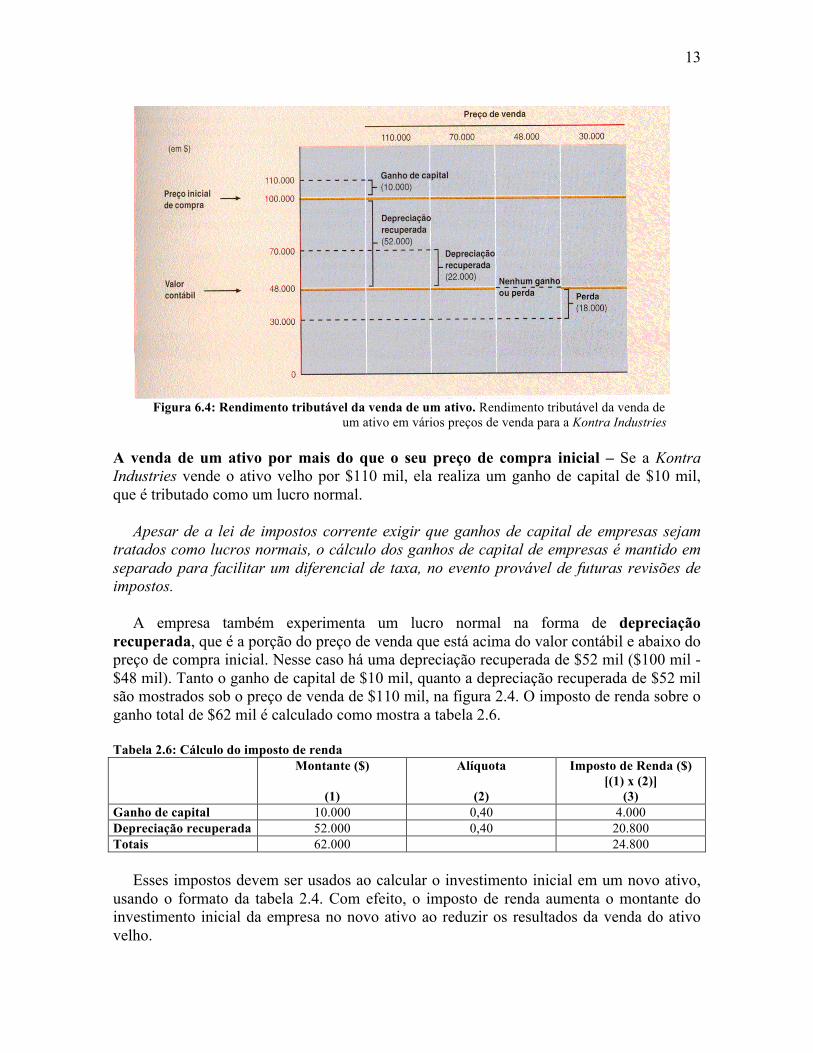

As alíquotas de imposto de renda usadas são apresentadas na última coluna. As quatro situações de tributação possíveis são as seguintes: o ativo é vendido: (1) por mais do que seu preço de compra inicial; (2) por mais do que o seu valor contábil, mas menos do que seu preço de compra inicial; (3) por seu valor contábil; (4) por menos do que seu valor contábil. Exemplo 2.3: O ativo velho comprado a 2 anos por $100 mil pela Kontra Industries tem um valor contábil corrente de $48 mil. O que vai acontecer se a empresa decidir agora vender o ativo e substituí-lo? As conseqüências dependem do preço de venda. A figura 2.4 descreve o rendimento tributável resultante de quatro possíveis preços de venda sob a luz do preço inicial de compra de $100 mil e seu valor contábil corrente de $48 mil. As conseqüências de tributação de cada um desses preços de venda são descritas a seguir.

13

Figura 6.4: Rendimento tributável da venda de um ativo. Rendimento tributável da venda de um ativo em vários preços de venda para a Kontra Industries A venda de um ativo por mais do que o seu preço de compra inicial – Se a Kontra Industries vende o ativo velho por $110 mil, ela realiza um ganho de capital de $10 mil, que é tributado como um lucro normal. Apesar de a lei de impostos corrente exigir que ganhos de capital de empresas sejam tratados como lucros normais, o cálculo dos ganhos de capital de empresas é mantido em separado para facilitar um diferencial de taxa, no evento provável de futuras revisões de impostos. A empresa também experimenta um lucro normal na forma de depreciação recuperada, que é a porção do preço de venda que está acima do valor contábil e abaixo do preço de compra inicial. Nesse caso há uma depreciação recuperada de $52 mil ($100 mil - $48 mil). Tanto o ganho de capital de $10 mil, quanto a depreciação recuperada de $52 mil são mostrados sob o preço de venda de $110 mil, na figura 2.4. O imposto de renda sobre o ganho total de $62 mil é calculado como mostra a tabela 2.6. Tabela 2.6: Cálculo do imposto de renda Montante ($)

(1)

Alíquota

(2)

Imposto de Renda ($) [(1) x (2)]

(3) Ganho de capital 10.000 0,40 4.000 Depreciação recuperada 52.000 0,40 20.800 Totais 62.000 24.800 Esses impostos devem ser usados ao calcular o investimento inicial em um novo ativo, usando o formato da tabela 2.4. Com efeito, o imposto de renda aumenta o montante do investimento inicial da empresa no novo ativo ao reduzir os resultados da venda do ativo velho.

14

A venda do ativo por mais do que o seu valor contábil, mas por menos do que o seu preço de compra inicial – Se a Kontra vende o ativo por $ 70 mil, não ganho de capital. No entanto, a empresa ainda experimenta um ganho na forma de depreciação recuperada de $22 mil ($70 mil - $48 mil), como mostrado sob o preço de venda de $70 mil na figura 2.4. Essa depreciação recuperada é tributada como lucro normal. Tendo em vista que é presumido que a empresa esteja na categoria de 40% de imposto de renda, o imposto de renda sobre o ganho de $22 mil é de $8.800. Esse montante em imposto de renda deve ser usado ao se calcular o investimento inicial no novo ativo. A venda de um ativo por seu valor contábil – Se o ativo é vendido por $48 mil, seu valor contábil, a empresa empata seu investimento. Não há ganho ou perda, como mostrado sob o preço de venda de $48 mil na figura 2.4. Tendo em vista que nenhum imposto de renda resulta da venda de um ativo por seu valor contábil, não há efeito sobre o investimento inicial no novo ativo. A venda de um ativo por menos do que seu valor contábil – Se a Kontra vende o ativo por $30 mil, ela experimenta uma perda de $18 mil ($48 mil - $30 mil), como mostrado sob o preço de venda de $30 mil na figura 2.4. Se o ativo envolvido no negócio é um ativo depreciável, a perda pode ser usada para compensar o lucro normal. Se o ativo não é depreciável, ou não é considerado no negócio, a perda pode ser usada apenas para compensar ganhos de capital. Em qualquer um desses casos, a perda vai poupar $7.200 ($18 mil x 0,40) para a empresa em imposto de renda. E se o lucro normal corrente ou ganhos de capital não são suficientes para compensar a perda, a empresa pode ser capaz de aplicar essas perdas em impostos de renda anteriores e futuros. A legislação tributária fornece procedimentos detalhados para usar contabilizações de prejuízos retroativos/projetados. 2.1.5.3 Variação no Capital Circulante Líquido O capital circulante líquido é o montante através do qual os ativos circulantes da empresa excedem seus passivos circulantes. Mudanças no capital circulante líquido, muitas vezes acompanham decisões de dispêndio. Se uma empresa adquire novas máquinas para expandir seu nível de operações, os níveis de caixa, as contas a receber, o estoque, as contas a pagar vão aumentar. Esses aumentos resultam da necessidade de mais dinheiro para dar apoio às operações em expansão, mais contas a receber e estoques para dar apoio ao aumento de compras feitas para atender à maior demanda de produtos. Os aumentos de caixa, contas a receber e estoques são usos de dinheiro (fluxos de saída ou investimentos) e aumentos em contas a pagar são fontes de dinheiro (fluxos de entrada de caixa ou de financiamento). Enquanto as operações em expansão continuarem, espera-se um maior investimento em ativos circulantes (dinheiro, contas a receber e estoques), assim como um maior financiamento de passivos circulantes (contas a pagar). A diferença entre a variação em ativos circulantes e a variação em passivos circulantes seria a variação no capital circulante líquido. Geralmente, ativos circulantes crescem mais do que passivos circulantes, resultando em um aumento no investimento no capital circulante líquido, que seria tratado como um fluxo de saída inicial.

15

Se a variação no capital circulante líquido fosse negativa, ela seria mostrada como um fluxo de entrada inicial. A variação no capital circulante líquido – sem levar em consideração se foi um aumento ou diminuição – não é tributável, pois ela meramente envolve acúmulo líquido ou uma redução das contas circulantes. Exemplo 2.4: A Danson Company, uma fabricante de produtos de metal, está contemplando expandir suas operações. Além de adquirir um novo equipamento, analistas financeiros esperam que as variações nas contas circulantes resumidas na tabela 2.7, ocorram e sejam mantidas durante a expansão. Tabela 2.7: Cálculo da mudança no Capital Circulante Líquido da Danson Company Conta circulante Mudança no saldo ($) Caixa + 4.000 Duplicatas a receber +10.000 Estoques + 8.000 (1) Ativos circulantes + 22.000 Duplicatas a pagar + 7.000 Outras contas a pagar + 2.000 (2) Passivos circulantes + 9.000 Variação no capital circulante líquido [(1) – (2)]

+ 13.000

Solução: Ativos circulantes são esperados que aumentem em $22 mil e passivos circulantes são esperados que cheguem a $9 mil, resultando em um aumento de $13 mil no capital circulante líquido. Nesse caso, estaria representando um aumento do investimento em capital circulante líquido que seria tratado como um fluxo de saída de caixa ao calcular o investimento inicial. 2.1.5.4 Calculando o Investimento Inicial Uma variedade de impostos e outras considerações entram no cálculo do investimento inicial. O exemplo 2.5 ilustra o cálculo do investimento inicial de acordo com o formato na tabela 2.4. Exemplo 2.5: A Norman Company, uma grande fabricante diversificada de componentes aeronáuticos, está tentando determinar o investimento inicial exigido para substituir uma máquina velha por uma nova, um modelo mais sofisticado. O preço de compra da máquina é de $380 mil, e um adicional de $20 mil será necessário para instalá-la. Ela será depreciada sob MACRS, usando um período de recuperação de 5 anos. A máquina atual (velha) foi comprada 3 anos atrás a um custo de $240 mil e estava sendo depreciada sob MACRS, usando um período de recuperação de 5 anos. A empresa encontrou um comprador disposto a pagar $280 mil pela máquina atual e retirá-la aos custos do comprador. A empresa espera que um aumento de $35 mil nos ativos circulantes e um aumento de $18 mil nos passivos circulantes vá acompanhar a substituição; essas mudanças vão resultar em um aumento de $17 mil ($35 mil - $18 mil) no capital circulante líquido. Tanto o lucro normal quanto os ganhos de capital são tributados a uma taxa de 40%. Solução: O único componente do investimento inicial que é difícil de obter são os impostos. Tendo em vista que a empresa está planejando vender a máquina atual por $40

16

mil a mais do que o seu preço de compra inicial, ela vai realizar um ganho de capital de $40 mil. O valor contábil da máquina atual pode ser achado ao usar as percentagens de depreciação da tabela 2.11 de 20, 32 e 19% para os anos de 1, 2 e 3, respectivamente. O valor contábil resultante é de $69.600 ($240.000 – [(0,20 + 0,32 + 0,19) x $240.000]). Um lucro normal de $170.400 ($240.000 - $69.600) em depreciação recuperada é também realizado na venda. O total de impostos sobre o ganho é de $84.160 [($40.000 + 170.400) x 0,40]. Substituindo esses montantes no formato da tabela 2.4, resulta um investimento inicial de $221.160, que representa o fluxo de saída de caixa líquido no tempo zero: Custo da máquina instalada proposta Custo da máquina proposta $380.000 + Custos de instalação $20.000 Total do custo instalado – proposto (valor depreciável) $400.000 - Resultado após o imposto de renda da venda da máquina atual Resultados da venda da máquina atual $280.000 - Imposto de renda sobre a venda da máquina atual $84.160 Total de resultados após os impostos – atual $195.840 +Variação no capital circulante líquido $17.000 Investimento Inicial $221.160 2.1.6 Encontrando os Fluxos de Entrada de Caixa Operacionais Os benefícios esperados de um dispêndio de capital são mensurados por seus fluxos de entrada de caixa operacionais, que são fluxos de entrada de caixa incrementais após o imposto de renda. Será usado o formato da demonstração de resultados para desenvolver definições claras dos termos “após o imposto de renda”, “os fluxos de entrada de caixa” e “os fluxos incrementais”. 2.1.6.1 Interpretando o Termo “Após o Imposto de Renda” Os benefícios esperados que resultem de dispêndios de capital propostos devem ser mensurados em uma base após o imposto de renda, pois a empresa não poderá fazer uso de quaisquer benefícios até que ela tenha satisfeito as demandas tributárias do governo. Esses lançamentos tributários dependem do lucro tributário da empresa, de modo que a dedução de impostos antes de se fazer comparações entre investimentos propostos é necessária para que haja consistência quando se avaliam alternativas de dispêndio de capital. 2.1.6.2 Interpretando o Termo “Fluxos de Entrada de Caixa” Todos os benefícios esperados de um projeto proposto devem ser mensurados em uma base de fluxo de caixa. Fluxos de entrada de caixa representam unidades monetárias que podem ser gastos, não meramente “lucros contábeis”. O cálculo básico requer que quaisquer despesas que não representam saída de caixa sejam adicionadas ao valor de lucro líquido após o imposto de renda. Provavelmente, a despesa que não representa a saída de caixa mais comum encontrada na demonstração de resultados é a depreciação. Ela é a única despesa que não representa saída de caixa que será considerada nesta seção. O exemplo seguinte calcula os fluxos de entrada de caixa operacionais após o imposto de renda para um projeto proposto e um atual.

17

Exemplo 2.6: As estimativas de receita e despesas da Normam Company (excluindo depreciação), com ou sem a nova máquina proposta descrita anteriormente, são dados na tabela 2.8. Tabela 2.8: Receitas e despesas da Norman Company (excluindo depreciação) para as máquinas proposta e atual

Ano Receita ($)

(1)

Despesas (excl. depr.) ($)

(2) Com a máquina proposta 1 2.520.000 2.300.000 2 2.520.000 2.300.000 3 2.520.000 2.300.000 4 2.520.000 2.300.000 5 2.520.000 2.300.000 Com a máquina atual 1 2.200.000 1.990.000 2 2.300.000 2.110.000 3 2.400.000 2.230.000 4 2.400.000 2.250.000 5 2.250.000 2.120.000

Repare que tanto a vida útil esperada da máquina proposta quanto a vida útil restante da máquina atual são de 5 anos. O montante a ser depreciado com a máquina proposta é calculado ao se somar o preço de compra de $380 mil com os custos de instalação de $20 mil. A máquina proposta será depreciada sob MACRS, usando um período de recuperação de 5 anos. Como destacado anteriormente a recuperação leva (n + 1) anos para depreciar um ativo classe “n – anos”, sob legislação tributária atual. Portanto, as percentagens MACRS são dadas para cada um dos 6 anos para o uso na depreciação de um ativo com um período de recuperação de 5 anos. A depreciação resultante para essa máquina para cada um dos 6 anos, e os 3 anos restantes de depreciação (anos 4, 5 e 6) da máquina atual são calculados na tabela 2.9. É importante reconhecer que, apesar de as duas máquinas proporcionarem 5 anos de uso, a nova máquina proposta será depreciada por um período de 6 anos, enquanto a máquina atual – como destacado no exemplo anterior – foi depreciada por 3 anos e, por conseguinte, tem apenas ainda seus 3 anos finais (anos 4, 5 e 6) de depreciação (isto é, 12, 12 e 5%, respectivamente, sob MACRS). Tabela 2.9: Despesas em depreciação para as máquinas proposta e atual para a Norman Company

18

Ano

Custo ($)

(1)

Percentagens de depreciação de MACRS

aplicáveis (%) (2)

Depreciação ($) [(1) x (2)]

(3)

Com a máquina proposta 1 400.000 20 80.000 2 400.000 32 128.000 3 400.000 19 76.000 4 400.000 12 48.000 5 400.000 12 48.000 6 400.000 5 20.000

Totais 100 400.000 Com a máquina atual

1 240.000 12 (depreciação - ano 4) 28.800 2 240.000 12 (depreciação – ano 5) 28.800 3 240.000 5 (depreciação – ano 6) 12.000 4 Devido ao fato de que a máquina está no final do terceiro

ano de seu custo de recuperação no montante que a análise é feita, ela tem apenas os 3 anos finais de depreciação (como

destacado acima) ainda aplicáveis.

0 5 0 6 0

Total 69.600a

a O total de $69.600 representa o valor contábil da máquina atual ao final do terceiro ano, como calculado no exemplo anterior. Os fluxos de entrada de caixa operacionais em cada ano podem ser calculados usando o formato de demonstrações de resultados da tabela 2.10. Tabela 2.10: Cálculo do Fluxo de Entrada de Caixa Operacional usando o formato da demonstração de resultados

Receita - Despesas (excluindo depreciação) Lucro antes da depreciação e imposto de renda - Depreciação Lucro líquido antes do imposto de renda - Imposto de renda Lucro líquido após o imposto de renda + Depreciação Fluxo de entrada de caixa operacional

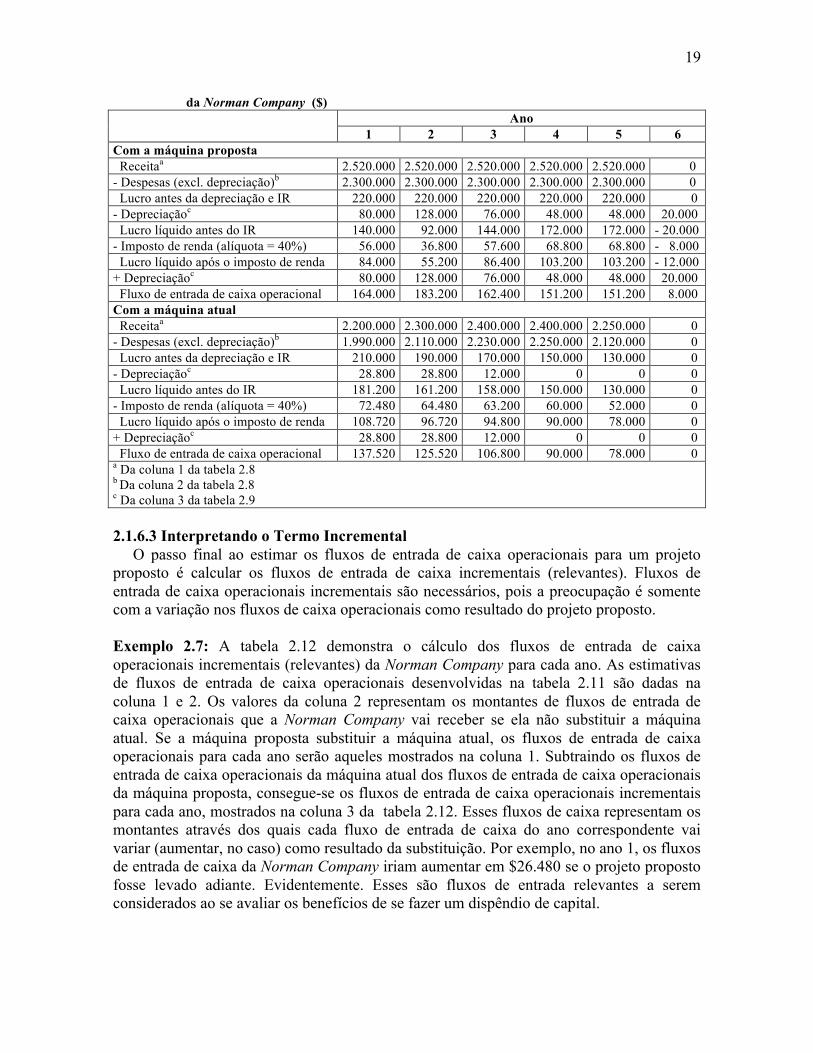

Substituindo os dados das tabelas 2.8 e 2.9 neste formato e presumindo uma taxa de impostos de 40%, chega-se à tabela 2.11. Ela demonstra o cálculo de fluxos de entrada de caixa operacionais para cada ano, tanto para a máquina proposta quanto para a atual. Tendo em vista que a máquina proposta é depreciada por 6 anos, a análise deve ser feita pelo período de 6 anos para capturar de forma completa o efeito dos impostos de sua depreciação do ano 6. Os fluxos de entrada de caixa operacionais resultantes são mostrados na linha final da tabela 2.11 para cada máquina. O fluxo de entrada de caixa de $8 mil do ano 6 para a máquina proposta resulta somente do benefício dos impostos de sua dedução de depreciação do ano 6. Tabela 2.11: Cálculos dos fluxos de Entrada de Caixa Operacionais para as Máquinas Proposta e Atual

19

da Norman Company ($) Ano

1 2 3 4 5 6 Com a máquina proposta Receitaa 2.520.000 2.520.000 2.520.000 2.520.000 2.520.000 0 - Despesas (excl. depreciação)b 2.300.000 2.300.000 2.300.000 2.300.000 2.300.000 0 Lucro antes da depreciação e IR 220.000 220.000 220.000 220.000 220.000 0 - Depreciaçãoc 80.000 128.000 76.000 48.000 48.000 20.000 Lucro líquido antes do IR 140.000 92.000 144.000 172.000 172.000 - 20.000 - Imposto de renda (alíquota = 40%) 56.000 36.800 57.600 68.800 68.800 - 8.000 Lucro líquido após o imposto de renda 84.000 55.200 86.400 103.200 103.200 - 12.000 + Depreciaçãoc 80.000 128.000 76.000 48.000 48.000 20.000 Fluxo de entrada de caixa operacional 164.000 183.200 162.400 151.200 151.200 8.000 Com a máquina atual Receitaa 2.200.000 2.300.000 2.400.000 2.400.000 2.250.000 0 - Despesas (excl. depreciação)b 1.990.000 2.110.000 2.230.000 2.250.000 2.120.000 0 Lucro antes da depreciação e IR 210.000 190.000 170.000 150.000 130.000 0 - Depreciaçãoc 28.800 28.800 12.000 0 0 0 Lucro líquido antes do IR 181.200 161.200 158.000 150.000 130.000 0 - Imposto de renda (alíquota = 40%) 72.480 64.480 63.200 60.000 52.000 0 Lucro líquido após o imposto de renda 108.720 96.720 94.800 90.000 78.000 0 + Depreciaçãoc 28.800 28.800 12.000 0 0 0 Fluxo de entrada de caixa operacional 137.520 125.520 106.800 90.000 78.000 0 a Da coluna 1 da tabela 2.8 b Da coluna 2 da tabela 2.8 c Da coluna 3 da tabela 2.9 2.1.6.3 Interpretando o Termo Incremental O passo final ao estimar os fluxos de entrada de caixa operacionais para um projeto proposto é calcular os fluxos de entrada de caixa incrementais (relevantes). Fluxos de entrada de caixa operacionais incrementais são necessários, pois a preocupação é somente com a variação nos fluxos de caixa operacionais como resultado do projeto proposto. Exemplo 2.7: A tabela 2.12 demonstra o cálculo dos fluxos de entrada de caixa operacionais incrementais (relevantes) da Norman Company para cada ano. As estimativas de fluxos de entrada de caixa operacionais desenvolvidas na tabela 2.11 são dadas na coluna 1 e 2. Os valores da coluna 2 representam os montantes de fluxos de entrada de caixa operacionais que a Norman Company vai receber se ela não substituir a máquina atual. Se a máquina proposta substituir a máquina atual, os fluxos de entrada de caixa operacionais para cada ano serão aqueles mostrados na coluna 1. Subtraindo os fluxos de entrada de caixa operacionais da máquina atual dos fluxos de entrada de caixa operacionais da máquina proposta, consegue-se os fluxos de entrada de caixa operacionais incrementais para cada ano, mostrados na coluna 3 da tabela 2.12. Esses fluxos de caixa representam os montantes através dos quais cada fluxo de entrada de caixa do ano correspondente vai variar (aumentar, no caso) como resultado da substituição. Por exemplo, no ano 1, os fluxos de entrada de caixa da Norman Company iriam aumentar em $26.480 se o projeto proposto fosse levado adiante. Evidentemente. Esses são fluxos de entrada relevantes a serem considerados ao se avaliar os benefícios de se fazer um dispêndio de capital.

20

Tabela 2.12: Fluxos de Entrada de Caixa Operacionais Incrementais (Relevantes) para a Norman Company

Ano

Fluxos de Entrada de Caixa Operacionais (em $) Máquina propostaa

(1) Máquina atuala

(2) Incrementais (relevantes)

[(1) – (2)] (3)

1 164.000 137.520 26.480 2 183.200 125.520 57.680 3 162.400 106.800 55.600 4 151.200 90.000 61.200 5 151.200 78.000 73.200 6 8.000 0 8.000

a Da última linha para a respectiva máquina na tabela 2.11 2.1.7 Encontrando o Fluxo de Caixa Residual O fluxo de caixa resultante do encerramento e da liquidação de um projeto ao final de sua vida econômica é o fluxo de caixa residual. Ele representa o fluxo de caixa após o imposto de renda, excluindo fluxos de entrada de caixa operacionais, ocorrendo no ano final do projeto. Quando se aplica, esse fluxo pode afetar de forma significativa a decisão de dispêndios de capital. O fluxo de caixa residual, que é na maioria das vezes positivo, pode ser calculado para projetos de substituição, usando o formato básico apresentado na tabela 2.13. Tabela 2.13: O Formato Básico para se Determinar o Fluxo de Caixa Residual Resultado após o imposto de renda da venda de um novo ativo = Resultados da venda de um novo ativo ± Impostos sobre a venda de um novo ativo - Resultados após o imposto de renda da venda de um ativo velho = Resultados da venda de um ativo velho ± Impostos sobre a venda de um ativo velho ± Variação no capital circulante líquido = Fluxo de caixa residual 2.1.7.1 Resultados da Venda de Ativos O resultado apurado da venda dos ativos novo e velho, freqüentemente chamado de “valor residual”, representa o valor livre de quaisquer custos de remoção ou limpeza esperados por ocasião do encerramento do projeto. Para projetos substitutos, resultados tanto do ativo novo quanto do velho devem ser considerados. Para tipos de dispêndios de capital como expansão e modernização, os resultados do ativo velho seriam zero. É claro, não é fora do comum para os valores de ativos serem zero no encerramento de um projeto. 2.1.7.2 Impostos Sobre a Venda de Ativos Anteriormente, foram calculados os impostos sobre a venda de ativos velhos (como parte de se achar o investimento inicial). Similarmente, impostos devem ser considerados na venda residual tanto de ativos novos quanto de velhos para projetos de substituição e apenas no ativo novo em outros casos. Os cálculos de impostos se aplicam sempre que um ativo é vendido por um valor diferente de seu valor contábil.

21

Se os resultados líquidos da venda são esperados que excedam seu valor contábil, um pagamento de impostos mostrado como um fluxo de saída (dedução dos resultados da venda) vai ocorrer. Quando o resultado líquido de uma venda é menor do que o valor contábil, resultaria um abatimento de imposto representado como fluxo de entrada de caixa (soma com o valor apurado na venda). Para ativos vendidos por valor líquido exatamente igual ao valor contábil, nenhum imposto seria devido. 2.1.7.3 Variação no Capital Circulante Líquido Quando se calcula o investimento inicial, leva-se em consideração qualquer variação no capital circulante líquido atribuível ao novo ativo. Agora, quando é calculado o fluxo de caixa residual, a variação no capital circulante líquido reflete a reversão para seu status original de qualquer investimento de capital circulante líquido. Na maioria das vezes, isso vai aparecer como um fluxo de entrada de caixa devido à redução no capital circulante líquido; com o encerramento do projeto, a necessidade para o aumento no investimento de capital circulante líquido é presumida que termine. Tendo em vista que o investimento de capital circulante líquido não é de forma alguma despesa, o montante recuperado no encerramento será igual ao montante mostrado no cálculo do investimento inicial. Considerações de impostos não estão envolvidas. Ocasionalmente, o capital circulante líquido não será modificado pelo investimento proposto e, por conseguinte, não fará parte da análise. O cálculo do fluxo de caixa residual envolve os mesmos procedimentos que aqueles usados para se achar o investimento inicial. O exemplo 2.8 faz um cálculo do fluxo de caixa residual para uma decisão de substituição. Exemplo 2.8: Continuando com o exemplo da Norman Company, presuma que a empresa espera ser capaz de liquidar a nova máquina ao final de sua vida útil de 5 anos para livrar $50 mil após pagar custos de remoção e limpeza. A máquina velha pode ser liquidada ao final dos 5 anos por $0, pois ela então será completamente obsoleta. A empresa espera recuperar seu investimento de capital circulante líquido de $17 mil após o encerramento do projeto. Tanto o lucro normal quanto os ganhos de capital são tributados a uma alíquota de 40%. Solução: A partir da análise dos fluxos de entrada de caixa operacionais apresentados anteriormente, pode-se ver que enquanto a máquina atual (velha) será depreciada completamente e, por conseguinte, terá um valor contábil de zero ao final de 5 anos, a máquina proposta (nova) terá um valor contábil de $20 mil (igual à depreciação do ano 6) ao final de 5 anos. Devido ao fato de que o preço de venda de $50 mil para a máquina proposta é abaixo do seu custo instalado inicial de $400 mil, mas maior do que seu valor contábil de $20 mil, os impostos terão de ser pagos somente sobre a depreciação recuperada de $30 mil ($50 mil de resultados de vendas - $20 mil de valor contábil). Aplicando a taxa de impostos ordinária de 40% aos $30 mil, resultam impostos de $12 mil (0,40 x $30 mil) sobre a venda da máquina proposta. Seus resultados após os impostos seriam, portanto, iguais a $38 mil ($50 mil de resultados da venda - $12 mil de impostos). Tendo em vista que a máquina atual livraria $0 no encerramento e seu valor contábil seria $0, nenhum imposto seria devido sobre essa venda. Portanto, o resultado da venda após o imposto de renda seria igual a $0. Substituindo os valores apropriados com base na tabela 2.13, resulta

22

um valor de fluxo de entrada de caixa de $55 mil. Isso representa o fluxo de caixa após o imposto de renda, excluindo fluxos de entrada de caixa operacionais, ocorrendo após o encerramento do projeto, ao final do ano 5. Tabela 2.14 Cálculo do Fluxo de Caixa Residual da Norman Company Resultado após o imposto de renda da venda da máquina proposta ($) Resultados da venda da máquina proposta 50.000 - Impostos sobre a venda da máquina proposta 12.000 Total de resultados após o imposto de renda – proposto 38.000 - Resultados após o imposto de renda da venda da máquina atual Resultados da venda da máquina atual 0 ± Impostos sobre a venda da máquina atual 0 Total dos resultados após o imposto de renda - atual 0 + Variação no capital circulante líquido $17.000 = Fluxo de caixa residual $55.000 2.1.8 Resumindo os Fluxos de Caixa Relevantes Os três componentes de fluxo de caixa – investimento inicial, fluxos de entrada de caixa e fluxo de caixa residual – juntos representam os fluxos de caixa relevantes de um projeto. Esses podem ser vistos como os fluxos de caixa após o imposto de renda incremental atribuível ao projeto proposto. Eles representam, em um sentido de fluxo de caixa, quão melhor ou pior uma empresa estará se ela escolher implementar a proposta. Exemplo 2.9: Os fluxos de caixa relevantes para o dispêndio de substituição proposto pela Norman Company podem ser mostrados agora graficamente, em uma linha de tempo. Repare que devido ao fato de o novo ativo poder ser vendido ao final de sua vida útil de 5 anos, o fluxo de entrada de caixa operacional incremental do ano 6, calculado na tabela 2.12, não tem importância; o fluxo de caixa residual efetivamente substitui esse valor na análise. Como mostra a linha de tempo, os fluxos de caixa relevantes seguem um padrão de fluxo de caixa convencional. Técnicas para analisar esse tipo de padrão e tomar decisão de levar adiante ou não um investimento de capital serão discutidos a seguir. 55.000 Fluxo de caixa residual 73.200 Fluxo de entrada de caixa operacional 26.480 57.680 55.600 61.200 128.200 Fluxo de caixa total 0 1 2 3 4 5 221.160 Fim do Ano

23

Apêndice Tributação da Pessoa Jurídica Empresas, da mesma forma que indivíduos, devem pagar impostos sobre a sua renda. A renda de propriedade de pessoas físicas e sociedades limitadas é taxada como renda das pessoas físicas dos proprietários, enquanto a renda de sociedades anônimas é sujeita aos impostos de sociedades anônimas. Sem levar em consideração a sua forma legal, todas as empresas podem gerar dois tipos de renda – lucro operacional e de capital. Sob a lei atual, o tratamento de impostos desses dois tipos de renda difere daqueles taxados como pessoas físicas; e não difere daqueles sujeitos aos impostos de pessoas jurídicas. Lucro Normal O lucro normal de uma sociedade anônima é o lucro conseguido através da venda de bens ou serviços. O lucro normal é atualmente sujeito às alíquotas descritas na lista de alíquotas de sociedades anônimas, apresentada na tabela 2.5 Tabela 2.15: Lista de Alíquotas de Imposto de Sociedades Anônimas Limite de lucro tributável ($)

Cálculo de impostos ($) Imposto de renda + Alíquota x montante acima da base categoria base

0 até 50.000 0 + 15% (montante acima de 0) 50.000 até 75.000 7.500 + 25% (montante acima de 50.000) 75.000 até 100.000 13.750 + 34% (montante acima de 75.000)

100.000 até 335.000a 22.250 + 39% (montante acima de 100.000) 335.000 até 10.000.000 113.900 + 34% (montante acima de 335.000)

Acima de $10.000.000b 3.400.000 + 35% (montante acima de 10.000.000)

a Devido ao fato de as sociedades anônimas com lucro tributável acima de 100.000 terem de aumentar o seu imposto de renda em 11.750 ou 5% do lucro tributável acima de 100.000, o que ficar abaixo desse valor será pago com um imposto de renda de 39% para um lucro tributável entre 100.000 e 335.000. A sobretaxa percentual que eleva o percentual de imposto de renda de 34% para 39% faz com que todas as sociedades anônimas com lucro tributável entre 335.000 e 10.000.000 tenham uma alíquota média de imposto de renda de 34%. b Essa categoria e sua alíquota de impostos associada de 35% foram criadas com a passagem da Omnibus Budget Reconciliation Act de 1993, que foi tornada lei pelo presidente Clinton em 10 de agosto de 1993, assim como se tornou retroativa à sua data efetiva de 1º de janeiro de 1993. Exemplo 2.: A Western Manufacturing, Inc., uma pequena fábrica de utensílios de cozinha, tem lucro antes do imposto de renda de $250.000. Calcular os impostos da empresa. Solução: Os impostos sobre esse lucro podem ser achados ao se usar a lista de alíquota da tabela 2.15.: Total de impostos devidos = $22.250 + [0.39 x ($250.000 - $100.000)] = $22.250 + (0.39 x $150.000) = $22.250 + $58.500 = $80.750 De um ponto de vista financeiro, é importante entender a diferença entre as alíquotas média e marginal, o tratamento do lucro financeiro e dos dividendos, assim como os efeitos da dedução dos impostos.

24

Alíquota Média de Imposto de Renda Versus Marginal A alíquota média de imposto de renda pago sobre o lucro da empresa pode ser calculada dividindo seu imposto de renda por seu lucro tributável. Para empresas com lucro tributável de $10.000.000 ou menos, a alíquota média varia entre 15 e 34%, chegando a 34% quando o lucro tributável se iguala ou excede $335.000. Para empresas com um lucro tributável acima de $10.000.000, a média da alíquota varia entre 34 e 35%. A alíquota média paga pela Western Manufacturing, Inc., no exemplo 2. era de 32,3% ($80.750 / $250.000). À medida que o lucro da sociedade anônima aumenta, sua alíquota média se aproxima e finalmente chega a 34%. Ela permanece nesse nível até $10.000.000 de lucro tributável e além disso, ela aumenta em direção à medida de 35%, mas nunca os ultrapassa. A alíquota marginal de imposto de renda representa a alíquota na qual o lucro adicional é tributado. Na estrutura atual de tributação de sociedades anônimas, a alíquota marginal sobre lucro até $50.000 é de 15%; de $50.000 a $75.000, é de 25%; e assim por diante, como mostrado na tabela 2.. Para simplificar os cálculos no livro, uma alíquota fixa de 40% é considerada aplicável ao lucro tributável de sociedades anônimas. Exemplo 2.: Se os lucros da Western Manufacturing atingirem $300.000, a alíquota marginal sobre o lucro adicional de $50.000 será de 39%. Calcular os seus impostos adicionais. Solução: Os impostos adicionais serão de (0,39x $50.000), $19.500. O total de impostos sobre os $300.000, então será de $100.250 ($80.750 + $19.500). Para checar este número usando a lista de alíquota na tabela 2.5, seria usado o seguinte caminho: $22.250 + [0.39 x ($300.000 - $100.000)] = $22.250 + $78.000 = $100.250; o mesmo valor obtido ao se aplicar a taxa de impostos marginal ao lucro adicional e ajustando o imposto de renda a pagar conhecido. A alíquota média de imposto de renda tende a ser mais útil ao se avaliar os impostos historicamente; assim como a alíquota marginal de imposto de renda é usada mais freqüentemente na tomada de decisões financeiras. Por exemplo, é muitas vezes interessante saber a alíquota média na qual o imposto de renda foi pago através de um dado período. Mas, ao se tomar decisões, a preocupação mais importante é a respeito da alíquota na qual os lucros de propostas alternativas serão taxados na realidade, isto é, a alíquota marginal. Com alíquotas progressivas – alíquotas mais altas para níveis mais altos de lucro sujeito a imposto de renda -, a alíquota média é sempre menor ou igual à alíquota marginal. Considerando esse enfoque à tomada de decisões financeiras, é presumido que as alíquotas de imposto de renda usadas através deste texto representem as alíquotas marginais. Depreciação As empresas estão autorizadas a realizar o lançamento sistemático de uma parcela do custo dos ativos permanentes contra suas receitas anuais. Essa alocação de custo histórico através do tempo é chamada de depreciação. Para fins tributários, a depreciação dos ativos das empresas é regulada pelo código tributário nacional. Tendo em vista que os objetivos de relatórios financeiros são algumas vezes diferentes daqueles da legislação tributária, uma empresa pode usar métodos de depreciação para relatórios financeiros diferentes do que aqueles exigidos para fins tributários. Leis de impostos são usadas para se alcançar metas econômicas, tais como conceder incentivos para investimentos em certos tipos de ativos,

25

enquanto os objetivos de relatórios financeiros são, é claro, bem diferentes. Manter os dois tipos de registros para essas duas funções diferentes é legalmente aceito. A depreciação para fins tributários é determinada ao se usar o sistema modificado de recuperação acelerada de custos (MACRS) – sistema usado para determinar a depreciação de ativos para fins de imposto de renda -, enquanto que existe uma variedade de métodos de depreciação disponíveis aos relatórios financeiros. Antes de discutir os métodos de depreciação de um ativo, deve-se entender a relação entre a depreciação e fluxos de caixa, o valor depreciável de um ativo, assim como a vida depreciável de um ativo. Depreciação e Fluxos de Caixa O administrador financeiro está preocupado com o fluxo de caixa, em vez do lucro líquido do modo como é apresentado pela demonstração de resultados do exercício. Para ajustar a demonstração de resultado do exercício com o fim de obter o fluxo de caixa das operações, todos os encargos não-financeiros devem ser adicionados de volta ao lucro após o imposto de renda da empresa. Encargos não-desembolsáveis são despesas deduzidas na demonstração de resultados, mas que não envolvem saídas reais de caixa durante o período. Como exemplo tem-se a depreciação, a amortização e a exaustão. Tendo em vista que as despesas com depreciação são os encargos não-desembolsáveis mais comuns, apresenta-se a seguir a demonstração do seu tratamento. Amortização e exaustão recebem tratamento similar. A regra geral para se ajustar o lucro líquido após o imposto de renda, somando de volta todos os encargos não-desembolsáveis, é expressa como segue: Fluxo de caixa de operações = lucro líquido após os impostos + encargos não-desembolsáveis (2.1) Aplicando a equação 2.1 à demonstração de resultados de 2000 para a Elton Corporation apresentada na tabela 2.1, obtém-se um fluxo de caixa de operações de $280.000 devido à natureza não-financeira da depreciação: Tabela 2.16: Cálculo do fluxo operacional da Elton Corporation Lucro líquido após os impostos $180.000 Mais: despesa de depreciação $100.000 Fluxo de caixa operacional $280.000 A depreciação e outros encargos não-desembolsáveis protegem a empresa dos impostos ao diminuir o lucro tributável. Algumas pessoas não definem a depreciação como uma fonte de recursos; no entanto, ela é uma fonte de recursos no sentido que ela representa um “não-uso” de recursos. A tabela 2.9 mostra a demonstração de resultados da Elton Corporation preparada em regime de caixa para ilustrar como a depreciação protege o lucro e proporciona o não-uso de recursos. Tabela 2.17: Demonstração da Elton Corporation Calculada em Regime de Caixa para o Ano que Termina em 31 de Dezembro de 2000 (em $) Receita de vendas 1.700 Menos: Custo dos produtos vendidos 1.000 Lucro bruto 700 Menos: Despesas operacionais

26

Despesas com vendas 80 Despesas gerais administrativas 150 Despesas com depreciação (encargo não-desembolsável) 0 Despesas operacionais totais 230 Lucro operacional 470 Menos: despesas financeiras 70 Lucro líquido antes do imposto de renda 400 Menos: imposto de renda (da tabela 2.1) 120 Fluxo de caixa operacional 280 Ignorando a depreciação, exceto para fins de cálculo do imposto de renda, obtém-se um fluxo de caixa operacional de $280.000 – o valor obtido anteriormente. O ajuste do lucro líquido após o imposto de renda, somando de volta encargos não-desembolsáveis, tais como depreciação, será usado em várias ocasiões, para estimar o fluxo de caixa. Valor Depreciável de um Ativo Sob os procedimentos básicos MACRS, o valor depreciável de um ativo (o montante a ser depreciado) é o seu custo total, incluindo despesas para instalação. Não é exigido nenhum ajuste para o valor residual esperado. Valores de terrenos não são depreciáveis. Portanto, para se determinar o valor depreciável de um imóvel, o valor do terreno é subtraído do custo do imóvel. Em outras palavras, apenas prédios e outras melhorias são depreciáveis. Exemplo 2.: A Elton Corporation adquiriu uma nova máquina a um custo de $38.000, com despesas de instalação de $2.000. Calcular seu valor depreciável. Solução: Sem levar em consideração seu valor residual, o valor depreciável da máquina é de $40.000 = $38.000 de custo + $2.000 de instalação. Vida Depreciável de um Ativo O período de tempo através do qual um ativo é depreciado – sua vida depreciável – pode afetar de forma significativa os fluxos de caixa. Quanto mais curta for a vida depreciável, mais rapidamente o fluxo de caixa criado pelo abatimento da depreciação será recebido. Dada a preferência do administrador financeiro por receitas mais rápidas de fluxos de caixa, uma vida depreciável mais curta é preferível a uma mais longa. No entanto, a empresa deve observar certas exigências da legislação tributária para determinar a vida depreciável de um ativo. Segundo os padrões MACRS, que se aplicam tanto a ativos novos quanto a usados, deve-se usar como vida depreciável de um ativo o período de recuperação MACRS apropriado. Há seis períodos de recuperação no MACRS – 3, 5, 7, 10, 15 e 20 anos -, excluindo bens imóveis. É costumeiro se referir às classes de bens (excluindo imóveis) de acordo com seus períodos de recuperação, como bens de 3, 5, 7, 10, 15 e 20 anos. As quatro primeiras classes de bens – aquelas usadas rotineiramente por empresas – são definidas na tabela 2.10. Tabela 2.18: Primeiras Quatro Classes de Bens sob o MACRS

Classe de bens (período de recuperação)

Definição

27

3 anos Equipamentos de pesquisa e certas ferramentas especiais 5 anos Computadores, máquinas de escrever, copiadoras, impressoras,

carros, caminhões leves, equipamento qualificado como tecnológico e ativos simples

7 anos Móveis para escritório, utensílios, maioria dos equipamentos de manufatura, trilhos ferroviários e estruturas dedicadas à agricultura e à horticultura.

10 anos Equipamento usado para refinar petróleo ou utilizado na manufatura de produtos de tabaco e outros produtos alimentícios.

Métodos de Depreciação Para fins de relatórios financeiros, uma variedade de métodos de depreciação pode ser usada, por exemplo, linha reta, saldo decrescente em dobro, soma dos dígitos do ano. Para fins tributários, usando períodos MACRS de recuperação, os ativos nas primeiras quatro classes de propriedades são depreciados pelo método de saldo declinante duplo (200%) usando a convenção de meio ano e mudando para linha reta quando vantajoso. Apesar de tabelas de percentagens de depreciação não serem fornecidas pela lei, as percentagens aproximadas (isto é, arredondadas para o número percentual inteiro mais próximo) a serem lançadas a cada ano para as primeiras quatro classes de bens são dadas na tabela 2.19. Tabela 2.19: Percentagens de Depreciação Arredondadas por Ano de Recuperação Usando MACRS para as Primeiras Quatro Classes de Bens

Anos de Recuperação Percentagem por ano de recuperaçãoa

3 anos 5 anos 7 anos 10 anos 1 33 20 14 10 2 45 32 25 18 3 15 19 18 14 4 7 12 12 12 5 12 9 9 6 5 9 8 7 9 7 8 4 6 9 6

10 6 11 4

Totais 100 100 100 100 a Estas percentagens foram arredondadas para o valor percentual inteiro mais próximo para simplificar os cálculos, mantendo o realismo. Para calcular a depreciação real para fins tributários, assegure-se de usar as porcentagens não-arredondadas ou aplique diretamente o sistema de depreciação de saldos decrescentes em dobro (200%), usando a convenção de meio ano. Tendo em vista que o MACRS exige o uso da convenção de meio ano, presume-se que os ativos sejam comprados no meio do ano e, por conseguinte, apenas metade da depreciação do primeiro ano é recuperada no mesmo. Como resultado, a última metade da depreciação anual é recuperada no ano imediatamente após o período de recuperação estabelecido. Na tabela 2.11 as percentagens de depreciação para um bem de classe ano-n são dadas por n+1 anos. Por exemplo, um ativo de 5 anos é depreciado em 6 anos de recuperação. Tendo em vista que a gestão financeira enfoca os fluxos de caixa, apenas métodos de depreciação fiscal serão usados aqui.

28

A aplicação das percentagens de depreciação fiscal na tabela 2.11 pode ser demonstrada pelo exemplo seguinte. Exemplo 2.7: A Elton Corporation adquiriu por $40.000 uma máquina que tem um período de recuperação de 5 anos. Usando as percentagens da tabela 2.11, calcular a depreciação em cada ano. Solução: Tabela 2.12: Cálculo da depreciação da Elton Corporation

Ano Custo ($)

(1)

Percentagens (%) (da tabela 2.11)

(2)

Depreciação ($) [(1) x (2)]

(3) 1 40.000 20 8.000 2 40.000 32 12.800 3 40.000 19 7.600 4 40.000 12 4.800 5 40.000 12 4.800 6 40.000 5 2.000

Totais - 100 40.000