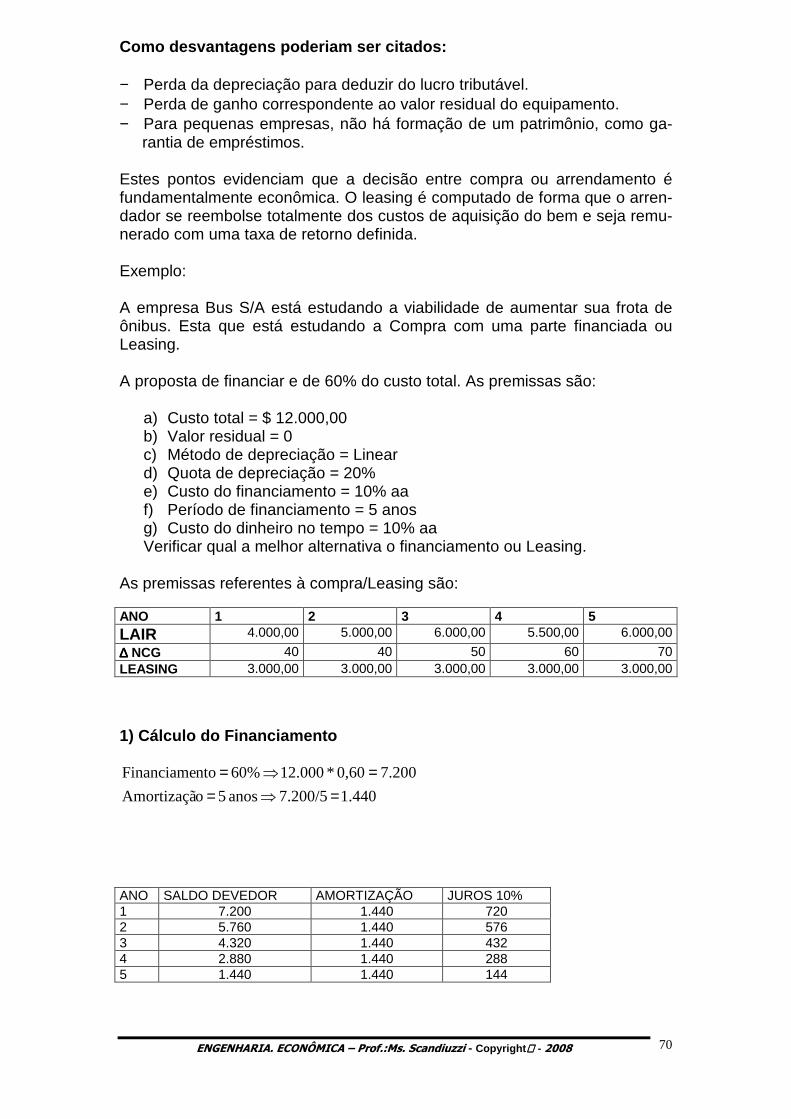

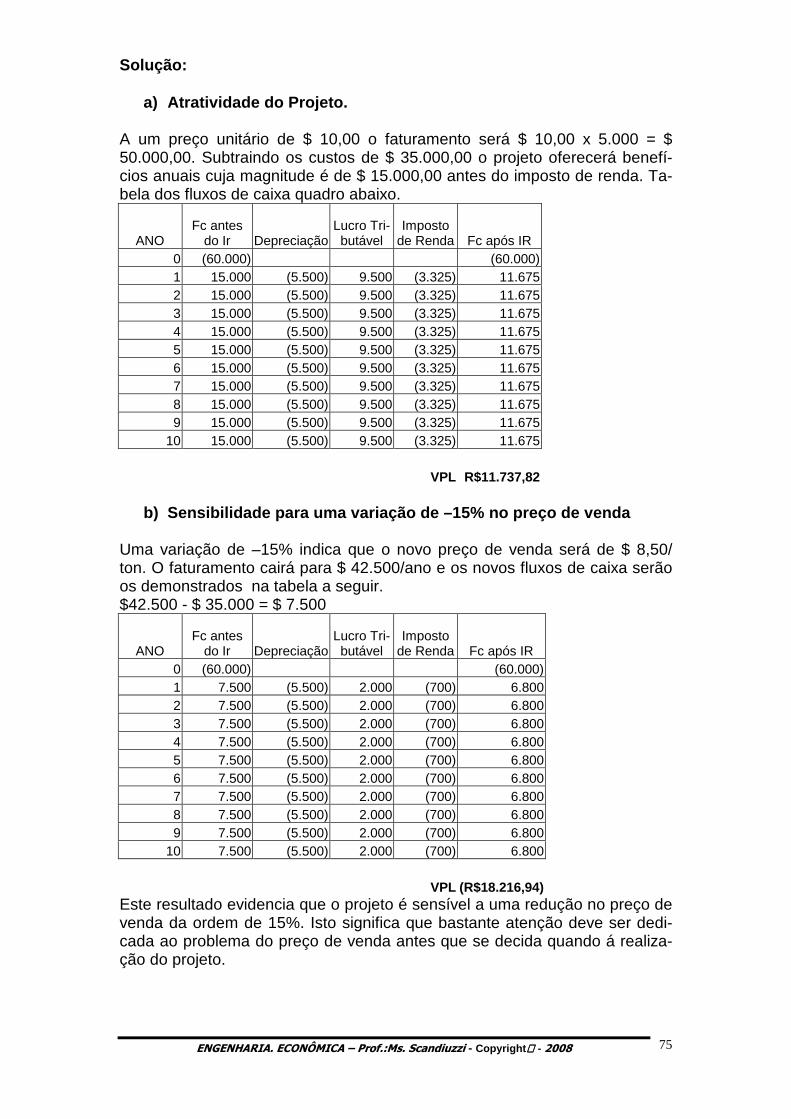

apostila_engenharia economica

TRANSCRIPT

EEnnggeennhhaarriiaa

EEccoonnôômmiiccaa

8ª edição

Prof. Ms. Scandiuzzi

Copyright - 2008

ÍNDICE

Sistema Financeiro Nacional 02 Conselho Monetário Nacional 03 Banco Central do Brasil 04 Autoridade de Apoio 05 Por que os Juros são tão Altos? 07 Função Financeira na Empresa 11 Introdução á Engenharia Econômica 12 Introdução á matemática Financeira 15 Porcentagem 16 Nomenclatura Usada na Matemática Financeira 18 Taxas Equivalentes. 20 Exercícios 21 Conceitos Básicos Financeiros 22 Exercícios 28 Sistema Francês de Amortização – PRICE 31 Sistema de Amortização Constante – SAC 34 Sistema Amortização Misto – SAM 37 Exercícios 39 Decisões de Investimentos 40 Taxa Mínima de Atratividade (TMA) 42 Métodos de Analise de Investimentos – Payback 43 O PayBack Descontado 44 Valor Presente Liquido(VPL) ou Net Present Value(NPV) 46 Taxa Interna de Retorno(TIR) ou Internal Rate of Retum (IRR) 50 Exercícios 52 Contabilidade de Depreciação 53 Métodos de Depreciação - Linear 56 Impostos 57 A influência do Imposto de Renda nas Alternativas de Investimentos 59 Exercícios 61 Necessidade de Capital de Giro 62 Exercícios 66 Financiamentos de Projetos. 67 Exercícios 70 Leasing 71 Exercícios 74 Risco e Incerteza 75 Analise da Sensibilidade 76 Exercícios 79 Resposta dos Exercícios 80 Definições 81 Bibliografia 87

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 2

SISTEMA FINANCEIRO NACIONAL

ESTRUTURA ATUAL

O sistema financeiro pode ser conceituado como um conjunto de instituições que se dedicam, de alguma forma, ao trabalho de propiciar condições satisfa-tórias para a manutenção de um fluxo de recursos entre poupadores e inves-tidores.

O mercado financeiro pode ser considerado como elemento dinâmico no pro-cesso de crescimento econômico, uma vez que permite a elevação das taxas de poupança e investimento.

As instituições que formam o sistema se caracterizam em dois grandes gru-pos:

Os intermediários financeiros: emitem seus próprios passivos, ou seja, captam poupança diretamente do público por sua própria iniciativa e respon-sabilidade e, posteriormente, aplicam esses recursos junto às empresas, através de empréstimos e financiamentos. Ex: bancos comerciais, de inves-timento, de desenvolvimento, as caixas econômicas, as sociedades de crédi-to imobiliário (SCI) e as associações de poupança e empréstimos (APE), en-tre outras.

As instituições auxiliares: propõe-se a colocar em contato poupadores e investidores, facilitando o acesso destes àqueles. Ex: as bolsas de valores, cuja finalidade, consiste em propiciar liquidez aos títulos emitidos pelas em-presas (ações), através de institucionalização do mercado secundário para esses haveres.

Outra caracterização de instituição financeira é a capacidade de criar ou não moeda escritural.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 3

CONSELHO MONETÁRIO NACIONAL (CMN) O Conselho Monetário Nacional (CMN) é o órgão deliberativo máximo do Sistema Financeiro Nacional. Ao CMN compete: estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia; regular as condições de constituição, funcionamento e fiscalização das instituições financeiras e disciplinar os instrumentos de política monetária e cambial.

O CMN é constituído pelo Ministro de Estado da Fazenda (Presidente), pelo Ministro de Estado do Planejamento e Orçamento e pelo Presidente do Banco Central do Brasil (Bacen). Os serviços de secretaria do CMN são exercidos pelo Bacen.

Junto ao CMN funciona a Comissão Técnica da Moeda e do Crédito (Comoc), composta pelo Presidente do Bacen, na qualidade de Coorde-nador, pelo Presidente da Comissão de Valores Mobiliários (CVM), pelo Secretário Executivo do Ministério do Planejamento e Orçamento, pelo Secretário Executivo do Ministério da Fazenda, pelo Secretário de Políti-ca Econômica do Ministério da Fazenda, pelo Secretário do Tesouro Na-cional do Ministério da Fazenda e por quatro diretores do Bacen, indica-dos por seu Presidente.

Está previsto o funcionamento também junto ao CMN de comissões con-sultivas de Normas e Organização do Sistema Financeiro,de Mercado de Valores Mobiliários e de Futuros, de Crédito Rural, de Crédito Industrial, de Crédito Habitacional e para Saneamento e Infra-Estrutura Urbana, de Endividamento Público e de Política Monetária e Cambial.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 4

BANCO CENTRAL DO BRASIL (BC ou Bacen) O BC é a entidade criada para atuar como órgão executivo central do siste-ma financeiro, cabendo-lhe a responsabilidade de cumprir e fazer cumprir as disposições que regulam o funcionamento do sistema e as normas expedidas pelo CMN.

É de competência privada do BACEN:

• emitir papel moeda e moeda metálica;

• executar serviços de meio circulante;

• receber os recolhimentos compulsórios dos bancos comerciais;

• realizar operações de redesconto e empréstimos de assistência à li-quidez às instituições financeiras;

• regular a execução dos serviços de compensação de cheques e ou-tros papéis;

• efetuar, como instrumento de política monetária, operações de compra e venda de títulos públicos federais;

• autorizar, normatizar, fiscalizar e intervir nas instituições financeiras;

• controlar o fluxo de capitais estrangeiros, garantindo o correto funcio-namento do mercado cambial.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 5

Autoridades de apoio

A Comissão de Valores Mobiliários: a CVM é um órgão normativo voltado ao mercado de ações e debêntures. Ela é vinculada ao Governo Federal e seus objetivos podem sintetizados em apenas um: o fortalecimento do mer-cado acionário.

O Banco do Brasil: até janeiro de 1986 o BB assemelhava-se a uma autori-dade monetária mediante ajustamentos da conta movimento do BACEN e do Tesouro Nacional. Hoje, é um banco comercial comum, embora responsável pela Câmara de Confederação.

O Banco Nacional de Desenvolvimento Econômico e Soc ial: contando com recursos de programas e fundos de fomento, o BNDES é responsável pela política de investimentos de LP do Governo e, a partir do Plano Collor, também pela gestão do processo de privatização. É a principal instituição fi-nanceira de fomento do Brasil por impulsionar o desenvolvimento econômico, atenuar desequilíbrios regionais, promover o crescimento das exportações, dentre outras funções.

A Caixa Econômica Federal: a CEF caracteriza-se por estar voltada ao fi-nanciamento habitacional e ao saneamento básico. É um instrumento gover-namental de financiamento social.

Instituições financeiras

Os Bancos Comerciais: os BC são intermediários financeiros que transfe-rem recursos dos agentes superavitários para os deficitários, mecanismo es-se que acaba por criar moeda através do efeito multiplicador. Os BC's podem descontar títulos, realizar operações de abertura de crédito simples ou em conta corrente, realizar operações especiais de crédito rural, de câmbio e comércio internacional, captar depósitos à vista e a prazo fixo, obter recursos junto às instituições oficiais para repasse aos clientes, etc.

Os Bancos de Desenvolvimento: o já citado BNDES é o principal agente de financiamento do governo federal. Destacam-se outros bancos regionais de desenvolvimento como, por exemplo, o Banco do Nordeste do Brasil (BNB), o Banco da Amazônia, dentre outros.

As Cooperativas de Crédito: Equiparando-se às instituições financeiras, as cooperativas normalmente atuam em setores primários da economia ou são formadas entre os funcionários das empresas. No setor primário, permitem uma melhor comercialização dos produtos rurais e criam facilidades para o escoamento das safras agrícolas para os consumidores. No interior das em-presas em geral, as cooperativas oferecem possibilidades de crédito aos fun-cionários, os quais contribuem mensalmente para a sobrevivência e cresci-mento da mesma. Todas as operações facultadas às cooperativas são exclu-sivas aos cooperados.

Os Bancos de Investimentos: os BI captam recursos através de emissão de CDB e RDB, de capitação e repasse de recursos e de venda de cotas de fundos de investimentos. Esses recursos são direcionados a empréstimos e financiamentos específicos à aquisição de bens de capital pelas empresas ou

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 6

subscrição de ações e debêntures. Os BI não podem destinar recursos a empreendimentos mobiliários e têm limites para investimentos no setor esta-tal.

Sociedade de Crédito, Financiamento e Investimentos : as "financeiras" captam recursos através de letras de câmbio e sua função é financiar bens de consumo duráveis aos consumidores finais (crediário). Tratando-se de uma atividade de alto risco, seu passivo é limitado a 12 vezes seu capital mais reservas.

Sociedade Corretoras: essas sociedades operam com títulos e valores mo-biliários por conta de terceiros. São instituições que dependem do BACEN para constituírem-se e da CVM para o exercício de suas atividades. As "cor-retoras" podem efetuar lançamentos de ações, administrar carteiras e fundos de investimentos, intermediar operações de câmbio, dentre outras funções.

Seguradoras: são enquadradas coo instituições financeiras segundo deter-minação legal. O BACEN orienta o percentual limite a ser destinado aos mer-cados de renda fixar e variável.

Bancos Múltiplos: como o próprio nome diz, tais bancos possuem pelo me-nos duas das seguintes carteiras: comercial, de investimento, de crédito imo-biliário, de aceite, de desenvolvimento e de leasing. A vantagem é o ganho de escala que tais bancos alcançam.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 7

Por que os juros são tão altos?

O Brasil tem uma das taxas mais altas do mundo -- e com ela é impossí-vel crescer de verdade Em julho de2004, o Brasil estará comemorando sua primeira década de es-tabilidade em muito tempo. Os dez anos do real foram marcados por taxas de inflação muito abaixo da média histórica -- mas também por crescimento fraco e investimentos produtivos aquém das necessidades. A combinação de resultados positivos no controle dos preços e comportamento medíocre na economia real tem intrigado os especialistas. A questão, levantada recente-mente pelo economista Pérsio Arida ao receber o título de Economista do Ano, é entender por que o Brasil não tem conseguido unir crescimento e es-tabilidade. "O Plano Real foi extremamente bem-sucedido em derrubar a in-flação, mas claramente malsucedido em criar uma trajetória de crescimento elevado e sustentado", disse Arida, um dos pais do Real, em seu discurso de agradecimento durante a premiação. Um olhar sobre o comportamento dos juros no período ajuda a entender o problema. A economia brasileira tem ostentado nos últimos tempos a maior taxa do planeta. Desde 1994, os juros reais têm-se mantido sistematicamen-te acima de 10% ao ano -- em 1998, bateram em inacreditáveis 27%. (Veja gráfico ao lado.) Enquanto isso, a maior parte dos países opera com taxas em torno de 2% -- ou ainda menores. "Há algo de específico na experiência brasileira com os juros", diz Arida. "Eles são absurdamente altos por qualquer critério que se tome." Exatamente por serem tão altos, os juros são tema obrigatório nas discus-sões sobre a economia brasileira. Desde o começo do ano, não passa uma semana sem que alguma personalidade vocifere contra a política monetária da atual equipe econômica -- incluindo no grupo de críticos membros do alto escalão governamental, à frente o vice-presidente, José Alencar. Por mais que se possa compreender a insatisfação, o fato é que a maior parte dos que reclamam ainda não entendeu a natureza do problema brasileiro. Qualquer banco central do mundo tem a obrigação de subir os juros quando a inflação ameaça disparar -- e ninguém deveria atirar pedras em Henrique Meirelles, o presidente do BC, por ter feito isso. O grave, no caso brasileiro, não foi o aperto monetário dos últimos meses. O problema real, para Meirelles e os demais 170 milhões de brasileiros, é que a autoridade monetária simples-mente não consegue fazer o contrário -- reduzir os juros para valer quando as coisas vão bem. É o que mostram as projeções dos economistas para o próximo ano. As apostas são de inflação de 7%, dentro da meta oficial. E de juros reais de cerca de 9% -- abaixo dos 14% projetados para este ano, mas ridiculamente altos em qualquer comparação internacional. "Com juros desse tamanho o custo do capital torna-se proibitivo", diz o economista Armando Castelar Pinheiro, do Instituto de Pesquisa Econômica Aplicada (Ipea). "Aí fica difícil crescer."

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 8

O desafio, portanto, é entender o que deve ser feito para que os juros caiam de forma consistente. Para começo de conversa, é importante separar dois aspectos da questão. De um lado, há a taxa básica de juro -- aquela que o governo cobra por seus títulos. É uma espécie de piso para todas as demais taxas cobradas no país. De outro, há o chamado spread bancário, que é a diferença entre a taxa básica e o juro pago pelo tomador final. Na definição da taxa básica, importa a macroeconomia. Na do spread, a microeconômica. O principal problema macroeconômico do país -- e que tem efeitos diretos sobre a taxa básica de juro -- é o desequilíbrio das contas do governo. Quan-do um governo gasta mais do que arrecada, ele é obrigado a recorrer ao di-nheiro do setor privado para se financiar. Resultado: sobram menos recursos para as empresas -- e o preço do dinheiro sobe. Apesar de todo o esforço de ajuste dos últimos anos, o governo brasileiro continua registrando déficits em suas contas, forçando assim a taxa básica de juro para cima. O desequilíbrio fiscal tem outro impacto daninho: o de fazer subir o risco dos empréstimos ao país. Em qualquer negócio, o normal é cobrar mais barato de clientes que têm uma situação financeira melhor -- por serem aqueles que normalmente não causam problemas. Com países não é diferente. Em tem-pos de globalização, os investidores estão sempre comparando os riscos que envolvem cada empréstimo -- e o Brasil acaba se dando mal nessa hora. A gastança promovida por anos de descontrole estatal produziu uma dívida pú-blica de tamanho considerável. Embora o Brasil tenha melhorado muito o de-sempenho fiscal desde a assinatura do acordo com o Fundo Monetário Inter-nacional (FMI), em 1998, a dívida acumulada anteriormente ainda desperta dúvidas nos investidores. Conta também todo o passado de violações a con-tratos, calotes, moratórias, choques econômicos, mudança de regras -- um ambiente de insegurança com o qual o governo Lula andou flertando perigo-samente. "A história monetária do Brasil é marcada por episódios de violên-cia, que se refletem nos juros", diz o economista Eduardo Giannetti.

NAS ALTURAS

1618,5

26,7

15,3

10,89

5,9

16,5

25

95 96 97 98 99 00 01 02 03

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 9

Outro problema macroeconômico relevante diz respeito ao financiamento ex-terno do país. O Brasil, como qualquer país, tem uma série de pagamentos a ser feitos a cada ano em moeda forte. Como o governo não pode fabricar dó-lares, tem de garantir por outros meios que eles venham engordar o caixa do BC para que não faltem na hora dos desembolsos. Num cenário ideal, o país teria um amplo comércio com outros países -- e as exportações viabilizariam a entrada de divisas. Só que a maior parte das empresas brasileiras mal en-gatinha no mercado internacional. Isso obriga o governo a ter de usar os ju-ros para atrair capital sempre que haja turbulência à vista. Foi o que se viu durante o primeiro mandato do presidente Fernando Henrique Cardoso, quando a combinação de um regime de câmbio administrado com um ambi-ente de crise nos mercados internacionais fez com que o Brasil estivesse sempre correndo atrás de dinheiro. A situação melhorou desde o começo de 1999, com a desvalorização do real e a adoção do regime de câmbio flutuan-te. "A média dos juros reais no período 1995-1998 foi de 21,5%, contra 10,2% no período 1999-2002", diz o economista Fabio Giambiagi, do BNDES. "Isso mostra que o novo desenho macroeconômico já produziu ta-xas mais baixas." De todo modo, enquanto o Brasil não aprofundar as rela-ções comerciais com outros países, continuará sujeito às flutuações dos mercados externos. Se o governo conseguir avançar nos dois fronts -- fiscal e externo --, dará passos sólidos para fazer com que a taxa básica recue para níveis mais civi-lizados. Mas ainda restaria resolver o outro lado da equação: o spread ban-cário. Atualmente os juros básicos estão em 22% ao ano. Só que o consumi-dor final chega a pagar taxas de 180% ao ano se tiver de usar o cheque es-pecial. Portanto, tão ou mais importante que reduzir a taxa básica é trabalhar para atenuar a enorme diferença até o tomador final. Uma primeira maneira de encurtar essa distância depende apenas do gover-no -- e nada melhor do que aproveitar a reforma tributária para esse fim. Há uma série de impostos que incidem nos empréstimos, como o Imposto de Renda, a Contribuição Social sobre o Lucro Líquido, a CPMF e vários outros. Somados, chegam a 25% do spread total, segundo estudo do Banco Central. (Veja gráfico 02.) "A taxação encarece o crédito e complica o sistema", diz Giambiagi. Infelizmente, a reforma aprovada pelos deputados pouco afeta o custo do crédito. Outro componente importante do spread é o custo da inadimplência. Segun-do o BC, ela responde por 35% do total. Como a maior parte dos brasileiros paga as contas em dia, o peso da inadimplência chama a atenção. O aparen-te paradoxo pode ser explicado pela dificuldade que os bancos têm em co-brar empréstimos não pagos. "A Justiça não faz valer os contratos, mas julga se há um dos lados sendo prejudicado por ele", diz o economista José Már-cio Camargo, da consultoria Tendências. O resultado é que o risco de não-recebimento acaba fazendo com que a conta fique salgada para to dos. Há um único caso em que é relativamente fácil retomar o dinheiro em caso de calote: o empréstimo para a compra de automóveis. "Como há uma garantia, é um dos empréstimos mais baratos do país", diz o economista Pedro Caval-canti Ferreira, da Fundação Getulio Vargas.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 10

Há também uma fatia considerável do spread por conta de custos de admi-nistração elevados e do lucro bancário. Isso pode estar refletindo uma situa-ção de competição relativamente baixa no setor. Foi o que concluiu um estu-do realizado recentemente por Agnès Belaisch, pesquisadora do Fundo Mo-netário Internacional. "Os bancos brasileiros são lucrativos mas menos efici-entes do que os de outros países da América Latina, dos Estados Unidos, da Europa e do Japão. Custos operacionais representam uma grande fatia das receitas. Uma possível explicação é que há pouca competição no setor. Os bancos brasileiros agem de maneira oligopolista", escreveu Belaisch. Por fim, o spread também é muito alto pelo simples fato de que o consumidor brasileiro aceita pagá-lo. Há aí um certo mistério. O que leva algumas pesso-as a comprar um produto a prazo, pagando juros absurdos, em vez de pou-par o dinheiro e comprá-lo à vista? Difícil saber. O certo é que os juros altos denotam certa impaciência dos brasileiros -- que preferem o consumo imedi-ato mesmo que isso implique um custo elevado. É o que faz com que o país tenha uma taxa de poupança interna tão baixa. "Talvez seja resultado da própria distribuição de renda", diz Giannetti. "Quem é pobre tem pressa em consumir, ainda que o custo dos juros seja alto." Gráfico 02

O PREÇO DO DINHEIRO

18%

22%

14%11%

35%

IImmppoossttoo ddee RReennddaa ee CCoonn--tt rr iibbuuiiççããoo ssoocciiaall DDoo lluuccrroo ll ííqquuiiddoo

IImmppoossttooss IInnddiirreettooss ee CCPPMMFF

IInnaaddiimmppllêênncciiaa

LLuuccrroo ddoo BBaannccoo

DDeessppeessaa AAddmmiinniissttrraatt iivvaa

Fonte: Banco Central

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 11

FUNÇÃO FINANCEIRA NA EMPRESA

Uma das maneiras pela qual podemos definir a função financeira em uma empresa seria pelo organograma funcional no qual teríamos a seguinte dis-tribuição de funções: DIRETOR FINANCEIRO TESOUREIRO CONTROLADOR Ctas a pagar/receber Contabilidade geral relações bancárias auditoria Interna caixa orçamentos. O objetivo da função financeira compreende os esforços destinados á maxi-mização da riqueza dos proprietários. Como pode-se notar este é um objetivo de longo prazo, contrario a visão imediatista de se obter o lucro máximo. As atribuições do administrador financeiro envolvem desde a obtenção e ava-liação de recursos ( próprios ou de terceiros) para as atividades ou expansão da empresa, até avaliação de como esses recursos estão sendo utilizados na diversas áreas. Se formos detalhar estas atribuições poderíamos enumerar.

1º) Análise de registros contábeis

2º) Projeção de movimento de fundos

3º) Aplicações financeiras

4º) Perspectivas financeiras da empresa

5º) Elaboração de planos para utilização de fundos

As principais áreas de decisão da administração fin anceira são:

1º) Investimento

2º) Financiamento

3º) Utilização do lucro liquido

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 12

INTRODUÇÃO Á ENGENHARIA ECONÔMICA

Os estudos sobre engenharia econômica iniciaram nos Estados Unidos em 1887, quando Arthur Wellington publicou seu livro "The Economic Theory of Railway Location", texto que sintetizava análise de viabilidade econômica pa-ra ferrovias. Engenharia econômica é importante para todos que precisam decidir sobre propostas tecnicamente corretas, e seus fundamentos podem ser utilizados tanto para empresas privadas como estatais. Todo o fundamento da engenharia econômica se baseia na matemática fi-nanceira, que se preocupa com o valor do dinheiro no tempo. Podem-se citar como exemplos de aplicação: • Efetuar o transporte de materiais manualmente ou comprar uma correia transportadora; • Fazer uma rede de abastecimento de água com tubos grossos ou finos; • Substituição de equipamentos obsoletos; • Comprar carro a prazo ou à vista. Para fazer um estudo econômico adequado alguns princípios básicos devem ser considerados, sendo os seguintes: a) devem haver alternativas de investimentos. É infrutífero calcular se é van-tajoso comprar um carro à vista se não há condições de conseguir dinheiro para tal; b) as alternativas devem ser expressas em dinheiro. Não á possível compa-rar diretamente 300 horas/mensais de mão de obra com 500 Kwh de energia. Convertendo os dados em termos monetários teremos um denominador co-mum muito prático. Alguns dados entretanto são difíceis de converter em di-nheiro. Exemplos que ocorrem muito nos casos reais são: boa vontade de um fornecedor, boa imagem da empresa ou status. São os chamados intan-gíveis; c) só as diferenças entre as alternativas são relevantes. Numa análise para decidir sobre o tipo de motor a comprar não interessa sobre o consumo dos mesmos se forem idênticos; d) sempre serão considerados os juros sobre o capital empregado. Sempre existem oportunidades de empregar dinheiro de maneira que ele renda al-guma coisa. Ao se aplicar o capital em um projeto devemos ter certeza de ser esta a maneira mais rendosa de utilizá-lo; e) nos estudos econômicos o passado geralmente não é considerado; inte-ressa-nos o presente e o futuro. A afirmação: não posso vender este carro por menos de $ 10000 porque gastei isto com ele em oficina não faz sentido, o que normalmente interessa é o valor de mercado do carro.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 13

O Problema Central da Engenharia Econômica a. Definição do Problema – principal problema é a aquisição de dados b. Determinação das Alternativas Tecnicamente Vi áveis – traçar linhas de ação tecnicamente viáveis, daí o nome Engenharia Econômica. c. Determinação e Avaliação Quantitativa das Diferença s Futuras – van-tagens e desvantagens devem ser identificadas e quantificadas. d.Comparação e Escolha da Melhor Alternativa – métodos de comparação e critérios de decisão que permitam representar cada alternativa por um nú-mero e que indiquem a solução mais econômica. e. Inclusão dos Fatores Imponderáveis e Modificação da Decisão Ante-rior se for o Caso – fatores como prestígio e imagem da empresa, valor promocional, satisfação dos empregados, receptividade dos clientes, não po-dem ser expressos em dinheiro. Neste caso, a solução é realizar o estudo econômico, irrelevando tais fatores imponderáveis, analisar os resultados ob-tidos e mudar a decisão se for o caso. OBSERVAÇÃO: Os fatores sociais como: 1. efeitos externos gerados pelo projeto, sejam eles negativos (poluição, des-truição da fauna ou da flora, etc.) ou positivos (aproveitamento para pesca e turismo de um lago resultante do represamento para geração de energia, etc.) 2. distorções de preço dos fatores de produção, ocasionados por oferta e procura como (mão-de-obra, matérias-primas, etc.) 3. o enquadramento do projeto nos planos governamentais, etc. são chama-dos "análise social do projeto" ou "análise custo-benefício" e é uma extensão da análise privada, análise de rentabilidade, viabilidade econômica ou enge-nharia econômica. A Engenharia Econômica só considera um atributo: o Financeiro Definição de Engenharia Econômica Engenharia Econômica são os métodos e técnicas de decisão, empregados na escolha entre alternativas de investimento tecnicamente viáveis, nas quais as diferenças futuras são expressas em termos de dinheiro.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 14

Objetivo da Engenharia Econômica Analisar alternativas de investimentos Os critérios de aprovação de um projeto são os segu intes: • Critérios financeiros: disponibilidade de recursos; • Critérios econômicos: rentabilidade do investimento; • Critérios imponderáveis: fatores não convertidos em dinheiro. Neste curso, a atenção especial será sobre os critérios econômicos, ou seja, a principal questão que será abordada é quanto a rentabilidade dos investi-mentos. Todos os métodos e critérios de avaliação de alternativas de investimento baseiam-se no princípio da equivalência. A comparação das alternativas só poderá ser realizada quando o investidor estabelecer uma medida de equiva-lência. Esta medida e comumente chamada de Taxa mínima de Atratividade, Taxa mínima Atrativa de Retorno de um Investimento, ou, Taxa Interna de Retorno (IRR-Internal Rate of Return). VALOR DO DINHEIRO NO TEMPO: O conceito de equivalência está ligado, intimamente, à capacidade do dinhei-ro gerar lucros (juros). Não se pode comparar valores absolutos de dinheiro em épocas ou datas diferentes. Esta comparação dependerá da taxa de ju-ros que se atribuir ao dinheiro. Sempre iremos supor que o dinheiro poderá ser investido em alguma atividade produtiva que nos irá fornecer uma certa quantia de juros que serão a remuneração do investimento. A taxa de rendimento mínima que esperamos de nosso investimento é calcu-lada em função da situação prevista para o mercado financeiro e do risco que atribuímos ao investimento. A taxa mínima atrativa de retorno* de um investimento é portanto, total-mente subjetiva, podendo variar de pessoa para pessoa, de empresa para empresa, de ramo de negócio para ramo de negócio, etc.. * Veremos nos próximos capítulos Recomenda-se utilizar em um estudo econômico, as estimativas sempre em moeda corrente, incluindo-se, portanto, a inflação, ou seja, a expectati-va de inflação pode ser incorporada à taxa mínima d e atratividade , sem qualquer problema. Todavia, se as estimativas forem feitas em moeda cons-tante, eliminado-se o efeito da inflação, a taxa mínima de atratividade não estará incluindo a taxa de inflação. Também, pode-se não considerar a des-pesa oriunda do imposto de renda, que é uma percentagem do lucro líquido, e que faz com que ocorram duas taxas mínimas de atratividade : uma antes do imposto de renda e outra depois do imposto de renda.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 15

INTRODUÇÃO A MATEMÁTICA FINANCEIRA

No mundo moderno, a Matemática Financeira reúne conhecimentos impor-tantes utilizados por profissionais das mais diversas áreas. Apoiados por cal-culadoras ou computadores, estes profissionais podem, em segundos, resol-ver complicadas situações de decisão financeira. A escolha de alternativas de investimentos na atividade produtiva, por exemplo, conta com instrumen-tos de cálculo cuja base está na Matemática Financeira. Mas não somente para os estudos mais sofisticados das empresas esta disciplina é necessária. Decisões como escolher a melhor alternativa de compra de um imóvel, finan-ciar ou comprar à vista um eletrodoméstico e identificar qual o desconto mais interessante para a antecipação de um pagamento encontram-se entre as inúmeras aplicações da Matemática Financeira no dia-a-dia das pessoas. No entanto, embora contando com recursos tão formidáveis, como algumas calculadoras financeiras ou mesmo as planilhas eletrônicas tão populares, é necessário dominar os conceitos básicos da Matemática Financeira, sob pe-na de se operar estes instrumentos poderosos apenas em alguns casos mais comuns. No mundo real dos negócios, surge uma infinidade de problemas cujas soluções estão baseadas na aplicação dos fundamentos desta discipli-na.

Receber hoje R$ 1,00 é melhor que receber o mesmo valor R$ 1,00 daqui a um ano. Podemos ver que, durante o prazo da operação, o valor do dinhei-ro envolvido numa transação financeira varia com o tempo . Em geral, todo empreendimento envolvendo dinheiro necessita de avaliação periódicas, antes de ser aceito e no decorrer do prazo até a data final do empreendimen-to. Portanto, necessitamos de procedimentos de avaliação do resultado de uma operação em qualquer data. A Matemática Financeira é a disciplina dedicada ao estudo do comportamento do dinheiro em função do tem-po .

O principal objetivo deste trabalho é a transmissão de conhecimentos funda-mentais de Matemática Comercial e financeira aplicados à resolução de situ-ações práticas emergentes no dia-a-dia das empresas. Uma advertência deve ser feita àqueles que pretende m estudar Matemá-tica Financeira ou se dedicar a algum trabalho ness a área. São exigidos desses estudantes e profissionais análise atenta do s problemas que querem resolver, compreensão clara das operações fi nanceiras ali en-volvidas e familiaridade não só com a linguagem dos negócios, como também com fórmulas e calculadoras que utilizará. E tudo isso só se consegue com muito exercício, principalmente para aqueles que se lançam na área pela primeira vez.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 16

PORCENTAGEM

É freqüente o uso de expressões que refletem acréscimos ou reduções em preços, números ou quantidades, sempre tomando por base 100 unidades. Alguns exemplos: A gasolina teve um aumento de 15% Significa que em cada R$100 houve um acréscimo de R$15,00 O cliente recebeu um desconto de 10% em todas as mercadorias. Significa que em cada R$100 foi dado um desconto de R$10,00

Dos jogadores que jogam no Grêmio, 90% são craques. Significa que em cada 100 jogadores que jogam no Grêmio, 90 são craques.

Razão centesimal

Toda a razão que tem para conseqüente o número 100 denomina-se ra-zão centesimal . Alguns exemplos:

Podemos representar uma razão centesimal de outras formas:

As expressões 7%, 16% e 125% são chamadas taxas centesimais ou ta-xas percentuais .

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 17

Considere o seguinte problema:

João vendeu 50% dos seus 50 cavalos. Quantos cavalos ele vendeu?

Para solucionar esse problema devemos aplicar a taxa percentual (50%) so-bre o total de cavalos.

Logo, ele vendeu 25 cavalos, que representa a porcentagem procurada.

Portanto, chegamos a seguinte definição:

Porcentagem é o valor obtido ao aplicarmos uma taxa percentual a um determinado valor.

Exercícios de Porcentagem

1. A média de reprovação em concursos públicos é de 82%. Quantas pes-soas serão aprovadas num concurso público com 6.500 inscritos? 2. Sabendo que um artigo de R$ 5.000,00 foi vendido com abatimento de R$ 160,00 encontrar a taxa utilizada na operação? 3. Poderei obter abatimento de 15% para pagamento à vista na compra de uma geladeira que custa R$ 900,00. Quanto pagarei pela geladeira nestas condições? 4. Calcular a porcentagem que: a) 10 representa em 50; b) 2 representa em 40; c) 30 representa em 120; d) 5 representa em 80; e) 2,43 representa em 81; f) 0,42 representa em 42.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 18

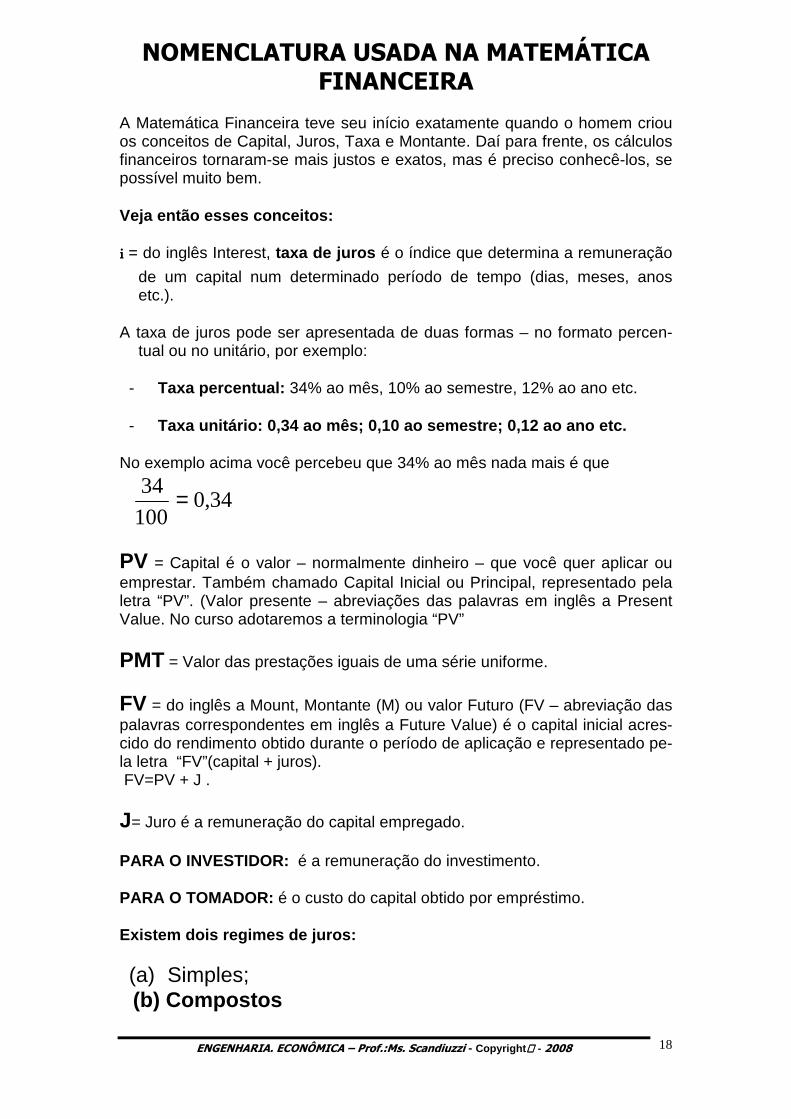

NOMENCLATURA USADA NA MATEMÁTICA FINANCEIRA

A Matemática Financeira teve seu início exatamente quando o homem criou os conceitos de Capital, Juros, Taxa e Montante. Daí para frente, os cálculos financeiros tornaram-se mais justos e exatos, mas é preciso conhecê-los, se possível muito bem. Veja então esses conceitos: iiii = do inglês Interest, taxa de juros é o índice que determina a remuneração

de um capital num determinado período de tempo (dias, meses, anos etc.).

A taxa de juros pode ser apresentada de duas formas – no formato percen-

tual ou no unitário, por exemplo:

- Taxa percentual: 34% ao mês, 10% ao semestre, 12% ao ano etc. - Taxa unitário: 0,34 ao mês; 0,10 ao semestre; 0,12 ao ano etc.

No exemplo acima você percebeu que 34% ao mês nada mais é que

34,0100

34 =

PV = Capital é o valor – normalmente dinheiro – que você quer aplicar ou emprestar. Também chamado Capital Inicial ou Principal, representado pela letra “PV”. (Valor presente – abreviações das palavras em inglês a Present Value. No curso adotaremos a terminologia “PV”

PMT = Valor das prestações iguais de uma série uniforme.

FV = do inglês a Mount, Montante (M) ou valor Futuro (FV – abreviação das palavras correspondentes em inglês a Future Value) é o capital inicial acres-cido do rendimento obtido durante o período de aplicação e representado pe-la letra “FV”(capital + juros). FV=PV + J .

J= Juro é a remuneração do capital empregado. PARA O INVESTIDOR: é a remuneração do investimento. PARA O TOMADOR: é o custo do capital obtido por empréstimo. Existem dois regimes de juros: (a) Simples;

(b) Compostos

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 19

n = nesse caso é uma incógnita (quem aprendeu equações do segundo grau usou muitas incógnitas. Todos aqueles x, y, z são incógnitas.) referente ao período de tempo (dias, semanas, meses, anos...) de uma aplicação financei-ra. Lembre-se da expressão: “ Levou n dias para devolver o dinheiro...”

a.d. = abreviação usada para designar ao dia

a.m. = abreviação usada para designar ao mês

a.b. = abreviação usada para designar ao bimestre

a.t. = abreviação usada para designar ao trimestre

a.q. = abreviação usada para designar ao quadrimestre

a.s. = abreviação usada para designar ao semestre

a.a. = abreviação usada para designar ao ano

d = do inglês Discount, é usado para representar o desconto conseguido nu-ma aplicação financeira.

N = do inglês Nominal, é usado para representar o valor Nominal ou de face de um documento financeiro.

A = do inglês Actual, é usado para representar o valor real ou atual de um documento financeiro em uma determinada data.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 20

TAXAS EQUIVALENTES

Vamos definir o que quer dizer “taxas equivalentes ”. Em linguagem simples, é quando você quer verificar se duas taxas quando aplicadas em determina-do lapso de tempo em determinada quantia têm como resultado o mesmo valor. E isso é fundamental só que há diferentes formas de avaliar uma equi-valência de taxas conforme o regime. Assim, vamos por partes ou regime, como preferir: Equivalência entre duas taxas no regime de juros c omposto Se você quer passar de uma unidade de tempo “menor” para uma “maior”, como de mês para ano, você eleva a taxa de juros pelo número de períodos correspondente. Se for o contrário como por exemplo de ano para mês, você eleva ao inverso do período. Tabelas e conversões necessárias:

De taxa mensal para taxa anual = > ( ) 11 12 −+= imia

De taxa diária para taxa mensal = > ( ) 11 30 −+= idim

De taxa diária para taxa anual = ( ) 11 360 −+= idia

De taxa anual para taxa mensal = > ( ) 11 12/1 −+= iaim

De taxa mensal para taxa diária = > ( ) 11 30/1 −+= imid

De taxa anual para taxa diária = > ( ) 11 360/1 −+= iaid

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 21

Exercícios

1. Qual é a taxa trimestral equivalente a 30% ao ano? 2. Qual é a taxa anual equivalente a 2% ao mês? 3. Determine a taxa mensal equivalente a 0,2% ao dia? 4. Determine a taxa semestral equivalente a 45% ao ano? 5. Determine as taxas mensal, trimestral, semestral e anual equivalente à

taxa de: a) 30% ao ano Respostas: am=

at=

as=

b) 20% ao semestre Respostas: at=

am=

aa=

c) 8% ao trimestre Respostas aa=

am=

as=

d) 3% ao mês Respostas: aa=

as=

at=

6. Dada a taxa de 9% por trimestre, qual a taxa mensal equivalente de juros

compostos? 7. Supondo que um capital de R$ 1.200,00 vai ser aplicado à taxa de juros

compostos de 15% por trimestre ou 70% ao ano, qual é a melhor aplica-ção?

8. Um certo capital de R$ 2.500,00 foi aplicado por 2 anos, a taxa de 60%

ao ano. Com capitalização semestral. Calcule o valor do montante e qual a taxa semestral? .

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 22

Conceitos financeiros básicos 1º) JUROS SIMPLES Quando somente o principal rende juros.

FV = PV * (1 + n*i) onde: FV - valor do montante após n períodos PV - valor presente do montante n - número de períodos i - taxa de juros

A utilização do conceito juro simples se da no mercado financeiro através da denominação de “taxa linear” apesar da sua pouca utilização pode ser en-contrada em algumas transações de CDEN (Certificado de Depósito de Export Note ).

Exemplo: O valor de $ 100,00 é aplicado pôr três meses a uma taxa linear de 10% am, qual o seu valor no final do período?.

FV = ? ; P = 100,00; i = 0,10 ; n = 3 FV = 100 x (1 + 3 * 0,10) = 130,00 2º) JURO COMPOSTO

Quando os rendimentos são incorporados ao principal e passam também a receber juro.

ni)(1*PVFV +=

onde: FV = valor do montante após n períodos PV = valor presente do montante i = Taxa de juro n = número de períodos

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 23

Exemplo: O montante de $ 100,00 é aplicado pôr três meses a uma taxa ex-ponencial de 10% am, qual o seu valor no final do período.

FV = ? ; PV = 100 ; n = 3 ; i = 0,10 FV = 100 * (1+0,10)3 = 133,10

3º) FATOR DE VALOR PRESENTE O que se precisa determinar é o valor presente (PV) equivalente a um valor futuro (FV) a uma taxa de juros (i) durante (n) períodos.

ni

FVPV

)1( +=

Na prática este conceito significa : “o máximo que se pode pagar pôr um in-vestimento conhecendo-se a sua taxa de remuneração. Exemplo: Sabendo-se que a taxa de remuneração de um título qualquer é de 10% am durante 3 meses e o seu valor futuro é de $133,10 qual é o máximo que se pode pagar pôr este título hoje?.

PV = ? ; FV = 133,10 ; i = 0,10 ; n = 3

00,100)10,01(

10,1333

=+

=PV

Máximo que se poderia pagar é $ 100,00 pois se pagássemos $110,00 o que teríamos seria: PV = 110,00 ; i = 0,10 ; n = 3 ; S = ?

41,146)10,01(*110 3 =+=FV ou seja para obtermos a mesma remune-

ração teríamos de obter no dia do resgate o valor de $ 146,41. 4º) FATOR DE VALOR FUTURO PARA UMA SÉRIE UNIFORME:

A pergunta que queremos responder neste caso é : Qual o montante (FV) equivalente a uma série uniforme (PMT) de pagamentos ou recebimentos, a uma taxa de juros (i) durante (n) períodos.

( )

−+i

i n 11*PMT=FV

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 24

Exemplo: Se pagarmos, mensalmente a prestação de um carro no valor de $ 1.000,00 , qual o valor futuro do carro após 4 meses a uma taxa de juro de 2% am?.

5º) FATOR DE FUNDO DE AMORTIZAÇÃO Neste caso temos o valor futuro de investimento (FV) e desejamos obter a série uniforme (PMT) equivalente, durante (n) períodos a uma taxa de ju-ros(i).

( )

−1i+1

i*FV=PMT n

Exemplo: Quanto deverei aplicar anualmente durante 7 anos a uma taxa de juros e de 8% aa. A fim de se obter no final do sétimo período a quantia de $ 200.000,00? PMT=? ; FV = 200.000 ; n = 7 ; i = 0,08

( ) 48,414.22108,01

08,0*000.200 7 =

−+=PMT

6º) FATOR DE VALOR ATUAL PARA UMA SÉRIE UNIFORME :(Formação

do Capital) Neste tipo de problema o que se deseja determinar é a relação entre o valor presente e a série uniforme, sendo assim dado o valor a ser retirado ou de-positado periodicamente (série uniforme = PMT), deseja-se saber qual é o principal (PV) que deve ser (des)investido a uma taxa de juros (i) no período considerado (n) para se dispor das parcelas (PMT) no fim de cada período.

( )( )

+−+=

ii

iPMTPV n

n

*1

11*

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 25

Exemplo: Quanto deveríamos dispor hoje a uma taxa de juros de 1% am, pa-ra manter uma máquina que durante 1 ano terá os seguintes dispêndios mensais:Operador = $120,00 ; Energia/Lubrificante $75,00; Manutenção pro-gramada $50,00

( )( ) 50,757.2

01,0*01,01

101,01*245 12

12

=

+−+=PV

7º) FATOR DE RECUPERAÇÃO DE CAPITAL Neste caso desejamos responder a seguinte pergunta: Qual o valor da série uniforme (PMT) que deve ser retirado ao final de cada período (n), a fim de se esgotar o principal (PV) investido a uma taxa de juros (i).

( )( )

−++=

11

*1* n

n

i

iiPVPMT

Exemplo: Desejo aplicar hoje $ 300.000,00 pôr três anos a uma taxa de juros de 20% aa, quanto poderei resgatar no instante final de cada ano?

PMT = ?; PV = 300.000 ; i = 0,20 ; n = 3

( )( ) 58,417.142

120,01

20,0*0,20+1*300.000 = PMT 3

3

=

−+

8º) TAXAS EQUIVALENTES Um fato que normalmente ocorre no mercado financeiro é o de se traba-lhar com taxas que não correspondem ao período efetivo da aplicação, pa-ra tanto é necessário encontrarmos uma taxa equivalente ao período do investimento para depois se conhecer o valor de resgate.

( ) 100*1taxa+1=Ei%TENHO)fornecida( taxada dias em prazo

UERO)desejada(Q taxada dias em prazo

−

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 26

Exemplo: Um CDB para 32 dias paga uma taxa 2.500% aa, qual o rendi-mento bruto para os 32 dias Tx. do período dado = 2.500% ou 25; prazo taxa = 360 dias; prazo da aplicação = 32

( ) %59,33100*125+1=Ei%360

32

=

−

Exemplo: Qual a taxa equivalente para um período de um ano para uma aplicação que rende 0,5% am? Tx. do período dado = 0,5% ou 0,005 prazo = 1 mês prazo da aplicação = 1 ano ou 12 meses.

( ) . %1678,6100*10,005+1=Ei% 1

12

aa=

−

9º) NÚMERO ÍNDICE O conceito de número índice que iremos trabalhar será para basicamente montarmos rendimentos de títulos pós fixados. a-) Títulos Pós Fixados - estes títulos tem como características básicas a correção pôr um indexador qualquer mais juros. Fator de indexador = (1+ Index1) * (1+Indexn) Fator de valorização = Fator de Indexador * (1+ Ei) Valor Final = Fator de valorização * valor investid o Exemplo: Um titulo pós fixado tem como rendimento IGMP + 25%aa e o prazo de aplicação é de 1 mês de 31 dias, e valor da aplicação é de $ 100.000,00. Tx.período dado = 0,25 p/360 dias; prazo da aplicação = 31 dias ; IGPM do mês = 26,23%⇒ indexador = 0,2623;

( ) %94,1100*10,25+1=Ei% 360

31

=

−

Fator de índexador = 1 + 0,2623 = 1,2623 Fator de valorização = 1,2623 *(1+0,0194)=1,2686789 Valor Final = 100.000 * 1,286789 = 128.678,90

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 27

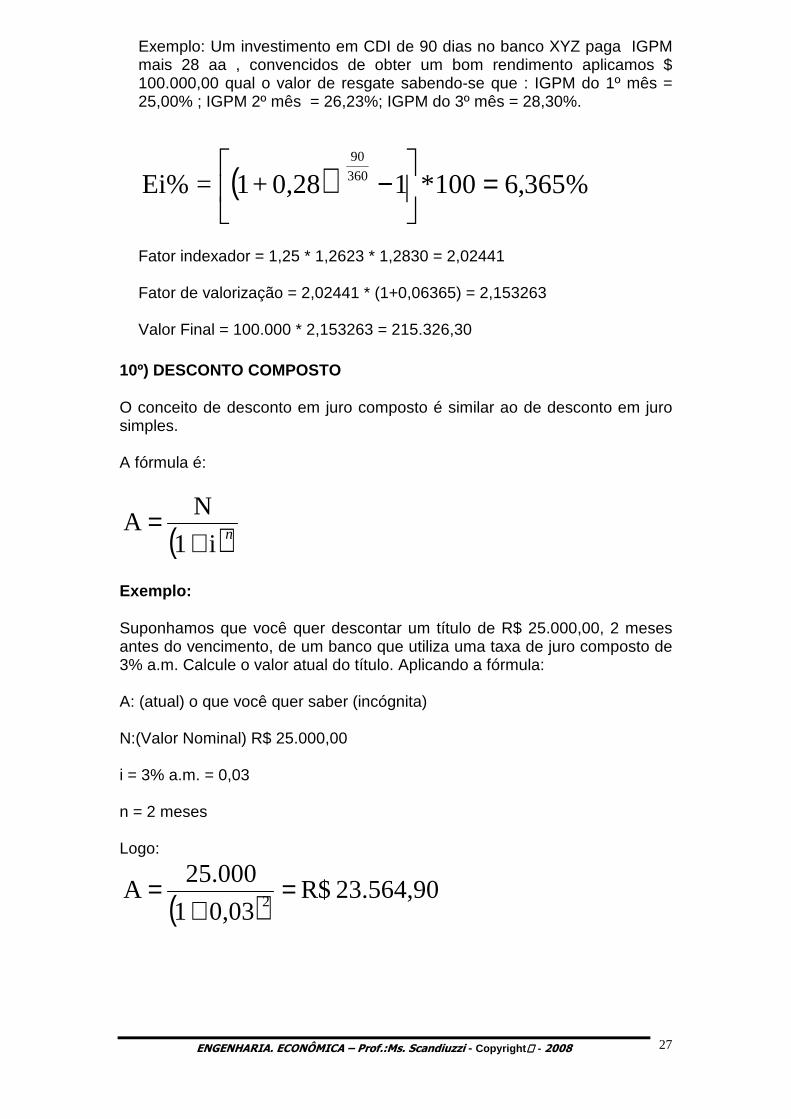

Exemplo: Um investimento em CDI de 90 dias no banco XYZ paga IGPM mais 28 aa , convencidos de obter um bom rendimento aplicamos $ 100.000,00 qual o valor de resgate sabendo-se que : IGPM do 1º mês = 25,00% ; IGPM 2º mês = 26,23%; IGPM do 3º mês = 28,30%.

( ) %365,6100*10,28+1=Ei% 360

90

=

−

Fator indexador = 1,25 * 1,2623 * 1,2830 = 2,02441 Fator de valorização = 2,02441 * (1+0,06365) = 2,153263 Valor Final = 100.000 * 2,153263 = 215.326,30

10º) DESCONTO COMPOSTO

O conceito de desconto em juro composto é similar ao de desconto em juro simples. A fórmula é:

( )ni1

N A

+=

Exemplo: Suponhamos que você quer descontar um título de R$ 25.000,00, 2 meses antes do vencimento, de um banco que utiliza uma taxa de juro composto de 3% a.m. Calcule o valor atual do título. Aplicando a fórmula: A: (atual) o que você quer saber (incógnita) N:(Valor Nominal) R$ 25.000,00 i = 3% a.m. = 0,03 n = 2 meses Logo:

( ) 23.564,90 R$ 0,031

25.000 A

2=

+=

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 28

EXERCÍCIOS

1º) Sabendo-se que um empréstimo pode ser liquidado em 12 parcelas men-sais de $ 2.500,00 cada uma, e que a taxa cobrada pela instituição financeira é de 4,75% am calcular o valor do empréstimo. R: 22.473,89

2º) O valor de aplicação de um titulo é de $ 1.500,00 o montante resgatado foi de $ 2.162,30 sendo o prazo da aplicação de 30 dias, calcular a taxa ao ano deste título. R: 7.949%

3º) Uma empresa investe hoje $ 2.000,00 quanto ela terá de obter de lucro mensal para reaver o investimento de 4 meses a uma taxa de juros de 10% am. R: 630,94

4º) A empresa XYZ está preocupada com o desenvolvimento de um produto que espera colocar no mercado ao final de 12 meses . Estima-se que os cus-tos de propaganda e distribuição na época do lançamento estarão por volta de $ 200.000,00 para que não haja problema financeiro para colocar o produ-to no mercado quanto a empresa terá de poupar de sua receita mensal a uma taxa de juros 1% am. R: 15.769,76

5º) Que importância daqui a 5 anos justificaria um investimento de $ 2.000,00 hoje a uma taxa de juros de 0,7974% am. R: 3.220,99

6º) Desejamos resgatar um título, cujo valor nominal é de R$ 7.000,00, fal-tando ainda 3 meses para o seu vencimento. Calcule seu valor atual, saben-do que a taxa de desconto é de 3,5% ao mês. R: 6.314,00

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 29

7º) João leu em um jornal que, no estado de Tocantins. Era possível com-prar por $ 1.000,00 á vista, um lote de dez acres. João decidiu economi-zar uma importância constante ao final de cada mês, de modo a ter $ 1.000,00 ao cabo de um ano. A instituição de crédito local paga a taxa de 0,5% de juro ao mês, capitalizados mensalmente. Quanto João deve de-positar mensalmente. R: 81,06

8) Em 1º de janeiro uma pessoa deposita $ 5.000,00 em uma instituição de crédito que paga a taxa de 8% aa. de juros. O depositante deseja reti-rar todo dinheiro em cinco parcelas iguais ao final de cada ano. A come-çar de 31 de dezembro do primeiro ano. Quanto pode retirar a cada ano?.R: 1.252,28

9º) Um investidor possui um contrato que lhe dá direitos sobre o uso de certa maquinaria. O contrato prevê recebimentos de $ 140,00 ao final de cada mês, durante um prazo de cinco anos. O primeiro pagamento vence daqui a um mês. O investidor propõe vender o contrato hoje por $ 6.800. Se o leitor pode aplicar seu dinheiro á taxa de 1% ao mês, aceitaria ou re-jeitaria a oferta do investidor. R: 6.293,70

10º) Uma pessoa deposita $ 500,00 em uma instituição de crédito ao fim de cada ano, durante cinco anos. A instituição paga taxa de 5% de juro ao ano. Qual será o montante acumulado ao final de cinco anos, imediata-mente após o quinto depósito? R: 2.762,81

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 30

11º) O valor de $ 10.000,00 foi aplicado a taxa efetiva de 360% aa., du-rante 1 ano. Calcule o montante considerando:

a)capitalização semestral; R: 114,48%

b)capitalização trimestral; R: 46,45%

c)capitalização mensal. R: 13,56%

12º) Calcular o valor atual de um título de $ 10.000,00, regatado 4 anos antes do vencimento, a 10% aa. R: 6.830,13

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 31

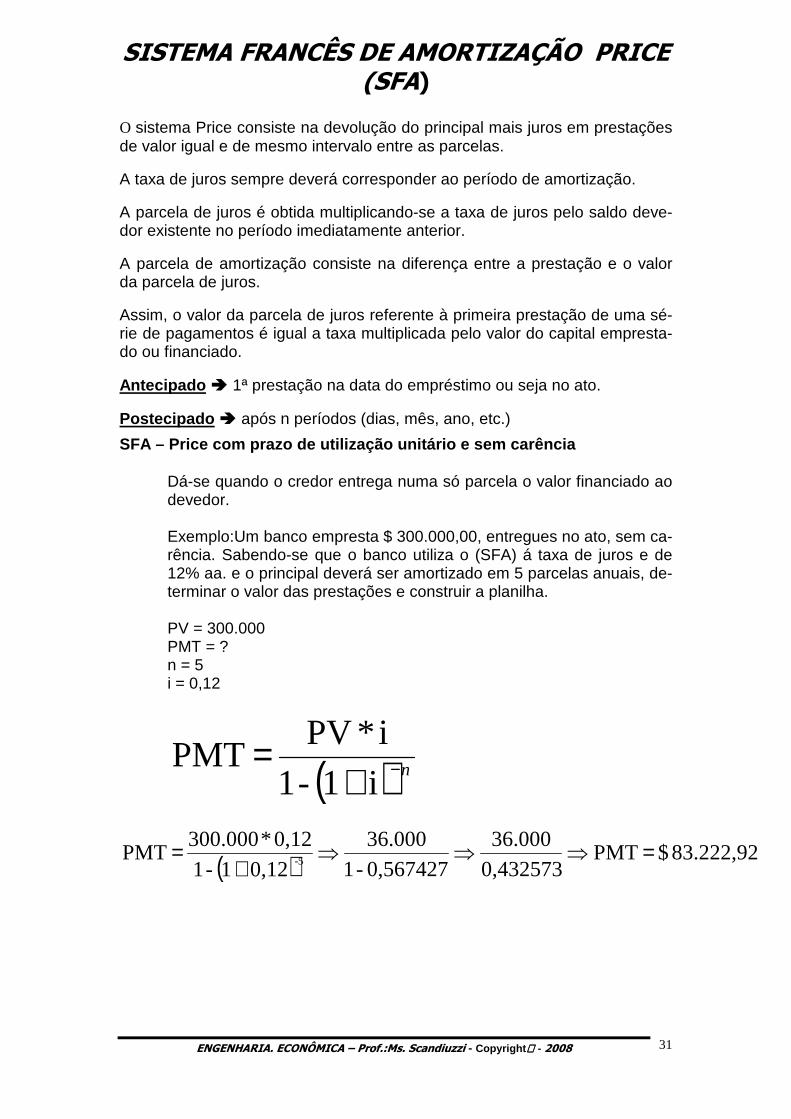

SISTEMA FRANCÊS DE AMORTIZAÇÃO PRICE (SFA)

O sistema Price consiste na devolução do principal mais juros em prestações de valor igual e de mesmo intervalo entre as parcelas.

A taxa de juros sempre deverá corresponder ao período de amortização.

A parcela de juros é obtida multiplicando-se a taxa de juros pelo saldo deve-dor existente no período imediatamente anterior.

A parcela de amortização consiste na diferença entre a prestação e o valor da parcela de juros.

Assim, o valor da parcela de juros referente à primeira prestação de uma sé-rie de pagamentos é igual a taxa multiplicada pelo valor do capital empresta-do ou financiado.

Antecipado � 1ª prestação na data do empréstimo ou seja no ato.

Postecipado � após n períodos (dias, mês, ano, etc.)

SFA – Price com prazo de utilização unitário e sem carência Dá-se quando o credor entrega numa só parcela o valor financiado ao devedor. Exemplo:Um banco empresta $ 300.000,00, entregues no ato, sem ca-rência. Sabendo-se que o banco utiliza o (SFA) á taxa de juros e de 12% aa. e o principal deverá ser amortizado em 5 parcelas anuais, de-terminar o valor das prestações e construir a planilha. PV = 300.000 PMT = ? n = 5 i = 0,12

( ) n−+=

i1-1

i * PV PMT

( ) 83.222,92 $ PMT0,43257336.000

0,567427-136.000

0,121-1

0,12 * 300.000 PMT 5- =⇒⇒⇒

+=

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 32

Planilha de Amortização n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 83.222,92 36.000,00 47.222,92 252.777,08 2 83.222,92 30.333,25 52.889,67 199.887,41 3 83.222,92 23.986,49 59.236,43 140.650,98 4 83.222,92 16.878,12 66.344,80 74.306,18 5 83.222,92 8.916,74 74.306,18 0,00

Total 416.114,60 116.114,60 300.000,00 300.000 * 0,12 = 36.0000 � Juros 83.222,92 – 36.000 = 47.222,92 � Amortização 300.000 – 47.222,92 = 252.777,08 � Saldo devedor 252.777,08 * 0,12 = 30.333,25 � Juros 83.222,92 – 30.333,25 = 52.889,67 � Amortização 252.777,08 – 52.889,67 = 199.887,41 � Saldo devedor . . . SFA – Price com prazo de utilização unitário e com carência Ocorre quando o credor entrega o valor financiado ao devedor numa só par-cela, mas vai recebe-lo em prestações após um prazo determinado de ca-rência.

⇒ Juros Pagos durante a carência Exemplo: Um banco empresta $ 300.000, entregues no ato, com a primeira amortização realizada 3 anos após o empréstimo e os juros pagos durante a carência . O banco cobra 12% a.a de juros e o principal deverá ser restituí-do em 5 parcelas anuais antecipadas , pelo SFA.

PV = 300.000 PMT = ? n = 5

i = 0,12

( ) n−+=

i1-1

i * PV PMT

( ) 83.222,92 $ PMT0,432573

36.000

0,567427-1

36.000

0,121-1

0,12 * 300.000 PMT 5- =⇒⇒⇒

+=

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 33

Planilha de Amortização n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 36.000,00 36.000,00 300.000,00 2 36.000,00 36.000,00 300.000,00 3 83.222,92 36.000,00 47.222,92 252.777,08 4 83.222,92 30.333,25 52.889,67 199.887,41 5 83.222,92 23.986,49 59.236,43 140.650,98 6 83.222,92 16.878,12 66.344,80 74.306,18 7 83.222,92 8.916,74 74.306,18

Total 488.114,60 188.114,60 300.000,00

SFA – Price com os juros capitalizados durante a ca rência Exemplo: Um banco empresta $ 300.000,00, entregues no ato, com a primei-ra amortização realizada 3 anos após o empréstimo e os juros capitalizados durante a carência . O banco cobra 12% aa de juros, e o principal deverá ser restituído em 5 prestações anuais antecipadas , pelo SFA.

PV = 300.000 PMT = ? n = 5 (prestações)

i = 0,12

376.320,00 0,12)(1*300.000FVi)(1*PVFV 2n =+=⇒+=

( ) n−+=

i1-1

i * PV PMT

( ) 104.394,83 $ PMT0,43257345.158,40

0,567427-145.158,40

0,121-1

0,12 * 376.320 PMT 5- =⇒⇒⇒

+=

Planilha de Amortização

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 36.000,00 336.000,00 2 40.320,00 376.320,00 3 104.394,83 45.158,40 59.236,43 317.083,57 4 104.394,83 38.050,03 66.344,80 250.738,77 5 104.394,83 30.088,65 74.306,18 176.432,59 6 104.394,83 21.171,91 83.222,92 93.209,67 7 104.394,83 11.185,16 93.209,67

Total 521.974,15 221.974,15 376.320,00 1.849.784,60

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 34

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC)

Consiste no plano de amortização de uma dívida em prestações periódicas, sucessivas e decrescentes, em progressão aritmética. A parcela de amortização é obtida dividindo-se o valor do empréstimo pelo número de prestações, enquanto o valor da parcela de juros é determinado pela multiplicação do saldo devedor imediatamente anterior pela taxa de ju-ros. Obs.: No SFA as prestações são constantes e as parcelas de amortização são crescentes, enquanto no SAC, as parcelas de amortização são constan-tes e as prestações decrescentes. SAC – sem carência e com prazo de utilização unitár io Exemplo:Um banco empresta $ 300.000,00, entregues no ato, sem carência. E cobra 12% aa de juros. A restituição deverá ser feita em 5 prestações anu-ais pelo sistema de amortização constante. Elaborar a planilha. i = 0,12 n = 5 (prestações anuais) PV = 300.000 AMORT (amortização) = $ ?

n

PV AMORT =

60.000,00 AMORT5

300.000 AMORT

=

=

Planilha de Amortização

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 96.000,00 36.000,00 60.000,00 240.000,00 2 88.800,00 28.800,00 60.000,00 180.000,00 3 81.600,00 21.600,00 60.000,00 120.000,00 4 74.400,00 14.400,00 60.000,00 60.000,00 5 67.200,00 7.200,00 60.000,00 0,00

Total 408.000,00 108.000,00 300.000,00

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 35

SAC – Com prazo de utilização unitário e com carênc ia ⇒ Com juros pagos durante a carência Exemplo: Um empréstimo de $ 300.000,00 entregue no ato, será amortizado em 5 prestações anuais, com a primeira amortização realizada 3 anos após o empréstimo antecipadas , a uma taxa de 12% aa pelo SAC. Os juros são pagos durante o prazo de carência . Elaborar a planilha. i = 0,12 n = 5 (prestações anuais) PV = $ 300.000 AMORT = $ ? i = 0,12

nPV

AMORT =

60.000,00 AMORT5

300.000 AMORT

=

=

Planilha de Amortização

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 36.000,00 36.000,00 300.000,00 2 36.000,00 36.000,00 300.000,00 3 96.000,00 36.000,00 60.000,00 240.000,00 4 88.800,00 28.800,00 60.000,00 180.000,00 5 81.600,00 21.600,00 60.000,00 120.000,00

6 74.400,00 14.400,00 60.000,00 60.000,00

7 67.200,00 7.200,00 60.000,00

Total 480.000,00 180.000,00 300.000,00

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 36

SAC - Com os juros capitalizados durante a carência Exemplo: Um empréstimo de $ 300.000,00, entregue no ato, será amortizado em 5 prestações anuais, com a primeira amortização feita 3 anos após o em-préstimo antecipadas , a uma taxa de juros de 12% aa, pelo SAC. Os juros são capitalizados durante a carência e incorporado ao capital para cálculo da amortização. Elaborar a planilha. i = 0,12 n = 5 (prestações anuais) PV = $ 300.000 AMORT = $ ? i = 0,12

376.320,00 0,12)(1*300.000FVi)(1*PVFV 2n =+=⇒+=

75.264,00 AMORT5

376.320,00 AMORT

=

=

Planilha de Amortização

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 36.000,00 336.000,00 2 40.320,00 376.320,00 3 120.422,40 45.158,40 75.264,00 301.056,00 4 111.390,72 36.126,72 75.264,00 225.792,00 5 102.359,04 27.095,04 75.264,00 150.528,00

6 93.327,36 18.063,36 75.264,00 75.264,00

7 84.295,68 9.031,68 75.264,00

Total 511.795,20 211.795,20 376.320,00

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 37

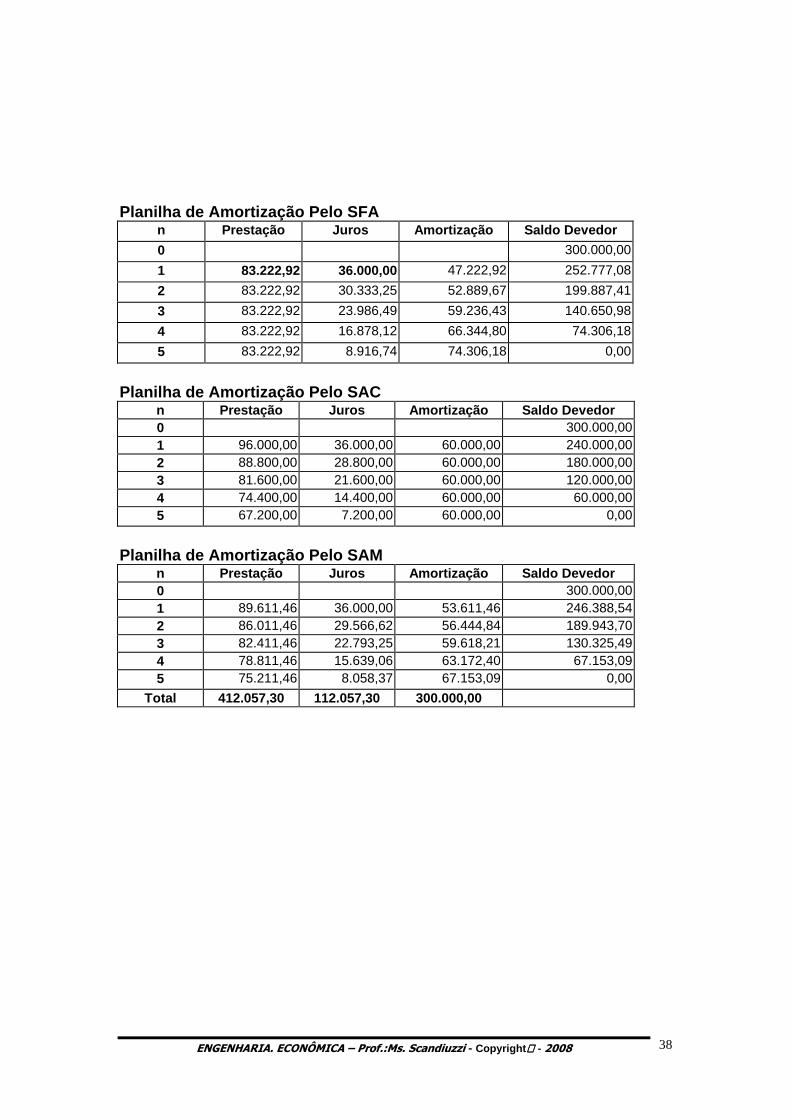

SISTEMA DE AMORTIZAÇÃO MISTO (SAM) Este sistema foi criado pelo BNH, em meados de 1979, e constituiu-se num misto entre o Sistema Francês de Amortização e o Sistema de Amortização Constante, originando-se daí sua denominação. O SAM é um plano de pa-gamentos compostos por prestações cujos valores são resultantes da Media Aritmética dos valores da planilha de amortização do SFA e do SAC, cor-respondentes aos respectivos períodos. Exemplo: Um empréstimo de $ 300.000,00, entregue no ato, sem carência, será restituído em 5 prestações anuais pelo sistema de amortização misto. Os juros cobrados serão de 12% aa. Elaborar a Planilha.

PV = 300.000 PMT = ? n = 5 (parcelas anuais) i = 0,12

( ) n−+=

i1-1

i * PV PMT

( ) 83.222,92 $ PMT0,43257336.000

0,567427-136.000

0,121-1

0,12 * 300.000 PMT 5- =⇒⇒⇒

+=

Vamos calcular a amortização pelo Sistema de Amortização Constante:

n

PV AMORT =

60.000,00 AMORT5

300.000 AMORT

=

=

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 38

Planilha de Amortização Pelo SFA

n Prestação Juros Amortização Saldo Devedor

0 300.000,00

1 83.222,92 36.000,00 47.222,92 252.777,08

2 83.222,92 30.333,25 52.889,67 199.887,41

3 83.222,92 23.986,49 59.236,43 140.650,98

4 83.222,92 16.878,12 66.344,80 74.306,18

5 83.222,92 8.916,74 74.306,18 0,00

Planilha de Amortização Pelo SAC

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 96.000,00 36.000,00 60.000,00 240.000,00 2 88.800,00 28.800,00 60.000,00 180.000,00 3 81.600,00 21.600,00 60.000,00 120.000,00 4 74.400,00 14.400,00 60.000,00 60.000,00 5 67.200,00 7.200,00 60.000,00 0,00

Planilha de Amortização Pelo SAM

n Prestação Juros Amortização Saldo Devedor 0 300.000,00 1 89.611,46 36.000,00 53.611,46 246.388,54 2 86.011,46 29.566,62 56.444,84 189.943,70 3 82.411,46 22.793,25 59.618,21 130.325,49 4 78.811,46 15.639,06 63.172,40 67.153,09 5 75.211,46 8.058,37 67.153,09 0,00

Total 412.057,30 112.057,30 300.000,00

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 39

Exercícios

Price com prazo de utilização unitário e sem carência

1) Uma instituição financeira empresta $ 180.000,00 entregues no ato, sem carência. Sabendo-se que o banco utiliza a sistema Price á taxa de juros e de 15% aa. e o principal deverá ser amortizado em 06 par-celas anuais, determinar o valor da prestações e construir a planilha.

Price com prazo de utilização unitário e com carência

2) Uma instituição financeira empresta $ 180.000,00 entregues no ato,

com a primeira amortização realizada e 3 anos após o empréstimo e os juros pagos durante a carência . Sabendo-se que o banco cobra uma taxa de juros e de 15% aa. e o principal deverá ser restituído em 06 parcelas anuais, antecipadas pelo sistema Price.

Price com juros capitalizados durante a carência

3) Uma instituição financeira empresta $ 180.000,00 entregues no ato,

com a primeira amortização realizada e 3 anos após o empréstimo e os juros capitalizados durante a carência . Sabendo-se que o banco cobra uma taxa de juros e de 15% aa. e o principal deverá ser restituí-do em 06 parcelas anuais, antecipadas pelo sistema Price.

EXERCÍCIO SISTEMA DE AMORTIZAÇÃO CONSTANTE –SAC

SAC sem carência e com prazo de utilização unitário

1) Um banco empresta $ 180.000,00 entregues no ato sem carência e cobra 15% aa de juros. A restituição deverá ser feita em 06 prestações anuais pelo sistema de amortização constante (SAC) elaborar a plani-lha.

SAC com prazo de utilização unitário e com carência

2) Um empréstimo de $ 180.000,00 entregues no ato será amortizado

em 06 prestações anuais, com a primeira amortização realizada 3 anos após o empréstimo antecipadas , a uma taxa de15% aa pelo SAC. Os juros são pagos durante o prazo de carência , elaborar a planilha.

SAC com juros capitalizados durante a carência

3) Um empréstimo de $ 180.000,00 entregues no ato será amortizado

em 06 prestações anuais, com a primeira amortização realizada 3 anos após o empréstimo antecipadas , a uma taxa de15% aa pelo SAC. Os juros capitalizados durante a carência e incorporado ao capital para cálculo da amortização elaborar a planilha.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 40

DECISÕES DE INVESTIMENTO

O processo de avaliação de investimentos envolve: • Dimensionamento dos fluxos de caixa • Avaliação com base em técnicas de investimentos • Análise de risco • Definição da taxa de retorno exigida 1º) ORIGEM DAS PROPOSTAS DE INVESTIMENTOS I - ) Ampliação - é justificada quando a capacidade instalada for insuficiente

para atender a demanda. II - )Reposição - normalmente ocorre quando as empresas já atingiram certo

grau de amadurecimento, demandando assim a substituição de certos ati-vos fixos já desgastados ou obsoletos.

III - )Outras necessidades - normalmente advindas de funções como: Pes-

quisa e desenvolvimento, Publicidade ou assessoria externa. 2º)TIPOS DE INVESTIMENTO I - )Independentes - quando a aceitação de uma proposta de investimento

não implica na desconsideração das demais. II - )Dependentes - quando a aceitação de uma proposta depende da rigoro-

samente da execução de uma outra. III - )Mutuamente exclusivas - quando a aceitação de uma proposta implica

na execução de uma outra, pôr motivos como impossibilidade física ou re-dução do retorno esperado.

IV - )Restrição orçamentária - quando existem várias alternativas de investi-

mento e os recursos são limitados, a aceitação se dará mediante aos re-cursos disponíveis.

3º) FLUXO DE CAIXA È definido como uma série de pagamentos e recebimentos que se dão em diferentes períodos de tempo. Para a análise de investimento o que irá nos interessar são os fluxos incre-mentais , ou seja somente os valores originados em função da proposta de investimento e as variações que elas causarem.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 41

Os principais itens do fluxo de caixa são:

a-)Investimento Inicial - todos os gastos gerados em função do novo inves-timento como pôr exemplo: fretes, seguros aquisição de ativo fixo e insta-lações.

b-)Receita Operacional - representa o volume monetário referente as ven-das atribuídas ao projeto.

R.O = preço * quantidade vendida

c-) Custo dos Produtos Vendidos - são referentes aos gastos.

C.P.V. = custos unitário * quantidade

d-) Despesas Gerais e Administrativas - são os gastos com a administra-ção do negocio.

e-) Valor Residual - refere-se ao valor recebido em função da alienação de algum ativo fixo. Deve ser comiserada como entrada de caixa ao final da vida útil do ativo fixo.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 42

TAXA MÍNIMA DE ATRATIVIDADE A Taxa Mínima de Atratividade (TMA) é uma taxa de juros que representa o mínimo que um investidor se propõe a ganhar quando faz um investimento, ou o máximo que um tomador de dinheiro se propõe a pagar quando faz um financiamento. Esta taxa é formada a partir de 3 componentes básic as:

• Custo de Oportunidade: remuneração obtida em outras alternativas que não as analisadas. Exemplo: caderneta de poupança, fundo de investimento, etc.

• Risco do Negócio: o ganho tem que remunerar o risco inerente de uma

nova ação. Quanto maior o risco, maior a remuneração esperada.

• Liquidez: capacidade ou velocidade em que se pode sair de uma posi-ção no mercado para assumir outra.

A TMA é considerada pessoal e intransferível pois a propensão ao risco varia de pessoa para pessoa, ou ainda a TMA pode variar durante o tempo. Assim, não existe algoritmo ou fórmula matemática para calcular a TMA.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 43

MÉTODOS DE ANÁLISE DE INVESTIMENTOS

I. Payback II. Valor Presente Liquido (VPL) III. Taxa Interna de Retorno (TIR)

I) Payback

O Pay Back é uma das técnicas de análise de investimento mais comuns que existem. Consiste em umas das alternativas mais populares ao VPL. Sua principal vantagem em relação ao VPL consiste em que a regra do Pay Back leva em conta o tempo do investimento e conseqüentemente é uma metodo-logia mais apropriada para ambientes com risco elevado. Este método visa calcular o nº de períodos ou quanto tempo o investidor irá precisar para recuperar o investimento realizado. Um investimento signifi-ca uma saída imediata de dinheiro. Em contrapartida se espera receber flu-xos de caixa que visem recuperar essa saída. O Pay Back calcula quanto tempo isso irá demorar. As pessoas (inclusive as que não tem muito conhecimento em finanças) usam constantemente esse método. Vejamos um exemplo prático aplicado ao nosso dia-a-dia. Ex: João deseja comprar um micro computador no valor de R$ 1600,00. O salário de João é de R$ 4000,00. Ele costuma gastar em média para o seu sustento e o de sua família aproximadamente 90% do seu salário. Os 10% de renda estão destinados a seus gastos sejam para a poupança ou para o consumo imediato. João sabe que dispõe de R$ 400,00 para gastar mensal-mente com o que quiser. Assim sendo João decidiu comprar o computador e ao chegar na loja conversou com o gerente e com seu "bom papo" conseguiu com que o gerente dividisse o computador em quatro vezes sem juros. Assim sendo, a primeira coisa que veio a sua cabeça, e que viria a cabeça de todos nós, é quanto tempo ele levará para pagar o computador. Usando uma sim-ples conta, chegaríamos a conclusão de que João iria demorar quatro meses para pagar o computador, pois o mesmo é quatro vezes maior do que o pre-ço que João pode gastar por mês (1600 = 4 * 400). Diríamos então que o Pay Back desse investimento é de quatro períodos. A conclusão lógica é que a fórmula do Pay Back é: Pay Back = Valor do Investimento / Valor do Fluxo Periódico Esperado No caso citado o Pay Back seria de: 4 = 1600/4 As diversas opções para a sua determinação (cálculo), consideram três situ-ações específicas: 1. Método simples , 2. Método descontado, e 3. Método do Valor Presente Líquido.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 44

VALOR PRESENTE LIQUIDO (VPL) Imagine a seguinte situação. Uma empresa dispõe de fundos para investir em determinados projetos. Dentre a gama de alternativas, uma em particular chamou a atenção da diretoria. Trata-se de um projeto que consiste no lan-çamento de um novo produto que, segundo os especialistas de mercado, é muito promissor para o futuro. O projeto demanda um investimento inicial de R$ 5.000.000,00. A possibilidade de retorno do investimento consiste em R$ 750.000,00 ao ano durante oito anos. Se você fosse um dos principais acio-nistas e a decisão de investir fosse exclusivamente sua, você investiria nesse projeto? Seguindo um raciocínio lógico simples, qualquer um nessa situação seria levado a investir, pois a entrada de fundos decorrente do projeto é de 6.000.000,00 enquanto a saída é de apenas R$ 5.000.000,00. O que geraria um ganho de R$ 1.000.000,00. No entanto, o valor de R$ 5.000.000,00 cor-responde a um desembolso hoje enquanto que as entradas futuras, além de estimativas, correspondem a entradas durante oitos anos consecutivos. Des-sa forma para se ter uma análise mais precisa sobre se o projeto deve ser feito ou não, precisamos conhecer uma relação entre o poder do real de hoje com o poder do real de amanhã (no caso daqui a oito anos). Esta relação é conhecida como valor do dinheiro no tempo. Valor Presente e Valor Futuro O exemplo acima retrata que o dinheiro possui seu valor alterado con-forme o tempo em que estamos utilizando-o. Os R$ 5.000.000,00 são de-sembolsados hoje para que se possa receber R$ 6.000.000,00 ao longo de oito anos. O valor desembolsado ou recebido na data atual, data base ou ainda data zero (como é comumente conhecida) é conhecido como valor presente. No caso da empresa o valor presente seria R$ 5.000.000,00, pois é o valor desembolsado hoje. Se por um lado foi necessário desembolsar um valor hoje, a lógica do investidor nos afirma que devemos auferir um rendimento no amanhã. O va-lor que teremos de pagar ou receber em uma data futura é conhecido como valor final. No caso da empresa seria de R$ 6.000.000,00 em oito anos. Taxa de juros Como foi explicado o dinheiro possui um determinado valor no tempo. Se hoje temos de sacrificar determinada quantia em um investimento espe-ramos que no futuro nos seja proporcionado um ganho por esse sacrifício. Quando emprestamos dinheiro a alguém, estamos sacrificando uma quantia atual visando um recebimento no futuro. Assim sendo, o tomador do emprés-timo fez com que nós sacrificássemos nossas possibilidades de consumo e emprestássemos esse dinheiro à ele. Naturalmente esse sacrifício merece alguma espécie de ganho. Esse ganho é conhecido como juros. De certa forma poderíamos dizer que os juros correspondem ao lucro que estamos determinados a ganhar para emprestar esse dinheiro. Sobre a ótica do toma-dor de empréstimo poderíamos dizer que os juros correspondem ao preço que ele tem que pagar para realizar o empréstimo. Pode-se afirmar que a ta-xa de juros corresponde a esse lucro, ou a esse aluguel, ou ainda, a relação entre o valor do dinheiro hoje e o valor do dinheiro amanhã.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 45

Caracteriza-se pelo transporte para data zero(presente) de todos os recebi-mentos e desembolsos esperados, descontados a um custo de capital (taxa de juros) dado. A hipótese considerada pelo método. é de que a empresa conseguirá reinvestir sempre a uma taxa igual ao seu custo de capital. Na pratica o V.P.L. representa quanto determinado investimento agregará de valor a empresa. Os critérios a serem seguidos são os seguintes : a-) Se o V.P.L. for maior de zero se aceita a alternativa de investimento, caso contrário se rejeita. b-) Quando maior o valor do V.P.L. melhor a alternativa.

( ) ( ) ( ) I0i+1

Fc...

i+1

Fc

i1

Fc.L.P.V n

n2

21

1 +

++

+=

Onde: I0 = Investimento Inicial Fcn = fluxo de caixa no período i = custo de capital

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 46

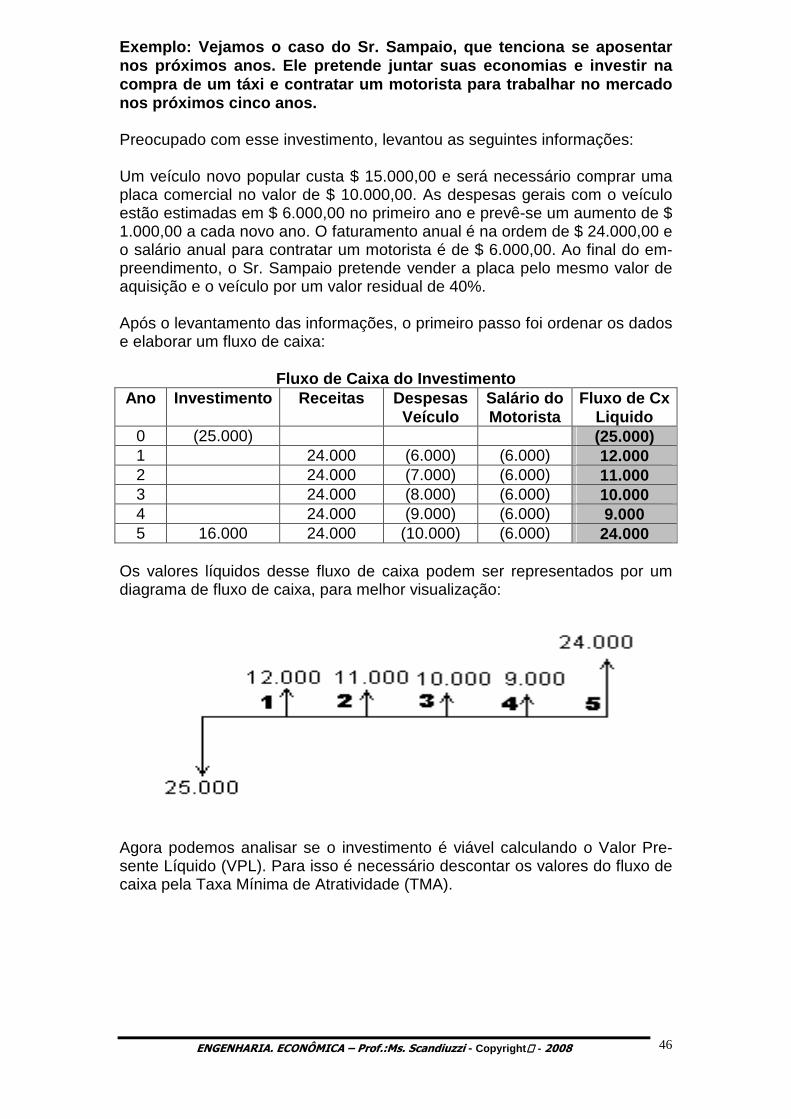

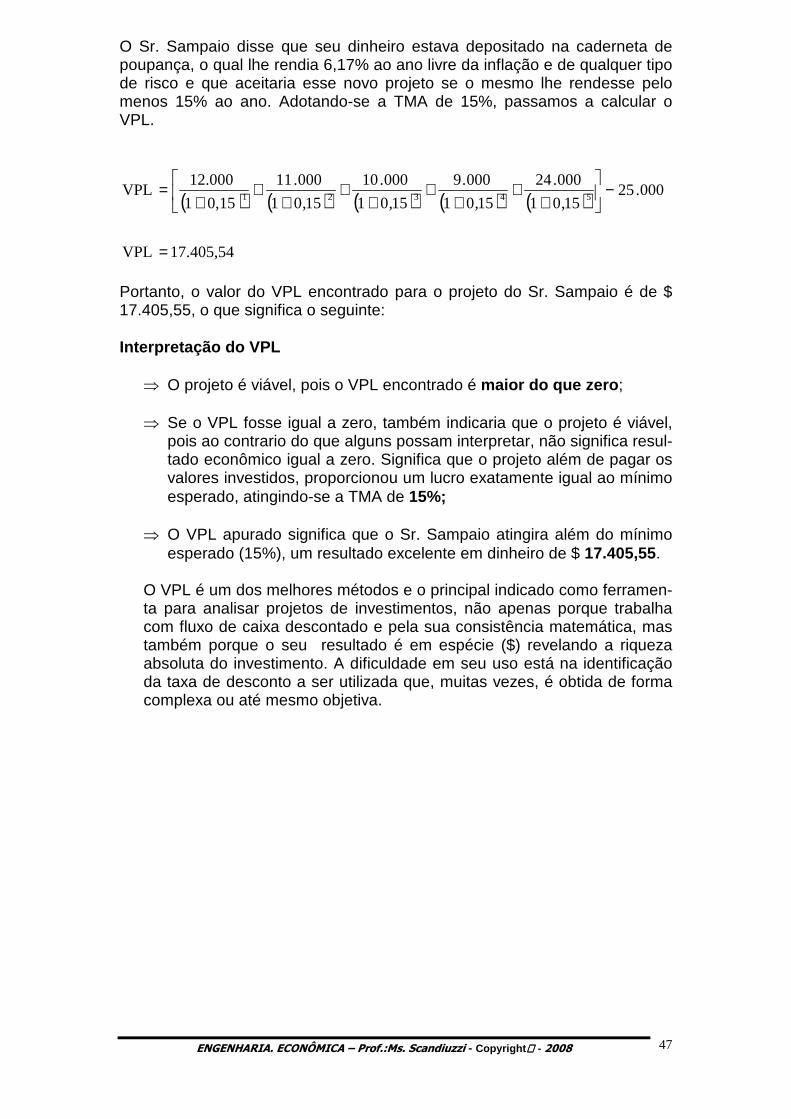

Exemplo: V ejamos o caso do Sr. Sampaio, que tenciona se apose ntar nos próximos anos. Ele pretende juntar suas economi as e investir na compra de um táxi e contratar um motorista para tra balhar no mercado nos próximos cinco anos. Preocupado com esse investimento, levantou as seguintes informações: Um veículo novo popular custa $ 15.000,00 e será necessário comprar uma placa comercial no valor de $ 10.000,00. As despesas gerais com o veículo estão estimadas em $ 6.000,00 no primeiro ano e prevê-se um aumento de $ 1.000,00 a cada novo ano. O faturamento anual é na ordem de $ 24.000,00 e o salário anual para contratar um motorista é de $ 6.000,00. Ao final do em-preendimento, o Sr. Sampaio pretende vender a placa pelo mesmo valor de aquisição e o veículo por um valor residual de 40%. Após o levantamento das informações, o primeiro passo foi ordenar os dados e elaborar um fluxo de caixa:

Fluxo de Caixa do Investimento Ano Investimento Receitas Despesas

Veículo Salário do Motorista

Fluxo de Cx Liquido

0 (25.000) (25.000) 1 24.000 (6.000) (6.000) 12.000 2 24.000 (7.000) (6.000) 11.000 3 24.000 (8.000) (6.000) 10.000 4 24.000 (9.000) (6.000) 9.000 5 16.000 24.000 (10.000) (6.000) 24.000

Os valores líquidos desse fluxo de caixa podem ser representados por um diagrama de fluxo de caixa, para melhor visualização:

Agora podemos analisar se o investimento é viável calculando o Valor Pre-sente Líquido (VPL). Para isso é necessário descontar os valores do fluxo de caixa pela Taxa Mínima de Atratividade (TMA).

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 47

O Sr. Sampaio disse que seu dinheiro estava depositado na caderneta de poupança, o qual lhe rendia 6,17% ao ano livre da inflação e de qualquer tipo de risco e que aceitaria esse novo projeto se o mesmo lhe rendesse pelo menos 15% ao ano. Adotando-se a TMA de 15%, passamos a calcular o VPL.

( ) ( ) ( ) ( ) ( )

17.405,54 VPL

000.2515,01

000.24

15,01

000.9

15,01

000.10

15,01

000.11

0,151

12.000 VPL 54321

=

−

++

++

++

++

+=

Portanto, o valor do VPL encontrado para o projeto do Sr. Sampaio é de $ 17.405,55, o que significa o seguinte: Interpretação do VPL

⇒ O projeto é viável, pois o VPL encontrado é maior do que zero ; ⇒ Se o VPL fosse igual a zero, também indicaria que o projeto é viável,

pois ao contrario do que alguns possam interpretar, não significa resul-tado econômico igual a zero. Significa que o projeto além de pagar os valores investidos, proporcionou um lucro exatamente igual ao mínimo esperado, atingindo-se a TMA de 15%;

⇒ O VPL apurado significa que o Sr. Sampaio atingira além do mínimo

esperado (15%), um resultado excelente em dinheiro de $ 17.405,55. O VPL é um dos melhores métodos e o principal indicado como ferramen-ta para analisar projetos de investimentos, não apenas porque trabalha com fluxo de caixa descontado e pela sua consistência matemática, mas também porque o seu resultado é em espécie ($) revelando a riqueza absoluta do investimento. A dificuldade em seu uso está na identificação da taxa de desconto a ser utilizada que, muitas vezes, é obtida de forma complexa ou até mesmo objetiva.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 48

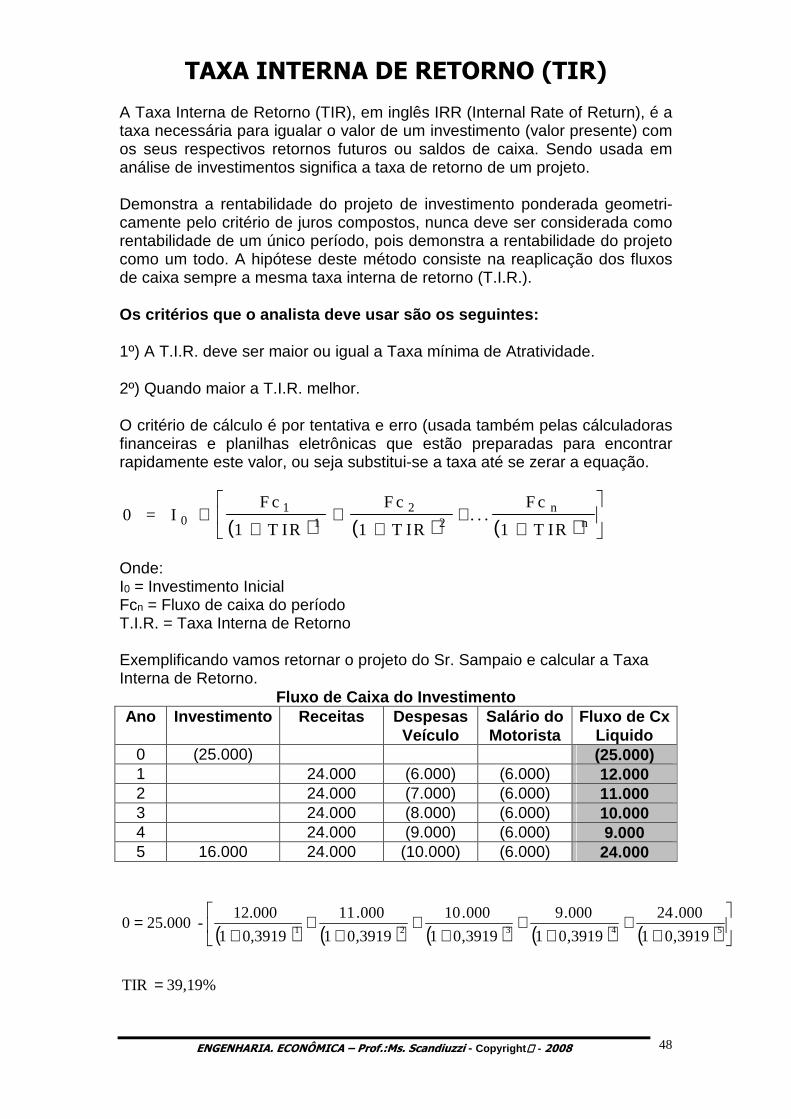

TAXA INTERNA DE RETORNO (TIR) A Taxa Interna de Retorno (TIR), em inglês IRR (Internal Rate of Return), é a taxa necessária para igualar o valor de um investimento (valor presente) com os seus respectivos retornos futuros ou saldos de caixa. Sendo usada em análise de investimentos significa a taxa de retorno de um projeto. Demonstra a rentabilidade do projeto de investimento ponderada geometri-camente pelo critério de juros compostos, nunca deve ser considerada como rentabilidade de um único período, pois demonstra a rentabilidade do projeto como um todo. A hipótese deste método consiste na reaplicação dos fluxos de caixa sempre a mesma taxa interna de retorno (T.I.R.). Os critérios que o analista deve usar são os seguin tes: 1º) A T.I.R. deve ser maior ou igual a Taxa mínima de Atratividade. 2º) Quando maior a T.I.R. melhor. O critério de cálculo é por tentativa e erro (usada também pelas cálculadoras financeiras e planilhas eletrônicas que estão preparadas para encontrar rapidamente este valor, ou seja substitui-se a taxa até se zerar a equação.

( ) ( ) ( )0 = I 0 +

++

++

+

F c

T IR

F c

T IR

F c

T IRn

n1

12

21 1 1. . .

Onde: I0 = Investimento Inicial Fcn = Fluxo de caixa do período T.I.R. = Taxa Interna de Retorno Exemplificando vamos retornar o projeto do Sr. Sampaio e calcular a Taxa Interna de Retorno.

Fluxo de Caixa do Investimento Ano Investimento Receitas Despesas

Veículo Salário do Motorista

Fluxo de Cx Liquido

0 (25.000) (25.000) 1 24.000 (6.000) (6.000) 12.000 2 24.000 (7.000) (6.000) 11.000 3 24.000 (8.000) (6.000) 10.000 4 24.000 (9.000) (6.000) 9.000 5 16.000 24.000 (10.000) (6.000) 24.000

( ) ( ) ( ) ( ) ( )

39,19% TIR

3919,01

000.24

3919,01

000.9

3919,01

000.10

3919,01

000.11

0,39191

12.000- 25.000 0 54321

=

++

++

++

++

+=

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 49

Interpretação da TIR

⇒ A TIR apresenta uma taxa periódica, e no projeto do Sr. Sampaio sig-nifica uma taxa de 39,19% ao ano, e não uma taxa para todo investi-mento do projeto, como alguns possam interpretar.

⇒ O projeto é viável, pois a TIR é maior que a TMA (39,19% é visivel-

mente superior a 15%);

⇒ Se a TIR fosse igual a 15%, também indicaria que o projeto é viável,

pois o mínimo esperado estaria sendo atingido; ⇒ Esse excedente da TIR em relação á TMA (39,19% - 15% = 24,19%)

não tem significado na analise de investimento, apenas evidencia a vi-abilidade do projeto. È indicativo de riqueza que está sendo agregada.

Problemas do Método 1º) Um defeito crítico do método de cálculo da TIR é que múltiplos valores podem ser encontrados se o fluxo anual de caixa mudar de sinal mais de uma vez (ir de negativo para positivo e para negativo novamente, ou vice-versa) durante o período de análise. Apesar de uma forte preferência acadêmica pelo VPL, pesquisas indicam de que executivos preferem a TIR ao invés do VPL. Aparentemente os gerentes acham intuitivamente mais atraente para avaliar investimentos em taxas per-centuais ao invés dos valores monetários do VPL. Contudo, deve-se prefe-rencialmente utilizar mais do que uma ferramenta de análise de investimento, e todas as alternativas devem ser consideradas em uma análise, pois, qual-quer alternativa pode parecer valer a pena se for comparada com as alterna-tivas suficientemente ruins.

ENGENHARIA. ECONÔMICA – Prof.:Ms. Scandiuzzi - Copyright - 2008 50