educaÇao financeira como um mÉtodo de …app.uff.br/riuff/bitstream/1/3386/1/karine oliveira -...

TRANSCRIPT

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

1

EDUCAÇAO FINANCEIRA COMO UM MÉTODO DE

APRENDIZAGEM DO USO DO DINHEIRO PARA ALUNOS DO

ENSINO MEDIO DE ESCOLAS PÚBLICAS.

Leila Aparecida Alves Teixeira – [email protected] – UFF/ICHS

Karine Oliveira de Andrade Xavier – [email protected] – UFF/ICHS

Resumo

O presente artigo é o resultado de um estudo sobre a educação financeira como um método de

aprendizagem formal do uso do dinheiro para alunos do ensino médio de escolas públicas,

tendo como objetivo, mostrar caminhos que possam ser apresentados às escolas públicas para

promover a formação de um pensamento crítico, sobre o uso adequado do dinheiro, através do

recurso da Educação Financeira para que a longo prazo, forme-se uma sociedade mais

consciente financeiramente. Por intermédio de um Estudo de Caso realizado em duas escolas

estaduais, a partir da análise dos dados, por intermédio de uma pesquisa bibliográfica e

documental, constatou-se que em uma das escolas, a maioria dos adolescentes diz saber o que

é Educação Financeira e compreendem a necessidade de se receber orientação logo na

adolescência Já na outra, foi constatado que o nível de conhecimento dos alunos em sala de

aula sobre o assunto é relativamente baixo. Concluiu-se que é fundamental criar um currículo

escolar interdisciplinar, com conteúdos que se complementam e com a inserção de assuntos

atuais, de forma extracurricular, sobre Educação Financeira.

1 – Introdução

Em um mundo globalizado, existem incentivos ao consumo exacerbado, e o culto ao

capital favorece aos mais ricos e aumenta as desigualdades sociais. Para Marx:

"A acumulação do capital não faz mais que reproduzir as relações do capital

numa escala mais alargada, com mais capitalistas ou mais grandes capitalistas

por um lado, mais assalariados por outro… A acumulação do capital é, então,

ao mesmo tempo, aumento do proletariado" (Marx, O Capital, Sétima Secção,

Vigésimo Terceiro Capítulo, Tomo 3, 1867) .

A base para o desenvolvimento econômico está no aumento do consumo, que por sua

vez gera mais lucros para as empresas, aumenta a oferta de emprego e o dinheiro em

circulação. Mas uma ruptura nesse modelo acarreta uma crise, aumenta o desemprego, e as

famílias tendem a economizar para adequar sua renda a este cenário e com a facilidade de se

obter crédito as famílias têm se endividado. (Pena, 2014). De acordo com o boletim de

economia da Fundação de Desenvolvimento das Atividades Portuárias - Fundap, realizado em

Junho de 2014, o grau de endividamento dos consumidores encontra-se mais elevado agora,

em relação ao do período anterior à crise global de 2008. Com isso a inadimplência cresceu, o

custo de captação de empréstimos aumentou e nota-se que os consumidores também se

retraíram, pois o consumo das famílias reduziu fortemente o seu peso na expansão do PIB

(Produto Interno Bruto) entre 2011 e 2013 de 3,3 pontos percentuais para 1,9 pontos

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

2

percentuais, sendo que no primeiro trimestre de 2014 caiu para 1,6 pontos percentuais. O

cenário em 2014 e que se reflete no momento atual é de baixo crescimento econômico, e com

isso há necessidade de economizar, saber fazer uso do dinheiro, já que muitas famílias tem

boa parte da renda comprometida com serviços da dívida e com isso há a necessidade ainda

maior de um entendimento de finanças, apesar de vários órgãos como o Banco Central do

Brasil (BACEN), Bolsa de Valores de São Paulo (Bovespa), entre outros órgãos e empresas,

desenvolverem práticas a respeito de assuntos econômicos, orientando seus usuários a

respeito dos serviços prestados, não são capazes de atingir a todos os públicos e essas ações

não são suficientes para minimizar a carência da população em relação à como usar os

instrumentos financeiros disponíveis, que, aliás, estão mais modernos e carecem de um

entendimento maior por parte dos usuários para não caírem em armadilhas.

Segundo Negri (2010, p. 16): “a educação financeira não pode ser privilégio só dos

adultos e deve ser estendida também aos adolescentes, que serão os cidadãos de um futuro

bem próximo”. Na adolescência que se encontra o cenário ideal para novos conhecimentos em

relação à construção financeira e econômica de um adulto, nela que várias decisões são

tomadas, como qual carreira seguir, que investimentos realizar, e a educação financeira

inserida no ensino de forma extracurricular permite ao aluno a oportunidade de escolher de

forma autônoma se quer participar e adquirir estes conhecimentos.

A educação financeira inserida no currículo escolar estimula a formação do consumo

consciente. Educar e ensinar aos alunos dessas escolas a consumir de forma responsável dá a

eles a oportunidade de conhecer, manusear e fazer o uso corretamente do dinheiro, fazendo

com que alcancem o seu bem estar econômico, financeiro e social, proporcionando a eles uma

qualidade de vida melhor. Espera-se que ao se tornarem adultos mais responsáveis, serão

também pessoas mais motivadas, positivas e com um melhor rendimento em tudo o que

fizerem, porque se o financeiro vai bem, tudo vai bem também. Os benefícios serão vistos de

forma significativa e os resultados alcançados serão positivos à medida que forem passados de

geração para geração. Desse modo os alunos aprenderão de maneira simples, porém eficaz,

através de métodos próprios para evitar que os adolescentes caiam em armadilhas como a

mídia por exemplo.

Nos dias de hoje, em meio à crise econômica, muitas famílias estão endividadas, e a

maioria nessa situação não teve informações adequadas sobre como lidar com suas finanças e

como manusear os recursos financeiros disponíveis, gerando dívidas com coisas supérfluas

que poderiam ter sido evitadas, e consequentemente, os filhos tende a seguir o mesmo

caminho percorrido pelos pais (Rogoginski, Santos, Machado, 2009, p. 9).

Em meio a uma sociedade que ainda não aprendeu bem como lidar corretamente com

suas finanças e as consequências disso na vida das pessoas, é que se busca responder a

seguinte pergunta: Qual a necessidade da educação financeira para os alunos do ensino médio

de escolas públicas?

O objetivo desse trabalho é mostrar que o aprendizado na adolescência a respeito de

finanças, em um ambiente de ensino como a escola, pode incentivar o consumo consciente,

ajudando no planejamento financeiro, favorecendo a autonomia na tomada de decisões,

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

3

evitando que se tornem endividados no futuro e também possam colaborar de forma

sustentável com a produtividade do país. Além de apresentar propostas de ensino, de forma

transversal ao currículo escolar, sobre Educação Financeira para alunos do Ensino Médio de

escolas públicas, que são muitas vezes estimulados pela mídia ao consumo exacerbado, numa

fase determinante de suas vidas, cheias de escolhas profissionais e pessoais, a fim de

promover o pensamento crítico.

Buscou-se entender qual nível de conhecimento que os adolescentes de escolas

públicas possuem em relação ao tema educação financeira, sobre a importância dada ao tema

no currículo escolar, inclusive analisar como a escola lida com esse assunto, se possui

profissionais capacitados para repassar esse tipo de conhecimento.

2 - Referencial Teórico

2.1 - Interdisciplinaridade: Novas práticas de ensino no currículo escolar.

2.1.1 - Leitura e Interdisciplinaridade – Tecendo redes nos projetos da

Escola de Angela Kleiman.

O artigo elaborado por Angela Kleiman apresenta uma proposta de um currículo

escolar baseado nas novas teorias educacionais e nos Parâmetros Curriculares Nacionais. Sua

proposta está voltada para a interdisciplinariedade e a transversalidade, em contraposição ao

currículo tradicional que valoriza o individualismo e a falta de consciência coletiva e

solidária, e com isso a escola passa a oferecer ao aluno condições para que possa compreender

e fazer o uso correto das informações complexas obtidas na atualidade e assim ter autonomia

e consciência para tomar decisões, reconhecer seus direitos e deveres. E dessa forma a

inserção da educação financeira no currículo escolar de forma transversal vai de encontro ao

que foi proposto pela autora Angela Kleiman, criando nesses alunos condições para lidar com

questões financeiras e formando uma postura de consumo consciente e solidário. Segundo

Kleiman (2003, p. 27):

“Recentes apelos para reforma educacional focalizam a necessidade de se

desenvolverem currículos que enfatizem a aprendizagem conceitual e a

prática social. [...] Partiram da convicção de que experiências educacionais

são mais autênticas e de maior valor para os alunos quando os currículos

refletem a vida real, que é multifacetada – em lugar de ser organizada em

pacotes de assuntos arrumados. A instrução interdisciplinar aproveita-se de

conexões naturais e lógicas que cruzam as áreas de conteúdos e organiza-se

ao redor de perguntas, temas, problemas ou projetos, em lugar dos conteúdos

restritos aos limites das disciplinas tradicionais.”

A escola vem a ser um elo que insere os cidadãos no contexto social, os alunos

ingressam na escola para fins didáticos e cada um traz consigo uma história de vida,

conceitos, padrões estabelecidos desde a infância. E o ambiente escolar propicia uma

interação entre eles e também professor-aluno, acontece uma troca de conhecimentos que

favorece a vida em sociedade, e o mercado de trabalho, o principal foco dos alunos formandos

do ensino médio, exige atualmente habilidades que vão além do ensino didático, mas saber

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

4

estabelecer uma ligação entre o conteúdo estabelecido no currículo escolar e os fundamentos

científicos e tecnológicos, além de habilidades de comunicação. Assim é fundamental um

currículo escolar que responda as questões presentes e capacite os jovens estudantes para o

mercado de trabalho. Desta forma, criar um currículo escolar interdisciplinar, com conteúdos

que se complementam e com a inserção de assuntos atuais favorece uma formação necessária

que permite o entendimento de questões sociais, capacita para o mercado de trabalho, e forma

cidadãos com autonomia e capacidade de iniciativa e reflexão, de acordo com Lima, Maria de

Guadalupe Menezes de (2013, p.215) “São novos tempos que demandam novas práticas e a

especial atenção de não separar a escola da vida social”, assim tanto discentes como docentes

sentem-se motivados e cria-se um ambiente propício para a imaginação, a troca de

conhecimentos e supera os obstáculos do dia-a-dia, além de formar cidadãos capazes de

questionar e sugerir novas ideias, contribuir para um país melhor e consciente de suas ações.

2.2 – O desenvolvimento da autonomia no contexto escolar.

2.2.1 - Lei de Diretrizes e Bases da Educação Nacional (LDBEN).

Com o propósito de adequar a educação escolar ao mundo do trabalho, à prática social

e a formação de cidadãos foi promulgada a Lei de Diretrizes e Bases da Educação Nacional

(LDBEN), Lei nº 9.394, de 20 de dezembro de 1996. a Educação Básica é formada pela

Educação Infantil, Ensino Fundamental e Ensino Médio (art. 21, inciso I). Para atender ao

inciso III do artigo 10 da LDBEN, os Estados devem elaborar e executar “políticas e planos

educacionais, em consonância com as diretrizes e planos nacionais de educação, integrando e

coordenando as suas ações e as dos seus Municípios.” O artigo 35 da LDBEN preconiza que o

aluno ao terminar seus estudos, a etapa final do Ensino Básico, será capaz de, entre outras

coisas, compreender os significados das ciências, das letras e das artes e relacioná-los com a

prática e o desenvolvimento da autonomia intelectual e do pensamento crítico. A inserção da

educação financeira em um ambiente de ensino como a escola, vai estimular a formação da

autonomia e aliar teoria com a prática na formação desses alunos e com isso atende à

finalidade da LDBEN segundo seu art. 35:

“O Ensino Médio, etapa final da Educação Básica, com duração

mínima de três anos, terá como finalidade :

I - a consolidação e aprofundamento dos conhecimentos adquiridos no

ensino fundamental, possibilitando o prosseguimento de estudos;

II - a preparação básica para o trabalho e a cidadania do educando

como pessoa humana, incluindo a formação ética e o desenvolvimento

da autonomia intelectual e do pensamento crítico;

III - a compreensão dos fundamentos científico-tecnológicos dos

processos produtivos, relacionando a teoria com a prática, no ensino

de cada disciplina.”

2.2.2 - Educação Financeira para o ensino médio da rede pública: Uma

proposta inovadora de Ana Lúcia Lemes Negri.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

5

A pesquisa de Negri (2010, p.7) fala sobre o estudo da Educação Financeira no Ensino

Médio da Rede Pública por meio de um curso a ser ministrado em sala de aula que associa

conteúdos de economia com o de matemática, executado de forma extracurricular e com

objetivo de abranger todas as escolas públicas do Estado de São Paulo. Seu estudo tem como

finalidade incluir o curso de Educação Financeira nas escolas contribuindo assim com esta

pesquisa ao mostrar as possibilidades de melhorar a formação cidadã e crítica desses alunos

que se encontram na faixa etária entre 14 e 18 anos e que participam dessa modalidade de

ensino. Segundo Negri (2010, p.16) “É na adolescência que encontramos o cenário ideal para

novos conhecimentos em relação à construção financeira e econômica de um adulto". Tal declaração é

corroborada por Sthepani (2005) apud Negri (2010, p. 16):

“Cada indivíduo participante do processo de formação do ser humano tem

uma parte de responsabilidade nesse processo de mudança pela qual a

educação passa. E a Educação Financeira vem ser um elo entre várias áreas

do conhecimento, no sentido de fazer com que trabalhem juntas e formem na

epistemologia do aluno conceitos capazes de instrumentalizá-lo para a

construção de sua autonomia.”

2.3 - Administrar de forma consciente os recursos financeiros.

2.3.1 – Educação Financeira para Jovens do Ensino Médio de Jefferson

Oliveira Cristovam da Luz e Márcio Eugen Klingenschmid Lopes dos Santos.

A pesquisa com característica exploratória, realizada com alunos do Ensino Médio de

escolas pública e particular, no ambiente escolar da Escola Estadual Carlos Gomes e do

Colégio Emília Marinho, ambas localizadas em São Miguel Paulista, capital, na qual procurou

entender o que esses adolescentes pensam sobre Educação Financeira, ou seja, de quem é a

responsabilidade de orientá-los, com qual idade deve-se incentivar o controle financeiro e

como se posicionam diante dos problemas familiares. Seu estudo nos permite analisar, de

acordo com os dados dos questionários aplicados, que possuem algum entendimento sobre o

assunto e a importância dada a formação de uma consciência ética e social para lidar com o

dinheiro ainda na adolescência e assim criar o hábito de economizar e melhorar a qualidade de

vida individual e familiar, participando das questões familiares relacionados com este tema. E

sobre quem deve dar orientação sobre educação financeira, dos que discordam da família ser a

responsável, quase metade deles, acham que a escola deve se responsabilizar por essa tarefa.

2.3.2 - Educação Financeira: Um estudo aplicado ao ensino médio da rede

pública do município de Luiziana/PR do Grupo de Estudos e pesquisas em Educação,

Conhecimento e Tecnologias – GEPECONT.

O estudo realizado pelo GEPECONT/2011 - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias vinculado a UNESPAR – Universidade Estadual do

Paraná - teve como finalidade analisar os conteúdos curriculares presentes no Projeto Político

Pedagógico de alunos do ensino médio no Colégio Estadual Adaucto da Silva Rocha, no

município de Luiziana, no Paraná, a fim de verificar a presença de assuntos relacionados com

o tema Educação Financeira. Esta pesquisa contribuiu com este trabalho ao identificar a

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

6

importância de se incluir a Educação Financeira no currículo escolar destes alunos, já que de

acordo com a pesquisa tem pouco assunto relacionado ao tema em sala de aula e identificou-

se que professores e alunos consideram o ambiente escolar propício para se tratar deste tema,

e quanto mais cedo tiverem noção sobre Educação Financeira, terão mais chances de

administrar de forma eficiente suas economias. (GEPECONT, 2011, p.2, 14 e 15).

A pesquisa tem característica exploratória, seus dados foram analisados de forma

qualitativa e quantitativa através de análise de documentos e aplicação de questionários. O

resultado obtido com a pesquisa foi quanto ao nível de conhecimento de alunos e professores

ser considerado relativamente baixo, apesar de muitos concordarem com a ideia de que é

importante estudar sobre o tema na escola. (GEPECONT, 2011, p.1 e 6).

A fase da adolescência é um momento mais adequado para se aprender a usar o

dinheiro corretamente, uma vez que nessa fase são feitas descobertas, começa a se projetar o

futuro, definir objetivos, e é preciso ter uma mente aberta para não cair em armadilhas,

principalmente pela mídia, onde são oferecidos muitos produtos e serviços que atiçam o

desejo, e levam as pessoas a comprarem sem pensar nas consequências, tanto financeiras

como no desperdício dos recursos naturais, a poluição ao meio ambiente, entre outras. (Negri,

2010, p.14 e 16)

Mas saber consumir de forma consciente é saber analisar a necessidade de se comprar

realmente um produto ou serviço e se preocupar-se em apoiar as empresas que têm uma

conduta ética e socioambiental, a fim de contribuir com o desenvolvimento sustentável e

utilizar-se de outras alternativas como reformar, reciclar os materiais e destiná-los de forma

correta. (Cardoso, Veiga, Granziol, Nunes; p. 1 e 2)

Muitas pessoas têm agido de forma inconsequente e o consumismo exacerbado leva a

diminuição dos recursos naturais, o que ocasiona a falta de água potável, aumenta a poluição,

e causa transtornos financeiros na vida dessas pessoas e de quem faz parte do seu convívio,

criando um ciclo vicioso. Uma qualidade de vida melhor é o que todos buscam, mas poucos

seguem o caminho correto para alcançá-la, e por isso há necessidade de se aprender a

administrar seus próprios recursos, e a escola, aliada com outras instituições preocupadas com

esta questão, é o melhor local para se aprender, e assim poder aplicar seus conhecimentos no

dia-a-dia e compartilhar com outras pessoas. (Cardoso, Veiga, Granziol, Nunes; p. 1 e 2)

2.3.2 - O uso da matemática para educação financeira a partir do ensino

fundamental de Flavio Roberto Faciolla Theodoro

O estudo segundo Flavio Roberto Faciolla Theodoro (Theodoro, 2008 p. 1) visa

propor aos professores sugestões e ferramentas para trabalhar a Educação Financeira na

escola, com objetivo de estimular uma cultura poupadora e investidora em vez de consumista.

O trabalho traz sugestões para se trabalhar dentro e fora de sala de aula, com os pais dos

alunos, outros professores e membros de toda a comunidade. Sua pesquisa foi aplicada em

alguns colégios e universidades, onde os alunos participaram das atividades propostas e

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

7

sentiram-se motivados e pode-se perceber a sua aceitação no cotidiano escolar. Segundo

(Theodoro, 2008 p. 5):

"em Pai Rico Pai Pobre, enfatiza a importância de se começar cedo a ensinar

educação financeira às crianças. Infelizmente a grande maioria dos pais não

assume esse compromisso, nem tem condições de fazê-lo. Portanto, cabe aos

professores, construtores de personalidade, ajudar a interromper este ciclo

vicioso, educando-se financeiramente e orientando os jovens e adultos a

serem mais racionais e menos emotivos no campo das finanças. Mas é

através da orientação adequada das crianças que se terá o resultado esperado,

pois são elas que implantarão uma nova cultura financeira na sociedade”.

2.3.3 - Pai Rico, Pai Pobre: O que os ricos ensinam a seus filhos sobre

dinheiro de Robert T. Kiyosaki.

Robert T. Kiyosaki (2000) em seu livro: Pai Rico, Pai Pobre: O que os ricos ensinam a

seus filhos sobre dinheiro, fala da importância de se começar a ensinar desde cedo sobre a

educação financeira. E como muitos pais não tem assumido essa tarefa, a escola pode fazê-la,

orientando de forma correta seus alunos a serem mais racionais quanto ao uso do dinheiro e

para não cair em armadilhas lançadas pela mídia incentivando o consumismo, e sim

estimulando o consumo consciente.

O livro nos traz a história do norte-americano Robert Kiyosaki e de seu amigo Mike,

onde ele teve o privilégio de ter dois pais, um rico que era o pai do seu amigo Mike e o pai

pobre era o seu pai. Nota-se nesse livro a influencia que o filho teve em sua vida ao lidar com

seus dois pais, diferentes tanto na forma de pensar como na situação financeira, enquanto um

pai preocupava-se com planos de aposentadoria, benefícios médicos, licenças de saúde,

aumentos salariais, entre outros benefícios, o outro pai acreditava na auto-suficiência

financeira.(Kiyosaki, 2000, p. 15 e 16)

Segundo o autor Kiyosaki, (2000, p.16): “Ter dois pais fortes me proporcionou o luxo

de observar o impacto de diferentes formas de pensar sobre a própria vida. Observei que as

pessoas moldam suas vidas por meio de seus pensamentos.” E assim o autor foi forçado a

pensar e escolher um caminho por ele mesmo e tido como muito valioso a longo prazo esse

processo de escolha pessoal. O autor percebeu que: “Uma das razoes pelas quais os ricos

ficam mais ricos, os pobres, mais pobres e a classe média luta com as dívidas é que o assunto

dinheiro não é ensinado nem em casa nem na escola.” (Kiyosaki, 2000, p. 14)

3 – Metodologia

A metodologia empregada na pesquisa foi a linha de pensamento dedutivo: através da

coleta de dados primários e secundários, por meio de pesquisas em documentos

bibliográficos, legislação pertinente sobre as Diretrizes e Bases da Educação Nacional, e em

artigos científicos e dissertações, conforme Zanella (2009, p. 60). Esse tipo de pesquisa

corresponde a uma análise das teorias existentes na bibliografia sobre o assunto, objeto deste

artigo científico, visando ampliar o conhecimento a respeito da inserção do estudo de

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

8

educação financeira no cotidiano escolar de adolescentes e jovens estudantes do ensino médio

de escolas públicas.

O método e os critérios utilizados na coleta de dados correspondem à utilização de

fontes de “papel” através de pesquisas bibliográfica e documental, que se fundamentam

através de materiais bibliográficos, legislação pertinente, artigo científico e dissertações. E

quanto aos objetivos definidos com esse estudo, temos uma pesquisa exploratória, que busca,

através de uma análise abrangente do material colhido, mostrar a necessidade do

conhecimento sobre finanças para adolescentes e jovens de escolas públicas e a contribuição

desse aprendizado nas suas vidas, de suas famílias e na sociedade como um todo. (Zanella,

2009, p. 60).

4 – Resultados e discussões

A pesquisa realizada por Jefferson Oliveira Cristóvão da Luz e Márcio Eugen

Klingenschmid Lopes dos Santos com base em investigação exploratória, através da aplicação

de questionários para alunos do Ensino Médio, com nove perguntas fechadas, feita com 124

alunos de escola pública e 118 da rede particular, do Estado de São Paulo, na Escola Estadual

Carlos Gomes e no Colégio Emília Marinho, ambas localizadas em São Miguel Paulista,

capital, procurou entender o que esses adolescentes pensam sobre Educação Financeira, ou

seja, de quem é a responsabilidade de orientá-los, com qual idade deve-se incentivar o

controle financeiro e como se posicionam diante dos problemas familiares.

Gráfico 1: Você sabe o que é Educação Financeira?

Fonte: Jefferson Oliveira Cristóvão da Luz e Márcio Eugen

Klingenschmid Lopes dos Santos

Após análise dos resultados obtidos com a pesquisa, conforme gráfico acima, pode-se

empreender que a maioria desses adolescentes possui algum entendimento sobre a Educação

Financeira e com isso, pode-se estimular a capacidade crítica desses alunos sobre o assunto

através de sugestões e ferramentas para se trabalhar a Educação Financeira na escola.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

9

Gráfico 2: A Educação Financeira é importante na adolescência

para a formação de um adulto consciente financeiramente?

Fonte: Jefferson Oliveira Cristóvão da Luz e Márcio Eugen

Klingenschmid Lopes dos Santos

O gráfico acima mostra que eles compreendem a importância de se receber orientação

logo na adolescência, já que nessa fase, segundo Negri (2010, p.14 e 16) é o momento mais

adequado para se aprender a usar o dinheiro corretamente, pois são feitas descobertas, começa

a se projetar o futuro, define-se objetivos, e ajuda para que não caiam em armadilhas

colocadas principalmente pela mídia, em um mercado cada vez mais estimulante ao

consumismo exacerbado.

Gráfico 6: Você acha que a orientação aos adolescentes

sobre a Educação Financeira é um dever da família?

Fonte: Jefferson Oliveira Cristóvão da Luz e Márcio Eugen Klingenschmid Lopes dos Santos

Já com relação à quem deve dar orientações sobre Educação Financeira, para mais de

80% dos entrevistados, a orientação sobre Educação Financeira é de responsabilidade da

família. E segundo Domingos, Reinaldo (2013) apud Luz e Santos (p.3) “a Educação

financeira deve começar na infância sendo estimulada em casa e, posteriormente, em sala de

aula, ou seja, nas escolas”, e através de propostas de ensino sobre Educação Financeira para

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

10

esses alunos, em um ambiente de ensino como a escola, busca-se estimulá-los a aprofundar

seus conhecimentos a respeito do assunto.

Gráfico 7: Se sua resposta acima foi não, você acredita

que a orientação aos adolescentes é dever da escola?

Fonte: Jefferson Oliveira Cristóvão da Luz e Márcio Eugen Klingenschmid Lopes dos Santos

E para os que discordam, aproximadamente 30% da rede pública e 50% da rede

particular, acham que a escola deve se responsabilizar por essa tarefa. Sendo assim muitos

pensam ser da família essa responsabilidade, e alguns já veem a escola como a responsável

por educar nesse sentido. E em (Theodoro, 2008 p. 5) "em Pai Rico Pai Pobre, enfatiza a

importância de se começar cedo a ensinar educação financeira às crianças. Infelizmente a

grande maioria dos pais não assume esse compromisso, nem tem condições de fazê-lo.

Portanto, cabe aos professores, construtores de personalidade, ajudar a interromper este ciclo

vicioso, educando-se financeiramente e orientando os jovens e adultos a serem mais racionais

e menos emotivos no campo das finanças (....)”

Gráfico 9: Você acha certo os pais que compartilham

com seus filhos problemas financeiros familiar?

Fonte: Jefferson Oliveira Cristóvão da Luz e Márcio Eugen

Klingenschmid Lopes dos Santos

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

11

Com relação aos pais compartilharem os problemas financeiros da família com os

filhos, mais de 60% acham certo, conforme gráfico demonstrado acima, e pode-se considerar

uma oportunidade para se aprender na prática conhecimentos a respeito de Educação

Financeira e poder inclusive, auxiliar seus familiares com seus conhecimentos mais

aprofundados sobre o assunto, quando repassados na escola.

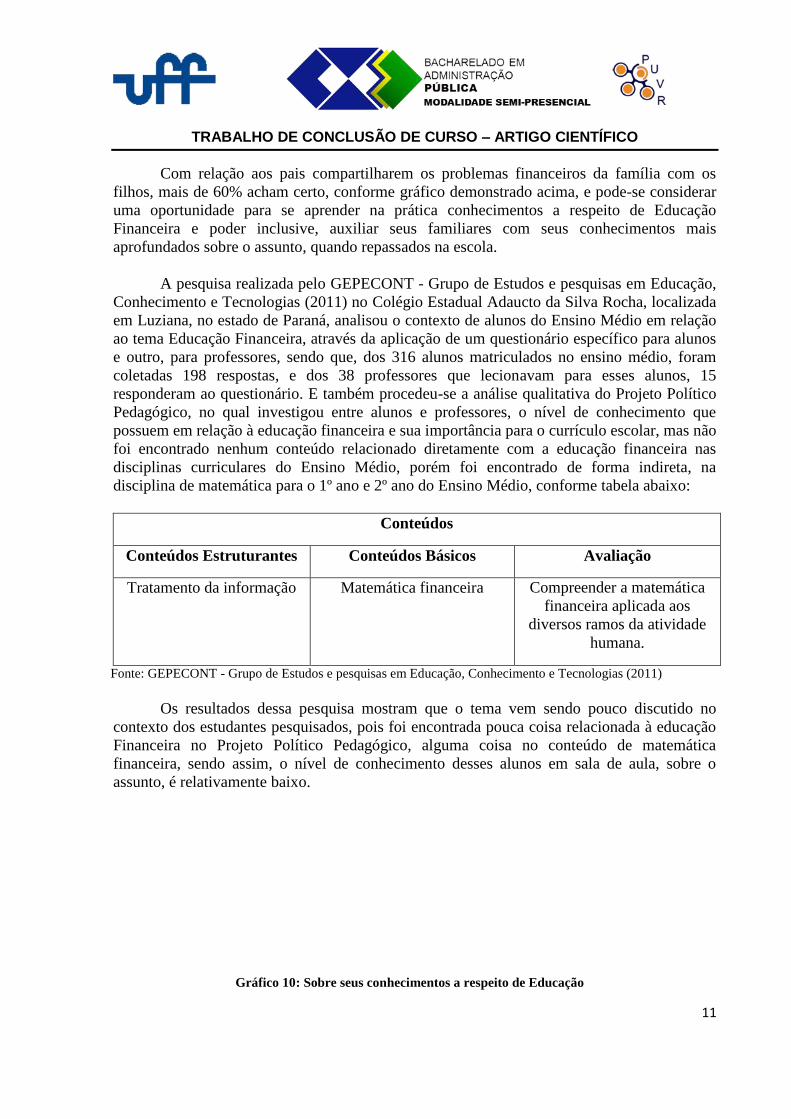

A pesquisa realizada pelo GEPECONT - Grupo de Estudos e pesquisas em Educação,

Conhecimento e Tecnologias (2011) no Colégio Estadual Adaucto da Silva Rocha, localizada

em Luziana, no estado de Paraná, analisou o contexto de alunos do Ensino Médio em relação

ao tema Educação Financeira, através da aplicação de um questionário específico para alunos

e outro, para professores, sendo que, dos 316 alunos matriculados no ensino médio, foram

coletadas 198 respostas, e dos 38 professores que lecionavam para esses alunos, 15

responderam ao questionário. E também procedeu-se a análise qualitativa do Projeto Político

Pedagógico, no qual investigou entre alunos e professores, o nível de conhecimento que

possuem em relação à educação financeira e sua importância para o currículo escolar, mas não

foi encontrado nenhum conteúdo relacionado diretamente com a educação financeira nas

disciplinas curriculares do Ensino Médio, porém foi encontrado de forma indireta, na

disciplina de matemática para o 1º ano e 2º ano do Ensino Médio, conforme tabela abaixo:

Conteúdos

Conteúdos Estruturantes Conteúdos Básicos Avaliação

Tratamento da informação Matemática financeira Compreender a matemática

financeira aplicada aos

diversos ramos da atividade

humana.

Fonte: GEPECONT - Grupo de Estudos e pesquisas em Educação, Conhecimento e Tecnologias (2011)

Os resultados dessa pesquisa mostram que o tema vem sendo pouco discutido no

contexto dos estudantes pesquisados, pois foi encontrada pouca coisa relacionada à educação

Financeira no Projeto Político Pedagógico, alguma coisa no conteúdo de matemática

financeira, sendo assim, o nível de conhecimento desses alunos em sala de aula, sobre o

assunto, é relativamente baixo.

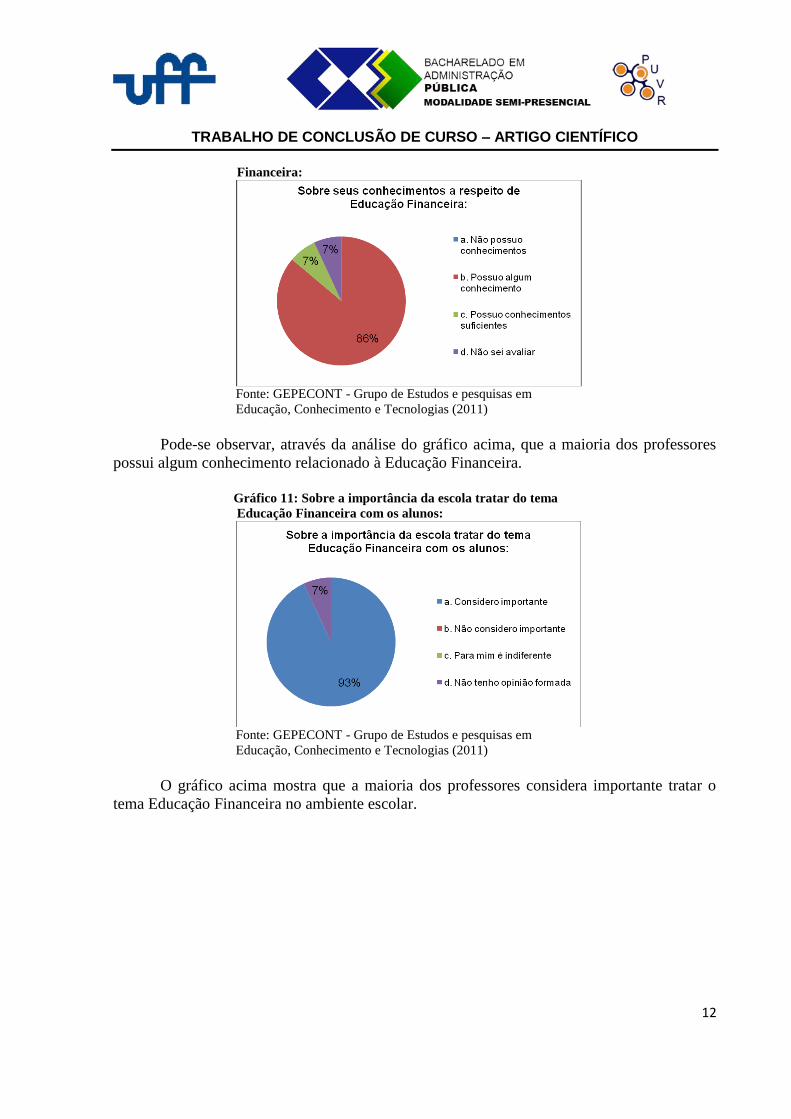

Gráfico 10: Sobre seus conhecimentos a respeito de Educação

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

12

Financeira:

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

Pode-se observar, através da análise do gráfico acima, que a maioria dos professores

possui algum conhecimento relacionado à Educação Financeira.

Gráfico 11: Sobre a importância da escola tratar do tema

Educação Financeira com os alunos:

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

O gráfico acima mostra que a maioria dos professores considera importante tratar o

tema Educação Financeira no ambiente escolar.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

13

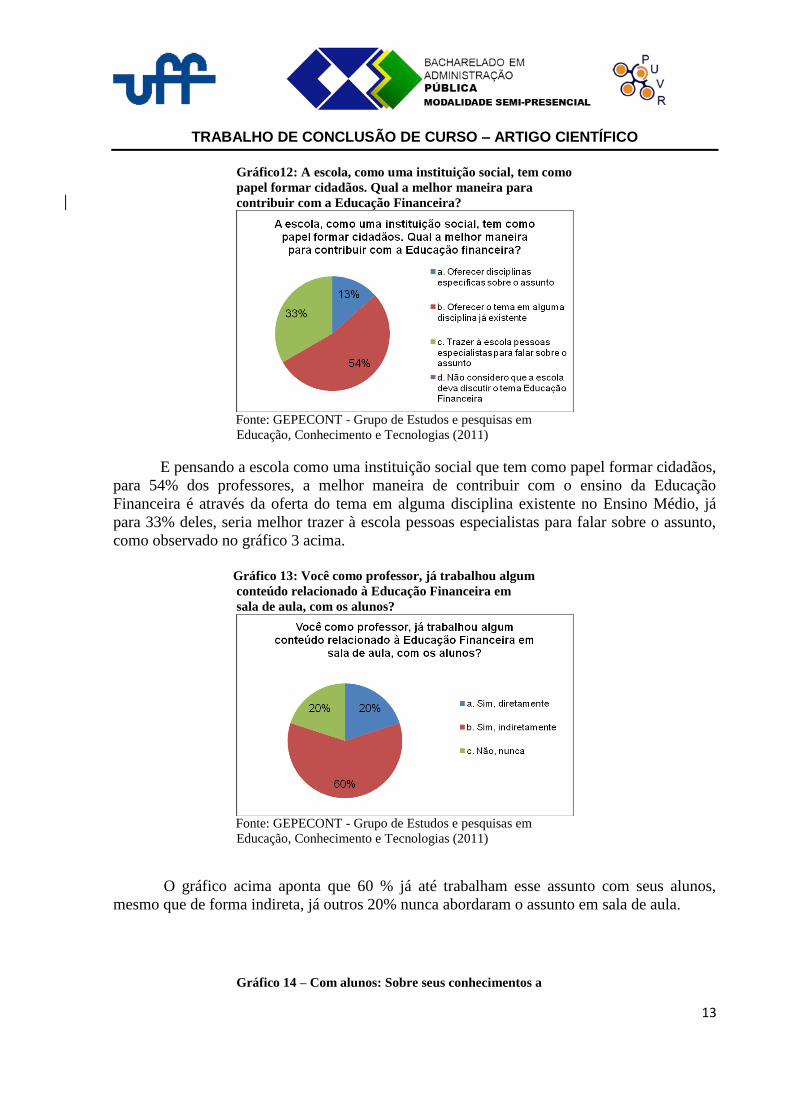

Gráfico12: A escola, como uma instituição social, tem como

papel formar cidadãos. Qual a melhor maneira para

contribuir com a Educação Financeira?

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

E pensando a escola como uma instituição social que tem como papel formar cidadãos,

para 54% dos professores, a melhor maneira de contribuir com o ensino da Educação

Financeira é através da oferta do tema em alguma disciplina existente no Ensino Médio, já

para 33% deles, seria melhor trazer à escola pessoas especialistas para falar sobre o assunto,

como observado no gráfico 3 acima.

Gráfico 13: Você como professor, já trabalhou algum

conteúdo relacionado à Educação Financeira em

sala de aula, com os alunos?

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

O gráfico acima aponta que 60 % já até trabalham esse assunto com seus alunos,

mesmo que de forma indireta, já outros 20% nunca abordaram o assunto em sala de aula.

Gráfico 14 – Com alunos: Sobre seus conhecimentos a

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

14

respeito de Educação Financeira:

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

A maioria dos alunos declarou possuir algum conhecimento a respeito de educação

financeira, 31% declararam não possui conhecimentos, sendo que apenas 4% afirmaram

possuir conhecimentos suficientes, como ponta o gráfico 5 acima.

Gráfico 16: Sobre a importância atribuída por você em ter

conhecimentos sobre Educação Financeira:

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

Como observado no gráfico acima, a maioria dos alunos, ou seja, 55%, consideram

importante ter conhecimento a respeito de educação financeira.

Gráfico17: Voçê julga que a escola é um ambiente

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

15

adequado para se discutir o tema Educação Financeira?

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

. Quanto à discussão do tema Educação Financeira na escola, a maioria dos alunos

(70%) julgam que este ambiente é adequado para tratar do assunto, como mostra o gráfico 7

acima.

Gráfico 18: A escola, como uma instituição social, tem como

papel formar cidadãos. Qual a melhor maneira para

Contribuir com a Educação Financeira?

Fonte: GEPECONT - Grupo de Estudos e pesquisas em

Educação, Conhecimento e Tecnologias (2011)

Sobre a melhor maneira para contribuir com a Educação Financeira, para 37% dos

alunos, como aponta o gráfico 8 acima, a melhor maneira seria trazer à escola especialistas

para falar sobre o assunto.

Compreende-se das pesquisadas citadas acima, que na Escola Estadual Carlos Gomes,

em São Paulo, a maioria dos alunos diz possuir algum entendimento com relação à Educação

Financeira e compreendem a necessidade de se receber orientação logo na adolescência,

apesar de a maioria informar que a responsabilidade seja da família em educar nesse sentido,

dos que discordam, quase metade deles, acham que a escola deve se responsabilizar por isso.

E no Colégio Estadual Adaucto da Silva Rocha, no Paraná, os resultados mostram que o tema

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

16

vem sendo pouco discutido no contexto dos estudantes pesquisados e a maioria dos

professores possui algum conhecimento relacionado à Educação Financeira e considera

importante esse tema ser tratado no ambiente escolar, para a maioria deles a melhor maneira

de contribuir com o ensino da Educação Financeira é através da oferta do tema em alguma

disciplina existente no Ensino Médio, já para outros, seria melhor trazer à escola pessoas

especialistas para falar sobre o assunto.

Conforme aborda Stephani (2005) apud Negri (2010, p. 14), “a propaganda na mídia,

recheada de argumentação altamente elaborada dita a forma como os cidadãos devem viver,

consumir e trabalhar”, e assim, esses adolescentes são alvos fáceis para as armadilhas

impostas pelo mercado capitalista que incentiva o consumo exacerbado. Assim é fundamental

um currículo escolar que responda as questões presentes e capacite os jovens estudantes para

o mercado de trabalho. E cabe ao professor, através do ambiente escolar, com seu

conhecimento adquirido, mais aprofundado e vivenciado, fazer com que o aluno construa um

pensamento crítico, e crie autonomia para analisar, ponderar, consultar, dialogar e argumentar

sobre essas armadilhas, e a partir daí tomar decisões que não venham prejudicá-lo

financeiramente.

Desta forma, criar um currículo escolar interdisciplinar, com conteúdos que se

complementam e com a inserção de assuntos atuais e oferecer cursos extracurriculares sobre

Educação Financeira, favorece uma formação necessária que permite o entendimento de

questões sociais, capacita para o mercado de trabalho, e forma cidadãos com autonomia e

capacidade de iniciativa e reflexão, pois de acordo com Lima, Maria de Guadalupe Menezes

de (2013, p.215) “São novos tempos que demandam novas práticas e a especial atenção de

não separar a escola da vida social”.

5 – Conclusão

O presente artigo visa esclarecer que é fundamental um currículo escolar que responda

as questões presentes e capacite os jovens estudantes para o mercado de trabalho. E cabe a

família junto com um aprendizado mais aprofundado do professor, através do ambiente

escolar, fazer com que o aluno construa um pensamento crítico, e crie autonomia para

analisar, ponderar, consultar, dialogar e argumentar sobre as armadilhas impostas pela mídia,

e a partir daí tomar decisões que não venham prejudicá-lo financeiramente no futuro. Desta

forma, criar um currículo escolar interdisciplinar, com conteúdos que se complementam e

com a inserção de assuntos atuais, de forma extracurricular, sobre Educação Financeira,

favorece uma formação necessária para lidar corretamente com o dinheiro, capacita para o

mercado de trabalho, e forma cidadãos com autonomia e capacidade de iniciativa e reflexão,

pois de acordo com Lima, Maria de Guadalupe Menezes de (2013, p.215) “São novos tempos

que demandam novas práticas e a especial atenção de não separar a escola da vida social”.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

17

Existem muitas iniciativas em prol da educação financeira, principalmente as

instituições mais voltadas ao mercado financeiro, dentre elas temos as citadas por Negri

(2010, p.39), como a Bolsa de Valores do Estado de São Paulo (BOVESPA), a Bovespa

Holding S/A, a BM&FBOVESPA S/A, a Fundação BRADESCO, o IACSEE (Associação

Internacional de Educação para a cidadania e Economia Social), o site Educação Financeira e

o Colégio Lacordaire. Nesses exemplos, temos instituições particulares, que ministram cursos

voltados aos alunos do Ensino Fundamental e Médio e alguns também aos familiares desses

alunos, e mesmo que, algumas dessas instituições possam ministrar seus cursos e palestras

para alunos de escolas públicas, dependem de agendamentos, sorteios e até mesmo de verba

para custeá-los.

Assim, propostas de curso sobre Educação Financeira para o ensino médio da rede

pública como a de Negri (2010, p.48 a 67), que associa conteúdos de economia com o de

matemática, de forma extracurricular, e de Flavio Roberto Faciolla Theodoro (2008, p. 1) que

visa propor aos professores sugestões e ferramentas para trabalhar a educação financeira na

escola, dentro e fora de sala de aula, com os pais dos alunos, outros professores e membros de

toda a comunidade, são importantes para melhorar a formação cidadã e crítica dos alunos que

integram essa modalidade de Ensino Médio.

Incluir métodos de ensino que não imponham suas ideias sem contestações, deixar que

os alunos sejam capazes de pensar em coisas diferentes, não ser meros reprodutores, sugerir o

diferente do que está na lição dada pelo professor e formar cidadãos ativos capazes de criar,

refletir e cooperar com o outro, pensar em conjunto a fim de melhorar a qualidade de vida, o

meio ambiente, sem colocar suas ambições pessoais em primeiro lugar, ascender

profissionalmente sem prejudicar o outro, saber ignorar obstáculos como a desigualdade

social, o despreparo de alguns professores e diferenças regionais e raciais vai estimular a

formação de uma cultura poupadora e consciente, melhorando a qualidade de vida do aluno,

da família e da sociedade como um todo. E como diz Robert T. Kiyosaki (2000, p.14) em seu

livro: “Uma das razões pelas quais os ricos ficam mais ricos, os pobres, mais pobres e a classe

média luta com as dívidas é que o assunto dinheiro não é ensinado nem em casa nem na

escola.”

6 – Referências

ALVES, Rubem. A alegria de ensinar. São Paulo: Ars Poética, 1994. Disponível em:

http://www.urutagua.uem.br//02autonomia.htm. Acesso em: 01/03/2016.

AZEVEDO, José Clovis de; REIS, Jonas Tarcísio. Reestruturação do Ensino Médio –

Pressupostos teóricos e desafios da prática. 1. ed. - São Paulo: Fundação Santillana, 2013.

Vários autores. 260 p. Disponível em:

http://www.educacao.rs.gov.br/dados/ens_med_reestruturacao_ensino_medio.pdf. Acesso em:

20/08/2015.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

18

BRASIL. Lei n. 9.394, de 20 de dezembro de 1996. Estabelece as Diretrizes e Bases para

Educação Nacional. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9394.htm.

Acesso em 02/10/2015.

CARDOSO, Diego; VEIGA, Erika Carolina Fernandes; GRANZIOL, Jéssica Michele;

NUNES, Renata Mendonça; CARNIO, Sara. O Consumismo e suas Consequências para o

Meio Ambiente. Disponível em:

http://www.unimep.br/phpg/inscricao/enic/documentos/diegocardoso_trab321_v2.doc.Acesso

em 11/10/2015.

DEPARTAMENTO DE EDUCAÇÃO FINANCEIRA DO BANCO CENTRAL DO

BRASIL, com a contribuição dos membros do Comitê Nacional de Educação Financeira

(CONEF). Brasil: Implementando a Estratégia Nacional de Educação Financeira.

Aprovado pelos líderes do G20 em Los Cabos em 2012. Disponível em:

http://www.bcb.gov.br/pre/pef/port/Estrategia_Nacional_Educacao_Financeira_ENEF.pdf.

Acesso em: 21/08/2015.

LUZ, Jefferson Oliveira Cristóvão da; Santos, Márcio Eugen Klingenschmid Lopes dos.

Educação Financeira para Jovens do Ensino Médio; Universidade Cruzeiro do

Sul/CETEC. Disponível em: http://www.ufjf.br/emem/files/2015/10/EDUCA%C3%87%C3%83O-

FINANCEIRA-PARA-JOVENS-DO-ENSINO-M%C3%89DIO.pdf. Acesso em: 25/09/2016.

ENGELS, Friedrich. O Capital de Karl Marx. 13 de Março 1868. Tradução para o

português da Galiza: José André Lôpez Gonçâlez, Abril 2008. Disponível em:

https://www.marxists.org/portugues/marx/1868/03/28-ga.htm. Acesso em: 20/08/2015.

GRUPO DE ECONOMIA FUNDAP, Nível de Atividade no Governo Dilma:

Determinantes do Baixo Crescimento Econômico, Boletim de Economia 28/ Junho de

2014. Disponível em: http://www.fundap.sp.gov.br/wp-

content/uploads/2014/03/boletim_economia_28_conjuntura

_nivel_de_atividade_no_governo_dilma.pdf. Acesso em: 21/08/2015.

KARL, Marx. O Capital - Crítica da Economia Política. Livro Primeiro: O processo de

produção do capital. Sétima Seção: O processo de acumulação do capital. Vigésimo terceiro

capítulo: A lei geral da acumulação capitalista. Disponível em:

https://www.marxists.org/portugues/marx/1867/capital/livro1/cap23/01.htm. Acesso em:

20/08/2015.

KIYOSAKI, Robertt; LECHTER, Sharon L.. Pai Rico Pai Pobre: O que os ricos ensinam a

seus filhos sobre dinheiro. Rio de Janeiro: Campos, 60 ed., 2000. Disponível em:

https://josemarciolemos.files.wordpress.com/2011/02/pai-rico-pai-pobre_portugues.pdf.

Acesso em: 11/11/2015.

KLEIMAN, Ângela B.; MORAES, Sílvia E. Leitura e Interdisciplinaridade: Tecendo

Redes nos Projetos da Escola. Campinas: Mercado de Letras, 1999.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

19

LIMA, Maria de Guadalupe Menezes de. Tema: Aprendizado versus Reprovação no

Contexto do Ensino Médio Brasileiro, 2013. p. 207 a 218. Disponível em:

http://www.educacao.rs.gov.br/dados/ens_med_reestruturacao_ensino_medio.pdf. Acesso em:

01/03/2016.

NAZARIO, Patrícia/ ORTIGARA, Diogo/ STELA, Eder Rogério/ FERREIRA, Marcelo

Marchine. GEPECONT (Grupo de Estudos e pesquisas em Educação, Conhecimento e

Tecnologias). Educação Financeira: Um Estudo aplicado ao Ensino Médio da Rede

Pública do Município de Luiziana/PR,VI EPCT – Encontro de Produção Científica e

Tecnológica – 24 a 28 Outubro de 2011. Disponível em:. http://www.fecilcam.br/nupem/anais_vi_epct/PDF/ciencias_sociais/18.pdf. Acesso em:

02/10/2015

NEGRI, Ana Lúcia Lemes. Educação Financeira para o Ensino Médio da Rede Pública:

Uma Proposta Inovadora – Americana: Centro Universitário Salesiano de São Paulo, 2010.

73f. Disponível em: http://unisal.br/wp-

content/uploads/2013/04/Disserta%C3%A7%C3%A3o_Ana-Lucia-Lemes-Negri.pdf. Acesso

em: 22/08/2015.

PENA, Rodolfo F. Alves; O Capitalismo e a Sociedade de Consumo, Geografia Humana

2014. Disponível em: http://mundoeducacao.bol.uol.com.br/geografia/o-capitalismo-

sociedade-consumo.htm. Acesso em 02/10/2015.

ROGOGINSKI, Edinilso; SANTOS, Fernando de Lima dos; MACHADO, Juliana Gracia. O

ensino de Educação Financeira a Crianças do Ensino Fundamental. 61p. Monografia –

FAE – Centro Universitário. Curitiba, 2009. Disponível em:

http://www.educacaofinanceira.com.br/tcc/EnsinodeEducacaoFinanceiracriancasdoEnsinoFun

damental.pdf. Acesso em: 10/10/2015.

SAVOIA, José Roberto Ferreira; SAITO, André Taue; SANTANA, Flávia de Angelis.

Paradigmas da Educação Financeira no Brasil. Revista de Administração Pública, v.

41, número 6 - Rio de Janeiro, 2007. Disponível em:

http://www.scielo.br/scielo.php?pid=S0034-76122007000600006&script=sci_arttext.

Acesso em: 21/08/2015.

STEPHANI, Marcos. Educação Financeira: Uma Perspectiva Interdisciplinar na

Construção da Autonomia do Aluno. Dissertação (Mestrado). Pontifícia Universidade

Católica do Rio Grande do Sul. Porto Alegre-RS: PUCRS, 2005. Disponível em:

http://tede.pucrs.br/tde_arquivos/24/TDE-2007-05-11T142054Z-575/Publico/342428.pdf.

Acesso em: 20/08/2015.

THEODORO, Flavio Roberto Faciolla. O Uso da Matemática para Educação Financeira a

partir do Ensino Fundamental. Taubaté – SP, Maio de 2008. Disponível em:

http://www.educacaofinanceira.com.br/tcc/tccflaviotaubate.pdf. Acesso em 02/10/2015.

TRABALHO DE CONCLUSÃO DE CURSO – ARTIGO CIENTÍFICO

20

ZANELLA, Liane Carly Hermes. Metodologia de Estudo e de Pesquisa em Administração

/ Liane Carly Hermes Zanella. Florianópolis : Departamento de Ciências da Administração /

UFSC; [Brasília] ; CAPES : UAB, 2009. 169p. : il