direito tributÁrio na saÚde

TRANSCRIPT

DIREITO TRIBUTÁRIO

NA SAÚDE

Direito Tributário: é oramo do Direito Público que estudaos princípios constitucionais e aslegislações que instituem earrecadam tributos.

O Direito Tributário émanifesto no AntigoEgito há 3.000 a. C.

O Direito Tributário gera riqueza ao Estado que por sua vez exige do cidadão/contribuinte o dever de pagar tributos.

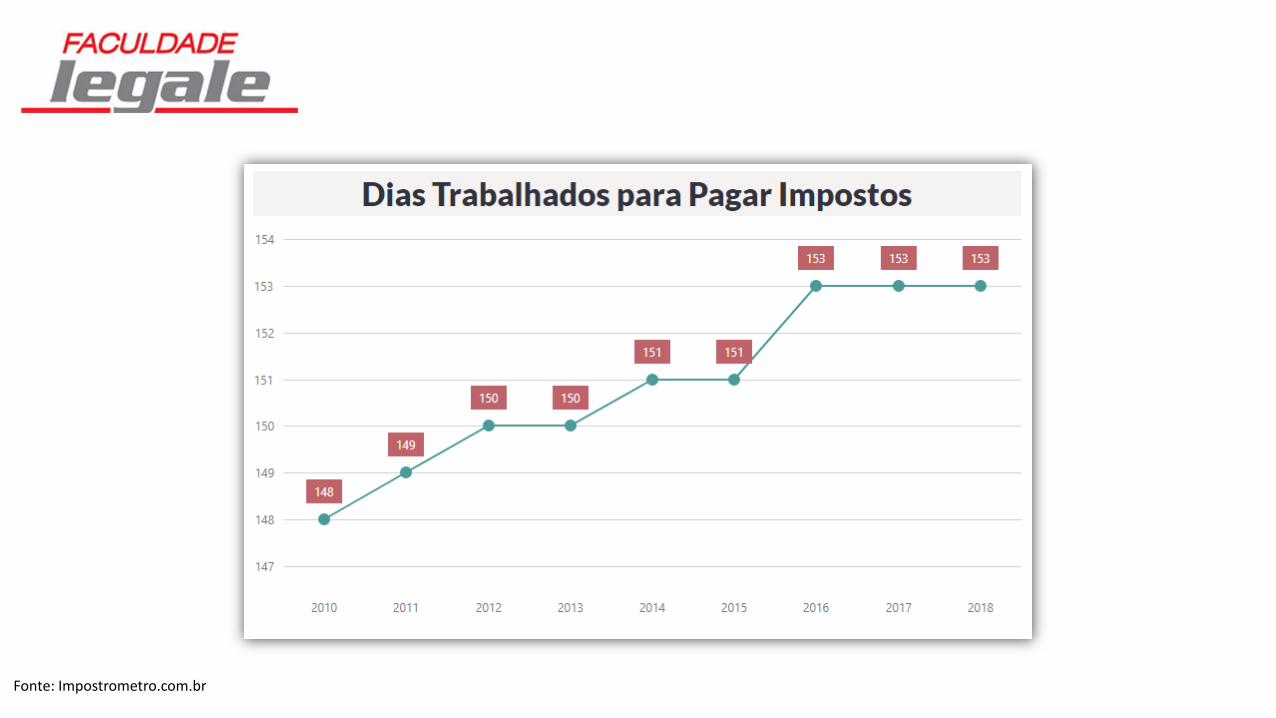

IMPOSTOMETRO

Fonte: Impostrometro.com.br

Fonte: Impostrometro.com.br

Direito da Saúde: é o Direito Social Fundamental assegurado pela Constituição Federal.

Direito da Saúde hodiernamente surgiu após a proteção constitucional de 1988.

A interface entre essasduas áreas do Direitosão relevantes para aassessoria e gestão daatividade no âmbitoda Saúde

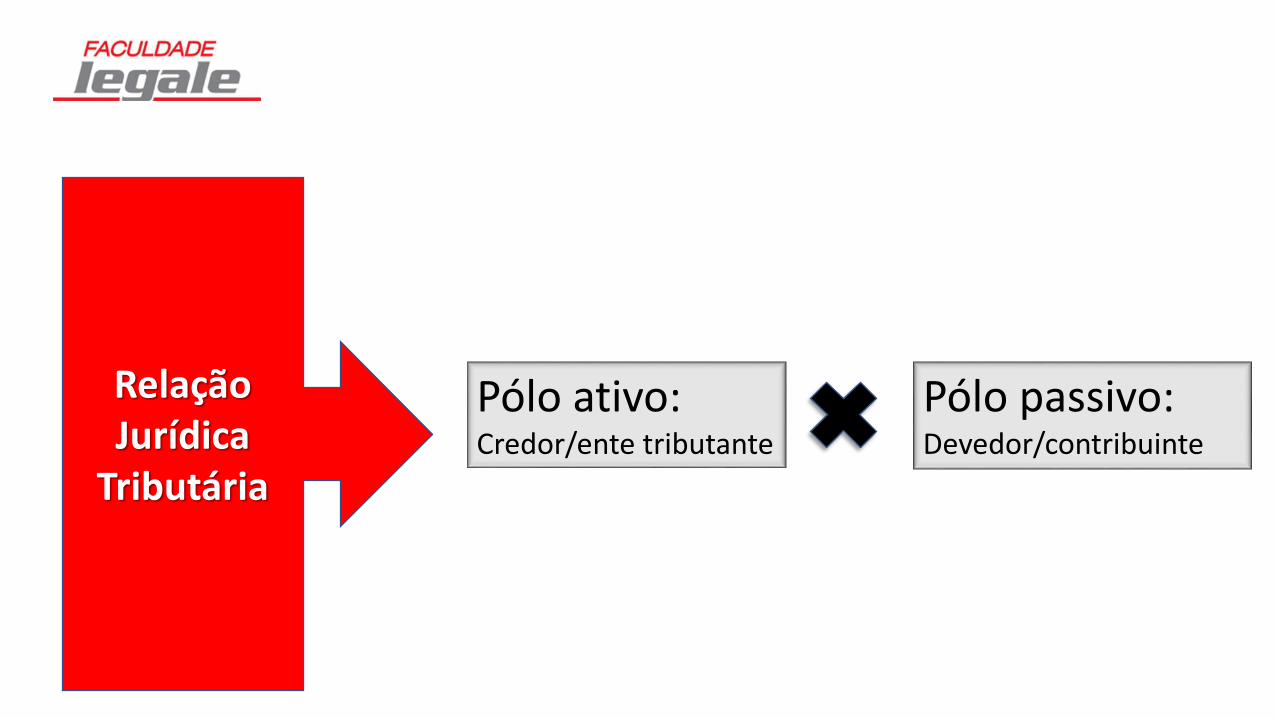

Relação Jurídica

Tributária

Pólo ativo:Credor/ente tributante

Pólo passivo:Devedor/contribuinte

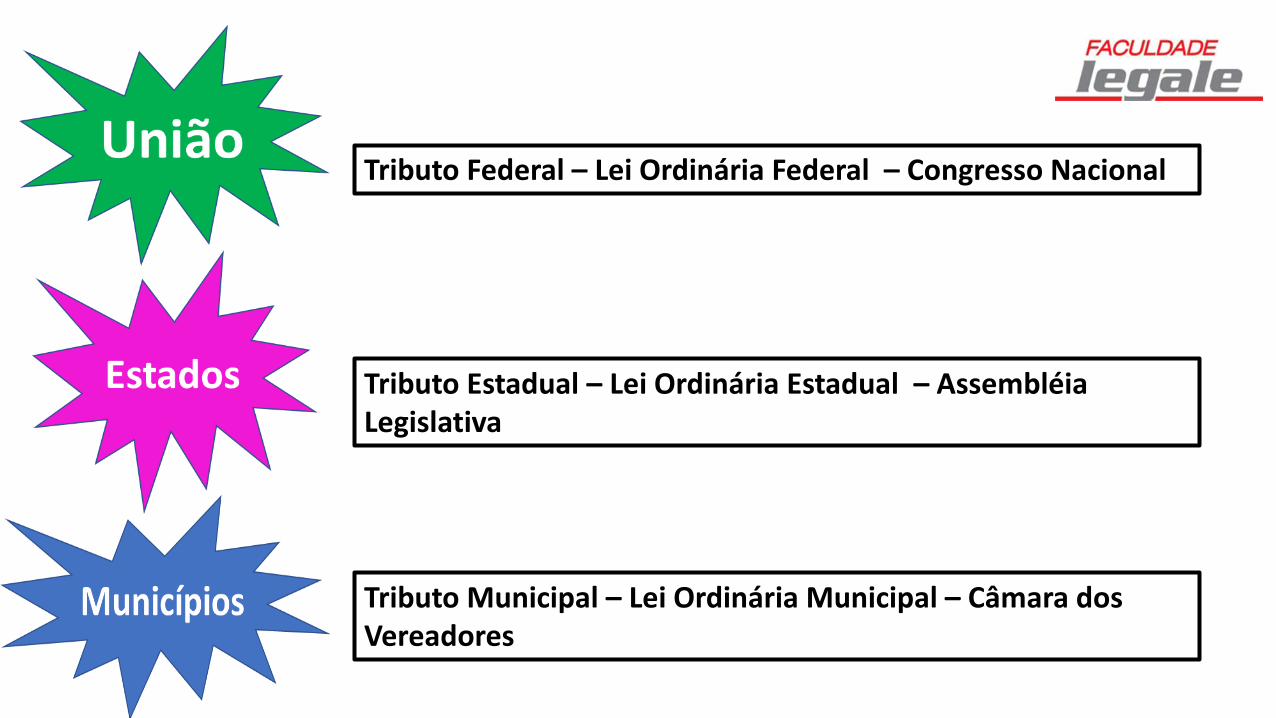

ENTES TRIBUTANTES

União Estados

Municípios

Tributo Federal – Lei Ordinária Federal – Congresso Nacional

Tributo Estadual – Lei Ordinária Estadual – Assembléia Legislativa

Tributo Municipal – Lei Ordinária Municipal – Câmara dos Vereadores

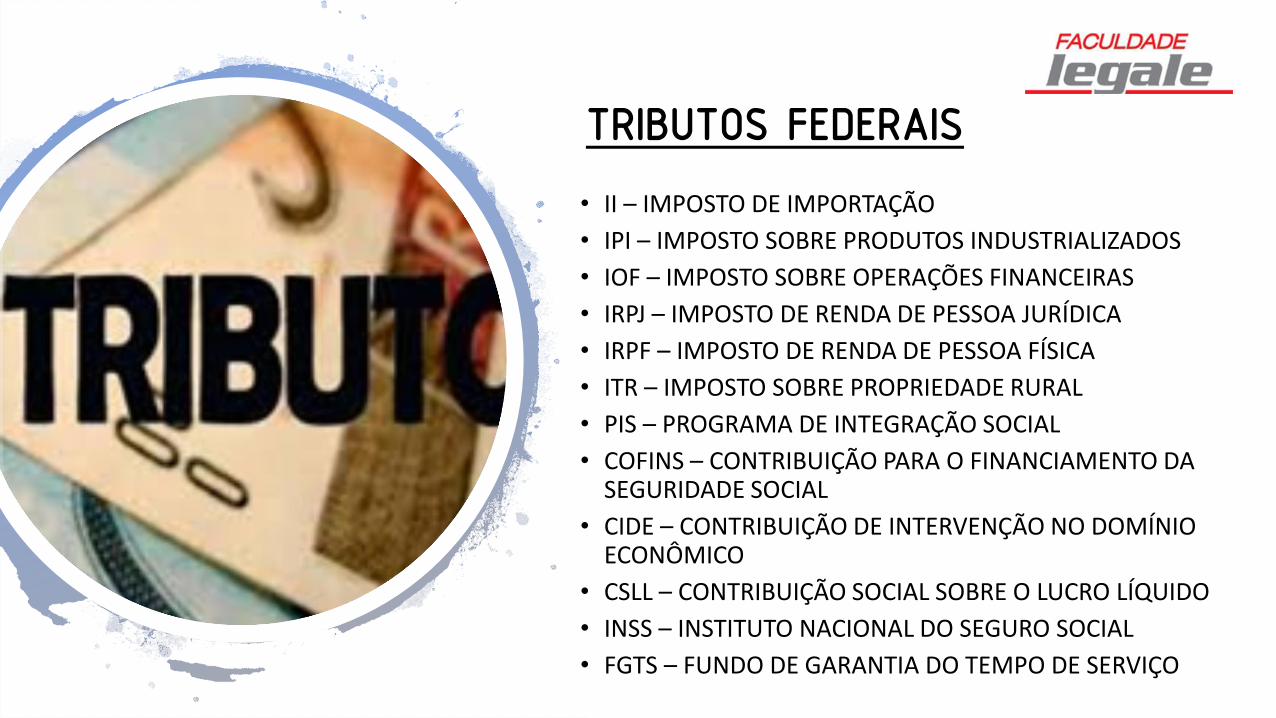

TRIBUTOS FEDERAIS

• II – IMPOSTO DE IMPORTAÇÃO

• IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

• IOF – IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS

• IRPJ – IMPOSTO DE RENDA DE PESSOA JURÍDICA

• IRPF – IMPOSTO DE RENDA DE PESSOA FÍSICA

• ITR – IMPOSTO SOBRE PROPRIEDADE RURAL

• PIS – PROGRAMA DE INTEGRAÇÃO SOCIAL

• COFINS – CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL

• CIDE – CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO

• CSLL – CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

• INSS – INSTITUTO NACIONAL DO SEGURO SOCIAL

• FGTS – FUNDO DE GARANTIA DO TEMPO DE SERVIÇO

ICMS – IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS

ITCMD – IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO

IPVA – IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES

ITBI- IMPOSTO SOBRE TRANSMISSÃO DE BENS INTERVIVOS

ISS – IMPOSTO SOBRE SERVIÇOS

IPTU – IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA

TRIBUTOS ESTADUAIS TRIBUTOS MUNICIPAIS

Princípios Constitucionais

Tributários

Princípio da Legalidade Os entes tributantes só poderão criar ou aumentar tributo por meio de lei.

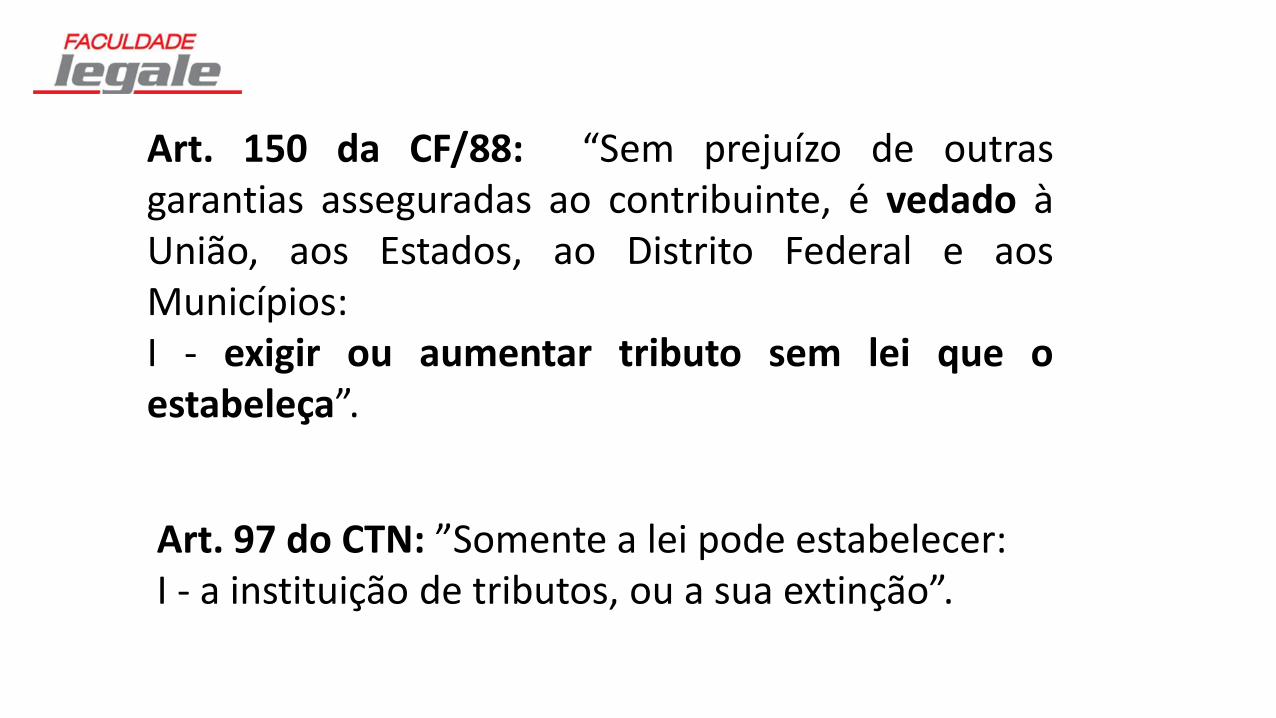

Art. 150 da CF/88: “Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:I - exigir ou aumentar tributo sem lei que oestabeleça”.

Art. 97 do CTN: ”Somente a lei pode estabelecer:I - a instituição de tributos, ou a sua extinção”.

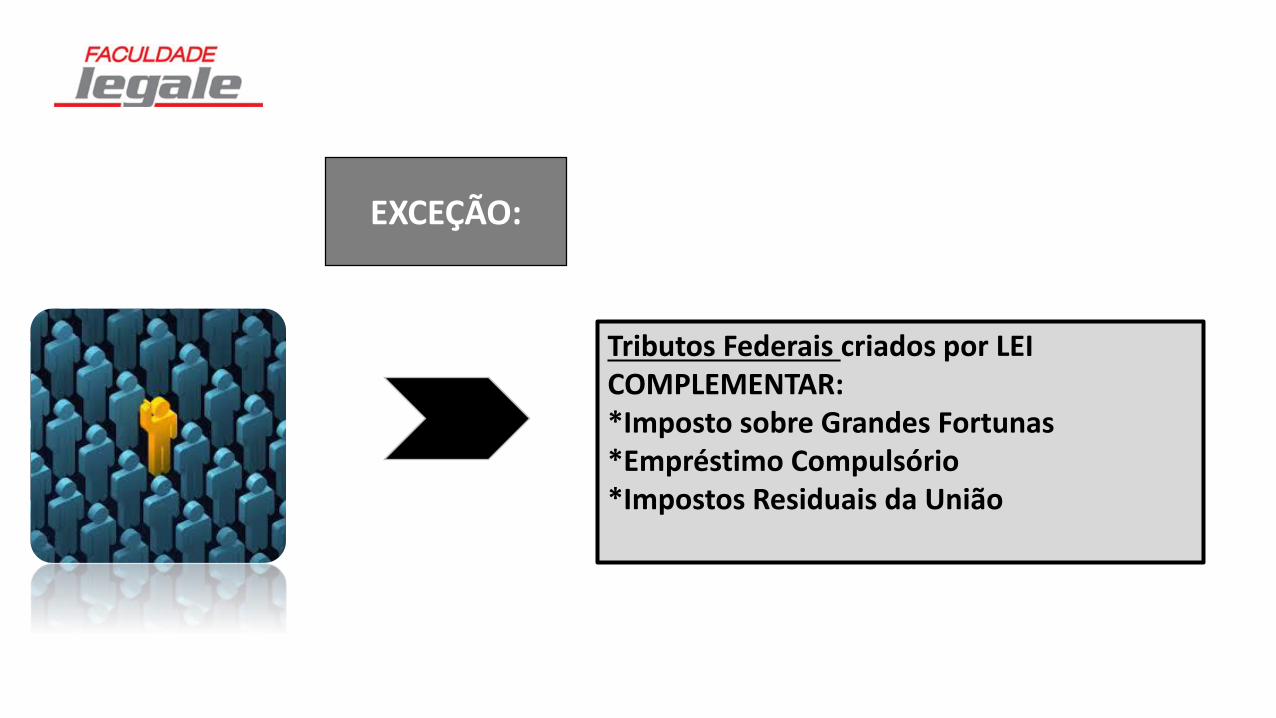

Tributos Federais criados por LEI COMPLEMENTAR:*Imposto sobre Grandes Fortunas*Empréstimo Compulsório*Impostos Residuais da União

EXCEÇÃO:

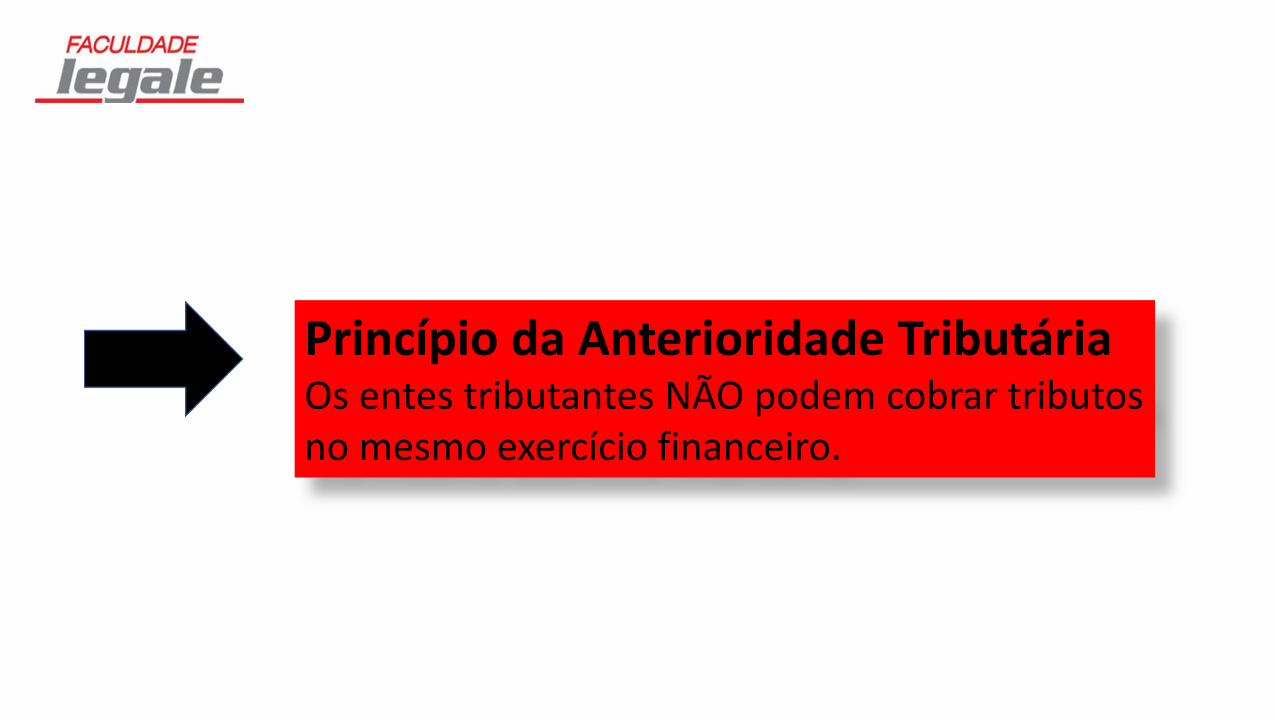

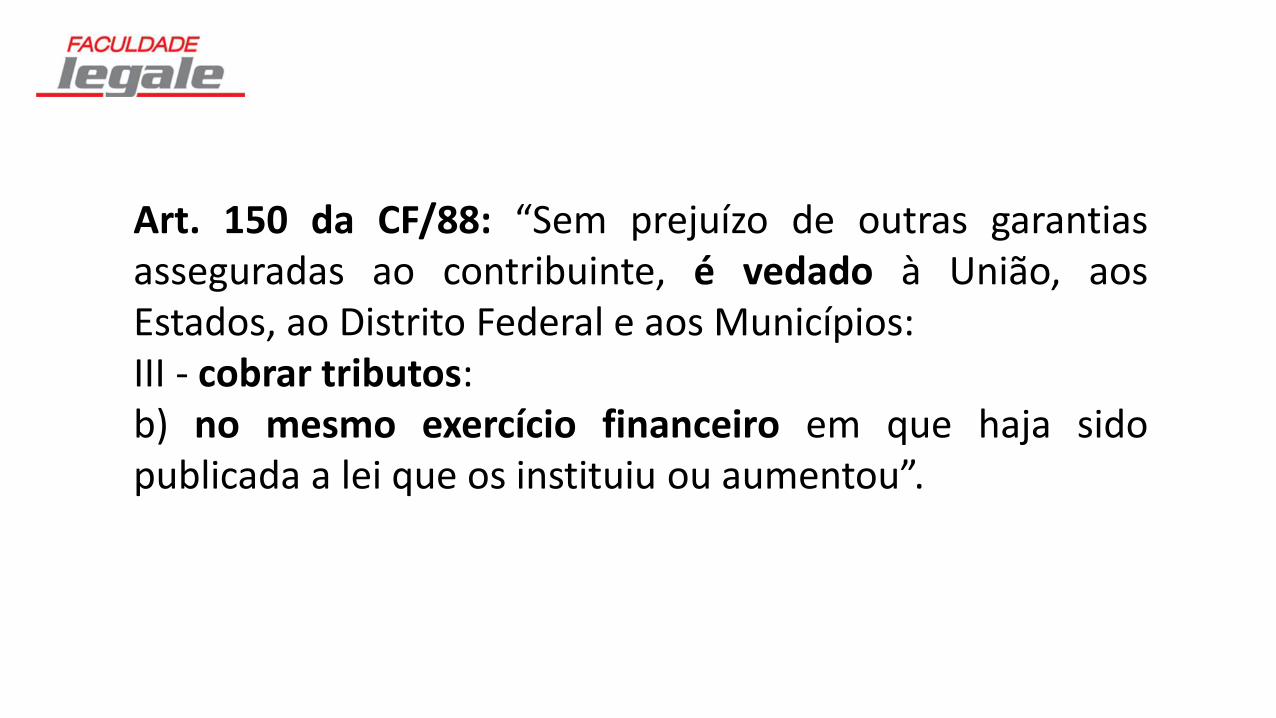

Princípio da Anterioridade Tributária Os entes tributantes NÃO podem cobrar tributos no mesmo exercício financeiro.

Art. 150 da CF/88: “Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:III - cobrar tributos:b) no mesmo exercício financeiro em que haja sidopublicada a lei que os instituiu ou aumentou”.

Princípio da Anterioridade NonagesimalProibição de cobrançade tributos antes dedecorridos 90 dias.

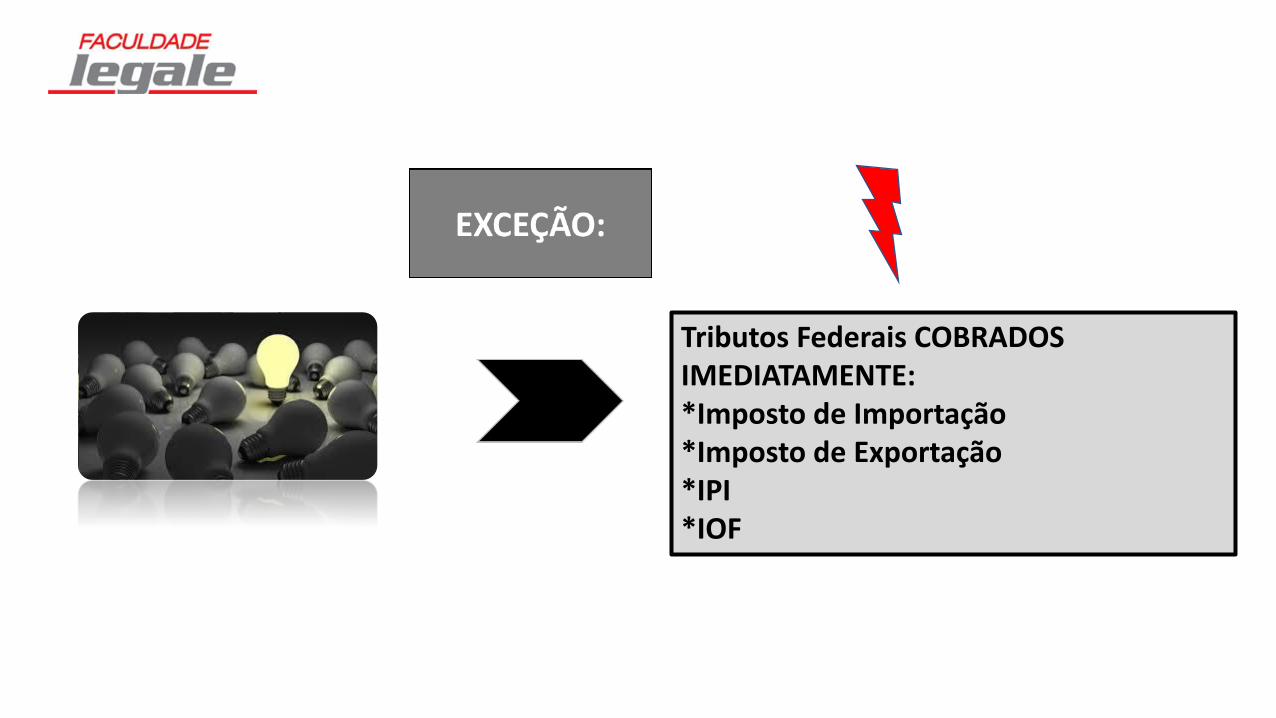

Tributos Federais COBRADOS IMEDIATAMENTE:*Imposto de Importação*Imposto de Exportação*IPI*IOF

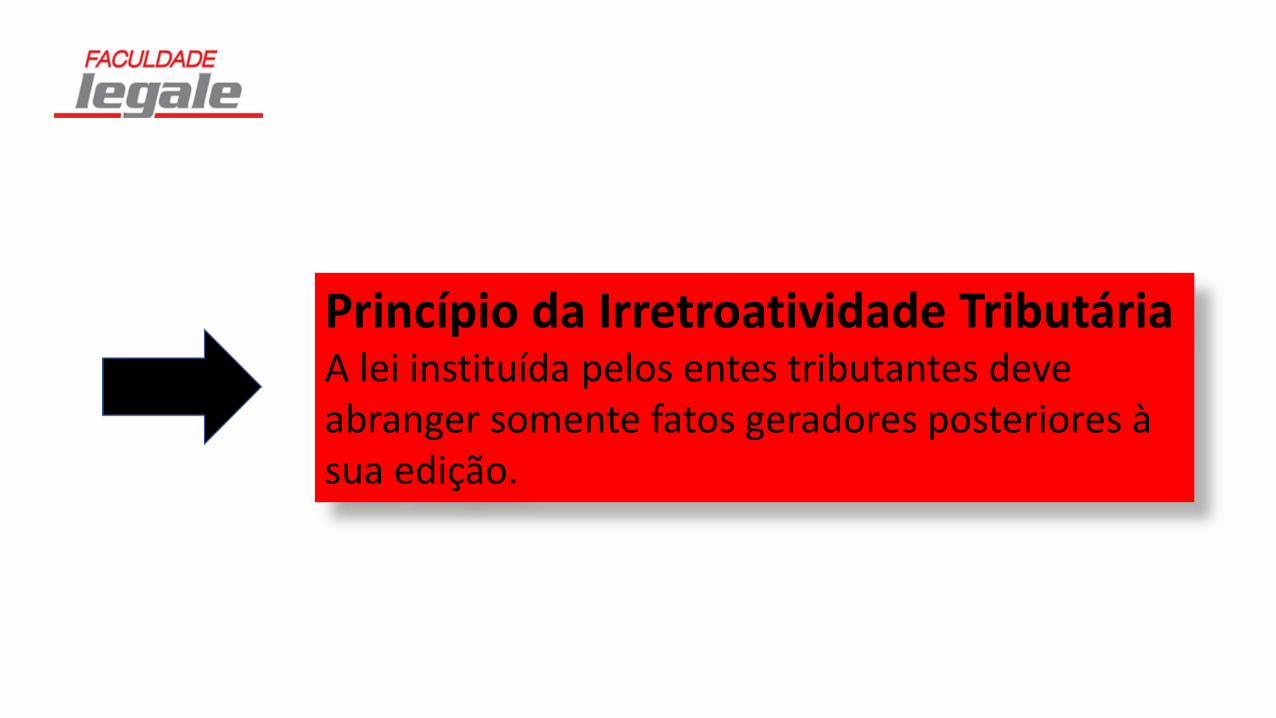

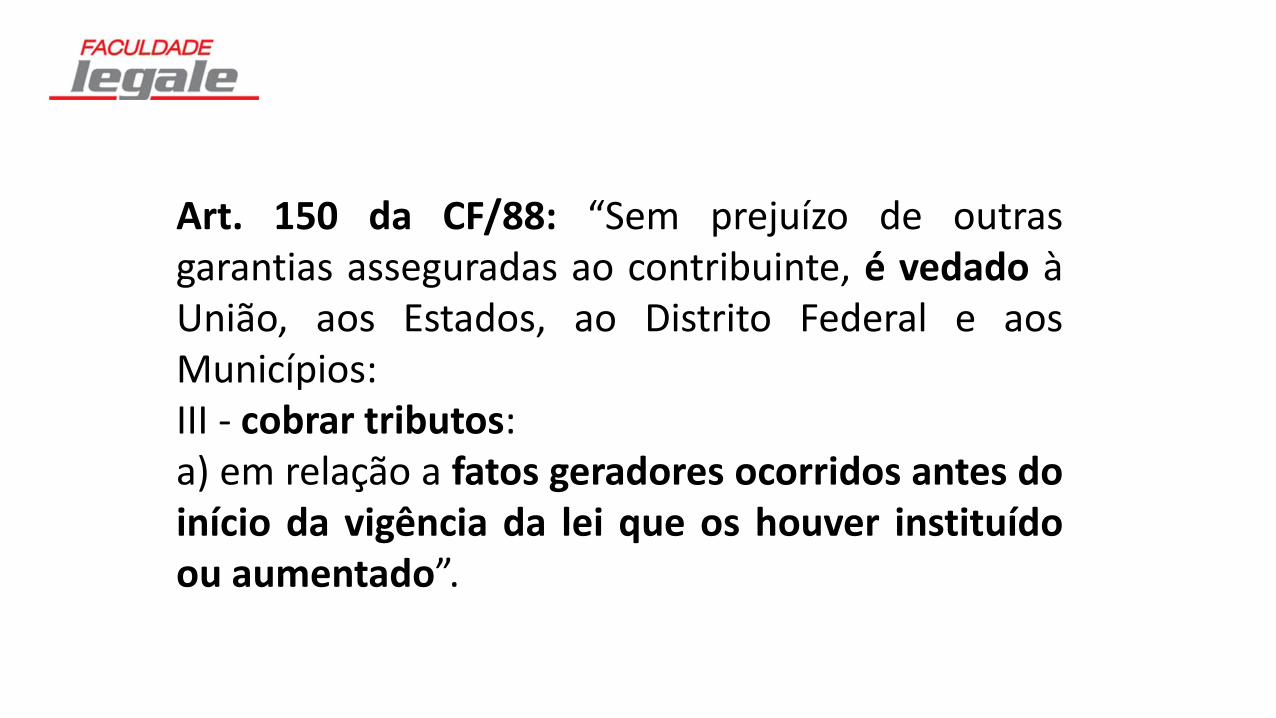

Princípio da Irretroatividade Tributária A lei instituída pelos entes tributantes deve abranger somente fatos geradores posteriores à sua edição.

Art. 150 da CF/88: “Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:III - cobrar tributos:a) em relação a fatos geradores ocorridos antes doinício da vigência da lei que os houver instituídoou aumentado”.

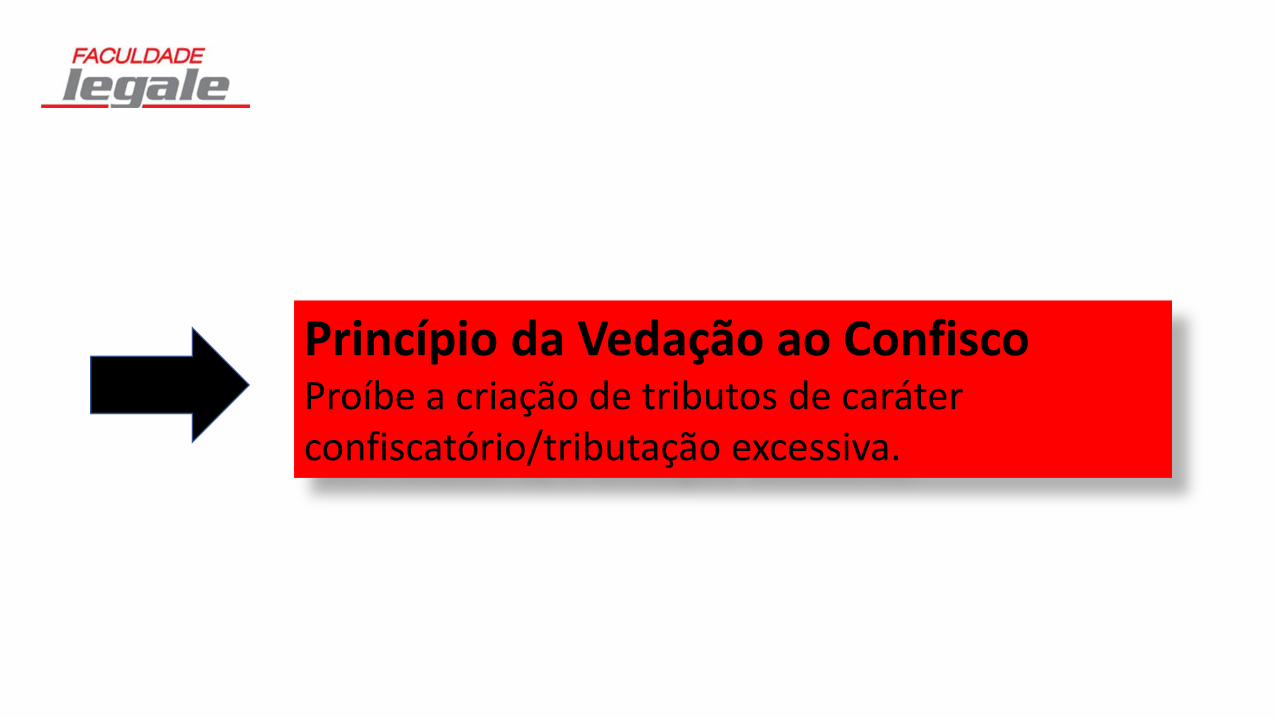

Princípio da Vedação ao Confisco Proíbe a criação de tributos de caráter confiscatório/tributação excessiva.

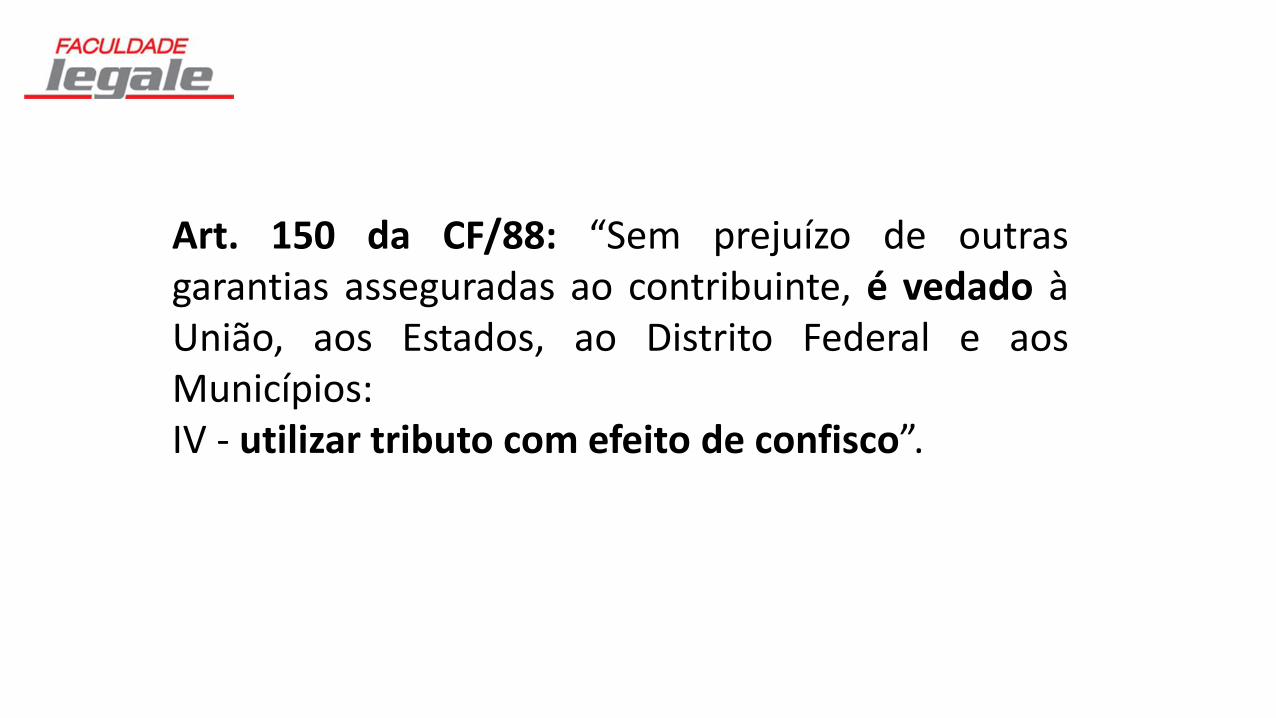

Art. 150 da CF/88: “Sem prejuízo de outrasgarantias asseguradas ao contribuinte, é vedado àUnião, aos Estados, ao Distrito Federal e aosMunicípios:IV - utilizar tributo com efeito de confisco”.

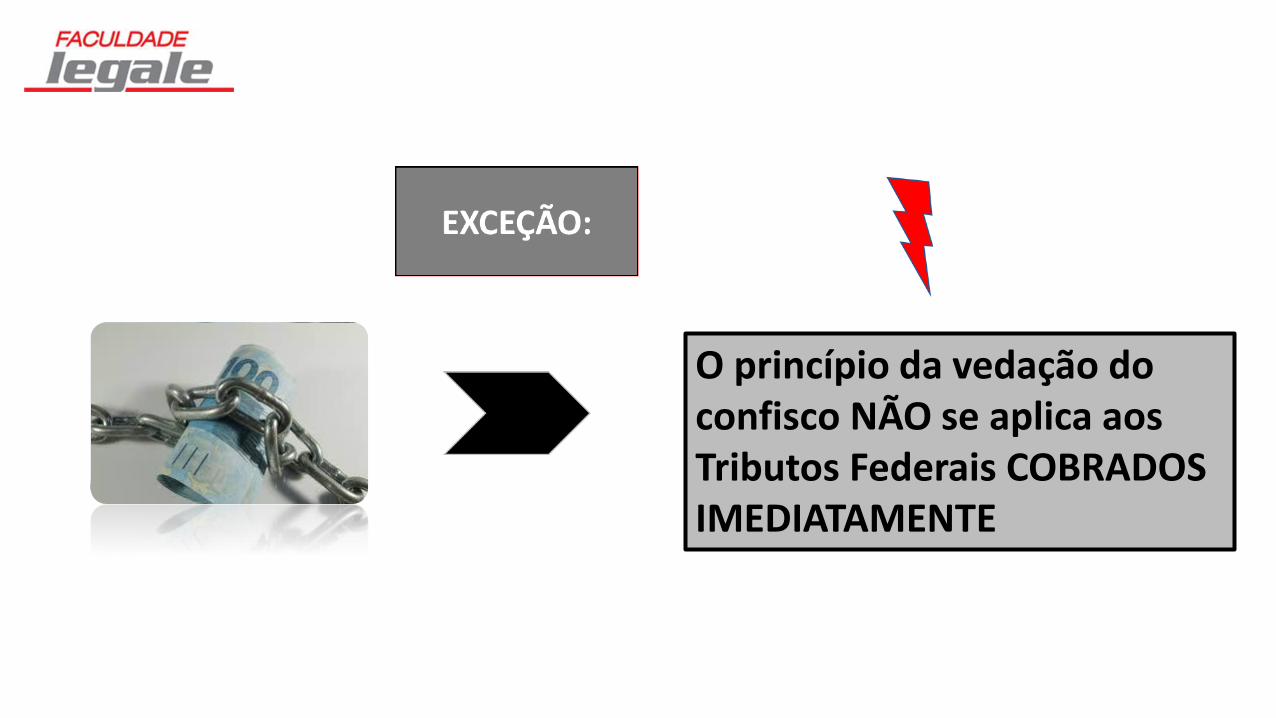

O princípio da vedação do confisco NÃO se aplica aos Tributos Federais COBRADOS IMEDIATAMENTE

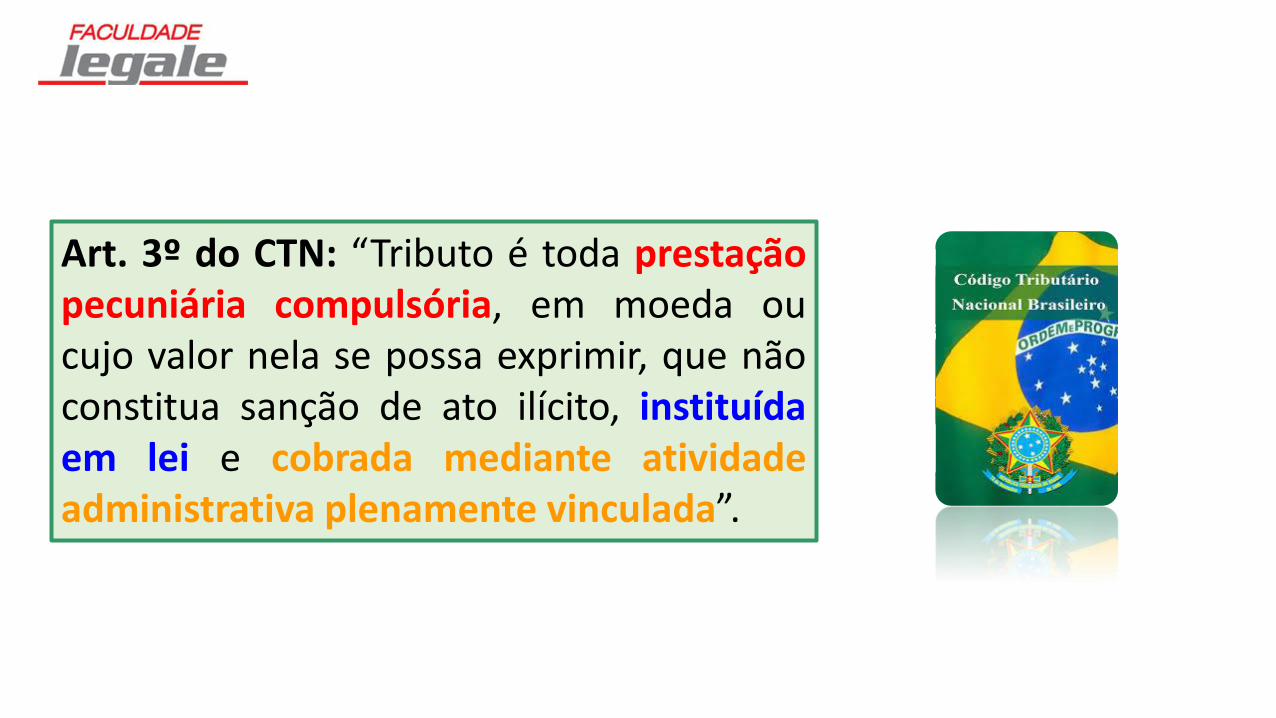

DEFINIÇÃO DE TRIBUTO

Art. 3º do CTN: “Tributo é toda prestaçãopecuniária compulsória, em moeda oucujo valor nela se possa exprimir, que nãoconstitua sanção de ato ilícito, instituídaem lei e cobrada mediante atividadeadministrativa plenamente vinculada”.

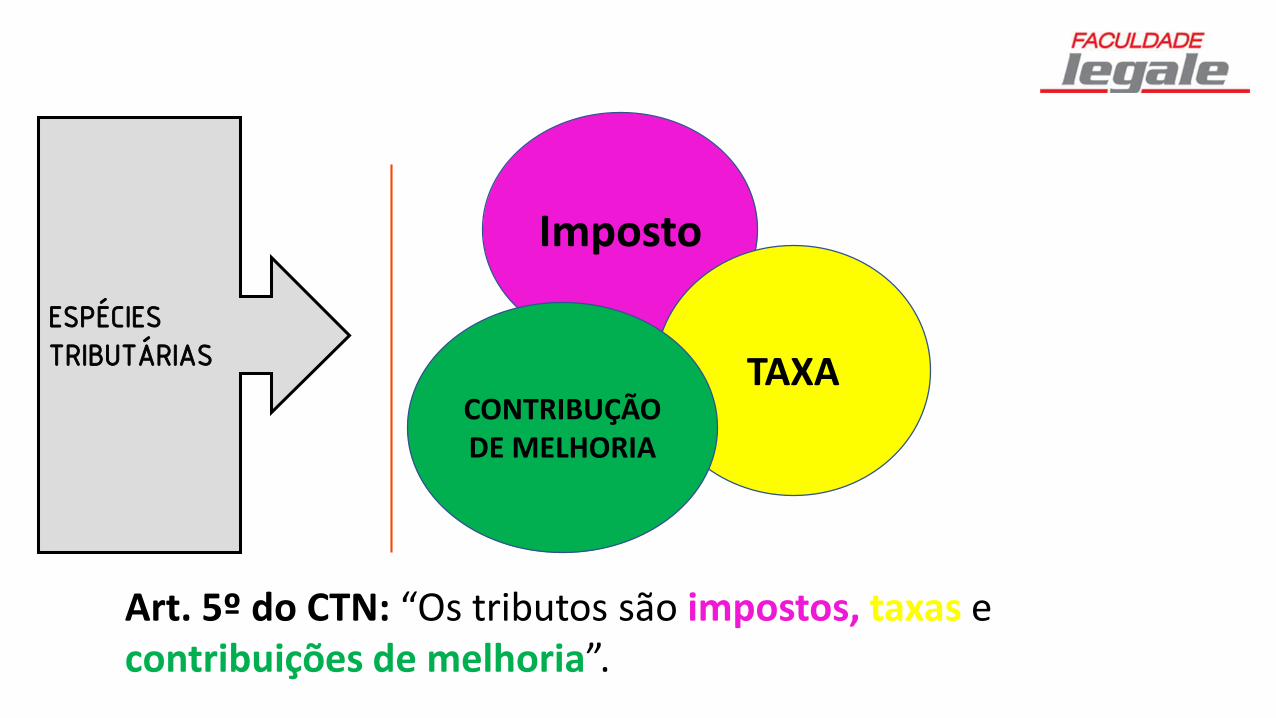

ESPÉCIES

TRIBUTÁRIAS

Imposto

TAXACONTRIBUÇÃO DE MELHORIA

Art. 5º do CTN: “Os tributos são impostos, taxas e contribuições de melhoria”.

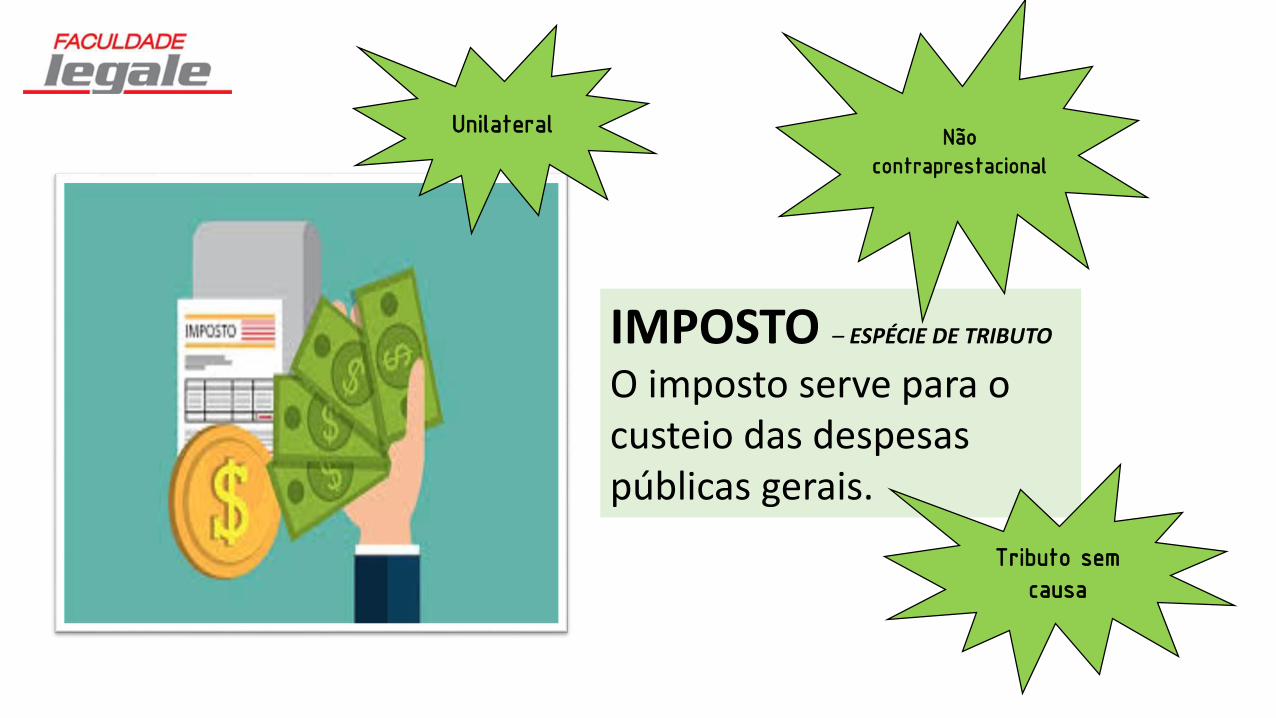

IMPOSTO – ESPÉCIE DE TRIBUTO

O imposto serve para o custeio das despesas públicas gerais.

Tributo sem

causa

Não

contraprestacional

Unilateral

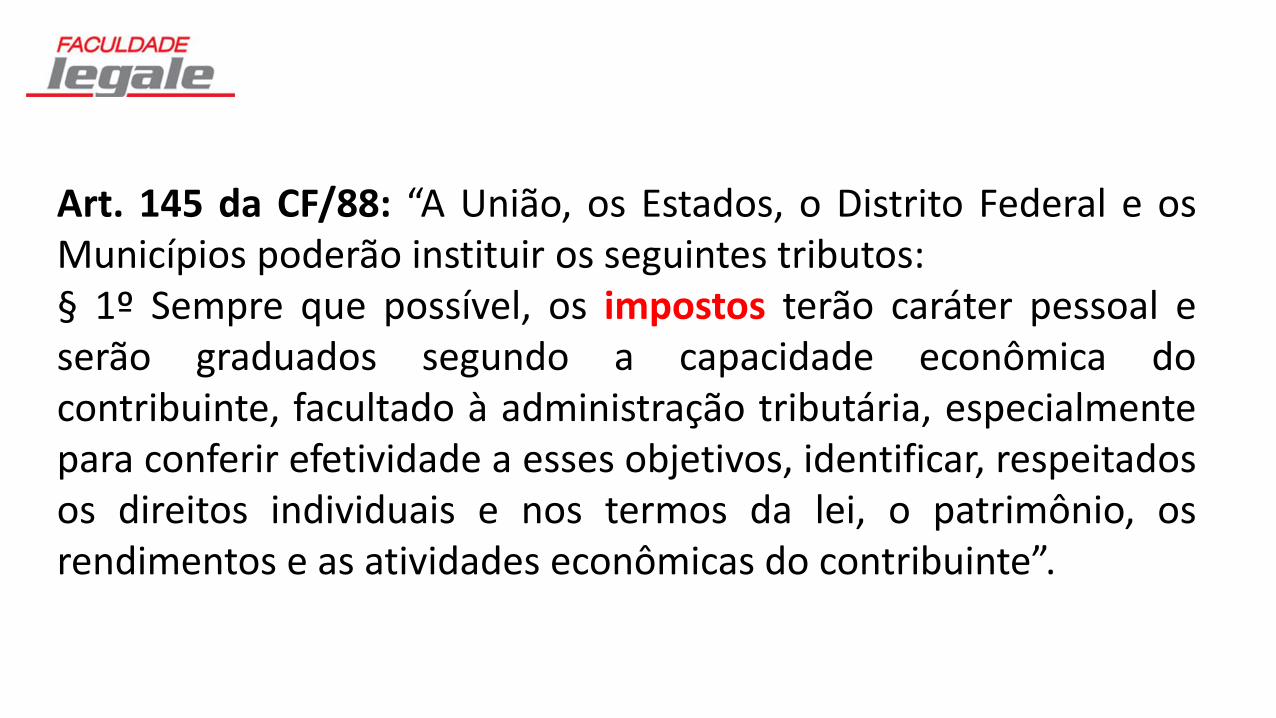

Art. 145 da CF/88: “A União, os Estados, o Distrito Federal e osMunicípios poderão instituir os seguintes tributos:§ 1º Sempre que possível, os impostos terão caráter pessoal eserão graduados segundo a capacidade econômica docontribuinte, facultado à administração tributária, especialmentepara conferir efetividade a esses objetivos, identificar, respeitadosos direitos individuais e nos termos da lei, o patrimônio, osrendimentos e as atividades econômicas do contribuinte”.

Art. 16 do CTN: “Imposto é o tributo cuja obrigação tem porfato gerador uma situação independente de qualqueratividade estatal específica, relativa ao contribuinte”.

TAXA – ESPÉCIE DE TRIBUTO

É um tributo vinculado a uma atividade estatal específica e divisível.

BILATERALCONTRAPREST

ACIONAL

Art. 145 da CF/88: “A União, os Estados, o Distrito Federal e osMunicípios poderão instituir os seguintes tributos:II - taxas, em razão do exercício do poder de polícia ou pelautilização, efetiva ou potencial, de serviços públicosespecíficos e divisíveis, prestados ao contribuinte ou postos asua disposição”.

Art. 77 do CTN: “As taxas cobradas pela União, pelos Estados,pelo Distrito Federal ou pelos Municípios, no âmbito de suasrespectivas atribuições, têm como fato gerador o exercícioregular do poder de polícia, ou a utilização, efetiva ou potencial,de serviço público específico e divisível, prestado aocontribuinte ou posto à sua disposição”.

CONTRIBUIÇÃO DE MELHORIA – ESPÉCIE DE TRIBUTO

Incide quando da valorização imobiliária em razão de uma obra pública.

Art. 145 da CF/88: “A União, os Estados, o Distrito Federal eos Municípios poderão instituir os seguintes tributos:III - contribuição de melhoria, decorrente de obras públicas”.

Art. 81 do CTN: “A contribuição de melhoria cobrada pela União,pelos Estados, pelo Distrito Federal ou pelos Municípios, noâmbito de suas respectivas atribuições, é instituída para fazer faceao custo de obras públicas de que decorra valorização imobiliária,tendo como limite total a despesa realizada e como limiteindividual o acréscimo de valor que da obra resultar para cadaimóvel beneficiado”.

PRINCIPAL

ACESSÓRIA

Art. 113 do CTN: “A obrigação tributária é principal ou acessória”.

Obrigação que nasce com a ocorrência do Fato Gerador.Objetivo: o dever de pagar certa quantia ao FISCO.

Art. 113 do CTN: “A obrigação tributária é principal ouacessória.§ 1º A obrigação principal surge com a ocorrência do fatogerador, tem por objeto o pagamento de tributo oupenalidade pecuniária e extingue-se juntamente com o créditodela decorrente”.

Obrigação que envolvem aprestação de fazer ou não fazer emdecorrência da arrecadação.Exemplo: entrega da declaração do IR.

Art. 113 do CTN: “A obrigação tributária é principal ouacessória.§ 2º A obrigação acessória decorre da legislaçãotributária e tem por objeto as prestações, positivas ounegativas, nela previstas no interesse da arrecadação ouda fiscalização dos tributos”.

O fato gerador é o evento que motiva à aplicação de um imposto sobre alguém.

Art. 114 do CTN: “Fatogerador da obrigaçãoprincipal é a situaçãodefinida em lei comonecessária e suficiente àsua ocorrência”.

HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA

“É a “hipótese” que poderá vir a ocorrer no mundo dos fatos, e que, uma vez realizada, se concretiza como fato gerador”. (Eduardo Sabbag)

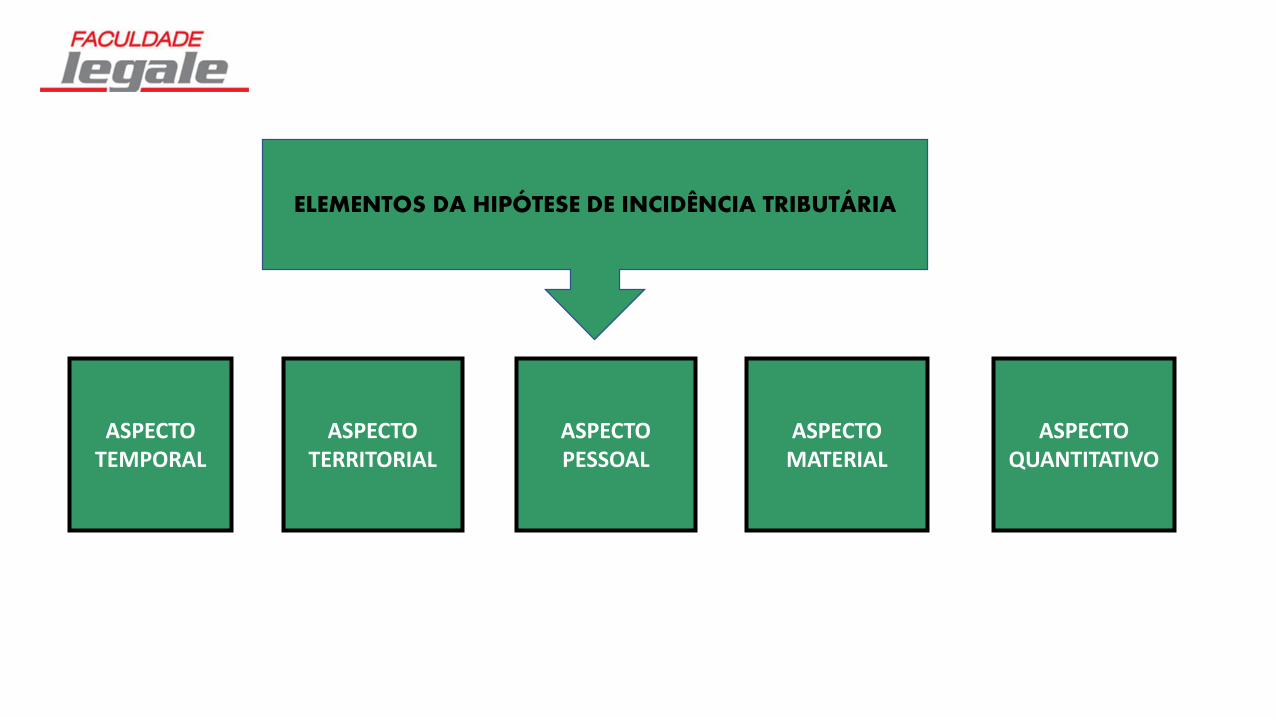

ELEMENTOS DA HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA

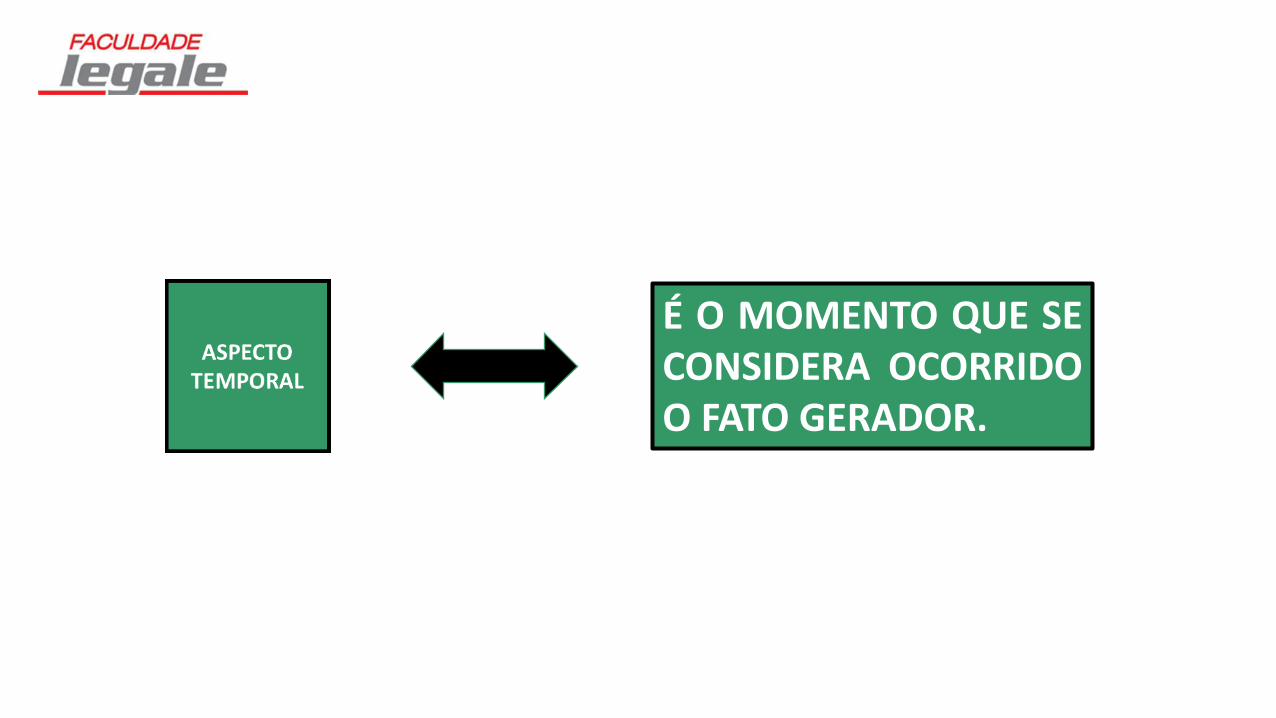

ASPECTO TEMPORAL

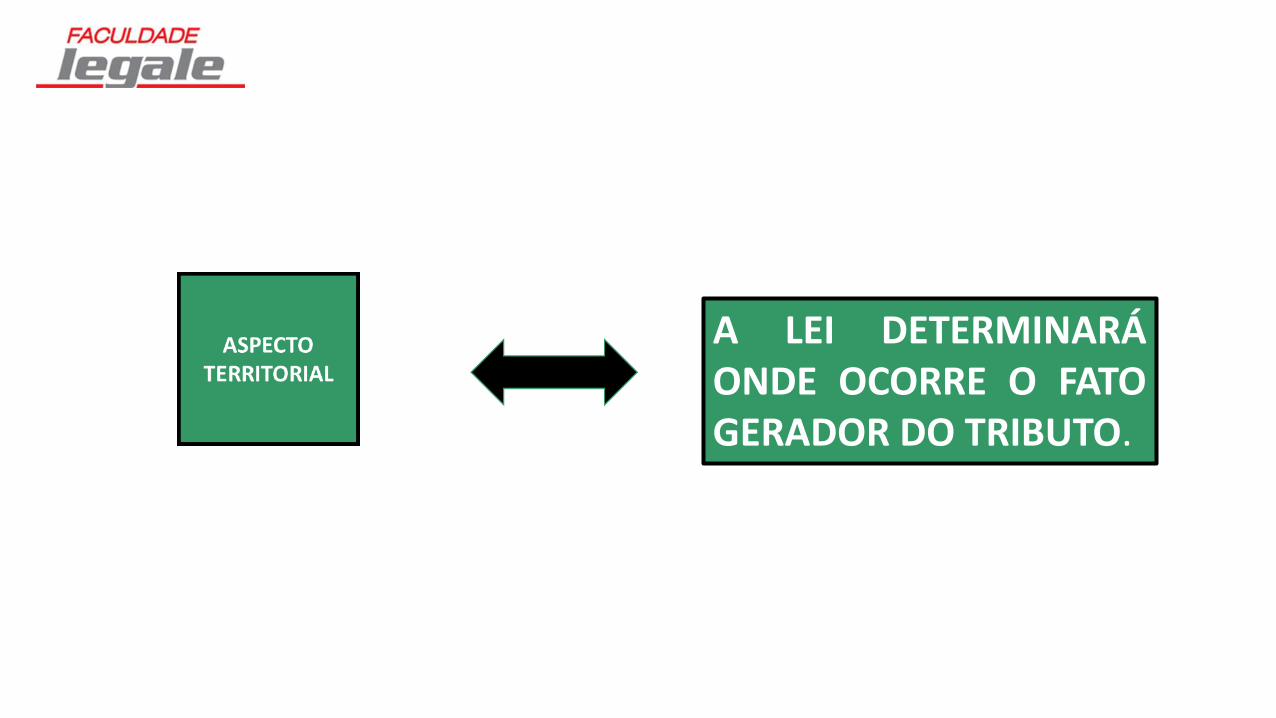

ASPECTO TERRITORIAL

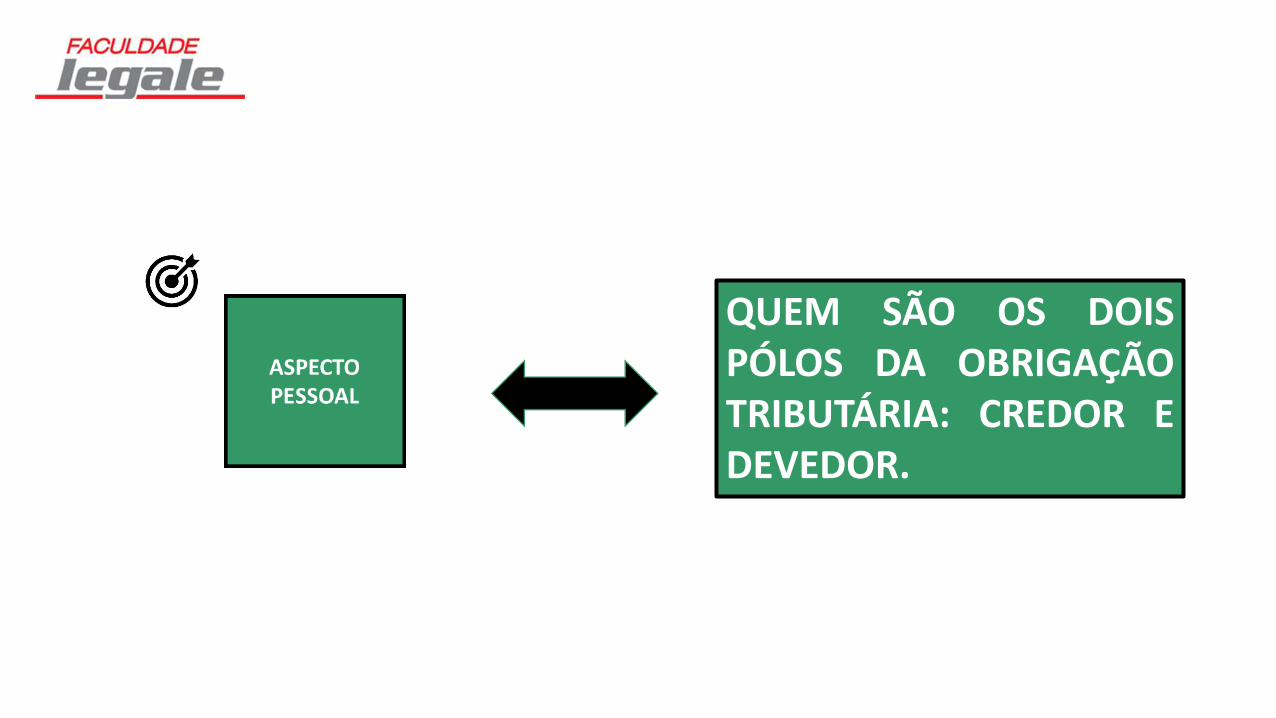

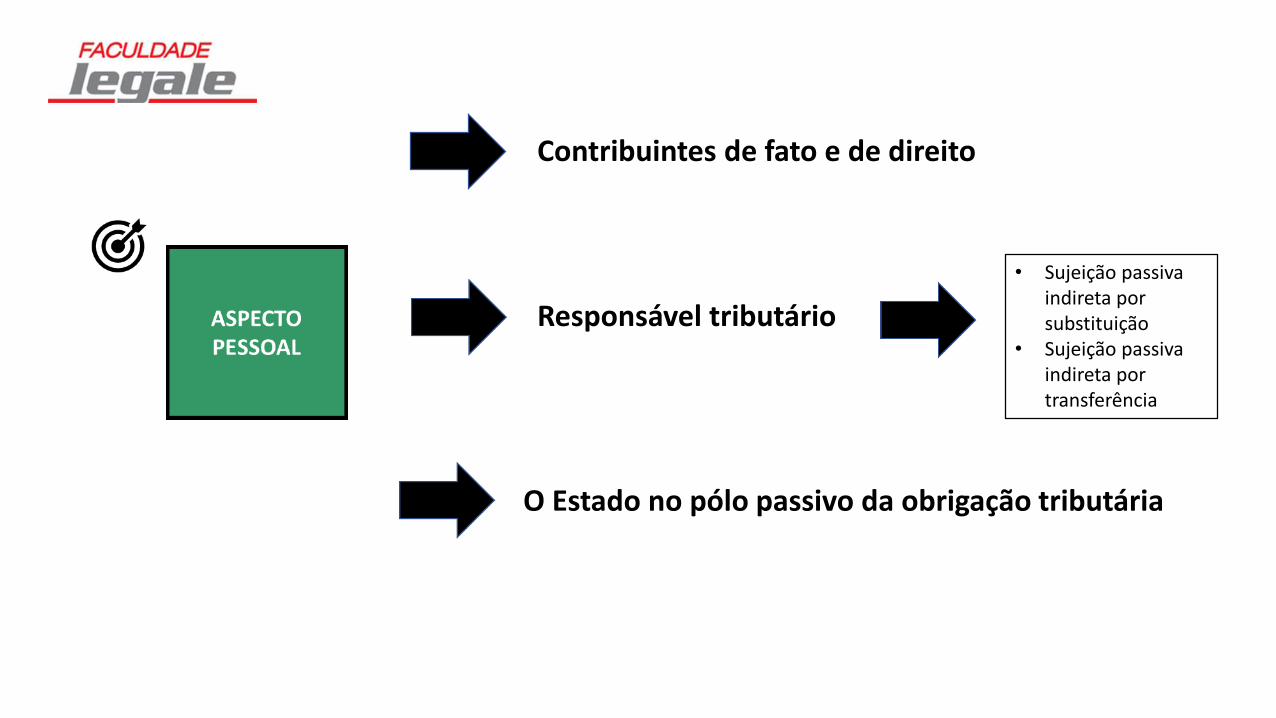

ASPECTO PESSOAL

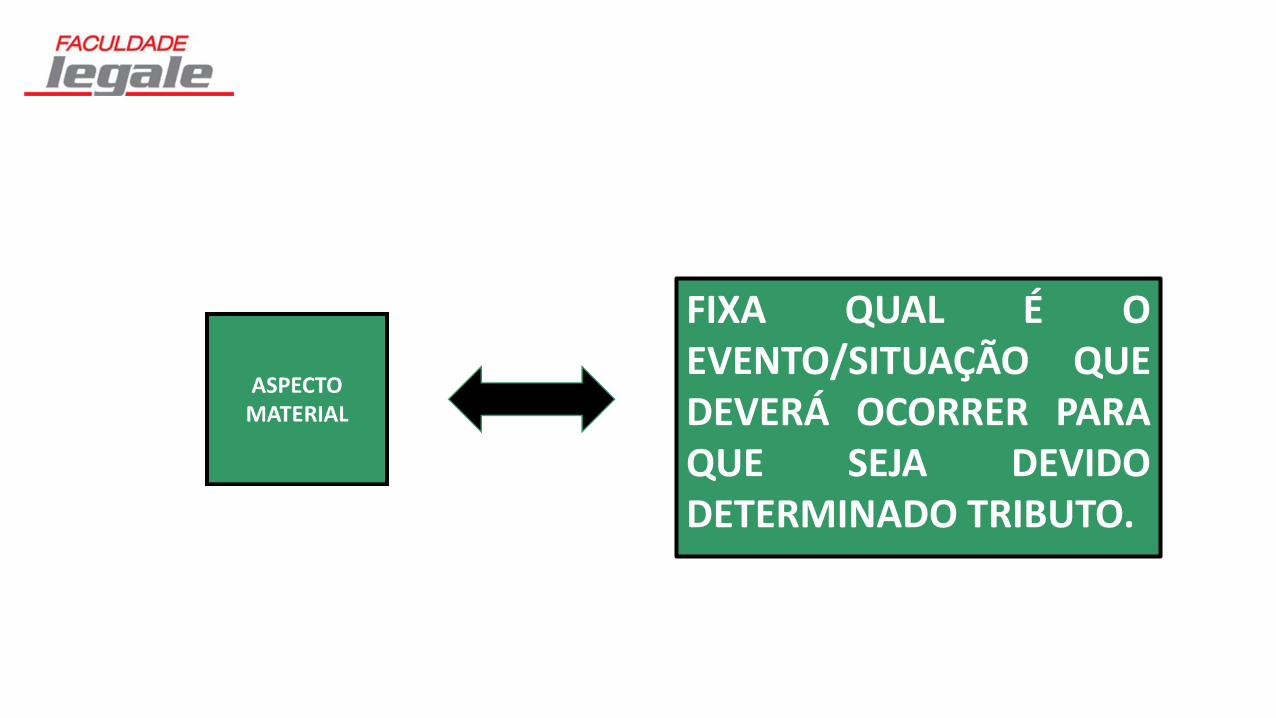

ASPECTO MATERIAL

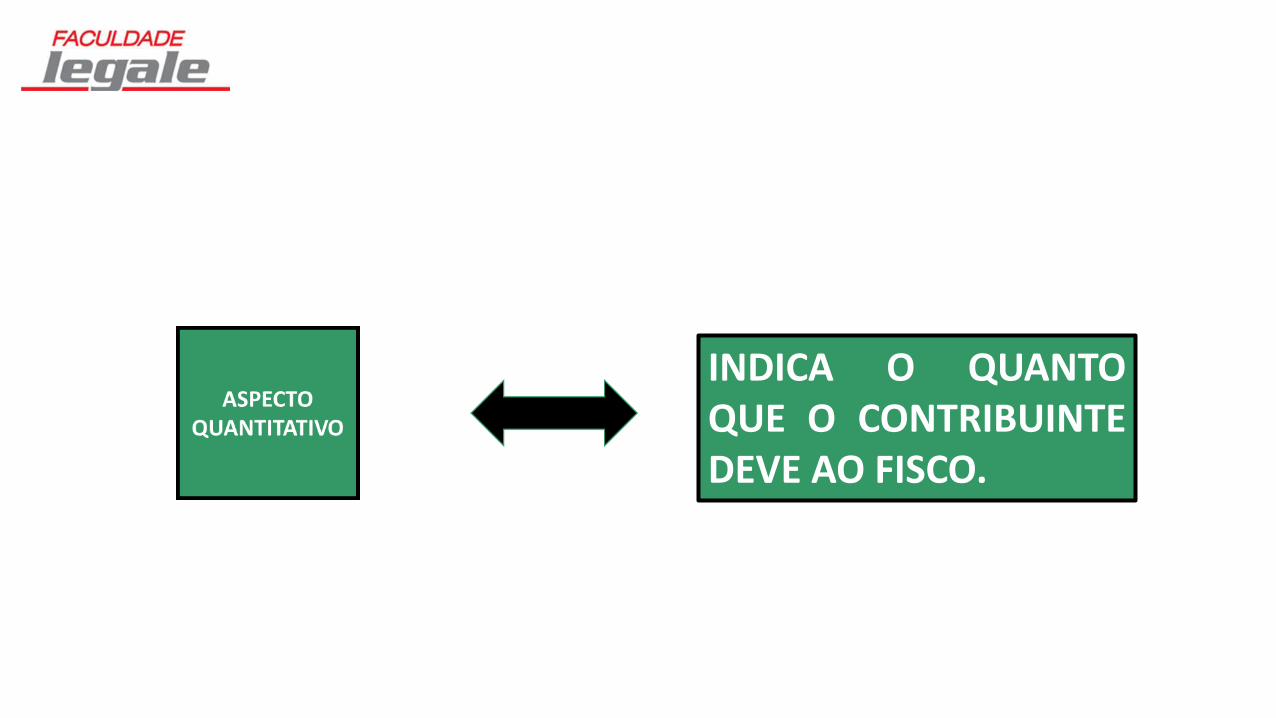

ASPECTO QUANTITATIVO

É O MOMENTO QUE SECONSIDERA OCORRIDOO FATO GERADOR.

A LEI DETERMINARÁONDE OCORRE O FATOGERADOR DO TRIBUTO.

QUEM SÃO OS DOISPÓLOS DA OBRIGAÇÃOTRIBUTÁRIA: CREDOR EDEVEDOR.

FIXA QUAL É OEVENTO/SITUAÇÃO QUEDEVERÁ OCORRER PARAQUE SEJA DEVIDODETERMINADO TRIBUTO.

INDICA O QUANTOQUE O CONTRIBUINTEDEVE AO FISCO.

Contribuintes de fato e de direito

Responsável tributário

O Estado no pólo passivo da obrigação tributária

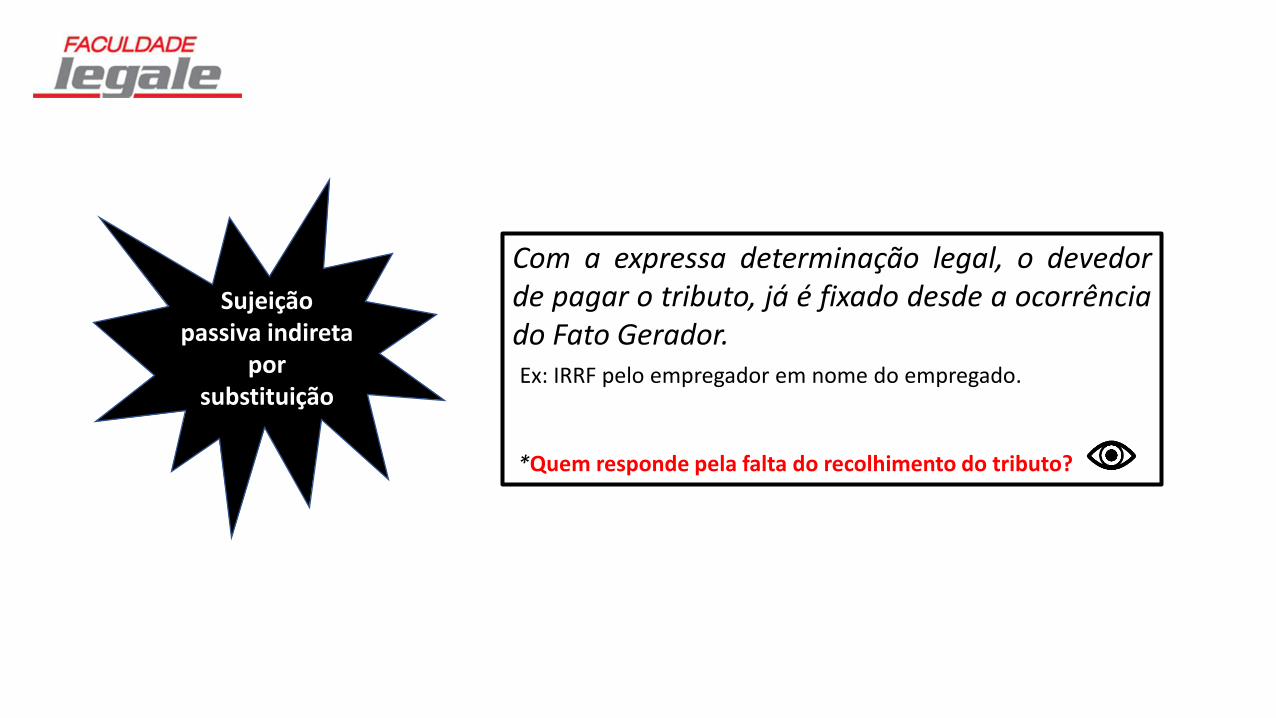

• Sujeição passiva indireta por substituição

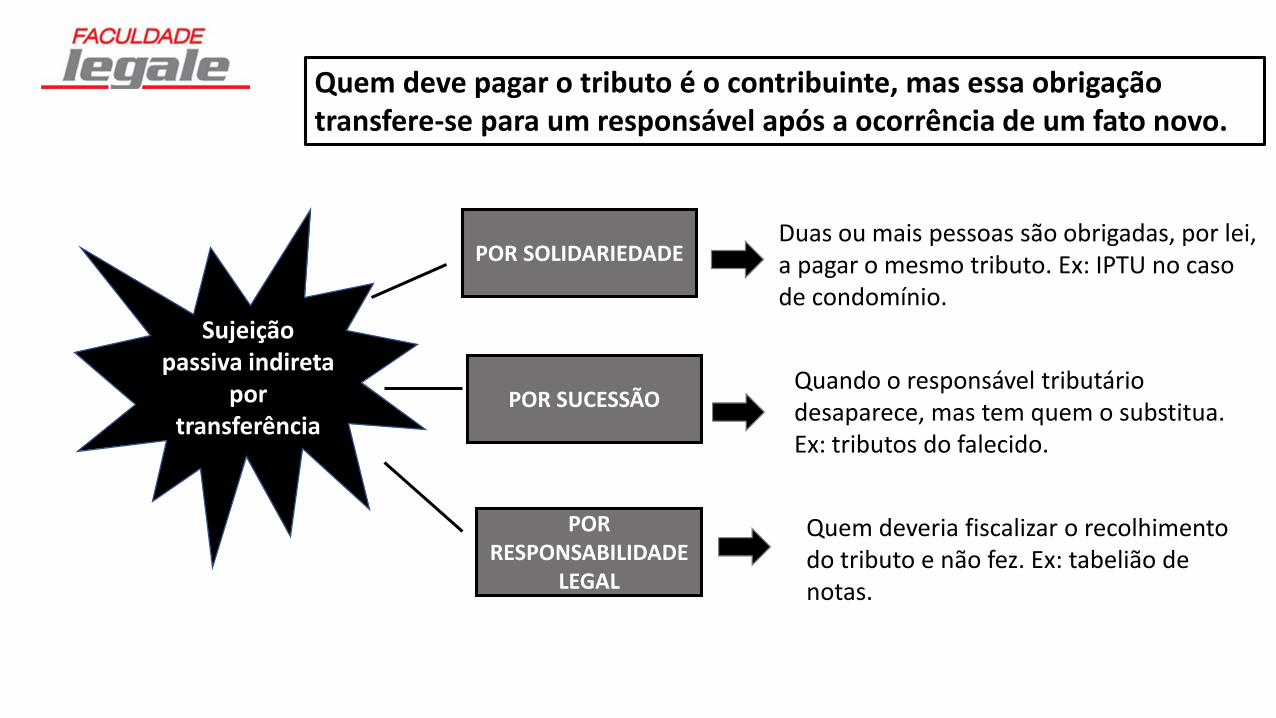

• Sujeição passiva indireta por transferência

QUEM TEM A RELAÇÃO DIRETA E PESSOAL COM O FATO GERADOR DO TRIBUTO.

Art. 121, § único, I do CTN: “Sujeito passivo da obrigaçãoprincipal é a pessoa obrigada ao pagamento de tributo oupenalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I- contribuinte, quando tenha relação pessoal e direta com asituação que constitua o respectivo fato gerador”.

Temobrigaçãoderecolhertributosporimposiçãolegal.

Art. 121, § único, I do CTN: “Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.Parágrafo único. O sujeito passivo da obrigação principal diz-se:II- responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa em lei”.

TIPOS DE RESPONSÁVEL TRIBUTÁRIO

Sujeição passiva indireta

por substituição

Sujeição passiva indireta

por transferência

Sujeição passiva indireta

por substituição

Com a expressa determinação legal, o devedorde pagar o tributo, já é fixado desde a ocorrênciado Fato Gerador.Ex: IRRF pelo empregador em nome do empregado.

*Quem responde pela falta do recolhimento do tributo?

Sujeição passiva indireta

por transferência

Quem deve pagar o tributo é o contribuinte, mas essa obrigação transfere-se para um responsável após a ocorrência de um fato novo.

POR SOLIDARIEDADE

POR SUCESSÃO

POR RESPONSABILIDADE

LEGAL

Duas ou mais pessoas são obrigadas, por lei, a pagar o mesmo tributo. Ex: IPTU no caso de condomínio.

Quando o responsável tributário desaparece, mas tem quem o substitua. Ex: tributos do falecido.

Quem deveria fiscalizar o recolhimento do tributo e não fez. Ex: tabelião de notas.

O ESTADO NO PÓLO PASSIVO DA OBRIGAÇÃO TRIBUTÁRIA

A União, os Estados, o Distrito Federal e os Munícipios, assim como suas

respectivas autarquias e fundações públicas, também devem tributos uns aos outros, com exceção de impostos (Art. 150, VI, “a” da CF – patrimônio,

renda e serviços).

A Base de Cálculo é a grandeza econômica sobre a qual incide o tributo. Ex: IPTU que o valor venal do imóvel.

ALÍQUOTA

É a fração da

base de

cálculo que

será exigida

do

contribuinte.

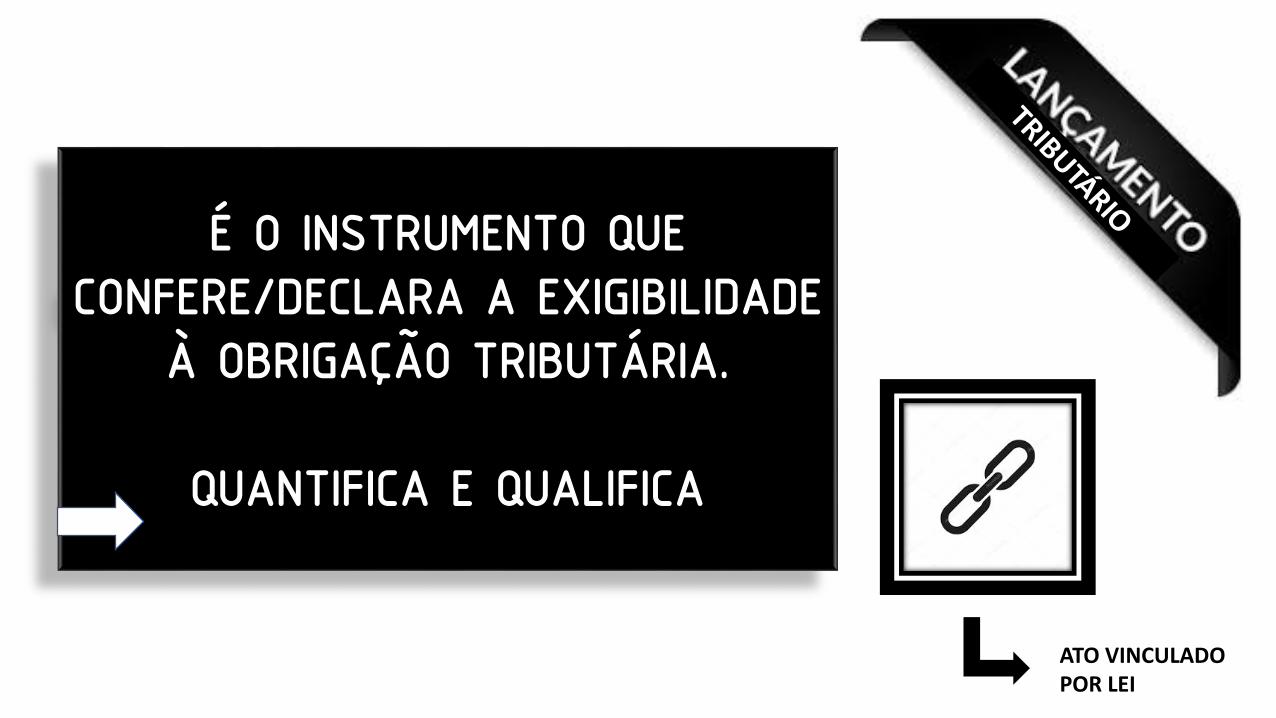

• Art. 142 do CTN: “Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar à ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor à aplicação da penalidade cabível”.

É O MOMENTO DA

EXIGIBILIDADE DA

RELAÇÃO JURÍDICA

TRIBUTÁRIA

É O INSTRUMENTO QUE

CONFERE/DECLARA A EXIGIBILIDADE

À OBRIGAÇÃO TRIBUTÁRIA.

QUANTIFICA E QUALIFICA

ATO VINCULADO POR LEI

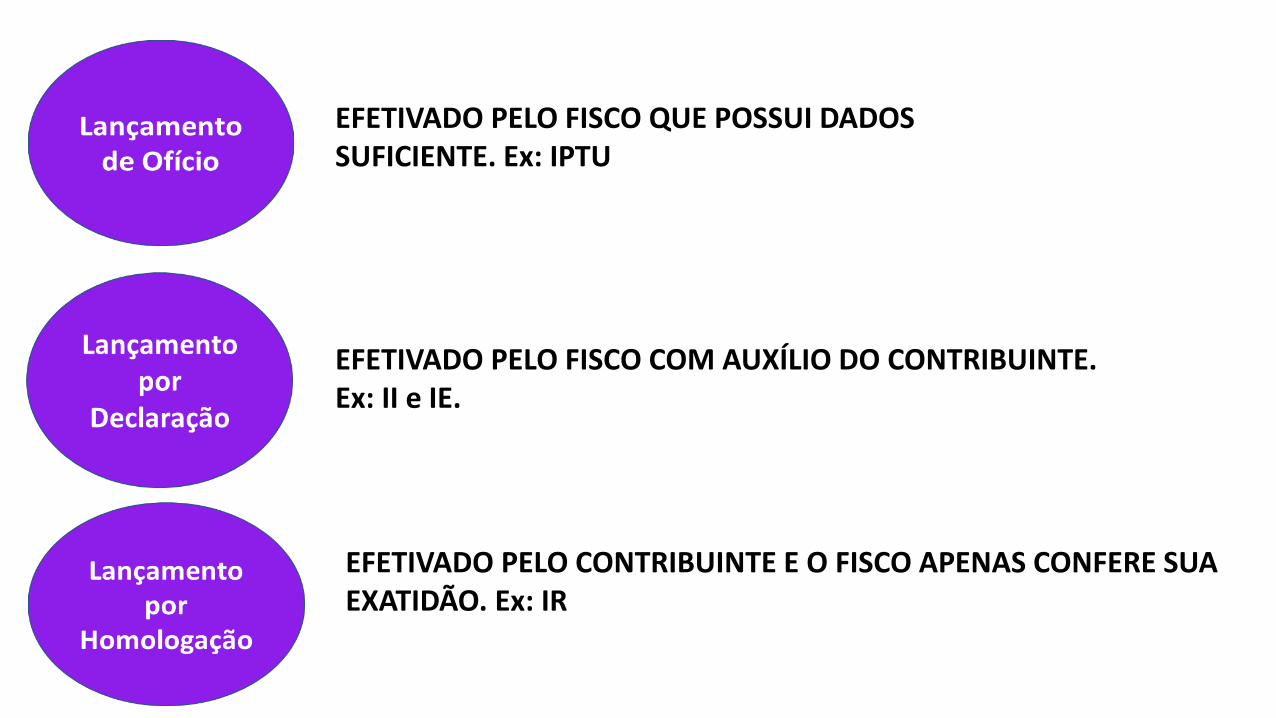

Lançamento de Ofício

Lançamento por

Declaração

Lançamento por

Homologação

Art. 142 c/c Art. 3º in fine

do CTN

EFETIVADO PELO FISCO QUE POSSUI DADOS SUFICIENTE. Ex: IPTU

EFETIVADO PELO FISCO COM AUXÍLIO DO CONTRIBUINTE. Ex: II e IE.

EFETIVADO PELO CONTRIBUINTE E O FISCO APENAS CONFERE SUA EXATIDÃO. Ex: IR

OPERAÇÃO

AUTOEXAME DA

RECEITA FEDERAL

AUTUAÇÃO DA RECEITA FEDERALIMPOSTO DE RENDA PESSOA FÍSICA

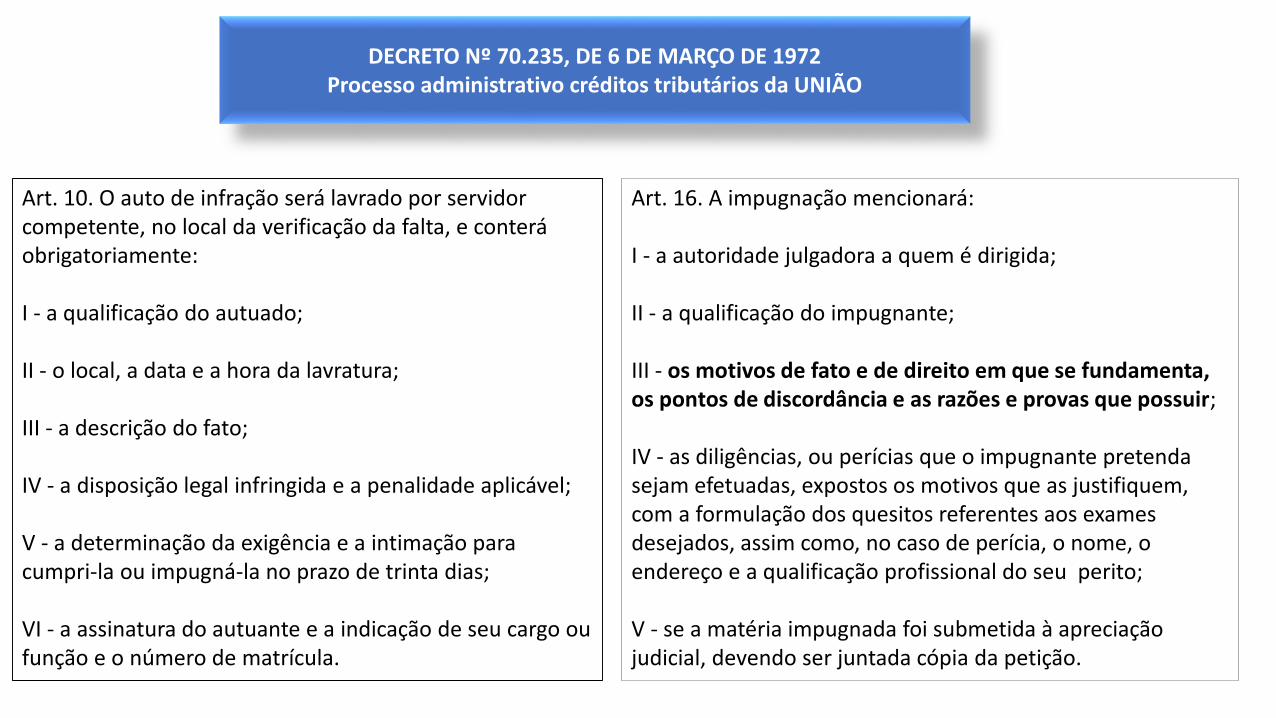

Art. 10. O auto de infração será lavrado por servidor competente, no local da verificação da falta, e conterá obrigatoriamente:

I - a qualificação do autuado;

II - o local, a data e a hora da lavratura;

III - a descrição do fato;

IV - a disposição legal infringida e a penalidade aplicável;

V - a determinação da exigência e a intimação para cumpri-la ou impugná-la no prazo de trinta dias;

VI - a assinatura do autuante e a indicação de seu cargo ou função e o número de matrícula.

Art. 16. A impugnação mencionará:

I - a autoridade julgadora a quem é dirigida;

II - a qualificação do impugnante;

III - os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir;

IV - as diligências, ou perícias que o impugnante pretenda sejam efetuadas, expostos os motivos que as justifiquem, com a formulação dos quesitos referentes aos exames desejados, assim como, no caso de perícia, o nome, o endereço e a qualificação profissional do seu perito;

V - se a matéria impugnada foi submetida à apreciação judicial, devendo ser juntada cópia da petição.

DECRETO Nº 70.235, DE 6 DE MARÇO DE 1972Processo administrativo créditos tributários da UNIÃO

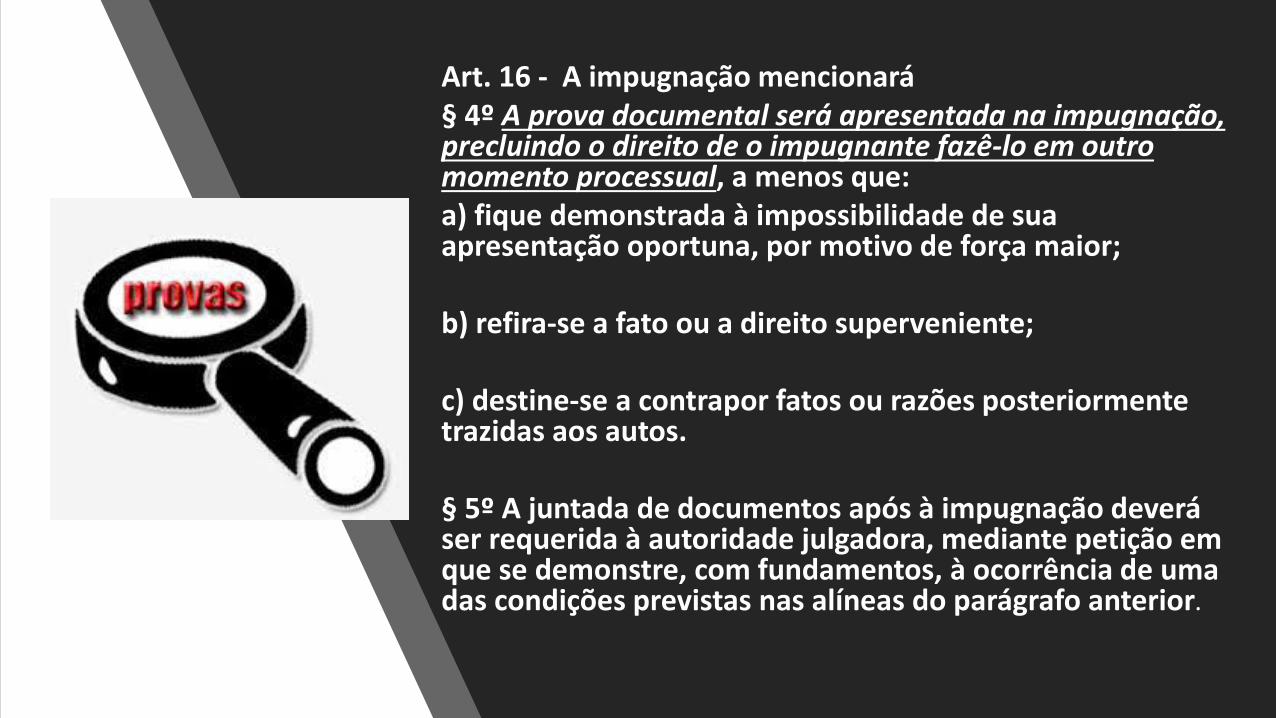

Art. 16 - A impugnação mencionar᧠4º A prova documental será apresentada na impugnação, precluindo o direito de o impugnante fazê-lo em outro momento processual, a menos que:a) fique demonstrada à impossibilidade de sua apresentação oportuna, por motivo de força maior;

b) refira-se a fato ou a direito superveniente;

c) destine-se a contrapor fatos ou razões posteriormente trazidas aos autos.

§ 5º A juntada de documentos após à impugnação deverá ser requerida à autoridade julgadora, mediante petição em que se demonstre, com fundamentos, à ocorrência de uma das condições previstas nas alíneas do parágrafo anterior.

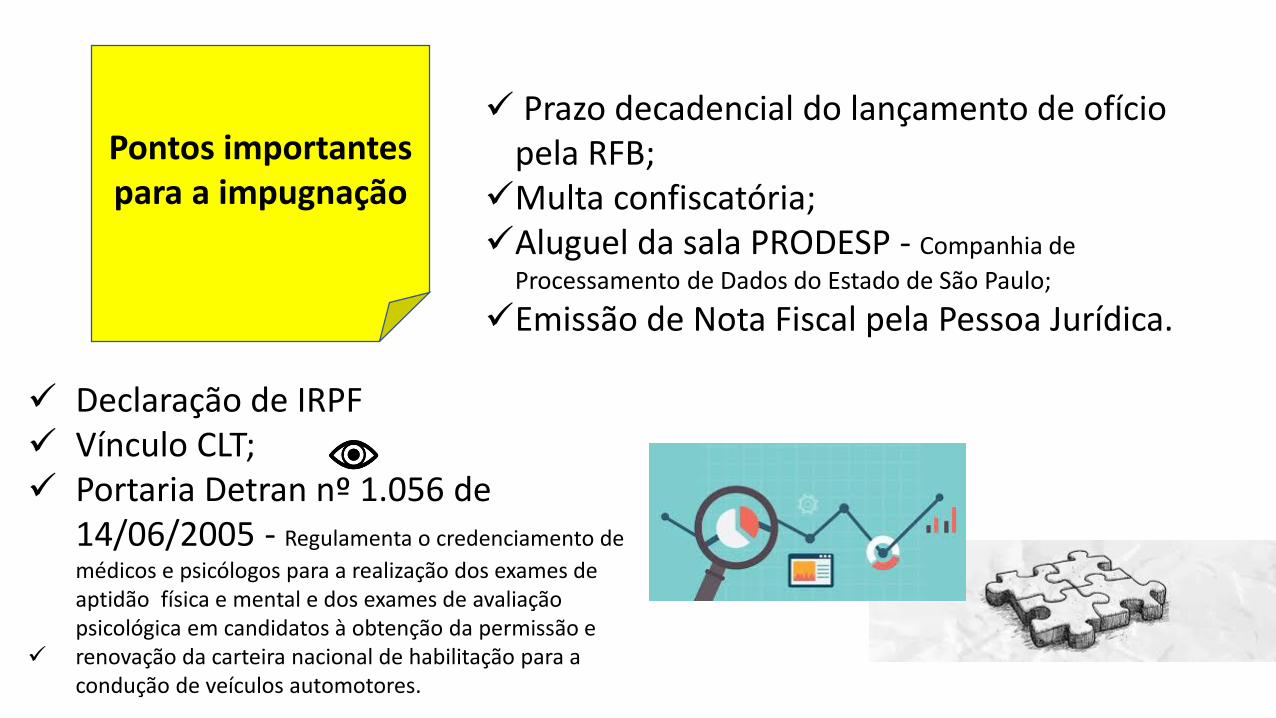

Pontos importantes para a impugnação

Prazo decadencial do lançamento de ofício pela RFB;

Multa confiscatória;Aluguel da sala PRODESP - Companhia de

Processamento de Dados do Estado de São Paulo;

Emissão de Nota Fiscal pela Pessoa Jurídica.

Declaração de IRPF Vínculo CLT; Portaria Detran nº 1.056 de

14/06/2005 - Regulamenta o credenciamento de

médicos e psicólogos para a realização dos exames de aptidão física e mental e dos exames de avaliação psicológica em candidatos à obtenção da permissão e

renovação da carteira nacional de habilitação para a condução de veículos automotores.

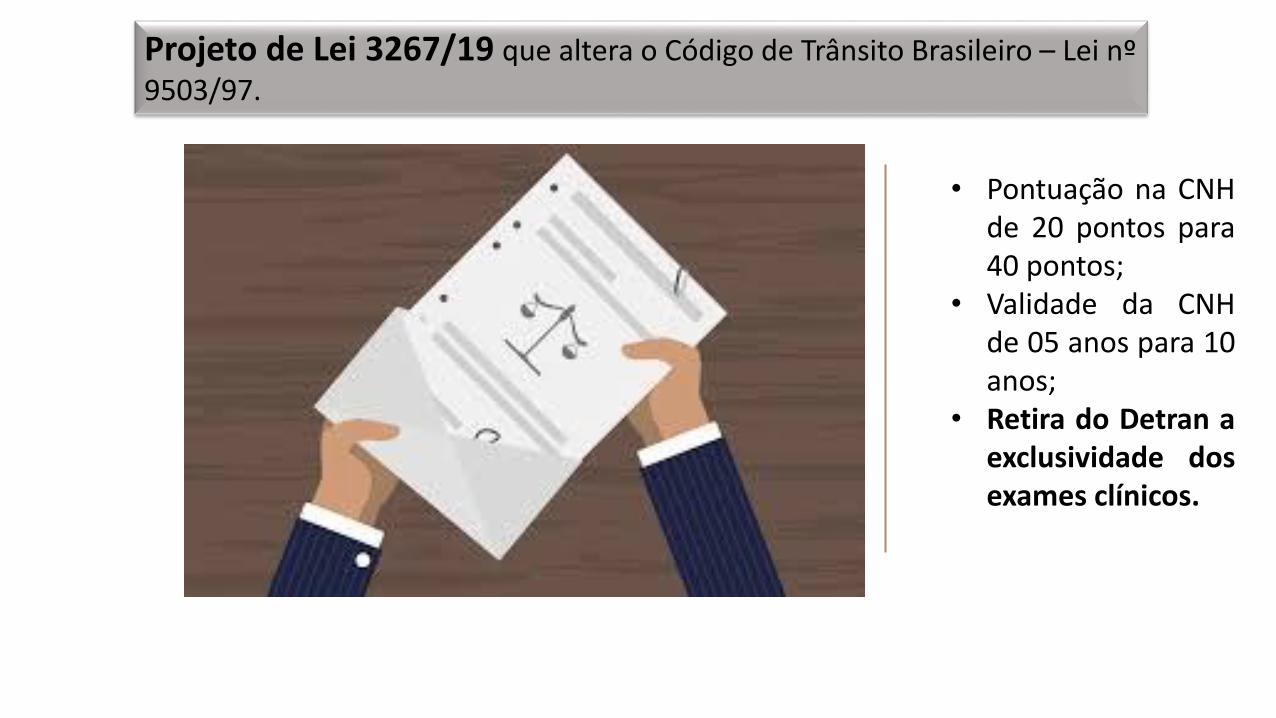

Projeto de Lei 3267/19 que altera o Código de Trânsito Brasileiro – Lei nº 9503/97.

• Pontuação na CNHde 20 pontos para40 pontos;

• Validade da CNHde 05 anos para 10anos;

• Retira do Detran aexclusividade dosexames clínicos.

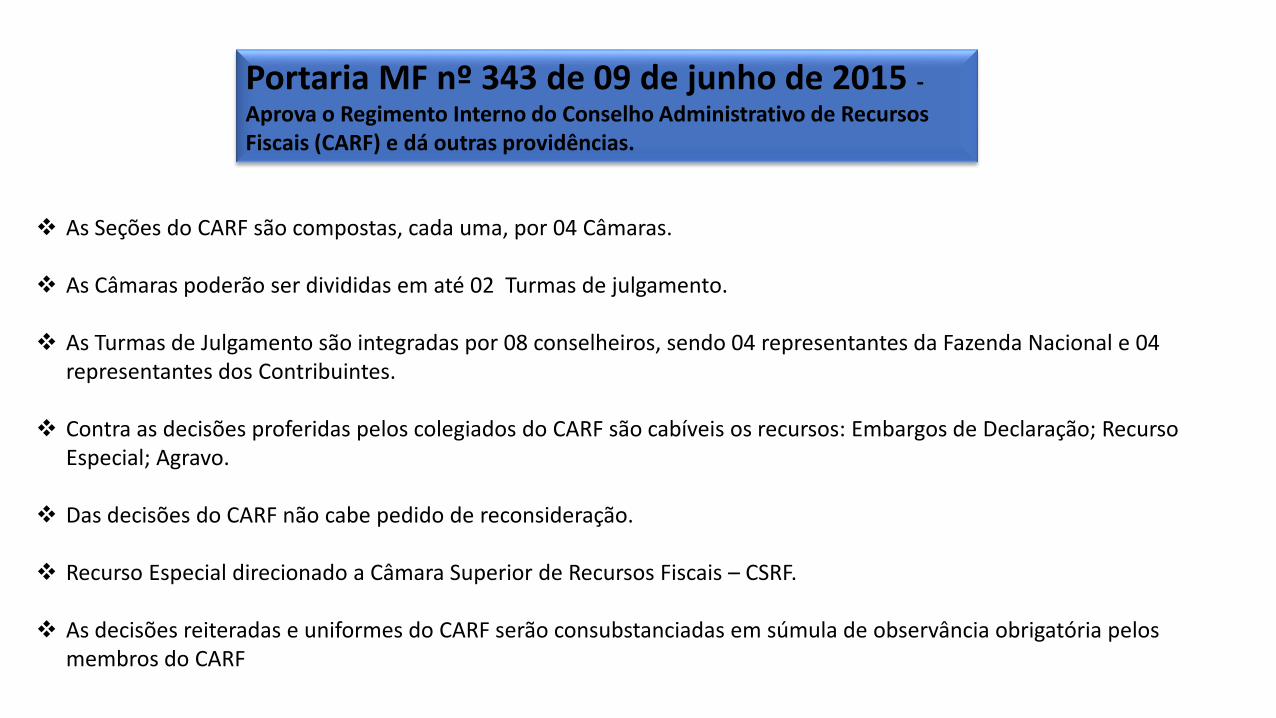

Portaria MF nº 343 de 09 de junho de 2015 -Aprova o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF) e dá outras providências.

Portaria MF nº 343 de 09 de junho de 2015 -

Aprova o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF) e dá outras providências.

As Seções do CARF são compostas, cada uma, por 04 Câmaras.

As Câmaras poderão ser divididas em até 02 Turmas de julgamento.

As Turmas de Julgamento são integradas por 08 conselheiros, sendo 04 representantes da Fazenda Nacional e 04 representantes dos Contribuintes.

Contra as decisões proferidas pelos colegiados do CARF são cabíveis os recursos: Embargos de Declaração; Recurso Especial; Agravo.

Das decisões do CARF não cabe pedido de reconsideração.

Recurso Especial direcionado a Câmara Superior de Recursos Fiscais – CSRF.

As decisões reiteradas e uniformes do CARF serão consubstanciadas em súmula de observância obrigatória pelos membros do CARF

Exclusão das verbas indenizatórias da base de cálculo da Contribuição Previdenciária

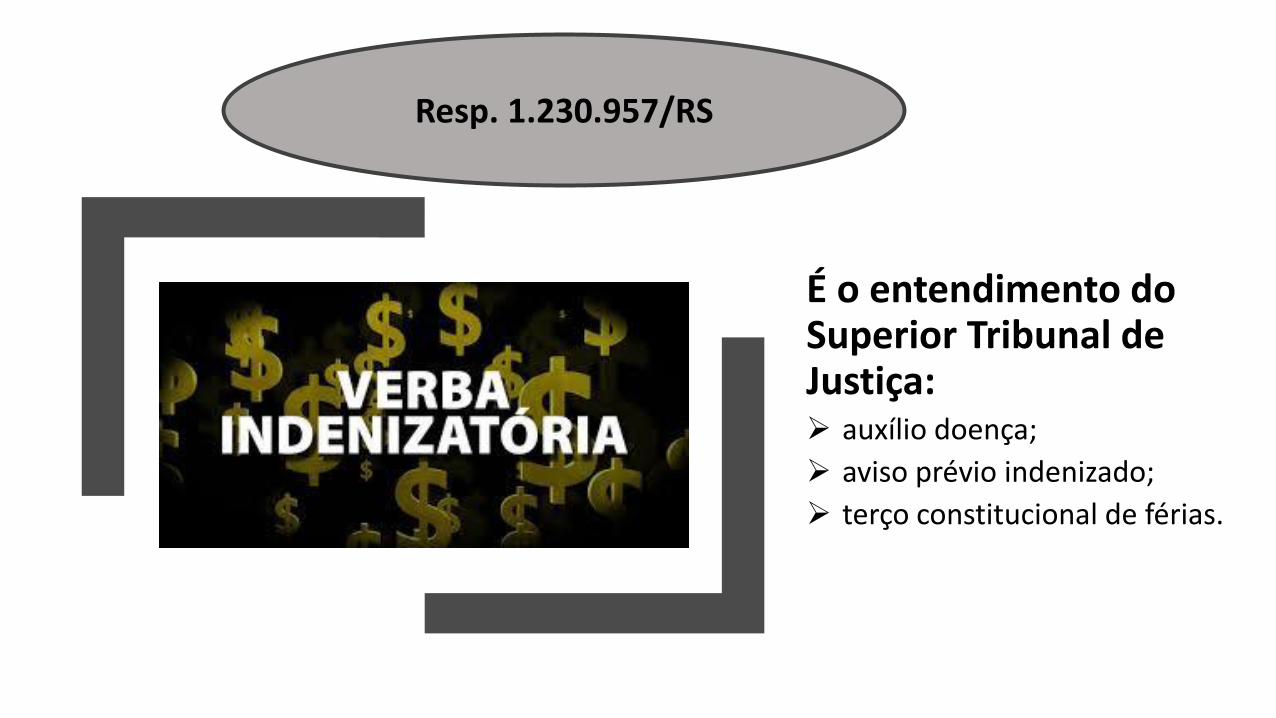

É o entendimento do Superior Tribunal de Justiça: auxílio doença;

aviso prévio indenizado;

terço constitucional de férias.

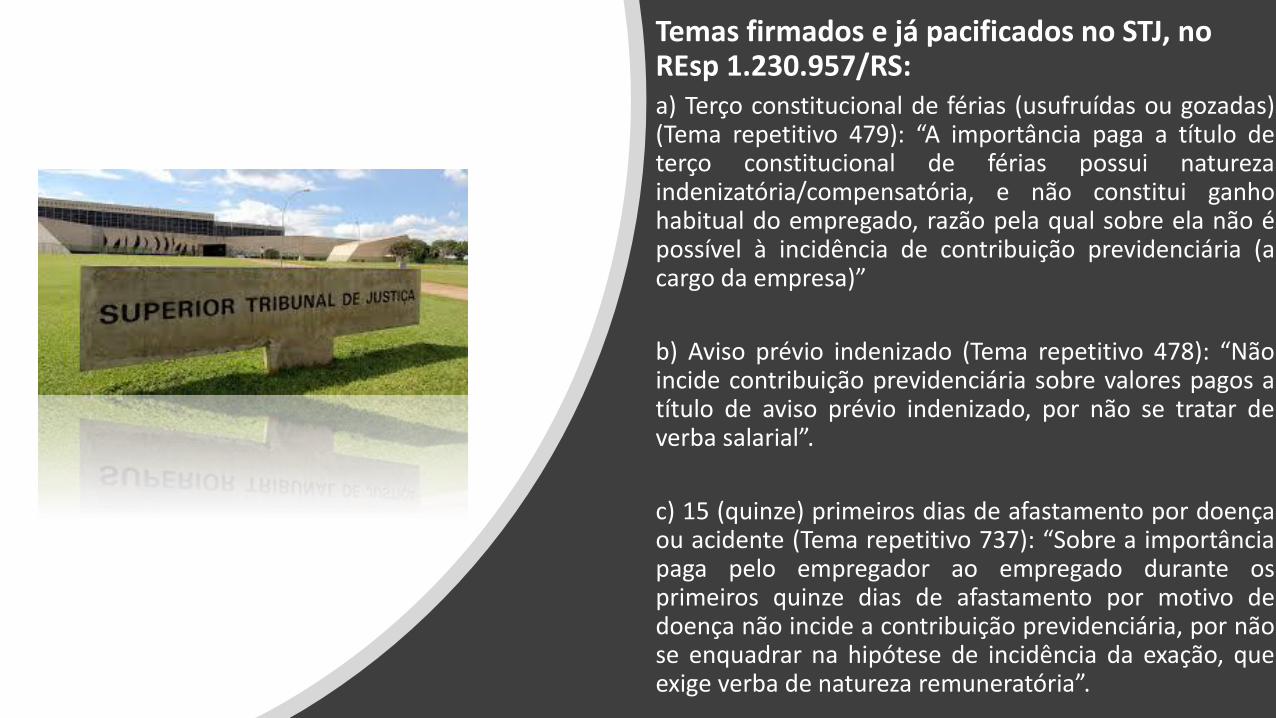

Resp. 1.230.957/RS

Temas firmados e já pacificados no STJ, no REsp 1.230.957/RS:a) Terço constitucional de férias (usufruídas ou gozadas)(Tema repetitivo 479): “A importância paga a título deterço constitucional de férias possui naturezaindenizatória/compensatória, e não constitui ganhohabitual do empregado, razão pela qual sobre ela não épossível à incidência de contribuição previdenciária (acargo da empresa)”

b) Aviso prévio indenizado (Tema repetitivo 478): “Nãoincide contribuição previdenciária sobre valores pagos atítulo de aviso prévio indenizado, por não se tratar deverba salarial”.

c) 15 (quinze) primeiros dias de afastamento por doençaou acidente (Tema repetitivo 737): “Sobre a importânciapaga pelo empregador ao empregado durante osprimeiros quinze dias de afastamento por motivo dedoença não incide a contribuição previdenciária, por nãose enquadrar na hipótese de incidência da exação, queexige verba de natureza remuneratória”.

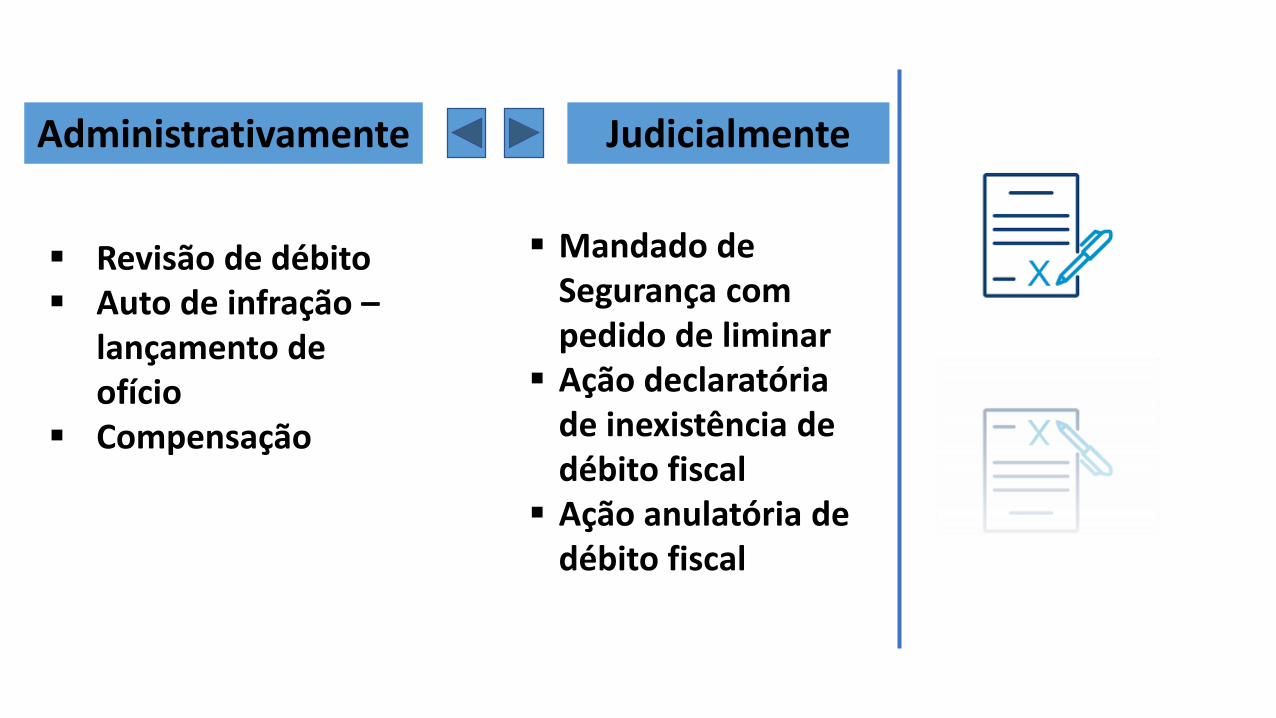

Administrativamente Judicialmente

Revisão de débito Auto de infração –

lançamento de ofício

Compensação

Mandado de Segurança com pedido de liminar

Ação declaratória de inexistência de débito fiscal

Ação anulatória de débito fiscal

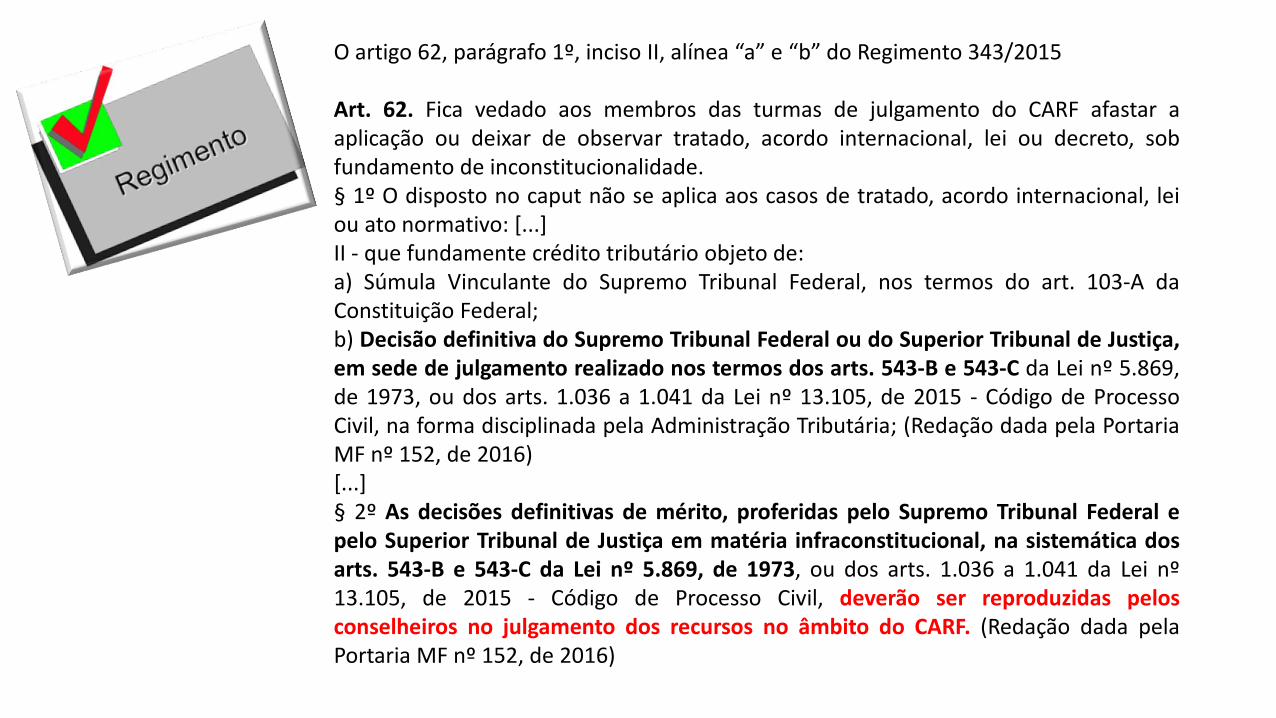

O artigo 62, parágrafo 1º, inciso II, alínea “a” e “b” do Regimento 343/2015

Art. 62. Fica vedado aos membros das turmas de julgamento do CARF afastar aaplicação ou deixar de observar tratado, acordo internacional, lei ou decreto, sobfundamento de inconstitucionalidade.§ 1º O disposto no caput não se aplica aos casos de tratado, acordo internacional, leiou ato normativo: [...]II - que fundamente crédito tributário objeto de:a) Súmula Vinculante do Supremo Tribunal Federal, nos termos do art. 103-A daConstituição Federal;b) Decisão definitiva do Supremo Tribunal Federal ou do Superior Tribunal de Justiça,em sede de julgamento realizado nos termos dos arts. 543-B e 543-C da Lei nº 5.869,de 1973, ou dos arts. 1.036 a 1.041 da Lei nº 13.105, de 2015 - Código de ProcessoCivil, na forma disciplinada pela Administração Tributária; (Redação dada pela PortariaMF nº 152, de 2016)[...]§ 2º As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal epelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática dosarts. 543-B e 543-C da Lei nº 5.869, de 1973, ou dos arts. 1.036 a 1.041 da Lei nº13.105, de 2015 - Código de Processo Civil, deverão ser reproduzidas pelosconselheiros no julgamento dos recursos no âmbito do CARF. (Redação dada pelaPortaria MF nº 152, de 2016)