contabilidade publica

TRANSCRIPT

www.portalcontabilidadepublica.com.br Márcio Martinho

1

CURSO ONLINE AULA 01 30 QUESTÕES DE AFO.......................................................................................... 30 QUESTÕES DE CASP 20 QUESTÕES DE LRF SIMULADO COM 20 QUESTÕES INÉDITAS

2010

Márcio Martinho www.portalcontabilidadepublica.com.br

06/09/2010

www.portalcontabilidadepublica.com.br Márcio Martinho

2

PRIMEIRO PASSO

FAÇA VOCÊ MESMO

NÃO PERCA A OPORTUNIDADE DE TREINAR AS QUESTÕES ANTES DE VER OS

COMENTÁRIOS.

ENCONTRE UM TEMPO LIVRE E RESPONDA AGORA AS PRIMEIRAS 80 (OITENTA) QUESTÕES.

AFO QUESTÕES 1 a 30

(CESPE - Sefaz-ES 2010) De acordo com o disposto no manual de despesa nacional acerca do momento do reconhecimento da despesa sob o enfoque patrimonial, julgue os dois próximos itens: 1) Na maioria das vezes, o momento do fato gerador coincide com o empenho da despesa orçamentária, quando o Estado se compromete a honrar os compromissos assumidos. 2) O reconhecimento da despesa por competência deve ocorrer mesmo que as fases de execução da despesa orçamentária estejam pendentes.

www.portalcontabilidadepublica.com.br Márcio Martinho

3

3) (ESAF – APO/MPOG 2010) Assinale a opção em que a despesa realizada não pode ser classificada como despesa corrente, segundo dispõe as normas de classificação da despesa no âmbito federal. a) Amortização do principal da dívida pública. b) Aquisição de material de consumo mediante suprimento de fundos. c) Pagamento da remuneração a servidores. d) Aquisição de gêneros alimentícios para estoque regulador. e) Pagamento de serviços de manutenção predial. 4) (ESAF – SAD-PE 2010) Adaptada - Com relação às despesas públicas, nos casos de suprimento de fundos, o empenho de uma despesa extinguirá a dívida com o fornecedor. 5) (ESAF – SAD-PE 2010) Adaptada Com relação às despesas públicas, aquelas não empenhadas até 31 de dezembro podem ser pagas no exercício financeiro subsequente como restos a pagar não processados. (CESPE - Sefaz-ES 2010) Com referência ao disposto no manual de receita nacional, acerca dos procedimentos contábeis aplicados às renúncias de receitas, julgue os dois próximos itens: 6) A isenção é a espécie mais usual de renúncia de receita e define-se como a dispensa legal, pelo Estado, do débito tributário devido. 7) A remissão é o benefício que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo. 8) (ESAF – APO/MPOG 2010) Assinale a opção que indica uma afirmação verdadeira a respeito da conceituação e classificação da receita orçamentária. a) As receitas orçamentárias são ingressos de recursos que transitam pelo patrimônio do poder público, podendo ser classificadas como efetivas e não-efetivas. b) As receitas orçamentárias decorrem de recursos transferidos pela sociedade ao Estado e são classificadas como permanentes e temporárias. c) Todos os ingressos de recursos, financeiros e não-financeiros, são classificados como receita orçamentária, porque transitam pelo patrimônio público. d) As receitas orçamentárias restringem-se aos ingressos que não geram contrapartida no passivo do ente público.

www.portalcontabilidadepublica.com.br Márcio Martinho

4

e) Recursos financeiros de qualquer origem são registrados como receitas orçamentárias para que possam ser utilizados pelos entes públicos. 9) (Cesgranrio - Casa da Moeda – 2009) Os ingressos provenientes da realização de recursos financeiros, oriundos da constituição de dívidas ou da conversão em espécie de bens e os gastos com o pagamento do salário dos servidores públicos, classificam-se, respectivamente, como: a) receitas de capital e despesas correntes. b) receitas patrimoniais e despesas de capital. c) receitas extraorçamentárias e despesas orçamentárias. d) operações de crédito e despesas com inversão financeira. e) despesas derivadas e gastos extraorçamentários. 10) (ESAF - ANALISTRA TRIBUTÁRIO RECEITA 2009) Constata-se que os princípios orçamentários do equilíbrio e da unidade foram respeitados quando ocorrem, respectivamente: a) as despesas correntes liquidadas não ultrapassam as receitas correntes arrecadadas e a Lei Orçamentária Anual disciplinou todas modificações na legislação tributária necessárias à execução do orçamento. b) as despesas correntes foram pagas sem a realização de operações de crédito e as despesas de capital foram cobertas com receitas correntes. c) a arrecadação total foi suficiente para cobrir todas as despesas liquidadas e a distribuição dos gastos durante os meses do exercício manteve-se bem distribuída. d) as receitas de capital não ultrapassaram as despesas de capital e todas as despesas realizadas foram autorizadas em lei. e) todas as despesas autorizadas no exercício não ultrapassam o valor das receitas estimadas e cada ente da federação apresenta um único orçamento no exercício. 11) (FCC - TCE-GO 2009) São princípios orçamentários gerais substanciais que regem o orçamento, além do da exclusividade, os de: a) unidade, universalidade, anualidade e equilíbrio. b) unidade, universalidade, competência e equilíbrio. c) universalidade, anualidade, transparência e publicidade. d) universalidade, anualidade, competência e publicidade. e) anualidade, competência, transparência e publicidade.

www.portalcontabilidadepublica.com.br Márcio Martinho

5

(CESPE - TRE-BA 2010) Acerca dos créditos orçamentários e adicionais, julgue os dois próximos itens: 12) Considere que a arrecadação efetiva do governo federal, mensalmente, supere as receitas previstas na lei orçamentária, indicando que essa seja a tendência do exercício financeiro. Nesse caso, é correto afirmar que, descontando os créditos extraordinários, esse excesso de arrecadação poderá ser utilizado para abertura de créditos suplementares e especiais. 13) Considere que os valores aprovados na LOA tenham sido subestimados ao não considerar o reajuste salarial previsto em acordo salarial assinado com o sindicato representativo dos servidores do TRE/BA. Nesse caso, o TRE/BA poderá solicitar ao Poder Executivo a abertura de créditos extraordinários para reforçar a dotação orçamentária de suas despesas com pessoal. 14) (ESAF SEFAZ 2010) Na integração do Sistema de Planejamento e Orçamento Federal, indique qual(ais) instrumento(s) legal(is) explicita(m) as metas e prioridades para cada ano. a) O Plano Plurianual (PPA) e a Lei Orçamentária Anual. b) A Lei de Responsabilidade Fiscal. c) A Lei de Diretrizes Orçamentárias. d) A Lei de Responsabilidade Fiscal e a Lei Orçamentária Anual. e) A Lei Orçamentária Anual. 15) (FCC - TRT 3ª REGIÃO 2009) A Lei no 4.320/64, em seus artigos 3° e 4°, ao determinar que a lei de orçamento compreenderá todas as receitas, inclusive as operações de crédito autorizadas em lei, e todas as despesas próprias dos órgãos do governo e da administração centralizada, ou que por intermédio deles se devam realizar, incorpora às suas disposições o princípio orçamentário da a) exclusividade. b) unidade. c) universalidade. d) anualidade. e) especificação. 16) (FCC - TRT 3ª REGIÃO 2009) Adaptada - O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas,

www.portalcontabilidadepublica.com.br Márcio Martinho

6

decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. 17) (FCC - TRT 3ª REGIÃO 2009) Adaptada - Uma das condições para a aprovação das emendas propostas pelo Poder Legislativo ao projeto de lei orçamentária é que elas sejam compatíveis com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias. 18) (FCC - TRT 3ª REGIÃO 2009) Adaptada - A iniciativa de apresentação da proposta de lei orçamentária é privativa do chefe de cada um dos três poderes, a qual será consolidada durante o processo de discussão no Poder Legislativo. 19) (FCC - TRT 3ª REGIÃO 2009) Adaptada - Os recursos que, em decorrência de veto ou emenda, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, para a abertura de créditos extraordinários com prévia autorização legislativa. 20) (FCC - TRT 3ª REGIÃO 2009) O servidor responsável quando empenha despesa pelo seu valor total e efetua o pagamento de forma parcelada utiliza a modalidade de empenho a) por estimativa. b) global. c) ordinário. d) específico. e) total. 21) (FCC - TRT 3ª REGIÃO 2009) Em 20/11/X8, a Prefeitura Z empenhou despesa com material de consumo no valor de R$ 2.000,00, com prazo de entrega de 30 dias. Como, até o final do exercício, não havia recebido a mercadoria, decidiu anular o empenho e não inscrevê-lo em Restos a Pagar. Todavia, no início do exercício seguinte, o gestor aceitou a entrega da mercadoria. Neste caso, o ordenador de despesa deveria a) solicitar a reversão do registro da anulação da despesa ao setor de contabilidade. b) solicitar a inscrição de restos a pagar de exercícios anteriores e, posterior, pagamento ao credor. c) empenhar despesa com material de consumo e, posteriormente, solicitar o pagamento ao credor. d) empenhar despesa de exercícios anteriores no orçamento corrente e, posteriormente, solicitar o pagamento ao credor.

www.portalcontabilidadepublica.com.br Márcio Martinho

7

e) solicitar o pagamento ao credor e, posteriormente, empenhar despesa de exercícios anteriores no orçamento de capital. (CESPE MEC-2009) A respeito dos diversos aspectos relacionados com o orçamento público, julgue os quatro próximos itens: 22) Antes da instituição do chamado orçamento-programa, pouca relevância se concedia ao aspecto econômico do processo orçamentário, considerando a neutralidade que deveria caracterizar as finanças públicas. 23) O princípio orçamentário da periodicidade não obriga a administração pública a elaborar o orçamento a cada ano civil. 24) Em respeito ao princípio da discriminação ou especialização, as receitas e despesas devem constar no orçamento de tal forma que seja possível saber, pormenorizadamente, a origem dos recursos e sua aplicação. 25) A classificação da receita por fonte de recursos baseia-se na identificação dos agentes arrecadadores, fiscalizadores e administradores da receita. (CESPE SERPRO-2009) Com a publicação da LOA, o seu conseqüente lançamento no SIAFI e o detalhamento dos créditos autorizados, inicia-se a sua movimentação entre as unidades gestoras. Acerca da movimentação de créditos orçamentários e recursos financeiros, julgue os quatro próximos itens. 26) São operações descentralizadoras de créditos orçamentários a cota, o repasse e o sub-repasse. 27) A movimentação de recursos financeiros deve ser realizada em consonância com o cronograma de desembolso aprovado pela Secretaria de Orçamento Federal. 28) De acordo com a atual legislação brasileira, a Lei de Diretrizes Orçamentárias (LDO) disporá sobre as alterações na legislação tributária, que, para todos os fins, não estarão sujeitas aos princípios da anterioridade e da anualidade.

www.portalcontabilidadepublica.com.br Márcio Martinho

8

29) Considere-se que, diante da existência de excesso de arrecadação no exercício em vias de encerramento, um parlamentar tenha encaminhado projeto de lei para abertura de créditos suplementares. Nesse caso, a Comissão de Constituição e Justiça e de Redação agirá corretamente se considerar o projeto como inconstitucional por vício de iniciativa. 30) (CESPE - Auditor/FUB 2010) A aquisição de material de limpeza para estoque é uma despesa não efetiva, porém classificada, segundo sua categoria econômica, como despesa corrente.

LRF QUESTÕES 31 a 50

(CESPE - SEFAZ-ES 2010) De acordo com o disposto na Lei de Responsabilidade Fiscal (LRF), julgue o próximo item, relativo à destinação de recursos públicos para o setor privado. 31) Salvo mediante lei específica, não podem ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário. (CESPE - SEFAZ-ES 2010) Com relação ao disposto na LRF acerca das transferências voluntárias, julgue os dois itens seguintes. 32) Desde que devidamente justificada, é permitida a utilização de recursos recebidos a título de transferências voluntárias em finalidade diversa da pactuada. 33) Para fins de aplicação das sanções de suspensão de transferências voluntárias constantes na LRF, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. 34) (CESPE – TRE-MT – 2010) A respeito da Lei Complementar n.º 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, assinale a opção correta. a) No caso de concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita, é facultado o acompanhamento de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência.

www.portalcontabilidadepublica.com.br Márcio Martinho

9

b) A despesa objeto de dotação específica ou que esteja abrangida por crédito genérico é considerada compatível com o plano plurianual e com a Lei de Diretrizes Orçamentárias (LDO). c) Para os efeitos dessa Lei Complementar, entende-se como despesa total com pessoal o somatório dos gastos do ente da federação com os servidores ativos, excluindo-se do cálculo o montante pago aos inativos e pensionistas. d) A destinação de recursos para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou deficits de pessoas jurídicas deve ser autorizada por lei específica, atender às condições estabelecidas na LDO e estar prevista no orçamento ou em seus créditos adicionais. e) A dívida pública infundada é o montante total das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a seis meses. 35) (CESPE SAD-PE 2010) Com base nos aspectos contábeis contemplados na Lei de Responsabilidade Fiscal (LRF), assinale a opção correta. a) As operações de crédito e a assunção de compromissos junto a terceiros devem ser escrituradas de modo a evidenciarem o montante da dívida acumulado no período e, facultativamente, detalharem a natureza e o tipo de credor. b) O governo federal deve manter um sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária e financeira dos entes nacionais e subnacionais. c) As contas apresentadas pelo chefe do Poder Executivo devem ficar disponíveis, no exercício subsequente, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e pelas instituições da sociedade. d) Os tribunais de contas devem emitir parecer final conclusivo sobre contas no prazo de trinta dias do recebimento, se nada em contrário estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. e) A despesa e a assunção de compromisso devem ser registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. (CESPE EMBASA 2010) Julgue os quatro itens subsequentes, a respeito da Lei de Responsabilidade Fiscal (LRF) e de indicadores financeiros, econômicos e patrimoniais

www.portalcontabilidadepublica.com.br Márcio Martinho

10

36) É permitida a contratação da antecipação de receita orçamentária, desde que não ocorra no último ano de mandato. 37) É restrito ao Ministério Público e respectivos tribunais de contas a competência para denunciar o desrespeito à LRF. 38) O refinanciamento da dívida mobiliária corresponde à emissão de títulos para pagamento do principal, não incluídos a atualização monetária e os juros, e se limita, ao final de cada exercício, ao montante existente no exercício anterior. 39) Uma organização que se caracteriza como empresa controlada estará necessariamente sujeita a incidência da LRF. 40) (FCC TRE-AM 2010) O Relatório de Gestão Fiscal é um dos instrumentos de transparência da administração previstos pela Lei de Responsabilidade Fiscal (LRF). Sobre o relatório é correto afirmar que a) será emitido ao final de cada trimestre pelo Chefe do Poder Executivo. b) será publicado até 60 (sessenta) dias após o encerramento do período a que corresponder, inclusive por meio eletrônico. c) contém demonstrativo das disponibilidades em caixa em todo relatório. d) é facultativo para municípios com população de até 100.000 (cem mil) habitantes. e) contém comparativo entre o montante de concessão de garantias e os limites determinados pela LRF. 41) (Cesgranrio CASA DA MOEDA 2009) Considere o disposto na Lei de Responsabilidade Fiscal, para analisar a situação hipotética apresentada a seguir. A Receita Corrente Líquida de um determinado estado da federação atingiu, no exercício de 2009, o montante de R$ 1.200.000,00. Sendo assim, os limites máximos de gastos com pessoal dos Poderes Executivo, Judiciário, Legislativo, incluindo o Tribunal de Contas, e do Ministério Público Estadual, em reais, respectivamente, são a) 600.000,00; 15.000,00; 25.000,00; 20.000,00. b) 588.000,00; 72.000,00; 36.000,00; 24.000,00. c) 548.000,00; 36.000,00; 72.000,00; 64.000,00. d) 490.800,00; 30.000,00; 72.000,00; 7.200,00. e) 490.000,00; 72.000,00; 30.000,00; 8.000,00.

www.portalcontabilidadepublica.com.br Márcio Martinho

11

(CESPE TCE-RN 2009) Com relação à LRF, julgue os cinco itens subsequentes. 42) É vedada a realização de transferências voluntárias para o ente que não observe os requisitos essenciais da responsabilidade na gestão fiscal em relação aos impostos de sua competência constitucional. 43) As justificativas para limitação de empenho e de frustração de receitas deverão acompanhar o relatório de gestão fiscal a ser publicado com a periodicidade quadrimestral. 44) Em relação à limitação de empenho e movimentação financeira, segundo critérios estabelecidos na LDO, não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. 45) A programação financeira e o cronograma da execução mensal de desembolsos serão publicados como anexo da LOA. 46) A liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas acerca da execução orçamentária e financeira, em meios eletrônicos de acesso público, é uma das formas de assegurar a transparência da gestão fiscal. (CESPE SECONT 2009) Tendo como referência a Lei de Responsabilidade Fiscal, julgue os trÊs itens subsequentes. 47) A Internet é um dos veículos que asseguram transparência, ao permitir o acompanhamento da execução orçamentária e financeira dos entes públicos. Os prazos que os municípios têm para divulgar essas informações variam em razão inversa à sua população. 48) Considere que o prefeito de determinado município pretenda desenvolver um programa de educação ambiental durante o seu mandato e, para isso, tenha apresentado duas opções, igualmente válidas: o aumento da alíquota do Imposto sobre Serviços (ISS) e(ou) a eliminação de cargos em comissão, de livre provimento, com a exoneração dos atuais ocupantes. Nessa situação, o início do programa está condicionado à implementação da(s) medida(s) proposta(s).

www.portalcontabilidadepublica.com.br Márcio Martinho

12

49) A edição de normas gerais para a consolidação das contas públicas caberá ao órgão de contabilidade de cada ente governamental, enquanto não for implantado o conselho de gestão fiscal. 50) (FCC TCE-GO 2009) A Lei de Responsabilidade Fiscal disciplina a renúncia de receita. É considerado como forma de renúncia de receita a a) moratória. b) compensação. c) prescrição do crédito. d) conversão do depósito em renda. e) remissão.

CASP QUESTÕES 51 a 80

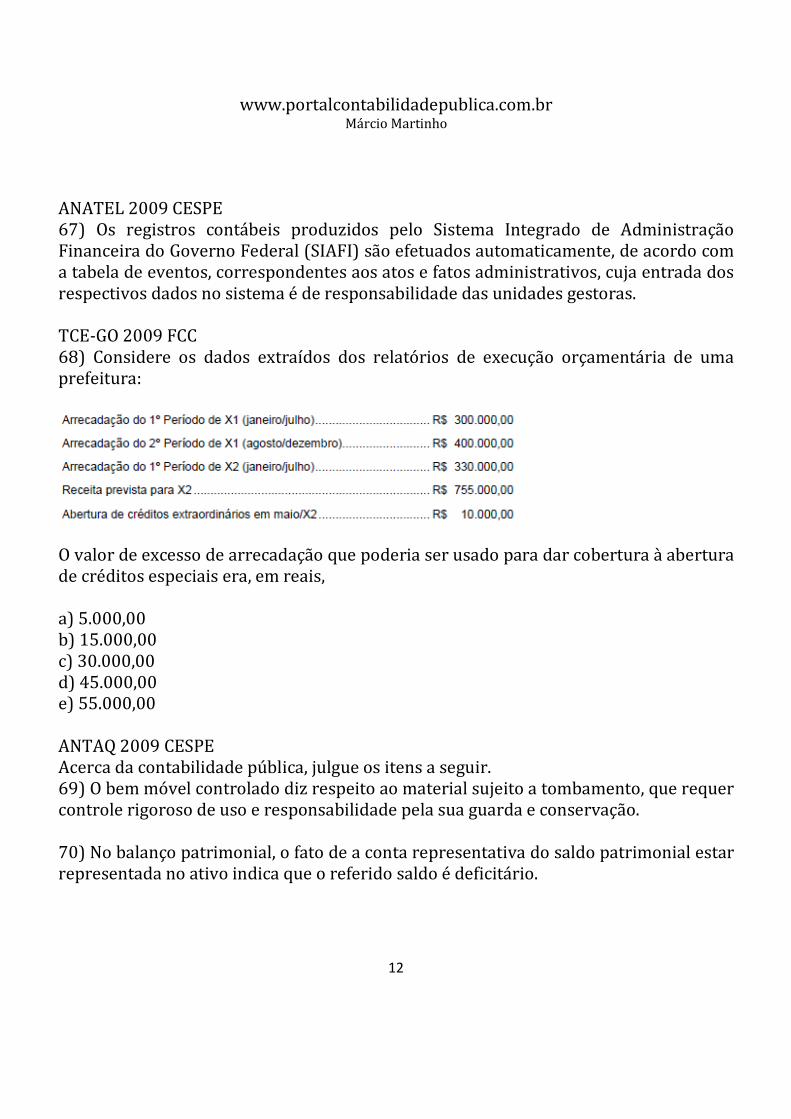

51) (FCC TRE-AM 2010) Considere os fatos, a seguir, referentes ao exercício financeiro de X1 de um determinado governo municipal: - Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 4.000.000,00. - Arrecadação da Receita: tributária R$ 1.200.000,00; de serviços R$ 300.000,00; patrimonial R$ 150.000,00; Transferências Correntes R$ 2.300.000,00; Alienação de Bens Móveis R$ 200.000,00. - Empenho de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 245.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 800.000,00; juros e encargos da dívida fundada R$ 260.000,00. - Liquidação de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 200.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 700.000,00; juros e encargos da dívida fundada R$ 260.000,00. - Pagamento de despesas com: pessoal R$ 2.000.000,00; serviços de terceiros R$ 180.000,00; material de consumo R$ 350.000,00; aquisição de imóveis R$ 700.000,00; juros e encargos da dívida fundada R$ 260.000,00. - Pagamento de Restos a Pagar no valor de R$ 100.000,00. Com base nessas informações, é correto afirmar que, em X1,

www.portalcontabilidadepublica.com.br Márcio Martinho

13

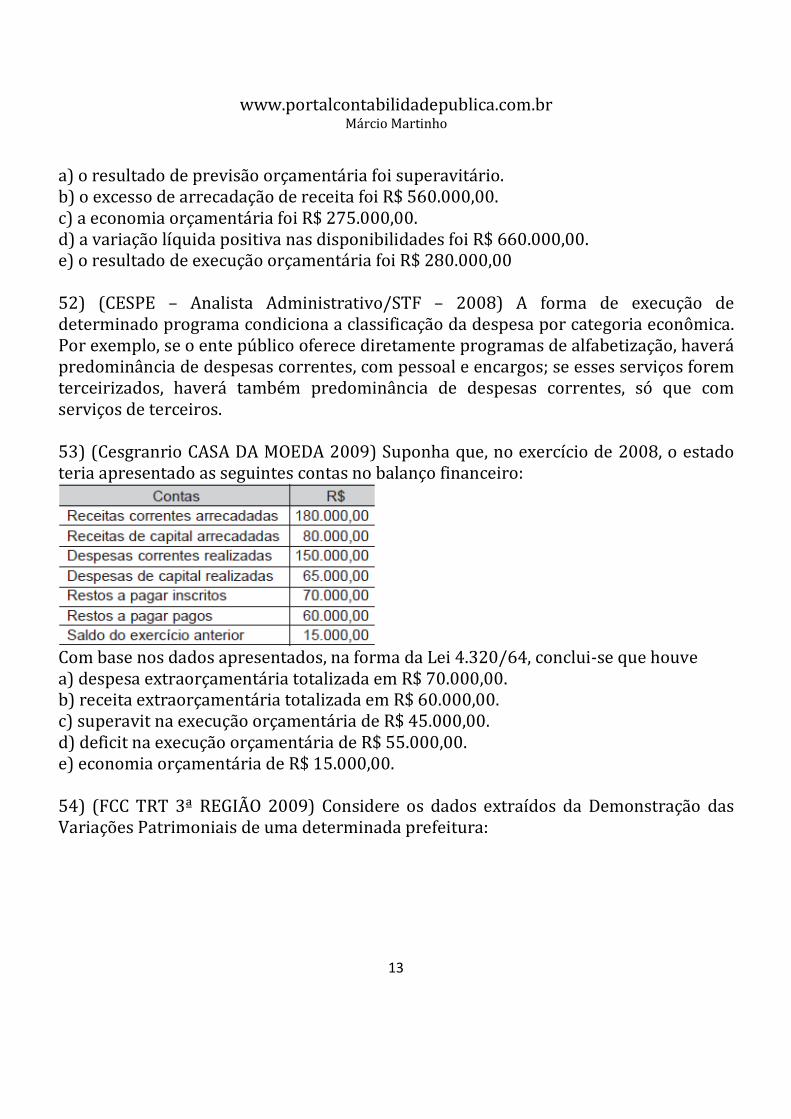

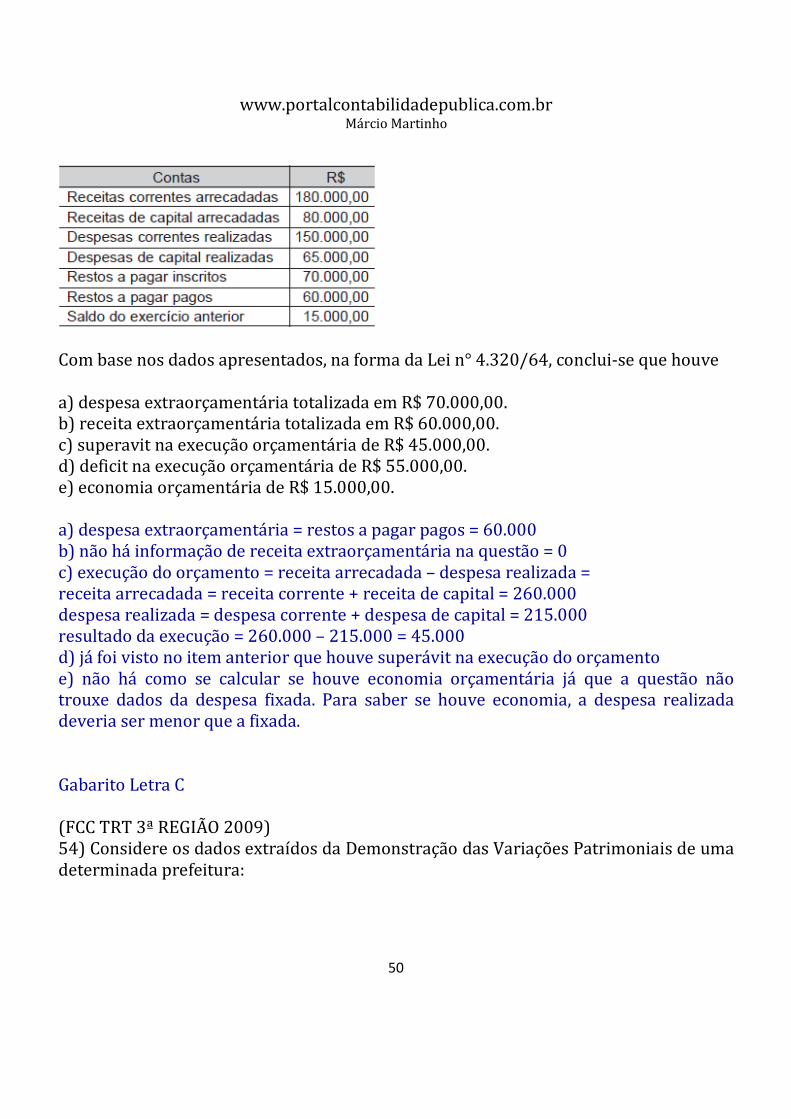

a) o resultado de previsão orçamentária foi superavitário. b) o excesso de arrecadação de receita foi R$ 560.000,00. c) a economia orçamentária foi R$ 275.000,00. d) a variação líquida positiva nas disponibilidades foi R$ 660.000,00. e) o resultado de execução orçamentária foi R$ 280.000,00 52) (CESPE – Analista Administrativo/STF – 2008) A forma de execução de determinado programa condiciona a classificação da despesa por categoria econômica. Por exemplo, se o ente público oferece diretamente programas de alfabetização, haverá predominância de despesas correntes, com pessoal e encargos; se esses serviços forem terceirizados, haverá também predominância de despesas correntes, só que com serviços de terceiros. 53) (Cesgranrio CASA DA MOEDA 2009) Suponha que, no exercício de 2008, o estado teria apresentado as seguintes contas no balanço financeiro:

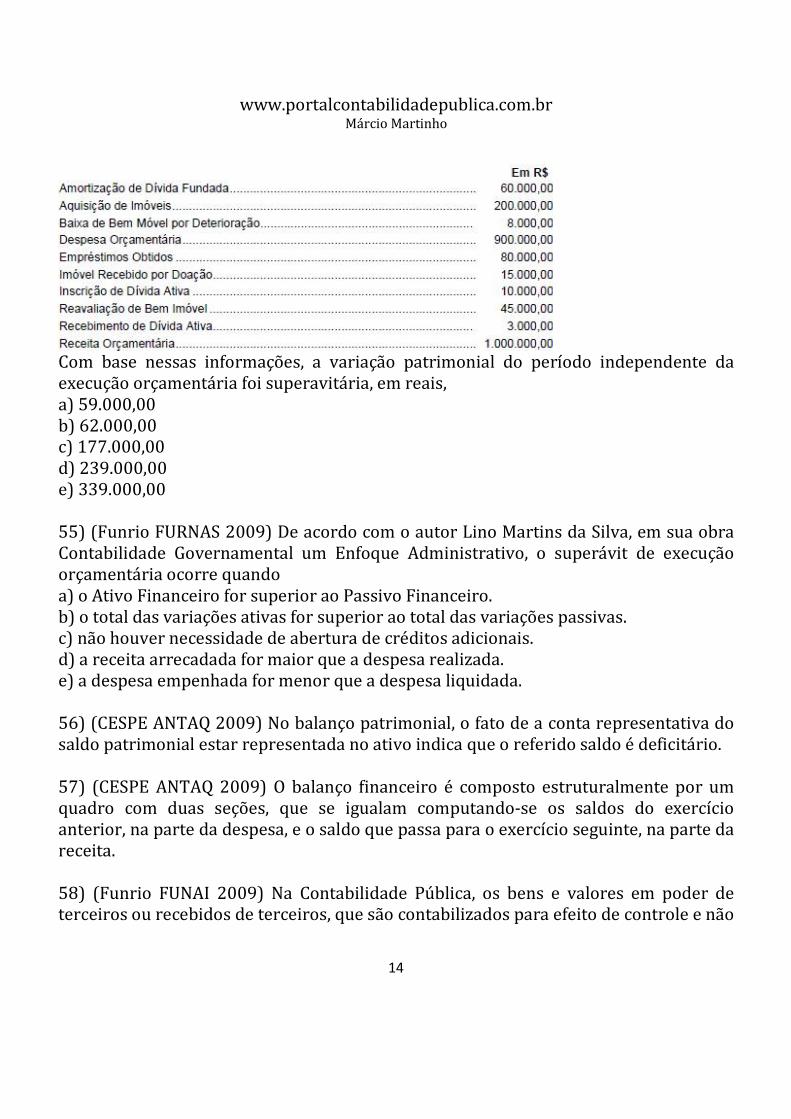

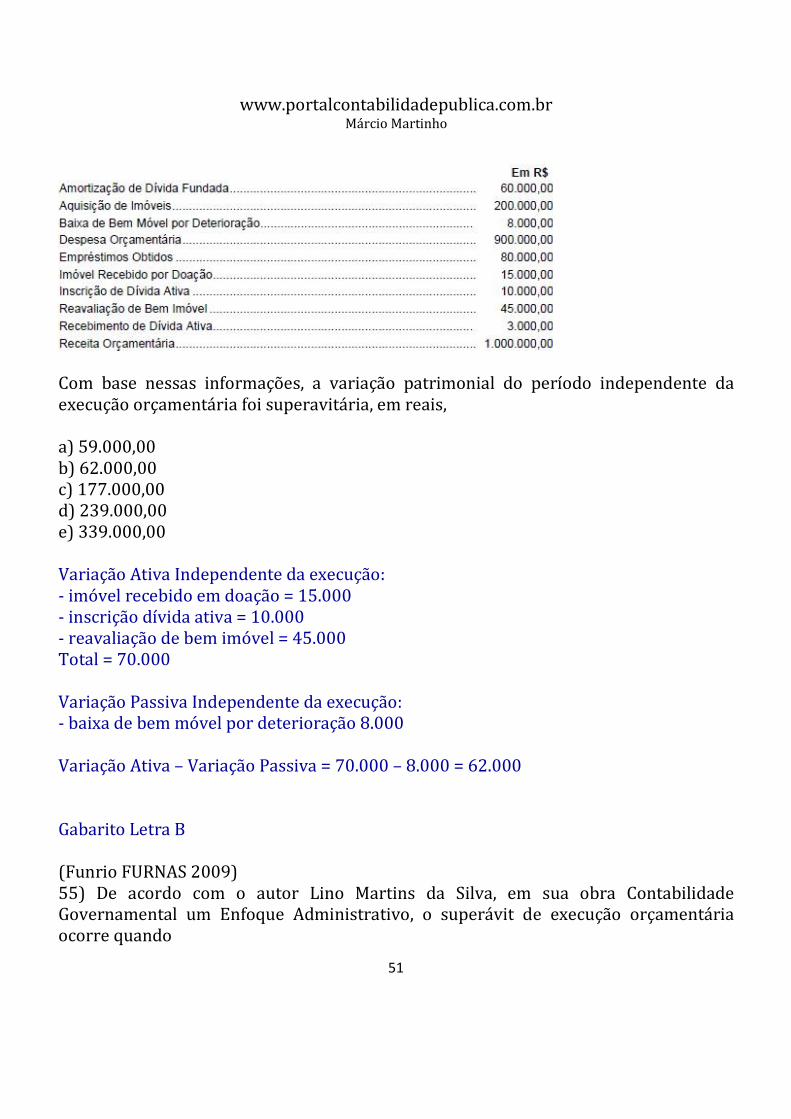

Com base nos dados apresentados, na forma da Lei 4.320/64, conclui-se que houve a) despesa extraorçamentária totalizada em R$ 70.000,00. b) receita extraorçamentária totalizada em R$ 60.000,00. c) superavit na execução orçamentária de R$ 45.000,00. d) deficit na execução orçamentária de R$ 55.000,00. e) economia orçamentária de R$ 15.000,00. 54) (FCC TRT 3ª REGIÃO 2009) Considere os dados extraídos da Demonstração das Variações Patrimoniais de uma determinada prefeitura:

www.portalcontabilidadepublica.com.br Márcio Martinho

14

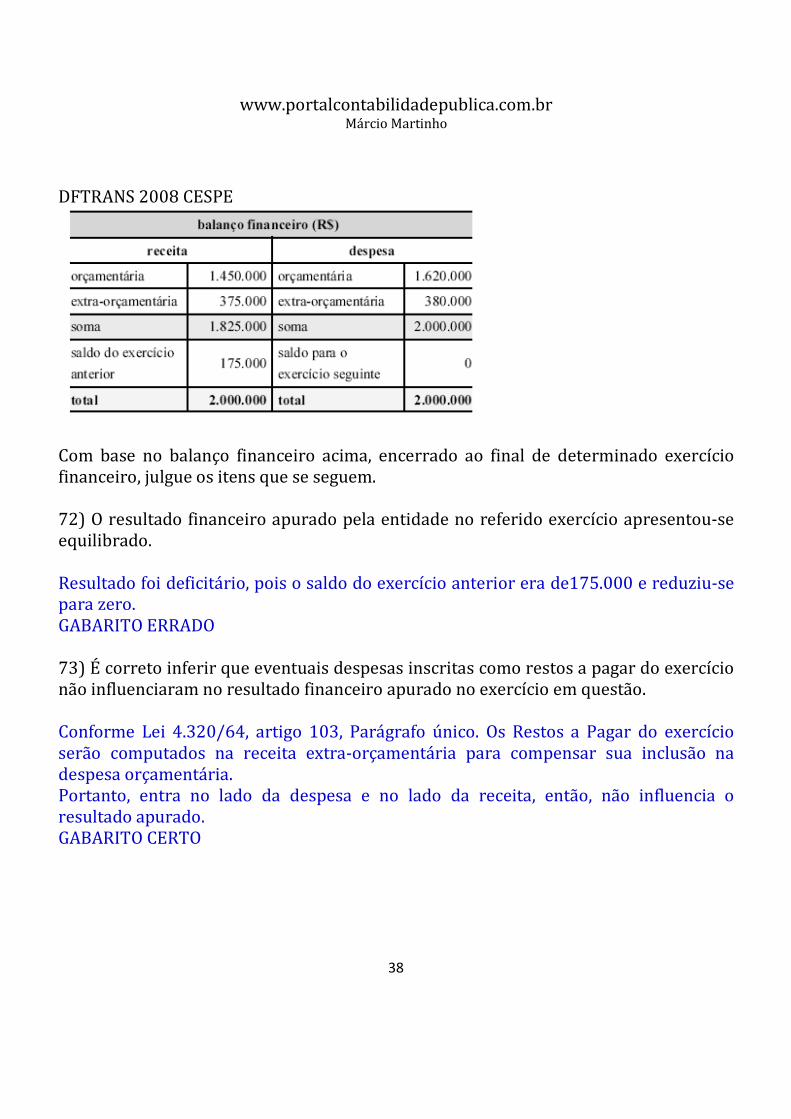

Com base nessas informações, a variação patrimonial do período independente da execução orçamentária foi superavitária, em reais, a) 59.000,00 b) 62.000,00 c) 177.000,00 d) 239.000,00 e) 339.000,00 55) (Funrio FURNAS 2009) De acordo com o autor Lino Martins da Silva, em sua obra Contabilidade Governamental um Enfoque Administrativo, o superávit de execução orçamentária ocorre quando a) o Ativo Financeiro for superior ao Passivo Financeiro. b) o total das variações ativas for superior ao total das variações passivas. c) não houver necessidade de abertura de créditos adicionais. d) a receita arrecadada for maior que a despesa realizada. e) a despesa empenhada for menor que a despesa liquidada. 56) (CESPE ANTAQ 2009) No balanço patrimonial, o fato de a conta representativa do saldo patrimonial estar representada no ativo indica que o referido saldo é deficitário. 57) (CESPE ANTAQ 2009) O balanço financeiro é composto estruturalmente por um quadro com duas seções, que se igualam computando-se os saldos do exercício anterior, na parte da despesa, e o saldo que passa para o exercício seguinte, na parte da receita. 58) (Funrio FUNAI 2009) Na Contabilidade Pública, os bens e valores em poder de terceiros ou recebidos de terceiros, que são contabilizados para efeito de controle e não

www.portalcontabilidadepublica.com.br Márcio Martinho

15

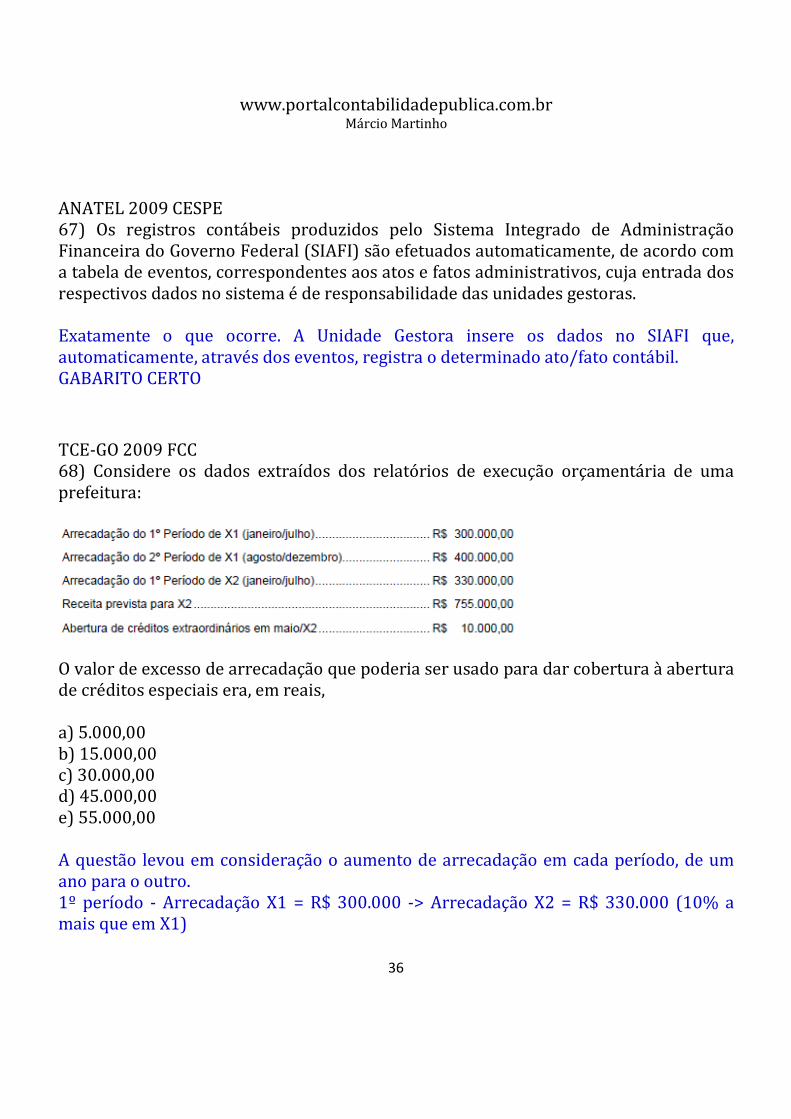

alteram o patrimônio público quando de seu registro, mas poderão vir a modificá-lo no futuro, são demonstrados no seguinte balanço: a) Financeiro. b) De resultados. c) Flutuante. d) Orçamentário. e) Patrimonial. (CESPE ANATEL 2009) Considere que um ente da administração tenha apresentado, ao final do exercício, entre outros, os seguintes saldos. disponível: . . . . . . . . . . . . . . . . . . . . . . . . . R$ 3 milhões* superavit financeiro: . . . . . . . . . . . . . . . . . . R$ 4 milhões passivo real descoberto: . . . . . . . . . . . . . . . . . . R$ 500 mil passivo permanente: . . . . . . . . . . . . . . . . . . R$ 5,5 milhões *o dobro do saldo do início do exercício Com base nessas informações, julgue os dois próximos itens. 59) Houve um excesso de receitas orçamentárias e extraorçamentárias em relação às despesas orçamentárias e extraorçamentárias, durante o exercício, equivalente a R$ 1,5 milhão. 60) O ativo permanente corresponde a R$ 2 milhões. 61) (FCC TRT 3ª REGIÃO 2009) No SIAFI, existe um documento utilizado para registrar a apropriação/liquidação de receitas e despesas, bem como outros atos e fatos administrativos, inclusive os relativos a entidades supervisionadas, associados a eventos contábeis não-vinculados a documentos específicos. Esse documento é denominado de nota de a) empenho. b) dotação. c) liquidação. d) lançamento por evento. e) movimentação de crédito.

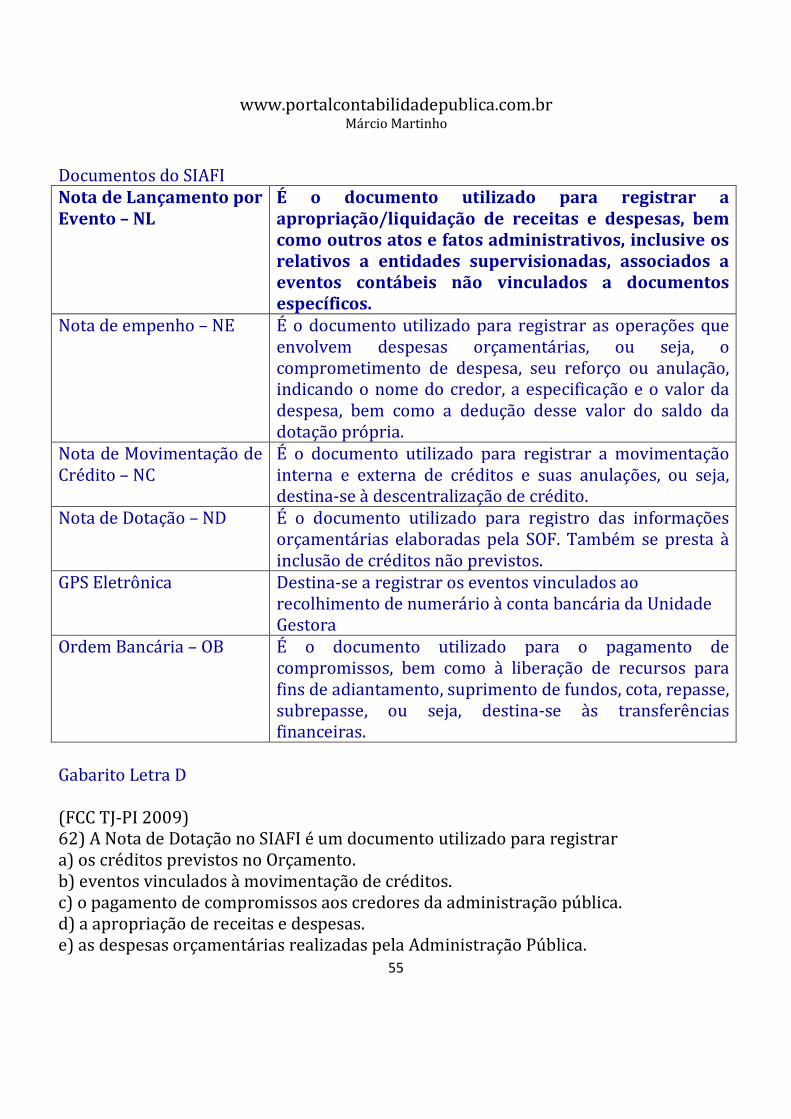

www.portalcontabilidadepublica.com.br Márcio Martinho

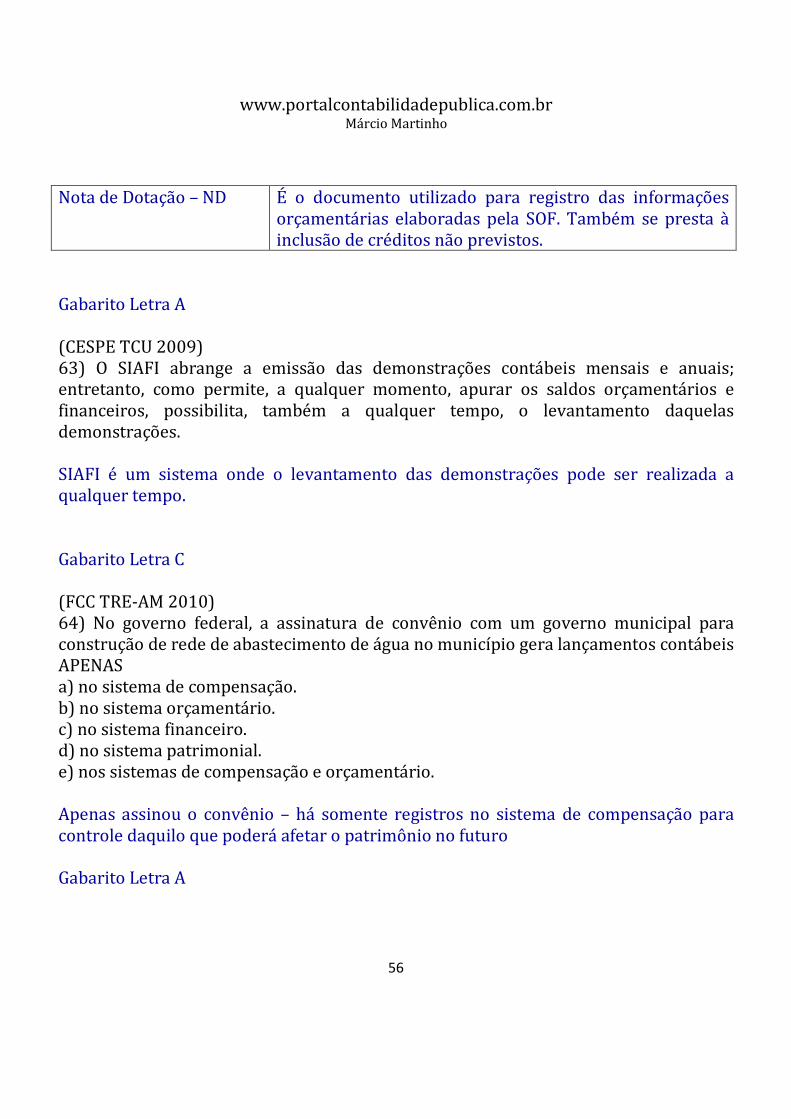

16

62) (FCC TJ-PI 2009) A Nota de Dotação no SIAFI é um documento utilizado para registrar a) os créditos previstos no Orçamento. b) eventos vinculados à movimentação de créditos. c) o pagamento de compromissos aos credores da administração pública. d) a apropriação de receitas e despesas. e) as despesas orçamentárias realizadas pela Administração Pública. 63) (CESPE TCU 2009) O SIAFI abrange a emissão das demonstrações contábeis mensais e anuais; entretanto, como permite, a qualquer momento, apurar os saldos orçamentários e financeiros, possibilita, também a qualquer tempo, o levantamento daquelas demonstrações. 64) (FCC TRE-AM 2010) No governo federal, a assinatura de convênio com um governo municipal para construção de rede de abastecimento de água no município gera lançamentos contábeis APENAS a) no sistema de compensação. b) no sistema orçamentário. c) no sistema financeiro. d) no sistema patrimonial. e) nos sistemas de compensação e orçamentário. 65) (FCC TRT 3ª REGIÃO 2009) Em diversas situações, um ato da administração pode gerar lançamentos em mais de um dos sistemas contábeis ao mesmo tempo e, em outros casos, em apenas um deles. Um evento que gera lançamento contábil APENAS no sistema financeiro é a) a arrecadação de impostos. b) a variação cambial de dívidas passivas. c) o pagamento de despesa com serviços de terceiros. d) a liquidação da despesa com pessoal. e) a alienação de bens móveis. (CESPE ANTAQ 2009) Acerca da contabilidade pública, julgue os três itens a seguir.

www.portalcontabilidadepublica.com.br Márcio Martinho

17

66) No registro contábil da concessão de suprimento de fundos, deve haver lançamento contábil no sistema de compensação para registro da responsabilidade do agente suprido em prestar contas do valor aplicado. 67) No registro contábil da realização da receita de alienação de bens, um dos sistemas contábeis a ser afetado deve ser o patrimonial, em que se registrarão o débito na conta mutação passiva e o crédito na conta ativo imobilizado. 68) Os registros sintéticos de todos os bens de caráter permanente podem ser feitos em uma divisão ou setor do patrimônio, em fichas, de modo a se caracterizarem a espécie do bem e o responsável pelo mesmo. (CESPE ANTAQ 2009) A respeito da conta única do Tesouro Nacional, julgue os dois itens a seguir. 69) A conciliação da conta única é a compatibilização de seus saldos no Banco Central e no SIAFI. Essa conciliação é desnecessária, caso não existam pendências a regularizar ou valores a identificar. 70) A conta única do Tesouro Nacional, mantida junto ao Banco do Brasil e operacionalizada pelo do Banco Central, destina-se a acolher as disponibilidades financeiras da União, à disposição das unidades gestoras. 71) (ESAF ANA 2009) Tendo em vista as disposições da legislação brasileira e as normas de contabilidade expedidas pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito do campo de aplicação dessa disciplina no setor público. a) As entidades cuja maior parte do capital votante pertence ao Estado estão obrigadas a aplicar as regras de contabilidade pública. b) Estão obrigados a aplicar as regras de contabilidade pública os órgãos e entidades que integram o orçamento fiscal e da seguridade social, incluídas aí as empresas estatais dependentes. c) As regras de contabilidade a que estão submetidos os órgãos da administração indireta autárquica não alcançam aquelas operações típicas do setor privado. d) Embora não sejam entidades públicas na sua essência, as entidades filantrópicas são alcançadas por regras de contabilidade pública quando desempenham papel típico do Estado.

www.portalcontabilidadepublica.com.br Márcio Martinho

18

e) As regras de contabilidade aplicadas ao setor público não se preocupam com a mensuração e evidenciação do patrimônio em razão de o Estado não visar lucro e possuir uma contabilidade orçamentária. (CESPE CEHAP-PB 2009) Adaptada Julgue os quatro itens seguintes acerca do uso que as entidades da administração pública fazem do seu sistema de controle interno. 72) A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente. 73) Quando instituída em lei ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens e valores públicos. 74) O controle sobre o cumprimento do programa de trabalho caberá ao órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação. 75) Compete aos serviços de contabilidade ou órgãos equivalentes verificar a exata observância dos limites das contas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema que for instituído para esse fim. 76) (FCC TRT 3ª REGIÃO 2009) Adaptada Em 30/11/X8, a prefeitura Dose Certa reavaliou um de seus imóveis que estava registrado na contabilidade por R$ 300.000,00 e cujo valor de mercado era R$ 700.000,00. No dia 03/12/X8, a prefeitura vendeu este imóvel por R$ 700.000,00. A reavaliação e a venda do imóvel, respectivamente, representam uma variação a) ativa independente da execução orçamentária e uma mutação ativa resultante da execução orçamentária. b) ativa independente da execução orçamentária e uma variação passiva independente da execução orçamentária. c) ativa independente da execução orçamentária e uma mutação passiva resultante da execução orçamentária. d) passiva independente da execução orçamentária e uma mutação ativa independente da execução orçamentária.

www.portalcontabilidadepublica.com.br Márcio Martinho

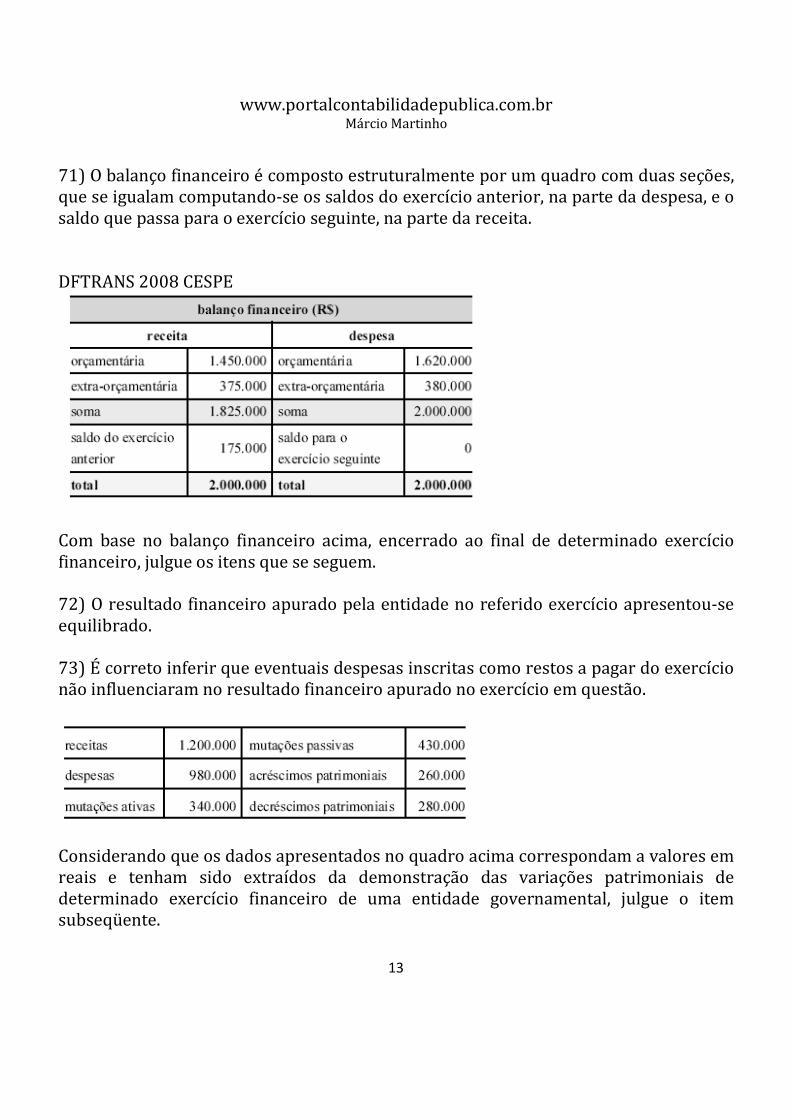

19

e) passiva independente da execução orçamentária e uma mutação passiva independente da execução orçamentária. 77) (FCC TJ-PI 2009) Trata-se de mutação patrimonial, cuja contrapartida corresponde a uma variação ativa na Demonstração de Variações Patrimoniais de um ente público, a) a cobrança da dívida ativa. b) a alienação de bens móveis. c) o montante de empréstimos tomados. d) o recebimento de créditos. e) a aquisição de títulos e valores. (CESPE PM-Rio Branco/AC 2007) Adaptada - Com referência ao inventário, à apuração dos resultados e à escrituração das operações típicas dos entes públicos, julgue os dois itens subseqüentes. 78) Adotando-se o inventário rotativo, é possível efetuar-se o levantamento periódico e seletivo dos bens, dispensados os mais numerosos e de pequeno valor. 79) Na contabilidade de uma prefeitura, o lançamento do tipo D despesa orçamentária empenhada a pagar C restos a pagar é efetuado ao final do exercício financeiro e corresponde às despesas orçadas e empenhadas, liquidadas ou não, e não pagas. 80) (Cespe SECONT-ES 2009) A DVP é composta por dois grupos: variações ativas e variações passivas, subdivididas em valores resultantes da execução orçamentária e valores independentes da execução orçamentária.

www.portalcontabilidadepublica.com.br Márcio Martinho

20

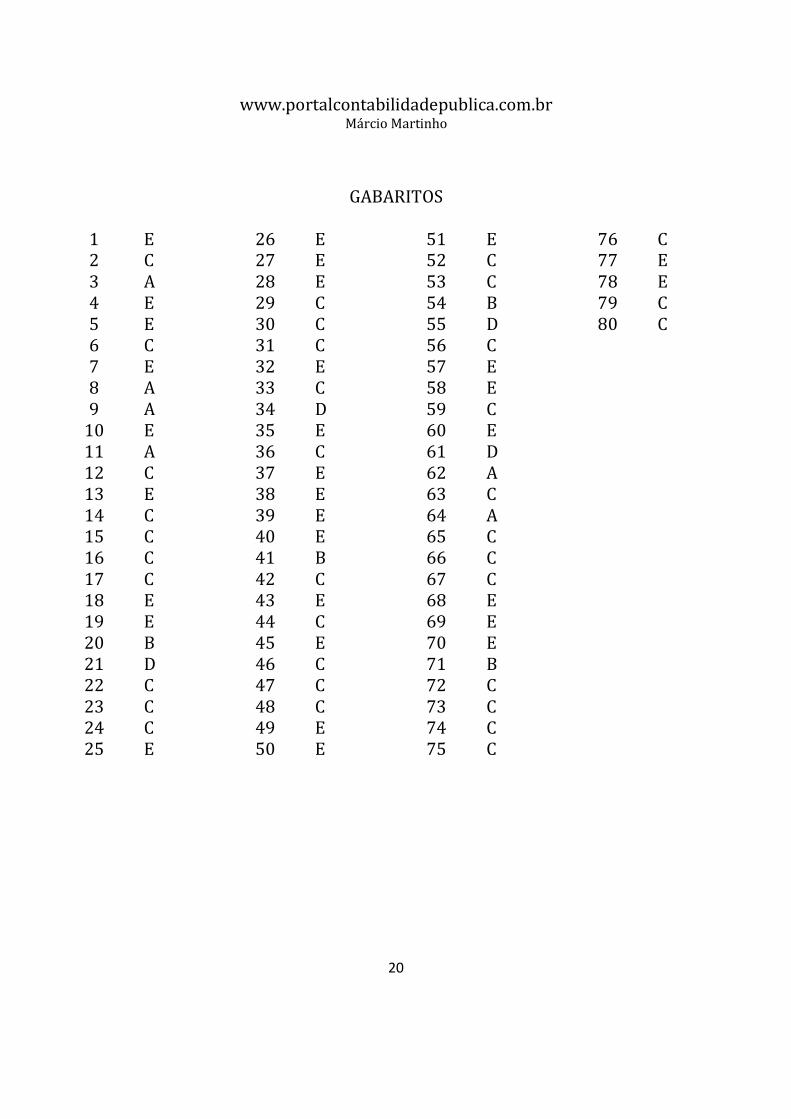

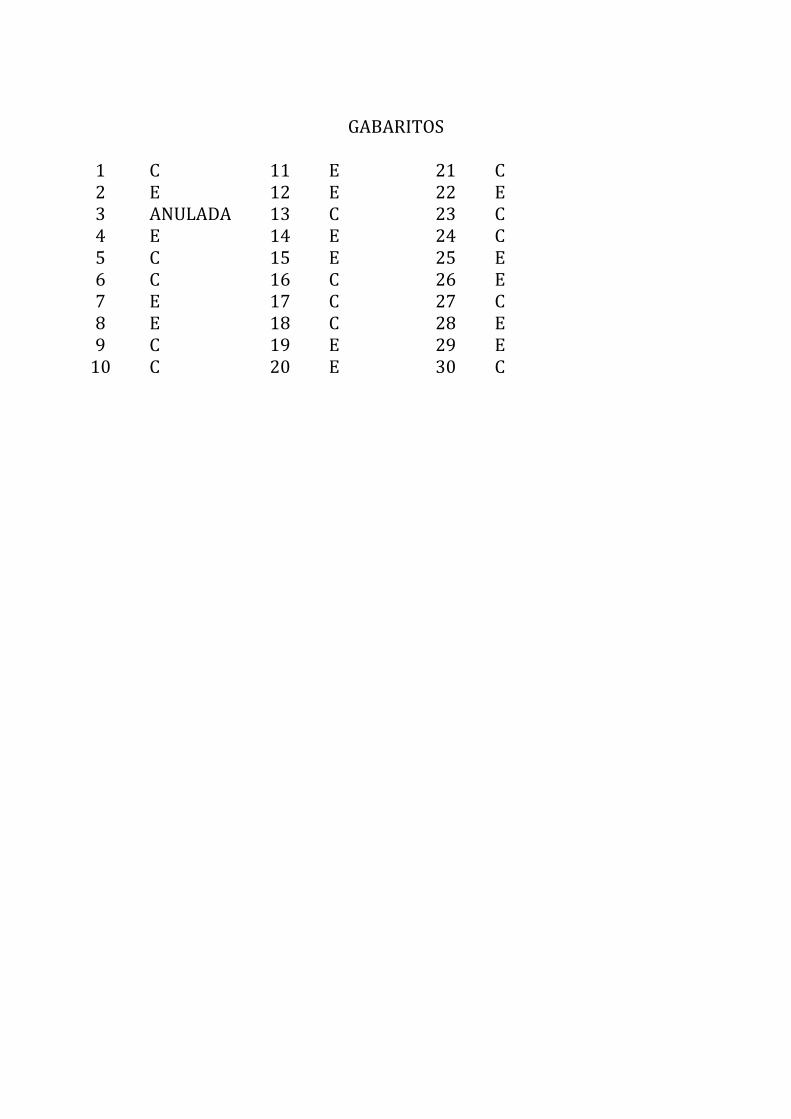

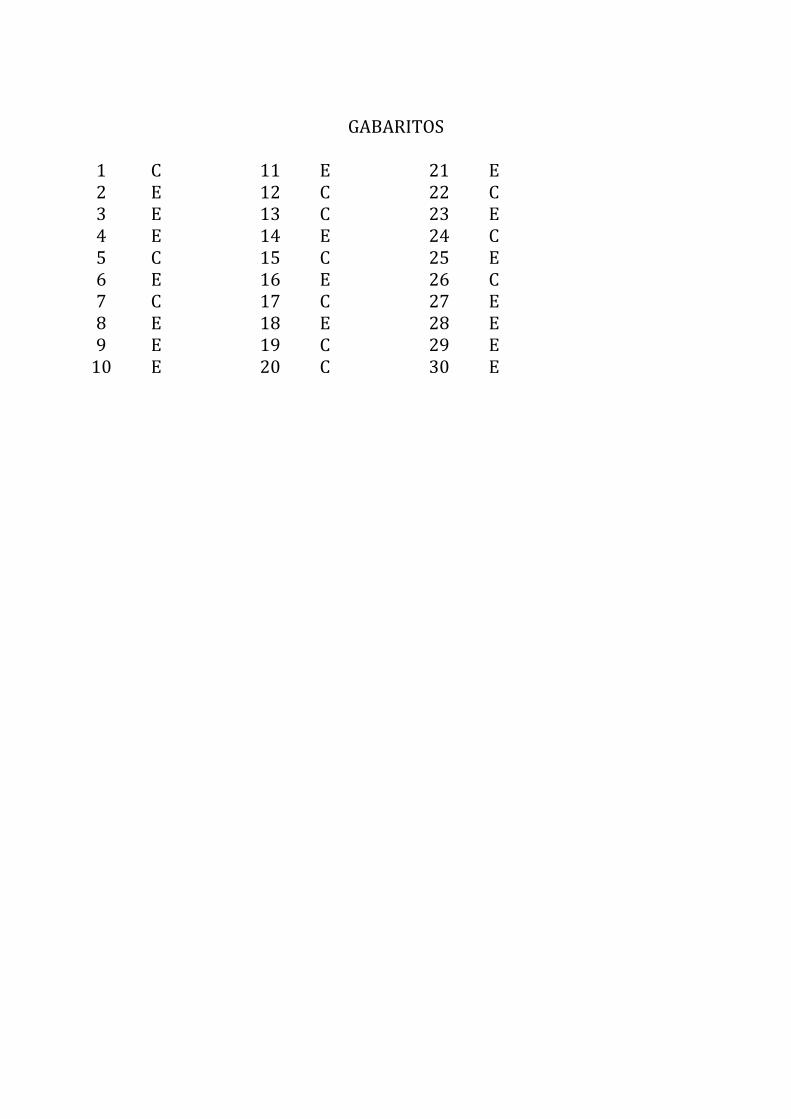

GABARITOS

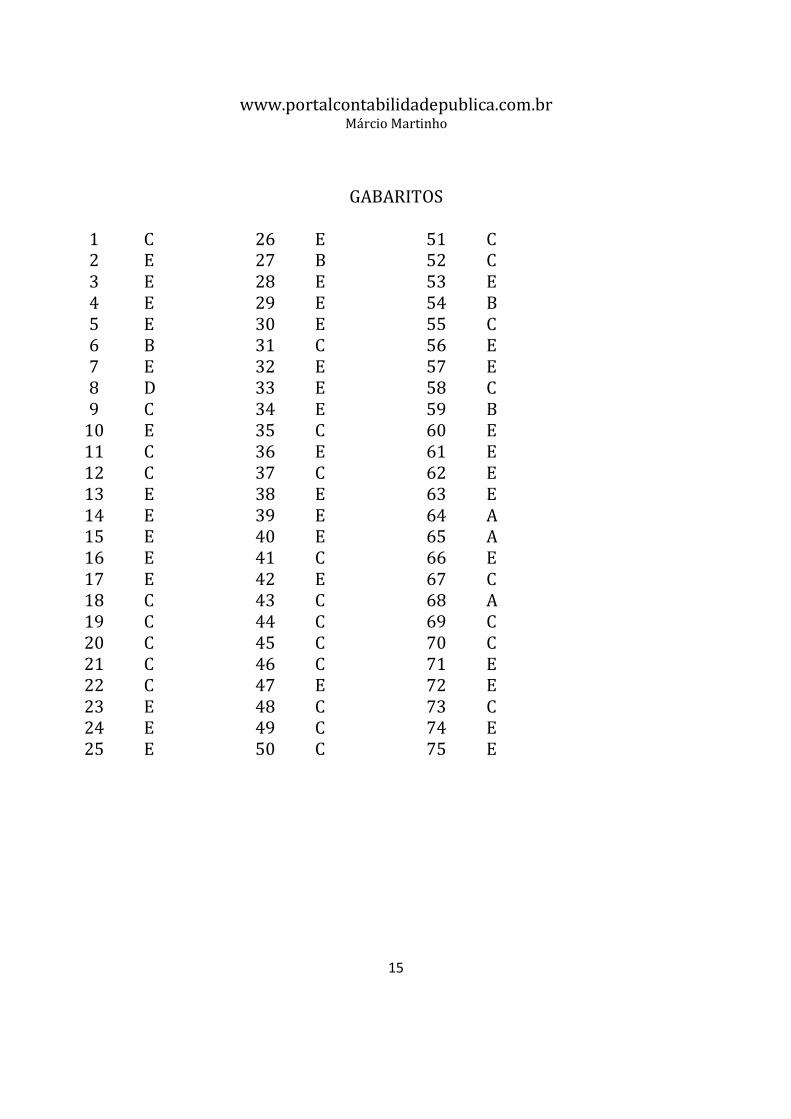

1 E 26 E 51 E 76 C 2 C 27 E 52 C 77 E 3 A 28 E 53 C 78 E 4 E 29 C 54 B 79 C 5 E 30 C 55 D 80 C 6 C 31 C 56 C 7 E 32 E 57 E 8 A 33 C 58 E 9 A 34 D 59 C

10 E 35 E 60 E 11 A 36 C 61 D 12 C 37 E 62 A 13 E 38 E 63 C 14 C 39 E 64 A 15 C 40 E 65 C 16 C 41 B 66 C 17 C 42 C 67 C 18 E 43 E 68 E 19 E 44 C 69 E 20 B 45 E 70 E 21 D 46 C 71 B 22 C 47 C 72 C 23 C 48 C 73 C 24 C 49 E 74 C 25 E 50 E 75 C

www.portalcontabilidadepublica.com.br Márcio Martinho

21

AGORA VEJA OS COMENTÁRIOS

AFO QUESTÕES 1 a 30

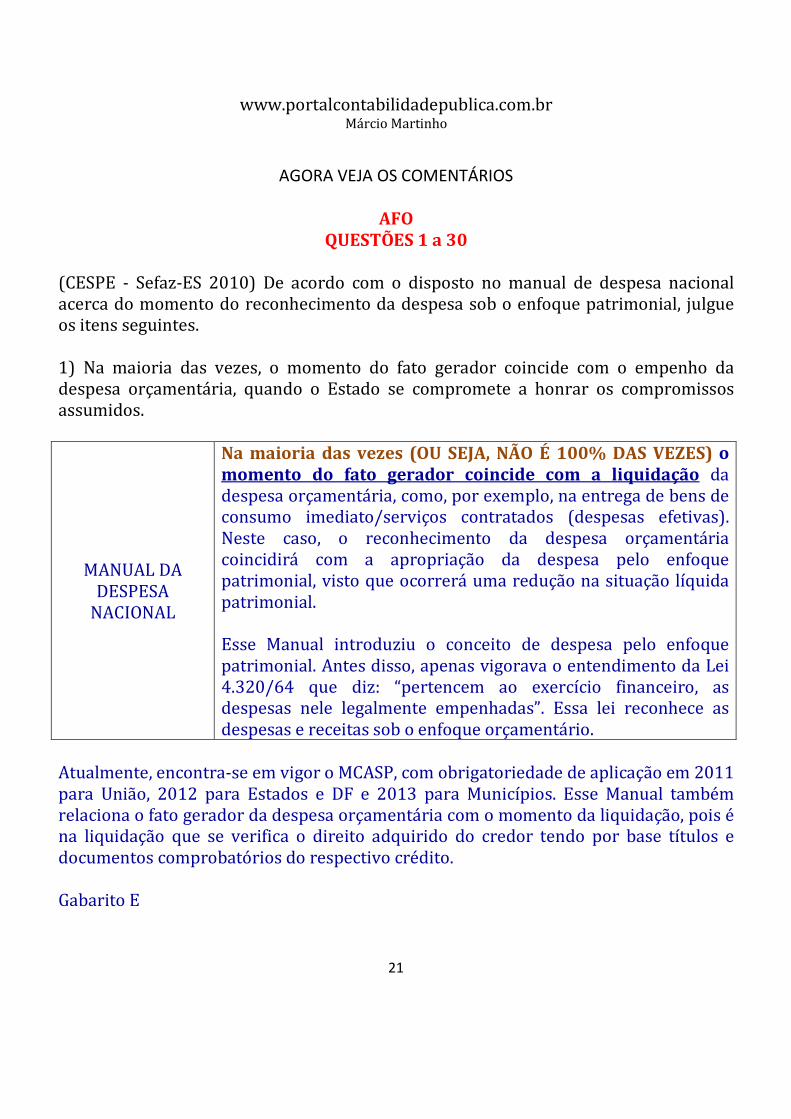

(CESPE - Sefaz-ES 2010) De acordo com o disposto no manual de despesa nacional acerca do momento do reconhecimento da despesa sob o enfoque patrimonial, julgue os itens seguintes. 1) Na maioria das vezes, o momento do fato gerador coincide com o empenho da despesa orçamentária, quando o Estado se compromete a honrar os compromissos assumidos.

MANUAL DA DESPESA

NACIONAL

Na maioria das vezes (OU SEJA, NÃO É 100% DAS VEZES) o momento do fato gerador coincide com a liquidação da despesa orçamentária, como, por exemplo, na entrega de bens de consumo imediato/serviços contratados (despesas efetivas). Neste caso, o reconhecimento da despesa orçamentária coincidirá com a apropriação da despesa pelo enfoque patrimonial, visto que ocorrerá uma redução na situação líquida patrimonial. Esse Manual introduziu o conceito de despesa pelo enfoque patrimonial. Antes disso, apenas vigorava o entendimento da Lei 4.320/64 que diz: “pertencem ao exercício financeiro, as despesas nele legalmente empenhadas”. Essa lei reconhece as despesas e receitas sob o enfoque orçamentário.

Atualmente, encontra-se em vigor o MCASP, com obrigatoriedade de aplicação em 2011 para União, 2012 para Estados e DF e 2013 para Municípios. Esse Manual também relaciona o fato gerador da despesa orçamentária com o momento da liquidação, pois é na liquidação que se verifica o direito adquirido do credor tendo por base títulos e documentos comprobatórios do respectivo crédito. Gabarito E

www.portalcontabilidadepublica.com.br Márcio Martinho

22

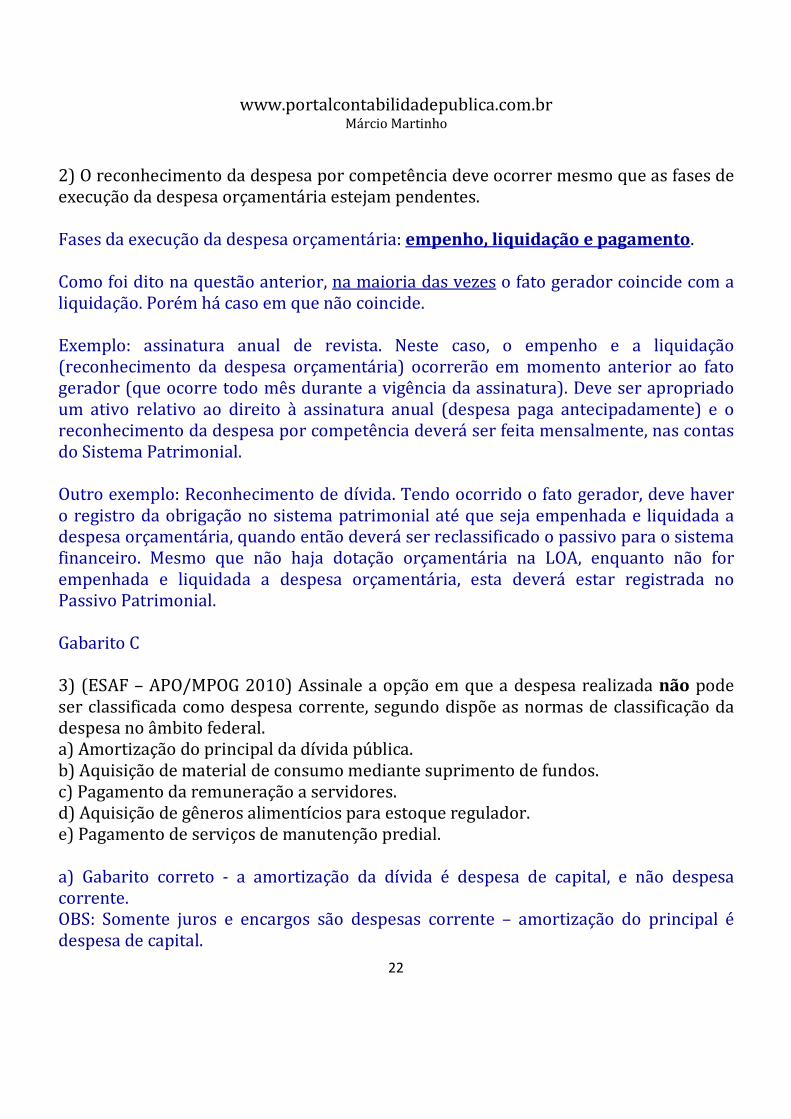

2) O reconhecimento da despesa por competência deve ocorrer mesmo que as fases de execução da despesa orçamentária estejam pendentes. Fases da execução da despesa orçamentária: empenho, liquidação e pagamento. Como foi dito na questão anterior, na maioria das vezes o fato gerador coincide com a liquidação. Porém há caso em que não coincide. Exemplo: assinatura anual de revista. Neste caso, o empenho e a liquidação (reconhecimento da despesa orçamentária) ocorrerão em momento anterior ao fato gerador (que ocorre todo mês durante a vigência da assinatura). Deve ser apropriado um ativo relativo ao direito à assinatura anual (despesa paga antecipadamente) e o reconhecimento da despesa por competência deverá ser feita mensalmente, nas contas do Sistema Patrimonial. Outro exemplo: Reconhecimento de dívida. Tendo ocorrido o fato gerador, deve haver o registro da obrigação no sistema patrimonial até que seja empenhada e liquidada a despesa orçamentária, quando então deverá ser reclassificado o passivo para o sistema financeiro. Mesmo que não haja dotação orçamentária na LOA, enquanto não for empenhada e liquidada a despesa orçamentária, esta deverá estar registrada no Passivo Patrimonial. Gabarito C 3) (ESAF – APO/MPOG 2010) Assinale a opção em que a despesa realizada não pode ser classificada como despesa corrente, segundo dispõe as normas de classificação da despesa no âmbito federal. a) Amortização do principal da dívida pública. b) Aquisição de material de consumo mediante suprimento de fundos. c) Pagamento da remuneração a servidores. d) Aquisição de gêneros alimentícios para estoque regulador. e) Pagamento de serviços de manutenção predial. a) Gabarito correto - a amortização da dívida é despesa de capital, e não despesa corrente. OBS: Somente juros e encargos são despesas corrente – amortização do principal é despesa de capital.

www.portalcontabilidadepublica.com.br Márcio Martinho

23

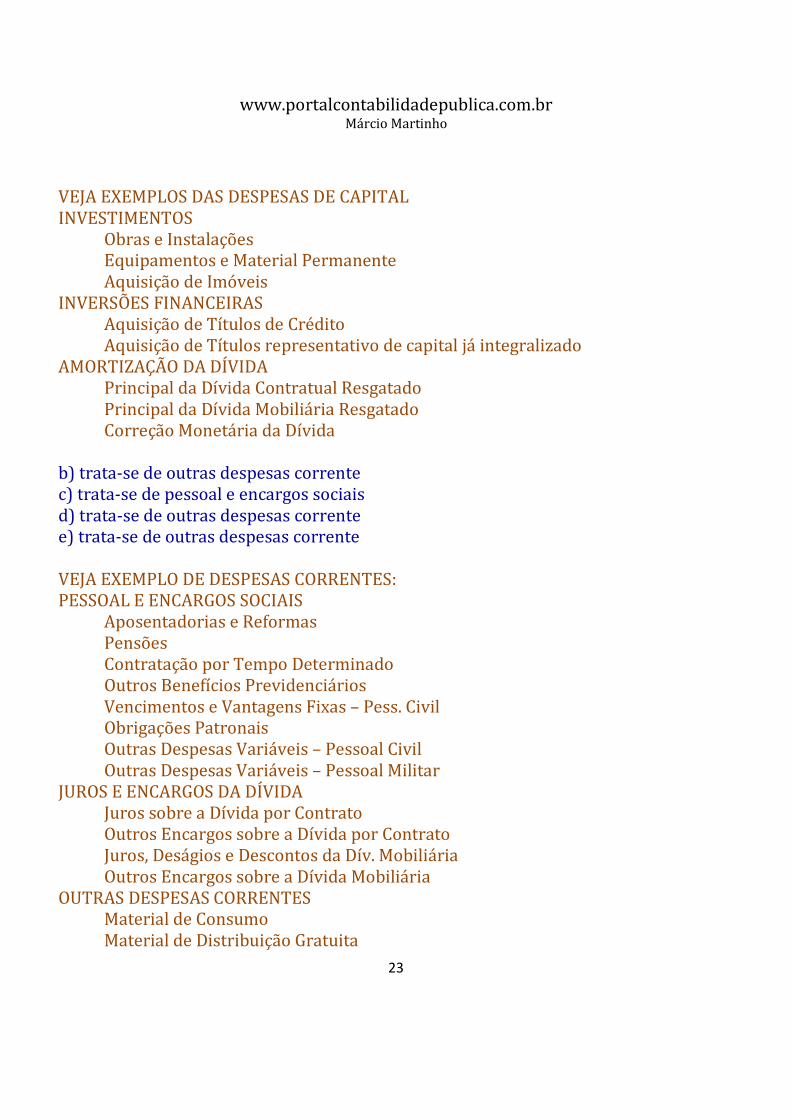

VEJA EXEMPLOS DAS DESPESAS DE CAPITAL INVESTIMENTOS Obras e Instalações Equipamentos e Material Permanente Aquisição de Imóveis INVERSÕES FINANCEIRAS Aquisição de Títulos de Crédito Aquisição de Títulos representativo de capital já integralizado AMORTIZAÇÃO DA DÍVIDA Principal da Dívida Contratual Resgatado Principal da Dívida Mobiliária Resgatado Correção Monetária da Dívida b) trata-se de outras despesas corrente c) trata-se de pessoal e encargos sociais d) trata-se de outras despesas corrente e) trata-se de outras despesas corrente VEJA EXEMPLO DE DESPESAS CORRENTES: PESSOAL E ENCARGOS SOCIAIS Aposentadorias e Reformas Pensões Contratação por Tempo Determinado

Outros Benefícios Previdenciários Vencimentos e Vantagens Fixas – Pess. Civil Obrigações Patronais Outras Despesas Variáveis – Pessoal Civil Outras Despesas Variáveis – Pessoal Militar

JUROS E ENCARGOS DA DÍVIDA Juros sobre a Dívida por Contrato

Outros Encargos sobre a Dívida por Contrato Juros, Deságios e Descontos da Dív. Mobiliária Outros Encargos sobre a Dívida Mobiliária

OUTRAS DESPESAS CORRENTES Material de Consumo

Material de Distribuição Gratuita

www.portalcontabilidadepublica.com.br Márcio Martinho

24

Passagens e Despesas com Locomoção Serviços de Consultoria Outros Serviços de Terceiros – Pessoa Física Locação de Mão-de-Obra Arrendamento Mercantil Outros Serviços de Terceiros – Pess. Jurídica

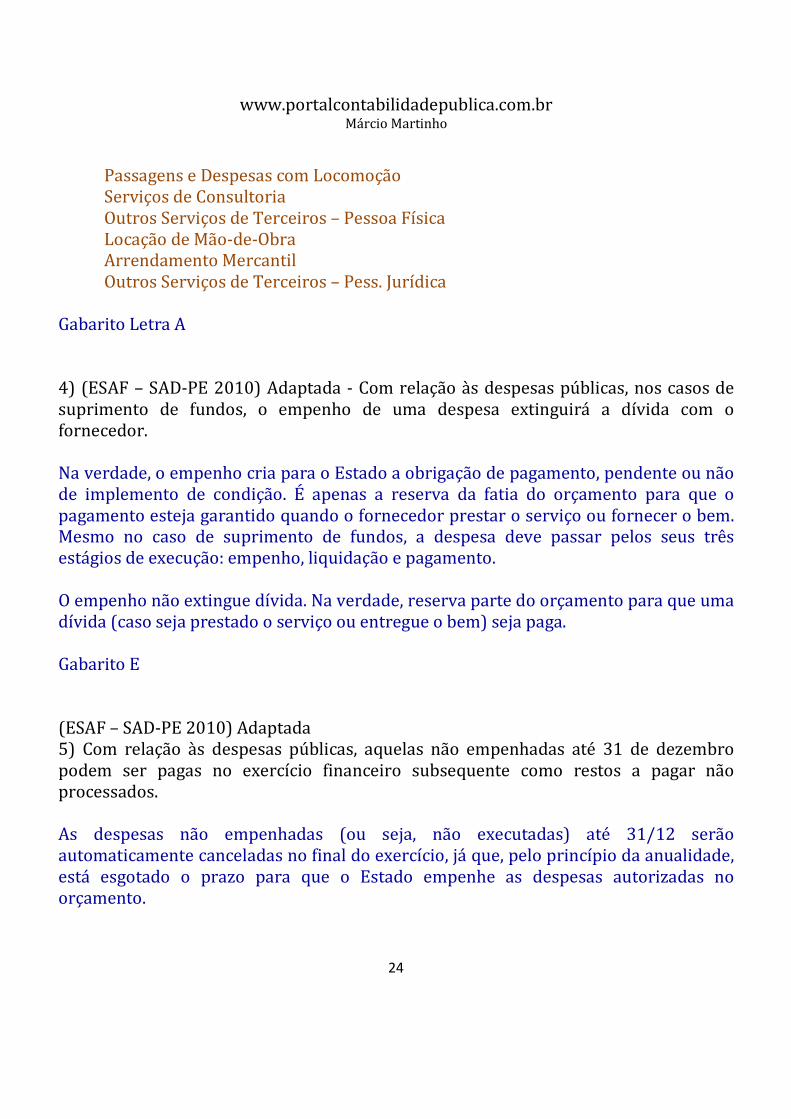

Gabarito Letra A 4) (ESAF – SAD-PE 2010) Adaptada - Com relação às despesas públicas, nos casos de suprimento de fundos, o empenho de uma despesa extinguirá a dívida com o fornecedor. Na verdade, o empenho cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição. É apenas a reserva da fatia do orçamento para que o pagamento esteja garantido quando o fornecedor prestar o serviço ou fornecer o bem. Mesmo no caso de suprimento de fundos, a despesa deve passar pelos seus três estágios de execução: empenho, liquidação e pagamento. O empenho não extingue dívida. Na verdade, reserva parte do orçamento para que uma dívida (caso seja prestado o serviço ou entregue o bem) seja paga. Gabarito E (ESAF – SAD-PE 2010) Adaptada 5) Com relação às despesas públicas, aquelas não empenhadas até 31 de dezembro podem ser pagas no exercício financeiro subsequente como restos a pagar não processados. As despesas não empenhadas (ou seja, não executadas) até 31/12 serão automaticamente canceladas no final do exercício, já que, pelo princípio da anualidade, está esgotado o prazo para que o Estado empenhe as despesas autorizadas no orçamento.

www.portalcontabilidadepublica.com.br Márcio Martinho

25

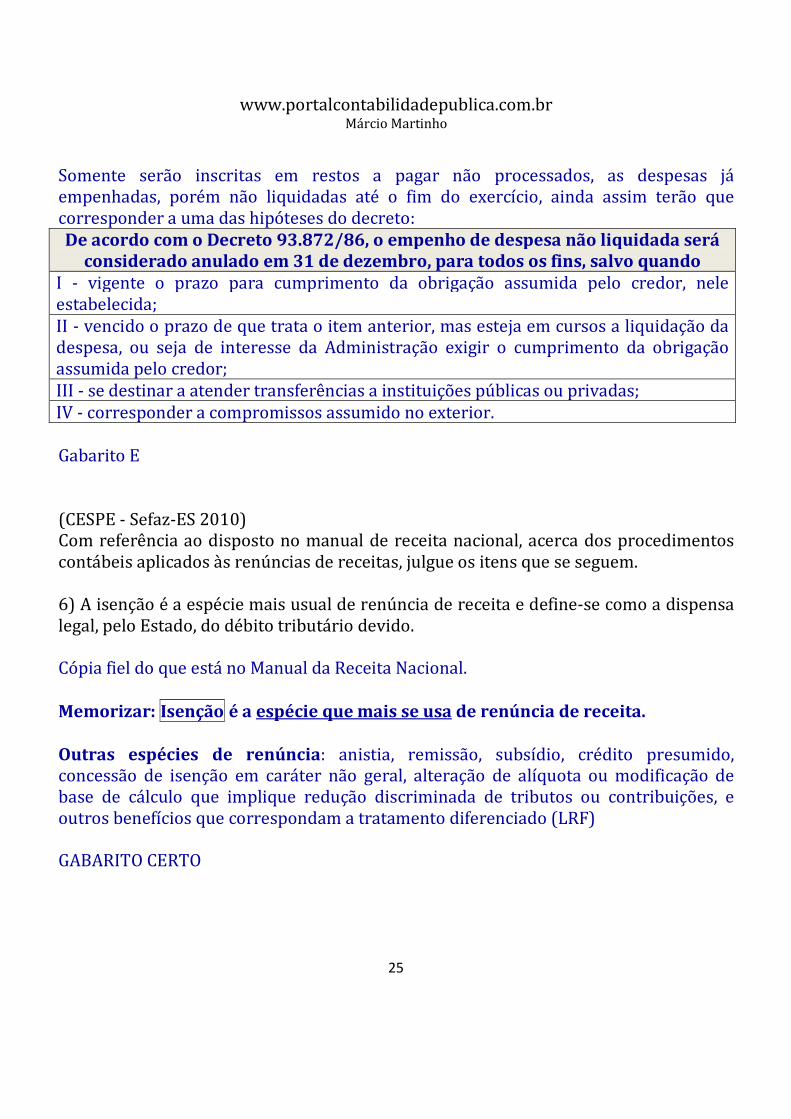

Somente serão inscritas em restos a pagar não processados, as despesas já empenhadas, porém não liquidadas até o fim do exercício, ainda assim terão que corresponder a uma das hipóteses do decreto: De acordo com o Decreto 93.872/86, o empenho de despesa não liquidada será

considerado anulado em 31 de dezembro, para todos os fins, salvo quando I - vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida; II - vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor; III - se destinar a atender transferências a instituições públicas ou privadas; IV - corresponder a compromissos assumido no exterior. Gabarito E (CESPE - Sefaz-ES 2010) Com referência ao disposto no manual de receita nacional, acerca dos procedimentos contábeis aplicados às renúncias de receitas, julgue os itens que se seguem. 6) A isenção é a espécie mais usual de renúncia de receita e define-se como a dispensa legal, pelo Estado, do débito tributário devido. Cópia fiel do que está no Manual da Receita Nacional. Memorizar: Isenção é a espécie que mais se usa de renúncia de receita. Outras espécies de renúncia: anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado (LRF) GABARITO CERTO

www.portalcontabilidadepublica.com.br Márcio Martinho

26

7) A remissão é o benefício que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo. A questão trouxe o conceito de anistia e atribui como sendo de remissão.

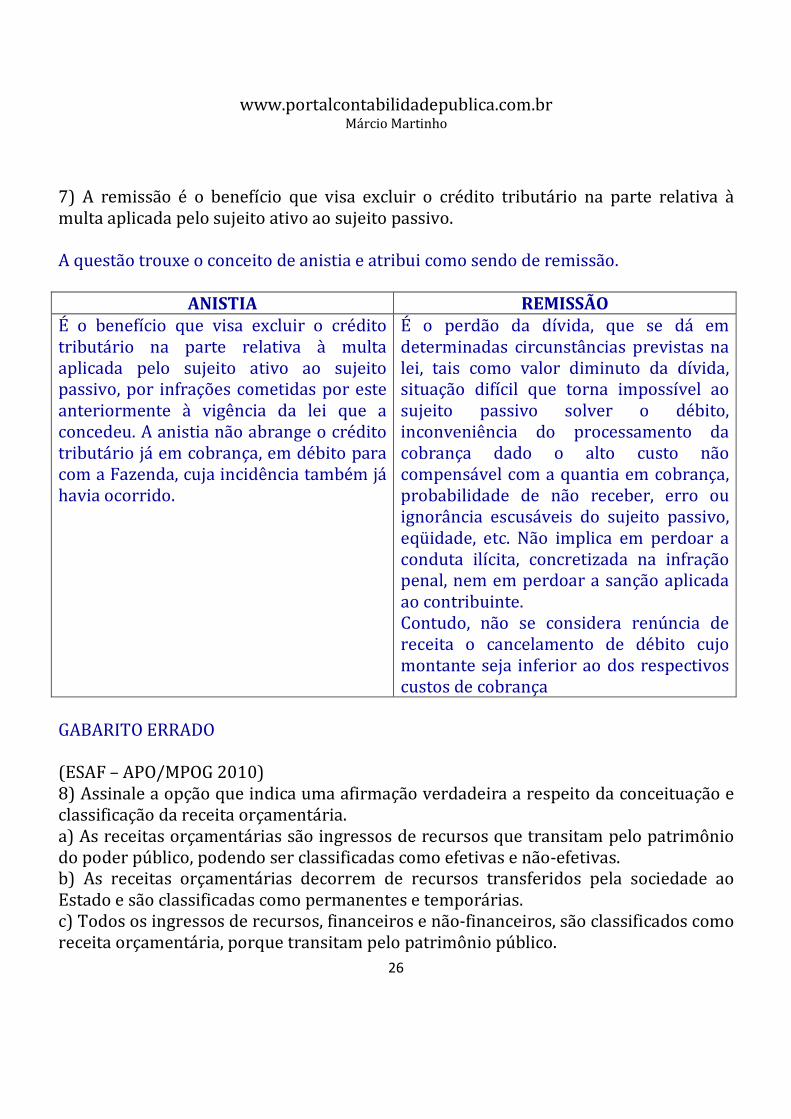

ANISTIA REMISSÃO É o benefício que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu. A anistia não abrange o crédito tributário já em cobrança, em débito para com a Fazenda, cuja incidência também já havia ocorrido.

É o perdão da dívida, que se dá em determinadas circunstâncias previstas na lei, tais como valor diminuto da dívida, situação difícil que torna impossível ao sujeito passivo solver o débito, inconveniência do processamento da cobrança dado o alto custo não compensável com a quantia em cobrança, probabilidade de não receber, erro ou ignorância escusáveis do sujeito passivo, eqüidade, etc. Não implica em perdoar a conduta ilícita, concretizada na infração penal, nem em perdoar a sanção aplicada ao contribuinte. Contudo, não se considera renúncia de receita o cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança

GABARITO ERRADO (ESAF – APO/MPOG 2010) 8) Assinale a opção que indica uma afirmação verdadeira a respeito da conceituação e classificação da receita orçamentária. a) As receitas orçamentárias são ingressos de recursos que transitam pelo patrimônio do poder público, podendo ser classificadas como efetivas e não-efetivas. b) As receitas orçamentárias decorrem de recursos transferidos pela sociedade ao Estado e são classificadas como permanentes e temporárias. c) Todos os ingressos de recursos, financeiros e não-financeiros, são classificados como receita orçamentária, porque transitam pelo patrimônio público.

www.portalcontabilidadepublica.com.br Márcio Martinho

27

d) As receitas orçamentárias restringem-se aos ingressos que não geram contrapartida no passivo do ente público. e) Recursos financeiros de qualquer origem são registrados como receitas orçamentárias para que possam ser utilizados pelos entes públicos. a) está correto o conceito

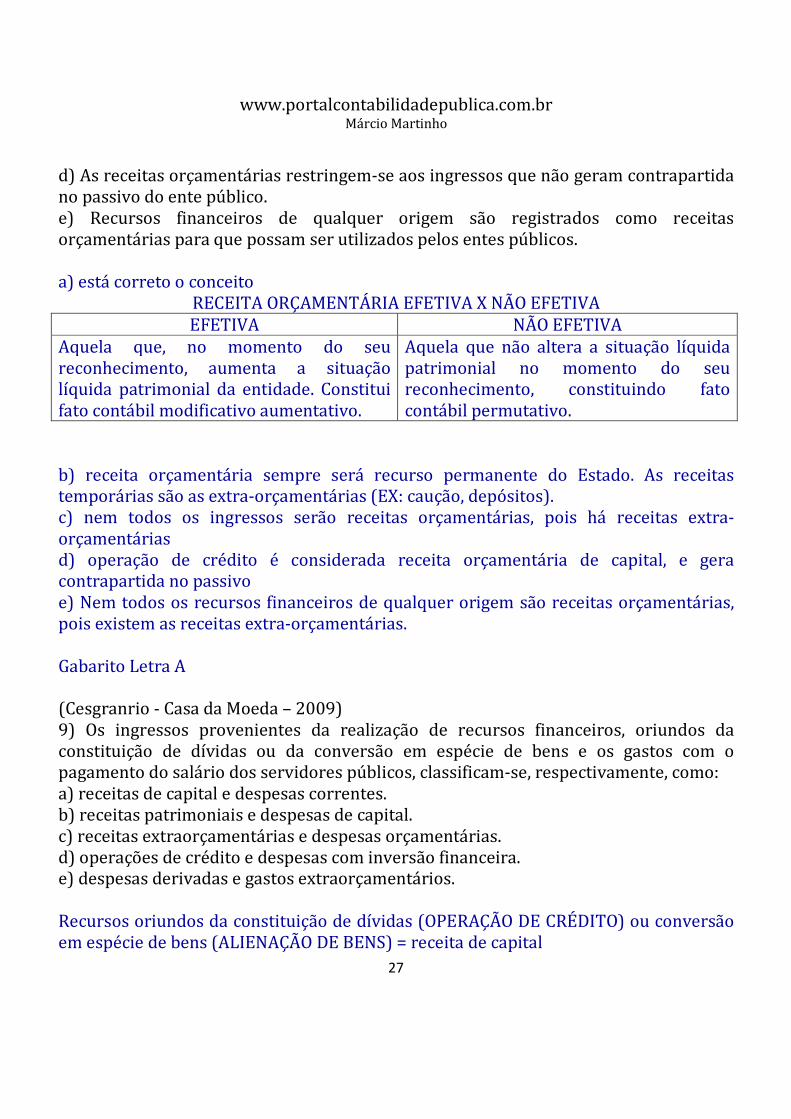

RECEITA ORÇAMENTÁRIA EFETIVA X NÃO EFETIVA EFETIVA NÃO EFETIVA

Aquela que, no momento do seu reconhecimento, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Aquela que não altera a situação líquida patrimonial no momento do seu reconhecimento, constituindo fato contábil permutativo.

b) receita orçamentária sempre será recurso permanente do Estado. As receitas temporárias são as extra-orçamentárias (EX: caução, depósitos). c) nem todos os ingressos serão receitas orçamentárias, pois há receitas extra-orçamentárias d) operação de crédito é considerada receita orçamentária de capital, e gera contrapartida no passivo e) Nem todos os recursos financeiros de qualquer origem são receitas orçamentárias, pois existem as receitas extra-orçamentárias. Gabarito Letra A (Cesgranrio - Casa da Moeda – 2009) 9) Os ingressos provenientes da realização de recursos financeiros, oriundos da constituição de dívidas ou da conversão em espécie de bens e os gastos com o pagamento do salário dos servidores públicos, classificam-se, respectivamente, como: a) receitas de capital e despesas correntes. b) receitas patrimoniais e despesas de capital. c) receitas extraorçamentárias e despesas orçamentárias. d) operações de crédito e despesas com inversão financeira. e) despesas derivadas e gastos extraorçamentários. Recursos oriundos da constituição de dívidas (OPERAÇÃO DE CRÉDITO) ou conversão em espécie de bens (ALIENAÇÃO DE BENS) = receita de capital

www.portalcontabilidadepublica.com.br Márcio Martinho

28

Gastos com pagamento de salário de servidor = despesa Corrente – pessoal e encargos sociais Gabarito Letra A (ESAF - ANALISTRA TRIBUTÁRIO RECEITA 2009) 10) Constata-se que os princípios orçamentários do equilíbrio e da unidade foram respeitados quando ocorrem, respectivamente: a) as despesas correntes liquidadas não ultrapassam as receitas correntes arrecadadas e a Lei Orçamentária Anual disciplinou todas modificações na legislação tributária necessárias à execução do orçamento. b) as despesas correntes foram pagas sem a realização de operações de crédito e as despesas de capital foram cobertas com receitas correntes. c) a arrecadação total foi suficiente para cobrir todas as despesas liquidadas e a distribuição dos gastos durante os meses do exercício manteve-se bem distribuída. d) as receitas de capital não ultrapassaram as despesas de capital e todas as despesas realizadas foram autorizadas em lei. e) todas as despesas autorizadas no exercício não ultrapassam o valor das receitas estimadas e cada ente da federação apresenta um único orçamento no exercício. A verificação do princípio do equilíbrio ocorre no momento da aprovação da LOA, ou seja, antes da execução – e significa que deve haver equilíbrio entre as despesas autorizadas e as receitas previstas. O princípio da Unidade significa um orçamento por ente da federação. a) princípio do equilíbrio não se refere à execução (desp.liquidadas/rec.arrecadadas) b) princípio do equilíbrio não se refere à execução (desp.pagas) c) princípio do equilíbrio não se refere à execução (desp.liquidadas) d) princípio do equilíbrio se refere a todas as receitas e não apenas a de capital Gabarito Letra E (FCC - TCE-GO 2009) 11) São princípios orçamentários gerais substanciais que regem o orçamento, além do da exclusividade, os de: a) unidade, universalidade, anualidade e equilíbrio.

www.portalcontabilidadepublica.com.br Márcio Martinho

29

b) unidade, universalidade, competência e equilíbrio. c) universalidade, anualidade, transparência e publicidade. d) universalidade, anualidade, competência e publicidade. e) anualidade, competência, transparência e publicidade. b) princípios da competência não rege o orçamento, e sim a contabilidade pública c) transparência não entra como princípio orçamentário (questão muito polêmica, pois, atualmente está em foco o princípio da transparência. Inclusive foi editada Lei Complementar 131/09, que altera a LRF, e institui os mecanismos de transparências, inclusive obrigando Estados e Municípios a criarem portais da transparência para suas gestões) d) princípios da competência não rege o orçamento, e sim a contabilidade pública e) princípios da competência não rege o orçamento, e sim a contabilidade pública Gabarito Letra A (CESPE - TRE-BA 2010) Acerca dos créditos orçamentários e adicionais, julgue os itens que se seguem. 12) Considere que a arrecadação efetiva do governo federal, mensalmente, supere as receitas previstas na lei orçamentária, indicando que essa seja a tendência do exercício financeiro. Nesse caso, é correto afirmar que, descontando os créditos extraordinários, esse excesso de arrecadação poderá ser utilizado para abertura de créditos suplementares e especiais. Está de acordo com a lei 4.320/64 Excesso de arrecadação = o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício, deduzindo-se os valores dos créditos extraordinários abertos no exercício que não possuíram indicação de fonte de recurso. Gabarito Certo 13) Considere que os valores aprovados na LOA tenham sido subestimados ao não considerar o reajuste salarial previsto em acordo salarial assinado com o sindicato representativo dos servidores do TRE/BA. Nesse caso, o TRE/BA poderá solicitar ao

www.portalcontabilidadepublica.com.br Márcio Martinho

30

Poder Executivo a abertura de créditos extraordinários para reforçar a dotação orçamentária de suas despesas com pessoal. Segundo a Lei 4.320/64, créditos extraordinários são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. (lista exaustiva) Diferentemente, a CF/88 traz uma lista exemplificativa: A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. No caso da questão, deveria haver um crédito suplementar, para reforço da dotação já existente. Gabarito Errado (ESAF SEFAZ 2010) 14) Na integração do Sistema de Planejamento e Orçamento Federal, indique qual(ais) instrumento(s) legal(is) explicita(m) as metas e prioridades para cada ano. a) O Plano Plurianual (PPA) e a Lei Orçamentária Anual. b) A Lei de Responsabilidade Fiscal. c) A Lei de Diretrizes Orçamentárias. d) A Lei de Responsabilidade Fiscal e a Lei Orçamentária Anual. e) A Lei Orçamentária Anual. PLANO PLURIANUAL – PPA A lei que instituir o plano plurianual deverá estabelecer, de forma regionalizada: DOM. - as Diretrizes - os Objetivos e - as Metas da administração pública federal para as despesas de capital e outras delas decorrentes, e para as relativas aos programas de duração continuada.

www.portalcontabilidadepublica.com.br Márcio Martinho

31

LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO A LDO conterá as metas e prioridades (MP) da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente; orientará a elaboração da LOA, e disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. LDO = MP

PPA = DOM

Gabarito Letra C (FCC - TRT 3ª REGIÃO 2009) 15) A Lei no 4.320/64, em seus artigos 3° e 4°, ao determinar que a lei de orçamento compreenderá todas as receitas, inclusive as operações de crédito autorizadas em lei, e todas as despesas próprias dos órgãos do governo e da administração centralizada, ou que por intermédio deles se devam realizar, incorpora às suas disposições o princípio orçamentário da a) exclusividade. b) unidade. c) universalidade. d) anualidade. e) especificação. PRINCÍPIO DA UNIVERSALIDADE O princípio da universalidade estabelece que a lei de orçamento compreenderá todas as receitas, inclusive de operações de crédito autorizadas em lei, bem como todas as despesas próprias dos órgãos do governo e da Administração centralizada, ou que, por intermédio deles se devam realizar. A CF/88 também reforça esse princípio ao orientar que o orçamento deve conter todas as receitas e as despesas referentes aos poderes da união, seus fundos, órgãos e

www.portalcontabilidadepublica.com.br Márcio Martinho

32

entidades da administração direta e indireta, inclusive as fundações instituídas e mantidas pelo poder público. EXCEÇÃO: Não se consideram as operações de credito por antecipação da receita (ARO), as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiro. Gabarito Letra C (FCC - TRT 3ª REGIÃO 2009) Adaptada 16) O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. Redação literal da constituição Artigo 165, §6º O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. Gabarito Certo (FCC - TRT 3ª REGIÃO 2009) Adaptada 17) Uma das condições para a aprovação das emendas propostas pelo Poder Legislativo ao projeto de lei orçamentária é que elas sejam compatíveis com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias. A resposta está no artigo 166 §3º, inciso I da CF/88, que diz: “As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias” Além dessa, a CF/88 traz uma série de requisitos para a aprovação de emendas: § 3º - As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

www.portalcontabilidadepublica.com.br Márcio Martinho

33

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou III - sejam relacionadas: a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei. Gabarito Certo (FCC - TRT 3ª REGIÃO 2009) Adaptada 18) A iniciativa de apresentação da proposta de lei orçamentária é privativa do chefe de cada um dos três poderes, a qual será consolidada durante o processo de discussão no Poder Legislativo. A iniciativa de apresentação da proposta é privativa do chefe do Executivo. Conforme o inciso XXIII do artigo 84 da CF/88, compete privativamente ao Presidente da República enviar ao Congresso Nacional o plano plurianual, o projeto de lei de diretrizes orçamentárias e as propostas de orçamento. (Pelo princípio da simetria, aplica-se de igual forma para Estados, DF e Muncípios). Gabarito Errado (FCC - TRT 3ª REGIÃO 2009) Adaptada 19) Os recursos que, em decorrência de veto ou emenda, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, para a abertura de créditos extraordinários com prévia autorização legislativa. Para abertura de crédito extraordinário não há necessidade de indicação de fonte de recurso, e nem de prévia autorização legislativa. Art. 44 da Lei 4.320/64 “Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.”

www.portalcontabilidadepublica.com.br Márcio Martinho

34

Gabarito Errado (FCC - TRT 3ª REGIÃO 2009) 20) O servidor responsável quando empenha despesa pelo seu valor total e efetua o pagamento de forma parcelada utiliza a modalidade de empenho a) por estimativa. b) global. c) ordinário. d) específico. e) total.

Ordinário É o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez;

Estimativo É o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes, etc;

Global É o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

Gabarito Letra B (FCC - TRT 3ª REGIÃO 2009) 21) Em 20/11/X8, a Prefeitura Z empenhou despesa com material de consumo no valor de R$ 2.000,00, com prazo de entrega de 30 dias. Como, até o final do exercício, não havia recebido a mercadoria, decidiu anular o empenho e não inscrevê-lo em Restos a Pagar. Todavia, no início do exercício seguinte, o gestor aceitou a entrega da mercadoria. Neste caso, o ordenador de despesa deveria a) solicitar a reversão do registro da anulação da despesa ao setor de contabilidade. b) solicitar a inscrição de restos a pagar de exercícios anteriores e, posterior, pagamento ao credor. c) empenhar despesa com material de consumo e, posteriormente, solicitar o pagamento ao credor.

www.portalcontabilidadepublica.com.br Márcio Martinho

35

d) empenhar despesa de exercícios anteriores no orçamento corrente e, posteriormente, solicitar o pagamento ao credor. e) solicitar o pagamento ao credor e, posteriormente, empenhar despesa de exercícios anteriores no orçamento de capital. Despesas de exercícios anteriores (DEA) são despesas fixadas, no orçamento vigente, decorrentes de compromissos assumidos em exercícios anteriores àquele em que deva ocorrer o pagamento. Não se confundem com restos a pagar, tendo em vista que sequer foram empenhadas ou, se foram, tiveram seus empenhos anulados ou cancelados. a) não há como reverter uma anulação de despesa feita no exercício anterior para o exercício seguinte b) não há possibilidade de inscrever em RP no exercício seguinte despesas canceladas no exercício anterior c) empenha como DEA e) pagamento deve ser posterior ao empenho. Gabarito Letra D (CESPE MEC-2009) A respeito dos diversos aspectos relacionados com o orçamento público, julgue os itens a seguir. 22) Antes da instituição do chamado orçamento-programa, pouca relevância se concedia ao aspecto econômico do processo orçamentário, considerando a neutralidade que deveria caracterizar as finanças públicas. Antes vigorava o orçamento tradicional (clássico), que era apenas para controle do legislativo sobre o executivo.

ORÇAMENTO CLÁSSICO Não há associação entre orçamento e planejamento Recursos utilizados para aquisição de meios Elabora-se o orçamento considerando as necessidades financeiras, ou seja, os custos do órgão Ênfase nos aspectos contábeis, isto é, despesas iguais a receitas

www.portalcontabilidadepublica.com.br Márcio Martinho

36

Principais critérios classificatórios dos gastos: por unidades administrativas Não há acompanhamento e medição dos resultados

Gabarito Certo 23) O princípio orçamentário da periodicidade não obriga a administração pública a elaborar o orçamento a cada ano civil. O princípio não obriga. Quem obriga é a lei 4.320/64. Art. 34 Lei 4.320/64. O exercício financeiro coincidirá com o ano civil. Gabarito Certo 24) Em respeito ao princípio da discriminação ou especialização, as receitas e despesas devem constar no orçamento de tal forma que seja possível saber, pormenorizadamente, a origem dos recursos e sua aplicação. PRINCÍPIO DA ESPECIFICAÇÃO O princípio da especificação, também conhecido como princípio da discriminação ou da especialização, visa impedir a inclusão de dotações globais na lei orçamentária para atender as despesas. Assim, toda a despesa deve ser identificada no mínimo por elemento, permitindo um maior controle da execução orçamentária. - Não podem ser incluídos valores globais na LOA. - Não se pode realizar despesas ou assumir obrigações que excedam os créditos orçamentários ou adicionais. - Não se pode iniciar programas ou projetos não incluídos na LOA. Exceções: a) Reserva de contingência. b) Os investimentos em regime de execução especial (art. 20 da Lei 4.320/64). Ex : pagamento de informantes nos órgãos de segurança pública. Obs: os investimentos em regime de execução especial poderão ser custeados por dotações globais, classificadas entre as despesas de capital. Gabarito Certo

www.portalcontabilidadepublica.com.br Márcio Martinho

37

25) A classificação da receita por fonte de recursos baseia-se na identificação dos agentes arrecadadores, fiscalizadores e administradores da receita. A classificação por Fonte de Recursos busca atender à LRF quando esta determina que os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Gabarito Errado (CESPE SERPRO-2009) Com a publicação da LOA, o seu conseqüente lançamento no SIAFI e o detalhamento dos créditos autorizados, inicia-se a sua movimentação entre as unidades gestoras. Acerca da movimentação de créditos orçamentários e recursos financeiros, julgue os seguintes itens. 26) São operações descentralizadoras de créditos orçamentários a cota, o repasse e o sub-repasse. Esses são instrumentos da questão referem-se à descentralização de recursos. Os instrumentos de descentralização de créditos são dotação, destaque, provisão Gabarito Errado 27) A movimentação de recursos financeiros deve ser realizada em consonância com o cronograma de desembolso aprovado pela Secretaria de Orçamento Federal. Quem aprova o cronograma de desembolso (decreto de contingenciamento) é a STN Gabarito Errado

www.portalcontabilidadepublica.com.br Márcio Martinho

38

28) De acordo com a atual legislação brasileira, a Lei de Diretrizes Orçamentárias (LDO) disporá sobre as alterações na legislação tributária, que, para todos os fins, não estarão sujeitas aos princípios da anterioridade e da anualidade. Todas as leis de orçamento (PPA, LDO, LOA e Créditos Adicionais) devem atender aos princípios orçamentários. Gabarito Errado 29) Considere-se que, diante da existência de excesso de arrecadação no exercício em vias de encerramento, um parlamentar tenha encaminhado projeto de lei para abertura de créditos suplementares. Nesse caso, a Comissão de Constituição e Justiça e de Redação agirá corretamente se considerar o projeto como inconstitucional por vício de iniciativa. Quem deve enviar o projeto para abertura de crédito suplementar é o chefe do Executivo. O legislativo cabe apenas a discussão e aprovação do projeto. Então, a comissão agiu corretamente, pois o parlamentar em questão não tem a iniciativa de encaminhar o projeto de lei de orçamento (nem mesmo para crédito adicional). Gabarito Certo (CESPE - Auditor/FUB 2010) 30) A aquisição de material de limpeza para estoque é uma despesa não efetiva, porém classificada, segundo sua categoria econômica, como despesa corrente. Nem sempre as despesas não-efetivas são despesas de capital. Despesas com aquisição de material de consumo para estoque e a despesa com adiantamento são despesas correntes não-efetivas. Gabarito Certo

www.portalcontabilidadepublica.com.br Márcio Martinho

39

LRF

QUESTÕES 31 a 50 (CESPE - SEFAZ-ES 2010) De acordo com o disposto na Lei de Responsabilidade Fiscal (LRF), julgue o próximo item, relativo à destinação de recursos públicos para o setor privado. 31) Salvo mediante lei específica, não podem ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário. Resposta está no artigo 28 da LRF Art. 28. Salvo mediante lei específica, não poderão ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário. Gabarito Certo (CESPE - SEFAZ-ES 2010) Com relação ao disposto na LRF acerca das transferências voluntárias, julgue os itens seguintes. 32) Desde que devidamente justificada, é permitida a utilização de recursos recebidos a título de transferências voluntárias em finalidade diversa da pactuada. Resposta está no §2º do artigo 25 da LRF, que trata das transferências voluntárias. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. Gabarito Errado 33) Para fins de aplicação das sanções de suspensão de transferências voluntárias constantes na LRF, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

www.portalcontabilidadepublica.com.br Márcio Martinho

40

Continuando no Artigo 25 que trata das transferências voluntárias, o §3º determina: § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. Gabarito Certo 34) (CESPE – TRE-MT – 2010) A respeito da Lei Complementar n.º 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, assinale a opção correta. a) No caso de concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita, é facultado o acompanhamento de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência. b) A despesa objeto de dotação específica ou que esteja abrangida por crédito genérico é considerada compatível com o plano plurianual e com a Lei de Diretrizes Orçamentárias (LDO). c) Para os efeitos dessa Lei Complementar, entende-se como despesa total com pessoal o somatório dos gastos do ente da federação com os servidores ativos, excluindo-se do cálculo o montante pago aos inativos e pensionistas. d) A destinação de recursos para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou deficits de pessoas jurídicas deve ser autorizada por lei específica, atender às condições estabelecidas na LDO e estar prevista no orçamento ou em seus créditos adicionais. e) A dívida pública infundada é o montante total das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a seis meses. a) Não é facultada – é compulsória a estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência. (art.14) b) Para os fins da LRF, considera-se adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício. (art.16 §1º, I) c) incluem-se as despesas com inativos e pensionistas.

www.portalcontabilidadepublica.com.br Márcio Martinho

41

d) A destinação de recursos para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou déficits de pessoas jurídicas deverá ser autorizada por lei específica, atender às condições estabelecidas na lei de diretrizes orçamentárias e estar prevista no orçamento ou em seus créditos adicionais. (art.26) e) O nome da dívida é fundada e não infundada – e o prazo é superior a 12 meses. Gabarito Letra D (CESPE SAD-PE 2010) 35) Com base nos aspectos contábeis contemplados na Lei de Responsabilidade Fiscal (LRF), assinale a opção correta. a) As operações de crédito e a assunção de compromissos junto a terceiros devem ser escrituradas de modo a evidenciarem o montante da dívida acumulado no período e, facultativamente, detalharem a natureza e o tipo de credor. b) O governo federal deve manter um sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária e financeira dos entes nacionais e subnacionais. c) As contas apresentadas pelo chefe do Poder Executivo devem ficar disponíveis, no exercício subsequente, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e pelas instituições da sociedade. d) Os tribunais de contas devem emitir parecer final conclusivo sobre contas no prazo de trinta dias do recebimento, se nada em contrário estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. e) A despesa e a assunção de compromisso devem ser registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. a) as operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor. (art.50, V) b) faltou a gestão patrimonial – vide §3º, artigo 50 - A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

www.portalcontabilidadepublica.com.br Márcio Martinho

42

c) correto seria durante o exercício = As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade. (art.49) d) 60 dias = Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de sessenta dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. (art.57) e) Art. 50, II - a despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa; Gabarito Letra E (CESPE EMBASA 2010) Julgue os itens subsequentes, a respeito da Lei de Responsabilidade Fiscal (LRF) e de indicadores financeiros, econômicos e patrimoniais 36) É permitida a contratação da antecipação de receita orçamentária, desde que não ocorra no último ano de mandato. Segundo inciso IV, “b” do artigo 38, a operação de ARO é vedada no apenas no último ano de mandato. Gabarito Certo 37) É restrito ao Ministério Público e respectivos tribunais de contas a competência para denunciar o desrespeito à LRF. Resposta correta seria = Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar. (art.73-A) Gabarito Errado

www.portalcontabilidadepublica.com.br Márcio Martinho

43

38) O refinanciamento da dívida mobiliária corresponde à emissão de títulos para pagamento do principal, não incluídos a atualização monetária e os juros, e se limita, ao final de cada exercício, ao montante existente no exercício anterior. Refinanciamento da dívida mobiliária: emissão de títulos para pagamento do principal acrescido da atualização monetária. Gabarito Errado 39) Uma organização que se caracteriza como empresa controlada estará necessariamente sujeita a incidência da LRF. Apenas as empresas dependentes. Gabarito Errado 40) (FCC TRE-AM 2010) O Relatório de Gestão Fiscal é um dos instrumentos de transparência da administração previstos pela Lei de Responsabilidade Fiscal (LRF). Sobre o relatório é correto afirmar que a) será emitido ao final de cada trimestre pelo Chefe do Poder Executivo. b) será publicado até 60 (sessenta) dias após o encerramento do período a que corresponder, inclusive por meio eletrônico. c) contém demonstrativo das disponibilidades em caixa em todo relatório. d) é facultativo para municípios com população de até 100.000 (cem mil) habitantes. e) contém comparativo entre o montante de concessão de garantias e os limites determinados pela LRF. a) quadrimestre - emitido pelos titulares dos Poderes e órgãos b) trinta dias após o encerramento do período a que corresponder c) apenas no demonstrativo do último quadrimestre do ano d) É facultado aos Municípios com população inferior a cinqüenta mil habitantes optar por: divulgar semestralmente o Relatório de Gestão Fiscal. e) item correto, de acordo com artigo 55, I, c - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: c) concessão de garantias; Gabarito Letra E

www.portalcontabilidadepublica.com.br Márcio Martinho

44

(Cesgranrio CASA DA MOEDA 2009) 41) Considere o disposto na Lei de Responsabilidade Fiscal, para analisar a situação hipotética apresentada a seguir. A Receita Corrente Líquida de um determinado estado da federação atingiu, no exercício de 2009, o montante de R$ 1.200.000,00. Sendo assim, os limites máximos de gastos com pessoal dos Poderes Executivo, Judiciário, Legislativo, incluindo o Tribunal de Contas, e do Ministério Público Estadual, em reais, respectivamente, são a) 600.000,00; 15.000,00; 25.000,00; 20.000,00. b) 588.000,00; 72.000,00; 36.000,00; 24.000,00. c) 548.000,00; 36.000,00; 72.000,00; 64.000,00. d) 490.800,00; 30.000,00; 72.000,00; 7.200,00. e) 490.000,00; 72.000,00; 30.000,00; 8.000,00. Limites para Estados (art.20 II) Executivo = 49% RCL = 588.000 Judiciário = 6% RCL = 72.000 Legislativo (inclui TC) = 3% RCL = 36.000 MP = 2% RCL = 24.000 Gabarito Letra B (CESPE TCE-RN 2009) Com relação à LRF, julgue os itens subsequentes. 42) É vedada a realização de transferências voluntárias para o ente que não observe os requisitos essenciais da responsabilidade na gestão fiscal em relação aos impostos de sua competência constitucional. Art. 11 LRF. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

www.portalcontabilidadepublica.com.br Márcio Martinho

45

Gabarito Certo 43) As justificativas para limitação de empenho e de frustração de receitas deverão acompanhar o relatório de gestão fiscal a ser publicado com a periodicidade quadrimestral. Essa atribuição é do Relatório Resumido da Execução Orçamentária (RREO). Gabarito Errado 44) Em relação à limitação de empenho e movimentação financeira, segundo critérios estabelecidos na LDO, não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. Art. 9 § 2o Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias. Gabarito Certo 45) A programação financeira e o cronograma da execução mensal de desembolsos serão publicados como anexo da LOA. A programação financeira e o cronograma da execução mensal de desembolso será publicado 30 dias após a LOA. Gabarito Errado 46) A liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas acerca da execução orçamentária e financeira, em meios eletrônicos de acesso público, é uma das formas de assegurar a transparência da gestão fiscal.

www.portalcontabilidadepublica.com.br Márcio Martinho

46

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. Gabarito Certo (CESPE SECONT 2009) Tendo como referência a Lei de Responsabilidade Fiscal, julgue os itens subsequentes. 47) A Internet é um dos veículos que asseguram transparência, ao permitir o acompanhamento da execução orçamentária e financeira dos entes públicos. Os prazos que os municípios têm para divulgar essas informações variam em razão inversa à sua população. O artigo 48, já citado na questão 46, fala de meios eletrônicos, ou seja, internet. Os prazos para municípios variam conforme o tamanho da população. Gabarito Certo 48) Considere que o prefeito de determinado município pretenda desenvolver um programa de educação ambiental durante o seu mandato e, para isso, tenha apresentado duas opções, igualmente válidas: o aumento da alíquota do Imposto sobre Serviços (ISS) e(ou) a eliminação de cargos em comissão, de livre provimento, com a exoneração dos atuais ocupantes. Nessa situação, o início do programa está condicionado à implementação da(s) medida(s) proposta(s). A LRF considera aumento de receita: - Elevação de alíquota; (no caso da questão, o ISS) - Ampliação de base de cálculo; - Majoração ou criação de tributo ou contribuição. De qualquer forma, está correta a afirmativa de que o início do programa está condicionada à implementação das medidas.

www.portalcontabilidadepublica.com.br Márcio Martinho

47

Gabarito Certo 49) A edição de normas gerais para a consolidação das contas públicas caberá ao órgão de contabilidade de cada ente governamental, enquanto não for implantado o conselho de gestão fiscal. A edição de normas gerais para consolidação das contas públicas caberá ao órgão central de contabilidade da União, enquanto não implantado o conselho de gestão fiscal. Gabarito Errado (FCC TCE-GO 2009) 50) A Lei de Responsabilidade Fiscal disciplina a renúncia de receita. É considerado como forma de renúncia de receita a a) moratória. b) compensação. c) prescrição do crédito. d) conversão do depósito em renda. e) remissão. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado. Gabarito Letra E

www.portalcontabilidadepublica.com.br Márcio Martinho

48

CASP QUESTÕES 51 a 80

(FCC TRE-AM 2010) 51) Considere os fatos, a seguir, referentes ao exercício financeiro de X1 de um determinado governo municipal: - Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 4.000.000,00. (RESPONDE A LETRA A) - Arrecadação da Receita: tributária R$ 1.200.000,00; de serviços R$ 300.000,00; patrimonial R$ 150.000,00; Transferências Correntes R$ 2.300.000,00; Alienação de Bens Móveis R$ 200.000,00. (RESPONDE A LETRA B) - Empenho de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 245.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 800.000,00; juros e encargos da dívida fundada R$ 260.000,00. (RESPONDE A LETRA C) - Liquidação de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 200.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 700.000,00; juros e encargos da dívida fundada R$ 260.000,00. - Pagamento de despesas com: pessoal R$ 2.000.000,00; serviços de terceiros R$ 180.000,00; material de consumo R$ 350.000,00; aquisição de imóveis R$ 700.000,00; juros e encargos da dívida fundada R$ 260.000,00. (RESPONDE A LETRA D) - Pagamento de Restos a Pagar no valor de R$ 100.000,00. Com base nessas informações, é correto afirmar que, em X1, a) o resultado de previsão orçamentária foi superavitário. b) o excesso de arrecadação de receita foi R$ 560.000,00. c) a economia orçamentária foi R$ 275.000,00. d) a variação líquida positiva nas disponibilidades foi R$ 660.000,00. e) o resultado de execução orçamentária foi R$ 280.000,00 a) houve equilíbrio na previsão; receita prevista=despesa fixada=R$ 4.000.000,00 b) total de arrecadação de todas as receitas = 4.150.000 – portanto, houve excesso de arrecadação (4.150.000 – 4.000.000 = 150.000), porém não foi o valor citado no item b. c) total das despesas empenhadas = 3.870.000 – portanto, houve economia de 4.000.000 – 3.870.000 = 130.000, porém não foi o valor citado no item c

www.portalcontabilidadepublica.com.br Márcio Martinho

49