aula - despesa pÚblica - cge.pi.gov.br · 12/06/2013 1 gestÃo pÚblica aula ... especial a...

TRANSCRIPT

12/06/2013 1

GESTÃO PÚBLICA

AULA - DESPESA PÚBLICA

Teresina(PI) ,21 outubro de 2011

apresentação: Prof.º DARCY SIQUEIRA ALBUQUERQUE JÚNIOR Auditor Governamental da CGE/PI

12/06/2013 2

Obtenção dos

Recursos

Gestão dos

Recursos

Aplicação dos

Recursos

Toda a arrecadação

advinda do sistema

tributário estadual, dos

empréstimos,

transferências e

venda/aluguel e do

patrimônio público.

Compreende a

administração e

conservação do

patrimônio

público

Realização de

despesas

visando ao

alcance das

finalidades do

Estado

A atividade financeira do Estado desenvolve-se em 03 áreas

12/06/2013 3

A IMPORTÂNCIA DA DESPESA PÚBLICA

A despesa assume, na Administração Pública, fundamental importância por estar envolvida em situações singulares com o estabelecimento de limites legais impostos pela Lei de Responsabilidade Fiscal. Dessa forma, permite estudos e análises acerca da qualidade do gasto público.

É notável a relevância da Despesa Pública no processo orçamentário, cujo controle da execução possibilita atingir metas governamentais, bem como garante o cumprimento dos limites legais de certas despesas.

12/06/2013 4

A IMPORTÂNCIA DA DESPESA PÚBLICA

Dessa forma, o conhecimento das Despesas

Públicas, principalmente em face à Lei

Complementar nº. 101, de 04 de maio de 2000 –

Lei de Responsabilidade Fiscal é de suma

importância, pois contribui para a transparência

das contas públicas e para o fornecimento de

informações de melhor qualidade aos diversos

usuários, bem como permite estudos

comportamentais no tempo e no espaço.

12/06/2013 5

PLANO DE AÇÃO

Instrumentos de Planejamento

LDO LOA PPA

Políticas Públicas e Programas de

Governo

Planejar Orientar

Executar

12/06/2013 6

CONCEITOS DE DESPESA PÚBLICA

É todo e qualquer pagamento efetuado pelos agentes

pagadores do Estado (Flávio da Cruz);

O conjunto de dispêndios do Estado para o funcionamento e

manutenção dos serviços públicos (A.Baleeiro);

É a realização de gastos na implementação de políticas

públicas e no cumprimento das finalidades do Estado

(Manual CGE)

12/06/2013 7

Requisitos para execução da despesa pública

UTILIDADE – A despesa deve ser efetuada visando o atendimento de uma

necessidade pública;

ADEQUAÇÃO – A despesa não deve exceder a capacidade financeira do

órgão;

OPORTUNIDADE – A despesa deve atender primeiramente as

necessidades de maior prioridade sócio-econômica;

PUBLICIDADE – A despesa deve ser decidida e executada através de

processos abertos e transparentes;

LEGITIMIDADE – A despesa deve ser executada por autoridade

competente; e

LEGALIDADE – A despesa deve ser executada com autorização em base

legal

12/06/2013 8

CLASSIFICAÇÃO DA DESPESA

DESPESAS ORÇAMENTÁRIAS

DESPESAS EXTRA-ORÇAMENTÁRIAS

QUANTO À AFETAÇÃO DO ORÇAMENTO:

QUANTO À AFETAÇÃO DO PATRIMÔNIO:

DESPESAS EFETIVAS

DESPESAS NÃO EFETIVAS

12/06/2013 9

CLASSIFICAÇÃO LEGAL DA DESPESA

No plano legal, a despesa pública classifica-se em:

Orçamentária (integra a lei orçamentária, tem

autorização legislativa);e

Extra-orçamentária (não integra a lei orçamentária).

12/06/2013 10 10

DESPESA PÚBLICA

Pagamentos de Restos a Pagar

Resgate (pagamento) de operações de

crédito por antecipação de receita - ARO

Devolução de Caução

12/06/2013 11

Regulamentação

A Despesa Orçamentária tem seu regramento estabelecido

em diversos instrumentos legais, dentre os quais cabe

destacar a Constituição Federal de 1988, a Lei

Complementar nº. 101, de 2000 a Lei nº. 4.320, de 1964, o

Decreto nº. 11.758, de 09 de junho de 2005, para o Estado

do Piauí e as Leis que dispõem sobre o Plano Plurianual, as

Diretrizes Orçamentárias e o Orçamento Anual.

12/06/2013 12

CLASSIFICAÇÃO INSTITUCIONAL, FUNCIONAL, POR

PROGRAMAS E ECONÔMICA DA DESPESA

A Despesa é classificada nos seus aspectos:

Institucional;

Funcional;

Por programas;

Segundo a natureza da despesa (categorias econômica).

Utilidade no plano

administrativo-gerencial

Indicações sobre os efeitos do

gasto público têm sobre toda a

economia

12/06/2013 13

Quem é o responsável?

INSTITUCIONAL

Em que área fazer?

FUNCIONAL

Efeito econômico, classe de gasto, estratégia para realização

e insumos necessários.

NATUREZA DA DESPESA

Recursos utilizados correspondem à contrapartida? São de

que exercício? De onde vêm?

FONTE DE RECURSO

Por que é feito, para que é feito e o que se espera?

ESTRUTURA PROGRAMÁTICA

Classificações da Despesa Orçamentária

12/06/2013 14

CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA ORÇAMENTÁRIA

A Classificação Institucional - compreende a

identificação dos órgãos e suas respectivas unidades

administrativas. Seu código compõe-se de 5 (cinco)

algarismos, sendo os dois primeiros reservados à

identificação do órgão e os demais, às unidades

orçamentárias.

12/06/2013 15

Exemplos de classificação institucional

04000 - TRIBUNAL DE JUSTIÇA

04101 - Tribunal de Justiça

04102 - Juizados

04103 - Corregedoria Geral da Justiça

04104 - Auditoria da Justiça Militar

14000 - SECRETARIA DA EDUCAÇÃO E CULTURA

14101 - Secretaria da Educação e Cultura

14201 - Fundação Universidade Estadual do Piauí

14202 - Fundação Cultural do Piauí

12/06/2013 16

CLASSIFICAÇÃO FUNCIONAL DA DESPESA ORÇAMENTÁRIA

Classificação Funcional - é composta por um rol de funções

e subfunções pré-fixadas, agregando os gastos públicos por

área de ação governamental, nas três esferas.

Permite a consolidação nacional dos gastos do setor público.

A finalidade principal da classificação funcional é fornecer as

bases para a apresentação de dados e estatísticas sobre os

gastos públicos nos principais segmentos em que atuam as

organizações do Estado.

12/06/2013 17

CLASSIFICAÇÃO FUNCIONAL DA DESPESA ORÇAMENTÁRIA

O Código da Classificação Funcional é composto de 5 algarismos

assim identificados:

1° e 2° - Função

3°, 4° e 5° - Subfunção

12/06/2013 18

DEFINIÇÃO E EXEMPLO DE FUNÇÃO, SUBFUNÇÃO,

FUNÇÃO: Representa o maior nível de agregação das

diversas áreas da despesa do setor público

EXEMPLO: 01.031

01 – Função Legislativa

031 – Subfunção Ação Legislativa;

Ex2: 06.000 - Segurança Pública

SUBFUNÇÃO: desdobramento da função, visando

agrupar determinado subconjunto de despesas do setor

público.

Ex: 06.181 – Policiamento

06.182 – Defesa Civil

12/06/2013 19

Classificação por Programa

Finalidade básica é demonstrar as realizações do

governo e o resultado final de seu trabalho em prol

da sociedade. Esse critério surgiu visando permitir o

cumprimento das novas funções do orçamento, em

especial a representação do programa de trabalho.

12/06/2013 20

DEFINIÇÃO DE PROGRAMA

PROGRAMA: instrumento de organização da ação

governamental visando à concretização dos objetivos

pretendidos, sendo mensurado por indicadores

estabelecidos no plano plurianual.

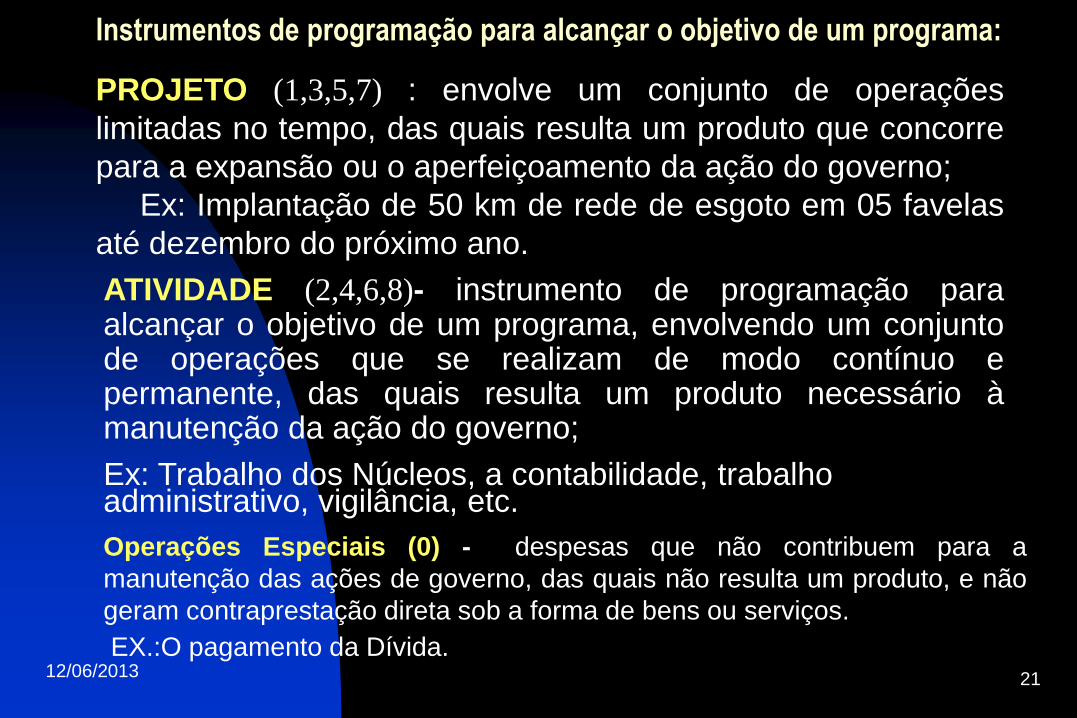

Instrumentos de programação para alcançar o objetivo de

um programa:

PROJETO, ATIVIDADE E OPERAÇÕES ESPECIAIS

12/06/2013 21

Instrumentos de programação para alcançar o objetivo de um programa:

PROJETO (1,3,5,7) : envolve um conjunto de operações

limitadas no tempo, das quais resulta um produto que concorre

para a expansão ou o aperfeiçoamento da ação do governo;

Ex: Implantação de 50 km de rede de esgoto em 05 favelas

até dezembro do próximo ano.

ATIVIDADE (2,4,6,8)- instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação do governo;

Ex: Trabalho dos Núcleos, a contabilidade, trabalho administrativo, vigilância, etc.

Operações Especiais (0) - despesas que não contribuem para a

manutenção das ações de governo, das quais não resulta um produto, e não

geram contraprestação direta sob a forma de bens ou serviços.

EX.:O pagamento da Dívida.

12/06/2013 22

Exemplo Prático:

Função 01 Legislativa

Subfunção 031 Ação legislativa

Programa 001 Ação legislativa

Projeto 1001 Conclusão e ampliação do prédio

Atividade 2001 Elaboração legislativa

Operações Especiais 0000

CODIFICAÇÃO FUNCIONAL E PROGRAMÁTICA DAS AÇÕES:

XX XXX XXXX XXXX XXXX

Função

Subfunção

Programa

Projeto/Atividade/Operação especial

Subtítulo

12/06/2013 23

Classificação da Despesa segundo a sua natureza

I - Categoria Econômica

II - Grupo de Natureza da Despesa

III –Grupo de Modalidade de aplicação

III -Elemento de Despesa

12/06/2013 24

Categoria econômica da despesa

3 - Despesa Correntes - São os gastos de natureza

operacional, realizados pela administração pública, para a

manutenção e o funcionamento dos seus órgãos. São as

despesas que não contribuem, diretamente, para a

formação ou aquisição de um bem de capital

4 - Despesa de Capital – São os gastos realizado

pela administração pública, cujo propósito é o de criar ou

adquirir bens de capital.

12/06/2013 25

De acordo com o Manual Técnico de Orçamento – MTO de 2007, a classificação da despesa quanto à sua natureza tem a seguinte estrutura:

CATEGORIAS ECONÔMICA

3 - Despesa Correntes

4 - Despesa de Capital

GRUPOS DE NATUREZA DE DESPESA

1 – Pessoal e encargos sociais

2 – Juros e Encargos da Dívida

3 – Outras despesas correntes

4 – Investimento

5 – Inversões Financeiras

6 – Amortização da dívida

12/06/2013 26

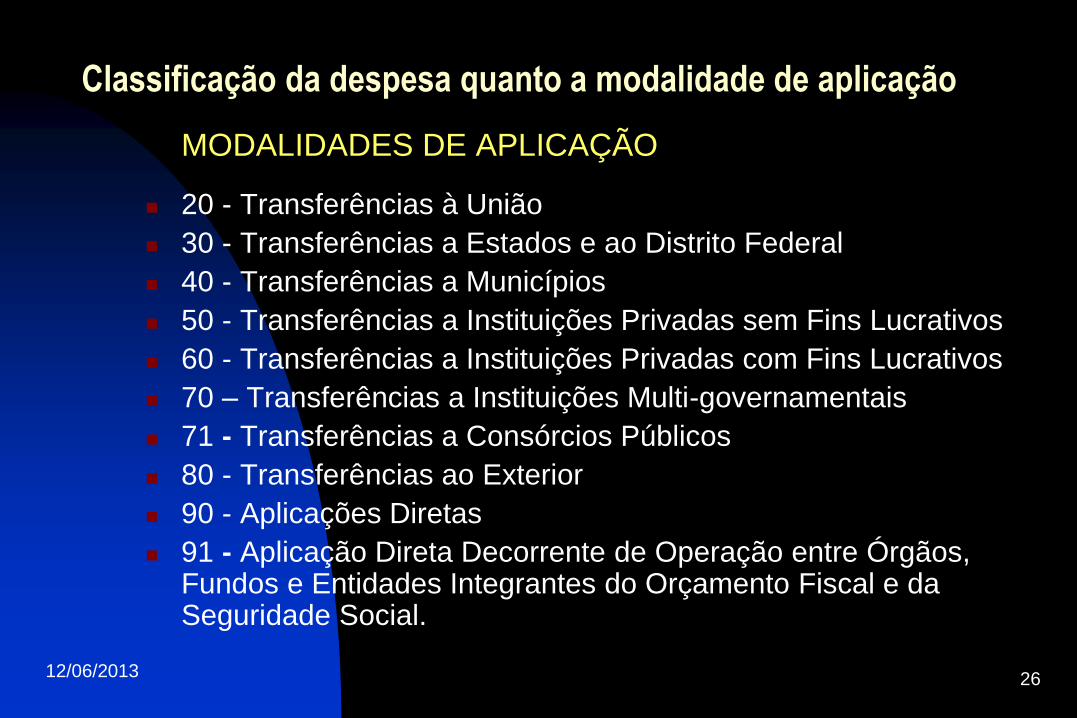

Classificação da despesa quanto a modalidade de aplicação

MODALIDADES DE APLICAÇÃO

20 - Transferências à União

30 - Transferências a Estados e ao Distrito Federal

40 - Transferências a Municípios

50 - Transferências a Instituições Privadas sem Fins Lucrativos

60 - Transferências a Instituições Privadas com Fins Lucrativos

70 – Transferências a Instituições Multi-governamentais

71 - Transferências a Consórcios Públicos

80 - Transferências ao Exterior

90 - Aplicações Diretas

91 - Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e da Seguridade Social.

12/06/2013 27

Classificação da despesa quanto ao seu elemento

ELEMENTOS DE DESPESA

01- Aposentadorias e reformas

03 - Pensões

11 – Vencimento vant. Fixas – pessoal civil

12 – Vencimento vant. Fixa – pessoal militar

14 – Diárias - pessoal civil

30 – Material de consumo

36 – Outros serviços de terceiros – pessoa física

39 – Outros serviço de terceiro – pessoa jurídica

52 – Equipamento material permanente

(São previstos noventa e nove elementos de despesa)

12/06/2013 28

A classificação da despesa quanto à sua natureza é identificada por um

conjunto de oito dígitos, assim distribuídos:

1 dígito: Categoria Econômica

2 dígito: Grupo de Despesa

3 e 4 dígitos: Modalidade da Aplicação

5 e 6 dígitos: Elemento de Despesa.

X. X. XX. XX

Categoria

econômica Grupo de

despesa

Elemento

Modalidade de Aplicação

3. 3. 90. 30 . XX – Material de Consumo

12/06/2013 29

Codificação orçamentária

3.3.90.30 – Material de Consumo

3. Despesa Corrente (Categoria econômica)

3. Outras despesas correntes (Grupo da Despesa)

90. Aplicações Diretas (Modalidade de Aplicação)

30. Material de consumo (Elemento de Despesa)

12/06/2013 30

3.1.90.11 – Vencimento e Vantagens Fixas –Pessoal Civil

3. Despesa Corrente (Categoria econômica)

1. Pessoal e encargo social (Natureza da Despesa)

90. Aplicações Diretas (Modalidade de Aplicação)

11. Venc. Vant. Fixas (Elemento de Despesa)

Codificação orçamentária

12/06/2013 31

Codificação orçamentária

4.4.90.52 – Equipamento material permanente

4. Despesa de Capital (Categoria econômica)

4. Investimento (Natureza da Despesa)

90. Aplicações Diretas (Modalidade de Aplicação)

52. Equipamento material permanente ( Elemento de despesa)

12/06/2013 32

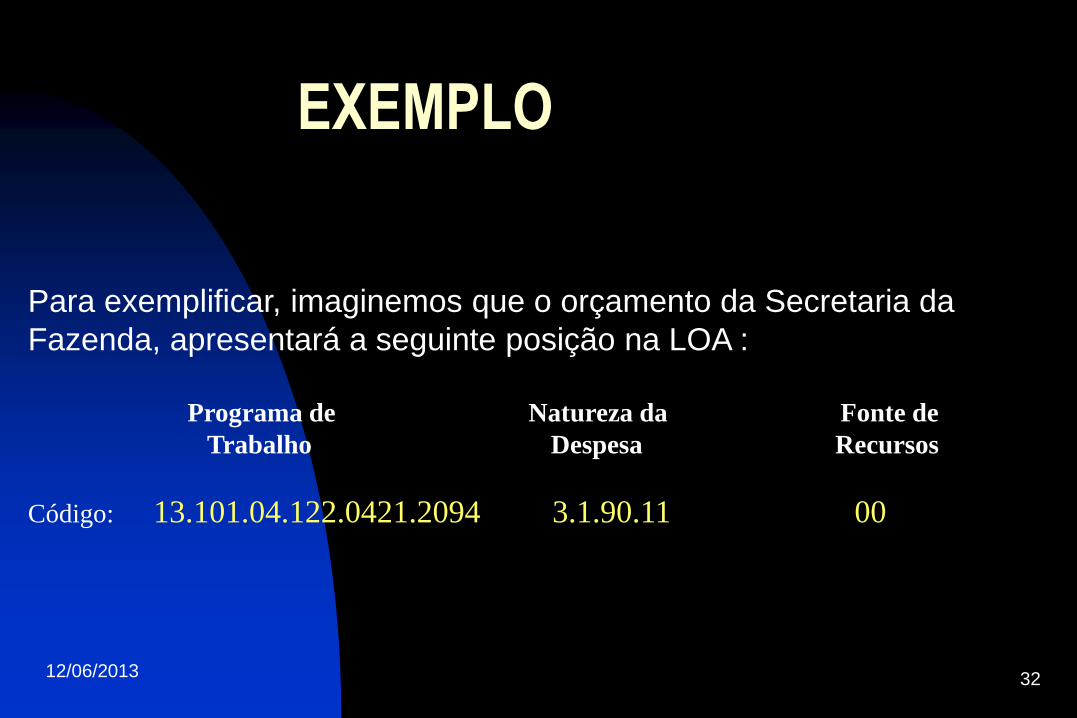

EXEMPLO

Para exemplificar, imaginemos que o orçamento da Secretaria da

Fazenda, apresentará a seguinte posição na LOA :

Programa de Natureza da Fonte de

Trabalho Despesa Recursos

Código: 13.101.04.122.0421.2094 3.1.90.11 00

12/06/2013 33

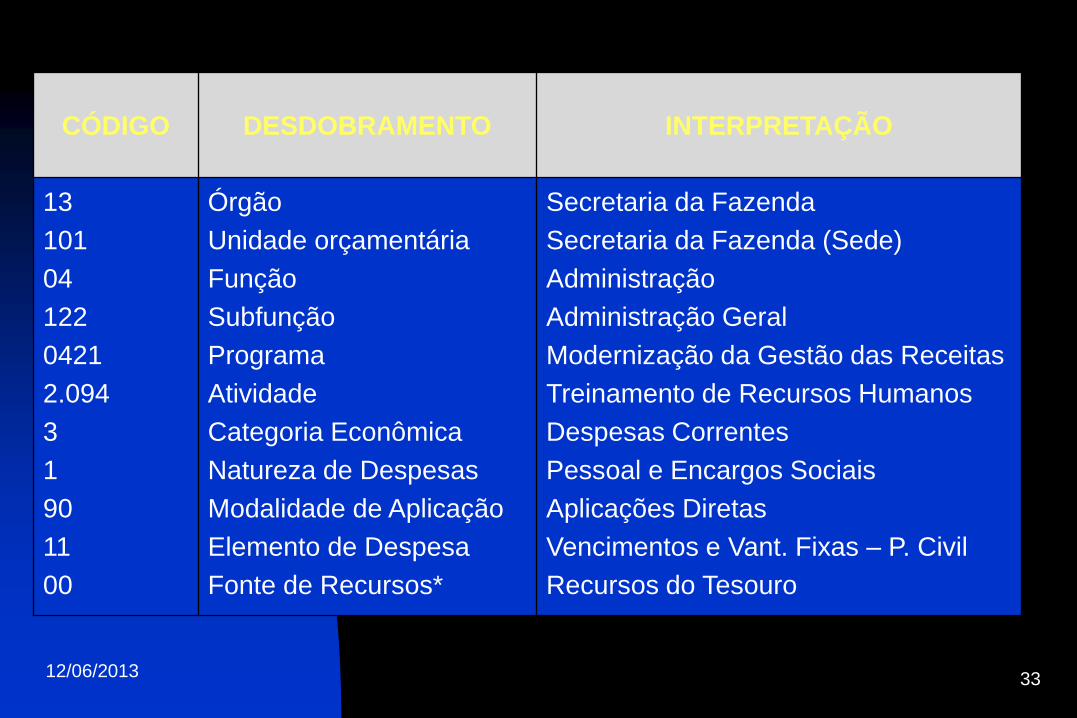

CÓDIGO DESDOBRAMENTO INTERPRETAÇÃO

13

101

04

122

0421

2.094

3

1

90

11

00

Órgão

Unidade orçamentária

Função

Subfunção

Programa

Atividade

Categoria Econômica

Natureza de Despesas

Modalidade de Aplicação

Elemento de Despesa

Fonte de Recursos*

Secretaria da Fazenda

Secretaria da Fazenda (Sede)

Administração

Administração Geral

Modernização da Gestão das Receitas

Treinamento de Recursos Humanos

Despesas Correntes

Pessoal e Encargos Sociais

Aplicações Diretas

Vencimentos e Vant. Fixas – P. Civil

Recursos do Tesouro

12/06/2013 34

DESPESAS CORRENTES

As despesas correntes estão classificadas nas

seguintes subcategorias econômicas;

Despesa de Custeio

Transferências Correntes e

Subvenções

12/06/2013 35

DESPESAS CORRENTES

Despesas de custeio: são as dotações para

manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de

conservação e adaptação de bens imóveis

Ex: despesas com salários, encargos sociais, despesas

com materiais, combustíveis, pagamento por serviços

prestados, etc.

12/06/2013 36

DESPESAS CORRENTES

Transferências correntes: são as dotações para

despesas às quais não correspondam a

contraprestação direta em bens ou serviços, inclusive

para contribuições e subvenções destinadas a

atender à manutenção de outras entidades de direito

público ou privado.

Ex: Transferência de recursos para manutenção da casa

do Estudante

12/06/2013 37

DESPESAS CORRENTES

Subvenções: são as dotações destinadas a cobrir

despesas com entidades beneficiadas e podem ser:

Subvenções Sociais: destinadas a instituições públicas

ou privadas de caráter assistencial ou cultural, sem

finalidade lucrativa;

Subvenções Econômicas: destinadas a empresas

públicas ou privadas de caráter industrial, comercial,

agrícola ou pastoril

12/06/2013 38

DESPESAS DE CAPITAL

As Despesas de Capital estão classificadas nas seguintes

subcategorias econômicas:

Investimentos;

Inversões financeiras e

Transferências de capital.

12/06/2013 39

DESPESAS DE CAPITAL

Investimentos - São dotações para o planejamento e a

execução de obras, bem como para os programas

especiais de trabalho, aquisição de instalações,

equipamentos e material permanente e constituição ou

aumento do capital de empresas que não sejam de

caráter comercial ou financeiro.

12/06/2013 40

DESPESAS DE CAPITAL

Inversões Financeiras – São dotações destinadas a:

aquisição de imóveis ou de bens de capital já em

utilização; aquisição de títulos representativos do capital

de empresas ou entidades de qualquer espécie, já

constituídas, quando a operação não importe aumento do

capital; constituição ou aumento do capital de entidades

ou empresas que visem a objetivos comerciais ou

financeiros, inclusive operações bancárias ou de seguros.

12/06/2013 41

DESPESAS DE CAPITAL

Transferências de Capital - São dotações para

investimentos ou inversões financeiras que outras

pessoas de direito público ou privado devam realizar,

independentemente de contraprestação direta em bens

ou serviços, constituindo essas transferências auxílios ou

contribuições, bem como as dotações para amortização

da dívida pública .

12/06/2013 42

ESTÁGIOS DA DESPESA PÚBLICA

A Despesa Pública Orçamentária ocorre em três

estágios, de acordo com a Lei N.º 4.320/64:

Empenho

Liquidação e

Pagamento.

12/06/2013 43

ESTÁGIOS DA DESPESA PÚBLICA

PROGRAMAÇÃO

LICITAÇÃO

EMPENHO

LIQUIDAÇÃO

PAGAMENTO

DE ACORDO COM A

DOUTRINA CONTÁBIL

DE ACORDO COM A

LEI 4.320/64

12/06/2013 44

ESTÁGIOS DA DESPESA PÚBLICA

Programação

Visa assegurar aos órgãos e às entidades do

Estado, oportunamente, os recursos necessários e

suficientes para uma melhor execução de suas

atividades, assim como para manter, durante o

exercício, o equilíbrio entre a receita arrecadada e

a despesa realizada.

12/06/2013 45

ESTÁGIOS DA DESPESA PÚBLICA

Licitação

Representa o procedimento administrativo

destinado a escolher entre fornecedores

previamente habilitados e qualificados, aquele que

apresentar proposta mais vantajosa para a

contratação de obras, serviços, compras e para a

realização de alienações.

12/06/2013 46

ESTÁGIOS DA DESPESA PÚBLICA

Empenho

É o ato emanado de autoridade competente

que cria para o Estado obrigação de

pagamento, pendente ou não de implemento

de condição (art. 58 da Lei n.º 4.320/64).

•Nota de empenho

12/06/2013 47

ESTÁGIOS DA DESPESA PÚBLICA

Liquidação

É o estágio que consiste na verificação do

direito do credor, tendo por base os títulos e

documentos comprobatórios do respectivo

crédito.

12/06/2013 48

ESTÁGIOS DA DESPESA PÚBLICA

Pagamento

Representa a fase final do processo da

despesa pública. O pagamento somente

poderá ser efetuado quando ordenado após

sua regular liquidação.

12/06/2013 49

ESTÁGIOS DA DESPESA PÚBLICA - EMPENHO

Empenho - De acordo com o art. 58, da Lei N.º

4.320/64, o empenho da despesa é o ato emanado de

autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de

implemento de condição.

12/06/2013 50

ESTÁGIOS DA DESPESA PÚBLICA - EMPENHO

Características do Empenho

1 – Deve ser prévio

2 - Não pode exceder o limite dos créditos concedidos

3 – É obrigatório para a realização da despesa

4 - A todo Empenho deve ser extraída uma NE (art.61

da Lei nº. 4.320/64).

12/06/2013 51

ESTÁGIOS DA DESPESA PÚBLICA - EMPENHO

Modalidades de Empenho

De acordo com as características da despesa, são

definidas três modalidades de Empenho:

Ordinário;

Estimativo e

Global

12/06/2013 52

ESTÁGIOS DA DESPESA PÚBLICA - EMPENHO

Modalidades de Empenho

Empenho Ordinário - destinado à despesa cujo valor se

conhece e que será pago em uma única parcela

Empenho Estimativo - utilizado nos casos em que não é

possível a determinação prévia do valor exato da despesa,

podendo o pagamento ser efetuado em uma única vez ou

parceladamente. Por essa razão, estima-se um valor e se

estabelece um cronograma de pagamento. Exemplo:

pagamento de contas de energia elétrica, água e telefone.

12/06/2013 53

ESTÁGIOS DA DESPESA PÚBLICA - EMPENHO

Modalidades de Empenho

Empenho Global - utilizado nos casos de despesas

contratuais e outras, sujeitas a parcelamento, cujo

montante de pagamento é previamente conhecido.

Exemplo: Despesa com locação de imóvel.

A Nota de Empenho deve ser preenchida corretamente e o histórico

deve ser claro e objetivo;

As despesas devem ser classificadas corretamente, de acordo com o

Manual Técnico de Orçamento - MTO;

As vias das Notas de Empenho devem conter assinatura do Ordenador

de Despesa da Unidade Gestora – UG.

12/06/2013 54

ESTÁGIOS DA DESPESA PÚBLICA - LIQUIDAÇÃO

Liquidação da Despesa – De acordo com a Lei

4.320/64, em seu art. 63 § 1º, a liquidação da

despesa consiste na verificação do direito adquirido

pelo credor, tendo por base os títulos e documentos

comprobatórios do respectivo crédito, com o fim de

apurar:

a origem e o objeto do que se deve pagar;

a importância exata a pagar;

a quem se deve pagar a importância, para extinguir a

obrigação.

12/06/2013 55

ESTÁGIOS DA DESPESA PÚBLICA - LIQUIDAÇÃO

A Liquidação da Despesa terá por base:

O contrato, ajuste ou acordo se houver;

A Nota de Empenho;

Os comprovantes de entrega do material ou da

prestação efetiva do serviço ou execução da obra

12/06/2013 56

ESTÁGIOS DA DESPESA PÚBLICA - LIQUIDAÇÃO

É importante observar os seguintes aspectos em

relação a Liquidação da despesa:

1 - O atestado de recebimento de material ou da

realização de serviço/obra deverá ser passado,

preferencialmente, no documento fiscal, contendo

além da assinatura, carimbo com identificação do

responsável, cargo/função e matrícula, devendo, na

oportunidade ser verificado se a entrega foi feita

acordo com as especificações contratadas;

12/06/2013 57

ESTÁGIOS DA DESPESA PÚBLICA - LIQUIDAÇÃO

2 - A atestação deve ser formalizada por servidor que

tenha realmente acompanhado o recebimento do

material/obra/serviço;

3 - O atestado de execução de obras (laudo técnico)

deve assinado pelo(s) engenheiro(s) responsável(is)

pelo acompanhamento da obra;

4 - O recebimento de material de valor superior ao

limite para a modalidade convite deve ser confiado a

uma comissão de no mínimo três membros (§ 8º do

art. 15 da Lei 8.666/93).

12/06/2013 58

ESTÁGIOS DA DESPESA PÚBLICA - PAGAMENTO

Pagamento - consiste na entrega ao credor,

devidamente autorizada pelo ordenador da despesa,

dos recursos equivalentes à dívida líquida reconhecida

no ato da liquidação da despesa.

O Art. 62, da Lei 4.320/64 dispõe que o pagamento da

despesa só será efetuado quando ordenado após sua

regular liquidação.

12/06/2013 59

SIMULAÇÃO DE UMA DESPESA PÚBLICA DECISÃO ADMINISTRATIVA

Geradora da Despesa Pública

Ex.: Compra de Material

DEPARTAMENTO DE MATERIAL

(Almoxarifado)

DEPARTAMENTO ORÇAMENTÁRIO

AUTORIZAÇÃO DE DESPESA

(Ordenador de Despesa)

a) Licitação; ou

b) Nota de Empenho + Contrato

c) Liquidação;

b) Pagamento

1. Verificar se já existe o

bem desejado;

2. Levantamento de preço p/

compra

Reserva de Despesa

Orçamentária

1. Criação do edital de

licitação ou consultar SRP

(pregão);

2. Movimentação caso

ocorra a contratação direta.

12/06/2013 60

Regime de execução da despesa pública

A despesa pública pode ser realizada de duas

formas:

a) Por processo normal

b) Através de Suprimento de Fundos

12/06/2013 61

Regime de execução da despesa pública

Processo Normal de Aplicação – ocorre quando as

próprias Unidades Orçamentárias realizam todas as

etapas do seu processamento. A Nota de Empenho é

emitida em nome do credor, é formalizado um

processo específico, inclusive com a realização de

licitação, se for o caso.

12/06/2013 62

Regime de execução da despesa pública

Processo Normal de Aplicação 1. a despesa pública deve ser sempre realizada dentro da

finalidade do órgão, e para ser legítima, deve passar pelas fases de empenho, liquidação e pagamento, devidamente autorizada pelo ordenador de despesa para sua realização;

2. o setor requerente formaliza expediente solicitando, detalhadamente, o que necessita - autuação ;

3. antes da despesa ser autorizada, deve ser verificada a capacidade financeira e orçamentária do órgão para atender a necessidade;

4. a despesa deve ser autorizada pelo legítimo ordenador de despesa (titular do órgão ou quem tenha recebido delegação formal para este fim);

12/06/2013 63

Regime de execução da despesa pública

Processo Normal de Aplicação

5. deve ser verificado se há necessidade ou não de realizar processo licitatório, de acordo com os preceitos da Lei Nº. 8.666/93 e suas alterações posteriores. É importante efetuar levantamento de preços de mercado para comparação com os publicados no Sistema de Registro de Preços, a fim de que a despesa seja realizada pelo melhor preço cotado, observando sempre a qualidade e quantidade do que vai ser adquirido ou realizado;

6. a despesa deve ser empenhada previamente e estar restrita ao limite do crédito orçamentário. A Nota de Empenho deve ser preenchida corretamente e o histórico deve ser claro e objetivo. Para a emissão da Nota de Empenho, deve ser consultado o Manual Técnico de Orçamento – MTO, para a correta classificação da despesa, a fim de evitar distorções nas demonstrações contábeis;

12/06/2013 64

Processo Normal de Aplicação

7. no recebimento do material ou da realização de serviço/obra,

deve ser verificado se a entrega foi feita de acordo com as

especificações e quantidades contratadas, devendo o atestado ser

passado, preferencialmente, no documento fiscal, contendo além da

assinatura, carimbo com identificação do responsável pelo

recebimento, cargo/função e matrícula. O atestado de execução de

obras (laudo técnico) deve assinado pelo(s) engenheiro(s)

responsável(is) pelo acompanhamento da obra. No caso de

recebimento de material de valor superior ao limite para a

modalidade convite deve ser designada uma comissão de no

mínimo três membros (§ 8º do art. 15 da Lei 8.666/93);

Regime de execução da despesa pública

12/06/2013 65

Processo Normal de Aplicação

8. a despesa deve ser liquidada, de acordo com a Lei 4.320/64, ou seja, deve ser verificado o direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, com o fim de apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação. A liquidação da despesa terá por base o contrato, ajuste ou acordo se houver; a nota de empenho e os comprovantes de entrega do material ou da prestação efetiva do serviço ou execução da obra;

Regime de execução da despesa pública

12/06/2013 66

Processo Normal de Aplicação

9. o pagamento deve ser precedido de autorização formal do

ordenador de despesa;

10. na formalização dos processos, devem ser anexados os

comprovantes dos procedimentos acima mencionados, obedecendo

a seqüência cronológica e numérica, devendo constar em cada

folha, além da numeração, a rubrica e o carimbo de quem a

anexou.

Regime de execução da despesa pública

12/06/2013 67

Regime de execução da despesa pública

Os atos de que resultem em criação, expansão ou

aperfeiçoamento da ação governamental que acarretem

aumento da despesa deverão ser acompanhados de (artigos 16

e 17 da LRF):

- estimativa do impacto orçamentário-financeiro no exercício em

que deva entrar em vigor e nos dois subseqüentes,

acompanhados das premissas e metodologia de cálculo

utilizado; e

- declaração do ordenador da despesa de que o aumento tem

adequação orçamentária e financeira com a lei orçamentária

anual e compatibilidade com o plano plurianual e com a lei de

diretrizes orçamentárias (Lei Complementar 101/2000).

12/06/2013 68

Regime de execução da despesa pública

Os atos que criarem, aumentarem ou prorrogarem o prazo, quando por tempo determinado, das despesas obrigatórias de caráter continuado, assim entendidas as despesas correntes derivadas de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios, devem ser instruídos com a estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes, e devem, também, demonstrar a origem dos recursos para seu custeio. (Lei Complementar 101/2000)

12/06/2013 69

Regime de execução da despesa pública - Suprimento

ADIANTAMENTO (SUPRIMENTO DE FUNDOS)

Consiste na entrega de numerário a servidor

devidamente credenciado, sempre precedido de Nota

de Empenho, na dotação orçamentária própria, a fim

de realizar despesas que não possam se subordinar

ao processo normal de aplicação (Decreto Estadual nº.

11.758, de 09 de junho de 2005).

12/06/2013 70

Principais aspectos a serem observados em relação a despesa pública

1. o processo está adequadamente formalizado com documentação

em seqüência cronológica;

2. os empenhos estão autorizados por autoridade competente;

3. a emissão das Notas de Empenho está sendo precedida de

licitação, ressalvados os casos previstos na Lei 8.666/93;

4. a Nota de Empenho está preenchida corretamente e com histórico

claro e objetivo;

5. as despesas estão classificadas corretamente, de acordo com o

Manual Técnico de Orçamento;

6. as assinaturas em documentos estão acompanhadas de

identificação do nome e do cargo/função;

12/06/2013 71

Principais aspectos a serem observados em relação a despesa pública

7. a Nota de Empenho foi emitida em nome do legítimo credor - Lei 4.320/64, art.61;

8. os dados contidos no documento fiscal coincidem com os da Nota de Empenho, como: nome do credor, valor e especificação dos materiais/serviços/obra;

9. os cálculos aritméticos das NE’s e dos documentos fiscais estão corretos;

10. a despesa está sendo comprovada com a 1ª via do documento original;

11. a entrega do material ou execução do serviço foi feita dentro do prazo estabelecido;

12. há justificativa, no caso de atraso na entrega do material/serviço/obra;

12/06/2013 72

Principais aspectos a serem observados em relação a despesa pública

13. houve a devida aplicação de multa regulamentar, no caso de

atraso na entrega do material/serviço/obra, descumprimento de

cláusulas contratuais e outros;

14. o cálculo das retenções das obrigações tributárias e

previdenciárias está sendo feito em conformidade com a legislação

vigente;

15. o atestado do recebimento do material ou da realização do serviço,

deverá ser dado preferencialmente no documento fiscal, contendo,

além da assinatura, carimbo com identificação do nome do

servidor, cargo/função e matrícula;

12/06/2013 73

Principais aspectos a serem observados em relação a

despesa pública

16. no caso de despesas com diárias, o documento de autorização

contém: assinatura do ordenador de despesas, o nome, a

matrícula e o cargo/função do servidor, o objetivo, o trajeto e o

período da viagem, a quantidade e valor das diárias (unitário e

total), e se os valores concedidos estão de acordo com a tabela

de diárias e vigor;

17. as despesas de natureza contínua estão formalizadas através de

contrato;

18. não estão sendo efetuados pagamentos antes do recebimento do

material/obra/serviço, ressalvados os casos legalmente previstos;

19. no caso de despesas com recursos de convênio, se estão de

acordo com o Plano de Aplicação;

12/06/2013 74

Principais aspectos a serem observados em relação a despesa pública

20. os valores dos pagamentos efetuados através de crédito em

conta, estão sendo depositados na conta corrente do legítimo

credor.

21. As despesas realizadas devem ser compatíveis com as

atividades do órgão.

22. Em todo processo de despesa deve haver uma motivação;

24. Além de verificar o menor preço em uma licitação, comparar o

preço da proposta ganhadora com os praticados no mercado;

25. Observar que empresas beneficiadas com isenção de impostos

e outros benefícios fiscais não estão dispensadas da emissão

da nota fiscal.

12/06/2013 75

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Despesa com Pessoal:

Os núcleos deverão verificar:

a) A regularidade do controle de freqüência;

b) se as pastas funcionais dos servidores do órgão estão

atualizadas;

c) Os processos de concessão de licenças pelo órgão

d) se o DAS é concedido por ato do Governador e não do titular do

órgão/entidade

12/06/2013 76

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Despesa com Pessoal:

e) se há formalização contratual para contratação de terceiros;

f) se há atualização dos dados dos inativos e pensionistas;

g) se há pagamento sistemático de horas-extras como complemento

salarial;

h) se há exclusão de servidores de benefícios como PASEP e FGTS,

por falta de informação do órgão;

i) se há indicação de servidores qualificados para ocuparem cargos

chave para a Administração tais como Diretoria Financeira, Núcleo

de Controle de Gestão e Setor de Recursos Humanos;

12/06/2013 77

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Despesa com Vale Transporte:

O Decreto Nº 11.057/03 que regulamenta a concessão de vale-transporte dispõe em seu artigo 2 que o desconto de 6% incide sobre:

– vencimento do cargo efetivo ocupado pelo servidor, ainda que ocupante de cargo em comissão ou de natureza especial;

– vencimento do cargo em comissão ou de natureza especial, quando se tratar de servidor não ocupante de cargo efetivo.

O artigo 3 dispõe que a concessão de vale transporte é restrita ao servidor cuja remuneração não exceda a importância de R$ 1.400,00 (um mil e quatrocentos reais).

12/06/2013 78

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Diárias:

Decreto nº. 12.807 de 15 de Outubro de 2007:

Dispõe sobre a concessão de diárias aos servidores públicos civis

da administração direta, das autarquias e fundações de direito

público do Poder Executivo Estadual e dá outras providências.

12/06/2013 79

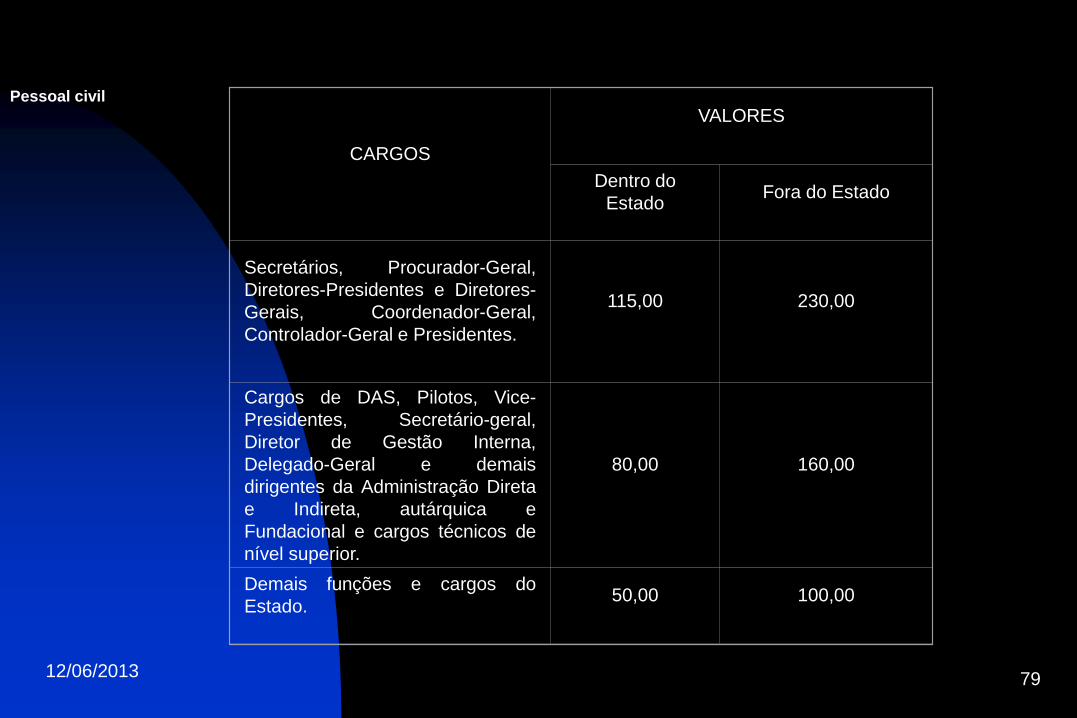

Pessoal civil

CARGOS

VALORES

Dentro do

Estado

Fora do Estado

Secretários, Procurador-Geral,

Diretores-Presidentes e Diretores-

Gerais, Coordenador-Geral,

Controlador-Geral e Presidentes.

115,00

230,00

Cargos de DAS, Pilotos, Vice-

Presidentes, Secretário-geral,

Diretor de Gestão Interna,

Delegado-Geral e demais

dirigentes da Administração Direta

e Indireta, autárquica e

Fundacional e cargos técnicos de

nível superior.

80,00

160,00

Demais funções e cargos do

Estado.

50,00

100,00

12/06/2013 80

Pessoal Militar

CARGOS

VALOR ES

Dentro do

Estado

Fora do Estado

Comandante Geral e

Subcomandante Geral

115,00

230,00

Oficiais

80,00

160,00

Praças

50,00

100,00

12/06/2013 81

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Despesa com combustível:

1. realizar os abastecimentos, somente, mediante autorização expressa do

titular do setor de transportes, devendo ser registradas no documento, a placa do veículo e a quantidade de litros autorizada;

2. fornecer aos postos credenciados para fornecimento de combustíveis a relação dos veículos do órgão, bem como o nome e a assinatura do responsável pelas autorizações, a fim de evitar abastecimentos em veículos particulares;

3. arquivar no órgão, uma via do documento de autorização, para que o responsável pelo atestado de realização da despesa possa confrontar as vias emitidas no período com os documentos de cobrança do fornecedor e a respectiva Nota Fiscal;

12/06/2013 82

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Despesa com combustível:

4. controlar, rigorosamente, o consumo individual dos veículos,

procedendo registro da quilometragem a cada deslocamento, a

fim de evitar desperdícios, e também, evitar a transposição

combustível para carros particulares;

5. controlar o consumo mensal de combustíveis, a fim de

possibilitar a avaliação do desempenho dos veículos.

12/06/2013 83

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Água, Luz e Telefone:

1. acompanhar, mensalmente, a evolução das despesas, para que em caso de aumento acentuado sejam tomadas as providências cabíveis, como verificação de vazamentos, reparos de peças ou aparelhos danificados e outros;

2. proceder, periodicamente, revisão das instalações elétricas e hidráulicas;

3. desligar aparelhos de ar condicionado, ventiladores, luzes, computadores e outros, quando em desuso;

4. solicitar baixa dos pontos de água e de energia elétrica, quando da desocupação de imóvel alugado;

5. restringir o uso de telefones ao interesse do serviço, estabelecendo limite de tempo para ligações e instalando sistemas de bloqueio e controle de ligações, inclusive de chamadas a cobrar.

12/06/2013 84

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Água, Luz e Telefone:

§ 6. restringir o uso de telefones ao interesse do serviço,

estabelecendo limite de tempo para ligações e

instalando sistemas de bloqueio e controle de ligações,

inclusive de chamadas a cobrar.

12/06/2013 85

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Passagens Aéreas:

§ A concessão de passagens aéreas está disciplinada pela Portaria SEAD Nº 21.000-151/03, de 22.09.03, que estabelece, entre, outros os seguintes critérios:

1. utilizar o modelo padrão para concessão de passagens, ou outro à critério do órgão, desde que contenha as mesmas informações (art. 2º, a);

2. observar na aquisição de passagens aéreas, o menor preço, fazendo prevalecer a tarifa promocional em classe econômica, sem prejuízo das situações de exceção que devem ser estudadas, levando em consideração: percursos, horários e eventos inadiáveis a serem atendidos (art. 2º, b);

§

12/06/2013 86

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Passagens Aéreas:

3. proceder as cotações e indicações de reservas de passagens exclusivamente para servidores expressamente designados (art. 2º, c);

4. adotar como parâmetro para reserva de passagem, o horário e o período da participação do servidor no evento (art. 2º, e);

5. efetuar modificação de trechos solicitados somente mediante autorização do titular do órgão onde trabalha o servidor, não assumindo este, qualquer encargo por alterações fora de seu conhecimento (art. 2º, h);

6. determinar que todo servidor beneficiado com passagem aérea apresente, no prazo máximo de 03 (três) dias contados da data do retorno da viagem, o canhoto do cartão de embarque, com vistas a compor o processo de prestação de contas (art. 3º).

12/06/2013 87

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Veículos:

A Lei Estadual Nº 3.963/84, de 23.10.84, que dispõe sobre o uso, controle e

abastecimento, guarda, conservação, padronização e alienação de veículos

oficiais do Estado, estabelece, entre outros, que:

1. os veículos de serviço, de transporte de cargas e os especiais devem ser

utilizados somente nos dias úteis, pelas repartições. Os veículos de serviço,

os veículos de segurança pública e os veículos especiais, devem ser

recolhidos, obrigatoriamente, à garagem do órgão a que estão vinculados,

uma hora após o término do expediente normal, sendo liberados uma hora

antes do início do expediente. Os veículos mencionados e os veículos

militares, para circularem fora do horário estabelecido, devem portar

autorização especial do titular do órgão a que pertencerem (art. 11, §§ 1º e 2º).

12/06/2013 88

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Veículos:

2. só podem conduzir viaturas oficiais motoristas profissionais regularmente

habilitados e no exercício do respectivo cargo, não sendo permitido que

terceiros as utilizem sob pena de suspensão de até 15 (quinze) dias,

observado o regime jurídico a que estiverem sujeitos. Deve ser exigido do

motorista de viatura oficial a assinatura de termo de responsabilidade

obrigando-o ao uso correto, zelo e manutenção do carro que lhe for confiado

(art. 15).

3. Incorre em falta o servidor que não estando em serviço, estacione ou

transite em veículos oficiais, em praias, balneários ou praça de esportes,

feiras, casas de diversões, supermercados, colégios e casas de lazer, como

também, fora do horário normal das repartições, em qualquer local (art. 16).

12/06/2013 89

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Veículos:

o órgão deve ainda: 1. manter relação atualizada de todos os veículos de sua frota, contendo

informações como: marca, placa, ano, modelo, número de chassis e estado de

conservação;

2. manter pasta individual para os veículos, mantendo, principalmente os

seguintes documentos: Certificado de Registro, Seguro Obrigatório,

comprovante de pagamento do IPVA, quando devido, e dados referentes a:

marca, modelo, placa, chassis, ano de fabricação, cor, capacidade, tipo de

combustível, valor de aquisição e identificação patrimonial;

3.No caso de conserto e aquisição de peças para veículos, informar a placa

12/06/2013 90

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Veículos:

o órgão deve ainda: 1. manter controle da utilização de veículos, de forma que qualquer

deslocamento seja feito com autorização expressa do titular do setor de transportes, devendo o documento de autorização conter os seguintes dados: quilometragem inicial, trajeto, objetivo da viagem, data e horário de saída e de chegada, nome do motorista e do(s) usuário(s), quilometragem final;

§ 2. vistoriar, cuidadosamente, quando do recebimento de veículos enviados a oficinas para conserto, a qualidade das peças de reposição aplicadas e dos serviços realizados ;

3. Fazer pesquisa de preços de mercado, das peças e serviços, antes de enviar os veículos para conserto

12/06/2013 91

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Bens Móveis: Para controle dos bens patrimoniais móveis, as unidades administrativas

devem adotar, em articulação com os setores contábeis, os seguintes procedimentos:

1.atribuir um número de registro (tombo) para cada bem incorporado, o qual deve ser precedido da sigla do órgão por ele responsável, pelo qual todo bem será identificado até a sua baixa

2.Adotar sistema de controle individual para os bens patrimoniais, onde devem ser registradas todas as ocorrências em relação ao bem

3. Realizar anualmente o inventario dos bens patrimoniais;

4. Entregar os bens moveis aos setores requisitantes através de Termo de Responsabilidade, assinado pelo chefe do setor;

12/06/2013 92

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Bens Móveis:

5. Controlar as transferências de um setor para outro do

mesmo órgão, registrando a movimentação no sistema

de controle individual do bem e emitindo um novo termo

de responsabilidade.

12/06/2013 93

ITENS DE DESPESA QUE MERECEM ATENÇÃO ESPECIAL

Bens em Almoxarifado:

Assim como os bens moveis, os bens em poder do almoxarifado

devem ser devidamente controlados, de forma que:

a) Toda movimentação de entrada e saída de material seja

registrada;

b) Toda saída de material seja efetivada mediante apresentação

da Requisição de Material, assinada pelo chefe do setor

requisitante;

c) Todo material seja conservado em local seguro e contra

intempéries;

d) O acesso ao almoxarifado seja restrito aos servidores do setor

e)