Área temática: administração geral teoria institucional e...

TRANSCRIPT

0

Área Temática: Administração Geral

TEORIA INSTITUCIONAL E CONTROLADORIA: ESTUDO EM ANAIS DE CONGRESSOS NAS ÁREAS TEMÁTICAS DE CONTROLADORIA E

CONTABILIDADE GERENCIAL ROBERTO CARVALHO PINTO DE MESQUITA Universidade Federal do Ceará [email protected] FRANCISCO RICARDO MARIZ SANTOS Unicersidade Federal do Ceará [email protected] MARIA DA GLÓRIA ARRAIS PETER Universidade Federal do Ceará [email protected] AMANDA DE OLIVEIRA GOMES Unicersidade Federal do Ceará [email protected] RESUMO A Teoria Institucional fundamenta-se nas premissas dos componentes estruturais de sistemas integrados para que estes sobrevivam e que as estruturas existentes contribuam para o funcionamento de um sistema social, sendo abordada sob três enfoques: Nova Teoria Institucional (NIE), Nova Sociologia Institucional (NIS) e Velha Economia Institucional (OIE). O objetivo deste artigo é analisar a produção científica sobre a Teoria Institucional relacionada à Controladoria ou à Contabilidade Gerencial, a partir das publicações dos anais de eventos da área de Contabilidade. Foi desenvolvida uma pesquisa descritiva, bibliométrica, buscando as palavras “institucionalização” e “institucional” no título e nas palavras-chave dos artigos publicados nos anais Encontro da Associação Nacional da Pós-Graduação em Ciências Contábeis, Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração e Congresso USP de Controladoria e Contabilidade, principais eventos dessa área, no período 2006 a 2011. Foram identificados autores, natureza da organização envolvida na pesquisa, método de pesquisa aplicado, enfoque da Teoria Institucional, função ou artefatos da Contabilidade Gerencial ou Controladoria. Os resultados apontaram a produção de 22 artigos científicos. Concluiu-se que estes artigos utilizaram aplicação de questionários, predominando trabalhos desenvolvidos na esfera privada, sendo a função gerencial/estratégica da Controladoria a mais evidenciada sob o enfoque da OIE. Palavras-chaves: Teoria Institucional. Controladoria. Bibliometria.

ABSTRACT Institutional Theory is based on the assumptions of the structural components of integrated systems in order for them survive and that the current structures contribute to the functioning of the social system being addressed from three perspectives: New Institutional Theory (NIE), New Institutional Sociology (NIS ) and Old Institutional Economics (OIE). The main purpose of this paper is to analyze the scientific production about Institutional Theory related to the

1

Controllership or the Management Accounting, based on publications in conferences and events in accounting field. A descriptive and bibliometric research was performed, searching for the words "institutionalization" and "institutional" in the title and keywords of the papers published in the Meeting of the National Association of Graduate Studies in Accounting, Meeting of the National Association of Graduate and Research in Administration and also in the Controllership and Accounting Congress of USP, major events in this area in the period 2006 to 2011. Authors, nature of the organization, applied research method, focus on institutional theory, function or artifacts of Management Accounting and Controllership were identified. The results showed the production of 22 scientific papers. It was concluded that these articles used questionnaires, with a predominance of papers developed in the private sector, and the managerial function/controllership strategic being the most evidenced in the focus of the OIE. Key Words: Institutional Theory. Controllership. Bibliometric.

2

1 INTRODUÇÃO A Teoria Institucional tem origem na visão funcionalista de pressupostos para

sobrevivência das coletividades sociais. Para Tolbert e Zucker (2007) existem duas premissas que justificam essa afirmação: a primeira, de que os componentes estruturais de um sistema devem ser integrados para que o sistema sobreviva; e a segunda premissa considera que as estruturas existentes contribuem para o funcionamento de um sistema social, ao menos na manutenção de seu equilíbrio.

Machado-da-Silva e Gonçalves (2007) apresentam a Teoria Institucional como o resultado da convergência de influência de corpos teóricos, que buscam incorporar em suas proposições a ideia de instituições a seus padrões e normas de comportamento humanos e organizacionais.

Três enfoques totalizam o entendimento da Teoria Institucional, o da Nova Economia Institucional (NIE), o da Nova Sociologia Institucional (NIS) e o da Velha Economia Institucional (OIE). No primeiro enfoque, são identificadas as temáticas e objetos de estudo dessa teoria como a questão dos custos de transação, a racionalidade limitada e o oportunismo. As características isomórficas configuram o objeto da NIS, enquanto a OIE concentra-se nas relações entre os indivíduos no interior das organizações.

Assim, sente-se a necessidade de conhecer a institucionalização da organização, a fim de identificar a sua atuação no comportamento da sociedade, bem como na evolução das organizações que se configuram com mesmo caráter ou natureza. Com a intenção de conhecer a produção científica que vem sendo construída sobre o assunto, buscou-se responder ao seguinte questionamento: Quais as características da produção científica sobre a Teoria Institucional relacionada à Controladoria ou à Contabilidade Gerencial a partir das publicações dos anais de eventos da área de Contabilidade?

Parte-se do pressuposto de que a produção científica na área de Contabilidade se utiliza da abordagem institucional como forma de oferecer contribuição à compreensão da evolução da Controladoria e da Contabilidade Gerencial, quanto ao estudo de suas funções, natureza e artefatos.

Diante do exposto, o objetivo geral da presente pesquisa é analisar a produção científica sobre a Teoria Institucional relacionada à Controladoria ou à Contabilidade Gerencial, a partir das publicações dos anais de eventos da área de Contabilidade.

No tocante aos aspectos metodológicos foi desenvolvida uma pesquisa descritiva do tipo bibliométrica em que se buscou as palavras “institucionalização” e “institucional”, no título e nas palavras-chave dos artigos publicados nos anais do Congresso da Associação Nacional da Pós Graduação em Ciências Contábeis (ANPCONT), do Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração (EnANPAD) e do Congresso USP de Controladoria e Contabilidade, considerados os principais eventos dessa área, com posterior estudo, em cada artigo, das seguintes categorias de análise: autores, natureza da organização envolvida na pesquisa, método de pesquisa aplicado, enfoque da Teoria Institucional abordado, e função ou artefato da Controladoria ou da Contabilidade Gerencial enfocado. O período analisado correspondeu aos anos de 2006 a 2011.

Este artigo está dividido em mais quatro seções, além desta introdução. Na segunda seção apresenta-se o referencial teórico abordando aTeoria Institucional e a Controladoria, seguida pela apresentação da metodologia na terceira seção. Na quarta seção tem-se a análise dos resultados, e na quinta seção apresentam-se as principais conclusões do estudo. 2 REFERENCIAL TEÓRICO

O olhar cultural para a organização consiste no fato da cultura possuir forte influência nos indivíduos, agentes que compõem e tomam decisões nas organizações, interferindo, segundo Weick e Westley (2004), na linguagem, palavras, frases, vocábulos, expressões,

3

artefatos, rotinas das ações coordenadas, dentre outros. Portanto, é compreensível que a cultura possua grande influência durante a mudança e aprendizagem das organizações.

O ato de institucionalizar está relacionado com a valorização das práticas e padrões, bem como a legitimização nas estruturas sociais. Machado-da-Silva e Gonçalves (2007, p. 218) afirmam que a Teoria Institucional não é um conjunto de proposições que vise especificamente a análise organizacional, complementando que:

Teoria Institucional constitui o resultado da convergência de influência de corpos teóricos originários principalmente da ciência política, da sociologia e da economia, que buscam incorporar em suas proposições a idéia de instituições e de padrões de comportamento, de normas e de valores, de crenças e de pressupostos, nos quais encontram-se imersos indivíduos, grupos e organizações.

Assim, é possível compreender que os indivíduos, os grupos e as organizações

possuem uma variedade de valores, de folclores, de padrões, de normas etc e atuam num ambiente em que as ciências política, sociológica e econômica buscam introduzir seus ideais que se relacionam com os costumes da sociedade, porém exercendo algum tipo de influência sobre esta. A junção das características de uma sociedade com as proposições nela inseridas convergem a um resultado para essa mesma sociedade. Esse resultado é o que consiste na Teoria Institucional.

Em relação à institucionalização de uma prática social, Ventura (2005, p. 49) afirma que pode ser compreendida como “um processo de construção social da realidade que, além de fatores/condicionantes estruturais, também é resultado da interação dos indivíduos e organizações, atendendo a interesses de grupos, legitimados pela própria sociedade”. Portanto, dizer que um segmento da vida humana foi institucionalizado significa dizer que este mesmo segmento foi submetido ao controle social.

Conforme Daft (1999, p. 346), “a visão institucional acredita que as organizações adotam estruturas e processos para agradar entidades externas, e essas atividades são aceitas como regras nas organizações”.

Nesse contexto, pode-se afirmar que a Teoria Institucional apresenta-se sob três enfoques: Old Institucional Economics (OIE) (ou Velha Economia Institucional); New Institucional Economics (NIE) (ou Nova Economia Institucional); e New Institucional Sociology (NIS) (ou Nova Sociologia Institucional).

A Velha Economia Institucional, segundo Reis (2008), realiza estudos sobre as relações entre indivíduos no interior das organizações, tendo por objetivo analisar os comportamentos que produzem uma nova realidade social, que após um processo de mudança possa ser institucionalizada.

Para Reis (2008), são características desta vertente da teoria institucional a visão de que institucionalismo não é definido em termos de quaisquer propostas políticas, mas sim faz uso de idéias e dados de outros campos do conhecimento. Considerando-se as instituições como elementos-chave de qualquer economia, na visão da velha economia institucional o ambiente econômico é um sistema aberto, englobando aspectos sociais, culturais políticos e de relações de poder. A noção clássica de agentes individuais como maximizadores da riqueza é considerada inadequada. Outra característica vem a ser o foco no comportamento de grupos sociais.

Já a Nova Economia Institucional, para Freitas (2005), retoma preocupações relacionadas ao comportamento dos atores individuais, a racionalidade limitada e o oportunismo, bem como temas que influenciam o comportamento das instituições como, por

4

exemplo, os custos de transação, as relações contratuais, as estruturas de governança e os direitos de propriedade.

Para Conceição (2002a), os custos de transações interferem no modo institucional da organização mas, conforme Estêvão (2004), são os indivíduos que acabam intervindo no custo de transação.

A racionalidade limitada e o oportunismo correspondem, respectivamente, ao “limite da capacidade da mente humana em lidar com a formulação e a resolução de problemas [...] (CONCEIÇÃO, 2002a, p. 114) e à “falta de sinceridade e honestidade nas transações” (CONCEIÇÃO, 2002b, p. 131). Logo, o oportunismo pode ser compreendido como a busca e a defesa dos próprios interesses, na qual podem ser usados meios éticos ou não éticos para realizar uma transação em favor de um determinado agente.

Quanto à Nova Sociologia Institucional, tem-se como uma de suas principais contribuições a identificação do isomorfismo organizacional que vem a ser, segundo Reis (2008), o fenômeno pelo qual as organizações se estruturam a partir das exigências do ambiente.

Segundo Dimaggio e Powell (1983), o isomorfismo pode ser aplicado de três formas: coercitivo, mimético ou normativo. No primeiro, a instituição e todos que a compõem são forçados ou coagidos a adotarem as práticas que se busca institucionalizar; no segundo, a adoção das práticas se dá de uma forma não coercitiva, mas buscando uma inspiração em modelos bem sucedidos; já o terceiro modelo de comportamento isomórfico se dá através de oficialização de normas, que por sua vez deverão ser institucionalizadas para que as práticas preconizadas por estas normas também venham a ser.

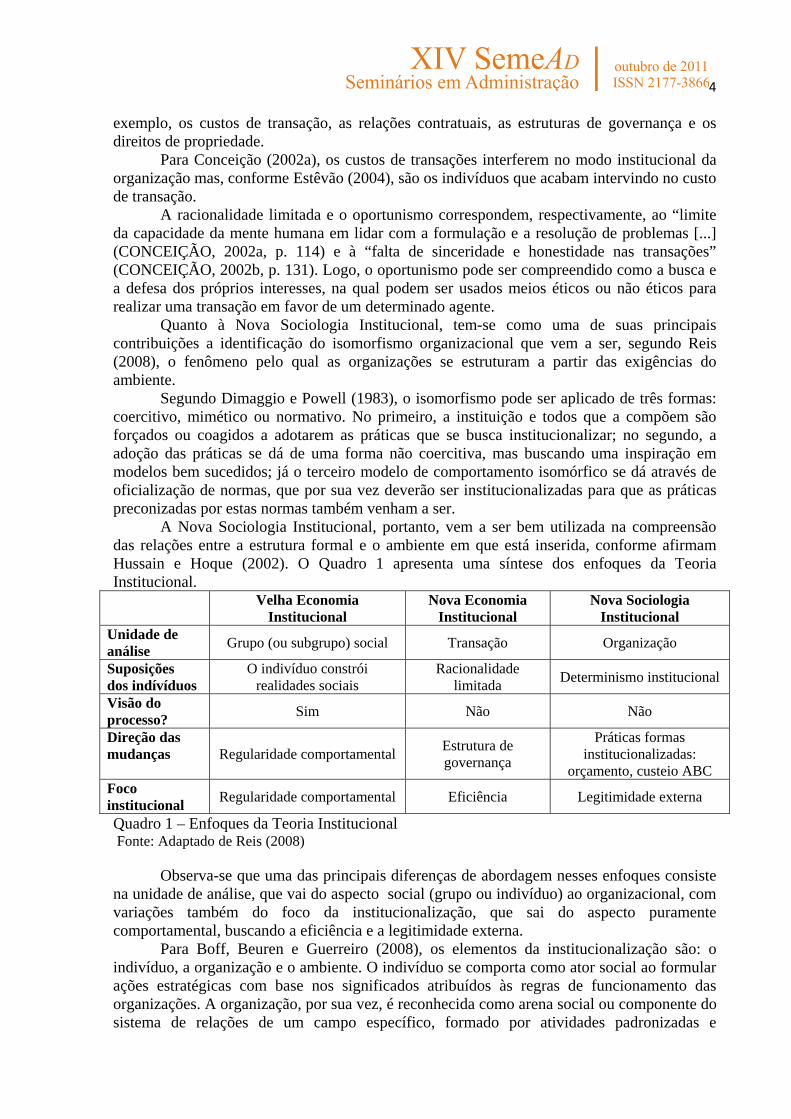

A Nova Sociologia Institucional, portanto, vem a ser bem utilizada na compreensão das relações entre a estrutura formal e o ambiente em que está inserida, conforme afirmam Hussain e Hoque (2002). O Quadro 1 apresenta uma síntese dos enfoques da Teoria Institucional.

Velha Economia Institucional

Nova Economia Institucional

Nova Sociologia Institucional

Unidade de análise Grupo (ou subgrupo) social Transação Organização

Suposições dos indívíduos

O indivíduo constrói realidades sociais

Racionalidade limitada Determinismo institucional

Visão do processo? Sim Não Não

Direção das mudanças Regularidade comportamental Estrutura de

governança

Práticas formas institucionalizadas:

orçamento, custeio ABC Foco institucional Regularidade comportamental Eficiência Legitimidade externa

Quadro 1 – Enfoques da Teoria Institucional Fonte: Adaptado de Reis (2008) Observa-se que uma das principais diferenças de abordagem nesses enfoques consiste na unidade de análise, que vai do aspecto social (grupo ou indivíduo) ao organizacional, com variações também do foco da institucionalização, que sai do aspecto puramente comportamental, buscando a eficiência e a legitimidade externa.

Para Boff, Beuren e Guerreiro (2008), os elementos da institucionalização são: o indivíduo, a organização e o ambiente. O indivíduo se comporta como ator social ao formular ações estratégicas com base nos significados atribuídos às regras de funcionamento das organizações. A organização, por sua vez, é reconhecida como arena social ou componente do sistema de relações de um campo específico, formado por atividades padronizadas e

5

articuladas, que expressam normas e regras sociais. Já o ambiente, independentemente de sua localização geográfica no campo externo, representa o setor social composto por organizações que fabricam e oferecem produtos e serviços similares.

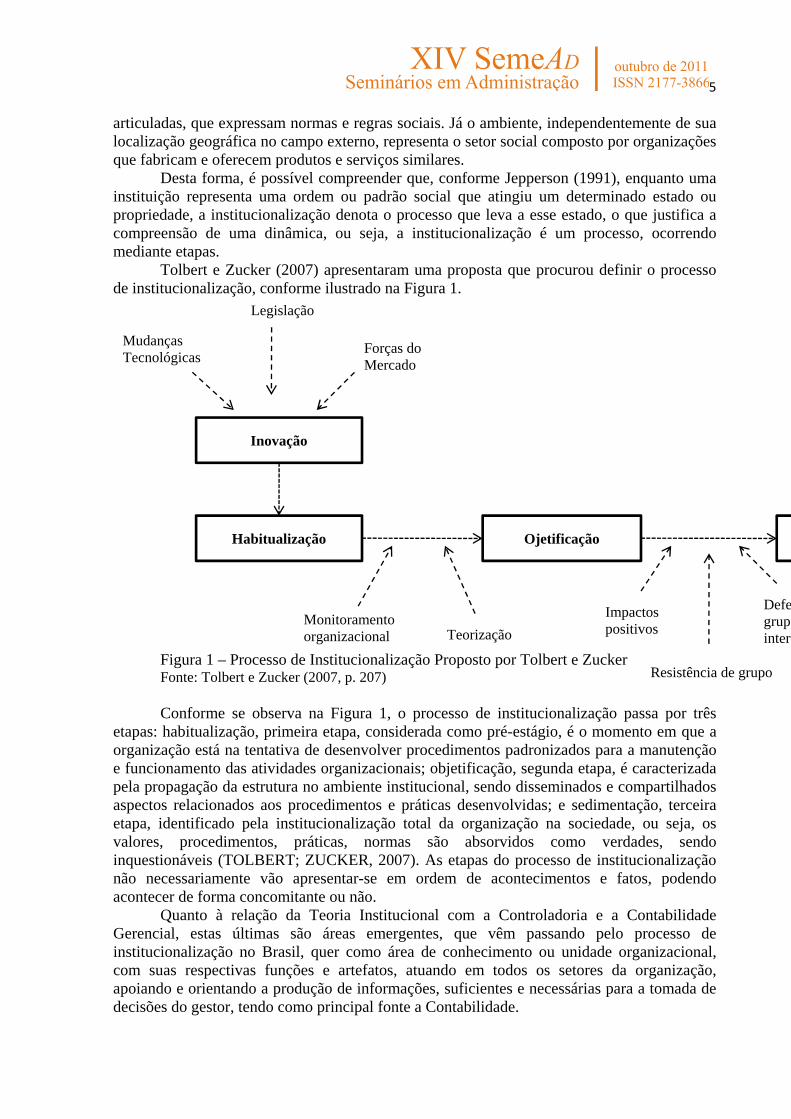

Desta forma, é possível compreender que, conforme Jepperson (1991), enquanto uma instituição representa uma ordem ou padrão social que atingiu um determinado estado ou propriedade, a institucionalização denota o processo que leva a esse estado, o que justifica a compreensão de uma dinâmica, ou seja, a institucionalização é um processo, ocorrendo mediante etapas.

Tolbert e Zucker (2007) apresentaram uma proposta que procurou definir o processo de institucionalização, conforme ilustrado na Figura 1.

Figura 1 – Processo de Institucionalização Proposto por Tolbert e Zucker Fonte: Tolbert e Zucker (2007, p. 207) Conforme se observa na Figura 1, o processo de institucionalização passa por três

etapas: habitualização, primeira etapa, considerada como pré-estágio, é o momento em que a organização está na tentativa de desenvolver procedimentos padronizados para a manutenção e funcionamento das atividades organizacionais; objetificação, segunda etapa, é caracterizada pela propagação da estrutura no ambiente institucional, sendo disseminados e compartilhados aspectos relacionados aos procedimentos e práticas desenvolvidas; e sedimentação, terceira etapa, identificado pela institucionalização total da organização na sociedade, ou seja, os valores, procedimentos, práticas, normas são absorvidos como verdades, sendo inquestionáveis (TOLBERT; ZUCKER, 2007). As etapas do processo de institucionalização não necessariamente vão apresentar-se em ordem de acontecimentos e fatos, podendo acontecer de forma concomitante ou não.

Quanto à relação da Teoria Institucional com a Controladoria e a Contabilidade Gerencial, estas últimas são áreas emergentes, que vêm passando pelo processo de institucionalização no Brasil, quer como área de conhecimento ou unidade organizacional, com suas respectivas funções e artefatos, atuando em todos os setores da organização, apoiando e orientando a produção de informações, suficientes e necessárias para a tomada de decisões do gestor, tendo como principal fonte a Contabilidade.

Habitualização Ojetificação

Inovação

Mudanças Tecnológicas

Legislação

Forças doMercado

Monitoramentoorganizacional Teorização

Impactos positivos

Resistência de grupo

Defegrupointere

6

A Controladoria surgiu da necessidade de apliação das funções de controle nas organizções, levando à criação de um setor cujo objetivo fosse “implantar, desenvolver, aplicar e coordenar todo o ferramental da Ciência Contábil dentro da empresa, nas suas mais diversas atividades” (PADOVEZE, 2009, p. 3).

Catelli (2001), Padoveze (2009) e Mosimann e Fisch (1999) referem-se à Controladoria como oriunda da Contabilidade, mais especificamente da Contabilidade Gerencial, uma vez que destacam a responsabilidade da Controladoria por prover os gestores de informações, principalmente, econômicas que sustentam as suas decisões, estando organizada sob uma estrutura administrativa. Essa nova vertente lança um olhar para o usuário da Contabilidade localizado no interior da organização, que necessita de informações para melhoria do processo de gestão e não apenas para decisões de investimento, sob a ótica da Contabilidade Financeira.

A Contabilidade Gerencial é definida por Atkinson et al (2008) como um processo de identificação, mensuração, relato e análise das informações de eventos econômicos da organização. O sistema de Contabilidade Gerencial utiliza informações financeiras, bem como da contabilidade de custos, além de indicadores de desempenho para reduzir os riscos na tomada de decisão. Segundo Soutes (2006) o uso de sistemas de contabilidade de custos mais efetivos decorreu da necessidade de informações mais precisas, advindas de grandes organizações que passaram a ter atividades operacionais mais complexas.

Para Borinelli (2006, p. 105), a Controladoria é a formação de “bases teóricas e conceituais de ordem operacional, econômica, financeira e patrimonial, relativas ao controle do processo de gestão”.

Logo, a Controladoria tem um conhecimento ampliado e aprofundado da organização, permitindo com que as decisões a serem tomadas tenham direcionamento viável e consistente interferindo, com isso, na continuidade da mesma da sociedade.

Quanto às funções básicas da Controladoria, Lunkes e Schnorrenberger (2009) classificam: planejamento, no qual a Controladoria deve nortear as atividades para o alcance dos objetivos; controle, que consiste no acompanhamento das ações e dos trabalhos executados na organização; gestão de pessoas, que direciona as atividades dos setores da organização para que o pessoal possa produzir resultados se encaminhado para o objetivo inicialmente definido; e organizacional, que constitui o trabalho da Controladoria em dispor os grupos de operacionalização das atividades, ou seja, é a responsabilidade da Controladoria organizar o funcionamento da entidade.

Já Borinelli (2006) aborda a Controladoria sob 8 funções, quais sejam: Contábil, que se refere às atividades desenvolvidas pela Controladoria ligadas à Contabilidade Societária; Gerencial-Estratégica, que está voltada para o trabalho das informações econômicas, financeiras, patrimoniais, não financeiras e contábeis para a gestão da organização; Custos, no qual a Controladoria é responsável por registrar, mensurar, controlar, analisar e avaliar os custos da organização; Tributária, nesta a Controladoria controla as responsabilidades organizacionais em conformidades com as legislações e normas vigentes; Proteção e Controle dos Ativos, diz respeito às atividades com intuito de proteger os ativos da organização; Controle Interno, no qual a Controladoria monitora as atividades internas da organização, tendo em vista salvaguardar os interesses da entidade; Controle de Riscos, que consiste na avaliação dos riscos que permeiam a organização; Gestão da Informação, uma vez que a Controladoria é responsável por gerir o sistema de informações econômicas, financeiras, patrimoniais e não financeiras dentro da organização.

Ao longo das avaliações, verificou-se também que as pesquisas científicas desenvolvidas, que geraram os artigos analisados, tratam de temas gerenciais. Foi registrado um único estudo focado em um artefato de Controladoria, considerando-se a classificação de Borinelli (2006), o qual trata da institucionalização do Balanced Scorecard (BSC). Dentre os

7

artigos relativos à Controladoria e à Contabilidade Gerencial que tratam de Teoria Institucional, ainda podem ser citados os trabalhos apresentados no Quadro 2.

AUTOR

TEMA OBJETIVO CONCLUSÃO

Muller e Beuren (2008)

Evidências de institucionalização da Controladoria em empresas familiares brasileiras

Identificar evidências de institucionalização da controladoria mediante hábitos e rotinas em empresas familiares brasileiras.

Com as mudanças implementadas nas empresas e a sua aceitação pelas pessoas envolvidas, foram alterados procedimentos e institucionalizadas normas na controladoria dessas empresas.

Reis e Pereira (2010)

A influência do discurso no processo de institucionalização de rotinas de contabilidade gerencial: um estudo de caso na Caixa Econômica Federal

verificar se o discurso influencia o processo de institucionalização de conceitos de Contabilidade Gerencial no ambiente organizacional, sob a abordagem da Teoria Institucional, na perspectiva da Velha Economia Institucional.

Deve-se considerar que o processo de mudança, entendido em seu sentido amplo, deve ser estruturado e apresentar coerência durante todos os seus estágios.

Rezende e Guerreiro (2010)

Uma análise do isomorfismo reverso das práticas contábeis de correção monetária

Analisar o processo de isomorfismo reverso, quanto ao uso das práticas contábeis de correção monetária, pelas grandes empresas brasileiras.

O processo de isomorfismo reverso observado é decorrente de uma combinação distinta de fatores institucionais.

Beuren e Macohon (2010)

Institucionalização de hábitos e rotinas na contabilidade gerencial à luz da teoria da contingência: um estudo em indústrias de móveis

Analisar a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência em indústrias de móveis.

A institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência vem ocorrendo de forma tímida nas indústrias de móveis pesquisadas.

Quadro 2: Estudos anteriores relacionados a temática Teoria Institucional Fonte: EnANPAD (2011), ANPCONT (2011) e Congresso USP (2011).

Considerando a importância da Controladoria e da Contabilidade Gerencial nas

organizações, buscou-se então, analisar a produção científica sobre a Teoria Institucional relacionada à Controladoria ou a Contabilidade Gerencial, a partir das publicações dos anais de eventos da área de Contabilidade. Para alcançar êxito na pesquisa, foi utilizada a metodologia apresentada na seção seguinte.

3 METODOLOGIA A presente pesquisa caracteriza-se por ser descritiva conforme classificação de Collis e Hussey (2005, p. 24) que definem esse tipo de pesquisa como aquela que busca “informações sobre as características de um determinado problema ou questão”. Dessa forma, são descritas as principais carcterísticas das produções científicas, na área temática de Controladoria e Contabilidade Gerencial dos principais congressos do País, focando-se nos estudos com base na Teoria Institucional.

8

A principal técnica aplicada nesta pesquisa foi o estudo bibliométrico, com uso de indicadores para quantificação e qualificação da produção científica publicada nos anais do Encontro da Associação Nacional dos Programas de Pós-Graduação em Ciências Contábeis (ANPCONT), do Encontro Nacional de Pós-Graduação e Pesquisa em Administração (EnANPAD) e do Congresso USP de Controladoria e Contabilidade, considerados os principais eventos dessa área, classificados como “A”, o maior conceito de acordo com o sistema de classificação Qualis da Coordenação de Aperfeiçoamento de Pessoal de Nivel Superior (Capes). A classificação Qualis é o conjunto de procedimentos, utilizados pela Capes, para avaliar a qualidade dos trabalhos científicos produzidos pelos programas de pós-graduação do Brasil.

Vale salientar que a Capes foi criada com o objetivo de “assegurar a existência de pessoal especializado em quantidade e qualidade suficientes para atender às necessidades dos empreendimentos públicos e privados que visam ao desenvolvimento do País” (CAPES, 2011).

Conforme Araújo (2006), a bibliometria consiste na aplicação de técnicas estatísticas e matemáticas para descrever aspectos da literatura e de outros meios de comunicação (análise quantitativa da informação). Já Cardoso, Riccio e Sakata (2005) consideram importantes os estudos bibliométricos na avaliação do impacto de autores e periódicos e suas tendências.

O levantamento de dados realizado foi referente ao período de 2006 a 2011, ressaltando-se que até a conclusão deste trabalho não haviam sido disponibilizados os trabalhos selecionados, em 2011, pela organização do EnANPAD.

Dentre os trabalhos selecionados nos congressos mencionados, foram avaliados aqueles contidos nas divisões de Contabilidade e áreas temáticas de Controladoria e Contabilidade Gerencial. A partir das áreas temáticas selecionadas, foram identificados todos os estudos publicados de 2006 a 2011.

Após a identificação dos trabalhos das áreas temáticas objeto de estudo, pesquisou-se as palavras “institucionalização” e “institucional”, no título e palavras-chave dos artigos. Posteriormente, foram verificadas, nos artigos identificados, as seguintes categorias de análise: autores, natureza da organização envolvida na pesquisa, método de pesquisa aplicado, enfoque da Teoria Institucional abordado, e a função ou artefatos da Controladoria ou da Contabilidade Gerencial enfocados. A seguir são apresentados os resultados da presente pesquisa.

4 RESULTADOS E ANÁLISES DE DADOS

A pesquisa iniciou-se com a busca dos artigos, nos eventos anteriormente comentados, que dizem respeito à Teoria Institucional na área de Controladoria e Contabilidade Gerencial. A pesquisa foi feita através das terminologias “institucionalização” e “institucional” no tema e nas palavras-chaves, sendo verificado o quantitativo de artigos descritos na Tabela 1.

Tabela 1 – Distribuição Anual de Artigos por Congresso entre 2006 e 2011

Congressos

Número de artigos relacinando Teoria Institucional e Controladoria e Contabilidade

Gerencial TOTAL %

2006 2007 2008 2009 2010 2011 ANPCONT - 1 2 - 2 1 6 27,3 EnANPAD 1 1 1 4 1 * 8 36,4 USP - - 4 - 3 1 8 36,4 TOTAL 1 2 7 4 6 2 22 100,0

Fonte: Dados da Pesquisa (2011) Nota * - Até a data da conclusão do presente artigo não foram divulgados os trabalhos selecionados no EnANPAD 2011

9

Ao analisar os artigos apresentados pelos congressos da ANPCONT, EnANPAD e

Congresso USP, no período de 2006 a 2011, verifica-se, inicialmente, um maior número de estudos nos eventos do Congresso USP e EnANPAD, com destaque para o último, tendo em vista que o quantitativo de artigos é igual ao do ANPCONT mesmo sem a avaliação dos artigos de 2011, já que estes ainda não foram divulgados.

Em uma avaliação longitudinal, observa-se a constância no interesse dos pesquisadores pelo enfoque institucional, apesar da reduzida quantidade, tendo destaque os anos de 2008 e 2010 com 7 e 6 trabalhos publicados, respectivamente.

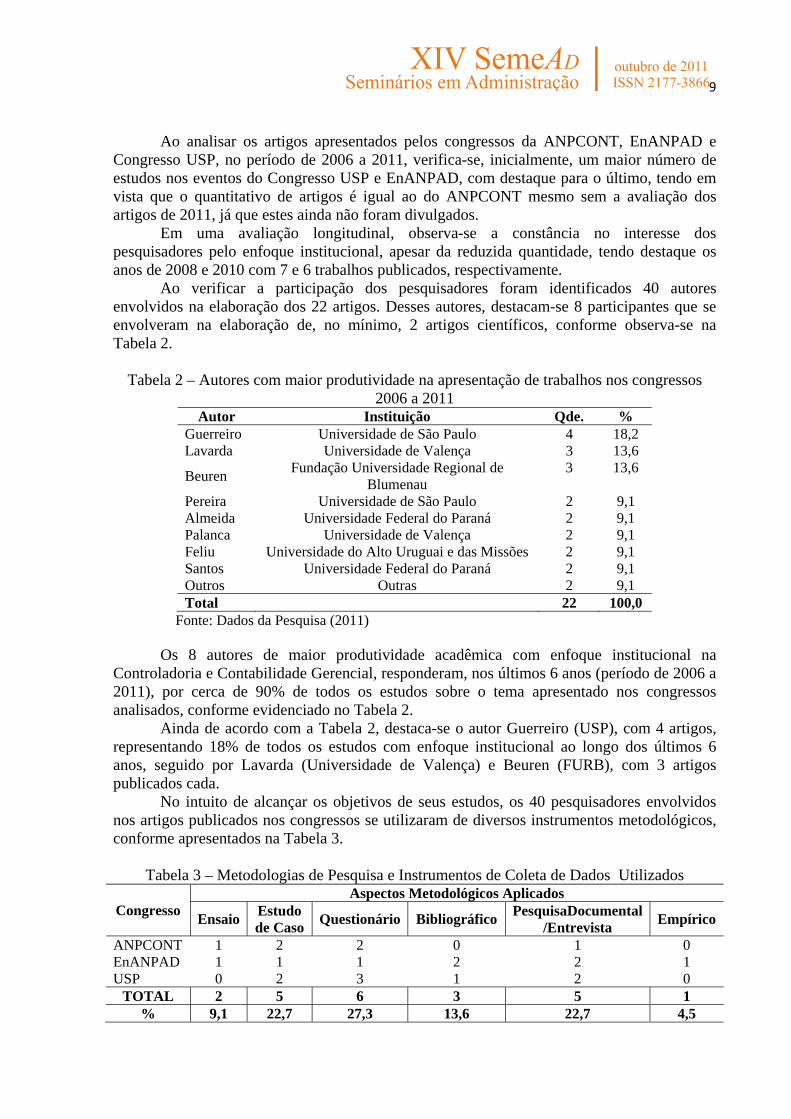

Ao verificar a participação dos pesquisadores foram identificados 40 autores envolvidos na elaboração dos 22 artigos. Desses autores, destacam-se 8 participantes que se envolveram na elaboração de, no mínimo, 2 artigos científicos, conforme observa-se na Tabela 2.

Tabela 2 – Autores com maior produtividade na apresentação de trabalhos nos congressos

2006 a 2011 Autor Instituição Qde. %

Guerreiro Universidade de São Paulo 4 18,2 Lavarda Universidade de Valença 3 13,6

Beuren Fundação Universidade Regional de Blumenau

3 13,6

Pereira Universidade de São Paulo 2 9,1 Almeida Universidade Federal do Paraná 2 9,1 Palanca Universidade de Valença 2 9,1 Feliu Universidade do Alto Uruguai e das Missões 2 9,1 Santos Universidade Federal do Paraná 2 9,1 Outros Outras 2 9,1 Total 22 100,0

Fonte: Dados da Pesquisa (2011)

Os 8 autores de maior produtividade acadêmica com enfoque institucional na Controladoria e Contabilidade Gerencial, responderam, nos últimos 6 anos (período de 2006 a 2011), por cerca de 90% de todos os estudos sobre o tema apresentado nos congressos analisados, conforme evidenciado no Tabela 2.

Ainda de acordo com a Tabela 2, destaca-se o autor Guerreiro (USP), com 4 artigos, representando 18% de todos os estudos com enfoque institucional ao longo dos últimos 6 anos, seguido por Lavarda (Universidade de Valença) e Beuren (FURB), com 3 artigos publicados cada.

No intuito de alcançar os objetivos de seus estudos, os 40 pesquisadores envolvidos nos artigos publicados nos congressos se utilizaram de diversos instrumentos metodológicos, conforme apresentados na Tabela 3.

Tabela 3 – Metodologias de Pesquisa e Instrumentos de Coleta de Dados Utilizados

Congresso Aspectos Metodológicos Aplicados

Ensaio Estudo de Caso Questionário Bibliográfico PesquisaDocumental

/Entrevista Empírico

ANPCONT 1 2 2 0 1 0 EnANPAD 1 1 1 2 2 1 USP 0 2 3 1 2 0

TOTAL 2 5 6 3 5 1 % 9,1 22,7 27,3 13,6 22,7 4,5

10

Fonte: Dados da Pesquisa (2011) Percebe-se na Tabela 3 que a utilização do questionário se destaca em

aproximadamente 27,3% dos trabalhos apresentados, o que corresponde ao uso dessa técnica em 6 dos 22 artigos em análise. O estudo de caso foi utilizado em 5 estudos (22,7%), assim como a pesquisa documental/entrevista. O estudo empírico (4,5%) e o ensaio (9,1%) foram as técnicas de menor utilização.

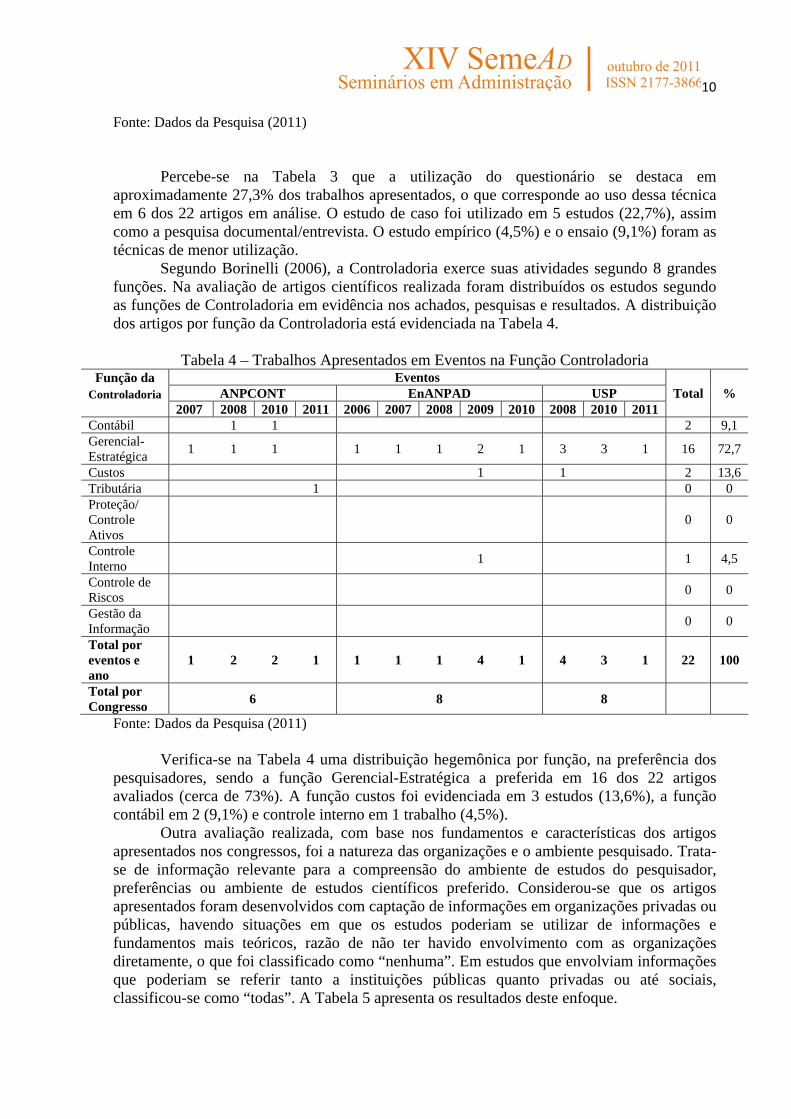

Segundo Borinelli (2006), a Controladoria exerce suas atividades segundo 8 grandes funções. Na avaliação de artigos científicos realizada foram distribuídos os estudos segundo as funções de Controladoria em evidência nos achados, pesquisas e resultados. A distribuição dos artigos por função da Controladoria está evidenciada na Tabela 4.

Tabela 4 – Trabalhos Apresentados em Eventos na Função Controladoria

Função da Controladoria

Eventos Total % ANPCONT EnANPAD USP

2007 2008 2010 2011 2006 2007 2008 2009 2010 2008 2010 2011 Contábil 1 1 2 9,1 Gerencial-Estratégica 1 1 1 1 1 1 2 1 3 3 1 16 72,7

Custos 1 1 2 13,6 Tributária 1 0 0 Proteção/ Controle Ativos

0 0

Controle Interno 1 1 4,5

Controle de Riscos 0 0

Gestão da Informação 0 0

Total por eventos e ano

1 2 2 1 1 1 1 4 1 4 3 1 22 100

Total por Congresso 6 8 8

Fonte: Dados da Pesquisa (2011) Verifica-se na Tabela 4 uma distribuição hegemônica por função, na preferência dos

pesquisadores, sendo a função Gerencial-Estratégica a preferida em 16 dos 22 artigos avaliados (cerca de 73%). A função custos foi evidenciada em 3 estudos (13,6%), a função contábil em 2 (9,1%) e controle interno em 1 trabalho (4,5%).

Outra avaliação realizada, com base nos fundamentos e características dos artigos apresentados nos congressos, foi a natureza das organizações e o ambiente pesquisado. Trata-se de informação relevante para a compreensão do ambiente de estudos do pesquisador, preferências ou ambiente de estudos científicos preferido. Considerou-se que os artigos apresentados foram desenvolvidos com captação de informações em organizações privadas ou públicas, havendo situações em que os estudos poderiam se utilizar de informações e fundamentos mais teóricos, razão de não ter havido envolvimento com as organizações diretamente, o que foi classificado como “nenhuma”. Em estudos que envolviam informações que poderiam se referir tanto a instituições públicas quanto privadas ou até sociais, classificou-se como “todas”. A Tabela 5 apresenta os resultados deste enfoque.

11

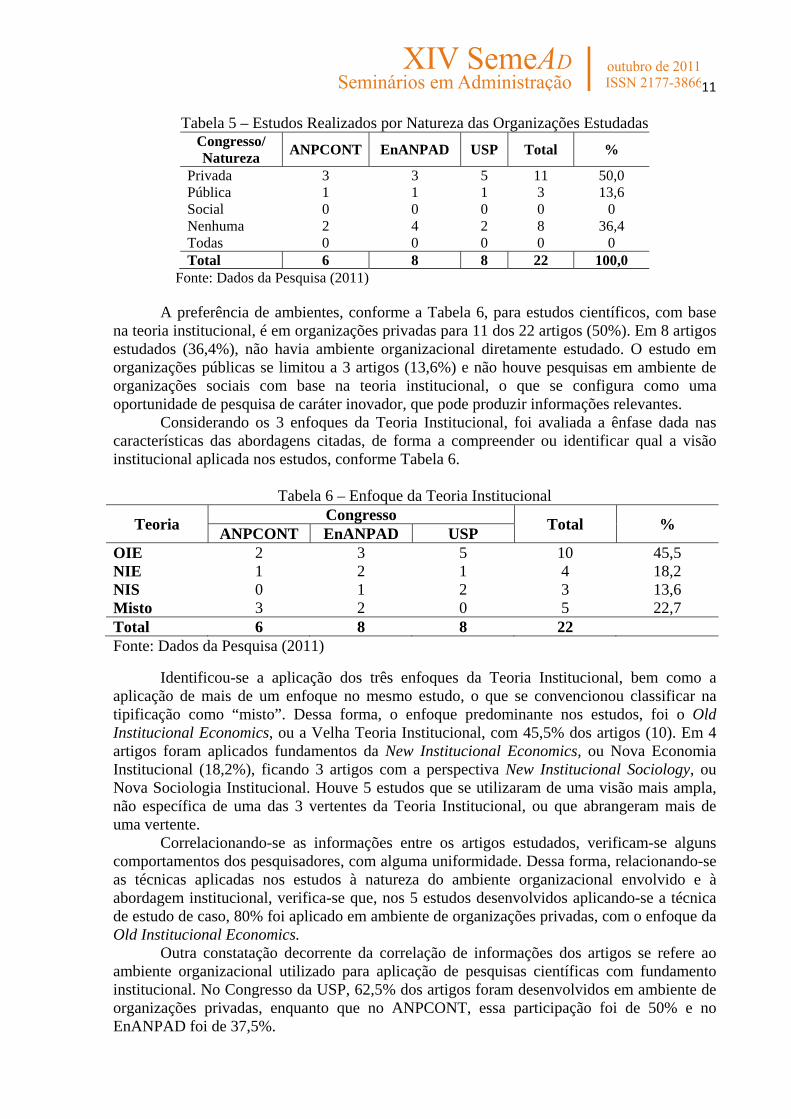

Tabela 5 – Estudos Realizados por Natureza das Organizações Estudadas Congresso/ Natureza ANPCONT EnANPAD USP Total %

Privada 3 3 5 11 50,0 Pública 1 1 1 3 13,6 Social 0 0 0 0 0 Nenhuma 2 4 2 8 36,4 Todas 0 0 0 0 0 Total 6 8 8 22 100,0

Fonte: Dados da Pesquisa (2011)

A preferência de ambientes, conforme a Tabela 6, para estudos científicos, com base na teoria institucional, é em organizações privadas para 11 dos 22 artigos (50%). Em 8 artigos estudados (36,4%), não havia ambiente organizacional diretamente estudado. O estudo em organizações públicas se limitou a 3 artigos (13,6%) e não houve pesquisas em ambiente de organizações sociais com base na teoria institucional, o que se configura como uma oportunidade de pesquisa de caráter inovador, que pode produzir informações relevantes.

Considerando os 3 enfoques da Teoria Institucional, foi avaliada a ênfase dada nas características das abordagens citadas, de forma a compreender ou identificar qual a visão institucional aplicada nos estudos, conforme Tabela 6.

Tabela 6 – Enfoque da Teoria Institucional

Teoria Congresso Total % ANPCONT EnANPAD USP OIE 2 3 5 10 45,5 NIE 1 2 1 4 18,2 NIS 0 1 2 3 13,6 Misto 3 2 0 5 22,7 Total 6 8 8 22 Fonte: Dados da Pesquisa (2011)

Identificou-se a aplicação dos três enfoques da Teoria Institucional, bem como a aplicação de mais de um enfoque no mesmo estudo, o que se convencionou classificar na tipificação como “misto”. Dessa forma, o enfoque predominante nos estudos, foi o Old Institucional Economics, ou a Velha Teoria Institucional, com 45,5% dos artigos (10). Em 4 artigos foram aplicados fundamentos da New Institucional Economics, ou Nova Economia Institucional (18,2%), ficando 3 artigos com a perspectiva New Institucional Sociology, ou Nova Sociologia Institucional. Houve 5 estudos que se utilizaram de uma visão mais ampla, não específica de uma das 3 vertentes da Teoria Institucional, ou que abrangeram mais de uma vertente.

Correlacionando-se as informações entre os artigos estudados, verificam-se alguns comportamentos dos pesquisadores, com alguma uniformidade. Dessa forma, relacionando-se as técnicas aplicadas nos estudos à natureza do ambiente organizacional envolvido e à abordagem institucional, verifica-se que, nos 5 estudos desenvolvidos aplicando-se a técnica de estudo de caso, 80% foi aplicado em ambiente de organizações privadas, com o enfoque da Old Institucional Economics.

Outra constatação decorrente da correlação de informações dos artigos se refere ao ambiente organizacional utilizado para aplicação de pesquisas científicas com fundamento institucional. No Congresso da USP, 62,5% dos artigos foram desenvolvidos em ambiente de organizações privadas, enquanto que no ANPCONT, essa participação foi de 50% e no EnANPAD foi de 37,5%.

12

Assim, tem-se que o estudo da Teoria Institucional relacionada à Controladoria ou à Contabilidade Gerencial ainda é incipiente na produção científica nacional, uma vez que foram identificados apenas 22 artigos que se referem à Teoria Institucional, sendo que o autor que se destaca no assunto possui apenas 4 trabalhos publicados. Os eventos do ANPCONT e EnANPAD se destacam com 8 artigos publicados. Porém, ressalta-se que não foi possível coletar os dados de 2011 do EnANPAD, já que estes artigos ainda não foram disponibilizados para acesso da sociedade.

5 CONSIDERAÇÕES FINAIS

A Controladoria é área que vem crescendo no âmbito das organizações com participação ativa na sociedade, uma vez que possui um conhecimento complexo da organização que possibilita contribuir para fundamentar as decisões dos gestores. Nesse sentido, torna-se essencial a compreensão da Teoria Institucional e sua contribuição no estudo da evolução da Controladoria e da Contabilidade Gerencial.

Diante desse contexto, a presente pesquisa buscou analisar a produção científica sobre a Teoria Institucional relacionada à Controladoria ou à Contabilidade Gerencial, a partir das publicações dos anais de eventos dessas áreas, no período entre 2006 a 2011.

Diante da análise realizada, foram identificados 22 artigos com o tema Controladoria e Contabilidade Gerencial, nos eventos objeto do estudo, que retratassem a abordagem institucional, no período de análise.

Dentre os 22 artigos, percebeu-se um grande foco gerencial/estratégico, com cerca de 72% das preferências dos pesquisadores, enquanto que a funções custos, contábil e controle interno apareceram em cerca de14%, 9% e 5% dos artigos, respectivamente.

As técnicas utilizadas para realização destes 22 artigos concentraram-se na aplicação de questionário (27,3%), seguida da pesquisa documental/entrevista com 22,7% dos artigos. Notou-se ainda que as instituições abordadas nos trabalhos científicos são de cunho privado (50%). Já em relação aos enfoques da abordagem institucional (Old Institucional Economics, New Institucional Economics e New Institucional Sociology), tem-se que aproximadamente 45,5% dos artigos estão voltados para a vertente Old Institucional Economics.

Como o único artefato a ser objeto de artigo com aplicação da abordagem institucional, o Balanced Scorecard trata também de modelo de gestão estratégica. Assim, há uma direção clara, de que a Teoria Institucional tem oferecido resposta aos estudos realizados, com visão estratégica/gerencial.

A Teoria Institucional mostra-se, desta forma, um vasto universo de pesquisa com um amplo caminho ainda a ser explorado podendo oferecer significativa contribuição tanto ao campo da ciência quanto a sua aplicabilidade no meio gerencial.

Assim, concluiu-se que os artigos referentes à Controladoria e Contabilidade Gerencial publicados com abordagem institucional utilizaram aplicação de questionários. Quanto à natureza das organizações, predominam trabalhos desenvolvidos na esfera privada, sendo a função gerencial/estratégica da Controladoria a mais evidenciada sob o enfoque da Old Institucional Economics (Velha Economia Institucional). Portanto, há estabilidade na apresentação de trabalhos científicos com enfoque institucional, tendo em vista que nos últimos 6 anos sempre tem sido apresentados artigos nessa linha.

REFERÊNCIAS ANPCONT. ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS. 2011.

ARAÚJO, Carlos Alberto. Bibliometria: evolução histórica e questões atuais. Revista em Questão, Porto Alegre, v. 12, n. 1, p. 11-32, jan./jun. 2006.

13

ATKINSON , A. A. et al. Contabilidade Gerencial. 2. ed. São Paulo: Atlas, 2008.

BOFF, M. L.; BEUREN, I. M.; GUERREIRO, R. Institucionalização de hábitos e rotinas da

controladoria em empresas do estado de Santa Catarina. Organizações & Sociedade. v. 15, n.

46, p. 153-174, jul./set. 2008.

BORINELLI, M. Estrutura conceitual básica de controladoria: sistematização à luz dateoria e da práxis. 2006. 341 f. Tese (Doutorado em Contabilidade) - Departamento deContabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade,Universidade de São Paulo, São Paulo, 2006.

CAPES. Coordenação de Aperfeiçoamento de Pessoal de Nível Superior. Qualis Periódicos. Disponível em: <http://www.capes.gov.br/avaliacao/qualis>. Acesso em: 27 mai. 2011.

CAPES. Coordenação de Aperfeiçoamento de Pessoal de Nível Superior. História e missão. Disponível em: <http://www.capes.gov.br/sobre-a-capes/historia-e-missao>. Acesso em: 27 mai. 2011.

CARDOSO, R. L.; RICCIO, E. L.; SAKATA, M. C. G. Pesquisa científica em contabilidade entre 1990 e 2003. Revista de Administração de Empresas, v. 43, n. 2, jun. 2005.

CATELLI, A. Controladoria: uma abordagem da gestão econômica – GECON. 2. ed. São Paulo: Atlas, 2001.

COLLIS, J.; HUSSEY, R. Pesquisa em Administração: um guia prático para alunos de graduação e pós-graduação. 2. ed. Porto Alegre: Bookman, 2005.

CONCEIÇÃO, O. A. C. Instituições, Crescimento e Mudança na Ótica Institucionalista. 2002a. 228p. Tese (Doutorado do FEE). Fundação de Economia e Estatística Siegfried Emanuel Heuser, Secretaria da Coordenação e Planejamento. Disponível em: <http://www.fee.tche.br/sitefee/download/teses/teses_fee_01.pdf>. Acesso em: 06 mai. 2011.

CONCEIÇÃO, O. A. C. O Conceito de Instituição nas Modernas Abordagens Institucionalistas. Revista de Economia Contemporânea, p. 119-146, jul/dez. 2002b. Disponível em: <http://www.ie.ufrj.br/revista/pdfs/o_conceito_de_instituicao_nas_modernas_abordagens_institucionalistas.pdf>. Acesso em: 06 fev. 2011.

CONGRESSO USP. Congresso USP de Controladoria e Contabilidade. 2011.

DAFT, R. L. Teoria e projeto das organizações. 6. ed. Rio de Janeiro: LTC, 1999.

DiMAGGIO, P. J.; POWELL, W. W. The iron cage revisited: institutional isomorphism

and collective rationality in organizational fields. American Sociological Review, v.48, p.147-60, 1983.

EnANPAD. Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração. 2011.

ESTÊVÃO, J. Desenvolvimento Econômico e Mudança Institucional: o papel do Estado. 2004. Disponível em: <http://www.repository.utl.pt/bitstream/10400.5/2712/1/wp82004.pdf>. Acesso em: 08 fev. 2011.

FREITAS, C. A. S. Aprendizagem, Isomorfismo, e Institucionalização: o caso da atividade de auditoria operacional no Tribunal de Contas da União. 2005. 235p. Tese (Doutorado em Administração). Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação, Universidade de Brasília. Disponível em:

14

<http://ppga.unb.br/arquivos/monografias/33be298e0c616fd5f1e8d4d8f1a448be.pdf >. Acesso em: 20 mai. 2011.

HUSSAIN, M. M.; HOQUE, Z. Understanding non-financial performance measurement practices in Japanese banks: a new institutional sociology perspective. Accounting, Auditing & Accountability Journal, p. 162-183. 2002.

JEPPERSON, R. Institutions, institutional effects and institutionalism.In: POWELL, W.; DIMAGGIO, P. (eds.). The new institutionalism in organizational analysis.Chigaco: University of Chigaco Press, 1991. p.143-63.

LUNKES, R. J.; SCHNORRENBERGER, D. Controladoria: na coordenação dos sistemas de gestão. São Paulo: Atlas, 2009.

MACHADO-DA-SILVA, C. L.; GONÇALVES, S. A. Nota Técnica: a Teoria Institucional. In: CLEGG, S. R.; HARDY, C.; NORD. W. R. (orgs. Edição original). Handbook de Estudos Organizacionais. 1. v. São Paulo: Atlas, 2007.

MOSIMANN, C. P.; FISCH, S. Controladoria: seu papel na administração de empresas. 2 ed. São Paulo: Atlas, 1999.

PADOVEZE, C. L. Controladoria Estratégica e Operacional: conceitos, estrutura e aplicação. 2. ed. São Paulo: Cengage Learning, 2009.

REIS, L. G. A influência do discurso no processo de mudança da contabilidade gerencial: um estudo de caso sob o enfoque da teoria institucional.2008. Tese (Doutorado em Ciências Contábeis) – Programa de Pós-graduação em Ciências Contábeis, Departamentode Ciências Contábeis, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 2008.

SOUTES, D. O. Investigação do uso de artefatos da Contabilidade Gerencial por empresas brasileiras. 2006. 116p. Dissertação (Mestrado em Ciências Contábeis). Programa de Pós-Graduação em Controladoria e Contabilidade, Universidade de São Paulo.

TOLBERT, P. S.; ZUCKER, L. G. A Institucionalização da Teoria Institucional. In: CLEGG, S. R.; HARDY, C.; NORD. W. R. (orgs. Edição original). Handbook de Estudos Organizacionais. 1. v. São Paulo: Atlas, 2007.

VENTURA, E. C. F. Dinâmica de Institucionalização de Práticas Sociais: estudo de responsabilidade social no campo das organizações bancárias. 2005. 351p. Tese (Doutorado em Administração). Centro de Formação Acadêmica e Pesquisa, Fundação Getúlio Vargas. Disponível em: <http://virtualbib.fgv.br/dspace/bitstream/handle/10438/3259/teseElvirafinal.pdf?sequence=>. Acesso em: 13 fev. 2011.

WEICK, K. E.; WESTLEY, F. Aprendizagem Organizacional: confirmando um oximoro. In: CLEGG, S. R.; HARDY, C.; NORD. W. R. (orgs. Edição original). Handbook de Estudos Organizacionais. 3. v. São Paulo: Atlas, 2004.